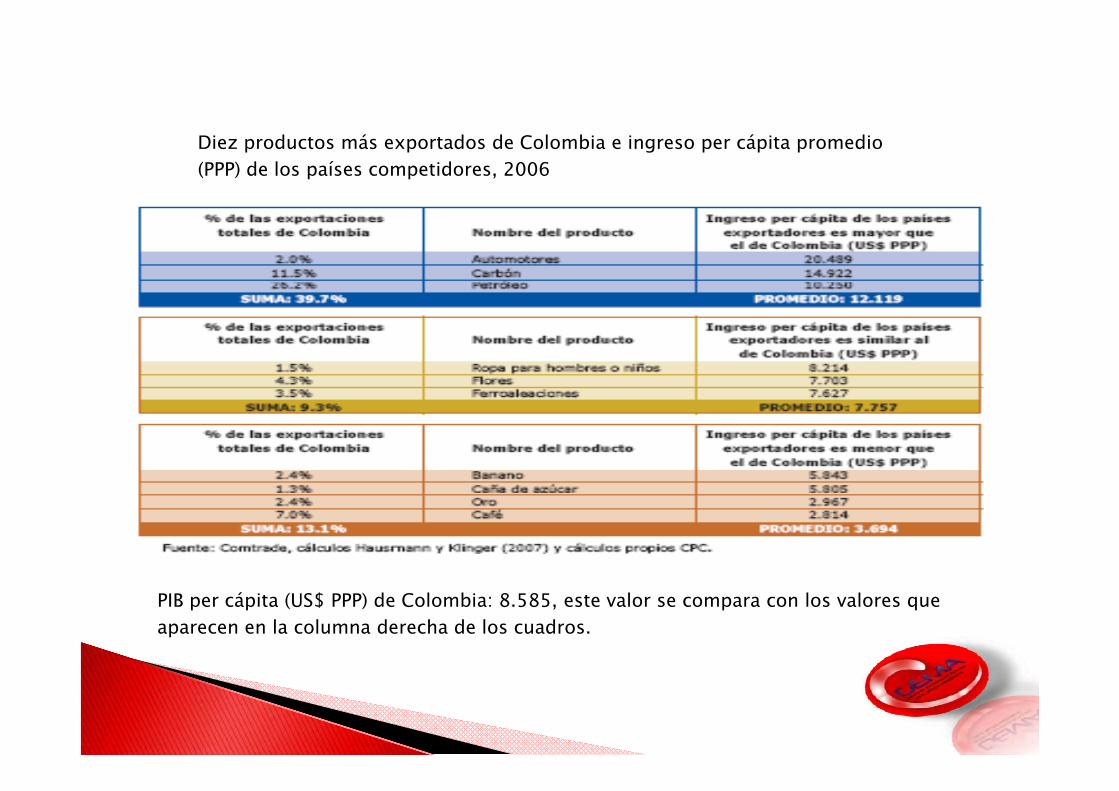

diez productos más exportados de colombia e ingreso per ... · diez productos más exportados de...

TRANSCRIPT

PIB per cápita (US$ PPP) de Colombia: 8.585, este valor se compara con los valores que aparecen en la columna derecha de los cuadros.

Diez productos más exportados de Colombia e ingreso per cápita promedio (PPP) de los países competidores, 2006

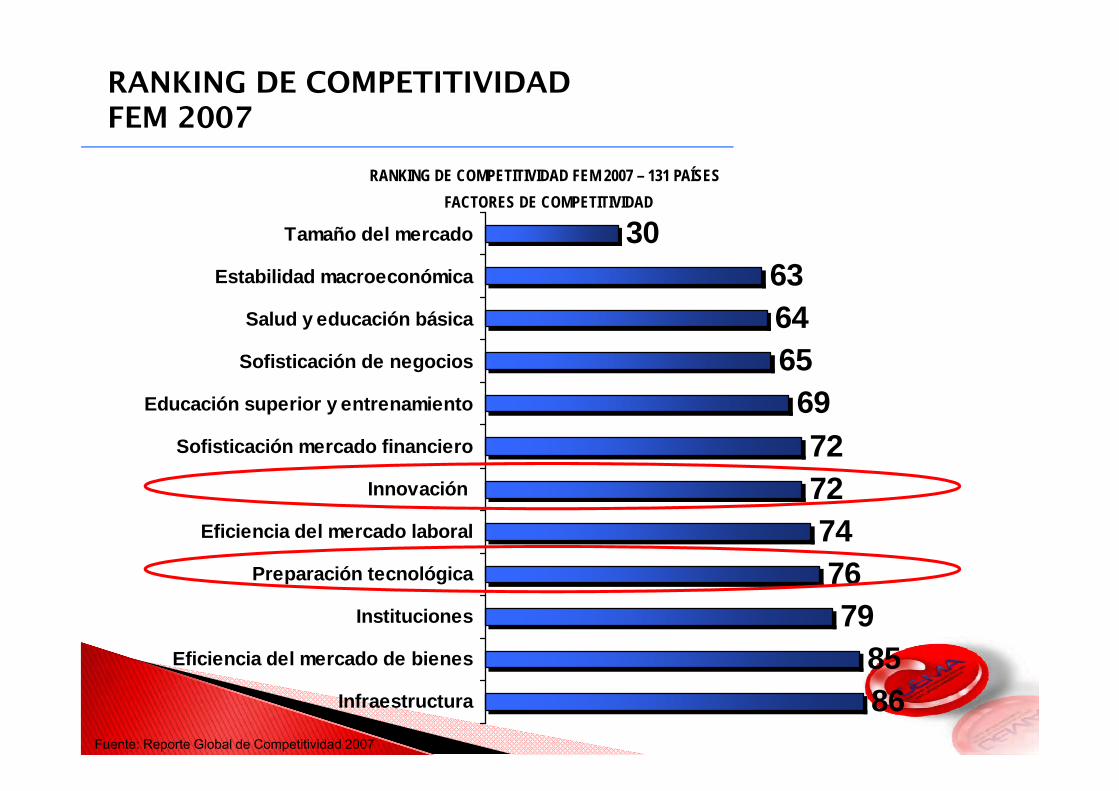

RANKING DE COMPETITIVIDAD FEM 2007

Fuente: Reporte Global de Competitividad 2007

30636465

697272747679

8586

Tamaño del mercado

Estabilidad macroeconómica

Salud y educación básica

Sofisticación de negocios

Educación superior y entrenamiento

Sofisticación mercado financiero

Innovación

Eficiencia del mercado laboral

Preparación tecnológica

Instituciones

Eficiencia del mercado de bienes

Infraestructura

FACTORES DE COMPETITIVIDADRANKING DE COMPETITIVIDAD FEM 2007 – 131 PAÍSES

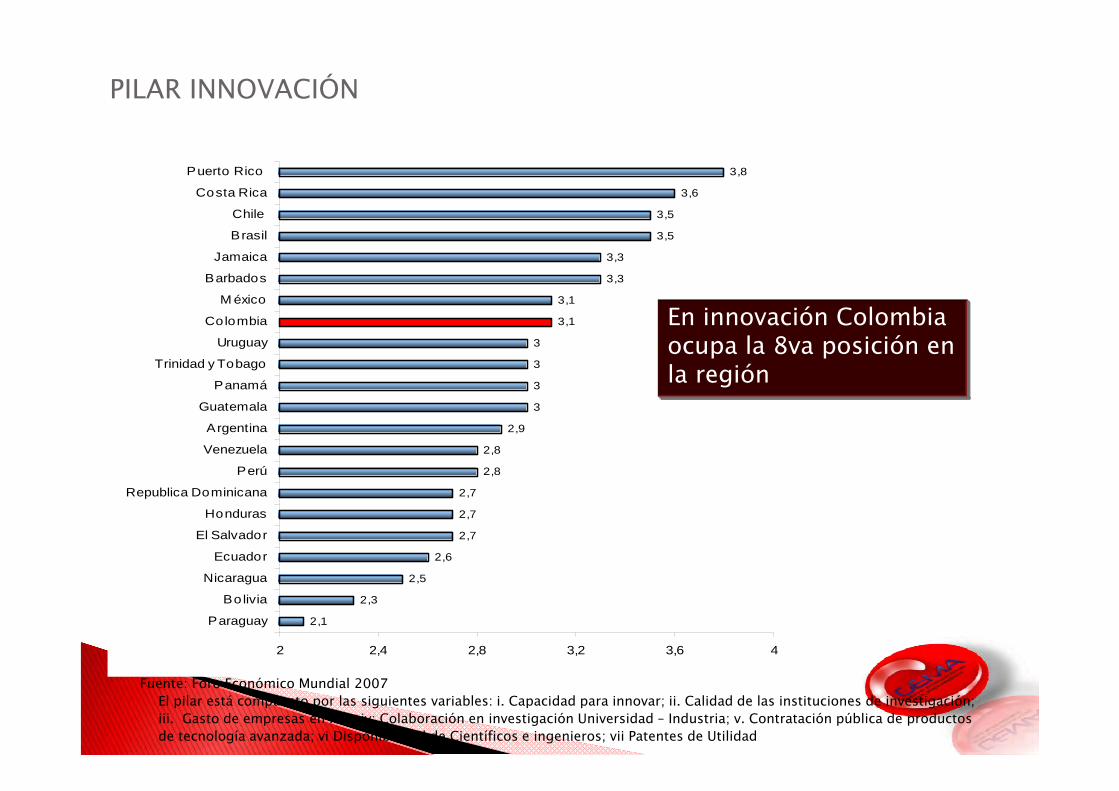

Fuente: Foro Económico Mundial 2007El pilar está compuesto por las siguientes variables: i. Capacidad para innovar; ii. Calidad de las instituciones de investigación; iii. Gasto de empresas en I&D; iv; Colaboración en investigación Universidad – Industria; v. Contratación pública de productos de tecnología avanzada; vi Disponibilidad de Científicos e ingenieros; vii Patentes de Utilidad

PILAR INNOVACIÓN

2,1

2,3

2,5

2,6

2,7

2,7

2,7

2,8

2,8

2,9

3

3

3

3

3,1

3,1

3,3

3,3

3,5

3,5

3,6

3,8

2 2,4 2,8 3,2 3,6 4

Paraguay

Bolivia

Nicaragua

Ecuador

El Salvador

Honduras

Republica Dominicana

Perú

Venezuela

Argentina

Guatemala

Panamá

Trinidad y Tobago

Uruguay

Colombia

M éxico

Barbados

Jamaica

Brasil

Chile

Costa Rica

Puerto Rico

En innovación Colombia ocupa la 8va posición en la región

Fuente: OCDE (Main Science and Technology Indicators, 2006), UNESCO y fuentes nacionales

Fuente: Ministerio de Educación (Observatorio Laboral para la Educación), UNESCO

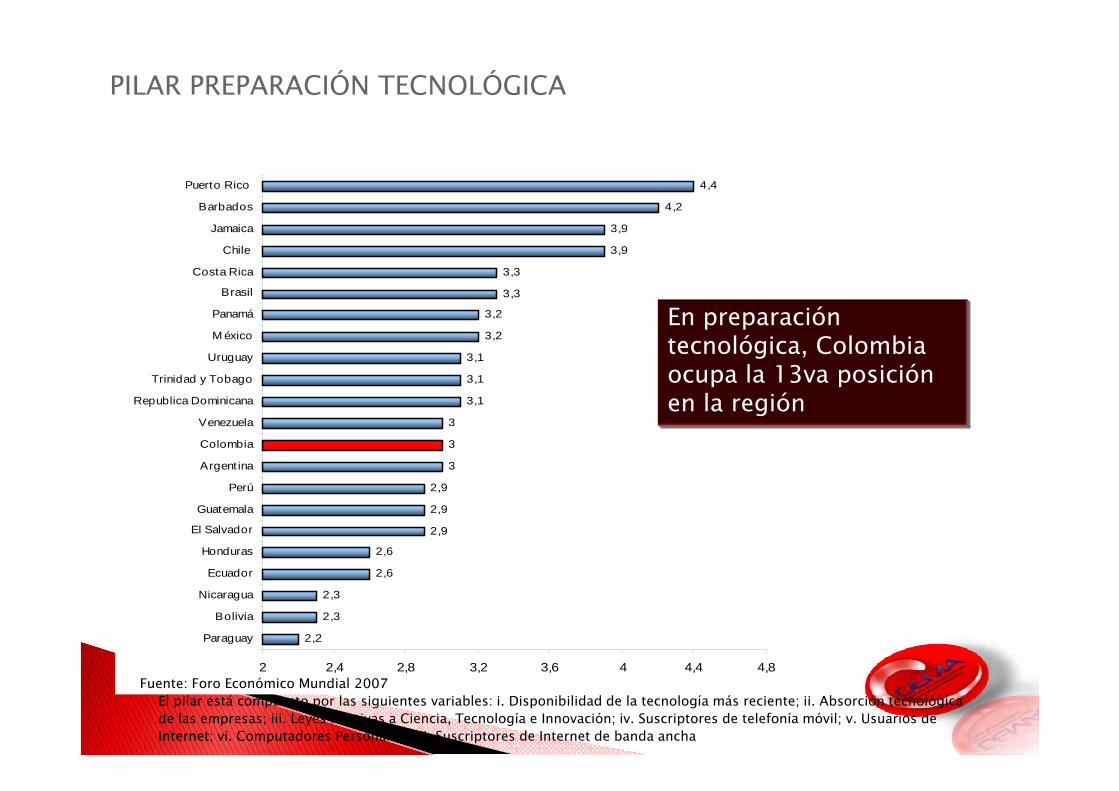

PILAR PREPARACIÓN TECNOLÓGICA

2,2

2,3

2,3

2,6

2,6

2,9

2,9

2,9

3

3

3

3,1

3,1

3,1

3,2

3,2

3,3

3,3

3,9

3,9

4,2

4,4

2 2,4 2,8 3,2 3,6 4 4,4 4,8

Paraguay

Bolivia

Nicaragua

Ecuador

Honduras

El Salvador

Guatemala

Perú

Argent ina

Colombia

Venezuela

Republica Dominicana

Trinidad y Tobago

Uruguay

M éxico

Panamá

Brasil

Costa Rica

Chile

Jamaica

Barbados

Puerto Rico

Fuente: Foro Económico Mundial 2007El pilar está compuesto por las siguientes variables: i. Disponibilidad de la tecnología más reciente; ii. Absorción tecnológica de las empresas; iii. Leyes relativas a Ciencia, Tecnología e Innovación; iv. Suscriptores de telefonía móvil; v. Usuarios deInternet; vi. Computadores Personales; vii. Suscriptores de Internet de banda ancha

En preparación tecnológica, Colombia ocupa la 13va posición en la región

Fuente: IDC (2007)0

Fuente: Global Insight y Autoridades Nacionales de Regulación

FACTORES DEL ESCALAFONDE COMPETITIVIDAD

INSUMOSInfraestructuraRecursos humanosCiencia y tecnología

ENTORNOFinanzasGobierno e InstitucionesMedio ambiente

DEMANDA

Fortaleza económicaInternacionalización

EMPRESARIAL

Ambiente empresarial

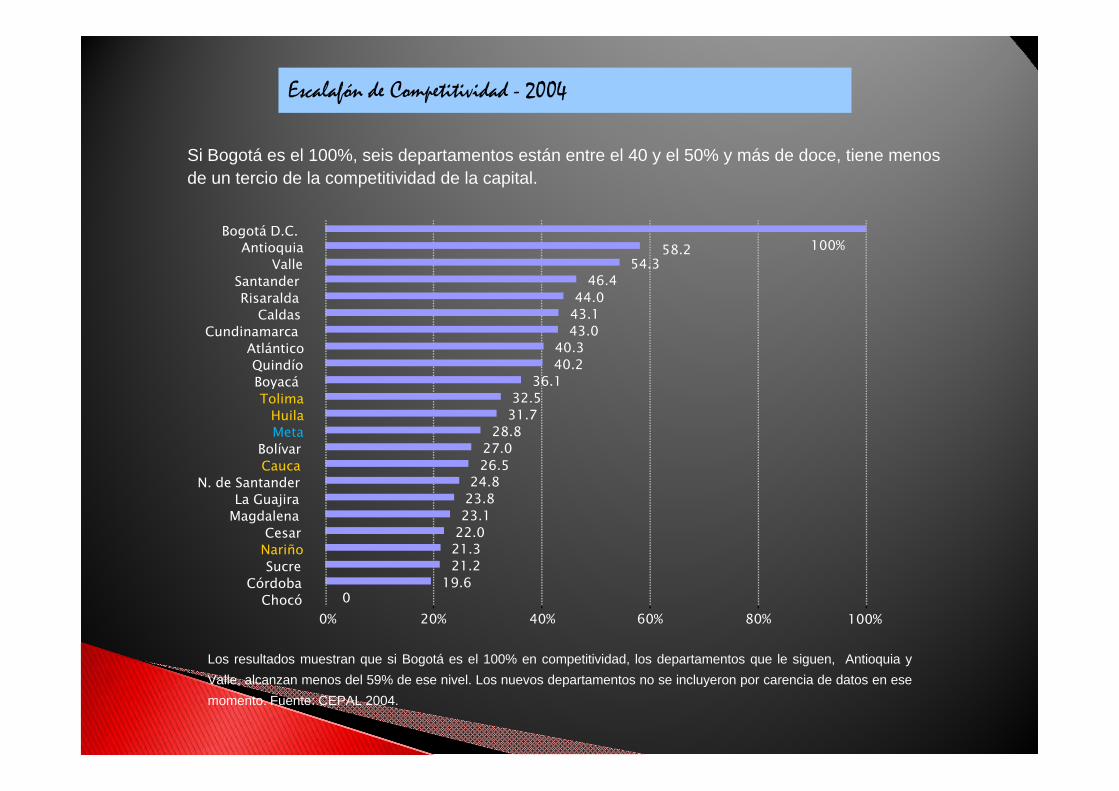

Escalafón de Competitividad - 2004

Los resultados muestran que si Bogotá es el 100% en competitividad, los departamentos que le siguen, Antioquia yValle, alcanzan menos del 59% de ese nivel. Los nuevos departamentos no se incluyeron por carencia de datos en esemomento. Fuente: CEPAL 2004.

ChocóCórdoba

SucreNariñoCesar

MagdalenaLa Guajira

N. de SantanderCaucaBolívar

MetaHuila

TolimaBoyacáQuindío

AtlánticoCundinamarca

CaldasRisaralda

SantanderValle

AntioquiaBogotá D.C.

19.621.221.322.023.123.824.8

26.527.0

28.831.732.5

36.140.240.3

43.043.144.0

46.454.3

0

100%58.2

0% 20% 40% 60% 80% 100%

Si Bogotá es el 100%, seis departamentos están entre el 40 y el 50% y más de doce, tiene menos de un tercio de la competitividad de la capital.

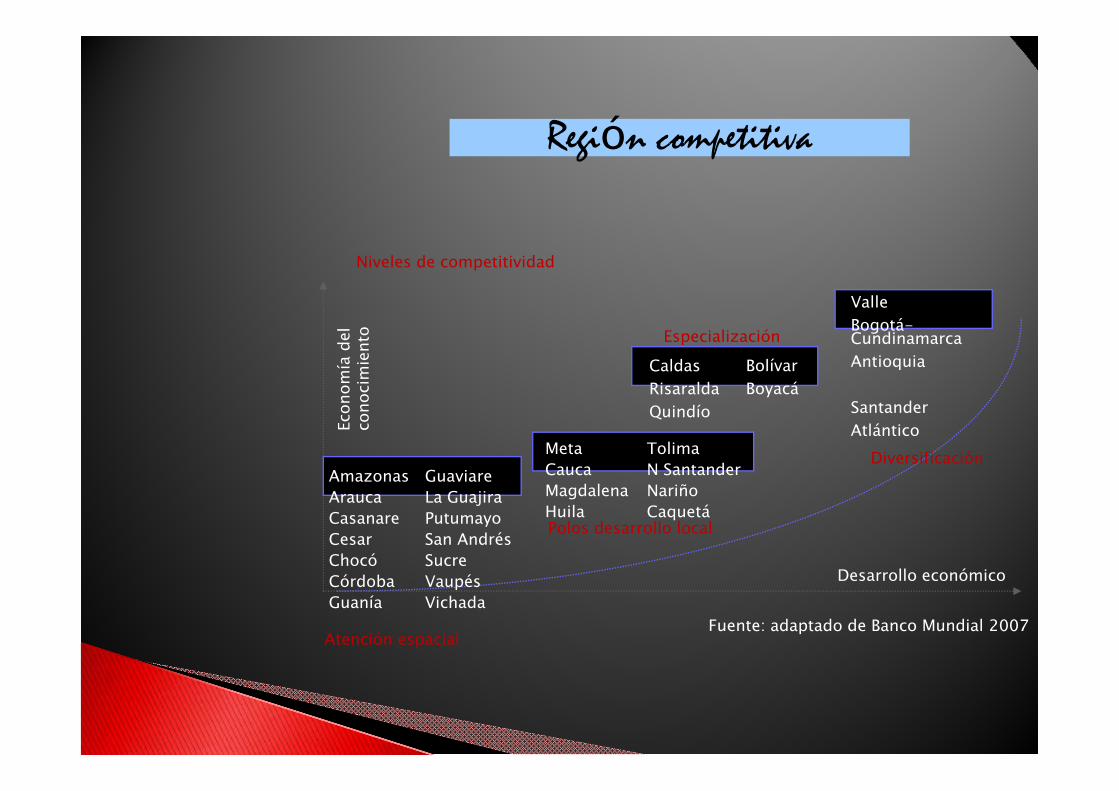

Región competitiva

Niveles de competitividad

Fuente: adaptado de Banco Mundial 2007

Econ

omía

del

co

noci

mie

nto

Desarrollo económico

AmazonasAraucaCasanareCesarChocóCórdobaGuanía

GuaviareLa GuajiraPutumayoSan AndrésSucreVaupésVichada

Atención espacial

MetaCaucaMagdalena Huila

TolimaN SantanderNariñoCaquetá

Polos desarrollo local

ValleBogotá-CundinamarcaAntioquia

SantanderAtlántico

Diversificación

CaldasRisaraldaQuindío

BolívarBoyacá

Especialización

Representa el 44% de la superficie de América delSur.La Amazonia tiene el 5% de la superficie terrestre delPlaneta.Esta superficie equivale al 70% de todos los bosquestropicales del mundo.La Gran Amazonia alberga el 20% del agua potable delplaneta, y el 10% de la biota universal.La biodiversidad de la Amazonia equivale a la mitadde todas las especies vivas del Planeta estimadasentre 5 y 30 millones, de las cuales hay clasificadas1.5 millones.La Amazonia tiene más de 60.000 especies vegetales,300 de mamíferos y 2.000 de peces.

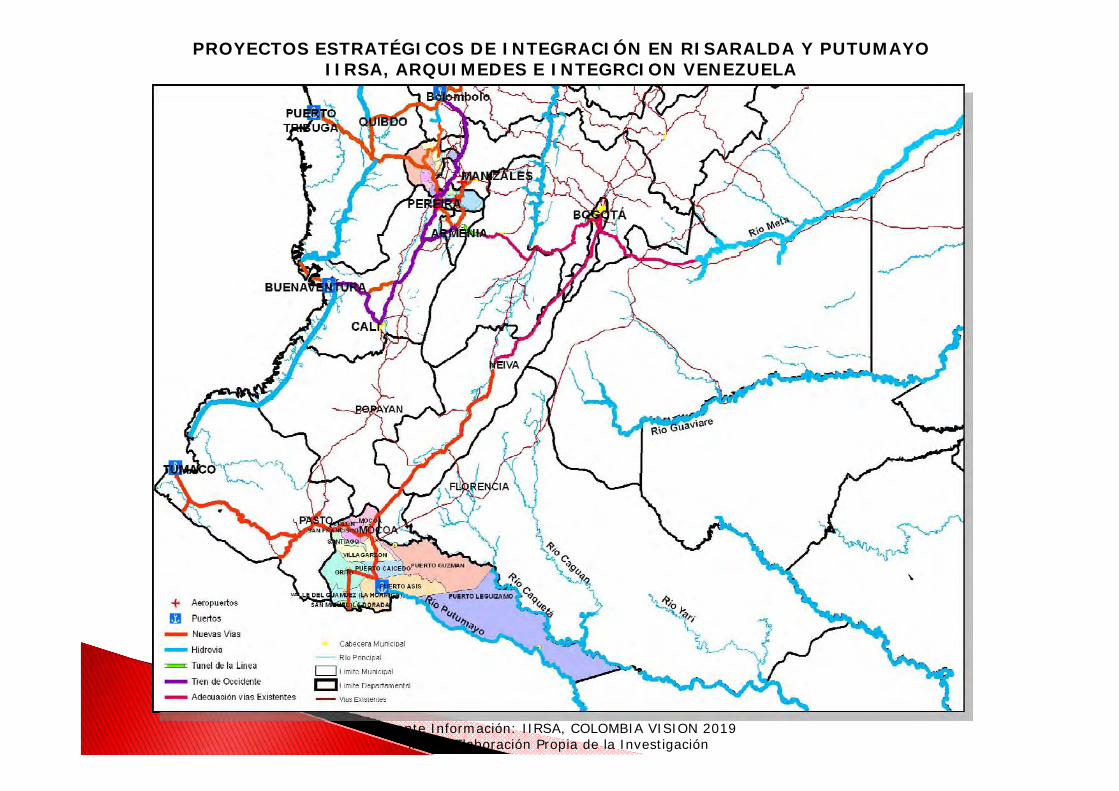

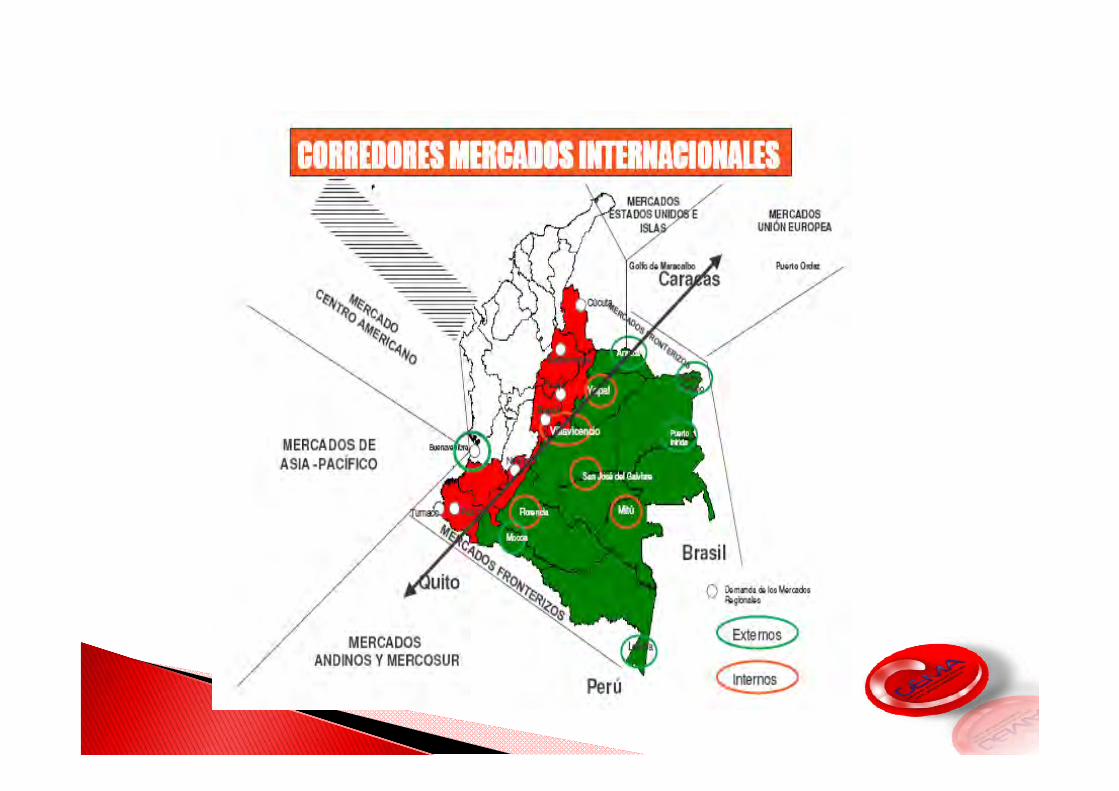

PROYECTOS ESTRATÉGICOS DE INTEGRACIÓN EN RISARALDA Y PUTUMAYOIIRSA, ARQUIMEDES E INTEGRCION VENEZUELA

Fuente Información: IIRSA, COLOMBIA VISION 2019Mapa: Elaboración Propia de la Investigación

Prospectiva: La intersección de tres campos

Estudios de Futuro

Prospectiva

Planificación Estratégica

1

2 3

Desde poco participativo hacia

altamente participativo

Desde racional hacia evolutivo/

‘contingent’

Desde: predictivo/ pasivo/ extrapolativo, hacia: exploratorio/ activo/ constructivo

Análisis de Políticas

ESTUDIO AUTOR PERIODO

Amazonia Causa de la Humanidad” ( Burcar y Sandoval 2000

Agenda Unitaria del departamento del Caquetá

Asamblea Departamental 2002

Agenda de Ciencia y Tecnología del Caquetá Colciencias y codecyt 2002 -2012

Agenda prospectiva del sector agropecuario del Caquetá

ICA 2004 -2012

Agenda Siglo XXI para la Amazonia (SINCHI, 2004-07) 2004

Agenda de las Apuestas Productivas de la Región Amazónica del Departamento del Caquetá con el auspicio del

Departamento de Planeación Nacional ( DNP 2006

2006 -2019

Desarrollo territorial de oportunidades y capacidades para el departamento del Caquetá hacia el año 2025

Peña T. ParcivalRios G. Gabriel Universidad de la Amazonia

2005 -2025

Construcción de una oportunidad de futuro hacia el año 2032

Peña T. ParcivalRios G. Gabriel Universidad de la Amazonia

2006 -2032

MERCADOS

Apuestas Productivas del Caquetá

AGROINDUSTRIA: carne, Leche, Café , Caucho ,

Pisicolaotros

SERVICIOS:Turismo, Ecotirusmo, etno turismo

FRUTAS Y HORTALIZAS:Frutas amazónicas

MINERIA:Oro Aruvial y alfatita

SERVICIOS AMBIENTALES:Aprovechamiento de la

biodiversidad: captura de CO2 y mercados verdes.

Las apuestas productivas son relativamente dinámicas en función de las señales del mercado, y las actuales deben ser objeto de validación en tanto exista “masa critica” que las dinamice

ZONADE

CONFLICTO

ZONADE

SALIDA

ZONADE

PODER

ZONADE

AUTONOMA

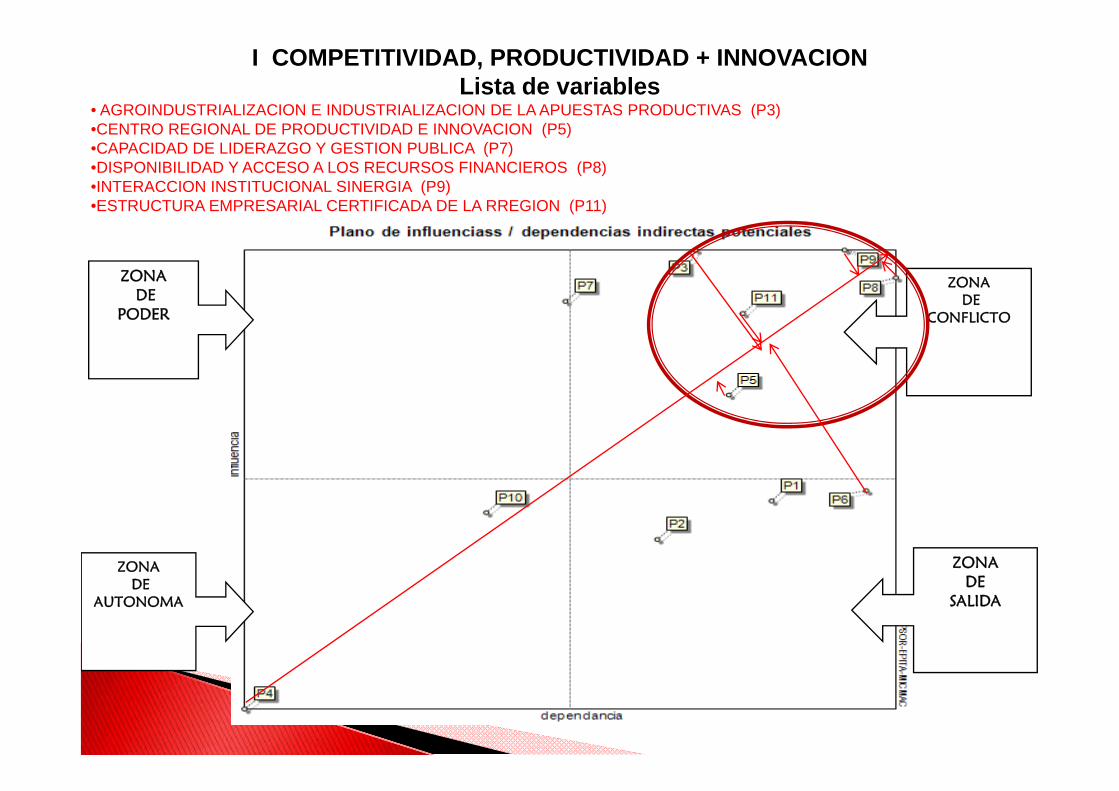

I COMPETITIVIDAD, PRODUCTIVIDAD + INNOVACIONLista de variables

• AGROINDUSTRIALIZACION E INDUSTRIALIZACION DE LA APUESTAS PRODUCTIVAS (P3)•CENTRO REGIONAL DE PRODUCTIVIDAD E INNOVACION (P5)•CAPACIDAD DE LIDERAZGO Y GESTION PUBLICA (P7)•DISPONIBILIDAD Y ACCESO A LOS RECURSOS FINANCIEROS (P8)•INTERACCION INSTITUCIONAL SINERGIA (P9)•ESTRUCTURA EMPRESARIAL CERTIFICADA DE LA RREGION (P11)

OPORTUNIDADES RETOS

1. Política industrial yempresarial.

2. Convenios internacionales.3. Formación en valores.4. Inversión en conocimiento y

desarrollo de recursosnaturales

5. Interés y retribución mundialpara la amazonia.

6. Modernización / interconexióneléctrica, conectividad y Tics.

7. Organización e integracióngremial:

1. Sistema de planificación territorialIntegralidad institucional.

2. Financiamiento y apuestas productivas3. Cultura empresarial.4. Liderazgo y gestión publica5. Centro regional de productividad

CAMPO ESTRATEGICO DE COMPETITIVIDAD ,PRODUCTIVIDAD+INNOVACIONAÑO 2025

ZONADE

PODERZONA

DE CONFLICTO

ZONADE

AUTONOMA

ZONADE

SALIDA

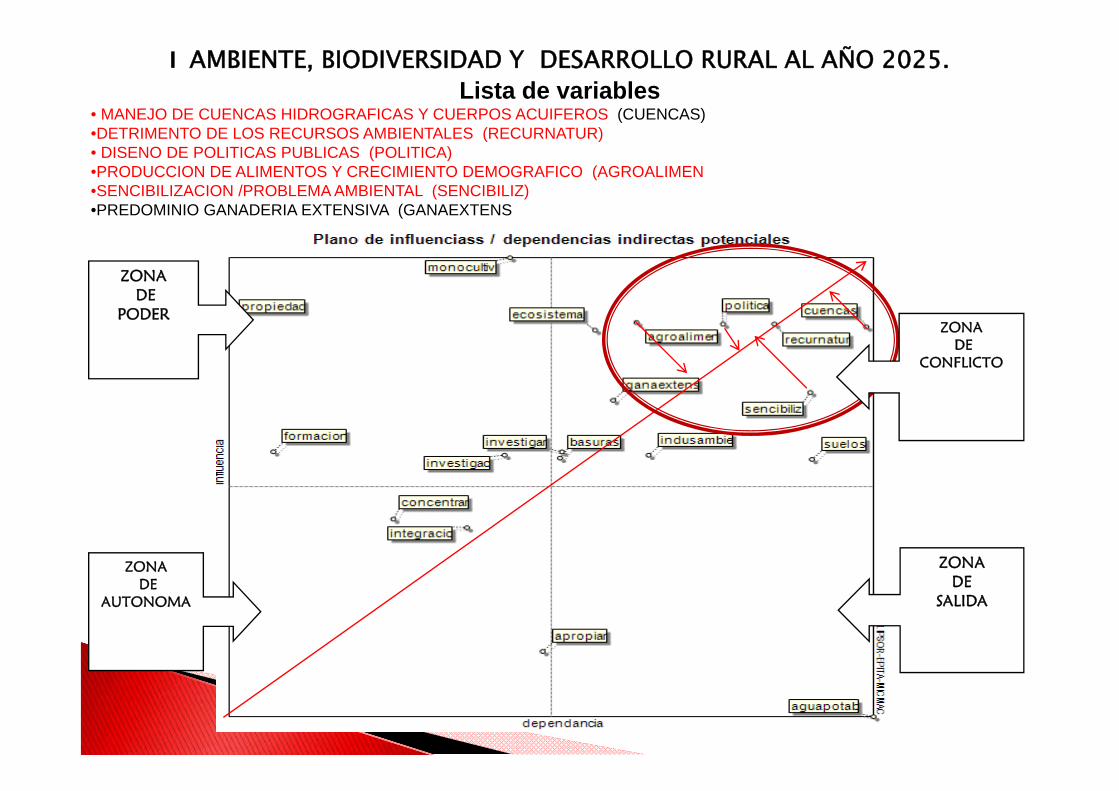

I AMBIENTE, BIODIVERSIDAD Y DESARROLLO RURAL AL AÑO 2025.Lista de variables

• MANEJO DE CUENCAS HIDROGRAFICAS Y CUERPOS ACUIFEROS (CUENCAS)•DETRIMENTO DE LOS RECURSOS AMBIENTALES (RECURNATUR)• DISENO DE POLITICAS PUBLICAS (POLITICA)•PRODUCCION DE ALIMENTOS Y CRECIMIENTO DEMOGRAFICO (AGROALIMEN•SENCIBILIZACION /PROBLEMA AMBIENTAL (SENCIBILIZ)•PREDOMINIO GANADERIA EXTENSIVA (GANAEXTENS

OPORTUNIDADES RETOS1. Ubicación geoestratégica

2. Sistema regional ambiental

3. Ecorregion / formaciónavanzada

4. Servicios ambientales:

5.Redes de conocimiento /cooperación internacional:

• Propiedad intelectual de los bio-recursos

• Formación, investigación y oferta ambiental

• Conservación de Cuencashidrográficas. recursosnaturales y ecosistemas.

• Políticas públicas, sensibilidadambiental y manejo de basuras.

• Seguridad agroalimentaria• Monocultivo

CAMPO ESTRATÉGICO II .AMBIENTE, BIODIVERSIDAD Y DESARROLLO RURAL AL AÑO 2025.

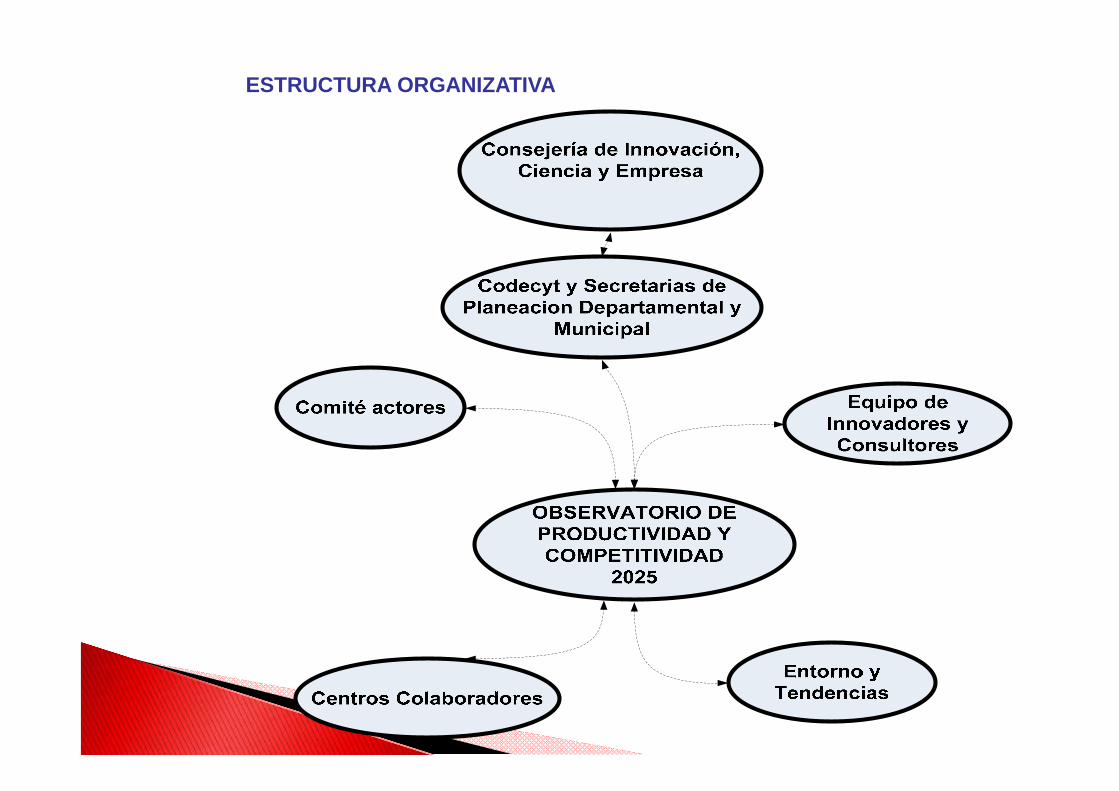

ESTRUCTURA ORGANIZATIVA

Esquemas de AsociaciónEmpresarial

Desarrollo de Proveedoresy Distribuidores

Desarrollo Regionaly Sectorial

Impulso a la InversiónProductiva

Desarrollar las regiones y sectores productivos

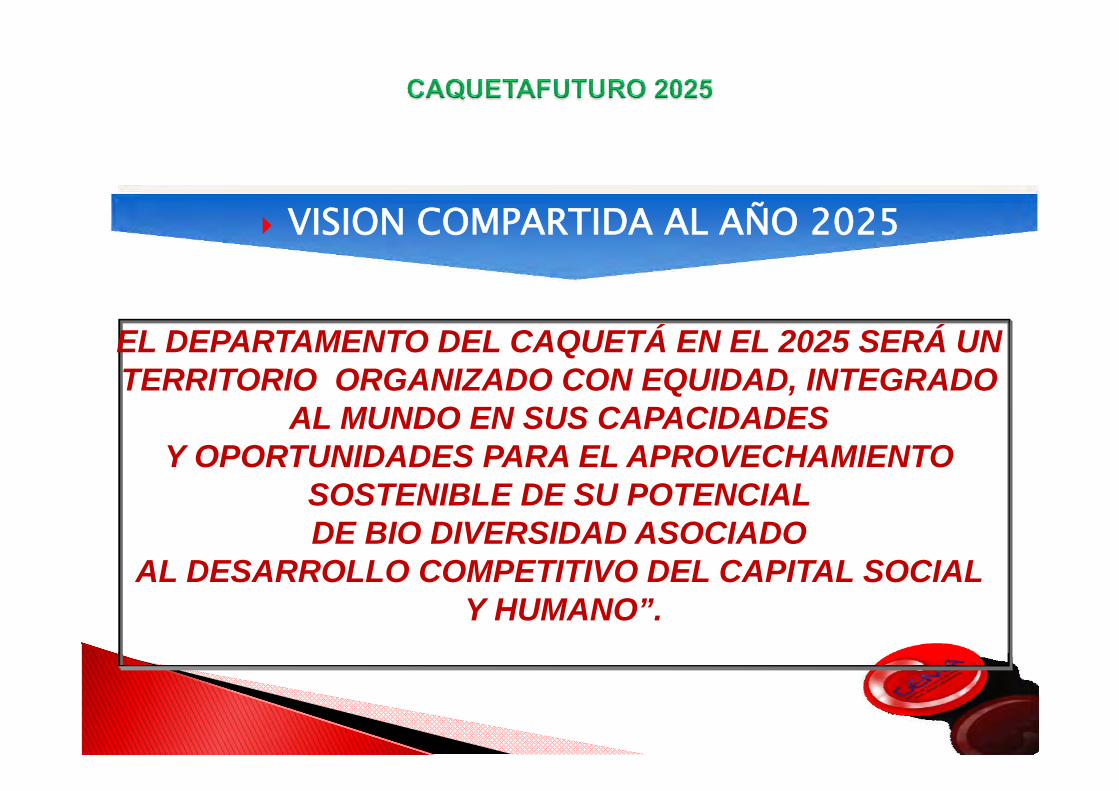

VISION COMPARTIDA AL AÑO 2025

EL DEPARTAMENTO DEL CAQUETÁ EN EL 2025 SERÁ UN TERRITORIO ORGANIZADO CON EQUIDAD, INTEGRADO

AL MUNDO EN SUS CAPACIDADES Y OPORTUNIDADES PARA EL APROVECHAMIENTO

SOSTENIBLE DE SU POTENCIAL DE BIO DIVERSIDAD ASOCIADO

AL DESARROLLO COMPETITIVO DEL CAPITAL SOCIAL Y HUMANO”.

La competitividad es una labor compartida y perseverante entre los actores del desarrollo publico y privado. las universidades y los centros de

investigación , deben estar comprometidas con el sector privado y con el desarrollo regional, en la construcción de un escenario probable al año 2025.

CAQUETAFUTUROPeña&Rios 2025