instrumentación de las políticas cambiaria y...

TRANSCRIPT

Instrumentación de las Políticas Cambiaria y Monetaria Subgerencia de Programación Financiera oct./12

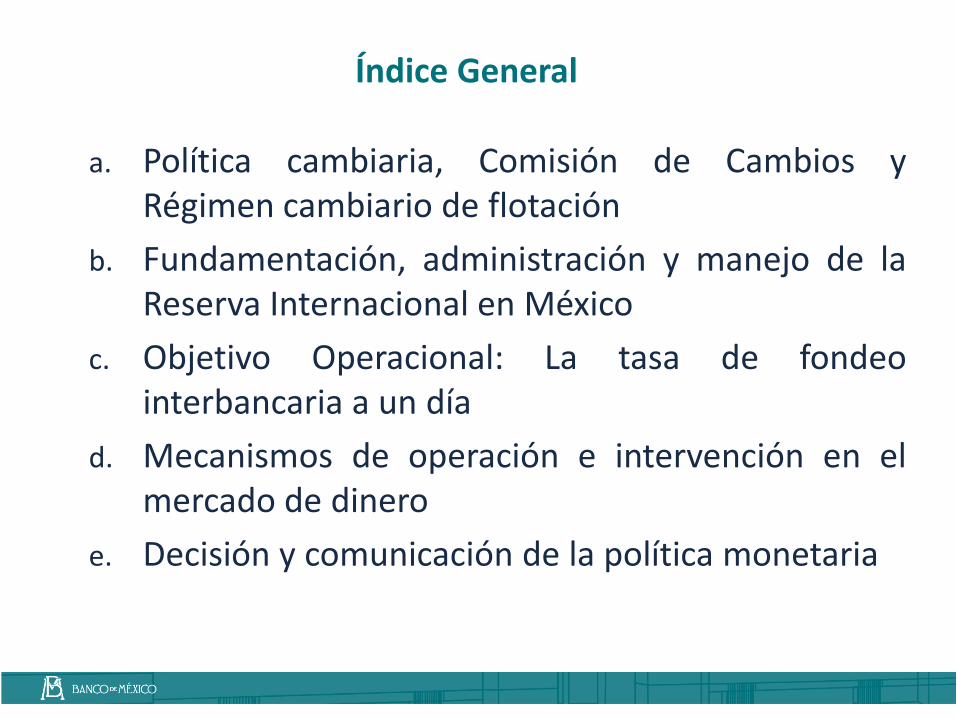

Índice General

a. Política cambiaria, Comisión de Cambios y Régimen cambiario de flotación

b. Fundamentación, administración y manejo de la Reserva Internacional en México

c. Objetivo Operacional: La tasa de fondeo interbancaria a un día

d. Mecanismos de operación e intervención en el mercado de dinero

e. Decisión y comunicación de la política monetaria

a. Política cambiaria, Comisión de Cambios y Régimen cambiario de flotación

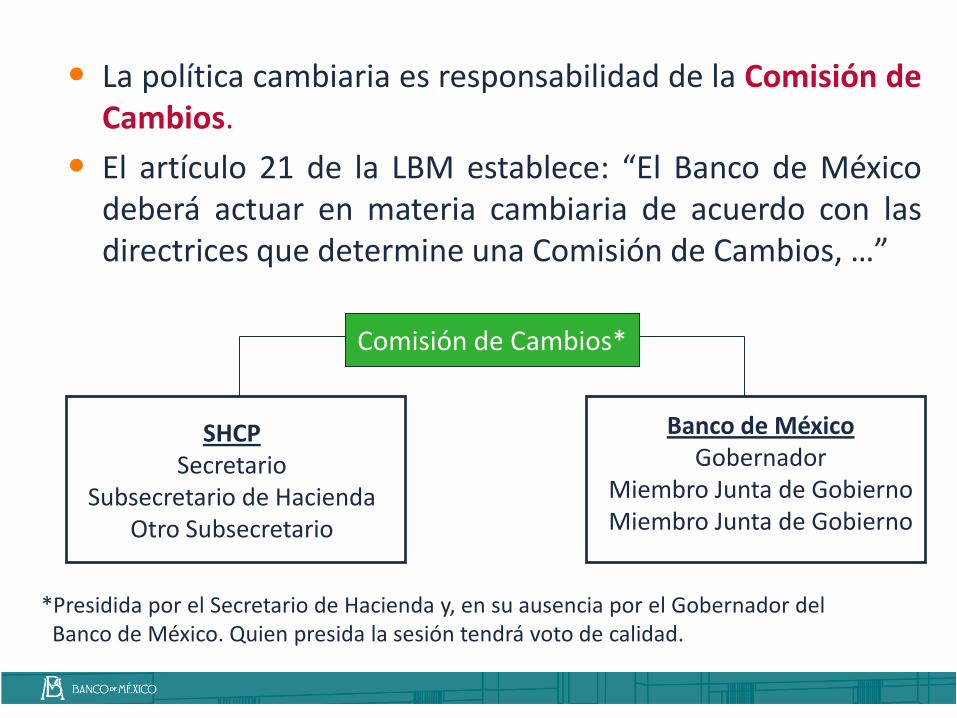

• La política cambiaria es responsabilidad de la Comisión de Cambios.

• El artículo 21 de la LBM establece: “El Banco de México deberá actuar en materia cambiaria de acuerdo con las directrices que determine una Comisión de Cambios, …”

4

SHCP Secretario

Subsecretario de Hacienda Otro Subsecretario

Banco de México Gobernador

Miembro Junta de Gobierno Miembro Junta de Gobierno

Comisión de Cambios*

*Presidida por el Secretario de Hacienda y, en su ausencia por el Gobernador del Banco de México. Quien presida la sesión tendrá voto de calidad.

• A finales de 1994, la Comisión de Cambios acordó que el tipo de cambio fuera determinado libremente por las fuerzas del mercado (tipo de cambio flexible o flotante).

• Dada la importancia del tipo de cambio como termómetro de la estabilidad financiera y canal de transmisión de la política monetaria, para un banco central es de gran utilidad tener conocimiento de la naturaleza de los flujos y de la micro estructura del mercado cambiario.

5

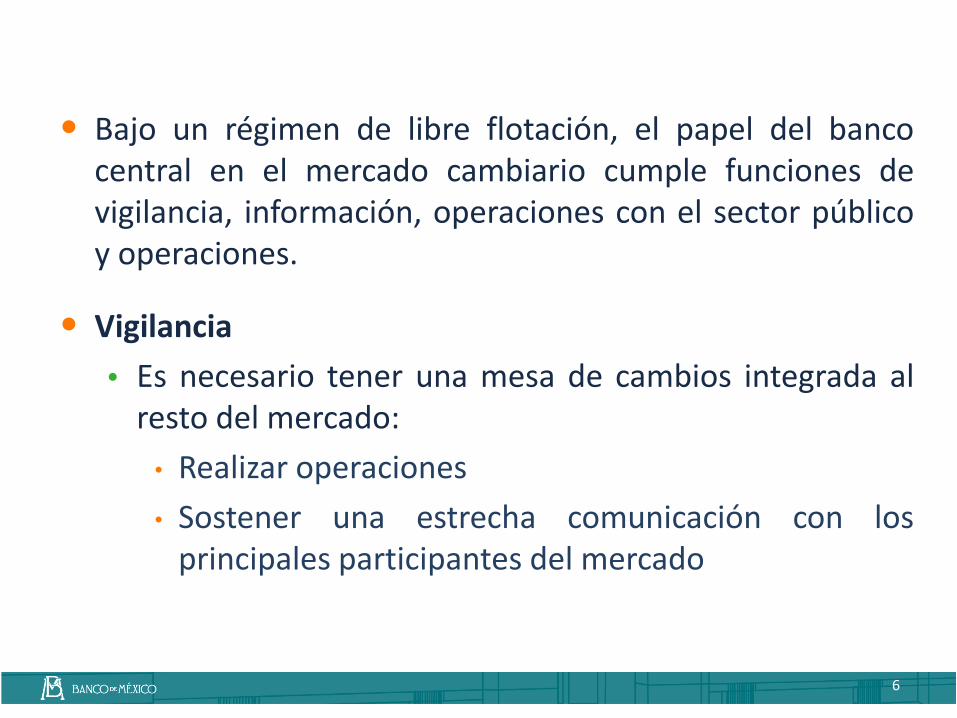

• Bajo un régimen de libre flotación, el papel del banco central en el mercado cambiario cumple funciones de vigilancia, información, operaciones con el sector público y operaciones.

• Vigilancia

Es necesario tener una mesa de cambios integrada al resto del mercado:

• Realizar operaciones

• Sostener una estrecha comunicación con los principales participantes del mercado

6

• Información

El tipo de cambio FIX es usado para solventar obligaciones denominadas en moneda extranjera pagaderas dentro del territorio mexicano.

El tipo de cambio se determina mediante una encuesta diaria a las instituciones financieras.

• Operaciones con el sector público

Por ley, el Banco de México debe ser contraparte del Gobierno Federal y de Pemex en todas sus operaciones peso/divisas.

• Transparencia en las operaciones

• Esterilización de la liquidez resultante

7

• Operaciones

Desde 1996 el Banco de México ha intervenido directamente en el mercado de cambios en dos ocasiones (septiembre 1998, febrero 2009).

El resto de las operaciones ha sido a través de mecanismos con reglas preestablecidas:

• Opciones put para que los tenedores vendan dólares al Banco de México

• Subastas de venta de dólares al mercado:

–Con precio mínimo (2% de depreciación diaria)

–Sin precio mínimo

8

• Todas las operaciones cambiarias que realiza el Banco de México tienen un impacto en la reserva internacional.

Cuando Banxico vende dólares en el mercado cambiario, las reservas del Banco en dólares disminuyen.

Cuando Banxico compra dólares en el mercado cambiario, las reservas del Banco en dólares aumentan.

9

b. Fundamentación, administración y manejo de la Reserva Internacional en México

11

Las reservas internacionales (RI) son activos externos de disposición inmediata y bajo el control de las autoridades monetarias (FMI) para:

• Financiar directamente desequilibrios en la balanza de pagos

• Intervenir en el mercado cambiario, buscando afectar el tipo de cambio

• Otros propósitos como:

Mantener la confianza en la moneda

Servir para el pago de deuda externa Para que un activo sea considerado RI debe: • Estar denominado en moneda extranjera, y • La moneda de denominación debe ser convertible

• La LBM (artículos 18, 19 y 20) establece: “El Banco de México contará con una reserva de activos internacionales, que tendrá por objeto coadyuvar a la estabilidad del poder adquisitivo de la moneda nacional mediante la compensación de desequilibrios entre los ingresos y egresos de divisas del país”.

• “Las divisas susceptibles de formar parte de la reserva son únicamente:

los billetes y monedas metálicas extranjeros;

los créditos a cargo de bancos centrales, exigibles a plazo no mayor de seis meses, cuyo servicio esté al corriente;

12

los depósitos, títulos, valores y demás obligaciones pagaderas fuera del territorio nacional, considerados de primer orden en los mercados internacionales, denominados en moneda extranjera y a cargo de gobiernos de países distintos de México, de organismos financieros internacionales o de entidades del exterior, siempre que sean exigibles a plazo no mayor de seis meses o de amplia liquidez, y

los derechos especiales de giro del Fondo Monetario Internacional”.

13

14

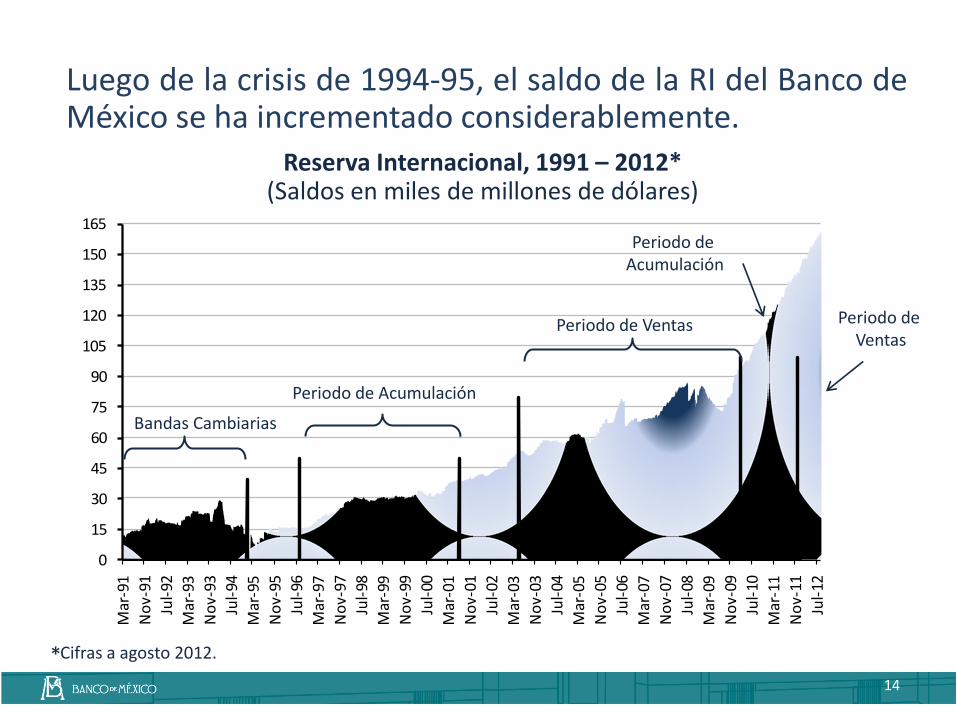

Luego de la crisis de 1994-95, el saldo de la RI del Banco de México se ha incrementado considerablemente.

Reserva Internacional, 1991 – 2012* (Saldos en miles de millones de dólares)

*Cifras a agosto 2012.

0

15

30

45

60

75

90

105

120

135

150

165

Mar

-91

No

v-91

Jul-

92

Mar

-93

No

v-93

Jul-

94

Mar

-95

No

v-95

Jul-

96

Mar

-97

No

v-97

Jul-

98

Mar

-99

No

v-99

Jul-

00

Mar

-01

No

v-01

Jul-

02

Mar

-03

No

v-03

Jul-

04

Mar

-05

No

v-05

Jul-

06

Mar

-07

No

v-07

Jul-

08

Mar

-09

No

v-09

Jul-

10

Mar

-11

No

v-11

Jul-

12

Periodo de Acumulación

Periodo de Ventas

Bandas Cambiarias

Periodo de Ventas

Periodo de Acumulación

15

0

2

4

6

8

10

12

14

16

14-N

ov-

91

14-J

ul-

92

14-M

ar-9

3

14-N

ov-

93

14-J

ul-

94

14-M

ar-9

5

14-N

ov-

95

14-J

ul-

96

14-M

ar-9

7

14-N

ov-

97

14-J

ul-

98

14-M

ar-9

9

14-N

ov-

99

14-J

ul-

00

14-M

ar-0

1

14-N

ov-

01

14-J

ul-

02

14-M

ar-0

3

14-N

ov-

03

14-J

ul-

04

14-M

ar-0

5

14-N

ov-

05

14-J

ul-

06

14-M

ar-0

7

14-N

ov-

07

14-J

ul-

08

14-M

ar-0

9

14-N

ov-

09

14-J

ul-

10

14-M

ar-1

1

14-N

ov-

11

14-J

ul-

12

Bandas Cambiarias

Flotación Cambiaria

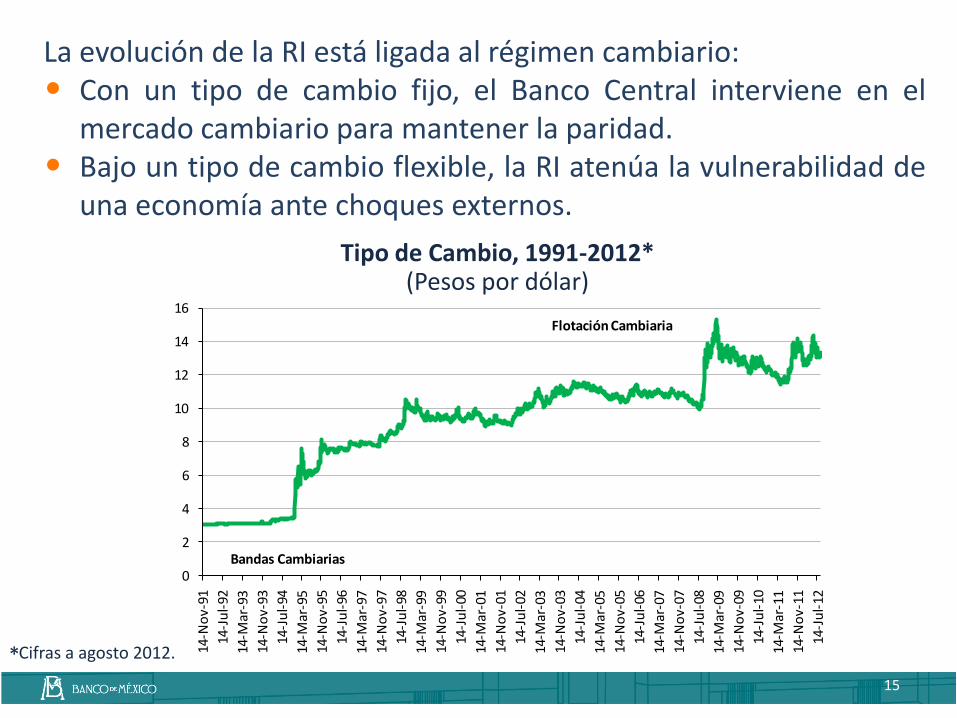

Tipo de Cambio, 1991-2012* (Pesos por dólar)

La evolución de la RI está ligada al régimen cambiario: • Con un tipo de cambio fijo, el Banco Central interviene en el

mercado cambiario para mantener la paridad. • Bajo un tipo de cambio flexible, la RI atenúa la vulnerabilidad de

una economía ante choques externos.

*Cifras a agosto 2012.

16

Bajo el actual régimen de tipo de cambio flexible, la política de acumulación de RI ha estado determinada por:

• La relación institucional con las entidades del sector público:

Gobierno Federal: demandante neto de divisas por el servicio de su deuda externa.

Pemex: oferente neto de divisas por su balanza comercial y endeudamiento neto.

17

La política de intervención en el mercado:

• En la medida de lo posible, basada en reglas predeterminadas y transparentes, que buscan ser compatibles con el régimen cambiario.

• Proveer liquidez que facilite un ajuste ordenado del mercado, sin buscar un objetivo de paridad.

-30

-20

-10

0

10

20

30

40

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Gobierno Federal PEMEX Operaciones de Mercado Otros

18

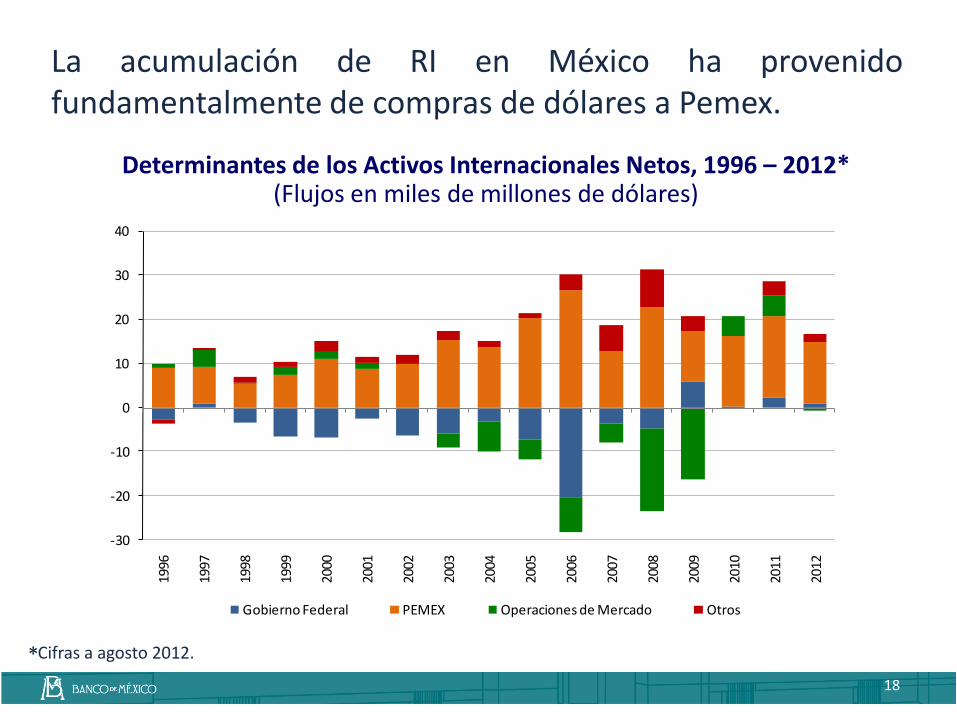

Determinantes de los Activos Internacionales Netos, 1996 – 2012* (Flujos en miles de millones de dólares)

La acumulación de RI en México ha provenido fundamentalmente de compras de dólares a Pemex.

*Cifras a agosto 2012.

19

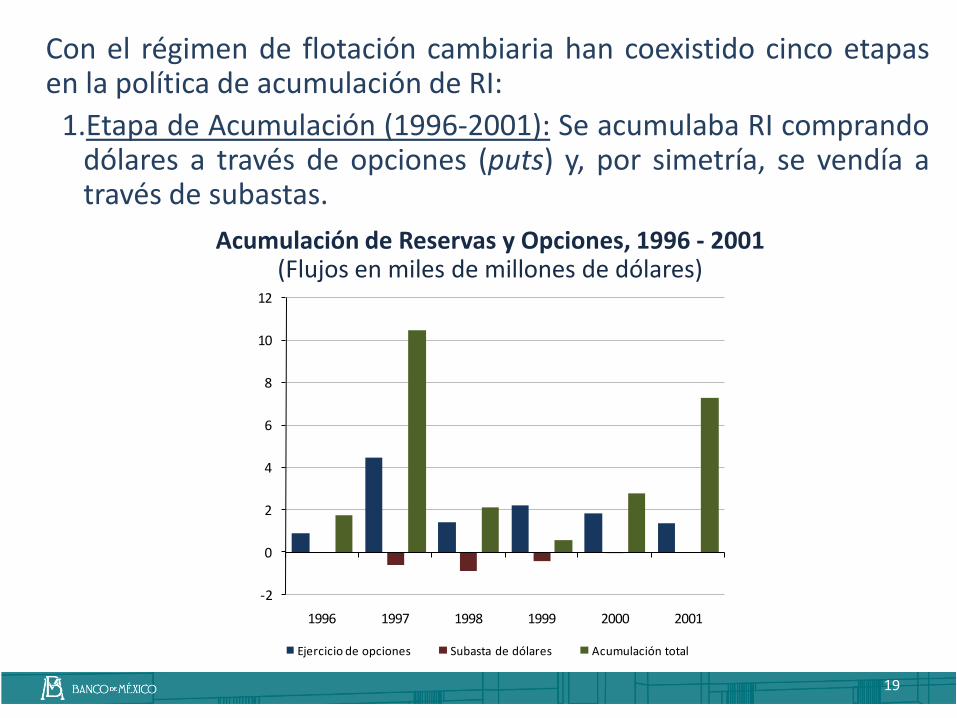

Con el régimen de flotación cambiaria han coexistido cinco etapas en la política de acumulación de RI:

1.Etapa de Acumulación (1996-2001): Se acumulaba RI comprando dólares a través de opciones (puts) y, por simetría, se vendía a través de subastas.

Acumulación de Reservas y Opciones, 1996 - 2001

(Flujos en miles de millones de dólares)

-2

0

2

4

6

8

10

12

1996 1997 1998 1999 2000 2001

Ejercicio de opciones Subasta de dólares Acumulación total

3.2

6.7

4.4

8.0

4.2

3.5

0

1

2

3

4

5

6

7

8

9

2003 2004 2005 2006 2007 2008

20

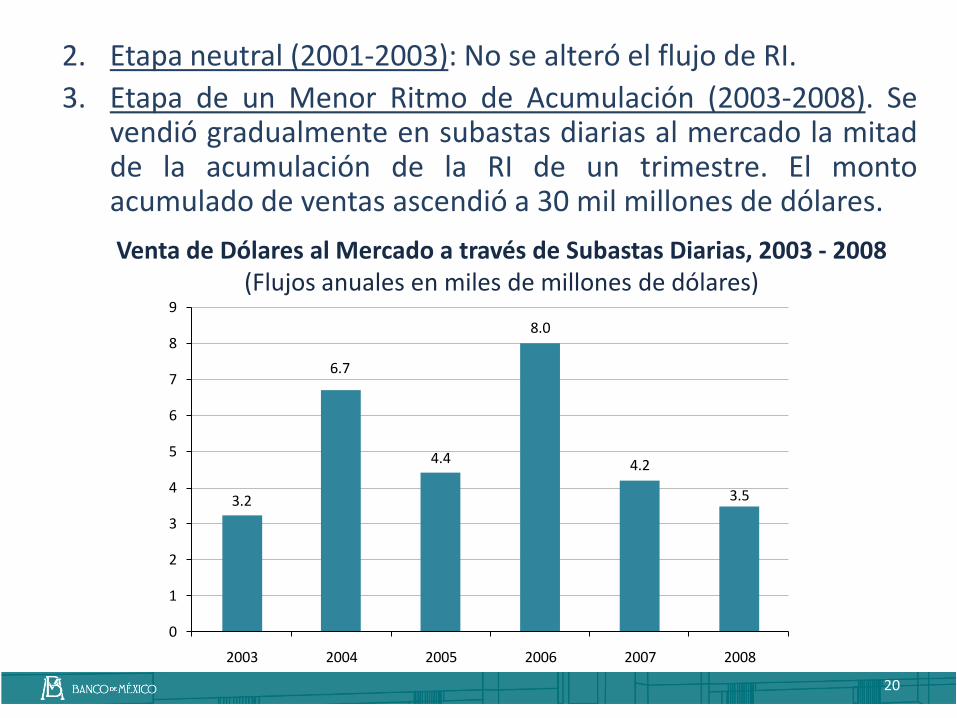

2. Etapa neutral (2001-2003): No se alteró el flujo de RI.

3. Etapa de un Menor Ritmo de Acumulación (2003-2008). Se vendió gradualmente en subastas diarias al mercado la mitad de la acumulación de la RI de un trimestre. El monto acumulado de ventas ascendió a 30 mil millones de dólares.

Venta de Dólares al Mercado a través de Subastas Diarias, 2003 - 2008 (Flujos anuales en miles de millones de dólares)

21

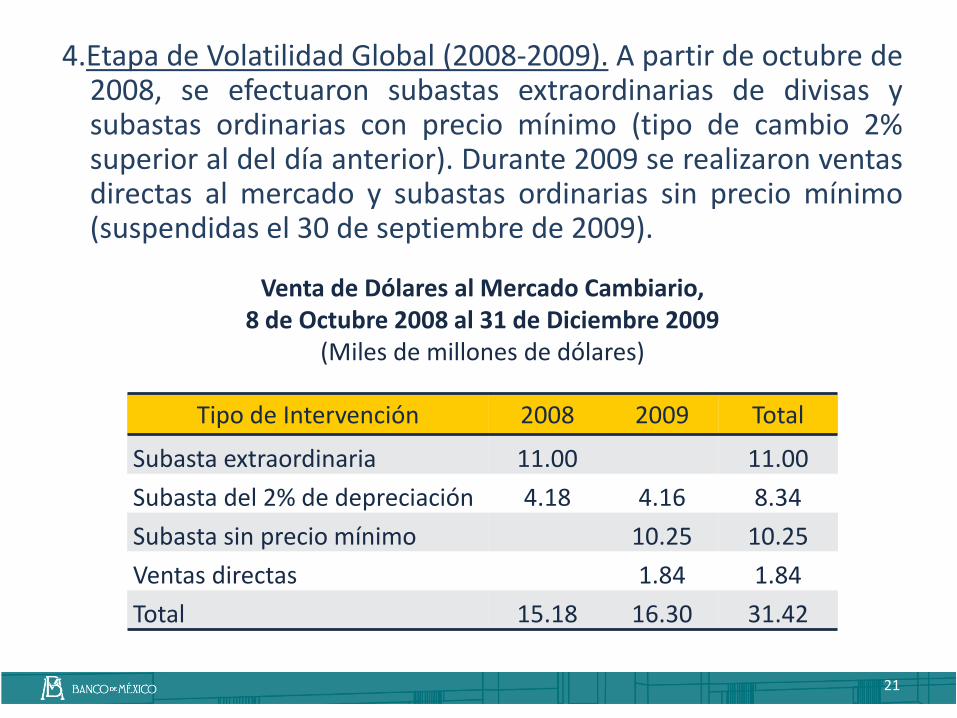

4.Etapa de Volatilidad Global (2008-2009). A partir de octubre de 2008, se efectuaron subastas extraordinarias de divisas y subastas ordinarias con precio mínimo (tipo de cambio 2% superior al del día anterior). Durante 2009 se realizaron ventas directas al mercado y subastas ordinarias sin precio mínimo (suspendidas el 30 de septiembre de 2009).

Venta de Dólares al Mercado Cambiario,

8 de Octubre 2008 al 31 de Diciembre 2009 (Miles de millones de dólares)

Tipo de Intervención 2008 2009 Total

Subasta extraordinaria 11.00 11.00

Subasta del 2% de depreciación 4.18 4.16 8.34

Subasta sin precio mínimo 10.25 10.25

Ventas directas 1.84 1.84

Total 15.18 16.30 31.42

22

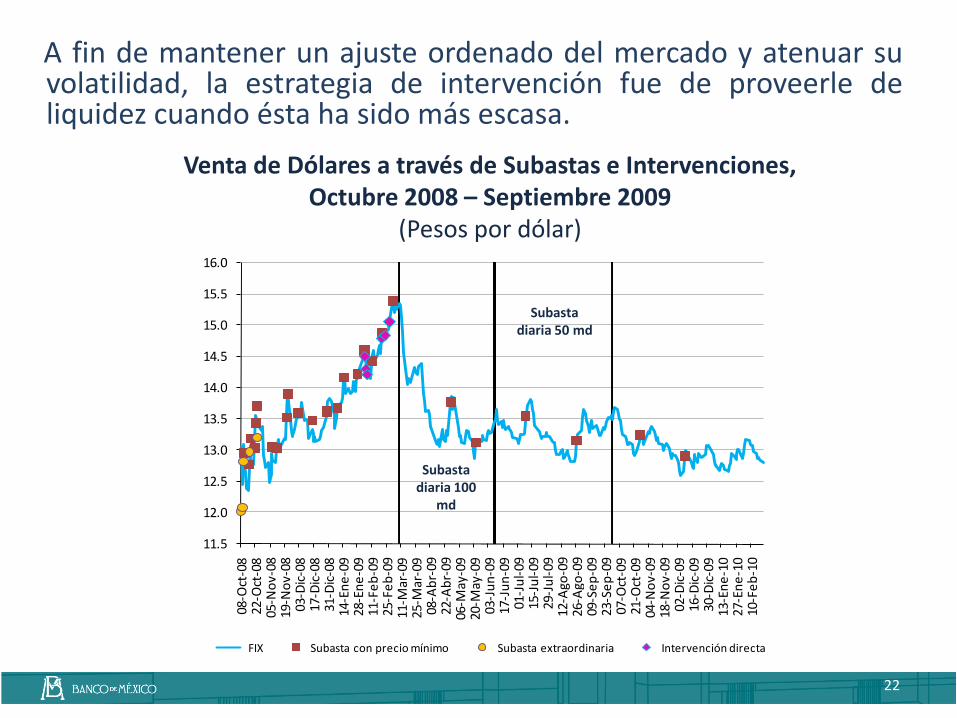

A fin de mantener un ajuste ordenado del mercado y atenuar su volatilidad, la estrategia de intervención fue de proveerle de liquidez cuando ésta ha sido más escasa.

Venta de Dólares a través de Subastas e Intervenciones,

Octubre 2008 – Septiembre 2009 (Pesos por dólar)

11.5

12.0

12.5

13.0

13.5

14.0

14.5

15.0

15.5

16.0

08-O

ct-0

822

-Oct

-08

05-N

ov-

0819

-No

v-08

03-D

ic-0

817

-Dic

-08

31-D

ic-0

814

-En

e-0

928

-En

e-0

911

-Fe

b-0

925

-Fe

b-0

911

-Mar

-09

25-M

ar-0

908

-Ab

r-09

22-A

br-

0906

-May

-09

20-M

ay-0

903

-Ju

n-0

917

-Ju

n-0

901

-Ju

l-09

15-J

ul-

0929

-Ju

l-09

12-A

go-0

926

-Ago

-09

09-S

ep

-09

23-S

ep

-09

07-O

ct-0

921

-Oct

-09

04-N

ov-

0918

-No

v-09

02-D

ic-0

916

-Dic

-09

30-D

ic-0

913

-En

e-1

027

-En

e-1

010

-Fe

b-1

0

FIX Subasta con precio mínimo Subasta extraordinaria Intervención directa

Subasta diaria 50 md

Subasta diaria 100

md

23

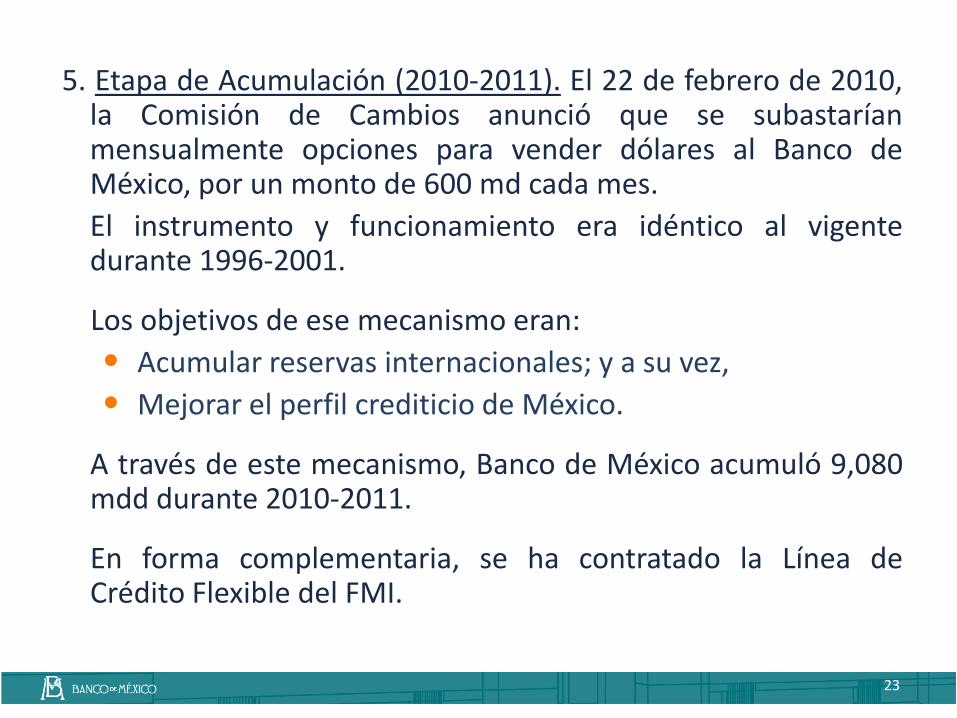

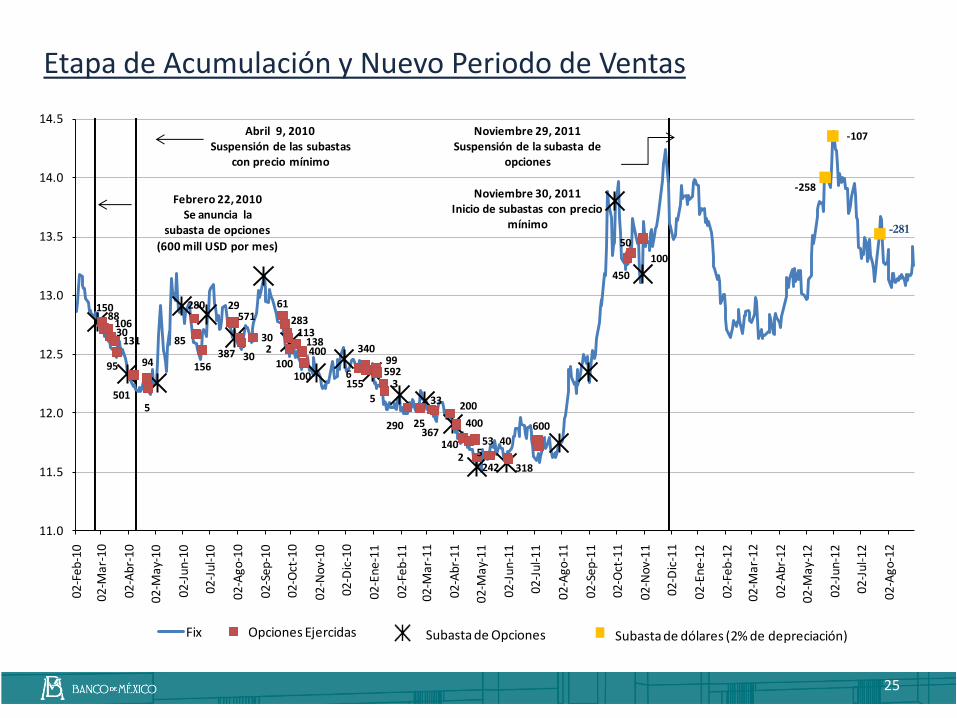

5. Etapa de Acumulación (2010-2011). El 22 de febrero de 2010, la Comisión de Cambios anunció que se subastarían mensualmente opciones para vender dólares al Banco de México, por un monto de 600 md cada mes.

El instrumento y funcionamiento era idéntico al vigente durante 1996-2001.

Los objetivos de ese mecanismo eran:

• Acumular reservas internacionales; y a su vez,

• Mejorar el perfil crediticio de México.

A través de este mecanismo, Banco de México acumuló 9,080 mdd durante 2010-2011.

En forma complementaria, se ha contratado la Línea de Crédito Flexible del FMI.

24

6. Nuevo Periodo de Ventas (2011-). El 29 de noviembre de 2011, la Comisión de Cambios suspendió el mecanismo de subastas de dólares y lo reemplazó por un mecanismo de subastas diarias con precio mínimo (el tipo de cambio FIX del día hábil anterior más un factor del 2% de depreciación). El monto subastado es de 400 mdd.

Hasta la fecha este mecanismo se ha activado en tres

ocasiones, por lo que se han realizado ventas al mercado por un monto de 646 mdd mediante este tipo de subastas.

25

-281

15088

10630

131

95

501

94

5

280

85

156

29571

387 30

30

61

283113

1382 400

100100

6

34099

155592

3

5

290 25

33

367

200

400

1405

53

2242

40

600

318

450

50

100

-258

-107

11.0

11.5

12.0

12.5

13.0

13.5

14.0

14.5

02-F

eb-1

0

02-M

ar-

10

02-A

br-1

0

02-

Ma

y-1

0

02-

Jun-

10

02-J

ul-1

0

02-A

go-1

0

02-S

ep-1

0

02-O

ct-1

0

02-N

ov-1

0

02-D

ic-1

0

02-E

ne-1

1

02-F

eb-1

1

02-M

ar-

11

02-A

br-1

1

02-

Ma

y-1

1

02-

Jun-

11

02-J

ul-1

1

02-A

go-1

1

02-S

ep-1

1

02-O

ct-1

1

02-N

ov-1

1

02-D

ic-1

1

02-E

ne-1

2

02-F

eb-1

2

02-M

ar-1

2

02-A

br-1

2

02-

Ma

y-1

2

02-

Jun-

12

02-J

ul-1

2

02-A

go-1

2

Fix Opciones Ejercidas

Febrero 22, 2010Se anuncia la

subasta de opciones

(600 mill USD por mes)

Abril 9, 2010Suspensión de las subastas

con precio mínimo

Subasta de Opciones

Noviembre 29, 2011Suspensión de la subasta de

opciones

Noviembre 30, 2011Inicio de subastas con precio

mínimo

Subasta de dólares (2% de depreciación)

Etapa de Acumulación y Nuevo Periodo de Ventas

26

La acumulación de RI, aunada a políticas fiscales y monetarias congruentes, mejoró las condiciones de acceso de México a los mercados de capital.

Riesgo País y Calificación Crediticia, 1997 – 2012 (Puntos base y escala)

Investment Grade

Non-Investment Grade

0

200

400

600

800

1,000

1,200

Dic

-97

Jul-

98

Mar

-99

Oct

-99

Ma

y-0

0

Dic

-00

Jul-

01

Feb

-02

Sep-

02

Ab

r-0

3

No

v-0

3

Jun-

04

En

e-0

5

Ago

-05

Mar

-06

Oct

-06

May

-07

Dic

-07

Jul-

08

Feb

-09

Sep

-09

Ab

r-1

0

No

v-1

0

Jun-

11

Ene-

12

Ago

-12

Embi + Moody´s

Ba2

Ba1

Baa3

Baa2

Baa1

27 27

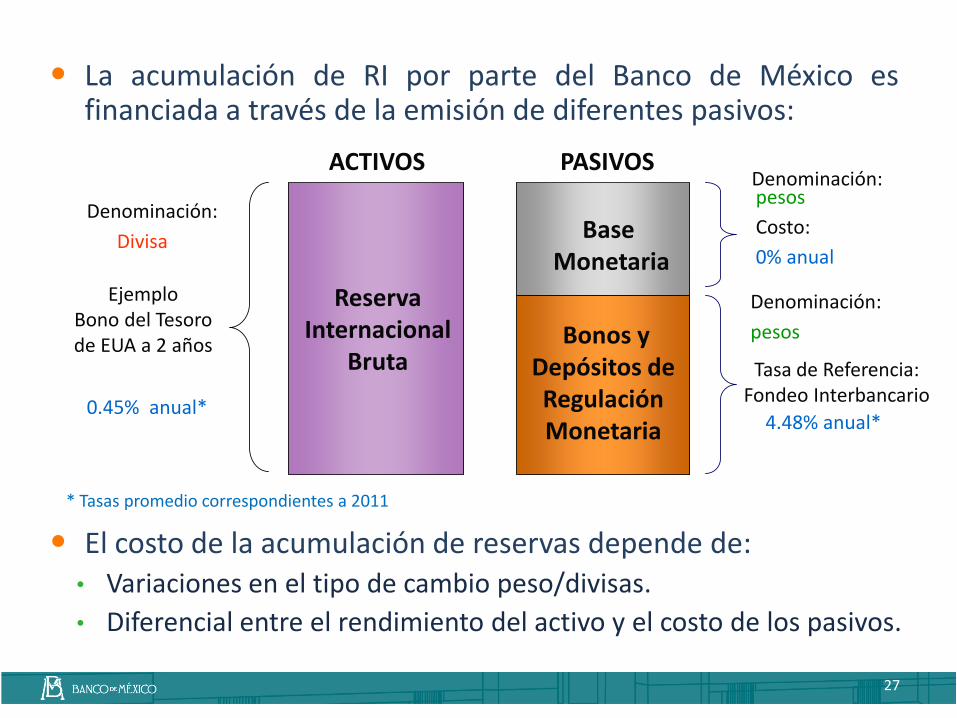

• El costo de la acumulación de reservas depende de: • Variaciones en el tipo de cambio peso/divisas.

• Diferencial entre el rendimiento del activo y el costo de los pasivos.

ACTIVOS PASIVOS Denominación:

Reserva

Divisa

Ejemplo Bono del Tesoro de EUA a 2 años

Base Monetaria

Bonos y Depósitos de Regulación Monetaria

Reserva Internacional

Bruta

Denominación: pesos

Costo:

0% anual

4.48% anual*

pesos

0.45% anual*

Tasa de Referencia: Fondeo Interbancario

Denominación:

* Tasas promedio correspondientes a 2011

• La acumulación de RI por parte del Banco de México es financiada a través de la emisión de diferentes pasivos:

28

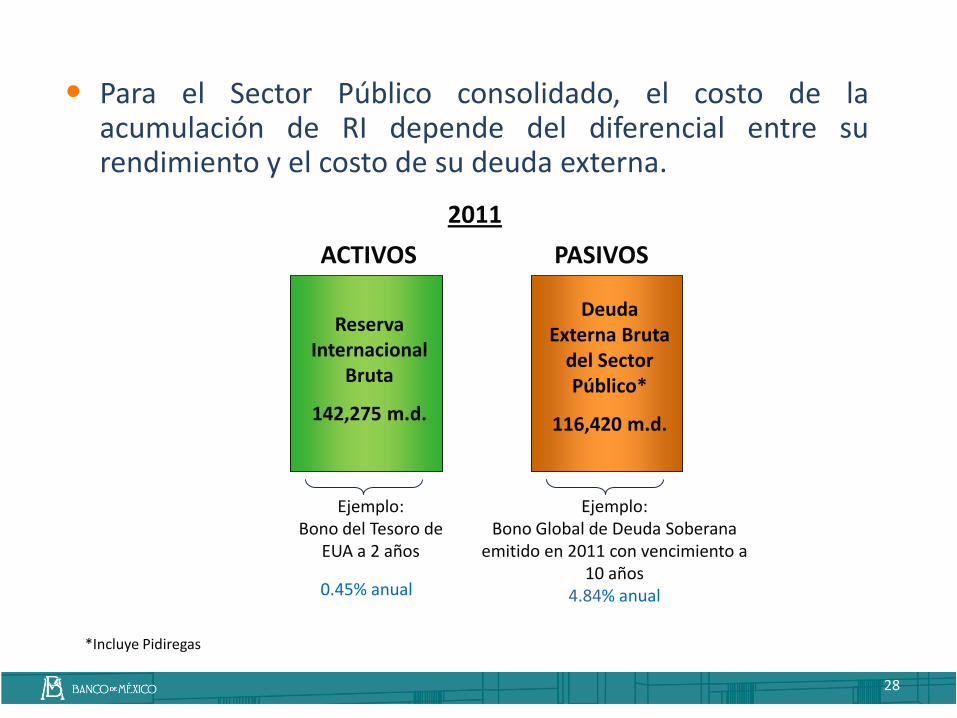

• Para el Sector Público consolidado, el costo de la acumulación de RI depende del diferencial entre su rendimiento y el costo de su deuda externa.

28

ACTIVOS PASIVOS

Deuda Externa Bruta

del Sector Público*

116,420 m.d.

Reserva Internacional

Bruta

142,275 m.d.

2011

Ejemplo: Bono del Tesoro de

EUA a 2 años

0.45% anual

Ejemplo: Bono Global de Deuda Soberana

emitido en 2011 con vencimiento a 10 años

4.84% anual

*Incluye Pidiregas

29

c. Objetivo Operacional: La tasa de fondeo interbancario a un día

• Como cualquier institución pública, los bancos centrales tienen como fin último fomentar y contribuir al bienestar del país.

• Para lograr esta meta, un banco central debe trazar sus objetivos de acuerdo con los instrumentos a su alcance.

• El conjunto de objetivos e instrumentos utilizados por un banco central definen su estrategia de política monetaria, y pueden representarse a través de dos grandes campos de acción vinculados el uno con el otro.

30

• El esquema de política monetaria en México ha convergido gradualmente a un régimen de Objetivos de inflación.

31

Instrumentos •Operaciones de mercado abierto •Facilidades de liquidez

Variables operacionales

(variables sobre las que el Banco Central

puede influir directamente)

•Tasas de interés de corto plazo •Cuentas de los bancos en el banco central

Variables intermedias (Variables

económicas fuera del control del Banco Central)

•Tasas de interés de largo plazo •Expectativas de inflación •Tipo de cambio

Inflación (Objetivo final)

• La instrumentación de la política monetaria se refiere a todas aquellas acciones que lleva a cabo el banco central en los mercados financieros para lograr sus objetivos finales. Para ello, debe escoger en primer lugar un Objetivo operacional.

• Objetivo operacional:

Debe ser un objetivo sobre el cual el banco central tenga la capacidad de influir directamente.

Debe guardar una relación directa con los objetivos intermedios y finales.

32

• Desde el 21 de enero de 2008, el objetivo operacional del Banco de México es la tasa objetivo para las operaciones de fondeo bancario a plazo de un día conocida como Tasa de fondeo interbancario a un día.

• Es importante señalar que, al ser los últimos proveedores de liquidez, los bancos centrales tienen la capacidad de fijar la tasa de interés a la que inyectan o retiran la misma.

• Cómo el crédito del banco central y el crédito interbancario son perfectamente sustituibles, los bancos centrales pueden influir con gran precisión en el costo del dinero interbancario.

33

• El Banco de México indica su postura monetaria a través de los cambios en la tasa objetivo.

Aumento de tasa = más restrictiva

Sin cambio de tasa = sin cambio

Disminución de tasa = menos restrictiva

34

35

Tasa de Fondeo Por ciento

2.5%

4.5%

6.5%

8.5%

10.5%

12.5%

14.5%

16.5%

18.5%

ene-00 ago-01 mar-03 oct-04 may-06 dic-07 jul-09 feb-11 sep-12

21-Ene-2008

36

d. Mecanismos de operación e intervención en el mercado

de dinero

37

Definición de Liquidez

• Con el fin de alcanzar su objetivo operacional, el Banco de México compensa diariamente cualquier faltante o sobrante de liquidez del sistema financiero.

• ¿Qué es la liquidez? Así como las empresas y las personas tienen cuentas en los bancos, cada banco mantiene también una cuenta en el banco central:

Cuentas únicas o cuentas corrientes.

• Se define entonces a la liquidez, como el saldo consolidado de las cuentas corrientes que las instituciones de crédito mantienen en el banco central.

38

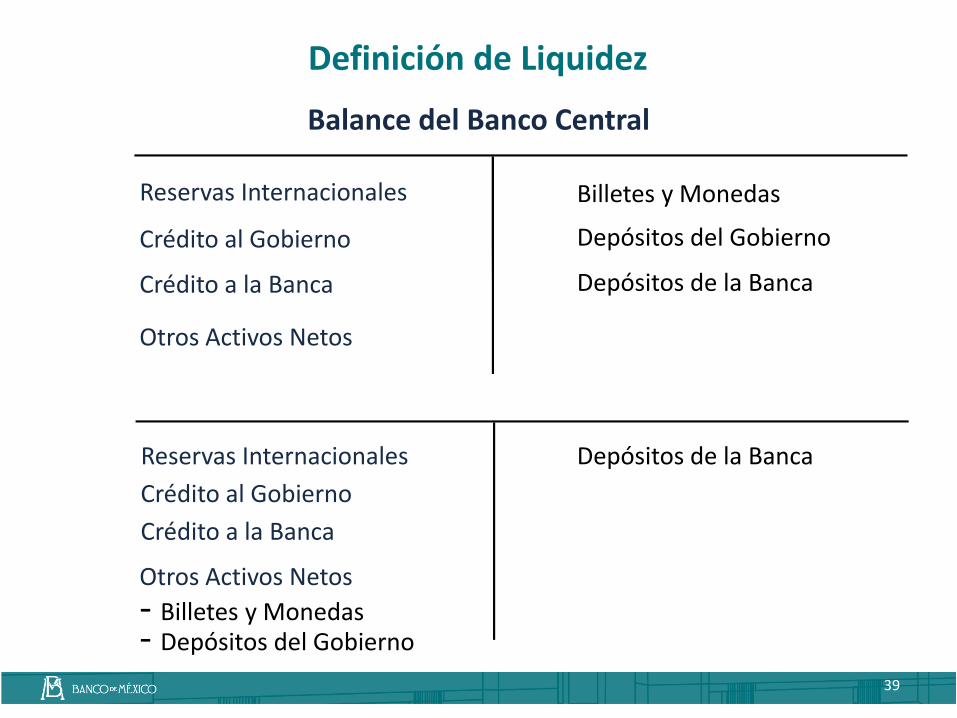

Definición de Liquidez

• El cambio en la cuenta corriente global de la banca, en

ausencia de las operaciones de esterilización del banco

central, reflejaría los excedentes o faltantes de liquidez en

el mercado de dinero.

39

Balance del Banco Central

Reservas Internacionales Billetes y Monedas

Crédito al Gobierno

Crédito a la Banca

Otros Activos Netos

Depósitos del Gobierno

Depósitos de la Banca

Reservas Internacionales

- Billetes y Monedas

Crédito al Gobierno

Crédito a la Banca

Otros Activos Netos

- Depósitos del Gobierno

Depósitos de la Banca

Definición de Liquidez

40

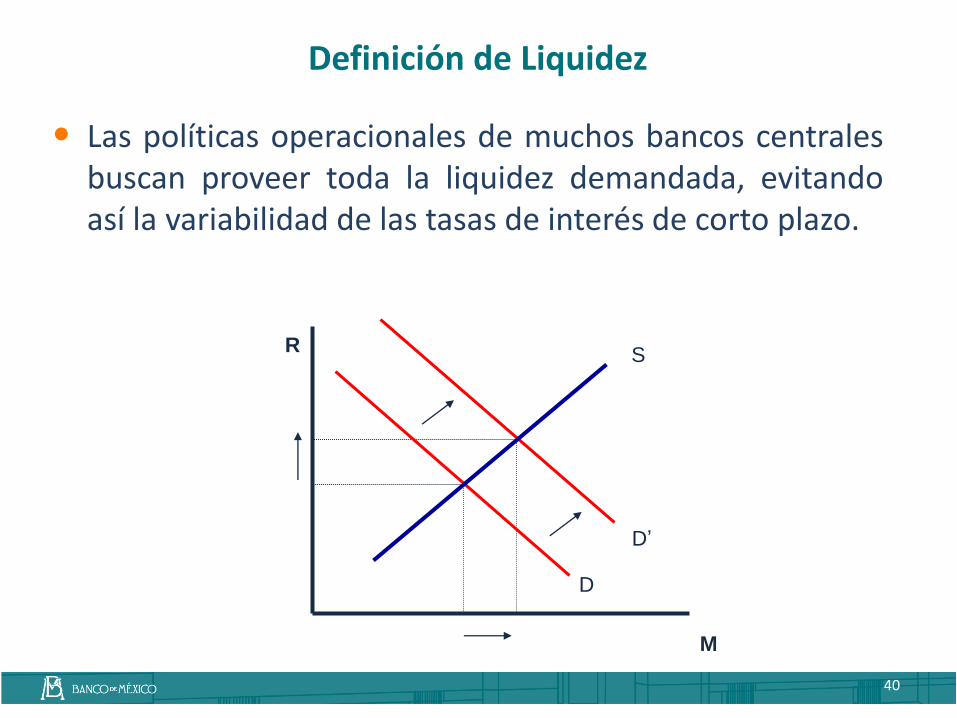

Definición de Liquidez

• Las políticas operacionales de muchos bancos centrales buscan proveer toda la liquidez demandada, evitando así la variabilidad de las tasas de interés de corto plazo.

M

D

D’

S R

41

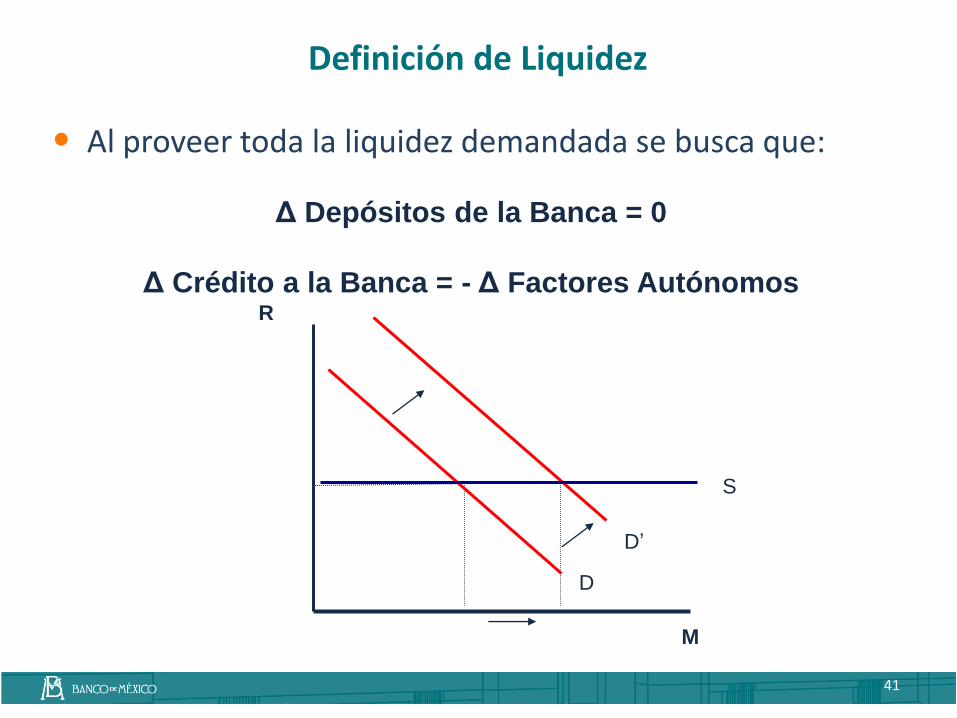

Definición de Liquidez

• Al proveer toda la liquidez demandada se busca que:

D

D’

S

R

M

Δ Depósitos de la Banca = 0

Δ Crédito a la Banca = - Δ Factores Autónomos

42

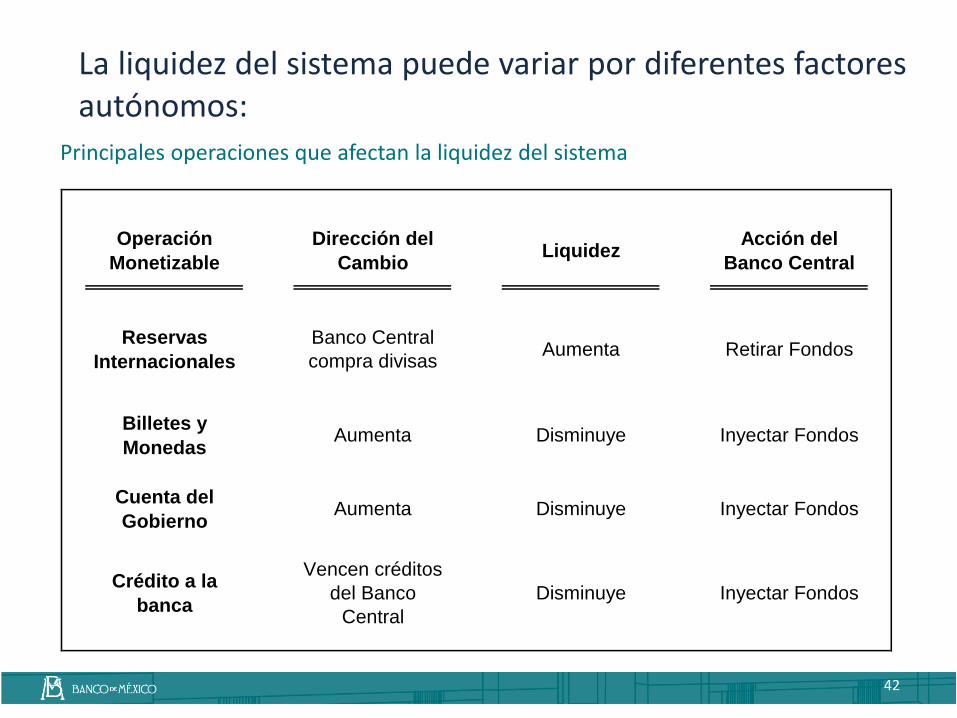

Principales operaciones que afectan la liquidez del sistema

Operación

Monetizable

Dirección del

CambioLiquidez

Acción del

Banco Central

Reservas

Internacionales

Banco Central

compra divisasAumenta Retirar Fondos

Billetes y

MonedasAumenta Disminuye Inyectar Fondos

Cuenta del

GobiernoAumenta Disminuye Inyectar Fondos

Crédito a la

banca

Vencen créditos

del Banco

Central

Disminuye Inyectar Fondos

La liquidez del sistema puede variar por diferentes factores autónomos:

• Los instrumentos se definen como el conjunto de

operaciones que el banco central lleva a cabo y la

regulación que aplica a los distintos participantes del

mercado financiero para lograr su objetivo operacional.

43

44

• El Banco de México puede surtir o retirar la liquidez a

través de tres instrumentos:

1. Operaciones de Mercado Abierto: el BC estima el

monto de la intervención de la liquidez que ofrece

al mercado.

2. Facilidades de Crédito y Depósito: los bancos

comerciales tienen la posibilidad de cubrir sus

faltantes o excedentes.

3. Depósitos Obligatorios: cada banco constituye un

depósito en el BC.

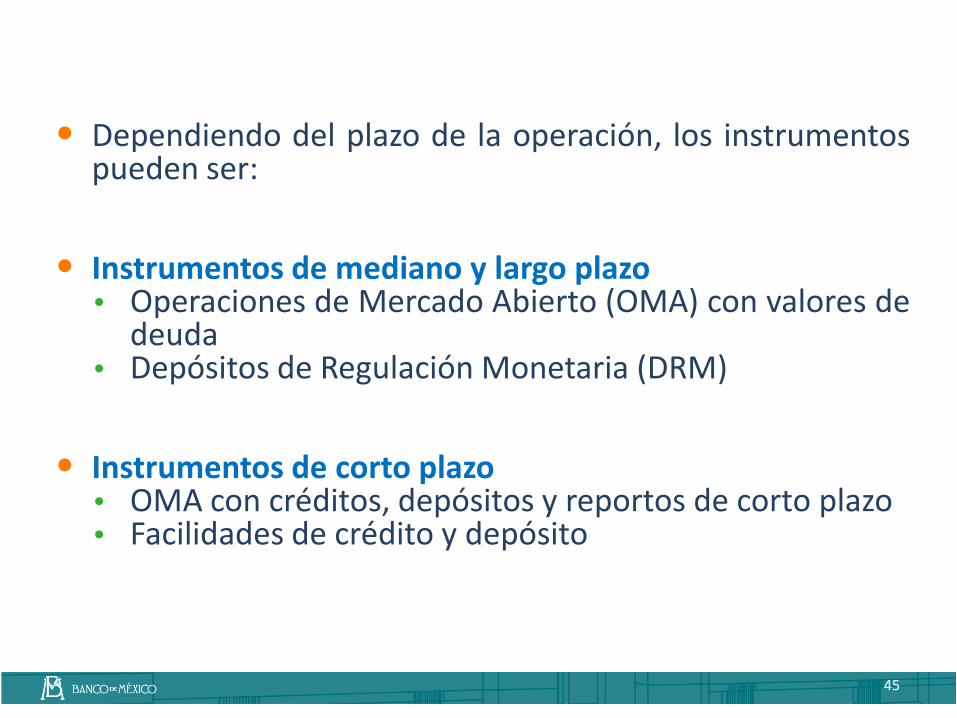

• Dependiendo del plazo de la operación, los instrumentos

pueden ser:

• Instrumentos de mediano y largo plazo

Operaciones de Mercado Abierto (OMA) con valores de deuda

Depósitos de Regulación Monetaria (DRM)

• Instrumentos de corto plazo

OMA con créditos, depósitos y reportos de corto plazo Facilidades de crédito y depósito

45

• Los instrumentos de corto plazo se utilizan para el manejo diario de la liquidez.

• Las OMA de corto plazo son el principal instrumento que utiliza el Banco de México.

• Las facilidades de crédito y depósito se utilizan a iniciativa

de los bancos comerciales y sirven para inyectar o retirar liquidez cuando los otros instrumentos no han sido completamente explotados. Normalmente se utilizan al cierre del día y tienen un costo penal para desalentar su uso.

• En México, el costo de la facilidad de crédito es dos veces la tasa de interés interbancaria a un día y el de la facilidad de depósito es cero.

46

Instrumentos de mediano y largo plazo

• El objetivo de las ventas de Bonos de Desarrollo del Gobierno Federal (Bondes D), es retirar liquidez a 3, 5 y 7 años. Estas ventas se realizan por medio de subastas.

• Las ventas extraordinarias de Cetes se utilizan para balancear las necesidades de esterilización del instituto central frente a fuertes choques de liquidez.

• Los DRM son depósitos obligatorios de largo plazo que las instituciones de crédito nacionales tienen que constituir en el instituto central, son a un plazo indefinido, es decir, no tienen fecha de vencimiento y por lo tanto no pueden ser retirados por los bancos. Estos depósitos pagan tasa de interés.

47

48

Balance del Banco de México 2010-2011 (Saldos a fin de periodo en miles de millones de pesos)

2009 2010

1. Activos 1,567.2 2,167.6

a. Reserva Internacional 1,402.9 1,987.2

(Miles de millones de dólares) 113.6 142.5

b. Subastas de Crédito y Reportos 25.7 68.6

c. Fondos de Fomento 33.9 23.2

d. IPAB 0.0 0.0

e. Valores IPAB 82.4 63.3

2. Pasivos 1,659.4 2,051.8

a. Billetes y Monedas 693.4 763.5

b. Depósitos del Gobierno Federal 202.4 175.4

c. Pasivos de Regulación Monetaria 0.0 0.0

3. Capital -92.2 115.8

49

e. Decisión y comunicación de la política monetaria

• El artículo 46 de la Ley del Banco de México (LBM) establece dentro algunas de las principales facultades de la Junta de Gobierno: “… determinar las políticas y criterios que el Banco aplicará para realizar sus operaciones y emitir su regulación…”

• En este sentido, por la complejidad de los fenómenos monetarios y la importancia de tomar medidas acertadas en dicha materia, las decisiones de política monetaria son exclusivas de la Junta de Gobierno (JG).

• La JG está conformada por un Gobernador y cuatro Subgobernadores.

50

• La decisión de política monetaria es el resultado de un análisis cuidadoso por parte de la JG y su Staff.

• Este análisis incluye el desempeño de la economía nacional e internacional, así como las tendencias de diversas variables (entre ellas las intermedias) a través de los resultados de ejercicios de simulación y pronóstico.

• En los informes sobre la inflación correspondientes al tercer trimestre de cada año, se publica el calendario con las fechas para los Anuncios de Decisiones de Política Monetaria, las Minutas y los Informes sobre la inflación para el siguiente año.

51

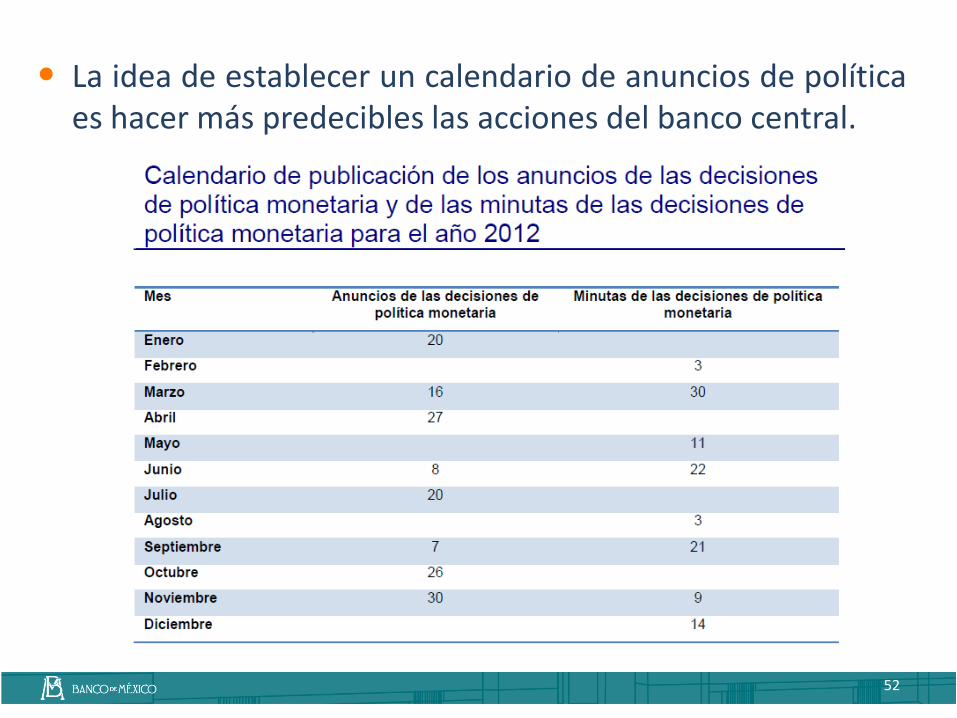

• La idea de establecer un calendario de anuncios de política es hacer más predecibles las acciones del banco central.

52

• Un elemento importante en la instrumentación de un esquema de objetivos de inflación es la comunicación eficaz con el público y los mercados.

• Una buena comunicación ayuda al banco central a influir sobre las expectativas de la gente y hacer que éstas se ubiquen cerca de su objetivo final.

• La comunicación debe ser en un lenguaje comprensible para todos, oportuno, veraz y responsable. Al establecer un lazo con la sociedad que cumpla con lo anterior, el banco central gana prestigio, reputación y credibilidad.

53

54

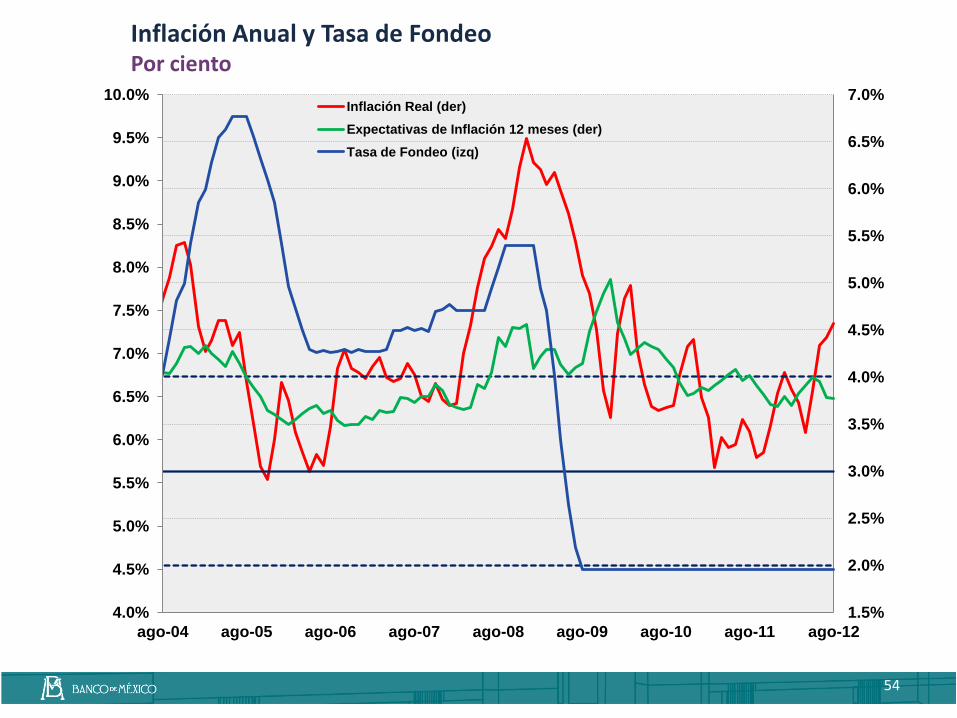

Inflación Anual y Tasa de Fondeo Por ciento

4.0%

4.5%

5.0%

5.5%

6.0%

6.5%

7.0%

7.5%

8.0%

8.5%

9.0%

9.5%

10.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

5.0%

5.5%

6.0%

6.5%

7.0%

ago-04 ago-05 ago-06 ago-07 ago-08 ago-09 ago-10 ago-11 ago-12

Inflación Real (der)

Expectativas de Inflación 12 meses (der)

Tasa de Fondeo (izq)

• Un banco central debe explicar detalladamente:

cómo y cuándo se va a cumplir con la meta de inflación;

qué instrumentos se van a utilizar; y

el impacto de las variables económicas sobre las decisiones, y los riesgos de la política monetaria.

55

• En este sentido, el Banco de México cuenta con diversos instrumentos de comunicación: comunicados de las decisiones de política monetaria, informes sobre la inflación (con periodicidad quincenal, mensual, trimestral y anual), boletines, entre otros.

• A partir de 2011, se publican las Minutas sobre las Reuniones de Política Monetaria. A través de éste documento, se detallan los factores que influyeron en las decisiones de los miembros de la JG.

56