iniciativa seguridad social la reforma hacendaria y sus efectos en … · 2015-04-23 · efectos en...

TRANSCRIPT

Octubre 2013

64

INICIATIVA SEGURIDAD SOCIAL

La Reforma Hacendaria y sus efectos en Seguridad Social

El Ejecutivo Federal expidió recientemente una propuesta de Reforma Hacendaria, en cuyo apartado de Seguridad Social propone mitigar la pobreza en la vejez y proteger a las personas que han quedado sin empleo –voluntaria e involuntariamente–, median-te recursos como la Pensión Universal y el Seguro de Desempleo

Lic. Óscar de la Vega, Socio y Director

Lic. Tania Ávila, Asociada Senior responsable del

Grupo de Práctica de Seguridad Social

65

Octubre 2013

INTRODUCCIÓN

México ha quedado rezagado en la imple-mentación de políticas de Seguridad So-cial, haciendo innegable una situación de

profunda desigualdad salarial y acceso a los servicios de salud entre la población. Si bien la Constitución Política de los Estados Unidos Mexicanos (CPEUM) decreta a la Seguridad Social como un Derecho Fun-damental, en la práctica sólo una minoría se ve be-neficiada por tales servicios.

Aun cuando se han hecho esfuerzos para impul-sar iniciativas que combatan problemáticas como la discriminación a personas económicamente vul-nerables –adultos mayores–, el desempleo y la in-formalidad, hasta ahora no se han encontrado las fórmulas correctas para disminuir ese desafortuna-do panorama.

El desempleo y la informalidad han adoptado una dinámica cíclica, donde las personas que pierden su trabajo se ven empujadas a aceptar cualquier tipo de ocupación, que si bien les resuelve la situación de paro en el corto plazo, a futuro no les asegurará el acceso a los servicios hospitalarios, y mucho menos les garantiza una pensión para subsistir en la vejez.

A lo anterior, el Ejecutivo Federal recientemente expidió una propuesta de Reforma Hacendaria en cuyo apartado de Seguridad Social propone miti-gar la pobreza en la vejez y proteger a las personas que han quedado sin empleo –voluntaria e involun-tariamente– a través de recursos como la Pensión Universal y el Seguro de Desempleo. Este proyecto persigue metas muy ambiciosas, como el fortaleci-miento del nivel de bienestar de los mexicanos y la activación de la economía formal.

PENSIÓN UNIVERSAL

Conscientes de la inminente necesidad de esta-blecer políticas que le garanticen a la ciudadanía una protección económica y social para la vejez, el Ejecutivo Federal se ha pronunciado a favor de una Ley de Pensión Universal administrada por el Insti-tuto Mexicano del Seguro Social (IMSS), en la cual se establece un apoyo mensual de $1,092.00 bajo los siguientes criterios:

1. Cumplir 65 años de edad a partir de 2014, y no tener el carácter de pensionado, ya sea por cesantía

en edad avanzada o vejez, edad que se ajustará cada cinco años atendiendo a la esperanza de vida ge-neral.

2. Residir en territorio nacional; tratándose de ex-tranjeros, se requiere que hayan residido al menos 25 años en el mismo.

3. Encontrarse inscrito en el Registro Nacional de Población (RENAPO).

4. Tener un ingreso mensual igual o inferior a 15 salarios mínimos, que actualmente equivalen a $971.40, para lo cual los solicitantes deberán decla-rar tales ingresos bajo protesta de decir verdad.

Bajo ese contexto, es importante subrayar que ac-tualmente la Secretaría de Desarrollo Social (Sede-sol) se encuentra operando el Programa de Pensión para Adultos Mayores; sin embargo, el Gobierno Fe-deral tiene pensado ajustar gradualmente su monto hasta igualarlo al de la Pensión Universal en un pe-riodo no mayor a 15 años. En lo que concierne a la transferencia de operaciones, se prevé que el IMSS adquiera la responsabilidad total en un plazo máxi-mo de tres años, contados a partir de la entrada en vigor de la citada ley.

Si ahondamos en el proceso de migración, po-demos observar que se encuentra difuso en lo que a accesibilidad se refiere, pues no se entiende si al programa de la Sedesol le será permitido seguir adhiriendo ciudadanos que hayan cumplido 65 años antes de 2014. De no ser así, se estaría excluyendo deliberadamente a un grueso de la población que aún no cuenta con ninguna ayuda de esa naturaleza.

Ahora bien, la Pensión Universal deberá solicitarse al IMSS y éste emitirá la resolución correspondiente y, en caso de que la solicitud sea negada, el solici-tante podrá interponer un recurso de revisión ante el propio IMSS o bien, interponer una demanda de nulidad ante el Tribunal Federal de Justicia Fiscal y Administrativa (TFJFA).

Para conservar el derecho a la Pensión Universal, los pensionados deberán cumplir de manera perió-dica con lo siguiente:

1. Acreditación de supervivencia.

2. Atender los esquemas de prevención en materia de salud.

3. No tener el carácter de pensionado.

Octubre 2013

66

En lo que a la aplicación de sanciones se refiere, las personas que presenten documentación falsa o declaren en falsedad se harán acreedoras a una multa que puede ir de 100 a 300 veces el salario mínimo general (SMG) vigente. Sin embargo, la ini-ciativa no establece los criterios que se considerarán para la aplicación mínima o máxima de esa sanción, por lo que será indispensable el establecimiento de lineamientos claros y específicos para que así, la ciu-dadanía disponga de una mayor seguridad jurídica.

SEGURO DE DESEMPLEO

Se propone insertar este recurso como una nue-va rama de aseguramiento en los regímenes obli-gatorios que contempla el IMSS y el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE). Para ello, se pretende expedir una Ley del Seguro de Desempleo (LSD) y realizar algunas modificaciones a la CPEUM, la Ley del Se-guro Social (LSS), la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (LISSSTE), la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores (LINFONAVIT), la Ley de los Sistemas de Ahorro para el retiro (LSAR) y la Ley Federal del Trabajo (LFT).

Cabe aclarar que el Seguro de Desempleo sólo se otorgará a aquellas personas que al perder su em-pleo hayan estado inscritas en el régimen obligatorio establecido por la LSS o por la LISSSTE y además, cumplan con los siguientes requisitos:

1. Tratándose de trabajadores cuya contratación haya sido por tiempo indeterminado, contar con 24 meses de cotización en un periodo no mayor a 36 meses a partir de su afiliación. Tratándose de traba-jadores contratados por tiempo determinado, tem-porada, obra determinada, a prueba, capacitación inicial, eventuales y estacionales, contar con seis me-ses de cotización en un periodo no mayor a 12 meses a partir de su afiliación. Se considerarán por cada 12 meses de cotizaciones, el equivalente a 52 semanas de cotización en los sistemas de Seguridad Social previstos en las leyes aplicables. Se tomará como fecha de inicio de cotizaciones el 1 de enero de 2013.

2. Que haya estado desempleado por un periodo de 45 días naturales consecutivos.

3. Que no perciba ingresos por jubilación, pensión, apoyo por desempleo u otros semejantes.

4. Acreditar el cumplimiento de los requisitos de los programas de promoción, colocación y capacita-ción a cargo de la Secretaría del Trabajo y Previsión Social (STPS).

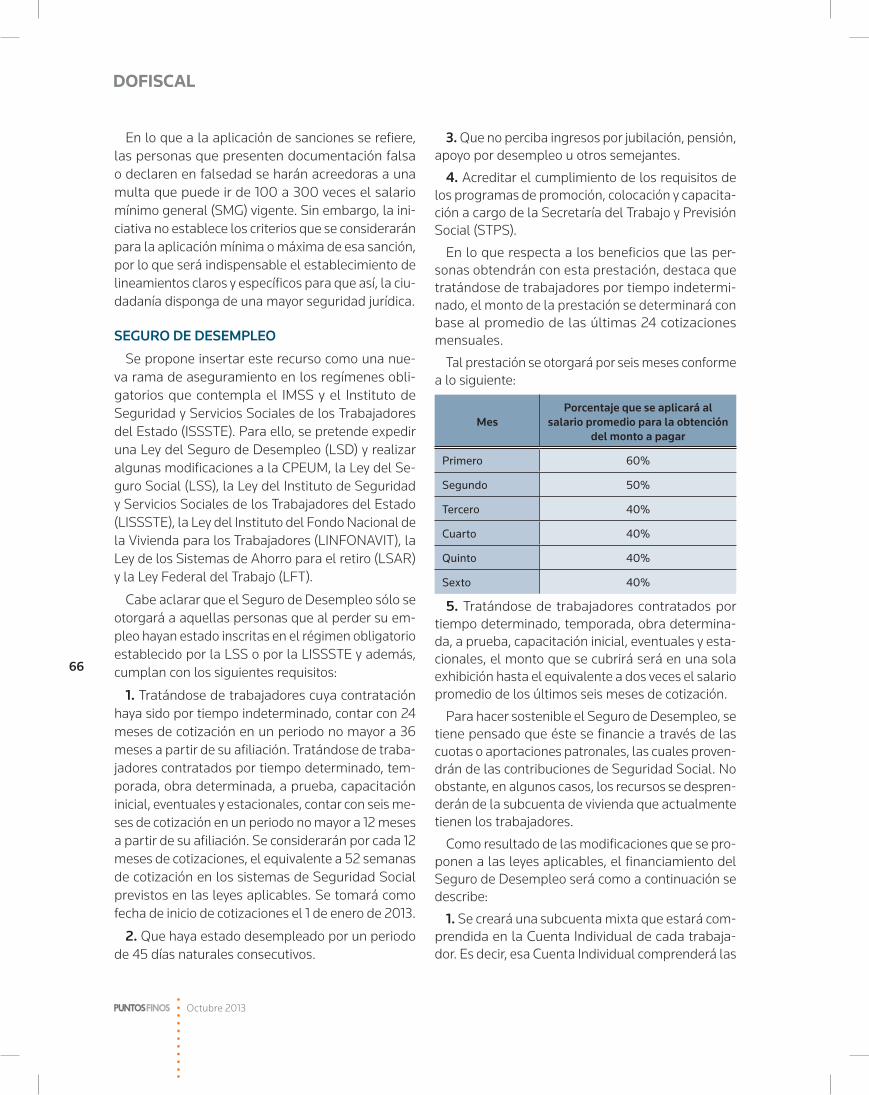

En lo que respecta a los beneficios que las per-sonas obtendrán con esta prestación, destaca que tratándose de trabajadores por tiempo indetermi-nado, el monto de la prestación se determinará con base al promedio de las últimas 24 cotizaciones mensuales.

Tal prestación se otorgará por seis meses conforme a lo siguiente:

MesPorcentaje que se aplicará al

salario promedio para la obtención del monto a pagar

Primero 60%

Segundo 50%

Tercero 40%

Cuarto 40%

Quinto 40%

Sexto 40%

5. Tratándose de trabajadores contratados por tiempo determinado, temporada, obra determina-da, a prueba, capacitación inicial, eventuales y esta-cionales, el monto que se cubrirá será en una sola exhibición hasta el equivalente a dos veces el salario promedio de los últimos seis meses de cotización.

Para hacer sostenible el Seguro de Desempleo, se tiene pensado que éste se financie a través de las cuotas o aportaciones patronales, las cuales proven-drán de las contribuciones de Seguridad Social. No obstante, en algunos casos, los recursos se despren-derán de la subcuenta de vivienda que actualmente tienen los trabajadores.

Como resultado de las modificaciones que se pro-ponen a las leyes aplicables, el financiamiento del Seguro de Desempleo será como a continuación se describe:

1. Se creará una subcuenta mixta que estará com-prendida en la Cuenta Individual de cada trabaja-dor. Es decir, esa Cuenta Individual comprenderá las

67

Octubre 2013

Subcuentas de: Retiro, Cesantía en Edad Avanzada y Vejez; Vivienda; Aportaciones voluntarias, Aporta-ciones complementarias de retiro y Mixta.

a) En la Subcuenta Mixta, los patrones estarán obligados a aportar el 2% del Salario Base de Co-tización (SBC) de los trabajadores. Tratándose de trabajadores contratados por tiempo determinado, temporada, obra determinada, a prueba, capacita-ción inicial, eventuales y estacionales, el patrón es-tará obligado a cubrir el 3% del SBC.

b) Esta cuenta será administrada por las Admi-nistradora de Fondos para el Retiro (AFORES), y los recursos depositados en la misma serán considera-dos patrimonio de los trabajadores.

2. Se creará un Fondo Solidario que será constitui-do y administrado por el Ejecutivo Federal.

a) Los patrones estarán obligados a aportar a ese Fondo el 1% del SBC de los trabajadores, y no podrán ser destinados en forma distinta a su fin.

3. El Gobierno Federal, con cargo al Presupues-to de Egresos de la Federación (PEF), contribuirá al pago de la prestación en determinados casos.

Al cumplir con los requisitos para obtener el Se-guro de Desempleo, se utilizarán en primer término los recursos acumulados, más los rendimientos que se hubieran generado en la Subcuenta Mixta para cubrir los pagos.

En caso de que el saldo disponible de la Subcuenta Mixta del desempleado no fuera suficiente, entonces los recursos se obtendrán del Fondo Solidario, más los rendimientos generados en el mismo para cubrir la diferencia. Con la limitante de que será hasta por un monto equivalente a un mes de salario mínimo por cada mes que falte de cubrir la prestación.

Finalmente, si el Fondo Solidario llegara a ser insu-ficiente, el Gobierno Federal cubriría un pago por la diferencia que subsista con el equivalente a un mes de salario mínimo por cada mes que falte de cubrir la prestación. Asimismo, es importante recalcar que sólo se podrá recibir la prestación con cargo al Fondo Solidario y por parte del Gobierno Federal una sola vez dentro de un periodo de cinco años.

Para el pago de la prestación a trabajadores contratados por tiempo determinado, temporada, obra determinada, a prueba, capacitación inicial,

eventuales y estacionales, los recursos provendrán únicamente de su Subcuenta Mixta en la que el patrón aportará el 3% del SBC. Es decir, por tales trabajadores de acuerdo a la propuesta de reforma no se contribuirá al Fondo Solidario y el Gobierno Federal no otorgará ningún subsidio.

Respecto a la Subcuenta Mixta, toda vez que la mis-ma será considerada patrimonio de los trabajadores, en caso de no ser utilizada para obtener la prestación del Seguro de Desempleo, sus recursos podrán ser empleados por el trabajador para: complementar los recursos de la Subcuenta de Vivienda o bien, para complementar los recursos destinados a la contra-tación de una renta vitalicia, seguro de sobrevivencia, retiros programados o, en el último de los casos, se entregaría en una sola exhibición cuando ésta proce-da en términos de la LSS, LISSSTE y LSAR.

En lo que respecta a las posibles modificaciones a la LFT y LINFONAVIT, debemos recordar que en la actualidad, los patrones se encuentran obligados a cubrir por concepto de aportaciones al INFONA-VIT el 5% del SBC de los trabajadores, recursos que son acumulados en la Subcuenta de Vivienda de la Cuenta Individual de cada trabajador. No obstante, para compensar la carga que se establecería a los patrones para financiar el Seguro de Desempleo, lo que se propone es reformar la LINFONAVIT y la LFT, reduciendo así el porcentaje a pagar por concepto de aportaciones al INFONAVIT de un 5% al 2% del SBC. De tal suerte que de ese 3% que se reduce, un 2% se destinaría para la Subcuenta Mixta y un 1% al Fondo Solidario.

En este punto del análisis es importante informar que tanto los recursos recaudados a través de la Sub-cuenta Mixta como los de la Subcuenta de Vivienda forman parte del patrimonio de los trabajadores, no así los recursos que se destinan para el Fondo Soli-dario, pues éstos no podrán ser destinados a un fin distinto que al pago de la prestación del Seguro de Desempleo y, por ende, no se les consideraría como patrimonio del trabajador.

Si bien se ha advertido que el 1% faltante se uti-lizará para costear el Fondo Solidario, el cual sos-tendría en buena parte la prestación del Seguro de Desempleo, lo cierto es que los montos de esa medi-da son limitados y muy probablemente sólo alcancen

Octubre 2013

68

a cubrir una cantidad menor a la que realmente tie-ne acumulado el trabajador o peor aún, en caso de que el trabajador no tenga necesidad de acceder al Seguro de Desempleo, jamás podrá tener acceso a los recursos que acumuló en el Fondo Solidario y el destino de ese dinero sería incierto.

Finalmente, no podemos negar que la iniciativa del Seguro de Desempleo es un mecanismo socialmente aceptable si recordamos que su esencia es mitigar los efectos negativos que provoca el desempleo, pero no por ello se debe ignorar que la redistribución de un 1% del pago de las aportaciones del INFONAVIT al

Fondo Solidario van en perjuicio de los trabajadores al no formar parte de su patrimonio y disminuir su capacidad de ahorro y crédito de vivienda.

PAGO DE CUOTAS OBRERO-PATRONALES AL IMSS

En la exposición de motivos de la propuesta de reforma a la LSS se establece la necesidad de reducir ciertos porcentajes y modificar algunas reglas de co-tización en beneficio de los patrones y trabajadores, pues lo que se persigue es incentivar la formalidad laboral, pero a pesar de ello, se estipulan algunos

incrementos que afectarían directa-mente a los patrones, pues se esta-ría incrementando la carga social de algunos trabajadores.

Prestaciones en especie para pensionados y sus beneficiarios

Para cubrir las prestaciones en es-pecie del seguro de enfermedades y maternidad de los pensionados y sus beneficiarios, en los seguros de riesgos de trabajo, invalidez y vida, así como retiro, cesantía en edad avanzada y vejez, tanto los patrones como los trabajadores, así como el Estado, están obligados a contribuir una cuota del 1.5% del SBC. Al pa-trón le corresponde pagar el 1.05%, al trabajador el 0.375% y al Estado el 0.075%.

Con la propuesta de reforma se incrementa la cuota total del 1.5% del SBC al 3.25% del SBC, estando la diferencia únicamente a cargo del patrón; es decir, del 1.05% del SBC que actualmente cubre, se incre-menta al 2.8.

Financiamiento del seguro de enfermedades y maternidad/prestaciones en especie

Actualmente, para cubrir ese tipo de prestaciones, los patrones cubren una cuota fija por cada trabajador

69

Octubre 2013

del 20.4% del salario mínimo general diario para el Distrito Federal (SMGDF), que actualmente asciende a $13.21 diarios, independientemente del salario que perciba el trabajador.

La propuesta de reforma establece una reducción del 20.4% al 10% del SMGDF, que actualmente asciende a $6.74 diarios, sin importar el salario de los trabajadores, lo cual conlleva una evidente reducción fija en la carga social de los patrones.

Financiamiento del seguro de enfermedades y maternidad/prestaciones en dinero

La LSS vigente establece que para cubrir las prestaciones en dinero del seguro mencionado, los patrones, trabajadores y el Estado cubrirán una cuota del 1% sobre el SBC de los trabajadores. El patrón cubre el 0.70%, el trabajador el 0.25% y el Estado el 0.05% del SBC.

La modificación a esta disposición consiste en incrementar el 1% sobre el SBC de los trabajadores al 2.1%, del cual el patrón deberá cubrir el 1.8% sin que los trabajadores, ni el Estado vean afectadas sus aportaciones.

Lo anterior conlleva un incremento en el pago de cuotas patronales, las cuales se esquematizan por lo que a tasas aplicables al SBC se refiere, incluyendo las correspondientes al Seguro de Desempleo:

Cuotas / Aportaciones Base ActualPropuesta

de Reforma Hacendaria

Aportaciones al INFONAVIT SBC 5% 2%

Cuotas patronales para prestaciones en especie del seguro de enfermedades y maternidad de pensionados y sus be-neficiarios

SBC 1.05% 2.80%

Cuotas para prestaciones en especie del seguro de enfer-medades y maternidad

Salario mínimo del DF

20.4% 10%

Cuotas para prestaciones en dinero del seguro de enferme-dades y maternidad

SBC 0.70% 1.8%

Seguro de desempleo y Subcuenta Mixta SBC --- 2%

Seguro de desempleo a Fondo Solidario SBC --- 1%

*Cuota obrera a cargo del patrón correspondiente a los trabajadores que perciben un salario mínimo

Conforme a la propuesta de reforma, correspon-derá pagar íntegramente al patrón la cuota que co-rresponda cubrir a los trabajadores en los casos en que éstos perciban como SBC el equivalente a un salario mínimo.

De acuerdo a lo anterior, se modifica el supuesto para cubrir la cuota obrera de manera íntegra, es de-cir, si actualmente un trabajador percibe como cuota diaria un salario mínimo ($64.76 para el Distrito Fe-deral), entonces el patrón la absorbe en su totalidad, pero con la modificación la percepción que se consi-dera para tal efecto es el SBC, es decir, la cuota diaria más las prestaciones que integran el salario ($64.76 para el Distrito Federal más las prestaciones).

Es indudable que si se considera el SBC, éste en ningún caso podrá ser el equivalente a un sa-lario mínimo, pues al mismo se le deben integrar las prestaciones mínimas legales que se otorgan al trabajador. Para un mejor entendimiento, si un trabajador gana como cuota diaria un salario mí-nimo, a éste se le integra de manera automática el aguinaldo y la prima vacacional que son las presta-ciones mínimas de ley, por lo cual ese monto sufrirá de manera automática un incremento y, por tanto, el SBC nunca podrá ser el equivalente a un salario mínimo.

Por tal motivo, bajo esta tesitura se permitirá a los patrones dejar de absorber de manera íntegra

Octubre 2013

70

la cuota que corresponde cubrir al trabajador cuando perciba un salario mínimo, lo cual conlleva un ahorro en el pago de cuotas.

Por otra parte, en la propuesta de reforma se adiciona que el Gobierno Federal cubrirá íntegramente la cuota de los trabajadores en los casos en que éstos perciban un SBC diario superior a un salario mínimo y hasta dos veces el salario mínimo, con lo cual, considerando lo mencionado anteriormente, será el Gobierno quien siempre cubra íntegramente la cuota obrera de los trabajadores que ganen hasta dos salarios mínimos, lo que conlleva un ahorro para los trabajadores.

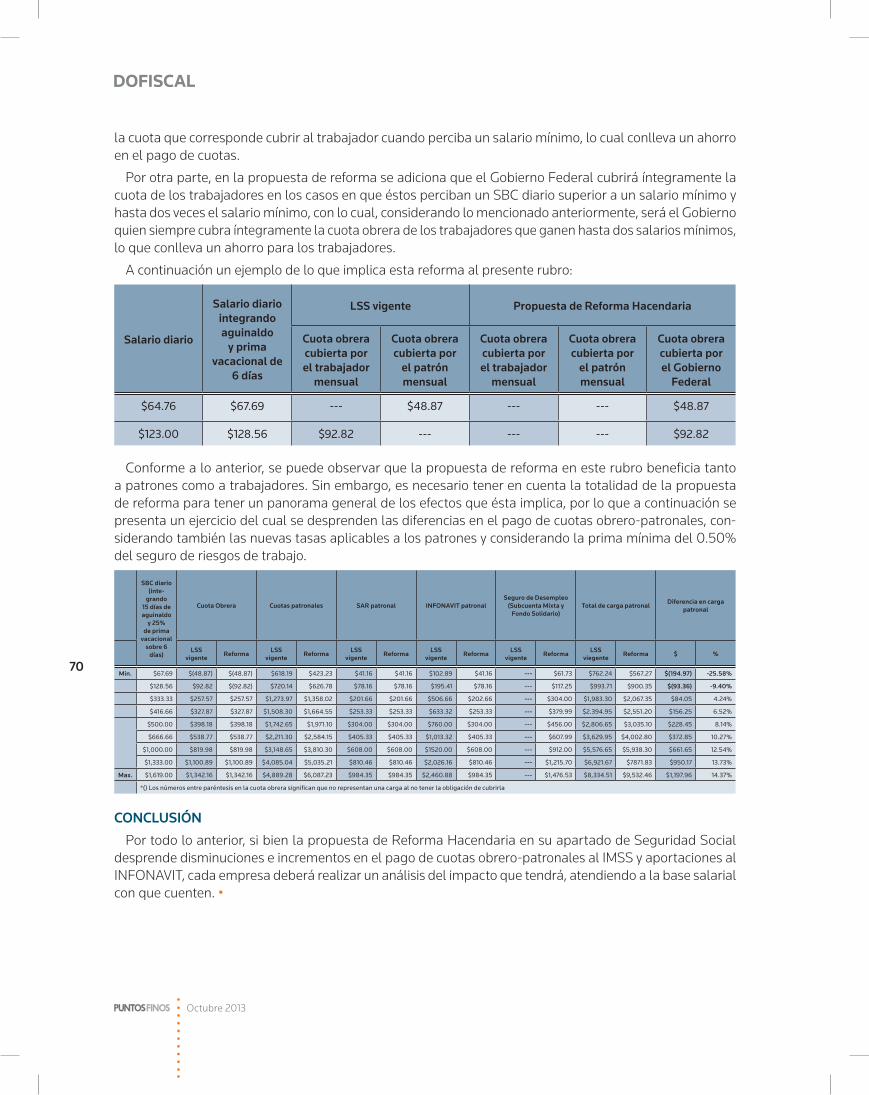

A continuación un ejemplo de lo que implica esta reforma al presente rubro:

Salario diario

Salario diario integrando aguinaldo

y prima vacacional de

6 días

LSS vigente Propuesta de Reforma Hacendaria

Cuota obrera cubierta por el trabajador

mensual

Cuota obrera cubierta por

el patrón mensual

Cuota obrera cubierta por el trabajador

mensual

Cuota obrera cubierta por

el patrón mensual

Cuota obrera cubierta por el Gobierno

Federal

$64.76 $67.69 --- $48.87 --- --- $48.87

$123.00 $128.56 $92.82 --- --- --- $92.82

Conforme a lo anterior, se puede observar que la propuesta de reforma en este rubro beneficia tanto a patrones como a trabajadores. Sin embargo, es necesario tener en cuenta la totalidad de la propuesta de reforma para tener un panorama general de los efectos que ésta implica, por lo que a continuación se presenta un ejercicio del cual se desprenden las diferencias en el pago de cuotas obrero-patronales, con-siderando también las nuevas tasas aplicables a los patrones y considerando la prima mínima del 0.50% del seguro de riesgos de trabajo.

SBC diario (inte-

grando 15 días de aguinaldo

y 25% de prima

vacacional sobre 6

días)

Cuota Obrera Cuotas patronales SAR patronal INFONAVIT patronalSeguro de Desempleo

(Subcuenta Mixta y Fondo Solidario)

Total de carga patronal Diferencia en carga patronal

LSS vigente Reforma LSS

vigente Reforma LSS vigente Reforma LSS

vigente Reforma LSS vigente Reforma LSS

viegente Reforma $ %

Min. $67.69 $(48.87) $(48.87) $618.19 $423.23 $41.16 $41.16 $102.89 $41.16 --- $61.73 $762.24 $567.27 $(194.97) -25.58%

$128.56 $92.82 $(92.82) $720.14 $626.78 $78.16 $78.16 $195.41 $78.16 --- $117.25 $993.71 $900.35 $(93.36) -9.40%

$333.33 $257.57 $257.57 $1,273.97 $1,358.02 $201.66 $201.66 $506.66 $202.66 --- $304.00 $1,983.30 $2,067.35 $84.05 4.24%

$416.66 $327.87 $327.87 $1,508.30 $1,664.55 $253.33 $253.33 $633.32 $253.33 --- $379.99 $2.394.95 $2,551.20 $156.25 6.52%

$500.00 $398.18 $398.18 $1,742.65 $1,971.10 $304.00 $304.00 $760.00 $304.00 --- $456.00 $2,806.65 $3,035.10 $228.45 8.14%

$666.66 $538.77 $538.77 $2,211.30 $2,584.15 $405.33 $405.33 $1,013.32 $405.33 --- $607.99 $3,629.95 $4,002.80 $372.85 10.27%

$1,000.00 $819.98 $819.98 $3,148.65 $3,810.30 $608.00 $608.00 $1520.00 $608.00 --- $912.00 $5,576.65 $5,938.30 $661.65 12.54%

$1,333.00 $1,100.89 $1,100.89 $4,085.04 $5,035.21 $810.46 $810.46 $2,026.16 $810.46 --- $1,215.70 $6,921.67 $7871.83 $950.17 13.73%

Max. $1,619.00 $1,342.16 $1,342.16 $4,889.28 $6,087.23 $984.35 $984.35 $2,460.88 $984.35 --- $1,476.53 $8,334.51 $9,532.46 $1,197.96 14.37%

*() Los números entre paréntesis en la cuota obrera significan que no representan una carga al no tener la obligación de cubrirla

CONCLUSIÓN

Por todo lo anterior, si bien la propuesta de Reforma Hacendaria en su apartado de Seguridad Social desprende disminuciones e incrementos en el pago de cuotas obrero-patronales al IMSS y aportaciones al INFONAVIT, cada empresa deberá realizar un análisis del impacto que tendrá, atendiendo a la base salarial con que cuenten. •