informe trimestral por el periodo comprendido del 1 de enero al 30 de … › docs-pub › infofidu...

TRANSCRIPT

Fideicomiso Irrevocable No. F/2031 para la

Emisión de Certificados Bursátiles

Fiduciarios CASCB 11U

(Banco Monex, S. A., Institución de Banca

Múltiple, Grupo Financiero Monex, División

Fiduciaria)

Informe trimestral por el periodo

comprendido del 1 de enero al 30 de

septiembre de 2015.

3

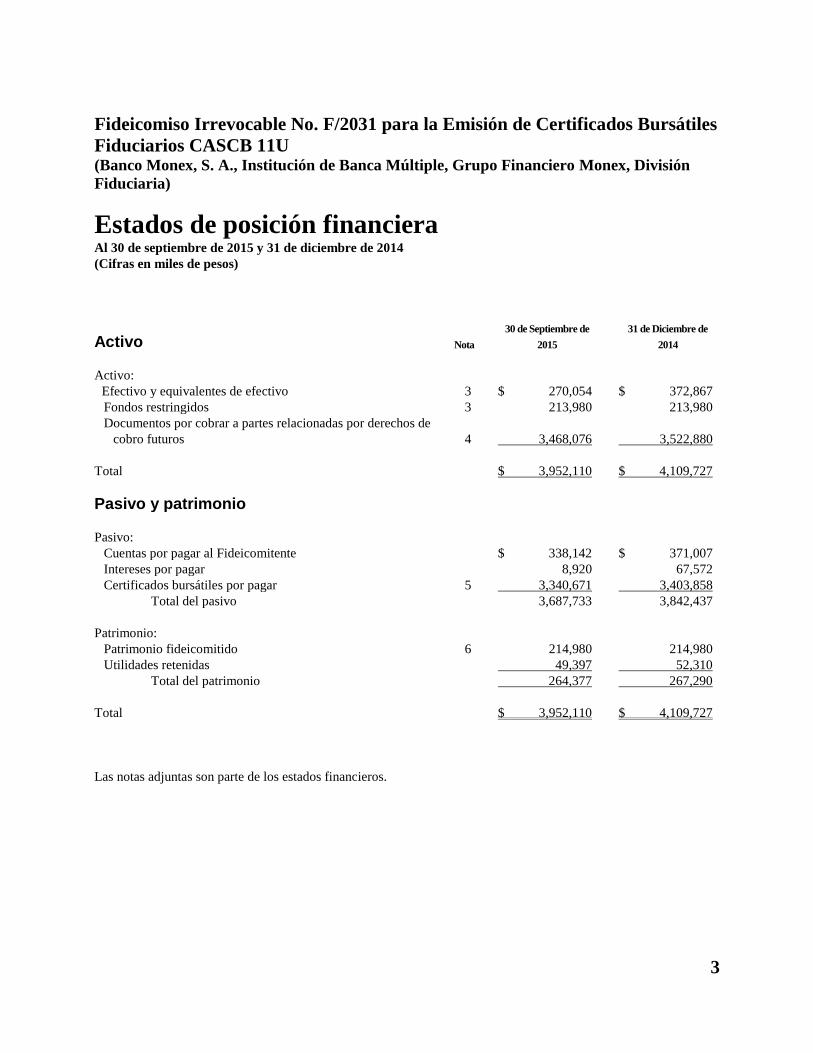

Fideicomiso Irrevocable No. F/2031 para la Emisión de Certificados Bursátiles

Fiduciarios CASCB 11U (Banco Monex, S. A., Institución de Banca Múltiple, Grupo Financiero Monex, División

Fiduciaria)

Estados de posición financiera Al 30 de septiembre de 2015 y 31 de diciembre de 2014

(Cifras en miles de pesos)

Activo Nota

30 de Septiembre de

2015

31 de Diciembre de

2014

Activo:

Efectivo y equivalentes de efectivo 3 $ 270,054 $ 372,867

Fondos restringidos 3 213,980 213,980

Documentos por cobrar a partes relacionadas por derechos de

cobro futuros 4 3,468,076 3,522,880

Total $ 3,952,110 $ 4,109,727

Pasivo y patrimonio

Pasivo:

Cuentas por pagar al Fideicomitente $ 338,142 $ 371,007

Intereses por pagar 8,920 67,572

Certificados bursátiles por pagar 5 3,340,671 3,403,858

Total del pasivo 3,687,733 3,842,437

Patrimonio:

Patrimonio fideicomitido 6 214,980 214,980

Utilidades retenidas 49,397 52,310

Total del patrimonio 264,377 267,290

Total $ 3,952,110 $ 4,109,727

Las notas adjuntas son parte de los estados financieros.

4

Fideicomiso Irrevocable No. F/2031 para la Emisión de Certificados Bursátiles

Fiduciarios CASCB 11U (Banco Monex, S. A., Institución de Banca Múltiple, Grupo Financiero Monex, División

Fiduciaria)

Estados de resultados Por los periodos de nueve meses que terminaron el 30 de septiembre de 2015 y 2014

(Cifras en miles de pesos)

Nota

30 de Septiembre de

2015

30 de Septiembre de

20152014

Ingresos por intereses $ 231,299 $ 296,797

Gastos por intereses 227,566 273,329

Gastos de operación 6,646 12,596

(Pérdida) utilidad neta del año $ (2,913) $ 10,872

Las notas adjuntas son parte de los estados financieros.

5

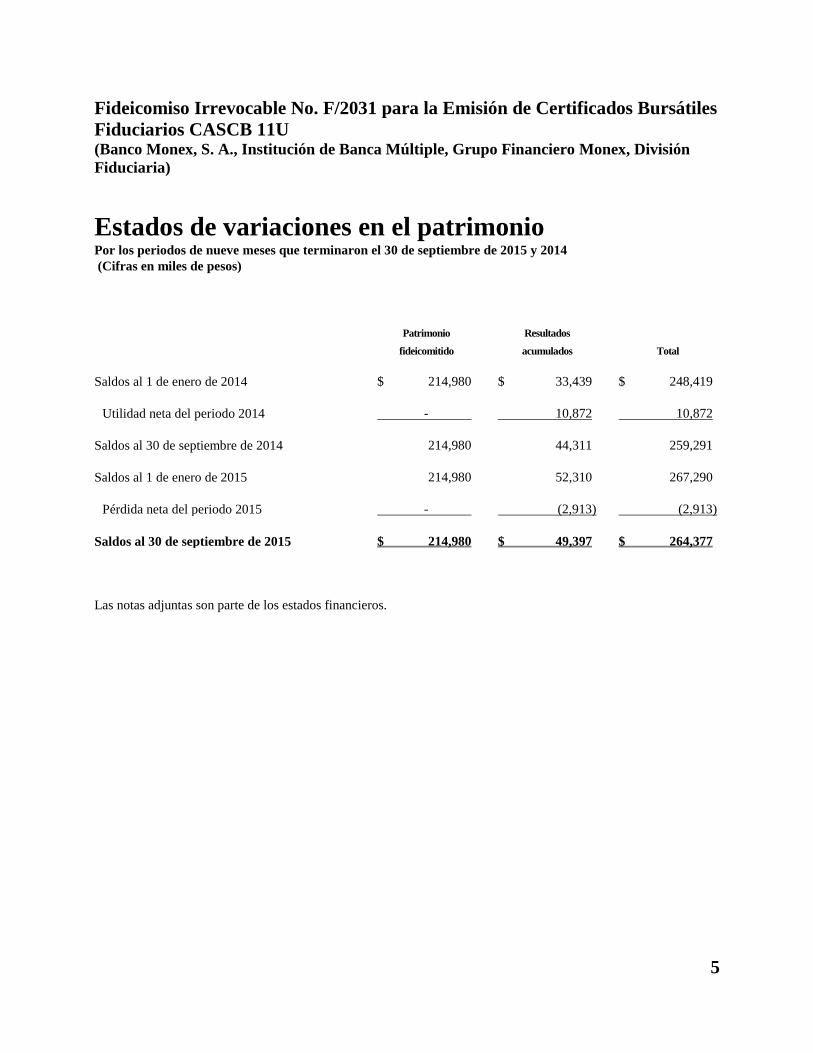

Fideicomiso Irrevocable No. F/2031 para la Emisión de Certificados Bursátiles

Fiduciarios CASCB 11U (Banco Monex, S. A., Institución de Banca Múltiple, Grupo Financiero Monex, División

Fiduciaria)

Estados de variaciones en el patrimonio Por los periodos de nueve meses que terminaron el 30 de septiembre de 2015 y 2014

(Cifras en miles de pesos)

Patrimonio Resultados

fideicomitido acumulados Total

Saldos al 1 de enero de 2014 $ 214,980 $ 33,439 $ 248,419

Utilidad neta del periodo 2014 - 10,872 10,872

Saldos al 30 de septiembre de 2014 214,980 44,311 259,291

Saldos al 1 de enero de 2015 214,980 52,310 267,290

Pérdida neta del periodo 2015 - (2,913) (2,913)

Saldos al 30 de septiembre de 2015 $ 214,980 $ 49,397 $ 264,377

Las notas adjuntas son parte de los estados financieros.

6

Fideicomiso Irrevocable No. F/2031 para la Emisión de Certificados Bursátiles

Fiduciarios CASCB 11U (Banco Monex, S. A., Institución de Banca Múltiple, Grupo Financiero Monex, División

Fiduciaria)

Estados de flujos de efectivo Por los periodos de nueve meses que terminaron el 30 de septiembre de 2015 y 2014

(Cifras en miles de pesos)

30 de Septiembre de

2015

30 de Septiembre de

2014

Actividades de operación:

Cobros de peaje $ 384,566 $ 321498

Pagos en efectivo (398,368) (371,212)

Flujos netos de efectivo de actividades de operación (13,802) (49,714)

Actividades de financiamiento:

Amortización de la deuda (30,359) (19,266)

Intereses por pagar (58,652) (51,413)

Flujos netos de efectivo de actividades de financiamiento (89,011) (70,679)

Disminución neto de efectivo y equivalentes de efectivo (102,813) (120,393)

Efectivo, equivalentes de efectivo y fondos restringidos al inicio del

período 586,847 745,449

Efectivo, equivalentes de efectivo y fondos restringidos al final del

período $ 484,034 $ 625,056

Las notas adjuntas son parte de los estados financieros.

7

Fideicomiso Irrevocable No. F/2031 para la Emisión de Certificados Bursátiles

Fiduciarios CASCB 11U (Banco Monex, S. A., Institución de Banca Múltiple, Grupo Financiero Monex, División

Fiduciaria)

Notas a los estados financieros Al 30 de septiembre de 2015 y 31 de diciembre de 2014

(Cifras en miles de pesos)

1. Naturaleza del Fideicomiso, características más importantes y evento significativo

El Fideicomiso Irrevocable No. 2031 (antes el Fideicomiso No.304727) para la Emisión de Certificados

Bursátiles CASCB 11U (el Fideicomiso), se constituyó el 4 de octubre de 2011 mediante un contrato de

Fideicomiso Irrevocable de Inversión, Administración y Fuente de Pago. El 30 de octubre de 2014 mediante

un convenio de sustitución fiduciaria se designó a Banco Monex, S. A. , Institución de Banca Múltiple, Grupo

Financiero Monex (Monex) como fiduciario (el Fiduciario), Concesionaria de Autopistas del Sureste, S. A. de

C. V. como fideicomitente (el Fideicomitente o Concesionaria), y los tenedores de los Certificados Bursátiles,

como fideicomisarios, teniendo estos últimos como representante común a Banco Invex, S.A., Institución de

Banca Múltiple, Invex Grupo Financiero (el Representante Común). El Fideicomiso está constituido en

México y su domicilio es Reforma Núm. 347 Piso 3, Col. Cuauhtémoc, C.P. 06500, México, D.F.

Concesión – La Secretaría de Comunicaciones y Transportes del Gobierno del Distrito Federal (SCT del

Gobierno Federal) otorgó un Título de Concesión al Fideicomitente, a cambio del pago de una

contraprestación por $1,595,413, con una vigencia de 30 años a partir del 14 de septiembre de 2007, con el

objeto de construir, modernizar, operar, explotar, conservar y mantener los tramos carreteros “1” y “2” de la

autopista “Arriaga-Ocozocoautla” de 93 kilómetros ; y para construir, modernizar, operar, explotar, conservar

y mantener el tramo carretero “3” de la autopista “Tuxtla Gutiérrez-San Cristóbal de las Casas” de 46.5

kilómetros, en el Estados de Chiapas, en la República Mexicana, en cumplimiento con el Plan Nacional de

Desarrollo 2007-2012, que establece como uno de sus propósitos estratégicos, el diseño y desarrollo del

“Esquema de Consecionamiento de Autopistas de Cuota”, el cual establece acciones que permitan la

realización de proyectos de inversión conjunta entre los sectores públicos y privado para así coadyuvar a la

modernización de la infraestructura del país.

El plazo de vigencia de la concesión podrá ser prorrogado hasta por el equivalente al plazo otorgado

originalmente, siempre que el Fideicomitente haya cumplido con las condiciones establecidas en el título de

concesión y solicite la prórroga dentro de la última quinta parte de su vigencia y a más tardar un año antes de

su conclusión.

Como contraprestación por la operación y explotación de los tramos carreteros concesionados, a más tardar el

último día de cada año, el Fideicomitente pagará al Gobierno Federal, por conducto de la Secretaría de

Finanzas y Planeación, el 0.5% del importe total de las cuotas de peaje (excluyendo el impuesto al valor

agregado correspondiente) que haya sido cobrado durante el año de calendario anterior a los usuarios de la

vía.

Con fecha 12 de octubre de 2007, la Concesionaria y el Representante Común celebraron el contrato de

Fideicomiso Irrevocable de Inversión, Administración y Fuente de Pago No. 687 (el Fideicomiso 687), a cuyo

patrimonio fueron fideicomitidos entre otros, todos los derechos de cobro derivados de la explotación de la

concesión.

8

Con fecha 4 de octubre de 2011, la Concesionaria, el Representante Común y HSBC Mexico S. A. Institución

de Banca Múltiple, Grupo Financiero HSBC, División Fiduciaria (HSBC) celebraron un convenio de

sustitución fiduciaria mediante el cual HSBC sustituyó al Representante Común como fiduciario en el

Fideicomiso y en consecuencia, el Fideicomiso 687 traspasó todo su patrimonio al Fideicomiso.

El 5 de octubre de 2011, el Fideicomiso emitió 7,620,600 Certificados Bursátiles Fiduciarios con valor

nominal de 100 Unidades de Inversión (UDIS) cada uno, equivalentes a $3,499,987, considerando el valor de

la UDI de 4.592797 en la fecha de la emisión, y con fecha de vencimiento el 15 de septiembre de 2037. La

emisión se efectúo a través del Fideicomiso, al que la Concesionaria aportará en calidad de Fideicomitente,

entre otros los derechos de cobro y cualquier ingreso que derive de la explotación de la concesión.

Con fecha 30 de octubre de 2014, la Concesionaria, el Representante Común y Monex, celebraron un

convenio de sustitución fiduciaria mediante el cual Monex sustituyó a HSBC como fiduciario en el

Fideicomiso y en consecuencia, el Fideicomiso 304727 traspasó todo su patrimonio al Fideicomiso.

Objetivo del Fideicomiso y patrimonio - El objetivo del Fideicomiso es la constitución de un patrimonio

autónomo, para llevar a cabo la emisión y pago de los Certificados Bursátiles Fiduciarios. Su patrimonio se

integra por 1) la aportación inicial realizada por el Fideicomitente; 2) los derechos de cobro derivados de la

explotación de la concesión, por el plazo de su vigencia, y por el plazo que sea necesario hasta que quede

pagada en su totalidad cualquier obligación bajo los Certificados Bursátiles; 3) los recursos que se obtengan

mediante la colocación de los Certificados Bursátiles entre el público inversionista; 4) las cuentas del

fideicomiso, los fondos de reserva y liquidez así como, los recursos, valores e inversiones existentes en dichas

cuentas y fondos, incluyendo los intereses y rendimientos; 5) los recursos adicionales para cubrir los gastos

necesarios para mantener en operación o para realizar los trabajos de conservación o mantenimientos

requeridos durante el plazo de la concesión; 6) los ingresos y cualquier otro ingreso que se relacione directa o

indirectamente con la concesión; 7) las garantías que los proveedores otorguen al fideicomitente para cubrir

cualquier defecto de fabricación o de desempeño; 8) los derechos de uso de cualquier bien intangible

relacionados con la operación de la concesión; 9) los recursos y derechos provenientes de los seguros

señalados en el título de concesión; 10) las devoluciones de contribuciones o impuestos federales estatales y/o

municipales a las que tenga derecho, relacionados o derivados de la explotación del título de concesión; 11) la

cantidad de recursos federales que el Gobierno obtenga del Fideicomiso del Fondo de Inversión en

Infraestructura No. 1902 (FINFRA) para aportarlos al fideicomiso por concepto de contingencias por caso

fortuito; 12) cualquier cantidad que el gobierno federal destine por concepto de conservación y

mantenimiento y 13) los rendimientos y/o beneficios patrimoniales derivados del patrimonio del Fideicomiso.

Destino de los fondos - Los recursos producto de la emisión de los Certificados Bursátiles Preferentes y

Subordinados serán utilizados en los siguientes rubros:

– Liquidación de los financiamientos bancarios de la concesión;

– Pago de los gastos de la emisión;

– Establecimiento del Fondo de Conservación del Proyecto;

– Establecimiento del Fondo de Contingencias;

– Establecimiento del Fondo de Gastos de operación;

– Establecimiento del Fondo de Liquidez y

– Entrega de remanentes a los Fideicomitentes.

Contrato de operación y mantenimiento - A la fecha de emisión de los Certificados Bursátiles, se firmaron

los contrato de operación y mantenimiento entre el Fiduciario, Operadora de Autopistas Aldesem, S. A. de

C. V. (el Operador) y Mantenedora de Caminos Aldesem, S. A. de C. V. (la Mantenedora), a efecto de que

éstos presten los servicios necesarios para llevar a cabo la operación y el mantenimiento de las carreteras,

respectivamente conforme a los términos de dichos contratos.

9

Cuentas del Fideicomiso - En cumplimiento de sus fines, el Fideicomiso abrirá las cuentas señaladas a

continuación, y las mantendrá abiertas mientras estén vigentes los Certificados Bursátiles, con el objeto de

manejarlas conforme a las estipulaciones contenidas en el contrato del Fideicomiso:

a. Cuenta de ingresos: A la fecha de la emisión, recibirá el producto que se obtenga de la colocación de

los Certificados Bursátiles entre el público inversionista y posteriormente, recibirá del operador de la

concesión, las cuotas de peaje a medida que éstas se recaudan en las casetas de cobro de la carretera,

las cuales son depositadas a más tardar el día hábil siguiente al que se recaudan.

b. Cuenta de pagos: En esta cuenta el Fiduciario realizará todas las erogaciones y pagos que procedan a

favor de los Fideicomisarios, los prestadores de servicios y demás personas que tengan derecho de

cobrar cantidades con cargo al patrimonio del Fideicomiso.

c. Cuenta de fondo de contraprestación a la Secretaría de Comunicaciones y Transportes del Gobierno de

Chiapas - Se le transfiere el importe que corresponda al 0.50% de la cobranza del mes (descontando el

impuesto al valor agregado), misma que se pagará dentro de los 15 días inmediatos posteriores al

cierre de cada ejercicio.

d. Cuenta de fondo general: En esta cuenta el Fiduciario deberá mantener en inversiones permitidas todos

los recursos y activos líquidos existentes en el patrimonio del Fideicomiso mientras tales recursos no

deban destinarse a cubrir cualquier pago o entrega de recursos que el Fiduciario deba realizar en

términos del Contrato de Fideicomiso.

Dentro del fondo general del Fideicomiso, el Fiduciario deberá abrir las subcuentas contables

(conjuntamente los Fondos de Reserva), a los que periódicamente abonará contablemente las

cantidades que respectivamente les corresponda. Los Fondos de reserva se integrarán por: (i) el Fondo

para Impuestos, (ii) el Fondo para Gastos de Mantenimiento de la Emisión, (iii) el Fondo para Gastos

de Operación, (iv) el Fondo para la Conservación del Proyecto, (v) el Fondo para Servicio de la Deuda,

(vi) el Fondo para Contingencias, (vii) el Fondo de Remanentes y (viii) el Fondo de liquidez.

(i) Fondo para Impuestos - Cada fecha de distribución, Monex abonará las cantidades solicitadas

por el Fideicomitente para cubrir los pagos que sean exigibles por concepto del Impuesto al

Valor Agregado (IVA), Impuesto Sobre la Renta (ISR), aportaciones de seguridad social,

contribuciones de cualquier clase (federales, estatales y municipales) y, en su caso, cualesquier

multas, actualizaciones, recargos y demás accesorios relacionados con cualquiera de los

conceptos antes mencionados.

(ii) Fondo para Gastos de Mantenimiento de la Emisión - Cada fecha de distribución, Monex

reservará en este fondo una cantidad equivalente a la doceava parte del monto total

presupuestado para el año de que se trate por concepto de gastos de mantenimiento de la

Emisión.

(iii) Fondo para Gastos de Operación - Cada fecha de distribución Monex abonará a este fondo las

cantidades que sean necesarias para mantener la cantidad requerida por concepto de gastos de

operación de la concesión.

(iv) Fondo para la Conservación del Proyecto - Cada fecha de distribución Monex abonará a este

fondo las cantidades que sean necesarias para mantener la cantidad requerida por concepto de

conservación periódica de la concesión.

10

(v) Fondo para Servicio de la Deuda - Cada fecha de distribución, Monex abonará al Fondo para

el Servicio de la Deuda, hasta donde alcance, una sexta parte del servicio de la deuda

correspondiente a la fecha de pago más próxima. El Representante Común deberá informar a

Monex, con dos días de anticipación, el servicio de la deuda correspondiente a la fecha de pago.

Cada fecha de pago el Fiduciario, pagará a los tenedores de los Certificados Bursátiles el

servicio de la deuda.

(vi) Fondo para Contingencias - Cada fecha de distribución, Monex abonará al Fondo para

Contingencias la cantidad necesaria para que su saldo mantenga un monto equivalente al

servicio de la deuda correspondiente a las dos fechas de pago siguientes. Para estos efectos el

Fiduciario multiplicará, en cada fecha de pago, por dos el servicio de la deuda correspondiente

a esa fecha de pago. Los recursos que forman parte de esta cuenta no serán considerados como

parte de los recursos disponibles del Fideicomiso y sólo podrán ser usados para cubrir el pago

esperado de la deuda si en cualquier fecha de pago los recursos disponibles del Fideicomiso no

fueran suficientes para cubrir cualquier parte (ya sea de capital o intereses) del pago esperado

de la deuda.

(vii) Fondo de Remanentes - Cada fecha de distribución, Monex abonará al Fondo de Remanentes la totalidad de los recursos disponibles del Fideicomiso.

(viii) Fondo de Liquidez - Significa el fondo por la cantidad de $100,000 que el Fiduciario

constituirá con cargo a la Emisión. En cada Fecha de Pago, Monex verificará que los ingresos netos a esa fecha de pago sean iguales o superiores a los ingresos netos esperados. En caso de que los ingresos netos esperados sean inferiores a los ingresos netos que correspondan a esa fecha de pago, Monex deberá transferir los recursos del Fondo de Liquidez al Fondo de Remanentes con el objeto de prepagar, hasta donde alcance y sin penalización alguna, el valor nominal ajustado de los Certificados Bursátiles.

Comité Técnico - Con fundamento en la Ley de Instituciones de Crédito, el Fideicomiso contará con un Comité Técnico, que se formará y tendrá las siguientes facultades: - A partir de que se haya llevado a cabo la emisión y colocación de los Certificados Bursátiles, el

Comité Técnico estará integrado por un total de tres miembros, dos de los cuales serán designados por el Fideicomitente y uno por la SCT, este último con voz pero sin voto.

- El Comité Técnico podrá girar instrucciones al Fiduciario dentro de los temas que le competen en términos del contrato y su régimen será el siguiente: a. Las sesiones podrán ser ordinarias dentro de los primeros diez días hábiles de cada trimestre

para recibir, comentar y acordar lo que proceda sobre los informes o sesiones extraordinarias para cualquier tema en cualquier tiempo;

b. Para que una sesión se considere legalmente reunida y sus soluciones válidas, será necesario que se encuentren presentes, la totalidad de los miembros en primera convocatoria y cuatro miembros en la segunda y tres miembros en posteriores convocatorias.

c. El Comité Técnico podrá adoptar acuerdos fuera de sesión, siempre y cuando se adopten por

mayoría de votos.

- Adicionalmente son facultades del Comité Técnico: a. Instruir al Fiduciario a realizar la emisión mediante un título suscrito por el Fiduciario y el

Representante Común;

b. Instruir al Fiduciario a la celebración del Contrato de Colocación con los Intermediarios Colocadores;

c. Instruir al Fiduciario las cantidades que este deberá cubrir por concepto de gastos de emisión;

11

d. Instruir al Fiduciario la aplicación del producto de la colocación, incluyendo las cantidades con las que deberá constituir los Fondos del Fideicomiso así como las inversiones permitidas que deberá realiza a la fecha de la emisión;

e. Instruir al Fiduciario la celebración de contratos de servicios; sustitución de cualquiera de los prestadores de servicios y nuevos contratos con proveedores sustitutos;

f. Vigilar y procurar que el Fiduciario cumpla con todo lo previsto en este Fideicomiso;

g. Fijar las políticas que se consideren necesarias para los fines del Fideicomiso;

h. Supervisar el pago de las amortizaciones y rendimientos que generen los Certificados Bursátiles;

i. Revisar y analizar las cuentas que entregue el Fiduciario;

j. Resolver cualquier conflicto o situación que se presente respecto de la interpretación o ejecución del Fideicomiso.

Beneficios a empleados - El Fideicomiso no cuenta con empleados por lo tanto no tiene obligaciones de

carácter laboral y es administrado directamente por el Fiduciario.

Cambio de Fiduciario - Mediante asamblea general de tenedores de los Certificados Bursátiles de fecha 22 de

septiembre de 2014, se aprobó designar a Banco Monex, S.A., Institución de Banca Múltiple, Monex Grupo

Financiero como fiduciario del Fideicomiso, en sustitución de HSBC México, S.A., Institución de Banca

Múltiple, Grupo Financiero HSBC, División Fiduciaria y se aprobó la celebración del convenio de sustitución

fiduciaria y la realización de cualquier modificación a los documentos de Emisión que resulte necesarios en

relación con la sustitución del fiduciario del Fideicomiso. Derivado de la sustitución fiduciaria, el

Fideicomiso se identificará bajo el número F/2031.

2. Principales políticas contables

a. Declaración de cumplimiento

Los estados financieros adjuntos han sido preparados de conformidad con las Normas Internacionales de

Información Financiera (IFRS por sus siglas en inglés), emitidos por el Consejo de Normas

Internacionales de Contabilidad.

b. Bases de medición

Los estados financieros han sido preparados sobre la base del costo histórico. El costo histórico

generalmente se basa en el valor razonable de la contraprestación entregada a cambio de activos.

i. Costo histórico

El costo histórico generalmente se basa en el valor razonable de la contraprestación entregada a

cambio de bienes y servicios.

12

ii. Valor razonable

El valor razonable se define como el precio que se recibiría por vender un activo o que se

pagaría por transferir un pasivo en una transacción ordenada entre participantes en el mercado a

la fecha de valuación independientemente de si ese precio es observable o estimado utilizando

directamente otra técnica de valuación. Al estimar el valor razonable de un activo o un pasivo,

el Fideicomiso tiene en cuenta las características del activo o pasivo, si los participantes del

mercado tomarían esas características al momento de fijar el precio del activo o pasivo en la

fecha de medición.

El valor razonable para propósitos de medición y / o revelación de estos estados financieros se

determina de forma tal, a excepción de las transacciones con pagos basados en acciones que

están dentro del alcance de la IFRS 2, las operaciones de arrendamiento que están dentro del

alcance de la IAS 17, y las modificaciones que tienen algunas similitudes con valor razonable,

pero no es un valor razonable, tales como el valor neto de realización de la IAS 2 o el valor en

uso de la IAS 36.

Además, para efectos de información financiera, las mediciones de valor razonable se clasifican

en el Nivel 1, 2 ó 3 con base en al grado en que se incluyen datos de entrada observables en las

mediciones y su importancia en la determinación del valor razonable en su totalidad, las cuales

se describen de la siguiente manera:

Nivel 1 Se consideran precios de cotización en un mercado activo para activos o pasivos

idénticos;

Nivel 2 Datos de entrada observables distintos de los precios de cotización del Nivel 1,

sea directa o indirectamente,

Nivel 3 Considera datos de entrada no observables.

c. Ciclo operativo Los estados de posición financiera se presentan de acuerdo a la liquidez de los activos y pasivos y no se han clasificado en corto y largo plazo, debido a que el Fideicomiso no tiene operaciones de venta de bienes y servicios dentro de un ciclo operativo claramente identificable.

d. Documentos por cobrar a partes relacionadas por derechos de cobro futuros De conformidad con el IAS 39, el valor razonable de una partida por cobrar a largo plazo, que no acumula (devenga) intereses, puede estimarse como el valor presente de todos los flujos de efectivo futuros descontados utilizando las tasas de interés de mercado que prevalecen para instrumentos similares (similares en cuanto a la divisa, condiciones, forma de fijación de los intereses y otros factores) con calificaciones crediticias parecidas. Todo importe adicional prestado será un gasto o un menor ingreso, a menos que cumpla con los requisitos para su reconocimiento como algún otro tipo de activo. Así como cualquier importe adicional al valor del préstamo, será un ingreso o un mayor gasto. Por ello se han calculado intereses implícitos sobre esta partida por cobrar, mismos que se presentan en el estado de resultados como “ingresos por intereses”.

e. Patrimonio fideicomitido El patrimonio contable no incluye movimientos de rembolsos y aportaciones por los derechos de cobro de las carreteras, ya que al momento de la entrada del efectivo al Fideicomiso se deberán separar los flujos de efectivo correspondientes al pago de la deuda, intereses y provisiones por contingencias y fondos de operación rutinaria. El excedente que el Fideicomiso está obligado a devolver al Fideicomitente en segundo lugar se presenta en el estado de posición financiera, como una cuenta por pagar al Fideicomitente.

13

El monto que quedará en el patrimonio es únicamente por el monto de la liquidación al final del Fideicomiso y que corresponderá su reembolso al Fideicomitente en segundo lugar

f. Provisiones Las provisiones se reconocen cuando el Fideicomiso tiene una obligación presente (ya sea legal o asumida) como resultado de un suceso pasado, es probable que el Fideicomiso tenga que liquidar la obligación, y puede hacerse una estimación confiable del importe de la obligación. El importe que se reconoce como provisión es la mejor estimación del desembolso necesario para liquidar la obligación presente, al final del período sobre el cual se informa, teniendo en cuenta los riesgos y las incertidumbres que rodean a la obligación. Cuando se valúa una provisión usando los flujos de efectivo estimados para liquidar la obligación presente, su valor en libros representa el valor presente de dicho flujo de efectivo. Cuando se espera la recuperación de un tercero de algunos o todos los beneficios económicos requeridos para liquidar una provisión, se reconoce una cuenta por cobrar como un activo si es virtualmente cierto que se recibirá el desembolso y el monto de la cuenta por cobrar puede ser valuado confiablemente.

g. Impuestos a la utilidad El Fideicomiso es una entidad que no tiene personalidad jurídica propia, por consiguiente, las operaciones del Fideicomiso deben sujetarse al régimen fiscal aplicable al Fideicomitente. Consecuentemente, el Fideicomiso no es sujeto del impuesto sobre la renta, ni del impuesto empresarial a tasa única (IETU) (derogado en 2013). Como parte del régimen fiscal del Fideicomitente, si con motivo de la actividad conjunta del Fideicomitente, resultan montos a pagar por los conceptos anteriores, el Fideicomiso pagará o rembolsará al Fideicomitente dichos montos.

h. Activos y pasivos financieros Los activos y pasivos financieros que surgen de un instrumento financiero son reconocidos cuando el Fideicomiso se convierte en una de las partes de un contrato. Los activos financieros son registrados inicialmente a su valor razonable. Los costos de transacción que son directamente atribuibles a la adquisición o emisión de un activo o pasivo financiero (distintos de activos y pasivos financieros medidos a valor razonable con cambios en resultados) son agregados o disminuidos del valor razonable del activo o pasivo financiero, según sea el caso, al reconocimiento inicial. Los costos de transacción directamente atribuibles a la adquisición de un activo financiero a valor razonable con cambios en pérdidas o ganancias se reconocen inmediatamente en los resultados.

i. Activos financieros Los activos financieros se clasifican dentro de las siguientes categorías: “activos financieros a valor razonable con cambios en resultados” y “documentos por cobrar a partes relacionadas por derechos de cobro futuros”. La clasificación depende de la naturaleza y propósito del activo financiero y se determina al momento del reconocimiento inicial. - Activos y pasivos financieros al valor razonable con cambios en resultados

Los activos y pasivos financieros son clasificados al valor razonable con cambios en resultados cuando los instrumentos financieros son mantenidos para negociar o son designados por elección como instrumentos financieros valuados a valor razonable con reconocimiento de cambios en resultados.

14

Los activos y pasivos financieros designados para ser valuados a valor razonable con cambios en resultados reconocen las cualquier ganancia o pérdida surgida de la valuación en el estado de resultados. La ganancia o pérdida neta reconocida en resultados del activo o pasivo financiero se incluye en la partida de otros ingresos y gastos en el estado de resultados.

- Documentos por cobrar a partes relacionadas por derechos de cobro futuros Los documentos por cobrar a partes relacionadas por derechos de cobro futuros son instrumentos financieros no derivados con pagos fijos o determinables que no se negocian en un mercado activo. Los derechos de cobro futuros, se reconocen a costo amortizado usando el método de interés efectivo, y se sujetan a pruebas de deterioro. Los ingresos por intereses se reconocen aplicando la rés efectiva.

- Deterioro de activos financieros Los activos financieros, distintos a los activos financieros al valor razonable con cambios en resultados, deben ser probados por deterioro al final de cada periodo sobre el cual se informa. Un activo financiero estará deteriorado si, y solo si, existe evidencia objetiva del deterioro como consecuencia de uno o más eventos que hayan ocurrido después del reconocimiento inicial del activo y ese evento o eventos causantes de la pérdida tienen un impacto sobre los flujos de efectivo futuros estimados del activo financiero. Para los instrumentos de capital cotizados y no cotizados clasificados como disponibles para la venta, un descenso significativo o prolongado del valor razonable de un activo financiero por debajo de su costo o costo amortizado, es evidencia de deterioro de dicho valor.

Para todos los demás activos financieros, incluyendo los instrumentos financieros

clasificado como disponibles para la venta, la evidencia objetiva de deterioro incluye:

Dificultades financieras significativas del emisor o del obligado; o

Incumplimientos de las cláusulas contractuales, tales como falta de pago o moras

en el pago de los intereses o el principal; o

Probabilidad que el prestatario entre en quiebra o en otra forma de reorganización

financiera.

Para ciertas categorías de activos financieros, como cuentas por cobrar, un activo cuyo

deterioro ha sido evaluado individualmente, y se ha encontrado que no está

individualmente deteriorado, debe ser incluido en la evaluación colectiva del deterioro.

Entre la evidencia objetiva de que una cartera de cuentas por cobrar podría estar

deteriorada se podría incluir la experiencia pasada del Fideicomiso y del Administrador

con respecto al cobro de los pagos, un incremento en el número de pagos atrasados en la

cartera que superen el periodo de crédito promedio, así como cambios observables en las

condiciones económicas locales y nacionales que se relacionen con el incumplimiento en

los pagos.

El importe de la pérdida por deterioro del valor para un préstamo medido al costo

amortizado es la diferencia entre el importe en libros del préstamo y el valor presente de

los pagos futuros de principal e intereses descontados a la tasa de interés efectiva

original del préstamo.

15

El importe en libros del activo financiero se reduce por la pérdida por deterioro

directamente excepto para las cuentas por cobrar, donde el importe en libros se reduce a

través de una cuenta de reserva. Cuando se considera que una cuenta por cobrar es

incobrable, se elimina contra la cuenta de reserva. La recuperación posterior de los

montos previamente eliminados se convierte en créditos contra la cuenta de reserva. Los

cambios en el importe en libros de la cuenta de reserva se reconocen en el estado de

resultados.

Cuando se considera que un activo financiero disponible para la venta está deteriorado,

las ganancias o pérdidas acumuladas previamente reconocidas en otro resultado integral

se reclasifican a los resultados del periodo.

Excepto por los instrumentos de capital disponibles para la venta, si, en un periodo

subsecuente, el importe de la pérdida por deterioro disminuye y esa disminución se

puede relacionar objetivamente con un evento que ocurre después del reconocimiento

del deterioro, la pérdida por deterioro previamente reconocido se reversa a través de

resultados hasta el punto en que el importe en libros de la inversión a la fecha en que se

reversó el deterioro no exceda el costo amortizado que se hubiera generado si no se

hubiera reconocido el deterioro.

Con respecto a los instrumentos de capital disponibles para la venta, las pérdidas por

deterioro previamente reconocidas en los resultados no son reversadas a través de los

mismos. Cualquier incremento en el valor razonable posterior al reconocimiento de la

pérdida por deterioro se reconoce en otro resultado integral.

- Baja de un activo financiero

El Fideicomiso dará de baja un activo financiero únicamente cuando expiren los derechos contractuales sobre los flujos de efectivo del activo financiero, o cuando transfiera de manera sustancial los riesgos y beneficios inherentes a la propiedad del activo financiero. Si el Fideicomiso no transfiere ni retiene substancialmente todos los riesgos y beneficios inherentes a la propiedad y continúa reteniendo el control del activo transferido, el Fideicomiso continuará reconociendo el activo y la obligación asociada por los montos que tendría que pagar. Si el Fideicomiso retiene substancialmente todos los riesgos y beneficios inherentes a la propiedad de un activo financiero transferido, el Fideicomiso continuará reconociendo el activo financiero y también reconocerá un préstamo garantizado por los ingresos recibidos.

ii. Pasivos financieros

Los pasivos financieros son medidos subsecuentemente a su costo amortizado usando el método

de interés efectivo. Los Certificados Bursátiles han sido clasificados como pasivos financieros.

- Gastos de emisión

Los gastos de emisión de deuda representan un activo susceptible de capitalización y se debe

amortizar con base en una tasa de interés efectivo. El costo amortizado de dichos gastos de

emisión se debe presentar en el pasivo dentro del estado de posición financiera disminuyendo la

deuda que les dio origen.

16

- Baja de pasivos financieros

El Fideicomiso da de baja un pasivo financiero si, y solo si, las obligaciones del Fideicomiso

son cumplidas, se cancelan o expiran. La diferencia entre el valor en libros del pasivo

financiero dado de baja y la consideración pagada y por pagar es reconocida en resultados.

iii. Método de la tasa de interés efectiva

El método de la tasa de interés efectiva es un método de cálculo que sirve para la distribución del gasto/ingreso financiero a lo largo del período cubierto por dicho instrumento. La tasa de interés efectiva es la tasa que descuenta exactamente los flujos de efectivo futuros que se estima cobrar o pagar (incluyendo comisiones y gastos pagados o recibidos que forman parte integral de la tasa de interés efectiva, costos de transacción y otras primas o descuentos) a lo largo de la vida esperada del instrumento financiero (o, cuando sea adecuado, en un período más corto), respecto al importe neto en libros del activo o del pasivo financiero a la fecha de reconocimiento inicial. El ingreso o costo se reconoce sobre la base del interés efectivo para aquellos instrumentos financieros distintos de los activos y pasivos financieros clasificados a valor razonable con cambios en resultados.

i. Reconocimiento de ingresos por intereses

Los ingresos por intereses son reconocidos cuando se estima probable que el Fideicomiso reciba los

beneficios económicos asociados con la transacción y el importe de los ingresos pueda ser medido de

forma confiable. Los ingresos por intereses son registrados sobre una base de devengado, con

referencia al capital pendiente y a la tasa de interés efectiva aplicable, la cual es la tasa de descuento

que iguala exactamente los flujos de efectivo por cobrar o por pagar estimados a lo largo de la vida

esperada del instrumento financiero con el importe neto en libros del activo o pasivo financiero sobre

el reconocimiento inicial.

Interés implícito - De conformidad con el IAS 39, el valor razonable de un préstamo o partida por

cobrar a largo plazo, que no acumula (devenga) intereses, puede estimarse como el valor presente de

todos los flujos de efectivo futuros descontados utilizando las tasas de interés de mercado que

prevalecen para instrumentos similares con calificaciones crediticias parecidas.

j. Valor razonable de los instrumentos financieros registrados a costo amortizado

El valor razonable de los instrumentos financieros que se presentan en este estado financiero ha sido

determinado por el Fideicomiso usando la información disponible en el mercado u otras técnicas de

valuación que requieren de juicio para desarrollar e interpretar las estimaciones de valores razonables,

asimismo utiliza supuestos que se basan en las condiciones de mercado existentes a cada una de las

fechas del balance general.

Consecuentemente, los montos estimados que se presentan no necesariamente son indicativos de los

montos que el Fideicomiso podría realizar en un intercambio de mercado actual. El uso de diferentes

supuestos y/o métodos de estimación podrían tener un efecto material en los montos estimados de

valor razonable.

17

3. Efectivo y equivalentes de efectivo

El portafolio al 30 de Septiembre de 2015 está integrado como sigue:

Concepto Valor de Mercado

Efectivo 20

Reportos 447,749

Mercado de Dinero 36,265

Total 484,034

Fondos restringidos en fideicomiso

30 de septiembre de

2015

31 de diciembre de

2014

Cuenta de fondo para contingencias $ 213,980 $ 213,980

4. Documentos por cobrar al Fideicomitente por derechos de cobro futuros

Los documentos por cobrar a partes relacionadas por derechos de cobro futuro están representados por los

derechos de cobro que tiene el Fideicomiso sobre flujos carreteros y que se utilizarán para el pago de los

Certificados Bursátiles. Dichos derechos de cobro futuros se valúan al costo amortizado.

30 de septiembre de

2015

31 de diciembre de

2014

Derechos de cobro futuros a corto plazo $ 187,118 $ 176,998

Derechos de cobro futuros a largo plazo 3,280,958 3,345,882

Total $ 3,468,076 $ 3,522,880

El valor razonable de los documentos por cobrar al Fideicomitente por derechos de cobro futuro no difiere del

valor mostrado en los estados de posición financiera.

5. Certificados bursátiles por pagar

El 5 de octubre de 2011, el Fideicomiso Irrevocable No. 304727 realizó la oferta pública de 7,620,600

Certificados Bursátiles Fiduciarios, con valor nominal de 100 UDIS cada uno por un total de 762,060,000

UDIS, exigibles y pagaderos a la fecha de vencimiento de la emisión, y generarán intereses a una tasa fija del

6%, pagaderos en forma semestral vencida los días 15 marzo y 15 de septiembre de cada año, concluyendo la

última el 31 de octubre de 2037. Al 30 de septiembre de 2015 y al 31 de diciembre de 2014, los saldos de los

certificados bursátiles pendientes de pago a los tenedores se integran como sigue:

30 de septiembre de

2015

31 de diciembre de

2014

Certificados Bursátiles porción circulante $ 187,118 $ 176,998

Certificados Bursátiles por pagar a largo plazo 3,267,773 3,345,882

Gastos de emisión por devengar (114,220) (119,022)

Total Certificados Bursátiles por pagar $ 3,340,671 $ 3,403,858

18

Los vencimientos de la porción a largo plazo de los Certificados Bursátiles por pagar, al 30 de septiembre de

2015, son:

Año que terminará

el 31 de diciembre de

2017 $ 196,572

2018 207,033

2019 218,259

Años posteriores 2,645,909

$ 3,267,773

La fuente de recursos para el pago del valor de los Certificados Bursátiles y el pago de los intereses que se

generen por estos títulos, son exclusivamente los derechos al cobro de las cuotas de peaje de la autopista

concesionada y demás bienes y derechos que forman parte del patrimonio de este Fideicomiso.

Debido a que la Concesionaria cedió sus derechos de cobro futuros de la autopista concesionada al

Fideicomiso y que sigue conservando sus obligaciones como concesionaria en dicha autopista, los recursos

obtenidos por las emisiones de los Certificados Bursátiles antes señaladas, se presentan en el balance general

como documentos por cobrar al Fideicomitente por derechos de cobros futuros recuperables con el aforo

vehicular de la autopista.

Amortización anticipada total de los Certificados Bursátiles - A partir de la décima fecha de pago de la

emisión, el Fideicomitente tendrá derecho de aportar al Fideicomiso recursos adicionales suficientes para

liquidar en cualquier fecha la totalidad del capital e intereses devengados a esa fecha bajo los Certificados

Bursátiles en circulación.

El plazo de vigencia de los Certificados Bursátiles corresponde al plazo de vigencia de la concesión.

Conforme la condición vigésima cuarta de la concesión, la Concesionaria se encuentra obligada a que los

financiamientos contratados en relación con la concesión se encuentren liquidados con por lo menos 24 meses

de anticipación a la fecha de vencimiento de la concesión. Por lo anterior, con independencia del plazo de

vigencia de los Certificados Bursátiles, la Concesionaria se encuentra obligada a que la liquidación efectiva

de los mismos se lleve a cabo con veinticuatro meses de anticipación a la fecha de vencimiento de la emisión.

Durante el mes de marzo y septiembre de 2015, se llevaron a cabo dos amortizaciones de manera anticipada

equivalentes a 1,980 (miles) pesos por UDI y 3,750 (miles) pesos por UDI, respectivamente, valorizadas a un

tipo de cambio de 5.297787 y 5.309716, respectivamente. Asimismo, durante el mes de marzo y septiembre

de 2014, se llevaron a cabo dos amortizaciones anticipadas equivalente a 1,962 (miles) pesos por UDI, y

1,778 (miles) pesos por UDI, valorizadas al tipo de cambio de 5.138118 y 5.165485, respectivamente.

6. Patrimonio

El patrimonio está integrado por la aportación inicial del Fideicomitente, el fondo de reserva constituida y por

los resultados que se obtengan en la operación del Fideicomiso.

2014 2013

Patrimonio aportado $ 1,000 $ 1,000

Fondo de reserva constituida 213,980 213,980

Total $ 214,980 $ 214,980

19

El patrimonio del Fideicomiso legalmente estará integrado principalmente por:

a. Recursos netos derivados de la colocación de los Certificados Bursátiles y aportaciones posteriores,

que representan activos restringidos en su uso para contingencias, para la liquidación final del

fideicomiso que correspondan al fideicomitente;

b. Los intereses o rendimientos de cualquier clase que deriven de la inversión de los activos líquidos del

patrimonio del Fideicomiso;

c. Los demás bienes o derechos que reciba el Fiduciario para el cumplimiento de los fines del

Fideicomiso o como consecuencia de ello;

d. Los ingresos o recursos de cualquier clase que se obtengan o que deriven de cualquiera de los puntos

anteriores; y

e. Cualesquier otros bienes o derechos que por cualquier razón pasen a formar parte del patrimonio del

Fideicomiso, incluyendo, entre otros, cualesquier recursos que de tiempo en tiempo, la Concesionaria

aporte al patrimonio del Fideicomiso; en el entendido que la Concesionaria tendrá el derecho, más no

la obligación, de aportar al Fideicomiso cantidades adicionales en efectivo con el propósito de realizar

amortizaciones parciales anticipadas o por la totalidad de los Certificados Bursátiles, sujeto a los

términos y condiciones del Fideicomiso y de los títulos representativos de los Certificados Bursátiles.

7. Gastos financieros

Los principales conceptos que conforman este rubro al 30 de septiembre de 2015 son:

30 de septiembre de

2015

Intereses pagados y devengados $ 194,738

Deslizamiento de la UDI 32,828

Total $ 227,566

8. Instrumentos financieros

a. Administración del riesgo de capital

El Fiduciario administra el patrimonio del Fideicomiso para asegurar que estará en capacidad de

continuar como negocio en marcha mientras que se maximiza el rendimiento a los tenedores de los

Certificados Bursátiles a través de la optimización de los saldos del patrimonio.

La estructura del patrimonio del Fideicomiso consiste en deuda neta (Certificados Bursátiles por pagar

como se muestra en la Nota 8, compensados por saldos de efectivo) y patrimonio del Fideicomiso

(compuesto por el patrimonio, fondos de reservas constituidas, resultados acumulados y la utilidad del

ejercicio como se muestra en la Nota 9).

El Fideicomiso no está sujeto a ningún requerimiento externo de capital.

20

b. Políticas contables significativas

Los detalles de las políticas contables significativas y métodos adoptados, incluyendo los criterios de

reconocimiento, bases de valuación y las bases de reconocimiento de ingresos y egresos para cada

clase de activo financiero y pasivo financiero se revelan en la Nota 2.

c. Categorías de instrumentos financieros

Los principales instrumentos financieros del Fideicomiso son:

30 de septiembre de

2015

31 de diciembre de

2014

Activos financieros

Efectivo y equivalentes de efectivo $ 270,054 $ 372,867

Documentos por cobrar al Fideicomitente por

derechos de cobro futuros $ 3,468,076 $ 3,522,880

Fondos restringidos del Fideicomiso $ 213,980 $ 213,980

Pasivos financieros

Cuentas por pagar al Fideicomitente $ 338,142 $ 371,007

Intereses por pagar $ 8,920 $ 67,572

Certificados bursátiles por pagar $ 3,340,671 $ 3,403,858

Durante el año no se realizaron reclasificaciones de instrumentos financieros entre las distintas

categorías.

d. Administración del riesgo financiero

El Fideicomiso busca minimizar los efectos de los riesgos de mercado, riesgo de crédito y riesgo de

liquidez. El Fideicomiso no adquirió instrumentos financieros derivados durante el periodo de los

estados financieros.

e. Riesgo de mercado

Las actividades del Fideicomiso lo exponen a diferentes riesgos, principalmente a riesgos financieros

de cambios en la valuación de la tasa de interés y los UDIS (unidades de cuenta estipuladas en el

“Decreto por el que se establecen las obligaciones que podrán denominarse en Unidades de Inversión”

publicado en el Diario Oficial de la Federación del 1° de abril de 1995) de los Certificados Bursátiles.

La administración del Fideicomiso monitorea constantemente indicadores de crecimiento en tasas de

interés.

Las operaciones denominadas en UDIS, se registran en la equivalencia vigente a la fecha de su

celebración y se valúan a la equivalencia vigente a la fecha de los estados financieros. Las

fluctuaciones por equivalencias son registradas en los resultados como parte de los intereses.

21

f. Administración del riesgo de crédito

El riesgo de crédito se refiere al riesgo de que una contraparte incumpla con sus obligaciones

contractuales resultando en una pérdida financiera para el Fideicomiso. El Fideicomiso ha adoptado

una política de únicamente involucrarse con partes solventes y reconocidas, como forma de mitigar el

riesgo de la pérdida financiera ocasionada por los incumplimientos. La exposición del Fideicomiso así

como las calificaciones de crédito de sus contrapartes son continuamente monitoreadas.

Adicionalmente, de acuerdo a las reglas establecidas para el Fideicomiso, las inversiones en del

efectivo y equivalentes de efectivo, deberán realizarse en instrumentos de deuda a cargo del Gobierno

Federal o de instituciones de crédito, preferentemente denominados en UDIS, o en operaciones de

reporto que tengan una calificación de riesgo igual o mejor que la de los Certificados Bursátiles y/o en

inversiones a través de sociedades de inversión, si éstas tienen una calificación de AA o mejor.

g. Administración del riesgo de liquidez

El Fiduciario monitorea continuamente el vencimiento de los Certificados Bursátiles así como las

necesidades de efectivo para sus operaciones.

h. Valoración razonable de los instrumentos financieros registrados a costo amortizado

i. Al 24 de junio de 2015, los instrumentos financieros registrados en el pasivo tienen una

calificación crediticia de „A(mex)vra con perspectiva negativa. La calificación fue ajustada por

Fitch Ratings México, S. A. de C. V e indica que el servicio de la deuda depende de los flujos

generados por los activos financieros, los cuales también se consideran para determinar la

calificación mencionada anteriormente.

ii. Al 15 de abril de 2015, los instrumentos financieros registrados en el pasivo tienen una

calificación crediticia de „AA(E)‟. La calificación ajustada por HR Ratings México, S. A. de C.

V., indica una perspectiva negativa. El servicio de la deuda depende de los flujos generados

para los activos financieros, los cuales también se consideran para determinar la calificación

mencionada anteriormente.

iii. No han ocurrido cambios en los niveles actuales y estimados de aforo que resulten insuficientes

para hacer frente al pago de las obligaciones de los Certificados Bursátiles al 30 de septiembre

de 2015 y 31 de diciembre de 2014.

iv. No se tiene conocimiento de algún evento que pudiera ocasionar la terminación anticipada de la

Concesión.

El valor razonable de los instrumentos financieros que se presentan abajo ha sido determinado por el

Fideicomiso usando la información disponible en el mercado u otras técnicas de valuación que

requieren de juicio para desarrollar e interpretar las estimaciones de valores razonables, asimismo

utiliza supuestos que se basan en las condiciones de mercado existentes a cada una de las fechas del

balance general.

Consecuentemente, los montos estimados que se presentan no necesariamente son indicativos de los

montos que el Fideicomiso podría realizar en un intercambio de mercado actual. El uso de diferentes

supuestos y/o métodos de estimación podrían tener un efecto material en los montos estimados de

valor razonable.

22

Los importes de efectivo y equivalentes de efectivo de la Compañía, así como los derechos de cobro a

corto plazo y la porción circulante de los Certificados Bursátiles se aproximan a su valor razonable

porque tienen vencimientos a corto plazo. Los Certificados Bursátiles a largo plazo del Fideicomiso se

registran a su costo amortizado y, consiste en deuda que genera intereses a tasas fijas y variables que

están relacionadas a indicadores de mercado.

Para obtener y revelar el valor razonable de los Certificados Bursátiles a largo plazo se utilizan los

precios de cotización del mercado o las cotizaciones de los operadores para instrumentos similares.

Para determinar el valor razonable de los otros instrumentos financieros se utilizan otras técnicas como

la de flujos de efectivo estimados, considerando las fechas de flujo en las curvas intertemporales de

mercado y descontando dichos flujos con las tasas que reflejan el riesgo de la contraparte, así como el

riesgo del mismo Fideicomiso para el plazo de referencia.

El valor razonable de los Certificados Bursátiles a largo plazo al 30 de septiembre de 2015 y 31 de

diciembre de 2014 es de $3,221,674 y $3,936,059, respectivamente. La administración considera que

el valor en libros de los activos financieros y de los otros pasivos financieros se aproxima a sus valores

razonables.

23

Fideicomiso Irrevocable de Inversión, Administración y Fuente de Pago No. F/2031 ("el Fideicomiso"), constituido por Concesionaria de Autopistas del Sureste S.A. de C.V ("la Concesionaria") como Fideicomitente de fecha 12 de octubre de 2017, incluyendo (i) su primer convenio modificatorio de fecha 29 de noviembre de 2007; (ii) el convenio de sustitución fiduciaria de fecha 04 de Octubre de 2011; (iii) su segundo convenio modificatorio, mediante el cual se realizó la reforma integral a su clausulado de fecha 05 de octubre de 2011; y (iv) el convenio de sustitución fiduciaria de fecha 30 de octubre de 2014, en el cual se designó a Banco Monex, S.A Institución de Banca Múltiple, Monex Grupo Financiero, en su carácter de Fiduciario

Anexo "A"

Información a que se refiere la fracción II del Artículo 33 de las Disposiciones de Carácter General Aplicables a las Emisoras de Valores y a Otros Participantes del Mercado de Valores, respecto de títulos fiduciarios sobre bienes distintos de acciones, respecto de la fracción 11, inciso C), numeral 2 del anexo N Bis 1 de estas disposiciones.

El patrimonio del Fideicomiso se integra con los bienes y derechos, presentes y futuros, mencionados a continuación, mismos que se destinarán por el Fiduciario al cumplimiento de los fines previstos en la cláusula siguiente y demás del Fideicomiso:

“…

4.1. La aportación inicial realizada por !a Fideicomitente en términos de la cláusula segunda del contrato de Fideicomiso.

4.2. Todos los Derechos de Cobro derivados de la explotación de la Concesión y que el Fideicomitente

cede, afecta y transmite al Fiduciario, por el plazo de su vigencia, y por el plazo que sea necesario hasta que quede pagada en su totalidad cualquier obligación bajo los Certificados Bursátiles, de conformidad con la Condición Cuadragésima Quinta del Título de Concesión, en los términos y condiciones establecidos en Contrato de Fideicomiso y en el Título de Concesión

4.3. Los recursos que se obtengan mediante la colocación de los Certificados Bursátiles entre el público

inversionista.

4.4. Las Cuentas del Fideicomiso, los Fondos de Reserva del Fideicomiso y el Fondo de Liquidez, así como los recursos, valores e inversiones existentes en dichas cuentas y fondos, incluyendo, sin limitar, los intereses o rendimientos de cualquier clase que deriven de las Inversiones Permitidas del Contrato de Fideicomiso.

4.5. En el caso de que así lo solicite el Fiduciario por instrucciones del Comité Técnico, los recursos

adicionales que el Fideicomitente debe aportar conforme al Título de Concesión para cubrir los gastos necesarios para mantener en operación el Proyecto o para realizar los trabajos de conservación o mantenimiento requeridos durante el plazo de vigencia de la Concesión, según el Tramo Carretero de que se trate.

4.6. La totalidad de los Ingresos y cualquier otro ingreso que se relacione directa o indirectamente con la

construcción, operación, explotación, conservación y mantenimiento del Proyecto, incluyendo sin limitar cualquier cantidad que la Concesionaria en su caso llegue a recibir por concepto de indemnización por rescate o cualquier otra causa que provoque la terminación anticipada de la Concesión, y que el Fideicomitente cede, afecta y transmita al Fiduciario. El Fideicomitente y/o el Operador, según corresponda, se obliga a entregar dichos recursos a más tardar el día inmediato siguiente al que disponga de los recursos de que se trate, mediante transferencia bancaria a la Cuenta de Ingresos del Fideicomiso.

4.7. Las garantías que los proveedores de bienes y servicios, de ser el caso, otorguen al Fideicomitente

para cubrir cualquier defecto de fabricación o desempeño por un plazo acorde con las prácticas comerciales. La formalización de la afectación de dichas garantías en el presente Fideicomiso deberá realizarse por el Fideicomitente a más tardar dentro de los 30 (treinta) Olas posteriores a la fecha en que sean otorgadas al Fideicomitente en términos de Jo previsto en el Título de Concesión, obligándose a realizar cualesquiera actos que sean necesarios o convenientes a efecto de formalizar la transmisión al Fiduciario de todos los derechos que le correspondan al Fideicomitente bajo dichas garantías.

24

4.8. En su caso, los derechos al uso de cualquier derecho de autor, patente, marca, licencia o cualquier otro derecho de propiedad industrial o intelectual relacionado con los equipos, bienes o procedimientos constructivos necesarios para la explotación, operación, conservación mantenimiento del Proyecto, así como todas las garantías otorgadas por los proveedores y contratistas de las Obras y demás bienes y equipos afectos a la Concesión.

4.9. Los recursos y derechos provenientes de los seguros señalados en el Título de Concesión y que el

Fideicomitente afecta, cede y transmite al presente Fideicomiso para cubrir, entre otros, los siguientes conceptos: (i) para reconstruir o reparar las Obras; (ii) para cubrir el riesgo señalado en el artículo 62 de la Ley de Caminos, Puentes y Autotransporte Federal, y (iii) para reparar o reconstruir las Carreteras.

En caso que el Fiduciario reciba cantidad alguna derivada de las pólizas de seguro referidas en el párrafo anterior, las mismas deberán aplicarse con el objeto de cubrir el riesgo asegurado que haya sido objeto de siniestro, por lo tanto, dichas cantidades no podrán considerase como Recurso Disponible del Fideicomiso. Lo anterior, salvo por las cantidades que deriven del seguro de interrupción de negocios, mismas que se considerarán Ingreso para efectos de lo previsto en el contrato de Fideicomiso.

4.10. Cualquier cantidad a que el Fideicomitente tenga derecho, con motivo de devoluciones de

contribuciones o impuestos federales, estatales o municipales, relacionados o derivados de la explotación del Título de la Concesión.

4.11. La cantidad de recursos que, en su caso, el Gobierno Federal obtenga del FJNFRA u otra fuente de

recursos, para aportarlos al Fideicomiso, por concepto del Fondo para Contingencias derivadas de Caso Fortuito, Fuerza Mayor o Terminación Anticipada, conforme a lo establecido en la Condición Trigésima Quinta de la Concesión.

4.12. Cualquier cantidad que el Fiduciario reciba por parte del Gobierno Federal en cumplimiento de las

disposiciones legales que resulten aplicables.

4.13. La cantidad entregada por el Gobierno Federal al Fideicomitente para la realización de los trabajos de

Conservación y Mantenimiento pendientes de efectuar en el Tramo Carretero "3". Las cantidades por este concepto se aplicarán conforme a los acuerdos correspondientes que al efecto haya celebrado GAS o en el futuro celebre.

4.14. Los rendimientos y/o beneficios patrimoniales derivados del patrimonio afectado en el contrato de

Fideicomiso.

4.15. Los demás bienes que por cualquier motivo se afecten al contrato de Fideicomiso.

4.16. Los demás bienes, derechos, ingresos o recursos que se obtengan o que deriven de cualquiera de los conceptos mencionados en los numerales 4.1 a 4.15 anteriores o que reciba el Fiduciario para el cumplimiento de los fines del Fideicomiso o como consecuencia de ello.

Ingresos Promedio Ingresos Promedio Ingresos Promedio Ingresos Promedio Ingresos Promedio TOTAL

ARRIAGA ARRIAGAJIQUIPILAS

(Arriaga)

JIQUIPILAS

(Arriaga)

JIQUIPILAS

(Ocozocoautla)

JIQUIPILAS

(Ocozocoautla)

OCOZOCOAUTLA

DE ESPINOSA

OCOZOCOAUTLA

DE ESPINOSA

CHIAPA DE

CORZO

CHIAPA DE

CORZO102,443,623.28$

Julio 2015 4,737,032.38 152,807.50 1,716,912.93 57,230.43 6,985,907.55 225,351.86 6,622,862.14 220,762.07 15,500,946.45 500,030.53 35,563,661.45

Agosto 2015 4,805,410.34 155,013.24 1,724,309.48 57,476.98 7,037,358.62 227,011.57 6,710,297.41 223,676.58 15,561,702.59 501,990.41 35,839,078.45

Septiembre 2015 4,157,622.41 138,587.41 1,506,059.48 50,201.98 6,002,954.93 200,098.50 5,876,034.48 195,867.82 13,498,212.07 449,940.40 31,040,883.38

INGRESOS

MES

25

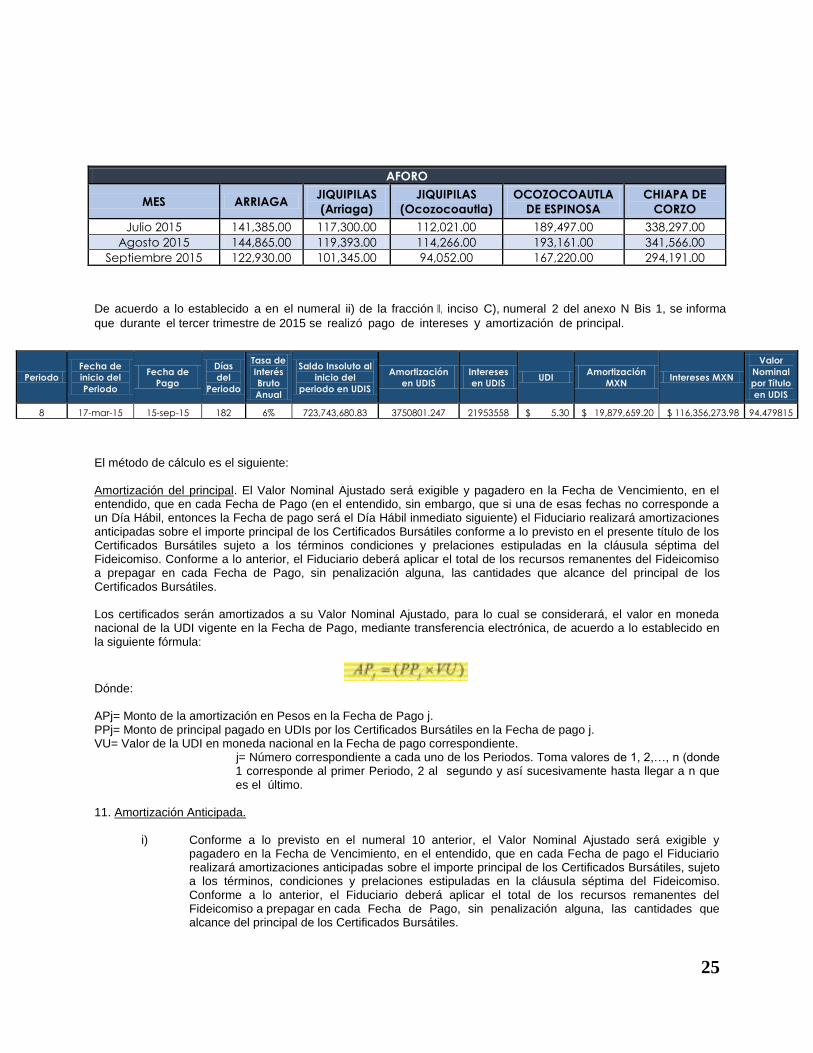

AFORO

MES ARRIAGA JIQUIPILAS

(Arriaga)

JIQUIPILAS

(Ocozocoautla)

OCOZOCOAUTLA

DE ESPINOSA

CHIAPA DE

CORZO

Julio 2015 141,385.00 117,300.00 112,021.00 189,497.00 338,297.00

Agosto 2015 144,865.00 119,393.00 114,266.00 193,161.00 341,566.00

Septiembre 2015 122,930.00 101,345.00 94,052.00 167,220.00 294,191.00

De acuerdo a lo establecido a en el numeral ii) de la fracción II, inciso C), numeral 2 del anexo N Bis 1, se informa

que durante el tercer trimestre de 2015 se realizó pago de intereses y amortización de principal.

Periodo

Fecha de

inicio del

Periodo

Fecha de

Pago

Días

del

Periodo

Tasa de

Interés

Bruto

Anual

Saldo Insoluto al

inicio del

periodo en UDIS

Amortización

en UDIS

Intereses

en UDIS UDI

Amortización

MXN Intereses MXN

Valor

Nominal

por Título

en UDIS

8 17-mar-15 15-sep-15 182 6% 723,743,680.83 3750801.247 21953558 $ 5.30 $ 19,879,659.20 $ 116,356,273.98 94.479815

El método de cálculo es el siguiente: Amortización del principal. El Valor Nominal Ajustado será exigible y pagadero en la Fecha de Vencimiento, en el entendido, que en cada Fecha de Pago (en el entendido, sin embargo, que si una de esas fechas no corresponde a un Día Hábil, entonces la Fecha de pago será el Día Hábil inmediato siguiente) el Fiduciario realizará amortizaciones anticipadas sobre el importe principal de los Certificados Bursátiles conforme a lo previsto en el presente título de los Certificados Bursátiles sujeto a los términos condiciones y prelaciones estipuladas en la cláusula séptima del Fideicomiso. Conforme a lo anterior, el Fiduciario deberá aplicar el total de los recursos remanentes del Fideicomiso a prepagar en cada Fecha de Pago, sin penalización alguna, las cantidades que alcance del principal de los Certificados Bursátiles. Los certificados serán amortizados a su Valor Nominal Ajustado, para lo cual se considerará, el valor en moneda nacional de la UDI vigente en la Fecha de Pago, mediante transferencia electrónica, de acuerdo a lo establecido en la siguiente fórmula:

Dónde: APj= Monto de la amortización en Pesos en la Fecha de Pago j. PPj= Monto de principal pagado en UDIs por los Certificados Bursátiles en la Fecha de pago j. VU= Valor de la UDI en moneda nacional en la Fecha de pago correspondiente.

j= Número correspondiente a cada uno de los Periodos. Toma valores de 1, 2,…, n (donde 1 corresponde al primer Periodo, 2 al segundo y así sucesivamente hasta llegar a n que es el último.

11. Amortización Anticipada.

i) Conforme a lo previsto en el numeral 10 anterior, el Valor Nominal Ajustado será exigible y pagadero en la Fecha de Vencimiento, en el entendido, que en cada Fecha de pago el Fiduciario realizará amortizaciones anticipadas sobre el importe principal de los Certificados Bursátiles, sujeto a los términos, condiciones y prelaciones estipuladas en la cláusula séptima del Fideicomiso. Conforme a lo anterior, el Fiduciario deberá aplicar el total de los recursos remanentes del Fideicomiso a prepagar en cada Fecha de Pago, sin penalización alguna, las cantidades que alcance del principal de los Certificados Bursátiles.

26

ii) A pesar de cualquier estipulación en contrario, a partir de la décima Fecha de pago (incluyéndola), al momento en que la suma de los recursos líquidos existentes en el Patrimonio del Fideicomiso (incluyendo todas sus Cuentas y Fondos de Reserva, sea igual o mayor que el saldo adeudado bajo los Certificados Bursátiles en circulación, incluyendo capital insoluto e intereses devengados y no pagados), el Fiduciario deberá proceder a amortizar anticipadamente los Certificados Bursátiles, previa notificación dada por escrito al Representante Común con, cuando menos treinta Días Hábiles de anticipación. La amortización anticipada de los Certificados Bursátiles conforme a lo estipulado en este párrafo no dará lugar al pago de ningún tipo de prima, premio o pena a favor de los tenedores de los Certificados Bursátiles.

iii) A partir de la décima Fecha de pago (incluyéndola), la Fideicomitente tendrá derecho de aportar al Fideicomiso recursos adicionales suficientes para liquidar en cualquier fecha la totalidad del capital e intereses devengados a esa fecha bajo los Certificados Bursátiles en circulación; lo anterior en el entendido que dichos recursos adicionales deberán provenir de cualquier fuente lícita y podrá estar relacionada o no con las Carreteras, por lo que tendrá derecho de instruir por escrito al Fiduciario para que éste proceda a liquidar anticipadamente la totalidad de los Certificados Bursátiles cubriendo a sus tenedores el precio por título que resulte mayor entre: (i) el Valor Nominal Ajustado de los Certificados Bursátiles en la fecha en que se vaya a realizar la amortización total anticipada; y (ii) el precio limpio promedio de los últimos 30 días hábiles previos a la fecha en que se lleve a cabo la amortización total anticipada proporcionados por Proveedor Integral de Precios, S.A. de C.V. (PIP) y Valuación Operativa y Referencias de Mercado, S.A. de C.V. (Valmer). El Fiduciario únicamente podrá realizar los prepagos a Referencias de Mercado, S.A. de C.V. (Valmer). El Fiduciario únicamente podrá realizar los prepagos a que se refiere este numeral mediante la liquidación total de los Certificados Bursátiles en circulación, por lo que no podrá realizar prepagos parciales. Adicionalmente el Fiduciario deberá liquidar a los tenedores de los Certificados Bursátiles los intereses devengados y no pagados a la fecha en que se lleve a cabo la amortización total anticipada. Para lo anterior (i) la Emisora, a través del Representante Común, informará por escrito su decisión de ejercer dicho derecho de amortización anticipada a la CNBV, al Indeval, a la BMV y a los tenedores, a través de EMISNET (o cualquier otro medio que la BMV determine), cuando menos con 8 (ocho) días naturales de anticipación a la fecha en que la Emisora tenga la intención de amortizar anticipadamente la totalidad de los Certificados Bursátiles, y (ii) la amortización anticipada se llevará a cabo a través de Indeval, cuyas oficinas se ubican en Paseo de la Reforma No. 255, 3er. Piso, Colonia Cuauhtémoc, C.P. 06500, México, Distrito Federal o, de no ser posible, en las oficinas de la Emisora, en las oficinas del Representante Común, o mediante el sistema electrónico de transferencia administrado por Indeval. El Representante Común, 2 (dos) Días Hábiles inmediatos anteriores a la fecha que se hubiera establecido para llevar a cabo la amortización anticipada, calculará y publicará el valor al que se vayan a amortizar los Certificados Bursátiles, a través del EMISNET.

iv) El plazo de vigencia de los Certificados bursátiles corresponde al plazo de vigencia de la Concesión. Conforme la condición vigésimo cuarta de la Concesión, la Concesionaria se encuentra obligada a que los financiamientos contratados en relación con la Concesión se encuentran liquidados con por lo menos veinticuatro meses de anticipación a la fecha de vencimiento de la Concesión. Por lo anterior, con independencia del plazo de vigencia de os Certificados Bursátiles, la Concesionaria se encuentra obligada frente a la SCT a que la liquidación efectiva de os mismos se lleve a cabo con veinticuatro meses de anticipación a la fecha de vencimiento de la emisión.

Cálculo de Intereses. A partir de la Fecha de Emisión y en tanto no sean amortizados en su totalidad, los Certificados Bursátiles en circulación devengarán intereses sobre el Valor Nominal Ajustado por el número de días efectivamente transcurridos hasta la fecha de Pago de interés correspondiente, considerando la Tasa de Interés Bruto Anual, la cual será durante la vigencia de la Emisión del 6% (seis por ciento). Los cálculos se realizarán cerrándose a centésimas. El Interés que devengarán los Certificados Bursátiles se computará a partir de su Fecha de Emisión o al inicio de cada Periodo y los cálculos para determinar el monto de los Intereses a pagar, deberá comprender los días naturales efectivamente transcurridos hasta la Fecha de Pago de Intereses correspondiente. Los cálculos se efectuarán cerrándose a centésimas. Los intereses que devenguen los Certificados Bursátiles se liquidarán a su equivalente en moneda nacional. Para determinar el monto de intereses pagaderos en cada Periodo respecto de los Certificados Bursátiles, a su equivalente en moneda nacional, el Representante Común utilizará la siguiente fórmula:

27

Donde:

I = Intereses del periodo. VAUj = Valor Nominal Ajustado de los Certificados Bursátiles en circulación en la Fecha de Pago

j, expresado en UDIs. TB = Tasa de Interés Bruta Anual NDE = Número de días efectivamente transcurridos hasta la Fecha de Pago de Interés

correspondiente. VU = Valor de la UDI en moneda nacional en la Fecha de Pago de interés correspondiente.

j = Número correspondiente a cada uno de los Periodos. Toma valores de 1, 2,…, n (donde 1 corresponde al primer Periodo, 2 al segundo y así sucesivamente hasta llegar a n que es el último).

Dichos pagos se realizarán en las siguientes Fechas de Pago, en el entendido de que si una Fecha de Pago coincide con un día inhábil, el pago se realizará el Día Hábil inmediato siguiente. Para determinar el Valor Nominal Ajustado, para el periodo entre la Fecha de Emisión y la primera Fecha de Pago un monto en UDIs igual al valor nominal de los Certificados Bursátiles Fiduciarios y a partir de la primera Fecha de Pago y hasta la fecha de su liquidación total, para la fecha en que se haga la determinación, el monto en UDIs que resulte de la siguiente fórmula:

Dónde:

VAU j = Valor Nominal Ajustado total de los Certificados Bursátiles en circulación en la Fecha de

Pago j, expresado en UDIs. VAU j-1 = Valor Nominal Ajustado total de los Certificados Bursátiles en circulación en la Fecha de

Pago j-1, expresado en UDIs, en el entendido que en la primera Fecha de Pago, el Valor Nominal Ajustado, será igual al Valor Nominal.

PP j = Monto de principal pagado por los Certificados Bursátiles en circulación a la Fecha de

Pago j, expresado en UDIs.

El Valor Nominal Ajustado se calculará con base en la siguiente fórmula:

Dónde:

VAC j= Valor Nominal Ajustado de cada Certificado Bursátil en circulación en la Fecha de Pago j,

expresado en UDIs. VAUj= Valor Nominal Ajustado de los Certificados Bursátiles en circulación en la Fecha de Pago j,

expresado en UDIs. NCCj= Número de Certificados Bursátiles en circulación.

El Representante Común, por lo menos con 2 (dos) Días Hábiles de anticipación en cada Fecha de Pago de intereses que corresponda, dará a conocer por escrito a la CNBV y al Indeval el importe de los intereses a pagar respecto de los Certificados Bursátiles. Asimismo, dará a conocer a la BMV (a través del SEDI o cualquier otro medio que la BMV determine), a más tardar el Día Hábil anterior a la Fecha de Pago de intereses, el importe de intereses a pagar, la Tasa de Interés Bruta Anual aplicable al siguiente periodo y el Valor Nominal Ajustado de cada Certificado Bursátil.

28

Los Certificados Bursátiles dejarán de causar intereses a partir de la Fecha de Vencimiento, siempre que el emisor hubiere constituido el depósito del importe de la amortización y, en su caso, e los intereses correspondientes, en las oficinas del Indeval, a más tardar a las 11:00 horas de ese día. En caso de que algún periodo de pago de intereses no sea cubierto en su totalidad, Indeval no estará obligado ni será responsable de entregar la constancia correspondiente a dicho pago, hasta que sea íntegramente cubierto. Pago de Intereses. Los intereses devengados por los Certificados Bursátiles conforme a la sección anterior deberán ser cubiertos en cada Fecha de Pago, en el entendido, sin embargo, que si una de esas fechas no corresponde a un Día Hábil, entonces la Fecha de Pago será el Día Hábil inmediato siguiente. Intereses Moratorios. En caso de incumplimiento en el pago de principal de los Certificados Bursátiles, se devengarán intereses moratorios sobre el principal insoluto de los Certificados Bursátiles a la Tasa de Interés Bruto Anual de los Certificados Bursátiles aplicable en el momento del incumplimiento, más 2 (dos) puntos porcentuales. Los intereses moratorios serán pagaderos a la vista desde la fecha en que tenga lugar el incumplimiento y no sea subsanado en los 5 días hábiles siguientes y hasta que la suma principal adeudada haya quedado íntegramente cubierta. La suma que se adeude por concepto de intereses moratorios deberá ser cubierta en el domicilio del Emisor. Lugar y Forma de pago. El principal y los intereses devengados respecto de los Certificados Bursátiles se pagarán mediante transferencia en cada Fecha de Pago a través del Indeval, cuyas oficinas se ubican en Avenida Paseo de la Reforma No. 255, tercer piso, Col. Cuauhtémoc, 06500 México, Distrito Federal, contra la entrega del título o de las constancias que para tales efectos expida Indeval complemento con el listado de titulares que al efecto expida la casa de bolsa. Para realizar los pagos correspondientes, el Emisor entregará al Indeval (directamente o través del Agente de Pago), a más tardar a las 11:00 horas del Día Hábil en que deba de efectuar dichos pagos mediante transferencia electrónica, el importe del principal o de los intereses correspondientes en el domicilio del Indeval. Por lo que respecta a la información relevante del periodo, no ha habido cambios significativos en el apartado al inciso b) de la fracción II, inciso C), numeral 2 del anexo N Bis 1, y existieron dos eventos relevantes. 21 de julio de 2015. Como parte de su proceso de revisión de pares, Fitch Rating ha ratificado las calificaciones para

su portafolio de autopistas de cuota mexicanas. Ninguna calificación, perspectiva u observación tuvo cambios como resultado de dicho proceso. Las ratificaciones actuales son resultado de la culminación de una revisión detallada de todas las calificaciones asignadas a los proyectos carreteros que Fitch califica en México. FACTORES CLAVE DE LAS CALIFICACIONES En términos generales, las clasificaciones de riesgo crédito de Fitch no solo consideran en su análisis la fortaleza del tráfico y el ingreso de cada autopista, también incorporan otros aspectos. Entre estos están los relacionados con el nivel de solidez que aportan las estructuras de deuda de cada emisión, el nivel de apalancamiento financiero de cada proyecto y el desarrollo y mantenimiento de su infraestructura. En general, la cartera de autopistas de Fitch en México ha sido estable debido a las variables como ubicación geográfica, número de años en operación, posición competitiva y propósito de uso. Próximamente, Fitch publicará el reporte especial titulado 'Revisión de Pares de las Autopistas Mexicanas de Cuota 2015: Atributos, Métricas y Calificaciones' que enfatiza las métricas financieras y la evaluación de atributos como factores claves de la calificación, mismos que se describen en nuestra metodología. SENSIBILIDAD DE LAS CALIFICACIONES Fitch también incorpora otros factores de riesgo relevantes. Al hacerlo, Fitch confirma o cambia, según sea apropiado, la evaluación de atributos en niveles de 'más fuerte', 'fortaleza media' y 'más débil'. La información que respalda a cada evaluación está incluida en los comunicados de prensa individuales que Fitch publica cuando lleva a cabo revisiones periódicas o extraordinarias a lo largo de cada año. Contactos Fitch Ratings: Astra Castillo (Analista Líder) Director Fitch México S.A. de C.V.

Blvd. Manuel Ávila Camacho No. 88. Edificio Picasso, México D.F.

29