informe trimestral de la economía vasca · 2015-03-31 · informe trimestral de la economía vasca...

TRANSCRIPT

Informe trimestral de la economía vasca

Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación 1

4º trimestre 2014

Informe trimestral de la economía vasca

Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación 1

SÍNTESIS

En el cuarto trimestre de 2014, la economía vasca intensificó su ritmo de crecimiento hasta

situar la tasa de variación interanual en el 1,9%, medio punto por encima de su valor

precedente. Con ello, encadena cuatro trimestres de incrementos cada vez mayores, desde el

0,5% del primer trimestre hasta la mencionada cifra de final del año. En comparación con el

entorno, el PIB vasco superó ampliamente el dato de la zona del euro (0,9%) y el de la Unión

Europea (1,3%), al tiempo que se sitúa muy cerca del ritmo marcado por la economía española

en el mismo trimestre (2,0%). En media anual, la economía vasca creció un 1,2% en 2014,

dejando atrás la fuerte caída del año anterior (-1,7%) y corrigiendo el diferencial que le

separaba de las principales referencias europeas.

El proceso de recuperación que ha llevado a cabo la economía vasca a lo largo de 2014 se ha

basado, casi en exclusiva, en el fortalecimiento de la demanda interna, frente a un saldo

exterior que fue perdiendo intensidad hasta restar alguna décima al crecimiento. En concreto, la

demanda interna registró valores positivos y crecientes a lo largo de todo el año, hasta registrar

en el cuarto trimestre una tasa del 2,0%. Los dos componentes de esta demanda mejoraron sus

ritmos de avance en el cuarto trimestre, aunque fue especialmente intensa la evolución al alza

del consumo final, que terminó el año con un incremento del 2,4%. Por su parte, la formación

bruta de capital obtuvo un crecimiento más modesto, del 0,6%, a pesar de que la inversión en

bienes de equipo (4,0%) se ha convertido en uno de los pilares del proceso de reactivación de

la economía. Sin embargo, el resto de la inversión (-0,7%) lastra al conjunto del agregado.

Dentro del consumo final, tiene una importancia muy significativa el comportamiento del

consumo de los hogares, que, tras tres años de continuos descensos, ha retomado con

intensidad los valores positivos. En concreto, esta variable aumentó un 2,6% interanual en el

último trimestre de 2014. Hay que remontarse a principios de 2008 para encontrar un valor de

esa magnitud. Las razones que explican ese cambio de comportamiento son múltiples e incluyen

el crecimiento del empleo, el descenso de los precios de consumo, un pequeño incremento de

los salarios reales, una percepción más optimista del futuro, un acceso más fácil a los créditos

bancarios y el aumento de la riqueza financiera.

Por el contrario, la aportación del saldo exterior al incremento del PIB vasco se fue reduciendo a

lo largo de 2014 hasta llegar a ser ligeramente negativa en el cuarto trimestre. Por un lado, la

mejora del entorno y la depreciación del euro permitieron que las exportaciones vascas tomasen

impulso, especialmente en la segunda mitad del año, hasta crecer un 4,7% real en el último

trimestre. Por otro lado, la fortaleza de la demanda interna acentuó la compra de bienes y

servicios fuera de la propia comunidad autónoma, por lo que las importaciones aceleraron su

Informe trimestral de la economía vasca

2 Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación

evolución, hasta aumentar también un 4,7% real. En un contexto de precios a la baja, las

variaciones nominales de exportaciones e importaciones (3,9% y 4,8%) no distaron mucho de

las tasas reales mencionadas.

Desde una perspectiva sectorial, el sector servicios alcanzó un protagonismo muy destacado.

Los servicios mostraron una evolución muy dinámica en el tramo final de 2014, hasta situar su

interanual en el 2,6%, casi un punto por encima de su dato precedente. Todos los apartados de

servicios participaron de esa mayor intensidad. Así, comercio, hostelería y transporte

incrementó su valor añadido un 3,0% respecto al año anterior, al tiempo que el grupo que

integra a la administración pública, la educación, la sanidad y los servicios sociales creció un

2,8%. Por último, el resto de servicios elevó un 2,2% su valor añadido. La imagen más

desfavorable de la coyuntura sectorial la ofreció de nuevo la construcción, que redujo su

actividad un 2,0%, si bien muestra una suavización en la intensidad de su caída.

La buena marcha del PIB se ha dejado notar también en el mercado de trabajo, puesto que el

número de puestos de trabajo aumentó un 1,0% en el cuarto trimestre. A pesar de este

incremento del empleo, la tasa de paro se mantuvo en el 14,5%, debido al aumento del número

de personas que se han animado a buscar activamente empleo, ante la mejora de las

expectativas económicas.

La fuerte reactivación de la demanda interna no tensionó los precios de consumo, que, al

contrario, acentuaron su descenso hasta situarse en el -0,2% en el último trimestre de 2014.

Además, el dato de enero intensificó hasta el -1,0% la tasa interanual del IPC. Estas cifras están

condicionadas por el fuerte abaratamiento del petróleo en los mercados internacionales, un

proceso que parece haber finalizado en febrero.

De cara a los próximos trimestres, la previsión del Departamento de Hacienda y Finanzas

apunta a una estabilización del crecimiento del PIB en ritmos ligeramente superiores al 2,0%.

En concreto, se espera un avance del 2,3% para el conjunto de 2015. Este crecimiento se

basará en la fortaleza de la demanda interna, con una pequeña aportación positiva del saldo

exterior. Todavía puede haber problemas en la construcción, pero el resto de sectores mostrará

un perfil dinámico. La creación de empleo este año será del 1,6%.

Informe trimestral de la economía vasca

Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación 3

ENTORNO ECONÓMICO

En el cuarto trimestre de 2014, la economía mundial mostró una tendencia a la estabilización en

el ritmo de crecimiento, respaldada, en gran parte, por la reciente caída de los precios del

petróleo. No obstante, la recuperación sigue siendo gradual, y la evolución económica varía de

una región a otra. Así, el crecimiento en Estados Unidos y el Reino Unido continuó siendo sólido,

el impulso económico se estabilizó en China y, por su parte, en Japón la actividad no acabó de

recuperar el ritmo. Al menos, el descenso de los precios de la energía redujo las presiones

inflacionistas a nivel mundial.

Economía mundial. PIB Tasas de crecimiento interanual

OCDE Unión Europea

1,4

1,81,6

2,1

1,9 1,91,8 1,8

2013 2014 III2013

IV I II2014

III IV

0,0

1,3

0,2

0,9

1,41,3 1,2

1,3

2013 2014 III2013

IV I II2014

III IV

EE. UU. China

2,22,4 2,3

3,1

1,9

2,6 2,72,4

2013 2014 III2013

IV I II2014

III IV

7,77,4

7,8 7,77,4 7,5 7,3 7,3

2013 2014 III2013

IV I II2014

III IV

Fuente: Eurostat y OCDE.

Informe trimestral de la economía vasca

4 Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación

En China, las medidas de estímulo adicionales implementadas por las autoridades para reanimar

el sector inmobiliario y promover el crecimiento económico no fueron suficientes para reactivar

la demanda interna, que sigue sin mostrar claros signos de mejora. No obstante, las

exportaciones ofrecieron una imagen de gran fortaleza, especialmente en diciembre, mes en el

que marcaron un récord histórico al contabilizar cerca de 228.000 millones de dólares. Esto

favoreció que la actividad económica se mantuviese estable en el 7,3% por segundo trimestre

consecutivo. Este avance fue una décima mayor al estimado por los principales analistas, pero

está en línea con el perfil de ligera desaceleración gradual y controlada que se registra desde

principios de 2010. El balance anual, por su parte, arrojó un crecimiento del 7,4%, y confirma la

tendencia a la ralentización registrada en los últimos ejercicios. Las presiones inflacionistas, por

último, continuaron con su tendencia a la baja, y llegaron en enero de 2015 a situar al IPC en el

0,9%, el mínimo de los cinco últimos años. Esta nueva caída, que se sitúa muy por debajo del

1,6% registrado en diciembre, dará más margen al banco central chino para aplicar nuevas

medidas de relajación monetaria y poder impulsar así la economía.

En Estados Unidos, el consumo privado se mostró robusto, con tasas de crecimiento cercanas al

3,0%. Igualmente, el consumo público consolidó su recuperación y la inversión privada se

mantuvo estable y logró avances positivos en todos sus grupos. Aun así, la fortaleza del dólar

perjudicó a las exportaciones e impulsó las importaciones, por lo que el saldo exterior drenó

casi tres décimas al crecimiento. Como resultado, el PIB estadounidense se situó en el 2,4%,

tres décimas por debajo del valor del tercer trimestre de 2014. La media anual se fijó en el

2,4%, el mejor registro de los cuatro últimos años. En lo que al mercado laboral se refiere, a lo

largo de 2014 se crearon unos 2,95 millones de empleos, de los que 252.000 corresponden al

mes de diciembre. Se trata de la mayor generación de empleo en quince años. Este sostenido

incremento de la contratación permitió que la tasa de paro cerrase el año en el 5,6%, aunque

en enero de 2015 aumentó ligeramente (5,7%).

Japón, por su parte, siguió sin mostrar claros signos de recuperación. A pesar de que el PIB

remontó casi un punto tras el fuerte desplome sufrido en el tercer trimestre de 2014, la

economía nipona terminó el año deprimida (-0,5%). La demanda interna drenó 1,4 puntos a la

actividad económica. Las tres únicas décimas positivas vinieron del gasto y la inversión pública,

y de la inversión privada no residencial, mientras que el consumo privado drenó punto y medio

al PIB. Sin embargo, el sector exterior evolucionó de manera mucho más favorable. La

devaluación del yen impulsó las exportaciones, que aportaron 1,7 puntos a la actividad

económica, una cifra insuficiente, en cualquier caso, para compensar la contracción de la

demanda interna y de las importaciones. El balance anual se cerró con un crecimiento nulo

(0,0%). El dato positivo vino por la caída del desempleo, que en diciembre se situó en el 3,4%

de la población activa.

Informe trimestral de la economía vasca

Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación 5

La Unión Europea también mostró un perfil de estabilidad en la recta final del año, al crecer un

1,3%, una décima más que en el tercer trimestre de 2014, pero al mismo ritmo que en el

segundo cuarto del año. Este dinamismo fue resultado de la buena trayectoria de Alemania,

Reino Unido y España, que fueron los principales pilares del crecimiento, ayudados por la solidez

mostrada por algunos de los países bálticos (Estonia y Lituania) y Rumania y Eslovaquia, todos

ellos con crecimientos del orden del 2,5%. En concreto, el Reino Unido lideró este avance con

un incremento del 2,7%, sustentado en un avance equilibrado en el que todos sus agregados

aportaron décimas al crecimiento. También Alemania mejoró su evolución, si bien la intensidad

de su actividad económica (1,5%) es sensiblemente inferior a la del Reino Unido. Francia e

Italia se situaron en el otro extremo. Así, mientras que en el país galo la apatía del consumo

interno y la nueva contracción de la inversión conllevaron una nueva desaceleración del PIB

(0,2%), Italia permaneció estancada y sumida en tasas negativas (-0,5%).

En lo referente al mercado laboral, la tasa de paro de la Unión Europea continuó con su suave

senda decreciente, y en enero de 2015 se situó en el 9,8%, una décimas menos que en

diciembre, y ocho décimas por debajo del nivel registrado en el mismo mes de 2014. De hecho,

desde enero de 2014, la cifra de desempleados de los veintiocho países descendió en 1,82

millones de personas. De entre los países miembros cuyos datos están disponibles, en enero las

menores tasas de paro se registraron en Alemania (4,7%), Austria (4,8%), así como en

Luxemburgo y República Checa (ambos con 5,9%). En comparación con enero de 2014, el paro

ha bajado en 24 países, se mantuvo estable en Bélgica y aumentó en Chipre, Finlandia y

Francia. La baja inflación es una de las incertidumbres que rodea a la reactivación económica.

En concreto, el descenso del precio de la energía empujó al IPC en el mes de diciembre hasta el

-0,1% (-0,2% en el caso de la zona del euro), y acentuó esta tendencia en enero, cuando los

precios cayeron un 0,5% en la Unión Europea y un 0,6% en la zona del euro. Las primeras

estimaciones para el mes de febrero muestran cierta ralentización al caer los precios en la zona

del euro un 0,3%.

El avance del consumo privado y de la inversión apuntaló el crecimiento de la economía

española en el cuarto trimestre de 2014. En ese periodo, el PIB avanzó un 2,0%, el mejor

registro desde el segundo trimestre del 2008. Gracias a él, la economía española ha encadenado

cinco trimestres en positivo. En el conjunto de 2014, la economía española creció un 1,4%, su

primer repunte importante tras cinco años sin incrementos significativos. Volviendo al análisis

trimestral, todas las ramas productivas, a excepción del sector primario (-3,4%), mejoraron

respecto al cuarto precedente. Destacó la evolución del sector de la construcción, que consolidó

la recuperación iniciada en el tercer trimestre con una tasa del 3,4%, el primer registro positivo

desde mediados de 2008. La mejora del sector ha sido tal que, en un año, su contracción ha

pasado del -8,1% en 2013 al -1,2% en 2014.

Informe trimestral de la economía vasca

6 Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación

El buen tono de la actividad económica se reflejó en el mercado laboral. En concreto, en el

cuarto trimestre de 2014, el empleo se situó en el 2,4% interanual, siete décimas por encima

del registro del tercer cuarto, y supuso la creación de 392.000 empleos equivalentes a tiempo

completo en un año. La importante creación de empleo en todas las ramas, salvo la primaria,

explica este avance, que está teniendo continuidad en el inicio de 2015. Esta positiva tendencia

permitió que la tasa de paro se redujese hasta el 23,4%, la menor en cuatro años. Además,

España fue responsable de la mitad de la reducción del desempleo que ha vivido el conjunto de

la zona del euro en los últimos doce meses, y del descenso de casi la cuarta parte (24,8%) en el

conjunto de la Unión Europea. Por otra parte, la inflación estuvo marcada por la bajada

continuada del precio de los combustibles, que llevó al IPC español a caer hasta el -1,3% en

enero de 2015. Según la primera estimación del INE, en febrero habría revertido algo esta

tendencia (-1,1%), si bien todavía queda lejos de recuperar las tasas positivas.

ECONOMIA ESPAÑOLA. CUADRO MACROECONÓMICO

Tasas de variación interanual

2013 2014 2013 2014

IV I II III IV

Gasto en consumo final -2,4 1,8 -0,3 1,1 1,8 2,1 2,4

- Gasto de los hogares -2,3 2,4 -0,1 1,3 2,3 2,8 3,4

- Gasto de las administraciones -2,9 0,1 -1,1 0,3 0,3 0,3 -0,5

Formación bruta de capital fijo -3,8 3,4 -0,5 0,8 3,9 3,9 5,1

- Activos fijos materiales -4,2 3,6 -0,5 0,7 4,3 3,9 5,5

- Construcción -9,2 -1,5 -8,3 -7,4 -0,7 0,1 2,4

- Bienes de equipo 5,6 12,2 14,7 15,8 12,9 10,2 10,3

- Productos de la propiedad intelectual -1,3 2,5 -0,3 1,8 1,7 3,4 3,1

Demanda nacional (*) -2,7 2,2 -0,5 1,2 2,3 2,6 2,7

Exportaciones 4,3 4,2 5,1 6,4 1,0 4,5 4,7

Importaciones -0,5 7,6 3,8 9,4 4,9 8,6 7,7

PIB (p.m.) -1,2 1,4 0,0 0,6 1,2 1,6 2,0

Agricultura y pesca 15,6 3,3 18,4 10,3 1,6 5,3 -3,4

Industria -1,8 1,5 -0,5 0,5 1,9 1,5 2,1

Construcción -8,1 -1,2 -6,0 -6,2 -1,7 0,0 3,4

Servicios -1,0 1,6 0,0 0,9 1,4 1,7 2,3

Impuestos netos sobre los productos -1,5 0,6 -0,6 0,0 0,5 1,1 1,0

PRO-MEMORIA

- IPC 1,4 -0,2 0,1 0,0 0,2 -0,3 -0,5

- Empleo (**) -3,3 1,2 -1,8 -0,4 1,0 1,7 2,4

Base 2010. (*) Aportación al crecimiento del PIB. (**) Puestos de trabajo equivalentes a tiempo completo. Fuente: Instituto Nacional de Estadística (INE).

Informe trimestral de la economía vasca

Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación 7

ECONOMÍA VASCA

Producción y empleo

La aceleración de la economía vasca tuvo continuidad en el cuarto trimestre de 2014 y la tasa

de crecimiento interanual del PIB aumentó un 1,9%, medio punto más que el trimestre anterior.

Gracias a ello, se han encadenado cuatro trimestres de incrementos cada vez más intensos,

desde el 0,5% del primer trimestre hasta el mencionado aumento del cuarto. En media anual, el

PIB vasco creció un 1,2%, dejando atrás los descensos de los dos años anteriores. Este dato es

similar al obtenido por el conjunto de la Unión Europea en el periodo (1,3%) y se encuentra

algunas décimas por encima de la tasa estimada para la zona del euro (0,9%). No obstante, el

dinamismo a lo largo del año es muy superior en Euskadi, puesto que el crecimiento del cuarto

trimestre fue tan solo del 1,3% en la Unión Europea y del 0,9% en la zona del euro.

VARIABLES DE LA OFERTA

Tasas de variación interanual

2013 2014 2013 2014

IV I II III IV

PIB real -1,7 1,2 -0,5 0,5 0,9 1,4 1,9

Agricultura y pesca -5,5 5,5 -4,3 -1,9 6,2 13,8 4,6

Industria y energía -2,6 1,0 -0,1 0,8 0,9 1,4 1,0

- Industria manufacturera -1,5 1,1 0,2 0,9 1,0 1,4 1,1

Construcción -4,7 -3,0 -1,2 -4,1 -3,6 -2,5 -2,0

Servicios -0,9 1,5 -0,5 0,6 1,1 1,7 2,6

- Comercio, hostelería y transporte -1,6 1,6 -0,7 0,3 1,3 1,9 3,0

- AA. PP., educación y sanidad 0,1 2,2 0,9 1,7 2,0 2,4 2,8

- Resto de Servicios -0,9 1,1 -1,0 0,3 0,6 1,3 2,2

Valor añadido bruto -1,6 1,1 -0,5 0,3 0,8 1,5 1,9

Impuestos netos sobre producción -2,7 1,7 -1,1 1,9 2,2 0,8 1,9

Fuente: Eustat.

A diferencia de lo sucedido en los trimestres anteriores, en el tramo final de 2014 se produjo

una divergencia en los ritmos de crecimiento de los dos sectores principales de la economía

vasca. Por un lado, la industria moderó su ritmo de avance y, por otro, los servicios dinamizaron

de forma muy importante su expansión. Más en detalle, el valor añadido de la industria

aumentó un 1,0% en el cuarto trimestre de 2014 en relación al mismo periodo del año anterior.

Informe trimestral de la economía vasca

8 Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación

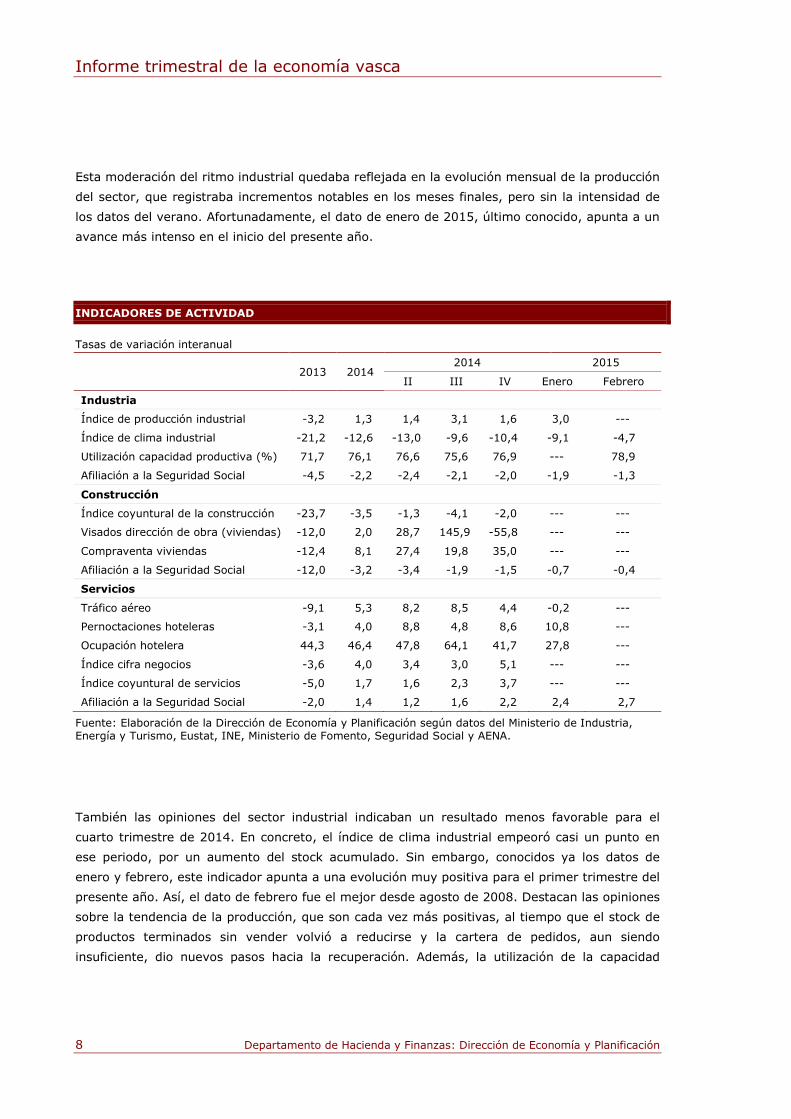

Esta moderación del ritmo industrial quedaba reflejada en la evolución mensual de la producción

del sector, que registraba incrementos notables en los meses finales, pero sin la intensidad de

los datos del verano. Afortunadamente, el dato de enero de 2015, último conocido, apunta a un

avance más intenso en el inicio del presente año.

INDICADORES DE ACTIVIDAD

Tasas de variación interanual

2013 2014 2014 2015

II III IV Enero Febrero

Industria

Índice de producción industrial -3,2 1,3 1,4 3,1 1,6 3,0 ---

Índice de clima industrial -21,2 -12,6 -13,0 -9,6 -10,4 -9,1 -4,7

Utilización capacidad productiva (%) 71,7 76,1 76,6 75,6 76,9 --- 78,9

Afiliación a la Seguridad Social -4,5 -2,2 -2,4 -2,1 -2,0 -1,9 -1,3

Construcción

Índice coyuntural de la construcción -23,7 -3,5 -1,3 -4,1 -2,0 --- ---

Visados dirección de obra (viviendas) -12,0 2,0 28,7 145,9 -55,8 --- ---

Compraventa viviendas -12,4 8,1 27,4 19,8 35,0 --- ---

Afiliación a la Seguridad Social -12,0 -3,2 -3,4 -1,9 -1,5 -0,7 -0,4

Servicios

Tráfico aéreo -9,1 5,3 8,2 8,5 4,4 -0,2 ---

Pernoctaciones hoteleras -3,1 4,0 8,8 4,8 8,6 10,8 ---

Ocupación hotelera 44,3 46,4 47,8 64,1 41,7 27,8 ---

Índice cifra negocios -3,6 4,0 3,4 3,0 5,1 --- ---

Índice coyuntural de servicios -5,0 1,7 1,6 2,3 3,7 --- ---

Afiliación a la Seguridad Social -2,0 1,4 1,2 1,6 2,2 2,4 2,7

Fuente: Elaboración de la Dirección de Economía y Planificación según datos del Ministerio de Industria, Energía y Turismo, Eustat, INE, Ministerio de Fomento, Seguridad Social y AENA.

También las opiniones del sector industrial indicaban un resultado menos favorable para el

cuarto trimestre de 2014. En concreto, el índice de clima industrial empeoró casi un punto en

ese periodo, por un aumento del stock acumulado. Sin embargo, conocidos ya los datos de

enero y febrero, este indicador apunta a una evolución muy positiva para el primer trimestre del

presente año. Así, el dato de febrero fue el mejor desde agosto de 2008. Destacan las opiniones

sobre la tendencia de la producción, que son cada vez más positivas, al tiempo que el stock de

productos terminados sin vender volvió a reducirse y la cartera de pedidos, aun siendo

insuficiente, dio nuevos pasos hacia la recuperación. Además, la utilización de la capacidad

Informe trimestral de la economía vasca

Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación 9

productiva se situó en un porcentaje elevado, del 78,9%, que sugiere un próximo aumento de

las inversiones en mayor capacidad de producción.

El dato menos favorable en términos de valor añadido provino de la construcción, que registró

una tasa interanual del -2,0% en el cuarto trimestre. Con todo, la evolución de este sector a lo

largo del año fue esperanzadora, puesto que redujo sus caídas a la mitad, desde el -4,1% del

primer trimestre hasta el dato mencionado. Además, los indicadores adelantados del sector

hacen pensar en una evolución más favorable para los próximos trimestres. Por un lado, la

venta de viviendas, tanto las totales como las nuevas, se ha ido acelerando y eso ha favorecido

que los visados para vivienda nueva aumentasen en 2014 tras seis años continuados de

descensos. De igual manera, la licitación oficial en obra civil se duplicó respecto al pobre

resultado de 2013. Por su parte, la licitación en edificación aumentó muy ligeramente, pero se

encuentra muy alejada de los datos previos a la crisis.

El mayor vigor del momento económico lo protagonizó el sector servicios, cuyo valor añadido

aumentó un 2,6% interanual, el ritmo más intenso de los últimos seis años. El dinamismo del

sector fue generalizado y los tres apartados que lo componen registraron variaciones superiores

al 2,0%. En concreto, el de comercio, hostelería y transporte incrementó su valor añadido un

3,0%, más de un punto por encima de su dato anterior y muy por encima del ritmo con el que

empezó el año (0,3%). Por su parte, el grupo de administración pública, educación, sanidad y

servicios sociales situó su tasa interanual en el 2,8%, en este caso cuatro décimas por encima

del valor del tercer trimestre. Por último, el resto de servicios incrementó su valor añadido un

2,2%, mejorando en casi un punto su ritmo de avance.

La información coyuntural del sector servicios avala el empuje que recogen las cuentas

económicas para este sector. Por un lado, el índice coyuntural de servicios, elaborado por el

Eustat, subió un 3,7% en el cuarto trimestre en tasa interanual, mejorando ampliamente los

valores anteriores. Tanto el bloque de comercio como el de otros servicios ofrecieron unos

resultados favorables. En el primer caso, destaca la venta de automóviles (7,2%), pero también

el comercio mayorista y el minorista obtuvieron buenos datos. Del resto de servicios, hay que

destacar el dinamismo del transporte (6,8%) y de las actividades profesionales (4,8%).

Igualmente, la cifra de negocios en los servicios, que es la referencia del conjunto del sector

que publica el INE, se situó en el 5,1%, algo más de dos puntos por encima de la cifra

precedente, en un claro perfil ascendente.

Unido al importante aumento del PIB del cuarto trimestre, el empleo creció un 1,0% en tasa

interanual, mejorando en medio punto el dato del trimestre anterior. Con ello, el balance medio

Informe trimestral de la economía vasca

10 Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación

del año 2014 se sitúa en un 0,3%, un incremento modesto, pero que sirve para poner fin a un

largo periodo de cinco años con continuos descensos en la ocupación.

Evolución del empleo Tasas de variación interanual

Cuentas económicas Afiliación

-3,0

0,3

-4,2-3,5

-2,8

-1,4

-0,5

0,10,5

1,0

2013 2014 I II2013

III IV I II2014

III IV

-3,3

0,3

-4,0-3,6 -3,5

-2,0

-0,6

0,10,6

1,11,6

2013 2014 I II2013

III IV I II2014

III IV Febrero2015

Fuente: Eustat y Seguridad Social.

Prácticamente la totalidad del empleo generado se concentró en los servicios. Así, el incremento

interanual de puestos de trabajo en el terciario fue del 1,9%, seis décimas superior al del tercer

trimestre. También el sector primario consiguió un aumento destacado (1,3%), aunque su

reducido tamaño limita su impacto en la generación de empleo. Por el contrario, la industria y la

construcción no llegaron a alcanzar, todavía, una dinámica de crecimiento en el empleo.

La información que las cuentas económicas ofrecen para el empleo del cuarto trimestre se

complementa con los datos de afiliación a la Seguridad Social ya publicados para los meses de

enero y febrero de 2015. Según este registro administrativo, el avance del empleo se está

intensificando en el presente año. En concreto, el último dato conocido sitúa la variación

interanual de la afiliación en el 1,6%, medio punto por encima de la media alcanzada en el

cuarto trimestre. Al igual que venía sucediendo, prácticamente todo el aumento de la afiliación

se concentra en los servicios. De entre sus actividades, tan solo disminuye el número de

personas afiliadas en el sector financiero, pero su descenso interanual de febrero (-1,7%) es

sensiblemente menor al de los meses anteriores. Destacan por la intensidad de sus

incrementos, las actividades recreativas (5,9%) y las administrativas y servicios auxiliares

Informe trimestral de la economía vasca

Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación 11

(5,1%). Es también muy significativo el aumento en la rama de comercio (1,7%), la mayor del

sector servicios, que acelera respecto a los meses anteriores. Igualmente, las actividades en las

que participa el sector público (administración pública, educación y sanidad) registraron cifras

sensiblemente mayores que las del año precedente.

El aumento del PIB en el cuarto trimestre (1,9%) y el del empleo (1,0%) permitieron que la

ganancia de productividad del periodo se situase cerca del 1,0%, muy próxima a los valores

conseguidos en los cuatro trimestres anteriores y en línea también con el 1,1% que se ha

registrado de media desde 1995. Como viene siendo habitual, los mayores avances en eficiencia

se consiguieron en el sector primario (3,2%) y en la industria (3,0%), mientras que los servicios

consiguieron una mejora del 0,7%, muy próxima a su valor de referencia histórica (0,6%). Por

último, la construcción volvió a obtener un descenso de productividad, en este caso del 1,7%,

que contrasta con las fuertes ganancias que obtuvo en 2012 y 2013.

Demanda interna y externa

En la composición del PIB vasco por el lado de la demanda, está teniendo cada vez más peso el

componente interno, frente a un saldo exterior que fue reduciendo su aportación a medida que

pasaban los trimestres. Más en detalle, la demanda interna creció un 2,0% en el periodo de

referencia, cuatro décimas más que el trimestre anterior. Por su parte, el saldo exterior llegó a

aportar al crecimiento cuatro décimas en el inicio del año 2014, pero posteriormente los

avances en exportaciones e importaciones se fueron igualando y este componente tomó una

posición más neutra. El dinamismo exportador es importante; la recuperación de la economía

española y de otros mercados, junto a una pérdida de valor de la divisa europea, ha facilitado la

venta de productos vascos en el exterior. No obstante, este fuerte aumento de las

exportaciones se compensa con el impulso que el aumento de la demanda interna ejerce sobre

las importaciones.

El componente de la demanda interna que más se expandió, tanto en el cuarto trimestre como

en los anteriores, fue el consumo final. Este agregado macroeconómico mostró un perfil de

rápida aceleración a lo largo del año, que le llevó de registrar un incremento interanual del

0,3% en el inicio de 2014 a terminar el año con un ritmo del 2,4%. La clave de esta evolución

está en el comportamiento de las familias de cara al consumo. Efectivamente, tras tres años

consecutivos reduciendo sus gastos, en 2014 las familias vascas decidieron aumentar

paulatinamente su consumo hasta terminar el año con un incremento interanual del 2,6%. Las

razones para ese cambio se encuentran en una mejora de las expectativas de cara al futuro, un

Informe trimestral de la economía vasca

12 Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación

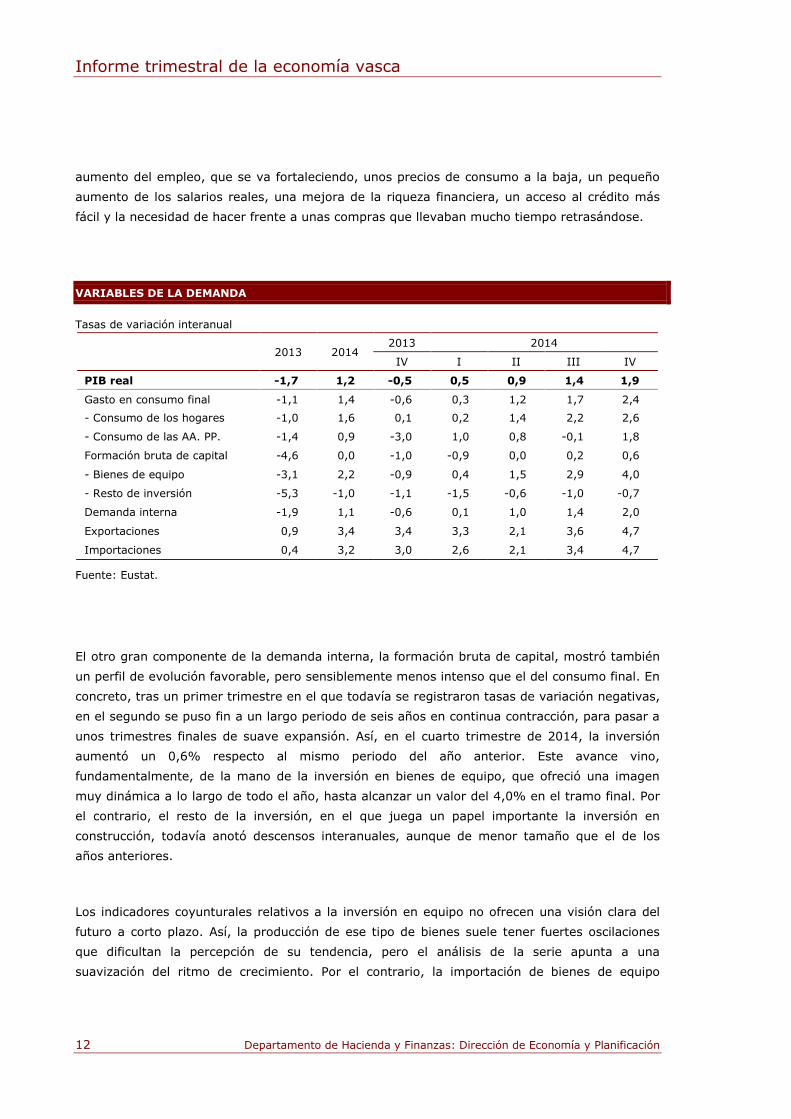

aumento del empleo, que se va fortaleciendo, unos precios de consumo a la baja, un pequeño

aumento de los salarios reales, una mejora de la riqueza financiera, un acceso al crédito más

fácil y la necesidad de hacer frente a unas compras que llevaban mucho tiempo retrasándose.

VARIABLES DE LA DEMANDA

Tasas de variación interanual

2013 2014 2013 2014

IV I II III IV

PIB real -1,7 1,2 -0,5 0,5 0,9 1,4 1,9

Gasto en consumo final -1,1 1,4 -0,6 0,3 1,2 1,7 2,4

- Consumo de los hogares -1,0 1,6 0,1 0,2 1,4 2,2 2,6

- Consumo de las AA. PP. -1,4 0,9 -3,0 1,0 0,8 -0,1 1,8

Formación bruta de capital -4,6 0,0 -1,0 -0,9 0,0 0,2 0,6

- Bienes de equipo -3,1 2,2 -0,9 0,4 1,5 2,9 4,0

- Resto de inversión -5,3 -1,0 -1,1 -1,5 -0,6 -1,0 -0,7

Demanda interna -1,9 1,1 -0,6 0,1 1,0 1,4 2,0

Exportaciones 0,9 3,4 3,4 3,3 2,1 3,6 4,7

Importaciones 0,4 3,2 3,0 2,6 2,1 3,4 4,7

Fuente: Eustat.

El otro gran componente de la demanda interna, la formación bruta de capital, mostró también

un perfil de evolución favorable, pero sensiblemente menos intenso que el del consumo final. En

concreto, tras un primer trimestre en el que todavía se registraron tasas de variación negativas,

en el segundo se puso fin a un largo periodo de seis años en continua contracción, para pasar a

unos trimestres finales de suave expansión. Así, en el cuarto trimestre de 2014, la inversión

aumentó un 0,6% respecto al mismo periodo del año anterior. Este avance vino,

fundamentalmente, de la mano de la inversión en bienes de equipo, que ofreció una imagen

muy dinámica a lo largo de todo el año, hasta alcanzar un valor del 4,0% en el tramo final. Por

el contrario, el resto de la inversión, en el que juega un papel importante la inversión en

construcción, todavía anotó descensos interanuales, aunque de menor tamaño que el de los

años anteriores.

Los indicadores coyunturales relativos a la inversión en equipo no ofrecen una visión clara del

futuro a corto plazo. Así, la producción de ese tipo de bienes suele tener fuertes oscilaciones

que dificultan la percepción de su tendencia, pero el análisis de la serie apunta a una

suavización del ritmo de crecimiento. Por el contrario, la importación de bienes de equipo

Informe trimestral de la economía vasca

Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación 13

muestra un fuerte dinamismo en los últimos meses de 2014, con un incremento interanual del

11,1%, muy superior a los datos precedentes. También marca una evolución favorable la

matriculación de vehículos industriales, que consigue incrementos interanuales muy notables en

los últimos meses, incluidos los dos primeros de 2015.

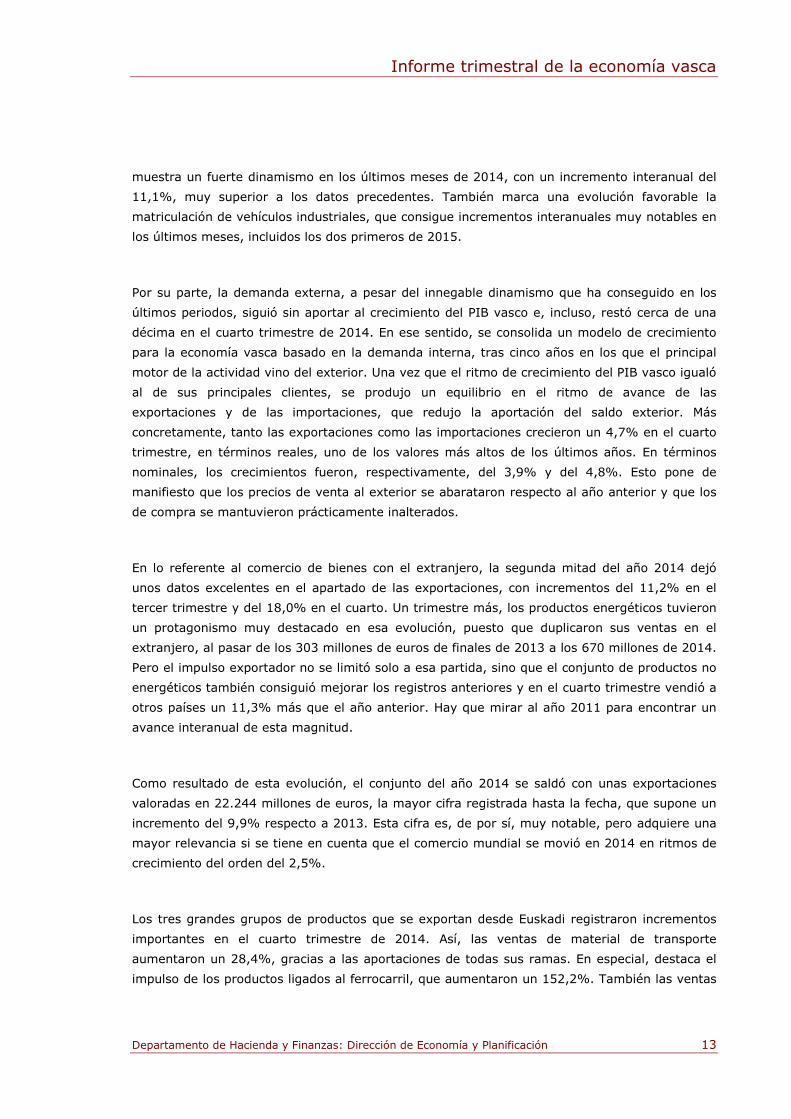

Por su parte, la demanda externa, a pesar del innegable dinamismo que ha conseguido en los

últimos periodos, siguió sin aportar al crecimiento del PIB vasco e, incluso, restó cerca de una

décima en el cuarto trimestre de 2014. En ese sentido, se consolida un modelo de crecimiento

para la economía vasca basado en la demanda interna, tras cinco años en los que el principal

motor de la actividad vino del exterior. Una vez que el ritmo de crecimiento del PIB vasco igualó

al de sus principales clientes, se produjo un equilibrio en el ritmo de avance de las

exportaciones y de las importaciones, que redujo la aportación del saldo exterior. Más

concretamente, tanto las exportaciones como las importaciones crecieron un 4,7% en el cuarto

trimestre, en términos reales, uno de los valores más altos de los últimos años. En términos

nominales, los crecimientos fueron, respectivamente, del 3,9% y del 4,8%. Esto pone de

manifiesto que los precios de venta al exterior se abarataron respecto al año anterior y que los

de compra se mantuvieron prácticamente inalterados.

En lo referente al comercio de bienes con el extranjero, la segunda mitad del año 2014 dejó

unos datos excelentes en el apartado de las exportaciones, con incrementos del 11,2% en el

tercer trimestre y del 18,0% en el cuarto. Un trimestre más, los productos energéticos tuvieron

un protagonismo muy destacado en esa evolución, puesto que duplicaron sus ventas en el

extranjero, al pasar de los 303 millones de euros de finales de 2013 a los 670 millones de 2014.

Pero el impulso exportador no se limitó solo a esa partida, sino que el conjunto de productos no

energéticos también consiguió mejorar los registros anteriores y en el cuarto trimestre vendió a

otros países un 11,3% más que el año anterior. Hay que mirar al año 2011 para encontrar un

avance interanual de esta magnitud.

Como resultado de esta evolución, el conjunto del año 2014 se saldó con unas exportaciones

valoradas en 22.244 millones de euros, la mayor cifra registrada hasta la fecha, que supone un

incremento del 9,9% respecto a 2013. Esta cifra es, de por sí, muy notable, pero adquiere una

mayor relevancia si se tiene en cuenta que el comercio mundial se movió en 2014 en ritmos de

crecimiento del orden del 2,5%.

Los tres grandes grupos de productos que se exportan desde Euskadi registraron incrementos

importantes en el cuarto trimestre de 2014. Así, las ventas de material de transporte

aumentaron un 28,4%, gracias a las aportaciones de todas sus ramas. En especial, destaca el

impulso de los productos ligados al ferrocarril, que aumentaron un 152,2%. También las ventas

Informe trimestral de la economía vasca

14 Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación

de automóviles, la de mayor peso en este grupo, aumentaron de forma significativa (11,2%).

Con menor intensidad, pero también registrando buenos resultados, los metales comunes y sus

manufacturas incrementaron sus ventas un 8,9%, al tiempo que las máquinas y aparatos lo

hicieron un 4,7%, el mejor porcentaje del año. En este panorama favorable, tan solo la rama de

caucho y plástico registró una variación negativa (-4,9%)

Tanto los países de la OCDE como los que no pertenecen a esa área económica ganaron

protagonismo como destino de los productos vascos. Así, las ventas al conjunto de la OCDE

crecieron un 9,4% en el conjunto de 2014, pero un 14,5% en el cuarto trimestre, en un perfil

de suave aceleración. De igual manera, las exportaciones a los países menos desarrollados se

incrementaron un 11,7% en media anual y un 26,5% en el último trimestre del año. Buena

parte del diferencial en el ritmo de crecimiento en uno y otro destino está relacionado con la

venta de combustibles minerales, que aumentaron de forma muy significativa en ambas áreas.

En concreto, las exportaciones de esos productos a los países desarrollados se duplicaron en el

cuarto trimestre (100,1%), pero en los países en vías de desarrollo ese incremento se

cuadruplicó (455,8%). No obstante, hay que tener en cuenta que los combustibles minerales

solo son el 7,1% de todo lo que se vende a los países en desarrollo, y que tienen una mayor

presencia en los países desarrollados (12,8%).

Como viene siendo habitual, la mayor parte de las exportaciones a países desarrollados se

concentraron en los países de la Unión Europea, que acumularon el 62,5% del total de ventas al

extranjero. Destacan como destinos Francia y Alemania, si bien los resultados fueron muy

diferentes en un mercado y en el otro. De un lado, las ventas a Francia aumentaron de forma

notable (9,4%) en el cuarto trimestre de 2014, gracias al fuerte aumento de la exportación de

combustibles minerales a ese país (120,9%), mientras que el otro pilar de las ventas, la de

vehículos automóviles, se moderó ligeramente (-2,1%). Por su parte, Alemania redujo sus

compras de productos vascos un 1,7%. En este caso, la venta de vehículos automóviles, que

concentra casi la mitad de todo lo que se exporta a Alemania, obtuvo un buen resultado, pero

quedó compensado con los descensos en maquinaria.

En general, las ventas a Reino Unido y a Italia también evolucionaron de forma muy favorable,

con incrementos del 18,3% y del 36,2%, respectivamente; en el primer caso gracias a la venta

de automóviles y en el segundo de maquinaria. Destaca, igualmente, el impulso alcanzado por

las exportaciones a Estados Unidos, que aumentaron un 45,4% en el cuarto trimestre,

condicionadas por un fuerte aumento de los combustibles minerales, aunque también los

metales y sus manufacturas, y el material eléctrico registraron importantes incrementos.

Informe trimestral de la economía vasca

Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación 15

DESTINO DE LAS EXPORTACIONES

Tasas de variación interanual y miles de euros

2013 2014 2014

I II III IV IV

TOTAL -1,6 9,9 12,4 -0,6 11,2 18,0 5.866.618

OCDE -1,0 9,4 10,9 -1,8 14,5 15,6 4.467.680

Unión Europea -3,6 12,9 14,0 3,6 15,0 19,9 3.668.110

Francia -7,2 0,8 -2,6 -7,8 5,7 9,4 888.795

Alemania -0,4 7,0 12,0 -1,6 21,6 -1,7 743.865

Reino Unido -13,8 11,2 15,3 11,1 0,8 18,3 350.991

Italia -3,7 9,9 -9,2 4,9 10,4 36,2 299.696

Estados Unidos 12,4 18,9 9,4 19,3 4,8 45,4 465.616

No OCDE -3,8 11,7 17,6 3,8 0,4 26,5 1.398.938

Fuente: Eustat con datos de la Agencia Estatal de Administración Tributaria.

A pesar de que, en conjunto, las empresas vascas exportaron un 26,5% más a los países en

vías de desarrollo, los grandes países de esa área redujeron sus compras en Euskadi. Así, las

ventas a China disminuyeron un 2,3%, tras los fuertes incrementos de los trimestres anteriores.

De igual manera, tanto Brasil (-24,9%) como Rusia (-11,2%) importaron cantidades

sensiblemente menores de productos vascos. India es la excepción entre las grandes economías

de ese bloque, con un incremento del 66,5%. También hay que añadir a algunos países del este

de Europa, como Rumanía, que cuadruplicó sus compras en Euskadi (439,4%), con un

protagonismo destacado de los vehículos de vías férreas. Países árabes como Argelia (21,8%),

Arabia Saudí (69,3%) y Marruecos (33,1%) son destinos cada vez más importantes para los

productos vascos.

En lo que a las importaciones se refiere, el tramo final del año supuso una ruptura respecto a

los abultados incrementos de los tres primeros trimestres del año, y las compras al extranjero

se redujeron ligeramente (-0,5%). Por un lado, las importaciones de productos energéticos

crecieron con fuerza (8,3%), pero, por otro, el resto de productos registró un descenso

interanual (-4,5%). Sin embargo, este descenso es consecuencia de un incremento atípico que

se produjo en 2013 en el apartado de productos químicos y que no tuvo continuidad en 2014.

Por ello, ese componente redujo a la mitad sus compras (-51,9%), condicionando el resultado

total de las importaciones.

Informe trimestral de la economía vasca

16 Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación

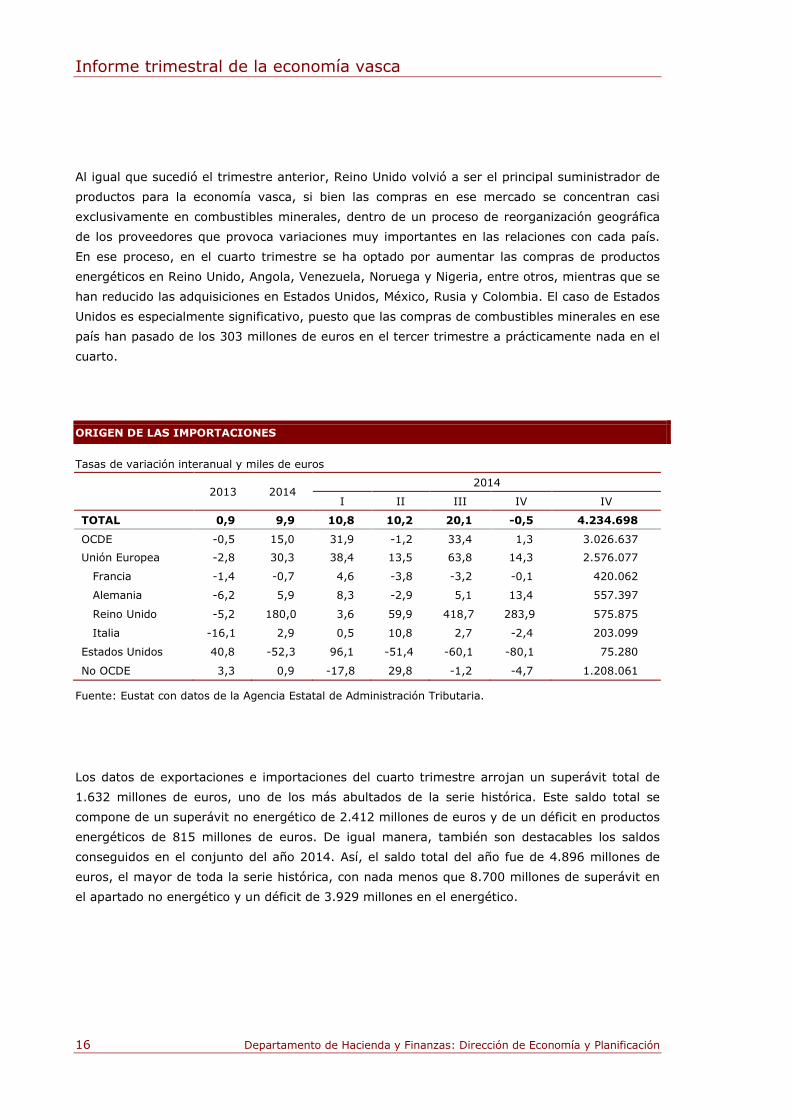

Al igual que sucedió el trimestre anterior, Reino Unido volvió a ser el principal suministrador de

productos para la economía vasca, si bien las compras en ese mercado se concentran casi

exclusivamente en combustibles minerales, dentro de un proceso de reorganización geográfica

de los proveedores que provoca variaciones muy importantes en las relaciones con cada país.

En ese proceso, en el cuarto trimestre se ha optado por aumentar las compras de productos

energéticos en Reino Unido, Angola, Venezuela, Noruega y Nigeria, entre otros, mientras que se

han reducido las adquisiciones en Estados Unidos, México, Rusia y Colombia. El caso de Estados

Unidos es especialmente significativo, puesto que las compras de combustibles minerales en ese

país han pasado de los 303 millones de euros en el tercer trimestre a prácticamente nada en el

cuarto.

ORIGEN DE LAS IMPORTACIONES

Tasas de variación interanual y miles de euros

2013 2014 2014

I II III IV IV

TOTAL 0,9 9,9 10,8 10,2 20,1 -0,5 4.234.698

OCDE -0,5 15,0 31,9 -1,2 33,4 1,3 3.026.637

Unión Europea -2,8 30,3 38,4 13,5 63,8 14,3 2.576.077

Francia -1,4 -0,7 4,6 -3,8 -3,2 -0,1 420.062

Alemania -6,2 5,9 8,3 -2,9 5,1 13,4 557.397

Reino Unido -5,2 180,0 3,6 59,9 418,7 283,9 575.875

Italia -16,1 2,9 0,5 10,8 2,7 -2,4 203.099

Estados Unidos 40,8 -52,3 96,1 -51,4 -60,1 -80,1 75.280

No OCDE 3,3 0,9 -17,8 29,8 -1,2 -4,7 1.208.061

Fuente: Eustat con datos de la Agencia Estatal de Administración Tributaria.

Los datos de exportaciones e importaciones del cuarto trimestre arrojan un superávit total de

1.632 millones de euros, uno de los más abultados de la serie histórica. Este saldo total se

compone de un superávit no energético de 2.412 millones de euros y de un déficit en productos

energéticos de 815 millones de euros. De igual manera, también son destacables los saldos

conseguidos en el conjunto del año 2014. Así, el saldo total del año fue de 4.896 millones de

euros, el mayor de toda la serie histórica, con nada menos que 8.700 millones de superávit en

el apartado no energético y un déficit de 3.929 millones en el energético.

Informe trimestral de la economía vasca

Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación 17

Precios

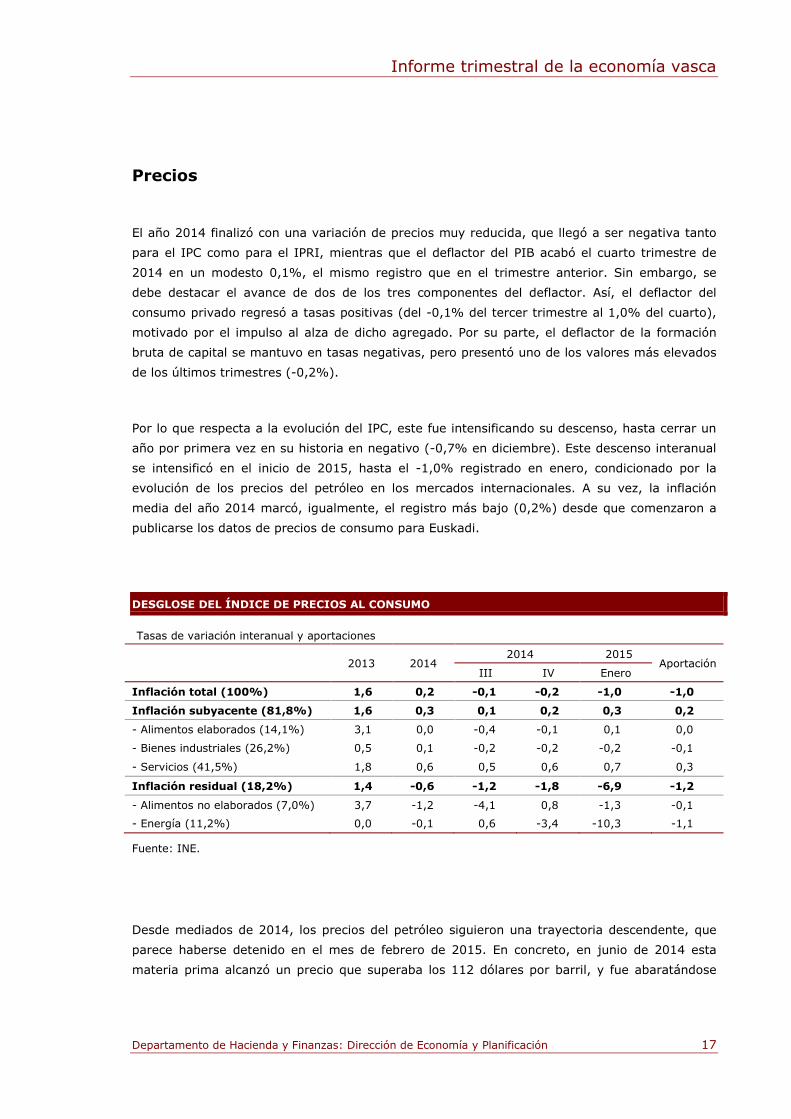

El año 2014 finalizó con una variación de precios muy reducida, que llegó a ser negativa tanto

para el IPC como para el IPRI, mientras que el deflactor del PIB acabó el cuarto trimestre de

2014 en un modesto 0,1%, el mismo registro que en el trimestre anterior. Sin embargo, se

debe destacar el avance de dos de los tres componentes del deflactor. Así, el deflactor del

consumo privado regresó a tasas positivas (del -0,1% del tercer trimestre al 1,0% del cuarto),

motivado por el impulso al alza de dicho agregado. Por su parte, el deflactor de la formación

bruta de capital se mantuvo en tasas negativas, pero presentó uno de los valores más elevados

de los últimos trimestres (-0,2%).

Por lo que respecta a la evolución del IPC, este fue intensificando su descenso, hasta cerrar un

año por primera vez en su historia en negativo (-0,7% en diciembre). Este descenso interanual

se intensificó en el inicio de 2015, hasta el -1,0% registrado en enero, condicionado por la

evolución de los precios del petróleo en los mercados internacionales. A su vez, la inflación

media del año 2014 marcó, igualmente, el registro más bajo (0,2%) desde que comenzaron a

publicarse los datos de precios de consumo para Euskadi.

DESGLOSE DEL ÍNDICE DE PRECIOS AL CONSUMO

Tasas de variación interanual y aportaciones

2013 2014 2014 2015

Aportación III IV Enero

Inflación total (100%) 1,6 0,2 -0,1 -0,2 -1,0 -1,0

Inflación subyacente (81,8%) 1,6 0,3 0,1 0,2 0,3 0,2

- Alimentos elaborados (14,1%) 3,1 0,0 -0,4 -0,1 0,1 0,0

- Bienes industriales (26,2%) 0,5 0,1 -0,2 -0,2 -0,2 -0,1

- Servicios (41,5%) 1,8 0,6 0,5 0,6 0,7 0,3

Inflación residual (18,2%) 1,4 -0,6 -1,2 -1,8 -6,9 -1,2

- Alimentos no elaborados (7,0%) 3,7 -1,2 -4,1 0,8 -1,3 -0,1

- Energía (11,2%) 0,0 -0,1 0,6 -3,4 -10,3 -1,1

Fuente: INE.

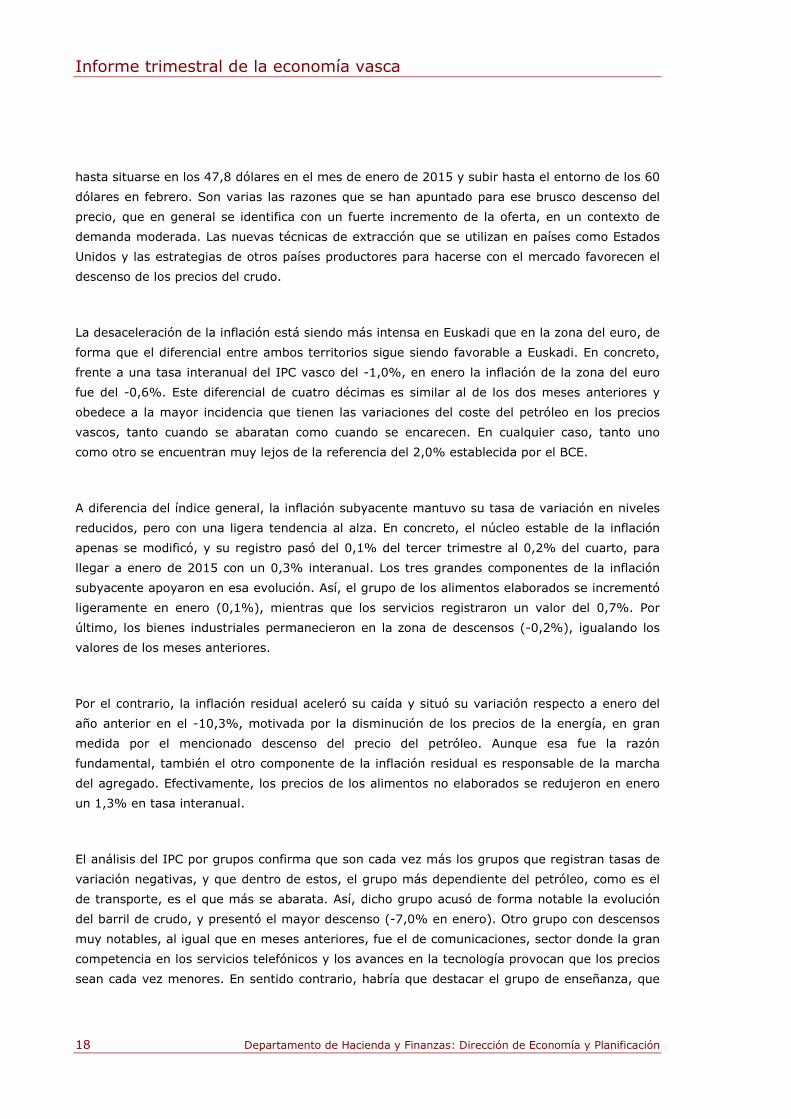

Desde mediados de 2014, los precios del petróleo siguieron una trayectoria descendente, que

parece haberse detenido en el mes de febrero de 2015. En concreto, en junio de 2014 esta

materia prima alcanzó un precio que superaba los 112 dólares por barril, y fue abaratándose

Informe trimestral de la economía vasca

18 Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación

hasta situarse en los 47,8 dólares en el mes de enero de 2015 y subir hasta el entorno de los 60

dólares en febrero. Son varias las razones que se han apuntado para ese brusco descenso del

precio, que en general se identifica con un fuerte incremento de la oferta, en un contexto de

demanda moderada. Las nuevas técnicas de extracción que se utilizan en países como Estados

Unidos y las estrategias de otros países productores para hacerse con el mercado favorecen el

descenso de los precios del crudo.

La desaceleración de la inflación está siendo más intensa en Euskadi que en la zona del euro, de

forma que el diferencial entre ambos territorios sigue siendo favorable a Euskadi. En concreto,

frente a una tasa interanual del IPC vasco del -1,0%, en enero la inflación de la zona del euro

fue del -0,6%. Este diferencial de cuatro décimas es similar al de los dos meses anteriores y

obedece a la mayor incidencia que tienen las variaciones del coste del petróleo en los precios

vascos, tanto cuando se abaratan como cuando se encarecen. En cualquier caso, tanto uno

como otro se encuentran muy lejos de la referencia del 2,0% establecida por el BCE.

A diferencia del índice general, la inflación subyacente mantuvo su tasa de variación en niveles

reducidos, pero con una ligera tendencia al alza. En concreto, el núcleo estable de la inflación

apenas se modificó, y su registro pasó del 0,1% del tercer trimestre al 0,2% del cuarto, para

llegar a enero de 2015 con un 0,3% interanual. Los tres grandes componentes de la inflación

subyacente apoyaron en esa evolución. Así, el grupo de los alimentos elaborados se incrementó

ligeramente en enero (0,1%), mientras que los servicios registraron un valor del 0,7%. Por

último, los bienes industriales permanecieron en la zona de descensos (-0,2%), igualando los

valores de los meses anteriores.

Por el contrario, la inflación residual aceleró su caída y situó su variación respecto a enero del

año anterior en el -10,3%, motivada por la disminución de los precios de la energía, en gran

medida por el mencionado descenso del precio del petróleo. Aunque esa fue la razón

fundamental, también el otro componente de la inflación residual es responsable de la marcha

del agregado. Efectivamente, los precios de los alimentos no elaborados se redujeron en enero

un 1,3% en tasa interanual.

El análisis del IPC por grupos confirma que son cada vez más los grupos que registran tasas de

variación negativas, y que dentro de estos, el grupo más dependiente del petróleo, como es el

de transporte, es el que más se abarata. Así, dicho grupo acusó de forma notable la evolución

del barril de crudo, y presentó el mayor descenso (-7,0% en enero). Otro grupo con descensos

muy notables, al igual que en meses anteriores, fue el de comunicaciones, sector donde la gran

competencia en los servicios telefónicos y los avances en la tecnología provocan que los precios

sean cada vez menores. En sentido contrario, habría que destacar el grupo de enseñanza, que

Informe trimestral de la economía vasca

Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación 19

continúa marcando registros superiores a los objetivos de inflación fijados por el BCE, debido al

aumento de las tasas universitarias. No obstante, se debe señalar que dichas tasas son precios

que los decide la propia administración, al margen del mercado.

IPC DEL PAÍS VASCO

Tasas de variación interanual

2013 2014 2014 2015

I II III IV Enero

Índice general 1,6 0,2 0,4 0,5 -0,1 -0,2 -1,0

Alimentación y bebidas no alcohólicas 2,9 -0,6 0,6 -1,3 -1,9 0,2 -0,5

Bebidas alcohólicas y tabaco 6,0 1,0 2,1 1,7 0,1 -0,1 0,4

Vestido y calzado 0,1 0,2 0,2 0,3 -0,1 0,3 0,0

Vivienda 1,1 2,0 1,7 3,0 2,0 1,1 -0,1

Menaje 2,0 -0,4 -0,4 -0,8 -0,1 -0,2 0,2

Medicina 7,5 4,3 8,2 8,2 0,6 0,0 -0,2

Transporte 0,3 -0,5 -0,9 1,1 0,1 -2,1 -7,0

Comunicaciones -4,3 -6,1 -6,8 -5,8 -5,9 -5,7 -4,6

Ocio y cultura 1,6 -1,2 -1,0 -0,7 -1,8 -1,3 -0,2

Enseñanza 3,0 2,7 2,8 2,7 2,6 2,8 2,6

Hoteles, cafés y restaurantes 1,1 0,7 0,6 0,9 0,7 0,4 0,2

Otros 2,1 1,2 0,7 1,2 1,5 1,4 1,7

Fuente: INE.

El IPRI también se redujo, al estar fuertemente condicionado por los precios del crudo. En el

conjunto de 2014, la tasa media anual del índice general se situó en el -1,1%, cinco décimas

por debajo del registro de 2013. Dichos precios industriales se estabilizaron en niveles reducidos

a lo largo de 2014, como consecuencia de la debilidad de la demanda y la contenida evolución

de los precios de la energía. En concreto, estos presentaron una caída notable y más intensa

que la del índice general. El resto de componentes que conforman el IPRI indicaron igualmente

una evolución modesta, e incluso con registros negativos en el caso de los bienes de consumo y

de los bienes de equipo durante los últimos meses del año.

Finalmente, en lo referente a los convenios colectivos, el aumento pactado de las tarifas fue

cada vez más reducido, con incrementos del 0,5% para los convenios firmados durante 2014, y

del 0,7% para convenios firmados en ejercicios precedentes. No obstante, se debe señalar que

Informe trimestral de la economía vasca

20 Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación

un gran número de trabajadores vascos tiene sus convenios prorrogados y pendientes de

renovar. La moderación se está prolongando también a los datos de 2015.

INCREMENTO SALARIAL PACTADO EN CONVENIO

Tasas de variación interanual

2011 2012 2013 2014 2015 (*)

Convenios en vigor: 3,6 2,7 1,3 0,7 0,5

- Firmados durante el año 3,4 2,0 1,1 0,5 0,2

Por ámbito de negociación:

- Convenios sectoriales 3,8 2,7 1,3 0,8 0,5

- Convenios de empresa 3,1 2,6 1,2 0,6 0,6

(*) Convenios registrados hasta el mes de enero de 2015.

Fuente: Consejo de Relaciones Laborales.

Previsiones

Las previsiones publicadas en los primeros meses de 2015 establecen que la economía mundial

se acelerará en los próximos trimestres. Según Consensus Forecasts, el mundo crecerá en torno

al 2,8% de media en 2015 y el 3,2% en 2016. Este avance se encuadra dentro de la previsión

de consenso de una evolución de continua pero lenta recuperación a corto plazo. En este

contexto, las economías desarrolladas se aproximarán tímidamente a su potencial de

crecimiento, mientras que las economías emergentes se situarán en una senda de progresivo

avance, aunque sus tasas de crecimiento estarán lejos de los niveles previos a 2009.

Los riesgos a la baja siguen pesando más que los factores al alza. Sin embargo, la composición

de esos riesgos ha cambiado en los últimos meses. Actualmente la máxima preocupación se

centra en las tensiones geopolíticas. Por un lado, la actual crisis entre Ucrania y Rusia podría

comprometer la recuperación de la zona del euro y, en consecuencia, la economía global.

Alemania está vinculada de forma muy directa con Rusia a través de lazos comerciales y de

inversión. Además Europa Occidental, en general, depende en gran medida de las fuentes de

energía rusas. De la misma manera, la grave situación relativa al Estado Islámico podría

desestabilizar la región de Oriente Medio. Las consecuencias implícitas en los precios del

petróleo afectarían al crecimiento económico global.

Informe trimestral de la economía vasca

Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación 21

PREVISIONES ECONÓMICAS

Tasas de variación interanual PIB Precios de consumo

2014 2015 2016 2014 2015 2016

Economía mundial 2,7 2,8 3,2 3,1 2,4 3,1

EE. UU. 2,4 3,2 2,9 1,6 0,3 2,2

Canadá 2,4 2,1 2,1 1,9 0,8 2,1

Japón 0,2 1,3 1,6 2,7 0,9 1,2

Zona del euro 0,8 1,2 1,6 0,4 -0,1 1,1

Unión Europea 1,3 1,6 1,9 0,6 0,3 1,4

Alemania 1,5 1,5 1,9 0,9 0,3 1,6

España 1,4 2,2 2,2 -0,2 -0,9 1,1

Francia 0,4 0,9 1,4 0,5 0,1 1,1

Países Bajos 0,7 1,4 1,5 1,0 0,8 1,3

Italia -0,4 0,5 1,1 0,2 -0,1 0,8

Reino Unido 2,6 2,7 2,5 1,5 0,6 1,7

Asia Pacífico 4,5 4,7 4,8 2,7 2,0 2,4

Europa del Este 1,5 -0,2 2,1 7,4 7,1 5,3

Latinoamérica 0,9 1,3 2,7 11,4 12,3 10,6

Fuente: Consensus Forecasts (febrero 2015).

Por otra parte, la deflación en la zona del euro también aparece como un riesgo importante,

pero se prevé que, aunque el crecimiento económico se mantenga moderado, en el corto plazo

la evolución de los precios energéticos, un moderado crecimiento salarial y el aumento de los

precios de importación debido a la depreciación del euro deberían incrementar el nivel medio de

precios. Otra incertidumbre a corto plazo que planea sobre el contexto económico internacional

es la amenaza de un brusco aterrizaje de algunas economías emergentes, como por ejemplo la

de China.

En un escenario base, la economía estadounidense mostrará un mayor dinamismo que el año

pasado y su crecimiento se situará en 2015 en el 3,2%. Para este año, se consolida la

recuperación económica y se espera un importante incremento económico que se acerca a la

tendencia marcada en los últimos 30 años. Se prevé un avance de la economía tanto en el

sector privado como en el público. Las perspectivas sobre el empleo son de creación en la

mayor parte de los sectores económicos y este hecho, junto al actual clima de optimismo,

generará un aumento en los ingresos de los hogares que potenciará el gasto en consumo. La

inversión progresará en los próximos meses, con un fuerte dinamismo en los subsectores de

Informe trimestral de la economía vasca

22 Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación

equipo y propiedad intelectual. Los mayores riesgos para la economía de Estados Unidos

provienen del exterior y del efecto que estos puedan tener en sus ventas en los mercados de los

socios comerciales. Consensus Forecasts prevé una ligera desaceleración en 2016 y el

crecimiento se cifrará en el 2,9% de media anual.

La economía de la zona del euro seguirá manteniendo un perfil de recuperación en los próximos

años. De hecho, en 2015 se espera que todos los estados miembros de la unidad monetaria

europea presenten tasas de crecimiento positivo. Las perspectivas para 2016 son de un mayor

avance en los ritmos de crecimiento. No obstante, todavía existe el riesgo de la deflación, que

unido al actual bajo potencial de crecimiento, hace que la amenaza de un estancamiento secular

se convierta en realidad. Consensus Forecasts espera que la economía de la unión monetaria

crezca un 1,2% en 2015 y que este crecimiento solo avance cuatro décimas en 2016, para

llegar al 1,6%. La moderada aceleración se verá favorecida por las mejores condiciones en el

mercado laboral, la mayor renta disponible de los hogares y un sector financiero más saneado.

A medio plazo, la fortaleza del crecimiento del resto del mundo ayudará al avance sostenido de

la zona del euro.

En España, Consensus Forecasts proyecta un crecimiento del PIB en 2015 y 2016 del 2,2% en

ambos años. Este avance estará apoyado en un aumento del empleo, en unas perspectivas más

optimistas de los agentes económicos y en unas mejores condiciones en los mercados

financieros. El principal motor del crecimiento económico en estos años será la demanda

doméstica. Así, los hogares, de forma progresiva, irán abandonando su prudencia a la hora de

encarar sus decisiones de consumo. La inversión de las empresas se expandirá, especialmente,

en la categoría de bienes de equipo. Por otra parte, el ajuste del sector de la construcción está

cercano a su punto de inflexión y se espera un modesto avance, sobre todo en la construcción

residencial. En el mercado laboral, se prevé una reducción de la tasa de paro en los próximos

años. Concretamente, el panel de Funcas cifra esta tasa en el 22,8% en 2015. También se

contraerá el déficit del gobierno español durante el horizonte de previsión contemplado.

El Departamento de Hacienda y Finanzas del Gobierno Vasco ha actualizado las perspectivas de

crecimiento económico para el año 2015. El crecimiento anual del PIB para 2015 ha sido

revisado al alza con respecto al estimado anteriormente. Así, la tasa media de variación se

situará en el 2,3%.

La demanda interna mantendrá el perfil de paulatina recuperación y se predice una aportación

al crecimiento de 2,2 puntos este año. El consumo de los hogares seguirá avanzando a buen

ritmo en el horizonte de predicción. La creación de empleo ayudará a la mejora de las

expectativas de los consumidores. Otros factores que fomentarán el consumo privado son la

Informe trimestral de la economía vasca

Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación 23

relajación de las condiciones financieras y el aumento de la renta disponible de los hogares.

Respecto a la formación bruta de capital, se prevé una aceleración de este agregado, donde se

estima que la construcción empezará a mostrar señales de recuperación y la inversión en bienes

de equipo continuará con un sólido ritmo de crecimiento. Las perspectivas de este avance se

basan en las necesidades de reposición, en los balances saneados de las empresas y en una

mayor facilidad de acceso al crédito. Por otra parte, el consumo de las administraciones públicas

crecerá de forma moderada. Así, el crecimiento del consumo público se situará en torno al 0,9%

y este componente también contribuirá a un mejor comportamiento de la actividad económica.

PREVISIONES TRIMESTRALES PARA LA ECONOMÍA VASCA (marzo 2015)

Tasas de variación interanual

2015

2015 I II III IV

PIB 2,2 2,2 2,3 2,4 2,3

Gasto en consumo final 2,2 2,3 2,0 2,1 2,2

Gasto consumo hogares 2,6 2,6 2,4 2,4 2,5

Gasto consumo AAPP 0,9 1,0 0,7 0,8 0,9

Formación bruta capital 1,2 1,7 2,3 2,8 2,0

Aportación demanda interna 2,1 2,3 2,2 2,3 2,2

Aportación saldo exterior 0,1 -0,1 0,1 0,1 0,1

Sector primario 8,7 8,6 4,1 -4,2 4,3

Industria 1,4 1,6 1,9 2,2 1,8

Construcción -1,3 -0,9 -0,4 0,0 -0,6

Servicios 2,6 2,5 2,6 2,7 2,6

Valor añadido bruto 2,2 2,3 2,4 2,5 2,4

Impuestos sobre productos 2,3 2,1 2,1 1,9 2,1

Deflactor PIB 0,1 0,3 0,4 0,5 0,3

Empleo 1,5 1,5 1,6 1,6 1,6

Tasa de paro 14,0 13,8 13,6 13,5 13,7

Fuente: Dirección de Economía y Planificación.

La contribución de la demanda exterior fluctuará en torno a una aportación nula o ligeramente

positiva (de una o dos décimas) durante todo el horizonte de previsión. La recuperación de la

economía europea y española tendrá un impacto directo en las exportaciones, pero las

Informe trimestral de la economía vasca

24 Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación

importaciones crecerán debido a la recuperación del consumo y de la inversión en bienes de

equipo.

Respecto a la oferta, todos los sectores, excepto el primario, mejorarán su actividad en 2015.

La rama industrial marcará un perfil de crecimiento sostenido favorecido por la recuperación

interior y de los mercados donde se venden los productos industriales vascos. Esta tendencia de

aceleración será compartida por el sector servicios en general. En la construcción, se prevé que

la actividad deje de caer a finales de este año.

En materia de empleo, se prevé que la tasa de variación anual media se cifre en el 1,6%. Por

tanto, la senda de recuperación iniciada en 2014 se confirma en este escenario

macroeconómico.