informe fiscal y financiero - contraloría general de ... · departamento de antioquia vigencia...

TRANSCRIPT

INFORME FISCAL Y FINANCIERO

DEPARTAMENTO DE ANTIOQUIA VIGENCIA FISCAL

2012

INFORME FISCAL Y FINANCIERO

DEPARTAMENTO DE ANTIOQUIA

VIGENCIA FISCAL

2012

Contraloría General de Antioquia

Contraloría Auxiliar de Auditoría Integrada

Medellín, Julio de 2013

CONTRALORÍA GENERAL DE ANTIOQUIA

Contralora General de Antioquia Luz Helena Arango Cardona

Subcontralor Octavio de Jesús Duque Jiménez

Contralor Auxiliar de Auditoría Delegada Gabriel Jaime Urrego Bernal

Jefe Oficina Asesora de Control Interno Flor Dilia Jiménez Marín

Jefe Oficina Asesora de Planeación Manuela Garcés Osorio

Contralora Auxiliar Auditoría Integrada Gabriel Jaime Ramírez

Coordinador John Jairo Mesa Cubillos

Contralor Auxiliar Juan Guillermo Soto Marín

Contralor Auxiliar Gustavo Adolfo Restrepo Guzmán

Profesional Universitario Marilú Gómez Zuluaga

Técnico Operativo Francisco Javier Ramírez Cadavid

TABLA DE CONTENIDO

DEPARTAMENTO DE ANTIOQUIA ....................................................................... 9

1 ANALISIS PRESUPUESTAL .......................................................................... 9

1.1 Presupuesto Inicial, Adicional y Definitivo ............................................ 9

1.2 Ejecución de Ingresos ........................................................................... 10

1.2.1 Ejecución presupuestal comparativa de ingresos 2011-2010 ......................... 10

1.2.2 Ingresos por licores producidos por la FLA ................................................... 16

1.3 Ejecución Presupuestal de Gastos....................................................... 20

(Cifras en miles) ............................................................................................... 20

1.3.1 Ejecución presupuestal comparativa de egresos 2011-2010 .......................... 20

1.4 Principales Resultados Fiscales ........................................................... 27

1.4.1 Situación de Tesorería .................................................................................... 27

1.4.2 Balance del Tesoro: ........................................................................................ 29

1.5 Déficit Fiscal ........................................................................................... 29

2 ÍNDICES DE EJECUCIÓN PRESUPUESTAL ............................................... 30

2.1 Área de Ingresos .................................................................................... 30

Recaudo de Ingresos ............................................................................. 30

Generación Interna de Recursos .......................................................... 30

2.2 Área de Egresos ..................................................................................... 31

Ejecución de Egresos ............................................................................ 31

Gastos de Funcionamiento ................................................................... 31

Gastos de Personal ................................................................................ 32

Gastos Generales ................................................................................... 32

Transferencias ........................................................................................ 32

Gastos de Operación Comercial ........................................................... 33

2.3 Área de Inversión ................................................................................... 33

Inversión ................................................................................................. 33

Participación Inversión Total de los Ingresos Recaudados ............... 34

3 DEUDA PÚBLICA ......................................................................................... 34

3.1 Detalle de la Deuda Interna ................................................................... 37

3.2 Detalle Deuda Externa ........................................................................... 37

3.3 Capacidad de Endeudamiento y Sostenibilidad de la Deuda ............. 38

3.3.1 Capacidad de endeudamiento ......................................................................... 39

3.4 Proyección Amortización Deuda Interna - Externa ............................. 40

3.5 Calificación Deuda del Departamento .................................................. 41

4 INDICADORES DE LA LEY 617 de 2000 ..................................................... 43

5 RESULTADO EJECUCIÓN PRESUPUESTAL 2011 - 2010 ......................... 44

6 DICTAMEN A LOS ESTADOS FINANCIEROS ............................................ 45

7 ANÁLISIS ESTADOS FINANCIEROS..................¡Error! Marcador no definido.

7.1 Estructura Financiera ............................................................................ 45

7.1.1 Activos ............................................................................................................ 46

7.1.2 Pasivo ............................................................................................................. 50

7.1.3 Patrimonio ...................................................................................................... 52

7.1.4 Cuentas de Orden ........................................................................................... 52

7.2 Estado de Actividad Financiera, Económica, Social y Ambiental. .... 54

8 INDICES FINANCIEROS ............................................................................... 56

8.1 Liquidez ................................................................................................... 56

8.2 Rentabilidad ............................................................................................ 57

8.3 Endeudamiento ...................................................................................... 58

8.4 Margen Neto de Utilidad ........................................................................ 59

8.5 Impacto de Carga Financiera .......................¡Error! Marcador no definido.

INTRODUCCIÓN

Con fundamento en las disposiciones legales contenidas en la Constitución

Política, la Ley 42 de 1993, el Decreto 111 de 1996, y la Ordenanza 27 de 1998,

La Contraloría General de Antioquia, analizó el Estado Fiscal y Financiero del Ente

territorial, para el período comprendido entre enero 01 y diciembre 31 de 2012. El

presente informe refleja el resultado de la situación financiera del Departamento

de Antioquia.

El análisis practicado se efectuó sobre el resultado de la ejecución presupuestal

de Ingresos y Egresos, estableciendo un comparativo con la vigencia 2011.

Igualmente, se presenta la Información Contable Departamental analizando el

Balance General y el Estado de la Actividad Financiera, Económica y Social a

diciembre 31 de 2012, así como las notas a los Estados Contables.

Presentamos una información financiera complementaria, importante para el

análisis y comprensión de la realidad económica del Departamento, como el

estado de tesorería, análisis de capacidad de pago, análisis de vigencias futuras y

evaluación del indicador 617 del 2000.

Para el estudio y análisis del informe, se tomó como base la Información contable

y presupuestal del Sistema Consolidador de Hacienda e Información Financiera

Pública Chip, y la información para el cálculo de Ley 617 de 2000, se tomó como

base la información rendida por la Gobernación de Antioquia través, en

cumplimiento de la resolución 2371 de 2012 de rendición de cuentas, expedida por

la Contraloría General de Antioquia.

En consecuencia, el Informe Fiscal y Financiero constituye una fuente permanente

de información para el Departamento, las entidades públicas, privadas y la

comunidad en general.

9

DEPARTAMENTO DE ANTIOQUIA

1 ANALISIS PRESUPUESTAL

1.1 Presupuesto Inicial, Adicional y Definitivo

El presupuesto para el Departamento de Antioquia – Nivel Central, vigencia 2012,

fue inicialmente aprobado según Ordenanza No 28 de diciembre 19 de 2011, y

liquidado previamente por Decreto 03531 de diciembre 20 de 2011 en la suma de

$3.454.888.523.

Durante la vigencia se efectuaron adiciones por $921.693.270, el 26.68% y

reducciones de $403.676.344, el 11.68%, para un presupuesto definitivo de

$3.375.985.374. La fuente de las adiciones proviene de Ingresos Corrientes

$427.555.232, el 46,39% del Total y los Recursos de Capital $494.138.039, el

53,61%. Dentro de los Ingresos Corrientes sobresale la adición al grupo de las

transferencias para Inversión por $404.773.707, el 94,67% del total y en los

Recursos de Capital, lo adicionado por Recursos del Balance con $382.430.287 y

los Recursos del Crédito Interno $65.564.663, representando el 90,67% del grupo

adicionado.

El Presupuesto definitivo de Ingresos fue distribuido en Ingresos Corrientes

$2.819.773.313, el 83,52% de participación, e Ingresos de Capital $556.212.’062,

el 16.48% restante.

10

Para el presupuesto Definitivo de Gastos, se dirigieron apropiaciones a Gastos de

funcionamiento por $763.493.187, el 22.19, Servicio de la Deuda $129.330.439, el

3.76% y Gastos de Inversión $2.547.652.643, el 74.05% del total presupuestado.

Ejecución de Ingresos 3,387,631,287,521

1.2

Al cierre de la vigencia 2012, el acumulado de los Ingresos del Departamento

totalizó $3.387.631.288, siendo inferiores en $112.926.372, el 3.23% con respecto

al recaudo de la vigencia fiscal 2011, y se distribuyo de la siguiente manera

1.2.1 Ejecución presupuestal comparativa de ingresos 2011-2010

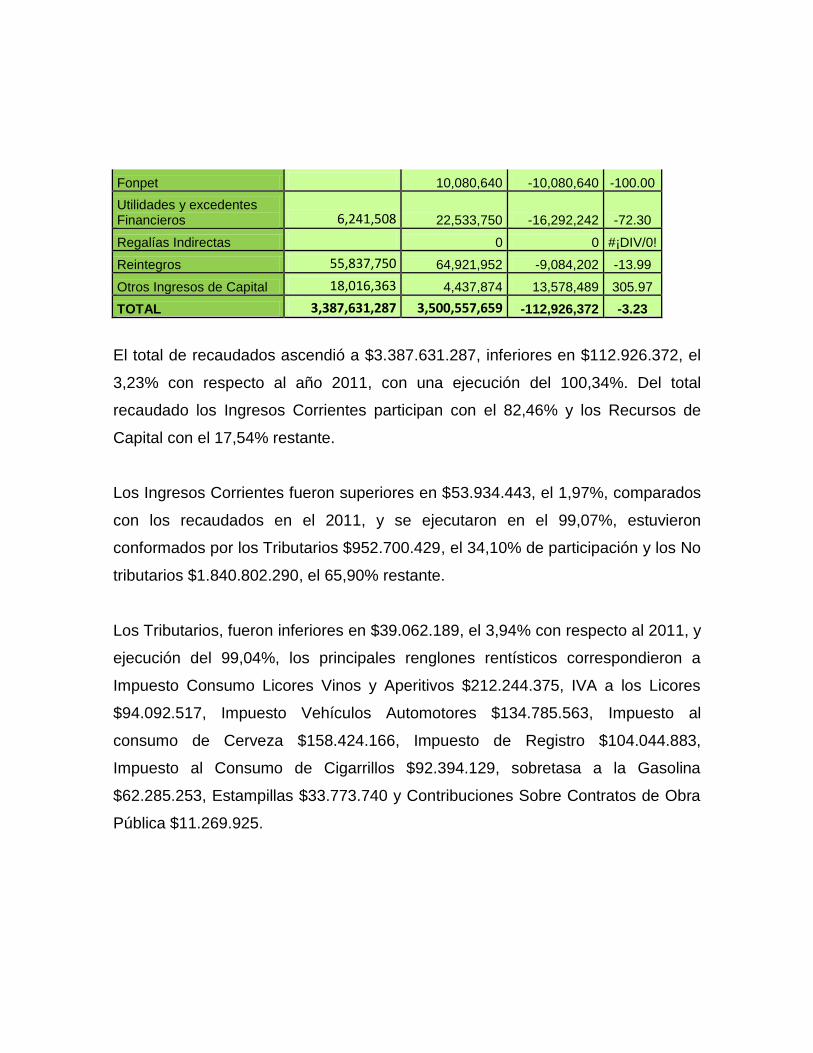

CONCEPTO

RECAUDOS VARIACIÓN

2012 2011 %

Ingresos Corrientes 2,793,502,719 2,739,568,276 53,934,443 1.97

Tributarios 952,700,429 991,762,618 -39,062,189 -3.94

No Tributarios 1,840,802,290 1,747,805,658 92,996,632 5.32

Ingresos de Capital 594,128,568 760,989,383 -166,860,815 -21.93

Cofinanciación 45,187,269 44,497,804 689,465 1.55

Regalías Indirectas 299,923 299,923

Recursos del Crédito 50,939,209 191,280,999 -140,341,790 -73.37

Recuperación Cartera 6,661,550 6,661,550

Recursos del Balance 371,930,567 369,396,913 2,533,654 0.69

Rendimientos Operaciones Financieras. 37,095,403 40,866,384 -3,770,981 -9.23

Venta de Activos 0 12,108,372 -12,108,372 -100.00

Donaciones 1,919,026 864,695 1,054,331 121.93

11

Fonpet 10,080,640 -10,080,640 -100.00

Utilidades y excedentes Financieros 6,241,508 22,533,750 -16,292,242 -72.30

Regalías Indirectas 0 0 #¡DIV/0!

Reintegros 55,837,750 64,921,952 -9,084,202 -13.99

Otros Ingresos de Capital 18,016,363 4,437,874 13,578,489 305.97

TOTAL 3,387,631,287 3,500,557,659 -112,926,372 -3.23

El total de recaudados ascendió a $3.387.631.287, inferiores en $112.926.372, el

3,23% con respecto al año 2011, con una ejecución del 100,34%. Del total

recaudado los Ingresos Corrientes participan con el 82,46% y los Recursos de

Capital con el 17,54% restante.

Los Ingresos Corrientes fueron superiores en $53.934.443, el 1,97%, comparados

con los recaudados en el 2011, y se ejecutaron en el 99,07%, estuvieron

conformados por los Tributarios $952.700.429, el 34,10% de participación y los No

tributarios $1.840.802.290, el 65,90% restante.

Los Tributarios, fueron inferiores en $39.062.189, el 3,94% con respecto al 2011, y

ejecución del 99,04%, los principales renglones rentísticos correspondieron a

Impuesto Consumo Licores Vinos y Aperitivos $212.244.375, IVA a los Licores

$94.092.517, Impuesto Vehículos Automotores $134.785.563, Impuesto al

consumo de Cerveza $158.424.166, Impuesto de Registro $104.044.883,

Impuesto al Consumo de Cigarrillos $92.394.129, sobretasa a la Gasolina

$62.285.253, Estampillas $33.773.740 y Contribuciones Sobre Contratos de Obra

Pública $11.269.925.

12

El decrecimiento en los registros tributarios obedeció principalmente a la

disminución en el IVA a los licores, pasar de $139.666.843 en el 2011 a

$04.092.517 en el 2012, una reducción de $45.574.326 y el descenso en el

Impuesto al consumo de Cigarrillos y Tabacos, el cual paso de un recaudo en el

2011 por $116.943.997, a recaudar en el 2012 $92.394.129, lo que represento

$24.549.868 menos.

Los No Tributarios por $1.840.802.290, se incrementaron en $92.996.632, el

5,32%, comparados con el año 2011, presentando ejecución del 99.08%, sus

principales rentas correspondieron a las Transferencias recibidas de la Nación de

Libre destinación e Inversión por $1.221.094.874, las Tasas y derechos por

$61.178.388, Multas y Sanciones $15.668.898, Venta de Bienes y Servicios

$10.389.899, Rentas contractuales $192.044.565 y Otros Ingresos No Tributarios

$36.825.258.

Los Recursos de Capital obtuvieron recaudos por $594.128.568, siendo inferiores

en $760.989.383, el 21,93% con respecto al año 2011. Alcanzaron una ejecución

del 106,82%. Los mayores recursos se obtuvieron por los conceptos de Recursos

del Balance $371.930.5673, el 62,60%, Reintegros por $55.837.750, el 9,40% de

participación, los Recursos del Crédito por $50.939.209, el 8,57% y Recursos de

cofinanciación por $45.187.269, el 7.61%. El decremento del grupo con respecto

al año 2011, se presento en los recursos de Cofinanciación, disminuyendo en

$108.924.242, el 71%.

13

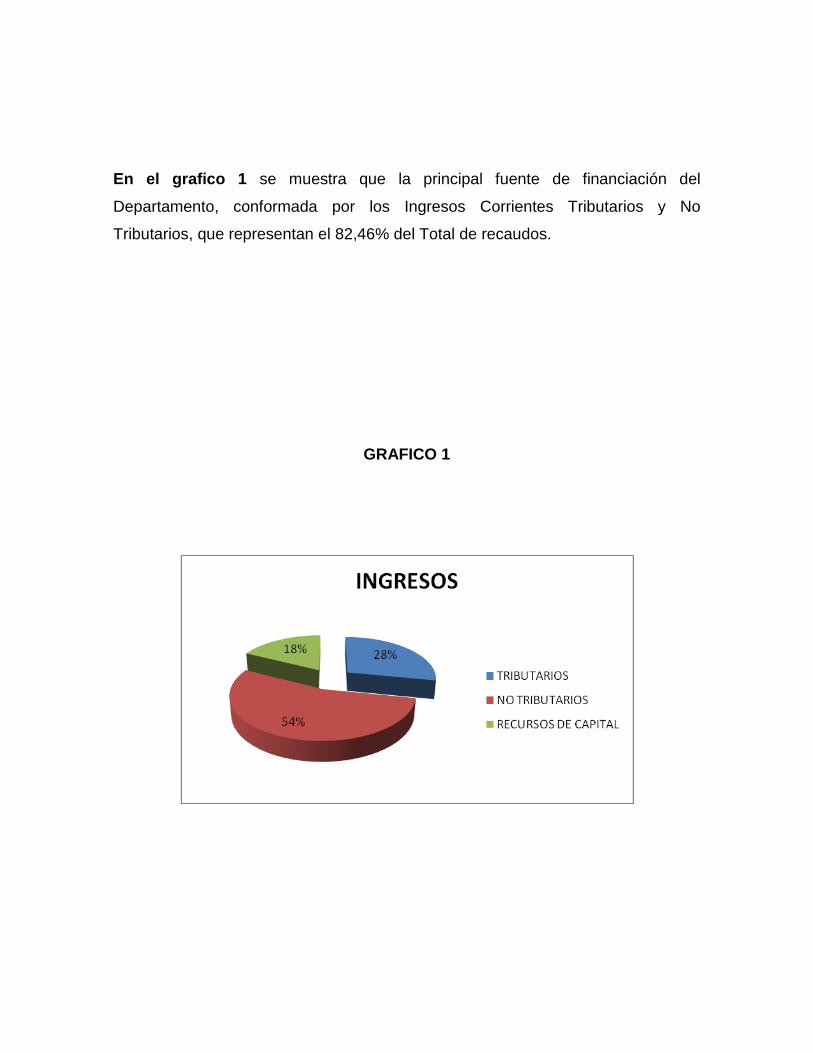

En el grafico 1 se muestra que la principal fuente de financiación del

Departamento, conformada por los Ingresos Corrientes Tributarios y No

Tributarios, que representan el 82,46% del Total de recaudos.

GRAFICO 1

14

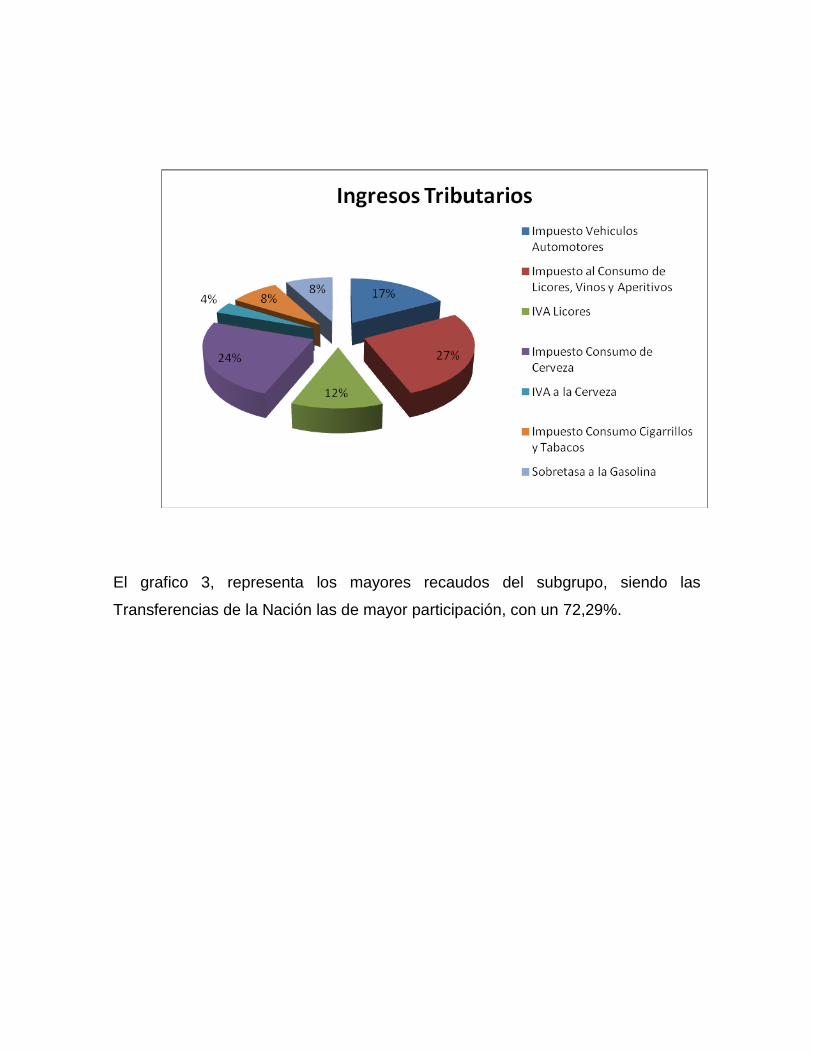

En el gráfico 2 se observa la participación de las Principales rentas del

Departamento, representándolos Ingresos tributarios el 34, 10% de los Ingresos

Corrientes.

GRAFICO 2

15

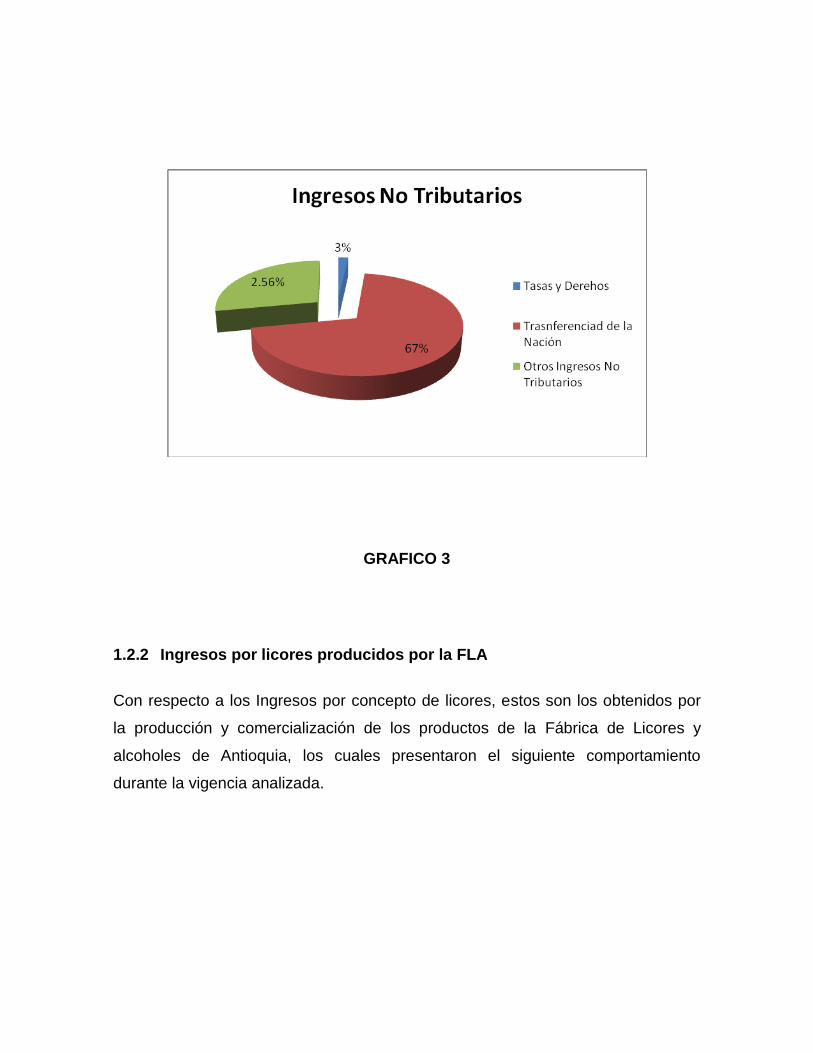

El grafico 3, representa los mayores recaudos del subgrupo, siendo las

Transferencias de la Nación las de mayor participación, con un 72,29%.

16

GRAFICO 3

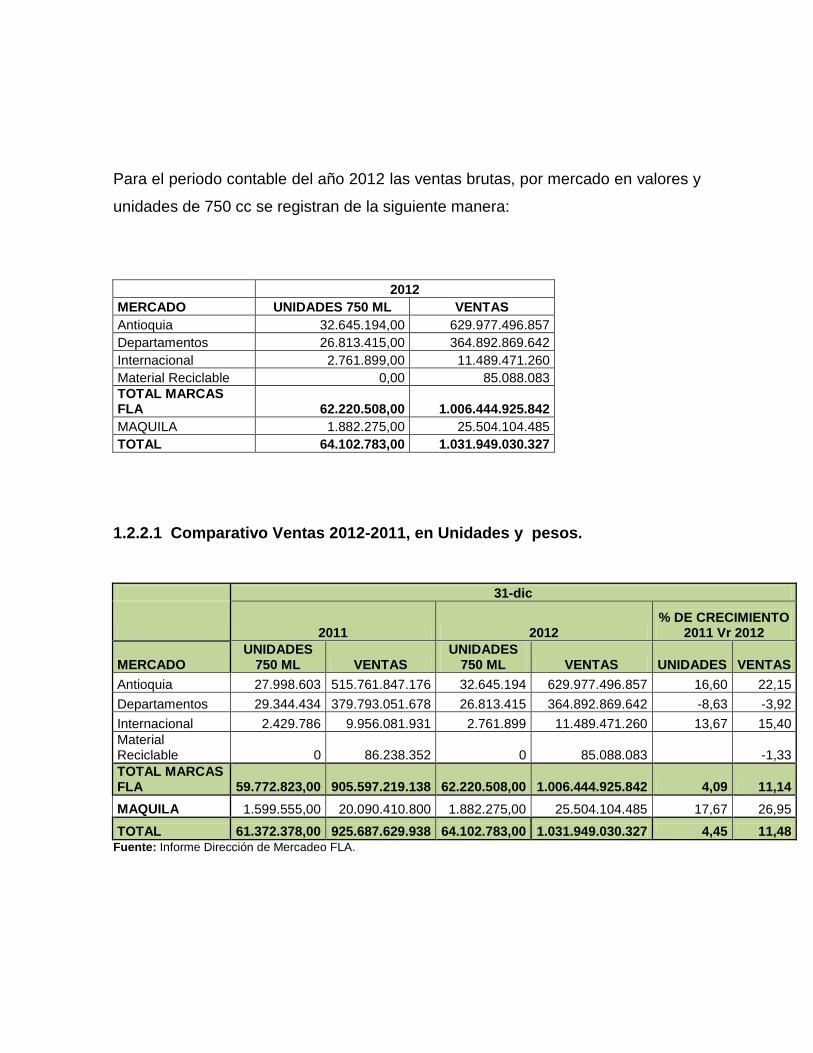

1.2.2 Ingresos por licores producidos por la FLA

Con respecto a los Ingresos por concepto de licores, estos son los obtenidos por

la producción y comercialización de los productos de la Fábrica de Licores y

alcoholes de Antioquia, los cuales presentaron el siguiente comportamiento

durante la vigencia analizada.

17

Para el periodo contable del año 2012 las ventas brutas, por mercado en valores y

unidades de 750 cc se registran de la siguiente manera:

2012

MERCADO UNIDADES 750 ML VENTAS

Antioquia 32.645.194,00 629.977.496.857

Departamentos 26.813.415,00 364.892.869.642

Internacional 2.761.899,00 11.489.471.260

Material Reciclable 0,00 85.088.083

TOTAL MARCAS FLA 62.220.508,00 1.006.444.925.842

MAQUILA 1.882.275,00 25.504.104.485

TOTAL 64.102.783,00 1.031.949.030.327

1.2.2.1 Comparativo Ventas 2012-2011, en Unidades y pesos.

31-dic

2011 2012 % DE CRECIMIENTO

2011 Vr 2012

MERCADO UNIDADES

750 ML VENTAS UNIDADES

750 ML VENTAS UNIDADES VENTAS

Antioquia 27.998.603 515.761.847.176 32.645.194 629.977.496.857 16,60 22,15

Departamentos 29.344.434 379.793.051.678 26.813.415 364.892.869.642 -8,63 -3,92

Internacional 2.429.786 9.956.081.931 2.761.899 11.489.471.260 13,67 15,40

Material Reciclable 0 86.238.352 0 85.088.083 -1,33

TOTAL MARCAS FLA 59.772.823,00 905.597.219.138 62.220.508,00 1.006.444.925.842 4,09 11,14

MAQUILA 1.599.555,00 20.090.410.800 1.882.275,00 25.504.104.485 17,67 26,95

TOTAL 61.372.378,00 925.687.629.938 64.102.783,00 1.031.949.030.327 4,45 11,48 Fuente: Informe Dirección de Mercadeo FLA.

18

Se observa un aumento en el nivel de ventas de 7.730.405 unidades de 750

centímetros cúbicos, al igual que una disminución en pesos por $106.261.400, el

11,48%, con respecto a las ventas efectuadas en la vigencia fiscal 2011.

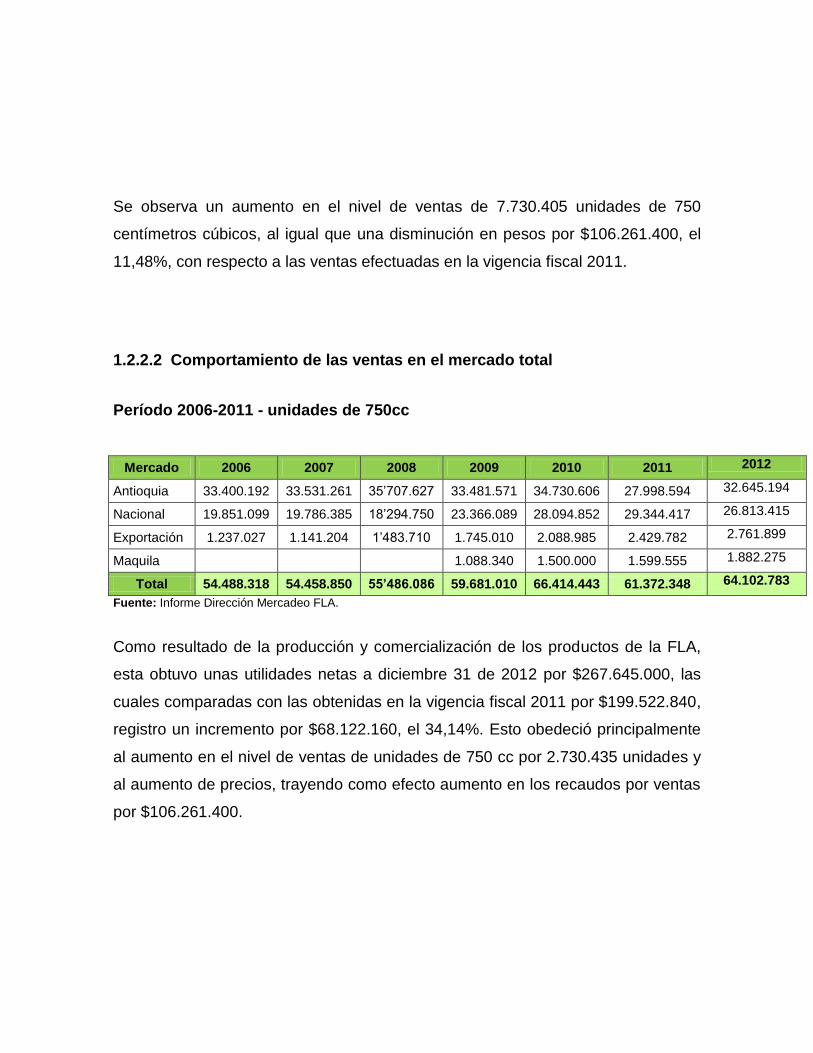

1.2.2.2 Comportamiento de las ventas en el mercado total

Período 2006-2011 - unidades de 750cc

Mercado 2006 2007 2008 2009 2010 2011 2012

Antioquia 33.400.192 33.531.261 35’707.627 33.481.571 34.730.606 27.998.594 32.645.194

Nacional 19.851.099 19.786.385 18’294.750 23.366.089 28.094.852 29.344.417 26.813.415

Exportación 1.237.027 1.141.204 1’483.710 1.745.010 2.088.985 2.429.782 2.761.899

Maquila 1.088.340 1.500.000 1.599.555 1.882.275

Total 54.488.318 54.458.850 55’486.086 59.681.010 66.414.443 61.372.348 64.102.783

Fuente: Informe Dirección Mercadeo FLA.

Como resultado de la producción y comercialización de los productos de la FLA,

esta obtuvo unas utilidades netas a diciembre 31 de 2012 por $267.645.000, las

cuales comparadas con las obtenidas en la vigencia fiscal 2011 por $199.522.840,

registro un incremento por $68.122.160, el 34,14%. Esto obedeció principalmente

al aumento en el nivel de ventas de unidades de 750 cc por 2.730.435 unidades y

al aumento de precios, trayendo como efecto aumento en los recaudos por ventas

por $106.261.400.

19

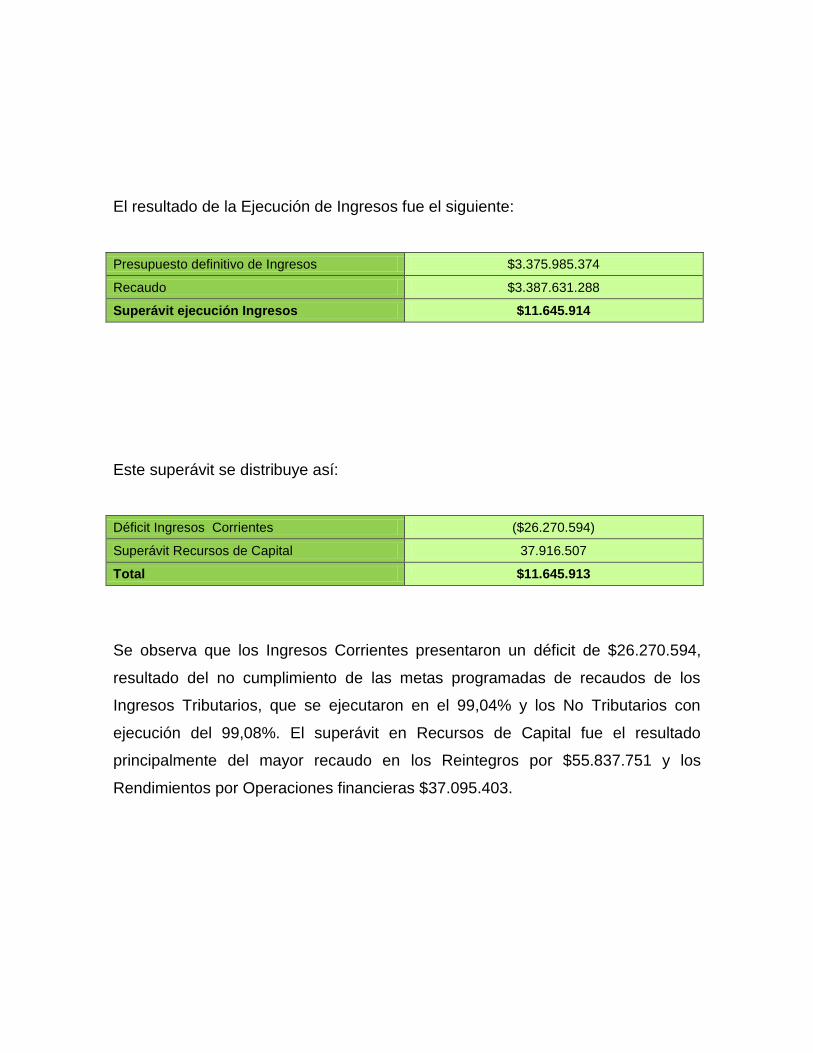

El resultado de la Ejecución de Ingresos fue el siguiente:

Presupuesto definitivo de Ingresos $3.375.985.374

Recaudo $3.387.631.288

Superávit ejecución Ingresos $11.645.914

Este superávit se distribuye así:

Déficit Ingresos Corrientes ($26.270.594)

Superávit Recursos de Capital 37.916.507

Total $11.645.913

Se observa que los Ingresos Corrientes presentaron un déficit de $26.270.594,

resultado del no cumplimiento de las metas programadas de recaudos de los

Ingresos Tributarios, que se ejecutaron en el 99,04% y los No Tributarios con

ejecución del 99,08%. El superávit en Recursos de Capital fue el resultado

principalmente del mayor recaudo en los Reintegros por $55.837.751 y los

Rendimientos por Operaciones financieras $37.095.403.

20

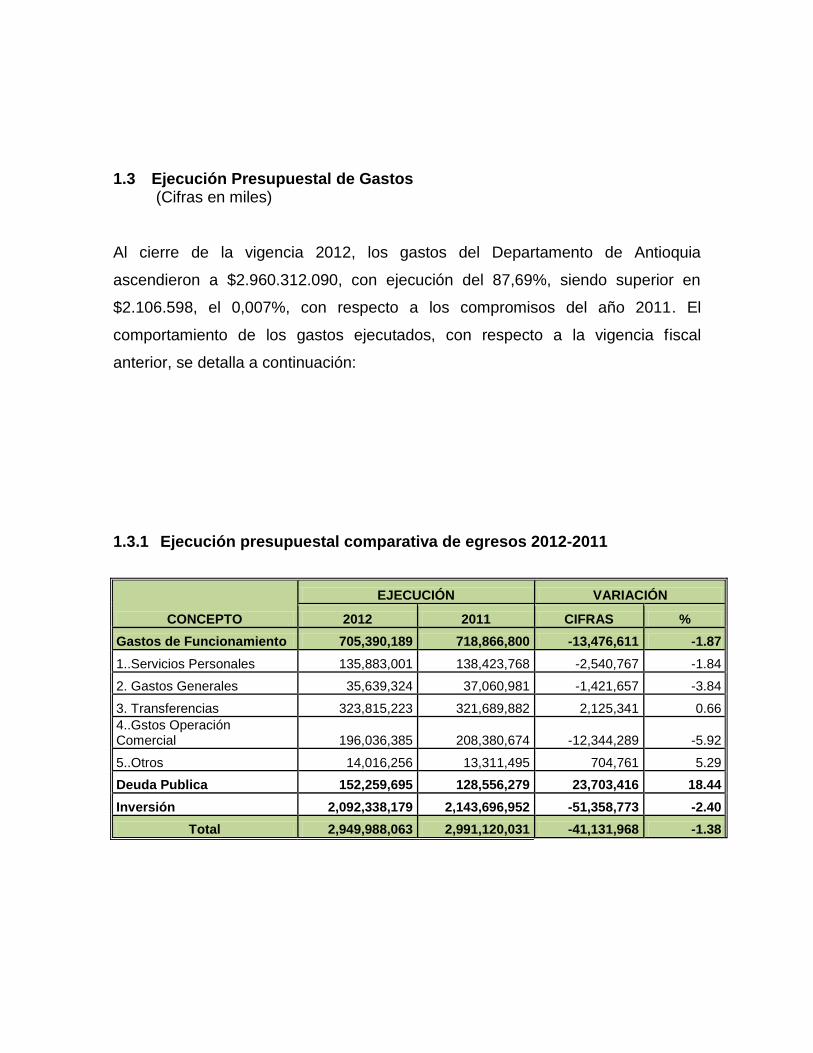

1.3 Ejecución Presupuestal de Gastos (Cifras en miles)

Al cierre de la vigencia 2012, los gastos del Departamento de Antioquia

ascendieron a $2.960.312.090, con ejecución del 87,69%, siendo superior en

$2.106.598, el 0,007%, con respecto a los compromisos del año 2011. El

comportamiento de los gastos ejecutados, con respecto a la vigencia fiscal

anterior, se detalla a continuación:

1.3.1 Ejecución presupuestal comparativa de egresos 2012-2011

CONCEPTO

EJECUCIÓN VARIACIÓN

2012 2011 CIFRAS %

Gastos de Funcionamiento 705,390,189 718,866,800 -13,476,611 -1.87

1..Servicios Personales 135,883,001 138,423,768 -2,540,767 -1.84

2. Gastos Generales 35,639,324 37,060,981 -1,421,657 -3.84

3. Transferencias 323,815,223 321,689,882 2,125,341 0.66

4..Gstos Operación Comercial 196,036,385 208,380,674 -12,344,289 -5.92

5..Otros 14,016,256 13,311,495 704,761 5.29

Deuda Publica 152,259,695 128,556,279 23,703,416 18.44

Inversión 2,092,338,179 2,143,696,952 -51,358,773 -2.40

Total 2,949,988,063 2,991,120,031 -41,131,968 -1.38

21

Los Gastos de Funcionamiento fueron ejecutados en el 84,34% y fueron inferiores

en un 1,87% con relación al año 2011, estos fueron dirigidos a Servicios

Personales $135.883.001, el 19.26% de participación, los Gastos Generales

$35.639.234, el 0,005%, Transferencias $323.815.223, el 45,91%, Gastos de

Operación Comercial $196.036.385, el 27,79% y Otros Gastos de Funcionamiento

$14.016.256, 1.99% restante.

Los subgrupos más representativos de Funcionamiento correspondieron a las

Transferencias con $323.815.223 y una ejecución del 90,842%, siendo superiores

en $2.125.341, el 0,66% con relación al 2011 y los Gastos de Operación

Comercial $196.036.385, con ejecución del 88,32%, originados en la producción y

comercialización de los productos de la Fabrica de Licores y alcoholes de

Antioquia y siendo inferiores en $12.344.289, el 5,92%, con relación a los

ejecutados en la vigencia fiscal 201 y los servicios Personales por $135.883.001,

ejecución del 88.90% e inferiores en $2.540.767, el 1,84 con relación al 2011.

El Plan Operativo Anual de Inversiones para la vigencia fue aprobado en

$2.403.936.536, con ejecución por $2.092.338.179, el 87,04 de lo programado y

una reducción con respecto a la ejecutada en el año 2011 por $51.358.773, el

2,40%.

22

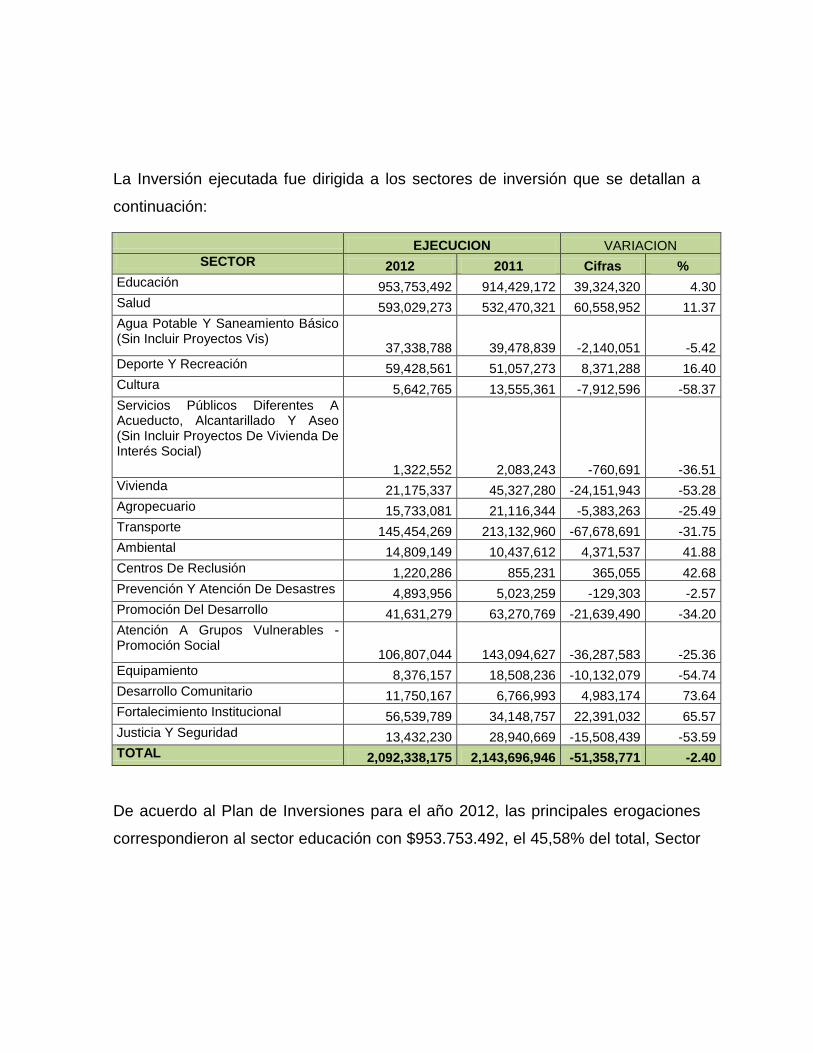

La Inversión ejecutada fue dirigida a los sectores de inversión que se detallan a

continuación:

EJECUCION VARIACION

SECTOR 2012 2011 Cifras %

Educación 953,753,492 914,429,172 39,324,320 4.30

Salud 593,029,273 532,470,321 60,558,952 11.37

Agua Potable Y Saneamiento Básico (Sin Incluir Proyectos Vis)

37,338,788 39,478,839 -2,140,051 -5.42

Deporte Y Recreación 59,428,561 51,057,273 8,371,288 16.40

Cultura 5,642,765 13,555,361 -7,912,596 -58.37

Servicios Públicos Diferentes A Acueducto, Alcantarillado Y Aseo (Sin Incluir Proyectos De Vivienda De Interés Social)

1,322,552 2,083,243 -760,691 -36.51

Vivienda 21,175,337 45,327,280 -24,151,943 -53.28

Agropecuario 15,733,081 21,116,344 -5,383,263 -25.49

Transporte 145,454,269 213,132,960 -67,678,691 -31.75

Ambiental 14,809,149 10,437,612 4,371,537 41.88

Centros De Reclusión 1,220,286 855,231 365,055 42.68

Prevención Y Atención De Desastres 4,893,956 5,023,259 -129,303 -2.57

Promoción Del Desarrollo 41,631,279 63,270,769 -21,639,490 -34.20

Atención A Grupos Vulnerables - Promoción Social

106,807,044 143,094,627 -36,287,583 -25.36

Equipamiento 8,376,157 18,508,236 -10,132,079 -54.74

Desarrollo Comunitario 11,750,167 6,766,993 4,983,174 73.64

Fortalecimiento Institucional 56,539,789 34,148,757 22,391,032 65.57

Justicia Y Seguridad 13,432,230 28,940,669 -15,508,439 -53.59

TOTAL 2,092,338,175 2,143,696,946 -51,358,771 -2.40

De acuerdo al Plan de Inversiones para el año 2012, las principales erogaciones

correspondieron al sector educación con $953.753.492, el 45,58% del total, Sector

23

salud con $593.029.273, el 28,34%, el Sector Transporte por $145.454.269, el

6,95%, La Atención a Grupos Vulnerables con $106.807.044, el 5,10% y

Fortalecimiento Institucional $56.539.789, con participación del 2,70%.

El Sector Educación presento una variación positiva con respecto a lo ejecutado

en el año 2011 por $39.324.320, el 4,30%, recursos dirigidos al Pago de Personal

docente y aportes Patronales por $642.409.372, Calidad Matriculas $51.448.750,

Eficiencia en la Administración de los Servicios Educativos $27.000.417 y Otros

Gastos en Educación $10.665.493.

El Sector Salud fue superior en $60.558.952, el 11,37% respecto a los recursos

ejecutados en el año 2011, orientando recursos Régimen subsidiado

$140.577.593, a la Prestación de servicios a la población pobre en lo no cubierto

con subsidios a la demanda $360.556.996, Gastos en Salud Publica $36.317.851

y Otros Gastos en Salud $55.576.633. El incremento en el sector, obedeció

principalmente a la mayor inversión en el Régimen subsidiado, aumentando en

$84.312.503, el 149,85% más.

El Sector Transporte fue inferior $67.678.791, el 31,75 respecto a lo invertido en el

año 2011, sus recursos se orientaron a la construcción de Vías $22.300.000,

Sistemas de Transporte Masivo $25.223.507, el Mejoramiento de Vías

$11.412.022, Mantenimiento Rutinario de Vías $29.705.017 y al Pago del Déficit

de Inversión en Transporte $52.141.230. La disminución del sector con respecto al

año 2011, obedeció principalmente a los menores recursos invertidos en la

24

Construcción de Vías, siendo inferiores con relación al año 211 en $41.848.641, el

65,24%.

En el Sector Atención a Grupos Vulnerables se ejecutaron menores recursos por

$36.287.583, el 25,35% con relación al año 2011, fueron orientados

principalmente a programas para la protección integral a la niñez $27.458.004,

Programas para la atención y Apoyo a las victimas $20.655.691 y a la Protección

Integral a la Adolescencia $55.167.416.

Sector Fortalecimiento Institucional se aumento con respecto al año 2011 en

$22.391.032, el 65,57%, programas orientados básicamente a los Procesos

Integrales de Evaluación Institucional y reorganización Administrativa $25.995.743

y Programas de Capacitación y asistencia Técnica Orientados al Desarrollo

eficiente de las Competencias de Ley $15.745.254.

El Sector Vivienda fue inferior con relación al año 2011 en $24.151.943, el

53,28%, recursos orientados a programas para Planes y Proyectos de

Mejoramiento de Vivienda y Saneamiento Básico $2.850.000, Subsidios

Adquisición VIS $6.165.000 y Planes y Proyectos para la Adquisición y/o

Construcción de vivienda $9.336.537.

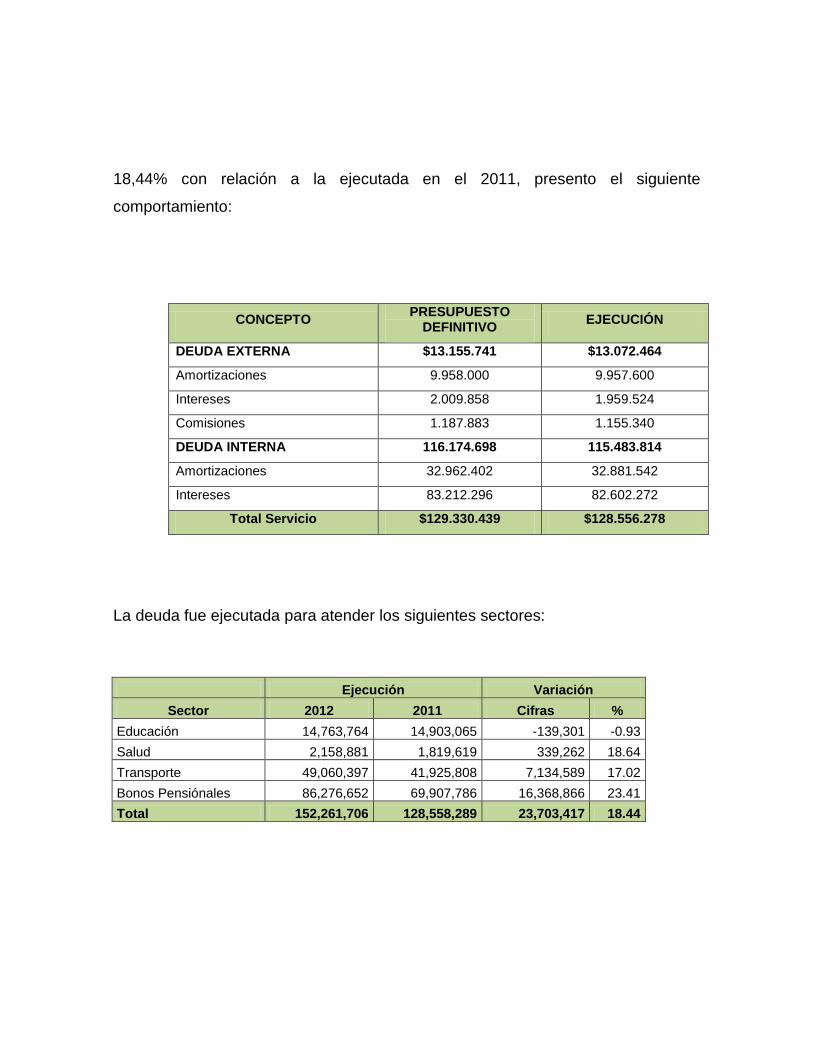

Por concepto de servicio de la Deuda se efectuaron compromisos por

$152.259.695, el 94,08 de lo programad y siendo superior en $23.703.416, el

25

18,44% con relación a la ejecutada en el 2011, presento el siguiente

comportamiento:

CONCEPTO PRESUPUESTO

DEFINITIVO EJECUCIÓN

DEUDA EXTERNA $13.155.741 $13.072.464

Amortizaciones 9.958.000 9.957.600

Intereses 2.009.858 1.959.524

Comisiones 1.187.883 1.155.340

DEUDA INTERNA 116.174.698 115.483.814

Amortizaciones 32.962.402 32.881.542

Intereses 83.212.296 82.602.272

Total Servicio $129.330.439 $128.556.278

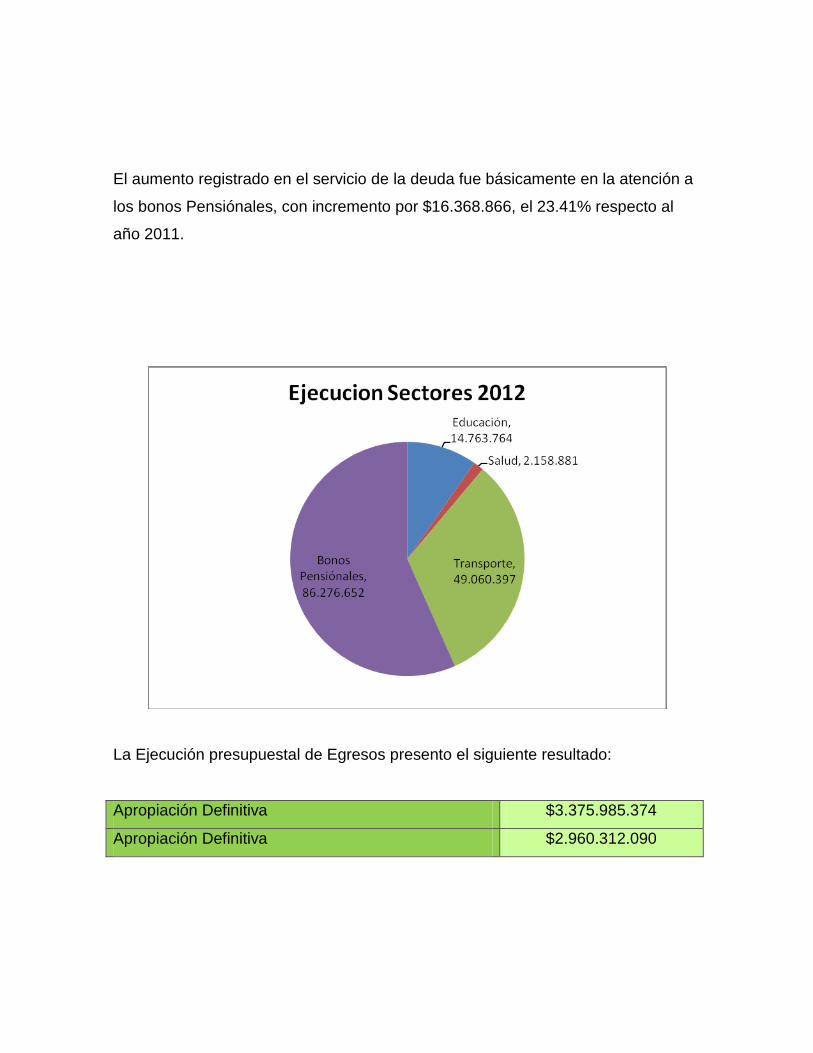

La deuda fue ejecutada para atender los siguientes sectores:

Ejecución Variación

Sector 2012 2011 Cifras %

Educación 14,763,764 14,903,065 -139,301 -0.93

Salud 2,158,881 1,819,619 339,262 18.64

Transporte 49,060,397 41,925,808 7,134,589 17.02

Bonos Pensiónales 86,276,652 69,907,786 16,368,866 23.41

Total 152,261,706 128,558,289 23,703,417 18.44

26

El aumento registrado en el servicio de la deuda fue básicamente en la atención a

los bonos Pensiónales, con incremento por $16.368.866, el 23.41% respecto al

año 2011.

La Ejecución presupuestal de Egresos presento el siguiente resultado:

Apropiación Definitiva $3.375.985.374

Apropiación Definitiva $2.960.312.090

27

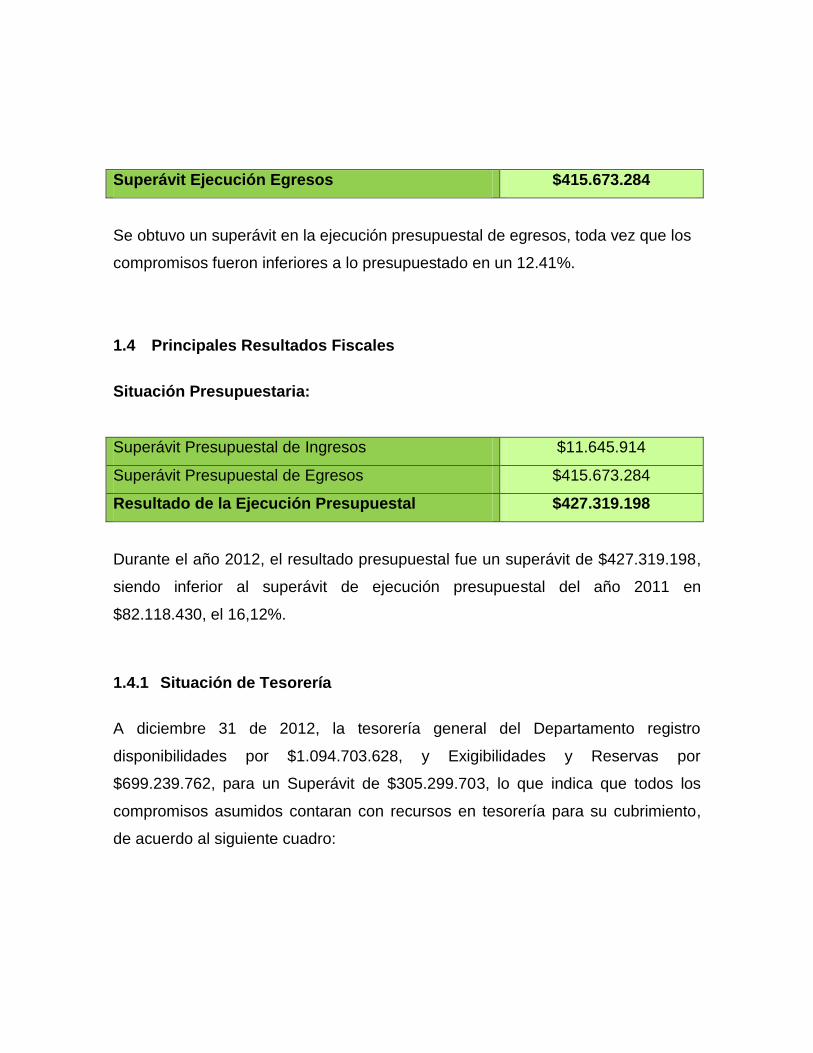

Superávit Ejecución Egresos $415.673.284

Se obtuvo un superávit en la ejecución presupuestal de egresos, toda vez que los

compromisos fueron inferiores a lo presupuestado en un 12.41%.

1.4 Principales Resultados Fiscales

Situación Presupuestaria:

Superávit Presupuestal de Ingresos $11.645.914

Superávit Presupuestal de Egresos $415.673.284

Resultado de la Ejecución Presupuestal $427.319.198

Durante el año 2012, el resultado presupuestal fue un superávit de $427.319.198,

siendo inferior al superávit de ejecución presupuestal del año 2011 en

$82.118.430, el 16,12%.

1.4.1 Situación de Tesorería

A diciembre 31 de 2012, la tesorería general del Departamento registro

disponibilidades por $1.094.703.628, y Exigibilidades y Reservas por

$699.239.762, para un Superávit de $305.299.703, lo que indica que todos los

compromisos asumidos contaran con recursos en tesorería para su cubrimiento,

de acuerdo al siguiente cuadro:

28

NOMBRE TOTAL

DISPONIBILIDADES

TOTAL EXIGIBILIDADES Y

RESERVAS

SUPERÁVIT O DÉFICIT

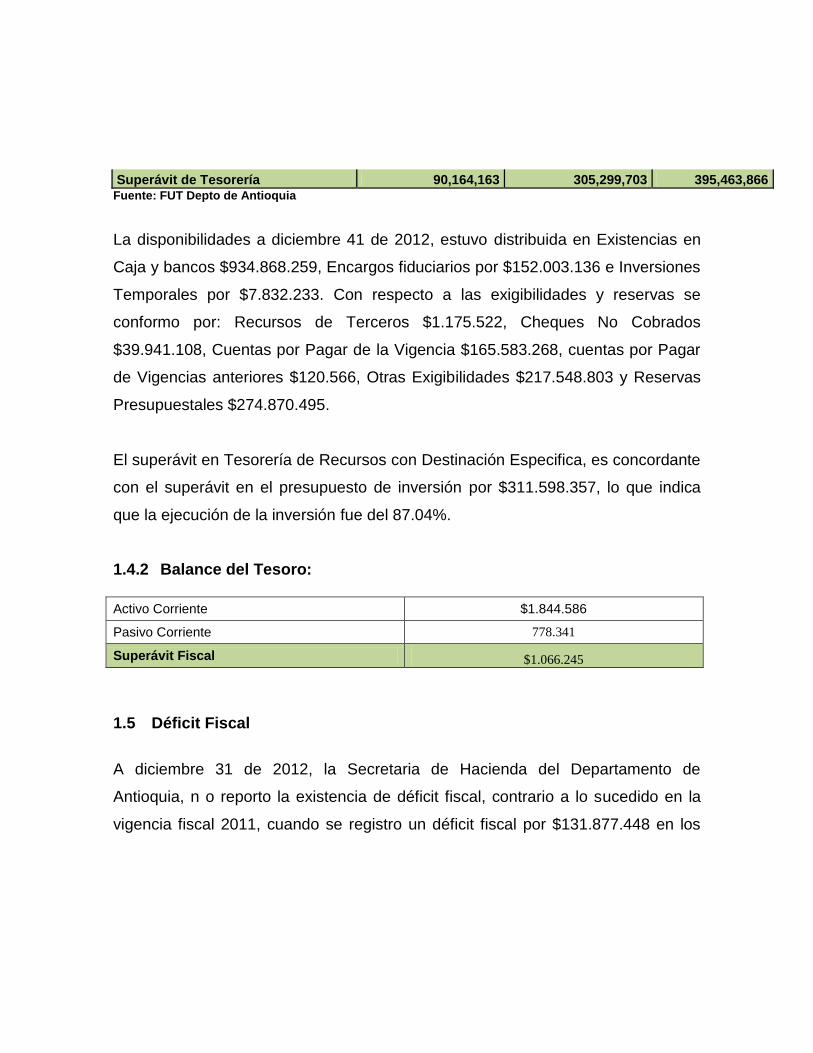

TOTAL 1,094,703,628 699,239,762 395,463,866

RECURSOS DE LIBRE DESTINACION 408,815,668 318,651,505 90,164,163

RECURSOS CON DESTINACIÓN ESPECÍFICA 685,887,960 380,588,257 305,299,703

El superávit de tesorería se distribuyo así: superávit en Recursos de Libre

destinación por $90.164.163 y superávit Recursos con destinación especifica

$305.299.703. La situación de tesorería a diciembre 31 de 2012, de los Recursos

de Libre destinación , presento mejora, toda vez que en el año 2011, cerró con un

déficit en la tesorería de Recursos de Libre destinación por ( $76.342.471). Según

cuadro adjunto:

Concepto Libre Destinación

Recursos Destinación Especifica Total

Caja y Bancos 264,865,844 670,002,415 934,868,259

Encargos Fiduciarios 136,526,168 15,476,968 152,003,136

Inversiones Temporales 7,423,656 408,577 7,832,233

Total Disponibilidades 408,815,668 685,887,960 1,094,703,628

Menos:

Recursos de Terceros 1,175,522 1,175,522

Cheques No Cobrados 1,693,393 38,247,715 39,941,108

Cuentas por Pagar 112,082,944 53,500,324 165,583,268

Cuentas Por Pagar de Vigencias Anteriores 102,087 18,479 120,566

Otras Exigibilidades 81,336,196 136,212,607 217,548,803

Reservas presupuestales 123,436,885 151,433,610 274,870,495

Total Exigibilidades 318,651,505 380,588,257 699,239,762

29

Superávit de Tesorería 90,164,163 305,299,703 395,463,866 Fuente: FUT Depto de Antioquia

La disponibilidades a diciembre 41 de 2012, estuvo distribuida en Existencias en

Caja y bancos $934.868.259, Encargos fiduciarios por $152.003.136 e Inversiones

Temporales por $7.832.233. Con respecto a las exigibilidades y reservas se

conformo por: Recursos de Terceros $1.175.522, Cheques No Cobrados

$39.941.108, Cuentas por Pagar de la Vigencia $165.583.268, cuentas por Pagar

de Vigencias anteriores $120.566, Otras Exigibilidades $217.548.803 y Reservas

Presupuestales $274.870.495.

El superávit en Tesorería de Recursos con Destinación Especifica, es concordante

con el superávit en el presupuesto de inversión por $311.598.357, lo que indica

que la ejecución de la inversión fue del 87.04%.

1.4.2 Balance del Tesoro:

Activo Corriente $1.844.586

Pasivo Corriente 778.341

Superávit Fiscal $1.066.245

1.5 Déficit Fiscal

A diciembre 31 de 2012, la Secretaria de Hacienda del Departamento de

Antioquia, n o reporto la existencia de déficit fiscal, contrario a lo sucedido en la

vigencia fiscal 2011, cuando se registro un déficit fiscal por $131.877.448 en los

30

diferentes fondos del Departamento, especialmente en fondos Comunes por

$83.526.133 y Recursos del crédito por $36.142.809

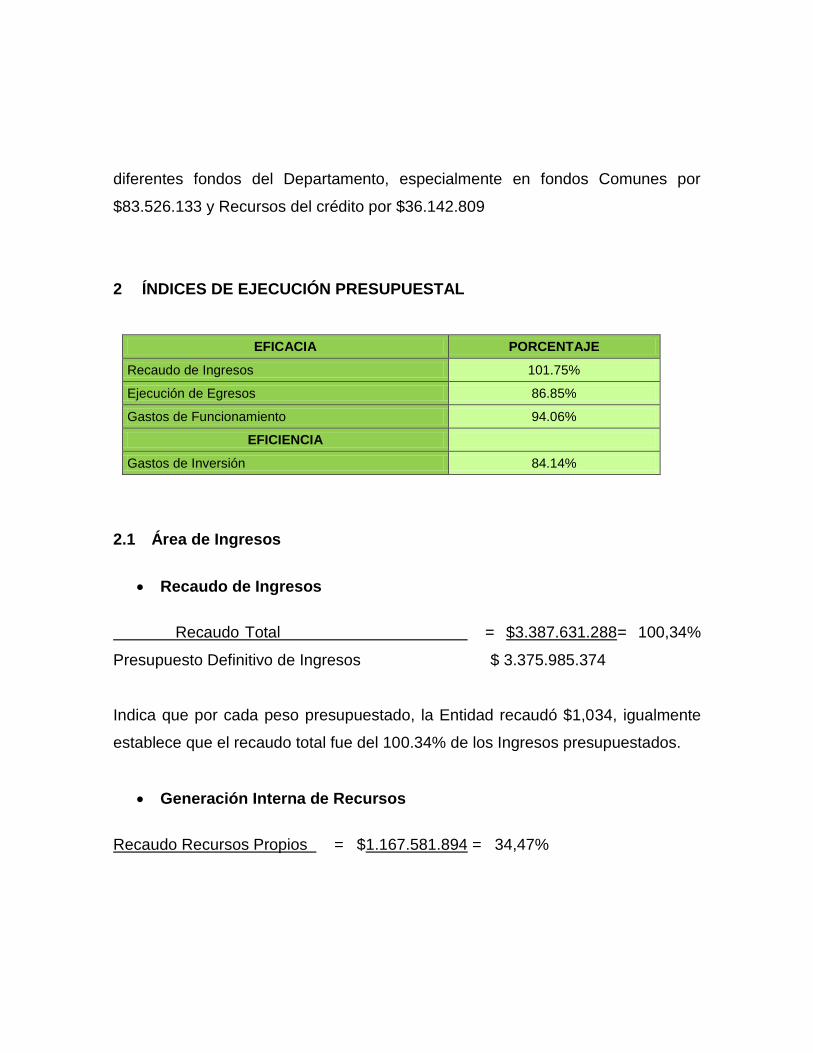

2 ÍNDICES DE EJECUCIÓN PRESUPUESTAL

EFICACIA PORCENTAJE

Recaudo de Ingresos 101.75%

Ejecución de Egresos 86.85%

Gastos de Funcionamiento 94.06%

EFICIENCIA

Gastos de Inversión 84.14%

2.1 Área de Ingresos

Recaudo de Ingresos

Recaudo Total = $3.387.631.288= 100,34%

Presupuesto Definitivo de Ingresos $ 3.375.985.374

Indica que por cada peso presupuestado, la Entidad recaudó $1,034, igualmente

establece que el recaudo total fue del 100.34% de los Ingresos presupuestados.

Generación Interna de Recursos

Recaudo Recursos Propios = $1.167.581.894 = 34,47%

31

Recaudo Total 3.387.631.288

Por cada peso total recaudado obtuvo $0,3447 de Recursos Propios, o sea que el

34,47% del recaudo total corresponde a Recursos Propios.

2.2 Área de Egresos

Ejecución de Egresos

Ejecución de Egresos = $ 2.949.988.063 = 87,38%Presupuesto

Definitivo de Egresos 3.375.985.374

Lo anterior, quiere decir que por cada peso del Presupuesto de Egresos se

ejecutaron $0.8738, puede afirmarse que la Ejecución Presupuestal de Egresos

fue del 87,38%.

Gastos de Funcionamiento

Gastos de Funcionamiento = $ 705.390.189 = 23,91%

Ejecución Total de Egresos 2.949.988.063

Dicho índice determina que por cada peso ejecutado sobre el total de egresos la

Entidad destinó $0.22391 a Gastos de Funcionamiento, o que estos gastos

representan el 23,91%.

32

Gastos de Personal

Ejecución Gastos de Personal = $ 135.883.001 = 19.26%

Ejecución Gastos de Funcionamiento 705.390.189

Es decir, que por cada peso ejecutado en Gastos de Funcionamiento, la Entidad

destinó $0.1926 a Servicios Personales, representando estos gastos el 19.26% de

los Gastos de Funcionamiento.

Gastos Generales

Ejecución Gastos Generales = $ 35.639.324 = 5,05%

Ejecución Gastos Funcionamiento 705.390.189

La anterior razón, establece que por cada peso ejecutado en Gastos de

Funcionamiento, la Entidad destinó $0.0505 a Gastos Generales, de otro modo

indica que los Gastos Generales representan el 5.,05% de los Gastos de

Funcionamiento.

Transferencias

Ejecución Transferencias = $ 323.815.223 = 45,91%

Ejecución Gastos Funcionamiento 705.390.189

33

La anterior razón, establece que por cada peso ejecutado en Gastos de

Funcionamiento, la Entidad destinó $0.4591 a Transferencias, de modo que las

Transferencias representan el 45,91% de los Gastos de Funcionamiento.

Gastos de Operación Comercial

Ejecución Gastos de Operación comercial $ 196.036.385 = 27,79%

Ejecución Gastos Funcionamiento 705.390.189

El resultado de la razón establece que por cada peso ejecutado en Gastos de

Funcionamiento, la Entidad destinó $0.2779 a Costos y Gastos de la Fabrica de

Licores y Alcoholes de Antioquia, ósea que los valores por este concepto

representan el 27,79% de los Gastos de Funcionamiento.

2.3 Área de Inversión

Inversión

Inversión = $ 2.092.338.179= 70,93%

Ejecución Total de Egresos 2.949.988.063

Lo anterior, equivale a decir que por cada peso incluido en la ejecución total de

Gastos, la Entidad destinó a Inversión $0,7093, es decir el 70,93% de la ejecución

total de Egresos se destinó a Inversión.

34

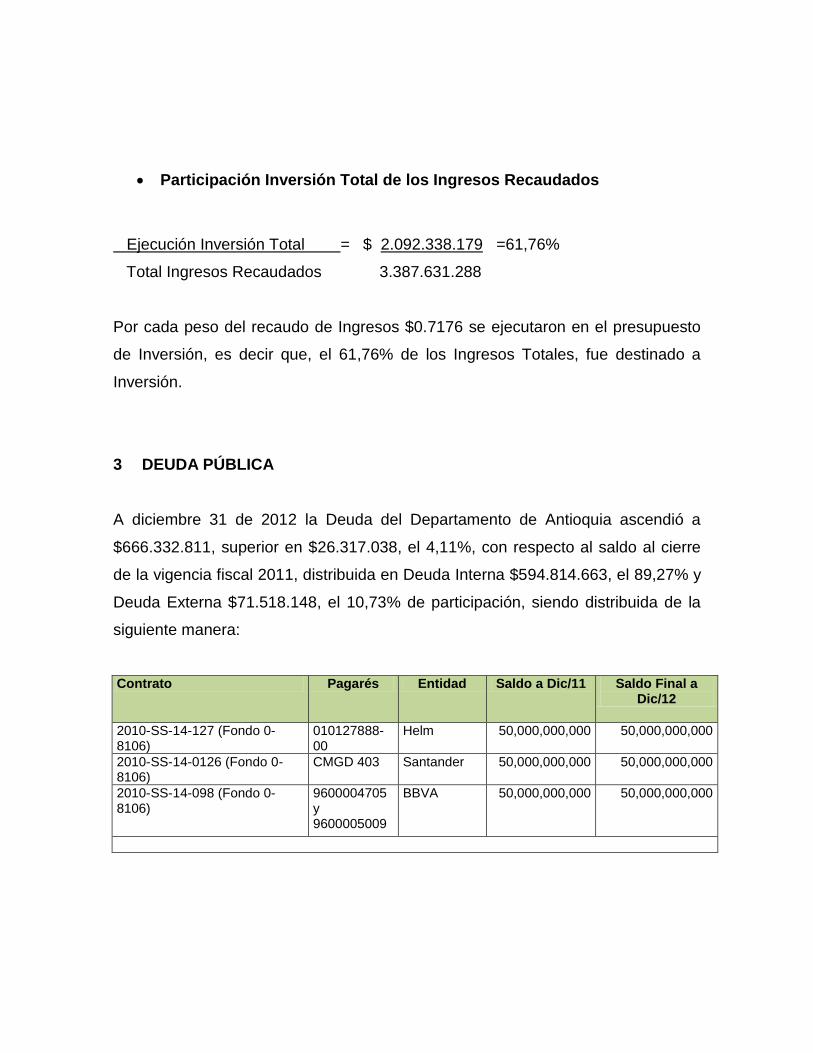

Participación Inversión Total de los Ingresos Recaudados

Ejecución Inversión Total = $ 2.092.338.179 =61,76%

Total Ingresos Recaudados 3.387.631.288

Por cada peso del recaudo de Ingresos $0.7176 se ejecutaron en el presupuesto

de Inversión, es decir que, el 61,76% de los Ingresos Totales, fue destinado a

Inversión.

3 DEUDA PÚBLICA

A diciembre 31 de 2012 la Deuda del Departamento de Antioquia ascendió a

$666.332.811, superior en $26.317.038, el 4,11%, con respecto al saldo al cierre

de la vigencia fiscal 2011, distribuida en Deuda Interna $594.814.663, el 89,27% y

Deuda Externa $71.518.148, el 10,73% de participación, siendo distribuida de la

siguiente manera:

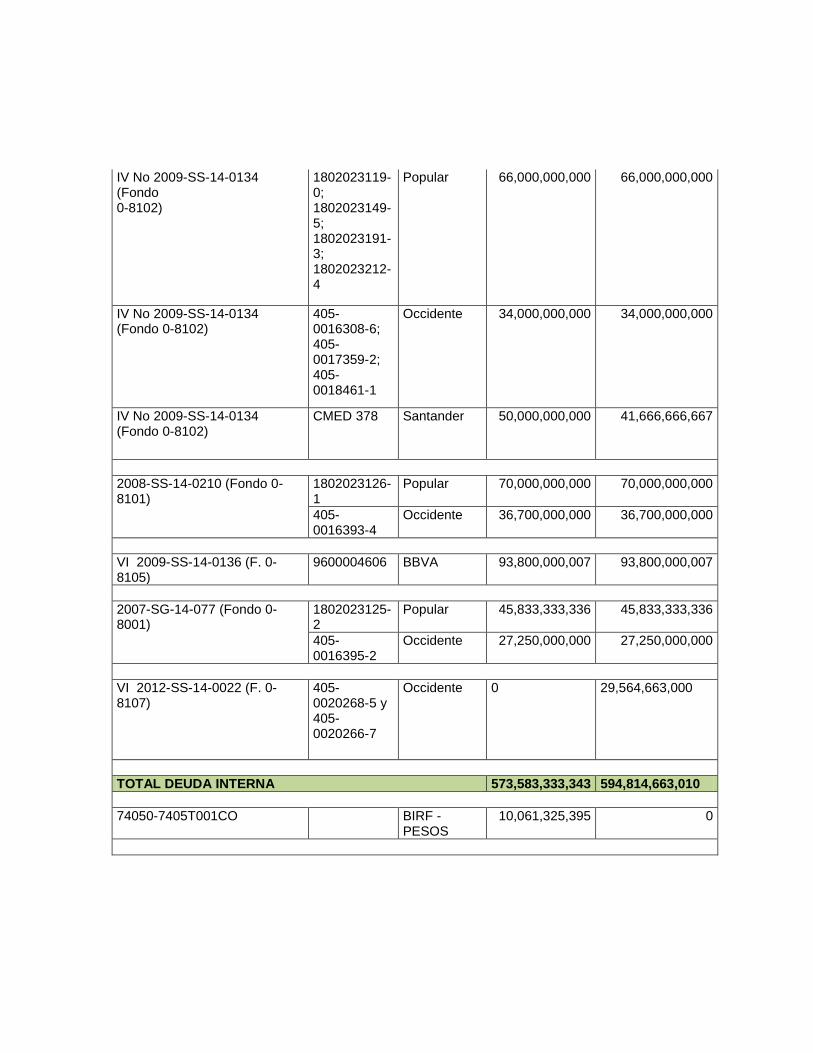

Contrato Pagarés Entidad Saldo a Dic/11 Saldo Final a Dic/12

2010-SS-14-127 (Fondo 0-8106)

010127888-00

Helm 50,000,000,000 50,000,000,000

2010-SS-14-0126 (Fondo 0-8106)

CMGD 403 Santander 50,000,000,000 50,000,000,000

2010-SS-14-098 (Fondo 0-8106)

9600004705 y 9600005009

BBVA 50,000,000,000 50,000,000,000

35

IV No 2009-SS-14-0134 (Fondo 0-8102)

1802023119-0; 1802023149-5; 1802023191-3; 1802023212-4

Popular 66,000,000,000 66,000,000,000

IV No 2009-SS-14-0134 (Fondo 0-8102)

405-0016308-6; 405-0017359-2; 405-0018461-1

Occidente 34,000,000,000 34,000,000,000

IV No 2009-SS-14-0134 (Fondo 0-8102)

CMED 378 Santander 50,000,000,000 41,666,666,667

2008-SS-14-0210 (Fondo 0-8101)

1802023126-1

Popular 70,000,000,000 70,000,000,000

405-0016393-4

Occidente 36,700,000,000 36,700,000,000

VI 2009-SS-14-0136 (F. 0-8105)

9600004606 BBVA 93,800,000,007 93,800,000,007

2007-SG-14-077 (Fondo 0-8001)

1802023125-2

Popular 45,833,333,336 45,833,333,336

405-0016395-2

Occidente 27,250,000,000 27,250,000,000

VI 2012-SS-14-0022 (F. 0-8107)

405-0020268-5 y 405-0020266-7

Occidente 0 29,564,663,000

TOTAL DEUDA INTERNA 573,583,333,343 594,814,663,010

74050-7405T001CO BIRF - PESOS

10,061,325,395 0

36

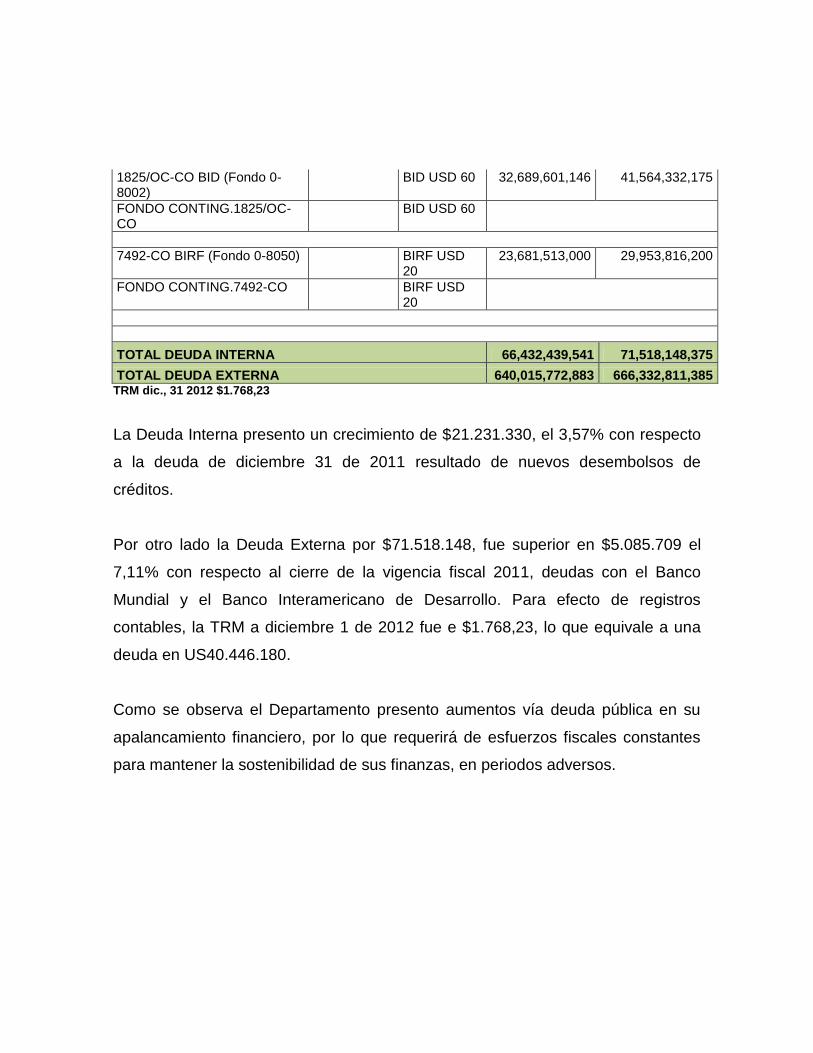

1825/OC-CO BID (Fondo 0-8002)

BID USD 60 32,689,601,146 41,564,332,175

FONDO CONTING.1825/OC-CO

BID USD 60

7492-CO BIRF (Fondo 0-8050) BIRF USD 20

23,681,513,000 29,953,816,200

FONDO CONTING.7492-CO BIRF USD 20

TOTAL DEUDA INTERNA 66,432,439,541 71,518,148,375

TOTAL DEUDA EXTERNA 640,015,772,883 666,332,811,385 TRM dic., 31 2012 $1.768,23

La Deuda Interna presento un crecimiento de $21.231.330, el 3,57% con respecto

a la deuda de diciembre 31 de 2011 resultado de nuevos desembolsos de

créditos.

Por otro lado la Deuda Externa por $71.518.148, fue superior en $5.085.709 el

7,11% con respecto al cierre de la vigencia fiscal 2011, deudas con el Banco

Mundial y el Banco Interamericano de Desarrollo. Para efecto de registros

contables, la TRM a diciembre 1 de 2012 fue e $1.768,23, lo que equivale a una

deuda en US40.446.180.

Como se observa el Departamento presento aumentos vía deuda pública en su

apalancamiento financiero, por lo que requerirá de esfuerzos fiscales constantes

para mantener la sostenibilidad de sus finanzas, en periodos adversos.

37

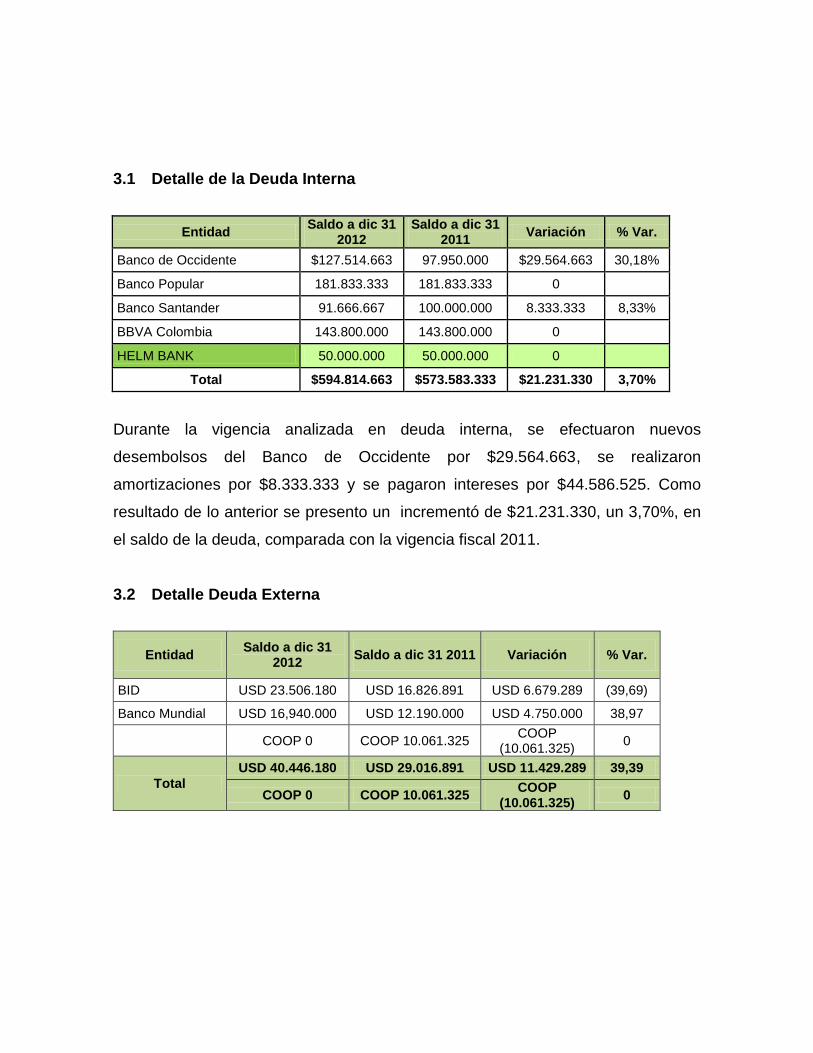

3.1 Detalle de la Deuda Interna

Entidad Saldo a dic 31

2012 Saldo a dic 31

2011 Variación % Var.

Banco de Occidente $127.514.663 97.950.000 $29.564.663 30,18%

Banco Popular 181.833.333 181.833.333 0

Banco Santander 91.666.667 100.000.000 8.333.333 8,33%

BBVA Colombia 143.800.000 143.800.000 0

HELM BANK 50.000.000 50.000.000 0

Total $594.814.663 $573.583.333 $21.231.330 3,70%

Durante la vigencia analizada en deuda interna, se efectuaron nuevos

desembolsos del Banco de Occidente por $29.564.663, se realizaron

amortizaciones por $8.333.333 y se pagaron intereses por $44.586.525. Como

resultado de lo anterior se presento un incrementó de $21.231.330, un 3,70%, en

el saldo de la deuda, comparada con la vigencia fiscal 2011.

3.2 Detalle Deuda Externa

Entidad Saldo a dic 31

2012 Saldo a dic 31 2011 Variación % Var.

BID USD 23.506.180 USD 16.826.891 USD 6.679.289 (39,69)

Banco Mundial USD 16,940.000 USD 12.190.000 USD 4.750.000 38,97

COOP 0 COOP 10.061.325 COOP

(10.061.325) 0

Total

USD 40.446.180 USD 29.016.891 USD 11.429.289 39,39

COOP 0 COOP 10.061.325 COOP

(10.061.325) 0

38

Con relación a la Deuda Externa, se cancelo la deuda en pesos con el Banco

Mundial por $10.061.325, e intereses en pesos por $679.744. Con el BID se

efectuó el pago de intereses en USD por 194.629,80, amortizaciones en USD

por $420.672,28 y se adquirieron nuevos desembolsos en USD por 7.099.961.

Con el Banco Mundial se pagaron en USD intereses por 104.381,43, y se

adquirieron nuevos desembolsos por 4.750.000. El aumento de 11.429.289, en la

Deuda Externa, el 39,39%, fue el resultado de los nuevos desembolsos por

USD11.849.961.

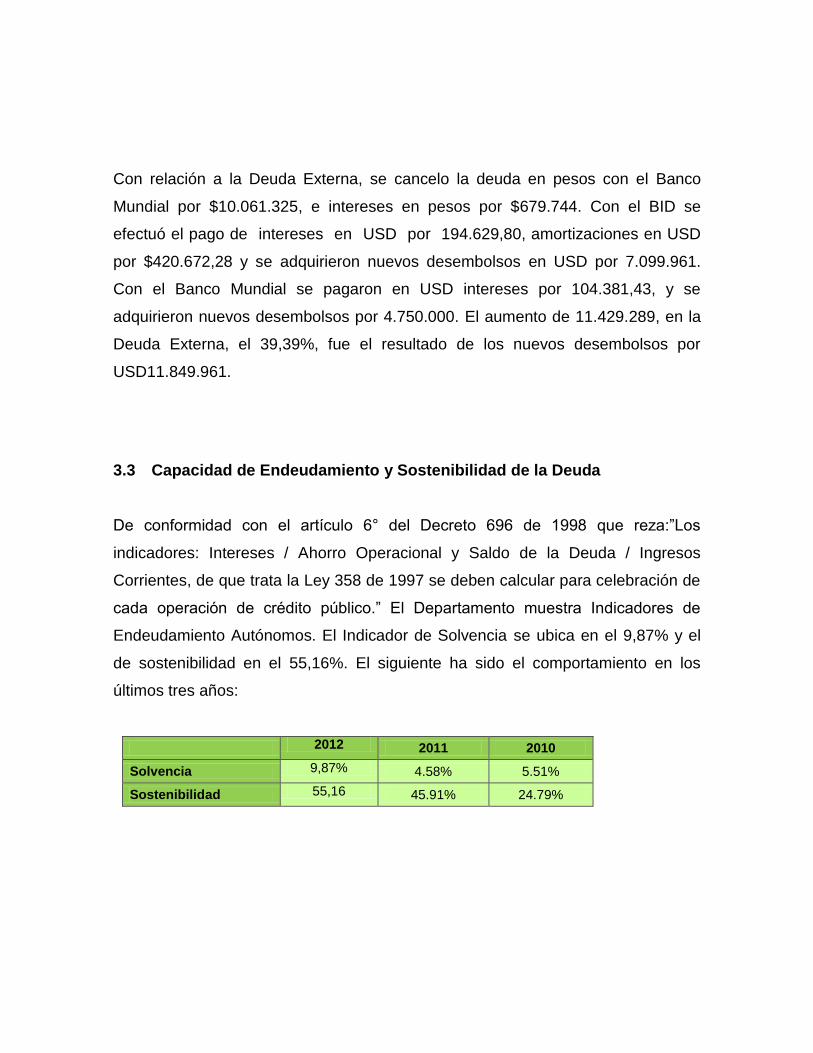

3.3 Capacidad de Endeudamiento y Sostenibilidad de la Deuda

De conformidad con el artículo 6° del Decreto 696 de 1998 que reza:”Los

indicadores: Intereses / Ahorro Operacional y Saldo de la Deuda / Ingresos

Corrientes, de que trata la Ley 358 de 1997 se deben calcular para celebración de

cada operación de crédito público.” El Departamento muestra Indicadores de

Endeudamiento Autónomos. El Indicador de Solvencia se ubica en el 9,87% y el

de sostenibilidad en el 55,16%. El siguiente ha sido el comportamiento en los

últimos tres años:

2012 2011 2010

Solvencia 9,87% 4.58% 5.51%

Sostenibilidad 55,16 45.91% 24.79%

39

El indicador de sostenibilidad de la deuda paso del 45,91% en el 2011 al 55,16%

en el 2012, esto como resultado del incremento en el monto de la deuda del

Departamento de Antioquia. Con estos indicadores el Departamento se encuentra

en semáforo VERDE, concluyéndose que el Departamento cumple con los límites

establecidos en la Ley, para un Endeudamiento Autónomo.

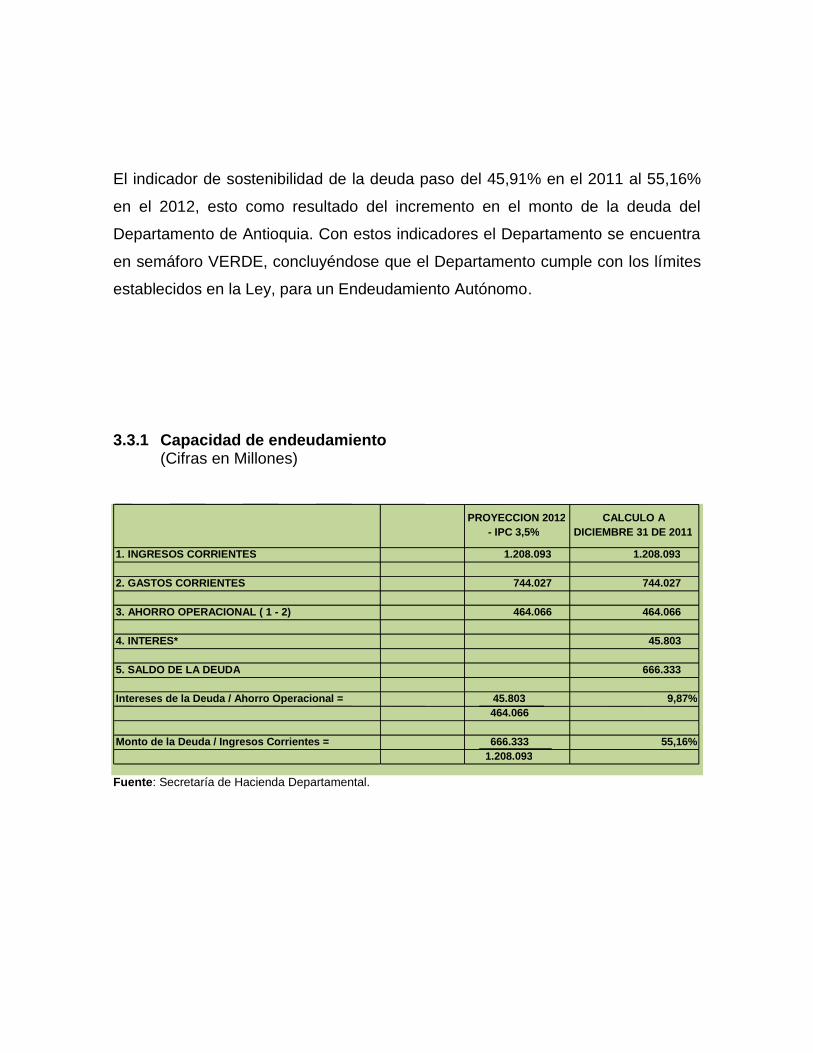

3.3.1 Capacidad de endeudamiento (Cifras en Millones)

Fuente: Secretaría de Hacienda Departamental.

PROYECCION 2012 - IPC 3,5%

CALCULO A DICIEMBRE 31 DE 2011

1. INGRESOS CORRIENTES 1.208.093 1.208.093

2. GASTOS CORRIENTES 744.027 744.027

3. AHORRO OPERACIONAL ( 1 - 2) 464.066 464.066

4. INTERES* 45.803

5. SALDO DE LA DEUDA 666.333

Intereses de la Deuda / Ahorro Operacional = 45.803 9,87% 464.066

Monto de la Deuda / Ingresos Corrientes = 666.333 55,16% 1.208.093

40

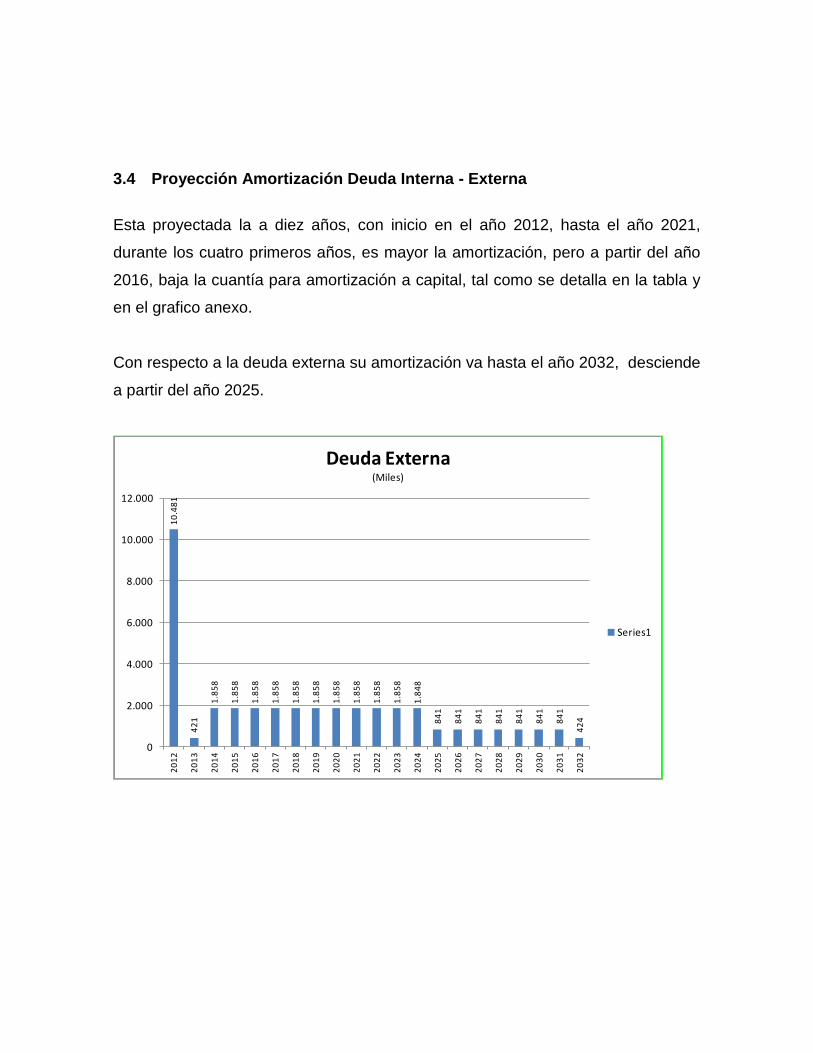

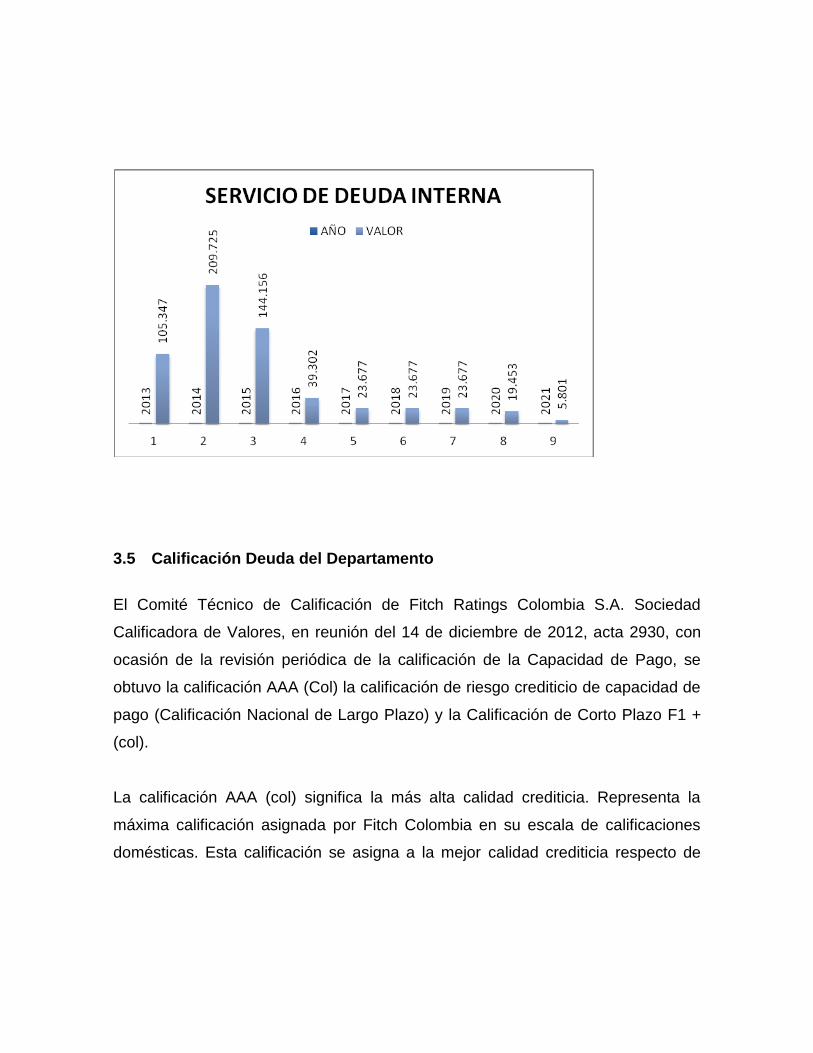

3.4 Proyección Amortización Deuda Interna - Externa

Esta proyectada la a diez años, con inicio en el año 2012, hasta el año 2021,

durante los cuatro primeros años, es mayor la amortización, pero a partir del año

2016, baja la cuantía para amortización a capital, tal como se detalla en la tabla y

en el grafico anexo.

Con respecto a la deuda externa su amortización va hasta el año 2032, desciende

a partir del año 2025.

10

.48

1

42

1

1.8

58

1.8

58

1.8

58

1.8

58

1.8

58

1.8

58

1.8

58

1.8

58

1.8

58

1.8

58

1.8

48

84

1

84

1

84

1

84

1

84

1

84

1

84

1

42

4

0

2.000

4.000

6.000

8.000

10.000

12.000

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

20

26

20

27

20

28

20

29

20

30

20

31

20

32

Deuda Externa(Miles)

Series1

41

3.5 Calificación Deuda del Departamento

El Comité Técnico de Calificación de Fitch Ratings Colombia S.A. Sociedad

Calificadora de Valores, en reunión del 14 de diciembre de 2012, acta 2930, con

ocasión de la revisión periódica de la calificación de la Capacidad de Pago, se

obtuvo la calificación AAA (Col) la calificación de riesgo crediticio de capacidad de

pago (Calificación Nacional de Largo Plazo) y la Calificación de Corto Plazo F1 +

(col).

La calificación AAA (col) significa la más alta calidad crediticia. Representa la

máxima calificación asignada por Fitch Colombia en su escala de calificaciones

domésticas. Esta calificación se asigna a la mejor calidad crediticia respecto de

42

otros emisores o emisiones del país y normalmente corresponde a las

obligaciones financieras emitidas o garantizadas por el gobierno.

La calificación F1+ (col) significa Alta calidad crediticia. Indica la más sólida

capacidad de pago oportuno de los compromisos financieros respecto de otros

emisores o emisiones domésticas. Bajo la escala de calificaciones domésticas de

Fitch Colombia, esta categoría se asigna a la mejor calidad crediticia respecto de

todo otro riesgo en el país, y normalmente se asigna a los compromisos

financieros emitidos o garantizados por el gobierno federal. Cuando las

características de la emisión o emisor son particularmente sólidas, se agrega un

signo “+” a la categoría.

43

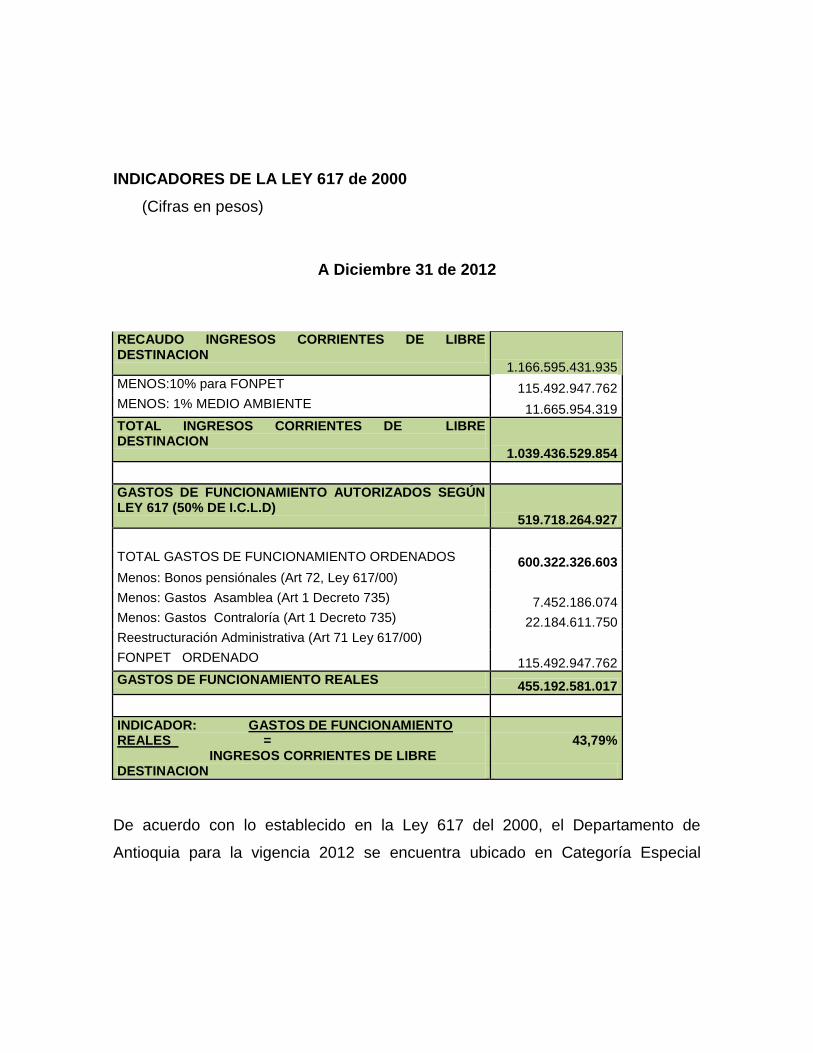

INDICADORES DE LA LEY 617 de 2000

(Cifras en pesos)

A Diciembre 31 de 2012

RECAUDO INGRESOS CORRIENTES DE LIBRE DESTINACION

1.166.595.431.935

MENOS:10% para FONPET 115.492.947.762 MENOS: 1% MEDIO AMBIENTE 11.665.954.319

TOTAL INGRESOS CORRIENTES DE LIBRE DESTINACION

1.039.436.529.854

GASTOS DE FUNCIONAMIENTO AUTORIZADOS SEGÚN LEY 617 (50% DE I.C.L.D)

519.718.264.927

TOTAL GASTOS DE FUNCIONAMIENTO ORDENADOS 600.322.326.603 Menos: Bonos pensiónales (Art 72, Ley 617/00) Menos: Gastos Asamblea (Art 1 Decreto 735) 7.452.186.074 Menos: Gastos Contraloría (Art 1 Decreto 735) 22.184.611.750 Reestructuración Administrativa (Art 71 Ley 617/00) FONPET ORDENADO 115.492.947.762

GASTOS DE FUNCIONAMIENTO REALES 455.192.581.017

INDICADOR: GASTOS DE FUNCIONAMIENTO REALES = 43,79% INGRESOS CORRIENTES DE LIBRE DESTINACION

De acuerdo con lo establecido en la Ley 617 del 2000, el Departamento de

Antioquia para la vigencia 2012 se encuentra ubicado en Categoría Especial

44

según el Decreto 2086 del 27 de agosto de 2012, lo cual le permite destinar en

Gastos de Funcionamiento el 50% de los Ingresos Corrientes de Libre

Destinación, esta relación arrojó un resultado de 43,79%, frente al 47,39%. Lo

anterior indica un descenso en el indicador con respecto al 2011 de 3,6 puntos. En

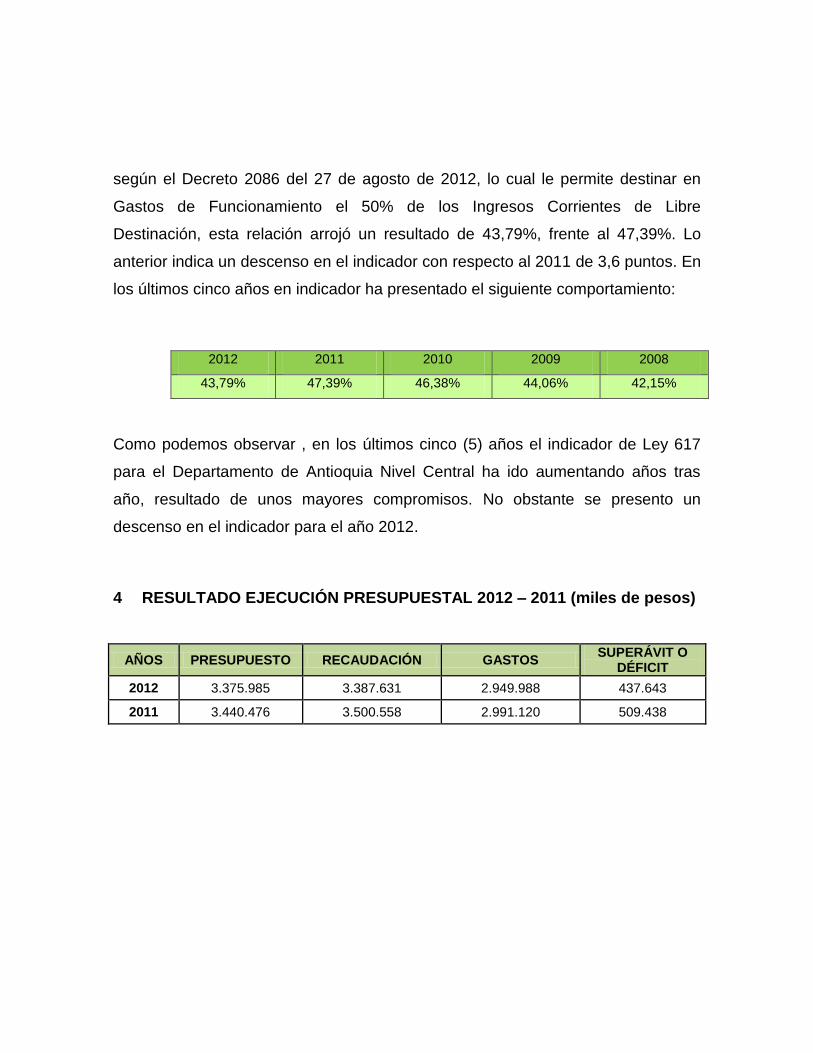

los últimos cinco años en indicador ha presentado el siguiente comportamiento:

2012 2011 2010 2009 2008

43,79% 47,39% 46,38% 44,06% 42,15%

Como podemos observar , en los últimos cinco (5) años el indicador de Ley 617

para el Departamento de Antioquia Nivel Central ha ido aumentando años tras

año, resultado de unos mayores compromisos. No obstante se presento un

descenso en el indicador para el año 2012.

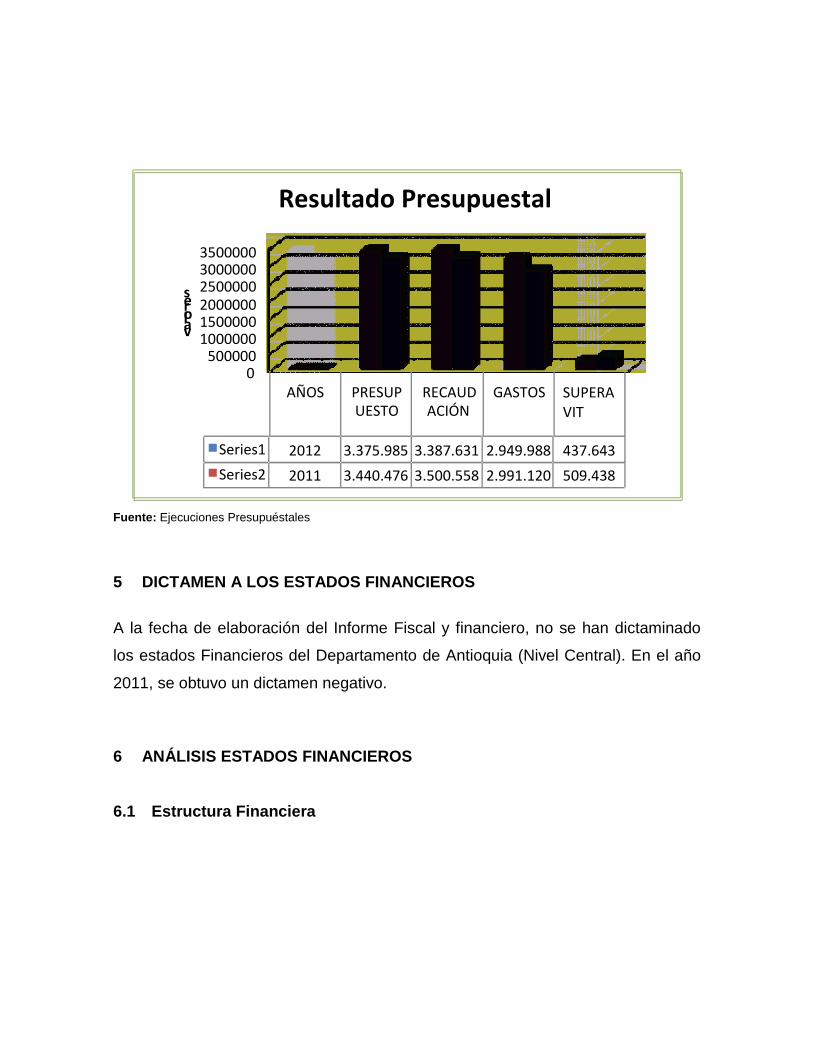

4 RESULTADO EJECUCIÓN PRESUPUESTAL 2012 – 2011 (miles de pesos)

AÑOS PRESUPUESTO RECAUDACIÓN GASTOS SUPERÁVIT O

DÉFICIT

2012 3.375.985 3.387.631 2.949.988 437.643

2011 3.440.476 3.500.558 2.991.120 509.438

45

Fuente: Ejecuciones Presupuéstales

5 DICTAMEN A LOS ESTADOS FINANCIEROS

A la fecha de elaboración del Informe Fiscal y financiero, no se han dictaminado

los estados Financieros del Departamento de Antioquia (Nivel Central). En el año

2011, se obtuvo un dictamen negativo.

6 ANÁLISIS ESTADOS FINANCIEROS

6.1 Estructura Financiera

0 500000

1000000 1500000 2000000

2500000 3000000 3500000

AÑOS PRESUP

UESTO

RECAUD

ACIÓN

GASTOS SUPERAVIT

Series1 2012 3.375.985 3.387.631 2.949.988 437.643

Series2 2011 3.440.476 3.500.558 2.991.120 509.438

v a l o r e s

Resultado Presupuestal

46

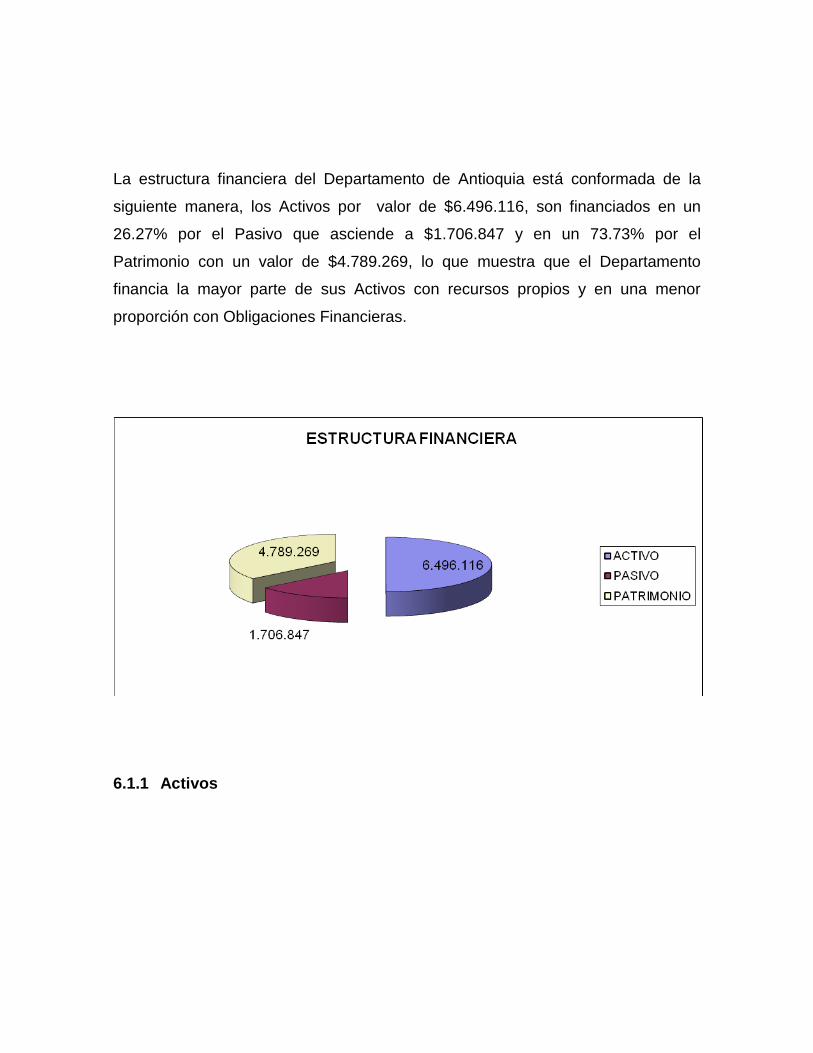

La estructura financiera del Departamento de Antioquia está conformada de la

siguiente manera, los Activos por valor de $6.496.116, son financiados en un

26.27% por el Pasivo que asciende a $1.706.847 y en un 73.73% por el

Patrimonio con un valor de $4.789.269, lo que muestra que el Departamento

financia la mayor parte de sus Activos con recursos propios y en una menor

proporción con Obligaciones Financieras.

6.1.1 Activos

47

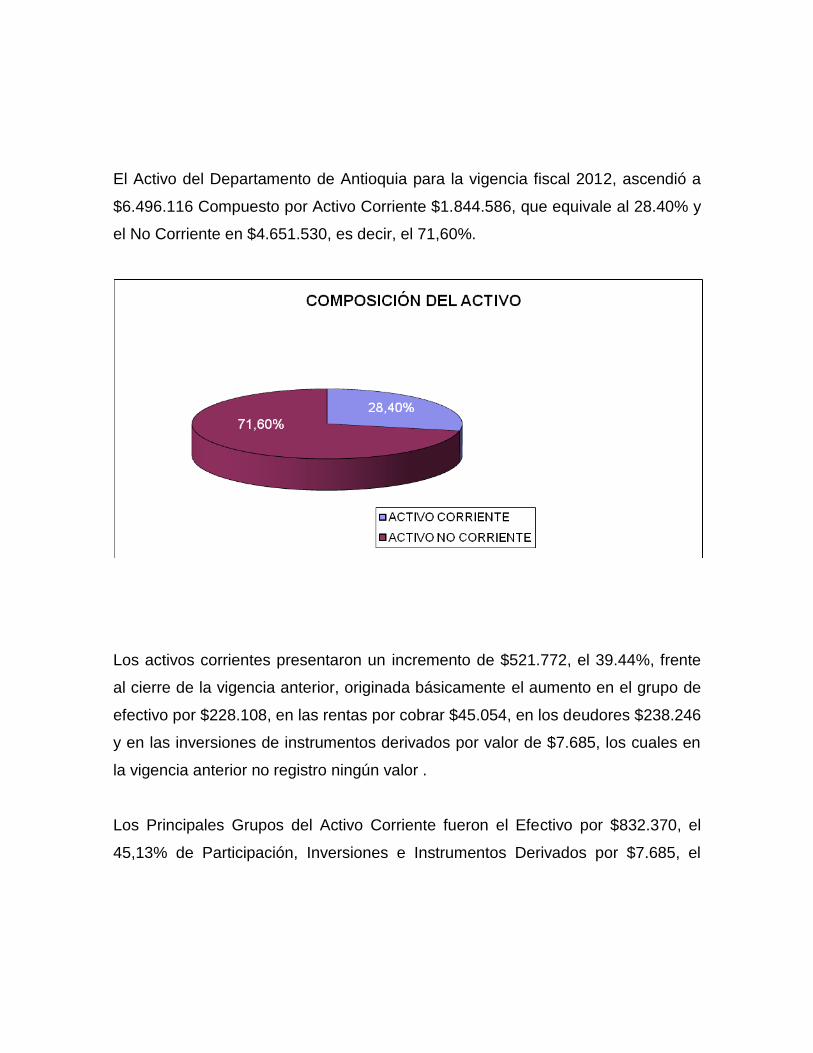

El Activo del Departamento de Antioquia para la vigencia fiscal 2012, ascendió a

$6.496.116 Compuesto por Activo Corriente $1.844.586, que equivale al 28.40% y

el No Corriente en $4.651.530, es decir, el 71,60%.

Los activos corrientes presentaron un incremento de $521.772, el 39.44%, frente

al cierre de la vigencia anterior, originada básicamente el aumento en el grupo de

efectivo por $228.108, en las rentas por cobrar $45.054, en los deudores $238.246

y en las inversiones de instrumentos derivados por valor de $7.685, los cuales en

la vigencia anterior no registro ningún valor .

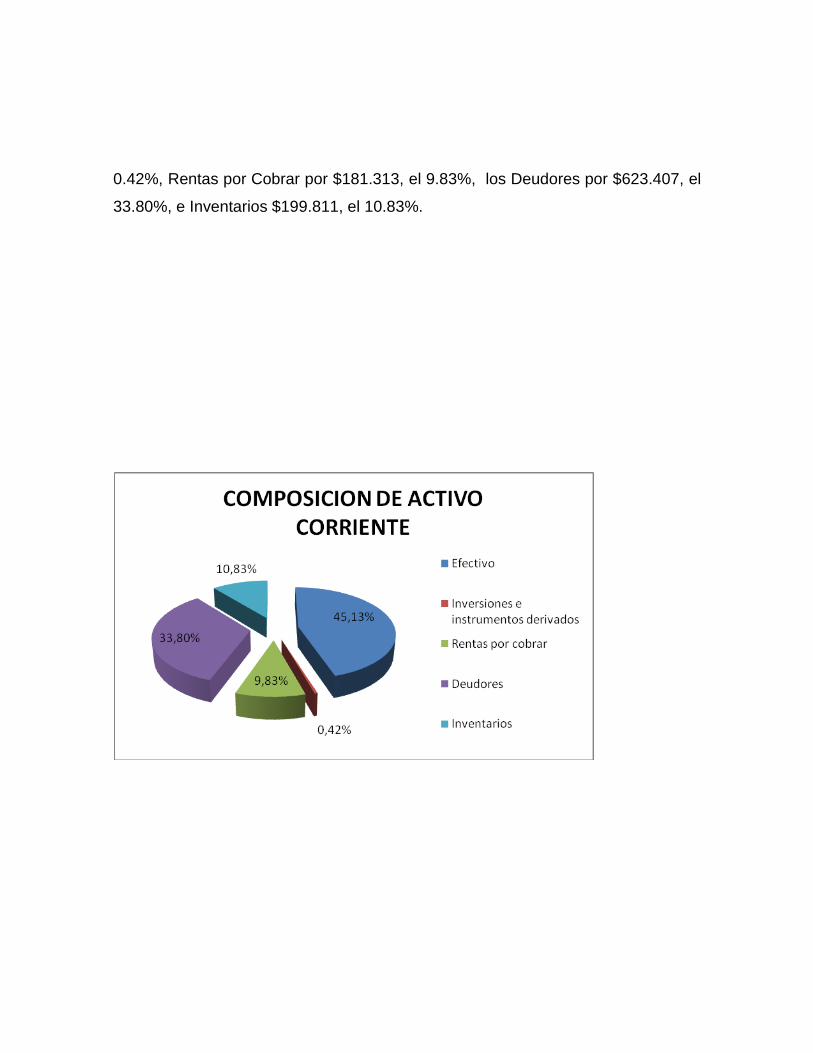

Los Principales Grupos del Activo Corriente fueron el Efectivo por $832.370, el

45,13% de Participación, Inversiones e Instrumentos Derivados por $7.685, el

48

0.42%, Rentas por Cobrar por $181.313, el 9.83%, los Deudores por $623.407, el

33.80%, e Inventarios $199.811, el 10.83%.

49

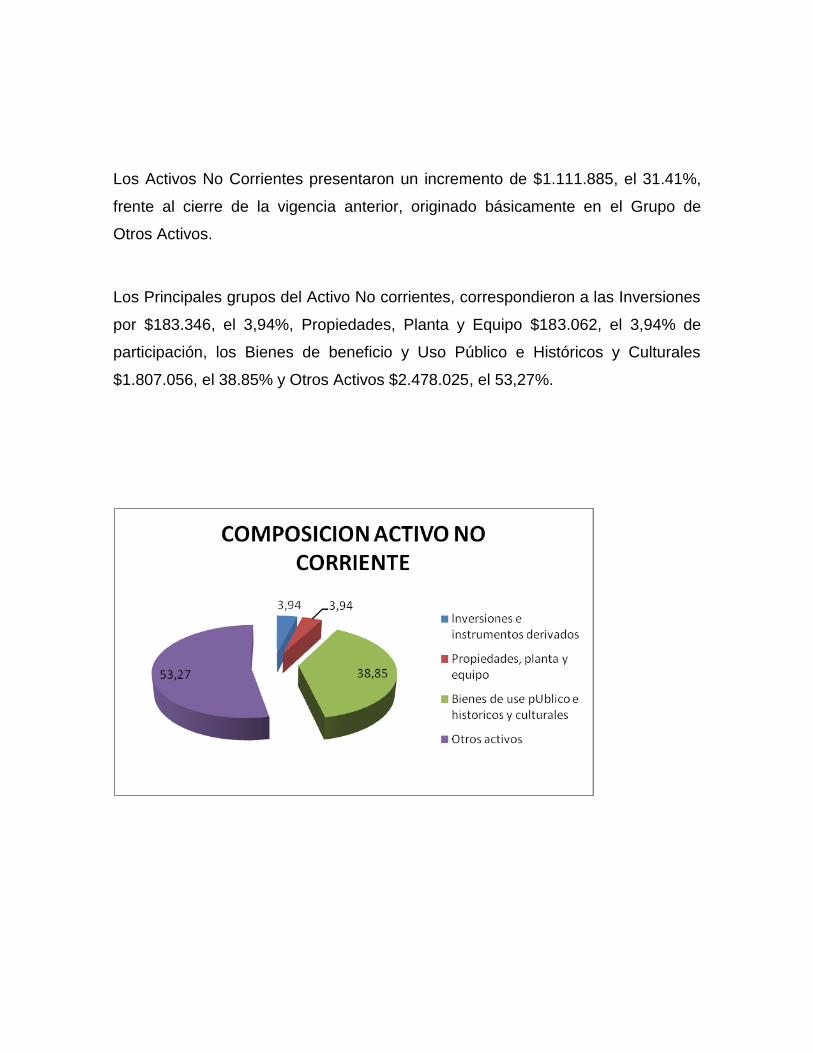

Los Activos No Corrientes presentaron un incremento de $1.111.885, el 31.41%,

frente al cierre de la vigencia anterior, originado básicamente en el Grupo de

Otros Activos.

Los Principales grupos del Activo No corrientes, correspondieron a las Inversiones

por $183.346, el 3,94%, Propiedades, Planta y Equipo $183.062, el 3,94% de

participación, los Bienes de beneficio y Uso Público e Históricos y Culturales

$1.807.056, el 38.85% y Otros Activos $2.478.025, el 53,27%.

50

6.1.2 Pasivo

El Pasivo Total ascendió a $1.706.847, con un aumento de $327.220, el 23.72%

con relación al año 2011, conformado por el Pasivo corriente $778.341, el 45.60%

de participación y Pasivo No corriente $928.506, el 54,40% restante.

6.1.2.1 Pasivo Corriente

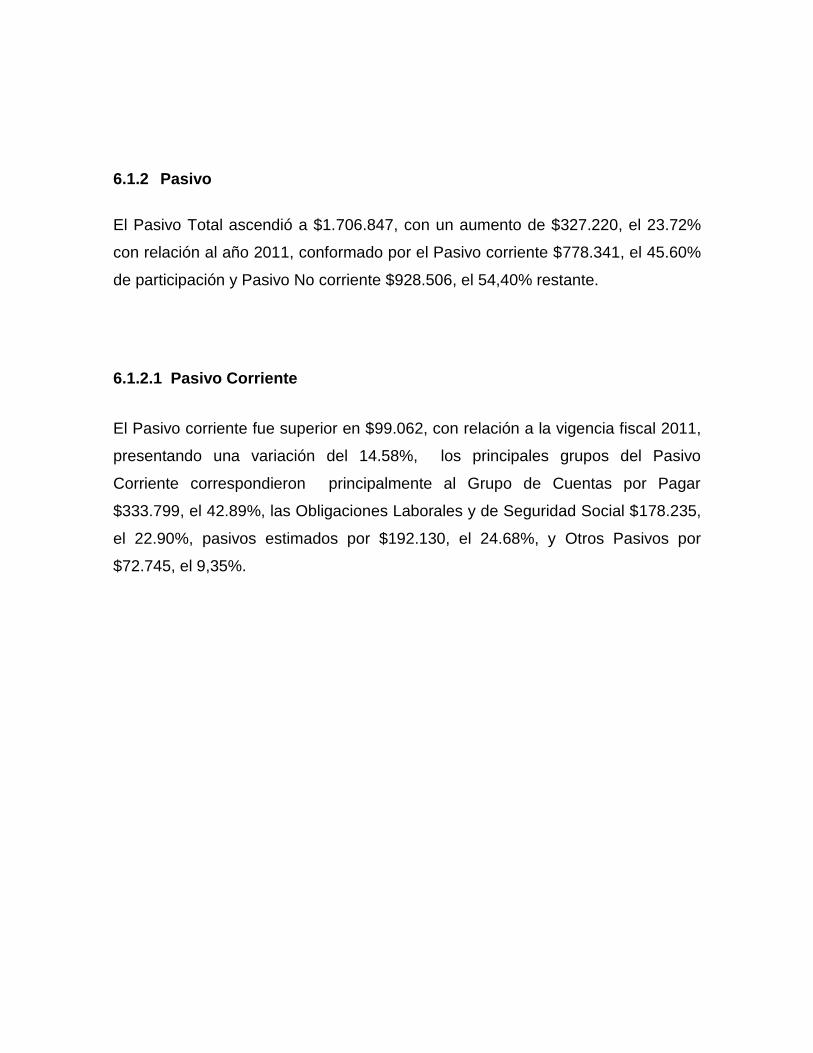

El Pasivo corriente fue superior en $99.062, con relación a la vigencia fiscal 2011,

presentando una variación del 14.58%, los principales grupos del Pasivo

Corriente correspondieron principalmente al Grupo de Cuentas por Pagar

$333.799, el 42.89%, las Obligaciones Laborales y de Seguridad Social $178.235,

el 22.90%, pasivos estimados por $192.130, el 24.68%, y Otros Pasivos por

$72.745, el 9,35%.

51

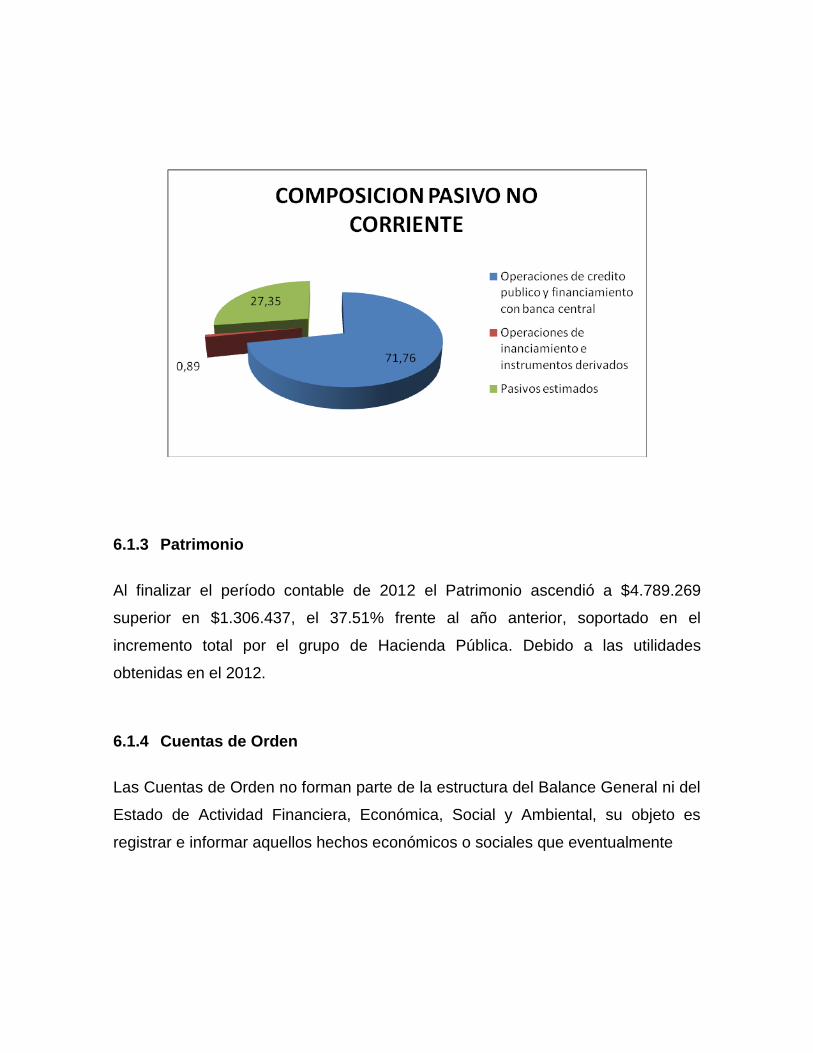

6.1.2.2 Pasivo no Corriente

Para el 2012 el pasivo corriente tuvo un registro total de $928.506, presentó un

incremento de $228.158, el 32.58%, respecto a la vigencia anterior. Compuesto

principalmente por los grupos de Operaciones de Crédito Público y financiamiento

con Banca Central $666.333, el 71.76%, los Pasivos estimados por $253.947, el

27.35% y las Operaciones de Financiamiento e Instrumentos Derivados por

$8.226, el 0.89%.

52

6.1.3 Patrimonio

Al finalizar el período contable de 2012 el Patrimonio ascendió a $4.789.269

superior en $1.306.437, el 37.51% frente al año anterior, soportado en el

incremento total por el grupo de Hacienda Pública. Debido a las utilidades

obtenidas en el 2012.

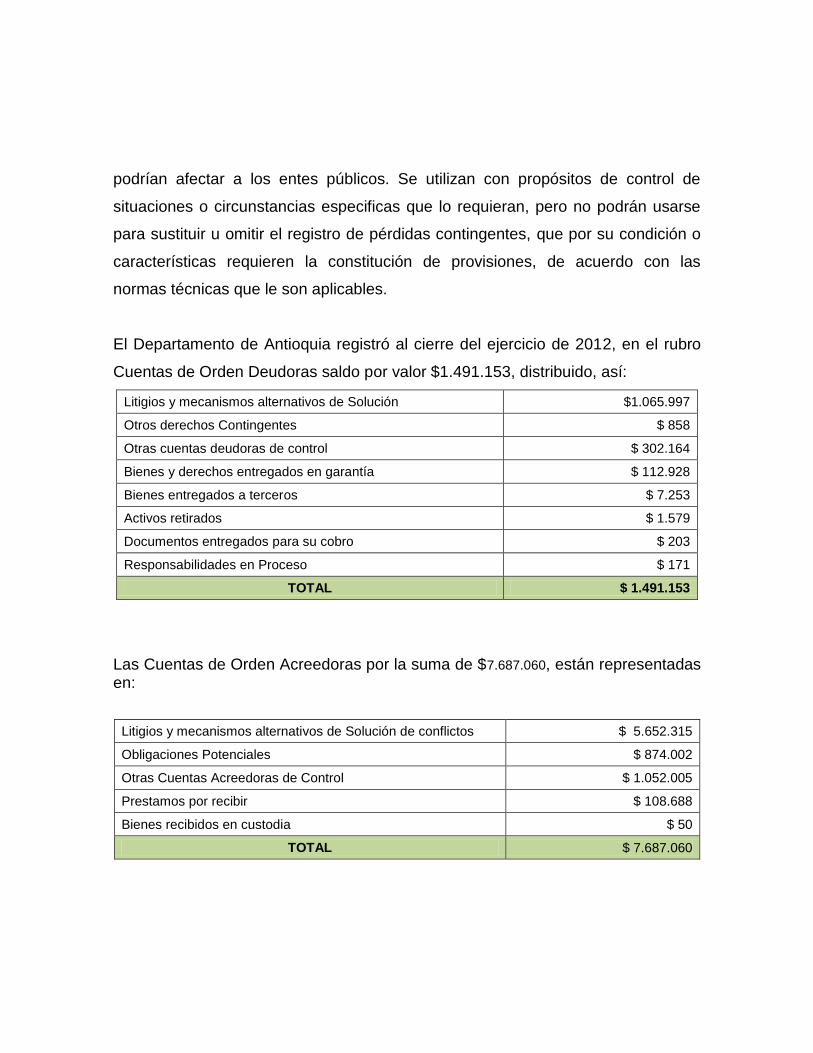

6.1.4 Cuentas de Orden

Las Cuentas de Orden no forman parte de la estructura del Balance General ni del

Estado de Actividad Financiera, Económica, Social y Ambiental, su objeto es

registrar e informar aquellos hechos económicos o sociales que eventualmente

53

podrían afectar a los entes públicos. Se utilizan con propósitos de control de

situaciones o circunstancias especificas que lo requieran, pero no podrán usarse

para sustituir u omitir el registro de pérdidas contingentes, que por su condición o

características requieren la constitución de provisiones, de acuerdo con las

normas técnicas que le son aplicables.

El Departamento de Antioquia registró al cierre del ejercicio de 2012, en el rubro

Cuentas de Orden Deudoras saldo por valor $1.491.153, distribuido, así:

Litigios y mecanismos alternativos de Solución $1.065.997

Otros derechos Contingentes $ 858

Otras cuentas deudoras de control $ 302.164

Bienes y derechos entregados en garantía $ 112.928

Bienes entregados a terceros $ 7.253

Activos retirados $ 1.579

Documentos entregados para su cobro $ 203

Responsabilidades en Proceso $ 171

TOTAL $ 1.491.153

Las Cuentas de Orden Acreedoras por la suma de $7.687.060, están representadas en:

Litigios y mecanismos alternativos de Solución de conflictos $ 5.652.315

Obligaciones Potenciales $ 874.002

Otras Cuentas Acreedoras de Control $ 1.052.005

Prestamos por recibir $ 108.688

Bienes recibidos en custodia $ 50

TOTAL $ 7.687.060

54

6.2 Estado de Actividad Financiera, Económica, Social y Ambiental.

Los Ingresos Operacionales del Departamento de Antioquia ascendieron a

$3.143.095, conformados por los Ingresos Fiscales con $1.134.705, el 36,10%, la

Venta de Bienes por $471.433, el 15%, la Venta de Servicios $521, el 0,018% y

las Transferencias $1.536.436, el 48.88%.

Los Ingresos fiscales fueron inferiores en $72.575, el 6.01%, comparados con los

recaudados en la vigencia fiscal 2011, disminución originada principalmente en los

Ingresos No Tributarios, los cuales decrecieron en $ 75.204, con relación al año

2011.

Por concepto de Venta de Bienes, se recaudaron $471.433, siendo superiores en

$57.606, el 13.92% con respecto al año 2011, los ingresos provenientes por la

producción y comercialización de los Productos de la Fabrica de Licores y

Alcoholes de Antioquia, con recaudos por $520.046, fueron superiores a los

recaudos del año 2011 en $73.255, con una variación del 16,40%.

Por concepto de Transferencias se obtuvieron recaudos por $1.536.436, mayores

en $402.240, el 35.46%, comparadas con las recaudadas en el 2011, provenientes

55

en un alto porcentaje del Sistema General de Participaciones con $1.204.900, el

78.4% de participación, otras transferencias por $287.390 con participación del

18.7% y por el sistema general de regalías $44.146 con una participación del 2.9%

del total de las transferencias.

Los Gastos Operacionales totalizaron $2.690.691, siendo inferiores en $40.092, el

1,47% con relación al año 2011, conformados por los Gastos de Administración

$750.105, el 27,88%, Gastos de Operación por $134.625.

Por concepto de Provisiones, depreciaciones y amortizaciones, se obtuvieron

$265.975 siendo superiores a las del año 2011; conformadas por provisión para

contingencias por valor de $190.336 con una participación del 71.6%, provisión

para protección de inversiones por $75.164, con participación del 28.3%, provisión

para protección de inventarios $256 y provisión para deudores por $219 con

participación del 0,1.

El costo de Venta de bienes totalizo $177.407, superior en $9.031, el 0.54%, con

respecto al 2011, costos asociados a la producción y comercialización de los

productos de la Fabrica de Licores y Alcoholes de Antioquia.

Por concepto de Otros Ingresos se contabilizaron $1.072.422, con un aumento de

$907.982, con relación a los del año 2011, conformado principalmente, por Ajuste

de ejercicios Anteriores $ 763.600, el 71.20%, financieros $232.613, el 21.70%,

Otros Ingresos Ordinarios $70.293, el 6.6%, ajuste por diferencia en cambio

$5.697, el 0.5% el cual tuvo un incremento con respecto al año 2011.

56

Otros Gastos con $158.861, fueron superiores en $138.251, comparados con los

registrados a diciembre 31 de 2011, estando conformados principalmente por

Ajustes de Ejercicios Anteriores.

El Resultado del Ejercicio del Departamento de Antioquia, a diciembre 31 de 2012,

presenta una utilidad de $1.269.916; que comparada con la utilidad del ejercicio a

diciembre 31 de 2011, por $96.864, presenta un incremento de $1.173.052.

7 INDICES FINANCIEROS

7.1 Liquidez

Razón Corriente

Activo corriente = $1.844.586 = $ 2,37

Pasivo corriente $778.341

Por cada peso que el Departamento de Antioquia adeuda en el corto plazo,

dispone de $2.37 de su Activo Corriente para cubrirlo.

Prueba Ácida

57

Activo corriente - Inventarios = $ 1.844.586– 199.811 = $ 2.11

Pasivo corriente $ 778.341

De cada peso adeudado en el corto plazo, el Departamento de Antioquia

puede disponer de manera efectiva e inmediata para su pago, de $2.11.

Rotación de Activos Corrientes

Ingresos = $ 3.143.095 = $ 1,70

Activo Corriente $ 1.844.586

El Activo Corriente del Departamento de Antioquia, se convirtió en efectivo

1.70 veces, durante la vigencia de 2012.

7.2 Rentabilidad

Rentabilidad del Activo

Excedentes del Ejercicio = $1.269.916 = $ 0.19

Activos $6.496.116

Por cada peso invertido por el Departamento de Antioquia, se genera una

utilidad por $0.19. La utilidad que éste genera no se puede cuantificar según

58

los resultados mostrados en los Estados Financieros, sino a través de un

Balance Social que demuestre el beneficio proporcionado a la comunidad

Antioqueña.

Rentabilidad del Patrimonio

Excedentes del Ejercicio = $1.269.916 = $ 0,27

Patrimonio $ 4.789.269

Por cada peso con que cuenta el Departamento en su Patrimonio, se generó

una utilidad de $0.27.

7.3 Endeudamiento

Índice de Endeudamiento

Pasivo Total = $1.706.847 = 0.26%

Activo Total $6.496.116

59

El Departamento se está financiado en un 26% con endeudamiento, donde

se destacan las Operaciones de Crédito Público y Financiamiento con

Banca Central y las Cuentas por Pagar.

Concentración Endeudamiento a Corto Plazo

Pasivo corriente = $ 778.341 = 45.60%

Pasivo total $1.706.847

La deuda total del Departamento, corresponde en un 45.60% a deuda de

corto plazo.

7.4 Margen Neto de Utilidad

Excedentes del Ejercicio = $ 1.269.916 = $ 0,40

Ingresos Operacionales $ 3.143.095

Por cada peso de Ingresos Operacionales generado por el Departamento, le

queda una utilidad de $0.40.