informe económico regional“mico_regional... · entre el ine y el comité de inversiones...

TRANSCRIPT

_______________________________________________________________________________

INFORME ECONOMICO REGIONAL Octubre-Diciembre 2007 - REGION DEL BIO BIO Febrero de 2008

IInnffoorrmmee EEccoonnóómmiiccoo RReeggiioonnaall

AOctubre- Diciembre 2007 2

INTRODUCCIÓN El Instituto Nacional de Estadísticas, INE, entrega el Informe Económico Regional correspondiente al trimestre Octubre-Diciembre de 2007, el que incluye indicadores sobre la evolución económica de cada región, a través del Índice de Actividad Económico regional (INACER), Mercado Laboral y Desocupa-ción, la Inversión Extranjera Directa Materializada y el Valor de las Exportaciones, comparándolos con igual trimestre del año anterior. Respecto del INACER se entrega su evolución trimestral agregada junto con comentarios sobre la diná-mica sectorial y de algunos de los productos principales de cada región. En el caso del mercado laboral se analiza la fuerza de trabajo, los ocupados, los desocupados y los cesan-tes, según género. A su vez, la evolución de la ocupación se analiza desde dos perspectivas: Ramas de Actividad Económica y Categoría en la Ocupación. La Encuesta Nacional del Empleo se aplica a una muestra de hogares que es seleccionada de un marco muestral elaborado sobre la base de los censos de población y vivienda. En enero del año 2006 INE utilizó un nuevo marco muestral y por ende una nueva muestra. La incorpo-ración de ésta fue paulatina, a razón de 1/6 por mes, culminando en el trimestre abril-junio de dicho año. Por esto las estimaciones de este trimestre, se basan en una muestra totalmente nueva, pero que está en condiciones de ser comparable respecto del año anterior. El mercado externo se revisa en función de los envíos al exterior a través de la variable valor de las ex-portaciones, en donde se analizan los envíos según Rama de Actividad y según Bloques Económicos. La disponibilidad de estas cifras corresponde a una iniciativa de cooperación entre el INE y el Servicio Na-cional de Aduanas. En el caso de la Inversión Extranjera, el análisis se hace en función de la Inversión Extranjera Directa Materializada, poniendo atención en los sectores hacia donde se destinan los flujos, como así también en los proyectos que acogen estos flujos. La disponibilidad de los datos se hace posible gracias a un acuerdo entre el INE y el Comité de Inversiones Extranjeras. El INE continúa así en la senda de esfuerzos orientados a la generación y mejoramiento de indicadores estadísticos que permitan reflejar de manera más certera la evolución económica de las regiones de Chi-le. Este esfuerzo es una tarea permanente por lo cual lo invitamos a dirigir sus consultas y/o sugerencias al e-mail estadí[email protected]. Agradecemos en particular al Comité de Inversiones Extranjeras y al Servicio Nacional de Aduanas y a todas las personas, empresas y entidades que hacen posible la generación y difusión de la información estadística necesaria para el desarrollo de esta publicación.

Instituto Nacional de Estadísticas Dirección Nacional

Página 5 INFORME ECONÓMICO REGIONAL OCTUBRE-DICIEMBRE 2007

A ún y cuando todavía no se dispone de las cifras de cuentas nacionales, de acuerdo

al IMACEC la economía chilena creció 4,2% en doce meses durante el último trimestre ca-lendario del año pasado, guarismo que está en línea con las estimaciones que del ritmo de la actividad económica mensual ha venido co-municando el Banco Central de Chile desde septiembre de dicho año. De esta forma, lo que a comienzos del segundo semestre del 2007 aparecía como el indicio de un proceso de ralentización de la economía chilena estaría confirmándose con el dato más reciente del IMACEC. Sin embargo, las principales preocupaciones económicas del trimestre en estudio no provi-nieron del frente interno sino del externo. Tampoco del sector real sino del financiero, que vivió el período de mayor turbulencia que se ha observado después de los atentados en Nueva York al inicio de la presente década y de que reventara la burbuja especulativa me-jor conocida como “punto com” a fines del año 2002. De esta manera, a pesar de que el índice “Dow Jones Industrials” alcanzó su máximo histórico en octubre del año 2007 ya en diciembre había perdido más de un 15% de dicho “peak” lo que, técnicamente, muchos analistas calificaron como un antecedente de lo que podría llegar a ser una etapa de depre-sión bursátil (bear market). El problema bursátil en esta oportunidad pa-reciera ser el más complejo que ha enfrentado

la economía mundial en veinte años (en 1987 se produjo un severo crack que tuvo impactos que rebasaron la órbita financiera) debido a dos fenómenos íntimamente ligados: la crisis hipotecaria (crisis “sub-prime”) y el llamado rompimiento de la cadena de crédito (credit-crunch). El primero de ellos ha sido amplia-mente documentado afectando esencialmente a los mercados inmobiliarios estadounidenses y europeos, siendo su principal característica las exorbitantes cifras de morosidades asocia-das a hipotecas de mala calidad concedidas con ligereza en los últimos años. En cuanto al “credit-crunch”, lo podemos definir como la renuencia que han comenzado a manifestar los bancos a prestar dinero ya sea a agentes productivos o bien a otros bancos. En realidad, este último asunto es el que más atención genera en consideración de que re-sulta menos susceptible de control por parte de los instrumentos de política monetaria tra-dicionales. Específicamente, la efectividad de las sucesivas reducciones de las tasas de inte-rés de referencia controladas por la FED han tenido menor impacto del esperado por este motivo. Así, a pesar de que la tasa objetivo para los fondos federales(**) en E.E.U.U. dis-minuyó 50 puntos base entre los meses de octubre y noviembre, al mismo tiempo los préstamos interbancarios continuaron restrin-giéndose y los índices bursátiles se mantuvie-ron a la baja. Se puede hablar de un nuevo

INFORME ECONÓMICO REGIONAL OCTUBRE-DICIEMBRE 2007 Página 7

I. INDICADORES DE LA EVOLUCIÓN ECONÓMICA NACIONAL TRIMESTRE OCTUBRE-DICIEMBRE DE 2007

** La tasa objetivo para los fondos federales es el símil estadouni-dense de la tasa de política monetaria chilena. Se trata de una tasa de referencia para operaciones interbancarias.

Perfil de la Dinámica Económica Nacional Ocupados

(Miles de Personas) Actividad

(IMACEC, 2003=100) Índice de Producción

Industrial (INE) (2002=100)

Exportaciones (millones de dólares corrientes)

Oct-Dic 2006

Oct-Dic 2007 �

Oct-Dic 2006

Oct-Dic 2007 �

Oct-Dic 2006

Oct-Dic 2007 �

Oct-Dic 2006

Oct-Dic 2007

6.411,0 6.567,2 119,1 124,1 128,1 133,5 14.454,2 16.792,8 �

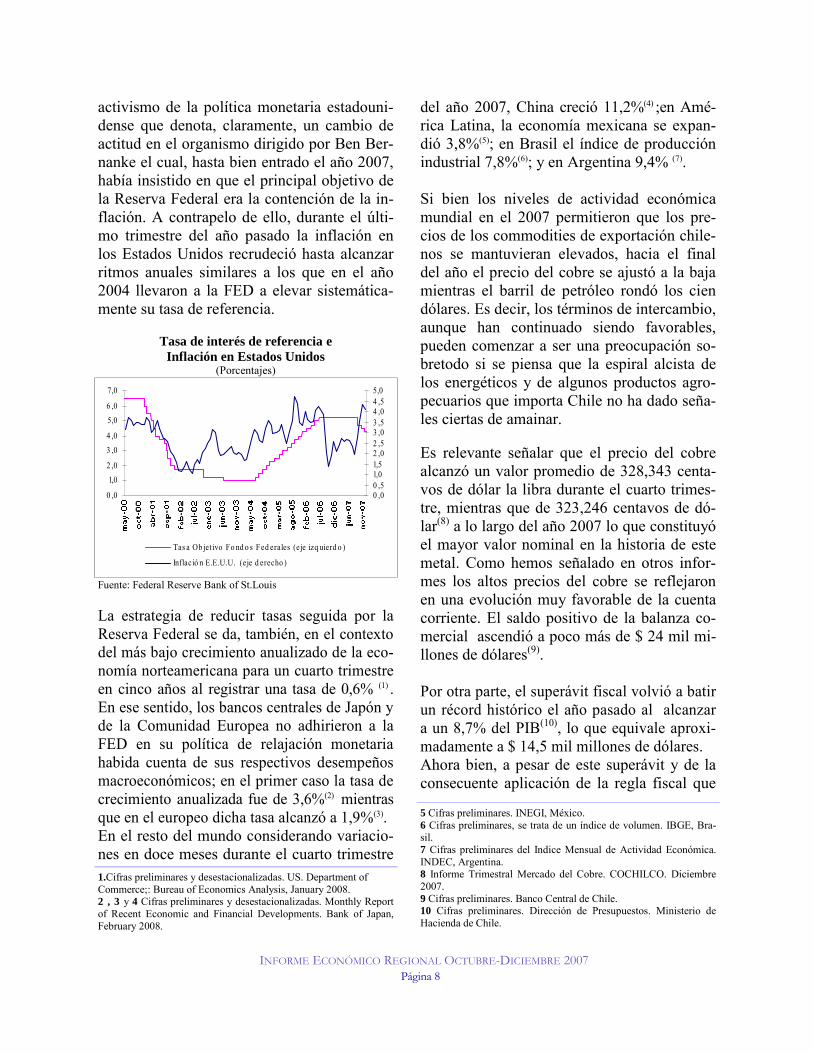

activismo de la política monetaria estadouni-dense que denota, claramente, un cambio de actitud en el organismo dirigido por Ben Ber-nanke el cual, hasta bien entrado el año 2007, había insistido en que el principal objetivo de la Reserva Federal era la contención de la in-flación. A contrapelo de ello, durante el últi-mo trimestre del año pasado la inflación en los Estados Unidos recrudeció hasta alcanzar ritmos anuales similares a los que en el año 2004 llevaron a la FED a elevar sistemática-mente su tasa de referencia.

Tasa de interés de referencia e Inflación en Estados Unidos

(Porcentajes)

Fuente: Federal Reserve Bank of St.Louis La estrategia de reducir tasas seguida por la Reserva Federal se da, también, en el contexto del más bajo crecimiento anualizado de la eco-nomía norteamericana para un cuarto trimestre en cinco años al registrar una tasa de 0,6% (1) . En ese sentido, los bancos centrales de Japón y de la Comunidad Europea no adhirieron a la FED en su política de relajación monetaria habida cuenta de sus respectivos desempeños macroeconómicos; en el primer caso la tasa de crecimiento anualizada fue de 3,6%(2) mientras que en el europeo dicha tasa alcanzó a 1,9%(3). En el resto del mundo considerando variacio-nes en doce meses durante el cuarto trimestre

del año 2007, China creció 11,2%(4) ;en Amé-rica Latina, la economía mexicana se expan-dió 3,8%(5); en Brasil el índice de producción industrial 7,8%(6); y en Argentina 9,4% (7). Si bien los niveles de actividad económica mundial en el 2007 permitieron que los pre-cios de los commodities de exportación chile-nos se mantuvieran elevados, hacia el final del año el precio del cobre se ajustó a la baja mientras el barril de petróleo rondó los cien dólares. Es decir, los términos de intercambio, aunque han continuado siendo favorables, pueden comenzar a ser una preocupación so-bretodo si se piensa que la espiral alcista de los energéticos y de algunos productos agro-pecuarios que importa Chile no ha dado seña-les ciertas de amainar. Es relevante señalar que el precio del cobre alcanzó un valor promedio de 328,343 centa-vos de dólar la libra durante el cuarto trimes-tre, mientras que de 323,246 centavos de dó-lar(8) a lo largo del año 2007 lo que constituyó el mayor valor nominal en la historia de este metal. Como hemos señalado en otros infor-mes los altos precios del cobre se reflejaron en una evolución muy favorable de la cuenta corriente. El saldo positivo de la balanza co-mercial ascendió a poco más de $ 24 mil mi-llones de dólares(9). Por otra parte, el superávit fiscal volvió a batir un récord histórico el año pasado al alcanzar a un 8,7% del PIB(10), lo que equivale aproxi-madamente a $ 14,5 mil millones de dólares. Ahora bien, a pesar de este superávit y de la consecuente aplicación de la regla fiscal que

INFORME ECONÓMICO REGIONAL OCTUBRE-DICIEMBRE 2007

1.Cifras preliminares y desestacionalizadas. US. Department of Commerce;: Bureau of Economics Analysis, January 2008. 2 , 3 y 4 Cifras preliminares y desestacionalizadas. Monthly Report of Recent Economic and Financial Developments. Bank of Japan, February 2008.

Página 8

5 Cifras preliminares. INEGI, México. 6 Cifras preliminares, se trata de un índice de volumen. IBGE, Bra-sil. 7 Cifras preliminares del Indice Mensual de Actividad Económica. INDEC, Argentina. 8 Informe Trimestral Mercado del Cobre. COCHILCO. Diciembre 2007. 9 Cifras preliminares. Banco Central de Chile. 10 Cifras preliminares. Dirección de Presupuestos. Ministerio de Hacienda de Chile.

0 ,0

1,02 ,0

3 ,04 ,0

5,06 ,0

7,0

0 ,00 ,51,01,52 ,02 ,53 ,03 ,54 ,04 ,55,0

Tas a Ob jet ivo Fo nd o s Fed erales (e je izq uierd o )

Inflació n E.E.U.U. (eje d erecho )

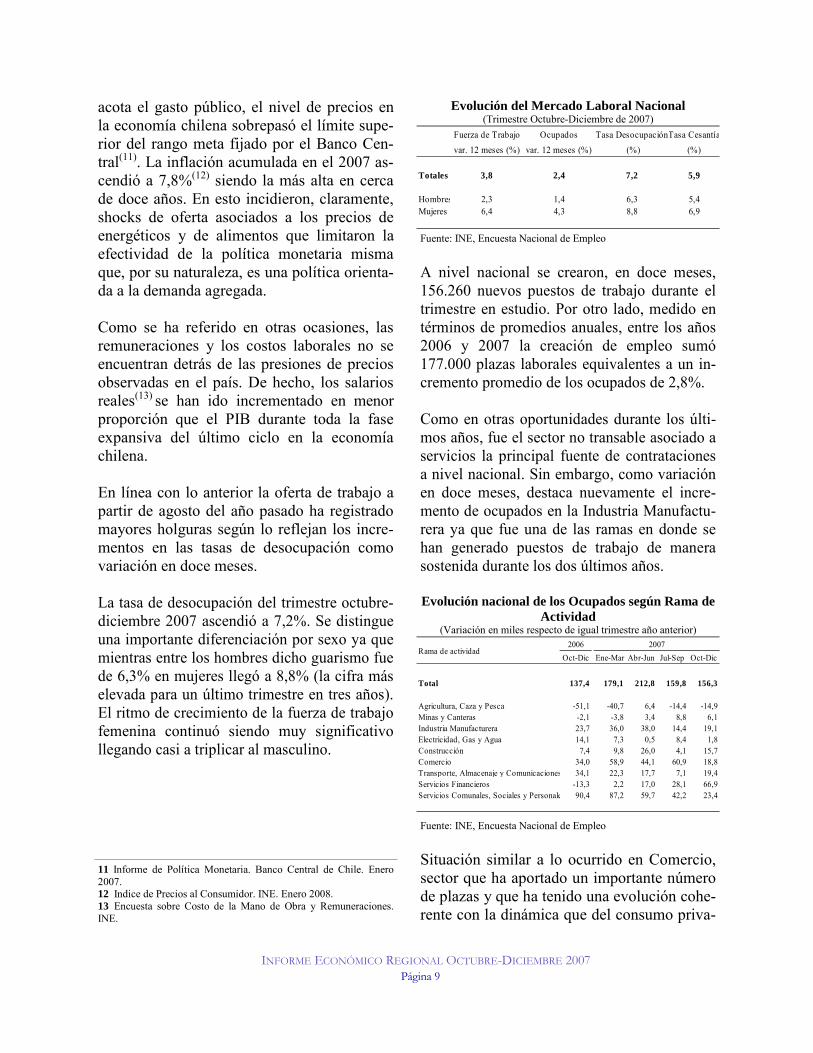

acota el gasto público, el nivel de precios en la economía chilena sobrepasó el límite supe-rior del rango meta fijado por el Banco Cen-tral(11). La inflación acumulada en el 2007 as-cendió a 7,8%(12) siendo la más alta en cerca de doce años. En esto incidieron, claramente, shocks de oferta asociados a los precios de energéticos y de alimentos que limitaron la efectividad de la política monetaria misma que, por su naturaleza, es una política orienta-da a la demanda agregada. Como se ha referido en otras ocasiones, las remuneraciones y los costos laborales no se encuentran detrás de las presiones de precios observadas en el país. De hecho, los salarios reales(13) se han ido incrementado en menor proporción que el PIB durante toda la fase expansiva del último ciclo en la economía chilena. En línea con lo anterior la oferta de trabajo a partir de agosto del año pasado ha registrado mayores holguras según lo reflejan los incre-mentos en las tasas de desocupación como variación en doce meses. La tasa de desocupación del trimestre octubre-diciembre 2007 ascendió a 7,2%. Se distingue una importante diferenciación por sexo ya que mientras entre los hombres dicho guarismo fue de 6,3% en mujeres llegó a 8,8% (la cifra más elevada para un último trimestre en tres años). El ritmo de crecimiento de la fuerza de trabajo femenina continuó siendo muy significativo llegando casi a triplicar al masculino.

Evolución del Mercado Laboral Nacional (Trimestre Octubre-Diciembre de 2007)

Fuente: INE, Encuesta Nacional de Empleo A nivel nacional se crearon, en doce meses, 156.260 nuevos puestos de trabajo durante el trimestre en estudio. Por otro lado, medido en términos de promedios anuales, entre los años 2006 y 2007 la creación de empleo sumó 177.000 plazas laborales equivalentes a un in-cremento promedio de los ocupados de 2,8%. Como en otras oportunidades durante los últi-mos años, fue el sector no transable asociado a servicios la principal fuente de contrataciones a nivel nacional. Sin embargo, como variación en doce meses, destaca nuevamente el incre-mento de ocupados en la Industria Manufactu-rera ya que fue una de las ramas en donde se han generado puestos de trabajo de manera sostenida durante los dos últimos años. Evolución nacional de los Ocupados según Rama de

Actividad (Variación en miles respecto de igual trimestre año anterior)

Fuente: INE, Encuesta Nacional de Empleo Situación similar a lo ocurrido en Comercio, sector que ha aportado un importante número de plazas y que ha tenido una evolución cohe-rente con la dinámica que del consumo priva-

INFORME ECONÓMICO REGIONAL OCTUBRE-DICIEMBRE 2007 Página 9

11 Informe de Política Monetaria. Banco Central de Chile. Enero 2007. 12 Indice de Precios al Consumidor. INE. Enero 2008. 13 Encuesta sobre Costo de la Mano de Obra y Remuneraciones. INE.

Fuerza de Trabajo Ocupados Tasa DesocupaciónTasa Cesantíavar. 12 meses (%) var. 12 meses (%) (%) (%)

Totales 3,8 2,4 7,2 5,9

Hombres 2,3 1,4 6,3 5,4Mujeres 6,4 4,3 8,8 6,9

Oct-Dic Ene-Mar Abr-Jun Jul-Sep Oct-Dic

Total 137,4 179,1 212,8 159,8 156,3

Agricultura, Caza y Pesca -51,1 -40,7 6,4 -14,4 -14,9Minas y Canteras -2,1 -3,8 3,4 8,8 6,1Industria Manufacturera 23,7 36,0 38,0 14,4 19,1Electricidad, Gas y Agua 14,1 7,3 0,5 8,4 1,8Construcción 7,4 9,8 26,0 4,1 15,7Comercio 34,0 58,9 44,1 60,9 18,8Transporte, Almacenaje y Comunicaciones 34,1 22,3 17,7 7,1 19,4Servicios Financieros -13,3 2,2 17,0 28,1 66,9Servicios Comunales, Sociales y Personale 90,4 87,2 59,7 42,2 23,4

Rama de actividad 2006 2007

do reportan las cuentas nacionales. En contra-partida, el único sector en que se redujo el número de contrataciones en doce meses fue Agricultura, Caza y Pesca. De acuerdo a categoría ocupacional continua-ron siendo los Trabajadores Asalariados quie-nes representaron la mayor proporción del incremento de plazas al crearse 190.280 nue-vos puestos de trabajo en esta categoría en doce meses durante el trimestre octubre-diciembre del 2007.

Evolución de los Ocupados según Categoría Ocupacional

(Variación en miles respecto de igual trimestre del año anterior)

Fuente: INE, Encuesta Nacional de Empleo Aunque aún faltan antecedentes, se percibe un cambio en el mercado laboral que, a pesar de la continuada y robusta generación de em-pleos, ha comenzado a exhibir tasas de des-ocupación superiores a las de años recientes al tiempo que las remuneraciones no están creciendo con dinamismo. Este es un posible flanco de futura vulnerabilidad para nuestra economía al cual se le suma otro de no menor importancia: la evolución de los precios con-siderando shocks externos sobre algunos tran-sables que importa Chile. Asimismo, el devenir de los mercados finan-cieros en el corto plazo es un factor de muchí-sima importancia en la economía chilena que

se podría ver afectada por la turbulencia bur-sátil internacional y sus probables efectos en el sector real de las naciones industrializadas. En ese horizonte, habrá que observar la evo-lución de los términos de intercambio y, espe-cíficamente, del precio de los metales básicos bajo un contexto de ralentización económica global que no ha traído aparejada la conten-ción en el precio ni de los energéticos, ni de los alimentos.

INFORME ECONÓMICO REGIONAL OCTUBRE-DICIEMBRE 2007 Página 10

(*) Capítulo elaborado por Domingo Andrés Claps Arenas, economista del Departamento de Estudios So-ciales, INE.

Oct-Dic Ene-Mar Abr-Jun Jul-Sep Oct-Dic

Total 137,4 179,1 212,8 159,8 156,3

Empleadores -7,0 21,5 -2,5 10,3 12,9Cuenta Propia -18,3 -32,0 12,8 -15,5 -21,6Asalariado 175,8 185,3 211,1 189,1 190,3Personal de Servicio -3,3 2,3 -3,6 -7,5 -10,0Familiar no Remunerado -9,7 2,0 -5,0 -16,7 -15,2

20072006Categoría Ocupacional

E n el trimestre, diez regiones incrementa-ron su actividad económica y dos registra-

ron descensos. La variación promedio ponde-rada de las doce regiones con INACER alcan-zó 3,2%, mayor en 0,1puntos porcentuales al trimestre anterior. Tarapacá y Aysen, lideraron el crecimiento, mostrando tasas mayores a dos dígitos. Por otro lado, Magallanes y Coquimbo disminu-yeron su actividad. En el caso de Tarapacá, el buen desempeño se debió a la Minería, que normalizó las opera-ciones extractivas de cobre y a la Construc-ción, que se benefició por la importante inver-sión en obras de ingeniería pública. En Aysen, los sectores de mayor incidencia fueron Pesca y Comercio que llevaron a que la región experimentara el crecimiento mas elevado del año. Por otro lado, la disminución de Magallanes, se debió a las restricciones de abastecimiento de gas, que causó disminuciones en la pro-ducción de metanol. Este problema, afectó a la actividad económica de la región durante todo el año.

Coquimbo, por su parte, marcó por segundo trimestre consecutivo, una disminución en su actividad por el menor ritmo en el sector agropecuario, efecto de la helada en invierno y la sequía.

Índice de Actividad Económica Regional Octubre-Diciembre de 2007

(Tasas de variación respecto de igual trimestre año anterior)

Fuente: Instituto Nacional de Estadísticas Los sectores de Comercio y Construcción, fueron los más dinámicos en el último trimes-tre del año a diferencia de Pesca y Minería que tuvieron un ritmo menor. El sector de Comercio, presentó comporta-miento positivo en diez regiones, destacando su aporte en: Atacama, O’Higgins, Maule, Bío Bío, La Araucanía y Aysen. Construcción, destacó su contribución en nue-ve regiones, entre ellas Atacama, Valparaíso, Tarapacá, Antofagasta y Bío Bío. La Industria Manufacturera, en el trimestre creció principalmente en Bío Bío, Antofagas-ta, O’Higgins y Los Lagos. Durante el año 2007, este sector aportó de manera contraria en dos regiones. En Bío Bío, se convirtió en el motor de crecimiento debido a la puesta en marcha de proyectos de inversión asociados a

II. SÍNTESIS DE LA EVOLUCIÓN ECONÓMICA REGIONAL TRIMESTRE OCTUBRE-DICIEMBRE DE 2007

INFORME ECONÓMICO REGIONAL OCTUBRE-DICIEMBRE 2007 Página 11

Perfil de la Dinámica Económica Nacional Ocupados

(Miles de Personas) Actividad

(IMACEC 2003=100) Exportaciones

(Millones de Dólares Corrientes) Inversión Extranjera (Millones de Dólares, D.L. 600)

Oct-Dic 2006

Oct-Dic 2007

�

Oct-Dic 2006

Oct-Dic 2007

�

Oct-Dic 2006

Oct-Dic 2007

�

Oct-Dic 2006

Oct-Dic 2007

6.411,0 6.567,2 119,1 124,1 14.454,2 16.792,8 955,6 456,5 �

-2 3-19-15-11-7-3

159

13

la celulosa. Sin embargo, en Magallanes fue causante de la baja actividad económica.

INFORME ECONÓMICO REGIONAL OCTUBRE-DICIEMBRE 2007 Página 12

Desde el trimestre Junio-Agosto de 2007, hasta el trimestre Octubre-Diciembre de 2007 las cifras de empleo fueron ac-tualizadas de acuerdo a los procesos habituales de revisión.

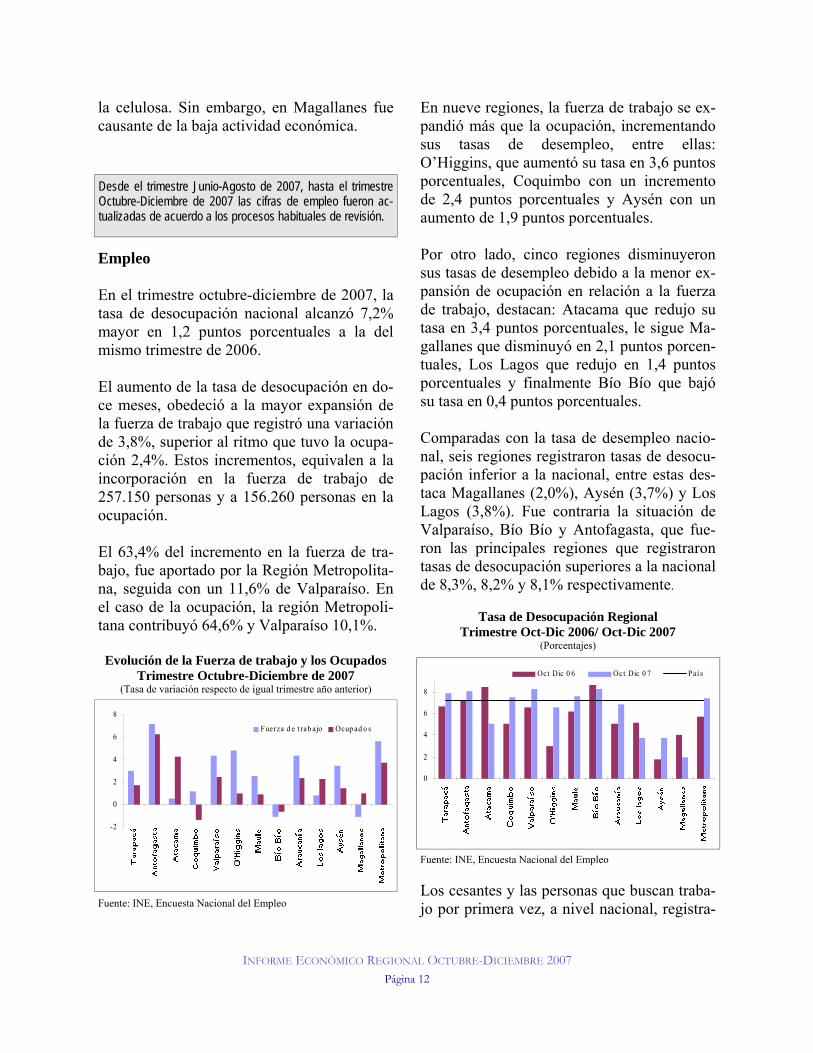

Empleo En el trimestre octubre-diciembre de 2007, la tasa de desocupación nacional alcanzó 7,2% mayor en 1,2 puntos porcentuales a la del mismo trimestre de 2006. El aumento de la tasa de desocupación en do-ce meses, obedeció a la mayor expansión de la fuerza de trabajo que registró una variación de 3,8%, superior al ritmo que tuvo la ocupa-ción 2,4%. Estos incrementos, equivalen a la incorporación en la fuerza de trabajo de 257.150 personas y a 156.260 personas en la ocupación. El 63,4% del incremento en la fuerza de tra-bajo, fue aportado por la Región Metropolita-na, seguida con un 11,6% de Valparaíso. En el caso de la ocupación, la región Metropoli-tana contribuyó 64,6% y Valparaíso 10,1%.

Evolución de la Fuerza de trabajo y los Ocupados Trimestre Octubre-Diciembre de 2007

(Tasa de variación respecto de igual trimestre año anterior)

Fuente: INE, Encuesta Nacional del Empleo

-2

0

2

4

6

8

Fuerza d e t rab ajo Ocup ad o s

En nueve regiones, la fuerza de trabajo se ex-pandió más que la ocupación, incrementando sus tasas de desempleo, entre ellas: O’Higgins, que aumentó su tasa en 3,6 puntos porcentuales, Coquimbo con un incremento de 2,4 puntos porcentuales y Aysén con un aumento de 1,9 puntos porcentuales. Por otro lado, cinco regiones disminuyeron sus tasas de desempleo debido a la menor ex-pansión de ocupación en relación a la fuerza de trabajo, destacan: Atacama que redujo su tasa en 3,4 puntos porcentuales, le sigue Ma-gallanes que disminuyó en 2,1 puntos porcen-tuales, Los Lagos que redujo en 1,4 puntos porcentuales y finalmente Bío Bío que bajó su tasa en 0,4 puntos porcentuales. Comparadas con la tasa de desempleo nacio-nal, seis regiones registraron tasas de desocu-pación inferior a la nacional, entre estas des-taca Magallanes (2,0%), Aysén (3,7%) y Los Lagos (3,8%). Fue contraria la situación de Valparaíso, Bío Bío y Antofagasta, que fue-ron las principales regiones que registraron tasas de desocupación superiores a la nacional de 8,3%, 8,2% y 8,1% respectivamente.

Tasa de Desocupación Regional Trimestre Oct-Dic 2006/ Oct-Dic 2007

(Porcentajes)

Fuente: INE, Encuesta Nacional del Empleo Los cesantes y las personas que buscan traba-jo por primera vez, a nivel nacional, registra-

0

2

4

6

8

Oct Dic 0 6 Oct Dic 0 7 Paí s

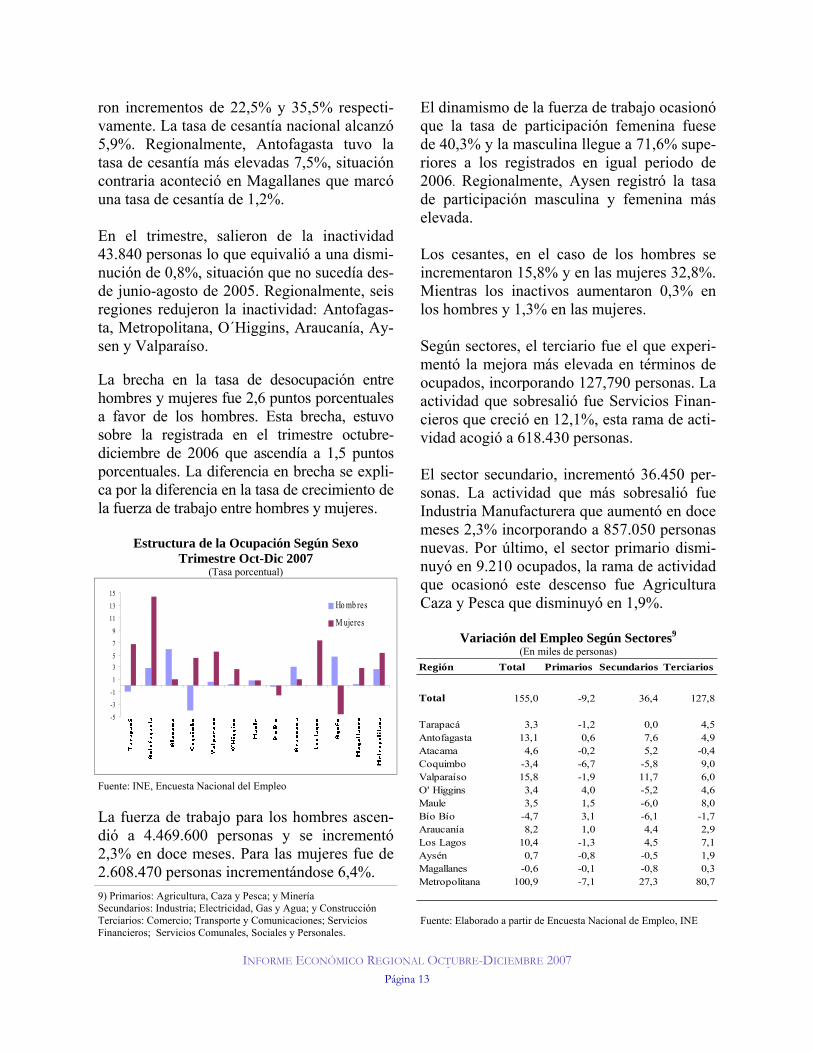

ron incrementos de 22,5% y 35,5% respecti-vamente. La tasa de cesantía nacional alcanzó 5,9%. Regionalmente, Antofagasta tuvo la tasa de cesantía más elevadas 7,5%, situación contraria aconteció en Magallanes que marcó una tasa de cesantía de 1,2%. En el trimestre, salieron de la inactividad 43.840 personas lo que equivalió a una dismi-nución de 0,8%, situación que no sucedía des-de junio-agosto de 2005. Regionalmente, seis regiones redujeron la inactividad: Antofagas-ta, Metropolitana, O´Higgins, Araucanía, Ay-sen y Valparaíso. La brecha en la tasa de desocupación entre hombres y mujeres fue 2,6 puntos porcentuales a favor de los hombres. Esta brecha, estuvo sobre la registrada en el trimestre octubre-diciembre de 2006 que ascendía a 1,5 puntos porcentuales. La diferencia en brecha se expli-ca por la diferencia en la tasa de crecimiento de la fuerza de trabajo entre hombres y mujeres.

Estructura de la Ocupación Según Sexo Trimestre Oct-Dic 2007

(Tasa porcentual)

Fuente: INE, Encuesta Nacional del Empleo La fuerza de trabajo para los hombres ascen-dió a 4.469.600 personas y se incrementó 2,3% en doce meses. Para las mujeres fue de 2.608.470 personas incrementándose 6,4%.

El dinamismo de la fuerza de trabajo ocasionó que la tasa de participación femenina fuese de 40,3% y la masculina llegue a 71,6% supe-riores a los registrados en igual periodo de 2006. Regionalmente, Aysen registró la tasa de participación masculina y femenina más elevada. Los cesantes, en el caso de los hombres se incrementaron 15,8% y en las mujeres 32,8%. Mientras los inactivos aumentaron 0,3% en los hombres y 1,3% en las mujeres. Según sectores, el terciario fue el que experi-mentó la mejora más elevada en términos de ocupados, incorporando 127,790 personas. La actividad que sobresalió fue Servicios Finan-cieros que creció en 12,1%, esta rama de acti-vidad acogió a 618.430 personas. El sector secundario, incrementó 36.450 per-sonas. La actividad que más sobresalió fue Industria Manufacturera que aumentó en doce meses 2,3% incorporando a 857.050 personas nuevas. Por último, el sector primario dismi-nuyó en 9.210 ocupados, la rama de actividad que ocasionó este descenso fue Agricultura Caza y Pesca que disminuyó en 1,9%.

Variación del Empleo Según Sectores9 (En miles de personas)

Fuente: Elaborado a partir de Encuesta Nacional de Empleo, INE

INFORME ECONÓMICO REGIONAL JULIO-SEPTIEMBRE 2003 Página 13

INFORME ECONÓMICO REGIONAL OCTUBRE-DICIEMBRE 2007 Página 13

9) Primarios: Agricultura, Caza y Pesca; y Minería Secundarios: Industria; Electricidad, Gas y Agua; y Construcción Terciarios: Comercio; Transporte y Comunicaciones; Servicios Financieros; Servicios Comunales, Sociales y Personales.

-5

-3

-1

1

35

7

9

11

13

15Ho mb res

M ujeres

Región Total Primarios Secundarios Terciarios

Total 155,0 -9,2 36,4 127,8

Tarapacá 3,3 -1,2 0,0 4,5Antofagasta 13,1 0,6 7,6 4,9Atacama 4,6 -0,2 5,2 -0,4Coquimbo -3,4 -6,7 -5,8 9,0Valparaíso 15,8 -1,9 11,7 6,0O' Higgins 3,4 4,0 -5,2 4,6Maule 3,5 1,5 -6,0 8,0Bío Bío -4,7 3,1 -6,1 -1,7Araucanía 8,2 1,0 4,4 2,9Los Lagos 10,4 -1,3 4,5 7,1Aysén 0,7 -0,8 -0,5 1,9Magallanes -0,6 -0,1 -0,8 0,3Metropolitana 100,9 -7,1 27,3 80,7

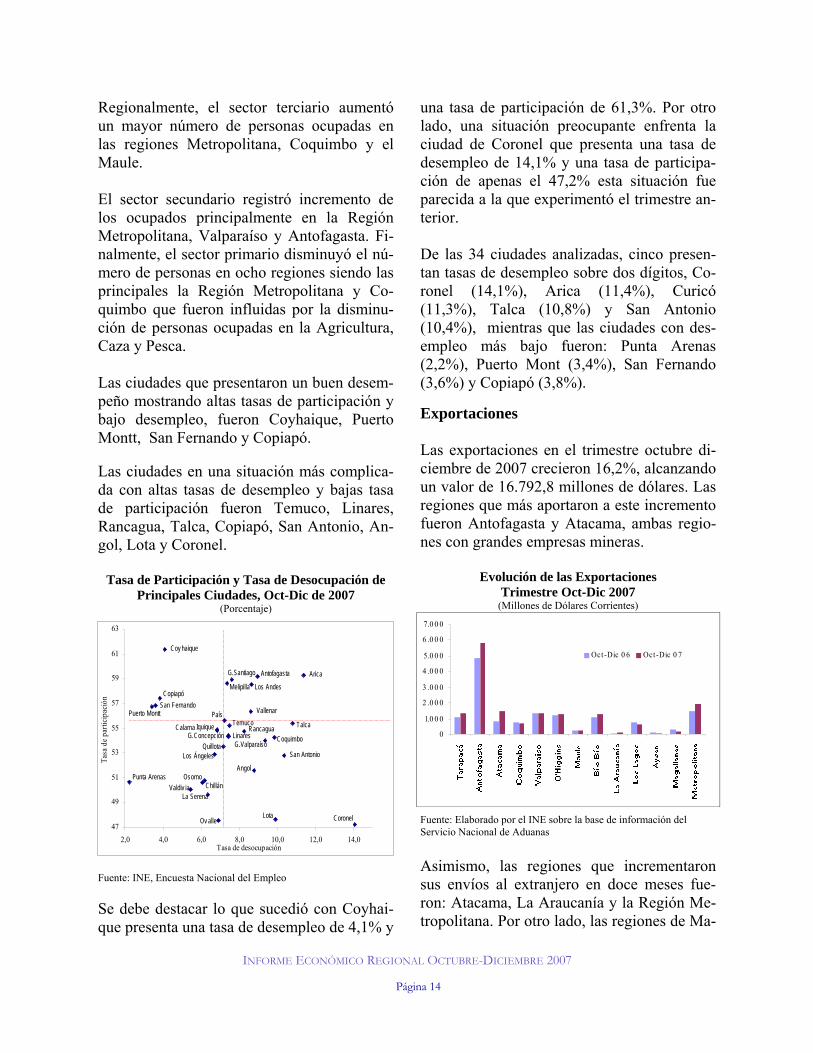

Regionalmente, el sector terciario aumentó un mayor número de personas ocupadas en las regiones Metropolitana, Coquimbo y el Maule. El sector secundario registró incremento de los ocupados principalmente en la Región Metropolitana, Valparaíso y Antofagasta. Fi-nalmente, el sector primario disminuyó el nú-mero de personas en ocho regiones siendo las principales la Región Metropolitana y Co-quimbo que fueron influidas por la disminu-ción de personas ocupadas en la Agricultura, Caza y Pesca. Las ciudades que presentaron un buen desem-peño mostrando altas tasas de participación y bajo desempleo, fueron Coyhaique, Puerto Montt, San Fernando y Copiapó. Las ciudades en una situación más complica-da con altas tasas de desempleo y bajas tasa de participación fueron Temuco, Linares, Rancagua, Talca, Copiapó, San Antonio, An-gol, Lota y Coronel.

Tasa de Participación y Tasa de Desocupación de Principales Ciudades, Oct-Dic de 2007

(Porcentaje)

Fuente: INE, Encuesta Nacional del Empleo Se debe destacar lo que sucedió con Coyhai-que presenta una tasa de desempleo de 4,1% y

una tasa de participación de 61,3%. Por otro lado, una situación preocupante enfrenta la ciudad de Coronel que presenta una tasa de desempleo de 14,1% y una tasa de participa-ción de apenas el 47,2% esta situación fue parecida a la que experimentó el trimestre an-terior. De las 34 ciudades analizadas, cinco presen-tan tasas de desempleo sobre dos dígitos, Co-ronel (14,1%), Arica (11,4%), Curicó (11,3%), Talca (10,8%) y San Antonio (10,4%), mientras que las ciudades con des-empleo más bajo fueron: Punta Arenas (2,2%), Puerto Mont (3,4%), San Fernando (3,6%) y Copiapó (3,8%).

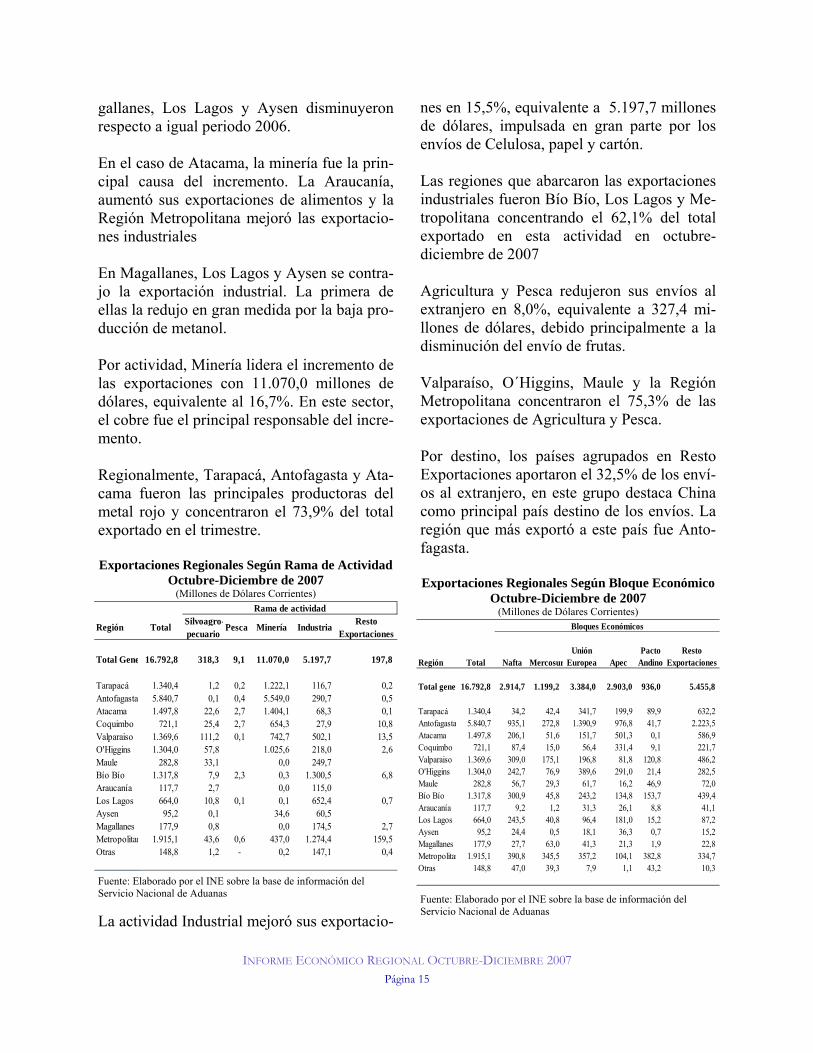

Exportaciones Las exportaciones en el trimestre octubre di-ciembre de 2007 crecieron 16,2%, alcanzando un valor de 16.792,8 millones de dólares. Las regiones que más aportaron a este incremento fueron Antofagasta y Atacama, ambas regio-nes con grandes empresas mineras.

Evolución de las Exportaciones Trimestre Oct-Dic 2007

(Millones de Dólares Corrientes)

Fuente: Elaborado por el INE sobre la base de información del Servicio Nacional de Aduanas Asimismo, las regiones que incrementaron sus envíos al extranjero en doce meses fue-ron: Atacama, La Araucanía y la Región Me-tropolitana. Por otro lado, las regiones de Ma-

INFORME ECONÓMICO REGIONAL OCTUBRE-DICIEMBRE 2007

Página 14

0

1.0 0 0

2 .0 0 0

3 .0 0 0

4 .0 0 0

5.0 0 0

6 .0 0 0

7.0 0 0

Oct -Dic 0 6 Oct -Dic 0 7

País

Coy haique

G.Santiago

Melipilla

Puerto Montt

Los AndesCopiapó

San Antonio

Iquique TemucoRancagua

Los Ángeles

San Fernando

QuillotaLinares

Antofagasta

TalcaCalama

Angol

Valdiv ia

G.Valparaíso

Osorno

G.Concepción

Arica

Vallenar

CoronelLota

Coquimbo

Ov alle

La SerenaChillán

Punta Arenas

47

49

51

53

55

57

59

61

63

2,0 4,0 6,0 8,0 10,0 12,0 14,0Tasa de desocupación

Tasa

de

parti

cipa

ción

INFORME ECONÓMICO REGIONAL OCTUBRE-DICIEMBRE 2007 Página 15

gallanes, Los Lagos y Aysen disminuyeron respecto a igual periodo 2006. En el caso de Atacama, la minería fue la prin-cipal causa del incremento. La Araucanía, aumentó sus exportaciones de alimentos y la Región Metropolitana mejoró las exportacio-nes industriales En Magallanes, Los Lagos y Aysen se contra-jo la exportación industrial. La primera de ellas la redujo en gran medida por la baja pro-ducción de metanol. Por actividad, Minería lidera el incremento de las exportaciones con 11.070,0 millones de dólares, equivalente al 16,7%. En este sector, el cobre fue el principal responsable del incre-mento. Regionalmente, Tarapacá, Antofagasta y Ata-cama fueron las principales productoras del metal rojo y concentraron el 73,9% del total exportado en el trimestre. Exportaciones Regionales Según Rama de Actividad

Octubre-Diciembre de 2007 (Millones de Dólares Corrientes)

Fuente: Elaborado por el INE sobre la base de información del Servicio Nacional de Aduanas

La actividad Industrial mejoró sus exportacio-

nes en 15,5%, equivalente a 5.197,7 millones de dólares, impulsada en gran parte por los envíos de Celulosa, papel y cartón. Las regiones que abarcaron las exportaciones industriales fueron Bío Bío, Los Lagos y Me-tropolitana concentrando el 62,1% del total exportado en esta actividad en octubre-diciembre de 2007 Agricultura y Pesca redujeron sus envíos al extranjero en 8,0%, equivalente a 327,4 mi-llones de dólares, debido principalmente a la disminución del envío de frutas. Valparaíso, O´Higgins, Maule y la Región Metropolitana concentraron el 75,3% de las exportaciones de Agricultura y Pesca. Por destino, los países agrupados en Resto Exportaciones aportaron el 32,5% de los enví-os al extranjero, en este grupo destaca China como principal país destino de los envíos. La región que más exportó a este país fue Anto-fagasta. Exportaciones Regionales Según Bloque Económico

Octubre-Diciembre de 2007 (Millones de Dólares Corrientes)

Fuente: Elaborado por el INE sobre la base de información del Servicio Nacional de Aduanas

Región Total Silvoagro-pecuario

Pesca Minería Industria Resto Exportaciones

Total Gene 16.792,8 318,3 9,1 11.070,0 5.197,7 197,8

Tarapacá 1.340,4 1,2 0,2 1.222,1 116,7 0,2 Antofagasta 5.840,7 0,1 0,4 5.549,0 290,7 0,5 Atacama 1.497,8 22,6 2,7 1.404,1 68,3 0,1 Coquimbo 721,1 25,4 2,7 654,3 27,9 10,8 Valparaiso 1.369,6 111,2 0,1 742,7 502,1 13,5 O'Higgins 1.304,0 57,8 1.025,6 218,0 2,6 Maule 282,8 33,1 0,0 249,7 Bío Bío 1.317,8 7,9 2,3 0,3 1.300,5 6,8 Araucanía 117,7 2,7 0,0 115,0 Los Lagos 664,0 10,8 0,1 0,1 652,4 0,7 Aysen 95,2 0,1 34,6 60,5 Magallanes 177,9 0,8 0,0 174,5 2,7 Metropolitan 1.915,1 43,6 0,6 437,0 1.274,4 159,5 Otras 148,8 1,2 - 0,2 147,1 0,4

Rama de actividad

Región Total Nafta MercosurUnión

Europea ApecPacto

AndinoResto

Exportaciones

Total gener 16.792,8 2.914,7 1.199,2 3.384,0 2.903,0 936,0 5.455,8

Tarapacá 1.340,4 34,2 42,4 341,7 199,9 89,9 632,2 Antofagasta 5.840,7 935,1 272,8 1.390,9 976,8 41,7 2.223,5 Atacama 1.497,8 206,1 51,6 151,7 501,3 0,1 586,9 Coquimbo 721,1 87,4 15,0 56,4 331,4 9,1 221,7 Valparaiso 1.369,6 309,0 175,1 196,8 81,8 120,8 486,2 O'Higgins 1.304,0 242,7 76,9 389,6 291,0 21,4 282,5 Maule 282,8 56,7 29,3 61,7 16,2 46,9 72,0 Bío Bío 1.317,8 300,9 45,8 243,2 134,8 153,7 439,4 Araucanía 117,7 9,2 1,2 31,3 26,1 8,8 41,1 Los Lagos 664,0 243,5 40,8 96,4 181,0 15,2 87,2 Aysen 95,2 24,4 0,5 18,1 36,3 0,7 15,2 Magallanes 177,9 27,7 63,0 41,3 21,3 1,9 22,8 Metropolitan 1.915,1 390,8 345,5 357,2 104,1 382,8 334,7 Otras 148,8 47,0 39,3 7,9 1,1 43,2 10,3

Bloques Económicos

INFORME ECONÓMICO REGIONAL OCTUBRE-DICIEMBRE 2007 Página 16

La Unión Europea fue el segundo grupo con mayor participación en las exportaciones abarcando el 20,2%. En este grupo, destaca Italia y Holanda como principales países des-tino. Las regiones que más aportaron a estos envíos fueron Antofagasta y O’Higgins. En este trimestre, se observó un incremento en el monto de casi todos los bloques en espe-cial Resto de Exportaciones y el Pacto Andi-no. En el caso del último, el país que más des-tacó fue Perú. Inversión Extranjera La Inversión Extranjera Directa Materializada en el trimestre, alcanzó 456,5 millones de dó-lares, lo que implicó un descenso de 52,2% respecto a igual trimestre de 2006. Un 75,6% de la inversión total se concentró en inversiones multiregionales. La región que tuvo el mayor porcentaje de inversión fue la

Metropolitana (15,1%), seguida por Antofa-gasta (4,3%) y Tarapacá (2,5%). Los sectores que abarcaron los mayores nive-les de inversión fueron Comercio (41,4%), Sociedades de Inversión (11,1%) y Extrac-ción de otros minerales (8,7%). Inversión Extranjera Directa Materializada D.L. 600

Octubre-Diciembre de 2007 (Miles de Dólares Nominales, excluye componente multirregional)

Fuente: Elaborado por el INE sobre la base de información del Comité de Inversiones Extranjeras

Coyuntura Económica Regional. Trimestre Octubre-Diciembre de 2007

En el siguiente cuadro se presenta un resumen del comportamiento de la actividad económica regional, del mercado de trabajo, de las exportaciones y de la inversión extranjera materializada en las distintas regiones, así como en el conjunto del país.

(1) INE, Tasa de variación porcentual res-

pecto de igual trimestre año anterior. (2) INE, Encuesta Nacional de Empleo,

Tasa de variación porcentual respecto de igual trimestre año anterior.

(3) INE, Encuesta Nacional de Empleo, Variación en miles de personas respec-to de igual trimestre año anterior.

(4) INE, Encuesta Nacional de Empleo, Porcentaje.

(5) Servicio Nacional de Aduanas, Tasa de variación porcentual respecto de igual trimestre año anterior.

(6) Comité de Inversiones Extranjeras. Millones de dólares corrientes

* Tasa de variación del IMACEC trimes-

tralizado. ** Incluye el ítem Otras exportaciones. *** Incluye Inversión Extranjera Directa

Multiregional .

Región INACER Empleo EmpleoTasa de

desocupación ExportaciónI.E.D.

Materializada(1) (2) (3) (4) (5) (6)

Tarapacá 14,5 1,7 3,3 7,9 18,6 11,2Antofagasta 1,4 6,3 13,1 8,1 20,8 19,8Atacama 7,0 4,3 4,6 5,0 81,0 7,9Coquimbo -5,8 -1,4 -3,4 7,5 -10,2 -Valparaíso 1,8 2,5 15,8 8,3 0,2 0,5O´Higgins 6,9 1,0 3,4 6,6 7,3 1,0Maule 2,6 0,9 3,5 7,6 15,6 1,4Bío Bío 5,6 -0,7 -4,7 8,2 17,4 -Araucanía 3,4 2,4 8,2 6,8 57,1 -Los Lagos 3,2 2,3 10,4 3,8 -12,7 0,7Aysén 11,9 1,4 0,7 3,7 -27,7 -Magallanes -22,7 1,0 0,7 2,0 -46,6 0,3Metropolitana - 3,7 100,9 7,4 27,1 68,8

País 4,2* 2,4 156,3 7,2 16,2** 456,493 ***

11.2 3 719 .8 0 4

7.8 770 1.0 0 0 0 0 70 0 0 2 55

6 8 .750

50 0 1.4 4 9

0

10 .0 0 0

2 0 .0 0 0

3 0 .0 0 0

4 0 .0 0 0

50 .0 0 0

6 0 .0 0 0

70 .0 0 0

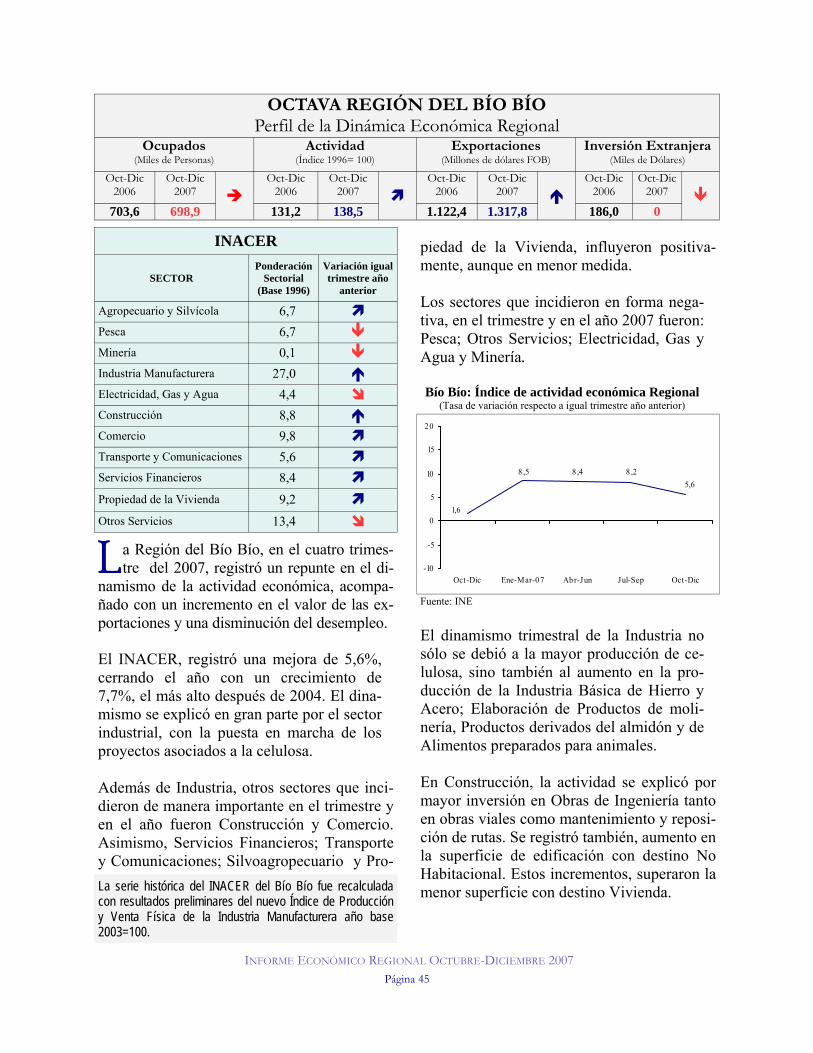

OCTAVA REGIÓN DEL BÍO BÍO Perfil de la Dinámica Económica Regional

Ocupados (Miles de Personas)

Actividad (Índice 1996= 100)

Exportaciones (Millones de dólares FOB)

Inversión Extranjera (Miles de Dólares)

Oct-Dic 2006

Oct-Dic 2007 �

Oct-Dic 2006

Oct-Dic 2007 �

Oct-Dic 2006

Oct-Dic 2007 �

Oct-Dic 2006

Oct-Dic 2007

703,6 698,9 131,2 138,5 1.122,4 1.317,8 186,0 0 �

L a Región del Bío Bío, en el cuatro trimes-tre del 2007, registró un repunte en el di-

namismo de la actividad económica, acompa-ñado con un incremento en el valor de las ex-portaciones y una disminución del desempleo. El INACER, registró una mejora de 5,6%, cerrando el año con un crecimiento de 7,7%, el más alto después de 2004. El dina-mismo se explicó en gran parte por el sector industrial, con la puesta en marcha de los proyectos asociados a la celulosa. Además de Industria, otros sectores que inci-dieron de manera importante en el trimestre y en el año fueron Construcción y Comercio. Asimismo, Servicios Financieros; Transporte y Comunicaciones; Silvoagropecuario y Pro-

piedad de la Vivienda, influyeron positiva-mente, aunque en menor medida. Los sectores que incidieron en forma nega-tiva, en el trimestre y en el año 2007 fueron: Pesca; Otros Servicios; Electricidad, Gas y Agua y Minería. Bío Bío: Índice de actividad económica Regional

(Tasa de variación respecto a igual trimestre año anterior)

Fuente: INE El dinamismo trimestral de la Industria no sólo se debió a la mayor producción de ce-lulosa, sino también al aumento en la pro-ducción de la Industria Básica de Hierro y Acero; Elaboración de Productos de moli-nería, Productos derivados del almidón y de Alimentos preparados para animales. En Construcción, la actividad se explicó por mayor inversión en Obras de Ingeniería tanto en obras viales como mantenimiento y reposi-ción de rutas. Se registró también, aumento en la superficie de edificación con destino No Habitacional. Estos incrementos, superaron la menor superficie con destino Vivienda.

SECTOR Ponderación

Sectorial (Base 1996)

Variación igual trimestre año

anterior

Agropecuario y Silvícola 6,7 � Pesca 6,7 � Minería 0,1 � Industria Manufacturera 27,0 � Electricidad, Gas y Agua 4,4 � Construcción 8,8 � Comercio 9,8 � Transporte y Comunicaciones 5,6 � Servicios Financieros 8,4 � Propiedad de la Vivienda 9,2 � Otros Servicios 13,4 �

INACER

INFORME ECONÓMICO REGIONAL OCTUBRE-DICIEMBRE 2007 Página 45

La serie histórica del INACER del Bío Bío fue recalculada con resultados preliminares del nuevo Índice de Producción y Venta Física de la Industria Manufacturera año base 2003=100.

8 ,28 ,55,6

8 ,4

1,6

-10

-5

0

5

10

15

20

Oct-Dic Ene-Mar-07 Abr-Jun Jul-Sep Oct-Dic

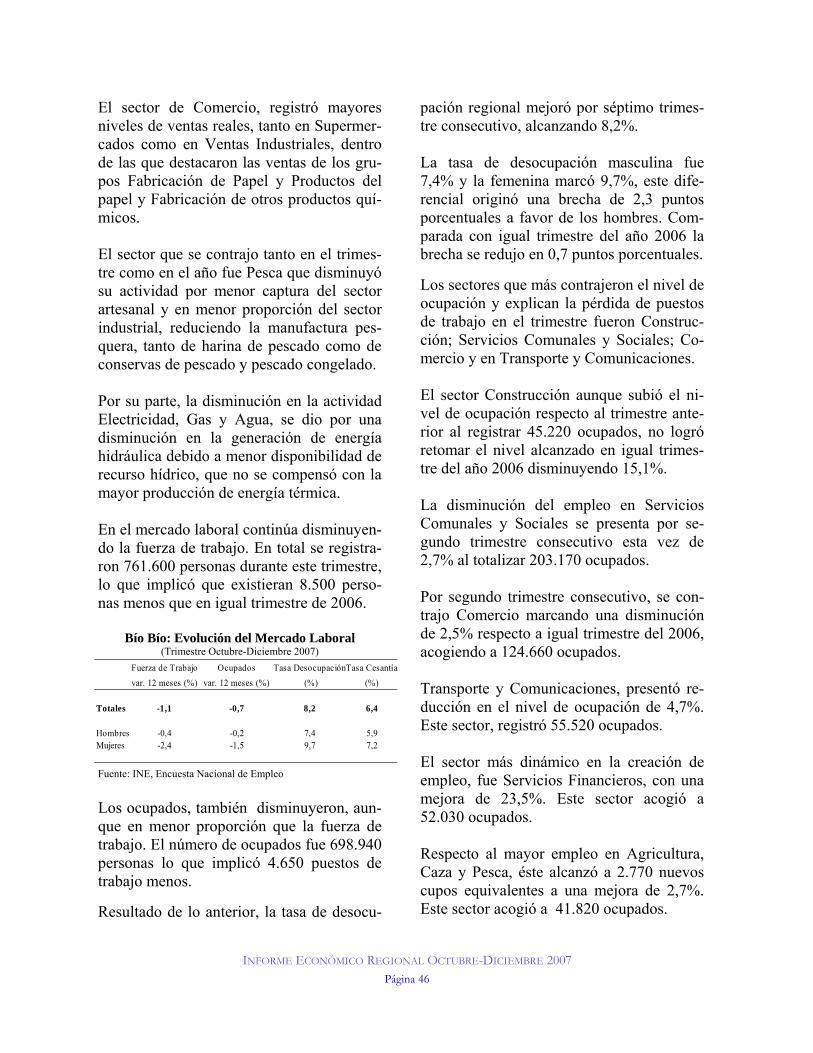

El sector de Comercio, registró mayores niveles de ventas reales, tanto en Supermer-cados como en Ventas Industriales, dentro de las que destacaron las ventas de los gru-pos Fabricación de Papel y Productos del papel y Fabricación de otros productos quí-micos. El sector que se contrajo tanto en el trimes-tre como en el año fue Pesca que disminuyó su actividad por menor captura del sector artesanal y en menor proporción del sector industrial, reduciendo la manufactura pes-quera, tanto de harina de pescado como de conservas de pescado y pescado congelado. Por su parte, la disminución en la actividad Electricidad, Gas y Agua, se dio por una disminución en la generación de energía hidráulica debido a menor disponibilidad de recurso hídrico, que no se compensó con la mayor producción de energía térmica. En el mercado laboral continúa disminuyen-do la fuerza de trabajo. En total se registra-ron 761.600 personas durante este trimestre, lo que implicó que existieran 8.500 perso-nas menos que en igual trimestre de 2006.

Bío Bío: Evolución del Mercado Laboral (Trimestre Octubre-Diciembre 2007)

Fuente: INE, Encuesta Nacional de Empleo Los ocupados, también disminuyeron, aun-que en menor proporción que la fuerza de trabajo. El número de ocupados fue 698.940 personas lo que implicó 4.650 puestos de trabajo menos. Resultado de lo anterior, la tasa de desocu-

pación regional mejoró por séptimo trimes-tre consecutivo, alcanzando 8,2%. La tasa de desocupación masculina fue 7,4% y la femenina marcó 9,7%, este dife-rencial originó una brecha de 2,3 puntos porcentuales a favor de los hombres. Com-parada con igual trimestre del año 2006 la brecha se redujo en 0,7 puntos porcentuales. Los sectores que más contrajeron el nivel de ocupación y explican la pérdida de puestos de trabajo en el trimestre fueron Construc-ción; Servicios Comunales y Sociales; Co-mercio y en Transporte y Comunicaciones. El sector Construcción aunque subió el ni-vel de ocupación respecto al trimestre ante-rior al registrar 45.220 ocupados, no logró retomar el nivel alcanzado en igual trimes-tre del año 2006 disminuyendo 15,1%. La disminución del empleo en Servicios Comunales y Sociales se presenta por se-gundo trimestre consecutivo esta vez de 2,7% al totalizar 203.170 ocupados. Por segundo trimestre consecutivo, se con-trajo Comercio marcando una disminución de 2,5% respecto a igual trimestre del 2006, acogiendo a 124.660 ocupados. Transporte y Comunicaciones, presentó re-ducción en el nivel de ocupación de 4,7%. Este sector, registró 55.520 ocupados. El sector más dinámico en la creación de empleo, fue Servicios Financieros, con una mejora de 23,5%. Este sector acogió a 52.030 ocupados. Respecto al mayor empleo en Agricultura, Caza y Pesca, éste alcanzó a 2.770 nuevos cupos equivalentes a una mejora de 2,7%. Este sector acogió a 41.820 ocupados.

INFORME ECONÓMICO REGIONAL OCTUBRE-DICIEMBRE 2007 Página 46

Fuerza de Trabajo Ocupados Tasa DesocupaciónTasa Cesantíavar. 12 meses (%) var. 12 meses (%) (%) (%)

Totales -1,1 -0,7 8,2 6,4

Hombres -0,4 -0,2 7,4 5,9Mujeres -2,4 -1,5 9,7 7,2

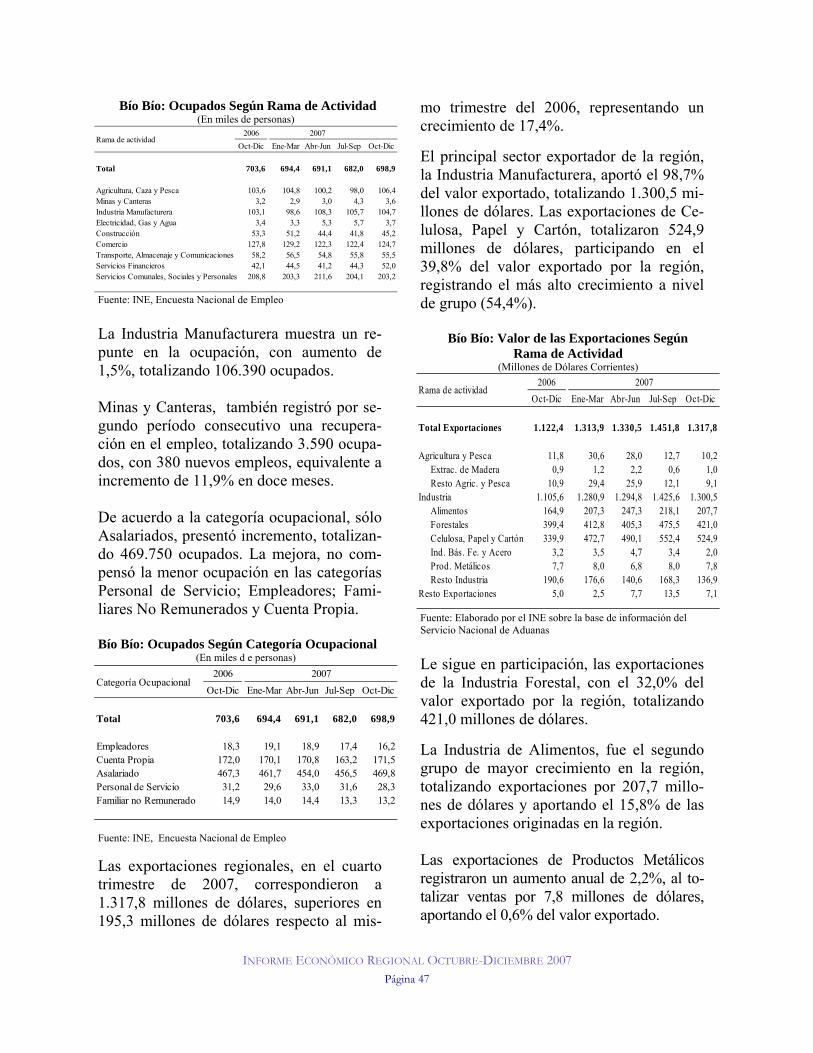

Bío Bío: Ocupados Según Rama de Actividad (En miles de personas)

Fuente: INE, Encuesta Nacional de Empleo La Industria Manufacturera muestra un re-punte en la ocupación, con aumento de 1,5%, totalizando 106.390 ocupados. Minas y Canteras, también registró por se-gundo período consecutivo una recupera-ción en el empleo, totalizando 3.590 ocupa-dos, con 380 nuevos empleos, equivalente a incremento de 11,9% en doce meses. De acuerdo a la categoría ocupacional, sólo Asalariados, presentó incremento, totalizan-do 469.750 ocupados. La mejora, no com-pensó la menor ocupación en las categorías Personal de Servicio; Empleadores; Fami-liares No Remunerados y Cuenta Propia. Bío Bío: Ocupados Según Categoría Ocupacional

(En miles d e personas)

Fuente: INE, Encuesta Nacional de Empleo Las exportaciones regionales, en el cuarto trimestre de 2007, correspondieron a 1.317,8 millones de dólares, superiores en 195,3 millones de dólares respecto al mis-

mo trimestre del 2006, representando un crecimiento de 17,4%. El principal sector exportador de la región, la Industria Manufacturera, aportó el 98,7% del valor exportado, totalizando 1.300,5 mi-llones de dólares. Las exportaciones de Ce-lulosa, Papel y Cartón, totalizaron 524,9 millones de dólares, participando en el 39,8% del valor exportado por la región, registrando el más alto crecimiento a nivel de grupo (54,4%).

Bío Bío: Valor de las Exportaciones Según Rama de Actividad

(Millones de Dólares Corrientes)

Fuente: Elaborado por el INE sobre la base de información del Servicio Nacional de Aduanas Le sigue en participación, las exportaciones de la Industria Forestal, con el 32,0% del valor exportado por la región, totalizando 421,0 millones de dólares. La Industria de Alimentos, fue el segundo grupo de mayor crecimiento en la región, totalizando exportaciones por 207,7 millo-nes de dólares y aportando el 15,8% de las exportaciones originadas en la región. Las exportaciones de Productos Metálicos registraron un aumento anual de 2,2%, al to-talizar ventas por 7,8 millones de dólares, aportando el 0,6% del valor exportado.

INFORME ECONÓMICO REGIONAL OCTUBRE-DICIEMBRE 2007 Página 47

Oct-Dic Ene-Mar Abr-Jun Jul-Sep Oct-Dic

Total Exportaciones 1.122,4 1.313,9 1.330,5 1.451,8 1.317,8

Agricultura y Pesca 11,8 30,6 28,0 12,7 10,2Extrac. de Madera 0,9 1,2 2,2 0,6 1,0Resto Agric. y Pesca 10,9 29,4 25,9 12,1 9,1

Industria 1.105,6 1.280,9 1.294,8 1.425,6 1.300,5Alimentos 164,9 207,3 247,3 218,1 207,7Forestales 399,4 412,8 405,3 475,5 421,0Celulosa, Papel y Cartón 339,9 472,7 490,1 552,4 524,9Ind. Bás. Fe. y Acero 3,2 3,5 4,7 3,4 2,0Prod. Metálicos 7,7 8,0 6,8 8,0 7,8Resto Industria 190,6 176,6 140,6 168,3 136,9

Resto Exportaciones 5,0 2,5 7,7 13,5 7,1

2006 2007Rama de actividad

Oct-Dic Ene-Mar Abr-Jun Jul-Sep Oct-Dic

Total 703,6 694,4 691,1 682,0 698,9

Agricultura, Caza y Pesca 103,6 104,8 100,2 98,0 106,4Minas y Canteras 3,2 2,9 3,0 4,3 3,6Industria Manufacturera 103,1 98,6 108,3 105,7 104,7Electricidad, Gas y Agua 3,4 3,3 5,3 5,7 3,7Construcción 53,3 51,2 44,4 41,8 45,2Comercio 127,8 129,2 122,3 122,4 124,7Transporte, Almacenaje y Comunicaciones 58,2 56,5 54,8 55,8 55,5Servicios Financieros 42,1 44,5 41,2 44,3 52,0Servicios Comunales, Sociales y Personales 208,8 203,3 211,6 204,1 203,2

20072006Rama de actividad

Oct-Dic Ene-Mar Abr-Jun Jul-Sep Oct-Dic

Total 703,6 694,4 691,1 682,0 698,9

Empleadores 18,3 19,1 18,9 17,4 16,2Cuenta Propia 172,0 170,1 170,8 163,2 171,5Asalariado 467,3 461,7 454,0 456,5 469,8Personal de Servicio 31,2 29,6 33,0 31,6 28,3Familiar no Remunerado 14,9 14,0 14,4 13,3 13,2

2006Categoría Ocupacional

2007

INFORME ECONÓMICO REGIONAL OCTUBRE-DICIEMBRE 2007 Página 48

La Industria Básica de Hierro y Acero, y el Resto de la Industria, registraron disminu-ción en las exportaciones, totalizando ven-tas por 138,9 millones de dólares. La Indus-tria Básica del Fierro y Acero aportó el 0,2% de las exportaciones regionales y el Resto de la Industria participación con el 10,4% de las exportaciones regionales. Las exportaciones del Sector Agricultura y Pesca, totalizaron 10,2 millones de dólares, registrando disminución en 1,6 millones de dólares. Su participación en las exportacio-nes regionales fue 0,8%. De acuerdo a mercado destino, las exporta-ciones hacia la Unión Europea, se incre-mentaron 46,0%, totalizando 243,2 millones de dólares, reportando 76,7 millones de dó-lares adicionales respecto al mismo trimes-tre del año anterior.

Bío Bío: Valor de las Exportaciones Según Bloque Económico

(Millones de Dólares Corrientes)

Fuente: Elaborado por el INE sobre la base de información del Servicio Nacional de Aduanas Otros Destinos aumentó sus envíos en 38,8% despachando un tercio de las expor-taciones regionales del trimestre, totalizan-do 439,4 millones de dólares. Las exportaciones hacia Apec mejoraron en 14,9%, constituyendo el 10,2% de las ex-portaciones regionales, totalizando entrada de divisas por 134,8 millones de dólares,

superior en 17,5 millones de dólares. Mercosur, también registró incremento en el valor exportado de 11,6% en doce meses totalizando 45,8 millones de dólares. El Pacto Andino, aumentó 4,7% y contri-buyó con 7,0 millones de dólares adiciona-les, al totalizar 153,7 millones de dólares exportados en el trimestre actual. Este blo-que aportó con el 11,7% de las exportacio-nes de la región. Las exportaciones hacia el Nafta disminu-yeron en 9,9%, totalizaron 300,9 millones de dólares. Este bloque aportó el 22,8% de las exportaciones. En el cuarto trimestre del año no se registró Inversión Extranjera Directa Materializada en la Región del Bío Bío. Bío Bío: Inversión Extranjera Directa Materializada

(Miles de Dólares Corrientes, D.L. 600)

Fuente: Elaborado por el INE sobre la base de información del Comité de Inversiones Extranjeras

Oct-Dic Ene-Mar Abr-Jun Jul-Sep Oct-Dic

Total 1.122,4 1.313,9 1.330,5 1.451,8 1.317,8

Nafta 334,1 364,3 320,3 377,6 300,9Mercosur 41,0 38,0 41,3 45,0 45,8Unión Europea 166,5 212,8 204,9 246,1 243,2Apec 117,4 161,8 164,0 181,7 134,8Pacto Andino 146,8 134,5 133,1 164,2 153,7Otros Destinos 316,7 402,5 466,9 437,2 439,4

2007Bloque

2006

27.428

60.271

21.007

128 186 0 148 116 00

10 .0 00

20 .0 00

30 .0 00

40 .0 00

50 .000

60 .0 00

70 .000

Oct -Dic

Ene -Mar0 6

Abr -Jun

Jul -Sep

Oct -Dic

Ene -Mar07

Abr -Jun

Jul -Sep

Oct -Dic

INACER

Los objetivos que se plantean a partir de la im-plementación de los Índices de Actividad Eco-nómica Regional (INACER) son los siguientes:

• Contar con un sistema permanente de in-formación estadística de corto plazo que permita analizar y evaluar la dinámica de la actividad económica regional.

• Proporcionar información útil y oportuna a los usuarios (sectores públicos y priva-dos, universidades, inversionistas nacio-nales y extranjeros, y otros), con el fin de ayudar a orientar una buena toma de deci-siones.

• Contribuir a identificar los principales va-cíos en materia de estadísticas económicas regionales de corto plazo para implemen-tar programas de desarrollo estadístico.

El Índice de Actividad Económica Regional, es una síntesis de estadísticas económicas re-gionalizadas producidas por el INE y otros organismos en el ámbito de cada sector pro-ductivo. Corresponde a un indicador de ten-dencia de la actividad económica agregada regional, que busca estimar los ritmos de ace-leración o estancamiento. Además estima la variación de las cantidades producidas de bienes y Servicios con relación a un período base que corresponde al prome-dio de 1996. Para su cálculo, a nivel de productos, subsec-tores, sectores e Índice, se utiliza el índice de Cantidad de Laspeyres cuya fórmula es la si-guiente:

Donde:

IQL = Índice de Cantidad de Laspeyres P0 = Precio por unidad de cada bien y/o

servicio en el año base 0 Q0 = Cantidad de cada bien y/o servicio en

el año base 0 Qt = Cantidad de cada bien y/o servicio en

el mes t

El INACER se construyó tomando como base los once sectores económicos principales cons-truidos en las cuentas nacionales, que son:

• Agropecuario – Silvícola • Pesca • Minería • Industria manufacturera • Electricidad, Gas y Agua • Construcción • Comercio • Transportes, que involucra además los sub-

sectores de Almacenamiento y Comunica-ciones

• Servicios financieros • Otros Servicios (Servicios Personales y

Administración Pública) • Propiedad de Vivienda

La importancia relativa de cada sector econó-mico está determinada por su peso en el PIB total de la Región para el año 1996. Este peso se obtiene del proyecto “Elaboración, Cálculo y Análisis de Matrices Insumo-Producto Re-gional” elaborado por el INE. Se utiliza un procedimiento similar para calcular el peso de los subsectores y grupos. El peso de cada producto en su agrupación co-rrespondiente, se calcula por la importancia de éste con relación a la valoración total del año base 1996, es decir el valor bruto de producción.

INFORME ECONÓMICO REGIONAL OCTUBRE-DICIEMBRE 2007 Página 71

⋅⋅

=⋅

⋅=

00

0

00

0 12

12PQPQ

PQPQ

IQL tt

IV. ANEXO METODOLÓGICO

=)(

)(productos los de Valor total

producto delValor

pxqpxq

Es importante aclarar que el INACER no in-cluye el 100% de los productos o actividades que pudieran existir en un sector económico, dada la dificultad y oportunidad en la conse-cución de la información para su inclusión en el indicador. Sin embargo, el INACER esta-blece un importante criterio operativo, al in-corporar los productos y actividades más re-presentativas de una rama económica, y medir el comportamiento económico aproximado de la región. Una vez establecidas las ponderaciones del año base, se va realizando el cálculo corriente del INACER. Para ello se utilizan indicadores directos o indirectos que estimen la produc-ción física de cada sector. En los casos que no se cuenta con indicadores directos de produc-ción física, se emplean indicadores indirectos como los siguientes: • Valorizaciones monetarias, ya sean ingre-

sos, gastos o inversiones, las que son de-flacionadas por diferentes índices de Pre-cios.

• Población ocupada por actividad o rama económica, correspondiente a la Encuesta Nacional del Empleo del INE.

• Indicadores combinados calculados a par-tir de índices de ramas productivas de la región.

EMPLEO

La ENE es una estadística muestral que se realiza mensualmente en todo el territorio na-cional, con el objeto de proporcionar informa-ción acerca de las características de los habi-tantes del país con relación a empleo y des-empleo.

Esta muestra fue puesta en operación en todo el país en el primer trimestre de 2006 y per-mite la realización de una amplia gama de Encuestas de Hogares en el ámbito nacional, regional, grandes centros urbanos y, áreas ur-

bano-rural. El segundo semestre de 2006 se incorporaron las nuevas proyecciones de po-blación. En el año 2003 el INE diseñó un Marco Muestral Maestro (MMM) que corresponde a un marco de áreas, equivalente un directorio nacional de unidades de muestreo denomina-das secciones. Este marco es la base para generación de muestras de usos múltiples y servirá de apoyo al Sistema Integrado de Encuestas de Hoga-res, SIEH, en que se inserta la nueva Encuesta Nacional del Empleo. Para la selección de muestras de hogares, con cobertura nacional y comunal, se dividió cada comuna en áreas geográficas y éstas a su vez en secciones. Así, se conformaron 638 áreas geográficas con 33.000 secciones y 4.000.403 viviendas particulares, teniendo como base la información del Censo 2002. Conceptos Básicos FUERZA DE TRABAJO: La constituyen las personas de 15 años de edad y más que se en-cuentran en la situación de Ocupados o Des-ocupados. Ocupada: Es la persona que durante la sema-na de referencia de la encuesta: • Trabajó una hora o más como empleado u

obrero por remuneración (sea éste sueldo, salario, jornal, comisión, pago en espe-cie, etc.) o como empleador o trabajador por cuenta propia, por utilidades o ganan-cias, tales como: agricultores, comercian-tes, trabajadores independientes y otros trabajadores profesionales, o como fami-liar no remunerado que trabajó 15 horas o más normalmente a la semana.

• Tenía un empleo (o negocio), pero no tra-bajó en la semana de referencia, porque se

INFORME ECONÓMICO REGIONAL OCTUBRE-DICIEMBRE 2007 Página 72

encontraba temporalmente ausente de su empleo, por vacaciones, enfermedades de corta duración, permiso u otra razón.

Desocupada: Es la persona que no estaba ocu-pada en la semana de referencia, porque: • Estaba cesante, es decir, deseaba trabajar

y había hecho esfuerzos definidos para conseguir trabajo durante los dos meses precedentes a la fecha de la entrevista, habiendo trabajado anteriormente en un empleo regular (tenía experiencia laboral).

• Busca trabajo por primera vez, esta clasi-ficación comprende a toda persona que deseaba trabajar e hizo esfuerzos defini-dos para conseguir trabajo durante los dos meses anteriores a la fecha de la encuesta, pero carecía de experiencia laboral, es de-cir “nunca había trabajado antes” en un empleo regular.

Tasa de Desocupación: Es el cuociente entre los Desocupados y la Fuerza de trabajo, ex-presado en tanto por ciento. Tasa de participación laboral: Es el cuociente entre la Fuerza de trabajo y los mayores de 15 años (en edad de trabajar), expresado en tanto por ciento. EXPORTACIONES La información se elabora sobre la base de los registros de exportación proporcionados por el Servicio Nacional de Aduanas, por lo que puede no corresponde exactamente a la regis-trada por el Banco Central de Chile.

El principal objetivo de la metodología apli-cada es lograr identificar el origen regional de las exportaciones de bienes. Para estos efectos se utiliza el formulario denominado "Declaración de Exportaciones”. En el caso de las exportaciones que se producen en dos o más regiones se utiliza la glosa "otras".

Las exportaciones se presentan en valores

FOB; es decir el valor de las mercancías puestas en el puerto de embarque y la clasifi-cación de región de origen está referida a la localización donde se terminó de elaborar la mercancía.

Los países que componen los respectivos blo-ques económicos son los siguientes:

INVERSIÓN EXTRANJERA Corresponde a los flujos del exterior regula-dos en el Estatuto de la Inversión Extranjera, respaldado por el Decreto Ley Nº 600 de 1974. Se usa el término “materializada”, por cuanto corresponde a los aportes que repre-sentan los valores efectivamente ingresados al país. La información es proporcionada por el Comité de Inversiones Extranjeras.

INFORME ECONÓMICO REGIONAL OCTUBRE-DICIEMBRE 2007 Página 73

Bloque Económico Pais

ESTADOS UNIDOS DE AMERICA - PUERTO RICOMEXICOCANADAARGENTINABRASILPARAGUAYURUGUAYALEMANIABELGICAESPAÑAFRANCIAHOLANDAITALIAINGLATERRAIRLANDAJAPONCOREA DEL NORTECOREA DEL SURFILIPINASINDONESIAMALASIABOLIVIACOLOMBIAECUADORPERUVENEZUELA

Pacto Andino

Nafta

Mercosur

Union Europea

Apec

Página 75INFORME ECONÓMICO REGIONAL OCTUBRE-DICIEMBRE 2007

I II III IV V VI VII VIII IX X XI XIIPeriodo Tarapacá Antofagasta Atacama Coquimbo Valparaíso O´Higgins Maule Bío Bío Araucanía Los Lagos Aysén Magallanes

1996 (prom.) 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,01997 (prom.) 111,7 113,0 107,5 111,3 102,1 103,6 104,9 104,7 104,8 110,9 113,7 119,41998 (prom.) 108,3 118,2 117,7 106,3 105,7 107,2 105,4 106,3 105,5 107,3 114,4 115,61999 (prom.) 140,5 119,9 118,4 108,3 111,8 110,1 97,3 104,7 107,2 104,4 121,6 129,32000 (prom.) 142,3 124,4 121,2 173,6 121,9 114,9 102,3 105,3 111,5 114,2 122,9 143,62001 (prom.) 142,4 127,9 121,0 183,4 123,4 119,9 110,5 105,2 112,7 120,6 131,4 139,02002 (prom.) 137,6 128,5 117,2 171,5 121,7 122,7 110,1 109,7 114,3 123,6 145,1 137,72003 (prom.) 132,1 139,5 127,3 170,6 123,3 127,0 109,6 113,3 123,1 128,7 146,4 133,62004 (prom.) 160,1 154,3 131,0 187,3 136,3 139,3 124,0 119,4 128,9 136,4 149,8 139,52005 (prom.) 138,9 160,2 138,6 181,7 153,2 149,5 132,0 122,8 134,8 152,0 165,9 152,12006 (prom.) 155,6 158,7 152,2 190,8 154,4 159,2 138,3 126,2 140,5 159,2 174,2 159,52007 (prom.) 166,7 170,6 161,5 189,9 159,9 165,2 138,0 135,9 142,2 163,2 188,5 141,2

1996 Ene-Mar 95,2 91,8 102,6 101,7 103,9 105,5 108,8 101,8 102,3 101,7 115,7 102,5Abr-Jun 100,5 98,4 97,7 92,7 94,8 93,6 96,0 103,0 96,4 93,0 91,1 99,0Jul-Sep 97,3 101,5 90,7 96,9 97,8 97,3 91,9 95,3 97,1 93,4 87,8 92,8Oct-Dic 107,0 108,3 109,0 108,8 103,5 103,6 103,3 99,9 104,1 111,9 105,4 105,7

1997 Ene-Mar 97,1 104,8 101,0 124,2 108,6 104,9 110,0 108,1 108,7 116,0 131,1 127,5Abr-Jun 125,0 116,2 100,8 111,6 97,8 95,1 93,8 101,1 102,3 105,3 99,9 124,7Jul-Sep 102,6 112,4 106,5 101,3 96,4 101,4 97,8 107,9 98,9 104,4 98,7 112,9Oct-Dic 122,2 118,6 121,5 108,1 105,8 113,0 117,9 101,7 109,3 118,1 125,1 112,6

1998 Ene-Mar 102,5 114,7 117,2 115,6 109,6 112,5 121,0 107,0 106,9 111,0 126,0 124,7Abr-Jun 107,7 119,5 111,3 101,8 102,3 101,2 102,2 105,5 103,5 102,0 101,2 106,4Jul-Sep 104,4 117,0 113,8 101,4 103,9 102,4 95,2 104,3 102,2 101,8 102,8 110,2Oct-Dic 118,7 121,5 128,7 106,3 106,8 112,7 103,2 108,4 109,4 114,4 127,6 121,3

1999 Ene-Mar 141,2 120,8 124,5 115,3 116,8 116,9 106,6 104,0 105,9 105,1 119,0 125,0Abr-Jun 140,8 120,4 115,8 97,8 113,6 100,3 87,1 101,3 103,4 97,7 108,8 121,7Jul-Sep 125,1 117,9 110,9 97,5 106,3 104,8 88,4 102,2 101,4 99,0 109,3 118,9Oct-Dic 154,7 120,3 122,6 122,6 110,6 118,5 107,1 111,1 118,3 115,9 149,1 151,6

2000 Ene-Mar 141,6 126,1 120,4 187,6 118,2 126,3 109,4 110,0 112,9 114,1 126,2 153,8Abr-Jun 139,8 120,5 119,1 169,3 115,0 105,7 93,1 103,4 109,7 108,9 107,1 145,5Jul-Sep 137,5 119,9 121,4 162,4 121,3 109,9 100,0 103,5 107,8 109,2 112,1 134,2Oct-Dic 150,2 131,2 124,0 175,1 133,0 117,9 106,8 104,3 115,6 124,4 146,0 141,0

2001 Ene-Mar 131,8 119,9 120,6 193,7 122,6 128,5 114,8 108,6 117,1 123,6 144,2 150,7Abr-Jun 140,3 126,6 119,9 174,9 121,5 110,2 101,2 103,6 104,7 112,3 110,3 141,0Jul-Sep 146,1 127,6 117,0 180,6 119,1 116,9 105,2 99,8 107,0 113,3 113,8 132,6Oct-Dic 151,5 137,3 126,7 184,6 130,2 124,1 120,9 108,6 121,9 133,2 157,2 131,6

2002 Ene-Mar 131,1 120,4 117,8 192,2 124,5 130,2 125,5 110,3 119,4 123,9 158,1 139,3Abr-Jun 138,5 129,7 111,0 151,1 116,4 118,4 99,8 107,1 104,8 112,3 134,4 142,0Jul-Sep 134,7 124,8 113,9 157,3 118,4 118,9 98,3 104,4 113,4 113,9 124,4 130,0Oct-Dic 146,2 139,0 126,1 185,4 127,5 123,6 116,6 116,9 119,6 144,2 163,4 139,3

2003 Ene-Mar 132,1 133,3 126,1 180,3 121,5 132,8 116,4 112,2 127,5 131,7 160,1 138,6Abr-Jun 133,2 140,8 122,9 164,3 118,9 124,5 99,1 112,5 115,5 114,0 129,1 136,2Jul-Sep 123,0 136,8 124,8 165,0 122,8 117,6 105,6 111,6 122,1 117,2 129,2 126,0Oct-Dic 140,1 147,1 135,3 172,9 130,2 133,0 117,5 117,0 127,5 151,8 167,2 133,4

2004 Ene-Mar 130,4 139,8 131,9 189,2 128,3 142,5 129,0 116,9 133,9 142,6 163,5 137,3Abr-Jun 154,2 153,1 118,7 186,7 127,6 133,5 115,6 117,7 121,4 117,5 129,8 138,7Jul-Sep 165,3 152,7 123,6 185,7 138,4 134,8 116,3 117,8 126,0 125,1 135,4 130,2Oct-Dic 190,5 171,6 149,8 187,7 150,9 146,6 135,2 125,3 134,4 160,5 170,6 151,9

2005 Ene-Mar 134,9 145,1 145,2 199,1 145,9 154,3 138,4 117,9 139,8 159,4 168,6 152,0Abr-Jun 129,1 156,5 133,6 170,4 137,8 141,1 125,5 120,6 129,8 132,2 156,7 150,0Jul-Sep 132,4 162,5 128,7 169,6 157,2 143,0 122,8 123,4 130,7 139,6 147,5 134,2Oct-Dic 159,1 176,8 146,8 187,8 171,8 159,5 141,4 129,1 138,9 176,8 190,9 172,4

2006 Ene-Mar 138,6 148,6 148,9 200,6 148,8 162,5 146,0 123,6 146,9 170,5 175,1 163,4Abr-Jun 146,4 163,4 142,9 177,9 146,4 155,1 129,8 126,0 136,4 135,6 165,9 165,3Jul-Sep 153,1 144,4 150,5 185,7 148,6 152,5 126,3 124,1 132,8 148,5 154,1 146,5Oct-Dic 184,1 178,3 166,7 199,0 173,6 166,5 151,0 131,2 145,8 182,3 201,6 162,8

2007 Ene-Mar 146,4 162,7 162,3 210,0 157,2 171,8 152,3 134,1 149,6 176,8 189,1 157,4Abr-Jun 154,1 170,3 153,1 187,7 155,0 155,3 125,4 136,6 134,4 138,6 178,3 167,5Jul-Sep 155,3 168,5 152,3 174,4 150,8 155,8 119,6 134,2 134,0 149,2 160,8 114,0Oct-Dic 210,9 180,8 178,3 187,5 176,8 178,0 154,9 138,5 150,8 188,2 225,6 125,9

Fuente: INE

INDICE DE ACTIVIDAD ECONÓMICA REGIONAL(Base promedio 1996=100)

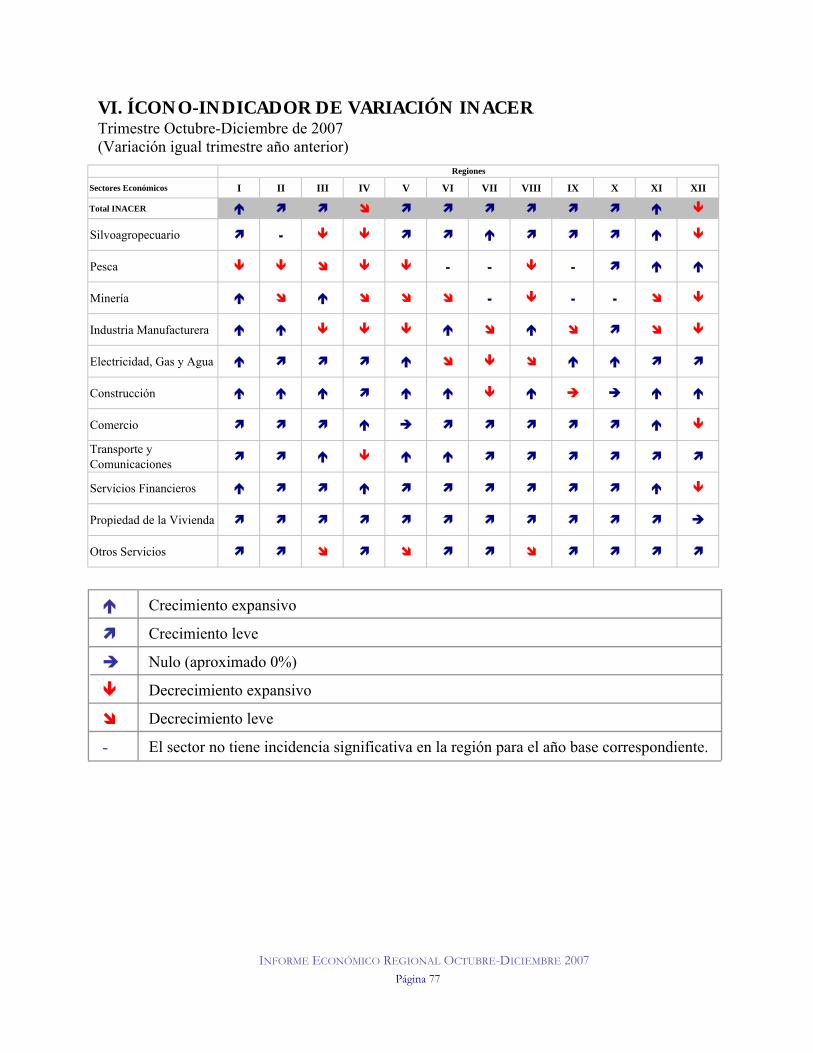

VI. ÍCONO-INDICADOR DE VARIACIÓN INACER Trimestre Octubre-Diciembre de 2007 (Variación igual trimestre año anterior)

-

Crecimiento expansivo

Crecimiento leve

Nulo (aproximado 0%)

Decrecimiento expansivo

Decrecimiento leve

El sector no tiene incidencia significativa en la región para el año base correspondiente.

Página 77INFORME ECONÓMICO REGIONAL OCTUBRE-DICIEMBRE 2007

Sectores Económicos I II III IV V VI VII VIII IX X XI XII

Total INACER � � � � � � � � � � � �

Silvoagropecuario � - � � � � � � � � � �

Pesca � � � � � - - � - � � �

Minería � � � � � � - � - - � �

Industria Manufacturera � � � � � � � � � � � �

Electricidad, Gas y Agua � � � � � � � � � � � �

Construcción � � � � � � � � � � � �

Comercio � � � � � � � � � � � �

Transporte y Comunicaciones � � � � � � � � � � � �

Servicios Financieros � � � � � � � � � � � �

Propiedad de la Vivienda � � � � � � � � � � � �

Otros Servicios � � � � � � � � � � � �

Regiones