informe de auditorÍa sobre los estados financieros … · exclusiva responsabilidad de i. los...

TRANSCRIPT

1

INFORME DE AUDITORÍA INDEPENDIENTE

SOBRE LOS ESTADOS FINANCIEROS DEL

“PROGRAMA DE GESTIÓN INTEGRAL DE RESIDUOS SÓLIDOS URBANOS EN

MUNICIPIOS TURÍSTICOS- SUBPROGRAMA 1”

CONTRATO DE PRÉSTAMO N° 1868/OC-AR BID

(Ejercicio N° 8 finalizado el 31 de diciembre 2015)

Al Señor Subsecretario de Relaciones Financieras Internacionales de la Secretaria de Finanzas del

Ministerio de Hacienda y Finanzas Públicas.

La Auditoría General de la Nación, en su carácter de auditor externo independiente, opina acerca

del examen practicado sobre los estados financieros e información financiera complementaria que

se detallan en el apartado I- siguiente, por el ejercicio Nº 8 finalizado el 31 de Diciembre de 2015,

correspondientes al “Programa de Gestión Integral de Residuos Sólidos Urbanos en Municipios

Turísticos-Subprograma 1”, financiado con recursos provenientes del Contrato de Préstamo N°

1868/OC-AR, suscripto el 06 de Noviembre de 2007 entre la Nación Argentina y el Banco

Interamericano de Desarrollo (BID) y sus posteriores modificaciones.

La ejecución del Programa es llevada a cabo por el Ministerio de Turismo de la Nación mediante

la Unidad Ejecutora de Préstamos Internacionales (UEPI) creada al efecto.

I- ESTADOS AUDITADOS

a) Estado de Flujos de Efectivo por el ejercicio comprendido entre el 01/01/15 y el 31/12/15,

expresado en pesos argentinos y dólares estadounidenses.

b) Estado de Inversiones por Apertura al 31/12/15, expresado en dólares estadounidenses.

c) Estado de Inversiones por Apertura al 31/12/15, expresado en pesos argentinos.

d) Información Financiera Complementaria que incluye:

- Estado de Cuenta Especial por el ejercicio comprendido entre el 01/01/15 y el

31/12/15, expresado en pesos argentinos y dólares estadounidenses.

2

- Estado de Solicitudes de Desembolso por el ejercicio 2015, expresado en dólares

estadounidenses.

- Informe Semestral del Estado del Fondo Rotatorio BID al 31/12/2015.

- Resumen Financiero (LMS-1) al 31/12/2015.

- Pagos pendientes de rendir al BID financiados con fuente externa al 31/12/2015.

- Carta de la gerencia del Proyecto.

e) Notas 1 a 9 a los Estados Financieros del Proyecto.

Los estados financieros, así como el control interno implementado en el proyecto, son

exclusiva responsabilidad de la UEPI. Los estados financieros fueron presentados

inicialmente a esta auditoría el 16/02/2016 y en su versión definitiva el 09/03/2016, y se

adjuntan inicialados por nosotros al sólo efecto de su identificación con este dictamen.

Nuestra tarea tuvo por objeto expresar una opinión basada en el examen de auditoría

realizado, habiéndose efectuado el trabajo en campo desde el 25/09/2015 al 20/11/2015 y

entre el 25/01/2016 y el 15/04/2016.

II- ALCANCE DEL TRABAJO DE AUDITORÍA

El examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por

la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general

en la República Argentina para la profesión contable y con las recomendadas por la

Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), y

requerimientos específicos del BID incluyendo el análisis de sus controles administrativos,

pruebas de los registros contable-financieros y demás procedimientos de auditoría que se

consideraron necesarios y que se detallan en nuestra declaración de procedimientos adjunta

en base a las muestras determinadas.

3

III- ACLARACIONES PREVIAS

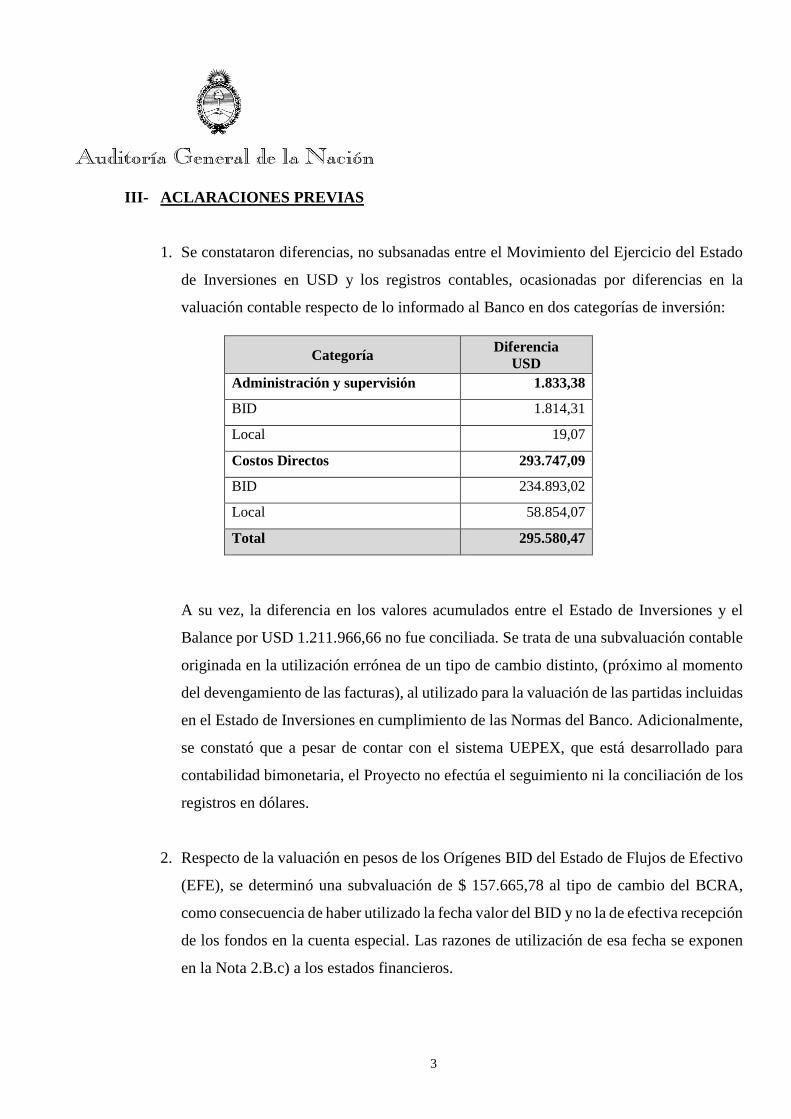

1. Se constataron diferencias, no subsanadas entre el Movimiento del Ejercicio del Estado

de Inversiones en USD y los registros contables, ocasionadas por diferencias en la

valuación contable respecto de lo informado al Banco en dos categorías de inversión:

A su vez, la diferencia en los valores acumulados entre el Estado de Inversiones y el

Balance por USD 1.211.966,66 no fue conciliada. Se trata de una subvaluación contable

originada en la utilización errónea de un tipo de cambio distinto, (próximo al momento

del devengamiento de las facturas), al utilizado para la valuación de las partidas incluidas

en el Estado de Inversiones en cumplimiento de las Normas del Banco. Adicionalmente,

se constató que a pesar de contar con el sistema UEPEX, que está desarrollado para

contabilidad bimonetaria, el Proyecto no efectúa el seguimiento ni la conciliación de los

registros en dólares.

2. Respecto de la valuación en pesos de los Orígenes BID del Estado de Flujos de Efectivo

(EFE), se determinó una subvaluación de $ 157.665,78 al tipo de cambio del BCRA,

como consecuencia de haber utilizado la fecha valor del BID y no la de efectiva recepción

de los fondos en la cuenta especial. Las razones de utilización de esa fecha se exponen

en la Nota 2.B.c) a los estados financieros.

Categoría Diferencia USD

Administración y supervisión 1.833,38

BID 1.814,31

Local 19,07

Costos Directos 293.747,09

BID 234.893,02

Local 58.854,07

Total 295.580,47

4

IV- OPINIÓN CON SALVEDADES

En opinión de esta Auditoría General de la Nación, excepto por lo señalado en III-, los

Estados Financieros e información complementaria identificados en I-, en sus aspectos

significativos exponen razonablemente la situación financiera del “Programa de Gestión

Integral de Residuos Sólidos Urbanos en Municipios Turísticos-Subprograma 1” al 31 de

Diciembre de 2015, así como las transacciones realizadas durante el ejercicio finalizado en

esa fecha, de conformidad con prácticas contables usuales y con los requisitos establecidos

en el Contrato de Préstamo N° 1868/OC-AR de fecha 06/11/2007 y sus posteriores

modificaciones.

V- OTRAS CUESTIONES

1. No se subsanó en el Municipio de Villa Traful el incumplimiento al Convenio de

Adhesión observado en períodos anteriores respecto de la falta de traspaso del dominio

de las tierras donde se ejecutó la obra.

2. Como resultado de la inspección ocular realizada en los municipios de San Carlos de

Bariloche y Villa Traful entre el 21 y el 23 de marzo 2016 han surgido observaciones

que evidencian el incumplimiento de los Convenios de Adhesión celebrados, tanto por

parte de los “beneficiarios” en cuanto a su operación y mantenimiento, como del

“ejecutor” en cuanto al monitoreo respectivo. El detalle de lo observado se expone en

nuestro Memorando a la Dirección apartados A.2.1 y B.2.3.

3. Las demoras en la gestión de los procesos de contratación o los incumplimientos de los

plazos contractuales, no se encuentran adecuadamente fundamentados en el expediente

y, han generado mayores costos para el Proyecto. Las observaciones se exponen

detalladamente en nuestro Memorando a la Dirección apartados B.2.1.4 y B.3.1.4. A su

vez, también surgió una diferencia en el valor de una redeterminación de obras por

errores no detectados al momento de la certificación, expuesta en el apartado B.2.2.3 del

mencionado Memorando.

5

4. Se verificaron incumplimientos en la ejecución de la mayoría de los contratos objeto de

muestra, en perjuicio tanto del Proyecto como de los terceros involucrados que lesionan

el equilibrio de la relación jurídica entre las partes. Las observaciones se exponen

detalladamente en nuestro Memorando a la Dirección apartados A.3.1.1, B.2.2.1 y

B.3.1.1.

5. No se tuvo respuesta a nuestro pedido de circularización bancaria. No obstante los saldos

fueron constatados a través de procedimientos alternativos.

6. No se tuvo respuesta a nuestra circularización a los asesores legales del Proyecto para

que se nos brindara información respecto de la existencia de causas judiciales que

involucren al Programa.

7. No se tuvo a la vista el expediente correspondiente al alquiler de las oficinas del 4° piso

por el cual se abonaron durante el ejercicio 2015 $ 376.849,97/ USD 43.420,63 en

concepto de alquileres, expensas y servicios.

CIUDAD AUTÓNOMA DE BUENOS AIRES, 18 de abril de 2016.

6

MEMORANDO A LA DIRECCIÓN DEL

CONTRATO DE PRÉSTAMO N° 1868/OC-AR BID

“PROGRAMA DE GESTIÓN INTEGRAL DE RESIDUOS SÓLIDOS URBANOS EN

MUNICIPIOS TURÍSTICOS-SUBPROGRAMA 1”

(Ejercicio N° 8 finalizado el 31 de diciembre de 2015)

Como resultado de la revisión practicada sobre los estados financieros por el ejercicio Nº 8

finalizado el 31 de Diciembre de 2015 del “Programa de Gestión Integral de Residuos Sólidos

Urbanos en Municipios Turísticos-Subprograma 1”, han surgido observaciones y consecuentes

recomendaciones sobre aspectos relacionados con procedimientos administrativo-contables y del

sistema de control interno que hemos considerado necesario informar a la Unidad Ejecutora de

Préstamos Internacionales (UEPI) para su conocimiento y acción correctiva futura.

Cabe destacar que el requerimiento de auditoría efectuado por la prestataria no tuvo como objetivo

principal el análisis de sus controles administrativos, lo que hubiera conducido a un grado mayor

de detalle en las observaciones que seguidamente se mencionan, ya que el examen se practicó

sobre la base de muestras selectivas determinadas por esta auditoría. Se remite a nuestra

Declaración de Procedimientos adjunta.

Entendemos que la adopción de las recomendaciones que efectuamos, referidas a las

observaciones detectadas al momento de nuestro trabajo en campo, contribuirá al mejoramiento

de los sistemas de información y control existentes, de acuerdo con adecuadas prácticas aplicables

en la materia.

Por otra parte, y al sólo efecto de guiar la lectura de este informe, listamos a continuación aquellas

observaciones que consideramos tienen mayor impacto y relevancia dentro del presente

Memorando:

7

Referencia Título – Tema A.1 y B.1 Disponibilidades, registros y control interno: Subvaluación de orígenes en

$. Atrasos en la registración. Diferencias no conciliadas con el SAF. Aporte local justificado al Banco superior a los ingresos de los EEFF. Presupuesto local desactualizado que distorsiona el porcentaje ejecutado por categoría. No se tuvo a la vista la conciliación al cierre.

A.2 y B.2 Obras: Incumplimientos de los Convenios de Adhesión no subsanados. Demoras en la emisión de los actos administrativos. Falencias administrativas. Demoras en el proceso de selección que ocasionaron una redeterminación de precios. Incumplimientos contractuales. Inspección ocular con observaciones. Diferencias en los valores certificados

A.3 y B.3 Firmas consultoras: Falencias administrativas, faltante de documentación, incumplimientos contractuales. Demoras en la gestión que derivan en mayores costos.

A.4 Consultoría: Falencias administrativas, faltante de documentación, demoras en la emisión de actos administrativos.

B.4 Alquileres de oficinas: Faltante de documentación. No utilización del espacio.

B.5 Convenios de Adhesión: Incumplimiento de cláusulas. A. OBSERVACIONES DEL EJERCICIO ANTERIOR NO SUBSANADAS

A.1. DISPONIBILIDADES, REGISTROS Y CONTROL INTERNO

Observaciones:

A.1.1 Respecto de la valuación en pesos de los Orígenes BID del Estado de Flujos de Efectivo

(EFE), se determinó una subvaluación de $ 157.665,78 convertido al tipo de cambio del

BCRA, como consecuencia de haber utilizado la fecha valor del BID y no la de efectiva

recepción de los fondos en la cuenta especial. Las razones de la utilización de esa fecha se

exponen en la Nota 2 B c) a los estados financieros.

A.1.2 De las partidas correspondientes a los conceptos pagados en forma directa por la Tesorería

del Ministerio, que se incluyen como Aporte Local del proyecto y que durante los

ejercicios anteriores tenían diferencias con lo informado por el SAF alcanzando (entre el

ejercicio 2009 y el 2014) un importe neto de $ 10.951,98, no se tuvo evidencia de

conciliación por parte del proyecto. Si bien el importe total no resulta significativo, la

incidencia de las diferencias informadas cada año sea por exceso o por omisión han sido

objeto de observaciones en cada período sin que se haya obtenido conciliación alguna.

8

A.1.3 No se pudo constatar el valor del “aporte local acumulado según registros contables del

proyecto” que se expone en el punto IX como Acordado y certificado, de la solicitud 39

(última emitida el 01/12/2015) ya que excede por USD 11.309.914,36 el total de Aportes

Locales del EFE al 31/12/2015.

A.1.4 Los gastos bancarios de la cuenta especial continúan contabilizándose con atraso. También

se verificaron atrasos en la cuenta operativa.

Comentarios de la UEPI:

A.1.1 La valuación en Pesos de los orígenes BID se efectúa con el tipo de cambio del BCRA a

la fecha valor BID ya que es la misma valuación que utiliza la Contaduría General de la

Nación.

A.1.2 Las diferencias surgen por la imputación aplicada por el SAF en ciertos gastos como

pasajes y viáticos, realizados por esta Unidad Ejecutora, ya que en general no se toma en

cuenta la apertura programática de cada Préstamo al que corresponde el gasto, sino que se

considera gastos de la Unidad en forma global. En el sistema UEPEX se discrimina dichas

imputaciones por Préstamo.

A.1.3 Corresponde a un error que surgió desde el momento en que la UEPI comenzó a tramitar

las solicitudes de desembolso a través de la Extranet del BID, en particular, desde la

solicitud de desembolso Nro. 32 en adelante. Si bien la UEPI cargó correctamente el

importe de la contribución local de dicha solicitud en la Extranet, el total acumulado, que

arrojó automáticamente dicho sistema, resultó ser erróneo. Del mismo modo, dicho error

se replicó al resto de las solicitudes tramitadas durante el 2014 y 2015. En los documentos

respaldatorios que se adjuntaron a cada solicitud de desembolso figura el importe correcto

de aporte local total acumulado. Por lo expuesto, procedimos a solicitarle al BID la

corrección de los valores de aporte local acumulados de cada solicitud de desembolso,

según corresponda.

A.1.4 Los gastos bancarios se contabilizan desde el momento en que el Programa dispone de los

extractos bancarios que emite el BNA (Trimestrales). Asimismo la contabilización de los

gastos se ve afectada por el tipo de cambio que el BNA transforma la transferencia de $

desde la Cta. Cte hacia la Cta. en u$s. Una vez determinado el Tipo de cambio, procedemos

9

a contabilizar dicho gastos. Estamos gestionando ante el BNA la implementación de

“Nación 24” con el fin de optimizar las tareas de registración.

Recomendaciones:

Efectuar la registración oportuna de las operaciones, conciliar sistemáticamente las

diferencias y realizar los ajustes correspondientes, a fin de que la información contable sea

clara y confiable.

Efectuar el seguimiento de la solicitud de fondos realizada al Banco a fin de que las

próximas solicitudes y justificaciones de fondos emitidas reflejen el acumulado de Aporte

Local correcto.

A.2. OBRAS

A.2.1 LPN 10/11 Proyecto de Gestión Integral de los Residuos Sólidos Urbanos en las

localidades de Villa Traful

Observación:

A.2.1.1 No existe constancia de que a la fecha se haya realizado el traspaso de dominio al

Municipio de Villa Traful, del terreno donde se emplaza la obra, ni la autorización de

Parques Nacionales a la provincia para la cesión del mismo, según se requiere por lo

establecido en el contrato de comodato suscripto entre ambos, tal como se había informado

en el informe de auditoría del ejercicio anterior. Consultada la UEP nos informó que

durante el ejercicio 2015 realizó gestiones informales tendientes a concretarlos, pero que

a la fecha no ha obtenido los resultados esperados. Asimismo, como resultado de la

inspección ocular realizada el día 22/3/2016 al Centro Ambiental de Villa Traful se pudo

constatar que la obra realizada (relleno sanitario) no se encuentra en funcionamiento, los

residuos no se depositan en la celda prevista para tal fin y la membrana de recubrimiento

en algunos lugares fue cortada y retirada. Se sigue utilizando el basural saneado para el

depósito de todo tipo de residuos así como también los costados del camino de acceso al

predio, creando un nuevo basural a cielo abierto. A su vez, la prensa oportunamente

entregada está sin uso y se encuentra bajo un techo al aire libre sin protección alguna,

detrás de la construcción realizada, la cual está totalmente desocupada. Por otra parte no

10

se encontraban en el lugar los matafuegos que, de acuerdo a las señalizaciones existentes

en esa construcción, fueron entregados.

Comentarios de la UEPI:

A.2.1.1 La obra fue transferida al Municipio, es su responsabilidad la operación y mantenimiento

de la misma. (Comentario del auditor: No procedente. La cláusula 5.4 del Convenio de

Adhesión establece que es obligación del ejecutor monitorear la operación y el

mantenimiento que realice el beneficiario por 5 años después del último desembolso del

financiamiento).

Recomendación:

Efectuar un seguimiento constante y oportuno de los incumplimientos a lo estipulado en

los Convenios de Adhesión observados, a fin de subsanarlos y no poner en riesgo la

propiedad de las obras que fueron objeto del financiamiento.

Cumplir con el monitoreo de la operación y mantenimiento que realice el beneficiario

previsto en la cláusula 5.4 del Convenio de Adhesión y reclamar la aplicación de medidas

urgentes para revertir los incumplimientos y subsanar el deterioro en que se encuentra la

obra.

A.3 FIRMAS CONSULTORAS (Selección Basada en Calidad y Costo-SBCC)

A.3.1 SP Nº 14/12 Servicios de Consultoría -Municipio de Tupungato, Mendoza (Selección

Basada en Calidad y Costo-SBCC. (Monto abonado en el ejercicio $ 387.311,32/USD

44.777,19)

Observaciones:

A.3.1.1 Se efectivizó en febrero de 2015 (fecha en que la UEPI emite la aprobación del informe)

el pago correspondiente al Informe final de la Etapa I, que de acuerdo al contrato debió

haberse presentado en enero de 2014. Caber recordar que en nuestro informe de auditoría

sobre los estados financieros del ejercicio 2014 se observó que de acuerdo a la

documentación analizada no se pudo establecer la justificación y la responsabilidad por

las demoras que llevaron a que un contrato que debió finalizar en marzo de 2014, recién

11

finalice la Etapa I (equivalente al 60% del contrato) en marzo de 2015 con la presentación

del informe final corregido con observaciones del Banco.

A.3.1.2 No se tuvo a la vista la aprobación por parte del Banco del mencionado informe final.

No obstante, a los efectos de establecer el inicio de los plazos previstos contractualmente

para la Etapa II se infiere que con la presentación realizada el 10/03/2015 la UEPI dio

por aprobada la Etapa I ya que inmediatamente se libró el anticipo para la realización de

la Etapa II.

A.3.1.3 Las facturas no fueron emitidas a nombre del Proyecto.

Comentarios de la UEPI:

A.3.1.1 Los tiempos de corrección del Banco no condicen con los plazos de contrato, por lo tanto

es imposible poder cumplirlos. (Comentario del auditor: Ante las demoras observadas

en nuestro informe del año anterior el auditado respondió que las observaciones

efectuadas tanto por la UEPI como por el BID comunicadas informalmente inciden en

las demoras del contrato).

A.3.1.2 Se toma nota de la observación.

A.3.1.3 Se toma nota de la observación.

Recomendaciones:

Verificar el estricto cumplimiento de las cláusulas del contrato, en especial todas aquellas

referidas con los plazos de ejecución y sus aprobaciones a fin de garantizar la eficiencia

de la gestión.

Maximizar los controles para asegurar la correcta emisión de la documentación a recibir

como respaldo de los pagos.

A.4 CONSULTORES NACIONALES

Observaciones:

A.4.1 Los contratos y el acto administrativo aprobatorio de los mismos fueron emitidos con

posterioridad al inicio de las tareas establecido. Por otra parte, el Anexo Declaración

Jurada se firmó con casi un mes de retraso.

12

A.4.2 Las autorizaciones de Pago no estaban firmadas por el consultor en el campo reservado

para ese fin.

A.4.3 No se tuvieron a la vista solicitudes de contratación suscriptas por el responsable del

Proyecto.

Comentarios de la UEPI:

A.4.1 Por Nota UEPI 256 de fecha 07/04/2016 le solicitamos a la Dirección de Recursos

Humanos del Ministerio de Turismo que responda el requerimiento. (Comentario del

auditor: la nota mencionada no responde a lo observado, ya que es la solicitud enviada a

la Dirección General de Recursos Humanos para que responda la observación

planteada).

A.4.2 La registración de las autorizaciones de pago en el sistema UEPEX es a los fines de

apropiar el gasto de Aporte Local. Por tal motivo, no requerimos que el consultor suscriba

dicho documento.

A.4.3 Por Nota UEPI 256 de fecha 07/04/2016 le solicitamos a la Dirección de Recursos

Humanos del Ministerio de Turismo que responda el requerimiento. (Comentario del

auditor, ídem A.4.1).

Recomendaciones:

No iniciar las tareas hasta tanto se haya formalizado la relación jurídica entre las partes.

Por otra parte, la suscripción de la declaración jurada debe realizarse al momento de la

firma del contrato ya que contiene los requisitos establecidos para que el consultor no esté

inhabilitado para llevarlo a cabo.

B. OBSERVACIONES DEL EJERCICIO

B.1. DISPONIBILIDADES, REGISTROS Y CONTROL INTERNO

Observaciones:

B.1.1 No se tuvo a la vista la conciliación bancaria de la cuenta especial al 31/12/2015.

B.1.2 En el EOAF tanto en $ como en USD se omitió referenciar los Otros Aportes a la nota 5.

13

B.1.3 El presupuesto Local que se expone en el Estado de Inversiones en USD no está

actualizado al tipo de cambio al cierre de ejercicio, por esa razón, a pesar de tener

disponible de fondos BID el % de ejecución se muestra excediendo el 100% en la

categoría Costos Directos. También la ejecución excede el presupuesto en la categoría

intereses y comisiones.

Comentarios de la UEPI:

B.1.1 La conciliación bancaria se realiza en forma trimestral con motivo de los cierres

financieros a presentar a la CGN. (Comentario del auditor: no responde a lo observado).

B.1.2 Se toma nota de la observación y será considerada en la confección de los próximos EEFF.

B.1.3 Durante el presente ejercicio se procederá a analizar la factibilidad de actualizar el

presupuesto local, ya que existe una sobre-ejecución total de Aporte Local que asciende a

la suma de USD 3.157.244,89.

Recomendaciones:

Conciliar todas las cuentas del Proyecto al cierre del ejercicio.

Realizar las modificaciones correspondientes a fin de que el porcentaje de ejecución por

categoría no se exponga distorsionado, superando el 100% de lo previsto, cuando aun hay

disponibilidad de fondos del Préstamo y tareas pendientes de realización.

B.2. OBRAS

B.2.1 LPN Nº14/12 Proyecto de Gestión Integral de los Residuos Sólidos Urbanos en los

Municipios de San Carlos de Bariloche y Dina Huapi Modulo de Relleno Sanitario,

Provincia de Rio Negro.(Monto abonado en el ejercicio $ 14.604.162,65/USD

1.712.566,11

Observaciones:

B.2.1.1 En algunos casos el expediente contiene documentación que no respeta el orden

cronológico para su archivo y que, al momento de nuestra revisión, no estaba foliada.

B.2.1.2 Al momento de la publicación del llamado a Licitación (06/10/12) el Municipio no

contaba con la titularidad del terreno para la obra, incumpliendo la cláusula tercera (3.1)

14

del Convenio de Adhesión. Cabe aclarar, que el BID otorgó la no objeción para proceder

al llamado sobre la base de un convenio entre el propietario del terreno y el municipio

indicando que no podía adjudicarse si no se había finalizado el trámite de escrituración.

En ese sentido, el plazo de mantenimiento de ofertas que originalmente era de 120 días

debió prorrogarse en seis oportunidades debido a que la escritura de donación del terreno

recién se celebró el 07/10/2013 (un año después).

B.2.1.3 Sólo uno de los seis pedidos de ampliación del plazo de validez de las ofertas fue cursado

a todas las empresas que se presentaron, a pesar de que en todas las solicitudes de no

objeción cursadas al Banco y en sus correspondientes respuestas se habla de “las ofertas

presentadas”. Cabe aclarar que de acuerdo a las normas del Banco, la prórroga de la

validez de las ofertas debe cursarse por escrito a todos los oferentes y debe abarcar el

período de tiempo que exista hasta la obtención de todas las aprobaciones necesarias para

poder firmar el contrato; al respecto se aclara que luego del primer pedido cursado a todas

sólo una manifestó no poder extender dicho plazo. Por otra parte, en una de las solicitudes

el trámite (solicitud de no objeción al Banco, aprobación y pedido a la empresa) fue

realizado luego de vencido el plazo de validez.

B.2.1.4 Entre la apertura (06/11/12) y la suscripción del Contrato (25/03/2014) transcurrieron

aproximadamente 16 meses a causa de la demora en la escrituración del terreno (ver

observación B.2.1.2). Cabe aclarar, que la demora incurrida en la firma del contrato dio

lugar a que se redeterminará el valor contractual (entre este período) por un total de

$3.286.288,03, redeterminación que no hubiese correspondido, si se hubiera procedido a

la firma del contrato luego de la no objeción al informe de adjudicación otorgada por el

Banco el 08/04/13, ya que recién en el mes de junio 2013 se dieron las condiciones del

punto 60 de las Condiciones Especiales del Contrato (variación superior al 10%).

B.2.1.5 Los seguros exigidos en el punto 38.1 de las Condiciones Generales de Contrato tenidos

a la vista fueron entregados con un mes y medio de atraso de comenzada la obra

(5/6/2014) y su vigencia no cubre el período de ejecución de la obra hasta el vencimiento

del período de responsabilidad por defectos (12/11/2016). (Póliza de “Todo riesgo

contratista” vigencia del 29/5/2014 al 29/5/2015, Póliza de automotores del 13/5/14 al

13/5/2015). Cabe aclarar, que se solicitaron a la inspectora de obra las pólizas

15

correspondientes en oportunidad de nuestra visita realizada el 21/03/2016, y sólo nos

suministró dos pólizas de accidentes personales (con vigencia 29/10/15-29/11/2015, y

20/03/2015-20/03/2016) , una póliza de seguro de vida individual por un año cuya

vigencia finalizó el 20/03/2016, y un seguro de automotor, (vigencia 10/09/2015-

10/01/2016); estas no identifican a la empresa contratista como contratante y los

beneficiarios no pudieron ser vinculados con la obra según la documentación tenida a la

vista.

B.2.1.6 En algunos casos los certificados contenían firmas sin aclaración.

B.2.1.7 No se tuvo a la vista el certificado de obra N° 14 correspondiente al mes de septiembre

de 2015. Cabe aclarar, que en el certificado N° 15 el valor acumulado al inicio es inferior

por $ 92.489,26 al acumulado del certificado N° 13 sin que se haya tenido a la vista

justificación alguna de la reducción en tres ítems ya aprobados y abonados. Si bien esta

diferencia no tiene consecuencias económicas porque lo abonado en exceso se deduce

del valor a abonar por el certificado 15, evidencia, junto con las economías ya abonadas

que también se deducen del mismo certificado, una distorsión en la evaluación y

oportunidad de certificación de trabajos aun no realizados.

Por otra parte hay una inconsistencia entre el porcentaje de avance certificado y abonado

(99,79%) y el porcentaje cumplido de tareas contractuales (98%) que se detalla en el acta

de recepción provisoria parcial suscripta por las partes.

B.2.1.8 En todos los casos los certificados fueron emitidos por el importe neto de retenciones y

omiten el nombre del proyecto.

Comentarios de la UEPI:

B.2.1.1 La observación se expresa de modo genérico no pudiendo verificar lo observado. De

todos modos la UEPI extremará los recaudos a fin de evitar este tipo de errores

administrativos que de todos modos no afectan a la regularidad del proceso. (Comentario

del auditor: El auditado consultó los casos que generaban la observación, por lo que

pudo verificar lo observado).

B.2.1.2 Se toma debida nota. La UEPI es ajena al trámite de escrituración de los terrenos, siendo

parte de las obligaciones de los beneficiarios. (Comentario del auditor: Último párrafo:

16

no procedente. El llamado a Licitación fue realizado por la UEPI y la cláusula 3ª del

Convenio de adhesión suscripto establece como obligaciones de las partes previas al

llamado a licitación de las obras del Programa que “El Beneficiario acredite al ejecutor

la titularidad del derecho de dominio de las tierras donde se ejecutaran las obras…”).

B.2.1.3 Dado que la Comisión Evaluadora no hubiese pre-adjudicado al tercer oferente por ser

su oferta prácticamente un 19% superior al valor del presupuesto oficial actualizado, se

entendió inoficioso solicitar la prórroga de la validez de las ofertas a dichos oferentes.

De todos modos se toma debida nota y en lo sucesivo será solicitado a la totalidad de los

oferentes.

B.2.1.4 Esta UEPI trabaja en función de la reducción de los tiempos administrativos y lamenta

las demoras que el presente proceso ha sufrido (como la observada en el punto B.2.1.2),

en el cual han intervenido diversos actores ajenos a nuestra responsabilidad, los cuales

influyeron en los tiempos de los trámites. (Comentario del auditor: tener en cuenta el

comentario del auditor de la respuesta a la observación B.2.1.2 respecto de la

responsabilidad de la UEPI en el llamado a licitación incumpliendo el Convenio de

Adhesión).

B.2.1.5 Se toma nota de la observación.

B.2.1.6 Se toma nota de la observación.

B.2.1.7 Tomaremos debida nota. Sin embargo, se aclara que el porcentaje del certificado no tiene

por qué coincidir con exactitud con el porcentaje observado por la inspección de obra al

momento de labrar el Acta de Recepción Provisoria. (Comentario del auditor: La

observación se sustenta en que la aprobación del porcentaje del certificado queda

refrendada con la firma de la inspección de obra que con posterioridad es la misma que

suscribe el acta por un porcentaje menor al abonado).

B.2.1.8 Tomamos debida nota de la observación.

Recomendaciones:

Mantener expedientes archivados en orden cronológico, debidamente foliados, que

permitan aseverar la integridad de la documentación.

17

No iniciar los procesos hasta tanto se hayan cumplido con las obligaciones establecidas

en los Convenios de Adhesión con los Municipios involucrados.

Garantizar la continuidad de los procesos efectuando los pedidos de prórroga

oportunamente y a todas las empresas que participan de los mismos.

Garantizar la gestión eficiente de los procesos de selección a fin de que no se produzcan

demoras que incrementan los valores contractuales.

Exigir y conservar las pólizas de seguro que respalden la existencia de cobertura por los

períodos establecidos.

Documentar adecuadamente tanto las actuaciones inherentes a la certificación como a la

emisión de los pagos.

B.2.2 LPN Nº 15/12 Proyecto de Gestión integral de los Residuos Sólidos Urbanos en los

Municipios de San Carlos de Bariloche y Dina Huapi - Planta de Separación y

Compostaje, Provincia de Río Negro (Monto abonado en el ejercicio $

590.710,49/USD 65.707,51)

Observaciones:

B.2.2.1 No se cumplió con la certificación mensual de la obra, existiendo un período entre

noviembre de 2014 y octubre de 2015 donde no se tiene evidencia alguna de las razones

por las cuales no se certifican trabajos ya que en los libros de obra se indica sólo en

febrero de 2015 que hay tareas que no se pueden ejecutar por la falta de realización de

los caminos internos que corresponden a la licitación Nro. 14/12 y la entrega de dos

prensas de la licitación Nro.16/12. Se aclara que según la documentación analizada de la

Lic. 14/12 a marzo de 2015 los caminos internos ya se habían certificado al 95%. Con

respecto a la entrega de la Lic. 16/12 no integró la muestra analizada por esta auditoría.

Cabe mencionar que los ítems certificados en octubre 2015, si bien corresponden al

contrato original exceden las tareas que informaron no poder realizar; tampoco no hay

en las comunicaciones reclamos de la contratante respecto de la falta de certificación ni

las demoras en la finalización de la obra, cuya última ampliación de plazo aprobada había

finalizado el 10/01/2015.

18

B.2.2.2 El valor acumulado inicial en el certificado Nº 12 no coincide con el valor acumulado

final del certificado Nº 11 habiendo una diferencia de $ 29.596,50 de más en el importe

expresado en el certificado Nº12, diferencia que se arrastra al acumulado final de dicho

certificado. Si bien no resulta significativo, no existe justificación alguna para esa

alteración ya que si se trataba de trabajos cuya certificación había sido omitida a octubre

2014 debió subsanarse incluyéndolos en la certificación de octubre 2015. Cabe aclarar,

que el valor final del certificado N° 11 se corresponde con los certificados y facturas

cuyo pago fue auditado al cierre del ejercicio 2014 y que la diferencia mencionada se

incluye sin aclaración alguna en la última factura del período.

B.2.2.3 Como consecuencia de lo expuesto en el punto precedente se incrementó el valor pagado

en la primera redeterminación de precios del certificado N° 12 en $ 35.440,13 y en la

segunda redeterminación en $ 2.254,48.

Comentarios de la UEPI:

B.2.2.1 Las ampliaciones de plazo fueron debidamente aprobadas por el BID y finalizaron en

Noviembre de 2015. Durante los meses de noviembre de 2014 y octubre de 2015, la

contratista no podía terminar las tareas porque dependía de los otros contratistas, por tal

motivo no tenía tareas para certificar. Como disponía de un personal mínimo por ausencia

de tareas, debió esperar a que todas las tareas dependientes de terceros estuvieran

finalizadas para poder terminar de una sola vez lo que les faltaba. (Comentario del

auditor: No procedente. de acuerdo a la documentación de obra tenida a la vista las

ampliaciones que llevan el plazo a noviembre 2015 involucran una ampliación de obra

para la cual,., la empresa estuvo realizando, durante el período observado y sin que se

presenten certificaciones, trabajos adicionales cuya aprobación por parte del Banco fue

notificada por Orden de Servicio N° 44 del 18/11/2014, pero que aún no estaba

aprobada por el Ministerio).

B.2.2.2 Las diferencias que se hubieran dado por errores en los acumulados, se resuelven en el

certificado final de obra donde se hace el balance de quitas y demasías.

B.2.2.3 Se corregirá en el balance final de la obra.

19

Recomendaciones:

Cumplir con la certificación mensual de trabajos, dejando adecuada constancia en los

libros de obra de las situaciones que afectan los niveles de avance previstos.

No autorizar la realización de trabajos hasta tanto se haya suscripto la adenda

correspondiente y haya sido debidamente autorizada a fin de no afectar los derechos de

terceros por no poder certificar ni emitir los pagos oportunamente.

Arbitrar los medios para evitar errores en la certificación que derivan en mayores costos.

B.2.3 Inspección ocular a las obras de las LPN 14/12 y 15/12

Como resultado de la Inspección ocular realizada el 21 de marzo de 2016 surgieron

las siguientes observaciones:

Centro Ambiental Bariloche 1868/OC

B.2.3.1. No se tuvo a la vista el cartel que identifica la licitación nro. 14/12 en ningún lugar

del predio.

B.2.3.2. Se verificó el faltante del alambrado perimetral olímpico en distintas áreas del predio

así como también áreas con un cerco que no se corresponde con el estipulado en el

contrato.

B.2.3.3. El predio no cuenta con seguridad, por lo que el ingreso y egreso no está restringido

al personal, constatándose el ingreso de particulares que depositan todo tipo de

residuos en cualquier lugar, a pesar de que en la entrada hay un cartel de control de

acceso al centro ambiental.

B.2.3.4. No se pudo constatar en el predio la existencia del siguiente equipamiento, cuya

adquisición y entrega formaban parte de las obras contratadas:

• Camión playo de 10 toneladas Lic. 14/2012.

• Herramientas varias (palas y carretillas) Lic. 14/12 y 15/12.

• Grupo electrógeno. Lic 15/12 y grupo electrógeno Lic. 14/12 (Demasía).

• Tractor con pala. Lic. 15/12.

• Matafuegos con carro (sólo se vio uno de los tres que debían entregarse).

• Chipeadora (1) (Se habrían entregado 2 según Nota de pedido N°44 de la obra de

la Lic. 15/12 el 06/04/2015).

20

• Prensa compactadora de metales (adicional de obra Lic. 15/12).

• Balanza para pesaje de fardos (adicional de obra Lic. 15/12).

• Semáforo con chicharra en la puerta de acceso.

• 4 Matafuegos y la totalidad de los baldes metálicos de arena.

• 15 perchas que según pliego debían instalarse en los baños.

Cabe aclarar que esta auditoría no tuvo acceso a dos galpones y a la sala de grupo

electrógeno ya que en el predio no contaban con la llave y según lo manifestado

por la inspección de obra ante nuestro requerimiento indicó que sólo una persona

la tenía pero asiste durante la noche. Por otra parte, se aclara que la maquinaria

identificada como adicional de obra Lic. N° 15 se observa a pesar de no haberse

efectuado pagos en el período porque de acuerdo a la documentación de obra fue

entregada por la empresa y recepcionada por el beneficiario.

B.2.3.5. Las instalaciones de control de pesaje y vigilancia tienen detalles de terminación

(rajaduras en el revoque, tablero eléctrico sin caja de protección, cables a la vista,

etc.) y un grado de deterioro inconsistente con la antigüedad de la obra.

B.2.3.6. La membrana de recubrimiento en algunos sectores de la celda estaba ausente y

en otros se encontraba desprendida, arrollada en el interior de la misma. Por otra

parte, se observó gran cantidad de residuos sólidos como carrocería de autos,

termotanques, barriles metálicos, material de demolición, tanque cisterna etc., así

como residuos sin compactación y cobertura, perdiendo así el objetivo de un

módulo de disposición para residuos enfardados.

B.2.3.7. Los canales de desagüe se encuentran obstruidos con basura.

B.2.3.8. La máquina ensiladora de silos bolsa, y los equipos de embolsado no se encuentran

en uso, los postes para la conexión en su mayoría se encuentran destruidos y con

los cables al aire y los sopladores están almacenados en la planta.

B.2.3.9. De los dos galpones a los cuales no se pudo acceder, uno tenía la persiana

violentada, una antena de TV y un baño químico que de acuerdo a lo manifestado

no corresponde a la obra.

B.2.3.10. Una amplia zona del predio se utiliza como basural a cielo abierto.

B.2.3.11. Al momento de la visita, la planta de reciclado no evidenciaba haber sido puesta

21

en funcionamiento.

B.2.3.12. Las dos bombas de desagote de aguas pluviales y las dos bombas de extracción

de líquidos lixiviados que fueran certificadas en agosto de 2015 y abonadas en

septiembre de 2015, según la documentación tenida a la vista recién habrían sido

entregadas en octubre de 2015 (según nota de la empresa al Municipio) o el 22

de diciembre de 2015 (según nota de pedido N° 28). Más allá de esta

inconsistencia de fechas en la documentación, ambas entregas fueron posteriores

a la certificación y pago.

Comentarios de la UEPI:

B.2.3.1. a B.2.3.4 La obra fue transferida al Municipio, por lo tanto el Municipio decide si deja

los carteles de obra o pone unos nuevos, es su responsabilidad el cuidado de los

alambrados, la seguridad del predio y el control de ingresos, y el cuidado del

equipamiento. (Comentario del auditor: No procedente. La cláusula 5.4 del Convenio de

adhesión establece que es obligación del ejecutor monitorear la operación y

mantenimiento que realice el beneficiario por 5 años después del último desembolso del

financiamiento. Por otra parte, no constaba ni en los expedientes de las licitaciones

14/12 y 15/12 evidencia alguna de la transferencia mencionada).

B.2.3.5. Los errores de obra son corregidos en la etapa de mantenimiento. (Comentario del

auditor: No procedente. El plazo de responsabilidad por defectos ya se encuentra

vencido).

B.2.3.6. a B.2.3.11 La obra fue transferida al Municipio, es su responsabilidad la operación y

mantenimiento de la misma. (Comentario del auditor. No procedente. Idem B.2.3.1 a

B.2.3.4).

B.2.3.12. No se entregaron al Municipio para evitar robos. (Comentario del auditor: no

procedente. Las constancias de recepción están suscriptas por el Municipio. Por otra

parte no responde a lo observado respecto de que son posteriores a la certificación y

pago).

22

Recomendaciones:

Cumplir con el monitoreo de la operación y mantenimiento que realice el beneficiario

previsto en la cláusula 5.4 del Convenio de Adhesión y reclamar la aplicación de medidas

urgentes para revertir los incumplimientos y subsanar el deterioro en que se encuentra la

obra.

B.3 FIRMAS CONSULTORAS (Selección Basada en Calidad y Costo-SBCC)

B.3.1 SP Nº 14/12 Servicios de Consultoría -Municipio de Tupungato, Mendoza (Selección

Basada en Calidad y Costo-SBCC, (Monto pagado en el ejercicio $ 387.311,32/USD

44.777,19)

Observaciones:

B.3.1.1 No se tuvo a la vista el acuerdo escrito entre ambas partes para la modificación del plazo

de ejecución de acuerdo a lo establecido en la cláusula 2.04.

B.3.1.2 No se tuvo a la vista la garantía que la contratista debía presentar previo al pago del

anticipo correspondiente a la Etapa II por un monto equivalente al mismo.

B.3.1.3 Se verifico una demora de 3 meses en la presentación del Informe de Avance nº1 de la

Etapa II, con respecto a los 30 días desde la aprobación de la Etapa I previstos en el

contrato, sin que conste en la documentación tenida a la vista justificación del atraso por

parte de la Empresa.

B.3.1.4 En diciembre de 2015 se realizó por medio de una Contratación Directa la suscripción de

un nuevo contrato con la Empresa por $ 747.568,25 para la ampliación de los servicios de

consultoría, la cual se sustenta en un error del estudio de pre-factibilidad que no tuvo en

cuenta que el Municipio de Tupungato integraba un consorcio con otros dos municipios

más. Al respecto, el valor de esta contratación para la realización de la segunda etapa

ampliada que representa un 83% del valor del contrato original, incluye un incremento en

los valores que hubiera resultado sustancialmente menor si no se hubieran incurrido en los

atrasos observados ya que esta ampliación se hubiera realizado antes de marzo de 2014

(Fecha prevista para la terminación de los trabajos del contrato original). A su vez, cabe

mencionar que a pesar de tratarse de una contratación directa la gestión del nuevo contrato

demoró casi un año.

23

Comentarios de la UEPI:

B.3.1.1 Se entiende que, si bien se estipula un tiempo de ejecución en meses, este plazo se

encuentra subdividido, por un lado, en las propias Condiciones Especiales del Contrato

(CEC) cuando se refiera a la Etapa 1 y Etapa 2. Es decir, la vigencia resulta de la

sumatoria de ambas Etapas. Y por el otro lado, el Contrato establece una condición

suspensiva del mismo, que impide iniciar la 2° etapa sin previa aprobación de la etapa 1.

Una vez aprobado el informe de la etapa 1 vuelven a contar los plazos establecidos para

la ejecución de la etapa 2, lo mismo es extensivo a los períodos de revisión por

correcciones. Los plazos indicados en el Contrato son plazos de ejecución propios de los

mismos, sin computar plazos de revisiones de la UEPI y del BID. La finalización normal

del contrato se da con el cumplimiento de sus obligaciones (Informe Etapa 2), y de modo

anormal, con la rescisión del contrato, con lo cual la vinculación jurídica de las partes se

encontraba en plena vigencia. Cabe resaltar que el Banco estuvo en conocimiento de la

ejecución del contrato, no habiendo requerido u observado la necesidad de establecer

prórroga alguna. (Comentario del auditor: No procedente. La cláusula 2.3 expiración

del contrato indica que salvo que se rescinda con anterioridad el contrato expirará al

final del plazo establecido en las CEC (5 meses a partir del 25 de octubre de 2013),

debiendo modificarse por acuerdo escrito entre ambas partes (cláusula 2.4)).

B.3.1.2 La contratista sólo debía presentar garantía bancaria para el primer pago del contrato, es

decir, para el anticipo financiero de la Etapa I, en cumplimiento de lo estipulado en el

punto 6.4 de las Condiciones Generales del Contrato (CGC), que establece: “… El primer

pago se hará contra la presentación del Consultor de una garantía bancaria por anticipo

satisfactoria para el contratante, por la misma cantidad…”. (Comentario no procedente:

En las mismas Condiciones Generales del Contrato Clausula 6.4 punto 2.2 establece:..

“el pago del anticipo de la etapa II será abonado una vez que el consultor haya

suministrado al contratante una garantía aceptable para el contratante, por un monto y

monedas equivalentes…”).

B.3.1.3 Se toma en cuenta la observación.

B.3.1.4 La ampliación no pudo ser realizada con anterioridad debido a que no se encontraba

aprobada la Etapa I. Hasta tanto el Banco no diera la No Objeción a dicha etapa, no era

24

posible saber el resultado de la misma, que podría haber arrojado un resultado negativo

que implicara no realizar la segunda etapa. (Comentario del auditor: Tener en cuenta el

comentario del auditor en la observación A.3.1, respecto de que la responsabilidad de

la UEPI en los atrasos había sido reconocida en nuestro informe del ejercicio anterior

y la demora incurrida cuya falta de seguimiento fue observada en ambos ejercicios).

Recomendaciones:

Verificar el estricto cumplimiento de las cláusulas del contrato, en especial todas aquellas

referidas a los plazos de ejecución, sus aprobaciones y a las garantías a ser presentadas a

fin de garantizar la eficiencia de la gestión y proteger al Programa ante posibles

incumplimientos.

Documentar debidamente las modificaciones contractuales a fin de garantizar la vigencia

de la relación jurídica entre las partes.

Arbitrar los medios para evitar que los errores en los proyectos y las demoras

administrativas no deriven en incrementos de costos para el Programa.

B.4 ALQUILER 4º PISO LIBERTAD 1133 CAPITAL FEDERAL (Monto abonado en el

ejercicio $ 376.849,97/USD 43.420,63).

Observaciones:

B.4.1 No se tuvo a la vista el expediente de la contratación, como consecuencia de lo expuesto no

se pudo tomar conocimiento de cuál fue la justificación ni el objeto previsto para el alquiler

de dicho espacio que demandó el pago de alquileres, expensas y gastos por $

376.849,97/USD 43.420,63 durante el ejercicio 2015. Cabe aclarar, que durante la

permanencia de esta auditoría en dicho período no se tuvo evidencia de cuál era la

utilización dada a dicho espacio ya que se realizó un concurso de precios para su adecuación

que quedó desierto y recién a septiembre de 2015 se estaban elevando al Banco los pliegos

para una nueva licitación.

25

Comentarios de la UEPI:

B.4.1 El hecho de estar concluyendo la obra ha modificado el archivo físico, tornando inaccesible,

hasta la finalización de la misma, el acceso a las cajas de archivos en donde se encuentra el

expediente. Si bien la obra inició en enero de 2016, desde el mismo momento del inicio del

alquiler el espacio se utiliza a los fines del archivo el cual fue unos de los motivos principales

de su alquiler.

Recomendaciones:

Planificar las acciones en el marco del Proyecto a fin de que los gastos incurridos cumplan

con el fin para el que estaban previstos y garantizar la economía y la eficacia de la gestión.

B.5 CUMPLIMIENTO DE LOS CONVENIOS CELEBRADOS

Observaciones:

B.5.1. Salvo en un caso, no se tuvo a la vista respuesta de los municipios al pedido de información

cursado por el proyecto, para la realización del informe de Operación y Mantenimiento,

como así tampoco reiteración por parte de éste ante la falta de cumplimiento. Por lo antes

expuesto, no se tuvo evidencia que se haya dado cumplimiento al contrato de préstamo,

reglamento operativo y a la cláusula 5.3 del Convenio de Adhesión, en cuanto al deber de

informar por parte del beneficiario al ejecutor dentro de los primeros 60 días de cada año

calendario, el estado de la operación de la obras, y un relatório de los trabajos de

mantenimiento realizados respecto de obras y bienes financiados por el Programa, así

como un plan de Mantenimiento para el año que se inicia y su correspondiente asignación

presupuestaria.

B.5.2. Respecto al municipio de El Bolsón (único Municipio del cual consta respuesta), el

Proyecto nos remitió por e-mail un informe anual de mantenimiento de obra de dicha

localidad, en el que no consta fecha de elaboración ni de presentación. A su vez en el

informe se pudo observar por un lado que no se establece la asignación presupuestaria para

el plan de mantenimiento y que, realizada la inspección por parte de la ART, se establecen

una serie de incumplimientos (lugar no apto para almacenamiento de combustible,

extintores descargados o vencidos, vestuarios no aptos para recambio de ropa de trabajo,

26

falta de análisis físico químico y bacteriológico del agua, contratapa faltante en el tablero

electrónico de la cocina, áreas de circulación del galpón sin pintar, falta de botiquín de

primeros auxilios, falta plan de contingencias de llamadas en caso de emergencias) que a

la fecha de nuestra revisión, es decir dos meses después del informe, no se habían

subsanado. A su vez no surge del informe realizado por el Proyecto si se subsanaron o no

las observaciones antes detalladas.

B.5.3. De acuerdo al Informe de Operación y Mantenimiento 2015 suministrado por el Proyecto,

pese a los incumplimientos de las obligaciones asumidas por los municipios beneficiarios,

en la mayoría de los casos no se han implementado planes de acción a fin de subsanarlos.

B.5.4. En lo que respecta al Centro de Junín de los Andes, que al cierre del ejercicio 2014 se

encontraba pendiente el acuerdo de servidumbre de paso para la utilización del camino de

ingreso a la planta, se tuvo a la vista una nota de la Agencia de bienes del Estado a la

Municipalidad comunicando que se otorgaba la servidumbre de paso a favor de ésta, sobre

el terreno del Ejército Argentino. En la misma nota se comunica a la Municipalidad que

debía presentar en un plazo máximo de 60 días contados a partir de la recepción de la nota,

copia debidamente certificada por escribano público de la siguiente documentación: a)

resolución o acto administrativo interno que dispuso el desarrollo e instrumentación del

proyecto en trato, b) Proyecto de la traza correspondiente con la servidumbre de paso, c)

anteproyecto de mensura delimitando el sector del inmueble del Estado Nacional afectado

por la traza del camino, suscripto por el profesional interviniente, y en un todo de acuerdo

a lo establecido por los organismos competentes en la materia, en función de que pueda

ser verificado por parte de la dirección Nacional del Registro de Bienes del Estado, d)

normativa urbana aplicable al área del proyecto en trato, consignando allí los parámetros

urbanísticos en cuanto a uso de suelo y enviar a la Agencia de bienes del Estado la

documentación que acredite dicho cumplimiento.

Al respecto se señala que no se tuvo constancia de que la Municipalidad haya dado

cumplimiento a las tareas encomendadas, ni a la inscripción de la servidumbre en el

registro correspondiente por parte de la Agencia de Administración de Bienes del Estado.

27

Comentario de la U.E.P.I:

B.5.1. Se enviaron las respectivas notas para que los municipios enviaran los informes. Es

responsabilidad de los mismos hacerlo.

B.5.2. Es responsabilidad del municipio la operación y mantenimiento. (Comentario del auditor:

No procedente. La cláusula 5.4 del Convenio de Adhesión establece que es obligación del

ejecutor monitorear la operación y mantenimiento por un plazo de 5 años con

posterioridad al último desembolso del financiamiento el cual aún no se ha producido).

B.5.3. Es responsabilidad de los mismos hacerlos. (Comentario del auditor: ídem anterior).

B.5.4. La servidumbre de paso ya fue otorgada por la Agencia de Bienes del Estado eso implica

que el municipio cumplió con lo solicitado. (Comentario del auditor: No procedente. No

se tuvo constancia de que el municipio cumpliera con lo que dicha Agencia le solicitó con

un plazo perentorio a fin de establecer la efectiva afectación de los inmuebles y luego

requerir la nueva intervención de dicha Agencia para disponer la constitución de la

servidumbre y su posterior registración e inscripción).

Recomendación:

Cumplir y hacer cumplir los compromisos asumidos con la suscripción de los distintos

convenios.

CIUDAD AUTÓNOMA DE BUENOS AIRES, 18 de abril de 2016.

28

DECLARACIÓN DE PROCEDIMIENTOS DE AUDITORÍA DEL

CONTRATO DE PRÉSTAMO N° 1868/OC-AR BID

“PROGRAMA DE GESTIÓN INTEGRAL DE RESIDUOS SÓLIDOS URBANOS EN

MUNICIPIOS TURÍSTICOS-SUBPROGRAMA 1”

(Ejercicio N° 8 finalizado el 31 de diciembre de 2015)

Al Señor Subsecretario de Relaciones Financieras Internacionales de la Secretaria de Finanzas del

Ministerio de Hacienda y Finanzas Públicas.

Tal como queda establecido en el respectivo dictamen, el examen fue realizado de conformidad

con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales

son compatibles con las de aceptación general en la República Argentina para la profesión

contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras

Superiores (INTOSAI), incluyendo los siguientes procedimientos:

- cotejo de las cifras expuestas en los estados financieros al 31/12/15 con las imputaciones

efectuadas en los registros contables y contra documentación respaldatoria (pruebas

sustantivas);

- test o prueba de transacciones;

- análisis de procesos de selección de obras;

- análisis de proceso de selección de consultoría individual;

- inspección ocular de obras y bienes del Proyecto en San Carlos de Bariloche y Villa Traful;

- análisis de la documentación respaldatoria de los pagos;

- circularización de saldos;

- análisis de la naturaleza, elegibilidad y justificación de los gastos;

- análisis de los ingresos y egresos efectuados a través de las cuentas bancarias del Programa;

- reconciliaciones bancarias;

- otros procedimientos de auditoría que se consideraron necesarios.

29

El alcance de nuestro examen comprendió, entre otros, el 100 % de los orígenes y el 33,34 % de

las inversiones del ejercicio 2015 expuestas en el Estado de Inversiones en pesos, según el

siguiente detalle:

Préstamo BID 1868 TOTAL $

% Incidencia

MUESTRA $

% Muestra

Administración y Supervisión 2.417.380,15 3,45 746.346,98 30,87 Costos Directos 60.644.974,81 86,50 15.582.184,46 25,69 Seguimiento y Evaluación 0,00 0,00 0,00 0,00 Auditoría 0,00 0,00 0,00 0,00 Comisiones del Préstamo Pagadas 160.022,30 0,23 160.022,30 100 Intereses del Préstamo Pagados 6.887.624,50 9,82 6.887.624,50 100

Totales 70.110.001,76(*) 100 23.376.178,24 33,34

(*) Equivalentes a USD 7.934.937,87

CIUDAD AUTÓNOMA DE BUENOS AIRES, 18 de abril de 2016.