informe comportamiento sector real de...

TRANSCRIPT

0

2013

SUPERINTENDENCIA DE SOCIEDADES Delegatura para Asuntos Económicos y Contables Grupo de Estudios Económicos y Financieros

Bogotá Septiembre de 2013

DESEMPEÑO DEL SECTOR DE MINERÍA E HIDROCARBUROS

2008 – 2012 INFORME

Fu

en

te:

OIE

DC

Fu

en

te:

In

du

str

y L

ead

er M

ag

azin

e

1

DESEMPEÑO DEL SECTOR DE MINERÍA E HIDROCARBUROS

AÑOS 2008-2012

LUIS GUILLERMO VELEZ CABRERA

Superintendente de Sociedades

ERIC FERNANDO RODRIGUEZ LOPEZ Superintendente Delegado para Asuntos Económicos y Contables

MARÍA TERESA CAMACHO RÍOS

Coordinadora Grupo Estudios Económicos y Financieros

NEILA PATRICIA CÁCERES VARGAS Analista Grupo Estudios Económicos y Financieros

BOGOTA D.C. SEPTIEMBRE DE 2013

2

TABLA DE CONTENIDO

INTRODUCCIÓN ............................................................................................... 1

1. DESCRIPCIÓN DEL SECTOR ................................................................. 3

1.1 ASPECTOS MACROECONÓMICOS ......................................................................... 3 1.1.1 Producto Interno Bruto ..................................................................................... 3 1.1.2 Exportaciones .................................................................................................... 4 1.1.3 Importaciones de productos derivados del petróleo y carbón. ..................... 4 1.1.5 Regalías ............................................................................................................. 5 1.1.6 Producción ......................................................................................................... 6 1.1.7 Reservas de Petróleo y Gas Natural ................................................................ 8 1.2 ASPECTOS MICROECONOMICOS. ......................................................................... 9

2. ANÁLISIS SOCIEDADES BAJO LAS NIIF .......................................... 11

2.1 Análisis Financiero ............................................................................................... 11

3. ANÁLISIS DE DESEMPEÑO ................................................................. 13

3.1 ESTRUCTURA FINANCIERA ................................................................................. 13 3.1.1 Análisis Operativo .............................................................................................. 13 3.1.2 Análisis Financiero ............................................................................................. 25 3.1.3 Insolvencia ...................................................................................................... 30

4. CONCLUSIONES ................................................................................... 32

4.1 Conclusiones sector hidrocarburos ..................................................................... 32 4.2 Conclusiones sector minero ................................................................................ 32

1

INTRODUCCIÓN

El sector minero-hidrocarburos en Colombia se ha convertido a través de los años en el sector más dinámico e importante de la economía. El PIB del sector,

que incluye minería, petróleo, y gas natural pasó de 22 billones de pesos en el 2000 a más de 36 billones de pesos en el 2012, logrando crecer más de 14 billones durante esos 12 años. De acuerdo a lo anterior, la Superintendencia de

Sociedades ha querido realizar un estudio del sector, con el fin de efectuar un análisis comparativo de los últimos cuatro años (2008-2011) y profundizar en

el comportamiento del año 2012, para dar a conocer cuál ha sido la situación económica, financiera y administrativa del sector minero-hidrocarburos en los últimos tiempos.

Para la elaboración de este estudio se tomaron los estados financieros

reportados por las sociedades supervisadas por la Superintendencia de Sociedades, cuatro sociedades que son supervisadas por Superfinanciera1, información publicada por el Ministerio de Minas y Energía, Unidad de

Planeación Minero Energético (UPME), Agencia Nacional de Hidrocarburos (ANH), la Asociación Colombiana de Empresarios de Colombia (ANDI),

información publicada por los gremios del sector, DIAN, Departamento Nacional de Estadística (DANE), Banco de la República y la información publicada por las empresas del sector.

Este estudio está organizado de la siguiente forma:

1. Análisis de los indicadores macroeconómicos de los últimos años, el

desarrollo de los mismos y su influencia en el sector de minería e

hidrocarburos. 2. Análisis de los estados financieros de Canacol, Pacific Rubiales y

Petrominerales. Sociedades que reportan la información bajo las NIIF (Normas Internacionales de Información Financiera).

3. Descripción de aspectos microeconómicos del sector para el año 2012, tales como tamaño de las empresas, tipo societario, y participación por región.

4. Análisis de desempeño de las empresas. Para este análisis se utilizó dos

muestras diferentes. Una de ellas cuenta con 667 sociedades que reportaron sus estados financieros ininterrumpidamente durante el periodo

1 Las siguientes 4 sociedades son supervisada por Supefinanciera, y se incluyeron en este estudio debido a su importancia e impacto en el sector minero-hidrocarburos: Biocombustibles S.A, Chevron Petroleum Company, Mineros de Antioquia S.A, Ecopetrol S.A. Debido a que las siguientes empresas reportan información bajo las NIIF y, no las normas contables Colombianas, se creó un capítulo específico para su análisis: Pacific Rubiales, Petrominerales, Canacol Energy LTDA. No se incluyeron Cementos Argos S.A, ni Cemex Colombia S.A, ya que no fue posible identificar el porcentaje de la operación perteneciente al sector minero.

2

2008-2011 y una muestra con 1.166 sociedades que presentaron

información financiera tanto en el 2011 como en el 2012. 5. Finalmente, se concluyen los hallazgos del estudio y las perspectivas del

sector minero-hidrocarburos para el año 2013. Es importante mencionar que para la agrupación sectorial se realizó teniendo

en cuenta el tipo negocio de las empresas y no la clasificación internacional industrial uniforme (CIIU), con el fin de no considerar información de otras

actividades que pudieran distorsionar los indicadores, o dejar por fuera del análisis empresas que se encuentran mal clasificadas por CIIU.

3

1. DESCRIPCIÓN DEL SECTOR

1.1 ASPECTOS MACROECONÓMICOS

Esta sección contiene el análisis de los indicadores macroeconómicos de los últimos años, el desarrollo de los mismos y su influencia en el sector de minería e hidrocarburos.

1.1.1 Producto Interno Bruto

El PIB de explotación de minas y canteras en la última década ha registrado un crecimiento continuo y significativo gracias a incremento, tanto en volumen como en el precio, de las materias primas. Convirtiéndolo en uno de los

sectores más dinámicos de la economía.

Como se observa en el Gráfica 1 el PIB minero-hidrocarburos ha pasado de 20,73 a 36,11 billones de pesos entre el año 2003 y el año 2012. Este incremento se explica principalmente por la extracción de carbón mineral y de

hidrocarburos, ya que el sector de minerales metalíferos y, minerales no metálicos han mantenido un crecimiento moderado del PIB. Dentro del sector

minero se destaca la participación de la extracción de carbón mineral, la cual pasó de representar el 56% de la producción del sector minero en el año 2003 al 66% en 2012 (Ver Gráfica 1).

Gráfica 1. PIB de Explotación de minas y

canteras. Gráfica 2. Variación anual del PIB

de Explotación de minas y canteras

2003 2004 2005 2006 2007 2008 2009 2010 2011P 2012Pr

Minerales no metálicos 1.023 1.057 1.128 1.238 1.362 1.450 1.504 1.324 1.473 1.500

Minerales metalíferos 2.036 1.996 2.056 2.017 1.897 1.768 2.058 2.072 1.825 2.171

Carbón mineral 3.961 4.274 4.806 5.331 5.700 5.988 5.947 6.059 6.965 7.237

Petróleo crudo, Gas natural 13.743 13.219 13.381 13.304 13.339 15.392 17.673 20.636 24.216 25.543

Vaiación PIB 1,7% -0,9% 4,1% 2,4% 1,5% 9,4% 10,9% 10,6% 14,4% 5,9%

1,7%

-0,9%

4,1%

2,4%1,5%

9,4%

10,9% 10,6%

14,4%

5,9%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

Miles d

e M

illo

nes d

e P

esos

17,3%

15,0%

-11,9%

11,3%

14,4%

5,5%

3,9%

19%

1,8%

5,9%

-15% -10% -5% 0% 5% 10% 15% 20%

Petróleo crudo, gas natural

Carbón

Minerales metálicos

Minerales no metálicos

Explotación de minas y canteras

Variación Porcentual

2012/2011 Variación

2011/2010 Variación

Fuente: DANE, DIAN. El PIB de Explotación de minas y canteras esta reportado en precios constantes y serie desestacionalizada. La variación del PIB, registra la variación del PIB total entre el año 2011/2012. Pr: Cifras Preliminares, P: Cifras Provisionales.

En el Gráfica 2 podemos observar que durante el año 2012, el valor agregado

del sector de minero y de hidrocarburos registro un crecimiento de 5,9%, explicado principalmente por el incremento en el valor agregado de minerales

metálicos en 19%, Petróleo crudo y gas en 5,5% y carbón mineral en 3,9%.

4

1.1.2 Exportaciones

A partir del Gráfica 3 podemos concluir que el valor de las exportaciones del sector de minería e hidrocarburos han evolucionado positivamente durante el

periodo 2003-2012.

Gráfica 3. Exportaciones en millones de dólares FOB 2003-2012

Gráfica 4. Participación de sectores en exportaciones totales

2003 2004 2005 2006 2007 2008 2009 20102011(pr)

2012(pr)

Sector Agropecuario 2.182 2.568 3.440 3.618 4.373 5.087 4.449 4.235 5.116 4.782

Sector Industrial 4.924 6.616 7.889 9.237 11.954 12.879 9.976 9.555 10.924 11.288

Sector Hidrocarburos 3.383 4.227 5.559 6.328 7.318 12.213 10.268 16.502 28.421 31.642

Sector Minería 2.639 3.320 4.302 5.208 6.346 7.447 8.154 9.421 12.454 12.497

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

Millo

nes d

e d

ólares FO

B

9% 13% 13%20% 20% 20% 21% 21% 20% 25% 24% 22% 21%

36% 27% 27%26% 25% 26% 26% 24% 32%

31%42% 50% 53%

36% 43% 42%38% 40% 37% 38% 40%

34% 30%24%

19% 19%18% 17% 18% 17% 15% 16% 15% 15% 14% 14% 11% 9% 8%

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

(pr)

2012

(pr)Sector Minería Sector Hidrocarburos Sector Industrial Sector Agropecuario

Fuente: DANE. Pr: Cifras Preliminares, P: Cifras Provisionales.

Como se observa en el Gráfica 4, la participación del sector minero dentro del total de exportaciones se ha casi duplicado, al pasar de 9,4% a 20,8% entre el

2000 y 2012. La participación del sector de hidrocarburos dentro del total de exportaciones pasó de 36,3% a 52,6% entre el 2000 y 2012.

1.1.3 Importaciones de productos derivados del petróleo y carbón.

Las importaciones de productos derivados del petróleo y carbón presentan un

crecimiento del 47% frente al 2011. Según la Asociación Colombiana de Petróleos (ACP) estas importaciones son principalmente de diésel de bajo

azufre, requerido para cumplir con las normas de calidad del ACPM en Colombia y mientras se terminan las adecuaciones de las refinerías locales, se seguirá importando dichos productos para cumplir con los estándares

requeridos por el país.

Gráfica 5. Importaciones de productos derivados del petróleo y carbón.

239,2 262,4544,0 680,6

908,0

1.812,7

1.197,1

2.070,6

3.844,6

5.652,0

0

1.000

2.000

3.000

4.000

5.000

6.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Millo

nes d

e d

óla

res C

IF

Fuente: DANE.

5

1.1.4 Inversión Extranjera Directa-IED

Al 2012 el sector petrolero atrajo el 34% de la IED neta en Colombia, y el

sector minero atrajo el 14% de la IED neta en Colombia (Gráfica 6A y 6B). Esta participación ha sido la tercera más alta registrada desde 1994, año desde el cual el Banco de la República tiene registros de esta estadística.

Entonces, como podemos observar la tendencia creciente de la IED ha sido

más para el sector petrolero que el minero (gráfica 6B). Los siguientes factores ayudan a determinar el comportamiento de la IED del sector petrolero y minero (López, Montes, Garavito y Collazos, 2012)2: tipo de esquema

contractual, rentabilidad, seguridad interna, precios internacionales, áreas de exploración nacional e internacionales.

Gráfica 6. IED en el Sector minero y Sector

petrolero Gráfica 6B. Participación del Sector minero y Sector petrolero en IED

2003pr

2004pr

2005p

2006p

2007p

2008p

2009p

2010p

2011p

2012p

Sector Minero 627 1.246 2.157 1.783 1.100 1.798 3.025 1.755 2.380 2.250

Sector Petrolero 278 495 1.125 1.995 3.333 3.405 2.428 2.792 5.083 5.377

Total IED (Eje derecho) 1.720 3.016 10.252 6.656 9.049 10.596 7.137 6.758 13.438 15.823

02.0004.0006.0008.00010.00012.00014.00016.00018.000

01.0002.0003.0004.0005.0006.0007.0008.0009.000

US

D M

illo

nes

16% 16% 11%30% 37% 32% 34% 41% 38% 34%

36% 41%

21%

27% 12% 17%

42% 26%18%

14%

47% 42%

68%

43% 51% 51%

24%33%

44% 52%

0%

20%

40%

60%

80%

100%

2003

pr

2004

pr

2005

p

2006

p

2007

p

2008

p

2009

p

2010

p

2011

p

2012

p

Sector Petrolero Sector Minero Otros Fuente: Banco de la República, Subgerencia de Estudios Económicos - Balanza de Pagos. pr: Provisional. p: Preliminar

1.1.5 Regalías

La Gráfica 7 nos muestra las regalías giradas3 del sector petrolero y las

regalías distribuidas del sector minero a las entidades beneficiarias, de acuerdo con lo establecido en la Ley 141 de 1994. Las regalías del sector minero ascienden alrededor de 8,96 billones de pesos en el periodo 2004-Septiembre

2012, el 77,8% de estos ingresos corresponden a la producción de carbón, el 14,5% por níquel, el 6,5% por metales preciosos, y el 1,2% restantes

esmeraldas y otros minerales.

2 López, E.; Montes, E; Garavito, A. y Collazos, M. M. (2012). La economía petrolera en Colombia, Borradores de Economía No. 692 (febrero), Banco de la República, Bogotá 3 Regalías giradas corresponde a las participaciones en regalías que la ANH transfiere a los beneficiarios, con

base en la liquidación elaborada previamente por el Ministerio de Minas y Energía

6

Gráfica 7. Regalías (Billones de Pesos)

0,17

0,470,56

0,64

1,03

1,30

0,93

1,27

0,60

0,08

0,11

0,13

0,28

0,17

0,11

0,17

0,17

0,07

0,03

0,04

0,03

0,03

0,06

0,09

0,12

0,16

0,03

0,01

0,01

0,01

0,02

0,01

0,02

0,01

0,01

0,01

1,69 2,072,90

4,274,85

3,70

5,18

7,18

9,82

0

2

4

6

8

10

12

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

1,8

2004 2005 2006 2007 2008 2009 2010 2011 2012

Carbón Niquel Metales Preciosos Otros Minerales Petroleo (Eje Derecho) Fuente: Agencia Nacional de Hidrocarburos-ANH-Grupo Regalías. Ministerio de Minas y Energía, Ecocarbón, Minercol, Ingeominas (2008 - 2011); Servicio Geológico Colombiano (Ingeominas). Regalías del Sector Petrolero: El valor no incluye la transferencia de recursos acumulados al FONPET. Incluye hasta la liquidación definitiva el IV trimestre de 2012 y los levantamientos de suspensiones de vigencias anteriores. Regalías del Sector Minero: Fuente: Datos a Septiembre de 2012. Valores en Billones de Pesos.

1.1.6 Producción

Producción Sector Minero

La producción de carbón es la producción más representativa del sector minero. Producción que ha aumentado de manera constante y sistémica en los

últimos años (Ver Tabla 1). Para el año 2012 se tiene un incremento en la producción de minerales preciosos, reflejado por la producción de oro que aumentó un 18,4% respecto al año 2011, la producción de platino presentó

una recuperación al pasar de 1.231 kg a 1.460 kg. Sin embargo, la producción de plata presenta una disminución del 19,5% respecto al año 2011. Por otro

parte para el año 2012, la producción de minerales metálicos como níquel y hierro4 presentan una recuperación frente a la caída del año 2011. El incremento en la producción de hierro se debe al incremento en la demanda

mundial del acero.

4 Es de tener en cuenta que la producción es de mineral de hierro y no de producción de hierro metálico de

alto horno o de acero, los cuales tienen mayores producciones a través del proceso de reciclaje de chatarra, a la que están dedicadas un mayor número de siderúrgicas del país.

7

Tabla 1. Producción de Minerales Mineral Unidad 2009 2010 2011 2012*

CarbónMillones de

Toneladas72,81 74,35 85,80 89,12

Cobre (Concentrado) Toneladas 5.688 3.555 4.042 1.191

Mineral de Hierro Toneladas 280.773 77.048 174.459 391.530

Niquel Toneladas 51.802 49.443 37.817 51.595

Azufre Toneladas 54.367 59.556 58.073 27.007

CalizaMillones de

Toneladas11,45 11,77 13,37 13,55

Sal Marina Toneladas 356.797 139.810 116.265 74.428

Sal Terrestre Toneladas 255.332 288.676 305.706 308.547

Oro Kg 47.838 53.606 55.908 66.180

Plata Kg 10.827 15.300 24.045 19.370

Platino Kg 929 997 1.231 1.460

EsmeraldasMiles

Kilates2.945 5.230 3.402 1.211

Minerales Combustibles

Minerales Metálicos

Minerales no Metálicos

Minerales Preciosos

Piedras Preciosas

Fuente: Servicio Geológico Colombiano; Histórico Unidad de Planeación Minero Energética, UPME; Comportamiento de la Producción Minera y Exportaciones en Colombia 2012 y Cuarto Trimestre de 2012, SIMCO. * Los datos del 2012 actualizados a IV trimestre, Azufre y Sal Marina a III Trimestre y COBRE a Marzo.

Producción Sector Petrolero.

En diciembre de 2012 se alcanzó una producción de crudo de 981 BPDC, y el promedio del año fue 944 BPDC (Gráfica 8). Esto representó un 12% superior

a la producción del año 1999, cuando Cusiana alcanza su pico de producción (842 BPDC).

La cuenca de mayor producción en el año 2012 fue la de los Llanos Orientales, que aportó un 73 por ciento de la producción total, manteniendo su

participación frente al 2011. La cuenca Valle Medio del Magdalena aportó el 15%, y la del Valle Superior del Magdalena, el 7%. Dentro de la cuenca de los

Llanos Orientales, los departamentos con mayor producción de crudo fueron: Meta, con 461.816 barriles diarios; Casanare, con 166.847, y Arauca, con aproximadamente 65.001 barriles diarios. En términos generales el 90% de la

producción proviene de las empresas operadoras registradas en la tabla 2.

Gráfica 8. Producción Anual Histórica Promedio (Miles BPDC)

Tabla 2. Participación por empresa operadora en la Prod. de Crudo

540 528 526 527 531 588670

786915 944

0,00

100,00

200,00

300,00

400,00

500,00

600,00

700,00

800,00

900,00

1000,00

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Miles B

PD

C

Empresa 2009-2012

Ecopetrol S.A. 36%

Meta Petroleum Limited 18%

Occidental De Colombia 10%

Equion Energia Ltd. 7%

Mansarovar Energy Colombia Ltd. 4%

Hocol S.A. 4%

Petrobras Colombia Limited 4%

Cepcolsa 3%

Petrominerales Colombia Ltd. 3%

Gran Tierra Energy Colombia Ltd 2% Fuente: Ministerio de Minas y Energía. Asociación Colombiana de Petróleo ACP. Barriles Promedio Día Calendario

BPDC.

8

1.1.7 Reservas de Petróleo y Gas Natural

A diciembre 31 de 2012 las reservas probadas remanentes totales de petróleo

del país fueron de 2.377 millones de barriles. Esto significa un crecimiento del 5,22% frente a lo reportado en el año 2011, y supone un incremento en la relación de Reservas/Producción (R/P), que permite afirmar que el país cuenta

con autosuficiencia de crudo para 6,9 años, si se mantiene el mismo nivel de producción.

Por otro lado, en al año 2012 las reservas totales de gas natural se situaron en 7,01 Tera Pies Cúbicos (TPC), lo que representa un crecimiento frente al año

anterior cuando las reservas eran de 6,63 TPC. A pesar de las cifras record de producción, el ministro de Minas y Energía destacó en diciembre del 20125: "La

prioridad para la nación colombiana es aumentar el nivel de reservas probadas de crudo".

Gráfica 9A Reservas de petróleo Gráfica 9B. Reservas de gas natural

1.542 1.478 1.453 1.5101.358

1.668

1.988 2.0582.259

2.377

7,8 7,7 7,67,8

7,0

7,88,1

7,26,8 6,9

0

1

2

3

4

5

6

7

8

9

0

500

1.000

1.500

2.000

2.500

3.000

3.500

2003

2004

2005

2006

2007

2008

2009

2010

2011(p

)

2012(p

)

Añ

os d

e r

eservas

Millo

nes d

e b

arriles

6,69 7,21 7,53 7,35 7,08 7,28

8,46

7,06 6,63 7,01

34,735,9 35,4

32,9

29,6

25,4 25,4

19,7 19,1 18,3

0

5

10

15

20

25

30

35

40

-

2

4

6

8

10

12

14

16

18

20

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Añ

os d

e r

eserv

as

Tri

llo

nes d

e p

ies c

úb

ico

s

Fuente: ANH

Adicionalmente, las reservas colombianas de carbón ascienden a 6.746

millones de toneladas, que representan el 53,9% de las reservas de la región sur y centro América y el 0,8% de las reservas probadas del mundo (Ver Tabla 3).

Tabla 3. Reservas probadas de carbón 2011 (Millones de Toneladas)

Antracitas y

bituminosos

Sub-

bituminosos

y lignitos

TotalPart. de

Colombia %

R/P

años**

Colombia 6.366 380 6.746 79

Sur y Centro América 6.890 5.618 12.508 53,9% 124

Total mundo 404.762 456.176 860.938 0,8% 112 Fuente: BP Statistical Review of World Energy June 2012. * Las reservas probadas de carbón hacen referencia a las cantidades que, según la información geológica y de ingeniería indica con razonable certeza, pueden ser recuperadas en el futuro de los depósitos conocidos, bajo las condiciones económicas y operativas existentes. ** Número de años que durarían las reservas, si la

producción de hoy se mantuviera constante.

5 Fuente: http://www.telesurtv.net/articulos/2012/12/27/actividad-minera-y-energetica-del-2012-en-colombia-presento-cifras-nunca-antes-registradas-3750.html

9

1.2 ASPECTOS MICROECONOMICOS.

Esta sección contiene el análisis de las 1.166 sociedades del sector Minero e Hidrocarburos que remitieron estados financieros para el 2012, con corte anual

según sus estatutos6. Del total de las sociedades, 773 pertenecen al sector de Hidrocarburos, y 393 compañías al sector Minero.

De acuerdo con la clasificación establecida en el artículo 2º de la Ley 905 de 20047, de las 773 sociedades del sector de hidrocarburos, el 26,9%

corresponde a las grandes empresas, el 38% a las medianas, el 32,6% a las pequeñas y el 2,5% a las microempresas. En el sector minero, se encontró que de las 393 sociedades, el 19,3% corresponde a las grandes empresas, el

32,8% a las medianas, el 44,5% a las pequeñas y el 3,3% a las microempresas.

En la siguiente tabla se observa que las empresas grandes del sector minero e hidrocarburos fueron las que más ingresos generaron durante el 2012, con una

participación de 96% para el sector hidrocarburos, y un 94% para el sector minero, mientras que las sociedades medinas, pequeñas y micro tuvieron una

participación de menos del 10% en el total de los ingresos operacionales del 2012. Adicionalmente, si tomamos las 10 empresas grandes8 con mayores ingresos operacionales en el 2012, para cada sector; se observa para el sector

hidrocarburos que sólo esas 10 empresas representan un 74% de los 141 billones de pesos en ingresos operacionales. Para el sector minero las 10

empresas representan un 82% de los 15,5 billones de pesos en ingresos operacionales del año 2012.

Tabla 4. Ing. Operacionales y No. de Sociedades Por Sector, Año 2012 Sector Minero Sector Hidrocarburos

Ingresos Operacionales

(Millones de $) No.

Sociedades Ingresos Operacionales

(Millones de $) No.

Sociedades

GRANDE $ 14.542.888 76 $ 135.670.890 208

MEDIANA $ 695.722 129 $ 4.008.449 294

PEQUEÑA $ 260.973 175 $ 1.330.128 252

MICRO $ 728 13 $ 8.830 19

TOTAL $ 15.500.311 393 $ 141.018.297 773

Fuente: Superintendencia de Sociedades - Cálculos Grupo Estudios Económicos y Financieros Sector Hidrocarburos incluye petróleo crudo y gas natural. Sector Minero incluye carbón, minerales metálicos y no metálicos.

6 La información se tomó con corte de 8 de Mayo de 2013. Adicionalmente, la información de cuatro sociedades provienen de Superfinanciera. 7 Por medio de la cual se modifica la Ley 590 de 2000 sobre promoción del desarrollo de la micro, pequeña y mediana empresa colombiana y se dictan otras disposiciones. Microempresa: Planta de personal no superior a los 10 trabajadores y activos totales excluida la vivienda por valor inferior a 500 SMMLV. Pequeña empresa: Planta de personal entre 11 y 50 trabajadores y activos totales por valor entre 501 y menos de 5.000 SMMLV. Mediana empresa: Planta de personal entre 51 y 200 trabajadores y activos totales por valor entre 5.001 y 30.000 SMLV 8 Utilizando la definición de grande según Ley 905 de 2004

10

Teniendo en cuenta el tipo societario en el sector minero, 142 empresas son

sociedades anónimas simplificadas (SAS), 117 son anónimas, 95 son limitadas, 34 son sucursal extranjera, 3 son sociedad en comandita, y 5 son empresas

unipersonales (Gráfica 10A). Para el caso del sector hidrocarburos el tipo societario más representativo es el de sucursal extranjera con 196 empresas, seguido de 189 sociedades limitadas, 182 empresas en sociedades anónimas

simplificadas (SAS), 181 sociedades anónimas, 13 son sociedad en comandita, 7 unipersonal, y 5 sociedad comandita por acciones (Gráfica 10B).

Para el sector minero las sociedades anónimas simplificadas (SAS) a pesar de ser un nuevo tipo de sociedad, tienen una participación mayor a la de las

sociedades anónimas, siendo estos dos tipos societarios los más importantes en este sector.

Para el sector de hidrocarburos las sucursales de sociedades extranjeras representan un 25%, seguido de las sociedades limitadas con un 24%. Las

sociedades anónimas simplificadas a pesar de ser un nuevo tipo de sociedad, tienen una participación similar a la de las sociedades anónimas.

Gráfica 10A. Participación por tipo

societario del Sector Minero Gráfica 10B. Participación por tipo

societario del Sector Hidrocarburos UNIPERSONAL

1%S.en.C.

1% SUC. EXTRANJERA

9%

LIMITADA24%

ANONIMA30%

S A S36%

SECTORACTIVIDADES

DE INGENIERIA

CARBON Y

DERIVADOCOMERCIO M.METALICOS

M.NO

METALICOS

ANONIMA 3 32 12 23 47

LIMITADA 43 7 6 39

S A S 8 60 9 36 29

S.en.C. 3

SUC. EXTRANJERA 1 7 24 2

UNIPERSONAL 2

TAMAÑO GRANDE MEDIANA PEQUEÑA MICRO

ANONIMA 26 40 47 4

LIMITADA 4 32 57 2

S A S 29 46 64 3

S.en.C. 2 1

SUC. EXTRANJERA 17 10 4 3

UNIPERSONAL 1 1

S.C.A.1% UNIPERSONAL

1%S.en.C.

2%

ANONIMA23%

S A S24%

LIMITADA24%

SUC. EXTRANJERA

25%

SECTORACTIVIDADES DE

INGENIERIA

COMERCIO DE

COMBUSTIBLES

DERIVADOS

DEL PETROLEO

EXTRACCION

DE PETROLEO

TRANSPORTE

POR TUBERIA

ANONIMA 24 137 12 6 2

LIMITADA 26 157 6

S A S 63 96 6 14 3

S.C.A. 5

S.en.C. 11 1 1

SUC. EXTRANJERA 77 2 2 113 2

UNIPERSONAL 7

TAMAÑO GRANDE MEDIANA PEQUEÑA MICRO

ANONIMA 44 93 44

LIMITADA 6 62 117 4

S A S 39 82 60 1

S.C.A. 1 4

S.en.C. 6 7

SUC. EXTRANJERA 118 44 20 14

UNIPERSONAL 3 4 Fuente: Superintendencia de Sociedades - Cálculos Grupo Estudios Económicos y Financieros

11

2. ANÁLISIS SOCIEDADES BAJO LAS NIIF

En este capítulo se analiza los estados financieros de las siguientes 3 empresas

del sector de extracción de petróleo crudo y gas natural, que reportan a la Superintendencia Financiera: Canacol, Pacific Rubiales y Petrominerales. Dichas sociedades se analizan por aparte debido a que ellas reportan bajo el

marco contable de la Normas Internacionales de Información Financiera (NIIF) y, no bajo la ley Colombiana.

2.1 Análisis Financiero

Al analizar las principales cuentas del estado de resultados (grafica 11A) se encontró un descenso en la utilidad neta para el año 2012 del 39% en

referencia al año 2011, al pasar de 2 billones de pesos en el año 2011 a 1,2 billones en el año 2012. Este descenso se explica por el aumento moderado de

los ingresos operacionales que no fueron suficientes para cubrir el alto crecimiento de los costos y gastos de la operación.

Es importante resaltar que el descenso en las utilidades netas que se observan en el año 2012 no obedece a la tendencia presentada para los dos años

anteriores. Como se observa en la gráfica 11A para los años 2010-2011 los ingresos operacionales mejoraron considerablemente, incrementando la utilidad neta de la empresa.

Por otro lado, cabe resaltar el hecho que para el año 2012 las empresas incrementaron sus activos en 10%, su patrimonio en 14% y sus pasivos en 6%

(gráfica 11B). Este crecimiento obedece a la tendencia que se viene dando desde el año 2008, según lo expone la gráfica 11B.

Gráfica 11A. Estado de Resultados Gráfica 11B. Balance General

1,8 2,4

5,2

9,1 9,2

1,2 2,0 3,5

5,6 6,8

0,4 (0,1)

0,6

2,0 1,2

-2

0

2

4

6

8

10

2008 2009 2010 2011 2012

Bil

lon

es d

e p

eso

s

INGRESOS OPERACIONALES COSTOS Y GASTOS ( Total gastos operativos) UTILIDAD NETA

6,6 7,5

11,4

15,7 17,3

2,3 3,2 5,8

7,5 8,0

4,4 4,3 5,6 8,2 9,4

0

2

4

6

8

10

12

14

16

18

20

2008 2009 2010 2011 2012

Billo

nes d

e p

esos

TOTAL ACTIVO TOTAL PASIVO PATRIMONIO Fuente: Superintendencia Financiera - Cálculos Grupo Estudios Económicos y Financieros. La conversión de dólares a pesos colombianos se realizó de la siguiente manera: 1) Para los estados financieros se tomó el promedio de la Tasa Representativa del mercado (TRM) para cada año, 2) Para el balance general se tomó la TRM a 31 de diciembre de cada año.

12

A pesar de que los indicadores de rentabilidad ROE y ROA para el año 2012

(Tabla 5) muestran disminución frente al año 2011, dichos indicadores están por encima del promedio de los últimos 4 años. La caída en ambos indicadores

se explica por el descenso en 16 puntos porcentuales del margen de utilidad antes de impuestos, que paso de 35% en 2011 a 19% en 2012.

Tabla 5. Indicadores de rentabilidad ROA y ROA (Análisis Dupont)

INDICADORES 2008 2009 2010 2011 2012

ROE 13% 1% 19% 39% 19%

ROA 9% 1% 9% 20% 10%

MARGEN UTIL. ANTES DE IMPUESTOS 31% 2% 20% 35% 19%

RAZÓN DE ENDEUDAMIENTO 34% 43% 51% 48% 46%

ROTACIÓN DE ACTIVOS (VECES) 0,3 0,3 0,5 0,6 0,5 Fuente: Superintendencia Financiera - Cálculos Grupo Estudios Económicos y Financieros.

13

3. ANÁLISIS DE DESEMPEÑO

Este capítulo se divide en dos secciones principales, la primera destaca la estructura financiera del sector y la segunda, se dedica al análisis financiero

del mismo. Es importante destacar que se usaron dos muestras para el análisis. Una de

ellas cuenta con 667 sociedades que reportaron sus estados financieros ininterrumpidamente durante el periodo 2008-2011 y una muestra con 1.166

sociedades que presentaron información financiera tanto en el 2011 como en el 2012.

3.1 ESTRUCTURA FINANCIERA

3.1.1 Análisis Operativo

En esta sección se desarrolla un análisis tanto de la estructura del estado de resultados como del balance general, destacando los aspectos más relevantes

del sector de minería e hidrocarburos.

Ingresos La disminución en promedio de 40 dólares/bbl en el precio del petróleo WTI en

el año 2009, ocasionó una disminución del 10% en los ingresos operacionales para el subsector de extracción de petróleo crudo. Para el año 2010 y 2011 se

observa un incremento en el precio del petróleo WTI, y un aumento en la producción de petróleo del 17,2% para el 2010 y 16,5% para el 20119. Debido al incremento tanto en producción como precio del hidrocarburo, los ingresos

operacionales aumentaron en un 36% en el año 2010 y en un 51% en el año 2011.

La decisión de inversión en ampliación y modernización de la refinería de Cartagena en el año 2009, genero una fuerte disminución en los ingresos del

sector derivados del petróleo.

Los sectores de actividades de ingeniería y comercio presentan un crecimiento continuo y estable de los ingresos operacionales durante el periodo 2008-2011.

Para el periodo 2011/2012 se observa un crecimiento en los ingresos operacionales de todos los subsectores de hidrocarburos (Tabla 6), y en

especial el subsector de transporte por tubería, tiene el crecimiento más representativo. Dicho crecimiento se debe a la ampliación del sistema del

9 Fuente: Boletín Estadístico de Minas y Energía (2007-2011) – UPME

14

Oleoducto de los Llanos que aumento la capacidad a 340 KBPD en diciembre

de 201110, explicando el incremento en los ingresos del año 2012.

Es importante resaltar que dicho crecimiento en ventas con respecto al año 2011, es sólo para las empresas grandes y medianas, ya que como se puede observar en la Tabla 6, las empresas pequeñas y micro redujeron sus ventas

en el año 2012 con respecto al año 2011.

Gráfica 12. Ing. Operacional del Sector de Hidrocarburos 2008-2011

Tabla 6. Ing. Operacional del Sector de Hidrocarburos 2011/2012

100

62

79

95

0

20

40

60

80

100

120

-

20

40

60

80

100

120

140

2.008 2.009 2.010 2.011

US

$/

bb

l

Billo

nes

REFINACIÓN TRANS. TUBERIAS SERVICIOS SEC. HIDRO

COMERCIO COMBUSTIBLE EXTRACCIÓN DE PETROLEO Precio WTI (US$/bbl)

SUBSECTOR

2011

(Miles de

Millones)

2012

(Miles de

Millones) Variación

ACTIVIDADES DE INGENIERIA 9.430 10.298 9%

COMERCIO DE COMBUSTIBLES

Y LUBRICANTES 27.813 31.764 14%

DERIVADOS DEL PETROLEO 9.374 9.779 4%

EXTRACCION DE PETROLEO 86.167 87.576 2%

TRANSPORTE POR TUBERIA 1.347 1.602 19%

Tamaño

2011

(Miles de

Millones)

2012

(Miles de

Millones) Variación

GRANDE 128.831 135.671 5%

MEDIANA 3.825 4.008 5%

PEQUEÑA 1.460 1.330 -9%

MICRO 16 9 -44% Fuente: Supersociedades, Boletín Estadístico de Minas y Energía (2007-2011) – UPME, Estadísticas SIMCO. Cálculos Grupo de Estudios Económicos y Financieros

En el sector minero periodo 2008 a 2011 encontramos lo siguiente. El subsector de extracción de carbón presenta una diminución en sus ingresos operacionales del año 2009, debido a la diminución de casi 50% en el precio

del carbón y, una diminución de 695,000 toneladas de producción de carbón11.

El crecimiento en los ingresos operacionales del 2011 en el subsector de minerales no metálicos obedece principalmente a dos factores, primero, el crecimiento de 6,3% en la demanda de rocas y materiales utilizados en la

construcción, y segundo, el crecimiento de 9,1% en la demandad de minerales para usos industriales12.

El subsector de minerales metálicos presenta un aumento en los ingresos operacionales desde el 2009, este aumento se debe principalmente por el

aumento en el precio y producción de oro13.

10 Reporte integrado de Gestión Sostenible 2011-ECOPETROL. http://www.ecopetrol.com.co/especiales/ReporteGestion2012/informe_especial_03.html. Visitado: 28/Agosto/2013 11 Fuente: Boletín Estadístico de Minas y Energía (2007-2011) – UPME 12 Fuente: Reporte sectorial 2011 BPR Benchmark 13 Fuente: Boletín Estadístico de Minas y Energía (2007-2011) – UPME. En relación con el 2008 el precio del oro del 2009 incremento en 12% , y la producción de oro aumento en 39%.

15

Gráfica 13. Ing. Operacionales del Sector Minero 2008-2011

Tabla 7. Ing. Operacional del Sector Minero 2011/2012

120

61

78

110

0

20

40

60

80

100

120

140

-

2

4

6

8

10

12

14

16

18

2.008 2.009 2.010 2.011

US

$/

To

n

Billo

nes

CARBON COMERCIO MIN. METÁLICOS MIN NO METÁLICOS Precio Carbón (US$/Ton)

SUBSECTOR

2011

(Miles de

Millones)

2012

(Miles de

Millones) Variación

ACTIVIDADES DE

INGENIERIA 85 70 -18%

CARBON Y DERIVADOS 13.095 12.586 -4%

COMERCIO 1.548 1.460 -6%

M.METALI 846 941 11%

M.NOMETALI 415 443 7%

Tamaño

2011

(Miles de

Millones)

2012

(Miles de

Millones) VariaciónGRANDE 14.770 14.543 -2%

MEDIANA 861 696 -19%

PEQUEÑA 353 261 -26%

MICRO 6 1 -88%

Fuente: Supersociedades, Boletín Estadístico de Minas y Energía (2007-2011) – UPME. Cálculos Grupo de Estudios Económicos y Financieros. En el periodo 2008-2011 no se incluye al sector de actividades de ingeniería debido a la poca frecuencia de información financiera.

El sector minero en el 2011/2012, se observa un crecimiento en las ventas para los subsectores de minerales metálicos, y minerales no metálicos,

mientras que en los subsectores de actividades de ingeniería14, carbón y comercio se observa una disminución en los ingresos operacionales. Esta

disminución en estos subsectores se explica principalmente por el paro de la empresa FENOCO. Adicionalmente, se observa que las empresas pequeñas y micro son las que mayor reducción en sus ingresos operacionales tuvieron para

el año 2012.

Costos y Gastos A continuación se presenta, para cada sector, el peso relativo que tiene el

costo de ventas, los gastos operacionales administrativos, y los gastos operacionales de ventas como porcentaje de los ingresos operacionales.

Para el sector de hidrocarburos se observa un alto peso relativo del costo de las ventas sobre los ingresos operacionales durante el periodo 2008-2011

(gráfica 13). Es importante señalar, que a pesar de la disminución en los ingresos operacionales en el año 2009 de los subsectores de extracción y

refinería, los niveles de costos de ventas se mantuvieron constantes, debido a su estructura de negocio poco flexible.

Para el periodo 2011-2012, el aumento en 50% en los gastos operacionales de administración del sector de actividades de ingeniería se deba a la

amortización de un intangible de sólo una empresa. El aumento en 43% en los gastos operacionales de ventas, se debe a la fusión de una sociedad

(absorbente) y no debido a eventos económicos. El aumento en 31% en el

14 Actividades de arquitectura, ingeniería y conexas de asesoramiento técnico.

16

sector de derivados del petróleo se debe a un aumento en las subcuentas de

provisiones y amortizaciones de una sola empresa. La reducción de 27% en los gastos operacionales de ventas del sector de transporte por tubería se debe

por la reducción de provisiones de sólo una empresa. Gráfica 14. Costos y Gastos del Sector Hidrocarburos

2008-2011

Tabla 8. Costos y Gastos del

Sector Hidrocarburos 2011/2012

65% 71% 76% 75%88% 86% 86% 88%

56% 62%61%

56%

97% 96% 97% 97%77% 77% 89% 79%

15% 17% 15% 16%6% 8% 8% 6%

6% 6% 11% 15%

1% 2% 4% 1%10% 12%

10% 9%3% 4% 4% 3% 3% 3% 3% 3%

4% 4% 3% 3% 2% 2% 2% 1% 0% 1% 0% 0%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2008

2009

2010

2011

2008

2009

2010

2011

2008

2009

2010

2011

2008

2009

2010

2011

2008

2009

2010

2011

Costo de Ventas Gastos Oper. Admon Gastos Oper. Ventas

SUBSECTOR CUENTA

2011

(Miles de

Millones)

2012

(Miles de

Millones) Var.

Costo de Ventas 7.150 7.456 4%

Gastos Oper. De Admon 1.425 2.136 50%

Gastos Oper. De Ventas 298 349 17%

Costo de Ventas 25.169 28.676 14%

Gastos Oper. De Admon 1.217 1.297 7%

Gastos Oper. De Ventas 606 864 43%

Costo de Ventas 9.063 9.688 7%

Gastos Oper. De Admon 142 185 31%

Gastos Oper. De Ventas 143 156 9%

Costo de Ventas 49.073 52.167 6%

Gastos Oper. De Admon 2.071 2.168 5%

Gastos Oper. De Ventas 118 32 -73%

Costo de Ventas 1.085 1.173 8%

Gastos Oper. De Admon 129 132 2%

Gastos Oper. De Ventas 5 3 -27%

ACTIVIDADES DE

INGENIERIA

COMERCIO DE

COMBUSTIBLES Y

LUBRICANTES

DERIVADOS DEL

PETROLEO

EXTRACCION DE

PETROLEO Y GAS

NATURAL

TRANSPORTE POR

TUBERIA

Fuente: Supersociedades. Cálculos Grupo de Estudios Económicos y Financieros

El subsector de minerales metálicos presenta un incremento en la proporción

de costos de ventas sobre ingresos operacionales desde al año 2009, dicho incremento se debe al aumento en la producción de estos minerales (gráfica

15). La reducción en costos y gastos del sector de actividades de ingeniería se debe principalmente a una sociedad que se encuentra en reestructuración y necesita inyección de capital (tabla 9). La reducción en gastos operacionales de

ventas del sector minerales no metálicos se debe a que una empresa en el año 2011 tuvo un gasto de mantenimiento y reparación muy alto, que no se vuelve

a repetir en el año 2012. Gráfica 15. Costos y Gastos del Sector Minero

2008-2011 Tabla 9. Costos y Gastos del Sector

Minero 2011/2012

70% 75% 76% 70% 86% 78% 75% 72%

51% 41%66% 64% 70% 73% 72% 73%

1% 1% 2% 1% 4% 3% 3% 4%30% 20%

20% 18% 11% 12% 15% 13%

7% 6% 6% 5% 7% 9% 10% 9%

1% 0% 1% 1%6% 7% 6% 5%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2008

2009

2010

2011

2008

2009

2010

2011

2008

2009

2010

2011

2008

2009

2010

2011

Costo de Ventas Gastos Oper. Admon Gastos Oper. Ventas

CARBON COMERCIO M.METALICOS M.NOMETALICOS

SUBSECTOR CUENTA

2011

(Miles de

Millones)

2012

(Miles de

Millones) Var.

Costo de Ventas 44 32 -27%

Gastos Oper. De Admon 9 8 -9%

Gastos Oper. De Ventas 28 28 -1%

Costo de Ventas 9.400 9.819 4%

Gastos Oper. De Admon 271 295 9%

Gastos Oper. De Ventas 826 840 2%

Costo de Ventas 1.214 1.207 -1%

Gastos Oper. De Admon 49 56 15%

Gastos Oper. De Ventas 123 108 -12%

Costo de Ventas 722 901 25%

Gastos Oper. De Admon 146 162 11%

Gastos Oper. De Ventas 16 23 44%

Costo de Ventas 294 307 4%

Gastos Oper. De Admon 70 98 40%

Gastos Oper. De Ventas 39 34 -12%

ACTIVIDADES DE

INGENIERIA

CARBON Y

DERIVADOS

COMERCIO

M.METALI

M.NOMETALI

Fuente: Supersociedades. Cálculos Grupo de Estudios Económicos y Financieros. En el periodo 2008-2011 no se incluye al sector de actividades de ingeniería debido a la poca frecuencia de información financiera.

17

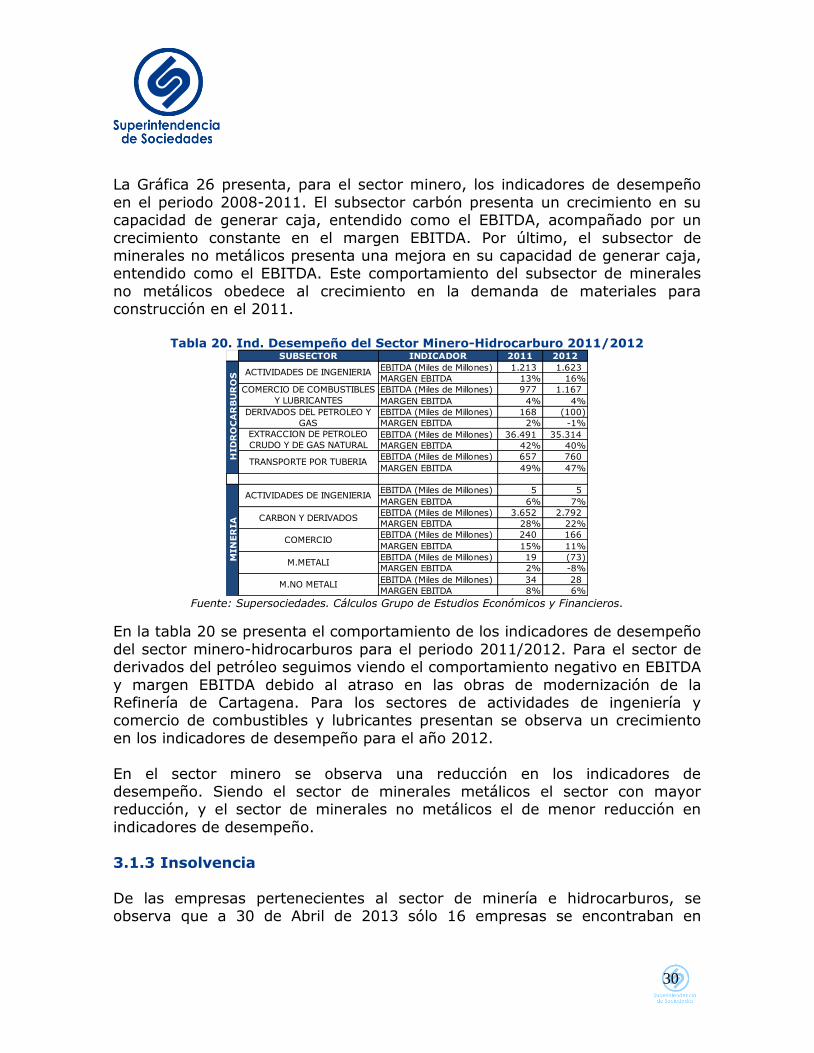

Para el periodo 2011-2012 el sector de minerales metálicos y carbón presenta un crecimiento en costos y gastos. Dicho comportamiento se debe al

incremento en producción de minerales metalíferos, y la alta producción de carbón para el año 2012.

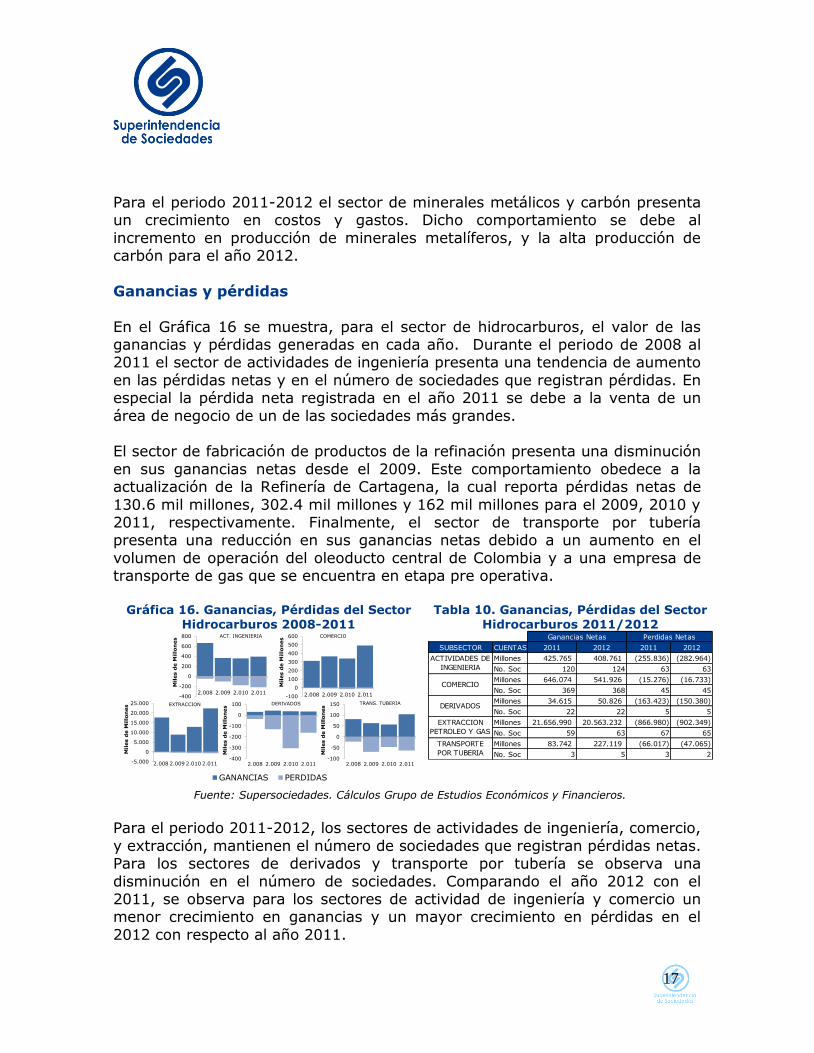

Ganancias y pérdidas

En el Gráfica 16 se muestra, para el sector de hidrocarburos, el valor de las ganancias y pérdidas generadas en cada año. Durante el periodo de 2008 al 2011 el sector de actividades de ingeniería presenta una tendencia de aumento

en las pérdidas netas y en el número de sociedades que registran pérdidas. En especial la pérdida neta registrada en el año 2011 se debe a la venta de un

área de negocio de un de las sociedades más grandes. El sector de fabricación de productos de la refinación presenta una disminución

en sus ganancias netas desde el 2009. Este comportamiento obedece a la actualización de la Refinería de Cartagena, la cual reporta pérdidas netas de

130.6 mil millones, 302.4 mil millones y 162 mil millones para el 2009, 2010 y 2011, respectivamente. Finalmente, el sector de transporte por tubería presenta una reducción en sus ganancias netas debido a un aumento en el

volumen de operación del oleoducto central de Colombia y a una empresa de transporte de gas que se encuentra en etapa pre operativa.

Gráfica 16. Ganancias, Pérdidas del Sector

Hidrocarburos 2008-2011 Tabla 10. Ganancias, Pérdidas del Sector

Hidrocarburos 2011/2012

-400

-200

0

200

400

600

800

2.008 2.009 2.010 2.011

Miles d

e M

illo

nes

-100

0

100

200

300

400

500

600

2.008 2.009 2.010 2.011

Miles d

e M

illo

nes

-5.000

0

5.000

10.000

15.000

20.000

25.000

2.008 2.009 2.010 2.011

Miles d

e M

illo

nes

-400

-300

-200

-100

0

100

2.008 2.009 2.010 2.011

Miles d

e M

illo

nes

ACT. INGENIERIA COMERCIO

EXTRACCION DERIVADOS

-100

-50

0

50

100

150

2.008 2.009 2.010 2.011

Miles d

e M

illo

nes

TRANS. TUBERIA

-1.000

-500

0

500

1.000

1.500

2.000

2.500

2.0

08

2.0

09

2.0

10

2.0

11

2.0

08

2.0

09

2.0

10

2.0

11

2.0

08

2.0

09

2.0

10

2.0

11

2.0

08

2.0

09

2.0

10

2.0

11

2.0

08

2.0

09

2.0

10

2.0

11

Miles d

e M

illo

nes

GANANCIAS PERDIDAS

SUBSECTOR CUENTAS 2011 2012 2011 2012

Millones 425.765 408.761 (255.836) (282.964)

No. Soc 120 124 63 63

Millones 646.074 541.926 (15.276) (16.733)

No. Soc 369 368 45 45

Millones 34.615 50.826 (163.423) (150.380)

No. Soc 22 22 5 5

Millones 21.656.990 20.563.232 (866.980) (902.349)

No. Soc 59 63 67 65

Millones 83.742 227.119 (66.017) (47.065)

No. Soc 3 5 3 2

DERIVADOS

TRANSPORTE

POR TUBERIA

Ganancias Netas Perdidas Netas

ACTIVIDADES DE

INGENIERIA

COMERCIO

EXTRACCION

PETROLEO Y GAS

Fuente: Supersociedades. Cálculos Grupo de Estudios Económicos y Financieros.

Para el periodo 2011-2012, los sectores de actividades de ingeniería, comercio,

y extracción, mantienen el número de sociedades que registran pérdidas netas. Para los sectores de derivados y transporte por tubería se observa una

disminución en el número de sociedades. Comparando el año 2012 con el 2011, se observa para los sectores de actividad de ingeniería y comercio un menor crecimiento en ganancias y un mayor crecimiento en pérdidas en el

2012 con respecto al año 2011.

18

Es importante resaltar, que la utilidad neta del sector hidrocarburos en el año

2012 disminuyo en 5% con respecto al año 2011; Sin embargo, al realizar el mismo análisis, sin tener en cuenta las sucursales de sociedades extranjeras

en etapa pre-operativa, la disminución de la utilidad neta es del 4,3%. En el Gráfica 17 se muestra, para el sector minero, el valor de las ganancias y

pérdidas generadas en cada año. El sector de carbón presentó en el 2009 una disminución en sus ganancias netas y un aumento en las pérdidas netas, dicho

comportamiento obedece a un menor precio del carbón en el año 2009, el cual llevo a menores ingresos, pero los costos y gastos de operaciones aumentaron generando pérdidas. Para el sector de comercio en al año 2008 se observa una

fuerte reducción en las ganancias, esta situación se debe a la suspensión en operación de ciertas minas, las cuales reanudaron sus actividades en el 2009.

Por último, el sector de minerales metálicos presenta una pérdida de 405 mil millones para el año 2010, la cual obedece a la pérdida de 312 mil millones de una empresa del subsector de extracción de minerales metálicos que para el

año 2010 aún registra estar en etapa de prospección y exploración.

Gráfica 17. Ganancias, Pérdidas del Sector Minero 2008-2011

Tabla 11. Ganancias, Pérdidas del Sector Minero 2011/2012

-500

0

500

1.000

1.500

2.000

2.500

2.008 2.009 2.010 2.011

Miles d

e M

illo

nes

-20

0

20

40

60

80

100

120

140

2.008 2.009 2.010 2.011

Mil

es d

e M

illo

nes

-600

-400

-200

0

200

400

600

2.008 2.009 2.010 2.011

Mil

es d

e M

illo

nes

-10

0

10

20

30

40

50

2.008 2.009 2.010 2.011

Miles d

e M

illo

nes

CARBÓN COMERCIO

MIN. METÁLICOS MIN. NO METÁLICOS

-1.000

-500

0

500

1.000

1.500

2.000

2.500

2.0

08

2.0

09

2.0

10

2.0

11

2.0

08

2.0

09

2.0

10

2.0

11

2.0

08

2.0

09

2.0

10

2.0

11

2.0

08

2.0

09

2.0

10

2.0

11

2.0

08

2.0

09

2.0

10

2.0

11

Miles d

e M

illo

nes

GANANCIAS PERDIDAS

SUBSECTOR CUENTAS 2011 2012 2011 2012

Millones 1.750 1.018 (1.671) (886)

No. Soc 6 8 6 4

Millones 1.680.091 1.300.691 (140.566) (301.934)

No. Soc 98 75 40 63

Millones 117.952 60.735 (318) (6.921)

No. Soc 23 17 5 11

Millones 162.375 153.062 (137.143) (412.118)

No. Soc 29 25 55 55

Millones 37.303 51.980 (25.382) (37.569)

No. Soc 82 81 34 36

Perdidas Netas

ACTIVIDADES DE

INGENIERIA

CARBON Y

DERIVADOS

COMERCIO

M. METALICOS

M. NO

METALICOS

Ganancias Netas

Fuente: Supersociedades. Cálculos Grupo de Estudios Económicos y Financieros. En el periodo 2008-2011 no se incluye al sector de actividades de ingeniería debido a la poca frecuencia de información financiera.

Para el periodo 2011-2012, se observa un incremento en las pérdidas netas de

todos los subsectores mineros, excepto el subsector de actividades de ingeniería. El aumento en las perdidas del sector de carbón se debe a una empresa que se encuentra en estado pre operativo, y a otra empresa que

aumentó considerablemente su cuenta de costo de mercancía no fabricada por la empresa. El 43% de las pérdidas registradas en el año 2012 del sector de

minerales metálicos hace parte de una sola empresa que se encuentra en esta de prospección y exploración.

Es importante resaltar, que la utilidad neta del 2012 disminuyo en 52% con respecto al año 2011; Sin embargo, al realizar el mismo análisis, sin tener en

19

cuenta las sucursales de sociedades extranjeras en etapa pre-operativa, la

disminución de la utilidad neta es del 46%.

Activos En el Gráfica 18 se muestra, para el sector hidrocarburos, el valor de la

propiedad planta y equipo (PPE) en cada año, así como la tasa de crecimiento por año. El subsector de extracción, en el 2009, presenta un crecimiento del

54% en PPE, seguido en el 2010 y 2011 por un crecimiento del 23%. Por último, el subsector de refinería ha presentado un crecimiento alto y constante desde el 2009, siendo el 2011, el año con el mayor crecimiento, 70%

crecimiento en PPE. El aumento tan significativo en Propiedad, Planta y Equipo del subsector Refinería desde el 2009 obedece a la inversión en el proyecto de

ampliación y modernización de la Refinería de Cartagena el cual fue aprobado en octubre del 2009 por un valor inicial de 3.8 billones de dólares15.

Para el periodo 2011-2012, se observa un incremento significativo en PPE de todo el sector hidrocarburos. Sin embargo, al realizar el análisis por tamaño de

empresas encontramos que las pequeñas y micro empresas están disminuyendo su cuenta de PPE entre el año 2011 y 2012. Gráfica 18. Prop. Planta y Equipo del Sec. Hidrocarburos

2008-2011 Tabla 12. PPE del Sec.

Hidrocarburos 2011/2012

8%

35%11%

0

1.000

2.000

3.000

4.000

2.008 2.009 2.010 2.011

Miles d

e M

illo

nes 1% 0,1% 3%

0

500

1.000

1.500

2.008 2.009 2.010 2.011

Mil

es d

e M

illo

nes

54%

23%23%

0

5.000

10.000

15.000

20.000

25.000

30.000

2.008 2.009 2.010 2.011

Mil

es d

e M

illo

nes

25%

41%

70%

0

1.000

2.000

3.000

4.000

5.000

6.000

2.008 2.009 2.010 2.011

Mil

es d

e M

illo

nes

9% 5% 2%

0

1.000

2.000

3.000

4.000

2.008 2.009 2.010 2.011

Mil

es d

e M

illo

nes

ACT. INGENIERIA COMERCIO

EXTRACCION DERIVADOS TRANS. TUBERIA

SUBSECTOR

2011

(Miles de

Millones)

2012

(Miles de

Millones)

ACTIVIDADES DE

INGENIERIA 4.059 4.335

COMERCIO 1.775 2.075

DERIVADOS 5.217 8.738 EXTRACCION

PETROLEO Y GAS 6.507 8.687 TRANSPORTE POR

TUBERIA 3.973 4.802

Tamaño

2011

(Miles de

Millones)

2012

(Miles de

Millones)

GRANDE 20.875,0 27.988,1

MEDIANA 551,8 553,1

PEQUEÑA 97,1 95,4

MICRO 7,3 0,3 Fuente: Supersociedades. Cálculos Grupo de Estudios Económicos y Financieros

En el Gráfica 19 se muestra, para el sector minero, el valor de la propiedad planta y equipo en cada año, así como la tasa de crecimiento por año. El

menor crecimiento en Propiedad, Planta y Equipo del subsector carbón entre el 2009 y 2010 se explica por la disminución en 100% de Propiedad, Planta y

15 Fuente: http://m.elespectador.com/economia/articulo168170-us38-billones-valdra-ampliacion-de-refineria-de-cartagena. Visitada el 22 de Febrero de 2013

20

Equipo de dos empresas del sector. En el subsector de minerales metálicos se

observa un incremento del 31% en Propiedad, Planta y Equipo para el año 2011, dicho aumento se debe al aumento de la producción de oro (4,5%) y de

plata y platino (48,0%)16. Para el periodo 2011-2012, se observa un incremento significativo en PPE de

todo el sector minero, excepto del sector de comercio que presenta una reducción en PPE del 6%, esta reducción se debe la compra de maquinaria y

equipo de una sola empresa en el año 2011 y que en el 2012 no se repite dicha inversión. Al realizar el análisis por tamaño de empresas encontramos que las pequeñas y micro empresas están disminuyendo su cuenta de PPE

entre el año 2011 y 2012.

Gráfica 19. Propiedad Planta y Equipo del Sector Minero 2008-2011

Tabla 13. Prop. Planta y Equipo del Sec. Minero 2011/2012

21%7%

4%

0

1.000

2.000

3.000

4.000

5.000

6.000

2.008 2.009 2.010 2.011

Miles d

e M

illo

nes

CARBÓN COMERCIO

MIN. METÁLICOS MIN. NO METÁLICOS

48%20%

15%

0

100

200

300

400

500

2.008 2.009 2.010 2.011

Miles d

e M

illo

nes

2% 2%

31%

0

500

1.000

1.500

2.000

2.008 2.009 2.010 2.011Miles d

e M

illo

nes

10% 4% 2%

0

50

100

150

200

2.008 2.009 2.010 2.011Miles d

e M

illo

nes

SUBSECTOR

2011

(Miles de

Millones)

2012

(Miles de

Millones)

ACTIVIDADES DE

INGENIERIA 10 11 CARBON Y

DERIVADOS 5.117 5.275

COMERCIO 409 384

M. METALICOS 459 692

M. NO METALICOS 207 215

Tamaño

2011

(Miles de

Millones)

2012

(Miles de

Millones)

GRANDE 5.907,7 6.275,1

MEDIANA 207,1 219,2

PEQUEÑA 86,1 83,3

MICRO 1,0 0,4 Fuente: Supersociedades. Cálculos Grupo de Estudios Económicos y Financieros. En el periodo 2008-2011 no se incluye al sector de actividades de ingeniería debido a la poca frecuencia de información financiera.

Pasivo y Patrimonio

En el gráfica 20 se muestra, para el sector hidrocarburos, el valor de pasivos

totales y patrimonio totales en cada año, así como la tasa de crecimiento por año. El sector de extracción y actividades de ingeniería se caracterizan por

tener una fuerte financiación por patrimonio y no deuda financiera. Dicho comportamiento obedece a que en el sector de extracción el 89% de las sociedades son sucursales extranjeras, y en el sector de actividades de

ingeniería el 61% de las sociedades son sucursales extranjeras.

El subsector de tubería presenta un crecimiento en pasivos durante los años 2009 y 2010. Pasando de 0,459 billones en el 2008, a 1,216 billones en el 2009 y, a 3,125 billones en el 2010. Dicho aumento en el pasivo se debe

16 Reporte sectorial 2011 BPR Benchmark

21

principalmente a la inversión en el Oleoducto Central S.A (1.481 billones en el

2010) y el Oleoducto de los Llanos Orientales (0.859 billones en el 2009).

Por último, el subsector de refinería ha tenido un incremento en pasivos durante el año 2011, pasando de 1,746 billones en el 2010 a 4,847 billones en el 2011, lo que corresponde a un crecimiento en total pasivos del 178%.

Específicamente dicho aumento en las cuentas de pasivo del subsector de refinería se debe al proyecto de modernización de la Refinería de Cartagena.

En especial, a finales del 2011 se realizó el cierre de la financiación de dicho proyecto con agencias de crédito de exportación (US Eximbank, SACE y EKN) y un grupo de bancos comerciales por valor de 3.500 millones de dólares. En

donde, Ecopetrol S.A. otorgó a los acreedores una garantía contingente de pago de los eventuales montos faltantes para el servicio de la deuda que

llegara a tener la Refinería de Cartagena17.

Gráfica 20. Pasivo y Patrimonio total del Sec.

Hidrocarburos 2008-2011

Tabla 14. Pasivo y Patrimonio Sec.

Hidrocarburos 2011/2012

-2% 54% 15%

8%23%

28%

(2.000)

-

2.000

4.000

6.000

8.000

10.000

2.008 2.009 2.010 2.011Miles d

e M

illo

nes

2% 17% 12%

8%-7%

30%

(2.000)

-

2.000

4.000

6.000

8.000

2.008 2.009 2.010 2.011Miles d

e M

illo

nes

25% 27% 26%

2%23%

29%

-

50.000

100.000

150.000

2.008 2.009 2.010 2.011

Miles d

e M

illo

nes

14% 132% 178%-3%

8%

-6%

(2.000)

-

2.000

4.000

6.000

8.000

10.000

2.008 2.009 2.010 2.011Miles d

e M

illo

nes

165%157% -4%

2%-38%

174%

(2.000)

-

2.000

4.000

6.000

8.000

10.000

2.008 2.009 2.010 2.011Miles d

e M

illo

nes

ACT. INGENIERIA COMERCIO

EXTRACCION DERIVADOS TRANS. TUBERIA

-14% 6% 29%

17% -9%

19%

(5.000)

-

5.000

10.000

15.000

20.000

2.008 2.009 2.010 2.011Mil

es d

e M

illo

nes

Pasivo Total Patrimonio Total Series3 Series4

-14% 6% 29%

17% -9%

19%

(5.000)

-

5.000

10.000

15.000

20.000

2.008 2.009 2.010 2.011Miles d

e M

illo

nes

Pasivo Total Patrimonio Total Series3 Series4 (% Tasa de Crecimiento por año)

SUBSECTOR

2011

(Miles de

Millones)

2012

(Miles de

Millones)

2011

(Miles de

Millones)

2012

(Miles de

Millones)

ACTIVIDADES DE

INGENIERIA 4.824 4.113 5.608 6.540

COMERCIO 5.015 5.886 4.028 4.360

DERIVADOS 4.884 8.848 2.942 2.835

EXTRACCION

PETROLEO Y GAS 42.661 46.948 71.032 84.943

TRANSPORTE POR

TUBERIA 3.566 4.121 5.520 5.546

PASIVO PATRIMONIO

Tamaño

2011

(Miles de

Millones)

2012

(Miles de

Millones)

2011

(Miles de

Millones)

2012

(Miles de

Millones)

GRANDE 59.623,3 68.555,7 87.815,9 103.092,5

MEDIANA 1.122,5 1.145,3 1.103,8 992,0

PEQUEÑA 191,4 208,5 209,6 142,2

MICRO 12,4 5,9 0,1 (3,2)

PASIVO PATRIMONIO

Fuente: Supersociedades. Cálculos Grupo de Estudios Económicos y Financieros

Para el periodo 2011-2012 (Tabla 14), se observa un incremento significativo en patrimonio del sector de extracción de petróleo y gas natural, este incremento es generado por un aumento del 18,6%18 en el patrimonio de

Ecopetrol. Para el sector de derivados del petróleo se observa un aumento en las cuentas de pasivos para el año 2012, este aumento se debe a los

17 Reporte sectorial 2011 BPR Benchmark 18 La variación de 18,6% del patrimonio se explica principalmente por: 1) la utilidad acumulada del año por COL$14,973 millardos; 2) La disminución en el superávit por el método de participación en COL$434 millardos, situándose en COL$3,924 millardos, debido al impacto de la variación en la tasa de cambio presentada al cierre del período que disminuyó COL$174,47 por dólar sobre las inversiones en el extranjero recogidas por el método de participación; 3)

incremento patrimonial por COL$680 millardos por la recuperación de provisiones causadas en el estudio del avalúo técnico de activos fijos del año 2009, las cuales fueron actualizadas con base en la comparación con el estudio del presente año. Fuente: Informe de Gestión para el año 2012, Superintendencia Financiera.

22

préstamos que adquirió la Refinería de Cartagena para financiar el déficit en el flujo de caja y para financiar el desarrollo del proyecto de modernización19. El

valor negativo del patrimonio en el año 2012 de las sociedades Micro es explicado por una sociedad en sucursal extranjera que para el año 2012 entro

en causal especial de disolución20, y que en el momento se encuentra analizando las medidas que le permitan subsanar esta situación dentro el termino de dieciocho meses, según lo establece la Ley 1429 de 2010.

Al realizar el análisis por tamaño de empresas encontramos que las pequeñas

y micro empresas están disminuyendo su cuenta de patrimonio entre el año 2011 y 2012.

En el gráfica 21 se muestra, para el sector minero, el valor de pasivos totales y patrimonio totales en cada año, así como la tasa de crecimiento por año. El

subsector de carbón presenta un crecimiento negativo en la cuenta de patrimonio del 2010. Dicho crecimiento negativo obedece a la disminución de 1,3 billones en la cuenta de inversión suplementaria21 de una sociedad sucursal

extranjera. El subsector minerales metálicos presenta un crecimiento negativo en la cuenta de patrimonio del 2010. Dicho crecimiento negativo obedece al

aumento en las pérdidas del ejercicio de una sociedad anónima, la cual pasó de 7.934 millones en pérdidas en el año 2009 a registrar pérdidas de 312.117 millones en el año 2010.

Gráfica 21. Pasivo y Patrimonio total del

Sector Minero 2008-2011 Tabla 15. Pasivo y Patrimonio Sec.

Minero 2011/2012 CARBÓN COMERCIO

MIN. METÁLICOS MIN. NO METÁLICOS

-14% 6% 29%

17% -9%19%

(5.000)

-

5.000

10.000

15.000

20.000

2.008 2.009 2.010 2.011Mil

es d

e M

illo

nes

6% 1% 25%

171%64%

85%

-

200

400

600

800

1.000

2.008 2.009 2.010 2.011Miles d

e M

illo

nes

-62% 10%50%

46%-16%

13%

(1.000)

-

1.000

2.000

3.000

4.000

5.000

2.008 2.009 2.010 2.011Mil

es d

e M

illo

nes

7% 18% 2%

20%10%

17%

-

200

400

600

800

2.008 2.009 2.010 2.011Mil

es d

e M

illo

nes

-14% 6% 29%

17% -9%

19%

(5.000)

-

5.000

10.000

15.000

20.000

2.008 2.009 2.010 2.011Mil

es d

e M

illo

nes

Pasivo Total Patrimonio Total Series3 Series4

-14% 6% 29%

17% -9%

19%

(5.000)

-

5.000

10.000

15.000

20.000

2.008 2.009 2.010 2.011Miles d

e M

illo

nes

Pasivo Total Patrimonio Total Series3 Series4 (% Tasa de Crecimiento por año)

SUBSECTOR

2011

(Miles de

Millones)

2012

(Miles de

Millones)

2011

(Miles de

Millones)

2012

(Miles de

Millones)

ACTIVIDADES DE

INGENIERIA 27 28 23 22

CARBON Y

DERIVADOS 6.094 6.369 8.217 9.655

COMERCIO 620 660 329 396

M. METALICOS 963 1.088 2.728 3.368

M. NO METALICOS 343 365 459 598

PASIVO PATRIMONIO

Tamaño

2011

(Miles de

Millones)

2012

(Miles de

Millones)

2011

(Miles de

Millones)

2012

(Miles de

Millones)

GRANDE 7.486,2 7.916,1 11.262,6 13.524,8

MEDIANA 438,2 466,9 369,0 398,7

PEQUEÑA 120,4 125,7 123,4 114,7

MICRO 1,9 0,6 1,6 66,3

PASIVO PATRIMONIO

Fuente: Supersociedades. Cálculos Grupo de Estudios Económicos y Financieros. En el periodo 2008-2011 no se incluye al sector de actividades de ingeniería debido a la poca frecuencia de información financiera.

19 Informe de Gestión de la Refinería de Cartagena-2012. 20Entendiendo como causal especial de disolución la reducción del patrimonio por debajo del 50% del capital. 21 La Inversión Suplementaria al Capital Asignado, es una cuenta especial del patrimonio, que corresponde a una modalidad de capital del exterior, disponible en forma de divisas o servicios, la que puede variar, sin necesidad de modificar los estatutos. Esto quiere decir, que las sucursales extranjeras dedicadas al sector de Hidrocarburos, cuentan con derechos cambiarios especiales y les permite recibir en el exterior las divisas provenientes de sus ventas en moneda extranjera, sin estar obligados a reintegrarlos al país y por ende a disminuir de la cuenta Inversión Suplementaria al Capital Asignado dichas divisas.

23

Para el periodo 2011-2012 (Tabla 15), los sectores de actividades de ingeniería

y comercio presenta un crecimiento estable y moderado de sus cuentas de pasivo y patrimonio. El sector de carbón y derivado presenta el mayor

crecimiento en patrimonio dicho crecimiento se explica por el aumento en resultados del ejercicio para el año 2012 de dos empresas grandes, y al aumento en capital suscrito y pagado de una sociedad.

Al realizar el análisis por tamaño de empresas en el periodo 2011-2012,

encontramos que las pequeñas disminuyeron en un 7% el total de patrimonio, y las sociedades micro redujeron el total de pasivo en un 68%.

Debido a que las sucursales de sociedades extranjeras del Sector de hidrocarburos para el periodo de 2011-2012 representan un 25,4% del total de

sociedades y en el sector minero representa un 8,7%, es importante revisar el movimiento de la subcuenta inversión suplementaria al capital asignado.

La Inversión Suplementaria al Capital Asignado, es una cuenta especial del patrimonio, que corresponde a una modalidad de capital del exterior,

disponible en forma de divisas o servicios, la que puede variar, sin necesidad de modificar los estatutos.

La finalidad de la Inversión Suplementaria al capital Asignado, es facilitar a la casa matriz la canalización de sus recursos que remite a la sucursal en

Colombia, para poder desarrollar sus operaciones. El valor que la casa matriz decide invertir en la sucursal, posterior a la

incorporación en el país, luego de registrar el capital asignado puede recibirse como mayor valor del capital o en una cuenta especial del patrimonio

denominada Inversión Suplementaria al Capital Asignado.

Esto quiere decir, que las sucursales dedicadas al sector de Hidrocarburos, cuentan con derechos cambiarios especiales y les permite recibir en el exterior las divisas provenientes de sus ventas en moneda extranjera, sin estar

obligados a reintegrarlos al país y por ende a disminuir de la cuenta Inversión Suplementaria al Capital Asignado dichas divisas.

Finalmente, para terminar de entender la cuenta de Inversión Suplementaria al Capital Asignado es importante la Resolución Externa No. 5 del 15 de agosto

de 2003, expedida por el Departamento de Cambios del Banco de la República en su artículo 1°, la cual indica que la transferencia de divisas entre una

sociedad extranjera y su sucursal en Colombia sólo podrá hacerse por los siguientes conceptos:

Transferencia de capital asignado o suplementario.

Reembolso de utilidades y capital asignado o suplementario.

24

Pago por concepto de operaciones reembolsables de comercio exterior

de bienes, de conformidad con las normas aduaneras y tributarias. Pago por concepto de servicios, de conformidad con normas tributarias.

La gráfica 22 se construyó agregando el total de inversión suplementaria positiva, y por aparte se agregó el total de inversión suplementaria negativa.

De tal forma, que se pueda evidenciar del total de empresas que obtuvieron inversión suplementaria positiva o transferencia de capital por parte de la

matriz, cuál fue el valor total de dichas inyecciones de capital, y del total de sociedades que presentaron inversión suplementaria negativa o ventas en moneda extranjera, cuál fue el valor total de esas ventas.

Para el año 2012 la inversión suplementaria al capital asignado en forma de

transferencia positiva de capital en el sector hidrocarburos incremento en 3,2 billones de pesos. En el sector minero la transferencia positiva de capital incremento en 347.000 millones de pesos. El incremento en la inyección de

capital por parte de las empresas matrices del sector minero e hidrocarburos, está en línea con el aumento en la inversión extranjera directa del 17,8% para

el año 2012.

Gráfica 22. Inversión Suplementaria al capital asignado 2011/2012

SECTOR HIDROCARBUROS SECTOR MINERO

10.574 13.738

(25.954) (27.161)

(30.000)

(25.000)

(20.000)

(15.000)

(10.000)

(5.000)

-

5.000

10.000

15.000

20.000

2011 2012

Miles d

e M

illo

nes

3.483 3.830

(3.729) (3.845)

(4.000)

(3.000)

(2.000)

(1.000)

-

1.000

2.000

3.000

4.000

2011 2012

Mil

es d

e M

illo

nes

Fuente: Superintendencia de Sociedades - Cálculos Grupo Estudios Económicos y Financieros

Por otro lado, se observa un incremento de 1,2 billones de pesos en el débito

de inversión suplementaria de capital para sector hidrocarburos, y un incremento de 116.000 millones de pesos en el débito del sector minero. El

incremento en el débito de la cuenta de inversión suplementaria de capital se debe a que las sucursales dedicadas al sector minero e hidrocarburos, cuentan con derechos cambiarios especiales, los cuales les permite recibir en el exterior

las divisas provenientes de sus ventas en moneda extranjera, sin estar obligados a reintegrarlos al país y por ende a disminuir de la cuenta Inversión

Suplementaria al Capital Asignado de dichas divisas.

25

3.1.2 Análisis Financiero

En esta sección se desarrolla un análisis de los principales indicadores financieros para el sector de minería e hidrocarburos.

De rentabilidad

En el Gráfica 23 se muestra, para el sector hidrocarburos, la rentabilidad del activo (ROA) y la rentabilidad del patrimonio (ROE) en cada año. Como se

puede observar en la gráfica el único subsector con rentabilidades negativas es el de Derivados del Petróleo, lo cual obedece al proyecto de modernización de la Refinería de Cartagena. En general, se observa una disminución en el ROA y

ROE del año 2009 y 2010, la cual puede ser explicada por una reducción en el precio del barril de petróleo.

En el Gráfica 24 se muestra, para el sector minero, la rentabilidad del activo (ROA) y la rentabilidad del patrimonio (ROE) en cada año. Se puede observar

que todos los subsectores presentan ROE y ROA positivos en el periodo estudiado. Adicionalmente, se evidencia una reducción en rentabilidad para el

subsector de carbón y minerales no metálicos para el año 2009 y 2010, en el 2011 se observa una recuperación de la rentabilidad de dichos subsectores.

Gráfica 23. ROE y ROA del Sector Hidrocarburos 2008-2011

Gráfica 24. ROE y ROE del Sector Minero 2008-2011

32%

15% 10% 9%

18%

9%5% 5%

0%

10%

20%

30%

40%

50%

60%

2008 2009 2010 2011

25% 27% 28% 30%

10%11% 10%

12%

0%

10%

20%

30%

40%

50%

2008 2009 2010 2011

55%

27% 25% 35%

37%

17% 15%

22%

0%

20%

40%

60%

80%

100%

2008 2009 2010 2011

1% -2%

-8%-4%

1%

-2%

-5%

-1%

-15%

-10%

-5%

0%

5%

2008 2009 2010 2011

3%1% 2% 1%

3%

1%1%

1%

0%

2%

4%

6%

8%

2008 2009 2010 2011

ACT. INGENIERIA COMERCIO

EXTRACCION DERIVADOS TRANS. TUBERIA

15% 9% 7% 9%

10%6% 5% 6%

0%10%20%30%

2008 2009 2010 2011

ROE ROA

34%21% 21%

31%

21%

15% 14%

20%

0%

10%

20%

30%

40%

50%

60%

2008 2009 2010 2011

7%

69% 59%47%

1%

13%16%

16%

0%

20%

40%

60%

80%

100%

2008 2009 2010 2011

5%

15%

6%11%3%

13%

5%

9%

0%

5%

10%

15%

20%

25%

30%

2008 2009 2010 2011

15%9% 7% 9%

10%

6%5%

6%

0%

5%

10%

15%

20%

25%

30%

2008 2009 2010 2011

15% 9% 7% 9%

10%6% 5% 6%

0%10%20%30%

2008 2009 2010 2011

ROE ROA

CARBÓN COMERCIO

MIN. METÁLICOS MIN. NO METÁLICOS

15% 9% 7% 9%

10%6% 5% 6%

0%10%20%30%

2008 2009 2010 2011

ROE ROA Fuente: Supersociedades. Cálculos Grupo de Estudios Económicos y Financieros

A continuación se presenta el análisis del rendimiento del patrimonio y el activo, para el periodo 2011/2012, a partir de la fórmula Dupont, la cual divide

el rendimiento del capital en los componentes margen neto, eficiencia del uso de los activos y razón de apalancamiento.

El rendimiento de patrimonio (ROE) disminuyó 20% y la rentabilidad del activo (ROA) disminuyó 19% entre el año 2011 y 2012 para el sector de

hidrocarburos. Para el sector minero, el ROE disminuyó 48% y, el ROA disminuyó 45% entre el año 2011 y 2012. Sin embargo, para el año 2012 el

26

sector hidrocarburos registra un ROE del 29% y, el sector minero un ROE de