informe alegaciones 2015

TRANSCRIPT

1

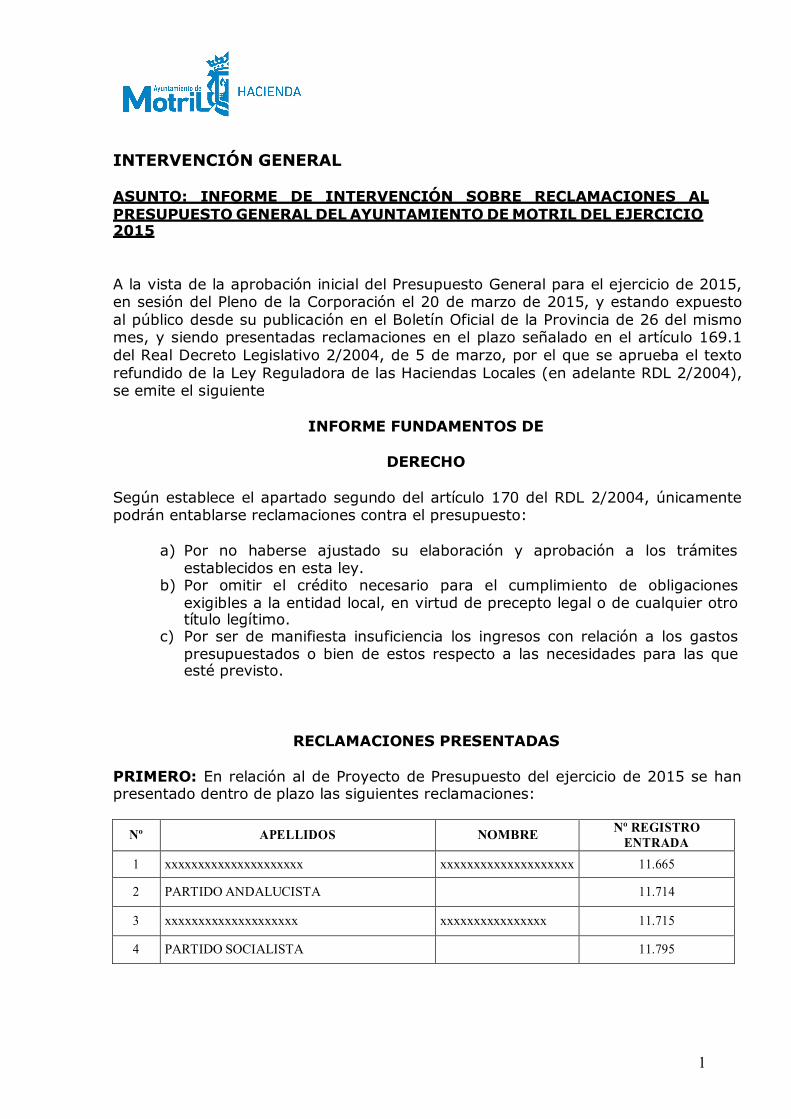

INTERVENCIÓN GENERAL

ASUNTO: INFORME DE INTERVENCIÓN SOBRE RECLAMACIONES AL PRESUPUESTO GENERAL DEL AYUNTAMIENTO DE MOTRIL DEL EJERCICIO 2015

A la vista de la aprobación inicial del Presupuesto General para el ejercicio de 2015, en sesión del Pleno de la Corporación el 20 de marzo de 2015, y estando expuesto al público desde su publicación en el Boletín Oficial de la Provincia de 26 del mismo mes, y siendo presentadas reclamaciones en el plazo señalado en el artículo 169.1 del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales (en adelante RDL 2/2004), se emite el siguiente

INFORME FUNDAMENTOS DE

DERECHO

Según establece el apartado segundo del artículo 170 del RDL 2/2004, únicamente podrán entablarse reclamaciones contra el presupuesto:

a) Por no haberse ajustado su elaboración y aprobación a los trámites

establecidos en esta ley. b) Por omitir el crédito necesario para el cumplimiento de obligaciones

exigibles a la entidad local, en virtud de precepto legal o de cualquier otro título legítimo.

c) Por ser de manifiesta insuficiencia los ingresos con relación a los gastos presupuestados o bien de estos respecto a las necesidades para las que esté previsto.

RECLAMACIONES PRESENTADAS PRIMERO: En relación al de Proyecto de Presupuesto del ejercicio de 2015 se han presentado dentro de plazo las siguientes reclamaciones:

Nº

APELLIDOS

NOMBRE Nº REGISTRO ENTRADA

1 xxxxxxxxxxxxxxxxxxxxx xxxxxxxxxxxxxxxxxxxx 11.665

2 PARTIDO ANDALUCISTA 11.714

3 xxxxxxxxxxxxxxxxxxxx xxxxxxxxxxxxxxxx 11.715

4 PARTIDO SOCIALISTA 11.795

2

5 CC.OO. 11.803

6 U.G.T. 11.804

7 S.I.P.L.G. 11.808

8 C.G.T. 11.810

9 JUNTA DE PERSONAL- COMITÉ DE EMPRESA

11.811

10 CONVERGENCIA ANDALUZA 11.864 Habiéndose presentado fuera de plazo las siguientes reclamaciones:

Nº Nº REGISTRO

APELLIDOS

NOMBRE

11 12.675 xxxxxxxxxxxxxxxxxx xxxxxxxxxxx 12 12.676 xxxxxxxxxxxxxxxx xxxxxxxxxxxxxx 13 12.678 xxxxxxxxxxxxxx xxxxxxxxxxxxxxxxxx 14 12.681 xxxxxxxxxxxxxxxxxxxx xxxxxxxxxxxxxxxxxxx

xxx 15 12.685 xxxxxxxxxxxxxxxxxxxx xxxxxxxxxx 16 12.686 xxxxxxxxxxxx xxxxxxxxxxxxxxx 17 12.688 xxxxxxxxxxxxxxxxxxxxxx xxxxxx 18 12.689 xxxxxxxxxxxxxxxxxxxx xxxxxxxxxxxx

Que por lo tanto deben inadmitirse a trámite.

SEGUNDO: Según lo establecido en el art. 170, citado anteriormente, esta Intervención General, sólo se va a informar sobre las reclamaciones que se refieren a los motivos tasados en artículo señalado, puesto que:

- Las reclamaciones sobre nueva distribución de los gastos quedan, siempre que se cumpla el requisito de atender a todas las obligaciones exigibles a esta corporación, dentro del juego de la distribución de los mismos que le corresponde al equipo de gobierno. El que suscribe entiende que este no es el momento procesal oportuno para presentar esta solicitud de modificación del documento presupuestario, sino que debería de hacerse utilizando para ello la figura de la enmienda parcial o en su totalidad contra la aprobación inicial al amparo de lo establecido en los artículos 97.5 del RD 2568/1986, de 28 de noviembre por el que se aprueba el Reglamento de Organización, Funcionamiento y Régimen Jurídico de las Entidades Locales y 117.3 de nuestro Reglamento de Organización y Funcionamiento.

- Las reclamaciones sobre agravios comparativos en niveles de los puestos, complementos específicos inadecuados y escasos, y demás incrementos salariales, se sitúan en el legítimo interés de las organizaciones sindicales, pero no están sustentados por la exigencia del cumplimiento de obligaciones exigibles legalmente a esta corporación. Es más, entiendo que deberían haberse planteado como

3

reclamaciones a la Relación de Puestos de Trabajos que se aprobó en la misma sesión plenaria por la Corporación y que se publico en el Boletín Oficial de la Provincia el 1 de abril del 2015.

Por lo tanto deben inadmitirse a trámite las siguientes reclamaciones:

Nº

APELLIDOS

NOMBRE Nº REGISTRO ENTRADA

2 PARTIDO ANDALUCISTA 11.714

4 PARTIDO SOCIALISTA (excepto nº 1 y 2) 11.795

5 CC.OO. 11.803

6 U.G.T. 11.804

7 S.I.P.L.G. 11.808

8 C.G.T. 11.810

9 JUNTA DE PERSONAL- COMITÉ DE EMPRESA

11.811 TERCERO: Entrando a analizar las reclamaciones que se entienden incluidas entre los motivos tasados del artículo170 del RDL 2/2004, podemos distinguir:

A).- Las reclamaciones por no haber ajustado la elaboración y aprobación de los Presupuestos a los trámites establecidos en esta ley.

Presentada por Grupo Municipal Convergencia Andaluza en su escrito de reclamaciones con número de registro de entrada 11864 y número 1 y por el Grupo Municipal Socialista en su escrito de reclamaciones con número de registro de entrada 11795 específicamente las número 1 y 2.

A este respecto nos remitimos a lo informado por la Sra. Interventora el 13 de marzo del 2015 con ocasión de la aprobación inicial del presupuesto:

“TERCERO. TRAMITACIÓN Y DOCUMENTACIÓN

El proyecto de Presupuesto General lo formará el Presidente de la Entidad, sobre la base de los presupuestos y estados de previsión (artículos 168 a 171 TRLRHL).

Al mismo habrá de unirse la documentación señalada en el artículo 168 del TRLRHL:

4

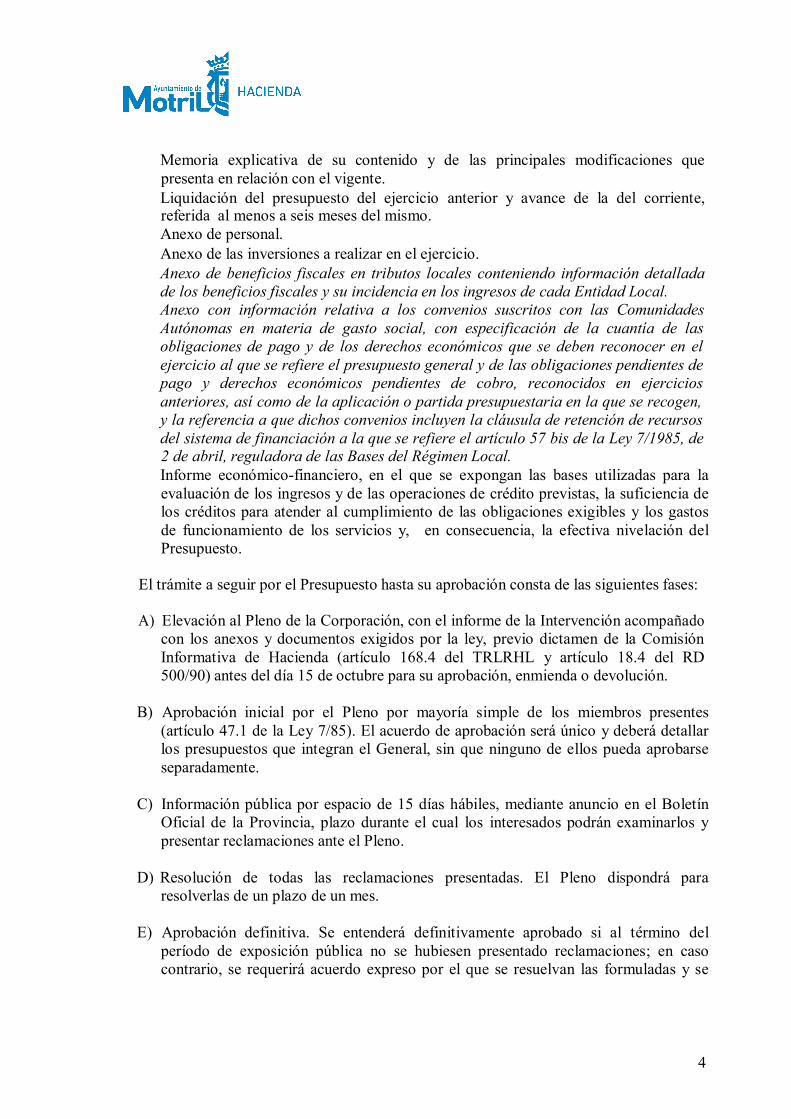

Memoria explicativa de su contenido y de las principales modificaciones que presenta en relación con el vigente. Liquidación del presupuesto del ejercicio anterior y avance de la del corriente, referida al menos a seis meses del mismo. Anexo de personal. Anexo de las inversiones a realizar en el ejercicio. Anexo de beneficios fiscales en tributos locales conteniendo información detallada de los beneficios fiscales y su incidencia en los ingresos de cada Entidad Local. Anexo con información relativa a los convenios suscritos con las Comunidades Autónomas en materia de gasto social, con especificación de la cuantía de las obligaciones de pago y de los derechos económicos que se deben reconocer en el ejercicio al que se refiere el presupuesto general y de las obligaciones pendientes de pago y derechos económicos pendientes de cobro, reconocidos en ejercicios anteriores, así como de la aplicación o partida presupuestaria en la que se recogen, y la referencia a que dichos convenios incluyen la cláusula de retención de recursos del sistema de financiación a la que se refiere el artículo 57 bis de la Ley 7/1985, de 2 de abril, reguladora de las Bases del Régimen Local. Informe económico-financiero, en el que se expongan las bases utilizadas para la evaluación de los ingresos y de las operaciones de crédito previstas, la suficiencia de los créditos para atender al cumplimiento de las obligaciones exigibles y los gastos de funcionamiento de los servicios y, en consecuencia, la efectiva nivelación del Presupuesto.

El trámite a seguir por el Presupuesto hasta su aprobación consta de las siguientes fases:

A) Elevación al Pleno de la Corporación, con el informe de la Intervención acompañado con los anexos y documentos exigidos por la ley, previo dictamen de la Comisión Informativa de Hacienda (artículo 168.4 del TRLRHL y artículo 18.4 del RD 500/90) antes del día 15 de octubre para su aprobación, enmienda o devolución.

B) Aprobación inicial por el Pleno por mayoría simple de los miembros presentes

(artículo 47.1 de la Ley 7/85). El acuerdo de aprobación será único y deberá detallar los presupuestos que integran el General, sin que ninguno de ellos pueda aprobarse separadamente.

C) Información pública por espacio de 15 días hábiles, mediante anuncio en el Boletín

Oficial de la Provincia, plazo durante el cual los interesados podrán examinarlos y presentar reclamaciones ante el Pleno.

D) Resolución de todas las reclamaciones presentadas. El Pleno dispondrá para

resolverlas de un plazo de un mes.

E) Aprobación definitiva. Se entenderá definitivamente aprobado si al término del período de exposición pública no se hubiesen presentado reclamaciones; en caso contrario, se requerirá acuerdo expreso por el que se resuelvan las formuladas y se

5

apruebe definitivamente (artículo 169.1 del TRLRHL y artículo 20.1 del RD 500/90 de 20 de abril.)

F) Publicación. El presupuesto general, definitivamente aprobado, será insertado en el

Boletín Oficial de la Corporación, si lo tuviere, y resumido por capítulos de cada uno de los presupuestos que lo integren, en el de la Provincia (artículos 169.3 TRLRHL y 20.3 del RD 500/90 de 20 de abril).

G) Remisión del expediente y entrada en vigor. Del Presupuesto General

definitivamente aprobado, se remitirá copia a la Administración del Estado y a la Comunidad Autónoma. La remisión se realizará simultáneamente al envío al Boletín Oficial de la Provincia. Una copia del Presupuesto deberá hallarse a disposición del público, a efectos informativos, desde su aprobación definitiva hasta la finalización del ejercicio.

El Presupuesto General entrará en vigor en el ejercicio correspondiente, una vez publicado en la forma prevista en el apartado 3 del artículo 169. La aprobación definitiva del Presupuesto General por el Pleno de la Corporación habrá de realizarse antes del día 31 de diciembre del año anterior al del ejercicio en que deba aplicarse. En este caso, se incumplen los plazos previstos para la aprobación inicial y definitiva del Presupuesto.

CUARTO. COMPROBACIÓN DE LA DOCUMENTACION PRESENTADA

El proyecto que se informa presenta las Bases de ejecución del Presupuesto, el Anexo de Inversiones, la Memoria justificativa, el informe económico financiero, el Anexo de personal, el Estado de previsión de la deuda, los Estados de Gastos e Ingresos y datos correspondientes a la liquidación de 2013 y avance de la del ejercicio 2014.

Respecto de los documentos citados en los párrafos anteriores se hace constar que:

- La liquidación correspondiente al ejercicio 2013 se encuentra aprobada por

Resolución de Alcaldía de fecha 11 de junio de 2014.

- El avance de liquidación de 2014 está formado por los estados de Ejecución de Ingresos y Gastos resumido por capítulos.

- Las Bases de Ejecución del Presupuesto contienen las adaptaciones oportunas de la

normativa presupuestaria a las especialidades de esta Entidad, sin que se aprecien aspectos contrarios a la legalidad.

- No se incluyen en el expediente los anexos relativos a los programas anuales de

actuación, inversiones y financiación de las sociedades mercantiles por no haber sido aportados por éstas. ”

6

Se ha comprobado por el que suscribe que se han incorporado los documentación legalmente exigida a excepción de los PAAIF de las sociedades mercantiles, aunque estimo que la falta de este documento no vicia de nulidad al presupuesto general.

Asimismo se ha comprobado que se está tramitando el expediente de la manera prevenida aunque tardía. Respecto al no cumplimiento de los plazos establecidos en la legislación vigente tenemos que informar que el Texto Refundido de la Ley de Haciendas Locales dispone que cuando no se cumplen las fechas y, por tanto, no se aprueba el presupuesto y ni entra en vigor, se prevea el mecanismo de presupuesto prorrogado. «Si al iniciarse el ejercicio económico no hubiese entrado en vigor el presupuesto correspondiente, se considerará automáticamente prorrogado el del anterior, con sus créditos iniciales, sin perjuicio de las modificaciones que se realicen conforme a lo dispuesto en los artículos 177,178 y 179 de esta Ley y hasta la entrada en vigor del nuevo presupuesto. La prórroga no afectará a los créditos para servicios o programas que deban concluir en el ejercicio anterior o que estén financiados con crédito u otros ingresos específicos o afectados.» Efectivamente para que entre en vigor un presupuesto el 1 de enero de un ejercicio presupuestario se debió aprobar el 31 de diciembre del ejercicio anterior pero no esto no impide para que se apruebe el presupuesto en el ejercicio en que se va a aplicar, el artículo 21 Real Decreto 500/1990, de 20 de abril, por el que se desarrolla el Capítulo primero del Título Sexto de la Ley 39/1988, de 28 de diciembre, reguladora de las Haciendas Locales, en materia de presupuestos establece que: «Si al iniciarse el ejercicio económico no hubiese entrado en vigor el presupuesto correspondiente, se considerará automáticamente prorrogado el del anterior hasta el límite global de sus créditos iniciales, como máxima otorga a los Ayuntamientos la posibilidad de aprobar el presupuesto en el ejercicio presupuestario». En atención a la Sentencia del Tribunal Superior de Justicia de Andalucía de 18 de noviembre de 1996, la aprobación de un presupuesto en una fecha posterior al año en que ha de regir o publicarse en una fecha posterior al año en que va a regir es nulo y carece de virtualidad, por tanto podemos afirmar claramente que es válido el presupuesto que se apruebe en el año en el que va a regir.

Sigue diciendo la Interventora en su meritado informe:

“Los Presupuestos se ajustarán a la estructura establecida por la Orden del Ministerio de Economía y Hacienda EHA/3565/2008, de 3 de diciembre, por la que se aprueba la estructura de los presupuestos de las entidades locales, modificada por Orden HAP/419/2014, de 14 de marzo”

7

A estos efectos se ha comprobado por el que suscribe la adecuación de la estructura presupuestaria a la legalmente establecida.

Por lo tanto habrán de desestimarse las reclamaciones presentadas.

B).- Las reclamaciones presentadas por omitir el crédito necesario para el cumplimiento de obligaciones exigibles a la entidad local, en virtud de precepto legal o de cualquier otro título legítimo.

Presentada por xxx xxxxxxxxxxxxxx con número de registro de entrada 11665, xxx xxxxxxxxxxxxxxxxxxx con número de registro de entrada 11715 y Grupo Municipal Convergencia Andaluza en su escrito de reclamaciones con número de registro de entrada 11864 y número 2

A este respecto nos remitimos a lo informado por la Sra. Interventora el 13 de marzo del 2015 con ocasión de la aprobación inicial del presupuesto:

“Las Bases de cálculo utilizadas son adecuadas, ya que en las previsiones de ingresos

se han tenido en cuenta la ejecución presupuestaria del ejercicio 2014 y 2013 aumentándose sólo las partidas respecto a las cuales se tiene seguridad fehaciente de su incremento.

En la estimación de los ingresos y la cuantificación de los créditos presupuestarios se

han considerado los siguientes criterios o factores:

1. Estimación de los recursos económicos. Se deben valorar, entre otros, los siguientes aspectos:

Previsiones de derechos según los liquidados en ejercicios anteriores. Decrementos de los tipos de gravamen aprobados para el ejercicio 2015. El importe fijado en la Ley de Presupuestos del Estado para la participación en Tributos del Estado. Importe fijado para la participación en Tributos de la Comunidad Autónoma. Compromisos firmes de aportación.

2. Cuantificación de créditos presupuestarios. Se realiza partiendo de las siguientes premisas:

La valoración de la Plantilla de personal presenta ciertos cambios, teniendo en cuenta los acuerdos y negociaciones adoptados a título individual por el equipo de gobierno a la fecha de presentación de este proyecto.

8

Los compromisos adquiridos con terceros mediante contratos, convenios, pactos o acuerdos.

La cuantificación de las necesidades de bienes corrientes y servicios facilitados por los Centros Gestores de los programas presupuestarios.

Los créditos necesarios para dar cobertura presupuestaria a los proyectos de inversión que se pretendan realizar en el ejercicio 2015, si bien en este caso, son de escasa cuantía debido a que la mayoría de los proyectos de inversión a ejecutar en 2015 proceden de incorporaciones de remanentes de créditos del ejercicio 2014 o se trata de gastos financiados con subvenciones pendientes de percibir que producirán la pertinente generación de créditos en el ejercicio en curso.

Los gastos efectivamente realizados en ejercicios anteriores sin que se haya producido su contabilización al haberse quedado el Presupuesto del año correspondiente sin consignación para su cobertura, en aras de reconocer extrajudicialmente dichas obligaciones mediante aprobación plenaria.”

Es decir, se ha valorado la plantilla de personal en el documento que se acompaña como anexo al presupuesto, no pudiendo exigirse a esta Corporación más compromisos que los aprobados en éste documento presupuestario. No obstante y respecto a la dotación presupuestaria de plazas existentes, entiendo que podría efectuarse a lo largo del ejercicio presupuestario, previa la modificación presupuestaria que se estimara oportuna.

Por lo que deben desestimarse la reclamaciones presentadas.

C).- Las reclamaciones presentadas por ser de manifiesta insuficiencia los ingresos con relación a los gastos presupuestados o bien de estos respecto a las necesidades para las que esté previsto.

Presentada por Grupo Municipal Convergencia Andaluza en su escrito de reclamaciones con número de registro de entrada 11864 y número 3.

A este respecto nos remitimos a lo informado por la Sra. Interventora el 13 de marzo del 2015 con ocasión de la aprobación inicial del presupuesto:

“Cada uno de los Presupuestos que integran el Presupuesto General de la Corporación

deberá presentarse sin déficit inicial, nivelados en sus Estados de Ingresos y Gastos.

El Presupuesto deberá servir al Principio de Estabilidad, por aplicación del artículo 165 del TRLRHL, definido por el artículo 4 de la Ley Orgánica 2/2012, de Estabilidad Presupuestaria y Sostenibilidad Financiera, como la situación de equilibrio o superávit,

9

computada en términos de capacidad de financiación de acuerdo con el Sistema Europeo de Cuentas Nacionales y Regionales (SEC-95). Este principio debe entenderse conjuntamente con la Nivelación Presupuestaria del artículo 16 del RD 500/90 de 20 de abril, Reglamento Presupuestario y 165.4 del TRLRHL.

La comprobación del equilibrio presupuestario debe efectuarse en los siguientes términos:

- El TRLRHL exige un equilibrio global, es decir, que los ingresos sean suficientes para la cobertura de los gastos.

- Los ingresos corrientes deberán financiar los gastos corrientes y los pasivos financieros.

Analizando exclusivamente las previsiones de ingresos y gastos corrientes, a efectos del equilibrio del artículo 16 del RD 500/90; desde esta perspectiva, el Presupuesto se presenta equilibrado por cuanto que los ingresos por los capítulos 1 a 5 de ingresos son suficientes para cubrir los gastos corrientes, y la amortización del capital reflejada en el capítulo 9 de gastos.

Por tanto, desde una perspectiva formal se aprueba el Presupuesto nivelado, y desde el punto de vista estructural presenta un escenario de superávit presupuestario, conforme al siguiente desglose.

Es decir, consideramos que el presupuesto está efectivamente nivelado y por lo tanto Por lo que deben desestimarse la reclamaciones presentadas.

Es cuanto tiene que informar,

En Motril, a 20 de abril de 2015

El Interventor Acctal. Fdo.: Francisco Luis Martín Oliva