información a que se refiere el artículo 17 de las ... · 2.2287 2.2870 2.6691 2.9757 2.8954 3...

TRANSCRIPT

1

Información a que se refiere el Artículo 17 de las Disposiciones de Carácter General Aplicables a la Información Financiera de las Sociedades Controladoras de Grupos

Financieros sujetos a la supervisión de la CNBV

30 DE SEPTIEMBRE DEL 2011

2

NOTAS A LOS ESTADOS FINANCIEROS

Grupo Financiero Interacciones, S.A. de C.V. realiza únicamente funciones de tenencia de acciones de sus subsidiarias, por lo que el análisis que se revela en las notas que a continuación se presentan corresponden a las realizadas por sus subsidiaria que consolidan, las cuales son Banco Interacciones, Interacciones Casa de Bolsa y Aseguradora Interacciones y Servicios Corporativos Interacciones, La tenencia accionaría de Grupo Financiero Interacciones es como sigue: Consolidadas: Banco Interacciones, S.A. 99.99% Interacciones Casa de Bolsa, S.A. de C.V. 99.97% Aseguradora Interacciones, S.A. 99.99% Servicios Corporativos Interacciones, S.A. de C.V. 99.98% Así mismo, no hay eventos subsecuentes que no se estén revelando en las presentes notas y que pudieran producir o hayan producido un impacto sustancial en la situación del Grupo y sus subsidiarias. El índice de capitalización de las entidades integrantes del Grupo Financiero Interacciones, correspondiente al tercer trimestre del 2011.

BANCO INTERACCIONES, S.A

Sept-11 Capital Neto / Activos sujetos a riesgo de crédito (INDICE DE CREDITO) 21.51% Capital Neto / Activos totales sujetos a riesgo (INDICE DE CAPITALIZACION) 14.91%

ACTIVOS EN RIESGO OPERATIVOS 4,300,200

ACTIVOS EN RIESGO DE MERCADO

9,599,416

ACTIVOS EN RIESGO DE CREDITO 31,383,821

ACTIVOS EN RIESGO TOTALES 45,283,437

Capital Básico

4,797,555

Capital Complementario 1,953,948

Capital Neto 6,751,503

Banco Interacciones, S.A., se clasifico en la categoría I , esta asignación fue con base al índice de capitalización correspondiente al mes de Junio de 2011 por 17.00%, de conformidad al artículo 134 bis LIC.

3

INTERACCIONES CASA DE BOLSA, S.A. DE CV.

Uso de Capital 68.94%

Índice de Crédito 29.96%

Índice de Capitalización 11.60%

ACTIVOS EN RIESGO DE MERCADO 4,997,351

ACTIVOS EN RIESGO DE CREDITO 3,586,260

ACTIVOS POR RIEGO OPERACIONAL 674,663 ACTIVOS EN RIESGO TOTALES 9,258,274

Capital Básico 1,074,315

Capital Complementario 0

Capital Global 1,074,315 *Cifras en miles de pesos La Casa de Bolsa, se clasifico en la categoría I , esta asignación fue en base al índice de consumo de capital correspondiente al mes de Junio de 2011, de conformidad al artículo 204 BIS 1 de las disposiciones de carácter general aplicables a las casas de bolsa. Se hace referencia al requerimiento de capital por riesgo operacional que empezara a formar parte del ICAP a partir del mes de diciembre de 2009.

INDICADORES FINANCIEROS

INDICADORES FINANCIEROS 2010 2011

GRUPO FINANCIERO INTERACCIONES MARZO JUNIO SEPTIEMBRE DICIEMBRE MARZO JUNIO SEPTIEMBRE

1 INDICE DE MOROSIDAD 0.0126 0.0122 0.0100 0.0105 0.0104 0.0081 0.0424

2 INDICE DE COBERTURA DE CARTERA DE CREDITO VENCIDA

2.2287 2.2870 2.6691 2.9757 2.8954 3.3538 114.48

3 EFICIENCIA OPERATIVA 0.0247 0.0235 0.0203 0.0339 0.0247 0.0287 0.0227

4 ROE 0.1845 0.2465 0.1368 0.2526 0.1603 0.2122 0.2335

5 ROA 0.0104 0.0134 0.0078 0.0153 0.0101 0.0133 0.0140

6 LIQUIDEZ 1.5028 1.7751 1.6883 1.9168 2.6900 3.8767 3.2618

7 MIN 0.0093 0.0256 0.0074 0.0056 0.0016 0.0182 -0.0291

4

EVENTOS RELEVANTES Primer trimestre:

· Nada relevante que manifestar

Segundo trimestre:

· Nada relevante que manifestar

Tercer trimestre:

· Nada relevante que manifestar

BANCO INTERACCIONES, S.A. Disposiciones jurídicas y operativas que rigen a la Institución: El 8 de septiembre de 1993, se publicó en el Diario Oficial de la Federación, la autorización para la constitución y operación como Institución de Banca Múltiple a Banco Interacciones, S. A., teniendo como accionista principal a “Grupo Financiero Interacciones, S. A. de C. V.”, quien es propietario del 99.99% de las acciones de la Institución. La actividad de Banco Interacciones, S. A. está regida, entre otras, por la ley de las Instituciones de Crédito, la cual tiene por objeto regular el servicio de Banca y Crédito. Normas de Información Financiera: El Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera (CINIF) es el organismo encargado de emitir en México, las Normas de Información Financiera (NIF). Las NIF están conformadas por: a) las Normas de Información Financiera y sus interpretaciones (INIF), b) los Boletines de Principios de Contabilidad emitidos por el IMCP que no hayan sido modificados, sustituidos o derogados por las NIF y c) por las Normas Internacionales de Información Financiera (NIIF) aplicables de manera supletoria. Bases de consolidación: De conformidad con las disposiciones normativas de la Comisión Nacional Bancaria y de Valores (CNBV), los estados financieros del Banco al 30 de septiembre 2011 se presentan consolidados con los estados financieros de sus subsidiarias. Las notas que se acompañan incluyen las de las compañías subsidiarias siguientes: Inmobiliaria Mobinter, S. A de C. V.; Inmobiliaria Interorbe, S. A. de C. V.; e Interacciones Sociedad Operadora de Sociedades de Inversión, S. A. de C. V., en las que la Institución tiene una participación de prácticamente el 100% de su capital social. Los estados financieros consolidados reflejan los resultados de operación de las subsidiarias a partir de la fecha en que se adquirieron y hasta el 30 de septiembre 2011. Los estados financieros del Banco y de sus Compañías subsidiarias se han preparado a una misma fecha y por el mismo período. Todos los saldos y operaciones importantes generados entre compañías que se consolidan han sido eliminados.

5

Tenencia Accionaria por Subsidiaria No. DE ACCIONES No. DE ACCIONES % TENENCIA

NOMBRE DE LA SUBSIDIARIA EMITIDAS TENENCIA BANCO BANCO

Inmobiliaria Mobinter, S. A. de C. V 4,171,739 4,171,438 99.99%

Inmobiliaria Interorbe, S. A. de C. V. 17,509,054 17,508,053 99.99% Sociedad Operadora de Sociedades de Inversión, S. A. de C. V. 2,100 2,099 99.95% Interacciones Sociedad Operadora de Sociedades de Inversión, S. A. de C. V., tiene como actividad principal la prestación de servicios de administración de activos de sociedades de inversión, distribución y valuación de acciones que emitan dichas sociedades, proporcionar servicios de contabilidad y administración para las sociedades de inversión y la realización de actividades necesarias para ello y que la CNBV autoriza consolidar por considerar que son compatibles, análogas, conexas y complementarias. Información condensada de las subsidiarias.

Utilidad Participación Activo Pasivo Capital Ingresos (pérdida) Compañía subsidiaria accionaria Total Total Contable de operación del periodo Inmobiliaria Interorbe, S. A. de C. V. 99.99% 16.34 0.36 15.98 2.68 1.10 Inmobiliaria Mobinter, S. A. de C. V. 99.99% 18.29. 1.10 17.18 4.08 1.88 Interacciones Sociedad Operadora de Sociedades de Inversión, S.A. de C. V. 99.95% 7.79 6.45 1.34 13.56 0.00 Principales políticas contables: Los estados financieros consolidados está preparados conforme a los criterios contables prescritos por la CNBV a través de las “Disposiciones de carácter general aplicables a las Instituciones de Crédito” (Circular única de Bancos). La circular única establece adecuaciones en las reglas particulares emitidas por el CINIF, como emisor de normatividad de las NIF relativas al reconocimiento, valuación, presentación y revelación de ciertos rubros de los estados financieros, a las cuales, deben sujetarse las Instituciones de Crédito. A falta de disposición normativa (criterios contables emitidos por la CNBV en lo particular, y las NIF incluidos los PCGA emitidos por el CINIF, en lo general) se aplica lo dispuesto a las normas internacionales de contabilidad emitidas por el Internacional Accounting Standards Committee, así como en los principios contables definitivos emitidos por el Financial Accounting Standards Board. Derivado del cambio en políticas contables emitidas por el CINIF a través de la NIF B-10 Efectos de la inflación que entró en vigor a partir del 1° de enero de 2008, se establece entre otros cambios la desconexión de la contabilidad inflacionaria, para lo cual se estipula que cuando el entorno económico de los tres ejercicios anuales anteriores haya mostrado una inflación acumulada del 26 % (promedio anual del 8%) no se deberá reconocer el efecto inflacionario del periodo. Principales diferencias con normas de información financiera aplicables en México. Algunos criterios contables establecidos por la CNBV difieren de las NIF aplicables en México, principalmente en lo relativo a: el reconocimiento en el capital contable del efecto derivado de la valuación de los títulos disponibles para su venta; la valuación y registro de las obligaciones de conversión obligatoria a capital, la no consolidación de las inversiones en acciones de empresas subsidiarias que no pertenecen al sistema financiero y la no clasificación de los activos y pasivos a corto y largo plazo

6

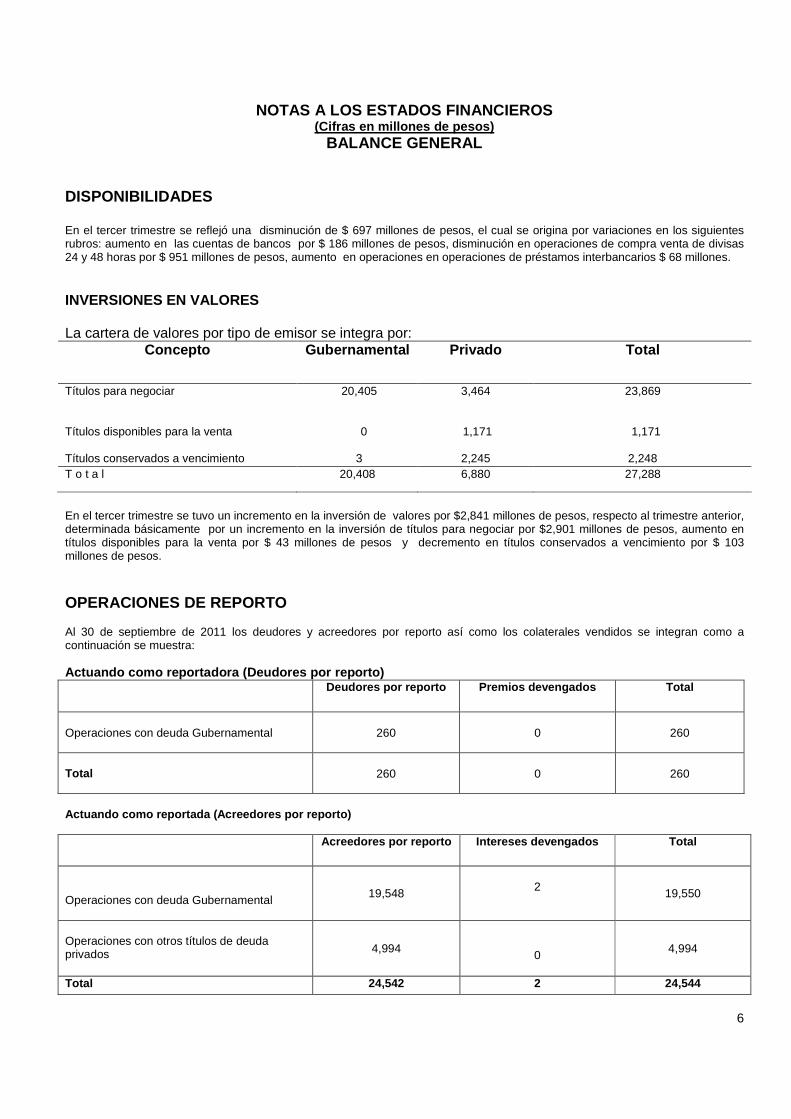

NOTAS A LOS ESTADOS FINANCIEROS

(Cifras en millones de pesos) BALANCE GENERAL

DISPONIBILIDADES En el tercer trimestre se reflejó una disminución de $ 697 millones de pesos, el cual se origina por variaciones en los siguientes rubros: aumento en las cuentas de bancos por $ 186 millones de pesos, disminución en operaciones de compra venta de divisas 24 y 48 horas por $ 951 millones de pesos, aumento en operaciones en operaciones de préstamos interbancarios $ 68 millones. INVERSIONES EN VALORES La cartera de valores por tipo de emisor se integra por:

Concepto

Gubernamental Privado Total

Títulos para negociar

20,405 3,464 23,869

Títulos disponibles para la venta

0 1,171 1,171

Títulos conservados a vencimiento 3 2,245 2,248 T o t a l 20,408 6,880 27,288

En el tercer trimestre se tuvo un incremento en la inversión de valores por $2,841 millones de pesos, respecto al trimestre anterior, determinada básicamente por un incremento en la inversión de títulos para negociar por $2,901 millones de pesos, aumento en títulos disponibles para la venta por $ 43 millones de pesos y decremento en títulos conservados a vencimiento por $ 103 millones de pesos.

OPERACIONES DE REPORTO Al 30 de septiembre de 2011 los deudores y acreedores por reporto así como los colaterales vendidos se integran como a continuación se muestra: Actuando como reportadora (Deudores por reporto)

Deudores por reporto

Premios devengados Total

Operaciones con deuda Gubernamental

260

0

260

Total

260

0

260

Actuando como reportada (Acreedores por reporto)

Acreedores por reporto

Intereses devengados

Total

Operaciones con deuda Gubernamental

19,548 2

19,550

Operaciones con otros títulos de deuda privados

4,994 0

4,994

Total 24,542 2 24,544

7

Colaterales Vendidos o dados en garantía

Ventas Colateral vendido Intereses devengados

Total

Operaciones con deuda Gubernamental

260

0

260

Total 260 0 260

OPERACIONES CON INSTRUMENTOS FINANCIEROS DERIVADOS Al 30 de septiembre de 2011 la Institución mantenía saldos en operaciones con instrumentos derivados como se muestra a continuación: Operaciones con fines de negociación:

Tipo de instrumento derivado Subyacente Activo Pasivo Forwards

USD

8

1

Total derivados con fines de negociación

8

1

OPERACIONES CAMBIARIAS 24, 48 HORAS En el trimestre, el volumen operado en compras y ventas fue de 3,627 millones de dólares y 4,098 millones de dólares respectivamente, el cual se integra de la siguiente manera: Sector Compras Ventas Financiero 2,784 2,856 No financiero 843 1.242 TOTAL 3,627 4,098 Los saldos de las operaciones 24 y 48 horas al cierre del tercer trimestre de 2011 son de $ 1,788 millones de pesos en la parte activa y de $856 millones de pesos en la parte pasiva. En el trimestre se realizaron operaciones de compra venta de divisas con liquidación de 72 horas consideradas como operaciones de derivados según detalle: COMPRAS $ 13,101 millones de pesos VENTAS $ 6,992 millones de pesos Julio-11 $ 489 millones de pesos Julio-11 $ 820 millones de pesos Agosto-11 $ 1,334 millones de pesos Agosto-11 $ 897 millones de pesos Septiembre-11 $ 11,278 millones de pesos Septiembre-11 $ 5,275 millones de pesos

8

CARTERA DE CREDITO

La cartera de crédito por tipo de crédito se integra de la siguiente forma:

Tipo de crédito MONEDA NACIONAL MONEDA EXTRANJERA

VIGENTE VENCIDA SUBTOTAL

VIGENTE VENCIDA SUBTOTAL

TOTAL

Créditos Comerciales 9,165 312 9,477 159 36 195 9,672

Créditos a Entidades Financieras 0 0 0 0 0 0 0

Créditos al Consumo 8 1 9 0 0 0 9

Créditos a la Vivienda 193 11 204 0 0 0 204

Créditos a Entidades Gubernamentales 37,805 1,739 39,544 28 0 28

39,572

Total 47,171 2,063 49,234 187 36 223

49,457 En el trimestre, se tuvo una variación neta en la cartera de créditos por $4,538 millones de pesos, respecto del trimestre anterior, determinado principalmente por: un incremento en Créditos Comerciales por $ 645 millones de pesos, en Créditos Gubernamentales por $ 4,021 millones de pesos, en créditos a la Vivienda por $ 20 millones de pesos, en Créditos al consumo por $ 2 millones de pesos y una disminución en Entidades Financieras por $ 150 millones de pesos. Movimientos de cartera vencida:

Concepto Importe

Cartera vencida al 30 de Junio 2011 366 Traspasos de cartera vigente a vencida 1,749

Liquidación de adeudos (16)

Castigos 0 Total de cartera vencida al 30 de Septiembre de 2011

2,099

9

Reservas Preventivas Necesarias

( cifras en miles )

Importe Cartera Crediticia

Cartera Comercial

Cartera

Entidades Financieras

Cartera de Consumo

Cartera Entidades Gubernamentales

Cartera

Hipotecaria de vivienda

Total reserva Preventiva

Exceptuada 506,473

Calificada

Riesgo A1 17,661,248 37,324 1 24 38,945 619 76,913

Riesgo A2 2,775,167 4,529 0 0 19,923 0 24,452

Riesgo B1 24,006,787 19,516 0 101 767,274 1,768 788,659

Riesgo B2 3,883,737 27,946 0 0 194,771 0 222,717

Riesgo B3 680,042 119,109 0 0 728,189 0 847,298

Riesgo C1 138,719 34,199 0 0 0 3,739 37,938

Riesgo C2 16,511 5,298 0 0 0 0 5,298

Riesgo D 99,165 58,688 0 879 0 0 59,567

Riesgo E 339,747 335,766 0 0 3,981 0 339,747

Total 49,601,123 642,375 1 1,004 1,753,083 6,126 2,402,589

Menos:

Reserva Constituida

2,402,589

Exceso 0

Notas: 1. Las cifras para la calificación y constitución de las reservas preventivas, son las correspondientes al día último del mes a

que se refiere el balance general al 30 de septiembre del 2011. 2. La cartera crediticia se califica conforme a las reglas para la calificación de la cartera emitidas por la Secretaría de

Hacienda y Crédito Público (SHCP) y a la metodología establecida por la CNBV, pudiendo en el caso de la cartera comercial e hipotecaria de vivienda efectuarse por metodologías internas autorizadas por la propia CNBV. La institución utiliza la metodología establecida por la CNBV.

OTRAS CUENTAS POR COBRAR El saldo al cierre del tercer trimestre del 2011 es de $3,704 millones de pesos. Formando parte del rubro de otras cuentas por cobrar se incluyen $1,899 millones de pesos que corresponden a deudores por liquidación 24 y 48 horas de operaciones de mercado de dinero y operaciones del mercado de divisas, los cuales fueron liquidados entre el 1 y 4 de octubre del 2011, saldos a favor de impuestos acreditables por $202 millones de pesos, así como derechos de cobro por derechos fiduciarios por $1,433. Se tiene constituida una estimación para cuentas incobrables de $183 millones de pesos, básicamente determinada por saldos con más de 90 días de antigüedad.

10

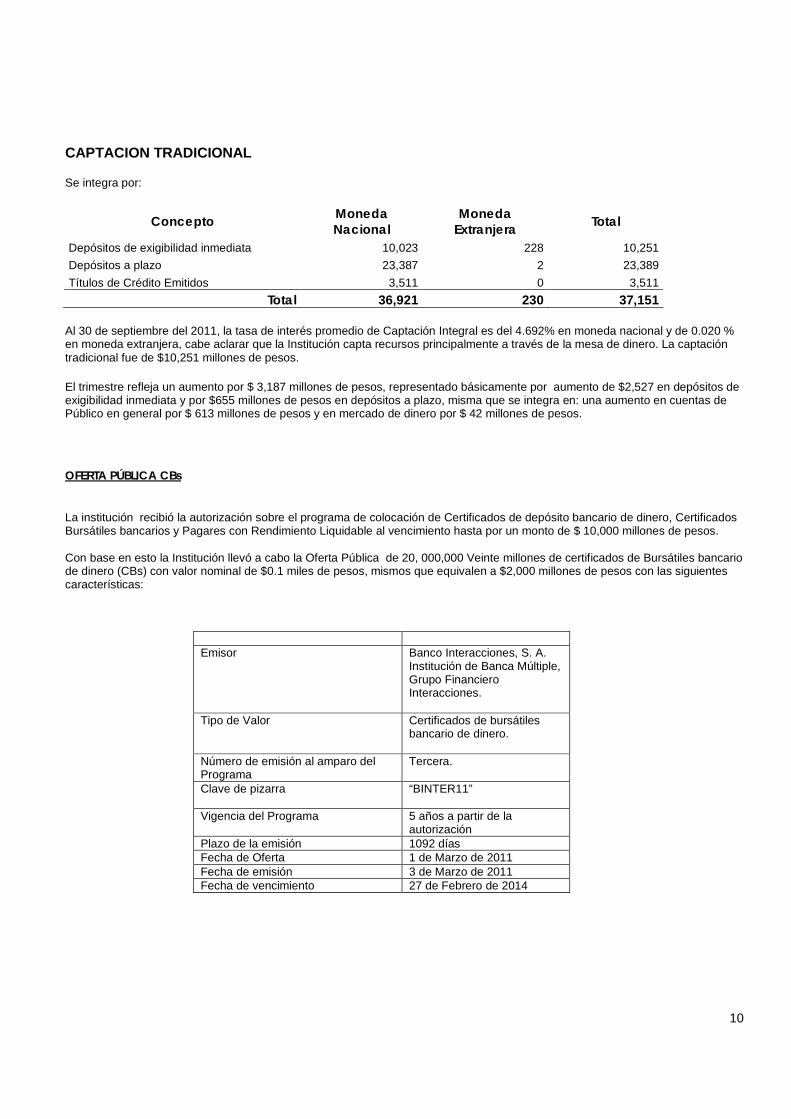

CAPTACION TRADICIONAL Se integra por:

Concepto Moneda Nacional

Moneda Extranjera

Total

Depósitos de exigibilidad inmediata 10,023 228 10,251

Depósitos a plazo 23,387 2 23,389

Títulos de Crédito Emitidos 3,511 0 3,511

Total 36,921 230 37,151 Al 30 de septiembre del 2011, la tasa de interés promedio de Captación Integral es del 4.692% en moneda nacional y de 0.020 % en moneda extranjera, cabe aclarar que la Institución capta recursos principalmente a través de la mesa de dinero. La captación tradicional fue de $10,251 millones de pesos. El trimestre refleja un aumento por $ 3,187 millones de pesos, representado básicamente por aumento de $2,527 en depósitos de exigibilidad inmediata y por $655 millones de pesos en depósitos a plazo, misma que se integra en: una aumento en cuentas de Público en general por $ 613 millones de pesos y en mercado de dinero por $ 42 millones de pesos. OFERTA PÚBLICA CBs La institución recibió la autorización sobre el programa de colocación de Certificados de depósito bancario de dinero, Certificados Bursátiles bancarios y Pagares con Rendimiento Liquidable al vencimiento hasta por un monto de $ 10,000 millones de pesos. Con base en esto la Institución llevó a cabo la Oferta Pública de 20, 000,000 Veinte millones de certificados de Bursátiles bancario de dinero (CBs) con valor nominal de $0.1 miles de pesos, mismos que equivalen a $2,000 millones de pesos con las siguientes características:

Emisor Banco Interacciones, S. A.

Institución de Banca Múltiple, Grupo Financiero Interacciones.

Tipo de Valor Certificados de bursátiles bancario de dinero.

Número de emisión al amparo del Programa

Tercera.

Clave de pizarra

“BINTER11”

Vigencia del Programa 5 años a partir de la autorización

Plazo de la emisión 1092 días Fecha de Oferta 1 de Marzo de 2011 Fecha de emisión 3 de Marzo de 2011 Fecha de vencimiento 27 de Febrero de 2014

11

PRESTAMOS INTERBANCARIOS Y DE OTROS ORGANISMOS

Concepto Moneda nacional

Moneda extranjera Total

De exigibilidad inmediata 147 0 147 De corto plazo 4,690 47 4,737

De largo plazo 6,844 3 6,847

Total 11,681 50 11,731

Para el tercer trimestre del año, la tasa de interés promedio de Préstamos Interbancarios y de otros Organismos es de 5.973% en moneda nacional, y 1.476% en dólares. El total corresponde a fondeo con Fira, Fovi, Fifomi y Banca de desarrollo. Dentro del mismo trimestre reflejamos un aumento por $127 millones de pesos, generada básicamente por un aumento en el concepto de préstamos de exigibilidad inmediata por $147 millones de pesos, un aumento en préstamos de corto plazo por $696 millones de pesos y una disminución en préstamos de largo plazo por $716 millones de pesos. OTRAS CUENTAS POR PAGAR El saldo al cierre del tercer trimestre de 2011 es de $2,714 millones de pesos. Formando parte del rubro de otras cuentas por pagar, se incluyen $1,174 millones de pesos por liquidaciones de operaciones de divisas y de mercado de dinero 24 y 48 horas, impuestos retenidos por enterar y/ compensar por $212 millones de pesos, $997 millones de pesos de pasivos propios de la operación generados por premios por pagar por cumplimiento de contratos e impuestos a la utilidad por pagar por $94millones de pesos. IMPUESTOS DIFERIDOS La Institución reconoce el efecto de impuestos diferidos bajo el método de activos y pasivos, a través de la comparación de los valores contables y fiscales de los mismos. De esa comparación surgen diferencias temporales a las que debe aplicarse la tasa fiscal correspondiente, presentándose su efecto neto en el balance general bajo el rubro de impuestos diferidos. Las principales partidas que dieron origen a diferencias temporales para efectos de la determinación del efecto neto de los impuestos diferidos son los resultados por valuación a mercado de instrumentos financieros (-) y los excedentes de cartera crediticia por aplicar (+). Importe de Impuestos diferidos según su origen

Concepto Base Tasa del I.S.R Impuesto Diferido

Exceso del valor contable sobre el valor fiscal de activos y pasivos neto Excedentes de Cartera

(2,032)

607

30%

30%

(610)

182

Total (428)

12

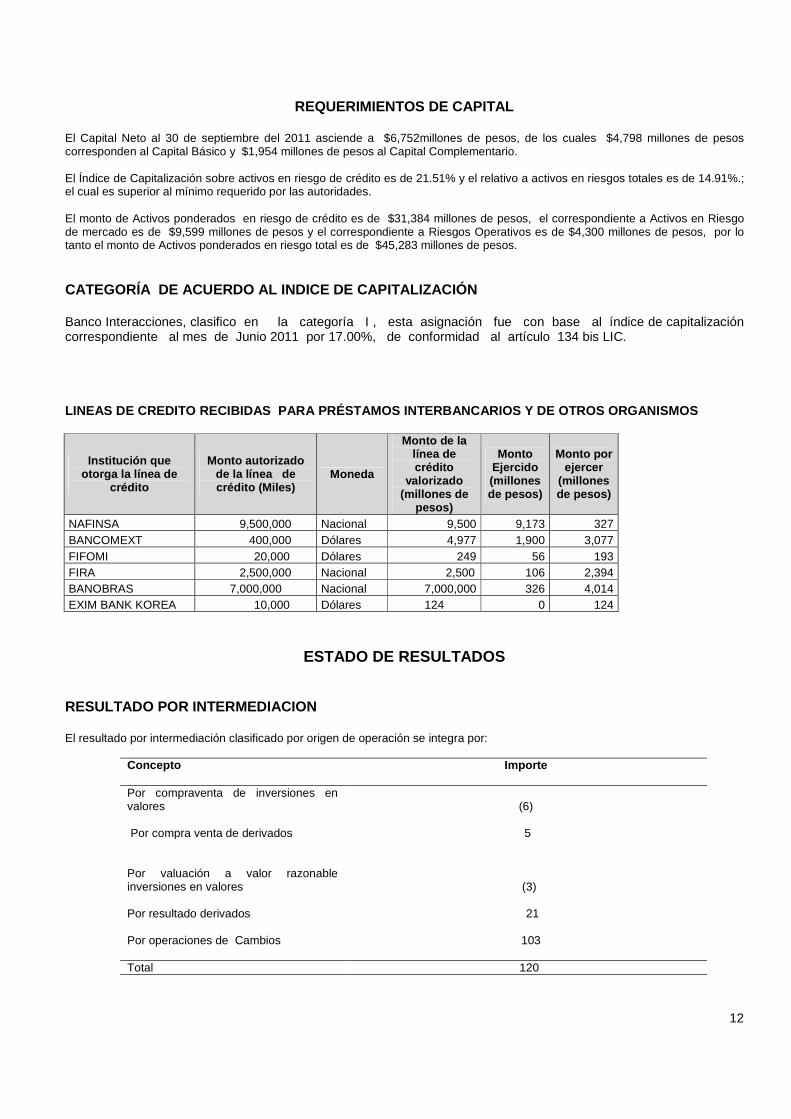

REQUERIMIENTOS DE CAPITAL

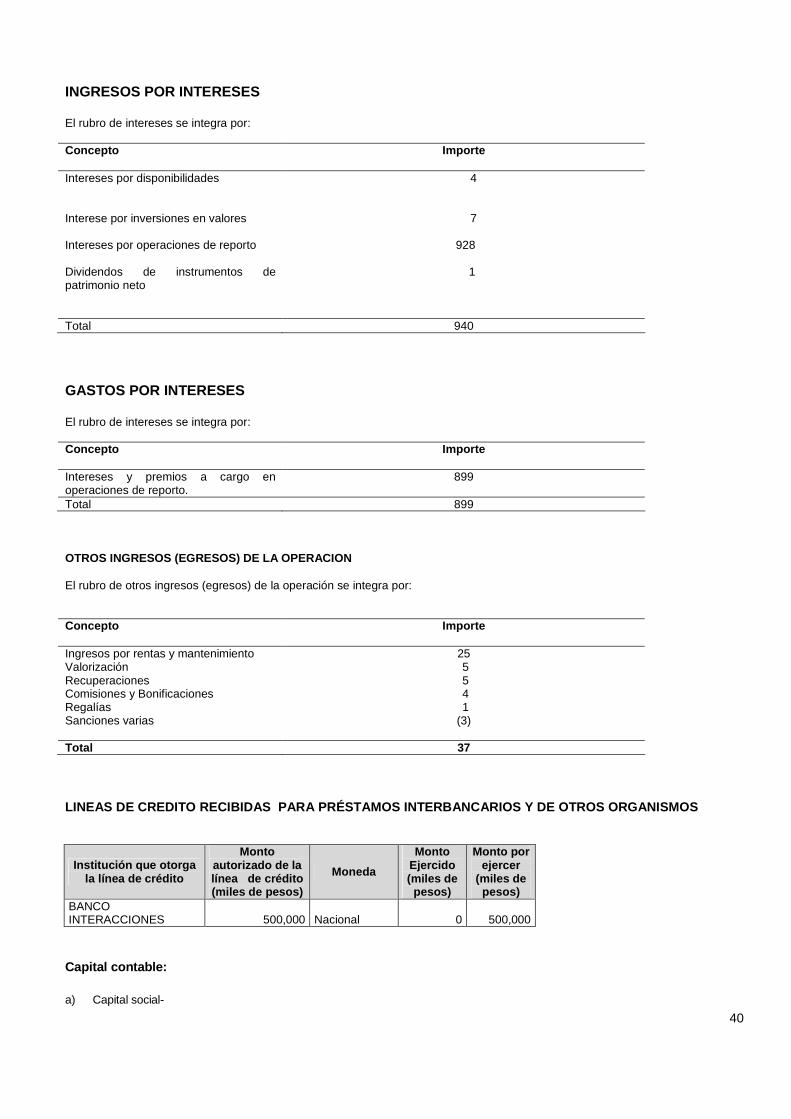

El Capital Neto al 30 de septiembre del 2011 asciende a $6,752millones de pesos, de los cuales $4,798 millones de pesos corresponden al Capital Básico y $1,954 millones de pesos al Capital Complementario. El Índice de Capitalización sobre activos en riesgo de crédito es de 21.51% y el relativo a activos en riesgos totales es de 14.91%.; el cual es superior al mínimo requerido por las autoridades. El monto de Activos ponderados en riesgo de crédito es de $31,384 millones de pesos, el correspondiente a Activos en Riesgo de mercado es de $9,599 millones de pesos y el correspondiente a Riesgos Operativos es de $4,300 millones de pesos, por lo tanto el monto de Activos ponderados en riesgo total es de $45,283 millones de pesos. CATEGORÍA DE ACUERDO AL INDICE DE CAPITALIZACIÓN Banco Interacciones, clasifico en la categoría I , esta asignación fue con base al índice de capitalización correspondiente al mes de Junio 2011 por 17.00%, de conformidad al artículo 134 bis LIC. LINEAS DE CREDITO RECIBIDAS PARA PRÉSTAMOS INTERBANCARIOS Y DE OTROS ORGANISMOS

Institución que otorga la línea de

crédito

Monto autorizado de la línea de crédito (Miles)

Moneda

Monto de la línea de crédito

valorizado (millones de

pesos)

Monto Ejercido (millones de pesos)

Monto por ejercer

(millones de pesos)

NAFINSA 9,500,000 Nacional 9,500 9,173 327 BANCOMEXT 400,000 Dólares 4,977 1,900 3,077 FIFOMI 20,000 Dólares 249 56 193 FIRA 2,500,000 Nacional 2,500 106 2,394 BANOBRAS 7,000,000 Nacional 7,000,000 326 4,014 EXIM BANK KOREA 10,000 Dólares 124 0 124

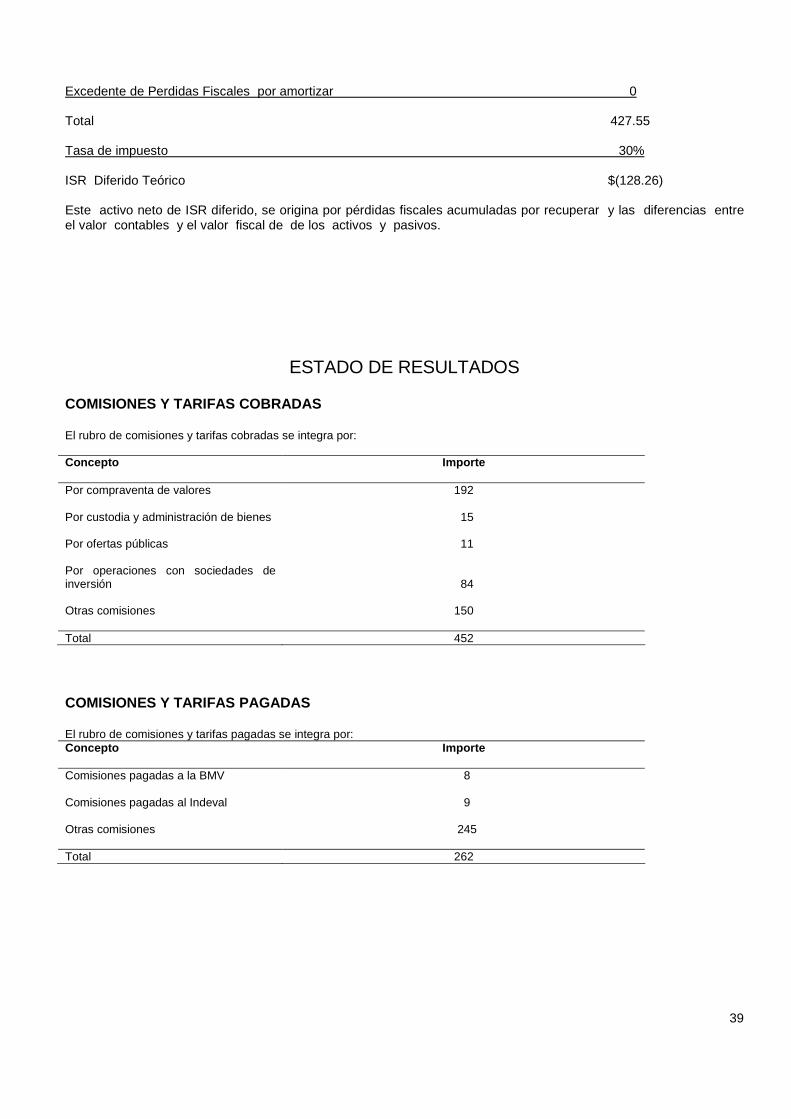

ESTADO DE RESULTADOS RESULTADO POR INTERMEDIACION El resultado por intermediación clasificado por origen de operación se integra por:

Concepto

Importe

Por compraventa de inversiones en valores Por compra venta de derivados

(6)

5

Por valuación a valor razonable inversiones en valores Por resultado derivados

(3)

21 Por operaciones de Cambios

103

Total 120

13

OTROS INGRESOS (EGRESOS) DE LA OPERACIÓN El rubro de otros ingresos (egresos) de la operación clasificado por origen se integra por:

Concepto

Importe

Recuperación por cancelación de provisiones

152

Ingresos por renta de inmuebles Otros ingresos Estimación por irrecuperabilidad Resultado por Valuación bienes adjudicados

16 85

(102)

(17)

TOTAL 134

INDICADORES FINANCIEROS Porcentajes

2010 2011 INDICADORES FINANCIEROS

MZO JUN SEP DIC MAR JUN SEP

1) DE MOROSIDAD 1.26 1.22 1.00 1.05 1.04 0.81 4.24

2) DE COBERTURA DE CARTERA DE CREDITO VENCIDA 222.87 228.70 266.72 297.54 289.54 335.39 114.48

3) EFICIENCIA OPERATIVA 2.38 2.26 1.90 3.44 2.19 2.91 1.75

4) ROE 23.69 21.43 16.78 30.40 19.78 22.85 21.79

5) ROA 1.11 1.00 0.82 1.61 1.15 1.37 1.27

6) CAPITAL NETO/ACTIVOS SUJETOS A RIESGO DE CREDITO 22.47 22.16 24.10 25.02 26.21 27.54 27.54 6) CAPITAL NETO/ACTIVOS SUJETOS A RIESGO DE CREDITO Y MERCADO 15.45 15.13 15.10 17.57 17.41 17.01 17.01

8) LIQUIDEZ 1.46 1.60 1.58 1.63 1.78 2.31 1.94

9) MARGEN FINANCIERO AJUSTADO (MIN) SIN DISPONIBILIDADES 0.95 1.38 1.02 0.62 1.51 2.09 -4.64

10) MARGEN FINANCIERO AJUSTADO (MIN) CON DISPONIBILIDADES 0.88 1.30 0.96 0.58 1.41 1.96 -4.36

EVENTOS RELEVANTES Primer trimestre:

· Extinción de los Fideicomisos en UDIS, correspondientes a los Programas de apoyo a los deudores de la Banca.

· Emisión de Certificados Bursátiles por $2,000 millones de pesos con vencimiento al 27 de febrero del 2014 con una tasa de TIIE + 1.15 puntos porcentuales.

· Dentro de los resultados del primer trimestre, se encuentra un ingreso de $5.33 millones de pesos, resultado de aplicar el efecto financiero inicial derivado de la aplicación de los cambios a la metodología de la calificación para las carteras crediticias de consumo no revolvente e hipotecaria de vivienda de acuerdo a lo

14

establecido en el Apartado A de la Sección Segunda, ambos del Capítulo V del Título Segundo de las Disposiciones de carácter general aplicables a las instituciones de crédito.

De acuerdo a la importancia relativa por el monto del efecto del cambio de metodología de calificación y en apego al párrafo 16 inciso b), párrafo 19 y 20 de la NIF B1 “Cambios Contables y Correcciones de Errores” aplicable a Banco Interacciones, conforme al Boletín A-2 de los Criterios de Contabilidad para Instituciones de Crédito emitidos por la Comisión Nacional Bancaria y de Valores, no fue afectado el resultado de ejercicios anteriores.

Segundo trimestre:

· Nada relevante que manifestar.

Tercer trimestre:

· El 5 de octubre de 2011 se publicó en el Diario Oficial de la Federación una Modificación a la Circular Única de Bancos (CUB), a través de la cual se emitió en el Anexo 18 un nuevo “Método de Calificación y Provisionamiento aplicable a los Créditos a cargo de Entidades Federativas y Municipios”. Conforme a las disposiciones transitorias contenidas en la mencionada metodología, Banco Interacciones optó por iniciar la aplicación de la citada metodología de calificación para créditos a entidades federativas y municipios con cifras al 30 de septiembre de 2011 para efectos de presentación de los estados financieros del tercer trimestre de 2011. De acuerdo con la Disposiciones de esa Modificación, Banco Interacciones reconoció un incremento a la Estimación Preventiva para Riesgos Crediticios por $314.7 millones con cargo a los resultados del tercer trimestre de 2011 correspondientes a créditos a entidades federativas y municipios, tomando como base el saldo de dicha cartera de crédito al 30 de septiembre de 2011. El saldo de la estimación preventiva para tales créditos al 31 de agosto de 2011 ascendía a $668.3 millones, mientras que el nuevo saldo de estimación al 30 de septiembre de 2011 conforme a la nueva metodología corresponde a $983.1 millones. El efecto de calificación bajo la metodología anterior hubiese adicionado $910 millones al saldo de la estimación al 31 de agosto de 2011. En los Considerandos de la Modificación se señala que la nueva metodología obedece a la recomendaciones emitidas por el Comité de Basilea en materia de estimación de reservas crediticias, en el sentido de permitir la identificación temprana de pérdidas al incorporar mayor información crediticia, así como para lograr que la estimación de reservas esté basada en metodologías que reflejen la pérdida esperada.

Dichas reclasificaciones no tienen un impacto financiero significativo, por lo que el resultado neto continúa por arriba de las metas presupuestales para 2011. Banco Interacciones reitera a sus inversionistas, clientes y autoridades su compromiso a mantener apego a las sanas prácticas financieras y a la transparencia y oportunidad en la generación de información financiera.

INFORMACIÓN DE RIESGOS

INFORMACIÓN CUALITATIVA a) Objetivos de exposición al riesgo Dado que la orientación fundamental de la Institución es ofrecer un servicio de mayor valor agregado a los clientes, se busca que la exposición al riesgo, a través de posiciones propias en las diferentes unidades de negocios sea mínima, de modo que no se ponga en riesgo el capital del Grupo Financiero Interacciones. Cuando se presentan condiciones favorables en los mercados financieros, y las unidades de negocio llegan a contar con posiciones propias, estas están acotadas a través de niveles de exposición al riesgo que imponen límites a las pérdidas potenciales que podrían generar dichas posiciones.

15

La función de administración de riesgos busca garantizar que las posiciones propias, se mantengan en todo momento dentro de los límites establecidos para tal efecto, a fin de garantizar una salud financiera Institucional. Las unidades de negocios en este aspecto, deben buscar mantener su nivel de operaciones y la toma de riesgos dentro de los límites establecidos, con el fin de minimizar la vulnerabilidad del valor del capital ante fluctuaciones de los distintos factores de riesgo. Asimismo, la función de Administración Integral de Riesgos de Banco Interacciones busca identificar y monitorear los factores que inciden en el nivel de capitalización de la Institución, buscando mantener un nivel óptimo en este indicador. Los objetivos, políticas y procedimientos para la administración de riesgos, serán presentados en la próxima sesión del Consejo de Administración de riesgos para su ratificación y aprobación. b) La función de Administración de Riesgos en Banco Interacciones, S.A. La función de Administración de Riesgos en la Institución, se realiza principalmente a través del Comité de Administración de Riesgos apoyado por la Dirección Corporativa de Administración de Riesgos, quienes informan trimestralmente al Consejo de Administración, los aspectos más relevantes relacionados con esta función. El Consejo de Administración ha autorizado las políticas y procedimientos aplicables en la materia, así como los límites de exposición a los distintos tipos de riesgos cuantificables. El Comité de Riesgos sesiona con una periodicidad mensual y cuenta con la participación de dos miembros propietarios del Consejo, el Director General, así como de los Directores Corporativos de Administración de Riesgos y de Auditoría Interna. En las sesiones del Comité se presentan los distintos reportes que son generados por la Dirección Corporativa de Administración de Riesgos, los excesos a los límites que se llegan a presentar en las operaciones, así como los avances en la implementación de nuevos proyectos. c) Proceso de administración de riesgos La identificación de los tipos de riesgo en el Grupo Financiero Interacciones es llevada a cabo por la Dirección Corporativa de Administración de Riesgos y consiste en determinar principalmente:

1. Las unidades de negocio que generan exposición al riesgo.

2. Los tipos de riesgos a los cuales están expuestos dichas unidades.

3. Los factores de riesgo que afectan al valor de mercado de los instrumentos y/o de las operaciones.

El análisis detallado de las características de las operaciones e instrumentos, los mercados en los que operan, la regulación a la que están sujetas las operaciones y las contrapartes con las cuales se realizan operaciones, permite detectar los riesgos a los que están expuestas las unidades de negocio.

Particularmente para el riesgo mercado y crédito se realiza un análisis detallado de las posiciones, instrumentos y operaciones, así como de su calidad crediticia, lo que permite identificar los factores específicos que podrían generar pérdidas potenciales en las posiciones. Los factores de riesgo para cada unidad de negocios dependen de:

a) Las operaciones activas y pasivas que realizan.

b) La complejidad de las operaciones e instrumentos involucrados. Las unidades de negocio que generan exposición al riesgo son identificadas después de realizar un análisis riguroso de las áreas del Grupo Financiero, de las operaciones que realizan cada una de ellas y los instrumentos que operan. Las unidades de negocio, que son sujetas del análisis de riesgos son las siguientes:

× Mesa de Dinero × Mesa de Divisas × Mesa de Derivados × Tesorería × Crédito

d) Metodologías para la administración de riesgos Banco Interacciones ha desarrollado un Manual de Administración de Riesgos, el cual se encuentra en actualización continua, en el referido se incluyen las políticas y procedimientos para llevar a cabo esta función, así como las principales metodologías aplicadas para cada uno de los tipos de riesgos.

16

I. Riesgos Cuantificables

Riesgos discrecionales 1. Riesgo de crédito El riesgo de crédito se define como la pérdida potencial por la falta de pago de un acreditado o emisor en las operaciones que efectúan las instituciones. La administración de este tipo de riesgo se lleva a cabo a partir del análisis de las contrapartes, así como obteniendo la pérdida esperada de la cartera crediticia, a partir de probabilidades de incumplimiento asociadas a las calificaciones de cada uno de los acreditados. La metodología para la cuantificación del riesgo de crédito en la Institución, se basa en modelos probabilísticos que permiten estimar una distribución de las pérdidas derivadas de este tipo de riesgo. El Sistema Integral de Administración de Riesgos incorpora la metodología para la medición de este tipo de riesgo, denominada Credit Risk+, a partir de la cual se lleva a cabo la cuantificación de este tipo de riesgo, tanto para la cartera crediticia como para las operaciones con instrumentos financieros. A partir de esta metodología se obtiene la pérdida esperada, la cual se define como el monto con relación al capital que podría enfrentar la institución como resultado de la exposición al riesgo de crédito. Asimismo, la pérdida resultante por cambios en la calidad de las contrapartes, se le denomina pérdida no esperada. La metodología para la cuantificación del riesgo crediticio se aplica a toda la cartera crediticia del banco, así como a la posición en instrumentos financieros. Para la medición del riesgo crediticio se consideran los siguientes conceptos: - Monto de exposición

- Tasa de recuperación - Probabilidad de incumplimiento

La probabilidad de incumplimiento se encuentra asociada a las calificaciones crediticias de cada una de las contrapartes. Adicionalmente, se llevan a cabo estimaciones de la pérdida esperada a partir de escenarios extremos en los cuales se deteriora la calidad de la cartera crediticia, para determinar el impacto en la estimación de sus pérdidas esperadas y no esperadas. Asimismo para complementar la administración del riesgo de crédito se monitorea la concentración de la cartera crediticia, a partir de diversos indicadores, en función del acreditado, zona geográfica, mercado objetivo, entre otros. 2. Riesgo de liquidez El riesgo de liquidez se define como la pérdida potencial ante la imposibilidad o dificultad de renovar pasivos en condiciones normales para la institución, o por la venta anticipada o forzosa de activos a descuentos inusuales. Para la administración del riesgo de liquidez, se incorporan aspectos relacionados con el análisis de GAP’S o brechas para las posiciones abiertas que forman parte del balance del banco. Como parte de la estrategia del control de riesgos, la Dirección Corporativa de Riesgos elabora un reporte mensual de GAP’S de tasas de interés y de vencimiento. Asimismo se han desarrollado metodologías que permiten cuantificar el riesgo de liquidez, para casos de ventas anticipadas de activos, o renovación de pasivos en condiciones anormales. Para la cuantificación de la pérdida potencial ocasionada la venta anticipada de activos, se define una función que relaciona la pérdida de valor en los activos, con el monto de los activos ofrecidos para la venta. Así, en función de los escenarios de distintos requerimientos de liquidez, se determina una pérdida potencial de los activos a liquidar, a partir del factor de depreciación calculado. Esta metodología considera todos los activos que se presentan en el estado de situación financiera. Para la pérdida potencial originada por renovación de pasivos en condiciones inusuales, se seleccionan los pasivos con vencimiento menor a un mes, determinando sus niveles de tasas de interés, a los cuales se aplicará una sobretasa para obtener el sobreprecio por la renovación de los mismos ante condiciones desfavorables. 3. Riesgo de mercado El riesgo de mercado se define como la pérdida potencial por cambios en los factores de riesgo que inciden sobre la valuación o sobre los resultados esperados de las operaciones, como lo pueden ser las tasas de interés, tipos de cambio, índices de precios, índices, entre otros.

17

El riesgo de mercado en las posiciones en instrumentos financieros de la Institución, se mide utilizando la metodología de Valor en Riesgo, cuyo indicador se define como la pérdida máxima esperada en un horizonte de tiempo dado y con cierto nivel de confianza. El Valor en Riesgo está directamente relacionado con la volatilidad en el valor del portafolio, el cual se ve afectado por los cambios en los factores que inciden en el valor de las posiciones que componen el portafolio. El VaR resume la pérdida esperada sobre un horizonte de tiempo objetivo dentro de un intervalo de confianza. Las características más importantes del modelo de riesgo mercado son:

· Se basa en métodos estadísticos que aproximan el efecto de cambios en los factores de riesgo sobre el valor de mercado de los activos y pasivos

· Se apegan a los que se utilizan en la industria financiera, con las adecuaciones necesarias para Banco Interacciones, S.A.

· Son evaluados periódicamente por la Dirección Corporativa de Administración Riesgos. Con el fin de llevar a cabo le medición del riesgo de mercado, la Dirección Corporativa de Administración de Riesgos utiliza como herramienta el Sistema de Administración Integral de Riesgos (SIAR) para calcular en forma diaria el Valor en Riesgo (VaR). Banco Interacciones realiza la estimación del valor en Riesgos considerando un nivel de confianza del 95% para un horizonte de un día. Esto se interpreta como la pérdida potencial que podría registrar la posición en uno de cada veinte días de operación. Para complementar la metodología de riesgo de mercado se utilizan pruebas de sensibilidad, simulando variaciones en los factores de riesgo que afectan el valor de las posiciones. A su vez, se llevan a cabo pruebas retrospectivas (back testing) para verificar la validez del modelo, comparando los resultados que genera el modelo, contra los resultados efectivamente observados; adicionalmente, como parte del proceso de mejora continua, se realiza la prueba de eficiencia del modelo, lo anterior a fin de brindar robustez estadística a las estimaciones del modelo empleado. Las metodologías de riesgo de mercado se aplican a la posición de la Mesa de Dinero, Mesa de Divisas, Mesa de Derivados, así como a la posición propia del Banco en instrumentos financieros independientemente de su clasificación (para negociar, disponibles para la venta y conservados a vencimiento).

Riesgos No discrecionales 1. Riesgo Operativo. El riesgo operacional se define como la pérdida potencial causado por fallas o deficiencias en los controles internos, errores en el procedimiento y almacenamiento de las operaciones, transmisión de información, así como las resoluciones administrativas y judiciales adversas, fraudes y robos. El proceso para la administración del riesgo operacional, se compone de las siguientes fases:

1. Identificación: consiste en recopilar la información de la organización mediante una amplia gama de insumos existentes o entregados a solicitud de la UAIR, para identificar y documentar los procesos que describen el negocio de Banco Interacciones, así mismo de los riesgos implícitos en ellos.

Dentro de esta etapa se realizan encuestas, entrevistas y un reporte de identificación de riesgos, con el fin de identificar y documentar los procesos y actividades de BINTER, los responsables de los mismos (para la delimitación de funciones y niveles de autorización) y los riesgos implícitos en estos. Así mismo se realiza una tercera identificación de los controles internos que se tengan para cada uno de los riesgos. Este proceso involucra a todas las áreas que describen el quehacer del Banco inclusive las áreas que guardan, custodian y dan mantenimiento y control a los expedientes, así como la supervisión y evaluación de los prestadores de servicio quienes son los encargados de la liquidación de operaciones.

2. Análisis Cualitativo: consiste en realizar un análisis sistemático de los riesgos operacionales, sus causas y consecuencias, para llevar a cabo el análisis del impacto potencial del riesgo operacional.

Una vez identificados los procesos, responsables y riesgos implícitos, se continúa con el registro en una base de datos cualitativa, donde se clasifican los riesgos de acuerdo a:

18

· Tipo: Operacional, Tecnológico, Legal y Reputacional. · Causas y consecuencias. · Taxonomía: Personas, Procesos, Sistemas y Externo. · Eventos de pérdida: Clasificación dada por Basilea II. · Controles: preventivos y correctivos. · Mapas de riesgo cualitativos: Clasificación de frecuencia y Severidad en los siguientes

rangos:

Cualitativa Clave Muy Alto MA Alto A Medio M Bajo B Muy Bajo MB

3. Análisis Cuantitativo: se estiman las pérdidas causadas por el riesgo operacional.

De acuerdo a los pasos anteriores, se realiza una valoración de eventos, es decir estimar la pérdida de cada evento por cada unidad de negocio y la identificación de la cuenta contable que afecta, esto conlleva a la estimación de niveles de tolerancia. El registro de los riesgos en los mapas de calor se hace de acuerdo a las tablas siguientes:

Clavecada 10 años Acada 5 años Bbianual Canual Dsemestral Etrimestral Fbimestral G1 mes H1 quincienal I1 semanal J1 cada 3 dias Kdiaria L

Frecuencia

Bajo

Medio

Alto

Clave0 a 30,000 A30,001 a 60,000 B60,001a 90,000 C90,001 a 120,000 D120,001 a 150,000 E150,001 a 300,000 F300,001 a 500,000 G500,001 a 800,000 H800,001 a 1,500,000 I1,500,001 a 3,000,000 J3,000,001 a 5,000,000 K5,000,001 a 10,000,000 L10,000,001 a 17,000,000 M17,000,001 a 30,000,000 N30,000, 001 < O

Severidad

Bajo

Medio

Alto

19

4. Administración: se analizan las posibles acciones para mitigar los riesgos y su análisis costo - beneficio. Así mismo se implementan estas acciones y se les da seguimiento.

De acuerdo a los análisis antes realizados se determina y monitorea los riesgos de acuerdo al mapa de riesgos cuantitativo, los riesgos en nivel alto de frecuencia y severidad se revisan y evalúan sus controles preventivos y correctivos, en caso de encontrar algún control deficiente se propone el cambio y se realiza un análisis costo-beneficio para aquellos controles que impliquen una reingeniería, o un alto costo. Entonces se da seguimiento a los controles antes señalados.

5. Monitoreo: se realiza una vigilancia permanente de los riesgos de mayor impacto dentro de la Institución, así mismo se determinan estrategias de mitigación en coordinación con las áreas afectadas.

6. Revelación: se le informa al Director General de Banco Interacciones, al Consejo de Administración, al Comité de Administración de Riesgos, a las Autoridades correspondientes y a las áreas involucradas, los avances, resultados e impactos del riesgo operacional.

Informe de Materialización de riesgos: La materialización se calcula considerando los riesgos operacionales implícitos a los procesos de las unidades de negocio que se han identificado. Por lo que tomando este criterio se tiene una aproximación cercana a los eventos operacionales suscitados en Banco Interacciones, S. A.

RIESGO OPERACIONAL

Identificación Análisis Cualitativo

Análisis Cuantitativo

Administración Monitoreo

•Cuestionarios•Entrevistas•Identificación de macroporcesos•Identificación de Riesgos•Reporte de Riesgos

•Análisis de Cuentas Contables vs. Eventos de Pérdida•Análisis de Líneas de Negocio vs. Unidades de Negocio Interna•Diagramación de macro procesos con identificación de riesgos•Identificación de Controles•Identificación y documentación de consecuencias•Clasificación de riesgos por: Evento de Perdida, tipo de riesgo, taxonomía•Mapas de riesgo Cualitativos

•Valoración de eventos•Niveles de tolerancia•Mapas de riesgo Cuantitativos.•Base de datos Histórica (análisis Otros gastos), análisis de cuentas, pólizas, clasificación en eventos de pérdida y cuentas contables.•Registro sistemático de los riesgos a través del sistema Sungard.•Adaptación de base de datos histórica con sistema•Análisis estadístico para la obtención del

VaR operativo.

•Análisis de Controles.•Evaluación de Controles.•Identificación de factores Costos Beneficio.•Identificación y Consideración de riesgo residual

•Revisión de riesgos de Mayor Impacto.•Revisión de riesgos y cambios en los mapas de riesgo cuantitativos

2. Riesgo Legal.

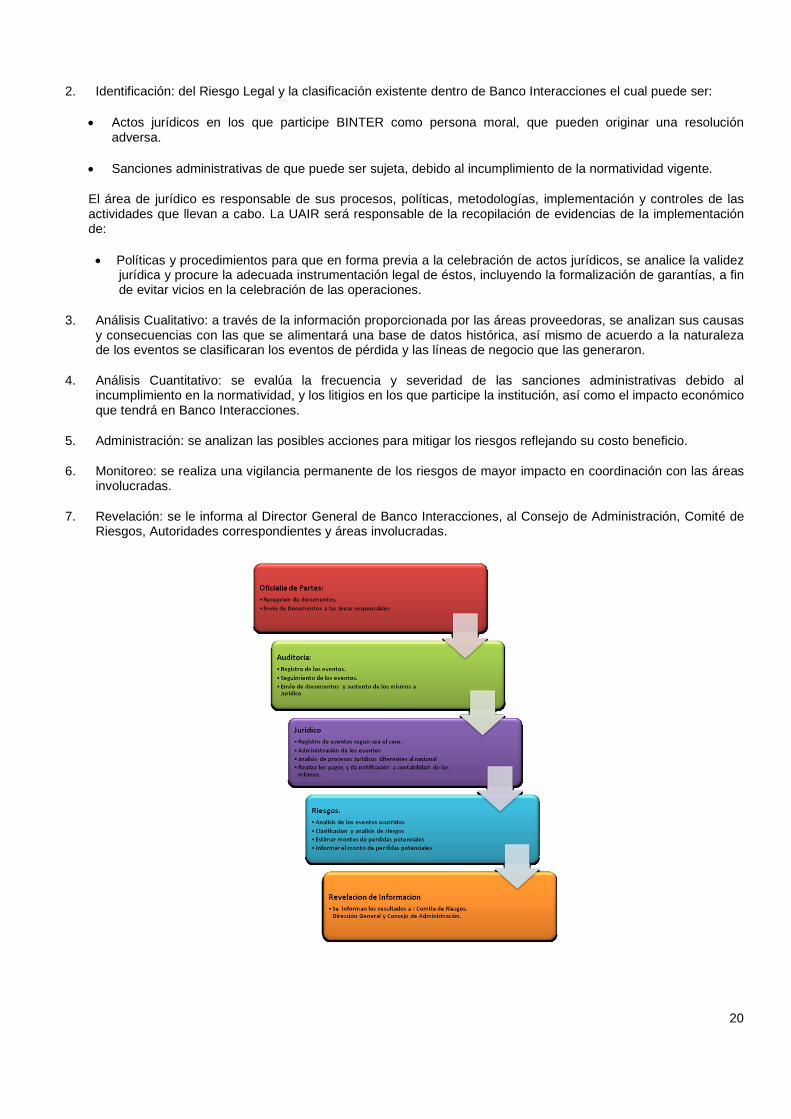

El riesgo legal se define como la pérdida potencial por el incumplimiento de las disposiciones legales y administrativas aplicables, la emisión de resoluciones administrativas y judiciales desfavorables y la aplicación de sanciones, en relación con las operaciones que las instituciones llevan a cabo. El proceso para la administración del Riesgo Legal, se compone de las siguientes etapas:

1. Registro de base de datos: Al momento de recibir algún oficio, multa, sanción administrativa, juicios. Cada área involucrada será responsable del registro en la base de datos de los principales campos que expresen: la causa, el evento, fecha, No. de oficio, la línea de negocio que la origino, el evento de perdida, tipo de perdida, costo y registro contable. Las áreas involucradas son: Auditoria, Jurídico y Riesgos.

20

2. Identificación: del Riesgo Legal y la clasificación existente dentro de Banco Interacciones el cual puede ser:

· Actos jurídicos en los que participe BINTER como persona moral, que pueden originar una resolución adversa.

· Sanciones administrativas de que puede ser sujeta, debido al incumplimiento de la normatividad vigente.

El área de jurídico es responsable de sus procesos, políticas, metodologías, implementación y controles de las actividades que llevan a cabo. La UAIR será responsable de la recopilación de evidencias de la implementación de:

· Políticas y procedimientos para que en forma previa a la celebración de actos jurídicos, se analice la validez jurídica y procure la adecuada instrumentación legal de éstos, incluyendo la formalización de garantías, a fin de evitar vicios en la celebración de las operaciones.

3. Análisis Cualitativo: a través de la información proporcionada por las áreas proveedoras, se analizan sus causas y consecuencias con las que se alimentará una base de datos histórica, así mismo de acuerdo a la naturaleza de los eventos se clasificaran los eventos de pérdida y las líneas de negocio que las generaron.

4. Análisis Cuantitativo: se evalúa la frecuencia y severidad de las sanciones administrativas debido al incumplimiento en la normatividad, y los litigios en los que participe la institución, así como el impacto económico que tendrá en Banco Interacciones.

5. Administración: se analizan las posibles acciones para mitigar los riesgos reflejando su costo beneficio.

6. Monitoreo: se realiza una vigilancia permanente de los riesgos de mayor impacto en coordinación con las áreas involucradas.

7. Revelación: se le informa al Director General de Banco Interacciones, al Consejo de Administración, Comité de Riesgos, Autoridades correspondientes y áreas involucradas.

21

3. Riesgo Tecnológico. El riesgo tecnológico se define como la perdida potencial por daños, interrupción, alteración o fallas derivadas del uso o dependencia en el hardware, software, sistemas, aplicaciones, redes y cualquier otro canal de distribución de información en la presentación de servicios bancarios con los clientes de la institución. La UAIR en conjunto con el área de sistemas desarrolló una base de datos que puede generar reportes por incidencias en software, hardware, redes y servidores, de acuerdo a los distintos problemas que tienen los usuarios por medio de este reporteo se identificaron los riesgos tecnológicos y se desarrolló la tipología del riesgo que es:

ü Office ü Reinstalación ü Personalización de PC ü Configuración de PC nueva ü Configuración de servicios de WEB ü Impresoras (Configuración) ü Correos en general ü Aplicaciones ü Impresora dañada ü Mouse ü PC general (Hardware) ü Teclado ü Alentamiento en la red ü Cambio de cable de red ü Virus ü Entrega de PC ü Correo caído ü Alta en el servidor ü SAP

La aplicación de las severidades para cada una de las tipologías se hará de la siguiente manera: Tipología de los reportes, tomando en cuenta los siguientes rubros: la solución interna que se les da a los reportes, el personal que se necesita, los puestos de los empleados y las habilidades de cada uno de ellos. Esto nos dará un costo por hora, que se calculará por Horas Hombre. Cuando se trate de sistemas que requieran de Personal Externo se tomarán los siguientes rubros: el Precio de Compra, el Precio de Refacción y un Factor de Costo en el que incurrió el problema. Para el cálculo del costo de las Áreas de Operación y Control necesitaremos de las siguientes variables: la pérdida o ganancia diaria de las áreas de promoción, el número de operaciones que se liquidaron y su monto para tener el promedio del costo en los que incurrieron si es que tuvieron alguno de los riesgos inherentes. Dentro del monitoreo, el personal de sistemas genera reportes y controles que la Institución requiera.

II. Riesgos No Cuantificables

Se dio seguimiento a los activos que se encuentran asegurados y se identificaron procesos vulnerables para los cuales no se cuenta con algún tipo de cobertura. La metodología para dar seguimiento a la cobertura de los riesgos a los que está expuesta la Institución, consiste en: Determinar la necesidad de cubrir eventos operacionales.-Reconocer la necesidad de cubrir, tanto de Activos o Pasivos, como eventos operacionales a los cuales esté expuesta la institución BINTER o cualquiera de las empresas que conforman Grupo Financiero Interacciones. De acuerdo al valor de los Activos o Pasivos a cubrir, o en su caso la Pérdida Esperada en las actividades de las Unidades de Negocio, se determina la SUMA ASEGURADA que satisface las necesidades de BINTER. Criterios de decisión.- La contratación de Pólizas deberá decidirse en función de la menor prima y mayor cobertura ofrecida por las diferentes Aseguradoras. Desarrollo de alternativas.- Identificar las Instituciones de Seguros que ofrezcan la cobertura requerida por BINTER y las características que deben cumplir de acuerdo al Cómputo del Requerimiento de Capital por Riesgo Operacional de las Reglas para los requerimientos de capitalización de las instituciones bancarias.

22

Evaluar las alternativas.- Solicitar las cotizaciones de la cobertura requerida a las Aseguradoras que cuenten con alta calificación, de acuerdo a la información disponible de las Agencias Calificadoras. Evaluar ventajas y desventajas de cada cotización presentada. Seleccionar la mejor alternativa.- Presentar ante el Comité de Riesgos las mejores alternativas para su discusión y aprobación a fin de contratar la Póliza que se adecué a lo requerido por BINTER conforme a los criterios de menor prima y mayor cobertura ofrecida. e) Carteras y portafolios sujetos a la administración integral de riesgos El proceso de administración de riesgos es integral, en virtud de que evalúa los diferentes tipos de riesgos a los que está expuesta la Institución, y global porque analiza el riesgo en todas las unidades de negocios que existen en Banco Interacciones, S.A. de manera general, se puede considerar que la administración de riesgos, se aplica a las siguientes carteras y portafolios:

× Cartera crediticia (Comercial, Hipotecaria y de Consumo) × Mesa de Dinero × Mesa de Divisas × Mesa de Derivados × Cartera de Valores (de acuerdo a clasificación contable en títulos a negociar, disponibles para la venta,

conservados a vencimiento) El análisis de riesgo efectuado por la UAIR incluye todas las posiciones asumidas por la institución, de acuerdo a lo establecido por la alta gerencia y las necesidades de la institución, así como también contemplando los lineamientos normativos y la clasificación contable de los instrumentos, lo anterior tanto a nivel global como para cada una de las clasificaciones definidas como son unidad de negocio, mesa de operación, regionalización, clasificación, etc. Cabe mencionar que específicamente para riesgo de mercado se lleva a cabo el estudio de la exposición asumida de acuerdo a la clasificación contable en títulos a negociar, disponibles para la venta y conservados a vencimiento, realizando el monitoreo correspondiente conforme a lo establecido en la normatividad. Para el riesgo de liquidez, son consideradas todas las posiciones incluidas en el estado de situación financiera de la institución. INFORMACIÓN CUANTITATIVA (Cifras expresadas en miles de pesos) Riesgo de Mercado: El valor en riesgo (VaR) por tipo de portafolios de la Institución al tercer trimestre del 2011 se presenta a continuación:

Unidad de Negocio Importe % Capital

Mesa de Dinero (Negociar) -7,901 0.17%Mesa de Dinero (Conservados A Vencimiento) -114 0.00%Mesa de Divisas -470 0.01%Mesa de Derivados 0 0.00%Posicion Propia (Negociar) -8,008 0.17%Posicion Propia (Disponibles Para La Venta) -7,748 0.16%Posicion Propia (Conservados A Vencimiento) -4,611 0.10%VaR Global -10,932 0.23%Nota: El VaR Global incluye los portafolios de Mesa de Derivados, Mesa de Cambios, Operaciones con liquidación fecha valor, Títulos para negociar y disponibles para la venta

Valor en Riesgo (VaR) (Cifras en miles de pesos)

23

MES LIMITE DE RIESGO VaR BANCO % USADO

JULIO -45,240 -12,450 28%AGOSTO -46,393 -11,572 25%

SEPTIEMBRE -47,015 -11,923 25%

LÍMITE DE RIESGO DE MERCADO DEL BANCO

Julio - Septiembre 2011 (Cifras en miles)

Los datos corresponden al promedio de los indicadores en el periodo en cuestión

MES VaR BANCOVaR MESA DE

DIVISASVaR MESA DE DERIVADOS

JULIO -12,450 -18 0AGOSTO -11,572 -26 0

SEPTIEMBRE -11,923 -50 0

INDICADORES DE RIESGO DE MERCADO DEL BANCO

Los datos corresponden al promedio de los indicadores en el periodo en cuestión

Julio - Septiembre 2011 (Cifras en miles)

Riesgo de Crédito:

Los datos referentes al cómputo de las pérdidas potenciales por riesgo de crédito de la cartera de crédito al tercer trimestre del 2011, se resumen a continuación:

Cartera2 Exposicion 1 Pérdida Esperada Pérdida No Esperada Percentil 99.5%

Comercial Calificada 48,463,849.9 360,514.1 3,179,214.1 3,539,728.2

Exceptuada 523,541.7 0.0 0.0 0.0

Consumo 9,451.0 206.2 428.7 634.8

Hipotecaria 213,624.6 7,935.4 13,031.8 20,967.3

Total 49,210,467.2 300,273.6 3,308,386.1 3,608,659.7

Riesgo de Crédito de Cartera Septiembre 2011

1 Cifras en miles de pesos2 A partir de Julio 2009 se presentan saldos operativos de la Cartera

Cartera2 Monto de CarteraPérdida

EsperadaPérdida No Esperada

Julio 46,361,216.8 356,021.3 3,362,785.9Agosto 48,969,318.7 368,655.7 3,175,190.4

Septiembre 49,210,467.2 300,273.6 3,308,386.1Promedio 48,180,334.2 341,650.2 3,282,120.8

1 Cifras en miles de pesos2 A partir de Julio 2009 sepresentan saldos operativos de la Cartera3 A partir de Agosto 2009 se usa un nivel de confianza de 99.5% en toda la información de Banco

Riesgo de Crédito del Banco (Cartera de Créditos) Julio- Septiembre 2011 (Cifras en miles de pesos)

24

Por otra parte, se presenta el cómputo del riesgo de crédito consolidado (cartera e instrumentos financieros), al cierre del periodo en cuestión: El número de financiamientos que por riesgo común rebasan el 10% del capital básico son 20 y el monto correspondiente es de $40,518 millones de pesos La suma de los tres mayores deudores por riesgo común al cierre del mes de septiembre es de es de $3,459 millones de pesos, mientras que el límite máximo de financiamiento se ubica en $1,847 millones de pesos. Riesgo de Liquidez: A continuación se presenta a gráfica que muestra las brechas de vencimientos de la Tesorería del Banco, con la cual se reportó el riesgo de liquidez al cierre de junio de 2011:

CARTERA2 EXPOSICIÓN 1PÉRDIDA

ESPERADAPÉRDIDA NO ESPERADA

PERCENTIL 99.5%

JULIO 71,643,218.1 360,086.5 3,398,836.2 3,758,923AGOSTO 75,187,598.0 372,916.4 3,162,222.8 3,535,139

SEPTIEMBRE 75,611,952.0 302,122.7 3,307,918.3 3,610,041.0PROMEDIO 68,803,372.1 857,380.4 3,447,318.3 4,304,698.7

1 Cifras en miles de pesos2 A partir de Julio 2009 sepresentan saldos operativos de la Cartera3 A partir de Agosto 2009 se usa un nivel de confianza de 99.5% en toda la información de Banco

RIESGO DE CREDITO CONSOLIDADO DEL BANCO JULIO 2011- SEPTIEMBRE 2011

25

La pérdida potencial derivada de la venta anticipada o forzosa de activos presentó los siguientes niveles: 2) Pérdida potencial originada de venta de act ivo

Requerimiento de liquidez para el cálculo 750,000

Pérdida Potencial -10,677

Limite (2% ) Capital Basico 24,448 No excede limite

Por otro lado, se lleva a cabo la estimación de la pérdida potencial por la renovación de pasivos en condiciones inusuales para la institución, a partir de la diferencia entre el costo de fondeo en condiciones de mercado normales, y el costo de los pasivos en condiciones de mercado anormales, misma que se presenta como sigue:

3) Pé rdida potencia l por renonacion de pasivos

Costo de renovación de pasivos en condiciones de mercado $35,311,296Costo de renovación de pasivos en condiciones anormales $34,711,507Perdida Potencial $599,789Limite (30% CN) $2,100,900 No excede limite

La estimación de las pérdidas potenciales por riesgo de liquidez durante el periodo en cuestión, se resume como sigue:

JULIO 2011 -10,899.6 53,955.5AGOSTO 2011 -7,973.2 672,729.2

SEPTIEMBRE 2011 -10,677.3 599,789.4PROMEDIO -9,850.0 442,158.0

LOS DATOS CORRESPONDEN AL CIERRE DEL M ES EN CUESTIÓN

Julio-Sept iembre 2011 (Cifras en miles)INDICADORES DE RIESGO DE LIQUIDEZ DEL BANCO

MESPÉRDIDA ESPERADA POR

VENTA DE ACTIVOSPÉRDIDA ESPERADA POR

RENOVACIÓN DE PASIVOS

Cabe mencionar que las diferencias en los datos se derivan del fortalecimiento de los procesos de gestión del riesgo de liquidez.

26

Riesgos No Discrecionales: Riesgo Operacional

De acuerdo a la CUB en su artículo 86 fracción II inciso a, numeral 3, y el artículo 88, se debe evaluar e informar, por lo menos trimestralmente, las consecuencias que sobre el negocio generaría la materialización de los riesgos identificados, a través de sus notas a sus estados financieros. La materialización se calcula considerando los riesgos operacionales implícitos a los procesos de las unidades de negocio que se han identificado. Por lo que tomando este criterio se tiene una aproximación cercana a los eventos operacionales suscitados en Banco Interacciones, S. A.

Considerando lo anterior, la estimación de la materialización del riesgo operacional al tercer trimestre del 2011, es de: $33, 735,705.30 pesos Asimismo, se presenta el cálculo hecho del Requerimiento de Capital por Riesgo Operacional al mes de septiembre del 2011: $440, 542,102.60 pesos. Calculo del Var de Severidad Operacional por evento.

866,771497,003988,750

95%1,571,989705,219

PromedioDesviación EstándarNivel de Confianza

Máxima pérdida esperadaVaR

VaR Septiembre del 2011Valor esperado

Riesgo Legal:

A continuación se presentan las incidencias ocurridas:

Motivo del Ofic io

Acc iones correctivas

Derecho de audienc ia para

efectos de sanc ión admva.

InformativosObservac iones de

v isita de inspecc iónOtros

Requerimiento de Información

Visita de Inspecc ión

Multa Monto rec lamado (Multas)

Total de oficios recibidos por cnbv

Sep-10 0 0 0 0 0 2 0 0 $17,460 2

Oct-10 0 0 0 0 0 5 0 0 $17,460 5Nov-10 0 1 0 0 0 1 0 0 $0 2

Dic-10 0 0 0 0 0 0 0 0 $0 0Ene-11 0 0 1 0 0 2 0 0 $0 3

Feb-11 0 0 1 0 0 0 0 0 $0 1Mar-11 0 0 3 0 0 1 0 0 $0 4

Abr-11 0 0 1 0 1 0 0 0 $0 2

May-11 0 0 0 0 1 5 0 0 $0 6Jun-11 0 0 1 0 0 5 0 0 $0 6

Jul-11 1 0 0 0 0 1 0 1 $23,400 3Ago-11 0 0 0 1 0 0 1 1 $140,400 0

Sep-11 0 0 1 1 0 3 0 0 $0 0Total 1 1 8 2 2 25 1 2 198720 34

Promedio 0.08 0.08 0.62 0.15 0.15 1.92 0.08 0.15 15286.15 2.62

Banco Interacciones, S.A.

CNBV

27

Derecho de audienc ia para

efectos de sanc ión admva.

InformativosRequerimient

o de Informac ión

Otros InformativosRequerimien

to de Información

OtrosAutorizac ión de prórroga

Multa Monto rec lamado (Multas) Total de oficios recibidos

CONDUSEF BANXICO0 0 0 2 0 0 1 1 1 $0 70 0 0 7 0 0 0 1 1 $31,765 140 0 1 0 0 0 0 0 1 $0 41 0 2 1 0 1 0 0 0 $0 50 0 0 0 1 0 0 0 0 $0 41 1 0 1 1 0 1 0 0 $0 60 1 1 0 2 0 0 0 0 $0 80 0 1 0 0 0 0 0 0 $0 30 0 0 1 0 0 0 0 0 $0 70 0 1 3 0 0 1 0 0 $0 110 0 0 2 0 1 0 0 0 $0 60 0 0 0 0 0 0 0 0 $0 30 0 0 1 0 0 0 0 1 $239,280 7

2 2 6 18 4 2 3 2 4 271045 850.15 0.15 0.46 1.38 0.31 0.15 0.23 0.15 0.31 20849.62 6.54

Banco Interacciones, S.A.

10

1

8

2 2

0

25

2

00

5

10

15

20

25

30

Banco Interacciones S. A. Frecuencia por motivos de Oficios de la CNBV

Sep10 -Sep 11

Acciones correctivas

Se solicitan aclaraciones a información previa

Derecho de audiencia para efectos de sanción admva.

Informativos

Observaciones de visita de inspección

Otros

Autorización de prórroga

Requerimiento de Información

Visita de Inspección

Multa

Resolución de Multas

28

7

14

4 5

46 8

3

7

11

6

37

0

24

Sep-10 Oct-10 Nov-10 Dic-10 Ene-11 Feb-11 Mar-11 Abr-11 May-11 Jun-11 Jul-11 Ago-11 Sep-11

Banco Interacciones, S. A. Frecuencia mensual de oficios recibidos por las autoridades

Calculo del VaR de Severidad por multas conforme a los registros contables.

124,456195,835546,883

95%1,002,889878,433

Desviación EstándarNivel de Confianza

Máyima pérdida esperadaVaR

VaR Septiembre 2011Valor esperado

Promedio

29

455,725538,733

$716,522.38

$716,522.38

$883,682.51

$882,049.25

$874,524.25

$868,005.02

$867,415.75

$866,235.61

$872,279.46

$877,776.58

$878,432.99

130,000

230,000

330,000

430,000

530,000

630,000

730,000

830,000

930,000

Sep-10 Oct-10 Nov-10 Dic-10 Ene-11 Feb-11 Mar-11 Abr-11 May-11 Jun-11 Jul-11 Ago-11 Sep-11

Banco Interacciones, S. A.Var de Severidad Riesgo Legal

Riesgos No Cuantificables: Conforme con el procedimiento para la administración de riesgos no cuantificables, se actualizaron las ubicaciones vigentes dentro de GFI, los valores asegurables, los límites de responsabilidad y se solicitaron cotización de los paquetes de seguro. Para la póliza empresarial, la Dirección de Contraloría Administrativa entregó la lista actualizada de ubicaciones, avalúos e incluyó la remodelación de la planta baja, piso 13 y piso 6. En cuanto a las líneas financieras (BBB, D&O y FIPI), se solicitó cotización con las compañías de seguros que cuentan con operación para líneas financieras (seguros especializados), las compañías que cotizaron son: Interacciones, ACE Seguros, Chubb de México, Chartis y Zurich México

Anterior Actual % Var Anterior Actual % VarDólaresBankers Blanket Bond (BBB) 1,300,000 515% 36,500 105%

-Directors and Officers (D&O) 5,000,000 60% 60%

-Responsabilidad Civil Profesional (FIPI) 1,000,000 700% 60%PesosMúltiple Empresarial 180,989,500 184,463,600 2% 300,000 254,637 -15%

-6%Ahorro Total en Primas

Suma Asegurada Prima antes de IVAPóliza

75,000 46,750

8,000,000

30

Variaciones en los ingresos financieros y valor económico: A continuación se presentan las variaciones en los ingresos financieros y en el valor económico en los últimos periodos.

Sep-10 Oct-10 Nov-10 Dic-10 Ene-11 Feb-11 Mar-11 Abr-11 May-11 Jun-11 Jul-11 Ago-11 Sep-11

INGRESOS POR INTERESES 393 407 356 401 377 346 383 386 423 399 424 439 463

COSTO FINANCIERO 279 273 261 283 279 260 287 279 301 288 303 323 328

MARGEN FINANCIERO 114 134 95 118 98 86 96 107 122 111 121 116 135 VARIACIONES EN INGRESOS: -18 14 -51 45 -24 -31 37 3 37 -24 25 15 39

% -4.58% 3.44% -14.33% 11.22% -5.99% -8.22% 10.69% 0.78% 9.59% -5.67% 6.27% 3.54% 5.47%

VALOR ECONÓMICO (%) 21.80% 18.72% 111.09% VARIACIÓN VALOR ECONÓMICO (PP) -7.17% -3.08% 92.37%

INFORMACION POR SEGMENTOS Banco Interacciones realiza operaciones en los siguientes segmentos: 1.- Por lo que respecta a las operaciones crediticias en:

· Gobiernos Estatales y municipales

· Descuento de documentos

· Agronegocios

· Infraestructura

· Banca empresarial

· Construcción

2.- Por lo que se refiere a operaciones de tesorería en:

· Tesorería nacional

· Tesorería internacional

· Mesa de dinero

3.- Por otros segmentos:

· Operaciones cambiarias

· Fiduciario

31

La información derivada de la operación de cada segmento es la siguiente: 1.- De Cartera de crédito:

Gobiernos Estatales y Municipales Agronegocios

C O N C E P T O Importe C O N C E P T O Importe

Capital promedio 30,805,524 Capital promedio 117,814

Ingresos por Intereses 519,739 Ingresos por Intereses 4,363

Gastos por Intereses 367,040 Gastos por Intereses 647

Margen financiero 152,699 Margen financiero 3,715

Estimación preventiva 1,094,782 Estimación preventiva 5,745

Comisiones y tarifas cobradas 1,967,809 Comisiones y tarifas cobradas 5,533

Comisiones y tarifas pagadas 866,661 Comisiones y tarifas pagadas 7,392

Resultado por intermediación -5,810 Gastos de operación 12,554

Gastos de operación 182,038 Otros ingresos (egresos) de la operación 831

Utilidad generada -28,782 Utilidad generada -15,612

Descuento de Documentos Infraestructura

C O N C E P T O Importe C O N C E P T O Importe

Capital promedio 6,216,282 Capital promedio 5,983,589

Ingresos por Intereses 147,214 Ingresos por Intereses 160,678

Gastos por Intereses 83,665 Gastos por Intereses 110,581

Margen financiero 63,549 Margen financiero 50,097

Estimación preventiva 31,151 Estimación preventiva 44,291

Comisiones y tarifas cobradas 48,733 Comisiones y tarifas cobradas 51,490

Comisiones y tarifas pagadas 694 Comisiones y tarifas pagadas 1,911

Gastos de operación 18,831 Gastos de operación 20,967

Otros ingresos (egresos) de la operación -1,915 Otros ingresos (egresos) de la operación -1,301

Utilidad generada 59,691 Utilidad generada 33,117

Banca empresarial Construcción

C O N C E P T O Importe C O N C E P T O Importe

Capital promedio 1,196,668 Capital promedio 2,140,067

Ingresos por Intereses 25,117 Ingresos por Intereses 41,829

Gastos por Intereses 13,530 Gastos por Intereses 26,578

Margen financiero 11,586 Margen financiero 15,252

Estimación preventiva 26,196 Estimación preventiva 3,142

Comisiones y tarifas cobradas 33,792 Comisiones y tarifas cobradas 8,828

Comisiones y tarifas pagadas 859 Comisiones y tarifas pagadas 393

Otros ingresos (egresos) de la operación -769 Gastos de operación 16,238

Gastos de operación 12,554 Otros ingresos (egresos) de la operación -92

Utilidad generada 5,000 Utilidad generada 4,214

32

2.- De Tesorería Nacional e Internacional:

C O N C E P T O Importe

Capital promedio 6,139,819

Ingresos por Intereses 68,881

Gastos por Intereses 31,596

Margen financiero 37,285

Gastos de operación 15,693

Comisiones y tarifas cobradas 143,454

Comisiones y tarifas pagadas 2,111

Resultado por intermediación -5,329

Otros ingresos (egresos) de la operación 0

Utilidad (Pérdida) generada 157,606

3.- Mesa de dinero:

C O N C E P T O Importe

Capital promedio 24,318,564

Ingresos por Intereses 357,462

Gastos por Intereses 320,984

Resultado por intermediación -6,598

Gastos de Operación 12,554

Otros ingresos (egresos) de la operación 0

Utilidad (Pérdida) generada 17,325

4.- El comportamiento del segmento de Otros es el siguiente:

Operaciones cambiarias Fiduciario

C O N C E P T O Importe C O N C E P T O Importe

Resultado por intermediación 55,841 Comisiones y tarifas cobradas 18,890

Comisiones y tarifas cobradas 1,779 Comisiones y tarifas pagadas 3,200

Comisiones y tarifas pagadas 35 Gastos de operación 11,927

Gastos de operación 30,647 Otros ingresos (egresos) de la operación 0

Utilidad generada 26,937 Utilidad generada 3,763

33

Conciliación de los conceptos significativos de los segmentos operativos revelados, contra el importe total presentado en los estados financieros básicos consolidados se presentan en el siguiente cuadro:

C O N C E P T O Información por

Segmento Estado de resultados

Variación

Ingresos por Intereses 1,325,284 1,325,434 150 (A)

Gastos por Intereses 954,623 953,999 -624 (A)

Estimación preventiva 1,205,307 1,205,307 0

Comisiones y tarifas cobradas 2,280,308 2,280,308 0

Comisiones y tarifas pagadas 884,293 887,851 3,559 (B)

Resultado por intermediación 38,104 38,104 0

Otros ingresos (egresos) de la operación -3,246 -2,834 412 (C)

Gastos de operación 334,004 356,617 22,613 (D)

(A) La variación en estos conceptos corresponde a las partidas de consolidación. (B) La variación en estos conceptos corresponde a las partidas de consolidación. (C) La variación de Otros ingresos (egresos) de la operación se integra por: (D) La variación de Gastos de operación se integra por:

Efecto que corresponde a otras áreas 762

Partidas de consolidación 2,797

Efecto que corresponde a otras áreas -15,409

Partidas de consolidación 15,821

Efecto que corresponde a áreas administrativas 13,153

Partidas de consolidación 9,460

34

INTERACCIONES CASA DE BOLSA, S.A. DE C.V. Disposiciones jurídicas y operativas que rigen a la Institución: Interacciones Casa de Bolsa, S.A. de C.V. (la Sociedad y/o ICB) actúa como intermediaria en operaciones de valores en los términos de la Ley del Mercado de Valores y conforme a disposiciones de carácter general que emite la Comisión Nacional Bancaria y de Valores (CNBV) según autorización Núm. 3288 de fecha 19 de octubre de 1982, otorgada por dicha Institución.

Normas de información financiera: El Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera (CINIF) es el organismo encargado de emitir en México, las Normas de Información Financiera (NIF). Las NIF están conformadas por: a) las NIF, sus Interpretaciones (INIF) y Mejoras Anuales, b) los Boletines de Principios de Contabilidad emitidos por el IMCP que no hayan sido modificados, sustituidos o derogados por las NIF y c) por las Normas Internacionales de Información Financiera (NIIF) (International Financial Reporting Standards o IFRS, por sus siglas en inglés) emitidas por el International Accounting Standards Board que son aplicables de manera supletoria. A finales del año 2008, la Comisión Nacional Bancaria y de Valores (CNBV) emitió un boletín de prensa en el que informó sobre el proceso de adopción de las IFRS para las emisoras de valores en México, estableciendo la posibilidad de que las emisoras que así lo deseen y cumplan con los requisitos que señale la CNBV, puedan adoptar estas normas de manera anticipada, para los ejercicios de 2008, 2009, 2010 y 2011. De esta forma, la CNBV realizará las adecuaciones regulatorias necesarias, en las que se establecerá el requerimiento a las emisoras de elaborar y divulgar su información financiera con base en IFRS, a partir del ejercicio 2012.

Consolidación de estados financieros: De conformidad con las disposiciones normativas de la CNBV, los estados financieros de ICB al 30 de septiembre del 2011 se presentan consolidados con los estados financieros de Interfinancial Services, Ltd. e Intertrading Holdings, Inc. (Compañías subsidiarias), quienes pertenecen al sector financiero y en las cuales ICB tiene una participación accionaria del 100%. La información financiera de Interfinancial Services, Ltd. e Intertrading Holding, Inc. se emiten en dólares americanos, para efectuar el proceso de consolidación con la información financiera de ICB, se valuaron a pesos mexicanos utilizando la paridad cambiaria peso mexicano versus dólar americano, vigente al 30 de septiembre del 2011. Los estados financieros de ICB y de sus Compañías subsidiarias se han preparado a una misma fecha y por el mismo período. Todos los saldos y operaciones importantes realizados con sus Compañías que se consolidan han sido eliminados. A continuación se presenta información condensada de los estados financieros al 30 de septiembre del 2011. Interfinancial Services, Ltd.- *Dólares americanos * Pesos mexicanos Activo total 59.982 $828 Pasivo total -0- -0- Capital contable 59.982 $828 Resultados del ejercicio 9.844 $118 Intertrading Holding, Inc.- * Dólares americanos *Pesos mexicanos Activo total 1,993.689 $ 27,512 Pasivo total -0- $ -0- Capital contable 1,993.689 $ 27,512 Resultados del ejercicio -26.467 $-318.41 *(Cifras en miles de dólares y miles de pesos) El tipo de cambio del dólar americano utilizado para la valorización de los activos y pasivos al 30 de septiembre del 2011 fue de $13.7994 Intertrading Holding, Inc., se constituyó en 2010. Mediante oficio 312-3/33058/2009 de fecha 10 de agosto de 2010, la CNBV autorizó a ICB la adquisición del 100% del capital social de Intertrading Holding, Inc. A la fecha no se ha obtenido

35

la autorización para que Intertrading Holding, Inc. pueda realizar operaciones de intermediación financiera, y solo ha devengado gastos de operación. Principales políticas contables: Los estados financieros adjuntos están preparados conforme a los criterios contables prescritos por la CNBV, dichos criterios contables se encuentran establecidos en la Circular Única para Casas de Bolsa (Circular Única de Casas de Bolsa), emitida por la CNBV, la cual, a partir del 6 de septiembre de 2004 abrogó la totalidad de las circulares de la serie 10 expedidas por la misma Comisión, con excepción de las Circulares 10-103, 10- 104, 10-146, 10-159, 10-160, 10-166, 10-177 y 10-266. Dicha Circular Única establece principalmente, las adecuaciones a nivel de normas particulares de reconocimiento, valuación, presentación y revelación, aplicables a rubros específicos dentro de los estados financieros de las Casas de Bolsa, así como de las aplicables a su elaboración. Las Casas de Bolsa se ajustarán a la estructura básica y observarán los lineamientos contables que, para la aplicación de las NIF, definió el CINIF. La adopción de la Circular Única no generó efecto alguno en los estados financieros de la Sociedad.

Con fechas 30 de abril y 30 de diciembre de 2009 fueron publicadas diversas resoluciones modificatorias a las Disposiciones de Carácter General aplicables a las Casas de Bolsa, de las cuales, la emitida el 23 de diciembre tiene por objeto incorporar a los criterios de contabilidad aplicables a las casas de bolsa un tratamiento opcional para las reclasificaciones entre categorías de las inversiones en valores, la ampliación de los lineamientos para la identificación de eventos que provean evidencia objetiva sobre el deterioro de los títulos, su presentación y revelación.

Con fechas 11 de agosto, 19 de septiembre y 23 de octubre de 2008 fueron publicadas diversas resoluciones modificatorias a las Disposiciones de Carácter General aplicables a las Casas de Bolsa, de las cuales, la del 23 de octubre, tiene por objeto modificar el tratamiento que contablemente se da a los valores objeto de reporto y préstamo de valores, con el propósito de permitir el registro contable de las operaciones de reporto y préstamo de valores que se efectúe sobre títulos que se mantengan registrados en los rubros de títulos “Disponibles para la venta” y “Conservados al vencimiento”, dictando para ello las normas de registro contable incluyendo la relacionada con la preparación de información financiera que haga consistente la aplicación de dicho criterio de contabilidad con la normatividad contable internacional. A falta de disposición normativa (normas contables emitidas por la CNBV en lo particular, y NIF, emitidas por el CINIF en lo general) se aplica lo dispuesto en las Normas Internacionales de Contabilidad emitidas por el International Accounting Standards Committee (IASC), así como los principios contables definitivos emitidos por el Financial Accounting Standards Board (FASB).

Principales diferencias con las normas de información financiera aplicables en México: Algunos criterios contables establecidos por la CNBV difieren de las NIF, en lo relativo a: i) la valuación y registro de las obligaciones de conversión obligatoria a capital, ii) la no consolidación de las inversiones en acciones de empresas subsidiarias que no pertenecen al sistema financiero y la no consolidación de las inversiones que se tengan en el capital fijo de las Sociedades de Inversión, iii) la no clasificación de los activos y pasivos en corto y largo plazo, iv) la constitución de reservas de saldos deudores por el transcurso del tiempo, y no en base a estudios sobre el grado de recuperabilidad de las cuentas por cobrar).

Cambios en políticas contables: La Sociedad ha adoptado las siguientes NIF que son aplicables a partir del 1 de enero de 2011.

· NIF B-5 “Información Financiera por Segmentos” (Vigente a partir del 1 de enero de 2011). · NIF B-9 “Información financiera a fechas intermedias” (Vigente a partir del 1 de enero de 2011). · NIF C-5 “Pagos anticipados” (Vigente a partir del 1 de enero de 2011). · NIF C-6 “Propiedades, planta y equipo” (Vigente a partir del 1 de enero de 2011. Para las entidades que no hayan efectuado la segregación en sus partes componentes de partidas de propiedades, planta y equipo, que tengan una vida útil claramente distinta, las disposiciones aplicables entrarán en vigor para los ejercicios que se inicien a partir del 1 de enero de 2012.) · NIF C-18 “Obligaciones asociadas con el retiro de propiedades, planta y equipo” (Vigente a partir del 1 de enero de 2011). La adopción de las nuevas normas e interpretaciones que han sido emitidas, no han tenido ningún impacto en los estados financieros de ICB.

Reconocimiento de los efectos de la inflación-

36

Hasta el 31 de diciembre de 2007, la Sociedad reconoció en forma integral los efectos de la inflación en la información financiera conforme a las disposiciones normativas del Boletín B-10 y sus Documentos de adecuaciones a esa fecha. A partir de 2008, los efectos de la inflación han sido desconectados debido a que la Sociedad opera en un entorno no inflacionario.