Índice - s3-eu-west-1.amazonaws.com€¦ · tre el precio de las viviendas y el salario promedio...

TRANSCRIPT

ÍNDICE

Adquirir la casa propia en Ciudad de México

¿Qué es un crédito hipotecario?

Consejos antes de solicitar un crédito hipotecario

Simulador de Crédito Hipotecario

¿Qué necesitas para sacar un crédito de vivienda en México?

Créditos hipotecarios del gobierno de México

Créditos Hipotecarios INFONAVIT

¿En qué consisten los distintos tipos de créditos y cuáles son sus

requisitos?

Créditos Hipotecarios FOVISSSTE

¿En qué consisten los distintos tipos de créditos y cuáles son sus

condiciones?

¿Puedo obtener un crédito hipotecario siendo joven?

Consejos a tener en cuenta al momento de elegir una vivienda

Conceptos relacionados a los créditos hipotecarios y la vivienda

Clave Única de Vivienda

Habitabilidad DTU

3

4

4

5

6

8

8

9

11

11

14

15

16

16

17

3

Tener la casa propia es el sueño de miles de mexicanos, que ven en esta posibilidad la fórmula para ganar mayor estabilidad e independencia, la posibilidad de ahorrar dinero, de generar patrimonio, de evitar mudanzas e incluso de eliminar inconvenien-tes con arrendatarios. Sin embargo, este anhelo no es tan sencillo de concretar como podría parecer.

¿La razón? Una de las principales causas de esta realidad es la desconexión existente en-tre el precio de las viviendas y el salario promedio que percibe gran parte de la población mexicana. Junto con ésta, el gran déficit de viviendas que afecta a la capital del país, las elevadas tasas que cobran los bancos por los créditos hipotecarios, la falta de garantías y hasta en algunos casos, especialmente en los jóvenes, la corta edad; son otras de las limitaciones a enfrentar al momento de comprar la casa propia.

Buscando empezar a revertir esta realidad, en el año 2013 el Gobierno Nacional imple-mentó un nuevo Plan Nacional de Vivienda, cuyo principal cometido es que cada vez sean más los mexicanos que tengan la oportunidad de acceder a la vivienda propia.

En este marco, se pusieron en marcha iniciativas como por ejemplo: mayores facilida-des para acceder a distintas modalidades de créditos hipotecarios otorgados por el Gobierno Mexicano. No obstante, antes de adentrarnos en los requisitos y procedi-mientos necesarios para solicitar un crédito para comprar una vivienda, te acercamos algunos conceptos y aspectos básicos que se necesita conocer y comprender acerca de los créditos hipotecarios.

ADQUIRIR LA CASA PROPIA EN CIUDAD DE MÉXICO

4

Un crédito hipotecario, como lo explica el portal Expansión, es un préstamo a largo plazo que otorga una entidad bancaria o un organismo de vivienda autorizado con el objetivo de que el solicitante pueda comprar o construir su propia vivienda, o remo-delar el inmueble existente.

Observación: Generalmente esta clase de créditos suelen tener como garantía el pro-pio inmueble adquirido, lo que implica que en caso de no cumplir con los términos de pago acordados, la entidad hipotecaria responsable podrá solicitar la venta forzosa o el remate del mismo.

Actualmente en el mercado existen una amplia oferta de créditos hipotecarios, por lo que antes de decidirte por alguno de ellos, es imprescindible detenerse a evaluar aspectos como el tipo de tasa y la moneda en que se llevará a cabo la transacción, los plazos de pago, la tasa de interés, entre otros detalles de suma importancia.

Consejos antes de solicitar un crédito hipotecario

Con la intención de elegir el crédito hipotecario que mejor se adecue a las necesida-des del solicitante y su familia, recopilamos una serie de consejos elaborados por el sitio Forbes:

• Elabora un presupuesto para tener la certeza de que una vez solicites el crédito po-drás pagarlo sin que ello ocasione dificultades en los gastos cotidianos de la familia.

• Antes de decantarte por alguna alternativa, debes dedicar tiempo a comparar las propuestas de distintas instituciones bancarias.

• Mientras evalúas las distintas posibilidades, debes tener en cuenta que los intereses son el monto adicional que tendrás que pagar junto con el crédito.

• Al momento de solicitar el crédito debes tener en cuenta que éste traerá consigo una serie de gastos, como son: gastos de investigación, avalúo, comisión por abrir el grito, así como también gastos notariales.

• Un crédito nunca debe representar más de un 25 o 30% de los ingresos totales del interesado.

• Ten presente que si bien con los créditos a plazo largo los pagos mensuales son menores, al final del negocio el monto a pagar será mayor. Sin embargo, si optas por plazos más cortos el pago mensual será más alto, pero el monto total a abonar será menor.

• Antes de firmar el contrato, debes tener en claro cuáles son las penas a cumplir en caso de atraso con el pago del crédito. También es de suma importancia conocer cuá-les son los seguros incluidos en el crédito.

¿QUÉ ES UN CRÉDITO HIPOTECARIO?

5

Simulador de Crédito Hipotecario

Optar por la opción de crédito equivocada puede significar importantes consecuen-cias para el solicitante, por esta razón la Comisión Nacional para la Protección y De-fensa de los Usuarios de Servicios Financieros (CONDUSEF) desarrolló un simulador de crédito hipotecario que ayuda a los aspirantes a encontrar el crédito hipotecario que mejor se adecua a sus necesidades y las de su familia. Para hacer uso de esta herramienta accede al siguiente enlace.

6

Lo primero a saber es que serán sujetos prioritarios de crédito aquellas personas que se en-cuentren en alguna de las circunstancias señaladas a continuación: madres o padres solteros con dependientes económicos, jefas de familia con dependientes económicos, adultos may-ores, indígenas, personas con discapacidad y habitantes de vivienda en alto riesgo.

Claro esto, se debe tener en cuenta que si bien los requisitos para solicitar un crédito hi-potecario dependen de cada entidad bancaria u organismo de vivienda, lo cierto es que existen una serie de requisitos comunes a casi la totalidad de los créditos. Éstos, según señala el Instituto de Vivienda del Distrito Federal (INVI), son los siguientes:

• Requisitos para personas físicas:

- Ser habitantes del Distrito Federal en los términos de legislación civil aplicable.

- Ser persona física mayor de 18 años de edad.

- No ser propietario de vivienda en el Distrito Federal, con excepción del Programa de Mejoramiento de Vivienda.

- Tener un ingreso hasta de cinco Veces el Salario Mínimo Diario del Distrito Federal (VSMD) cuando se trate de solicitante individual. En el caso del núcleo familiar el ingreso no podrá superar las ocho VSMD, requisito que también aplica para quienes soliciten alguno de los siguientes programas: Vivienda en Conjunto, Rescate de Cartera o Mejoramiento de Vivienda.

- Tener una edad máxima de 64 años de edad. En caso de superar el mencionado límite de edad, será necesario recurrir a la figura de deudor solidario.

Observación: El deudor solidario es la persona física que dispone de los recursos económicos suficientes para absorberse solidariamente con el acreditado las obliga-ciones de pago del crédito.

Los aspirantes que sean derechohabientes de algún organismo de seguridad social y que trabajen en la Ciudad de México podrán ser beneficiarios del crédito INVI mediante esque-mas de cofinanciamiento u otra figura en que concurra en el INVI con el organismo del cual sean derechohabientes. En estos casos serán requisitos ineludibles los siguientes:

• No ser propietario de vivienda en el Distrito Federal, con excepción del Programa de Mejoramiento de Vivienda.

• Tener un monto máximo de ingresos de hasta ocho salarios mínimos familiar.

Asimismo, la concesión de créditos hipotecarios en casos específicos será regulada en base a los siguientes criterios:

¿QUÉ NECESITAS PARA SACAR UN CRÉDITO DE VIVIENDA EN MÉXICO?

7

• Cuando el interesado sea ocupante original de la vivienda y rebase el límite de edad estipulado, también podrá recurrir a la figura de deudor solidario.

• Cuando el ocupante original no tenga capacidad de pago ni disponga de un deudor solidario, el INVI podrá financiar la edificación de la vivienda con cargo al Fondo de Ayuda Social y le será asignada en usufructo mientras así lo requiera.

• Cuando un solicitante sea ocupante de vivienda en alto riesgo y sus ingresos superen el monto individual admisible, no será descartado sino que su solicitud se calificará por el monto de ingreso familiar.

Observación: Importante tener en cuenta que por ningún motivo se otorgará un nuevo crédito a personas físicas con antecedentes de crédito negativo o de morosidad mayor de tres mensualidades. Asimismo, se entiende que una persona incurre en morosidad cuando deja de abonar cuatro o más pagos mensuales del crédito.

8

Comprendidos los pormenores de los créditos hipotecarios y los requisitos exigidos, es tiempo de conocer los distintos programas de crédito que otorga el gobierno mexicano a través del Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT) y el Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (FOVISSSTE).

Créditos Hipotecarios INFONAVIT

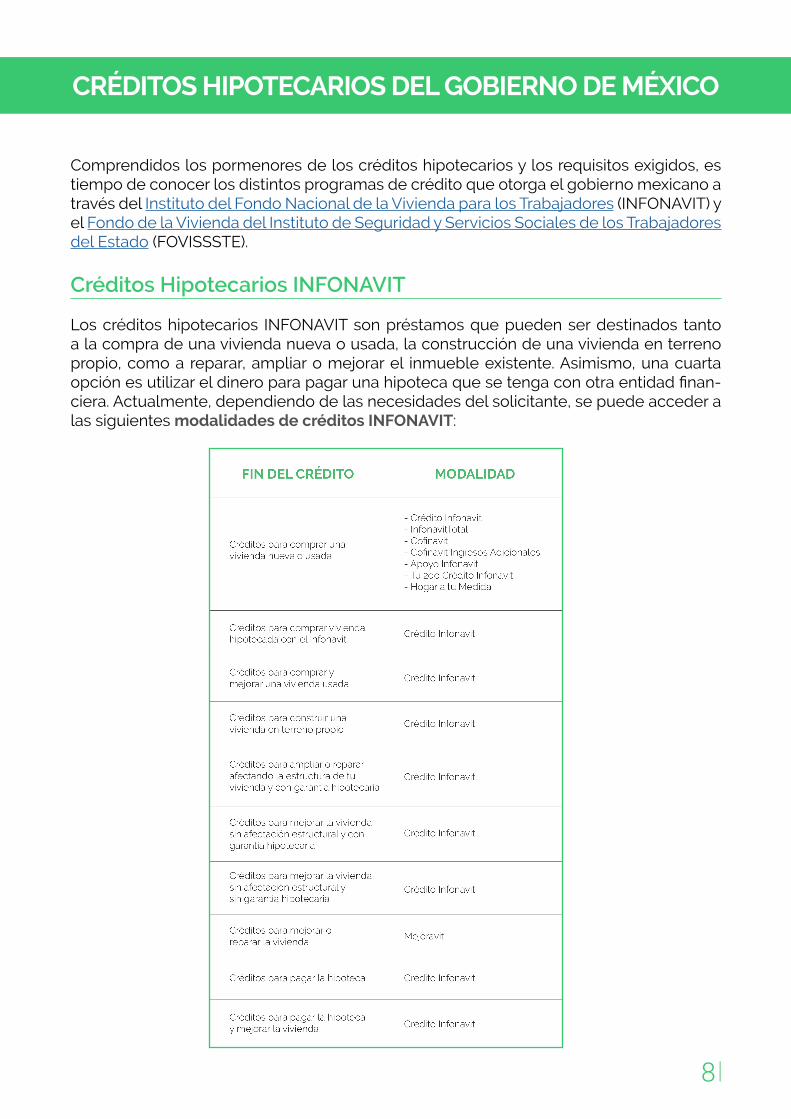

Los créditos hipotecarios INFONAVIT son préstamos que pueden ser destinados tanto a la compra de una vivienda nueva o usada, la construcción de una vivienda en terreno propio, como a reparar, ampliar o mejorar el inmueble existente. Asimismo, una cuarta opción es utilizar el dinero para pagar una hipoteca que se tenga con otra entidad finan-ciera. Actualmente, dependiendo de las necesidades del solicitante, se puede acceder a las siguientes modalidades de créditos INFONAVIT:

CRÉDITOS HIPOTECARIOS DEL GOBIERNO DE MÉXICO

9

¿En qué consisten los distintos créditos y cuáles son sus requisitos?

Crédito Infonavit

Las condiciones que rigen este crédito que se ubica entre los más solicitados, son las siguientes:

- Aplica para todos los niveles salariales.

- Tiene una tasa del 12% anual fija.

- El descuento mensual es de hasta 30% del salario integrado. Para ingresos de 6.5 Unidad de Medida y Actualización (VUMA) en adelante que soliciten un monto de crédito menor del máximo de crédito otorgado, aplica un descuento menor en la amortización.

- Los gastos de titulación, financieros y de operación son de un 3% del monto del crédito. No aplica para trabajadores con ingresos de hasta 2.6 VUMA.

Para conocer los requisitos, los pasos a seguir y la documentación a presentar para solic-itar el Crédito Infonavit no dejes de ingresar al siguiente enlace. • InfonavitTotal. Este tipo de crédito que otorga el Infonavit en coparticipación con una segunda entidad financiera, permite al solicitante disponer de su máxima capacidad de crédito. Sus condiciones son las siguientes:

- Pueden solicitarlo quienes tengan un salario igual o mayor a 4.5 VUMA.

- El monto máximo de crédito concedido será de hasta el 95% del valor de la vivienda que se desea comprar.

- La tasa es del 12% anual fija.

- El descuento mensual es de hasta 25% del salario integrado. Para ingresos de 6.5 VUMA en adelante que soliciten un monto de crédito menor del máximo de crédito otorgado, aplica un descuento menor en la amortización.

- Los gastos de titulación, financieros y de operación son de un 3% del monto de tu crédito.

Para conocer los requisitos, los pasos a seguir y la documentación a presentar para solic-itar el crédito InfonavitTotal no dejes de ingresar al siguiente enlace.

• Cofinavit. Al igual que en el caso anterior, este crédito es otorgado por el Infonavit junto con otra entidad financiera, pudiendo así el interesado obtener un monto de crédito más alto.

Para conocer los requisitos, los pasos a seguir y la documentación a presentar para solic-itar el crédito Cofinavit no dejes de ingresar al siguiente enlace.

• Cofinavit Ingresos Adicionales. En colaboración con otra entidad financiera, este crédi-to del Infonavit permite obtener un mejor crédito a partir de ingresos adicionales como propinas o comisiones. Se rige a partir de las siguientes condiciones:

10

- Pueden solicitarlo quienes tengan un salario igual o mayor a 4.5 VUMA.

- El monto máximo de crédito concedido será de hasta el 95% del valor de la vivienda que se desea comprar.

- Tiene una tasa del 12% anual fija.

- El descuento mensual es de hasta 25% del salario integrado. Para ingresos de 6.5 VUMA en adelante que soliciten un monto de crédito menor del máximo de crédito otorgado, aplica un descuento menor en la amortización.

- Los gastos de titulación, financieros y de operación equivalen a un 3% del monto de tu crédito.

Para conocer los requisitos, los pasos a seguir y la documentación a presentar para solic-itar el crédito Cofinavit Ingresos Adicionales no dejes de ingresar al siguiente enlace.

• Apoyo Infonavit. Se trata de un crédito hipotecario otorgado por una institución financiera externa. Para conocer los requisitos, los pasos a seguir y la documentación a presentar para solicitar el crédito Apoyo Infonavi no dejes de ingresar al siguiente enlace.

• Tu 2do Crédito Infonavit. Este crédito que se otorga a quienes ya ejercieron un primer crédito, es otorgado por la mencionada entidad en coparticipación con una segunda en-tidad financiera. Sus condiciones son las que se estipulan a continuación:

- El monto del crédito se calcula en función al plazo que el solicitante elija para pagarlo y su capacidad de pago.

- Tiene una tasa del 10.8% anual fija.

- Este crédito no se puede complementar con subsidios federales.

- Los gastos de titulación, financieros y de operación son del 5% del monto de tu crédito. No aplica para trabajadores con ingresos de hasta 2.6 VUMA.

- Aplica para todos los niveles salariales.

Para conocer los requisitos, los pasos a seguir y la documentación a presentar para solic-itar el 2do Crédito Infonavit no dejes de ingresar al siguiente enlace.

• Hogar a tu Medida. Se trata de un beneficio económico que se otorga a quienes ad-quieran una vivienda nueva o usada. Su objetivo es brindar soluciones de vivienda con instalaciones y dimensiones adecuadas, que contribuyan a mejorar la calidad de vida de los habitantes.

Para conocer los requisitos, los pasos a seguir y la documentación a presentar para solic-itar el crédito Hogar a tu Medida no dejes de ingresar al siguiente enlace.

• Mejoravit. Otorgado por una entidad financiera externa, el cometido de este crédito es realizar mejoras en la vivienda, como por ejemplo: pintar, impermeabilizar, cambiar los muebles o realizar cualquiera otra clase de mejora o reforma.

11

Para conocer los requisitos, los pasos a seguir y la documentación a presentar para solic-itar el crédito Mejoravit no dejes de ingresar al siguiente enlace.

Créditos Hipotecarios FOVISSSTE

El FOVISSSTE es una entidad gubernamental que concede créditos hipotecarios a traba-jadores al servicio del Estado para que tengan la oportunidad de comprar una vivienda nueva o usada, edificar en un terreno propio, ampliar, reparar o mejorar su vivienda, así como también saldar deudas contraídas por cualquiera de los conceptos antes señala-dos. Actualmente la mencionada entidad dispone de las siguientes opciones de crédito según las necesidades de cada interesado:

• Créditos para comprar una vivienda nueva o usada:

- Crédito Tradicional - Créditos con Subsidios - Crédito para Pensionados - Crédito Conyugal - Crédito Alia2 Plus - Crédito Respalda2 - Crédito Fovissste en pesos

• Créditos para construir una vivienda en terreno propio:

- Crédito Tradicional

• Créditos para mejorar o reparar una vivienda usada:

- Crédito Tradicional - Crédito Respalda2-M

• Créditos para pagar la hipoteca:

- Crédito Tradicional

¿En qué consisten los distintos tipos de créditos y cuálesson sus condiciones?

• Crédito Tradicional. Mediante procedimiento aleatorio se otorga este crédito dirigido a trabajadores en activo, de base, confianza y eventuales al servicio de entidades públicas del estado y que aporten al mencionado fondo. Se rige a partir de las siguientes condi-ciones:

- El monto máximo del crédito es de $941,633.04, más el saldo de la Subcuenta de Vivi-enda del Sistema de Ahorro para el Retiro (SAR).

- El plazo máximo para el pago del crédito es de 30 años.

- El pago del crédito es del 30% del sueldo básico.

12

Para conocer los requisitos, los pasos a seguir y la documentación a presentar para solic-itar el Crédito Tradicional visita el siguiente enlace.

• Créditos con Subsidios. Los derechohabientes con un ingreso individual de hasta 5 Vec-es el Salario Mínimo Mensual General Vigente en el Distrito Federal (SMMGVDF) podrán hacerse con este crédito que se complementa con un subsidio otorgado por el Gobierno Federal a través de la Comisión Nacional de Vivienda (CONAVI). Sus condiciones son las siguientes:

- Se encuentra destinado a derechohabientes con un ingreso individual igual o menor a $11,102.08.

- La tasa de interés podrá variar del 4% al 6%.

Para conocer los requisitos, los pasos a seguir y la documentación a presentar para solic-itar el Crédito con Subsidios visita el siguiente enlace.

• Crédito para Pensionados. Este crédito está dirigido a pensionados del ISSSTE por jubi-lación, por retiro por edad y tiempo de servicios o por cesantía en edad avanzada que no superen los 74 años de edad. Sus condiciones son las que se estipulan a continuación:

- El solicitante deberá tener de 47 a 74 años.- Se podrá ejercer únicamente de manera individual. - El monto máximo de crédito será de hasta $486,098.80. - Los gastos de escrituración y avalúo serán de aproximadamente el 10% del valor de la vivienda.- La tasa de interés será del 4% al 6% dependiendo del monto de la pensión.- Para la amortización del crédito se les descontará el 20% de la pensión.- El plazo máximo para la amortización del crédito es de 20 años.

Para conocer los requisitos, los pasos a seguir y la documentación a presentar para solic-itar el Crédito para Pensionados visita el siguiente enlace.

• Crédito Conyugal. El crédito conyugal propone un esquema de financiamiento diseñado para los derechohabientes casados cuyo cónyuge cotiza al INFONAVIT. Entre sus condi-ciones destacan:

- Este crédito no tiene tope en el valor de la vivienda ni en el monto del crédito.

- La garantía hipotecaria será en primer lugar para las dos Instituciones en proporción de los montos que otorguen, con la obligación solidaria del cónyuge.

Para conocer los requisitos, los pasos a seguir y la documentación a presentar para solic-itar el Crédito Conyugal visita el siguiente enlace.

• Crédito Alia2 Plus. La finalidad de este crédito es potenciar el saldo de la subcuenta de vivienda del SAR de aquellos trabajadores públicos que dispongan de compensaciones superiores a su sueldo básico de cotización. Sus principales condiciones son las siguientes:

- Sin tope en el valor de la vivienda ni en el monto del crédito.

- Mediante este crédito se puede acceder a la mancomunación al 100% para ambos cónyuges.

13

- La capacidad de crédito se calcula con base en tu sueldo básico de cotización, pudien-do llegar hasta $255,839.45.

- Se presta una cantidad equivalente al Saldo de la Subcuenta de Vivienda del SAR.

Para conocer los requisitos, los pasos a seguir y la documentación a presentar para solic-itar el Crédito Alia2 Plus visita el siguiente enlace.

• Crédito Respalda2. Para este crédito el FOVISSSTE traspasa los recursos del saldo de la subcuenta de vivienda del SAR, mientras que una segunda entidad financiera otorga el resto del dinero hasta alcanzar la capacidad de endeudamiento del acreditado. Crédito Respalda2 se rige a partir de las siguientes condiciones:

- Sin límite en el valor de vivienda y monto del crédito.

- El financiamiento de la entidad financiera puede ir desde el 80% hasta el 92.5% del valor de la vivienda.

- Los plazos de pago van desde los 5 hasta los 30 años.

Para conocer los requisitos, los pasos a seguir y la documentación a presentar para solic-itar el Crédito Respalda2 visita el siguiente enlace.

• Crédito Fovissste en pesos. Otorgado en cofinanciamiento entre el FOVISSSTE y la So-ciedad Hipotecaria Federal (SHF) o entidades financieras autorizadas, este crédito es reg-ulado a partir de las siguientes condiciones:

- El monto máximo del crédito se determinará a partir de la suma de los financiamientos otorgados por el FOVISSSTE y la SHF o las entidades financieras autorizadas.

- Los créditos se otorgarán en plazos de 5 a 25 años.

- La tasa de interés ordinaria es fija durante toda la vida del crédito y es equivalente al Costo Anual Total.

Para conocer los requisitos, los pasos a seguir y la documentación a presentar para solic-itar el Crédito Fovissste en pesos visita el siguiente enlace.

• Crédito Respalda2-M. Considerado el crédito de su tipo más económico del mercado, este crédito para remodelar, ampliar o mejorar la vivienda se rige a partir de las condi-ciones estipuladas a continuación:

- El monto del crédito puede ser de hasta el 85% del saldo de tu subcuenta de vivienda con un tope máximo de $80.000.

- Los pagos del crédito son fijos durante la vigencia del crédito. Mientras que el descuento mensual no será mayor del 30% del sueldo básico mensual del solicitante.

Para conocer los requisitos, los pasos a seguir y la documentación a presentar para solic-itar el Crédito Respalda2-M visita el siguiente enlace.

14

Durante mucho tiempo los jóvenes se vieron limitados, casi imposibilitados, de adquirir una vivienda propia debido a su corta edad. Realidad que comenzó a revertirse tras apro-barse la nueva Política Nacional de Vivienda, un programa que trajo consigo la posibilidad de que los jóvenes también puedan solicitar un crédito hipotecario para hacerse con su casa propia. Aquí algunas de las opciones de crédito a las que pueden acceder:

Créditos Hipotecarios del FOVISSSTE para jóvenes:

• Crédito tradicional del Fovissste

• Créditos Conyugales.

• Crédito Alia2 Plus.

• Crédito Respalda2.

• Crédito Respalda2 M.

• Fovissste en pesos.

Créditos Hipotecarios del INFONAVIT para jóvenes:

• Crédito Infonavit.

• InfonavitTotal.

• Cofinavit.

• Cofinavit Ingresos Adicionales.

• Tu Segundo Crédito Infonavit.

• Mejoravit.

• Apoyo Infonavit.

• Crezcamos juntos.

Subsidios de Vivienda para Jóvenes de CONAVI. Esta modalidad de crédito promovida por la Comisión Nacional de Vivienda (CONAVI), está dirigida a parejas de jóvenes casa-dos o en unión libre que deseen hacerse con su propia vivienda y no tengan acceso al INFONAVIT ni al FOVISSSTE. Importante tener en cuenta que este programa únicamente aplica para la modalidad de autoproducción de la vivienda.

¿PUEDO OBTENER UN CRÉDITO HIPOTECARIO SIENDO JOVEN?

15

Una vez tengas la aprobación del crédito hipotecario solicitado, será tiempo de tomar una de las decisiones más importantes: elegir la vivienda. Instancia para la que puede ser de enorme ayuda consultar las recomendaciones que hace el Instituto del Fondo Nacional de la Vivienda para los Trabajadores a la hora de comprar una vivienda.

• A fin de evitar complicaciones, gastos innecesarios o dificultades de traslado es im-portante que al momento de hacer la elección te cerciores que la vivienda se encuentra próximo a tu trabajo, a la escuela de tus hijos, al hospital en que te atiendes, así como también a tiendas y mercados.

• Ten presente que probablemente habites por varios años esa misma vivienda, por lo que es de suma importancia asegurarte que los materiales de construcción y la vivienda en general están en buenas condiciones. Además, debes analizar si el tamaño, la distribu-ción, etc., se adecua a las necesidades de tu familia.

• A fin de evitar problemas futuros debes cerciorarte de que los distintos servicios, como es el caso de recolección de basura, alumbrado público, abastecimiento de agua, drena-je, etc., funcionan de forma correcta. Una buena alternativa para obtener esta información es consultando con los vecinos.

• La siguiente Guía de Ubicación y Diseño diseñada por el INFONAVIT puede serte de gran ayuda para recabar la información necesaria para saber si la vivienda en cuestión se adecua a tus necesidades.

• Una vez recopiles toda la información sobre la vivienda debes tomarte unos días para evaluar las ventajas y desventajas. Asimismo, antes de tomar una decisión es aconsejable visitar más de una vez la vivienda, consultar segundas opiniones y, finalmente, asegurarte que todos los asuntos legales se encuentran en orden.

• Elegida la vivienda, es fundamental que se deje en claro el precio total de la misma, las condiciones de pago, los tiempos de entrega, entre otros aspectos financieros y de plazos que serán imprescindibles para evitar futuros inconvenientes o malos entendidos.

• Cuando se trate de un inmueble usado, antes de firmar las escrituras debes revisar que no existan defectos ocasionados por vicios ocultos o por falta de mantenimiento, entre otros detalles. Recuerda que una vez cerrado el negocio no habrá posibilidad de hacer reclamos.

CONSEJOS A TENER EN CUENTA AL MOMENTO DE ELEGIR UNA VIVIENDA

16

Clave Única de Vivienda

Responsabilidad del Registro Único de Vivienda (RUV), la Clave Única de Vivienda, tam-bién conocida por sus siglas CUV, es un código numérico que se utiliza de manera oblig-atoria para identificar cualquier vivienda. Indispensable para concretar cualquier trámite referido a la vivienda, esta clave de 16 dígitos contiene la siguiente información:

• Los primeros dos dígitos refieren al año de registro del conjunto.

• Los dos dígitos siguientes señalan la clave del estado en que se ubica el conjunto habita-cional (según el Instituto Nacional de Estadística y Geografía -INEGI-).

• Los tres dígitos que le siguen son la clave del municipio en que se ubica el conjunto (también según el INEGI).

• Los siguientes tres dígitos refieren al número consecutivo del conjunto (por año, estado y municipio).

• Los cinco dígitos que se encuentran a continuación especifican el número consecutivo de vivienda (por conjunto).

• El último dígito que aparece se trata del dígito verificador.

¿Cómo se obtiene la CUV? El procedimiento para generar dicha clave es el detallado a continuación:

1. Lo primero es registrar los datos completos de la vivienda en las oficinas del RUV. Una vez hecho esto, la mencionada entidad generará la correspondiente ficha de pago.

2. Posteriormente se deberá abonar dicha boleta para que el RUV, en un período de tres a cinco días hábiles, constante que el pago se realizó de forma correcta y genere la Clave Única de Vivienda sin validar.

3. El siguiente paso será solicitar la validación de la CUV, la modalidad de trámite a realizar dependerá del crédito solicitado. Observación: En caso de créditos concedidos por el FOVISSSTE o el INFONAVIT (en su modalidad tradicional), para la validación será necesario solicitar la verificación; trámite que tiene un costo de un 0.04% + IVA sobre el valor de venta de la vivienda.

4. Finalmente, abonado el costo inherente a la validación, el RUV dispondrá de un total de cinco días hábiles para asignar verificador y concertar la fecha en que asistirá a la edi-ficación a culminar el trámite.

CONCEPTOS RELACIONADOS A LOS CRÉDITOSHIPOTECARIOS Y LA VIVIENDA

17

Habitabilidad DTU

Este documento conocido como Dictamen Técnico Único (DTU) o Habitabilidad DTU, es la verificación que expide la empresa responsable de la construcción de la vivienda con el objetivo de validar y certificar que la vivienda cumple con las condiciones físicas nece-sarias para ser habitada.

En el DTU debe constar la finalización de la vivienda, el correcto cumplimiento de las car-acterísticas arquitectónicas, urbanas y de infraestructuras del proyecto, el funcionamien-to adecuado de los distintos servicios (agua, drenaje, electrificación, alumbrado público, etc.), y las autorización oficiales de la edificación.

La mencionada habilitación se obtiene por medio de las ordenes de verificación emitidas por el Registro Único de Vivienda, así como también a través de los reportes de avance de obra emitidos por las entidades financieras en aquellos casos en que se cuente con crédito puente.

18