impuestos traslativos de dominiogranforoinmobiliario.com/conferencias/2015/urielolivasanchez.pdf ·...

TRANSCRIPT

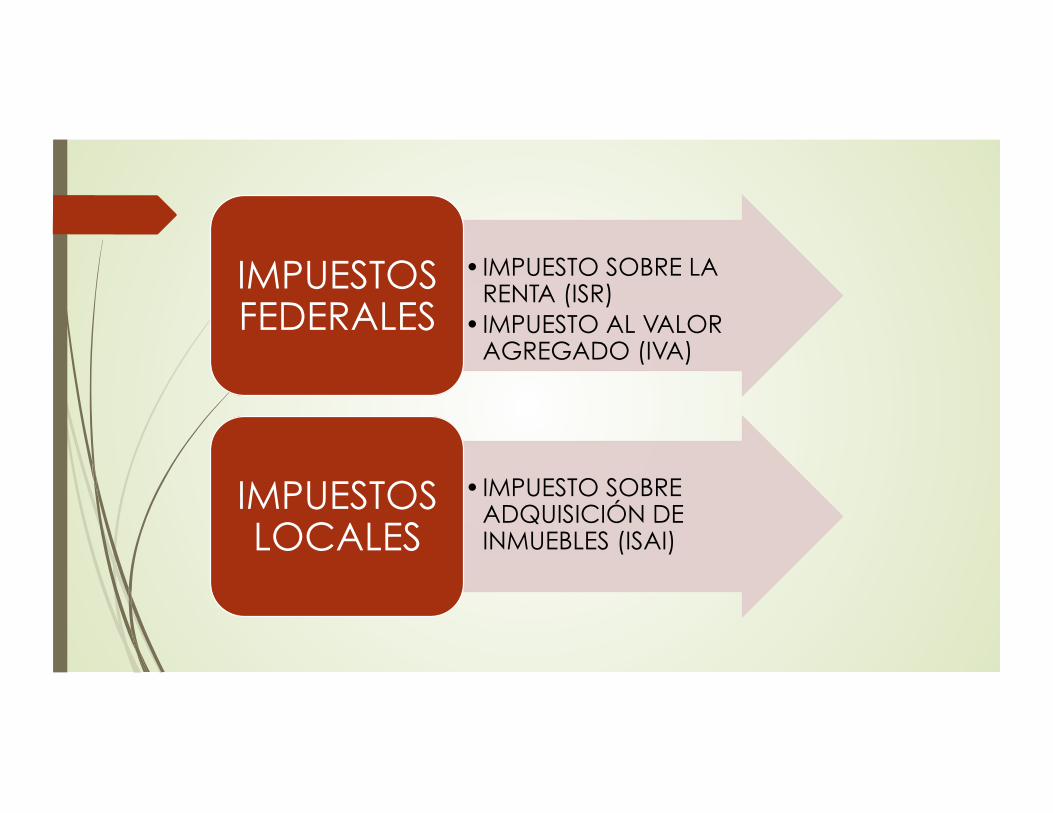

IMPUESTOS TRASLATIVOS DE DOMINIO

• IMPUESTO SOBRE LA RENTA (ISR)

• IMPUESTO AL VALOR AGREGADO (IVA)

IMPUESTOS FEDERALES

• IMPUESTO SOBRE ADQUISICIÓN DE INMUEBLES (ISAI)

IMPUESTOS LOCALES

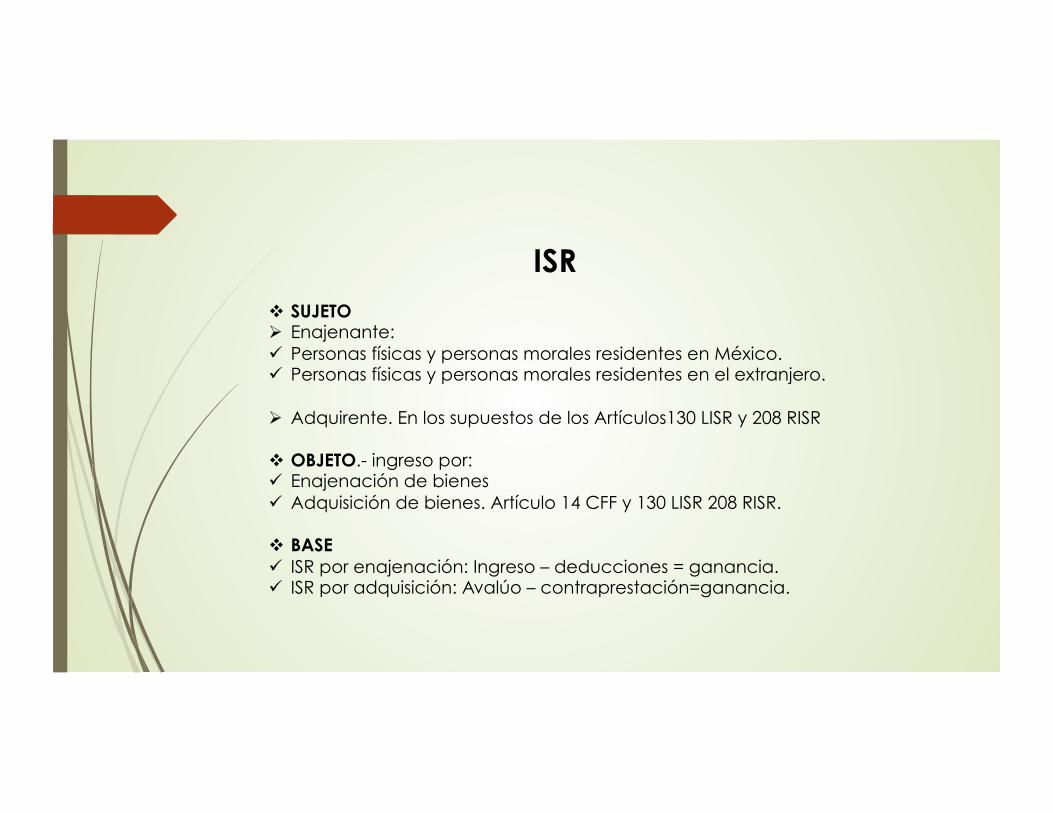

ISR v SUJETO Ø Enajenante: ü Personas físicas y personas morales residentes en México. ü Personas físicas y personas morales residentes en el extranjero.

Ø Adquirente. En los supuestos de los Artículos130 LISR y 208 RISR

v OBJETO.- ingreso por: ü Enajenación de bienes ü Adquisición de bienes. Artículo 14 CFF y 130 LISR 208 RISR.

v BASE ü ISR por enajenación: Ingreso – deducciones = ganancia. ü ISR por adquisición: Avalúo – contraprestación=ganancia.

Articulo 90 LISR.- Están obligados al pago del impuesto sobre la renta las personas físicas residentes en México, así como las personas físicas residentes en el extranjero que realicen actividades empresariales o presten servicios personales independientes, en el país, a través de un establecimiento permanente, y que obtengan ingresos:

ü En efectivo ü En bienes ü Créditos ü Servicios

Ø Los contribuyentes personas físicas residentes en México que obtengan ingresos por la enajenación de bienes deberán pagar el ISR que se calculará tomando en cuenta el siguiente procedimiento:

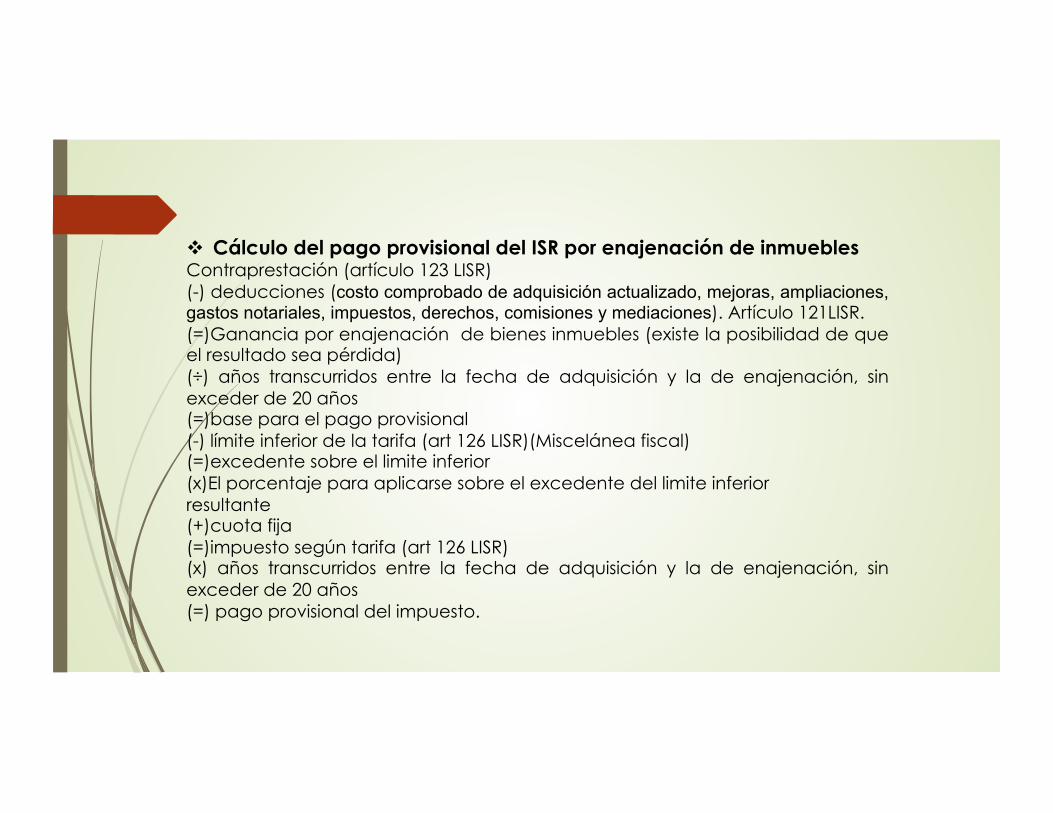

v Cálculo del pago provisional del ISR por enajenación de inmuebles Contraprestación (artículo 123 LISR) (-) deducciones (costo comprobado de adquisición actualizado, mejoras, ampliaciones, gastos notariales, impuestos, derechos, comisiones y mediaciones). Artículo 121LISR. (=)Ganancia por enajenación de bienes inmuebles (existe la posibilidad de que el resultado sea pérdida) (÷) años transcurridos entre la fecha de adquisición y la de enajenación, sin exceder de 20 años (=)base para el pago provisional (-) límite inferior de la tarifa (art 126 LISR)(Miscelánea fiscal) (=)excedente sobre el limite inferior (x)El porcentaje para aplicarse sobre el excedente del limite inferior resultante (+)cuota fija (=)impuesto según tarifa (art 126 LISR) (x) años transcurridos entre la fecha de adquisición y la de enajenación, sin exceder de 20 años (=) pago provisional del impuesto.

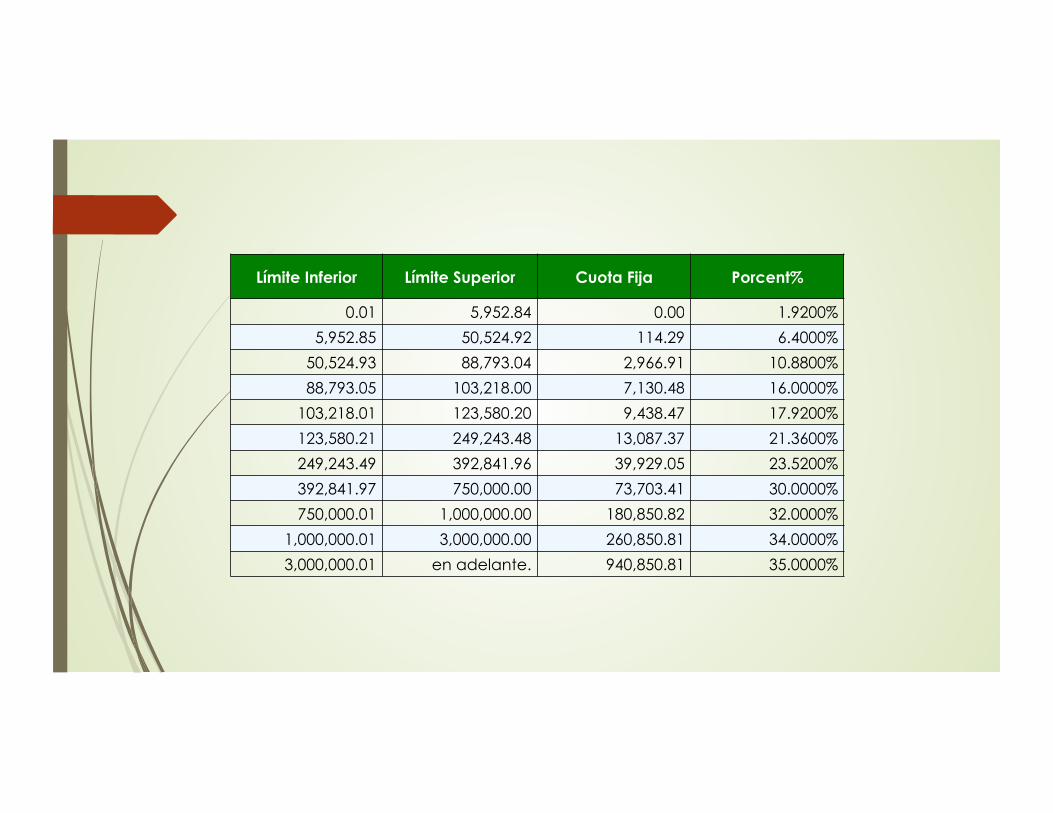

Límite Inferior Límite Superior Cuota Fija Porcent%

0.01 5,952.84 0.00 1.9200%

5,952.85 50,524.92 114.29 6.4000%

50,524.93 88,793.04 2,966.91 10.8800%

88,793.05 103,218.00 7,130.48 16.0000%

103,218.01 123,580.20 9,438.47 17.9200%

123,580.21 249,243.48 13,087.37 21.3600%

249,243.49 392,841.96 39,929.05 23.5200%

392,841.97 750,000.00 73,703.41 30.0000%

750,000.01 1,000,000.00 180,850.82 32.0000%

1,000,000.01 3,000,000.00 260,850.81 34.0000%

3,000,000.01 en adelante. 940,850.81 35.0000%

Ø Los contribuyentes personas físicas residentes en el extranjero que obtengan ingresos por la enajenación de bienes inmuebles deberán pagar el ISR que se calculará de la siguiente forma (Artículo 160 LISR):

ü 25% sobre el ingreso, o ü 35% sobre la ganancia.

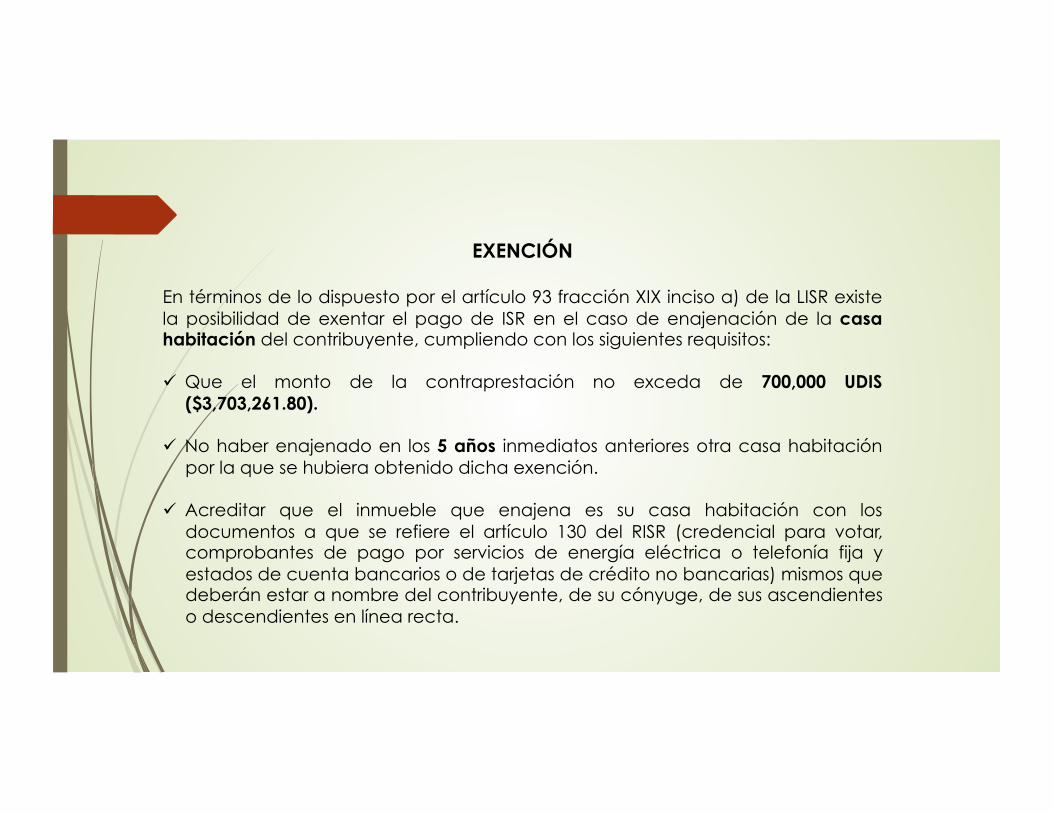

EXENCIÓN

En términos de lo dispuesto por el artículo 93 fracción XIX inciso a) de la LISR existe la posibilidad de exentar el pago de ISR en el caso de enajenación de la casa habitación del contribuyente, cumpliendo con los siguientes requisitos:

ü Que el monto de la contraprestación no exceda de 700,000 UDIS ($3,703,261.80).

ü No haber enajenado en los 5 años inmediatos anteriores otra casa habitación por la que se hubiera obtenido dicha exención.

ü Acreditar que el inmueble que enajena es su casa habitación con los documentos a que se refiere el artículo 130 del RISR (credencial para votar, comprobantes de pago por servicios de energía eléctrica o telefonía fija y estados de cuenta bancarios o de tarjetas de crédito no bancarias) mismos que deberán estar a nombre del contribuyente, de su cónyuge, de sus ascendientes o descendientes en línea recta.

ü Que la superficie del terreno no exceda tres veces el área cubierta por las construcciones que integran la casa habitación. Artículo 129 RISR.

Ø Si la contraprestación es superior al equivalente a las 700,000 UDIS, o la superficie del terreno excede tres veces el área cubierta por las construcciones, por el excedente se determinará la ganancia y se calculará el impuesto.

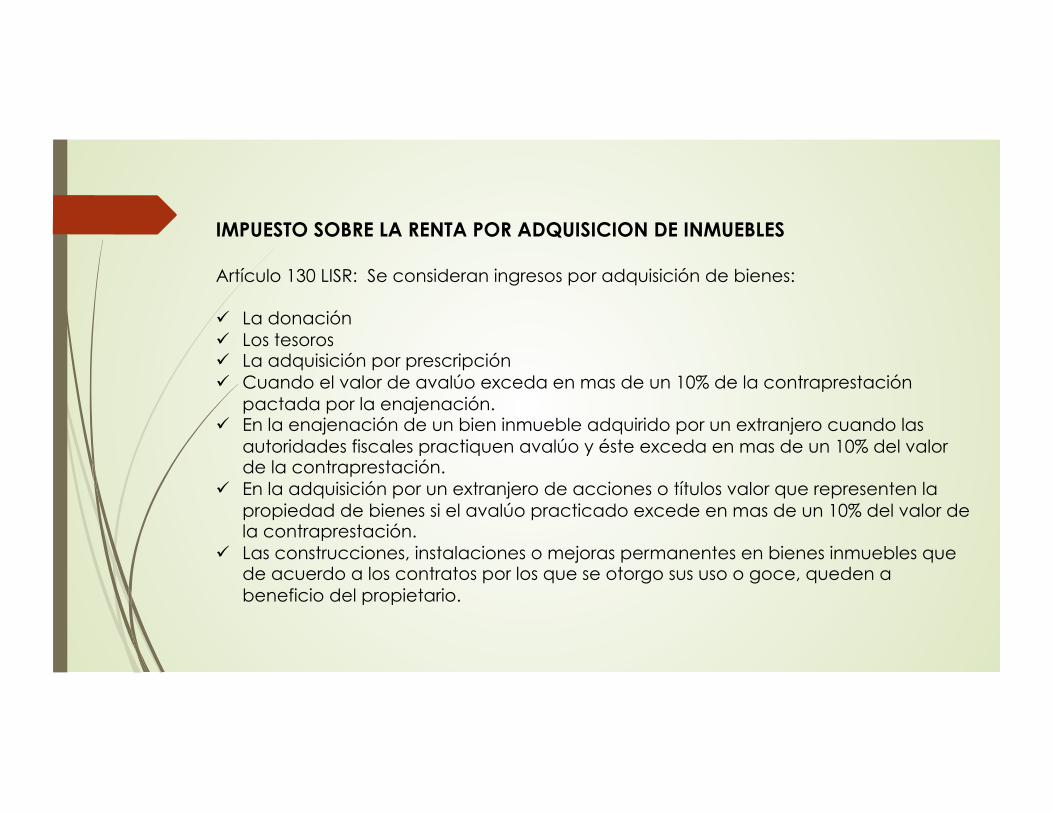

IMPUESTO SOBRE LA RENTA POR ADQUISICION DE INMUEBLES

Artículo 130 LISR: Se consideran ingresos por adquisición de bienes:

ü La donación ü Los tesoros ü La adquisición por prescripción ü Cuando el valor de avalúo exceda en mas de un 10% de la contraprestación

pactada por la enajenación. ü En la enajenación de un bien inmueble adquirido por un extranjero cuando las

autoridades fiscales practiquen avalúo y éste exceda en mas de un 10% del valor de la contraprestación.

ü En la adquisición por un extranjero de acciones o títulos valor que representen la propiedad de bienes si el avalúo practicado excede en mas de un 10% del valor de la contraprestación.

ü Las construcciones, instalaciones o mejoras permanentes en bienes inmuebles que de acuerdo a los contratos por los que se otorgo sus uso o goce, queden a beneficio del propietario.

EXENCIÓN

En términos de lo dispuesto por el articulo 93 fracción XXIII de la LISR no se pagará Impuesto Sobre la Renta por los donativos en los siguientes casos:

ü Entre cónyuges ü Los que perciban los descendientes de sus ascendientes en línea recta,

cualquiera que sea su monto. ü Los que perciban los ascendientes de sus descendientes, siempre que los

bienes recibidos no se enajenen o se donen por el ascendiente a otro descendiente en línea recta sin limitación de grado.

ü Los demás donativos siempre que el valor total de los recibido no exceda de tres veces el salario mínimo general del área geográfica del contribuyente elevado al año.

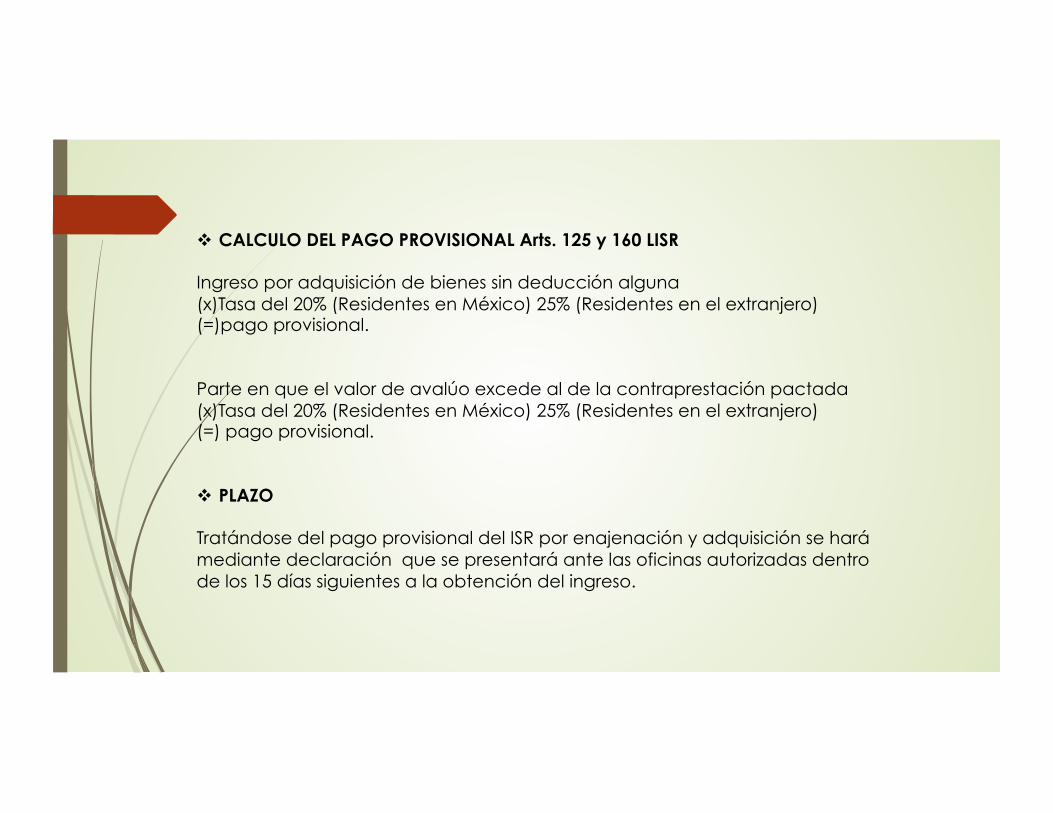

v CALCULO DEL PAGO PROVISIONAL Arts. 125 y 160 LISR

Ingreso por adquisición de bienes sin deducción alguna (x)Tasa del 20% (Residentes en México) 25% (Residentes en el extranjero) (=)pago provisional.

Parte en que el valor de avalúo excede al de la contraprestación pactada (x)Tasa del 20% (Residentes en México) 25% (Residentes en el extranjero) (=) pago provisional.

v PLAZO

Tratándose del pago provisional del ISR por enajenación y adquisición se hará mediante declaración que se presentará ante las oficinas autorizadas dentro de los 15 días siguientes a la obtención del ingreso.

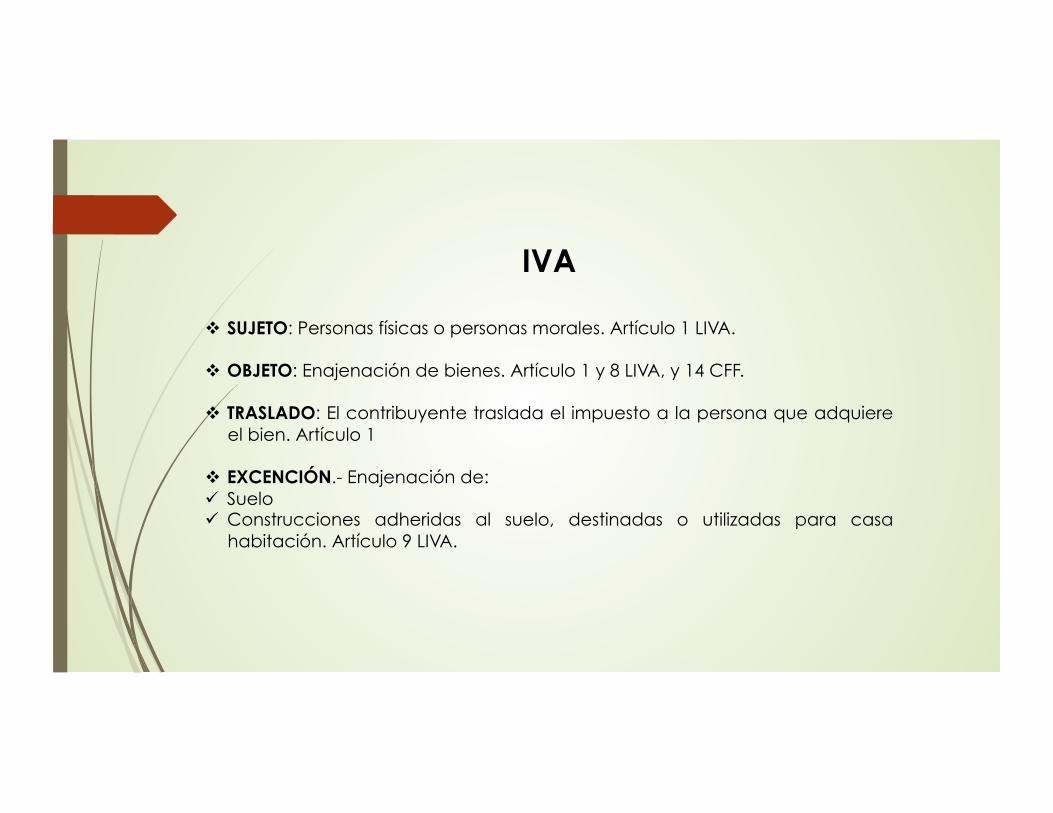

IVA

v SUJETO: Personas físicas o personas morales. Artículo 1 LIVA.

v OBJETO: Enajenación de bienes. Artículo 1 y 8 LIVA, y 14 CFF.

v TRASLADO: El contribuyente traslada el impuesto a la persona que adquiere el bien. Artículo 1

v EXCENCIÓN.- Enajenación de: ü Suelo ü Construcciones adheridas al suelo, destinadas o utilizadas para casa

habitación. Artículo 9 LIVA.

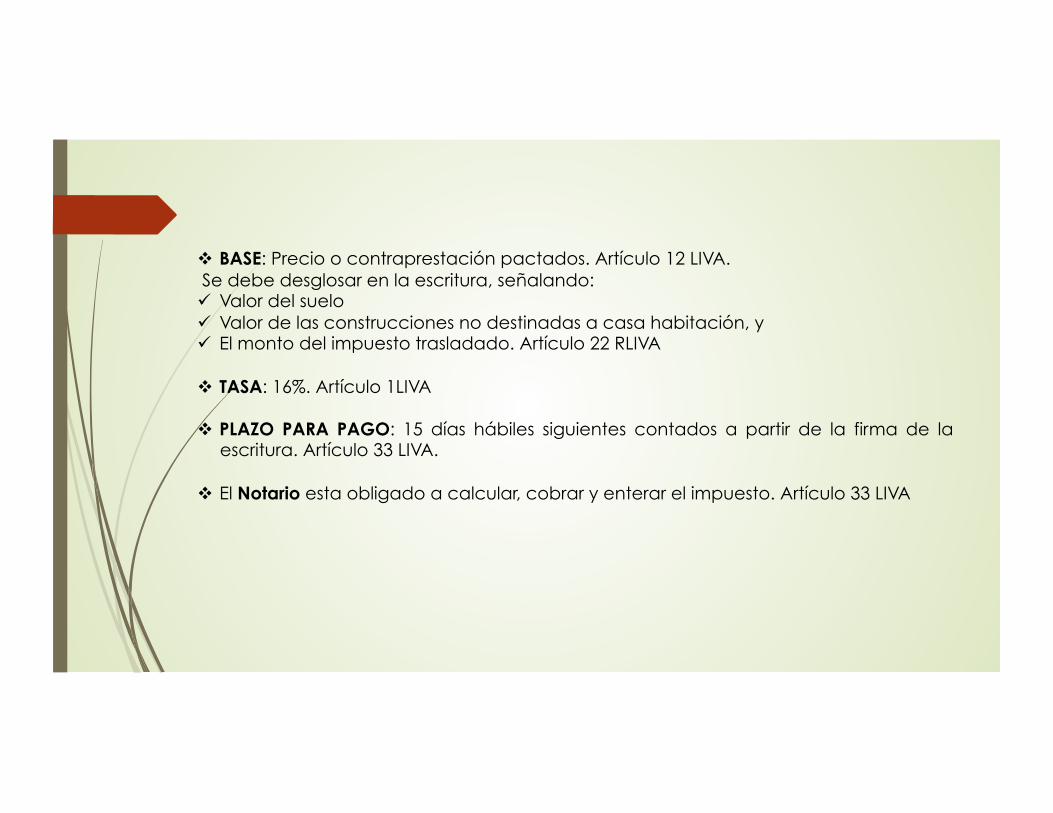

v BASE: Precio o contraprestación pactados. Artículo 12 LIVA. Se debe desglosar en la escritura, señalando: ü Valor del suelo ü Valor de las construcciones no destinadas a casa habitación, y ü El monto del impuesto trasladado. Artículo 22 RLIVA

v TASA: 16%. Artículo 1LIVA

v PLAZO PARA PAGO: 15 días hábiles siguientes contados a partir de la firma de la escritura. Artículo 33 LIVA.

v El Notario esta obligado a calcular, cobrar y enterar el impuesto. Artículo 33 LIVA

ISAI

v SUJETO.- Personas físicas o morales que adquieran inmuebles que consistan en el suelo, en las construcciones o en el suelo y las construcciones adheridas a él ubicados en el Distrito Federal. Artículo 112 CFDF.

v OBJETO.- La adquisición de inmuebles que se derive de los actos a que se refiere el artículo 115 del Código Fiscal del Distrito Federal, mismos que se transcriben a continuación:

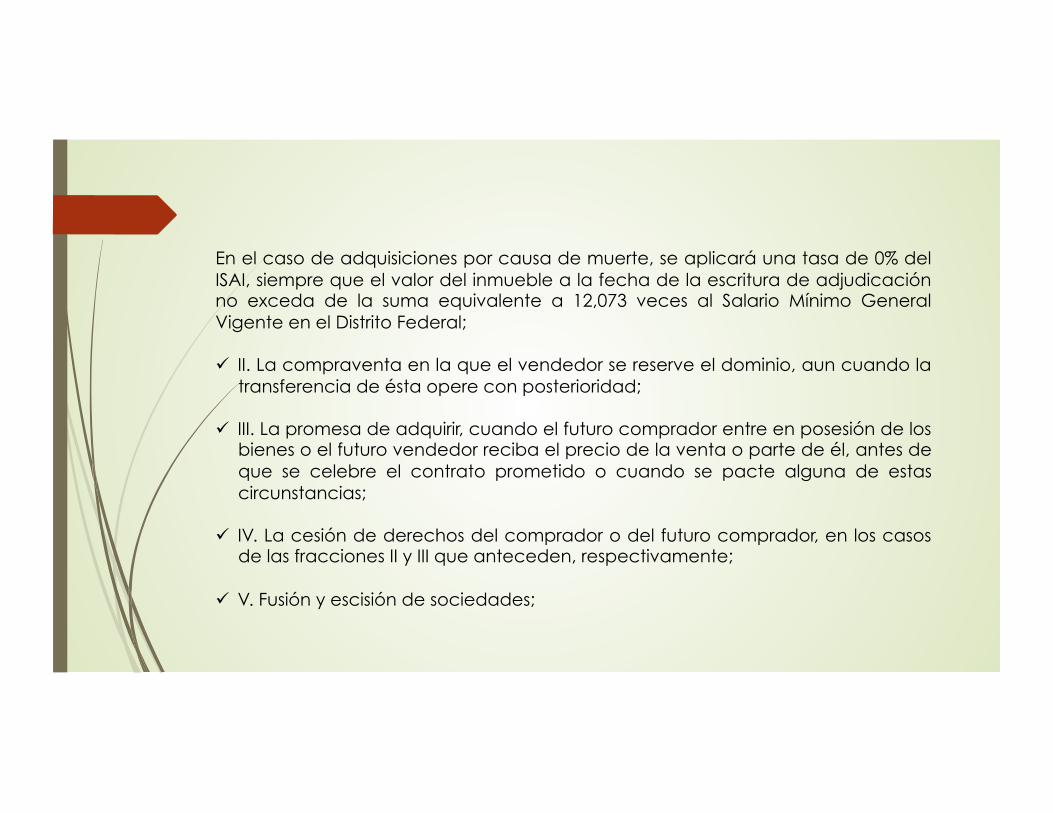

ü I. Todo acto por el que se transmita la propiedad, incluyendo la donación, la que ocurra por causa de muerte y la aportación a toda clase de asociaciones o sociedades, a excepción de las que se realicen al constituir o liquidar la sociedad conyugal siempre que sean inmuebles propiedad de los cónyuges.

En las permutas se considerará que se efectúan dos adquisiciones.

En el caso de adquisiciones por causa de muerte, se aplicará una tasa de 0% del ISAI, siempre que el valor del inmueble a la fecha de la escritura de adjudicación no exceda de la suma equivalente a 12,073 veces al Salario Mínimo General Vigente en el Distrito Federal;

ü II. La compraventa en la que el vendedor se reserve el dominio, aun cuando la transferencia de ésta opere con posterioridad;

ü III. La promesa de adquirir, cuando el futuro comprador entre en posesión de los bienes o el futuro vendedor reciba el precio de la venta o parte de él, antes de que se celebre el contrato prometido o cuando se pacte alguna de estas circunstancias;

ü IV. La cesión de derechos del comprador o del futuro comprador, en los casos de las fracciones II y III que anteceden, respectivamente;

ü V. Fusión y escisión de sociedades;

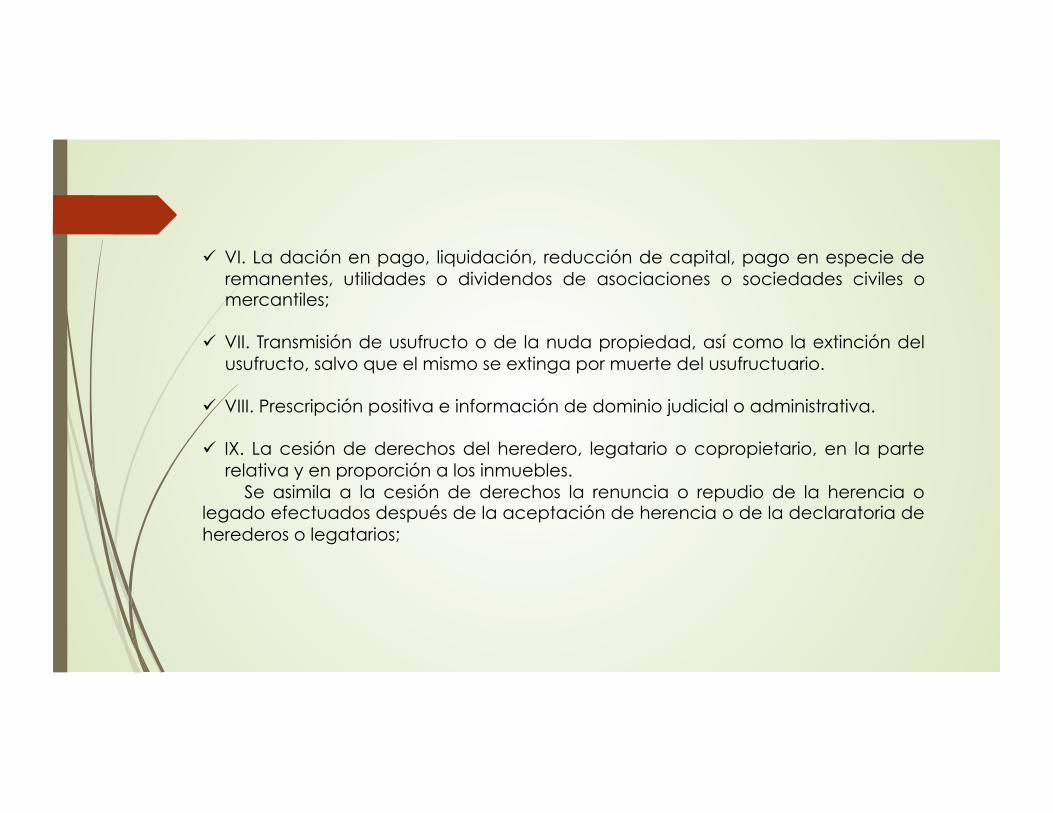

ü VI. La dación en pago, liquidación, reducción de capital, pago en especie de remanentes, utilidades o dividendos de asociaciones o sociedades civiles o mercantiles;

ü VII. Transmisión de usufructo o de la nuda propiedad, así como la extinción del usufructo, salvo que el mismo se extinga por muerte del usufructuario.

ü VIII. Prescripción positiva e información de dominio judicial o administrativa.

ü IX. La cesión de derechos del heredero, legatario o copropietario, en la parte relativa y en proporción a los inmuebles.

Se asimila a la cesión de derechos la renuncia o repudio de la herencia o legado efectuados después de la aceptación de herencia o de la declaratoria de herederos o legatarios;

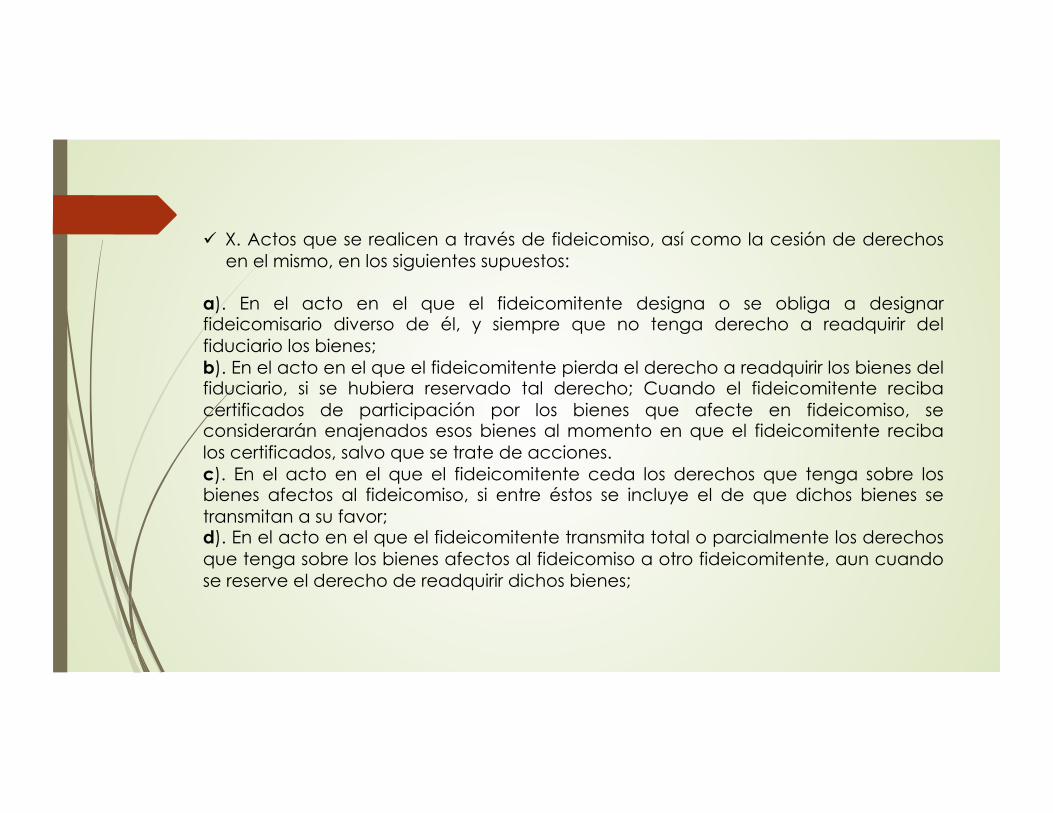

ü X. Actos que se realicen a través de fideicomiso, así como la cesión de derechos en el mismo, en los siguientes supuestos:

a). En el acto en el que el fideicomitente designa o se obliga a designar fideicomisario diverso de él, y siempre que no tenga derecho a readquirir del fiduciario los bienes; b). En el acto en el que el fideicomitente pierda el derecho a readquirir los bienes del fiduciario, si se hubiera reservado tal derecho; Cuando el fideicomitente reciba certificados de participación por los bienes que afecte en fideicomiso, se considerarán enajenados esos bienes al momento en que el fideicomitente reciba los certificados, salvo que se trate de acciones. c). En el acto en el que el fideicomitente ceda los derechos que tenga sobre los bienes afectos al fideicomiso, si entre éstos se incluye el de que dichos bienes se transmitan a su favor; d). En el acto en el que el fideicomitente transmita total o parcialmente los derechos que tenga sobre los bienes afectos al fideicomiso a otro fideicomitente, aun cuando se reserve el derecho de readquirir dichos bienes;

• e). En el acto en el que el fideicomisario designado ceda los derechos que tenga sobre los bienes afectos al fideicomiso, o dé instrucciones al fiduciario para que transmita la propiedad de los bienes a un tercero. En estos casos, se considerará que el fideicomisario adquiere los bienes en el acto de su designación y que los enajena en el momento de ceder sus derechos o de dar dichas instrucciones, y

• f). En el acto en el que el fideicomitente afecte en fideicomiso un inmueble para ser destinado a un desarrollo inmobiliario, para transmitirlo todo o en partes a terceros, o con la finalidad de recibir alguna contraprestación, no obstante que se haya reservado el derecho de readquirir;

ü XI. La división de la copropiedad por la parte que se adquiera en demasía del porciento que le correspondía al copropietario, tomando como base los valores a que se refiere el artículo 116 de este Código;

ü XII. La cesión de derechos en los contratos de arrendamiento financiero, así como la adquisición de los bienes materia del mismo que se efectúe por persona distinta del arrendatario, y

ü XIII. La adjudicación judicial o administrativa y la cesión de dichos derechos.

v BASE: Valor del inmueble mas alto entre: ü Precio ü Valor catastral ü Avalúo Artículo 116 CFDF

Ø Tratándose de adquisiciones de inmuebles en proceso de construcción, los valores catastral y de avalúo, se determinarán de acuerdo a las características estructurales y arquitectónicas del proyecto respectivo.

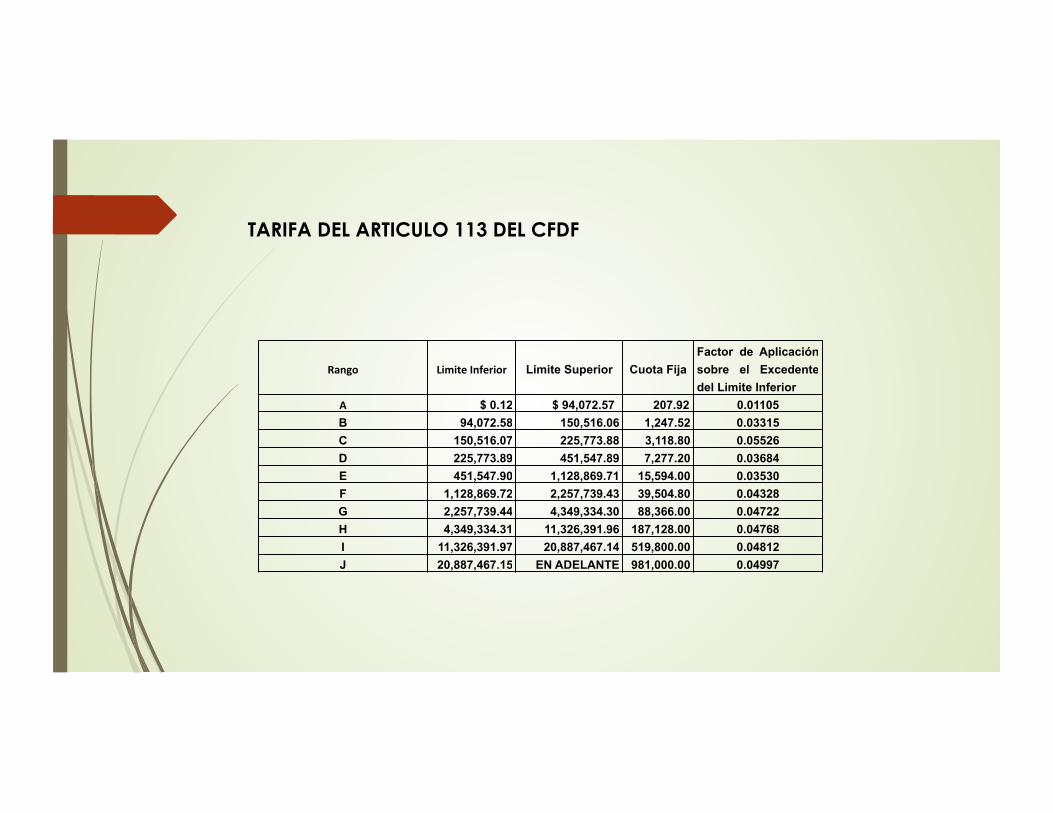

v TARIFA.- Al valor mas alto de los ya mencionados se aplica la tarifa a que se refiere el Artículo 113 CFDF.

Rango Limite Inferior Limite Superior Cuota Fija Factor de Aplicación sobre el Excedente del Limite Inferior

A $ 0.12 $ 94,072.57 207.92 0.01105 B 94,072.58 150,516.06 1,247.52 0.03315 C 150,516.07 225,773.88 3,118.80 0.05526 D 225,773.89 451,547.89 7,277.20 0.03684 E 451,547.90 1,128,869.71 15,594.00 0.03530 F 1,128,869.72 2,257,739.43 39,504.80 0.04328 G 2,257,739.44 4,349,334.30 88,366.00 0.04722 H 4,349,334.31 11,326,391.96 187,128.00 0.04768 I 11,326,391.97 20,887,467.14 519,800.00 0.04812 J 20,887,467.15 EN ADELANTE 981,000.00 0.04997

TARIFA DEL ARTICULO 113 DEL CFDF

Ø Para los fines de este impuesto, se considerará que el usufructo y la nuda propiedad, tienen cada uno de ellos, el 50% del valor del inmueble.

Ø Cuando se adquiera sólo una porción del inmueble o el usufructo o la nuda propiedad, la base gravable será el valor del inmueble en su totalidad. Al impuesto determinado se le aplicará la proporción correspondiente a la parte que fue adquirida y el resultado será el monto del impuesto a pagar.

Ø En adquisiciones por causa de muerte, el valor del inmueble que se considerará será el más alto entre el valor catastral y el valor del avalúo vigente al momento de otorgarse la escritura de adjudicación de los bienes de la sucesión, dicho avalúo deberá estar referido a la fecha de adjudicación, venta o cesión de los bienes de la sucesión.

Ø Tratándose de adquisición por prescripción positiva e información de dominio judicial o administrativa, el valor del inmueble que se considerará será el más alto entre el valor catastral y el valor de avalúo referido a la fecha en que cause ejecutoria la sentencia de prescripción y de la resolución judicial o administrativa de información de dominio, respectivamente.

Ø Tratándose de adquisiciones formalizadas en documentos privados, el avalúo deberá referirse a la fecha en que se adquiera el dominio del bien conforme a las leyes, o en su defecto, a la fecha de otorgamiento de la escritura pública correspondiente.

v EXENCIONES.

Ø Estarán exentos los inmuebles adquiridos: ü Para formar parte del dominio público del Distrito Federal; ü Para estar sujetos al régimen de dominio público de la Federación; ü Por Representaciones Diplomáticas de Estados Extranjeros acreditados en el país,

siempre y cuando exista reciprocidad del Estado solicitante, y ü Organismos internacionales, en términos de lo dispuesto por el artículo 133 de la

Constitución Política de los Estados Unidos Mexicanos.

v PLAZO PARA PAGO.- 15 días hábiles siguientes al en que se formalice en escritura pública la adquisición de que se trate. Artículo 121 CFDF

Ø Se presentará declaración por todas las adquisiciones aun cuando no haya impuesto a pagar.

Ø Los fedatarios no estarán obligados a enterar el impuesto cuando consignen en escritura pública operaciones por las que ya se hubiera pagado el impuesto y acompañen a su declaración copia de aquéllas con las que se efectuó dicho pago.

v FORMALIZACION DE TRANSMISIONES DE PROPIEDAD EN LA JORNADA NOTARIAL .

Ø CONDONACION EN: • IMPUESTO SOBRE ADQUISICION DE INMUEBLES • DERECHOS DE REGISTRO PUBLICO DE LA PROPIEDAD • OBTENCION DE CERTIFICADOS, CONSTANCIAS E INFORMES.

Ø REDUCCION de hasta el 30% en honorarios establecidos en el arancel de notarios del DF.

Ø REQUISTOS PARA SER BENEFICIARIO:

ü Inmueble de uso habitacional ü Presentar constancia de participación. ü Acreditar con la boleta predial del ejercicio fiscal vigente que el valor del inmueble

no excede de los valores o rangos establecidos ü No haber obtenido dicha condonación en el ejercicio fiscal de que se trate ü Declarar ante el notario no haber controvertido ante el tribunal contencioso

administrativo del DF o poder judicial de la federación la procedencia del cobro de los créditos correspondientes.

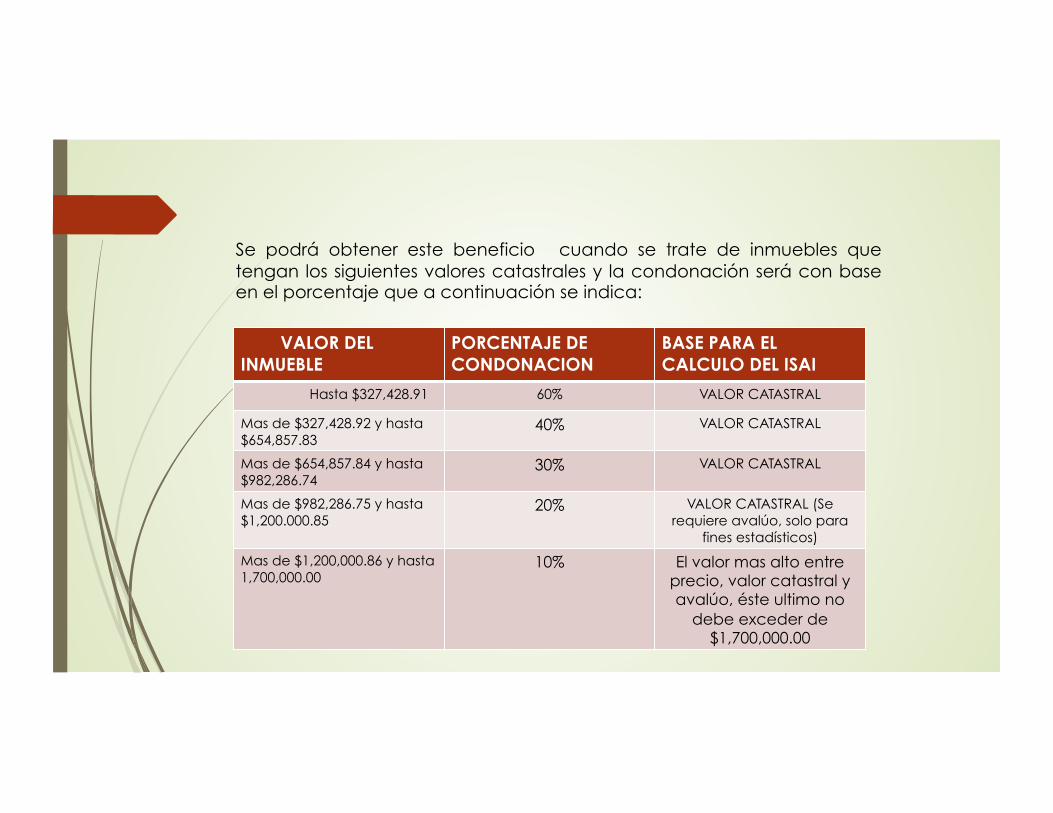

Se podrá obtener este beneficio cuando se trate de inmuebles que tengan los siguientes valores catastrales y la condonación será con base en el porcentaje que a continuación se indica:

VALOR DEL INMUEBLE

PORCENTAJE DE CONDONACION

BASE PARA EL CALCULO DEL ISAI

Hasta $327,428.91 60% VALOR CATASTRAL

Mas de $327,428.92 y hasta $654,857.83

40% VALOR CATASTRAL

Mas de $654,857.84 y hasta $982,286.74

30% VALOR CATASTRAL

Mas de $982,286.75 y hasta $1,200.000.85

20% VALOR CATASTRAL (Se requiere avalúo, solo para

fines estadísticos)

Mas de $1,200,000.86 y hasta 1,700,000.00

10% El valor mas alto entre precio, valor catastral y avalúo, éste ultimo no

debe exceder de $1,700,000.00

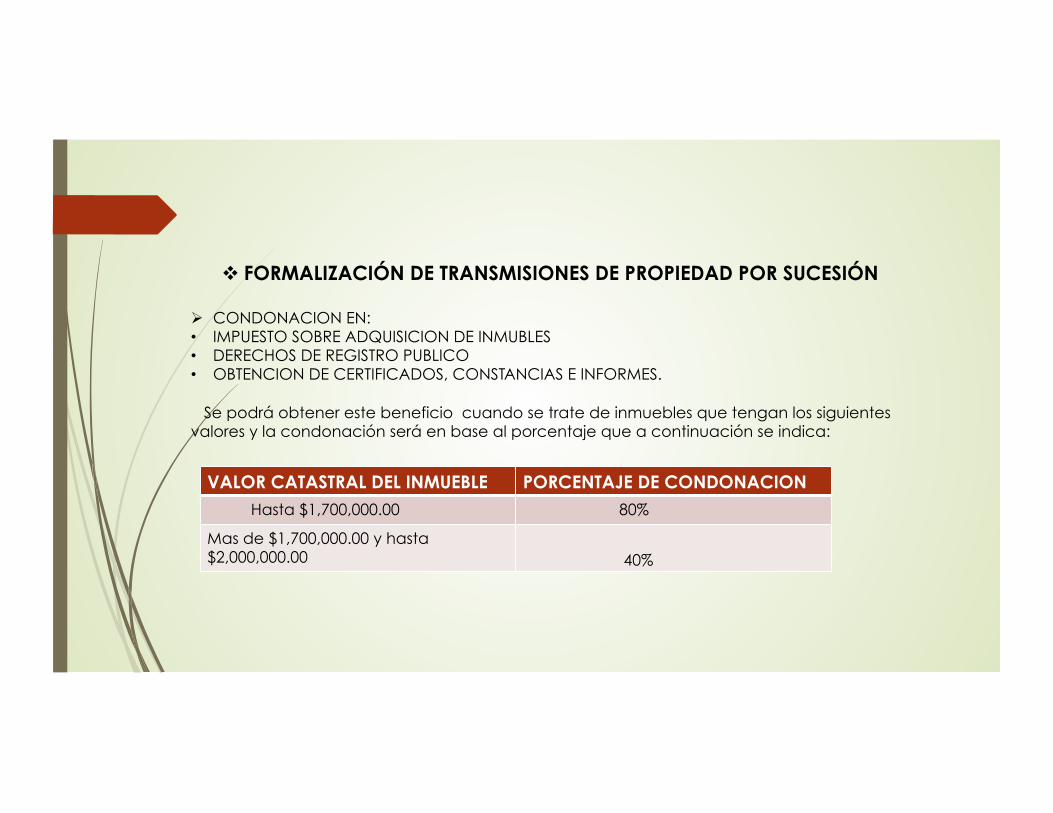

v FORMALIZACIÓN DE TRANSMISIONES DE PROPIEDAD POR SUCESIÓN

Ø CONDONACION EN: • IMPUESTO SOBRE ADQUISICION DE INMUBLES • DERECHOS DE REGISTRO PUBLICO • OBTENCION DE CERTIFICADOS, CONSTANCIAS E INFORMES.

Se podrá obtener este beneficio cuando se trate de inmuebles que tengan los siguientes valores y la condonación será en base al porcentaje que a continuación se indica:

VALOR CATASTRAL DEL INMUEBLE PORCENTAJE DE CONDONACION Hasta $1,700,000.00 80%

Mas de $1,700,000.00 y hasta $2,000,000.00 40%

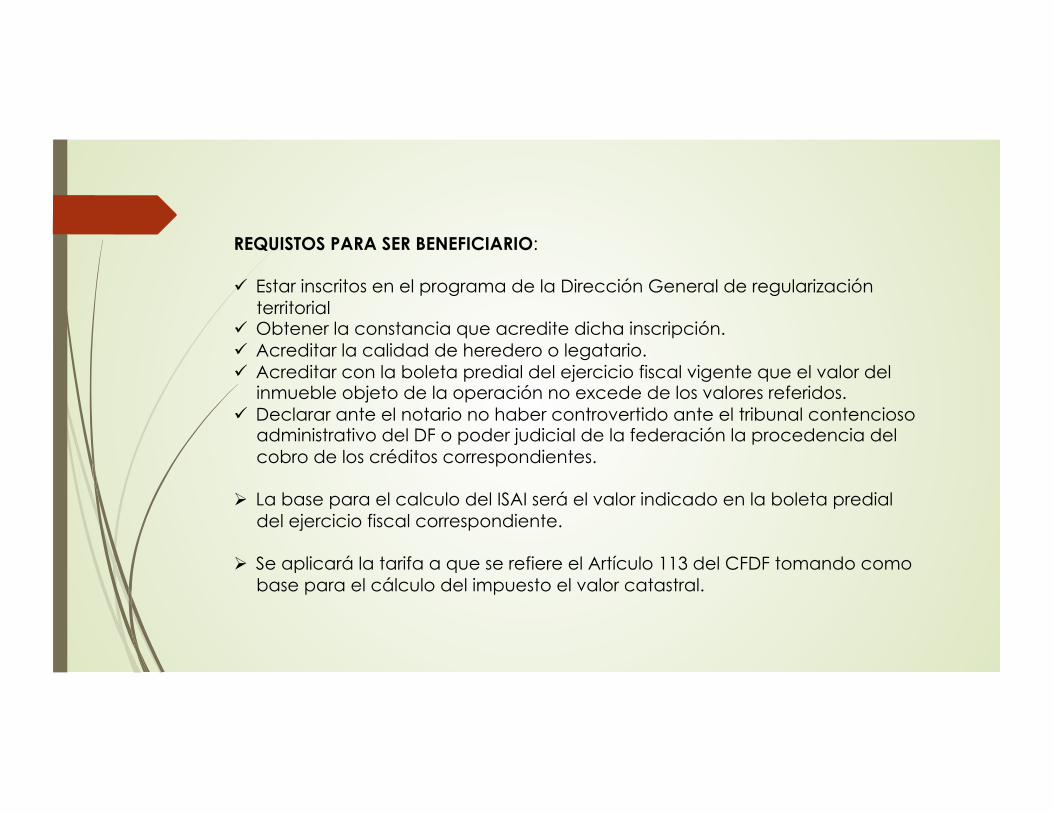

REQUISTOS PARA SER BENEFICIARIO:

ü Estar inscritos en el programa de la Dirección General de regularización territorial

ü Obtener la constancia que acredite dicha inscripción. ü Acreditar la calidad de heredero o legatario. ü Acreditar con la boleta predial del ejercicio fiscal vigente que el valor del

inmueble objeto de la operación no excede de los valores referidos. ü Declarar ante el notario no haber controvertido ante el tribunal contencioso

administrativo del DF o poder judicial de la federación la procedencia del cobro de los créditos correspondientes.

Ø La base para el calculo del ISAI será el valor indicado en la boleta predial del ejercicio fiscal correspondiente.

Ø Se aplicará la tarifa a que se refiere el Artículo 113 del CFDF tomando como base para el cálculo del impuesto el valor catastral.

COMPROBANTE FISCAL DIGITAL POR INTERNET (CFDI).

Miscelánea fiscal (publicada el 13 de marzo de 2014)

Regla 1.2.7.1.25.- En las operaciones traslativas de dominio que se celebren ante notarios públicos, los adquirentes de dichos bienes comprobaran el costo de adquisición para los efectos de deducibilidad y acreditamiento, con el CFDI que dichos notarios expidan por los ingresos que perciban, incorporando el complemento publicado por el SAT en su pagina de internet.

Articulo decimo segundo transitorio referido a dicha regla.

Durante el periodo comprendido del 1° de enero al 31 de marzo de 2014, se podrá comprobar el costo de adquisición con la escritura publica que expida el notario, en donde conste dicho costo, en lugar de usar el CFDI y complemento a que se refiere dicha regla.

Ø A partir del 1° de abril de 2014 la escritura publica dejo de ser el comprobante fiscal idóneo para acreditar el costo de adquisición de inmuebles.

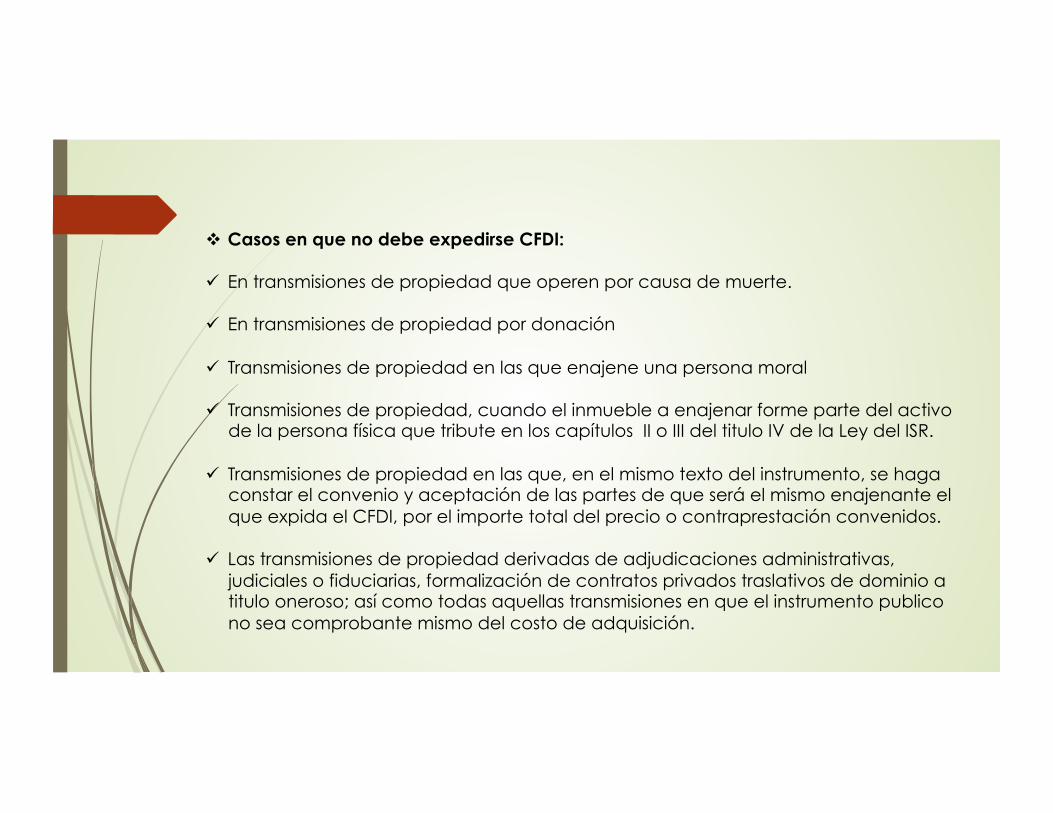

v Casos en que no debe expedirse CFDI:

ü En transmisiones de propiedad que operen por causa de muerte.

ü En transmisiones de propiedad por donación

ü Transmisiones de propiedad en las que enajene una persona moral

ü Transmisiones de propiedad, cuando el inmueble a enajenar forme parte del activo de la persona física que tribute en los capítulos II o III del titulo IV de la Ley del ISR.

ü Transmisiones de propiedad en las que, en el mismo texto del instrumento, se haga constar el convenio y aceptación de las partes de que será el mismo enajenante el que expida el CFDI, por el importe total del precio o contraprestación convenidos.

ü Las transmisiones de propiedad derivadas de adjudicaciones administrativas, judiciales o fiduciarias, formalización de contratos privados traslativos de dominio a titulo oneroso; así como todas aquellas transmisiones en que el instrumento publico no sea comprobante mismo del costo de adquisición.