implementación y evaluación del control interno coso 2013³ncosoiiiluis… · el marco...

TRANSCRIPT

Implementación y Evaluación del Control Interno COSO 2013

Luis Alberto Valdez

PwC - Guatemala

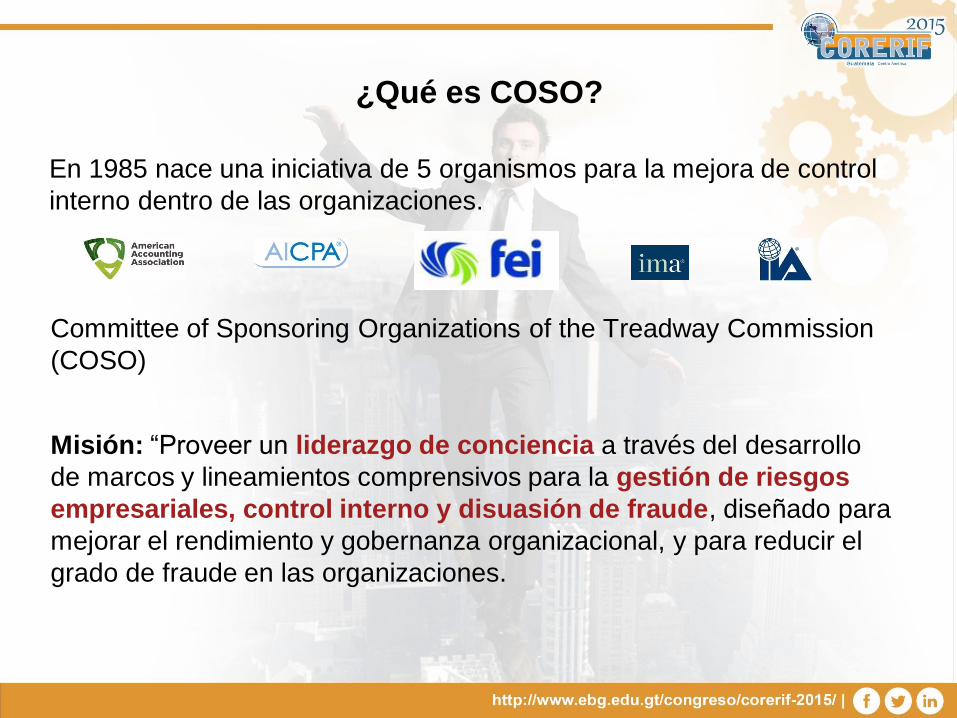

¿Qué es COSO?

En 1985 nace una iniciativa de 5 organismos para la mejora de control

interno dentro de las organizaciones.

Committee of Sponsoring Organizations of the Treadway Commission

(COSO)

Misión: “Proveer un liderazgo de conciencia a través del desarrollo

de marcos y lineamientos comprensivos para la gestión de riesgos

empresariales, control interno y disuasión de fraude, diseñado para

mejorar el rendimiento y gobernanza organizacional, y para reducir el

grado de fraude en las organizaciones.

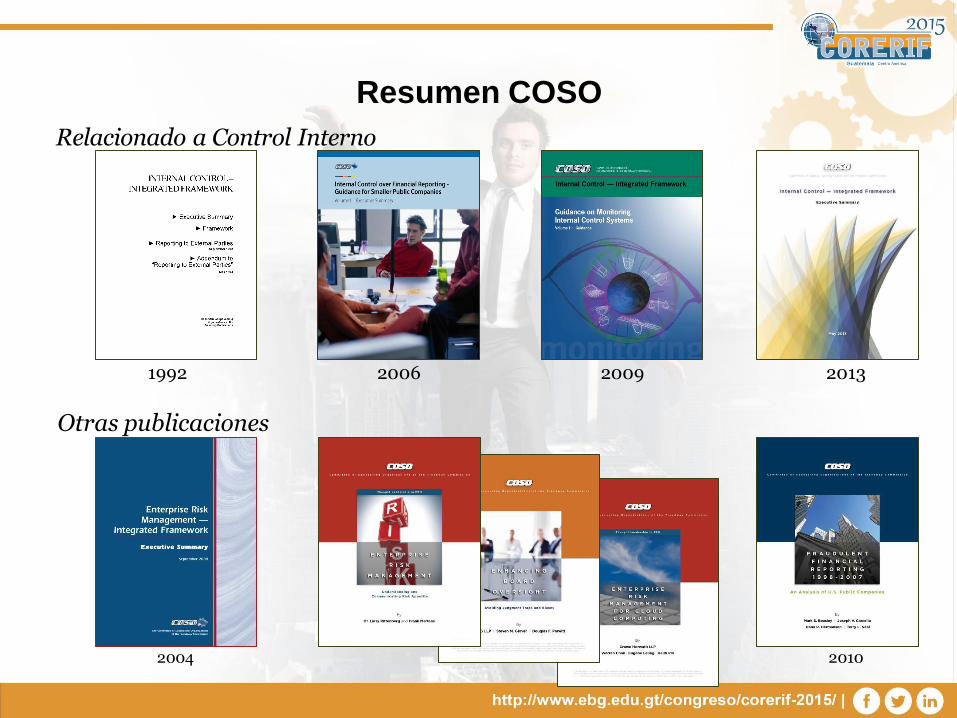

Resumen COSO

1992 2006 2009 2013

2004 2010

Relacionado a Control Interno

Otras publicaciones

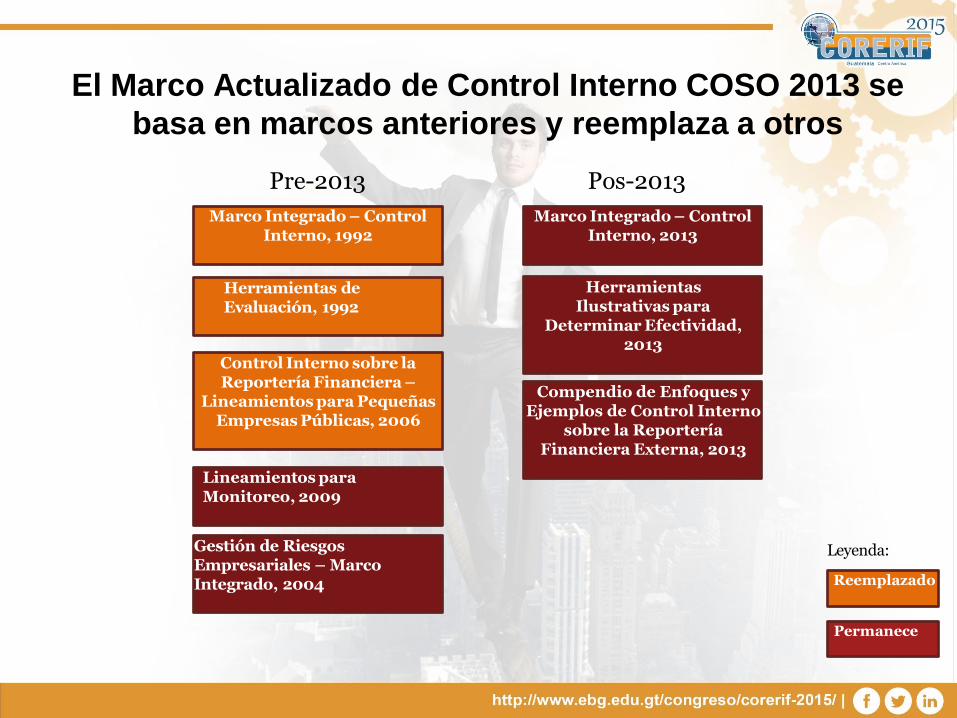

El Marco Actualizado de Control Interno COSO 2013 se

basa en marcos anteriores y reemplaza a otros

4

Marco Integrado – Control Interno, 1992

Marco Integrado – Control Interno, 2013

Compendio de Enfoques y Ejemplos de Control Interno

sobre la Reportería Financiera Externa, 2013

Herramientas Ilustrativas para

Determinar Efectividad, 2013

Pos-2013 Pre-2013

Herramientas de Evaluación, 1992

Gestión de Riesgos Empresariales – Marco Integrado, 2004

Lineamientos para Monitoreo, 2009

Control Interno sobre la Reportería Financiera –

Lineamientos para Pequeñas Empresas Públicas, 2006

Reemplazado

Leyenda:

Permanece

Publicaciones COSO 2013

• Define el control interno • Establece los componentes de

control interno • Está enmarcado en tres

categorías de objetivos: operaciones, cumplimiento y reportería

• Establece los requerimientos de efectividad

• Está basado en el

Marco actualizado • Provee una plantilla

para la captura de evaluaciones

• Presenta varios escenarios para facilitar la evaluación de los 17 principios trabajando en conjunto

• Ilustra cómo los principios

son aplicados en preparar los estados financieros

• Es relevante para una variedad de entidades (públicas, privadas, sin fines de lucro y gubernamentales)

• Apoya y complementa el Marco actualizado

1. Marco 2. Herramientas Ilustrativas para Determinar Efectividad

3. Compendio de Enfoques y Ejemplos de Control Interno para la Reportería Financiera

PwC

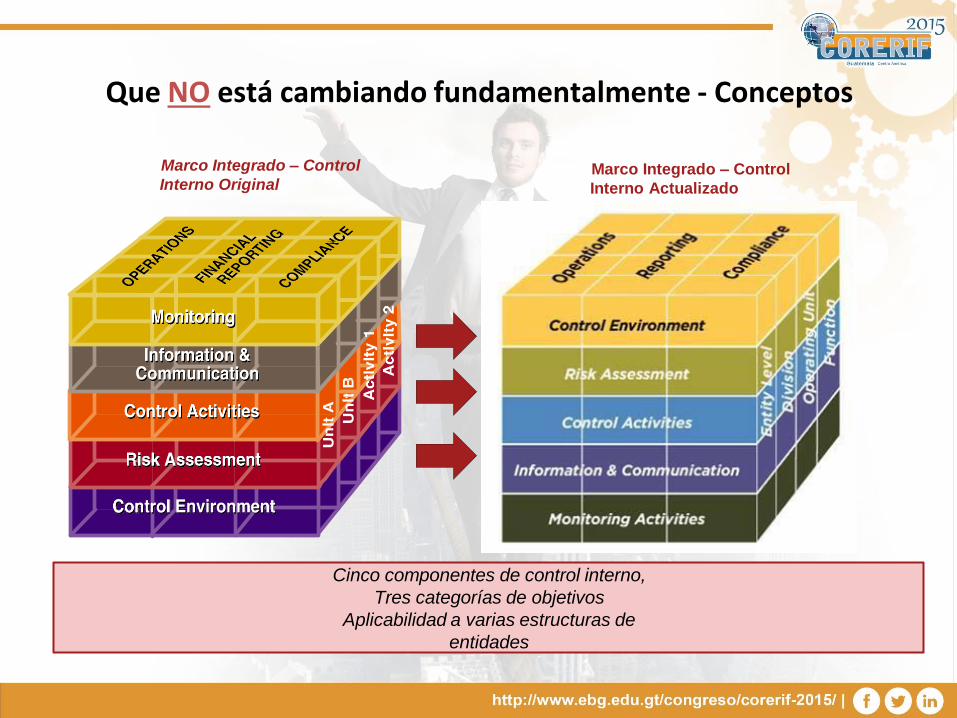

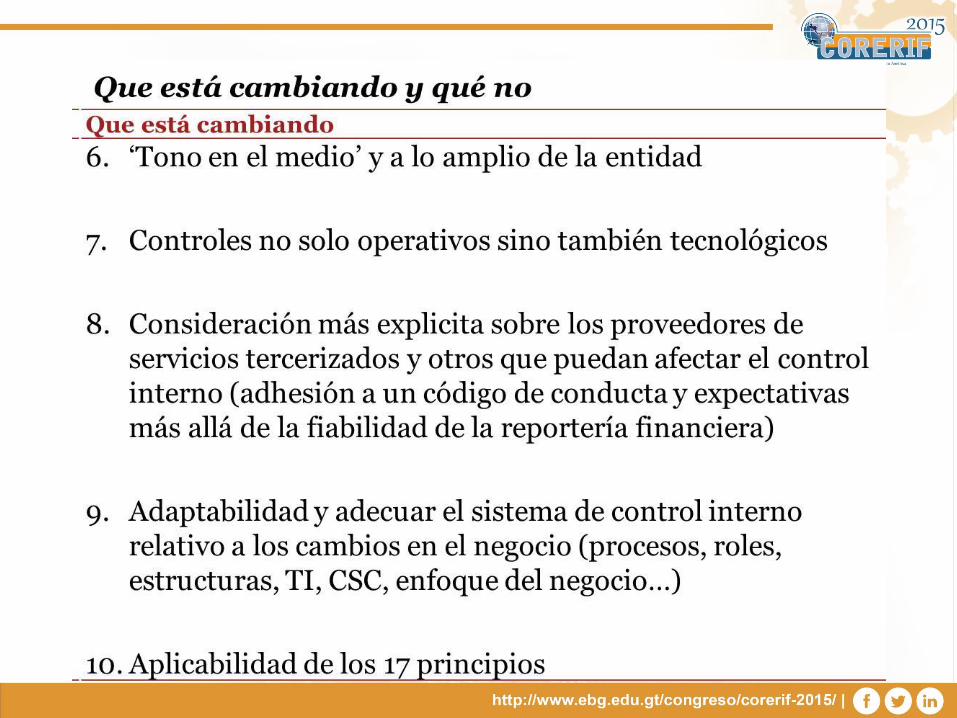

Que NO está cambiando fundamentalmente - Conceptos

Marco Integrado – Control

Interno Actualizado

Marco Integrado – Control

Interno Original

Cinco componentes de control interno,

Tres categorías de objetivos

Aplicabilidad a varias estructuras de

entidades

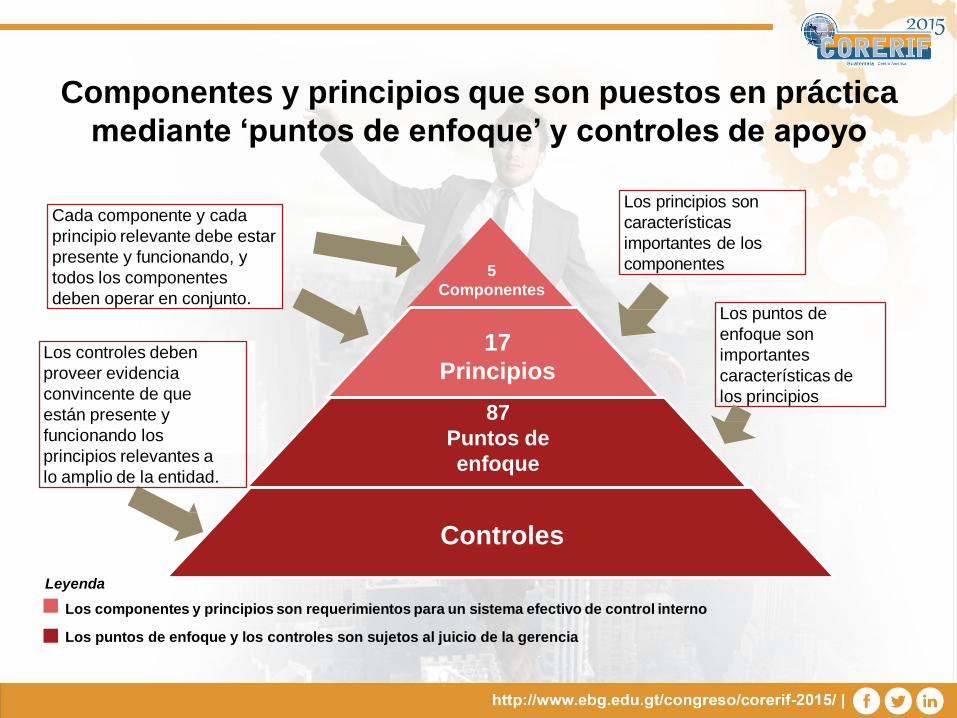

Componentes y principios que son puestos en práctica

mediante ‘puntos de enfoque’ y controles de apoyo

17

Principios

87

Puntos de

enfoque

Controles

5

Componentes

Los puntos de

enfoque son

importantes

características de

los principios

Los principios son

características

importantes de los

componentes

Leyenda

Los componentes y principios son requerimientos para un sistema efectivo de control interno

Los puntos de enfoque y los controles son sujetos al juicio de la gerencia

Cada componente y cada

principio relevante debe estar

presente y funcionando, y

todos los componentes

deben operar en conjunto.

Los controles deben

proveer evidencia

convincente de que

están presente y

funcionando los

principios relevantes a

lo amplio de la entidad.

Control Environment

Risk Assessment

Actividades de Control

Información y Comunicación

Actividades de Monitoreo

16. Conduce evaluaciones continuas y/o separadas 17. Evalúa y comunica las deficiencias

1. Demuestra compromiso a la integridad y valores éticos 2. Ejerce responsabilidad de supervisión

3. Establece estructura, autoridad y responsabilidad

4. Demuestra compromiso a la competencia

5. Demanda responsabilidad

Ambiente de Control

Evaluación de Riesgos

6. Especifica objetivos adecuados 7. Identifica y analiza el riesgo 8. Evalúa el riesgo de fraude 9. Identifica y analiza cambios significativos

10. Selecciona y desarrolla actividades de control 11. Selecciona y desarrolla controles generales sobre tecnología 12. Las despliega mediante políticas y procedimientos

13. Utiliza información relevante 14. Se comunica a lo interno 15. Se comunica a lo externo

Componentes y Principios

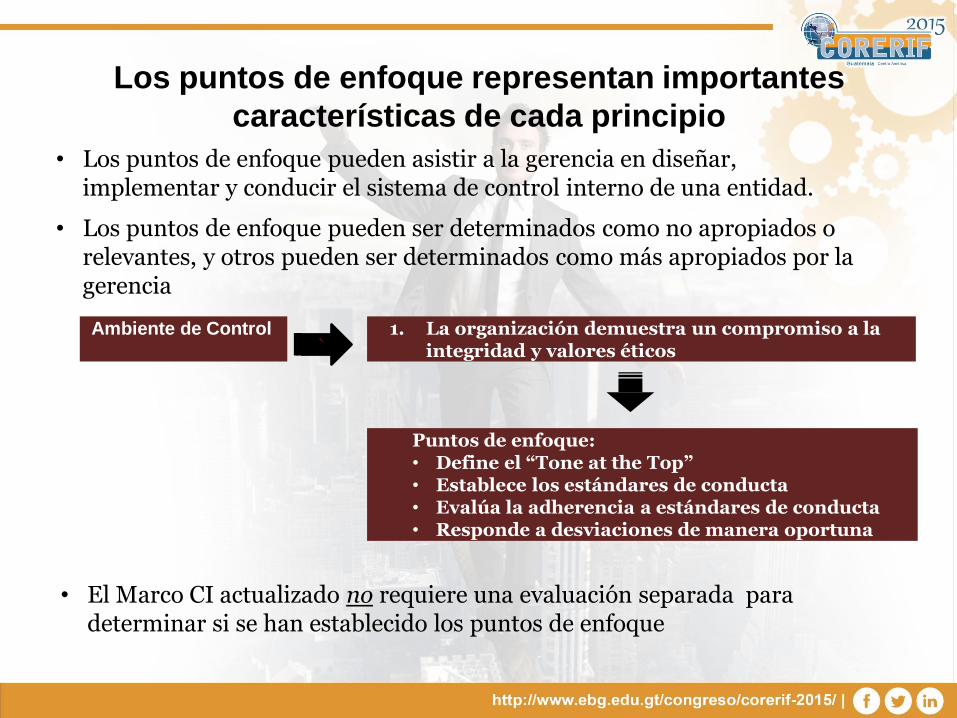

Los puntos de enfoque representan importantes

características de cada principio

• Los puntos de enfoque pueden asistir a la gerencia en diseñar, implementar y conducir el sistema de control interno de una entidad.

• Los puntos de enfoque pueden ser determinados como no apropiados o relevantes, y otros pueden ser determinados como más apropiados por la gerencia

`

• El Marco CI actualizado no requiere una evaluación separada para determinar si se han establecido los puntos de enfoque

Puntos de enfoque: • Define el “Tone at the Top” • Establece los estándares de conducta • Evalúa la adherencia a estándares de conducta • Responde a desviaciones de manera oportuna

1. La organización demuestra un compromiso a la integridad y valores éticos

Ambiente de Control

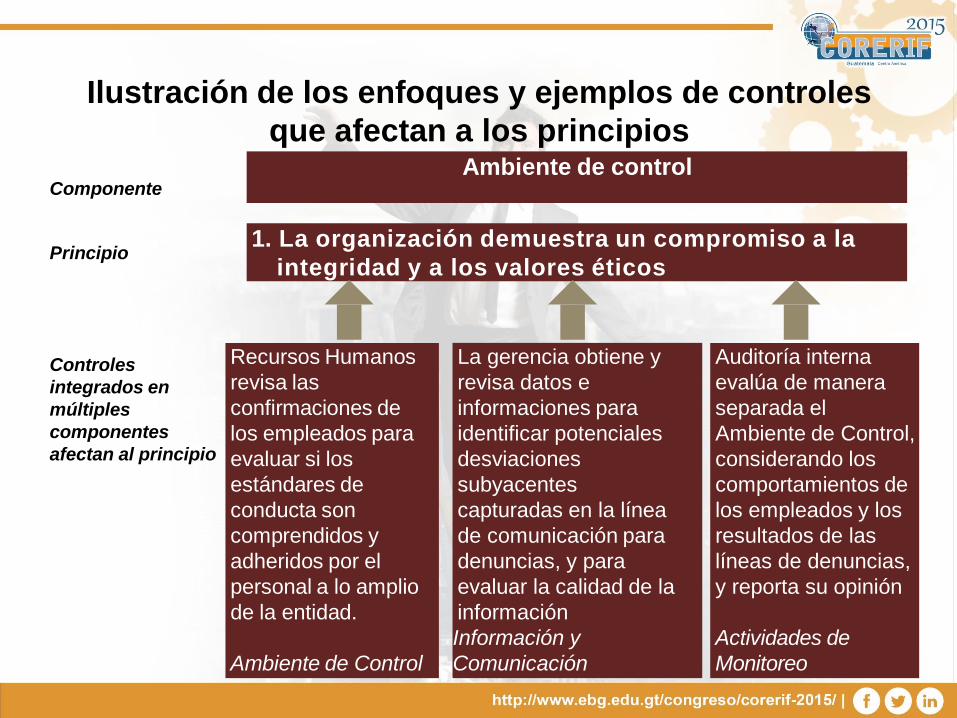

Ilustración de los enfoques y ejemplos de controles

que afectan a los principios Ambiente de control

1. La organización demuestra un compromiso a la

integridad y a los valores éticos

Recursos Humanos

revisa las

confirmaciones de

los empleados para

evaluar si los

estándares de

conducta son

comprendidos y

adheridos por el

personal a lo amplio

de la entidad.

Ambiente de Control

La gerencia obtiene y

revisa datos e

informaciones para

identificar potenciales

desviaciones

subyacentes

capturadas en la línea

de comunicación para

denuncias, y para

evaluar la calidad de la

información

Información y

Comunicación

Auditoría interna

evalúa de manera

separada el

Ambiente de Control,

considerando los

comportamientos de

los empleados y los

resultados de las

líneas de denuncias,

y reporta su opinión

Actividades de

Monitoreo

Componente

Principio

Controles

integrados en

múltiples

componentes

afectan al principio

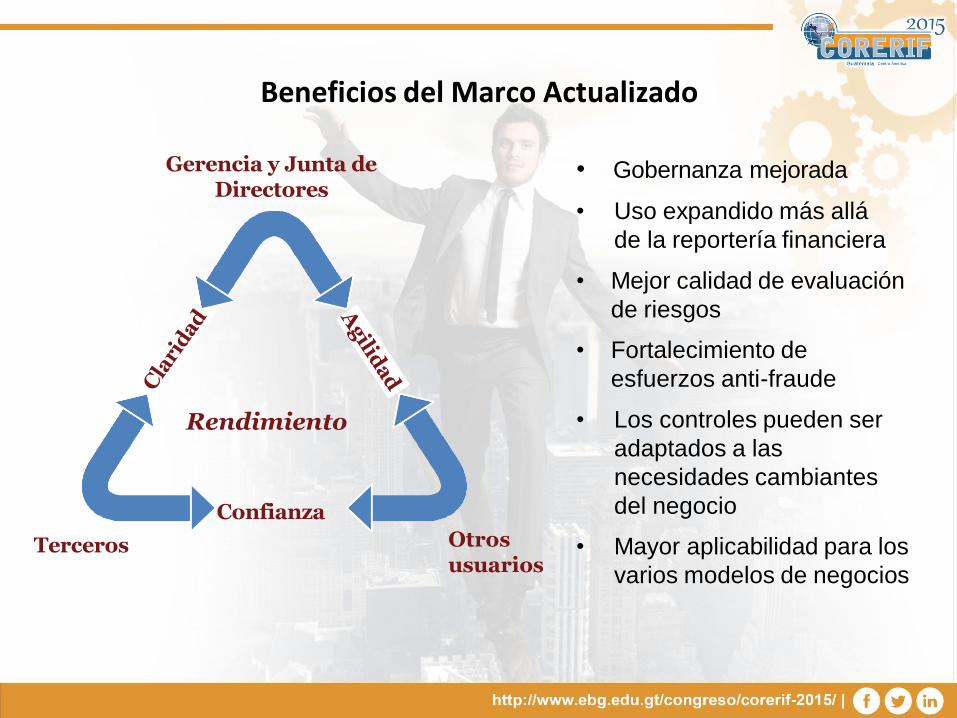

Beneficios del Marco Actualizado

Confianza

Gerencia y Junta de Directores

Otros usuarios

Terceros

Rendimiento

• Gobernanza mejorada

• Uso expandido más allá

de la reportería financiera

• Mejor calidad de evaluación

de riesgos

• Fortalecimiento de

esfuerzos anti-fraude

• Los controles pueden ser

adaptados a las

necesidades cambiantes

del negocio

• Mayor aplicabilidad para los

varios modelos de negocios

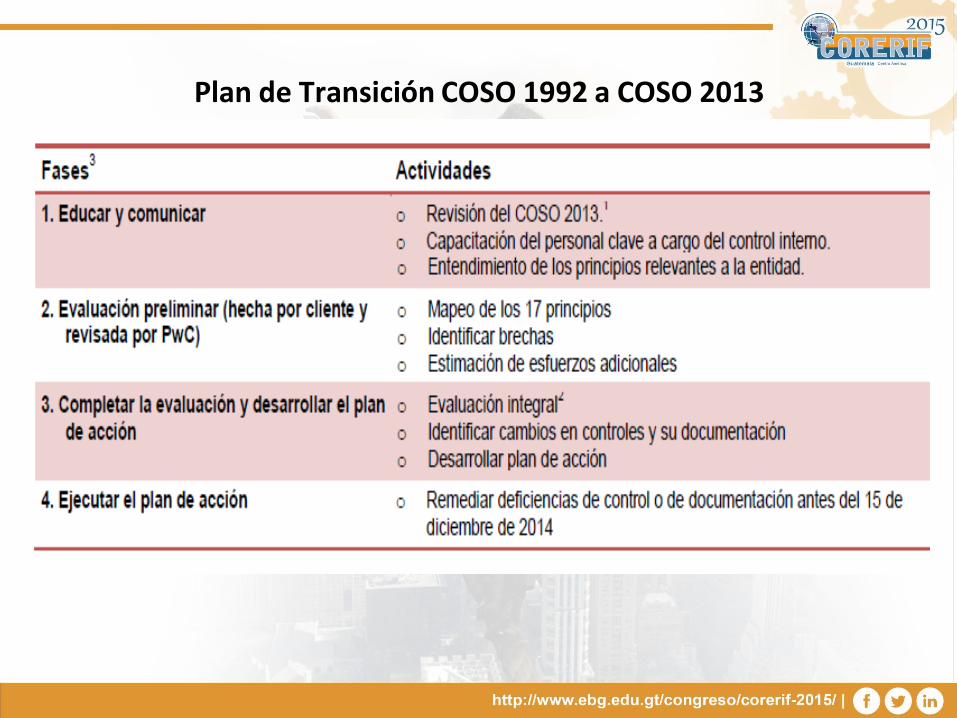

Plan de Transición COSO 1992 a COSO 2013

Implementación y Evaluación del Control Interno COSO 2013

Luis Alberto Valdez

PwC - Guatemala