impacto de las medidas no estÁndar del … · central europeo en los mercados de renta fija...

TRANSCRIPT

IMPACTO DE LAS MEDIDAS NO ESTÁNDAR DEL BANCO CENTRAL EUROPEO EN LOS MERCADOS DE RENTA FIJA

Covadonga MartínMesa de OperacionesDepartamento de Operaciones

Jornadas sobre Regulación y Supervisión de Mercados de Renta FijaInstituto Iberoamericano de Mercados de ValoresLa Antigua, Guatemala, 13-15 Mayo 2013

IMPACTO DE LAS MEDIDAS NO ESTÁNDARDEL BCE EN LOS MERCADOS DE RENTA FIJA

Política monetaria: necesidad de medidas no estándar• Medidas dirigidas al mercado monetario

ColateralSubastas a 3 años

• Medidas dirigidas al mercado de covered bonds• Medidas dirigidas al mercado de deuda

Comparación con otros bancos centrales

Próximas medidas y conclusiones

2

3

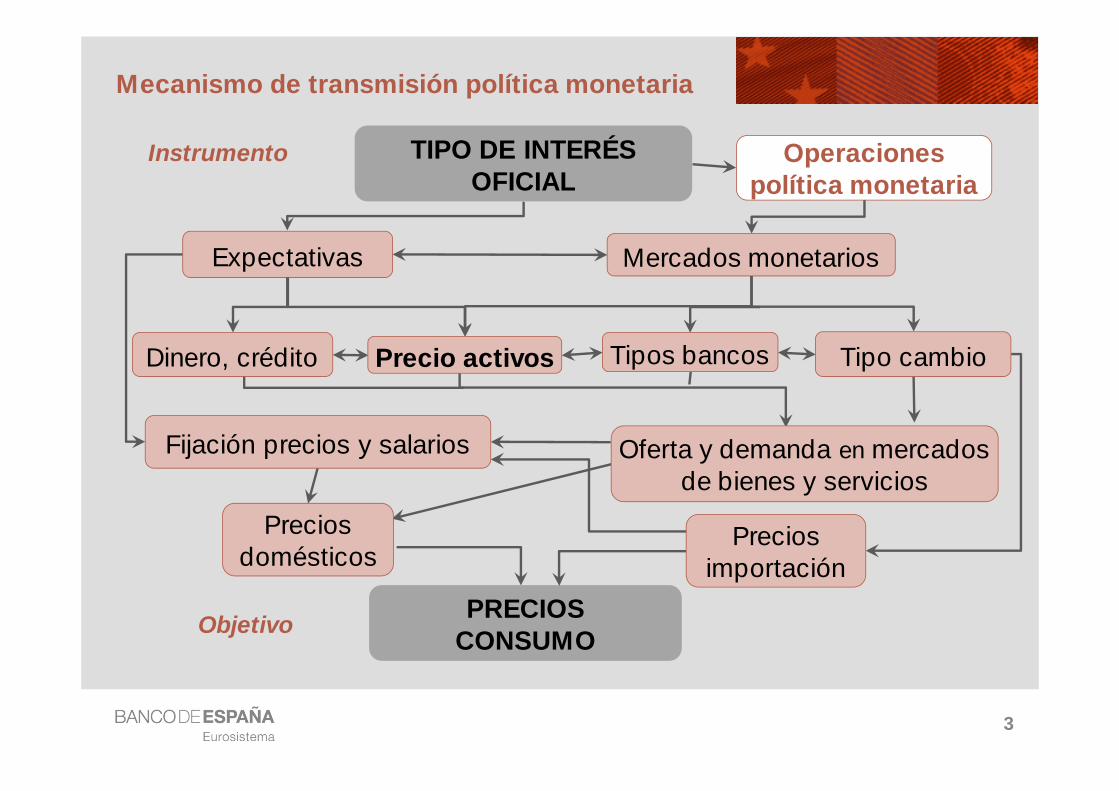

Mecanismo de transmisión política monetaria

TIPO DE INTERÉSOFICIAL

PRECIOS CONSUMO

Expectativas

Operaciones política monetaria

Mercados monetarios

Instrumento

Objetivo

Precio activos Tipos bancos Tipo cambioDinero, crédito

Fijación precios y salarios Oferta y demanda en mercadosde bienes y servicios

Preciosdomésticos

Preciosimportación

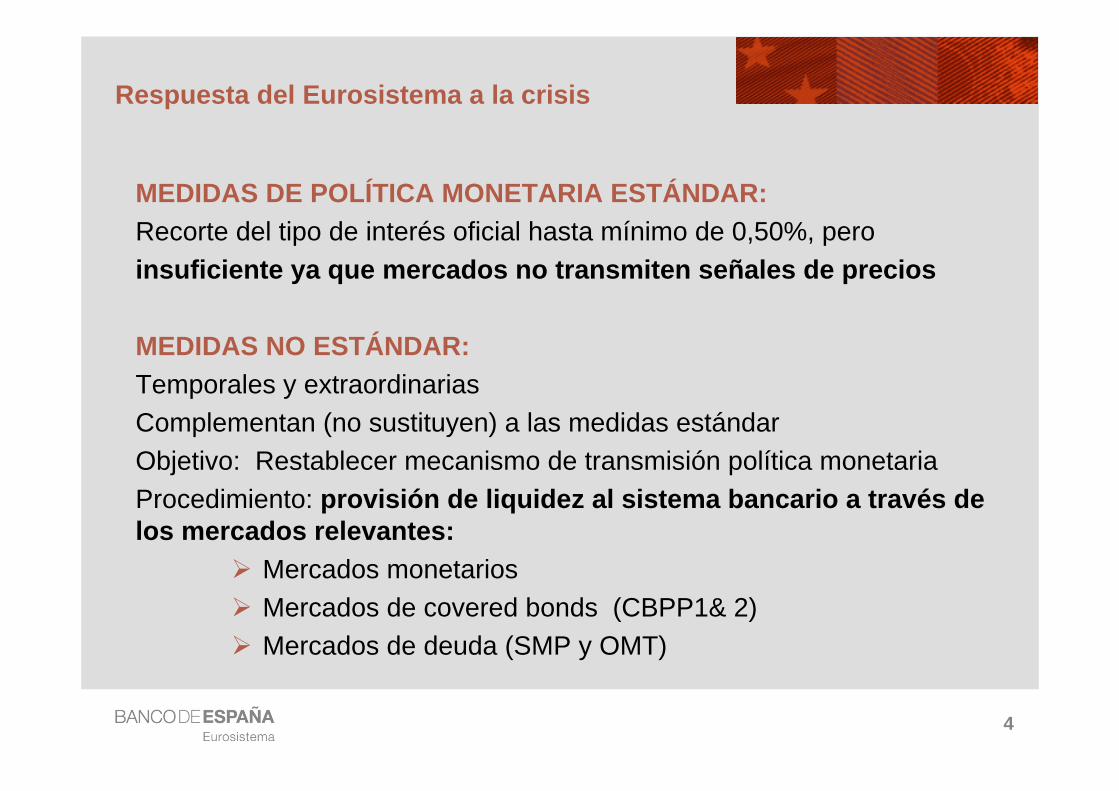

MEDIDAS DE POLÍTICA MONETARIA ESTÁNDAR:Recorte del tipo de interés oficial hasta mínimo de 0,50%, peroinsuficiente ya que mercados no transmiten señales de precios

MEDIDAS NO ESTÁNDAR:Temporales y extraordinariasComplementan (no sustituyen) a las medidas estándarObjetivo: Restablecer mecanismo de transmisión política monetariaProcedimiento: provisión de liquidez al sistema bancario a través de los mercados relevantes:

Mercados monetariosMercados de covered bonds (CBPP1& 2)Mercados de deuda (SMP y OMT)

Respuesta del Eurosistema a la crisis

4

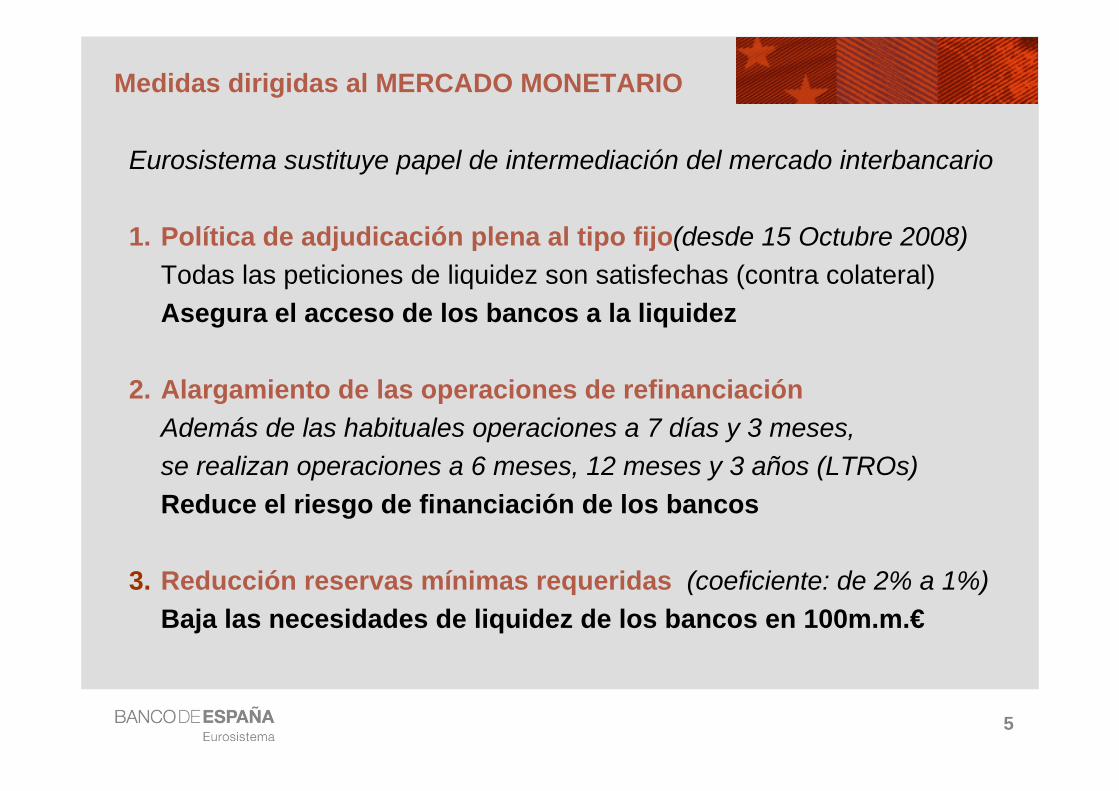

Eurosistema sustituye papel de intermediación del mercado interbancario

1. Política de adjudicación plena al tipo fijo(desde 15 Octubre 2008)Todas las peticiones de liquidez son satisfechas (contra colateral)Asegura el acceso de los bancos a la liquidez

2. Alargamiento de las operaciones de refinanciaciónAdemás de las habituales operaciones a 7 días y 3 meses,se realizan operaciones a 6 meses, 12 meses y 3 años (LTROs)Reduce el riesgo de financiación de los bancos

3. Reducción reservas mínimas requeridas (coeficiente: de 2% a 1%) Baja las necesidades de liquidez de los bancos en 100m.m.€

5

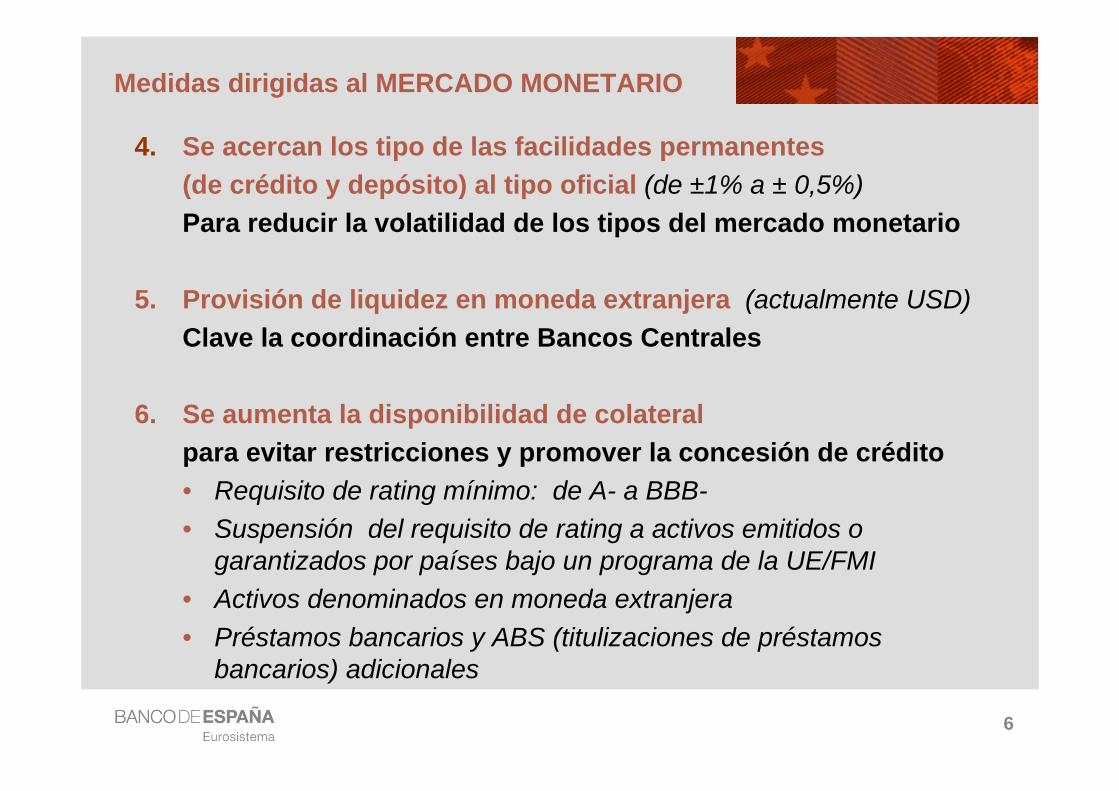

Medidas dirigidas al MERCADO MONETARIO

4. Se acercan los tipo de las facilidades permanentes(de crédito y depósito) al tipo oficial (de ±1% a ± 0,5%)Para reducir la volatilidad de los tipos del mercado monetario

5. Provisión de liquidez en moneda extranjera (actualmente USD)Clave la coordinación entre Bancos Centrales

6. Se aumenta la disponibilidad de colateralpara evitar restricciones y promover la concesión de crédito• Requisito de rating mínimo: de A- a BBB-• Suspensión del requisito de rating a activos emitidos o

garantizados por países bajo un programa de la UE/FMI• Activos denominados en moneda extranjera• Préstamos bancarios y ABS (titulizaciones de préstamos

bancarios) adicionales

6

Medidas dirigidas al MERCADO MONETARIO

7

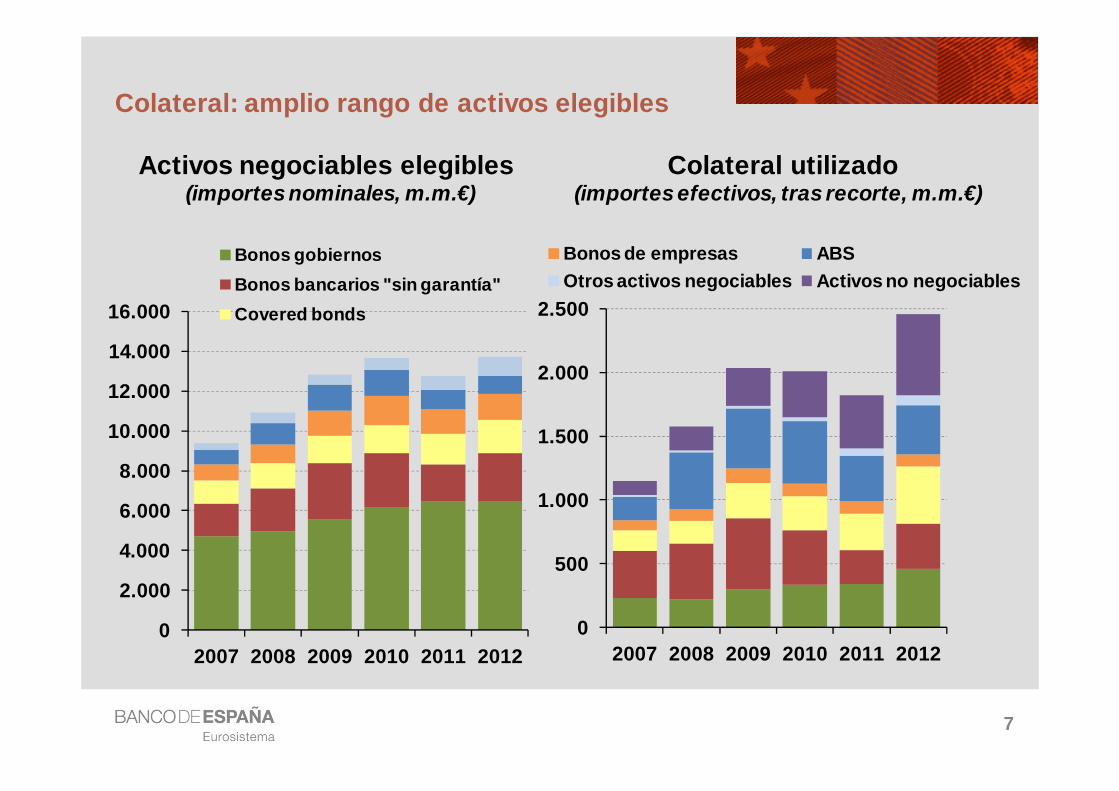

Colateral: amplio rango de activos elegibles

Activos negociables elegibles Colateral utilizado(importes nominales, m.m.€) (importes efectivos, tras recorte, m.m.€)

0

500

1.000

1.500

2.000

2.500

2007 2008 2009 2010 2011 2012

Bonos de empresas ABSOtros activos negociables Activos no negociables

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

2007 2008 2009 2010 2011 2012

Bonos gobiernosBonos bancarios "sin garantía"Covered bonds

8

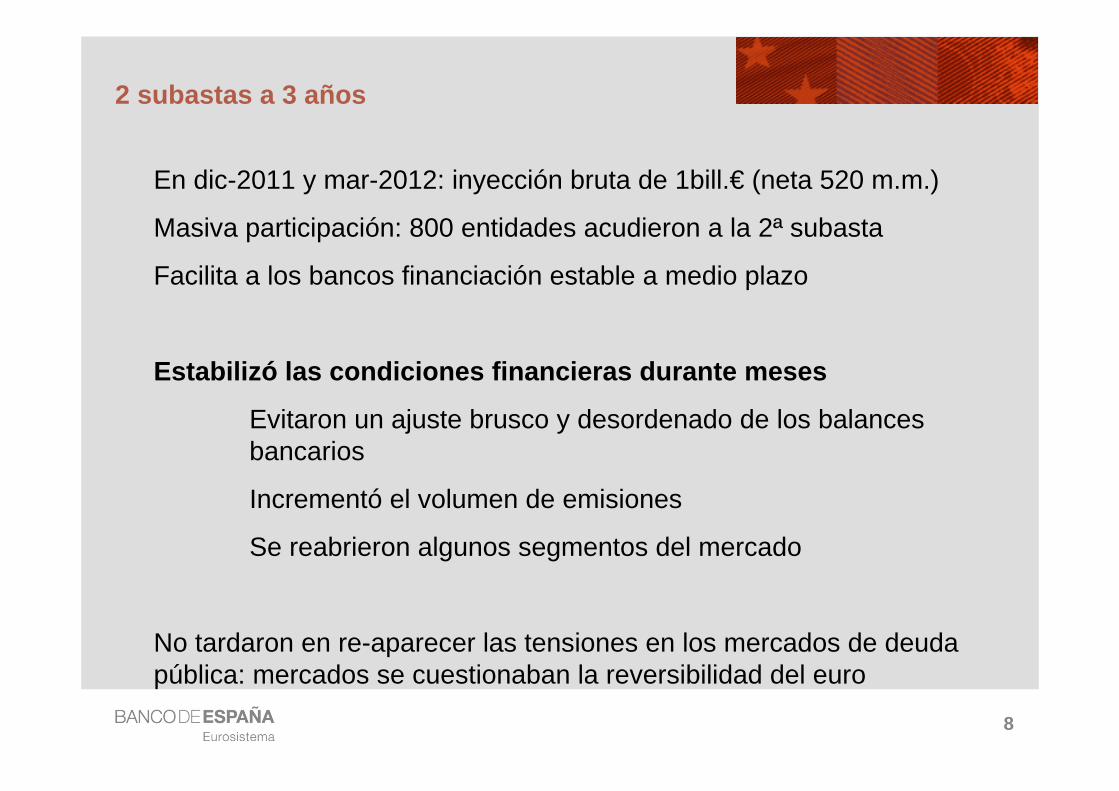

2 subastas a 3 años

En dic-2011 y mar-2012: inyección bruta de 1bill.€ (neta 520 m.m.)

Masiva participación: 800 entidades acudieron a la 2ª subasta

Facilita a los bancos financiación estable a medio plazo

Estabilizó las condiciones financieras durante meses

Evitaron un ajuste brusco y desordenado de los balances bancarios

Incrementó el volumen de emisiones

Se reabrieron algunos segmentos del mercado

No tardaron en re-aparecer las tensiones en los mercados de deuda pública: mercados se cuestionaban la reversibilidad del euro

0

200

400

600

800

1.000

1.200

1.400

e-07 e-08 e-09 e-10 e-11 e-12 e-13

3 años

12 meses

6 meses

3 meses

1 mes

Operaciones principales (7d)Necesidades de liquidez

Inicio adjudicación

plena

Apertura para amortización

anticipada (3 años)

9

Subastas vivas de inyección de liquidez en €

m.m.€

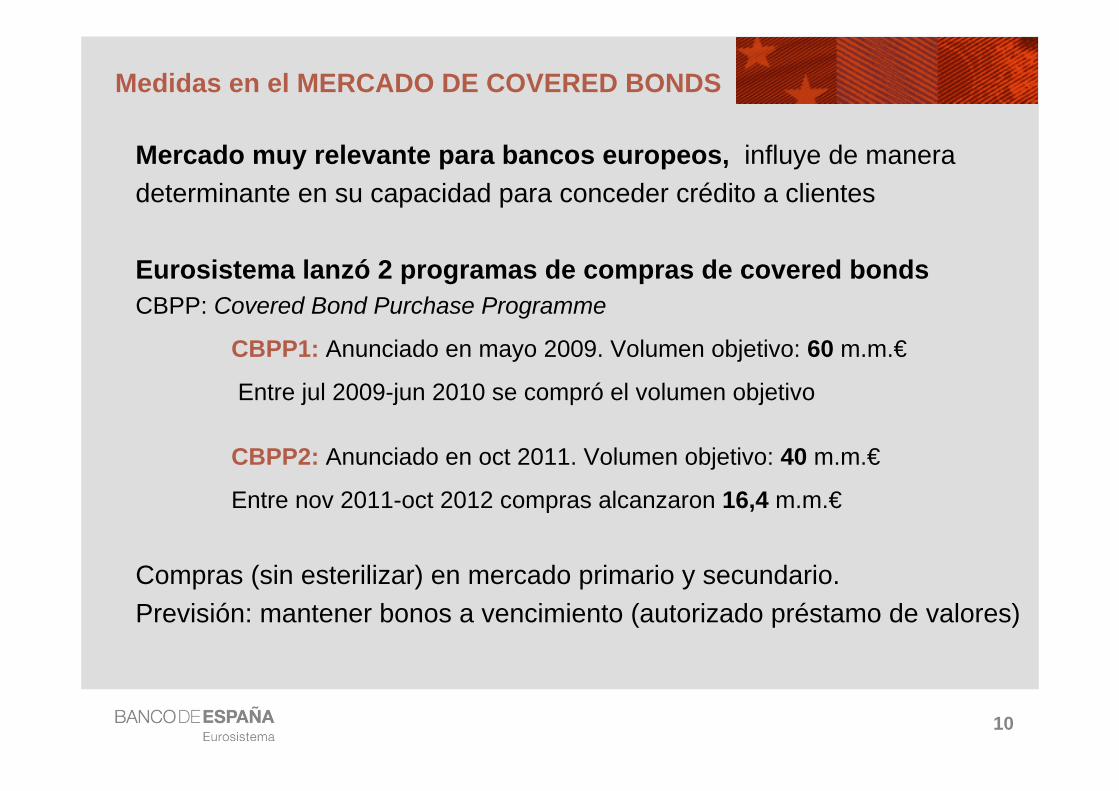

Mercado muy relevante para bancos europeos, influye de maneradeterminante en su capacidad para conceder crédito a clientes

Eurosistema lanzó 2 programas de compras de covered bondsCBPP: Covered Bond Purchase Programme

CBPP1: Anunciado en mayo 2009. Volumen objetivo: 60 m.m.€

Entre jul 2009-jun 2010 se compró el volumen objetivo

CBPP2: Anunciado en oct 2011. Volumen objetivo: 40 m.m.€

Entre nov 2011-oct 2012 compras alcanzaron 16,4 m.m.€

Compras (sin esterilizar) en mercado primario y secundario.Previsión: mantener bonos a vencimiento (autorizado préstamo de valores)

10

Medidas en el MERCADO DE COVERED BONDS

11

Medidas en el MERCADO DE COVERED BONDS

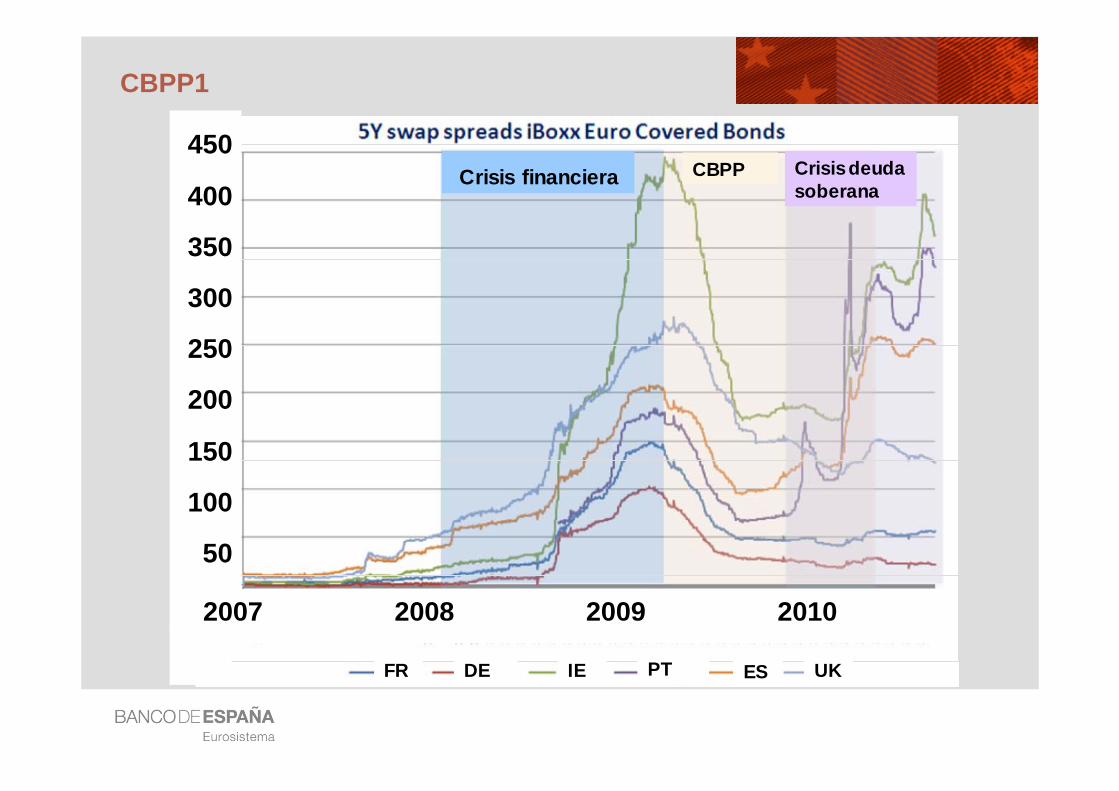

CBPP1: cumplió los objetivos

Contribuyó a relajar tipos a plazo del mercado monetario

Incrementó la liquidez mercado de covered bondsCaída de rentabilidades (especialmente tras anuncio)

Reducción de diferenciales. Oferta-demanda más estrechos

Estimuló el mercado primario de covered bonds (desplazando al mercado de bonos sin garantía)

Amplió espectro de emisores e inversores

Mejoró condiciones de financiación bancos, animando el crédito

CBPP2: impacto limitado. No se alcanzó volumen objetivo.

Por falta de emisiones en el mercado primario

Solapamiento con efectos positivos de subastas de 3 años.

12

Medidas dirigidas a los MERCADOS DE DEUDA

Tensiones en mercado de deuda pública se propagan sobre todo por:

1. Canal tipos de interés: los cambios en la curva de tipos de los bonos de gobierno (activo líquido “sin riesgo”) se trasladan a las curvas de los bonos de otros emisores y a los tipos de préstamo de los bancos

2. Canal de liquidez: principal fuente de colateral en mercado (repos)

3. Canal del balance de los bancos: el aumento de la percepción del riesgo de la deuda pública aumenta la percepción del riesgo del sistema bancario por las tenencias de grandes carteras. La percepción del riesgo se retroalimenta.

Limitaciones: prohibición de financiación monetaria

13

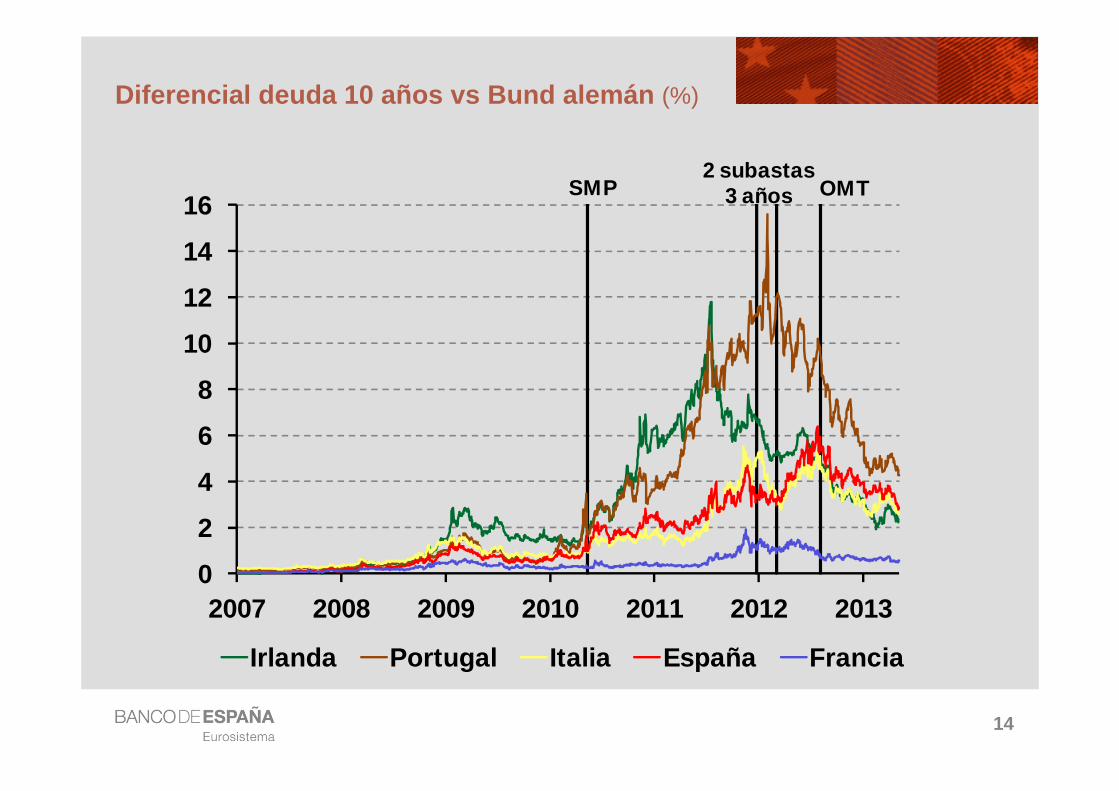

2 programas de compras: SMP y OMT

Objetivo: abordar el mal funcionamiento de los mercados de valores y restablecer el carácter único de la política monetaria

SMP (Securities Markets Programme)

Compras (esterilizadas) de deuda pública en mercado secundario

Entre may 2010-marz 2011 y ago 2011-feb 2012. Máximo: 219,5 m.m.€

Sutituido desde agosto 2012 por:

OMT (Outright Monetary Transactions)

Programa de compra (sin límite) de deuda pública de países sujetos a un programa de la UE/FMI. Condicionado a cumplimiento del programa

Bonos con vencimiento hasta 3 años

Compras (esterilizadas) sólo en mercado secundario

No se ha activado todavía pero ha sido muy eficaz en eliminar la prima de reversibilidad del euro

14

Diferencial deuda 10 años vs Bund alemán (%)

0

2

4

6

8

10

12

14

16

2007 2008 2009 2010 2011 2012 2013

Irlanda Portugal Italia España Francia

SMP OMT2 subastas

3 años

15

Diferencias con otros grandes bancos centrales

BCE: centrado en préstamo colateralizado (en reducir prima de liquidez)

y en reducir la prima del riesgo de redenominación (OMT)

Otros grandes bancos centrales: centrados en compras masivas de activos

para reducir prima de plazo (medidas estándar no alcanzan)

Las dos vías respaldan precio de activos y préstamo del sector financiero,

permitiendo un desapalancamiento suave de la economía.

Diferencias en mandato de banco central y en el marco institucional:

Zona Euro: 17 países con activos diferentes (por riesgo y liquidez) => no hay

una única medida de la prima de plazo para toda la zona.

80% de la intermediación a través del sistema bancario.

EEUU: Un gobierno. Mercado de capitales realiza el 80% de la intermediación.

16

¿Próximas medidas?

2 Mayo 2013:

“Consejo de Gobierno del BCE ha decidido comenzar consultas

con otras instituciones europeas sobre iniciativas para

promover el funcionamiento de un mercado de titulizaciones

(ABS) respaldados por préstamos a empresas no financieras”

¿ Medidas de colateral / Compras de activos / Garantías?

Preocupación por la contracción del crédito, especialmente a PYMES (representan 3/4 del empleo de la zona euro).

Grandes empresas tienen más fácil acceso a mercado de capitales

17

Conclusiones

El marco operativo amplio y flexible de política monetaria del BCE

(muchas contrapartidas, gran volumen de operaciones y variedad de activos elegibles como colateral)

ha sido clave para soportar las tensiones provocadas por

la segmentación del sector bancario y de los mercados financieros.

Las medidas no estándar han permitido ganar tiempo y

que el desapalancamiento se lleve a cabo de manera ordenada.

Pero no resuelven la raíz de los problemas.

Las soluciones estructurales buscadas vienen por la vía de avanzar

en la unión económica y monetaria (competencia de los gobiernos).

19

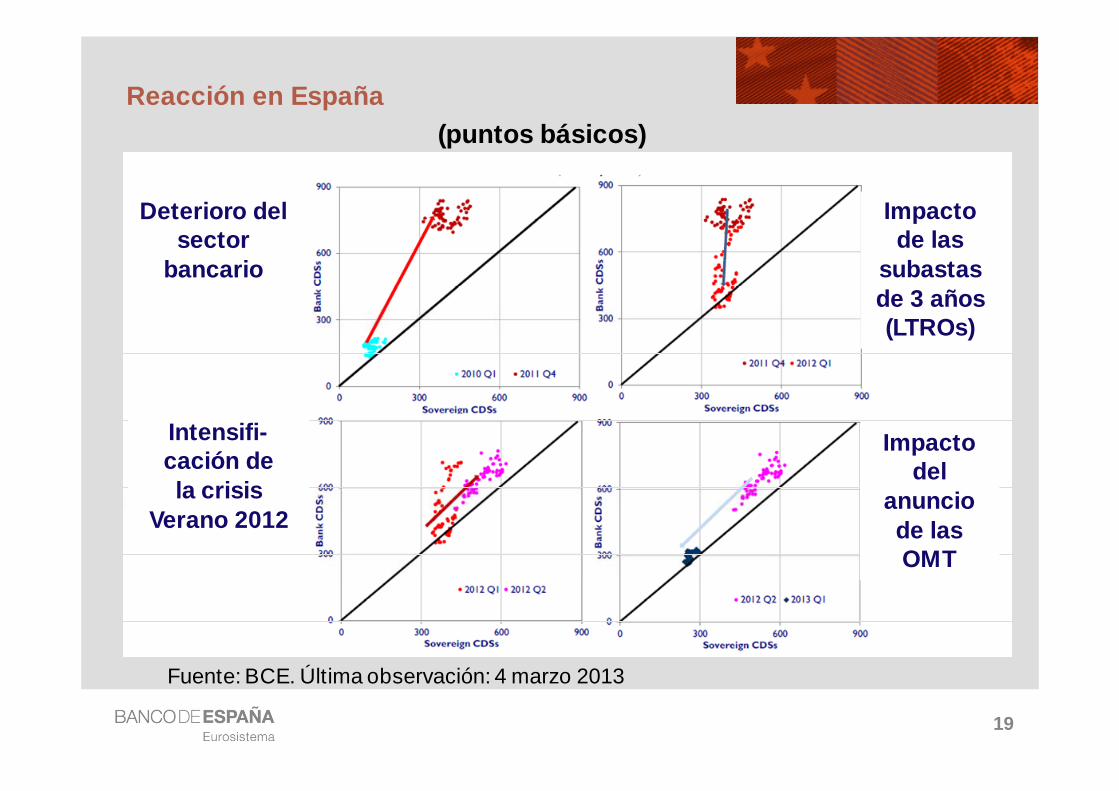

Reacción en España

Fuente: BCE. Última observación: 4 marzo 2013

Impacto de las

subastas de 3 años (LTROs)

Impacto del

anuncio de las OMT

Deterioro del sector

bancario

Intensifi-cación dela crisis

Verano 2012

(puntos básicos)

20

0

500

1000

1500

2000

2500

3000

2007 2008 2009 2010 2011 2012

Collateral presentado al EurosistemaCrédito vivo (máx)Crédito vivo (media)

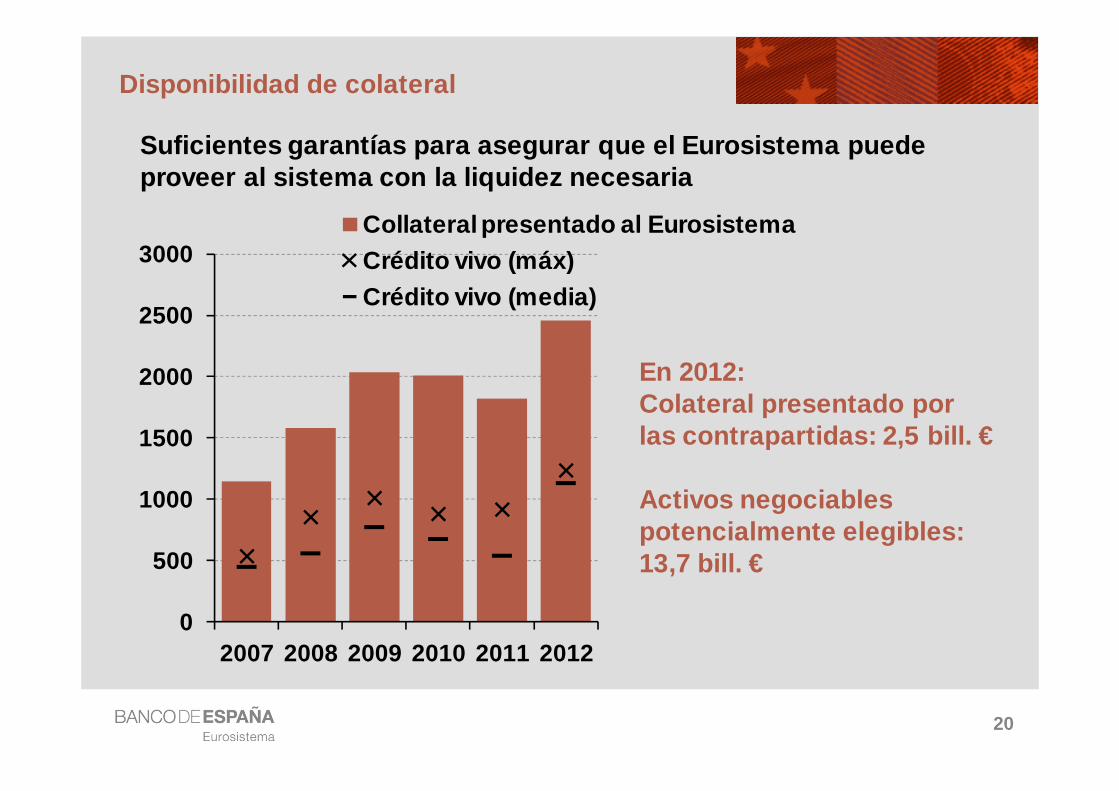

Disponibilidad de colateral

Suficientes garantías para asegurar que el Eurosistema puede proveer al sistema con la liquidez necesaria

En 2012:Colateral presentado porlas contrapartidas: 2,5 bill. €

Activos negociables potencialmente elegibles: 13,7 bill. €

CBPP1

450

400

350

300

250

200

150

100

50

0

Crisis financiera Crisisdeuda soberana

CBPP

2007 2008 2009 2010

FR DE IE PT ES UK