ias27 inversiones subsidiarias (1)

TRANSCRIPT

NormasInternacionales deInformaciónFinanciera

Inversiones ensubsidiariasIAS 27

Inversiones en subsidiarias

1. Introducción

2. Definición desubsidiaria

PwC

subsidiaria

3. Estados financierosconsolidados

4. Revelaciones

Introducción

Inversiones en subsidiarias

PwC

Introducción

PwC

• Preparación y presentación de estados financieros consolidados paraun grupo de entidades bajo el control de una matriz.

• Contabilización de inversiones en subsidiarias en los estadosfinancieros individuales de una matriz.

Alcance de la IAS 27

PwC

financieros individuales de una matriz.

Definición de subsidiaria

Inversiones en subsidiarias

PwC

Definición de subsidiaria

PwC

• Grupo = matriz y todas sus subsidiarias

• Subsidiaria = entidad controlada por otra entidad (su Matriz)

• Matriz = entidad que tiene una o más subsidiarias

• Control = el poder de gobernar las políticas financieras y operativas deuna entidad para obtener beneficios de sus actividades

Definiciones en IAS 27

PwC

• Estados financieros consolidados = los estados financieros de ungrupo presentados como una entidad individual.

• Interés minoritario = parte del resultado neto y de los activos netosde una subsidiaria atribuible a intereses que no son poseídos, en formadirecta o indirecta a través de subsidiarias, por la matriz.

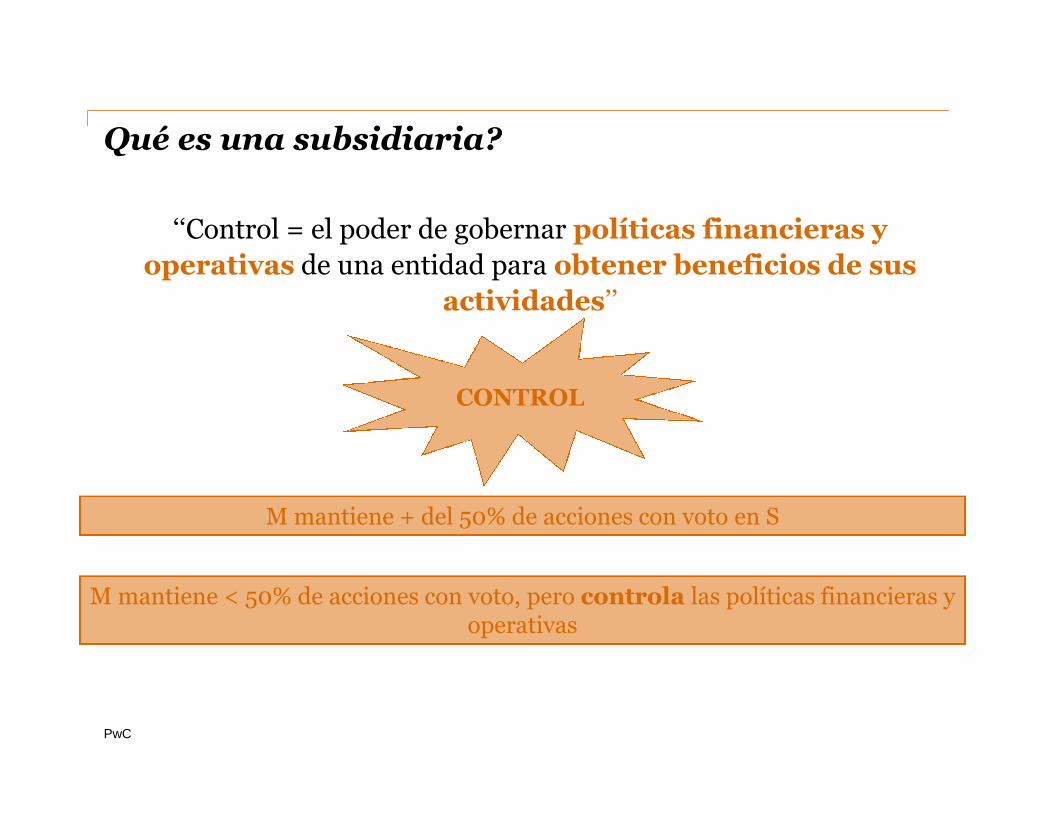

Qué es una subsidiaria?

‘‘Control = el poder de gobernar políticas financieras y

operativas de una entidad para obtener beneficios de sus

actividades’’

CONTROL

PwC

CONTROL

M mantiene + del 50% de acciones con voto en S

M mantiene < 50% de acciones con voto, pero controla las políticas financieras yoperativas

Qué es una subsidiaria?

Como puede M controlar las políticas financieras yoperativas de S cuando posee < del 50% de las

acciones ordinarias?

PwC

• Mayoría del poder de voto por acuerdos con otros

• Control por contrato

• Poder para nombrar/remover la mayoría de los directores

• Poder para emitir la mayoría de los votos en las juntas directivas

Inversiones en subsidiarias

EJERCICIO 1

Existencia de relación

PwC

Existencia de relaciónMatriz/Subsidiaria

Inversiones en subsidiarias

Situación 1

La Compañía A posee 45% de

los derechos de voto sobre la

Compañía B, pero posee una

acuerdo con otro accionista que

CompañíaA

PwC

posee el 20% de los derechos,

según el cual el otro accionista

siempre vota en la misma vía de

la Compañía A.

CompañíaB

Respuesta Situación 1

Si existe una relación Matriz/Subsidiaria. La Compañía A tiene el poder sobremás del 50% de los derechos de voto en virtud del acuerdo firmado con el otroinversionista. En conjunto con el otro inversionista, la Compañía A obtiene el

Inversiones en subsidiarias

PwC

inversionista. En conjunto con el otro inversionista, la Compañía A obtiene el‘control’. La otra entidad vota de acuerdo con las instrucciones de la CompañíaA.

Inversiones en subsidiarias

Situación 2

La Compañía A posee el 100% delas acciones en una Compañíaque a su vez posee el 60% de laCompañía B.

Compañía A

PwC

Compañía B.

Compañía A

Inversiones en subsidiarias

Respuesta Situación 2

Si existe una relación Matriz/Subsidiaria. La Compañía A posee elcontrol sobre la Compañía B a través de otra Compañía

PwC

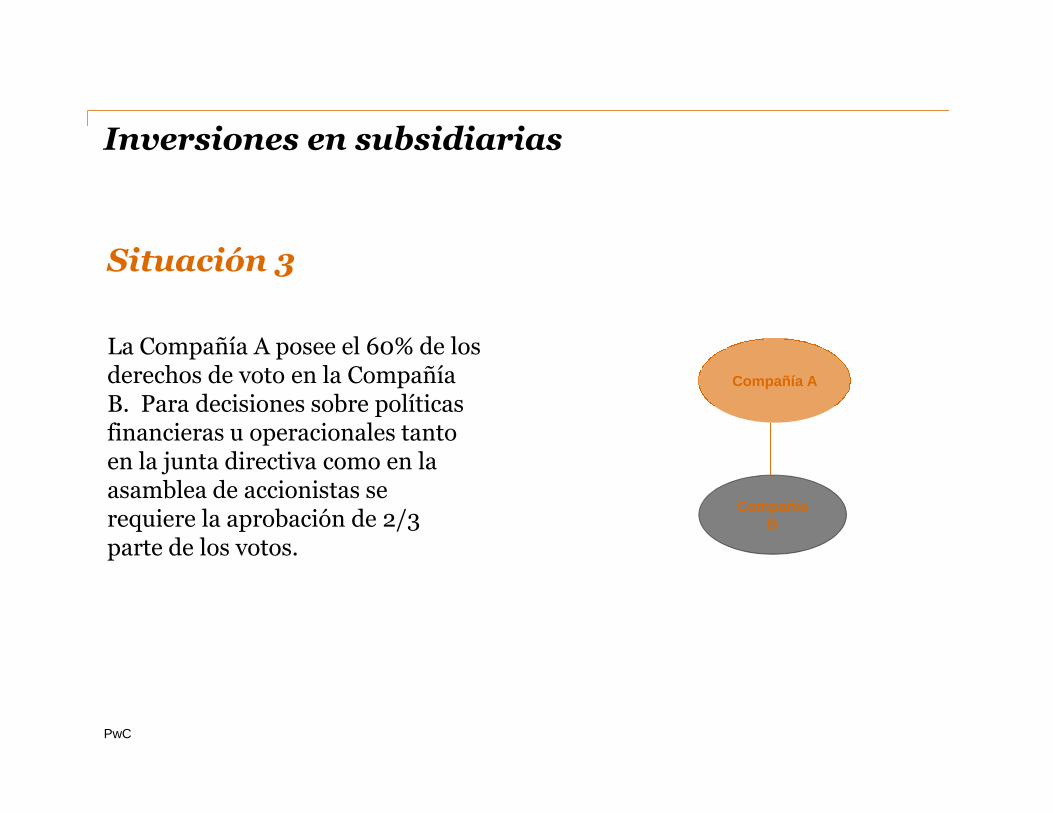

Situación 3

La Compañía A posee el 60% de losderechos de voto en la CompañíaB. Para decisiones sobre políticas

Inversiones en subsidiarias

Compañía A

PwC

B. Para decisiones sobre políticasfinancieras u operacionales tantoen la junta directiva como en laasamblea de accionistas serequiere la aprobación de 2/3parte de los votos.

CompañíaB

Respuesta Situación 3

No existe una relación Matriz/Subsidiaria. La Compañía A no posee el controlsobre las políticas financieras y operacionales de la Compañía B

Inversiones en subsidiarias

PwC

Inversiones en subsidiarias

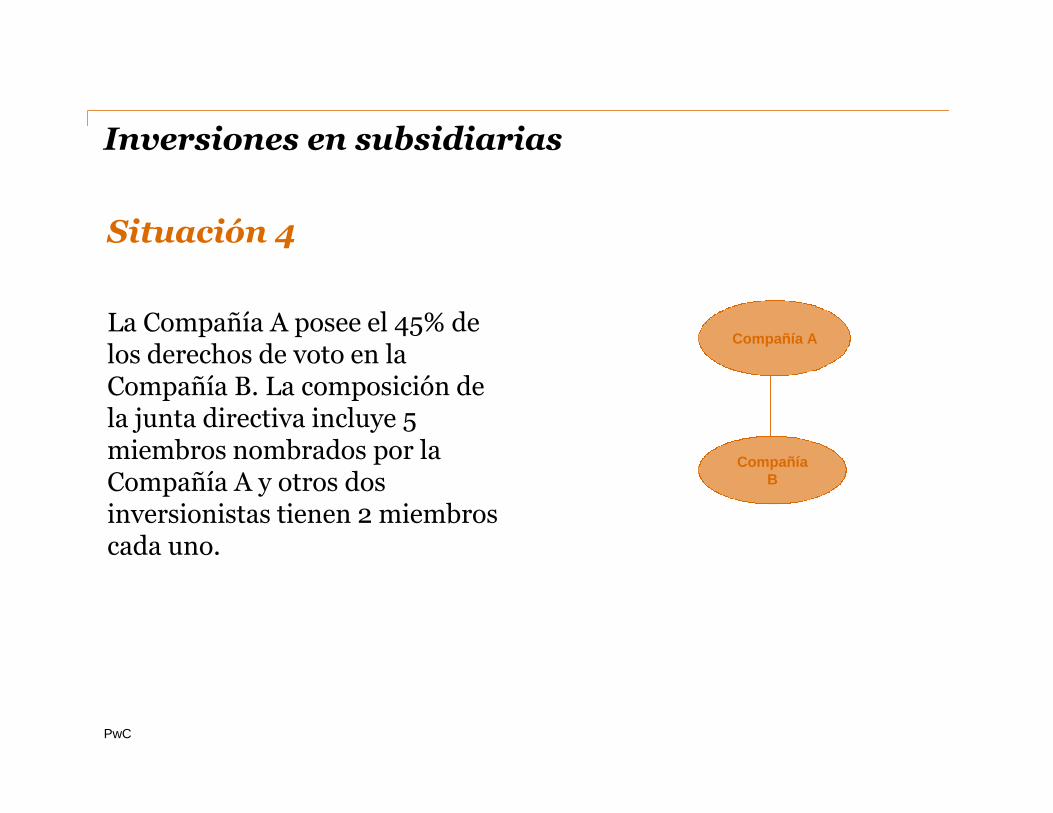

Situación 4

La Compañía A posee el 45% delos derechos de voto en laCompañía B. La composición dela junta directiva incluye 5

Compañía A

PwC

la junta directiva incluye 5miembros nombrados por laCompañía A y otros dosinversionistas tienen 2 miembroscada uno.

CompañíaB

Respuesta Situación 4

Si existe una relación Matriz/Subsidiaria, a pesar que la Compañía Aúnicamente posee el 45% de las acciones con derecho a voto de la Compañía B.Sin embargo la Compañía A tiene el poder de emitir la mayoría de los votos en

Inversiones en subsidiarias

PwC

Sin embargo la Compañía A tiene el poder de emitir la mayoría de los votos enlas juntas directivas.

• Participaciones 50/50

• Control directo vs. indirecto

• Ninguna participación en subsidiarias

• Opciones de acciones y plazos para ejercerlas

Problemas comunes en relación con el control

PwC

• Opciones de acciones y plazos para ejercerlas

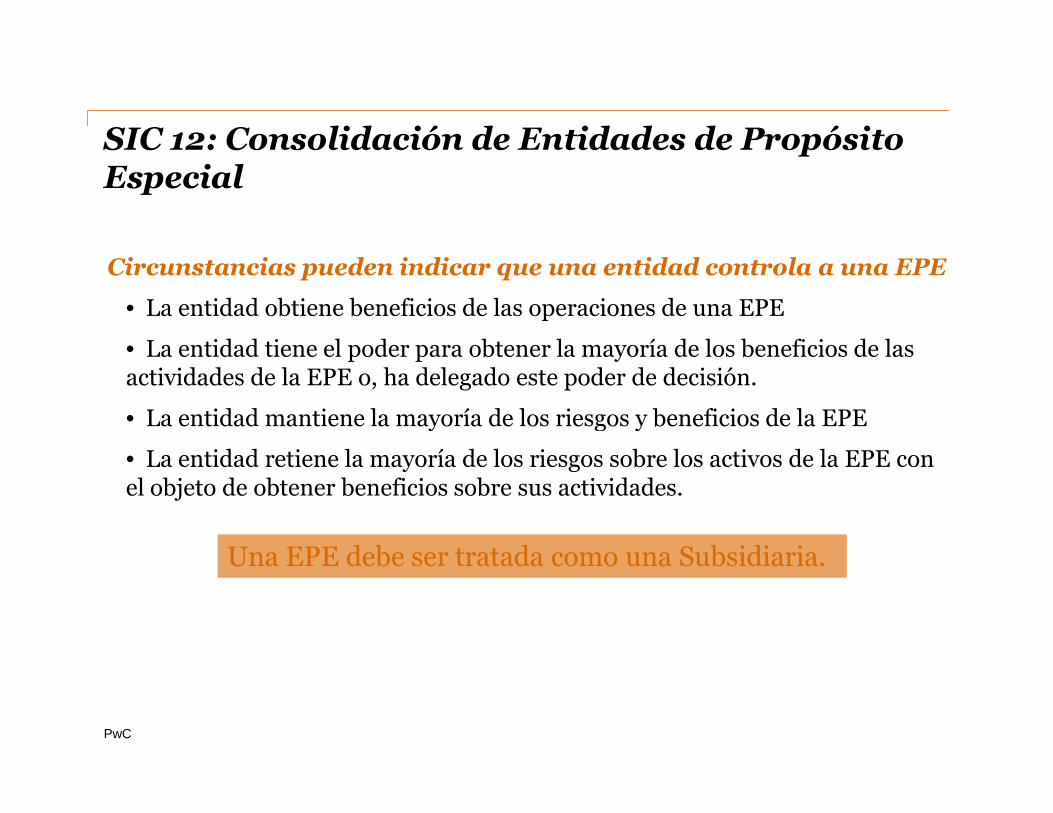

Circunstancias pueden indicar que una entidad controla a una EPE

• La entidad obtiene beneficios de las operaciones de una EPE

• La entidad tiene el poder para obtener la mayoría de los beneficios de lasactividades de la EPE o, ha delegado este poder de decisión.

• La entidad mantiene la mayoría de los riesgos y beneficios de la EPE

SIC 12: Consolidación de Entidades de PropósitoEspecial

PwC

• La entidad mantiene la mayoría de los riesgos y beneficios de la EPE

• La entidad retiene la mayoría de los riesgos sobre los activos de la EPE conel objeto de obtener beneficios sobre sus actividades.

Una EPE debe ser tratada como una Subsidiaria.

• Aplica cuando existen derechos potenciales devoto (ejm. opciones de acciones)

• La existencia y efectos de los derechospotenciales de voto deben ser considerados

Derechos potenciales de voto

PwC

potenciales de voto deben ser considerados

• También debe ser considerado si el costoeconómico de ejercer las opciones hace posibleque no ocurran

Inversiones en subsidiarias

Ejercicio 2

PwC

Opciones de acciones

Inversiones en subsidiarias

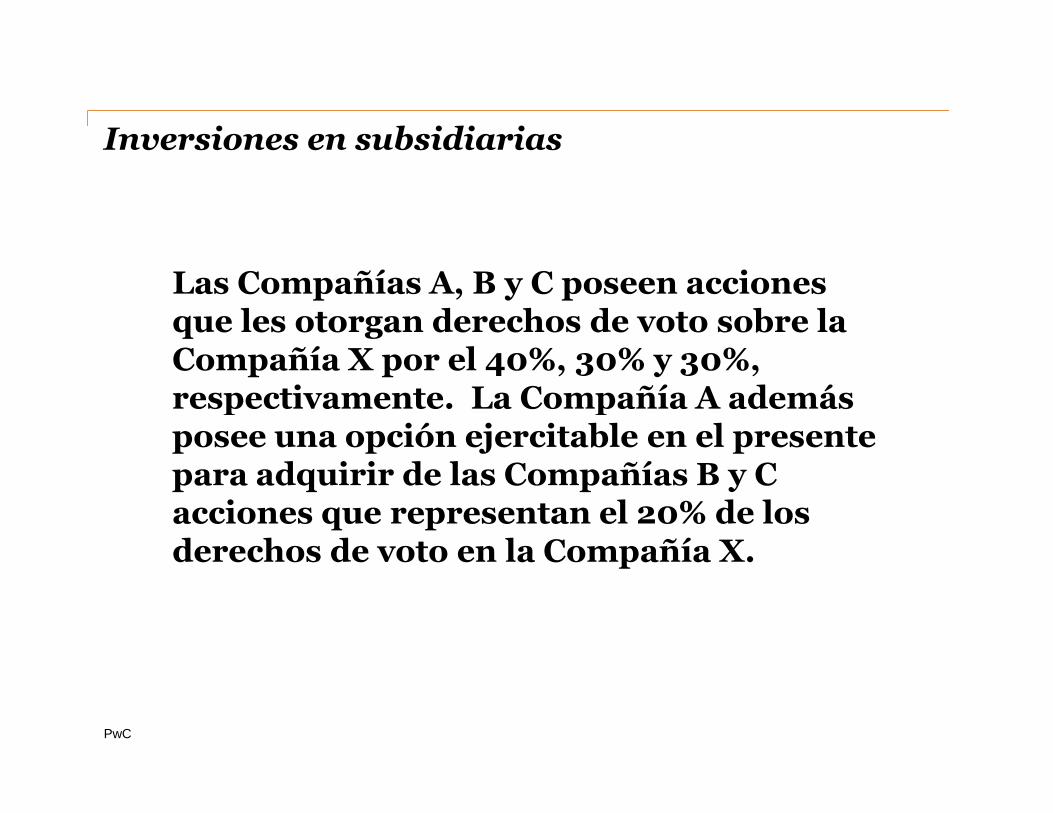

Las Compañías A, B y C poseen accionesque les otorgan derechos de voto sobre laCompañía X por el 40%, 30% y 30%,respectivamente. La Compañía A además

PwC

respectivamente. La Compañía A ademásposee una opción ejercitable en el presentepara adquirir de las Compañías B y Cacciones que representan el 20% de losderechos de voto en la Compañía X.

Pregunta 1

Como debe la Compañía A reconocer su inversión en la Compañía X en susestados financieros consolidados?

Inversiones en subsidiarias

PwC

Respuesta Pregunta 1

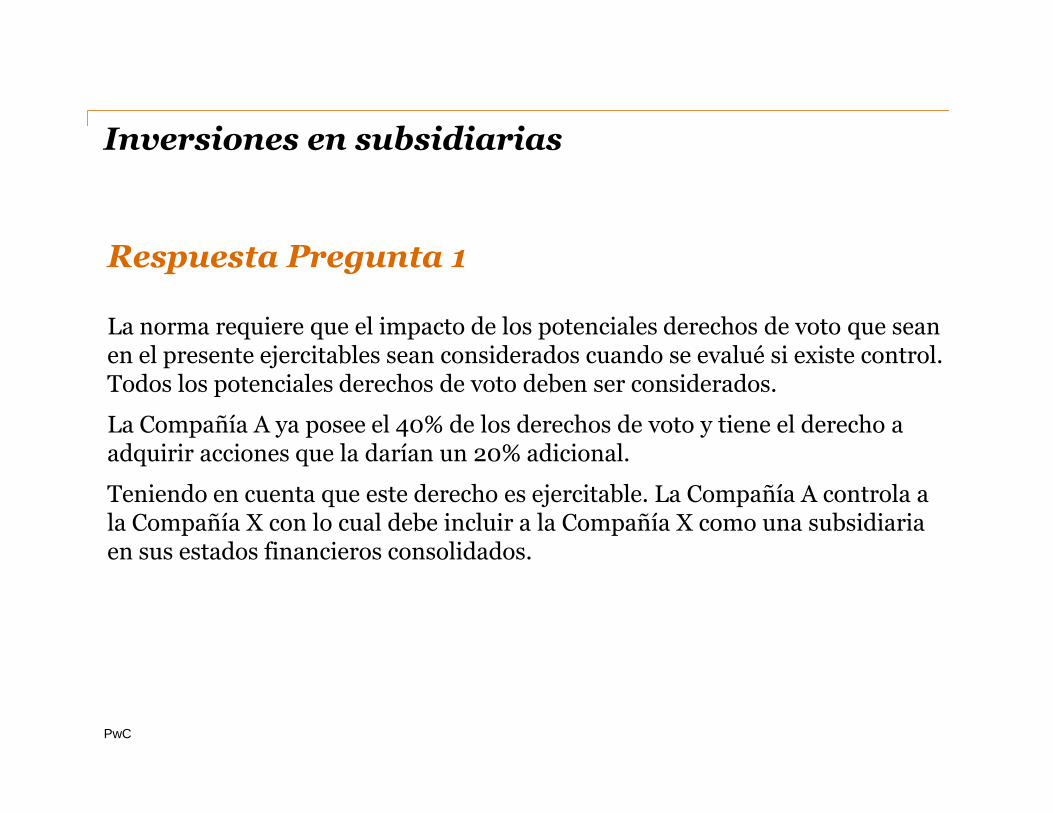

La norma requiere que el impacto de los potenciales derechos de voto que seanen el presente ejercitables sean considerados cuando se evalué si existe control.Todos los potenciales derechos de voto deben ser considerados.

Inversiones en subsidiarias

PwC

La Compañía A ya posee el 40% de los derechos de voto y tiene el derecho aadquirir acciones que la darían un 20% adicional.

Teniendo en cuenta que este derecho es ejercitable. La Compañía A controla ala Compañía X con lo cual debe incluir a la Compañía X como una subsidiariaen sus estados financieros consolidados.

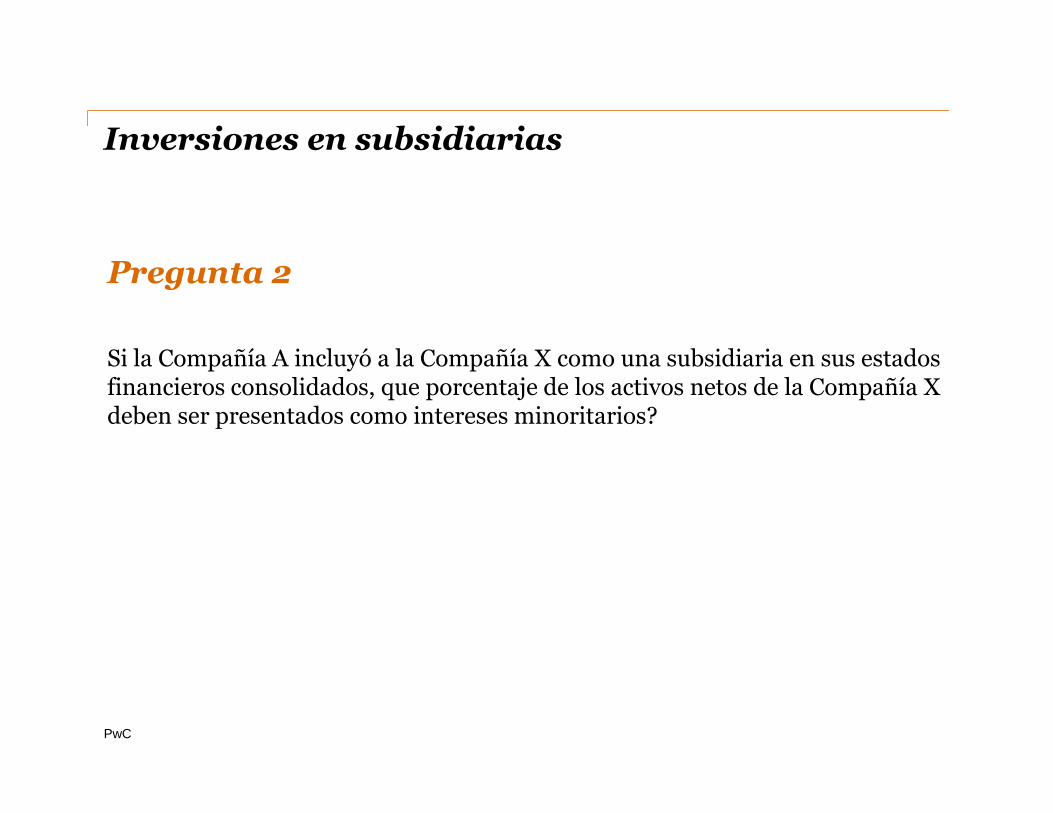

Pregunta 2

Si la Compañía A incluyó a la Compañía X como una subsidiaria en sus estadosfinancieros consolidados, que porcentaje de los activos netos de la Compañía Xdeben ser presentados como intereses minoritarios?

Inversiones en subsidiarias

PwC

deben ser presentados como intereses minoritarios?

Respuesta Pregunta 2

La norma requiere que los derechos potenciales de voto sean consideradoscuando se evalúa la existencia de control pero no en la determinación de laparticipación. La participación de los intereses minoritarios en los activos netos

Inversiones en subsidiarias

PwC

participación. La participación de los intereses minoritarios en los activos netosde la Compañía X debe ser del 60%.

Pregunta 3

Sería diferente la respuesta en la pregunta 1 si la Compañía A no tuviese losfondos necesarios para ejercer la opción sobre las acciones poseídas por lasCompañías B y C?

Inversiones en subsidiarias

PwC

Compañías B y C?

Respuesta Pregunta 3

No. La opción es en el presente ejercitable y debería ser considerada paradeterminar si la Compañía A posee control. La capacidad de la Compañía A

Inversiones en subsidiarias

PwC

determinar si la Compañía A posee control. La capacidad de la Compañía Apara ejercer la opción no es relevante. La norma establece que se deben evaluartodas las situaciones que afectan los derechos potenciales de voto excepto laintención de la gerencia y su capacidad para ejercerlos.

Pregunta 4

Sería diferente la respuesta en la pregunta 1 si el precio de ejercer la opciónestuviese por encima del valor de mercado corriente de las acciones (out of the

Inversiones en subsidiarias

PwC

estuviese por encima del valor de mercado corriente de las acciones (out of themoney)?

Respuesta Pregunta 4

No. El precio corriente de las acciones no es relevante. Sin embargo, lacapacidad de ejercer el derecho no existe cuando los derechos potenciales devoto exceden la sustancia económica de la transacción (ejm. el precio de la

Inversiones en subsidiarias

PwC

voto exceden la sustancia económica de la transacción (ejm. el precio de laopción sobre las acciones es deliberadamente tan alto que crea una muy remotaposibilidad de ejercerlo). Los derechos potenciales de voto, deben serconsiderados cuando, proveen la habilidad para ejercer control.

Estados Financieros

Inversiones en subsidiarias

PwC

Estados FinancierosConsolidados

PwC

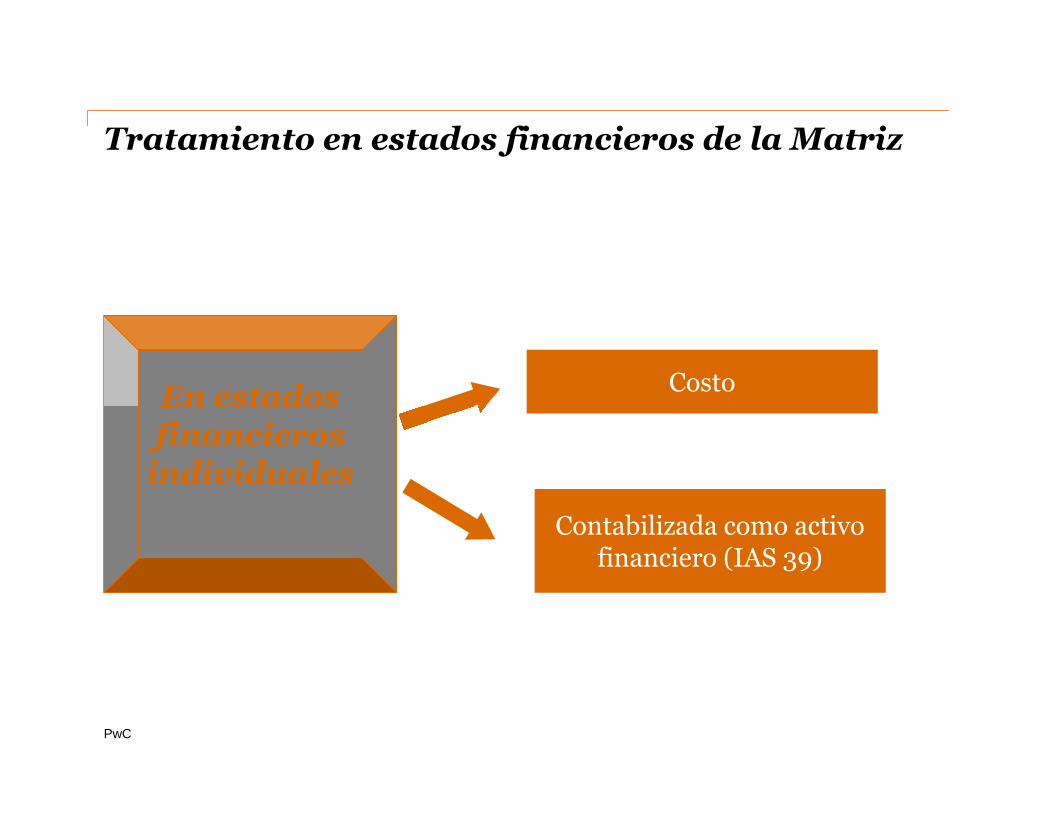

Tratamiento en estados financieros de la Matriz

CostoEn estados

PwC

Contabilizada como activofinanciero (IAS 39)

En estadosfinancieros

individuales

• Consolidación = combinación de las cuentas de la Matriz y sussubsidiarias para presentarlas como una única entidad.

Consolidación

InicioConsolidación

CesaConsolidación

PwC

Consolidación Consolidación

Cuando controlsobre S comienza

Cuando controlsobre S se detiene

• Excepción – Una matriz que es totalmente poseída por unasubsidiaria no necesita presentar estados financieros consolidadoscon algunas condiciones

Antes de consolidar

Si la subsidiaria usa diferentes políticascontables que la Matriz (ejm. PCGA local) losregistros deben ser homologados, a menosque la diferencia sea inmaterial

Políticas Contables

PwC

Las fechas de los registros de las subsidiariaspueden tener +/- 3 meses de diferencia frentea los de la Matriz.

Pero eventos o transacciones significativasdeben ser ajustados.

Fechas

Intereses minoritarios

Eliminaciones

Inter-companías

La inversión que la matriz tiene registradaen la subsidiaria es eliminada contra laporción del patrimonio incluidas lasutilidades previas a la adquisición.

PwC

Los saldos, transacciones y utilidades norealizadas inter-compañías son eliminados.

Las perdidas no realizadas de transaccionescon inter-compañías deben ser eliminadas (amenos que el costo no pueda ser recuperado).

Intereses minoritarios

• No todas las subsidiarias son poseídas ensu totalidad

• Donde esto ocurre….- Se consolida el total de los activos netos

PwC

- Se consolida el total de los activos netosde la subsidiaria y

- Se revelan los intereses minoritarios porseparado como parte del patrimonio delGrupo

Exclusión de la Consolidación

VENTA / RETIRO LIQUIDACION MATERIALIDADDIFERENTES

ACTIVIDADES

S adquirida Severas No aplicaNo aplica

PwC

S adquiridacon elpropósito devenderla en elcorto plazo

No se excluyesi S fuepreviamenteconsolidada

Severasrestricciones delargo plazoaplican para S,las cualesimpactansignificativamente la capacidadde S paratransferirfondos a lamatriz (ejm.liquidación)

No aplicaexclusión (IASaplica solopara itemsmateriales)

No se excluyen2 o mássubsidiariasque en conjuntoson materiales

No aplicaexclusiónporque elnegocio de Ssea unaactividaddiferente delresto de lasentidades delgrupo

Retiro/retiro parcial de subsidiarias

Retiro total

Controlahora

<50% pero>20%

Controlahora<20%

PwC

Utilidad/pérdida en el retiro

= recursosrecibidos –

valor en librosde activos

netos +goodwill

*Consolidaciónperíodo

proporcional*Se reconoce

utilidad/perdidaen retiro

*Aplicación IAS28

*Consolidaciónperíodo

proporcional*Se reconoce

utilidad/pérdidaen retiro

*Aplicación IAS39

Revelaciones

Inversiones en subsidiarias

PwC

Revelaciones

PwC

Inversiones en subsidiarias

Políticas contables

Referencia a políticas contables en relación contratamientos de subsidiarias.

PwC

Lista subsidiariassignificativas

Efectos deadquisición/

retiro

Subsidiarias significativas son listadas indicando sunombre, país de incorporación, la porción de supatrimonio poseída, y si son diferentes los derechos devoto.

Los efectos de adquisiciones y retiros de subsidiariassobre el balance a la fecha de reporte y los resultadosdel período, y las correspondientes cifras del períodoanterior.