hispatrading julio 2012 ch 1

TRANSCRIPT

MAGAZINE DE TRADING

Aprende a leer el mercado

Plan B

El Dólar: Pieza Clave en el Análisis Intermercado

El mercado alcista ha terminado

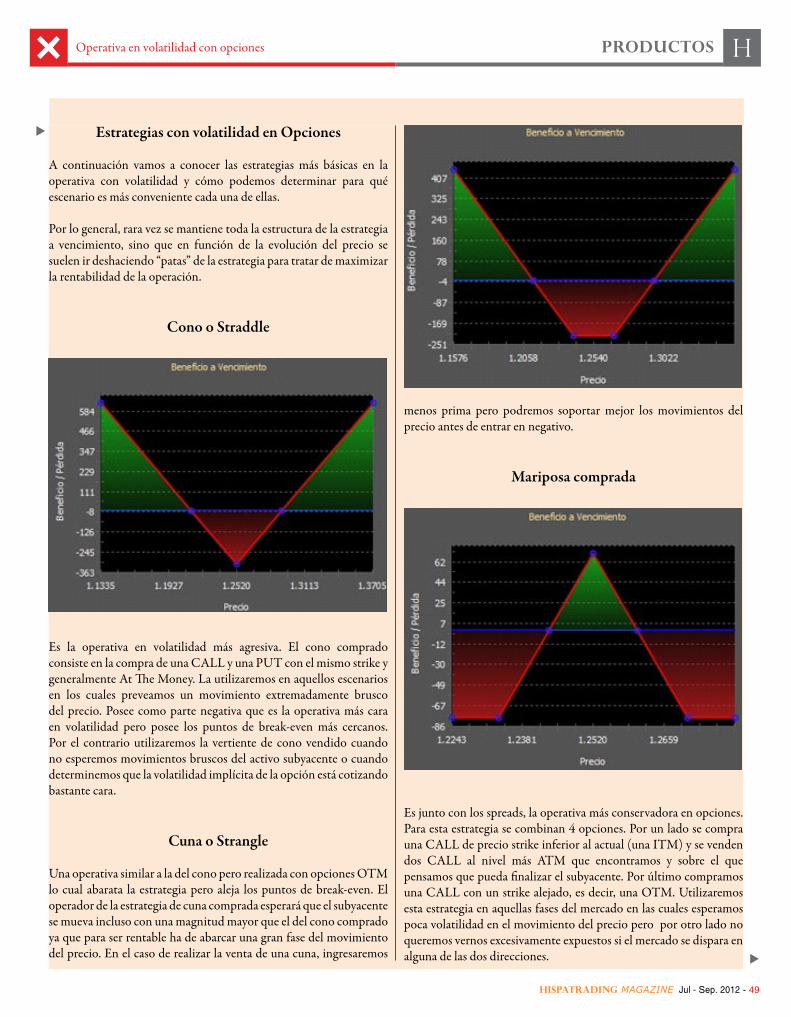

Operativa: volatilidad con Opciones

Entrevista a Lex Van Dam

HispatradingMAGAZINE

Jul-Sept. 2012

más que un broker online

online tradingDirect

HISPATRADING MAGAZINE Jul - Sep. 2012 - 3

TRADING SISTEMAS DE TRADING

LIBROS

PRODUCTOS

LECTURA FUNDAMENTAL

54

Dólar: Pieza Clave en el Análisis Intermercado 1346

Operativa: volatilidad con opciones

63Haciendo trading con platino52

Plan B

Entrevista Lex Van Dam

CONTENIDO

• El mercado alcista ha terminado P. 11

• El Dólar: Pieza Clave en el Análisis Intermercado (Parte II) P. 13

• Utilidad de los gaps de apertura en el trading (Parte I) P. 16

• Las dos caras del Trading de Alta Frecuencia (Parte II) P. 22

• Ejemplos de figuras Chartistas:Los triángulos P. 27

• Aprende a leer el Mercado P. 46

• Operativa en volatilidad con opciones P. 48

• Formación: Lección 11: Asignación y Ejecución de Opciones P. 51

• Entrevista con Sergio Nozal P. 52

• Haciendo trading con platino P. 54

• Secretos para ganar en los mercados alcista y bajistas P. 71

• Utilizando la técnica de la opinión contraria: Sistema basado en la encuesta AAII ISS P. 33

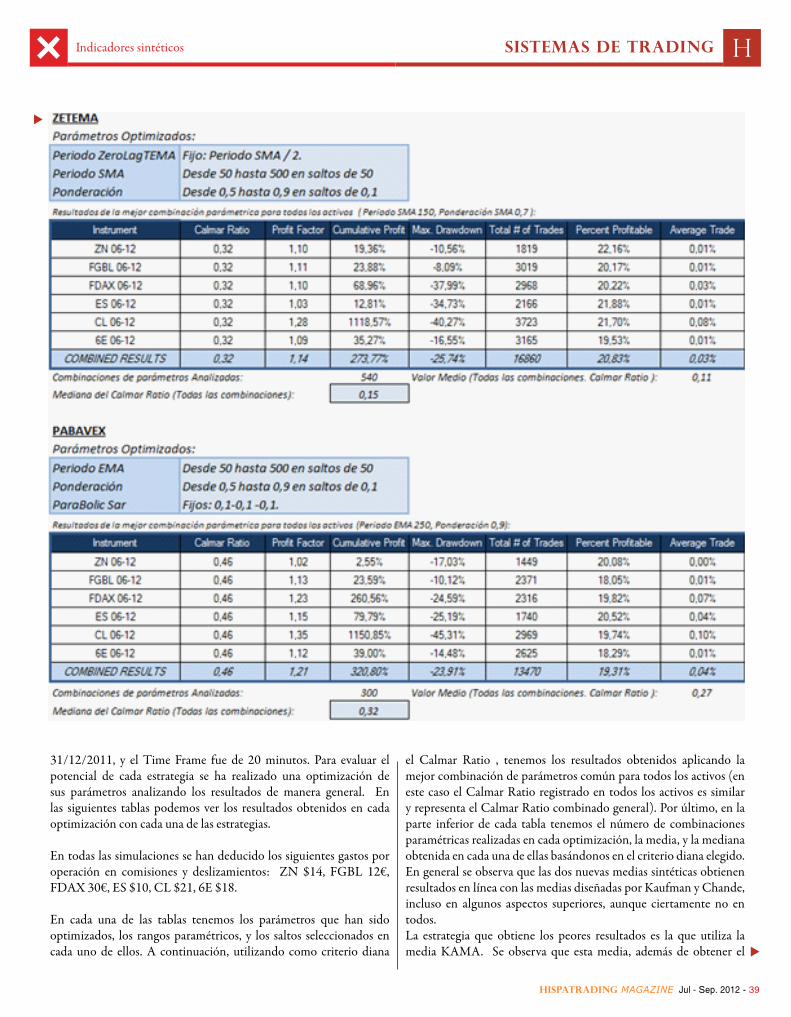

• Indicadores Sintéticos: medias sintéticas versus adaptativas P. 35

• Aprendiendo a programar en MQL4 (Parte I): Fundamentos P. 41

• Commodities P. 63• Plan B P. 65• Los Ingresos P. 67

HHISPATRADING nº 11

4 - Jul - Sep. 2012 HISPATRADING MAGAZINE

Javier Urones

Licenciado en Ciencias Actuariales y Financieras por la Universidad del País Vasco. Licencia de Operador de Opciones y Futuros MEFF y actualmente cursando el máster en Bolsa y Mercados Financieros del Instituto de Estudios Bursátiles (IEB). Miembro del Departamento de Opciones y analista técnico de XTB. Especialista en operativa especulativa con CFD´s, Opcio-nes y estrategias de cobertura y volatilidad

Enrique Cordero

Responsable de los sistemas automáticos de trading en www.esbolsa.com, además realiza colaboraciones en publicaciones especializadas y otros portales. Ingeniero Superior de Telecomunicación de formación, ha encontrado en la investigación del trading sistemático la forma de unir su profesión con su vocación.

Tomás V García-Purriños García

Actualmente trabaja como Analista de Macroeconomía en el Departamento de Economía y Estrategia de Cortal Con-sors. También podemos encontrarle ha-bitualmente en el blog “la vuelta al gráfico” (www.lavueltaalgrafico.tk), donde escribe sobre economía, psicología de los merca-dos y curiosidades. Colabora con diferen-tes medios de comunicación, tanto escri-tos como televisión, radio o internet.

Jose Luis Martinez Campuzano

Estratega de Citigroup en España. Hasta hace ocho años su labor estaba vinculada a la gestión de las posiciones en divisas y tipos de interés. Es economista con Especialidad de Hacienda Públi-ca por la Universidad Autónoma de Madrid. Doctorado en Economía Aplicada. Actualmente es miembro del Observatorio del Banco Central Europeo.

Francisco López Valverde

Es doctor en Ingeniería Informática en el campo de inteligencia artificial. Miembro del grupo de investigación “Inteligencia Computacional” y profesor de la escuela de ingeniería informática en la Universidad de Málaga. Se dedica a la in-vestigación de mercados de acciones y futuros. Dirige varios proyectos de diseño de sistemas de Trading en colaboración con empresas del sec-tor a nivel nacional e internacional..

David Galán

Director de Renta Variable de Bolsa General. Desde 2010 es Analista colaborador de XTB, uno de los principales brokers a nivel mundial, colaborando a nivel editorial en la sección de análisis y en la formación de clientes. Docente de la Escuela de Finanzas de La Coruña y del curso de especulación de Bolsa General. Postgrado en Productos Financieros Derivados y Licencia de Operador de MEFF tipo III

Gonçalo Moreira

Es operador del mercado Forex con más de 7 años de experiencia. Ha estado involucrado en diversas compañías de capital management, Du-rante la mayor parte de su carrera, ha liderado proyectos de elearning en AulaForex.com.Tra-baja actualmente para el portal líder en el mer-cado Forex Fxstreet.com, como responsable de contenidos educativos

Carlos Prieto Mota

Físico de formación. CFTe (Certified Financial Technician). Cofundador de la sociedad Optimal Quant Management que ofrece formación avanzada y de cali-dad sobre operativa sistemática mediante el portal www.espaciodetrading.com.

David Urraca

Ingeniero Electrónico de formación. Master de mercados financieros con la Universidad Com-plutense de Madrid. Cofundador de la sociedad Optimal Quant Management que ofrece for-mación avanzada y de calidad sobre operativa sistemática mediante el portal www.espaciodetrading.com.

Alexander Elder

Dr. en psiquiatría y trader, autor de grandes éxitos como “Vivir del trading”, “Come to my trading room” y “Entries and exits” en-tre otros. Desde hace varios años se dedica a dar formación y conferencias por todo el mundo desde EEUU, China, Holanda, Brasil, etc. Y ofrece también formación on-line en www.elder.com.

H COLABORADORES

HISPATRADING MAGAZINE Jul - Sep. 2012 - 5

Miguel A. Rodriguez

Es Lic. en CC. EE , ha trabajado en mercados financieros para instituciones financieras de primer orden en España, Estados Unidos y Alemania. Actualmente colabora con XTB , imparte seminarios , escribe artículos y participa en programas de radio y televisión. Es autor de libro “Aproximando el mercado de divisas al inversor. Claves y vivencias de un trader profesional” www.forexmarodriguez.com

Fernando Borreguero

Ingeniero Industrial de ICAI con más de 5 años de experiencia en el sector financiero (consultoría financiera, banca de inversión, análisis de mercados,) en empresas como Deloitte y Banco Santander. Analista de materias primas y account manager en XTB España.

Jose maría Muñumel

Trader con más de 15 años de experiencia en los mercados y Licenciado en CC. Físicas con la Especialidad en Calculo Automático y postgrado en Inteligencia Artificial y Optimización, responsable de sistemas automatizados de www.deluistrading.com

Sergio Nozal

Sergio Nozal es Director de www.sharkop-ciones.com y coach del Programa de For-mación Spread Trader. Ingeniero Indus-trial postgraduado en Administración y Dirección de Empresas. Es poseedor de las licencias Series 3 (CTA) y Series 65 (RIA) obtenidas por FINRA. Trader y Gestor Independiente desde el 2001. Especialista en la operación sobre Acciones, Índices y ETF’s del Mercado Americano.

Javier Muñoz

Licenciado en Medicina y Cirugía, desde hace doce años se dedica al Análisis Técnico como analista independiente. Director de Formación en “Taller de Bolsa S.L.U.”. Es la primera y única persona de España en conseguir la Acreditación InternacionalMaster of Financial Technical Analysis (MFTA) de la International Federation of Technical Analysts (IFTA).

Andrés A. García

Docente y trader con muchos años de experiencia. Ha desarrollado su propia metodología de diseño de estrategias y carteras sistemáticas. Es el creador del portal TradingSys.org y cofundador de la sociedad Optimal Quant Management que ofrece formación avanzada y de calidad sobre operativa sistemática mediante el portal www.espaciodetrading.com.

Dr. S. Sivaraman

El Dr. S. Sivaraman tiene un Ph.D en es-tadística aplicada y ha sido profesor du-rante 28 años en la Universidad de Madrs, Channai, India. Desarrolló un algoritmo estadístico para predecir la dirección de los mercados, tendencia,basado en parámetros astro físicos (Factor-X) que influencian las decisiones humanas y la mentalidad de gru-po, las cuales son las princiñales fuerzas que gobiernan los mercados.

HispatradingMAGAZINE

H

www.hispatrading.com

COLABORADORES

HISPATRADING MAGAZINE Jul - Sep. 2012 - 7

Entramos en el verano mirando ya a la parte final del año con la expectación de quien no sabe muy bien lo que está a punto de suceder en el mercado. Aunque como

traders no miramos con especial interés las proyecciones que los informes publican no podemos, cuanto menos, notar que las condiciones de mercado, tal y como estamos viendo en estos meses pasados, son cuanto menos interesantes. Y es que no hace falta abrir ningún libro de historia, es decir periódico, o escuchar lo que se comentan en el patio las vecinas, es decir cualquier página web de noticias, para saber que algo pasa a nuestro amigo mercado. Y es precisamente aquí donde todos los lectores de Hispatrading Magazine entramos, como traders, demostrando que dentro de la inmensa aleatoriedad del precio seguimos sabiendo encontrar nuestro hueco.

No obstante, tenemos que seguir trabajando. En un marco cada vez más exigente no podemos quedarnos dormidos esperando que los resultados que estamos teniendo sigan viniendo, si son buenos, o cambien tranquilamente sin poner de nuestra parte. Y es que el trabajo de investigación no debe parar para saber qué hacer si las condiciones cambian o para mejorar lo que ya tenemos.

El hecho que de que estés leyendo estas líneas demuestra que eres consciente de ello y espero que puedas apreciar las joyas que dentro de cada número sacamos para ti, a la espera de que las puedas dar el mismo uso que sus autores. Merece la pena. Cumpliendo dos años, desde nuestro primer número, te invito a que tú mismo busques tanto este número, como en otros pasados, ya que seguro encontrarás aquello que buscas.

Como siempre, entre tanta joya, intento sacar algo en esta

pequeña introducción que te invite a pasar al interior del número. En este me gustaría destacarte, como ya habrás podido observar, la entrevista que hemos realizado a Lex Van Dam. Un trader de la City que ha demostrado como se puede enseñar a otros a hacer trading. ¿Imposible? Lo ha demostrado en un programa de la BBC dedicado a este proyecto en el que gente sin conocimientos en trading gestionaban un millón de dólares suyos. Te invito a que leas esta entrevista.

Por lo demás dependerá de tu forma de ver los mercados. Desde el análisis de la “Ventana fundamental” en la que Jose Luis Martinez Campuzano, Tomás V. García y Miguel Angel Rodriguez nos detallan aspectos, nunca mejor dicho, “fundamentales”. A la sección de sistemas en la que empezaremos a aprender a programar en MQML, pasando por la sección de trading en sí en la que Alexander Elder nos explicará porque cree él que el mercado alcista ha terminado.

Como ves, un número para no aburrirte. Espero que te sirva y encuentres tu joya.

Buen trading.

HCarta del Editor

Alejandro de Luis

8 - Jul - Sep. 2012 HISPATRADING MAGAZINE

tradingEditor:

Alejandro de Luis

El trading y la operativa en bolsa conlleva un alto riesgo y por tanto podría no ser adecuado para todo tipo de inversores. El objetivo de este magazine es proporcionar al lector herramientas e información que contribuyan a su formación para comprender los mercados financieros. Sin embargo, los análsis, opiniones, estrategias y cualquier tipo de información contenida en este magazín es ofrecida como información general y no constituye en ningún caso algún tipo de sugerencia o asesoramiento financiero.

Hispatrading Magazine se exime de cualquier responsabilidad por pérdidas o perjuicios causados en las inversiones que realice el lector por el uso de la información o contenidos aquí ofrecidos. Así mismo la editorial de este magazín no asume responsabilidad por las opiniones o información emitidas por los colaboradores, anunciantes y demás personas que utilicen este medio para emitir sus opiniones.

Subscripciones: www.hispatrading.es

HispatradingMagazine

Comité Directivo: Elimelech Duarte, Roberto Pérez, Alejandro de Luis

Intérprete: Diana Helene Castillo

Traducción: Alberto Muñoz Cabanes

Edición: Editorial Hispafinanzas

Diseño: Mondo Gráfico

Hispatrading© es una Marca Registrada y los contenidos de Hispatrading Magazine son exclusivos. Quedan reservados todos los derechos. Queda rigurosamente prohibido reproducir, almacenar o transmitir alguna parte de esta publicación, cualquiera que sea el medio empleado (electrónico, mecánico, fotocopia, grabación, etc.), sin autorización escrita de los titulares del copyright bajo las sanciones establecidas en las leyes españolas e internacionales sobre copyright.

Administración:Virginia Pérez

© Editorial HispafinanzasAll rights reserved

www.hispafinanzas.es

HSECCIONES

TRADING

PRODUCTOS

LIBROS

SISTEMAS DE TRADING

LECTURA FUNDAMENTAL

HISPATRADING MAGAZINE Jul - Sep. 2012 - 9

content * content * content

Cuando se comprende que la condición humana es la imper-fección del entendimiento, ya no resulta vergonzoso equivo-carse, sino, persistir en los er-rores. George Soros

trading

HISPATRADING MAGAZINE Jul - Sep. 2012 - 11

El mercado alcista ha terminado

Antes de tomar cualquier decisión en el mercado tenemos que ver el contexto en el que nos encontramos. Hay tres signos que nos muestran

que algo está cambiando.

En primer lugar, un recordatorio importante: tener en cuenta que el éxito en el trading se basa en las tres Ms: Mind, Method and Money (Mente, Método y Dinero

- psicología, análisis y control del riesgo). Cualquier decisión analítica debe estar basada en las herramientas esenciales de gestión de riesgo, sobre todo el tamaño de la posición y los stops.

Este gráfico mensual del Dow Jones muestra un conjunto de marcadas divergencias bajistas: una combinación perfecta de las líneas del MACD, Histograma MACD, y el Índice de Fuerza. El MACD subió con fuerza en la zona X, cayó por debajo de cero en la zona Y, rompiendo la tendencia alcista, y subió de nuevo en la zona Z. Mientras que el Dow Jones marcaba un nuevo máximo de mercado alcista en la zona Z, el MACD hizo techo en un nivel mucho más bajo que en X. Ahora el histograma del MACD se ha girado hacia abajo, mostrando una divergencia bajista.

Consideramos las divergencias como una de las señales más fuertes del análisis técnico. Obsérvese así mismo otra marcada divergencia bajista entre los precios y el Índice de Fuerza, el cual hace un seguimiento del volumen y cuyo movimiento se encuentra acotado por tres canales. En las subidas anteriores el

Índice de Fuerza llegó al tercer canal, el más extremo, pero en 2012 marcó techo sin llegar siquiera hasta el segundo canal, lo que refleja la debilidad de los alcistas.Un viejo amigo solía decir en respuesta a la mayoría de las frases: “¿Qué hay de malo?” Bueno, es sólo mediados de mes y la divergencia del Dow podía desactivarse si se producía un fuerte rally antes de finales de abril. Se trata de una señal intrabarra. Además, el S&P 500 y el Nasdaq aún no han activado sus divergencias bajistas mensuales. Para ello, el índice S&P 500 tendría que cerrar por debajo de 1370-1367 (dependiendo de los parámetros que usemos para el MACD) y el Nasdaq entre 2974 y 2959. Muy cerca de donde están ahora, aunque todavía no estamos ahí...

En cuanto al gráfico semanal del S&P, vemos que en marzo este índice superó una importante resistencia importante correspondiente a su pico de 2011, marcado con una línea discontinua. No pudo mantenerse por encima de ese nivel y cerró por debajo de él el viernes, dejando a su paso uno de los patrones más bajistas en el análisis técnico - una falsa rotura al alza.

No hay ninguna divergencia bajista del MACD en el gráfico semanal, pero hay otras muchas señales bajistas. Hay una

Figura 1. Gráfico mensual del Dow Jones

Figura 2. Gráfico semanal del S&P

H

por Alexander Elder

u

Trading

12 - Jul - Sep. 2012 HISPATRADING MAGAZINE

u divergencia bajista en el Índice de Fuerza, cayendo dicho índice por debajo de cero, lo que supone un presagio de tendencias bajistas.

La tercera señal más importante es el comportamiento del New High – New Low Index. Estamos a punto de publicar un libro acerca de este indicador adelantado. Nuestra investigación muestra que el NH-NL semanal sube por encima de 2500 (marcado aquí con una línea verde horizontal) sólo en los mercados alcistas y nunca durante las correcciones del mercado bajista. De no llegar a este nivel en un mercado alcista nos advierte de que el liderazgo de los alcistas está perdiendo fuelle y la tendencia alcista primaria comienza a tener en problemas. Tuvimos esta advertencia en el 2007, cuando el NH-NL semanal no confirmó nuevos máximos del precio y dibujó una divergencia bajista. Vemos esta señal ahora de nuevo - una flagrante falta de confirmación de la tendencia alcista y una divergencia bajista.

Un factor clave en los últimos años ha sido el desapalancamiento, en el que los particulares y las empresas tratan de pagar sus deudas y evitar nuevos compromisos. Por ejemplo, algo atípico en un mercado alcista, la deuda en garantías se ha mantenido esencialmente plana desde el otoño pasado, mientras que los saldos en efectivo crecieron - la gente es reacia a comprometerse. Si volvemos al segundo gráfico de este artículo, verán que mientras que el mercado alcista ha trazado sus típicas tres

etapas, cada etapa era más débil y más corta que la anterior – ese es el desapalancamiento a gran escala.

Todo lo anterior nos hace ver el entorno actual como la etapa final del mercado alcista del período 2009 - 2012. No esperamos que el nuevo mercado bajista sea particularmente despiadado – no hemos subido lo suficientemente alto como para que la caída sea demasiado dura, pero cierto grado de destrucción de valor parece estar en las cartas.

Tenga en cuenta que en cualquier tendencia primaria se acumula una gran cantidad de inercia, y que el mercado alcista de 2009-2012 todavía puede subir de nuevo y por encima de sus máximos recientes, incluso mientras marca un techo.

Recuerde también que operamos en un mercado de acciones, no el mercado de acciones. Siempre hay acciones que romperán con la tendencia general, subiendo en un mercado bajista o bajando en un mercado alcista. La tendencia principal tiene una gran importancia, pero hay que analizar y seleccionar las acciones individuales. Utilice una buena gestión del riesgo. El cambio de una tendencia importante viene acompañada de una gran volatilidad, y es necesario protegerse. u

Trading HEl mercado alcista ha terminado

Haz del Trading un Negocio Rentable

- Paul King -

Una completa obra que le guiará en su camino para crear su propio negocio de trading de forma profesional.

www.hispafinanzas.com

HISPATRADING MAGAZINE Jul - Sep. 2012 - 13

Existen varias vertientes de lo que se conoce como Análisis Intermercado. La más conocida

consiste en estudiar los movimientos cíclicos entre la renta fija, los índices bursátiles y las materias primas. Es lo que se conoce como “ciclo de negocios” y cuya utilidad reside en identificar y anticipar cambios substanciales en las tendencias de cada activo.

Otra vertiente consiste en detectar las rotaciones entre los diferentes sectores de la bolsa para saber en qué etapa del ciclo económico nos encontramos y de esta manera ponderar nuestra cartera de acorde a la situación del mercado. En una primera etapa de expansión económica, por ejemplo, son las empresas tecnológicas que habitualmente destacan junto a las constructoras, mientras que en una fase tardía de contracción económica se desempeñan mejor las acciones de empresas relacionadas con las finanzas o las utilidades.

El tercer enfoque consiste en analizar las influencias globales que ejercen los mercados entre sí. Por ejemplo: las tendencias en el mercado de divisas que informan hacía donde fluye el dinero; los

precios de las materias primas que sirven de barómetro de la inflación; o los bonos como indicadores de cambios en el precio del dinero.

La manera en cómo se relacionan los diferentes activos no responde a un modelo estático. No obstante, la migración de capital de un mercado a otro sigue una lógica que ha despertado el interés de analistas como Martin Pring o John

Murphy. Estos dos precursores del análisis intermercado nos enseñaron a aplicar estudios técnicos que hasta entonces se utilizaban para analizar un solo mercado, a la acción del precio de diferentes mercados. Dichos estudios son, entre otros, correlaciones, ratios de fuerza relativa, y divergencias. Este tipo de análisis, poco explorado y explotado, representa según Murphy, un puente que salva el abismo patente entre los análisis fundamental y técnico. La ventaja de esta fusión se basa en la característica que tienen los mercados de reflejar en sus precios las expectativas de eventos futuros. Es decir, mientras que el análisis de estadísticas económicas es retrospectivo, este mecanismo típico de los mercados les hace adelantarse a sus propios fundamentales.

Dado que tanto los índices de bolsa como los tipos de interés se suelen mover de forma similar en todo el mundo, el analista técnico está siempre al acecho de posibles incongruencias técnicas. Detectar divergencias globales le permite capitalizar en la vuelta a un punto de equilibrio o de “normalidad”. El máximo potencial de beneficio reside en el momento justo antes del punto de máxima distorsión económica como veremos en algunos ejemplos.

El Dólar: Pieza Clave en el Análisis Intermercado

(Parte I)Detectar divergencias globales le permite capitalizar la vuelta a un punto de equilibrio o de “normalidad”. El máximo potencial de beneficio reside en el momento justo antes del punto de máxima distorsión económica

como veremos en algunos ejemplos.

u

H

por Gonçalo Moreira

Trading

14 - Jul - Sep. 2012 HISPATRADING MAGAZINE

La relación entre mercados en un contexto inflacionista:

La renta fija suele ser el punto de partida en el análisis intermercado. En este artículo, no obstante, tomaremos al dólar como eje central a partir del cual retrataremos las diferencias relaciones entre bonos, índices y materias primas (commodities).

Los mercados de divisas, y en especial el dólar, juegan un papel indirecto en el cuadro intermercado: la influencia del dólar en los bonos y la bolsa se filtra por su correlación inversa con las materias primas, tanto si la amenaza es la inflación como la deflación. Un aumento en los precios en las materias primas debido a un dólar en declive, hace reaparecer miedos a la inflación y pone presión sobre las autoridades monetarias que al subir el precio del dinero, impactan negativamente en la bolsa. Esto da lugar a una correlación positiva entre bolsa y el dólar. Los efectos inflacionistas necesitan su tiempo para filtrarse por el sistema, razón por la que la influencia por veces se muestra desfasada.

También se ha observado que un dólar inflacionista, lo que en este contexto significa bajista, puede coexistir con precios de bonos y acciones alcistas. Esto no representa un problema serio siempre que las materias primas no suban sus cotizaciones.

Un dólar alcista, por otro lado, es considerado como no-inflacionista porque ejerce presión sobre los precios de las materias primas. En una situación en que los inversores no esperan un escenario inflacionista, las materias primas dejan de jugar un papel de cobertura contra la inflación y bajan sus cotizaciones. Como consecuencia, los tipos de interés tenderán a subir, y los bonos se vuelven más atractivos con un rendimiento más alto. El dólar alcista también se hace más atractivo y se observa una rotación del dinero desde de las materias primas hacía el dólar. Debido a esta relación del dólar con las materias primas e indirectamente con los bonos, la dirección del dólar también nos anticipa en qué dirección es más probable que se muevan los tipos de interés. En cuanto a la bolsa, las acciones de empresas americanas también atraen el interés comprador porque la subida del dólar aumenta el rendimiento absoluto que inversores globales pueden obtener con ellas.

Como mencionaba antes, una divisa fuerte también es un atractivo para la bolsa de ese país o zona monetaria, mientras que inversores cuya moneda doméstica pierde valor tienden a buscar rentabilidad en mercados bursátiles extranjeros, donde además de las rentabilidades variables (y dividendos) está la apreciación de la moneda extranjera frente a la doméstica.

Una fuerte divisa también aumenta el atractivo de la renta fija del país que la emite, mientras que una moneda débil envía un mensaje contrario. No obstante, no todos los países y divisas se comportan igual: un país exportador sufrirá presiones deflacionistas si su

moneda se aprecia ya que le costará más exportar. Esta situación sucede cuando la Reserva Federal devalúa el dólar para crear un poco de inflación en EEUU, una medida que conlleva deflación en los países exportadores al aumentar el valor relativo de sus monedas.

La secuencia de relaciones intermercado que prevalecieron durante gran parte del siglo XX son las siguientes: el dólar es considerado un indicador de la dirección de las materias primas, que a su vez impactan sobre los bonos y consecuentemente sobre los tipos de interés. A su vez, los bonos impactan también sobre la bolsa. Cuando los precios de los bonos están bajando, significa que hay presiones inflacionistas. Una divergencia entre los dos activos- un máximo en la bolsa no confirmado por un máximo en los bonos- es una alerta que un avance en la bolsa puede estar cerca de su final. Es importante conocer la dinámica subyacente a los rendimientos en la renta fija: puede ser debido a las expectativas de tipos de interés o a una huida hacia la seguridad que representan los bonos. Un aspecto al que se mantienen alerta los inversores es el ritmo de cambio en los tipos de interés: una tendencia en los tipos de interés causa una migración de capital hacía las bolsas o hacía los bonos, -según el que sea más atractivo en ese momento-, que durará hasta que el nuevo equilibrio se refleje adecuadamente en las cotizaciones.

Hemos visto en este contexto que la correlación entre las commodities y los bonos es inversa, lo que significa que si un inversor de bonos observa las materias primas formando un suelo, probablemente debería tomar beneficios en renta fija.

Otra de las relaciones principales es la del oro, como commodity, frente a otras divisas. Un dólar bajista es positivo para el precio del oro porque este está valorado en dólares. Cuando la bolsa americana y el dólar bajan juntos, el oro normalmente brilla. Sucede así porque el oro está valorado en dólares y también porque su subida se interpreta como inflacionista lo que hace u

u

HTrading El Dólar: Pieza Clave en el Análisis Intermercado

HISPATRADING MAGAZINE Jul - Sep. 2012 - 15

que suban los tipos de interés que a su vez influye negativamente en la bolsa. En este sentido, los precios de las commodities son un indicador adelantado de la inflación. Este aspecto hace que muchos inversores internacionales decidan no invertir en valores americanos si su apreciación no compensa la pérdida de valor del dólar.

Las materias primas fuentes de energía, más que una influencia psicológica sobre las expectativas de inflación, tienen un impacto importante sobre la economía y han sido un precursor de varias recesiones cuando se cotizan al alza. Si el petróleo sube, por ejemplo, no será una sorpresa ver una subida correspondiente en los tipos de interés sobre todo si el cobre va a la par. A la inversa, una caída de precios de metales industriales se asocia a condiciones económicas débiles y a tipos de interés a la baja (para tal de estimular la economía).

Las relaciones intermercado en la actualidad

Veremos en la segunda parte del artículo que las relaciones intermercado actuales se caracterizan por un dólar

inversamente correlacionado con la bolsa, y en consecuencia, una bolsa que se mueve en tandem con las materias primas aunque la bolsa tiende a cambiar de rumbo antes que las commodities.

Aunque las materias primas sigan manteniendo una correlación inversa con el dólar, la bolsa y las materias primas se mueven ahora de forma inversa a los precios de los bonos (mientras que los rendimientos de los bonos muestran una correlación positiva con la bolsa). Cabe estar alerta a cualquier cambio en estas relaciones dado que no son fijas. La tabla a continuación es solamente una guía general, dado que las correlaciones pueden deshacerse en determinados momentos.

u

HEl Dólar: Pieza Clave en el Análisis Intermercado Trading

La cartera de acciones de WARREN BUFFETT

Una magnífica obra para el buen trader

En qué, cómo, cuándo y dónde invierte el maestro de maestros

16 - Jul - Sep. 2012 HISPATRADING MAGAZINE

Resumen

Está demostrado por la experiencia que cuando una acción cierra fuertemente al alza o a la baja (dentro de una

tendencia fuerte), tiene una probabilidad superior a la normal de continuar subiendo o bajando, según sea el caso, a la mañana siguiente. Esta experiencia fue observada con acciones de compañías cuyo volumen de contratación diario era pequeño, menor de 500.000 títulos. La conclusión que se obtiene es que en el trading a corto plazo no se debería cerrar la posición al final de una sesión bursátil, sino esperar a la apertura del día siguiente.

Mi trabajo es exclusivamente de investigación, y consiste en realizar un estudio similar en compañías con un alto volumen de contratación diario, mayor de 1.000.000 de títulos. Todos los valores incluidos en este estudio son los de mayor volumen dentro de los que componen los tres Índices que indico más adelante.

La conclusión a la que quiero llegar es ver si se cumplen los mismos comportamientos que con acciones de compañías con volumen diario de contratación menor de 500.000 títulos, ya que en éstas el motivo sería que al cierre de una sesión existe todavía demanda (en casos alcistas) u oferta (en casos bajistas). Por tanto quiero comprobar si en compañías

con alto volumen de contratación se puede aplicar este razonamiento o por el contrario no existe esta razón en su comportamiento.

El resultado final que he obtenido señala que en compañías con alto volumen de contratación, en trading a corto plazo, es mejor cerrar la posición al cierre de la jornada y no esperar a la apertura del día siguiente.

Keywords

Open, Close, Overnight, Success, Failure, Bar Chart, Candlestick, Average Directional Movement Index (ADX), Simple Moving Average, Volume, Trend.

Introducción

La situación que aquí presento trata de comprobar si cuando el cierre de la sesión de hoy es igual al máximo o al mínimo de dicha sesión, y ocurre dentro de una tendencia fuerte, sea alcista o bajista, y en una compañía con un volumen diario de más de 1.000.000 de títulos, la apertura de la sesión siguiente seguirá el mismo sentido que el cierre del día anterior. Para solucionarlo lo he estudiado de forma visual directamente, mirando en la pantalla todos los datos de 30 empresas del IBEX 35, CAC 40 y DAX

30 de los años comprendidos entre 2005 y 2009, ambos inclusive. La dificultad de esta forma de trabajo es el cansancio visual al que se llega después de dos a tres horas de observación; por tanto introduje períodos de descanso de tres horas, y además repetí este examen tres veces para evitar cualquier posible error. La importancia que conlleva este trabajo reside en que hasta ahora no se había investigado este comportamiento de los valores con más de 1.000.000 de títulos diariamente, empleando los indicadores que voy a utilizar de forma conjunta, y solo se sabía por la experiencia que está demostrado que en casos similares pero con un volumen menor de 500.000 títulos diarios esto sí se cumple con una mayor probabilidad que en el resto de situaciones, y por lo cual en este último caso convendría cerrar la posición en la apertura de la mañana siguiente y no en el valor de cierre de hoy. También es un factor importante el que en estas empresas de alta cotización diaria las posiciones pueden ser muy grandes y de esta manera los beneficios podrían llegar a ser muy elevados, así como evitar cuantiosas pérdidas. Pero para llevar a cabo este estudio de investigación me he tenido que apoyar de manera imprescindible en el análisis técnico, que con algunas de sus herramientas ha conseguido que sea posible este trabajo. Las herramientas que he utilizado para ello están descritas en el apartado denominado “Descripción del problema”. u

Utilidad de los gaps de aperturaen el trading

(Parte I) En este trabajo de investigación con el que su autor consiguió la Certificación MFTA (Master of Financial Technical Analysis)

estudiaremos la Importancia del Análisis Técnico en casos de valores con la apertura en el mismo sentido que el cierre del día anterior.

Utilidad en Trading a corto plazo.

H

por Javier Muñoz

Trading

HISPATRADING MAGAZINE Jul - Sep. 2012 - 17

Volviendo al tema de que pudiera darse la posibilidad de que alguien lo hubiera realizado previamente, aunque no he hallado ninguna referencia bibliográfica ni de ningún otro tipo a un trabajo igual o parecido a éste, excepto lo dicho por Jeff Cooper, de cualquier modo sería poco probable que alguien hubiera hecho un trabajo igual, ya que además del volumen (mayor de 1.000.000 de títulos en esos cinco años) hubiese utilizado como indicadores el ADX (14) y las medias móviles de 10 y 50 sesiones y los valores de los tres índices europeos que yo he aplicado. Por esto pienso que este trabajo es original.

Revisión de la literatura

La literatura nos habla de otros casos donde se tiene en cuenta el valor del cierre y el de apertura de un valor para una posterior decisión de trading.

En primer lugar tengo que situar mi trabajo en el entorno de las ideas de Jeff Cooper (2). Este autor dice que si una acción cierra dentro de una tendencia fuerte, tendrá más probabilidades que normalmente para seguir en esa misma dirección al día siguiente.

Este autor toma diferentes datos de análisis técnico para determinar la fortaleza o no de una determinada tendencia, pero, como dije anteriormente, comenta que si se emplean varios de estos datos o indicadores que nos reporta el análisis técnico al mismo tiempo, la validez de tendencia fuerte será mucho mayor que si solo usamos uno solo. Es por esto que yo utilizo tres (volumen diario de contratación, medias móviles simples de 10 y 50 sesiones y finalmente el ADX (14). Las características que exijo de cada uno de ellos están descritas en el apartado “Descripción del problema”.

Como ejemplos de otros trabajos (3) que se han realizado anteriormente, tomando como referencia los precios de cierre y apertura, describiré algunas técnicas empleadas en trading a corto plazo, basadas en elementos de análisis técnico.

Este autor describe una técnica que llama

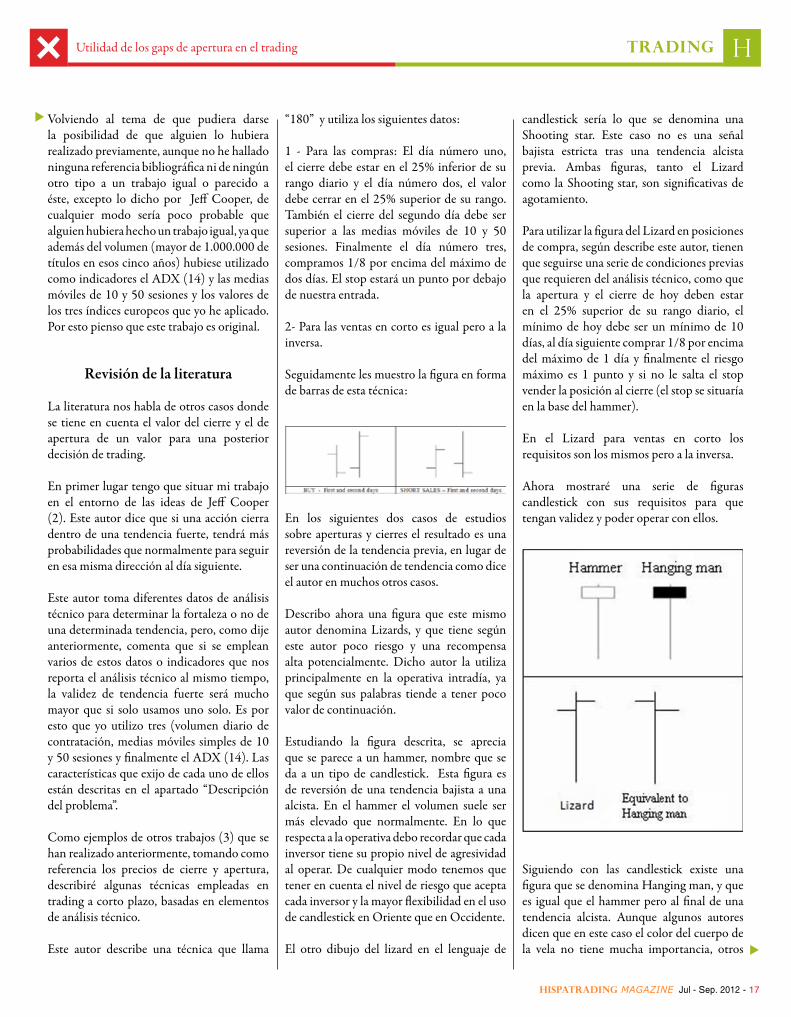

“180” y utiliza los siguientes datos:

1 - Para las compras: El día número uno, el cierre debe estar en el 25% inferior de su rango diario y el día número dos, el valor debe cerrar en el 25% superior de su rango. También el cierre del segundo día debe ser superior a las medias móviles de 10 y 50 sesiones. Finalmente el día número tres, compramos 1/8 por encima del máximo de dos días. El stop estará un punto por debajo de nuestra entrada.

2- Para las ventas en corto es igual pero a la inversa.

Seguidamente les muestro la figura en forma de barras de esta técnica:

En los siguientes dos casos de estudios sobre aperturas y cierres el resultado es una reversión de la tendencia previa, en lugar de ser una continuación de tendencia como dice el autor en muchos otros casos.

Describo ahora una figura que este mismo autor denomina Lizards, y que tiene según este autor poco riesgo y una recompensa alta potencialmente. Dicho autor la utiliza principalmente en la operativa intradía, ya que según sus palabras tiende a tener poco valor de continuación.

Estudiando la figura descrita, se aprecia que se parece a un hammer, nombre que se da a un tipo de candlestick. Esta figura es de reversión de una tendencia bajista a una alcista. En el hammer el volumen suele ser más elevado que normalmente. En lo que respecta a la operativa debo recordar que cada inversor tiene su propio nivel de agresividad al operar. De cualquier modo tenemos que tener en cuenta el nivel de riesgo que acepta cada inversor y la mayor flexibilidad en el uso de candlestick en Oriente que en Occidente.

El otro dibujo del lizard en el lenguaje de

candlestick sería lo que se denomina una Shooting star. Este caso no es una señal bajista estricta tras una tendencia alcista previa. Ambas figuras, tanto el Lizard como la Shooting star, son significativas de agotamiento.

Para utilizar la figura del Lizard en posiciones de compra, según describe este autor, tienen que seguirse una serie de condiciones previas que requieren del análisis técnico, como que la apertura y el cierre de hoy deben estar en el 25% superior de su rango diario, el mínimo de hoy debe ser un mínimo de 10 días, al día siguiente comprar 1/8 por encima del máximo de 1 día y finalmente el riesgo máximo es 1 punto y si no le salta el stop vender la posición al cierre (el stop se situaría en la base del hammer).

En el Lizard para ventas en corto los requisitos son los mismos pero a la inversa.

Ahora mostraré una serie de figuras candlestick con sus requisitos para que tengan validez y poder operar con ellos.

Siguiendo con las candlestick existe una figura que se denomina Hanging man, y que es igual que el hammer pero al final de una tendencia alcista. Aunque algunos autores dicen que en este caso el color del cuerpo de la vela no tiene mucha importancia, otros u

u

HTrading Utilidad de los gaps de apertura en el trading

18 - Jul - Sep. 2012 HISPATRADING MAGAZINE

afirman que en el Hanging man es mejor que sea negro, por lo que el cierre debe ser menor que la apertura.

Aquí es importante esperar una confirmación bajista porque podría ser una pausa de la tendencia alcista. La confirmación se obtiene en la apertura del día siguiente por debajo del cuerpo real del día anterior y que en la sesión siguiente el cuerpo real sea negro.

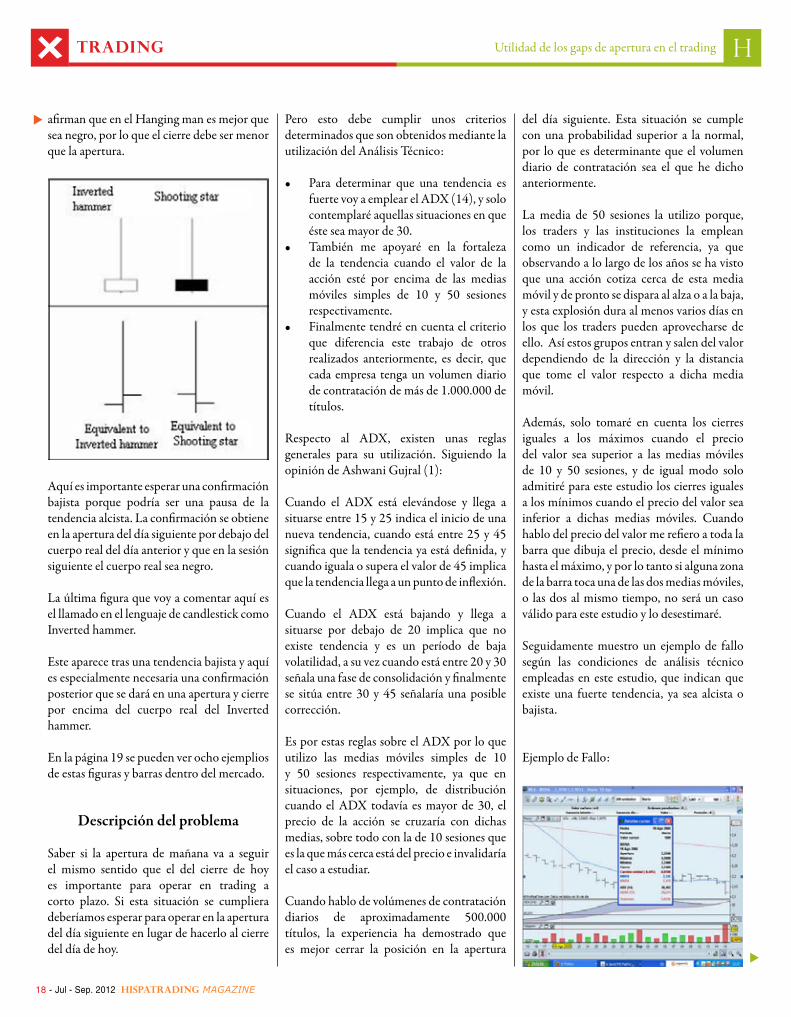

La última figura que voy a comentar aquí es el llamado en el lenguaje de candlestick como Inverted hammer.

Este aparece tras una tendencia bajista y aquí es especialmente necesaria una confirmación posterior que se dará en una apertura y cierre por encima del cuerpo real del Inverted hammer.

En la página 19 se pueden ver ocho ejemplios de estas figuras y barras dentro del mercado.

Descripción del problema

Saber si la apertura de mañana va a seguir el mismo sentido que el del cierre de hoy es importante para operar en trading a corto plazo. Si esta situación se cumpliera deberíamos esperar para operar en la apertura del día siguiente en lugar de hacerlo al cierre del día de hoy.

Pero esto debe cumplir unos criterios determinados que son obtenidos mediante la utilización del Análisis Técnico:

• Para determinar que una tendencia es fuerte voy a emplear el ADX (14), y solo contemplaré aquellas situaciones en que éste sea mayor de 30.

• También me apoyaré en la fortaleza de la tendencia cuando el valor de la acción esté por encima de las medias móviles simples de 10 y 50 sesiones respectivamente.

• Finalmente tendré en cuenta el criterio que diferencia este trabajo de otros realizados anteriormente, es decir, que cada empresa tenga un volumen diario de contratación de más de 1.000.000 de títulos.

Respecto al ADX, existen unas reglas generales para su utilización. Siguiendo la opinión de Ashwani Gujral (1):

Cuando el ADX está elevándose y llega a situarse entre 15 y 25 indica el inicio de una nueva tendencia, cuando está entre 25 y 45 significa que la tendencia ya está definida, y cuando iguala o supera el valor de 45 implica que la tendencia llega a un punto de inflexión.

Cuando el ADX está bajando y llega a situarse por debajo de 20 implica que no existe tendencia y es un período de baja volatilidad, a su vez cuando está entre 20 y 30 señala una fase de consolidación y finalmente se sitúa entre 30 y 45 señalaría una posible corrección.

Es por estas reglas sobre el ADX por lo que utilizo las medias móviles simples de 10 y 50 sesiones respectivamente, ya que en situaciones, por ejemplo, de distribución cuando el ADX todavía es mayor de 30, el precio de la acción se cruzaría con dichas medias, sobre todo con la de 10 sesiones que es la que más cerca está del precio e invalidaría el caso a estudiar.

Cuando hablo de volúmenes de contratación diarios de aproximadamente 500.000 títulos, la experiencia ha demostrado que es mejor cerrar la posición en la apertura

del día siguiente. Esta situación se cumple con una probabilidad superior a la normal, por lo que es determinante que el volumen diario de contratación sea el que he dicho anteriormente.

La media de 50 sesiones la utilizo porque, los traders y las instituciones la emplean como un indicador de referencia, ya que observando a lo largo de los años se ha visto que una acción cotiza cerca de esta media móvil y de pronto se dispara al alza o a la baja, y esta explosión dura al menos varios días en los que los traders pueden aprovecharse de ello. Así estos grupos entran y salen del valor dependiendo de la dirección y la distancia que tome el valor respecto a dicha media móvil.

Además, solo tomaré en cuenta los cierres iguales a los máximos cuando el precio del valor sea superior a las medias móviles de 10 y 50 sesiones, y de igual modo solo admitiré para este estudio los cierres iguales a los mínimos cuando el precio del valor sea inferior a dichas medias móviles. Cuando hablo del precio del valor me refiero a toda la barra que dibuja el precio, desde el mínimo hasta el máximo, y por lo tanto si alguna zona de la barra toca una de las dos medias móviles, o las dos al mismo tiempo, no será un caso válido para este estudio y lo desestimaré.

Seguidamente muestro un ejemplo de fallo según las condiciones de análisis técnico empleadas en este estudio, que indican que existe una fuerte tendencia, ya sea alcista o bajista.

Ejemplo de Fallo:

u

u

HTrading Utilidad de los gaps de apertura en el trading

HISPATRADING MAGAZINE Jul - Sep. 2012 - 19

H

u

Trading Utilidad de los gaps de apertura en el trading

20 - Jul - Sep. 2012 HISPATRADING MAGAZINE

u El día 19 de agosto de 2005 la barra correspondiente a ese día marca un mínimo igual al cierre del día (2,2400). Las condiciones de análisis técnico exigidas se cumplen, volumen de contratación superior a 1.000.000 de títulos, ADX (14) igual a 30,403, es decir mayor de 30, y la barra completa del valor está por debajo de las medias móviles de 10 y 50 días respectivamente. Por tanto como la apertura del día siguiente debería ser menor que el cierre y el mínimo del día anterior, y no es así sino que abre por encima, se observa un fallo en el estudio que realizo, y que se incluirá en la tabla de aciertos y fallos, en la columna de fallos.

Seguidamente muestro un ejemplo de acierto según las condiciones de análisis técnico empleadas en este estudio, que indican que existe una fuerte tendencia, ya sea alcista o bajista.

Ejemplo de Acierto:

El día 10 de agosto de 2006 la barra correspondiente a ese día marca un máximo igual al cierre del día (7,1125). Las condiciones de análisis técnico exigidas se cumplen, volumen de contratación superior a 1.000.000 de títulos, ADX (14) igual a 30,682 es decir mayor de 30, y la barra completa del valor está por encima de las medias móviles de 10 y 50 días respectivamente. Por tanto como la apertura del día siguiente abre por encima del cierre y máximo del día 10 de agosto de 2006, se observa un acierto en el estudio que realizo, y que se incluirá en la tabla de aciertos y fallos, en la columna de aciertos.

Diseño de la solución

El enfoque que intento dar al problema que expongo en este trabajo es comprobar si el porcentaje de los resultados positivos obtenidos es suficiente para operar de la misma manera que con valores con volumen diario de contratación inferiores a 500.000 títulos.

Lo que pretendo esclarecer es si esto pasa de igual manera en empresas con alto volumen de contratación diario (más de 1.000.000 de títulos diariamente) y con fuerte tendencia, para saber en qué momento exacto se debería operar en casos de trading a corto plazo. Para ello utilizaré los argumentos de Análisis Técnico descritos en el apartado “Descripción del problema”.

Para este estudio he escogido 30 valores de los Índices IBEX 35, CAC 40 y DAX 30 que tuvieran un volumen de contratación diario de más de 1.000.000 de títulos en cada sesión del período a investigar (años 2005, 2006, 2007, 2008 y 2009). Dado que solamente 18 compañías tenían este dato de volumen diario en dicho periodo, he cogido otras 12 compañías de estos mismos índices que como máximo tuvieran 7 días dentro del período de estudio, es decir, entre los años 2005 y 2009, con un volumen diario de contratación menor que el descrito de 1.000.000 de títulos en cada sesión. Dado que el tiempo estudiado es suficientemente largo (años 2005 a 2009), este pequeño número de días sin llegar al volumen descrito para este estudio, no afectará prácticamente en nada las conclusiones de este proyecto. Ver la Tabla del siguiente apartado.

He de aclarar que en este trabajo se toma en cuenta solamente el volumen (como hace Jeff Cooper), y no se hace ninguna consideración a la cantidad resultante que supondría el producto del volumen por el precio de cada acción.

Implementación

Las empresas que tomé para este estudio fueron las siguientes:

• Del índice IBEX 35: IBERIA, BBVA, IBERDROLA, REPSOL YPF, SANTANDER, TELEFÓNICA, BANCO POPULAR y MAPFRE.

• Del índice CAC 40: ALCATEL LUCENT, BNP PARIBAS, AXA, FRANCE TELECOM, TOTAL, CREDIT AGRICOLE, SANOFI-AVENTIS, VIVENDI y STMICROELECTRONICS.

• Del índice DAX 30: DEUTSCHE BANK, DEUTSCHE TELEKOM, E.ON, SAP, COMMERZBANK, INFINEON TECH, ALLIANZ, DEUTSCHE POST, LUFTHANSA, RWE y THISSENKRUPP.

En la siguiente tabla se ven los días que

no llegaron a 1.000.000 de títulos de contratación algunas de estas empresas:En la columna de la izquierda están las empresas que tuvieron un volumen de contratación diario de más de 1.000.000 de títulos durante los años 2005 a 2009, ambos inclusive.

En la columna de la derecha están las empresas que tuvieron algún día algo menos u

HTrading Utilidad de los gaps de apertura en el trading

HISPATRADING MAGAZINE Jul - Sep. 2012 - 21

de 1.000.000 de títulos como volumen de contratación diario. Los datos que figuran entre paréntesis son los días cuyo volumen fue inferior al elegido para este estudio:

• VOL significa volumen.

• < 1M quiere decir menor de 1.000.000

de títulos de contratación diarios.

• = 2, por ejemplo, significa que durante

los años 2005 a 2009 esta empresa

tuvo 2 días con volumen menor que el

exigido en este trabajo.

Referencias

1. Futures Magazine, “ADX: the key to market trends,” Ashwani Gujral, May 2005, (34-36).

2. Technical Analysis of STOCKS & COMMODITIES, “Short-Term Trader Jeff Cooper”, Jayanthi Gopalakrishnan V. 22:4 (66-73).

3. Hit and run trading. La biblia de los traders a corto plazo, Jeff Cooper, Millennium Capital S. L., 2010, (71-122).

4. Technical analysis: the complete resource for financial market technicians, Charles D. Kirpatrick and Julie R. Dahlquist, 2007, (601-607).

Software

Para conseguir estos resultados he utilizado el software de la página web de ProRealTime (www.prorealtime.com) y he empleado la “plataforma completa” que incluye. u

Publicado con permiso de la International Federation of Technical Analysts.

u

HTrading Utilidad de los gaps de apertura en el trading

Click Aquí

¿Quieres ser colaborador de Hispatrading?

HispatradingMAGAZINE

22 - Jul - Sep. 2012 HISPATRADING MAGAZINE

u

Freno de suministro de liquidez en mercados volátiles

Los críticos de HFT a veces afirman que el HFT añade liquidez a los mercados, pero solo en circunstancias

“normales” de mercado. Los hechos sin embargo, demuestran que esto es una gran equivocación. Las firmas de HFT están presentes en el mercado tanto en circunstancias normales, como en circunstancias de volatilidad y los niveles de su actividad no cambian mucho cuando la volatilidad del mercado crece o decrece. Es más, HFT ha pasado ya la prueba más pesada con la que jamás se había enfrentado en este aspecto. Fue la llamada “Gran crisis financiera de 2008-2009”, en la cual HFT suministró liquidez en las bolsas americanas sin fallo en estos duros días.

El más prominente ejemplo de HFT dejando los mercados, apareció sólo cuando los reguladores de todo el mundo impusieron una pequeña prohibición de venta en ciertos activos financieros, como medida que pudo tener una consecuencia opuesta a la que se intentaba. Un estudio del efecto de estas medidas concluye, que mercados sujetos a esta prohibición sufrieron severas degradaciones en la calidad de mercado, medida como dispersión, impacto en precios y volatilidad intradía.

Beneficio en órdenes flash

A menudo es afirmado que las firmas de HFT se benefician de su ventaja en cuanto a tecnología y velocidad se refiere, para ejecutar órdenes flash, como es de entender órdenes increíblemente rápidas y esto tiene una desleal ventaja sobre otros inversores. Una denominación más detallada de orden flash sería: “Una orden flash es un tipo de orden, que cuando un mercado no está ofreciendo la mejor oferta o demanda, esta orden envíe “flash” una orden a los participantes en el

mercado que habían registrado tales “flashes”, dándoles la opción de tomar posiciones al otro lado del mercado antes de que la orden inicial llegue al mercado. En los Estados Unidos, las órdenes flash son solo el 3% de todo el volumen de valores. Ha habido propuestas por parte de organismos como la SEC de prohibir este tipo de órdenes, pero por ahora nada se ha llevado a cabo.

Por otro lado en Europa, las órdenes flash están prácticamente ausentes del panorama bursátil. El más cercano equivalente en Europa es un sistema llamado “Blink”,

Como hemos comentado anteriormente el trading de alta frecuencia tiene muchos enemigos, la mayoría con falsas creencias y prejuicios

sobre él. Vamos a conocer algunos de los problemas que se le atribuyen, y que como veremos a continuación, en la mayoría de los

casos no son causados por esta práctica.

Las dos caras del Tradingde Alta Frecuencia (Parte II)

H

por Francisco López Valverde

Trading

HISPATRADING MAGAZINE Jul - Sep. 2012 - 23

u operado por Nasdaq OMX Europe; la diferencia es que, con Blink, las órdenes se posicionan en el libro de órdenes en 25 milisegundos y son vistas por todos. La gran mayoría de la actividad de HFT ocurre en mercados que muestran cotizaciones y órdenes flash, lo que ayuda a que las transacciones de los inversores alcancen el mejor precio posible.

Incremento de la volatilidad

Los HFT traders son a menudo considerados de ser especuladores que mueven el mercado a extremos. De hecho, la gran mayoría de los HFT traders envueltos buscan oportunidades de arbitraje muy pequeñas. Éstas acciones no crean volatilidad en los mercados, cierran huecos en los mercados e incrementan la eficiencia de éste. Las firmas HFT no parecen incrementar la volatilidad y pueden de hecho reducirla. Además, los creadores de mercado en particular, fueron los únicos que mantenían todavía las cotizaciones de precios en los mercados regulados durante la catástrofe de 2.008, añadiéndole la capacidad propicia para que inversores pudieran comprar y vender.

Los algoritmos pierden el control

Algunos se preocupan de que los algoritmos pueden perder el control e inundar el mercado con cientos de órdenes erróneas, y quizás incluso hacer caer al sistema. Los algoritmos de trading no se restringen solo al campo del HFT, muchas posiciones tomadas por grandes empresas también hacen uso de algoritmos. Las firmas que usen algoritmos de trading deberían tener el riesgo adecuado en

sus procesos. Esto debería incluir cosas como tener un apropiado sistema de información, un buen departamento de IT que se encargue de hacer las pruebas y comprobaciones necesarias, acuerdos de seguridad en temas de acceso y administración, además de monitorizar el riesgo.

Es esencial mantener en mente sin embargo que la mayoría de las firmas de trading de fondos propios son muy conscientes de su propio riesgo porque es su propio dinero el que está en juego. Muchas firmas de HFT cuentan con varios “vigilantes de seguridad”, personas que se encargan de controlar el riesgo en los distintos campos para conducir este riesgo en el camino correcto. Además de eso hay muchas personas encargadas de controlar el riesgo incluso en las propias bolsas, para evitar que situaciones de riesgo se conviertan en una catástrofe.

Posicionamiento al frente tras indicios de oportunidades

A menudo se alega que el HFT es una forma de posicionarse al frente, en el que los participantes hacen uso de la tecnología para detectar lo que los otros participantes están haciendo para posicionarse delante de sus órdenes. El llamado front running, la estrategia de posicionarse al frente lo antes posible, es actuar con información no pública basándose en órdenes de clientes que aún no han sido publicadas en el mercado. Sin embargo, la mayoría de las firmas de HFT no tienen clientes, así que no hay un camino posible para posicionarse delante de las órdenes de sus clientes, pues estos no poseen. Efectivamente lo que ocurre es que el HFT percibe un desequilibrio en el flujo

de órdenes de una forma muy rápida y este hecho le permite reaccionar a estos cambios en el libro de órdenes mucho más rápido que los inversores tradicionales.

Actualmente se piensa que la ejecución de una gran orden sin mover el mercado es una utopía. Un mercado saludable se supone que refleja toda la información conocida de un stock, una bolsa, incluyendo oferta y demanda. El hecho de que un inversor esté comprando un elevado volumen de acciones, obviamente impacta en la demanda y debería, en un mercado ineficiente, lanzar una subida de la cotización. Pero desde que hay más mecanismos, el front running es de hecho menos probable gracias al HFT ya que el lado de la demanda es menos dependiente de un bróker que tiene que mostrar la orden a varias fuentes antes de obtener una oferta aceptable.

Liquidez fantasma

El substancial incremento en el número de orden por operación ha llevado a que muchos aleguen que el HFT provee liquidez fantasma. El incremento de órdenes no ejecutadas es usado como prueba de que muchas órdenes son enviadas por otras razones distintas de operar. Como se muestra con un ejemplo más abajo, la reducción del tamaño de los ticks ofrece una mayor satisfacción explicado por el observado incremento en el número de órdenes por operación.

La conexión entre el tamaño del tick y el número de órdenes por operación no es normalmente apreciada. Sin embargo, es una consecuencia necesaria para que los u

H

- Lars N. Kestner -

Estrategias de Trading Cuantitativo

Una Mirada en Profundidad a las Principales Estrategias cuantitativas y la Forma de Incorporarlas en su Propio Trading.

Trading Las dos caras del trading de Alta Frecuencia

24 - Jul - Sep. 2012 HISPATRADING MAGAZINE

u precios más competitivos se actualicen más a menudo. Por ejemplo, si Royal Dutch Shell tuviese un tamaño de tick de 0.25€, un creador de mercado puede solo necesitar actualizar de 23.25€ a 23.50€ unas pocas veces al día, pero en los mercados de hoy en día con una distancia de precios de 0.005€, es obvio que se necesitan actualizaciones con más frecuencia. Está claro, por tanto que un cambio en el valor de un céntimo, lanzará una actualización del precio con la situación actual, mientras que solo sólo se necesitaría ocasionalmente con un cuarto de euro como tamaño de tick.

Obtener beneficio frenando el comercio utilizando estrategias

de relleno (quote stuffing )

En algunos ocasiones ha corrido el rumor de que algunas firmas de

trading generan deliberadamente un gran número de cotizaciones que los competidores tienen que procesar, pero que estás firmas pueden ignorar ya que ellos las han generado, de tal modo obtienen una ganancia en el tiempo de proceso que les permite obtener beneficios de las cotizaciones de sus competidores que irán con retraso por culpa de esta generación de órdenes. Este fenómeno se conoce como quote stuffing. Como consecuencia del quote stuffing el motor del mercado también sufrirá retraso y puede incluso encontrarse colapsado debido al excesivo volumen de mensajes. Algunos incluso han acusao al quote stuffing de ser una de las razones del flash crash.

Conclusiones

Hemos visto como el Trading de alta

frecuencia tiene características que benefician al mercado y también tiene otras que pueden suponer un inconveniente. Realmente estamos en un cambio de era y no somos conscientes del cambio que se está produciendo. Al igual que cuando los mercados pasaron a ser mercados electrónicos, hubo muchos detractores que resaltaban las desventajas de éstos; hoy en día, unas décadas después, nadie discute la existencia de los mercados electrónicos. Probablemente dentro de unas décadas nadie discutirá sobre la característica de alta frecuencia de las órdenes del mercado. El tiempo nos dará la respuesta. u

u

H

Gestión Monetaria con Sistemas de Trading

Un excelente e-book orientado a establecer las bases fundamentales

para llevar a cabo una adecuada gestión monetaria.

www.hispafinanzas.com

Trading Las dos caras del trading de Alta Frecuencia

HISPATRADING MAGAZINE Jul - Sep. 2012 - 25

Gestión Monetaria con Sistemas de Trading

26 - Jul - Sep. 2012 HISPATRADING MAGAZINE

www.hispafinanzas.com

Editorial Hispafinanzas

HISPATRADING MAGAZINE Jul - Sep. 2012 - 27

El análisis chartista es la parte del análisis técnico que estudia los movimientos de los precios. Esas figuras que forman los precios y que se

repiten históricamente, se llama chartismo. Cada figura tienen unas connotaciones diferentes y sirven para avisar de si la tendencia dominante va a continuar o puede haber un cambio de la misma. Además la mayoría de figuras chartistas sirven para establecer objetivos en los precios.

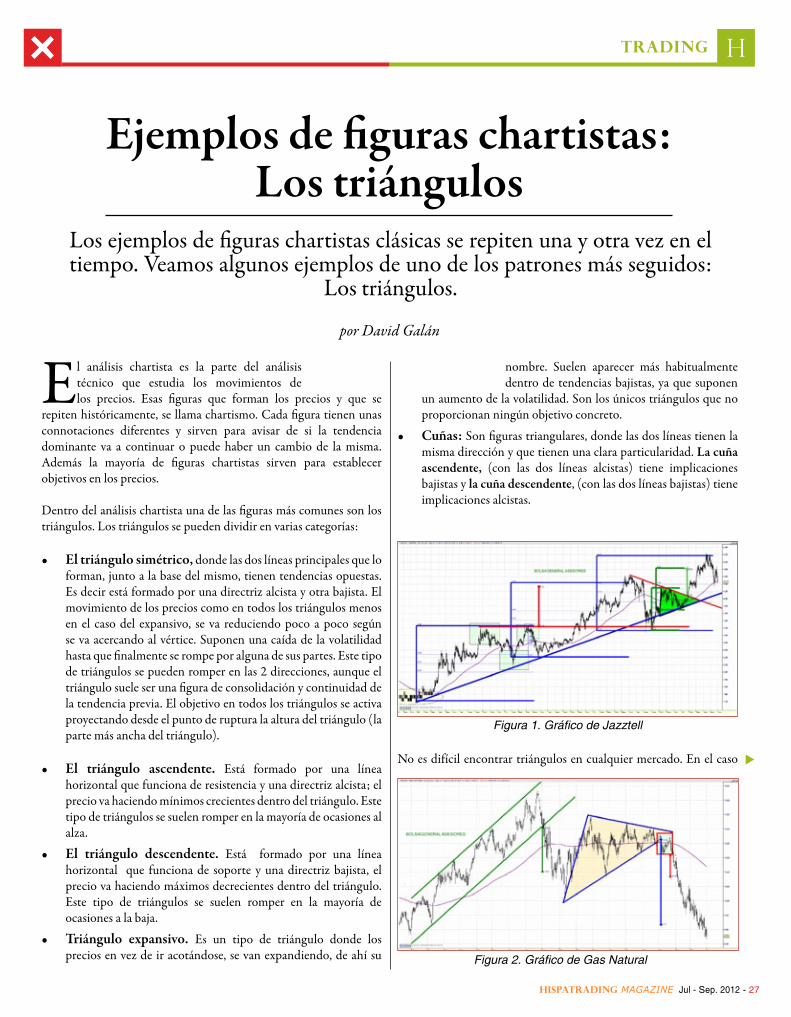

Dentro del análisis chartista una de las figuras más comunes son los triángulos. Los triángulos se pueden dividir en varias categorías:

• El triángulo simétrico, donde las dos líneas principales que lo forman, junto a la base del mismo, tienen tendencias opuestas. Es decir está formado por una directriz alcista y otra bajista. El movimiento de los precios como en todos los triángulos menos en el caso del expansivo, se va reduciendo poco a poco según se va acercando al vértice. Suponen una caída de la volatilidad hasta que finalmente se rompe por alguna de sus partes. Este tipo de triángulos se pueden romper en las 2 direcciones, aunque el triángulo suele ser una figura de consolidación y continuidad de la tendencia previa. El objetivo en todos los triángulos se activa proyectando desde el punto de ruptura la altura del triángulo (la parte más ancha del triángulo).

• El triángulo ascendente. Está formado por una línea horizontal que funciona de resistencia y una directriz alcista; el precio va haciendo mínimos crecientes dentro del triángulo. Este tipo de triángulos se suelen romper en la mayoría de ocasiones al alza.

• El triángulo descendente. Está formado por una línea horizontal que funciona de soporte y una directriz bajista, el precio va haciendo máximos decrecientes dentro del triángulo. Este tipo de triángulos se suelen romper en la mayoría de ocasiones a la baja.

• Triángulo expansivo. Es un tipo de triángulo donde los precios en vez de ir acotándose, se van expandiendo, de ahí su

nombre. Suelen aparecer más habitualmente dentro de tendencias bajistas, ya que suponen

un aumento de la volatilidad. Son los únicos triángulos que no proporcionan ningún objetivo concreto.

• Cuñas: Son figuras triangulares, donde las dos líneas tienen la misma dirección y que tienen una clara particularidad. La cuña ascendente, (con las dos líneas alcistas) tiene implicaciones bajistas y la cuña descendente, (con las dos líneas bajistas) tiene implicaciones alcistas.

No es difícil encontrar triángulos en cualquier mercado. En el caso

Ejemplos de figuras chartistas:Los triángulos

Los ejemplos de figuras chartistas clásicas se repiten una y otra vez en el tiempo. Veamos algunos ejemplos de uno de los patrones más seguidos:

Los triángulos.

Figura 1. Gráfico de Jazztell

Figura 2. Gráfico de Gas Natural

u

H

por David Galán

Trading

28 - Jul - Sep. 2012 HISPATRADING MAGAZINE

de Jazztel podemos ver una clarísima figura triangular, (señalada en color verde), en este caso triángulo simétrico, de la que estuvimos hablando durante finales de 2011 y cuyo objetivo del 20% de subida, se activó en enero de este 2012 con objetivo teórico hacia los 4,82 euros, que se acabó cumpliendo.En el caso de Gas Natural podemos ver otra clara figura triangular, otro triángulo simétrico, (señalada en color azul), con pullback incluido, la directriz alcista del triángulo una vez rota pasa de ser soporte a ser resistencia, figura comentada durante finales de 2011 y principios de este año, cuyo objetivo hacia los 9,16 euros se activó en el mes de marzo y que se cumplió durante este mes de mayo.

Si bien es cierto que los triángulos suelen ser figuras de continuación de la tendencia y que además suelen ser figuras que se forman durante un tiempo no demasiado extenso, en el siguiente gráfico de Indra, vemos como se trata de un triángulo descendente, que sirve para

cambiar la tendencia de un valor en el medio plazo. Se trata de un gigantesco triángulo que venimos comentando desde Bolsa General, desde septiembre de 2011. Al perder los 12 euros venimos insistiendo en que todo apunta a que Indra bajará hacia los 5,30 euros para cumplir el tremendo objetivo bajista de esta clara figura triangular, en este caso triángulo descendente,( señalado en color rojo).

En el siguiente ejemplo de Santander vemos dos figuras triangulares. En primer lugar una cuña ascendente, con implicaciones bajistas, (señalada en color rojo) que comentamos durante finales de 2009 y

que se activó en enero de 2010, provocando las caídas en el valor.Posteriormente podemos ver una gran figura triangular en Santander, en este caso un triángulo descendente(señalado en color azul) formado durante buena parte de 2010 y 2011 y cuyo ambicioso objetivo bajista llevaría al valor hacia niveles de 3,56 euros aprox.

Poco a poco el valor camina hacia el objetivo señalado.Hemos visto el ejemplo de una cuña ascendente con implicaciones bajistas, ahora veremos el caso contrario, una cuña descendente con implicaciones alcistas que se formó en Inditex durante principios de 2011 (que señalo en color azul) y cuyo objetivo hacia los 54,68 euros se cumplió a la perfección solo unas semanas después de activarse.Y para terminar este repaso a las figuras triangulares, podemos ver el gráfico del Ibex, similar al de Santander, con una cuña ascendente

durante finales de 2009 y activada en enero de 2010, comentada en su momento y que provocó fuertes caídas. Por último una gran figura triangular, de triángulo descendente, ( señalado en color verde), que se formó durante buena parte de 2010 y 2011 y cuyo objetivo bajista hacia los 7560 puntos, se cumplió a la perfección pocos meses después de activarse. u

David Galán participa todos los viernes a las 11:00H en un seminario online con XTB, donde analiza el mercado a tiempo real. Reserva tu plaza (pulsa aquí).

u

Figura 3. Gráfico de Indra

Figura 5. Gráfico de Inditex

Figura 4. Gráfico de Santander

Figura 6. Gráfico del Ibex

HTrading Ejemplos de figuras chartistas: Los triángulos

30 - Jul - Sep. 2012 HISPATRADING MAGAZINE

MAGAZINE

Subscr íbete Grat isE d i c i o n e s A n t e r i o r e s

Hispatrading

www.hispatrading.com

HISPATRADING MAGAZINE Jul - Sep. 2012 - 31

“Lo que separa al 1% del otro 99% es una cantidad ingente de esfuerzo. Es perseverancia. Te tiene que gustar hacerlo.

Tom Baldwin

sistemas detrading

32 - Jul - Sep. 2012 HISPATRADING MAGAZINE

Un curso accesible, fiable para el trader que busca obtener beneficios en el dinámico y competitivo mundo del trading.

Lao-Tsé dijo que “un viaje de mil millas debe comenzar dando un paso.”

Dentro de este libro descubrirá el poder de:

• Identificar tendencias y saber cómo explotarlas,

• Planificar sus operaciones para estar preparado para un movimiento del mercado en CUALQUIER dirección,

• Medias móviles, soportes y resistencias, y muchos otros aspectos fundamentales de las operaciones de éxito,

• Construir su propia estrategia de trading y ser un trader experto, ágil y seguro de sí mismo.

Editorial Hispafinanzas www.hispafinanzas.com

HISPATRADING MAGAZINE Jul - Sep. 2012 - 33

El número anterior de Hispatrading Magazine abría con un artículo de Alexander Elder de título “Técnica

de opinión contraria”. En él se decía que en momentos en los que existe un fuerte consenso a favor de una tendencia, el mercado suele girarse. Me gustaría rescatar un par de párrafos de ese artículo, ya que estos nos servirán de base para entender el estudio que voy a llevar a cabo.

“En muchos mercados, especialmente aquellos para los que existen futuros, el número de posiciones largas y cortas es el mismo. Por cada posición larga hay una corta, y si hay 100.000 contratos en el lado largo, tiene que haber 100.000 contratos en el lado corto. Ahora, si el consenso en ese mercado es alcista en un 75%, significa que hay 3 operadores alcistas por cada operador bajista.

Dado que el tamaño total de sus posiciones es igual, esto significa que un operador bajista mantiene en promedio una posición tres veces más grande que la de un operador alcista. Esta es una señal de que el dinero está en el lado bajista.”

En el estudio que voy a llevar a cabo intentaré poner en práctica esta técnica de trading de una forma empírica, desarrollando un indicador que probaré a través de un sencillo sistema automático sobre el S&P 500.

AAII - American Association of Individual Investors

La asociación americana de inversores individuales es una organización de aproximadamente 150.000 miembros cuyo objetivo principal es educar a los inversores particulares sobre los mercados de valores, portfolios, estrategias financieras, planes de jubilación, etc.

Entre sus muchos servicios, uno de los más conocidos es la encuesta de sentimiento de mercado que realizan semanalmente entre sus socios. Esta encuesta (AAII Investor Sentiment Survey) es una de las más importantes en su área y mide el porcentaje de inversores particulares cuya actitud hacia la bolsa es alcista, bajista o neutral para los próximos seis meses.

Los resultados de esta encuesta son los que utilizaré para desarrollar un indicador basado en la “técnica de opinión contraria”. Para probar la validez de este indicador, utilizaré el resultado como señal de entrada para un sistema automático de trading se ejecutará sobre los últimos 25 años de un gráfico semanal del S&P 500 y operará únicamente en el lado largo (operaciones de compra) cuando el sentimiento de mercado alcance niveles extremos.

Además, me centraré únicamente en el estudio de la entrada, para comprobar si realmente este indicador basado en la encuesta de sentimiento nos ofrece una ventaja estadística. Por ello, la salida de las operaciones se realizará a las 5 semanas de haber abierto la posición.

Detectando los niveles de sentimiento extremo

El primer paso a la hora de desarrollar el indicador es definir qué entendemos como “niveles de sentimiento de mercado extremo”.

Como primera idea, podría definir que el sentimiento extremo bajista se produce cuando el porcentaje de inversores con perspectivas negativas en bolsa supera el 50%. Ese momento sería el elegido para abrir posiciones largas en el sistema. Con estos supuestos el resultado que devolvería el sistema sería el siguiente:

Es un sistema que gana dinero, pero todavía

Utilizando la técnica de la opinión contraria: Sistema basado en la

encuesta AAII Investor Sentiment Survey

Basándonos en la teoría de la opinión contraria, comentada por Alexander Elder en el número anterior, pondremos a trabajar un sistema

de trading basado en la encuesta AAII Investor Sentiment Survey.

u

H

por Enrique Cordero

Sistemas de Trading

34 - Jul - Sep. 2012 HISPATRADING MAGAZINE

u mejorable. Para ello, voy a redefinir el concepto de sentimiento extremo bajista en el que se basa el indicador, ya que en esta primera aproximación no se tenía en cuenta el porcentaje de inversores alcistas.

Como segunda idea, consideraré que el sentimiento extremo tiene lugar cuando la diferencia entre el porcentaje de alcistas menos el porcentaje de bajistas es mayor del 25% a favor de los bajistas. Por ejemplo, si tenemos un 36% de bajistas y un 10% de alcistas, la diferencia sería 26% a favor de los alcistas y por tanto estaríamos en una situación de sentimiento extremo. Con estos parámetros de entrada, el resultado que devolvería ahora el sistema sería el siguiente:

El sistema ha mejorado bastante respecto al que se planteaba inicialmente, pero todavía se podría intentar mejorar, ya que no se ha tenido en cuenta el porcentaje de indecisos.

Imaginemos un caso en el que existe un 70% de indecisos, 25% de bajistas y únicamente un 5% de alcistas. La diferencia entre los alcistas y bajistas sería de un 20% a favor de los bajistas, lo que no supera el umbral fijado en el segundo sistema. Sin embargo, aunque el sentimiento es bastante extremo, como existe un porcentaje de indecisos tan alto no hace que esa diferencia sea significativa.

Para solucionar este problema plantearé una tercera idea. Esta consiste en normalizar el resultado que se obtiene de la diferencia entre alcistas y bajistas, dividiendo entre la suma de ambos. De esta forma, cuando haya un número alto de indecisos dividiré por un número menor que cuando el número de

indecisos sea más bajo.

Con estos supuestos y situando el nivel de umbral para nuestras señales en -0,4 (valor elegido tras visualizar la serie en el marco temporal de estudio) los resultados que obtendría el nuevo sistema serían los siguientes:

Con este nuevo acercamiento al problema, no sólo hemos conseguido mayor número de operaciones, sino que además nuestro profit factor y esperanza matemática se han incrementado de forma sustancial.

Se puede concluir por tanto que una buena aproximación para un indicador basado en la encuesta de la AAII vendría dado por la siguiente fórmula:

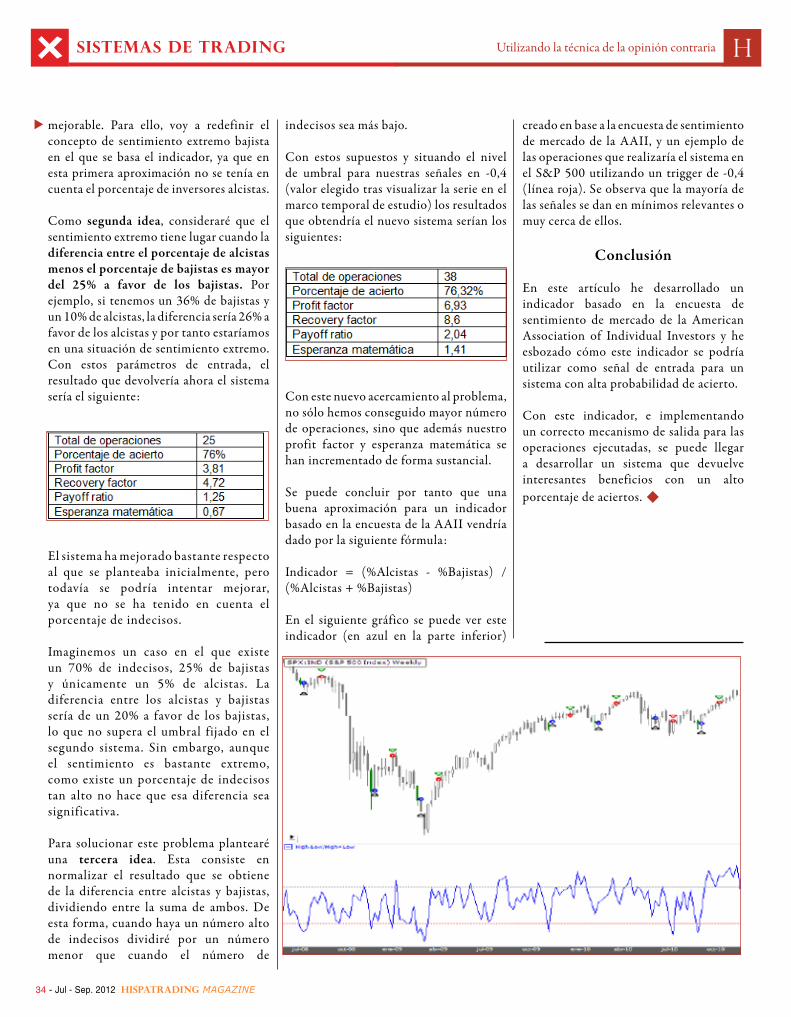

Indicador = (%Alcistas - %Bajistas) / (%Alcistas + %Bajistas)

En el siguiente gráfico se puede ver este indicador (en azul en la parte inferior)

creado en base a la encuesta de sentimiento de mercado de la AAII, y un ejemplo de las operaciones que realizaría el sistema en el S&P 500 utilizando un trigger de -0,4 (línea roja). Se observa que la mayoría de las señales se dan en mínimos relevantes o muy cerca de ellos.

Conclusión

En este artículo he desarrollado un indicador basado en la encuesta de sentimiento de mercado de la American Association of Individual Investors y he esbozado cómo este indicador se podría utilizar como señal de entrada para un sistema con alta probabilidad de acierto.

Con este indicador, e implementando un correcto mecanismo de salida para las operaciones ejecutadas, se puede llegar a desarrollar un sistema que devuelve interesantes beneficios con un alto porcentaje de aciertos. u

HSISTEMAS DE Trading Utilizando la técnica de la opinión contraria

HISPATRADING MAGAZINE Jul - Sep. 2012 - 35

Todos recordamos las películas del oeste donde el buscador de oro encomienda su vida a la interminable búsqueda del filón que cambie su suerte. Resulta curioso observar

las similitudes entre los modernos y tecnificados traders y aquellos buscadores rudimentarios; un mismo fin y motivaciones, mismas esperanzas y, seguramente, mismas creencias en que unas mejores herramientas les permitirían tener éxito.

Llega un momento en el que el Trader de sistemas, alcanza un nivel en el que se empieza a cuestionar el uso de los indicadores tradicionales que vienen de serie en cualquier plataforma. A fin de cuentas, ¿qué ventaja competitiva podemos tener en la aplicación de las mismas herramientas que cualquier otra persona? De esta manera comienza a plantearse el diseño de indicadores propios.

En este artículo vamos a detallar unas técnicas para la generación de Indicadores nuevos basada en la utilización de algunos preexistentes y podremos ver en detalle uno de ellos al que hemos denominado “Pabavex” cuyas ventajas no dejan de sorprendernos.

1. Composición de Indicadores vs Indicadores Sintéticos.

El mecanismo más sencillo para la creación de nuevos indicadores es simplemente la composición de los mismos. Es decir, la aplicación de un indicador sobre la serie de datos generada por otro indicador. Un ejemplo sencillo podría ser la aplicación de una media exponencial sobre los resultados de otra media exponencial.

Aquí podemos observar el efecto del nuevo indicador, en este caso, al tratarse de la composición de un mismo tipo de indicador, se acentúan sus virtudes y defectos. La nueva media móvil generada

suaviza mucho la serie de datos original y a su vez añade un nuevo retardo al ya generado por la media móvil exponencial.

Pero podemos realizar otro tipo de combinaciones con los indicadores que no sea la mera composición, como realizar las operaciones básicas de suma, resta, multiplicación y división de indicadores siempre y cuando tengamos claro qué es lo que queremos obtener.

De esta manera obtendríamos lo que denominamos indicadores sintéticos, en contraposición con los Indicadores compuestos vistos anteriormente. Lo más sencillo y generalmente más práctico, consiste en realizar combinaciones lineales parametrizables de dos indicadores que queramos combinar:

IndicadorSintético= (a) x Indicador1 + (1-a) x Indicador2

Siendo a, el factor que permite ponderar uno u otro a discreción.¿Qué ventajas e inconvenientes puede tener la creación de un Indicador sintético?

Como principal ventaja tenemos que dicho indicador superará u

Indicadores Sintéticos: medias sintéticas versus adaptativas

Llega un momento en el que cualquier trader se plantea la validez o no de los indicadores tradicionales configurados de serie en cualquier

plataforma. Vayamos un paso más allá.

Figura 1. EMA (C,20) y EMA(EMA(C,20),10)

H

por Carlos Prieto, David Urraca y Andrés A. García

Sistemas de Trading

36 - Jul - Sep. 2012 HISPATRADING MAGAZINE

(o en el peor de los casos igualará) los mejores resultados que podamos producir con sólo uno de los indicadores. Esto es obvio puesto que basta hacer que el factor a sea igual a 0 o a 1 para que el Indicador sintético tome los valores de cualquiera de los Indicadores a combinar.Sin embargo, esta mejora no siempre es gratis, de hecho hay que tener cuidado porque aumentamos significativamente el número de parámetros, reduciendo los grados de libertad del sistema y aumentando, por tanto, la probabilidad de sobreoptimización.

2. El indicador PABAVEX

El Pabavex nace de la eterna necesidad por parte del trader de conseguir una media móvil con las siguientes características:

• Suavizar la serie de datos.• Reaccionar rápidamente a los cambios de Tendencia.• Desplazamiento respecto a la serie original para evitar un

solapamiento constante (No ZERO LAG)

Una media bien conocida por los desarrolladores por su uso extensivo es la media móvil exponencial (EMA), que es componente en multitud de sistemas, bien como integrante de la lógica o como filtro de tendencia. Sin embargo su reacción es lenta frente a cambios bruscos de las cotizaciones. Esa falta de sensibilidad es la que le sobra a otro de los indicadores más conocidos: el Parabolic SAR desarrollado por Welles Wilder.

Parece interesante, por tanto, la creación de un Indicador Sintético que sea la combinación de ambos en uno sólo. Sin embargo, debemos lidiar con la multitud de parámetros que tiene el Parabolic SAR, nada menos que 3 que, junto al periodo de la media móvil y el factor de ponderación a, daría como resultado un nuevo indicador con 5 parámetros. Demasiados para nuestros propósitos. Dado que el factor de ponderación y el Periodo de la media móvil es conveniente poder optimizarlos, procedemos a fijar los parámetros del ParabolicSAR en sus valores más usuales, una aceleración de 0,1 constante (Aceleración:0,1, Aceleración Máx:0,1, Paso: (irrelevante al igualar los otros)).

PABAVEX(a,Period) = a x EMA(Period) + (1-a) x ParabolicSAR (0,1;0,1;0)

Podemos observar el funcionamiento de este nuevo indicador en el gráfico de la derecha (en azul).

La formula general del indicador sintético, nos servirá para construir otras variantes del Pabavex que, aun respondiendo a la misma arquitectura general, pueden resultar de utilidad en diferentes mercados y time frames. Por ejemplo, la media ZETEMA:En este caso estamos combinando una media (ZeroLagTEMA) muy rápida y sensible a los cambios de tendencia (pero que tiene el inconveniente de pegarse demasiado a los precios) con una media simple (SMA) que utilizaremos para modular su comportamiento

hasta logar un balance adecuado en términos lag /noise. La nueva fórmula es:

ZETEMA (a, Period) = a x SMA(Period) + (1-a) x ZeroLagTEMA (Period/2)

u

u

HSISTEMAS DE Trading Indicadores sintéticos

HISPATRADING MAGAZINE Jul - Sep. 2012 - 37

3. Medias adaptativas.

La segunda gran arquitectura para construir medias con capacidad de respuesta mejorada a los movimientos de precios son las medias adaptativas. La técnica de construcción más habitual consiste en aumentar o disminuir el número de barras en función de la configuración próxima del mercado: ruido relativo (KAMA) o volatilidad (VIDYA)

La media adaptativa de Kaufman (KAMA) se basa en el concepto