hemos despreciado los instrumentos financieros que ... · la febf acoge la reunión constitutiva...

TRANSCRIPT

N. 2

54En

ero

‘201

6

Colaboran en esta edición:

N. 254 Enero ‘2016www.febf.org

Boletín InformativoFundación de Estudios Bursátiles y Financieros digit

al

9 - 10 de marzo de 2016

9ºEL MAYOR ESPACIO

DE NETWORKING

FINANCIERO

EMPRESARIAL

DEL PAÍS

NOCHE DE LAS FINANZAS9º FORUM9º FORO INTERNACIONAL DEL SEGURO7º FORO DE FINANZAS PERSONALES4º FORO 2.0 EMPRENDEDORES4º FORO DEL ASESOR

coyuntura económica y bursátil - análisis - empresa - actualidad jurídica y fiscal

inversión colectiva - estrategia y finanzas - perspectivas macroeconómicas

"Hemos despreciado

los instrumentos financieros

que teníamos en la Comunidad

Valenciana"

ENTREVISTA A AURELIO MARTÍNEZ, PRESIDENTE

DE LA AUTORIDAD PORTUARIA DE VALENCIA

pág. 5

4

Edita: Fundación de Estudios Bursátiles y Financieros

(FEBF)C/Libreros 2 y 446002 Valencia

Tlf: 96 387 01 48/49Fax: 96 387 01 95

La Fundación de Estudios Bur-sátiles y Financieros ofrece las páginas de este Boletín a cualquier interesado en cola-borar en su labor divulgadora en temas financieros y bursá-tiles. Al mismo tiempo agra-dece comentarios, críticas y sugerencias sobre cualquier tema publicado. Para concretar los mismos pueden dirigirse al responsable de Coordinación del Boletín. La Fundación de Estudios Bursátiles y Financie-ros no tiene que hacer suyo necesariamente el contenido de los textos publicados, cuya responsabilidad corresponde a los autores en uso de su plena libertad intelectual. Se autoriza la reproducción del texto y de los gráficos aquí publicados ci-tando la fuente.

Depósito legal: V-2005-1993.

FEBF

► Entrevista a D. Aurelio Martínez, presidente de la Autoridad Portuaria de Valencia.► Ventana del Socio. Noticias.

► La FEBF acoge la reunión constitutiva del Foro de Asesoramiento Patrimonial.

EMPRENDEDORES

► Entrevista a D. Javier Giménez, director ejecutivo de Wild Frame Media.

ESPECIAL XXV ANIVERSARIO FEBF

► Las 12 citas imprescindibles de 2015..

COYUNTURA ECONÓMICA Y BURSÁTIL

► Coyuntura económica. La Caixa.

ANÁLISIS

► La mejor estrategia para perder. D. Francisco Llinares.

MERCADOS

► 2016. Volatilidad, volatilidad y más volatilidad.D. Felipe Sánchez Coll. Profesor FEBF.

ACTUALIDAD JURÍDICA Y FISCAL

► Ley de garantía de unidad de mercado: novedoso proceso contencioso-administrativo. Dña. Nuria Portell, abogada del área de Derecho Público. Broseta Abogados.

PERSPECTIVAS MACROECONÓMICAS

► Balance de las salidas a bolsa europeas en 2015. Dª. Isabel Giménez. FEBF.► Analistas Financieros Internacionales.► Servicio de Coordinación, Planificación y Difusión Estadística.

Enero ‘2016

18

22

26

33

28

33

5

14

N. 254

11

ÍNDICE

8

Entrevista a Aurelio Martínez, Presidente de la Autoridad

Portuaria de Valencia."Hemos despreciado

los instrumentos financierosque teníamos en la Comunitat

Valenciana"

Entrevista a D. Javier Giménez, director ejecutivo de Wild Frame Media.

"Los videojuegos son el cine del siglo XXI"

DESTACAMOS

pág. 5

PÁGINAS CENTRALES:

ESPECIAL XXV ANIVERSARIO DE LA FEBF.Las 12 citas imprescindibles de 2015.

pág. 11

pág. 14

24

10

N. 2

54En

ero

‘201

6

N. 2

54En

ero

‘201

6

P.- En su opinión, ¿en qué factores estratégicos se apoya el crecimiento de la Comunitat Valen-ciana?

R.- Lo muestran todos los indicadores: los sectores exportadores están propiciando el crecimiento sos-tenido de la economía valenciana pero también la demanda interna y los bajos niveles salariales. La producción valenciana siempre ha tenido proyección exterior, más aún si ésta viene apoyada por un cam-bio dólar/euro favorable o por una devaluación inter-na (vía reducción de costes salariales) como la que se ha venido produciendo.

Pero, una vez más, nuestros sectores tradicio-nales han vuelto a demostrar que siempre tienen fuerza renovada para tirar de la economía valencia-na en sustitución del ladrillo. Sin hacer apenas ruido, los sectores tradicionales han vivido en los últimos años un cambio generacional y una adaptación a las nuevas exigencias de un mercado globalizado que ya conocían; han introducido cambios en la gestión, diseños, innovación, creatividad, precio y calidad. Y ahí están los resultados.

P.- ¿Cuáles son las lecciones aprendidas de la úl-tima crisis?

R.- Personalmente, creo que ninguna. La última crisis no ha propiciado lecciones nuevas que no se cono-cieran ya con anterioridad; aunque conviene repetir a modo de esquema que no se puede carecer de polí-tica industrial, que no se puede caer en una depen-dencia excesiva del ladrillo, que las políticas de di-nero barato acaban generando burbujas financieras e inmobiliarias y que el sector exterior siempre será merecedor de un valor estratégico que nadie debe obviar.

P.- ¿Cree que ha mejorado la cultura financiera de la sociedad valenciana durante los últimos vein-ticinco años?

R.- Hemos aprendido a gestionar los productos fi-nancieros básicos pero hemos despreciado los ins-trumentos financieros que teníamos en la Comunitat Valenciana. No hemos luchado para mantenerlos. Creo que es evidente.

P.- ¿Cuáles cree que son las perspectivas de fu-turo de la Comunitat Valenciana a corto y medio plazo?

R.- Tenemos una economía más competitiva y más modernizada; y unos sectores tradicionales renova-dos, lo que nos permite pensar en un resurgir sos-tenido de la esencia exportadora valenciana. De he-

FEBF

4

Bole

tín In

form

ativ

o FEBF

5

Bole

tín In

form

ativ

oBoletín InformativoFundación de Estudios Bursátiles y Financieros

digital

Máster Universitario en Gestión Financiera Máster Oficial de Asesoría Jurídica de Empresas Programa Superior de Asesoramiento Financiero

Programa Superior de Planificación, Controller y Tesorería

¡INFÓRMATE!

PRIMER Y SEGUNDO TRIMESTRE 2016

• Curso Práctico de "Valoración de Empresas”

1, 2, 8 Y 9 de febrero de 16:30 a 20:30 horas en la FEBF

• Curso de "Introducción a Bolsa"

22, 23 y 29 de febrero; 1 y 7 de marzo de 16:30 a 19:30 horas en la FEBF

• Curso "Cómo Elegir un Fondo de Inversión”

5 de abril de 16:30 a 20:30 horas en la FEBF

• Curso "Aprende a Gestionar Carteras”

18, 19 y 21 de abril de 16:30 a 20:30 horas en la FEBF.

• Curso "Cómo cubrir una cartera con derivados”

10 y 12 de mayo de 16:30 a 20:30 horas en la FEBF.

AGENDA ACTIVIDADES "Hemos despreciado los instrumentos financieros que teníamos en la Comunitat Valenciana"

D. Aurelio Martínez, presidente de la Autoridad Portuaria de Valencia

ENTREVISTA

N. 2

54En

ero

‘201

6

N. 2

54En

ero

‘201

6

FEBF Bo

letín

Info

rmat

ivo

FEBFPATRONATO

PresidenteXimo Puig FerrerPresidente de la Generalitat ValencianaVicepresidenteSociedad Rectora de la Bolsa de Valores de ValenciaVicente Olmos Ibáñez VocalesConselleria de Hacienda y Modelo EconómicoVicente Soler i MarcoConsejo de Cámaras Oficiales de Comercio, Industria, Servicios y Navegación de la Comunitat ValencianaLourdes Soriano CabanesConfederación Empresarial ValencianaJosé Roselló CíscarUniversidad Politécnica de ValenciaIsmael Moya ClementeFeria ValenciaJorge Fombellida CortésColegio Notarial de ValenciaCésar Belda CasanovaConsulado de la Lonja de ValenciaVicente Ebri MartínezReal Sociedad Económica de Amigos de ValenciaVicent Cebolla i RosellIlustre Colegio de Abogados de ValenciaRafael Bonmatí LlorensUniversidad CEU Cardenal HerreraJoaquín José Marco MarcoFundación CuatrecasasJuan Grima FerradaUría MenéndezJorge Martí Moreno DeloitteJuan Corberá Martínez Divina Pastora SegurosArmando Nieto Ranero

BankiaMiguel Capdevila MuletBanc SabadellRamón Reche Pons

PATRONOS DE HONORDamián Frontera RoigAldo Olcese SantonjaJosé Viñals Iñiguez

CONSEJO PERMANENTE

PresidenteConselleria de Hacienda y Modelo EconómicoVicente Soler i Marco

VocalesSociedad Rectora de la Bolsa de Valores de ValenciaVicente Olmos Ibáñez Consejo de Cámaras Oficiales de Comercio, Industria, Servicios y Navegación de la Comunitat ValencianaLourdes Soriano CabanesConfederación Empresarial ValencianaJosé Roselló CíscarUniversidad Politécnica de ValenciaIsmael Moya Clemente

SOCIOS DE LA FEBF CON REPRESENTACIÓN EN EL PATRONATOKeraben. Broseta Abogados.Pavasal.

SOCIOS DE LA FEBF CON REPRESENTACIÓN EN EL CONSEJO PERMANENTEKerabenBroseta Abogados

FUNDACIÓN DE ESTUDIOS BURSÁTILES Y FINANCIEROS

ÓRG

ANO

S D

E G

OBI

ERN

O

www.febf.org

7

FEBF

Bole

tín In

form

ativ

o

cho, nuestro crecimiento futuro debería basarse en gran medida en la exportación, entendiendo como tal la apertura modernizada y competitiva, a la escena global de sectores como el turístico, el industrial y el agroalimentario.

P.- ¿Cómo ve las empresas valencianas en los próximos años?

R.- Las empresas han realizado los ajustes que la crisis imponía, pero en conjunto sigue habiendo asig-

naturas pendientes. No es que sean muchas pero destacaría dos de ellas que deberían solventarse de alguna manera, especialmente en los sectores tradi-cionales. Tenemos un problema de tamaño y otro de poco gasto en I+D+I. Dicho con ejemplos, somos una potencia turística pero no tenemos ninguna cadena hotelera importante; y en algunos sectores hay evi-dentes necesidades de diferenciación de producto.

P.- ¿Cuáles son los puntos fuertes de la Comu-nitat Valenciana para volver a convertirse en una plaza financiera de referencia internacional?

R.- Ninguno. Nos hemos encargado de destruirlos.

P.- ¿Qué fuentes de financiación empresarial re-comendaría a las empresas de nuestra Comuni-tat?

R.- En estos momentos, la autofinanciación; y en cualquier caso, un apalancamiento muy limitado en previsión de una baja rentabilidad empresarial.

P.- ¿Considera necesario e imprescindible el sec-tor financiero para el desarrollo económico de nuestra Comunitat? ¿Por qué?

R.- Siempre lo es en cualquier país o comunidad. No hay ningún país desarrollado que no cuente con un potente sector financiero detrás. Al fin y al cabo, es la única forma de distribuir eficientemente los exceden-tes del ahorro.

P.- ¿Cómo se ha de vender la Comunitat Valencia-na a nuestros visitantes e inversores?

R.- La economía valenciana es competitiva, la mano de obra es cualificada y los factores geoestratégicos y culturales de la Comunitat son elementos clave para atraer inversión y para generar la creatividad y la especialización empresarial con costes de mano de obra competitivos que demandan los mercados.

P.- ¿Cuál es su opinión de la labor realizada por la FEBF a lo largo de estos 25 años?

R.- Se ha trabajado mucho y bien. La FEBF ha hecho lo que ha podido en un contexto totalmente desfavo-rable. Y por supuesto, la Fundación siempre podrá contar con el apoyo de la Autoridad Portuaria de Va-lencia para la búsqueda de nuevas ideas y proyectos financieros, siendo conscientes de nuestras limitacio-nes.

CONS

EJO

GEN

ERAL

DE

SOCI

OS

FUNDACIÓN DE ESTUDIOS BURSÁTILES Y FINANCIEROS PRESIDENTERafael Benavent AdriánKeraben

VOCALES

Agilitas AbogadosAguas de ValenciaAlentta AbogadosAtl CapitalBanco de SantanderBBVA BMNBondholdersBravo CapitalClub para la Innovación Comunidad ValencianaConsumCuevas & Carbonell AbogadosECO3 MultimediaÉtica Patrimonios EAFI

EY AbogadosGarrigues Abogados y Asesores TributariosGas Natural FenosaGB ConsultoresGómez Acebo & Pombo Abo-gadosGrant ThorntonGVC GaescoImproven Consulting, S.LJosé A. Noguera. AbogadosJulio Pascual de MiguelKPMGCaixaBank

MA AbogadosMAIN M&A Investment Network, S.L.MercadonaOlleros AbogadosPavasalPedrós AbogadosPwCQrentaRomá BohorquesTalde S.G.E.C.R.TressisUBEVarona AbogadosVossloh España

N. 2

54En

ero

‘201

6

Bole

tín In

form

ativ

o FEBF

VENTANA DEL SOCIO

FEBF

Bole

tín In

form

ativ

o

NOTICIASEl instituto Español de Analistas Financieros (IEAF), que en 2015 celebró su 50 Aniversario, ha entregado sus Distinciones de oro 2015 a Abertis, Ferrovial, ACS, Iberdrola, Endesa, Repsol, Aena y Telefóni-ca, en reconocimiento a su ges-tión como empresas españolas líderes en capitalización mundial, que han sabido aprovechar los mercados de valores para el de-sarrollo de su estrategia.

Consum ha celebrado su 40 aniversario reuniendo a más de 1.300 proveedores de las prin-cipales empresas del sector ali-mentario para agradecerles su fidelidad a lo largo de estos años. Asimismo, acaba de abrir dos nuevos supermercados en Valen-cia, con lo que esta cooperativa ya supera los 60 establecimien-tos en nuestra ciudad.

La firma de servicios profesiona-les KPMG ha cerrado el ejerci-cio fiscal con un incremento del 8,1%, gracias al crecimiento ex-perimentado en el mercado espa-ñol (incremento del 9,6%) y a las inversiones en nuevos servicios e innovación. Además de ello, KPMG ha recibido el premio al mejor asesor de M&A en España.

CaixaBank compra la cartera de seguros y planes de pensio-nes de Barclays Bank a través de su filial VidaCaixa, que incluye una cartera de 808 millones de euros en patrimonio de planes de pensiones y 767 millones en se-guros de vida.

En los premios H2O Challenge 2015, el Grupo Aguas de Valencia ha premiado el ta-lento a la iniciativa Wavve por su trabajo a la hora de combatir la contaminación del agua a través de sistemas de filtración y mem-branas (en la imagen de más abajo, los premiados). Asimismo, Aguas de Valencia, en su estra-tegia de internacionalización, ha creado en Qatar la filial Aguas de Valencia WLL.

El Banco de España ha evaluado la conducta de las enti-dades financieras ante las quejas presentadas por sus clientes y ha situado a Sabadell y BBVA dentro de los más eficaces a la hora de zanjar reclamaciones.

La compañía de de inversión y gestión hotelera de Banco Sabadell, Hotel Investments Partnership (HI Partners) va a invertir 450 millones en sus ho-teles para convertirse en uno de los principales actores del sector hotelero español.

Gas Natural Fenosa se ha presentado al concurso para la venta de Pacific Hydro, grupo energético con origen en Austra-lia que tiene, además, activos en Brasil y Chile. A la puja, de 1.500 millones, se ha presentado con su socio KIO (Kuwait Investment Office).

Desafiando la incertidumbre re-gulatoria sobre deudas de emi-siones de bonos, Santander ha lanzado el mayor bono en Es-paña de 2015, con una emisión de bonos senior a siete años por importe de 1.250 millones.

BBVA Seguros, filial al cien por cien del Grupo BBVA, se ha convertido en la primera asegu-radora española que consigue el visto bueno del supervisor para aplicar sus propias reglas de jue-go en la adaptación a la directiva Solvencia II de capital. De esta forma, se afianza el reconoci-miento a las buenas prácticas de la entidad en gestión de riesgo.

Mercadona cierra 2015 como líder de los grupos de distribución del sector de gran consumo, con una cuota de mercado de 22,7% entre enero y noviembre y 1.574 tiendas tras la inversión de 226 millones en la apertura de 60 nuevos supermercados y la refor-ma de 30 establecimientos.

Varona ha creado la Beca Va-rona también para niños. Así lo manifestaron los hermanos Varo-na en su acto de entra del Premio Varona 2015 (en la imagen).

Bankia ha concedido 15.300 millones de euros en una nue-va financiación durante los once primeros meses del año, lo que ha supuesto un incremento del 22% respecto al mismo perio-do de 2014. Este incremento ha sido posible gracias al dinamis-mo mostrado por la financiación empresarial, que fue uno de los principales pilares del Plan Estra-tégico correspondiente a lperiodo 2012-2015 de la entidad.

El Ilustre Colegio de Abogados de Valencia (ICAV) ha homenajeado a los letrados que cumplen 50 y 60 años de colegiación en un acto en el que han jurado más de 200 nuevos letrados.En este mismo evento, Jorge Martí recibió la Medalla al Mé-rito en el Servicio a la Abogacía y Mariano Durán obtuvo la Gran Cruz al Mérito en el Servicio a la Abogacía.

Incorporaciones

Mariona Roger, ex direc-tora general del Instituto Valen-ciano de Finanzas, se ha incor-porado al despacho valenciano Olleros Abogados, como socio del Área Mercantil. .

EY ha creado el servicio de asesoramiento integral a con-sejeros y ha fichado a José Luis Moreno para liderar este servicio.

Santander ha fichado a Ja-vier García Carranza para lle-var el Área de Reestructuracio-nes, Inmobiliario, Participadas y Capital Riesgo, con el reto de conducir la salida paulatina de Santander del negocio inmobi-liario.

Joaquín Maldonado, responsable de Banco Medio-lanum en la Comunidad Va-lenciana, ha asumido también la responsabilidad de esta en-tidad para la Zona Centro que abarca Madrid y alrededores.

Deloitte Abogados ha fichado a Dulce Miranda (en la imagen de la derecha) como Socia del Área de Propiedad Intelectual. Con esta incorpo-ración, la firma ha apostado por reforzar esta área, consi-derando su gran potencial de crecimiento.

La Junta de Socios de Gó-mez-Acebo & Pombo ha aprobado el nombramiento de siete nuevos socios pro-fesionales para reforzar las áreas fiscal, penal, procesal y público.

9

N. 2

54En

ero

‘201

6

EMPRENDEDORES

P.- En primer lugar, felicidades por el Premio del Concurso de Tecnológicas U5 CV convocado por la Consellería de Economía. ¿Qué les llevó a fun-dar Wild Frame? ¿Cómo surgió la idea?

R.- Wild Frame, como grupo de empresas transme-dia, surge a partir de BraveZebra, una empresa de servicios de desarrollo para la industria del videojue-go que nos parecía una forma inteligente y de bajo riesgo de entrar en un sector muy atractivo. Una vez esa primera empresa estaba consolidada, decidimos dar el paso de extendernos al desarrollo de anima-ción 2D, con Silly Walks, la inversión en producto propio de videojuegos, con Digital Sun y el desarrollo de experiencias 3D con tecnología puntera, con God Ray Studios.

P.- ¿Qué papel ocupa la Universitat Politècnica de València en su empresa?

R.- Muy importante. Aunque no somos una spin-off, la inmensa mayoría del equipo, junto con los dos fundadores, somos egresados de la UPV. Además, desde el inicio del proyecto, nuestras oficinas se en-cuentran en el ecosistema de empresas StartUPV, dentro del campus. Creemos que es una gran ini-ciativa y nos parece fantástico que una universidad pública haya lanzado algo así con éxito.

P.- Este sector es reciente, ya que la industria del videojuego nació en 1951. ¿Cuáles han sido las principales problemáticas que han encontrado en su camino y cómo han logrado superarlas?

R.- El sector está en un momento fascinante. Ya es la industria del entretenimiento más grande del mundo y sigue creciendo a un ritmo cercano al 10% anual, con muchos mercados emergiendo y una audiencia ampliándose año tras año. Para nosotros, los video-

"Los videojuegos son el cine del siglo XXI"Entrevista a D. Javier Giménez,

Director Ejecutivo de Wild Frame Media

Javier Giménez, de 34 años, es director del grupo WildFrame Media, dedicado al desarrollo de animación y videojuegos. Es Ingeniero Su-perior en Informática por la UPV y tiene estudios de negocio por el Instituto de Empresa. WildFra-me es la cuarta empresa que lanza, habiendo emprendido anteriormente en el sector del soft-ware empresarial.

Bole

tín In

form

ativ

oFEBF Bo

letín

Info

rmat

ivo

11

a Fundación de Estudios Bursátiles y Fi-nancieros ha promovido la creación del Foro de Asesoramiento Patrimonial. Sus integrantes, todos miembros de la Fun-dación, consideran necesaria la cons-titución de este foro para consolidar el

sector del asesoramiento patrimonial en la Comuni-dad Valenciana como colectivo clave para la gestión profesional del ahorro de los ciudadanos y como ele-mento transmisor de la cultura financiera en cumpli-miento del objetivo fundacional de consolidar la pla-za financiera como referencia internacional.

El Foro, articulado mediante reuniones periódi-cas, tratará de compartir ideas e iniciativas de mejora entre profesionales y directivos de referencia, otor-gando visibilidad a personas y mensajes de interés para la plaza financiera. En su primera reunión, se contó con la asistencia de: Juan Miguel Damiá, Di-

rector de Tressis Valencia; Jose Manuel García y Juan Luis Pastor, Directores de ATL Capital en Va-lencia; Isabel Giménez y Leonor Vargas, Directora General y Directora Financiera, respectivamente, de la FEBF; Fernando Ibáñez, Director General de Ética Patrimonios EAFI; Víctor Ruíz, Director de QRenta Agencia de Valores en Valencia; Pascual Santosjua-nes, Director Territorial de la Comunidad Valenciana y Murcia de GVC Gaesco, y Alejandro Ríos, Socio Director de Broseta Abogados en Valencia, que ac-tuó como Secretario.

Los asistentes destacaron la importancia del Master en Gestión Financiera de la Fundación para el reclutamiento de analistas y asesores financieros formados en la plaza. Las profundas transformacio-nes del sector, que exigen disponer de interlocutores cercanos y cualificados para ofrecer el mejor servicio a sus clientes.

La FEBF acoge la reunión constitutiva del Foro de Asesoramiento Patrimonial

El foro permitirá que profesionales y directivos compartan ideas e iniciativas de mejora en este campo

L

N. 2

54En

ero

‘201

6

N. 2

54En

ero

‘201

6

12

juegos son el cine del siglo XXI. Aún existe un gap generacional, pero año tras año crece el número de jugadores y está más normalizado socialmente y me-jor considerado culturalmente. El acceso al mercado no ha sido difícil y estamos muy satisfechos de haber crecido hasta las 25 personas en tan solo tres años. Diría que tenemos dos retos importantes: saber cui-dar y retener al mejor talento y, además, ser capaces de combinar las líneas de servicios que actualmente conforman la mayor parte de nuestros ingresos con nuevas líneas de producto que tienen un mayor re-torno de la inversión y una mayor estabilidad. Ese es nuestro reto actual.

P.- En 1980 cambió el sector al desarrollarse em-presas como Atari. ¿Cómo ha evolucionado el sector desde la creación de Wild Frame?

R.- De hecho, yo diría que es Atari la que crea la in-dustria del videojuego tal y como la conocemos, lo que había antes no eran más que pequeños experi-mentos y ellos demuestran el enorme potencial del mercado. Wild Frame es una empresa joven, tan sólo llevamos desde 2012 en el mercado y, aun así, he-mos visto muchos cambios. En estos tres años diría que los principales movimientos han sido la consoli-dación total del mercado móvil, que ha crecido de for-ma increíble, la consolidación del mercado “indie” y, de cara al año que viene, la aparición de soportes de realidad virtual para el consumidor, que tienen la po-sibilidad de crear un nuevo mercado muy interesante.

P.- Entre sus clientes están NBA, Panini, Grefusa o Telefónica. ¿Hay diferencias entre las multina-cionales y las pymes a la hora de contratar sus servicios?

R.- Bueno, siempre existen diferencias en la interlo-cución y, a menudo, en el alcance de los proyectos. Desde nuestro punto de vista cada cliente es único. Tratamos de adaptarnos a las necesidades del pro-yecto y hacer realidad su visión independientemente de su tamaño.

P.- Desde 2007 hay un cierto declive en las ventas de consolas. ¿Qué cambios supone el protago-nismo de las tablets y teléfonos móviles para el desarrollo de los videojuegos? ¿Cómo les han afectado estas nuevas circunstancias como em-prendedores?

R.- Es cierto que ha habido un cierto estancamiento en el segmento de mercado denominado triple-A (su-perproducciones) aunque en absoluto ha decrecido y sigue generando cifras mareantes con productos como GTA 5 o el reciente Fallout 4. El mercado de

los móviles, junto con el mercado “indie” son los mer-cados más dinámicos y donde más oportunidades hay para emprendedores. La aparición de ambos mercados, donde la inversión por producto es más reducida, ha sido muy positiva para un país como España donde, al igual que en otros sectores, tene-mos empresas pequeñas a las que les cuesta llevar a cabo proyectos de gran presupuesto. Hay honrosas excepciones como Tequila Works o Mercury Steam. Creo que a la industria española del videojuego le vendría bien una cierta concentración generando em-presas más grandes, más estables y más capaces de competir internacionalmente. Esto, probablemente, necesita capital que entienda las grandes oportuni-dades que existen.

P.- En 2010, el consumo de videojuegos en Euro-pa supuso más de 11.000 millones de euros. No parece que les haya afectado demasiado la crisis. ¿Cuál es su opinión al respecto?

R.- Es cierto, la crisis no ha afectado más que tan-gencialmente al sector, que ha crecido con nuevos mercados como el móvil. Y eso en Europa. Si nos va-mos a Asia, el crecimiento del mercado es tremendo durante estos años. Lo más importante es que el sec-tor, por una cuestión demográfica, amplía año tras año su audiencia y eso lo convierte en una industria con un gran recorrido a medio y largo plazo. Como decía antes, va a ser la gran industria del entreteni-miento del siglo XXI. Aunque aún hay grandes retos, como la incorporación de las mujeres.

P.- ¿Cómo se consigue crecer en sectores tecno-lógicos?

R.- Humildemente, no creo tener la respuesta a esa pregunta. Podría hablar de algunos factores que mu-cha gente podría citar como talento, foco, perseve-rancia, innovación, realismo y un buen modelo de negocio. Cada empresa y cada sector es diferente.

A nivel de España, aún me creo menos capaci-tado para responder a la pregunta pero, por mojar-me, diría que desgravaciones fiscales selectivas para sectores de alto potencial de crecimiento, entre ellos, la industria del videojuego. Esto se hace en muchos países avanzados y puede ayudar a que la sociedad civil genere riqueza. No soy muy partidario de cual-quier modelo de ayudas directas, ya que opino que el estado no es muy bueno distinguiendo los buenos proyectos de los malos y genera grandes distorsio-nes. Por no hablar de la tendencia a prácticas corrup-tas de las que muchos ciudadanos estamos hartos.

P.- Uno de los problemas de su sector es el pira-

Bole

tín In

form

ativ

o EMPRENDEDORES

teo de los consumidores. ¿Cómo cree que podría reducirse este tipo de prácticas fraudulentas? ¿Cuál es su valoración de las políticas europeas para combatir el fraude?

R.- El pirateo era un problema muy grande hace algunos años pero actualmente no lo veo como un problema grave. Por una parte, debido a modelos de negocio nuevos, predominantes en el móvil, como el Free to play / Micropagos, que directamente hacen irrelevante el pirateo. El modelo consiste en regalar el producto base y convertir el juego en una tienda de bienes virtuales; tiene un éxito tremendo. Además, piratear en consolas o en PC, desde la aparición de tiendas digitales como Steam, es mucho menos in-teresante para el consumidor, que prefiere pagar por tener un buen servicio. Es algo similar a lo que ocurre con el cine pirateado online y Netflix, por ejemplo.

Es cierto que, en España, sigue habiendo un problema general. En mi opinión se debe, por una parte, a una cuestión cultural muy particular en la que no entraré, y a otro motivo más sencillo: el poder adquisitivo de la población es mucho más bajo que en otros países, en particular entre la gente joven. Generalmente, la gente que conozco con cierto po-der adquisitivo compra videojuegos y la gente que va más justa, los piratea. Por último, es innegable que Internet transforma radicalmente las reglas de todas las industrias de contenido: TV, cine, prensa, video-juegos, música. No todas se están adaptando bien; no todas lo tienen fácil.

P.- En su opinión, ¿qué tipo de infraestructuras son necesarias para impulsar el tejido empresa-rial valenciano?

R.- De nuevo, yo no soy un experto en estos temas, así que simplemente daré mi humilde opinión. Creo que tenemos infraestructuras suficientes, diría que incluso de sobra. Lo que necesitamos es tiempo y

condiciones de marco, para que se pueda generar un tejido empresarial sostenible después de los excesos del sector de la construcción. Las grandes empresas aparecerán si se les deja hacer en condiciones de igualdad de oportunidades. Es un proceso natural, darwiniano, de destrucción creativa. Si algo se pue-de hacer desde el estado es facilitar, en mi opinión a través de la política fiscal, la afluencia de capital a sectores con alto potencial de crecimiento. No hay más que mirar a lo que se hace en otros países.

P.- Desde la Fundación de Estudios Bursátiles y Financieros se apuesta por la formación y los equipos multidisciplinares. ¿Qué experiencias han tenido a este respecto en Wild Frame?

R.- El equipo es lo más importante para nosotros, ya que somos una empresa cuyo principal activo es el talento. Intentamos captarlo, cuidarlo y retenerlo. A nivel personal, creo en un modelo de empresa ética, con una cultura positiva y humana. Creo que hemos conseguido mantener un altísimo nivel profesional y, a la vez, que las personas que forman la empresa disfruten del trabajo. En cuanto al perfil multidiscipli-nar, creo que cualquier empresa del sector necesita, por lo menos, arte y tecnología, y eso ya es un proce-so apasionante al hacer trabajar codo con codo dos mundos que a veces están tan lejos. Nosotros somos un grupo transmedia no solo de videojuegos y, como tal, trabajamos con perfiles muy diversos y es una experiencia apasionante.

P.- ¿Qué tres consejos daría a otros emprende-dores?

R.- Les diría que el realismo es un aliado y la ilusión una enemiga. Les diría que la salud de una empresa se mide, fundamentalmente, por su capacidad para generar ingresos, más que cualquier otro indicador. Y les diría que intenten rodearse de gente capaz, todo lo capaz que puedan encontrar.

13

Bole

tín In

form

ativ

oEMPRENDEDORES

N. 2

54En

ero

‘201

6

N. 2

54En

ero

‘201

6

Bole

tín In

form

ativ

o ESPECIAL XXV ANIVERSARIO FEBF ESPECIAL XXV ANIVERSARIO FEBF

Bole

tín In

form

ativ

o

Las 12 citas imprescindibles de 2015

6 de mayoCena del XXV Aniversario de la Fundación. Ponencia de Don José Ignacio Goirigolzarri, Presidente de Bankia.

4

16 de febrero. Alicante.

Almuerzo-coloquio “¿Un nue-vo marco de gobierno cor-porativo?”. Don Miquel Roca, Presidente de Roca Junyent.

1

2

23 de marzo. Castellón.

Conferencia “Com-petitividad y Valo-res: El futuro de la Economía Valencia-na”. Don Vicente Bo-

luda, Presidente de Boluda Corporación.

11 de marzo.

Entrega del XI Premioa la Divulgación Financiera. 3

15

14

N. 2

54En

ero

‘201

6

N. 2

54En

ero

‘201

6

Bole

tín In

form

ativ

o

Bole

tín In

form

ativ

o

7 de julio.Conferencia “Osborne, la experien-cia reciente de una empresa fami-liar”. Don Ignacio Osborne, Conseje-ro Delegado de Osborne.

23 de septiembre.Almuerzo-coloquio “Nuevos tiempos y nuevos retos para la abogacía”. Don Rafael Fontana, Pre-sidente Ejecutivo de Cuatrecasas, Gonçalves Pereira.

8

7

5 de octubre.Día de la Educación Financiera. “El lado Humano de las Finanzas”, Don Manuel Illueca, Director General del Instituto Valenciano de Finanzas.

9

10 11

18 de noviembre.Almuerzo-coloquio “UBE: Un modelo japonés en la Comuni-dad Valenciana. Innovación y sostenibilidad potenciando el talento”. Don Jerónimo Porras, Vi-cepresidente de UBE Corporation Europe S.A.

12

ESPECIAL XXV ANIVERSARIO FEBF ESPECIAL XXV ANIVERSARIO FEBF

20 de mayo.

Jornada "Perspectivas de los Mercados Financieros".

10 de junio.

Almuerzo-coloquio “Cómo incrementar el valor de tu empresa” Don Jesús Nava-rro, Consejero Delegado de Jesús Navarro S.A.

56

Jorge Yzaguirre, presiden-te de MEFF y Director Área de Renta Variable de BME.

José Mª Roldán, presidente de la Asociación Española de Banca (AEB).

14 de octubre.Almuerzo-coloquio “Trayectoria y es-trategia de futuro del Grupo Dulcesol”. Don Rafael Juan, Consejero Delegado de Grupo Dulcesol.

15 de octubre.Acto Apertura Curso Académico. Con-ferencia “Ahorro a largo plazo: un im-pulso necesario”. Don Ángel Martínez-Aldama, Presidente de Inverco.

16

17

N. 2

54En

ero

‘201

6

N. 2

54En

ero

‘201

6

Bole

tín In

form

ativ

o COYUNTURA ECONÓMICA Y BURSÁTIL

stados Unidos sigue registrando avan-ces significativos. Según la segunda es-timación del PIB que realizó el Bureau of Economic Analysis, la economía estadou-nidense creció un 0,5% intertrimestral en el 3T, lo que supone una mejora con respecto

a la primera estimación (del 0,4%). El PIB creció un con-siderable 2,2% en términos interanuales. La revisión al alza se debió principalmente al componente existencias, cuya contribución negativa al avance intertrimestral se moderó (de los –0,4 p. p. iniciales a los –0,1 p. p.). Por su parte, el consumo privado aumentó de manera sóli-da (un 0,8% intertrimestral), y la inversión no residencial también avanzó, aunque de manera algo más contenida (un 0,6% intertrimestral).

El consumo y la inversión serán los componen-tes clave de la expansión estadounidense. Nuestro escenario central prevé una mejora de la inversión no re-sidencial, después de unos trimestres algo débiles, y la continuidad de la buena marcha de la inversión residen-cial. En este sentido, el índice Case-Shiller de precios de la vivienda continua avanzando sólidamente (5,5% interanual en septiembre). Además, el consumo seguirá beneficiándose de una fuerte creación de empleo, que volvió a sorprender positivamente en octubre: se crea-ron 270.000 puestos de trabajo, lo que confirmó que el decaimiento de agosto y de septiembre fue pasajero. La tasa de paro se redujo marginalmente hasta el 5,0% y los salarios avanzaron un destacable 2,5% interanual.

Los datos respaldan el anuncio de la subida de tipos este mes de diciembre, por lo que ahora el dile-ma se cierne sobre la velocidad a la que la Fed subirá los tipos en los próximos meses.

Los buenos datos del mercado laboral y los datos de inflación del mes de octubre refuerzan la posibilidad de que el inicio de la subida de tipos de la Fed tenga lugar en diciembre. La inflación general se situó en el 0,2%, 2 decimas por encima del registro de septiem-bre, y la inflación subyacente se mantuvo en un robus-to 1,9%. El IPC avanzó también un 0,2%, en términos

intermensuales, y destacó el crecimiento del 0,3% del componente energético (frente a la caída del 4,7% del mes anterior).

apón entra en recesión técnica. El PIB de Japón retrocedió un 0,2% intertrimestral en el 3T 2015, después de una caída de la misma magnitud en el trimestre ante-rior. Ello sitúa a Japón en recesión, pues encadena dos trimestres con crecimientos

intertrimestrales negativos. En términos interanuales, el PIB avanzo un 1,1%. Por componentes de demanda, las existencias y la inversión fueron las más débiles. En particular, la variación de existencias restó 0,5 p. p. al avance intertrimestral y la inversión productiva, 0,2 p. p. En el lado positivo estuvo la recuperación del consumo privado, que avanzó un 0,5% intertrimestral (con una contribución de 0,3 p. p.), y la contribución positiva del sector exterior después de tres trimestres sustrayendo al crecimiento. Con todo, ante el decepcionante avance del PIB del 3T, revisamos a la baja la previsión para el computo total de 2015 (del 0,9% al 0,6%) y de 2016 (del 1,1% al 1,0%).

La inflación japonesa sigue en terreno negati-vo. En este contexto de debilidad, el IPC sin alimentos pero con energía (la referencia del Banco de Japón) cayó en octubre un 0,1% interanual (igualando la baja-da de septiembre). Por su parte, la inflación subyacente (sin alimentos ni energía) se situó 1 decima por debajo del registro del mes anterior (+0,7%). La debilidad del consumo, que volvió a retroceder en octubre, sugiere que los precios no se recuperaran hasta entrado 2016.

urozona. La eurozona mantiene el tono a pesar de los riesgos globales. La re-cuperación continúa en la eurozona, don-de nuevos factores de apoyo cobran im-portancia. La eurozona habrá consolidado en 2015 una lenta recuperación, gracias a

varios vientos de cola favorables: la política monetaria del BCE, el bajo precio del petróleo y la devaluación del euro. De esta manera, la región está consiguiendo hacer frente a riesgos externos como la desacelera-ción de las economías emergentes, que se acentuó en el año que acaba, pero cuyo impacto está siendo limitado. En 2016, a medida que los apoyos tempo-rales desaparezcan, y en un entorno de política mo-

J

E

Coyuntura Económica

Servicio de Estudios "La Caixa"

Informe Mensual Núm. 395. Noviembre 2015

E

18

19

Bole

tín In

form

ativ

o

netaria acomodaticia y de política fiscal neutral, otros factores apoyaran el crecimiento: la recuperación de la actividad mundial, los frutos de las reformas estruc-turales ya implementadas y un mayor gasto público, consecuencia del influjo de demandantes de asilo. La Comisión Europea estima que el PIB crecerá un 1,6% en 2015, un 1,8% en 2016 y un 1,9% en 2017. Por países, destaca el ligero empeoramiento de las previsiones de crecimiento para los países del núcleo (Alemania y Francia) y la mejora de las de la periferia (Italia y España).

El PIB de la eurozona creció un 1,6% inte-ranual en el 3T 2015 (un 1,5% en el 2T). La recu-peración de la región prosigue de manera sostenida, mejorando las mayores economías sus crecimientos interanuales: España (3,4%), Alemania (1,7%), Fran-cia (1,2%) e Italia (0,9%). Sin embargo, el ritmo es pausado: el crecimiento intertrimestral fue 1 ó 2 déci-mas menor en el 3T que en el trimestre anterior, con la excepción de Francia, que ha vuelto a crecimientos positivos. La economía alemana crece con solidez un 0,3% intertrimestral, gracias a una fuerte demanda interna que aportó 0,5 p. p. al crecimiento. Sin em-bargo, la demanda externa sustrajo al crecimiento 0,4 p. p., debido a una desaceleración de las expor-taciones y a unas importaciones que aumentaron a buen ritmo (la variación de existencias aportó 0,2 p. p.). La economía francesa también avanzó un 0,3% intertrimestral, pero la composición del crecimiento fue más frágil. La demanda interna aportó 0,3 p. p. y la variación de existencias, 0,7 p. p., compensando en su totalidad la contribución negativa de la demanda externa (–0,7 p. p.).

La actividad económica se acelera en el 4T. Los datos disponibles del 4T apuntan a una ligera mejora de la actividad económica. El índice PMI com-puesto alcanza el nivel máximo desde mayo de 2011, situándose claramente en fase expansiva. Los incre-mentos en los índices de manufacturas y de servicios señalan que se trata de una recuperación generaliza-da. Asimismo, el índice de sentimiento económico de la eurozona se mantuvo estable en noviembre, en los 106,1 puntos.

El consumo también va a buen ritmo a final de año. El indicador de la confianza del consumidor alcanzó los –5,9 puntos en noviembre (comparados con los –7,5 de octubre), situándose por encima de los registros observados en los últimos cuatro meses e indicando la buena evolución del consumo privado en la eurozona. La mejora de la actividad se refleja en la inflación. La inflación general subió 2 decimas en octubre, hasta el 0,1%, pese a la continua bajada

del componente energético. Por su parte, la inflación subyacente alcanzó un máximo anual del 1,0%. La mejora registrada en ese mes fue resultado del firme avance de los precios de los bienes industriales y de los servicios, tal y como refleja la progresión ascen-dente de la inflación subyacente.

Los países de la eurozona deben continuar apostando por aumentar la convergencia econó-mica entre países para consolidar la recuperación. El déficit público de la eurozona descenderá del 1,9% en 2015 al 1,7% en 2016, y la deuda pública disminui-rá del 91% del PIB en 2015 al 90% en 2016, según la Comisión Europea. Cabe destacar que la Comisión, al analizar los presupuestos de los países miembros, ha llamado la atención a España, instándola a actuali-zar sus presupuestos por el elevado riesgo de incum-plimiento, y a Portugal, a cuyo nuevo Gobierno ha ur-gido a presentar presupuestos públicos cuanto antes.

spaña. Buen fin de año para la econo-mía española. El ritmo de avance de la economía española sigue siendo robusto en el último tramo del año. Tras la ligera desaceleración de la tasa de crecimiento intertrimestral en el 3T, hasta el 0,8% (en

el 2T fue del 1,0%), los indicadores recientes están siendo mejores de lo esperado y apuntan a que el ritmo se mantendrá en el 4T. El aumento del poder adquisitivo de los hogares, gracias a la creación de empleo y al descenso de los precios de la energía, está permitiendo que el consumo siga siendo firme. Además, el incremento del crédito corrobora que los estímulos monetarios están teniendo el efecto desea-do. La depreciación del euro a causa de la divergen-cia entre la política monetaria del BCE y de la Fed también está contribuyendo a aumentar las exporta-ciones, a pesar de la ligera desaceleración de la eco-nomía mundial.

Todos los sectores de actividad suman al crecimiento. El desglose del PIB del 3T, que avanzó un 3,4% interanual, muestra, por el lado de la oferta, que los servicios lideraron la recuperación en el último trimestre con una contribución de 2,2 p. p. El papel de la industria también fue notable y la aportación positi-va de la construcción, de 0,3 p. p. por tercer trimestre consecutivo, corrobora que la mejora de este sector se está afianzando.

Los indicadores muestran que los servicios siguen a la cabeza y que el buen tono de la indus-tria se mantiene en el 4T. El índice de sentimiento empresarial (PMI) compuesto subió ligeramente en

E

COYUNTURA ECONÓMICA Y BURSÁTIL

N. 2

54En

ero

‘201

6Bo

letín

Info

rmat

ivo

octubre, hasta los 55,0 puntos, frente a los 54,6 de septiembre. El avance del sector servicios compen-só la ligera moderación del índice manufacturero. Aunque los registros de octubre son algo inferiores al promedio del 3T, ambos índices (manufacturas y ser-vicios) se encuentran en una cómoda zona expansi-va, por lo que esperamos que el ritmo de crecimiento siga siendo elevado en el 4T. Las perspectivas para la industria son favorables, gracias a la mejora de la actividad de la eurozona. Este hecho se observa, por ejemplo, en los pedidos industriales de septiembre: los procedentes de la eurozona avanzaron significa-tivamente, un 6,5% interanual; en cambio, el resto de pedidos del exterior crecieron un contenido 2,0% in-teranual.

La demanda interna: el principal motor de crecimiento. El desglose del PIB por el lado de la demanda muestra que la demanda interna contribuyó 1 p. p. al crecimiento intertrimestral en el 3T, gracias al dinamismo del consumo privado y del público. Aunque el buen tono de la inversión en equipo se mantuvo, la inversión en construcción se contuvo tras el repunte de los primeros trimestres del año. El incremento de la demanda interna empujó al alza las importaciones de modo que, a pesar del notable incremento de las ex-portaciones, la demanda externa restó al crecimiento del PIB (–0,2 p. p.).

El fuerte avance de la demanda interna no frena en el 4T. Después de un periodo en el que el consumo de los hogares creció con fuerza (un 1,0% intertrimestral en el 3T), los indicadores sugieren que

se está manteniendo un enérgico ritmo de avance. Destaca el excelente pulso de las ventas de automó-viles, con tasas muy superiores al promedio históri-co, en gran parte apoyadas por el Programa de In-centivos al Vehiculo Eficiente (PIVE), que tiene como objetivo la sustitución de vehículos por otros nuevos de menor consumo energético. El hecho de que el Gobierno haya prorrogado el plan hasta julio de 2016 sugiere que las ventas de automóviles seguirán sien-do considerables, al menos durante la primera mitad del próximo año. La misma lectura del buen tono del consumo la ofrecen los datos de confianza del consu-midor: el promedio de octubre y noviembre, de –0,3 puntos (–1,3 en el 3T), se sitúa en niveles histórica-mente muy altos. Cabe señalar la aceleración del ritmo de avance de la producción industrial, hasta el 4,1% interanual en el 3T (3,5% en el 2T), y del mayor consumo de la electricidad por parte de la industria, con un crecimiento del 2,2% interanual en el 3T res-pecto al 3,6% en octubre.

Persiste la dinámica creación de empleo. La cifra de afiliados a la Seguridad Social creció en octu-bre en 35.230 personas, en términos desestacionali-zados, lo que mantuvo la tasa de variación interanual en cotas elevadas (3,2%). La contribución positiva de la industria, de la construcción y de los servicios no turísticos da solidez a la recuperación del mercado la-boral. Además, el fuerte aumento del número de afilia-dos de los últimos meses (de más de un millón desde el inicio de la recuperación, en el 2T 2013), que tie-ne visos de continuar, extiende el empleo a cada vez más hogares, lo cual es crucial para impulsar el gasto.

COYUNTURA ECONÓMICA Y BURSÁTIL

1838

Tabla nº1: Ranking de Herramientas financieras de más interés.

Más interactivo, más social, más cerca de ti

Información de tarifas y recepción: [email protected]

21

Bole

tín In

form

ativ

o

Se confirma que el mercado inmobiliario está en fase de expansión. Gracias a la mejora del mer-cado laboral y de las condiciones de financiación, la demanda de vivienda está ganando intensidad. En septiembre, el número de compraventas de viviendas avanzó un robusto 12,9% interanual (acumulado de 12 meses), un dato que confirma que la tendencia ascendente iniciada en 2014 va ganando tracción. Dado que la actividad constructora está despegando más lentamente, el dinamismo de la demanda está permitiendo que el exceso de stock de viviendas nue-vas por vender se siga reduciendo. Por otro lado, el precio de la vivienda subió un 1,4% interanual en el 3T (1,2% en el 2T). Por tanto, la evolución de ambas variables corrobora que el mercado inmobiliario está dejando atrás la fase de estabilización y que, al me-

nos en algunas zonas prime en las que hay escasez de stock (por ejemplo, las grandes ciudades), se en-cuentra ya en fase expansiva.

Exportaciones: en máximos históricos. A pe-sar de que la demanda externa restó al crecimiento intertrimestral del PIB, es importante destacar el buen dato de las exportaciones reales, que aumentaron un 2,8% intertrimestral en el 3T, una tasa muy superior al promedio de las últimas dos décadas, del 1,2%. No obstante, el enérgico avance de las importaciones, del 4,0% intertrimestral, lastró la evolución del sector exterior. La recuperación de la eurozona, que repre-senta cerca de la mitad del peso de las exportaciones de España, ha contribuido en los últimos trimestres al buen tono de las exportaciones.

COYUNTURA ECONÓMICA Y BURSÁTIL

38

Tabla nº1: Ranking de Herramientas financieras de más interés.

Información de tarifas y recepción: [email protected]

N. 2

54En

ero

‘201

6

N. 2

54En

ero

‘201

6

n los mercados se puede ganar ha-biéndose equivocado y perder ha-biendo acertado. Ejemplos:

1 – Alguien que compra el futuro de una divisa con un interés alto con-

tra otra moneda con un interés bajo, y mantiene la operación un año. Al cabo de ese tiempo, la divisa comprada ha bajado un 1% contra la otra (o sea, que se ha equivocado en su pronóstico).

A pesar del error, este operador se encon-trará en ese momento con unos beneficios de alrededor del 100% del dinero depositado en concepto de garantía para hacer la operación.

2 – Otro inversor ha comprado un valor que no paga dividendos, lo mantiene tres años hasta que gana el 5% y entonces lo vende. A pesar del 5% de beneficio, esta persona ha per-dido dinero, pues podría haber ganado más en bonos del estado sin haber asumido en ningún momento el riesgo de perder un 70% de su ca-pital.

Muchos principiantes, cuando empiezan a operar, se dejan llevar por sus instintos y van haciendo lo que les pide el cuerpo sin pararse a pensar y sin haber comprobado previamente si esa manera de proceder es estadísticamente rentable.

Estrategia de selección inversa de valores

Mucha gente se inicia en bolsa cuando en el Telediario dicen que la bolsa ha subido, que la semana pasada hizo lo mismo, que lleva gana-do mucho en lo que va de año, y que el año pa-sado fue igual de rentable. No hace falta decir que entran cuando la tendencia primaria está ya muy madura. Todavía suele subir con fuerza.

Con mucha precaución, compran un par de valores con una cantidad pequeña de di-nero. Como todo sube, en pocas semanas están ganando, hacen otra prueba con dos valores más y también les sale bien. Al ocu-rrir esto por segunda vez, cada uno de los defectos del principiante empieza a expo-ner sus conclusiones dentro de su cabeza:

LA VANIDAD: hay que ver qué bien se me da esto de la bolsa, qué lástima no haber empe-zado antes, he estado desperdiciando mis apti-tudes en cosas infinitamente menos rentables.

LA AVARICIA: ya está bien de ir haciendo pruebas con 2.000 euros. Como ha quedado claro que esto es un buen negocio, a partir de ahora voy a apretar. He oído algo de que se puede usar "apalancamiento"; voy a informar-me bien y a empezar a ganar dinero en serio.

LA IMPACIENCIA: he estado investigando y veo que todas las semanas hay movimientos del 5%. Como es poco probable sacar el 200% en un año con el mismo valor, operaré a corto plazo e iré realizando beneficios cuando gane entre el 5% y el 10%.

Bole

tín In

form

ativ

o ANÁLISIS

La mejor estrategia para perder

Francisco LlinaresAnalista Financierohttp://www.rankia.com/blog/llinares/

E

30

Si quiere recibir nuestra publicación en su correo electrónico o hacernos llegar alguna sugerencia sobre la misma, envíenos un e-mail a:[email protected]

La Fundación de Estudios Bursátiles y Financieros agradece a sus patronos y socios el inestimable apoyo prestado en la consecución de sus fines fundacionales, contribuyendo de este modo a la divulgación de la cultura Financiera y Bursátil en la Comunitat.

23

LA AUSENCIA DE ESTRATEGIA: el último valor que compré para sacármelo de encima cuando ganara un 5% está bajando un 20%, estaré atento al rebote para venderlo.

REBAUTIZAR LAS OPERACIONES CON PÉRDIDAS: el dichoso valor ya lleva un 40% de bajada sin ningún rebote, me lo quedaré como inversión a largo plazo y cobraré el di-videndo.

Acabamos de asistir a todos los pensa-mientos que utiliza un operador novato para engañarse a sí mismo y conseguir algo que no es nada fácil: tener en cartera los valores que más han bajado de todo el mercado y ninguno de los que han subido. Dejándose llevar por sus defectos y su falta de planificación, vendió todos los valores que más han subido del año cuando los tuvo, ganando poco. En cambio, fue acumulando en su cartera todos los valo-res que estaban en caída libre y bajaban sin rebotes.

Una vez comprendida la estrategia que nos proporciona grandes pérdidas y pequeños beneficios, o sea, una selección de los valores más bajistas del mercado, no nos será difícil hacer lo contrario para conseguir los resulta-dos opuestos, o sea, tener en cartera sólo va-lores alcistas, o lo que es lo mismo: hacer una selección de valores ganadores, vendiendo con pequeñas pérdidas aquéllos que se pasan al bando bajista.

Como es natural, habrá que dejar de ope-rar instintivamente y pasarse al razonamiento lógico y basado en estadísticas reales de mer

"Hay que dejar de operar instintivamente y pasarse al

razonamiento lógico y basado en estadísticas reales de mercado"

cado. También habrá que trocar los defectos en virtudes para que faciliten la nueva y exito-sa manera de operar.

La vanidad se evaporará cuando se com-prenda que falta mucho por aprender de un mercado que está vivo y en constante cam-bio. La avaricia se esfumará cuando se im-plante en nuestra mente la lógica y razonable relación riesgo-recompensa. La impaciencia sucumbirá ante la comprensión de que en los mercados no se puede ganar dinero todas las semanas. De hecho, el 80% del dinero total se gana en el 20% del tiempo.

Por cada mes que tenemos una tenden-cia clara y aprovechable, hay 2 ó 3 meses de congestiones y comportamiento errático difícil de predecir a corto plazo. Una buena estra-tegia personalizada que se adapte como un guante a nuestras características personales, envuelta con la disciplina necesaria para cum-plirla, será nuestra mejor garantía contra los grandes descalabros. Esa misma disciplina impedirá el rebautizo de las operaciones que nazcan en pecado original.

Bis vincit qui se vincit in victoria.

Bole

tín In

form

ativ

oANÁLISIS

N. 2

54En

ero

‘201

6

Bole

tín In

form

ativ

o MERCADOS

uán difícil es predecir el futuro en cuestiones de economía puesto que, con toda la humildad, hemos de reconocer que en el escenario social en el que ésta se desarro-lla, las variables que pueden influir

son muchas y de muy diversa naturaleza, lo que dota a cualquier análisis futuro de una enorme complejidad.

Sin embargo, ello no es óbice para que intentemos establecer nuestra estrategia para 2016 y, a partir de ella, enfocar las compras y ventas en nuestra cartera. Por ello, desde ren-ta4banco, nuestro marco interpretativo de base para 2016 es que seguiremos viendo crecimien-to en 2015, pero de una manera moderada y no sincronizada; con cierta solidez en los países desarrollados, aunque con debilidad en los paí-ses considerados “emergentes”.

Así, podremos distinguir entre zona geo-gráficas, ya que estimamos que habrá claras di-vergencias. Por ejemplo, EEUU consideramos que mantendrá la senda de crecimiento, si bien al mismo tiempo deberá de afrontar unas condi-ciones crediticias más restrictivas, derivadas de la subida de tipos, a la vez que por la parte de los salarios podría registrar tensiones, conse-cuencia de la fortaleza del mercado de trabajo.

Mientras, en la eurozona, el crecimiento será moderado, dados tres vientos de cola: el decidido apoyo del BCE para mantener los tipos bajos (con una política monetaria expansiva que podría prolongarse hasta el primer trimestre de 2017), el bajo precio del crudo (lo que reduce la factura energética, tanto a nivel individual como corporativo) y un euro débil frente al dólar, lo que favorece las exportaciones. Baste apuntar que una caída del 20% del euro desde 2014 ha-

bría supuesto una mejora del 1% del PIB en la eurozona.

Por su parte, en Japón, los resultados em-presariales se han beneficiado de la deprecia-ción del yen, pero el «Abenomics» aún no ha tenido el efecto esperado en crecimiento e in-flación.

En cuanto a los países emergentes, los riesgos se centran en dos factores. Primero, la caída en el precio de las materias primas (especialmen-te el petróleo), puesto que estos países (Brasil y Rusia, significativamente) son netamente ex-portadores de las mismas. Segundo, la aprecia-ción del dólar y la subida del tipo de interés en EEUU, lo que hace que la deuda (corporativa) emitida en dólares por las empresas de estos países se encarezca.

A la vez, el catalizador de las caídas de pre-cio de las materias primas en 2015 ha sido la percepción que tiene el merado de que la des-aceleración en China es un hecho, por ello, el año 2016 deberá de validar si es una desacele-ración suave o un “aterrizaje brusco”.

La actuación de los bancos

En esta estrategia para 2016 nos parece cla-ve recordar que la actuación de los principales bancos centrales seguirá siendo determinante, lo que nos lleva a subrayar la absoluta divergen-cia en el tipo de políticas aplicadas por unos y otros. De este modo, el BCE, el Banco de Japón y el Banco de China probablemente intensifi-quen sus programas de intervención en aras de seguir la política expansiva mantenida en 2015.

Por contra, la Reserva Federal estadouni-dense ha iniciado ya la subida de tipos, a la que entendemos que seguirá el Banco de Inglaterra. Unas subidas que imaginamos serán muy cau-tas, dado que los consejos de ambas entidades estarán muy pendientes de datos como la infla-ción doméstica, el crecimiento económico y el desempleo.

2016: Volatilidad, volatilidad y más volatilidad

CFelipe Sánchez CollProfesor de la FEBF

Por tanto, en un escenario de tipos nega-tivos en Europa, el mercado de renta fija ha quedado muy distorsionado, con unos precios exorbitados para la deuda senior corporativa de calidad y la deuda pública soberana. Por ello, preferiríamos, para 2016, la renta variable, ya que pensamos que muestra todavía valoracio-nes atractivas.

No obstante, la volatilidad seguirá alta en 2016, dado que hay elementos que, de mate-rializarse, podrían provocar correcciones rá-pidas en el mercado si el marco interpretativo de los operadores se tornara negativo. A modo de botón de muestra, podríamos citar una de-valuación forzosa del yuan, una decepción en el crecimiento económico o las elecciones pre-sidenciales de finales de 2016 en EEUU. Es por ello, que prevemos un movimiento bursátil principalmente lateral en el año entrante, con turbulencias que deberían de ser vistas como oportunidades para entrar en mercado. En esa tesitura, entre el mercado europeo y el estadou-nidense, nos decantamos por el europeo, ya

que las mejores expectativas de crecimiento de beneficios (con los vientos de cola antes men-cionados) y con un suelo a las caídas, construi-do por la intervención del BCE, nos parece que ofrece unas mejores garantías. Pero, atención, la selección de valores y el momento de compra será fundamental dadas esas previsibles pertur-baciones.

Por último, nuestro consejo final sería bus-car empresas con compañías con exposición a área dólar, que puedan beneficiarse todavía de la debilidad del euro; que sean generadoras recurrentes de caja y, por qué no pedirlo, con dividendos atractivos y sostenibles. Suerte pues en 2016 a la hora de navegar por las procelosas aguas de la inversión.

NOTA: Este artículo se ha elaborado utilizando el documento “Estrategia 2016”, preparado por el Departamento de Análisis de renta4banco. Disponible en la web de www.r4.com

Bole

tín In

form

ativ

oMERCADOS

25

N. 2

54En

ero

‘201

6

N. 2

54En

ero

‘201

6

Bole

tín In

form

ativ

o ACTUALIDAD JURÍDICA Y FISCAL

a ley 20/2013, de 9 de diciembre, de garantía de la unidad de mer-cado (LGUM) ha cumplido recien-temente sus primeros dos años de vida. Este período de tiempo ha estado marcado, por un lado, por

las grandes expectativas de simplificación ad-ministrativa depositadas en su aplicación, y por otro, por las críticas recibidas sobre la posible invasión de competencias de las comunidades autónomas.

La creación de un entorno normativo más favorable a la competencia y la inversión de los agentes económicos, suprimiendo trabas administrativas a la libertad de establecimiento de las empresas, ha sido la piedra angular de numerosas reformas legales. Éstas han estado motivadas no solo por la obligada trasposición al Ordenamiento Jurídico estatal de la Directi-va Europea de servicios del mercado interior, también conocida como Directiva Bolkestein, sino también por la necesaria adopción de me-didas encaminadas a aumentar la productivi-dad, la competitividad y la creación de empleo, con el fin de dejar atrás la crisis económica de los últimos años. En este sentido, la LGUM ha reproducido, a escala estatal, la filosofía de la normativa europea encaminada a impulsar un mercado único marcado por la libre circulación de personas y capitales.

La Ley se vertebra en torno a principios tales como el de no discriminación de los ope-radores económicos, en base al cual se apues-

ta por suprimir duplicidades administrativas a través del modelo de “licencia única”, según el cual, contar con licencia para ejercer una activi-dad en una comunidad autónoma habilita para el ejercicio de la actividad empresarial en todo el estado, sin necesidad de nuevos trámites ni de acreditar el cumplimiento de requisitos técni-cos, de responsabilidad o de cualificación profe-sional ligados al lugar de residencia o estableci-miento del operador.

"La LGUM ha reproducido, a escala estatal, la filosofía de la normativa europea encaminada a impulsar

un mercado único"

Por ello, para exigir una autorización siem-pre deberán concurrir los principios de nece-sidad y proporcionalidad debidamente justi-ficados, entendiendo que éstos se dan en los supuestos en que existan motivos ambientales, de seguridad, de salud pública o de protección del patrimonio histórico-artístico, entre otros.

Normativa autonómica

Por lo que a la homogeneización de la normativa autonómica se refiere, la LGUM la ha intentado conseguir con la creación del Consejo de Uni-dad de Mercado (CUM), órgano de cooperación interadministrativa para el seguimiento de la aplicación de la Ley a través de la supervisión, coordinación y evaluación conjunta y periódica de las normas de las diferentes administracio-nes en el marco de conferencias sectoriales.

Por otro lado, se articula un novedoso pro-cedimiento administrativo y judicial específico para proteger a los operadores económicos de

Ley de garantía de unidad de mercado: novedoso proceso contencioso-

administrativo

Nuria PortellAbogada del área de Derecho Público de BROSETA

L

26

27

posibles restricciones a la libertad de estableci-miento y circulación.

De este modo, se abre una vía alternati-va a los tradicionales recursos administrativos a través de la cual el operador económico que entienda vulnerados sus derechos e intereses legítimos por algún acto o actuación adminis-trativa incompatible con la libertad de estableci-miento o de circulación, puede reclamar ante la Secretaría del CUM.

Si la resolución de la mencionada Secre-taría no satisface al reclamante, la Comisión Nacional de los Mercados y la Competencia, a petición del operador o de oficio, podrá presen-tar un recurso contencioso-administrativo ante la Audiencia Nacional, en el marco de un proce-dimiento judicial especial para la garantía de la unidad de mercado.

Este recurso, al que se puede adherir como recurrente cualquier otro interesado directo, será tramitado con la máxima celeridad y se podrá pronunciar sobre los daños y perjuicios, incluido el lucro cesante, sufridos por el opera-dor económico con motivo de la conducta que ha ocasionado la reclamación, con la posibilidad expresa de que otros interesados que se encon-traran en idéntica situación puedan solicitar la extensión de sentencia a su favor sin necesidad de nuevo procedimiento.

Más de 150 expedientes en dos años

En sus dos primeros años de vida, se conta-bilizan en la Secretaría del CUM más de 150 expedientes, de los que más de la mitad afec-tan a las exigencias legales para el ejercicio de actividades profesionales, científicas y técnicas; la regulación de licencias de transporte de mer-cancías y personas; o los requisitos para la au-torización de antenas de telecomunicaciones.

A nivel de la Comunitat Valenciana, cabe destacar asuntos aún pendientes de resolución como la reclamación contra la denegación de la apertura de los centros comerciales “Gran Tu-ria”, de Xirivella, y “MN4”, de Alfafar, los mismos

"El operador económico que entienda vulnerados sus derechos e intereses legítimos por algún acto o actuación

administrativa incompatible con la libertad de establecimientoo de circulación, puede reclamar

ante la Secretaría del CUM"

domingos y festivos que los centros comercia-les de la vecina ciudad de Valencia ubicados en Zonas de Gran Afluencia Turística; o la reclama-ción contra la normativa autonómica de autori-zación de salones de juego que exige que estén separados al menos por una distancia de 800 metros, mientras que en otras comunidades no existe esa separación mínima o la distancia es inferior.

A la vista de lo expuesto, queda clara la vo-luntad del legislador de dotar de un tratamiento especialmente reforzado a los derechos recono-cidos por la LGUM, destacando los costes eco-nómicos que podrían sufrir las administraciones que no adapten sus regulaciones a la normativa estatal en materia de unidad de mercado.

Competencias

Sin embargo, no puede perderse de vista el re-parto de competencias entre el estado, las co-munidades autónomas y las entidades locales que conforman el modelo territorial consagrado por la Constitución, lo que ha ocasionado la pre-sentación y admisión a trámite de cuatro recur-sos de inconstitucionalidad contra preceptos de la LGUM planteados por las comunidades autó-nomas de Andalucía, Cataluña e Islas Canarias.

La resolución de dichos recursos confirma-rá un nuevo escenario en el que, o bien se con-solide la uniformidad normativa, o bien se respe-te la capacidad de cada territorio de establecer con criterio propio la normativa reguladora de materias de su competencia exclusiva.

Bole

tín In

form

ativ

oACTUALIDAD JURÍDICA Y FISCAL

N. 2

54En

ero

‘201

6

N. 2

54En

ero

‘201

6

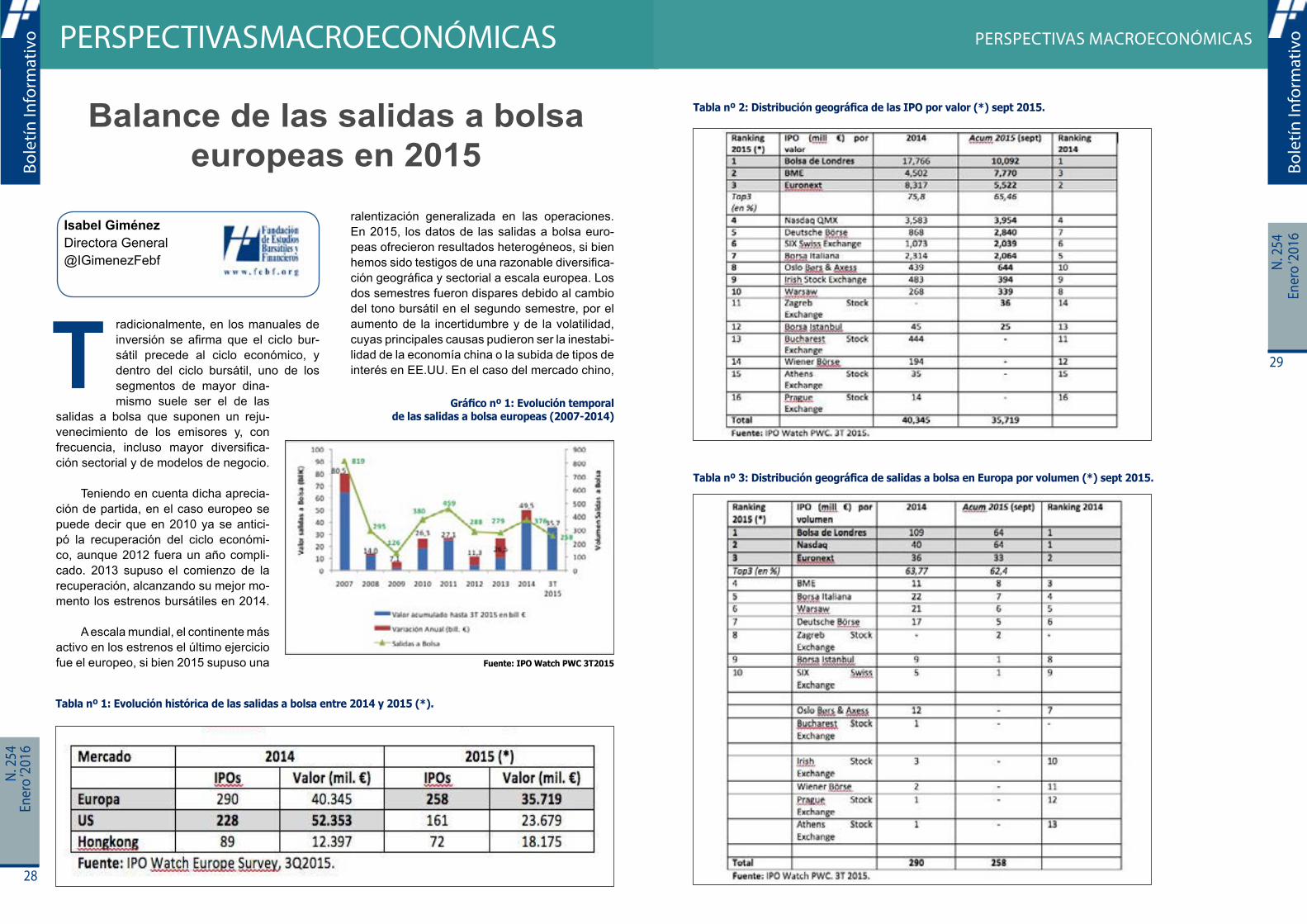

radicionalmente, en los manuales de inversión se afirma que el ciclo bur-sátil precede al ciclo económico, y dentro del ciclo bursátil, uno de los segmentos de mayor dina-mismo suele ser el de las

salidas a bolsa que suponen un reju-venecimiento de los emisores y, con frecuencia, incluso mayor diversifica-ción sectorial y de modelos de negocio.

Teniendo en cuenta dicha aprecia-ción de partida, en el caso europeo se puede decir que en 2010 ya se antici-pó la recuperación del ciclo económi-co, aunque 2012 fuera un año compli-cado. 2013 supuso el comienzo de la recuperación, alcanzando su mejor mo-mento los estrenos bursátiles en 2014.

A escala mundial, el continente más activo en los estrenos el último ejercicio fue el europeo, si bien 2015 supuso una

ralentización generalizada en las operaciones. En 2015, los datos de las salidas a bolsa euro-peas ofrecieron resultados heterogéneos, si bien hemos sido testigos de una razonable diversifica-ción geográfica y sectorial a escala europea. Los dos semestres fueron dispares debido al cambio del tono bursátil en el segundo semestre, por el aumento de la incertidumbre y de la volatilidad, cuyas principales causas pudieron ser la inestabi-lidad de la economía china o la subida de tipos de interés en EE.UU. En el caso del mercado chino,

Bole

tín In

form

ativ

o PERSPECTIVAS MACROECONÓMICAS

T

Balance de las salidas a bolsa europeas en 2015

Isabel GiménezDirectora General@IGimenezFebf

28

29

Bole

tín In

form

ativ

oPERSPECTIVAS MACROECONÓMICAS

Tabla nº 1: Evolución histórica de las salidas a bolsa entre 2014 y 2015 (*).

Gráfico nº 1: Evolución temporal de las salidas a bolsa europeas (2007-2014)

Fuente: IPO Watch PWC 3T2015

Tabla nº 3: Distribución geográfica de salidas a bolsa en Europa por volumen (*) sept 2015.

Tabla nº 2: Distribución geográfica de las IPO por valor (*) sept 2015.

N. 2

54En

ero

‘201

6

N. 2

54En

ero

‘201

6

Bole

tín In

form

ativ

o PERSPECTIVAS MACROECONÓMICAS

se han superado los máximos históricos de 2011, y las perspectivas macroeconómicas para 2016 invitan a pensar que los mayores focos de pre-ocupación volverán a estar en los países emer-gentes y las tensiones en el seno de la OPEP.

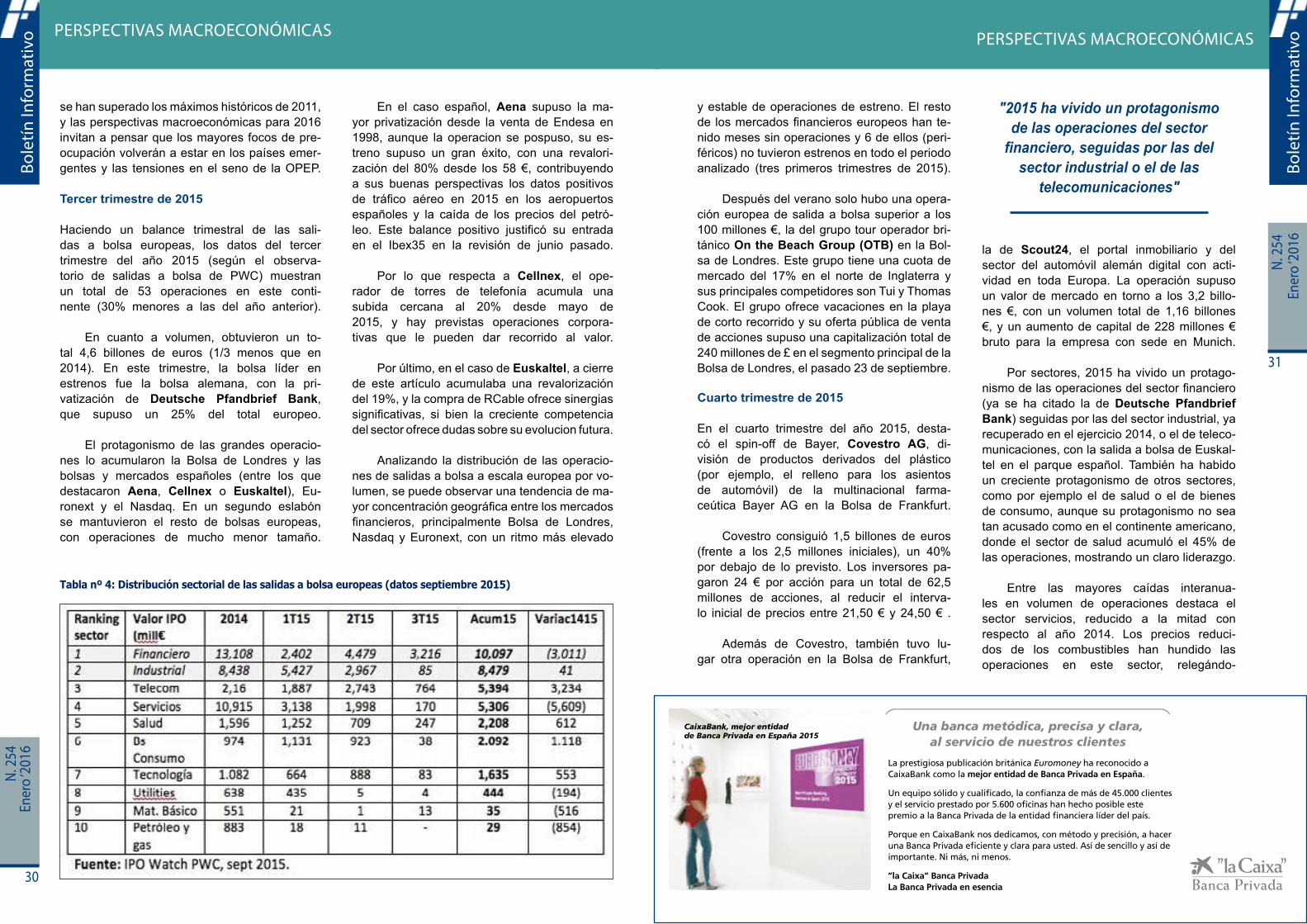

Tercer trimestre de 2015

Haciendo un balance trimestral de las sali-das a bolsa europeas, los datos del tercer trimestre del año 2015 (según el observa-torio de salidas a bolsa de PWC) muestran un total de 53 operaciones en este conti-nente (30% menores a las del año anterior).

En cuanto a volumen, obtuvieron un to-tal 4,6 billones de euros (1/3 menos que en 2014). En este trimestre, la bolsa líder en estrenos fue la bolsa alemana, con la pri-vatización de Deutsche Pfandbrief Bank, que supuso un 25% del total europeo.

El protagonismo de las grandes operacio-nes lo acumularon la Bolsa de Londres y las bolsas y mercados españoles (entre los que destacaron Aena, Cellnex o Euskaltel), Eu-ronext y el Nasdaq. En un segundo eslabón se mantuvieron el resto de bolsas europeas, con operaciones de mucho menor tamaño.

En el caso español, Aena supuso la ma-yor privatización desde la venta de Endesa en 1998, aunque la operacion se pospuso, su es-treno supuso un gran éxito, con una revalori-zación del 80% desde los 58 €, contribuyendo a sus buenas perspectivas los datos positivos de tráfico aéreo en 2015 en los aeropuertos españoles y la caída de los precios del petró-leo. Este balance positivo justificó su entrada en el Ibex35 en la revisión de junio pasado.

Por lo que respecta a Cellnex, el ope-rador de torres de telefonía acumula una subida cercana al 20% desde mayo de 2015, y hay previstas operaciones corpora-tivas que le pueden dar recorrido al valor.

Por último, en el caso de Euskaltel, a cierre de este artículo acumulaba una revalorización del 19%, y la compra de RCable ofrece sinergias significativas, si bien la creciente competencia del sector ofrece dudas sobre su evolucion futura.

Analizando la distribución de las operacio-nes de salidas a bolsa a escala europea por vo-lumen, se puede observar una tendencia de ma-yor concentración geográfica entre los mercados financieros, principalmente Bolsa de Londres, Nasdaq y Euronext, con un ritmo más elevado

30

y estable de operaciones de estreno. El resto de los mercados financieros europeos han te-nido meses sin operaciones y 6 de ellos (peri-féricos) no tuvieron estrenos en todo el periodo analizado (tres primeros trimestres de 2015).

Después del verano solo hubo una opera-ción europea de salida a bolsa superior a los 100 millones €, la del grupo tour operador bri-tánico On the Beach Group (OTB) en la Bol-sa de Londres. Este grupo tiene una cuota de mercado del 17% en el norte de Inglaterra y sus principales competidores son Tui y Thomas Cook. El grupo ofrece vacaciones en la playa de corto recorrido y su oferta pública de venta de acciones supuso una capitalización total de 240 millones de £ en el segmento principal de la Bolsa de Londres, el pasado 23 de septiembre.

Cuarto trimestre de 2015 En el cuarto trimestre del año 2015, desta-có el spin-off de Bayer, Covestro AG, di-visión de productos derivados del plástico (por ejemplo, el relleno para los asientos de automóvil) de la multinacional farma-ceútica Bayer AG en la Bolsa de Frankfurt.

Covestro consiguió 1,5 billones de euros (frente a los 2,5 millones iniciales), un 40% por debajo de lo previsto. Los inversores pa-garon 24 € por acción para un total de 62,5 millones de acciones, al reducir el interva-lo inicial de precios entre 21,50 € y 24,50 € .

Además de Covestro, también tuvo lu-gar otra operación en la Bolsa de Frankfurt,

"2015 ha vivido un protagonismode las operaciones del sector

financiero, seguidas por las delsector industrial o el de las

telecomunicaciones"

la de Scout24, el portal inmobiliario y del sector del automóvil alemán digital con acti-vidad en toda Europa. La operación supuso un valor de mercado en torno a los 3,2 billo-nes €, con un volumen total de 1,16 billones €, y un aumento de capital de 228 millones € bruto para la empresa con sede en Munich.

Por sectores, 2015 ha vivido un protago-nismo de las operaciones del sector financiero (ya se ha citado la de Deutsche Pfandbrief Bank) seguidas por las del sector industrial, ya recuperado en el ejercicio 2014, o el de teleco-municaciones, con la salida a bolsa de Euskal-tel en el parque español. También ha habido un creciente protagonismo de otros sectores, como por ejemplo el de salud o el de bienes de consumo, aunque su protagonismo no sea tan acusado como en el continente americano, donde el sector de salud acumuló el 45% de las operaciones, mostrando un claro liderazgo.

Entre las mayores caídas interanua-les en volumen de operaciones destaca el sector servicios, reducido a la mitad con respecto al año 2014. Los precios reduci-dos de los combustibles han hundido las operaciones en este sector, relegándo-

31

Bole

tín In

form

ativ

oPERSPECTIVAS MACROECONÓMICAS

Tabla nº 4: Distribución sectorial de las salidas a bolsa europeas (datos septiembre 2015)

N. 2

54En

ero

‘201

6

N. 2

54En

ero

‘201

6Bo

letín

Info

rmat

ivoPERSPECTIVAS MACROECONÓMICAS

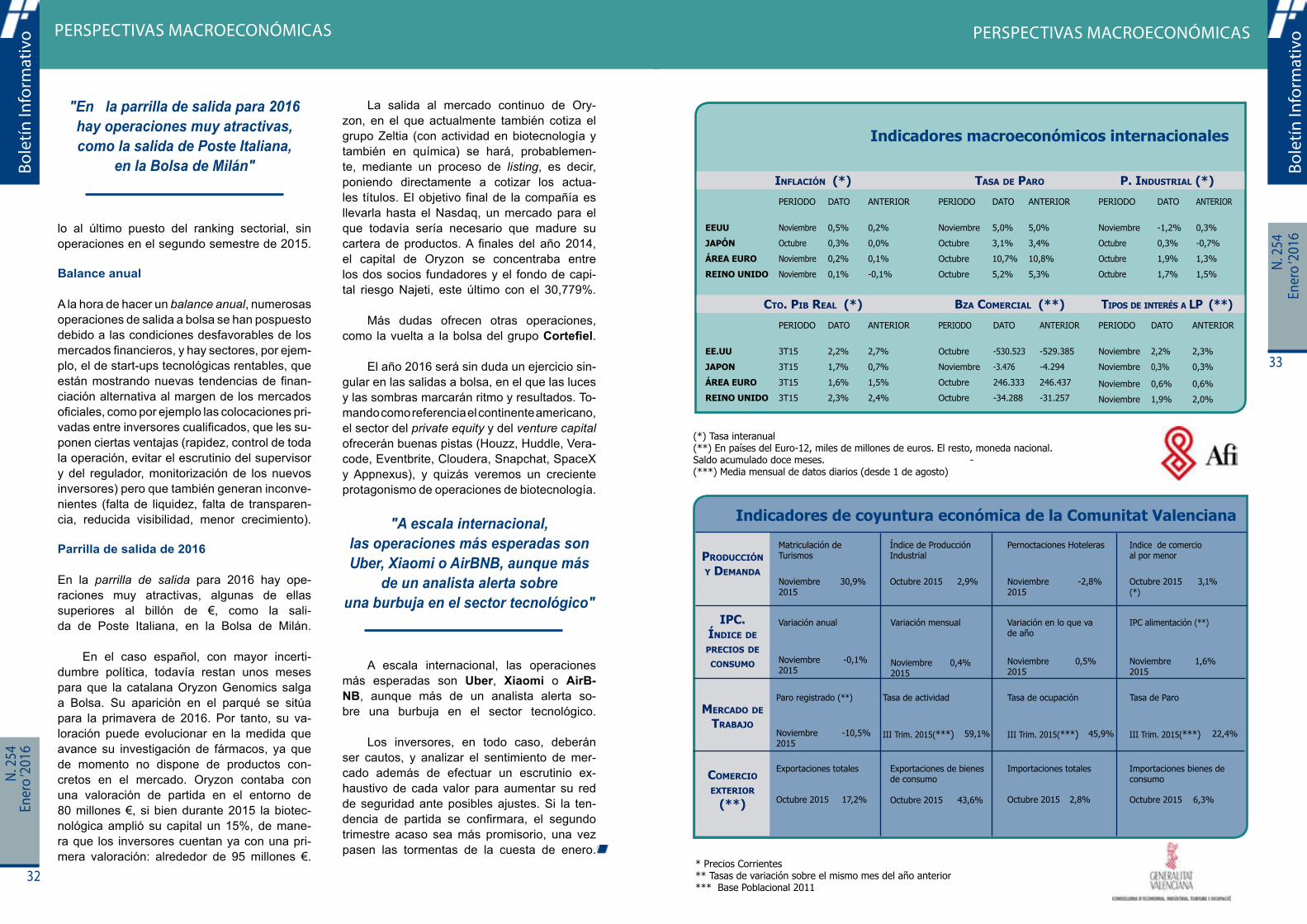

Indicadores macroeconómicos internacionales

InflacIón (*) Tasa de Paro P. IndusTrIal (*)

PERIODO DATO ANTERIOR

EEUU Noviembre 0,5% 0,2%

JAPÓN Octubre 0,3% 0,0%

ÁREA EURO Noviembre 0,2% 0,1%

REINO UNIDO Noviembre 0,1% -0,1%

PERIODO DATO ANTERIOR

Noviembre 5,0% 5,0%

Octubre 3,1% 3,4%

Octubre 10,7% 10,8%

Octubre 5,2% 5,3%

PERIODO DATO ANTERIOR

Noviembre -1,2% 0,3%

Octubre 0,3% -0,7%

Octubre 1,9% 1,3%

Octubre 1,7% 1,5%

cTo. PIb real (*) bza comercIal (**) TIPos de InTerés a lP (**)

PERIODO DATO ANTERIOR

EE.UU 3T15 2,2% 2,7%

JAPON 3T15 1,7% 0,7%

ÁREA EURO 3T15 1,6% 1,5%

REINO UNIDO 3T15 2,3% 2,4%

PERIODO DATO ANTERIOR

Octubre -530.523 -529.385

Noviembre -3.476 -4.294

Octubre 246.333 246.437

Octubre -34.288 -31.257

PERIODO DATO ANTERIOR

Noviembre 2,2% 2,3%

Noviembre 0,3% 0,3%

Noviembre 0,6% 0,6%

Noviembre 1,9% 2,0%

ProduccIón y demanda

Matriculación de Turismos

Noviembre 2015

30,9%

Índice de Producción Industrial

Octubre 2015 2,9%

Pernoctaciones Hoteleras

Noviembre 2015

-2,8%

Indice de comercio al por menor

Octubre 2015 (*)

3,1%

IPc.ÍndIce de PrecIos de consumo

Variación anual

Noviembre 2015

-0,1%

Variación mensual

Noviembre 2015

0,4%

Variación en lo que va de año

Noviembre 2015

0,5%

IPC alimentación (**)

Noviembre 2015

1,6%

mercado de Trabajo

Paro registrado (**)

Noviembre 2015

-10,5%

Tasa de actividad

III Trim. 2015(***) 59,1%

Tasa de ocupación

III Trim. 2015(***) 45,9%

Tasa de Paro

III Trim. 2015(***) 22,4%

comercIo exTerIor

(**)

Exportaciones totales

Octubre 2015 17,2%

Exportaciones de bienes de consumo

Octubre 2015 43,6%

Importaciones totales

Octubre 2015 2,8%

Importaciones bienes de consumo

Octubre 2015 6,3%

Indicadores de coyuntura económica de la Comunitat Valenciana

* Precios Corrientes** Tasas de variación sobre el mismo mes del año anterior*** Base Poblacional 2011

(*) Tasa interanual (**) En países del Euro-12, miles de millones de euros. El resto, moneda nacional. Saldo acumulado doce meses. -(***) Media mensual de datos diarios (desde 1 de agosto)

"En la parrilla de salida para 2016 hay operaciones muy atractivas, como la salida de Poste Italiana,

en la Bolsa de Milán"

lo al último puesto del ranking sectorial, sin operaciones en el segundo semestre de 2015.

Balance anual

A la hora de hacer un balance anual, numerosas operaciones de salida a bolsa se han pospuesto debido a las condiciones desfavorables de los mercados financieros, y hay sectores, por ejem-plo, el de start-ups tecnológicas rentables, que están mostrando nuevas tendencias de finan-ciación alternativa al margen de los mercados oficiales, como por ejemplo las colocaciones pri-vadas entre inversores cualificados, que les su-ponen ciertas ventajas (rapidez, control de toda la operación, evitar el escrutinio del supervisor y del regulador, monitorización de los nuevos inversores) pero que también generan inconve-nientes (falta de liquidez, falta de transparen-cia, reducida visibilidad, menor crecimiento).

Parrilla de salida de 2016

En la parrilla de salida para 2016 hay ope-raciones muy atractivas, algunas de ellas superiores al billón de €, como la sali-da de Poste Italiana, en la Bolsa de Milán.

En el caso español, con mayor incerti-dumbre política, todavía restan unos meses para que la catalana Oryzon Genomics salga a Bolsa. Su aparición en el parqué se sitúa para la primavera de 2016. Por tanto, su va-loración puede evolucionar en la medida que avance su investigación de fármacos, ya que de momento no dispone de productos con-cretos en el mercado. Oryzon contaba con una valoración de partida en el entorno de 80 millones €, si bien durante 2015 la biotec-nológica amplió su capital un 15%, de mane-ra que los inversores cuentan ya con una pri-mera valoración: alrededor de 95 millones €.

La salida al mercado continuo de Ory-zon, en el que actualmente también cotiza el grupo Zeltia (con actividad en biotecnología y también en química) se hará, probablemen-te, mediante un proceso de listing, es decir, poniendo directamente a cotizar los actua-les títulos. El objetivo final de la compañía es llevarla hasta el Nasdaq, un mercado para el que todavía sería necesario que madure su cartera de productos. A finales del año 2014, el capital de Oryzon se concentraba entre los dos socios fundadores y el fondo de capi-tal riesgo Najeti, este último con el 30,779%.

Más dudas ofrecen otras operaciones, como la vuelta a la bolsa del grupo Cortefiel.