la febf clausura los cursos de postgrado con josef ajram ... · colaboran en esta edición: g o n....

TRANSCRIPT

Colaboran en esta edición:

N. 274 Noviembre ‘2017

www.febf.org

Boletín InformativoFundación de Estu

dios Bursátiles y Financieros digital

coyuntura económica y bursátil - análisis - empresa - actualidad jurídica y fisca

l

inversión colectiva - estrategia y finanzas - perspectivas macroeconómicas

La FEBF clausura los cursos de postgrado con Josef Ajram, Rafael Benavent y Mª José Mira

4

Edita: Fundación de Estudios Bursátiles y Financieros

(FEBF)C/Libreros 2 y 446002 Valencia

Tlf: 96 387 01 48/49Fax: 96 387 01 95

La Fundación de Estudios Bur-sátiles y Financieros ofrece las páginas de este Boletín a cualquier interesado en cola-borar en su labor divulgadora en temas financieros y bursá-tiles. Al mismo tiempo agra-dece comentarios, críticas y sugerencias sobre cualquier tema publicado. Para concretar los mismos pueden dirigirse al responsable de Coordinación del Boletín. La Fundación de Estudios Bursátiles y Financie-ros no tiene que hacer suyo necesariamente el contenido de los textos publicados, cuya responsabilidad corresponde a los autores en uso de su plena libertad intelectual. Se autoriza la reproducción del texto y de los gráficos aquí publicados ci-tando la fuente.

Depósito legal: V-2005-1993.

FEBF

► FAP: Colectual explica en el FAP de la FEBF el nuevo

modelo de negocio, crowdlending.

► AULA FINANCIERA: La FEBF clausura los cursos de

postgrado con Josef Ajram, Rafael Benavent y Mª José Mira.

► Noticias Alumni: Juan Antonio Zubieta

► CONOCIENDO A AGUAS DE VALENCIA► Ventana del Socio. Noticias.

COYUNTURA ECONÓMICA Y BURSÁTIL

► EE.UU, Japón, Eurozona y España. CaixaBank.

ANÁLISIS

►Llega un nuevo timo con papelitos de colores: el dinero fiscal D. Francisco Llinares.

MERCADOS

►Los analistas financieros y los Pinochos Dr. D. Felipe Sánchez Coll. Profesor FEBF.

ACTUALIDAD JURÍDICA Y FISCAL

►Un “Déjà Vu”, el control de la jornada laboral D. Arturo Caballer. Broseta Abogados.

ACTUALIDAD EMPRESARIAL

►Gestionar la confidencialidad en los procesos de venta (1/3). Competencia entre inversores y confidencialidad. Diego Moreno. Livingstone.

PERSPECTIVAS MACROECONÓMICAS

► Luces y sombras de las criptomonedas Dra. Dª. Isabel Giménez. FEBF.► Analistas Financieros Internacionales.► Servicio de Coordinación Estadística.

Noviembre ‘2017

40

N. 274

ÍNDICE

24

32

34

28

43

5

1215

43

16

8

38

N. 2

74No

viem

bre

‘201

7

3

40

La FEBF clausura los cursos de

posgrado.

DESTACAMOS

34

5

pág. 5

pág. 8

Colectual explica en el FAP de la FEBF, el nuevo modelo de negocio crowdlending.

8

38

N. 2

74No

viem

bre

‘201

7

44

Boletín InformativoFundación de Estudios Bursátiles y Financieros

digital

Máster Universitario en Gestión Financiera

Máster Universitario en Asesoría Jurídica de Empresas

Programa Superior de Asesoramiento Financiero

Matrícula abierta: INFÓRMATE

AGENDA ACTIVIDADESNOVIEMBRE

• Jornada "Compliance Officer". Broseta8 de noviembre de 09.30 a 13.30 horas.

• Curso "Auditoría Interna en Pymes" (Programa de Alta Dirección)15, 16 y 23 de noviembre de 17.00 a 20.00 horas.

• II Foro Banca Privada - El español. Mesa Redonda “Claves para la implantación y aplicación práctica de MiFID II”21 de noviembre. Madrid.

• Foro Asesoramiento Patrimonial."Introducción al bitcoin y blockchain" BITNOVO22 de noviembre 9:30 a 11h

DICIEMBRE

• Mesa Redonda MIFID II. FEBF12 de diciembre

• Jornada "Ciberseguridad y cultura del Compliance en la PYME". Garrigues.13 y 14 de diciembre

• Seminario "Cómo gestionar el presupuesto familiar".Iniciativa Solidaria Ángel Tómas. FEBF

15 de diciembre

NOVEDAD! CURSOS ONLINE: - Curso "Acércate a los mercados"

- Curso "European Investment Practitioner" (EIP)

N. 2

74No

viem

bre

‘201

7

5

Boletín Informativo digital

Bole

tín In

form

ativ

oFORO DE ASESORAMIENTO PATRIMONIAL

Crowdlending, nuevo modelo de financiación para empresas

El Foro de Asesoramiento Patrimonial de la FEBF analiza el modelo de negocio de Colectual, primera plataforma de la Comunidad Valenciana en

Crowlending

El Foro de Asesoramiento Patrimonial (FAP), promovido por la Fundación de Estudios Bursátiles y Financieros (FEBF) y su colectivo de socios, ha contado con la ponencia “Crowdlending: nueva vía para invertir en préstamos a empresas” Ponente: D. José Mª Ferrer Tarín, Director General de Colectual. Al acto han asistido representantes de BMN, Tressis, CaixaBank, Sabadell Urquijo, Bankia, Broseta, Bondholder, Q renta, Aznar Patrimonio entre otros. La sesión también ha contado con la participación de Pedro Gómez y Antonio Paños de Colectual. Ferrer ha señalado, “la inversión en préstamos para pequeñas y medianas empresas, ya no está solo en manos de las entidades bancarias tradicionales, el Crowdlending permite el acceso a una nueva categoría de activos para un inversor”

El mercado del Crowdlending se basa en plataformas online donde conectan directamente personas que buscan diversificar sus ahorros y empresas que necesitan financiación. Ferrer ha puntualizado, “la plataforma formaliza un préstamo colectivo en nombre de todos los inversores, que deben recuperar su inversión y los intereses correspondientes”.

La financiación a las empresas se realiza mediante inversores que deciden en que proyecto invertir, una vez superado el filtro de acceso cada proyecto cuenta con 45 días para obtener la financiación. Colectual no realiza asesoramiento, pero si aporta un scoring orientativo. Los inversores se clasifican entre no acreditados y acreditados,

N. 2

74No

viem

bre

‘201

7

6

Bole

tín In

form

ativ

o FORO DE ASESORAMIENTO PATRIMONIAL

PATRONATO

PresidenteXimo Puig FerrerPresidente de la Generalitat ValencianaVicepresidenteSociedad Rectora de la Bolsa de Valores de ValenciaVicente Olmos Ibáñez VocalesConselleria de Hacienda y Modelo EconómicoVicente Soler i MarcoConsejo de Cámaras Oficiales de Comercio, Industria, Servicios y Navegación de la Comunitat ValencianaLourdes Soriano CabanesConfederación Empresarial ValencianaJosé Roselló CíscarUniversitat Politècnica de ValènciaIsmael Moya ClementeFeria ValenciaJorge Fombellida CortésColegio Notarial de ValenciaFrancisco Cantos ViñalsConsulado de la Lonja de ValenciaVicente Ebri MartínezReal Sociedad Económica de Amigos de ValenciaVicent Cebolla i RosellIlustre Colegio de Abogados de ValenciaRafael Bonmatí LlorensUniversidad CEU Cardenal HerreraEsperanza Ferrando NicolauFundación CuatrecasasJuan Grima FerradaUría MenéndezJorge Martí Moreno DeloitteJuan Corberá Martínez Divina Pastora SegurosArmando Nieto Ranero

BankiaMiguel Capdevila MuletBanc SabadellRamón Reche Pons

PATRONOS DE HONORDamián Frontera RoigAldo Olcese SantonjaJosé Viñals Iñiguez

CONSEJO PERMANENTE

PresidenteConselleria de Hacienda y Modelo EconómicoVicente Soler i Marco

VocalesSociedad Rectora de la Bolsa de Valores de ValenciaVicente Olmos Ibáñez Consejo de Cámaras Oficiales de Comercio, Industria, Servicios y Navegación de la Comunitat ValencianaLourdes Soriano CabanesConfederación Empresarial ValencianaJosé Roselló CíscarUniversitat Politècnica de ValènciaIsmael Moya Clemente

SOCIOS DE LA FEBF CON REPRESENTACIÓN EN EL PATRONATOKeraben. Broseta Abogados.Pavasal.

SOCIOS DE LA FEBF CON REPRESENTACIÓN EN EL CONSEJO PERMANENTEKerabenBroseta Abogados

FUNDACIÓN DE ESTUDIOS BURSÁTILES Y FINANCIEROS

ÓRG

ANO

S DE

GO

BIER

NO

www.febf.org

con la diferencia de que los no acreditados tienen límites de inversión y los acreditados no conllevan limite pero deben cumplir ciertos requisitos. “Si un proyecto está disponible en nuestra plataforma se cree 100% en él” ha señalado Pedro Gómez.

Gómez ha destacado el atractivo para los inversores por su “liquidez parcial, con reembolsos periódicos de la inversión, que pueden retirarse o reinvertirse en nuevos préstamos y un activo adecuado para incluir en una cartera de inversiones por su baja volatilidad y su no correlación con

N. 2

74No

viem

bre

‘201

7

7

FEBF

Bole

tín In

form

ativ

o

acontecimientos de la vida económica”.

Colectual, autorizada por la Comisión Nacional del Mercado de Valores e inscrita en el Registro de Plataformas de Financiación Participativa, con el nº5, es la primera plataforma de la Comunidad Valenciana, nacida en el año 2015. Colectual destina a causas sociales un 25% de sus beneficios distribuibles. Como afirma Ferrer, “los inversores determinan dónde quieren que se destine el beneficio generado con sus inversiones”.

Los Foros de Encuentro de la FEBF comparten ideas e iniciativas de mejora entre sus socios (profesionales y directivos de referencia), otorgando visibilidad a personas y mensajes de interés para la plaza financiera valenciana.

N. 2

74No

viem

bre

‘201

7

8

Bole

tín In

form

ativ

o AULA FINANCIERA

a Fundación de Estudios Bursá-tiles y Financieros ha celebrado el acto de clausura-apertura de sus cursos de postgrado que ha contado con la presencia de

socios y patronos de FEFB. La mesa ha estado presidida por D. Rafael Benavent Adrián, Presidente del Consejo General de Socios de la FEBF, Isabel Giménez, Directora de FEBF y Mª José Mira, Secre-taria Autonómica de Modelo Económico y Financiación en la Consellería de Hacien-da y Modelo Económico. En su intervención, Benavent destacó la asistencia de socios y patronos, “sin los que no sería posible la consecución de

La FEBF clausura los cursos de postgrado con Josef Ajram, Rafael

Benavent y Mª José Mira

L

N. 2

74No

viem

bre

‘201

7

9

objetivos de esta Funda-ción”. Así mismo, destacó la recompensa al esfuer-zo realizado a lo largo del año por parte de los alum-nos haciendo hincapié en que “Los alumnos han po-dido respirar durante un año académico los valores compartidos en esta casa, laboriosidad, sacrificio, es-fuerzo, responsabilidad, valores personales y huma-nistas; todos ellos les refor-zarán y diferenciarán en su quehacer profesional”.

Bole

tín In

form

ativ

oBo

letín

Info

rmat

ivoFEBF

Si quiere recibir la publicación o enviar una sugerencia, envíenos un e-mail a:

La Fundación de Estudios Bursátiles y Financieros agradece a sus patronos y socios el inestimable apoyo prestado en la consecución de sus fines fundacionales, contribuyendo de este modo a la divulgación de la cultura Financiera y Bursátil en la Comunitat.

N. 2

74No

viem

bre

‘201

7

10

Bole

tín In

form

ativ

o AULA FINANCIERA

Por su parte, en su intervención Isabel Giménez resaltó la importancia de la es-pecialización, “Es una ventaja competi-tiva, tanto en el ámbito financiero como en el jurídico para los profesionales pos-graduados”. Así mismo, señaló “la nece-sidad de la actualización de conocimien-tos y el reciclaje profesional se tornan necesarios, por no decir imprescindibles, en todos los ámbitos de trabajo, pero so-bre todo, en el jurídico y financiero”. En este sentido remarcó que con la MIFID II los profesionales del sector financiero deben tener una certificación europea como los que ofrece la Fundación a sus posgraduados.

Josef Ajram, gestor de la SICAV Josef Ajram, quiso estar presente en este día mediante un video en el que felicitaba a los graduados y les dirigía algunos con-sejos, “Hay que tener mucha paciencia, vivimos en una sociedad de la impacien-cia, estamos acostumbrados a la incerti-dumbre”. En cambio, en el mundo profe-sional hay que ser pacientes, constantes, y cautos”. Por otra parte destacó, “Si te-néis la habilidad de generar un proyecto exitoso que funcione jamás obviéis escu-char al mercado por la constante trans-formación en la que nos encontramos”.

El acto, que incluye la entrega de diplo-mas acreditativos, ha contado además con la participación de Natalia Sastre, alumna del Máster Oficial Asesoría Jurí-dica de Empresas, quien ha pronuncia-do unas palabras en representación de todos sus compañeros de promoción. En la sesión, también se han entregado certificados a la excelencia docente y di-plomas a los tutores de prácticas de los postgrados. En el acto de entrega han participado Esperanza Ferrando, Decana de Derecho, Empresa y Ciencias Políti-cas de la Universidad CEU Cardenal He-rrera; Alejandro Ríos, Director Académi-co del Master Universitario en Asesoría

Jurídica de Empresas y Alberto Arrufat, Coordinador Académico de este mismo (Universidad Católica de Valencia).

Para clausurar, tomó la palabra Mª José Mira, Secretaria Autonómica, quien puso de manifiesto la labor que realiza la FEBF por el impulso de la educación Fi-

N. 2

74No

viem

bre

‘201

7

11

E

Bole

tín In

form

ativ

oBo

letín

Info

rmat

ivoFEBF

nanciera y felicitó con especial cariño a los alumnos con certificados de excelencia.

La Fundación de Estudios Bursátiles y Financieros, en sus más de 25 años de historia cuenta con más de 1.000 postgra-duados. Actualmente imparte el Máster Universitario en Gestión Financiera (con el respaldo de la Universidad CEU Car-denal Herrera), el Máster Universitario en

Asesoría Jurídica de Empresas (en cola-boración con la Universidad Católica de Valencia “San Vicente Ferrer”), el Progra-ma Superior de Asesoramiento Financie-ro, el nuevo Programa Superior European Financial Planner, y el Programa Superior de Planificación, Controller y Tesorería.

N. 2

74No

viem

bre

‘201

7

12

FEBF ALUMNIBo

letín

Info

rmat

ivo

Entrevista para el Boletín Informativo de la FEBF a D. Juan Antonio Zubieta Anti-guo Alumno del Programa Superior de Asesoramiento Financiero y responsable de cumplimiento normativo en Youfirst Smart Finance EAFI, S.R.L

Pregunta. Como responsable de cumpli-miento normativo ¿Qué le llevó a cursar el Programa Superior Asesoramiento Finan-ciero?

R. En el mundo financiero, todo va a mucha velocidad. Mientras que nos ocupamos de esta entrevista, nuevos productos son crea-dos en cualquier parte del mundo. Dada esta situación, se hace imprescindible actualizar-se y mejorar el conocimiento, tanto de los mecanismos que rigen el comportamiento de los mercados, como de los nuevos productos

creados por los diferentes actores financie-ros. Solo de esta forma, puede entenderse y mejorarse la función de cumplimiento nor-mativo, que trata de evitar, entre otras cosas, los abusos del mercado, la utilización de in-formación privilegiada y la detección y resolu-ción de conflicto de interés.

P. ¿Qué consejo daría a otros financieros que quieran especializarse?

R. Más allá de dar algún consejo que pueda adaptarse o no en función de la especializa-ción elegida, recomendaría la formación con-tinua. P. Profesionalmente, ¿qué le ha aportado cursar el citado programa?

R. El programa ha afianzado mis conocimien-tos, dotándome de herramientas que permi-ten mejorar mi trabajo diario. Las diferentes materias me han proporcionado nuevos en-foques y puntos de vista que seguro que en-riquecen mi labor como responsable de cum-plimiento normativo.

P. ¿Qué ha supuesto para usted obtener la certificación European Financial Advisor?

R. Una alegría inmensa. Haber podido hacer compatible mi trabajo con el estudio, ha su-puesto un gran esfuerzo. Tengo que agrade-cer la sensibilidad de mi empresa en lo que respecta a la formación, y el apoyo que he tenido al respecto, y sobre todo el respaldo

NOTICIAS ALUMNI... JUAN ANTONIO ZUBIETA

"El programa ha afianzado mis conocimientos, dotándome de herramientas

que permiten mejorar mi trabajo diario"Entrevista para el Boletín Informativo de la FEBF a D. Juan Antonio Zubieta Antiguo Alumno del Programa Superior de Asesoramiento Fi-nanciero y responsable de cumplimiento normativo en Youfirst Smart Finance EAFI, S.R.L

N. 2

74No

viem

bre

‘201

7

13

FEBF ALUMNI

Bole

tín In

form

ativ

o

NOTICIAS ALUMNI... JUAN ANTONIO ZUBIETA de mi pareja y familia en los momentos duros. Sin todos ellos, no hubiera sido capaz de ob-tener esta certificación.

P. En su opinión, ¿Cuáles son las tenden-cias del asesoramiento financiero profe-sional en la actualidad?

R. Es un poco difícil pronosticar cuál será la evolución del asesoramiento financiero, ya que son muchos los factores que pueden afectarlo decisivamente. En estos momentos, la normativa podría convertirse en un factor que afecte al rumbo del mismo. Sin embargo, soy positivo en el crecimiento de este servicio. Considero que en un mundo financiero com-plejo, es absolutamente necesario el aseso-ramiento financiero. En ese sentido, creo que es necesario evolucionar hacia un asesora-miento financiero realmente independiente. Además, nuestra formación y preparación es la variable clave a la hora de demostrar a los clientes que el servicio que prestamos tiene un gran valor añadido. Solo de esta for-ma, entenderán el precio de este servicio, y el sector crecerá con firmeza.

P. ¿Cuáles son los puntos fuertes de la Comunitat Valenciana para convertirse en una plaza financiera de referencia interna-cional?

R. No es ser pesimista opinar que es difícil que la Comunitat Valenciana se convierta en una plaza financiera de referencia internacio-

nal, al menos de momento. Opino que antes de plantearnos este tipo de posibles objeti-vos, sería necesario plantearnos objetivos algo menos ambiciosos como mejorar la cul-tura financiera tanto de los agentes financie-ros como de los clientes. Sin embargo, creo que se están haciendo esfuerzos importantes en este sentido, como el que realiza la FEBF y otras instituciones. Una vez que mejore este imprescindible aspecto, seguro que la Comu-nitat ofrece muchas cosas como la iniciativa empresarial, la innovación y la capacidad de liderazgo empresarial, tan necesarias para que el sector financiero pudiese crecer en nuestra plaza.

P. ¿Qué tres aspectos cambiaría para revi-talizar el sistema financiero español desde su perspectiva trabajando en una EAFI?

R. Sin duda esta es una pregunta comple-ja de responder. En mi humilde opinión, en los últimos tiempos, la principal labor de un banco, que debe ser poner en contacto a ahorradores con inversores, ha pasado a un plano secundario. Creo que el sector finan-ciero debe ser más flexible y atender más a la realidad económica y menos a la accionarial. Creo que el sector financiero debería apoyar de manera más decisiva la iniciativa y los pro-yectos, y no solo los flujos de caja. De esta forma, estoy convencido de que la innovación ganaría la partida y a largo plazo todos sal-dríamos ganando. Al igual que el sector del asesoramiento financiero mira hacia el mun-

Según CaixaBank. Memoria 2016. NRI: 1890-2017/09681

POR TRABAJAR EN 127 PAÍSES CON 89 DIVISAS

N. 2

74No

viem

bre

‘201

7

14

FEBF ALUMNIBo

letín

Info

rmat

ivo

CONS

EJO

GEN

ERAL

DE

SOCI

OS

FUNDACIÓN DE ESTUDIOS BURSÁTILES Y FINANCIEROS PRESIDENTERafael Benavent AdriánKeraben

VOCALES

Aguas de ValenciaAlentta AbogadosAndersen Tax & LegalAtl CapitalBanco de SantanderBBVA BMNBondholdersBravo CapitalBuy & HoldCaixaBankCaixa OntinyentCarbonell AbogadosClub para la InnovaciónComunidad Valenciana

ColectualConsumEcijaECO3 MultimediaEY AbogadosFinametrixGarrigues Abogados y Asesores TributariosGas Natural FenosaGB ConsultoresGómez Acebo & Pombo Abo-gadosGrant ThorntonGVC GaescoIberCajaImproven Consulting, S.L

Jorge Muñoz Consultores SLPJosé A. Noguera. AbogadosJulio Pascual de MiguelKPMGLivingstoneMA AbogadosPavasalPedrós AbogadosQrentaStadler Rail ValenciaTomarial S.L.P.TressisVarona Abogados

do anglosajón, sin duda más evolucionado, de la misma forma, el sistema financiero de-bería hacer lo mismo.

Por otro lado, la evolución de la normativa debería caminar en sentido contrario a la descarga de responsabilidad de los respon-sables que prestamos servicios financieros. Lejos de proteger a los particulares e inver-sores, que puedan evolucionar en la sofisti-cación de su “mundo financiero”, supone un inconveniente en la evolución del mismo.

P. Más allá de su profesión, ¿nos podría hablar de alguna de sus aficiones?

R. La verdad es que no dispongo de mucho tiempo libre, pero el que tengo lo dedico a pasar tiempo con familia y amigos. Debo re-conocer, por otra parte, que me encantan las series y el fútbol.

Me gustaría terminar esta entrevista agra-deciendo al FEBF el esfuerzo continuo y el compromiso con la formación financiera, así como el apoyo y el reconocimiento de la rea-lidad económica de la Comunitat Valenciana.

Juan Antonio Zubieta es Diplomado en Cien-cias Empresariales en la Universidad Jaume I de Castellón, tras 11 años en un family office, desde diciembre de 2014 como responsable de Cumplimiento Normativo en YOUFIRST SMART FINANCE, EAFI S.R.L..

Cursado el Programa de Asesoramiento Fi-nanciero de la FEBF, asociado nº 21965 EFPA España, EFA.

N. 2

74No

viem

bre

‘201

7

15

lobal Omnium/Aguas de Va-lencia centra su actividad en la gestión del Ciclo Integral del Agua, desarrollando diver-sas líneas de negocio com-plementarias que generan las

sinergias adecuadas para optimizar los recur-sos hídrico

Global Omnium/Aguas de Valencia es un referente en la gestión del agua. Su labor y línea de desarrollo, siempre de la mano de la innovación y las últimas tecnologías, han marcado un antes y un después no solo en los territorios donde trabaja sino también en el sector del tratamiento de un bien escaso como es el agua.

La empresa se constituyó en 1890. La sociedad nació bajo la denominación de Sociedad de Aguas Potables y Mejoras de Valencia, S.A., con el objetivo de moderni-zar el abastecimiento de la ciudad de Valèn-cia mediante la construcción de balsas, filtros y depósitos a orillas del río Turia. En la ac-tualidad, y con ya 125 años de vida, disfruta del reconocimiento y la estabilidad necesaria para abordar un crecimiento sostenible en los nuevos territorios y contratos donde aporte valor.

Actualmente gestiona los aspectos re-lacionados con la captación, tratamiento y distribución de agua potable en la ciudad de València, así como en la mayoría de las po-blaciones de su área metropolitana. Asimis-mo, también administra el Sistema Metropo-litano de Abastecimiento que facilita el agua potable, en alta, a los municipios de diversas comarcas valencianas. Para ello, explota dos estaciones potabilizadoras que se abastecen

del agua superficial proveniente de los ríos Júcar y Turia – La Presa de Manises y El Re-alón de Picassent-.

Global Omnium/Aguas de Valencia está

integrada en la actualidad por más de 2.400 profesionales en constante formación para dar una respuesta adecuada a nuestros clien-tes.

Como entidad líder en el sector, participa activamente en congresos, jornadas y cursos universitarios.

Aguas de Valencia son socios de la Fun-dación de estudios bursatiles y financieros desde abril del 1993.

Bole

tín In

form

ativ

oBo

letín

Info

rmat

ivoCONOCIENDO A… AGUAS DE VALENCIA

Dirección: Gran Vía del Marqués del Túria 19 46005 | Valencia | EspañaTel. +34 963 860 600Web: https://www.aguasdevalencia.es/

LOS SOCIOS DE LA FEBF DE LA A A LA Z

G

N. 2

74No

viem

bre

‘201

7

16

Bole

tín In

form

ativ

o VENTANA DEL SOCIO

EY recibe el Premio Madrid Excelente

a la Confianza de los Clientes

galardonado por el ISDE

EY (antes Ernst & Young) ha recibido el Premio Madrid Excelente a la Confianza de los Clientes en la categoría de Gran Empresa, que otorga la Comunidad de Madrid a través de su Fundación Madrid por la Excelencia. José Luis Perelli, Presidente de EY en España, ha reco-gido el galardón en una ceremonia que ha contado con la participación de representantes del mundo político y empresarial, como la Conse-jera de Economía, Empleo y Hacienda de la Comunidad de Madrid, Engracia Hidalgo, y la Directora General de Madrid Excelente, Irene Navarro, entre otros.

A la hora de conceder este premio, se han tenido en cuen-ta aspectos como el liderazgo y la coherencia, así como los resultados, la orientación y la confianza de los clientes. El ju-rado de los Premios ha estado compuesto por representantes de la Comunidad de Madrid, la Asociación Española para la Calidad, la Confederación Empresarial de Madrid-CEIM, la Fundación Iberoamericana para la Calidad (FUNDIBEQ), la Asociación Nacional de Centros Promotores de la Excelencia (CEX) y la Asociación de la Prensa de Madrid (APM).

KPMG afianza su liderazgo en Ciberseguridad

v

KPMG ha sido reconocida por parte de la prestigiosa firma independiente Forrester Research que, en su tradicional análisis de los proveedores de servicios de consultoría de ciberseguridad, otorgó a KPMG la mayor puntuación en esta categoría.

Según el informe, “KPMG presenta la visión más clara y directa sobre cómo ayudar a los consejos de administración y a los CISOs de sus clientes a enfocar la seguridad de la información como un aspecto del negocio, y no solo de TI. El acercamiento a sus clientes tiene un importante sesgo sec-torial pero reforzado también con soluciones líderes gracias a las inversiones realizadas en ámbitos como Ciberinteligencia o Data & Analytics para Ciberseguridad, entre otros”, subraya el informe de Forrester.

En palabras de Marc Martínez, socio responsable de Ciberseguridad de KPMG en España, “la ci-berseguridad ha dejado de ser una función táctica en la empresa, para convertirse en un objetivo estratégico que tiene que ser bien entendido, evaluado y gestionado por la alta dirección. Una bue-na gestión de los ciberriesgos puede ayudar al crecimiento y diferenciación de la compañía y, mal gestionado, puede abrir una profunda brecha tanto en la reputación de la compañía, afectando a la satisfacción y retención de sus clientes, como en la cuenta de resultados”.

Consum alcanza los 3 mi-llones de socios-clientes y se consolida como la cooperativa española con más socios.

Para celebrarlo de una forma diferente, la Cooperativa ha instalado en Valencia la pisci-na de bolas móvil más grande de España, con la que compar-tir esta celebración con todos los que quieran. Las personas, que son el eje de la gestión de la Cooperativa, son también la clave de su buena evolución.

Consum ha repartido a sus socios-clientes más de 195 millones de euros en cheques regalo en su domicilio desde que inició de programa de fi-delidad Mundo Consum, en 2004. Sólo en el último año los descuentos ascendieron a 34 millones de euros

N. 2

74No

viem

bre

‘201

7

17

Bole

tín In

form

ativ

oBo

letín

Info

rmat

ivo

Tomarial, Abogados y Asesores Tributarios ha ce-rrado un acuerdo de integra-ción en su organización con la firma Axium Consulting, es-pecializada en implantación de Planes de Prevención de Riesgos Penales (Complian-ce), Prevención de Blanqueo de Capitales y Protección de Datos. La consultora dirigida por Mi-guel Ángel Blanes, ex director general de Tributos, cuenta con un equipo de profesio-nales con experiencia en la toma de decisiones estratégi-cas de alto nivel, tanto en el ámbito de las Administracio-nes Públicas como en el sec-tor empresarial privado. Axium ha desarrollado asi-mismo en los últimos años una importante actividad en el asesoramiento a empre-sas vinculadas con el Sector del Juego. Esta larga expe-riencia en la regulación del Sector del Juego, tanto en el ámbito autonómico como en el estatal, aporta un apoyo del más alto nivel en cuanto a la implantación, desarro-llo y gestión de proyectos en los distintos subsectores del Juego. Axium cuenta con una importante presencia e im-plantación en Murcia, Elche y Alicante.

Blanes, economista y con una dilatada experiencia en la Administración, fue también Secretario General de la Con-sejería de Hacienda del Go-bierno de Murcia. Ha dirigido durante los últimos años un equipo de cinco profesionales hasta su reciente integración en TOMARIAL donde acaba de ser nombrado socio de la firma jurídica.

Garrigues se sitúa entre los cinco despachos europeos más punteros

en tecnología.

Financial Times ha celebrado sus premios a la innova-ción en el sector legal euvropeo. Garrigues obtuvo el recono-cimiento del mercado jurídico en cuatro proyectos específicos. Además, consiguvió ascender más de veinte puestos, hasta ocupar la posición decimonovena en el ranking de los cincuenta des-pachos más innovadores de Europa, incluidas las firmas anglosajonas.

En el apartado de business of law, la publicación inglesa reconoció el trabajo de Garrigues y G-advisory en el desarrollo de una aplicación informática que permite la gestión de un sistema de cumplimiento norma-tivo integral. Esta iniciativa, que ya ha sido implantada con éxito, obtuvo el calificativo de “highly commended” y le permitió posicionarse entre los cinco despachos europeos más punteros en la categoría de tecnología.

Además, en el apartado de legal expertise, dos operaciones coor-

dinadas por los departamentos de Mercantil y Tributario obtuvieron el distintivo de “commended” y se situaron, respectivamente, entre los pro-yectos más innovadores en las categorías de driving value (aportando valor) y enabling business growth (facilitando el crecimiento del negocio).

Grant Thornton premiada como la “Mejor

Firma para trabajar 2017”La revista International Accounting Bulletin (IAB) ha premiado a Grant Thornton como el “Employer of the Year 2017”, distinguién-dola como la mejor Firma para trabajar del año. Es la tercera vez en cuatro años que Grant Thornton recibe este galardón de manos de la revista IAB por su “excelente ambiente de trabajo y su estra-tegia centrada en sus profesionales”.

Además, esta influyente revista internacional especializada en ser-vicios profesionales ha premiado al informe “Women in Business” como la “Mejor iniciativa de Thought Leadership del año”. El jurado ha destacado el foco que el Informe pone en el papel de la mujer en los puestos de alta dirección en el mundo y “el camino que las empresas deben seguir para obtener una mayor diversidad de gé-nero”.

La firma de servicios profesionales ha hecho triplete con un últi-mo premio otorgado a su CEO Global, Ed Nusbaum, que ha sido distinguido con el “Life Achievement Award” por su trayectoria pro-fesional al frente de Grant Thornton. Durante su mandato de ocho años, la Firma ha aumentado a nivel global un 33% su facturación y un 55% su número de profesionales.

VENTANA DEL SOCIO

N. 2

74No

viem

bre

‘201

7

18

Santander lanza Explo-rer ‘Jóvenes con ideas’ con 83.000 euros en premios y 1.000 plazas.

Los emprendedores universi-tarios españoles de entre 18 y 31 años pueden inscribirse hasta el 8 de diciembre en el programa Explorer ‘Jóvenes con Ideas’ que impulsa el ta-lento joven y la generación de proyectos innovadores en un entorno digital, abierto y co-laborativo. Santander YUZZ, brindará gratuitamente forma-ción, apoyo y mentoring

Banco Sabadell gana 653,8M€ hasta septiembre

Bole

tín In

form

ativ

o VENTANA DEL SOCIO

El Grupo Banco Sabadell alcanzó hasta septiembre de 2017 un beneficio neto de 653,8 millones de euros, lo que su-pone un 4,2% más que en el mismo periodo del año pasado a tipo de cambio constante, gracias al sólido crecimiento del 5,2% de los ingresos del negocio bancario del grupo (margen de intereses + comisiones netas) en términos comparables. Este ritmo sitúa a la entidad en línea para alcanzar su objetivo de beneficio anual de 800 millones de euros.

Banco Sabadell sigue reforzando su posición de sol-vencia considerando conjuntamente los niveles de capital y provisiones acumuladas. La fuerte generación de capital a lo largo de los nueve primeros meses del año permite al-canzar una ratio CET 1 phase-in del 13,2% frente al 12,1% de hace un año. La ratio CET 1 fully loaded se sitúa en el 13% proforma (+30pb tras la venta de HI Partners y la parti-cipación en IberiaBank) a cierre de septiembre, el nivel más alto de solvencia entre los bancos cotizados. De este modo, Banco Sabadell ha aprobado el reparto de un dividendo a cuenta de 0,02 euros por acción.

Bankia destinará 301.730 euros a becas para 703 alumnos que pertenecen a escuelas de música de 192 sociedades musicales que forman parte de la Federación de Sociedades Musicales de la Comunidad Valenciana (FSMCV).

Esta iniciativa forma parte del proyecto ‘Bankia escolta València', que este año celebra su cuarta convocatoria, y su objetivo es fomentar el estudio de la música como una forma de contribuir al desarrollo de esta actividad cultural que cuenta con una larga tradición en las tres provincias.

La convocatoria para el curso académico 2017-2018 ha contado con una dotación económica de más de 300.000 euros surgidos del convenio firmado entre la entidad financiera, el Institut Valen-cià de Cultura y la FSMCV.

Los alumnos de las escuelas de música becados para el curso 2017 - 2018 recibirán un importe individual máximo el 90% del total abonado por la matrícula, cuotas y clases de lenguaje musical e instrumento, con un límite de 500 euros por persona.

A la actual convocatoria se han presentado 2.166 solicitudes (519 de Alicante, 1.440 de Valencia y 207 de Castellón) de las que han sido becadas 703. Del total de alumnos beneficiados, 181 per-tenecen a la provincia de Alicante, 468 a Valencia y 54 a Castellón.

De las 547 sociedades musicales de la Comunidad Valenciana, se han presentado 268, de las que 192 cuentan con al menos un alumno becado.

Bankia destina más de 300.000 euros a las becas de 703 alumnos de las escuelas de

música de la Comunitat Valenciana

N. 2

74No

viem

bre

‘201

7

19

VENTANA DEL SOCIO

Bole

tín In

form

ativ

o

La cadena Cope Valencia entregó sus pre-mios anuales en una VI edición y en el que se le concedió el “Premio por su trayectoria profe-sional” de más de 35 años de Abogacía a Jorge Muñoz Roig socio director de la firma JORGE MUÑOZ CONSULTORES S.L.P.

Los Premios COPE cumplen con esta edi-ción seis años, logrando hacerse un hueco en la sociedad valenciana

Este premio a su trayectoria profesional, no hace más que afianzar y confirmar la soli-dez, experiencia y prestigio de este despacho, de sus profesionales y de sus servicios, que al mando del galardonado Jorge muñoz Roig crece día a día, ofreciendo a sus clientes las mejores soluciones en el ámbito legal, laboral, fiscal y financiera.

En la entrega de los galardones, que se realizó en el edificio Veles e Vents, se premió a altas personalidades y entidades de la sociedad valenciana.

Jorge Muñoz recibe el premio por su trayectoría profesional que otorga Cadena Cope Valencia

Santander gana 5.077 mil lones en los primeros nueve meses, un 10% más

Banco Santander obtuvo un beneficio atribuido de 5.077 millones de euros en los primeros nueve meses de 2017, lo que supone un incremento del 10% respecto al mismo periodo del año anterior, tras destinar 515 millones de euros a cargos extraordinarios. El crecimiento del resultado se produjo gracias al aumento en la calidad y la recurrencia de los ingresos, junto con el control de costes y una mejora en la calidad del crédito.

El Grupo siguió mostrando tendencias positivas en todos los mercados, con subidas en los ingresos en ocho de los diez mercados principales. El margen bruto aumentó un 12%, hasta 36.330 millones de euros (+10% en euros constantes). El margen de intereses y los ingresos por comisio-nes repuntaron un 12% y un 15%, respectivamente (10% y 12% en euros constantes).

Santander siguió apoyando el progreso de las personas y las empresas durante este periodo. El número de clientes vinculados (personas que consideran Santander su banco principal) aumentó en 1,7 millones en los últimos doce meses, hasta 16,5 millones (sin Popular), mientras que el crédito y los recursode clientes se incrementaron un 1% y un 8%, respectivamente, en euros constantes.

Los clientes que utilizan servicios digitales aumentaron en más de cuatro millones en los últi-mos 12 meses, hasta 24,2 millones (sin Popular). El avance en la transformación digital, junto a una fuerte disciplina en costes, permitió a Santander mantenerse como uno de los bancos más eficientes del mundo, con una ratio de eficiencia que se mantuvo estable en el 46,3% (sin Popular).

N. 2

74No

viem

bre

‘201

7

20

Bole

tín In

form

ativ

o VENTANA DEL SOCIO

Bankia logra un beneficio neto atribuido de 739 mil lones de euros en los nueve primeros meses del año

Bankia obtuvo un beneficio neto atribuido de 739 millones de euros en los nueve primeros meses de 2017, lo que supone un incremento del 1% respecto al mismo periodo del año ante-rior, debido al aumento de los ingresos por comisiones y al descenso tanto de los gastos como de las dotaciones a provisiones por la mejor calidad crediticia.

El consejero delegado de Bankia, José Sevilla, destacó que "en un entorno complejo de tipos de interés, la entidad ha conseguido incrementar sus beneficios gracias a la buena diná-mica comercial. Cada vez tenemos más clientes, más vinculados y más satisfechos que com-pran más productos de valor añadido, y concedemos más crédito tanto a particulares como a grandes empresas y pymes".

"Esto se complementa con una mejora constante de la calidad del balance, lo que se tradu-ce en una menor necesidad de dotación a provisiones y en una nueva reducción de la tasa de morosidad y de los activos adjudicados", afirmó.

Añadió que "gracias a todo ello vuelve a mejorar el ratio de solvencia del banco, que se eleva ya por encima del 14%, lo que nos sitúa entre las entidades más capitalizadas de Europa".

Caixa Ontinyent impulsa la fabricación digital en el Campus UPV de Alcoy

Obra Social de Caixa Ontinyent y la Universidad Politécnica de Valencia, en su campus de Alcoy, han puesto en funcionamiento hoy el “Design Factory” un espacio destinado a la fabrica-ción digital que pretende promover la investigación entre los estudiantes y permitir la aplicación de sus conocimientos académicos en prácticas reales.

Este espacio forma parte del Aula de Empresa Caixa Ontinyent, que la entidad inició en 2014 a través de su Obra Social, y en la que ha realizado una inversión de 45.000 euros.

El “Design Factory” cuenta con maquinaria muy diversa: dos impresoras 3D profesionales con diversas funciones, un plotter de corte para fabricar logotipos y vinilos diseñados y equipa-miento para escaneado tridimensional.

Está integrado en el espacio “Generación Espontánea”, formado por una serie de laborato-rios abiertos a estudiantes con el objetivo de que puedan llevar a cabo sus proyectos de forma autónoma o guiada y que irá ampliándose en los próximos años.

Así, se pretende aumentar esta oferta con un sistema de grabado y corte por láser, una máquina de impresión 3D en gran formato, y una fresadora de Control Numérico, entre otros.

N. 2

74No

viem

bre

‘201

7

21

CaixaBank aumenta su beneficio un 53,4%, hasta los 1.488 mil lones

VENTANA DEL SOCIO

Bole

tín In

form

ativ

o

El Grupo CaixaBank, presidido por Jordi Gual y cuyo consejero delegado es Gonzalo Gortázar, obtuvo en los nueve primeros meses de 2017 un beneficio atribuido de 1.488 millones de euros (+53,4% respecto a septiembre de 2016), que supone el mejor resultado en la historia del Grupo en este periodo y, también, su mayor beneficio trimestral, con 649 millones.

La evolución hasta septiembre viene marcada por la consolidación por integración global de los resultados de BPI desde febrero, que impacta en los principales epígrafes de la cuenta de resultados, y por la intensa actividad comercial de la entidad.

Esta fortaleza comercial permite una elevada capacidad de generar ingresos, con 6.491 millones de margen bruto. Su evolución interanual (+9,3%) refleja la incorporación de BPI y la mayor generación de ingresos básicos del negocio bancario (margen de intere-ses, comisiones e ingresos del negocio de seguros), que aumentan un 19,4% en el Grupo y un 10% en CaixaBank, y que permiten compensar los menores resultados derivados de activos y pasivos financieros.

La rentabilidad del Grupo CaixaBank mejora desde diciembre 235 puntos básicos y se sitúa en el 8%, mientras que el ROTE recurrente del negocio bancario y asegurador alcanza el 10,5%, con un resultado de 1.490 millones en los nueve primeros meses.

El Grupo BBVA generó, en los primeros nueve meses de 2017, un beneficio atribuido de €3.449 millones, cifra prácticamente igual al resultado obtenido en todo el año 2016 y un 23,3% superior al del mismo período del año anterior (+28,7% a tipos de cambio cons-tantes). Los principales factores que han impulsado este crecimiento han sido la fortaleza de los ingresos recurrentes, el control de los gastos de explotación y la reducción de los saneamientos.

Carlos Torres Vila, consejero delegado de BBVA, destacó que “trimestre a trimestre, BBVA está presentando unos resultados muy sólidos, recurrentes y sostenibles”. Asimismo señaló que “ya estamos viendo los frutos de la transformación, con nuevas funcionalidades destinadas a tener impacto positivo en la vida de nuestros clientes y que están dando lugar a un crecimiento exponencial de las ventas digitales”.

Entre enero y septiembre de 2017, el Grupo BBVA generó un margen de intereses de €13.202 millones, con un crecimiento interanual del 4,2% (+9,5% en términos constan-tes). Esta partida, junto con las comisiones (es decir, los ingresos recurrentes), ascendió a €16.907 millones, un 4,2% superior a la de los nueve primeros meses de 2016 (+9,3% sin considerar el efecto de las divisas)

BBVA gana €3.449 millones en los primeros

nueve meses

N. 2

74No

viem

bre

‘201

7

22

VENTANA DEL SOCIOBo

letín

Info

rmat

ivo

Nombramientos

Broseta incorpora a su equipo a Carlos Vérguez para dirigir el área de Dere-cho de la competencia.

Carlos es Licenciado en De-recho y Diplomado en Eco-nómicas por la Universidad de Deusto, y con formación de postgrado y especializa-ción en instituciones como la Universidad Católica de Lovaina, la Universidad del País Vasco y el Colegio de Europa de Brujas.

Broseta está llevando a cabo un Plan Estratégico, que con-templa, entre otros aspectos, la incorporación de equipos y abogados de reconocida excelencia profesional con el objetivo de consolidar a la organización entre las firmas legales de referencia en Es-paña

Andersen Tax & Le-gal ha incorporado a Javier Vinuesa como socio respon-sable del Departamento Fis-cal de la oficina de Madrid,

reforzando así las capacida-des de la firma en el ámbito de la fiscalidad nacional e in-ternacional

Vinuesa es Licenciado en Ciencias Económicas y Em-presariales por la Universi-dad Complutense de Madrid y Licenciado en Derecho por la Universidad Europea de Madrid, asimismo, ha cursa-do un Máster en Derecho Tri-butario por el Centro de Estu-dios Garrigues & Andersen.

Con una trayectoria profe-sional de más 19 de años en asesoramiento fiscal, el nue-vo socio de Andersen Tax & Legal está especializado en fiscalidad internacional, con amplia experiencia en inver-siones de grupos españoles en el extranjero y en inver-sión extranjera en España.

EY Abogados ha incor-porado a Pablo Ulecia como socio responsable de tribu-tación de empresas en el área financiera. El Despacho continúa de esta manera re-

forzando el asesoramiento fiscal, en línea con las nece-sidades del mercado y de los clientes, y con la ambiciosa estrategia de aumentar el po-sicionamiento de EY Aboga-dos en esta práctica.

Con más de 15 años de ex-periencia, Pablo Ulecia ha centrado su carrera profe-sional en el asesoramiento fiscal a entidades del sector bancario, asegurador, de gestión de activos y capital riesgo, consolidando un am-plio conocimiento técnico de la fiscalidad y regulación del sector financiero.

Es licenciado en Derecho por la Universidad Complutense de Madrid y máster en Aseso-ría Fiscal de Empresas por el Instituto de Empresa (IE Law School). Cuenta con un Pos-grado en Gestión de Activos por la Universidad de Oxford y es máster en Comercio In-ternacional por la Cámara de Comercio de España (ICEX-CECO). Pablo Ulecia es profesor de Derecho Fiscal y Operativa Bancaria en el Máster de Derecho Bancario y Mercados Financieros que imparte CUNEF.

N. 2

74No

viem

bre

‘201

7

23

FEBF

Bole

tín In

form

ativ

o

Fundación Ibercaja ha acordado nombrar direc-tor general a José Luis Rodri-go Escrig, un profesional de acreditada trayectoria como alto ejecutivo de Ibercaja.

Escrig, que desde 2002 era el director gerente de Iberca-ja Leasing y Financiación, re-coge el testigo de José Luis Rodrigo Molla, primer direc-tor de la Fundación, que se jubila tras desempeñar una fructífera labor, tanto en la Caja y el Banco como en la institución en la que ha culmi-nado su vida laboral.

José Luis Rodrigo Escrig es diplomado por el IESE (Uni-versidad de Navarra) y Mas-ter en Dirección Comercial y Marketing (CESEM) de Madrid. Comenzó su carre-ra profesional en la Mutua de Accidentes de Zaragoza (MAZ), donde trabajó desde 1976 a 1989. Posteriormente se incorporó a Ibercaja.

Julio Pascual de Mi-guel pasa a ser presidida por Julio Pascual Lucas, has-ta ahora vicepresidente.

Julio Pascual Lucas es abogado y administrador concursal. Licenciado en Derecho por la Universitat de València, especialidad en Derecho Privado desde 1997, estudió oposiciones a notaría desde 1997 hasta 2005. Además, es Master Fi-nanciero y Tributario del Ins-tituto de Estudios Fiscales (2006) y especialista en De-recho Concursal y procesos de refinanciación, así como en Derecho Civil y Mercantil.

El despacho está integra-do en la firma Pascual de Miguel, Arribas & Partners Abogados, resultado de su unión con el bufete de Juan José Arribas, y está orienta-do principalmente al aseso-ramiento jurídico y tributario de empresas. Integrado por casi una veintena de letra-dos es también el bufete es colaborador y despacho de referencia del Consulado de Italia en Valencia (Studio Le-gale di Fiducia).

KPMG ha incorporado a Ramón Gayol como nuevo socio en el área de Corpora-te Finance para Real Estate.

Ramón es Licenciado en Ad-ministración y Dirección de Empresas por la Universi-dad CEU San Pablo y Más-ter de Corporate Finance por el IEB.

Ramón cuenta con una am-plia experiencia en el ase-soramiento en operaciones corporativas, incluyendo fu-siones y adquisiciones, des-inversiones, joint-ventures, estructuración y levanta-miento de capital, y deuda en el sector inmobiliario.

Anteriormente fue el direc-tor responsable del equipo inmobiliario de Montalbán Atlas Capital y senior mana-ger en el departamento de Restructuring de KPMG en España, donde lideró ope-raciones de reestructuración con una deuda agregada de 40.000 millones de euros, principalmente en los secto-res de Real Estate y Cons-trucción.

Nombramientos

N. 2

74No

viem

bre

‘201

7

24

Bole

tín In

form

ativ

o COYUNTURA ECONÓMICA Y BURSÁTIL

stados Unidos. Los huracanes Harvey e Irma tendrán un efecto temporal en la actividad económi-ca estadounidense. Más allá de la cifra de víctimas mortales, las prime-

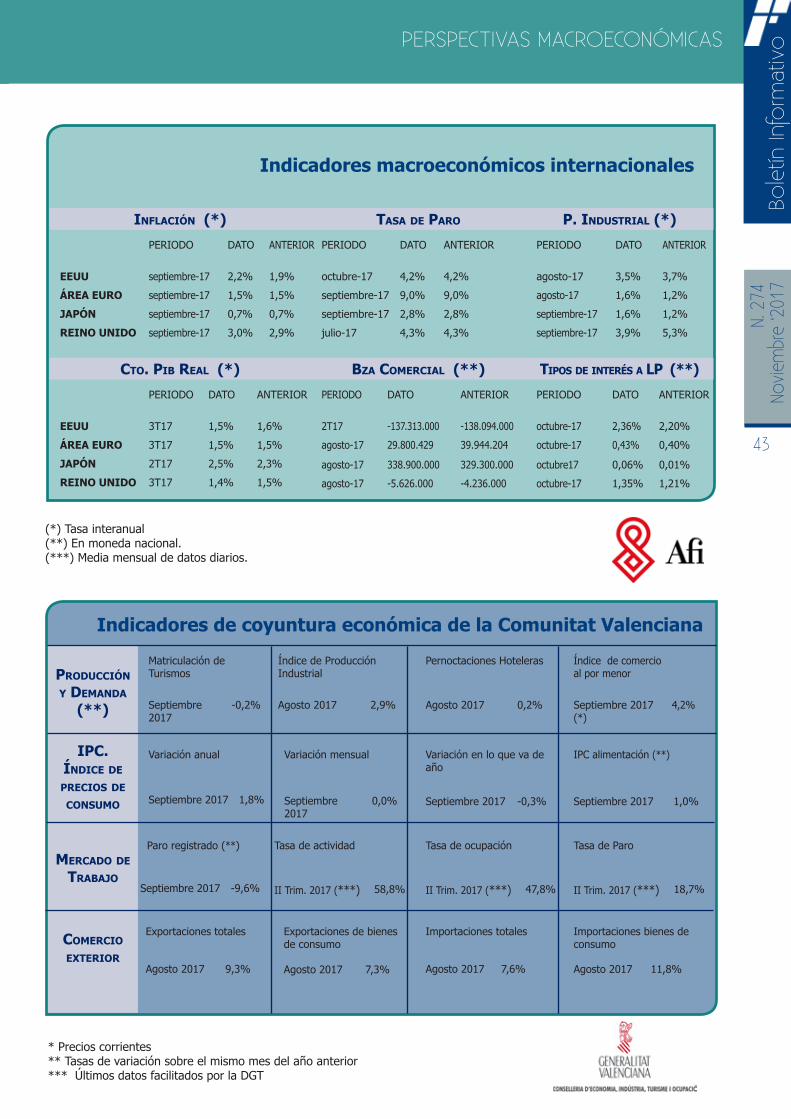

ras estimaciones sobre los costes económicos en Texas y Florida se sitúan por encima de los 100.000 millones de dólares (en torno a un 0,6% del PIB). Asimismo, estos desastres naturales in-cidirán en el crecimiento del PIB estadounidense, aunque el efecto en este sentido se estima conte-nido y temporal. En particular, la disrupción de la actividad económica en los meses de agosto (en Texas) y septiembre (en Florida) comportará un avance del PIB del 3T ligeramente inferior al pre-visto hace unos meses (unos 0,6 p. p. por debajo, en términos intertrimestrales y anualizados). Por el con¬¬trario, es de esperar que en los trimes-tres posteriores las tareas de reconstrucción del capital perdido favorezcan avances de la activi-dad económica algo superiores a los previamente estimados. En esta línea, el índice de producción industrial, las ventas minoristas y distintos indica-dores de actividad del mercado inmobiliario del mes de agosto han mostrado registros algo más débiles que en meses anteriores. Por el contrario, los índices de sentimiento económico (ISM, con-fianza del consumidor) se han mantenido mucho más estables y en niveles elevados.

A pesar de la ralentización temporal espe-rada, la Fed mantiene la hoja de ruta en mate-ria de normalización monetaria. En particular, y tras mantener el tipo de interés de referencia en el intervalo 1,00%-1,25% en la reunión de sep-tiembre, la institución presentó un escenario ma-croeconómico sin cambios importantes en el que sigue señalando una nueva subida a finales de año y tres más en 2018. Asimismo, anunció que la reducción del balance empezará a implemen-tarse este mismo mes de octubre: dejará de re-

invertir los vencimientos de deuda, inicialmente por valor de 6.000 millones de dólares en deuda pública, y 4.000 en deuda y bonos de titulización hipotecaria.

La robustez del mercado laboral y una infla-ción que irá en aumento corroboran la decisión de la Fed. En particular, en el ámbito laboral, en agosto, se crearon 156.000 puestos de trabajo. Aunque se trata de un registro algo menor que en meses anteriores, es un dato significativo dada la madurez en la que se encuentra el ciclo eco-nómico de EE. UU. Sirva de ejemplo que la eco-nomía estadounidense lleva ocho años creciendo a tasas positivas, lo que constituye el tercer pe-riodo expansivo más largo de su historia. Por su parte, la tasa de paro se mantuvo prácticamente invariable en el 4,4%, y los salarios avanzaron un correcto 2,5% interanual. En este contexto de madurez, la inflación se ha mostrado más débil de lo esperado. En cualquier caso, en agosto, la inflación subió hasta el 1,9%, 2 décimas por enci-ma del registro de julio y también por encima de las previsiones de la mayoría de analistas. Por su parte, la inflación subyacente se mantuvo en el 1,7%.

Reforma impositiva finalmente en marcha. La Casa Blanca presentó la propuesta de reforma impositiva. Dicha propuesta propone, entre otros elementos, la rebaja de los tipos impositivos tanto para las personas físicas como para las empre-sas. En particular, el tipo máximo marginal para las personas físicas se reduciría del 39,6% al 35%, mientras que sobre las sociedades pasaría del 35% actual al 20%. Dicho esto, es importan-te percatarse de que esto es el punto de partida para abrir el debate en el Congreso estadouni-dense, que se efectuará en los próximos meses, y no se puede descartar que se tenga que hacer algún ajuste, aunque no estimamos que sea muy importante.

urozona. La demanda interna se mantiene como el principal motor de crecimiento de la eurozona en el 2T, con una contribución al cre-cimiento del PIB de 1,9 p. p. sobre

Coyuntura EconómicaCaixaBank Research

Informe Mensual Núm. 416Octubre 2017

E

E

N. 2

74No

viem

bre

‘201

7

25

Bole

tín In

form

ativ

oCOYUNTURA ECONÓMICA Y BURSÁTIL

el total del 2,3% inter-anual. En línea con anteriores trimestres, todos los subcomponen-tes de la demanda interna han crecido vigoro-samente. Destaca el cambio de tendencia de la contribución al crecimiento de la demanda externa. Tras deducir puntos al crecimiento del PIB durante el 2016 debido al fuerte crecimien-to del consumo privado y la inversión, ambos componentes son ricos en contenido de im-portaciones, la demanda externa ha pasado a contribuir 0,4 p. p. al crecimiento del PIB, pro-ducto tanto de un mayor ritmo de crecimiento de las exportaciones como uno menor de las importaciones.

Los indicadores de actividad apuntan a que el momentum de crecimiento de la eu-rozona se mantendrá en el 3T. Tras un ligero descenso en julio y agosto, el índice de sen-timiento empresarial compuesto (PMI) para el conjunto de la eurozona ha repuntado en sep-tiembre hasta alcanzar los 56,7 puntos, situán-dose por encima del promedio de 56,1 puntos del primer semestre. Asimismo, el índice de sentimiento económico (ESI) para la eurozona subió 1,1 puntos en septiembre hasta alcanzar los 113 puntos, la cota más alta desde el vera-no de 2007. Finalmente, el índice de produc-ción industrial repuntó ligeramente en julio con un avance del 0,1% intermensual tras la caída que sufrió en junio (0,6%).

El consumo de los hogares se mantiene como motor de crecimiento de la economía, apoyado por una evolución favorable del mer-cado laboral, unas condiciones crediticias muy favorables y una mejora de las perspectivas económicas. Muestra de ello es la evolución positiva de las ventas minoristas de la euro-zona que en julio subieron un 2,4%, algo por debajo del 3,1% del mes anterior, pero muy superior al promedio de 1,4% del 2016. En la misma línea, el índice de confianza del consu-midor subió 0,3 puntos hasta alcanzar los –1,2 puntos, la cota más alta desde mayo de 2007.

El mercado laboral sigue generando empleo y apoyando la recuperación eco-nómica. El empleo en la eurozona aumentó un 1,6% interanual en el 2T y situó el total de

empleados en 155,6 millones, el nivel más alto jamás alcanzado. Aunque el crecimiento del empleo fue generalizado, destacamos el avan-ce en términos interanuales de España (2,8%) y Alemania (1,5%). Cabe también resaltar el repunte de los costos salariales en el área, que crecen un 2,0% interanual en el 2T, 0,7 p. p. más que en el trimestre anterior. Sin embargo, este avance se debe, en su mayor parte, al crecimiento de los salarios en Alemania y Por-tugal, que registran crecimientos interanuales del 2,9% y 2,8%, respectivamente, mientras que en Italia y España continúa la moderación salarial con registros interanuales del 0,7% y 0,4%, respectivamente. Esta dinámica salarial no debe generar preocupación. Un mayor cre-cimiento de los salarios en Alemania incentiva el consumo de los hogares del país, mientras que la moderación salarial de los dos principa-les países del sur de Europa genera ganancias competitivas para sus exportaciones. Todo ello contribuye a una reducción de los desequili-brios de la eurozona.

El ritmo de crecimiento de los precios se mantiene moderado. En septiembre, el índi-ce de precios al consumo armonizado (IPCA) creció al mismo ritmo que el mes anterior, un 1,5%, apoyado sobre todo por el crecimiento de los precios del componente energético. Por su parte, la inflación subyacente, aquella que excluye del cálculo los componentes volátiles (energía y alimentos no procesados) se man-tuvo estable en el 1,3% por tercer mes conse-cutivo. Según las previsiones del BCE, la in-flación general se moderará de forma leve en el 2018 debido al efecto escalón del aumento del precio del petróleo que tuvo lugar durante el primer semestre del 2017 y se recuperará en el 2019 de la mano del crecimiento de la actividad. Aun así, según sus predicciones, la inflación en 2019 aún se mantendrá inferior al objetivo a medio plazo del BCE de mantener la inflación por debajo, pero cerca, del 2%.

ortugal. Los indicadores de ac-tividad apuntan a que la activi-dad en Portugal mantendrá un buen ritmo de crecimiento en el 3T. El PIB de Portugal creció P

N. 2

74No

viem

bre

‘201

7

26

Bole

tín In

form

ativ

o

un 3,0% interanual en el 2T. Sin embargo, en términos intertrimestrales, el crecimiento fue del 0,3%, una tasa muy por debajo de la del 1T (0,9%). A pesar de ello, es necesario evitar extraer conclusiones alarmistas a partir de tan solo un dato, en especial dada la volatilidad his-tórica de la serie del PIB de Portugal. Un repa-so del cuadro de indicadores económicos para el 3T nos indica que la actividad mantiene un buen tono. Así, el índice de sentimiento econó-mico (ESI) de septiembre subió 2,4 puntos has-ta alcanzar los 114,4 puntos, un nivel superior al del promedio del 1T (110,4 puntos). Del mismo modo, tanto la producción industrial como las ventas minoristas mostraron un comportamien-to vigoroso en julio, con avances interanuales del 5,2% (promedio del 1T de un 4,5%) y 3,9% (promedio del 1T de un 3,0%), respectivamen-te. En definitiva, si bien el dato de crecimiento del PIB fue por debajo de lo previsto, el conjun-to de indicadores sugiere que las perspectivas económicas se mantienen positivas.

El mercado laboral sigue apoyando el crecimiento económico. En el 2T 2017, el empleo creció un 3,4% interanual (equivalente a 158.000 nuevos puestos de trabajo), la tasa de crecimiento más alta desde el inicio de la recuperación económica. Este incremento del número de trabajadores ha ido acompañado de una caída del porcentaje de desempleados de larga duración sobre el total de la población ac-tiva de 0,8 p. p. entre el 1T y el 2T, situándolo en el 5,2%.

spaña. Los indicadores de acti-vidad del 3T señalan una mode-rada desaceleración respecto al elevado ritmo de crecimiento del 2T. Entrando en algo más de deta-lle, los indicadores por el lado de

la oferta, como los índices PMI de sentimiento empresarial, evolucionaron a la baja en el mes de agosto, pero continúan situados en la zona expansiva, especialmente en los servicios, que representan el grueso del empleo privado. Más fortaleza exhibió el índice de sentimiento econó-mico, que subió hasta los 109,9 puntos en sep-tiembre, claramente por encima del promedio del primer semestre. Por el lado de la demanda,

las ventas minoristas, después de tres meses ralentizándose, volvieron a coger brío en agos-to, con un avance del 1,6% inter¬anual. Ello es indicativo de que el consumo privado, que es el mayor componente del PIB con un peso cerca-no al 60%, sigue siendo uno de los principales motores del crecimiento económico.

El mercado laboral mantiene una ten-dencia positiva. El ritmo de creación de em-pleo se desaceleró en agosto, hasta el 3,4% interanual (3,6% en julio). Como es habitual en el mes de agosto, el número de afiliados a la Seguridad Social se redujo (en 179.000 perso-nas, dato sin desestacionalizar), pero en esta ocasión el descenso fue superior al de los últi-mos años. Así, la serie desestacionalizada tam-bién arrojó una disminución de 14.976 afiliados. En los últimos 12 meses, sin embargo, el nú-mero de afi¬¬liados ha aumentado en más de 600.000 personas y, tras el bache de agosto, esperamos que el mercado laboral siga evolu-cionando favorablemente. En este contexto, los costes salariales por hora crecieron un 0,3% intertrimestral en el 2T 2017 (un –0,2% en el 1T 2017), según el índice de los costes labo-rales armonizados, y se inscriben en la senda de moderación de los últimos años. Abundan-do en este sentido, los incrementos salariales pactados en convenio en agosto fueron de un moderado 1,3%.

La inflación sube temporalmente. En septiembre, la inflación general subió 3 déci-mas hasta el 1,9%. A falta del detalle por com-ponentes, este aumento se explicaría por los precios de alimentos y bebidas no alcohólicas. En agosto, la inflación ya había subido 1 déci-ma, hasta el 1,6%, debido al repunte de los car-burantes (7,0% interanual). Con todo, el avance de los precios sigue siendo muy contenido tal y como muestra la inflación subyacente, que retrocedió 2 décimas en agosto hasta el 1,2%. La mayor parte de este descenso fue debida a la desaceleración combinada, en términos inte-ranuales, de los precios de los paquetes turísti-cos que, pese a subir un 6,2% interanual, des-aceleraron respecto al registro de julio (8,2%), de los servicios de telefonía y de los seguros.

COYUNTURA ECONÓMICA Y BURSÁTIL

C

M

Y

CM

MY

CY

CMY

K

Faldon 40 Broseta 210x73 print.pdf 18 22/3/17 13:34E

N. 2

74No

viem

bre

‘201

7

27

Bole

tín In

form

ativ

oCOYUNTURA ECONÓMICA Y BURSÁTIL

C

M

Y

CM

MY

CY

CMY

K

Faldon 40 Broseta 210x73 print.pdf 18 22/3/17 13:34

El sector exterior mantiene el buen tono. El saldo de la balanza por cuenta co-rriente de julio fue de 20.892 millones de eu-ros, un 1,8% del PIB (acumulado de 12 me-ses), solo 1 décima por debajo del máximo de diciembre de 2016. La fortaleza de las expor-taciones de bienes, el turismo y la paulatina mejora de la balanza de rentas, que se benefi-cia de los bajos tipos de interés, compensan el encarecimiento del petróleo, que ya no avanza tan rápido como a principios de año, y la pu-janza de la demanda interna, que se traduce en una mayor apetencia importadora. En con-creto, los datos de aduanas del mes de julio muestran que las exportaciones de bienes crecieron un 6,8% interanual (acumulado de 12 meses), la mayor tasa de crecimiento des-de julio de 2012, y las exportaciones no ener-géticas, más ligadas a las tendencias de fon-do, también avanzaron un robusto 5,9%. Las importaciones, por su parte, también acelera-ron, fruto de la demanda interna y del encare-cimiento del petróleo, con un crecimiento del 7,7% interanual (6,2% interanual las no ener-géticas). Por su parte, la temporada turística sigue batiendo récords. En agosto llegaron a España 10,4 millones de turistas extranjeros, un 10,1% más que en agosto de 2016 (acu-mulado de 12 meses).

El mercado inmobiliario mantiene el tono positivo. El precio de la vivienda que publica el INE, basado en transacciones, su-bió un 5,6% interanual en el 2T (2,0% intertri-mestral) y continúa inscrito en una tendencia de aceleración. Sin embargo, la recuperación del mercado es muy desigual ya que, mientras

que en Madrid o Cataluña los precios subie-ron el 10,9% y el 9,3%, respectivamente, en Castilla-La Mancha, Extremadura y Murcia los incrementos fueron del 0,8%, 0,4% y 0,3%, respectivamente, y en Asturias retrocedieron un 0,3%. Por el lado de la oferta, los visados de inicio de obra se incrementaron en un 14% en mayo (acumulado de 12 meses) y, aunque prácticamente doblan el nivel de diciembre de 2014, son la quinta parte del promedio del periodo que va del año 1995 a 1999 (ambos inclusive).

La concesión de crédito bancario evo-luciona favorablemente. En julio, la nueva concesión de crédito a los hogares para la compra de vivienda avanzó un 16,6% inte-ranual en el acumulado del año, lo que refle-ja la recuperación de la demanda del sector inmobiliario. Por su parte, el nuevo crédito al consumo sigue una suave tendencia de des-aceleración, pero se mantiene en cotas eleva-das (un 17,2% interanual en el acumulado del año). En cuanto a las empresas, el crédito a pymes sigue evolucionando favorablemente (8,0%) y las nuevas operaciones a grandes empresas crecieron por primera vez desde ini-cios de 2016 (0,2%). En este contexto de ele-vado dinamismo del crédito bancario, la tasa de morosidad subió ligeramente en julio, hasta situarse en el 8,47.

N. 2

74No

viem

bre

‘201

7

28

n Italia están diseñando un timo que, aunque lo van a bautizar con un nombre nuevo (dinero fiscal), es más viejo que la tos.

Durante toda la historia se han emitido toda clase de papelitos de colores, con toda clase de nombre rimbombantes, con las más va-riopintas promesas de que eran totalmente fiables. Pero, curiosamente, la historia nos enseña que siempre terminan valiendo cero. Antes de usar papelitos ya se utilizó el timo en el Imperio Romano quitándole plata al de-nario hasta llegar a cero. Dicho truco culminó con la caída del Imperio, tema al que nadie le ha dado demasiada importancia.

La Roma moderna no parece haber escar-

mentado, y están empeñados en poner otra vez el viejo juguete en circulación, pero con un nuevo nombre. Se trata de lo siguiente:

Italia no puede emitir euros, pues para la emisión de esos billetitos de Monopoly tiene el monopolio el BCE.

Si emite más deuda de la que ya tiene, au-mentan exponencialmente los intereses que tiene que pagar debido al aumento de la pri-ma de riesgo. Eso no se puede llevar dema-siado lejos, pues llega un momento que con la nueva deuda emitida ya no llega para pa-gar los altos intereses. Para echar un cable, Europa permite la tram-pa contable llamada "procedimiento de dé-ficit excesivo". Con esta trampa se permite que una parte de la deuda no se compute como deuda. Gracias a este artificio contable Ex-paña sigue diciendo que tiene un 100% de porcentaje de deuda sobre el PIB, cuando la realidad supera siempre a los más escép-

ticos malpensados. Es curioso que di-gan que España va en cabeza en la re-cuperación, pero la quebrada Grecia ya ha salido de la apli-cación del proce-dimiento de déficit excesivo, mientras nuestro desdichado país sigue hacien-do trampas en el solitario y aplicando dichas triquiñuelas contables.

Cuando los gober-nantes corruptos

Bole

tín In

form

ativ

o

Llega un nuevo timo con papelitos de colores: el dinero fiscal

Francisco LlinaresAnalista Financierohttp://www.rankia.com/blog/llinares/

E

ANÁLISIS

N. 2

74No

viem

bre

‘201

7

29

del mundo (que curiosamente son todos sin excepción) llegan al límite de todos los tru-cos y maquillajes posibles, siempre toman la misma decisión: la huída hacia adelante y de perdidos al río.

DEFINICIÓN DE LOS NUEVOS PAPELI-TOS

Italia está estudiando emitir unos papelitos de colores equivalentes a los papelitos de-nominados en euros, con la única diferencia que el Estado nunca los cambiará por eu-ros. El Estado los admitirá como medio de pago para pagar impuestos o cualquier otro servicio, pero nunca tendrá la obligación de reembolsar su valor en euros.

De esa manera tan sencilla se salta a la torera las limitaciones anteriores: no emite

euros, pues los nuevos papelitos no son eu-ros, y la nueva emisión no es considerada como deuda, puesto que nunca la tendrá que pagar o amortizar. Pero a pesar de las triquiñuelas contables, en realidad sí que está aumentando la deuda, puesto que ese "dinero fiscal" tiene que ser aceptado para pagar impuestos, lo que no tiene ninguna diferencia con su pago o amortización por parte del Estado.

EMPIEZA EL JUEGO DE LA PICARESCA

Como he nacido en el único país en el que el género de la novela picaresca es un esti-lo literario, puedo vislumbrar el florecimiento de negocietes que medrarán con el mango-neo y el cambalache.

Bole

tín In

form

ativ

oANÁLISIS

N. 2

74No

viem

bre

‘201

7

30

Por un lado tenemos a los serios funciona-rios tratando de disimular su satisfacción ante la espita abierta de gasto y las mordi-das, sobornos y maletines que ello conlleva. Una vez abierto el grifo del dinero, ya se pue-den poner a trabajar las mentes calenturien-tas pariendo proyectos disparatados que ca-tapulten el gasto público y sus inseparables tresporcientos. Una vez roto el corsé conta-ble que constreñía la ambición insaciable de comisiones, el gasto subirá como un tapón de cava catalán con sede social en La Rioja, cuando ha sido liberado de la opresión del cuello de botella español.

En el otro lado tenemos a los pícaros em-presarios luchando por ser los receptores de ese gasto, dispuestos a pagar suculen-tos estipendios para obtener un asiento en el palco donde caerá el maná a raudales. Como el nuevo dinero no cuesta de ganar, y nunca hay que echar el freno de mano, se pueden hinchar las facturas y repartir buenos aguinaldos a todos los implicados. Ni los fun-cionarios ni los empresarios van a poner ob-jeciones a los precios de los nuevos "AVEs voladores" o submarinos de secano que se decidan comprar.

LA INCÓMODA LEY DE LA GRAVEDAD

La gran mayoría de gobernantes y goberna-dos no conocen, o no quieren conocer, la di-ferencia entre utilizar un truco contable que posibilita la emisión ilimitada de papel mone-da y la creación real de riqueza. Como casi nadie sabe qué es el dinero, pocos notan la diferencia.

A continuación paso a relatar los mecanis-mos a través de los cuales el nuevo "dinero" es atraído fuertemente hacia su valor intrín-seco: que es cero.

Apenas se abra el melón del dinero ilimita-do, el gasto estatal sufragará las fantasías húmedas oníricas de los gobernantes. Los proyectos disparatados florecerán como los cerezos en el valle del Jerte. Todos los despropósitos serán aceptados, con la úni-

ca condición de ser pagados con los nuevos cromos gubernamentales de papel pintado.

Los empresarios aceptarán ese "dinero" a cambio de que se relaje la vigilancia en el cumplimiento de los presupuestos, y de que las facturas nunca se tengan que poner a dieta.

Al principio usarán ese nuevo dinero para pa-gar los impuestos de las empresas que licitan los proyectos gubernamentales, pero pronto serán tantos los encargos y proyectos, que las empresas acumularán una cantidad mu-cho mayor de "ese nuevo dinero" del que ne-cesitan para pagar sus impuestos. Como los beneficios de los trabajos cobrados con los nuevos cromos serán muy jugosos, las em-presas intentarán sacarse de encima esos cromos, endosándoselos a otras empresas o personas para que con ellos paguen sus impuestos.

En ese momento entra en juego la implaca-ble ley de la oferta y demanda. Hay muchas empresas queriendo sacarse de encima can-tidades indecentes de dinero nuevo, y poca demanda por parte de empresas pequeñas o particulares que pagan cantidades modera-das de impuestos. Pero como las empresas no están dispuestas a renunciar al tsunami de dinero fácil con jugosos beneficios, empe-zarán a vender el dinero nuevo con descuen-to, como aliciente para encontrar nuevos ni-chos donde colocarlo.

Al principio ofrecerán un 5% de descuento, pero la sobreoferta de cromos enseguida si-tuará el descuento en el 10%.

Una vez que el público haya aceptado como normal la circulación de los nuevos cromos, los gobiernos autónomos no tardarán nada en imprimir sus papelitos, al fin y al cabo, como no es ilegal, nadie se lo va a impedir. No tardarán tres meses en copiar los hay-untamientos, que emitirán su propia moneda con la promesa de ser aceptada para pagar el IBI y las multas de tráfico.

Bole

tín In

form

ativ

o ANÁLISIS

N. 2

74No

viem

bre

‘201

7

31

Supongo que el lector avezado ya va imagi-nando que la avalancha de oferta de pape-litos que sólo aceptan los organismos públi-cos, producirá un aumento del descuento de un día para otro. Enseguida se establecerá un mercado negro que marcará el precio diario de los nuevos cromos, al que acudi-rán los escasos contribuyentes que no sean receptores primarios de dicho "dinero", para dar un pelotazo y conseguir un jugoso des-cuento en el pago de sus impuestos.

Hasta que el aumento de la deuda, aunque no esté contabilizada, la euforia de los co-rruptos en el gasto, y el desmadre general, provocarán la implosión de la fantasía, pin-chando las nubes de algodón de azúcar y estrellándose las personas y la economía de bruces en el suelo.

En su viaje hacia el cero del "nuevo dinero",

puede que arrastre en su caída a algunos gobiernos y, de paso, al euro.

Bole

tín In

form

ativ

oANÁLISIS

N. 2

74No

viem

bre

‘201

7

32

Bole

tín In

form

ativ

o MERCADOS

n octubre de este año 2017, los profesores Matthias Brauer, de la University of Mannheim, y Marga-rethe Wiersema, de la University of California, publicaron un intere-

sante trabajo1 en el que venían a incidir en un relevante aspecto de los mercados financieros que, generalmente, pasa desa-percibido. En síntesis, los dos profesores se centraban en el rol que los analistas financieros y bursátiles desempeñan den-tro del mercado, puesto que en su opinión “carecemos de una comprensión coherente del alcance y la naturaleza de las diversas influencias de los analistas en la toma de decisiones de los ejecutivos y los inverso-res, y en el contexto en el que operan los analistas”.

Es cierto, los analistas asumen un rol im-portante ya que, al proporcionar una valo-ración de la compañía y ofrecer un precio objetivo, van a influir en la demanda de ac-ciones de la compañía y en su cotización futura (Stickel, 1992; Womack, 1996). Es por ello que los gestores de las empresas suelen vigilar con atención las previsiones y recomendaciones publicadas sobre su compañía, por lo que se les acusa de poner el foco en el corto plazo para satisfacerlas, olvidando el largo plazo.

En el análisis de Brauer y Wiersema se hace una extensa recopilación de bibliogra-fía sobre el asunto, por lo que son capaces de plantear dos enfoques sobre las tareas que desarrollan los analistas y la ascenden-cia que tienen sobre las empresas y mer-cados. En una primera perspectiva, se les considera como profesionales altamente

cualificados que ejercen como verdaderos procesadores de información financiera, lo que les convierte en intermediarios entre las empresas cotizadas y los inversores, tanto profesionales como minoristas. Des-de este punto de vista los analistas super-visan a las empresas y se entiende que son agentes racionales e independientes (Jen-sen y Meckling, 1976; Womack, 1996).

En un enfoque alternativo, académicos del campo de la sociología de las finanzas del comportamiento, (como Hirschleifer, 2015) argumentan que los analistas no son per-fectamente racionales: por el contrario, es-tarían sujetos a sesgos que pueden influir en sus juicios (Kahneman, 2003, Tversky y Kahneman, 1985). De acuerdo con esta visión, los analistas tienden a ser excesiva-mente optimistas en sus pronósticos para garantizar el acceso a los ejecutivos que di-rigen las compañías (Das, Levine y Sivara-makrishnan, 1998; Lim, 2001) y sus pronós-ticos pueden verse comprometidos por el trato que les dispensan los gestores de las compañías (por ejemplo, Biehl- Misal, 2011 Cohen, Frazzini y Malloy, 2012; Washburn y Bromiley, 2014; Westphal y Clement, 2008; Westphal y Graebner, 2010). Además, de-bido a preocupaciones profesionales y de reputación (Hong, Kubik y Solomon, 2000), así como a una búsqueda de legitimidad (Rao, Greve y Davis, 2001), pueden igno-rar su propia información privada e imitar a otros analistas (Lieberman y Asaba, 2006), lo que les llevaría a seguir al “rebaño” de analistas y a no abandonar el camino tra-zado por la mayoría del grupo en comporta-miento de pastoreo. Beunza y Garud (2007) intentan combinar estas perspectivas al proponer que puede ser beneficioso ver a

Los analistas financieros y los Pinochos

EFelipe Sánchez CollProfesor de la FEBF

N. 2

74No

viem

bre

‘201

7

33

los analistas como creadores de “marcos de entendimiento”. Así, según Beunza y Garud los analistas construyen un mar-co interpretativo de lo que va sucediendo que será adoptado o abandonado según la realidad se vaya acomodando dentro de él o no. Es decir, si un analista valora en su salida a bolsa a Amazon en 100$ y otro en 25$ y posteriormente en unos meses Amazon alcanza los $100, el mar-co interpretativo del primero será adop-tado y resistirá mientras sus previsiones vayan acertando con la cotización de la acción.

Independientemente de la perspectiva, los analistas son percibidos como au-toridad prominente y legítima debido a su experiencia percibida (Zuckerman, 1999), su autonomía (Fogarty y Rogers, 2005) y la amplia difusión de sus opinio-nes (Groysberg y Lee, 2008; Michaely y Womack, 1999; Pollock y Rindova, 2003; Stickel, 1995). Sin embargo, un crecien-te cuerpo de literatura sobre analistas en gestión indica que la influencia de los analistas no se limita a los inverso-res, sino que alcanza a la empresa y su gestión. Concretamente, el aspecto más debatido de la supuesta influencia de los analistas en los ejecutivos es lo que ha sido denominado como la "carrera de ganancias trimestrales" (o "presión de ganancias"). La investigación ha demos-trado que los ejecutivos se ven tentados a realizar "intervenciones con propósito" para que la empresa cumpla o supere las expectativas de ganancias previstas por los analistas cuando se presentan resultados (Kinney, Burgstahler y Martin, 2002; Roychowdhury, 2006). Esta prácti-ca es generalizada ya que los inversores penalizan a las empresas con déficit de ingresos (por ejemplo, Bartov, Givoly y Hayn, 2002), mientras que si los resul-tados se ajustan al consenso de los las previsiones de los analistas se reduce el “riesgo laboral” para los ejecutivos (Wier-sema y Zhang, 2011). Como consecuen-cia, los ejecutivos están motivados para

cumplir con las expectativas de los ana-listas a cualquier coste.

Así pues, no extraña que en un estudio de la SEC estadounidense se muestra que sólo en el año 2003 se llevaron a cabo 227 investigaciones sobre empresas es-tadounidenses. Razones: 126 por “reco-nocimiento impropio de los ingresos” y 101 por “reconocimiento impropio de los gastos”. Es decir, donde fácilmente se pueden “maquillar” los resultados. Todo ello llevó a que la SEC presentara cargos en 157 casos contra al menos un gestor senior de la compañía y en 57 ocasiones contra los auditores. Conclusión, lamen-tablemente siempre, siempre, habrá una empresa que mienta sobre sus resulta-dos. El incentivo es muy grande para no hacerlo. Consejo: Diversifique su cartera. Que no le pillen el 100% en una empresa cuyo director financiero tenía una nariz como la de Pinocho.

1 Brauer, Matthias y Wiersema, Mar-garethe (2017) “Analyzing Analyst Re-search: A Review Of Past Coverage And Recommendations For Future Research”. Journal of Management.

Bole

tín In

form

ativ

oMERCADOS

N. 2

74No