guia para la elaboración del plan de empresa - … plan de empresa es un documento necesario para...

TRANSCRIPT

Guia para la elaboración del

PLAN DE EMPRESA Unitat de Foment Empresarial

Amb la col·laboració de

Guía del plan de empresa

2

Este plan de empresa es un material del Instituto Municipal de Promoción de la Ocupación (IMPO), organismo que pertenece al Ayuntamiento de Badalona. La elaboración de los contenidos la ha llevado a cabo la Unidad de Fomento Empresarial. Esta unidad acompaña a los nuevos emprendedores en el proceso de maduración de su idea de negocio y los asesora en el inicio del proyecto. Para poder utilizar este servicio hay que dirigirse a: Masia Can Boscà C. Nova Cançó, 1 08915 Badalona Tel.: 93 460 52 00 [email protected] El plan de empresa es un documento necesario para desarrollar el propio proyecto, recoger informaciones básicas para valorar su puesta en marcha y evaluar también su viabilidad económica. Este documento se ha elaborado con la voluntad de dotar los nuevos emprendedores de una herramienta útil y de uso sencillo para facilitar el desarrollo de la idea de negocio. Consta de ocho apartados: ficha técnica; introducción; plan de mercado; producción, equipamientos e infraestructura; área jurídica fiscal; área económica financiera y conclusiones. Cada uno se subdivide en otros subapartados específicos. Para facilitar su elaboración se entrega un CD con dos documentos: uno en formato Word con las explicaciones de texto, y un hoja de cálculo (Excel) para el área económico-financiera. Se ha contado con la colaboración continuada del Consorcio para la Normalización Lingüística de Badalona con tal de utilizar la terminología más adecuada y entendedora en cada momento.

Guía del plan de empresa

3

ÍNDICE 1. Ficha técnica 2. Introducción

2.1. Motivos por los que se elabora el plan de empresa 2.2. Objetivos personales y personas que han influido en tomar la iniciativa

de montar una empresa 2.3. Descripción de la actividad y concepto de negocio

3. El plan de mercado

3.1. Análisis externo 3.1.1. El mercado 3.1.2. El cliente 3.1.3. La competencia

3.2. Análisis interno 3.2.1. Descripción del producto o servicio 3.2.2. Necesidades que se pretenden cubrir

3.3. Estrategias 3.3.1. Análisis estratégico 3.3.2. Definición de la estrategia y segmentación y priorización del

cliente 3.3.3. Posicionamiento 3.3.4. Políticas comerciales o de marketing

3.3.4.1. Marketing del producto/servicio 3.3.4.2. Precio 3.3.4.3. Distribución 3.3.4.4. Promoción y publicidad

3.4. Previsión de ventas

4. Área de producción, equipamiento e infraestructu ra

4.1. Proceso de producción o de prestación del servicio 4.2. Proveedores y gestión de existencias

4.2.1. Proveedores 4.2.2. Existencias

4.3. Recursos materiales 4.3.1. Descripción de locales y terrenos 4.3.2. Equipamiento

Guía del plan de empresa

4

5. Organización, gestión y calidad

5.1. Promotores 5.2. Recursos Humanos

5.2.1. Planificación de Recursos Humanos 5.2.2. La prevención de riesgos laborales en la organización

5.3. Sistemas de información, comunicación y gestión administrativa 5.4. Asesores externos 5.5. Calidad 5.6. Procesos de la empresa relacionados con las TIC

6. Área económico-financiera

6.1. Margen comercial 6.2. Inversiones y gastos

6.2.1. Inversiones 6.2.2. Gastos de primer establecimiento y puesta en marcha 6.2.3. Gastos periódicos

6.3. Financiación 6.4. Estados previsionales para el análisis económico financiero

6.4.1. Plan de inversiones y financiación 6.4.2. Plan de tesorería previsional 6.4.3. Cuenta de resultados previsionales 6.4.4. Balance final previsional

7. Área jurídico-fiscal

7.1. Forma jurídica 7.1.1. Descripción de la forma jurídica 7.1.2. Trámites de constitución 7.1.3. Obligaciones tributarias y de Seguridad Social

7.2. Protección jurídica 7.3. Requisitos legales de la actividad

7.3.1. Instalaciones 7.3.2. Permisos y titulaciones 7.3.3. Seguros

8. Conclusiones

Guía del plan de empresa

5

1. FICHA TÉCNICA Nombre de la empresa Epígrafe IAE y actividad Fecha prevista de inicio Forma jurídica Emprendedor/a 1 Emprendedor/a 2 Emprendedor/a 3

Nombre

NIF

� Autónomo/a � Autónomo/a � Autónomo/a Régimen SS � Régimen general � Régimen general � Régimen general

Porcentaje de participación

Ayudas que pide e importe

� Capitalización ____________€ � Ayuda autónomos ____________€ � Otras ____________€

� Capitalización ____________€ � Ayuda autónomos ____________€ � Otras ____________€

� Capitalización ____________€ � Ayuda autónomos ____________€ � Otras ____________€

Inversión necesaria total Dirección del local Número de trabajadores

Guía del plan de empresa

6

2. INTRODUCCIÓN 2.1 MOTIVOS POR LOS QUE SE ELABORA EL PLAN DE EMPRE SA Motivos por los que se elabora este plan de empresa: análisis previo de la viabilidad del negocio mediante el estudio del mercado, el entorno, el proyecto económico y poder llevarlo a terceros: bancos, socios, instituciones, ayudas... 2.2 OBJECTIVOS PERSONALES Y PERSONAS QUE HAN INFLUI DO EN

TOMAR LA INCIATIVA DE MONTAR UNA EMPRESA Autonomía, tomar las propias decisiones, aprovechar la experiencia, aspectos económicos, salida del paro... 2.3 DESCRIPCIÓN DE LA ACTIVIDAD Y CONCEPTO DE NEGOC IO Explicar brevemente que actividad se llevará a cabo, a quien se dirige, que necesidades cubrirá y a través de que medio se pondrá en marcha.

Guía del plan de empresa

7

3. EL PLAN DE MERCADO Esta parte es fundamental para poder analizar, con el menor error posible, la viabilidad económica del proyecto. Un buen análisis de mercado nos facilitará mucho la puesta en marcha de la empresa y nos permitirá hacer una estimación de las ventas con menos incertidumbre. En todo proyecto de empresa hace falta analizar el entorno dónde se ubicará (análisis externo), como y qué ofrecemos a este entorno (análisis interno), qué estrategias nos marcamos y, sobre estas estrategias, qué políticas comerciales establecemos para atraer clientes y como planificamos la campaña de lanzamiento de la nueva empresa. 3.1 ANÁLISIS EXTERNO 3.1.1 El mercado • El sector o la actividad: tendremos que conocer qué evolución ha tenido

hasta ahora, su situación actual y qué previsión de evolución futura tendrá. Esta información la podemos obtener de Instituciones, bases de datos, Internet, revistas, artículos, observación, etc.

• El ámbito geográfico y la localización: dónde situaremos la empresa y

cual será su ámbito geográfico de actuación. Además en el caso de comercios y otras actividades de proximidad se deberán explicar datos relevantes de a pie, del barrio y del local dónde prestaremos el servicio.

• El marco jurídico y/o tecnológico: quÉ puede delimitar el mercado,

regulaciones, necesidad de patentes, evolución de la tecnología, titulación mínima por ejercer, etc.

3.1.2 El cliente Hace falta conocer quién será nuestro cliente objetivo, cuál es el entorno físico y social dónde se mueve, definir su perfil y estudiar sus hábitos y su proceso de compra. Nos podemos apoyar en estudios demográficos, datos de ocupación, artículos informativos, publicaciones de entidades públicas y privadas, la experiencia profesional previa y de otros recursos que están a nuestra disposición. Una vez identificadas las características de quién será nuestro cliente y determinar si será cliente final o empresa, hará falta cuantificar su número para calcular el consumo aproximado de nuestro producto o prestación de servicio. Si es un servicio o un producto intermedio (es decir, no consumido o utilizado por un consumidor final), debemos describir las características de las empresas para las cuales trabajaremos.

Guía del plan de empresa

8

3.1.3 La competencia Se debe saber qué ofrecen y como lo hacen las empresas que satisfacen las mismas necesidades o parecidas que nosotros, a quienes consideramos clientes potenciales. Si sabemos como venden a los otros, a qué precios y qué ofrecen que sea atractivo a los consumidores, podremos establecer una estrategia para hacerles frente. Competencia siempre hay, ya que competencia será toda empresa (legal o sumergida) que pueda satisfacer la misma necesidad que nosotros a nuestro cliente potencial, bien con el mismo producto o servicio o bien con algún sustitutivo. Se tiene que estudiar quién es el líder del mercado y por qué lo es, el resto de la competencia actual y su posible evolución futura, evaluar los productos o servicios que están ofreciendo, a qué precios, qué calidad tienen y cual es el grado de satisfacción de los clientes. 3.2 ANÁLISIS INTERNO 3.2.1 Descripción del producto o servicio En este apartado se trata de hacer una definición clara y concreta del producto o servicio que nos servirá de punto de referencia, para comparar con otros productos/servicios similares que están en el mercado y poder destacar los aspectos innovadores/competitivos del nuestro. Definición clara y concreta de los productos y servicios ofrecidos en sentido amplio: es decir, se tienen que incluir todos aquellos aspectos innovadores, competitivos, de servicio añadido o post-venta. 3.2.2 Necesidades que se pretende cubrir Es muy importante el análisis de necesidades del consumidor ya que nuestro punto de vista debe ser no qué productos o servicios ofrecemos, sino qué necesidades de nuestro cliente cubrimos, puesto que las estrategias dirigidas a cubrir más necesidades o de una manera mejor serán las que nos harán ser más competitivos. Hace falta ir más allá de nuestra oferta concreta de productos y servicios. Debemos pensar en qué necesidades específicas satisfacemos y qué beneficios aportamos a nuestros clientes. EJEMPLO: un parque infantil puede cubrir las siguientes necesidades: ocio para los niños, libertad para los padres para hacer otras actividades (compras), inmediatez pues no necesita planificarlo, seguridad de los niños y disponer de un espacio para hacer fiestas infantiles.

Guía del plan de empresa

9

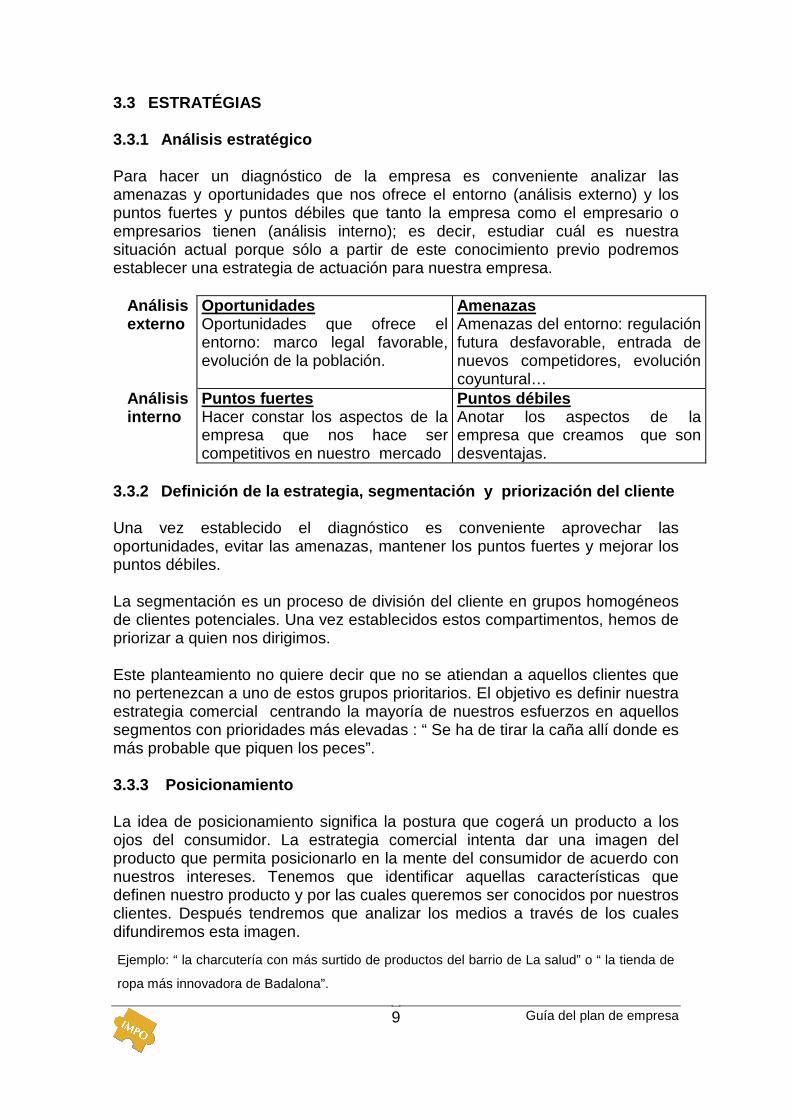

3.3 ESTRATÉGIAS 3.3.1 Análisis estratégico Para hacer un diagnóstico de la empresa es conveniente analizar las amenazas y oportunidades que nos ofrece el entorno (análisis externo) y los puntos fuertes y puntos débiles que tanto la empresa como el empresario o empresarios tienen (análisis interno); es decir, estudiar cuál es nuestra situación actual porque sólo a partir de este conocimiento previo podremos establecer una estrategia de actuación para nuestra empresa.

Análisis externo

Oportunidades Oportunidades que ofrece el entorno: marco legal favorable, evolución de la población.

Amenazas Amenazas del entorno: regulación futura desfavorable, entrada de nuevos competidores, evolución coyuntural…

Análisis interno

Puntos fuertes Hacer constar los aspectos de la empresa que nos hace ser competitivos en nuestro mercado

Puntos débiles Anotar los aspectos de la empresa que creamos que son desventajas.

3.3.2 Definición de la estrategia, segmentación y priorización del cliente Una vez establecido el diagnóstico es conveniente aprovechar las oportunidades, evitar las amenazas, mantener los puntos fuertes y mejorar los puntos débiles. La segmentación es un proceso de división del cliente en grupos homogéneos de clientes potenciales. Una vez establecidos estos compartimentos, hemos de priorizar a quien nos dirigimos. Este planteamiento no quiere decir que no se atiendan a aquellos clientes que no pertenezcan a uno de estos grupos prioritarios. El objetivo es definir nuestra estrategia comercial centrando la mayoría de nuestros esfuerzos en aquellos segmentos con prioridades más elevadas : “ Se ha de tirar la caña allí donde es más probable que piquen los peces”. 3.3.3 Posicionamiento La idea de posicionamiento significa la postura que cogerá un producto a los ojos del consumidor. La estrategia comercial intenta dar una imagen del producto que permita posicionarlo en la mente del consumidor de acuerdo con nuestros intereses. Tenemos que identificar aquellas características que definen nuestro producto y por las cuales queremos ser conocidos por nuestros clientes. Después tendremos que analizar los medios a través de los cuales difundiremos esta imagen.

Ejemplo: “ la charcutería con más surtido de productos del barrio de La salud” o “ la tienda de

ropa más innovadora de Badalona”.

Guía del plan de empresa

10

3.3.4 Políticas comerciales o de marketing Las políticas comerciales de la empresa tienen que ser coherentes con el análisis hecho en los puntos anteriores ya que estas políticas vendrán determinadas por este análisis. Las políticas comerciales tienen cuatro componentes básicos para atraer la atención del consumidor hacia nuestra empresa: precio, distribución, promoción y publicidad. Así pues tendremos que estudiar muy bien cuáles de estos componentes básicos son los que podemos desarrollar y cuáles no. En función de la actividad de la empresa tendremos más facilidad para actuar sobre unos componentes u otros. 3.3.4.1 Marketing del producto/servicio Describir cómo se presentará el producto o el servicio al cliente, qué imagen queremos dar, qué ambiente tendrá el lugar|sitio de prestación o venta y, básicamente, todo aquello que haga referencia a la manera de dar a conocer lo que ofrecemos y que sea apreciado por sus consumidores o usuarios. Hay unos aspectos básicos que se tienen que considerar: marca, presentación, garantías y servicios post-venta. 3.3.4.2 Precio Determinar el sistema de fijación del precio de venta y explicar las informaciones y criterios que se han tenido en cuenta para llegar. Comparar vuestros precios con los de la competencia Nuestro producto estará en un mercado y es importante que determinemos qué nivel de precios aplicaremos. El precio influirá en las ventas, en la imagen, y lo que es más importante, en la rentabilidad de la empresa. A la hora de fijar los precios tenemos que tener en cuenta tres puntos fundamentales: los precios de nuestra competencia, los costes internos y beneficio esperado y el precio que nuestro cliente está dispuesto a pagar 3.3.4.3 Distribución En este apartado hacemos referencia a cómo este producto o servicio llegará a nuestro consumidor o público objetivo. Decidiremos si hacemos una distribución directa o si la hacemos a través de intermediarios, es decir, mediante un equipo de ventas. En este segundo caso, decidiremos el perfil, el número, la localización, el tipo de vendedores y el sistema de retribución.

Guía del plan de empresa

11

3.3.4.4 Promoción y publicidad Explicar cómo se conseguirán los clientes, cómo será la campaña de lanzamiento, qué medios se utilizarán para dar a conocer el producto/servicio y qué tipo de promoción se pondrá en marcha. Hay que incluir los costes previstos y un calendario de las diferentes actuaciones. Si tenemos diferentes tipos de cliente objetivo, hay que determinar el sistema publicitario y promocional de cada uno.

EJEMPLO: campaña de lanzamiento que llevó a cabo una peluquería, ésta consistió en lo

siguiente:

La primera semana los servicios a 6 euros.

Además se participaba en un sorteo de un lote de productos cosméticos valorado en 300

euros. (Excusa para hacer una base de datos de clientes).

También se creó el carné de cliente que consiste en una ficha en la que cada 4 servicios del

mismo tipo, tiene uno gratuito y en el mismo carné se dice que si se llega a la peluquería con

una amiga no inscrita como cliente se tiene derecho a un descuento del 20% para las dos y

en todos los servicios.

3.4 PREVISIÓN DE VENTAS Hacer la previsión del volumen de ventas que se cree que se puede alcanzar, justificando los motivos de la previsión. Precisamente ,uno de los resultados a que nos tiene que llevar un estudio de mercado es calcular un número de ventas futuras, siempre con un grado de incertidumbre. Es importante tener en cuenta los estudios previos que hemos hecho sobre la cantidad de clientes que tendremos y los precios que fijaremos. También se tiene que considerar la estacionalidad clasificando los meses en buenos, normales y malos para hacer una correcta previsión mes a mes. Hay diferentes sistemas de previsión: Facturación mensual total Meses 1º 2º 3º 4º 5º 6º Ventas mensuales Meses 7º 8º 9º 10º 11º 12º Ventas mensuales Total

Guía del plan de empresa

12

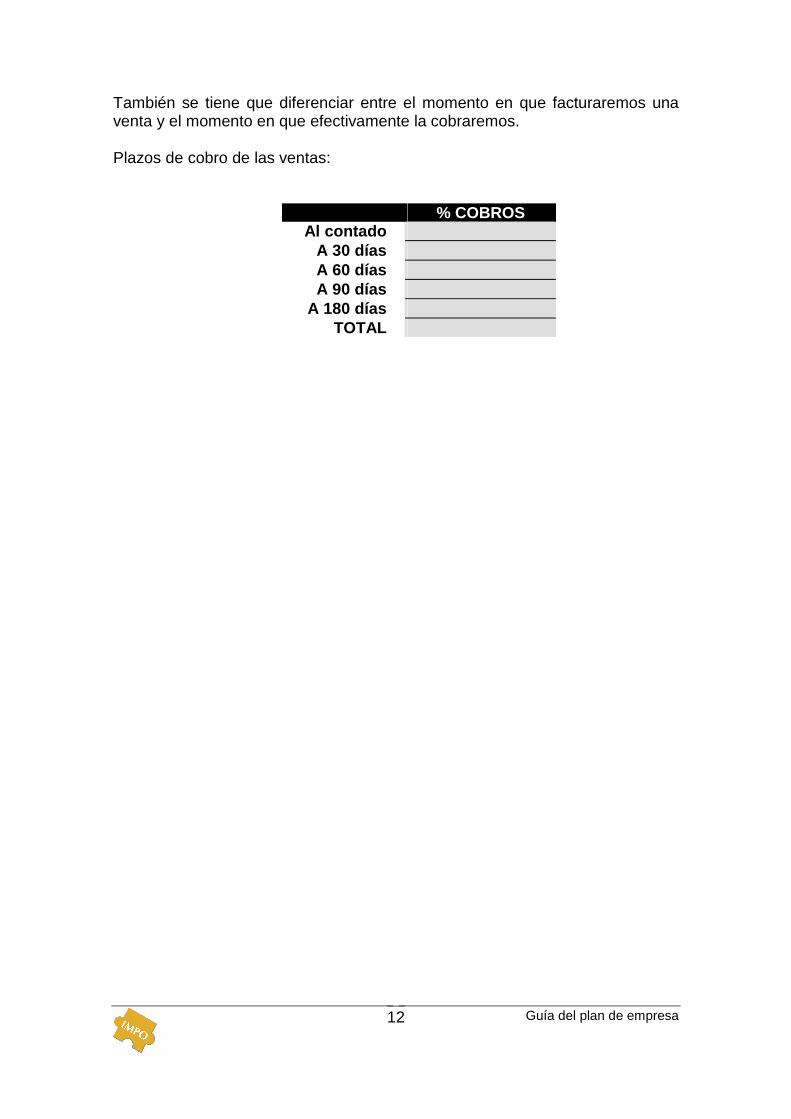

También se tiene que diferenciar entre el momento en que facturaremos una venta y el momento en que efectivamente la cobraremos. Plazos de cobro de las ventas:

% COBROS Al contado

A 30 días A 60 días A 90 días

A 180 días TOTAL

Guía del plan de empresa

13

4. ÁREA DE PRODUCCIÓN, EQUIPAMIENTOS Y

INFRAESTRUCTURA Para poner en práctica el proceso de producción y/o prestación del servicio, se deben tener en cuenta todas las actividades y las funciones que se desarrollarán y organizarlas de manera adecuada. Este proceso puede desarrollarse en un local de negocio y se pueden necesitar unos instrumentos, una maquinaria o unos equipos que deberán estar bien definidos desde el comienzo. 4.1 PROCESO DE PRODUCCIÓN O DE PRESTACIÓN DEL SERVICIO 4.1.1 ¿Se subcontratará alguna parte del proceso de producción o de

prestación del servicio? Se debe prever si todo el proceso lo desarrollará nuestra propia empresa o subcontrataremos algún apartado, porque la decisión que se tome repercutirá en los costes, las necesidades de personal y la organización de nuestro negocio. 4.2 PROVEEDORES Y GESTIÓN DE EXISTÈNCIAS 4.2.1 Proveedores Es indispensable una esmerada selección de los que serán proveedores de las mercancías y de los bienes esenciales para el desarrollo y el buen funcionamiento de nuestra actividad Hace falta que denominar quién serán los proveedores y qué condiciones de pago y suministro tendremos. Además, se debe determinar qué posibilidades de financiación tendremos por parte de los proveedores.

% PAGOS Al contado A 30 días A 60 días A 90 días A 180 días TOTAL

Guía del plan de empresa

14

4.2.2 Existencias Un buen cálculo de la previsión de existencias nos ayudará a ajustar los costes que corresponden a la compra y al almacén y a no supravalorar nuestras necesidades. Hace falta detallar las primeras materias y las mercancías necesarias para llenar el negocio y poder empezar a funcionar; además, hace falta detallar el tipo de mercancía por proveedor. Descripción Proveedor Cantidad Coste

unitario Total Mes de

pago Aportación propia s/n

Total

4.3 RECURSOS MATERIALES 4.3.1 Descripción de locales y terrenos Explicar las características concretas del local de negocio, su situación, las facilidades de acceso, las necesidades de adecuación y la infraestructura. 4.3.2 Equipamientos Para desarrollar la actividad hace falta dotar el local de las herramientas, el mobiliario y los materiales que sean necesarios. Se debe describir y cuantificar el coste.

Guía del plan de empresa

15

5. ORGANIZACIÓN, GESTIÓN Y CALIDAD El área de organización y gestión es de especial importancia para aquellas empresas de más de un socio y/o en el caso de contratar trabajadores. Aun así, el empresario individual también tiene que organizar y planificar su tiempo entre las diferentes funciones que demanda una empresa. Además, es básico poner en marcha un conjunto de actuaciones que se dirijan a garantizar el nivel óptimo de calidad de los productos y servicios que ofrecemos con tal de conseguir la satisfacción de nuestros clientes. 5.1 PROMOTORES Breve descripción del perfil profesional de los socios promotores del proyecto, experiencia y aptitudes personales aportadas. Se puede adjuntar un currículum vitae o llenar este modelo: Datos personales

Nombre y apellidos: Dirección: Teléfono: DNI : Situación laboral actual:

Formación Títulos Centro Duración Fecha de

finalización Experiencia Empresa Actividad Fecha

inicial Fecha final Cargo

Otros datos

Guía del plan de empresa

16

5.2 RECURSOS HUMANOS 5.2.1 Organización. Organigrama de la empresa Describir los diferentes departamentos en los que se dividirá la empresa, las personas responsables de cada uno y las actividades y las funciones que realizarán. También hay que analizar las competencias (aptitudes, habilidades y actitudes) de cada persona. Se puede hacer mediante una representación gráfica. También es necesario señalar las condiciones básicas de funcionamiento: días y horario de apertura y calendario laboral. 5.2.2 Planificación de Recursos Humanos Las políticas de personal se deberán centrar en aquellos aspectos relativos a la fase de vida inicial del desarrollo de la empresa. Es importante especificar:

• Cuántas personas y con qué características (edad, formación, trayectoria profesional) son necesarias para llevar a cabo la actividad empresarial.

• Como se reclutarán, seleccionarán y contratarán a las personas. Con

respecto a la contratación, enumerar el tipo de contrato que se firmará, el convenio aplicable, la remuneración, los días laborables, la jornada laboral, las vacaciones y todas aquellas condiciones relevantes e inherentes a la relación contractual. Establecer un calendario provisional de contrataciones.

• Qué formación complementaría se les dará a los trabajadores en caso

de que sea necesaria. Aquí hace falta planificar las acciones formativas de promotores y personal laboral: temática, calendario, selección de centro y previsión de financiación.

• Cómo será el reparto de beneficios entre los socios, si es que se da el

caso. Nota: en caso de que tengamos previsiones de ampliar la plantilla a medio plazo, haría falta incluirlo como objetivo en el último apartado del plan de empresa. 5.2.3 La prevención de riesgos laborables a la org anización Legislación y obligaciones del empresario Como la legislación vigente es muy extensa, os sugerimos que os dirijáis a la página Web del Ministerio de Trabajo y Asuntos Sociales, departamento del Instituto Nacional de Seguridad y Higiene al Trabajo, que es dónde podéis encontrar toda la información correspondiente a los textos legales.

Guía del plan de empresa

17

Para tener una idea, hay que saber que se trata de una transposición de Directivas Comunitarias, (transpone la DIRECTIVA 89/391/CEE del Consejo, (que es la Directiva Marc) y que incorpora varias Directivas.

Ésta establece como obligación del empresario:

- Evaluar los riesgos en el momento de escoger los equipos de trabajo, sustancias o preparados químicos y del acondicionamiento de los puestos de trabajo.

- Planificar la acción preventiva a partir de una avaluación inicial de los riesgos.

La evaluación de los riesgos laborales es el proceso dirigido a estimar la magnitud de aquellos riesgos que no hayan podido evitarse, obteniendo la información necesaria para que el empresario esté en condiciones de tomar una decisión apropiada sobre la necesidad de adoptar medidas preventivas y, en este caso, sobre el equipo de medidas que hace falta adoptar.

Para hacer una correcta avaluación de riesgos laborales, podemos seguir este esquema:

• Definición del concepto de condiciones del trabajo. • Definición del concepto de riesgo laboral y distinción del de condiciones de

trabajo. • Clasificación de los riegos laborales según su origen y según su naturaleza. • Definición de las medidas preventivas adecuadas con tal de evitar posibles

accidentes. • Enumeración de los principales factores que determinan las nuevas

tendencias de las condiciones de trabajo.

5.3 SISTEMAS DE INFORMACIÓN, COMUNICACIÓN Y GESTIÓN

ADMINISTRATIVA

Externa Determinar los sistemas que se utilizaran para la obtención de datos e informaciones de origen externo a la misma empresa y los medios empleados para la comunicación con otras personas y entidades. Interna Determinar los sistemas empleados para la circulación de información dentro de la empresa, el proceso de toma de decisiones y el funcionamiento de los procesos administrativos y ejecutivos internos. En este apartado, si usamos una base de datos de clientes nuestra, hace falta que tengamos en cuenta la LODP (Ley Orgánica de protección de datos).

Guía del plan de empresa

18

5.4 ASESORES EXTERNOS Si se tiene prevista la subcontratación de asesores externos, describir las actividades que desarrollarán y el coste. 5.5 CALIDAD Es importante establecer un sistema que permita controlar el nivel de calidad de nuestro producto o de satisfacción respecto a las prestaciones de servicios de nuestra empresa. Los resultados que se obtengan nos servirán para plantear modificaciones y mejoras. 5.6 PROCESOS DE LA EMPRESA RELACIONADOS CON LAS T IC Es importante reflexionar en el plan de empresa sobre aquellas Tecnologías de la Información y Comunicación que se puede aplicar a los procesos de trabajo suponiendo un ahorro de dinero, tiempo y, por lo tanto, un aumento de la productividad. Software libre : existen software libres que no tienen ningún coste para la empresa y que cubren las necesidades informáticas más habituales de las pymes: paquete Office, software de gestión contable, etc. Trámites online : muchas de las gestiones con la administración pública, con las entidades financieras o con clientes/proveedores se pueden realizar a través de Internet. Esto puede suponer un ahorro de tiempo importante. Voz sobre IP : para muchas empresas el uso del teléfono es un coste importante. Es por esto hay que saber que los sistemas existentes de comunicación vía Internet permiten hablar por un precio inferior al del mercado tradicional. Tecnología móvil : la tecnología móvil actual permite un acceso completo al correo electrónico, a Internet y a aplicaciones informáticas desde cualquier lugar, ya sea a través de un móvil, una PDA o un ultra-portátil. Es necesario mirar si el uso de estas tecnologías nos puede ayudar a incrementar la productividad de nuestra empresa.

Guía del plan de empresa

19

6. ÁREA ECONÓMICO-FINANCIERA Toda la información que se ha recogido en los diferentes apartados explicativos del Plan de empresa tiene su traducción numérica en los cuadros que corresponden a las previsiones económicas. Debemos calcular para qué conceptos haremos las inversiones iniciales y como las financiaremos, es decir, qué hemos de adquirir y de dónde saldrán los fondos por pagarlo. También debemos prever los gastos que tendremos una vez iniciada la actividad de nuestra empresa y con qué ingresos potenciales podremos contar. Hace falta ser lo más exacto posible en la estimación de estos datos pidiendo presupuestos, facturas pro-forma u observando precios y costes. De todos modos aconsejamos ser prudentes y no auto engañarse, puesto que nuestra experiencia nos indica que normalmente hay más gastos de los previstos. 6.1 MARGEN COMERCIAL La cifra total anual se reparte por línea de productos haciendo una estimación de en qué porcentajes se repartirán las ventas. Una linia de productos debe incluir todos los productos que tienen el mismo margen comercial variable. El margen comercial variable (Mc) es la diferencia (en porcentaje) entre el precio de venta (Pv) y el precio de compra (Pc) o coste de producción variable.

McPv Pc

Pv=

−× 100

Por ejemplo una empresa que compra a 900 y vende a 1200 calculara el margen de la siguiente manera:

Mc =−

× =1200 900

1200100 25%

Facturación anual prevista por línea de producto Producto (descripción) Ventas anuales Margen

comercial

Producto sin costes variables TOTAL

Guía del plan de empresa

20

6.2 INVERSIONES Y GASTOS 6.2.1 Inversiones En este apartado se hará un recuento necesario de los elementos que perdurarán en la empresa durante más de un ejercicio económico.

De cada una de estas inversiones se tendrá que especificar el valor de adquisición o la valoración de mercado si es aportación propia, el momento en que se pagará, y el número de años en que se deberá volver a comprar un bien de las mismas características motivado por la depreciación u obsolescencia del citado bien (Amortización en años).

Concepto Precio de adquisición o valoración si es aportación

Mes de pago

Amortización en años

Aportación propia s/n

EDIFICIOS Y LOCALES

MAQUINARIA E INSTALACIONES

ELEMENTOS DE TRANSPORTE

EQUIPOS INFORMÁTICOS

APLICACIONES INFORMÁTICAS

MOBILIARIO

PATENTES Y MARCAS

OTRAS INVERSIONES: ➥ Derechos de traspaso ➥ Depósitos y finanzas

TOTAL

6.2.2 Gastos de primer establecimiento y puesta en marcha

Guía del plan de empresa

21

Además de las inversiones en equipamientos e infraestructuras hay otros gastos de tipo puntual que se dan cuando empieza una actividad. Estos se pueden dividir en gastos de naturaleza jurídica, como serían todos los gastos de impuestos, escrituras, trámites, registros, etc., y en gastos de primer establecimiento, dónde destacaría las de condicionamiento del local.

Descripción Cuantía Mes de pago

Gastos de Constitución (Jurídico formales)

Gestoría, notario, arquitecto y otros servicios externos.

Inscripción a registros obligatorios y compra y legalización de libros mercantiles

Impuesto de Actividades Económicas (IAE)

Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP i AJD)

Licencia de apertura y de obras.

Comunicación centro trabajo y compra de libros de matrícula y visitas.

Otros (Especificar)

Total gastos de Constitución

Gastos de primer establecimiento

Alta de teléfono, agua , luz

Promoción y publicidad

Condicionamiento del local

Otros (especificar)

Total gastos de primer establecimiento

Total gastos de establecimiento

Amortización en años1 (Por ley máximo en 1 año)

6.2.3 Gastos periódicos

1 La amortización nos determinará qué porcentaje de estas inversiones iniciales irán como gasto a la cuenta de resultados.

Guía del plan de empresa

22

Son todos aquellos pagos que se darán con una cierta periodicidad (mensual, trimestral, semestral, anual, etc.) y que no hemos especificado en ningún apartado anterior, es decir, serían todos los gastos periódicos, excepto los de personal, financieras, compra de mercancías, etc., ya especificados. Gastos sociales: sueldos y salarios Nombres o categorías Sueldo bruto

mensual Cargas Mes de

inicio Régimen SS

Profesionales sociales Aut. Gras Alt.(explicar)

Otros gastos

Gastos periódicos Cuantiá Primer mes de pago Periodicidad

Gestoría

mensual

Teléfono

bimensual

Agua

trimestral

Luz

bimensual

Transporte

mensual

Publicidad

mensual

Alquiler

mensual

Seguros

Otros gastos

6.3 FINANCIAMIENTO

Guía del plan de empresa

23

Para financiar todas las inversiones previstas hará falta dinero. Este dinero puede salir del bolsillo del propio empresario (capital propio), o de una financiación ajena, recurriendo al endeudamiento. El endeudamiento será a largo o a corto plazo dependiendo de si los vencimientos de los préstamos o créditos son a más o a menos de un año. Además, y aunque no se debe tener en cuenta para hacer las previsiones económicas, se han de explicar qué ayudas se pedirán y de qué tipo. Capital propio Recursos propios (Aportaciones. Dinerarias)

Recursos propios (Aportaciones. No dinerarias)

Capitalización del paro Préstamo a largo plazo Principal Interés anual Años Comisión de apertura Meses de carencia Mes en el que se solicitara el préstamo Póliza de crédito a corto plazo Tipo de interés acreedor Tipo de interés deudor Interés por el excedido o demora Limite del crédito contratado Gastos de apertura y formalización del crédito

Póliza Comisión Corretaje

Comisión por el saldo no dispuesto Ayudas que se piensan solicitar y tramites que se han de realizar

Guía del plan de empresa

24

6.4 ESTADOS PREVISIONALES PARA EL ANALISIS ECONÓMI CO FINANCIERO

Toda la información económica anterior se debe resumir en una serie de estados previsionales que analizarán la viabilidad económica del proyecto de empresa. Este análisis tendrá un componente de incertidumbre en sus resultados, que será más o menos grande, dependiendo, tanto de la fiabilidad del estudio de mercado y de la previsión de ventas que se ha hecho, como resultado del mismo, como del trabajo que se haya hecho en la búsqueda de datos que nos acercan a los gastos e inversiones reales a las que deberá hacer frente la empresa. En este apartado expondremos brevemente los estados y análisis que se deberán realizar a efectos de que el lector tenga un conocimiento general de para qué sirve cada cual. La realización de estos estados sale automáticamente si se han llenado correctamente en el plan económico IMPO los datos del punto anterior 3, por lo tanto, este es un apartado sólo de lectura . 6.4.1 Plan de inversiones y financiación Hace un resumen de las inversiones y el financiamiento necesario para poder afrontar estas inversiones. 6.4.2 Plan de tesorería provisional Calcula la diferencia entre los cobros y los pagos mensualmente para identificar las necesidades futuras de caja. Es una herramienta muy útil para calcular, no sólo el dinero que hará falta para abrir las puertas, sino también para calcular el dinero que nos hará falta para mantenernos a lo largo de los primeros meses, en los que normalmente los pagos superarán los cobros. 6.4.3 Cuenta de resultados provisional Nos medirá si el negocio es viable o no, también nos servirá para calcular la cifra de ventas mínima a partir de la cual la empresa comienza a tener beneficios. 6.4.4 Balance final provisional Nos detallara cual será la previsión futura de la situación patrimonial de la empresa. Normalmente se complementa con un estudio del fondo de maniobra, del cash Flow y un análisis de ratios que miden la rendibilidad y eficacia de la empresa.

Guía del plan de empresa

25

7. ÁREA JURÍDICO- FISCAL Una vez analizados los aspectos básicos del proyecto -como saber qué producto o servicio ofreceremos, conocer nuestro mercado, saber como dirigirnos...- debemos decidir la forma legal a través de la cual llevaremos a cabo esta actividad económica. Para escogerla tendremos en cuenta diferentes aspectos como el número de socios, capital necesario, sector de actividad, volumen de ingresos... En función de la forma jurídica escogida, los tramites de constitución y las obligaciones tributarias y legales serán unas u otras. 7.1 FORMA JURÍDICA 7.1.1 Descripción de la forma jurídica Determinar cual es la forma jurídica escogida para el desarrollo de la actividad, el motivo de la elección y las características principales. 7.1.2 Tramites de constitución Enumerar los tramites necesarios para la legalización de la forma jurídica escogida. 7.1.3 Obligaciones tributarias y de Seguridad Soc ial Determinar los impuestos que tributara nuestra empresa y el régimen de Seguridad Social aplicable. Señalar los plazos. 7.2 PROTECCIÓN JURÍDICA En el caso de ver necesaria la solicitud de un nombre comercial o patentar un producto, explicar las circunstanciás y los tramites. 7.3 REQUISITOS LEGALES DE LA ACTIVITAT 7.3.1 Instalaciones Explicar los requisitos y las condiciones ha tener en cuenta respecto a la situación y el condicionamiento de las instalaciones donde se desarrollará la actividad.

Guía del plan de empresa

26

7.3.2 Permisos y titulaciones En caso de necesitar permisos o titulación específica para llevar a cabo la actividad, explicar cuales son, constatar si se disponen o el procedimiento para obtenerlos. 7.3.3 Seguros Explicar qué seguros se contratarán para el buen funcionamiento de nuestro negocio, tanto los obligatorios como los optativos.

Guía del plan de empresa

27

8. CONCLUSIONES Señalar los hechos fundamentales de nuestro proyecto de empresa, aquellos puntos y aquellas características que consideramos que lo definen. Hacer especial mención de los puntos fuertes y débiles de nuestra idea y relacionar los diferentes apartados de este plan de empresa. Argumentar la viabilidad futura.