guia metodolÓgica para la planificaciÓn...

TRANSCRIPT

GUIA METODOLÓGICA PARA

LA PLANIFICACIÓN

OPERATIVA

2015

UN

IDA

D D

E P

LAN

IFIC

AC

IÓN

GUIA PARA LA PLANIFICACION OPERATIVA

UNIDAD DE PLANIFICACIÓN

GUIA METODOLÓGICA PARA LA PLANIFICACIÓN OPERATIVA

1

1

Contenido

INTRODUCCIÓN ......................................................................................................................... 2

FORMULACION DE PLANES OPERATIVOS ..................................................................................... 3

ANALISIS DE PROCESOS ......................................................................................................... 4

IDENTIFICAR LOS PRINCIPALES PRODUCTOS Y SERVICIOS .................................................... 4

CLASIFICACIÓN DE LOS SUBPROCESOS PARA LA PLANIFICACIÓN ........................................ 5

DEFINIR USUARIOS O DESTINTARIOS .................................................................................... 6

BIBLIOGRAFIA .......................................................................................................................... 13

ANEXO ..................................................................................................................................... 14

UNIDAD DE PLANIFICACIÓN

GUIA METODOLÓGICA PARA LA PLANIFICACIÓN OPERATIVA

2

INTRODUCCIÓN

En continuidad con la implementación del nuevo Plan Estratégico Institucional 2014-2019, se ha

actualizado la Guía Metodología para la Planificación Operativa, con el propósito que sirva de

referencia para la formulación de los Planes Operativos Anuales (POA) e integrar en forma

coherente y sincronizada la planeación de corto y largo plazo.

El documento expone el diseño de los POA, a partir de una gestión por procesos, identificando

fundamentalmente aquellos que generan valor para la misión de la respectiva unidad organizativa,

evitando la dispersión y proliferación innecesaria de actividades que no permiten focalizar y

controlar los planes, simplificando la formulación de los mismos y presenta una propuesta para

incluir el componente operativo del Plan Estratégico Institucional 2014-2019 como un elemento

de mayor precisión para responder por su ejecución.

UNIDAD DE PLANIFICACIÓN

GUIA METODOLÓGICA PARA LA PLANIFICACIÓN OPERATIVA

3

FORMULACION DE PLANES OPERATIVOS

1. ANALISIS DE CONTEXTO

Es esencial que el responsable de diseño y su equipo tengan una imagen clara del contexto

cuando realizan la planificación operativa. ¿En qué entorno se implementará el plan? ¿Qué

factores externos son importantes para el cumplimiento de los objetivos de cada proceso que se

reflejará en el plan? Por tanto es necesario hacer una visualización del contexto general al inicio

de la etapa de diseño.

Para esta actividad se consideran como principales insumos:

La revisión del Plan Estratégico,

La evaluación del POA del periodo anterior y de ser posible tener como referencia la

lectura de otras evaluaciones relacionadas, tales como: la evaluación de la ejecución

presupuestaria, evaluación de proyectos y programas, cuando aplique. Este paso a

menudo se realiza haciendo un análisis FODA (análisis sobre puntos fuertes,

oportunidades, puntos débiles y amenazas). Para hacer un análisis FODA de una unidad

o un programa, será preferible hacer un taller participativo de evaluación del programa o

unidad.

Una vez que se han identificado las principales líneas estratégicas y actividades a implementar en

la planificación operativa se aplica un enfoque basado en procesos para describir los servicios y

productos que la unidad organizativa entrega.

ENFOQUE BASADO DE PROCESOS

Para que una organización funcione de manera eficaz, tiene que determinar y gestionar numerosas

actividades relacionadas entre sí. Una actividad o un conjunto de actividades que utiliza recursos,

y que se gestiona con el fin de permitir que los elementos de entrada se transformen en resultados,

se puede considerar como un proceso.

Frecuentemente el resultado de un proceso constituye directamente el elemento de entrada del

siguiente proceso.

La aplicación de un sistema de procesos dentro de la organización, junto con la identificación e

interacciones de estos procesos, así como su gestión para producir el resultado deseado, puede

denominarse como "enfoque basado en procesos".

Una ventaja del enfoque basado en procesos es el control continuo que proporciona sobre los

vínculos entre los procesos individuales dentro del sistema de procesos, así como sobre su

combinación e interacción.

Un enfoque de este tipo, enfatiza la importancia de:

UNIDAD DE PLANIFICACIÓN

GUIA METODOLÓGICA PARA LA PLANIFICACIÓN OPERATIVA

4

a) La comprensión y el cumplimiento de los requisitos del servicio que se brinda,

b) La necesidad de considerar los procesos en términos que aporten valor agregado,

c) La obtención de resultados del desempeño y eficacia del proceso, y

d) La mejora continua de los procesos con base en mediciones objetivas de sus indicadores,

ANALISIS DE PROCESOS

El método de análisis de proceso tiene como propósito organizar en forma lógica y eficiente la

secuencia de actividades que permitan, a partir de un conjunto de recursos llamados insumos o

entradas, generar productos o servicios para satisfacer necesidades de los usuarios finales o

destinatarios de determinada unidad organizativa.

Este método parte de la identificación de los procesos y de los servicios que prestan las unidades

organizativas. Dentro de esta perspectiva no deberá olvidarse también que las unidades

organizativas se interrelacionan con otras para alcanzar procesos de nivel superior y a partir de

allí se realizan diversos tipos de análisis según el objetivo que se busque (reducir costos, eliminar

cuellos de botella, detectar problemas, identificar causas de insatisfacción en el servicio, etc.) con

la finalidad de mejorar la eficiencia en el uso de los recursos y la satisfacción de los destinatarios

o usuarios finales.

Inicialmente se deben identificar y clasificar los procesos (éstos tienen responsables, pueden ser

clasificados en sustantivos, de apoyo y de dirección), definir los productos o servicios que generan

tales procesos, determinar los límites (origen, fin, alcances), categorizar los procesos en función a

su relevancia (algunos tienen incidencia directa en el servicio que se brinda a la población en

general, es decir son sustantivos; identificar y definir la población objetivo de los productos que

generan los procesos, priorizar y optimizar los procesos.

Algunas características de los procesos:

Son definidos por un verbo de acción en infinitivo (implementar, evaluar, construir)

Tienen límites claramente definidos (un principio y un fin),

Su objetivo es generar un producto (bien o servicio).

Están compuestos por actividades que transforman insumos (valor agregado).

Pueden ser mejorados en el tiempo.

2. DEFINIR LOS PROCESOS, SUBPROCESOS Y USUARIOS

IDENTIFICAR LOS PRINCIPALES PRODUCTOS Y SERVICIOS

Los productos son bienes o servicios que se entregan a terceros (usuarios finales, otras unidades

organizativas), y que tienen capacidad para lograr un resultado. Los productos surgen como

UNIDAD DE PLANIFICACIÓN

GUIA METODOLÓGICA PARA LA PLANIFICACIÓN OPERATIVA

5

consecuencia de la combinación de insumos tales como recursos humanos, materiales, equipos,

maquinaria, información, etc. Los productos pueden ser intermedios o finales.

Un producto es final cuando no sufre ningún otro proceso de transformación por otra unidad en

una etapa posterior. El receptor del producto final es un destinatario externo a la institución que

lo genera. Ejemplos de producto final: Documento Único de Identidad (DUI), información

financiera publicada, servicio de traslado de personal, servicios de atención en salud, etc.

Un producto intermedio, es una salida (output) generada por una gerencia, unidad o área cuyo

destinatario es otra dependencia de la misma institución. Un producto intermedio constituye

un insumo (input) para un producto final. Algunos ejemplos de productos intermedios pueden

ser: Inventario de bienes, distribución de medicamentos a farmacias, publicación de bases de

compra, etc.

CLASIFICACIÓN DE LOS SUBPROCESOS PARA LA PLANIFICACIÓN

Los subprocesos para la planificación pueden clasificarse según la categoría de donde se derivan:

Los subprocesos que se derivan de la misión u objetivos de la unidad organizativa o

programa, tienen un carácter más permanente y son recurrentes, generalmente ya

están identificadas y reguladas por el manual de funciones.

Los subprocesos o Líneas Estratégicas que se derivan del Plan Estratégico Institucional

cuya ejecución se distribuye en los años de vigencia del PEI. Para este caso las Líneas

Estratégicas anualizadas, se deberán formular como el resultado esperado de un

subproceso de gestión estratégica.

Con base en las funciones sustantivas de la unidad y las Líneas Estratégicas contempladas en el

PEI 2014-2019, se definen: El proceso principal o razón de ser de la unidad y la lista de

subprocesos relacionados, utilice el formato B1, completando cada requerimiento.

FORMATO B1: PROCESO Y SUBPROCESOS

NOMBRE DE LA UNIDAD

N° PROCESO PRINCIPAL PRODUCTOS/SERVICIOS

NECESIDADES QUE

RESUELVEN LOS

PRODUCTOS/SERVICIOS

DESTINATARIOS/USUARIOS

FINALES

1

N° SUBPROCESO PRODUCTOS/SERVICIOS

NECESIDADES QUE

RESUELVEN LOS

PRODUCTOS/SERVICIOS

DESTINATARIOS/USUARIOS

FINALES

1.1

1.2

UNIDAD DE PLANIFICACIÓN

GUIA METODOLÓGICA PARA LA PLANIFICACIÓN OPERATIVA

6

DEFINIR USUARIOS O DESTINTARIOS

Un destinatario es quien recibe el producto para satisfacer una necesidad. Según la relación

entre la institución proveedora de los bienes o servicios y los ciudadanos, los destinatarios

pueden variar de nombre, tales como usuarios, beneficiario, regulado, consumidor, entre otros.

Los destinatarios pueden ser externos o internos. Los externos pueden ser la población de una

área geográfica definida un ciudadano o una organización, en cambio los internos pueden ser

una parte de la misma institución. Un producto puede servir a más de un tipo de destinatario,

así como un destinatario puede recibir más de un producto de diferentes unidades organizativas.

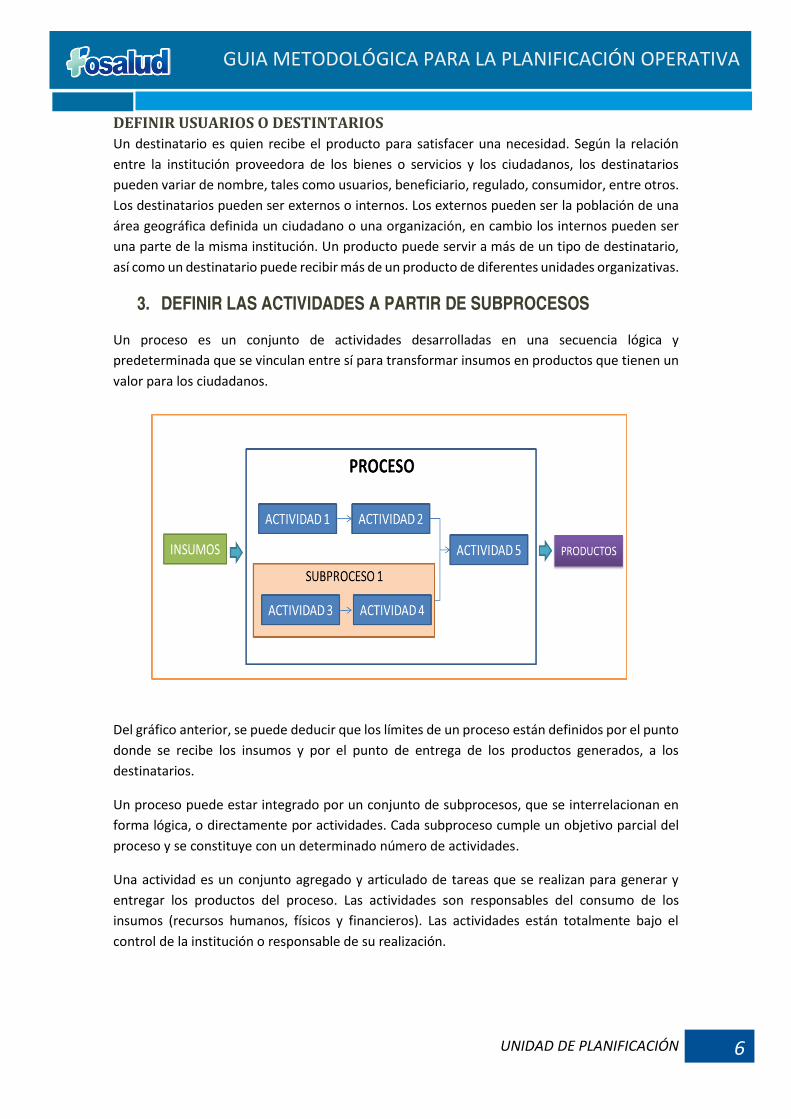

3. DEFINIR LAS ACTIVIDADES A PARTIR DE SUBPROCESOS

Un proceso es un conjunto de actividades desarrolladas en una secuencia lógica y

predeterminada que se vinculan entre sí para transformar insumos en productos que tienen un

valor para los ciudadanos.

Del gráfico anterior, se puede deducir que los límites de un proceso están definidos por el punto

donde se recibe los insumos y por el punto de entrega de los productos generados, a los

destinatarios.

Un proceso puede estar integrado por un conjunto de subprocesos, que se interrelacionan en

forma lógica, o directamente por actividades. Cada subproceso cumple un objetivo parcial del

proceso y se constituye con un determinado número de actividades.

Una actividad es un conjunto agregado y articulado de tareas que se realizan para generar y

entregar los productos del proceso. Las actividades son responsables del consumo de los

insumos (recursos humanos, físicos y financieros). Las actividades están totalmente bajo el

control de la institución o responsable de su realización.

UNIDAD DE PLANIFICACIÓN

GUIA METODOLÓGICA PARA LA PLANIFICACIÓN OPERATIVA

7

Un subproceso está generalmente constituido por cuatro tipos de actividades: planificación,

ejecución, control y actividades o acciones de mejora. Cada una de ellas debe tener claramente

definidos sus productos o resultados esperados.

Es recomendable, definirlas en forma agregada (macroactividades) y evitar registrar tareas o

procedimientos.

El detalle de actividades se coloca en el formato B2

FORMATO B2: ACTIVIDADES POR SUBPROCESO

NOMBRE DE LA UNIDAD

SUBPROCESO CODIGO

1.1

OBJETIVO DEL SUBPROCESO

NUMERO ACTIVIDADES RESULTADO ESPERADO

1.1

1.2

1.3

4. COMPLETAR LA MATRIZ DE POA

Con la información definida en los pasos anteriores, se procede al llenado del matriz de POA

(Formato B3 anexo), colocando en cada iniciativa y sus correspondientes actividades:

1. El peso de cada actividad en el cumplimiento de del subprocesos. Se busca colocar una

ponderación del nivel de relevancia que cada actividad en el cumplimiento del subproceso.

Dentro de un subproceso la sumatoria del total de peso de sus actividades debe sumar 100%.

CONSIDERACIONES AL DETERMINAR ACTIVIDADES

Las actividades deben tener las siguientes características:

1. Son responsables del consumo de los insumos (recursos humanos, físicos y

financieros).

2. Son acciones que se deben realizar para lograr el cumplimiento del

subproceso, no son consecuencias de algo ni expresiones abiertas.

3. Deben ser relevantes y suficientemente agregadas para minimizar la

necesidad de prorratear recursos al momento de formular y ejecutar el

presupuesto.

1. Deben estar totalmente bajo el control de la institución o unidad responsable

de su realización.

2. Se redactan con verbo en infinitivo (terminación “ar”, “er”, etc.) y tiene una

sola unidad de medida

3.

UNIDAD DE PLANIFICACIÓN

GUIA METODOLÓGICA PARA LA PLANIFICACIÓN OPERATIVA

8

CONSIDERACIONES AL DETERMINAR MEDIOS DE VERIFICACION

¿Está la información disponible de fuentes de datos existentes (estadísticas,

registros, etc.)?

¿La información es confiable y actualizada?

¿Se requiere una recopilación especial de datos? Si es así, ¿los beneficios justifican

los costos?

2. Nombre del cargo responsable de la ejecución de cada actividad.

3. Los medios de verificación del cumplimiento de cada actividad.

4. El monto de presupuesto para la ejecución de cada actividad.

5. La ejecución gradual estimada de la actividad por trimestre. Es un porcentaje cuya suma por

actividad equivale al 100%.

6. Las fechas de precisas de ejecución de la actividad.

UNIDAD DE PLANIFICACIÓN

GUIA METODOLÓGICA PARA LA PLANIFICACIÓN OPERATIVA

9

5. DEFINIR INDICADORES

Los indicadores permiten determinar el “¿cómo?” y “¿hasta qué punto?” los objetivos se han

alcanzado en diferentes momentos.

Los indicadores proporcionan una base para el seguimiento y la evaluación de cada subproceso.

FORMULACIÓN DE INDICADORES

Un buen indicador es:

a) Sustancial. Refleja un aspecto esencial de un objetivo en términos precisos.

b) Independiente. Dado que el desarrollo y los resultados esperados de cada subproceso serán

diferentes el mismo indicador normalmente no puede ser utilizado para más de un subproceso.

c) Factual o basado en hechos. Cada indicador debe reflejar la realidad en lugar de una

percepción subjetiva. Debe tener el mismo significado para los responsables del plan y para el

personal externo a la unidad.

d) Razonable. Los cambios registrados pueden atribuirse directamente a los resultados de las

acciones ejecutadas.

e) Medible. Los indicadores deben basarse en los datos de que disponga o que se pueden

recabar con un esfuerzo adicional razonable por parte del responsable del plan.

Las medidas contempladas en los indicadores deberían idealmente ser lo suficientemente

precisa para que el indicador sea objetivamente verificable. Un indicador es "objetivamente

verificable" cuando diferentes personas utilizan el mismo método de medición,

independientemente entre sí obtienen las mismas mediciones.

En las primeras etapas de planificación, los indicadores pueden constituir la línea base con la

que se analizan los resultados del plan.

TIPOS DE INDICADORES

Para los efectos de esta guía se analizarán los indicadores de desempeño que comúnmente se

conocen como eficacia, eficiencia, economía y calidad.

Eficacia. El concepto de eficacia se refiere al grado de cumplimiento de los objetivos

planteados: en qué medida la institución como un todo, o un área específica de ésta está

cumpliendo con sus objetivos estratégicos, sin considerar necesariamente los recursos

asignados para ello.

La eficacia es un concepto que da cuenta sólo del grado de cumplimiento de los objetivos

establecidos. Las medidas clásicas de eficacia corresponden a las áreas que cubren los objetivos

de una institución: cobertura, focalización, capacidad de cubrir la demanda y el resultado final.

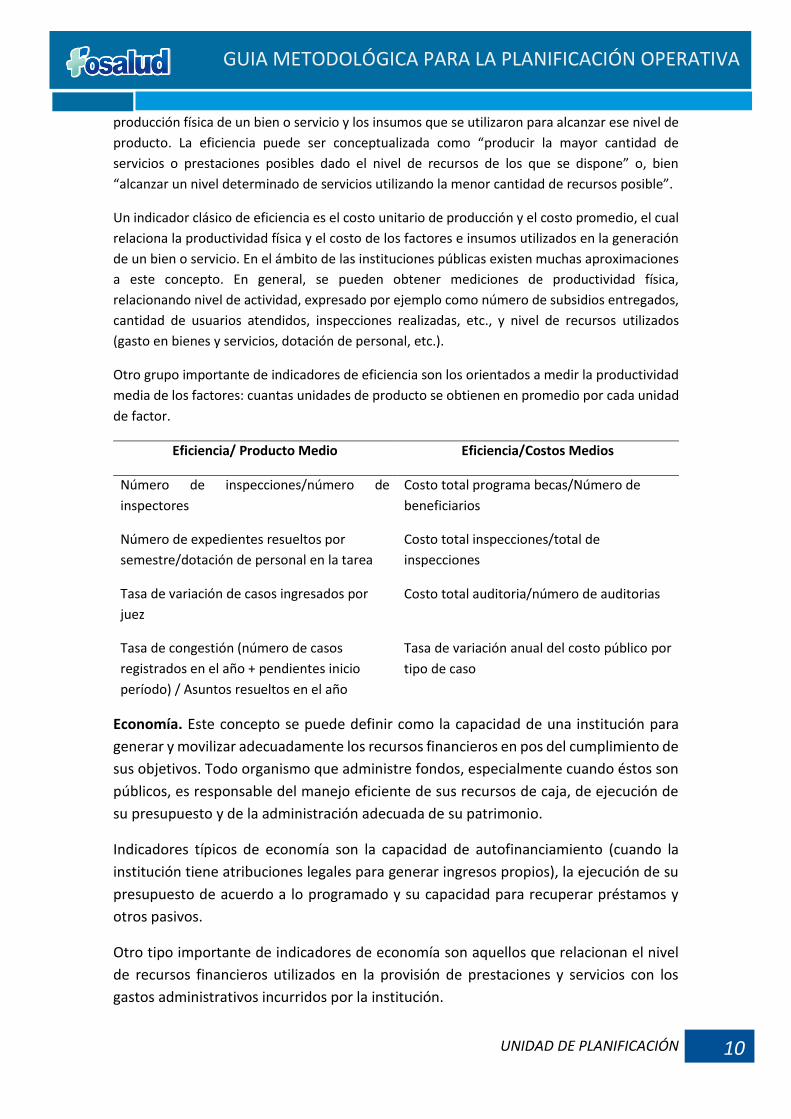

Eficiencia. El concepto de eficiencia describe la relación entre dos magnitudes físicas: la

UNIDAD DE PLANIFICACIÓN

GUIA METODOLÓGICA PARA LA PLANIFICACIÓN OPERATIVA

10

producción física de un bien o servicio y los insumos que se utilizaron para alcanzar ese nivel de

producto. La eficiencia puede ser conceptualizada como “producir la mayor cantidad de

servicios o prestaciones posibles dado el nivel de recursos de los que se dispone” o, bien

“alcanzar un nivel determinado de servicios utilizando la menor cantidad de recursos posible”.

Un indicador clásico de eficiencia es el costo unitario de producción y el costo promedio, el cual

relaciona la productividad física y el costo de los factores e insumos utilizados en la generación

de un bien o servicio. En el ámbito de las instituciones públicas existen muchas aproximaciones

a este concepto. En general, se pueden obtener mediciones de productividad física,

relacionando nivel de actividad, expresado por ejemplo como número de subsidios entregados,

cantidad de usuarios atendidos, inspecciones realizadas, etc., y nivel de recursos utilizados

(gasto en bienes y servicios, dotación de personal, etc.).

Otro grupo importante de indicadores de eficiencia son los orientados a medir la productividad

media de los factores: cuantas unidades de producto se obtienen en promedio por cada unidad

de factor.

Eficiencia/ Producto Medio Eficiencia/Costos Medios

Número de inspecciones/número de

inspectores

Costo total programa becas/Número de

beneficiarios

Número de expedientes resueltos por

semestre/dotación de personal en la tarea

Costo total inspecciones/total de

inspecciones

Tasa de variación de casos ingresados por

juez

Costo total auditoria/número de auditorias

Tasa de congestión (número de casos

registrados en el año + pendientes inicio

período) / Asuntos resueltos en el año

Tasa de variación anual del costo público por

tipo de caso

Economía. Este concepto se puede definir como la capacidad de una institución para

generar y movilizar adecuadamente los recursos financieros en pos del cumplimiento de

sus objetivos. Todo organismo que administre fondos, especialmente cuando éstos son

públicos, es responsable del manejo eficiente de sus recursos de caja, de ejecución de

su presupuesto y de la administración adecuada de su patrimonio.

Indicadores típicos de economía son la capacidad de autofinanciamiento (cuando la

institución tiene atribuciones legales para generar ingresos propios), la ejecución de su

presupuesto de acuerdo a lo programado y su capacidad para recuperar préstamos y

otros pasivos.

Otro tipo importante de indicadores de economía son aquellos que relacionan el nivel

de recursos financieros utilizados en la provisión de prestaciones y servicios con los

gastos administrativos incurridos por la institución.

UNIDAD DE PLANIFICACIÓN

GUIA METODOLÓGICA PARA LA PLANIFICACIÓN OPERATIVA

11

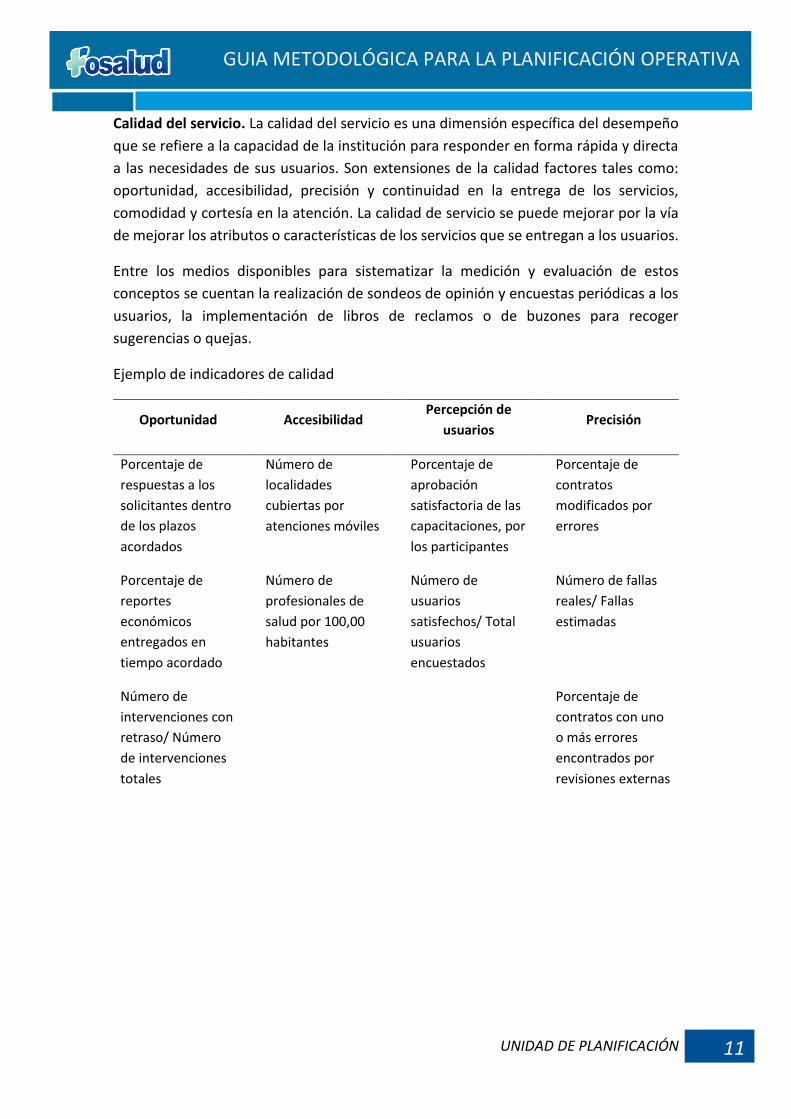

Calidad del servicio. La calidad del servicio es una dimensión específica del desempeño

que se refiere a la capacidad de la institución para responder en forma rápida y directa

a las necesidades de sus usuarios. Son extensiones de la calidad factores tales como:

oportunidad, accesibilidad, precisión y continuidad en la entrega de los servicios,

comodidad y cortesía en la atención. La calidad de servicio se puede mejorar por la vía

de mejorar los atributos o características de los servicios que se entregan a los usuarios.

Entre los medios disponibles para sistematizar la medición y evaluación de estos

conceptos se cuentan la realización de sondeos de opinión y encuestas periódicas a los

usuarios, la implementación de libros de reclamos o de buzones para recoger

sugerencias o quejas.

Ejemplo de indicadores de calidad

Oportunidad Accesibilidad Percepción de

usuarios Precisión

Porcentaje de

respuestas a los

solicitantes dentro

de los plazos

acordados

Número de

localidades

cubiertas por

atenciones móviles

Porcentaje de

aprobación

satisfactoria de las

capacitaciones, por

los participantes

Porcentaje de

contratos

modificados por

errores

Porcentaje de

reportes

económicos

entregados en

tiempo acordado

Número de

profesionales de

salud por 100,00

habitantes

Número de

usuarios

satisfechos/ Total

usuarios

encuestados

Número de fallas

reales/ Fallas

estimadas

Número de

intervenciones con

retraso/ Número

de intervenciones

totales

Porcentaje de

contratos con uno

o más errores

encontrados por

revisiones externas

UNIDAD DE PLANIFICACIÓN

GUIA METODOLÓGICA PARA LA PLANIFICACIÓN OPERATIVA

12

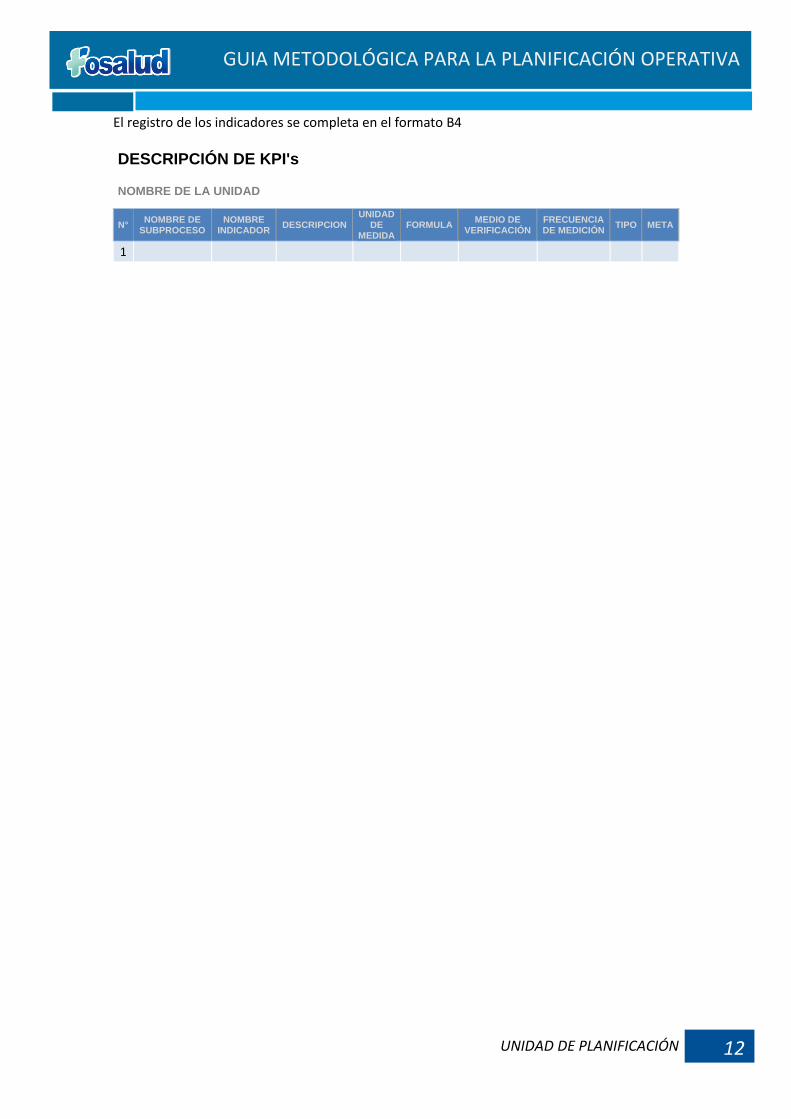

El registro de los indicadores se completa en el formato B4

DESCRIPCIÓN DE KPI's NOMBRE DE LA UNIDAD

N° NOMBRE DE

SUBPROCESO NOMBRE

INDICADOR DESCRIPCION

UNIDAD DE

MEDIDA FORMULA

MEDIO DE VERIFICACIÓN

FRECUENCIA DE MEDICIÓN

TIPO META

1

UNIDAD DE PLANIFICACIÓN

GUIA METODOLÓGICA PARA LA PLANIFICACIÓN OPERATIVA

13

BIBLIOGRAFIA

Guía Metodológica para el diseño de programas. Versión 1.0. Dirección General del

Presupuesto. Ministerio de Hacienda 2013.

The Logical Framework Approach (LFA). Handbook for objectives oriented planning.

Fourth edition. 1999.

Un resumen de la teoría que sustenta el método de Marco Lógico. Asdi. 2005,

Norma Internacional ISO 9001:2008. Sistemas de Gestión de Calidad. Requisitos.

UNIDAD DE PLANIFICACIÓN

GUIA METODOLÓGICA PARA LA PLANIFICACIÓN OPERATIVA

14

ANEXO

UNIDAD DE PLANIFICACIÓN 15

GUIA METODOLÓGICA PARA LA PLANIFICACIÓN OPERATIVA

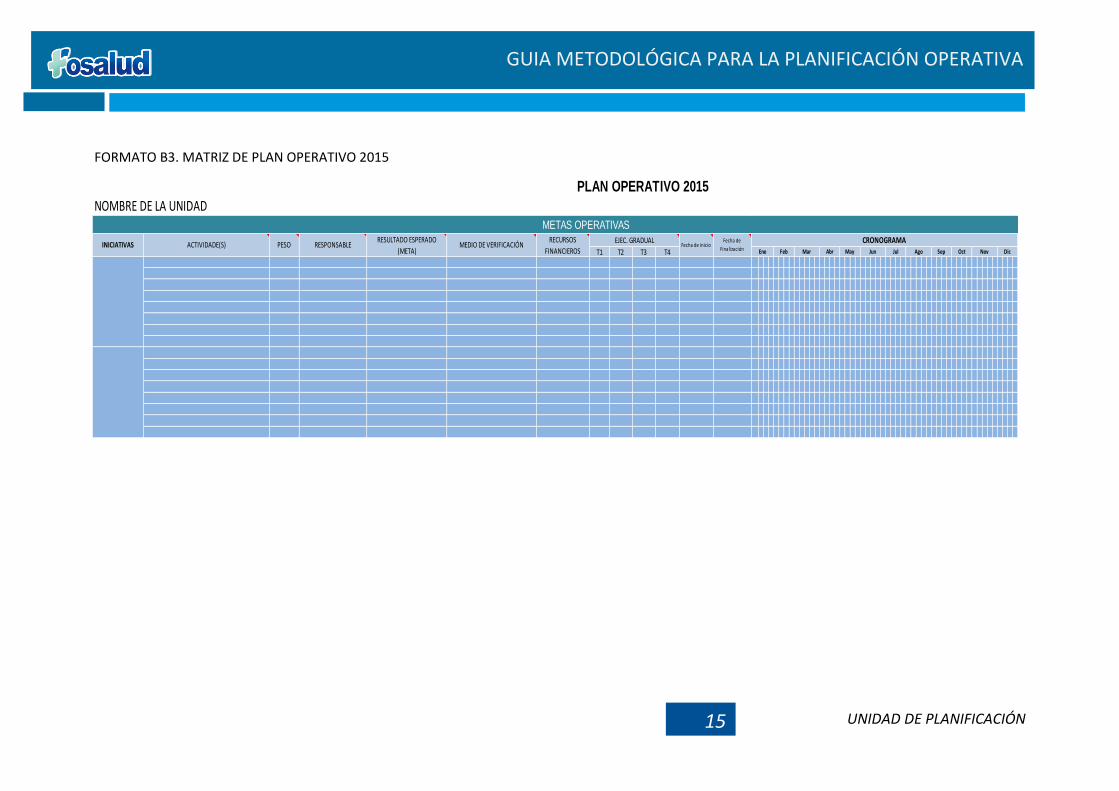

FORMATO B3. MATRIZ DE PLAN OPERATIVO 2015

1 2 3 4 5 6 7 8 9 # # # # # # # # # # # # # # # # # # # # # # # # # # # # # # # # # # # # # # # # # # #

T1 T2 T3 T40 0

0 0

0 0

0 0

0 0

0 0

0 0

0 0

0 0

0 0

0 0

0 0

0 0

0 0

0 0

0 0

NOMBRE DE LA UNIDAD

PERSPECTIVAFecha de inicioFeb

CRONOGRAMA Ene Oct

Fecha de

Finalización Mar May Jun Jul Ago

PLAN OPERATIVO 2015

METAS OPERATIVAS

INICIATIVAS ACTIVIDADE(S) PESO RESPONSABLERESULTADO ESPERADO

(META)MEDIO DE VERIFICACIÓN

RECURSOS

FINANCIEROS

EJEC. GRADUALOBSERVACIONES PROCESO

Sep Nov DicAbr

0

0