guía 5 conceptualizacion contable

DESCRIPTION

Guia 5 Conceptualizacion contableTRANSCRIPT

SERVICIO NACIONAL DE APRENDIZAJE SENA

GUIA NO 5

“CONCEPTUALIZACION CONTABLE”

ELABORADO POR:

ANYELA JOHANA VEGA CC. 52 267.452

CLARIBEL SOLERA MARTELO CC. 1.143.328.656

DEICY CAROLINA TIRADO G CC. 1.023.912.944

GLORIA YANETH URREGO M CC. 52.694.252

JENNY SERRANO VARGAS CC. 51.956.533

MERY DEISSY TORRES H CC. 39.526.767

PRESENTADO A:

ALVARO LAVACUDE PINZON

Bogotá, Diciembre 19 de 2014

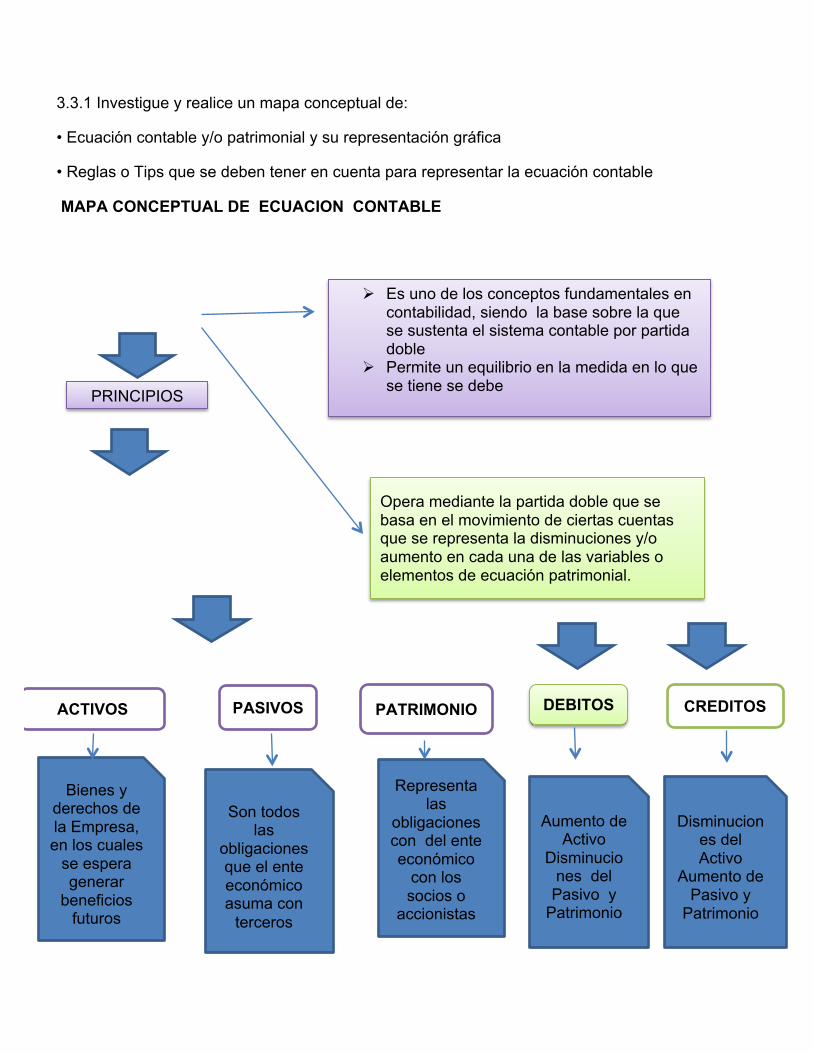

3.3.1 Investigue y realice un mapa conceptual de:

• Ecuación contable y/o patrimonial y su representación gráfica

• Reglas o Tips que se deben tener en cuenta para representar la ecuación contable

MAPA CONCEPTUAL DE ECUACION CONTABLE

Es uno de los conceptos fundamentales en contabilidad, siendo la base sobre la que se sustenta el sistema contable por partida doble

Permite un equilibrio en la medida en lo que se tiene se debe

Opera mediante la partida doble que se basa en el movimiento de ciertas cuentas que se representa la disminuciones y/o aumento en cada una de las variables o elementos de ecuación patrimonial.

PRINCIPIOS

ACTIVOS PASIVOS

Bienes y derechos de la Empresa, en los cuales

se espera generar

beneficios futuros

Son todos las

obligaciones que el ente económico asuma con

terceros

Representa las

obligaciones con del ente económico

con los socios o

accionistas

DEBITOS CREDITOS

Aumento de Activo

Disminuciones del Pasivo y

Patrimonio

Disminuciones del Activo

Aumento de Pasivo y

Patrimonio

PATRIMONIO

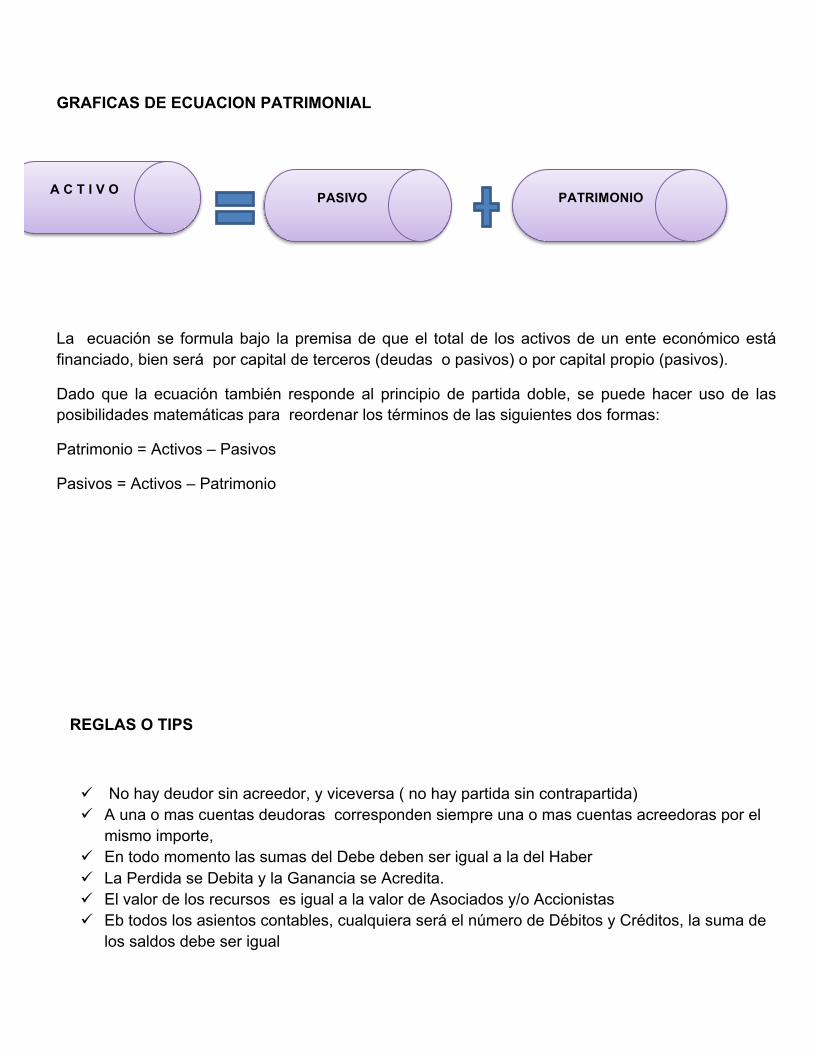

GRAFICAS DE ECUACION PATRIMONIAL

La ecuación se formula bajo la premisa de que el total de los activos de un ente económico está financiado, bien será por capital de terceros (deudas o pasivos) o por capital propio (pasivos).

Dado que la ecuación también responde al principio de partida doble, se puede hacer uso de las posibilidades matemáticas para reordenar los términos de las siguientes dos formas:

Patrimonio = Activos – Pasivos

Pasivos = Activos – Patrimonio

REGLAS O TIPS

No hay deudor sin acreedor, y viceversa ( no hay partida sin contrapartida) A una o mas cuentas deudoras corresponden siempre una o mas cuentas acreedoras por el

mismo importe, En todo momento las sumas del Debe deben ser igual a la del Haber La Perdida se Debita y la Ganancia se Acredita. El valor de los recursos es igual a la valor de Asociados y/o Accionistas Eb todos los asientos contables, cualquiera será el número de Débitos y Créditos, la suma de

los saldos debe ser igual

A C T I V O PASIVO PATRIMONIO

Toda cuenta posee 2 secciones: DEBE y HABER.

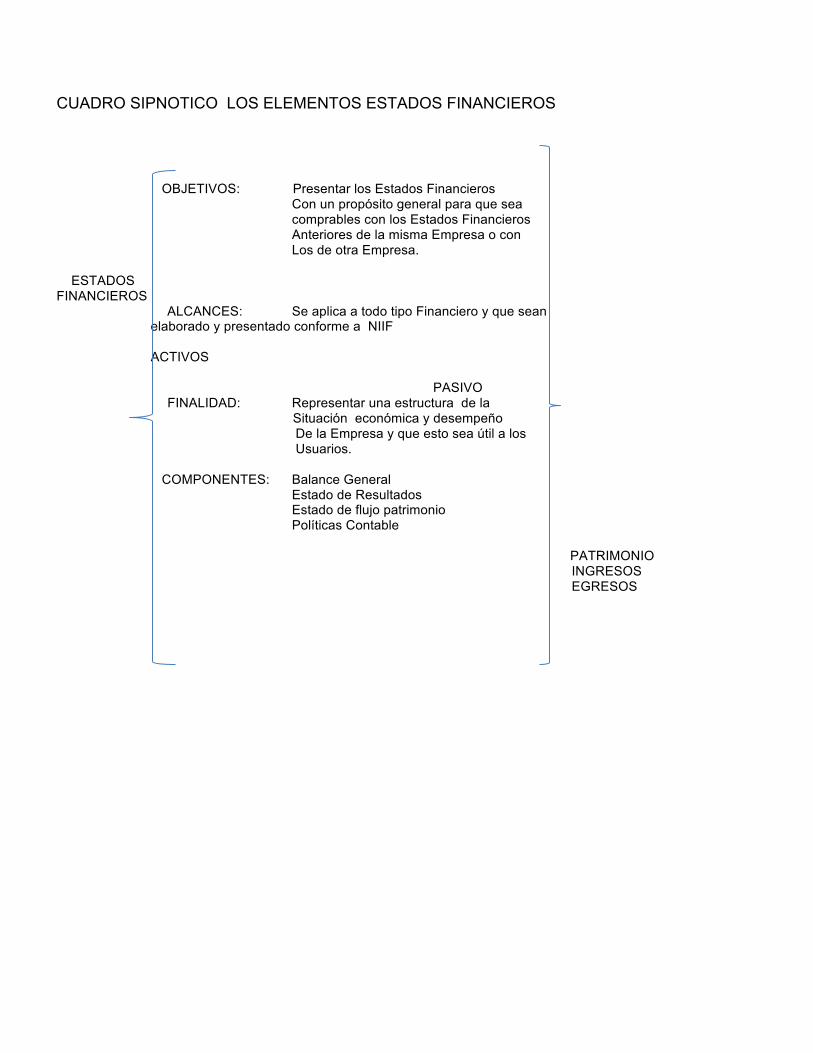

3.3.2 Elabore un cuadro sinóptico describiendo los elementos de los estados financieros: activos, pasivos, patrimonio, ingresos y gastos bajo las normas internacionales de contabilidad.

CUADRO SIPNOTICO LOS ELEMENTOS ESTADOS FINANCIEROS

OBJETIVOS: Presentar los Estados Financieros Con un propósito general para que sea comprables con los Estados Financieros

Anteriores de la misma Empresa o con Los de otra Empresa. ESTADOS FINANCIEROS

ALCANCES: Se aplica a todo tipo Financiero y que sean elaborado y presentado conforme a NIIF ACTIVOS

PASIVO FINALIDAD: Representar una estructura de la Situación económica y desempeño De la Empresa y que esto sea útil a los Usuarios. COMPONENTES: Balance General Estado de Resultados Estado de flujo patrimonio Políticas Contable PATRIMONIO INGRESOS EGRESOS

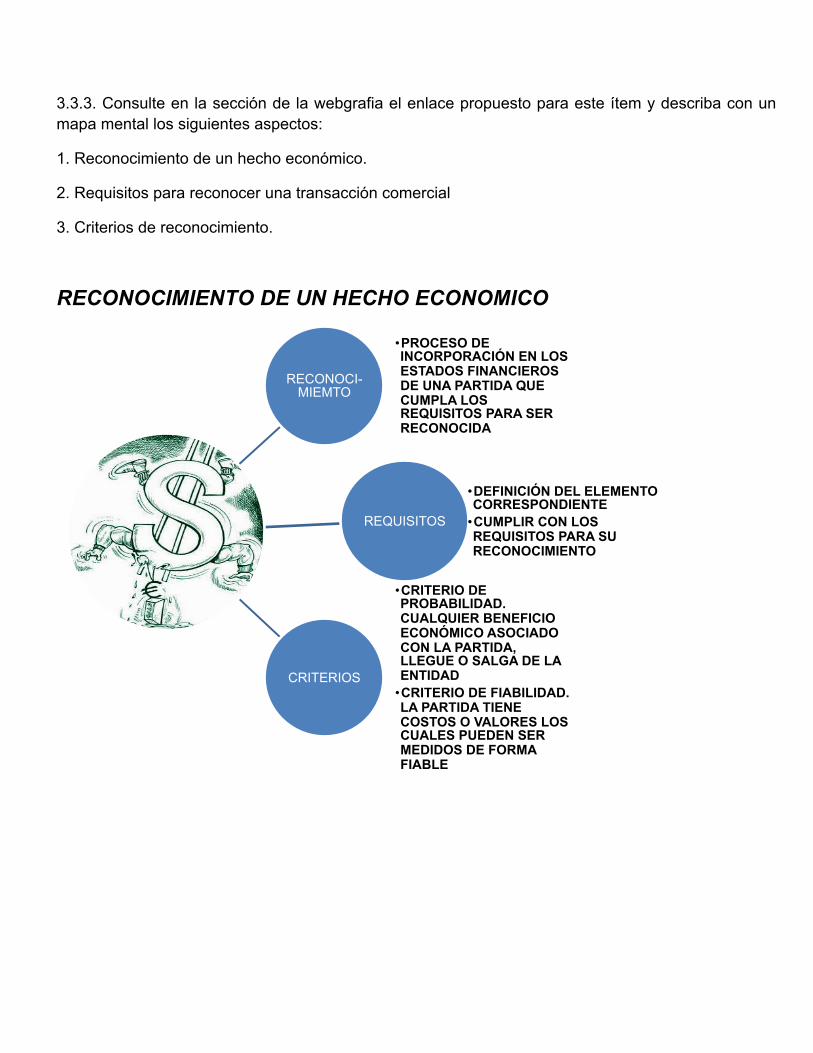

3.3.3. Consulte en la sección de la webgrafia el enlace propuesto para este ítem y describa con un mapa mental los siguientes aspectos:

1. Reconocimiento de un hecho económico.

2. Requisitos para reconocer una transacción comercial

3. Criterios de reconocimiento.

RECONOCIMIENTO DE UN HECHO ECONOMICO

RECONOCI-MIEMTO

• PROCESO DE INCORPORACIÓN EN LOS ESTADOS FINANCIEROS DE UNA PARTIDA QUE CUMPLA LOS REQUISITOS PARA SER RECONOCIDA

REQUISITOS

• DEFINICIÓN DEL ELEMENTO CORRESPONDIENTE

• CUMPLIR CON LOS REQUISITOS PARA SU RECONOCIMIENTO

CRITERIOS

• CRITERIO DE PROBABILIDAD. CUALQUIER BENEFICIO ECONÓMICO ASOCIADO CON LA PARTIDA, LLEGUE O SALGA DE LA ENTIDAD

• CRITERIO DE FIABILIDAD. LA PARTIDA TIENE COSTOS O VALORES LOS CUALES PUEDEN SER MEDIDOS DE FORMA FIABLE

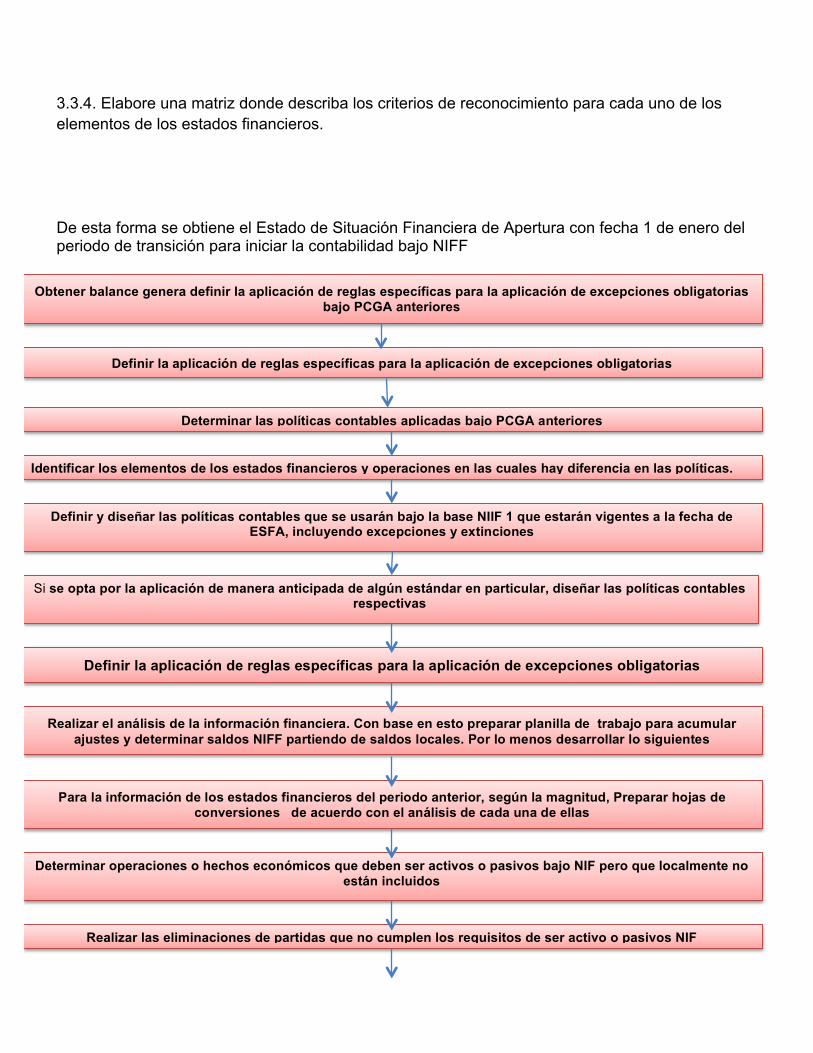

3.3.4. Elabore una matriz donde describa los criterios de reconocimiento para cada uno de los elementos de los estados financieros.

De esta forma se obtiene el Estado de Situación Financiera de Apertura con fecha 1 de enero del periodo de transición para iniciar la contabilidad bajo NIFF

Obtener balance genera definir la aplicación de reglas específicas para la aplicación de excepciones obligatorias bajo PCGA anteriores

Definir la aplicación de reglas específicas para la aplicación de excepciones obligatorias

Determinar las políticas contables aplicadas bajo PCGA anteriores

Identificar los elementos de los estados financieros y operaciones en las cuales hay diferencia en las políticas.

Definir y diseñar las políticas contables que se usarán bajo la base NIIF 1 que estarán vigentes a la fecha de ESFA, incluyendo excepciones y extinciones

Si se opta por la aplicación de manera anticipada de algún estándar en particular, diseñar las políticas contables respectivas

Definir la aplicación de reglas específicas para la aplicación de excepciones obligatorias

Realizar el análisis de la información financiera. Con base en esto preparar planilla de trabajo para acumular ajustes y determinar saldos NIFF partiendo de saldos locales. Por lo menos desarrollar lo siguientes

Para la información de los estados financieros del periodo anterior, según la magnitud, Preparar hojas de conversiones de acuerdo con el análisis de cada una de ellas

Determinar operaciones o hechos económicos que deben ser activos o pasivos bajo NIF pero que localmente no están incluidos

Realizar las eliminaciones de partidas que no cumplen los requisitos de ser activo o pasivos NIF

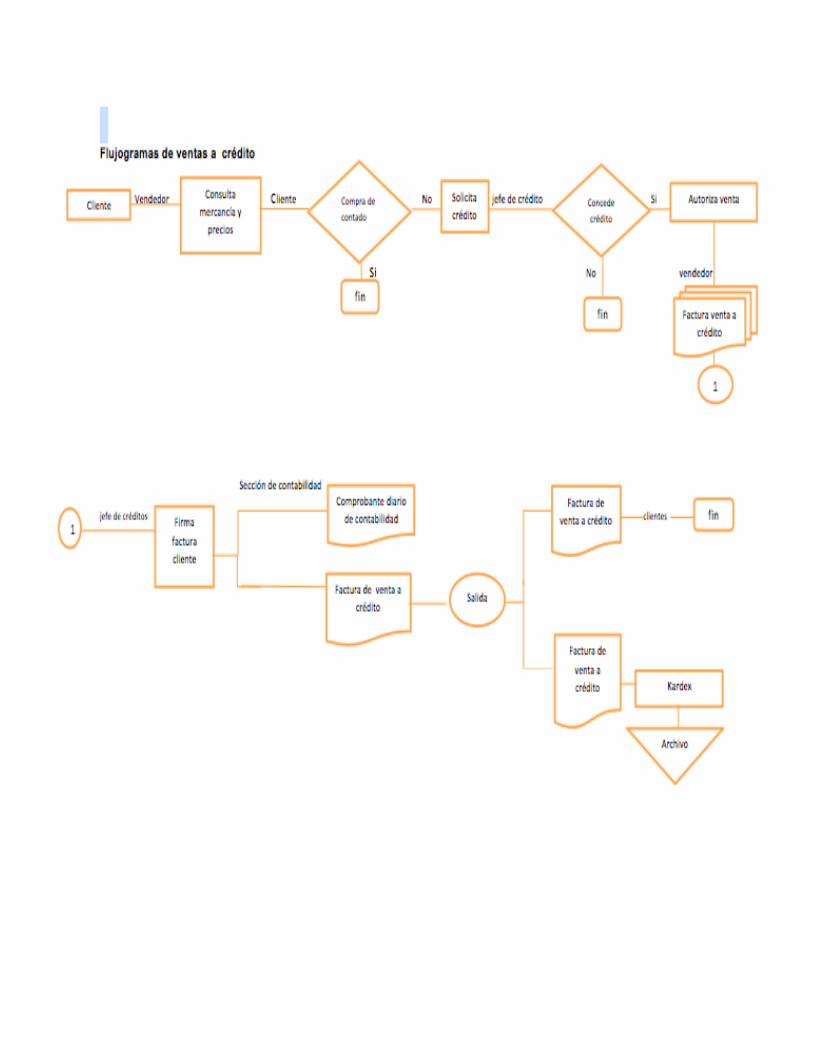

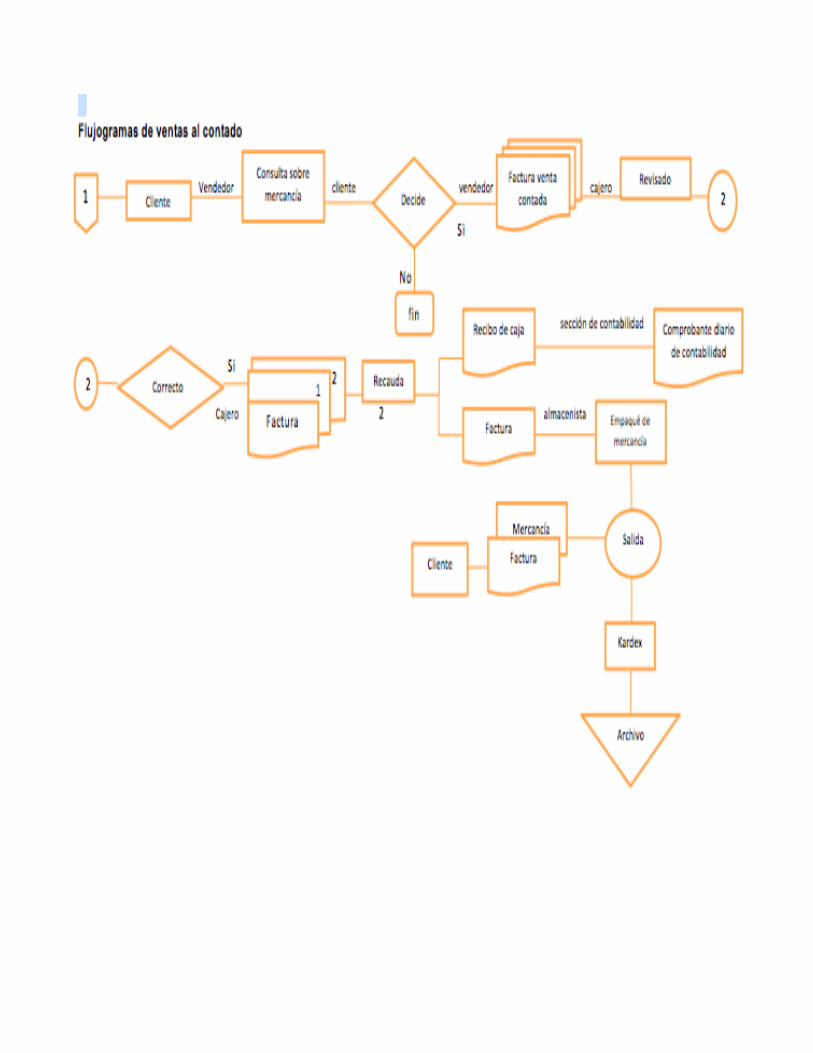

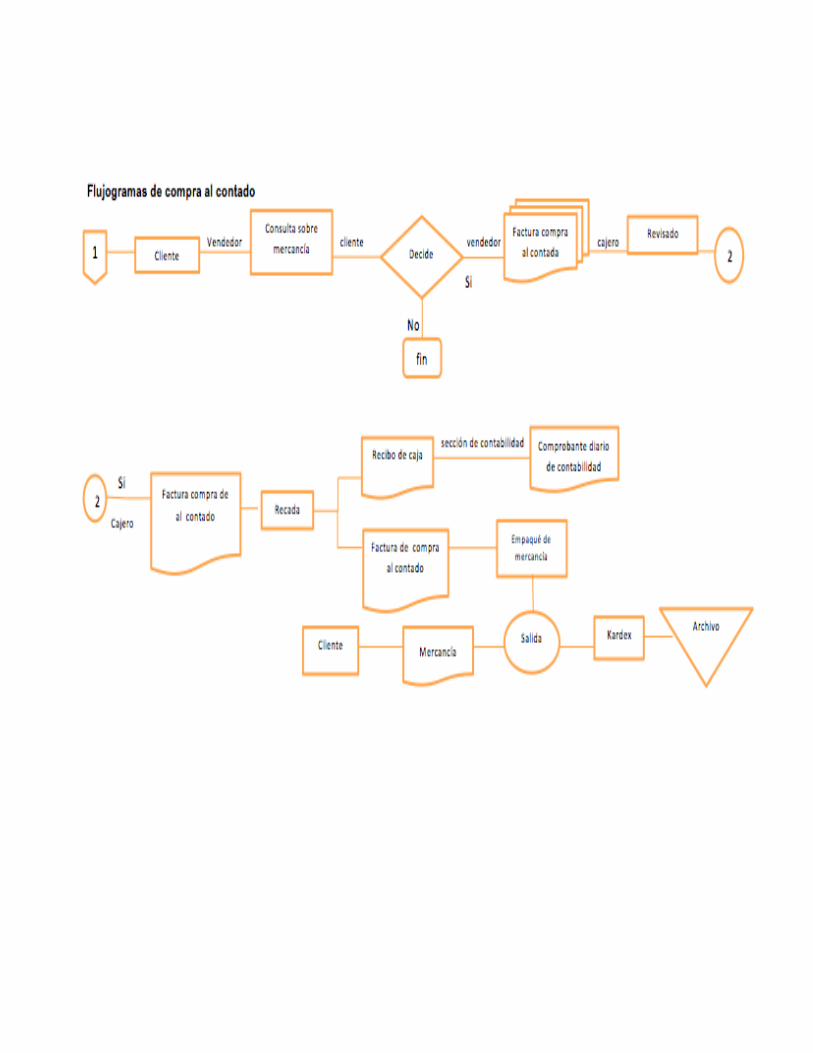

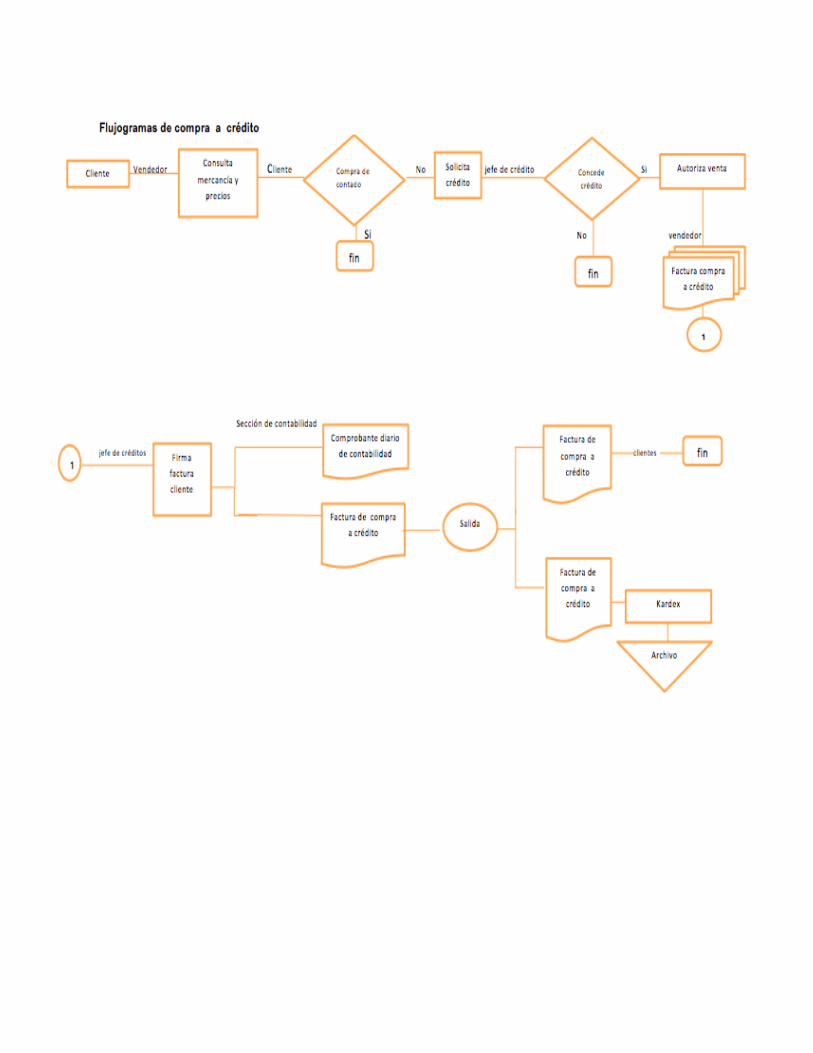

3.3.5 Diseñe los flujogramas de las siguientes transacciones comerciales con sus respectivos soportes contables y no contables según sea el caso:

- Venta a crédito

- Venta de contado

- Compra a crédito

- Compra de contado

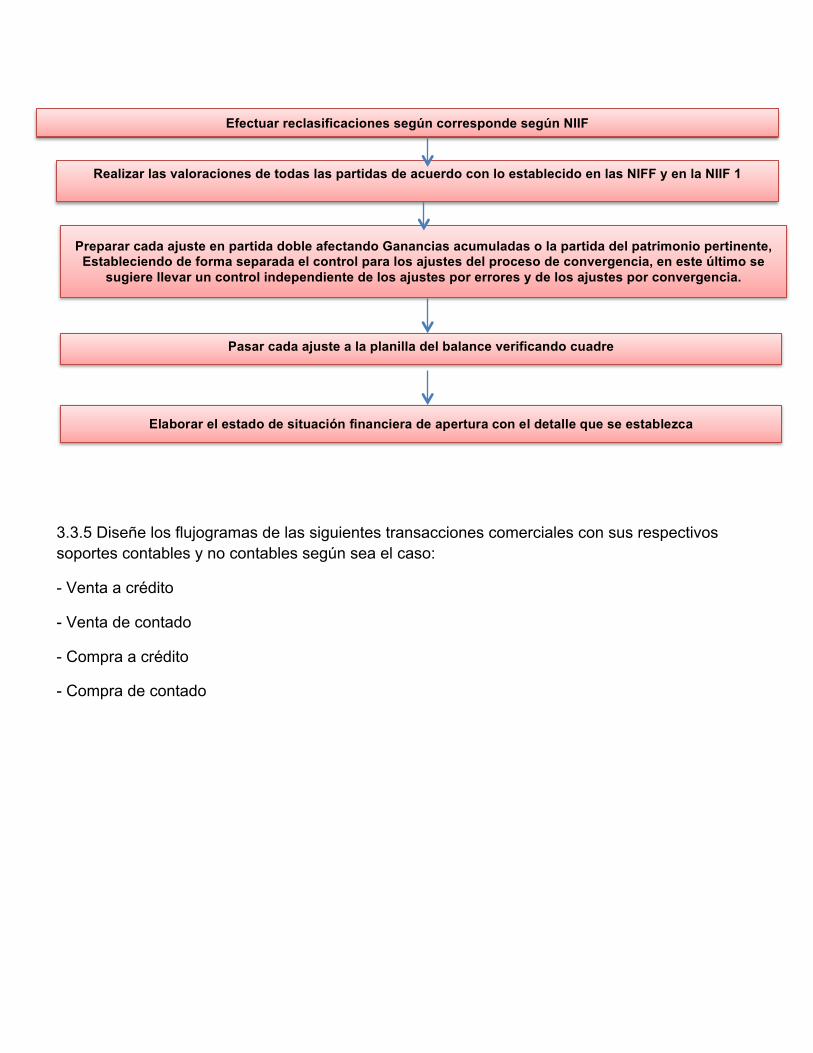

Efectuar reclasificaciones según corresponde según NIIF

Realizar las valoraciones de todas las partidas de acuerdo con lo establecido en las NIFF y en la NIIF 1

Preparar cada ajuste en partida doble afectando Ganancias acumuladas o la partida del patrimonio pertinente, Estableciendo de forma separada el control para los ajustes del proceso de convergencia, en este último se

sugiere llevar un control independiente de los ajustes por errores y de los ajustes por convergencia.

Pasar cada ajuste a la planilla del balance verificando cuadre

Elaborar el estado de situación financiera de apertura con el detalle que se establezca

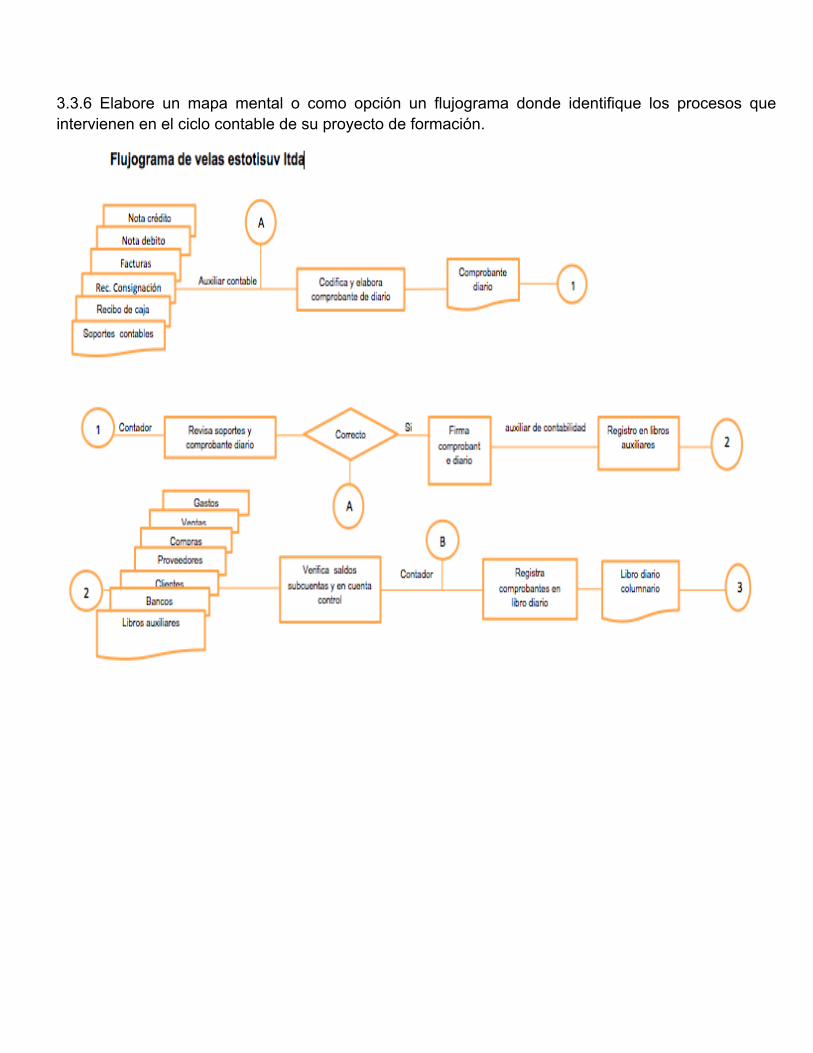

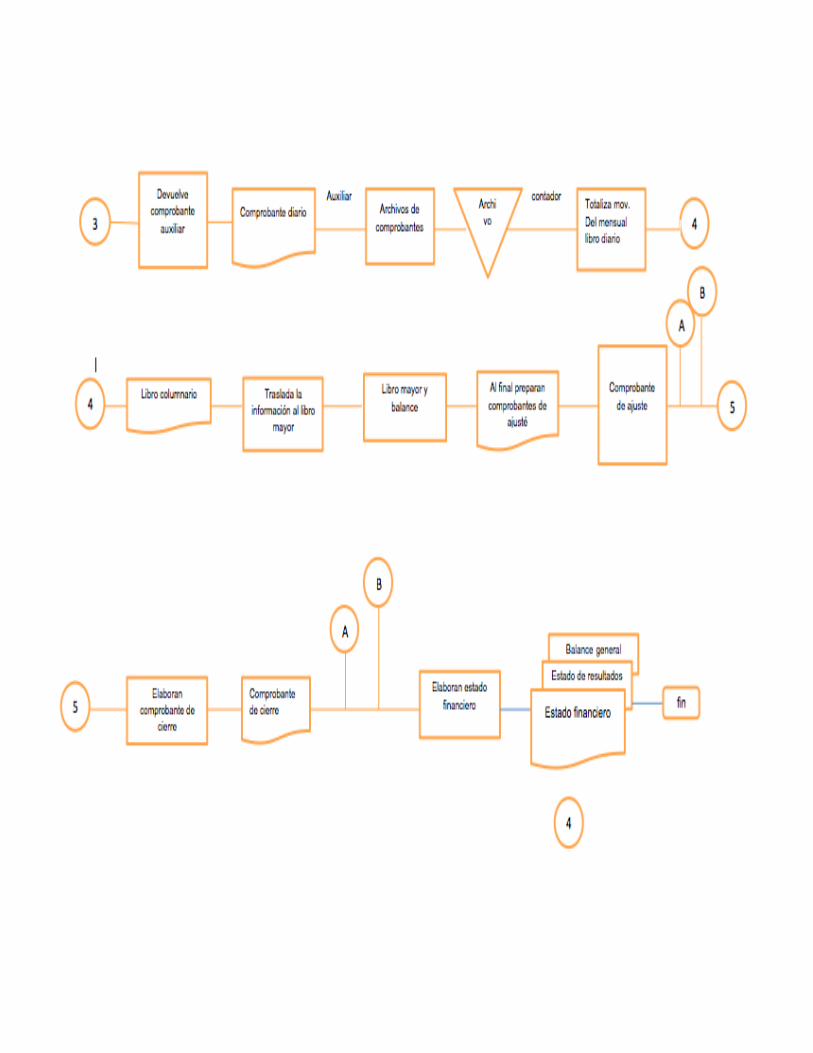

3.3.6 Elabore un mapa mental o como opción un flujograma donde identifique los procesos que intervienen en el ciclo contable de su proyecto de formación.

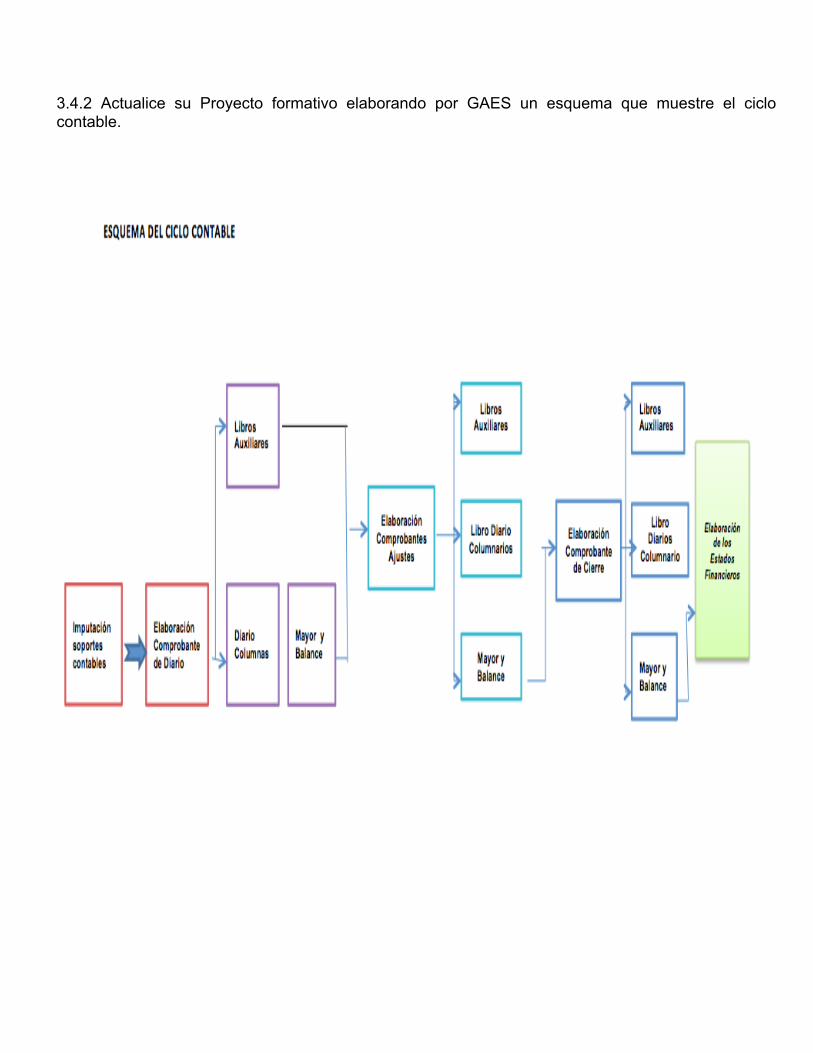

3.4.2 Actualice su Proyecto formativo elaborando por GAES un esquema que muestre el ciclo contable.