gm financial de méxico s.a. de c.v., sofom, e.n.r. comunicado de … · 2017-04-08 · hoja 3 de...

TRANSCRIPT

Hoja 1 de 16

GM Financial de México S.A. de C.V., SOFOM, E.N.R.

Comunicado de Prensa

HR AA-

HR Ratings ratificó la calificación de LP de HR AA- con Perspectiva Estable

para GMF México

México, D.F., (30 de septiembre de 2014) – HR Ratings ratificó la calificación de largo plazo de HR AA- con Perspectiva Estable para GM Financial de México, S.A. de C.V., SOFOM, E.N.R. (GMF México y/o GMFMX y/o la Empresa). La calificación de HR AA- significa que el emisor o emisión ofrece gran seguridad para el pago oportuno de obligaciones de deuda. Mantiene muy bajo riesgo crediticio bajo escenarios económicos adversos. El signo “-” indica una posición de debilidad relativa dentro de la escala de calificación. La ratificación en la calificación se basa en la estabilidad sobre la posición financiera de la Empresa durante el último año a pesar de las condiciones del mercado presionadas y el cambio en la dirección general. Adicionalmente, la Empresa mostró una mejoría en sus indicadores de eficiencia, mantuvo su índice de cobertura en niveles sanos y mostró una importante generación de flujo libre de efectivo. A pesar de lo anterior, la Empresa muestra una alta dependencia a las operaciones de GM y, derivado de la industria en la que participan, consideramos que la cartera y su calidad muestran una alta relación con las condiciones económicas en México. Los factores que influyeron en la calificación fueron:

Índice de morosidad e índice de morosidad ajustado se mantienen en niveles de fortaleza, cerrando en 1.1% y 1.8% al 2T14 (vs. 0.8% y 1.9% al 2T13). Lo anterior refleja los sólidos procesos de originación, seguimiento y cobranza de la Empresa.

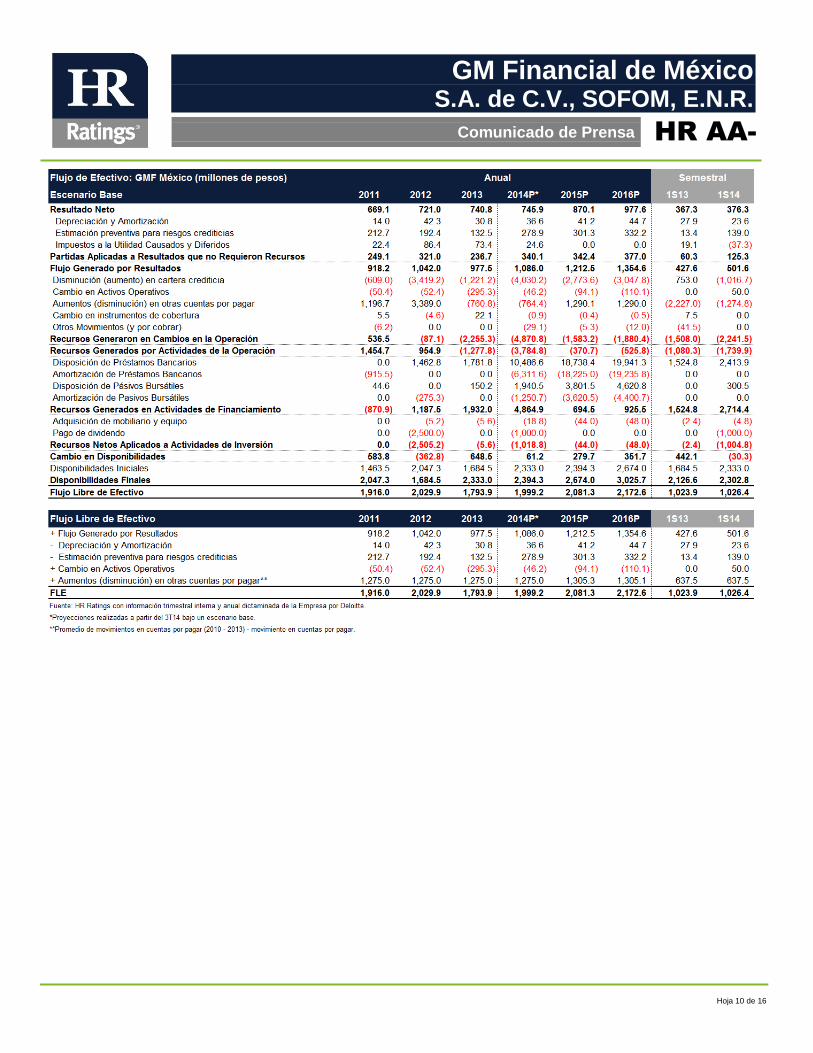

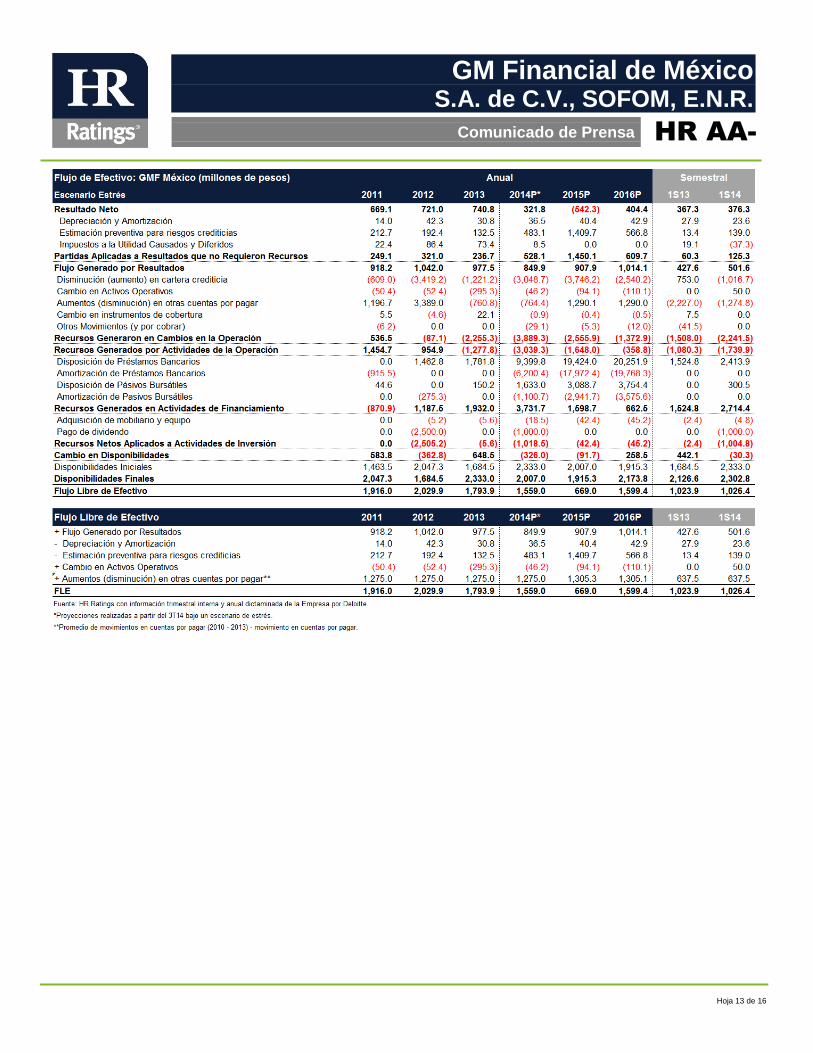

Flujo libre de efectivo 12m se mantuvo en niveles de fortaleza, cerrando en P$1,026.4m al 2T14 (vs. P$1,023.9m al 2T13). Lo anterior muestra la capacidad de la Empresa para generar a través de sus operaciones.

Fortalecimiento del ROA Promedio y ROE Promedio mostrándose en niveles adecuados, cerrando en 3.1% y 11.0% al 2T14 (vs. 3.2% y 9.5% al 2T13). Lo anterior derivado de los mejores niveles de eficiencia, a pesar de la ligera presión observada sobre el MIN Ajustado llevando a un incremento en el resultado neto.

Posición de solvencia en niveles de fortaleza, cerrando con un índice de capitalización, razón de apalancamiento y razón de cartera vigente a deuda neta de 28.3%, 2.6x y 1.4x, respectivamente al 2T14 (vs. 33.4%, 2.0x y 1.5x al 2T13). Lo anterior derivado de constante generación de estimaciones, a pesar del pago de dividendos por P$1,000.0m durante el 2T14.

Índice de cobertura en niveles sanos para el modelo de negocio de GMF México, cerrando en 1.7x al 2T14 (vs. 2.0x al 2T13). Con ello, la Empresa mantiene mitigada la exposición de su capital en caso de que la cartera vencida no se recupere en los próximos periodos.

Índices de eficiencia y de eficiencia operativa mostraron una mejoría en el último año, cerrando en 35.1% y 2.7% al 2T14 (41.5% y 2.7% al 2T13) colocándose en buenos niveles. A través de esto, se puede observar la capacidad de la Empresa para desarrollar economías a escala y mantener un adecuado control sobre los gastos administrativos y operativos.

Ligera presión sobre el MIN Ajustado, cerrando en 6.2% al 2T14 (vs. 7.1% al 2T13). Esto como consecuencia de la mayor generación de estimaciones respecto a años anteriores debido a la menor liberación de las mismas. No obstante, este indicador se mantiene en niveles adecuados para el modelo de negocios.

Cambio de director general por decisión corporativa. No obstante, la posición financiera y operativa de la Empresa mostró continuidad y solidez. En el último año, Jim Nagy dejó la dirección general de GMF México para ocupar un cargo directivo a nivel internacional de GMF. En su posición, se incorporó Rodrigo Lopes, quien cuenta con más de 17.0 años dentro de la compañía y su último cargo era en la dirección general de GMF Colombia y Chile.

Alta dependencia a las ventas de GM, así como a las condiciones macroeconómicas del país dado el activo financiado. Lo anterior expone a la Empresa ante factores externos que afecten la producción y/o comercialización de los vehículos GM, así como al entorno económico mexicano.

Hoja 2 de 16

GM Financial de México S.A. de C.V., SOFOM, E.N.R.

Comunicado de Prensa

HR AA-

Perfil de la Empresa GMF México cuenta con 84 años de presencia en el mercado mexicano. Desde sus inicios en el mercado nacional ha brindado servicios de soporte y asesoría financiera, tanto a los concesionarios de vehículos automotores como a los clientes finales interesados en adquirir vehículos nuevos o usados de las marcas de General Motors (GM). GMF México se especializa en el financiamiento automotriz; enfocando su operación principal a la originación de cartera de crédito automotriz, tanto a nivel individual (persona física o moral) como a distribuidores (principalmente agencias General Motors) para realizar posteriormente su respectiva cobranza. La Empresa ofrece créditos al consumo; correspondientes a créditos individuales a personas físicas y en algunos casos a personas morales para la adquisición de vehículos nuevos o usados a través de los concesionarios que tienen una relación comercial; y créditos comerciales, correspondientes al financiamiento de sus distribuidores General Motors. Es relevante mencionar que, la Empresa operó bajo el nombre de Ally Credit entre el segundo semestre de 2010 y el 15 de enero de 2014.

Eventos Relevantes

Cambio en Denominación Social Tras los acuerdos establecidos por los accionistas de Ally Credit el 29 de noviembre de 2013, se decidió cambiar la razón social a GM Financial de México, S.A. de C.V., SOFOM, E.N.R., situación que se formalizó ante las autoridades el pasado 15 de enero de 2014. Esto tras el cambio de accionistas realizado durante el primer semestre de 2013, cuando General Motors Financial Company, Inc (GMF) compró la totalidad de las acciones representativas del Capital Social de GMF Mexico Holdings, LLC, controladora de la Empresa. Debido a que el cambio en la razón social se dio como parte de la estrategia comercial de la Empresa, dicha situación mantuvo sin cambios todos los derechos y obligaciones de GMF México que, anteriormente, mantenía Ally Credit.

Pago de Dividendos El pasado 23 de mayo de 2014, la asamblea general ordinaria de accionistas de GMF México determinó destinar una parte de sus utilidades retenidas de ejercicios anteriores para el pago de un dividendo por P$1,000.0m. De acuerdo a lo anterior y tomando en consideración la generación de utilidades, el capital contable se redujo de P$7,268.4m a P$6,413.0m entre el 1T14 y 2T14. Con ello, el índice de capitalización (Capital Contable / Activos Sujetos a Riesgos Totales), la razón de apalancamiento (Pasivo Total Prom. 12m / Capital Contable Prom. 12m) y la razón de cartera vigente a deuda neta (Cartera Vigente / Pasivos con Costo Netos de Disponibilidades e Inversiones en Valores) se ubicaron en 28.3%, 2.6x y 1.4x, respectivamente al 2T14 (vs. 33.4%, 2.0x y 1.5x al 2T13). A pesar de la disminución en el capital contable generada tras el pago de dividendos, HR Ratings considera que la posición de solvencia de GMF México se mantiene en niveles de fortaleza respecto a la industria, situación causada por la fuerte capitalización de la Empresa y la constante generación de utilidades. Derivado de lo anterior, consideramos que GMF México podrá continuar con su plan de crecimiento para los siguientes periodos sin ninguna afectación tras el pago de dicho dividendo, manteniendo una sólida posición financiera.

Nuevo Director General A partir del inicio de año, James Nagy dejó los cargos de Presidente del Consejo de Administración y de Director General de la Empresa para ocupar un cargo de Alta Dirección en las operaciones internacionales de GMF. En consecuencia, el Licenciado Rodrigo Lopes se incorporó a GMF México para ocupar ambos cargos. El Lic. Lopes cuenta con más de 17 años de experiencia dentro de GMF ocupando diversos cargos, siendo la dirección general de GMF Chile y Colombia el último que ocupó. Con relación a lo anterior, HR Ratings considera que, a pesar de transición llevada a cabo, las operaciones de la Empresa mostraron continuidad, situación que se vio reflejada en la estabilidad de su posición financiera. Adicionalmente, se considera que, el Lic. Lopes muestra un alto conocimiento

Hoja 3 de 16

GM Financial de México S.A. de C.V., SOFOM, E.N.R.

Comunicado de Prensa

HR AA-

operativo y administrativo de las funciones que debe desempeñar, factor que brinda fortaleza a la estructura organizacional y, en general, al capital humano de GMF México.

Nuevo Producto Con la finalidad de cubrir las necesidades del mercado que atiende, durante el mes de mayo de este año GMF México lanzó el producto de arrendamiento puro para el canal de lujo de GM: Buick, GMC y Cadillac. Los plazos del producto van desde 24 a 48 meses. Derivado de su reciente implementación, la cartera de arrendamiento al 2T14 ascendió a P$4.1m. Con relación a lo anterior, HR Ratings considera que, la operación y administración de la cartera de arrendamiento no implica un riesgo adicional derivado de que, la Empresa cuenta con el conocimiento y capacidad operativa para administrar el producto. Por otro lado, no se esperaría que este producto se convierta en las principales fuentes de ingreso para la Empresa en el corto plazo derivado de su estrategia corporativa.

Plan de Negocios Para los siguientes periodos, GMF México buscará continuar con un crecimiento sostenido de su cartera de crédito, el cual estará impulsado, principalmente, por la mayor penetración de las ventas financiadas de GM. Lo anterior derivado de las expectativas de crecimiento que se tienen para el mercado automotriz, así como de la incorporación de nuevos participantes que obtendrán una fracción de la demanda de dicho mercado. Para soportar este crecimiento, la Empresa cuenta con la solvencia y capacidad de endeudamiento suficiente por lo que, la originación de cartera sería financiada con las herramientas de fondeo actuales de la Empresa.

Análisis de la Cartera

Evolución de la Cartera de Crédito En el último año, la cartera de crédito total (Cartera Vigente + Cartera Vencida) de GMF México continuó con un crecimiento anual del 14.0% (vs. 19.4% al 2T13). Esto a pesar de la desaceleración que mostró la industria automotriz durante el primer semestre del año, para cerrar con un saldo al 2T14 de P$23,118.5m (vs. P$20,288.1m al 2T13). Este crecimiento se debió a la mayor participación de mercado de GM, la cual ascendió a 18.6% al 2T14 (vs. 18.3% al 2T13). Por otro lado, la penetración sobre las ventas financiadas de GM se mantuvo por encima del 60.0%, situación que impulsó el crecimiento. Al cierre de ese trimestre, las carteras totales de consumo y comercial se ubicaron en P$12,560.2m y 10,558.4m, mostrando una tasa de crecimiento anual del 21.8% y 5.9%, respectivamente (vs. P$10,314.2m y P$9,973.9m al 2T13). Con ello, se puede observar que el crecimiento fue impulsado, en mayor proporción, por la colocación de créditos de menudeo para la adquisición de vehículos. En cuanto a la calidad de la cartera, se puede observar un ligero incremento durante el último año, manteniéndose en niveles sanos para el modelo de negocio de la Empresa. Al cierre del 2T14, el índice de morosidad (Cartera Vencida / Cartera Total) y el índice de morosidad ajustado ((Cartera Vencida + Castigos 12m) / (Cartera Total + Castigos 12m)) ascendieron a 1.1% y 1.8% (vs. 0.8% y 1.9% al 2T13). Si se desglosa la calidad de la cartera por sector financiado, se puede observar al mismo trimestre que, el índice de morosidad de la cartera consumo y el de la cartera comercial ascendieron a 1.6% y 0.4% (vs. 1.3% y 0.3% al 2T13). Este ligero incremento se debe a la mayor toma de riesgo por parte de la Empresa para maximizar la rentabilidad de su portafolio. Esto sin descuidar la exposición de su posición financiera.

Buckets de Morosidad Como se mencionó anteriormente, la calidad de la cartera mostró un comportamiento relativamente estable entre el 2T13 y el 2T14, situación reflejada en los buckets de morosidad. Específicamente, la cartera que muestra cero días de atraso continuó representando el 87.6%. Por su parte, la cartera con atrasos menores a 30 días representó el 10.0%,

Hoja 4 de 16

GM Financial de México S.A. de C.V., SOFOM, E.N.R.

Comunicado de Prensa

HR AA-

entre 31 y 60 días el 0.8% y entre 61 y 90 días el 0.5% al 2T14 (vs. 10.2%, 0.9% y 0.4% al 2T13). Finalmente, la cartera vencida, es decir, la que muestra más de 90 días de atraso, representó el 1.1% al 2T14 (vs. 0.8% al 2T13). Respecto a lo anterior, se puede observar una adecuada calidad de la cartera, manteniendo el 97.6% con atrasos menores a 30 días, lo cual disminuye el riesgo de incumplimiento que enfrenta GMF México.

Distribución de la Cartera por Zona Geográfica Con excepción de Tamaulipas donde la concentración pasó de 10.0% a 3.5% entre el 2T13 y el 2T14, la distribución de la cartera por estado de la República Mexicana se mantuvo relativamente similar a la del año anterior. El Distrito Federal y el Estado de México se mantuvieron como la principal fuente de ingresos de la Empresa, concentrando el 17.5% y 12.5% de la cartera al 2T14 (vs. 19.1% y 10.8% al 2T13). Consecuentemente, los estados de Nuevo León, Veracruz y Jalisco representaron el 6.3%, 5.4% y 5.3%, respectivamente a dicho trimestre (vs. 3.2%, 7.3% y 3.8% al 2T13). Finalmente, el 49.4% restante se encuentra distribuido entre los 26 estados restantes de la República Mexicana (vs. 42.7% al 2T13). Con ello, se puede observar que, la Empresa mantiene una adecuada distribución de su cartera por zona geográfica y, adicionalmente, muestra una rápida respuesta para disminuir su exposición en estados donde existen condiciones de seguridad adversas como Tamaulipas.

Distribución de la Cartera por Marca Como resultado de que la Empresa nuevamente funge como el brazo financiero de GM para sus operaciones en México, la concentración de operaciones con marcas de GM mostró un incremento. Al cierre del 2T14, el 89.0% y el 7.1% lo concentraban vehículos de las marcas Chevrolet y Cadillac GMC-Buick (vs. 80.1% y 11.8% al 2T13). Por su parte, los vehículos de otras marcas no GM mostraron una disminución en el último año, pasando de 8.0% a 3.9% entre el 2T13 y el 2T14. Con relación a lo anterior y conforme a lo esperado, se puede observar una clara tendencia de la Empresa para enfocar sus operaciones con las marcas de GM, situación que le brinda sinergias comerciales y ventajas competitivas para el desarrollo de sus operaciones. A pesar de lo anterior, aún se considera que, la Empresa se ve expuesta ante alguna situación de mercado que impacte sobre las ventas de GM. Es relevante mencionar que, la cartera de otras marcas son distribuidores conocidos por GMF México, mismos que han mostrado un sano historial crediticio con la Empresa y, en la mayoría de los casos, cuentan con distribuidores de la marca GM. Por ello, no se esperaría que desaparezcan totalmente del portafolio en el corto plazo.

Principales Clientes Respecto a la distribución de operaciones por clientes, se puede observar que, el riesgo por concentración se mantuvo en niveles bajos ya que, los diez clientes principales representaron el 6.7% de la cartera total y 0.2x el capital contable al 2T14 (vs. 5.6% y 0.2x al 2T13). Lo anterior refleja la alta pulverización de la cartera de la Empresa. Adicionalmente, es relevante mencionar que, estos clientes pertenecen a la cartera comercial para el financiamiento a distribuidores, comúnmente conocida como plan piso, la cual ha mostrado, históricamente, nulos niveles de morosidad.

Herramientas de Fondeo En el transcurso del último año, GMF México contrató nuevas herramientas de fondeo y obtuvo mejoras en las condiciones de algunas con las que ya contaba anteriormente. Para financiar sus operaciones, la Empresa cuenta fondeo de la banca comercial y de desarrollo, partes relacionadas, emisiones quirografarias en el mercado de deuda mexicano, líneas comprometidas de monetización de cartera, programas privados de bursatilización, entre otros. En consecuencia de lo anterior, HR Ratings considera que, la Empresa muestra una sólida estructura de fondeo y mantiene disponible una fracción importante del monto autorizado de sus fuentes de financiamiento. Asimismo, GMF México muestra los recursos necesarios para soportar el crecimiento de los próximos periodos, así como para hacer frente a una situación de estrés. Es relevante mencionar que, la Empresa cuenta con instrumentos derivados para cubrir la exposición derivada de sus pasivos ante fluctuaciones en las tasas de interés de referencia.

Hoja 5 de 16

GM Financial de México S.A. de C.V., SOFOM, E.N.R.

Comunicado de Prensa

HR AA-

Brechas de Liquidez Derivado de la sólida estructura de fondeo y capital, la Empresa mantuvo durante el último año una sana posición de liquidez, mostrando un calce entre el vencimiento de sus pasivos y los flujos provenientes de sus activos. Dicha situación mantiene sus brechas de liquidez positivas en todos los periodos analizados por HR Ratings. Al 2T14, la brecha ponderada a capital se ubicó en niveles de fortaleza de 24.4% (vs. 29.8% al 2T13). Con relación a lo anterior, HR Ratings considera que el riesgo de liquidez de GMF México se encuentra mitigado dado el perfil de vencimientos del activo operado y, por otro lado, cuenta con una sólida disponibilidad de recursos en caso de presentarse un escenario de estrés.

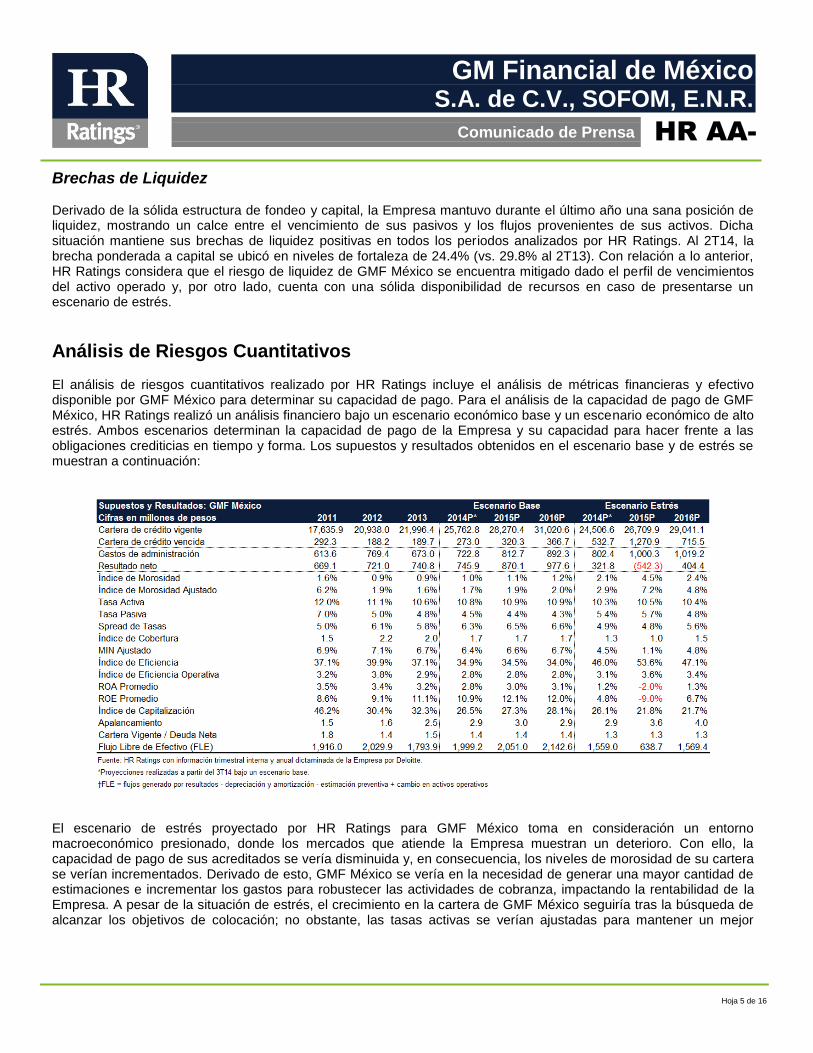

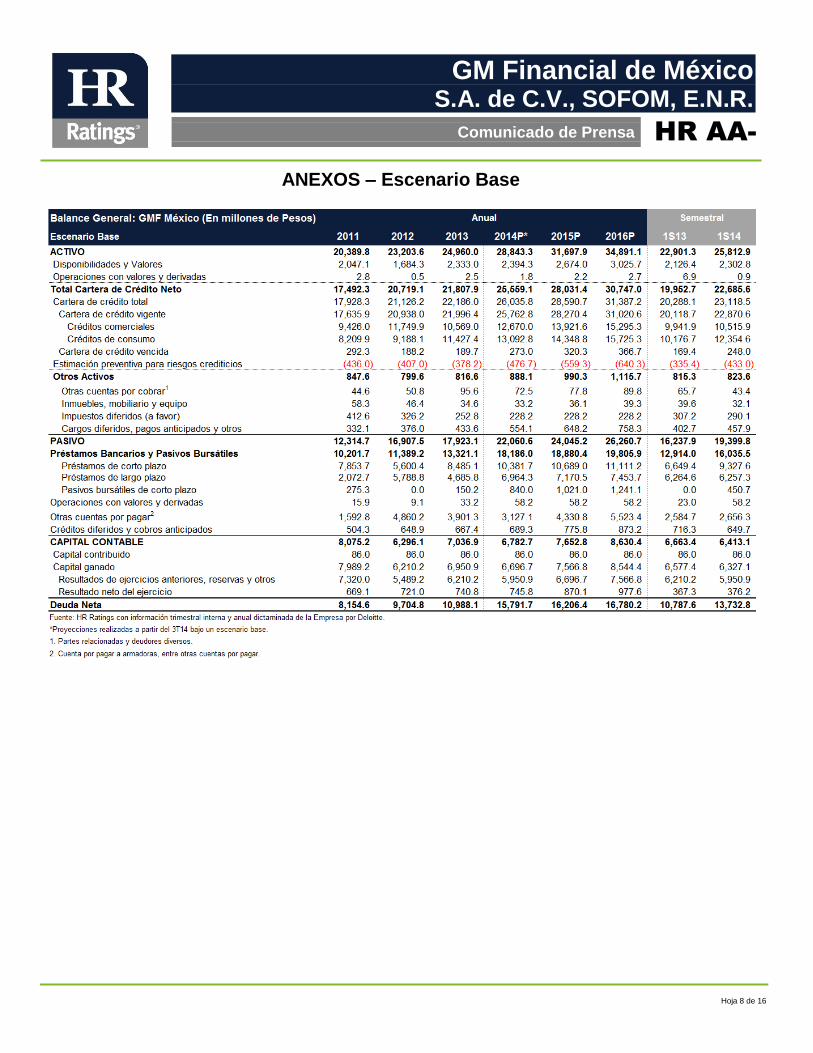

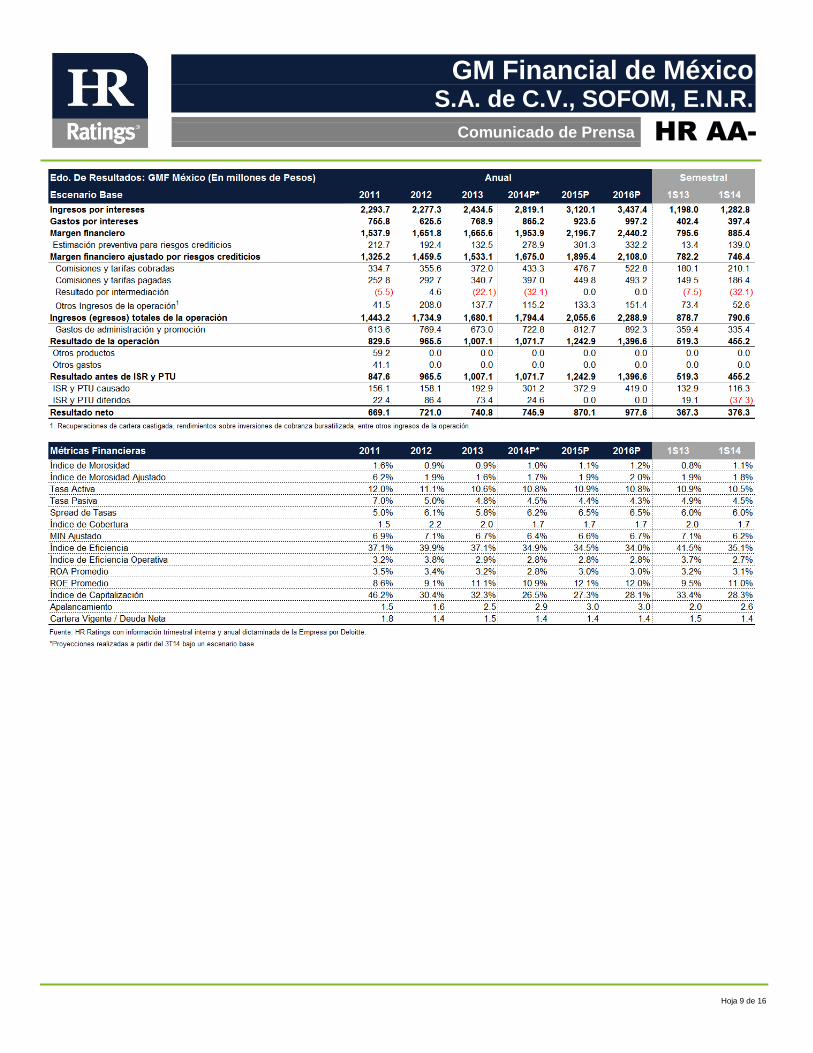

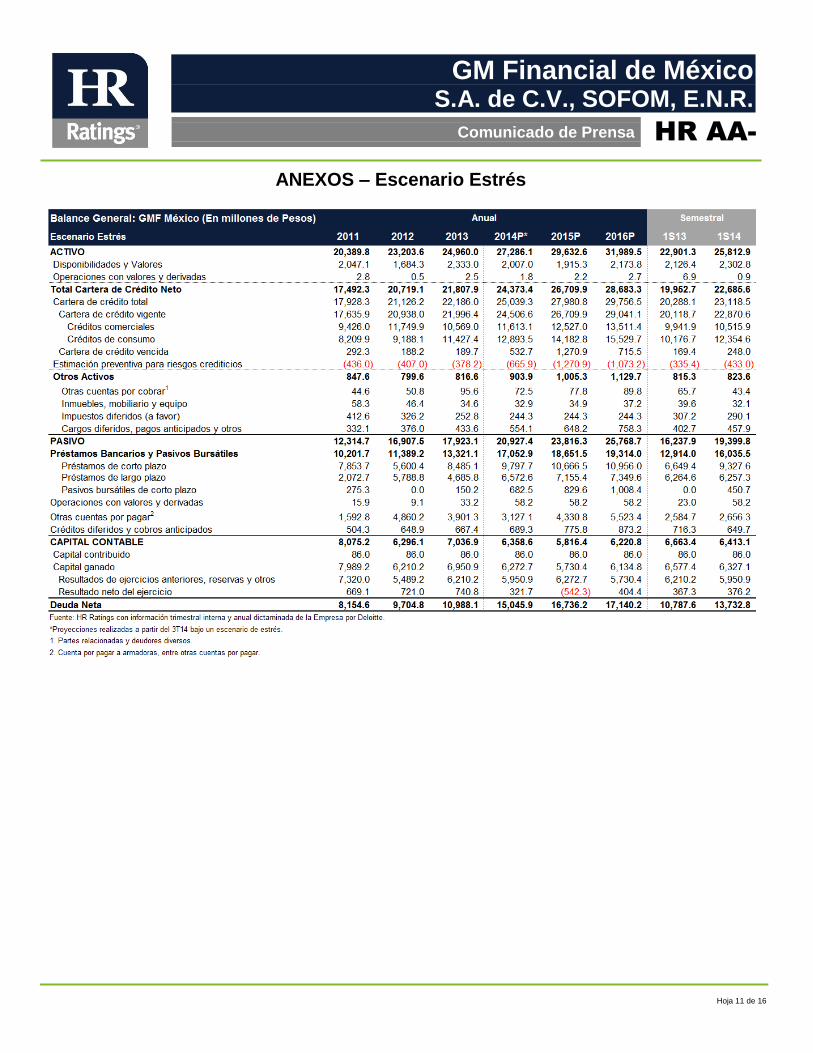

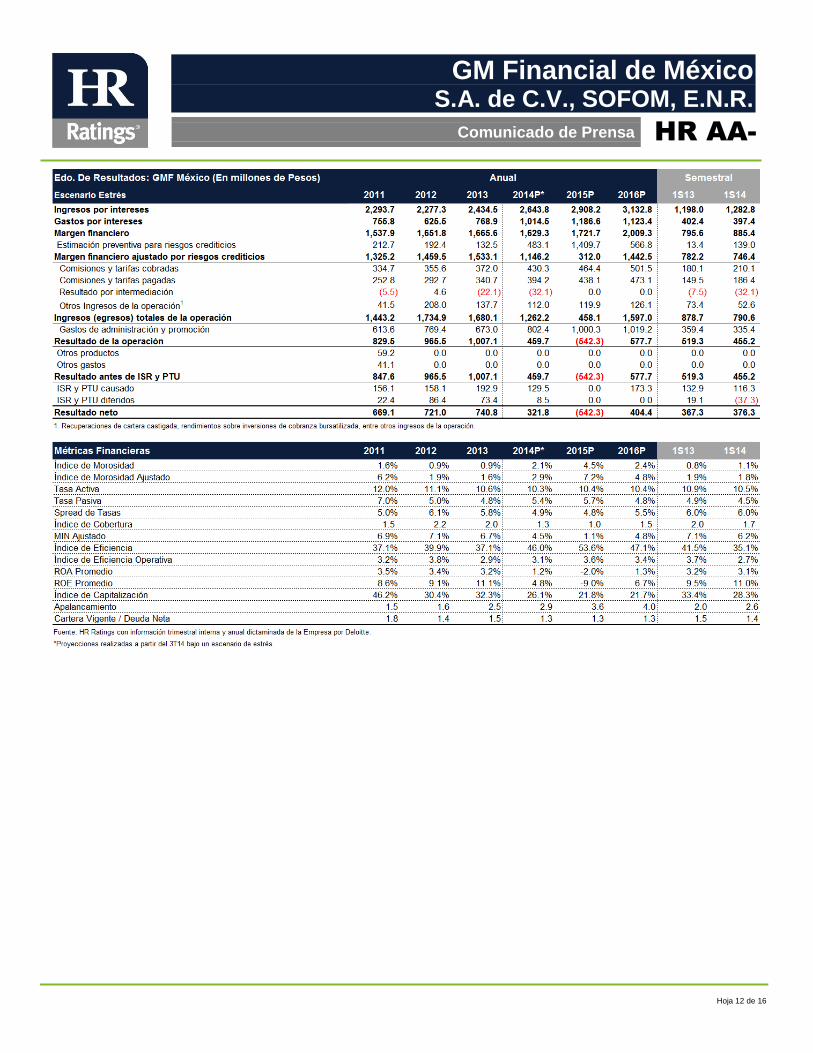

Análisis de Riesgos Cuantitativos El análisis de riesgos cuantitativos realizado por HR Ratings incluye el análisis de métricas financieras y efectivo disponible por GMF México para determinar su capacidad de pago. Para el análisis de la capacidad de pago de GMF México, HR Ratings realizó un análisis financiero bajo un escenario económico base y un escenario económico de alto estrés. Ambos escenarios determinan la capacidad de pago de la Empresa y su capacidad para hacer frente a las obligaciones crediticias en tiempo y forma. Los supuestos y resultados obtenidos en el escenario base y de estrés se muestran a continuación:

El escenario de estrés proyectado por HR Ratings para GMF México toma en consideración un entorno macroeconómico presionado, donde los mercados que atiende la Empresa muestran un deterioro. Con ello, la capacidad de pago de sus acreditados se vería disminuida y, en consecuencia, los niveles de morosidad de su cartera se verían incrementados. Derivado de esto, GMF México se vería en la necesidad de generar una mayor cantidad de estimaciones e incrementar los gastos para robustecer las actividades de cobranza, impactando la rentabilidad de la Empresa. A pesar de la situación de estrés, el crecimiento en la cartera de GMF México seguiría tras la búsqueda de alcanzar los objetivos de colocación; no obstante, las tasas activas se verían ajustadas para mantener un mejor

Hoja 6 de 16

GM Financial de México S.A. de C.V., SOFOM, E.N.R.

Comunicado de Prensa

HR AA-

posicionamiento respecto a la competencia. Por otra parte, la creciente incertidumbre llevaría a que los fondeadores incrementen el costo de fondeo. Lo anterior llevaría a que el spread de tasas se vea presionado. En el último año, la cartera de crédito total (Cartera Vigente + Cartera Vencida) de GMF México continuó con un crecimiento anual del 14.0% (vs. 19.4% al 2T13), a pesar de la desaceleración que mostró la industria automotriz durante el primer semestre del año, para cerrar con un saldo al 2T14 de P$23,118.5m (vs. P$20,288.1m al 2T13). Al cierre de ese trimestre, las carteras totales de consumo y comercial se ubicaron en P$12,560.2m y 10,558.4m, mostrando una tasa de crecimiento anual del 21.8% y 5.9%, respectivamente (vs. P$10,314.2m y P$9,973.9m al 2T13). En cuanto a la calidad de la cartera, se puede observar un ligero incremento durante el último año, manteniéndose en niveles sanos para el modelo de negocio de la Empresa. Al cierre del 2T14, el índice de morosidad (Cartera Vencida / Cartera Total) y el índice de morosidad ajustado ((Cartera Vencida + Castigos 12m) / (Cartera Total + Castigos 12m)) ascendieron a 1.1% y 1.8% (vs. 0.8% y 1.9% al 2T13). Este ligero incremento se debe a la mayor toma de riesgo por parte de la Empresa para maximizar la rentabilidad de su portafolio. Esto sin descuidar la exposición de su posición financiera. Bajo un escenario de estrés, HR Ratings esperaría que, la cartera de crédito de la Empresa muestre crecimiento sostenido, ligeramente por debajo de los niveles mostrados actualmente. No obstante, derivado de las malas condiciones que mostraría la macroeconomía mexicana bajo el escenario de estrés, los niveles de morosidad se verían incrementados. En el último año, la Empresa mantuvo su índice de cobertura (Estimaciones Preventivas / Cartera Vencida) en niveles de fortaleza, cerrando en 1.7x al 2T14 (vs. 2.0x al 2T13). Para lograr esos niveles, la Empresa se vio en la necesidad de generar P$139.0m de estimaciones acumuladas al 2T14 (vs. P$13.4m al 2T13). La mayor generación se debió a la normalización y estabilidad en la calidad de la cartera ya que, en años anteriores, GMF México liberaba constantemente reservas dada la constante mejora en los niveles de morosidad. Por otro lado, el MIN Ajustado (Margen Financiero Ajustado 12m / Activos Productivos Prom. 12m) mostró una ligera disminución tras la mayor generación de estimaciones mencionada, cerrando en 6.2% al 2T14 (vs. 7.1% al 2T13). Lo anterior derivado de que, a ese trimestre, el spread de tasas se mantuvo en los niveles mostrados el año anterior de 6.0%. Bajo un escenario de estrés, se esperaría que el índice de cobertura muestre una constante disminución tras el deterioro en la cartera, debido de una menor capacidad de la Empresa de generar reservas. Por otro lado, tras el importante incremento en la generación de estimaciones por el deterioro en la calidad de cartera, la menor tasa activa cobrada por la Empresa para continuar con la colocación, el incremento del costo de fondeo por una mayor incertidumbre, así como el continuo crecimiento en su cartera de crédito, se esperaría que el MIN Ajustado de GMF México se vea fuertemente presionado. Respecto al control de gastos operativos y administrativos de la Empresa, se puede observar que, el índice de eficiencia ((Gastos de Administración 12m / (Ingresos Totales de la Operación 12m + Estimaciones Preventivas 12m)) y el índice de eficiencia operativa mostraron una mejoría durante el último año, manteniéndose en niveles de fortaleza. Al 2T14, estos índices cerraron en 35.1% y 2.7%, respectivamente (vs. 41.5% y 3.7% al 2T13). Esta mejoría se debe a que el año anterior la Empresa erogó gastos extraordinarios relacionados con la implementación de nuevas herramientas tecnológicas. Lo anterior llevó a que los gastos de administración mostraran una reducción. Asimismo, se tuvo un incremento en los activos totales y generación de ingresos dado un mayor volumen de cartera. En cuanto a los indicadores de eficiencia dentro del escenario adverso, HR Ratings esperaría que la Empresa se vea en la necesidad de fortalecer las actividades de cobranza para recuperar la calidad en su cartera, llevando a un fuerte impacto sobre la erogación de gastos administrativos y operativos. Por ello, los índices de eficiencia y de eficiencia operativa mostrarían un deterioro importante. A pesar de la mayor generación de estimaciones mencionada, GMF México mostró una mejora en sus indicadores de rentabilidad como resultado de la estabilidad en sus gastos administrativos y el incremento en el volumen de operaciones llevando a una mayor generación de ingresos. Al 2T14, el resultado neto acumulado 12m ascendió a P$749.8m (vs. P$691.2m al 2T13). Con ello, el ROA Promedio (Resultado Neto 12m / Activo Total Prom. 12) y el ROE Promedio (Resultado Neto 12m / Capital Contable Prom. 12m) alcanzaron niveles de en 3.1% y 11.0% al 2T14 (vs. 3.2% y 9.5% al 2T13). Estos niveles se mantienen en un rango saludable para el modelo de negocios de la Empresa.

Hoja 7 de 16

GM Financial de México S.A. de C.V., SOFOM, E.N.R.

Comunicado de Prensa

HR AA-

Al situar a la Empresa dentro de un escenario desfavorable, se prevería que se muestre un fuerte incremento en los gastos administrativos, una disminución en spread de tasas y una mayor generación de estimaciones preventivas, por lo que GMF México mostraría dentro de las proyecciones una baja utilidad durante el primer año y una importante pérdida al segundo, presionando los indicadores de rentabilidad. Posteriormente, conforme la calidad de la cartera comience a mejorar y la situación de estrés vaya quedando atrás, la Empresa comenzaría a recuperar sus niveles de rentabilidad. En cuanto a la posición de solvencia de GMF México, HR Ratings considera que esta se mantuvo en niveles de fortaleza durante el último año, a pesar de la ligera presión observada tras el pago de dividendos por P$1,000.0m durante el 2T14. Específicamente, el índice de capitalización (Capital Contable / Activos Sujetos a Riesgos Totales) y la razón de apalancamiento (Pasivo Total Prom. 12m / Capital Contable Prom. 12m) se ubicaron en 28.3% y 2.6x al 2T14 (vs. 33.4% y 2.0x al 2T13). Con ello, se puede observar la capacidad de la Empresa para hacer frente al crecimiento en sus operaciones a través de la constante generación de utilidades. Respecto a la posición de solvencia de la Empresa bajo un escenario de estrés, HR Ratings esperaría que tanto el índice de capitalización como la razón de apalancamiento se vean presionados tras las pérdidas generadas y el crecimiento en la cartera de GMF México. En consecuencia, la Empresa se vería en la necesidad de recurrir a un mayor endeudamiento para hacer frente al crecimiento en sus operaciones. No obstante, es relevante mencionar que, dada la sólida posición de solvencia que muestra actualmente GMF México, estos indicadores se mantendrían en niveles sanos para el perfil de riesgos de la Empresa. Finalmente, HR Ratings también considera que, la razón de cartera vigente a deuda neta (Cartera de Crédito Vigente / Pasivos con Costo Netos de Disponibilidades e Inversiones en Valores) se mantuvo en niveles sanos a pesar del mayor endeudamiento en el que tuvo que incurrir GMF México dado el pago de dividendos mencionado. Lo anterior derivado de que, esta razón se ubicó en 1.4x al 2T14 (vs. 1.5x al 2T13). Similarmente, bajo un escenario de estrés, HR Ratings esperaría que esta razón se mantenga en niveles adecuados, dada la importante capitalización de la Empresa.

Conclusión De acuerdo al análisis de riesgos realizado, HR Ratings ratificó la calificación crediticia de largo plazo de HR AA- con Perspectiva Estable para GMF México. Lo anterior tomando en cuenta la estabilidad sobre la posición financiera de la Empresa durante el último año a pesar de las condiciones del mercado que atiende la Empresa y el cambio en la dirección general. Adicionalmente, la Empresa mostró una mejoría en sus indicadores de eficiencia, mantuvo su índice de cobertura en niveles sanos y mostró una importante generación de flujo libre de efectivo. A pesar de lo anterior, la Empresa muestra una alta dependencia a las operaciones de GM y, derivado de la industria en la que participan, las ventas de GMF México muestran una alta correlación a las condiciones macroeconómicas del país, situación que limita la capacidad de la Empresa para controlar todas las variables para obtener estimados precisos en su plan de negocios.

Hoja 8 de 16

GM Financial de México S.A. de C.V., SOFOM, E.N.R.

Comunicado de Prensa

HR AA-

ANEXOS – Escenario Base

Hoja 9 de 16

GM Financial de México S.A. de C.V., SOFOM, E.N.R.

Comunicado de Prensa

HR AA-

Hoja 10 de 16

GM Financial de México S.A. de C.V., SOFOM, E.N.R.

Comunicado de Prensa

HR AA-

Hoja 11 de 16

GM Financial de México S.A. de C.V., SOFOM, E.N.R.

Comunicado de Prensa

HR AA-

ANEXOS – Escenario Estrés

Hoja 12 de 16

GM Financial de México S.A. de C.V., SOFOM, E.N.R.

Comunicado de Prensa

HR AA-

Hoja 13 de 16

GM Financial de México S.A. de C.V., SOFOM, E.N.R.

Comunicado de Prensa

HR AA-

Hoja 14 de 16

GM Financial de México S.A. de C.V., SOFOM, E.N.R.

Comunicado de Prensa

HR AA-

HR Ratings Alta Dirección

Dirección General

Presidente y Director General Director General Adjunto

Alberto I. Ramos +52 55 1500 3130 Aníbal Habeica +52 55 1500 3130

[email protected] [email protected]

Análisis

Dirección General de Análisis Dirección General de Operaciones

Felix Boni +52 55 1500 3133 Fernando Montes de Oca +52 55 1500 3145

[email protected] [email protected]

Pedro Latapí +52 55 1253 6532

Finanzas Públicas / Infraestructura U.S. Public Finance Ricardo Gallegos +52 55 1500 3139 Julie García Seebach +52 55 1500 3130

[email protected] [email protected]

Roberto Ballinez +52 55 1500 3143

Deuda Corporativa / ABS

Instituciones Financieras / ABS

Luis Quintero +52 55 1500 3146 Fernando Sandoval +52 55 1253 6546

[email protected] [email protected]

José Luis Cano +52 55 1500 0763

Regulación

Director General de Riesgo Directora General de Cumplimiento

Rogelio Argüelles +52 181 8187 9309 Claudia Ramírez +52 55 1500 0761

[email protected] [email protected]

Negocios

Carlos Frías +52 55 1500 3134 Jorge B. González +52 55 1253 6547

Hoja 15 de 16

GM Financial de México S.A. de C.V., SOFOM, E.N.R.

Comunicado de Prensa

HR AA-

Contactos

Avenida Prolongación Paseo de la Reforma #1015 torre A, piso 3, Col. Santa Fe, CP 01210, México, D.F. Tel 52 (55) 1500 3130

Información complementaria en cumplimiento con la fracción V, inciso A), del Anexo 1 de las Disposiciones de carácter general aplicables a las instituciones calificadoras de valores.

Calificación anterior HR AA- / Perspectiva Estable

Fecha de última acción de calificación 11 de junio de 2014

Periodo que abarca la información financiera utilizada por HR Ratings para el otorgamiento de la presente calificación.

1T10 al 2T14

Relación de fuentes de información utilizadas, incluyendo las proporcionadas por terceras personas

Información trimestral interna y anual dictaminada por Deloitte proporcionada por la Empresa

Calificaciones otorgadas por otras instituciones calificadoras que fueron utilizadas por HR Ratings (en su caso).

N/A

HR Ratings consideró al otorgar la calificación o darle seguimiento, la existencia de mecanismos para alinear los incentivos entre el originador, administrador y garante y los posibles adquirentes de dichos Valores. (en su caso)

N/A

HR Ratings de México, S.A. de C.V. (HR Ratings), es una institución calificadora de valores autorizada por la Comisión Nacional Bancaria y de Valores

La calificación antes señalada fue solicitada por la entidad o emisor, o en su nombre, y por lo tanto, HR Ratings ha recibido los honorarios correspondientes por la prestación de sus servicios de calificación.

En nuestra página de internet www.hrratings.com se puede consultar la siguiente información: (i) El procedimiento interno para el seguimiento a nuestras calificaciones y la periodicidad de las revisiones; (ii) los criterios de esta institución calificadora para el retiro o suspensión del mantenimiento de una calificación, y (iii) la estructura y proceso de votación de nuestro Comité de Análisis.

Las calificaciones y/u opiniones de HR Ratings de México S.A. de C.V. (HR Ratings) son opiniones con respecto a la calidad crediticia y/o a la capacidad de administración de activos, o relativas al desempeño de las labores encaminadas al cumplimiento del objeto social, por parte de sociedades emisoras y demás entidades o sectores, y se basan exclusivamente en las características de la entidad, emisión y/u operación, con independencia de cualquier actividad de negocio entre HR Ratings y la entidad o emisora.

Las calificaciones y/u opiniones otorgadas o emitidas no constituyen recomendaciones para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación, y pueden estar sujetas a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings, en términos de lo dispuesto en el artículo 7, fracción II y/o III, según corresponda, de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”.

HR Ratings basa sus calificaciones y/u opiniones en información obtenida de fuentes que son consideradas como precisas y confiables, sin embargo, no valida, garantiza, ni certifica la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de las emisoras de instrumentos de deuda calificadas por HR Ratings han pagado una cuota de calificación crediticia basada en el monto y tipo de

Daniel González Asociado, HR Ratings E-mail: [email protected]

Pedro Latapí, CFA Director Adjunto de Operaciones, HR Ratings E-mail: [email protected]

C+ (52-55) 1500 3130

Fernando Sandoval Asociado, HR Ratings E-mail: [email protected]

Felix Boni Director de Análisis, HR Ratings E-mail: [email protected]

La calificación otorgada por HR Ratings de México, S.A. de C.V. a esa entidad, emisora y/o emisión está sustentada en el análisis practicado en escenarios base y de estrés, de conformidad con la(s) siguiente(s) metodología(s) establecida(s) por la propia institución calificadora: Metodología de Calificación para Instituciones Financieras No Bancarias (México), Mayo 2009 Para mayor información con respecto a esta(s) metodología(s), favor de consultar

www.hrratings.com/es/metodologia.aspx

Hoja 16 de 16

GM Financial de México S.A. de C.V., SOFOM, E.N.R.

Comunicado de Prensa

HR AA-

emisión. La bondad del instrumento o solvencia de la emisora y, en su caso, la opinión sobre la capacidad de una entidad con respecto a la administración de activos y desempeño de su objeto social podrán verse modificadas, lo cual afectará, en su caso, a la alza o a la baja la calificación, sin que ello implique responsabilidad alguna a cargo de HR Ratings. HR Ratings emite sus calificaciones y/u opiniones de manera ética y con apego a las sanas prácticas de mercado y a la normativa aplicable que se encuentra contenida en la página de la propia calificadora www.hrratings.com, donde se pueden consultar documentos como el Código de Conducta, las metodologías o criterios de calificación y las calificaciones vigentes.

Las calificaciones y/u opiniones que emite HR Ratings consideran un análisis de la calidad crediticia relativa de una entidad, emisora y/o emisión, por lo que no necesariamente reflejan una probabilidad estadística de incumplimiento de pago, entendiéndose como tal, la imposibilidad o falta de voluntad de una entidad o emisora para cumplir con sus obligaciones contractuales de pago, con lo cual los acreedores y/o tenedores se ven forzados a tomar medidas para recuperar su inversión, incluso, a reestructurar la deuda debido a una situación de estrés enfrentada por el deudor. No obstante lo anterior, para darle mayor validez a nuestras opiniones de calidad crediticia, nuestra metodología considera escenarios de estrés como complemento del análisis elaborado sobre un escenario base. Los honorarios que HR Ratings recibe por parte de los emisores generalmente varían desde USD1,000 a USD1,000,000 (o el equivalente en otra moneda) por emisión. En algunos casos, HR Ratings calificará todas o algunas de las emisiones de un emisor en particular por una cuota anual. Se estima que las cuotas anuales varíen entre USD5,000 y USD2,000,000 (o el equivalente en otra moneda).