glosario activos intangibles: activos naturales...

TRANSCRIPT

GLOSARIO

ACTIVOS INTANGIBLES: Es un activo identificable, de carácter no monetario y sin

apariencia física , que se tiene para ser utilizado en la producción o suministro de

bienes y servicios, para ser arrendado a terceros o para funciones relacionadas con

la administración de la entidad.

ACTIVOS NATURALES NO PRODUCIDOS QUE SON ECONÓMICOS: Aquellos

cuyo crecimiento no es resultado del proceso de producción dirigido por el hombre,

pero que son objeto de utilización económica, con derechos de propiedad o de

explotación definidos por parte de los particulares o de las unidades institucionales

públicas. Comprenden: La tierra y el suelo bajo el dominio de los particulares, en

forma de ocupación o mediante el titulo de propiedad.

Los recursos del subsuelo, tales como los yacimientos comprobados de los

minerales y cuya explotación es económica. En el caso de los recursos de subsuelo,

el estado es propietario estos corresponden a bienes de la unión de uso público.

Los particulares adquieren el uso de estos bienes mediante los contratos de

concesión. Como por ejemplo: Los bosques destinados a las reservas naturales.

Los recursos hídricos destinados al uso productivo (producción de energía eléctrica,

servicios turísticos, servicios de agua potables, etc.)

ACTIVOS NATURALES NO PRODUCIDOS QUE NO SON ECONÓMICOS: Son

aquellos cuya propiedad no puede atribuirse a ningún agente particular. Son bienes

de la unión, tanto de uso publico como bienes fiscales. Son activos no explotados

económicamente, o que se encuentran en lugares inaccesibles. Incluyen las

reservas hipotéticas de minerales de subsuelo, la selva virgen, los animales

silvestres, los peces en los mares y los océanos, los recursos hídricos que con el

nivel dado de tecnología no pueden ser objeto de explotación económica, y el aire.

AMBIENTE: Para efectos de la contabilidad de costos ambientales, el medio

ambiente se define como los recursos naturales (Externo a la Empresa). Otras

empresas consideran como parte del medio ambiente (para definir cuanto se gasta

en su protección) las instalaciones y el decorado de las oficinas e incluso la

maquinaria con la que se opera.

ACTIVIDAD MEDIOAMBIENTAL: Es cualquier operación cuyo propósito principal

sea prevenir, reducir o reparar el daño sobre el medio ambiente.

ASPECTO AMBIENTAL: Elemento de las actividades, productos o servicios de una

organización que puede interactuar con el medio ambiente.

BASE CONTABLE: Método empleado para el registro y la información sobre las

transacciones. Comúnmente se conocen: el método o base de acumulación y la

base de efectivo; esta ultima, se usa especialmente en organizaciones pequeñas,

contabilidades y casos similares.

CICLO DE NEGOCIO O CICLO DE OPERACIÓN: Es el tiempo que transcurre

entre la compra de inventarios en el caso de una empresa manufacturera o la

presentación de servicios en el caso de una empresa de servicios y su conversión

en efectivo.

CONTABILIDAD AMBIENTAL: Contabilidad ambiental es un conjunto de datos

nacionales agregados que vinculan el ambiente con la economía, lo cual tendrá un

impacto a largo plazo tanto en el desarrollo de políticas económicas como

ambientales.

También se le define como contabilidad de recursos o contabilidad económica y

ambiental integrada, se refiere a los esfuerzos para modificar las cuentas de

Ingresos Nacionales sobre los cuales se calcula el PIB Y PNB, para incorporar el

uso y agotamiento de los recursos naturales.

La Expresión Contabilidad Ambiental tiene diversos usos y significados.

Puede referirse a Cuentas Nacionales, Contabilidad Financiera o contabilidad

Administrativa.

La contabilidad ambiental es una herramienta de gestión dentro de las

organizaciones. En este escenario se le pueden asignar, a lo menos dos

dimensiones: Refiriéndose únicamente a los costos que tienen un efecto directo en

los resultados de la empresa, que se llaman costos privados.

Puede incluir los costos de las personas, la sociedad y la naturaleza, que no son

internacionalizados por la organización y se le llaman costos sociales.

Es una herramienta para entender el papel que juega el ambiente natural en la

economía nacional. Conjunto de datos nacionales agregados que vinculan el

ambiente con la economía lo cual tendría un impacto a largo plazo tanto desarrollo

de políticas ambientales como económicas.

Es una herramienta para mejorar el manejo ambiental y como base de información

para entender el vinculó entre el ambiente y la economía. Establece la función del

ambiente natural en el bienestar económico y así fortalecer los argumentos sobre la

necesidad de proteger y manejar los recursos de manera sustentable.

Se refiere a la modificación del sistema nacional de cuentas nacionales para

incorporar en este el uso o agotamiento de los recursos naturales.

CONTADURÍA PÚBLICA: Una profesión especializada de la contabilidad, sobre

aspectos financieros de la actividad mercantil que incluye inspecciones y

revisiones sobre los mismos. Las personas naturales o jurídicas que la ejercen, dan

fe plena sobre determinados actos establecidos por la ley.

CONTRATO: Acuerdo entre dos o más partes que produce a las partes implicadas,

claras consecuencias económicas que tienen poca o ninguna capacidad de evitar,

ya que el cumplimiento del acuerdo es exigible legalmente. Los contratos, y por lo

tanto instrumentos financieros asociados, pueden tomar una gran variedad de

formas y no precisan ser fijados por escrito.

CONTRATISTA: La organización que suministra un producto al cliente en una

situación contractual.

COSTO: Es el importe de efectivo o medios líquidos equivalentes pagados, o bien el

valor razonable de la contraprestación entregada para comprar un activo en el

momento de su adquisición o construcción por parte de la empresa.

DESARROLLO SUSTENTABLE: El proceso de mejoramiento sostenido y

equitativo de la calidad de vida de las personas, fundado en medidas apropiadas de

conservación y protección del medio ambiente, de manera de no comprometer las

expectativas de las generaciones futuras.

GASTOS AMBIENTALES: Comprende tanto los gastos de inversión como los

gastos de funcionamiento y es la misma que se utiliza en el sistema de contabilidad

Nacional para elaborar las cuentas del sector institucional de la administración

pública. También son todas aquellas erogaciones para proteger el ambiente del

maltrato o para mitigar esos daños, costo para prevenir el daño ambiental y costos

para remediar daños reemplazo de la propiedad destruida causada por la

reforestación.

IMPACTO AMBIENTAL: La alteración del medio ambiente, provocada directa o

indirectamente por un proyecto o actividad en un área determinada.

Cualquier cambio al ambiente, ya sea adverso o benéfico, total o parcial, resultante

desde las actividades, productos o servicios de una compañía.

ISO 14000: Serie o conjunto de normas elaboradas por la Organización

Internacional para la Estandarización ISO ( Internacional Standard Organization).

MEDIO AMBIENTE: Es el entorno físico natural, incluidos el aire, el agua, la tierra,

la flora, la fauna y los recursos no renovables, tales como los combustibles fósiles y

los minerales.

PASIVO AMBIENTAL: Se refiere a los beneficios o resultados económicos que

serán sacrificados en función de preservación, recuperación y protección del medio

ambiente de tal manera que permita la compatibilidad entre este y el desarrollo

económico o en presencia de una conducta inadecuada en relación a los asuntos

ambientales POLÍTICA AMBIENTAL: Declaración formal que efectúa la empresa de sus

intenciones y principios, en relación con su desempeño ambiental global, que

proporciona un marco para la acción y para el establecimiento de sus objetivos y

metas ambientales.

POLITICA CONTABLE: Se establece con la finalidad de regular toda la actividad

contable referente a los registros, tratamiento y presentación resumida de las

transacciones financieras se encuentran establecidos en manuales decorativos que

por lo general son manejados por la alta gerencia.

PREVENCIÓN DE LA CONTAMINACIÓN: Uso de procesos, practicas, materiales o

productos que evitan, reducen o controlan la contaminación, los cuales pueden

incluir reciclado, tratamiento, cambios en el proceso, mecanismos de control, uso

eficiente de recursos y sustitución de materiales.

SISTEMA: Es un conjunto de elementos, entidades o componentes que se

caracterizan por ciertos atributos identificables que tienen relación entre si, y que

funcionan para lograr un objetivo común.

SISTEMA DE CUENTAS AMBIENTALES: Surgen como una herramienta que

busca ajustar el sistema de cuentas nacionales, el medio ambiente y su relación con

la actividad económica mediante un seguimiento al uso, manejo y conservación de

los recursos naturales. De esta manera se pretende que, con su desarrollo, se

pueda observar como evoluciona el medio natural, para de esta manera diseñar

políticas, hacer recomendaciones y realizar acciones tendientes a su manejo.

SISTEMA DE CUENTAS NACIONALES: Es el conjunto de cuentas que los

gobiernos de cada país recopilan en forma periódica para registrar la actividad de

sus economías, proporciona cifras sobre las actividades económicas del país en un

periodo determinado. Sus datos se usan para calcular los principales indicadores

económicos PIB -PNB tasas de ahorro balanza comercial análisis de política

monitores de la economía. Es decir, que permite calcular el valor del producto de la

nación, cómo se genera y para qué se destina.

CUENTAS FÍSICAS: Incluyen información sobre las características naturales del

medio ambiente y su uso. Cuentas monetarias: asignan un valor económico a estas

características o a su uso, para entender la función que esta tienen en la economía.

ÁREA FRÁGIL: Zona costera-marina ambientalmente degradada, áreas silvestres

protegidas y zonas de amortiguamiento, zonas de recarga acuífera y pendientes de

más de treinta grados sin cobertura vegetal ni medidas de conservación y otras que

por ley se hayan decretado como tales.

ÁREA NATURAL PROTEGIDA: Aquellas partes del territorio nacional legalmente

establecida con el objeto de posibilitar la conservación, el manejo sostenible y

restauración de la flora y la fauna silvestre, recursos conexos y sus interacciones

naturales y culturales, que tengan alta significación por su función o sus valores

genético, históricos, escénicos, recreativos, arqueológicos y protectores, de tal

manera que preserven el estado natural de las comunidades bióticas y los

fenómenos geomorfológicos únicos.

CAPACIDAD DE CARGA: Propiedad del ambiente para absorber o soportar

agentes externos, sin sufrir deterioro tal que afecte su propia regeneración o impida

su renovación natural en plazos y condiciones normales o reduzca

significativamente sus funciones ecológicas.

COMPENSACIÓN AMBIENTAL: Conjunto de Mecanismos que el Estado y la

población puede adoptar conforme a la ley para reponer o compensar los impactos

inevitables que cause su presencia en el medio ambiente. Las compensaciones

pueden ser efectuadas en forma directa o a través de agentes especializados, en el

sitio del impacto, en zonas aledañas o en zonas más propicias para su reposición o

recuperación.

CONSERVACIÓN: Conjunto de actividades humanas para garantizar el uso

sostenible del ambiente, incluyendo las medidas para la protección, el

mantenimiento, la rehabilitación, la restauración, el manejo y el mejoramiento de los

recursos naturales y ecosistema.

CONTAMINACIÓN: La presencia o introducción al ambiente de elemen-tos nocivos

a la vida, la flora o la fauna, o que degraden la calidad de la atmósfera, del agua, del

suelo o de los bienes y recursos naturales en general, conforme lo establece la ley.

CONTAMINANTE: Toda materia, elemento, compuesto, sustancias, derivados

químicos o biológicos, energía, radiación, vibración, ruido, o una combinación de

ellos en cualquiera de sus estados físicos que al incorporarse o actuar en la

atmósfera, agua, suelo, flora, fauna o cualquier otro elemento del ambiente, altere o

modifique su composición natural y degrade su calidad, poniendo en riesgo la salud

de las personas y la preservación o conservación del ambiente.

CONTROL AMBIENTAL: La fiscalización, seguimiento y aplicación de medidas

para la conservación del ambiente.

CONTAMINACIÓN SÓNICA: Sonidos que por su nivel, prolongación o frecuencia

afecten la salud humana o la calidad de vida de la población, sobrepasando los

niveles permisibles legalmente establecidos.

CLAUSURA: El cierre e inhibición de funcionamiento de un establecimiento, edificio

o instalación, por resolución administrativa o judicial, cuando, de acuerdo a la ley, su

funcionamiento contamine o ponga en peligro los elementos del ambiente, el

equilibrio del ecosistema, o la salud y calidad de vida de la población.

DAÑO AMBIENTAL: Toda pérdida, disminución, deterioro o perjuicio que se

ocasione al ambiente o a uno o más de sus componentes, en contravención a las

normas legales. El daño podrá ser grave cuando ponga en peligro la salud de

grupos humanos, ecosistema o especies de flora y fauna e irreversible, cuando los

efectos que produzca sean irreparables y definitivos.

DESARROLLO SOSTENIBLE: Es el mejoramiento de la calidad de vida de las

presentes generaciones, con desarrollo económico, democracia política, equidad y

equilibrio ecológico, sin menoscabo de la calidad de vida de las generaciones

venideras.

DESASTRE AMBIENTAL: Todo acontecimiento de alteración del medio ambiente,

de origen natural o inducido, o producido por acción humana, que por su gravedad

y magnitud ponga en peligro la vida o las actividades humanas o genere un daño

significativo para los recursos naturales, produciendo severas pérdidas al país o a

una región.

DESECHOS: Material o energía resultante de la ineficiencia de los procesos y

actividades, que no tienen uso directo y es descartado permanentemente.

DESECHOS PELIGROSOS: Cualquier material sin uso directo o descartado

permanentemente que por su actividad química o por sus características corrosivas,

reactivas, inflamables, tóxicas, explosivas, combustión espontánea, oxidante,

infecciosas, bioacumulativas, ecotóxicas o radioactivas u otras características, que

ocasionen peligro o ponen en riesgo la salud humana o el ambiente, ya sea por si

solo o al contacto con otro desecho.

DESERTIFICACIÓN: El proceso de la degradación de las tierras de zonas áridas,

semiáridas y sub-húmedas, secas resultantes de diversos factores, tales como las

variaciones climáticas y las actividades humanas.

DESTRUCCIÓN, DISPOSICIÓN FINAL O DESNATURALIZACIÓN: Eliminación

física, o transformación en productos inocuos de bienes nocivos o peligrosos para el

ambiente, el equilibrio de los ecosistemas y la salud y calidad de vida de la

población, bajo estrictas normas de control.

DIMENSIÓN AMBIENTAL: Estrecha interrelación que debe existir entre el ambiente

y el desarrollo; indica una característica que debe tener todo plan de desarrollo, bien

sea local, regional, nacional o global, y que se expresa en la necesidad de tener en

cuenta la situación ambiental existente y su proyección futura, incorporando

elementos de manera integral en el proceso de planificación y aplicación práctica.

DIVERSIDAD BIOLÓGICA: Variabilidad de organismos vivos de cualquier fuente,

incluidos los ecosistemas terrestres y marinos, otros ecosistemas acuáticos y los

complejos ecológicos de los que forman parte. Comprende la diversidad de genes,

especies y ecosistemas.

ECOEFICIENCIA: Forma de producir o de prestar un servicio, con énfasis en la

disminución de costos económicos y ambientales, así como de la intensidad del uso

de los recursos, a través del ciclo de vida del producto o servicio, respetando la

capacidad de carga de los ecosistemas.

ECOSISTEMA: Es la unidad funcional básica de interacción de los organismos

vivos entre sí y de éstos con el ambiente, en un espacio y tiempo determinados.

EDUCACIÓN AMBIENTAL: Proceso de formación ambiental ciudadana, formal, no

formal e informal, para la toma de conciencia y el desarrollo de valores, concepto y

actitudes frente a la protección, conservación o restauración, y el uso sostenible de

los recursos naturales y el medio ambiente.

ENDÉMICO: especie o fenómeno que se circunscribe u ocurre, o se encuentra

mayormente o preferentemente, en un territorio o ecosistema determinado.

ESTABLECIMIENTO O INSTALACIÓN PELIGROSA: Aquella que por el tipo de los

productos que elabora; o de la materia prima que utiliza, puede poner en grave

peligro la salud, la vida o el medio ambiente, tales como fábricas de explosivos,

almacenes de sustancias tóxicas o peligrosas, fundiciones de minerales y las que

produzcan radiaciones.

ESTUDIO DE IMPACTO AMBIENTAL: Instrumento de diagnóstico, evaluación,

planificación y control, constituido por un conjunto de actividades técnicas y

científicas realizadas por un equipo multidisciplinario, destinadas a la identificación,

predicción y control de los impactos ambientales, positivos y negativos, de una

actividad, obra o proyecto, durante todo su ciclo vital, y sus alternativas, presentado

en un informe técnico; y realizado según los criterios establecidos legalmente.

EVALUACIÓN AMBIENTAL: El proceso o conjunto de procedimientos, que permite

al Estado, en base a un estudio de impacto ambiental, estimar los efectos y

consecuencias que la ejecución de una determinada obra, actividad o proyecto

puedan causar sobre el ambiente, asegurar la ejecución y seguimiento de las

medidas que puedan prevenir, eliminar, corregir, atender, compensar o potenciar,

según sea el caso, dichos impactos.

EVALUACIÓN AMBIENTAL ESTRATÉGICA: La evaluación ambiental de políticas,

planes, programas, leyes y normas legales.

FORMULARIO AMBIENTAL: Documento con carácter de declaración jurada que se

presenta a la autoridad ambiental competente, de acuerdo a un formato pre-

establecido, que describe las características básicas de la actividad o proyecto a

realizar, que por ley requiera de una evaluación de impacto ambiental como

condición previa a la obtención de un permiso ambiental.

GESTIÓN PUBLICA AMBIENTAL: Todas las actividades o mandatos legales que

realiza o ejecuta el Estado o las municipalidades en relación al medio ambiente con

consecuencia o impacto en el mismo.

IMPACTO AMBIENTAL: Cualquier alteración significativa, positiva o negativa, de

uno o más de los componentes del ambiente, provocadas por acción humana o

fenómenos naturales en un área de influencia definida.

MEDIO AMBIENTE: El sistema de elementos bióticos, abióticos, socioeconomía-

cos, culturales y estéticos que interactúan entre sí, con los individuos y con la

comunidad en la que viven, determinando su relación y sobrevivencia, en el tiempo

y el espacio.

NIVELES PERMISIBLES DE CONCENTRACIÓN: Valores o parámetros que

establecen el máximo grado de concentración de contaminantes que pueden ser

vertidos en una fuente, ducto o chimenea, en lugares en donde se efectúa un

monitoreo o control de los contaminantes durante el proceso de producción o la

realización de una actividad.

NIVELES PERMISIBLES DE EXPOSICIÓN: Valores de un parámetro físico,

químico o biológico, que indican el máximo o mínimo grado de concentración, o los

períodos de tiempos de exposición a determinados elementos, compuestos,

sustancias, derivados químicos o biológicos, energías, radiaciones, vibraciones,

ruidos o combinación de ellos, cuya presencia en un elemento ambiental puede

causar daños o constituir riesgo para la salud humana.

NORMAS TÉCNICAS DE CALIDAD AMBIENTAL: Aquellas que establecen los

valores límite de concentración y períodos, máximos o mínimos permisibles de

elementos, compuestos, derivados químicos o biológicos, radiaciones, vibraciones,

ruidos, olores o combinaciones de ellos, cuya presencia o carencia en el ambiente

pueden constituir un riesgo para la salud o el bienestar humano, la vida y

conservación de la naturaleza.

OBLIGACIÓN DE REPARAR EL DAÑO: deber legal de restablecer el medio

ambiente o ecosistema, a la situación anterior al hecho, que lo contaminó, deterioró

o destruyó, cuando sea posible, o en dar una compensación a la sociedad en su

conjunto, que sustituya de la forma más adecuada y equitativa el daño, además de

indemnizar a particulares por perjuicios conexos con el daño ambiental, según

corresponda.

PERMISO AMBIENTAL: Acto administrativo por medio del cual el Ministerio de

acuerdo a esta ley y su reglamento, a solicitud del titular de una actividad, obra o

proyecto, autoriza a que estas se realicen, sujetas al cumplimiento de las

condiciones que este acto establezca.

PLAN DE ABANDONO: el documento, debidamente aprobado por el Ministerio, que

contiene las acciones y plazos para su realización, que legalmente debe realizar el

titular de una concesión de exploración o explotación de minerales o hidrocarburos,

para restablecer el medio ambiente o realizar medidas compensatorias, en su caso,

después de terminar las labores de exploración o explotación.

PROCESOS ECOLÓGICOS ESENCIALES: Aquellos procesos que sustentan la

productividad, adaptabilidad y capacidad de renovación de los suelos, aguas, aire y

de todas las manifestaciones de vida.

PROCESOS PELIGROSOS O DE PELIGRO: Los que por el tipo de tecnología que

aplican, la materia prima que usan o transforman o los productos que generen,

pongan o puedan poner en peligro la salud, la vida humana, los ecosistemas o el

medio ambiente, tales como la fabricación, manipulación, almacenamiento y

disposición final de sustancias tóxicas, peligrosas, radioactivas.

RECURSOS GENÉTICOS: Cualquier material de origen vegetal animal o

microbiano o de otro tipo de valor real o potencial que contenga unidades

funcionales de herencia.

RECURSOS NATURALES: Elementos naturales que el hombre puede aprovechar

para satisfacer sus necesidades económicas, sociales y culturales.

REGLAS TÉCNICAS: Las directrices o criterios que regulan las relaciones del ser

humano con su medio ambiente con la finalidad de asegurar el equilibrio ecológico.

RETENCIÓN: Disponer y mantener, por resolución de la autoridad competente, de

acuerdo a la ley, bajo prohibición de traslado, uso, consumo, almacenaje, cultivo,

procesamiento, y condiciones de seguridad, bienes y derivados de dudosa

naturaleza o condiciones que pongan, o puedan poner, en peligro los recursos del

ambiente, el equilibrio de los ecosistemas, o la salud y calidad de vida de la

población.

SUSPENSIÓN: La cesación temporal de permisos, licencias, concesiones, o

cualquier autorización de instalación o de funcionamiento de una actividad, obra o

proyecto, cuando conforme a los preceptos y procedimientos establecidos por ley se

compruebe que se han violado las leyes y reglamentos ambientales que dieron

lugar al otorgamiento de dichos permisos, licencias y concesiones.

SUSTANCIAS PELIGROSAS: Todo material con características corrosivas,

reactivas, radioactivas, explosivas, tóxicas, inflamables o con actividad biológica.

URBANISMO: es considerado como el conjunto de medidas técnicas,

administrativas, económicas y sociales que se refieren al desarrollo armónico,

racional de los pobladores.

BIBLIOGRAFÍA

Álvarez Calderón, José Alejandro; Dueñas Pacheco, Irma Lorena

“Información Técnica sobre la Importancia de la contabilidad Ambiental en El Salvador”. Trabajo de graduación de la facultad de Economía, de la Universidad de El

Salvador.

Atristain, Patricia; Álvarez Barrón, Ricardo

“La Responsabilidad de la Contabilidad frente al Medio Ambiental”. México, 1998, IMCP

Barahona Sánchez, Jaime A.

“Sistema Contable” Taller Gráfico UCA, San Salvador, 1997.

Borrado López, Rafael.

Sustentabilidad y Desarrollo Económico. México 2002.

Bravo, Manuel; Coronado, Mario; "

El problema medioambiental, dilema u oportunidad para la profesión",

Seminario de la carrera de Auditoria, Universidad de Concepción, 1997.

Bravo Urrutia, M.

“La Contabilidad y el problema medio ambiental “

México, IMCP, 1998.

Castillo Pacual, Francisco. Habitat.aq.upm.es/boletin/n5/afcas.

Castillo, Marcelo;

"Ley de bases del medio ambiente y sus instrumentos para la gestión ambiental",

Artículo publicado en revista "Ambiente y Desarrollo", junio de 1994.

Catacora Carpio, F.

”Sistemas y Procedimientos contables”.

Mc.graw Hill, Venezuela, 1997.

Cerda Etchepare, Gamal.

"Sugerencias para su proyecto de investigación".

Apuntes de la asignatura de Metodología de la Investigación, Universidad de

Concepción.

Comisión Mundial del Medio Ambiente y del Desarrollo.

Nuestro Futuro Común. Alianza Editorial, Madrid, España, 1992.

Cordobés, Magdalena y Otros

Manual de Contabilidad Financiera” Editorial Descleé de Brouwer,

España, 2002.

Del Río González, C.

Costos I Históricos

Editorial ECASA, undécima edición, 1987.

Flores V., W. E.

Contabilidad Especial Teoría y Práctica Universidad Centroamericana, UCA.

Fornos, Manuel de Jesús

“Contabilidad I”

San Salvador, Ediciones Contables, 2001.

Fronti de García, Wainstein.

“Contabilidad y Auditoria Ambiental” Buenos Aires,2000.

Fucci, Tomás.

"Ideas y trabajos".

Profesor Adjunto, Administración de la Producción, Universidad de Belgrano,

Argentina.

FUSADES/CODES.

“De la Paz al Desarrollo Sostenible, un llamado a la acción”. Libro Verde, 1996.

. García Colín, Juan

“Contabilidad de Costos”, Edit. McGraw Hill, México, 2003.

Garzón, Laura.

"Los costos verdes".

Artículo publicado en suplemento

"Economía y Negocios", El Mercurio,

Domingo 11 de Febrero de 1996.

Gayle Raybum, L.

Contabilidad y Administración

México, Mc Graw Hill, 1999

Gray, Rob y otros

“Contabilidad y Auditoria Ambiental. ECOE EDICIONES, primera Edición

Santa Fe de Bogotá, Colombia,1999.

Guajardo Cantú, G.

Contabilidad Financiera Mc Graw Hill, México 1997.

Hernández Sampieri, R.

Metodología de la Investigación

Mc Graw Hill, Segunda Edición, México, 2000.

Homgren, Charles

“Contabilidad de Costos un enfoque gerencial”

México, Mc Graw Hill, 1997

Jetter, Ina.

"Contabilidad ambiental: ¿oportunidad u obligación? o la nueva literatura contable: lo que nos toca contar". Artículo Publicado en la revista "Contabilidad y Auditoría", Nº 32, Santiago de

Chile, p.71-78.

Kohler, Eric L.

Diccionario para contadores. Edición primera en español, 1994.

López, Arturo Elizondo

“Metodología de Investigación Contable”. ECAFSA, 2ª Edición,

México, D.F, 2000

Lungo, Mario.

“Problemas Ambientales, Gestión Urbana y Sustentabilidad en el AMSS”. PRISMA (12), imprenta Algier´s, 1995.

Lungo, Mario.

“Grandes Proyectos Urbanos”. UCA Editores, San Salvador, 2004.

Mallo Carlos y otros,

“Contabilidad de Costos y Estratégica de Gestión” Prentice Hall, España, 2000.

Malman, Sanford.

"Nuevas orientaciones ambientales y desempeño de la empresa chilena". Artículo publicado en Revista "Ambiente Hoy", diciembre, 1995.

Martínez, Joan.

"Los impuestos verdes". Artículo Publicado en la revista:"Tierramérica", Nº4, México.

Méndoza Orantes, Ricardo.

Obligaciones Jurídicas Contable de los Comerciantes en El Salvador. Editorial Jurídica salvadoreña, 10ª. Edición actualizada, año 1999

Normas Internacionales de Información Financiera .2003, Instituto Mexicano de Contadores Públicos

Polimeni, R. F. y otros

Contabilidad de Costos

3a. Edición, Editorial Mac Graw Hill, 1998

Retamal, Cristina; Zapata, Nadia.

"Percepción y conocimiento de los apoderados sobre los efectos del medio ambiente en la salud de los menores del centro educacional el pescador de las rojas".Tesis de Grado del Depto. de Servicio Social de la

Facultad de Cs. Sociales de la Universidad de Concepción, Colombia, 1996.

Romero López, Javier

“Principios de Contabilidad” Mc Graw Hill, México, 1995.

Scavone, Graciela Maria; Ferrrucci, Gabriela y Scapira, Adriana,¿Por qué medir los costos ambientales? Folleto

Scavone, Graciela Maria; Ferrrucci, Gabriela y Scapira, Adriana,

Alternativas de captación y control de cuestiones ambientales con impacto en el medio social. Folleto

Selley, David.

"La ética sustentable". Artículo publicado en la revista "Contabilidad y Auditoria", nº 30, Santiago de

Chile, p. 5-12.

Vásquez López, Luis. Recopilación de leyes en materia Municipal. Editorial Lis, segunda edición, San Salvador 2002.

Von Bischoffhausen, W.; Morales, M.

"Ley 19.300 de bases de medio ambiente: su efecto en la gestión empresarial". Revista Contabilidad y Auditoria Nº 32, Santiago de Chile.

Constitución de la República de El Salvador, 1983.

Código de Comercio 2003, Republica de El Salvador.

Ley de Medio Ambiente de El Salvador, Ministerio del Medio Ambiente y Recursos Naturales, 1999.

Ley de Urbanismo y Construcción, 1999.

Ley de Desarrollo y Ordenamiento Territorial, 2001.

Informe de la conferencia de las naciones unidas sobre el medio

ambiente y el desarrollo en Río de Janeiro, Brasil, 1992.

Decreto Legislativo #233, República de El Salvador, 1998

Decreto Legislativo # 50, República de El Salvador, mayo 2004

Normas Internacionales de Contabilidad. IASC, México,1999.

"Contabilidad y Auditoría", nº 30, Santiago de Chile, p. 5-12.

http://www.forumambiental.com/pdf/contab.pdf

www.forumambiental.com/

www.gestiopolis. Com/Canales /financiera/articulos/45/conatambiental.htm.

ANEXOS

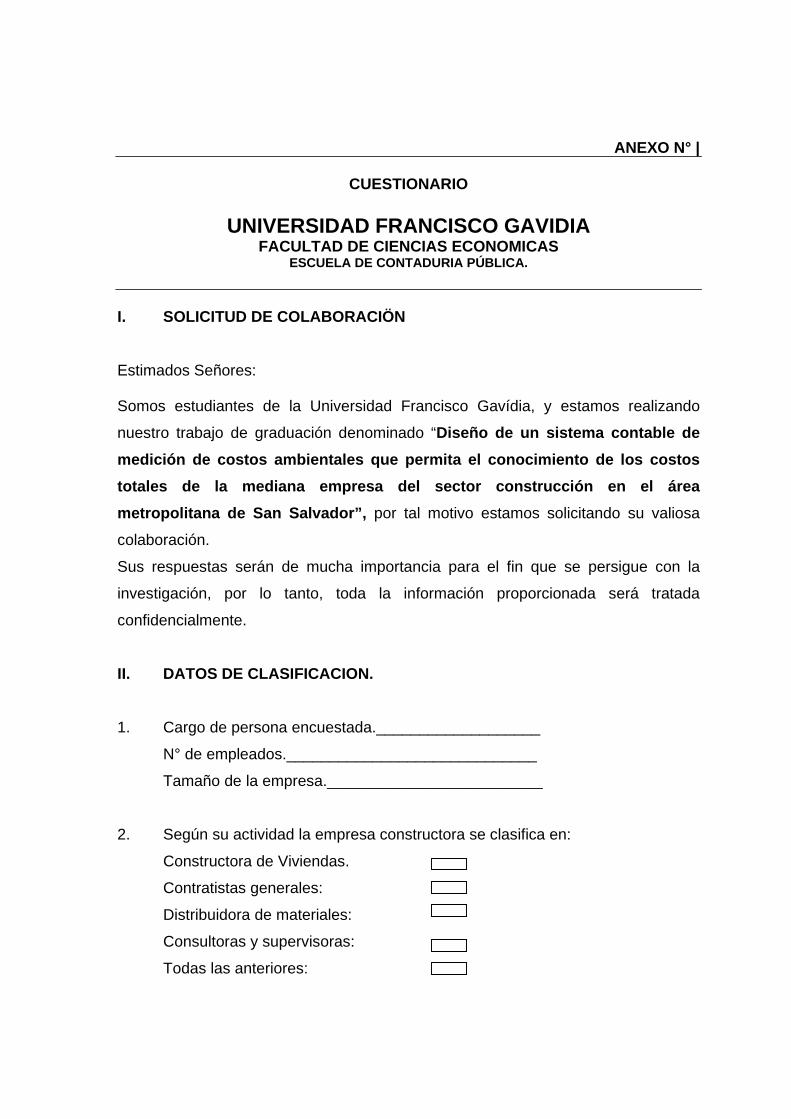

ANEXO N° |

CUESTIONARIO

UNIVERSIDAD FRANCISCO GAVIDIA FACULTAD DE CIENCIAS ECONOMICAS

ESCUELA DE CONTADURIA PÚBLICA.

I. SOLICITUD DE COLABORACIÖN Estimados Señores: Somos estudiantes de la Universidad Francisco Gavídia, y estamos realizando

nuestro trabajo de graduación denominado “Diseño de un sistema contable de medición de costos ambientales que permita el conocimiento de los costos totales de la mediana empresa del sector construcción en el área metropolitana de San Salvador”, por tal motivo estamos solicitando su valiosa

colaboración.

Sus respuestas serán de mucha importancia para el fin que se persigue con la

investigación, por lo tanto, toda la información proporcionada será tratada

confidencialmente.

II. DATOS DE CLASIFICACION.

1. Cargo de persona encuestada.___________________

N° de empleados._____________________________

Tamaño de la empresa._________________________

2. Según su actividad la empresa constructora se clasifica en:

Constructora de Viviendas.

Contratistas generales:

Distribuidora de materiales:

Consultoras y supervisoras:

Todas las anteriores:

III. CUERPO DEL CUESTIONARIO. Indicaciones: Marque con una “X”, la respuesta que considere conveniente. 1- ¿Considera, la Dirección de la empresa constructora, importante el tomar

medidas urgentes para evitar el deterioro acelerado del medio ambiente?

SI NO 2- ¿Conoce las Leyes del Medio Ambiente y sus reglamentos?

SI NO 3- ¿Cuáles Leyes conoce?

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

4- ¿Además, de la Ley de Medio Ambiente, que otra normativa aplica a la empresa? ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

5- ¿Son aplicadas las leyes en la empresa?

SI NO 6- ¿La empresa realiza un estudio y evaluación del impacto medioambiental antes

de cada proyecto?

SI NO 7- ¿Es necesaria la fianza de cumplimiento que le exige la Ley de Medio Ambiente?

SI NO

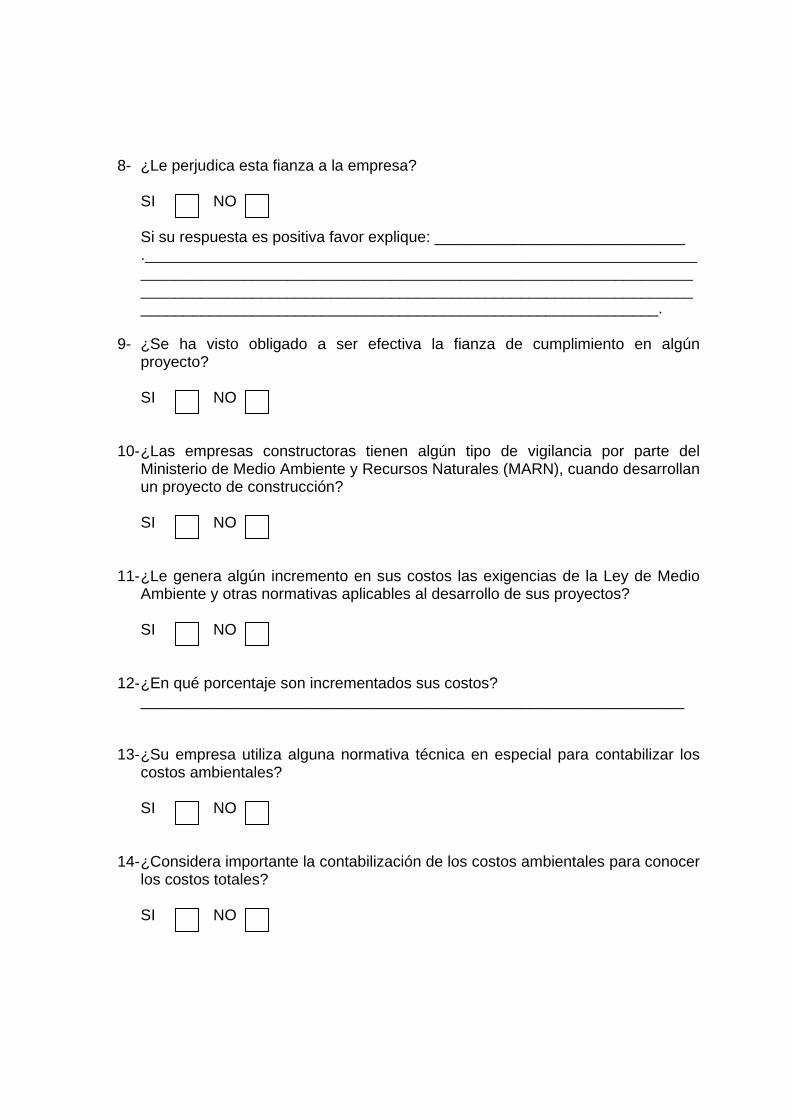

8- ¿Le perjudica esta fianza a la empresa?

SI NO

Si su respuesta es positiva favor explique: _____________________________ .____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________.

9- ¿Se ha visto obligado a ser efectiva la fianza de cumplimiento en algún

proyecto?

SI NO 10- ¿Las empresas constructoras tienen algún tipo de vigilancia por parte del

Ministerio de Medio Ambiente y Recursos Naturales (MARN), cuando desarrollan un proyecto de construcción?

SI NO

11- ¿Le genera algún incremento en sus costos las exigencias de la Ley de Medio

Ambiente y otras normativas aplicables al desarrollo de sus proyectos?

SI NO

12- ¿En qué porcentaje son incrementados sus costos? _______________________________________________________________

13- ¿Su empresa utiliza alguna normativa técnica en especial para contabilizar los costos ambientales?

SI NO

14- ¿Considera importante la contabilización de los costos ambientales para conocer

los costos totales?

SI NO

15- ¿Conoce alguno de los siguientes métodos para la valuación de los costos

ambientales?

a. De mercado___________ b. Contingente.___________ c. Por los precios._________ d. Por control de costos_____ e. Mitigación de riesgo______

16- ¿Cómo le afecta la falta de un sistema contable que permita contabilizar los

costos ambientales, para poder determinar los costos totales? a. Económicamente_______ b. Gerencialmente________ c. Financieramente_______ d. Todas las anteriores.____

17- ¿Considera beneficioso que se incluyan cuentas ambientales y se formulen procedimientos al sistema contable de la empresa constructora?

SI NO

18- ¿Cómo clasificaría las cuentas ambientales?

a) Costos.

b) Gastos.

c) Activos.

d) Pasivos

19- La empresa ha adoptado políticas para la contabilización de los costos ambientales.

SI NO Si su respuesta es afirmativa, favor mencione las políticas: ________________ .____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________.

20- Si su empresa no posee cuentas ambientales específicas ¿considera factible

obtener un nuevo sistema contable que incluya estos costos?

SI NO 21- ¿Considera que la empresa tiene un sistema contable acorde a las necesidades

medio ambientales?

SI NO

Si su respuesta es negativa ¿cuál es la razón? _________________________ .____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________.

22- ¿Considera necesario conocer la contabilidad de los costos ambientales para

una mejor toma de decisiones en la empresa?

SI NO 23- ¿Qué sería para usted un sistema contable medioambiental? ________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ Agradecemos su colaboración. Atentamente, El Grupo de trabajo.

ANEXO N° 2

CUESTIONARIO

UNIVERSIDAD FRANCISCO GAVIDIA

FACULTAD DE CIENCIAS ECONOMICAS ESCUELA DE CONTADURIA PÚBLICA.

I. SOLICITUD DE COLABORACIÖN Estimados Señores: Somos estudiantes de la Universidad Francisco Gavídia, y estamos realizando nuestro

trabajo de graduación denominado “Diseño de un sistema contable de medición de

costos ambientales que permita el conocimiento de los costos totales de la mediana empresa del sector construcción en el área metropolitana de San Salvador”, por tal

motivo estamos solicitando su valiosa colaboración.

Sus respuestas serán de mucha importancia para el fin que se persigue con la

investigación, por lo tanto, toda la información proporcionada será tratada

confidencialmente.

II. DATOS DE CLASIFICACION.

1. Cargo de persona encuestada.___________________

N° de empleados._____________________________

Tamaño de la empresa._________________________

2. Según su actividad la empresa constructora se clasifica en:

Constructora de Viviendas.

Contratistas generales:

Distribuidora de materiales:

Consultoras y supervisoras:

Todas las anteriores:

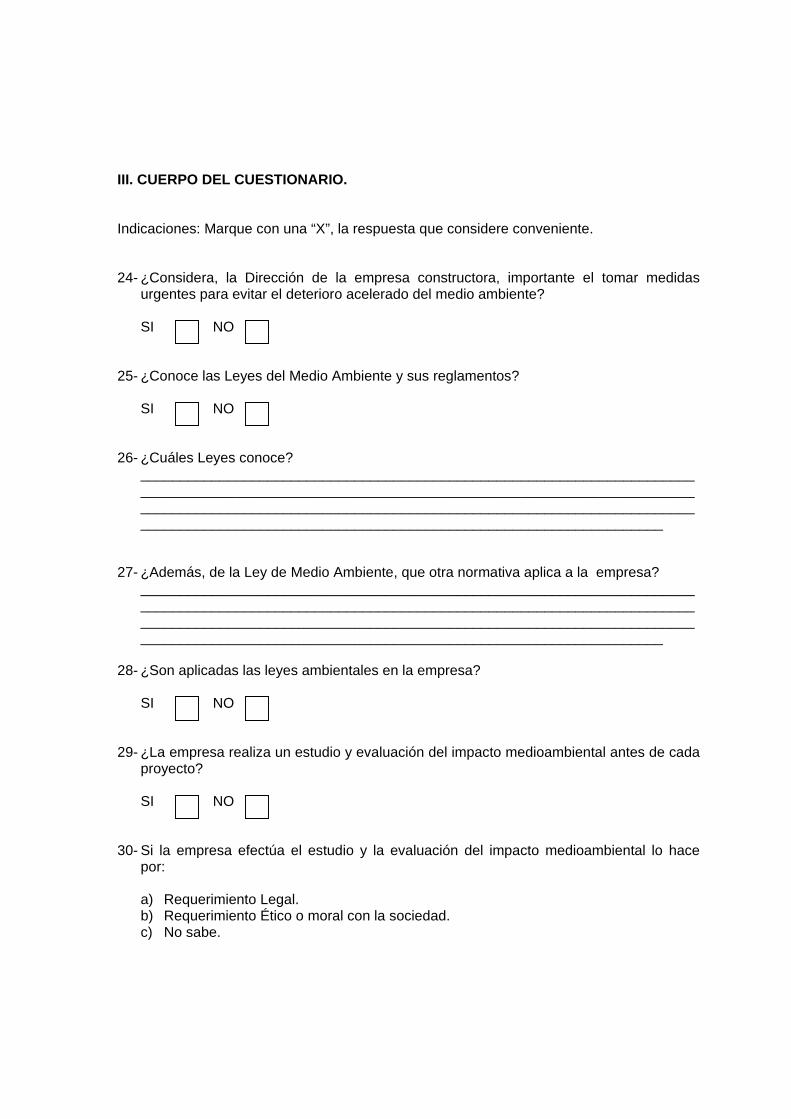

III. CUERPO DEL CUESTIONARIO. Indicaciones: Marque con una “X”, la respuesta que considere conveniente. 24- ¿Considera, la Dirección de la empresa constructora, importante el tomar medidas

urgentes para evitar el deterioro acelerado del medio ambiente?

SI NO 25- ¿Conoce las Leyes del Medio Ambiente y sus reglamentos?

SI NO 26- ¿Cuáles Leyes conoce?

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

27- ¿Además, de la Ley de Medio Ambiente, que otra normativa aplica a la empresa? ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

28- ¿Son aplicadas las leyes ambientales en la empresa?

SI NO 29- ¿La empresa realiza un estudio y evaluación del impacto medioambiental antes de cada

proyecto?

SI NO 30- Si la empresa efectúa el estudio y la evaluación del impacto medioambiental lo hace

por:

a) Requerimiento Legal. b) Requerimiento Ético o moral con la sociedad. c) No sabe.

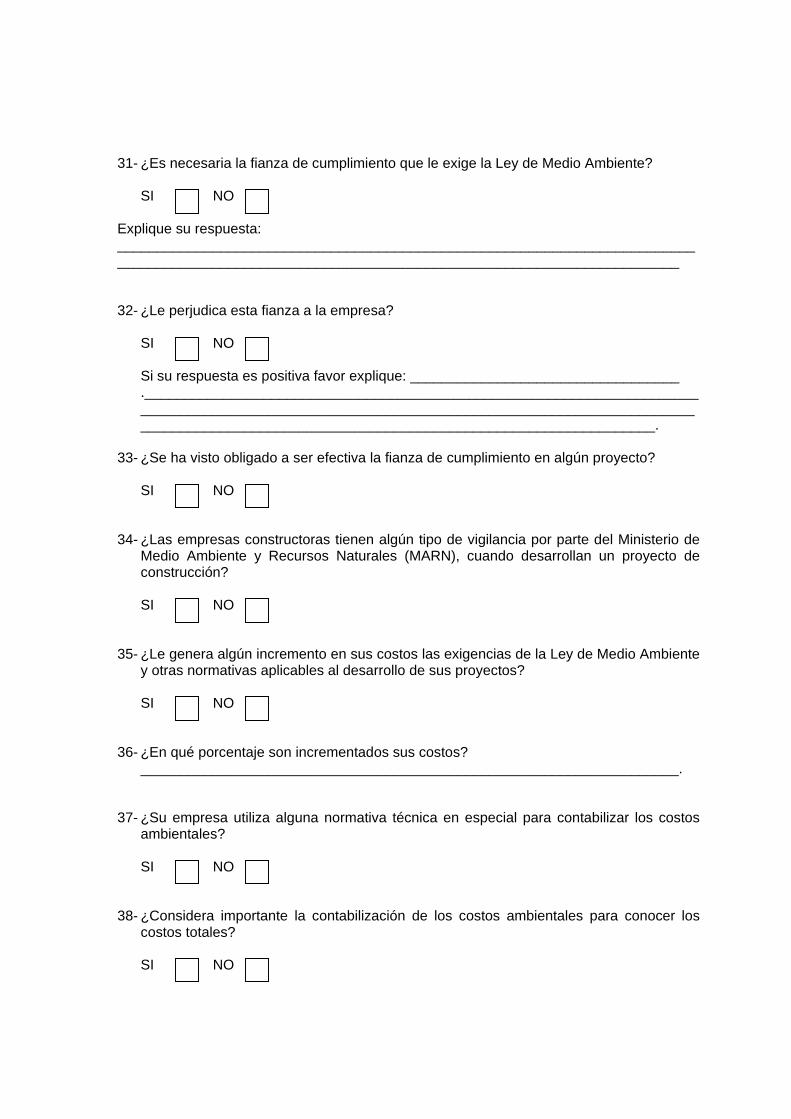

31- ¿Es necesaria la fianza de cumplimiento que le exige la Ley de Medio Ambiente?

SI NO Explique su respuesta: ________________________________________________________________________________________________________________________________________________ 32- ¿Le perjudica esta fianza a la empresa?

SI NO

Si su respuesta es positiva favor explique: __________________________________ ._____________________________________________________________________________________________________________________________________________________________________________________________________________.

33- ¿Se ha visto obligado a ser efectiva la fianza de cumplimiento en algún proyecto?

SI NO 34- ¿Las empresas constructoras tienen algún tipo de vigilancia por parte del Ministerio de

Medio Ambiente y Recursos Naturales (MARN), cuando desarrollan un proyecto de construcción?

SI NO

35- ¿Le genera algún incremento en sus costos las exigencias de la Ley de Medio Ambiente

y otras normativas aplicables al desarrollo de sus proyectos?

SI NO

36- ¿En qué porcentaje son incrementados sus costos? ____________________________________________________________________.

37- ¿Su empresa utiliza alguna normativa técnica en especial para contabilizar los costos ambientales?

SI NO

38- ¿Considera importante la contabilización de los costos ambientales para conocer los

costos totales?

SI NO

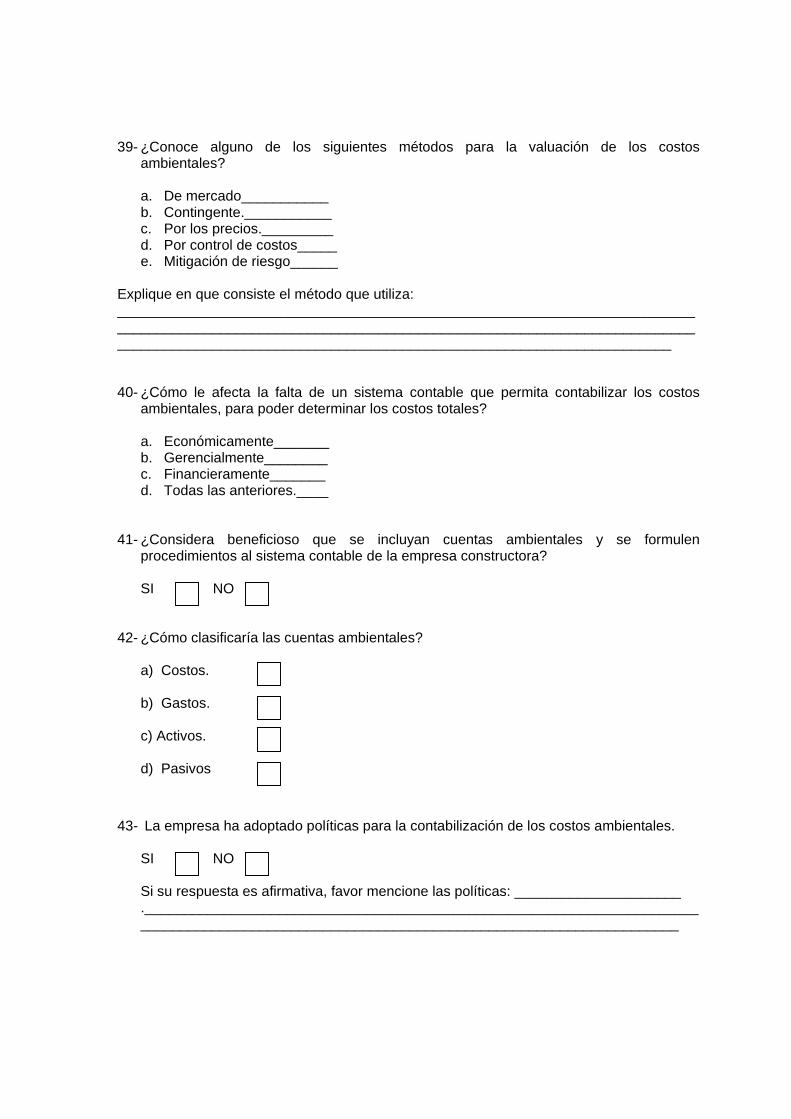

39- ¿Conoce alguno de los siguientes métodos para la valuación de los costos ambientales?

a. De mercado___________ b. Contingente.___________ c. Por los precios._________ d. Por control de costos_____ e. Mitigación de riesgo______

Explique en que consiste el método que utiliza: ________________________________________________________________________________________________________________________________________________________________________________________________________________________ 40- ¿Cómo le afecta la falta de un sistema contable que permita contabilizar los costos

ambientales, para poder determinar los costos totales? a. Económicamente_______ b. Gerencialmente________ c. Financieramente_______ d. Todas las anteriores.____

41- ¿Considera beneficioso que se incluyan cuentas ambientales y se formulen procedimientos al sistema contable de la empresa constructora?

SI NO

42- ¿Cómo clasificaría las cuentas ambientales?

a) Costos.

b) Gastos.

c) Activos.

d) Pasivos

43- La empresa ha adoptado políticas para la contabilización de los costos ambientales.

SI NO Si su respuesta es afirmativa, favor mencione las políticas: _____________________ .__________________________________________________________________________________________________________________________________________

44- Si su empresa no posee cuentas ambientales específicas ¿considera factible obtener un nuevo sistema contable que incluya estos costos?

SI NO

45- ¿Considera que la empresa tiene un sistema contable acorde a las necesidades medio

ambientales?

SI NO

Si su respuesta es negativa ¿cuál es la razón? _______________________________ ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

46- ¿Considera necesario conocer la contabilidad de los costos ambientales para una mejor

toma de decisiones en la empresa?

SI NO 47- ¿Qué sería para usted un sistema contable medioambiental? ________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ Agradecemos su colaboración. Atentamente, El Grupo de trabajo.

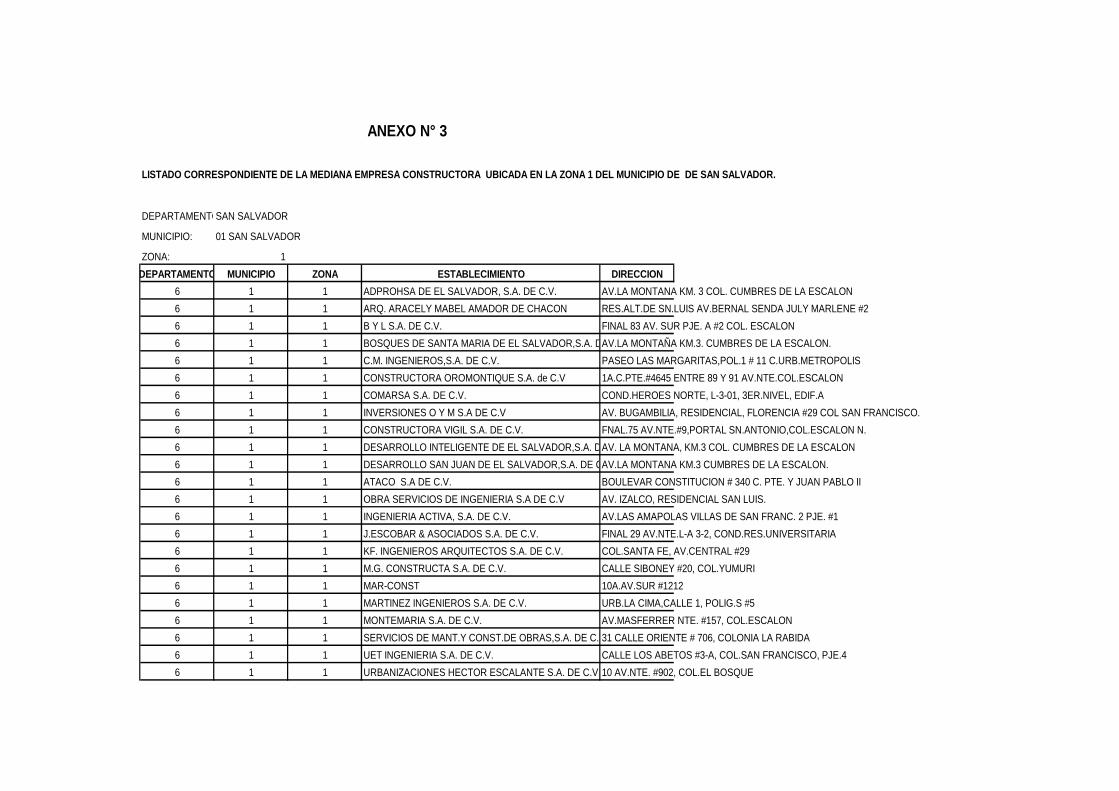

LISTADO CORRESPONDIENTE DE LA MEDIANA EMPRESA CONSTRUCTORA UBICADA EN LA ZONA 1 DEL MUNICIPIO DE DE SAN SALVADOR.

DEPARTAMENTOSAN SALVADOR

MUNICIPIO: 01 SAN SALVADOR

ZONA: 1DEPARTAMENTO MUNICIPIO ZONA ESTABLECIMIENTO DIRECCION

6 1 1 ADPROHSA DE EL SALVADOR, S.A. DE C.V. AV.LA MONTANA KM. 3 COL. CUMBRES DE LA ESCALON6 1 1 ARQ. ARACELY MABEL AMADOR DE CHACON RES.ALT.DE SN.LUIS AV.BERNAL SENDA JULY MARLENE #26 1 1 B Y L S.A. DE C.V. FINAL 83 AV. SUR PJE. A #2 COL. ESCALON6 1 1 BOSQUES DE SANTA MARIA DE EL SALVADOR,S.A. DAV.LA MONTAÑA KM.3. CUMBRES DE LA ESCALON.6 1 1 C.M. INGENIEROS,S.A. DE C.V. PASEO LAS MARGARITAS,POL.1 # 11 C.URB.METROPOLIS6 1 1 CONSTRUCTORA OROMONTIQUE S.A. de C.V 1A.C.PTE.#4645 ENTRE 89 Y 91 AV.NTE.COL.ESCALON6 1 1 COMARSA S.A. DE C.V. COND.HEROES NORTE, L-3-01, 3ER.NIVEL, EDIF.A6 1 1 INVERSIONES O Y M S.A DE C.V AV. BUGAMBILIA, RESIDENCIAL, FLORENCIA #29 COL SAN FRANCISCO.6 1 1 CONSTRUCTORA VIGIL S.A. DE C.V. FNAL.75 AV.NTE.#9,PORTAL SN.ANTONIO,COL.ESCALON N.6 1 1 DESARROLLO INTELIGENTE DE EL SALVADOR,S.A. DAV. LA MONTANA, KM.3 COL. CUMBRES DE LA ESCALON6 1 1 DESARROLLO SAN JUAN DE EL SALVADOR,S.A. DE CAV.LA MONTANA KM.3 CUMBRES DE LA ESCALON.6 1 1 ATACO S.A DE C.V. BOULEVAR CONSTITUCION # 340 C. PTE. Y JUAN PABLO II6 1 1 OBRA SERVICIOS DE INGENIERIA S.A DE C.V AV. IZALCO, RESIDENCIAL SAN LUIS.6 1 1 INGENIERIA ACTIVA, S.A. DE C.V. AV.LAS AMAPOLAS VILLAS DE SAN FRANC. 2 PJE. #16 1 1 J.ESCOBAR & ASOCIADOS S.A. DE C.V. FINAL 29 AV.NTE.L-A 3-2, COND.RES.UNIVERSITARIA6 1 1 KF. INGENIEROS ARQUITECTOS S.A. DE C.V. COL.SANTA FE, AV.CENTRAL #296 1 1 M.G. CONSTRUCTA S.A. DE C.V. CALLE SIBONEY #20, COL.YUMURI6 1 1 MAR-CONST 10A.AV.SUR #12126 1 1 MARTINEZ INGENIEROS S.A. DE C.V. URB.LA CIMA,CALLE 1, POLIG.S #56 1 1 MONTEMARIA S.A. DE C.V. AV.MASFERRER NTE. #157, COL.ESCALON6 1 1 SERVICIOS DE MANT.Y CONST.DE OBRAS,S.A. DE C.V31 CALLE ORIENTE # 706, COLONIA LA RABIDA6 1 1 UET INGENIERIA S.A. DE C.V. CALLE LOS ABETOS #3-A, COL.SAN FRANCISCO, PJE.46 1 1 URBANIZACIONES HECTOR ESCALANTE S.A. DE C.V.10 AV.NTE. #902, COL.EL BOSQUE

ANEXO N° 3

ANEXO N° 4

MAPA DE LA ZONA UNO DEL MUNICIPIO DE SAN SALVADOR