gastos tributarios: breve anÁlisis de su …unpan1.un.org/intradoc/groups/public/documents/... ·...

TRANSCRIPT

GASTOS TRIBUTARIOS: BREVE ANÁLISIS DE SU IMPACTO EN EL SISTEMA TRIBUTARIO CUBANO

Autor: Alejandro Gil Vinseiro Funcionario del Ministerio de Finanzas y Precios, Cuba

Resumen El surgimiento del sistema tributario cubano tiene lugar en circunstancias económicas muy adversas y condicionado por la urgencia de consolidar fuentes de ingresos que redujeran el déficit presupuestario y propiciaran la cobertura indispensable para el crecimiento del gasto público, el cual tiene a su vez características específicas dependientes del régimen político social del país. En su diseño original y en la medida en que su maduración ha sido gradual, el sistema tributario cubano presenta determinados elementos que sugieren la presencia de gastos tributarios. Al objeto de una definición lo más concisa posible y haciendo abstracción de las divergencias conceptuales al respecto, de acuerdo con la práctica internacional, los gastos tributarios pueden ser definidos como aquellas decisiones de política fiscal que, a través de diversas modalidades –exenciones y bonificaciones, tratamientos diferenciados o preferenciales, incentivos fiscales, entre otros– permiten emplear la tributación como una variable de política fiscal dirigida a alcanzar determinados objetivos macroeconómicos, y representan una pérdida de recursos presupuestarios, en tanto el Estado renuncia a la captación de esos ingresos para promover el cumplimiento de dichos objetivos. Estos objetivos, con las lógicas diferencias entre los países en cuanto a nivel de desarrollo, estructura económico – productiva, potencialidades de desarrollo y otros factores no menos importantes, pueden quedar agrupados bajo los siguientes criterios: mejoramiento de los ritmos de crecimiento económico, promoción del desarrollo de regiones geográficas o sectores económicos, fomento de inversiones (fundamentalmente la inversión extranjera directa) y generación de empleo. Resulta evidente la necesidad de implementar los mecanismos necesarios para establecer lo más exactamente posible la efectividad de la introducción de variantes de gasto tributario mediante análisis de costo – beneficio, entendiéndose como tal la evaluación de los resultados derivados del aprovechamiento, por parte de los sujetos obligados al pago de los tributos, de cualquiera de las modalidades de gasto tributario reguladas por la legislación fiscal, en contraposición con la determinación de la renuncia fiscal inducida, o sea, la recaudación impositiva potencial inherente a estas decisiones. Los gastos tributarios pueden generar a su vez resultados desviados de los objetivos iniciales, tales como distorsiones o alteraciones estructurales y afectaciones en la redistribución de los ingresos, además de la falta de correspondencia con los principios que sustentan los regímenes tributarios modernos. Por otra parte, un elemento a debate en el tema es el de la falta de transparencia fiscal generada por los gastos tributarios, en tanto constituyen, en cierta medida, subvenciones fiscales, cuando existe la alternativa de tratar de lograr los mismos propósitos mediante programas de gastos directos, sobre los cuales se puede ejercer un mayor control desde la etapa misma de elaboración de los proyectos de presupuesto, hasta el análisis de sus resultados finales. Numerosos países han adoptado medidas para incorporar en su Presupuesto público información sobre las características de sus gastos tributarios y estimaciones de la renuncia fiscal asociada. El sistema tributario cubano debe entenderse como un sistema que no ha alcanzado aún su plena madurez, tomando en cuenta que, tras su promulgación en agosto de 1994, ha ido desarrollándose paulatinamente y logrando cierto nivel de estabilización en los últimos años. Por tanto, el impacto de los gastos tributarios previstos en la legislación fiscal cubana no ha sido estudiado en profundidad.

2

Este trabajo pretende, tras un repaso conceptual del tema, explicar las características principales de la fiscalidad en Cuba, exponiendo brevemente los antecedentes del sistema tributario cubano, su diseño actual y la coyuntura que le dio origen, detectar los factores que pudieran definir la existencia de gastos tributarios, y proponer un primer acercamiento a la evaluación de su factibilidad y eficacia, estableciendo un grupo de conclusiones y recomendaciones. GASTOS TRIBUTARIOS: UNA BREVE APROXIMACIÓN TEÓRICA A MANERA DE INTRODUCCIÓN. Todo sistema tributario, por principio, debe resultar suficiente para enfrentar las erogaciones financieras del Estado, indispensables para solventar los gastos públicos destinados a dar una cobertura adecuada a los requerimientos de la sociedad, y ser además sustentable en el corto y mediano plazo, para resolver con éxito tanto las exigencias derivadas del crecimiento natural de dichas necesidades como las inversiones sociales que deben propiciar el aumento del nivel de vida de cada país. Ante el riesgo de ensanchamiento del déficit fiscal, resulta imprescindible que el crecimiento de la recaudación tributaria guarde una adecuada correspondencia con el incremento del gasto público, velando porque el régimen tributario no distorsione y entorpezca el desarrollo normal de la economía, pero a su vez cerrando los posibles espacios para las pérdidas recaudatorias. Por tanto, el manejo de cada uno de los componentes de diseño de las obligaciones tributarias debe garantizar la captación de los ingresos presupuestarios, y preservar que la relación de la fiscalidad con el resto de las variables macroeconómicas sea consistente y equilibrada. Las afectaciones a los ingresos presupuestarios pueden estar dadas por varios factores. El comportamiento de los agentes económicos y sociales, puede provocar crecimientos o minoraciones de la recaudación, e incluso cambios importantes de la estructura tributaria. Por tendencia natural, la exacción impositiva se moverá en buena medida de acuerdo con el comportamiento cíclico de la economía. Por su parte, los fenómenos de evasión y elusión generan también mermas recaudatorias. Con similares objetivos de defraudar al fisco, la primera implica una conducta abierta e intencionadamente ilícita, mientras que la elusión aprovecha las brechas y lagunas de la legislación tributaria. Obviando la incidencia de estos factores –de una manera algo burda, por la evidente interrelación existente entre cada uno de ellos y la variable impositiva, pero considero importante descomponer transitoriamente la combinación de efectos–, los ingresos fiscales pueden ser incrementados (o reducidos, si resultase conveniente en función de otros objetivos macroeconómicos) modificando los elementos constitutivos de las figuras tributarias, fundamentalmente las bases imponibles, los tipos impositivos y el alcance de las obligaciones fiscales. El concepto de gasto tributario se vincula directamente con estos tres elementos. Los beneficios fiscales generalmente se expresan de diferentes formas: mediante exenciones o bonificaciones, que no son más que la liberación, total o parcial, y permanente o temporal, del pago al que se obliga un contribuyente en determinado tributo; tasas preferenciales, las cuales reducen el gravamen efectivo en un grupo de contribuyentes o actividad específica; deducciones, equivalentes a la ampliación de las exclusiones de las bases imponibles y de la deducibilidad de gastos; créditos impositivos, equivalentes a la aceptación de determinados valores como anticipos de la liquidación de obligaciones tributarias; y diferimientos de pago, que no son más que la posposición de los ingresos al fisco, lo que le representa a los sujetos el disfrute de un financiamiento sin intereses. Por tanto, los gastos tributarios son todos aquellos beneficios fiscales de carácter excepcional, que no se corresponden con la normativa fiscal general aplicada al universo de contribuyentes. Estas renuncias tributarias son instrumentadas por el Estado por la necesidad de atenuar determinadas fallas del mercado, cuando desean incentivar o estimular ciertos comportamientos de los agentes, que a su vez generen lo que en sus respectivas políticas económica y social configuran como estados deseables. Es amplia la diversidad de criterios económicos, sociales y políticos que justifican la elección de una política de incentivos fiscales. De acuerdo con la práctica internacional, entre las razones fundamentales del otorgamiento de beneficios

3

tributarios tenemos el estímulo a las inversiones (tanto del capital nacional como extranjeras), el fomento de las exportaciones, la protección fiscal de determinadas actividades, ramas o formas organizativas empresariales, y el mejoramiento de la eficiencia en la asignación de recursos. En tanto el aumento de las inversiones produce a su vez crecimiento económico, estabilización, competitividad y bienestar económico general, se acepta internacionalmente que los criterios que justifican el establecimiento de incentivos a las inversiones directas podríamos resumirlos en cuatro: la transformación de la estructura económica del país (desarrollo de las regiones geográficas más vulnerables y de los sectores económicos atrasados), la creación de puestos de trabajo, la expansión de la industrialización y la aceleración de la transferencia de tecnología hacia la economía doméstica. Sin embargo, no hay consenso total sobre la conveniencia y utilidad práctica de los incentivos fiscales para la captación de inversiones. Algunos teóricos señalan que estos no resultan los elementos determinantes en la toma de decisiones. Especialmente las grandes compañías, en su mayoría, para evaluar la realización de inversiones suelen prestar más atención a otros factores que consideran claves, entre los cuales no se incluyen generalmente los incentivos fiscales ofrecidos en el país. Estos, por tanto, pueden influir en el análisis, pero en pocas ocasiones constituyen el aspecto decisivo. Comúnmente, la elección del lugar donde asentar la inversión no depende en gran medida de la existencia de incentivos fiscales o de una presión impositiva alta o moderada. Los inversionistas simplemente se dirigirán hacia los sitios donde encuentran las mejores condiciones de inversión, no sólo en el orden económico, sino también en cuanto a la estabilidad política y social. La incógnita fundamental en el otorgamiento de beneficios tributarios a la inversión radica en la cantidad de inversiones atraídas por los incentivos, que en la práctica, constituyen renuncias fiscales de determinada importancia. Se enfatiza entonces su ineficacia pues, al ser imposible conocer fehacientemente la magnitud de las inversiones adicionales a partir del establecimiento de dichos beneficios, estos se tornan en auténticos “huecos negros fiscales”, debido a que se mantiene un flujo desconocido de inversiones con independencia de los incentivos que disfrutarían de una baja presión tributaria. Sin embargo, algunos analistas reconocen cierta efectividad de los incentivos como señal. Para un país con necesidad de atraer inversionistas puede ser útil un programa de incentivación fiscal que ponga de manifiesto el interés en captar inversiones extranjeras pues, en definitiva, las decisiones sobre estas trascienden el marco de los análisis estrictamente económicos y pueden tomar en cuenta muchos factores diferentes. Cabe destacar además que los incentivos fiscales suelen tener mayor eficacia cuando se trata de inversiones orientadas a la exportación y sin una vinculación permanente, lo cual las hace más sensibles a disminuciones de la presión tributaria, en países donde el resto de los factores a tomar en cuenta por los inversionistas potenciales tienen un comportamiento similar a otros países cercanos o competidores, y como condición indispensable, en los lugares donde los demás aspectos económicos son también favorables. Este tipo de acciones, que le imprimen un carácter activo a la política macroeconómica, tienen como objetivo esencial la estabilización económica, afectada tanto por los comportamientos internos cíclicos, como por los shocks externos. Si bien muchos economistas consideran factible promover una intervención activa del Gobierno en la economía, otros creen inútiles los intentos de estabilización económica mediante la intervención estatal. “.....La estabilización económica sería fácil si los efectos de la política económica fueran inmediatos....... Sin embargo, gestionar la política económica se parece más a gobernar a un gran barco que a conducir un automóvil.......Los economistas distinguen entre dos tipos de retardo en la gestión de la política de estabilización: el retardo interno y el externo. El retardo interno es el tiempo que transcurre entre una perturbación que afecta a la economía y la adopción de medidas.......El retardo externo es el tiempo que transcurre entre la adopción de una medida y su influencia en la economía”.¹ Se considera que generalmente la política fiscal está signada por los retardos internos; o sea, la demora en reconocer las perturbaciones e implementar las medidas para contrarrestarlas, y también la dilación en la ¹ “Macroeconomía” Mankiw, N. Gregory – Antoni Bosch editor, Barcelona, 1997

4

evaluación y corrección de esas acciones. Este sería otro argumento para sustentar la tesis de la poca efectividad de los incentivos tributarios. Más allá de la utilización de paquetes de incentivos tributarios, se plantea que estas políticas en la práctica se convierten en transferencias de recursos fiscales hacia determinados segmentos de contribuyentes, sin un debate suficiente sobre su factibilidad y conveniencia. Cabe destacar que, a los efectos del Acuerdo sobre Subvenciones y Medidas Compensatorias de la OMC, se considera que existe subvención cuando el Gobierno o cualquier organismo público otorga un beneficio al condonar o dejar de recaudar ingresos que podrían recibirse en condiciones normales. Toda subvención es específica si se concede con carácter limitado y de manera desproporcionadamente elevada a determinadas empresas y productos dentro de la jurisdicción de la autoridad otorgante, aunque no se incurrirá en especificidad si se establecen los criterios y condiciones para el acceso a la subvención de manera imparcial y con derecho automático, quedando reflejados claramente en documento oficial, que puede ser una norma jurídica que le confiera total objetividad a la concesión de los beneficios fiscales. Como concepto general, las ventaja s fiscales son definidas como “gastos” tributarios para subrayar que resultan alternativas frente al gasto público directo. Los fines pretendidos con la provisión de beneficios pueden también ser instrumentados a través de programas específicos de asignaciones presupuestarias, partiendo de que las restricciones de disponibilidad de recursos presupuestarios no sean elevadas. Precisamente por el carácter de gasto indirecto de los beneficios tributarios, se plantea la necesidad de lograr, en cuanto a su otorgamiento, control y análisis, un tratamiento presupuestario similar al de los gastos directos, puesto que en las concesiones tributarias la medición de los costos y beneficios no es rigurosa. Determinados criterios de política económica sustentan la aplicación de incentivos, expresados en la asignación indirecta de recursos; no obstante, “.....como habitualmente no se conocen los volúmenes de recursos canalizados a los agentes favorecidos, ni se efectúan evaluaciones de los resultados, suele no quedar claro el cumplimiento de dicho objetivo. Más aún, si se justifica la prioridad concedida, resultaría más eficiente para lograr el mismo objetivo una asignación explícita de recursos en el presupuesto, lo que además facilitaría la evaluación de la eficiencia del gasto”¹. Al respecto, un estudio realizado por la CEPAL que profundiza en estos temas define que estos tratamientos preferenciales constituyen “.....transferencias y subsidios ocultos concedidos en las normas impositivas y genéricamente denominados gastos tributarios”². Uno de los postulados básicos de la práctica presupuestaria es el de la universalidad, que plantea que el Presupuesto debe reflejar la totalidad de los ingresos y de los gastos que origina la actividad del Estado; o sea, no deben compensarse gastos con ingresos. Dado que, por principio teórico, no debe existir el neteo, el saldo presupuestario proyectado y ejecutado según las convenciones habituales no muestra un resultado absolutamente verídico, al contabilizar los ingresos netos, es decir, sin reflejar adecuadamente los gastos tributarios, introduciéndose un sesgo de opacidad en el manejo del Presupuesto. Para los gastos públicos oficialmente reconocidos como tales, existen mecanismos ya consolidados de planificación, elaboración, aprobación, ejecución y control, y están sujetos a restricciones presupuestarias. En cambio, los gastos tributarios quedan al margen del proceso de confección y control presupuestario. Su concesión, aún dependiendo del cumplimiento de condiciones generales predeterminadas, no queda sustentada por una evaluación adecuada de sus costos y beneficios, lo cual pone en tela de juicio la racionalidad de su empleo, o al menos evidencia la necesidad de lograr estimaciones precisas del sacrificio fiscal implícito. ¹ “El Pacto Fiscal: Fortalezas, Debilidades y Desafíos” – Comisión Económica para América Latina y el Caribe (CEPAL), Santiago de Chile, 1998. ² “Incentivos Tributarios y Renuncia Fiscal”, CEPAL, Junio/2001, Consultor Principal: Silvia Simonit.

5

Otro de los principios presupuestarios es el de la publicidad. El Presupuesto es un documento público, así como lo son también las distintas fases por las que transcurre el proceso presupuestario. Por tanto, debe estar elaborado de manera tal que posibilite la más amplia publicidad, y llegar a los legisladores, funcionarios, estudiosos y cualquier ciudadano interesado en conocer los resultados en la aplicación de los recursos públicos. La obligación de lograr la mayor transparencia fiscal justificaría también la necesidad de computar y divulgar los gastos tributarios y los costos asociados, en tanto “.....El presupuesto público es el instrumento formalmente previsto para encaminar y decidir colectivamente las necesidades de bienes y servicios que no puedan atenderse satisfactoriamente a través de los mecanismos de mercado, así como sus formas de financiamiento.....En él se reflejan conspicuamente los conflictos distributivos de la sociedad, el interés público de sus representantes y la demanda de trato preferencial en materia tributaria y de gasto público, así como su correspondiente oferta”.¹ Se puede tomar como una definición más o menos aceptada que los gastos tributarios son todos aquellos tratamientos excepcionales y diferenciados, que se apartan de la estructura básica de cada figura tributaria, y distinguen a grupos determinados de contribuyentes respecto al conjunto total. El reto es entonces determinar a ciencia cierta cuales son las ventajas provistas por la legislación que clasifican como gastos tributarios, pues algunos beneficios son inherentes a la norma tributaria (entendida en su estructura común), y además cuantificar la renuncia fiscal derivada. De acuerdo con la literatura consultada, los países asumen múltiples y diversos criterios para fijar las definiciones de norma tributaria y gasto tributario. Algunos adoptan tesis más restringidas, por lo que el concepto de normativa es más ajustado y reducido, y es amplia la relación de gastos tributarios. Otros emplean una concepción menos rigurosa de la normativa, al considerar la mayoría de los beneficios como parte del tratamiento corriente establecido por la legislación. De cualquier manera, la complejidad que entrañan estas definiciones y las variaciones conceptuales entre los distintos países, explica el alto grado de dificultad para establecer, con total certeza, qué constituye un gasto tributario. La estimación de las renuncias fiscales o pérdidas de recaudación originadas en los gastos tributarios constituye un cálculo sumamente complejo y cuyo resultado no es absolutamente preciso. De acuerdo con la literatura consultada, normalmente se reconocen tres tipos de métodos: la medición ex ante, que determina la pérdida recaudatoria por la existencia de un gasto tributario específico; la medición ex post, que pronostica los ingresos fiscales a partir de la eliminación del gasto tributario –lo cual presupone la mayor comprensión posible del comportamiento de los agentes frente al cambio–; y la medición del gasto equivalente , que calcula el costo público de proporcionar la ventaja o protección, en lugar del gasto tributario, mediante gasto directo. Es imprescindible disponer, para la realización de las estimaciones, de una metodología que clarifique la interacción entre la estructura básica de los impuestos, los beneficios fiscales y las variables asociadas a cada figura tributaria, y la reacción de los contribuyentes ante cambios en la normativa, y de información estadística amplia y confiable. De acuerdo con la evaluación presentada en el Informe de la CEPAL sobre la situación de los gastos tributarios en cinco países del subcontinente (Argentina, Colombia, Chile, Brasil y Perú), las renuncias fiscales –tomando en cuenta las diferencias estructurales de sus sistemas impositivos y que se toman los cálculos de años diferentes– en términos del PIB y de la recaudación presupuestaria, oscila entre bandas relativamente amplias. En las naciones estudiadas, “.....la identificación de un orden de magnitud, de los últimos períodos disponibles, a partir de la estimación de las renuncias fiscales, expresadas en términos del PIB, indica las siguientes proporciones: 3.02 (Argentina, 2001), 1.51 (Brasil, 2001), 3.8 (Chile, 1998), 9.2 (Colombia, 1999) y sin datos (Perú)”.² ¹ “El Pacto Fiscal: Fortalezas, Debilidades y Desafíos” – Comisión Económica para América Latina y el Caribe (CEPAL), Santiago de Chile, 1998. ² “Incentivos Tributarios y Renuncia Fiscal”, CEPAL, Junio/2001, Consultor Principal: Silvia Simonit.

6

Además de que resulta impracticable realizar una medición única de los gastos tributarios en los diferentes países dado que, generalmente, las peculiaridades de cada sistema tributario afectan su comparabilidad, no existe homogeneidad en cuanto a la publicación de la información sobre las ventajas fiscales. Se adoptan criterios diversos en cuanto a periodicidad, formato, alcance de la evaluación, incorporación dentro del proceso presupuestario normal (ya sea como parte integrante del Proyecto de Ley del Presupuesto, como un documento anexo, o en una evaluación independiente presentada en el marco de la discusión y aprobación parlamentaria) o fuera de este, y –amén de las diferencias de las estructuras básicas impositivas y la terminología utilizada– metodologías de estimación. A partir de los primeros pasos dados en esta línea por los Estados Unidos y Alemania en los años ‘60, numerosas naciones han adoptado la política de publicar informes y estudios, generalmente anual y con amplia cobertura, sobre los gastos tributarios, como componentes comunes del proceso presupuestario. Las naciones de la OCDE han seguido esta práctica; varios países latinoamericanos, con mayor o menor grado de detalle, han incluido en sus proyectos de Presupuesto público este tema. COYUNTURA ECONÓMICA Y FISCAL CUBANA ANTES DE LA REFORMA TRIBUTARIA La experiencia tributaria cubana, vista desde la óptica de su inserción en las corrientes actualizadas de los regímenes impositivos internacionales, es relativamente joven, tomando en cuenta que la promulgación de la Ley Tributaria General data de 1994, y su implementación comenzó en 1995 y de forma gradual. Por tanto, no puede considerarse un sistema totalmente maduro, mientras que el grado de comparabilidad respecto a otros sistemas tributarios, en cuanto a sus características y funcionamiento, no es elevado. Para ubicarnos mejor en el punto actual del desarrollo impositivo cubano, consideramos necesario repasar los antecedentes más inmediatos de la tributación en Cuba y la complejidad de la situación que enfrentaba el país al momento de instaurar su reforma fiscal. La desaparición del bloque socialista asentado en Europa del Este, generada a partir de los finales de la década de los '80 y principios de los '90, provocó una fuerte crisis económica en el país, en tanto significó la pérdida del marco de integración económica y comercial en que estaba insertada Cuba, que le brindaba un adecuado nivel de abastecimientos materiales, seguridad en cuanto a captación de créditos y facilidades de liquidación, mercado confiable para sus exportaciones y términos de intercambio provechosos, y sobre el cual había sustentado su política de desarrollo durante los últimos años. Dicha crisis vino a agravar la ya difícil situación signada por la existencia y posterior recrudecimiento de la política de bloqueo ejecutada por sucesivas administraciones estadounidenses y la marginación de los circuitos financieros internacionales. Ante una coyuntura tan desfavorable, se imponía la adopción de una estrategia de crecimiento que priorizara nuevas líneas de acción, potenciando la explotación dinámica de las reservas internas de desarrollo. En tal sentido, se implementaron múltiples cambios de política económica con gran incidencia a su vez en la tributación, los cuales comentaremos brevemente. En primer lugar, se acometió un proceso de descentralización económica, caracterizado básicamente por una mayor apertura a los capitales extranjeros en la modalidad de inversión directa, el desarrollo de nuevas formas organizativas empresariales, los cambios de la estructura de la propiedad y tenencia de la tierra, la creación de nuevos mercados con precios bajo el régimen de oferta y demanda, y la descentralización de la actividad de comercio exterior. El desarrollo de una economía emergente y en proceso de cambio configuró un escenario complejo y diversificado de economía mixta, en el cual era indispensable lograr la articulación de las relaciones de las diferentes entidades con el fisco sobre bases tributarias adecuadas, como vía para movilizar recursos financieros para su posterior redistribución. En la medida que aumenta el grado de descentralización de la economía crece el papel de la fiscalidad, tanto como instrumento de regulación y control social sobre la actividad de los entes económicos, como en su carácter propiamente recaudatorio como sostén del gasto público. De tal manera, los ingresos obtenidos por estos sujetos

7

independientes pertenecen a ellos, como expresión de la distribución primaria del ingreso neto. La participación o apropiación por el Estado de parte de la riqueza creada se ejecuta en virtud de su poder coactivo y por lo tanto adopta la forma tributaria, propiciando la redistribución de dichos recursos en función de los intereses sociales. “.....El funcionamiento de los mercados determina que los bienes y servicios se canalicen hacia quienes pagan por ellos y no hacia quienes los necesitan.......Si la sociedad considera que la equidad es un valor a promover, como ocurre en Cuba, estará dispuesta a propiciar medidas o políticas solidarias con los sectores más necesitados, con el fin de brindarles oportunidades de mejorar sus condiciones de vida”.¹ Este principio toma en Cuba un matiz especial, dadas la amplitud y peculiaridades de la apertura económica y el interés fundamental en cuanto a la extensión y solidificación de las redes de protección social. Por otro lado, la reinserción de la economía cubana en el entramado económico mundial ha resultado un complejo proceso de conciliación de intereses económicos y políticos, así como de posibilidades financieras y técnicas, que presupone la adopción de una estrategia de asimilación de la práctica tributaria internacional y sus corrientes de avanzada. Un factor fundamental es el proceso de globalización económica mundial, que tiende a impulsar una relativa convergencia en la formulación y aplicación de políticas económicas, y entre ellas las tributarias, ya que cada país se convierte en un potencial competidor para los diferentes segmentos del mercado. Dada la gran movilidad de los capitales y su sensibilidad a diferencias relativamente pequeñas en las tasas de imposición, es necesario tomar en cuenta las tendencias en la competencia tributaria internacional para no generar efectos desincentivadores, lo cual establece una restricción a las políticas tributarias domésticas, elemento este significativo para Cuba en tanto ha debido recolocarse aceleradamente en el escenario económico internacional. Otro factor remarcable en este tópico es el de la comparabilidad de las estructuras tributarias y la adecuación de las políticas de negociación con otras administraciones fiscales, al objeto de facilitar la eliminación de la doble tributación internacional. Por su parte, la diversificación y diferenciación de las fuentes de ingresos personales dados por la despenalización de la tenencia del dólar y sus efectos, el relevante incremento de los ingresos percibidos por la realización de determinadas actividades por cuenta propia y la retribución dispar del trabajo en diferentes sectores, entre otros factores, exigen la aplicación de medidas para rebajar el exceso de liquidez monetaria interna, contrarrestar la inevitable estratificación de la sociedad y desestimular la indisciplina social. Ante estas circunstancias, el sistema tributario tiene un rol protagónico en la regulación, con un criterio socio – político amplio, de las diferencias expresadas en la desigual distribución de ingresos, facilitando su redistribución hacia las capas sociales menos favorecidas. Igualmente, fueron perfeccionados los órganos locales de gobierno en todas las instancias, potenciando la capacidad financiera de los gobiernos territoriales parta afrontar los gastos de la comunidad. El sistema tributario debió adecuar sus características a la necesidad de una distribución optimizada de competencias e ingresos –propios y participativos– por niveles de gobierno. Uno de los pilares del programa de medidas de estabilización, recuperación y crecimiento de la economía, adoptado entre 1993 y 1994, lo fue la reforma fiscal, como respuesta a la necesidad de contar con un sistema de ingresos presupuestarios cuyo diseño resultase coherente con la nueva realidad económica y preservara el principio de justicia social a los efectos de proteger a las capas de más bajos ingresos, constituyera un factor de estímulo al trabajo y la producción, y contribuyera a la disminución del exceso de liquidez monetaria. Resultaba imprescindible lograr un equilibrio de las cuentas fiscales, pues ya en el año 1993 el déficit fiscal representó el 33.5 % del Producto Interno Bruto. En este sentido lograr la suficiencia de ingresos era uno de los principales imperativos de esta política, dentro del principio de disciplina fiscal adoptado. Sucintamente, el sistema de ingresos fiscales vigente antes de la reforma tributaria se caracterizaba por: ¹ “Instrumentos para el Análisis Económico”, Echevarría, Oscar – Hernández, Alina – Tansini, Rubén – Zejan, Mario – Instituto Nacional de Investigaciones Económicas (INIE) de Cuba, La Habana, 2001.

8

??La incapacidad estructural para dar cobertura amplia al gasto público.

Aunque en varios ejercicios fiscales precedentes podía observarse cierta tendencia al equilibrio entre ingresos y gastos presupuestarios, desde 1983 aumenta la brecha entre ellos, la cual se agudiza a partir de 1991. Aún en los períodos de auge económico se mantuvo la tendencia de insuficiencia en la cobertura del gasto fiscal. El siguiente cuadro muestra el movimiento del déficit entre 1989 y 2002:

Año Déficit fiscal

(en millones de pesos) % déficit / PIB corriente

1989 1390.4 7.1 1990 1958.1 10.0 1991 3764.8 23.2 1992 4869.0 32.7 1993 5050.6 33.5 1994 1421.4 7.4 1995 765.5 3.5 1996 570.7 2.5 1997 459.0 2.0 1998 559.7 2.4 1999 611.7 2.3 2000 672.2 2.4 2001 737.5 2.5 2002 996.5 3.3

Fuentes: Anuario Estadístico de la Oficina Nacional de Estadísticas; Informes de Liquidación

del Presupuesto, del Ministerio de Finanzas y Precios.

Tal situación estaba provocada, además de las deficiencias del diseño y la estructura del sistema tributario, por la diversificación y crecimiento del gasto público, que en un importante grado estuvo motivado por la necesidad de consolidar la infraestructura social, de acuerdo con las metas establecidas, así como por la configuración estructural de una economía subdesarrollada en la que no se habían definido un grupo de sectores decisivos en el crecimiento económico, y en consecuencia, capaces de generar, de forma dinámica, volúmenes superiores de acumulaciones monetarias que a su vez impactasen positivamente en la recaudación fiscal.

??La confluencia de tratamientos tributarios diferenciados a entidades de distintos sectores, lo que distorsionó

la medición de la efectividad absoluta y relativa entre ellos, y que además de la evidente falta de correspondencia con el principio de equidad que debe regir todo sistema tributario, provocaba dificultades en la gestión administrativa. La estructura tributaria fue diseñada por partes y en momentos diferentes, respondiendo a las necesidades de regulación y particularidades de cada sector de la economía. Así existían disposiciones fiscales específicas para el sector privado, estatal, cooperativo, mixto y para la población; cada una de ellas totalmente independiente de las demás y conformadas sobre la base de diferentes criterios. A manera de ejemplo, el Decreto-Ley 50/1982, que regulaba el sector mixto, estimulaba la inversión extranjera, mientras que los impuestos y tipos impositivos a que se obligaba el resto del sector empresarial privado fueron diseñados en momentos en que, por las exigencias de una economía socialista incipiente, se pretendía desestimular la existencia de la propiedad e inversión privada, tanto nacional como extranjera. En tal sentido, ante hechos económicos relativamente iguales y características similares de los contribuyentes, se observaban cargas fiscales diferentes.

9

??Desactualización y dispersión de la legislación fiscal y existencia de serias lagunas jurídicas en la precisión de los conceptos y procedimientos tributarios.

No existía un carácter sistémico de las regulaciones fiscales, que por su dispersión legal y su conformación en diferentes etapas del desarrollo económico cubano, carecían de integralidad y uniformidad. Esta circunstancia reducía considerablemente sus posibilidades de actuación dentro del conjunto de mecanismos que debe instrumentar la nueva política económica del país. Coexistían regulaciones fiscales de más de 30 y 25 años de vigencia con otras dictadas en períodos más recientes.

??La debilidad de las fuentes de ingresos propios de los presupuestos territoriales.

La mayor parte de los ingresos totales de los presupuestos provinciales y municipales estaban constituidos por una porción del impuesto de circulación (figura que comentaremos más adelante), distribuido por el Presupuesto Central de la República, y las asignaciones presupuestarias. Los ingresos propios de los presupuestos locales no representaban más del 50 % de sus ingresos totales. Por otra parte, el mecanismo de otorgamiento de las asignaciones presupuestarias era automático y proveía un balance residual absoluto, con posibilidades limitadas de incentivo a una gestión tributaria más efectiva por parte de los órganos locales de gobierno. El grado de cobertura de los gastos a partir de los ingresos propios era muy desigual en las diferentes regiones del país.

??Una Administración Tributaria insuficiente para la regulación y control efectivo de un régimen masivo e integral, donde el manejo tributario no estaba claramente definido.

La compleja situación presupuestaria requería el establecimiento de un sistema de ingresos fiscales suficientes para alcanzar el mayor respaldo posible de los gastos públicos, sobre la base de una nueva política y estructura tributaria que garantizara la distribución equitativa de una carga impositiva suficiente. Las premisas fundamentales que signaron el trazado de la nueva política tributaria fueron los siguientes: ? ? El nuevo sistema tributario debe representar la fuente principal, más estable y creciente de ingresos al

Presupuesto del Estado, y ser empleado como un instrumento activo de política macroeconómica, propendiendo además, junto a otras medidas, a elevar la eficiencia económica y la disciplina social.

? ? La estructura tributaria debe contribuir a la distribución más racional y a la utilización eficiente de los

ingresos y de la riqueza social entre las ramas de la economía, los territorios del país, los grupos poblacionales de diversos ingresos y entre diferentes sectores de propiedad, asegurando con ello los programas de desarrollo y protegiendo a los sectores más vulnerables de la población.

? ? Concebir la tributación con un enfoque sistémico, o sea, aplicable tanto a personas jurídicas estatales como

de capital mixto y privado, sin distinciones en cuanto a las formas de gestión económica, incluyendo un tratamiento diferenciado con carácter excepcional previsto por la legislación.

? ? Establecer una estructura con mayor participación de los impuestos sobre las rentas sobre los que gravan la

propiedad y patrimonio, con el objetivo de garantizar la función redistributiva, dada la preponderancia de la propiedad estatal. En la imposición a la renta personal, no deben ser gravados de forma sensible los segmentos de más bajos ingresos.

? ? La aplicación de la reforma tributaria debe ser paulatina, equilibrada y equitativa, tomando en consideración

la evolución de la economía, la adecuación del marco legal, el acercamiento gradual a los principios y normas internacionales exigidos en este campo y el ajuste a las conveniencias que dicte la política económica del país.

10

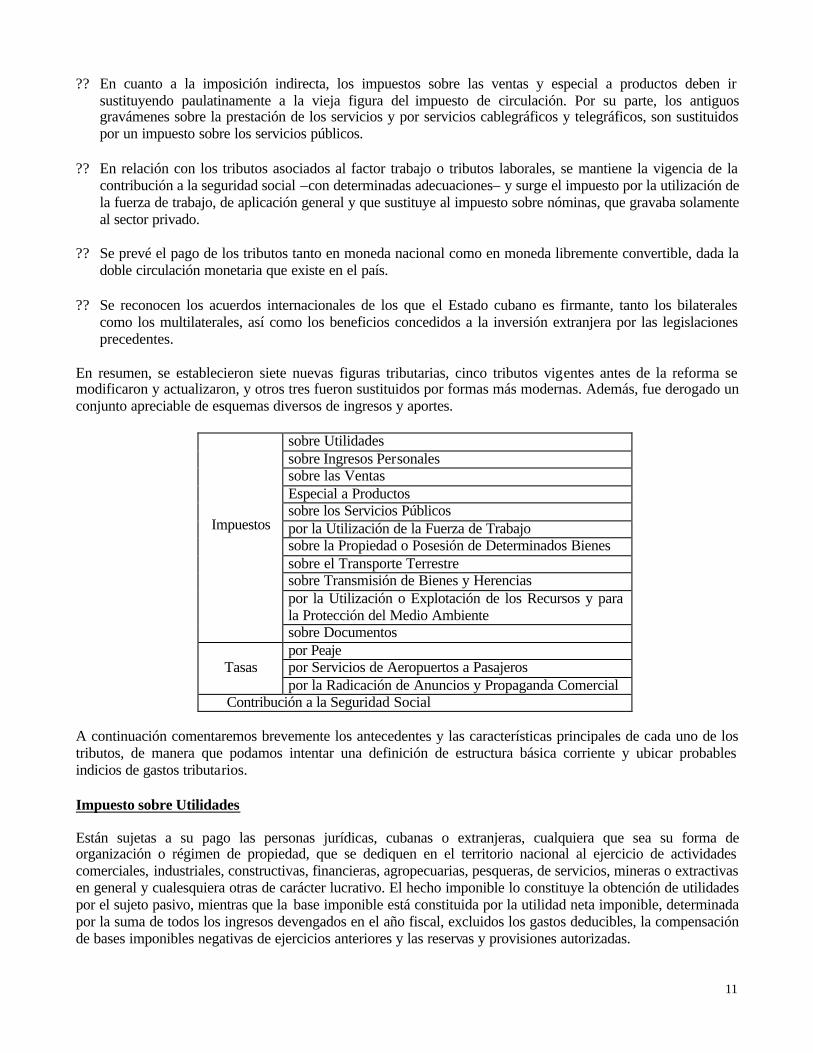

Otros postulados contemplados en su diseño fueron el mantenimiento de los beneficios otorgados por la legislación vigente al sector vinculado a la inversión extranjera, la ampliación de la base de los ingresos propios de los presupuestos locales (provinciales y municipales) mediante tributos relacionados con los gastos que se ejecutan a esa instancia, la instauración de medidas impositivas que contribuyan a la explotación racional de los recursos no renovables y a la conservación del medio ambiente, como base para un desarrollo sustentable, y la creación de una nueva estructura organizativa de la Administración Tributaria, capaz de elevar gradualmente la efectividad del trabajo de recaudación y el control tributario. PRINCIPALES CARACTERÍSTICAS DE LOS TRIBUTOS VIGENTES EN CUBA La reforma tributaria significó una simplificación del mosaico de diferentes formas de ingresos que se fueron superponiendo y gestando desde 1959 hasta 1993, y permitió una adecuada sistematización y elevación de la correspondencia con el resto de las variables de política económica y su congruencia con el nuevo entorno doméstico e internacional. La primera etapa del desarrollo de la reforma fiscal se concreta con la aprobación parlamentaria, en agosto de 1994, de la Ley 73 del Sistema Tributario. Esta norma tiene carácter rector en materia tributaria sustantiva, al reunir en un solo cuerpo legal las obligaciones tributarias materiales. La Ley 73/94 representa un marco general de referencia cuyo objetivo central es establecer los principios esenciales de la tributación y las distintas figuras tributarias. Solo mediante la ley se puede establecer, modificar o suprimir tributos, o sea, la facultad legislativa en materia tributaria es exclusiva de la Asamblea Nacional del Poder Popular (Parlamento). El desarrollo legislativo se concibió en cuatro etapas fundamentales: la primera, promulgar los cuerpos legales marcos en materia sustantiva y de procedimientos; la segunda, garantizar la presencia parcial de todos los tributos (desarrollo vertical); la tercera, ampliar los sujetos y hechos económicos configurados en la ley (desarrollo horizontal); y como última, jerarquizar normativamente cada figura tributaria. Dado el carácter general de la Ley se otorgan facultades extraordinarias al Ministro de Finanzas y Precios para garantizar la aplicación gradual y justa de esta norma jurídica. En particular, se le faculta para conceder exenciones y bonificaciones totales o parciales, permanentes y temporales, establecer las bases imponibles y los tipos impositivos en forma progresiva o no, fijar los gastos deducibles a los efectos del pago de los diferentes impuestos, así como las reglas para la valoración y definición de las bases imponibles, y determinar las formas y procedimientos para el cálculo, pago y liquidación de los impuestos. La nueva Ley Tributaria , contentiva de once impuestos, tres tasas y una contribución, se diseñó sobre la base de los siguientes criterios generales: ?? Mantener determinadas figuras impositivas ya en uso en los años precedentes, lo cual garantizaba un monto

de recaudación ya defin ido y propiciaba una cultura tributaria particularmente en la población: los impuestos sobre el transporte terrestre, documentos y transmisión de bienes y herencias, y la tasa por servicios de aeropuertos a pasajeros. En estos tributos se modifican las bases imponibles y/o se incrementan los tipos impositivos.

?? Se implementa un nuevo impuesto sobre utilidades para todo tipo de personas jurídicas, que sustituye al

antiguo gravamen sobre las utilidades en el sector privado y los aportes a partir de la ganancia para las empresas estatales.

?? Se incorporan nuevas figuras tributarias: impuestos sobre ingresos personales, sobre la propiedad o posesión

de determinados bienes, sobre la utilización o explotación de recursos naturales y para la protección del medio ambiente, tasas por peaje y por la radicación de anuncios y propaganda comercial en los espacios públicos.

11

?? En cuanto a la imposición indirecta, los impuestos sobre las ventas y especial a productos deben ir sustituyendo paulatinamente a la vieja figura del impuesto de circulación. Por su parte, los antiguos gravámenes sobre la prestación de los servicios y por servicios cablegráficos y telegráficos, son sustituidos por un impuesto sobre los servicios públicos.

?? En relación con los tributos asociados al factor trabajo o tributos laborales, se mantiene la vigencia de la

contribución a la seguridad social –con determinadas adecuaciones– y surge el impuesto por la utilización de la fuerza de trabajo, de aplicación general y que sustituye al impuesto sobre nóminas, que gravaba solamente al sector privado.

?? Se prevé el pago de los tributos tanto en moneda nacional como en moneda libremente convertible, dada la

doble circulación monetaria que existe en el país. ?? Se reconocen los acuerdos internacionales de los que el Estado cubano es firmante, tanto los bilaterales

como los multilaterales, así como los beneficios concedidos a la inversión extranjera por las legislaciones precedentes.

En resumen, se establecieron siete nuevas figuras tributarias, cinco tributos vigentes antes de la reforma se modificaron y actualizaron, y otros tres fueron sustituidos por formas más modernas. Además, fue derogado un conjunto apreciable de esquemas diversos de ingresos y aportes.

sobre Utilidades sobre Ingresos Personales sobre las Ventas Especial a Productos sobre los Servicios Públicos por la Utilización de la Fuerza de Trabajo sobre la Propiedad o Posesión de Determinados Bienes sobre el Transporte Terrestre sobre Transmisión de Bienes y Herencias por la Utilización o Explotación de los Recursos y para la Protección del Medio Ambiente

Impuestos

sobre Documentos por Peaje por Servicios de Aeropuertos a Pasajeros

Tasas

por la Radicación de Anuncios y Propaganda Comercial Contribución a la Seguridad Social

A continuación comentaremos brevemente los antecedentes y las características principales de cada uno de los tributos, de manera que podamos intentar una definición de estructura básica corriente y ubicar probables indicios de gastos tributarios. Impuesto sobre Utilidades Están sujetas a su pago las personas jurídicas, cubanas o extranjeras, cualquiera que sea su forma de organización o régimen de propiedad, que se dediquen en el territorio nacional al ejercicio de actividades comerciales, industriales, constructivas, financieras, agropecuarias, pesqueras, de servicios, mineras o extractivas en general y cualesquiera otras de carácter lucrativo. El hecho imponible lo constituye la obtención de utilidades por el sujeto pasivo, mientras que la base imponible está constituida por la utilidad neta imponible, determinada por la suma de todos los ingresos devengados en el año fiscal, excluidos los gastos deducibles, la compensación de bases imponibles negativas de ejercicios anteriores y las reservas y provisiones autorizadas.

12

Quedan obligadas a contribuir las personas jurídicas que tengan su residencia en territorio cubano, considerándose como tales aquellas que se hubiesen constituido conforme a las leyes cubanas; que tengan su domicilio social en territorio cubano; o que tengan la sede de dirección efectiva en territorio cubano, o sea, cuando en él radique la dirección y el control de sus actividades. Asimismo, se entenderá que una persona jurídica está gravada con el impuesto siempre que tenga en territorio cubano un establecimiento permanente, lugar fijo de negocios o representación para contratar en nombre de su empresa. Las empresas cubanas están obligadas al pago del impuesto, independientemente del país de origen de sus utilidades, mientras que las entidades extranjeras tributan solamente por las utilidades obtenidas en territorio cubano. El tipo impositivo general con el cual comenzó la aplicación de este impuesto –y que aún se mantiene– es del 35 %. Para las asociaciones económicas internacionales el tipo que se aplica es el 30 %. Cuando concurra la explotación de recursos naturales, renovables o no, puede aumentarse el tipo impositivo hasta el 50 %. Si por las características que reviste la forma de organización de la persona jurídica no es posible la determinación fehaciente y a plena satisfacción de las utilidades netas obtenidas, el Ministerio de Finanzas y Precios puede aprobar el pago del tributo en su modalidad de Impuesto sobre ingresos brutos, para lo cual están establecidas alícuotas por tipo de actividad. También se establece legalmente la autorización para la compensación de bases imponibles negativas de períodos anteriores. Todos los contribuyentes tienen derecho a deducir, al momento de la liquidación anual del impuesto, la pérdida fiscal acumulada, cubriendo esta con las utilidades obtenidas hasta los cinco ejercicios fiscales siguientes. En el sistema tributario anterior, los tipos impositivos para el sector privado eran del 40 % para ingresos anuale s hasta 50 000 pesos y del 60 % por el exceso sobre esta cuantía. Además, se debía pagar el Impuesto sobre Ingresos Brutos, con tipos diferenciados para cada actividad económica. La aplicación de este impuesto en su nuevo diseño en todos los sectores de la economía ha propiciado, además de un tratamiento equitativo para las personas jurídicas, al garantizar condiciones de funcionamiento y gestión similares, una medición homogénea y eficaz sobre los resultados alcanzados. Igualmente, ha jugado un importante papel dentro del replanteo del sistema de relaciones financieras y presupuestarias. La extensión del impuesto a las empresas del sector estatal se enmarca dentro de la tendencia de separación de las funciones de propiedad y administración, impulsada por la reforma económica. Por otra parte, la división porcentual de las utilidades entre el Estado y las personas jurídicas es compatible con la práctica del autofinanciamiento y el reforzamiento de la responsabilidad de los contribuyentes en la generalización de acumulaciones monetarias para el desarrollo y adopción de decisiones empresariales descentralizadas. Este impuesto permite establecer una obligación definida entre el aumento de la eficiencia y las posibilidades de gestión administrativa independiente. Impuesto sobre los Ingresos Personales Los ingresos personales constituyen en la práctica internacional una de las fuentes contributivas principales, debido a su generalidad y cuantía. De hecho, resulta ser uno de los pilares en muchos regímenes tributarios. Además, la imposición sobre los ingresos personales queda plenamente justificada ya que toma en cuenta la verdadera capacidad contributiva de las personas naturales. Este impuesto permite establecer una relación contributiva directa de los individuos al sostenimiento de las actividades del Estado, sobre la base de su capacidad de pago, por lo cual contiene elementos adicionales de justicia social en relación con otras formas de imposición. Asimismo, puede resultar relevante el empleo de esta figura tributaria como mecanismo de control y regulación de los ingresos de las personas naturales, y un factor importante en la toma de decisiones macroeconómicas.

13

En el caso específico cubano, su aplicación está determinada por la necesidad de regular las rentas percibidas por sectores específicos, que obtienen niveles de retribución superiores a la media de los asalariados del sector estatal –puesto que el salario continúa siendo, por amplio margen, la principal fuente de ingresos para las personas naturales–, ejerciendo una fuerte presión sobre la liquidez en manos de la población (efectivo más depósitos y cuentas de ahorro personales). Por otro lado, es conveniente establecer un aporte de carácter educativo que cree y desarrolle en los ciudadanos el hábito de contribuir al financiamiento de los beneficios con cobertura universal que otorga el Estado mediante su gestión. Son sujetos del impuesto sobre los ingresos personales las personas naturales cubanas por todos sus ingresos (sean o no originados en Cuba) y las extranjeras que permanezcan por más de 180 días en territorio nacional dentro de un mismo año fiscal. Reconociendo la realidad de la dualidad monetaria existente en el país, que se refleja también en las múltiples formas de remuneración personal, el diseño del impuesto está convenientemente diferenciado para su pago, según el caso, en moneda libremente convertible o en moneda nacional. La actuación en la implementación del Impuesto sobre ingresos personales en Cuba, dadas las condiciones del país, no permite el establecimiento de un impuesto global sobre el total de ingresos de los sujetos que coexisten en la economía nacional. En primer lugar, hay que tomar en consideración la doble circulación de monedas en el país; en segundo, las condiciones desiguales de diferentes segmentos, los cuales ante un tratamiento igualitario pueden verse injustamente beneficiados o perjudicados. Por tanto, la legislación vigente establece un régimen diferenciado de imposición según se trate de ingresos en moneda nacional o en divisas. A su vez, se adoptan regímenes especiales para sectores específicos, como son los trabajadores por cuenta propia y los pequeños agricultores. La legislación establece como principio general e irrenunciable que todos los ingresos, incluido el salario, en proporciones asociadas a su cuantía, son susceptibles de ser gravados. Sin embargo, en una primera etapa de aplicación, dada la situación socioeconómica del país, deben quedar exentos de este impuesto los salarios en moneda nacional y las jubilaciones; transcurridos nueve años de aplicación del nuevo sistema tributario, aún por los salarios no se tributa. Está prevista la generalización de este impuesto en la medida en que las condiciones económicas y sociales lo permitan a fin de que cumpla cabalmente los fines para los que fue implementado. Este tipo de tributo no es nuevo en Cuba. Con la Ley Fiscal de 1959 se constituyó el gravamen sobre la renta personal con el Impuesto sobre las Retribuciones al Trabajo, el cual gravaba en una magnitud del 6 % las retribuciones extraordinarias de directivos y ejecutivos de sociedades de capital privado –para los demás tipos de retribuciones, se establecía un tipo impositivo del 3 %–, y el Impuesto Complementario sobre Ingresos Personales, que gravaba a los montos por encima de 4 000 pesos anuales por tramos hasta 500 000 pesos anuales, con tipos progresivos desde el 5 % hasta el 60 %. En 1962, mediante la Ley 998 se estableció un Impuesto sobre Ingresos que tuvo como sujetos, entre otros, a los empresarios, socios, gerentes y administradores, con una escala progresiva del 11.9 hasta el 70 % por tramos de ingresos, el primero hasta 250 pesos y el último a los ingresos superiores a 2 500 pesos anuales. Al promulgarse la Ley 1213 de 1967, que exoneró del pago de impuestos a los salarios y remuneraciones de los trabajadores, la práctica de la imposición directa sobre los ingresos personales virtualmente cesó, hasta que fue retomada por la reforma fiscal de 1994 la aplicación de un gravamen sobre la renta personal. La base imponible se constituye, en sentido general –diferenciados los ingresos en moneda nacional de los obtenidos en divisas–, con los ingresos percibidos por las personas naturales durante el correspondiente año fiscal, vinculados al ejercicio del trabajo por cuenta propia y el desarrollo de actividades intelectuales, artísticas, manuales o físicas en general; los ingresos obtenidos por dividendos y participaciones de utilidades de empresas, así como por arrendamiento de bienes muebles e inmuebles; y otras fuentes que generen ingresos en efectivo o en especie.

14

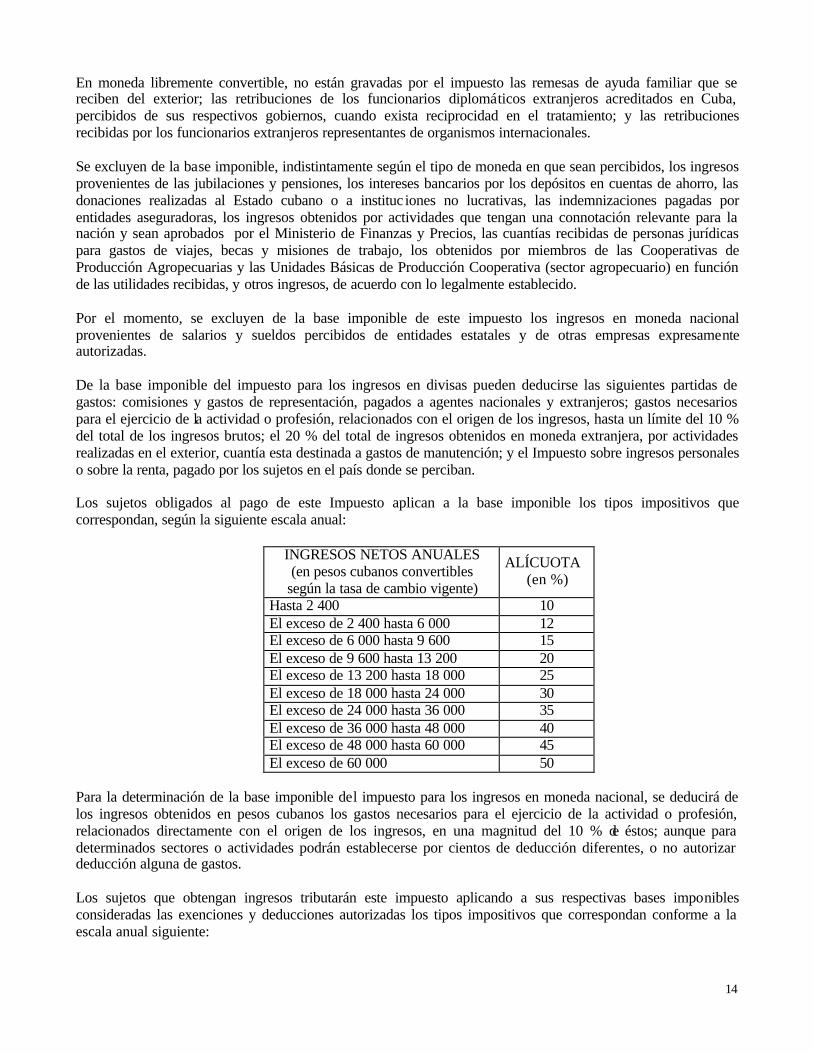

En moneda libremente convertible, no están gravadas por el impuesto las remesas de ayuda familiar que se reciben del exterior; las retribuciones de los funcionarios diplomáticos extranjeros acreditados en Cuba, percibidos de sus respectivos gobiernos, cuando exista reciprocidad en el tratamiento; y las retribuciones recibidas por los funcionarios extranjeros representantes de organismos internacionales. Se excluyen de la base imponible, indistintamente según el tipo de moneda en que sean percibidos, los ingresos provenientes de las jubilaciones y pensiones, los intereses bancarios por los depósitos en cuentas de ahorro, las donaciones realizadas al Estado cubano o a instituc iones no lucrativas, las indemnizaciones pagadas por entidades aseguradoras, los ingresos obtenidos por actividades que tengan una connotación relevante para la nación y sean aprobados por el Ministerio de Finanzas y Precios, las cuantías recibidas de personas jurídicas para gastos de viajes, becas y misiones de trabajo, los obtenidos por miembros de las Cooperativas de Producción Agropecuarias y las Unidades Básicas de Producción Cooperativa (sector agropecuario) en función de las utilidades recibidas, y otros ingresos, de acuerdo con lo legalmente establecido. Por el momento, se excluyen de la base imponible de este impuesto los ingresos en moneda nacional provenientes de salarios y sueldos percibidos de entidades estatales y de otras empresas expresamente autorizadas. De la base imponible del impuesto para los ingresos en divisas pueden deducirse las siguientes partidas de gastos: comisiones y gastos de representación, pagados a agentes nacionales y extranjeros; gastos necesarios para el ejercicio de la actividad o profesión, relacionados con el origen de los ingresos, hasta un límite del 10 % del total de los ingresos brutos; el 20 % del total de ingresos obtenidos en moneda extranjera, por actividades realizadas en el exterior, cuantía esta destinada a gastos de manutención; y el Impuesto sobre ingresos personales o sobre la renta, pagado por los sujetos en el país donde se perciban. Los sujetos obligados al pago de este Impuesto aplican a la base imponible los tipos impositivos que correspondan, según la siguiente escala anual:

INGRESOS NETOS ANUALES (en pesos cubanos convertibles

según la tasa de cambio vigente)

ALÍCUOTA (en %)

Hasta 2 400 10 El exceso de 2 400 hasta 6 000 12 El exceso de 6 000 hasta 9 600 15 El exceso de 9 600 hasta 13 200 20 El exceso de 13 200 hasta 18 000 25 El exceso de 18 000 hasta 24 000 30 El exceso de 24 000 hasta 36 000 35 El exceso de 36 000 hasta 48 000 40 El exceso de 48 000 hasta 60 000 45 El exceso de 60 000 50

Para la determinación de la base imponible del impuesto para los ingresos en moneda nacional, se deducirá de los ingresos obtenidos en pesos cubanos los gastos necesarios para el ejercicio de la actividad o profesión, relacionados directamente con el origen de los ingresos, en una magnitud del 10 % de éstos; aunque para determinados sectores o actividades podrán establecerse por cientos de deducción diferentes, o no autorizar deducción alguna de gastos. Los sujetos que obtengan ingresos tributarán este impuesto aplicando a sus respectivas bases imponibles consideradas las exenciones y deducciones autorizadas los tipos impositivos que correspondan conforme a la escala anual siguiente:

15

INGRESOS NETOS ANUALES (en pesos cubanos)

ALÍCUOTA (en %)

Hasta 3 000 5 El exceso de 3 000 hasta 6 000 10 El exceso de 6 000 hasta 12 000 15 El exceso de 12 000 hasta 18 000 20 El exceso de 18 000 hasta 24 000 25 El exceso de 24 000 hasta 36 000 30 El exceso de 36 000 hasta 48 000 35 El exceso de 48 000 hasta 60 000 40 El exceso de 60 000 50

La progresividad de los tipos impositivos se basa en los principios de capacidad de pago y equidad vertical del sistema tributario, que implica que aquellos sujetos que tengan mayores ingresos deben contribuir proporcionalmente a los gastos del Estado, verificándose una regulación de sus ingresos con criterios de atenuación de las desigualdades manifiestas en la distribución de los ingresos. Impuesto sobre las ventas La imposición sobre el consumo en el nuevo sistema tributario se estructura en tres impuestos que gravan las ventas, los servicios públicos y una imposición especial a determinados productos. Los tres son impuestos independientes y en ningún caso del tipo IVA. Los antecedentes de la imposición indirecta se ubican en la Ley 447 de 1959, que estableció un impuesto sobre los bienes de consumo y de capital, objetos de compraventa, canje o cesión, importados o producidos en el país. Estos bienes eran gravados con un tipo impositivo que oscilaba entre el 3 % y el 30 %, en dependencia de las mercancías de que se tratase. Queda derogado en 1962 y no es hasta 1982 que reaparece una figura tributaria similar, cuando se establece el Impuesto de Circulación por el Decreto-Ley 44, figura en vigencia actualmente, que grava todas aquellas mercancías destinadas al consumo de la población, cuyos precios de venta oficialmente establecidos, deducidos los descuentos comerciales minoristas correspondientes, sean superiores a los precios mayoristas. El Impuesto de Circulación es un diferencial de precios de alto rendimiento recaudatorio, que como mecanismo administrativo es determinado y pagado por las empresas estatales. En la concepción del impuesto de circulación primó la conveniencia de captar para el fisco el excedente generado como ingreso neto en la relación con los precios minoristas, y de cubrir subsidios a los productos con costos superiores a los precios minoristas. La determinación y pago de este impuesto es monofásico, en una sola etapa o momento. Asimismo, su cálculo es producto a producto, por lo que no existen tasas únicas grupales. Actualmente mantiene una tendencia general decreciente, debido a la marcada reducción de la circulación minorista de productos que contienen diferencias de precios, así como los efectos de la reforma de precios mayoristas, que al reconocer en el precio de empresa el impacto de los movimientos en los precios de los insumos, frente a una política de mantenimiento de la estabilidad de los precios minoristas para no generar inflación, provoca que ese incremento de precios absorba la parte que corresponde al impuesto. Esta tendencia a la disminución, unido a las desventajas propias de su esencia –el impuesto no afecta la circulación mercantil en divisas, que tiene una tendencia creciente en la economía nacional; los períodos de pago son diversos y el método de su cálculo es complejo, lo cual dificulta su gestión– recomendaron su sustitución por una figura moderna, en este caso, un impuesto sobre las ventas monofásico, que grava en un sólo momento la realización de los bienes que sean objeto de compraventa, destinados al uso y al consumo, importados o producidos total o parcialmente en Cuba. Son sujetos del Impuesto sobre Ventas, los importadores, productores o distribuidores de los bienes gravados por el mismo. En caso de gravarse al distribuidor , no serán afectados quienes produzcan o importen el bien, teniendo

16

en cuenta que se grava por una sola vez. Se exceptúan de este impuesto los bienes de consumo que constituyan materia prima para la industria o cuando se destinen a la exportación. Este impuesto se ha introducido básicamente en las ventas liberadas de mercancías en moneda nacional, utilizándose tipos oscilantes entre el 5 y el 15 % en los mercados agropecuarios según su ubicación geográfica, y tipos diferenciados del 25 y el 20 % en los productos industriales y alimenticios, respectivamente. No están gravados los bienes de primera necesidad. El grado de consolidación de la reforma de la imposición indirecta, expresado a través del avance en la sustitución del impuesto de circulación por la nueva figura tributaria, ha sido moderado, pues en adición a las dificultades prácticas como la inexistencia de un sistema de facturación sólido y universal, es indispensable garantizar la ampliación de la base imponible del impuesto sobre las ventas para lograr niveles similares o mayores de recaudación a la obtenida por el viejo tributo –debido a que este último recoge toda la diferencia de precios, mientras que el impuesto sobre las ventas se basa en la aplicación de una tasa sobre el precio minorista, por lo que sólo capta una parte–, además de que su generalización puede representar una afectación financiera en determinados contribuyentes, al gravar productos que actualmente no pagan impuesto de circulación o en los que la tasa efectiva actual de dicho tributo sea menor al tipo impositivo que se establezca para el impuesto sobre las ventas. Impuesto Especial a Productos Se establece como complemento del Impuesto sobre las Ventas, y grava los siguientes bienes destinados al uso y consumo, excepto cuando su fin sea la exportación: bebidas alcohólicas, cigarros, tabacos, combustible, vehículos automotores, efectos electrodomésticos y artículos suntuarios. Este impuesto es de introducción gradual, y es utilizado para productos que no son de primera necesidad, en muchos casos para aquellos bienes que no es aconsejable su consumo, no son imprescindibles para la vida o pueden considerarse de lujo; todo lo cual indica una capacidad económica –y por ende, contributiva– que permite su consumo. Aunque tiene carácter indirecto, está dirigido a no afectar a las personas de menores ingresos. Es cierto que con la aplicación de este impuesto, teniendo en cuenta que actuará en conjunto con el impuesto sobre las ventas, gravaría dos veces el mismo bien. Sin embargo, esta doble imposición se justifica bajo el criterio de que el consumo de los bienes que son objeto de este Impuesto, genera unos costos sociales que deben ser sufragados por los consumidores mediante una imposición específica. De esta forma, el tributo cumple, además de una función recaudatoria, una finalidad de instrumento económico de las políticas públicas de salud, transporte y energía, entre otras. No ha sido implementado aún, pues se ha adoptado como política hacerlo depender del desarrollo en la aplicación del Impuesto sobre las Ventas. Impuesto sobre los Servicios Públicos A manera de antecedente en Cuba, la Ley 447 de 1959 estableció un impuesto sobre los servicios públicos prestados en el territorio cubano, gravando los servicios telefónicos, de gas y agua; telegráficos, cablegráficos y radiotelegráficos; de transporte de pasajeros y carga; y de muelles y de diques, almacenes afianzados y en depósito. En el caso de los tres últimos, podían ser trasladados a los usuarios; todos los sujetos del impuesto tributaban un 3 % de los importes recibidos de los usuarios. En 1962 se adicionó el impuesto sobre los servicios públicos internacionales telefónicos, cablegráficos y radiotelegráficos, que se prestaban en el territorio nacional, con un tipo impositivo del 4.5 %.

17

En 1981 se incorporó para el sector estatal un impuesto por la prestación de los servicios de gastronomía, alojamiento y recreación; telefonía; transmisión y distribución de energía eléctrica; servicios portuarios; exploración geológica, perforación y geodesia; y transporte de pasajeros. La Ley 73 de 1994 actualizó la imposición sobre los servicios hasta ese momento practicada en Cuba, estableciendo el Impuesto sobre los servicios públicos telefónicos, cablegráficos y radiotelegráficos, de electricidad, agua, transporte, gastronómicos, de alojamiento y recreación, así como de otros que se presten en el territorio nacional. Son sujetos de este Impuesto, las personas naturales y jurídicas que presten los servicios gravados en este impuesto. Los tipos impositivos vigentes se encuentran entre el 10 y el 30 %, según el giro, sobre los ingresos por estas actividades. La imposición patrimonial En Cuba no existe un tributo que grave la totalidad del patrimonio personal, sino manifestaciones seleccionadas del patrimonio que están sujetas a impuestos, en particular los bienes considerados de mayor valor en las condiciones del país, lo cual se complementa con un impuesto que grava los incrementos y movimientos que se producen en éste. Impuesto sobre la propiedad o posesión de determinados bienes Grava la propiedad o posesión de un grupo de bienes determinados por la ley, como las viviendas, embarcaciones, fincas rústicas y solares yermos. Se obligan a su pago las personas naturales y jurídicas, cubanas o extranjeras, propietarias o poseedoras de dichos bienes, ubicados en el territorio nacional. La aplicación de este impuesto en Cuba se ha hecho en extremo compleja, dado el grado de desactualización de las bases registrales y el alcance limitado en la valoración de los referidos bienes. Además, las condiciones económicas del país y el posible efecto social no aconsejan la aplicación de gravámenes sobre bienes como la vivienda, de la cual son propietarios el 85 % de los cubanos, como consecuencia de políticas de beneficio social impulsadas durante las últimas décadas. Por tanto, sólo está vigente para la propiedad o posesión de embarcaciones (con un tipo impositivo compuesto según determinadas características del bien gravado) y para los propie tarios de viviendas adquiridas a través de empresas inmobiliarias (con un tipo del 2 % aplicable al valor de adquisición de la vivienda). Impuesto sobre el transporte terrestre Esta es una de las figuras tributarias de mayor antigüedad en Cuba. La Ley 998 de 1962 estableció un impuesto sobre la propiedad o posesión de los vehículos de tracción mecánica por empresas privadas, la población y las cooperativas, excluyendo al sector estatal, el cual fue gravado a partir de 1978. La Ley No. 73 de 1994 establece un Impuesto sobre el transporte terrestre que grava la propiedad o posesión de vehículos de motor y de tracción animal destinados a ese fin y se paga anualmente. Los propietarios o poseedores tributan tasas fijas, establecidas para cada vehículo según una clasificación predeterminada. Existen varias exenciones, principalmente para los vehículos oficiales y los vehículos motores de la producción agropecuaria, del sector campesino, cooperativo y estatal dedicados específicamente a laborar la tierra de forma permanente. Impuesto sobre la transmisión de bienes y herencias Este tipo de impuesto grava tres hechos fundamentales: las sucesiones (herencias y legados), las donaciones y las transmisiones de bienes por otras causas. El sistema tributario cubano emplea la imposición sobre las transmisiones patrimoniales y sucesiones, sobre la base de su afiliación a los criterios internacionales de regulación de la adquisición de riqueza sin esfuerzo, tomando en cuenta la necesidad de garantizar la igualdad de

18

oportunidades de los individuos, y su percepción por el contribuyente como un indicativo de seguridad jurídica en la transmisión del patrimonio, El principio de equidad en este tipo de impuestos toma en consideración tres factores fundamentales: el grado de parentesco, el volumen de la herencia y el patrimonio que posee el heredero o beneficiario de la donación, aunque en el caso concreto cubano, no resulta práctico utilizar el criterio referido a la situación patrimonial de los beneficiarios, por la complejidad que traería a un sistema fiscal relativamente joven y una Administración Tributaria poco desarrollada. En el contexto de la reforma tributaria, este impuesto fue revisado con los objetivos de adicionar actos gravables, simplificar las escalas del impuesto, e incrementar los tipos impositivos para reducir excedentes monetarios en manos de la población. El Impuesto sobre transmisiones de bienes y herencias establecido por la Ley 73 de 1994 grava las transmisiones de bienes muebles sujetos a registro público o escritura notarial, derechos de adjudicaciones, donaciones y herencias. Los sujetos son los adjudicatarios de bienes y derechos de cualquier clase; los donatarios, legatarios y herederos de bienes; los permutantes; los cesionarios de derechos y cualquier otro sujeto que realice o intervenga en actos o contratos gravados. La base imponible la constituye el valor de los bienes que se transmitan, según conste en documentos, dictámenes periciales, reproducciones judiciales de documentos o cualquier otro medio de prueba legalmente reconocido. Los tipos impositivos varían según el acto gravado: entre el 1 y el 4 % excepto en las adjudicaciones por herencias o donaciones, en los que la alícuota varía de acuerdo con el grado de parentesco y la cuantía adjudicada, entre el 2 y hasta el 65 %, con determinadas exenciones y bonificaciones. Impuesto por la utilización de la fuerza de trabajo Existía anteriormente un tributo conocido como Impuesto sobre nóminas, que se utilizaba básicamente en el sector privado. El impuesto establecido por la Ley 73 de 1994 grava la utilización de la fuerza de trabajo asalariada, que pagarán todas aquellas personas naturales y jurídicas, cubanas o extranjeras, independientemente de su forma de organización. La base imponible la constituye la totalidad de los salarios, sueldos, gratificaciones y demás remuneraciones que los sujetos del impuesto paguen a sus trabajadores con un tipo impositivo general del 25 %; en el caso de las entidades constituidas al amparo de la Ley 77 de 1995 “De la Inversión Extranjera”, el tipo impositivo a aplicar es del 11%. Este tributo tiene la peculiaridad de que, cuando las personas jurídicas demuestren fehacientemente al Ministerio de Finanzas y Precios que su pago, después de cumplido el resto de las obligaciones tributarias, revierte negativamente los resultados de su gestión en el año fiscal, podrán ser concedidas las exenciones y bonificaciones que se requieran. Impuesto sobre documentos Este impuesto es el más antiguo de los vigentes en Cuba, sus orígenes se remontan a la época colonial, con modificaciones de sus tipos en múltiples ocasiones. Son sujetos del impuesto las personas naturales o jurídicas que soliciten u obtengan documentos gravados, siendo pagaderos mediante la fijación de sellos del timbre, que podrán ser en moneda nacional, o libremente convertible para los documentos referidos a la tramitación migratoria. Las cuotas oscilan entre los 5.00 a los 100.00 pesos, según el tipo de trámite realizado. Impuesto sobre la utilización de los recursos naturales y para la protección del medio ambiente Es el impuesto de mayor novedad en el actual sistema tributario y se incluyó a raíz de la Cumbre de Río. Grava la utilización o explotación de los recursos naturales y debe ejercer un carácter preventivo para la protección del

19

medio. Son sujetos del impuesto las personas naturales o jurídicas, cubanas o extranjeras, que utilicen o se relacionen de cualquier manera con el uso y explotación de un recurso natural en el territorio nacional. Diversos tipos de gravámenes quedan comprendidos en este tributo. Para la explotación de recursos minerales en el territorio nacional, los concesionarios están obligados al pago del canon, con una tasa variable por hectárea, según sea la fase de explotación (prospección, exploración o explotación), y del royalty, y que es liquidable en efectivo –también puede pagarse en especie–, con tasas desde el 1 y hasta el 5 %, según el tipo de mineral, sobre el valor de venta de la producción, la cotización promedio mensual según los mercados mundiales, o un valor expresamente pactado. También se aplica un impuesto por la utilización y explotación de recursos forestales –con tasas variables de acuerdo con la especie, el surtido y la cantidad de madera a extraer– y para la conservación de la fauna silvestre, con una alícuota fija anual por hectárea de área forestal empleada como coto de caza o para la práctica del ecoturismo. Adicionalmente, se aplica un impuesto por el uso y explotación de la Bahía de La Habana, al que están obligadas todas las personas naturales y jurídicas, cubanas y extranjeras, que utilicen o exploten la rada habanera con fines económicos, turísticos o recreativos. Los tipos impositivos varían según el tipo de uso. Contribución a la seguridad social A participar en el sostenimiento de los gastos públicos por concepto de seguridad y asistencia social están obligadas todas las entidades –incluidas las unidades presupuestadas– que empleen a los beneficiarios del régimen de la seguridad social cubano. Este es un tributo de larga data en la historia tributaria cubana. En su diseño actual, el tipo impositivo se determina anualmente en la Ley del Presupuesto del Estado –actualmente es el 14 %–, y se aplica sobre los salarios, sueldos, jornales o cualquier otra forma de retribución al trabajo devengada por los trabajadores de las entidades que empleen o utilicen personal asalariado. Como novedad, adicional a la contribución de los empleadores, se establece una contribución especial a la seguridad social a pagar por los empleados, aplicada hasta el momento en el caso de determinadas empresas estatales que realizan un proceso de perfeccionamiento de su gestión, lo cual incluye la elevación sustancial de los salarios, vinculados a los resultados económicos individuales y colectivos. El tipo impositivo aplicado es el 5 % del salario total percibido por los trabajadores. Tasa por peaje Están obligados al pago de la tasa por peaje, en moneda nacional o en moneda libremente convertible, todos aquellos conductores, cubanos o extranjeros, de vehículos de motor de transporte terrestre que circulen por los tramos de carretera gravados por este tributo. Los tipos impositivos son fijos, según la longitud del tramo gravado y la cantidad de ejes del vehículo. Actualmente se aplica en los accesos principales a tres polos turísticos del país. Tasa por servicio de aeropuertos a pasajeros Grava la utilización de los servicios e instalaciones de los aeropuertos nacionales habilitados para el transporte aéreo internacional de pasajeros. El pago se realiza directamente por los pasajeros de vuelos internacionales al salir desde un aeropuerto nacional a otro extranjero, en moneda libremente convertible, con un tipo único de 25 USD. Están exentos de su pago los pasajeros que no salgan del recinto del aeropuerto, y los que partan del territorio nacional después de una arribada forzosa de la aeronave que los haya traído al país.

20

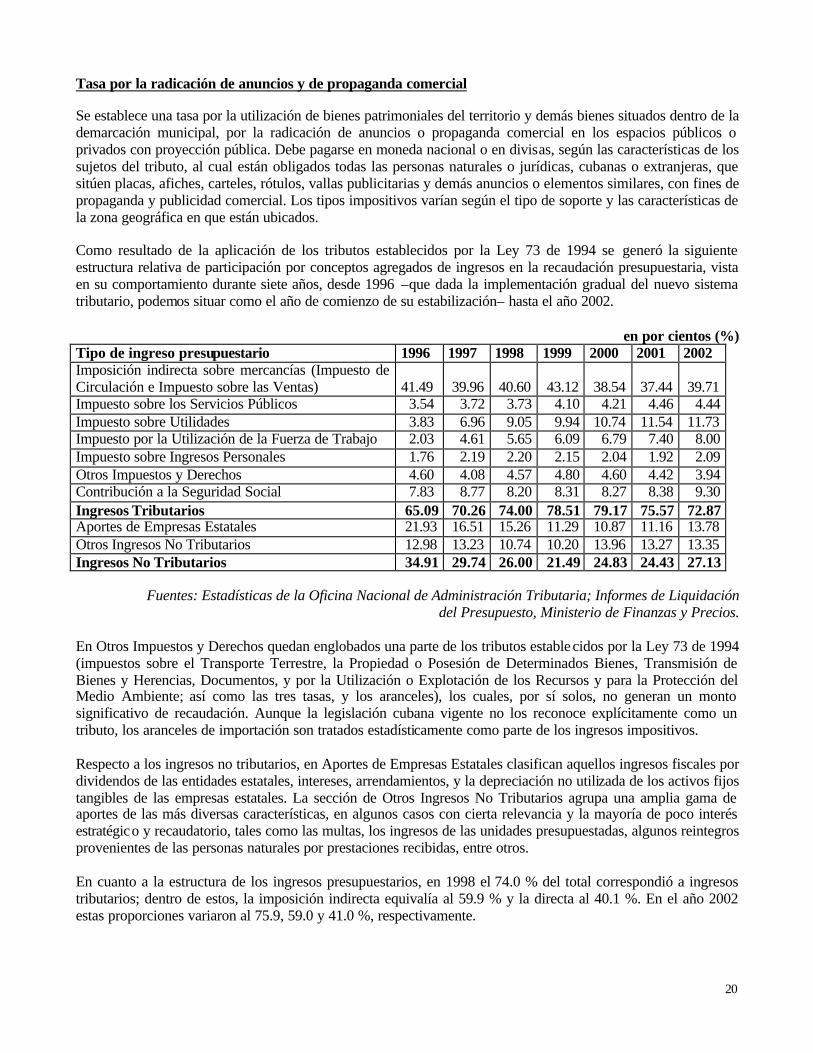

Tasa por la radicación de anuncios y de propaganda comercial Se establece una tasa por la utilización de bienes patrimoniales del territorio y demás bienes situados dentro de la demarcación municipal, por la radicación de anuncios o propaganda comercial en los espacios públicos o privados con proyección pública. Debe pagarse en moneda nacional o en divisas, según las características de los sujetos del tributo, al cual están obligados todas las personas naturales o jurídicas, cubanas o extranjeras, que sitúen placas, afiches, carteles, rótulos, vallas publicitarias y demás anuncios o elementos similares, con fines de propaganda y publicidad comercial. Los tipos impositivos varían según el tipo de soporte y las características de la zona geográfica en que están ubicados. Como resultado de la aplicación de los tributos establecidos por la Ley 73 de 1994 se generó la siguiente estructura relativa de participación por conceptos agregados de ingresos en la recaudación presupuestaria, vista en su comportamiento durante siete años, desde 1996 –que dada la implementación gradual del nuevo sistema tributario, podemos situar como el año de comienzo de su estabilización– hasta el año 2002.

en por cientos (%) Tipo de ingreso presupuestario 1996 1997 1998 1999 2000 2001 2002 Imposición indirecta sobre mercancías (Impuesto de Circulación e Impuesto sobre las Ventas)

41.49

39.96

40.60

43.12

38.54

37.44

39.71

Impuesto sobre los Servicios Públicos 3.54 3.72 3.73 4.10 4.21 4.46 4.44 Impuesto sobre Utilidades 3.83 6.96 9.05 9.94 10.74 11.54 11.73 Impuesto por la Utilización de la Fuerza de Trabajo 2.03 4.61 5.65 6.09 6.79 7.40 8.00 Impuesto sobre Ingresos Personales 1.76 2.19 2.20 2.15 2.04 1.92 2.09 Otros Impuestos y Derechos 4.60 4.08 4.57 4.80 4.60 4.42 3.94 Contribución a la Seguridad Social 7.83 8.77 8.20 8.31 8.27 8.38 9.30 Ingresos Tributarios 65.09 70.26 74.00 78.51 79.17 75.57 72.87 Aportes de Empresas Estatales 21.93 16.51 15.26 11.29 10.87 11.16 13.78 Otros Ingresos No Tributarios 12.98 13.23 10.74 10.20 13.96 13.27 13.35 Ingresos No Tributarios 34.91 29.74 26.00 21.49 24.83 24.43 27.13

Fuentes: Estadísticas de la Oficina Nacional de Administración Tributaria; Informes de Liquidación del Presupuesto, Ministerio de Finanzas y Precios.