gabriela vaca act.02

TRANSCRIPT

NOMBRE : GABRIELA VACA

ADMINISTRACION FINANCIERA

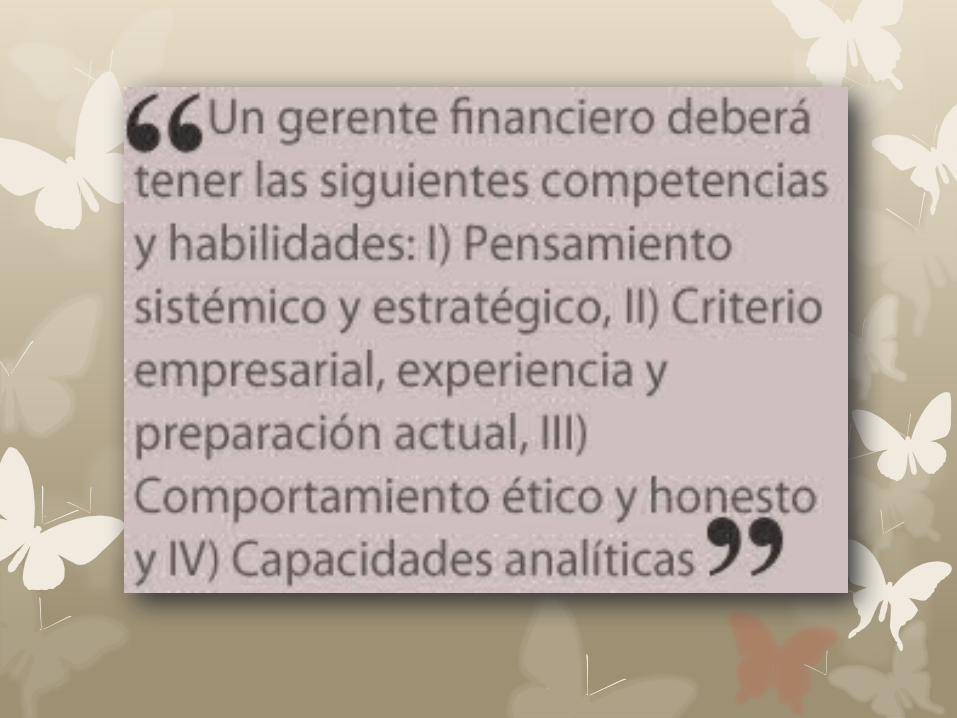

EL ROL DEL ADMINISTRADOR

FINANCIERO

FUNCIONES REPETITIVAS

1.- La consecución de fondos para operar, al menor costo posible y con las mejores condiciones de repago, ha sido

la actividad tradicional de la gerencia financiera.

2.-Conocer a fondo el negocio para poderlo presupuestar de forma tal que refleje su realidad, y esta debe ser, sin

duda, la primera misión del gerente financiero.

3.-El dinero es un recurso escaso y como tal le corresponde un costo.

7.-Velar porque los estados financieros estén oportunamente y sean confiables

6.-Conocer todas las técnicas de fondeo, entre las que se incluyen, además del crédito ordinario, las

aceptaciones bancarias, el factoring, los sobregiros negociados, líneas de

crédito, cartas de crédito, y en general, toda práctica del manejo de caja.

5.-La asignación de fondos debe hacerse conforme al presupuesto y en

casos de escasez las prioridades deben estar acordes con el interés de la

compañía asignando primeramente a las áreas o líneas más productivas, y que más rápido conviertan sus réditos en efectivo, si este es el recurso que

más se necesita.

4.-En buena parte el papel del gerente financiero es mantener un sano

equilibrio entre liquidez y rentabilidad.

8.-El Gerente Financiero debe contar con un buen grado de control y de conocimientos sobre lo que en esa

dependencia esté ocurriendo.

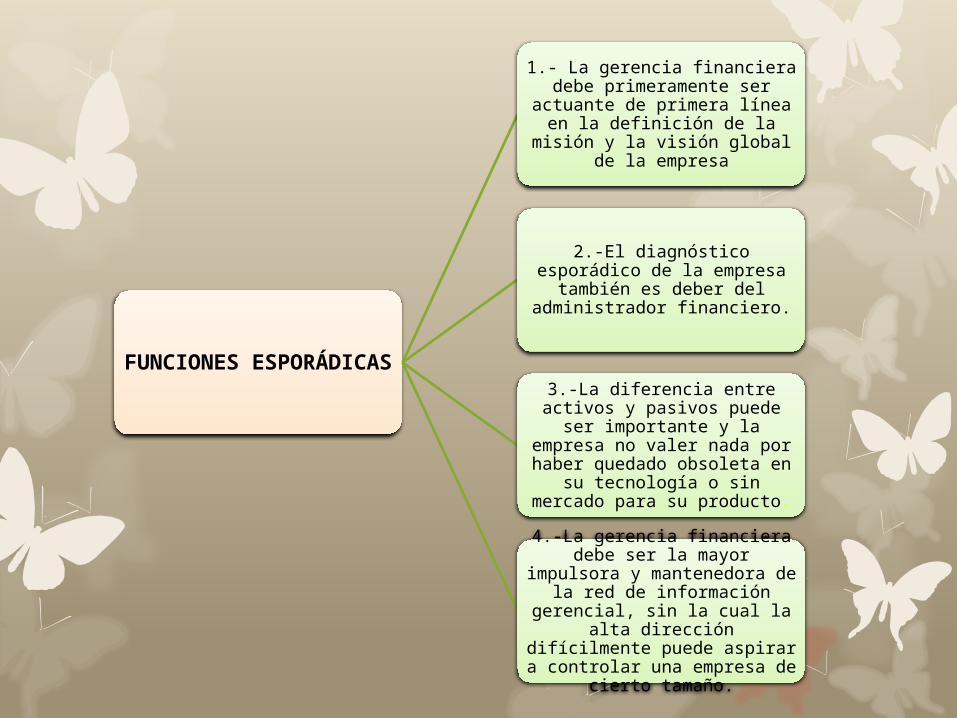

FUNCIONES ESPORÁDICAS

1.- La gerencia financiera debe primeramente ser actuante de

primera línea en la definición de la misión y la visión global de la

empresa

2.-El diagnóstico esporádico de la empresa también es deber del

administrador financiero.

3.-La diferencia entre activos y pasivos puede ser importante y la empresa no valer nada por haber

quedado obsoleta en su tecnología o sin mercado para su producto.

4.-La gerencia financiera debe ser la mayor impulsora y mantenedora de

la red de información gerencial, sin la cual la alta dirección difícilmente

puede aspirar a controlar una empresa de cierto tamaño.

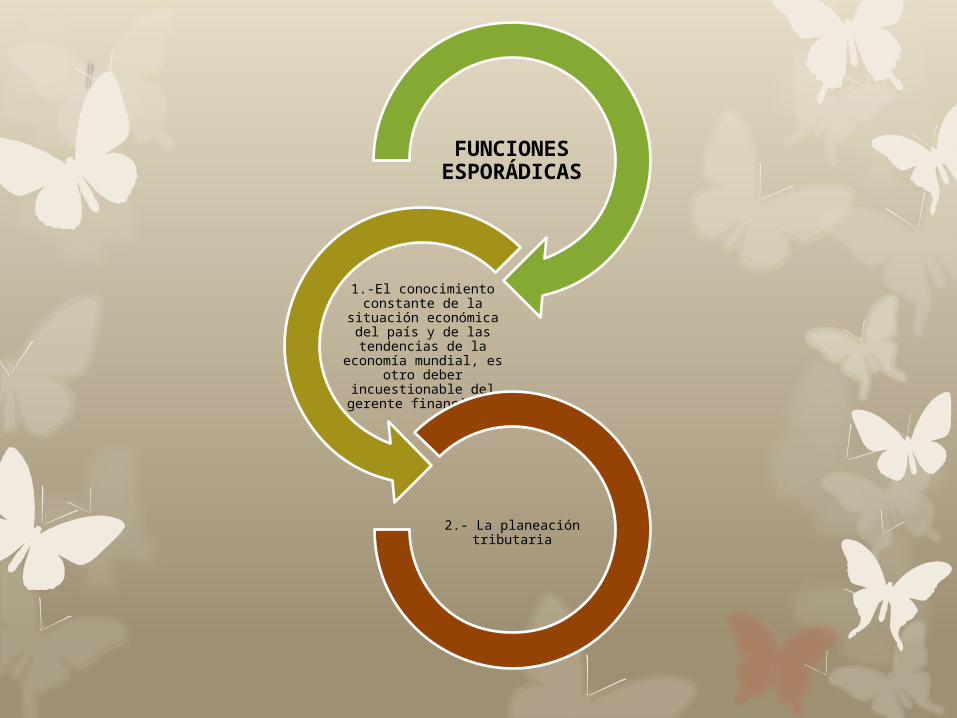

FUNCIONES ESPORÁDICAS

1.-El conocimiento constante de la situación económica del país y de las tendencias de la

economía mundial, es otro deber incuestionable del

gerente financiero.

2.- La planeación tributaria

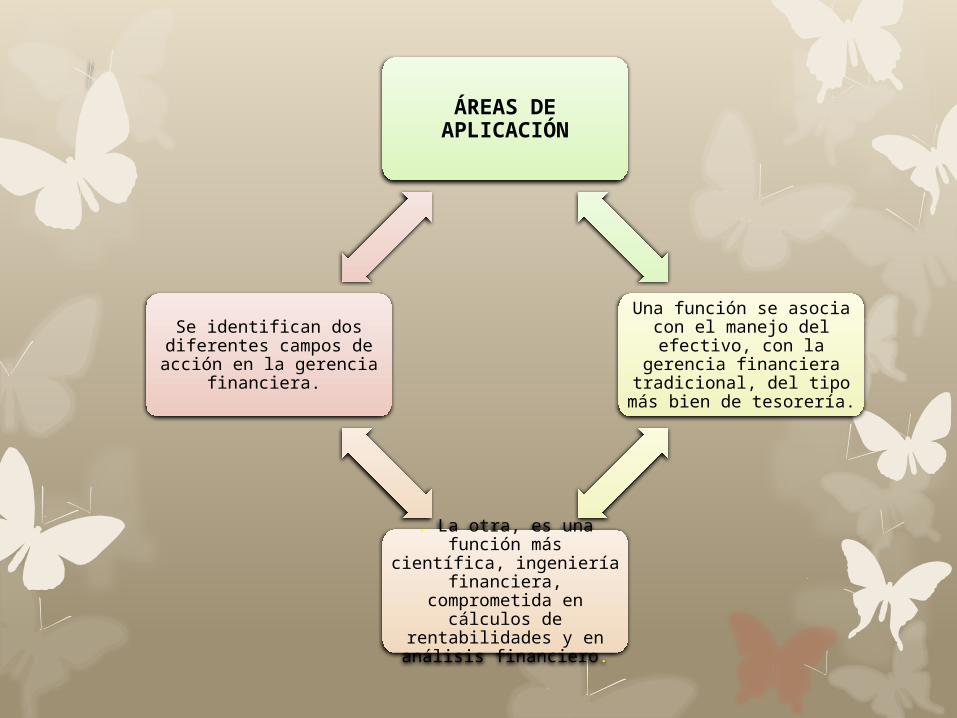

ÁREAS DE APLICACIÓN

Una función se asocia con el manejo del efectivo, con la

gerencia financiera tradicional, del tipo más bien de tesorería.

. La otra, es una función más científica, ingeniería

financiera, comprometida en cálculos de rentabilidades y en

análisis financiero.

Se identifican dos diferentes campos de acción en la

gerencia financiera.

ESTADOS FINANCIEROS, BAJO EL CONTEXTO DE

LAS NIFF

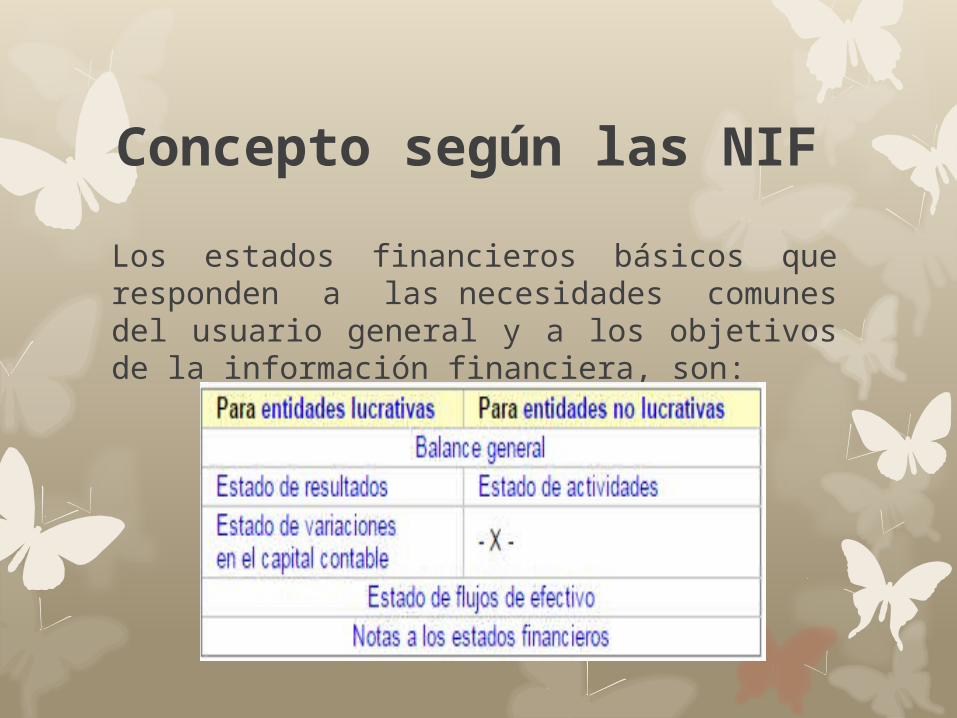

Concepto según las NIF

Los estados financieros básicos que responden a las necesidades comunes del usuario general y a los objetivos de la información financiera, son:

El término "estados financieros" es genérico. Abarca no sólo a los "estados financieros básicos" sino a otros estados financieros secundarios y auxiliares. A pesar de ello, la expresión "estados financieros" se refiere a los "estados financieros básicos", en la mayoría de los párrafos de las NIF.ari

Identificación y distinción

Las NIF se aplican a los estados financieros y no a otra información.

Por lo tanto, los estados financieros deben identificarse claramente y distinguirse de cualquier otra documentación que se incluya en el mismo documento en que se publiquen tales estados, [para] que los usuarios generales puedan distinguir la información preparada... con base en las NIF, de otra información.. que puede serles útil, pero que no está sujeta a esas normas.

Concepto según las NIIF

Los estados financieros con propósitos de información general (conocidos como "estados financieros") son aquéllos que pretenden cubrir las necesidades de los usuarios que no estén en condiciones de exigir a la entidad informes a la medida de sus necesidades particulares de información.

Un conjunto completo de estados financieros incluye:

a. un balance general al final del periodo;

b. un estado de resultados por el periodo;

c. un estado de variaciones en el capital contable por el periodo;

d. un estado de flujos de efectivo por el periodo;

e. notas, en las que se incluye un resumen de las políticas contables más significativas y otras notas explicativas; y

f. un balance general al inicio del primer periodo comparativo cuando la entidad aplica una política contable, efectúa una corrección o reclasifica partidas en sus estados financieros retrospectivamente.

ANÁLISIS FINANCIEROS

Análisis financieros• Análisis vertical

• Análisis horizontal

• Índices financieros

o Razones de liquidez

o Razones de solvencia

o Razones de eficiencia

o Razones de rentabilidad

• Flujos de fondos

• Punto de equilibrio