fuente: google reforma fiscal pymes finanzasn-fiscal-iee... · son ejercicios mediante los cuales...

TRANSCRIPT

Año 3, Nº 11 · Octubre-Diciembre 2017

Reforma Fiscal

Pymes

Finanzas

Fuente: Google

EDITORIAL

1

Apreciable familia IEE:

En nuestras sociedades desde todas las épocas han existido rituales de iniciación que ocupan un lugar prominente en la vida de las personas. Son ejercicios mediante los cuales la mente corta, se separa, de las normas de vida del estado que ha dejado atrás; el iniciado se encuentra en un estado similar al de un recién nacido. Así tenemos el bautizo, la celebración de los 15 años en las damas, o los matrimonios. En el ámbito académico se cuentan las graduaciones y las defensas de tesis entre otros eventos.

Pero también se considera entre estos rituales el del año nuevo. Así, el primer segundo del 2018 nace un ser, pero un ser viejo, pues ya tiene experiencia acumulada, que presenta una novedad: la perspectiva de un ciclo intacto que se abre en sus posibilidades para crear. No olviden que dentro de esa nueva perspectiva debe aparecer en los propósitos a cumplir dejar de ser sólo lectores del Boletín Fiscal de nuestra institucipon para convertirse en articulistas, así que a cumplir con los propósitos lo antes posible!

Que el 2018 sea un ciclo lleno de bendiciones y felicidad para ustedes y sus familias, y que avancemos en nuestro proyecto de vida, dentro del cual el tema profesional ocupa un lugar muy especial, enhorabuena y muchas felicidades!

Dr. Salvador Leaños Flores

www.iee.edu.mx

COMITÉ EDITORIAL

“Boletín Fiscal IEE”

Revista del Instituto de Especialización para Ejecutivos.

IEE CORPORATIVO

Dr. Salvador LeañosRector del Instituto de Especialización para Ejecutivos

[email protected] 77 45 88 ext. 107

Mtra. Celia Orozco LoyaDirectora de Planeación y Desarrollo Institucional

[email protected] 77 45 88 ext. 116

Mtra. Yolanda DomínguezDirección de Calidad Académica

[email protected] 77 45 88 ext. 136

Lic. Pamela GonzálezMarketing Digital y Medios Virtuales

IEE PLANTEL CIUDAD DE MÉXICO

Lic. Raúl MorenoDirección IEE Plantel Ciudad de México

[email protected] 77 45 88 ext. 105

Lic. Montserrat AparicioCoordinación de Posgrado e Investigación

[email protected] 77 45 88 ext. 112

IEE PLANTEL GUADALAJARA

Lic. Adriana MartínezDirección IEE Plantel Guadalajara

[email protected] (33) 4777-7433 ext. 137

Lic. Ana RivasCoordinación de Posgrado e Investigación

[email protected] (33) 4777-7433 ext. 105

IEE PLANTEL MÉRIDA

M.I. Luis Felipe CervantesDirección IEE Plantel Mé[email protected]

01 (99) 9920 1598 ext. 202

Psic. Cecilia PavónCoordinación de Posgrado e Investigación

[email protected] (99) 9920 1598 ext. 217

IEE PLANTEL MONTERREY

Lic. Armando VargasDirección IEE Plantel Monterrey

[email protected](81) 8151-1310 ext. 110

Lic. Mayela TorresCoordinación de Posgrado e Investigación

[email protected](81) 8151-1310 ext. 103

BOLETIN FISCAL IEE. Año 3, No. 11, de octubre a diciembre de 2017, es una publicación trimestral editada por el Instituto de Especialización para Ejecutivos, S. C. Calle Protasio Tagle No. 95, Col. San Miguel Chapultepec, Delegación Miguel Hidalgo, C. P. 11850, Ciudad de México, Teléfonos: 5277-4588 y 5277-4586, Lada sin costo: 01 (800) 020-0891, www.iee.edu.mx Editor responsable: Celia Irma Orozco Loya. Reservas de Derechos al Uso Exclusivo No. 04-2017-051916544000-203, otorgado por el Instituto Nacional del Derecho de Autor. Responsable de la última actualización de este Número, Unidad de Informática IEE, Marketing Digital y Medios Virtuales IEE, Celia Irma Orozco Loya, Calle Protasio Tagle No. 95, Col. San Miguel Chapultepec, Delegación Miguel Hidalgo, C. P. 11850, Ciudad de México, fecha de ultima modificación, 4 de diciembre de 2017.

Las opiniones expresadas por los autores no necesariamentereflejan la postura del editor de la publicación.

Queda estrictamente prohibida la reproducción total o parcial de los contenidos e imágenes de la publicación sin previa autorización del Instituto de Especialización para Ejecutivos, S. C.

2www.iee.edu.mx

CONTENIDO

3www.iee.edu.mx

Desarollo Económico y Política FiscalZonas Económicas Especiales

Reforma Fiscal 2018y el Acuerdo de Certidumbre Tributaria

Fiscalidad Digital:¿Estamos Preparados?

Entendiendo al Empresario PYME

La Importancia de una Metodología para evaluarel Riesgo de una Entidad Financiera

Cumple su propósito el Convenio entre los Estados Unidos Mexicanos y la República de Corea

La Política Fiscaly la Pobreza en México

La ÉticaEficiente del Fiscalista

Paradise Papers, Panamá Papersen fin, Paraísos Fiscales

Reforma Fiscal de Donald Trump¿La Guerra de las Galaxias Fiscal?

Impacto Fiscal de Precios de Transferenciaen Operaciones con el Extranjero

Presupuesto de EgresosAspectos Sociológicos de lo Fiscal

Aspectos Relevantes delSistema Fiscal en México 2018

Incremento del Salario Mínimo y Sus Efectos

5

18

14

11

8

21

32

29

26

24

40

36

42

45

EDUCACIÓN CONTINUA

4www.iee.edu.mx

Conoce nuestra amplia oferta educativa de cursos, diplomados, seminarios, talleres, cursos de actualización, cursos coyunturales y cursos corporativos, si te interesa alguno y no lo encuentras, contáctanos para sugerirlo.

¡Únete a la comunidad IEE!

IEE Plantel Ciudad de México IEE Plantel Guadalajara

IEE Plantel Mérida IEE Plantel Monterrey

Ver oferta educativa

Ver oferta educativa Ver oferta educativa

Da click en cada Plantel para más información

Ver oferta educativa Ver oferta educativa

Ver oferta educativaVer oferta educativa

IEE Plantel Ciudad de México

Texto: Dr. Jorge Abel Aguilar Pájaro

DESARROLLOECONÓMICO Y POLÍTICA FISCAL, ZONAS ECONÓMICASESPECIALES

El pasado 29 de septiembre del 2017, el Primer Mandatario, el Presidente Enrique Peña Nieto, promulgó tres decretos referentes a la declaración de las tres primeras zonas económicas especiales, dichos decretos disponen en su conjunto una inversión de cinco mil trescientos millones de dólares de la industria privada y la creación de alrededor de doce mil empleos en los próximos años, dichas zonas económicas especiales son una demarcación territorial otorgada a la iniciativa privada mediante una política pública que haga de ellas un espacio altamente atractivo para la inversión, a saber, la Ley Federal de Zonas Económicas Especiales (LFZEE) dispone que “el Estado promoverá las condiciones e incentivos para que, con la participación del sector privado y social, se contribuya al desarrollo económico y social de las regiones…los beneficios e incentivos que se otorguen deberán fomentar la generación de empleos permanentes que impulsen el desarrollo económico de la zona y su área de influencia” (LFZEE, 2017). Dichas zonas dan un ejemplo de cómo el Estado puede ocupar a la Política Económica y especialmente a la Política Fiscal para promover la inversión y el empleo, los cuales contribuyen a la promoción del desarrollo económico y social de México.

El Estado por mandato Constitucional, es quien tiene la tarea de lograr el desarrollo económico del país, así lo refiere el Artículo 25 Constitucional, el cual dispone que: Corresponde al Estado la rectoría del desarrollo nacional para garantizar que éste sea integral y sustentable, que fortalezca la soberanía de la nación y su régimen democrático y que, mediante la competitividad, el fomento del crecimiento económico y el empleo y una más justa distribución del ingreso y la riqueza, permita el pleno ejercicio de la libertad y la dignidad de los individuos, grupos y clases sociales, cuya seguridad protege esta Constitución. (CPEUM, 2017), de esta manera es el ente soberano quien puede ocupar a la política económica para buscar lograr el desarrollo económico de México.

Actualmente en el país existen dos Méxicos, las brechas de desarrollo entre los estados del norte y los estados del sur son tas dispares que bien podría tratarse de países distintos, con la creación de las zonas económicas especiales se pretende revertir esta situación y darle un impulso a la economía de la parte sur del país, así, las tres zonas creadas por el Ejecutivo Federal son: Puerto Chiapas de 8 mil 216 hectáreas, Lázaro Cárdenas - La Unión de 5 mil 451 hectáreas y Coatzacoalcos de 8 mil 263 hectáreas; dichas zonas contarán con una inversión en su conjunto de cinco mil trescientos millones de dólares, además de incentivos fiscales y laborales que permitirán el desarrollo económico de ésta región del país.

Fuente: Google

Fuente: Google

5www.iee.edu.mx

IEE Plantel Ciudad de México

DESARROLLO ECONÓMICO Y POLÍTICO FISCAL,ZONAS ECONÓMICAS ESPECIALES

La zona económica especial de Puerto Chiapas comprende el territorio de los municipios de Tapachula, Tuxtla Chico, Suchiate, Huehuetán, Mazatán, Frontera Hidalgo y Metapa, todos ellos en el Estado de Chiapas; la zona de Lázaro Cárdenas - La Unión comprende el territorio de los municipios de Lázaro Cárdenas en el Estado de Michoacán y La Unión de Isidoro Montes de Oca y Zihuatanejo de Azueta ambos en el Estado de Guerrero; finalmente el área de influencia de la zona Coatzacoalcos comprende el territorio de los municipios de Coatzacoalcos, Nanchital de Lázaro Cárdenas del Río, Ixhuatán del sureste, Minatitlán, Oteapan, Chinamenca, Jáltipan y Zaragoza, todos ellos en el Estado de Veracruz; las tres zonas económicas especiales iniciarán operaciones a más tardar el 30 de noviembre del año 2018.

Mediante la utilización de incentivos fiscales (instrumentos de política fiscal) dentro de la demarcación territorial de las zonas económicas especiales, el Estado ocupa a la política económica en su parte de política fiscal para lograr el desarrollo económico de una parte específica del país, a saber, las políticas económicas son todas aquellas teorías económicas legisladas, es decir, son el conjunto de estudios socioeconómicos adoptados por un país e implementados en su normatividad, al hacerlo se convierten en políticas económicas o políticas públicas, así, “las políticas económicas son un conjunto de directrices en materia económica, cuyo cumplimiento es coercitivo mediante leyes y reglamentos”, (Pazos, 2014), el fin de la política económica es el lograr el desarrollo económico de un país, logrando dicho fin ya sea mediante la política fiscal, la política monetaria, la política comercial o bien la política del sector externo.

La política fiscal es un instrumento de política económica que busca lograr el desarrollo económico y social del Estado, ayuda al Estado a normar fines para la consecución del objetivo económico (crecimiento económico, empleo, y distribución del ingreso y la riqueza); en sí la política fiscal es el análisis de la finalidad del tributo con fines más allá que recaudatorios.

Existen dos tipos de política fiscal, una política fiscal expansiva y una política fiscal restrictiva; La política fiscal expansiva desaparece contribuciones, baja las tasas y tarifas impositivas, no aumenta los derechos, otorga subsidios y estímulos fiscales y expande el gasto público asociada generalmente este tipo de política fiscal con el déficit fiscal; La política fiscal restrictiva crea nuevas contribuciones, aumenta las tasas y tarifas impositivas, aumenta el costo de los derechos, amplía la base gravable, elimina subsidios y estímulos fiscales, endurece la fiscalización y contrae el gasto público (superávit fiscal). Una política fiscal cuenta con elementos tanto económicos como jurídicos, mismos que implementa para obtener recursos financieros que le permitan sufragar el gasto público generando desarrollo económico; los elementos económicos de la política fiscal son el ingreso o la recaudación, la deuda pública (suma de la deuda interna y la deuda externa), el gasto público y la fiscalización; los elementos jurídicos de la política fiscal son la distinta legislación en materia fiscal, finalmente el gasto público es un elemento económico, jurídico, político y social.

Refiere el economista Rafael Alberto Castellot Rafful que “se produce un cambio en la política fiscal cuando el Estado cambia sus programas de gasto o cuando altera sus tipos impositivos” (Castellot, 2017), con la promulgación de los decretos de declaratoria de las tres primeras zonas económicas especiales, se crean diversos incentivos fiscales mismos que marcan una alteración en la política fiscal en una parte especifica de México, así, el Estado implementa su accionar jurídico en materia tributaria para fomentar el desarrollo económico y social de sus habitantes a través de un cambio en el paradigma de política económica imperante, específicamente de política fiscal.

Texto: Dr. Jorge Abel Aguilar Pájaro

Fuente: Google

6www.iee.edu.mx

Doctor en Ciencias de lo Fiscal por el Instituto de Especialización para Ejecutivos. Maestro en Derecho Fiscal por el Instituto Tecnológico Latino Americano. Especialista en Derecho Fiscal por el Instituto Tecnológico Latino Americano . Licenciado en Contaduría por la Universidad Científica Latino Americana de Hidalgo. Licenciado en Derecho por Universidad Científica Latino Americana de Hidalgo.

Dr. Jorge Abel Aguilar Pájaro

Egresado del IEE

El contenido editorial de cada artículo publicado en este medio no constituye una consulta particular y por lo tanto, Boletín Fiscal IEE, su equipo editorial y sus autores, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

Regresar al índice

En la política fiscal el impuesto tiene una doble función, tiene una función de inhibición y otra función de fomento, a saber, se produce la primera al aumentar las tasas y tarifas impositivas y la segunda al reducir las mismas, así, a través de los incentivos fiscales previstos por el Estado para las zonas económicas especiales, se produce una función de fomento en materia impositiva, pues se reducen las tasas impositivas tanto del Impuesto Sobre la Renta (ISR) como de los Impuestos al Valor Agregado (IVA) y Especial sobre Producción y Servicios (IEPS).

Los estímulos fiscales previstos por el Ejecutivo Federal para las zonas económicas especiales tendrán una duración de quince ejercicios fiscales, en materia de ISR, los contribuyentes personas físicas y morales, residentes en México y los residentes en el extranjero con establecimiento permanente en el país, que tributen en los términos de los Títulos ll y lV, Capítulo ll, Sección l de la Ley del Impuesto Sobre la Renta, que perciban ingresos en efectivo, en bienes, en servicios o en crédito, que se generen dentro de la zona económica especial, podrán disminuir el Impuesto Sobre la Renta correspondiente durante los primeros quince ejercicios en los que realicen actividades dentro de la citada zona en un porcentaje que será del 100% en los primeros diez ejercicios fiscales y de un 50% en los subsecuentes cinco; tratándose del IVA, las personas físicas y morales residentes en el territorio nacional ubicadas fuera de la zona económica especial aplicarán la tasa del 0% del IVA al valor de la enajenación de los bienes cuando sean adquiridos por los inversionistas ubicados en la zona, de igual manera los bienes que se extraigan de la zona para su introducción al resto del territorio nacional estarán afectos al pago del IVA aplicando la tasa general del 16%, finalmente los actos o actividades gravados por la Ley del Impuesto al Valor Agregado que se realicen y aprovechen al interior de la zona no se considerarán afectos al pago de dicho impuesto y las personas que los realicen no se considerarán contribuyentes del mismo; en cuanto al IEPS, este no tendrá efecto legal alguno ni se considerará como temporal dentro de la zona económica especial.

A manera de conclusiones se puede señalar que si bien actualmente México está teniendo un crecimiento del Producto Interno Bruto (PIB) del 1.7% y se espera que para finales del 2017 este alcance un promedio del 1.9%, con la implementación de las zonas económicas especiales el crecimiento económico mexicano se verá a la alza en los próximos años al reactivar la economía de ciertas partes del sur del país, mismas que promuevan al igual que los estados del norte el fomento del empleo y la inversión privada en conjunto con el sector público; la utilización de incentivos fiscales en dichas zonas es un ejemplo de cómo el Estado puede utilizar a la política fiscal para la consecución de sus fines, invitando a los particulares y a los actores económicos a dedicarse a ciertas actividades que el Estado necesita, pues la mejor forma de redistribuir el ingreso es el empleo.

FUENTES DE CONSULTA:

Castellotl, R. A. (2017). Política Fiscal en la Política Económica actual: retos del Neoliberalismo (tercera parte). Ciudad de México: Boletin Fiscal.CPEUM. (2017). Constitución Política de los Estados Unidos Mexicanos. Ciudad de México: DOF.LZEE. (2017). Ley de Zonas Económicas Especiales. Ciudad de México: DOF.Pazos , L. (2014). Políticas económicas (1a edicion ed.). México DF: Diana .

7www.iee.edu.mx

IEE Plantel Ciudad de México

DESARROLLO ECONÓMICO Y POLÍTICO FISCAL,ZONAS ECONÓMICAS ESPECIALES

Texto: Dr. Jorge Abel Aguilar Pájaro

Apreciable familia IEE:

En nuestras sociedades desde todas las épocas han existido rituales de iniciación que ocupan un lugar prominente en la vida de las personas. Son ejercicios mediante los cuales la mente corta, se separa, de las normas de vida del estado que ha dejado atrás; el iniciado se encuentra en un estado similar al de un recién nacido. Así tenemos el bautizo, la celebración de los 15 años en las damas, o los matrimonios. En el ámbito académico se cuentan las graduaciones y las defensas de tesis entre otros eventos.

Pero también se considera entre estos rituales el del año nuevo. Así, el primer segundo del 2018 nace un ser, pero un ser viejo, pues ya tiene experiencia acumulada, que presenta una novedad: la perspectiva de un ciclo intacto que se abre en sus posibilidades para crear. No olviden que dentro de esa nueva perspectiva debe aparecer en los propósitos a cumplir dejar de ser sólo lectores del Boletín Fiscal de nuestra institucipon para convertirse en articulistas, así que a cumplir con los propósitos lo antes posible!

Que el 2018 sea un ciclo lleno de bendiciones y felicidad para ustedes y sus familias, y que avancemos en nuestro proyecto de vida, dentro del cual el tema profesional ocupa un lugar muy especial, enhorabuena y muchas felicidades!

Dr. Salvador Leaños Flores

IEE Plantel Monterrey

REFORMA FISCAL 2018 Y EL ACUERDO DE CERTIDUMBRE TRIBUTARIA

Fuente: Google

Texto: Dr. Edgar Gabriel Salazar de la Fuente

NO HAY AUMENTO DE IMPUESTOS PARA 2018¿PERO QUÉ TAL LA FISCALIZACIÓNACTUAL DEL SAT?

A partir del año 2014 se estableció en nuestro país un cambio de fondo y fuerte en la política tributaria, con el fin de edificar un mejor sistema tributario, que fuera capaz de incorporar a la informalidad, de recaudar, y de disminuir en lo posible la evasión fiscal. En esta etapa, el actual gobierno (2012-2018), dio un claro mensaje a los agentes económicos (contribuyentes), a través de la firma de un Acuerdo de Certidumbre Tributaria, de: “No proponer nuevos impuestos, No aumentar las tasas de los impuestos existentes, No reducir o eliminar los beneficios fiscales ni las exenciones existentes”, salvo, en aquellas situaciones especiales que por eventos macroeconómicos se requiriera, tal fue el caso, el efecto Donald Trump a finales del año 2016, que presionó al tipo de cambio, y obligó a nuestro gobierno a emitir en Enero de 2017 un “Decreto de Repatriación de Capitales y Deducción Inmediata de Inversiones de Bienes Nuevos de Activo Fijo”. Asimismo, se estableció que derivado de la reforma energética aprobada a finales del año 2013, sería necesario estar haciendo ajustes al régimen fiscal del sector energético, para que Petróleos Mexicanos (PEMEX) y Comisión Federal de Electricidad (CFE) pudieran estar en condiciones de operación. Sin embargo, a pesar de que para 2018 no se prevean nuevos impuestos o aumentos a los mismos, vale la pena reflexionar sobre cómo se encuentra la política tributaria hoy en día en nuestro país, y valorar la actuación del Servicio de Administración Tributaria (SAT) con los contribuyentes, teniendo todo esto como objetivo, prepararnos y estar listos para poder hacer frente al último año de gobierno, y lo que nos depare el futuro inmediato en materia impositiva.

La política fiscal en nuestro país ha sido una montaña rusa, pero con el fin de contextualizar qué somos y hacia dónde vamos en materia tributaria, recordemos que hay un antes y después de 1989. En la época Salinista se estableció un nuevo orden económico, político y social, que trajo como consecuencia un nuevo sistema fiscal mexicano. El cual solamente fue acomodándose y ajustándose en los siguientes tres sexenios (Zedillo - Fox - Calderón), pero la obra quedó incompleta, el abuso de los contribuyentes en el uso de la compra de facturas, y esquemas abusivos de evasión fiscal, se convirtieron en el “Deporte Nacional”. No es sino hasta este sexenio con Peña Nieto, y acorde a los tiempos actuales, donde se decide hacer uso de la tecnología y llevar a cabo una reforma fiscal más a fondo, donde la dependencia de nuestras finanzas públicas no fuera el ingreso petrolero como había sido en los últimos tres sexenios, e históricamente en nuestro país se apostó por una nueva política fiscal, basada en mejorar la recaudación, y eliminar la evasión fiscal. Se establecieron cinco pilares para esto:

1. Factura Electrónica (CFDI comprobante fiscal digital)

2. Contabilidad Electrónica

3. Buzón Tributario

4. Auditoría electrónica

5. Discrepancia fiscal para las personas físicas

8www.iee.edu.mx

REFORMA FISCAL 2018 Y EL ACUERDO DE CERTIDUMBRE TRIBUTARIA

IEE Plantel Monterrey Texto: Dr. Edgar Gabriel Salazar de la Fuente

La autoridad fiscal en los últimos años y hasta hoy en día, haciendo uso de los pilares anteriores, inició una nueva manera de fiscalizar. Parte de sus acciones han sido:

1. Calificación y verificación del domicilio fiscal y Registro Federal del Contribuyente (RFC) para determinar si es o no un verdadero contribuyente o una empresa fachada.2. Cancelación del Certificado de Sello Digital (CSD) para impedir que los contribuyentes continúen facturando.3. Publicación en la página del SAT y Diario Oficial de la Federación (DOF) de los contribuyentes incumplidos.4. Dilatación en devoluciones y compensaciones de saldos a favor de impuestos, si no se demuestra la “Materialidad de las Operaciones”, entiéndase la “Razón de Negocios”.5. Aplicación de cuestionarios y formularios para conocer las actividades de los contribuyentes.

Las acciones fiscalizadores mencionadas, han caído en la intimidación, y en algunos casos en la prepotencia por parte de las autoridades fiscales, convirtiéndose en un verdadero “Terrorismo Fiscal”, y una mala relación entre los agentes económicos (empresarios y empresas, locales e internacionales vs administración tributaria). Desafortunadamente, los creadores de la Reforma Fiscal 2014 consideran que es el precio que se debe pagar para crear una cultura fiscal de pago de impuestos y eliminación de la evasión fiscal. Pero como en todo, solamente se ve una cara de la moneda, se parte de la premisa, de que todos somos evasores fiscales y por unos la llevan todos. Además, no se ve todo el entorno, es decir, sigue la ineficiencia en el gasto público, y el manejo político y social del país sigue dejando mucho que desear.

De mal en peor, recientemente, el pasado 08 de mayo de 2017, la Administración Central de Apoyo Jurídico de Auditoría Fiscal Federal mediante un oficio interno enviado a los Administradores Centrales y Desconcentrados de la Administración General De Auditoría Fiscal Federal y Directos Generales de Fiscalización de Auditoría Fiscal de las Entidades Federales, dio a conocer que las autoridades fiscales han aprendido desde 2014 a fiscalizar de manera diferente. Hoy en día conceptualizan a un contribuyente como la parte integral de una red de entidades, empresas, y de operaciones con las que se relacionan, ya sea de manera natural o artificialmente para cometer evasión fiscal. Por lo cual, actualmente el Servicio de Administración Tributaria (SAT) busca crear una nueva guía de fiscalización coordinada a nivel nacional para poder atrapar a los contribuyentes que continúan efectuando operaciones apócrifas y que dañan las finanzas públicas. Así como también, establecer medidas de identificación, marcaje, control y seguimiento del comportamiento fiscal, expedición de comprobantes fiscales y congruencia en la contabilidad electrónica, y estructura operativa de los contribuyentes. Con esta nueva acción, que trajo como consecuencia la modificación de la Factura electrónica a partir de Julio 2017, pero que será obligatoria a partir de Diciembre de 2017 (CFDI versión 3.3. anexo 20), se buscará fiscalizar de manera más eficiente desde la expedición de la facturación, y esto traerá como consecuencia nuevamente una confrontación entre contribuyentes y autoridades fiscales en su implementación, y como se mencionó anteriormente, “por unos la llevan todos”.

Fuente: Google

9www.iee.edu.mx

A la luz de lo anterior, lo que se inició en 2014 con el actual gobierno, es incierto hasta ver quién quedará en el poder para el siguiente sexenio. Sin embargo, el pensar y actuar de la autoridad fiscal por lo que resta de 2017 y 2018, será que todos somos evasores, hasta no demostrar lo contrario. Seguirá el afán recaudador, cada vez como mayor información de los contribuyentes para su fiscalización. Por lo cual, consideramos prudente para hacer frente a la nueva relación “Contribuyente- Autoridad Fiscal”, reflexionar en lo siguiente:

1. En nuestro plan de negocios y patrimonial, “Si hacemos planeación financiera y fiscal, dentro del marco legal, lo hacemos conscientemente y conocemos los beneficios vs los riesgos”.

2. Contamos con un adecuado aparato administrativo - operativo, y sistema contable que cumpla cabalmente con los requisitos actuales del Servicio de Administración Tributaria (SAT).

3. Existen medidas operativas y jurídicas de prevención; así como de defensa ante los actos de fiscalización actuales del SAT.

Reitero, a pesar de tener un sexenio lleno de subidas y bajadas como una montaña rusa, el cambio en la manera de fiscalización del Servicio de Administración Tributaria (SAT) se encuentra en su etapa inicial. Por lo cual, nos esperamos a ver que pasa, y hasta que nos golpee un acto de fiscalización reaccionamos, o nos preparamos para hacer frente a los nuevos tiempos en materia impositiva con una tendencia más recaudatoria, que de un verdadero cambio en la política fiscal y social del país.

¿Usted qué opina?

El contenido editorial de cada artículo publicado en este medio no constituye una consulta particular y por lo tanto, Boletín Fiscal IEE, su equipo editorial y sus autores, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

Regresar al índice

Doctorado en Ciencias de lo Fiscal. Maestría en Impuestos. Contador Público y Auditor. Licenciado en Administración Financiera. Diplomado en Imposición Internacional ITAM-Duke University. 28 años de experiencia en materia fiscal y financiera.

Dr. Edgar Gabriel Salazar de la Fuente

Egresado del IEE

Fuente: Google

10www.iee.edu.mx

REFORMA FISCAL 2018 Y EL ACUERDO DE CERTIDUMBRE TRIBUTARIA

IEE Plantel Monterrey Texto: Dr. Edgar Gabriel Salazar de la Fuente

Desde hace más de dos décadas, la Administración Tributaria de nuestro país ha implementado sistemas electrónicos de control de la tributación, haciendo cada vez más automatizada la fiscalización de los contribuyentes, pero no sólo eso, se obliga también cada vez más a que el contribuyente utilice los medios electrónicos en el cumplimiento de sus obligaciones fiscales y de estas obligaciones nace la pregunta: ¿ESTAMOS PREPARADOS?

En efecto, se podría pensar que es un poco tarde para realizar este cuestionamiento, sin embargo, no lo considero así, pues si bien es cierto que tenemos cada vez más obligaciones que cumplir a través de medios electrónicos también es cierto que no todos los contribuyentes tienen acceso a estos medios y por lo tanto, se ven obligados de alguna manera a evadir su obligación fiscal más básica que es: pagar impuestos.

En nuestros días parece que la forma ha superado al fondo en importancia fiscal, exigiendo al ciudadano en general utilizar medios que muchas veces no tienen al alcance. Estos razonamientos me llevaron a realizar un estudio de campo para conocer la situación real de los contribuyentes que realizan alguna actividad económica, considerados de baja capacidad administrativa, tanto en un medio urbano, como lo es la Ciudad de Guadalajara, como un medio rural representado por Talpa de Allende, ambos municipios del estado de Jalisco.

En primer lugar se analiza si los contribuyentes tienen formación en el uso y manejo de las Tecnologías de la Información y Comunicación (TIC), y después de estudiar la historia de la educación de México, analizar los planes de estudios oficiales de la educación básica y media básica se llega a la conclusión que, al menos en papel, los gobiernos han tenido programas para incluir la capacitación para el uso de herramientas electrónicas, sin embargo, con tan pobres resultados que no son medibles, de acuerdo a la Organización para la Cooperación y Desarrollo Económico (OCDE, 2015) y al Instituto Nacional para la Evaluación de la Educación (INEE, 2015). Por lo tanto, en general los mexicanos no han tenido acceso a la formación en el uso de los medios digitales. Los programas de formación en medios digitales en nuestro país han sido los siguientes:

Fuente: Google

FISCALIDAD DIGITAL: ¿ESTAMOS PREPARADOS?

Nombre del programa Vigencia

Red Escolar

Enciclomedia

Habilidades Digitales para Todos

Programa de Inclusión yAlfabetización Digital

MiCompu.mx

@prende

@prende 2.0

1997-2004

2004-2010

2009-2012

2013

2013

2014-2015

2016-a la fecha

IEE Plantel Guadalajara

Texto: Dra. María Teresa Montes Muñoz

Fuente: Google

Fuente: Elaborada por el autor

11www.iee.edu.mx

IEE Plantel Guadalajara Texto: Dra. María Teresa Montes Muñoz

FISCALIDAD DIGITAL:¿ESTAMOS PREPARADOS?

En segundo lugar, se analiza si los contribuyentes tienen una adecuada formación en temas fiscales, este tópico fue estudiado en el Boletín Fiscal publicado en marzo de 2017, bajo el nombre de “Los Intentos Fallidos de la Educación Fiscal en México”, concluyendo que ésta es prácticamente inexistente.

En tercer lugar, se estudia si los mexicanos cuentan con acceso a TIC e Internet, dado que éstas son herramientas imprescindibles para el cumplimiento de las obligaciones fiscales, con alarmantes resultados: a junio de 2016, solo el 59% de la población en general contaba con acceso a estas herramientas y solo el 25.5% de las microempresas usan equipo de cómputo y solo el 6.7% usan internet (INEGI, 2016). De lo anterior se concluye que los contribuyentes en general no pueden cumplir sus obligaciones fiscales a través de medios electrónicos.

Fuente: Google

Tomando como base los tópicos anteriormente citados, se realizan encuestas directamente con la población económicamente activa, encontrando los siguientes resultados:

Cuadro comparativo de resultados entra las Zonas Urbana y Rural

Zona Urbana(Guadalajara) Comentarios

Zona Rural(Talpa de Allende)

Edades 17 a 71 años 18 a 75 años

Sector económico

Comercio 58%Servicios 38%Industria 2%Otros 2%

Comercio 83.33%Servicios 7.14%Industria 2.38%Agricultura 7.14%

Fuente: Google

Fuente: Elaborada por el autor

Fuente: Elaborada por el autor

12www.iee.edu.mx

Ambas muestras tienen representatividad en todas las edades.

Tanto en la zona rural como en la urbana, el comercio es la principal actividad económica. Y se observa que en la zona urbana el sector de servicios es significativo.

IEE Plantel Guadalajara

FISCALIDAD DIGITAL:¿ESTAMOS PREPARADOS?

El contenido editorial de cada artículo publicado en este medio no constituye una consulta particular y por lo tanto, Boletín Fiscal IEE, su equipo editorial y sus autores, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

Doctorado en Ciencias de lo Fiscal en el Instituto de Especialización para Ejecutivos. Maestría enImpuestos por el Instituto de Especialización para Ejecutivos. Licenciada en Contaduría Pública por la Universidad de Guadalajara, Socio fiscalista de Corporativo Nuño Montes, S.C. Catedrático de la Maestría en Impuestos en el Instituto de Especialización para Ejecutivos.

Dra. María Teresa Montes Muñoz

Docente del IEE

Regresar al índice

Fuente: Google

Se encuentraninscritos en el

Registro Federal de Contribuyetnes (RFC)

55%

Cuentan con algúnequipo electrónico

58%

87% 63.16%

Fuente: Google

¿Con qué tipo deequipo cuentan?

(los que sí cuentancon uno)

Teléfono inteligente 95.4%Computadora portátil 35.6%Comp. de escritorio 32.2%Tableta electrónica 24.1%

¿Saben usar el equipo?

Teléfono inteligente 100%Computadora portátil 25%Comp. de escritorio 16.67%Tableta electrónica 8.33%

82% 55%

Fuente: Google

Cuentan con conexióna Internet

81% 56%

Con los resultados anteriores es notable que una gran parte de la población económicamente activa, por principio de cuentas no se encuentra inscrita al RFC y por otro lado, no cuentan con los elementos materiales, tecnológicos ni humanos para cumplir con sus obligaciones en materia electrónica. Llegamos a la conclusión: NO TODOS LOS MEXICANOS ESTÁN LISTOS PARA LA FISCALIDAD DIGITAL.

BIBLIOGRAFÍAINEE. (2016 a). Resultados Nacionales 2015 Matemáticas. Instituto Nacional para la Evaluaciónde la Educación, México.INEGI. (2016). Encuesta Nacional de Ocupación y Empleo. Instituto Nacional de Estadística y Geografía, Aguascalientes.OCDE. (2015). Students, Computers and Learning: Making the connection. París: OECD Publishing.

13www.iee.edu.mx

Texto: Dra. María Teresa Montes Muñoz

Pareciera no haber diferencia significativa entre las zonas rural y urbana de las personas que están inscritas al RFC.

En la zona rural es menor el porcentaje de personas que cuentan con un equipo electrónico. Aun así, es de resaltar que más del 50% cuentan con uno.

Por mucho, los teléfonos inteligentes son el equipo con el que más se cuenta en ambas zonas.

Es mucho mayor el porcentajede personas que saben usar el equipo electrónico en la zonaurbana.

Es mucho mayor el porcentaje de personas cuentan con conexión a Internet en la zonaurbana. Es notable que en la zona rural la razón principal porla que no se cuenta con esta herramienta es porque en el 21% de los casos, no se cuenta con este servicio en su población.

Las Pequeñas y Medianas Empresas (PYME) requieren de cambios importantes para que puedan modernizarse y crecer. Para ello, necesitan transformarse. Pero no es posible pensar en la PYME sin asociarla al propietario. Las características del líder son las que le imprimirán el sello particular a la forma de trabajar de su empresa. Así, se encontrará a empresarios cuya orientación al orden sea tan importante que tendrán sistemas administrativos robustos, aunque no necesariamente la operación tenga esa misma característica. Otros, orientados a la labor, ejecutarán los procesos necesarios para que el trabajo salga adelante, aunque la administración y la comercialización no tengan ese énfasis. Otros más, venderán con habilidad y astucia, aunque el trabajo no sea el mejor, ni la administración sea lo suficientemente eficiente. En general, el empresariado tiene una combinación particular de estas características, que los llevará a enfatizar o a descuidar alguno de estos aspectos, rompiendo el equilibrio que éstos deben tener.

Las PYME son consideradas como una nueva modalidad de articulación productiva, y un factor dinámico en los cambios estructurales contemporáneos, a pesar de haber recibido serios cuestionamientos por su presunta informalidad y escasa formación empresarial (Gutiérrez Ossa, Gutiérrez Londoño, & Asprilla Mosquera, 2013). Una contradicción es que parece haber un consenso de que resulta imperante diferenciar el comportamiento de las PYME, separándola de la teoría de las grandes empresas.

INTRODUCCIÓN

1Adaptado de la ponencia presentada en el XVIII Congreso Nacional e Internacional de Estudiantes de Ciencias Contables y Finanzas: el reto ante el desarrollo logístico y portuario, en Barrancabermeja, Colombia.2Aunque los empleos que ofrecen no necesariamente son duraderos ni de alta calificación.

IEE Plantel Mérida

Texto: Dr. Gabriel Góngora Biachi

Sin embargo, en los análisis de las dificultades de este grupo de empresas se habla de problemas de estructura, de procedimientos administrativos y de sistemas de información o de escasa asistencia a los mercados internacionales, y falta de planeación financiera, pretendiendo analizarla bajo la teoría empresarial convencional. Así, estudios sobre la PYME, como el de la Comisión Económica para América Latina y el Caribe (CEPAL), señalan que cuando se analiza el sector, se suele considerar a las empresas en forma individual. Así, parece ser que estas empresas aportan muy poco a la economía, siendo que se debe tomar en cuenta holísticamente al sector y su aporte a la economía y al empleo2 , bajo el enfoque de economía comunitaria (NU. CEPAL, 2009).

Fuente: Google

Fuente: GoogleFuente: Google

ENTENDIENDO AL EMPRESARIO

PYME¹

14www.iee.edu.mx

Yoguel (1998) señala que son la propiedad y la dirección de la empresa las principales características que diferencian a las PYME de las Grandes Empresas, convergiendo ambas en su dueño, cuya interpretación del mundo no es profesional, y hace que las decisiones que se toman estén más relacionadas con las visiones de propietario, que con estudios y estrategias empresariales.

COMPRENDIENDO EL CONTROL Y EL PODER EN LA PYME

El capital de la PYME es proporcionado por uno o dos propietarios que se establecen como personas físicas o bien como sociedades o asociaciones de diversa índole. En este tipo de empresas, predominan el carácter familiar, y son los propietarios los que dirigen a la empresa con una administración rara vez profesionalizada. Lo anterior pudiera ser explicado desde la Teoría de la Agencia, (Jensen y Meckling, citados por Martínez Hernández y Arreola Rivera, 2017), que plantea los problemas de intereses que tienen los directivos y propietarios de una empresa. Para el caso de las PYME, los problemas se presentan porque los dueños de las compañías tienen todo el poder, delegando algunas decisiones en otras personas, como gerentes o asesores, con el temor de que éstas, aprovechándose de su capacidad de decisión, atiendan sus intereses personales por encima de los intereses del propietario (Martínez Hernández & Arreola Rivera, 2017).

La dificultad emocional por parte del empresario de desprenderse de determinado liderazgo y de poder dentro de la empresa, hace que valore como imprescindible su presencia al frente de la misma, que considere como insuficiente a la preparación de otros administradores para hacerse cargo de sus funciones, o que contemple a la transición generacional como una amenaza para la supervivencia de la empresa y la sana convivencia de la familia (Asta, 2016). Aunque el cambio generacional traiga como consecuencia que la nueva generación enfrente los desafíos empresariales con nuevas visiones y mayor uso de la tecnología, existirá la resistencia del propietario de asumir los nuevos retos. En este sentido, para hacer una transformación dentro de la organización, el primer paso es cambiar la mentalidad de las personas, empezando por la gerencia (Chiavenato, 2004).

Así, el empresario se enfrenta a dos retos: cambiar él, y convivir con colaboradores que son capaces de usar (y usan) nuevas tecnologías, con la resistencia, el estrés yel esfuerzo de adaptación que este proceso conlleva, y tienden a reaccionar con conductas defensivas, ante situaciones que perciben como amenazas a su status quo (Zuinaga de Mazzei, 2014).

Otro tema relativo al poder y al control es la asociación. En un ambiente centralizado de control y de poder, resulta problemático para el propietario de la PYME cederlos o compartirlos. Una asociación habitualmente contempla una empresa conjunta y democráticamente controlada, y el control y poder individual contrasta el sentido natural del ser humano de ser gregario, por la preocupación de perder dicho poder y control al agruparse, aunque esto último represente ventajas competitivas. “El modelo cooperativo está estructurado sobre unas características o valores esenciales tales como la ayuda mutua, la colaboración, la solidaridad, la responsabilidad y la unión de esfuerzos, con miras a la satisfacción de las necesidades de sus asociados, sus familias y la comunidad en general” (CONFECOOP, 2009). No se debe desestimar la participación de otros socios, que pueden aportar experiencia, además de recursos financieros frescos.

Fuente: Google

IEE Plantel Mérida Texto: Dr. Gabriel Góngora Biachi

ENTENDIENDO AL EMPRESARIO PYME

15www.iee.edu.mx

El empresario PYME es resistente a los cambios en su negocio. Si la cultura organizacional es la forma en que la empresa ha aprendido a manejar su medio ambiente, mezclando supuestos, conductas, relatos, mitos, metáforas y otras ideas (Schein, 1988), la correspondiente a la PYME se acerca más a usos y costumbres locales, y con características de clan3, muchas de ellas lejos de la innovación. Un paradigma vigente es la creencia de que la innovación, la mejora tecnológica y la transferencia de tecnología aplicada a actividades productivas, son impulsores del crecimiento económico ante la globalización (García, 2004). Sin embargo, la motivación a innovar no es lo suficientemente clara. Sáez, García, Palao y Rojo (2017) refieren que es ante las amenazas de su competencia que las empresas responden con innovación, ya sea ofreciendo menores precios, mejores condiciones de venta y ventajas comparativas, o bien la estimulan “a ponerse al día” en tecnología, en búsqueda de la preferencia del consumidor.

Siendo las Tecnologías de Información y Comunicación (TIC) una excelente expresión del uso de tecnologías innovadoras llama la atención que las PYME no las utilicen como ventaja competitiva. En un estudio realizado por Sabido Domínguez, García Pérez de Lema, & Góngora Biachi (2013) se muestra que las PYME tienen suficiente infraestructura de Hardware y Software, pero no la utilizan en asuntos relacionados con el negocio (como comercio digital, uso de bases de datos, transferencias electrónicas de fondos, etc.), rebatiendo el argumento de que las PYME no invierten lo suficiente en TIC.

CONCLUSIÓN

La tentación de describir al empresario PYME de acuerdo a la teoría de la gran empresa ha sido mucha. Esa puede ser la razón de buscar herramientas para transformarlas que no toman en cuenta sus características proponiendo tratamientos para males que quizá no padece. La transformación no es un programa gubernamental. Es un cambio de actitud y de paradigmas en el comportamiento social y empresarial. Implica hacer cosas; pero para hacerlas, hay que querer hacerlas.

Se vislumbran varios desafíos para los actores interesados en la transformación de las PYME, incluyendo a sus propietarios y directivos: i) Para la academia y las universidades: recopilar la información existente, y con ello desarrollar la teoría del empresario PYME, donde se redefinan conceptos como estructura de la empresa, líneas de mando, planeación estratégica, plan de negocios, sistemas de información, etc., en un nuevo caudal de propuestas sobre la configuración del negocio, la operación del mismo, los motivos y motivadores del empresario y los impactos locales de las PYME, incluyendo el entendimiento de la cosmovisión que tiene el empresario; ii) Para las instituciones de gobierno: utilizar la información sobre este tipo de empresas para definir políticas públicas que faciliten la creación, la operación y la cooperación empresarial que estimule conocer y asistir a nuevos mercados; iii) Para los organismos empresariales, los capacitadores y los diferentes actores que inciden en las PYME: reconocer las características del empresario PYME, para proveerlos de las competencias que requiere, más que cursos y conferencias que lo informen; iv) Para los empresarios: segregar los usos y costumbres positivos de los negativos, actuando en contra de la corrupción y la ilegalidad; v) Para la sociedad en general: preferir consumir productos locales, promover leyes de convivencia social que susciten un ambiente de concordia y desarrollo. Asumir los retos del trabajo comunitario sobre los intereses particulares. Cuidar el entorno, los recursos naturales y la salud comunitaria, para que las actividades cotidianas se desarrollen con normalidad. La tarea no es sencilla, pero con la concurrencia de cada parte proponiendo las alternativas de solución para cada caso, se logrará la meta de desarrollar a la pequeña y mediana empresa.

3Características de un clan: valores y objetivos compartidos, cohesión, implicación de los empleados, compromiso, sentido del “nosotros”, equipos de trabajo, consenso. Espacio de trabajo: amistoso, en el que las personas comparten mucho de sí mismos. Líderes: mentores, figuras paternas. Meta a largo plazo: beneficio del desarrollo individual con una moral y cohesión alta. Tarea de gestión: potenciar a los empleados y facilitar el compromiso, la participación y la lealtad [Cameron y Quinn (1999) adaptado por Morcillo (2007)].

Fuente: Google

16www.iee.edu.mx

IEE Plantel Mérida Texto: Dr. Gabriel Góngora Biachi

ENTENDIENDO AL EMPRESARIO PYME

Doctor en Contaduría por la Universidad de Cantabria, España. Maestro en Finanzas por UADY. Es candidato al grado de Doctor en Planeación Estratégica de Ingeniería y Tecnología por la Universidad Anáhuac. Investigador de IEE Plantel Mérida. Asesor metodológico de titulación y Catedrático de Posgrado.

Dr. José Gabriel Góngora BiachiDocente del IEE

El contenido editorial de cada artículo publicado en este medio no constituye una consulta particular y por lo tanto, Boletín Fiscal IEE, su equipo editorial y sus autores, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

REFERENCIAS

-Asta, M. (diciembre de 2016). Iniciativas Empresariales Obtenido de El proceso de cambio generacional en la empresa familiar: http://www.iniciativasempresariales.com/blog/el-proceso-de- cambio-generacional- en-la- empresa-familiar/-Chiavenato, I. (2004). Comportamiento Organizacional: la dinámica del éxito en las organizaciones. México: Thomson.-CONFECOOP. (agosto de 2009). Las Cooperativas de Trabajo Asociado en Colombia. Obtenido dehttp://confecoop.coop/observatorio/11/files/doc11.pdf-García, J. (2004). El crecimiento económico en México y sus determinantes. Un análisis histórico. Hitos de ciencias económico-administrativas, 13-20.-Gutiérrez Ossa, J. A., Gutiérrez Londoño, J. M., & Asprilla Mosquera, E. (2013). Dimensión de la gestión tecnológica en las PYMES: perspectiva colombiana. Económicas CUC, 13-24.-Martínez Hernández, J. E., & Arreola Rivera, R. (2017). De la teoría a la práctica: las PYMES como herramienta en la economía de México y en la creación de empleos. CCCSS Contribuciones a las Ciencias Sociales.-Morcillo, P. (2007). Cultura e innovación empresarial: la conexión perfecta. España: Thomson.-NU. CEPAL. (2009). Manual de la micro, pequeña y mediana empresa: una contribución a la mejora de los sistemas de información y el desarrollo de las políticas públicas. https://www.cepal.org/es/publicaciones/2022-manual- la-micro- pequena-mediana-empresa-contribucion- la-mejora- sistemas.-Sabido Domínguez, T., García Pérez de Lema, D., & Góngora Biachi, G. (2013). El uso de las TIC enlas PYME y su relación con el rendimiento. XVIII Congreso Internacional de Contaduría, Administración e Informática (págs. 1-20). México, D.F.: UNAM.-Saéz, F., García, O., Palao, J., & Rojo, P. (19 de septiembre de 2017). Innovación tecnológica en lasempresas. Obtenido de Temas básicos:www.gsi.dit.upm.es/~fsaez/innovaciontecnologica.html-Schein, E. (1988). Organisational culture. Working paper. Massachussets: Sloan School of Management MIT.-Yoguel, G. (1998). El ajuste empresarial frente a la apertura: la heterogeneidad de las respuestas de las Pymes. Desarrollo Económico, 177-198.-Zuinaga de Mazzei, Z. (2014). Resistencia al cambio organizacional en una pequeña y mediana empresa (PyME) del sector industrial. Telos, 226-242

Regresar al índice

Fuente: Google

17www.iee.edu.mx

IEE Plantel Mérida Texto: Dr. Gabriel Góngora Biachi

ENTENDIENDO AL EMPRESARIO PYME

IEE Plantel Ciudad de México

Texto: Mtro. Teodoro Briseño Maldonado

Durante la primera quincena de marzo del año en curso, el Grupo de Acción Financiera Internacional practicó a México una ronda evaluatoria, a efecto de verificar el grado de cumplimiento de nuestro país a las 40 Recomendaciones emitidas por dicho Organismo, destacando de dicha evaluación, tanto los aspectos técnicos o normativos, como los aspectos de eficiencia.

En el primer caso, podemos considerar que se cumplió adecuadamente ya que se cuenta con los aspectos normativos que permiten regular la materia de una manera apropiada, más aún considerando que como actividades preparatorias a la Evaluación Mutua, la Secretaría de Hacienda y Crédito Público (SHCP) publicó en el Diario Oficial de la Federación a partir del 24 de febrero de 2017, reformas a las disposiciones de carácter general que en materia de Prevención de Lavado de Dinero y Financiamiento al Terrorismo (PLD/FT) le son aplicables a los distintos sectores que integran el sistema financiero nacional; mientras que en los aspectos de eficiencia, tendremos que esperar a la plenaria que en el próximo mes de octubre llevará a cabo el citado Grupo en la ciudad de París.

Con motivo de las mencionadas reformas, se establece ahora el uso de una metodología para que las entidades financieras puedan evaluar los riesgos y aplicar los mitigantes a los mismos conforme el nuevo enfoque, a fin de evitar que sean utilizadas para la realización del Lavado de Dinero y Financiamiento al Terrorismo.

Fuente: Google

LA IMPORTANCIA DE UNA METODOLOGÍA PARA EVALUAR EL RIESGO DE UNA ENTIDAD FINANCIERA

Aspectos relevantes de las reformas:1. Se adiciona un nuevo capítulo para establecer que las entidades financieras elaboren una metodología para evaluar sus riesgos.2. Se modifican los umbrales relativos a operaciones relevantes e inusuales.3. Se precisa el plazo para el envío de reportes de operaciones inusuales e internas preocupantes a tres días hábiles, a partir de que hayan sido dictaminadas por el Comité de Comunicación y Control de la propia entidad.4. Se adiciona la figura de Oficial de Cumplimiento interino, quien podrá durar en el encargo hasta noventa días durante un año calendario.5. El informe de auditoría correspondiente al ejercicio 2017, se deberá ajustar a los lineamientos que para tal efecto emitió la Comisión Nacional Bancaria y de Valores (CNBV).6. La CNBV podrá revisar y ordenar modificaciones a la metodología cuando la entidad no considere una debida administración de riesgos, así como solicitar un plan de acción para que se adopten medidas para gestionar y mitigar los riesgos.7. Se precisan ahora los requisitos para la designación de los Oficiales de Cumplimiento.8. Se modifican los umbrales para los reportes de operaciones relevantes e inusuales, así como en mecanismos de escalamiento de aprobación interna.9. La SHCP, por conducto de la Unidad de Inteligencia Financiera (UIF), emitirá guías o mejores prácticas para la identificación de propietarios reales, previa opinión de la CNBV.10. La CNBV emitirá lineamientos para llevar a cabo una evaluación de riesgos a los que se encuentran expuestas las entidades financieras, derivado de sus productos, servicios, prácticas o tecnologías con las que operan.Fuente: Google

Desde hace más de dos décadas, la Administración Tributaria de nuestro país ha implementado sistemas electrónicos de control de la tributación, haciendo cada vez más automatizada la fiscalización de los contribuyentes, pero no sólo eso, se obliga también cada vez más a que el contribuyente utilice los medios electrónicos en el cumplimiento de sus obligaciones fiscales y de estas obligaciones nace la pregunta: ¿ESTAMOS PREPARADOS?

En efecto, se podría pensar que es un poco tarde para realizar este cuestionamiento, sin embargo, no lo considero así, pues si bien es cierto que tenemos cada vez más obligaciones que cumplir a través de medios electrónicos también es cierto que no todos los contribuyentes tienen acceso a estos medios y por lo tanto, se ven obligados de alguna manera a evadir su obligación fiscal más básica que es: pagar impuestos.

En nuestros días parece que la forma ha superado al fondo en importancia fiscal, exigiendo al ciudadano en general utilizar medios que muchas veces no tienen al alcance. Estos razonamientos me llevaron a realizar un estudio de campo para conocer la situación real de los contribuyentes que realizan alguna actividad económica, considerados de baja capacidad administrativa, tanto en un medio urbano, como lo es la Ciudad de Guadalajara, como un medio rural representado por Talpa de Allende, ambos municipios del estado de Jalisco.

En primer lugar se analiza si los contribuyentes tienen formación en el uso y manejo de las Tecnologías de la Información y Comunicación (TIC), y después de estudiar la historia de la educación de México, analizar los planes de estudios oficiales de la educación básica y media básica se llega a la conclusión que, al menos en papel, los gobiernos han tenido programas para incluir la capacitación para el uso de herramientas electrónicas, sin embargo, con tan pobres resultados que no son medibles, de acuerdo a la Organización para la Cooperación y Desarrollo Económico (OCDE, 2015) y al Instituto Nacional para la Evaluación de la Educación (INEE, 2015). Por lo tanto, en general los mexicanos no han tenido acceso a la formación en el uso de los medios digitales. Los programas de formación en medios digitales en nuestro país han sido los siguientes:

18www.iee.edu.mx

IEE Plantel Ciudad de México

LA IMPORTANCIA DE UNA METODOLOGÍA PARA EVALUAR EL RIESGO DE UNA ENTIDAD FINANCIERA

Texto: Mtro. Teodoro Briseño Maldonado

Para el cumplimiento de dichas obligaciones, las reformas a las Disposiciones de carácter general establecieron los siguientes plazos, dependiendo de la fecha de su publicación en el Diario Oficial de la Federación de las reformas y de acuerdo el sector de que se tratara. Para fines ejemplificativos, se toma en cuenta la publicación del 9 de marzo de 2017:

Para la SHCP:

1. 90 días naturales para emitir las guías o mejores prácticas para la identificación de propietarios reales (La Unidad de Banca, Valores y Ahorro ya emitió los Lineamientos para la identificación del Propietario Real).

2. 240 días naturales para dar a conocer guías o lineamientos para el acceso a las Las Sociedades Financieras de Objeto Múltiple (Sofomes) a determinados recursos, derechos o bienes, así como actos, operaciones o servicios que tengan con algún cliente que se encuentre en las Listas de Personas Bloqueadas (El plazo vence el 5 de noviembre de 2017).

Para la CNBV:

1. 90 días naturales para emitir la Guía para la elaboración de una Metodología de evaluación de riesgos en materia de Prevención de operaciones con recursos de Procedencia Ilícita y Financiamiento al Terrorismo (La Comisión emitió la Guía el 29 de mayo, antes de que venciera el plazo el 8 de junio).

Para las entidades financieras:

1. 45 días naturales para contar con un Cronograma de Trabajo (El plazo venció el 23 de abril de 2017).

2. 360 días naturales para actualizar su sistema automatizado (El plazo vence el 5 de marzo de 2018).

3. 360 días naturales para comenzar a recabar información conforme a las obligaciones establecidas en las reformas e introducirlas en el sistema automatizado (El plazo vence el 5 de marzo de 2018).

4. 360 días naturales para que presenten a la Comisión Nacional Bancaria y de Valores su Manual de PLD/FT con las modificaciones respectivas (Vence el 5 de marzo de 2018).

5. 360 días naturales para que cumplan con las demás obligaciones establecidas en reformas a las DCG (Vence el 5 de marzo de 2018).

6. Modificar sus estructuras internas cuando la Secretaría de Hacienda y Crédito Público dé a conocer los medios electrónicos y el formato oficial que para tal efecto establezca.

Ahora bien, para poder comprender la importancia de la implementación de la metodología y la evaluación de riesgos y aplicación de un enfoque basado en riesgo, es necesario referirnos a la primera de las cuarenta recomendaciones del Grupo de Acción Financiera Internacional, en el sentido de que los países deben identificar, evaluar y entender sus riesgos de Lavado de activos y de Financiamiento del Terrorismo, y deben tomar medidas, incluyendo la designación de una autoridad o mecanismo para coordinar acciones para evaluar los riesgos, y aplicar recursos encaminados a asegurar que se mitiguen eficazmente los riesgos.

De igual forma, dicha recomendación establece que con base en esa evaluación, los países deben aplicar un enfoque basado en riesgo, a fin de asegurar que las medidas para prevenir o mitigar el Lavado de activos y el Financiamiento del Terrorismo sean proporcionales a los riesgos identificados.

Este enfoque debe constituir un fundamento esencial para la asignación eficaz de recursos en todo el Régimen Antilavado de activos y contra el Financiamiento del Terrorismo y la implementación de medidas basadas en riesgo en todas las Recomendaciones del Grupo de Acción Financiera contra el Blanqueo de Capitales (GAFI).

Fuente: Google

19www.iee.edu.mx

Licenciado en Derecho, por la Universidad Nacional Autónoma de México. Laboró 36 años en la Comisión Nacional Bancaria y de Valores en donde en los últimos doce años estuvo al frente de la Dirección General Adjunta C; área encargada de la inspección y vigilancia de diversas entidades financieras, en materia de Prevención de Operaciones con Recursos de Procedencia Ilícita y Financiamiento al Terrorismo. Director General en el Despacho TMSourcing, S.A.P.I. de C.V.

Mtro. Teodoro Briseño Maldonado

Docente del IEE

El contenido editorial de cada artículo publicado en este medio no constituye una consulta particular y por lo tanto, Boletín Fiscal IEE, su equipo editorial y sus autores, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

Regresar al índice

Cuando los países identifiquen riesgos mayores, éstos deben asegurar que sus respectivos regímenes Antilavado de activos y contra el Financiamiento del Terrorismo, aborden adecuadamente tales riesgos. Cuando los países identifiquen riesgos menores, éstos pueden optar por permitir medidas simplificadas para algunas Recomendaciones del GAFI bajo determinadas condiciones, aunque al mismo tiempo, deben exigir a las entidades financieras que identifiquen, evalúen y tomen una acción eficaz para mitigar sus riesgos en la materia.

En ese sentido, las reformas en comentario señalan que la metodología deberá establecer los procesos para identificar, medir y mitigar los riesgos para lo cual se deberán tomar en cuenta, los factores de riesgo que para tal efecto se hayan identificado, así como la evaluación nacional de riesgos y sus actualizaciones.

Para tal efecto, la Comisión Nacional Bancaria y de Valores emitió la Guía para la elaboración de una Metodología de evaluación de riesgos en materia de Prevención de Operaciones con recursos de Procedencia Ilícita y Financiamiento al Terrorismo que la entidad deberá considerar para un mejor cumplimiento en la elaboración de su propia Metodología.

El objetivo de la Guía es señalar los criterios mínimos que se deben considerar para el mejor cumplimiento a lo previsto en el Capítulo II Bis de las Disposiciones de carácter general.

Con base en lo anterior, la Metodología deberá establecer los procesos para la identificación, medición y mitigación de los riesgos de la entidad, para lo cual se deberá tomar en cuenta los elementos de riesgo y sus correspondientes indicadores.

La Metodología de Evaluación de Riesgos debe proporcionar de una manera exhaustiva la identificación, la evaluación y el entendimiento de los riesgos, presentándolos de una manera clara, concisa y organizada, y permitir identificar el nivel de riesgo que tiene la entidad en materia de Lavado de Dinero y Financiamiento al Terrorismo y comprender el nivel de riesgo le permitirá a la sociedad aplicar los procesos de gestión de riesgos adecuados a las características propias de la entidad financiera, así como identificar y mitigar las deficiencias que tenga en sus procedimientos.

Por lo anterior, se destaca la importancia de que las entidades financieras elaboren una Metodología que les permita identifica y evaluar los riesgos, así como aplicar los mitigantes a los mismos conforme el nuevo enfoque, a fin de evitar que sean utilizadas para la realización de Lavado de Dinero y Financiamiento al Terrorismo.

20www.iee.edu.mx

IEE Plantel Ciudad de México

LA IMPORTANCIA DE UNA METODOLOGÍA PARA EVALUAR EL RIESGO DE UNA ENTIDAD FINANCIERA

Texto: Mtro. Teodoro Briseño Maldonado

Las Pequeñas y Medianas Empresas (PYME) requieren de cambios importantes para que puedan modernizarse y crecer. Para ello, necesitan transformarse. Pero no es posible pensar en la PYME sin asociarla al propietario. Las características del líder son las que le imprimirán el sello particular a la forma de trabajar de su empresa. Así, se encontrará a empresarios cuya orientación al orden sea tan importante que tendrán sistemas administrativos robustos, aunque no necesariamente la operación tenga esa misma característica. Otros, orientados a la labor, ejecutarán los procesos necesarios para que el trabajo salga adelante, aunque la administración y la comercialización no tengan ese énfasis. Otros más, venderán con habilidad y astucia, aunque el trabajo no sea el mejor, ni la administración sea lo suficientemente eficiente. En general, el empresariado tiene una combinación particular de estas características, que los llevará a enfatizar o a descuidar alguno de estos aspectos, rompiendo el equilibrio que éstos deben tener.

Las PYME son consideradas como una nueva modalidad de articulación productiva, y un factor dinámico en los cambios estructurales contemporáneos, a pesar de haber recibido serios cuestionamientos por su presunta informalidad y escasa formación empresarial (Gutiérrez Ossa, Gutiérrez Londoño, & Asprilla Mosquera, 2013). Una contradicción es que parece haber un consenso de que resulta imperante diferenciar el comportamiento de las PYME, separándola de la teoría de las grandes empresas.

IEE Plantel Monterrey

Texto: Lic. Joaquín Cazares Hernández

La Organización para la Cooperación y el Desarrollo Económicos (OCDE) de la que es miembro México busca mejorar la productividad y por lo tanto el crecimiento económico y el bienestar social mediante la competencia económica.

Parte del esfuerzo para lograr lo anterior se ve reflejado en el Convenio entre los Estados Unidos Mexicanos y la República de Corea para evitar la doble imposición e impedir la evasión fiscal en materia de impuestos sobre la renta.

Esta intención y otros esfuerzos no han encontrado suficiente apoyo en México y por lo tanto no se han alcanzado las metas que se han trazado.

Por lo tanto, es necesario determinar si efectivamente existen beneficios derivados del Convenio celebrado.

Los tratados internacionales tienen su fundamento legal en el Artículo 10 de la Constitución Política, que permite al Estado Mexicano celebrarlos con otros Estados, asimismo se establecen los límites en cuanto al respeto de las garantías individuales expresado en el mismo ordenamiento delimitando el poder de la autoridad.

El Modelo de Convenio tributario sobre la renta y sobre el patrimonio de la OCDE considera los convenios para evitar la doble tributación con el fin de mejorar el intercambio comercial y la competencia. El pago de los dividendo se beneficia al permitir que no se retenga el impuesto sobre la renta cuando el beneficiario efectivo sea una persona moral que posea más del 10% del capital de la persona moral. Esto permite a las empresas retirar sus dividendos sin retención alguna y pagar el impuesto en el país de origen a la tasa vigente.

CUMPLE SU PROPÓSITO EL CONVENIO ENTRE LOSESTADOS UNIDOS MEXICANOS Y LA REPÚBLICA DE COREA PARA EVITAR LA DOBLE IMPOSICIÓN E IMPEDIR LA EVASIÓN FISCAL EN MATERIA DE IMPUESTOS SOBRE LA RENTA

Fuente: Google

ARTÍCULO 10 DIVIDENDOS

1. Los dividendos pagados por una sociedad residente de un Estado Contratante a un residente del otro Estado Contratante pueden someterse a imposición en este otro Estado.

2. Sin embargo, estos dividendos pueden también someterse a imposición en el Estado Contratante en que resida la sociedad que pague los dividendos, y según la legislación de este Estado, pero si el perceptor de los dividendos es el beneficiario efectivo, el impuesto así exigido no podrá exceder de:

a) 0 por ciento del importe bruto de los dividendos si el beneficiario efectivo es una sociedad (excluidas las sociedades de personas) que posea directamente al menos el 10 por ciento del capital de la sociedad que paga los dividendos; b) 15 por ciento del importe bruto de los dividendos en todos los demás casos. 1

Fuente: Google

1 Convenio entre los Estados Unidos Mexicanos y la República de Corea para evitar la doble imposición e impedir la evasión fiscal en materia de impuestos sobre la renta.

21www.iee.edu.mx

Yoguel (1998) señala que son la propiedad y la dirección de la empresa las principales características que diferencian a las PYME de las Grandes Empresas, convergiendo ambas en su dueño, cuya interpretación del mundo no es profesional, y hace que las decisiones que se toman estén más relacionadas con las visiones de propietario, que con estudios y estrategias empresariales.

COMPRENDIENDO EL CONTROL Y EL PODER EN LA PYME

El capital de la PYME es proporcionado por uno o dos propietarios que se establecen como personas físicas o bien como sociedades o asociaciones de diversa índole. En este tipo de empresas, predominan el carácter familiar, y son los propietarios los que dirigen a la empresa con una administración rara vez profesionalizada. Lo anterior pudiera ser explicado desde la Teoría de la Agencia, (Jensen y Meckling, citados por Martínez Hernández y Arreola Rivera, 2017), que plantea los problemas de intereses que tienen los directivos y propietarios de una empresa. Para el caso de las PYME, los problemas se presentan porque los dueños de las compañías tienen todo el poder, delegando algunas decisiones en otras personas, como gerentes o asesores, con el temor de que éstas, aprovechándose de su capacidad de decisión, atiendan sus intereses personales por encima de los intereses del propietario (Martínez Hernández & Arreola Rivera, 2017).

La dificultad emocional por parte del empresario de desprenderse de determinado liderazgo y de poder dentro de la empresa, hace que valore como imprescindible su presencia al frente de la misma, que considere como insuficiente a la preparación de otros administradores para hacerse cargo de sus funciones, o que contemple a la transición generacional como una amenaza para la supervivencia de la empresa y la sana convivencia de la familia (Asta, 2016). Aunque el cambio generacional traiga como consecuencia que la nueva generación enfrente los desafíos empresariales con nuevas visiones y mayor uso de la tecnología, existirá la resistencia del propietario de asumir los nuevos retos. En este sentido, para hacer una transformación dentro de la organización, el primer paso es cambiar la mentalidad de las personas, empezando por la gerencia (Chiavenato, 2004).

CUMPLE SU PROPÓSITO EL CONVENIO ENTRE LOS ESTADOS UNIDOS MEXICANOS Y LA REPÚBLICA DE COREA

IEE Plantel Monterrey Texto: Lic. Joaquín Cazares Hernández

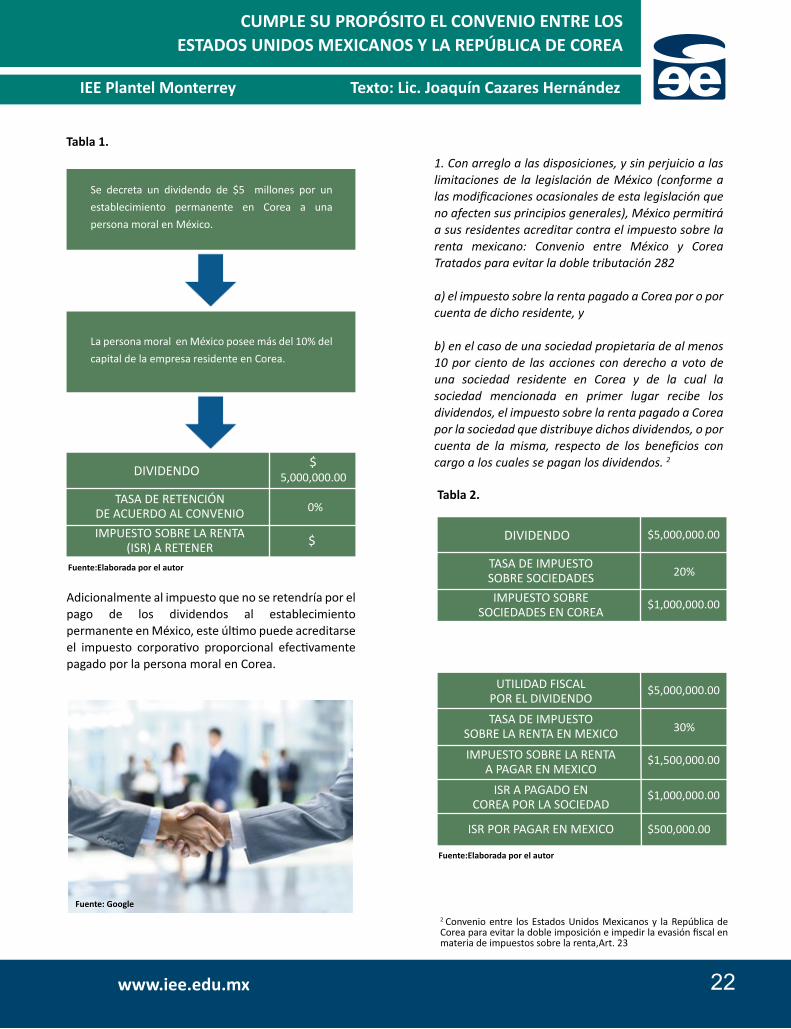

Tabla 1.

Se decreta un dividendo de $5 millones por un

establecimiento permanente en Corea a una

persona moral en México.

La persona moral en México posee más del 10% del

capital de la empresa residente en Corea.

DIVIDENDO

TASA DE RETENCIÓN DE ACUERDO AL CONVENIO

IMPUESTO SOBRE LA RENTA (ISR) A RETENER

$

$

5,000,000.00

0%

DIVIDENDO

TASA DE IMPUESTO SOBRE SOCIEDADES

IMPUESTO SOBRE SOCIEDADES EN COREA

$5,000,000.00

$1,000,000.00

20%

TASA DE IMPUESTO SOBRE LA RENTA EN MEXICO

UTILIDAD FISCAL POR EL DIVIDENDO

IMPUESTO SOBRE LA RENTA A PAGAR EN MEXICO

ISR A PAGADO EN COREA POR LA SOCIEDAD

ISR POR PAGAR EN MEXICO

$5,000,000.00

$1,500,000.00

$1,000,000.00

$500,000.00

30%

Adicionalmente al impuesto que no se retendría por el pago de los dividendos al establecimiento permanente en México, este último puede acreditarse el impuesto corporativo proporcional efectivamente pagado por la persona moral en Corea.

1. Con arreglo a las disposiciones, y sin perjuicio a las limitaciones de la legislación de México (conforme a las modificaciones ocasionales de esta legislación que no afecten sus principios generales), México permitirá a sus residentes acreditar contra el impuesto sobre la renta mexicano: Convenio entre México y Corea Tratados para evitar la doble tributación 282

a) el impuesto sobre la renta pagado a Corea por o por cuenta de dicho residente, y

b) en el caso de una sociedad propietaria de al menos 10 por ciento de las acciones con derecho a voto de una sociedad residente en Corea y de la cual la sociedad mencionada en primer lugar recibe los dividendos, el impuesto sobre la renta pagado a Corea por la sociedad que distribuye dichos dividendos, o por cuenta de la misma, respecto de los beneficios con cargo a los cuales se pagan los dividendos. 2

2 Convenio entre los Estados Unidos Mexicanos y la República de Corea para evitar la doble imposición e impedir la evasión fiscal en materia de impuestos sobre la renta,Art. 23

Tabla 2.

Fuente: Google

Fuente:Elaborada por el autor

Fuente:Elaborada por el autor

22www.iee.edu.mx

Maestrante en Impuestos en el Instituto de Especialización para Ejecutivos. Contador Público por la Universidad Autónoma de Nuevo León.

Lic. Joaquín Cazarez Hernández

Estudiante del IEE

Regresar al índice

El contenido editorial de cada artículo publicado en este medio no constituye una consulta particular y por lo tanto, Boletín Fiscal IEE, su equipo editorial y sus autores, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

CONCLUSIÓN

La tentación de describir al empresario PYME de acuerdo a la teoría de la gran empresa ha sido mucha. Esa puede ser la razón de buscar herramientas para transformarlas que no toman en cuenta sus características proponiendo tratamientos para males que quizá no padece. La transformación no es un programa gubernamental. Es un cambio de actitud y de paradigmas en el comportamiento social y empresarial. Implica hacer cosas; pero para hacerlas, hay que querer hacerlas.

Se vislumbran varios desafíos para los actores interesados en la transformación de las PYME, incluyendo a sus propietarios y directivos: i) Para la academia y las universidades: recopilar la información existente, y con ello desarrollar la teoría del empresario PYME, donde se redefinan conceptos como estructura de la empresa, líneas de mando, planeación estratégica, plan de negocios, sistemas de información, etc., en un nuevo caudal de propuestas sobre la configuración del negocio, la operación del mismo, los motivos y motivadores del empresario y los impactos locales de las PYME, incluyendo el entendimiento de la cosmovisión que tiene el empresario; ii) Para las instituciones de gobierno: utilizar la información sobre este tipo de empresas para definir políticas públicas que faciliten la creación, la operación y la cooperación empresarial que estimule conocer y asistir a nuevos mercados; iii) Para los organismos empresariales, los capacitadores y los diferentes actores que inciden en las PYME: reconocer las características del empresario PYME, para proveerlos de las competencias que requiere, más que cursos y conferencias que lo informen; iv) Para los empresarios: segregar los usos y costumbres positivos de los negativos, actuando en contra de la corrupción y la ilegalidad; v) Para la sociedad en general: preferir consumir productos locales, promover leyes de convivencia social que susciten un ambiente de concordia y desarrollo. Asumir los retos del trabajo comunitario sobre los intereses particulares. Cuidar el entorno, los recursos naturales y la salud comunitaria, para que las actividades cotidianas se desarrollen con normalidad. La tarea no es sencilla, pero con la concurrencia de cada parte proponiendo las alternativas de solución para cada caso, se logrará la meta de desarrollar a la pequeña y mediana empresa.

3Características de un clan: valores y objetivos compartidos, cohesión, implicación de los empleados, compromiso, sentido del “nosotros”, equipos de trabajo, consenso. Espacio de trabajo: amistoso, en el que las personas comparten mucho de sí mismos. Líderes: mentores, figuras paternas. Meta a largo plazo: beneficio del desarrollo individual con una moral y cohesión alta. Tarea de gestión: potenciar a los empleados y facilitar el compromiso, la participación y la lealtad [Cameron y Quinn (1999) adaptado por Morcillo (2007)].

En el caso de las empresas nacionales que tienen un establecimiento permanente en Corea en el que se desarrollan actividades empresariales y que obtienen utilidades, el convenio para evitar la doble tributación entre México y Corea ofrece la facilidad de decretar dividendos sin que se haga retención por concepto de impuesto sobre la renta pudiendo así trasladar las utilidades a México en forma total considerando la participación del capital social.

Adicionalmente la persona moral en México puede acreditar el impuesto corporativo pagado por la sociedad en Corea, con la condición de que el impuesto sobre sociedades acreditado efectivamente se haya pagado.

De esta manera el comercio se ve impulsado por los márgenes que pudieran obtener las empresas nacionales con los productos que se comercializaran en Corea.

Sin embargo, el acreditamiento del ISR es sólo una facilidad que evita que los costos se vean incrementados y los flujos de las empresas se vean mermados.

La parte importante para incrementar el comercio entre México y Corea o con cualquier otro país es el desarrollo de las industrias que generan bienes atractivos para el mercado extranjero mediante la investigación y desarrollo, así como la adopción de sistemas de producción y administración utilizados en los países asiáticos los cuales han demostrado sus beneficios.

Juntos, cúpulas empresariales y gobierno podrían establecer un calendario de implementación de estos sistemas en las industrias claves de nuestro país, así en lugar de importar capital para generar empleos deberíamos de importar tecnología productiva y administrativa para volver eficiente nuestras empresas.

Recordemos que la calidad es aceptada en cualquier parte del mundo y que nuestro objetivo debería ser principalmente este, ya que la exportación se daría de manera natural al ofrecer productos de clase mundial.

Fuente: Google

23www.iee.edu.mx

CUMPLE SU PROPÓSITO EL CONVENIO ENTRE LOS ESTADOS UNIDOS MEXICANOS Y LA REPÚBLICA DE COREA

IEE Plantel Monterrey Texto: Lic. Joaquín Cazares Hernández

26

El Artículo 25 constitucional indica que corresponde al Estado la rectoría del desarrollo nacional y que mediante la más justa distribución del ingreso y la riqueza permite el ejercicio de la libertad y dignidad de los individuos.

Para que el Estado logre la potestad conferida de manera constitucional sobre la más justa distribución del ingreso y la riqueza, diseña e implementa la política fiscal y mediante el sistema impositivo y el ejercicio del gasto público trata de reducir la brecha entre la población que más y menos ingresos recibe.

A través del sistema impositivo y basado en el principio constitucional de progresividad consagrado en el Artículo 31 fracción IV de la carta magna, el Congreso impone las contribuciones necesarias para cubrir el presupuesto de tal manera que sean las personas que más ingresos obtienen los que mayores impuestos han de pagar. La Suprema Corte de Justicia de la Nación ha manifestado que en el caso de los impuestos indirectos no son violatorios del principio constitucional de progresividad debido a que gravan el acto del contribuyente.

Una vez que las contribuciones formen parte de la hacienda pública, entonces a través del gasto público se pueden destinar recursos para proveer de bienes y servicios a los más necesitados.

De tal manera que, al combinar los impuestos y el ejercicio del gasto se debe de tener una más justa distribución del ingreso y la riqueza; y por lo tanto, permitir el ejercicio de la libertad y dignidad de los individuos.

La estructura jurídica y la lógica económica parecen estar en sincronía, ya que un Estado sin desigualdades en los ingresos va a propiciar mayor crecimiento económico, tal como lo indica la OCDE en su investigación sobre porque menos inequidad nos beneficia a todos.

Sin embargo, la realidad es que según los datos de la CONEVAL (2017) en México en el 2010 se contabilizaron 52.8 millones de personas en pobreza, para el 2012 eran 53.3 millones, para el 2014 55.3 millones y para el 2016 53.4 millones de personas viviendo en situación de pobreza.

Fuente: Google

LA POLÍTICA FISCAL

Y LA POBREZA EN MÉXICO

Fuente: Google

24www.iee.edu.mx

IEE Plantel Mérida