foro_31_05_2015

DESCRIPTION

costosTRANSCRIPT

Nombre: ASTO CAPACYACHI, JOSE LUIS

¿Cómo impacta el tipo de cambio en esta empresa SONY en sus estados financieros (Utilidad neta)?

De lo leído en el artículo del diario Gestión nos menciona que la empresa SONY está pasando por ciertos problemas, esto debido a la alza del dólar ante el yen, este tipo de cambio provoca que surjan problemas en la producción en la empresa SONY, ya que el costo de materia prima y de otros componente se ha elevado. Respecto a cómo afecta esto a sus estados financieros, si los precios de la materia prima son altos entonces nuestros costos de ventas también se elevará por lo cual se reducirán las utilidades netas. En el artículo también se menciona sobre la política que va seguir la empresa para poder solucionar este problema, el cual se basa en el ajuste de precio y la reducción de costos.

¿Qué haría usted si fuera CEO de SONY para obtener rentabilidad?

Si yo tuviera el cargo de CEO de SONY para resolver este tipo de problema, primero buscaría un nuevo proveedor de materia prima el cual me ofrezca productos de buena calidad pero con precio económico, plantearía un ajuste del precio para que el tipo de cambio no afecte a mis utilidades netas, pero correría con el riesgo que al ajustar mi precio de venta, puede ser que sea muy elevado y pierda competencia en el mercado, ya que existen rivales asiáticos como Apple y Samsung que sus productos son baratos. Y para finalizar otra idea que plantaría seria la reducción de los gastos operativos.

¿Cómo se proyecta su prueba acida (investigue)?

La prueba acida se define:

Pruebaacida= Activo corriente−Existencias−Gastos pagados por anticipioPasivoCorriente

Analizamos el Estado Financiero de balance General de la empresa SONY para el año 2014 en dólares.

Donde observamos que: (Millones de U.S dólares)

Activo corriente: 40,824

Existencias: 7,126

Gastos pagados por anticipación: 4,758

Pasivos corrientes: 46,443

Pruebaacida= Activ ocorriente−Existencias−Gastos pagados por anticipioPasivoCorriente

Pruebaacida=40824−7126−475846443

Pruebaacida=0.62

Quiere decir que no estaría en condiciones de pagar la totalidad de sus pasivos a corto plazo sin vender sus mercancías.

Nombre: OSWALDO MARTÍN BRICEÑO RODRIGUEZ

¿Cómo impacta el tipo de cambio en esta empresa SONY en sus estados financieros (Utilidad neta)? ¿Qué haría usted si fuera CEO de SONY para obtener rentabilidad? ¿Cómo se proyecta su prueba acida?

Impacta de manera negativa, ya que elevara su Costo de Ventas, y al querer ajustar el precio de sus dispositivos, al tener un alto Costo de Ventas, querrá elevar el precio y esto disminuirá su Ingreso, al vender menos. Y esto disminuirá de manera significativa la Utilidad Neta.

Empezaría capacitando al personal que es quien va creando los nuevos dispositivos que saldrán a la venta, y aumentaría la publicidad de estos futuros dispositivos, con esto aumentaría mis ingresos y el alza del dólar ya no afectaría a la Utilidad Neta y tendría rentabilidad.

Prueba Á cida2014=4,204,886−490,118−733,9434,783,614

=2,980,8254,783,614

=0.62

En la Prueba Ácida que tendrá, luego del alza del dólar, disminuirá ya que sus pasivos aumentaran, como podrá ser Cuentas por Pagar Comerciales, ya que deberá aumentar su publicidad para poder vender sus productos, y al ser Pasivos el dividendo, hará que disminuya, es decir que no estaría en condiciones de pagar la totalidad de sus pasivos a corto plazo sin vender sus mercancías.

Nombre: RICARDO ALCIDES CALSINA QUISPECONDORI

1. ¿Cómo impacta el tipo de cambio en esta empresa SONY en sus estados financieros (Utilidad neta)?

El tipo de cambio (alza del dólar) impacta a Sony, de manera que como la moneda local de Sony no es el dólar sino el yen entonces hay un flujo de divisas considerable esto afecta directamente a sus costos obteniendo así menores utilidades de tal manera que Sony se ve forzada a disminuir los gastos de operación y ajustar los precios esto último nos quiere decir que sus precios de ventas estarán muy cerca de los costos para no perder clientes y más bien atraerlos por consecuencia aumentar su volumen de ventas, para mantenerse en la competencia con otras empresas como Samsung, etc.

2. ¿Qué haría usted si fuera CEO de SONY para obtener rentabilidad?

Analizaría exhaustivamente cada gasto que tiene la empresa, y pondría manos a la obra en la reducción de los mismos, desde impuestos hasta teléfono y luz.

Mantendría un equilibrio entre las facturas por cobrar y las deudas con proveedores.

Contraloría los productos para evitar la acumulación de existencias difíciles de vender.

Eliminaría los tiempos muertos en los procesos de producción.

3. ¿Cómo se proyecta su prueba acida (investigue)?

Periodo que termina:2015 2014 2013 2012

31-mar 31-mar 31-mar 31-mar

Total de activos corrientes 4197901 4204886 3646533 3754962

Efectivo e inversiones a corto plazo 1886144 1879032 1523958 1575489Efectivo - - - -Efectivo y equivalentes de efectivo 949413 1046466 826361 894576Inversiones a corto plazo 936731 832566 697597 680913Cuentas por cobrar, Neto 1131849 1095670 924634 971959Cuentas por cobrar - Comercio, Neto 899902 871040 776492 769915Inventarios, Neto 665432 733943 710054 707052Pagos anticipados 466688 443173 443272 463693

Otros activos corrientes, Neto 47788 53068 44615 36769

Total activo 15834331 15333720 14211033 13295667

Inmuebles, mobiliario y equipo (neto) 739285 750010 861550 930998Inmuebles, mobiliario y equipo (bruto) 2602781 2546276 2892357 2949925Depreciación acumulada, Total -1863496 -1796266 -2030807 -2018927Crédito mercantil 561255 691803 643243 576758Intangibles, Neto 947593 951462 964710 773747Inversiones permanentes 8531353 7919011 7317125 6319476Documentos a cobrar a largo plazo - - - -Otros activos permanentes, Total 856944 816548 777872 939726

Otros activos, Total - - - -

Total pasivos corrientes 4647176 4783614 4240009 4529981

Cuentas por pagar 622215 712829 572102 758680Cuentas por pagar /Obligaciones - - - -Inversiones a corto plazo - - - -

Documentos por pagar/Deuda a corto plazo

62008 111836 87894 99878

Deudas con entidades de crédito y obligaciones u otros valores negociables

159517 265918 156288 310483

Otras cuentas por pagar, Total 3803436 3693031 3423725 3360940

Total Pasivo 13517254 13075583 12018771 11266776

Deuda a largo plazo, Total 712087 916648 938428 762226Deuda a largo plazo 712087 916648 938428 762226

Obligaciones por contratos de - - - -

arrendamiento financieroTotal del pasivo 933612 1294402 1182610 1172587Impuesto a las ganancias diferido 445876 410896 369919 284499Participación no controladora 616640 529119 482739 481230

Otros pasivos, Total 7095475 6435306 5987676 5208840

Capital Contable 2317077 2258137 2192262 2028891

Acciones preferidas rescatable - - - -Crédito mercantil - - - -Acciones comunes Total 707038 646654 630923 630923Prima en venta de acciones 1185777 1127090 1110531 1160236Resultado de ejercicios anteriores 813765 940262 1094775 1084462

Acciones en tesorería - Acciones Comunes -4220 -4284 -4472 -4637

ESOP Acciones a empleados - - - -Ganancia (pérdida) no realizada - - - 64882

Otras participaciones, Total -385283 -451585 -639495 -906975

Total Pasivo y Capital Contable 15834331 15333720 14211033 13295667Total de Acciones Comunes en circulación

1168.74 1043.68 1010.9 1003.58

Calculando la prueba acida de los años anteriores y proyectandonos al 2016 obtenemos

año prueba acida2016 0.7632015 0.6597083912014 0.6329461372013 0.5880192712012 0.570469722

2011.5 2012 2012.5 2013 2013.5 2014 2014.5 2015 2015.50.52

0.54

0.56

0.58

0.6

0.62

0.64

0.66

0.68

f(x) = 0.0312642872908046 x − 62.3378565801563

Año

Prue

ba a

cida

En conclusión este es un valor aproximado, puede variar ya que solo se usó una estimación lineal y puede variar aún más si el tipo de cambio varia desmesuradamente.

Nombre: CERCEDO HUAPALLA FIDEL ANGEL

1.- ¿Cómo impacta el tipo de cambio en esta empresa SONY en sus estados financieros (Utilidad neta)?

Debido alza del dólar con respecto al yen, han aumentado los costos en la materia prima lo cual genera que ahora cueste mas producir para el mercado, por ende disminuyen las ventas, genera un déficit en todo el ciclo operativo y genera una baja considerable en la utilidad neta de la empresa.

2.- ¿Que haría usted si fuera CEO de SONY para obtener rentabilidad?

Yo decidiría apalancar a la empresa para invertir en mas producción y optimizar todo el ciclo operativo, para que la empresa sea rentable a corto plazo y aumente su margen de utilidad y recortar las inversiones que no generan la utilidad necesaria para realizarlas.

3.- ¿Cómo se proyecta su prueba acida (investigue)?

Tomando en cuenta el balance general de la empresa Sony se tiene:

2012 2013 2014 2015Activos Corrientes 3754962 3646533 4204886 4197901Pagos anticipados 463693 443272 443173 466688Inventarios, Neto 707052 710054 733943 665432Pasivos Corrientes 4529981 4240009 4783614 4647176Prueba ácida 0.5704697 0.5880192 0.6329461 0.6597083

2 7 4 9

Pruebaácida= Activoscorrientes−existencias−pagos por anticipadoPasivos corrientes

Teniendo en cuenta la prueba ácida durante los últimos 4 años se puede graficar una tendencia:

0 2 4 6 8 10 120

2

4

6

8

10

12

Chart Title

Primero observamos que la prueba ácida en el 2012 resulta menor que 1 lo que significa que la empresa es incapaz de cumplir con sus obligaciones a corto plazo, y aunque vemos que esta va aumentando aun así sigue teniendo una baja liquidez, pero si la tendencia sigue entonces en unos 3 años la empresa empezara a mostrar mayor liquidez

Nombre: CERNA PALACIOS ROY

¿Cómo impacta el tipo de cambio en esta empresa SONY en sus estados financieros (Utilidad neta)?

Debido al alza del valor del dólar, respecto al yen (moneda con el que trabaja SONY) en los últimos tiempos; el tipo de cambio afecta de manera negativa a la empresa, para contrarrestar esto la empresa prevé ajustar de precio y generar gastos operativos más bajos, para absorber la fuerte alza del dólar ante el yen. Su utilidad neta es 1,140 millones de dólares, esto se obtuvo principalmente por la venta de otros productos de innovación (teléfono inteligente, televisores, etc.), se obtendrá mayor utilidad neta cuando de se bajen los gastos operativos.

¿Qué haría usted si fuera CEO de SONY para obtener rentabilidad?

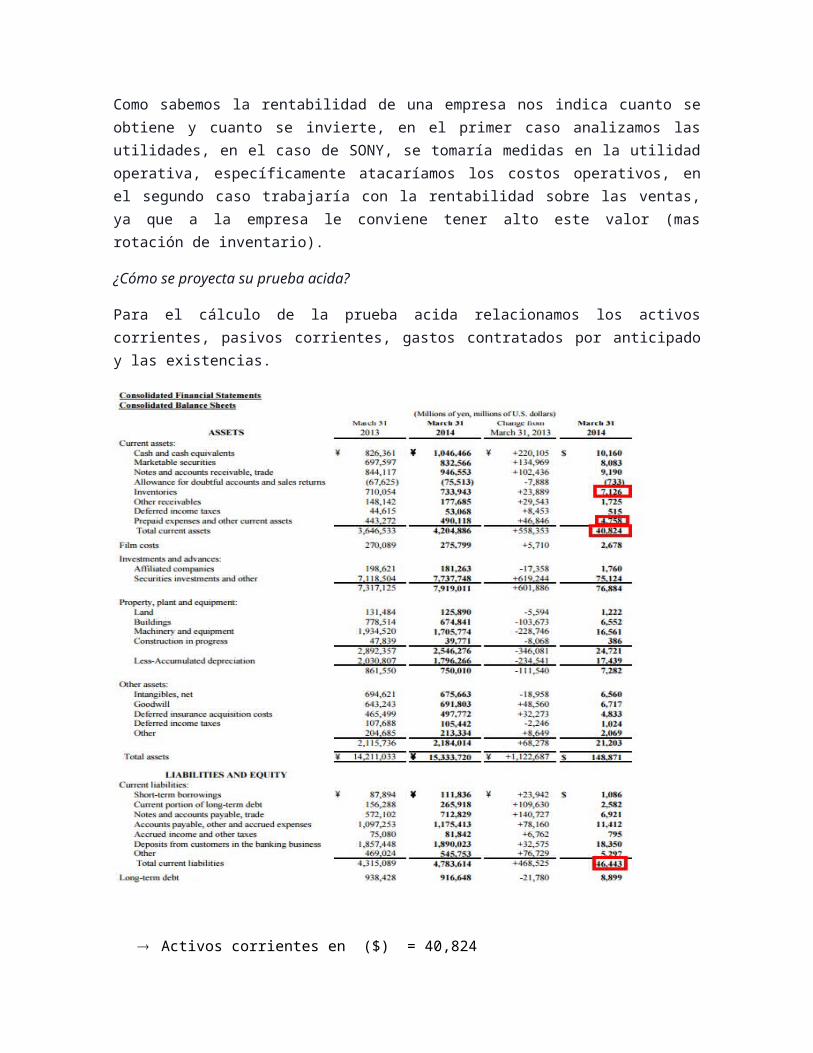

Como sabemos la rentabilidad de una empresa nos indica cuanto se obtiene y cuanto se invierte, en el primer caso analizamos las utilidades, en el caso de SONY, se tomaría medidas en la utilidad operativa, específicamente atacaríamos los costos operativos, en el segundo caso trabajaría con la rentabilidad sobre las ventas, ya que a la empresa le conviene tener alto este valor (mas rotación de inventario).

¿Cómo se proyecta su prueba acida?

Para el cálculo de la prueba acida relacionamos los activos corrientes, pasivos corrientes, gastos contratados por anticipado y las existencias.

Activos corrientes en ($) = 40,824 Existencias en ($) = 7,126 Gastos contratados por anticipado ($) = 4,758 Pasivos Corrientes ($) = 46,443

Prueba Ácida=Total deact .corri .−Gastos antici .−Exist .Total de pas . corri .

Prueba Ácida=40.824−7.126−4.75846,443

Prueba Ácida=0.62

Nombre: DIAZ CARHUAPUMA , JHON

1.- ¿Cómo impacta el tipo de cambio en esta empresa SONY en sus estados financieros (Utilidad neta)?

Impacta en sus existencias ya que la mayoría de sus materias primas y componentes son comprados en dólares .

Siento:

Utilidad Neta = Utilidad operativa + impuestos

Al tener que ajustar los precios y gastos operativos mas bajos para no perder la competencia que tiene con otras empresas como Apple y Samsung Electronicen compañía móvil sus gastos operativos si bajaron pero al no perder mercado en uno de sus productos base ,no se dio caída de compradores en sus otros productos dando perdidas operativas en productos móviles pero mayores ganancias en su otra gama de productos.

2.- ¿Que haría usted si fuera CEO de SONY para obtener rentabilidad?

Responzabilidad de un CEO:

1, Crear la visión y estrategia de la compañía y la comunica con todos los actores. 2, Reclutar, entrenar y retener el mejor talento para la compañía. 3, Asegurarse de que siempre haya suficiente dinero en el banco.

*Por lo tanto

1.-Haria contratos de estabilidad comercial de varios años con mis principales distribuidores de materia prima.

2.-Si bien el precio del yen se mantiene estable y el dólar marca por estos años una subida seria recomendable tener un valor en bancos en dólares.

3.-Si el problema base es en la compañía móvil ,entonces se debería enfocar en dar un nuevo producto innovador que haga la competencia en tecnología, estética, publicidad y llegada a los demandantes.

¿Cómo se proyecta su prueba acida (investigue)?

Prueba acida=(Activo corriente- existencias-Gastos pagados por anticipado)/Pasivo corriente

Prueba acida (2012)=( 3754962- 463693- 707052)/ 4529981 = 0.57046

Prueba acida (2013)= (3646533 -710054 -3646533)/ 4315089=0.57777

Prueba acida (2014)= (4204886- 733943- 490118)/ 4783614=0.6231}

Prueba acida 2012 2013 2014

Resultado 0.57046 0.57777 0.6231Porcentaje (%) 57% 58% 62%

1 2 32010

2011

2012

2013

2014

2015

2016

Prueba acida

Se nota que uno de los indices de liquidez (prueba acida) tiene un valor de 0.62. Por lo tanto se entiende que la empresa tiene el compromiso de pagar sus obligaciones a largo plazo, pero estas no seran cubiertas por las existencias.

Nombre: ERAZO MORALES LUIS ALBERTO

¿Cómo impacta el tipo de cambio en esta empresa SONY en sus estados financieros (Utilidad neta)? ¿Qué haría usted si fuera CEO de SONY para obtener rentabilidad? ¿Cómo se proyecta su prueba acida (investigue)?

La dolarización de SONY tiene en sus efectos la sensibilidad al tipo de cambio del Yen-dólar, como aumento de tipo de cambio del dólar , cualquier ingreso en dólar se vería aumentado y asimismo los costos en dólar aumentaría, por consecuencia los Costos de Venta aumentarían, así como el Gasto de venta , las deudas y los Ingresos Financieros también se aumentaría, por lo que tendríamos una utilidad neta menor a la del año pasado si no se actúa de inmediato, porque el mercado de móviles de Sony están en perdida.

Para limitar las pérdidas y tener un buen soporte para estas, sería recomendable un ajuste de precios de venta, y también la reacomodación en el pago de la deuda, si lo tuviera, que ciertamente se veria aumentada, también reducción en los gastos operativos, ya que en este rubro de equipos móviles no les asegura una utilidad neta positiva.

Nombre: FLORES ORE RENE JAIME

¿Cómo impacta el tipo de cambio en esta empresa SONY en sus estados financieros (Utilidad neta)? ¿Que haría usted si fuera CEO de SONY para obtener rentabilidad? ¿Cómo se proyecta su prueba acida (investigue)?

La dolarización de SONY tiene en sus efectos la sensibilidad al tipo de cambio del Dólar –Yen como aumento el tipo de cambio del dólar , cualquier ingreso en dólar se vería aumentado y asimismo los costos en dólar también aumentaría, por lo que los Costos de Venta aumentaría, Gasto de venta aumentaría , las deudas aumentaría , los Ingresos Financieros se aumentaría lo que tendríamos una utilidad neta menor a la del año pasado si no se actúa de inmediato por que en el mercado de negocio de móviles de Sony están en perdida.

Para limitar las pérdidas y tener un buen soporte para estas, sería recomendable un ajuste de precios de venta , y una reacomodación en el pago de la deuda si lo tuviera que si o si se vería aumentada , también reducción en los gastos operativos ya que en este rubro de celulares móviles no les asegura una utilidad neta positiva .

En el activo corriente tenemos lo que se va a convertir en dinero en el corto plazo esto con el aumento del tipo de cambio aumentaría así como también los Pasivos corrientes también tendría el mismo destino, por lo que su prueba acida en su valor no variaría considerablemente.

Nombre: INCA ESPINOZA VICTOR

De acuerdo al link: http://gestion.pe/…/sony-preve-ajustar-precios-y-reducir-co…¿Cómo impacta el tipo de cambio en esta empresa SONY en sus estados financieros (Utilidad neta)? ¿Qué haría usted si fuera CEO de SONY para obtener rentabilidad? ¿Cómo se proyecta su prueba acida (investigue)?

1. El tipo de cambio puede tener un impacto positivo o negativo en una empresa como

Sony, en este caso ya la empresa viene atravesando por una difícil situación, sobre

todo por sus bajas ventas de teléfonos inteligentes y televisores. El fortalecimiento del

dólar impacta directamente de manera negativa en los gastos operativos de la

empresa que debe importar la materia prima a un precio más elevado y a la vez en

consecuencia afectaría el precio de venta de sus productos. En marzo de 2014 e tipo

de cambio era 1$= 103 yen, sin embargo ahora el tipo de cambio al 29 de mayo 2015

es 1$ = 124 yen, lo cual significa un incremento en más del 20 % en relación al año

pasado.

2. El CEO (Chief Executive Officer) de Sony tiene que tomar decisiones muy difíciles, el

punto débil de Sony en estos momentos es que no ha logrado posicionarse en el

mercado de los teléfonos inteligentes, con sus modelos Xperia de gama media y baja.

Además viene siendo afectado por el fortalecimiento de dólar, las medidas que

debería tomar según la información que tenemos seria enfocarse en las áreas que le

resultan más rentables y que le generan mejores resultados, reducir gastos

operativos, reducción de personal, venta de activos para ganar liquidez, cambio de

directivos de las divisiones de Sony que no funcionan adecuadamente. En el caso de

Sony móvil tiene una competencia muy difícil ya que otras marcas con mejores

tecnologías y mejores precios se han posicionado muy bien en el mercado como

Samsung y iPhone, también existe la competencia de empresas chinas como Xiaomy

y Huawei que con buena tecnología y precios atractivos van ganando más terreno en

este negocio. La tiene muy difícil y una posibilidad también seria vender esta división

como lo hizo anteriormente con Sony Vaio.

3. Prueba acida = 0.74, lo cual nos indica que por cada dólar que debe, dispone tan

solo de 74 centavos para pagar , entonces no puede pagar sus pasivos a corto plazo.

Nombre: JUAN DIEGO LAURA FLORES

¿Cómo impacta el tipo de cambio en esta empresa SONY en sus estados financieros (Utilidad neta)? ¿Qué haría usted si fuera CEO de SONY para obtener rentabilidad? ¿Cómo se proyecta su prueba acida (investigue)?

Como bien sabemos el tipo de cambio del dólar en estos últimos años se ha elevado y esto ha impactado negativamente en la utilidad neta de la Empresa Sony , en estos últimos años la empresa ha estado perdiendo dinero y eso lo podemos observar en el estado de resultados de la empresa (http://mx.investing.com/equities/sony-income-statement?cid=44266) haciendo un cálculo horizontal en la utilidad neta del año 2015 es el 98% respecto al año 2014 en el 1er trimestre , esto quiere decir que la empresa ha tratado de superar el impacto pero ha sido mínimo y aún sigue perdiendo dinero. El impacto ha sido negativo porque los costos de producción han aumentado considerablemente ya que las materias primas y sus componentes se han elevado debido al alza del dólar ante el yen.

Bueno creo que lo primero que haría era tratar de hacer crecer los mercados móviles centrándome en los productos más exitosos y por ende teniendo una mayor venta lo cual nos da una mayor utilidad. Lo otro que yo haría sería reducir lo más que se pueda en los gastos de operación y si no se ve buenos resultados entonces optaría por ajustar los precios para tratar de obtener mayores ventas lo cual nos dará una mayor utilidad en la empresa.

Para poder proyectar su prueba acida necesitamos información del Balance General de la Empresa SONY de los últimos años para lo cual pudimos encontrar esta información en la siguiente página http://mx.investing.com/equities/sony-balance-sheet?cid=44266

Prueba Acida para el año 2012 en el 1er Trimestre:

Activo Corriente: 3754962

Existencias: 707052

Gastos adelantados por anticipados: 463693

Pasivo Corriente: 4529981

Prueba Acida= ActivoCorriente−Existencias−Gastos adelantados por anticipadosPasivoCorriente

Prueba Acida=3754962−707052−4636934529981

Prueba Acida=0.57

Prueba Acida para el año 2013 en el 1er Trimestre:

Activo Corriente: 3646533

Existencias: 710054

Gastos adelantados por anticipados: 443272

Pasivo Corriente: 4240009

Prueba Acida=3646533−710054−4432724240009

Prueba Acida=0.588

Prueba Acida para el año 2014 en el 1er Trimestre:

Activo Corriente: 4204886

Existencias: 733943

Gastos adelantados por anticipados: 443173

Pasivo Corriente: 4783614

Prueba Acida=4204886−733943−4431734783614

Prueba Acida=0.633

Prueba Acida para el año 2015 en el 1er Trimestre:

Activo Corriente: 4197901

Existencias: 665432

Gastos adelantados por anticipados: 466688

Pasivo Corriente: 4647176

Prueba Acida=4197901−665432−4666884647176

Prueba Acida=0.659

Para realizar la proyección de la prueba acida para el año 2016 tomaremos como datos a los 4 años anteriores que son el 2012, 2013,2014 y 2015 del 1er trimestre, para esto hacemos un pequeño cambio de variable donde a los años lo consideramos como 1, 2 ,3 y 4 respectivamente:

X Año Prueba Acida

1 2012 0.572 2013 0.5883 2014 0.6334 2015 0.659

Haciendo su respectiva proyección nos da la siguiente Grafica:

2012 2013 2014 20150.52

0.54

0.56

0.58

0.6

0.62

0.64

0.66

0.68

Proyeccion de las Pruebas Acidas

Año

Esta regresión lo ajustamos a una ecuación de segundo grado para lo cual nos da la siguiente expresión:

y=0.002x2+0.0212 x+0.5445

Donde:

x: Cambio de Variable respectiva

y: Valor de la prueba acida

Entonces para el año 2016 simplemente reemplazamos en la anterior expresión, donde para el año 2016 el x seria 5:

y=0.002x2+0.0212 x+0.5445

y=0.002 (52)+0.0212 (5 )+0.5445

y=¿0.70

Con esta proyección realizada podemos decir que la prueba acida para el año 2016 seria 0.70 lo cual es menor que 1 por lo tanto quiere decir que la empresa aun no puede cumplir con sus compromisos a corto plazo.

Nombre: FLORES LAVADO HENRY

1.- ¿Cómo impacta el tipo de cambio en esta empresa SONY en sus estados financieros (Utilidad neta)? ¿Que haría usted si fuera CEO de SONY para obtener rentabilidad? ¿Cómo se proyecta su prueba acida (investigue)?

Después de leer el artículo relacionado a la empresa SONY, se resalta el estado cambiante del tipo de cambio. En este caso el dólar que con la apreciación frente al yen redunda en el encarecimiento de los productos norteamericanos y por tanto en un aumento del costo de producción/ventas de la empresa SONY, ya que esta importa materias primas y componentes para la fabricación de sus productos. Con el aumento del costo de producción tenemos una disminución de la utilidad neta, ya que al aumentar el costo de producción el dispositivo móvil SONY aumentará su precio en el mercado y compitiendo con los rivales asiáticos más baratos y líderes de la industria, se resumiría en una disminución en las ventas.

Si fuera CEO de SONY, tendría que disminuir mis gastos operativos y disminuir también la cartera de producto y de esta manera ajustar el precio de mis dispositivos móviles. También buscaría abrir mercados donde negociar, no sin antes analizar el contexto social y económico que se vive porque esto pone en peligro mi inversión.

Si la empresa SONY continua con este panorama, tendrá problemas en afrontar sus obligaciones en el futuro, y si no alcanza a atender todas sus obligaciones tendría que liquidar parte de sus inventarios para poder cumplir, esto resumido en la prueba acida.

Nombre: HÉCTOR VICTOR LOYOLA BARRETO

1. ¿Cómo impacta el tipo de cambio en esta empresa SONY en sus estados financieros (Utilidad neta)?

Frente al fortalecimiento del dólar el impacto por razón tipo de cambio se presenta en el costo de ventas, porque está integrado los productos que brinda la compañía: materiales utilizados, mano de obra y gastos indirectos. El costo de ventas en algunas áreas tuvo ventas débiles (Teléfonos inteligentes o televisores) generando un descenso porcentual en la utilidad neta que se percibe en relación al año anterior.

2. ¿Qué haría usted si fuera CEO de SONY para obtener rentabilidad?

Problema en la Compañía SONY: Ventas débiles en teléfonos inteligentes y televisores. Competencia con las Compañías Apple y Samsung Electronics.

Para obtener rentabilidad:

El problema radica en las ventas, se puede apreciar cómo en los tiempos actuales, los

avances tecnológicos hacen que cada vez los productos tradicionales SONY, están

siendo “comidos” por los móviles y portátiles, está siendo difícil vender los televisores,

cámaras hasta las consolas de juego.

Todas estas divisiones reportaron bajas ventas, frente a la competencia paralela de las

demás compañías (Apple, Samsung Electronics, etc.); en estos aspectos es necesario

implementar bases de diferenciación en donde nuestros productos reflejen sus

características particulares que empresas como Apple carecen (Diseño de equipos de

calidad y bajo costo) pero estos deben poseer tecnología lo suficientemente necesarios

para que los consumidores prefieran nuestros producto y de esta manera a mayor grado

de diferenciación, menos competencia y más ventas; también podemos aprovechar las

capacidades de otras empresas, las capacidades y activos de nuestros socios son

nuestras capacidades, si correctamente a mis socios incorporo capacidades que antes no

tenía, ellos saben hacer cosas que nosotros no sabemos y si incorporamos a otras

empresas incorporamos a los proveedores, de esta manera mejoramos las relaciones,

conseguimos emprendimiento en cadena del valor; sin lugar a duda debemos modificar la

ejecución y el apoyo es de esta manera en que SONY llegará a los clientes, los canales

comerciales que usa y los servicios y el apoyo que les presta a sus clientes tendremos

alta rotación con un bajo margen, cumpliendo el beneficio neto esperado de 140,000

millones de yenes (1,140 millones de dólares) este año.

3. ¿Cómo se proyecta su prueba acida (investigue)?

Estado Financiero de la Compañía SONY.Sony Corporation (SNE) – NYSE

BALANCE GENERAL

Período Terminado:201431/03

201331/03

201231/03

201131/03

Total Activos Corrientes 4204886 3646533 3754962 3844046

Efectivo y inversiones a corto plazo 1879032 1523958 1575489 1660583

Tesorería - - - -

Efectivo y equivalentes 1046466 826361 894576 1014412

Inversiones a corto plazo 832566 697597 680913 646171

Deudores comerciales y otras cuentas corrientes a cobrar

1048725 924634 971959 958871

Deudores comerciales y otras cuentas a cobrar

871040 776492 769915 743690

Existencias 733943 710054 707052 704043

Pagos por adelantado 490118 443272 463693 387490

Otros activos corrientes 53068 44615 36769 133059

Total Activos 15333720 14211033 13295667 12911122

Propiedad, planta y equipo - Neto 750010 861550 930998 924868

Propiedad, planta y equipo - Bruto 2546276 2892357 2949925 3084758

Amortización acumulada -1796266 -2030807 -2018927 -2159890

Fondo de comercio 691803 643243 576758 469005

Inmovilizado intangible - Neto 951462 964710 773747 666511

Inversiones a largo plazo 7919011 7317125 6319476 5892655

Otros activos no corrientes - - - -

Activos fiscales diferidos 816548 777872 939726 1114037

Otros activos - - - -

Total Pasivo Corriente 4783614 4315089 4529981 4135299

Acreedores comerciales y otras cuentas por pagar

712829 572102 758680 793275

A pagar / acumulado - - - -

Gastos acumulados - - - -

Instrumentos financieros derivados 111836 87894 99878 53737

Deudas con entidades de crédito y obligaciones u otros valores negociables

265918 156288 310483 109614

Otros pasivos corrientes 3693031 3498805 3360940 3178673

Total Pasivo 13075583 12018771 11266776 10363135

Saldos con entidades de crédito y otros pasivos financieros

916648 938428 762226 812235

Deudas con entidades de crédito y otros pasivos financieros no corrientes

916648 938428 762226 812235

Arrendamiento financiero - - - -

Total deuda financiera 1294402 1182610 1172587 975586

Pasivos por impuesto diferido 410896 369919 284499 306227

Intereses minoritarios 529119 482739 481230 407915

Otros pasivos no corrientes 6435306 5912596 5208840 4701459

Patrimonio neto 2258137 2192262 2028891 2547987

Total de acciones preferentes - - - -

Fondo de comercio - - - -

Capital 646654 630923 630923 630921

Prima de emisión 1127090 1110531 1160236 1159666

Reservas (pérdidas) acumuladas 940262 1094775 1084462 1566274

Acciones propias en cartera -4284 -4472 -4637 -4670

ESOP Acciones a empleados - - - -

Ganancia (Pérdida) acumuladas - - 64882 50336

Diferencias de conversión -451585 -639495 -906975 -854540

Total pasivo y patrimonio neto 15333720 14211033 13295667 12911122

Acciones comunes en circulación 1043.68 1010.9 1003.58 1003.59

Accciones preferidas en circulación

- - - -

* En Millones de JPY (excepto para los ítems por acción)Fuente: http://es.investing.com/equities/sony-balance-sheet

Fortaleza Financiera:

Activo Corriente 4204886Existencias 733943Pasivo Corriente 4783614

Prueba ácida = (Activo Corriente-Existencias)Pasivo Corriente

= 0.73

Por cada unidad que debe la empresa, dispone de 0.73 unidades para pagarlo, es decir

que no estaría en condiciones de pagar la totalidad de sus pasivos a corto plazo sin

vender sus mercancías.

Nombre: LUYO QUIROZ

¿Cómo impacta el tipo de cambio en esta empresa SONY en sus estados financieros (Utilidad neta)? ¿Qué haría usted si fuera CEO de SONY para obtener rentabilidad? ¿Cómo se proyecta su prueba acida (investigue)?

Tendrá grandes impactos en la utilidad neta (perdida), ya sea por tener un elevado costo de ventas (materias primas, mano de obra), gastos administrativos.

Obtener un préstamo a largo plazo para incrementar una mayor producción en áreas donde tengamos ventajas competitivas.

Incrementar un valor agregado al producto para así obtener una mayor utilidad. Capacitación de personal para tener un personal multifacético así reduciendo

gastos administrativos.

Usando como indicador de la capacidad de la empresa para cancelar sus obligaciones con saldos efectivos tendremos un indicador distorsionado, porque no tiene una liquidez general alentadora y mucho menos tendremos una prueba acida óptima.

Nombre: MARCELO

¿Cómo impacta el tipo de cambio en esta empresa SONY en sus estados

financieros (Utilidad neta)?

El impacto se ve reflejado de manera negativa en el estado financiero ganancias y pérdidas, debido a que la empresa transnacional Sony comprar su materia prima y sus componentes a países extranjeros en su mayoría, y por ende se muestra un aumento en los costos de producción. Por lo cual como resultado final hay una disminución en la utilidad neta la cual se ve agudizada ya en periodos anteriores.

¿Qué haría usted si fuera CEO de SONY para obtener rentabilidad?

Acciones a tomar:

Un aumento en la cantidad de activos, es decir en capital y infraestructura, de tal manera que Sony aumente su volumen de producción y como con secuencia de ello una disminución en el precio del producto, para así de esa manera se imponga en el mercado frente a la competencia (Samsun y Apple) y al tipo de cambio.

Buscar inyectar más pasivos no corrientes (préstamos a largo plazo).

Eficiencia en la Gestión de otros activos (existencias, cuentas por cobrar, etc.) Ajustar en los temas relacionados con los gastos ( operativos y financieros )

¿Cómo se proyecta su prueba acida?

PRUEBA ACIDA = (Activo circulante –Inventario) / Pasivo circulante

Lo cual nos indica que la firma Sony, si bien es cierto ahí ido en aumento no garantiza que pueda cumplir con sus obligaciones de sus pasivos a corto plazo. según los indicadores de la prueba acida calculadas en los periodos 2014, 2013 y 2012.

FORO: SONY

2014 2013 2012

Prueba acida 0.7249 0.6805 0.6728

Nombre: MAYTA CRISTOBAL CHRISTIAN

¿Cómo impacta el tipo de cambio en esta empresa SONY en sus estados financieros (Utilidad neta)?

El tipo de cambio ha impactado de forma adversa a la compañía SONY, en general este efecto se produce por el descalce entre sus activos y pasivos en dólares, para el caso de Sony, esta empresa compra sus componentes de sus artículos de EE.UU a un determinado costo, sin embargo al apreciarse el valor del dólar implica mayor un mayor costo por los mismos componentes que multiplicado con la cantidad de equipos en total resulta una cantidad elevada que resta al beneficio neto de Sony, el será reflejado en sus principales estados financieros como el de Estado de resultados y Balance Financiero.

¿Qué haría usted si fuera CEO de SONY para obtener rentabilidad?

Para obtener mayor rentabilidad lo que yo haría sería reemplazar los componentes utilizados del mercado americano a un mercado local y a su vez mantener el volumen de producción que se tenía previsto y para ello buscaría un apalancamiento a largo plazo en moneda nacional para no verme afectado por nuevas alzas del dólar americano y un análisis detallado para la reducción de costos en proceso (Optimización).

¿Cómo se proyecta su prueba acida (investigue)?

PA= ActivoCorriente−Existencias−Gastos pagados por anticipadoPasivo corriente

Para hacer la proyección de Sony debo tener en cuenta que se eliminan del numerador elementos de menor liquidez y mayor riesgo de realización, así también se elimina el problema de activos no líquidos de la Razón Corriente.

Observando el estado financiero de balance, se obtiene:

AÑO 2012 2013 2014 2015Activos Corrientes 3754962 3646533 4204886 4197901Pagos anticipados 463693 443272 443173 466688Inventarios, Neto 707052 710054 733943 665432Pasivos Corrientes 4529981 4240009 4783614 4647176Prueba ácida 0.57046972 0.58801927 0.63294614 0.65970839

0 2 4 6 8 10 120

2

4

6

8

10

12

Proyeccion Prueba Acida

Conclusión: Lo que se puede observar es que este índice va en un aumento progresivo, lo que implicaría que en la ecuación el numerador sea mayor que el denominador, es decir el pasivo corriente se está reduciendo o el activo corriente está aumentando, dado el caso de Sony se ha visto que ha reducido su nivel de inversiones y ha vendido existencias para hacer que sus activos sean mayores, sin embargo de todas maneras sigue en una situación crítica porque su valoración de prueba acida ni siquiera llega a uno.

Fuente de balance:

http://mx.investing.com/equities/sony-balance-sheet?cid=44266

Nombre: LUIS DAVID ORTEGA ESPINAL

- ¿Cómo impacto el tipo de cambio en esta empresa SONY en sus estados financieros (utilidad neta)?

La empresa SONY con sede en Japón tiene como moneda al Yen, pero al comprar la materia prima y componentes de sus productos en dólares, el incremento del dólar afectará a la empresa, esto se verá en el estado financiero de resultados, ya que al incrementar el valor de costo de venta tendrá una menor utilidad neta, esto se ve no solo en este año sino en años anteriores desde que el dólar viene en alza. Podría pensarse que el incremento pueda ser favorable desde que la empresa también vende productos en dólares, pero debido a la existencia de otros productores, la cantidad vendida posiblemente se mantenga constante, de allí que la empresa seguirá recibiendo un valor de ventas netas similar al año anterior pero con un incremento en los costos de ventas reducirá sus utilidades neta de cualquier modo.

- ¿Qué haría usted si fuera CEO de SONY para obtener rentabilidad?

La empresa SONY es bastante antigua y por mucho es símbolo de confianza, a pesar de haber tenido ciertos problemas con partes de sus laptops, sus productos siguen siendo aceptados, el problema radica en la competencia, la cual innova constantemente, como

se puede ver en los equipos Iphone y Samsung los cuales año tras años producen nuevos modelos de sus series de celulares más aceptado, bajo la misma idea la empresa SONY puede optar por esos lineamientos de producción, es decir, mejorar sus equipo de mejor aceptación dándoles un agregado, ya sea mejorando sus sistemas operativos o haciendo más rápidos sus equipos, es decir mejorar la calidad de sus equipos pero sin mayor costo en materias primas, para hacer factible el costo que conllevaría la mejora continua de sus productos, la empresa podría crear un equipo de profesionales dedicados a esas áreas que no solo mejoren sus equipos telefónicos sino a los demás productos que ofrecen ya que actualmente cualquier producto electrónico se maneja bajo un software, es decir el costo para poder tener este equipo de profesionales seria solventado por las ventas de todos los productos. Además la empresa, debido a la fuerte competencia en el mercado, debe seguir discontinuando productos que no le generen utilidades, tal como lo hizo con su línea de laptops ‘VAIO’, y buscar nuevos productos, es decir seguir innovando como viene haciéndolo.

- ¿Cómo se proyecta su prueba acida?

La prueba ácida se puede calcular mediante:

(Activo corriente – Existencias – Gastos pagados por anticipado) / Pasivo corriente

Como vemos el valor (en millones de yen) a usar son:

- Activo corriente = 4197901

- Existencias (inventario) = 665432

- Gastos pagados por anticipado = 466688

- Pasivo corriente = 4745590

Lo que nos da un valor para la prueba acida de:

(4197901-665432-466688)/4745590 = 0.65

Debido al rubro de la empresa, se puede aceptar este valor, lo cual no necesariamente no indica que la empresa no pueda cumplir con sus obligaciones de pago, ya que se supone que las existencias y vendidas serán cobradas en los próximos meses.

Nombre: PALOMINO AIMACCHOQUE

DESCRIPCIÓN: En relación a la noticia de Gestión sobre: “Sony prevé ajustar precios y reducir costos para afrontar avance del dólar.”

¿Cómo impacta el tipo de cambio en esta empresa SONY en sus estados financieros (Utilidad neta)? ¿Qué haría usted si fuera CEO de SONY para obtener rentabilidad? ¿Cómo se proyecta su prueba ácida?

OPINIÓN: A mi parecer, y por lo que pude investigar, Sony no solo ha tenido problemas en el campo de lo móvil, sino también en la industria de pc personales o laptops, ya que Sony hace poco, vendió VAIO por no tener tanta rentabilidad en la compañía, aparte de sus campos de telecomunicaciones como los televisores. Es por ello que su Utilidad Neta se ve duramente afectada, porque el Yen (Moneda Nacional del Japón), se va devaluando debido al fuerte alza del dólar (Moneda Patrón Internacional), y, por ende, se ponen más los precios al alza (materias primas). Entonces, a pesar de los esfuerzos por reducir costos, la tendencia del dólar seguirá a la subida, y se tomarán medidas más extremas que afecten a la compañía en un futuro cercano.

Si fuera Ceo de SONY, para obtener rentabilidad, se tendría que reducir los gastos administrativos, capacitando a su mejor personal, o sea los ingenieros, y aquellas personas que son capaces de hacer algo más rentable su utilidad al final del ciclo correspondiente. Entonces, la prueba ácida que tendría, de la manera más real posible, sería coberturar con las justas (un poco más del 100%), para así poder seguir funcionado la empresa.

Nombre: QUISPE CARTAGENA HORTENCIA ISABEL

ACTIVIDAD _FORO

¿Cómo impacta el tipo de cambio en esta empresa SONY en sus estados financieros (Utilidad neta)?

El tipo de cambio, la apreciación del dólar respecto al yen, impactaría de forma negativa en los estados financieros; esto principalmente, en la empresa SONY, se ve reflejado en el costo de la materia prima y otros. Por ejemplo, si la empresa SONY importa materias primas cuyo valor este expresado en dólares, si el dólar se aprecia en un x%, el valor de dichas materias primas se elevara en un porcentaje similar.

Así mismo, debido a la apreciación del dólar, las obligaciones financieras de la empresa SONY se verían afectadas, al igual que las cuentas por pagar expresadas en dicha moneda. En general debido a que el dólar es una moneda de uso internacional para las diferentes transacciones financieras, la apreciación de esta moneda puede tener efectos negativos en la Utilidad Neta de la empresa SONY; sin embargo dicha empresa está tomando medidas frente a la apreciación del dólar.

¿Que haría usted si fuera CEO de SONY para obtener rentabilidad?

El primer punto que tomaría en cuenta para aumentar mi rentabilidad, sería ajustar el costo de ventas, a través de la optimización de procesos unitarios; el gasto administrativo y operativo. Así mismo evaluaría la capacidad de producción de la empresa SONY, en función de ello (si la empresa está en la capacidad de aumentar su producción) el volumen de producción para generar un mayor ingreso por ventas. Tomaría esta acción debido a que considero que la empresa no debe aumentar el costo de venta de sus productos debido a que la competencia (Apple y Samsung Electronics) mantiene un menor costo de venta de los productos.

¿Cómo se proyecta su prueba acida (investigue)?

Prueba Ácida= ActivosCorrientes−Inventarios−Gastos pagados por anticipadoPasivosCorrientes

2015 2014 2013 2012Periodo que termina 31-mar 31-mar 31-mar 31-marActivo corriente 4,197,901 4,204,886 3,646,533 3,754,962Existencias 665,432 733,943 710,054 707,052Gastos pagados por anticipado 466,688 443,173 443,272 463,693Pasivo corriente 4,647,176 4,783,614 4,240,009 4,529,981PRUEBA ACIDA 0.660 0.633 0.588 0.570

2015-2012 2014-2012 2013-2012Incremento PRUEBA ACIDA 15.64% 10.95% 3.08%

Observamos que el valor de la prueba acida aumenta progresivamente, esto me hace inferir, que las políticas que se han ido ejecutando en la empresa SONY han resultado efectivas de modo que la empresa ha ido aumentando su liquidez. Sin embargo el aumento del valor de la prueba ácida no determina que dicha empresa sea capaz de cumplir con sus obligaciones a corto plazo, ya que ello dependerá de la venta y cobro de las existencias en los próximos meses.

Periodo que termina:2015 2014 2013 2012 31-mar 31-mar 31-mar 31-mar

Total de activos corrientes419790

1420488

6364653

3375496

2

Efectivo e inversiones a corto plazo188614

4187903

2152395

8157548

9Efectivo - - - -

Efectivo y equivalentes de efectivo 949413104646

6826361 894576

Inversiones a corto plazo 936731 832566 697597 680913

Cuentas por cobrar, Neto113184

9109567

0924634 971959

Cuentas por cobrar - Comercio, Neto

899902 871040 776492 769915

Inventarios, Neto 665432 733943 710054 707052Pagos anticipados 466688 443173 443272 463693Otros activos corrientes, Neto 47788 53068 44615 36769

Total activo158343

31153337

20142110

33132956

67Inmuebles, mobiliario y equipo (neto) 739285 750010 861550 930998

Inmuebles, mobiliario y equipo (bruto)

2602781

2546276

2892357

2949925

Depreciación acumulada, Total-

1863496-

1796266-

2030807-

2018927Crédito mercantil 561255 691803 643243 576758Intangibles, Neto 947593 951462 964710 773747

Inversiones permanentes853135

3791901

1731712

5631947

6Documentos a cobrar a largo plazo - - - -Otros activos permanentes, Total 856944 816548 777872 939726Otros activos, Total

- - - -

Total pasivos corrientes464717

6478361

4424000

9452998

1Cuentas por pagar 622215 712829 572102 758680Cuentas por pagar /Obligaciones - - - -Inversiones a corto plazo - - - -Documentos por pagar/Deuda a corto

plazo62008 111836 87894 99878

Deudas con entidades de crédito y obligaciones u otros valores negociables

159517 265918 156288 310483

Otras cuentas por pagar, Total380343

6369303

1342372

5336094

0

Total Pasivo135172

54130755

83120187

71112667

76Deuda a largo plazo, Total 712087 916648 938428 762226

Deuda a largo plazo 712087 916648 938428 762226Obligaciones por contratos de

arrendamiento financiero- - - -

Total del pasivo 933612129440

2118261

0117258

7Impuesto a las ganancias diferido 445876 410896 369919 284499Participación no controladora 616640 529119 482739 481230

Otros pasivos, Total709547

5643530

6598767

6520884

0

Capital Contable231707

7225813

7219226

2202889

1Acciones preferidas rescatable - - - -Crédito mercantil - - - -

Nombre: MANASES RAMOS ASENCIOS

¿Cómo impacta el tipo de cambio en esta empresa SONY en sus estados

financieros (Utilidad neta)? ¿Qué haría usted si fuera CEO de SONY para obtener

rentabilidad? ¿Cómo se proyecta su prueba acida (investigue)?

Como sabemos hasta la fecha el 31/05/2015 el tipo de cambio del dólar es de:

1 Dólar americano = 124,280 Yen japonés

Según la gráfica que mostramos a continuación veremos que la variación del tipo de

cambio ha subido en el transcurso del año 2015, creo yo que esto no le conviene a

SONY ya que el incremento del precio del dólar elevara el costo de materias primas

como también de insumos de la empresa, también la deuda financiera a que al subir el

dólar subiría su costo de la deuda.

Entonces al subir su materia prima e insumos pues creo que está claro que su utilidad

neta bajaría ya que costaría más en hacer el producto que ofrecen, pero esto no significa

que no se pueda hacer nada, para yo poder hacer frente a estos problemas pues primero

revisaría en mi estado financiero de resultados que cosa ha sido afectado más o mi mayor

alza en cuando a mis gastos operativos y también mis costos, en este caso reduciría mis

costos ya que el alza del dólar afectaría mucho en esta parte, también podría elevar más

volumen de productos con un precio ajustado y así controlar mis ganancias, podría reducir

personal o bajar sus salarios ya que al subir el dólar me generaría pagarle más, podría ver

nuevos mercados donde invertir en este caso la empresa SONY podría enfocarse más en

sus nuevos mercados como lo es las carreras, no tiene nada que ver con

electrodomésticos ni nada pero generaría otro ingreso a la empresa.

Del siguiente grafico sacamos los datos de los activos corrientes, las existencias los

pasivos corrientes

Activo corriente 40,83 38,721 45,628Existencias 7,127 7,54 8,592Pasivos corrientes 46,45 45,82 55,046

Sabemos que la prueba acida es (los activos corrientes – las existencias ) / los pasivos corrientes

Reemplazado los datos sale

2014 2013 2012Prueba acida 0.72 0.68 0.67

2014 2013 20120.640.650.660.670.680.69

0.70.710.720.73

PROYECCION DE LA PRUEBA ACIDA

AÑO

PRUE

BA A

CIDA

Nonbre: PAUL BRIAN RÍOS MIRANDA

¿Cómo impacta el tipo de cambio en esta empresa SONY en sus estados financieros (Utilidad neta)? ¿Qué haría usted si fuera CEO de SONY para obtener rentabilidad? ¿Cómo se proyecta su prueba acida (investigue)?

El tipo de cambio altera del modo que al aumentar el precio del dólar frente a las otras monedas extranjeras, la empresa incrementaría sus Gastos Operativos, dado a que el costo de las materias primas aumenta, pues estas son vendidas en el mercado internacional en dólares. La empresa también vería afectada sus Gastos Financieros, pues debido a que la empresa ha incurrido en pérdidas durante varios años, ha tenido que acudir a ello, dado que estos préstamos son en dólares, los Gastos Financieros también se ven incrementados. También se verían afectados (incrementarían) los Gastos de Ventas y Distribución, como pago a aduanas y almacenes así como transporte. Todo este incremento de Gastos, generados por el alza del dólar, disminuiría grandemente mi utilidad neta si la empresa no tomase las políticas necesarias para hacer frente a esta.

Como CEO de Sony, para aumentar mi rentabilidad tendría que elevar mi Utilidad Neta, así como aumentar mis Ventas, para ellos debo evitar arriesgarme en poner mis productos en mercados donde consideraría que no haya las ventas necesarias para evitarme pérdidas. Dado que quiero aumentar mis ventas tomaría la decisión de bajar al mínimo mi gastos de operativos, para así disminuir ligeramente el precio de ventas de mis productos frente a la competencia, también optaría por disminuir mis gastos administrativos contratando personal que cumpla más de una función, este ahorro lo invertiría en publicidad para promocionar mi producto y así aumentar mis ventas

Según la fuente: http://mx.investing.com/equities/sony-balance-sheet?cid=44266

BALANCE GENERAL DE SONY CORP TOKYO

Periodo que termina:2015 2014 2013 2012 31-mar 31-mar 31-mar 31-mar

Total de activos corrientes419790

1420488

6364653

3375496

2

Efectivo e inversiones a corto plazo188614

4187903

2152395

8157548

9Efectivo - - - -

Efectivo y equivalentes de efectivo 949413104646

6826361 894576

Inversiones a corto plazo 936731 832566 697597 680913

Cuentas por cobrar, Neto113184

9109567

0924634 971959

Cuentas por cobrar - Comercio, Neto

899902 871040 776492 769915

Inventarios, Neto 665432 733943 710054 707052Pagos anticipados 466688 443173 443272 463693Otros activos corrientes, Neto 47788 53068 44615 36769

Total activo158343

31153337

20142110

33132956

67Inmuebles, mobiliario y equipo (neto) 739285 750010 861550 930998

Inmuebles, mobiliario y equipo (bruto)

2602781

2546276

2892357

2949925

Depreciación acumulada, Total-

1863496-

1796266-

2030807-

2018927Crédito mercantil 561255 691803 643243 576758Intangibles, Neto 947593 951462 964710 773747

Inversiones permanentes853135

3791901

1731712

5631947

6Documentos a cobrar a largo plazo - - - -Otros activos permanentes, Total 856944 816548 777872 939726Otros activos, Total

- - - -

Total pasivos corrientes464717

6478361

4424000

9452998

1Cuentas por pagar 622215 712829 572102 758680Cuentas por pagar /Obligaciones - - - -Inversiones a corto plazo - - - -Documentos por pagar/Deuda a corto

plazo62008 111836 87894 99878

Deudas con entidades de crédito y obligaciones u otros valores negociables

159517 265918 156288 310483

Otras cuentas por pagar, Total380343

6369303

1342372

5336094

0

Total Pasivo135172

54130755

83120187

71112667

76Deuda a largo plazo, Total 712087 916648 938428 762226

Deuda a largo plazo 712087 916648 938428 762226Obligaciones por contratos de

arrendamiento financiero- - - -

Total del pasivo 933612129440

2118261

0117258

7Impuesto a las ganancias diferido 445876 410896 369919 284499Participación no controladora 616640 529119 482739 481230

Otros pasivos, Total709547

5643530

6598767

6520884

0

Capital Contable231707

7225813

7219226

2202889

1Acciones preferidas rescatable - - - -Crédito mercantil - - - -

Prueba Ácida= ActivosCorrientes−InventariosPasivosCorrientes

Año 2012 2013 2014 2015Prueba Ácida

0.67283064

0.69256433

0.72559011

0.76013239

Calcularemos el incremento de la prueba Acida por año.

Incremento de la Prueba Acida

2013 - 2012

2014 - 2013

2015 - 2014

0.0197337 0.03302578 0.03454228

Según esta gráfica podemos ver que el ratio de Liquidez de Prueba Acida se ve incrementado cada año. En los cálculos podemos ver que desde el año 2012 se va incrementando en promedio 0.029 puntos en la Prueba Acida, lo cual corresponde a 4.15% de incremento cada año en promedio desde este año. Por lo cual vemos favorable el incremento de la Prueba Acida a los siguientes años, demostrándonos que la empresa cada año que pasa se va volviendo más liquida.

Nombre: BRYAN ROMERO LIMA

1. ¿Cómo impacta el tipo de cambio en esta empresa SONY en sus estados financieros (Utilidad neta)?Debido al alza del dólar frente al yen (1$=124.17¥); esto está afectando a la compra de materia prima y componentes para poder producir sus productos.La forma en la que afecta el tipo de cambio es que aumenta los costos de producción ya que si por cada 124.17 yenes se compra 1 dólar y sigue el alza del dólar y el yen se deprecia más, genera un mayor costo en las compras de las materias primas por el precio habitual expresado en dólares.Toda esta alza del dólar deprecia al yen y hace que se genere más costo y por ende la utilidad sea menos por el aumento en los costos.

2. ¿Qué haría usted si fuera CEO de SONY para obtener rentabilidad?Yo analizaría y atacaría los puntos donde se genere más costos tratando de conseguir un proveedor de materia prima que sea más económico pero sin tratar de bajar la calidad de productos producidos ya que Sony es una marca de prestigio.

Otro punto sería optimizar la producción generando mayor de cantidad de bienes con el mismo costo.Disminuir los gastos y ajustar el precio de los dispositivos a vender sin dejar de ser atrayente al público.

3. ¿Cómo se proyecta su prueba acida (investigue)?http://mx.investing.com/equities/sony-balance-sheet?cid=44266

Según los resultados de mi prueba ácida se proyecta a aumentar y con esos resultados podríamos interpretarse que no podríamos cumplir con nuestros compromisos a corto plazo pero se supone que las existencias no han sido vendidas aún; y a pesar de que el tipo de cambio del dólar aumente y los costos suban, SONY ha podido hacer crecer su liquidez porque este problema de la depreciación del yen ya viene años afectándolo y podríamos proyectarnos que su liquidez aumentara a pesar de los costos ya a una buena estrategia de optimización y reducción de costos.

Nombre: ROSMERY SOLANO DIAZ

2012 2013 2014 2015Activos Corrientes 3754962 3646533 4204886 4197901Pagos anticipados 463693 443272 443173 466688Inventarios, Neto 707052 710054 733943 665432Pasivos Corrientes 4529981 4240009 4783614 4647176

Prueba ácida 0,57046972 0,58801927 0,63294614 0,65970839

¿Cómo impacta el tipo de cambio en esta empresa SONY en sus estados financieros (Utilidad neta)? ¿Qué haría usted si fuera CEO de SONY para obtener rentabilidad? ¿Cómo se proyecta su prueba acida (investigue)?

Debido a la variación del tipo de cambio de las divisas esto está afectando a su utilidad operativo, ya que, la subida del dólar ha causado problemas en este negocio, porque ha elevado el costo de la materia prima, como afecta a la utilidad operativa este se ve reflejado en la disminución de la utilidad neta ; para ellos el jefe de la deficitaria unidad de telecomunicaciones móvil de Sony, Hiroki Totoki, está recortando costos y desvinculándose de mercados donde Sony ve pocas oportunidades de obtener utilidades.

Como el problema de este negocio ha causado que se eleve el costo de la materia prima y sus componentes por tanto si fuera CEO de sony buscaría otros mercados para importar las materias primas para así poder a reducir gastos operativos, otra manera seria buscar la posibilidad de invertir en otros mercados para vender los productos y obtener una mayor utilidad.

La prueba acida para hallar la prueba se necesita los siguientes valores:

Activo corriente 4197901Pasivo corriente 4647176inventarios 665432gastos pagados por anticipados 466688

pruebaacida=activo corriente−inventarios−gastos pagados por anticipadospasivo corriente

pruebaacida=15834331−665432−46668813517254

pruebaacida=0.66

Como observamos el resultado obtenido de la prueba acida resulta 0.66 que es menor a 1 esto significa que Sony no tiene la capacidad para cumplir con sus compromisos a corto plazo.

Bibliografía: http://mx.investing.com/equities/sony-balance-sheet?cid=44266

Nombre: VILLAFANE

De acuerdo al link : http://gestion.pe/…/sony-preve-ajustar-precios-y-reducir-co…

¿Cómo impacta el tipo de cambio en esta empresa SONY en sus estados financieros (Utilidad neta)?

En este caso, al darse que el costo del dólar sube frente al yen los gastos operativos se incrementarían haciendo que la utilidad operativa disminuya, esto al final haría que la utilidad neta también disminuya.

¿Que haría usted si fuera CEO de SONY para obtener rentabilidad?

Adicional a la reducción de costos y el ajuste de los precios se podría acelerar la retirada de las plazas en donde no se vean oportunidades de obtener utilidades, con esto se reducirían gastos administrativos asi como algunos operativos

¿Cómo se proyecta su prueba acida (investigue)?