forma jurídica

DESCRIPTION

Forma jurídicaTRANSCRIPT

FORMA JURÍDICA GRUPO Pedro Julián, Manuel, Ismael y Rafa

02/11/2012

Contenido 1. LA FORMA JURIDICA ............................................................................................................. 3

1.1. Elección de la Forma Jurídica ........................................................................................... 3

1.2. Características de la Sociedad Limitada ........................................................................... 5

1.3. Trámites para la Constitución .......................................................................................... 5

1.3.1. Certificación Negativa del Nombre (Anexo 1 y 2) ....................................................... 5

1.3.2. Ingreso de dinero en entidad bancaria (Anexo 3) ....................................................... 6

1.3.3. Otorgamiento de Escritura Pública (Anexos 4 y 6) ...................................................... 6

1.3.4. Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados (Anexo

8) 7

1.3.5. Alta de declaración censal y código de identificación fiscal. (Anexo 7) ..................... 7

1.3.6. Alta en el impuesto de actividades económicas (Anexo 17) ....................................... 8

1.3.7. Inscripción de la empresa en la Seguridad Social (Anexo 10) ..................................... 8

1.3.8. Alta y afiliación de los trabajadores (Anexo 11) .......................................................... 9

1.3.9. Licencia de obra (Anexo 12) ....................................................................................... 10

1.3.10. Licencia de apertura (Anexo 13) ................................................................................ 10

1.3.11. Comunicación de apertura del centro de trabajo (Anexo 14)................................... 12

1.3.12. Obtención y legalización de libros ( Anexo 15 y 16) .................................................. 12

1.3.13. Coste de los trámites de constitución ........................................................................ 13

1. LA FORMA JURIDICA

1.1. Elección de la Forma Jurídica Entre una Comunidad de Bienes y una Sociedad, elegimos la sociedad ya que la comunidad de bienes, a medida que nuestros beneficios vayan aumentando mayor porcentaje de IRPF deberemos pagar. Por otra parte en caso de que la empresa vaya mal no responderíamos con nuestros bienes y solo con el capital aportado, de ahí que la hayamos elegido, por su responsabilidad limitada. Según nuestro pensamiento, hemos decidido crear una Sociedad Limitada ya que la inversión inicial es de tan solo 3.005,60 €, y también nos da capacidad para invertir en ella lo que sea necesario puesto que no tiene un máximo establecido. Nuestra empresa tributaría por el Impuesto de Sociedades, ya que, si obtuviésemos mayores beneficios nos saldría más rentable pagar este impuesto.

A continuación, les presentamos una simulación de las diferencias fiscales que tiene la elección de tributar por el IRPF y por el Impuesto de Sociedades, y gracias a la cual nos hemos decidido por la S.L.

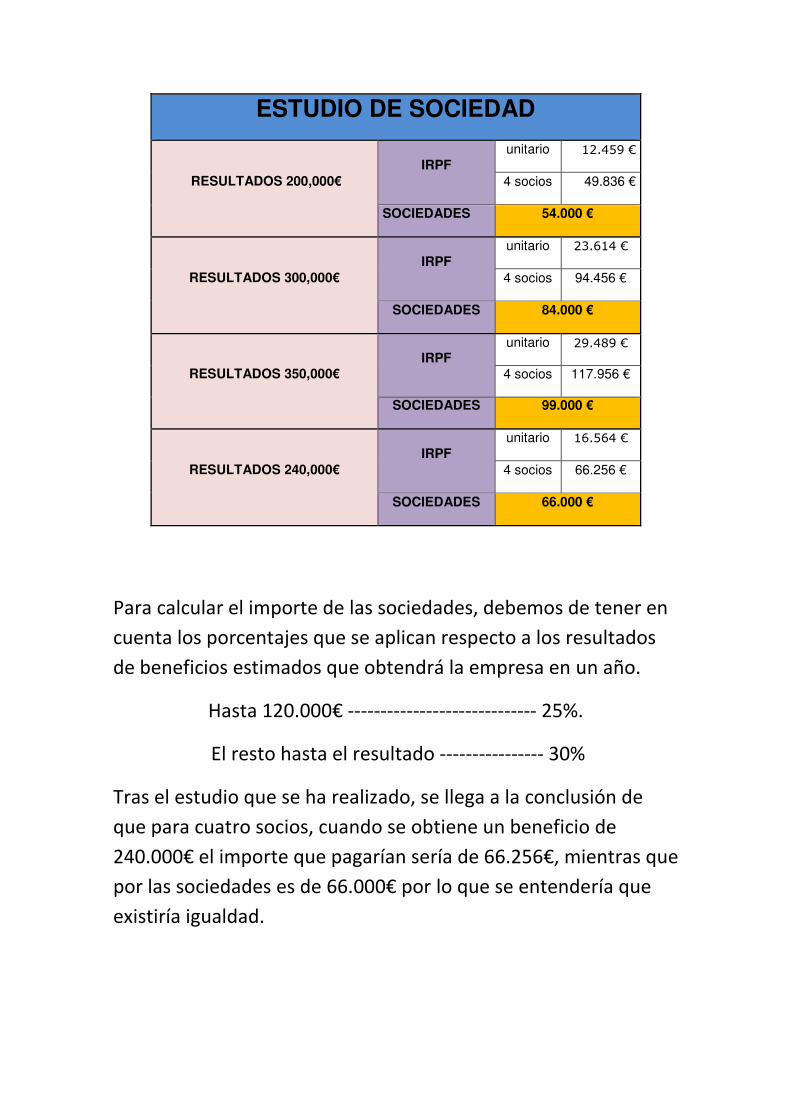

ESTUDIO DE SOCIEDAD

RESULTADOS 200,000€

IRPF

unitario 12.459 €

4 socios 49.836 €

SOCIEDADES 54.000 €

RESULTADOS 300,000€

IRPF

unitario 23.614 €

4 socios 94.456 €

SOCIEDADES 84.000 €

RESULTADOS 350,000€

IRPF

unitario 29.489 €

4 socios 117.956 €

SOCIEDADES 99.000 €

RESULTADOS 240,000€

IRPF

unitario 16.564 €

4 socios 66.256 €

SOCIEDADES 66.000 €

Para calcular el importe de las sociedades, debemos de tener en

cuenta los porcentajes que se aplican respecto a los resultados

de beneficios estimados que obtendrá la empresa en un año.

Hasta 120.000€ ----------------------------- 25%.

El resto hasta el resultado ---------------- 30%

Tras el estudio que se ha realizado, se llega a la conclusión de

que para cuatro socios, cuando se obtiene un beneficio de

240.000€ el importe que pagarían sería de 66.256€, mientras que

por las sociedades es de 66.000€ por lo que se entendería que

existiría igualdad.

Se llega a la conclusión de que, aproximadamente, por un

resultado superior a 240.000€ interesaría tributar por

sociedades, por contra, con unos resultados inferiores a dicha

cantidad, lo aconsejable sería tributar por autónomos.

1.2. Características de la Sociedad Limitada Las características de la Sociedad Limitada son: - Personalidad Jurídica: Carácter Mercantil, Personalidad

jurídica propia. - Aportación Social: Mínimo 3.005,06€. - Normativa Legal: Ley 2/1995 sobre Sociedades

Limitadas. - Número de Socios: Mínimo 1. - Derechos de los Socios:

o Participar en el reparto de los beneficios y en el patrimonio resultante de la liquidación de la empresa.

o Participar en las decisiones sociales y ser elegidos como administradores.

- Responsabilidad: Limitada al capital aportado. - Régimen Fiscal: Impuesto sobre Sociedades e IVA. - Seguridad Social: Régimen especial de trabajadores

autónomos para el administrador y régimen general para el resto de los socios, ya que tienen contrato.

- Órgano Rector: Junta General de Socios y administradores

-

1.3. Trámites para la Constitución

Los trámites para crear una Sociedad Limitada son los siguientes:

1.3.1. Certificación Negativa del Nombre (Anexo 1 y 2)

Concepto.-Este certificado acredita que no existe otra empresa con el mismo nombre que la nuestra. El Registro emite el Certificado de Denominación Social y reserva los nombres en el orden que se han solicitado (se deben solicitar tres nombres diferentes). Lugar.- En el Registro Mercantil Central, en la sección de Denominaciones. Documento.- Solicitud de Certificación. Plazo.- El registro emite el certificado durante dos meses. Si en ese plazo no se ha constituido la sociedad, hay que renovar el certificado para otros dos meses, y así hasta un máximo de 15 meses, plazo en el que caduca definitivamente, teniendo que volver a hacer los trámites de nuevo. Coste.- 6,37€.

1.3.2. Ingreso de dinero en entidad bancaria (Anexo 3)

Concepto.- El banco emitirá un certificado que justifica que se ha realizado el ingreso a nombre de la sociedad. Lugar.- Entidad bancaria. Plazo.- Hay que realizar el ingreso próximo al otorgamiento de la Escritura Pública. Coste.- La entidad no nos cargará ningún coste.

1.3.3. Otorgamiento de Escritura Pública (Anexos 4 y 6)

Concepto.- Es el acto por el que los socios fundadores proceden a la firma de la Escritura de Constitución de una Sociedad ante un notario, que es el fedatario, y la aprobación de los Estatutos. Lugar.- Se realiza en el Notario. Documento.- Certificación Negativa de Denominación Social, DNI de todos los socios fundadores, certificado bancario que acredite el ingreso del importe del Capital Social y Estatutos Sociales. Plazo.- Antes del inicio de la actividad y dentro del plazo de 2 meses desde la certificación negativa de denominación de la sociedad.

Coste.- 400 €

1.3.4. Impuesto de Transmisiones Patrimoniales y Actos

Jurídicos Documentados (Anexo 8)

Concepto.- Es un impuesto de naturaleza indirecta que grava las operaciones societarias de constitución, además de las transmisiones patrimoniales. Lugar.- Delegación de hacienda de la Comunidad Autónoma correspondiente. Documentos.- Modelo 600 Plazo.- En el plazo de un mes desde la escritura Coste.- 1% del capital social

1.3.5. Alta de declaración censal y código de identificación

fiscal. (Anexo 7)

Concepto.- Las personas o entidades que realicen o vayan a realizar actividades empresariales o profesionales, deben comunicar a la Administración Tributaria, a través de las declaraciones censales, el comienzo, las comunicaciones y el cese de todas las actividades. El objeto del CIF es identificar a la sociedad a efectos fiscales. Este ha de ser solicitado por toda persona jurídica. Lugar.- La documentación detallada deberá presentarse en la Administración de Hacienda. Documentos.- Impreso modelo 036 debidamente cumplimentado. Fotocopia de alta en el IAE. Fotocopia del CIF o DNI del empresario y primera copia y fotocopia de la escritura de constitución. Para el CIF el modelo 036. Plazo.- La declaración censal de inicio de actividad deberá presentarse antes del inicio de las actividades y en los 30 días siguientes a partir del otorgamiento de la escritura. En cuanto al CIF el trámite se deberá realizar en los 30 días naturales siguientes a la constitución de la sociedad. El CIF

provisional tiene una validez de 6 meses y durante este plazo se debe realizar el CIF definitivo. Coste.- Gratuito

1.3.6. Alta en el impuesto de actividades económicas (Anexo

17)

Concepto.- El impuesto sobre actividades económicas es un tributo directo, que grava el mero ejercicio en territorio nacional, de actividades empresariales, profesionales o artísticas, se ejerzan o no en local determinado, y se hallen o no especificadas en las tarifas del impuesto. Lugar.- Delegación o Administración de Hacienda que corresponda. Documentos.- Impreso modelo 840 debidamente cumplimentado. Primera copia y fotocopia de la escritura de constitución. Fotocopia del DNI del declarante. Fotocopia del CIF para sociedades. Plazo para la presentación de la documentación.- 10 días hábiles inmediatos anteriores al inicio de la actividad. Tiene validez de un año natural, con renovación automática. Coste.- Gratuito

1.3.7. Inscripción de la empresa en la Seguridad Social

(Anexo 10)

Concepto.- el empresario, tanto si es individual como si es una sociedad, que va a iniciar sus actividades debe solicitar su inscripción en la SS a la TGSS previamente al alta de los trabajadores. La inscripción será única por cada provincia donde se tenga un centro de trabajo, salvo que en la misma provincia se ejerzan dos o más actividades sometidas a ordenanzas de trabajo distintas.

Lugar.- La inscripción del empresario y la identificación de sus centros de trabajo se realizará en la Dirección Provincial de la TGSS de la provincia. Documento.- Impreso modelo oficial TA-6 de solicitud debidamente cumplimentado, fotocopia del IAE, documento de declaración respecto a la protección de los accidentes de trabajo y enfermedades profesionales haciendo constar la Entidad Gestora o colaboradora por la que opta. Escritura de Constitución de la Sociedad debidamente registrada (en caso de sociedades), fotocopia del DNI de quien firma la solicitud de inscripción, copia del CIF y original, DNI del titular para empresarios individuales. Plazo.- Previa a la inscripción de los trabajadores Coste.- Gratuito

1.3.8. Alta y afiliación de los trabajadores (Anexo 11)

Concepto.- Mediante el acto administrativo de afiliación, la TGSS reconoce la inclusión en el sistema de la SS del trabajador, que por primera vez, realiza una actividad incluida en su ámbito de aplicación. La afiliación es única y general para todos los regímenes que componen el sistema de la SS, aunque las personas incluidas, por razón de su actividad, cambien de uno a otro régimen. Todo empresario está obligado a proceder a la afiliación de los trabajadores que ingresen a su servicio y que no estén afiliados con anterioridad. Con este acto, la TGSS asignará un número de SS a cada ciudadano para la identificación del mismo en sus relaciones como afiliado con la misma. La solicitud de afiliación a la SS implicará la del alta inicial del trabajador en el régimen de la misma que corresponda. Con independencia de la obligación de solicitar la afiliación de aquellos trabajadores que no lo estuvieran, el empresario deberá comunicar a la TTSS las altas de los trabajadores que ingresen a su servicio con anterioridad a la iniciación de la prestación del mismo.

Lugar.- Dirección Provincial de la TGSS o Administración de la TTSS. Documentos.- Afiliación (TA-1, TA-2, fotocopia del DNI del trabajador). Alta (TA-2, fotocopia del DNI del trabajador). La presentación de estos documentos podrá hacerse directamente o bien remitirse por correo o fax. Plazo.- La solicitud de alta o afiliación en su caso, debe hacerse con anterioridad al inicio de la actividad, pero no antes de los 60 días anteriores. Coste.- Gratuito

1.3.9. Licencia de obra (Anexo 12)

Concepto.- Es una autorización municipal necesaria para la realización de cualquier tipo de obras en locales, naves, edificios, etc. Dentro de un municipio. Por lo tanto, cuando la persona física o jurídica titular de la actividad desea realizar cualquier tipo de obra en el local o establecimiento donde radica la actividad, deberá solicitar la oportuna licencia de obras, que tiene como fin comprobar la adecuación de la solicitud de licencia a lo establecido en la normativa urbanística. Lugar.- Departamento de Urbanismo del Ayto. donde radique el local donde se vayan a realizar las obras. Documentos.- Según el proyecto del arquitecto el ayuntamiento aplica un tanto % y nos entrega esa licencia de obras. Plazo.- Antes del inicio de las obras. Una vez concedida la licencia las obras pueden ejecutarse hasta 6 meses después de la fecha de concesión. Coste.- 0,95% del proyecto

1.3.10. Licencia de apertura (Anexo 13)

Concepto.- La licencia de apertura es la autorización previa y

necesaria para la apertura de un establecimiento para el ejercicio

de actividades industriales y mercantiles. Es una licencia

municipal que acredita la adecuación de las instalaciones

proyectadas a la normativa urbanística vigente y a la regulación

técnica que pueda serle aplicable. Sólo debe solicitarse cuando

va a abrirse un local. Las actividades se dividen en Inocuas

(aquellas que no producen molestias ni daños y que son más

fáciles de conseguir y más baratas) y Calificadas (aquellas que

pueden resultar molestas, insalubres, nocivas y peligrosas, y que

por lo tanto son más difíciles de conseguir y más caras). La

licencia permite al titular de la misma ejercer la actividad en el

lugar en ella determinado.

Lugar.- Departamento de Urbanismo del Ayuntamiento dónde

radique la actividad.

Documentos.- Es una licencia municipal que acredita la

adecuación de las instalaciones proyectadas a la normativa

urbanística vigente y a la reglamentación técnica que pueda serle

aplicable. Sólo debe solicitarse cuando va a abrirse un local.

Las actividades se dividen en “Inocuas” (aquellas que no

producen molestias ni daños y que son más fáciles de conseguir y

más baratas) y “Calificadas” (aquellas que pueden resultar

molestas, insalubres, nocivas y peligrosas y que por lo tanto más

difíciles de conseguir y más caras).

Plazo.- Antes del inicio de la actividad, no se podrá ejercer la

actividad hasta la obtención de la Licencia de Apertura. Una vez

concedida, la actividad debe comenzar dentro de los 6 meses

siguientes a la concesión de la licencia.

Coste.- Varía en función de la superficie del local y del tipo de

actividad (actividad Inocua o actividad clasificada).

1.3.11. Comunicación de apertura del centro de trabajo

(Anexo 14)

Concepto.- La Declaración de Apertura debe ser efectuada por el

representante legal de la Sociedad o empresario individual,

cuando se procesa a la apertura de un nuevo centro de trabajo o

reanude la actividad de una empresa ya constituida después de

realizar alteraciones, ampliaciones o transformaciones de

importancia.

Lugar.- En la Dirección Provincial de Trabajo.

Documentos.- Modelo oficial por cuadruplicado con los datos de

la empresa, datos del centro de trabajo, datos de la plantilla,

datos de la actividad que se desarrolla.

- Modelo oficial tipo A para las comunicaciones de

apertura de centro de trabajo.

- Modelo oficial tipo B, además del A , para las

comunicaciones de apertura de centro de trabajo si se

trata de una obra de construcción.

Plazo.- 30 días siguientes al inicio de la actividad.

Coste.- Gratuito.

1.3.12. Obtención y legalización de libros ( Anexo 15 y 16) Concepto.- Las empresas, ocupen o no trabajadores por cuenta

ajena, están obligadas a tener en cada centro de trabajo un Libro

de Visitas, donde los inspectores de Trabajo harán constar las

diligencias que practiquen derivadas del resultado de las visitas

realizadas al centro de trabajo. Este libro tiene que estar

permanentemente a disposición de los Inspectores y

Subinspectores de Trabajo y Seguridad Social.

Lugar.- Este libro se comprará en librerías especializadas y se

llevará a diligenciar a la Inspección de Trabajo y Seguridad Social

(estará diligenciado por el Jefe de Inspección de Trabajo y

Seguridad Social de la provincia en la que radique el centro de

trabajo. Además, este Libro tiene que conservarse a disposición

de la Inspección de Trabajo a lo largo de 5 años desde la última

diligencia con la que se agotó el libro.

Documentos.- El modelo oficial del Libro de Visitas.

Plazo.- Debe habilitarse al inicio de la actividad.

Coste.- El precio del libro de visitas es de 3 euros

aproximadamente. La diligencia de habilitación es gratuita.

1.3.13. Coste de los trámites de constitución Los costes asociados a la creación de una sociedad

mercantil dependen directamente de la cifra de capital social,

elegida para su constitución y de la tipología de actividades a que

vaya a dedicar su objeto social.

Debido a que gran parte de los costes en que se incurren en el

momento de la constitución, se calculan aplicando un

determinado tipo al capital social, que en nuestro caso será el

capital social es 100.000 euros, y los costes en los que

incurrimos son los siguientes:

-Certificado negativo del nombre de la sociedad que se

realizara en el Registro Mercantil Central: 6.01€ + 21% IVA por

cada solicitud, lo que ascenderá a 7,27€.

-Otrogamiento de la escritura de constitución por el

notario: 400€

-Aranceles por la calificación e inscripción en el Registro.

-Mercantil de Toledo y publicación en el Boletín Oficial del

Registro Mercantil: 180€

-Impuesto de Transmisiones Patrimoniales y Actos Jurídicos

Documentados: 1% sobre el Capital de Constitución que en

nuestro caso es 100.000€ , el coste ascenderá a 100€

El total de la tramitación asciende a: 687,09 €