financiero los negocios como un sistema - … · planeación estratégica – planeación...

TRANSCRIPT

Planeación Estratégica – Planeación Financiera Ing. Jaime Humberto Solano Ruiz

Planeación Estratégica – Planeación Financiera

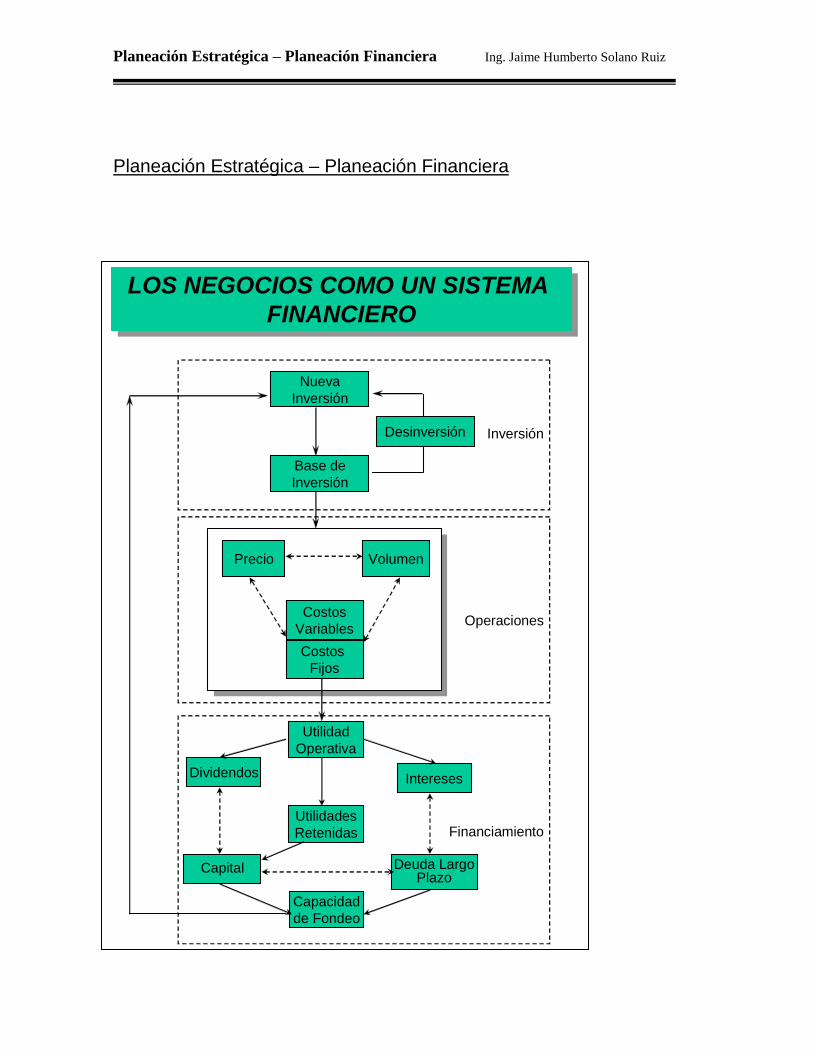

LOS NEGOCIOS COMO UN SISTEMA

FINANCIERO

LOS NEGOCIOS COMO UN SISTEMA

FINANCIERO

Nueva

Inversión

Base de

Inversión

VolumenPrecio

Costos

Variables

Costos

Fijos

Costos

Variables

Costos

Fijos

Operaciones

Desinversión Inversión

Utilidad

Operativa

Dividendos Intereses

Utilidades

Retenidas

Deuda LargoPlazo

Capital

Capacidad

de Fondeo

Financiamiento

Planeación Estratégica – Planeación Financiera Ing. Jaime Humberto Solano Ruiz

PLANEACION ESTRATEGICA La planeación estratégica se basa en 5 principios importantes a saber:

Es un proceso que encamina la empresa hacia el futuro. Define los escenarios futuribles y opta por la construcción del más apropiado de acuerdo a las expectativas de la empresa.

Incluye la revisión de los elementos que existen como la misión y del medio ambiente interno y externo y redefine de acuerdo a las tendencias del negocio y el entrono.

Requiere la conversión de planes en acción. La planeación estratégica es la integración de diversos procesos administrativos que buscan llevar a cabo un mejoramiento o el desarrollo de nuevas formas de entender el negocio.

Debe contar con la participación de toda la organización. NO hay nada más peligroso que una planeación realizada por las directivas de una empresa. Esta es soplo una visión del negocio. Es importante involucrar a la parte operativa.

Implica un nivel de formalidad. Al no ser prioritario para el logro de los objetivos del día a día se puede convertir en reunión de personal operativo que buscan el mejorar procesos pero desligado de la perspectiva que tiene los directivos de la empresa.

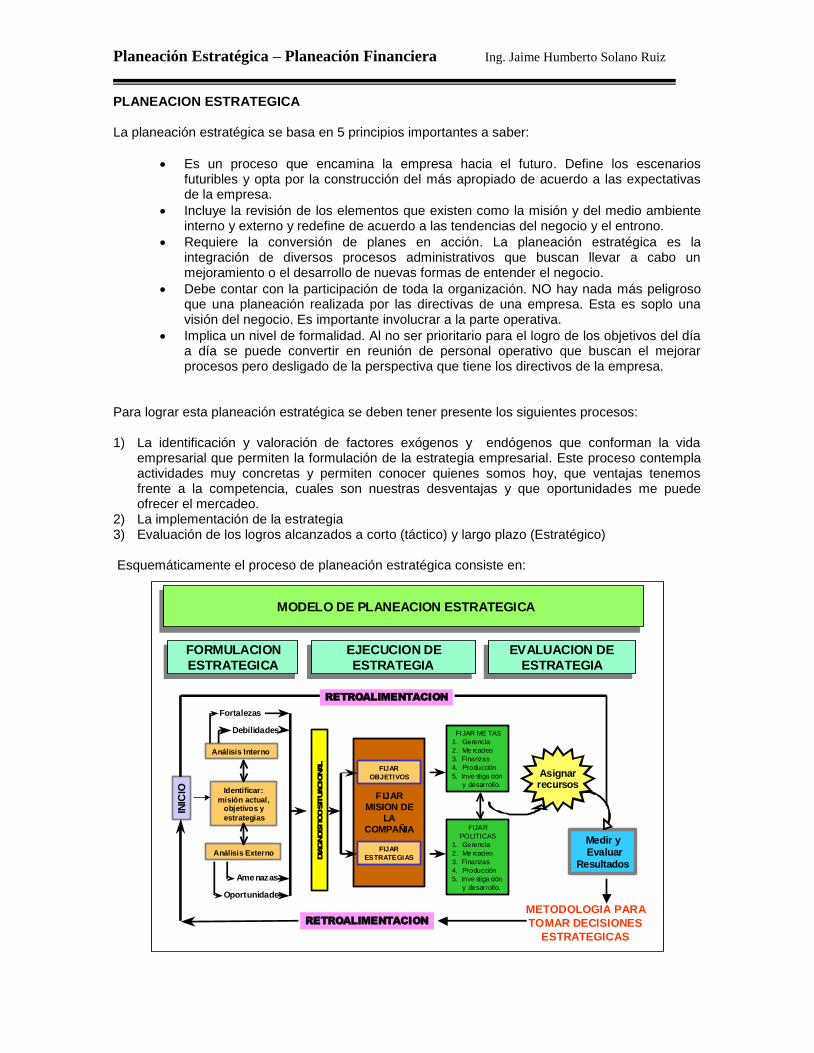

Para lograr esta planeación estratégica se deben tener presente los siguientes procesos: 1) La identificación y valoración de factores exógenos y endógenos que conforman la vida

empresarial que permiten la formulación de la estrategia empresarial. Este proceso contempla actividades muy concretas y permiten conocer quienes somos hoy, que ventajas tenemos frente a la competencia, cuales son nuestras desventajas y que oportunidades me puede ofrecer el mercadeo.

2) La implementación de la estrategia 3) Evaluación de los logros alcanzados a corto (táctico) y largo plazo (Estratégico) Esquemáticamente el proceso de planeación estratégica consiste en:

FIJAR

MISION DE

LA

COMPAÑIA

FORMULACION

ESTRATEGICA

FORMULACION

ESTRATEGICAEJECUCION DE

ESTRATEGIA

EJECUCION DE

ESTRATEGIAEVALUACION DE

ESTRATEGIA

EVALUACION DE

ESTRATEGIA

INIC

IO

Fortalezas

Debilidades

Análisis Interno

Análisis Externo

Amenazas

Oportunidades

Medir yEvaluar

Resultados

FIJAR

OBJETIVOS

RETROALIMENTACION

METODOLOGIA PARA

TOMAR DECISIONES

ESTRATEGICAS

Identificar:

misión actual, objetivos y

estrategias

FIJAR

ESTRATEGIAS

FIJAR ME TAS

1. Gerencia

2. Me rcadeo

3. Finanzas

4. Producción

5. Inve stiga ción

y desarrollo.

FIJAR

POLITICAS

1. Gerencia

2. Me rcadeo

3. Finanzas

4. Producción

5. Inve stiga ción

y desarrollo.

RETROALIMENTACION

DIAGNOSTIC

O S

ITUACIONAL

Asignarrecursos

MODELO DE PLANEACION ESTRATEGICAMODELO DE PLANEACION ESTRATEGICA

Planeación Estratégica – Planeación Financiera Ing. Jaime Humberto Solano Ruiz

Formulación de la estrategia empresarial. Es importante que la empresa conozca el rumbo que debe tomar dentro del contexto empresarial. El saber para donde se va, implica el saber que proyectos debe priorizar, que estrategias debe tomar y los recursos que debe disponer para lograr tal fin. Este proceso de formulación consta de las siguientes actividades:

a) Factores exógenos: Realizar investigaciones externa con el objeto de identificar amenazas y oportunidades ambientales

b) Factores endógenos: Realizar investigación interna con el objeto de identificar fortalezas

y debilidades de la empresa c) Definir la visión de la empresa y del negocio: La visión corporativa constituye la

declaración más fundamental de los valores, aspiraciones y metas de una corporación. Debe ser indicativa de una comprensión clara del lugar que la corporación ocupa hoy y proponer un derrotero para el futuro.

d) Fijar la misión de la empresa mediante los siguientes criterios:

i) Definir que es la organización y lo que aspira a ser ii) Ser lo suficientemente especifica para excluir ciertas actividades y lo suficientemente

amplia para permitir el crecimiento creativo iii) Distinguir a una organización de todas las demás iv) Servir como marco para evaluar las actividades presentes y futuras v) Ser formuladas en términos tan claros que se puedan entender en toda la empresa.

(1) La construcción de la misión independientemente de ser largo o corta, debe contener una información que permita despertar la sensibilidad de todos los que se esfuerzan por construir y sacarla adelante desde los operativos hasta los directivos.

e) Fijar objetivos: Los objetivos se pueden definir como los resultados a largo plazo que una

organización aspira a lograr a través de su misión básica. Los vocablos objetivos y metas se usan de diferentes formas en la literatura gerencial pero la mas general es objetivos son a largo plazo y las metas son a corto plazo. Los objetivos deben reunir las siguientes: i) Ser medibles ii) Razonables iii) Claros iv) Coherentes v) Estimulantes a la acción Estos objetivos se pueden clasificar de la siguiente forma:

Los de rutina que buscan el desarrollo de los objetivos básicos del presupuesto anual

Resolución de problemas: Buscan remediar un obstáculo presentado en el desarrollo de un proceso administrativo. Estos deben realizarse pero pueden ser postergados si no existen recursos.

Innovadores o iniciativas nuevas que buscan sacar ventajas estratégicas a los competidores que presenta el mercado. Solo la innovación genera la mejor estrategia de enfrentar las barreas de entrada o sostenimiento.

. f) Fijar estrategias Las estrategias son los medios por los cuales se lograran los objetivos.

Las diferentes estrategias empresariales incluyen: i) Expansión geográfica ii) Diversificación iii) Adquisición de competidores iv) Obtención del control sobre proveedores o distribuidores v) Desarrollo de productos vi) Penetración de mercados

Planeación Estratégica – Planeación Financiera Ing. Jaime Humberto Solano Ruiz

vii) Reducción de tamaño, mercados o uso de recursos viii) Liquidación ix) Outsourcing

g) Fijar metas: Son puntos de referencia o aspiraciones que las organizaciones deben lograr,

con le objeto de alcanzar en un corto plazo los primeros avances hacia la meta de los objetivos. Deben cumplir los siguientes requisitos: i) Deben ser medibles, cuantitativas, realistas, estimulantes, coherentes, prioritarias. ii) Deben ser fijadas a niveles empresariales, divisionales y funcionales en una

organización grande. iii) Debe formularse en términos de logro de gerencia, mercadeo, finanzas, producción,

investigación y desarrollo. iv) Las metas representan la base para la asignación de recursos.

h) Fijar políticas: Se definen como la forma por medio de la cual las metas fijadas van a

lograrse o las pautas establecidas para respaldar esfuerzos con el objeto de lograr las metas ya definidas.

i) Asignar recursos necesarios para adelantar las metas propuestas por la empresa. Estos

recursos deben tener una planeación que permitan la consecución por parte de la dirección en el momento en que se requiera.

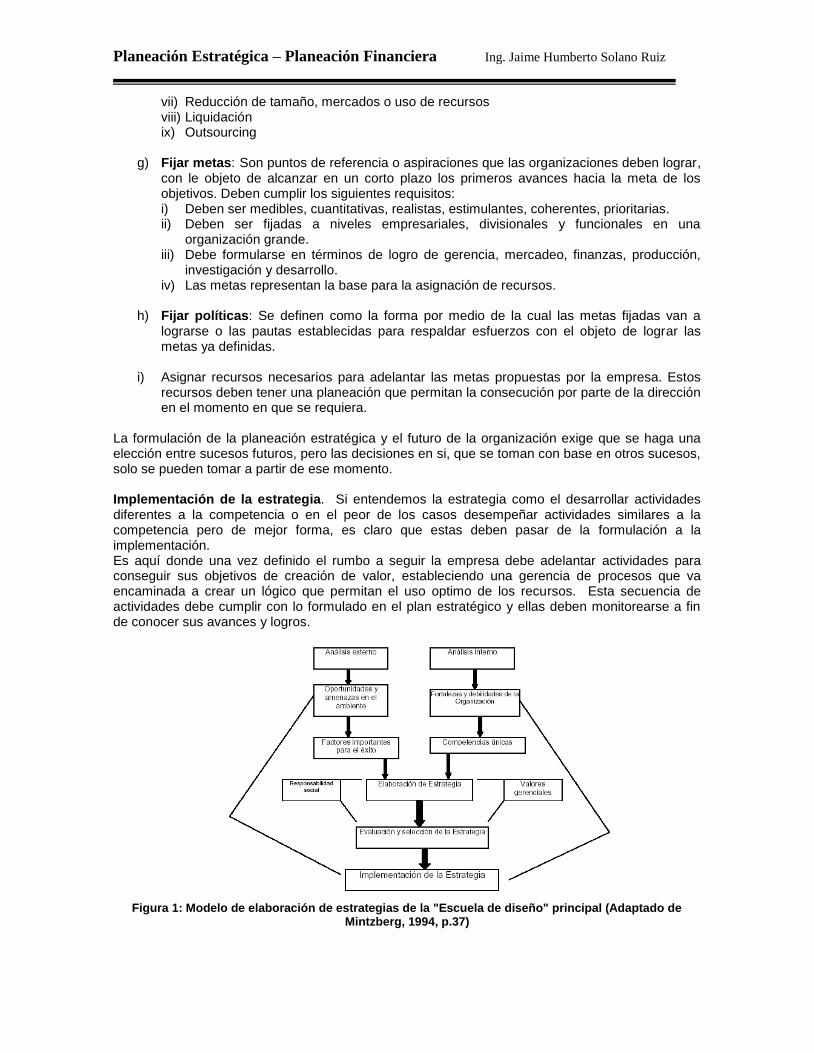

La formulación de la planeación estratégica y el futuro de la organización exige que se haga una elección entre sucesos futuros, pero las decisiones en si, que se toman con base en otros sucesos, solo se pueden tomar a partir de ese momento. Implementación de la estrategia. Si entendemos la estrategia como el desarrollar actividades diferentes a la competencia o en el peor de los casos desempeñar actividades similares a la competencia pero de mejor forma, es claro que estas deben pasar de la formulación a la implementación. Es aquí donde una vez definido el rumbo a seguir la empresa debe adelantar actividades para conseguir sus objetivos de creación de valor, estableciendo una gerencia de procesos que va encaminada a crear un lógico que permitan el uso optimo de los recursos. Esta secuencia de actividades debe cumplir con lo formulado en el plan estratégico y ellas deben monitorearse a fin de conocer sus avances y logros.

Figura 1: Modelo de elaboración de estrategias de la "Escuela de diseño" principal (Adaptado de

Mintzberg, 1994, p.37)

Planeación Estratégica – Planeación Financiera Ing. Jaime Humberto Solano Ruiz

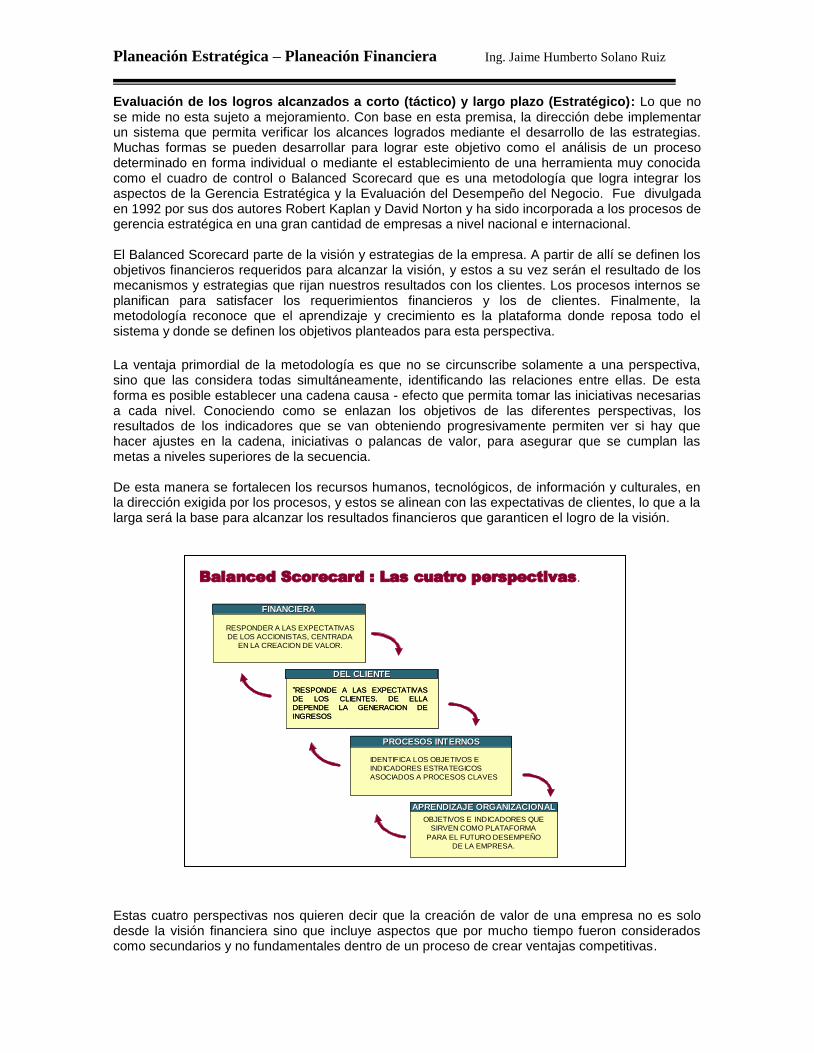

Evaluación de los logros alcanzados a corto (táctico) y largo plazo (Estratégico): Lo que no se mide no esta sujeto a mejoramiento. Con base en esta premisa, la dirección debe implementar un sistema que permita verificar los alcances logrados mediante el desarrollo de las estrategias. Muchas formas se pueden desarrollar para lograr este objetivo como el análisis de un proceso determinado en forma individual o mediante el establecimiento de una herramienta muy conocida como el cuadro de control o Balanced Scorecard que es una metodología que logra integrar los aspectos de la Gerencia Estratégica y la Evaluación del Desempeño del Negocio. Fue divulgada en 1992 por sus dos autores Robert Kaplan y David Norton y ha sido incorporada a los procesos de gerencia estratégica en una gran cantidad de empresas a nivel nacional e internacional. El Balanced Scorecard parte de la visión y estrategias de la empresa. A partir de allí se definen los objetivos financieros requeridos para alcanzar la visión, y estos a su vez serán el resultado de los mecanismos y estrategias que rijan nuestros resultados con los clientes. Los procesos internos se planifican para satisfacer los requerimientos financieros y los de clientes. Finalmente, la metodología reconoce que el aprendizaje y crecimiento es la plataforma donde reposa todo el sistema y donde se definen los objetivos planteados para esta perspectiva.

La ventaja primordial de la metodología es que no se circunscribe solamente a una perspectiva, sino que las considera todas simultáneamente, identificando las relaciones entre ellas. De esta forma es posible establecer una cadena causa - efecto que permita tomar las iniciativas necesarias a cada nivel. Conociendo como se enlazan los objetivos de las diferentes perspectivas, los resultados de los indicadores que se van obteniendo progresivamente permiten ver si hay que hacer ajustes en la cadena, iniciativas o palancas de valor, para asegurar que se cumplan las metas a niveles superiores de la secuencia. De esta manera se fortalecen los recursos humanos, tecnológicos, de información y culturales, en la dirección exigida por los procesos, y estos se alinean con las expectativas de clientes, lo que a la larga será la base para alcanzar los resultados financieros que garanticen el logro de la visión. Estas cuatro perspectivas nos quieren decir que la creación de valor de una empresa no es solo desde la visión financiera sino que incluye aspectos que por mucho tiempo fueron considerados como secundarios y no fundamentales dentro de un proceso de crear ventajas competitivas.

APRENDIZAJE ORGANIZACIONALAPRENDIZAJE ORGANIZACIONAL

OBJETIVOS E INDICADORES QUE

SIRVEN COMO PLATAFORMA

PARA EL FUTURO DESEMPEÑO

DE LA EMPRESA.

APRENDIZAJE ORGANIZACIONALAPRENDIZAJE ORGANIZACIONAL

OBJETIVOS E INDICADORES QUE

SIRVEN COMO PLATAFORMA

PARA EL FUTURO DESEMPEÑO

DE LA EMPRESA.

FINANCIERAFINANCIERA

RESPONDER A LAS EXPECTATIVAS

DE LOS ACCIONISTAS, CENTRADA

EN LA CREACION DE VALOR.

FINANCIERAFINANCIERA

RESPONDER A LAS EXPECTATIVAS

DE LOS ACCIONISTAS, CENTRADA

EN LA CREACION DE VALOR.

Balanced Scorecard : Las cuatro perspectivas.

PROCESOS INTERNOSPROCESOS INTERNOS

IDENTIFICA LOS OBJETIVOS E

INDICADORES ESTRATEGICOS

ASOCIADOS A PROCESOS CLAVES

PROCESOS INTERNOSPROCESOS INTERNOS

IDENTIFICA LOS OBJETIVOS E

INDICADORES ESTRATEGICOS

ASOCIADOS A PROCESOS CLAVES

”RESPONDE A LAS EXPECTATIVAS

DE LOS CLIENTES. DE ELLA

DEPENDE LA GENERACION DE

INGRESOS

DEL CLIENTEDEL CLIENTE

”RESPONDE A LAS EXPECTATIVAS

DE LOS CLIENTES. DE ELLA

DEPENDE LA GENERACION DE

INGRESOS

DEL CLIENTEDEL CLIENTE

”RESPONDE A LAS EXPECTATIVAS

DE LOS CLIENTES. DE ELLA

DEPENDE LA GENERACION DE

INGRESOS

DEL CLIENTEDEL CLIENTE

Planeación Estratégica – Planeación Financiera Ing. Jaime Humberto Solano Ruiz

PLANEACION FINANCIERA. Una vez que la empresa ha definido el camino que desea seguir y las estrategias que debe utilizar, se genera el desarrollo de la planeación financiera considerado como un proceso con las siguientes actividades:

1) Elaborar un sistema de estados financieros proyectados (Balance general, estado de resultados, presupuesto de caja, estado de efectivo).

2) Determinar lo requerimientos financieros, ósea determinar si tengo faltante o sobrante de efectivo.

3) Identificar las fuentes de financiamiento. Si la gerencia no evalúa las diferentes fuentes de financiación con que dispone la empresa, en el momento de requerir recursos de urgencia puede tomar la decisión menos conveniente. Esto denota un estudio de la estructura de capital de la empresa. Se deben tener análisis formal y serio acerca de cual es la correcta mezcla de financiamiento de la empresa.

4) Establecer y mantener un sistema de control porque es frecuente que los fondos solicitados cuando se reciben sean canalizados a un proyecto diferente del solicitado originalmente.

5) Diseño de un pan financiero a 5 años y mínimo a 3 años que vamos revisando las premisas económicas y financiera de acuerdo a como se va desarrollando el presupuesto.

Las proyecciones financieras generadas nos permiten tener la información en escenarios que permitan evaluar la estructura financiera necesaria para la empresa con la cual se obtiene la determinación de su costo de capital. La planificación financiera es necesaria porque las decisiones de financiación y de inversión se influyen mutuamente y no deben adoptarse de forma independiente. En otras palabras, el conjunto puede ser mayor o menor que las suma de las partes. También es necesaria para ayudar a los directivos financieros a evitar sorpresas y a pensar de antemano cómo deberían reaccionar ante sorpresas inevitables. Los directivos financieros no están dispuestos a considerar las propuestas de inversión de capital. Insisten en comprender qué es lo que hace funcionar a los proyectos y qué podría ir mal en ellos. Finalmente, la planificación financiera ayuda a establecer objetivos concretos que motiven a los directivos y proporcionen estándares para medir los resultados. No es fácil escribir sobre planeación financiera; es el tipo de tema que incita generalidades vacuas o a detalles tediosos. Un tratamiento formal completo está más allá del propósito de este desarrollo y probablemente más allá de la capacidad de este escritor. El tiempo en la planeación Financiera En la planeación financiera hay dos tipos de horizonte: A corto plazo o planeación táctica y a largo plazo o planeación estratégica. La planificación financiera a corto plazo, el horizonte de planificación es a doce meses o un periodo contable. La empresa quiere asegurarse de que tiene la suficiente tesorería para pagar sus facturas y de que el endeudamiento y el préstamo a corto plazo se acuerdan en condiciones favorables para la empresa. La planificación financiera se centra en la inversión agregada por división o línea de negocio. Los planificadores financieros intentan mirar el cuadro en general y evitar llegar a hundirse en los detalles. Así, el proceso de planificación a largo plazo normalmente considera sólo las inversiones de capital globales de las divisiones o unidades de negocios. Se agrega un gran número de pequeños proyectos de inversión y, de hecho, se trata como un único proyecto.

Planeación Estratégica – Planeación Financiera Ing. Jaime Humberto Solano Ruiz

Por ejemplo, al comienzo del proceso de planificación el staff e la empresa pueden pedir a cada división que presente tres planes de negocio alternativos que cubran los cinco próximos años:

1.- Un plan de crecimiento agresivo, con fuertes inversiones de capital y nuevos productos, mayor cuota de participación en los mercados existentes o entrada en nuevos mercados. 2.- Un Plan de crecimiento normal, en el que la división crece en paralelo a sus mercados, pero no significativamente a expensas de sus competidores. 3.- Un plan de reducción y especialización diseñado para minimizar los desembolsos de capital exigido; esto puede equivaler a la liquidación gradual de la división. 4.- Desinversión: venta o liquidación de la división.

Cada alternativa lleva asociada una corriente de flujos de tesorería previstos. Así pues, las alternativas pueden analizarse como cuatro proyectos de capital mutuamente excluyentes.

Contenido de un plan financiero completo

Un plan financiero completo para una gran empresa es un documento muy extenso. El plan de una empresa más pequeña tiene los mismo elementos, pero menos detalle y documentación. En los negocios más pequeños, más jóvenes, el plan financiero puede estar totalmente en la cabeza del directivo financiero. Los elementos básicos de los planes serán similares, sin embargo para empresas de cualquier tamaño.

1. ESTADOS FINANCIEROS PREVISTOS: El plan presentará balances, cuentas de resultados y otros estados pro forma(es decir previstos), describiendo las fuentes y los empleos de tesorería. Puesto que estos estados expresan los objetivos financieros de la empresa, pueden no ser previsiones estrictamente imparciales. El objetivo de beneficios del plan puede estar de alguna forma entre una previsión honrada y los beneficios que la dirección espera conseguir.

2. INVERSIONES DE CAPITAL Y ESTRATEGIA DE NEGOCIO: El plan describirá la

inversión de capital planificada, normalmente clasificada por categorías (inversión por reemplazamiento, por expansión, por nuevos productos, por inversiones obligadas como un equipo de control de la contaminación, etc.) y por división o línea de negocio. Habrá una descripción narrativa de por qué se necesitan estas cantidades de inversión y también de las estrategias de negocio a emplear para alcanzar los objetivos financieros. Las descripciones podrían cubrir áreas tales como esfuerzo en investigación y desarrollo, pasos a seguir para incrementar la productividad, diseño y comercialización de nuevos productos, estrategia de precios, etc. Estas descripciones por escrito recogen el resultado final de las discusiones y la negociación entre los directivos de explotación, el staff de la empresa y la alta dirección. Garantizan que todos los que están implicados en llevar a cabo el plan comprenden lo que ha de hacerse.

3. FINANCIACION PLANEADA: La mayoría de los planes contiene un resumen de la

financiación planeada junto con un respaldo narrativo cuando es necesario. Esta parte del plan debería incluir, lógicamente, una discusión de la política de dividendos, porque cuanto más pague la empresa más capital tendrá que encontrar en fuentes distintas a los beneficios retenidos.

La complejidad e importancia de los planes financieros varía enormemente de empresa a empresa. Una empresa con oportunidades limitadas de inversión, amplio flujo de tesorería de la explotación y moderado ratio de distribución de dividendos acumula una considerable "flexibilidad financiera" en forma de activos líquidos y capacidad de endeudamiento sin utilizar. La vida es relativamente fácil para directivos de tales empresas y sus planes financieros son rutinarios. Si esa vida fácil es de provecho para sus accionistas, es otra cuestión.

Planeación Estratégica – Planeación Financiera Ing. Jaime Humberto Solano Ruiz

Otras empresas deben conseguir capital en grandes cantidades mediante la venta e títulos. Naturalmente, ponen mucha atención en planificar qué títulos han de vender y cuándo. Tales empresas también pueden encontrar sus planes financieros complicados por convenios sobre su deuda en circulación. Por ejemplo, obligaciones de las empresas eléctricas normalmente prohíben que la empresa emita más obligaciones, si el ratio de cobertura de intereses cae por debajo de un cierto nivel. Normalmente, el nivel mínimo es dos veces los beneficios. Las empresas de servicios públicos tienen enormes apetencias de capital y relativamente generosos ratios de distribución de dividendos. En épocas normales pueden emitir una nueva serie de obligaciones cada año, casi como un reloj. Pero cuando los beneficios disminuyen, como ocurrió a mediados de los 70, han de desarrollar planes alternativos de financiación. Una respuesta común fue una dependencia mucho mayor de los préstamos bancarios a corto plazo, acompañados de una mayor frecuencia de emisión de acciones de la que gustaba a las empresas. Pero cualquiera que fuera la respuesta, durante ese período los directivos financieros de esas empresas trabajaron hasta medianoche. Dos requisitos para una planeación efectiva

PREVISION: Lo primero es la capacidad para prever de forma precisa y congruente. Una precisión perfecta, o por lo menos buena, puede no ser fácil de obtener, si lo fuera, la necesidad de planificación sería mucho menor. De todas formas, la empresa debe hacerlo lo mejor que pueda.

Una planificación efectiva requiere procedimientos administrativos para garantizar que la información y los conocimientos fundamentales no se pasen por alto, incluso si se topa con el inconveniente de que están dispersos por toda a empresa. Además, muchos planificadores buscan ayuda fuera de la empresa. Existe un próspero sector de empresas, como Data Resources, Inc. (DRI) y Chase Econometrics, que se especializan en preparar previsiones macroeconómicas y sectoriales para uso de las empresas.

La incongruencia de las previsiones es un posible problema, porque los planificadores trabajan con información que proviene de muchas fuentes. Las ventas previstas pueden ser la suma de previsiones separadas hechas por directivos de diversa unidades de negocio. Al dejarles hacer lo que quieran, estos directivos pueden efectuar diferentes hipótesis sobre la inflación, el crecimiento de la economía nacional, la disponibilidad de materias primas, etc. Conseguir congruencia es particularmente difícil en las empresas integradas verticalmente, donde la materia prima de una unidad de negocio es el producto de otra.

Por ejemplo, la división de refino de una compañía petrolera podría planear producir más gasolina de la que la división de mercadotecnia planea vender. Los planificadores de la compañía petrolera son de esperar que descubran esta incongruencia y ajusten los planes de las dos divisiones.

A menudo, las empresas se encuentran con que realizar una previsión agregada y coherente de las ventas, así como del flujo de tesorería, beneficio, etc., es complicado y lleva mucho tiempo. Sin embargo muchos de los cálculos pueden automatizarse utilizando un modelo empresarial.

DECISIÓN SOBRE EL PLAN FINANCIERO OPTIMO: Al final, el directivo financiero tiene que ser capaz de juzgar qué plan es el mejor. Nos gustaría presentar un modelo o teoría que explicase al directivo cómo adoptar esta decisión de un modo exacto, pero no podemos. No existe un modelo o procedimiento que

Planeación Estratégica – Planeación Financiera Ing. Jaime Humberto Solano Ruiz

incluya toda la complejidad y elementos intangibles que uno se encuentra en la planificación financiera.

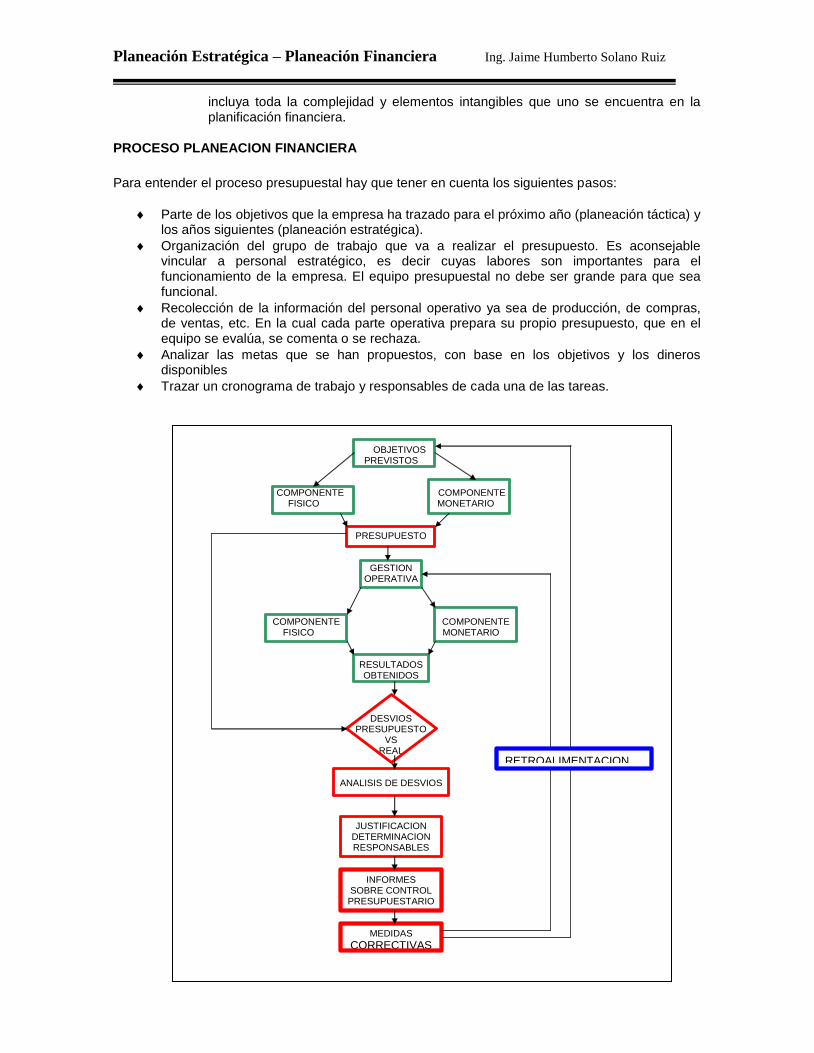

PROCESO PLANEACION FINANCIERA

Para entender el proceso presupuestal hay que tener en cuenta los siguientes pasos:

Parte de los objetivos que la empresa ha trazado para el próximo año (planeación táctica) y los años siguientes (planeación estratégica).

Organización del grupo de trabajo que va a realizar el presupuesto. Es aconsejable vincular a personal estratégico, es decir cuyas labores son importantes para el funcionamiento de la empresa. El equipo presupuestal no debe ser grande para que sea funcional.

Recolección de la información del personal operativo ya sea de producción, de compras, de ventas, etc. En la cual cada parte operativa prepara su propio presupuesto, que en el equipo se evalúa, se comenta o se rechaza.

Analizar las metas que se han propuestos, con base en los objetivos y los dineros disponibles

Trazar un cronograma de trabajo y responsables de cada una de las tareas.

OBJETIVOS

PREVISTOS

COMPONENTE COMPONENTE FISICO MONETARIO

PRESUPUESTO

GESTION OPERATIVA

COMPONENTE COMPONENTE

FISICO MONETARIO

RESULTADOS OBTENIDOS

DESVIOS PRESUPUESTO

VS REAL

ANALISIS DE DESVIOS

JUSTIFICACION DETERMINACION RESPONSABLES

INFORMES SOBRE CONTROL PRESUPUESTARIO

MEDIDAS

CORRECTIVAS

RETROALIMENTACION

Planeación Estratégica – Planeación Financiera Ing. Jaime Humberto Solano Ruiz

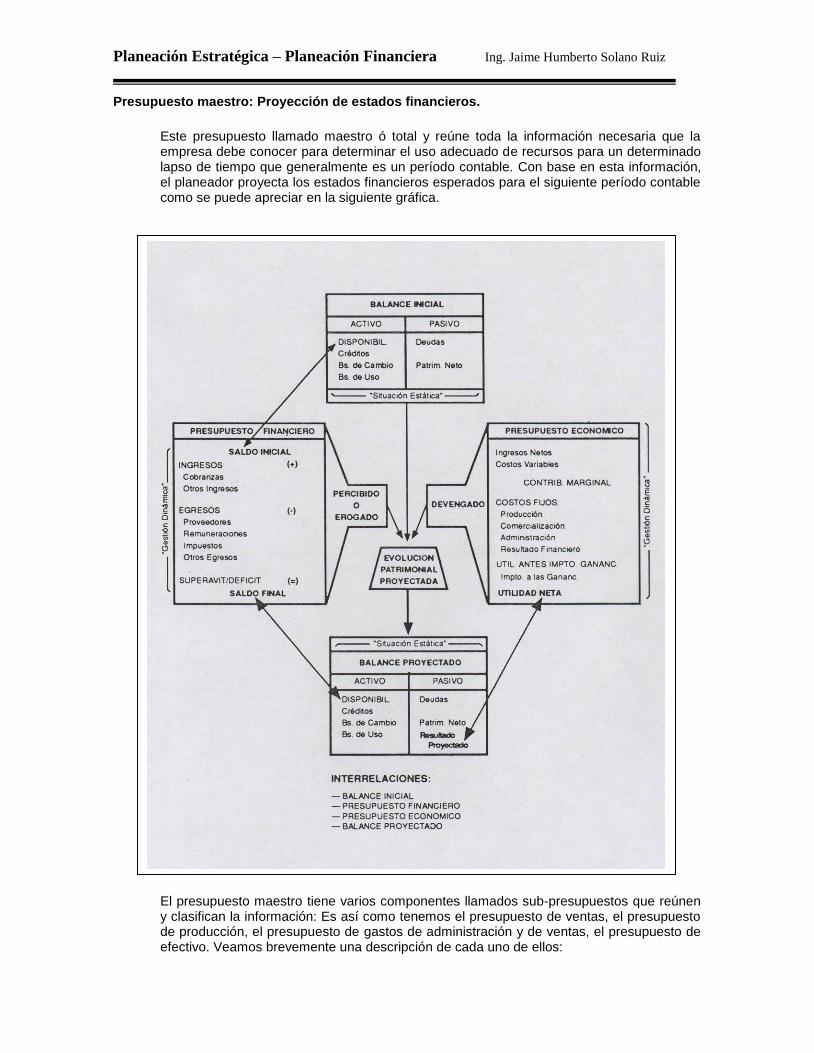

Presupuesto maestro: Proyección de estados financieros.

Este presupuesto llamado maestro ó total y reúne toda la información necesaria que la empresa debe conocer para determinar el uso adecuado de recursos para un determinado lapso de tiempo que generalmente es un período contable. Con base en esta información, el planeador proyecta los estados financieros esperados para el siguiente período contable como se puede apreciar en la siguiente gráfica.

El presupuesto maestro tiene varios componentes llamados sub-presupuestos que reúnen y clasifican la información: Es así como tenemos el presupuesto de ventas, el presupuesto de producción, el presupuesto de gastos de administración y de ventas, el presupuesto de efectivo. Veamos brevemente una descripción de cada uno de ellos:

Planeación Estratégica – Planeación Financiera Ing. Jaime Humberto Solano Ruiz

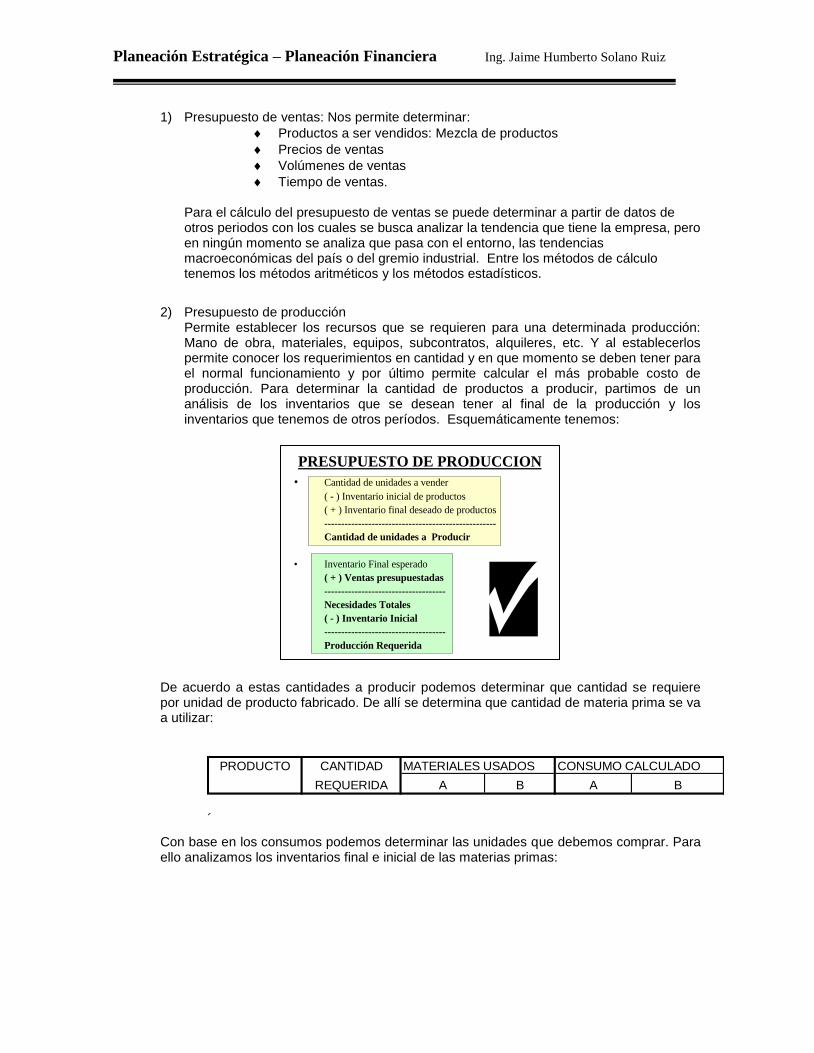

1) Presupuesto de ventas: Nos permite determinar:

Productos a ser vendidos: Mezcla de productos

Precios de ventas

Volúmenes de ventas

Tiempo de ventas.

Para el cálculo del presupuesto de ventas se puede determinar a partir de datos de otros periodos con los cuales se busca analizar la tendencia que tiene la empresa, pero en ningún momento se analiza que pasa con el entorno, las tendencias macroeconómicas del país o del gremio industrial. Entre los métodos de cálculo tenemos los métodos aritméticos y los métodos estadísticos.

2) Presupuesto de producción

Permite establecer los recursos que se requieren para una determinada producción: Mano de obra, materiales, equipos, subcontratos, alquileres, etc. Y al establecerlos permite conocer los requerimientos en cantidad y en que momento se deben tener para el normal funcionamiento y por último permite calcular el más probable costo de producción. Para determinar la cantidad de productos a producir, partimos de un análisis de los inventarios que se desean tener al final de la producción y los inventarios que tenemos de otros períodos. Esquemáticamente tenemos:

De acuerdo a estas cantidades a producir podemos determinar que cantidad se requiere por unidad de producto fabricado. De allí se determina que cantidad de materia prima se va a utilizar:

PRODUCTO CANTIDAD MATERIALES USADOS CONSUMO CALCULADO

REQUERIDA A B A B

´

Con base en los consumos podemos determinar las unidades que debemos comprar. Para ello analizamos los inventarios final e inicial de las materias primas:

PRESUPUESTO DE PRODUCCION

• Cantidad de unidades a vender

( - ) Inventario inicial de productos

( + ) Inventario final deseado de productos

---------------------------------------------------

Cantidad de unidades a Producir

• Inventario Final esperado

( + ) Ventas presupuestadas

------------------------------------

Necesidades Totales

( - ) Inventario Inicial

------------------------------------

Producción Requerida

Planeación Estratégica – Planeación Financiera Ing. Jaime Humberto Solano Ruiz

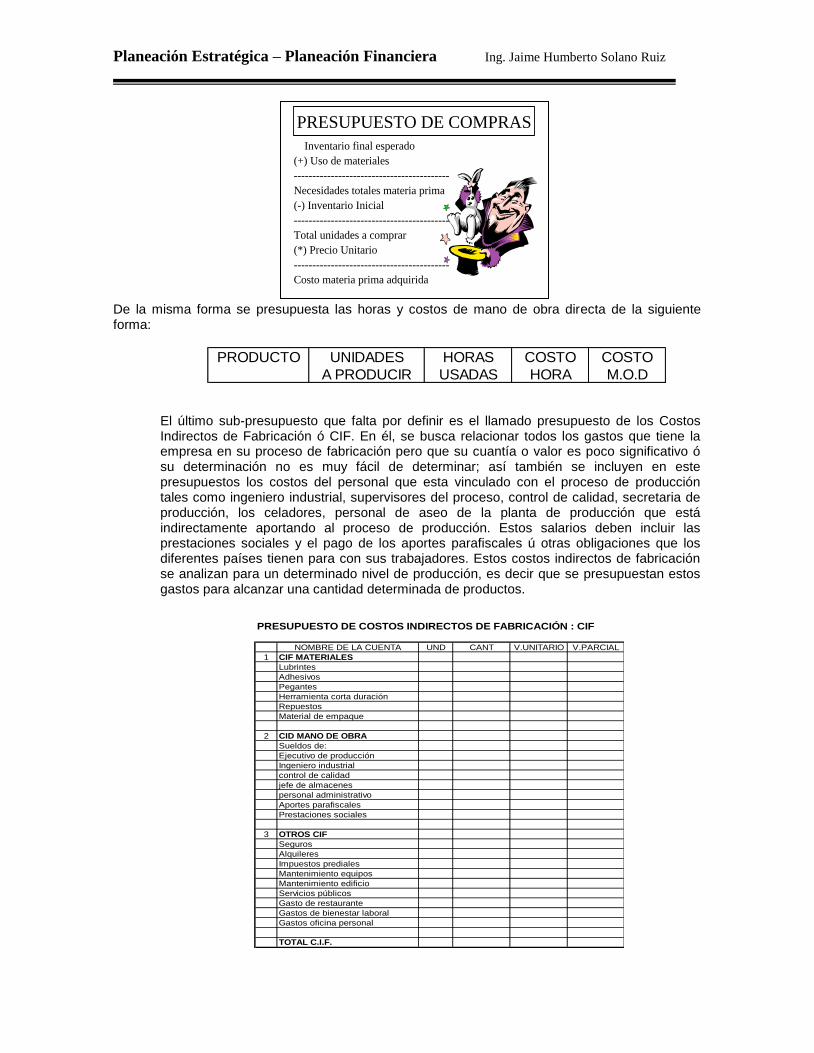

De la misma forma se presupuesta las horas y costos de mano de obra directa de la siguiente forma:

PRODUCTO UNIDADES HORAS COSTO COSTO

A PRODUCIR USADAS HORA M.O.D

El último sub-presupuesto que falta por definir es el llamado presupuesto de los Costos Indirectos de Fabricación ó CIF. En él, se busca relacionar todos los gastos que tiene la empresa en su proceso de fabricación pero que su cuantía o valor es poco significativo ó su determinación no es muy fácil de determinar; así también se incluyen en este presupuestos los costos del personal que esta vinculado con el proceso de producción tales como ingeniero industrial, supervisores del proceso, control de calidad, secretaria de producción, los celadores, personal de aseo de la planta de producción que está indirectamente aportando al proceso de producción. Estos salarios deben incluir las prestaciones sociales y el pago de los aportes parafiscales ú otras obligaciones que los diferentes países tienen para con sus trabajadores. Estos costos indirectos de fabricación se analizan para un determinado nivel de producción, es decir que se presupuestan estos gastos para alcanzar una cantidad determinada de productos.

PRESUPUESTO DE COSTOS INDIRECTOS DE FABRICACIÓN : CIF

NOMBRE DE LA CUENTA UND CANT V.UNITARIO V.PARCIAL

1 CIF MATERIALES

Lubrintes

Adhesivos

Pegantes

Herramienta corta duración

Repuestos

Material de empaque

2 CID MANO DE OBRA

Sueldos de:

Ejecutivo de producción

Ingeniero industrial

control de calidad

jefe de almacenes

personal administrativo

Aportes parafiscales

Prestaciones sociales

3 OTROS CIF

Seguros

Alquileres

Impuestos prediales

Mantenimiento equipos

Mantenimiento edificio

Servicios públicos

Gasto de restaurante

Gastos de bienestar laboral

Gastos oficina personal

TOTAL C.I.F.

PRESUPUESTO DE COMPRAS

Inventario final esperado

(+) Uso de materiales

------------------------------------------

Necesidades totales materia prima

(-) Inventario Inicial

------------------------------------------

Total unidades a comprar

(*) Precio Unitario

------------------------------------------

Costo materia prima adquirida

Planeación Estratégica – Planeación Financiera Ing. Jaime Humberto Solano Ruiz

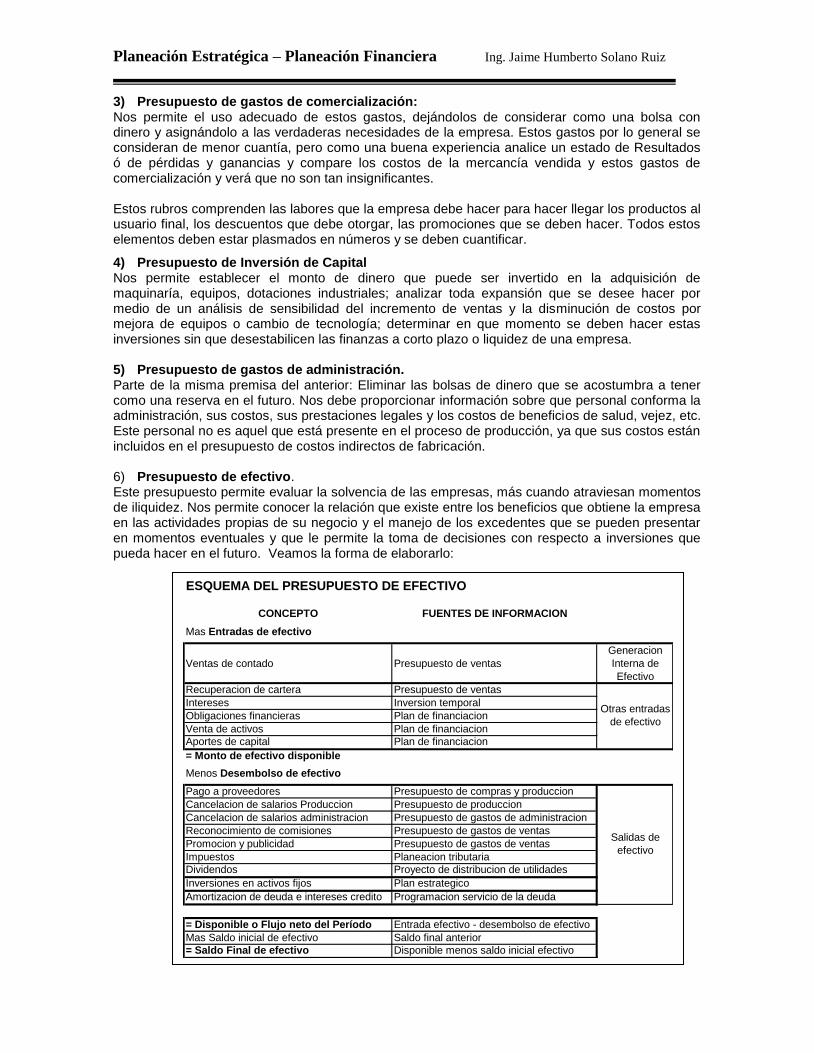

3) Presupuesto de gastos de comercialización: Nos permite el uso adecuado de estos gastos, dejándolos de considerar como una bolsa con dinero y asignándolo a las verdaderas necesidades de la empresa. Estos gastos por lo general se consideran de menor cuantía, pero como una buena experiencia analice un estado de Resultados ó de pérdidas y ganancias y compare los costos de la mercancía vendida y estos gastos de comercialización y verá que no son tan insignificantes. Estos rubros comprenden las labores que la empresa debe hacer para hacer llegar los productos al usuario final, los descuentos que debe otorgar, las promociones que se deben hacer. Todos estos elementos deben estar plasmados en números y se deben cuantificar.

4) Presupuesto de Inversión de Capital Nos permite establecer el monto de dinero que puede ser invertido en la adquisición de maquinaría, equipos, dotaciones industriales; analizar toda expansión que se desee hacer por medio de un análisis de sensibilidad del incremento de ventas y la disminución de costos por mejora de equipos o cambio de tecnología; determinar en que momento se deben hacer estas inversiones sin que desestabilicen las finanzas a corto plazo o liquidez de una empresa. 5) Presupuesto de gastos de administración. Parte de la misma premisa del anterior: Eliminar las bolsas de dinero que se acostumbra a tener como una reserva en el futuro. Nos debe proporcionar información sobre que personal conforma la administración, sus costos, sus prestaciones legales y los costos de beneficios de salud, vejez, etc. Este personal no es aquel que está presente en el proceso de producción, ya que sus costos están incluidos en el presupuesto de costos indirectos de fabricación.

6) Presupuesto de efectivo. Este presupuesto permite evaluar la solvencia de las empresas, más cuando atraviesan momentos de iliquidez. Nos permite conocer la relación que existe entre los beneficios que obtiene la empresa en las actividades propias de su negocio y el manejo de los excedentes que se pueden presentar en momentos eventuales y que le permite la toma de decisiones con respecto a inversiones que pueda hacer en el futuro. Veamos la forma de elaborarlo:

ESQUEMA DEL PRESUPUESTO DE EFECTIVO

CONCEPTO FUENTES DE INFORMACION

Mas Entradas de efectivo

Ventas de contado Presupuesto de ventas

Generacion

Interna de

Efectivo

Recuperacion de cartera Presupuesto de ventas

Intereses Inversion temporal

Obligaciones financieras Plan de financiacion

Venta de activos Plan de financiacion

Aportes de capital Plan de financiacion

= Monto de efectivo disponible

Menos Desembolso de efectivo

Pago a proveedores Presupuesto de compras y produccion

Cancelacion de salarios Produccion Presupuesto de produccion

Cancelacion de salarios administracion Presupuesto de gastos de administracion

Reconocimiento de comisiones Presupuesto de gastos de ventas

Promocion y publicidad Presupuesto de gastos de ventas

Impuestos Planeacion tributaria

Dividendos Proyecto de distribucion de utilidades

Inversiones en activos fijos Plan estrategico

Amortizacion de deuda e intereses credito Programacion servicio de la deuda

= Disponible o Flujo neto del Período Entrada efectivo - desembolso de efectivo

Mas Saldo inicial de efectivo Saldo final anterior

= Saldo Final de efectivo Disponible menos saldo inicial efectivo

Otras entradas

de efectivo

Salidas de

efectivo

Planeación Estratégica – Planeación Financiera Ing. Jaime Humberto Solano Ruiz

Básicamente este esquema obedece al manejo de las decisiones financieras de operación, inversión y financiación. En resumen tenemos:

Como resultado del presupuesto de efectivo, se puede prever como será el comportamiento financiero de la empresa en el próximo período. Se puede presentar dos situaciones: De déficit o saldo negativo de efectivo y superávit o saldo positivo de efectivo. Dentro de cada uno de ellos, existe el temporal que es situaciones que se presentan en algunos meses de la proyección y permanente que es la situación que se presenta a lo largo de un período de tiempo que puede ayudar o desfavorecer la sobrevivencia de la empresa. Las acciones que se podrían considerar en cada uno de estos casos se presentan a continuación. Si bien algunas son mas criticas que otras, se debe contemplar todos los escenarios posibles para que las estrategias

Generacion Interna de fondos

Entradas de efectivo distintas a la GIF

TOTAL FLUJO DE OPERACIÓN

TOTAL FLUJOS DE INVERSION

TOTAL FLUJOS DE FINANCIACION

Mas saldo inicial de efectivo

Saldo Final de efectivo

Flujo neto del período Estrategia

Deficit Temporal Prestamos a corto plazo

Acelerar cobro cartera

Retardar y/o aplazar los desembolsos

Reduccion de compras de materias primas

Trasladar gastos y/o inversiones

Promociones de productos

Liquidacion inversiones temporales

Reducir efectivo minimo

Deficit permanente Prestamos a largo plazo

Reducir plazos de creditos

Descuentos permanentes en cartera

Reduccion nivel de inventarios

Eliminar inversiones en activos fijos

Liquidacion inversiones temporales

Recortar o eliminar dividendos

Ventas de activos no necesarios

Leasing

Disminucion volumen de operación

Aporte capital de socios

Superavit temporal Inversiones temporales

Anticipar pagos / ganar descuentos

Reciprocidad bancaria

Superavit permanente Inversiones temporales

Reparteo de utilidades

Inversiones estrategicas

Aumentar plazo de creditos

Incrementar volumen de operación

Politica de compras de contado

Politicas de descuentos en C*P

Planeación Estratégica – Planeación Financiera Ing. Jaime Humberto Solano Ruiz

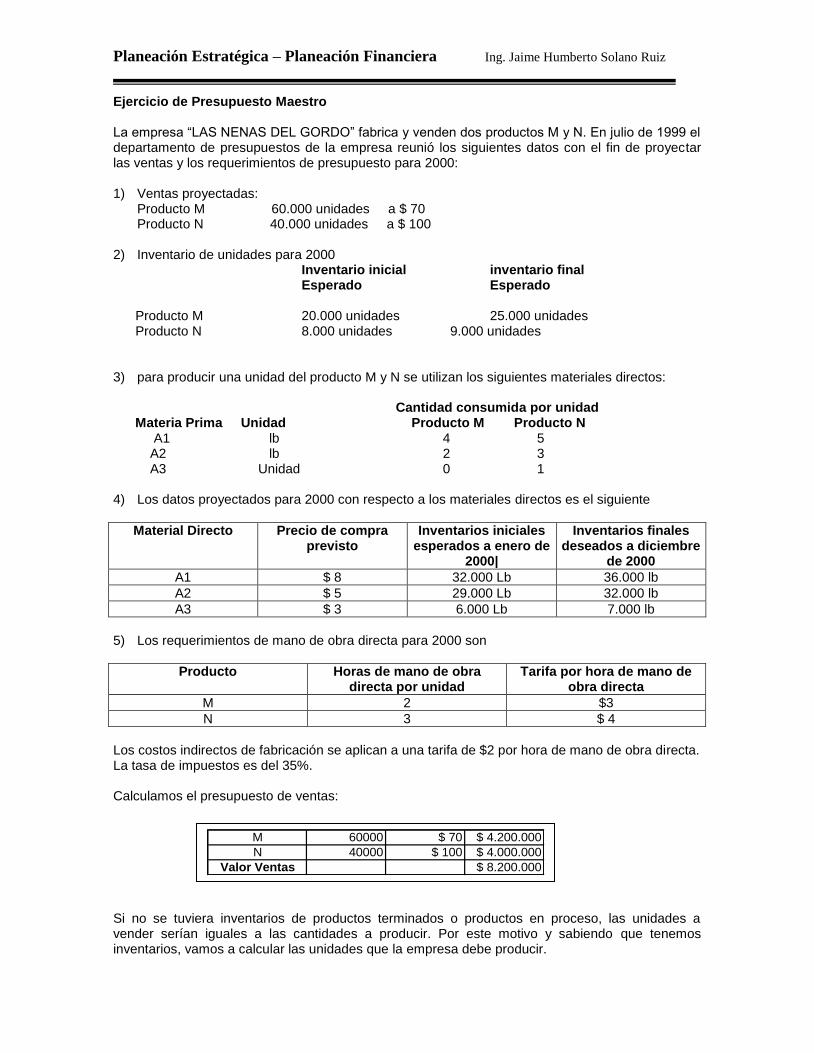

Ejercicio de Presupuesto Maestro La empresa “LAS NENAS DEL GORDO” fabrica y venden dos productos M y N. En julio de 1999 el departamento de presupuestos de la empresa reunió los siguientes datos con el fin de proyectar las ventas y los requerimientos de presupuesto para 2000: 1) Ventas proyectadas:

Producto M 60.000 unidades a $ 70 Producto N 40.000 unidades a $ 100

2) Inventario de unidades para 2000

Inventario inicial inventario final Esperado Esperado

Producto M 20.000 unidades 25.000 unidades Producto N 8.000 unidades 9.000 unidades 3) para producir una unidad del producto M y N se utilizan los siguientes materiales directos:

Cantidad consumida por unidad Materia Prima Unidad Producto M Producto N A1 lb 4 5 A2 lb 2 3 A3 Unidad 0 1 4) Los datos proyectados para 2000 con respecto a los materiales directos es el siguiente

Material Directo Precio de compra previsto

Inventarios iniciales esperados a enero de

2000|

Inventarios finales deseados a diciembre

de 2000

A1 $ 8 32.000 Lb 36.000 lb

A2 $ 5 29.000 Lb 32.000 lb

A3 $ 3 6.000 Lb 7.000 lb

5) Los requerimientos de mano de obra directa para 2000 son

Producto Horas de mano de obra directa por unidad

Tarifa por hora de mano de obra directa

M 2 $3

N 3 $ 4

Los costos indirectos de fabricación se aplican a una tarifa de $2 por hora de mano de obra directa. La tasa de impuestos es del 35%. Calculamos el presupuesto de ventas: Si no se tuviera inventarios de productos terminados o productos en proceso, las unidades a vender serían iguales a las cantidades a producir. Por este motivo y sabiendo que tenemos inventarios, vamos a calcular las unidades que la empresa debe producir.

M 60000 $ 70 $ 4.200.000

N 40000 $ 100 $ 4.000.000

Valor Ventas $ 8.200.000

Planeación Estratégica – Planeación Financiera Ing. Jaime Humberto Solano Ruiz

Conocida la cantidad de unidades a producir, el siguiente paso consiste en determinar los recursos (Materiales, Mano de obra y CIF) que se deben disponer para dicha producción. El primer paso es calcular el uso de materias primas que es los consumos unitarios de materias primas multiplicados por las unidades a producir: Este valor de los materiales a usar es el dato que se requiere en el cálculo del costo del producto. Si tenemos inventarios de materias primas las materias a usar no son necesariamente las que se deben comprar. Por este motivo y conociendo que se tiene inventarios de materias primas, calculemos el presupuesto de compras de materias primas: El siguiente presupuesto es que corresponde a la mano de obra. Su cálculo se muestra a continuación:

M N

Inv. Final 25.000 9.000

+ Ventas 60.000 40.000

- Inv. Inicial 20.000 8.000

Produccion 65.000 41.000

Materia prima A1

M 65.000 4 260.000

N 41.000 5 205.000

465.000 $ 8 $ 3.720.000

Materia Prima A2

M 65.000 2 130.000

N 41.000 3 123.000

253.000 $ 5 $ 1.265.000

Materia prima A3

M 65.000 0 0

N 41.000 1 41.000

41.000 $ 3 $ 123.000

Valor materiales a usar $ 5.108.000

A1 A2 A3

Inv. Final 36.000 32.000 7.000

+ uso materiales 465.000 253.000 41.000

- Inv. Inicial 32.000 29.000 6.000

Total a comprar 469.000 256.000 42.000

Precio unitario $ 8 $ 5 $ 3

Valor Compras $ 3.752.000 $ 1.280.000 $ 126.000

Total Compras $ 5.158.000

Unidades a

ProducirH.M.O.D./und

Valor mano

de obra por

producto

Costo

unitario

H.M.O.D.

Costo parcial

H.M.O.D.

M 65.000 2 130.000 $ 3 $ 390.000

N 41.000 3 123.000 $ 4 $ 492.000

$ 882.000

Planeación Estratégica – Planeación Financiera Ing. Jaime Humberto Solano Ruiz

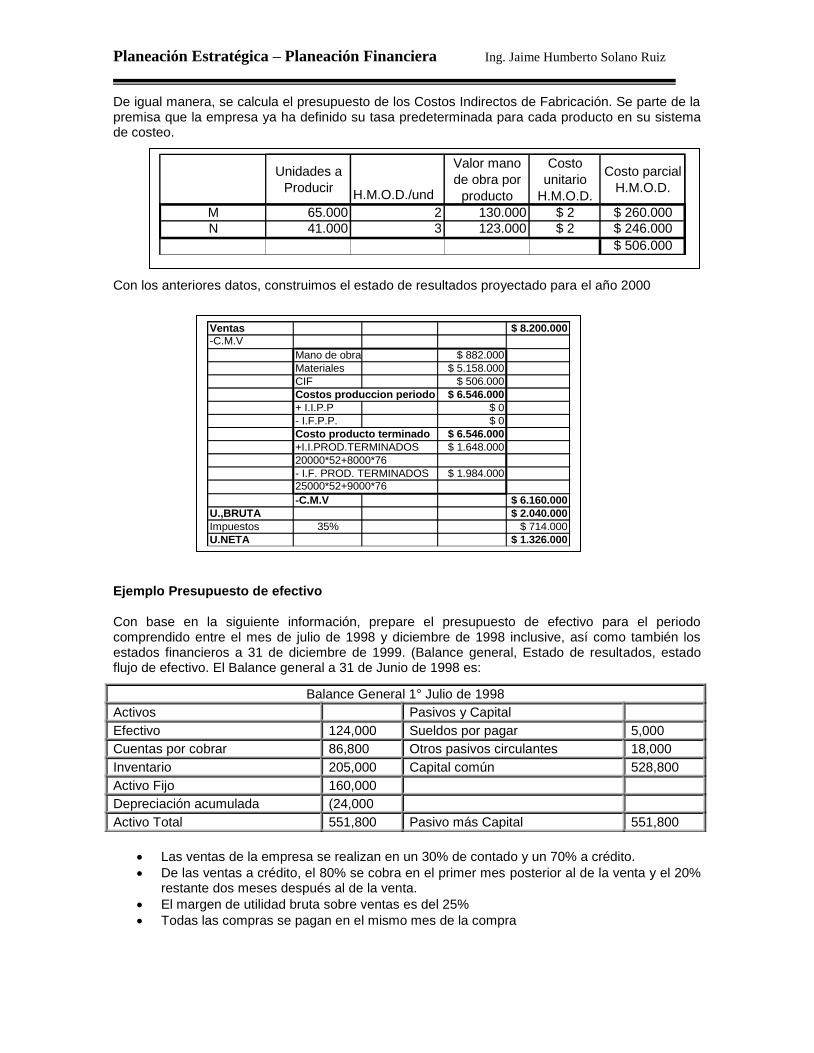

De igual manera, se calcula el presupuesto de los Costos Indirectos de Fabricación. Se parte de la premisa que la empresa ya ha definido su tasa predeterminada para cada producto en su sistema de costeo. Con los anteriores datos, construimos el estado de resultados proyectado para el año 2000 Ejemplo Presupuesto de efectivo Con base en la siguiente información, prepare el presupuesto de efectivo para el periodo comprendido entre el mes de julio de 1998 y diciembre de 1998 inclusive, así como también los estados financieros a 31 de diciembre de 1999. (Balance general, Estado de resultados, estado flujo de efectivo. El Balance general a 31 de Junio de 1998 es:

Las ventas de la empresa se realizan en un 30% de contado y un 70% a crédito.

De las ventas a crédito, el 80% se cobra en el primer mes posterior al de la venta y el 20% restante dos meses después al de la venta.

El margen de utilidad bruta sobre ventas es del 25%

Todas las compras se pagan en el mismo mes de la compra

Balance General 1° Julio de 1998

Activos Pasivos y Capital

Efectivo 124,000 Sueldos por pagar 5,000

Cuentas por cobrar 86,800 Otros pasivos circulantes 18,000

Inventario 205,000 Capital común 528,800

Activo Fijo 160,000

Depreciación acumulada (24,000

Activo Total 551,800 Pasivo más Capital 551,800

Unidades a

ProducirH.M.O.D./und

Valor mano

de obra por

producto

Costo

unitario

H.M.O.D.

Costo parcial

H.M.O.D.

M 65.000 2 130.000 $ 2 $ 260.000

N 41.000 3 123.000 $ 2 $ 246.000

$ 506.000

Ventas $ 8.200.000

-C.M.V

Mano de obra $ 882.000

Materiales $ 5.158.000

CIF $ 506.000

Costos produccion periodo $ 6.546.000

+ I.I.P.P $ 0

- I.F.P.P. $ 0

Costo producto terminado $ 6.546.000

+I.I.PROD.TERMINADOS $ 1.648.000

20000*52+8000*76

- I.F. PROD. TERMINADOS $ 1.984.000

25000*52+9000*76

-C.M.V $ 6.160.000

U.,BRUTA $ 2.040.000

Impuestos 35% $ 714.000

U.NETA $ 1.326.000

Planeación Estratégica – Planeación Financiera Ing. Jaime Humberto Solano Ruiz

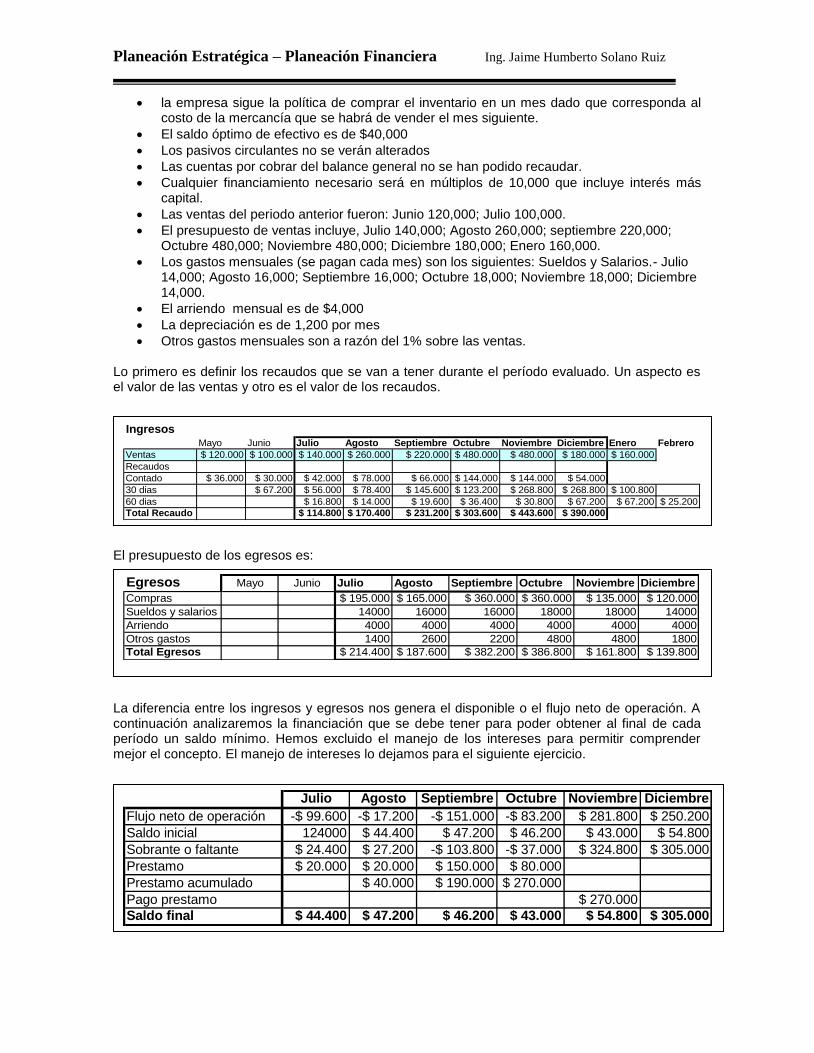

la empresa sigue la política de comprar el inventario en un mes dado que corresponda al costo de la mercancía que se habrá de vender el mes siguiente.

El saldo óptimo de efectivo es de $40,000

Los pasivos circulantes no se verán alterados

Las cuentas por cobrar del balance general no se han podido recaudar.

Cualquier financiamiento necesario será en múltiplos de 10,000 que incluye interés más capital.

Las ventas del periodo anterior fueron: Junio 120,000; Julio 100,000.

El presupuesto de ventas incluye, Julio 140,000; Agosto 260,000; septiembre 220,000; Octubre 480,000; Noviembre 480,000; Diciembre 180,000; Enero 160,000.

Los gastos mensuales (se pagan cada mes) son los siguientes: Sueldos y Salarios.- Julio 14,000; Agosto 16,000; Septiembre 16,000; Octubre 18,000; Noviembre 18,000; Diciembre 14,000.

El arriendo mensual es de $4,000

La depreciación es de 1,200 por mes

Otros gastos mensuales son a razón del 1% sobre las ventas. Lo primero es definir los recaudos que se van a tener durante el período evaluado. Un aspecto es el valor de las ventas y otro es el valor de los recaudos. El presupuesto de los egresos es: La diferencia entre los ingresos y egresos nos genera el disponible o el flujo neto de operación. A continuación analizaremos la financiación que se debe tener para poder obtener al final de cada período un saldo mínimo. Hemos excluido el manejo de los intereses para permitir comprender mejor el concepto. El manejo de intereses lo dejamos para el siguiente ejercicio.

IngresosMayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre Enero Febrero

Ventas $ 120.000 $ 100.000 $ 140.000 $ 260.000 $ 220.000 $ 480.000 $ 480.000 $ 180.000 $ 160.000

Recaudos

Contado $ 36.000 $ 30.000 $ 42.000 $ 78.000 $ 66.000 $ 144.000 $ 144.000 $ 54.000

30 dias $ 67.200 $ 56.000 $ 78.400 $ 145.600 $ 123.200 $ 268.800 $ 268.800 $ 100.800

60 dias $ 16.800 $ 14.000 $ 19.600 $ 36.400 $ 30.800 $ 67.200 $ 67.200 $ 25.200

Total Recaudo $ 114.800 $ 170.400 $ 231.200 $ 303.600 $ 443.600 $ 390.000

Egresos Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre

Compras $ 195.000 $ 165.000 $ 360.000 $ 360.000 $ 135.000 $ 120.000

Sueldos y salarios 14000 16000 16000 18000 18000 14000

Arriendo 4000 4000 4000 4000 4000 4000

Otros gastos 1400 2600 2200 4800 4800 1800

Total Egresos $ 214.400 $ 187.600 $ 382.200 $ 386.800 $ 161.800 $ 139.800

Julio Agosto Septiembre Octubre Noviembre Diciembre

Flujo neto de operación -$ 99.600 -$ 17.200 -$ 151.000 -$ 83.200 $ 281.800 $ 250.200

Saldo inicial 124000 $ 44.400 $ 47.200 $ 46.200 $ 43.000 $ 54.800

Sobrante o faltante $ 24.400 $ 27.200 -$ 103.800 -$ 37.000 $ 324.800 $ 305.000

Prestamo $ 20.000 $ 20.000 $ 150.000 $ 80.000

Prestamo acumulado $ 40.000 $ 190.000 $ 270.000

Pago prestamo $ 270.000

Saldo final $ 44.400 $ 47.200 $ 46.200 $ 43.000 $ 54.800 $ 305.000

Planeación Estratégica – Planeación Financiera Ing. Jaime Humberto Solano Ruiz

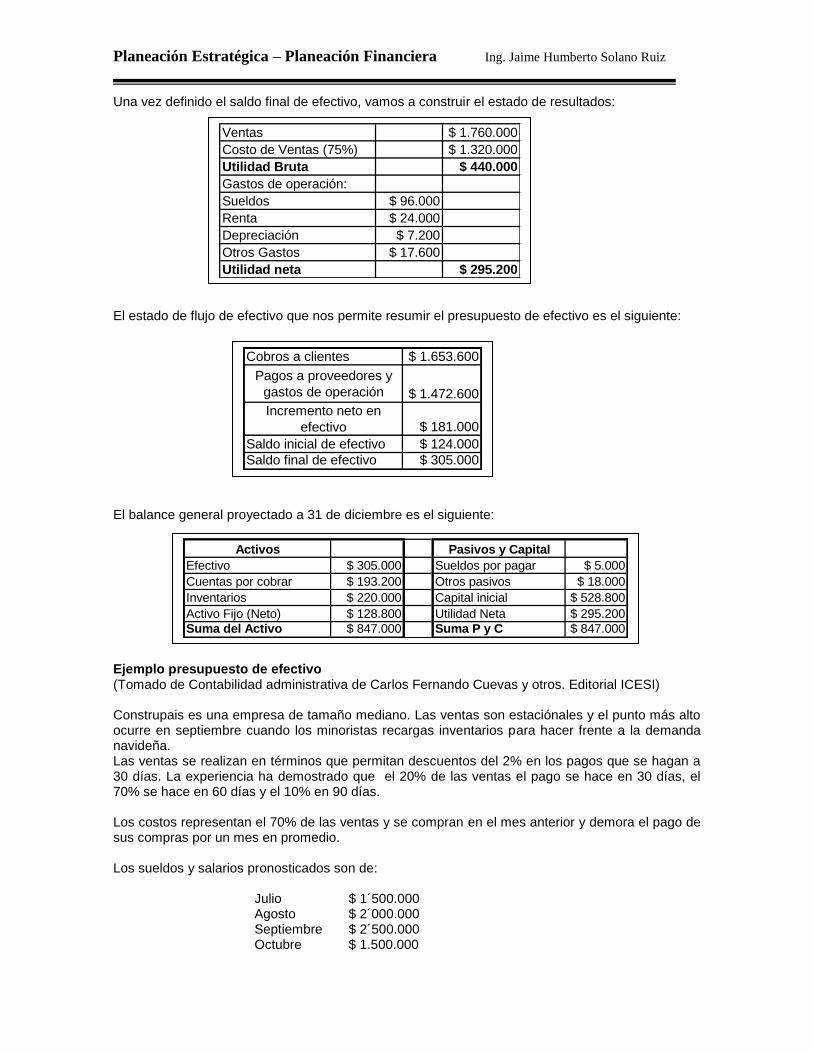

Una vez definido el saldo final de efectivo, vamos a construir el estado de resultados: El estado de flujo de efectivo que nos permite resumir el presupuesto de efectivo es el siguiente: El balance general proyectado a 31 de diciembre es el siguiente:

Ejemplo presupuesto de efectivo (Tomado de Contabilidad administrativa de Carlos Fernando Cuevas y otros. Editorial ICESI) Construpais es una empresa de tamaño mediano. Las ventas son estaciónales y el punto más alto ocurre en septiembre cuando los minoristas recargas inventarios para hacer frente a la demanda navideña. Las ventas se realizan en términos que permitan descuentos del 2% en los pagos que se hagan a 30 días. La experiencia ha demostrado que el 20% de las ventas el pago se hace en 30 días, el 70% se hace en 60 días y el 10% en 90 días. Los costos representan el 70% de las ventas y se compran en el mes anterior y demora el pago de sus compras por un mes en promedio. Los sueldos y salarios pronosticados son de:

Julio $ 1´500.000 Agosto $ 2´000.000 Septiembre $ 2´500.000 Octubre $ 1.500.000

Ventas $ 1.760.000

Costo de Ventas (75%) $ 1.320.000

Utilidad Bruta $ 440.000

Gastos de operación:

Sueldos $ 96.000

Renta $ 24.000

Depreciación $ 7.200

Otros Gastos $ 17.600

Utilidad neta $ 295.200

Cobros a clientes $ 1.653.600

Pagos a proveedores y

gastos de operación $ 1.472.600

Incremento neto en

efectivo $ 181.000

Saldo inicial de efectivo $ 124.000

Saldo final de efectivo $ 305.000

Activos Pasivos y Capital

Efectivo $ 305.000 Sueldos por pagar $ 5.000

Cuentas por cobrar $ 193.200 Otros pasivos $ 18.000

Inventarios $ 220.000 Capital inicial $ 528.800

Activo Fijo (Neto) $ 128.800 Utilidad Neta $ 295.200

Suma del Activo $ 847.000 Suma P y C $ 847.000

Planeación Estratégica – Planeación Financiera Ing. Jaime Humberto Solano Ruiz

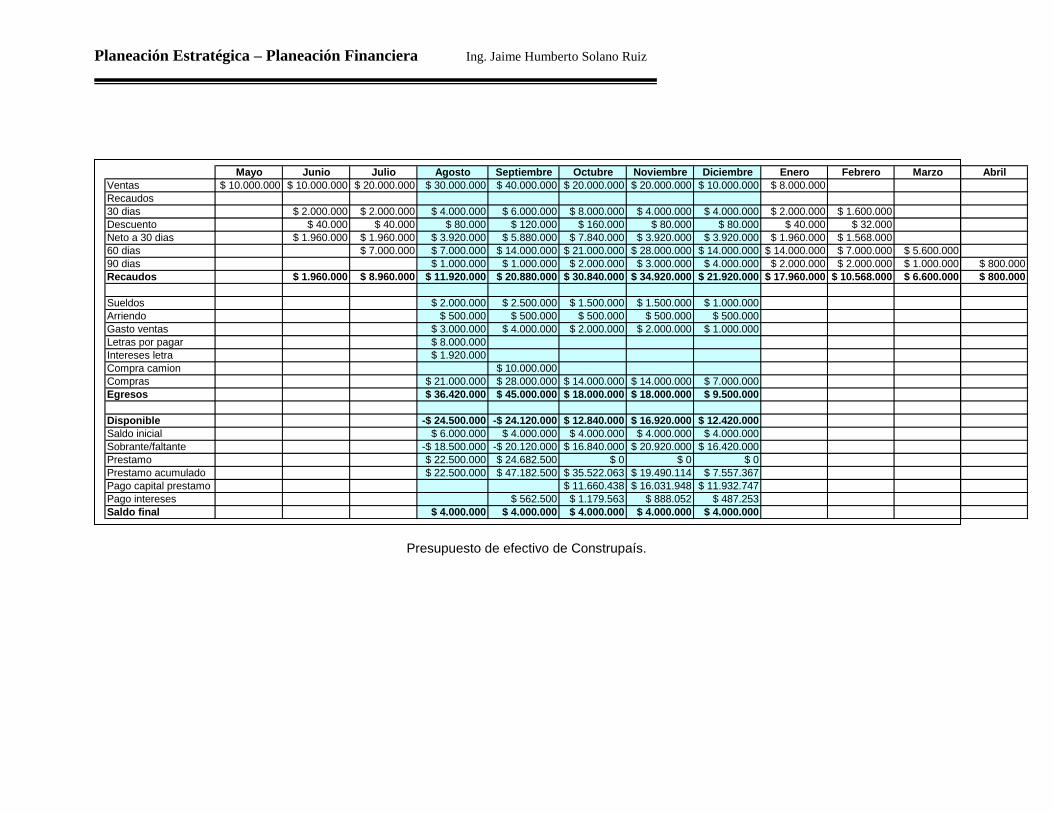

Noviembre $ 1´500.000 Diciembre $ 1’000.000

El arriendo de la bodega será de $ 500.000 por mes. Los gastos de ventas se estiman en el 10% de las ventas del mes en curso. La compañía tienen una letra por pagar a un año que se vence en agosto, por valor de $ 8´000.000 e intereses pagaderos cada año en esa fecha del 24% Ela. Según los planes de reparto establecido hay que comprar un nuevo camión por valor de $ 10’000.000 y su pago se debe hacer en septiembre. La vida útil se estima en 10 años y la depreciación es por línea recta. La compañía tienen un saldo inicial de efectivo en julio 31 de $ 6’000.000 y desea mantener un saldo mínimo de $ 4´000.000 Las ventas estimadas son:

Mayo $ 10´000.000 Junio $ 10´000.000 Julio $ 20´000.000 Agosto $ 30’000.000 Septiembre $ 40´000.000 Octubre $ 20’000.000 Noviembre $ 20’000.000 Diciembre $ 10’000.000 Enero $ 8’000.000

Determine cuales son los requerimientos de efecto y un presupuesto detallado mes por mes de los cobros y pagos para el periodo de agosto a diciembre. La compañía puede prestar dinero al banco a una tasa del 2.5% mensual. Los intereses se pagan al siguiente mes de otorgado el crédito. En caso de sobrantes se prestan con intereses del 2.5% mensual pagaderos por mes anticipado. Lo primero que debemos hacer es calcular los recaudos que son diferentes de las ventas por que se vende a crédito. En segundo lugar calculamos los egresos en la cual están dos desembolsos de la letra de cambio y la compra del camión. Una vez calculado el disponible y sumado el saldo inicial hallamos el sobrante o faltante por período. Procedemos a calcular los recursos que debe conseguir para obtener el saldo mínimo de efectivo que es opcional de cada empresa. Al hacer el préstamo debemos tener encuenta de poder cubrir el déficit temporal mas el pago de lo intereses. Estamos considerando que los intereses se cancelan en el siguiente período en el cual se otorgo el préstamo. En la siguiente tabla se puede apreciar el presupuesto de efectivo

Planeación Estratégica – Planeación Financiera Ing. Jaime Humberto Solano Ruiz

Presupuesto de efectivo de Construpaís.

Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre Enero Febrero Marzo Abril

Ventas $ 10.000.000 $ 10.000.000 $ 20.000.000 $ 30.000.000 $ 40.000.000 $ 20.000.000 $ 20.000.000 $ 10.000.000 $ 8.000.000

Recaudos

30 dias $ 2.000.000 $ 2.000.000 $ 4.000.000 $ 6.000.000 $ 8.000.000 $ 4.000.000 $ 4.000.000 $ 2.000.000 $ 1.600.000

Descuento $ 40.000 $ 40.000 $ 80.000 $ 120.000 $ 160.000 $ 80.000 $ 80.000 $ 40.000 $ 32.000

Neto a 30 dias $ 1.960.000 $ 1.960.000 $ 3.920.000 $ 5.880.000 $ 7.840.000 $ 3.920.000 $ 3.920.000 $ 1.960.000 $ 1.568.000

60 dias $ 7.000.000 $ 7.000.000 $ 14.000.000 $ 21.000.000 $ 28.000.000 $ 14.000.000 $ 14.000.000 $ 7.000.000 $ 5.600.000

90 dias $ 1.000.000 $ 1.000.000 $ 2.000.000 $ 3.000.000 $ 4.000.000 $ 2.000.000 $ 2.000.000 $ 1.000.000 $ 800.000

Recaudos $ 1.960.000 $ 8.960.000 $ 11.920.000 $ 20.880.000 $ 30.840.000 $ 34.920.000 $ 21.920.000 $ 17.960.000 $ 10.568.000 $ 6.600.000 $ 800.000

Sueldos $ 2.000.000 $ 2.500.000 $ 1.500.000 $ 1.500.000 $ 1.000.000

Arriendo $ 500.000 $ 500.000 $ 500.000 $ 500.000 $ 500.000

Gasto ventas $ 3.000.000 $ 4.000.000 $ 2.000.000 $ 2.000.000 $ 1.000.000

Letras por pagar $ 8.000.000

Intereses letra $ 1.920.000

Compra camion $ 10.000.000

Compras $ 21.000.000 $ 28.000.000 $ 14.000.000 $ 14.000.000 $ 7.000.000

Egresos $ 36.420.000 $ 45.000.000 $ 18.000.000 $ 18.000.000 $ 9.500.000

Disponible -$ 24.500.000 -$ 24.120.000 $ 12.840.000 $ 16.920.000 $ 12.420.000

Saldo inicial $ 6.000.000 $ 4.000.000 $ 4.000.000 $ 4.000.000 $ 4.000.000

Sobrante/faltante -$ 18.500.000 -$ 20.120.000 $ 16.840.000 $ 20.920.000 $ 16.420.000

Prestamo $ 22.500.000 $ 24.682.500 $ 0 $ 0 $ 0

Prestamo acumulado $ 22.500.000 $ 47.182.500 $ 35.522.063 $ 19.490.114 $ 7.557.367

Pago capital prestamo $ 11.660.438 $ 16.031.948 $ 11.932.747

Pago intereses $ 562.500 $ 1.179.563 $ 888.052 $ 487.253

Saldo final $ 4.000.000 $ 4.000.000 $ 4.000.000 $ 4.000.000 $ 4.000.000

Planeación Estratégica – Planeación Financiera Ing. Jaime Humberto Solano Ruiz

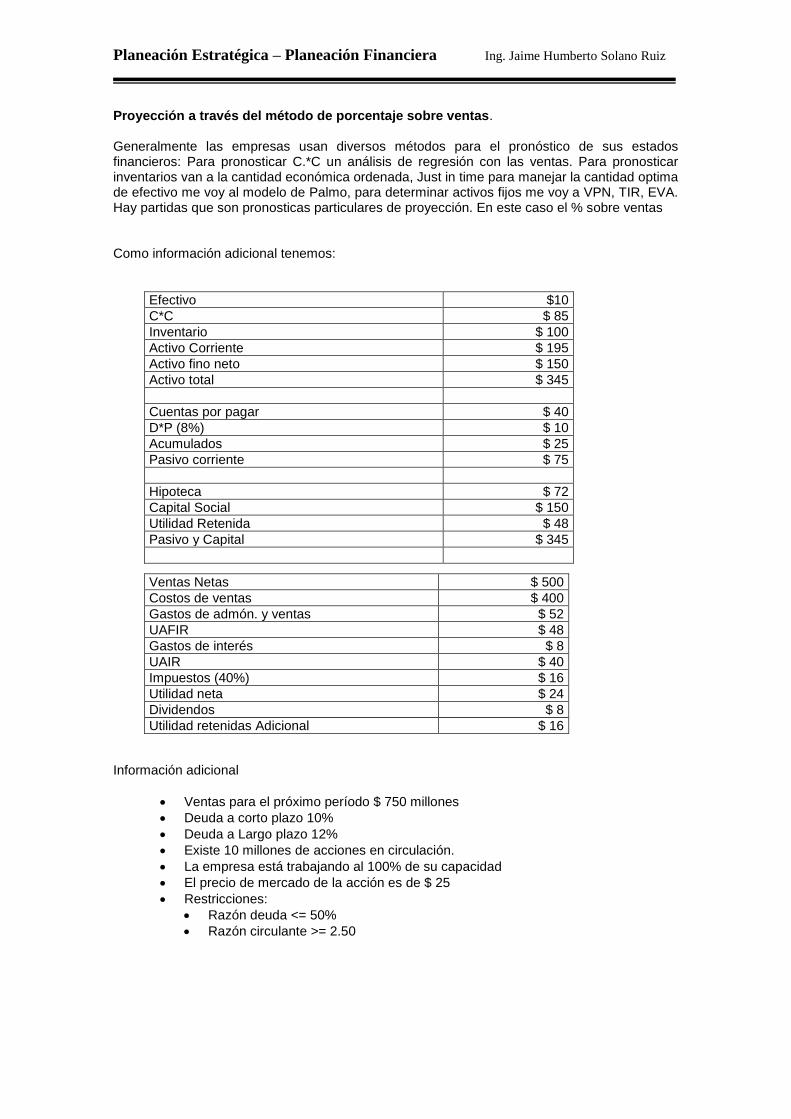

Proyección a través del método de porcentaje sobre ventas. Generalmente las empresas usan diversos métodos para el pronóstico de sus estados financieros: Para pronosticar C.*C un análisis de regresión con las ventas. Para pronosticar inventarios van a la cantidad económica ordenada, Just in time para manejar la cantidad optima de efectivo me voy al modelo de Palmo, para determinar activos fijos me voy a VPN, TIR, EVA. Hay partidas que son pronosticas particulares de proyección. En este caso el % sobre ventas Como información adicional tenemos:

Efectivo $10

C*C $ 85

Inventario $ 100

Activo Corriente $ 195

Activo fino neto $ 150

Activo total $ 345

Cuentas por pagar $ 40

D*P (8%) $ 10

Acumulados $ 25

Pasivo corriente $ 75

Hipoteca $ 72

Capital Social $ 150

Utilidad Retenida $ 48

Pasivo y Capital $ 345

Información adicional

Ventas para el próximo período $ 750 millones

Deuda a corto plazo 10%

Deuda a Largo plazo 12%

Existe 10 millones de acciones en circulación.

La empresa está trabajando al 100% de su capacidad

El precio de mercado de la acción es de $ 25

Restricciones:

Razón deuda <= 50%

Razón circulante >= 2.50

Ventas Netas $ 500

Costos de ventas $ 400

Gastos de admón. y ventas $ 52

UAFIR $ 48

Gastos de interés $ 8

UAIR $ 40

Impuestos (40%) $ 16

Utilidad neta $ 24

Dividendos $ 8

Utilidad retenidas Adicional $ 16

Planeación Estratégica – Planeación Financiera Ing. Jaime Humberto Solano Ruiz

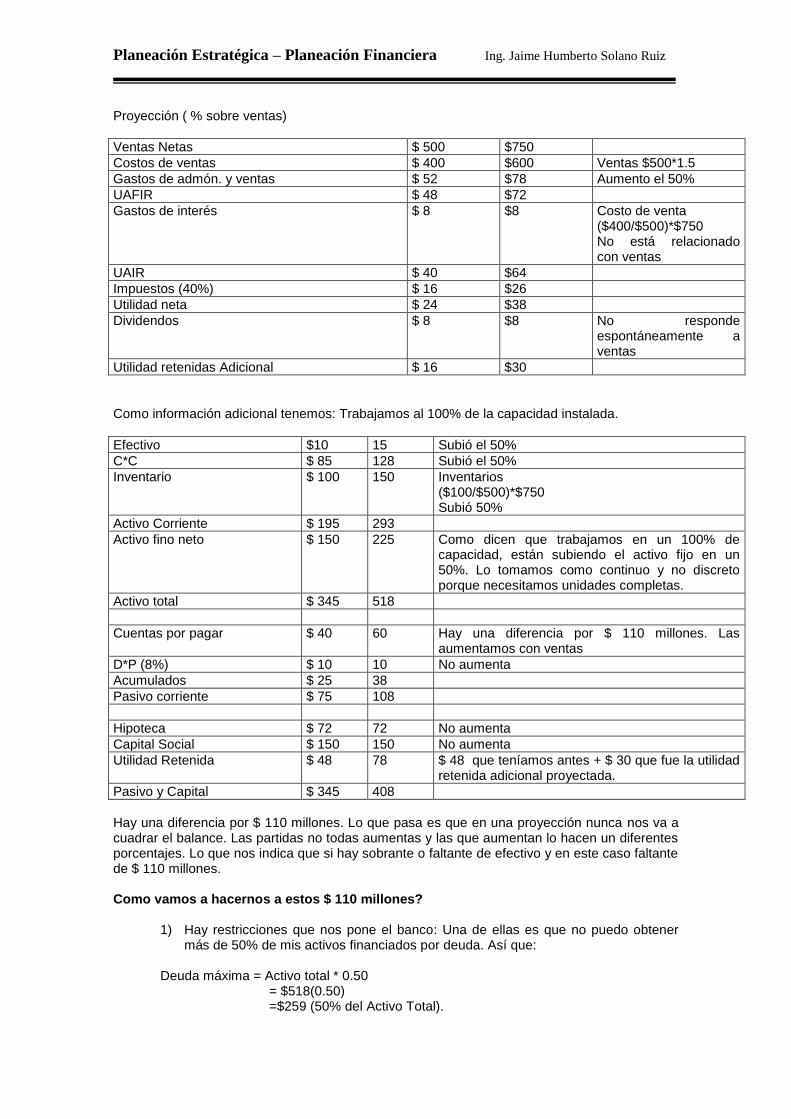

Proyección ( % sobre ventas)

Ventas Netas $ 500 $750

Costos de ventas $ 400 $600 Ventas $500*1.5

Gastos de admón. y ventas $ 52 $78 Aumento el 50%

UAFIR $ 48 $72

Gastos de interés $ 8 $8 Costo de venta ($400/$500)*$750 No está relacionado con ventas

UAIR $ 40 $64

Impuestos (40%) $ 16 $26

Utilidad neta $ 24 $38

Dividendos $ 8 $8 No responde espontáneamente a ventas

Utilidad retenidas Adicional $ 16 $30

Como información adicional tenemos: Trabajamos al 100% de la capacidad instalada.

Efectivo $10 15 Subió el 50%

C*C $ 85 128 Subió el 50%

Inventario $ 100 150 Inventarios ($100/$500)*$750 Subió 50%

Activo Corriente $ 195 293

Activo fino neto $ 150 225 Como dicen que trabajamos en un 100% de capacidad, están subiendo el activo fijo en un 50%. Lo tomamos como continuo y no discreto porque necesitamos unidades completas.

Activo total $ 345 518

Cuentas por pagar $ 40 60 Hay una diferencia por $ 110 millones. Las aumentamos con ventas

D*P (8%) $ 10 10 No aumenta

Acumulados $ 25 38

Pasivo corriente $ 75 108

Hipoteca $ 72 72 No aumenta

Capital Social $ 150 150 No aumenta

Utilidad Retenida $ 48 78 $ 48 que teníamos antes + $ 30 que fue la utilidad retenida adicional proyectada.

Pasivo y Capital $ 345 408

Hay una diferencia por $ 110 millones. Lo que pasa es que en una proyección nunca nos va a cuadrar el balance. Las partidas no todas aumentas y las que aumentan lo hacen un diferentes porcentajes. Lo que nos indica que si hay sobrante o faltante de efectivo y en este caso faltante de $ 110 millones. Como vamos a hacernos a estos $ 110 millones?

1) Hay restricciones que nos pone el banco: Una de ellas es que no puedo obtener más de 50% de mis activos financiados por deuda. Así que:

Deuda máxima = Activo total * 0.50

= $518(0.50) =$259 (50% del Activo Total).

Planeación Estratégica – Planeación Financiera Ing. Jaime Humberto Solano Ruiz

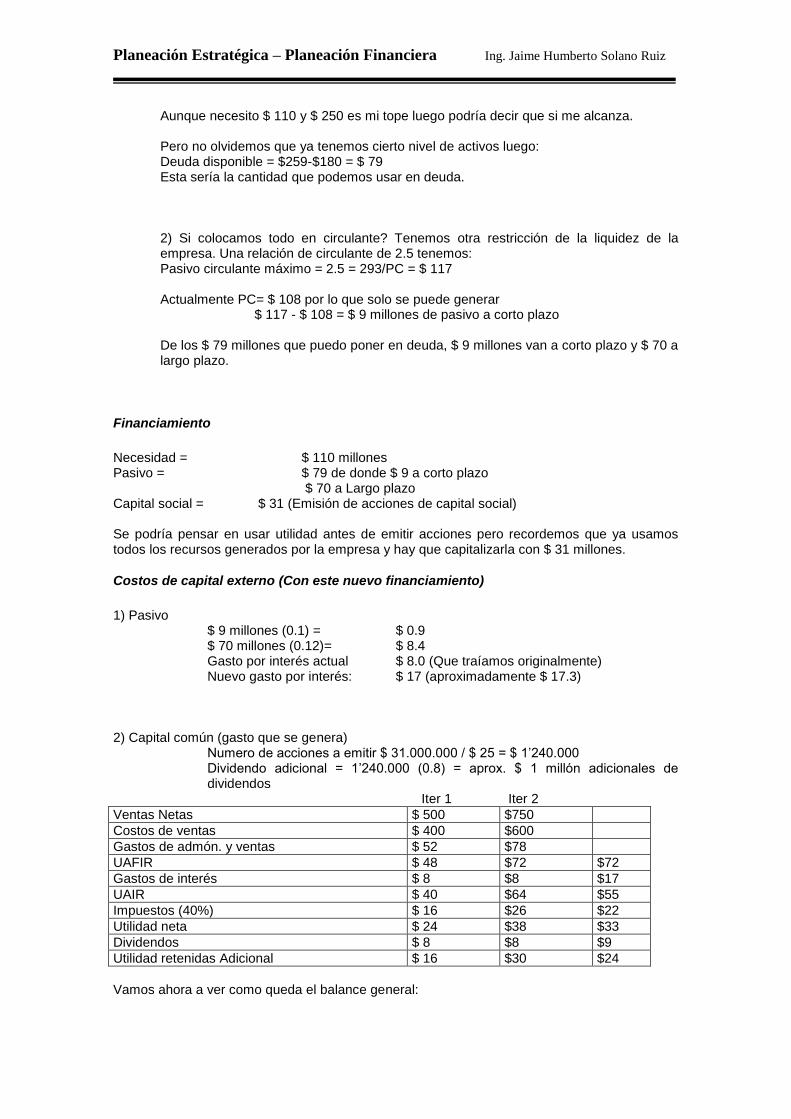

Aunque necesito $ 110 y $ 250 es mi tope luego podría decir que si me alcanza. Pero no olvidemos que ya tenemos cierto nivel de activos luego: Deuda disponible = $259-$180 = $ 79 Esta sería la cantidad que podemos usar en deuda. 2) Si colocamos todo en circulante? Tenemos otra restricción de la liquidez de la empresa. Una relación de circulante de 2.5 tenemos: Pasivo circulante máximo = 2.5 = 293/PC = $ 117 Actualmente PC= $ 108 por lo que solo se puede generar

$ 117 - $ 108 = $ 9 millones de pasivo a corto plazo

De los $ 79 millones que puedo poner en deuda, $ 9 millones van a corto plazo y $ 70 a largo plazo.

Financiamiento

Necesidad = $ 110 millones Pasivo = $ 79 de donde $ 9 a corto plazo $ 70 a Largo plazo Capital social = $ 31 (Emisión de acciones de capital social) Se podría pensar en usar utilidad antes de emitir acciones pero recordemos que ya usamos todos los recursos generados por la empresa y hay que capitalizarla con $ 31 millones.

Costos de capital externo (Con este nuevo financiamiento)

1) Pasivo

$ 9 millones (0.1) = $ 0.9 $ 70 millones (0.12)= $ 8.4 Gasto por interés actual $ 8.0 (Que traíamos originalmente) Nuevo gasto por interés: $ 17 (aproximadamente $ 17.3)

2) Capital común (gasto que se genera) Numero de acciones a emitir $ 31.000.000 / $ 25 = $ 1’240.000 Dividendo adicional = 1’240.000 (0.8) = aprox. $ 1 millón adicionales de dividendos

Iter 1 Iter 2

Ventas Netas $ 500 $750

Costos de ventas $ 400 $600

Gastos de admón. y ventas $ 52 $78

UAFIR $ 48 $72 $72

Gastos de interés $ 8 $8 $17

UAIR $ 40 $64 $55

Impuestos (40%) $ 16 $26 $22

Utilidad neta $ 24 $38 $33

Dividendos $ 8 $8 $9

Utilidad retenidas Adicional $ 16 $30 $24

Vamos ahora a ver como queda el balance general:

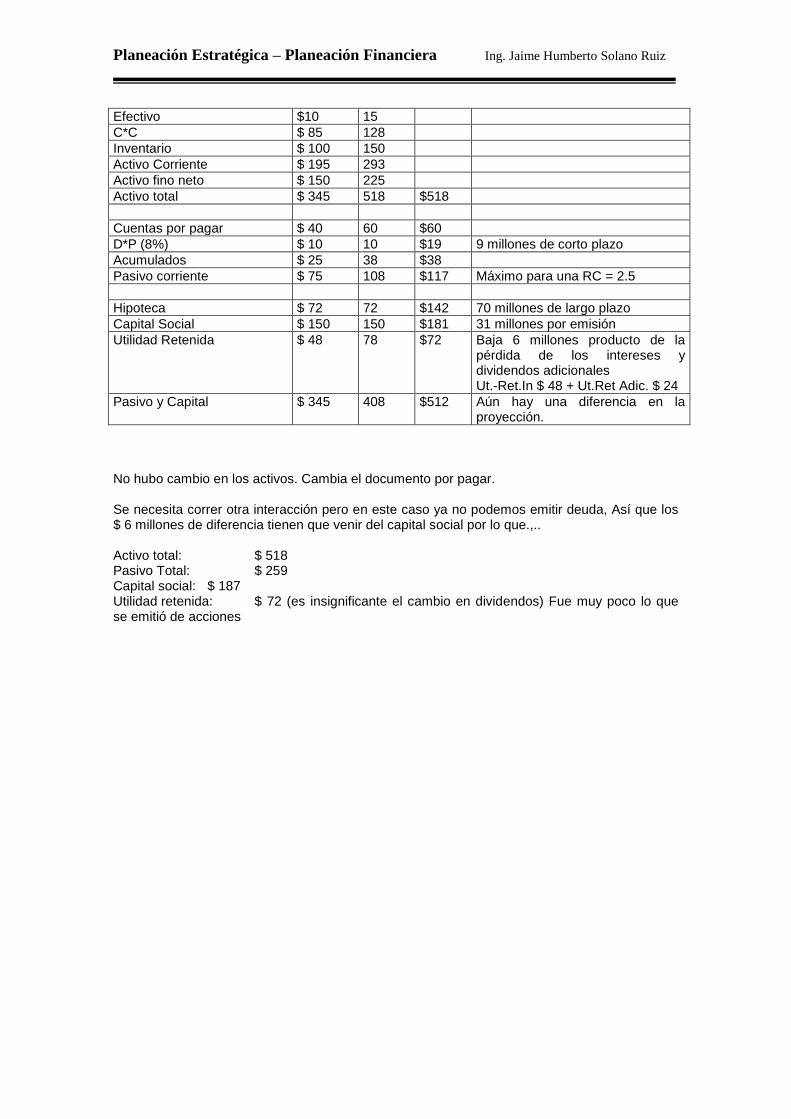

Planeación Estratégica – Planeación Financiera Ing. Jaime Humberto Solano Ruiz

Efectivo $10 15

C*C $ 85 128

Inventario $ 100 150

Activo Corriente $ 195 293

Activo fino neto $ 150 225

Activo total $ 345 518 $518

Cuentas por pagar $ 40 60 $60

D*P (8%) $ 10 10 $19 9 millones de corto plazo

Acumulados $ 25 38 $38

Pasivo corriente $ 75 108 $117 Máximo para una RC = 2.5

Hipoteca $ 72 72 $142 70 millones de largo plazo

Capital Social $ 150 150 $181 31 millones por emisión

Utilidad Retenida $ 48 78 $72 Baja 6 millones producto de la pérdida de los intereses y dividendos adicionales Ut.-Ret.In $ 48 + Ut.Ret Adic. $ 24

Pasivo y Capital $ 345 408 $512 Aún hay una diferencia en la proyección.

No hubo cambio en los activos. Cambia el documento por pagar. Se necesita correr otra interacción pero en este caso ya no podemos emitir deuda, Así que los $ 6 millones de diferencia tienen que venir del capital social por lo que.,.. Activo total: $ 518 Pasivo Total: $ 259 Capital social: $ 187 Utilidad retenida: $ 72 (es insignificante el cambio en dividendos) Fue muy poco lo que se emitió de acciones