financiera en españa - perspectivas.deloitte.com · en españa, cuyo objetivo es ofrecer una...

TRANSCRIPT

Encuesta a la Dirección Financiera en EspañaSe mantiene el optimismo, aunque con cierta dosis de cautela Noviembre de 2017

Encuesta a la dirección financiera en España | Noviembre 2017

2

Puntos clave de la encuesta del periodo abril – septiembre 2017 4

Continúa el optimismo de los directores financieros en la evolución de la economía española en los próximos meses 6

Aumentar la productividad y la eficiencia sigue siendo la prioridad nº 1 para los directores financieros 14

La disponibilidad y la gestión del talento encabezan la lista de riesgos para los CFOs 20

Menos optimismo respecto a la evolución del Ibex 35 23

Más de la mitad de los CFOs espera un aumento de los tipos de interés en sus países, aunque no creen que esto tenga un gran impacto en sus compañías 26

Advanced Analytics y Robotics encabezan la lista de prioridades de los CFOs 31

Datos del panel 34

Contenidos

Introducción

3

IntroducciónEsta es la decimoctava edición de la encuesta realizada a la Dirección Financiera en España, cuyo objetivo es ofrecer una visión sobre cómo están reaccionando las empresas ante la actual coyuntura, tratando de medir sus actitudes respecto a las medidas y reformas que se están llevando a cabo, tanto en España como a nivel Europeo, para dar respuesta a la situación económica presente, así como de los principales riesgos y preocupaciones de las Direcciones Financieras.

El presente informe ha sido elaborado por el equipo responsable del Programa de Directores Financieros de Deloitte en España y personal del equipo de Debt, Capital & Treasury Advisory dentro de Financial Advisory de Deloitte, a partir de la información que se desprende de cada uno de los apartados de la encuesta del semestre terminado en septiembre de 2017, llevada a cabo entre el 13 de septiembre y el 5 de octubre de 2017.

Se incluyen también algunos de los resultados de la encuesta a la Dirección Financiera realizada a nivel europeo, en la que han participado 1.546 CFOs de 19 países.

La encuesta a la Dirección Financiera en España se realiza de forma semestral. La siguiente edición, correspondiente al semestre terminado el 31 de marzo de 2018, se publicará durante el mes de junio de 2018.

Si desea participar en nuestras encuestas, le invitamos a ponerse en contacto con nosotros para incluirle en el grupo de panelistas.

Personas de contacto

Jesús Navarro GallelSocio responsable del Programa de Directores Financieros de Deloitte en Españ[email protected] Tel: 91 514 50 00

Alejandro González de AguilarSocio – Financial [email protected]: 91 514 50 00

Nuria Fernández RodríguezSenior Manager responsable del Programa de Directores Financieros de Deloitte en Españ[email protected] Tel: 91 514 50 00

Bárbara Cueto-FelguerosoSenior Manager – Financial [email protected]: 91 514 50 00

Encuesta a la dirección financiera en España | Noviembre 2017

4

España

Puntos clave de la encuesta del periodo abril - septiembre 2017

Crecimiento económico

Indicadores empresariales

Riesgos empresariales

Evolución del IBEX35

CFO Digital

La situación actual de la economía española...

Desciende ligeramente, respecto de la última encuesta, el optimismo en cuanto a la evolución de los indicadores de sus empresas.

El apetito por el riesgo disminuye. Si bien la mitad de los encuestados considera que es buen momento para asumir mayores riesgos en los balances de sus empresas.

Las nuevas tecnologías pueden ayudar a los directores financieros a responder a los crecientes desafíos que deben afrontar hoy en día.

La economía de la UEM...

y la economía mundial...62%

69%

76%

50%48%

78%

46%

47%44%

48% 45%90%

93%

... es buena

Espera mayores ingresos en los próximos 12 meses

Se muestra optimista respecto a la evolución del selectivo español, lejos del 93% que opinaba así hace seis meses.

Espera aumento del volumen de inversión

Espera incremento en el margen operativo

Considera que el volumen de operaciones corporativas aumentará en los próximos 12 meses.

Espera incremento en el flujo de caja

Califica como alto el riesgo debido a la disponibilidad y la gestión del talento

Advanced Analytics y Robotics son las herramientas que aportan mayor valor a la Función Financiera

... mejorará en los próximos 12 meses

... estará en lenta recuperación

... estará en crecimiento o en lenta recuperación

... estará en crecimiento o en lenta recuperación

5

Europa

Puntos clave de la encuesta

Nota: países europeos participantes en la encuesta: Alemania, Austria, Bélgica, Dinamarca, España, Finlandia, Francia, Grecia, Holanda, Irlanda, Italia, Noruega, Polonia, Portugal, Reino Unido, Rusia, Suecia, Suiza y Turquía.

Incertidumbre económica

Indicadores empresariales

Tipos de interés

Apetito de riesgo

Fuentes de financiación

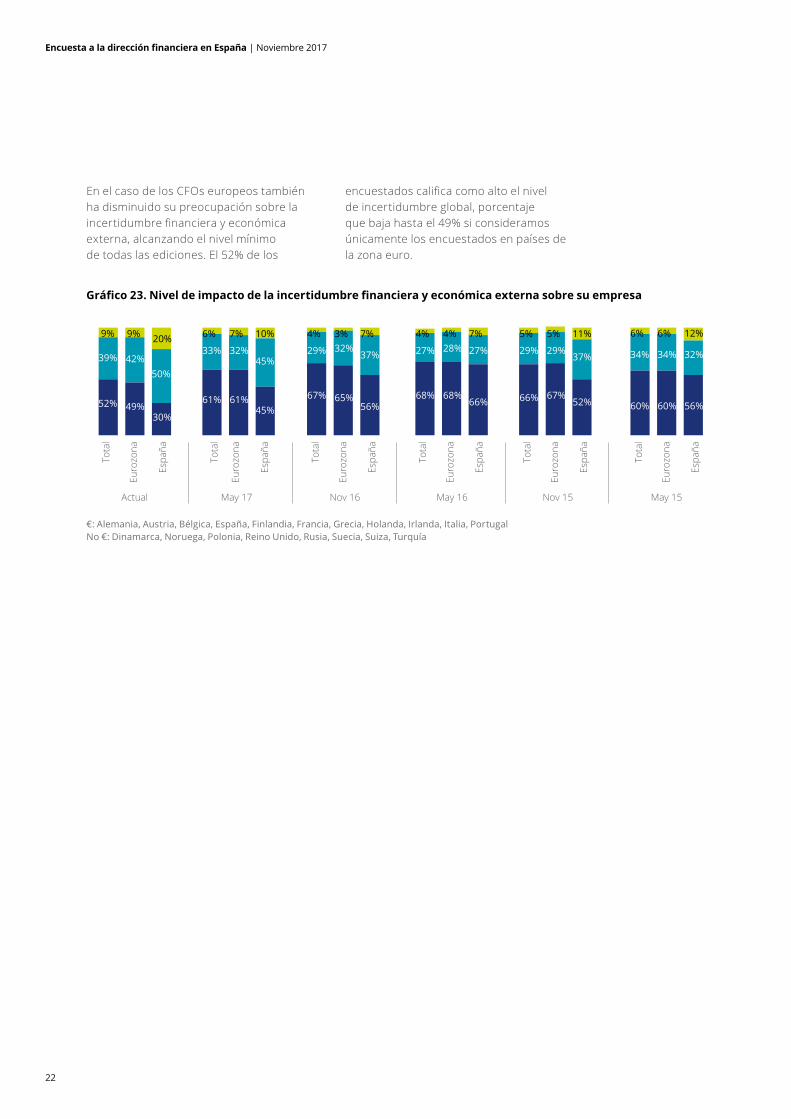

El nivel de incertidumbre financiera y económica externa alcanza un mínimo histórico en opinión de los CFOs encuestados en Europa.

Los CFOs españoles se sitúan bastante por encima de la media europea en cuanto a su actitud hacia el riesgo.

La deuda bancaria se mantiene como la fuente de financiación más atractiva para los directores financieros europeos.

de encuestados en España considera que es un buen momento para aceptar más riesgo

52%

57%

69%

73% 49% 49% 49%

45% 42% 38%

45%

36%

63%

+50%

50%49%

Califica como alto el nivel de incertidumbre

de CFOs en Europa opina que los tipos de interés aumentarán en los próximos 12 meses

Espera que los ingresos de sus empresas aumenten en los próximos meses

Considera que el margen operativo subirá

Considera que el nivel de inversión aumentará

Espera aumentar el nº de empleados

30% de los CFOs en Europa no tiene previsto cambiar su estrategia actual frente a una potencial subida de los tipos de interés, ya que un aumento de estos tipos tendría poco impacto en su negocio.

de los CFOs españoles opina así

de los encuestados en países de la Eurozona considera que es un buen momento para aceptar más riesgo, 33% en el caso de encuestados en países fuera de la zona euro.

de los encuestados considera que es atractiva, 66% si atendemos únicamente a los CFOs de la Comunidad Europea. En el caso de los CFOs españoles, este porcentaje sube hasta un 81%.

de CFOs en Europa califica de atractiva la financiación interna

Califica como alto el nivel de incertidumbre, si consideramos únicamente los encuestados en países de la zona euro.

Considerando solo la zona Euro

Considerando solo la zona Euro

Considerando solo la zona Euro

Considerando solo la zona Euro

Encuesta a la dirección financiera en España | Noviembre 2017

6

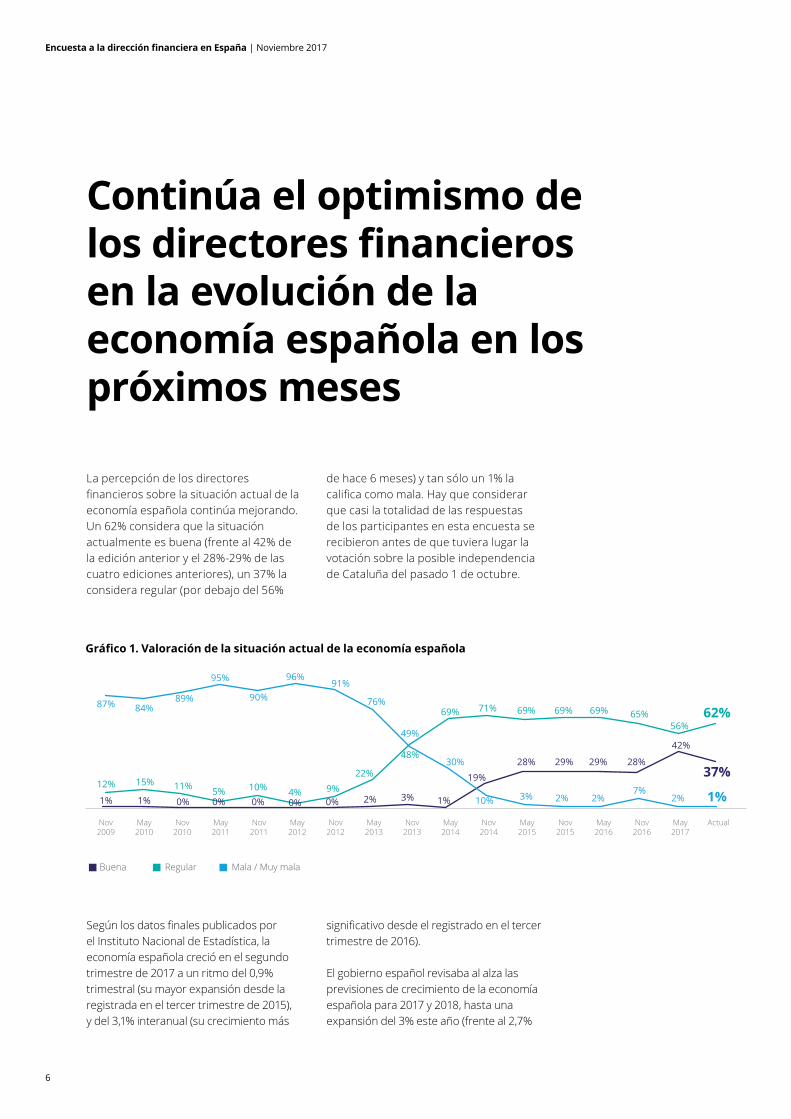

La percepción de los directores financieros sobre la situación actual de la economía española continúa mejorando. Un 62% considera que la situación actualmente es buena (frente al 42% de la edición anterior y el 28%-29% de las cuatro ediciones anteriores), un 37% la considera regular (por debajo del 56%

Nov2009

87% 84%89%

95%

90%

96%

Nov2012

May2010

May2013

Nov2010

Nov2013

May2011

Nov2011

May2014

May2012

Nov2014

May2015

Nov2015

May2016

Nov2016

May2017

Actual

91%

76%

49%

69% 71% 69% 69% 69%

30%

19%

1%3%2%0%0%0%0%0%1%1%

12% 15% 11% 5% 4%10% 9%22%

48%

10% 3% 2% 2% 2% 1%

29%29%28%

7%

28%

65%56%

62%

42%

37%

Buena Regular Mala / Muy mala

Gráfico 1. Valoración de la situación actual de la economía española

de hace 6 meses) y tan sólo un 1% la califica como mala. Hay que considerar que casi la totalidad de las respuestas de los participantes en esta encuesta se recibieron antes de que tuviera lugar la votación sobre la posible independencia de Cataluña del pasado 1 de octubre.

Según los datos finales publicados por el Instituto Nacional de Estadística, la economía española creció en el segundo trimestre de 2017 a un ritmo del 0,9% trimestral (su mayor expansión desde la registrada en el tercer trimestre de 2015), y del 3,1% interanual (su crecimiento más

significativo desde el registrado en el tercer trimestre de 2016).

El gobierno español revisaba al alza las previsiones de crecimiento de la economía española para 2017 y 2018, hasta una expansión del 3% este año (frente al 2,7%

Continúa el optimismo de los directores financieros en la evolución de la economía española en los próximos meses

Los directores financieros manifiestan su optimismo en la economía española

7

Gráfico 2. Previsiones para los indicadores económicos españoles

Banco de España FMI* OCDE** Bloomberg CE***

Indicadores económicos

Dato real 4T/16

Dato real 1T/17

Dato real 2T/17

Prev. 2017

Prev. 2018

Prev. 2017

Prev. 2018

Prev. 2017

Prev. 2018

Prev. 2017

Prev. 2018

Prev. 2017

Prev. 2018

Crecimiento PIB (interanual) 3,0% 3,0% 3,1% 3,1% 2,5% 3,1% 2,4% 2,8% 2,4% 3,1% 2,5% 2,8% 2,4%

Tasa de desempleo 18,7% 18,2% 17,3% 17,1% 15,1% 17,7% 16,6% 17,5% 16,0% 17,3% 15,7% 17,6% 15,9%

Fuente: *FMI: Fondo Monetatario Internacional **OCDE: Organización para la Cooperación y Desarrollo Económicos ***CE: Comisión Europea

14%

1%

-85%-92% -95%

-79%

0% 0%

8%

20%

58%

77%84% 84%

61%53% 57% 56%

51%

45%44%

48%

-5% -7%

30%21%

42%36%

5%5%6%

1%1%

5%

Crecimiento Recuperación lenta Estancamiento o recesión

-41%

-17% -11% -11%-3% -6%

-21%-14%

May2011

Nov2011

May2012

Nov2012

May2013

Nov2013

May2014

Nov2014

May2015

Nov2015

Nov2016

May2016

May2017

Españaactual

Gráfico 3. Expectativas sobre el comportamiento de la economía española en los próximos 12 meses

de su anterior estimación) y del 2,6% en 2018 (frente al 2,5% previsto inicialmente). El ejecutivo espera que en 2019 y 2020, el país crezca a un ritmo económico del 2,5% y 2,4%, respectivamente.

Además, el Banco de España, en su último informe trimestral, revisaba al alza sus proyecciones para los próximos tres años por la solidez de la demanda interna y el buen desempeño de las exportaciones, aunque advierte de un posible impacto por las tensiones políticas en Cataluña. La

institución prevé que la economía crezca a un ritmo del 3,1%, 2,5% y 2,2% en 2017, 2018 y 2019, respectivamente.

Hay que tener en cuenta que estas proyecciones fueron realizadas antes de que tuviera lugar la votación sobre la posible independencia de Cataluña del pasado 1 de octubre.

En este contexto, las previsiones de los directores financieros sobre el comportamiento de la economía española

Encuesta a la dirección financiera en España | Noviembre 2017

8

en los próximos meses también reflejan este optimismo.

Un 48% de los CFOs considera que estará en crecimiento en los próximos 12 meses (frente al 44% de la pasada edición); un 45% prevé que estará en lenta recuperación

Gráfico 4. Expectativas sobre la consolidación del crecimiento de la economía española

(frente al 51% anterior); y un 7% estima que habrá estancamiento, frente al 5% que así lo señalaba hace seis meses.

Teniendo en cuenta la mejora que se está apreciando en los indicadores económicos, un 57% de los encuestados,

Nov 2014 Nov 2016 ActualNov 2015

Ya se ha producidoo a 6 meses vista

A 12 meses vista A 18 meses vista A 24 meses vista o posterior

26%

16%18%

15%

9%

27%

25%

33%

27%

41%

57%

43%

20%

10%

13%20%

frente al 41% del año anterior, considera que la consolidación del crecimiento de la economía española se ha producido o se producirá en los próximos seis meses; mientras que un 20% opina que será durante la segunda mitad de 2018 cuando el crecimiento económico comenzará a consolidarse. Un 23% de los encuestados retrasa la consolidación del crecimiento de la economía española hasta, al menos, el 2019.

En su reunión de política monetaria de septiembre, el Banco Central Europeo decidió mantener los tipos oficiales de interés en niveles mínimos históricos (0,00% tipos de refinanciación; -0,40% tipo de la facilidad de depósito; 0,25%

tipo marginal), así como su programa de compra de deuda por importe de 60.000 millones de euros mensuales hasta al menos diciembre de 2017.

No obstante, la institución destacó la necesidad de una política monetaria de recuperación, dejando incluso la puerta abierta a posibles estímulos adicionales en caso de que fueran necesarios.

En comunicados y comparecencias posteriores, el presidente del BCE, Mario Draghi, anunciaba que será a partir de octubre cuando decidirán sobre el futuro de su política de bajos tipos de interés y de su programa de compra de deuda pública y privada.

9

Gráfico 5. Tipo oficial de refinanciación BCE e IPC subyacente zona del euro

Gráfico 6. Evolución cotización Brent vs WTI ($/barril)

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

3,00%

3,50%

4,50%

5,00%

4,00%

Inflacción subyacente zona del euroTipo oficial de refinación Objetivo Inflación BCE

Inflacción subyacente zona del euro Objetivo Inflación BCETipo oficial de refinanciación

25,00

30,00

35,00

40,00

45,00

50,00

55,00

60,00

ene

-16

feb

-16

mar

-16

abr-

16

may

-16

jun

-16

jul-

16

ago

-16

sep

-16

oct-

16

nov

-16

dic

-16

ene

-17

feb

-17

mar

-17

abr-

17

may

-17

jun

-17

jul-

17

ago

-17

sep

-17

oct-

17

Los directores financieros manifiestan su optimismo en la economía española

Encuesta a la dirección financiera en España | Noviembre 2017

10

Apuntaba, además, que, ante la incertidumbre en torno a las perspectivas de inflación en la eurozona, es necesario mantener un “nivel sustancial” de estímulos monetarios, y exigía a los gobiernos nacionales de la región que utilizasen sus propias herramientas para combatir problemas monetarios locales, advirtiéndoles que la política monetaria de la institución no es el instrumento correcto.

La decisión de la OPEP y otros productores ajenos al cartel de reducir la producción de crudo en torno a 1,8 millones de barriles al día, a partir del 1 de enero de 2017, consiguió impulsar los precios del petróleo en el corto plazo. No obstante, el “fracking” en Estados Unidos, el incumplimiento de algunos países productores y el aumento de la producción en Libia y Nigeria, miembros de la OPEP excluidos de esta medida para que pudieran recuperarse de los cortes de producción sufridos por problemas geopolíticos, presionaban nuevamente los precios del crudo.

A finales de mayo, la OPEP y un grupo de países exportadores externos liderado por

Rusia decepcionaban al mercado al anunciar, como única medida, la prolongación hasta marzo de 2018 de los recortes a la producción de petróleo. Algunos inversores, preocupados por el exceso de petróleo en circulación, habían apostado no sólo por la prolongación de los recortes, sino por una ampliación del volumen de los barriles diarios retirados.

Tampoco ayudaba a la recuperación de los precios del crudo el anuncio de Donald Trump de vender la mitad de las reservas estratégicas de petróleo de Estados Unidos para reducir la deuda del país.

Desde inicios de junio a finales de julio, el contrato Brent se estuvo negociando por debajo de 50 $/barril; si bien, actualmente, el contrato de referencia en Europa cotiza en torno a 58$/barril. Por su parte, el crudo ligero WTI, recuperaba a finales de septiembre el nivel de 50$/barril tras prácticamente cinco meses consecutivos por debajo de este nivel. Ni el paso de los huracanes por Estados Unidos y el Golfo de México por las zonas de producción consiguió impulsar los precios. Actualmente, el referente estadounidense fluctúa en torno a 50 $/barril.

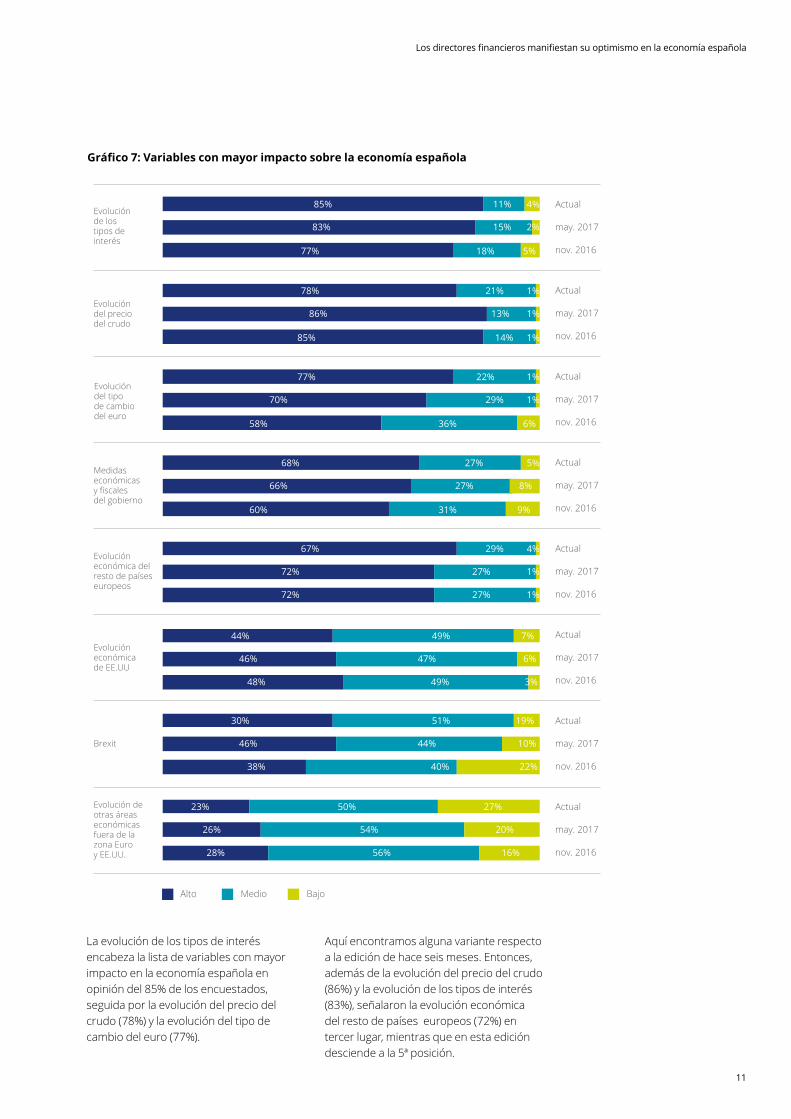

La evolución de los tipos de interés encabeza la lista de variables de mayor impacto en la economía española en opinión del 85% de los encuestados85%

Evolución del preciodel crudo

Actual

may. 2017

nov. 2016

Actual

may. 2017

nov. 2016

Actual

may. 2017

nov. 2016

Actual

may. 2017

nov. 2016

Actual

may. 2017

nov. 2016

Actual

may. 2017

nov. 2016

Actual

may. 2017

nov. 2016

Actual

may. 2017

nov. 2016

Evolución de lostipos de interés

Evolución económica del resto de países europeos

Medidas económicasy fiscales del gobierno

Evolución del tipo de cambio del euro

Evolución económicade EE.UU

Evolución de otras áreas económicas fuera de la zona Euro y EE.UU.

Brexit

Alto Medio Bajo

85% 11% 4%

83% 15% 2%

77% 18% 5%

77% 22% 1%

70% 29% 1%

58% 36% 6%

68% 27% 5%

66% 27% 8%

60% 31% 9%

78% 21% 1%

86% 13% 1%

85% 14% 1%

67% 29% 4%

72% 27% 1%

72% 27% 1%

44% 49% 7%

46% 47% 6%

48% 49% 3%

30% 51% 19%

46% 44% 10%

38% 40% 22%

23% 50% 27%

26% 54% 20%

28% 56% 16%

Gráfico 7: Variables con mayor impacto sobre la economía española

11

La evolución de los tipos de interés encabeza la lista de variables con mayor impacto en la economía española en opinión del 85% de los encuestados, seguida por la evolución del precio del crudo (78%) y la evolución del tipo de cambio del euro (77%).

Aquí encontramos alguna variante respecto a la edición de hace seis meses. Entonces, además de la evolución del precio del crudo (86%) y la evolución de los tipos de interés (83%), señalaron la evolución económica del resto de países europeos (72%) en tercer lugar, mientras que en esta edición desciende a la 5ª posición.

Los directores financieros manifiestan su optimismo en la economía española

Encuesta a la dirección financiera en España | Noviembre 2017

12

Con respecto a la evolución del euro, en lo que llevamos de año acumula una apreciación cercana al 10% frente al dólar estadounidense, superando ligeramente niveles de 1,17 USD por EUR; tras depreciarse un 3% en 2016 y un 10% en 2015.

Este avance estaría especialmente motivado por la victoria de los candidatos europeístas en las elecciones presidenciales de Francia y Holanda, y en las palabras de Mario Draghi en torno al buen desempeño de la recuperación económica en la eurozona.

El euro también se ha apreciado por la debilidad del dólar, ya que la divisa estadounidense ha estado presionada por la incertidumbre acerca de las medidas a implementar por la Administración Trump, la incertidumbre política y geopolítica en Estados Unidos, tras sus encontronazos con Corea del Norte, Irán o Rusia, por los débiles datos macroeconómicos de creación de empleo en el país, e incluso por la posibilidad de un ritmo más lento de subidas de los tipos oficiales de interés por parte de la Reserva Federal.

Las perspectivas de los directores financieros en cuanto al comportamiento de la economía de la Unión Económica y Monetaria de la Unión Europea mejoran los resultados de la encuesta anterior. Un

26% de los CFOs encuestados, doblando el porcentaje de hace seis meses, manifiestan que la economía de la UEM estará en crecimiento en los próximos doce meses. Se reduce el porcentaje de los que consideran que estará recuperación lenta, desde el 70% de mayo al 67% actual; y desciende a la mitad, hasta el 7%, el porcentaje de los que consideran que estará en estancamiento.

Según el FMI, el crecimiento global para 2017 será de 3,5%, gracias a la mejora en la actividad manufacturera, comercial y de inversión en Japón, China y Europa.

En esta misma línea, las perspectivas de los directores financieros encuestados sobre el desempeño de la economía mundial, al igual que ocurrió con sus previsiones económicas para España y para los países de la UEM, son ligeramente más optimistas que las de la edición anterior.

Un 33% de los directores financieros considera que la economía global estará en crecimiento en los próximos 12 meses (frente al 30% de hace seis meses), un 57% cree que vivirá una lenta recuperación (en línea con el porcentaje de la pasada edición) y un 10% considera que estará en estancamiento o recesión, (14% hace seis meses).

Un 33% de los directores financieros considera que la economía global estará en crecimiento en los próximos 12 meses

33%

Gráfico 8. Expectativas sobre el comportamiento de la economía de la UEM en los próximos 12 meses

13

Gráfico 9. Expectativas sobre el comportamiento de la economía mundial en los próximos 12 meses

33% 30%19% 6% 9%

23% 21%

57% 56%63%

54% 53%

67%61%

-10% -14% -18%-40% -39%

-10% -18%

Crecimiento Recuperación Estancamiento o recesión

Actual Nov 16 Nov 14May 17 Nov 15May 16 May 15

Actual

Crecimiento Recuperación Estancamiento o recesión

Nov 16 Nov 14May 17 Nov 15May 16 May 15

38%

71%72%64%60%

72%67%

1%6%7%4%9%13%26%

-62%-23%-21%

-32%-31%-15%-2%

Los directores financieros manifiestan su optimismo en la economía española

Según el FMI, el crecimiento global para 2017 será de 3,5%, gracias a la mejora en la actividad manufacturera, comercial y de inversión en Japón, China y Europa.

3,5%

Encuesta a la dirección financiera en España | Noviembre 2017

14

El optimismo de los CFOs respecto a las perspectivas operativas y financieras de sus empresas se mantiene a un nivel

similar al de hace 6 meses, con un 59% y un 48% que muestran una opinión positiva, respectivamente.

Nov2009

May2010

Nov2010

May2011

Nov2011

May2012

Nov2012

May2013

Nov2013

May2014

Nov2014

May2015

Nov2015

May2016

Nov2016

May2017

Actual

48%49%

41%

47%54%

72%

47%

57%

40%

28%

13%22%13%

30%30%

22%

59%61%

47%

43%

70%77%

51%

74%

50%

32%

21%

31%26%

27%

37%39%40%

27%

Perspectivas Financieras Perspectivas Operativas

A nivel europeo, el porcentaje de directores financieros que se muestran optimistas respecto a la evolución financiera de sus empresas es

ligeramente inferior al de España, con un 43% de encuestados que opina así, un 46% si consideramos únicamente los CFOs en la Eurozona.

Gráfico 10. Porcentaje de CFOs que son más optimistas sobre las perspectivas operativas y financieras con respecto a hace 6 meses en España

Aumentar la productividad y la eficiencia sigue siendo la prioridad nº 1 para los directores financieros

15

Aumentar la productividad y la eficiencia sigue siendo una prioridad para los CFOs

Gráfico 11. Visión de las perspectivas financieras de su compañía con respecto a hace 3 o 6 meses en Europa

€: Alemania, Austria, Bélgica, España, Finlandia, Francia, Grecia, Holanda, Irlanda, Italia, PortugalNo €: Dinamarca, Noruega, Polonia, Reino Unido, Rusia, Suecia, Suiza, Turquía

Sin cambios Menos optimistaMás optimista

49% 52%

-4%

33% 34%

72%

24%

-14%-18%

Total Eurozonamay. 15

España

-20%-23%

-25%

52% 54%

39%

-26%

54%

-20% -6%

Total Eurozonanov. 15

España

-22%

25%

53%

39%

57%

47%

23%

-14%-19%

Total Eurozonamay. 16

España

-25%

26%

49% 52%39%

26%41%

-22% -20%

nov. 16Total Eurozona España

-13% -12% -8%

49% 51% 43%

38% 37%49%

may.17Total Eurozona España

-11% -8% -8%

45%46% 44%

43% 46% 48%

ActualTotal Eurozona España

Gráfico 12. Expectativas de crecimiento de la demanda de productos y servicios de su empresa

Las expectativas de crecimiento de la demanda de productos y servicios en las empresas españolas se mantienen en la línea de las dos ediciones anteriores. Un 38% afirma haber percibido ya una

aceleración (frente al 41% que opinaba así hace 6 meses y el 37% de hace un año) y un 41% considera que se producirá a lo largo de 2018. El 21% restante prevé esta aceleración para el 2019 o posteriores.

En cuanto a la evolución de los indicadores empresariales, los CFOs se muestran ligeramente menos optimistas. Un 69% espera que los ingresos de sus empresas aumenten en los próximos 12 meses (5 p.p. menos que los que opinaban así hace 6

meses). La mitad espera también aumentos en el volumen de inversión (este sí, un poco por encima del 46% del pasado mayo). Un 48% y un 46% espera incrementos en el margen operativo y en el flujo de caja, respectivamente.

Ya se ha producido

A 6 meses vista

A 12 meses vista

A 18 meses vista

A 24 meses vista o posterior

38%

21%

20%

11%

10%

Encuesta a la dirección financiera en España | Noviembre 2017

16

Actualmay. 2017nov. 2016may. 2016nov. 2015

Actualmay. 2017nov. 2016may. 2016nov. 2015

Actualmay. 2017nov. 2016may. 2016nov. 2015

Actualmay. 2017nov. 2016may. 2016nov. 2015

Actualmay. 2017nov. 2016may. 2016nov. 2015

Actualmay. 2017nov. 2016may. 2016nov. 2015Actualmay. 2017nov. 2016may. 2016nov. 2015

Actualmay. 2017nov. 2016may. 2016nov. 2015

Actualmay. 2017nov. 2016may. 2016nov. 2015

Actualmay. 2017nov. 2016may. 2016nov. 2015

Actualmay. 2017nov. 2016may. 2016nov. 2015

Actualmay. 2017nov. 2016may. 2016nov. 2015

Ingresos

Nivel de inversión

Margenoperatvio

Flujo de caja

Nº deempleados

Niveles efectivo y equivalentede efectivoen balance

Gastoindirecto

Apalancamientofinanciero

Costesoperativos

Niveles de inventario

Costes financieros

Dividendos y recompra de acciones

Aumento Sin cambios Descenso

8%

12%

5%

11%

14%

14%

10%

11%

16%

13%

16%

21%

9%

16%

18%

21%

25%

19%

19%

18%

22%

19%

17%

18%

21%

20%

30%

25%

24%

27%

37%

31%

30%

36%

36%

47%

46%

32%

45%

43%

72%

74%

48%

51%

46%

57%

50%

46%

50%

48%

54%

49%

36%

46%

50%

75%

73%

72%

74%

69%

87%

82%

88%

79%

82%

50%

50%

56%

65%

65%

73%

64%

71%

70%

67%

69%

58%

63%

62%

64%

37%

35%

51%

49%

53%

65%

53%

61%

64%

54%

49%

56%

52%

49%

47%

47%

36%

54%

40%

45%

20%

19%

38%

42%

41%

35%

39%

42%

38%

41%

35%

33%

49%

41%

40%

20%

20%

17%

19%

23%

6%

6%

7%

10%

4%

36%

40%

33%

19%

22%

11%

15%

20%

14%

15%

10%

17%

18%

18%

18%

41%

46%

32%

33%

26%

15%

17%

14%

12%

19%

14%

13%

18%

15%

17%

6%

18%

14%

15%

12%

8%"

7%

14%

7%

13%

8%

11%

12%

12%

11%

11%

18%

15%

13%

10%

5%

7%

11%

7%

8%

Gráfico 13. Evolución de indicadores de su empresa en los próximos 12 meses

17

En Eurozona, el porcentaje de directores financieros que espera un aumento de ingresos sube hasta casi los tres cuartos de encuestados.73%

Gráfico 14. Evolución de indicadores en los próximos 12 meses en las empresas europeas

26% 39%Aumento Sin cambios Descenso

España

Eurozona

Total

Ingresos 73%

69% 20% 11%

19% 8%

69% 23% 8%

España

Eurozona

Total

Margenoperativo

48%

49%

45% 34% 21%

37% 14%

41% 11%

España

Eurozona

Total

Nivel deinversión

50%

49%

42% 42% 16%

42% 9%

40% 10%

57%

España

Eurozona

Total

Nº deEmpleados

43%

44%

38% 44% 19%

41% 15%

12%45%

€: Alemania, Austria, Bélgica, España, Finlandia, Francia, Grecia, Holanda, Irlanda, Italia, PortugalNo €: Dinamarca, Noruega, Polonia, Reino Unido, Rusia, Suecia, Suiza, Turquía

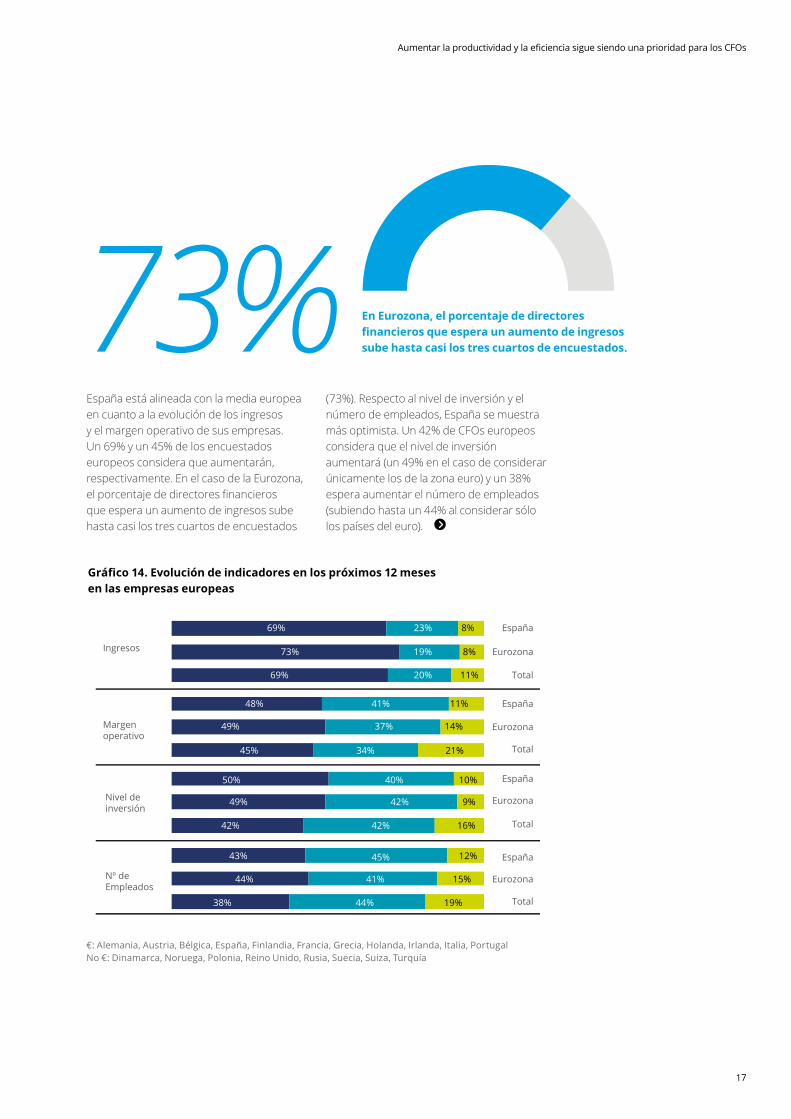

España está alineada con la media europea en cuanto a la evolución de los ingresos y el margen operativo de sus empresas. Un 69% y un 45% de los encuestados europeos considera que aumentarán, respectivamente. En el caso de la Eurozona, el porcentaje de directores financieros que espera un aumento de ingresos sube hasta casi los tres cuartos de encuestados

(73%). Respecto al nivel de inversión y el número de empleados, España se muestra más optimista. Un 42% de CFOs europeos considera que el nivel de inversión aumentará (un 49% en el caso de considerar únicamente los de la zona euro) y un 38% espera aumentar el número de empleados (subiendo hasta un 44% al considerar sólo los países del euro).

Aumentar la productividad y la eficiencia sigue siendo una prioridad para los CFOs

Encuesta a la dirección financiera en España | Noviembre 2017

18

Gráfico 15. Estrategias para los próximos 12 meses

Gráfico 16. Medidas que está aplicando o planea aplicar para reforzar márgenes

39%

Aumento deproductividad-eficiencia

Introducción de nuevosProductos-Servicios

Crecimiento orgánico

Digitalizaciónde la empresa

Reducción de costes

Expansióna Nuevos Mercados

Aumento delgasto de inversión

Expansiónpor adquisición

Aumento del foco enprogramas de sostenibilidad

Aumento de dividendoso recompra de acciones

Aumento delgasto operativo

Venta de activos

Prioridad Alta Prioridad Media No prioritario

3%

4%

4%

13%

18%

32%

32%

39%

41%

42%

48%

58%

36%

23%

23%

51%

18%

38%

30%

45%

38%

48%

33%

40%

61%

73%

36%

36%

64%

30%

38%

16%

21%

10%

19%

2%

29%

33%

35%

41%

47%

53%

Reducir costes directos mediante cambios en la cadena de suministro

Optimizar eficiencia de procesos comunes a través de Servicios Compartidos

Reducir foco en los clientes de menor margen

Optimizar eficiencia por medio de Outsourcing / Offshoring

Aumentar precios

Reducir foco en los negocios de menor margen

Las prioridades de los CFOs en cuanto a la estrategia a seguir no han variado en estos meses. Se mantienen a la cabeza el aumento de la productividad y la eficiencia (58%), el crecimiento orgánico (48%) y la reducción de costes (42%).

Y tampoco varían las medidas a llevar a cabo en los próximos meses para fortalecer los márgenes de sus empresas. Encabezan la lista la reducción de foco en los negocios de menor margen (53%) y la reducción de costes realizando cambios en la cadena de suministro (47%).

19

Gráfico 17. Probabilidad de que su empresa se vea amenazada por un ciberataque con impacto negativo en su negocio

Gráfico 19. Probabilidad de que su empresa sea vea amenazada por un fraude

Gráfico 18. Nivel de protección de su empresa ante un ciberataque

Gráfico 20. Nivel de implantación de procesos y sistemas de detección del fraude

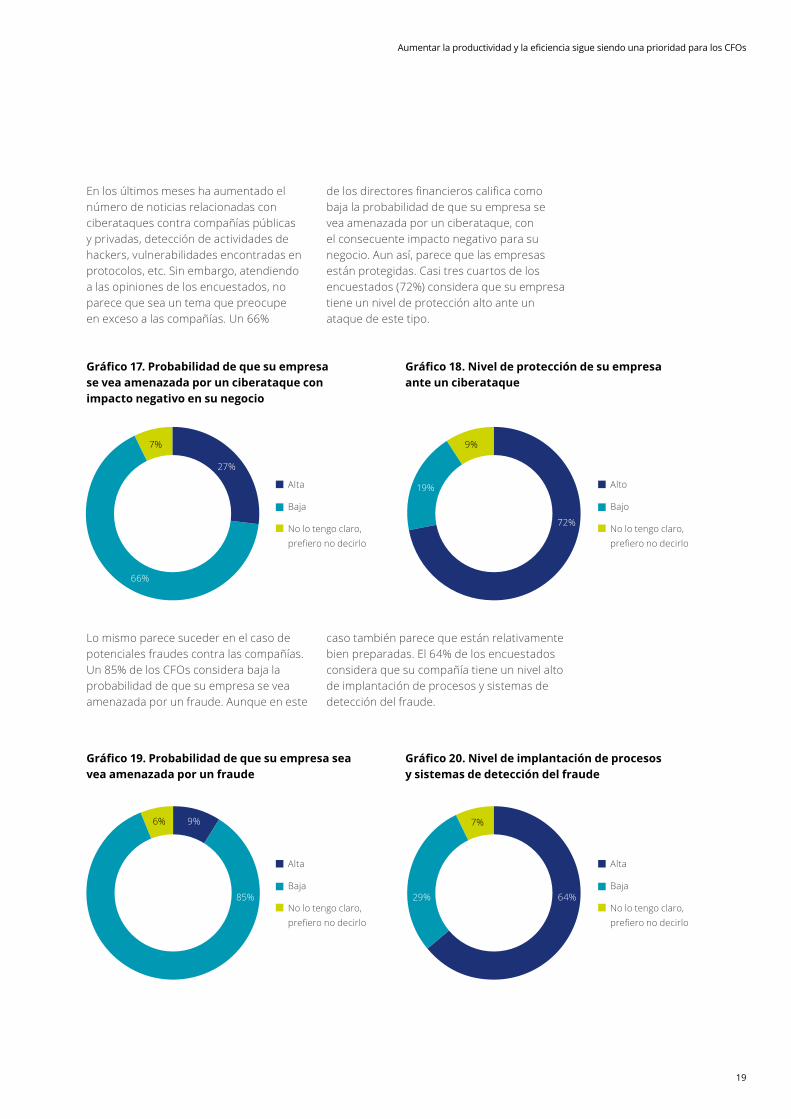

En los últimos meses ha aumentado el número de noticias relacionadas con ciberataques contra compañías públicas y privadas, detección de actividades de hackers, vulnerabilidades encontradas en protocolos, etc. Sin embargo, atendiendo a las opiniones de los encuestados, no parece que sea un tema que preocupe en exceso a las compañías. Un 66%

Lo mismo parece suceder en el caso de potenciales fraudes contra las compañías. Un 85% de los CFOs considera baja la probabilidad de que su empresa se vea amenazada por un fraude. Aunque en este

de los directores financieros califica como baja la probabilidad de que su empresa se vea amenazada por un ciberataque, con el consecuente impacto negativo para su negocio. Aun así, parece que las empresas están protegidas. Casi tres cuartos de los encuestados (72%) considera que su empresa tiene un nivel de protección alto ante un ataque de este tipo.

caso también parece que están relativamente bien preparadas. El 64% de los encuestados considera que su compañía tiene un nivel alto de implantación de procesos y sistemas de detección del fraude.

Aumentar la productividad y la eficiencia sigue siendo una prioridad para los CFOs

7%

6% 7%

9%

Alto

Bajo

No lo tengo claro, prefiero no decirlo

Alta

Baja

No lo tengo claro, prefiero no decirlo

Alta

Baja

No lo tengo claro, prefiero no decirlo

Alta

Baja

No lo tengo claro, prefiero no decirlo

27%

9%

64%85% 29%

72%

66%

19%

20

Encuesta a la dirección financiera en España | Noviembre 2017

El apetito por el riesgo desciende ligeramente, tras haber alcanzado un máximo histórico en la pasada edición. Los CFOs encuestados muestran división de opiniones, la mitad considera que es un buen momento para asumir más riesgo en los balances de sus empresas, y la otra mitad no lo cree oportuno. Aun

La disponibilidad y gestión del talento se pone en la cabeza de la lista de riesgos de los CFOs, con un 47%. Le siguen el deterioro del margen debido a presiones en costes (44%) y el deterioro del margen por falta de flexibilidad en los precios (41%).

El nivel de actividad económica y crecimiento en la Zona Euro, que en la

así, los directivos españoles se sitúan bastante por encima de la media europea en cuanto a su actitud hacia el riesgo. Un 36% de los encuestados en países de la Eurozona consideran que es un buen momento para aceptar más riesgo, y un 33% opina así en el caso de países fuera de la zona euro.

pasada edición se situaba en primer lugar, en esta edición ocupa el 4º puesto (39%), junto con los costes laborales y los tipos de cambio.

También la incertidumbre económica global que ocupaba un tercer puesto hace 6 meses se ve relegada en la lista, descendiendo hasta el 10º lugar (30%).

Gráfico 21. Valoración a nivel europeo sobre si es buen momento para asumir riesgos

Total Eurozona España

May 15 Nov 15 Nov 16May 16 ActualMay 17

47%

40%

31%

32%30%

34%36%

33%33%

28%29%

33%38%

47% 47%

54%50%

46%

€: Alemania, Austria, Bélgica, España, Finlandia, Francia, Grecia, Holanda, Irlanda, Italia, PortugalNo €: Dinamarca, Noruega, Polonia, Reino Unido, Rusia, Suecia, Suiza, Turquía

La disponibilidad y la gestión del talento encabezan la lista de riesgos para los CFOs

21

La disponibilidad y la gestión del talento encabezan los riesgos para los CFOs

Deflación

Impacto de los incrementos continuosdel precio de la electricidad

Morosidad de clientes

Nivel de actividad económica y crecimiento en países emergentes

Productos sustitutivos

Aumento del riesgo soberano

Capacidad para cumplir con lasobligaciones legislativas / regulatorias

Debilidad del euro frente a otras monedas

Nivel de actividad económica y crecimientoen el resto del mundo

(incluyendo USA, Japón y Asia-Pacífico)

Baja demanda externa paraproductos/servicios existentes

Inflación

Coste / disponibilidad de financiación

Incertidumbre en la política fiscal

Baja demanda interna paraproductos/servicios existentes

Estado “frágil” de la recuperacióneconómica global, incertidumbre

Capacidad para mantenerla cuota de mercado

Precios de materiales(commodities)

Tipos de cambio

Tipos de interés

Nivel de actividad económicay crecimiento en la zona Euro

Costes laborales

Deterioro del margen debidoa falta de flexibilidad en los precios

Deterioro del margen debidoa presiones de costes

Disponibilidad / gestión del talento 47% 37% 16%

44% 36% 21%

41% 39% 20%

39% 36% 24%

39% 42% 19%

39% 31% 30%

36% 36% 28%

36% 27% 37%

32% 42% 26%

30% 50% 20%

29% 31% 40%

26% 42% 32%

26% 30% 44%

24% 46% 30%

22% 30% 48%

21% 41% 38%

19% 32% 50%

18% 34% 48%

18% 39% 43%

18% 32% 50%

17% 39% 44%

17% 24% 59%

16% 37% 47%

13% 34% 53%

Gráfico 22. Principales riesgos con impacto negativo en su negocio en los próximos 12 meses

22

En el caso de los CFOs europeos también ha disminuido su preocupación sobre la incertidumbre financiera y económica externa, alcanzando el nivel mínimo de todas las ediciones. El 52% de los

encuestados califica como alto el nivel de incertidumbre global, porcentaje que baja hasta el 49% si consideramos únicamente los encuestados en países de la zona euro.

Gráfico 23. Nivel de impacto de la incertidumbre financiera y económica externa sobre su empresa

Tota

l

Euro

zona

May 15Nov 15Nov 16 May 16May 17

Espa

ña

Tota

l

Euro

zona

Espa

ña

Tota

l

Euro

zona

Espa

ña

Tota

l

Euro

zona

Espa

ña

Tota

l

Euro

zona

Espa

ña

Actual

Tota

l

Euro

zona

Espa

ña

60%

34%

6%

66%

29%

5%

67%

29%

5%

52%

37%

11%

68%

27%

4%

68%

28%4%

66%

27%

7%

67%

29%

4%

65%

32%3%

56%

37%

7%

61%

33%

6%

61%

32%

7%

45%

45%

10%

52%

39%

9%

49%

42%

9%

30%

50%

20%

60%

6%

34%

56%

12%

32%

€: Alemania, Austria, Bélgica, España, Finlandia, Francia, Grecia, Holanda, Irlanda, Italia, PortugalNo €: Dinamarca, Noruega, Polonia, Reino Unido, Rusia, Suecia, Suiza, Turquía

Encuesta a la dirección financiera en España | Noviembre 2017

23

Menos optimismo respecto a la evolución del Ibex 35

Menos optimismo respecto a la evolución del Ibex 35En lo que va de año hasta inicios de octubre, el Ibex 35 lleva acumulado un repunte del 9%, hasta situarse, actualmente, en torno a los 10.200 puntos. A comienzos de mayo el índice alcanzó 11.135,4 puntos, su cota más alta desde agosto de 2015, impulsado por las expectativas, finalmente confirmadas, de la victoria del europeísta Emmanuel Macron en la segunda vuelta de las elecciones legislativas en Francia.

Destacar que, en el primer trimestre del año, el selectivo español se revalorizó cerca de un 12%, su mayor ganancia trimestral en dos años, aunque finalizó el segundo y tercer trimestre del año con pérdidas del 0,2% y 0,6% respectivamente.

El pasado 4 de octubre, tres días después de celebrarse la votación ilegal por la posible autodeterminación en Cataluña, el Ibex se dejaba un 2,85% de su valor,

su mayor pérdida diaria desde el 24 de junio de 2016 (fecha en que los británicos votaron a favor del Brexit), lastrado por los descensos de las cotizaciones de las entidades bancarias catalanas. Perdía así el nivel de 10.000 puntos por primera vez desde mediados de marzo. Actualmente, tras la aplicación por parte del Gobierno del Art. 155 de la Constitución y el anuncio de elecciones el 21 de diciembre, el selectivo español superaba puntualmente el nivel de 10.500 puntos, algo que no ocurría desde inicios de agosto.

El 76% de los directores financieros encuestados, porcentaje muy inferior al 93% de la anterior edición, se muestran optimistas en cuanto a su evolución, considerando que el mercado bursátil español se situará por encima de su nivel actual en los próximos doce meses. Un 17% manifiesta que se mantendrá al mismo nivel, porcentaje que cuadriplica el porcentaje de la encuesta anterior.

Gráfico 24. Evolución Índice bursatil ibex 35

7.500

8.000

8.500

9.000

9.500

10.500

10.000

12.000

11.000

11.500

nov.

15

oct.

15

dic.

15

ene.

16

feb.

16

mar

. 16

abr.1

6

may

.16

jun.

16

jul.1

6

agos

.16

sep.

16

oct.1

6

may

.17

jun.

17

jul.1

7

agos

.17

sep.

17

oct.1

7

nov.

16

dic.

16

ene.

17

feb.

17

mar

. 17

abr.

17

Encuesta a la dirección financiera en España | Noviembre 2017

24

Nov09

May09

Nov12

May10

May13

Nov10

Nov13

May11

Nov11

May14

May12

Nov14

May15

Nov15

Nov16

May16

May17

Actual

Ibex Fusiones y adquisiciones

79%

85%

77%

79%

54%

74%70%

61%

70% 73%79%

83%

75%72%

79%

93%

76%

78%

73%

81%

78%83%

87%87%81%

84%

71%

61%

66%62%62%

60%

65%

60%

69%71%

Gráfico 25. Expectativas sobre si el nivel del IBEX y el volumen de fusiones y adquisiciones aumentarán en los próximos 12 meses

En el primer semestre de 2017, el valor global de las fusiones y adquisiciones descendió un 4% comparado con el primer semestre de 2016, hasta los 1,342 billones de dólares. Además, el volumen de transacciones cayó un 5%, hasta las 22.257 transacciones.

Esta desaceleración en el valor de las operaciones se debió a una disminución de los acuerdos estratégicos, que alcanzaron los 1.042 millones de dólares en este primer semestre del año, una disminución del 10% respecto al año anterior. Por el contrario, las compras de capital

privado aumentaron un 24% en este primer semestre, con un valor de 300 millones de dólares.

En España, por el contrario, el mercado de fusiones y adquisiciones ha crecido un 84% en este primer semestre con respecto al mismo periodo del año anterior, con un valor superior a los 45.500 millones de euros, en base a los datos de Thomson Reuters. Sin embargo, el número de operaciones ha decrecido casi un 6%, hasta las 553 transacciones realizadas en los seis primeros meses de este año.

En opinión de los analistas, se prevé que la actividad de fusiones y adquisiciones se acelere en los últimos meses de 2017. Los encuestados parecen compartir estas expectativas. Un 78% de CFOs considera que el volumen de operaciones corporativas aumentará en los próximos 12 meses.78%

25

Menos optimismo respecto a la evolución del Ibex 35

Aumenta ligeramente el número de encuestados que califica de sobrevalorados los activos inmobiliarios. Un 44% opina así (4 p.p. más que en la pasada edición).

Gráfico 26. Valoración de los activos inmobiliarios

Gráfico 27. Valoración de las empresas cotizadas

10

44%40%

33%40%

35%

46%39%

-16%

-25%-28%-25% -25%

41%

29%34%

Sobrevalorados A su valor razonable

Infravalorados

Actual May 17 Nov 16 Nov 15May 16

10

33%

21%12%

38% 37%28%

39%

-29%

-42%-49%-47% -46%

28%25% 26%

Sobrevaloradas A su valor razonable

Infravaloradas

Actual May 17 Nov 16 Nov 15May 16

Y aumenta también el número de CFOs que considera que las empresas cotizadas están sobrevaloradas (33%, 12 p.p. más que en la pasada edición).

Gráfico 28. Valoración de las acciones de sus empresas

Sobrevaloradas

A su valor razonable

Infravaloradas

14%

0% 0%

3% 6% 5% 7% 7% 4% 5%

-32%-30%-30% -33%-32%-29%-42%

-96%-86%

4%

55%65% 63% 63% 63%

7%

-21%

72%66%60%

Nov 09 Nov 10 Nov 11 Nov 12 Nov 13 Nov 14 Nov 15 Nov 16 May 17 Actual

26

Encuesta a la dirección financiera en España | Noviembre 2017

Más de la mitad de los CFOs espera un aumento de los tipos de interés en sus países, aunque no creen que esto tenga un gran impacto en sus compañías

La mejora de los indicadores de la economía española, el optimismo para los próximos meses y las medidas de política monetaria expansiva llevadas a cabo por el BCE, que asegura además que mantendrá los tipos en niveles históricamente bajos por el tiempo que sea necesario, continúan mejorando el acceso al crédito por parte

de las compañías españolas.El 69% de los directores financieros encuestados, frente al 64% de hace seis meses, considera que ya se ha producido una mejora en la oferta y en los niveles de precio de nueva financiación disponible para sus empresas. Un 20% opina que se producirá a lo largo de 2018.

Gráfico 29. Expectativas sobre cuándo mejorará la oferta y los niveles de precio de nueva financiación disponible

69%

13%

7%

11%

Ya se ha producido

A doce meses vista

A seis meses vista

A dieciocho meses vista o posterior

27

Más del 50 de CFOs esperan un aumento de los tipos de interes

En el mercado de deuda español, la rentabilidad de la deuda soberana a largo plazo ha continuado con la tendencia a la baja que inició tras el verano de 2012; aunque desde mediados de 2016, el Brexit en Reino Unido y la falta de gobierno en España, especialmente, han estado impulsando puntualmente los rendimientos de los bonos.

Actualmente, el desafío independentista en Cataluña tras el referéndum, y sus consecuencias (las advertencias de las agencias de calificación crediticia de la tensión política generada en España y el traslado de la sede social de muchas empresas, unido a la Declaración Unilateral de Independencia del Govern), impulsaban la rentabilidad del bono español hasta niveles cercanos al 1,80, algo que no ocurría

desde finales del pasado marzo. El bono alemán, valiéndose de su condición de activo refugio, rendía en niveles de 0,4789, cotas máximas de inicios de agosto. De este modo, la prima de riesgo de España se ampliaba hasta superar 130 p.b. por primera vez en cuatro meses.

La deuda bancaria se mantiene un semestre más como la fuente de financiación más atractiva, como así lo manifiestan el 81% de los CFOs españoles encuestados, porcentaje marginalmente superior al arrojado en la pasada edición (79%). Se reduce ligeramente el porcentaje, del 67% al 58%, de los que consideran atractiva la emisión de deuda, mientras que aumenta, del 48% al 54% actual, el porcentaje de aquellos que apuestan por la financiación interna como fuente de financiación.

Poco atractiva Indiferente Atractiva Balance Neto

Deu

da B

anca

ria

Emis

ión

de d

euda

Emis

ión

de a

ccio

nes

Fina

ncia

ción

inte

rna

Deu

da B

anca

ria

Emis

ión

de d

euda

Emis

ión

de a

ccio

nes

Fina

ncia

ción

inte

rna

Deu

da B

anca

ria

Emis

ión

de d

euda

Emis

ión

de a

ccio

nes

Fina

ncia

ción

inte

rna

Deu

da B

anca

ria

Emis

ión

de d

euda

Emis

ión

de a

ccio

nes

Fina

ncia

ción

inte

rna

Actual May 17 Nov 16 May 16

7% 10%

27%26%

54%

64%

45%

28%51%

86%

57%

38%

51%

36%

13%

23%

1%

39%

4%

24%

19%10%

76%

13%

36%

10%

83%

76%

15%

37%

48%39%

36%

25%

33%

11%

22%

9%

12%

67%

56%

79%

70%

72%

13%

33%

54%

41%40%

28%

18%

24%

39%

33%58%

9%

10%

81%

4%

38%38%38%

14%

1%

Gráfico 30. Valoración de las fuentes de financiación

28

La deuda bancaria se mantiene también como la fuente de financiación más atractiva para los directores financieros europeos a juzgar por sus valoraciones. El 63% de los encuestados considera que es atractiva. Si

atendemos únicamente a los CFOs en países de la Comunidad Europea, el porcentaje se eleva 3 p.p. Por detrás de la deuda bancaria, más de la mitad de los encuestados en Europa califica de atractiva la financiación interna.

Gráfico 31. Valoración de las fuentes de financiación a nivel europeo

En cuanto a la probabilidad de utilizar alguna de estas alternativas para financiarse en los próximos 12 meses, el 64% de los encuestados en España considera probable

recurrir a la deuda bancaria, en línea con el porcentaje de la encuesta anterior; mientras que el 5% apunta que utilizará financiación interna (frente al 61% del semestre anterior).

Deuda Bancaria

Total Eurozona EU

Emisión de Deuda

Total Eurozona EU

Emisión de Acciones

Total Eurozona EU

Financiación Interna

Total Eurozona EU

63% 63% 66%

24% 27% 24%

45% 44% 49%

32% 35% 33%

29% 28% 29%

45% 49% 48%

35% 39% 38%

14% 10% 10% 22% 21% 18% 26% 23% 24% 14% 14% 14%

51% 47% 48%

Poco atractiva Indiferente Atractiva Balance Neto

No hay previsión Improbable Probable

Deu

da B

anca

ria

Emis

ión

de d

euda

Emis

ión

de a

ccio

nes

Fina

ncia

ción

inte

rna

Deu

da B

anca

ria

Emis

ión

de d

euda

Emis

ión

de a

ccio

nes

Fina

ncia

ción

inte

rna

Deu

da B

anca

ria

Emis

ión

de d

euda

Emis

ión

de a

ccio

nes

Fina

ncia

ción

inte

rna

Deu

da B

anca

ria

Emis

ión

de d

euda

Emis

ión

de a

ccio

nes

Fina

ncia

ción

inte

rna

Actual May 17 Nov 16 May 16

16%

20%

64%

12% 7%

52%

19%

29% 22%

15%

63%

13% 5%

58%

37%

61%

20%

18%

74%

10%

16%

11%

51%

38%

9%

52%

39%

63% 64%

17% 18%

20% 18%

13%

55%

32%

5%

62%

33%

61%

16%

23%

52%

35%

62%

31%

45%

33%

Gráfico 32. Expectativa de utilizar alguna fuente de financiación en los próximos 12 meses

Encuesta a la dirección financiera en España | Noviembre 2017

€: Alemania, Austria, Bélgica, España, Finlandia, Francia, Grecia, Holanda, Irlanda, Italia, PortugalNo €: Dinamarca, Noruega, Polonia, Reino Unido, Rusia, Suecia, Suiza, Turquía

29

En el mercado interbancario, las principales referencias continúan cotizando en niveles mínimos históricos y en terreno negativo. El Euríbor 12 meses, principal referente para las hipotecas en España, arroja niveles negativos de forma interrumpida desde inicios de 2016.

El 42% de los directores financieros considera que el descenso de los tipos de interés de referencia, en especial el Euríbor 12 meses, está resultando muy beneficioso a la hora de obtener financiación (8 p.p. por debajo de la pasada edición), mientras que el 33% de encuestados considera que este descenso está siendo relativamente beneficioso (27% hace seis meses).

EUR 1M

EUR 3M

EUR 6M

EUR 12M

2008

-0,4%

0,6%

1,6%

2,6%

3,6%

4,6%

2009 2010 2011 2012 2013 2014 2015 2016 2017

May 16Nov 16May 17Actual

Sí, sin duda, muy beneficioso

31%

27%

42%

19%

29%

52%

23%

27%

50%

25%

33%

42%

Está siendo relativamente beneficioso

No está teniendo ningún impacto

Gráfico 33. Evolución Euribor 1, 3, 6 y 12 meses

Gráfico 34. Valoración sobre el impacto del descenso de los tipos de interés de referencia

Más de la mitad de encuestados manifiesta que no está cerrando ni deudas a tipo fijo ni derivados, ya que no cree que los tipos de interés se incrementen en el corto plazo.

Más del 50 de CFOs esperan un aumento de los tipos de interes

Gráfico 35. Valoración sobre la cobertura de una posible subida de los tipos de interés

13%

8%

23%

56%

Sí, tanto con deuda a tipo fijo como con derivados

Sí, estamos contratando derivados para cubrirnos ante posibles subidas de tipos de interés

Sí, aunque sólo con deuda a tipo fijo

No, no estamos cerrando ni deudas a tipo fijo ni derivados, ya que no creemos que los tipos de interés incrementen en el corto plazo

Encuesta a la dirección financiera en España | Noviembre 2017

30

Preguntados sobre sus expectativas sobre la evolución de los tipos de interés en sus países en los próximos 12 meses, más de la mitad de los encuestados en Europa

A pesar de ello, no parece que unos tipos de interés más altos puedan tener un gran impacto en las compañías europeas. La mitad de los CFOs en Europa opina que no tiene previsto cambiar su estrategia actual

(57%) opina que aumentarán. Los directores financieros españoles se muestran un poco más optimistas, ya que no llega a la mitad (45%) los que esperan un incremento.

frente a una potencial subida de los tipos de interés, ya que un aumento de estos tipos tiene poco impacto en su negocio. En España esta estrategia es también la más popular, con un 33% de los encuestados que opina así.

DescenderánSe mantendrán como actualmenteAumentarán

Total

57% 56% 57% 62%

45%39%

43%

32%37%

53%

5% 1%11%

1% 2%

€ EU EspañaNo €

Aumentar deuda

Adaptar los planes de producción a los cambios en la demanda

Cambiar el enfoque de marketing (por ej., ponermenor énfasis en precio y mayor en otros aspectos)

Otra opción

Refinanciar deuda

Reevaluar los planes de inversión

Reducir deuda

Reducir el nivel de apalancamiento

No modificar la estrategia actual – no creoque los tipos de interés vayan a aumentar

No modificar la estrategia actual – un aumento en lostipos de interés tendrá poco impacto en mi negocio 33%

Total

15%12%

18%

10%8%

5%

5%9%

3%

2%1%

2%1%

1%1%

6%

8%

9%

50%

España

Gráfico 36. Expectativas de evolución de los tipos de interés en su país en los próximos 12 meses

Gráfico 37. Estrategia más adecuada en el caso de que los tipos de interés aumenten en los próximos 12 meses

€: Alemania, Austria, Bélgica, España, Finlandia, Francia, Grecia, Holanda, Irlanda, Italia, PortugalNo €: Dinamarca, Noruega, Polonia, Reino Unido, Rusia, Suecia, Suiza y Turquía

€: Alemania, Austria, Bélgica, España, Finlandia, Francia, Grecia, Holanda, Irlanda, Italia, PortugalNo €: Dinamarca, Noruega, Polonia, Reino Unido, Rusia, Suecia, Suiza y Turquía

Advanced Analytics y Robotics encabezan la lista de prioridades de los CFOs

Advanced Analytics y Robotics encabezan la lista de prioridades de los CFOs

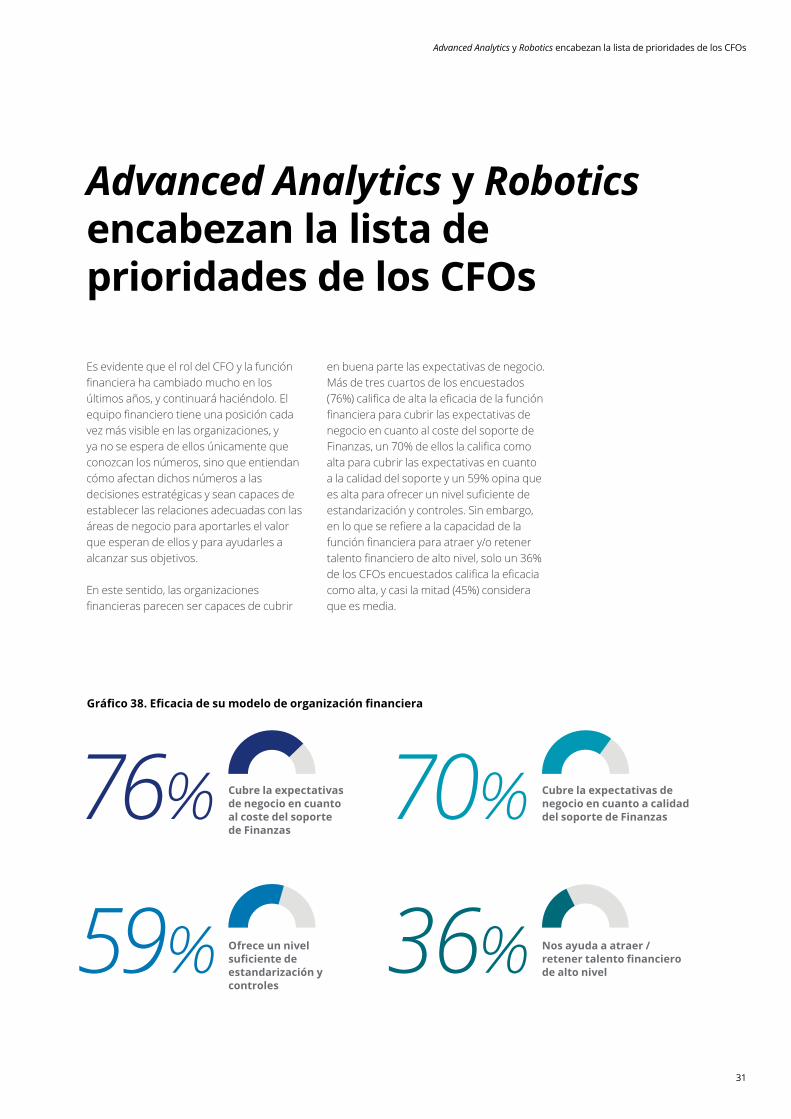

Es evidente que el rol del CFO y la función financiera ha cambiado mucho en los últimos años, y continuará haciéndolo. El equipo financiero tiene una posición cada vez más visible en las organizaciones, y ya no se espera de ellos únicamente que conozcan los números, sino que entiendan cómo afectan dichos números a las decisiones estratégicas y sean capaces de establecer las relaciones adecuadas con las áreas de negocio para aportarles el valor que esperan de ellos y para ayudarles a alcanzar sus objetivos.

En este sentido, las organizaciones financieras parecen ser capaces de cubrir

en buena parte las expectativas de negocio. Más de tres cuartos de los encuestados (76%) califica de alta la eficacia de la función financiera para cubrir las expectativas de negocio en cuanto al coste del soporte de Finanzas, un 70% de ellos la califica como alta para cubrir las expectativas en cuanto a la calidad del soporte y un 59% opina que es alta para ofrecer un nivel suficiente de estandarización y controles. Sin embargo, en lo que se refiere a la capacidad de la función financiera para atraer y/o retener talento financiero de alto nivel, solo un 36% de los CFOs encuestados califica la eficacia como alta, y casi la mitad (45%) considera que es media.

Gráfico 38. Eficacia de su modelo de organización financiera

76%

59%

70%

36%

Cubre la expectativas de negocio en cuanto al coste del soporte de Finanzas

Ofrece un nivel suficiente de estandarización y controles

Cubre la expectativas de negocio en cuanto a calidad del soporte de Finanzas

Nos ayuda a atraer / retener talento financiero de alto nivel

31

Gráfico 39. Principales retos que afronta la Función Financiera para responder a las necesidades de negocio

A juzgar por las opiniones de los CFOs, la función financiera tiene todavía que hacer frente a muchos retos para poder dar una respuesta adecuada a las necesidades de los negocios. El primero de ellos, según un 44% de los encuestados, se debe a la ineficiencia de los procesos. En segundo lugar, en opinión del 37%, se sitúa el

Las nuevas tecnologías, como cloud, big data, analytics, social media, internet of things o ciberseguridad, pueden ayudar a la Función Financiera a responder a estos desafíos. Y así parecen entenderlo los CFOs, Las herramientas de mayor valor para sus equipos a día de hoy,

Encuesta a la dirección financiera en España | Noviembre 2017

32

conseguir establecer una estructura organizativa con roles adecuadamente definidos. La disponibilidad de información relevante y consistente y las limitaciones tecnológicas ocupan el tercer y el cuarto puestos en la lista de retos que afrontar (con un 35% y un 33% de encuestados que opina así, respectivamente).

son Advanced Analytics (todas aquellas técnicas que les permitan analizar grandes volúmenes de información para predecir y simular comportamientos del rendimiento de los negocios) y Robotics (automatización de los procesos), con un 44% de encuestados que opinan así.

Falta de capacidades y comportamientos adecuados en el equipo Financiero

Falta de entendimiento de los aspectos clavesy prioridades de los negocios

Relación con los negocios limitada o poco efectiva

Limitaciones tecnológicas

Disponibilidad de información relevante y consistente

Estructura organizativa y roles no definidos adecuadamente

Procesos ineficientes32%

Actual

51%

37%

33%

35%

33%

27%

25%

23%

21%

16%

32%

35%

44%

Nov 16

33

Advanced Analytics y Robotics encabezan la lista de prioridades de los CFOs

Gráfico 40. Valoración sobre el valor de las nuevas tecnologías para la Función Financiera

Alta Media Baja

Actual

may. 2017

32% 47% 21%

26% 43% 31%

Visualización (utilizar imágenes y tecnología interactiva para explorar grandes volúmenes de datos)

Actual

may. 2017

28% 45% 27%

29% 28%43%

Cloud (utilizar el consumo flexible de tecnología –IT-as-a-service- a través de internet)

Actual

may. 2017

4%20% 29%51% 29%

20% 29%44% 35%

Blockchain (registro digital en el que las transacciones son almacenadas de forma segura en una red de nodos distribuidos y conectados)

Actual

may. 2017

17% 33%

18% 52% 30%

50%

In-memory Computing (almacenar datos en la memoria principal para conseguir mejores tiempos de respuesta en acceso a grandes volúmenes de datos)

Actual

may. 2017

13% 51%

46% 42%39%19%

36%

Cognitive Computing (simular el pensamiento humano: inteligencia artificial, aprendizaje automático, procesamien-to de lenguaje natural, reconocimiento de voz…)

Actual

may. 2017

44% 37% 19%

41% 41% 18%

Advanced Analytics(nuevas técnicas de análisis que permitanexplorar grandes volúmenes de datos para buscar patrones y sugerir futuras oportunidades)

Actual

may. 2017

22%

39% 20%

44%

41%

34%Robotics (automatizar procesos recurrentes y repetitivos que consumen mucho tiempo y recursos)

Datos del PanelQueremos agradecer las aportaciones realizadas por los 135 directores financieros que han participado en esta decimoctava edición, tanto de empresas o grupos que cotizan en el mercado español y/o en mercados internacionales, como de compañías no cotizadas, representando casi todos los sectores de actividad.

19%Bienes

de consumo

Construcciones y contratas

Encuesta a la dirección financiera en España | Noviembre 2017

19%Fabricación

Infraestructuras9%

9%

Finanzas y seguros

9%

8%

Energía, Utilities y Minería

Servicios profesionales

Tecnología, Medios de com. y

Telecomunicaciones

7%

7%

4%

4%

5%Hostelería, Turismo

y transporte

Sector Público

Sanidad y farmacéuticas

34

35

25%

Compañías según facturación

Compañías según nº de profesionales

43%

14%

4%

28%

36%

33%

17%

Cuentan con +500 profesionales

Con facturación superior a +500 M€

>100profesionales

Con facturación < 100 M€

500-1.000profesionales

Con facturación 500-1.000 M€

100-500 profesionales

Con facturación 100-500 M€

> 1.000 profesionales

Con facturación > 1.000 M€

Datos del Panel

47%

21%

Encuesta a la dirección financiera en España | Noviembre 2017

36

1.546Directores Financieros

19Países

37

Las comparativas y datos que se incluyen en este informe a nivel europeo, se han extraído de los resultados obtenidos de realizar algunas preguntas comunes en las encuestas llevadas a cabo entre septiembre y octubre de este año a 1.546 CFOs de los siguientes 19 países: Alemania, Austria, Bélgica, Dinamarca, España, Finlandia, Francia, Grecia, Holanda, Irlanda, Italia, Noruega, Polonia, Portugal, Reino Unido, Rusia, Suecia, Suiza, Turquía.

Datos del Panel

Deloitte hace referencia, individual o conjuntamente, a Deloitte Touche Tohmatsu Limited (“DTTL”) (private company limited by guarantee, de acuerdo con la legislación del Reino Unido), y a su red de firmas miembro y sus entidades asociadas. DTTL y cada una de sus firmas miembro son entidades con personalidad jurídica propia e independiente. DTTL (también denominada "Deloitte Global") no presta servicios a clientes. Consulte la página http://www.deloitte.com/about si desea obtener una descripción detallada de DTTL y sus firmas miembro.

Deloitte presta servicios de auditoría, consultoría, asesoramiento financiero, gestión del riesgo, tributación y otros servicios relacionados, a clientes públicos y privados en un amplio número de sectores. Con una red de firmas miembro interconectadas a escala global que se extiende por más de 150 países y territorios, Deloitte aporta las mejores capacidades y un servicio de máxima calidad a sus clientes, ofreciéndoles la ayuda que necesitan para abordar los complejos desafíos a los que se enfrentan. Los más de 225.000 profesionales de Deloitte han asumido el compromiso de crear un verdadero impacto.

Esta publicación es para distribución interna y uso exclusivo entre el personal de Deloitte Touche Tohmatsu Limited, sus firmas miembro y sus entidades asociadas (conjuntamente, la “Red Deloitte”). Ninguna entidad de la Red Deloitte será responsable de las pérdidas sufridas por cualquier persona que actúe basándose en esta publicación.

© 2017 Para más información, póngase en contacto con Deloitte, S.L.

Diseñado y producido por el Dpto. de Comunicación, Marca y Desarrollo de Negocio, Madrid.