estudio contable de impuestos - uaim.edu.mxuaim.edu.mx/carreras/contaduria/estudio contable...

TRANSCRIPT

ESTUDIO CONTABLE DE IMPUESTOS Asignatura Clave: FIS001 Numero de créditos: Teórico: 4 Práctico: 4 Asesor responsable; Lic. Luz Bertila Valdez Román (Correo electrónico. [email protected]) Asesor asistente; Lic. José Antonio Galaviz Herrera. (Correo Electrónico [email protected]), Lic. Miriam Fabiola Guerrero Escalante (correo electrónico [email protected]) INSTRUCCIONES PARA OPERACIÓN ACADEMICA.

El sumario representa un reto, los contenidos son los ejes temáticos, los activos una orientación inicial para resolverlos y la síntesis concluyente, como posibilidad de integración conceptual corresponderá a lo factible de un punto de vista temático amplio. La visión global de los asuntos resueltos como titular académico le ofrecerá oportunidades de discusión que se enriquecerán en la medida que intensificas las lecturas, asistes a tu comunidad de estudio, te sirves de los asesores y analizas la ciberinformación disponible posesionándote de los escenarios informativos adecuados. Los periodos de evaluación son herramientas de aprendizaje. Mantén informado al Tutor de tus avances académicos y estado de animo. Selecciona tus horarios de asesoria. Se recomienda al titular académico (estudiante) que al iniciar su actividad de dilucidación, lea cuidadosamente todo el texto guión de la asignatura. Para una mejor facilitación, el documento lo presentamos en tres ámbitos: 1.- Relación de las unidades, 2.- Relación de activos, 3.- Principia temática consistente en información inicial para que desarrolles los temas. COMPETENCIAS: Conocerá la estructura de la Ley de Impuesto Sobre la Renta para identificar los derechos y obligaciones de las personas morales y físicas así como la determinación de los pagos provisionales y anual de los impuesto. Identificara los Elementos de la Ley del impuesto sobre la renta. Así mismo conocerá la estructura del código fiscal de la federación para identificar las obligaciones y derechos de las autoridades fiscales y de los contribuyentes. SUMARIO: Al concluir este asignatura el titular académico identificara las diferentes disposiciones que regulan la actividad tributaria con respecto a la aplicación del Impuesto Sobre la Renta con relación a personas morales y Personas Físicas así como la determinación de los cálculos para el pago correspondientes de los impuestos, así como las obligaciones y facultades de las autoridades fiscales y de los contribuyentes.

ESTUDIO CONTABLE DE IMPUESTOS

CONTENIDO Unidad I Ley del impuesto sobre la renta Unidad II Personas morales Unidad III Personas físicas Unidad IV Estímulos fiscales Unidad V Código fiscal de la federación Unidad VI Derechos y obligaciones de los contribuyentes

Unidad VII Facultades de las autoridades fiscales Unidad VIII Infracciones y delitos fiscales Unidad IX Procedimientos administrativos Unidad X Juicio contencioso administrativo

ACTIVOS

UNIDAD I

Ley del impuesto sobre la renta I.1.- Concepto de impuesto, finalidad de los impuestos, sujetos del impuesto I.2.- Establecimiento permanente I.3.- Ingresos atribuibles al establecimiento permanente I.4.- Factores para ajuste o actualización I.5.- Que se considera persona moral para efectos del ISR I.6.- Intereses

UNIDAD II

Personas morales II.7.- Concepto de persona moral II.8.- Resultado fiscal, utilidad fiscal y pago del impuesto II.9.- Pagos provisionales II.10.- Que conceptos no se incluyen para el calculo de los pagos provisionales II.11.- Como se determina la participación de los trabajadores en las utilidades. II.12.- Ingresos acumulables II.13.- Fecha en que se considera que se obtienen los ingresos II.14.- Otros ingresos acumulables II.15.- Como se determina la ganancia por la enajenación de bienes II.16.- Como se determina la ganancia acumulable o la perdida deducible en el caso de operaciones financieras derivadas de capital II.17.- Deducciones autorizadas II.18.- Requisitos de la deducciones II.19.- Partidas no deducibles II.20.- Deducción de inversiones II.21.- Que se considera como inversión II.22.- Porcentajes para amortización II.23.- Porcentajes para depreciación de activos fijos II.24.- Porcentajes para depreciación de maquinaria y equipo II.25.- Reglas para la deducción de inversiones II.26.- Disminución de la utilidad fiscal, de las perdidas de ejercicios anteriores II.27.- Restricciones a la deducción de perdidas fiscales II.28.- Obligaciones de las personas morales Actividad: Realizar el calculo de el impuesto sobre la renta, así como el calculo de la participación de los trabajadores en las utilidades de las empresas, correspondiente a las personas morales.

Unidad III Personas físicas

III.29.- Concepto de persona física III.30.- Sujetos del impuesto III.31.- Ingresos

III.32.- Exenciones III.33.- Ingresos por salarios, objeto del impuesto III.34.- Calculo del impuesto anual por indemnizaciones III.35.- Calculo de las retenciones III.36.- Subsidio fiscal para personas físicas III.37.- Calculo del impuesto sobre sueldos y salarios III.38.- Calculo del impuesto anual III.39.- Obligaciones de los sujetos III.40.- Obligaciones de los patrones III.41.- Personas físicas con actividad empresarial III.42.- Régimen intermedio de las personas físicas con actividades empresariales III.43.- Régimen de pequeños contribuyentes III.44.- Ingresos por arrendamiento Actividad: Realizar el calculo del impuesto sobre la renta correspondiente a las personas físicas, para cada una de sus actividades empresariales.

Unidad IV

Estímulos fiscales IV.45.- Obligaciones de contribuyentes que efectúen depósitos en las cuentas especiales de ahorro IV.46.- Cual será el estimulo fiscal que reciban los contribuyentes que realizan proyectos de investigación IV.47.- Opción de efectuar la deducción inmediata de inversión de bienes nuevos

Unidad V Código fiscal de la federación

V.48.- Sujetos del impuesto V.49.- Clasificación de contribuciones V.50.- Crédito fiscal V.51.- Momento de acusación de las contribuciones y fechas de pago V.52.- Residentes en territorio nacional V.53.- Concepto de domicilio fiscal V.54.- Ejercicio fiscal V.55.- Concepto de enajenación de bienes V.56.- Conceptos de actividades empresariales

Unidad VI Derechos y obligaciones de los contribuyentes

VI.57.- Requisitos de promociones ante las autoridades fiscales VI.58.- Representación ante autoridades fiscales VI.59.- Pago de contribuciones y accesorios VI.60.- Actualización de las contribuciones y calculo de recargos VI.61.- Devolución de pago indebido VI.62.- Compensación VI.63.- Responsabilidad solidaria VI.64.- Obligación de inscripción en el registro federal de contribuyentes VI.65.- Obligación en materia contable VI.66.- Requisitos de los comprobantes VI.67.- Guarda de documentación VI.68.- Utilización de formas oficiales para la prestación de solicitudes y declaraciones VI.69.- Declaraciones complementarias

Unidad VII Facultades de las autoridades fiscales

VII.70.- Obligación de las autoridades fiscales para el cumplimiento de sus facultades VII.71.- Modificación de resoluciones administrativas VII.72.- Plazo para resolución de peticiones VII.73.- Requisitos de actos administrativos VII.74.- Facultades del ejecutivo mediante resoluciones generales VII.75.- Presentación extemporánea de documentos VII.76.- Facultades de la autoridad fiscal VII.77.- Reglas sobre visitas domiciliarias VII.78.- Obligación de los visitados VII 79.- Plazo en que deberá de concluir la visita a los contribuyentes VII.80.- Autorización de pago a plazos VII.81.- Plazo de extinción de las facultades de la autoridad fiscal

Unidad VIII Infracciones y delitos fiscales

VIII.82.- La multa es independiente de las contribuciones y sus accesorios VIII.83.- Reglas para que el infractor pueda solicitar los beneficios del articulo 70-A VIII.84.- Condonación de multas VIII.85.- Multas fundadas y motivadas VIII.86.- Monto de multas en caso de omisión de pago VIII.87.- Reglas para aumentos o disminución de multas VIII.88.- Infracciones con el registro federal de contribuyentes VIII.89.- Multa por infracciones con el registro federal de contribuyentes VIII.90.- Infracciones relacionadas con la obligación de pago de contribuciones VIII.91.- Multas por infracciones relacionadas con la obligación de presentar declaraciones VIII.92.- Infracciones relacionadas con la obligación de llevar contabilidad VIII.93.- Multa por infracciones de contabilidad VIII.94.- En que caso se procede penalmente por delitos fiscales VIII.95.- Quienes son responsables de los delitos fiscales VIII.95.- Responsabilidad de encubrimiento de delitos fiscales VIII.97.- Tentativa de delito fiscal VIII.98. Comisión de delito de contrabando VIII.99. Delito de defraudación fiscal

Unidad IX Procedimientos administrativos

IX.100.- Procedencia del recurso de revocación IX.101.- Ante quien se presenta el recurso de revocación IX.102.- Que debe contener el escrito de interposición del recurso IX.103.- Que debe acompañar al recurso IX.104.- Casos de improcedencia del recurso

Unidad X Juicio contencioso administrativo

X.105.- Disposiciones generales X.106.- Improcedencia y sobreseimiento X.107.- Impedimentos y excusas X.108.- Demanda

X.109.- Contestación X.110.- Incidentes X.111.- Pruebas X.112.- Cierre de la instrucción X.113.- Sentencia X.114.- Recursos X.115.- Notificaciones y computo de los términos X.116.- Jurisprudencia ESCENARIOS INFORMATIVOS

•••• Asesores locales •••• Asesores externos •••• Disposiciones de Internet •••• Puntualidad en intranet •••• Fuentes directas e indirectas •••• Bibliografía.

BIBLIOGRAFÍA Ley del impuesto sobre la renta Reglamento de la ley del impuesto sobre la renta Código fiscal de la federación Reglamento del código fiscal de la federación http://www.cddhcu.gob.mx/leyinfo/8/349.htm

ESTUDIO CONTABLE DE IMPUESTOS

PRINCIPIA TEMÁTICA I.1.- Son las contribuciones establecidas en la ley que deben pagar las personas físicas y

morales que se encuentran en la situación jurídica o de derecho prevista por la misma y que sean distintas a los señaladas como aportaciones de seguridad social y a los derechos. Los impuestos pueden tener finalidades fiscales o extrafiscales. Se dice que son fiscales cuando tienen como principal objetivo cubrir los gastos públicos, los extrafiscales en ocasiones se establecen con carácter proteccionista para la economía nacional, independientemente que su recaudación sirva para sufragar los gastos del estado. Las personas físicas y morales están obligados al pago del impuesto sobre la renta.

I.2.- Se considera establecimiento permanente cualquier lugar de negocios en el que se

desarrollen, parcial o totalmente actividades empresariales o se presten servicios personales independientes.

I.3.- Los provenientes de la actividad empresarial que desarrolle o los ingresos por honorarios y

en general por la prestación de un servicio personal independiente.

I.4.- Cuando la ley del Impuesto sobre la renta prevenga el ajuste o la actualización de los

valores de bienes o de operaciones, que por el transcurso del tiempo y con el motivo de cambios de precios en el país han variado se estará a lo dispuesto en el articulo 7 de la misma ley.

I.5.- Se entiende como persona moral entre otras, las sociedades mercantiles, los organismos

descentralizados que realicen preponderadamente actividades empresariales, las instituciones de crédito, las sociedades y asociaciones civiles y la asociación en participación cuando a través de ella se realicen actividades empresariales en México.

I.6.- Son intereses los rendimientos de la deuda publica, de los bonos u obligaciones,

incluyendo descuentos, primas y premios. II.7.- Son grupos de individuos que tienen personalidad jurídica propia, independiente de la de

sus integrantes. Esto significa que tienen capital propio, obligaciones y derechos propios. II.8.- Las personas morales deberán calcular el impuesto sobre la renta, aplicando al resultado

fiscal obtenido en el ejercicio la tasa del 32%. II.9.- Los contribuyentes efectuaran pagos provisionales mensuales a cuenta del impuesto del

ejercicio a mas tardar el día 17 del mes inmediato posterior a aquel al que corresponda el pago, conforme a las bases del articulo 14 de la LISR.

II.10.- Los contribuyentes para determinar los pagos provisionales del articulo 14 la LISR estarán

a lo dispuesto en el articulo 15 de la misma ley. II.11.- Para los efectos de la participación de los trabajadores en las utilidades de las empresas,

la renta gravable a que se refiere el articulo 123 de la constitución política de los estados unidos mexicanos y el articulo 120 de la ley federal de trabajo, se determina de acuerdo a lo dispuesto en el articulo 16 de LISR.

II.12.- Las personas morales residentes en el país, incluida la asociación en participación,

acumularan la totalidad de los ingresos en efectivo, en bienes, en servicios, en crédito o de cualquier otro tipo, que obtengan en el ejercicio inclusive los provenientes del extranjero.

II.13.- Para los efectos del articulo 17 de la LISR se considera que los ingresos se obtienen, en

aquellos casos no previstos en otros artículos de la misma, en las fechas que señala el articulo 18 de LISR.

II.14.- Se consideran ingresos acumulables además de los señalados en otros artículos de la

LISR los determinados por las autoridades fiscales, ganancia derivada de la transmisión de propiedad de bienes por pago en especie.

II.15.- Para determinar la ganancia por enajenación de terrenos, de títulos valor que representen

la propiedad de bienes, excepto de lo dispuesto en la fracción II del articulo 29 de la LISR, los contribuyentes restaran del ingreso obtenido por su enajenación el monto original de la inversión, el cual se podrá ajustar multiplicándolo por el factor de actualización correspondiente al periodo comprendido desde el mes en el que se realizo la adquisición y hasta el mes inmediato anterior a aquel en el que se realice la enajenación.

II.16.- En el caso de operaciones financieras derivadas, se determinara la ganancia acumulable o

la perdida deducible conforme a lo dispuesto en el articulo 22 de la LISR. II.17.- Deducciones autorizadas son devoluciones, descuentos o bonificaciones, adquisición de

mercancías, materias primas, gastos, inversiones.

II.18.- Requisitos de las deducciones autorizadas son, gastos estrictamente indispensables y

donativos, deducción de inversiones, requisitos de comprobantes, registros de contabilidad, honorarios a administradores, gerentes, consejeros.

II.19.- NO serán deducibles el pago de ISR del contribuyente o de terceros, otras contribuciones,

cuotas, gastos relativos a inversiones no deducibles, viáticos o gastos de viaje. II.20.- Las inversiones únicamente se podrán deducir mediante la aplicación, en cada ejercicio, de

los por cientos máximos autorizados por la LISR, sobre el monto original de la inversión, con las limitaciones en deducciones que, en su caso establezca la LISR.

II.21.- Se consideran inversión los activos fijos, los gastos y cargos diferidos y las erogaciones

realizadas en periodos preoperativos. II.22.- Los por cientos máximos autorizados tratándose de gastos y cargos diferidos, así como

para las erogaciones realizadas en periodos preoperativos son los siguientes, 5% para cargos diferidos, 10% para erogaciones realizadas en periodos preoperativos, 15% para regalías.

II.23.- Los por cientos máximos autorizados tratándose de activos fijos por tipo de bien son los

siguientes, 10% para mobiliario y equipo de oficina, tratándose de ferrocarriles: 3% para bombas de suministro de combustible a trenes, 5% para vias ferreas7% para maquinas niveladoras de vías.

II.24.- Para la maquinaria y equipo distintos a los señalados en el articulo 41 de la LISR, se

aplicaran, de acuerdo a la actividad en que sean utilizados, los por cientos siguientes, 5% en la generación. Conducción, transformación, y distribución de electricidad, 6 % en la producción de metal obtenido en primer proceso, 8% en la fabricación de vehículos de motor y sus partes.

II.25.- Las reglas para la deducción de inversiones son, las reparaciones, así como las

adaptaciones a las instalaciones se consideraran inversiones siempre que impliquen adiciones o mejoras al activo fijo, las inversiones en automóviles solo serán deducibles hasta por un monto de $ 200, 000.00.

II.26.- La perdida fiscal será la diferencia entre los ingresos acumulables del ejercicio y las

deducciones autorizadas por la LISR, cuando el monto de estas ultimas sea mayor que los ingresos. La perdida fiscal ocurrida en un ejercicio podrá diminuirse de la utilidad fiscal de los diez ejercicios siguientes hasta agotarla.

II.27.- No se disminuirá la perdida fiscal o la parte de ella, que provenga de fusión o de liquidación

de sociedades, en las que el contribuyente sea socio o accionista. II.28.- Las personas morales tienen las obligaciones siguientes, llevar contabilidad conforma al

código fiscal de la federación, expedir comprobantes, formular estados financieros y levantar inventarios, presentar declaración anual.

A través de las siguientes aplicaciones determine los pagos provisionales, así como el calculo anual del impuesto sobre la renta.

II.9.1.- La empresa denominada Eléctrica Valdez SA de CV obtuvo durante el ejercicio 2002.

Utilidad fiscal del ejercicio anterior $ 123,500 Ingresos nominales anuales ejercicio anterior $ 1,985,000 Deducciones articulo 220 $ 33,450 Perdida fiscal pendiente de amortizar $ 1,975

Ingresos y egresos

Enero Febrero Marzo Abril Mayo Junio

Ventas $ 98,500 $131,900 $ 78,400 $115,400 $ 88,900 $175,000

Productos financieros $ 2,000 $ 3,000 $ 4,900 $ 3,915 $ 6,000 $ 13,900

Otros productos $ 700 $ 990 $ 1,150 $ 290 $ 895 $ 3,190

Ganancia cambiaria $ 3,850 $ 2,930 $ 6,415

Utilidad venta activo fijo $ 1,900 $ 3,990

$106,950 $138,820 $ 90,865 $119,605 $ 99,785 $192,090

Julio Agosto Septiembre Octubre Noviembre Diciembre

Ventas $ 70,000 $ 95,000 $115,000 $ 94,500 $ 135,000 $220,000

Productos financieros $ 7,400 $ 5,190 $ 6,000 $ 8,900 $ 6,900 $ 15,000

Otros productos $ 1,915 $ 8,500 $ 6,500

Ganancia cambiaria

Utilidad venta activo fijo $ 3,000 $ 2,000

$ 77,400 $105,105 $121,000 $113,900 $ 141,900 $241,500

Ingresos acumulables $ 1,348,920 Egresos: Compras $ 950,000 Gastos generales $ 2,860 Otros gastos $ 1,000 Perdida en venta activo fijo $ 669 Perdida en cambios $ 50 Depreciación autorizada $ 64,200 Resolución Coeficiente de utilidad = Deducciones Art.220 + Utilidad fiscal ejercicio anterior Ingresos nominales anuales del ejercicio anterior CU = 33,450 + 123,500 = 156,950 = 0.07907 1,985,000 1,985,000 Perdida pendiente de amortizar = 1975 / 12 = 164.58

Calculo del primer pago provisional Calculo del segundo pago provisional Ingreso nominal Enero $ 106,950.00 Ingreso nominal Enero $ 106,950.00 Cu 0.07907 Ingreso nominal Febrero $ 138,820.00 Utilidad fiscal $ 8,456.54 Total ingresos $ 245,770.00 Perdida pendiente de amortizar $ 164.58 Cu 0.07907 Base para calculo pago de impuestos $ 8,291.96 Utilidad fiscal $ 19,433.03 Tasa 32% Perdida pendiente de amortizar $ 164.58 Monto primer pago provisional $ 2,653.43 Base para calculo pago de impuestos $ 19,268.45 Tasa 32% Monto segundo pago provisional $ 6,165.91 Monto primer pago provisional $ 2,653.43 Total a pagar de ISR $ 3,512.48

Calculo del tercer pago provisional Calculo del cuarto pago provisional Total ingresos Enero-Febrero $ 245,770.00 Total ingresos Enero-Marzo $ 336,635.00 Ingreso nominal Marzo $ 90,865.00 Ingreso nominal Abril $ 119,605.00 Total ingresos $ 336,635.00 Total ingresos $ 456,240.00 Cu 0.07907 Cu 0.07907 Utilidad fiscal $ 26,617.73 Utilidad fiscal $ 36,074.90 Perdida pendiente de amortizar $ 164.58 Perdida pendiente de amortizar $ 164.58 Base para calculo pago de impuestos $ 26,453.15 Base para calculo pago de impuestos $ 35,910.32 Tasa 32% Tasa 32% Monto tercer pago provisional $ 8,465.01 Monto cuarto pago provisional $ 11,491.30 Monto segundo pago provisional $ 6,165.91 Monto tercer pago provisional $ 8,465.01 Total a pagar de ISR $ 2,299.10 Total a pagar de ISR $ 3,026.29

Calculo del quinto pago provisional Calculo del sexto pago provisional Total ingresos Enero-Abril $ 456,240.00 Total ingresos Enero-Mayo $ 556,025.00 Ingreso nominal Mayo $ 99,785.00 Ingreso nominal Junio $ 192,090.00 Total ingresos $ 556,025.00 Total ingresos $ 748,115.00 Cu 0.07907 Cu 0.07907 Utilidad fiscal $ 43,964.90 Utilidad fiscal $ 59,153.45 Perdida pendiente de amortizar $ 164.58 Perdida pendiente de amortizar $ 164.58 Base para calculo pago de impuestos $ 43,800.32 Base para calculo pago de impuestos $ 58,988.87 Tasa 32% Tasa 32% Monto quinto pago provisional $ 14,016.10 Monto sexto pago provisional $ 18,876.44 Monto cuarto pago provisional $ 11,491.30 Monto quinto pago provisional $ 14,016.10 Total a pagar de ISR $ 2,524.80 Total a pagar de ISR $ 4,860.34

Calculo del séptimo pago provisional Calculo del octavo pago provisional Total ingresos Enero- Junio $ 748,115.00 Total ingresos Enero- Julio $ 825,515.00 Ingreso nominal Julio $ 77,400.00 Ingreso nominal Agosto $ 105,105.00 Total ingresos $ 825,515.00 Total ingresos $ 930,620.00 Cu 0.07907 Cu 0.07907 Utilidad fiscal $ 65,273.47 Utilidad fiscal $ 73,584.12 Perdida pendiente de amortizar $ 164.58 Perdida pendiente de amortizar $ 164.58 Base para calculo pago de impuestos $ 65,108.89 Base para calculo pago de impuestos $ 73,419.54 Tasa 32% Tasa 32% Monto séptimo pago provisional $ 20,834.85 Monto octavo pago provisional $ 23,494.25 Monto sexto pago provisional $ 18,876.44 Monto séptimo pago provisional $ 20,834.85 Total a pagar de ISR $ 1,958.41 Total a pagar de ISR $ 2,659.40

Calculo del noveno pago provisional Calculo del décimo pago provisional Total ingresos Enero- Agosto $ 930,620.00 Total ingresos Enero- Septiembre $ 1,051,620.00 Ingreso nominal Septiembre $ 121,000.00 Ingreso nominal Octubre $ 113,900.00 Total ingresos $1,051,620.00 Total ingresos $ 1,165,520.00 Cu 0.07907 Cu 0.07907 Utilidad fiscal $ 83,151.59 Utilidad fiscal $ 92,157.67 Perdida pendiente de amortizar $ 164.58 Perdida pendiente de amortizar $ 164.58 Base para calculo pago de impuestos $ 82,987.01 Base para calculo pago de impuestos $ 91,993.09 Tasa 32% Tasa 32%

Monto noveno pago provisional $ 26,555.84 Monto décimo pago provisional $ 29,437.79 Monto octavo pago provisional $ 23,494.24 Monto noveno pago provisional $ 26,555.84 Total a pagar de ISR $ 3,061.60 Total a pagar de ISR $ 2,881.95

Calculo del decimoprimero pago provisional Calculo del decimosegundo pago provisional Total ingresos Enero- Octubre $1,165,520.00 Total ingresos Enero- Noviembre $ 1,307,420.00 Ingreso nominal Noviembre $ 141,900.00 Ingreso nominal Diciembre $ 241,500.00 Total ingresos $1,307,420.00 Total ingresos $ 1,548,920.00 Cu 0.07907 Cu 0.07907 Utilidad fiscal $ 103,377.70 Utilidad fiscal $ 122,473.10 Perdida pendiente de amortizar $ 164.58 Perdida pendiente de amortizar $ 164.58 Base para calculo pago de impuestos $ 103,213.12 Base para calculo pago de impuestos $ 122,308.52 Tasa 32% Tasa 32% Monto decimoprimero pago provisional $ 33,028.20 Monto decimosegundo pago provisional $ 39,138.73 Monto décimo pago provisional $ 29,437.78 Monto decimoprimero pago provisional $ 33,028.20 Total a pagar de ISR $ 3,590.42 Total a pagar de ISR $ 6,110.53

Calculo anual del ISR

Ingresos acumulables Enero- Diciembre $1,548,920.00 Egresos Compras $ 950,000.00 Gastos generales $ 2,860.00 Otros gastos $ 1,000.00 Perdida en venta activo fijo $ 669.00 Perdida en cambios $ 50.00 Depreciación autorizada $ 64,200.00 $1,018,779.00 Utilidad fiscal $ 530,141.00 Perdida pendiente de amortizar $ 1,975.00 Base para el calculo del ISR $ 528,166.00 Tasa 32% ISR $ 169,013.12 Pagos provisionales Primer pago provisional $ 2,653.43 Segundo pago provisional $ 3,512.48 Tercer pago provisional $ 2,299.10 Cuarto pago provisional $ 3,026.29 Quinto pago provisional $ 2,524.80 Sexto pago provisional $ 4,860.34 Séptimo pago provisional $ 1,958.41 Octavo pago provisional $ 2,659.40 Noveno pago provisional $ 3,061.60 Décimo pago provisional $ 2,881.95 Decimoprimero pago provisional $ 3,590.42 Decimosegundo pago provisional $ 6,110.53 $ 39,138.75 ISR a cargo $ 129,874.37

II.9.2.- La empresa denominada La Rosa Roja SA de CV obtuvo durante el ejercicio 2002 Ingresos nominales anuales ejercicio anterior $ 1,985,000 Utilidad fiscal del ejercicio anterior $ 657,830 Deducciones articulo 220 $ 114,359 Perdida fiscal pendiente de amortizar $ 2,869

Ingresos Enero Febrero Marzo Abril Mayo Junio

Ventas $ 14,900 $ 39,680 $ 59,500 $ 87,375 $ 115,400 $154,000

Productos financieros $ 650 $ 1,200 $ 1,000 $ 1,280 $ 5,000 $ 5,200

Otros productos $ 120 $ 140 $ 570 $ 130 $ 1,978 $ 1,000

Ganancia cambiaria $ 1,200 $ 1,050 $ 2,100

Utilidad venta activo fijo $ 2,850 $ 1,969 $ 590

$ 16,870 $ 44,920 $ 65,139 $ 88,785 $ 122,378 $160,790

Julio Agosto Septiembre Octubre Noviembre Diciembre

Ventas $ 112,000 $ 93,800 $123,456 $ 90,000 $ 63,000 $254,340

Productos financieros $ 4,700 $ 3,200 $ 4,860 $ 3,200 $ 2,930 $ 6,990

Otros productos $ 300 $ 5 $ 123 $ 54 $ 2,980

Ganancia cambiaria $ 3,200 $ 1,100

Utilidad venta activo fijo $ 669

$ 120,200 $ 97,005 $128,439 $ 94,354 $ 66,599 $264,310

Egresos Enero Febrero Marzo Abril Mayo Junio

Compras $ 4,100 $ 12,000 $ 20,200 $ 30,200 $ 33,000 $ 35,000

Gastos generales $ 1,200 $ 3,100 $ 2,800 $ 5,000 $ 630 $ 10,000

Gastos financieros $ 120 $ 110 $ 130 $ 110 $ 150 $ 160

Perdida venta activo fijo $ 50 $ 340

Perdida cambiaria $ 5 $ 3 $ 10 $ 7.5 $ 3 $ 15

Depreciación autorizada $ 200 $ 150 $ 250 $ 260 $ 270 $ 280

Julio Agosto Septiembre Octubre Noviembre Diciembre

Compras $ 29,800 $ 30,200 $ 44,100 $ 26,000 $ 15,600 $110,000

Gastos generales $ 3,500 $ 10,000 $ 14,000 $ 5,800 $ 2,300 $ 33,659

Gastos financieros $ 120 $ 69 $ 133 $ 140 $ 139 $ 150

Perdida venta activo fijo $ 73

Perdida cambiaria $ 40 $ 6

Depreciación autorizada $ 290 $ 295 $ 297 $ 300 $ 310 $ 311 II.9.3.- La empresa denominada Equipos Méndez SA de CV obtuvo durante el ejercicio 2002.:

Utilidad fiscal del ejercicio anterior $ 123,450 Ingresos nominales anuales ejercicio anterior $ 969,830 Deducciones articulo 220 $ 3,687 Perdida fiscal pendiente de amortizar $ 4,000 Ingresos y egresos

Enero Febrero Marzo Abril Mayo Junio

Ventas $ 58,600 $ 82,100 $131,500 $250,600 $ 283,100 $320,000

Productos financieros $ 5,000 $ 7,000 $ 9,200 $ 800 $ 400 $ 1,200

Otros productos $ 150 $ 1,100 $ 1,200 $ 120 $ 950

Utilidad venta activo fijo $ 8,200 $ 500 $ 1,000

$ 71,950 $ 89,100 $142,300 $252,600 $ 283,620 $323,150

Julio Agosto Septiembre Octubre Noviembre Diciembre

Ventas $ 287,500 $120,000 $275,500 $324,200 $ 410,000 $869,690

Productos financieros $ 2,100 $ 1,900 $ 600 $ 2,100 $ 5,675

Otros productos $ 1,150 $ 2,200 $ 1,330 . $ 1,800 $ 4,270

Utilidad venta activo fijo $ 930 $ 150 $ 5,100

$ 291,680 $124,100 $277,580 $326,300 $ 411,800 $884,735

Ingresos acumulables $ 3,478,915 Egresos: Compras $ 1,500,720 Gastos generales $ 928,640 Otros gastos $ 120,300 Perdida en venta activo fijo $ 180,700 Perdida en cambios $ 100,000 Depreciación autorizada $ 70,490 A través de los siguientes ejercicios, determinar la participación de los trabajadores en las utilidades. Primero determine la renta gravable para la PTU, realice el calculo de la PTU y por ultimo distribuya la PTU en cada uno de los trabajadores de la empresa. II.11.1.- La empresa denominada La Rosa al final del ejercicio 2001 obtuvo los siguientes resultados:

Ingresos acumulables del ejercicio $ 10,000 Ajuste anual por inflación $ - ingresos por dividendos o utilidades en acciones $ 1,000 Utilidad cambiaria por créditos o deudas $ 500

La diferencia entre el monto de la enajenación de activos fijos y la ganancia acumulable por la enajenación de dichos bienes $ 257

Monto de deducciones autorizadas por la LISR excepto las inversiones y el ajuste anual por inflación del Art. 46 de la LISR $ 7,747

La cantidad que resulte de aplicar al monto original de la inversiones, los por cientos que para cada bien determine el contribuyente, siempre que no sea mayor a los por cientos señalados en los artículos 39, 40, 41 de la LISR $ 300 Deducción de la parte no deducida del monto $ 50

original de bienes enajenados o desechados en el ejercicio

Valor nominal de los dividendos que se reembolsen, siempre que los hubiera recibido el contribuyente mediante la entrega de acciones de la misma sociedad que los distribuyo o que los hubiera reinvertido dentro de los 30 días siguientes a su distribución en la suscripción o pago de aumento de capital en dicha sociedad $ 800

Perdida cambiaria por créditos o deudas en el extranjero $ - En el ejercicio 2001 tuvimos 3 trabajadores y les vamos a distribuir los $ 286.00 El trabajador A tuvo un sueldo de $ 15.27 diarios y trabajo 60 días, por lo tanto gano $ 916.20 en total. El trabajador B tuvo un sueldo de $ 30.00 diarios y trabajo 150 días, por lo tanto gano $ 4,500.00 en total. El trabajador C tuvo un sueldo de $ 25.00 diarios y trabajo 200 días, por lo tanto gano $ 5,000.00 en total.

CALCULO DE RENTA GRAVABLE POR LA PTU EN PERSONAS MORALES

Ingresos acumulables del ejercicio $ 10,000 Ajuste anual por inflación $ - ingresos por dividendos o utilidades en acciones $ 1,000 Utilidad cambiaria por créditos o deudas $ 500

La diferencia entre el monto de la enajenación de activos fijos y la ganancia acumulable por la enajenación de dichos bienes $ 257

Total de ingresos para PTU $ 11,757

Monto de deducciones autorizadas por la LISR excepto las inversiones y el ajuste anual por inflación del Art. 46 de la LISR $ 7,747

La cantidad que resulte de aplicar al monto original de la inversiones, los por cientos que para cada bien determine el contribuyente, siempre que no sea mayor a los por cientos señalados en los artículos 39, 40, 41 de la LISR $ 300

Deducción de la parte no deducida del monto original de bienes enajenados o desechados en el ejercicio $ 50

Valor nominal de los dividendos que se reembolsen, siempre que los hubiera recibido el contribuyente mediante la entrega de acciones de la misma sociedad que los distribuyo o que los hubiera reinvertido dentro de los 30 días siguientes a su distribución en la suscripción o pago de aumento de capital en dicha sociedad $ 800

Perdida cambiaria por créditos o deudas en el extranjero $ -

RENTA GRAVABLE DE PTU EN PERSONAS MORALES $ 2,860

CALCULO DE LA PTU

Renta gravable de PTU $ 2,860

Tasa del articulo 1, resolución de la 3 comisión nacional para la PTU 10%

PTU para distribuir a los trabajadores $ 286

DISTRIBUCION DE LA PTU

PRIMERA PROPORCION

Considerando los días trabajados por cada trabajador en el año

Se utiliza la regla de tres Trabajador A Trabajador B

Días Cantidad de PTU Días Cantidad de PTU

410 $143 410 $143 60 X 150 X X $20.93 X $52.32

Trabajador C Días Cantidad de PTU

410 $143 200 X

X $69.75

DISTRIBUCION DE LA PTU

SEGUNDA PROPORCION

Considerando el sueldo por cada trabajador en el año

Se utiliza la regla de tres Trabajador A Trabajador B

Sueldo Cantidad de PTU Sueldo Cantidad de PTU

$10,416.20 $143 $10,416.20 $143 $916.20 X $4,500.00 X

X $12.58 X $61.78 Trabajador C

Sueldo Cantidad de PTU

$10,416.20 $143 $5,000.00 X

X $68.64

REPARTO TOTAL DE PTU PARA CADA TRABAJADOR

1° proporción PTU 2° proporción PTU

Total a repartir a cada trabajador

Trabajador A 20.93 12.58 33.51 Trabajador B 52.32 61.78 114.1 Trabajador C 69.75 68.64 138.39

Sumas 143 143 286

II.11.2.- La empresa denominada El Laberinto al final del ejercicio 2002 obtuvo los siguientes resultados:

Ingresos acumulables del ejercicio $ 25,000 ingresos por dividendos o utilidades en acciones $ 2,500 Utilidad cambiaria por créditos o deudas $ 1,000

La diferencia entre el monto de la enajenación de activos fijos y la ganancia acumulable por la enajenación de dichos bienes $ 300

Monto de deducciones autorizadas por la LISR excepto las inversiones y el ajuste anual por inflación del Art. 46 de la LISR $ 8,500

La cantidad que resulte de aplicar al monto original de la inversiones, los por cientos que para cada bien determine el contribuyente, siempre que no sea mayor a los por cientos señalados en los artículos 39, 40, 41 de la LISR $ 450

Deducción de la parte no deducida del monto original de bienes enajenados o desechados en el ejercicio $ 150 Valor nominal de los dividendos que se reembolsen, siempre que los hubiera recibido el contribuyente mediante la entrega de acciones de la misma sociedad que los distribuyo o que los hubiera reinvertido dentro de los 30 días siguientes a su distribución en la suscripción o pago de aumento de capital en dicha sociedad $ 950 En el ejercicio 2002 tuvimos 4 trabajadores y les vamos a distribuir la PTU. El trabajador José Castro tuvo un sueldo de $ 40.00 diarios y trabajo 90 días, por lo tanto gano $ 3.600.00 en total. El trabajador Hugo García tuvo un sueldo de $ 50.00 diarios y trabajo 120 días, por lo tanto gano $ 6,000.00 en total. El trabajador Carlos Méndez tuvo un sueldo de $ 65.00 diarios y trabajo 180 días, por lo tanto gano $ 11,700.00 en total. El trabajador Marcos Ruiz tuvo un sueldo de $ 70.00 diarios y trabajo 210 días, por lo tanto gano $ 14,700.00 en total. II.11.3.- La empresa denominada La Muñeca al final del ejercicio 2002 obtuvo los siguientes resultados:

Ingresos acumulables del ejercicio $ 32,000 ingresos por dividendos o utilidades en acciones $ 3,500 Utilidad cambiaria por créditos o deudas $ 2,400

La diferencia entre el monto de la enajenación de activos fijos y la ganancia acumulable por la enajenación de dichos bienes $ 850

Monto de deducciones autorizadas por la LISR excepto las inversiones y el ajuste anual por inflación del Art. 46 de la LISR $ 10,000

La cantidad que resulte de aplicar al monto original de la inversiones, los por cientos que para cada bien determine el contribuyente, siempre que no sea mayor a los por cientos señalados en los artículos 39, 40, 41 de la LISR $ 560

Deducción de la parte no deducida del monto original de bienes enajenados o desechados en el ejercicio $ 300 Valor nominal de los dividendos que se reembolsen, siempre que los hubiera recibido el contribuyente mediante la entrega de acciones de la misma sociedad que los distribuyo o que los hubiera reinvertido dentro de los 30 días siguientes a su distribución en la suscripción o pago de aumento de capital en dicha sociedad $ 1,200 En el ejercicio 2002 tuvimos 3 trabajadores y les vamos a distribuir la PTU. El trabajador Roberto Castro tuvo un sueldo de $ 40.00 diarios y trabajo 180 días, por lo tanto gano $ 7.200.00 en total. El trabajador Julio Maldonado tuvo un sueldo de $ 55.00 diarios y trabajo 240 días, por lo tanto gano $ 13,200.00 en total. El trabajador Rosario Gutiérrez tuvo un sueldo de $ 60.00 diarios y trabajo 300 días, por lo tanto gano $ 18,000.00 en total. III.29.- Son hombres o mujeres mayores de edad, que en forma individual contraen obligaciones

fiscales. Causadas por los ingresos que obtienen o por las actividades a que se dedican. III.30.- Están obligadas al pago de impuestos las personas físicas residentes en México que

obtengan ingresos en efectivo, en bienes, en crédito en servicios en los casos que señale la LISR, o de cualquier otro tipo.

III.31.- Cuando los ingresos de las personas físicas deriven de bienes en copropiedad, deberá

designarse a uno de los copropietarios como representante común, el cual deberá levar los libros, expedir y recabar la documentación que determinen las disposiciones fiscales, conservar los libros y documentación referidos y cumplir con las obligaciones en materia de retención de impuestos a que se refiere la LISR.

III.32.- No se pagara el impuesto sobre la renta por la obtención de los siguientes ingresos,

indemnizaciones por riesgos o enfermedades, jubilaciones, pensiones y haberes de retiro, reembolso de gastos médicos.

III.33.- Se consideran ingresos por la prestación de un servicio personal subordinado, los salarios

y demás prestaciones que deriven de una relación laboral, incluyendo la participación de los trabajadores en las utilidades de las empresas y las prestaciones percibidas como consecuencia de la terminación de la relación laboral.

III.34.- Cuando se obtengan ingresos por concepto de primas de antigüedad, retiro e

indemnizaciones u otros pagos , por separación, se calculara rl impuesto anual conforma al articulo 112 de LISR.

III.35.- Quienes hagan pagos por salarios están obligados a efectuar retenciones y enteros

mensuales que tendrán el carácter de pagos provisionales a cuenta del impuesto anual. No se efectuara retención a las personas que en el mes únicamente perciban un salario mínimo general correspondiente al área geográfica del contribuyente. La retención se calculara de acuerdo al articulo 113 de la LISR.

III.36.- Las personas físicas gozaran de un subsidio contra el impuesto que resulte a su cargo, de

acuerdo al articulo 113, el subsidio se calcular en base al articulo 114 de la LISR. III.37.- Se realiza en base al articulo 115 de la LISR.

III.38.- Se realizara en base al articulo 116 de la LISR. III.39.- Los contribuyentes que obtengan ingresos por salarios, además de efectuar los pagos de

este impuesto tendrán las obligaciones estipuladas en el articulo 117 de la LISR. III.40.- Quienes realicen pagos por salarios tendrán las obligaciones señaladas en el articulo 118

de la LISR. III.41.- Están obligadas al pago de impuesto las personas físicas que perciban ingresos derivados

de la realización de actividades empresariales o de la prestación de servicios profesionales. Investigar cuales son ingresos acumulables, deducciones autorizadas, requisitos de las deducciones, pagos provisionales, determinación de la utilidad fiscal del ejercicio y calculo del impuesto anual, obligaciones de los contribuyentes.

III.42.- Los contribuyentes personas físicas que realicen exclusivamente actividades

empresariales, cuyos ingresos obtenidos en el ejercicio inmediato anterior por dicha actividad no hubiesen excedido de $ 4,000,000.00 aplicaran las disposiciones de la sección I capitulo II, titulo IV, podrán estar a lo dispuesto en el articulo 134 de la LISR.

III.43.- Las personas físicas que realicen actividades empresariales, que únicamente enajenen

bienes o presten servicios al publico en general, podrán optar por pagar el impuesto conforme al régimen de pequeños contribuyentes, siempre que los ingresos propios de su actividad y los intereses obtenidos en el año de calendario anterior no hubieran excedido de $ 1,500,000.00. investigar como calcular el ISR las personas físicas, obligaciones de los contribuyentes.

III.44.- Investigar el objeto del impuesto, las deducciones autorizadas, pagos provisionales,

obligaciones de los sujetos.

A través de las siguientes aplicaciones determine cual de los siguientes contribuyentes están sujetos a el régimen de pequeños contribuyentes.

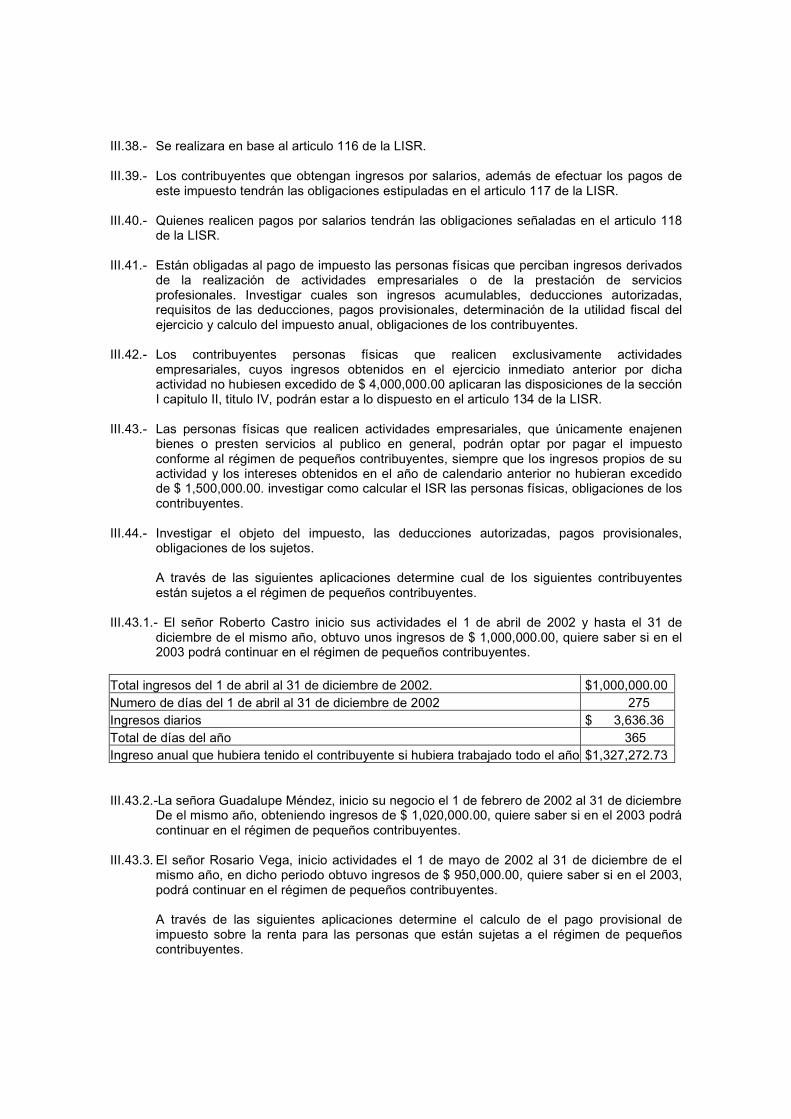

III.43.1.- El señor Roberto Castro inicio sus actividades el 1 de abril de 2002 y hasta el 31 de

diciembre de el mismo año, obtuvo unos ingresos de $ 1,000,000.00, quiere saber si en el 2003 podrá continuar en el régimen de pequeños contribuyentes.

Total ingresos del 1 de abril al 31 de diciembre de 2002. $1,000,000.00 Numero de días del 1 de abril al 31 de diciembre de 2002 275 Ingresos diarios $ 3,636.36 Total de días del año 365 Ingreso anual que hubiera tenido el contribuyente si hubiera trabajado todo el año $1,327,272.73 III.43.2.-La señora Guadalupe Méndez, inicio su negocio el 1 de febrero de 2002 al 31 de diciembre

De el mismo año, obteniendo ingresos de $ 1,020,000.00, quiere saber si en el 2003 podrá continuar en el régimen de pequeños contribuyentes.

III.43.3. El señor Rosario Vega, inicio actividades el 1 de mayo de 2002 al 31 de diciembre de el

mismo año, en dicho periodo obtuvo ingresos de $ 950,000.00, quiere saber si en el 2003, podrá continuar en el régimen de pequeños contribuyentes.

A través de las siguientes aplicaciones determine el calculo de el pago provisional de impuesto sobre la renta para las personas que están sujetas a el régimen de pequeños contribuyentes.

III.43.4.- El señor José Cárdenas en el mes de enero obtuvo ingresos por su actividad de $112,716.00.

Calculo del mes de enero

Total ingresos $ 112,716.00 3 veces el SMG por el periodo $ 3,747.90 Base para el impuesto $ 108,968.10 Tasa del impuesto 0.50% ISR a pagar $ 544.84 III.43.5.-La señora Brenda Ruiz, en su negocio obtuvo ingresos, en el mes de marzo de $

124,000.00 y en el mes de abril de $ 120,000.00. III.43.6.-El señor Roberto Martines, en su empresa obtuvo ingresos en el mes de febrero de $

98,000.00 y en el mes de marzo de $ 108,500.00 IV.45.- Tendrán las obligaciones establecidas en el articulo 218 de la LISR, IV.46.- Consiste en aplicar un crédito fiscal del 30% contra el impuesto sobre la renta a su cargo

en la declaración del ejercicio. IV.47.- investigar opción de efectuar la deducción inmediata de la inversión de bienes nuevos, así

como las reglas para los contribuyentes que ejerzan la opción prevista en el articulo 220 de la LISR.

V.48.- Las personas físicas y morales están obligadas a contribuir para los gastos públicos,

conforme a las leyes fiscales correspondientes. V.49.- Las contribuciones se clasifican en impuestos, aportaciones de seguridad social,

contribuciones de mejoras, y derechos. V.50.- Son créditos fiscales los que tenga derecho a percibir el estado o sus organismos

descentralizados que provengan de contribuciones o de sus aprovechamientos o de sus accesorios, incluyendo los que deriven de responsabilidades que el estado tenga derecho a exigir de sus servidores públicos e de los particulares, así como aquellos a los que las leyes les den ese carácter y el estado tenga derecho a percibir por cuenta ajena.

V.51.- Las contribuciones se causan conforme se realizan las situaciones jurídicas o de hecho

previstas en las leyes fiscales vigentes durante el lapso de tiempo en que ocurran. V.52.- Se consideran residentes en territorio nacional los señalados en el articulo 9 de El CFF. V.53.- Se considera domicilio fiscal los señalados en el articulo10 de el CFF. V.54.- Cuando las leyes fiscales establezcan que las contribuciones se calcularán por ejercicios

fiscales, estos coincidirán con el año de calendario. V.55.- Se entiende por enajenación de bienes las adjudicaciones aun cuando se realicen a favor

del acreedor. V.56.- Se entenderá por actividades empresariales las comerciales, las industriales, las

ganaderas, agrícolas, pesqueras y silvícola.

VI.57.- Toda promoción que se presente ante autoridades fiscales, deberá estar firmada por el interesado o por quien este legalmente autorizado para ello a menos que el promovente no sepa o no pueda firmar, caso en el que imprimirá su huella digital.

VI.58.- La representación de las personas tísicas o morales ante las autoridades fiscales, se hará

mediante escritura publica, mediante carta poder firmada ante dos testigos y ratificadas las firmas del otorgante y testigos ante las autoridades fiscales , notario o fedatario publico.

VI.59.- Las contribuciones y sus accesorios se causaran y pagaran en moneda nacional. Los

pagos que deban efectuarse en el extranjero se podrán realizar en la moneda del país de que se trate.

VI.60.- Cuando no se cubran las contribuciones o los aprovechamientos en la fecha o dentro del

plazo fijado por las disposiciones fiscales, su monto se actualizara desde el mes en que debió hacerse el pago y hasta que el mismo se efectué, además deberán pagarse recargos en concepto de indemnización el fisco federal por la falta de pago oportuno.

VI.61.- Las autoridades fiscales están obligadas a devolver las cantidades pagadas indebidamente

y las que procedan de conformidad con las leyes fiscales. VI.62.- Los contribuyentes obligados a pagar mediante declaración podrán optar por compensar

las cantidades que tengan a su favor contra las que estén obligados a pagar por adeudo propio o por retención a terceros, siempre que ambas deriven de una misma contribución, incluyendo sus accesorios.

VI.63.- Son responsables solidarios con los contribuyentes, retenedores y recaudadores, personas

que efectúen pagos provisionales por terceros, liquidadores y síndicos. VI.64.- Las personas morales, así como las personas físicas que deben presentar declaraciones

periódicas o que estén obligadas a expedir comprobantes por las actividades que realicen, deberán solicitar su inscripción en el registro federal de contribuyentes de la secretaria de hacienda y crédito publico y proporcionar la información relacionada con su identidad, su domicilio y en general sobre su situación fiscal, mediante los avisos que se establecen en el reglamento de el CFF.

VI.65.- Las personas que de acuerdo con las disposiciones fiscales este obligadas a llevar

contabilidad deberán observar las reglas establecidas en el articulo 28 de el CFF. VI.66.- Cuando las leyes fiscales establezcan la obligación de expedir comprobantes por las

actividades que realicen, los comprobantes deberán reunir los requisitos que señala el articulo 29-A del CFF.

VI.67.- Las personas obligadas a llevar contabilidad deberán conservarla en el lugar a que se

refiere la fracción III del articulo 28 del CFF. VI.68.- Las personas que conforme a las disposiciones fiscales tengan obligación de presentar

solicitudes en materia de registro federal de contribuyentes, declaraciones o avisos, ante las autoridades fiscales, así como expedir constancias o documentos lo harán en las formas que al efecto apruebe la secretaria de hacienda y crédito publico, debiendo de proporcionar el numero de ejemplares, los datos e informes y adjuntar los documentos que dicha formas requieran.

VI.69.- Las declaraciones que presenten los contribuyentes serán definitivas y solo se podrán

modificar por el propio contribuyente hasta en tres ocasiones, siempre que no se haya iniciado el ejercicio de las facultades de comprobación.

VII.70.- Las autoridades fiscales para el mejor cumplimiento de sus facultades, estarán a lo siguiente , proporcionar asistencia gratuita a los contribuyentes, establecerán programas de prevención y resolución de problemas del contribuyente.

VII.71.- Las resoluciones administrativas de carácter individual favorables a un particular solo

podrán ser modificación por el tribunal fiscal de la federación mediante juicio iniciado por la autoridades fiscales.

VII.72.- Las instancias que se formulen a las autoridades fiscales deberán ser resueltas en un

plazo de tres meses. VII.73.- Los actos administrativos que se deban notificar deberán tener los requisitos señalados en

el articulo 38 de el CFF. VII.74.- El ejecutivo federal mediante resoluciones de carácter general podrá realizar lo establecido

en el articulo 39 del CFF. VII.75.- Cuando las personas obligadas a presentar declaraciones, no lo haga dentro del plazo

señalado, estará a lo dispuesto en el articulo 41 del CFF. VII.76.- Rectificar los errores aritméticos, revisión de la contabilidad, practicar visitas domiciliarias. VII.77.- Las autoridades fiscales, los visitados, responsables solidarios, y los terceros estarán a lo

señalado en el articulo 44 del CFF. VII.78.- Los visitados, sus representantes o la persona con quien se entienda la visita en le

domicilio fiscal están obligados a permitir el a los visitadores designados por las autoridades fiscales el acceso al lugar o lugares objeto de la misma así como mantener a su disposición la contabilidad y demás papales que acrediten el cumplimento de las disposiciones fiscales de los que los visitadores podrán sacar copias para su propio cotejo con sus originales se certifique por estos y sena anexados a las actas finales o parciales que levanten con motivo de la visita.

VII.79.- Dentro de un plazo máximo de seis meses. VII.80.- Las autoridades fiscales, a petición de los contribuyentes, podrán autorizar el pago a

plazos, ya sea diferido o en parcialidades, de las contribuciones omitidas y de sus accesorios si que dicho plazo exceda de 48 horas de conformidad con lo dispuesto en el articulo 66 de el CFF.

VII.81.- Extinguen en el plazo de cinco años contados a partir del día siguiente a aquel en que se

presento la declaración del ejercicio. VIII.82.- La aplicación de las multa por infracciones a las disposiciones fiscales, se hará

independientemente de que se exija el pago de es independiente de las contribuciones respectivas y sus demás accesorios, así como las penas que impongan las autoridades judiciales cuando se incurra en responsabilidad penal.

VIII.83.- Cuando con motivo del ejercicio de facultades de comprobación, las autoridades fiscales

hubieren determinado la omisión total o parcial del pago de contribuciones, sin que estas incluyan las retenidas, recaudadas, o trasladadas, el infractor podrá solicitar los beneficios que el articulo 70-A otorga.

VIII.84.- La secretaria de hacienda y crédito publico podrá condonar las multas por infracción a las

disposiciones fiscales, inclusive las determinadas por el propio contribuyente para lo cual

apreciara discrecionalmente las circunstancias del caso, y en su caso, los motivos que tuvo la autoridad que impuso la sanción.

VIII.85.- Las multas deberán estar fundadas y motivadas por lo señalado en el articulo 75 de el

CFF. VIII.86.- Cuando la comisión de una o varias infracciones origine la omisión total o parcial en el

pago de contribuciones incluyendo las retenidas o recaudadas, excepto tratándose de contribuciones al comercio exterior, y sea descubierta por las autoridades fiscales mediante el ejercicio de sus facultades, se aplicaran las multas señaladas en el articulo 76 de el CFF.

VIII.87.- En los casos señalados en el articulo 76, las multas se aumentaran o disminuirán conforme

las reglas establecidas en el articulo 77 de el CFF. VIII.88.- Son infracciones relacionadas con el registro federal de contribuyentes, no inscribirse en el

RFC, no inscribir a terceras personas en el RFC, cuando se este obligado a ello, no presentar avisos al RFC.

VIII.89.- A quien cometa las infracciones señaladas en el articulo 79 de el CFF, se impondrán las

multas señaladas en el articulo 80 de el mismo código. VIII.90.- Son infracciones relacionadas con la obligación de pago de contribuciones, así como de

presentación de declaraciones, avisos, no presentar declaraciones, solicitudes, avisos o constancias,, no efectuar los pagos provisionales, no presentar información requerida en su plazo.

VIII.91.- A quien cometa las infracciones señaladas en el articulo 81 de el CFF, se le aplicaran las

multas señaladas en el articulo 82 de el mismo código. VIII.92.- Son infracciones relacionadas con la obligación de llevar contabilidad, siempre que sean

descubiertas en el ejercicio de las facultades de comprobación, no llevar contabilidad, no llevar algún libro o registro especial a que obliguen las leyes fiscales, no hacer los asientos correspondientes a las operaciones efectuadas.

VIII.93.- A quien cometa las infracciones relacionadas con la obligación de llevar contabilidad se le

impondrán las sanciones señaladas en el articulo 84 de el CFF. VIII.94.- Para proceder penalmente por delitos fiscales será necesario que previamente la secretaria

de hacienda y crédito publico, formulación de querella, declaración de prejuicios, formulación de la declaratoria de contrabando de mercancías.

VIII.95.- Los concientes de la realización del delito, realicen la conducta o el hecho descrito en la

ley, cometan conjuntamente el delito. VIII.96.- Es responsable de encubrimiento en los delitos fiscales, quien, sin previo acuerdo y sin

haber participado en él, después de la ejecución del delito, con animo de lucro adquiera, reciba, traslade u oculte u objeto del delito a sabiendas de que provenía de este.

viii.97.- La tentativa de delitos es punible, cuando la resolución de cometer un hecho delictivo se

traduce en un principio de ejecución, o en la realización total de los actos que debieran producirlo, si la interrupción de estos o la no producción del resultado se debe a causas ajenas a la voluntad del agente.

VIII.98.- Comete el delito de contrabando quien introduzca al país o extraiga de el mercancías: I.

Omitiendo el pago total o parcial de las contribuciones o cuotas compensatorias que deban

cubrirse, II. Sin permiso de autoridad competente, cuando sea necesario este requisito, III. De importación o exportación prohibida.

VIII.99.- Comete el delito de defraudación fiscal quien con uso de engaños o aprovechamiento de

errores, omita total o parcialmente el pago de alguna contribución u obtenga un beneficio indebido con perjuicio del fisco federal.

IX.100.-El recurso de revocación procederá contra:, I.-Las resoluciones definitivas dictadas por

autoridades fiscales federales que: A) Determinen contribuciones, accesorios o aprovechamientos, B) Nieguen la devolución de cantidades que procedan conforme a la ley, C) Dicten las autoridades aduaneras.

IX.101.- El escrito de interposición del recurso deberá presentarse ante la autoridad competente en

razón del domicilio del contribuyente o ante la que emitió o ejecuto el acto impugnado, dentro de los cuarenta y cinco días siguientes a aquel en que haya surtido efectos su notificación excepto lo dispuesto en los artículos 127 y 175 de este código, en que el escrito del recurso deberá presentarse dentro del plazo que en los mismos se señala.

IX.102.- El escrito de interposición del recurso deberá satisfacer los requisitos del articulo 18 de El

CFF y señalar además, I. La resolución o el acto que se impugna, II. Los agravios que le cause la resolución o el acto impugnado, III. Las pruebas y los hechos controvertidos de que se trate.

IX.103.- El promoverte deberá acompañar al escrito en que se interponga el recurso, I. Los

Documentos que acrediten su personalidad cuando actué a nombre de otro o de personas morales, o en los que conste que esta ya hubiera sido reconocida por la autoridad fiscal que emitió el acto o resolución impugnada o que se cumple con los requisitos a que se refiere el primer párrafo del articulo 19 de el CFF, II. el documento en que conste el acto impugnado,

IX.104.- Es improcedente el recurso cuando se haga valer contra actos administrativos, I. Que no

afecten el interés jurídico del recurrente, II. Que sean resoluciones dictadas en recurso administrativo o en cumplimiento de estas o de sentencias, III. Que hayan sido impugnados ante el tribunal federal de justicia fiscal y administrativa.

X.105.-Los juicios que se promuevan ante el tribunal federal de justicia fiscal y administrativa, se

regirán por las disposiciones de este titulo, sin perjuicio de lo dispuesto por los tratados internacionales de que México sea parte. a falta de disposición expresa se aplicara supletoriamente el código federal de procedimientos civiles siempre que la disposición de este ultimo ordenamiento no contravenga al procedimiento contencioso que establece este código.

X.106.- Es improcedente el juicio ante el tribunal federal de justicia fiscal y administrativa en los

casos, por las causales y contra los actos siguientes: I. Que no afecten los intereses jurídicos del demandante, II. Cuya impugnación no corresponda conocer a dicho tribunal, III. Que hayan sido materia de sentencia pronunciada tribunal federal de justicia fiscal y administrativa, siempre que hubiera identidad de partes y se trate del mismo acto impugnado, aunque las violaciones alegadas sean diversas. Procede el sobreseimiento, I. Por desistimiento del demandante, II. Cuando durante el juicio aparezca o sobrevenga alguna de las causas de improcedencia a que se refiere el articulo anterior, III. En el caso de que el demandante muera durante el juicio, si su pretensión es intransmisible o si su muerte deja sin materia el proceso

X.107.- Los magistrados del tribunal federal de justicia fiscal y administrativa estarán impedidos

para conocer, cuando, I. Tienen interés personal en el negocio, II. Sean parientes consanguíneos, afines o civiles de alguna de las partes o de sus patronos o

representantes, en línea recta sin limitación de grado y en línea transversal dentro del cuarto grado por consanguinidad y segundo por afinidad, III. Han sido patronos o apoderados en el mismo negocio

X.108..- La demanda se presentara por escrito directamente ante la sala regional competente,

dentro de los cuarenta y cinco días siguientes a aquel en que haya surtido efectos la notificación de la resolución impugnada. La demanda podrá enviarse por correo certificado con acuse de recibo si el demandante tiene su domicilio fuera de la población donde este la sede de la sala o cuando esta se encuentre en el distrito federal y el domicilio fuera de el, siempre que el envió se efectué en el lugar en que resida el demandante

X.109.- Admitida la demanda se correrá traslado de ella al demandado, emplazándolo para que la

conteste dentro de los cuarenta y cinco días siguientes a aquel en que surta efectos el emplazamiento. el plazo para contestar la ampliación de la demanda será de veinte días siguientes a aquel en que surta efectos la notificación del acuerdo que admita la ampliación. si no se produce la contestación a tiempo o esta no se refiere a todos los hechos, se tendrán como ciertos los que el actor impute de manera precisa al demandado, salvo que por las pruebas rendidas o por hechos notorios resulten desvirtuados.

X.110.- En el juicio contencioso administrativo solo serán de previo y especial pronunciamiento, I.

La incompetencia en razón del territorio, II. El de acumulación de autos, III. El de nulidad de notificaciones, IV. El de interrupción por causa de muerte, disolución, incapacidad o declaratoria de ausencia.

X.111.- En los juicios que se tramiten ante el tribunal federal de justicia fiscal y administrativa,

serán admisibles toda clase de pruebas, excepto la de confesión de las autoridades mediante absolución de posiciones y la petición de informes, salvo que los informes se limiten a hechos que consten en documentos que obren en poder de las autoridades.

X.112.- El magistrado instructor, diez días después de que haya concluido la sustanciación del

juicio y no existiere ninguna cuestión pendiente que impida su resolución, notificara por lista a las partes que tienen un termino de cinco días para formular alegatos por escrito. los alegatos presentados en tiempo deberán ser considerados al dictar sentencia

X.113.- La sentencia se pronunciara por unanimidad o mayoría de votos de los magistrados

integrantes de la sala, dentro de los sesenta días siguientes a aquel en que se cierre la instrucción en el juicio. para este efecto el magistrado instructor formulara el proyecto respectivo dentro de los cuarenta y cinco días siguientes al cierre de la instrucción. para dictar resolución en los casos de sobreseimiento por alguna de las causas previstas en el articulo 203 de este código, no será necesario que se hubiese cerrado la instrucción

X.114.- El recurso de reclamación procederá en contra de las resoluciones del magistrado

instructor que admitan, desechen o tengan por no presentada la demanda, la contestación, la ampliación de ambas o alguna prueba; las que decreten o nieguen el sobreseimiento del juicio o aquellas que admitan o rechacen la intervención del tercero. la reclamación se interpondrá ante la sala o sección respectiva, dentro de los quince días siguientes a aquel en que surta efectos la notificación de que se trate.

Las resoluciones de las salas regionales que decreten o nieguen sobreseimientos y las sentencias definitivas, podrán ser impugnadas por la autoridad a través de la unidad administrativa encargada de su defensa jurídica, interponiendo el recurso de revisión ante el tribunal colegiado de circuito competente en la sede de la sala regional respectiva, mediante escrito que presente ante esta dentro de los quince días siguientes al día en que surta efectos su notificación, siempre que se refiera a cualquiera de los siguientes supuestos

X.115.- Toda resolución debe notificarse, a mas tardar, el tercer dia siguiente a aquel en que el expediente haya sido turnado al actuario para ese efecto se asentara la razón respectiva a continuación de la misma resolución. Al actuario que sin causa justificada no cumpla con esta obligación se le impondrá una multa hasta de dos veces el equivalente al salario mínimo general de la zona económica correspondiente al distrito federal elevado al mes, sin que exceda del 30% de su salario y será destituido, sin responsabilidad para el estado, en caso de reincidencia

X.116.- Las tesis sustentadas en las sentencias pronunciadas por la sala superior, aprobadas por

lo menos por siete magistrados, constituirán precedente una vez publicados en la revista del tribunal federal de justicia fiscal y administrativa. También constituirán precedente las tesis sustentadas en las sentencias de las secciones de la sala superior, siempre que sean aprobadas cuando menos por cuatro de los magistrados integrantes de la sección de que se trate y sean publicados en la revista del tribunal federal de justicia fiscal y administrativa

INTEGRACIÓN CONCEPTUAL. (El titular académico, conocerá las respuestas) conocer la estructura de la ley del Impuesto Sobre la Renta para estar en posibilidad de asesorar fiscalmente a las empresas así como conocer la mecánica para la realización de los pagos provisionales, anuales y la determinación de las utilidades al finalizar cada ejercicio de dichas empresas, para que estas cumplan en tiempo y forma con sus obligaciones, así como la estructura del código fiscal de la federación para conocer las obligaciones y facultades de las autoridades fiscales y de los contribuyentes.

-------------------------------------------------------------------------------------------------- REPORTES CRITICOS O SUGERENTES A: Ing. Manuel de Jesús Valdez Acosta, Secretario General. Universidad Autónoma Indígena de México, (correo electrónico ingvaldez@uaim,edu.mx); MC Ernesto Guerra García, Coordinador General Educativo. (Correo electrónico [email protected]) Benito Juárez No. 39, Mochicahui, El Fuerte, Sinaloa, México. C.P. 81890, Tel. 01 (69889) 2 00 42. -------------------------------------------------------------------------------------------------------------------------------