estrategias de internacionalizaciÓn y perspectivas de

TRANSCRIPT

ESTRATEGIAS DE INTERNACIONALIZACIÓN Y PERSPECTIVAS DE AMÉRICA MÓVIL EN LA TELEFONÍA CELULAR COLOMBIANA

AUTOR DANIEL SANTAMARÍA

PROYECTO DE GRADO Presentado como requisito parcial para optar el título de Administrador de

empresas

ASESOR VENETA ANDONOVA

UNIVERSIDAD DE LOS ANDES FACULTAD DE ADMINISTRACIÓN BOGOTÁ, NOVIEMBRE DE 2007

CONTENIDO

2

1. Introducción… 7

2. Marco Teórico… 11

2.1 Objetivos… 11

2.2 Modelos… 13

2.2.1 Modos de Entrada… 13

2.2.1.1 Exportación… 17

2.2.1.2 Turnkey Project… 19

2.2.1.3 Licenciamiento… 21

2.2.1.4 Franquicias… 22

2.2.1.5 Alianzas estratégicas… 24

2.2.1.6 Joint Ventures… 25

2.2.1.7 Adquisiciones y Greenfield… 27

2.2.2 Modelo de Cinco Fuerzas… 31

2.2.3 Modelo de Scenario Planning… 33

3. Telmex - América Móvil en América Latina… 34

3.1 Introducción… 34

3.2 Historia… 37

3.3 Productos y servicios de la firma… 45

3.4 La empresa en Latinoamérica… 49

3.4.1 Argentina… 49

3.4.2 Brasil… 51

3.4.3 Chile… 52

3.4.4 Ecuador… 53

3.4.5 Paraguay… 54

3.4.6 Perú… 55

3.4.7 Uruguay… 56

4. Modos de entrada… 58

3

4.1 Marco de referencia… 58

4.2 Modos de entrada por país… 66

4.2.1 Argentina… 66

4.2.2 Brasil… 69

4.2.3 Chile… 73

4.2.4 Ecuador… 76

4.2.5 Paraguay… 79

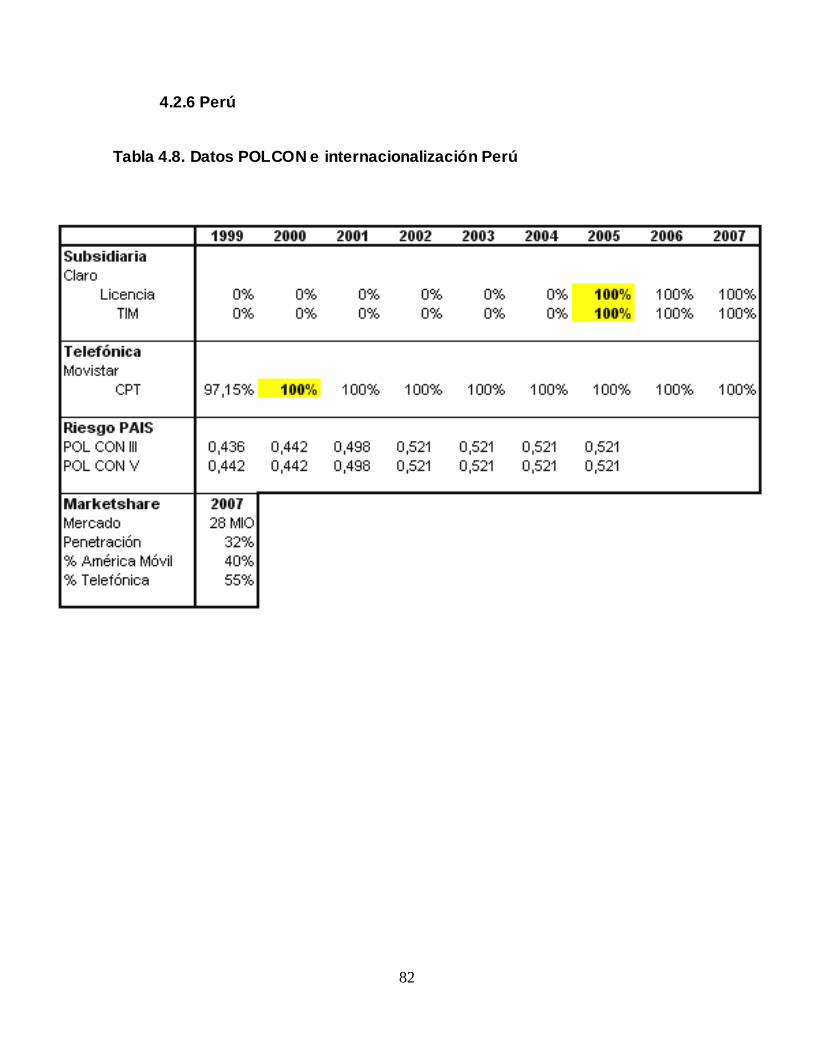

4.2.6 Perú… 82

4.2.7 Uruguay… 85

4.3 Análisis de relación entre variables… 88

4.4 Observaciones… 91

5. América Móvil en la industria colombiana… 98

5.1 Evolución de la industria… 98

5.2 América Móvil en Colombia… 105

5.3 Modelo de cinco fuerzas de M. Porter… 113

5.3.1 Riesgo de nuevos entrantes y barreras de entrada… 113

5.3.1.1 Economías de escala, alcance y otras… 114

5.3.1.2 Diferenciación de producto… 115

5.3.1.3 Requerimientos de capital… 117

5.3.1.4 Switching costs… 119

5.3.1.5 Acceso a canales de distribución… 121

5.3.1.6 Políticas de gobierno… 122

5.3.2 Poder del consumidor… 124

5.3.3 Intensidad de competencia… 126

5.3.4 Sustitutos… 130

5.3.5 Poder de proveedores… 131

5.3.6 Atractivo de la industria… 133

6. Escenarios… 135

4

6.1 Definición del alcance… 135

6.2 Identificación de Stakeholders… 137

6.2.1 Clientes… 137

6.2.2 Accionistas… 138

6.2.3 Empleados… 139

6.2.4 Distribuidores… 140

6.2.5 Proveedores… 140

6.2.6 Competidores… 140

6.2.7 Entes reguladores… 142

6.2.8 Comunidad… 142

6.3 Identificación de tendencias… 143

6.4 Identificación de incertidumbres… 146

6.5 Construcción de escenarios… 148

6.6 Pasos restantes… 151

6.7 Observaciones… 152

7. Conclusiones… 154

7.1 Conclusiones… 154

7.2 Limitaciones y recomendaciones… 156

8. Anexos… 157

9. Bibliografía… 176

5

ÍNDICE DE TABLAS

Tabla 4.1 POLCON alto y bajo a nivel mundial… 60

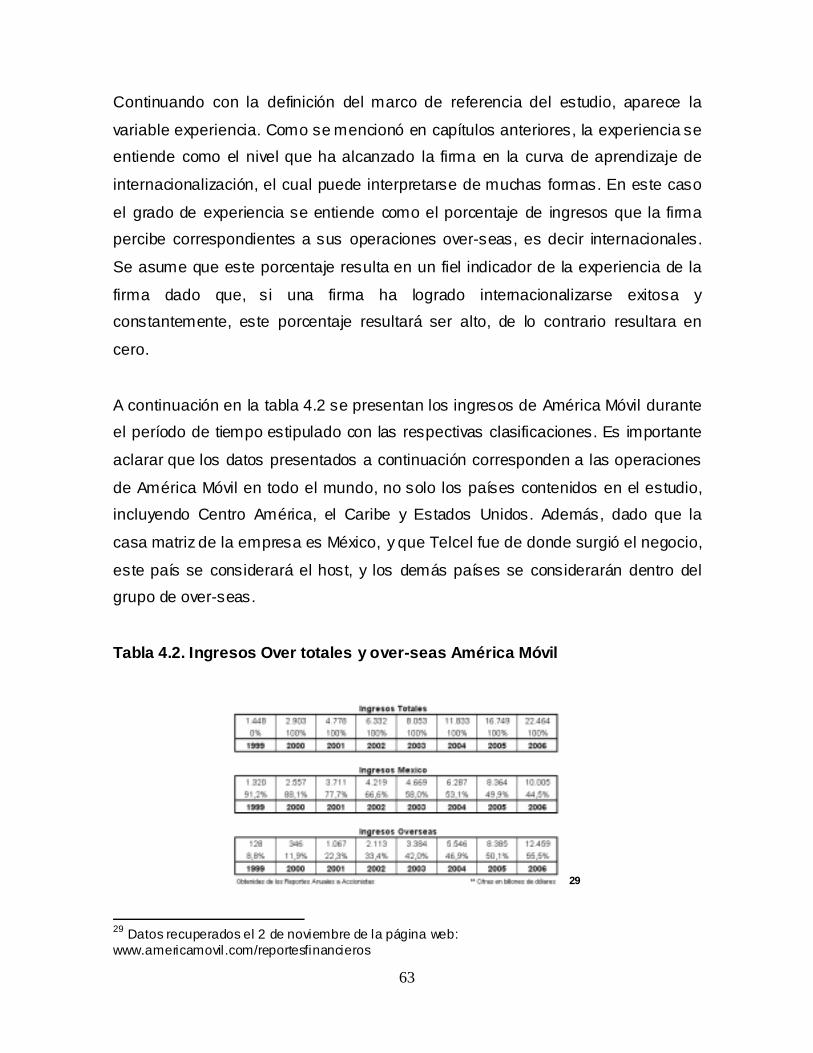

Tabla 4.2 Ingresos totales y over-seas América Móvil… 63

Tabla 4.3 Datos POLCON e internacionalización Argentina… 66

Tabla 4.4 Datos POLCON e internacionalización Brasil… 69

Tabla 4.5 Datos POLCON e internacionalización Chile… 73

Tabla 4.6 Datos POLCON e internacionalización Ecuador… 76

Tabla 4.7 Datos POLCON e internacionalización Paraguay… 79

Tabla 4.8 Datos POLCON e internacionalización Perú… 82

Tabla 4.9 Datos POLCON e internacionalización Uruguay… 85

Tabla 5.1 Grupos por zona de primera licitación nacional… 100

Tabla 5.2 Penetración de telefonía celular por estrato y zona en 1999… 102

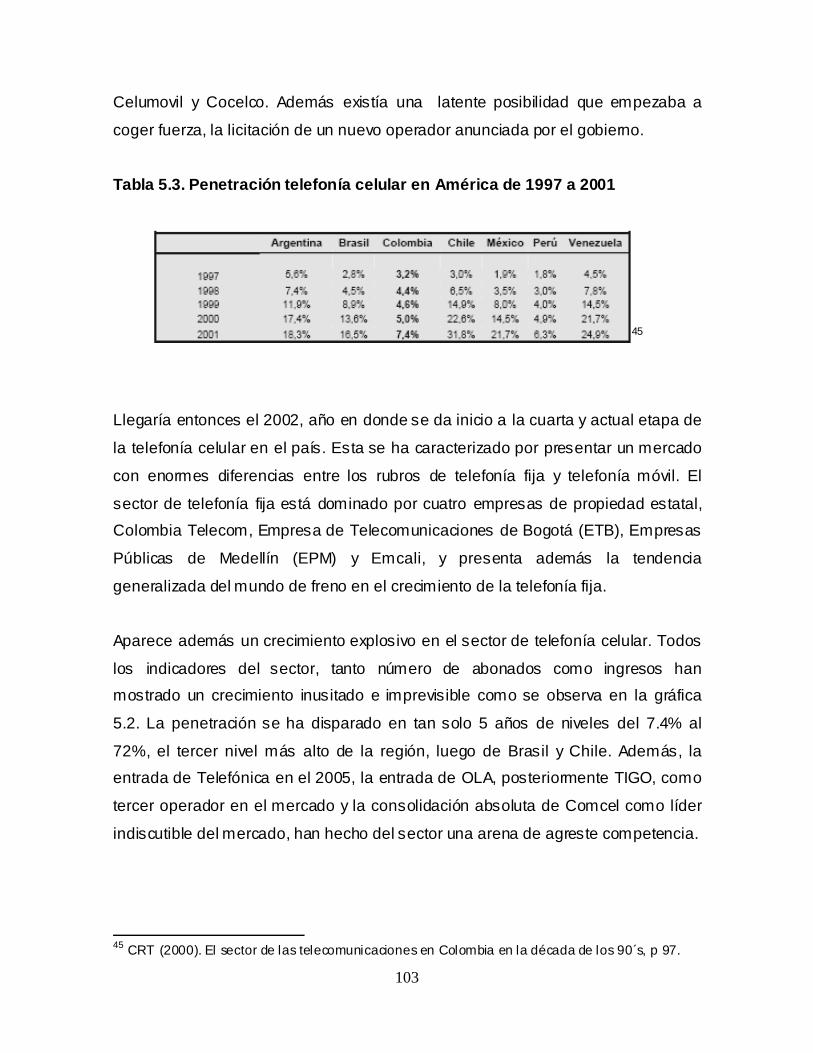

Tabla 5.3 Penetración telefonía celular en América de 1997 a 2001… 103

Tabla 5.4 Datos POLCON e internacionalización Colombia… 109

Tabla 5.5 Acumulado en activos fijos Corcel… 118

Tabla 6.1 Concentración en el país por zonas y producto… 138

Tabla 6.2 Accionistas mayoritarios… 138

6

ÍNDICE DE GRÁFICAS

Gráfica 2.1 Relación de variables Modos de Entrada… 15

Gráfica 2.2 Clasificación estrategias de internacionalización… 17

Gráfica 2.3 Fuerzas de Porter… 31

Gráfica 3.1 Presencia de América Móvil en América… 42

Gráfica 3.2 Estructura Grupo Carso… 44

Gráfica 4.1 Comportamiento POLCON III alto y bajo a nivel mundial… 61

Gráfica 4.2 Comportamiento POLCON III alto y bajo a nivel mundial… 61

Gráfica 4.3 Escenarios de riesgo POLCON… 62

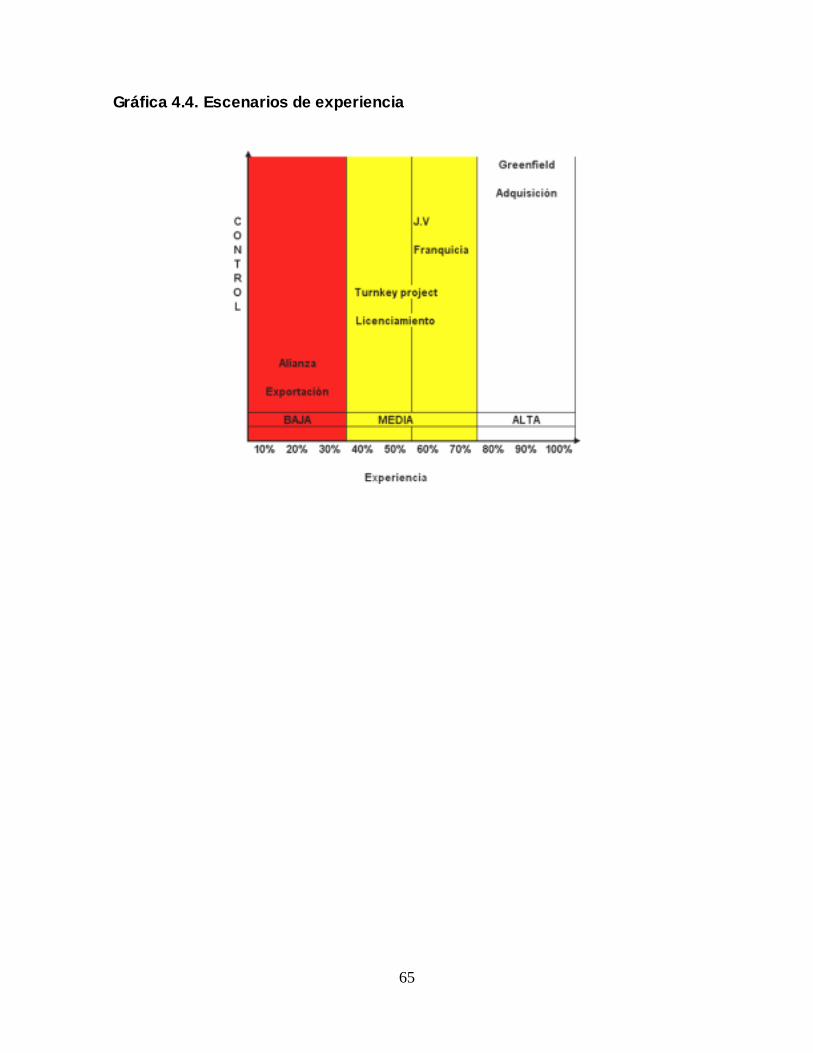

Gráfica 4.4 Escenarios de experiencia… 65

Gráfica 4.5 Gráfica evolución POLCON Argentina… 67

Gráfica 4.6 Gráfica evolución POLCON Brasil… 70

Gráfica 4.7 Gráfica evolución POLCON Chile… 74

Gráfica 4.8 Gráfica evolución POLCON Ecuador… 77

Gráfica 4.9 Gráfica evolución POLCON Paraguay… 80

Gráfica 4.10 Gráfica evolución POLCON Perú… 83

Gráfica 4.11 Gráfica evolución POLCON Uruguay… 86

Gráfica 5.1 Evolución penetración celular del 1994 a 1999… 101

Gráfica 5.2 Crecimiento abonados a la telefonía celular en Colombia… 104

Gráfica 5.3 Crecimiento participación y abonados América Móvil… 108

Gráfica 5.4 Evolución ingresos América Móvil… 108

Gráfica 5.5 Gráfica evolución POLCON Colombia… 110

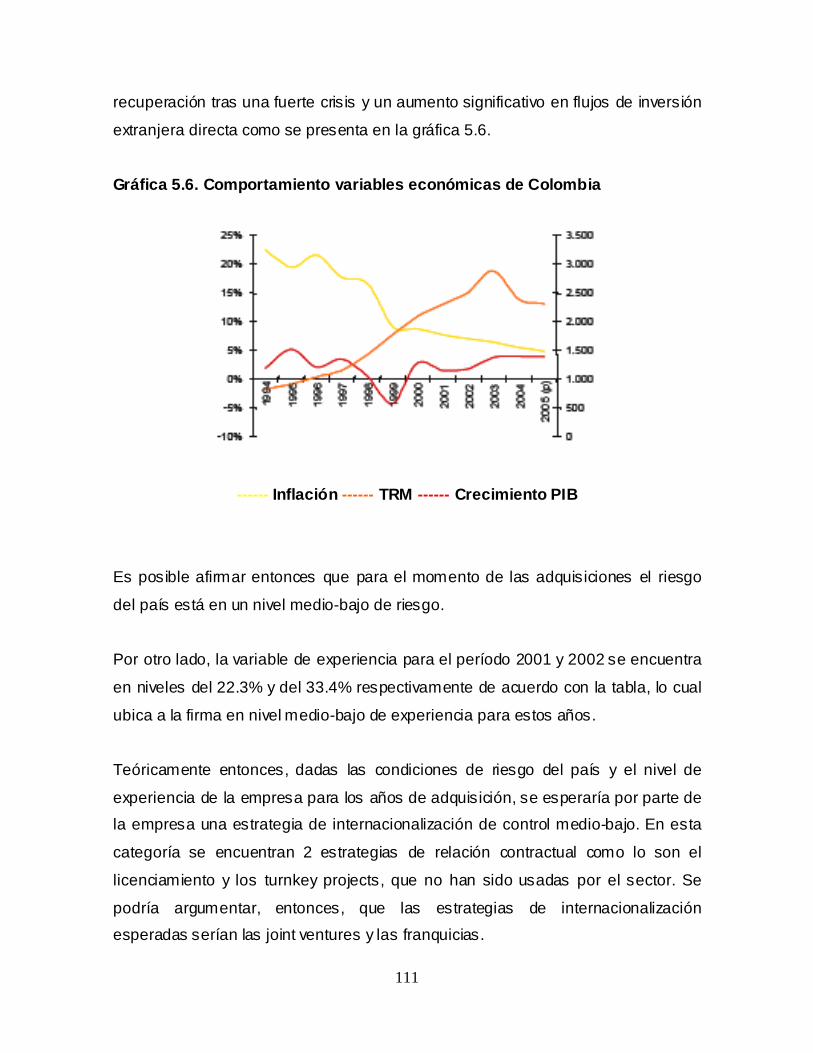

Gráfica 5.6 Comportamiento variables económicas de Colombia… 111

Gráfica 5.7 Relación nuevos usuarios vs. cambio de operador… 121

Gráfica 5.8 Ingreso por usuario vs. ingresos de Comcel… 127

Gráfica 5.9 Ingreso por usuario vs. ingresos de Movistar… 127

Gráfica 5.10 Ingreso por usuario vs. ingresos de Tigo… 128

Gráfica 5.11 Condiciones de industria según fuerzas de Porter… 134

Gráfica 6.1 Marketshare por firma en Colombia… 141

Gráfica 6.2 Escenarios… 150

7

1. INTRODUCCIÓN

La liberalización de los mercados es un hecho irrefutable hoy en día. Alrededor del

mundo, los tratados comerciales, las fusiones y las adquisiciones entre

multinacionales, la expansión geográfica de las organizaciones y la

internacionalización de las empresas se han posicionado como las tendencias a

seguir en los negocios y en los mercados. Evidentemente, este fenómeno ha

estado presente en algunas industrias más que en otras y en esa misma línea, el

sector de las telecomunicaciones ha sido y es hoy uno de los grandes exponentes

de estos fenómenos. Además de la evolución de la economía global, el desarrollo

de la tecnología ha sido uno de los principales propulsores del crecimiento

monumental que la telefonía ha presentado y las compañías que han sabido

coordinar su expansión con la incorporación de las nuevas tecnologías se han

ubicado entre las más grandes del mundo.

Tal es el caso de empresas como Telefónica, Milicom, Vodafone Group, Bellsouth,

Sprint y Télecom (Arnaldo Meneses Rumié de la CRT, 2000, p. 83), todas

conocidas protagonistas en la industria de telecomunicaciones que figuran en los

listados de las compañías más grandes del mundo. Estas compañías, todas

europeas y americanas, se han caracterizado por saber mantenerse a la

vanguardia en desarrollo de tecnología, incursionar agresivamente en mercados

potenciales, mantener estrategias masivas de marketing y sostener proyectos de

inversión con millonarias sumas de capital. Sin embargo no todas las grandes

jugadoras son oriundas de tales regiones. Sorprendentemente, una de las más

importantes empresas en el sector de telecomunicaciones es de origen Mexicano

y su dominio ya está presente en la mayoría del territorio Latinoamericano, Telmex

- América Móvil.

8

Por otro lado, nuestro país no ha sido ajeno a la explosiva globalización, y en los

últimos años muchos han sido los eventos que evidencian el seguimiento de esta

tendencia. La venta de Bavaria, Paz del Río, Colpatria, Avianca y la entrada de

grupos empresariales como JP Morgan, Carrefour y Millward Brown, son solo

algunos de los múltiples casos que han acontecido en el mundo de los negocios.

Nuevamente, la arena de las telecomunicaciones ha sido una de las más agitadas

en los últimos años y en donde mayores cambios se han presentado.

Sobre ésta, remontándonos a los principios de los años 1990 cuando la telefonía

celular empezó su tímido crecimiento, encontramos que siguiendo las tendencias

de la región, Colombia estableció el primer marco regulatorio a través del decreto

2824 de 1991 (Arnaldo Meneses Rumié de la CRT, 2000, p. 79), para la entrada o

establecimiento de los primeros operadores de telefonía celular. La licitación

convocada por el Estado logró llamar la atención de los grupos más importantes

del mundo en la industria celular, y tras llevar a cabo uno de los procesos más

rigurosos en el ámbito público, se dio inició a la industria de telefonía celular en

Colombia. La creación entonces de 5 operadores nacionales, aliados con grupos

internacionales que operan en duopolio en las 3 zonas establecidas (Oriente,

Occidente y Norte), acabó con el hasta ese momento monopolio de las

comunicaciones de Telecóm.

Durante los primeros años se presentó un comienzo tranquilo, sin mayores

sobresaltos dado que el celular era aún un producto asequible sólo para

segmentos de ingresos altos. Sin embargo, a partir de 1998, tras un crecimiento

sostenido inicial, la caída de la exponencial evolución de la industria y el volátil

entorno nacional llevaron a que muchas fueran las transformaciones sufridas por

los participantes de este sector (Arnaldo Meneses Rumié de la CRT, 2000, p. 86).

Particularmente, los pobres desempeños financieros presentados por los

operadores iniciales, Comcel, Celumóvil y posteriormente Ola, llevaron a que

entrado el nuevo siglo, nuevos agentes externos entraran a figurar en el mercado

nacional. Tal es el caso de América Móvil por ejemplo, quién en el 2004 adquirió

9

Comcel y posteriormente el operador de la región Atlántica Celcaribe, al igual que

Telefónica quién en el 2005 adquirió Bellsouth.

Sobre Telmex - América Móvil, vale la pena destacar la posición que ha logrado en

el ámbito internacional. La que en un principio fuera la rama de Ericsson en

México y que en 1947 fuese adquirida por un grupo de inversionistas mexicanos1,

hoy se ha convertido en una de las empresas más grandes del mundo. Tras

décadas de letargo e ineficiencia, en 1990 al pasar a manos de nuevos

inversionistas, Telmex, sólo Telmex en ese entonces, dio rienda suelta a sus

objetivos e inició una campaña de posicionamiento, colonización de mercado y de

internacionalización muy agresiva que se cristalizó con la primera adquisición de la

operadora guatemalteca Telgua.2

Tras ésta, muchas son las operaciones que la sucedieron y muchos son los países

en los cuales ha incursionado. Argentina, Brasil, Chile, Colombia, Ecuador,

México, Paraguay, Perú, Uruguay, USA y gran parte de Centro América y el

Caribe, son territorios en donde hoy en día Telmex - América Móvil está

fuertemente posicionado en la industria de telefonía (celular, fija, larga distancia,

Internet, cable) y sus acciones no dan señales de desaceleramiento. Por el

contrario, mantiene agresivas estrategias de mercadeo, expansión y búsqueda de

nuevos negocios.

Así pues, viendo el panorama macro y micro de nuestro país, vemos como el

entorno actual ofrece una interesante oportunidad de análisis. Primero, un

mercado completamente globalizado en donde las fusiones, compras, ventas y

expansiones de los grandes grupos multinacionales están a la orden del día.

Segundo, una industria de telefonía, particularmente la telefonía celular, en uno de

los puntos más dinámicos de su historia, en donde los avances tecnológicos y la

disputa por colonizar mercado han exigido el máximo desempeño posible por

1 Recuperado el 16 de Agosto, de la página web: www.telmex.com.mx 2 Recuperado el 17 de Agosto de la página web: www.telmex.com.mx

10

parte de los operadores. Finalmente, un mercado colombiano, en donde hoy

Telmex - América Móvil se erige como uno de los 3 grandes operadores del país,

pero cuya posición de líder se ve amenazada por sus rivales directos, operadores

internacionales y nuevas tecnologías que pueden alterar el orden en un mercado

en crecimiento.

11

2. MARCO TEÓRICO

2.1 Objetivos

El increíble crecimiento que ha presentado Telmex – América Móvil a través de

Latinoamérica y el complejo panorama que se avista en la industria de telefonía

celular Colombiana se presta para generar múltiples inquietudes.

Es un gran interrogante, por ejemplo, el cómo Telmex - América Móvil ha logrado

tal inusitada expansión en tan corto tiempo y con tanta eficacia, qué estrategias ha

empleado, qué condiciones son las que han favorecido este éxito, cómo es que ha

logrado enfrentar a su competencia y qué tipo de ajustes ha tenido que adoptar en

su modo de operar dependiendo del país en el que incursiona. Es también un gran

interrogante la posible evolución y futuro que pueda tener la industria celular

colombiana. La posible aparición de nuevos jugadores, la presión por parte de la

competencia, los cambios en la regulación, las exigencias por parte del

consumidor y la llegada de nuevas tecnologías, serán una prueba a las estrategias

que Telmex - América Móvil mantenga para defender su posición.

Con el fin de cristalizar todas las interrogantes que suscita esta temática, a

continuación se presentan los principales objetivos sobre los cuales se

desarrollará el trabajo. La directriz del trabajo y objetivo principal será entonces el

de analizar la posición estratégica alcanzada por Telmex – América Móvil en el

sector de telefonía celular en Colombia.

Complementando y apoyando el contenido del trabajo, como objetivos

secundarios se presentan los siguientes:

12

• Explicar las estrategias de internacionalización más relevantes presentes en la

teoría.

• Describir la expansión de Telmex – América Móvil en Latinoamérica en el

sector de telefonía celular y las estrategias de internacionalización empleadas

dadas las condiciones de cada país.

• Detallar la incursión de Telmex – América Móvil en el mercado colombiano en

el sector de telefonía celular y explicar las estrategias de internacionalización

presentes en su entrada.

• Estudiar el atractivo de la industria de telefonía celular en Colombia a través

del modelo de las cinco fuerzas de Michael Porter.

• Plantear escenarios futuros correspondientes a la posición de Telmex –

América Móvil en el sector de telefonía celular a través del modelo Scenario

Planning de Paul Shoemaker.

13

2.2 Modelos

Para el correcto desarrollo del trabajo, se escogieron 3 modelos comúnmente

empleados en las áreas de estrategia y negocios internacionales, que aplicados

paralelamente permiten una comprensión profunda de la industria sobre la cual se

trabaja y permiten entrever las perspectivas en el desarrollo de ésta. A

continuación se profundiza y explica cada uno de los modelos escogidos.

2.2.1 Modos de Entrada

La taxonomía de los modos de entrada busca clasificar los diferentes tipos de

entrada que puede tener una empresa al expandir su negocio e incursionar en

mercados internacionales. Se escoge trabajar con la taxonomía propuesta por

Wild, Wild & Han3 porque permite claramente relacionar las estrategias que

Telmex - América Móvil ha desplegado y mantenido para penetrar mercados

internacionales.

Sobre lo que las estrategias de internacionalización o “entry modes” son, la gran

mayoría de autores estudiados convienen en una definición, sin embargo Wild,

Wild & Han (2005) ofrecen un enfoque global del concepto a trabajar. Definen las

estrategias de internacionalización como el conjunto de acciones establecidas

como directrices, a través de las cuales se busca introducir productos, tecnologías,

personal humano u otros recursos en uno o varios mercados extranjeros (Wild et

al., p. 372). Sobre esta definición, se llevan a cabo múltiples clasificaciones, entre

las cuales a destacar se encuentra la división entre estrategias contractuales, que

se refieren a estrategias aplicadas a bienes intangibles altamente especializados

como las franquicias, el licenciamiento, los turnkey projects y la administración de

contratos; estrategias de inversión, que aluden a las estrategias que implican

inversión de capital directo en planta, equipo o capital como las joint ventures, las

3 Wild, Wild & Han. (2005), p 371.

14

adquisiciones, las fusiones y las alianzas estratégicas y estrategias de intercambio

comercial, que se refieren a los tradicionales métodos de importación y

exportación (Charles W. Hill, 2000, p. 281). Esta clasificación es la empleada

comúnmente al referirse a las estrategias de internacionalización.

Sin embargo otras clasificaciones han surgido en la literatura moderna dados los

complejos escenarios que se viven en algunos mercados del mundo y dados

también los avances logrados en eliminación de barreras comerciales. La división

entre estrategias de innovación, de nuevos mercados y de gobierno corporativo

son una nueva propuesta que busca adaptarse a las condiciones establecidas por

el desarrollo de Internet, los acuerdos comerciales y la integración regional;

condiciones que han llevado a que los conceptos de exportación e importación no

sean claramente identificables (Valerie Claude-Gaudillat, 2006, p. 2). Otra

propuesta mucho más general es la conocida como niveles de control (Anderson &

Gatignon, 1986, p. 17) la cual postula que una firma puede presentar estrategias

de control total, como lo son la adquisición de las empresas, estrategias de control

parcial, como las joint ventures e incluso estrategias de non - equity en donde no

existe aporte de capital ni participación en las tomas de decisiones, sino un aporte

a través de medios alternativos (Krishna Erramilli, 2002, p. 223). Esta última ha

sido desarrollada más extensamente por otros estudiosos del tema y han llegado a

proponer una nueva forma de clasificación dependiendo del nivel de equity

involucrado (Yiyang Pang, 2000, p. 4).

Se escoge entonces trabajar en base al modelo propuesto por Wild et al. (2005),

dado que es el más completo al clasificar las estrategias de internacionalización,

es el de mayor aceptación y divulgación y es de relativamente fácil manejo

empírico. Sobre este vale la pena mencionar que se desarrolla empleando 3

variables fundamentales que son el control, la experiencia y el riesgo4. De

acuerdo a la interacción que estas 3 variables describan, uno u otro modo de

4 W. Chan Kim & Peter Hwang. (1989), p 31.

15

entrada se perfilará como el más indicado a emplear por parte de una firma. En la

gráfica 2.1 se ilustra esta condición.

Gráfica 2.1. Relación de variables Modos de Entrada

5

La primera variable se refiere al nivel de control que mantiene una empresa al

llevar a cabo una estrategia de internacionalización. Este nivel de control se

traduce la mayoría de las veces en el porcentaje de capital o participación que

tenga la empresa sobre la empresa extranjera. Es decir, cuando no tiene aporte de

capital, planta, equipo, personal y demás, se dice que no tiene ningún tipo de

control sobre la empresa extranjera, y si por el contrario adquiere toda la planta,

equipo, capital y demás de la empresa extranjera, se dice que tiene el 100% de

control sobre esta. Esta variable es además el primer criterio empleado para hacer

la clasificación de modos de entrada como se puede apreciar en la gráfica 2.2.

La segunda, el riesgo, se refiere al nivel de riesgo presente en el entorno del

mercado extranjero sobre el cual se planea incursionar. Este nivel de riesgo tiene

muchas formas de calcularse y no existe un modelo global definido, sin embargo si

existen estándares generales sobre los cuales se estima. Generalmente se tienen 5 Wild et al. (2005), p 373.

16

en cuenta variables tales como el tamaño del mercado, el sistema político y la

estabilidad de éste, el modelo económico, la inflación, el desempleo, las tasas de

interés, por mencionar algunos. Básicamente esta variable lo que indica es que

tan riesgoso es el mercado, y se deduce que a mayor o menor riesgo de país, se

debe emplear una u otra estrategia. La relación entre el riesgo y el control es

inversamente proporcional y consiste en que entre más riesgoso sea un país,

menos exposición de activos y capital debe mantener una empresa y por ende,

debe existir menor control6.

Finalmente la experiencia se refiere al grado que la empresa mantiene en cuanto a

nivel de internacionalización. Se da un fenómeno de curva de aprendizaje en

donde entre más las operaciones de una empresa dependan de su actividad

extranjera, mayor experiencia irá adquiriendo, y será propensa a que su estructura

se desarrolle en ese sentido. Es importante notar que no es solo materia de

frecuencia, cuántas veces y a cuántos sitios se haya expandido, sino que además

es cuestión de qué tan exitosa ha sido la firma en estas operaciones. Este éxito se

traduce en los ingresos que perciba por sus actividades internacionales o

comúnmente llamadas, over-seas operations. La relación entre la experiencia y el

control es directamente proporcional, puesto que a mayor experiencia tenga la

firma, más rentable le resulta comprometer altos montos de capital en mercados

internacionales por el alto retorno que puede representarle.

En la gráfica 2.2 vemos entonces la clasificación general de las estrategias de

internacionalización sobre la cual se desarrollará el trabajo y sobre la cual se

profundizará más adelante en este capítulo. Se hace en base al trabajo de Yiyang

Pang (2000) y el trabajo propuesto por Wild et al. (2000). Del primero se toma la

clasificación respecto al equity y del segundo se toman los diferentes modos de

entrada para presentar una estructura completa que se adapte a los objetivos del

presente estudio.

6 W. Chan Kim & Peter Hwang. (1989), p 35.

17

Gráfica 2.2. Clasificación estrategias de internacionalización

A continuación se definen brevemente cada uno de los modos de entrada

presentados en el modelo de Wild et al. (2000), y se presentan sus principales

ventajas y desventajas, con el fin de contextualizar el estudio y comprender mas

adelante qué es lo que ha hecho Telmex – América Móvil en cuanto a la

internacionalización.

2.2.1.1 Exportación

La más común de las estrategias empleadas para incursionar en nuevos

mercados, por parte de las multinacionales, es la exportación. Generalmente se

define como el transporte de bienes y servicios de un país productor hacia otro

país con un mercado consumidor y tiene como contraparte la importación.7

Existen dos tipos de exportación, la directa y la indirecta. La primera se refiere a la

exportación que se da entre la empresa nacional y la empresa extranjera, en 7 Hill, Charles W. (2000), p 487

18

donde esta última es la que distribuye directamente los bienes o servicios al

consumidor final. La exportación indirecta es la que presenta intermediarios entre

el consumidor final y el exportador, como por ejemplo un distribuidor o

comercializador que recibe los bienes o servicios y los distribuye a minoristas.

Una de las principales ventajas que presenta este método son las bajas

inversiones y bajo riesgo que conlleva. La exportación permite operar sin tener

que establecer plantas y otros activos fijos, y sin incurrir en gastos como salarios y

servicios y en general grandes inversiones de capital en los países demandantes

por lo cual la exposición al riesgo es muy baja y no se arriesga patrimonio de la

empresa. Otra ventaja que presenta es su condición de estrategia progresiva8, lo

cual hace alusión al desarrollo de la curva de aprendizaje de la empresa. Se

considera una estrategia progresiva puesto que permite adquirir experiencia y

conocimiento sobre el mercado extranjero al cual se exporta para luego

determinar la viabilidad de expandir operaciones sin exponerse a riesgos altos

durante este período. Relacionada a la anterior, otra ventaja importante es la

creación de mercados base para el producto. El mercado que se coloniza a través

de las exportaciones, sirve como base para cuando la multinacional adopte modos

más complejos de entrada. Otras ventajas que presenta la exportación son la

posibilidad de “diversificar productos y mercados para afrontar la competencia

internacional y la situación de la economía nacional, hacer alianzas estratégicas

con empresas extranjeras para reducir costos, vender mayores volúmenes para

utilizar la capacidad productiva de la empresa y generar economías de escala,

aprovechar ventajas comparativas y las oportunidades de mercados ampliados a

través de acuerdos preferenciales”.9

Por otro lado, existen múltiples desventajas en la exportación como método de

entrada a un país. La primera es el bajo control que tiene la empresa sobre el

producto y sobre las operaciones asociadas a la venta de este en el país

8 Chung, Henry F. & Peter Enderwick. (2001), p 444. 9 Recuperado el 21 de septiembre, de la página web: www.proexport.com/razonesparaexportar

19

extranjero. Al no contar con instalaciones propias, las labores de mercadeo,

distribución, logística y venta deben ser tercerizadas a empresas locales, las

cuales operan independientes de la empresa productora. Esta condición impide

que las tareas se den exactamente como lo espera la empresa exportadora y

además abre la posibilidad de que no exista exclusividad por parte de las

empresas locales y por ende puedan manejar relaciones con competidores y otros

clientes que afectan su relación con la multinacional. Otras desventajas que

presenta la exportación son los altos costos que puede acarrear el transporte de

lo bienes o servicios al otro territorio, la exposición al riesgo por el tipo de cambio

entre los países y la sensibilidad a las barreras comerciales de cada país como

son los impuestos y cuotas, utilizados para proteger las industrias o administrar

sus relaciones con los demás países. Además una desventaja que puede

presentarse en algunas ocasiones referente a la exportación es que no permite la

optimización sobre los costos ni la maximización del valor del bien o el servicio.

Dado que la empresa escoge exportar desde el país productor, se anula la opción

de buscar países con mejores condiciones productivas, mano de obra, transporte,

materias primas, entre otras y por ende elimina la posibilidad de producir su

producto a un menor costo y de mejor calidad.

2.2.1.2 Turnkey Project

La palabra turnkey es un concepto acuñado en la literatura Americana para

referirse a la entrega de las llaves en los negocios. Esta modalidad plantea que

una empresa, un gobierno u otro similar, puede contratar a una empresa

extranjera para que ésta construya todos los activos necesarios para la operación

de una planta o empresa, entrene y capacite a todo el personal requerido,

establezca todos los contactos necesarios para la logística y distribución y que en

general, establezca una empresa y planta completamente funcional pero que una

vez se logra este cometido, la empresa contratada le entrega “las llaves” de la

nueva organización a la empresa local para que continúe con su operación a

20

cambio claro de los montos invertidos y costos presentados en el desarrollo del

proyecto. Esta modalidad es comúnmente utilizada en las industrias de químicos,

farmacéuticos, extracción y refinación de petróleo, construcción y desarrollo de

software, y demás industrias donde la tecnología es muy costosa.10

La principal ventaja de los turnkey projects es que para la empresa contratada

representa un negocio de poco riesgo puesto que una vez establecido el acuerdo,

la empresa o gobierno contratista tiene la obligación de cumplir con el pago de

sus servicios y gastos de acuerdo con las condiciones estipuladas. Esta condición

dominante por parte del proveedor del servicio o bien se da gracias a la tenencia

del know how del negocio en cuestión, ya que de no prestar sus servicios, la

empresa local no logra usufructuar del mercado potencial o el recurso natural

como lo es en el caso del petróleo. Otra ventaja que presenta esta modalidad es

que por ser temporal, el nivel de riesgo es aún más bajo puesto que no necesita

exponerse a los riesgos de largo plazo de mercado, sino que una vez terminada

su gestión abandona el proyecto y recibe sus regalías.

Existen dos desventajas significativas al emplear este modelo de entrada a un

mercado extranjero. Primero, paradójicamente, dado que la participación de la

empresa contratada para desarrollar el proyecto es temporal y su protagonismo

termina una vez se cumplen con las condiciones del acuerdo, ésta no logra

beneficiarse en ninguna medida de los flujos de caja futuros obtenidos por el

proyecto. En muchos casos, el retorno del proyecto es muy grande en relación al

costo del mismo y por la condición de la empresa contratada, no puede ser

beneficiaria de éstos. Otra gran desventaja de esta modalidad es que una vez el

ente contratista obtiene las llaves y adquiere la responsabilidad sobre la empresa,

con el tiempo adquiere el know how del negocio y eventualmente se puede perfilar

como un potencial competidor para la empresa prestadora del servicio

inicialmente. Este hecho no solo genera una fuerte barrera de entrada hacia futuro

en el país, sino que también amenaza sus servicios en países aledaños en donde

10 Hill, Charles W. (2000), p 488

21

también la empresa contratista puede incursionar siendo ya tenedora de la

tecnología.

2.2.1.3 Licenciamiento

El licenciamiento es un acuerdo entre dos partes en donde existe un licenciador,

quien es el que le da los derechos sobre activos intangibles a otra parte,

denominada el licenciado, por un período de tiempo determinado a cambio de un

porcentaje de participación sobre los ingresos generados por la operación,

conocido como un “royalty fee”11. En estos acuerdos se precisan condiciones

sobre el territorio en donde puede operar, el tiempo por el cual rige el acuerdo, el

porcentaje del royalty fee a pagar, las posibilidades de renovación, posibilidades

de concesión a otros jugadores y demás puntos que deban limitarse en el

negocio. Como activos intangibles se encuentran las patentes, marcas, inventos,

fórmulas, procesos, diseños, derechos de autor y demás figuras sobre las cuales

tiene poder un organismo determinado y que no tienen presencia física.

La principal ventaja del licenciamiento es el bajo monto de capital requerido por

parte del licenciador para desarrollar el proyecto y el bajo nivel de riesgo implícito

en la operación. Dado que el licenciado es quién lleva a cabo el despliegue del

negocio, el licenciador no tiene ningún tipo de responsabilidad frente a los activos,

deudas y gastos de la empresa y al mismo tiempo, el éxito o fracaso del negocio

no afecta directamente su condición financiera, por lo cual el riesgo es bajo. En

algunos casos sirve también para penetrar mercados desconocidos y mercados

con barreras a la inversión directa. A pesar de que el licenciador no es el

propietario del negocio en el país extranjero, los activos intangibles si son de su

autoría por lo cual es válido afirmar que a través del licenciamiento se logra

penetrar un mercado sin exponerse directamente, como por ejemplo al licenciar

una marca. Lo mismo ocurre con las barreras a la inversión directa, al ser un local

11 Hill, Charles W. (2000), p 488

22

el que opera el negocio no transgrede ninguna restricción a la inversión pero si

logra exponer su activo en el mercado extranjero.

La principal desventaja del licenciamiento se presenta por el lado del control y el

aprendizaje por parte del licenciador. Primero, los campos de mercadeo,

producción y finanzas son todos competencia del licenciado por lo cual la

empresa que otorga la licencia no tiene ningún tipo de control sobre la forma en

que se llevan a cabo estas operaciones en el desarrollo del negocio y segundo, la

empresa tampoco logra tener experiencia directa con el negocio que le permita

adquirir y aumentar el nivel de aprendizaje sobre el mercado local que le

permitiese llevar a cabo diferentes operaciones en el futuro. Otra desventaja es el

trade-off que debe enfrentar la empresa entre otorgar una licencia para exponerse

en un mercado riesgoso o no otorgar la licencia para mantener el control sobre

sus activos intangibles. En muchas ocasiones estos activos intangibles son uno

de los pilares sobre los cuales las grandes empresas han crecido y triunfado.

Otorgar esta licencia implica poner a disposición de otro estos conocimientos y

por ende correr el riesgo de que en un futuro cuando el contrato expire, el

licenciado haga uso de estos conocimientos y se establezca como un posible

competidor y amenaza para la empresa licenciadora.

2.2.1.4 Franquicias

Estrechamente relacionada con la figura del licenciamiento, se encuentra el

método de franquicia. Son tres las principales diferencias entre esta modalidad y

el licenciamiento. La primera se refiere al horizonte de tiempo en el que se

desarrolla, ya que el contrato de franquicia suele ser de mayor duración. Segundo,

el contrato de franquicia además de incluir derechos sobre activos intangibles,

contiene estrictas especificaciones de cómo se debe desarrollar el negocio

referente a labores de mercadeo, producción, finanzas y demás áreas de la

empresa. Por esta razón, es muy común ver que las empresas franquiciantes

23

asisten al franquiciado con el desarrollo del negocio, ya sea con tecnología,

equipos, capacitación y entrenamiento, con el fin de facilitar el establecimiento de

la empresa. Finalmente, como ya se mencionó, el licenciamiento se utiliza

comúnmente en empresas de manufactura mientras que el modelo de franquicias

se es apto para empresas de servicios como restaurantes, hotelería, consultoría y

entretenimiento, entre otras.

Sobre las ventajas que el modelo de las franquicias ofrece como estrategia de

entrada a los mercados internacionales es válido afirmar que son muy similares a

las del licenciamiento. El riesgo asociado a la operación y el monto de la inversión

inicial son bajos por parte de la empresa matriz. Adicionalmente a esto, también

se logra exposición de la marca en mercados internacionales indirectamente y se

cuenta con la posibilidad de entrar a un número ilimitado de mercados y países

rápidamente ya que el factor capital no es un obstáculo.

Por el lado de las desventajas se encuentran las siguientes. El control, a pesar de

que se logra establecer mayor regulación sobre cómo se desarrolla el negocio,

sigue siendo un factor sensible en el modelo de franquicias especialmente al

referirse al control de calidad. Desde el punto de vista del consumidor o cliente

final, es de esperar que al acudir a cualquier establecimiento de la empresa en

cualquier lugar del mundo, se cuente con la misma calidad en el servicio y los

mismos estándares del establecimiento matriz. Sin embargo, por ser

establecimientos gerenciados por diferentes personas en diferentes mercados y

no reguladas directamente por la empresa matriz, pueden presentarse diferencias

e incluso deficiencias en el servicio que se presta. Es muy difícil que la empresa

matriz mantenga estricto control sobre cada franquicia por las distancias, el

número de franquicias y por los gastos que conlleva hacer seguimiento. Es tal el

impacto de los errores de calidad de un servicio en la imagen de una empresa que

pueden éstos no solo afectar de manera individual a la empresa en un mercado,

sino que la pueden afectar colectivamente, a nivel global. Por esta razón el tema

de control de calidad en las franquicias es muy relevante. Otra desventaja de las

24

franquicias es la pobre relación costo beneficioso que puede presentarse en el

contrato en determinado mercado. El ingreso usual del franquiciador se limita a

una cuota sobre ventas o fija que se pacta con anterioridad al contrato. Por otro

lado, muchas veces el franquiciador a pesar de no incurrir en inversiones de

capital, si debe incurrir en gastos de publicidad, mercadeo y administración por lo

que no siempre el modelo de franquicia resulta rentable, y más aún si no logra

exponer su marca y posicionarse en el mercado.

2.2.1.5 Alianzas estratégicas

Se define la alianza estratégica como una relación formal de cooperación y

reciprocidad entre dos o más partes en aras de crear sinergias que las

fortalezcan, con el fin de alcanzar metas relacionadas con la línea de negocio de

cada una manteniendo su independencia. La alianza se materializa a través de la

contribución bien sea de recursos, productos, canales de distribución, capital para

proyectos, equipos, plantas, personal o conocimiento por parte de cada empresa

involucrada.

Las principales ventajas que el establecimiento de una alianza estratégica le

brinda a una empresa son el acceso a los canales de distribución, tecnología,

propiedad intelectual y equipos del socio, la presencia en mercados

internacionales y el aumento del brand awareness en dichos mercados al ser

expuesta la marca a través del socio, la ampliación y diversificación del portafolio

de productos al incluir los de la contraparte y muy importante, la reducción de

costos y de riesgo al no tener que invertir en activos fijos, mercadeo y distribución.

La principal desventaja de las alianzas estratégicas es el potencial que presenta

para el surgimiento de conflictos en materia de administración y gerenciamiento.

Por el hecho de consistir en una cooperación, no existen roles jerárquicos ni de

autoridad claramente definidos, las dos partes están en igualdad de condiciones y

25

ninguna está subordinada a la otra. Por esta razón, es común que cada parte

imponga su estilo de manejo y que esta convivencia de gerentes resulte en

conflicto. No solo se presenta el conflicto por el estilo de gerenciamiento sino

también por temas de confianza, incompatibilidad de culturas, diferencias en los

objetivos y metas a alcanzar, incapacidad de adaptarse a nuevos estilos de

liderazgo y autoridad. Relacionada a este tema está la falta de comunicación. Al

tratarse de acuerdos de cooperación, es vital que el flujo de información sea

abundante y constante, pero por tratarse de un acuerdo a larga distancia, en

ocasiones puede resultar difícil mantener los canales de comunicación abiertos

con amplio intercambio de información y confianza.

2.2.1.6 Joint Ventures

Como su nombre lo indica, “iniciativa compartida”, ésta es un tipo de alianza

estratégica que supone un acuerdo para establecer una empresa en donde los

inversionistas o fundadores son dos o más empresas que mantienen su

independencia. Cada una de las partes puede hacer su aporte de diferentes

maneras ya sea en capital, materia prima, tecnología, equipo, personal y know

how para la constitución y esta relación puede establecerse de tres maneras

diferentes: una joint venture en donde la participación de cada firma es de 50% y

tienen igualdad de poder y voto; una joint venture en donde la empresa tiene la

mayoría de poder o una en donde tiene la minoría en la participación. El objetivo

de establecer una joint venture puede ser muy variado, “desde la producción de

bienes o la prestación de servicios, a la búsqueda de nuevos mercados o el apoyo

mutuo en diferentes eslabones de la cadena de un producto”12.

Sobre las ventajas que supone formar una joint venture es válido afirmar que la

reducción del riesgo e inversión inicial es una de las más significativas. Al

establecer una sociedad conjunta, la inversión es compartida y por ende el riesgo

12 Recuperado el 8 de septiembre, de la página web: www.wikedia.com/jointventure

26

se disminuye notablemente para cada una de las partes. Además, resulta en una

gran ventaja el aporte que las dos firmas realizan. Se comentó que normalmente

son empresas que se complementan y fortalecen algún eslabón en la cadena de

la empresa nueva por lo cual resulta en una sociedad más fuerte de lo que cada

una es individualmente. Otra ventaja que implica una joint venture es el acceso al

conocimiento que tiene la empresa local. La relación con una empresa local

permite obtener todo el desarrollo que esta ya tiene en el mercado, ya sea en

competitividad, cultura, relaciones políticas y posicionamiento y por ende se logra

entrar al mercado en una posición favorable. Una última ventaja muy importante

es la protección que se logra de los cambios en las reglas políticas y de inversión.

El hecho de ser una empresa extranjera muchas veces puede implicar ser víctima

de decretos de nacionalización o decretos adversos en ciertos países, sin

embargo al estar asociado a una empresa local, se logra cierta protección y

respaldo.

Sobre las desventajas, la primera y más evidente es el conflicto que puede surgir

entre las partes por el poder y control en la unión. A pesar de que estas

sociedades se forman para emprender un negocio compartido y en principio los

lineamientos son muy claros, con el tiempo suele ocurrir que cada empresa

involucrada evoluciona hacia una visión diferente sobre lo que la estrategia y los

objetivos deben ser y en los casos en que cada una tiene una participación igual,

la toma de decisiones se torna motivo de conflicto. Se conoce además que en

alianzas entre firmas de diferentes nacionalidades “los conflictos tienden a ser

mayores, y tienden a finalizar con la disolución de la sociedad.”13 De esta

desventaja se deriva entonces que la constitución de la sociedad no permite en

ocasiones la sinergia de cada parte con la totalidad de su organización, lo cual es

otra gran desventaja. Una multinacional que opere en diferentes partes del mundo

y tenga una estrategia global puede encontrarse con el problema de que en el

país en que opere en joint venture le será más complejo alinear la estrategia con

la de la organización por el mismo tema de control y conflicto de intereses.

13Dunning, J.H (1993), p 177.

27

Finalmente existe también el riesgo de competencia y entrega de conocimiento y

tecnología entre partes. Dado que para poder emprender la nueva empresa cada

parte debe aportar su experiencia y capacidades a la sociedad, siempre existirá el

riesgo de que en el futuro surja un nuevo competidor, bien sea por la disolución de

la sociedad y la adopción del know how por parte del previo socio o porque

agentes internos de la sociedad se vuelven recursos atractivos para otras

empresas.

2.2.1.7 Adquisiciones y Greenfield

Tanto la modalidad de adquisiciones como la de greenfield, que se explicará

posteriormente, son las dos modalidades existentes de control total que puede

poner en práctica una empresa. Las dos operaciones le aseguran un control

absoluto a la empresa sobre sus operaciones, sin embargo son dos modos

completamente diferentes ejecucionalmente.

La modalidad de adquisición, como su nombre lo indica consiste en una operación

mediante la cual la empresa extranjera se convierte en tenedora absoluta del

capital y patrimonio de la empresa local. Generalmente se lleva a cabo a través de

IPOs (Initial Public Offering), procesos en donde la empresa local manifiesta al

mercado su interés de ponerse a la venta. Una vez se postula, las empresas

interesadas hacen un ofrecimiento inicial proponiendo un precio de compra y tras

una subasta, la empresa de mayor apuesta se hace acreedora de la empresa

local.

La modalidad de greenfield plantea el establecimiento completamente nuevo de

operaciones en el país extranjero. Desde el levantamiento de las plantas de

producción hasta la contratación del personal, todo lo correspondiente al

funcionamiento de la empresa debe resolverse desde un principio sin ninguna

base de arranque.

28

Las dos modalidades comparten ventajas y desventajas implícitas de control total.

Sobre las ventajas, primero las dos estrategias le aseguran control total sobre sus

activos intangibles como el know-how, marca y tecnología, los cuales pueden

estar en riesgo al compartir control con otras organizaciones. Segundo, el control

sobre la manera en que las operaciones se desarrollan es absoluto y a discreción

de la empresa, no hay intermediarios y no hay terceros que puedan influir en

estas. Tercero y último, resulta ser la estrategia más eficiente para firmas con

estrategias de internacionalización muy ambiciosas. Este modo de entrada le

permite llevar a cabo una coordinación exacta de las estrategias a la firma y

aprovechar al máximo las sinergias establecidas a lo largo de la cadena

productiva. Sobre las desventajas, evidentemente este tipo de operaciones es

frecuentemente la más costosa de toda la gama de posibilidades por implicar

comprar los activos de la empresa local. Consecuentemente, es la estrategia de

mayor riesgo puesto que es en la que mayor nivel de recursos financieros se

compromete y es en donde mayor número de variables y factores deben

contemplarse por enfrentar un escenario nuevo en el desarrollo del negocio.

Sin embargo, profundizando sobre las características de cada una, es posible

identificar algunos pros y contras que las diferencia profundamente entre si.

Las adquisiciones tienen como ventaja la rapidez con la que se pueden ejecutar.

Al adquirir una empresa es posible organizar la estructura para hacer presencia

rápidamente en un mercado, un punto que no se logra con la greenfield, puesto

que establecer operaciones desde ceros tarda un tiempo considerable. Por otro

lado, las adquisiciones sirven como mecanismo de defensa para empresas que

compiten en industrias muy dinámicas como las telecomunicaciones14. Con las

adquisiciones es posible disuadir a la competencia de entrar a un mercado

potencial puesto que al controlar las empresas locales la competencia debe

buscar mecanismos alternos para ingresar, como la greenfield, que tardan mucho

tiempo en implementarse y que por ende le cuestan tiempo y recursos. Esto lleva

14 Hill, Charles W. (2000), p 497

29

a que muchas veces la competencia renuncie a ese mercado particular.

Finalmente, las adquisiciones se presentan como alternativas menos riesgosas

que las greenfield. Se da esto porque en una adquisición existe información real

sobre los activos y pasivos de la empresa local. Se conoce su situación y su

habilidad de generar retornos. De esta manera es fácil determinar si una empresa

es una buena o mala inversión. La greenfield es una operación sin ningún

sustento real. Pueden existir estudios y planes que soporten la iniciativa pero del

presente hacia delante es una hoja en blanco, así como puede salir adelante,

puede quedarse en el intento.

No obstante las adquisiciones presentan desventajas que las greenfield no deben

soportar y que por el contrario ofrecen como ventaja. El primer gran tema es la

valoración. En el mundo de las adquisiciones es muy probable encontrarse con

operaciones en donde se sobrevalora el valor de la empresa puesta en venta por

la subasta o por simple ego gerencial,”hipótesis de hubris” suele llamarse. Resulta

esto en una gran desventaja para la firma puesto que al adquirir una empresa que

vale menos de lo que realmente pago, le es más difícil recuperar la inversión con

los activos adquiridos y termina por afectar financieramente a la firma. Como

segundo gran lastre de las adquisiciones esta el tema cultural. En las

adquisiciones es muy común encontrar reestructuraciones de personal al interior

de la firma. Por tratarse de una adquisición, la empresa extrajera suele proceder

con los activos que la local ya traía, entre estos el personal, e incorporar a su

propio talento humano. Conociendo que cada organización tiene una cultura única

y propia, la probabilidad de que estas dos culturas choquen es alta, más aún

cuando existen adquisiciones que involucran organizaciones de países de

tradiciones disímiles. Estos choques culturales pueden generar grandes

tensiones y colapsos de no ser tratados a tiempo.

Además de no tener que lidiar con estos dos grandes obstáculos, las operaciones

de greenfield ofrecen un par de beneficios extras que las adquisiciones no están

en capacidad de ofrecer. Por un lado, establecer una firma a través de greenfield

30

le permite a la organización construir el tipo de organización que desea

exactamente. No debe lidiar con reatos culturales, no debe luchar contra rutinas y

procesos antiguos ni debe ajustar sus necesidades a las condiciones de los

activos que recién acaba de adquirir. Con una operación de greenfield puede

armar la empresa de sus sueños desde planos. Además, una vez una empresa

atraviesa exitosamente la experiencia de llevar a cabo una operación de

greenfield, la probabilidad de que la segunda vez que la ejecute sea exitoso es

más alta. En este tipo de operaciones existe un fenómeno de aprendizaje que le

permite a la firma ser más eficiente y acertado en los procesos que emprenda en

un futuro.

Surge entonces la pregunta, que opción debe escoger una firma al enfrentarse a

esta disyuntiva. Realmente depende de la situación y el entorno que esta misma

enfrente. Un mercado competitivo y dinámico requiere rapidez y fuerza por lo que

una adquisición es más eficiente. Un mercado en crecimiento con baja

competencia demandará una estrategia de greenfield no solo porque existe

tiempo para hacerlo sino que probablemente no existan locales a quienes

comprar.

31

2.2.2 Modelo de Cinco Fuerzas

El segundo modelo se denomina el modelo de 5 fuerzas y su autor es Michael E.

Porter. Consiste en una herramienta utilizada para analizar las condiciones y el

atractivo de una industria, entendiendo esto como el determinante para el

potencial que tiene una empresa de generar retornos sobre el capital invertido en

el largo plazo. Porter parte de la base de que la esencia para formular una

estrategia está en el entorno, específicamente en la industria en la que compite

una empresa (Michael Porter, 2002, p. 3) y para poder determinar las condiciones

de esta industria es necesario analizar cinco componentes básicos

correspondientes a los que el denomina posibles entrantes, proveedores,

compradores, productos substitutos y competidores y los organiza en la siguiente

figura presentada en la gráfica 2.3.

Gráfica 2.3. Fuerzas de Porter

15

15 Porter (2002), p 4.

32

Al mismo tiempo se deben analizar las relaciones entre estos grupos con el eje

del modelo, como se aprecia en el gráfico. Por ilustrar el concepto, se entiende

que una industria que presenta bajas barreras de entrada, muchos sustitutos del

producto o servicio, alto poder de negociación por parte de los proveedores y los

consumidores y altos niveles de rivalidad, no es una industria atractiva.

Es claro entonces que la relación con el trabajo se da en la medida en que al

describir el entorno a través de las fuerzas que mueven el sector en donde opera

Telmex – América Móvil, es posible comprender la condición de la empresa en la

industria, como esta posicionada, el atractivo de esta misma para otras empresas,

identificar los campos potenciales a trabajar para protegerse o beneficiarse de las

fuerzas y los campos en donde existen amenazas y riesgos, las condiciones del

sector y las características y relaciones entre cada uno de los participantes de la

telefonía celular colombiana.

33

2.2.3 Scenario Planning

El tercer y último modelo es el denominado Scenario Planning de Paul

Shoemaker. Brevemente se puede definir este modelo como una herramienta para

llevar a cabo planeación estratégica en horizontes de mediano y largo plazo. Parte

de una premisa básica que es, al identificar las principales tendencias e

incertidumbres de la industria en la que participa una empresa, es posible construir

una serie de escenarios debidamente fundamentados que permiten anticipar los

cambios en el entorno y tomar decisiones estratégicas (Paul Shoemaker, 1995, p.

25). Puntualmente, para lograr la construcción de estos escenarios, el autor

propone un ejercicio en donde se debe hacer el seguimiento de los siguientes 10

pasos:

• Definir el alcance y horizonte del estudio

• Identificar los stakeholders principales de la firma

• Identificar las principales tendencias en la industria

• Identificar incertidumbres claves en la industria

• Construcción inicial de los escenarios

• Revisar consistencia y plausibilidad de los escenarios creados

• Desarrollar escenarios de aprendizaje

• Identificar necesidades de investigación

• Desarrollar modelos cuantitativos

• Evolucionar hacia escenarios de decisión

Cada uno de estos pasos se describirá de forma detallada más adelante en el

trabajo. Lo que si es importante mencionar es que la obtención de unos

escenarios posibles a futuro a través de este ejercicio, resulta en un soporte

importante para determinar qué tan favorables son las estrategias de

internacionalización empleadas por Telmex - América Móvil en un mercado

particular, qué nuevas estrategias debe adoptar la empresa para enfrentar los

34

escenarios futuros y cómo, de acuerdo con estos escenarios, es posible que

evolucione la industria de telefonía celular colombiana.

35

3. TELMEX - AMÉRICA MÓVIL EN AMÉRICA LATINA

3.1 Introducción

Resulta increíble que en un período de tiempo tan corto, una empresa mexicana

haya logrado posicionarse como la compañía de telecomunicaciones más

importante de Latinoamérica, y bien vale la pena indagar sobre cuál ha sido la

trayectoria que le ha permitido llegar a estas instancias y qué estrategias ha

implementado para lograr esta posición.

A manera de introducción vale la pena mencionar algunos datos sobresalientes

sobre la empresa que permiten hacerse una idea de lo que Telmex – América

Móvil es, su filosofía y su core business, antes de entrar a describir su historia.

Basta con leer los lineamientos principales de la firma, plasmados en su misión,

visión y valores, para percatarse de que la firma no es una más de la saturada

industria. En éstos, se hace evidente la importancia que otorgan a factores como

el talento humano, la vanguardia tecnológica y el compromiso social, y

posiblemente estas premisas básicas han logrado esbozar un trayecto que han

seguido con firmeza y disciplina rumbo a la consolidación de su liderazgo en el

mercado internacional.

“Misión: Ser un grupo líder en telecomunicaciones, proporcionando a nuestros

clientes soluciones integrales de gran valor, innovadoras y de clase mundial, a

través del desarrollo humano y de la aplicación de tecnología de punta.

Visión: Alcanzar el liderazgo en el mercado nacional e internacional, expandiendo

la penetración de servicios de telecomunicaciones en todos los mercados posibles

para ser una de las empresas de más rápido y mejor crecimiento a nivel mundial.

36

Valores: Nuestros valores apoyan nuestra misión y son aquellas cualidades que

nos distinguen y orientan: Trabajo, Crecimiento, Responsabilidad Social,

Austeridad”.16

La implementación adecuada de estas directrices, soportadas en elaborados

planes de expansión, recursos tecnológicos, humanos y financieros, es el factor

que le ha permitido en menos de 5 años establecer operaciones a lo largo de

Latinoamérica en los países de Argentina, Brasil, Colombia, Chile, Ecuador,

México, Paraguay, Perú, Uruguay, Estados Unidos y en gran parte de

Centroamérica y el Caribe. Los ingresos netos al cierre del 2006 registraron

46.000 millones de dólares y un ROE de 46.4%.17 Sus inversiones, que ya han

superado los 320.000 millones de dólares en el período de 1990 al 2007 y

adquisiciones de compañías por el orden de 20 billones de dólares le han

asegurado un crecimiento sostenido en el mercado y una modernización de

infraestructura constante, desarrollando así una plataforma que opera a nivel

mundial y que representa un puerto de salida hacia los mercados internacionales.

Sobre su negocio, la prioridad de mantenerse a la vanguardia y de satisfacer todo

tipo de clientes ha llevado a que ofrezcan la más amplia gama de servicios de

telecomunicaciones en un portafolio que incluye transmisión de voz, datos, video,

acceso a Internet, soluciones integrales para todos los segmentos del mercado de

las telecomunicaciones; desde telefonía pública, rural, residencial y de larga

distancia, hasta el servicio de telefonía celular para clientes de la pequeña y

mediana empresa, así como para grandes corporativos nacionales e

internacionales.

16 Recuperado el 2 de Septiembre, de la página www.telmex.com 17 Recuperado el 22 de noviembre, de la página www.americamovil.com

37

3.2 Historia

Ya son 67 años desde que se creo la empresa, que en un principio fue solo

Telmex, y muchos son los acontecimientos y virajes que ha sufrido desde su

creación. Ha sido una trayectoria con altos y bajos, en donde factores políticos y

económicos han sido fundamentales ingerentes en el rumbo que la empresa ha

tomado. A pesar de que hoy se encuentra en una posición envidiable, no todo ha

sido calma. Telmex - América Móvil ha tenido que enfrentar fuertes competencias,

drásticos cambios de regulación e incluso movimientos anticapitalistas y

escándalos sociales que hasta el día de hoy han enturbiado su nombre y prestigio.

El surgimiento de Telmex - América Móvil se remonta varias décadas atrás, a los

años 40 del siglo pasado en México, época en donde el servicio de

telecomunicaciones era aún rudimentario. Se estableció formalmente la persona

jurídica el 23 de diciembre de 1947 cuando un grupo de inversionistas locales

lanzó una oferta de adquisición por la rama mexicana de la multinacional sueca

Ericcson, que en ese entonces operaba las escasas líneas telefónicas existentes,

y con la victoria en la subasta lograron hacerse acreedores de los bienes,

propiedades y concesiones de la multinacional.

Tres años después de llevada a cabo la operación, la recién constituida Telmex se

lanzó tras la adquisición de la rama mexicana de la multinacional International

Telephone and Telegraph Company (ITT), la cual era la segunda y única

operadora existente de teléfonos junto con Telmex en México en esa época. Gran

polémica generó la aprobación de la operación por parte del presidente, que en

ese entonces era Miguel Alemán, puesto que constituyéndose en una práctica

monopolística en contra de la ley, prosiguió sin mayores dificultades. Así pues en

1950, Telmex se convirtió en la única operadora de telefonía del país, gozando de

una posición ventajosa, pero también de un desprestigio generalizado.

38

Transcurrieron luego dos décadas sin acontecimientos destacables hasta entrados

los 70 s. El 8 de Agosto de 1972, a los pocos días de darse un cambio en el

ejecutivo con la subida de Luis Echeverría Álvarez al poder, se decretó la compra

y nacionalización de lo que en esa época era Telmex. El gobierno, buscando

mantener el monopolio de las telecomunicaciones en poder del Estado y romper

con las prácticas antigubernamentales que venían dándose, firmó un convenio con

los directores de Telmex en donde se acordaba que la empresa debía pasar a

tener participación estatal mayoritaria. El gobierno federal suscribió entonces el

51% del capital social convirtiéndola en una empresa pública.

A pesar de que esta decisión era acorde con lo que la constitución mexicana

ordenaba, resultó en un gran retroceso para la industria de telefonía nacional, ya

que respetando las costumbres de la mayoría de empresas públicas

latinoamericanas, Telmex entró en una etapa de estancamiento y oscuridad. Ya en

manos del Estado, sin ningún tipo de amenaza por competencia o presión de

generar rentabilidad, quedó inerme. Muy bajo fue el capital destinado para su

mantenimiento, infraestructura y crecimiento y solo hasta la década de los 90 s se

presentó su reactivación.

En diciembre de 1990 el entonces presidente de México, Carlos Salinas de

Gortari, decidió encabezar un proceso de privatización sobre varias empresas

estatales entre las cuales estaba la única operadora de teléfonos del país.

Buscando entrar en la dinámica regional de romper el letargo de las empresas

públicas, prepararse para la competencia internacional y mejorar la infraestructura

y los servicios para el mercado local, se abrió la convocatoria. Se presentaron

varios grupos de inversionistas formados por empresas nacionales e

internacionales, sin embargo de todos los postulados resultó ganador el consorcio

conformado por el Grupo Carso, cuya cabeza era y es aún el empresario Carlos

Slim; France Telecom Financière Internationale, una subsidiaria de France

Telecom; SBC Communications y un grupo de pequeños inversionistas naturales.

El consorcio en cuestión se apoderó del 53%, y posteriormente en calidad de

39

accionista mayoritario, compró un porcentaje adicional, dejando al Estado con solo

el 31% de las acciones.

En este proceso, nuevamente se presentaron dos inconformidades, la primera por

la política de pagos sobre la cual se llevó a cabo la operación y la segunda por el

simple hecho de privatizar, figura a la cual se oponían los grupos de izquierda. El

consorcio manejó la negociación de manera tal que los pagos sobre la operación

se hicieran periódicamente, una vez ya adquirida la empresa, obviamente

empleando recursos propios de la operación de la empresa lo cual generó gran

controversia. Por su parte, los grupos de izquierda y sindicatos alegaban que para

la época, Telmex era una empresa rentable y que no había pretextos financieros

para venderla. No obstante, la operación se llevó a cabo sin mayores dificultades.

Tras su privatización, Telmex inició una etapa de modernización y crecimiento.

Comenzó por invertir en nuevos y modernos equipos e infraestructura, analizar

posibles nuevas líneas de negocio y estableció su primera red de fibra óptica a

nivel nacional, lo cual le permitió acceder a todo el país y satisfacer la demanda

nacional de telecomunicaciones. Seguidamente abrió su rama de negocio para

Internet a través de la marca Uninet, convirtiéndose en el primer proveedor de

Internet del país.

Para esta época, en 1993, el mundo ya era testigo del surgimiento de la telefonía

celular y en México ya habían surgido las primeras compañías que ofrecían este

servicio. Particularmente, una de las empresas protagonistas era Iusacell, que se

había convertido en el líder del mercado tras comprar varios operadores

regionales pequeños. Telmex, que aún no tenía inversiones en este negocio,

decidió prontamente entrar al mercado creando una filial llamada Telcel dedicada

al servicio de telefonía celular. Así las cosas, la marca Telcel logró posicionarse en

un lejano segundo lugar en el mercado nacional, siguiéndole los pasos a Iusacell

que para ese año ya contaba con 3 millones de usuarios, mientras Telcel tenía

menos de 1 millón.

40

Sin embargo este escenario cambió radicalmente en 1995 cuando México sufrió

tal vez la más grande crisis económica de su historia denominada la crisis del

Tequila, en donde el peso mexicano se devaluó inusitada y precipitadamente,

generando una millonaria fuga de capital y un pánico financiero público. Buscando

protegerse de esta situación, Iusacell decidió enfocarse en clientes de alto nivel,

ejecutivos, empresas, empresarios y ricos, con planes de renta mensual de alto

costo, mientras que Telcel decidió enfocarse en el sector de menores ingresos con

los primeros planes de prepago. Con el pronto fin de la crisis tras un millonario

préstamo por parte de Estados Unidos, este movimiento estratégico llevó a que

Telcel obtuviera más clientes y se convirtiera en el líder del mercado nacional

teniendo el doble de usuarios que Iusacell dos años después, que hoy ya ha

dejado de operar.

Ante el temprano éxito de Telcel y el gran crecimiento que presentó en tan corto

tiempo, los directivos de Carso Global Telecom, rama del grupo Carso (ya se

explicará la estructura y relación del grupo con la empresa), anticipando las

tendencias del siguiente siglo, decidieron en 1.999 crear América Móvil. Surgió

como un spin-off de la unidad de telefonía celular de Telmex, Telcel, y se creó con

múltiples motivaciones estratégicas de fondo. Principalmente, incrementar la

habilidad de respuesta ante oportunidades de negocio, especializarse y focalizar

los recursos y capacidades gerenciales de cada una y permitir la libre expansión

del negocio de telefonía celular.18

Se constituyó empleando activos de Telmex y de la previa Telcel y desde su

creación hasta hoy ha tenido como core business la prestación del servicio de

telefonía celular, mientras que Telmex ha mantenido su core business en la

telefonía fija, larga distancia, Internet y cable. Hoy en día son dos empresas que le

reportan al mismo holding, pero financiera, operativa y estratégicamente son

18 TELMEX (2000). Spin-off process, p 2.

41

independientes, sin implicar que no puedan desarrollar proyectos de manera

conjunta.

Es por esta razón que a partir de este punto se hará referencia exclusivamente a

América Móvil para el desarrollo de todo el contenido del trabajo, ya que la

industria sobre la cual se busca hacer el análisis es la telefonía celular donde

América Móvil opera y no la telefonía fija.

Retomando, se dice que la operación la hicieron anticipándose a las tendencias

del siguiente siglo porque tan solo un par de años después, en el año 2002, a

través de Telmex - América Móvil, el grupo Carso iniciaría uno de los más

agresivos planes de expansión registrados en la industria. Apalancándose en la

coyuntura de los mercados financieros regionales19, cuando el capital del sector

privado se encontraba muy subvalorado según los estándares internacionales, el

grupo dio rienda suelta a su campaña de adquisiciones de empresas de

telecomunicaciones a través de Latinoamérica. Telmex - América Móvil decidió

expandir sus operaciones a otros países de la región a partir de 2003, también con

la finalidad de aprovechar las oportunidades de inversión y crecimiento derivadas

de cada mercado y de diversificar sus fuentes de ingresos.

La expansión comenzó con la apertura de oficinas y servicios en los Estados

Unidos con Telmex USA buscando atender el mercado hispano y latino de dicho

país y paralelamente llevó a cabo la primera compra, sobre la antigua telefónica

estatal de Guatemala Telgua. Posteriormente la firma adquirió varios monopolios

estatales pequeños en Centroamérica como el CTE de Salvador y la CNT de

Puerto Rico. En el mismo año continuó el avasallante paso con la incursión en Sur

América en donde compró la totalidad de acciones de AT&T Latin América para

consolidar su posición en el negocio de larga distancia. Además, compro

importantes operadores celulares en Argentina, Chile, Colombia, Ecuador,

Paraguay, Perú y Uruguay. También en el 2003, adquirió en Brasil a Embratel,

19 Fittipaldi, Santiago. (2003). Newsmakers around the world. Global Finance, Noviembre , p 4.

42

logrando así convertirse en la telefónica más grande del continente como se

aprecia en la gráfica 3.1. Las últimas adquisiciones que la multinacional ha

realizado han sido en Jamaica y en República Dominicana, confirmando su

estrategia de consolidación en el Caribe.

Gráfica 3.1. Presencia de América Móvil en América

20

Actualmente el valor de mercado de Telmex es de 50 billones de dólares y tiene

casi 300 millones de líneas telefónicas en operación mientras que América Móvil

ostenta un valor de mercado cercano a 112 billones de dólares21 y tiene activas

más de 180 millones de líneas celulares.

20 Recuperado el 19 de septiembre, de la página web: www.americamovil.com 21 Recuperado el 22 de septiembre, de la pagina web: www.bnamericas.com/ten/hall_of_fame_tele_01

43

Estructura accionaria al 30 de junio de 2007 de Telmex

Carso Global Telecom. SBC International Inc. (ATT). Otros Inversionistas

Vale la pena comentar brevemente sobre la holding de Telmex y América Móvil,

Carso Global Telecom y el grupo empresarial madre, Grupo Carso, para

comprender la envergadura y las características del grupo al que estas dos

empresas pertenecen. Tomando su nombre del Car de Carlos y So de su difunta

esposa Soumaya, el grupo Carso ha expandido sus líneas de negocio a diferentes

sectores con gran éxito, hoy da empleo directo a más de 160 mil personas y ha

alcanzado una valoración de mercado cercana a los 2.000 billones de dólares. Las

principales ramas que componen el grupo se presentan en la gráfica 3.2 y a

continuación se describen.

• Grupo Inbursa, fundado en 1966 y dedicado a la actividad financiera, de

inversión, seguros y banca. En este se agrupan empresas como el Banco

Inbursa, Seguros Inbursa, Casa de Bolsa Inversora Bursátil, Arrendadora

Inbursa, y Afore Inbursa.

• Carso Industrial dedicado a actividades industriales con empresas

dedicadas al aluminio, porcelana, papel, minerías, tabacaleras, llantas y

cobre como por ejemplo Condumex, Porcelanite, Nacobre y Cigatam entre

otras.

44

• Carso Comercial en donde se agrupan todas las empresas de actividad

comercial como son la tienda de discos Mixup, Denny’s, Hoteles Calinda,

Ferrosur, 3% de Apple Computers, Hotmail, Sanborns y Sears.

• USCOM en donde se integran acciones de las empresas americanas

Compusa, Circuit City, Borders, Good Guys y Office Max.

• Finalmente se encuentra Carso Global Telecom, quién posee la mayoría de

las acciones de control de Telmex y América Móvil, dedicado al negocio de

telecomunicaciones.

Gráfica 3.2. Estructura Grupo Carso

La fortaleza financiera de Telmex - América Móvil y su pertenencia al principal

grupo empresarial de México, así como su capacidad tecnológica para innovar en

productos y servicios, le han permitido fortalecer su expansión internacional,

desarrollar su infraestructura de telecomunicaciones en cada uno de los países en

los que opera, en beneficio de los sectores productivos que compiten en el nuevo

entorno de globalización mundial.

45

3.3 Productos y servicios de la firma

Actualmente la industria de telefonía celular se encuentra en una nueva era de

telecomunicaciones caracterizada por la convergencia de redes para transportar,

voz, datos y video con más alcance y eficiencia de lo que hasta hoy existe. Una

tendencia que lleva algunos años en el mundo pero que hasta ahora empieza a

crecer en Latinoamérica.

En telecomunicaciones esta convergencia se ha denominado “triple play”, un

término para referirse al suministro de dos servicios de banda ancha, acceso a

Internet y televisión, y uno de menor banda para teléfono fijo, todo a través de un

modelo combinado de negocio. Ahora, incluyendo la telefonía celular se ha

establecido el término de “quadruple play”, en donde se introduce la telefonía

celular como un medio alterno para transportar video, música, acceso a Internet,

SMS, mail, fotografía, software, administrar datos, televisión digital y voz. Los

avances tecnológicos logrados en plataformas de tercera generación, 3G, GSRP y

CDMA, les han permitido a los operadores apalancarse en sus plataformas para

brindar esta cuaterna de servicios y ganar ventajas competitivas frente a sus

rivales. Además esta tendencia ofrece la posibilidad de muchas más opciones

para desarrollar y distribuir nuevos productos (Anexo 1).

Por ello, teniendo en cuenta su filosofía y la actual corriente de la industria, Telmex

- América Móvil se encuentra dedicada al desarrollo y rápida penetración de la

convergencia de redes, ofreciendo su infraestructura como un medio de

distribución de servicios y contenidos a productores y creadores en beneficio del

usuario final.

Telmex - América Móvil cuenta con una red totalmente sincronizada, con enlaces

de alta capacidad, diseñada y construida para conectar, de manera uniforme las

redes domésticas de los países en donde tiene presencia. De esta forma la red

internacional junto a las redes locales se ven como una sola, permitiendo unificar

46

los servicios y generando economías de escala. La red ofrece la posibilidad de

comunicar diferentes sitios al tiempo para transmitir voz, video, imágenes, datos, y

en general cualquier señal que pueda ser codificada digitalmente.

Además de la red, Telmex - América Móvil brinda a todos sus clientes en todos los

mercados los siguientes servicios.

• Operación global y toda la provisión de servicios a través de una conexión

• Conectividad regional y global uniforme, disponible durante todo el año

• Alto desempeño, redundancia, alta calidad de servicio y baja latencia

• Alta disponibilidad, seguridad, certificado anti-hacker y consistencia de

datos

• Soluciones flexibles y manejo de diferentes velocidades e interfases

• Atención y soporte al cliente centralizado, personalizado, con los más altos

estándares de solución, expertise y atención en tiempo y forma.

• Conexión de oficinas remotas, cajeros automáticos y puntos de venta

• Formación de redes Privadas y acceso a redes públicas de datos

• Innovación tecnológica permanente y soluciones de punta.

Con el fin de sintetizar su portafolio y ofrecer paquetes que le brinden un mayor

valor agregado en el servicio al cliente, Telmex - América Móvil ha agrupado todos

sus servicios en las opciones presentadas a continuación.

• Frame Relay Internacional

Ofrece soluciones de topología flexible para construir conexiones entre diferentes

instalaciones de los clientes. El servicio está basado en una plataforma eficiente y

costo-optimizada, capaz de transmitir información en perfiles planos o por ráfagas.

Este servicio asegura alta confiabilidad y procesamiento efectivo a escala global.

El servicio ofrece a los clientes una arquitectura de red global con avanzadas

47

comunicaciones globales, liderazgo tecnológico, roaming internacional y lo mejor

en calidad de red y servicio al cliente.

• RPV multiservicios internacional.

Ofrece la posibilidad de elegir el servicio para las aplicaciones de voz o video y

datos de mayor o menor prioridad, permitiéndole al cliente la capacidad de

administrar sus recursos de manera eficiente y a la medida de sus necesidades, y

por consiguiente logrando la mejor relación costo beneficio por su inversión en

servicios de telecomunicaciones. Los beneficios que obtiene son la capacidad de

manejar diferentes tasas de velocidad de datos para diferentes aplicaciones sobre

el mismo enlace, la posibilidad de establecer niveles de priorización para el tráfico

de voz, video y datos. Cuenta con una solución integral de provisión, instalación,

mantenimiento y soporte de equipos con niveles de servicio sobresalientes.

• Servicios de data center internacional y e-business

Ofrece la posibilidad de elegir entre una variedad de servicios de

telecomunicaciones que se prestan en las instalaciones especialmente

acondicionadas de Telmex. Además pueden contar con el respaldo de una