estrategias corporativas y espacios …gerpisa.org/ancien-gerpisa/actes/29/29-6.pdf · estrategias...

TRANSCRIPT

Actes du GERPISA n° 29 69

ESTRATEGIAS CORPORATIVAS Y ESPACIOSLOCALES : LAS EMPRESAS AUTOMOTRICES

EN LA ZONA DE TOLUCA, MÉXICO

Sergio González López

El problema sobre cómo las estrategiascorporativas se implementan en espaciosproductivos “periféricos” es central para lacompresión de las nuevas formas productivas quese están llevando a cabo en escala mundial. Estaglobalización de la producción exige para lasempresas diseñar modelos productivos que lespermitan alcanzar elevados niveles de calidad yproductividad indistintamente del lugar enparticular donde se ensamble o produzcan laspartes del producto. Pero, ¿realmente el territorioes indistinto?

Al respecto, se plantean posiciones opuestas.Un grupo de ellas apunta hacia la capacidad totalde transferencia de los modelos productivos haciacualquier ámbito del planeta ; y otro, en sentidocontrario, hacia su imposibilidad por la granheterogeneidad y especificidad local, no tienencorrespondencia con la realidad empírica.Pareceria más bien, que lo que ocurre sonprocesos de combinación desigual o de“hibridación”, como mencionan Boyer (1997) yMicheli (1996).

Por otra parte, cuando se hace referencia a lasestrategias corporativas de las empresasautomotrices, frecuentemente se tiene en mentesólo a las grandes ensambladoras, no considerando

que también entre las proveedoras existenempresas que son grandes corporativos, algunosincluso mayores a varias ensambladoras. En estesentido, el problema sobre las estrategias de lascorporaciones (ensambladoras y proveedoras) ylas relaciones que se establecen entre ellas paraproducir y relacionarse con otras empresas enterceros países constituye un problema interesantepara avanzar en el análisis de las configuracionesque se alcanzan de la confrontación entreestrategias corporativas y condiciones locales deproducción. Este problema es incluso del mayorinterés para los gobiernos y empresas de los paísesque reciben este tipo de inversiones, ya quenacionalmente pretenden incrementar laparticipación local en términos económicos comotecnológicos.

En el presente trabajo formula como preguntacentral : ¿cómo se construyen las configuracionesde las estrategias de las corporaciones en unámbito local, enfatizando en las relaciones cliente-proveedor entre las empresas de la industriaautomotriz en la zona de Toluca? Adelantando larespuesta en sus términos más explícitos : A partirde las decisiones estratégicas de las empresastransnacionales con base en los acuerdos quetoman corporativamente. Esto reduce, pero no

Actes du GERPISA n° 2970

anula, el margen de maniobra de las plantaslocales a cumplir con las mejores condicioneslocales posibles las exigencias acordadascentralmente, y supone en estos países laconformación de una estructura productivalocalmente fragmentada y con escasa capacidad dedecisión estratégica. Lo anterior, deriva asimismoen dos otras dos preguntas centrales : ¿por qué losacuerdos se realizan corporativamente?, y ¿cómolos instrumentan las plantas locales? En el mismotenor, se responde que : porque las corporacionestransnacionales operan sus negocios a escalamundial y/o regional y es en sus respectivoscentros donde investigan y desarrollanconjuntamente los nuevos productos automotricesclave. Así, las plantas locales tienen reducida sucapacidad de decisión a las condiciones operativaselementales y a la adecuación de sus procesos aestas condiciones locales.

ESTRATEGIAS CORPORATIVAS :PROCESO PRODUCTIVO, TRAYECTORIATECNOGICA Y RELACIONES CLIENTE-PROVEEDOR

Las estrategias de las corporaciones derivan dela consideración de un conjunto de condicionesque tienen implicaciones sobre sus formasparticulares de organización, recursos financierosy tecnológicos, como externos en relación con losámbitos donde realizan operaciones (gobiernos,empresas, culturas, etc.). Al final se configuranprocesos sociales de poder donde el margen demaniobra, o capacidad para imponer un proyecto,de los agentes sociales involucrados es desigual.

Proceso productivo y trayectoriatecnológica

Los procesos productivos remiten a laorganización de la producción para elaborardeterminado bien y servicio, y formar parte delproceso general de acumulación del capital. Losprincipales cambios en estos procesos afectan altipo de economía por el cual las empresasobtienen ventajas competitivas, constituyéndoseen parámetros clave para sus decisionesestratégicas de volumen, flexibilidad y grado de

integración del conjunto de sus actividades.1

Donde, las posibilidades de integración o decooperación son múltiples. Al respecto, Mapes(1998:42), distinguiendo grados de cooperación(del más bajo al más alto), podemos observar queel primero refiere a situaciones de “estructuraindustrial imperfecta”, hasta en el último de“fusiones”. Sin embargo, hay que tener en cuentaque dicha secuencia no es necesariamenteevolutiva en el sentido rostowniano, según el cualse tienen que transitar necesariamente por cadauna de las etapas señaladas.

El cambio tecnológico orientado hacia laintegración y flexibilización es sin lugar a dudasuna componente central del proceso dereestructuración productiva. En ese sentido, estecambio debe considerarse de manera integral,distinguiendo la dirección del mismo como loselementos que lo integran. Donde, la noción detrayectoria tecnológica nos remite a una idea deproceso de generación y aplicación de ella enprocesos productivos. En este sentido, la estrecharelación de ambas tiene una repercusión directasobre los niveles de desarrollo productivo yeconómico de los países. A la visión tradicional deSchumpeter otros autores como Nelson, Winter,Katz y Teitel2 plantean otra con respecto a lospaíses semiindustrializados, según la cual alcarecerse de un núcleo endógeno, siguiéndosecomo trayectoria los procesos de : adquisición-asimilación-creación.

Si consideramos a la tecnología con unaconnotación amplia, incluyendo tanto maquinariay equipo como organización de la producción, esdecir como conocimiento. Los nuevos modelos

1 En un entorno económico donde el mercado no crece

sustancialmente y las preferencias del consumidor sonfluctuantes y específicas. La organización de procesosproductivos que tienen como parámetro la fabricación degrandes volúmenes de bienes y servicios poco diferenciadosse encuentran en una posición desventajosa ante otros queproducen a escalas menores una mayor variedad de bienes yservicios. Con relación a esto, las tecnologías que permitenuna mayor flexibilización de la producción sin elevarsustancialmente los costos están imponiéndose en este tipo demercados. Para tal efecto, el uso de maquinaria de controlnumérico y de mano de obra polivalente son elementosnecesarios. Otro factor adicional que ha mostrado ventajaspara empresas como las japonesas ha sido la crecienteintegración con empresas proveedoras o subcontratistas, demanera que las incertidumbres del mercado se "prorratean"entre un mayor número de firmas, a la vez que permite a laempresa "matriz" destinar sus recursos y capacidades hacialas actividades claves del producto donde puede mantener elcontrol de todo el proceso.

2 Autores citados por Aboites (1998).

Actes du GERPISA n° 29 71

productivos y en particular a las relaciones cliente-proveedor. ¿Para las empresas proveedorasnacionales o transnacionales, cómo participan eneste flujo de conocimiento? ¿Qué tanto sontransferibles entre países y empresas estas nuevasformas? ¿Cuál es el margen de decisión con quecuentan las filiales o proveedoras nacionales?

Womack et al. (1992, xviii), para el caso de laindustria automotriz, tienen la convicción de quelas ideas fundamentales de la producción ajustada(lean production) son universales –aplicables encualquier lugar por cualquier persona- y quemuchas compañías no japonesas lo han aprendidoya. Pries (1994) señala tres modelos ideal-típicosde transferencia de la modernización productiva :aplicación total, adaptación total yexperimentación activa. Así como cuatro canalesde difusión de información sobre los conceptos demodernización productiva : los mediosespecializados (revistas, libros, seminarios) ; losorganismos y convenios internacionales (normascomo ISO-9000, QS-9000, VD-6, DIN, etc.) ; lapolítica industrial a nivel de países o regiones ; y,tal vez el más directo, los propios corporativostransnacionales.

Relaciones cliente-proveedorCon base en lo señalado en el punto anterior,

tomando como referencia el último canal quemenciona Pries y considerando que Aoki (1990 :35-36) propone diferenciar las decisionesestratégicas de negocios y las decisionesoperativas se puede plantear que existe unadesigual capacidad de innovación de las filiales,siendo mínimas a nulas en las decisionesestratégicas y ligeramente mayores en lasoperativas. El conocimiento es una fasedesarrollada corporativamente y tambiénnegociada corporativamente. La operación adecualas propuestas de las corporaciones a lascondiciones locales de las filiales.1

En lo que respecta a las proveedorasnacionales, operan los cuatro canales señaladospor Pries, siendo el segundo (las normas decalidad) el que constituye la mayor presión para

1 Un caso ilustrativo es la planta de BMW en Toluca, que

es predominante manual y mecánica como de baja escala(alrededor de 5 unidades diarias), pero produce automóvilescon similares estándares de calidad que las plantas ubicadasen Alemania, automatizadas y de gran escala. Otro es el de laplanta de VW en Puebla, donde desde los noventa elcorporativo la considera como de experimentación activa.

ellas, porque de su obtención u homologacióndepende el integrarse a la red de proveedores. Enlas empresas proveedoras instaladas en México(filiales o proveedoras), la innovación en losprocesos constituye una “revolución acotada”desde los ochenta. Para las primeras, por la crisis yapertura económica, como por la estrategiacorporativa de promoción de exportaciones. Paralas segundas, porque tuvieron que modificarsustancialmente las condiciones de operaciónpreviamente existentes hacia otras que posibilitensu articulación a las redes de proveduría.

Vázquez (1997) argumenta que laconvergencia de las estrategias de las grandesempresas y del territorio tiende a fomentar losprocesos de desarrollo endógeno y que esto hacenecesario la negociación de acuerdos deplaneación entre gobierno y empresas. Para Lara,Corona y Buendía (1997), el actor de la historiareal tiene una racionalidad limitada e interesesdiversos, uno de los cuales es sobrevivir a base decooperar y competir en el mercado. Pérez (1996)señala que en el marco de la cooperación lasempresas son las promotoras y el Estado el líderen la construcción del consenso estratégico delargo plazo. En este marco, la “competitividadestructural” incluye la sincronía entre distintosámbitos que incluyen al de la empresa de maneraindividual, la red en torno a ella, y los espacioseconómicos nacional y regional o mundial ;donde, estos ámbitos generan “productos” queprivilegian y posibilitan característicasparticulares. Para ella, en torno a los dos primerosámbitos (empresa y redes), distingue las redes deproveedores, de usuarios y de socios, comocaracterísticas operativas de una empresa modernaque está obligada a desenvolverse en un sistemaabierto.

No obstante, al privilegio encontrado en laliteratura por la teoría de los costos de transacción,es posible identificar otros motivos que no sonubicables necesariamente en dicho planteamientoy que propician el establecimiento de relaciones.Uno tiene que ver aspecto económico-financieros ;otro por cuestiones organizacionales y uno máscon las condiciones sociales y económicas a nivelmacro.

Los contextos socioeconómicos nacionalesdesempeñan un papel central en la conformaciónde relaciones cliente-proveedor y se expresantanto en las formas internas de organización de las

Actes du GERPISA n° 2972

empresas como al conjunto de ellas e, incluso, elpor qué promueven inversiones en terceros países.El caso japonés es interesante, y al respecto Aoki(1990:195 y 214) remite a dos problemas : elabatimiento de costos y a los mercados internos detrabajo. Lara, Corona y Buendía (1997:119-123)ofrecen una propuesta que, a partir delintercambio de información, integra las distintascondicionantes que influyen sobre las relacionescliente-proveedor. Asimismo, agregan otrosrelativos más a la calidad y el ritmo de estasrelaciones y remiten a los problemas para procurardicho intercambio. Por su parte, Ballon (1996:76-92) señala beneficios y desventajas desde laperspectiva de los pequeños proveedores de índoleeconómicas, técnicas y organizacionales, apoyadoen información de la Cámara de Comercio deTokio.

Estas relaciones entre empresas son de poder ygeneran grados diferenciales de dependencia entrelas empresas en función de la complejidadtecnológica del producto y la diversidad deoferentes/demandantes, Altenburg et al. (1998:12).Para Mungaray (1998:5-6), la conformación deredes cliente-proveedor, que implican para lasempresas el sacrificio de independencia, se derivade dos condiciones y una actitud. En el primersentido, se encuentran unas de carácter técnico-económico, tiene que ver con las economías deescala que requieren construir en el ámbitomicroeconómico y con el ámbito macroeconómicoy la necesidad de contrarrestar los efectosadversos que sobre el capital y el trabajo hantenido los programas de estabilización ; y, para lasegunda refiere hacia una “cultura desubcontratación”, donde este tipo de asociaciónrepresenta una forma de encadenamientoproductivo que bajo ciertas circunstancias seconvierte en promotora de competitividad einnovación tecnológica. Su desarrollo está enfunción de la mejoría real de las empresas debidoa dicha relación, la valorización de lasubcontratación, las expectativas que se tengan ylas ventajas competitivas que se tratan dedesarrollar a través de la misma. 1

1 Por otra parte, Mungaray (1998:8) establece dos tipos

de subcontratación, en función de la empresa que contrata yde la empresa que es contratada. A la primera la denominacomo subcontratación activa, realizada generalmente porgrandes empresa y medianas que subcontratan a micros ypequeñas - sin embargo, en ocasiones, estas últimas puedenactuar también como subcontratantes de otras de similar

Las relaciones cliente-proveedor queestablecen las empresas son desiguales y, según laliteratura consultada, esto se encuentra en funciónde la complejidad tecnológica y el dominio de losproductos intercambiados, lo cual les confiere alas empresas poder de negociación de las cuasi-rentas diferenciales. Asimismo, son relaciones querebasan la esfera comercial para proyectarse sobrela organización de conocimiento y productiva deestas empresas. Para analizar esta forma en que secombinan, estructuran o jerarquizan las empresas,me concentro en las empresas japonesas por ellaslas que presentan la forma más desarrollada yconstituye el “paradigma” a seguir por las otras.En la industria de este país se han desarrollo muyextensas relaciones cliente-proveedor, sobre todoen ramas como la textil, vestido, maquinaria engeneral, equipo de transporte y equipo deprecisión.

Asanuma es de los principales autores sobre laconformación de las relaciones cliente-proveedoren las empresas japonesas. A sus trabajos recurrenotros autores como Aoki y Coriat, entre otros yacitados en este trabajo ; y, en esencia, éstosretoman en lo fundamental los planteamientos deaquel. En el apartado siguiente se pretende haceruna aportación a estos planteamientos poniendocomo eje explicativo la cooperación tecnológica yel origen de capital de manera combinada.

Los principales resultados de Asanuma en lamateria, según Coriat, son : la relación desubcontratismo es una relación a largo plazo cuyaduración está determinada por el ciclo de vida delos productos ; está institucionalizada yjerarquizada ; está contractualizada, objeto deprocedimientos particulares, y es favorecedora dela innovación y su internalización (Coriat, 1992a:101-102).

Asanuma, plantea que la empresa japonesaclasifica explícitamente y, por tanto, jerarquiza asus proveedores y, esta se decide y se formatambién en el momento de las licitaciones para lasunidades y componentes que entran en lacomposición del producto nuevo que la empresaensambladora está a punto de lanzar al mercado.Formula una primera distinción entre los‘productos comprados’ o adquiridos en el mercadode los ‘productos pedidos’ : los productos

tamaño-, los principales motivos son “el acceso a recursos dela balanza comercial y la estrategia de abatir costos de energíapara mejorar su competitividad”.

Actes du GERPISA n° 29 73

comprados (traded) son aquellos que se adquierenen el mercado tal cual –sobre catálogo podríamosdecir-, y en cuya concepción la compañíaensambladora no ha contribuido en modo alguno,ya que se conforma con incorporarlos o utilizarlosen sus propios productos. En este caso, se haseleccionado a la empresa oferente por la calidadde sus productos. Ésta es la categoría de empresascon mayor autonomía hacia la ensambladora. Porotra parte, los productos pedidos (ordered). Aquídistingue a su vez dos series de productos, quetienen la característica de manifestar cierto gradode control sobre el distribuidor, (Coriat, op.cit.:105-106).

Aoki, si bien retoma el concepto clasificatoriode Asanuma, basado en el hecho de sí elcomponente proporcionado es diseñado por elpropio proveedor bajo la aprobación de lacompañía principal (pues ésta última sólo tiene unconocimiento incompleto de la tecnología de quese trate) o si es producido según lasespecificaciones proporcionadas por la compañíaprincipal. Aporta en el análisis el concepto decuasi-integración, debido a que el gruposubcontratista tiene una naturaleza dual, integradoy autónomo, con el sentido de que la compañíaprincipal no está tan integrada como la empresa-A(estadounidense o fordista), y, en cambio, surelación con los proveedores es mucho másespecífica y perdurable que en el caso de loscontratos en el mercado. (Aoki, op. cit. : 206)1

Lara, Corona y Buendía también retoman enesencia los planteamientos de Asanuma. Planteanque las empresas ensambladoras “establecen unsistema de jerarquización de sus proveedores deacuerdo con tres criterios centrales : el dominio delos proveedores sobre sus procesos productivos y

1“Debido a la relación contractual de largo plazo, puede

considerarse al subcontratista como si estuviera relacionadocon la empresa principal contratista de una manera algosimilar a las divisiones internas de las empresas integradas.Por otra parte, inclusive aunque la empresa contratista tienetenencias minoritarias (keiretsu de capital) en las acciones delsubcontratista, este último conserva una considerableautonomía sobre sus operaciones. Muchos subcontratistas deprimer nivel son muy activos en la realización de su propiainvestigación y desarrollo, ya que el desarrollo de nuevatecnología los dota de considerable poder negociador frente ala empresa contratista en la negociación futura de losmárgenes de ganancia. De hecho, no es raro que losproveedores tecnológicamente avanzados tengan relacionescontractuales simultáneas, con varios manufacturerosprincipales, incluso cuando una parte significativa de capitalaccionario es propiedad de uno de los manufactureros, indicioseguro de poder de negociación.” (Aoki, 1990:205-206)

el conocimiento de la producción del contratista ;su habilidad tecnológica (los proveedores puedendiseñar el componente con la aprobación de laensambladora o bien proporcionarlo según lasespecificaciones fijadas por esta última), y lasactitudes hacia el riesgo, elemento que tambiénpuede estar determinado por la experienciatecnológica de los subcontratistas.” (Lara, Coronay Buendía, 1997:119). Pero avanzan en dosaspectos : incorporan el concepto de intensidad enla relación, dependiendo de la complejidadtecnológica de los productos del proveedor ; yseñalan algunos mecanismos que aplican losensambladores para crear una relación estable yeficiente con los proveedores, que asegure unproducto con características de uso necesario yrequiera una inspección o medida correctivamínima, que son : las ensambladoras establecenlas normas de calidad de los productos y losprogramas que aseguran el cumplimiento de losproveedores ; evalúan a proveedores alternativos ;seleccionan a los proveedores ; formulanconjuntamente los planes de calidad ; cooperancon los proveedores durante la vigencia delcontrato ; obtienen pruebas de conformidad conlos requisitos ; instrumentan programas decertificación de los proveedores calificados ;realizan programas de mejora de la calidad, yhacen y utilizan valoraciones de la calidad de losproveedores." (Lara, Corona y Buendía, op.cit.:118).

La combinación de cooperacióntecnológica con el origen de capital

En los trabajos analizados no son escasas lasreferencias a la importancia que en generalrepresentan las relaciones cliente-proveedor en elmodelo productivo japonés (onhista, toyotista,posfordista, entre otras denominaciones). Comotampoco el señalamiento de que la empresa por sísola deja de ser unidad básica para la competencia,para constituirse en el principal medio a través delcual compiten redes y regiones completas ; o elénfasis en la complejidad tecnológica del productocomo estructurador de estas relaciones, lacooperación en la investigación y desarrollo deproductos, las formas de asociación corporativa yel poder de negociación entre las empresas, entreotras cuestiones.

Uno de los aspectos centrales de lacooperación que se realiza al interior de las

Actes du GERPISA n° 2974

empresas y entre ellas, se ubica en las actividadesde investigación y desarrollo tecnológico. Aoki(1990:230) identifica dos tipos de servicios alrespecto : de toda la empresa y de la división,denominando al primero como el laboratoriocentral de investigación y al último eldepartamento de ingeniería de la división demanufactura ; y señala que, en el caso de lasempresas japonesas, aunque el laboratorio deinvestigación central se ha hecho más importanterecientemente, el departamento de ingeniería de ladivisión manufacturera ha desempeñado desdesiempre el papel central en el proceso dedesarrollo dentro de la empresa. Asimismo,también identifica que entre ambos se danestrechas relaciones de intercambio deinformación.

Por otra parte, dado el carácter eminentementetransnacional de la industria automotriz en dondeel desarrollo tecnológico se encuentra fuertementeconcentrado en las sedes de las matrices en lospaíses desarrollados, ya sean empresasensambladoras o de autopartes. Al respecto, esnotorio que si bien en el diseño de los productosprincipales existe una tendencia hacia ladisminución por parte de las empresas paternales(clientes), ésta es compensada ampliamente por laconsulta con las empresas subcontratistas(proveedores), reforzando la centralizacióncorporativa. Lo cual, es más marcado si seconsidera el reducido número de empresas queentran en esta relación.

Estos planteamientos aunque importantesresultan insuficientes analíticamente o, en otrosentido, requieren ser repensados para tratar deinterpretar los procesos productivos en susdimensiones organizativa y socio-territorial. Lapertinencia de explorar este enfoque que combinacooperación tecnológica con origen de lasempresas, además de las consideracionesanteriores, considera los resultados de dos trabajosprevios (González López, 1994 y Carrillo yGonzález López, 1998), como el estudio de casode la presente tesis, conforme se estabadesarrollando.

En González López (1994:126) se plantea enlas industrias automotrices instaladas en la zona deToluca, tecnológicamente, ha imperado ladeterminación externa de productos y procesos(que ya traen incorporada las actividades deconcepción, diseño o de investigación y

desarrollo) a través de las matrices y de lostecnólogos, hacia los que están fuertementecondicionadas las empresas locales, ya seanterminales o autoparteras. Adicionalmente, estasúltimas también están influenciadas por lasprimeras. Así, el margen de maniobra de lasempresas locales prácticamente consiste en laasimilación y adecuación de la transferenciatecnológica a las condiciones locales de operación.

En el caso de la selección de las materiasprimas y de la administración de la producción, elmargen de maniobra es mayor localmente perotiende a reducirse por las exigencias de lasempresas terminales y los acuerdos con lasmatrices, que inciden cada vez más en qué ycuando se compra, y en cómo se organiza eltrabajo. Ello está derivado de la incorporación detecnologías más flexibles que se proponen bajarcostos e incrementar calidad y oportunidad de lasentregas.

Carrillo y González López (1998:109-113)presentan como principales resultados de suinvestigación que el establecimiento de relacionescliente-proveedor entre empresas automotricesalemanas en México tiene una clara connotacióncorporativa derivada del origen del país de origen.Esto se expresa en múltiples significados que secombinan entre sí : el desarrollo de productos, lasdecisiones de nuevas inversiones y los términos delas negociaciones de proveduría.

Los corporativos de las ensambladorasalemanas y de las proveedoras alemanasdesarrollan conjuntamente los nuevos productosautomotores, de esta manera tienen unaparticipación global en la fase productiva de losmismos, y acuerdan en función de las estrategiasgenerales de cada uno de los corporativos. Estadefinición definirá en gran medida limitacionesespecíficas tanto para las negociaciones a nivel deplantas productivas como para la negociaciónentre ensambladoras y proveedoras.

Las negociaciones cliente-proveedor de lasempresas automotrices alemanas se realizan ennivel de los corporativos a partir de las propiasestrategias del conjunto de ellos. En las relacionesde las proveedoras alemanas con otras empresasinstaladas en México o en el extranjero, además delos acuerdos corporativos existe un margen denegociación que les permite licitar sus productos.Principalmente con los clientes mexicanos lasnegociaciones son realizadas por las propias

Actes du GERPISA n° 29 75

plantas proveedoras. Sin embargo, en todos loscasos, el respaldo tecnológico de los corporativoses fundamental.

Se trata de negociaciones basadas en alianzasestratégicas entre connacionales, con operacionesglobalizadas (tanto de ensambladoras como deproveedoras), pero en un contexto de evaluaciónindividual del desempeño de cada empresaestablecida en México. Esto es, las proveedorasalemanas tiene una ventaja comparativa inicialrespecto de otras empresas : su histórica relaciónde socios basadas en el origen del capital. Pero sudesempeño posterior está basadofundamentalmente en la competitividadinternacional que logren alcanzar. No obstante loanterior, hay importantes diferencias entre losproveedores alemanes de acuerdo al tamaño delcorporativo, el nicho de producto, su relación deexclusividad con VW-Puebla, etc.

Se puede señalar que las relaciones cliente-proveedor entre corporativos alemanesensambladores y proveedores, fortalecen latransferencia de tecnologías ; la formación derecursos humanos, particularmente de gerentes,profesionistas y técnicos ; e inducen a que lasempresas.

LA INDUSTRIA AUTOMOTRIZ EN LAZONA DE TOLUCA

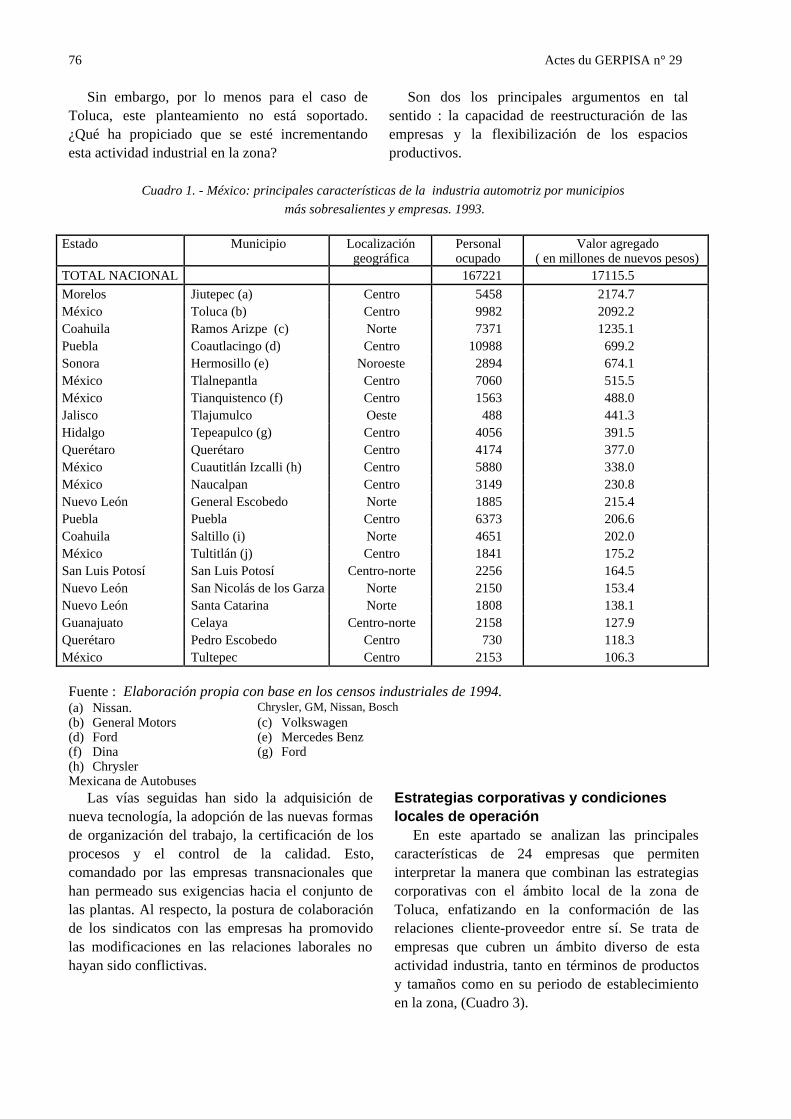

Consideraciones generalesLa zona de Toluca, ubicada a sólo 60 kms. al

poniente de la Ciudad de México, es una de lasprincipales áreas industriales del país,particularmente en lo que respecta a la industriaautomotriz, ubicándose entre las tres primeras paraambos casos, (Cuadro 1). Su origen se ubica en elapogeo del modelo sustitutivo de importaciones :la década de los sesenta, cuando se implementarontanto políticas proteccionistas, de fomento a lainversión productiva, la creación de condicionesgenerales de la producción y el predominio derelaciones obrero-patronales corporativizadas.Iniciada la industria automotriz en la zona porempresas dedicadas a la producción de motores,parte de las cuales transitaron hacia actividades deensamblado de vehículos, como Chrysler,Mercedes Benz y General Motors. Impulsada porinversiones del sector paraestatal con empresascomo Macimex, Atsugui, Motores Perkins que

posteriormente pasaron al capital privado,González López (1992 y 1994).

La globalización, los desarrollos tecnológicos ylos nuevos conceptos de organización de laproducción plantean nuevos retos para los agenteseconómicos. Ante esto, los ámbitos locales searticulan de manera desigual a las redes decompetencia, y no pueden abstraerse a esto,aunque ello signifique que lo hagan bajocondiciones de igualdad, más bien lo hacen bajotérminos de notoria desigualdad y, en ámbitoscomo los imperantes en países como el nuestro,con escaso margen de maniobra para impulsartanto las directrices económicas como las formasbajo las cuales se articularán para competirglobalmente. Las capacidades estratégicas dedecisión son extranacionales y presionan hacia unmodelo industrial más moderno pero fragmentadoen el sentido de carecer o estar disminuido en lasactividades generadoras de conocimiento ytransformadora de las formas de producción.

Así, a pesar de las modificaciones del modeloeconómico nacional y las propias de mercadomundial automotor, durante los ochenta y hasta lafecha, esta industria ha crecido. Alcanzado en laactualidad una planta de 69 empresas que ocupana alrededor de 25 mil trabajadores, en su mayoríaconcentrados en empresas con capital extranjero,(Cuadro 2). Estas empresas se dedican a una laelaboración de un gama variada de productosautomotrices, lo que haría suponer que alcanzaseelevados niveles de integración regional yrelaciones de colaboración productiva entre lasempresas. Si embargo, de 1993 a la fecha, estaintegración se ha reducido, como se desprende deGonzález López (1994), y las relacionesfundamentales entre las empresas estánsegmentadas según el origen del capital de lasempresas o, en su caso, se establecen conempresas localizadas en otros puntos del país o enel exterior. Por otra parte, la participación delcomercio exterior de las empresas se haincrementado por medio de exportaciones directase indirectas o de importaciones que hacen queparte de esta planta opere como maquiladora.

El escenario de la reestructuración territorial dela industria automotriz en México planteado porArteaga (1985), Carrillo y García (1987) y Juárez(1994) se orienta hacia una desindustrializaciónautomotriz en las áreas céntricas del país.

Actes du GERPISA n° 2976

Sin embargo, por lo menos para el caso deToluca, este planteamiento no está soportado.¿Qué ha propiciado que se esté incrementandoesta actividad industrial en la zona?

Son dos los principales argumentos en talsentido : la capacidad de reestructuración de lasempresas y la flexibilización de los espaciosproductivos.

Cuadro 1. - México: principales características de la industria automotriz por municipios

más sobresalientes y empresas. 1993.

Estado Municipio Localizacióngeográfica

Personalocupado

Valor agregado( en millones de nuevos pesos)

TOTAL NACIONAL 167221 17115.5

Morelos Jiutepec (a) Centro 5458 2174.7México Toluca (b) Centro 9982 2092.2Coahuila Ramos Arizpe (c) Norte 7371 1235.1Puebla Coautlacingo (d) Centro 10988 699.2Sonora Hermosillo (e) Noroeste 2894 674.1México Tlalnepantla Centro 7060 515.5México Tianquistenco (f) Centro 1563 488.0Jalisco Tlajumulco Oeste 488 441.3Hidalgo Tepeapulco (g) Centro 4056 391.5Querétaro Querétaro Centro 4174 377.0México Cuautitlán Izcalli (h) Centro 5880 338.0México Naucalpan Centro 3149 230.8Nuevo León General Escobedo Norte 1885 215.4Puebla Puebla Centro 6373 206.6Coahuila Saltillo (i) Norte 4651 202.0México Tultitlán (j) Centro 1841 175.2San Luis Potosí San Luis Potosí Centro-norte 2256 164.5Nuevo León San Nicolás de los Garza Norte 2150 153.4Nuevo León Santa Catarina Norte 1808 138.1Guanajuato Celaya Centro-norte 2158 127.9Querétaro Pedro Escobedo Centro 730 118.3México Tultepec Centro 2153 106.3

Fuente : Elaboración propia con base en los censos industriales de 1994.(a) Nissan. Chrysler, GM, Nissan, Bosch(b) General Motors (c) Volkswagen(d) Ford (e) Mercedes Benz(f) Dina (g) Ford(h) ChryslerMexicana de Autobuses

Las vías seguidas han sido la adquisición denueva tecnología, la adopción de las nuevas formasde organización del trabajo, la certificación de losprocesos y el control de la calidad. Esto,comandado por las empresas transnacionales quehan permeado sus exigencias hacia el conjunto delas plantas. Al respecto, la postura de colaboraciónde los sindicatos con las empresas ha promovidolas modificaciones en las relaciones laborales nohayan sido conflictivas.

Estrategias corporativas y condicioneslocales de operación

En este apartado se analizan las principalescaracterísticas de 24 empresas que permiteninterpretar la manera que combinan las estrategiascorporativas con el ámbito local de la zona deToluca, enfatizando en la conformación de lasrelaciones cliente-proveedor entre sí. Se trata deempresas que cubren un ámbito diverso de estaactividad industria, tanto en términos de productosy tamaños como en su periodo de establecimientoen la zona, (Cuadro 3).

Actes du GERPISA n° 29 77

Cuadro 2. - Zona de toluca: empresas automotrices 1998

Inicio operaciones Origen capitalPrincipal producto Número

Hasta 79 80 fecha Mexicano Extranjero

Total 69 14 18 12 27

Ensamble vehículos 4 2 2 0 4

Carrocerías 4 1 1 4 0

Motores y sus partes 8 4 2 2 6

Sistemas de transmisión 2 1 0 0 2

Sistemas de suspensión 3 0 1 1 1

Sistemas de frenos 1 0 0 0 0

Autoasientos 2 0 2 0 2

Bandas y mangueras 5 3 0 0 1

Defensas y puertas 2 0 2 1 1

Alfombras y vestiduras 2 0 1 0 1

Cinturones de seguridad 2 0 0 0 1

Aire acondicionado 2 0 0 0 0

Dispositivos, troqueles

y herramentales

5 0 4 3 0

Sistema eléctrico 7 1 2 1 3

Filtros 2 0 0 0 0

Bombas 2 1 0 0 1

Aceites y lubricantes 1 0 0 0 0

Pintura 1 1 0 0 1

Toldos y capotas 3 0 1 0 1

No especificadas 11 0 0 0 2

Fuente : Elaboración propia con base en varias fuentes y trabajo de campo.

Son 6 las empresas que se instalaron entre loscincuenta y sesenta, particularmente ensambla-doras, productoras de motores, partes eléctricas, dehule y pintura. Son empresas que originalmentefueron o tuvieron participación de capital nacionaly actualmente están dominadas por capitalextranjero (DaimlerChrysler, Bosch y Herberts).Las excepciones son Perkins, que transitó de serparaestatal a ser predominantemente de capitalnacional, y GM, que siempre ha sido de capitalestadounidense.

Las empresas establecidas en los setenta seubican principalmente en la producción de motoresy también han sido transnacionalizadas. En lasdécada de los ochenta surgen las empresasproductoras de partes textiles y metálicas. En lasprimeras predomina el capital extranjero (total oparcial), y en las segundas el capital nacional y setrata de pequeños establecimientos. Durante lapresenta década sobresalen empresas originaria-mente transnacionales de partes eléctricas yproductos de hule.

Actes du GERPISA n° 2978

Cuadro 3. - Empresas automotrices entrevistadas en la zona de toluca: características generales

Nombre Capital Estable-cimiento

Localización Producto

Ensambladoras

Chrysler EU 100% 1964 Toluca Automóviles, motores,transejes, condensadores

Mercedes Benz Alemania 100% 1969 Tianguistenco Automóviles,tractocamiones y motores

BMW Alemania 100% 1995 Lerma Automóviles

Motores y suspartes

General Motors EU 100% 1964 Toluca Motores, camiones

Nissan Japón 100% 1978 Lerma Motores

Atsugui Japón 100% 1979 Lerma Partes aluminio motor

Elring Klinger Alemania 100% 1982 Toluca Juntas para motores

Macimex México 100% 1976 Tenango Cigüeñales motor

Motores Perkins México 80% GB 20% 1966 Toluca Motores diesel

Partes electricas

Robert Bosch Alemania 100% 1966 Toluca Partes eléctricas autos ycamiones

ArnesesEléctricos

México 51% EU 49% 1991 Toluca Arneses

Kirkwood México 65% EU 35% 1997 Toluca Colectores eléctricos

Productos de hule

Gattes Ruber EU 100% 1959 Toluca Mangueras y bandasautomotrices e industriales

Parker Fluid EU 100% 1974 Toluca Mangueras y bandasautomotrices e industriales

JSP Internal. Japón 100% 1991 Toluca Absorbedores de impacto

AMCO EU 100% 1994 Toluca Toldos convertibles

Pintura

Herberts Alemania 100% 1956 Ocoyoacac Pinturas automotriz

e industrial

Partes textiles

IAMSA México 51% EU 49% 1985 Lerma Autoasientos

Autoasientos México 51% EU 49% 1985 Ocoyoacac Autoasientos

ASC EU 100% 1989 Toluca Toldos interiores

Partes metalicas

Metal Modelos México 100% 1986 San Mateo Atenco Maquiladores piezasmetálicas automotrices

G.I. Mac México 100% 1989 San Mateo Atenco Piezas metálicas

y de ingeniería

Frada Mec. México 100% 1984 San Mateo Atenco Piezas metálicas

y de ingeniería

Fuente : Elaboración propia con base en visita a las empresas.

Actes du GERPISA n° 29 79

Producción, empleo y relacioneslaborales

La industria automotriz en la zona se hatransnacionalizando y transitado hacia productoscada vez más complejos. En su gran mayoría losestablecimientos han incrementado suproducción (Cuadro 4) y empleo (Cuadro 5). Eneste sentido, ante la creciente integración de laeconomía al mercado internacional y la situaciónde crisis económica interna, esta industria en lazona ha tenido la capacidad para expandirse yreestructurarse. En el caso del empleo, estasempresas dieron ocupación durante 1997 a másde 18 mil personas, y los cambios másimportantes son mayor incremento relativo de lasactividades que no son directamente productivasy de la feminización de la mano de obra directa.En el primer sentido, los empleadosadministrativos (que incluyen a directivos,ingenieros, oficinas y supervisores) pasaron del17 al 18% del total entre 1993 a 1997 ; mientrasque las obreras lo hicieron del 10% al 24%, másque duplicando su número para este periodo, locual se presenta sobre todo en la producción departes eléctricas y de textiles. Así el trabajotiende hacia su especialización dependiendo dela actividad productiva en particular.

Estos cambios contrastan con la alta tasa desindicalización, el predominio de las centralesobreras sindicales y la escasa participación deestos organismos en las transformacionesproductivas. La CTM concentra a 18 sindicatos,particularmente en las actividades de ensamblede automotores, motores, productos de hule ypartes metálicas. La COCEM, COR y CTCtienen la titularidad de los restantes sindicatos, yse trata de centrales estatales. La participaciónsindical se reduce al seguimiento de lasprestaciones laborales y, en el caso de la

incorporación de nuevas maquinarias o formasde organización del trabajo, es a nivel deconsulta. Esta situación ha posibilitado un grancontrol sobre el trabajo, de manera que durante elperiodo no se presentaron en la zona conflictosobrero-patronales.

Investigación, calidad y producciónEn su gran mayoría, las empresas

automotrices en la zona privilegian lasactividades productivas y el control de la calidadde las mismas, no disponiendo de actividades deinvestigación. Esta situación es clara incluso enlas grandes empresas transnacionales, y esindicativa de la división social del procesoproductivo general, según el cual las lainvestigación y el desarrollo de productos serealiza en los centros corporativos y, encontrapartida, los centros de producción tienenpoca participación y capacidad para investigar asu interior, sobre todo en lo que respecta a losproductos. Sólo en cuatro empresas existendepartamentos de investigación y desarrollo, lascuales son total o parcialmente de capitalextranjero –tres estadounidenses y una alemana-.

En el caso de GM, los estudios se realizansobre propiedades de los metales que puedanalcanzar las especificaciones por medio dedistintas aleaciones y , en menor medida, sobrediseños de piezas muy particulares que presentanproblemas de fabricación, tratándose deproductos de bajo volumen de producción.

En Bosch, el área de investigación espredominantemente de pruebas de calidad. Sinembargo, cuando se trata de productos de bajovolumen se hacen las adecuaciones a lospatrones básicos para cubrir las especificacionesdemandados por clientes fundamentalmenteindustriales.

Actes du GERPISA n° 2980

Cuadro 4. - Empresas automotrices entrevistadas en la zona de toluca: volumen o

valor de la producción 1993 y 1997

Empresa 1993 1997

Ensambladoras

Chrysler 45,000 automóviles 51,000 automóviles

Mercedes benz 9,906 automotores 2,300 automotores

Bmw 0 1,593 autos

Motores y sus partes

General motors 150,000 motores 180,000 motores

Nissan 280,000 blocks 310,000 blocks

Atsugui 300,000 tons. Alumnio 365,000 tons. Aluminio

Elring klinger 7 millones us$ 24 millones us$

Macimex 450,000 cigüeñales 510,000 cigüeñales

Motores perkins 5,680 motores 3,200 motores

Partes eléctricas

Robert bosch 95.6 millones us$ 132.5 millones us$

Arneses eléctricos 8,000 arneses diarios 20,000 arneses diarios

Kirkwood 0 12 millones us$

Productos de hule

Gattes ruber 38,000 bandas diarias 50 mil bandas diarias

Parker fluid connectors 120,000 productos mes 200,000 productos mes

Jsp international 1.1 millones libras 1.5 millones libras

Amco 95 toldos diarios 120 toldos diarios

Pintura

Herberts 3,500 toneladas pintura 4,200 toneladas pintura

Partes textiles

Iamsa 219,000 n$ 380,000 $

Autoasientos 225,000 n$ 450,000 $

American sunroof asc

Cima 42.6 millones n$ 73.0 millones $

Partes metálicas

Metal modelos industriales

G.i. mac

Frada mecánica

Fuente. - elaboración propia con base en visita a las empresas.

Actes du GERPISA n° 29 81

Cuadro 5. - Empresas automotrices entrevistadas en la zona de toluca: empleo 1993, 1997

Empresa Total Productivo Administrativo Hombres %

1993 1997 1993 1997 1993 1997 1993 1997

Ensambladoras

Chrysler 5616 5900 4780 5050 836 850 4780 4850

Mercedes benz 1299 700 669 400 630 300 600 370

Bmw 0 95 0 70 0 25 0 70

Motores y sus partes

General motors 3200 2510 2900 2190 300 320 2900 2150

Nissan 907 850 707 650 200 200 707 650

Atsugui 710 1150 620 1020 90 130 300 420

Elring klinger 50 70 35 50 15 20 30 35

Macimex 294 457 154 347 140 110 154 140

Motores perkins 427 215 400 125 27 90 400 125

Partes eléctricas

Robert bosch 2151 2257 1911 1797 240 460 1870 900

Arneses eléctricos 40 137 35 117 5 20 5 10

Kirkwood 0 650 0 550 0 100 0 325

Productos de hule

Gattes ruber 480 520 410 440 70 80 410 420

Parker fluid 250 277 150 151 100 126 150 151

Jsp international 55 60 40 42 15 18 35 38

Amco 160 172 137 148 23 24 100 100

Pintura

Herberts 165 174 90 90 75 84 90 90

Partes textiles

Iamsa 550 590 385 420 165 170 105 100

Autoasientos 802 900 680 760 122 140 100 95

American sunroofasc

52 73 38 55 14 18 30 25

Cima 154 206 85 126 69 80 68 70

Partes metálicas

Metal modelos in 4 8 3 7 1 1 3 7

G.i. mac 15 22 13 19 2 3 13 19

Frada mecánica 6 12 5 10 1 2 5 10

Total 17387 18005 14247 14634 3140 3371 12855 11170

Fuente : Elaboración propia con base en visita a las empresas.

En Kirkwood, empresa recientemente instaladaque transitó hacia la nacionalización accionariamayoritaria, conservando la marca y parte de lasacciones del corporativo estadounidense,experimenta con tecnología propia para laelaboración de una gama amplia de colectoreseléctricos para las industrias automotriz y deelectrodomésticos. En Gates Rubber, lasactividades de investigación responden a lavariedad de propiedades de los productos químicos

con que trabaja y su adecuación a lasespecificaciones de clientes en pequeña escala.

Herberts, aunque no reporta un departamento deinvestigación y desarrollo debido a que lasfórmulas básicas corresponden al corporativo. Antelas variaciones ambientales y de los materialesdonde se aplican las pinturas para alcanzarcoloraciones homogéneas, recurre a experimentos ypruebas de calidad en estrecha relación con susclientes automotrices e industriales.

Actes du GERPISA n° 2982

Dado que para las empresas automotrices sepretende alcanzar productos con los mismosniveles de calidad, la participación de las empresasen modificaciones de los productos es baja en sumayoría, teniendo mayor margen en adecuacionesde los procesos, (Cuadro 6). Esto último esexplicable por las diferencias productivas entre lasmatrices y las plantas en términos tecnológicos.Sobresalen al respecto la producción deautomóviles en Mercedes Benz y BMW, donde serealizan procesos productivos predominantementemanuales a diferencia de las plantas alemanasdonde la producción es automatizada y a granescala. Incluso en estas empresas, las experienciasen el proceso de trabajo sirven de referente a loscorporativos para experimentarlos en otras plantas.

La automatización predominante es heterogéneay responde, en primera instancia a los volúmenesde producción, a la complejidad de los productos,como a las exigencias de calidad de las empresas.En el primer sentido, contrastan los casos señaladosde Mercedes Benz y BMW con respecto aChrysler. En el segundo, las empresas de motores,salvo los casos de Elring Klinger y Perkins, laprimera porque el producto son las juntas que conequipo mecánico de corte cubren la especificacióny, en el de Perkins por el reducido volumenproductivo. Macimex, de capital nacional, es uncaso especial, ya que la mayoría de la maquinaria yla materia prima es proporcionada por sus propiosclientes.

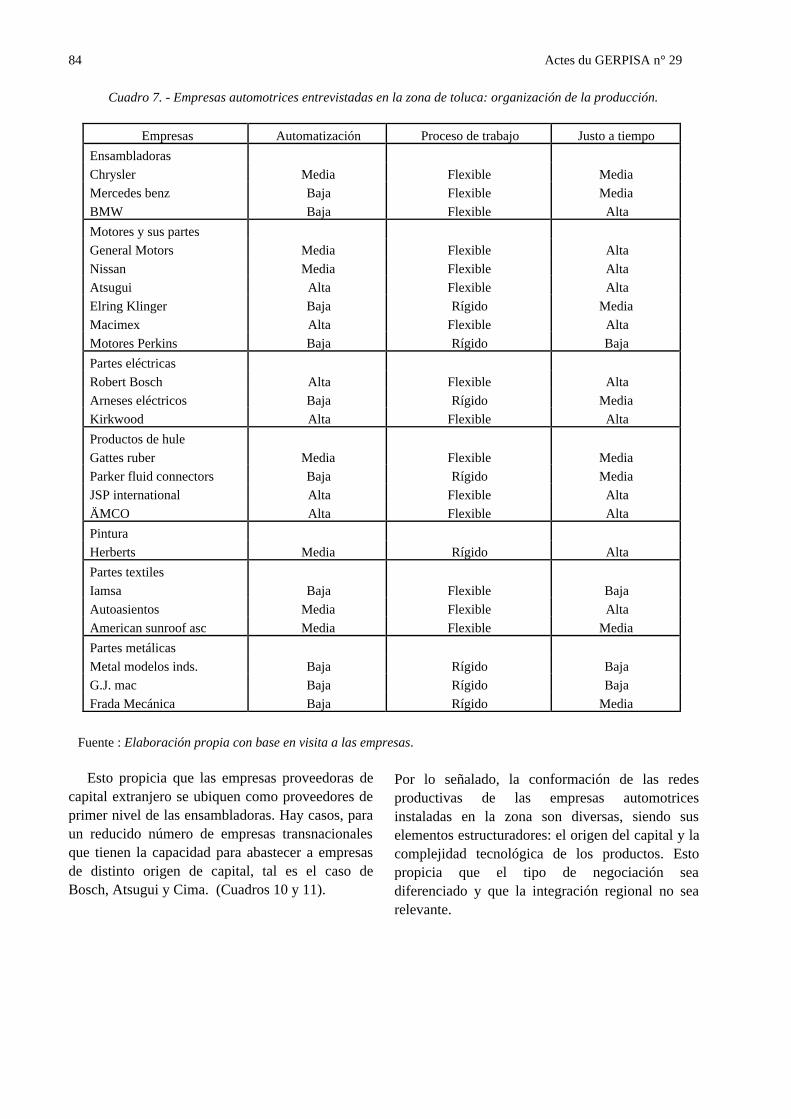

En la organización de la producciónpredominan los procesos de trabajo flexibles y laproducción justo a tiempo. Esta situación esreciente y explicativa porque las empresas queparticipan en las redes son recurrentementepresionadas por sus clientes para operar bajo losnuevos conceptos. Si bien es mayoritaria larelación entre automatización-flexibilidad-justo atiempo, son evidentes que esta no es estricta, sinoque más bien se adecua a las exigencias devolumen y complejidad de los productos enparticular, (Cuadro 7).

La calidad es otro requisito clave para lasempresas, para alcanzarla las empresas disponende departamentos de control de calidad como larealización de dicho control en las fasesproductivas. Asimismo, se observa que muyrecientemente la gran mayoría de las empresas se

han orientado hacia lo obtención decertificaciones de calidad o, en su caso, lahomologación de las normas. Esto, por ser unaexigencia de los clientes para formar parte de susproveedores, (Cuadro 8).

La integración regional de la proveduríaNo obstante la importancia y diversidad de las

actividades automotrices que se realizan en la zona,está poco integrada regionalmente. En este sentido,se presenta una aglomeración de empresas conescasas relaciones entre sí, donde los principalesnúcleos aglutinadores se reducen prácticamente atres empresas en la zona : Chrysler, Nissan yBosch.

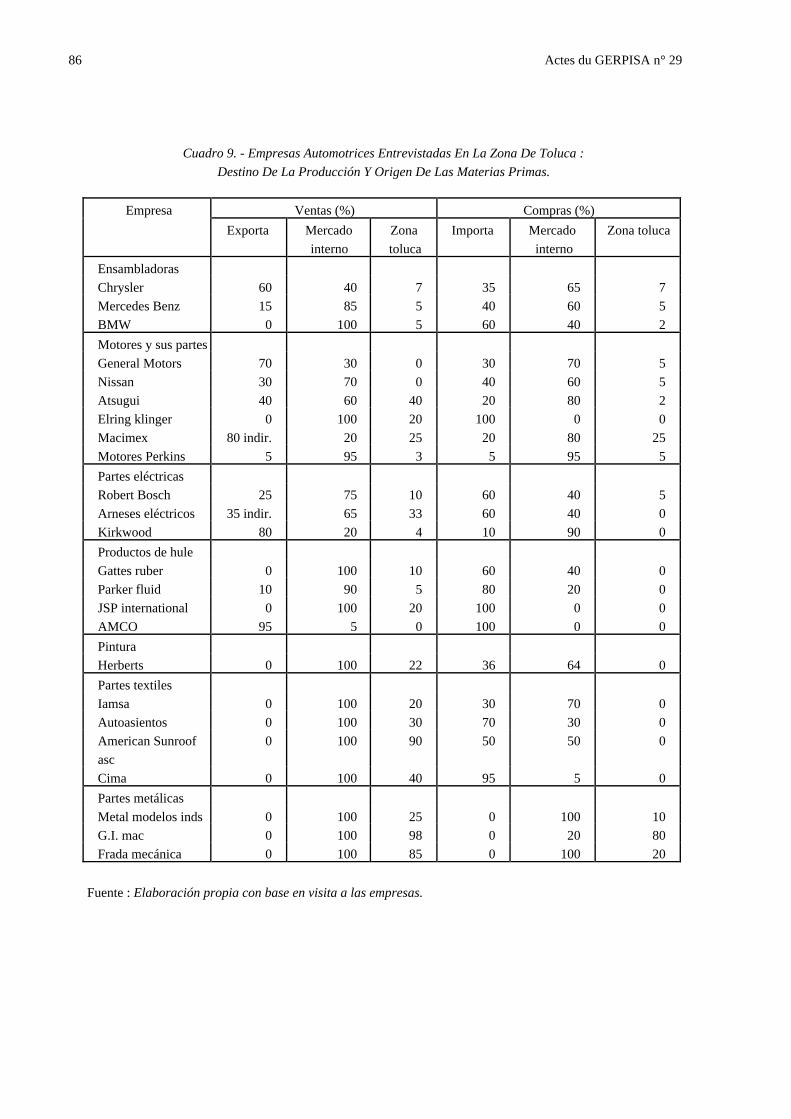

Las empresas realizan mayormente sus ventasen el mercado nacional aunque también essignificativo el mercado de exportación. En lo querespecta a las ventas a su interior, sobresalen lasactividades de motores y sus partes, partes textilesy partes metálicas, aunque entre ellas haymotivaciones muy diversas, (Cuadro 9).

En el caso de partes para motor, en los casos deElring Klinger y Macimex el principal cliente esChrysler, y en el de Atsugui es Nissan. Para lasproductoras de textiles también Chrysler es elprincipal cliente. Para las pequeñas productoras departes metálicas, su demanda son empresas de otrasactividades y las automotrices, aunque las escalasde producción son mínimas y correspondenpredominantemente para pequeñas piezas que seincorporan a los productos automotrices o enherramentales, equipos o maquinaria.

Las compras realizadas en la zona son aunmenores. Sobresalen los casos de Macimex, aquien Chrysler le proporciona la materia prima, yde las empresas de partes metálicas, que recurren adistribuidoras de metales. Por otra parte, seevidencia el peso de las importaciones de materiasprimas en las actividades de las ensambladoras,motores, productos de hule y productos textiles.

En general, las relaciones cliente-proveedorestán dominadas por pocos clientes transnacionalesdel mismo origen. Mayoritariamente, los tresprincipales clientes de las empresas automotricesrepresentan más de tres cuartas partes del total desus ventas. Por otra parte, existe unacorrespondencia entre origen del capital del clientecon el proveedor.

Actes du GERPISA n° 29 83

Cuadro 6. - Empresas automotrices entrevistadas en la zona de toluca: investigación y desarrollo.

Empresa Departamento Proceso Producto

Ensambladoras

Chrysler No Bajo Bajo

Mercedes benz No Medio Bajo

BMW No Medio Bajo

Motores y sus partes

General motors Sí Medio Bajo

Nissan No Bajo Bajo

Atsugui No Medio Medio

Elring klinger No Bajo Bajo

Macimex No Medio Medio

Motores perkins No Bajo Bajo

Partes eléctricas

Robert bosch Sí Medio Medio

Arneses eléctricos No Bajo Bajo

Kirkwood Sí Medio Medio

Productos de hule

Gattes ruber Sí Medio Medio

Parker fluid connectors No Bajo Bajo

Jsp international No Medio Medio

Amco No Bajo Bajo

Pintura

Herberts No Medio Medio

Partes textiles

Iamsa No Bajo Bajo

Autoasientos No Bajo Bajo

American sunroof asc No Medio Medio

Cima No Medio Medio

Partes metálicas

Metal modelos industriales No Bajo Bajo

G.i. Mac No Bajo Bajo

Frada mecánica No Medio Medio

Fuente : Elaboración propia con base en visita a las empresas.

Actes du GERPISA n° 2984

Cuadro 7. - Empresas automotrices entrevistadas en la zona de toluca: organización de la producción.

Empresas Automatización Proceso de trabajo Justo a tiempo

Ensambladoras

Chrysler Media Flexible Media

Mercedes benz Baja Flexible Media

BMW Baja Flexible Alta

Motores y sus partes

General Motors Media Flexible Alta

Nissan Media Flexible Alta

Atsugui Alta Flexible Alta

Elring Klinger Baja Rígido Media

Macimex Alta Flexible Alta

Motores Perkins Baja Rígido Baja

Partes eléctricas

Robert Bosch Alta Flexible Alta

Arneses eléctricos Baja Rígido Media

Kirkwood Alta Flexible Alta

Productos de hule

Gattes ruber Media Flexible Media

Parker fluid connectors Baja Rígido Media

JSP international Alta Flexible Alta

ÄMCO Alta Flexible Alta

Pintura

Herberts Media Rígido Alta

Partes textiles

Iamsa Baja Flexible Baja

Autoasientos Media Flexible Alta

American sunroof asc Media Flexible Media

Partes metálicas

Metal modelos inds. Baja Rígido Baja

G.J. mac Baja Rígido Baja

Frada Mecánica Baja Rígido Media

Fuente : Elaboración propia con base en visita a las empresas.

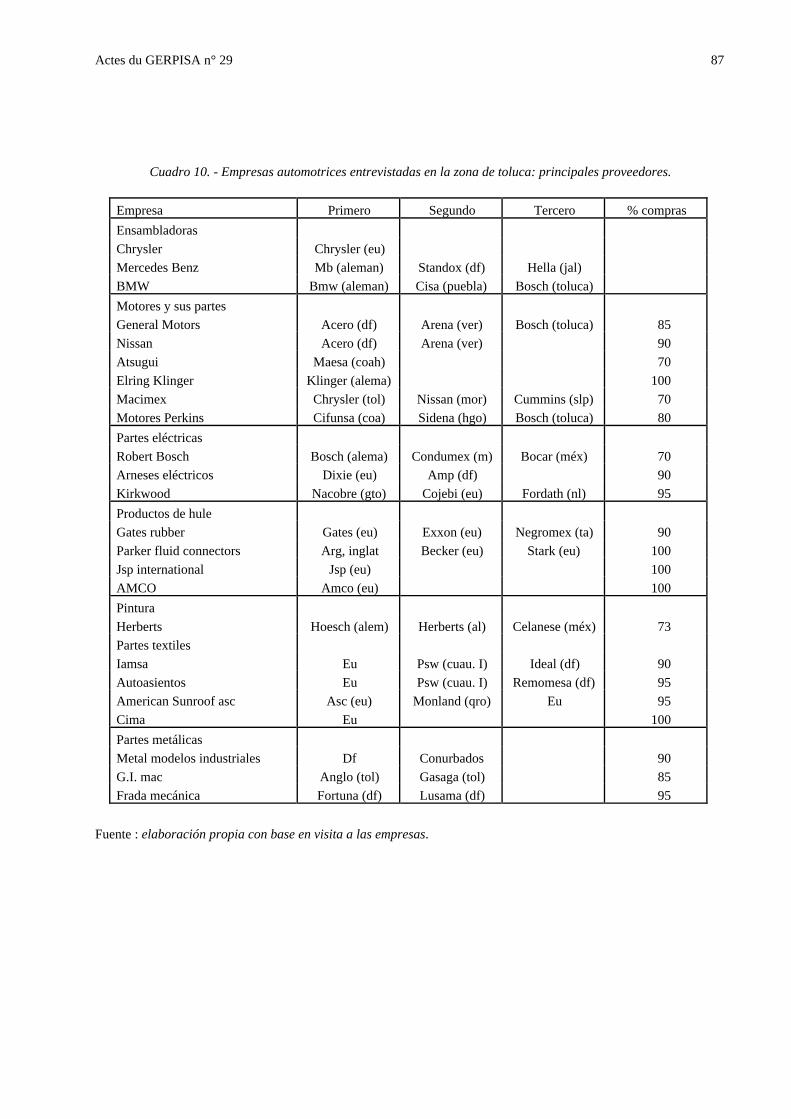

Esto propicia que las empresas proveedoras decapital extranjero se ubiquen como proveedores deprimer nivel de las ensambladoras. Hay casos, paraun reducido número de empresas transnacionalesque tienen la capacidad para abastecer a empresasde distinto origen de capital, tal es el caso deBosch, Atsugui y Cima. (Cuadros 10 y 11).

Por lo señalado, la conformación de las redesproductivas de las empresas automotricesinstaladas en la zona son diversas, siendo suselementos estructuradores: el origen del capital y lacomplejidad tecnológica de los productos. Estopropicia que el tipo de negociación seadiferenciado y que la integración regional no searelevante.

Actes du GERPISA n° 29 85

Cuadro 8. - Empresas automotrices entrevistadas en la zona de toluca: control de la calidad.

Empresa Departamento de control Control en el proceso Certificación

Ensambladoras

Chrysler Sí Sí QS-9002 (95)

Mercedes Benz Sí Sí Qs-9002 (96)

BMW No Sí Vda-6.1 (97)

Motores y sus partes

General Motors Sí Sí Pnc (91)

Nissan Sí Sí QS-9002 (97)

Atsugui Sí Sí PNC (95), QS-9000(97)

Elring Klinger Sí Sí Qs-9000 (98)

Macimex Sí Sí QS-9000 (97)

Motores Perkins Sí Sí Homologa qs

Partes eléctricas

Robert Bosch Sí Sí Qs-9002 (96) vda-6.1 (98)

Arneses eléctricos Sí Sí Qs-9002 (98)

Kirkwood Sí Sí Pnex (98)

Productos de hule

Gattes ruber Sí Sí Iso-9000 (97)

Parker fluid connectors Sí Sí 1so-9000 (98)

JSP international Sí Sí Qs-9000 e iso-9002(97)

AMCO Sí Sí Qs-9002 (97)

Pintura

Herberts Sí Sí VDA-6.1 (96)

Partes textiles

Iamsa Sí Sí Homologa qs

Autoasientos Sí Sí QS-9002 (97)

American Sunroof asc Sí Sí Qs-9002 (97)

Cima Sí Sí Homologa qs

Partes metálicas

Metal modelos inds. No Sí Homologa qs

G.I. mac Sí Sí No

Frada mecánica No Sí Homologa qs

Fuente : Elaboración propia con base en visita a las empresas.

Actes du GERPISA n° 2986

Cuadro 9. - Empresas Automotrices Entrevistadas En La Zona De Toluca :

Destino De La Producción Y Origen De Las Materias Primas.

Ventas (%) Compras (%)Empresa

Exporta Mercado

interno

Zona

toluca

Importa Mercado

interno

Zona toluca

Ensambladoras

Chrysler 60 40 7 35 65 7

Mercedes Benz 15 85 5 40 60 5

BMW 0 100 5 60 40 2

Motores y sus partes

General Motors 70 30 0 30 70 5

Nissan 30 70 0 40 60 5

Atsugui 40 60 40 20 80 2

Elring klinger 0 100 20 100 0 0

Macimex 80 indir. 20 25 20 80 25

Motores Perkins 5 95 3 5 95 5

Partes eléctricas

Robert Bosch 25 75 10 60 40 5

Arneses eléctricos 35 indir. 65 33 60 40 0

Kirkwood 80 20 4 10 90 0

Productos de hule

Gattes ruber 0 100 10 60 40 0

Parker fluid 10 90 5 80 20 0

JSP international 0 100 20 100 0 0

AMCO 95 5 0 100 0 0

Pintura

Herberts 0 100 22 36 64 0

Partes textiles

Iamsa 0 100 20 30 70 0

Autoasientos 0 100 30 70 30 0

American Sunroof

asc

0 100 90 50 50 0

Cima 0 100 40 95 5 0

Partes metálicas

Metal modelos inds 0 100 25 0 100 10

G.I. mac 0 100 98 0 20 80

Frada mecánica 0 100 85 0 100 20

Fuente : Elaboración propia con base en visita a las empresas.

Actes du GERPISA n° 29 87

Cuadro 10. - Empresas automotrices entrevistadas en la zona de toluca: principales proveedores.

Empresa Primero Segundo Tercero % compras

Ensambladoras

Chrysler Chrysler (eu)

Mercedes Benz Mb (aleman) Standox (df) Hella (jal)

BMW Bmw (aleman) Cisa (puebla) Bosch (toluca)

Motores y sus partes

General Motors Acero (df) Arena (ver) Bosch (toluca) 85

Nissan Acero (df) Arena (ver) 90

Atsugui Maesa (coah) 70

Elring Klinger Klinger (alema) 100

Macimex Chrysler (tol) Nissan (mor) Cummins (slp) 70

Motores Perkins Cifunsa (coa) Sidena (hgo) Bosch (toluca) 80

Partes eléctricas

Robert Bosch Bosch (alema) Condumex (m) Bocar (méx) 70

Arneses eléctricos Dixie (eu) Amp (df) 90

Kirkwood Nacobre (gto) Cojebi (eu) Fordath (nl) 95

Productos de hule

Gates rubber Gates (eu) Exxon (eu) Negromex (ta) 90

Parker fluid connectors Arg, inglat Becker (eu) Stark (eu) 100

Jsp international Jsp (eu) 100

AMCO Amco (eu) 100

Pintura

Herberts Hoesch (alem) Herberts (al) Celanese (méx) 73

Partes textiles

Iamsa Eu Psw (cuau. I) Ideal (df) 90

Autoasientos Eu Psw (cuau. I) Remomesa (df) 95

American Sunroof asc Asc (eu) Monland (qro) Eu 95

Cima Eu 100

Partes metálicas

Metal modelos industriales Df Conurbados 90

G.I. mac Anglo (tol) Gasaga (tol) 85

Frada mecánica Fortuna (df) Lusama (df) 95

Fuente : elaboración propia con base en visita a las empresas.

Actes du GERPISA n° 2988

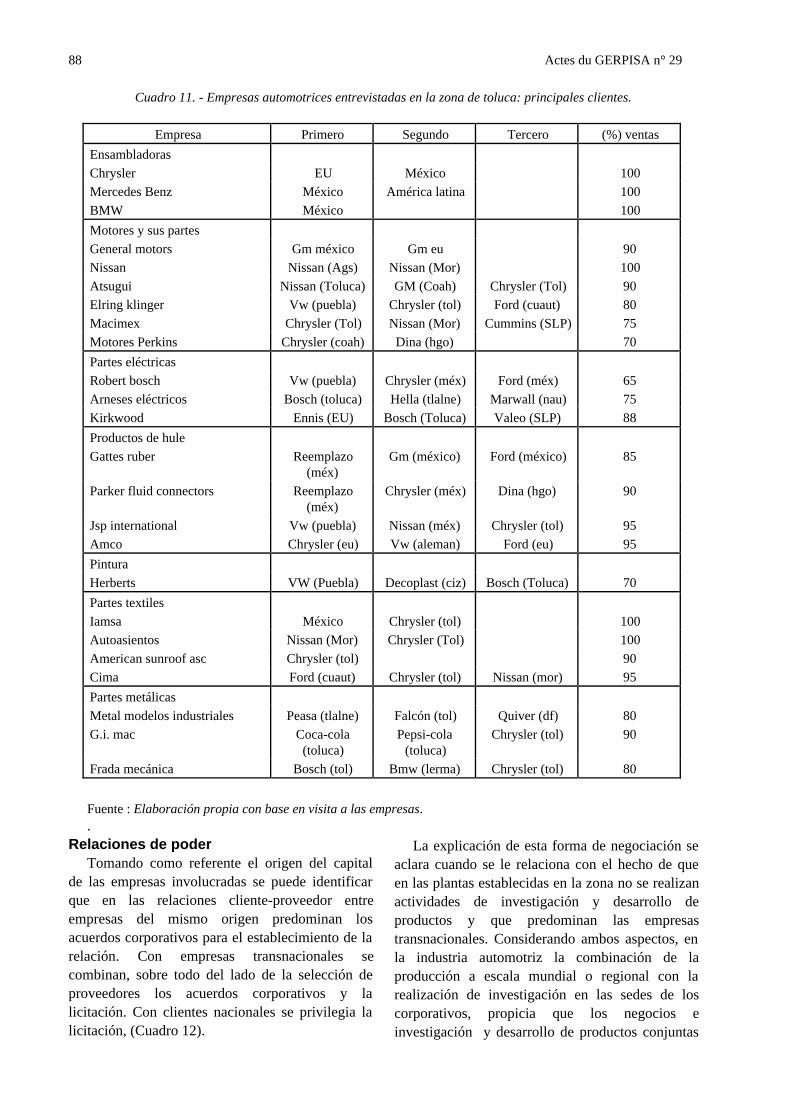

Cuadro 11. - Empresas automotrices entrevistadas en la zona de toluca: principales clientes.

Empresa Primero Segundo Tercero (%) ventas

Ensambladoras

Chrysler EU México 100

Mercedes Benz México América latina 100

BMW México 100

Motores y sus partes

General motors Gm méxico Gm eu 90

Nissan Nissan (Ags) Nissan (Mor) 100

Atsugui Nissan (Toluca) GM (Coah) Chrysler (Tol) 90

Elring klinger Vw (puebla) Chrysler (tol) Ford (cuaut) 80

Macimex Chrysler (Tol) Nissan (Mor) Cummins (SLP) 75

Motores Perkins Chrysler (coah) Dina (hgo) 70

Partes eléctricas

Robert bosch Vw (puebla) Chrysler (méx) Ford (méx) 65

Arneses eléctricos Bosch (toluca) Hella (tlalne) Marwall (nau) 75

Kirkwood Ennis (EU) Bosch (Toluca) Valeo (SLP) 88

Productos de hule

Gattes ruber Reemplazo(méx)

Gm (méxico) Ford (méxico) 85

Parker fluid connectors Reemplazo(méx)

Chrysler (méx) Dina (hgo) 90

Jsp international Vw (puebla) Nissan (méx) Chrysler (tol) 95

Amco Chrysler (eu) Vw (aleman) Ford (eu) 95

Pintura

Herberts VW (Puebla) Decoplast (ciz) Bosch (Toluca) 70

Partes textiles

Iamsa México Chrysler (tol) 100

Autoasientos Nissan (Mor) Chrysler (Tol) 100

American sunroof asc Chrysler (tol) 90

Cima Ford (cuaut) Chrysler (tol) Nissan (mor) 95

Partes metálicas

Metal modelos industriales Peasa (tlalne) Falcón (tol) Quiver (df) 80

G.i. mac Coca-cola(toluca)

Pepsi-cola(toluca)

Chrysler (tol) 90

Frada mecánica Bosch (tol) Bmw (lerma) Chrysler (tol) 80

Fuente : Elaboración propia con base en visita a las empresas..

Relaciones de poderTomando como referente el origen del capital

de las empresas involucradas se puede identificarque en las relaciones cliente-proveedor entreempresas del mismo origen predominan losacuerdos corporativos para el establecimiento de larelación. Con empresas transnacionales secombinan, sobre todo del lado de la selección deproveedores los acuerdos corporativos y lalicitación. Con clientes nacionales se privilegia lalicitación, (Cuadro 12).

La explicación de esta forma de negociación seaclara cuando se le relaciona con el hecho de queen las plantas establecidas en la zona no se realizanactividades de investigación y desarrollo deproductos y que predominan las empresastransnacionales. Considerando ambos aspectos, enla industria automotriz la combinación de laproducción a escala mundial o regional con larealización de investigación en las sedes de loscorporativos, propicia que los negocios einvestigación y desarrollo de productos conjuntas

Actes du GERPISA n° 29 89

se efectúen a partir de acuerdos corporativos. Así,tanto la escala de producción como la proximidadfísica adquiere una importancia secundaria para laconformación de redes de proveduría.

En este sentido, la colaboración entre empresasdedicadas a productos similares no se efectúa, másbien compiten (como es el caso de Gates Rubber yParker Fluid, o entre IAMSA y Autoasientos). Así,en la zona se presentan redes diversas (de formapiramidal) que si bien a su interior tienen comonúcleos a Chrysler, Nissan y Bosch, presenta otrosnúcleos externos a la región, entre los que resaltaVolkswagen para el caso de las proveedorasalemanas, y en el mismo sentido para las empresasde transnacionales de otros orígenes de capital.

En la zona, no se valida el planteamiento de losdistritos industriales, por lo menos para el casoautomotriz. Las empresas comparten –nocolaboran- principalmente una fuerza de trabajoque se adecua a las nuevas exigencias productivas,el fuerte control de las centrales sindicalesoficiales, la proximidad a la ciudad de México y ladisponibilidad de condiciones generales de laproducción.

Se trata de una industria automotriz encrecimiento y con capacidad exportadora, que se hareestructurado hacia las nuevas exigenciasproductivas pero, con margen de maniobrareducido para incidir significativamente en lasactividades de investigación y en la conformaciónmás independiente de sus redes de proveduría.

Por otra parte, son precisamente las empresastransnacionales las principales en la zona. Esto lesproporciona la capacidad para imponer lascondiciones sobre las cuales otras empresas puedenformar parte de su red de proveedores. Es por ello,que prácticamente la totalidad de las empresasestán certificadas y han realizado modificacionesen sus procesos productivo, para cumplir lasexigencias de las ensambladoras y de lasproveedoras de nivel.

Sintetizando, las empresas establecen relacionescliente-proveedor de primer nivel tomando comoprincipal aspecto la pertenencia al mismo capital deorigen, propiciado por los aspectos de negociosmundiales y coparticipación en el desarrollo deproductos acordados y realizados conjuntamente.Por tal motivo, más que presentarse al interiorrelaciones horizontales o piramidales en torno auna empresa, se constatan varias pirámides de

proveduría, que tienen como pico a empresas comoChrysler, Nissan y Bosch. La fortaleza tecnológicay productiva de las empresas transnacionalesproveedoras establecidas en la zona, ha impulsadoque puedan formar parte de las redes de proveduríade plantas instaladas en otros lugares en el país oen el extranjero. Teniendo, claro, como principalcondición la existencia de acuerdos corporativosoperados centralmente.

Así, las relaciones cliente-proveedor entreempresas automotrices establecidas en la zona deToluca son predominantemente acordadascorporativamente, por tanto comandadas por lassedes de las empresas transnacionales. El impactoque estas relaciones tienen sobre las restantesempresas tiene dos vertientes : la conformación devarias redes piramidales, más que la existencia deuna sola o el establecimiento de relaciones decolaboración horizontales entre empresas.Asimismo, esto ha impulsado que el conjunto delas empresas, incluidas entre ellas las de pequeñasdimensiones de capital nacional, se hayan vistopresionadas para modernizar sus procesos, elevar ycertificar la calidad de sus productos. No obstante,el margen de maniobra de las plantas de la zona enla toma de decisiones estratégicas es mínimo.Teniendo como principal actividad la adecuaciónde la producción a las condiciones localesimperantes.

Reflexiones finalesNo es objeto de este trabajo hacer

generalizaciones sobre la relación entre lareestructuración productiva y territorial. Sinembargo, pudiesen ser interesantes algunasreflexiones que se desprenden de él.

La primera es que los procesos dereestructuración productiva replantean laconcepción sobre la noción convencional deempresa. Es necesario considerar como aspectoscentrales para caracterizarla: las relaciones decolaboración y competencia que establece a suinterior y exterior; por otra parte, tomar en cuentael proceso de acumulación en sus distintas fases yen su conjunto.

Las empresas son unidades de acción quecompiten con base en las relaciones que establecencon otras empresas, sobresaliendo entre ellas las decliente-proveedor.

Actes du GERPISA n° 2990

Cuadro 12. - Empresas automotrices entrevistadas en la zona de toluca: tipos de negociación cliente-proveedor

Empresa Mismo origen Transnacionales Nacionales

Cliente Proveedor Cliente Proveedor Cliente Proveedor

Ensambladoras

Chrysler A A A A-L A A-L

Mercedes benz - A A A-L A A-L

Bmw - A - A-L A A-L

Motores y suspartes

General motors A A-l A A-L L L

Nissan A A - A-L L L

Atsugui A A A-L A-L L L

Elring klinger A A A-l A-L - -

Macimex - - L A-L L A-L

Motores perkins - - A-l L L L

Partes eléctricas

Robert bosch A A A A-L L A-L

Arneses eléctricos - - L A-L L L

Kirkwood - - L L L L

Productos de hule

Gattes ruber A A-l L A-L L L

Parker fluid A A L A-L L L

Jsp international A A A-l A-L L -

Amco A A A-l A-L - -

Pintura

Herberts A A A-L A-L L A-L

Partes textiles

Iamsa - - A-l A-L L A-L

Autoasientos - - L L L A-L

American sunroofasc

A A A-l A-L L A-L

Cima A A-l A-l A-L - -

Partes metálicas

Metal modelosindustriales

- - L A-L L A-L

G.i. mac - - L A-L L A-L

Frada mecánica - - L A-L L A-L

Fuente : Elaboración propia con base en visita a las empresas

Notas : A, Acuerdo Corporativo; L, Licitación.

Estas relaciones son de poder para compartirademás de productos y servicios, conocimientossobre los productos y los procesos de producción.Al respecto, es necesario distinguir la capacidad delas diferentes empresas que se involucran en redesproductivas. Presentan mayor condiciones paraimponer las condiciones de la relación las empresastransnacionales.

La segunda es que esta noción de empresa y dered adquiere concreción cuando se le “espacializa”.Pero, esta “espacialización” no se reduce al ámbitolocal sino que incluye al conjunto de los ámbitosdonde realizan operaciones estas empresas y redes.Incluso aquellos donde no opera pero que sípresionan competitivamente sobre ellas.

Actes du GERPISA n° 29 91

Así visto, los ámbitos territoriales de lasempresas y sus redes no son fortificaciones, sinoámbitos de acción desigual, donde estasdiferencias, paradójicamente a lo que supondría laglobalización en términos llanos, las refuerza,

creando nuevas formas de división espacial de laproducción, donde todos los ámbitos estáninterconectados pero con distintos márgenes demaniobra.

Sergio Gonzalez Lopez

Facultad de Plaeacion Urbana y Regional

Universidad Autonoma del

Estado de Mexico

MEXIQUE

Actes du GERPISA n° 2992

BIBLIOGRAFIA

ALTENBURG, Tilman et al. (1998), Desarrollo yfomento de la subcontratación industrial en México,Instituto Alemán de Desarrollo, Berlín.

ABOITES, Jaime (1998), “La innovación tecnológica enlos países industrializados y en desarrollo”, en CiecasInnovación y Consultoría, vol. I, edición especial,diciembre, IPN, México, pp. 59-71.

AOKI, Masahiko (1990), La estructura de la economíajaponesa, FCE, México.

BALLON, Robert J. (1996), “Compradores yproveedores en la industria automotriz japonesa (Laclave humana)”, MICHELI (Coord.), Op. Cit., pp. 47-95.

ARTEAGA García, Arnulfo (1985), “Innovacióntecnológica y clase obrera en la industria automotriz”,GUTIÉRREZ G., Esthela (Coord.), Op. Cit., núm. 1, pp.146-169.

BOYER, Robert (1997), Hybridation et modeleproductif: Géographie, historie et théorie, CEPREMAP,France.

CARRILLO Viveros, Jorge y Patricia García Gutiérrez(1987), “Etapas industriales y conflictos laborales: laindustria automotriz en México”, en EstudiosSociológicos, núm. 27, El Colegio de México, México,pp. 303-340.

CARRILLO Viveros, Jorge y Sergio González López(1998), “Relación clientes y proveedores en empresasautomotrices alemanas en México”, Reporte Final deInvestigación para el Proyecto German supliers in theglobalization of production and sourcing in Brazil,Mexico and the USA, coordinado por Ludger Pries delInstitute Arbeit un Technik, México, junio.

CORIAT, Benjamín (1992), Pensar al revés. Trabajo yorganización en la empresa japonesa, Siglo XXIEditores, México.

GONZÁLEZ López, Sergio (1992), Proceso deconfiguración territorial de la industria automotrizterminal en México 1964-1989, UAEM, México.

GONZÁLEZ López, Sergio (1994), “Reestructuracióntecnológica e integración regional: el caso de la industriaautomotriz en Toluca” en CIENCIA ergo Sum, vol. I,núm. 2, UAEM, México, pp. 111-127.

GONZÁLEZ López, Sergio (1998), Reestructuraciónproductiva y territorial: relaciones cliente-proveedor dela industria automotriz en la zona de Toluca, México.1993-1997, Borrador de tesis de doctorado enUrbanismo, UNAM, México.

JUÁREZ Núñez, Huberto (1994), “Organización ylocalización en la industria automotriz”, en Ciudades,año 6, núm. 21, enero-marzo, RNIU, México, pp. 20-31.LARA Rivero, Arturo et al. (1997), “Intercambio deinformación tecnológica entre industrias de automotoresy autopartes”, en Comercio Exterior, vol. 47, núm. 2,febrero, México, pp. 111-123.

MAPES Sánchez, Eduardo (1998), “Alianzasestratégicas y acuerdos de cooperación empresarial”, enEl Mercado de Valores, Año LVIII, núm. 2, febrero,NAFIN, México, pp. 32-43.

MICHELI Thirión, Jordy (1996 a), “Introducción:experiencias que hablan de un modelo híbrido”,MICHELI (Coord.), Op. Cit., pp. 11-25.

MICHELI Thirión, Jordy (Comp.) (1993), Tecnología ymodernización económica, UAM-X / CONACyT,México.

MICHELI Thirión, Jordy (Coord.) (1996), Japan Inc. enMéxico. Las empresas y modelos laborales japoneses,Miguel Ángel Porrúa-UAM A-UCol, México.

PÉREZ, Carlota (1996), “La modernización industrialen América Latina y la herencia de la sustitución deimportaciones “, en Comercio Exterior, vol. 46, núm. 5,mayo, México, pp. 347-363.

PRIES, Ludger (1994), Modernización productiva enAlemania y sus implicaciones para empresas alemanasen México: entre imitación e innovación, México.(paper).

VÁZQUEZ Barquero, Antonio (1997), “Gran empresa ydesarrollo endógeno. La convergencia de las empresas yterritorios ante el desafío de la competencia”, en RevistaEure, Vol. XXIII, núm. 70, diciembre, IEUR, Chile, pp.5-18.

WOMACK, James P. et al. (1992), La máquina quecambio el mundo, McGraw-Hill, México, 1993.