estrategia frutas y vegetales - mejoremosguate.org · primeros exportadores de varias frutas y...

TRANSCRIPT

ISDE de Frutas y Vegetales

Octubre, 2011

Análisis sectorial enfocado en oportunidades

Este documento sólo puede ser utilizado por personal de Dalberg y Fundesa. Estáprohibida su circulación y reproducción total o parcial, para distribuirlo fuera de laorganización de Dalberg y Fundesa, sin su consentimiento. Este material fueutilizado durante una presentación oral y no constituye un informe completo de ladiscusión.

Resumen Ejecutivo (l/ll)

1

El ISDE de vegetales y frutas de Guatemala se beneficia de una fuerte base productiva con un buen crecimiento histórico• Desde el año 2002, las exportaciones de vegetales y frutas han experimentado una tasa de crecimiento anual compuesto (TCAC) del 12%,

manteniendo el paso de la tasa de crecimiento mundial• A pesar de su tamaño geográfico relativamente pequeño (lugar 107 en términos de superficie en el mundo), Guatemala es el primer exportador mundial

de cardamomo y es uno de los primeros 20 exportadores de, entre otros productos, papayas, melones, aguacates, piñas, frijoles y arvejas• En los últimos años, Guatemala ha tenido un éxito notable en ciertos nichos logrando altas tasas de crecimiento en volúmenes de exportación que

sobrepasan las tasas de crecimiento promedio de exportadores globales, logrando una mayor participación de mercadoo Por ejemplo, el crecimiento de las exportaciones de tomates, frijoles y vegetales leguminosos de Guatemala sobrepasaron el crecimiento promedio

de los exportadores globales en más de 25% entre los años 2007 y 2010

A pesar de estas fortalezas, para alcanzar una mayor competitividad y sostenibilidad, el sector se enfrenta a ocho retos clave en relación con (1) el posicionamiento en el mercado y (2) la cantidad y calidad de la producción

(1) Posicionamiento en el mercadoi. Alta dependencia en un sólo producto de exportación de bajo crecimiento. El cardamomo representa ~50% de las exportaciones de Guatemala

(en términos monetarios), y el crecimiento en la exportación de este producto ha sido responsable por mucho del incremento reciente en las exportaciones de frutas y vegetales de Guatemala. Sin embargo, el crecimiento del mercado global de exportación del cardamomo ha sido la mitad del de frutas y vegetales en general (6% TCAC vs. un crecimiento del 12% TCAC entre 2000 y 2008)

ii. Alta dependencia en un mercado de exportación de bajo crecimiento. Estados Unidos recibe ~75% del total de exportaciones guatemaltecas, pero en años recientes el crecimiento del mercado americano ha estado por debajo de otros mercados importantes, particularmente Rusia, China y varios mercados europeos en los cuales Guatemala tiene menos del 1% de participación

iii. Precios más bajos que la competencia para su principal producto de exportación (frutas frescas) en su mercado más grande de exportación (Estados Unidos)

iv. Una mayor competencia de parte de competidores no tradicionales, tales como China, en ciertos segmentos clave del mercado, como la exportación de frutas y vegetales procesados a los Estados Unidos

(2) Cantidad y calidad de la producciónv. Una base agrícola relativamente pequeña con una infraestructura de riego y transporte débil y una productividad que, en promedio, están

detrás de competidores clave como México y Costa Rica vi. Dependencia de una base de producción difusa, limitando la capacidad de alcanzar escala y asegurar altos estándares de calidad. Con

excepción del melón, las frutas y los vegetales de Guatemala no son generalmente producidos en grandes plantaciones, sino por pequeños propietarios independientes, muchos de los cuales aún no están apropiadamente incorporados a la cadena de suministro de alto valor y a los segmentos de crecimiento del mercado más importantes, tales como supermercados domésticos y el mercado de exportación. En la actualidad, aproximadamente solo el 1% de los pequeños productores colocan la mayoría de su producción en los supermercados.

vii. Falla en introducir y monitorear efectivamente la inocuidad de los alimentos y estándares sanitarios y fitosanitarios, socavando la competitividad del país en el mercado de frutas y vegetales y su habilidad para acceder a nichos del mercado más lucrativos. Entre 1996 y 2006, Guatemala era el país con mayor cantidad de residuos de pesticidas en productos exportados hacia los Estados Unidos; y en el año 2008 (fecha en la cual tenemos la última información), era el segundo país del mundo en cuanto a violación de las tasas de residuos de pesticidas

viii. La falta de investigación y capacitación dirigidas a la producción de frutas y vegetales, por parte de pequeños productores

Resumen Ejecutivo (ll/ll)

2

Ya existen algunos esfuerzos importantes dentro del sector, para enfrentar muchos de estos retos centrales• Existen varios modelos exitosos de cadenas de suministro de producción cerrados e integrados para vegetales y frutas frescas, tales como los

administrados por Cuatro Pinos y FASAGUA. Estas cadenas de producción y suministro han incrementado exitosamente las exportaciones deGuatemala y han conectado a los pequeños productores a segmentos más lucrativos.

• A nivel doméstico, han habido programas exitosos para incrementar el nivel de participación de pequeños productores en cadenas de suministro dealto rendimiento como por ejemplo, el proyecto establecido con la asociación entre Walmart, Mercy Corps y USAID

• Han habido importantes esfuerzos para fortalecer PIPAA, la agencia central de agricultura y protección ambiental

Además de apoyar estos esfuerzos, recomendamos las siguientes acciones concretas para fortalecer la posición competitiva del ISDE

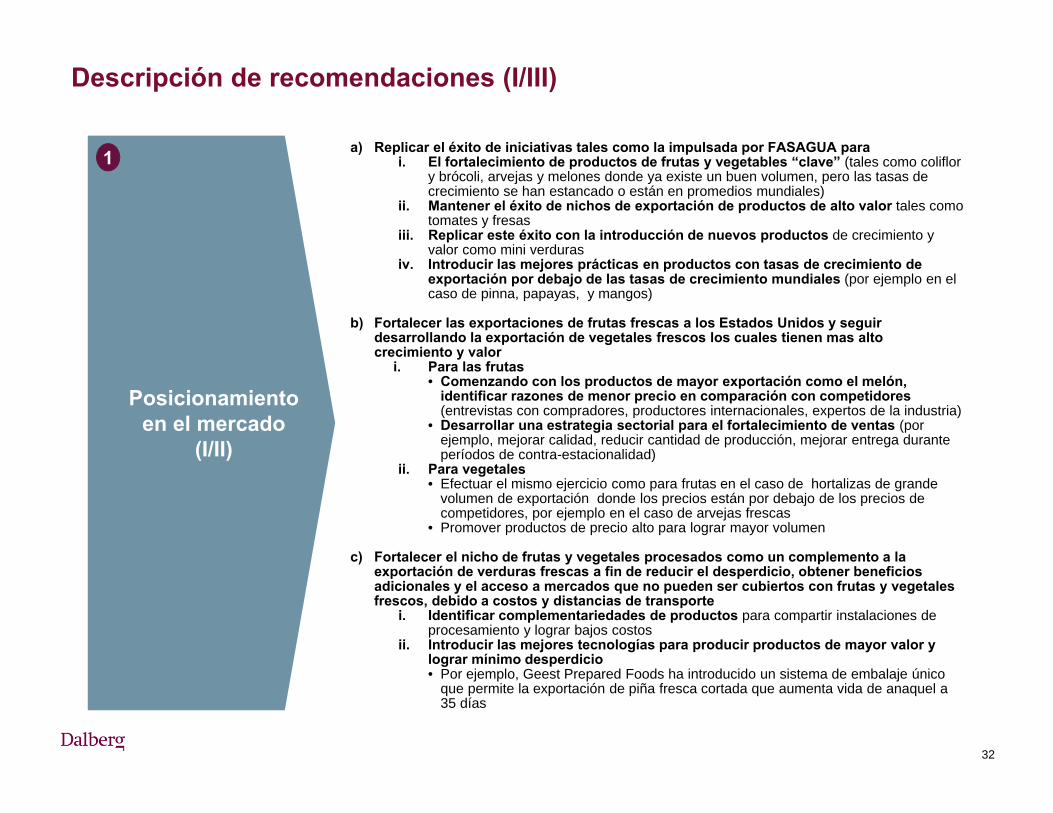

(1) Posicionamiento en el mercadoa) Replicar el éxito de iniciativas tales como la impulsada por FASAGUA, que diversificó la producción con productos diferentes al

cardamomo con (i) el fortalecimiento de productos de frutas y vegetables “clave” (tales como coliflor y brócoli, arvejas y melones donde ya existe un buen volumen, pero las tasas de crecimiento se han estancado o están en promedios mundiales) y (ii) mantener el éxito de nichos de exportación e introducir las mejoras prácticas en productos cuya exportación esté por debajo de las tasas de crecimiento mundiales

b) Fortalecer las exportaciones de frutas frescas a los Estados Unidos y seguir desarrollando la exportación de vegetales frescos los cuales tienen mas alto crecimiento y valor

c) Fortalecer el nicho de frutas y vegetales procesados como un complemento a la exportación de verduras frescas a fin de reducir el desperdicio, obtener beneficios adicionales y el acceso a mercados que no pueden ser cubiertos con frutas y vegetales frescos, debido a costos y distancias de transporte

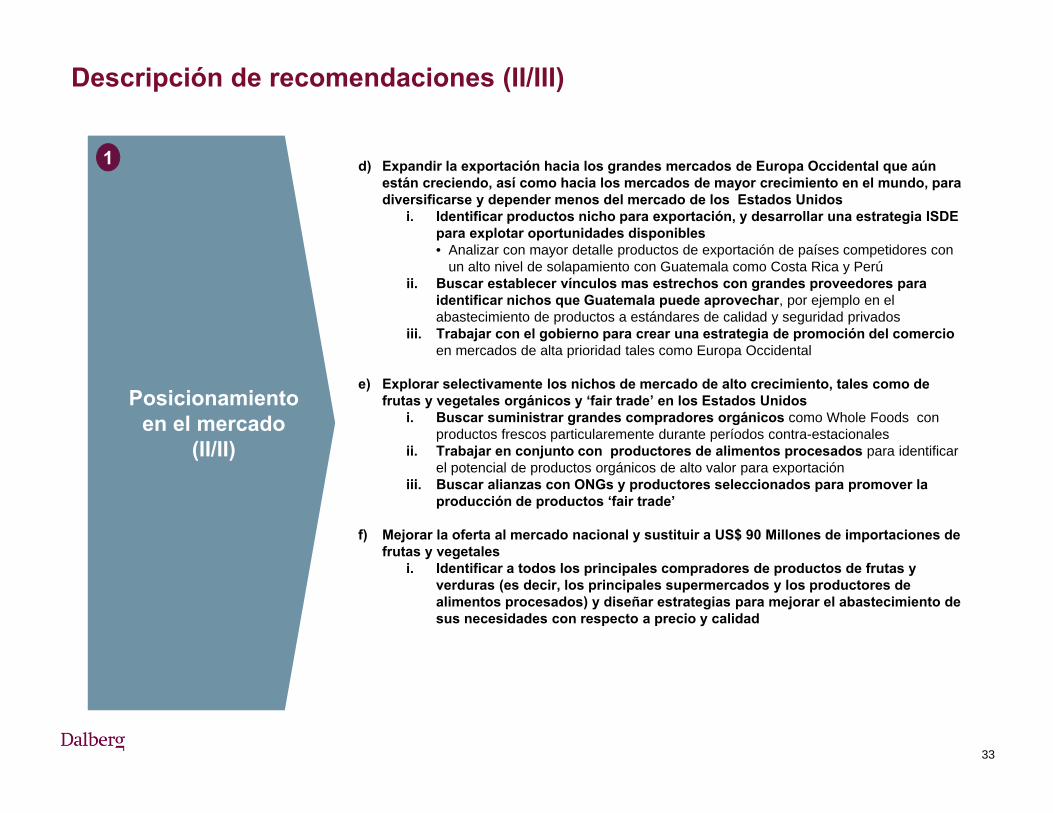

d) Expandir la exportación hacia los grandes mercados de Europa Occidental que aún están creciendo, así como hacia los mercados de mayor crecimiento en el mundo, para diversificarse y depender menos del mercado de los Estados Unidos. Identificar productos nicho para exportación, y desarrollar una estrategia ISDE para explotar oportunidades disponibles, tales como la exportación de piña, debido a cambios en la dinámica de la cadena de suministro

e) Explorar selectivamente los nichos de mercado de alto crecimiento, tales como de frutas y vegetales orgánicos en los Estados Unidosf) Mejorar la oferta al mercado nacional y sustituir a US$ 90 Millones de importaciones de frutas y vegetales

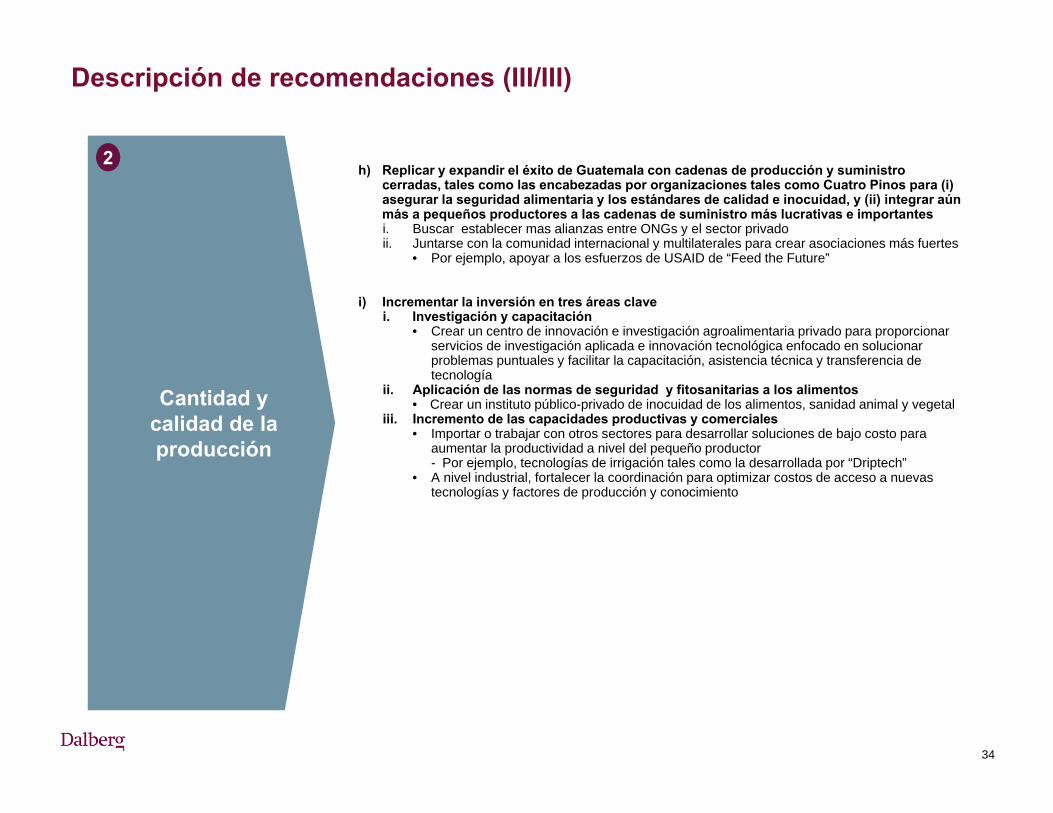

(2) Cantidad y calidad de la produccióng) Replicar y expandir el éxito de Guatemala con cadenas de producción y suministro cerradas, tales como las encabezadas por

supermercados y organizaciones tales como Cuatro Pinos y FASAGUA para (i) asegurar la seguridad alimentaria y los estándares de calidad e inocuidad, y (ii) integrar aún más a pequeños productores a las cadenas de suministro más lucrativas e importantes

h) Incrementar la inversión en tres áreas clave: (i) investigación y capacitación (ii) aplicación de las normas de seguridad y fitosanitarias a los alimentos (iii) atracción de inversión destinada a incrementar las capacidades productivas y comerciales

Finalmente, el ISDE debe buscar el alineamiento y apoyo del gobierno, grupos de productores, organizaciones internacionales y empresas y organizaciones nacionales para asegurar la sostenibilidad y el éxito de estas iniciativas

Panorama global del mercado

Retos para alcanzar mayor competitividad y sustentabilidad• Posicionamiento en el mercado• Cantidad y calidad de la producción

Recomendaciones• Posicionamiento en el mercado• Cantidad y calidad de la producción

Soluciones de crecimiento inclusivo

Planes de inversión generales de iniciativas de alta prioridad

Índice

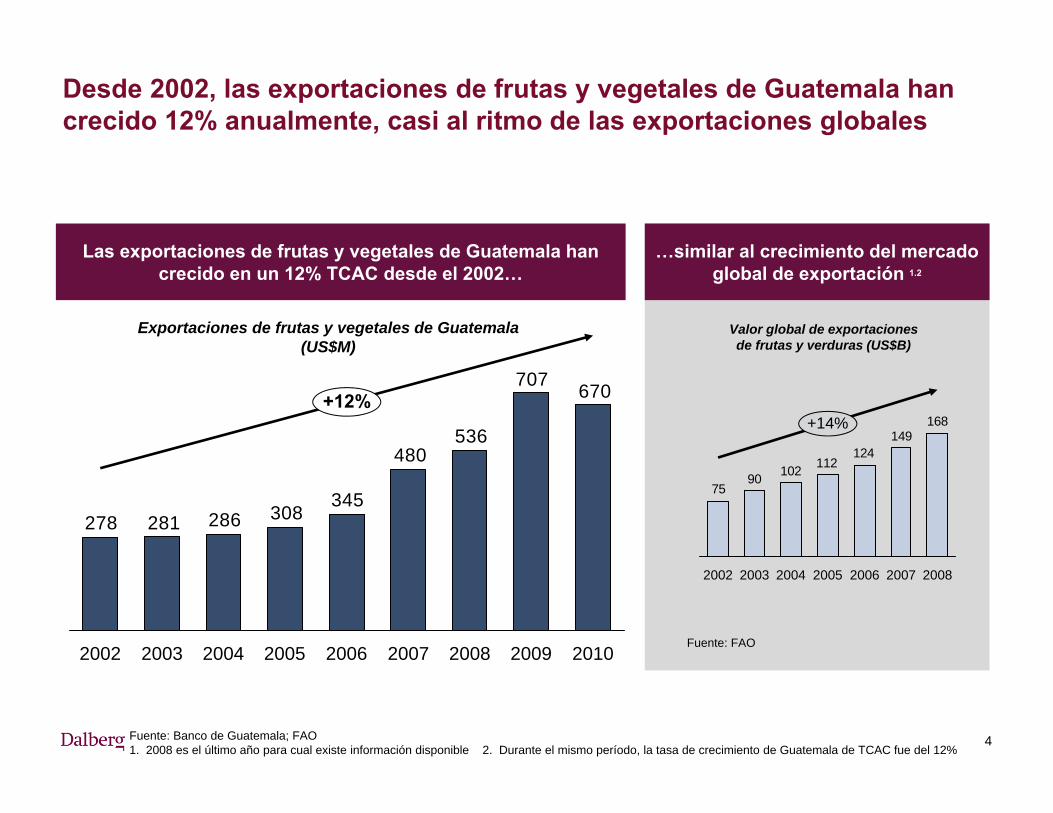

Desde 2002, las exportaciones de frutas y vegetales de Guatemala han crecido 12% anualmente, casi al ritmo de las exportaciones globales

4

670707

536480

345308286281278

+12%

201020092008200720062005200420032002

Fuente: Banco de Guatemala; FAO 1. 2008 es el último año para cual existe información disponible 2. Durante el mismo período, la tasa de crecimiento de Guatemala de TCAC fue del 12%

Exportaciones de frutas y vegetales de Guatemala (US$M)

Las exportaciones de frutas y vegetales de Guatemala han crecido en un 12% TCAC desde el 2002…

…similar al crecimiento del mercado global de exportación 1.2

Valor global de exportaciones de frutas y verduras (US$B)

168149

12411210290

75

2007

+14%

200820062005200420032002

Fuente: FAO

Se prevé un continuo crecimiento de la demanda de F&V, impulsado por el crecimiento de la población, el aumento de los niveles de vida y la urbanización

5

“By 2050 the world’s population will reach 9.1 billion, 34 percent higher than today. Nearly all of this population increase will occur in developing countries.

Urbanization will continue at an accelerated pace, and about 70 percent of the world’s population will be urban (compared to 49 percent today). Income

levels will be many multiples of what they are now.

In order to feed this larger, more urban and richer population, food production (net of food used for biofuels) must increase by 70 percent”

How to Feed the World 2050, FAO

A nivel mundial, se prevé que para 2050 la producción agrícola mundial deberá aumentar un 70%, y el 100% en el mundo en desarrollo para satisfacer la demanda

de una población de nueve mil millones

Fuente: FAO; Dalberg analysis

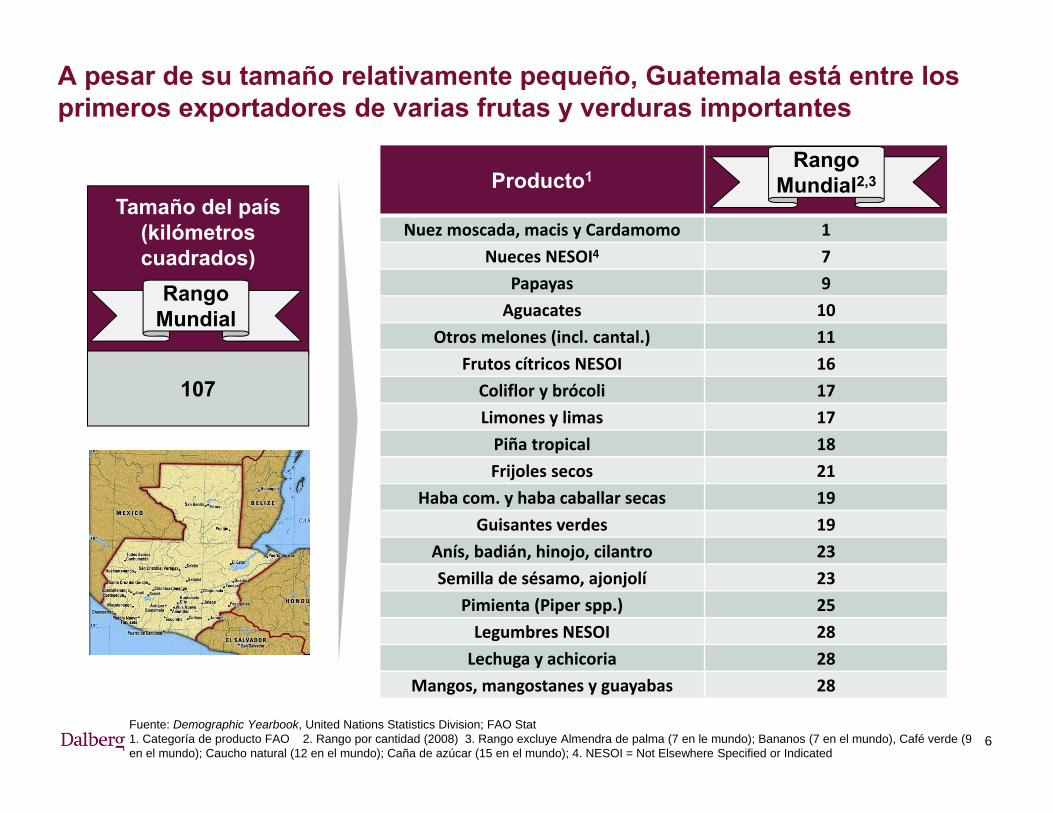

Tamaño del país(kilómetros cuadrados)

A pesar de su tamaño relativamente pequeño, Guatemala está entre los primeros exportadores de varias frutas y verduras importantes

6

Producto1

Nuez moscada, macis y Cardamomo 1Nueces NESOI4 7

Papayas 9Aguacates 10

Otros melones (incl. cantal.) 11Frutos cítricos NESOI 16Coliflor y brócoli 17Limones y limas 17Piña tropical 18Frijoles secos 21

Haba com. y haba caballar secas 19Guisantes verdes 19

Anís, badián, hinojo, cilantro 23Semilla de sésamo, ajonjolí 23

Pimienta (Piper spp.) 25Legumbres NESOI 28Lechuga y achicoria 28

Mangos, mangostanes y guayabas 28

Rango Mundial2,3

Rango Mundial

107

Fuente: Demographic Yearbook, United Nations Statistics Division; FAO Stat1. Categoría de producto FAO 2. Rango por cantidad (2008) 3. Rango excluye Almendra de palma (7 en le mundo); Bananos (7 en el mundo), Café verde (9 en el mundo); Caucho natural (12 en el mundo); Caña de azúcar (15 en el mundo); 4. NESOI = Not Elsewhere Specified or Indicated

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

-40% -30% -20% -10% 0% 10% 20% 30% 40% 50% 60% 70% 80%

Papayas (2)

Fresas (1)

Frutas (1) (3)

Capsicum

LimonesNueces (3)

Frambuesas, zarzamoras, moras

Mangos (1)

Piña fresca / seca

Nueces de macadamia

Sandías (1)

Melones (excluyendo sandías) (1)

Cardamomos

Col lechuga (1)

Las coles de Bruselas (1)

Mezclas de hortalizas (3)

Repollos y coles Zanahorias (1)

Cebolla (1)

Tomates (1)

FrijolesPapas

leguminosasHortalizas (3)

Guisante

Coliflor y brócoli (1)

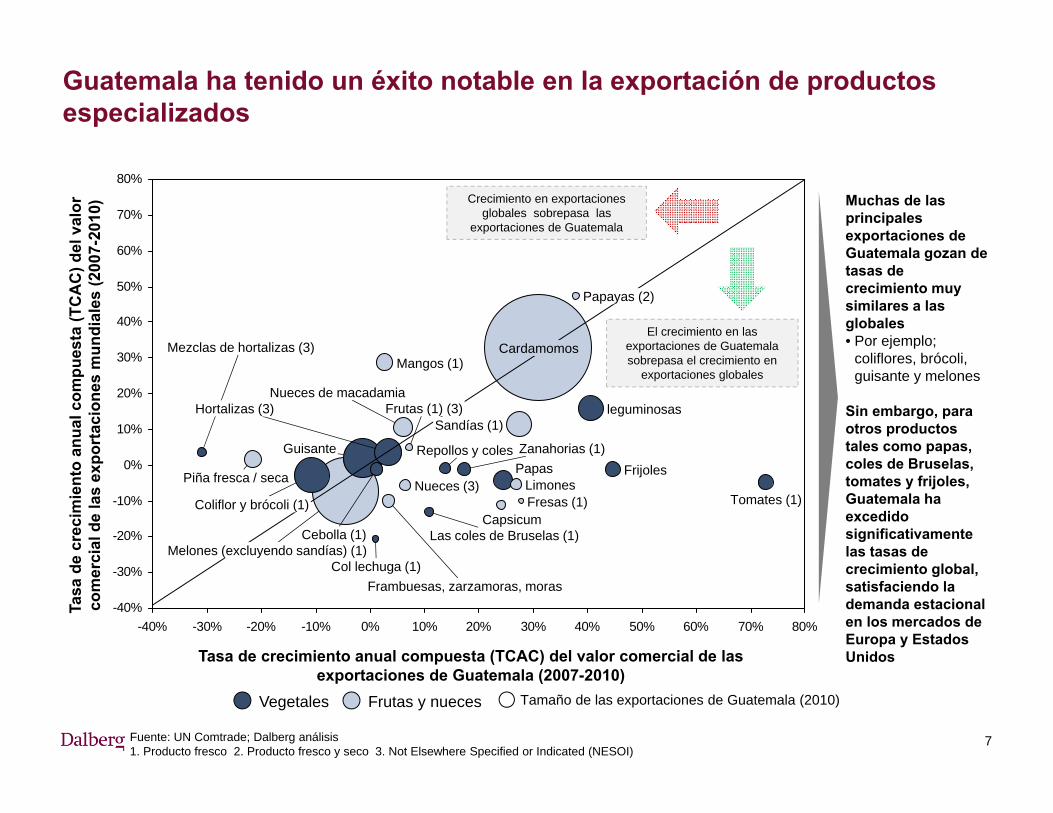

Guatemala ha tenido un éxito notable en la exportación de productos especializados

Fuente: UN Comtrade; Dalberg análisis1. Producto fresco 2. Producto fresco y seco 3. Not Elsewhere Specified or Indicated (NESOI)

7

Tasa de crecimiento anual compuesta (TCAC) del valor comercial de las exportaciones de Guatemala (2007-2010)

Crecimiento en exportaciones globales sobrepasa las

exportaciones de Guatemala

El crecimiento en las exportaciones de Guatemala sobrepasa el crecimiento en

exportaciones globales

Tamaño de las exportaciones de Guatemala (2010)

Muchas de las principales exportaciones de Guatemala gozan de tasas de crecimiento muy similares a las globales• Por ejemplo;

coliflores, brócoli, guisante y melones

Sin embargo, para otros productos tales como papas, coles de Bruselas, tomates y frijoles, Guatemala ha excedido significativamente las tasas de crecimiento global, satisfaciendo la demanda estacional en los mercados de Europa y Estados Unidos

Tasa

de

crec

imie

nto

anua

l com

pues

ta (T

CA

C) d

el v

alor

co

mer

cial

de

las

expo

rtac

ione

s m

undi

ales

(200

7-20

10)

Frutas y nuecesVegetales

Panorama global del mercado

Retos para alcanzar mayor competitividad y sustentabilidad• Posicionamiento en el mercado• Cantidad y calidad de la producción

Recomendaciones• Posicionamiento en el mercado• Cantidad y calidad de la producción

Planes de inversión generales de iniciativas de alta prioridad

Soluciones de crecimiento inclusivo

Índice

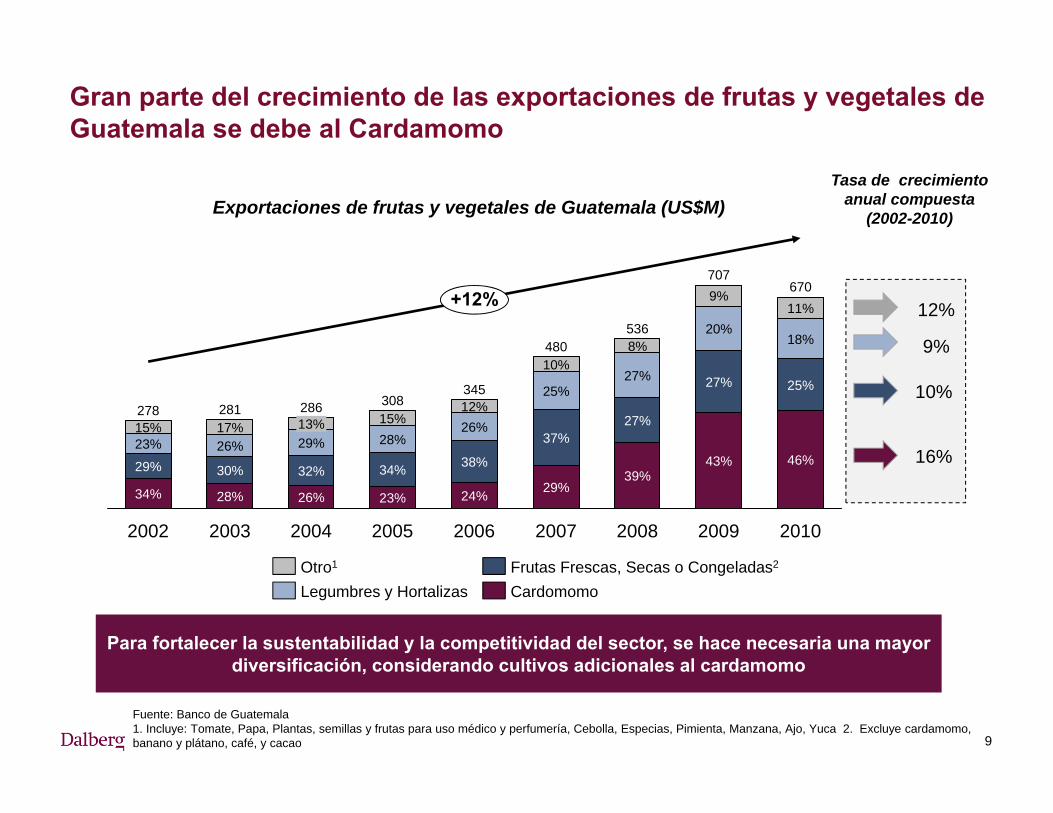

Gran parte del crecimiento de las exportaciones de frutas y vegetales de Guatemala se debe al Cardamomo

9

2005

308

23%

34%

28%

12%

46%

25%

18%

11%

2009

707

43%

27%

+12%20%

9%

2008

536

2010

670

39%

27%

27%

8%

15%

2004 2007

480

29%

37%

25%

10%

2006

345

24%

38%

26%286

26%

32%

29%13%

2003

281

28%

30%

26%17%

2002

278

34%

29%

23%15%

CardomomoFrutas Frescas, Secas o Congeladas2

Legumbres y HortalizasOtro1

Fuente: Banco de Guatemala1. Incluye: Tomate, Papa, Plantas, semillas y frutas para uso médico y perfumería, Cebolla, Especias, Pimienta, Manzana, Ajo, Yuca 2. Excluye cardamomo, banano y plátano, café, y cacao

Exportaciones de frutas y vegetales de Guatemala (US$M)Tasa de crecimiento

anual compuesta(2002-2010)

12%

9%

10%

Para fortalecer la sustentabilidad y la competitividad del sector, se hace necesaria una mayor diversificación, considerando cultivos adicionales al cardamomo

16%

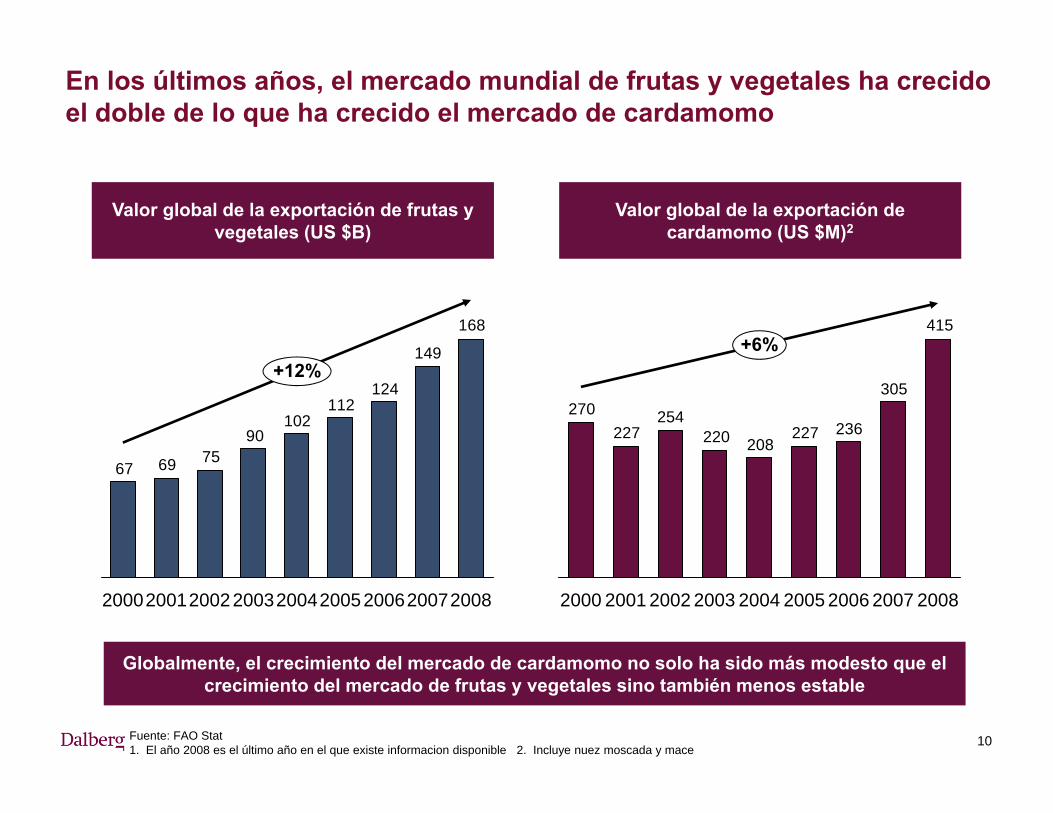

En los últimos años, el mercado mundial de frutas y vegetales ha crecido el doble de lo que ha crecido el mercado de cardamomo

10

168

149

124112

10290

756967

+12%

200820072006200520042003200220012000

Fuente: FAO Stat1. El año 2008 es el último año en el que existe informacion disponible 2. Incluye nuez moscada y mace

Valor global de la exportación de frutas y vegetales (US $B)

415

305

236227208220

254227

270

+6%

200820072006200520042003200220012000

Valor global de la exportación de cardamomo (US $M)2

Globalmente, el crecimiento del mercado de cardamomo no solo ha sido más modesto que el crecimiento del mercado de frutas y vegetales sino también menos estable

11

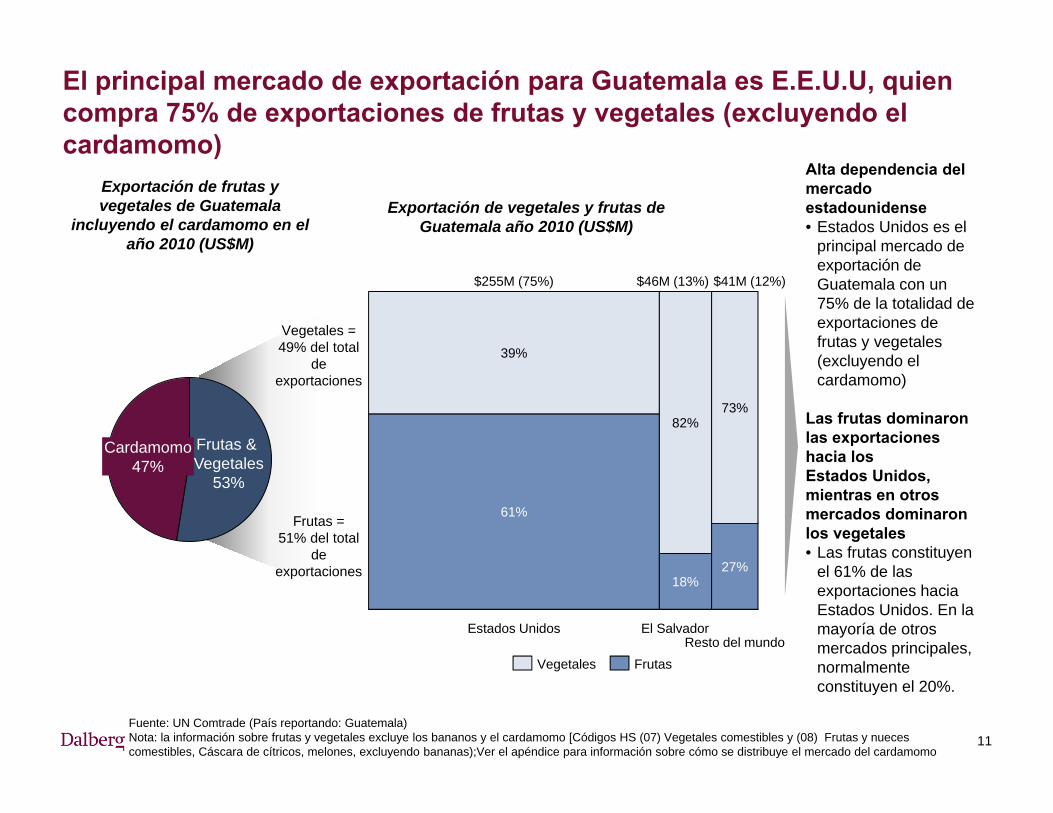

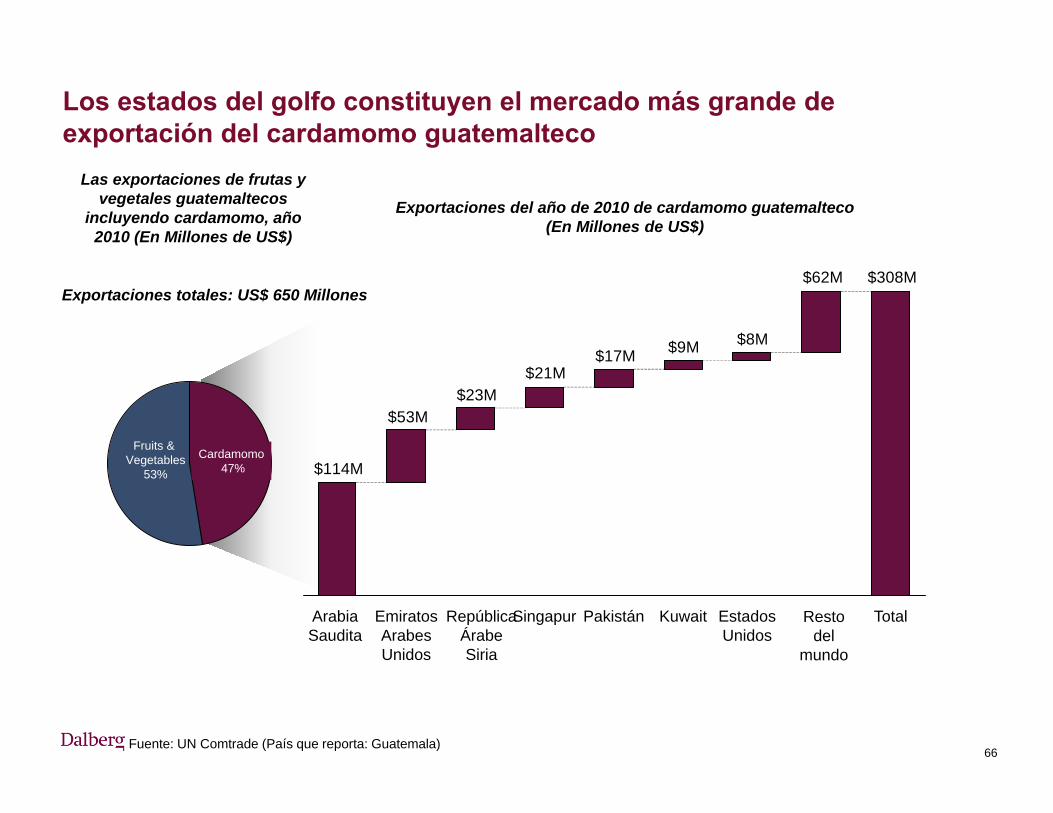

El principal mercado de exportación para Guatemala es E.E.U.U, quien compra 75% de exportaciones de frutas y vegetales (excluyendo el cardamomo)

FrutasVegetales

Fuente: UN Comtrade (País reportando: Guatemala)Nota: la información sobre frutas y vegetales excluye los bananos y el cardamomo [Códigos HS (07) Vegetales comestibles y (08) Frutas y nueces comestibles, Cáscara de cítricos, melones, excluyendo bananas);Ver el apéndice para información sobre cómo se distribuye el mercado del cardamomo

Alta dependencia del mercado estadounidense• Estados Unidos es el

principal mercado de exportación de Guatemala con un 75% de la totalidad de exportaciones de frutas y vegetales (excluyendo el cardamomo)

Las frutas dominaron las exportaciones hacia los Estados Unidos, mientras en otros mercados dominaron los vegetales • Las frutas constituyen

el 61% de las exportaciones hacia Estados Unidos. En la mayoría de otros mercados principales, normalmente constituyen el 20%.

Vegetales = 49% del total

de exportaciones

Frutas = 51% del total

de exportaciones

Exportación de vegetales y frutas deGuatemala año 2010 (US$M)

Exportación de frutas y vegetales de Guatemala

incluyendo el cardamomo en el año 2010 (US$M)

Cardamomo47%

Frutas & Vegetales

53%

39%

Resto del mundo

$41M (12%)

27%

73%

El Salvador

$46M (13%)

18%

82%

Estados Unidos

$255M (75%)

61%

Rango Mundial

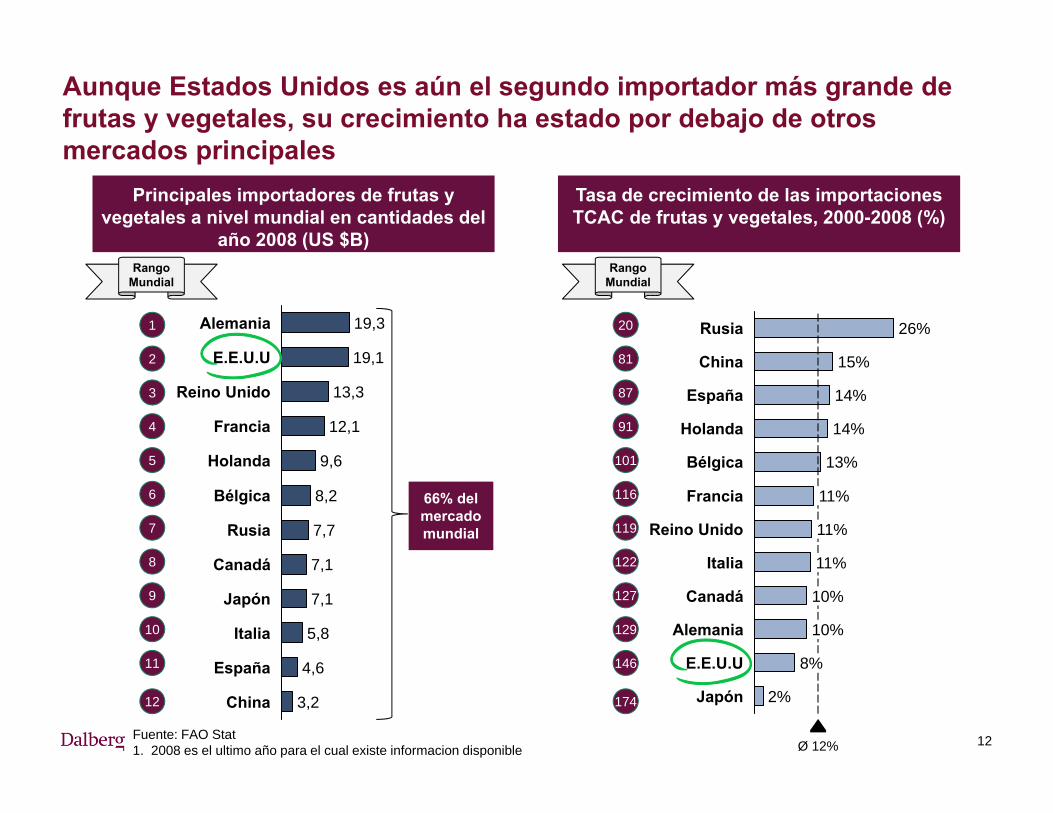

Aunque Estados Unidos es aún el segundo importador más grande de frutas y vegetales, su crecimiento ha estado por debajo de otros mercados principales

12

China 3,2

España 4,6

Italia 5,8

Japón 7,1

Canadá 7,1

Rusia 7,7

Bélgica 8,2

Holanda 9,6

Francia 12,1

Reino Unido 13,3

E.E.U.U 19,1

Alemania 19,3

Principales importadores de frutas y vegetales a nivel mundial en cantidades del

año 2008 (US $B)

Tasa de crecimiento de las importaciones TCAC de frutas y vegetales, 2000-2008 (%)

Japón 2%

E.E.U.U 8%

Alemania 10%

Canadá 10%

Italia 11%

Reino Unido 11%

Francia 11%

Bélgica 13%

Holanda 14%

Ø 12%

España 14%

China 15%

Rusia 26%1

2

3

4

5

6

7

8

9

10

11

12

20

81

87

91

101

116

119

122

127

129

146

174

Rango Mundial

66% del mercado mundial

Fuente: FAO Stat1. 2008 es el ultimo año para el cual existe informacion disponible

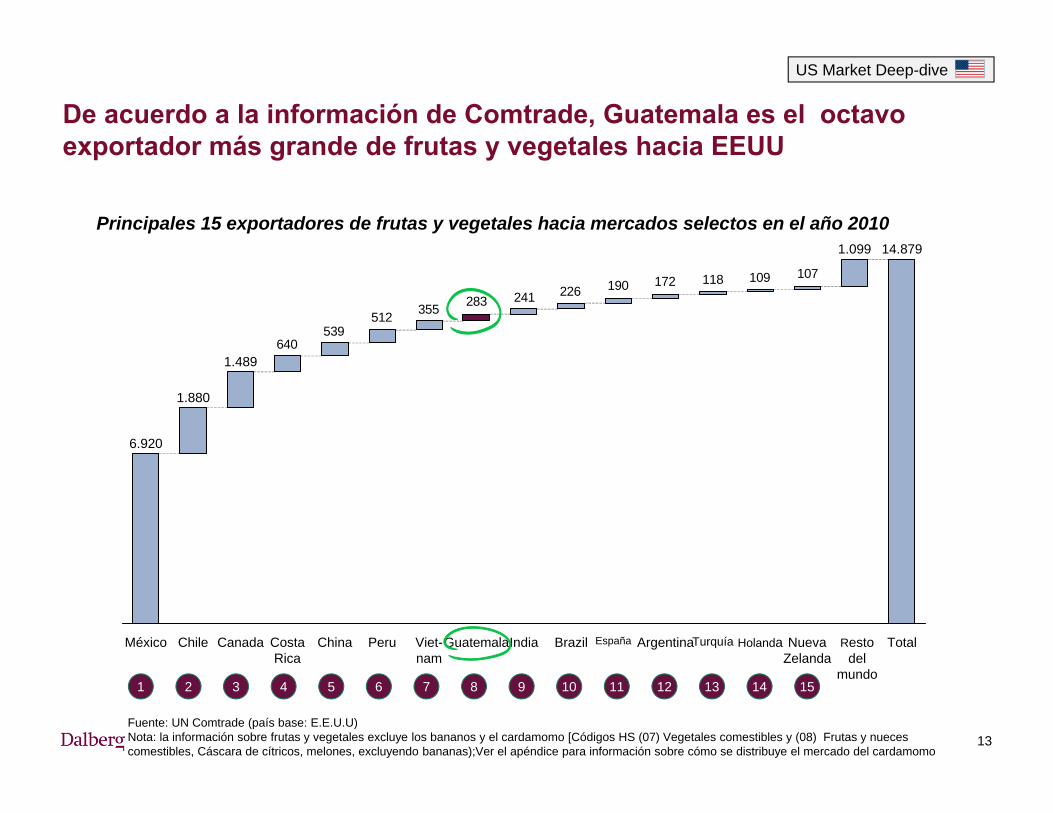

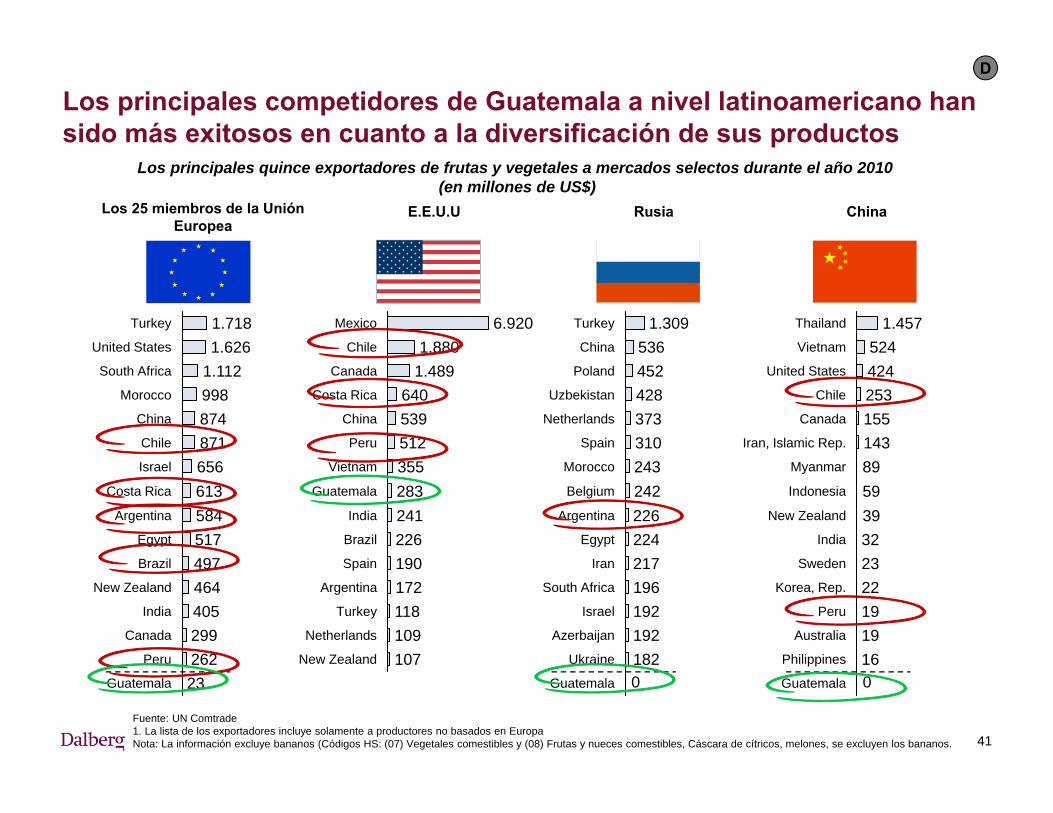

De acuerdo a la información de Comtrade, Guatemala es el octavo exportador más grande de frutas y vegetales hacia EEUU

13

107109118172190226241283355512539

640

ChinaCosta Rica

Viet-nam

Peru IndiaGuatemala Turquía Nueva Zelanda

1.099

Resto del

mundo

14.879

TotalHolanda

1.880

Chile Canada

1.489

México

6.920

Brazil ArgentinaEspaña

Principales 15 exportadores de frutas y vegetales hacia mercados selectos en el año 2010

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

Fuente: UN Comtrade (país base: E.E.U.U)Nota: la información sobre frutas y vegetales excluye los bananos y el cardamomo [Códigos HS (07) Vegetales comestibles y (08) Frutas y nueces comestibles, Cáscara de cítricos, melones, excluyendo bananas);Ver el apéndice para información sobre cómo se distribuye el mercado del cardamomo

US Market Deep-dive

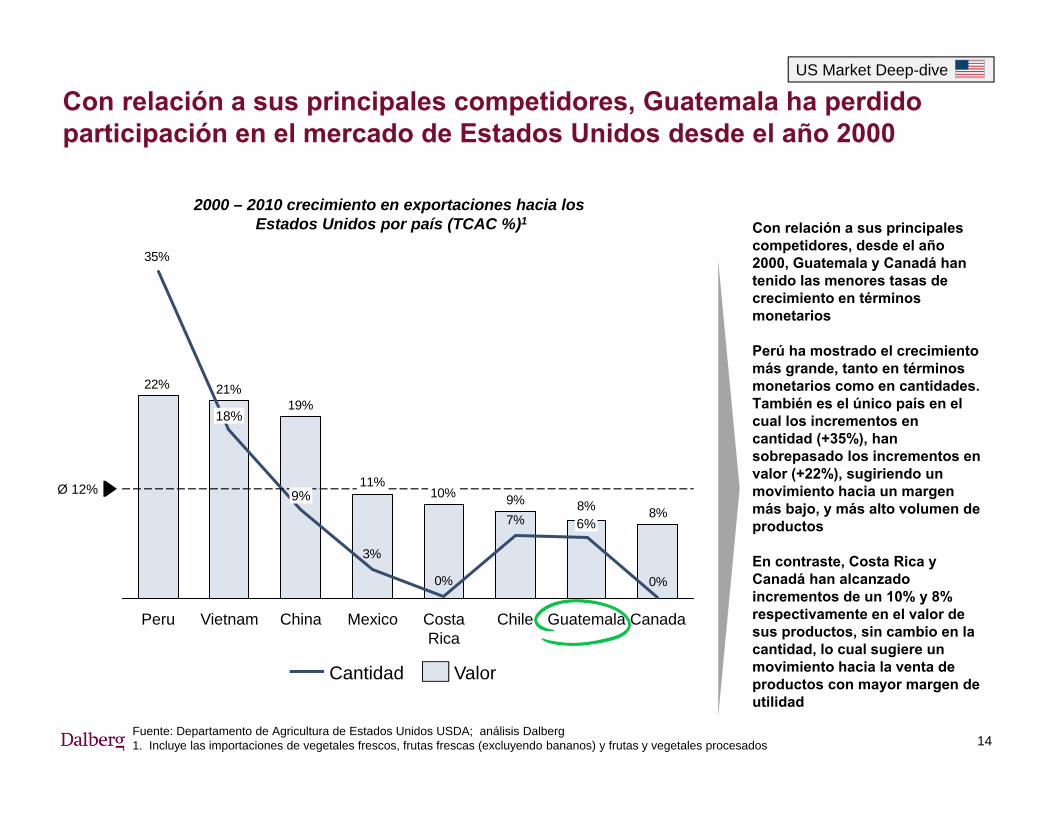

Con relación a sus principales competidores, Guatemala ha perdido participación en el mercado de Estados Unidos desde el año 2000

14

8%8%9%10%11%

19%21%22%

0%

7%

0%

3%

35%

6%

Guatemala

Ø 12%

CanadaVietnam ChileCosta Rica

18%

Peru MexicoChina

9%

ValorCantidad

US Market Deep-dive

Con relación a sus principales competidores, desde el año 2000, Guatemala y Canadá han tenido las menores tasas de crecimiento en términos monetarios

Perú ha mostrado el crecimiento más grande, tanto en términos monetarios como en cantidades. También es el único país en el cual los incrementos en cantidad (+35%), han sobrepasado los incrementos en valor (+22%), sugiriendo un movimiento hacia un margen más bajo, y más alto volumen de productos

En contraste, Costa Rica y Canadá han alcanzado incrementos de un 10% y 8% respectivamente en el valor de sus productos, sin cambio en la cantidad, lo cual sugiere un movimiento hacia la venta de productos con mayor margen de utilidad

2000 – 2010 crecimiento en exportaciones hacia losEstados Unidos por país (TCAC %)1

Fuente: Departamento de Agricultura de Estados Unidos USDA; análisis Dalberg1. Incluye las importaciones de vegetales frescos, frutas frescas (excluyendo bananos) y frutas y vegetales procesados

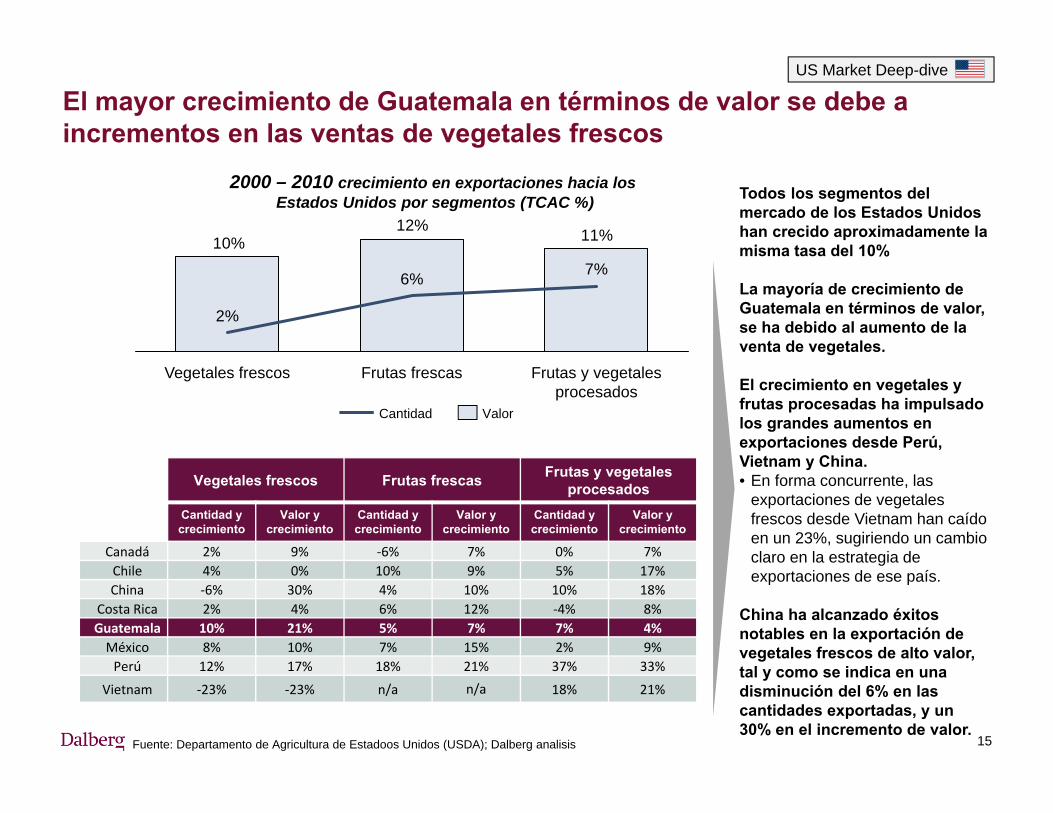

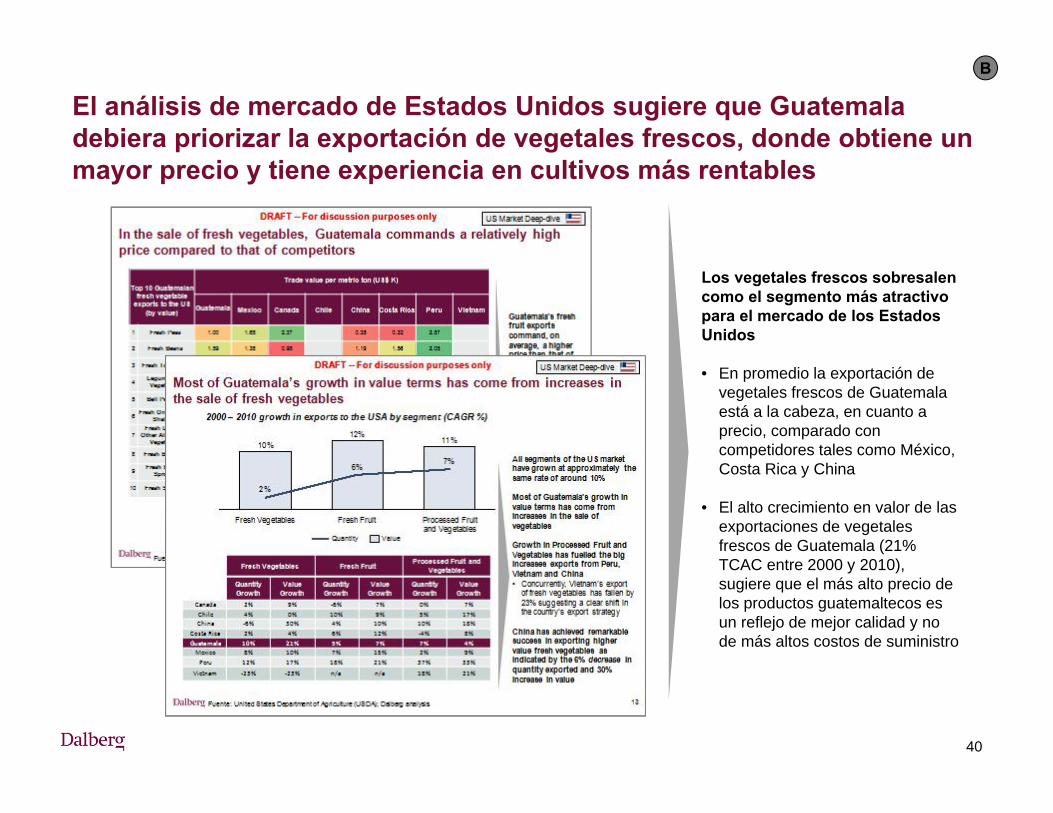

El mayor crecimiento de Guatemala en términos de valor se debe a incrementos en las ventas de vegetales frescos

15

Vegetales frescos Frutas frescas Frutas y vegetales procesados

Cantidad y crecimiento

Valor y crecimiento

Cantidad y crecimiento

Valor y crecimiento

Cantidad y crecimiento

Valor y crecimiento

Canadá 2% 9% ‐6% 7% 0% 7%Chile 4% 0% 10% 9% 5% 17%China ‐6% 30% 4% 10% 10% 18%

Costa Rica 2% 4% 6% 12% ‐4% 8%Guatemala 10% 21% 5% 7% 7% 4%México 8% 10% 7% 15% 2% 9%Perú 12% 17% 18% 21% 37% 33%

Vietnam ‐23% ‐23% n/a n/a 18% 21%

11%12%10%

7%6%

2%

Vegetales frescos Frutas y vegetales procesados

Frutas frescas

ValorCantidad

Todos los segmentos del mercado de los Estados Unidos han crecido aproximadamente la misma tasa del 10%

La mayoría de crecimiento de Guatemala en términos de valor, se ha debido al aumento de la venta de vegetales.

El crecimiento en vegetales y frutas procesadas ha impulsado los grandes aumentos en exportaciones desde Perú, Vietnam y China.• En forma concurrente, las

exportaciones de vegetales frescos desde Vietnam han caído en un 23%, sugiriendo un cambio claro en la estrategia de exportaciones de ese país.

China ha alcanzado éxitos notables en la exportación de vegetales frescos de alto valor, tal y como se indica en una disminución del 6% en las cantidades exportadas, y un 30% en el incremento de valor.

2000 – 2010 crecimiento en exportaciones hacia losEstados Unidos por segmentos (TCAC %)

Fuente: Departamento de Agricultura de Estadoos Unidos (USDA); Dalberg analisis

US Market Deep-dive

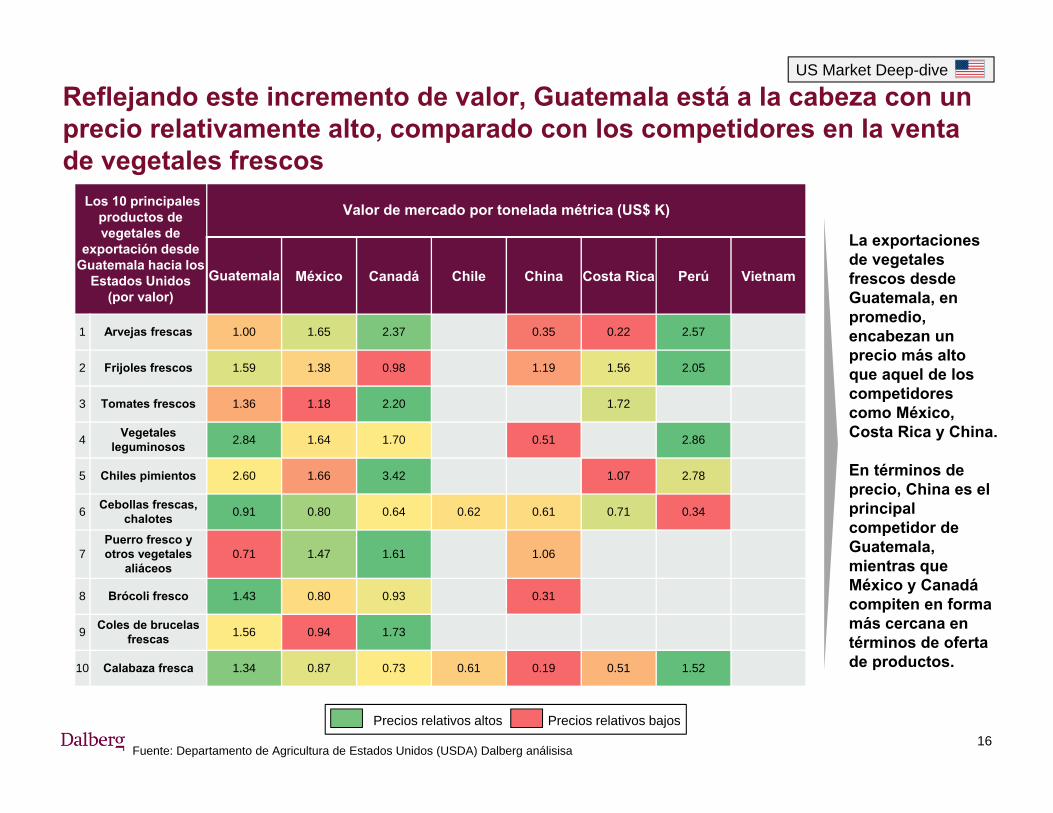

Reflejando este incremento de valor, Guatemala está a la cabeza con un precio relativamente alto, comparado con los competidores en la venta de vegetales frescos

16Precios relativos altos Precios relativos bajos

Los 10 principales productos de vegetales de

exportación desde Guatemala hacia los

Estados Unidos (por valor)

Valor de mercado por tonelada métrica (US$ K)

Guatemala México Canadá Chile China Costa Rica Perú Vietnam

1 Arvejas frescas 1.00 1.65 2.37 0.35 0.22 2.57

2 Frijoles frescos 1.59 1.38 0.98 1.19 1.56 2.05

3 Tomates frescos 1.36 1.18 2.20 1.72

4 Vegetales leguminosos 2.84 1.64 1.70 0.51 2.86

5 Chiles pimientos 2.60 1.66 3.42 1.07 2.78

6 Cebollas frescas, chalotes 0.91 0.80 0.64 0.62 0.61 0.71 0.34

7Puerro fresco y otros vegetales

aliáceos0.71 1.47 1.61 1.06

8 Brócoli fresco 1.43 0.80 0.93 0.31

9 Coles de brucelas frescas 1.56 0.94 1.73

10 Calabaza fresca 1.34 0.87 0.73 0.61 0.19 0.51 1.52

US Market Deep-dive

La exportaciones de vegetales frescos desde Guatemala, en promedio, encabezan un precio más alto que aquel de los competidores como México, Costa Rica y China.

En términos de precio, China es el principal competidor de Guatemala, mientras que México y Canadá compiten en forma más cercana en términos de oferta de productos.

Fuente: Departamento de Agricultura de Estados Unidos (USDA) Dalberg análisisa

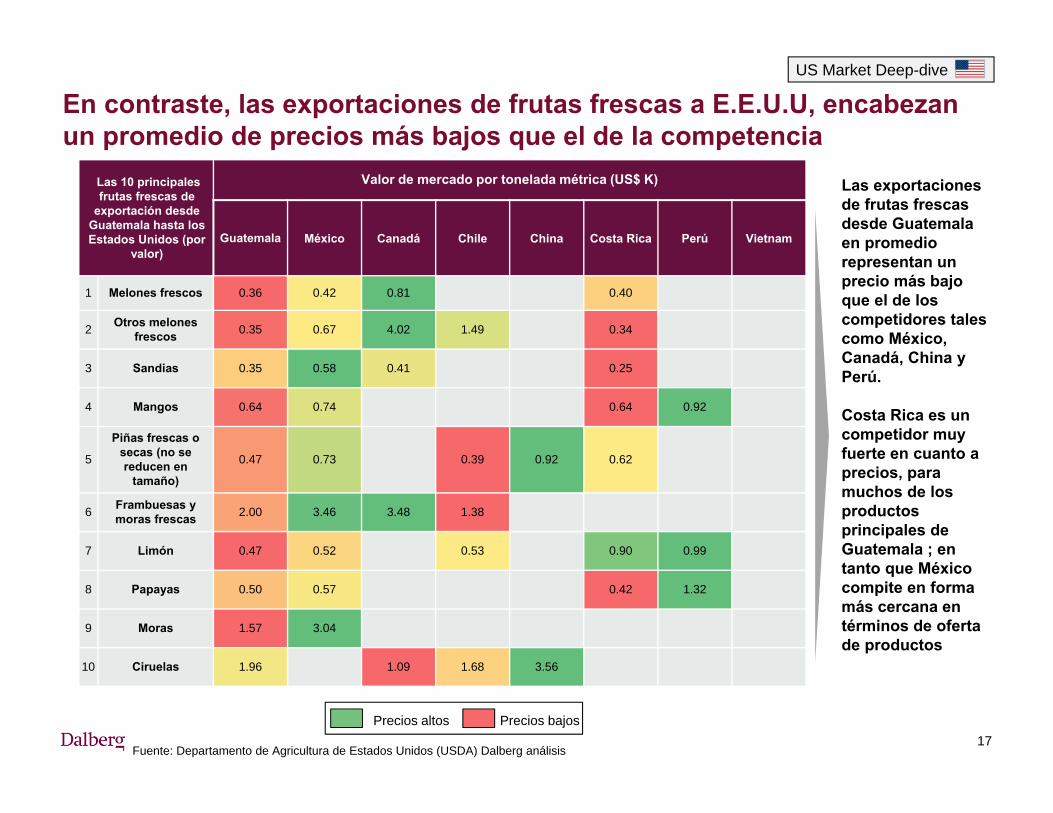

En contraste, las exportaciones de frutas frescas a E.E.U.U, encabezan un promedio de precios más bajos que el de la competencia

17

Las 10 principales frutas frescas de

exportación desde Guatemala hasta los Estados Unidos (por

valor)

Valor de mercado por tonelada métrica (US$ K)

Guatemala México Canadá Chile China Costa Rica Perú Vietnam

1 Melones frescos 0.36 0.42 0.81 0.40

2 Otros melones frescos 0.35 0.67 4.02 1.49 0.34

3 Sandias 0.35 0.58 0.41 0.25

4 Mangos 0.64 0.74 0.64 0.92

5

Piñas frescas o secas (no se reducen en

tamaño)

0.47 0.73 0.39 0.92 0.62

6 Frambuesas y moras frescas 2.00 3.46 3.48 1.38

7 Limón 0.47 0.52 0.53 0.90 0.99

8 Papayas 0.50 0.57 0.42 1.32

9 Moras 1.57 3.04

10 Ciruelas 1.96 1.09 1.68 3.56

US Market Deep-dive

Precios altos Precios bajos

Las exportaciones de frutas frescas desde Guatemala en promedio representan un precio más bajo que el de los competidores tales como México, Canadá, China y Perú.

Costa Rica es un competidor muy fuerte en cuanto a precios, para muchos de los productos principales de Guatemala ; en tanto que México compite en forma más cercana en términos de oferta de productos

Fuente: Departamento de Agricultura de Estados Unidos (USDA) Dalberg análisis

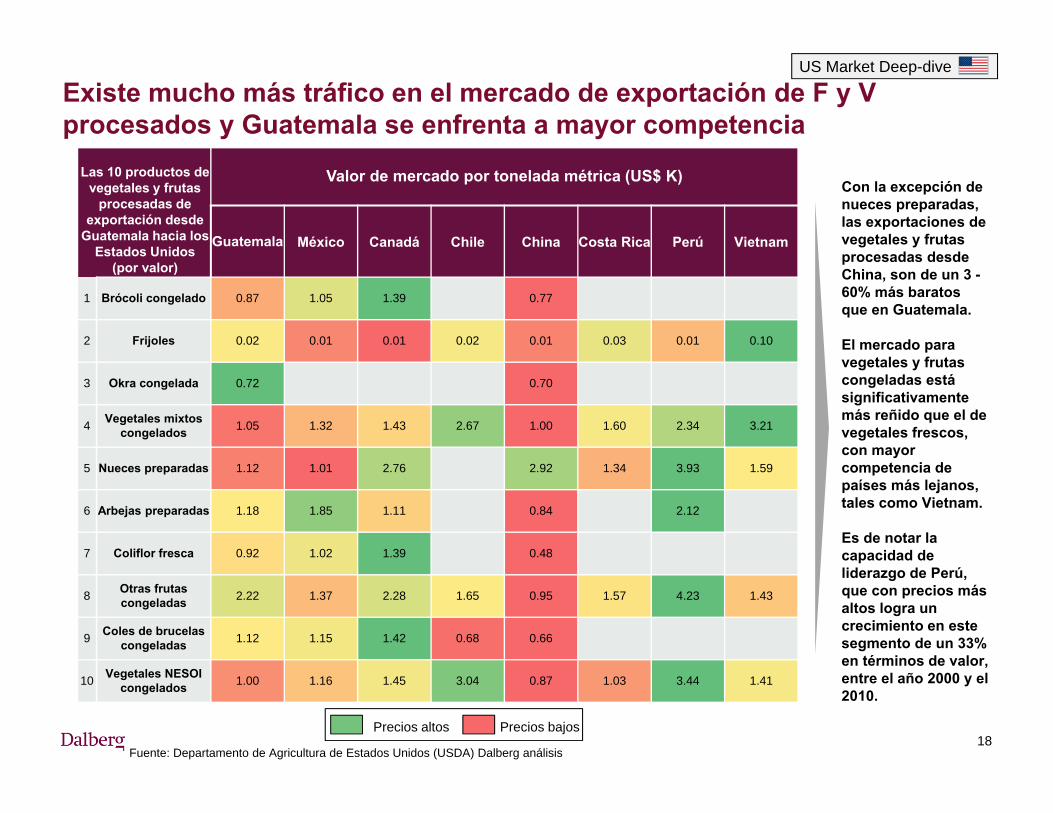

Existe mucho más tráfico en el mercado de exportación de F y V procesados y Guatemala se enfrenta a mayor competencia

18

Las 10 productos de vegetales y frutas

procesadas de exportación desde

Guatemala hacia los Estados Unidos

(por valor)

Valor de mercado por tonelada métrica (US$ K)

Guatemala México Canadá Chile China Costa Rica Perú Vietnam

1 Brócoli congelado 0.87 1.05 1.39 0.77

2 Frijoles 0.02 0.01 0.01 0.02 0.01 0.03 0.01 0.10

3 Okra congelada 0.72 0.70

4 Vegetales mixtos congelados 1.05 1.32 1.43 2.67 1.00 1.60 2.34 3.21

5 Nueces preparadas 1.12 1.01 2.76 2.92 1.34 3.93 1.59

6 Arbejas preparadas 1.18 1.85 1.11 0.84 2.12

7 Coliflor fresca 0.92 1.02 1.39 0.48

8 Otras frutas congeladas 2.22 1.37 2.28 1.65 0.95 1.57 4.23 1.43

9 Coles de brucelas congeladas 1.12 1.15 1.42 0.68 0.66

10 Vegetales NESOI congelados 1.00 1.16 1.45 3.04 0.87 1.03 3.44 1.41

Con la excepción de nueces preparadas, las exportaciones de vegetales y frutas procesadas desde China, son de un 3 -60% más baratos que en Guatemala.

El mercado para vegetales y frutas congeladas está significativamente más reñido que el de vegetales frescos, con mayor competencia de países más lejanos, tales como Vietnam.

Es de notar la capacidad de liderazgo de Perú, que con precios más altos logra un crecimiento en este segmento de un 33% en términos de valor, entre el año 2000 y el 2010.

US Market Deep-dive

Fuente: Departamento de Agricultura de Estados Unidos (USDA) Dalberg análisis

Precios altos Precios bajos

Retos para alcanzar mayor competitividad y sustentabilidad• Posicionamiento en el mercado• Cantidad y calidad de la producción

Recomendaciones• Posicionamiento en el mercado• Cantidad y calidad de la producción

Planes de inversión generales de iniciativas de alta prioridad

Soluciones de crecimiento inclusivo

Índice

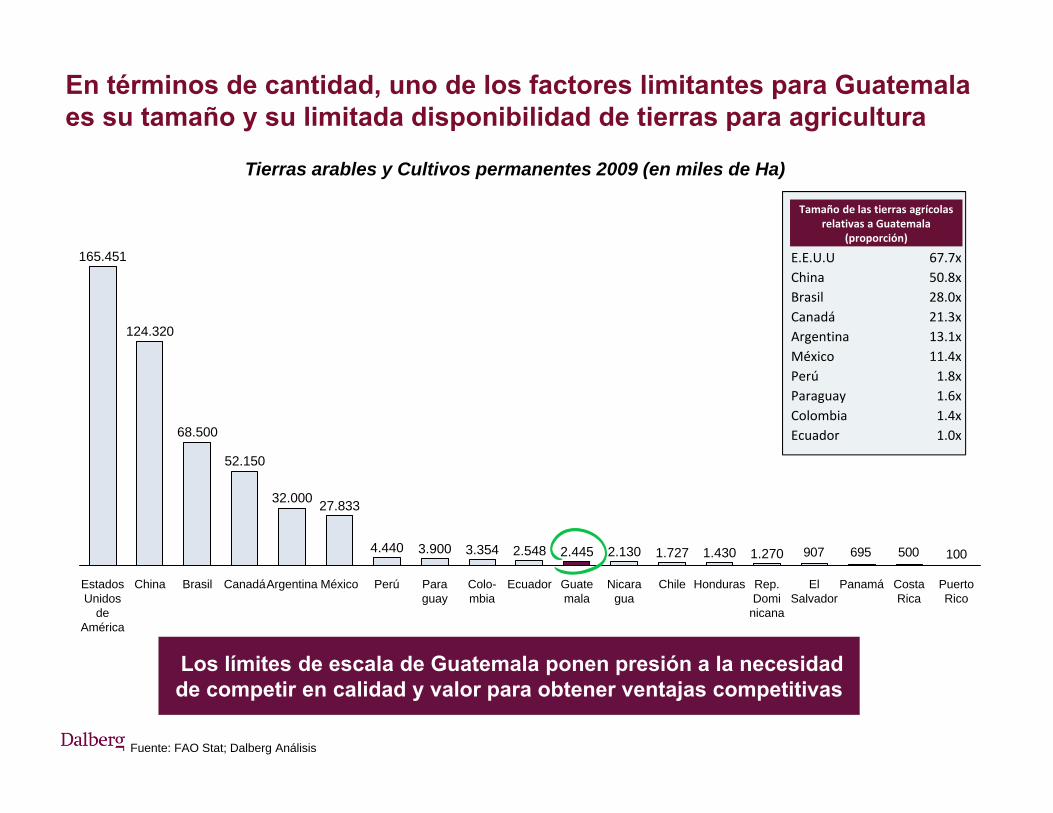

100500695907

Puerto Rico

68.500

52.150

32.000 27.833

4.440 3.900 3.354

Estados Unidos

de América

China Brasil

165.451

Canadá

124.320

Argentina México Perú Paraguay

Colo-mbia

Guatemala

Ecuador Nicaragua

Chile

2.548

Honduras

2.445

Rep. Domi

nicana

2.130

El Salvador

1.727

Panamá

1.430

Costa Rica

1.270

Tierras arables y Cultivos permanentes 2009 (en miles de Ha)

Fuente: FAO Stat; Dalberg Análisis

Los límites de escala de Guatemala ponen presión a la necesidad de competir en calidad y valor para obtener ventajas competitivas

Tamaño de las tierras agrícolas relativas a Guatemala

(proporción)

E.E.U.U 67.7xChina 50.8xBrasil 28.0xCanadá 21.3xArgentina 13.1xMéxico 11.4xPerú 1.8xParaguay 1.6xColombia 1.4xEcuador 1.0x

En términos de cantidad, uno de los factores limitantes para Guatemala es su tamaño y su limitada disponibilidad de tierras para agricultura

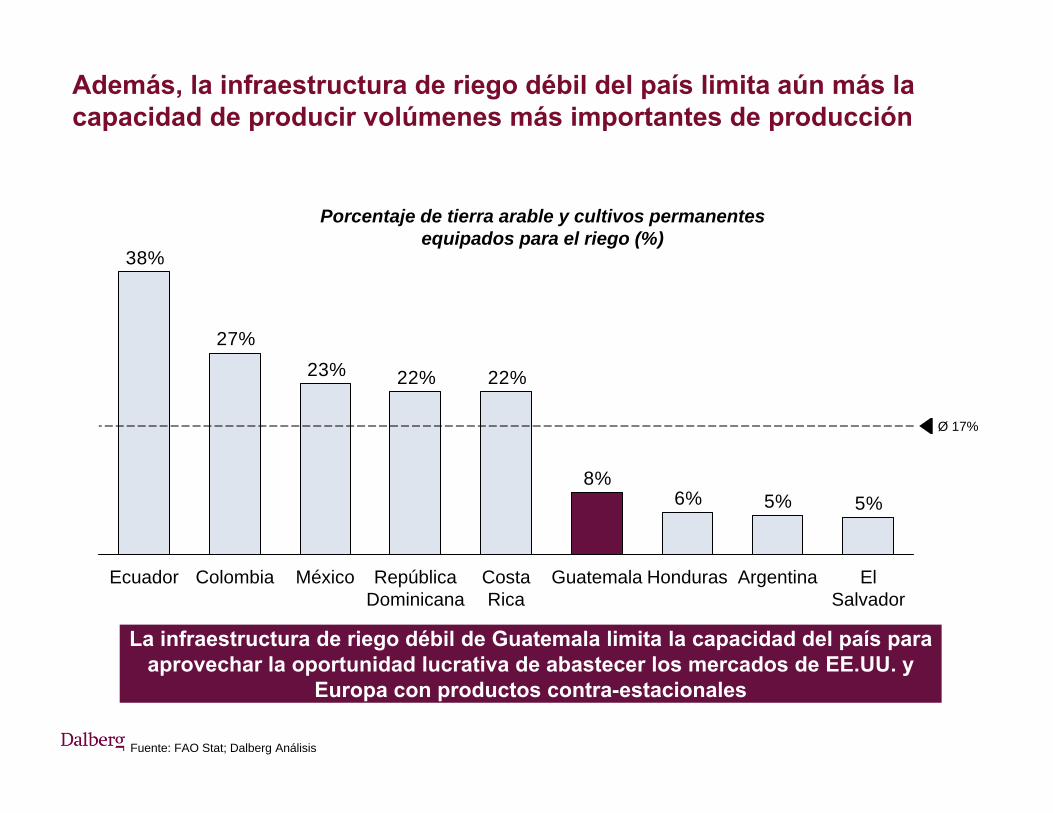

Además, la infraestructura de riego débil del país limita aún más la capacidad de producir volúmenes más importantes de producción

5%5%6%8%

22%22%23%27%

38%

Ø 17%

El Salvador

ArgentinaHondurasGuatemalaCosta Rica

República Dominicana

MéxicoColombiaEcuador

Fuente: FAO Stat; Dalberg Análisis

Porcentaje de tierra arable y cultivos permanentes equipados para el riego (%)

La infraestructura de riego débil de Guatemala limita la capacidad del país para aprovechar la oportunidad lucrativa de abastecer los mercados de EE.UU. y

Europa con productos contra-estacionales

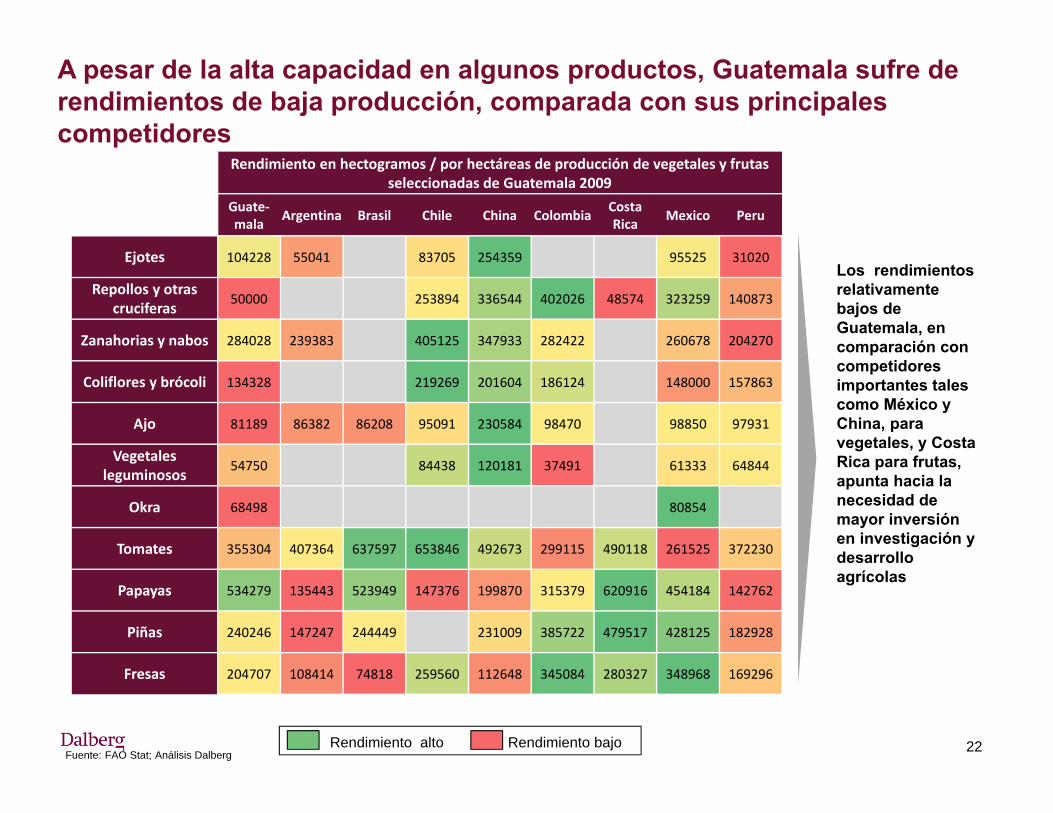

Rendimiento en hectogramos / por hectáreas de producción de vegetales y frutas seleccionadas de Guatemala 2009

Guate‐mala Argentina Brasil Chile China Colombia Costa

Rica Mexico Peru

Ejotes 104228 55041 83705 254359 95525 31020

Repollos y otras cruciferas 50000 253894 336544 402026 48574 323259 140873

Zanahorias y nabos 284028 239383 405125 347933 282422 260678 204270

Coliflores y brócoli 134328 219269 201604 186124 148000 157863

Ajo 81189 86382 86208 95091 230584 98470 98850 97931

Vegetales leguminosos 54750 84438 120181 37491 61333 64844

Okra 68498 80854

Tomates 355304 407364 637597 653846 492673 299115 490118 261525 372230

Papayas 534279 135443 523949 147376 199870 315379 620916 454184 142762

Piñas 240246 147247 244449 231009 385722 479517 428125 182928

Fresas 204707 108414 74818 259560 112648 345084 280327 348968 169296

Fuente: FAO Stat; Análisis Dalberg

A pesar de la alta capacidad en algunos productos, Guatemala sufre de rendimientos de baja producción, comparada con sus principales competidores

Los rendimientos relativamente bajos de Guatemala, en comparación con competidores importantes tales como México y China, para vegetales, y Costa Rica para frutas, apunta hacia la necesidad de mayor inversión en investigación y desarrollo agrícolas

22Rendimiento alto Rendimiento bajo

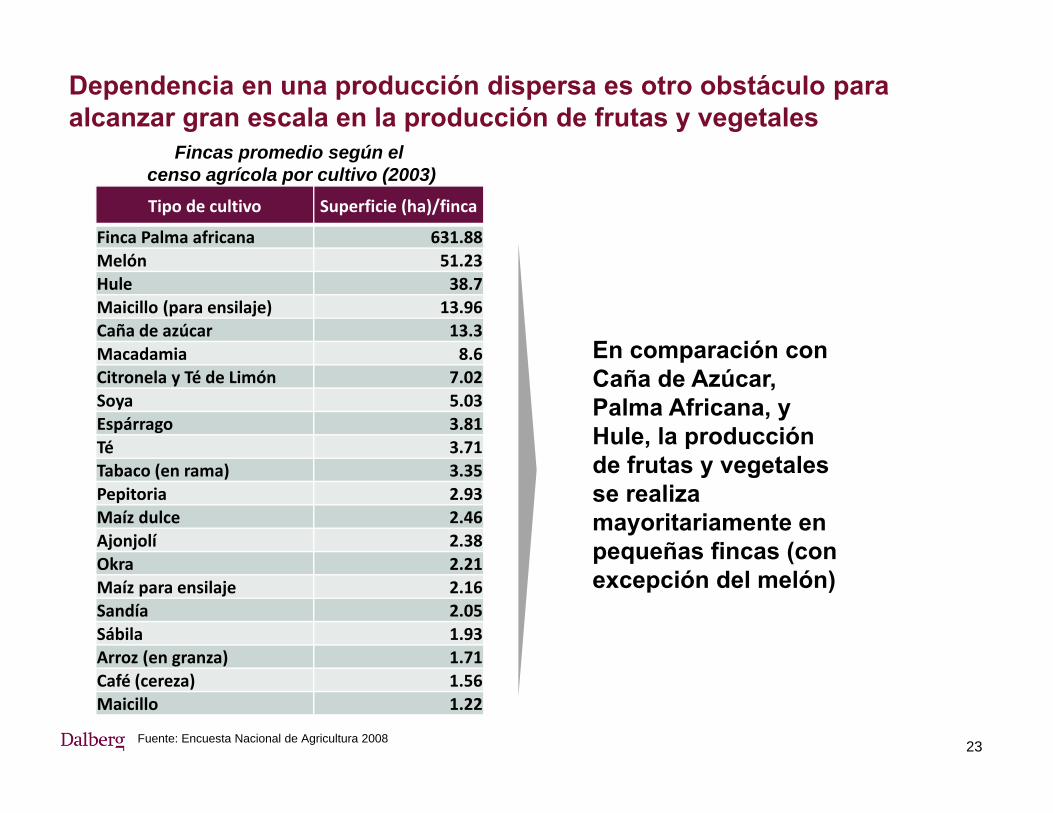

Fincas promedio según el censo agrícola por cultivo (2003)Tipo de cultivo Superficie (ha)/finca

Finca Palma africana 631.88Melón 51.23Hule 38.7Maicillo (para ensilaje) 13.96Caña de azúcar 13.3Macadamia 8.6Citronela y Té de Limón 7.02Soya 5.03Espárrago 3.81Té 3.71Tabaco (en rama) 3.35Pepitoria 2.93Maíz dulce 2.46Ajonjolí 2.38Okra 2.21Maíz para ensilaje 2.16Sandía 2.05Sábila 1.93Arroz (en granza) 1.71Café (cereza) 1.56Maicillo 1.22

En comparación con Caña de Azúcar, Palma Africana, y Hule, la producción de frutas y vegetales se realiza mayoritariamente en pequeñas fincas (con excepción del melón)

Fuente: Encuesta Nacional de Agricultura 2008

Dependencia en una producción dispersa es otro obstáculo para alcanzar gran escala en la producción de frutas y vegetales

23

Tiempo necesariopara acceso

a mercado (horas)Costos de acceso a

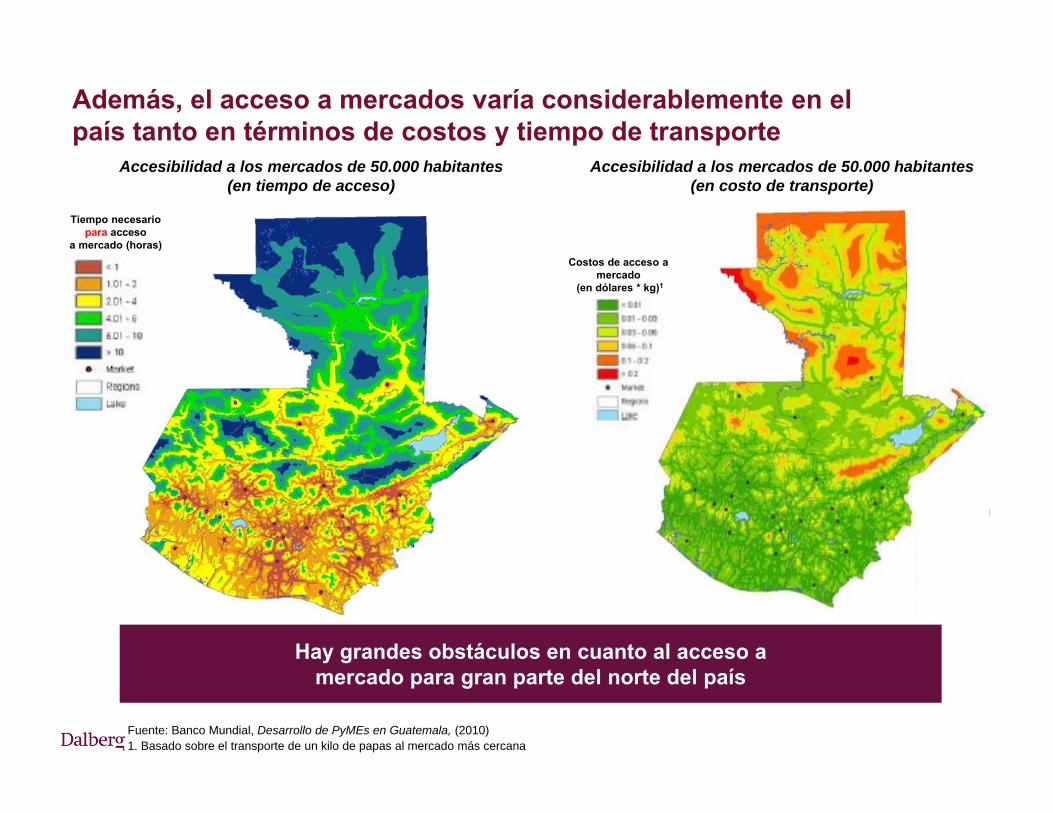

mercado(en dólares * kg)1

Fuente: Banco Mundial, Desarrollo de PyMEs en Guatemala, (2010)1. Basado sobre el transporte de un kilo de papas al mercado más cercana

Además, el acceso a mercados varía considerablemente en el país tanto en términos de costos y tiempo de transporte

Hay grandes obstáculos en cuanto al acceso amercado para gran parte del norte del país

Accesibilidad a los mercados de 50.000 habitantes (en tiempo de acceso)

Accesibilidad a los mercados de 50.000 habitantes (en costo de transporte)

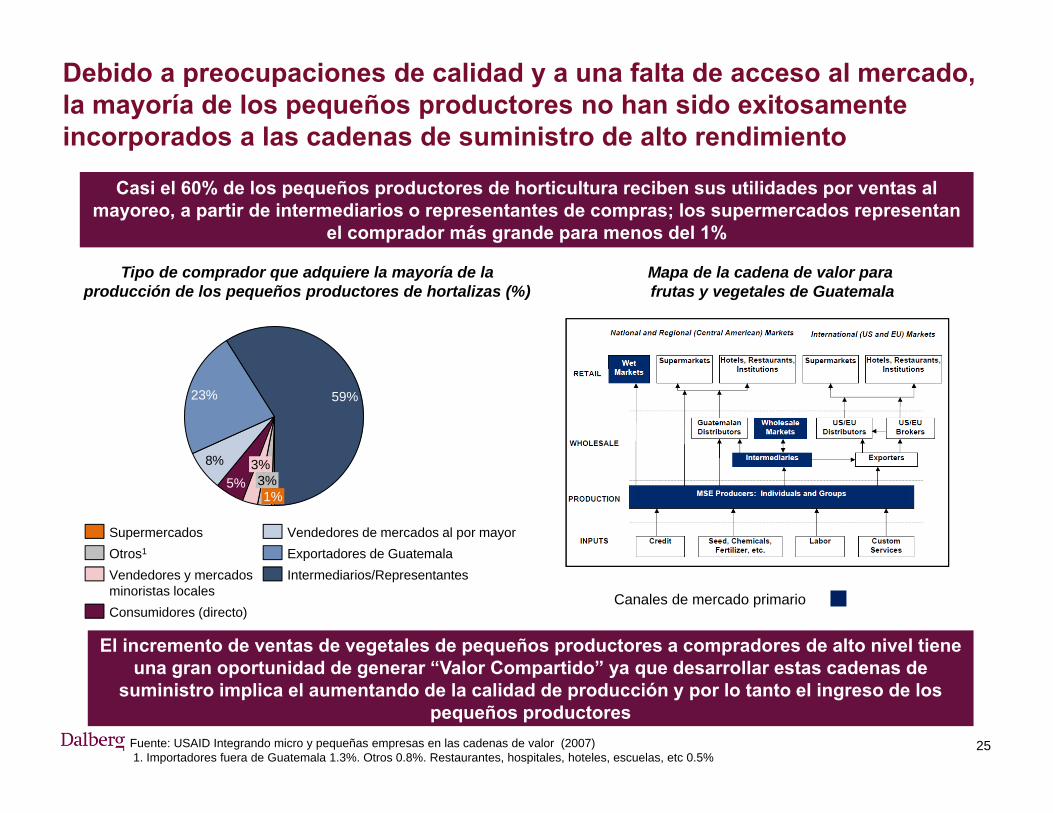

Debido a preocupaciones de calidad y a una falta de acceso al mercado, la mayoría de los pequeños productores no han sido exitosamente incorporados a las cadenas de suministro de alto rendimiento

Fuente: USAID Integrando micro y pequeñas empresas en las cadenas de valor (2007)1. Importadores fuera de Guatemala 1.3%. Otros 0.8%. Restaurantes, hospitales, hoteles, escuelas, etc 0.5%

25

Mapa de la cadena de valor para frutas y vegetales de Guatemala

Canales de mercado primario

Tipo de comprador que adquiere la mayoría de la producción de los pequeños productores de hortalizas (%)

8%

59%

3%

23%

3%1%

5%

Consumidores (directo)

Intermediarios/RepresentantesVendedores y mercadosminoristas locales

Exportadores de GuatemalaOtros1

Vendedores de mercados al por mayorSupermercados

Casi el 60% de los pequeños productores de horticultura reciben sus utilidades por ventas al mayoreo, a partir de intermediarios o representantes de compras; los supermercados representan

el comprador más grande para menos del 1%

El incremento de ventas de vegetales de pequeños productores a compradores de alto nivel tiene una gran oportunidad de generar “Valor Compartido” ya que desarrollar estas cadenas de

suministro implica el aumentando de la calidad de producción y por lo tanto el ingreso de los pequeños productores

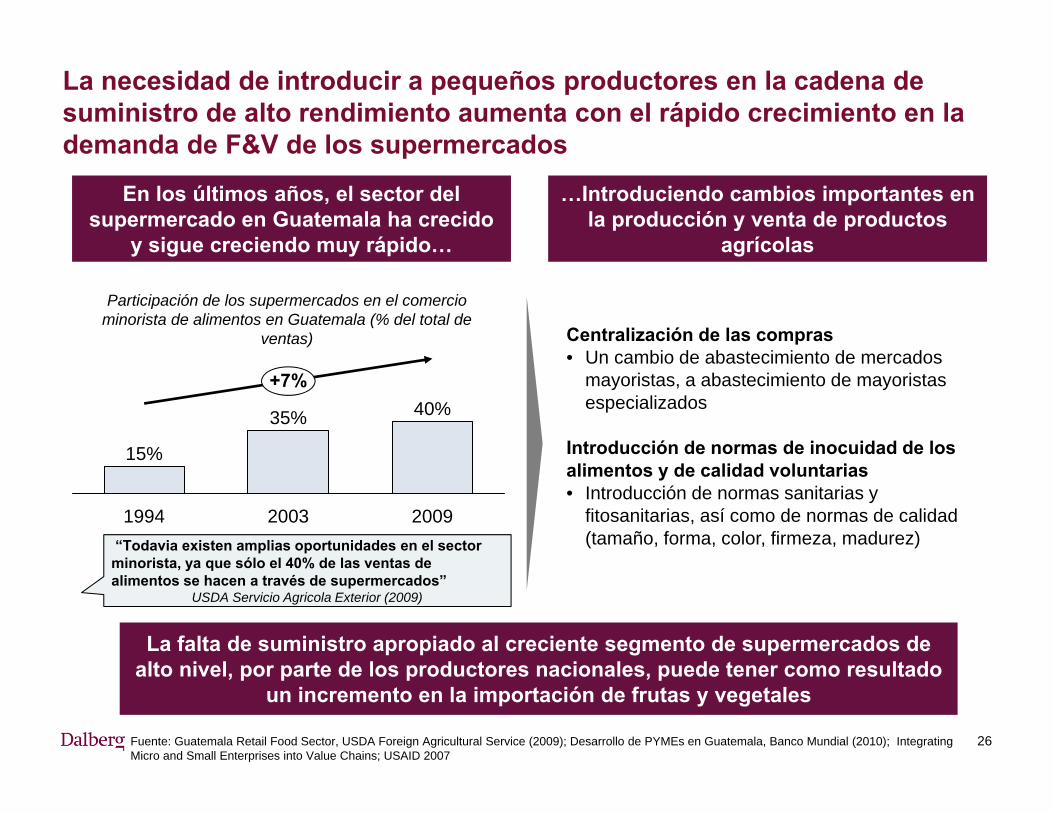

La necesidad de introducir a pequeños productores en la cadena de suministro de alto rendimiento aumenta con el rápido crecimiento en la demanda de F&V de los supermercados

26

En los últimos años, el sector del supermercado en Guatemala ha crecido

y sigue creciendo muy rápido…

Participación de los supermercados en el comercio minorista de alimentos en Guatemala (% del total de

ventas)

15%

+7%

2009

40%

2003

35%

1994

…Introduciendo cambios importantes en la producción y venta de productos

agrícolas

Fuente: Guatemala Retail Food Sector, USDA Foreign Agricultural Service (2009); Desarrollo de PYMEs en Guatemala, Banco Mundial (2010); IntegratingMicro and Small Enterprises into Value Chains; USAID 2007

“Todavia existen amplias oportunidades en el sector minorista, ya que sólo el 40% de las ventas de alimentos se hacen a través de supermercados”

USDA Servicio Agricola Exterior (2009)

Centralización de las compras• Un cambio de abastecimiento de mercados

mayoristas, a abastecimiento de mayoristas especializados

Introducción de normas de inocuidad de los alimentos y de calidad voluntarias• Introducción de normas sanitarias y

fitosanitarias, así como de normas de calidad (tamaño, forma, color, firmeza, madurez)

La falta de suministro apropiado al creciente segmento de supermercados de alto nivel, por parte de los productores nacionales, puede tener como resultado

un incremento en la importación de frutas y vegetales

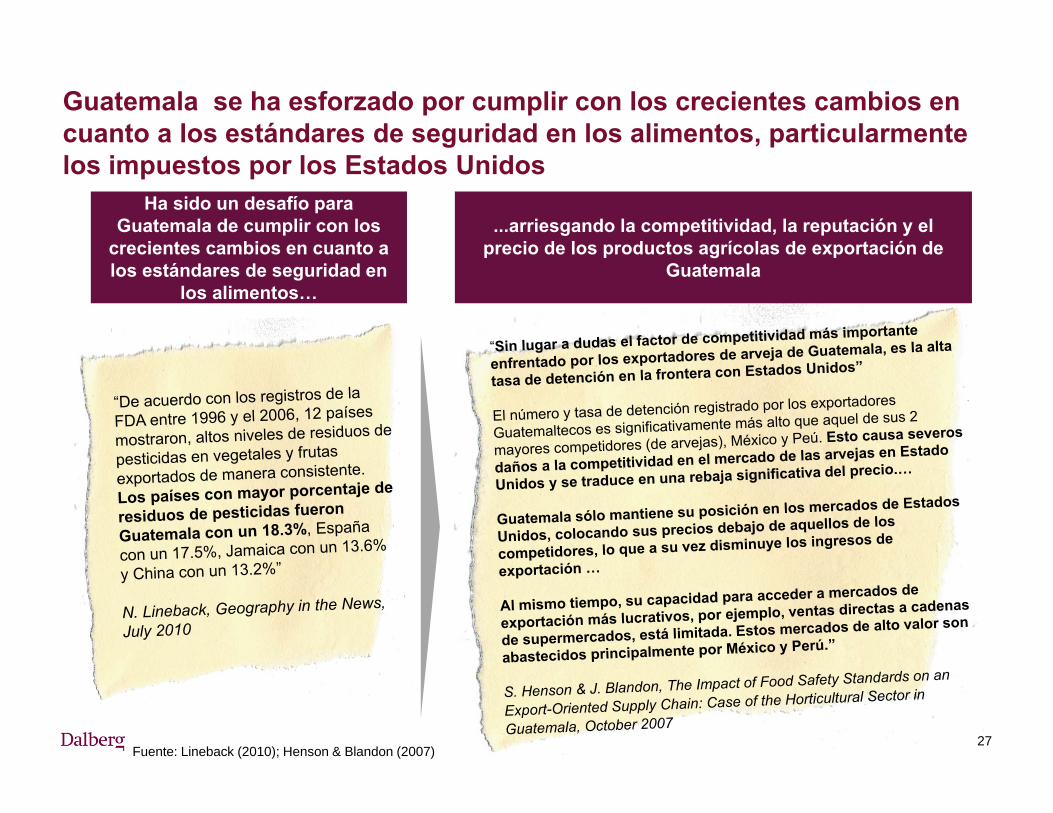

Guatemala se ha esforzado por cumplir con los crecientes cambios en cuanto a los estándares de seguridad en los alimentos, particularmente los impuestos por los Estados Unidos

27

Ha sido un desafío para Guatemala de cumplir con los

crecientes cambios en cuanto a los estándares de seguridad en

los alimentos…

...arriesgando la competitividad, la reputación y el precio de los productos agrícolas de exportación de

Guatemala

Fuente: Lineback (2010); Henson & Blandon (2007)

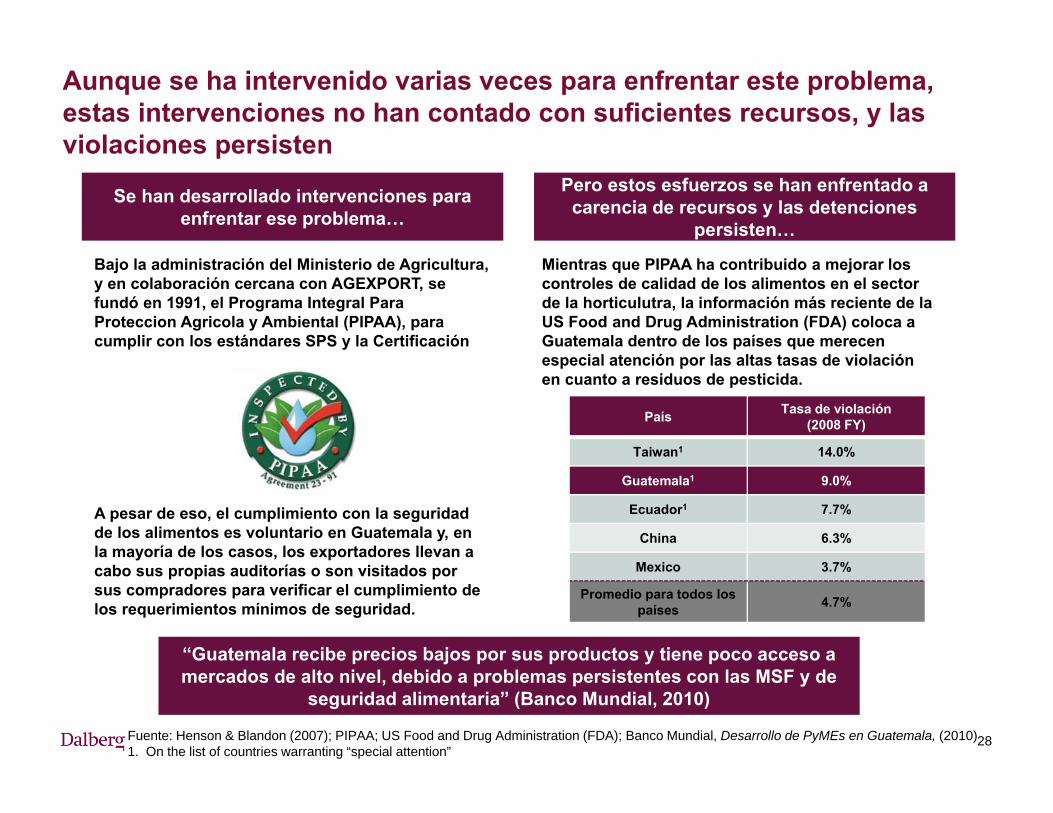

Bajo la administración del Ministerio de Agricultura, y en colaboración cercana con AGEXPORT, se fundó en 1991, el Programa Integral Para Proteccion Agricola y Ambiental (PIPAA), para cumplir con los estándares SPS y la Certificación

A pesar de eso, el cumplimiento con la seguridad de los alimentos es voluntario en Guatemala y, en la mayoría de los casos, los exportadores llevan a cabo sus propias auditorías o son visitados por sus compradores para verificar el cumplimiento de los requerimientos mínimos de seguridad.

Aunque se ha intervenido varias veces para enfrentar este problema, estas intervenciones no han contado con suficientes recursos, y las violaciones persisten

28

Se han desarrollado intervenciones para enfrentar ese problema…

Pero estos esfuerzos se han enfrentado a carencia de recursos y las detenciones

persisten…

Mientras que PIPAA ha contribuido a mejorar los controles de calidad de los alimentos en el sector de la horticulutra, la información más reciente de la US Food and Drug Administration (FDA) coloca a Guatemala dentro de los países que merecen especial atención por las altas tasas de violación en cuanto a residuos de pesticida.

País Tasa de violación (2008 FY)

Taiwan1 14.0%

Guatemala1 9.0%

Ecuador1 7.7%

China 6.3%

Mexico 3.7%

Promedio para todos los países 4.7%

Fuente: Henson & Blandon (2007); PIPAA; US Food and Drug Administration (FDA); Banco Mundial, Desarrollo de PyMEs en Guatemala, (2010)1. On the list of countries warranting “special attention”

“Guatemala recibe precios bajos por sus productos y tiene poco acceso a mercados de alto nivel, debido a problemas persistentes con las MSF y de

seguridad alimentaria” (Banco Mundial, 2010)

La mayoría de la investigación privada la hace el sector agro-industrial, mientras que la investigación y la extensión del capital menos intensivo del sector privado que domina frutas y vegetales se lleva a cabo de manera poco sistemática

No se cuenta con investigación y capacitación para la producción de frutas y vegetales, particularmente dirigida a los pequeños y medianos productores

Fuente: Banco Mundial, Desarrollo de PyMEs en Guatemala, (2010)29

Un reto tecnológico clave para pequeños y medianos productores, es encontrar la forma de incrementar la vida útil del producto almacenado, a efecto de abrir

otros mercados internacionales, tales como Europa y Asia

Retos para alcanzar mayor competitividad y sustentabilidad• Posicionamiento en el mercado• Cantidad y calidad de la producción

Recomendaciones• Posicionamiento en el mercado• Cantidad y calidad de la producción

Planes de inversión generales de iniciativas de alta prioridad

Soluciones de crecimiento inclusivo

Índice

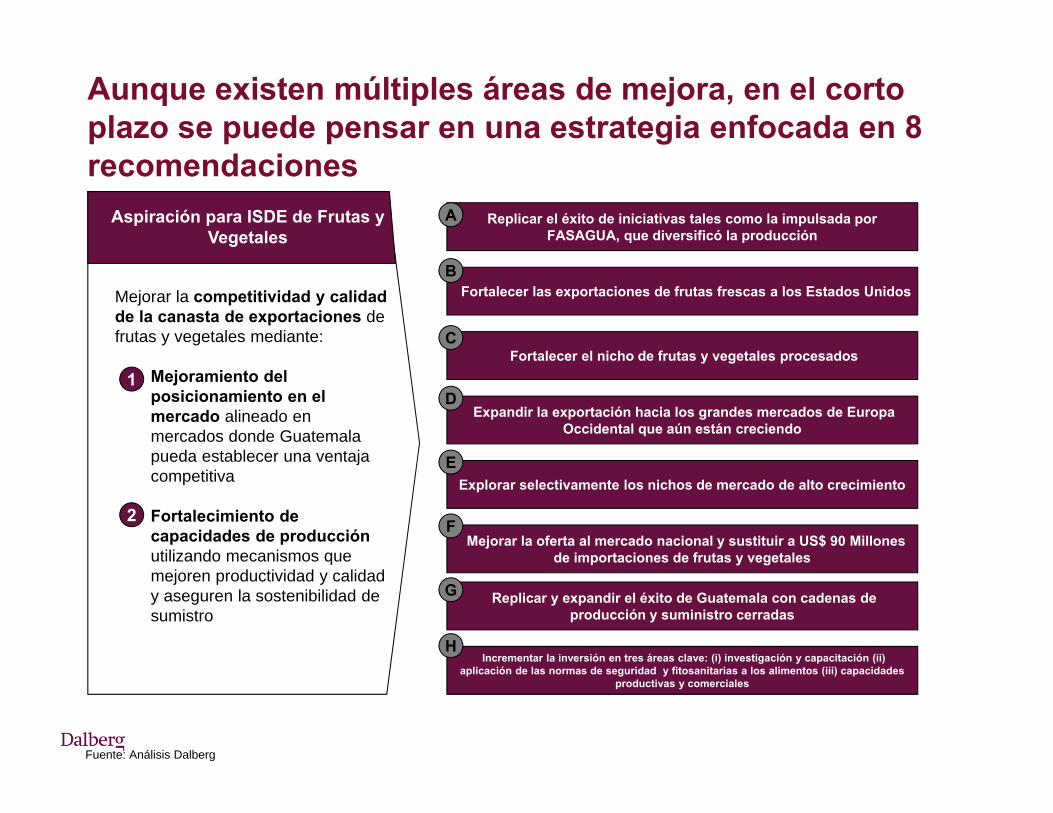

Fortalecer las exportaciones de frutas frescas a los Estados Unidos

Fortalecer el nicho de frutas y vegetales procesados

Expandir la exportación hacia los grandes mercados de Europa Occidental que aún están creciendo

Explorar selectivamente los nichos de mercado de alto crecimiento

Incrementar la inversión en tres áreas clave: (i) investigación y capacitación (ii) aplicación de las normas de seguridad y fitosanitarias a los alimentos (iii) capacidades

productivas y comerciales

Mejorar la oferta al mercado nacional y sustituir a US$ 90 Millones de importaciones de frutas y vegetales

Replicar y expandir el éxito de Guatemala con cadenas de producción y suministro cerradas

Replicar el éxito de iniciativas tales como la impulsada por FASAGUA, que diversificó la producción

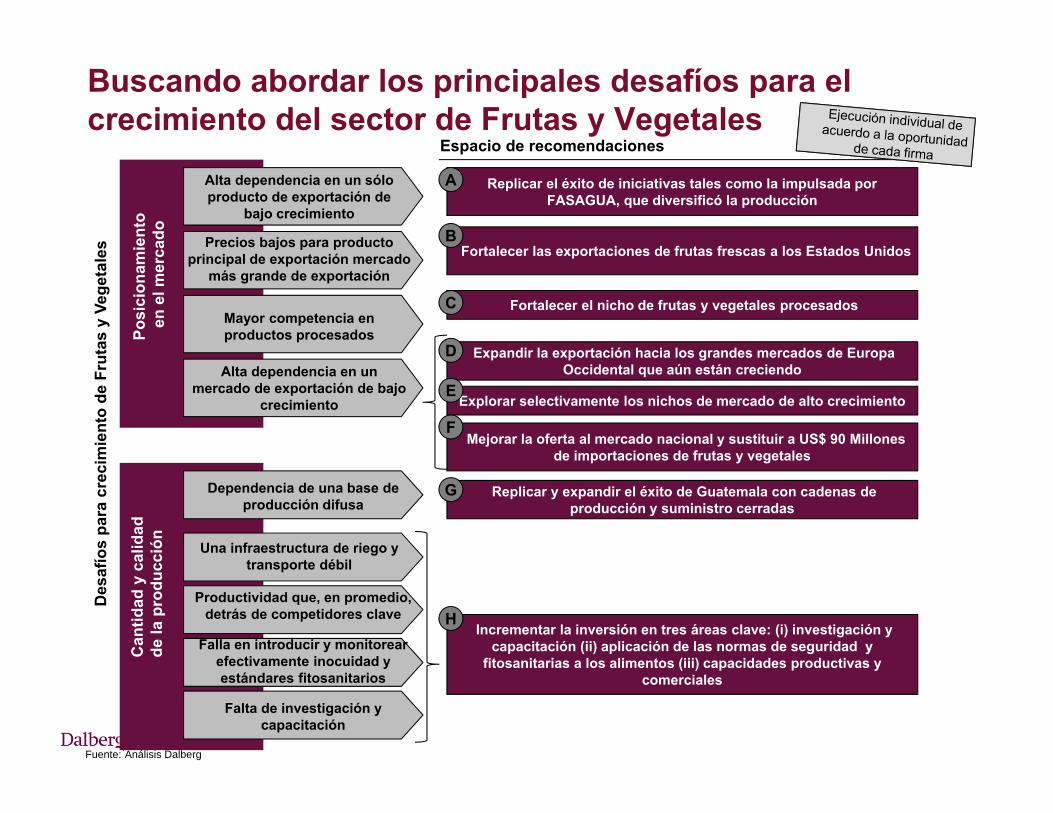

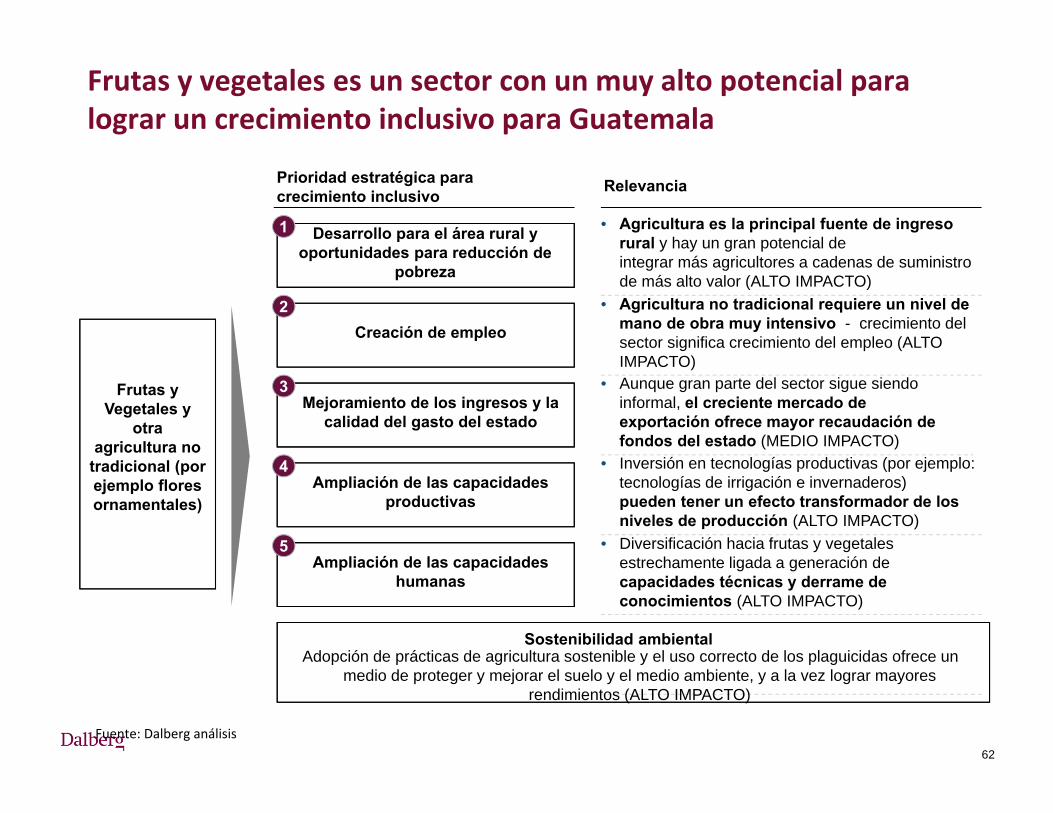

Aunque existen múltiples áreas de mejora, en el corto plazo se puede pensar en una estrategia enfocada en 8 recomendaciones

Mejorar la competitividad y calidad de la canasta de exportaciones de frutas y vegetales mediante:

Mejoramiento del posicionamiento en el mercado alineado en mercados donde Guatemala pueda establecer una ventaja competitiva

Fortalecimiento de capacidades de producción utilizando mecanismos que mejoren productividad y calidad y aseguren la sostenibilidad de sumistro

Fuente: Análisis Dalberg

Aspiración para ISDE de Frutas y Vegetales

1

2

A

C

D

B

H

E

F

G

Posicionamiento en el mercado

(I/II)

a) Replicar el éxito de iniciativas tales como la impulsada por FASAGUA parai. El fortalecimiento de productos de frutas y vegetables “clave” (tales como coliflor

y brócoli, arvejas y melones donde ya existe un buen volumen, pero las tasas de crecimiento se han estancado o están en promedios mundiales)

ii. Mantener el éxito de nichos de exportación de productos de alto valor tales como tomates y fresas

iii. Replicar este éxito con la introducción de nuevos productos de crecimiento y valor como mini verduras

iv. Introducir las mejores prácticas en productos con tasas de crecimiento de exportación por debajo de las tasas de crecimiento mundiales (por ejemplo en el caso de pinna, papayas, y mangos)

b) Fortalecer las exportaciones de frutas frescas a los Estados Unidos y seguir desarrollando la exportación de vegetales frescos los cuales tienen mas alto crecimiento y valor

i. Para las frutas• Comenzando con los productos de mayor exportación como el melón,

identificar razones de menor precio en comparación con competidores (entrevistas con compradores, productores internacionales, expertos de la industria)

• Desarrollar una estrategia sectorial para el fortalecimiento de ventas (por ejemplo, mejorar calidad, reducir cantidad de producción, mejorar entrega durante períodos de contra-estacionalidad)

ii. Para vegetales• Efectuar el mismo ejercicio como para frutas en el caso de hortalizas de grande

volumen de exportación donde los precios están por debajo de los precios de competidores, por ejemplo en el caso de arvejas frescas

• Promover productos de precio alto para lograr mayor volumen

c) Fortalecer el nicho de frutas y vegetales procesados como un complemento a la exportación de verduras frescas a fin de reducir el desperdicio, obtener beneficios adicionales y el acceso a mercados que no pueden ser cubiertos con frutas y vegetales frescos, debido a costos y distancias de transporte

i. Identificar complementariedades de productos para compartir instalaciones de procesamiento y lograr bajos costos

ii. Introducir las mejores tecnologías para producir productos de mayor valor y lograr mínimo desperdicio • Por ejemplo, Geest Prepared Foods ha introducido un sistema de embalaje único

que permite la exportación de piña fresca cortada que aumenta vida de anaquel a 35 días

1

Descripción de recomendaciones (I/III)

32

Posicionamiento en el mercado

(II/II)

d) Expandir la exportación hacia los grandes mercados de Europa Occidental que aún están creciendo, así como hacia los mercados de mayor crecimiento en el mundo, para diversificarse y depender menos del mercado de los Estados Unidos

i. Identificar productos nicho para exportación, y desarrollar una estrategia ISDE para explotar oportunidades disponibles• Analizar con mayor detalle productos de exportación de países competidores con

un alto nivel de solapamiento con Guatemala como Costa Rica y Perúii. Buscar establecer vínculos mas estrechos con grandes proveedores para

identificar nichos que Guatemala puede aprovechar, por ejemplo en el abastecimiento de productos a estándares de calidad y seguridad privados

iii. Trabajar con el gobierno para crear una estrategia de promoción del comercio en mercados de alta prioridad tales como Europa Occidental

e) Explorar selectivamente los nichos de mercado de alto crecimiento, tales como de frutas y vegetales orgánicos y ‘fair trade’ en los Estados Unidos

i. Buscar suministrar grandes compradores orgánicos como Whole Foods con productos frescos particularemente durante períodos contra-estacionales

ii. Trabajar en conjunto con productores de alimentos procesados para identificar el potencial de productos orgánicos de alto valor para exportación

iii. Buscar alianzas con ONGs y productores seleccionados para promover la producción de productos ‘fair trade’

f) Mejorar la oferta al mercado nacional y sustituir a US$ 90 Millones de importaciones de frutas y vegetales

i. Identificar a todos los principales compradores de productos de frutas y verduras (es decir, los principales supermercados y los productores de alimentos procesados ) y diseñar estrategias para mejorar el abastecimiento de sus necesidades con respecto a precio y calidad

1

Descripción de recomendaciones (II/III)

33

Cantidad y calidad de la producción

h) Replicar y expandir el éxito de Guatemala con cadenas de producción y suministro cerradas, tales como las encabezadas por organizaciones tales como Cuatro Pinos para (i) asegurar la seguridad alimentaria y los estándares de calidad e inocuidad, y (ii) integrar aún más a pequeños productores a las cadenas de suministro más lucrativas e importantesi. Buscar establecer mas alianzas entre ONGs y el sector privadoii. Juntarse con la comunidad internacional y multilaterales para crear asociaciones más fuertes

• Por ejemplo, apoyar a los esfuerzos de USAID de “Feed the Future”

i) Incrementar la inversión en tres áreas clavei. Investigación y capacitación

• Crear un centro de innovación e investigación agroalimentaria privado para proporcionar servicios de investigación aplicada e innovación tecnológica enfocado en solucionar problemas puntuales y facilitar la capacitación, asistencia técnica y transferencia de tecnología

ii. Aplicación de las normas de seguridad y fitosanitarias a los alimentos• Crear un instituto público-privado de inocuidad de los alimentos, sanidad animal y vegetal

iii. Incremento de las capacidades productivas y comerciales • Importar o trabajar con otros sectores para desarrollar soluciones de bajo costo para

aumentar la productividad a nivel del pequeño productor- Por ejemplo, tecnologías de irrigación tales como la desarrollada por “Driptech”

• A nivel industrial, fortalecer la coordinación para optimizar costos de acceso a nuevas tecnologías y factores de producción y conocimiento

2

Descripción de recomendaciones (III/III)

34

Replicar y expandir el éxito de Guatemala con cadenas de producción y suministro cerradas

Replicar el éxito de iniciativas tales como la impulsada por FASAGUA, que diversificó la producción

Fortalecer las exportaciones de frutas frescas a los Estados Unidos

Fortalecer el nicho de frutas y vegetales procesados

Expandir la exportación hacia los grandes mercados de Europa Occidental que aún están creciendo

Explorar selectivamente los nichos de mercado de alto crecimiento

Buscando abordar los principales desafíos para el crecimiento del sector de Frutas y Vegetales

Fuente: Análisis Dalberg

Can

tidad

y c

alid

ad

de la

pro

ducc

ión

Alta dependencia en un sólo producto de exportación de

bajo crecimiento

Posi

cion

amie

nto

en e

l mer

cado

Alta dependencia en un mercado de exportación de bajo

crecimiento

Precios bajos para producto principal de exportación mercado

más grande de exportación

A

C

Des

afío

s pa

ra c

reci

mie

nto

de F

ruta

s y

Vege

tale

s

Espacio de recomendaciones

Mayor competencia en productos procesados

Una infraestructura de riego y transporte débil

Productividad que, en promedio, detrás de competidores clave

Dependencia de una base de producción difusa

Falla en introducir y monitorear efectivamente inocuidad y estándares fitosanitarios

Falta de investigación y capacitación

D

B

Incrementar la inversión en tres áreas clave: (i) investigación y capacitación (ii) aplicación de las normas de seguridad y

fitosanitarias a los alimentos (iii) capacidades productivas y comerciales

H

G

E

Mejorar la oferta al mercado nacional y sustituir a US$ 90 Millones de importaciones de frutas y vegetales

F

Retos para alcanzar mayor competitividad y sustentabilidad• Posicionamiento en el mercado• Cantidad y calidad de la producción

Recomendaciones• Posicionamiento en el mercado• Cantidad y calidad de la producción

Planes de inversión generales de iniciativas de alta prioridad

Soluciones de crecimiento inclusivo

Índice

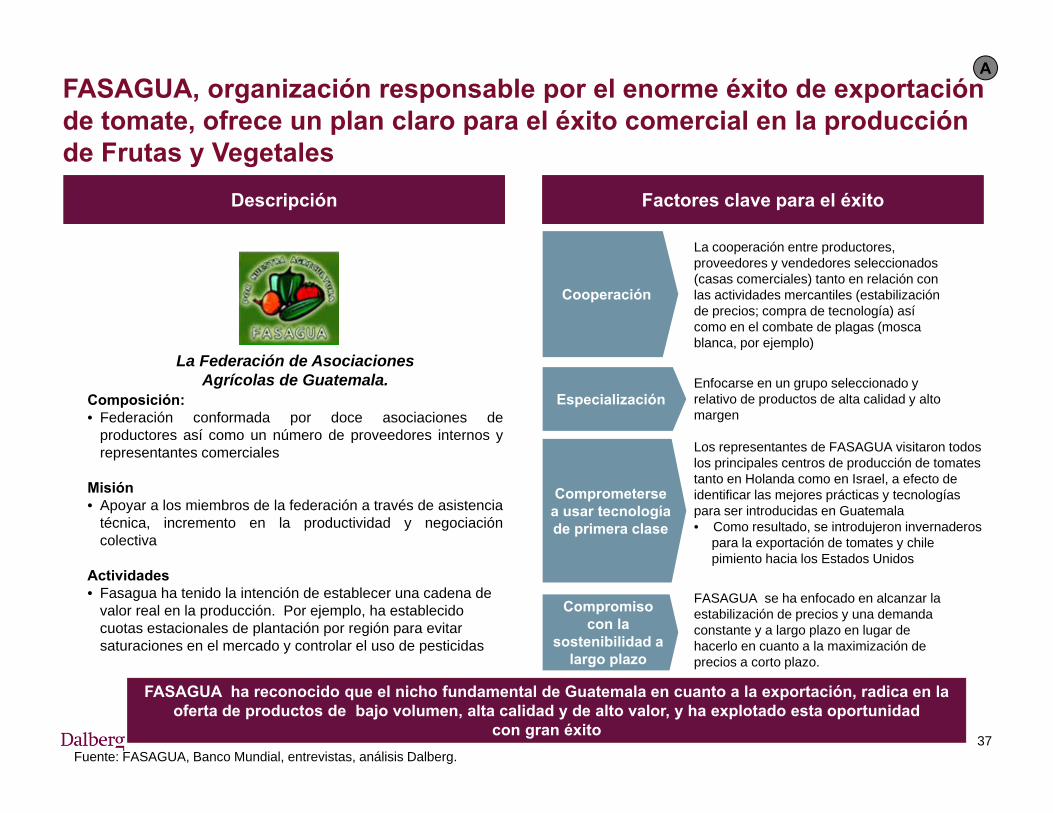

FASAGUA, organización responsable por el enorme éxito de exportación de tomate, ofrece un plan claro para el éxito comercial en la producción de Frutas y Vegetales

Fuente: FASAGUA, Banco Mundial, entrevistas, análisis Dalberg. 37

La Federación de Asociaciones Agrícolas de Guatemala.

Composición:• Federación conformada por doce asociaciones de

productores así como un número de proveedores internos yrepresentantes comerciales

Misión• Apoyar a los miembros de la federación a través de asistencia

técnica, incremento en la productividad y negociacióncolectiva

Actividades• Fasagua ha tenido la intención de establecer una cadena de

valor real en la producción. Por ejemplo, ha establecido cuotas estacionales de plantación por región para evitar saturaciones en el mercado y controlar el uso de pesticidas

La cooperación entre productores, proveedores y vendedores seleccionados (casas comerciales) tanto en relación con las actividades mercantiles (estabilización de precios; compra de tecnología) así como en el combate de plagas (mosca blanca, por ejemplo)

Descripción Factores clave para el éxito

Cooperación

Enfocarse en un grupo seleccionado y relativo de productos de alta calidad y alto margen

Especialización

Los representantes de FASAGUA visitaron todos los principales centros de producción de tomates tanto en Holanda como en Israel, a efecto de identificar las mejores prácticas y tecnologías para ser introducidas en Guatemala• Como resultado, se introdujeron invernaderos

para la exportación de tomates y chile pimiento hacia los Estados Unidos

Comprometerse a usar tecnología de primera clase

FASAGUA se ha enfocado en alcanzar la estabilización de precios y una demanda constante y a largo plazo en lugar de hacerlo en cuanto a la maximización de precios a corto plazo.

Compromiso con la

sostenibilidad a largo plazo

FASAGUA ha reconocido que el nicho fundamental de Guatemala en cuanto a la exportación, radica en la oferta de productos de bajo volumen, alta calidad y de alto valor, y ha explotado esta oportunidad

con gran éxito

A

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

-40% -30% -20% -10% 0% 10% 20% 30% 40% 50% 60% 70% 80%

Cáscara de cítricos/melones

Frutas

Nueces

Raspberries, blackberries, mulberries

Guayabas y mangos

Piñas secas o frescas

Nuez de macadamia

Melones (excepto sandía)

Cebollas

Vegetales3Peas

Coliflor/Brócoli

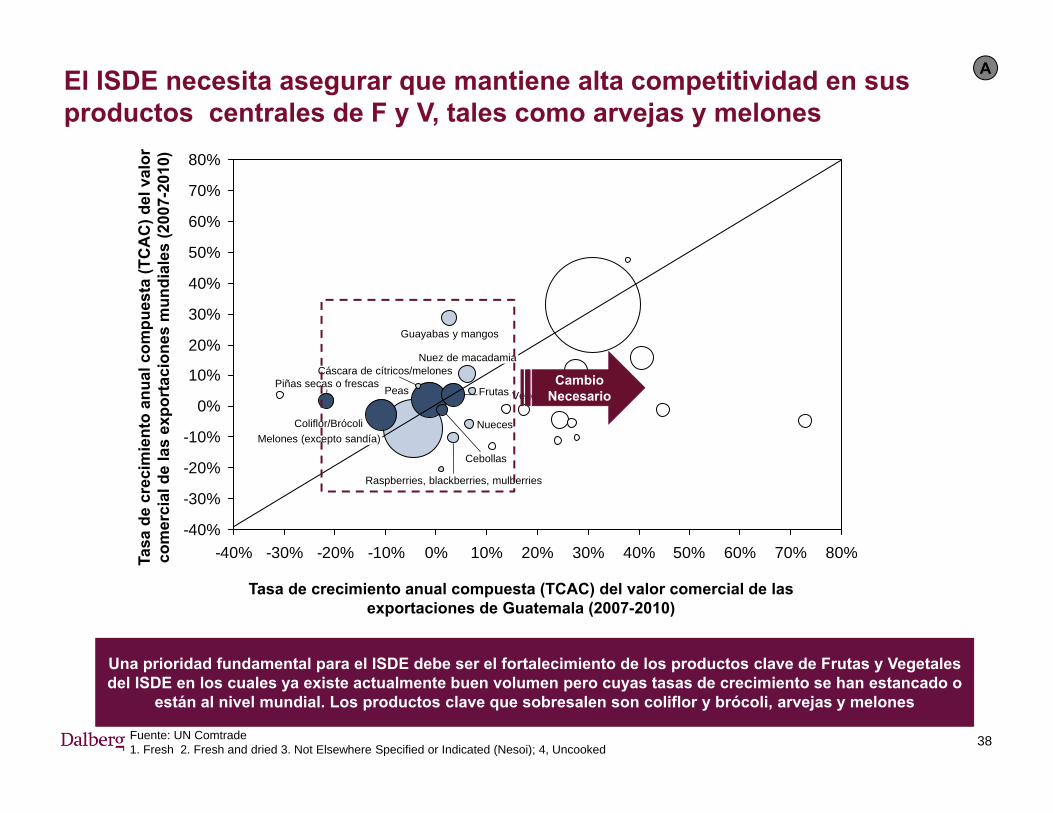

El ISDE necesita asegurar que mantiene alta competitividad en sus productos centrales de F y V, tales como arvejas y melones

Fuente: UN Comtrade1. Fresh 2. Fresh and dried 3. Not Elsewhere Specified or Indicated (Nesoi); 4, Uncooked

38

CambioNecesario

Una prioridad fundamental para el ISDE debe ser el fortalecimiento de los productos clave de Frutas y Vegetales del ISDE en los cuales ya existe actualmente buen volumen pero cuyas tasas de crecimiento se han estancado o

están al nivel mundial. Los productos clave que sobresalen son coliflor y brócoli, arvejas y melones

Tasa de crecimiento anual compuesta (TCAC) del valor comercial de las exportaciones de Guatemala (2007-2010)

Tasa

de

crec

imie

nto

anua

l com

pues

ta (T

CA

C) d

el v

alor

co

mer

cial

de

las

expo

rtac

ione

s m

undi

ales

(200

7-20

10)

A

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

-40% -30% -20% -10% 0% 10% 20% 30% 40% 50% 60% 70% 80%

Papayas2

FresasPimienta-Ají

LimonesPiñas: fresca, seca

Sandía1

Cardamomo

Mezcla de vegetales4Repollos y colrabi

Zanahorias1Tomates

FrijolesPapas

Vegetales leguminosos

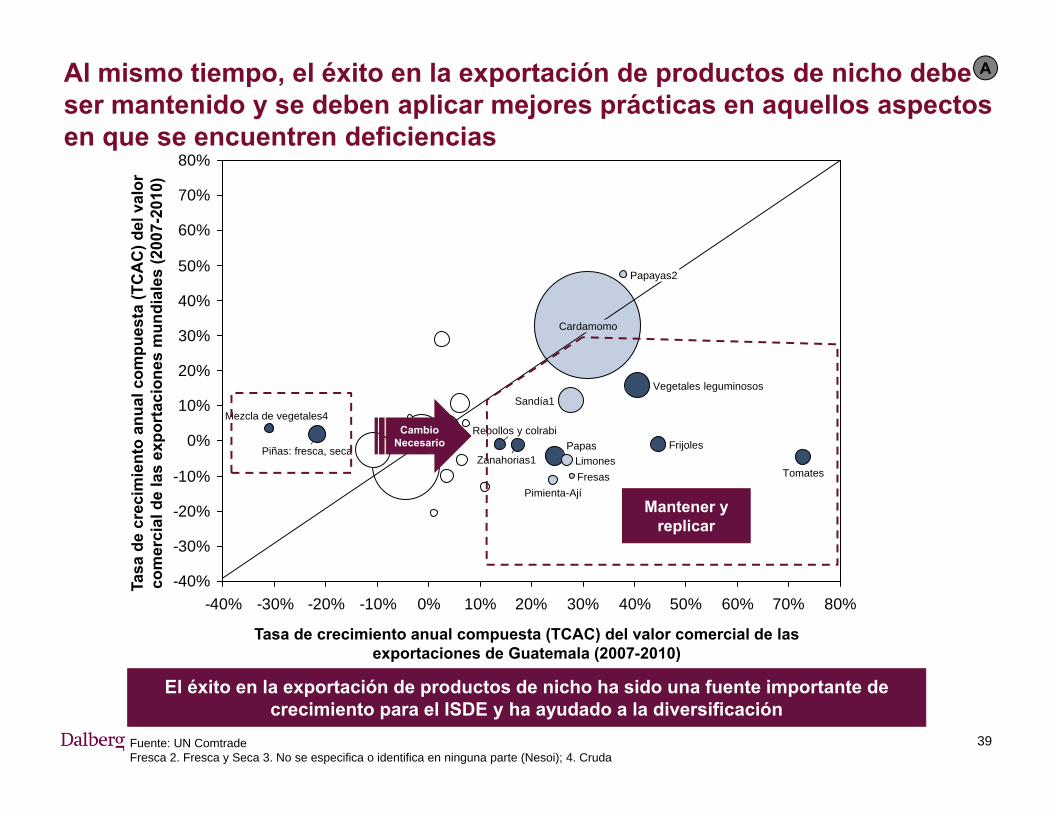

Al mismo tiempo, el éxito en la exportación de productos de nicho debe ser mantenido y se deben aplicar mejores prácticas en aquellos aspectos en que se encuentren deficiencias

Fuente: UN ComtradeFresca 2. Fresca y Seca 3. No se especifica o identifica en ninguna parte (Nesoi); 4. Cruda

39

El éxito en la exportación de productos de nicho ha sido una fuente importante de crecimiento para el ISDE y ha ayudado a la diversificación

Cambio Necesario

Mantener y replicar

Tasa de crecimiento anual compuesta (TCAC) del valor comercial de las exportaciones de Guatemala (2007-2010)

Tasa

de

crec

imie

nto

anua

l com

pues

ta (T

CA

C) d

el v

alor

co

mer

cial

de

las

expo

rtac

ione

s m

undi

ales

(200

7-20

10)

A

El análisis de mercado de Estados Unidos sugiere que Guatemala debiera priorizar la exportación de vegetales frescos, donde obtiene un mayor precio y tiene experiencia en cultivos más rentables

Los vegetales frescos sobresalen como el segmento más atractivo para el mercado de los Estados Unidos

• En promedio la exportación de vegetales frescos de Guatemala está a la cabeza, en cuanto a precio, comparado con competidores tales como México, Costa Rica y China

• El alto crecimiento en valor de las exportaciones de vegetales frescos de Guatemala (21% TCAC entre 2000 y 2010), sugiere que el más alto precio de los productos guatemaltecos es un reflejo de mejor calidad y no de más altos costos de suministro

40

B

Los principales competidores de Guatemala a nivel latinoamericano han sido más exitosos en cuanto a la diversificación de sus productos

41

Fuente: UN Comtrade1. La lista de los exportadores incluye solamente a productores no basados en EuropaNota: La información excluye bananos (Códigos HS: (07) Vegetales comestibles y (08) Frutas y nueces comestibles, Cáscara de cítricos, melones, se excluyen los bananos.

Chile

1.626

Israel

Costa Rica

China

Morocco

Egypt

Brazil

New Zealand

Peru

India

Canada

517497464405299262

Argentina

23Guatemala

United States

Turkey

South Africa

871874

1.112

613584

998

1.718

656

New Zealand 107Netherlands 109

Turkey 118Argentina 172

Spain 190Brazil 226India 241

Guatemala 283Vietnam 355

Peru 512China 539

Costa Rica 640Canada 1.489

Chile 1.880Mexico 6.920

0Guatemala

182Ukraine

Azerbaijan 192Israel 192

South Africa 196Iran 217

Egypt 224Argentina 226

Belgium 242Morocco 243

Spain 310Netherlands 373Uzbekistan 428

Poland 452China 536

Turkey 1.309

0

Indonesia

3932

New Zealand

59Myanmar 89

Iran, Islamic Rep. 143Canada 155

Chile 253United States 424

Vietnam 524Thailand 1.457

Guatemala

Philippines 16Australia 19

Peru 19Korea, Rep. 22

Sweden 23India

Los principales quince exportadores de frutas y vegetales a mercados selectos durante el año 2010(en millones de US$)

Los 25 miembros de la Unión Europea

E.E.U.U Rusia China

D

El análisis competitivo comparable sugiere que Guatemala aún podría incrementar sus exportaciones hacia mercados clave, particularmente la Unión Europea y los Estados Unidos

Fuente: Comtrade; Dalberg análisis42

EU 25 miembros E.E.U.U Rusia China

Argentina

1. Lemons2. Pears3. Kidney beans4. Apples5. Garlic

1. Pears2. Mandarins3. Lemons 4. Oranges, 5. Apples, fresh

Brazil

1. Mangos2. Melons (excl.

watermelons)3. Apples, fresh4. Lemons5. Papayas

Chile

1. Apples, fresh2. Kiwifruit, fresh3. Raspberries,

blackberries, mulberri

4. Pears & quinces, fresh

5. Walnuts, shelled

1. Cranberries, bilberries & other fru

2. Apples, 3. Avocados, 4. Peaches, incl.

nectarines, 5. Cherries,

1. Cherries, 2. Apples, 3. Plums & sloes, 4. Kiwifruit, 5. Strawberries,

Costa Rica

1. Pineapples, 2. Melons (excl.

watermelons)3. Watermelons, 4. Fruit & nuts, nesoi5. Manioc

1. Pineapples, 2. Manioc 3. Melons (excl.

watermelons)4. Arrowroot, salep,

Jerusalem artichoke5. Vegetables, nesoi

Peru

1. Asparagus, 2. Avocados, 3. Mangos, fres4. Mandarins5. Vegetables, nesoi

1. Asparagus, 2. Capsicum3. Mangos, 4. Onions & shallots, 5. Vegetables, nesoi

1. Mango, 2. Nuts, n.e.s. in 08.01

& 08.02, 3. Fruit & nuts, nesoi4. Strawberries, 5. Dried fruit

Los cinco principales productos de exportación por país exportador

Exp

orta

dor

En rojo: Exportaciones desde Guatemala

Nivel de solapamiento con exportaciones de

Guatemala

Bajo nivel de solapamiento Alto nivel de solapamiento

D

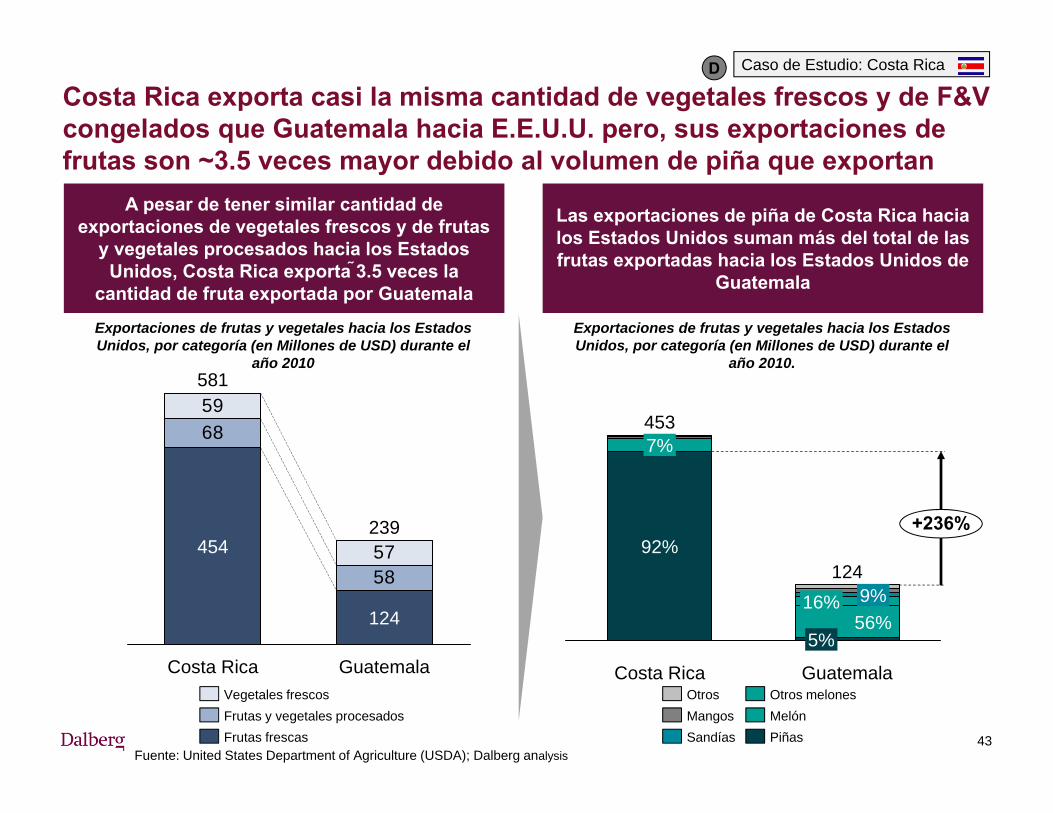

Costa Rica exporta casi la misma cantidad de vegetales frescos y de F&V congelados que Guatemala hacia E.E.U.U. pero, sus exportaciones de frutas son ~3.5 veces mayor debido al volumen de piña que exportan

Frutas frescasFrutas y vegetales procesadosVegetales frescos

A pesar de tener similar cantidad de exportaciones de vegetales frescos y de frutas

y vegetales procesados hacia los Estados Unidos, Costa Rica exporta ̃3.5 veces la

cantidad de fruta exportada por Guatemala

Exportaciones de frutas y vegetales hacia los Estados Unidos, por categoría (en Millones de USD) durante el

año 2010

43

453

124

+236%

Guatemala

5%56%

16% 9%

Costa Rica

92%

7%

SandíasMangosOtros

MelónPiñas

Otros melones

68

58

59

57

Guatemala

239

Costa Rica

581

124

454

Exportaciones de frutas y vegetales hacia los Estados Unidos, por categoría (en Millones de USD) durante el

año 2010.

Las exportaciones de piña de Costa Rica hacia los Estados Unidos suman más del total de las frutas exportadas hacia los Estados Unidos de

Guatemala

Fuente: United States Department of Agriculture (USDA); Dalberg analysis

Caso de Estudio: Costa RicaD

Caso de Estudio: Costa Rica

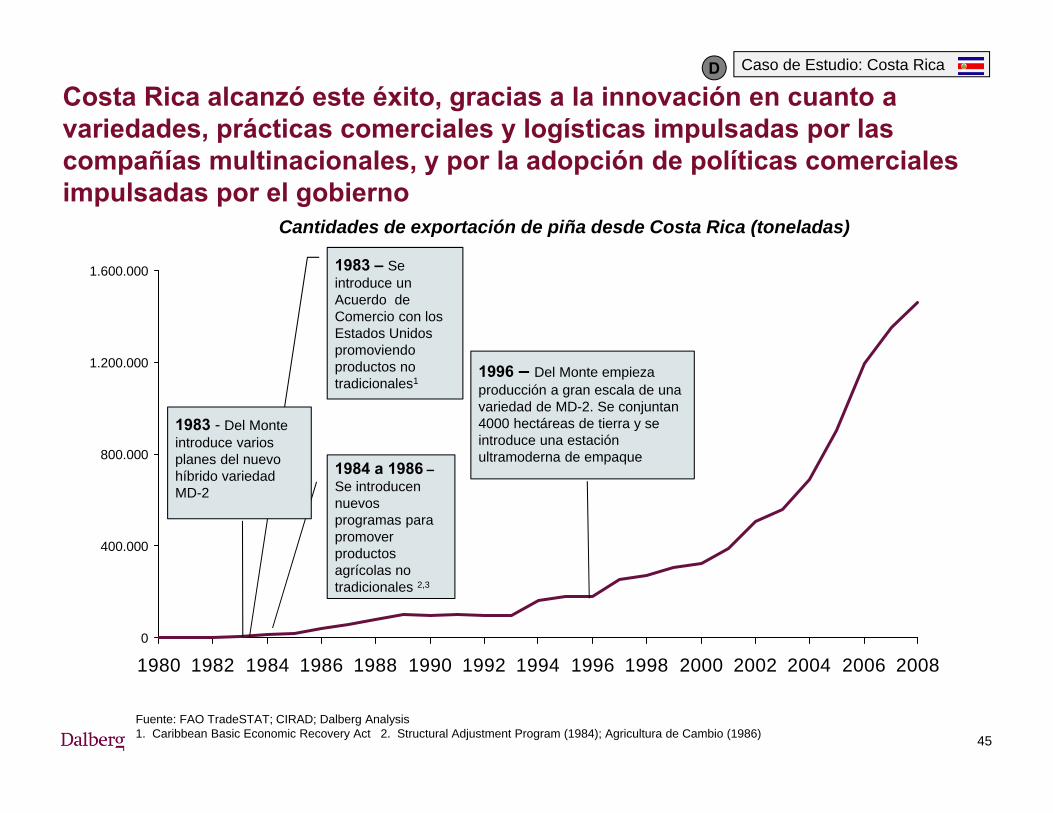

Desde el año 2000, Costa Rica ha tenido éxito al incrementar su producción de piña más de cinco veces y convertirse en el primer exportador mundial

Fuente: PROCOMER. COMEX (Costa Rica pequeño gran exportador de productos no tradicionales)44

679574574

486430325256208159149125

+18%

20102009200820072006200520042003200220012000

Desde el año 2000, la exportación global de piña desde Costa Rica ha aumentado en 18% TCAC, llevando al país al primer

lugar entre los exportadores de piña a nivel mundial y permitirle diversificarse en el mercado europeo

E.E.U.U.56%

Europa44%

Hoy, Costa Rica es el proveedor más grande de piña de Europa, sobrepasando a Costa de Marfil y tiene casi monopolizado el mercado

de los Estados Unidos

1996

3er exportador del mundo

E.E.U.U.48%

Europa52%

2010

1er exportador del mundo

Exportaciones de piña (US$M)Unidad: toneladas

métricas 2000 2005 2007

EuropaImportacionesEuropa

318289 609484 823883

Exportaciones de Costa de Marfil

158163 99685 59272

Porcentaje del mercado 50% 16% 7%

Exportaciones de

Costa Rica112740 363169 565737

Porcentaje del mercado 35% 61% 69%

USAImportaciones USA

318837 577792 696820

Exportaciones de

Costa Rica257783 438954 574954

Porcentaje del mercado 81% 76% 83%

Fuente: CIRAD

D

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008

800.000

1.200.000

1.600.000

0

400.000

1984 a 1986 –Se introducen nuevos programas para promover productos agrícolas no tradicionales 2,3

Costa Rica alcanzó este éxito, gracias a la innovación en cuanto a variedades, prácticas comerciales y logísticas impulsadas por las compañías multinacionales, y por la adopción de políticas comerciales impulsadas por el gobierno

Fuente: FAO TradeSTAT; CIRAD; Dalberg Analysis 1. Caribbean Basic Economic Recovery Act 2. Structural Adjustment Program (1984); Agricultura de Cambio (1986) 45

Cantidades de exportación de piña desde Costa Rica (toneladas)

1996 – Del Monte empieza producción a gran escala de una variedad de MD-2. Se conjuntan 4000 hectáreas de tierra y se introduce una estación ultramoderna de empaque

1983 – Se introduce un Acuerdo de Comercio con los Estados Unidos promoviendo productos no tradicionales1

1983 - Del Monte introduce varios planes del nuevo híbrido variedad MD-2

Caso de Estudio: Costa RicaD

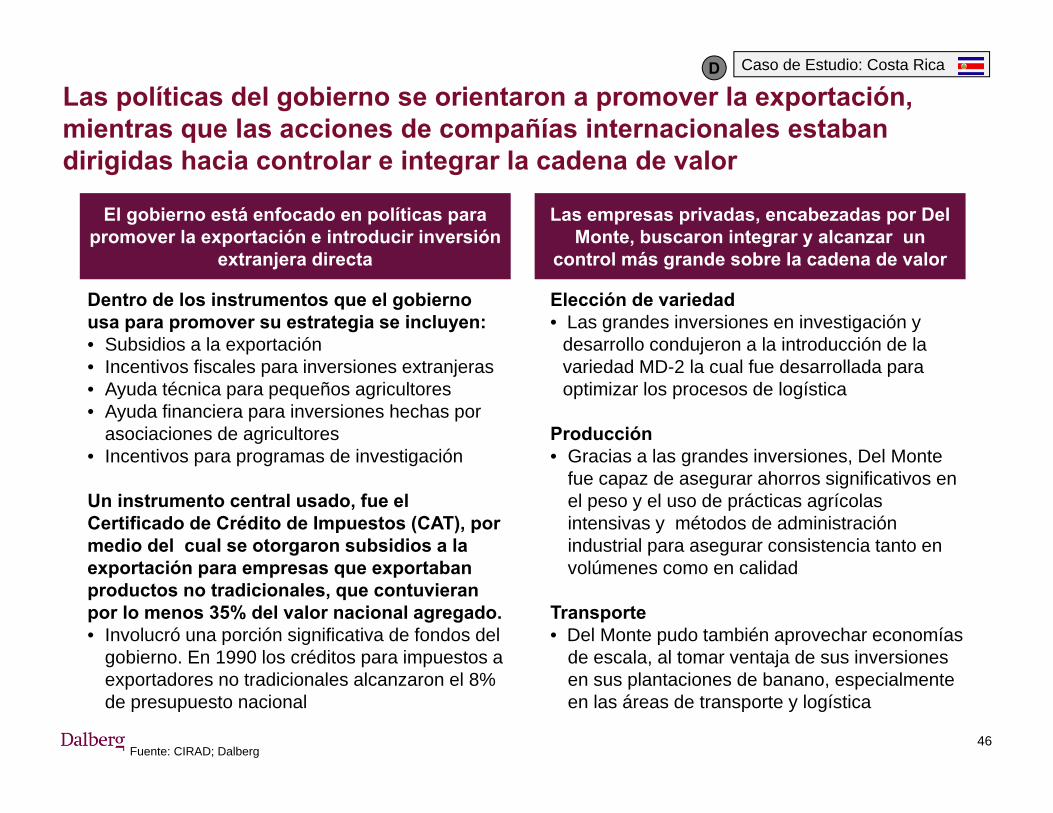

Las políticas del gobierno se orientaron a promover la exportación, mientras que las acciones de compañías internacionales estaban dirigidas hacia controlar e integrar la cadena de valor

Fuente: CIRAD; Dalberg 46

El gobierno está enfocado en políticas para promover la exportación e introducir inversión

extranjera directa

Dentro de los instrumentos que el gobierno usa para promover su estrategia se incluyen:• Subsidios a la exportación• Incentivos fiscales para inversiones extranjeras• Ayuda técnica para pequeños agricultores• Ayuda financiera para inversiones hechas por

asociaciones de agricultores• Incentivos para programas de investigación

Un instrumento central usado, fue el Certificado de Crédito de Impuestos (CAT), por medio del cual se otorgaron subsidios a la exportación para empresas que exportaban productos no tradicionales, que contuvieran por lo menos 35% del valor nacional agregado.• Involucró una porción significativa de fondos del

gobierno. En 1990 los créditos para impuestos a exportadores no tradicionales alcanzaron el 8% de presupuesto nacional

Las empresas privadas, encabezadas por Del Monte, buscaron integrar y alcanzar un

control más grande sobre la cadena de valor

Elección de variedad• Las grandes inversiones en investigación y

desarrollo condujeron a la introducción de la variedad MD-2 la cual fue desarrollada para optimizar los procesos de logística

Producción• Gracias a las grandes inversiones, Del Monte

fue capaz de asegurar ahorros significativos en el peso y el uso de prácticas agrícolas intensivas y métodos de administración industrial para asegurar consistencia tanto en volúmenes como en calidad

Transporte• Del Monte pudo también aprovechar economías

de escala, al tomar ventaja de sus inversiones en sus plantaciones de banano, especialmente en las áreas de transporte y logística

Caso de Estudio: Costa RicaD

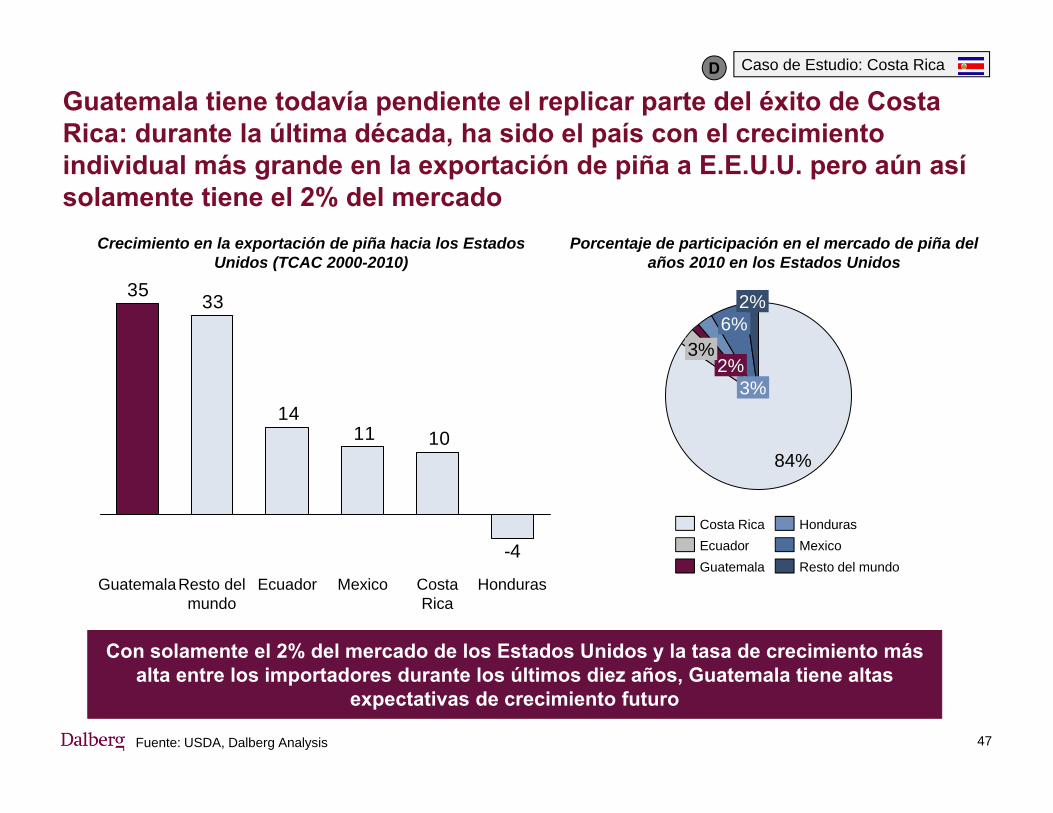

Guatemala tiene todavía pendiente el replicar parte del éxito de Costa Rica: durante la última década, ha sido el país con el crecimiento individual más grande en la exportación de piña a E.E.U.U. pero aún así solamente tiene el 2% del mercado

Fuente: USDA, Dalberg Analysis 47

-4

101114

3335

HondurasCosta Rica

MexicoEcuadorResto del mundo

Guatemala

Con solamente el 2% del mercado de los Estados Unidos y la tasa de crecimiento más alta entre los importadores durante los últimos diez años, Guatemala tiene altas

expectativas de crecimiento futuro

Crecimiento en la exportación de piña hacia los Estados Unidos (TCAC 2000-2010)

Porcentaje de participación en el mercado de piña del años 2010 en los Estados Unidos

2%

84%

2%

6%3%

3%

GuatemalaMexicoEcuadorHonduras

Resto del mundo

Costa Rica

Caso de Estudio: Costa RicaD

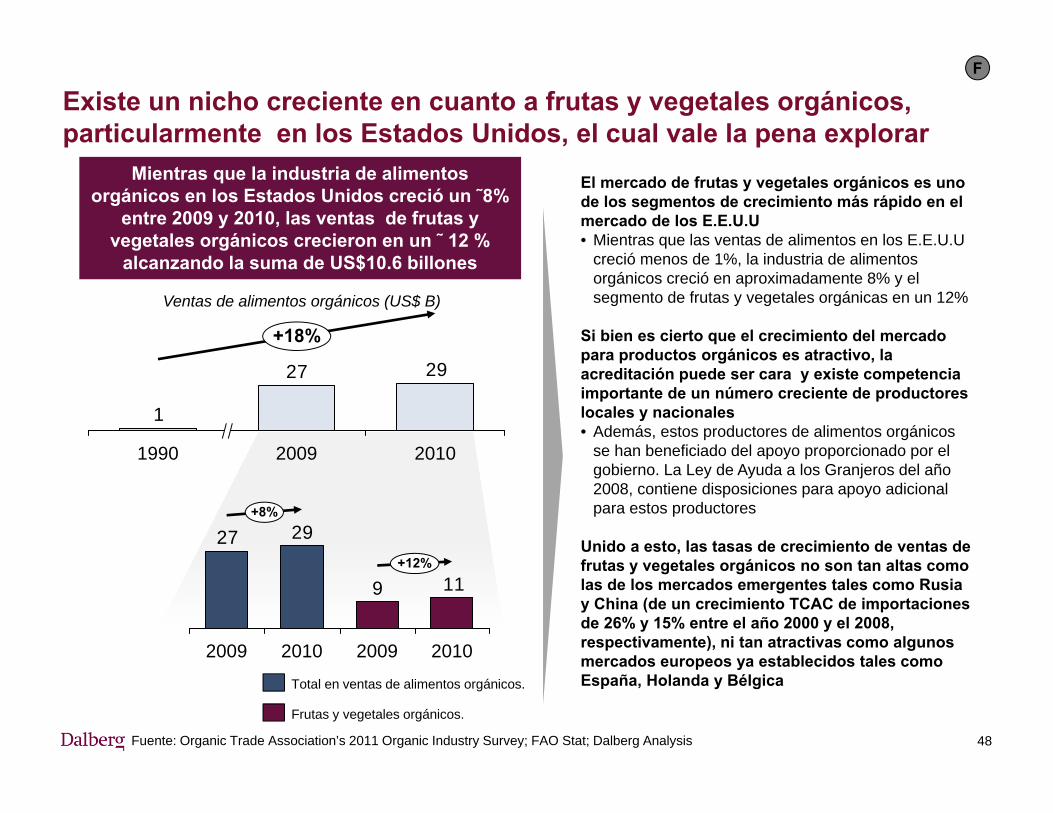

Existe un nicho creciente en cuanto a frutas y vegetales orgánicos, particularmente en los Estados Unidos, el cual vale la pena explorar

Fuente: Organic Trade Association’s 2011 Organic Industry Survey; FAO Stat; Dalberg Analysis 48

El mercado de frutas y vegetales orgánicos es uno de los segmentos de crecimiento más rápido en el mercado de los E.E.U.U• Mientras que las ventas de alimentos en los E.E.U.U

creció menos de 1%, la industria de alimentos orgánicos creció en aproximadamente 8% y el segmento de frutas y vegetales orgánicas en un 12%

Si bien es cierto que el crecimiento del mercado para productos orgánicos es atractivo, la acreditación puede ser cara y existe competencia importante de un número creciente de productores locales y nacionales• Además, estos productores de alimentos orgánicos

se han beneficiado del apoyo proporcionado por el gobierno. La Ley de Ayuda a los Granjeros del año 2008, contiene disposiciones para apoyo adicional para estos productores

Unido a esto, las tasas de crecimiento de ventas de frutas y vegetales orgánicos no son tan altas como las de los mercados emergentes tales como Rusia y China (de un crecimiento TCAC de importaciones de 26% y 15% entre el año 2000 y el 2008, respectivamente), ni tan atractivas como algunos mercados europeos ya establecidos tales como España, Holanda y Bélgica

2927

1

+18%

201020091990

119

2927

2009

+12%

+8%

201020102009

Total en ventas de alimentos orgánicos.

Frutas y vegetales orgánicos.

Mientras que la industria de alimentos orgánicos en los Estados Unidos creció un ˜8%

entre 2009 y 2010, las ventas de frutas y vegetales orgánicos crecieron en un ˜ 12 %

alcanzando la suma de US$10.6 billones

Ventas de alimentos orgánicos (US$ B)

F

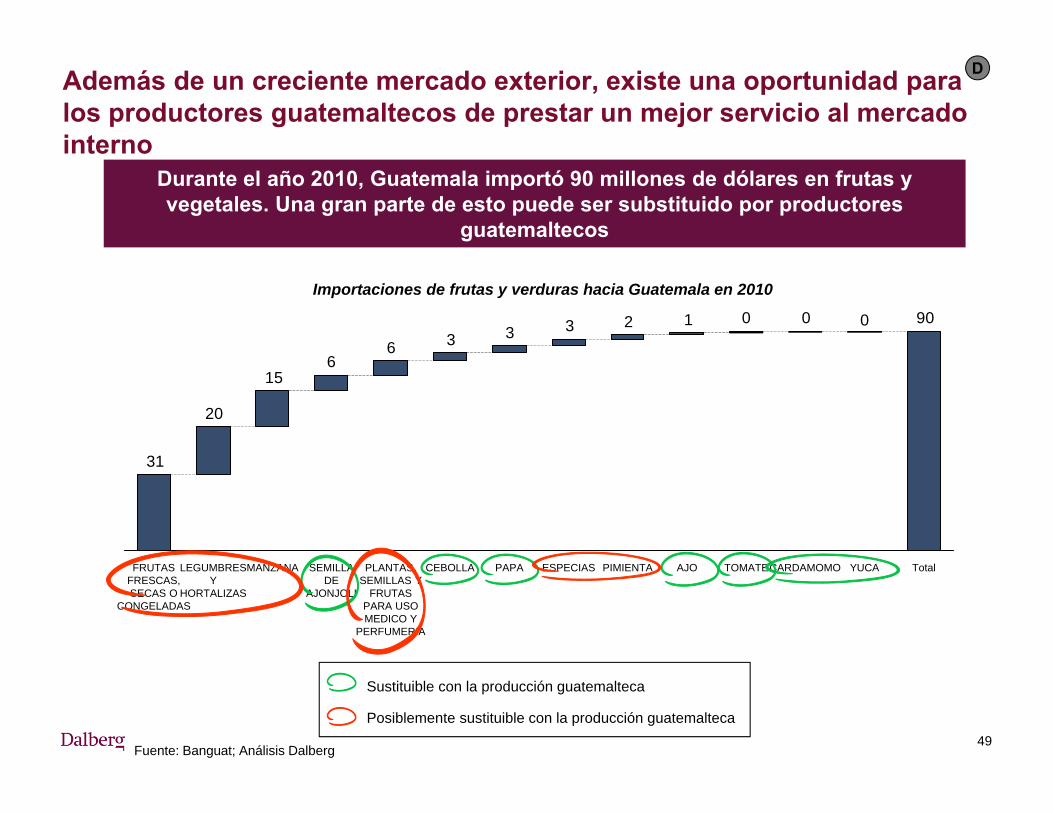

Además de un creciente mercado exterior, existe una oportunidad para los productores guatemaltecos de prestar un mejor servicio al mercado interno

Fuente: Banguat; Análisis Dalberg49

90001233366

15

20

31

TotalYUCA

0

CARDAMOMOTOMATEAJOPIMIENTAESPECIASPAPACEBOLLAPLANTAS, SEMILLAS Y

FRUTAS PARA USO MEDICO Y

PERFUMERIA

SEMILLA DE

AJONJOLI

MANZANALEGUMBRES Y

HORTALIZAS

FRUTAS FRESCAS, SECAS O

CONGELADAS

Importaciones de frutas y verduras hacia Guatemala en 2010

Durante el año 2010, Guatemala importó 90 millones de dólares en frutas y vegetales. Una gran parte de esto puede ser substituido por productores

guatemaltecos

Sustituible con la producción guatemalteca

Posiblemente sustituible con la producción guatemalteca

D

Retos para alcanzar mayor competitividad y sustentabilidad• Posicionamiento en el mercado• Cantidad y calidad de la producción

Recomendaciones• Posicionamiento en el mercado• Cantidad y calidad de la producción

Planes de inversión generales de iniciativas de alta prioridad

Soluciones de crecimiento inclusivo

Índice

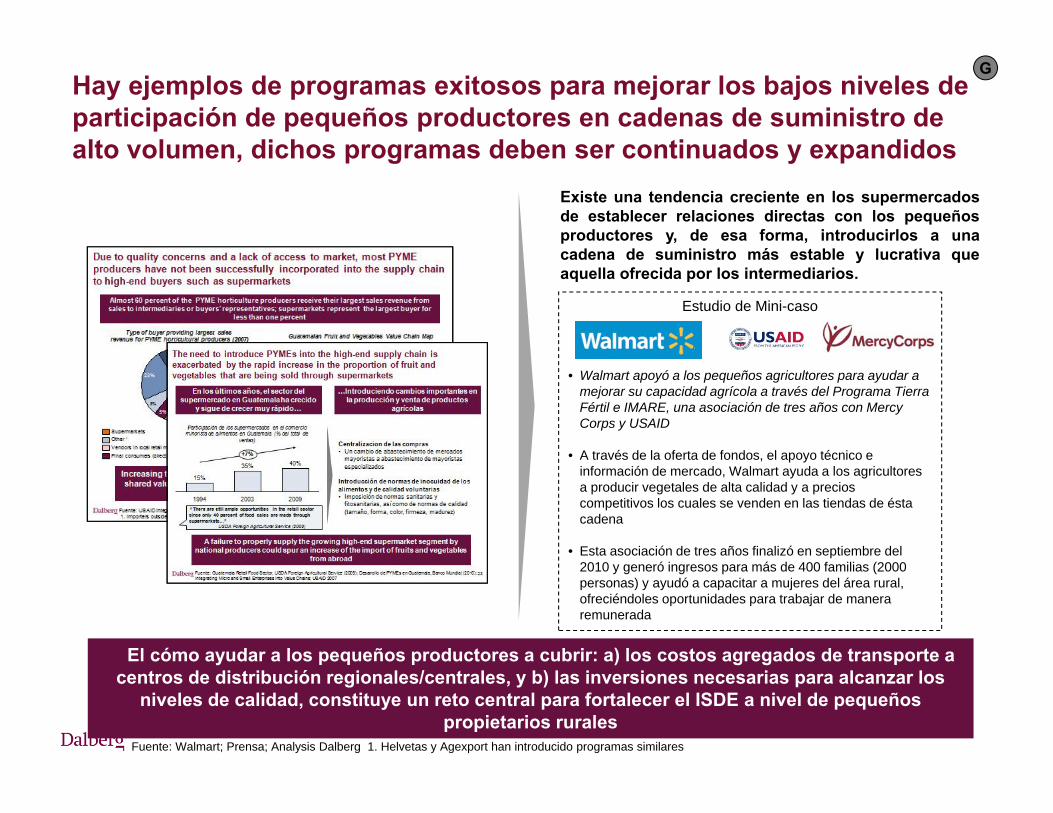

El cómo ayudar a los pequeños productores a cubrir: a) los costos agregados de transporte a centros de distribución regionales/centrales, y b) las inversiones necesarias para alcanzar los

niveles de calidad, constituye un reto central para fortalecer el ISDE a nivel de pequeños propietarios rurales

Existe una tendencia creciente en los supermercadosde establecer relaciones directas con los pequeñosproductores y, de esa forma, introducirlos a unacadena de suministro más estable y lucrativa queaquella ofrecida por los intermediarios.

Hay ejemplos de programas exitosos para mejorar los bajos niveles de participación de pequeños productores en cadenas de suministro de alto volumen, dichos programas deben ser continuados y expandidos

Estudio de Mini-caso

• Walmart apoyó a los pequeños agricultores para ayudar a mejorar su capacidad agrícola a través del Programa Tierra Fértil e IMARE, una asociación de tres años con Mercy Corps y USAID

• A través de la oferta de fondos, el apoyo técnico e información de mercado, Walmart ayuda a los agricultores a producir vegetales de alta calidad y a precios competitivos los cuales se venden en las tiendas de ésta cadena

• Esta asociación de tres años finalizó en septiembre del 2010 y generó ingresos para más de 400 familias (2000 personas) y ayudó a capacitar a mujeres del área rural, ofreciéndoles oportunidades para trabajar de manera remunerada

Fuente: Walmart; Prensa; Analysis Dalberg 1. Helvetas y Agexport han introducido programas similares

G

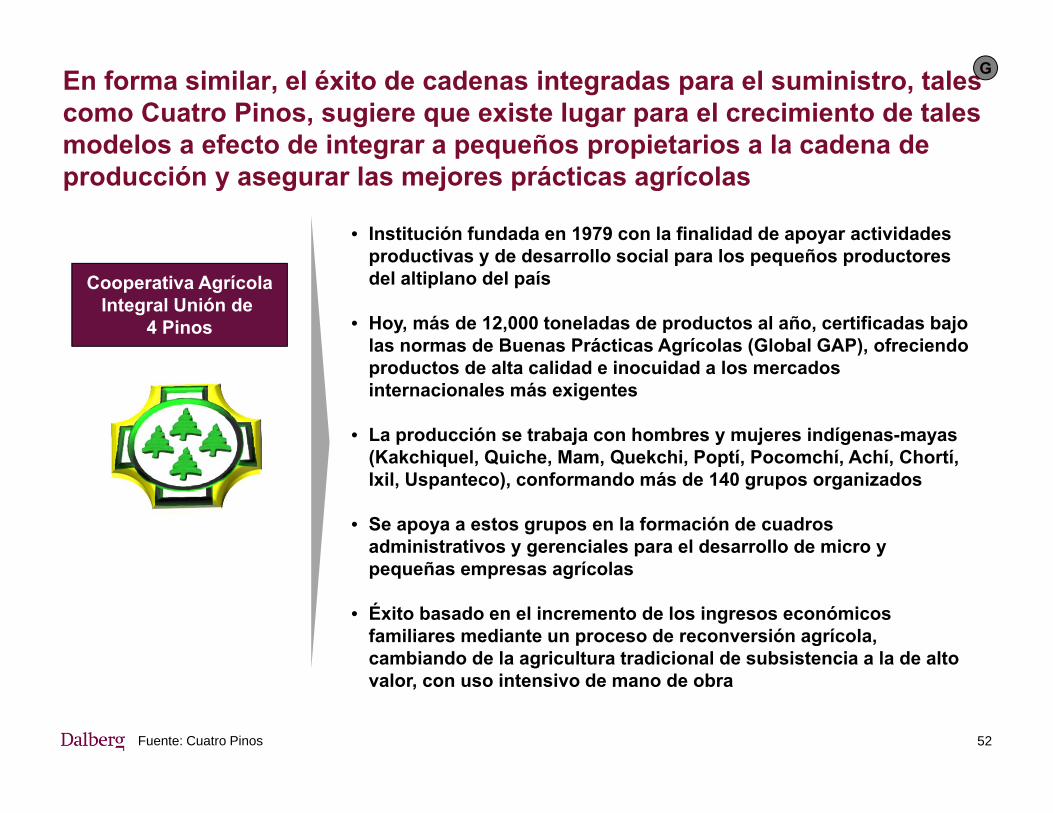

En forma similar, el éxito de cadenas integradas para el suministro, tales como Cuatro Pinos, sugiere que existe lugar para el crecimiento de tales modelos a efecto de integrar a pequeños propietarios a la cadena de producción y asegurar las mejores prácticas agrícolas

Fuente: Cuatro Pinos 52

• Institución fundada en 1979 con la finalidad de apoyar actividades productivas y de desarrollo social para los pequeños productores del altiplano del país

• Hoy, más de 12,000 toneladas de productos al año, certificadas bajo las normas de Buenas Prácticas Agrícolas (Global GAP), ofreciendo productos de alta calidad e inocuidad a los mercados internacionales más exigentes

• La producción se trabaja con hombres y mujeres indígenas-mayas (Kakchiquel, Quiche, Mam, Quekchi, Poptí, Pocomchí, Achí, Chortí, Ixil, Uspanteco), conformando más de 140 grupos organizados

• Se apoya a estos grupos en la formación de cuadros administrativos y gerenciales para el desarrollo de micro y pequeñas empresas agrícolas

• Éxito basado en el incremento de los ingresos económicos familiares mediante un proceso de reconversión agrícola, cambiando de la agricultura tradicional de subsistencia a la de alto valor, con uso intensivo de mano de obra

Cooperativa Agrícola Integral Unión de

4 Pinos

G

A través de estos esfuerzos, Cuatro Pinos ha tenido éxito en la exportación hacia los mercados mundiales más competitivos, en asociación con algunos de los más importantes mayoristas y compradores de alimentos

Fuente: Cuatro Pinos; FAO Stat 53

Y cuenta dentro de sus asociados, a los más importantes mayoristas y compradores de

alimentos a nivel mundial

Cuatro Pinos sirve a los mercados más grandes y más competitivos a nivel mundial en

el área de Alimentos y Vegetales

1

2

3

5

6

8

Rango mundial por monto de

exportación (2008)

Alemania

Estados Unidos

Reino Unido

Holanda

Bélgica

Canadá

Suiza

México y Centroamerica

17

G

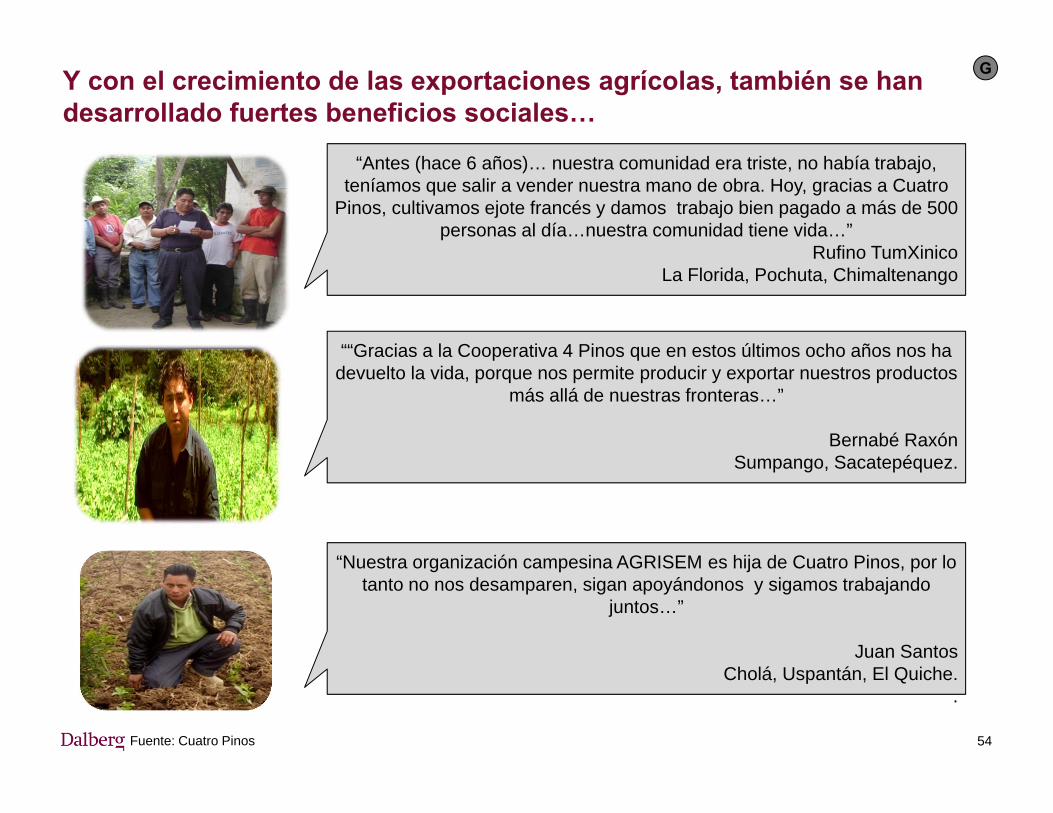

Y con el crecimiento de las exportaciones agrícolas, también se han desarrollado fuertes beneficios sociales…

Fuente: Cuatro Pinos 54

“Antes (hace 6 años)… nuestra comunidad era triste, no había trabajo, teníamos que salir a vender nuestra mano de obra. Hoy, gracias a Cuatro

Pinos, cultivamos ejote francés y damos trabajo bien pagado a más de 500 personas al día…nuestra comunidad tiene vida…”

Rufino TumXinicoLa Florida, Pochuta, Chimaltenango

““Gracias a la Cooperativa 4 Pinos que en estos últimos ocho años nos ha devuelto la vida, porque nos permite producir y exportar nuestros productos

más allá de nuestras fronteras…”

Bernabé RaxónSumpango, Sacatepéquez.

“Nuestra organización campesina AGRISEM es hija de Cuatro Pinos, por lo tanto no nos desamparen, sigan apoyándonos y sigamos trabajando

juntos…”

Juan SantosCholá, Uspantán, El Quiche.

.

G

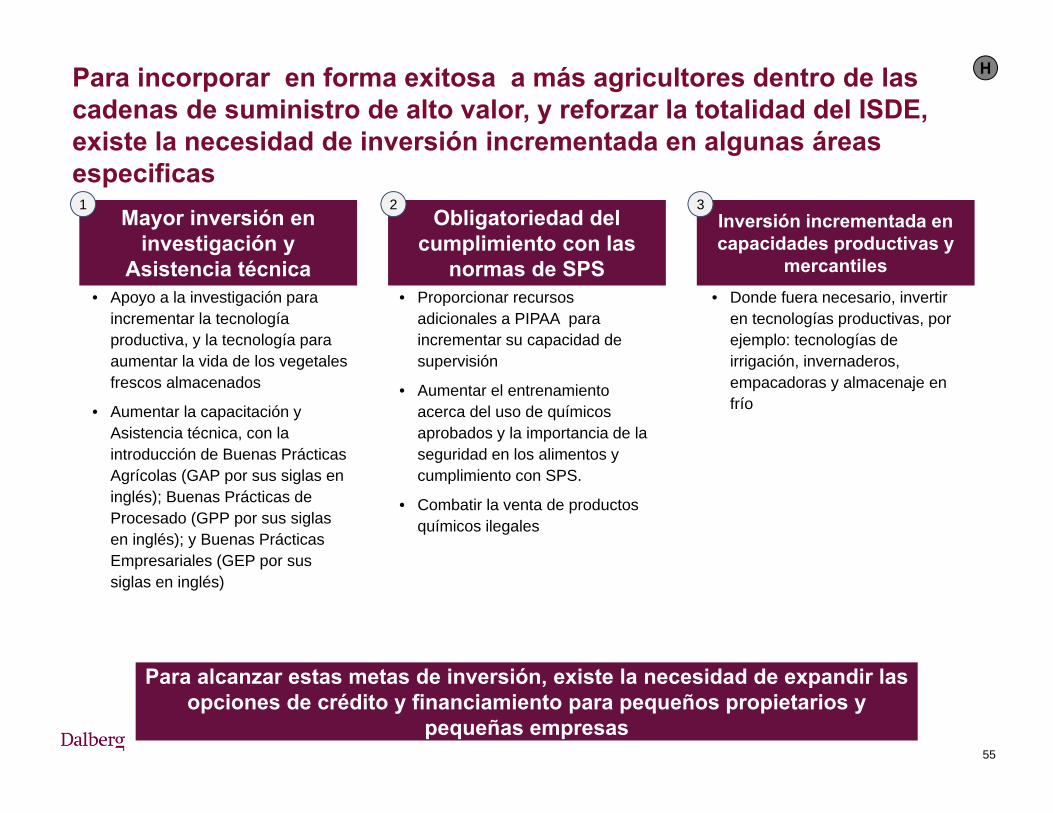

Para incorporar en forma exitosa a más agricultores dentro de las cadenas de suministro de alto valor, y reforzar la totalidad del ISDE, existe la necesidad de inversión incrementada en algunas áreas especificas

Mayor inversión en investigación y

Asistencia técnica

Para alcanzar estas metas de inversión, existe la necesidad de expandir las opciones de crédito y financiamiento para pequeños propietarios y

pequeñas empresas

1Obligatoriedad del

cumplimiento con las normas de SPS

2Inversión incrementada en capacidades productivas y

mercantiles

3

• Proporcionar recursos adicionales a PIPAA para incrementar su capacidad de supervisión

• Aumentar el entrenamiento acerca del uso de químicos aprobados y la importancia de la seguridad en los alimentos y cumplimiento con SPS.

• Combatir la venta de productos químicos ilegales

• Donde fuera necesario, invertir en tecnologías productivas, por ejemplo: tecnologías de irrigación, invernaderos, empacadoras y almacenaje en frío

55

• Apoyo a la investigación para incrementar la tecnología productiva, y la tecnología para aumentar la vida de los vegetales frescos almacenados

• Aumentar la capacitación y Asistencia técnica, con la introducción de Buenas Prácticas Agrícolas (GAP por sus siglas en inglés); Buenas Prácticas de Procesado (GPP por sus siglas en inglés); y Buenas Prácticas Empresariales (GEP por sus siglas en inglés)

H

Panorama global del mercado

Retos para alcanzar mayor competitividad y sustentabilidad• Posicionamiento en el mercado• Cantidad y calidad de la producción

Recomendaciones• Posicionamiento en el mercado• Cantidad y calidad de la producción

Planes de inversión generales de iniciativas de alta prioridad

Soluciones de crecimiento inclusivo

Índice

56

Can

tidad

y c

alid

ad d

e la

pr

oduc

ción

Posi

cion

amie

nto

en e

l mer

cado

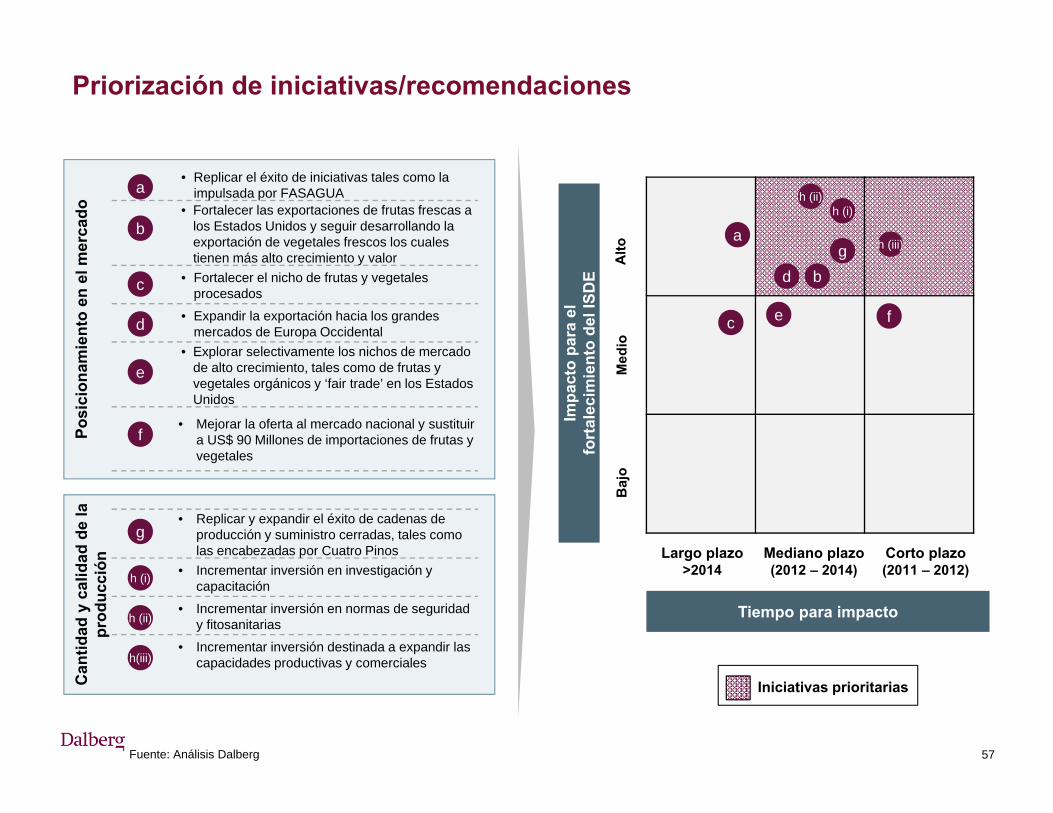

Priorización de iniciativas/recomendaciones

Impa

cto

para

el

fort

alec

imie

nto

del I

SDE

Baj

oM

edio

Alto

Tiempo para impacto

Corto plazo(2011 – 2012)

Mediano plazo(2012 – 2014)

Largo plazo>2014

d

a

Iniciativas prioritarias

• Replicar el éxito de iniciativas tales como la impulsada por FASAGUA

• Fortalecer las exportaciones de frutas frescas a los Estados Unidos y seguir desarrollando la exportación de vegetales frescos los cuales tienen más alto crecimiento y valor

• Fortalecer el nicho de frutas y vegetales procesados

• Expandir la exportación hacia los grandes mercados de Europa Occidental

• Explorar selectivamente los nichos de mercado de alto crecimiento, tales como de frutas y vegetales orgánicos y ‘fair trade’ en los Estados Unidos

• Mejorar la oferta al mercado nacional y sustituir a US$ 90 Millones de importaciones de frutas y vegetales

• Replicar y expandir el éxito de cadenas de producción y suministro cerradas, tales como las encabezadas por Cuatro Pinos

• Incrementar inversión en investigación y capacitación

• Incrementar inversión en normas de seguridad y fitosanitarias

• Incrementar inversión destinada a expandir las capacidades productivas y comerciales

a

b

c

d

b

e

f

c

g

fe

g

Fuente: Análisis Dalberg 57

h (i)

h (ii)

h(iii)

h (i)h (ii)

h (iii)

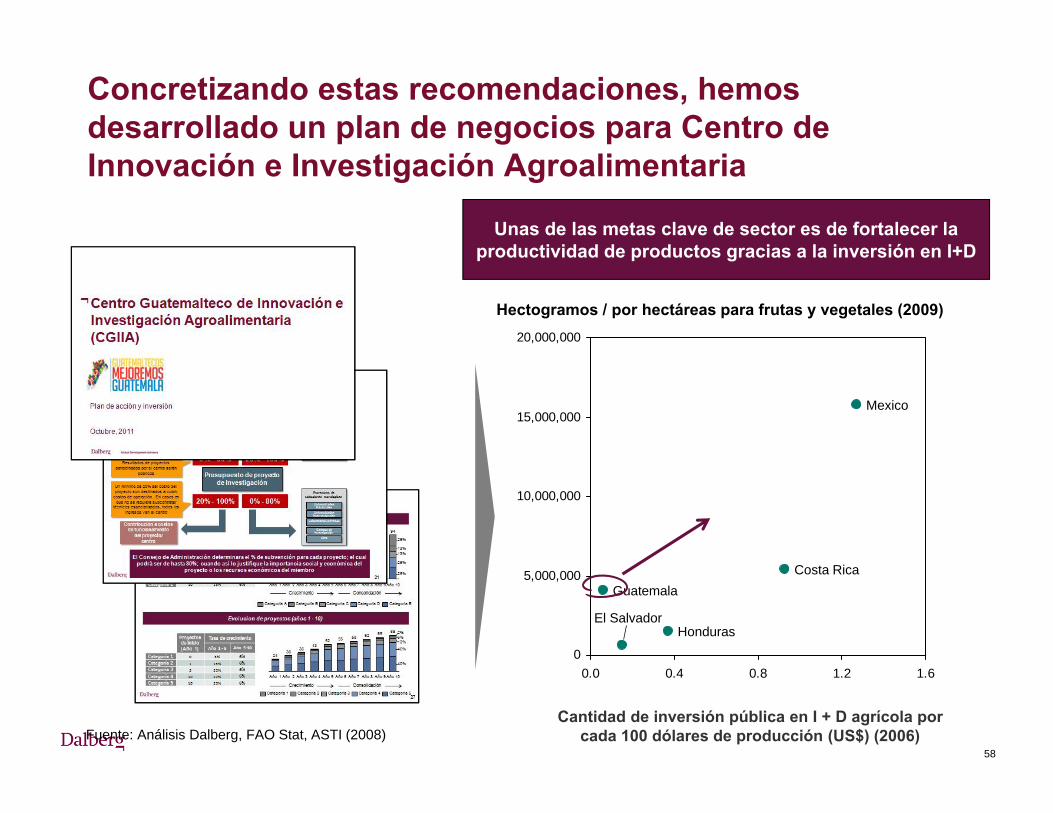

Concretizando estas recomendaciones, hemos desarrollado un plan de negocios para Centro de Innovación e Investigación Agroalimentaria

0

5,000,000

10,000,000

15,000,000

20,000,000

0.0 0.4 0.8 1.2 1.6

Costa Rica

El Salvador

Mexico

Guatemala

Honduras

Fuente: Análisis Dalberg, FAO Stat, ASTI (2008)

Hectogramos / por hectáreas para frutas y vegetales (2009)

Cantidad de inversión pública en I + D agrícola por cada 100 dólares de producción (US$) (2006)

Unas de las metas clave de sector es de fortalecer la productividad de productos gracias a la inversión en I+D

58

Análisis de rentabilidad

j(i)

Resumen dejustificación de inversión

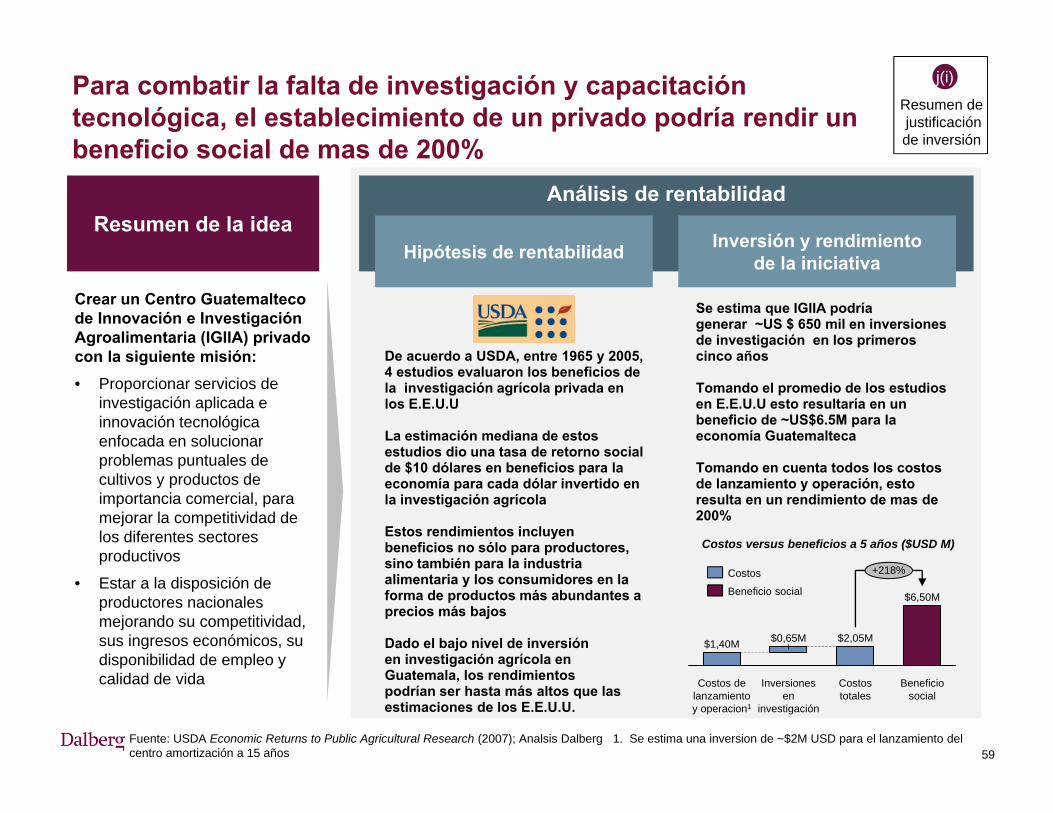

Para combatir la falta de investigación y capacitación tecnológica, el establecimiento de un privado podría rendir un beneficio social de mas de 200%

Resumen de la ideaHipótesis de rentabilidad Inversión y rendimiento

de la iniciativa

Crear un Centro Guatemalteco de Innovación e Investigación Agroalimentaria (IGIIA) privado con la siguiente misión:• Proporcionar servicios de

investigación aplicada e innovación tecnológica enfocada en solucionar problemas puntuales de cultivos y productos de importancia comercial, para mejorar la competitividad de los diferentes sectores productivos

• Estar a la disposición de productores nacionales mejorando su competitividad, sus ingresos económicos, su disponibilidad de empleo y calidad de vida

De acuerdo a USDA, entre 1965 y 2005, 4 estudios evaluaron los beneficios de la investigación agrícola privada en los E.E.U.U

La estimación mediana de estos estudios dio una tasa de retorno social de $10 dólares en beneficios para la economía para cada dólar invertido en la investigación agrícola

Estos rendimientos incluyen beneficios no sólo para productores, sino también para la industria alimentaria y los consumidores en la forma de productos más abundantes a precios más bajos

Dado el bajo nivel de inversión en investigación agrícola en Guatemala, los rendimientospodrían ser hasta más altos que las estimaciones de los E.E.U.U.

Fuente: USDA Economic Returns to Public Agricultural Research (2007); Analsis Dalberg 1. Se estima una inversion de ~$2M USD para el lanzamiento del centro amortización a 15 años

Se estima que IGIIA podría generar ~US $ 650 mil en inversiones de investigación en los primeros cinco años

Tomando el promedio de los estudios en E.E.U.U esto resultaría en un beneficio de ~US$6.5M para la economía Guatemalteca

Tomando en cuenta todos los costos de lanzamiento y operación, esto resulta en un rendimiento de mas de 200%

+218%

Beneficio social

$6,50M

Costos totales

$2,05M

Inversiones en

investigación

$0,65M

Costos de lanzamiento y operacion1

$1,40M

Beneficio social

Costos

Costos versus beneficios a 5 años ($USD M)

59

Análisis de rentabilidad

j(ii)

Resumen dejustificación de inversión

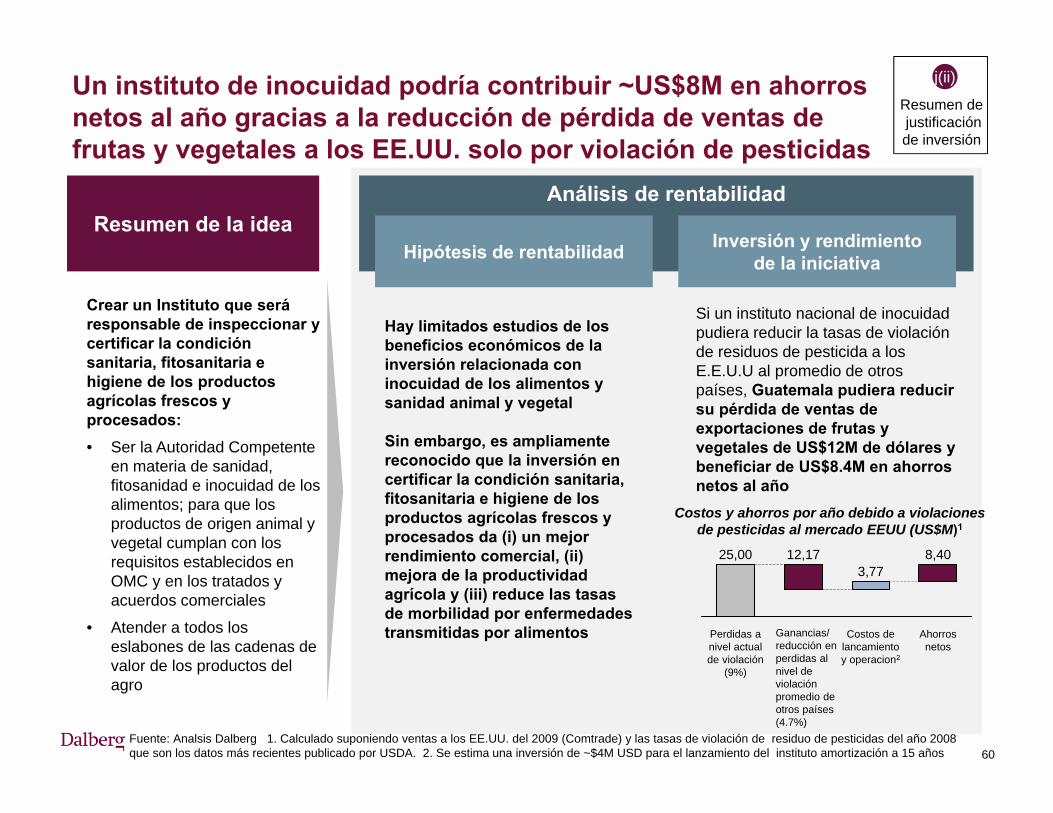

Un instituto de inocuidad podría contribuir ~US$8M en ahorros netos al año gracias a la reducción de pérdida de ventas de frutas y vegetales a los EE.UU. solo por violación de pesticidas

Resumen de la ideaHipótesis de rentabilidad Inversión y rendimiento

de la iniciativa

Crear un Instituto que será responsable de inspeccionar y certificar la condición sanitaria, fitosanitaria e higiene de los productos agrícolas frescos y procesados:• Ser la Autoridad Competente