estimación del valor en riesgos a través de wavelets

TRANSCRIPT

,

TECNOLOGICO DE MONTERREY

Hacemos constar que en la Ciudad de México, el día 23 de julio de 2009, el alumno:

Jesús Cuauhtémoc Téllez Gaytán

sustentó el Examen de Grado en defensa de la Tesis titulada:

Estimación del Valor en Riesgo a través de W avelets.

Presentada como requisito final para la obtención del Grado de:

DOCTOR EN CIENCIAS FINANCIERAS

• •. . ., .. . '

Ante la evidencia presentada en el trabajo de tesis y en este examen, el Comité Examinador, presidido por el DR. ARTURO LORENZO V ALDÉS, ha tomado la siguiente resolución:

Dr. Pablo Pér

Dr. Fernando Cruz Aranda Lector

- A P l\o P.,A DO -

Dr. Arturo Lorenzo Valdés Codirector

Dr. José n 10 Núñez Mora Director del Programa Doctoral

Campus Ciudad de México Calle del Puente 222, Col. Ejidos de Huipu!co

14380 Tlalpan, México D.F. México Tel: (52/55) 5483 2020 Fax: (52/55) 5673 2500

, TECNOLOGICO DE MONTERREY

. ·,, .,, .'lo .... .. '/ ,. .... . .·

... ~ .... -.......... ' l ,.... '. •

• ' .. ..,,.,.. ., JI ··. ; '~:1 1T: ~y··,_;···· ' ' "'· .; 1 ·~

'\ª,\.Jt'klle, .' : _-..~, , .. ... ... _. -'11:",1.F, CI.~ •·\l.~

Instituto Tecnológico y de Estudios Superiores

de Monterrey

Campus Ciudad de México

Estimación del Valor en Riesgo a través de W avelets

TESIS QUE PARA RECIBIR EL TÍTULO DE DOCTORADO EN

CIENCIAS FINANCIERAS PRESENTA

Jesús Cuauhtémoc Téllez Gaytán

Director de Tesis:

Dr. Pablo Pérez Akaki

Codirector de Tesis:

Dr. Arturo Lorenzo Valdés

Lector:

Dr. Fernando Cruz Ar anda

México D.F., 23 Julio 2009

Dedicatoria

Dedico la presente tesis a mi amada esposa Rocío y queridos hijos Mauricio y Valeria,

quienes sacrificaron su tiempo y estuvieron conmigo en el recorrido para la obtención del

grado doctoral; y quienes siguen conmigo en la realización de nuevos proyectos.

Con todo mi cariño y amor a mi papá, Ing. Jesús Téllez Gutiérrez, de quien tengo presente

sus enseñanzas y la escalera de la vida; y a mi mamá, Sra. Bertha Gaytán Galicia, quien

me ha sostenido en sus oraciones. Los quiero.

Con cariño a mis hermanos, Lic. Xochiquétzal Téllez Gaytán e Ing. Osear Cuitláhuac Téllez

Gaytán, quienes no dejan de mostrar su amor y afecto como hermanos.

Agradecimientos

Agradezco a Jesucristo mi Señor, por su misericordia en darme años de vida y permitirme

cursar el doctorado, a quien le doy la honra y la gloria por lo que he logrado alcanzar.

Agradezco al Tecnológico de Monterrey-Campus Estado de México, por haberme dado la

oportunidad en cursar el doctorado.

Agradezco al Comité Doctoral por su tiempo dedicado a la revisión de la tesis y atención en

las diferentes etapas de la disertación, en particular al Dr. Pablo Pérez Akaki por su interés

en la dirección de la tesis y motivación para concluir la misma.

Agradezco a Benjamín García y Eduardo Carbajal, por haber confiado en mí e impulsarme

a realizar los estudios de posgrado.

Agradezco a Jorge Morelos por sus consejos y guía en la conducción de mi vida académica.

Agradezco a la familia Alcántar, la familia Wodarczak, Virginia Valencia, Alejandro Valen

zuela, Mónica Pinal y a todos aquellos que influyeron en la realización de mis estudios

doctorales y que forman parte de mi ejercicio profesional.

11

Resumen

Wavelets son funciones que oscilan (wave) y decaen (let) a cierto número de desvane

cimientos, las cuales funjen como filtros para capturar componentes de alta frecuencia con

duración de corto tiempo y componentes de baja frecuencia que ocurren en periodos de

mayor tiempo. Contrario al análisis de Fourier, el análisis por wavelets permite analizar una

serie de tiempo en el espacio tiempo-frecuencia. Su principal flexibilidad es que permiten

estudiar fenómenos temporales, no estacionarios y de variación en el tiempo; fenómenos que

caracterizan y se identifican como hechos estilizados de las series de tiempo financieras.

La presente investigación aplica la teoría <le wavelets para estimar el Valor en Riesgo

del principal índice accionario mexicano, IPC, y de las emisoras que lo conforman. En

particular se utilizan la Transformada Wavelet Discreta (TWD) y su versión no-decimada,

la Transformada Wavelet Discreta de Máximo Traslape (TWDMT); y como filtro la función

wavelet de Daubechies de mínima asimetría de longitud ocho, para descomponer las series

de rendimientos en diferentes niveles de resolución. En cada nivel de resolución se estima la

varianza wavelet y a partir de ella se estima el VaR para cada escala de tiempo. El VaR de

la posición es la agregación de los VaR's en cada escala, metodología que es posible dada la

propiedad de decorrelación que se logra vía la TWD.

Los resultados de la investigación muestran a través del backtesting utilizando la prueba

de proporción de fallas de Kupiec, que el número de niveles de descomposición juega un papel

crucial en la validación de la metodología como adecuada para pronosticar las pérdidas. U na

herramienta útil para definir el número de niveles es la distribución de energía relativa, la

cual muestra la contribución relativa que cada nivel guarda respecto a la energía total de

la serie de tiempo. El VaR vía wavelets se compara con la metodología de Riskmetrics y el

modelo GARCH, los cuales mostraron un número mayor de excesos respecto de wavelets.

Una futura línea de investigación es aplicar la metodología para un portafolio de N

activos y la estimación del VaR en el contexto no paramétrico a través de la estimación de

la función de densidad vía wavelets.

lII

, Indice general

Dedicatoria

Agradecimientos

Resumen

l. Introducción

1.1. Antecedentes

1.2. Planteamiento del Problema

1.3. Hipótesis . . . . . . . . . . .

1.4. Objetivos . . . . . . . . . .

1.5. Justificación y Limitaciones

1.6. Contribución

2. Métodos de Estimación del Riesgo de Mercado

2.1. Modelos Probabilísticos de Rendimientos de Precios

2.2. Valor en Riesgo . . . . . . . . . . .

2.2.1. Estimación Paramétrica ..

2.2.2. Estimación No Paramétrica

2.2.3. Estimación Semiparamétrica .

2.3. Pérdida Esperada en la Cola .

3. Teoría de Wavelets

3.1. Bases Matemáticas y Propiedades

3.1.1. Series y Transformada de Fourier

3.1.2. Funciones base y concentración de energía

3.1.3. Convolución . . . . . . .

3.1.4. Propiedades de Wavelets

3.2. Análisis por Multiresolución ..

IV

I

11

111

1

2

6

9

9

9

10

12

13

26

26

31

32

35

38

40

40

46

49

51

52

3.2.1. Transformada de Fourier de Corto Tiempo (TFCT)

3.2.2. Transformada Wavelet Continua .

3.2.3. Transformada Wavelet Discreta .

3.2.4. Transformada Wavelet Discreta de Máximo Traslape

3.3. Varianza Wavelet . . . . . . . .

3.3.1. Intervalos de Confianza.

4. Metodología

4.1. Preparación de los datos

53

55

57

65 68

71

74

74

4.2. Estadísticos Descriptivos y Descomposición de las Series de Tiempo 75

4.3. La Varianza Wavelet . . . . . . . . 75

4.4. Estimación del Riesgo de Mercado . 75

5. Análisis y Resultados 80

5.1. Análisis Exploratorio de Datos . 80

5.2. Análisis de la Varianza Wavelet 83

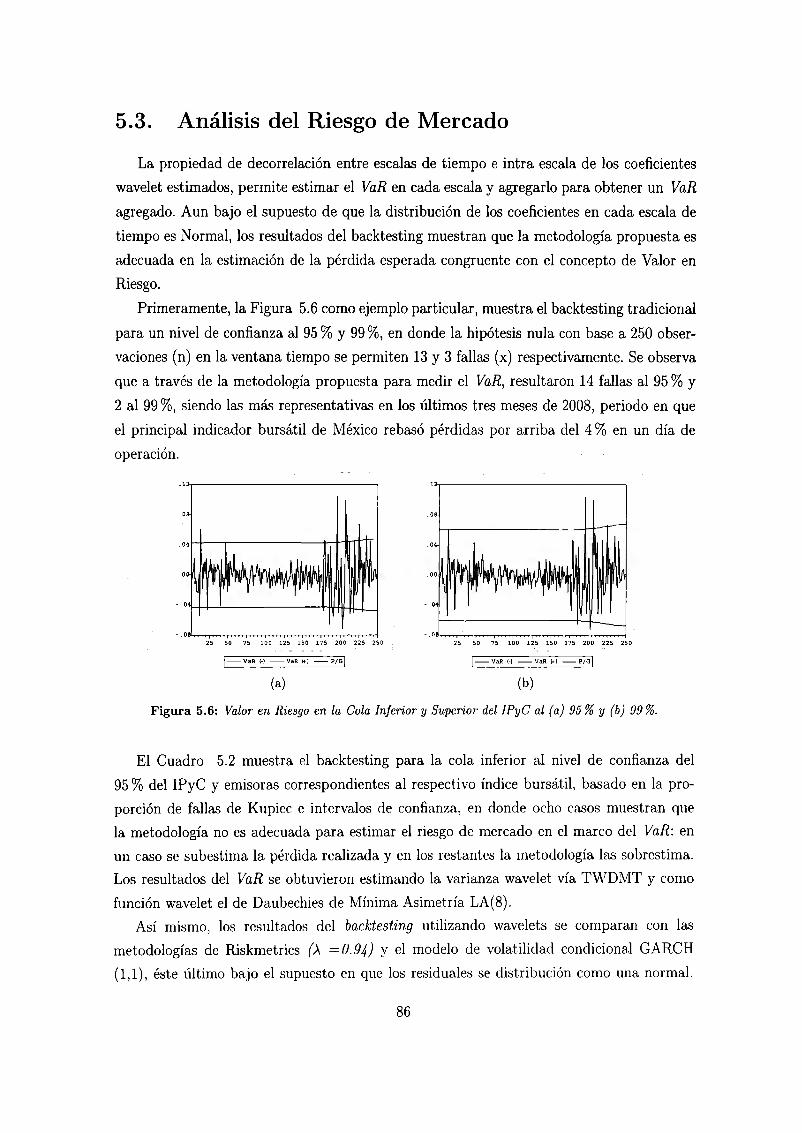

5.3. Análisis del Riesgo de Mercado 86

6. Conclusiones 93

A. Descomposición por Multiresolución de Emisoras 96

B. Descomposición de la Varianza de Emisoras en 6 Niveles 101

C. Estimación del Modelo GARCH (1,1) 107

V

, Indice de figuras

2.1. Comparación entre Distribución Normal y de Cauchy . . . . . . . . . . 19

2.2. Comparación entre distribuciones Normal, t-student(5gl) y de Cauchy. . 22

2.3. Distribución Log-Normal conµ= O y a= l 24

2.4. Metodología de estimación aplicando TVE. . . . . . . . . . . . . . . . . 35

3.1. Cajas de Heisenberg en el plano frecuencia-tiempo con funciones-ventana fijas. 54

3.2. Cajas de Heisenberg en el plano frecuencia-tiempo y la función wavelct. 56

3.3. Funciones wavelet continuas. . . . . . . . . . . . . . . . . . . . . . 58

3.4. Representación wavelet de la descomposición por multiresolución. 60

3.5. Wavelet Haar. . . . . . . . . . . . . . . . . . . . . . . . . . 63

3.6. Funciones de Daubechies de mínima fase de longitud 4 y 8. . . . . 64

5.1. (a) Rendimientos del IPyC y (b) Rendimientos al Cuadrado del IPyC. . 82

5.2. Descomposición por Multiresolución del IPyC vía TWDMT. . . . . . . 82

5.3. Evolución de la Varianza Wavelet del IPyC vía TWD: 03/01/2008-31/12/2008 83

5.4. Evolución de la Varianza Wavclet del IPyC vía TWDMT:03/01/2008-

31/12/2008 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 84

5.5. Evolución de la Varianza Wavelet del IPyC vía TWD: 05/05/2008-30/04/2009. 85

5.6. Valor en Riesgo en la Cola Inferior y Superior del IPyC al (a) 95% y (b) 99%. 86

5.7. Valor en Riesgo en la Cola Inferior y Superior del IPyC al 95 % para (a) 7 y

(b) 6 niveles de resolución. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90

5.8. Valor en Riesgo vía TWD al (a) 95 % y (b) 99 %. . . . . . . . . . . . . . . . 91

5.9. Valor en Riesgo al 95% a través de (a) Varianza Wavelet, (b) Riskmetrics y

(c) GARCH (1,1) 92

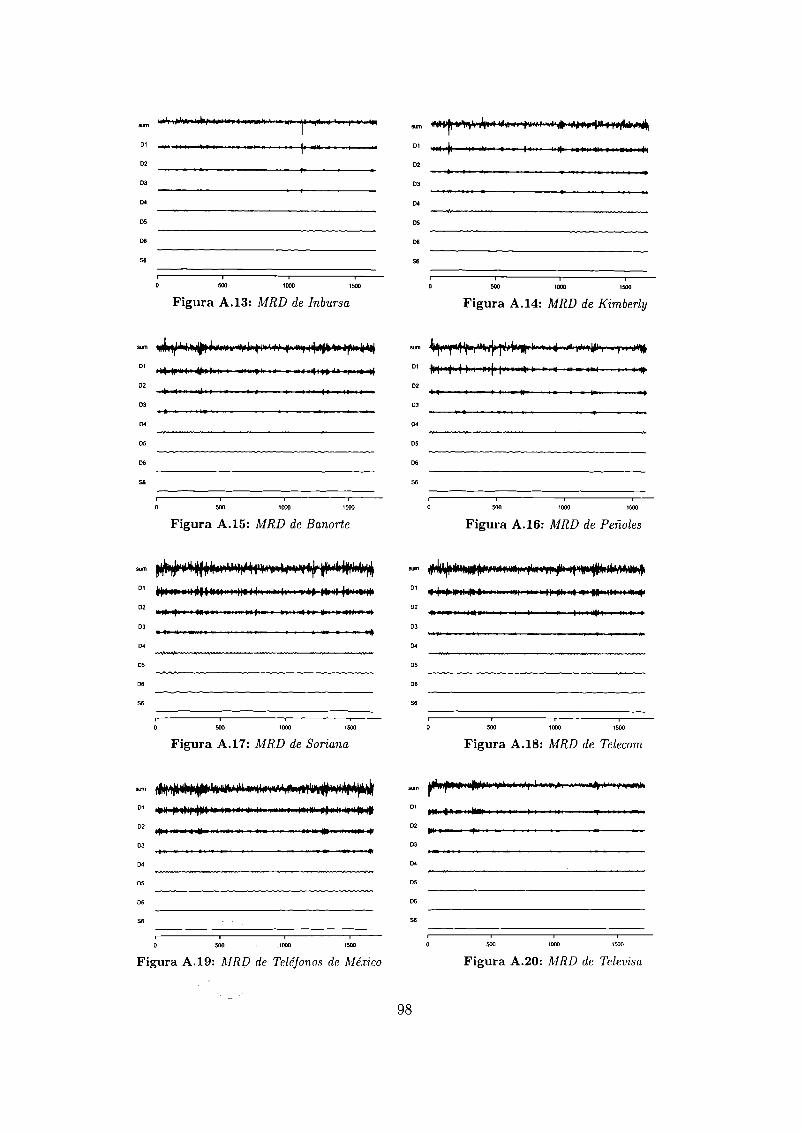

A.l. MRD de Alfa . . 96

A.2. MRD de América Móvil 96

A.3. MRD de Ara 97

A.4. MRD de Bimbo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 97

VI

A.5. MRD de Cemex . . . . . . . .

A.6. MRD de Comercial Mexicana

A.7. MRD de Elektra ...

A.8. MRD de Femsa . . . .

A.9. MRD de Grupo Carso

A.10.MRD de Geo .....

A.11.MRD de Grupo México.

A.12.MRD de Grupo Modelo

A.13.MRD de lnbursa .

A.14.MRD de Kimberly

A.15.MRD de Banorte

A.16.MRD de Peñoles

A.17.MRD de Soriana

A.18.MRD de Telecom

A.19.MRD de Teléfonos de México

A.20.MRD de Televisa .

A.21.MRD de Wal-Mart ..

B. l. Varianza Wavelet Alfa

B.2. Varianza Wavelet América Móvil

B.3. Varianza Wavelet de Ara . .

B.4. Varianza Wavelet de Bimbo . . .

B.5. Varianza Wavelet de Cemex ...

B.6. Varianza Wavelet de Comercial Mexicana.

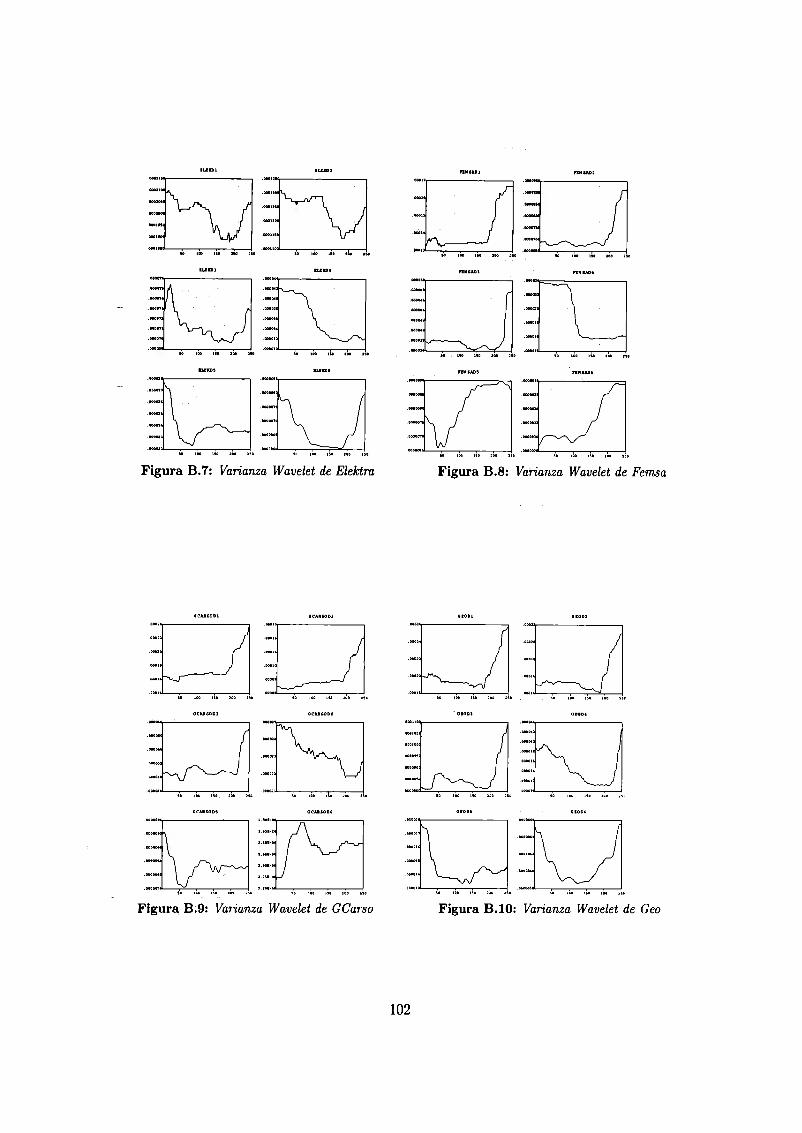

B.7. Varianza Wavelet de Elektra .

B.8. Varianza Wavelet de Femsa .

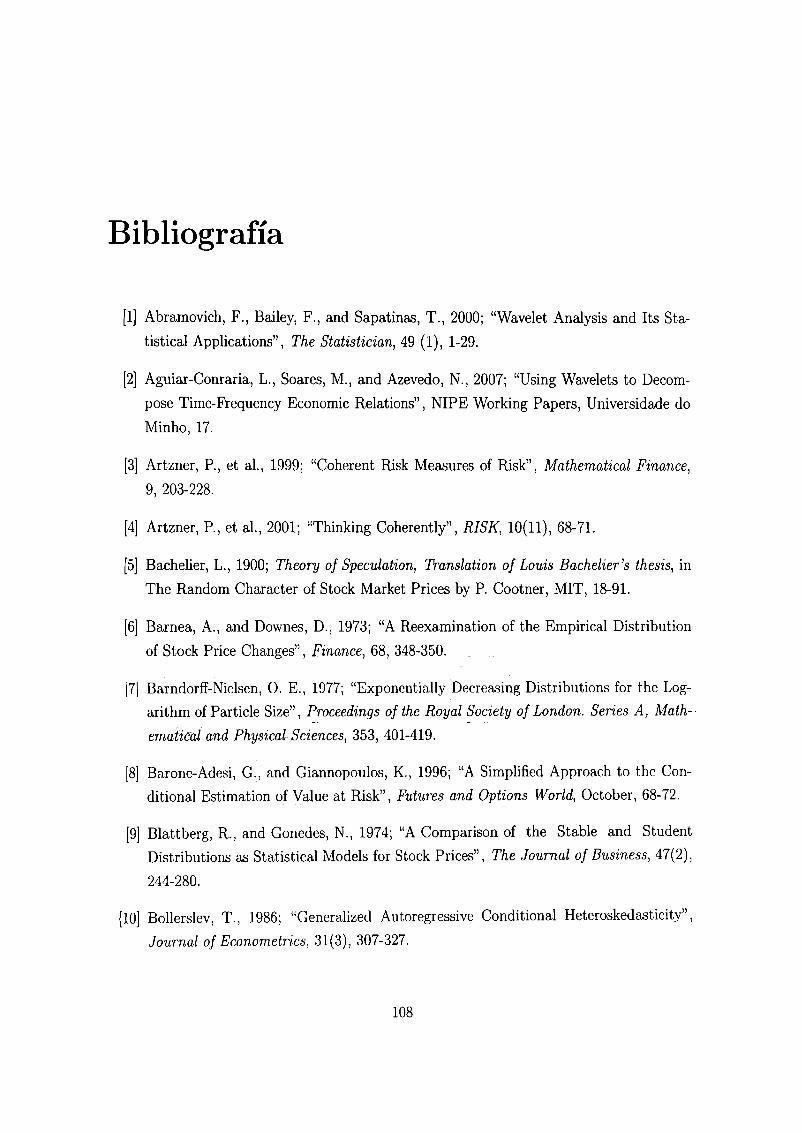

B.9. Varianza Wavelet de GCarso .

B.10. Varianza Wavelet de Geo . . .

B.11.Varianza Wavelet de Banorte

B.12.Varianza Wavelet de Inbursa .

B.13. Varianza Wavelet de GMéxico

B.14.Varianza Wavelet de Modelo .

B.15.Varianza Wavelet de Kimberly .

B.16.Varianza Wavelet de Peñoles .

B.17.Varianza Wavelet de Soriana.

B.18.Varianza Wavelet de Telecom

VII

97

97

97

97

98

98

98

98

98

98

99

99

99

99

99

99

100

101

101

102

102

102

102

103

103

103

103

104

104

104

104

105

105

105

105

B.19.Varianza Wavelet de Televisa

B.20. Varianza Wavelet de Telmex .

B.21. Varianza Wavelet de Wal-Mart

VIII

106

106

106

, Indice de cuadros

5.1. Estadísticos Descriptivos del IPyC y Emisoras. . . . . . . . . . . . . . . . . . 81

5.2. Backtesting Cola Inferior al 95 % del IPyC. . . . . . . . . . . . . . . . . . . . 88

5.3. Backtesting Cola Inferior al 95 % del IPyC y Emisoras (n=250). . . . . . . . 89

5.4. Distribución de Energía del IPyC con filtro Daubechies MA{8): 08/02/2001

- 31/12/2008. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90

5.5. Distribución de Energía del IPyC con filtro Daubechies MA{8): 16/04/2004

- 30/04/2008. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92

C.l. Resultados Modelo GARCH {1,1) ......................... 108

IX

Capítulo 1

Introducción

La conjunción de los avances en disciplinas como la estadística, matemáticas y com

putación, ha tenido sus resultados en finanzas en general y en particular en la adminsitración

de riesgos. Por un lado, su aplicación ha sido para validar los hechos estilizados que han

descrito el comportamiento de los precios de activos financieros entre ellos, grandes cambios

en los precios y memoria de largo plazo. Por otro lado, al poder capturar a través de mode

los esos hechos estilizados, se ha logrado una mejora en las metodologías de estimación del

riesgo al que los respectivos activos están expuestos, siendo uno de los más significativos el

riesgo de mercado.

Uno de los enfoques de mayor aceptación por la industria financiera y organismos re

guladores para la estimación del riesgo de mercado, ha sido Valor en Riesgo (VaR) cuya

definición más exacta la hace Jorion (1996). Precisamente, los avances y resultados en las

disciplinas arriba mencionados, han dado pie a una evolución en las metodologías para su estimación las cuales se clasifican en paramétricas, no paramétricas y semi-paramétricas.

Entre las metodologías de estimación de mayor sofisticación, por su propiedad de capturar

fenómenos como volatilidad agrupada y grandes cambios en los precios, han sido los modelos

de volatilidad condicional y la aplicación de la teoría de valores extremos; a partir de los

cuales se han realizado propuestas híbridas como GARCH-TVE desarrollada por McNeil

(2000), GARCH-fraccional y la modelación de las colas de una distribución de Pareto a

través de la función generalizarla de valores extremos propuesta por Khindanova, Rachev y

Schwartz (2000).

Recientemente, una de las aplicaciones matemáticas que ha ganado terreno en finanzas y

economía por su flexibilidad en analizar simultáneamente las series de tiempo en el dominio

de frecuencia y tiempo, ha sido la teoría de wavelets, contrario al análisis de Fourier el cual únicamente analiza la señal en el dominio de las frecuencias. Wavclets son funciones que

oscilan ( wave) y decaen (let) a cierto número de desvanecimientos, las cuales se consideran

1

como filtros idóneos para descomponer una señal en diferentes niveles de resolución, método

conocido como descomposición por multiresolución. El beneficio principal que ha tenido en

diversas disciplinas como la geofísica, medicina y estadística, es su capacidad de analizar

fenómenos no estacionarios, temporales y de variación en el tiempo.

Las primeras aplicaciones de wavelets en finanzas y economía se realizan por Ramsey

y Lampart (1999) quienes analizan las relaciones entre variables macroeconómicas. En es

tudios posteriores, Lee (2004) analiza el comportamiento entre los mercados accionarios de

Estados Unidos y Korea; Fernandez (2005) estima la beta de CAPM para países emergentes

a través de la descomposición por multiresolución de los rendimientos accionarios y en cada

nivel estima la varianza wavelet y el VaR. Norsworthy, et al. (2000) y Xiong, et al. (2005)

estiman la beta del CAPM para emisoras del S&P500 y de la Bolsa de Valores de Shangai,

respectivamente. Aplicaciones más recientes se han realizado en la valuación de opciones.

La presente investigación tiene por objetivo aplicar el análisis por wavelets para estimar

el Valor en Riesgo de emisoras pertenecientes al Índice de Precios y Cotizaciones (IPC) basa

do en la descomposición por multiresolución de la varianza utilizando funciones wavelets. La

metodología de estimación se basa en: 1) Fernández (2005), quien utiliza la Transformada

Wavelet Discreta de Máximo Traslape (TWDMT) para descomponer el Valor en Riesgo de

mercados accionarios emergentes; y, 2) Lai, He, Xie y Chen (2006), quienes estiman el riesgo

de mercado del crudo basado en un enfoque híbrido de wavelets y GARCH (1,1). La inves

tigación compara y muestra las implicaciones de utilizar la transformada wavelet discreta

(TWD) contra su versión modificada (TWDMT) en la estimación del VaR, y la elección del

l)Úmero de niveles de descomposición para validar la metodología propuesta como adecuada

en el pronóstico de las pérdidas.

1.1. Antecedentes

Valor en Riesgo (VaR) es una medida de riesgo que resume la peor pérdida esperada

sobre un horizonte objetivo dado un intervalo de confian:.:::a, e igualmente resume en un solo

número la exposición global a riesgos de mercado y la probabilidad de movimientos adversos

en las variables financieras. 1 La importancia e implicaciones de la función de distribución a

la cual hace referencia VaR, son descritas por Fama de la siguiente forma:

En general, la forma de la distribución es un factor principal en la determinación

del riesgo de una inversión en acciones comunes. Por ejemplo, a pesar de que

dos posibles distribuciones diferentes para los cambios en el precio puedan tener

1 Philippe Jorion, Value at Risk: The New Benchmark far Managing Financia/ Risk, página 47.

2

la misma media y cambio esperado en el precio, la probabilidad de cambios muy

grandes puede ser mayor en una distribución que en la otra. 2

Las primeras propuestas en la modelación de los precios de los activos datan del mode

lo de caminata aleatoria de Bachelier (1900), el cual considera que los cambios sucesivos

en los precios de los activos son aleatorios, estadísticamente independientes, idénticamente

distribuidos y de distribución Gaussiana con media cero. Sin embargo, el propio Bachelier

argumentaba que no existía la evidencia de que los precios siguiesen el modelo de cami

nata aleatoria también identificado como Movimiento Browniano, ya que las distribuciones

empíricas de los cambios en los precios mostraban ser leptokúrtikas o de colas largas. A

Osborne (1959) se le atribuye la caracterización del mercado accionario como un Movimien

to Browniano, ya que él argumenta que los precios de las acciones y el valor del dinero

se pueden representar como un conjunto de decisiones en equilibrio estadístico análogo al

conjunto de coordenadas de moléculas cuya distribución corresponde al de una partícula

en movimiento Browniano. La principal aportación de Osborne (1959) fue trabajar con las

diferencias en los logaritmos de los precios más que los cambios en los precios.

Dada la evidencia empírica en que la distribución de las diferencias logarítmicas de los

precios se representa por una distribución leptokúrtika, surgieron nuevas propuestas para

modelar los precios de los activos financieros dada la presencia de fenómenos como grandes

cambios en los precios, varianza que cambia en el tiempo ya identificados por Bachelier,

que hacen de las distribuciones empíricas alejarse del enfoque Gaussiano. El precursor fue

Mandelbrot (1963) al proponer una distribución estable de Pareto. Posteriormente Fama

(1965) valida la hipótesis de un mercado Paretiano propuesto por Mandclbrot al encontrar

que el parámetro a, < 2 para los rendimientos de emisoras pertenecientes al Dow Janes

Industrial Average. 3

En estudios posteriores, Praetz (1972) encuentra una a < 2 pero propone la distribu

ción de los rendimientos condicionada a la varianza y los modela bajo una distribución-t

argumentando que dicha distribución ajusta en mejor manera que el modelo Paretiano de

Mandelbrot, ya que es común que el mercado accionario presente periodos largos de activi

dad relativa seguido de periodos largos de inactvidad relativa. Officer (1972) y Perry (1983)

encuentran el parámetro a, < 2 en la distribución de los rendimientos de emisoras del New

York Stock Exchange, sin embargo Officer argumenta que la propiedad de estabilidad no se

cumple y Pcrry concluye que la varianza es finita pero <le estilo complejo más que la carac

terización de una varianza infinita. Igualmente Blattberg y Gonedes (1974) encuentran que

2Eugene Fama, The Behavior of Stock-Market Prices, página 41. 3 El parámetro o: se conoce como el parámetro del exponente rararterísl ico de la disl rib11ción estable de

Pareto y determina el grueso de la cola de la distribución. Se caracteriza por tomar valores entre O y 2.

3

la distribución-t de Student ajusta mejor los rendimientos que el modelo Paretiano. Upton

y Shannon (1979) detectan que los rendimientos de activos convergen a un distribución

log-normal en la medida que el horizonte de tiempo se alarga.

En estudios más recientes, Fielitz y Roselle (1983), Kon (1984), Harris (1986), y Hall et

al. (1989) muestran que los rendimientos de los activos se ajustan en mejor forma a través

de mezcla de distribuciones normales. Nelson (1991) propuso la Distribución Generalizada

de Errores junto con el proceso GARCH con el objetivo de incorporar las colas anchas de

los rendimientos, y posteriormente Zangari (1996) aplica dicha distribución junto con el

modelo EGARCH para estimar el Valor en Riesgo. Eberlein y Keller (1995) modelan los

rendimientos de los precios a través de una distribución hiperbólica.

La contribución de las investigaciones previas en administración de riesgos, dada la im

portancia que la forma de la distribución representa para determinar el riesgo de una inver

sión, se aprecia en una evolución de la medición del VaR. El primer enfoque (paramétrico) de

Valor en Riesgo, método varianza-covarianza, tiene sus antecedentes en la teoría de portafo

lios por Harry Markowitz (1952), teoría que establece que el agente económico define como

regla para estructurar sus carteras y seleccionar activos la relación rendimiento esperado

varianza de los rendimientos (E-V); cuyos supuestos se basan en el modelo de caminata

aleatoria el cual asume normalidad e independencia serial en los rendimientos. Este método

de varianza-covarianza hacen del VaR fácil de estimar computacionalmente ya que bajo el

supuesto de normalidad implica que los percentiles son múltiplos conocidos de la desviación

estándar; bajo el supuesto de independencia significa que el tamaño del cambio en el precio

en un día no afectará el cambio en el precio en un día siguiente, lo cual implica que la

desviación estándar de un horizonte de largo plazo se puede calcular como una multipli

cación de las desviaciones estándar de horizonte diario por la raíz cuadrada del número <le

días en el horizonte largo.

Ante la evidencia empírica de que los rendimientos mostraron distribuciones de colas

pesadas, nuevas propuestas surgieron para estimar el Valor en Riesgo con el objetivo de

capturar los grandes cambios en los precios de los activos financieros. Zangari (1996) propu

so una nueva metodología del VaR basada en la mezcla de distribuciones normales, las cuales

permiten capturar la distribución de colas pesadas en los rendimientos. Posteriormente Hull

y White (1998) estiman el VaR a través de una transformación de la distribución de proba

bilidad en una nueva distribución multivariada normal. Estas metodologías suponen que la

desviación estándar no cambia a través del tiempo (homoscedasticidad), fenómeno ya identi

ficado por Bachelier, por lo que Engle (2001) propuso la aplicación del modelo GARCH(l,1).

Engle (2001) estima el VaR al uno por ciento para un portafolio construido con un 50

por ciento del Nasdaq, 30 por ciento del Dow Jones y 20 por ciento con bonos del Tesoro con

4

vencimiento de 10 años. Los estadísticos descriptivos mostraron presencia de colas pesadas

vistas a través del valor de kurtosis, siendo éste mayor que 3 para cada uno de los activos y

el portafolio; la presencia de valores extremos negativos más que positivos se observa en un

valor negativo del sesgo. La presencia de efectos ARCH las detecta a través de las autocor

relaciones de los residuales al cuadrado, las cuales inician en 0.210 y decaen gradualmente

a 0.83 después de 15 rezagos. Sus resultados arrojan que la desviación estándar pronosti

cada para un día es de 0.0146 y dado que los residuales estandarizzados no son cercanos a

una distribución normal, entonces el cuantil al 1 por ciento corresponde a 2.844 contrario a

2.327 desviaciones estándar en una distribución normal. Por lo tanto el valor en Riesgo del

portafolio es de $39,996 comparado con el VaR bajo una distribución normal de $33,977.

Los enfoques paramétricos del VaR arriba expuestos asumen una distribución de pro

babilidad por igual para el total de los rendimientos y para los valores en las colas de la

distribución, teniendo presente que uno de los hechos estilizados que han caracterizado a los

datos financieros son los grandes cambios en los precios o valores extremos, haciendo que las

distribuciones empíricas sean de colas pesadas. Por lo cual una de las principales alternativas

al enfoque paramétrico ha sido la aplicación de la Teoría de Valores Extremos (TVE) que

modela los valores de las colas de una distribución no necesariamente conocida.4 El objetivo

de la Teoría de Valores Extremos es estimar el índice de la cola de la distribución a través

del cual se derivan las fronteras para rendimientos en exceso de muy bajas probabilidades.

Una de las principales investigaciones que aplica la TVE es la realizada por Longin

(2000), quien estima el VaR para los rendimientos diarios del S&P500 en el periodo de

enero-1962 a diciembre-1993. Su metodología se basa en 8 pasos entre los cuales: selecciona

los rendimientos, estima los parámetros de la distribución asintótica de los rendimientos

mínimos, aplica pruebas de bondad de ajuste para validar la hipótesis de la distribución

asintótica y finalmente selecciona el valor de probabilidad extrema de los rendimientos

mínimos para estimar el VaR de la posición.

Un tercer enfoque desarrollado se refiere a la simulación histórica, el cual no hace

supuesto alguno de la distribución de probabilidad de donde provienen los rendimientos,

por lo que su aplicación se basa en la determinación de ventanas de tiempo. El primer paso

es elegir una ventana de observaciones y después, los rendimientos del activo o del portafo

lio dentro de esta ventana se ordenan en forma ascedente. El cuantil q de interés es aquel

rendimiento que represente el q % de las observaciones en el lado izquierdo de la información

4Coronado (2001) afirma que la aplicación de la TVE debe servir como un análisis complementario para la estimación del VaR más que un enfoque de estimación en el sentido estricto, quien cita además rl punto de vista del expresidente de Chase Manhattan corporation, "In my view, value at Tisk is imporlant but it cannot stand alone". Coronado concluye que Valor en Riesgo no es un modelo si no un concepto: Valor en Riesgo mide el nivel de riesgo bajo ciertos supuestos.

5

ó ( 1 - q) % en el lado derecho.

Propuestas más recientes para estimar el VaR bajo el argumento de que logran cap

turar los hechos estilizados o fenoménos de las series de tiempo finacieras han sido: modelos

GARCH-fraccionales, modelación de las colas de una distribución de Pareto a través de la

función generalizada de valores extremos, y de creciente aplicación la teoría de waveletes.

Ésta última ha ganado terreno en el análisis de datos económicos y financieros por ser un

enfoque que permite el análisis de fenómenos temporales, no estacionarios y de variación en

el tiempo; a la vez permite el análisis simultáneo de frecuencia y escala en el tiempo de las

series de tiempo.

Una de las primeras contribuciones en economía y finanzas de la teoría de wavelets la

realizan Ramsey y Lampart (1999) quienes analizan las relaciones entre variables macroe

conómicas. Su metodología consiste en descomponer las series económicas en diferentes

escalas de tiempo y aplicar pruebas de causalidad de Granger para cada nivel de descom

posición. En un estudio similar por Aguiar, Azcvedo y Soares (2007) analizan el impacto del

cambio en las tasas de interés sobre variables macroeconómicas, quienes analizan la cova

rianza usando la transformada wavelet cruzada, la correlación local a través de la coherencia

wavelet, y la sincronización en fase a través de las diferencias en fase. Lee (2004) estudia

la transmisión de precios y volatilidad entre el mercado accionario Koreano y N orteameri

cano, cuyos resultados muestran que los rendimientos accionarios se deben principalmente

a fluctuaciones de muy corto tiempo.

La aplicación de wavelets para estimar el riesgo de mercado es muy reducida, siendo una

de las principales aportaciones en administración de riesgos la investigación de Fernández

(2005) quien descompone el VaR y la beta de CAPM para 7 mercados accionarios emergentes

a través de la Transformada Wavelct Discreta de Máximo Traslape (TWDMT). Norsworthy,

et al. (2000) y Xiong, et al. (2005) estiman la beta del CAPM para emisoras del S&P500

y de la Bolsa de Valores de Shangai, respectivamente. Lai, He, Xie y Chen (2006), estiman

el riesgo de mercado del crudo a través de un enfoque híbrido wavelets-GARCH (1,1). Su

metodología consiste en descomponer la serie de rendimientos del crudo y para cada nivel de

descomposición aplican el modelo de volatilidad condicional GARCH (1,1); posteriormente

agregan el VaR de cada escala para obtener el VaR total del commodity en cuestión.

1.2. Planteamiento del Problema

La problemática en la modelación de los rendimientos de precios de activos ha sido en

encontrar aquella familia de distribuciones que mejor ajuste tenga de los datos financieros

toda vez que la evidencia empírica ha mostrado distribuciones del tipo leptokúrtikas, mani-

6

festando la presencia de fenómenos como colas largas, volatilidad cambiante y agrupada, y

dependencia de largo plazo. Fenómenos que fueron indentificados desde Bachelier al referirse

a grandes cambios en los precios, varianza que cambia; Kendall al referirse a ruleta que no

tiene memoria; Fama al argumentar de la presencia de dependencia y volatilidad agrupada

como rendimientos positivos le siguen a rendimientos positivos, y rendimientos negativos le

siguen a rendimientos negativos. La importancia e implicaciones de lo anterior se refleja en

el riesgo asociado al comportamiento de un mercado financiero, en particular el mercado

accionario, tal como Fama argumenta: "la forma de la distribución es un factor mayor en la

determinación del riesgo en una inversión" .

Sin embargo, dada la evidencia, las propuestas de los diferentes modelos no han sido del

todo satisfactorias. Algunas por violar su propiedad principal como lo es estabilidad, otras

por suponer aún independencia en los rendimientos y en general por ser modelos paramétri

cos propuestos para representar a través de un sola función de distribución los diferentes

horizontes. Esto es, los modelos propuestos no del todo han logrado capturar los fenómenos

que describen el comportamiento del mercado. Lo anterior se ha reflejado en una evolución

de las metodologías para estimar el valor en riesgo, teniendo cada una sus diferentes desven

tajas.

El modelo de varianza-covarianza presenta dos debilidades en la estimación del VaR:

• La presencia de valores extremos en la distribución de los rendimientos más allá de lo

que la distribución normal captura, arroja un Valor en Riesgo mayor de aquel estimado

bajo el enfoque normal.

• Al ser los rendimientos no estacionarios, implica que la varianza y covarianza cambian

a través del tiempo, por lo que el Valor en Riesgo subestimaría al verdadero valor.

Una primera alternativa para resolver la problemática de homoscedasticidad en el modelo

varianza-covarianza, fue la aplicación del modelo GARCH( 1, 1), que a pesar de su flexibili

dad para modelar la variabilidad en la varianza, una de su principales debilidades es suponer

que los residuales estandarizados se distribuyen bajo una normal lo cual no es consistente

con el comportamiento de los rendimientos de los activos financieros. Manganelli y Engle

(2001) argumentan de tres fuentes que hacen del enfoque GARCH débil para estimar el VaR

y en consecuencia la incorrecta especificación en estos modelos: 1) incorrecta especificación

de la ecuación de la varianza, 2) incorrecta especificación de la distribución para construir la

verosimilitud logarítmica, y 3) los residuales estandarizados no son idéntica e independien

temente distribuidos (i.i.d). Adicionalmente, Mikosch y Starica (2000) argumentan que los

modelos GARCH no son capaces de describir libres de errores el comportamiento extremo

7

en encontrar aquella familia de distribuciones que mejor ajusten la información. Sin

embargo las propuestas no han sido del todo satisfactorias y con ello sus implicaciones

en las metodologías propuestas para estimar el riesgo de mercado, las cuales cada una

de ellas han presentado desventajas en su aplicación.

2. La metodología de wavelets se basa en la dilatación y traslación de una función que

permite analizar a detalle las pequeñas características de una serie de tiempo en el

dominio de tiempo-frecuencia y tiempo escala. Por lo que dicha serie de tiempo se

puede descomponer para analizarla a detalle y en diferentes escalas, y nuevamente

reconstruirla sin perder información relevante. Su flexibilidad se observa porque per

mite el análisis de fenómenos temporales, no estacionarios y de variación en el tiempo

-fenómenos que han caracterizado a datos económicos y financieros.

Su eficiencia se aprecia por la aplicabilidad que ha tenido ( en contraste con el análisis

de Fourier) en diversos campos como en la ingeniería en el procesamiento de señales

y compresión de datos (Norsworthy, Li y Gorener (2000)); en estudios geofísicos para

analizar relaciones causales físicas (Grinsted, Moore y Jevrejeva (2004)); en el campo

de la estadística para la estimación de la varianza (Abramovich, Bailey y Sapatinas

(2000), y Serroukh, Walden y Percival (2000)), simulación de procesos estocásticos

(Dijkerman y Mazumdar (1994)) y procesos con memoria de largo plazo y estimación

de densidades (Donoho, Johnstone, Kerkyacharian y Picard (1996)); y en el campo de

economía y finanzas para analizar funciones no estacionarias, realización de pronósti

cos, relaciones causales y análisis de cambios estructurales (Ramsey y Lampart (1999) ).

3. El desarrollo de plataformas tecnológicas ha hecho de la aplicación de wavelcts más

eficiente en cuanto al tiempo de estimación y aproximación en el uso de algoritmos

numéricos para la estimación de parámetros.

La investigación se limita en estimar el riesgo de mercado de activos individuales

pertenecientes al IP&C que han cotizado de forma continua desde el 2001. Los resultados

se limitan a compararse con el enfoque EWMA y el modelo GARCH (1,1).

1.6. Contribución

La investigación contribuirá a la literatura en administración de riesgos en las siguientes

formas:

1. Análisis por multiresolución de los rendimientos del mercado accionario mexicano y

de las emisoras pertenecientes al IPyC.

10

2. Estimación del riesgo de mercado a través de la descomposición por wavelets de la va

rianza, para estimar el Valor en Riesgo de activos individuales en el mercado accionario

mexicano.

3. Contrastación en la descomposición por multiresolución y estimación de la varianza

wavelet a través de la transformada wavelet discreta y transformada wavelet discreta

de máximo traslape.

11

Capítulo 2

Métodos de Estimación del Riesgo de

Mercado

Una de las medidas de riesgo de mercado más importantes y aceptadas en finanzas ha

sido Valor en Riesgo (VaR), la cual resume la peor pérdida esperada en un horizonte de

tiempo específico dado un nivel de confianza. U na definición formal de VaR la proporciona

Venegas-Martínez (2006), en donde el valor en riesgo de X dentro de un nivel de confianza

(1 - a) se expresa como

P0{-VaR{_0

:s; X}= 1- a, (2.1)

donde - V aRf_ 0

satisface

(2.2)

Igualmente VaR puede ser estimado en términos del valor del portafolio ( Jorion ( 1996)),

¡-w 1 - a= }_

00

J(w)dw, (2.3)

del rendimiento del portafolio

1 - a= 1-: J(r)dr, (2.4)

o la distribución normal estandarizada Z

¡-z 1 - a= }_

00

<l>(E)dE. (2.5)

Su estimación asume una distribución de probabilidad de la variable financiera, bajo el

supuesto común de una distribución Gaussiana, y descrita por Fama (1965) de la siguiente

forma

12

En general, la J arma de la distribuc'ión es un factor principal en la determinación

del riesgo de una inversión en acciones comunes. Por ejemplo, a pesar de que

dos posibles distribuciones dij eren tes para los cambios en el precio puedan tener

la misma media y cambio esperado en el precio, la probabilidad de cambios muy

grandes puede ser mayor en una distribución que en la otra. 1

El trabajo realizado por la estadística ha sido amplio en encontrar aquella distribución

apropiada que mejor ajuste los datos empíricos dado que estos han mostrado ser no

estacionarios, básicamente caracterizados por grandes cambios en los precios, volatilidad

cambiante y memoria de largo plazo (Longin (1991), Cont (2001)). Lo anterior ha dado

como resultado una evolución en la forma de estimar el riesgo de mercado en general y en

particular el Valor en Riesgo, y clasificada como estimación paramétrica, semiparamétrica

y no-paramétrica.

Por lo anterior, el presente capítulo inicia con una revisión de las diferentes familias de

distribuciones que se han propuesto para modelar los rendimientos de los precios de activos

financieros cuyo propósito ha sido en lograr capturar los fenómenos como valores extremos,

volatilidad cambiante y dependencia de largo plazo; toda vez que la evidencia empírcia ha

mostrado que la distribución de los rendimientos ha sido del tipo leptokúrtika o de colas

largas (Mandelbrot (1963)). La segunda sección trata sobre las diferentes metodologías de

estimación de Valor en Riesgo, y finalmente la tercera sección aborda la pérdida esperada

en la cola (PEC), medida de riesgo complementaria al VaR y descrita por Artzner (1999)

como una medida coherente de riesgo.

2.1. Modelos Probabilísticos de Rendimientos de Pre-.

CIOS

El supuesto inicial que se estableció en la distribución de los rendimientos de los precios

se remonta al modelo de caminata aleatoria para el mercado de activos y commodities

construido por Bachelier (1900), quien consideró que los cambios en los precios de activos se

generaban bajo una distribución normal. El modelo de Bachelier considera que los cambios

sucesivos en los precios de activos, Z(t+ T)-Z(t), poseen las propiedades de: a) aleatoriedad,

b) independencia estadística, c) distribución idéntica, y d) distribución marginal Gaussiana

con media cero. Por lo cual a este modelo se le ha llamado caminata aleatoria Gaussiana

estacionaria o simplemente movimiento Browniano.

Sin embargo a Osborne (1959) se le atribuye la caracterización del comportamiento del

1 Eugene Fama, The Behavior of Stock-Market Prices, página 41.

13

mercado accionario como un Movimiento Browniano, al argumentar que los precios de las

acciones y el valor del dinero se pueden representar como un conjunto de decisiones en un

estado estable o de equilibrio estadístico análogo al conjunto de coordenadas de un gran

número de moléculas. Su principal aportación en contraste con el modelo de Bachelier,

considera que los cambios en los precios son de la forma

Y= loge[P(t + r )/ Po(t)], (2.6)

donde P(t + r) y P0 (t) son los precios de las acciones en los tiempos aleatorios t + r y t;

y Y posee una función de distribución en equilibrio correspondiente al de una partícula en

movimiento Browniano de la forma

(2.7)

La justificación de Osborne en utilizar los cambios logarítmicos de los precios más que los

cambios de precios conforme al modelo de Bachelier se basa en un punto de vista racional,

ya que en intervalos iguales la variable aleatoria elegida debe ser física o psicológicamente

significativa, lo que implicaría que la diferencia en la sensación subjetiva de ganancia o

pérdida, o cambio de valor, en el precio de una acción de $10 a $11 debe ser igual al cambio

de $100 a $110. Para tales efectos, aplica la ley de Weber-Fechner y con ella construye la

función de distribución en un estado estable, haciendo énfasis en que el valor de la sensación

subjetiva como lo es la posición absoluta en un espacio físico no es medible, pero los cambios

o diferencias en la sensación subjetiva cumplen con el criterio de ser medibles.

La investigación de Osborne (1959) concluye que bajo la hipótesis de la ley de Weber

Fechner, las ganancias son medibles a través de los cambios en el logaritmo de los precios,

por lo que la ganancia esperada de cada cambio es cero; y bajo estas condiciones es a lo

que se llama indiferencia de decisión en primer orden o los cambios en el logaritmo de los

precios se encuentran estadísticamente en equilibrio entre el comprador y vendedor. Una de

las más importantes aplicaciones tanto del modelo de Bachelier como el de Osborne, fue en

la construcción del modelo Black-Scholes para valuar opciones (Black y Scholes (1973)), en

donde el comportamiento del activo subyacente es descrito por el movimiento geométrico

Browniano

14

Sin embargo y dada la evidencia empírica, los cambios en los precios han reflejado una

distribución no-normal del tipo leptokúrtica.2 Mandelbrot (1967) comenta que el propio

Bachelier argumentó que no existía evidencia a favor de un movimiento Browniano justifi

cado por dos razones: 1) la varianza muestra! de los cambios en el precio varía en el tiempo,

observándose esto a través de colas más anchas en el histograma respecto al caso Gaussiano;

y, 2) ni una mezcla razonable de distribuciones Gaussianas es capaz de capturar el tamaño de

los más grandes cambios en el precio, describiendo a este fenómeno corno "contaminadores"

o "outliers" .

Fama (1965) encuentra que la distribución de las diferencias logarítmicas de los precios

de treinta emisoras del Dow Jones Industrial Average presentan cierto grado de leptokur

tosis, ya que las distribuciones empíricas presentan un mayor pico en el centro y colas más

largas que la distribución normal. Brada, Ernst y Tassel (1966) modifican el modelo origi

nal de Bachelier para estudiar la propiedad de independencia considerando las diferencias

de los precios a lo largo de transacciones más que las diferencias de los precios a lo largo

de periodos de tiempo. Para ello utilizan precios de 10 emisoras en un rango de 102 días

trading y sus resultados muestran que las distribuciones de las diferencias en los precios son

excesivamente puntiagudas.

Contrario a los resultados obtenidos por Fama (1965), Brada, Ernst y Tassel (1966)

muestran que dichas distribuciones no son de colas anchas, concluyendo que efectivamente

las distribuciones son no-normales debido al alto pico más que a las colas anchas. El argu

mento para justificar sus resultados se basa en que siendo un mercado casi perfecto donde

existen muchos compradores y vendedores, es de esperarse un precio de equilibrio que per

sista en el largo plazo.

Praetz (1972) estudia el comportamiento del cambio en el logaritmo de precios mensuales

de 17 emisoras pertenecientes a la Bolsa de Valores de Sydney. Su estudio basado en las

pruebas de bondad de ajuste de una x2 y en los momentos muestrales de tercero y cuarto

orden, atroja que ninguna de las series presenta una distribución normal al encontrar que

el valor del parámetro u del exponente de la distribución estable de Pareto varía entre 1.66

y 1.96. Su principal contribución fue la reinterpretación del modelo de Osborne (1959) al

representar la distribución de los cambios logarítmicos de los precios (2. 7) condicionada al

valor de la dispersión a, de la forma

(2.8)

2Mills (1927) ya caracterizaba a la distribución de los precios como leptokúrtica (colas largas). Una definición clara de este fenómeno se encuentra en Eberlein-Keller (1995) al mencionar: "Es evidente que existe considerablemente mayor masa alrededor del origen y en las colas que lo que pueda proporcionar una distribución normal estándar."

15

Una modificación a (2.8) asumiendo que el intervalo de tiempo es unitario T = 1 y que y

tiene una media µ diferente de cero, entonces

1 J(y I o-2) = ~exp (-(y - µ)2 /20-2).

21ra-2 (2.9)

Praetz (1972) argumenta que la modificación al modelo de Osborne (1959) se justifica

en que el mercado accionario comúnmente presenta periodos largos de relativa actividad

seguidos de periodos largos de relativa inactividad. Para ello realiza una analogía con el

movimiento Browniano donde o-2 es proporcional a la temperatura del gas, y la "tempe

ratura" del mercado accionario se puede representar como el grado de actividad o energía

en los mercados. Por lo tanto, el valor de o-2 variará significativamente en la medida que el

grado de actividad en el mercado varíe. 3

Officer (1972) muestra que los rendimientos de precios mensuales de 39 emisoras se ca

racterizan por un proceso que no es generado por una distribución normal al detectar que

las distribuciones empíricas presentan colas anchas ya que el valor obtenido del parámetro

a que describe al exponente característico de una distribución estable es de 1.51. Así mismo

encuentra que el valor de a estimado para 50 emisoras con un total de 217 observaciones

diarias y clasificadas en ocho subperiodos oscila en el rango de 1.61 a 1.67. El resultado ante

rior hace confirmar de una aparente estacionariedad en la distribución de los rendimientos.

Sin embargo, el mismo Officer (1972) encuentra que la propiedad de estabilidad no se

cumple ya que al agregar rendimientos diarios hasta obtener sumas de 20 observaciones, el

parámetro a aumenta en la medida que la agregación de las observaciones aumenta. Por

lo cual concluye que los rendimientos se caracterizan por una distribución de colas pesadas

aunque la propiedad de estabilidad no se cumple del todo cuando se suman observaciones

diarias.

Posteriormente Perry (1983) estudia el comportamiento de 37 emisoras listadas en el

New York Stock Exchange y encuentra que el valor de a del exponente característico de

la distribución estable es inferior a 2. A pesar de que las distribuciones empíricas de los

rendimientos se consideren de colas pesadas, concluye que las respectivas distribuciones no

son de varianza infinita si no de varianza finita que cambia a través del tiempo en un estilo

complejo.

En estudios más recientes, Eberlein y Keller (1995) encuentran que las distribuciones

empíricas de 10 emisoras pertenecientes al índice accionario alemán DAX "presentan una

masa considerable alrededor del origen y en las colas respecto de la distribución normal."

Para validar la hipótesis de normalidad consideran la metodología de las funciones de mo-

3P. Praetz, The Distribution of Share Price Changes, página 50.

16

mentos y la prueba de Kolmogorov-Smirnoff; en la primera reportan que el valor del sesgo y

kurtosis para la emisora BASF es 0.52 y 7.40 respectivamente, y para la emisora Deutsche

Bank es 1.40 y 16.88, respectivamente. En la prueba de Kolmogorov-Smirnoff se obtiene que

los valores de todas las emisoras oscila entre 0.70 y 1.20, inferior al valor de prueba de 1.63.

Cont (2001) analiza y describe las propiedades empíricas de los rendimientos de ac

tivos, llamándole a dichas propiedades como hechos estilizados. Entre los hechos de mayor

discusión dadas sus implicaciones en la validación de la hipótesis de normalidad en los

rendimientos de los precios y en consecuencia sus efectos en la cuantificación del riesgo, han

sido: colas pesadas (presencia de valores extremos), volatilidad cambiante en el tiempo y

dependencia en el corto y largo plazo. La primera de ellas, valores extremos, Bachelier

(1900) la identificó como grandes cambios en el precio. Mandelbrot (1963) argumentó que

los grandes cambios en el precio se deben a que las observaciones son generadas por una

mezcla de distribuciones normales, de las cuales una de ellas tiene un menor peso en la

mezcla pero con una varianza grande por lo cual es considerada como "contaminador".

Referente a la propiedad de volatilidad cambiante, Bachelier (1900) ya la identificaba

como varianza muestral que varía en el tiempo; Roberts (1959) la señaló como "la tendencia

de agrupamiento de observaciones similares", al comparar la simulación de rendimientos de

52 semanas con el comportamiento del Dow Jones Industrial Average, mencionando que

dicho fenómeno de agrupamiento era contrario a la intuición y por lo cual el modelo de

probabilidad generaba esperanzas temporales de predictibilidad. Fama (1965) relacionó este

fenómeno con el supuesto de independencia en el modelo de caminata aleatoria de Bachelier,

al mencionar

Por ejemplo, a noticias buenas le siguen noticias buenas más que noticias malas,

y a noticias malas le siguen noticias malas más que noticias buenas. 4

A lo anterior concluía que la dependencia estaba presente tanto en el proceso que genera

el ruido como en el proceso que está generando la nueva información, teniendo como re

sultado la dependencia en los cambios sucesivos en el precio. Con referencia a la propiedad

de independencia y su relación estrecha con volatilidad cambiante, Roberts (1959) comenta

los resultados obtenidos por Kendall (1953), los cuales reflejan como si los cambios en los

precios fuesen generados por una ruleta en donde cada observación es estadísticamente inde

pendiente de su historia y para los cuales las frecuencias relativas han sido razonablemente

estables a través del tiempo. Por lo tanto, toda vez que una persona acumula evidencia para

estimar las probabilidades de los resultados en la ruleta, esta persona basaría sus predic

ciones únicamente en estas probabilidades sin prestar atención al comportamiento de los

4 Eugene Fama, The Behavior of Stock-Market ?rices, página 37.

17

giros recientes.

Sin embargo, los giros recientes de la ruleta serían relevantes en las predicciones en tan

to contribuyan con estimaciones más precisas en las probabilidades. A lo anterior, Roberts

(1959) argumenta que en términos de apuestas, la ruleta no tiene memoria. Entonces una

distribución de frecuencias de los cambios pasados es una buena base para estimar las proba

bilidades en tanto se cumpla el supuesto de independencia. En contraste, Mandelbrot (1963)

establece que la independencia no es posible ya que esto implicaría que el inversionista no

podría utilizar su conocimiento pasado para incrementar su ganancia esperada.

Dada la evidencia en que los cambios (logarítmicos) de los precios han mostrado ser de

una distribución no-normal y la presencia de fenómenos como valores extremos, volatilidad

cambiante y dependencia, en los datos financieros, el trabajo estadístico en finanzas se ha

oreintado en encontrar aquella familia de distribuciones que mejor ajusten los cambios en

los precios de los activos y permitan capturar los respectivos fenómenos. A pesar de que

estos fenómenos fueron identificados por Bachelier (1900), Kendall (1953),y Roberts (1959),

a Mandelbrot (1963) se le atribuye como el precursor en la modelación de los cambios en el

logaritmo de los precios a través de una distribución no-normal.

La principal contribución de Mandelbrot (1963) radica en haber modificado el modelo

de Bachelier reemplazando la distribución marginal Gaussiana por una distribución estable

de Pareto, con el objetivo de capturar los cambios signi.ficativos en los precios y presentar

un proceso que generalizara al de Bachelier.5 Una distribución estable de Pareto se define

como el logaritmo de la función característica de la forma:

loge<f>x(t) = loge [1: eitxdF(x)] = iót - 1 1 t Iº [1 + if](t/ 1 t l)w(t, a)], (2.10)

donde a determina la probabilidad total en las colas de la distribución y puede tomar valores

entre O y 2, ó es el parámetro de locación y cuando a= 1 dicho parámetro representa el valor

esperado de la distribución; f3 representa el índice de sesgo y puede tomar valores entre -1 y

1, cuando /3=0 entonces la distribución es simétrica; y, 1 representa el parámetro de escala.

En particular, cuando a= 1 la distribución es de Cauchy y cuando a:=2 la distribución es

Normal.

La figura 2.1 muestra la diferencia entre una distribución Normal y de Cauchy. Se ob

serva que la distribución de Cauchy presenta colas más pesadas que la Normal, pero ésta

última tiene un mayor piro en la parte central que la de Cauchy.

Fama (1965) describe las propiedades de una distribución estable de Pareto, quien

5 A Paul Lévy ( 1 !)25) se Ir atribuye el desarrollo de las distriburiones rstablrs también conocidas como

distribuciones a-estable sesgada de Lévy.

18

Dislnbuoon Normal y do Ceuchy

0.4

0.3

0.2

0.1

o.o

-6 -4 -2

Figura 2.1: Comparación entre Distribución Normal y de Cauchy

además valida la hipótesis de Mandelbrot (1963), al encontrar que el parámetro a del

exponente característico fue menor que 2 para las distribuciones en los cambios logarítmi

cos de los precios para 30 emisoras pertenecientes al Dow Jones Industrial Average. Las

propiedades de una distribución estable de Pareto son:

l. Estabilidad. Dicha propiedad se refiere a que la distribución es invariante bajo adición,

esto es, la distribución de la sumas son independientes e idénticamente distribuidas y

de la misma forma que la distribución de las variables aleatorias individuales (suman

dos). Por lo tanto, los parámetros a y (3 permanecen constantes bajo adición;

2. Las distribuciones de Pareto son las únicas distribuciones limitantes posibles para

sumas de variables aleatorias independientes e idénticamente distribuidas.

En su estudio, Fama (1965) aplica las técnicas de doble logaritmo, análisis de rango y de

varianza secuencial, para estimar el parámetro a; y para validar el supuesto de independencia

aplica el modelo de correlación serial, prueba de cambios de signos y la técnica de filtrado

de Alexander. En el caso de la estimación de a, concluye que el parámetro del componente

estadístico es siempre menor que dos por lo cual es apreciable que la hipótesis de Mandelbrot

(1963) ajusta la información en mejor forma que la hipótesis Gaussiana, teniendo dos tipos

de implicaciones:

• Económicas. En un mercado Paretiano con a < 2, el precio de un activo tenderá a

moverse a la alza o a la baja en cantidades muy grandes durante periodos de tiempo

muy cortos; contrario en un mercado Gaussiano, si la suma de grandes cambios en los

precios en un periodo de tiempo largo resulta en un cambio grande, entonces existe

la posibilidad de que cada cambio individual del precio durante dicho periodo de

19

tiempo sea poco significativo comparado con el cambio total. Por lo que esos grandes

o abruptos cambios en los precios representarían un mayor riesgo y con probabilidad

de mayores pérdidas en un mercado Paretiano que en un mercado Gaussiano.

• Estadísticas. Una distribución estable de Pareto con un parámetro a < 2 represen

ta una distribución de varianza que no es finita, por lo que la varianza y desviación

estándar muestra! para un proceso Paretiano con a < 2 mostrará un comportamien

to extremadamente errático aún para muestras grandes, por lo que en tamaños de

muestras cada vez más grandes la variabilidad de la varianza y desviación estándar

muestral nunca se reducirá tal como se esperaría en un proceso Gaussiano. Por lo

tanto, la varianza y desviación estándar muestra! son medidas de variabilidad de poco

sentido en un proceso Paretiano con a < 2. Dado lo anterior, la recomendación es

utilizar rangos interfractiles o la desviación absoluta sobre la media como medidas de

variabilidad, o en su caso usar distribuciones de colas largas con varianza finita para

describir los datos. En un sentido estricto, al inversionista únicamente le interesará la

forma de la distribución para definir la probabilidad de ganancias o pérdidas mayores

a ciertas cantidades.

Referente a las pruebas de independencia, Fama (1965) no encuentra evidencia de depen

dencia en los datos por lo que el supuesto de independencia en el modelo de caminata

aleatoria resulta adecuado para describir la realidad. Las implicaciones se reflejan en que la

independencia en los cambios en los precios es una situación consistente con la existencia de

un mercado eficiente, por lo que en cualquier momento del tiempo los precios actuales re

presentarían buenos estimadores de los valores intrínsecos de los activos. Al respecto, Fama

(1965) argumenta que existen dos factores que posiblemente contribuyan a la independencia

en los datos:

l. La existencia de muchos analistas sofisticados de gráficos que activamente compiten

entre ellos para tomar ventaja de cualquier dependencia en los cambios de precios;

2. La existencia de analistas sofisticados donde la sofisticación implica la habilidad para

predecir los eventos políticos y económicos, y para evaluar los efectos eventuales de

dichos eventos en los precios.

Fama (1965) concluye su investigación con la propuesta de dos líneas de investigación: a)

pruebas adicionales de dependencia, y b) distribuciones de los cambios en los precios, en

donde se exploren procesos más básicos bajo los cuales se estén generando las distribu

ciones empíricas corno es el caso de distribuciones en los cambios de precios en términos del

comportamiento de variables económicas más básicas; o en su caso desarrollar aún más la

20

teoría estadística de las distribuciones estables de Pareto ante la afirmación de que dichas

distribuciones son las que describen los cambios en los precios.

Mandelbrot (1967), como una extensión a su investigación en 1963, encuentra evidencia

de no-normalidad en las variaciones de los logaritmos en los precios del algodón, de ac

ciones de emisoras ferrocarrileras, y variación en las tasas de interés y tipos de cambio. La

estimación del parámetro a la realiza a través del método de máxima verosimilitud con el

objetivo de representar la densidad estable de Pareto a través de dos expresiones, una para

la parte central acampanada o Gaussiana y otra para las colas que capturan los valores ex

tremos a través de una representación hiperbólica. Para tales efectos, determina la cantidad

de outliers suponiendo que las colas de la distribución son simétricas.

En un estudio posterior, Praetz (1972) modifica el modelo de Osborne (1959) para re

presentar la distribución de equilibrio (2. 7) condicionada a la varianza (2.8) y así obtener

una distribución-in escalada ( n grados de libertad) que ajusta en mejor forma los cambios

en los precios respecto a la distribución estable de Pareto propuesto por Mandelbrot (1963).

Praetz (1972) argumenta de tres desventajas del modelo Paretiano:

l. La varianza infinita presente en la distribución estable que hace inaplicable la teoría

estadística convencional;

2. Las funciones de distribuciones que genera la distribución estable de Pareto son des

conocidas salvo en los casos cuando a=l que representa a una distribución de Cauchy

y cuando a=2 que representa a una distribución normal;

3. Los métodos de estimación de los parámetros no han sido satisfactorios.

Así mismo y conforme a los resultados obtenidos, la distribución-in escalada puede repre

sentar una distribución de Cauchy cuando v = l o una distribución normal cuando v = 2,

por lo que Praetz (1972) sugiere la aplicación de la distribución-tn como alternativa para

modelar los cambios en los precios dada su representación conjunta del riesgo e incertidum

bre: riesgo visto en la distribución normal e incertidumbre en la distribución de la varianza.

La función de densidad de una variable aleatoria que se distribuye bajo una t-student se

representa por (v+l)

f (v!l) ( x2)--2 Jv(x) = r (~) J"Íl1r 1 +-; , (2.11)

donde v = n - l es el parámetro que representa los grados de libertad y r(v) es la función

Gamma. Un ejemplo comparativo de la distribución t-student respecto a la Normal y de

Cauchy, se observa en la figura 2.2.

21

Posteriomente, Blattberg y Gonedes (1974) estiman y comparan una distribución

estable simétrica y de Student para modelar la distribución de los rendimientos de 30

emisoras norteamericanas. Ambos modelos fueron generados en el marco de procesos es

tocásticos subordinados, en donde las distribuciones estable simétrica y de Student son pro

cesos subordinados a un proceso estocástico estacionario Gaussiano. Un proceso estocástico

subordinado se define de la siguiente forma: Sean [ X ( s); s 2 O] y [h( s); s 2 O] procesos

estocásticos y se define otro proceso Z(s) = X[h(s); s 2 O], entonces el proceso [.Z(s)] se

dice que es subordinado al proceso [X ( s)] y el proceso [h( s)] es el proceso direccional.

Su investigación concluye que la distribución de Student ajusta de mejor forma los

rendimientos de los precios que la distribución estable, y a pesar de que ambas distribuciones

son de colas anchas, la distribución de Student converge a una normal para muestras de

tamaño grande.7 Los métodos que utilizan para discriminar entre una distribución estable y

de Student son (1) pruebas de convergencia a un distribución normal empleando un tamaño

de suma de 5 observaciones, y (2) el valor de la razón de verosimilutd logarítmica para los

rendimientos diarios. Así mismo detectan dependencia en las series de los rendimientos, ya

que largos rendimientos son superados por largos rendimientos pero de signo no predeci

ble. A pesar del fenómeno de dependencia en los rendimientos, concluyen que el modelo de

Student es de mayor validez descriptiva que el modelo estable simétrico propuesto desde

Mandelbrot (1963).

Upton y Shannon (1979) analizan y comparan la distribución de rendimientos de precios

mensuales, trimestrales, semestrales y anuales; donde primeramente aplican las pruebas de

Kolmogorov-Smirnoff para validar la hipótesis de normalidad y el estadístico del Rango de

Student para discriminar entre una distribución estable de Pareto y normal. Así mismo

aplican el estadístico-g de Fisher para probar sesgo y kurtosis.8 La importancia de su inves

tigación radica en que analizan la distribución del logaritmo en los rendimientos más que la

distribución en el cambio del logaritmo de los precios, por lo que el rendimiento de los ac

tivos en un intervalo de tiempo, R1 , se puede observar como el producto de los rendimientos

k sobre N subintervalos,

(2.13)

7Biattbcrg y Gone<les (l!J74) suponen que los rendimientos son independientes por lo que la distribución de Student no del todo describe adecuadamente los resultados empíricos.

8 La prueba de Kolmogorov-Smirnoff es una prueba de bondad de ajuste en tanto que las pruebas de sesgo y kurtosis son aplicables para tendencias asintóticas.

23

El producto de los rendimientos tendrá una distribución lognormal en tanto que la dis

tribución de k sea estacionaria, independiente y k > O para toda i; y en tanto el proceso

subyacente sea constante, los parámetros de la distribución de k serán estacionarios, en

tonces el Proceso Estocástico Subordinado9

Iím R1 ,...., lognormal. N-+oo

(2.14)

La función de densidad de una variable aleatoria que se distribuye como una lognormal se

representa de la forma:

Jµ,u(x) = ~ exp {-2

12 (log x - µ) 2

}, X<I 27í <7

(2.15)

donde x > O, y µ y u > O son la media y desviación estándar respectivamente, del logaritmo

de la variable aleatoria. La representación gráfica de una distribución lognormal se aprecia

en la figura 2.3, cuyo particular esµ= O y u2 = l.

Dislribuci n Log-Noma

0.8

0.6

0.2

O.O

10

Figura 2.3: Distribución Lag-Normal conµ= O y a= l

El estudio de Upton y Shannon (1979) arroja que la distribución leptokúrtika permanece

para horizontes mensuales, sin embargo en la medida que el horizonte de tiempo se alarga,

la distribución de los activos converge a una distribución lognormal aunque lo anterior no es

señal de que el parámetro a < 2. Aún así, se preferiría la propuesta del Proceso Estocástico

Subordinado respecto del modelo estable Paretiano.

Propuestas alternas al modelo Paretiano de Mandelbrot (1967), distribución de Student

por Practi (1972) y al enfoque de Procesos Estocásticos Subordinados, hacen referencia a la

hipótesis de mezcla de distribuciones propuesta por: Fiel (1983), Kon (1984), Harris (1986),

9Si Y"' N(µ, a 2) entonces exp(Y) "'Log-N(µ, a 2

)

24

Harris (1987), Hall, Brorsen e Irwin (1989) y, a la distribución hiperbólica propuesta por

Eberlein y Keller (1995). Una mezcla de distribuciones es una clase de distribuciones de

colas pesadas donde cada distribución se conoce como componente de la mezcla, la cual se

define como cualquier combinación convexa de los componentes de la forma

k k

I>di(x), ¿Pi=l k > 1, (2.16) i=l i=l

y en el caso continuo

g(x) = fe!(x l 0)h(0)d0 (2.17)

donde cada Íi representa comúnmente a una familia paramétrica con parámetros 0i des

conocidos. Un caso particular es la mezcla de distribuciones normales donde 0 representa la

media y varianza desconocidas.

25

2.2. Valor en Riesgo

La presente sección describe las diferentes metodologías de estimación del Valor en Riesgo

y especificaciones de los modelos propuestos para su estimación, la cual se basa en: Jorion

(2007), Manganelli y Engle (2001), Engle (2001), McNeil (2000), Longin (2000), y Enders

(2004).

2.2.1. Estimación Paramétrica

El método paramétrico considera una función de distribución conocida F( ·) junto con

el parámetro de comportamiento a que caracteriza dicha distribución de probabilidad. El

supuesto común que se ha hecho en cuanto a la distribución de los rendimientos diarios de

los activos financieros ha sido el de una normal, por lo que F(a) corresponde al cuantil

apropiado de la distribución normal estándar. Para efectos de estimación del riesgo, el VaR

es un múltiplo de la desviación estándar del activo en cuestión o de un portafolio de activos

y se representa de la forma

VaR = -Vocav, (2.18)

donde V0 es el valor inicial del activo, e es el parámetro correspondiente al nivel de confianza

establecido y av es la desviación estándar del activo, y el signo negativo identifica que el

valor crítico de la distribución para el nivel de confianza seleccionado es negativo.

Enfoque Varianza-Covarianza

El primer enfoque paramétrico se ha identificado como varianza-covarianza, en particular

cuando se habla del riesgo de un portafolio. Por lo que el VaR del portafolio se reduce a la

estimación de la matriz de varianzas y covarianzas de los factores de mercado que explican el

comportamiento del portafolio. Lo anterior junto con la información referente a las posiciones

que componen el portafolio, permite determinar la desviación estándar del portafolio y en

consecuencia el VaR del mismo.

Si el rendimiento del portafolio del periodo t a l + l se define como

N

RP,t+I = ¿ wiRi,t+I,

i=l

(2.19)

donde N es el número de activos en el portafolio, Ri,t+I es el rendimiento del activo i y

wi es el peso del activo en el portafolio. A diferencia del enfoque media-varianza, en VaR

cada activo se considera como un factor de riesgo del portafolio y wi la exposición lineal al

respectivo factor de riesgo.

26

En el contexto matricial, el rendimiento del portafolio se expresa de la forma

=w'R '

(2.20)

donde w' representa el vector traspuesto de los pesos de los activos y R el vector columna

que contiene cada uno de los rendimientos de los activos.

A partir de lo anterior, es posible expresar el rendimiento esperado del portafolio de la

forma

y la varianza del portafolio como

N

E(Rp) = µp = L wiµi,

i=l

N N N

var(Rp) = O"i = L w/O"/ + L ¿ W¡WjO"ij

i=l i=l j=l,jf,i

N N N

= L w/O"/ + 2 ¿ ¿ W¡WjO"ij,

i=l i=l j<i

la cual puede representarse en notación matricial como

O"N3

y su representación compacta se escribe de la forma

2 ,..., O"p = W L...,W,

y en términos de exposiciones en dólares x se tiene

2w2 ,..., O"p = X L...,X.

(2.21)

(2.22)

(2.23)

(2.24)

(2.25)

La medida de VaR se obtiene a partir de la varianza del portafolio para lo cual se debe

conocer la distribución de probabilidad de los rendimientos del portafolio. En el contexto de

normalidad, todos los activos individuales se consideran de distribución normal, por lo que

el rendimiento del portafolio es normal. Lo anterior es posible ya que al ser el portafolio una

27

combinación lineal de factores de riesgo que se distribuyen conjuntamente como variables

aleatorias normales, entonces éste será normal.

De la forma anterior es posible moverse de la varianza del portafolio a la medida de

VaR traduciendo el nivel de confianza e previamente definido al de una desviación estándar

normal a, tal que la probabilidad de observar la peor pérdida menor que -a es c. Por lo

tanto, el VaR de un portafolio cuyo valor inicial es W se expresa de la forma

VaRp = aapW = aVx'Ex. (2.26)

A partir de varianza del portafolio definida en (2.22), se observa que el VaR del portafolio

depende de las varianzas, covarianzas y número de activos; en donde la magnitud de la

covarianza entre los activos dependerá de la varianza de los mismos. Para tales efectos, el

coefiente de correlación es un estadístico que ayuda a medir la dependencia lineal entre

activos, la cual se expresa de la forma

(2.27)

y su valor cae en el intervalo de -1 a + l. Cuando p = 1, los activos estarán perfectamete

correlacionados y cuando p = O, los activos se encuentran no correlacionados. De lo anterior

se desprenden tres representaciones generales del VaR de un portafolio:

• Cuando existe correlación entre los activos, siendo ésta baja o alta:

(2.28)

• Cuando la correlación es cero:

(2.29)

• Cuando la correlación es igual a la unidad y las ponderaciones w1 y w2 son positivas:

VaRp = JvaR¡ + VaR~ + 2VaR1 xVaR2 = VaR1 + VaR2. (2.30)

De la expresión (2.28), se obtiene que una correlación baja ayuda a diversificar el riesgo del

portafolio. A partir de la expresión ( 2. 29), se obtiene que el riesgo del portafolio es menor

que cualquier de los activos, ya que p = O refleja un comportamiento independiente entre

los activos por lo que el riesgo del portafolio debe ser menor que la suma de los VaR's

28

individuales. Lo anterior hace que el VaR satisfaga el concepto de medida coherente de

riesgo siempre que las distribuciones sean normales y en general distribuciones elípticas.

Finalmente, la expresión (2.30) establece que el VaR de un portafolio es la suma de los

VaR's de los activos siempre que estén perfectamente correlacionados.

Enfoque de Volatilidad Condicionada: Riskmetrics y GARCH

U no de los hechos estilizados mayormente documentado referente a los rendimientos de

precios de los activos financieros es volatilidad agrupada (Engle (2001), Cont (2001)), la cual

se relaciona con el hecho en que eventos de alta volatilidad tienden a agruparse en el tiempo

debido a que diferentes medidas de volatilidad arrojan autocorrelación positiva en varios

días (Cont (2001)). Lo anterior es una descripción de que la volatilidad no es constante y

por lo tanto a depende del tiempo. Ante esta situación, el VaR de un activo o portafolio se

puede expresar de la siguiente forma

VaRt+Ilt = F(o:)at+I, (2.31)

donde ªt+l se define como la desviación estándar condicionada a la información disponible

en t.

Lo anterior ha sido motivación para proponer una parametrización del comportamiento

de los rendimientos de precios tal como Riskmetrics (1996) y la familia de modelos GARCH

inicialmente introducidos por Engle (1982) y Bollerslev (1986). El modelo de Riskmetrics

es un enfoque bajo el cual la varianza se calcula a través del método de medias móviles

ponderadas exponencialmente (EWMA), el cual corresponde a un modelo GARCH integrado

(caso particular de los modelos GARCH) de la forma

(2.32)

donde >. se conoce como el factor de decaimiento y toma valores menores a la unidad.

Usualmente el valor ha sido 0.94 y 0.97 para datos diarios y mensuales, respectivamente.

La modelación de la varianza condicionada a través del modelo GARCH tiene las ventajas

de modelar volatilidad no constante a través del tiempo, mostrar que la volatilidad tiene un

comportamiento a la alza y a la baja, identificar la existencia de memoria en el proceso y

predecir la volatilida futura. El modelo GARCH, una extensión del modelo ARCH propuesto

por Engle (1982), incorpora rezagos en la varianza condicionada y se describe como un

modelo GARCH infinito con una ecuación de la media

Rt =µ+Et, (2.33)

29

donde Et es una variable aleatoria normal, y la ecuación de la varianza se describe de la forma

q p

e7¡ = ªº + L O'¡E¡_¡ + ¿/3j<7¡_j, (2.34) i=l j=l

con las restricciones w > O, a¡~O, i = 1, ... , q y /31~0, j = 1, ... ,p.

El proceso GARCH es de orden p y q, y la ecuación de la varianza condicionada es una

función de tres términos:

• La media w;

• Innovaciones en la volatilidad respecto del periodo previo, medido como el rezago en

el residual al cuadrado de la ecuación de la media: t:z_¡ ( término ARCH); y,

• El pronóstico de la varianza en el último periodo: e7¡_¡ (término GARCH).

El caso particular es el proceso G ARCH ( 1, 1), el cual se refiere a la presencia de primer orden

en el término GARCH y de primer orden en el término ARCH. El modelo GARCH (1,1) se

puede interpetar en finanzas de la siguiente forma: un agente económico puede predecir la

varianza del periodo actual al establecer un promedio ponderado de un promedio de largo

plazo (la constante) , la varianza pronosticada en el último periodo (término GARCH) y con

información referente a la volatilidad observada en el periodo previo (término ARCH).

Por lo tanto, el modelo GARCH (1,1) se especificaría de la forma

Rt =µ+Et, (2.35)

(2.36)

con una varianza no condicionada de la forma

(2.37)

Una extensión al modelo GARCH se refiere a TGARCH (Threshold-GARCH), el cual busca

capturar el comportamiento asimétrico de la volatilidad toda vez que la evidencia empírica

ha mostrado que la volatilidad tiende a incrementar más ante noticias malas que noticias buenas (Black (1976)) , fenómeno identificado como efecto apalancamiento. Para tales efec

tos, el modelo EGARCH busca capturar el mayor riesgo asociado a rendimientos negativos

que positivos. La representación del modelo TGARCH es de la forma

(2.38)

30

donde dt-I es una variable dummy que toma el valor de uno si el rendimiento en el periodo

previo t - 1 se encuentra por debajo de su media, y el valor será cero si se encuentra por

arriba de la media,

d - { 1 ft-1 < o, t-1 -

o ft-120. (2.39)

Cuando ft-1 = Rt-I - µ < O (buenas noticias), la varianza condicionada se representa de la

forma

(2.40)

y cuando ft-1 = Rt-I - µ 2 O (malas noticias), la varianza condicionada se expresará de la

forma

(2.41)

en cuyo caso la varianza será mayor mostrando un mayor riesgo.

2.2.2. Estimación No Paramétrica

El enfoque no paramétrico simplifica sustancialmente la estimación del VaR ya que no

se hace supuesto alguno sobre la distribución de los rendimientos del activo o el portafolio.

El método más común es la Simulación Histórica (SH) el cual se basa en la rotación de