estimación del riesgo en un portafolio de activos118 resumen este trabajo introduce el uso de la...

TRANSCRIPT

117

APUNTES DEL CENES Nº. 50Vol. XXIX, II Semestre de 2010

Sandra Milena Salinas *Diana A. Maldonado **Luis Guillermo Díaz ***

Estimación del riesgo en unportafolio de activos

__________* Especialista en Estadística, Universidad Nacional de Colombia. Sede Bogotá. Correo electrónico: [email protected]** Especialista en Estadística, Universidad Nacional de Colombia. Sede Bogotá. Correo electrónico: [email protected]*** Profesor Asociado, Departamento de Estadística, Universidad Nacional de Colombia. Correo electrónico: [email protected]

Fecha de recepción: 18 de agosto de 2010Fecha de aprobación: 30 de septiembre de 2010

Clasificación JEL: G12, G24, G32

Apuntes del CENESISSN 0120-3053Vol. XXIX - Nº. 50

Págs. 117 - 150II Semestre de 2010

118

Resumen

Este trabajo introduce el uso de la teoría de valor extremo (EVT) y cópulaspara la estimación del valor en riesgo (VaR). Se considera como aplicación aun portafolio compuesto por tres activos representativos del mercadocolombiano. Los retornos de los factores de riesgo de los activos se ajustanmediante los modelos ARMA GARCH. Para cada factor de riesgo se modelanlas innovaciones a través de la distribución generalizada de Pareto, para laestimación de la volatilidad a un día. De otro lado, las cópulas son construídasasumiendo que las innovaciones siguen una distribución marginal empíricacon el objetivo de caracterizar la estructura de dependencia entre los factoresde riesgo.

Las pruebas de desempeño del valor en riesgo calculado para tres meses,muestran que modelar la volatilidad y dependencia a través de dichasmetodologías es más apropiado que bajo metodologías basadas en el supuestode normalidad.

Palabras clave: teoría de valor extremo, cópulas, valor en riesgo, dependencia,retornos.

Abstract

This paper introduces the use of extreme value theory (EVT) and copula forthe estimation of value at risk (VaR) for a three asset portfolio representativeof the Colombian market. Returns on risk factors are adjusted by ARMAGARCH models and innovations for each of them are modeled by Pareto’sgeneralized distribution in order to estimate one-day volatility. Copulas arebuilt on the assumption that innovations follow an empirical marginaldistribution so as to represent the dependence structure among risk factors.

Performance tests for a series of three month VaR estimations show thatmodeling volatility and dependence through the use of these theories resultmore appropriate than those based on normality assumptions.

Key words: extreme value theory, copula, value at risk, dependence, returns.

ESTIMACIÓN DEL RIESGO EN UNPORTAFOLIO DE ACTIVOS

119

APUNTES DEL CENES Nº. 50Vol. XXIX, II Semestre de 2010

1. Introducción

Los mercados financieros se hancaracterizado por experimentar periodosinesperados de alta, media y bajavolatilidad, como resultado de lasinterrelaciones de las variables de mercadoque determinan los precios de los activos.Esta variabilidad en el comportamiento delos activos y su respectivo impacto sobreel valor de los portafolios de losinversionistas, ha generado la apariciónde un gran número de metodologías yteorías orientadas a la estimación de lapérdida potencial ocasionada pormovimientos adversos del mercado.

En la medida en que las entidades hanreconocido la importancia que tiene laadecuada administración de los riesgosde mercado dentro de su desempeñofinanciero, éstas han dado un mayorénfasis a la implementación y

entendimiento de las metodologías demedición del riesgo. En este sentido, elvalor en riesgo VaR (Value at Risk porsus siglas en inglés) se ha convertido enla medida estándar por excelencia de losagentes y reguladores a nivel mundialpara la cuantificación del riesgo demercado y la metodología con base enla cual se definen límites y estrategiasde los portafolios.

El VaR es definido como la máximavariación potencial en el valor demercado de un portafolio de activosfinancieros, durante un horizonte detiempo específico, con un determinadonivel de confianza y bajo condicionesnormales de mercado. Sin embargo, unode los aspectos más fuertes sobre loscuales se basa toda la teoría de valor enriesgo bajo los modelos paramétricoscomunes, consiste en la suposición denormalidad de los rendimientos.

120

__________1 FREGOSO L. J., (S.F.). Teoría de Portafolios, presentación, Universidad Anáhuac.

No obstante, la realidad de las seriesfinancieras es que al presentar altascurtosis y, por ende, colas gruesas, laprobabilidad de eventos extremos esmucho mayor que la sugerida por ladistribución normal y, por lo tanto, sehace necesario utilizar una metodologíaque incorpore dentro de la medición delriesgo la materialización de dichoseventos extremos, conocidos tambiéncomo outliers. La estimación de laprobabilidad de eventos extremos es unpunto crítico en la gestión del riesgo delos portafolios de inversión. La teoríade valor extremo (EVT por sus siglasen inglés) proporciona la basefundamental necesaria para elmodelamiento estadístico de este tipo deeventos, así como el cálculo de medidasde riesgo extremo.

De otro lado, parte de la teoría financieraestá relacionada con la diversificación deportafolios realizada mediante el cálculode las correlaciones entre activosfinancieros, basadas también ennormalidad, según las directricesregulatorias de la medición del riesgo demercado en Colombia (Correlación dePearson). No obstante, bajo el supuestode normalidad, la correlación calculadasolamente logra capturar asociaciones detipo lineal, que no miden de maneraapropiada las relaciones empíricas que sepresentan en el mercado financiero,sobrestimando (subestimando) el gradode relación real. Es por esto que la teoría

de cópulas permite describir de maneraadecuada la estructura de dependenciaentre activos financieros, independientede la distribución de probabilidad seguidapor cada uno de ellos. De esta manera,el concepto de dependencia desarrolladopor las funciones de cópulas es másgeneral que el concepto de correlaciónlineal, sobre el cual se basan lasmetodologías tradicionales de VaR, alpermitir capturar relaciones no linealesentre activos financieros.

Este documento se dividirá en cinco (5)secciones. En la primera, se hará unaintroducción al modelo de portafolio yvalor en riesgo. En la siguiente secciónse presentan los modelos de cópulas, susprincipales características relacionadascon la estimación del VaR y elprocedimiento de estimación del modelo.El tercer capítulo presenta la descripciónde la teoría de valor extremo.Posteriormente, se presenta la aplicacióna un portafolio de activos, en donde elcomportamiento de los modelos decópulas y EVT son comparados con losmétodos tradicionales (varianza-covarianza). Finalmente, se presentanlas conclusiones del estudio.

2. Conceptos básicos

2.1 Teoría del Portafolio1

Un portafolio es un conjunto de instru-mentos, cuyo objetivo es obtener el

ESTIMACIÓN DEL RIESGO EN UNPORTAFOLIO DE ACTIVOS

121

APUNTES DEL CENES Nº. 50Vol. XXIX, II Semestre de 2010

__________2 La probabilidad de los escenarios debe cumplir con la restricción de encontrarse en el intervalo [0,1] y su sumatoria

debe ser igual a 1.

máximo rendimiento con el mínimo nivelde riesgo. A esta técnica de selecciónde instrumentos (activos financieros) seconoce como la Teoría Moderna dePortafolios y busca obtener un portafolioóptimo entre un universo de posiblesalternativas. Este portafolio deberásolucionar las necesidades de losinversionistas en cuanto a riesgo ytiempo, por lo que el administrador delportafolio deberá maximizar elrendimiento dado el riesgo asumido. Unasolución a este problema la propusoHarry M. Markowitz en 1952, cuandopublicó un artículo, considerado comoel origen de la teoría moderna deportafolios.

Según Markowitz, el inversionista debever la tasa de rendimiento asociada conlos diversos portafolios como unavariable aleatoria. Dicha variable puedeser descrita por sus momentos, dos delos cuales son el rendimiento esperado(media) y la desviación estándar.Markowitz afirma que los inversionistasdeben basar sus decisiones de selecciónde portafolios solamente en rendimientosesperados y desviaciones estándar, dadoque el rendimiento esperado se puedever como la recompensa potencialasociada con el portafolio y la desviaciónestándar se puede ver como una medidadel riesgo del portafolio.

Rendimiento esperado

Debido a que el inversionista no tienecertidumbre sobre el valor final delportafolio (W1), es necesario realizar unaestimación de posibles valores futuros oun “análisis de escenarios” con proba-bilidades asociadas. Esta distribución deprobabilidad permite obtener medidastanto para el rendimiento esperado(media estadística) como para el riesgo.El rendimiento esperado se puedeestimar de la siguiente forma:

n

ipip i

rpE1

)( *

donde E(p) es el rendimiento esperadodel portafolio, pi es la probabilidad2 delrendimiento esperado con el escenarioi, y rpii es el rendimiento esperado conel escenario i.

Medidas de riesgo

La variabilidad del rendimiento posiblecontra el rendimiento esperado se conoceestadísticamente como la desviaciónestándar. Primero se debe calcular lavarianza, la cual se conoce como s2 y,finalmente, calcular la desviaciónestándar,

n

ipi pErp

i1

22 ))((

122

La desviación estándar es utilizada comomedida del riesgo ya que trata tanto lasdesviaciones negativas como laspositivas de igual manera.

Portafolio de dos activos con riesgo

El rendimiento esperado de un portafoliode dos activos con riesgo será elpromedio ponderado de los rendimientosesperados de los activos que componendicho portafolio.

)()()( bEaEpE ba

Donde Wa es la proporción del activo ay Wb es la proporción del activo b,siendo también ésta 1- Wa.

El riesgo del portafolio se calcula con lasiguiente ecuación:

),cov(222222 bababap ba

2pp

En este sentido, el riesgo de un portafoliodepende de las desviaciones estándar delos activos individuales que lo componeny de la relación existente entre cada parde instrumentos. Esta última medida através de la covarianza [cov(a,b)]. Lacovarianza es una medida de cómo dosvariables aleatorias, como losrendimientos de los valores a y b, se“mueven juntos”. Un valor positivo deésta significa que los rendimientos deestos valores tienden a moverse en lamisma dirección. Un valor negativo

significa una tendencia contraria. Unvalor muy bajo o de cero significa quehay muy poca o ninguna relación entrelos rendimientos de ambos valores. Elcálculo de la covarianza, cuando se tieneuna distribución de probabilidad sería:

))(())((1

bEraErpCov bi

n

iaiiab

Correlación

La correlación es una medida estadísticamuy relacionada con la covarianza. Loque hace la correlación es cambiar laescala de la covarianza para facilitar lacomparación sin importar la escala delas variables. El coeficiente decorrelación está dado por la siguienteexpresión:

ba

abCov*

Los coeficientes de correlación siempreestán entre –1 y 1. Un valor de –1representa correlación negativa perfecta,lo que quiere decir que varían en formainversa en la misma proporción. Unacorrelación de 1 representa unacorrelación positiva perfecta, implicandoun movimiento de ambas variables en lamisma dirección y en la mismaproporción.

2.2 Valor en riesgo - VaR

El VaR es una estimación prospectiva dela máxima pérdida esperada de unportafolio de inversión durante un

ESTIMACIÓN DEL RIESGO EN UNPORTAFOLIO DE ACTIVOS

123

APUNTES DEL CENES Nº. 50Vol. XXIX, II Semestre de 2010

horizonte de tiempo y nivel de confianzadeterminado, bajo condiciones normalesde mercado. Formalmente, si Mrepresenta el valor de un activo oportafolio de inversiones y V = Mt1 –Mto, representa el cambio (ingreso/pérdida) de dicho valor durante el periodode tiempo definido como T = t1 – t2,entonces el VaR se puede definir como:

VaR = E(V) – V*

en donde E(V) corresponde al valoresperado de V, mientras que V*corresponde a la máxima reducción enel valor del portafolio resultante duranteel periodo de tiempo T con unaprobabilidad p.

Adicionalmente, el VaR puede serexpresado en términos de retornos. Porejemplo, la variación del valor de unportafolio puede estar dada de lasiguiente forma:

V = Mt0 . X , siendo X = Ln (Mt1 / Mt0)

De esta forma, el VaR es calculado conbase en el retorno crítico X* y se puedeexpresar como:

VaR = Mt0 . ( E(X) – X* ),

En términos generales, el cálculo delVaR consiste en encontrar el cuantil pde la variable aleatoria V (distribuciónde ingresos y pérdidas) o de la variable

aleatoria X (distribución de retornos).

En general, las metodologías convencio-nales para el cálculo del VaR presentanlas siguientes deficiencias:

· Las aproximaciones paramétricas y noparamétricas trabajan adecuadamenteen aquellos casos en donde lasdistribuciones presentan un amplionúmero de observaciones. Sinembargo, estas aproximacionespresentan un pobre desempeño oajuste a las colas extremas de ladistribución.

· La suposición de que la distribuciónde los retornos se distribuye en formanormal, se invalida en la realidad yaque las distribuciones de las seriesfinancieras se caracterizan por lapresencia de colas gruesas, lo cualconlleva a subestimar el riesgo.

· En trabajos realizados por autorescomo Artzner, Delbaen & Heath3, sedemuestra que el VaR no esnecesariamente subaditivo, es decir,que existen casos en que al subdividirun portafolio en grupos más pequeños,la suma del VaR de cada uno de ellospuede llegar a ser menor que el VaRde todo el portafolio.

· El VaR proporciona informaciónsobre el nivel de pérdida esperado.Sin embargo, no provee información

__________3 ARTZNER, Delbaen; Eber, J.; and HEATH, D., (1997), Thinking coherently, Risk 10, 68-71.

124

__________4 Una serie es idénticamente distribuida si su varianza se mantiene constante en el tiempo.5 La conceptualización técnica de modelos basados en el estimador de Hill se puede encontrar en Danielson, Hartman

& de Vries (1998).

acerca del nivel de pérdida en casode que se sobrepase dicho nivelesperado, es decir,s no proporcionainformación de eventos extremos.

Como respuesta a estas deficiencias yante la necesidad de contar conherramientas que permitan cuantificar laincidencia de eventos anormales oextremos dentro de los portafolios deinversión, han surgido los modelos semi-paramétricos, dentro de los cuales lateoría del valor extremo juega un papelpreponderante.

2.3 Teoría del Valor Extremo (EVT)

La teoría del valor extremo solucionalos problemas que se presentan en lamedición del riesgo cuando ladistribución de los retornos o precios delos activos financieros presenta colasgruesas y, por ende, cuando existe unamayor probabilidad de ocurrencia deeventos extremos.

En términos generales, existen dos tiposde modelos para la identificación de losvalores extremos en las series. El prime-ro y más antiguo de ellos es conocidocomo máximo por bloques, cuyo campode aplicación radica en las observacio-nes más grandes de una muestra ampliade observaciones idénticamente distribui-das4. Por lo tanto, este modelo considerael máximo valor que toma una variable

aleatoria en periodos sucesivos de tiem-po, como por ejemplo semanas, meses,años, etc. Dichas observaciones son con-sideradas como los valores extremos dela serie para cada uno de los periodosseleccionados.

El segundo tipo de modelos más recienteses conocido como Picos Sobre el Umbral(POT por sus siglas en inglés), los cualesse basan en las observaciones de unamuestra amplia que exceden un límite oumbral previamente definido. Estosmodelos a su vez se encuentran divididosen aquellos que son semiparamétricos,como los construidos alrededor delestimador de Hill, y los totalmenteparamétricos, basados en la DistribuciónGeneralizada de Pareto (GPD)5. En estecaso, la serie original no es dividida enbloques, sino que se define un umbral alo largo de su historia, y aquellasobservaciones que lo exceden seconsideran valores extremos.

Una de las grandes ventajas que ofreceel modelo POT es que gracias al usomás eficiente que hace de series coninformación reducida de valoresextremos, es considerado como elmodelo más úti l en aplicacionesprácticas. Por ello, el desarrollonumérico que se realizará en estedocumento utilizará el modelo POT yno el modelo de Máximo por Bloques.Así mismo, al interior del modelo POT,

ESTIMACIÓN DEL RIESGO EN UNPORTAFOLIO DE ACTIVOS

125

APUNTES DEL CENES Nº. 50Vol. XXIX, II Semestre de 2010

__________6 Para efectos de la gestión del riesgo, la GPD es considerada al menos tan importante como la distribución normal.7 En una serie de precios la distribución de pérdidas está dada por retornos negativos, mientras que en una serie de

tasas de interés la distribución de pérdidas estará dada por retornos positivos. En cualquier caso, para evitar confusionesen la interpretación de las series, se puede invertir el signo de los retornos en cualquiera de las series, siempre ycuando se tenga claro cuál comportamiento está indicando pérdidas y cuál está indicando ganancias.

8 Teorema resultante de trabajos realizados por Pickands (1975), Balkema y de Haan (1974).

se trabajará con la DistribuciónGeneralizada de Pareto (GPD) debido arazones de simplicidad tanto deexposición como de implementación6. Acontinuación se presenta laconceptualización formal de estemodelo.

Sean X1, X2,.., Xn variables aleatoriasidénticamente distribuidas con unafunción de distribución desconocida F(x)= P{Xi = x}. Formalmente, las medidasde riesgo extremo son definidas entérminos de la distribución de pérdidasF 7. Bajo el supuesto de que 1 > q =0.99, el VaR corresponde al cuantil qde la distribución F, tal que:

VaRq = F -1(q)

donde, F –1 es la inversa de F y elExpected Shortfall (ES) es la magnitudde la pérdida esperada, dado que el VaRha sido excedido:

ESq = E [ X ¦X > VeRq ]

Bajo la metodología POT el objetivoprincipal radica en estimar la función dedistribución Fu de los valores x que estánpor encima de un umbral u. Dichadistribución Fu se conoce como funciónde distribución condicional de los excesosy se define de la siguiente manera:

Fu(y) = P [ X – u = y ¦ X > u ] ,0 = y = xF - u

donde, X es una variable aleatoria, u esel umbral definido, y = x – ucorresponde a los excesos, y xF = 8 esla sección derecha final de F.

Uno de los teoremas más importantes deEVT establece que para un clase ampliade funciones de distribución F, la funciónde distribución condicional de los excesosFu(y), para u grande, puede aproximarsecon alta precisión por la siguienteexpresión dada por la DistribuciónGeneralizada de Pareto (GPD)8:

Fu(y) G , (y) , u , donde:

1 – (1+ y/ )-1/ , 01 – exp(-y/ ) , = 0

donde, > 0 y donde y = 0 cuando = 0 y 0 = y = - / cuando < 0. Losparámetros relevantes de estadistribución son y , definidos comoel parámetro de forma ( ) y el parámetrode escalamiento ( ). Es muy importantetener claro que representa el indicadorde cola (tail index) y, por lo tanto, indicaqué tan pesada es la cola de ladistribución. Mientras más grande sea más pesada será la cola de la

distribución y viceversa.

G , (y) =

126

__________9 La derivación de estas expresiones analíticas no se presenta en el documento. Sin embargo, el lector puede remitirse

a autores como McNeil y Frey (2000) o Danielson y de Vries (2000) entre otros.10 La estimación de los parámetros a través de máxima Verosimilitud se basa en la maximización de la función GPD.

Ahora bien, asumiendo que la GPD es lafunción para la distribución en la cola, esposible llegar a la siguiente expresiónanalítica para la estimación del VaR y ESen función de los parámetros y de laGPD9:

VaRp = u + [(n/Nu . p) - – 1 ],

donde n representa el número deobservaciones de la muestra y Nu es elnúmero de observaciones que exceden elumbral.

ESp = VeRp + E [ X - VeRp ¦X > VeRp]

Sin embargo, uno de los factores de mayorrelevancia bajo la metodología POT consisteen determinar el umbral u para la serie. Eneste sentido, el principal inconvenienteradica en que u debe ser lo suficientementealto, pero, así mismo, mientras más altosea, menor será el número de observacionesremanentes para la estimación de losparámetros de la función de distribuciónde la cola. Para ello, existen diversasalternativas, pero una de las más empleadases la gráfica de la media de los excesosmuestrales. Así mismo, para la estimación

de los parámetros y , existen variosmodelos, siendo la estimación por máximaverosimilitud el más empleado10.

2.4 Teoría de Cópulas

La cópula logra capturar la estructura dedependencia entre las variables, ya que seencuentra definida por la transformaciónuniforme de las distribuciones marginales,independiente de la distribución deprobabilidad que tenga cada una. En estapremisa, no se hace necesario exigirdistribuciones de probabilidad normalespara las distribuciones marginales de lasvariables.

Las cópulas permiten definir distribucionesde probabilidad conjuntas entre variables,adicionales a las distribucionesmultivariadas estándar que limitan los tiposde dependencia a los que se puederepresentar.

Una cópula es una función de distribuciónconjunta con distribuciones marginalesunivariadas uniformes que relaciona ungrupo de variables. Formalmente se definecomo:

ESTIMACIÓN DEL RIESGO EN UNPORTAFOLIO DE ACTIVOS

127

APUNTES DEL CENES Nº. 50Vol. XXIX, II Semestre de 2010

__________11 VÉLEZ, Julio, (2007), Teoría de Cópulas aplicada a la predicción, Universidad Complutense de Madrid, Facultad de

Ciencias Económicas, Departamento de Estadística e Investigación Operativa, Madrid.12 NELSEN, R., (1999),”An Introduction to Copulas”, Inc, Springer- Verlag, New York.13 Existen otras versiones del teorema de Sklar enunciadas a partir de dos funciones asociadas a una cópula y cuya

existencia está garantizada por ser C una función monótona, para más información véase Patton (2001).

En este sentido, es posible concluir que lacópula logra capturar toda la informaciónque exista sobre dependencia en unconjunto de variables, en la medida en quese encuentra definida por la distribuciónuniforme de las distribuciones marginales,independientemente de la distribución deprobabilidad que tenga cada una de ellas.

Teorema de Sklar

Este teorema constituye el pilar fun-damental dentro de la teoría de cópulasdebido a que establece la relaciónexistente entre las distribucionesmultivariantes y sus marginalesunivariantes a través de una cópula11.

“Sean X e Y variables aleatorias confunciones de distribución marginales FX

y GY respectivamente y función dedistribución conjunta HXY. Entoncesexiste una cópula C tal que

],[,))(),((),( yxyGxFCyxH YXXY

Si FX y GY son continuas, entonces C esúnica; si no, C está unívocamentedeterminada sobre Ran(FX) x Ran(GY).Recíprocamente, si C es una cópula yFX y GY son funciones de distribución,entonces la función HXY definida porHXY(x,y) = C(FX(x),GY(y)) es una

función de distribución conjunta conmarginales FX y GY”. La demostracióndel teorema se puede encontrar enNelsen12.

Definición Teórica de Cópula13

Una cópula es una función de distribuciónmultivariante F de variables aleatorias X1,X2,...,Xn cuyas distribuciones marginalesson uniformes estándar, es decir,Xi ~ Fi i=1,2,...,n.

Las funciones cópula y las medidas dedependencia

La selección de una u otra función cópulaC suele estar condicionada por la formaen que ésta establece la relación dedependencia entre las variables U y V,relación que es cuantificable de muchasformas. Por ejemplo, el coeficiente decorrelación ñ(X,Y) es un indicador quepermite medir la dependencia lineal queexiste entre X e Y. Cuanto más próximoa 1 esté en valor absoluto, mayor es larelación lineal que vincula a las variables.Además, el signo de este coeficientebrinda información sobre el “sentido” dela relación: si es positivo, X crececonforme crece Y, mientras que si esnegativo, una y otra variable se mueven,de forma lineal, en sentido opuesto. El

128

hecho de que ñ (X,Y) valga 0 esrepresentativo de ausencia de relaciónlineal entre X e Y, lo cual no quiere decirque no pueda existir algún otro tipo derelación (no lineal). Sin embargo, elcoeficiente de correlación de Pearsonresulta inapropiado para medir relacionesde dependencia, teniendo en cuenta que:14

Es una medida de dependenciarepresentada en un escalar.

Detecta solamente dependencia lineal. Está definida cuando la varianza es

finita. Presupone la existencia de normalidad

entre las variables, denominandodensidad conjunta normal a la relaciónde dependencia existente.

La correlación no es invariante antetransformaciones estrictamentemonótonas.

Independencia siempre implicacorrelación cero.

Estas debilidades en el coeficiente dePearson se originan porque dicha medidano depende solamente de la función dedensidad conjunta, sino que tambiéndepende de las distribuciones marginalesde los datos.

Ventajas de las cópulas

Las funciones cópulas superan algunosde los inconvenientes mencionados

anteriormente por el coeficiente decorrelación, tal como se describen acontinuación15: Dado que la cópula extrae la

estructura de dependencia de lafunción de distribución multivariada,ésta contiene mucha más informaciónacerca de la dependencia entrevariables aleatorias que la que puedecontener un sólo número.

La cópula tiene en cuenta todos losposibles casos de dependencia.

La cópula es invariante ante trans-formaciones monótonas crecientes,incluyendo las transformaciones afi-nes positivas.

Finalmente, ya que la cópula repre-senta la estructura de dependencia,independientemente de las funcionesde distribución marginales, ésta pue-de tratar con múltiples especificacio-nes de funciones de distribución, in-clusive aquellas que no tienen defi-nidos algunos de sus momentos.

Adicionalmente, existen las denominadas“medidas de correlación en el rango”.

Las más comunes son el Tau de Kendally el coeficiente de correlación deSpearman, los cuales cuantificanrelaciones no necesariamente lineales,sino que se utilizan directamente comofunciones de evaluación del contraste deindependencia:

ESTIMACIÓN DEL RIESGO EN UNPORTAFOLIO DE ACTIVOS

__________14 EMBRECHTS, P.; MCNEIL, A.; and STRAUMANN, D., (1999), “Correlation: Pitfalls and Alternatives”, Discussion Paper,

ETH Zurich.15 BECERRA, O. y MELO, L. F., (2008), “Medidas de riesgo financiero usando cópulas: teoría y aplicaciones”, Borradores

de Economía, N.o. 489, Banco de la República

129

APUNTES DEL CENES Nº. 50Vol. XXIX, II Semestre de 2010

__________16 Títulos emitidos por el Ministerio de Hacienda y Crédito Público, considerados de mínimo riesgo.17 Bolsa de Valores de Colombia.18 El análisis descriptivo se enfoca en medidas de asimetría, curtosis, desviación, media, e histogramas de la serie. Por

su parte el análisis de comportamiento temporal se enfoca en la verificación de que las observaciones seanindependientes e idénticamente distribuidas.

H0 : Fxy(x,y) = Fx(x) Fy(y)(X e Y independientes) vsH0 : Fxy(x,y) Fx(x) Fy(y)

Las cópulas utilizadas en este trabajopersiguen dos objetivos principales. Elprimero, emplear cópulas que, por sunaturaleza empírica y no paramétrica, seajusten a los datos sin resaltar la presenciade valores extremos que se presentan enlas colas de las distri-buciones marginales.El segundo, aplicar cópulas en función dela estructura de dependencia encontradaen la muestra, es decir capturar asimetríasy observaciones extremas.

3. Aplicación práctica

La aplicación fue realizada para 4 factoresde riesgo, cada uno de los cuales representael mercado de renta fija (2), mercado deacciones (1) y mercado de divisas (1). Dosfactores corresponden a las tasas de interésde los títulos TES16 en pesos para dosplazos, representado a partir de las curvascero cupón de referencia, ya que son éstastasas las utilizadas para descontar losdiferentes flujos de caja de cada uno delos títulos en pesos de un portafolio.Adicionalmente, se considerarán comofactores de riesgo la Tasa de CambioRepresentativa de Mercado (TRM),publicada diariamente por la Super-intendencia Financiera y el Índice de laBolsa de Valores de Colombia (IGBC).

Para el caso del factor de riesgo de tasa deinterés, los datos por utilizar correspondena las curvas cero cupón de referencia paratítulos de deuda pública interna TESdenominados en pesos, publicados por laBolsa de Valores de Colombia - BVC. Apartir de dicha información, se calcula elvalor de la tasa cero cupón utilizandoplazos de 180 días, hasta 365 días, ytomando como referencia la metodologíaque define la BVC en el documento técnicopublicado en Diciembre de 200417.

A continuación se presentan los resultadossiguiendo la metodología expuestapreviamente y mostrando el detallesolamente para el análisis de la TRM.

3.1 Análisis preliminar de los datos

Los datos considerados en el análisiscomprenden la serie de retornoslogarítmicos diarios desde Mayo 02 de2006 hasta Agosto 29 de 2008, con untotal de 567 datos, que son suficientespara la estimación de la distribución delas colas.

El primer paso consiste en revisar elcomportamiento de las series de losretornos logarítmicos de las tasas de interéscero cupón de referencia, TRM e IGBC.Para ello, se realizaron análisis descriptivosy de comportamiento temporal18. Semuestra el análisis para la TRM.

130

__________19 El lector encontrará útil recordar que una distribución normal es simétrica y, por ende, su asimetría es 0. Una asimetría

superior a 0.5 es considerada demasiado alta. Así mismo, la curtosis de una distribución normal es 3 (exceso decurtosis igual a 0), y valores mayores a este son considerados altos (exceso de curtosis mayor a 0).

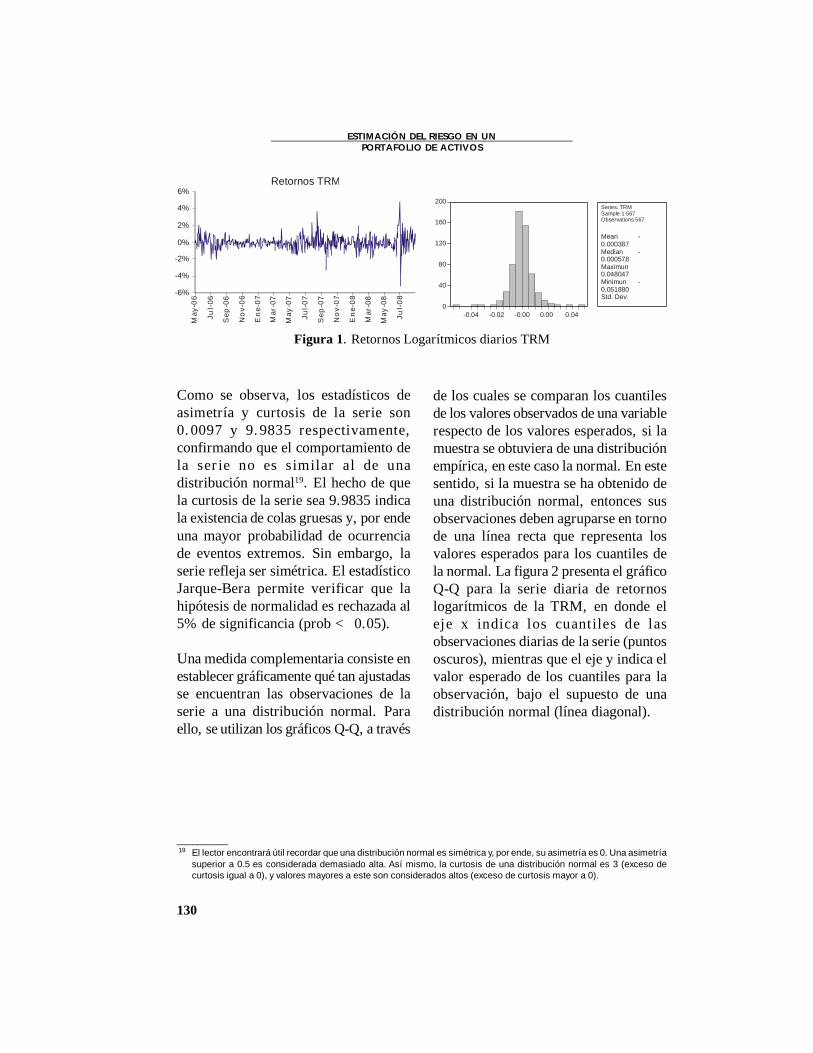

Figura 1. Retornos Logarítmicos diarios TRM

Retornos TRM

-6%

-4%

-2%

0%

2%

4%

6%M

ay-0

6

Jul-

06

Sep

-06

No

v-06

En

e-07

Mar

-07

May

-07

Jul-

07

Sep

-07

No

v-07

En

e-08

Mar

-08

May

-08

Jul-

08

-0.04 -0.02 -0.00 0.00 0.04

Series: TRMSample 1 567Observations 567

200

160

120

80

40

0

Mean -0.000387Median -0.000578Maximun0.048047Minimun -0.051880Std. Dev.

Como se observa, los estadísticos deasimetría y curtosis de la serie son0.0097 y 9.9835 respectivamente,confirmando que el comportamiento dela serie no es similar al de unadistribución normal19. El hecho de quela curtosis de la serie sea 9.9835 indicala existencia de colas gruesas y, por endeuna mayor probabilidad de ocurrenciade eventos extremos. Sin embargo, laserie refleja ser simétrica. El estadísticoJarque-Bera permite verificar que lahipótesis de normalidad es rechazada al5% de significancia (prob < 0.05).

Una medida complementaria consiste enestablecer gráficamente qué tan ajustadasse encuentran las observaciones de laserie a una distribución normal. Paraello, se utilizan los gráficos Q-Q, a través

de los cuales se comparan los cuantilesde los valores observados de una variablerespecto de los valores esperados, si lamuestra se obtuviera de una distribuciónempírica, en este caso la normal. En estesentido, si la muestra se ha obtenido deuna distribución normal, entonces susobservaciones deben agruparse en tornode una línea recta que representa losvalores esperados para los cuantiles dela normal. La figura 2 presenta el gráficoQ-Q para la serie diaria de retornoslogarítmicos de la TRM, en donde eleje x indica los cuantiles de lasobservaciones diarias de la serie (puntososcuros), mientras que el eje y indica elvalor esperado de los cuantiles para laobservación, bajo el supuesto de unadistribución normal (línea diagonal).

ESTIMACIÓN DEL RIESGO EN UNPORTAFOLIO DE ACTIVOS

131

APUNTES DEL CENES Nº. 50Vol. XXIX, II Semestre de 2010

Figura 2. Gráfico Q-Q normal TRMTRM

Nor

mal

Qua

ntile

4

3

2

1

0

-1

-2

-3

-4-.08 -.04 .00 .04 .08

Figura 3. Correlograma – Prueba Ljung-Box

Adicionalmente, es necesario realizar elanálisis del comportamiento temporal dela serie para verificar el supuesto de quelos retornos son independientes en eltiempo, esto es, los retornos resultantes

en un periodo no dependen de periodosanteriores y, por lo tanto, se requieramodelar esta parte. Para ello, es utilizadoel Correlograma20 de la serie como seobserva en la figura 3, en el cual se

__________20 El Correlograma presenta gráficamente las correlaciones que existen entre las observaciones para diferentes periodos

de tiempo. Presenta, además, el estadístico Q, el cual lleva a rechazar la hipótesis de Auto-Correlación si la probabilidadasociada es menor a 0.05.

132

obtienen probabilidades para elestadístico Q menores al 5% designificancia, y es evidencia de lapresencia de autocorrelación serial. Lasbarras más gruesas que sobrepasan loslímites de la función de autocorrelaciónde la serie indican excesos frecuentessobre los intervalos de confianza y, porlo tanto, invalidan el supuesto de quelas observaciones sean idénticamentedistribuidas21. De igual forma, las barrasmás gruesas que sobresalen de la funciónde autocorrelación parcial indicanexcesos sobre los intervalos de confianzay, en este caso, invalidan el supuesto deindependencia de la serie. Se observaque los retornos esperados para elperiodo actual estarían dependiendo delo ocurrido el día anterior y tres díasatrás.

Para que los resultados arrojados por elEVT sean consistentes, es necesario quelas series sen independientes eidénticamente distribuidas y, según losresultados previos, este supuesto no secumple, y es una característica frecuenteen las series financieras. Sin embargo,aunque el supuesto sea invalidado, enEmbrechts22 puede comprobarse que si lasseries financieras se suponen estacionarias,los resultados límite siguen siendo válidosbajo condiciones generales. Los resultadosevidencian que la serie de retornos para laTRM es estacionaria, ya que el estadísticoADF presenta un valor absoluto alejadode los valores críticos a los diferentesniveles de significancia, como lo muestrala figura 4. Esto conlleva a concluir quelos resultados obtenidos en el EVT puedenser confiables.

Figura 4. Prueba Dickey-Fuller aumentado para estacionariedad

__________21 Cuando una serie es estacionaria su media y varianza son constantes en el tiempo.22 EMBRECHTS, MCNEIL and STRAUMANN, Op. cit.

ESTIMACIÓN DEL RIESGO EN UNPORTAFOLIO DE ACTIVOS

133

APUNTES DEL CENES Nº. 50Vol. XXIX, II Semestre de 2010

En resumen, la serie de retornoslogarítmicos diarios de la TRM tiene lassiguientes características: Curtosis alta (>3) Asimetría Autocorrelación de los datos Estacionariedad en la serie

Por lo tanto, la distribución de losretornos se caracteriza principalmente

por la presencia de colas gruesas y unamayor probabilidad de ocurrencia deeventos extremos, los cuales no sonrecogidos apropiadamente en lamedición del riesgo bajo las condicionesde normalidad. Esta misma situación sepresenta para los demás factores deriesgo del modelo seleccionados en estainvestigación, tal como se presenta enel cuadro1.

Cuadro 1. Estadísticos factores de riesgo

Estadísticos C180 C365 IGBCMedia 0.00099 0.00087 -0.00029Mediana 0.00046 0.00025 0.00065Máximo 0.08137 0.06450 0.14688Mínimo -0.05980 -0.05419 -0.11052Desv. Est. 0.01386 0.00973 0.01886Asimetría 0.55950 0.78816 -0.13329Curtosis 7.35355 12.25174 15.24466Jarque-Bera 477.35667 2,080.87609 3,543.81587Probabilidad 0.00000 0.00000 0.00000Observaciones 567 567 567

Después de analizar funciones deautocorrelación sobre los retornos enniveles y al cuadrado, al igual que otrasherramientas tradicionales en series detiempo, se construyeron modelos ARMAGARCH para los retornos de las seriesde los factores de riesgo, a saber:

Nodo COP 180: AR(1) AR(2) AR(4)ARCH(1) GARCH(1)

Nodo COP 365: AR(1) AR(4)ARCH(1) GARCH(1)

IGBC: AR(1) ARCH(1) GARCH(1) TRM: C AR(1) AR(20) ARCH(1)

GARCH(1)

Los residuos de cada modelo seconsideran las estimaciones de las

innovaciones. Las pruebas de diagnósticosobre los residuales estandarizados delmodelo muestran que no existen indiciosde autocorrelación, ni de efectos ARCHremanentes.

3.2 Estimación del umbral (u)

Luego de haber determinado que lasdistribuciones de las series de retornospara todos los factores de riesgopresentan colas gruesas y, por lo tanto,la metodología convencional de VaR noincorpora adecuadamente la posibilidadde eventos extremos, el siguiente pasoconsiste en definir el umbral (u) paracada una de las innovaciones calculadasen el paso anterior.Sin embargo, en el

134

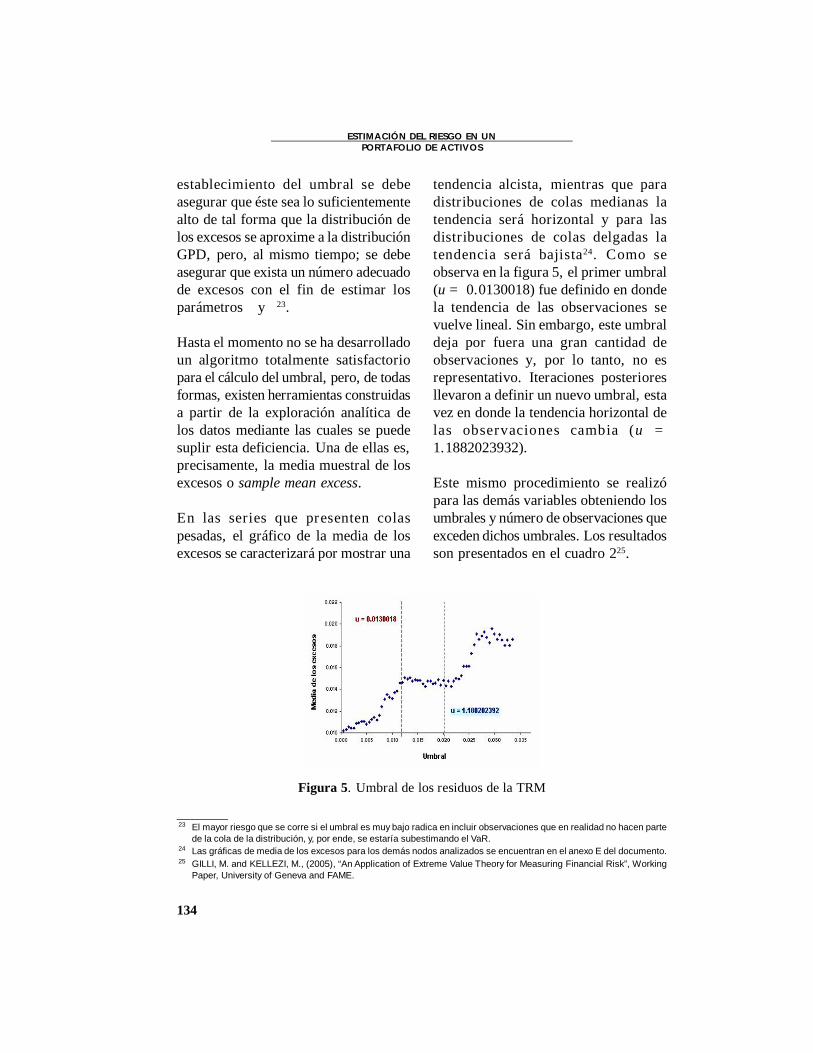

establecimiento del umbral se debeasegurar que éste sea lo suficientementealto de tal forma que la distribución delos excesos se aproxime a la distribuciónGPD, pero, al mismo tiempo; se debeasegurar que exista un número adecuadode excesos con el fin de estimar losparámetros y 23.

Hasta el momento no se ha desarrolladoun algoritmo totalmente satisfactoriopara el cálculo del umbral, pero, de todasformas, existen herramientas construidasa partir de la exploración analítica delos datos mediante las cuales se puedesuplir esta deficiencia. Una de ellas es,precisamente, la media muestral de losexcesos o sample mean excess.

En las series que presenten colaspesadas, el gráfico de la media de losexcesos se caracterizará por mostrar una

tendencia alcista, mientras que paradistribuciones de colas medianas latendencia será horizontal y para lasdistribuciones de colas delgadas latendencia será bajista24. Como seobserva en la figura 5, el primer umbral(u = 0.0130018) fue definido en dondela tendencia de las observaciones sevuelve lineal. Sin embargo, este umbraldeja por fuera una gran cantidad deobservaciones y, por lo tanto, no esrepresentativo. Iteraciones posterioresllevaron a definir un nuevo umbral, estavez en donde la tendencia horizontal delas observaciones cambia (u =1.1882023932).

Este mismo procedimiento se realizópara las demás variables obteniendo losumbrales y número de observaciones queexceden dichos umbrales. Los resultadosson presentados en el cuadro 225.

__________23 El mayor riesgo que se corre si el umbral es muy bajo radica en incluir observaciones que en realidad no hacen parte

de la cola de la distribución, y, por ende, se estaría subestimando el VaR.24 Las gráficas de media de los excesos para los demás nodos analizados se encuentran en el anexo E del documento.25 GILLI, M. and KELLEZI, M., (2005), “An Application of Extreme Value Theory for Measuring Financial Risk”, Working

Paper, University of Geneva and FAME.

Figura 5. Umbral de los residuos de la TRM

ESTIMACIÓN DEL RIESGO EN UNPORTAFOLIO DE ACTIVOS

135

APUNTES DEL CENES Nº. 50Vol. XXIX, II Semestre de 2010

Figura 6. Media de los excesos - Residuos TRM

u =1.1882u =1.1882

Cuadro 2. Umbrales y excesos definidos para los nodos en Cop 180, 365 e IGBC

Estimación C180 C365 IGBCN 563.0 563.0 566.0Umbral ( u ) 1.34913 1.322605 1.133494Excesos ( 'Nu) 56.0 56.0 56.0

3.3 Estimación de los parámetros ( )y ( )

Después de haber obtenido el umbral (u)para cada uno de los factores de riesgo,y sabiendo que la distribución de lasobservaciones que exceden estosumbrales en la cola deben ajustarse auna GPD, el siguiente paso consistió enestimar los parámetros y de dichadistribución.

Para realizar esta estimación se pueden

utilizar diferentes alternativas como laestimación a través de máximaverosimili tud, el método de losmomentos, el método de la probabilidadponderada de los momentos y el métododel percentil elemental26. Para el casopráctico desarrollado en este documento,el método seleccionado fue la estimacióna través de máxima verosimilitud.

Los valores de y que fueronestimados para cada uno de los factoresde riesgo:

__________26 La explicación teórica de cada uno de estos métodos puede encontrarse en autores como Hosking y Wallis (1987).

136

Cuadro 3. Parámetros de la función GPD para los nodosCOP 180 y 365, IGBC y TRM

Parámetro C180 C365 IGBC TRM0.12358 0.182155 -0.14457 0.164034

0.63395 0.601422 0.579277 0.494966

De acuerdo con los resultados obtenidos,se presenta la gráfica de la DistribuciónGeneralizada de Pareto (GPD) empírica,junto con la GPD ajustada a las 54observaciones extremas de la coladerecha (pérdidas) que superan unumbral de 1.1882.

Se observa que los valores extremospresentan un buen ajuste a la curva definidapor la GPD y, por tanto, es la distribuciónadecuada para su descripción.

3.4 Construcción de las cópulas

A continuación se ilustrará el procesorequerido para la construcción de lascópulas entre los residuos evaluados enel primer paso sobre cada uno de losfactores de riesgo: las tasas de interésen pesos de los nodos a 180 días, 365días, la TRM y el IGBC.

En la primera etapa se realizó unaaproximación a la construcción de lasdistribuciones marginales de cada unade los residuos de las variables enfunción de las muestras de datosdisponibles. Para ello se construyeronlas funciones de densidad empíricas

bivariadas y se comparan con la funciónde distribución normal bivariada, talcomo se muestra en la figura 8. En estecaso, ninguna de las distribucionesbivariadas empíricas se asemeja a ladistribución normal bivariada, en cuyocaso sería incorrecto intentar describirla relación existente entre cada par devariables a través del uso del coeficientede correlación de Pearson.

El cuadro 4 muestra las medidas deasociación calculadas sin relacionaralguna función cópula específica y suvalor si se asume una cópula normal confunciones de distribución marginalesempíricas.

3.4.1 Propuesta de una “familia” decópulas

En este caso no existe un criterio úniconi definitivo para seleccionar una cópulaa-priori sobre los datos; por lo tanto, seintentó realizar un ajuste a un conjuntode familias de cópulas que abarcandiferentes patrones de comportamiento.En ellas se encuentran funciones del tipode distribuciones elípticas, de valorextremo y arquimedianas.

ESTIMACIÓN DEL RIESGO EN UNPORTAFOLIO DE ACTIVOS

137

APUNTES DEL CENES Nº. 50Vol. XXIX, II Semestre de 2010

Cuadro 4. Cálculo de diferentes medidas de correlación

Relación Correlación Pearson

Tau-Kendall

Rho-Spearman

Tau-Kendall

Rho-Spearman

Cop180 - Cop365 0.7714 0.5842 0.7659 0.7411 0.9072Cop180 -TRM 0.0944 0.0617 0.0915 0.9405 0.9902Cop365 - TRM 0.1112 0.0638 0.0956 0.9031 0.9833Cop180 - IGBC -0.0997 -0.0449 -0.0674 0.3284 0.4613Cop365 - IGBC -0.2454 -0.1482 -0.2190 0.5865 0.7406TRM - IGBC -0.0126 0.0293 0.0422 0.7526 0.9088

Datos Cópula EmpíricaCorrelación por Rango

Figura 7. GPD ajusta a los valores extremos de la TRM

Figura 8. Comparación de las distribuciones empíricas divariadasvs. distribución normal bivariada

138

Cuadro 5. Familias y parámetros de las cópulas empleadas.

Familia Cópula ParámetrosElíptica Normal Delta (0,1)

Kimeldorf & Sampson Theta < 0 Deltha >= 1Joe Theta >= 1BB1 Theta < 0 Deltha >= 1BB3 Theta >= 1 Deltha > 0BB6 Theta >= 1 Deltha > = 1BB7 Theta >= 0 Deltha > =0

Gumbel Delta >= 1Galambos Delta > = 0Husler & Reis Delta > = 0BB5 Theta >= 1 Delta > 0

Archimax BB4 Theta >=0 Delta > =0

Arquimediana

Valor Extremo

3.4.2 Elección de la cópula

La figura 9 muestra los contornos de lasdistribuciones empíricas bivariadas dela TRM y el IGBC vs. los contornosteóricos, representados por las líneaspunteadas. Como se puede observar, sise utilizara el método gráfico para elegiruna cópula que mejor describa larelación existente entre las variables, lascópulas gumbel y bb4 presentarían el

mejor ajuste al alcanzar la menordistancia.

A partir de los resultados de laestimación, es necesario calcular lasmedidas de ajuste de cada una de lascópulas descritas en la sección anteriory, a su vez, las medidas de correlaciónpara cada una de éstas. La cópula quese escoge es la que tiene mayor Akaike.El cuadro 6 resume estos resultados:

Cuadro 6. Medidas de correlación y criterios de selecciónde las cópulas analizadas para la TRM y el IGBC.

Cópula Tau-Kendall

Rho-Spearman AIC BIC HQ

Normal 0.7656 0.9269 -45.37 -45.33 -45.33Kimeldorf & Sampson1 0.4271 0.5972 -45.35 -45.31 -45.34BB1 1 0.7338 0.9009 -45.67 -45.58 -45.64BB6 1 0.8540 0.8958 -46.28 -46.18 -46.22BB7 1 0.9448 0.9318 -46.32 -46.23 -46.29Gumbel 2 0.8604 0.9719 -44.80 -44.75 -44.78Galambos 2 0.8601 0.9720 -44.82 -44.78 -44.80BB5 2 0.8604 0.9723 -44.84 -44.84 -44.81BB4 3 0.7353 0.7353 -45.69 -45.60 -45.651. Cópula de familia arquimediana2. Cópula de valor extremo3. Cópula Archimax

ESTIMACIÓN DEL RIESGO EN UNPORTAFOLIO DE ACTIVOS

139

APUNTES DEL CENES Nº. 50Vol. XXIX, II Semestre de 2010

Se observa que la cópula gumbel logradescribir la relación existente entre lasvariables TRM e IGBC en la medida enque presenta el mejor ajuste (mayor AICy demás criterios). Así, se tiene que lapresencia de valores extremos que sepresentan en las colas de lasdistribuciones marginales, donde lacópula gumbel en función de laestructura de dependencia encontrada en

la muestra, logra capturar asimetrías yobservaciones extremas, cuyas medidasde correlación afirman una asociaciónpositiva fuerte.

A continuación se muestran las medidasde correlación y criterios de selecciónentre los demás factores de riesgo.

Nodo COP 180 – Nodo COP 365

Figura 9. Comparación de las curvas de nivel de las distribucionesempíricas bivariadas vs. distribución normal bivariada.

140

Se observa que la cópula Kimeldorf &Sampson logra describir la relaciónexistente entre las variables en la medidaen que presenta el mejor ajuste (mayorAIC y demás criterios). A través de loscoeficientes de correlación se observa laexistencia de una relación positiva débilentre las variables.

Nodo COP 180 – TRM

En el cuadro 8 se observa que la cópulaKimeldorf & Sampson logra describir larelación existente entre las variables enla medida en que presenta el mejor ajuste.En tanto las medidas de correlacióndescriben una relación positiva débil.

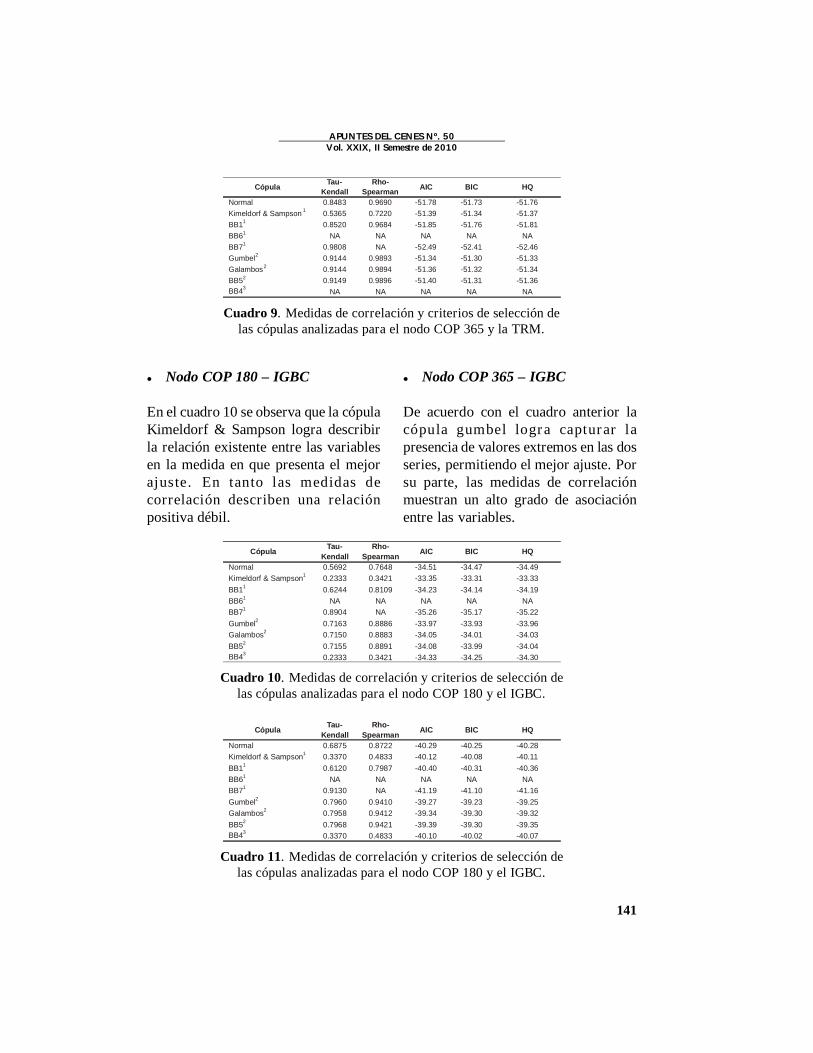

Nodo COP 365 – TRM

El cuadro 9 ilustra que la cópula gumbellogra describir la relación existente entrelas variables en la medida en que presentael mejor ajuste. Por lo tanto, se tiene quela presencia de valores extremos

presentados en las colas de las distri-buciones marginales. En donde la cópulagumbel en función de la estructura dedependencia encontrada en la muestra,logra capturar asimetrías y observacionesextremas, cuyas medidas de correlaciónafirman una asociación positiva fuerte.

Cuadro 8. Medidas de correlación y criterios de selección delas cópulas analizadas para el nodo COP 180 y la TRM.

Cópula Tau-Kendall

Rho-Spearman AIC BIC HQ

Normal 0.8149 0.9540 -47.84 -47.80 -47.82Kimeldorf & Sampson 1 0.4612 0.6379 -46.35 -46.31 -46.34BB1 1 NA NA NA NA NABB6 1 NA NA NA NA NABB7 1 NA NA NA NA NAGumbel 2 0.8976 0.9848 -47.92 -47.88 -47.90Galambos 2 0.8976 0.9849 -47.94 -47.90 -47.92BB5 2 0.8983 0.9852 -47.97 -47.88 -47.94BB4 3 NA NA NA NA NA

Cuadro 7. Medidas de correlación y criterios de selección delas cópulas analizadas para los nodos COP 180 y COP 365.

Cópula Tau-Kendall

Rho-Spearman AIC BIC HQ

Normal 0.7784 0.9345 -49.44 -49.40 -49.43Kimeldorf & Sampson 1 0.4061 0.5715 -47.82 -47.78 -47.80BB1 1 0.8525 0.9687 -49.18 -49.09 -49.15BB6 1 NA NA 0.00 0.00 0.00BB7 1 NA NA -49.68 -49.60 -49.65Gumbel 2 0.8714 0.9761 -49.16 -49.12 -49.15Galambos 2 0.8716 0.9763 -49.21 -49.16 -49.19BB5 2 0.8729 0.9770 -49.27 -49.19 -49.24BB4 3 0.4061 0.5715 -49.23 -49.14 -49.20

ESTIMACIÓN DEL RIESGO EN UNPORTAFOLIO DE ACTIVOS

141

APUNTES DEL CENES Nº. 50Vol. XXIX, II Semestre de 2010

Nodo COP 180 – IGBC

En el cuadro 10 se observa que la cópulaKimeldorf & Sampson logra describirla relación existente entre las variablesen la medida en que presenta el mejorajuste. En tanto las medidas decorrelación describen una relaciónpositiva débil.

Nodo COP 365 – IGBC

De acuerdo con el cuadro anterior lacópula gumbel logra capturar lapresencia de valores extremos en las dosseries, permitiendo el mejor ajuste. Porsu parte, las medidas de correlaciónmuestran un alto grado de asociaciónentre las variables.

Cuadro 10. Medidas de correlación y criterios de selección delas cópulas analizadas para el nodo COP 180 y el IGBC.

Cópula Tau-Kendall

Rho-Spearman AIC BIC HQ

Normal 0.5692 0.7648 -34.51 -34.47 -34.49Kimeldorf & Sampson1 0.2333 0.3421 -33.35 -33.31 -33.33BB11 0.6244 0.8109 -34.23 -34.14 -34.19BB61 NA NA NA NA NABB71 0.8904 NA -35.26 -35.17 -35.22Gumbel2 0.7163 0.8886 -33.97 -33.93 -33.96Galambos2 0.7150 0.8883 -34.05 -34.01 -34.03BB52 0.7155 0.8891 -34.08 -33.99 -34.04BB43 0.2333 0.3421 -34.33 -34.25 -34.30

Cuadro 11. Medidas de correlación y criterios de selección delas cópulas analizadas para el nodo COP 180 y el IGBC.

Cópula Tau-Kendall

Rho-Spearman AIC BIC HQ

Normal 0.6875 0.8722 -40.29 -40.25 -40.28Kimeldorf & Sampson1 0.3370 0.4833 -40.12 -40.08 -40.11BB11 0.6120 0.7987 -40.40 -40.31 -40.36BB61 NA NA NA NA NABB71 0.9130 NA -41.19 -41.10 -41.16Gumbel2 0.7960 0.9410 -39.27 -39.23 -39.25Galambos2 0.7958 0.9412 -39.34 -39.30 -39.32BB52 0.7968 0.9421 -39.39 -39.30 -39.35BB43 0.3370 0.4833 -40.10 -40.02 -40.07

Cuadro 9. Medidas de correlación y criterios de selección delas cópulas analizadas para el nodo COP 365 y la TRM.

Cópula Tau-Kendall

Rho-Spearman AIC BIC HQ

Normal 0.8483 0.9690 -51.78 -51.73 -51.76Kimeldorf & Sampson 1 0.5365 0.7220 -51.39 -51.34 -51.37BB11 0.8520 0.9684 -51.85 -51.76 -51.81BB61 NA NA NA NA NABB71 0.9808 NA -52.49 -52.41 -52.46Gumbel2 0.9144 0.9893 -51.34 -51.30 -51.33Galambos2 0.9144 0.9894 -51.36 -51.32 -51.34BB52 0.9149 0.9896 -51.40 -51.31 -51.36BB43 NA NA NA NA NA

142

3.5 Estimación del VaR

Por último, bajo las condicionesdesarrolladas en esta investigación seintroduce el VaR Dinámico, sumandoal planteamiento EVT la incorporaciónde los modelos de series de tiempo AR-GARCH, de acuerdo con la metodologíapropuesta por McNeil & Frey27, paramodelar el movimiento diario de lavolatilidad aplicando EVT para laestimación de los máximos retornosesperados.

De esta manera, dada la naturalezaestocástica de la volati l idad, seproponen como medidas de riesgodinámicas para un horizonte de undía:

ES qt = t+1 + t+1 ES(Z) q

VeR qt = t+1 + t+1 VeR(Z) q

donde Z es un variable aleatoria querepresenta aquellas innovaciones queincorporan ruido a una determinadaserie, en este caso, los retornoslogarítmicos para los factores de riesgoseleccionados.

De igual manera, después de seleccionarlas cópulas más apropiadas, es posibleutilizar las correlaciones definidas enéstas para la medición de riesgo demercado (VaR) y la pérdida esperadaen las colas (ES) para un portafolio de$30 mil millones de pesos, repartido enpartes iguales entre tres activos, de lasiguiente manera:

Una inversión en dólares. Una inversión en un portafolio de

acciones de la Bolsa de Valores deColombia, cuyo indicador es elIGBC.

Una inversión en un título TES tasafija con las siguientes características:

Cuadro 12. Condiciones faciales del TES

Condiciones Faciales del TítuloNemotécnico TFIT05100709Nominal 5,000,000,000F. Emisión 10-Jul-04

F. Vencimiento 10-Jul-09

Cupón 0.125

Periodicidad Año Vencido

Tipo Tasa Fija

Moneda Pesos

# Cupones faltantes 1

ESTIMACIÓN DEL RIESGO EN UNPORTAFOLIO DE ACTIVOS

__________27 McNEIL, A. and FREY, R., (2000), “Estimation of Tail-Related Risk Measures for Heteroscedastic Financial Time Series:

An Extreme Value Approach”, Journal of Empirical Finance, 7, 271-300.

143

APUNTES DEL CENES Nº. 50Vol. XXIX, II Semestre de 2010

__________28 Véase documento técnico Riskmetrics.29 DE LARA, H., (2005), “Medición y control de riesgos financieros”, 3.ª edición, Editorial Limusa.30 Ibid31 Ibid

Para el caso de instrumentos de deuda laestimación del valor en riesgo se realizó através de la metodología de descom-posición de flujos que propone JP Morganen su documento Riskmetrics28. Estametodología se basa en la separación deflujos de efectivo de un instrumento(cupones y principal) en dos flujoscorrespondientes a los vértices adyacentesde la curva de rendimientos de tasas deinterés. Las premisas que deben cumplirseson las siguientes29:

El valor de mercado de dos flujos deefectivo debe ser igual al valor demercado del flujo de efectivo original.

El riesgo de mercado del portafoliocompuesto por dos flujos de efectivodebe ser igual al riesgo de mercadodel flujo de efectivo original.

El signo de dos flujos de efectivo debeser igual al signo del flujo de efectivooriginal.

La manera de descomponer el flujo sepuede profundizar en Lara H. De30.

En ese orden de ideas, los flujos del títuloescogido pueden mapearse en los dosnodos seleccionados en este estudio, losnodos COP 180 y 365 días,respectivamente.

Utilizando la información disponible hastael 29 de agosto de 2008 y un período detenencia de un día, se estimó el VaR y ES

del portafolio, para el primero deseptiembre, con un nivel de confianza de95%, con los cuáles se esperaba que laspérdidas del portafolio no superasen $809millones de pesos, y en caso de que dichonivel hubiera sido sobrepasado, la pérdidapromedio alcanzaría $937 millones depesos.

3.5.1 Pruebas de desempeño(Backtesting) del VaR y el ES

El proceso de backtesting es esencial enel proceso de evaluar y calibrar losmodelos de medición de riesgos, ya queestas permiten establecer, sobre un rangode días observado, si las metodologíasaplicadas para cuantificar el riesgo de unportafolio muestran un desempeñosatisfactorio.

Para realizar un backtesting es necesariocomparar el valor en riesgo observado conlas pérdidas y ganancias reales. En dichaprueba lo que se mide es la eficiencia delmodelo, contando las observaciones depérdidas y/o ganancias que fueron mayoresal VaR y el ES. De acuerdo con Lara, HDe31 los pasos a seguir para la elaboracióndel backtesting son los siguientes:

1. Las pérdidas y ganancias se calculancon cambios en los factores de riesgoo mark-to-market.

2. Se debe comparar periódicamente elvalor en riesgo observado ajustado a

144

un día con las pérdidas y gananciasdiarias.

3. Los errores o excepciones detectadosse calculan contando el número deveces que las pérdidas y gananciasexceden el valor en riesgo observadoy ES observado.

4. El nivel de eficiencia del modelo será:número de excepciones / número deobservaciones.

Uno de los métodos más utilizados paraverificar si el modelo es adecuado es eldesarrollado por Kupiec en 1.995. Dichométodo consiste en contar las veces quelas pérdidas y/o ganancias exceden el VaRy ES durante un período. Se asume que Nes el número de observaciones que excedenla pérdida o ganancia, y para un nivel deconfianza dado (1 – p) se prueba si la Nobservada es estadísticamente diferente ala probabilidad de error p que se considerapara el cálculo del VaR y ES.

La probabilidad de observar N excesosdurante un periodo de T observaciones entotal, se explica con una distribuciónbinomial dada por:

(1 - p)T-N pN

La decisión práctica que se necesita to-mar consiste en determinar si la relaciónde excesos de pérdidas y/o ganancias con-tra las observaciones totales, 1.5%, 6%,etc., es estadísticamente diferente a la pro-babilidad que se utiliza para el cálculo delvalor en riesgo, es decir, 1%, 5%, 10%,etc.

Kupiec desarrolló regiones de confianzacon base en una distribución chi-cuadradacon un grado de libertad, considerando lahipótesis nula de que p es estadísticamenteigual a la probabilidad utilizada para elVaR (ES) contra la hipótesis alternativade que p sea diferente a dicha probabilidad.Estas regiones se determinaron de losextremos de la región de máximaverosimilitud dada por la siguienteexpresión:

L = -2 ln((1 – p) T-N pN) +2 ln((1- (N/T))T-N (N/T)N)

donde,c nivel de confianzap probabilidad de errorN número de veces que se excedió el

límite de VaR sobre T días.N / T frecuencia en la que las pérdidas

exceden el VaR (ES)

A continuación se evalúa si el cálculo delas medidas de riesgo, VaR y ES, medianteel uso de la estimación dinámica de lavolatilidad de los factores de riesgo, através del uso de los modelos ARMA-GARCH, junto con la teoría de valorextremo, y la determinación de laestructura de relación que existe entre estosa través del uso de las cópulas, presentanun buen desempeño en la práctica. Paraello se calcularon el VaR y ES para lostres siguientes meses (sept – nov 08).

Los gráficos de backtesting con un nivelde confianza á = 0.95, se presentan enlas figuras 10 y 11.

ESTIMACIÓN DEL RIESGO EN UNPORTAFOLIO DE ACTIVOS

145

APUNTES DEL CENES Nº. 50Vol. XXIX, II Semestre de 2010

Figura 10. Backtesting mediante la estimación de la volatilidad a través de EVT

Backtesting con volatilidad dinámica - (EVT, Sept-Nov 08)

-1,500

-1,000

-500

0

500

1,000

1,500M

illone

s

1-se

p

8-se

p

15-s

ep

22-s

ep

29-s

ep

6-oc

t

13-o

ct

20-o

ct

27-o

ct

3-no

v

10-n

ov

17-n

ov

24-n

ov

Figura 11. Backtesting mediante la estimación de la volatilidad a través de ES

Backtesting con volatilidad dinámica - (ES, Sept-Nov 08)

-2,000

-1,500

-1,000

-500

0

500

1,000

1,500

2,000

1-se

p

8-se

p

15-s

ep

22-s

ep

29-s

ep

6-oc

t

13-o

ct

20-o

ct

27-o

ct

3-no

v

10-n

ov

17-n

ov

24-n

ov

Mill

ones

En este caso, con 3 meses deobservaciones (T = 62) se esperaríaobservar N = pT = 0.05 * 62 = 3veces en que el valor a mercado excedeel valor en riesgo, considerando unnivel de confianza de 95% para elcálculo del VaR y ES. Como se observaen el gráfico 10, se encuentra 1observación fuera del VaR (10-Oct-

2008), de tal manera que resulta unnivel de eficiencia de 98.38%. Por lotanto, se acepta la hipótesis nula de queuna (1) desviación sea igual al 5% deprobabilidad para el cálculo del valoren riesgo y no es necesario realizaralgún ajuste al modelo, debido a que seencuentra en el nivel de confianzadeseado.

146

Por último, otro factor importante esobservar el comportamiento del ES comomodelo apropiado para la medición deriesgo. Al evaluar el desempeño del ESutilizando la metodología propuesta seencuentra que para todos los niveles deconfianza, el ES obtenido es adecuado,tal como se observa en la figura 11.

4. Conclusiones

En este documento, se presentaron ladefinición, implicaciones y metodologíaspara el desarrollo de modelos demedición de riesgo asociados con lateoría de valor extremo y de cópulas,analizando un portafolio compuesto portres activos del mercado colombiano: elíndice general de la bolsa de valores(IGBC), la tasa de cambio (TRM) y untítulo genérico con vencimiento en juliode 2009 (TES).

Es importante señalar que uno de losaspectos más fuertes sobre los cuales sebasa toda la teoría de valor en riesgobajo los modelos paramétricos comunes,consiste en la suposición de normalidaden el comportamiento de los precios delos activos financieros que, aún cuandoeste supuesto pudo haber sido una buenaherramienta en las primeras etapas delVaR, en la actualidad ha sidoampliamente comprobado que las seriesde precios de los activos financieros nose comportan en forma normal, lo cualnaturalmente invalida en gran parte laestimación del riesgo proporcionada poresta metodología. En particular, en esteestudio se observó que la distribución

de los retornos de los factores de riesgoutilizados para la medición del Valor enRiesgo del portafolio presenta colasgruesas en todos los casos, alejándosede la hipótesis de distribución normal ydando mayor probabilidad a laocurrencia de eventos extremos(pérdidas no esperadas).

De otro lado, un análisis descriptivo delas series indica que en promedio el IGBCy la TRM son los factores que presentanmayores probabilidades de presentarobservaciones extremas. Aunque lasseries de retornos logarítmicos para losnodos no son independientes en el tiempo,logró validarse estacionariedad en todaslas series y, por tanto, los resultadosobtenidos a través del EVT sonconfiables.

La Teoría del Valor Extremo (EVT)resultó ser una herramienta útil paracaracterizar el comportamiento desituaciones extremas en la medición delriesgo. Bajo estas condiciones, laDistribución Generalizada de Paretoresultó apropiada para caracterizar loseventos extremos de las series deretornos para todos los factores.

Finalmente, el estudio de la dependenciahace parte del corazón de la economíafinanciera actual. De ahí que encontrar eintentar entender la dependencia en ladeterminación del precio de un activo, enla inversión en un portafolio ó evaluar losefectos de un mercado a otro, ha sido unode los principales temas de investigaciónen econometría, así como en finanzas. En

ESTIMACIÓN DEL RIESGO EN UNPORTAFOLIO DE ACTIVOS

147

APUNTES DEL CENES Nº. 50Vol. XXIX, II Semestre de 2010

este documento se presentaron las cópulascomo funciones que aproximan elcomportamiento conjunto de variablesaleatorias, a partir de sus comportamientosindividuales (marginales). Otras medidasde correlación no dan cuenta completamentede las relaciones de dependencia. Lascópulas han ganado importancia, debido aque el conocimiento del comportamientoconjunto de los diferentes factores de riesgoresulta importante en asignación de riesgosde un portafolio, tal como el riesgo demercado. Por esta razón, se contruyeroncópulas entre los factores de riesgo, bajouna propuesta de cópulas de las familiaselípticas, arquimedianas y de valor extremo.Como resultado, se identificó que lascópulas gumbel (valor extremo) yKimeldorf & Sampson describen de maneraadecuada la estructura de dependencia entrelos 4 factores de riesgo analizados. De estamanera, se identificó la correlación definidamediante el Tau de Kendall como medidade asociación para el cálculo del VaR delportafolio.

Este documento presenta una parte de lateoría básica y aplicaciones de las cópulas.Un análisis más detallado puede encontrarseen textos como, por ejemplo, Nelsen32, yMcNeil et ál.33 entre otros.

Conclusiones: “impacto sobre el VaR”

Para algunas instituciones financieras yregulatorias la medición de un riesgo

significaba resumir su distribución enfunción de parámetros como la media ydesviación estándar, pero estas medidas nobrindan información respecto de situacionesextremas. Es importante entender ladificultad y complejidad a la que seenfrentan diariamente los gestores de riesgo,ante la incertidumbre presente en losmercados financieros. Bajo este conceptola teoría EVT presenta un gran aporte en lacuantificación de los riesgos, al permitirestimar niveles de pérdida que superan losobservados, aunque en ocasiones puedaresultar de difícil aceptación los criterioseconómicos y/o financieros que se utilizaronpara realizar las estimaciones, aún máscuando estos criterios puedan serconsiderados improbables para los expertos.Bajo el análisis de EVT, las alteraciones enlas condiciones normales del mercado seven reflejadas en cambios de los parámetrosestimados por EVT. Un sobresaltoimportante en un día alterasignificativamente el parámetro de forma que es el que define el peso de la cola de ladistribución y que entraría a determinar elnivel del VaR. De otro lado, los cambiossignificativos en el umbral podríanpresentarse solo en los casos en que elcomportamiento de las series cambiara denivel (subida sostenida de las tasas) o alpresentarse un cambio en el máximo de laserie histórica, de lo contrario, como selogró revisar en el desarrollo deldocumento, las alteraciones no sonrepresentativas y no se presentan con

__________32 NELSEN, R., (1999),”An Introduction to Copulas”, Inc, Springer- Verlag, New York.33 McNEIL, A.; FREY, R.; and EMBRECHTS, P., (2005), Quantitative Risk Management: Concepts, Techniques, and

Tools, Princeton University Press.

148

ARTZNER, Delbaen; Eber, J.; andHEATH, D., (1997), Thinking coherently,Risk 10, 68-71.

BALKEMA, A. y DE HAAN, L., (1974),Residual Lifetime at Great Age, Annals ofProbability, 2, 792-804.

BALZAROTTI, V. y DELFINE, M.,(2001), Teoría de Valores Extremos aplicadaa la medición de riesgos de mercado enArgentina, Documento de Trabajo, BancoCentral de Argentina, Argentina.

BECERRA, O. y MELO, L. F., (2008),“Medidas de riesgo financiero usandocópulas: teoría y aplicaciones”, Borradoresde Economía, N.o. 489, Banco de laRepública.

BENSALAH, Y., (2000), “Steps inApplying Extreme Value Theory to Finance:A Review”, Working Paper, Bank ofCanada.

CARDOZO, P. (2004). Valor en riesgo delos activos financieros colombianosaplicando la Teoría de Valor Extremo,Artículo realizado como parte de la tesis dela Maestría de Economía, Universidad delos Andes, Bogotá.

CASTAÑO, E. V., (S. F.), Manejoconjunto de riesgos financieros: no todo esCorrelación.

CHERUBINI, U.; LUCIANO, E.; yVECCHIATO, W., (2004), “CopulaMethods in Finance”, John Wiley and Sons,New York.

DANIELSON J. and DE VRIES, C.,(2000), “Value-at-risk and ExtremeReturns”, Annales d’Economie et deStatistique, 60, 239-270.

DANIELSON, J.; HARTMAN, P., and DEVRIES, C., (1998), “The Value of Valueat Risk: Statistical, Financial and RegulatoryConsiderations”, Perspective on EconomicHighlights of the Year, 4(3), 2, 107-108,Federal Reserve Bank of New York,

DE LARA, H., (2005), “Medición y controlde riesgos financieros”, 3.ª edición,Editorial Limusa.

DIAS, A. and EMBRECHTS, P., (2004),“Dymanic Copula Models for MultivariateHigh Frecuency Data in Finance”, WorkingPaper, Departamento de Matemáticas,Zurich: ETH.

Bibliografía

frecuencia. El parámetro de escala , es elmás estable de los tres y su variación espoco significativa ante cambios importantesen los retornos.

Finalmente, el cálculo del Valor en Riesgo

por la metodología del Valor Extremo y laestructura de dependencia definida por lacópula presenta mayor cobertura antecambios significativos en las condicionesdel mercado, tal como se evidenció en laspruebas de backtesting.

ESTIMACIÓN DEL RIESGO EN UNPORTAFOLIO DE ACTIVOS

149

APUNTES DEL CENES Nº. 50Vol. XXIX, II Semestre de 2010

EMBRECHTS, P.; MCNEIL, A.; andSTRAUMANN, D., (1999), “Correlation:Pitfalls and Alternatives”, Discussion Paper,ETH Zurich.

FERNÁNDEZ, V., (2003), “Extreme ValueTheory and Value at Risk”, en Revista deAnálisis Económico, Universidad de Chile,Chile.

FREGOSO L. J., (S.F.). Teoría dePortafolios, presentación, UniversidadAnáhuac.

GILLI, M. and KELLEZI, M., (2005), “AnApplication of Extreme Value Theory forMeasuring Financial Risk”, Working Paper,University of Geneva and FAME.

GLASSERMAN, P.; HEIDELBERGER,P., and SHAHABUDDIN, P., (2002),“Portfolio Value-At-Risk with Heavy-TailedRisk Factors”, Mathematical Finance,volume, 12, N.o 3, 239-269

HOSKING, J. and WALLIS, J., (1987),Parameter and Quantile Estimation for theGeneralized Pareto Distribution,Technometrics, 29, 339-349.

HOTTA, L.K.; LUCAS, E.C., andPALARO, H.P., (2006), “Estimation ofVaR Using Copula and Extreme ValueTheory”, Working Paper, ESAMC,Universidad Campinas, Brazil.

MANGANELLI, S. and ENGLE, R.,(2001), “Value at Risk Models in Finance”,Working Paper Series, European CentralBank.

McNEIL, A. and FREY, R., (2000),“Estimation of Tail-Related Risk Measuresfor Heteroscedastic Financial Time Series:

An Extreme Value Approach”, Journal ofEmpirical Finance, 7, 271-300.

McNEIL, A., (1999), “Extreme ValueTheory for Risk Managers”, WorkingPaper, ETH Zurich.

McNEIL, A.; FREY, R.; andEMBRECHTS, P., (2005), QuantitativeRisk Management: Concepts, Techniques,and Tools, Princeton University Press.

MORGAN, J., (1996), Riskmetrics –documento técnico, JP Morgan, NuevaYork..

NELSEN, R., (1999),”An Introduction toCopulas”, Inc, Springer- Verlag, New York.

ODENING, M. and HINRICHS, J., (1999),Using Extreme Value Theory to EstimateValue-at-Risk, Humboldt University.

PATTON and ANDREW, J., (2001),Estimation of copula models for times seriesof possibly different lengths, Universidadde California de San Diego, EconomicsWorking Paper Series, N.o 17.

PICKANDS, J., (1975), Statistical InferenceUsing Extreme Order Statistics. Annals ofStatistics, 3, 119-131.

QUEVEDO, R., (S. F.), Dependencia entreactivos financieros: un ejemplo para larelación Tes–Dólar más allá de lossupuestos, Facultad de Economía,Universidad Externado de Colombia,Bogotá.

ROMANO, C., (2003), “Applying CopulaFunction to Risk Management”, WorkingPaper. University of Rome “La Sapienza”,Risk Management Function, Rome.

150

ESTIMACIÓN DEL RIESGO EN UNPORTAFOLIO DE ACTIVOS

SALINAS, M., (2009), “Estimación delValor en Riesgo (Var) desde la Teoría deValor Extremo y Cópulas: aplicación a unportafolio de activos”, Trabajo de Grado.

SUPERINTENDENCIA FINANCIERADE COLOMBIA, (2003), Circular BásicaContable y Financiera, Capítulo XXI,“Criterios y procedimientos para mediciónde riesgos de mercado”.

VÉLEZ, Julio, (2007), Teoría de Cópulasaplicada a la predicción, Universidad

Complutense de Madrid, Facultad deCiencias Económicas, Departamento deEstadística e Investigación Operativa,Madrid.

VILLAREAL, J., CRUZ, J.; y ROSILLO,J., (2003), Finanzas corporativas.Valoración, política de financiamiento yriesgo. Teoría y práctica, Thomson.

ZIVOT, E., and WANG, J., (2006),Modeling Financial Time Series with S-Plus,Springer.