estados financieros y flujo de efectivo

DESCRIPTION

Economia financiera basicaTRANSCRIPT

18/04/23 1

Economía financierabásica

18/04/23 2

Definición de Estados Financieros• Mucha de la información acerca de la empresa está en

la forma de Estados Financieros.

• Estos Estados Financieros (Balance General, Estado de Resultados y Estado de Flujos de Efectivo) se preparan de acuerdo con reglas establecidas por la Contabilidad.

• El análisis de los Estados Financieros implica una comparación del desempeño de la empresa en el tiempo, así como una comparación con otras compañías que participan en el mismo sector.

• Este análisis se realiza para identificar los puntos débiles y fuertes de la empresa.

18/04/23 3

Función de los Estados Financieros

• Proporcionan información a los propietarios y acreedores de la empresa acerca de la situación actual de ésta y su desempeño financiero anterior.

• Los estados financieros proporcionan a los propietarios y acreedores una forma conveniente para fijar metas de desempeño e imponer restricciones a los administradores de la empresa.

• Los estados financieros proporcionan plantillas convenientes para la planeación financiera.

18/04/23 4

Decisiones financieras de los individuos

ACTIVOS (riqueza) PASIVOS (deudas)

CAPITAL NETO = ACTIVOS - PASIVOS

18/04/23 5

Decisiones financieras de las empresas

ACTIVOS (lo que le

pertenece)

PASIVOS (deudas con

terceros)

PATRIMONIO = ACTIVOS - PASIVOS

PATRIMONIO (deudas

con accionistas)

18/04/23 6

Balance General

• Es el documento en el cual se describe la posición financiera de la empresa en un momento dado (en un punto específico del tiempo).

• Indica las inversiones realizadas por la empresa bajo la forma de Activos, y los medios a través de los cuales se financiaron dichos activos, ya sea que los fondos se obtuvieron bajo la modalidad de préstamos (Pasivos) o mediante la venta de acciones (Capital Contable).

• Es como una FOTOGRAFIA que muestra la posición financiera de la empresa en un momento determinado del tiempo. Está compuesto por el Activo, Pasivo y Patrimonio.

18/04/23 7

Balance General

• El Balance General de una empresa muestra sus activos (lo que posee) y sus pasivos (lo que debe) en un momento dado.

• La diferencia entre activos y pasivos es el valor neto de la empresa, llamado también Patrimonio o Capital de los propietarios.

18/04/23 8

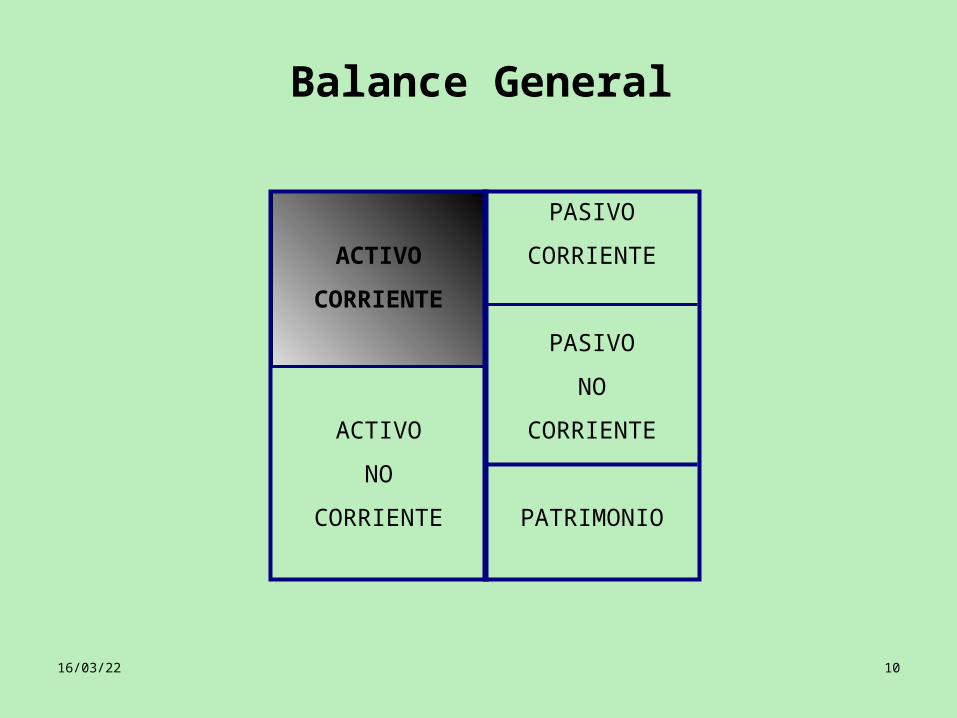

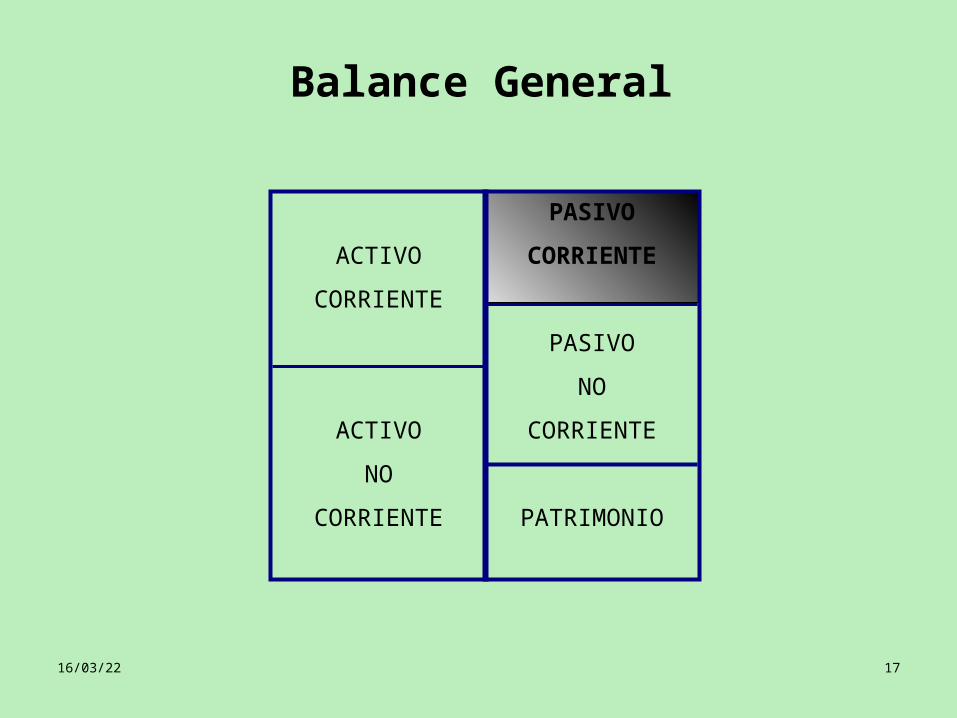

Balance General

ACTIVO

CORRIENTE

ACTIVO

NO

CORRIENTE

PASIVO

CORRIENTE

PASIVO

NO

CORRIENTE

PATRIMONIO

18/04/23 9

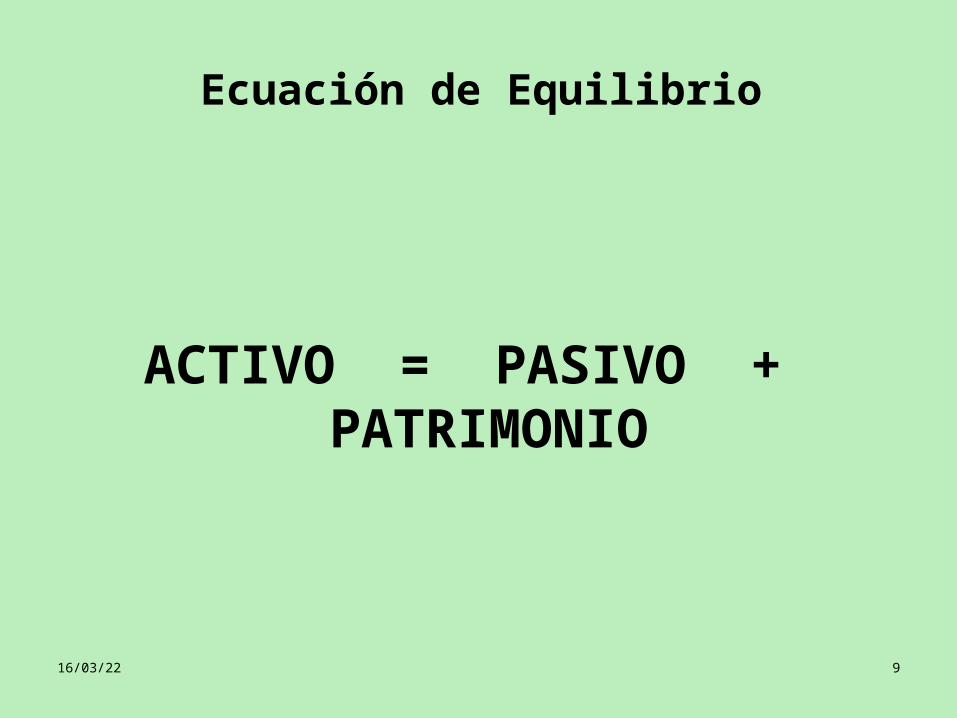

ACTIVO = PASIVO + PATRIMONIO

Ecuación de Equilibrio

18/04/23 10

Balance General

ACTIVO

CORRIENTE

ACTIVO

NO

CORRIENTE

PASIVO

CORRIENTE

PASIVO

NO

CORRIENTE

PATRIMONIO

18/04/23 11

Componentes del Balance General

• Activo: se refiere a todo aquello que le pertenece a la empresa y se clasifican según su grado de liquidez,es decir, la facilidad con la que se pueden convertir en efectivo. Se ordenan según el grado de liquidez, de mayor a menor grado. Se dividen en Activo Corriente y Activo No Corriente.

• Activo Corriente: son aquellos Activos con mayor grado de liquidez (aquellos que se pueden convertir en efectivo en un período máximo de un año, es decir, el ciclo normal de operación de un negocio). Entre ellos tenemos: Caja y Bancos, Cuentas por Cobrar, Otras cuentas por cobrar, Inventarios y Gastos Pagados por Anticipado.

18/04/23 12

Componentes del Balance General

• Caja y Bancos: representa el Efectivo de la empresa (en la misma empresa o en Bancos). Este activo tiene un 100% de liquidez.

• Cuentas por cobrar: son producto de las ventas al crédito y representan aquellos montos que la empresa va a recibir como pago de sus clientes (deudores).

• Otras Cuentas por cobrar: son cuentas por cobrar producto de alguna transacción distinta al giro del negocio (alquiler de algún ambiente propiedad del negocio).

18/04/23 13

Componentes del Balance General

• Inventarios: representan las existencias que tiene la empresa en su almacén, pudiendo ser: insumos, materia prima, productos en proceso y productos terminados, dependiendo del giro del negocio (empresa productora, comercial o de servicios).

• Gastos pagados por anticipado: representas pagos que la empresa realiza por adelantado por algún producto o servicio que utilizará en el futuro (seguros, alquileres).

18/04/23 14

Balance General

ACTIVO

CORRIENTE

ACTIVO

NO

CORRIENTE

PASIVO

CORRIENTE

PASIVO

NO

CORRIENTE

PATRIMONIO

18/04/23 15

Componentes del Balance General

• Activo No Corriente: son aquellos Activos con menor grado de liquidez (aquellos que se pueden convertir en efectivo en un plazo mayor a un año). Entre ellos tenemos los Activos Fijos (terrenos, inmuebles, maquinarias, equipos) y Depreciación.

• Activos Fijos: son el Terreno, Edificios (Inmueble), Maquinaria y Mobiliario propiedad de la Empresa.

• Depreciación: representa el desgaste de los Activos Fijos propiedad de la empresa, por su uso en el tiempo. El único Activo Fijo que no se deprecia es el Terreno.

18/04/23 16

Depreciación

• Método de depreciación: línea recta.

• Ejemplo

18/04/23 17

Balance General

ACTIVO

CORRIENTE

ACTIVO

NO

CORRIENTE

PASIVO

CORRIENTE

PASIVO

NO

CORRIENTE

PATRIMONIO

18/04/23 18

Componentes del Balance General

• Pasivo: son las obligaciones que tiene la empresa para con terceros (excepto dueños). Se clasifican según el plazo en el cual se tiene que honrar dicha obligación y se dividen en Pasivo Corriente y Pasivo No Corriente.

• Pasivo Corriente: son aquellas deudas que deben honrarse en el corto plazo (un año como máximo). Se tienen: Proveedores, Bancos, Empleados, Estado, entre otros.

18/04/23 19

• Proveedores: son las obligaciones que tiene la empresa para con sus Proveedores, por los créditos que estos le hayan otorgado.

• Bancos: son las deudas que tiene la empresa con los bancos por préstamos de corto plazo que estos le hayan otorgado.

• Empleados: son las deudas que tiene la empresa con sus empleados (trabajadores) por concepto de sueldos, gratificación, beneficios sociales, entre otros.

• Estado: son las deudas que tiene la empresa con el Estado por el pago de impuestos.

Componentes del Balance General

18/04/23 20

Balance General

ACTIVO

CORRIENTE

ACTIVO

NO

CORRIENTE

PASIVO

CORRIENTE

PASIVO

NO

CORRIENTE

PATRIMONIO

18/04/23 21

• Pasivo No Corriente: son aquellas deudas que deben honrarse en el largo plazo (más de un año). Se tienen Hipotecas, Tenedores de Bonos, entre otros.

• Hipotecas: son deudas de largo plazo que tiene la empresa con entidades financieras por algún crédito hipotecario.

• Tenedores de Bonos: son deudas de largo plazo que tiene la empresa con inversionistas de bonos emitidos por esta.

Componentes del Balance General

18/04/23 22

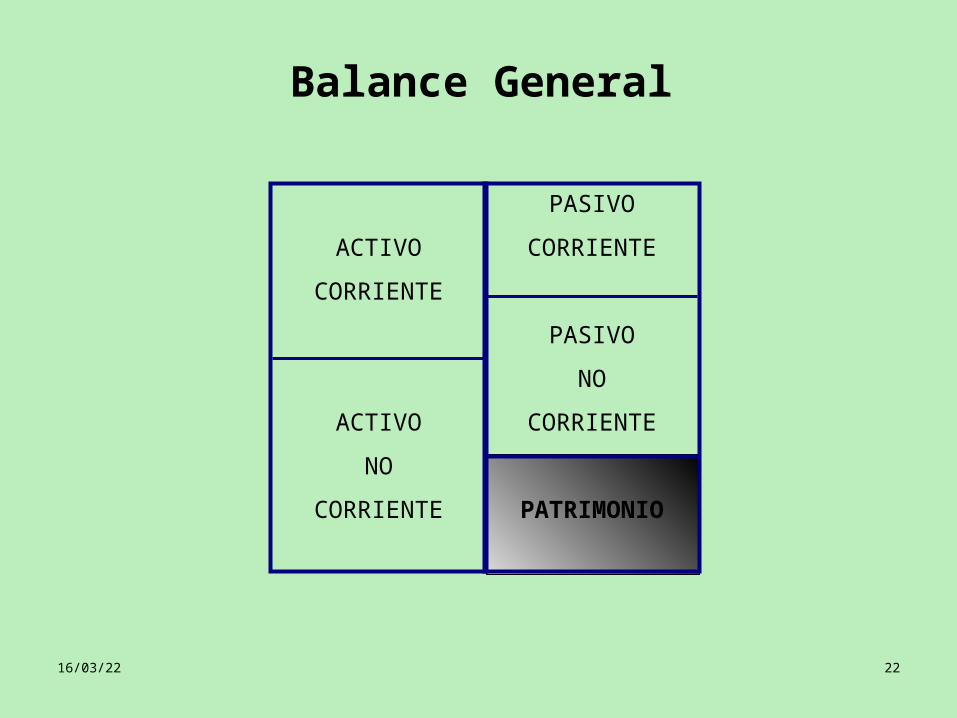

Balance General

ACTIVO

CORRIENTE

ACTIVO

NO

CORRIENTE

PASIVO

CORRIENTE

PASIVO

NO

CORRIENTE

PATRIMONIO

18/04/23 23

• Patrimonio: son las obligaciones que la empresa tiene con accionistas. Se tienen: Capital y Utilidades Acumuladas

• Capital: representa la inversión inicial y aportes posteriores que hayan realizado los dueños o accionistas de la empresa para la constitución y operación de la misma.

• Utilidades Acumuladas: son las ganancias que la empresa va teniendo en el tiempo las cuáles se van acumulando. Estas se pueden capitalizar (convertirse en Capital) o distribuirse a los dueños a través del pago de dividendos.

Componentes del Balance General

18/04/23 24

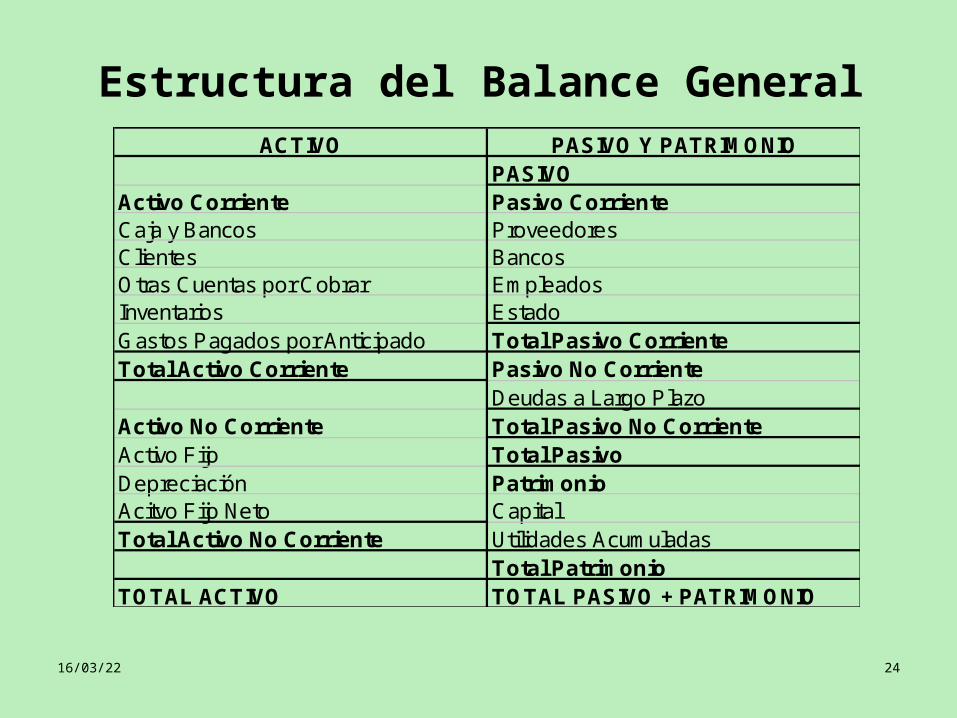

Estructura del Balance GeneralACTIVO PASIVO Y PATRIMONIO

PASIVOActivo Corriente Pasivo CorrienteCaja y Bancos ProveedoresClientes BancosOtras Cuentas por Cobrar EmpleadosInventarios EstadoGastos Pagados por Anticipado Total Pasivo CorrienteTotal Activo Corriente Pasivo No Corriente

Deudas a Largo PlazoActivo No Corriente Total Pasivo No CorrienteActivo Fijo Total PasivoDepreciación PatrimonioAcitvo Fijo Neto CapitalTotal Activo No Corriente Utilidades Acumuladas

Total PatrimonioTOTAL ACTIVO TOTAL PASIVO + PATRIMONIO

18/04/23 25

Ejemplo del Balance General

2002 2003 VARIACION

Efectivo y Valores negociables 100.0 120.0 20.0Cuentas po Cobrar 50.0 60.0 10.0Inventarios 150.0 180.0 30.0Total Activo Corriente 300.0 360.0 60.0Propiedades, planta y equipo 400.0 490.0 90.0Depreciación acumulada (100.0) (130.0) (30.0)Activo Fijo Neto 300.0 360.0 60.0Activos Totales 600.0 720.0 120.0

Cuentas por pagar 60.0 72.0 12.0Deuda de corto plazo 90.0 184.6 94.6Total Pasivo Corriente 150.0 256.6 106.6Deuda de largo plazo 150.0 150.0 0.0Total Pasivo 300.0 406.6 106.6Capital de los accionistas 200.0 200.0 0.0Utilidades retenidas 100.0 113.4 13.4Total Patrimonio 300.0 313.4 13.4Total Pasivo y Patrimonio 600.0 720.0 120.0

BALANCE GENERAL DE CPG AL 31 DE DICIEMBRE

ACTIVO

PASIVO Y PATRIMONIO

18/04/23 26

• Aunque todos los activos se expresan en términos de unidades monetarias, sólo el Efectivo representa dinero real. Las cuentas por cobrar son cuentas adeudadas por terceros a favor de la empresa y los inventarios muestras las inversiones en unidades monetarias que la empresa ha realizado en materias primas, productos en proceso y productos terminados.

• Los derechos contra los activos pueden ser de dos tipos: pasivo (dinero que adeuda la empresa) y la propiedad de los accionistas. El capital de los accionistas será un residuo que representa la cantidad que recibirán los accionistas si todos los activos de la empresa pudieran venderse a sus valores en libros y si todos los activos pudieran pagarse también en valores.

Aspectos adicionales del Balance General

18/04/23 27

• La cuenta Utilidades Retenidas se acumula a través del tiempo a medida que la empresa “ahorra” o “reinvierte” una parte de sus utilidades en lugar de pagarla como dividendos.

• La otra cuenta del Patrimonio, el capital, surge de la emisión de acciones para obtener nuevos fondos de capital.

• El balance general cambiará todos los días a medida que la empresa va teniendo diversos tipos de transacciones (aumento de inventarios, disminución de préstamos bancarios, entre otros).

Aspectos adicionales del Balance General

18/04/23 28

Si se incrementa un Activo se debe: disminuir otro activo en un importe igual, o aumentar un pasivo o patrimonio en un importe igual.

Si se disminuye un Activo se debe: aumentar otro activo en un importe igual, o disminuir un pasivo o patrimonio en un importe igual.

Ecuación de Equilibrio

18/04/23 29

Si se incrementa un Pasivo se debe: disminuir otro pasivo o patrimonio en un importe

igual, o aumentar un activo en un importe igual.

Si se disminuye un Pasivo se debe: aumentar otro pasivo o patrimonio en un importe

igual, o disminuir un activo en un importe igual.

Ecuación de Equilibrio

18/04/23 30

Supongamos el caso de un pequeño negocio que se ha iniciado con S/. 10,000, ahorros del propietario. Entonces, el Balance General inicial de este negocio será el siguiente:

ACTIVO PATRIMONIOCaja y Bancos 10,000 Capital 10,000

TOTAL ACTIVO 10,000 TOTAL PATRIMONIO 10,000

BALANCE GENERAL DE APERTURA

Ejercicio

18/04/23 31

El dueño del negocio decidió comprar equipos e inmuebles e instalarlos en un pequeño local que alquiló. El precio de compra fue de S/. 6,000 y las pagó al contado.

ACTIVO PATRIMONIOCaja y Bancos 4,000 Capital 10,000Activo Fijo 6,000

TOTAL ACTIVO 10,000 TOTAL PATRIMONIO 10,000

BALANCE GENERAL 1

Ejercicio

18/04/23 32

Luego, el dueño adquirió mercadería para iniciar el proceso de comercialización. Para obtener un descuento por volumen hizo un pedido por S/. 5,000. Como no tenía suficiente efectivo para cubrir esta compra, la hizo al crédito.

ACTIVO PATRIMONIOCaja y Bancos 4,000 Proveedores 5,000Inventarios 5,000Activo Fijo 6,000 Capital 10,000

TOTAL ACTIVO 15,000 TOTAL PATRIMONIO 15,000

BALANCE GENERAL 2

Ejercicio

18/04/23 33

Del total de mercadería adquirida se retiró del almacén S/. 3,000 para su venta. Esta mercadería se vendió al crédito a un cliente a S/. 4,500, obteniéndose una ganancia de S/. 1,500.

ACTIVO PATRIMONIOCaja y Bancos 4,000 Proveedores 5,000Clientes 4,500Inventarios 2,000 Capital 10,000Activo Fijo 6,000 Utilidades Acumuladas 1,500

TOTAL ACTIVO 16,500 TOTAL PATRIMONIO 16,500

BALANCE GENERAL 3

Ejercicio

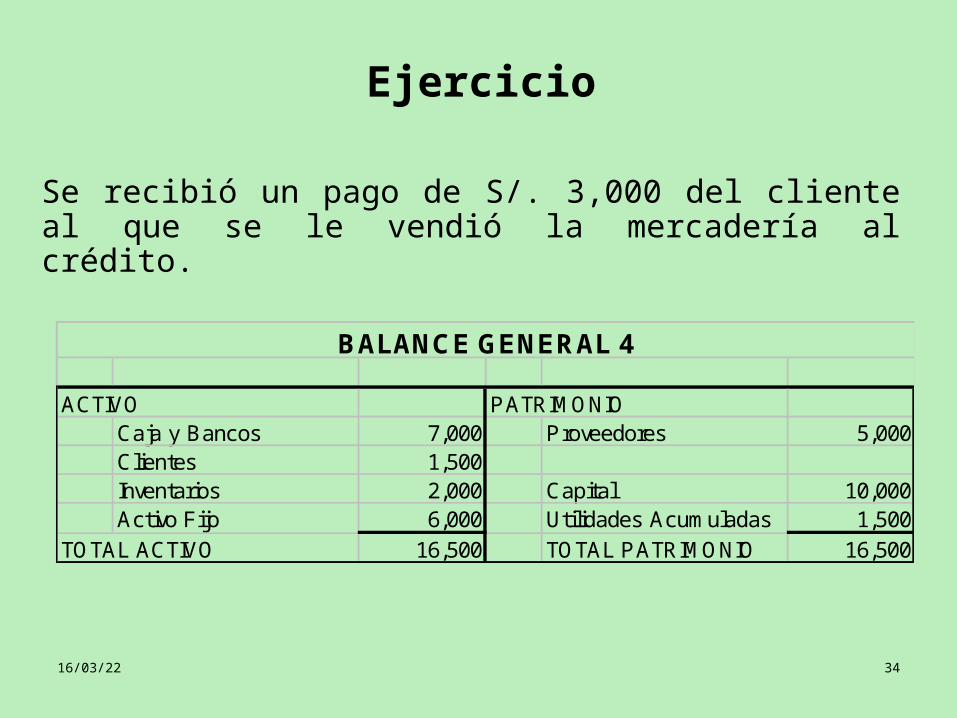

18/04/23 34

Se recibió un pago de S/. 3,000 del cliente al que se le vendió la mercadería al crédito.

ACTIVO PATRIMONIOCaja y Bancos 7,000 Proveedores 5,000Clientes 1,500Inventarios 2,000 Capital 10,000Activo Fijo 6,000 Utilidades Acumuladas 1,500

TOTAL ACTIVO 16,500 TOTAL PATRIMONIO 16,500

BALANCE GENERAL 4

Ejercicio

18/04/23 35

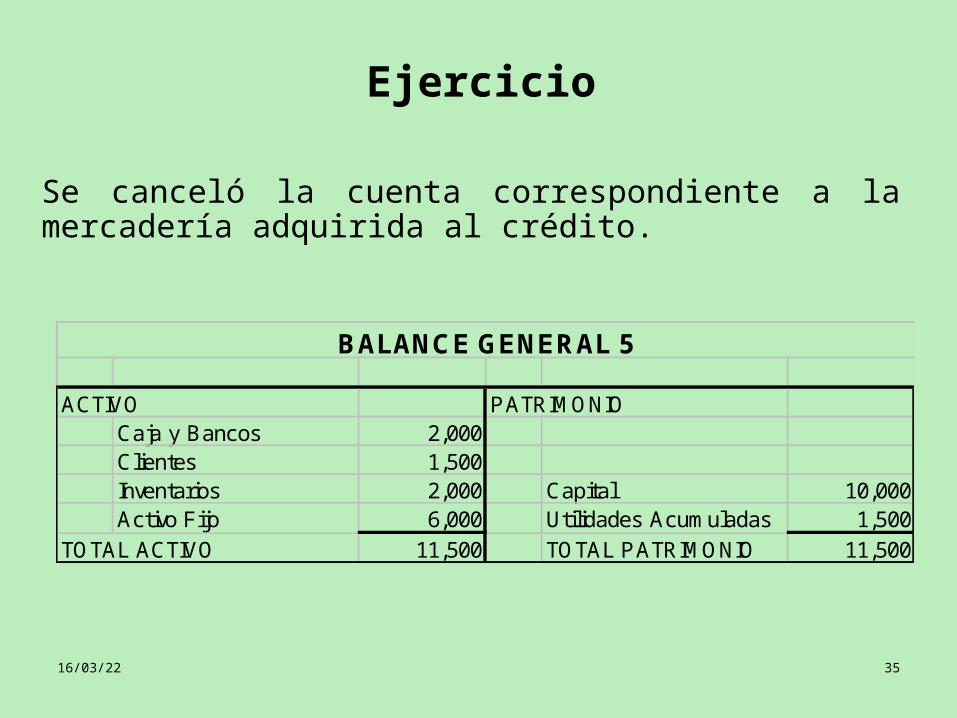

Se canceló la cuenta correspondiente a la mercadería adquirida al crédito.

ACTIVO PATRIMONIOCaja y Bancos 2,000Clientes 1,500Inventarios 2,000 Capital 10,000Activo Fijo 6,000 Utilidades Acumuladas 1,500

TOTAL ACTIVO 11,500 TOTAL PATRIMONIO 11,500

BALANCE GENERAL 5

Ejercicio

18/04/23 36

Estado de Resultados

• Muestra la rentabilidad de la empresa durante un período, es decir, las ganancias y/o pérdidas que la empresa tuvo o espera tener.

• Se conoce también como Estado de Ganancias y Pérdidas.

• Presenta los resultados de las operaciones de negocios realizadas durante un período, mostrando los ingresos generados por ventas y los gastos en los que haya incurrido la empresa.

18/04/23 37

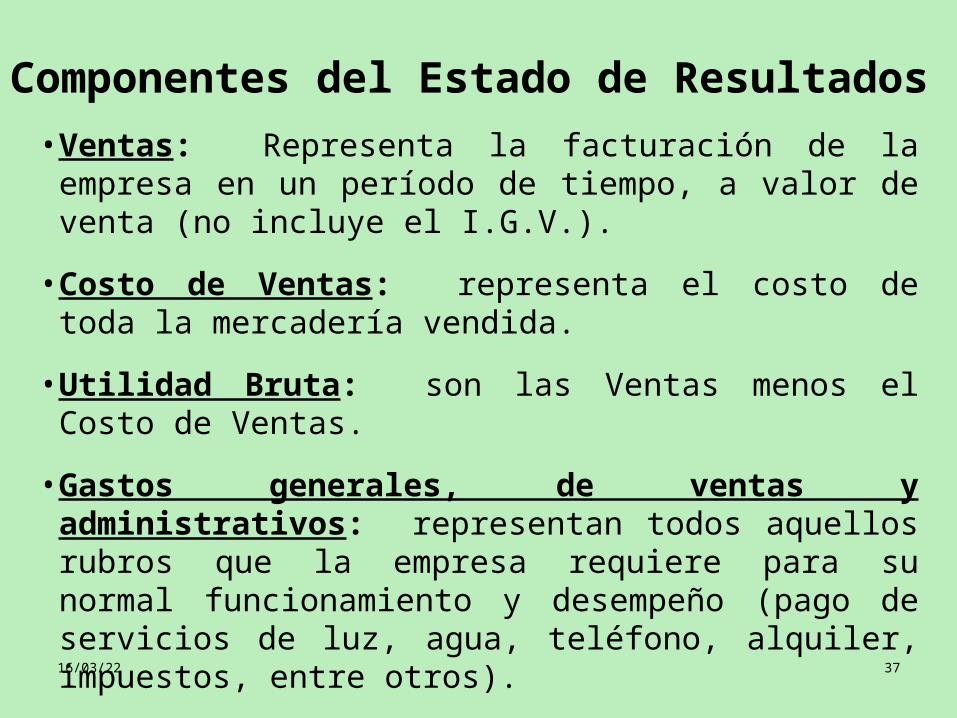

Componentes del Estado de Resultados

• Ventas: Representa la facturación de la empresa en un período de tiempo, a valor de venta (no incluye el I.G.V.).

• Costo de Ventas: representa el costo de toda la mercadería vendida.

• Utilidad Bruta: son las Ventas menos el Costo de Ventas.

• Gastos generales, de ventas y administrativos: representan todos aquellos rubros que la empresa requiere para su normal funcionamiento y desempeño (pago de servicios de luz, agua, teléfono, alquiler, impuestos, entre otros).

18/04/23 38

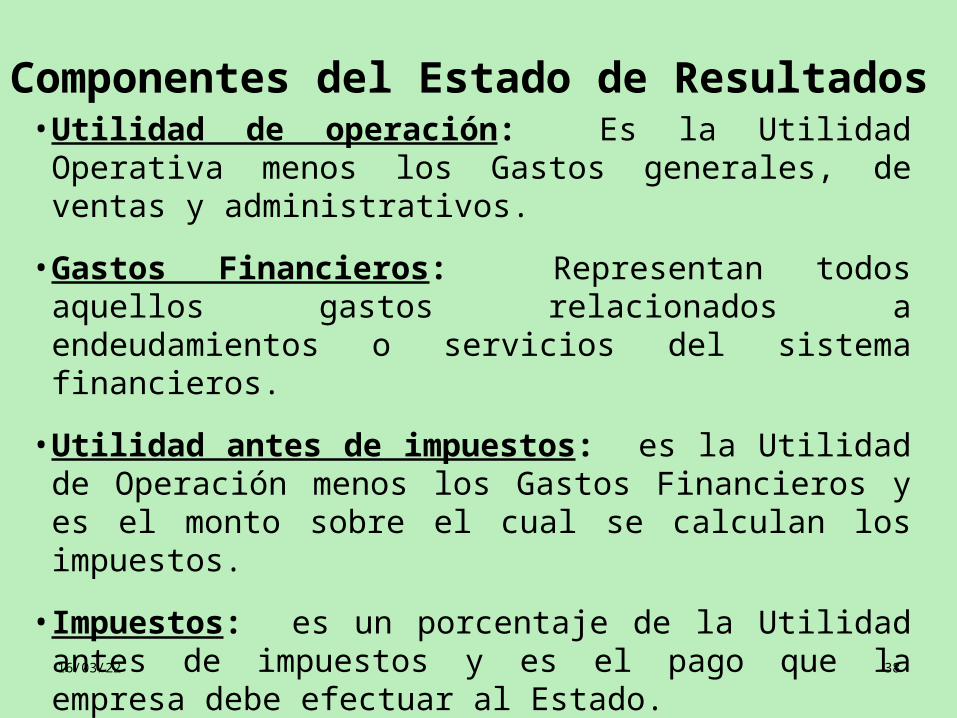

Componentes del Estado de Resultados• Utilidad de operación: Es la Utilidad Operativa menos los

Gastos generales, de ventas y administrativos.

• Gastos Financieros: Representan todos aquellos gastos relacionados a endeudamientos o servicios del sistema financieros.

• Utilidad antes de impuestos: es la Utilidad de Operación menos los Gastos Financieros y es el monto sobre el cual se calculan los impuestos.

• Impuestos: es un porcentaje de la Utilidad antes de impuestos y es el pago que la empresa debe efectuar al Estado.

18/04/23 39

Componentes del Estado de Resultados

• Utilidad neta: Es la Utilidad antes de impuestos menos los impuestos y es sobre la cual se calculan los dividendos.

• Dividendos: Representan la distribución de las utilidades entre los accionistas y propietarios de la empresa.

• Utilidades retenidas: es la Utilidad Neta menos los dividendos pagados a accionistas, la cual se representa como utilidades retenidas para la empresa, las cuales luego pueden ser capitalizadas.

18/04/23 40

Estructura del Estado de Resultados

Ventas(-) Costo de VentasUtilidad Bruta(-) GastosUtilidad de Operación(-) Gastos FinancierosUtilidad antes de impuestos(-) ImpuestosUtilidad Neta(-) Pago de DividendosUtilidades Retenidas

18/04/23 41

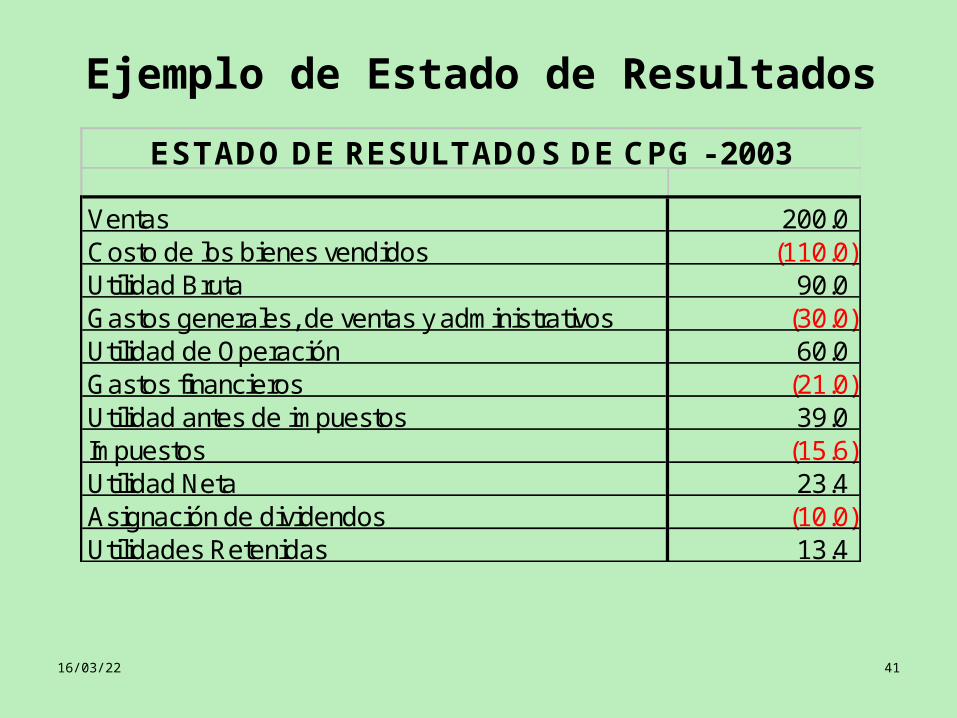

Ejemplo de Estado de Resultados

Ventas 200.0Costo de los bienes vendidos (110.0)Utilidad Bruta 90.0Gastos generales, de ventas y administrativos (30.0)Utilidad de Operación 60.0Gastos financieros (21.0)Utilidad antes de impuestos 39.0Impuestos (15.6)Utilidad Neta 23.4Asignación de dividendos (10.0)Utilidades Retenidas 13.4

ESTADO DE RESULTADOS DE CPG - 2003

18/04/23 42

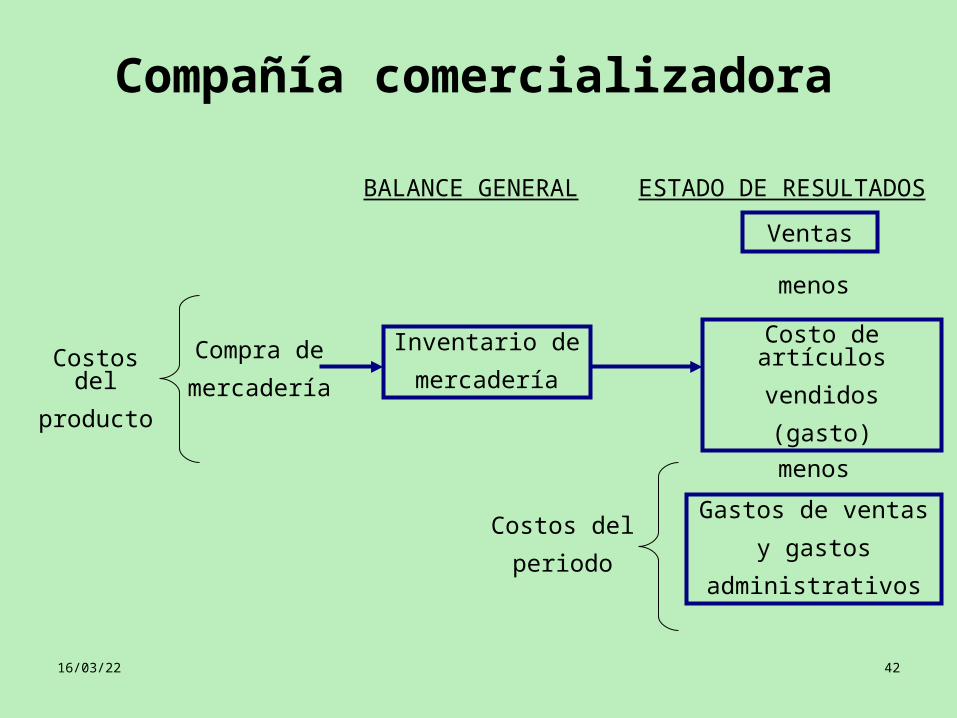

Compañía comercializadora

Ventas

Costo de artículos

vendidos

(gasto)

Gastos de ventas

y gastos

administrativos

menos

menos

ESTADO DE RESULTADOSBALANCE GENERAL

Inventario de

mercaderíaCompra de

mercadería

Costos del

periodo

Costos del

producto

18/04/23 43

Compañía manufacturera

Ventas

Costo de artículos

vendidos

(gasto)

Gastos de ventas

y gastos

administrativos

menos

menos

ESTADO DE RESULTADOSBALANCE GENERAL

Inventario

producto

terminado

Costos

de

conversión

Costos del

periodo

Costos

del

producto Inventario

producto

proceso

Inventario

materiales

directos

Compras

materiales

directos

18/04/23 44

Empresa Industrial

soles

Inventario Inicial de Productos Terminados 160.00

(+) Costo de Producción 240.00

Suma 400.00

(-) Inventario Final de Productos Terminados 120.00

Costo de Ventas 280.00

18/04/23 45

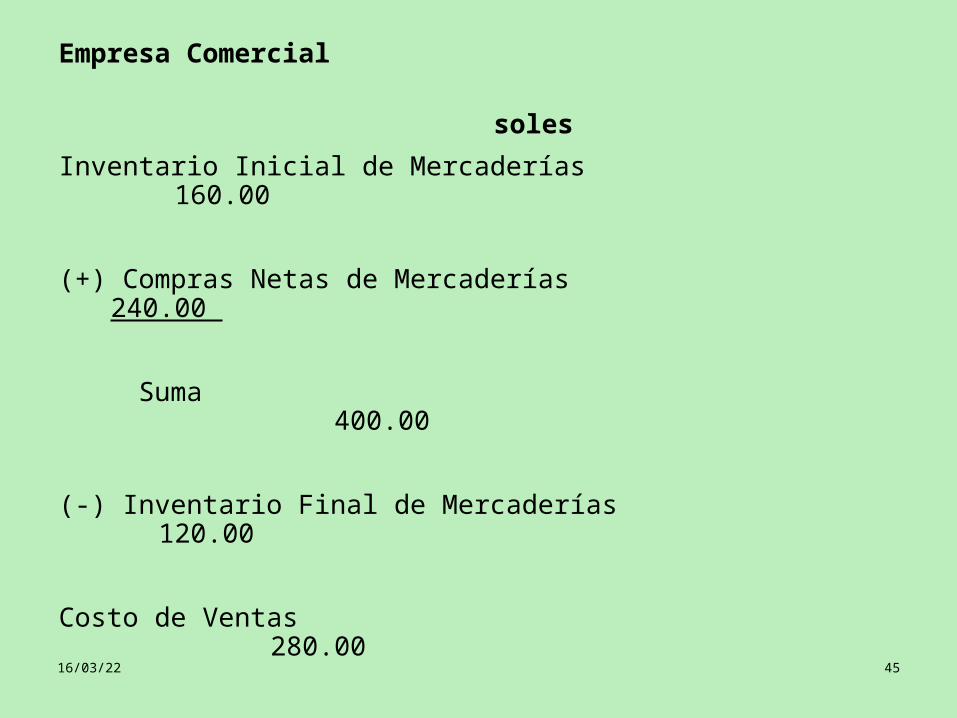

Empresa Comercial

soles

Inventario Inicial de Mercaderías 160.00

(+) Compras Netas de Mercaderías 240.00

Suma 400.00

(-) Inventario Final de Mercaderías 120.00

Costo de Ventas 280.00

18/04/23 46

Estado del Costo de Producción.

Inventario Inicial de Productos en Proceso 150.00

(+) Materiales Directos Consumidos 300.00

Mano de Obra Directa Empleada 150.00

Gastos Indirectos Aplicados 150.00 600.00

Suma 750.00

(-) Inventario Final de Productos en Proceso 390.00

Costo de Producción 360.00

18/04/23 47

La empresa Gloria presenta las siguientes partidas al finalizar el ejercicio 2014, se pide ordenar y elaborar el Balance de acuerdo ala estructura de un balance.

Acreedores 16.000

Clientes 5.000

Capital 25.000

Proveedores 7.000

Bancos 2.000

Existencias 4.000

Préstamos C/P 23.000

Reservas 10.000

Resultado del ejercicio (Beneficio) 9.000

Maquinaria 34.000

Edificios 70.000

Préstamos L/P 25.000

18/04/23 48

El Balance de Situación a 31-12-2014 que nos ha presentado la empresa Alfa S.A. es el siguiente, en el cual hemos de identificar los errores que se han cometido, calcular el capital social y ordenar de acuerdo a la estructura del balance.

ACTIVO PASIVO

2.000 Mobiliario Capital Social ?

1.500 utilidades retenidas Reservas 5.000

500 Caja otras Deudas 1.000

500 estado cuentas por pagar 1.000

4.000 camión Deudas L/P 1.000

3.000 Terrenos sueldos 800

1.200 Clientes inventario 2.000

1.500 Bancos deuda c/p 2.000

18/04/23 49

T2.7 Resumen del flujo de efectivo I. La ecuación del flujo de efectivo

Flujo de efectivo provenientes de los activos = Flujo de efectivo para los acreedores

+ Flujo de efectivo para los accionistas

II. Flujo de efectivo proveniente de los activosFlujo de efectivo proveniente de los activos = Flujo de efectivo en

operación – Gastos netos de capital – Cambio en el (CTN)

Donde Flujo de efectivo en operación = Utilidades antes de intereses e impuestos (UAII)

+ Depreciación – Impuestos Gastos netos de capital = Activos fijos netos finales – Activos fijos iniciales

+ Depreciación Cambio en el CTN = Capital de trabajo neto final – Capital de trabajo neto inicial

III. Flujo de efectivo para los acreedores (tenedores de bonos)Flujo de efectivo para los acreedores = Interes pagado – Monto neto de

nuevos

préstamos solicitados

IV.Flujo de efectivo para los accionistas (propiedades)Flujo de efectivo para los accionistas = Dividendos pagados – Monto neto

obtenido

a partir de instrumentos de capital contable

18/04/23 50

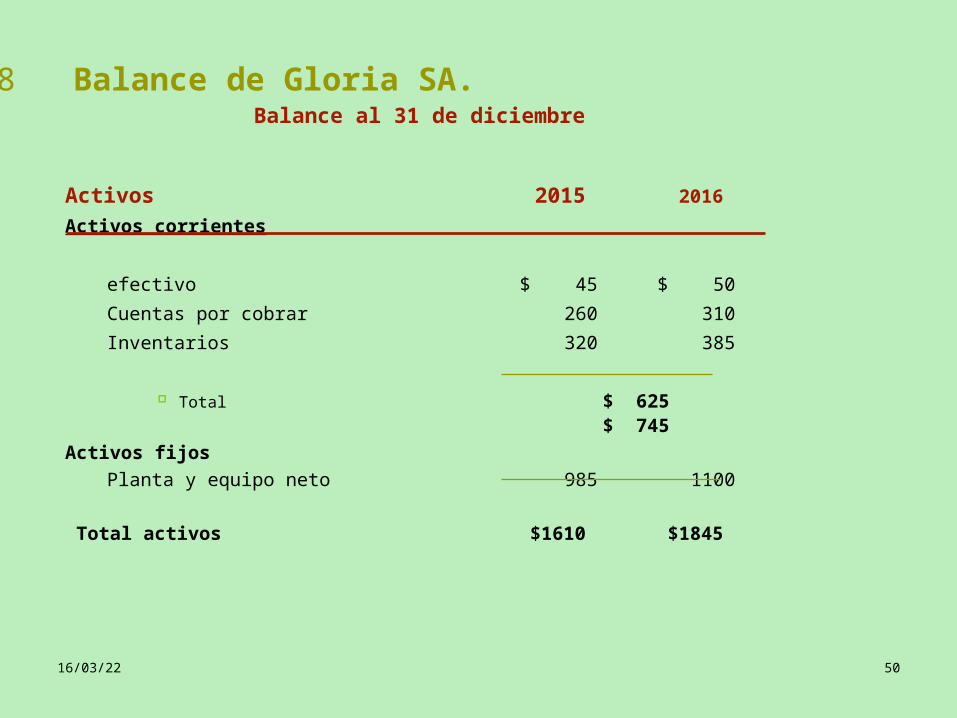

T2.8 Balance de Gloria SA.Balance al 31 de diciembre

Activos 2015 2016

Activos corrientes

efectivo $ 45 $ 50

Cuentas por cobrar 260 310

Inventarios 320 385

Total $ 625$ 745

Activos fijosPlanta y equipo neto 985 1100

Total activos $1610 $1845

18/04/23 51

T2.8 Balance de Gloria (continuación)

Pasivo y capital 2015 2016

Pasivo corriente

Cuentas por pagar $ 210 $ 260Documentos por pagar 110 175

Total $ 320$ 435

Deuda a largo plazo 205 225

Capital contable de los accionistas

Acciones comunes y superávit pagado 290 290Utilidades retenidas 795 895Total $1085 $1185

Total pasivo y capital $1610 $1845

18/04/23 52

T2.9 Empresa Gloria SA.Estado de resultados del año 2016

Ventas netas $710.00

Costo de ventas 480.00

Depreciación 30.00

UAII $200.00

Intereses pagados 20.00

UAI 180.00

Impuestos 53.45

Utilidad neta $126.55

Dividendos 26.55

Adiciones a las utilidades retenidas $100.00

18/04/23 53

T2.10 Empresa Gloria SA . Flujo de efectivo de los activos

+ Flujo de efectivo en operación:UAII $ 200.00+ Depreciación + 30.00

– Impuestos – 53.55 $ 176.55

- Cambio en el capital de trabajo neto:

Capital de trabajo neto final $ 310.00

– Capital de trabajo inicial – 305.00

$ 5.00

- Gastos netos de capital:

Activos fijos netos finales $ 1,100.00

– Activos fijos netos iniciales – 985.00

+ Depreciación + 30.00 $ 145.00

Flujo de efectivos de los activos: $ 26.55

18/04/23 54

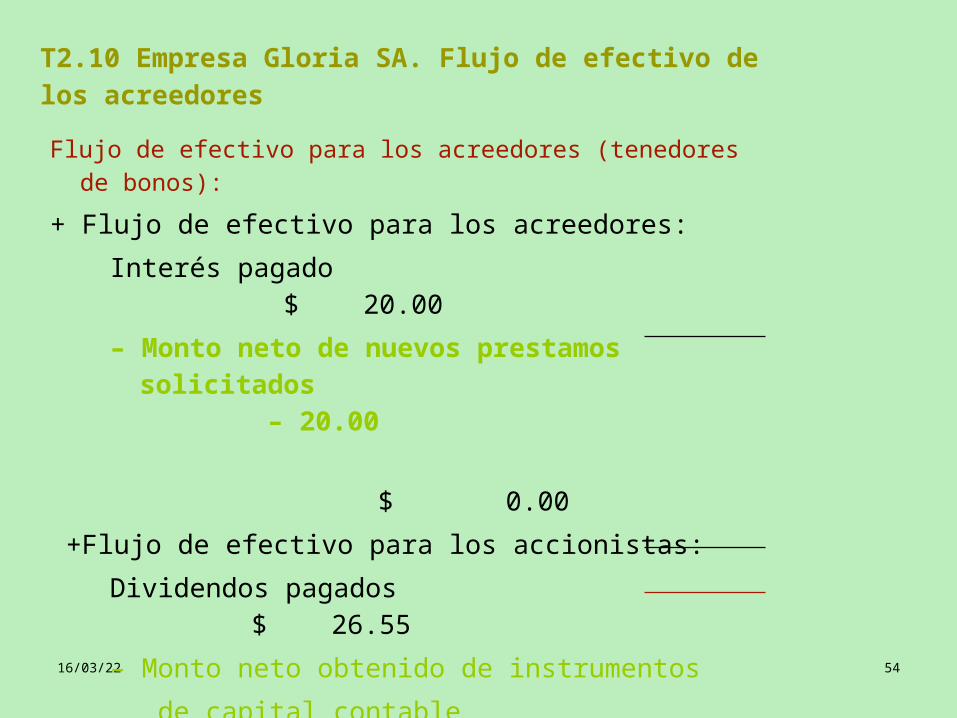

T2.10 Empresa Gloria SA. Flujo de efectivo de los acreedores

Flujo de efectivo para los acreedores (tenedores de bonos):

+ Flujo de efectivo para los acreedores:

Interés pagado $ 20.00

– Monto neto de nuevos prestamos solicitados – 20.00

$ 0.00

+Flujo de efectivo para los accionistas:

Dividendos pagados $ 26.55

– Monto neto obtenido de instrumentos

de capital contable 0.00

$ 26.55

Flujo de efectivo de los acreedores $ 26.55

18/04/23 55

T2.6 Ejemplo de Flujo de efectivo

Balance

2005 2006 2005 2006

efectivo $100 $150 C/P $100 $150

C/C 200 250 D/P 200 200

Inv 300 300 TPC 300 350

TAC $600 $700 DLP $400 $420

AFN 400 500 C/A 50 60

U/R 250 370

T/C $300 $430

Total $1000 $1200 Total $1000 $1200

18/04/23 56

T2.6 Ejemplo de flujo de efectivo

Estado de resultado 2006

Ventas 2000

- Costos 1400

- Depreciación 100

UAII 500

- Intereses 100

UAI 400

- Impuestos 200

Utilidad neta $ 200

Dividendos $ _____

Reinversión U/R _____

18/04/23 57

Ejemplo de flujo de efectivoA.Flujo de efectivo proviniente de activos

1. Flujo de efectivo operativo = UAII + Depreciación – Impuestos= $500 + 100 – 200= $_____

2. Cambio en el capital de trabajo neto = CTNF – CTNI = $350 – $_____= $_____

3. Gastos netos de capital = $ AFNF - AFNI + D= $500 – 400 + 100 = $_____

4. Flujo de efectivo de los activos = FEO – Δ CTN – GC.= $400 – 50 – 200= $150

B. Flujo de efectivo de los acreedores

1. Flujo de efectivo para los acreedores = Int. pagados – Monto neto de nuevos préstamos solicitados

= $100 – 20= $80

2. Flujo de efectivo para los accionistas = Div. pagados – Monto neto de instrumentos de capital= $80 – 10= $70

Check: $___ from assets = $___ to Bondholders + $___ to Stockholders

18/04/23 58

EL ESTADO DE ORIGEN Y APLICACIÓN DE FONDOS: UN

EJERCICIO PRÁCTICO.El estado de orígenes y aplicación, tiene como objetivo principal evaluar la procedencia y utilización de fondos en el largo plazo, se fundamenta en la premisa que los activos circulantes pueden utilizarse para pagar los pasivos circulantes de la empresa. La preparación de este estado permite a los directores y administradores, analizar, planear e implementar todos los instrumentos necesarios para la inversión de fondos futuros a mediano y largo plazo.

18/04/23 59

Balance General de la Compañía ABC

Año 0 Año 1 Año 0 Año 1

Caja $ 30 $ 400 Cuentas por pagar $ 500 $ 600

Inversiones 200 600 Documentos por paga 700 400

Cuentas por cobrar 500 400 Impuestos por paga 200 200

Inventario 800 500 Pasivos acumulado - 400

Pagos por adelantado 100 100 Total pasivo circulante 1.400 1.600

Total activo circulante 1.900 2.000 Deudas a largo plazo 400 600

Activos fijos netos 1.000 1.200 Total pasivo 1.800 2.200

Total activo 2.900 3.200 Acciones preferentes 100 100

Acciones comunes 500 300

Superávit de capital 500 600

Total patrimonio 1.100 1.000

Total pasivo y patrimonio 2.900 3.200

18/04/23 60

Estado de Resultados de la Compañía ABC

Año 1

Ventas $ 1.000

(-) Costo de ventas 500

Utilidad bruta 500

(-) Gastos generales y adminst. 100

(-) Depreciación 100

Utilidad antes de impuestos 300

(-) Impuestos 150

Utilidad neta $ 150

18/04/23 61

• CÁLCULOS NECESARIOS PARA LA CONFORMACIÓN DEL ESTADO DE ORIGEN Y APLICACIÓN:

• Paso 1. Se calculan los cambios del balance en todas las cuentas o partidas.

• Paso 2. Se clasifican los cambios del balance en todas las partidas, con excepción de activos fijos y superávit, como un Origen o una aplicación así:

18/04/23 62

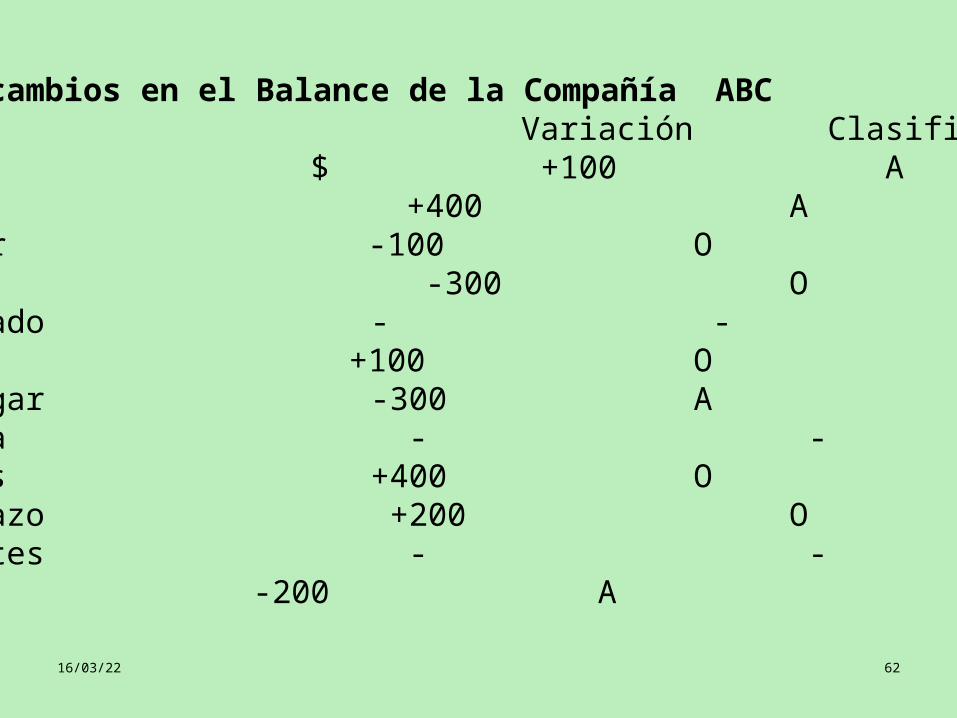

Clasificación de cambios en el Balance de la Compañía ABC Variación ClasificaciónCaja $ +100 AInversiones +400 ACuentas por cobrar -100 OInventario -300 OPagos por adelantado - -Cuentas por pagar +100 ODocumentos por pagar -300 AImpuestos por paga - -Pasivos acumulados +400 ODeudas a largo plazo +200 OAcciones preferentes - -Acciones comunes -200 A

18/04/23 63

Cuando los activos circulantes aumentan en menos proporción que los pasivos circulantes, el resultado final será un origen de fondos. El aumento en activos circulantes, supeditado al aumento en pasivos circulantes es un origen de fondos.

• Paso 3. Se calcula el cambio en el activo fijo.• Cambio de A. F. = Activos fijos netos periodo

+ Depreciación periodo - Activos fijos netos periodo anterior.

• Cambio de A.F. = 1200 + 200 - 1000• Cambio de A.F. = +300

18/04/23 64

• Paso 4. Ahora se calculan los dividendos pagados, si no aparecen en el estado de resultados.

• Dividendos = Utilidades netas después de impuestos en el periodo - superávit al final del periodo + superávit al final del periodo anterior

• Los dividendos del periodo son:• Dividendos = 150 - 600 + 500 • Dividendos = +50• Paso 5. Por último se calcula el cambio, si lo hay, en la cantidad

de acciones vigentes, por medio de la siguiente ecuación:• Cambio en el capital social = Capital social pagado en el

periodo - Capital social pagado en el periodo anterior - superávit al final del periodo + superávit al finan del periodo anterior.

• El cambio en las acciones para el ejercicio se calcula de la siguiente forma:

• Cambio en el capital social = 1000 - 1100 - 600 + 500 • Cambio en el capital social = -200

18/04/23 65

Estado de origen y aplicación de fondos de la Compañía ABC

Orígenes Aplicaciones

Utilidad neta $ 150 Dividendos $ 50

Depreciación 100 Aumento Activos fijos 300

Disminución C/ cobrar 100 Aumento Caja 100

Disminución Inventarios 300 Aumento Inversiones 400

Aumento C / pagar 100 Disminución Doc/pagar 300

Aumento Pasiv acumul 400 Readquisición de accion 200

Aumento DLP 200

TOTAL $ 1.350 $ 1.350

18/04/23 66

• Al terminar de preparar el estado de orígenes y aplicación debe darse importancia a los siguientes aspectos de gran relevancia:

• El total de "orígenes" y "aplicaciones" deben ser iguales durante el periodo. Si no son iguales se deben volver a realizar cada uno de los pasos en la conformación del estado y buscar el error.

• Las utilidades netas después de impuestos son normalmente el primer origen y los dividendos la primera utilización.

• La depreciación y los aumentos en los activos fijos se relacionan en segundo lugar para facilitar su comparación.

• El cambio neto de capital contable se calcula agregando ventas de acciones o deduciendo la readquisición de acciones de la diferencia entre las utilidades netas después de impuestos y dividendos por caja.

18/04/23 67

A) ¿Se volvió la empresa más liquida o menos líquida a lo largo del año? B) ¿Cuáles fueron las principales fuentes y aplicaciones de efectivo’ C) ¿Qué habrá sucedido con el efectivo durante el año?

Cementos Yura SA. Balance general al 31 de Diciembre, 2 005 y 2006 en miles de soles Origen o Aplicación 2005 2006 Diferencia de efectivo Activos Activos circulante Efectivo $ 210 $ 215 Cuentas por cobrar 355 310 Inventarios 507 328 Total $ 1 072 $ 853 Activo fijo Planta y equipo neto $ 6 085 $ 6 527

Total activos $ 7 157 $ 7 380

Pasivo y capital contable de los accionistas Pasivo circulante Cuentas por pagar $ 207 $ 298 Documentos por pagar 1 715 1 427 Total $ 1 922 $ 1 725 Deuda a largo plazo $ 1 987 $ 2 308 Capital contable Capital común y superávít pagado $ 1 000 $ 1 000 Utilidades retenidas 2 248 2 347 Total $ 3 248 $ 3 347 Total pasivo y capital contable de los accionistas $ 7 157 $ 7 380