estado de flujos de efectivo abril de 2018 7 estado de... · 2018-04-19 · nic 7 (plenas)...

TRANSCRIPT

NIC 7 (Plenas) – Sección 7 (Pymes)

ESTADO DE FLUJOS DE EFECTIVO

ABRIL DE 2018

Agenda

1. Objetivo y alcance

2. Definiciones

3. Presentación

4. Métodos de presentación

5. Estructura

6. Revelaciones

7. Ejemplos

1. Objetivo y alcance

El objetivo de esta Norma es requerir el suministro de información sobre los cambios

en el efectivo y los equivalentes de efectivo de una entidad mediante un estado de

flujo de efectivo en el que los flujos de fondos del período se clasifiquen según que

procedan de actividades de operación, de inversión y de financiación.

Evalúa las necesidades de

liquidez que tiene la entidad

Proporciona las bases para evaluar la

capacidad que tiene la entidad para generar

efectivo y equivalente de

efectivo

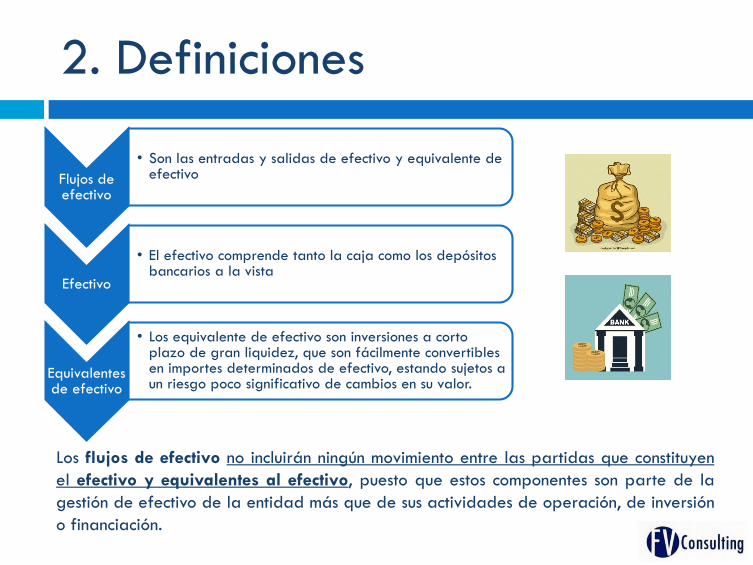

2. Definiciones

Flujos de efectivo

• Son las entradas y salidas de efectivo y equivalente de efectivo

Efectivo

• El efectivo comprende tanto la caja como los depósitos bancarios a la vista

Equivalentes de efectivo

• Los equivalente de efectivo son inversiones a corto plazo de gran liquidez, que son fácilmente convertibles en importes determinados de efectivo, estando sujetos a un riesgo poco significativo de cambios en su valor.

Los flujos de efectivo no incluirán ningún movimiento entre las partidas que constituyen

el efectivo y equivalentes al efectivo, puesto que estos componentes son parte de la

gestión de efectivo de la entidad más que de sus actividades de operación, de inversión

o financiación.

3. Presentación – Actividades de Operación

Actividades de Operación

Son las actividades que constituyen la principal fuente de ingresos ordinarios de la entidad, portanto proceden de las operaciones y otros sucesos que hacen parte de la determinación de lasganancias o pérdidas netas así como otras actividades que no pueden ser calificadas como deinversión y financiación.

3. Presentación – Actividades de Operación

Cobros de las ventas de bienes y prestación

de servicios

Cobros y pagos derivados de

contratos que se tienen para

intermediación o para negociar.

Cobros/pagos de seguros por primas y

prestaciones, anualidades y otras oblig. derivadas de

las pólizas suscritas.

Pagos a y por cuenta de empleados

Pagos a proveedores por el suministro de bienes y servicios

Pagos o devol. de imptos a las

ganancias, a menos que puedan

clasificarse especif. dentro de las act. de

inversión o financiación.

Cobros de regalías, cuotas, comisiones y

otros ingresos de actividades ordinarias.

Flujos de efectivo por

actividades de operación

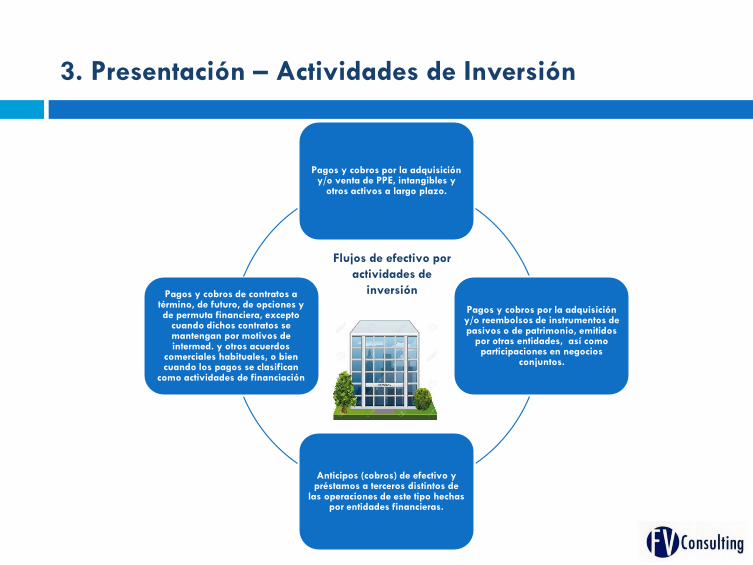

3. Presentación – Actividades de Inversión

Actividades de Inversión

Son las actividades de adquisición y desapropiación de activos a largo plazo, así como de otrasinversiones no incluidas en el efectivo y los equivalentes de efectivo. La presentación separada delos flujos de efectivo procedentes de las actividades de inversión es importante porque tales flujosde efectivo representan la medida en la cual se han hecho desembolsos por causa de los recursoseconómicos que van a producir ingresos y flujos de efectivo futuro.

3. Presentación – Actividades de Inversión

Pagos y cobros por la adquisición y/o venta de PPE, intangibles y

otros activos a largo plazo.

Pagos y cobros por la adquisición y/o reembolsos de instrumentos de pasivos o de patrimonio, emitidos

por otras entidades, así como participaciones en negocios

conjuntos.

Anticipos (cobros) de efectivo y préstamos a terceros distintos de

las operaciones de este tipo hechas por entidades financieras.

Pagos y cobros de contratos a término, de futuro, de opciones y de permuta financiera, excepto

cuando dichos contratos se mantengan por motivos de intermed. y otros acuerdos

comerciales habituales, o bien cuando los pagos se clasifican

como actividades de financiación

Flujos de efectivo por

actividades de

inversión

3. Presentación – Actividades de Financiación

Actividades de Financiación

Son las actividades que producen cambios en el tamaño y composición de los capitales propios y delos préstamos tomados por parte de entidad. Es importante la presentación separada de los flujosde efectivo procedentes de actividades de financiación, puesto que resulta útil al realizar lapredicción de necesidades de efectivo para cumplir compromisos con quienes suministran capital a laCompañía.

3. Presentación – Actividades de Financiación

Cobros procedentes de la emisión de acciones u otros

instrumentos de capital

Pagos a los propietarios por adquirir o rescatar las acciones

de la entidad

Cobros procedentes de la emisión de obligaciones sin garantía, préstamos, bonos, cédulas hipotecarias y otros

fondos tomados en préstamo, ya sea a largo o a corto plazo

Reembolsos de los fondos tomados en préstamos

Flujos de efectivo por

actividades de Financiación

3. Presentación - Flujos de efectivo en términos netos

Una Compañía debe informar por separado sobre las principalescategorías de cobros y pagos brutos de actividades de inversión yfinanciación, excepto por los siguientes, que pueden presentarse entérminos netos:

1) Cobros y pagos por cuenta de clientes, siempre y cuando los flujosde efectivo reflejen la actividad del cliente más que la de la entidad.,por ejemplo:

a) la aceptación y reembolso de depósitos a la vista por parte de unbanco.

b) Los fondos de clientes que posee una entidad dedicada a lainversión financiera

b) los alquileres cobrados por cuenta y pagados a los poseedores depropiedades de inversión.

2) Cobros y pagos procedentes de partidas en las que la

rotación es elevada, los importes grandes y el vencimiento

próximo., por ejemplo:a) saldos relativos a tarjetas de crédito de clientes

b) compra y venta de inversiones financieras

c) otros préstamos tomados a corto plazo, por ejemplo con vencimiento

de tres meses o menos.

3. Presentación - Flujos de efectivo en moneda

extranjera

Los flujos de efectivo procedentes de transacciones en moneda extranjera se convertirán a la moneda funcional

de la entidad aplicando al importe en moneda extranjera la tasa de cambio entre ambas monedas en la fecha en que

se produjo cada flujo en cuestión.

Los flujos de efectivo de una subsidiaria extranjera se convertirán utilizando la variación en la tasa de cambio entre la moneda funcional y la moneda extranjera, en la

fecha en que se produjo cada flujo en cuestión.

Las pérdidas o ganancias no realizadas por diferencias en cambio en moneda extranjera, no producen flujos de

efectivo. Sin embargo, el efecto que la variación en las tasas de cambio tiene sobre el efectivo y los equivalente de efectivo, mantenidos o debidos en moneda extranjera, será objeto de presentación en el flujo de efectivo para permitir la conciliación entre las existencias de efectivo al principio

y al final del periodo.

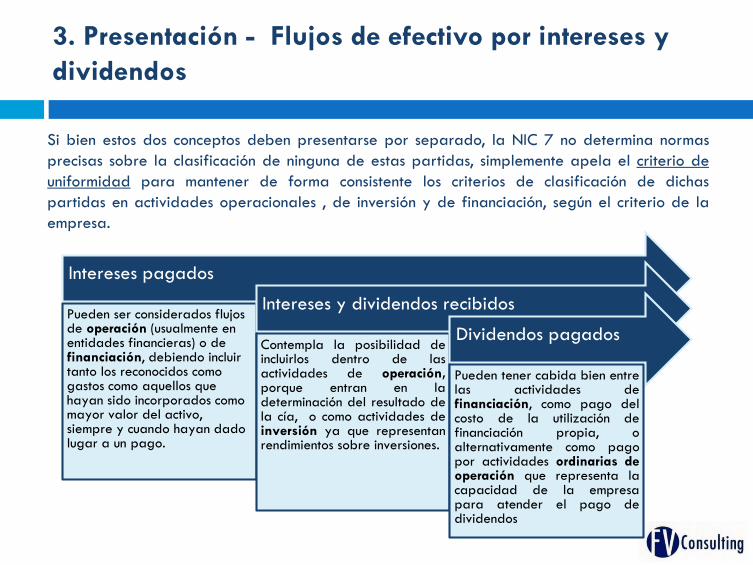

3. Presentación - Flujos de efectivo por intereses y

dividendos

Si bien estos dos conceptos deben presentarse por separado, la NIC 7 no determina normas

precisas sobre la clasificación de ninguna de estas partidas, simplemente apela el criterio de

uniformidad para mantener de forma consistente los criterios de clasificación de dichas

partidas en actividades operacionales , de inversión y de financiación, según el criterio de la

empresa.

Intereses pagados

Pueden ser considerados flujos de operación (usualmente en entidades financieras) o de financiación, debiendo incluir tanto los reconocidos como gastos como aquellos que hayan sido incorporados como mayor valor del activo, siempre y cuando hayan dado lugar a un pago.

Intereses y dividendos recibidos

Contempla la posibilidad deincluirlos dentro de lasactividades de operación,porque entran en ladeterminación del resultado dela cía, o como actividades deinversión ya que representanrendimientos sobre inversiones.

Dividendos pagados

Pueden tener cabida bien entrelas actividades definanciación, como pago delcosto de la utilización definanciación propia, oalternativamente como pagopor actividades ordinarias deoperación que representa lacapacidad de la empresapara atender el pago dedividendos

3. Presentación - Flujos de efectivo por impuesto a las

ganancias

Estos flujos deben revelarse por separado, y deben ser clasificados como flujos de efectivo

procedentes de actividades de operación, a menos que puedan ser específicamente asociados

con actividades de inversión o de financiación.

3. Presentación - Transacciones no monetarias

Transacciones de inversión o financiación que no han requerido el uso del efectivo o

equivalentes de efectivo se deben excluir del flujo de efectivo (se informan en cualquier otra

parte dentro de los estados financieros), a pesar de que afectan la estructura de los activos y

capital usado por la compañía. Ejemplos:

1) Adquisición de activos, ya sea asumiendo pasivos o mediante operaciones de

arrendamiento financiero.

2) Compra de una entidad mediante ampliación de capital.

3) Conversión de deuda en patrimonio .

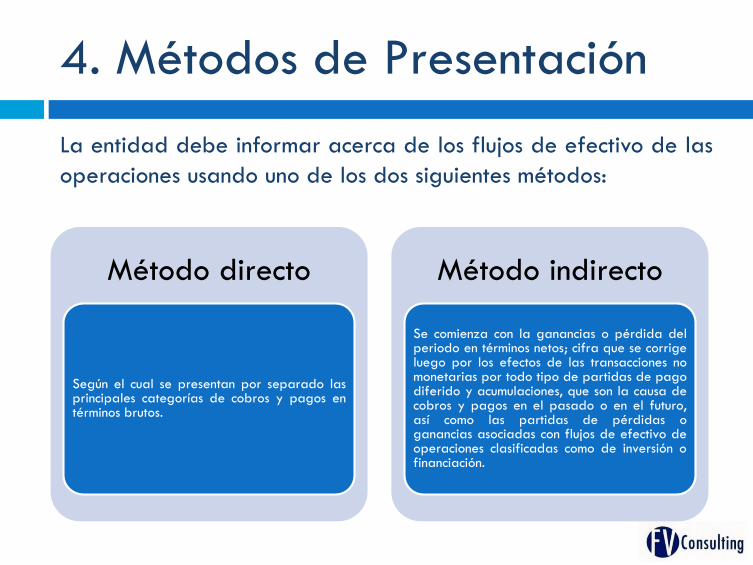

4. Métodos de Presentación

La entidad debe informar acerca de los flujos de efectivo de las

operaciones usando uno de los dos siguientes métodos:

Método directo

Según el cual se presentan por separado lasprincipales categorías de cobros y pagos entérminos brutos.

Método indirecto

Se comienza con la ganancias o pérdida delperiodo en términos netos; cifra que se corrigeluego por los efectos de las transacciones nomonetarias por todo tipo de partidas de pagodiferido y acumulaciones, que son la causa decobros y pagos en el pasado o en el futuro,así como las partidas de pérdidas oganancias asociadas con flujos de efectivo deoperaciones clasificadas como de inversión ofinanciación.

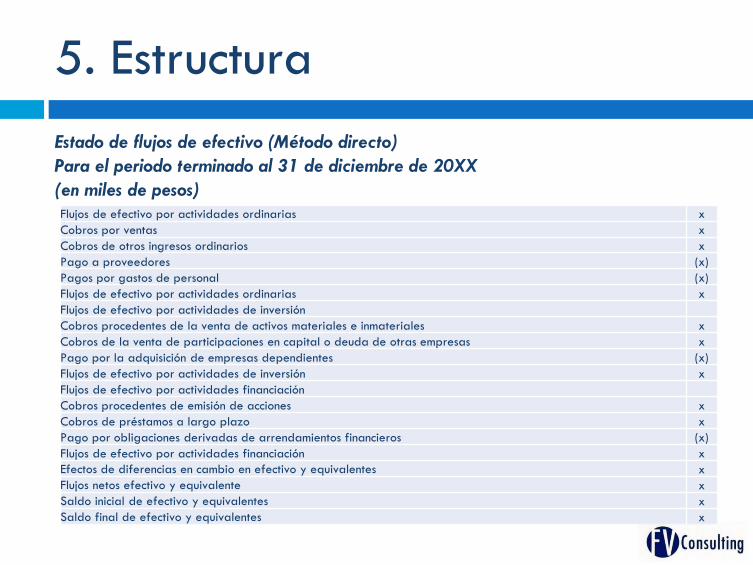

5. Estructura

Estado de flujos de efectivo (Método directo)

Para el periodo terminado al 31 de diciembre de 20XX

(en miles de pesos)

Flujos de efectivo por actividades ordinarias x

Cobros por ventas x

Cobros de otros ingresos ordinarios x

Pago a proveedores (x)

Pagos por gastos de personal (x)

Flujos de efectivo por actividades ordinarias x

Flujos de efectivo por actividades de inversión

Cobros procedentes de la venta de activos materiales e inmateriales x

Cobros de la venta de participaciones en capital o deuda de otras empresas x

Pago por la adquisición de empresas dependientes (x)

Flujos de efectivo por actividades de inversión x

Flujos de efectivo por actividades financiación

Cobros procedentes de emisión de acciones x

Cobros de préstamos a largo plazo x

Pago por obligaciones derivadas de arrendamientos financieros (x)

Flujos de efectivo por actividades financiación x

Efectos de diferencias en cambio en efectivo y equivalentes x

Flujos netos efectivo y equivalente x

Saldo inicial de efectivo y equivalentes x

Saldo final de efectivo y equivalentes x

5. Estructura

Estado de flujos de efectivo (Método indirecto)

Para el periodo terminado al 31 de diciembre de 20XX

(en miles de pesos)

Flujos de efectivo por actividades ordinarias

Ajustes por: x

+ Amortizaciones y provisiones x

+Diferencias en cambio no realizadas (x)

+/- Otros gastos e ingresos que no suponen desembolsos (x)

Flujos netos de capital circulante generados en operaciones ordinarias

+ Variación en las cuentas existentes x

+ Variación en las cuentas por cobrar por operaciones comerciales x

+ Variación en las cuentas por pagar por operaciones comerciales x

- Pagos por intereses (1) (x)

Flujos de efectivo por actividades de operación x

(1) Alternativamente que podría considerarse actividades de financiación.

Los flujos de efectivo de las actividades de inversión y de financiación se

presenta como se detalló en la diapositiva anterior.

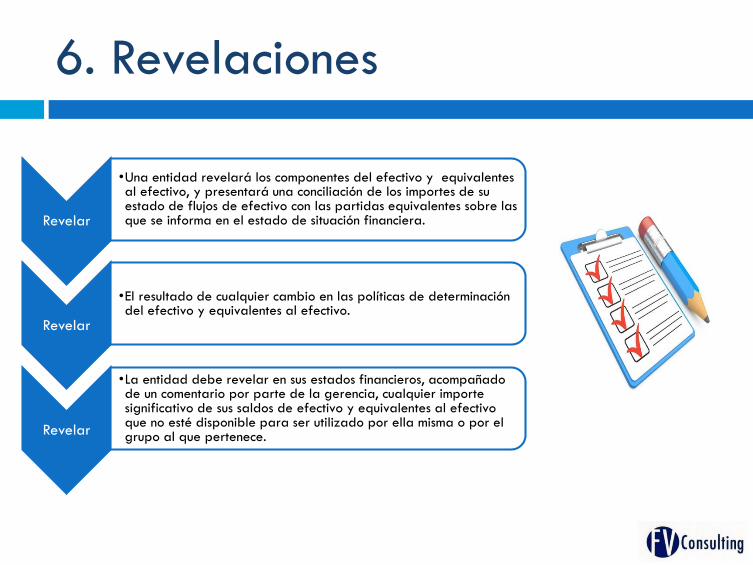

6. Revelaciones

Revelar

•Una entidad revelará los componentes del efectivo y equivalentes al efectivo, y presentará una conciliación de los importes de su estado de flujos de efectivo con las partidas equivalentes sobre las que se informa en el estado de situación financiera.

Revelar

•El resultado de cualquier cambio en las políticas de determinación del efectivo y equivalentes al efectivo.

Revelar

•La entidad debe revelar en sus estados financieros, acompañado de un comentario por parte de la gerencia, cualquier importe significativo de sus saldos de efectivo y equivalentes al efectivo que no esté disponible para ser utilizado por ella misma o por el grupo al que pertenece.

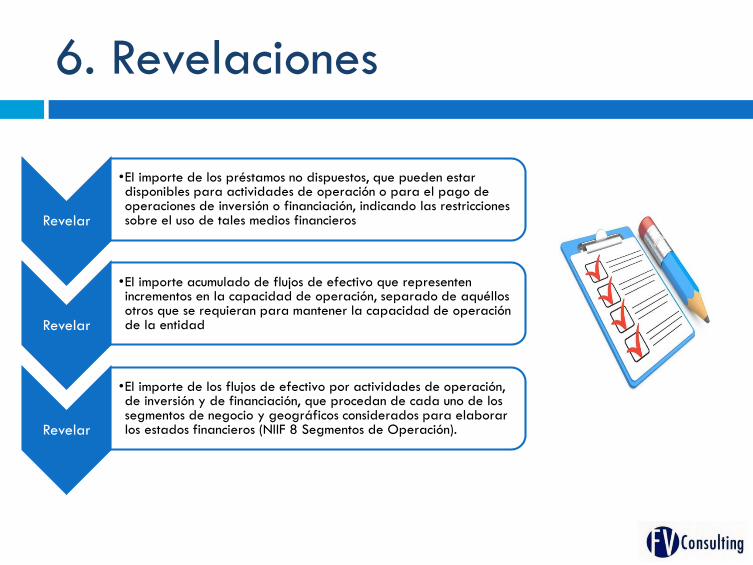

6. Revelaciones

Revelar

•El importe de los préstamos no dispuestos, que pueden estar disponibles para actividades de operación o para el pago de operaciones de inversión o financiación, indicando las restricciones sobre el uso de tales medios financieros

Revelar

•El importe acumulado de flujos de efectivo que representen incrementos en la capacidad de operación, separado de aquéllos otros que se requieran para mantener la capacidad de operación de la entidad

Revelar

•El importe de los flujos de efectivo por actividades de operación, de inversión y de financiación, que procedan de cada uno de los segmentos de negocio y geográficos considerados para elaborar los estados financieros (NIIF 8 Segmentos de Operación).

Ayuda nemotécnica para la preparación del flujo de efectivo

Si un: Que le pasa Efecto en el flujo es:

Activo Aumenta Salida de efectivo

Activo Disminuye Entrada de efectivo

Pasivo Aumenta Entrada de efectivo

Pasivo Disminuye Salida de efectivo

Ejercicio 1

Con base en lo que usted ha aprendido hasta ahora, categorice los

siguientes elementos en forma correcta (entre equivalentes de efectivo ó

elementos que no son efectivo):

a) Depósitos a 32 días

b) Amortización del Goodwill

c) Acciones preferenciales adquiridas dentro de un periodo corto

(menos de tres meses) para su vencimiento y con fecha especifica de

redención.

d) Acciones mantenidas para negociar (en un periodo de 6 a 12 meses)

Es el precio estimado de venta de un activo en el

curso normal de la operación, menos los costos

estimados para terminar su producción y los

necesarios para llevar a cabo la venta.

Ejercicio 1 -Solución

23

De acuerdo con NIC 7, la clasificación seria así :

a) Depósitos a 32 días

b) Amortización del Goodwill

c) Acciones preferenciales adquiridas dentro de un

periodo corto (menos de tres meses) para su

vencimiento y con fecha especifica de redención.

d) Acciones mantenidas para negociar (en un período

de 6 a 12 meses)

Es el precio estimado de venta de un activo en el

curso normal de la operación, menos los costos

estimados para terminar su producción y los

necesarios para llevar a cabo la venta.

Ejercicio 2

24

Escoja la clasificación correcta para cada movimiento (actividades de operación,

inversión y financiación):

- Utilidad antes de impuestos

- Utilidad o perdida en venta de PPyE

- Incremento en pasivos a largo plazo

- Depreciación

- Disminución en cuentas por cobrar deudores

- Impuestos por pagar

- Compra de acciones propias readquiridas

Método Clasificación

Es el precio estimado de venta de un activo

|estimados para terminar su producción y los

necesarios para llevar a cabo la venta.

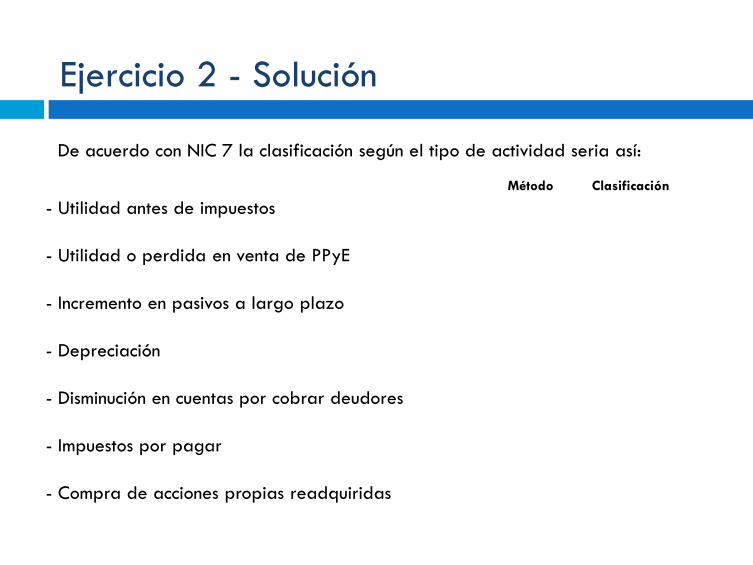

Ejercicio 2 - Solución

25

- Utilidad antes de impuestos

- Utilidad o perdida en venta de PPyE

- Incremento en pasivos a largo plazo

- Depreciación

- Disminución en cuentas por cobrar deudores

- Impuestos por pagar

- Compra de acciones propias readquiridas

De acuerdo con NIC 7 la clasificación según el tipo de actividad seria así:

Método Clasificación

Es el precio estimado de venta de un activo en el

curso normal de la operación, menos los costos

estimados para terminar su producción y los

necesarios para llevar a cabo la venta.

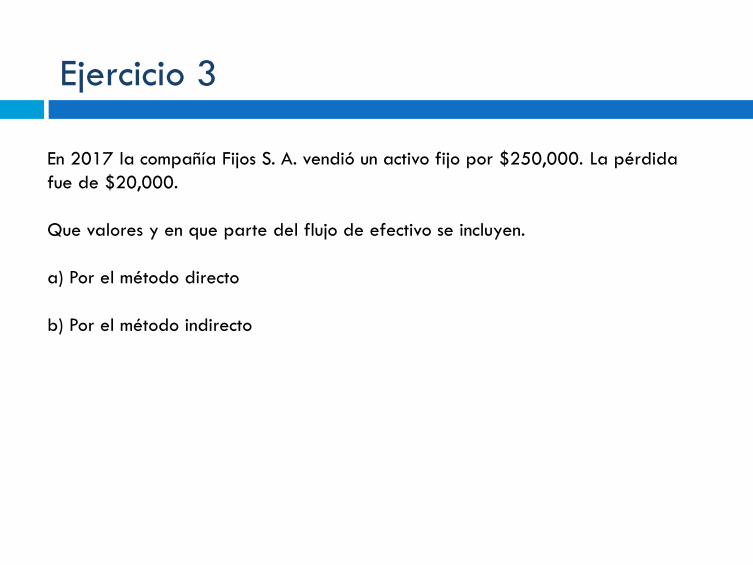

Ejercicio 3

26

En 2017 la compañía Fijos S. A. vendió un activo fijo por $250,000. La pérdida

fue de $20,000.

Que valores y en que parte del flujo de efectivo se incluyen.

a) Por el método directo

b) Por el método indirecto

Ejercicio 4

27

En 2017 la compañía Activos S.A.S. recibió un activo fijo por $500,000 en

calidad de aporte. A finales del año el activo se había depreciado en el 40% y

lo vendió por $120,000. El cobro se realizará en 2018.

Qué valores y en que parte del flujo de efectivo se incluyen en cada año.

a)Por el método directo

b)Por el método indirecto

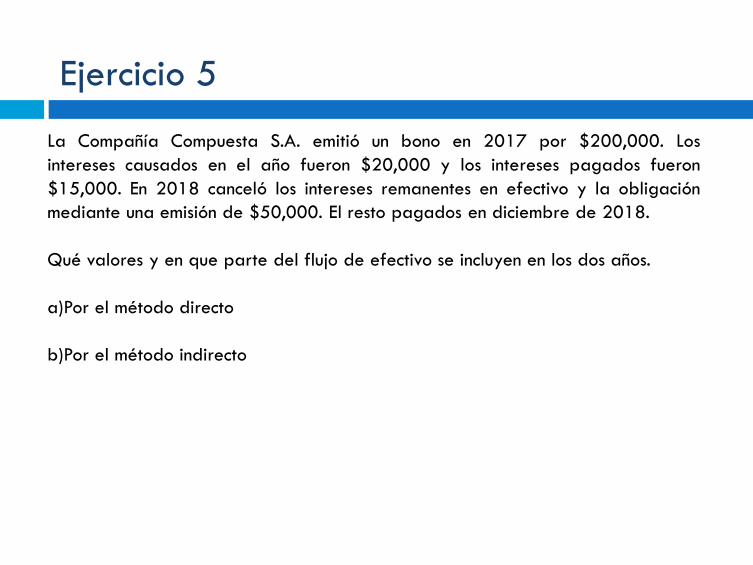

Ejercicio 5

28

La Compañía Compuesta S.A. emitió un bono en 2017 por $200,000. Los

intereses causados en el año fueron $20,000 y los intereses pagados fueron

$15,000. En 2018 canceló los intereses remanentes en efectivo y la obligación

mediante una emisión de $50,000. El resto pagados en diciembre de 2018.

Qué valores y en que parte del flujo de efectivo se incluyen en los dos años.

a)Por el método directo

b)Por el método indirecto

Es el precio estimado de venta de un activo en el

curso normal de la operación, menos los costos

estimados para terminar su producción y los

necesarios para llevar a cabo la venta.

Ejercicio 6

29 Después del primer año de operaciones (terminado en diciembre 31 de 20X1),

la Compañía El Limonar S.A. presenta el ESF y el ERI como se muestra a

continuación:

Información adicional:

1. Pagó un dividendo de $42,000 en el

año.

2. Se emitieron $180,000 de acciones en

enero 1 de 20X1.

3. Compro equipo de oficina en enero 1

de 20X1 por $75,000 depreciado a

una tasa del 20% anual por línea

recta.

4. No habían impuestos pendientes al

final del año.

5. La compañía alquilo el espacio de

oficina y obtuvo honorarios de

consultoría durante el año.

Estado de situación financiera

Activos

Caja 72,000

Equipo de oficina 60,000

Cuentas por cobra 108,000

240,000

Pasivos y patrimonio

Capital 180,000

Ganancias retenidas 45,000

Cuentas por pagar 15,000

240,000

Resultados

Ingresos 375,000

Gastos operacionales 270,000

Utilidad operativa 105,000

Impuestos 18,000

Utilidad neta 87,000

Francisco Vasco Consulting S.A.S. agradece su atención