essal s.a. sexto proceso tarifario - archivos siss …infota.siss.cl/concesiones/empresas/essal/11...

TRANSCRIPT

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-1

L. GASTOS GENERALES

L-1. GASTO EN CAPACITACIÓN ........................................................................ 2

L-2. COSTO EN HORAS EXTRAS ...................................................................... 5

L-3. PRECIO DE ARRIENDO DE CAMIONETAS .............................................. 10

L-4. PRECIO DE COMBUSTIBLE ...................................................................... 13

L-5. OTROS GASTOS ASOCIADOS A VEHÍCULOS LIVIANOS ....................... 16

L-6. PRECIO ARRIENDO DE OFICINAS EN PUERTO MONTT ....................... 18

L-7. PRECIO ARRIENDO DE OFICINAS EN OSORNO .................................... 29

L-8. PRECIO ARRIENDO DE OFICINAS EN PUERTO VARAS ........................ 40

L-9. PRECIO ARRIENDO DE OFICINAS EN CASTRO ..................................... 51

L-10. PRECIO ARRIENDO DE OFICINAS EN LOCALIDADES CON CONTRATOS DE ARRIENDO .................................................................... 57

L-11. PRECIO ARRIENDO DE OFICINAS EN OTRAS LOCALIDADES ............. 66

L-12. PRECIO ARRIENDO DE BODEGAS Y TALLERES ................................... 75

L-13. COSTO DE ARRIENDO DE ESTACIONAMIENTOS .................................. 80

L-14. COSTO DE MATERIALES DE ASEO ......................................................... 82

L-15. COSTO DE LAS CONTRIBUCIONES ........................................................ 84

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-2

L-1. GASTO EN CAPACITACIÓN

1.1. Resumen Discrepancia

UBICACIÓN VALORES EN DISCREPANCIA

Estudio SISS Capítulo 8 sección 8.2.4.1.b) y Anexo “Parámetros GGP”

Estudio Empresa

Sección 3.1.5 del estudio de “Determinación de Gastos Generales”

Se discrepa del gasto anual considerado por la SISS en su estudio para el concepto de Capacitación, que asciende a los M$ 5.712.

Se solicita que en su lugar se considere el gasto anual propuesto en el estudio de la Empresa, que alcanza a los M$ 27.603.

1.2. Fundamentos

• El estudio de la SISS presenta inconsistencias en su cálculo al considerar

capacitación sólo para el 20% del personal cada año • En el estudio de la Empresa se consideró el costo por trabajador promedio

histórico

1.3. Desarrollo de los Fundamentos

1) El estudio de la SISS presenta inconsistencias en su cálculo

De acuerdo con lo señalado en la sección 8.2.4.1.b) y en el Anexo “Parámetros GGP” de su estudio, la SISS utiliza un estándar de horas de capacitación por trabajador equivalente a 26,65 horas anuales. Según indica, este parámetro lo obtiene de la información de la Empresa de los últimos 5 años. Posteriormente, al calcular el número de horas anuales de capacitación, sólo considera que el 20% de los trabajadores realizan cursos de capacitación, aun cuando en la misma tabla se aprecia que la tasa de capacitación (trabajadores capacitados versus trabajadores totales) es de 51%.

Luego agrega que el costo por hora asciende a los M$ 6,5 (también obtenido del promedio histórico), con lo que se obtiene que el costo total anual, debiese ser M$ 11.386 (para un total de 328 trabajadores).

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-3

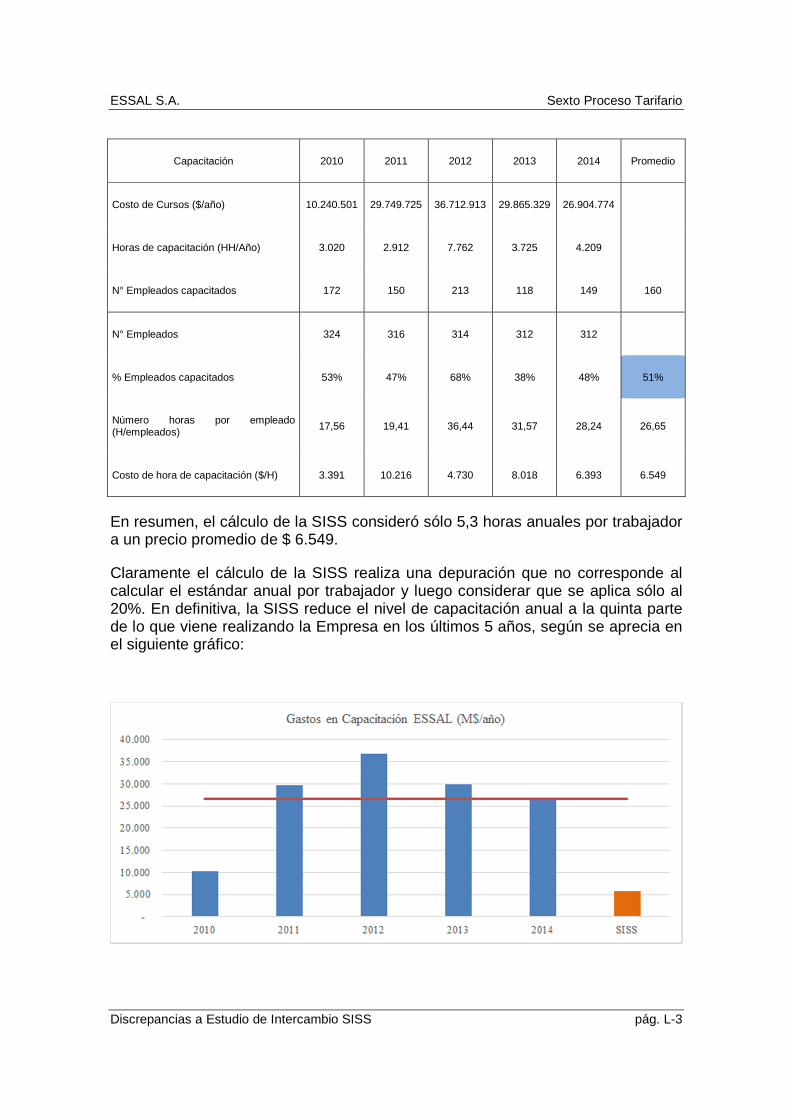

Capacitación 2010 2011 2012 2013 2014 Promedio

Costo de Cursos ($/año) 10.240.501 29.749.725 36.712.913 29.865.329 26.904.774

Horas de capacitación (HH/Año) 3.020 2.912 7.762 3.725 4.209

N° Empleados capacitados 172 150 213 118 149 160

N° Empleados 324 316 314 312 312

% Empleados capacitados 53% 47% 68% 38% 48% 51%

Número horas por empleado (H/empleados) 17,56 19,41 36,44 31,57 28,24 26,65

Costo de hora de capacitación ($/H) 3.391 10.216 4.730 8.018 6.393 6.549

En resumen, el cálculo de la SISS consideró sólo 5,3 horas anuales por trabajador a un precio promedio de $ 6.549.

Claramente el cálculo de la SISS realiza una depuración que no corresponde al calcular el estándar anual por trabajador y luego considerar que se aplica sólo al 20%. En definitiva, la SISS reduce el nivel de capacitación anual a la quinta parte de lo que viene realizando la Empresa en los últimos 5 años, según se aprecia en el siguiente gráfico:

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-4

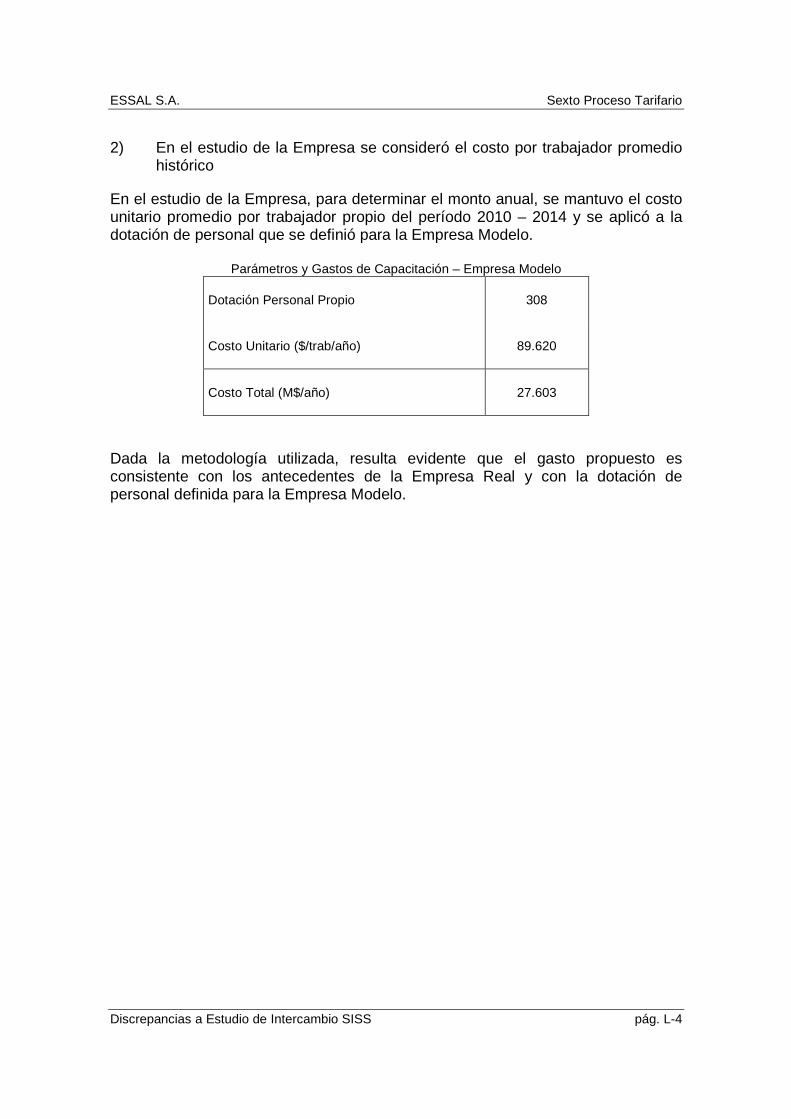

2) En el estudio de la Empresa se consideró el costo por trabajador promedio histórico

En el estudio de la Empresa, para determinar el monto anual, se mantuvo el costo unitario promedio por trabajador propio del período 2010 – 2014 y se aplicó a la dotación de personal que se definió para la Empresa Modelo.

Parámetros y Gastos de Capacitación – Empresa Modelo

Dotación Personal Propio 308

Costo Unitario ($/trab/año) 89.620

Costo Total (M$/año) 27.603

Dada la metodología utilizada, resulta evidente que el gasto propuesto es consistente con los antecedentes de la Empresa Real y con la dotación de personal definida para la Empresa Modelo.

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-5

L-2. COSTO EN HORAS EXTRAS

2.1. Resumen Discrepancia

UBICACIÓN VALORES EN DISCREPANCIA

Estudio SISS Planilla “Modelo de Cálculo Gastos ESSAL vfinal”

Estudio Empresa

Sección 3.1.5 del estudio de “Determinación de Gastos Generales”

Se discrepa del gasto en Horas Extra considerado en el estudio de la SISS, que asciende a M$ 22.563

Se solicita que en su lugar se considere el gasto anual propuesto en el estudio de la Empresa, que alcanza a los M$ 49.293.

2.2. Fundamentos

• En el estudio de la SISS se denomina Horas Extra a una fracción de la dotación de personal base que descuenta por un ajuste matemático y que luego valoriza aplicando un recargo de 50% a la remuneración bruta

• En el estudio de la Empresa se consideró esta partida de gastos ya que son propias de una empresa eficiente

• El estándar de horas extra considerado para la Empresa Modelo es consistente con la estadística nacional

2.3. Desarrollo de los Fundamentos

1) En el estudio de la SISS se denomina Horas Extra a una fracción de la dotación de personal base que descuenta por un ajuste matemático y que luego valoriza aplicando un recargo de 50% a la remuneración bruta

De la revisión de la información presentada en la Hoja “estructura organizacional Final” de la planilla “Modelo de Cálculo Gastos ESSAL vfinal” que la SISS adjuntó a su estudio, se puede observar que en el cálculo del Costo del Personal realiza un procedimiento donde denomina como Horas Extra a una fracción de personal que descuenta de la Dotación Base. El procedimiento es el siguiente:

- Determina la dotación efectiva de personal para los cargos modelados.

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-6

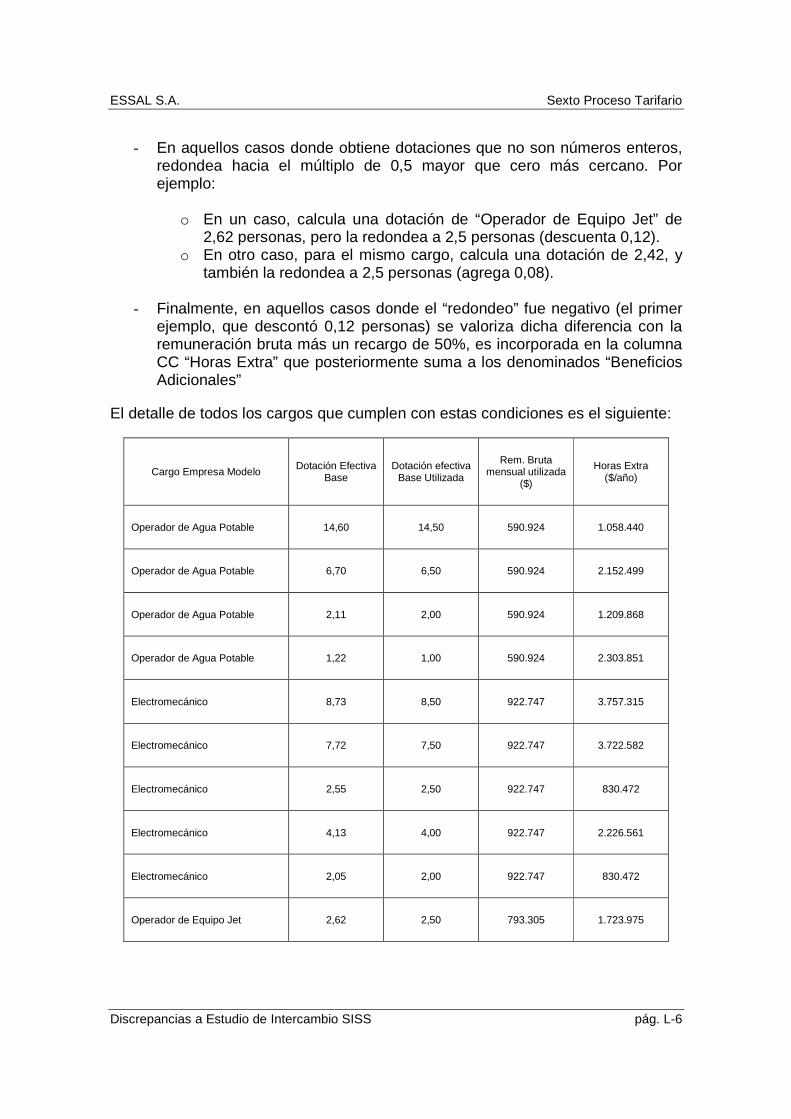

- En aquellos casos donde obtiene dotaciones que no son números enteros, redondea hacia el múltiplo de 0,5 mayor que cero más cercano. Por ejemplo:

o En un caso, calcula una dotación de “Operador de Equipo Jet” de 2,62 personas, pero la redondea a 2,5 personas (descuenta 0,12).

o En otro caso, para el mismo cargo, calcula una dotación de 2,42, y también la redondea a 2,5 personas (agrega 0,08).

- Finalmente, en aquellos casos donde el “redondeo” fue negativo (el primer ejemplo, que descontó 0,12 personas) se valoriza dicha diferencia con la remuneración bruta más un recargo de 50%, es incorporada en la columna CC “Horas Extra” que posteriormente suma a los denominados “Beneficios Adicionales”

El detalle de todos los cargos que cumplen con estas condiciones es el siguiente:

Cargo Empresa Modelo Dotación Efectiva

Base Dotación efectiva

Base Utilizada

Rem. Bruta mensual utilizada

($)

Horas Extra ($/año)

Operador de Agua Potable 14,60 14,50 590.924 1.058.440

Operador de Agua Potable 6,70 6,50 590.924 2.152.499

Operador de Agua Potable 2,11 2,00 590.924 1.209.868

Operador de Agua Potable 1,22 1,00 590.924 2.303.851

Electromecánico 8,73 8,50 922.747 3.757.315

Electromecánico 7,72 7,50 922.747 3.722.582

Electromecánico 2,55 2,50 922.747 830.472

Electromecánico 4,13 4,00 922.747 2.226.561

Electromecánico 2,05 2,00 922.747 830.472

Operador de Equipo Jet 2,62 2,50 793.305 1.723.975

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-7

Cargo Empresa Modelo Dotación Efectiva

Base Dotación efectiva

Base Utilizada

Rem. Bruta mensual utilizada

($)

Horas Extra ($/año)

Operador de Detección de Fugas

1,69 1,50 793.305 2.747.016

Total 22.563.051

Como se puede apreciar, el monto que la SISS asigna como Horas Extra es en realidad un trasvasije de fracciones de costo de personal producto de un redondeo matemático que, si bien recarga en un 50%, en realidad no guarda ninguna relación con el gasto asociado a Sobretiempo que la Empresa incurre en situaciones excepcionales de peaks de carga de trabajo.

Las fracciones de dotación de personal que la SISS descuenta y luego denomina Horas Extra en realidad debieron ser aproximadas “hacia arriba” toda vez que la dotación de personal contratado por la Empresa Modelo debe necesariamente considerar jornadas de trabajo completas y no fracciones de las mismas. Por sobre ese cálculo corregido, realizado sobre la base de cargas de trabajo promedio debió, además, agregar las horas extra para el personal y valorizarlas conforme establece la legislación vigente.

2) En el estudio de la Empresa se consideró esta partida de gastos ya que son propias de una empresa eficiente

Por su parte, en el estudio de la Empresa se consideró esta partida de gastos utilizando un procedimiento que se basa en los antecedentes históricos informados por la Empresa:

- Se adopta los estándares promedio de horas anuales por trabajador que se determinan a partir de la información de la Tabla 9.1.2 del Anexo 5.

- Sólo se consideró el pago de horas extra para los estamentos técnicos y administrativos.

- Multiplicando las horas extra anuales calculadas por el precio unitario, se obtiene el gasto total anual.

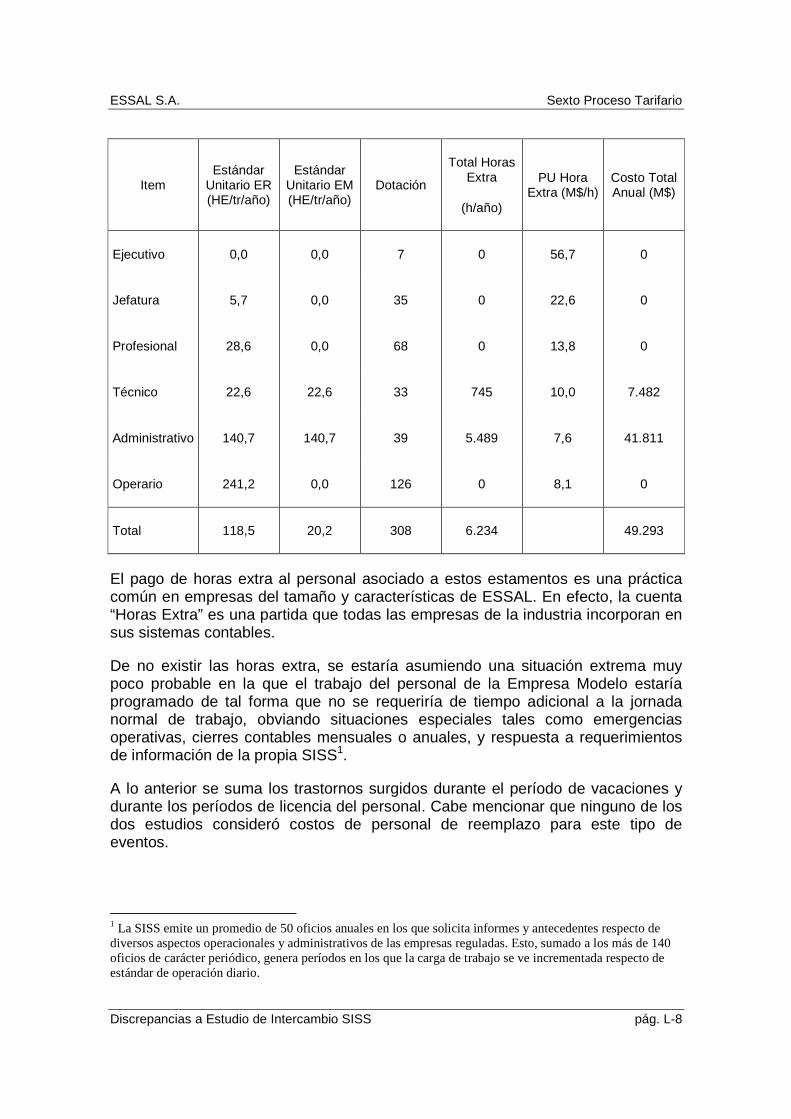

En consecuencia, el gasto anual por Horas Extra se calcula como se presenta a continuación:

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-8

Item Estándar

Unitario ER (HE/tr/año)

Estándar Unitario EM (HE/tr/año)

Dotación

Total Horas Extra

(h/año)

PU Hora Extra (M$/h)

Costo Total Anual (M$)

Ejecutivo 0,0 0,0 7 0 56,7 0

Jefatura 5,7 0,0 35 0 22,6 0

Profesional 28,6 0,0 68 0 13,8 0

Técnico 22,6 22,6 33 745 10,0 7.482

Administrativo 140,7 140,7 39 5.489 7,6 41.811

Operario 241,2 0,0 126 0 8,1 0

Total 118,5 20,2 308 6.234 49.293

El pago de horas extra al personal asociado a estos estamentos es una práctica común en empresas del tamaño y características de ESSAL. En efecto, la cuenta “Horas Extra” es una partida que todas las empresas de la industria incorporan en sus sistemas contables.

De no existir las horas extra, se estaría asumiendo una situación extrema muy poco probable en la que el trabajo del personal de la Empresa Modelo estaría programado de tal forma que no se requeriría de tiempo adicional a la jornada normal de trabajo, obviando situaciones especiales tales como emergencias operativas, cierres contables mensuales o anuales, y respuesta a requerimientos de información de la propia SISS1.

A lo anterior se suma los trastornos surgidos durante el período de vacaciones y durante los períodos de licencia del personal. Cabe mencionar que ninguno de los dos estudios consideró costos de personal de reemplazo para este tipo de eventos.

1 La SISS emite un promedio de 50 oficios anuales en los que solicita informes y antecedentes respecto de diversos aspectos operacionales y administrativos de las empresas reguladas. Esto, sumado a los más de 140 oficios de carácter periódico, genera períodos en los que la carga de trabajo se ve incrementada respecto de estándar de operación diario.

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-9

3) El estándar de horas extra considerado para la Empresa Modelo es consistente con la estadística nacional

La cifra de horas extra que fue considerada para la Empresa Modelo resulta ser inferior a las 95 horas anuales reportadas por el INE para el año 2014 en su índice de remuneraciones y costo de mano de obra2.

2 Corresponde a la suma de las horas extraordinarias mensuales por trabajador reportadas para el año 2014 en (www.ine.cl/canales/chile_estadistico/mercado_del_trabajo/remuneraciones/archivos/xls/remuneraciones_estimaciones_horas_pagadas_referencial_enero2016.xls)

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-10

L-3. PRECIO DE ARRIENDO DE CAMIONETAS

3.1. Resumen Discrepancia

UBICACIÓN VALORES EN DISCREPANCIA

Estudio SISS Anexo “Modelamiento de Vehículos y Herramientas ESSAL”.

Estudio Empresa

Sección 3.2.2 del estudio de “Determinación de Gastos Generales”.

Se discrepa del precio de arriendo de camionetas considerado en el estudio de la SISS y que asciende a las UF 11,27 mensuales por vehículo.

Se solicita que en su lugar se considere el precio considerado en el estudio de la Empresa, que alcanza a las UF 14,05 mensuales por camioneta.

Con el objeto de mantener la consistencia del estudio definitivo, todos aquellos recursos que hayan sido dimensionados en función del precio de arriendo de camionetas deben corregirse proporcionalmente conforme a la variación de dicho parámetro respecto del precio base asociado a esta discrepancia.

En particular, se debe modificar el gasto en arriendo de vehículos y todas las partidas que dependan de este resultado.

3.2. Fundamentos

• La SISS utilizó un precio que no corresponde al del Contrato Vigente • La Empresa determinó el precio por tipo de vehículo utilizando como

referencia la estructura de precios del contrato vigente

3.3. Desarrollo de los Fundamentos

1) La SISS utilizó un precio que no corresponde al del Contrato Vigente

Conforme se indica en la sección 8.2.4.4 del Capítulo 8 del informe de la SISS, para determinar el costo de arriendo de vehículos procede de la siguiente forma:

“Los precios de arriendo de vehículos considerados para la estimación de este gasto se obtuvieron de información proporcionada por la empresa ESSAL en su contrato ID 338-2013 con la empresa Leasing Tattesal S.A.”

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-11

Si bien la SISS afirma haber utilizado los precios del contrato vigente de la Empresa, lo cierto es que el valor estipulado no coincide con los precios que estipula el Contrato 328-2013 (Cia. Leasing Tattersall S.A.):

Los precios unitarios por tipo de vehículo que se establece en dicho contrato son los siguientes (se copia también extracto del Contrato):

Precios Contrato Leasing Camionetas

Categoría Tipo Vehículo Plazo Arriendo Precio UF/mes Cantidad

2 Camioneta 4x2 - Chevrolet 36 13,29 17

12 17,41 1

3 Camioneta 4x4 - Chevrolet 36 14,8 14

12 19,83 1

Se reproduce un extracto del Contrato indicado donde se detalla los precios por tipo de vehículo:

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-12

Como se puede apreciar, los precios para Camionetas, considerando 3 años de plazo del contrato oscilan entre 13,29 y 14,8 UF/mes.

2) La Empresa determinó el precio por tipo de vehículo utilizando como referencia la estructura de precios del contrato vigente

En el estudio de la Empresa, se consideró el valor promedio de arriendo para los dos tipos de camionetas del cuadro anterior y considerando el plazo de 3 años, obteniendo así un valor promedio de 14,05 UF/mes.

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-13

L-4. PRECIO DE COMBUSTIBLE

4.1. Resumen Discrepancia

UBICACIÓN VALORES EN DISCREPANCIA

Estudio SISS Anexo “Modelamiento de Vehículos y Herramientas ESSAL”.

Estudio Empresa

Sección 3.2.3 del estudio de “Determinación de Gastos Generales”.

Se discrepa del precio del petróleo considerado en el estudio de la SISS y que asciende a los $ 527 por litro.

Se solicita que en su lugar se considere el precio considerado en el estudio de la Empresa, que alcanza a los $ 558 por litro.

Con el objeto de mantener la consistencia del estudio definitivo, todos aquellos recursos que hayan sido dimensionados en función del precio del combustible deben corregirse proporcionalmente conforme a la variación de dicho parámetro respecto del precio base asociado a esta discrepancia.

En particular, se debe modificar el gasto en combustible y todas las partidas que dependan de este resultado.

4.2. Fundamentos

• La SISS utilizó una referencia de un día y hora puntual para determinar el precio del combustible en la zona atendida por ESSAL

• La SISS no consideró el precio del petróleo de la Región de los Ríos, que es más alto que en la Región de Los Lagos

• La Empresa utilizó una referencia promedio del mes de diciembre para ambas regiones atendidas por la Empresa

4.3. Desarrollo de los Fundamentos

1) La SISS utilizó una referencia de un día y hora puntual para determinar el precio del combustible en la zona atendida por ESSAL

Conforme se puede revisar en el Anexo de Modelamiento de Vehículos y Herramientas ESSAL, para calcular el precio del combustible (petróleo) la SISS

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-14

adjuntó un documento denominado “ENCUESTA NACIONAL DE PRECIOS DE COMBUSTIBLES LÍQUIDOS (del día 18 de diciembre de 2014)”.

De dicho documento, extrajo el precio señalado para la ciudad de Puerto Montt, equivalente a $ 627,1. Luego descontó el IVA y obtuvo un precio de $ 527 por litro.

Según se puede revisar en el citado documento, elaborado por el SERNAC, se trata de una encuesta en un día puntual (18/12/2014) en un rango de horas puntuales (9:00 – 12:00) y para una muestra de estaciones de servicio en las capitales de Regiones.

En efecto, en el mismo documento aparece la comparación de precios con los de una semana antes, donde se aprecia, por ejemplo, que el precio para Puerto Montt era $640,7.

Se puede apreciar que el valor de un día y hora determinada no refleja necesariamente el valor de mercado del combustible en la Región atendida por ESSAL en el mes de diciembre de 2014.

2) La SISS no consideró la Región de los Ríos para calcular el precio

Todas las localidades de la Zonal Ranco se emplazan en la Región de los Ríos por lo que los precios de combustible de la misma deben ser considerados en el cálculo del valor referencial para ESSAL:

� Corral � Futrono � La Unión � Lago Ranco � Lanco � Los Lagos � Máfil � Paillaco � Panguipulli � Río Bueno � San José de la Mariquina

El precio del mismo informe utilizado por la SISS para dicha Región asciende a los $641,7 (18/12/2014) y a $659,5 (11/12/2014), ambos valores con IVA.

Se aprecia que las cifras en esta Región son mayores a la Región de Los Lagos, de manera que de haber sido utilizados, el precio promedio sería superior al considerado por la SISS.

3) La Empresa utilizó una referencia promedio del mes de diciembre para ambas regiones atendidas por la Empresa

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-15

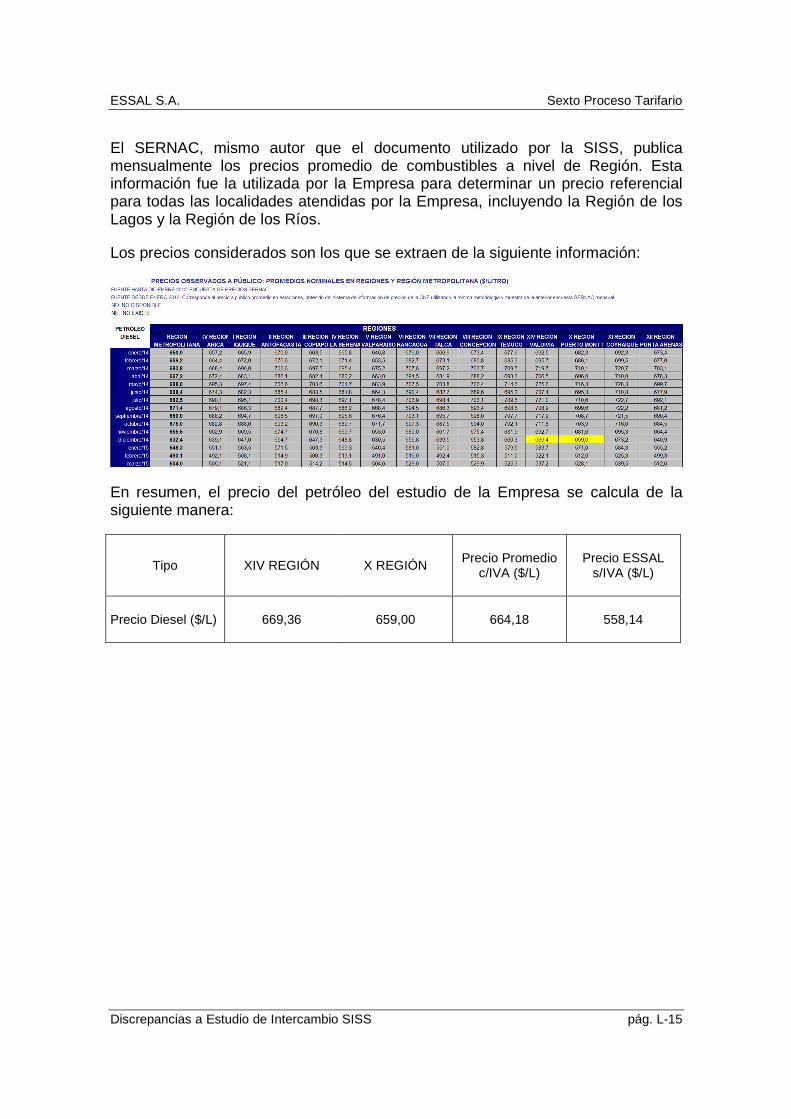

El SERNAC, mismo autor que el documento utilizado por la SISS, publica mensualmente los precios promedio de combustibles a nivel de Región. Esta información fue la utilizada por la Empresa para determinar un precio referencial para todas las localidades atendidas por la Empresa, incluyendo la Región de los Lagos y la Región de los Ríos.

Los precios considerados son los que se extraen de la siguiente información:

En resumen, el precio del petróleo del estudio de la Empresa se calcula de la siguiente manera:

Tipo XIV REGIÓN X REGIÓN Precio Promedio

c/IVA ($/L) Precio ESSAL

s/IVA ($/L)

Precio Diesel ($/L) 669,36 659,00 664,18 558,14

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-16

L-5. OTROS GASTOS ASOCIADOS A VEHÍCULOS LIVIANOS

5.1. Resumen Discrepancia

UBICACIÓN VALORES EN DISCREPANCIA

Estudio SISS Capítulo 8 sección 8.2.4.4.

Estudio Empresa

Sección 3.2.3 del estudio de “Determinación de Gastos Generales”.

Se discrepa del gasto nulo considerado por la SISS en su estudio para el concepto de Otros Gastos Asociados a Vehículos livianos.

Se solicita que en su lugar se considere el gasto anual propuesto en el estudio de la Empresa, que alcanza a los M$ 29.638 (monto correspondiente a vehículos livianos).

5.2. Fundamentos

• La SISS no consideró este concepto de Gastos para los Vehículos Livianos de la Empresa Modelo: trasbordos, mantención menor y lavados e insumos.

• La Empresa consideró Otros Gastos para los Vehículos de la Empresa, sean arrendados o propios

5.3. Desarrollo de los Fundamentos

1) La SISS no consideró este concepto de Gastos para los Vehículos Livianos de la Empresa Modelo

De la revisión del estudio de la SISS, queda claramente establecido que ella no consideró esta componente de gastos:

“No se consideran otros gastos generales asociados a vehículos tales como revisión técnica, seguro obligatorio, permisos de circulación, entre otros, ya que los vehículos son arrendados”

Efectivamente, en ambos estudios la flota de vehículos livianos se considera arrendada y obviamente no debe considerarse las partidas de gastos señaladas por la SISS, no obstante, como se verá en el punto siguiente, existen otros

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-17

conceptos que deben considerarse como parte de los gastos de la flota de vehículos.

2) La Empresa consideró Otros Gastos para los Vehículos de la Empresa, sean arrendados o propios

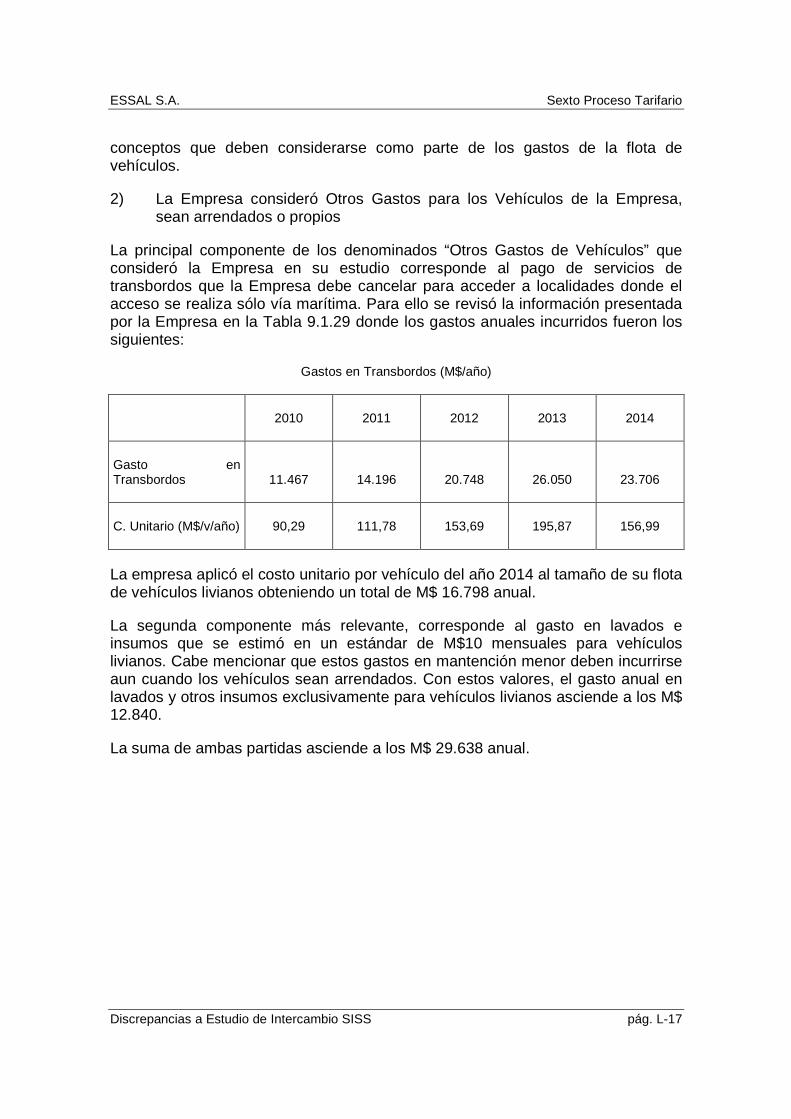

La principal componente de los denominados “Otros Gastos de Vehículos” que consideró la Empresa en su estudio corresponde al pago de servicios de transbordos que la Empresa debe cancelar para acceder a localidades donde el acceso se realiza sólo vía marítima. Para ello se revisó la información presentada por la Empresa en la Tabla 9.1.29 donde los gastos anuales incurridos fueron los siguientes:

Gastos en Transbordos (M$/año)

2010 2011 2012 2013 2014

Gasto en Transbordos 11.467 14.196 20.748 26.050 23.706

C. Unitario (M$/v/año) 90,29 111,78 153,69 195,87 156,99

La empresa aplicó el costo unitario por vehículo del año 2014 al tamaño de su flota de vehículos livianos obteniendo un total de M$ 16.798 anual.

La segunda componente más relevante, corresponde al gasto en lavados e insumos que se estimó en un estándar de M$10 mensuales para vehículos livianos. Cabe mencionar que estos gastos en mantención menor deben incurrirse aun cuando los vehículos sean arrendados. Con estos valores, el gasto anual en lavados y otros insumos exclusivamente para vehículos livianos asciende a los M$ 12.840.

La suma de ambas partidas asciende a los M$ 29.638 anual.

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-18

L-6. PRECIO ARRIENDO DE OFICINAS EN PUERTO MONTT

6.1. Resumen Discrepancia

UBICACIÓN VALORES EN DISCREPANCIA

Estudio SISS Capítulo 8 sección 8.4.2.c) , Anexo “Anexo Arriendo Terrenos y Servidumbres ESSAL”,

Estudio Empresa

Sección 3.2.3 del estudio de “Determinación de Gastos Generales” y su Anexo C.

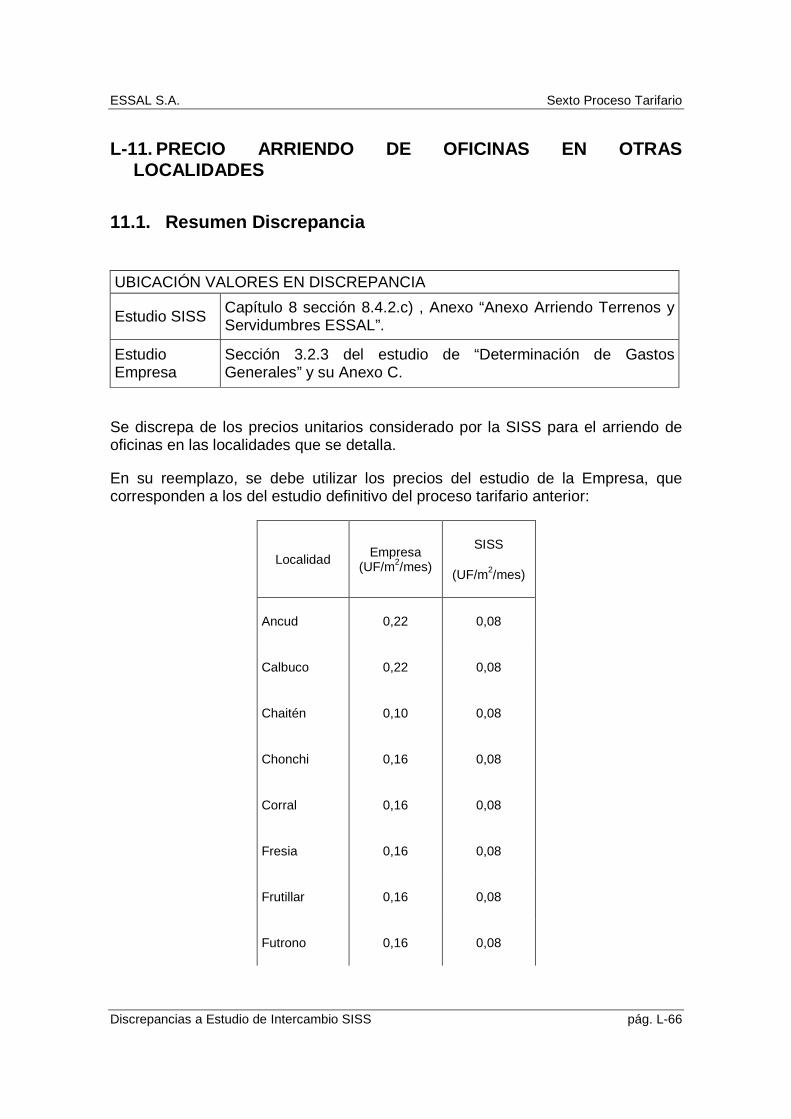

Se discrepa del precio unitario considerado por la SISS para el arriendo de oficinas en Puerto Montt. En su estudio, la SISS consideró 0,092 UF/m2 para el Edificio Corporativo, Zonal Llanquihue y para la Oficina Comercial de dicha ciudad.

En su reemplazo, se debe utilizar el precio del estudio de la Empresa, que asciende a las 0,399 UF por m2.

Con el objeto de mantener la consistencia del estudio definitivo, todos aquellos recursos que hayan sido valorizados en función del precio de arriendo de oficinas deben corregirse proporcionalmente conforme la variación de dicho valor.

Esos recursos se dividen en aquellos que dependen directamente del precio de arriendo (costos de arriendo de oficinas administrativas y comerciales) y los que dependen del costo de arriendo, como por ejemplo los gastos de puesta en marcha asociados al arriendo previo de oficinas durante la habilitación y el capital de trabajo.

6.2. Fundamentos

• La SISS determina el precio de arriendo de oficinas adoptando una metodología alternativa a la propuesta en las Bases que utiliza como referencia dos parámetros:

o Precios de terrenos de Puerto Montt, Osorno y Puerto Varas o Precios de construcción.

• En su mayoría las referencias de precios de terrenos no corresponden al

sector céntrico de la ciudad, donde deben emplazarse las oficinas de la Empresa Modelo.

• La referencia utilizada para los precios de construcción no son representativas del valor de mercado de construcción de oficinas.

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-19

• El resultado obtenido por la SISS está absolutamente descalibrado en relación con los precios de las ofertas de arriendo de oficinas publicadas.

• La empresa determinó el precio de arriendo de oficinas utilizando referencias de ofertas públicas.

6.3. Desarrollo de los Fundamentos

1) Las Bases establecen la metodología para determinar el precio de arriendo de oficinas administrativas y comerciales

En la sección 9.2.5 de las Bases, se establece la metodología para determinar los precios de arriendo de mercado para las oficinas y bodegas de la Empresa Modelo. El texto es el siguiente (el destacado es nuestro):

“En el cálculo del precio de arriendo de las oficinas y bodegas se deberá considerar que:

� El valor de mercado del arriendo corresponderá al estadígrafo estadísticamente representativo, determinado sobre la base de una muestra homogénea y representativa de las ofertas d e arriendo de oficinas y bodegas de las comunas en las cuales se localicen . De acuerdo al párrafo anterior, para el caso de las oficinas comerciales y administrativas de la Empresa Modelo, el valor de mercado del arriendo se determinará considerando una muestra homogénea y representativa de las ofertas de arriendo de oficinas en los lugares céntricos de las comunas donde se localicen. Se podrá levantar datos hasta 4 meses antes del intercambio.

� En la elaboración de las muestras se podrá utilizar como fuentes de información, avisos económicos de ofertas de oficinas y bodegas publicados en la prensa de circulación nacional, re gional o comunal ; y/o bases de datos de precios de empresas especializadas o disponibles en organismos públicos, entre otros antecedentes. El tamaño de cada muestra deberá considerar los registros necesarios para realizar las estimaciones mediante un enfoque estadístico.

� En caso de no disponer una cantidad suficiente de registros para determinar el precio de arriendo de una comuna, se podrá homologar, si es factible, los precios de arriendo de oficinas (bodegas) al valor estimado, a partir de las muestras representativas, de otras comunas o localidades que presenten características comparables en términos de

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-20

tamaño (población), ubicación geográfica, uso de suelo, entre otras; o se podrá utilizar bases de datos de especialistas en el ramo.

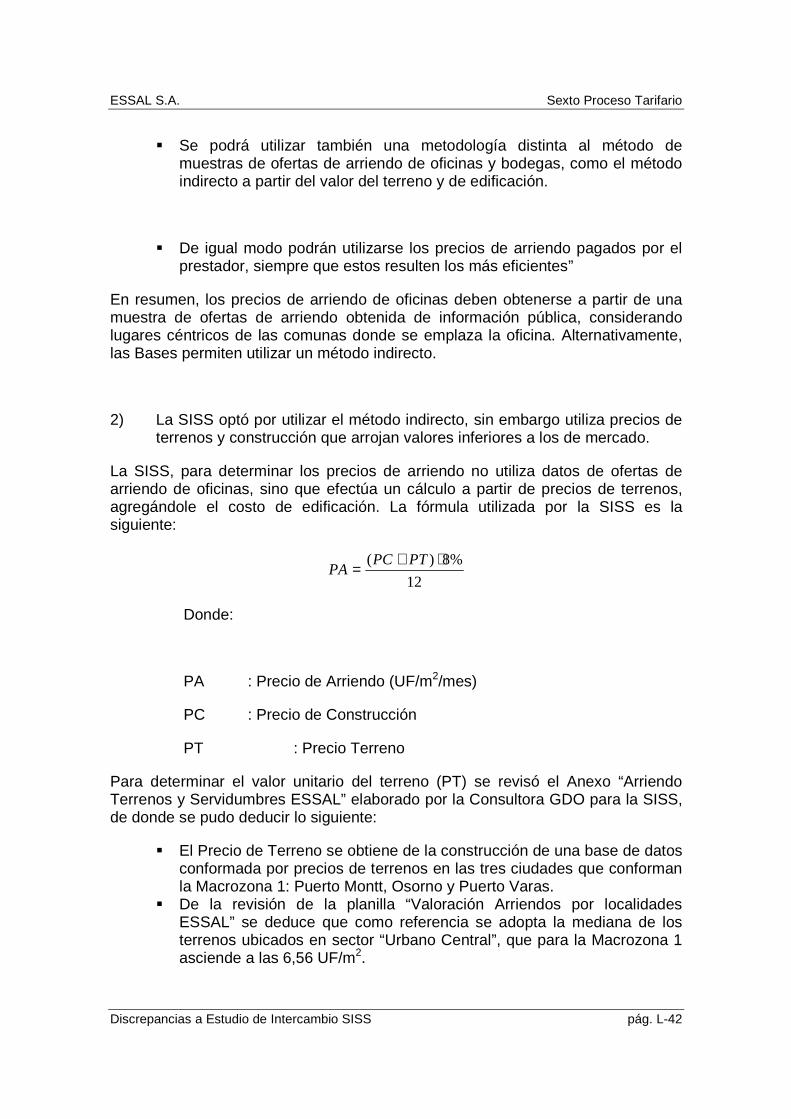

� Se podrá utilizar también una metodología distinta al método de muestras de ofertas de arriendo de oficinas y bodegas, como el método indirecto a partir del valor del terreno y de edificación.

� De igual modo podrán utilizarse los precios de arriendo pagados por el prestador, siempre que estos resulten los más eficientes”

En resumen, los precios de arriendo de oficinas deben obtenerse a partir de una muestra de ofertas de arriendo obtenida de información pública, considerando lugares céntricos de las comunas donde se emplaza la oficina. Alternativamente, las Bases permiten utilizar un método indirecto.

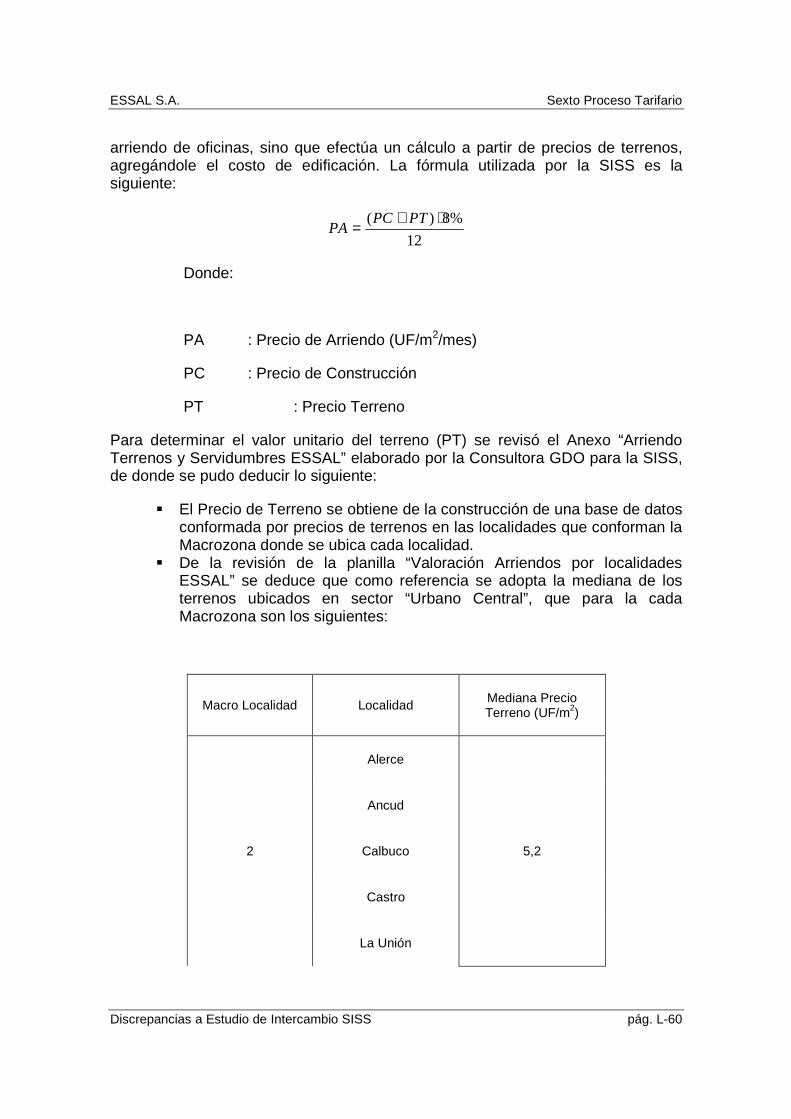

2) La SISS optó por utilizar el método indirecto, sin embargo utiliza precios de terrenos y construcción que arrojan valores inferiores a los de mercado.

La SISS, para determinar los precios de arriendo no utiliza datos de ofertas de arriendo de oficinas, sino que efectúa un cálculo a partir de precios de terrenos, agregándole el costo de edificación. La fórmula utilizada por la SISS es la siguiente:

12

%8)( ⋅+=

PTPCPA

Donde:

PA : Precio de Arriendo (UF/m2/mes)

PC : Precio de Construcción

PT : Precio Terreno

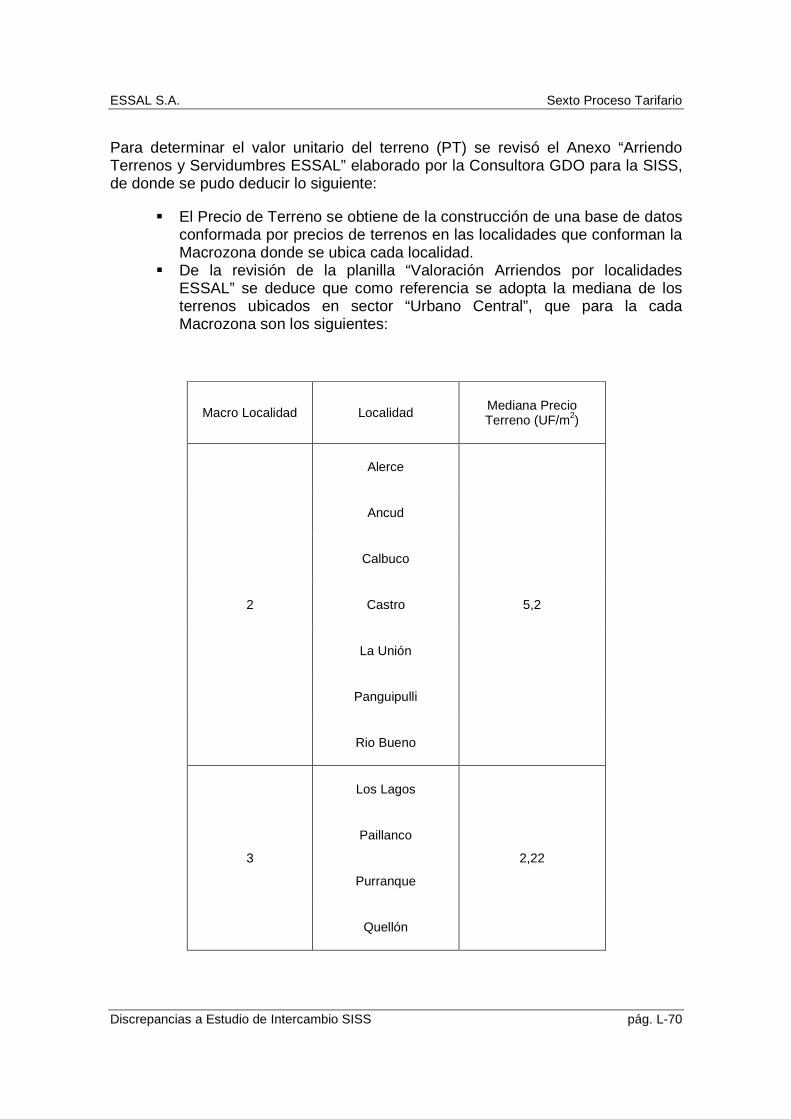

Para determinar el valor unitario del terreno (PT) se revisó el Anexo “Arriendo Terrenos y Servidumbres ESSAL” elaborado por la Consultora GDO para la SISS, de donde se pudo deducir lo siguiente:

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-21

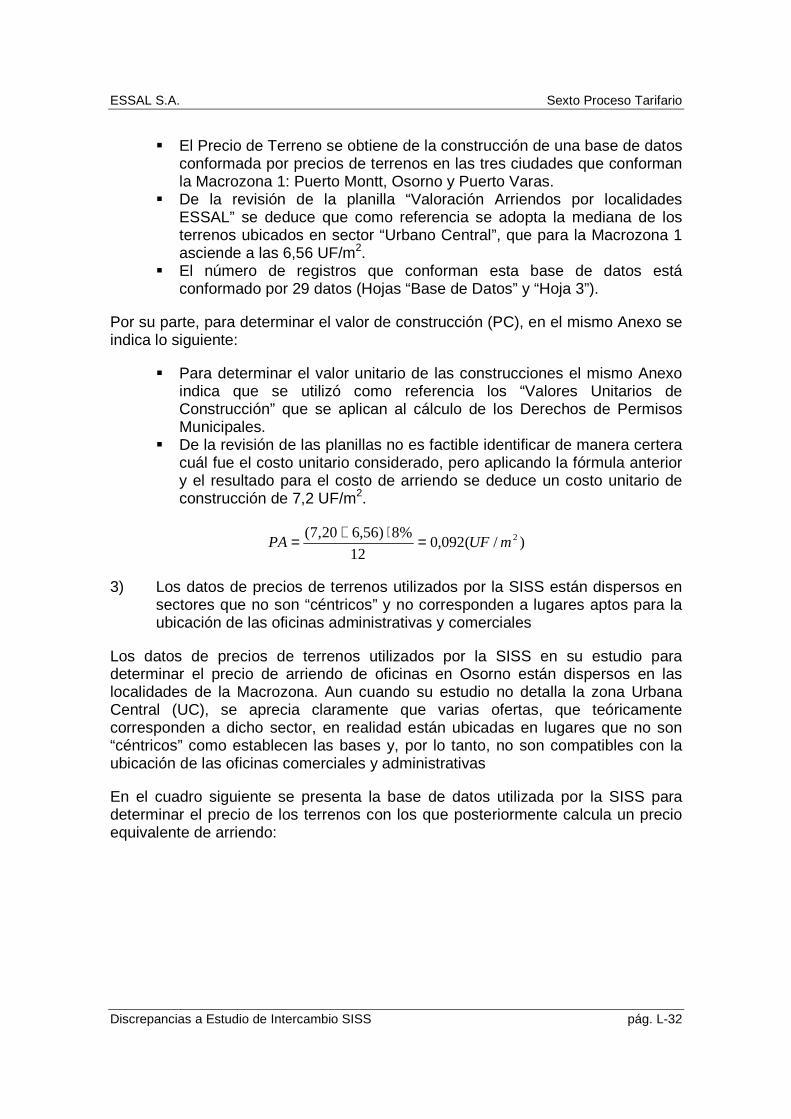

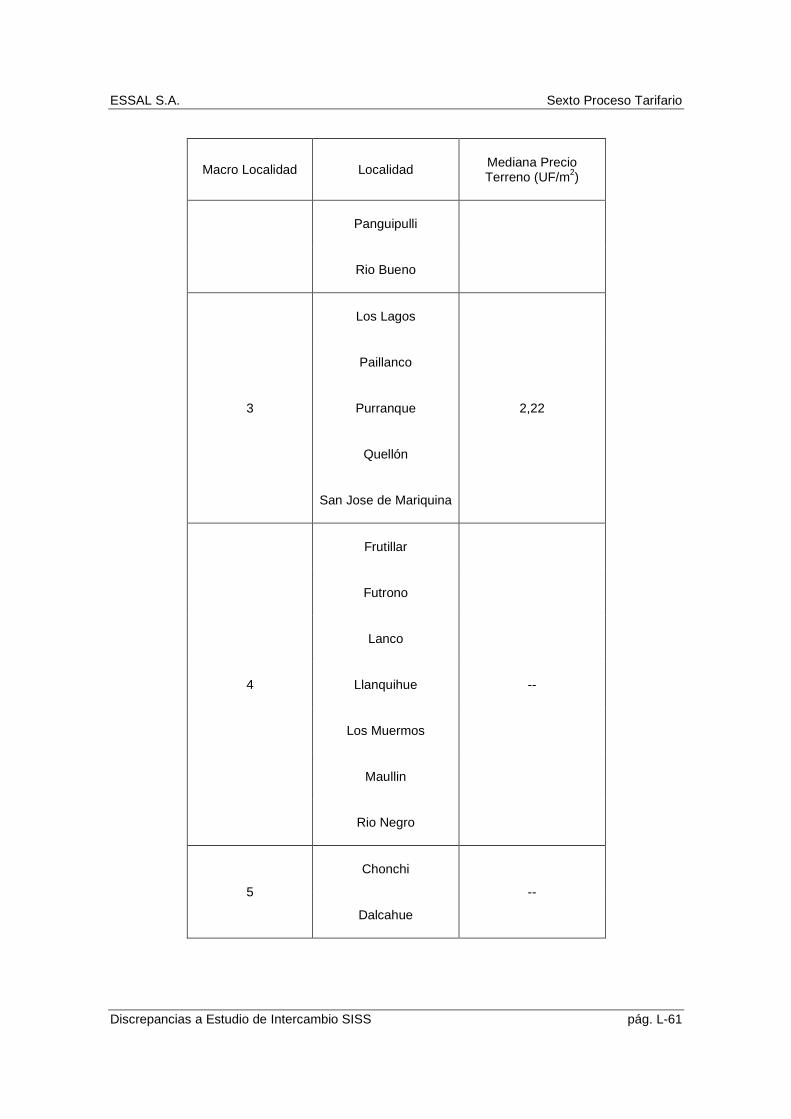

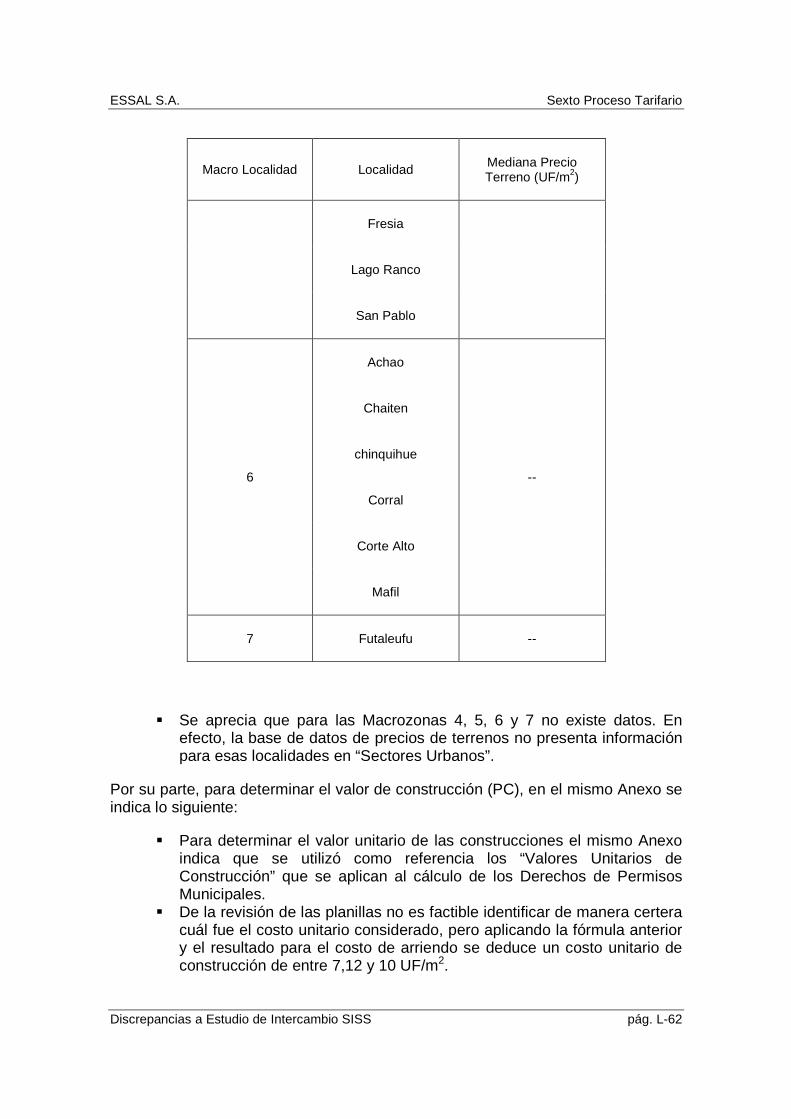

� El Precio de Terreno se obtiene de la construcción de una base de datos conformada por precios de terrenos en las tres ciudades que conforman la Macrozona 1: Puerto Montt, Osorno y Puerto Varas.

� De la revisión de la planilla “Valoración Arriendos por localidades ESSAL” se deduce que como referencia se adopta la mediana de los terrenos ubicados en sector “Urbano Central”, que para la Macrozona 1 asciende a las 6,56 UF/m2.

� El número de registros que conforman esta base de datos está conformado por 29 datos (Hojas “Base de Datos” y “Hoja 3”).

Por su parte, para determinar el valor de construcción (PC), en el mismo Anexo se indica lo siguiente:

� Para determinar el valor unitario de las construcciones el mismo Anexo indica que se utilizó como referencia los “Valores Unitarios de Construcción” que se aplican al cálculo de los Derechos de Permisos Municipales.

� De la revisión de las planillas no es factible identificar de manera certera cuál fue el costo unitario considerado, pero aplicando la fórmula anterior y el resultado para el costo de arriendo se deduce un costo unitario de construcción de 7,2 UF/m2.

)/(092,012

%8)56,620,7( 2mUFPA =⋅+=

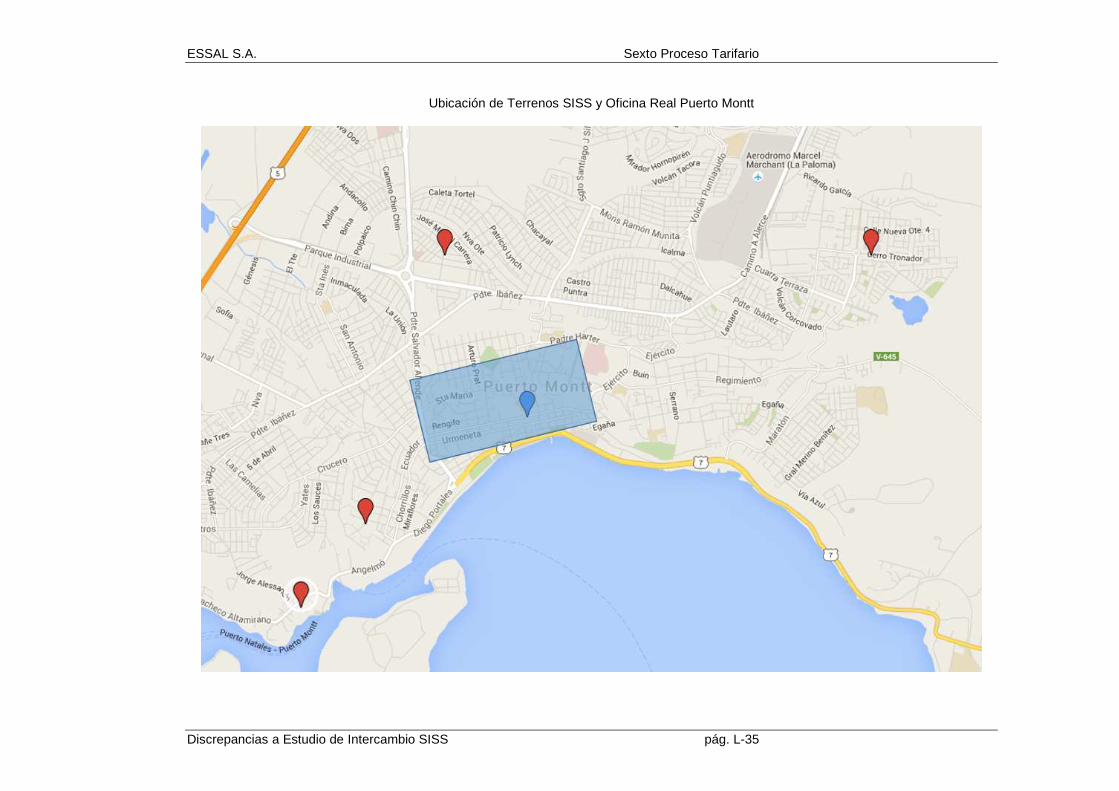

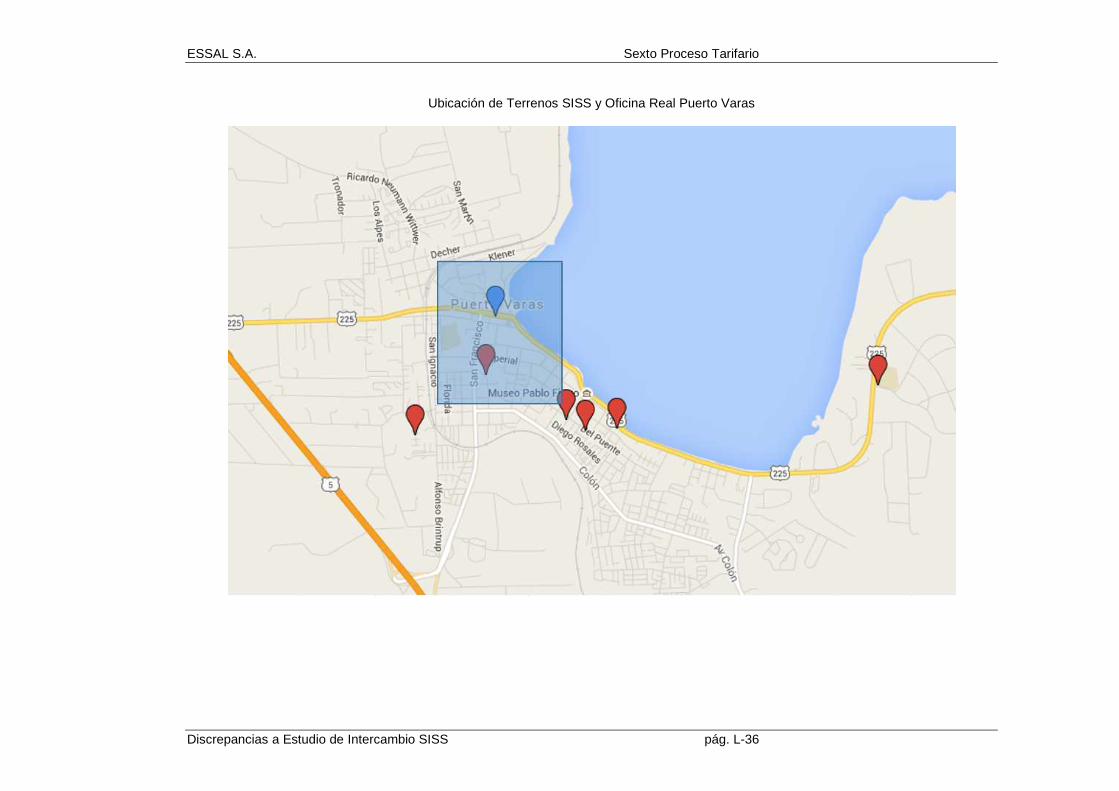

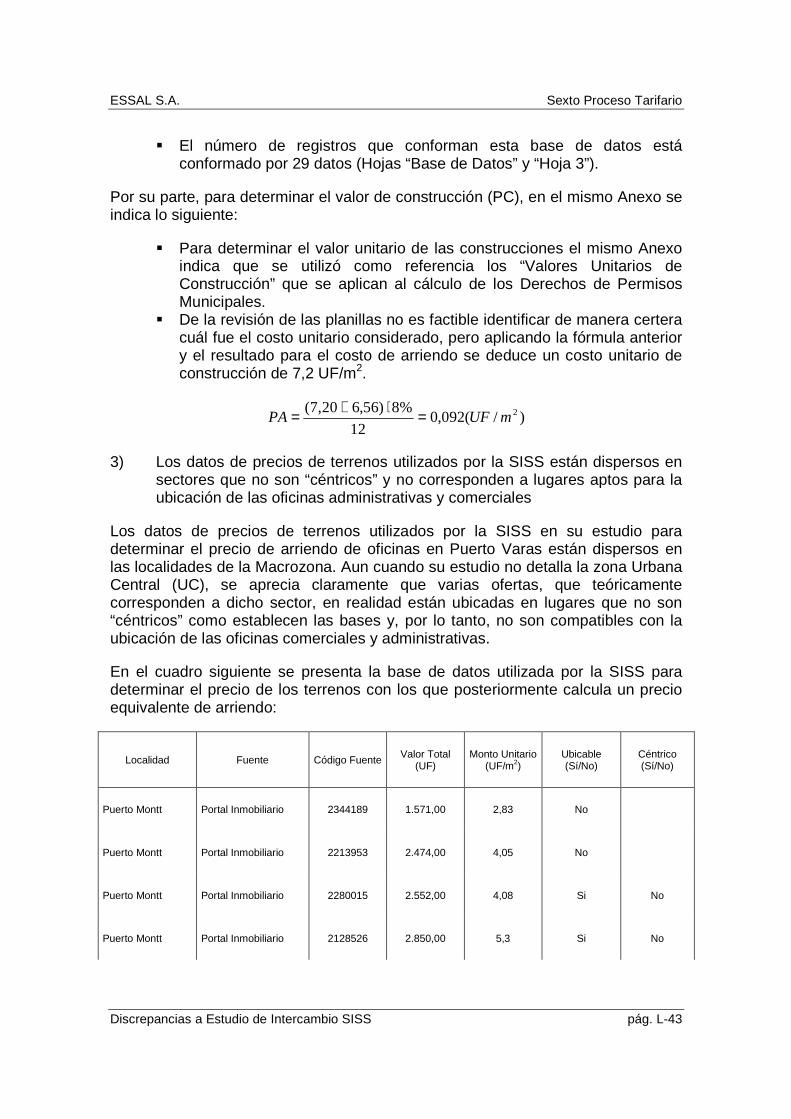

3) Los datos de precios de terrenos utilizados por la SISS están dispersos en sectores que no son “céntricos” y no corresponden a lugares aptos para la ubicación de las oficinas administrativas y comerciales

Los datos de precios de terrenos utilizados por la SISS en su estudio para determinar el precio de arriendo de oficinas en Puerto Montt están dispersos en las localidades de la Macrozona. Aun cuando su estudio no detalla la zona Urbana Central (UC), se aprecia claramente que varias ofertas, que teóricamente corresponden a dicho sector, en realidad están ubicadas en lugares que no son “céntricos” como establecen las bases y, por lo tanto, no son compatibles con la ubicación de las oficinas comerciales y administrativas

En el cuadro siguiente se presenta la base de datos utilizada por la SISS para determinar el precio de los terrenos con los que posteriormente calcula un precio equivalente de arriendo:

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-22

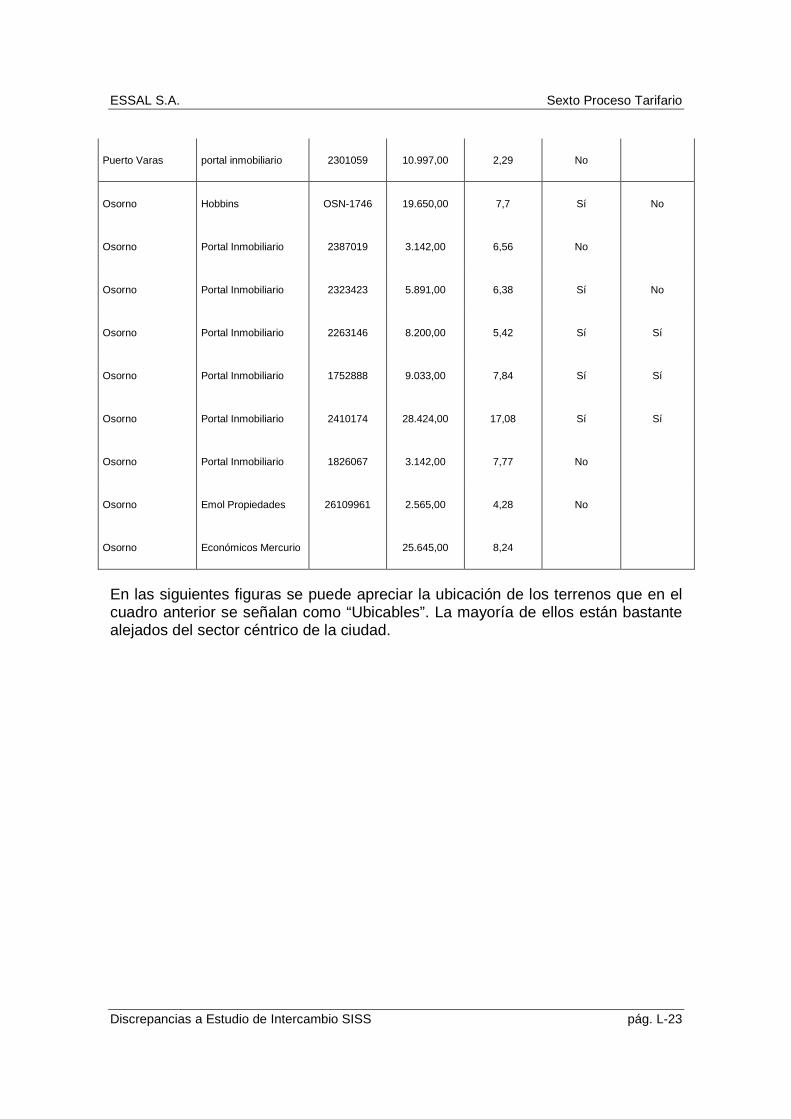

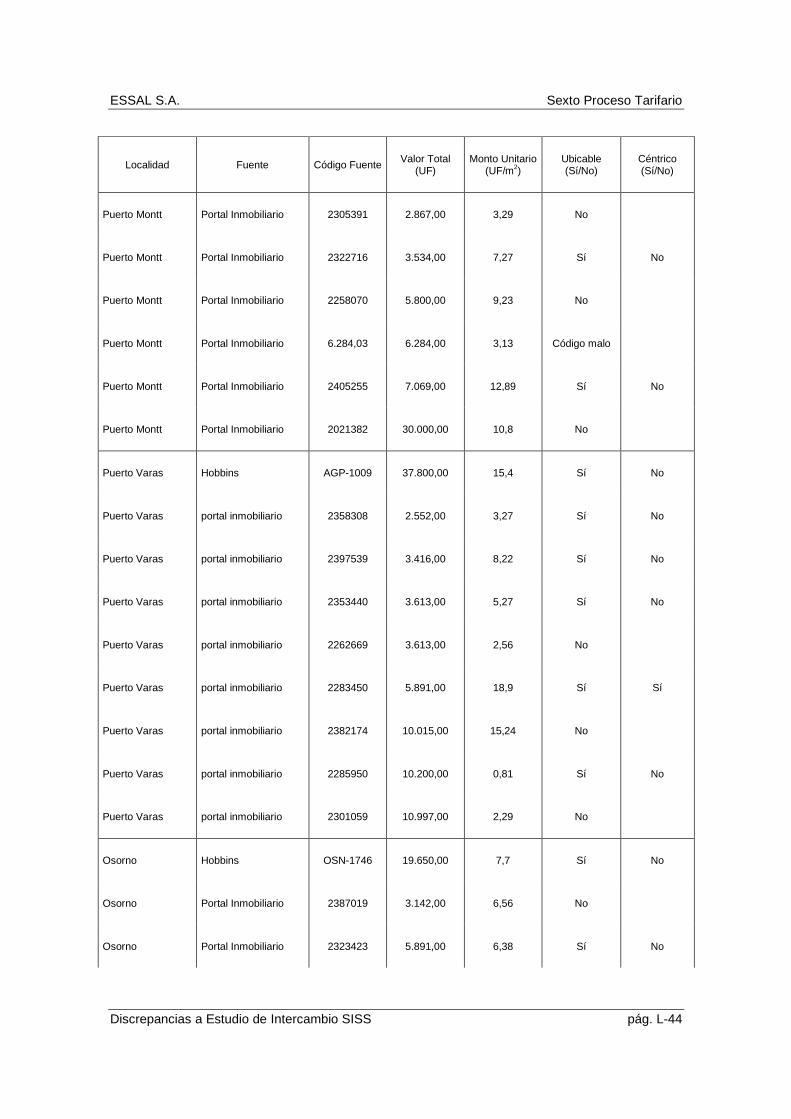

Localidad Fuente Código Fuente Valor Total (UF)

Monto Unitario (UF/m2)

Ubicable (Sí/No)

Céntrico (Sí/No)

Puerto Montt Portal Inmobiliario 2344189 1.571,00 2,83 No

Puerto Montt Portal Inmobiliario 2213953 2.474,00 4,05 No

Puerto Montt Portal Inmobiliario 2280015 2.552,00 4,08 Si No

Puerto Montt Portal Inmobiliario 2128526 2.850,00 5,3 Si No

Puerto Montt Portal Inmobiliario 2305391 2.867,00 3,29 No

Puerto Montt Portal Inmobiliario 2322716 3.534,00 7,27 Sí No

Puerto Montt Portal Inmobiliario 2258070 5.800,00 9,23 No

Puerto Montt Portal Inmobiliario 6.284,03 6.284,00 3,13 Código malo

Puerto Montt Portal Inmobiliario 2405255 7.069,00 12,89 Sí No

Puerto Montt Portal Inmobiliario 2021382 30.000,00 10,8 No

Puerto Varas Hobbins AGP-1009 37.800,00 15,4 Sí No

Puerto Varas portal inmobiliario 2358308 2.552,00 3,27 Sí No

Puerto Varas portal inmobiliario 2397539 3.416,00 8,22 Sí No

Puerto Varas portal inmobiliario 2353440 3.613,00 5,27 Sí No

Puerto Varas portal inmobiliario 2262669 3.613,00 2,56 No

Puerto Varas portal inmobiliario 2283450 5.891,00 18,9 Sí Sí

Puerto Varas portal inmobiliario 2382174 10.015,00 15,24 No

Puerto Varas portal inmobiliario 2285950 10.200,00 0,81 Sí No

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-23

Puerto Varas portal inmobiliario 2301059 10.997,00 2,29 No

Osorno Hobbins OSN-1746 19.650,00 7,7 Sí No

Osorno Portal Inmobiliario 2387019 3.142,00 6,56 No

Osorno Portal Inmobiliario 2323423 5.891,00 6,38 Sí No

Osorno Portal Inmobiliario 2263146 8.200,00 5,42 Sí Sí

Osorno Portal Inmobiliario 1752888 9.033,00 7,84 Sí Sí

Osorno Portal Inmobiliario 2410174 28.424,00 17,08 Sí Sí

Osorno Portal Inmobiliario 1826067 3.142,00 7,77 No

Osorno Emol Propiedades 26109961 2.565,00 4,28 No

Osorno Económicos Mercurio

25.645,00 8,24

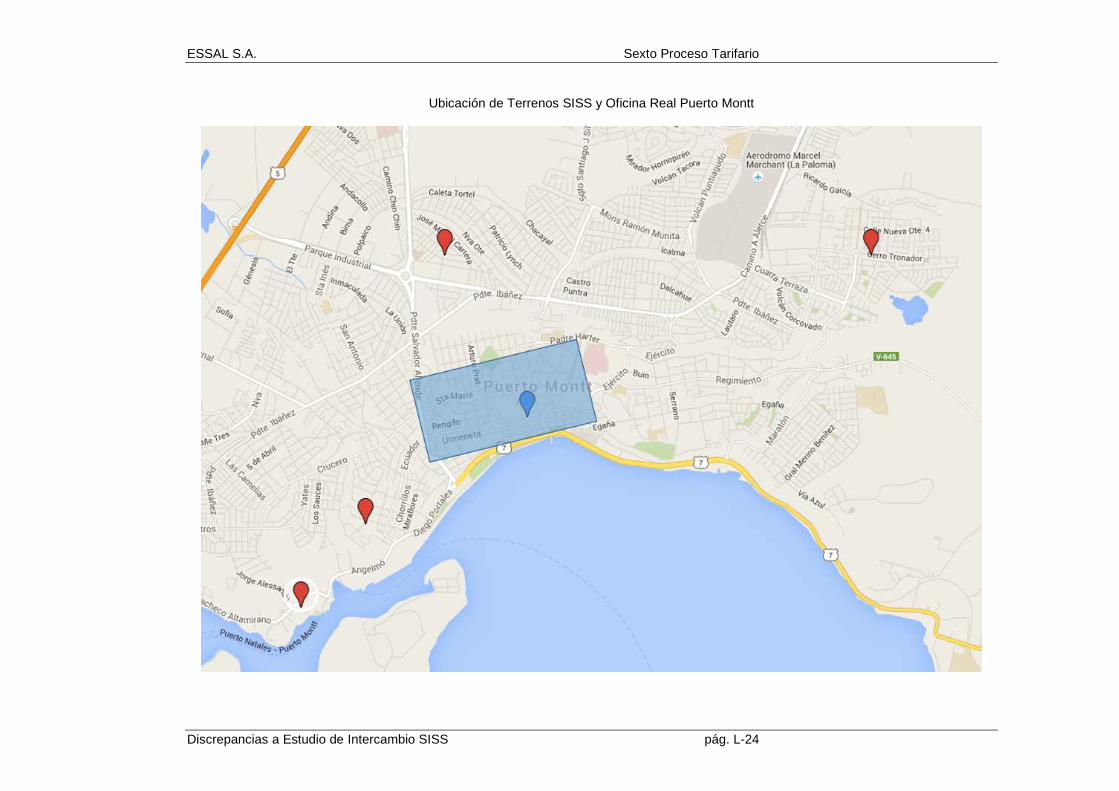

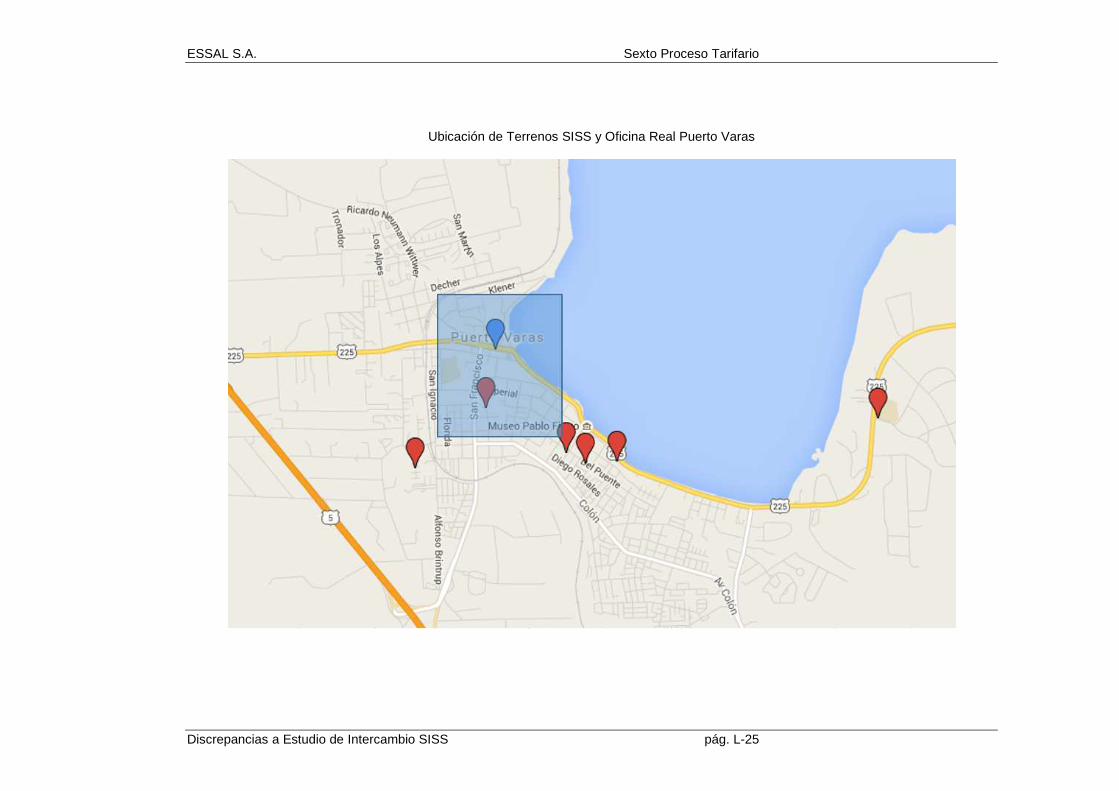

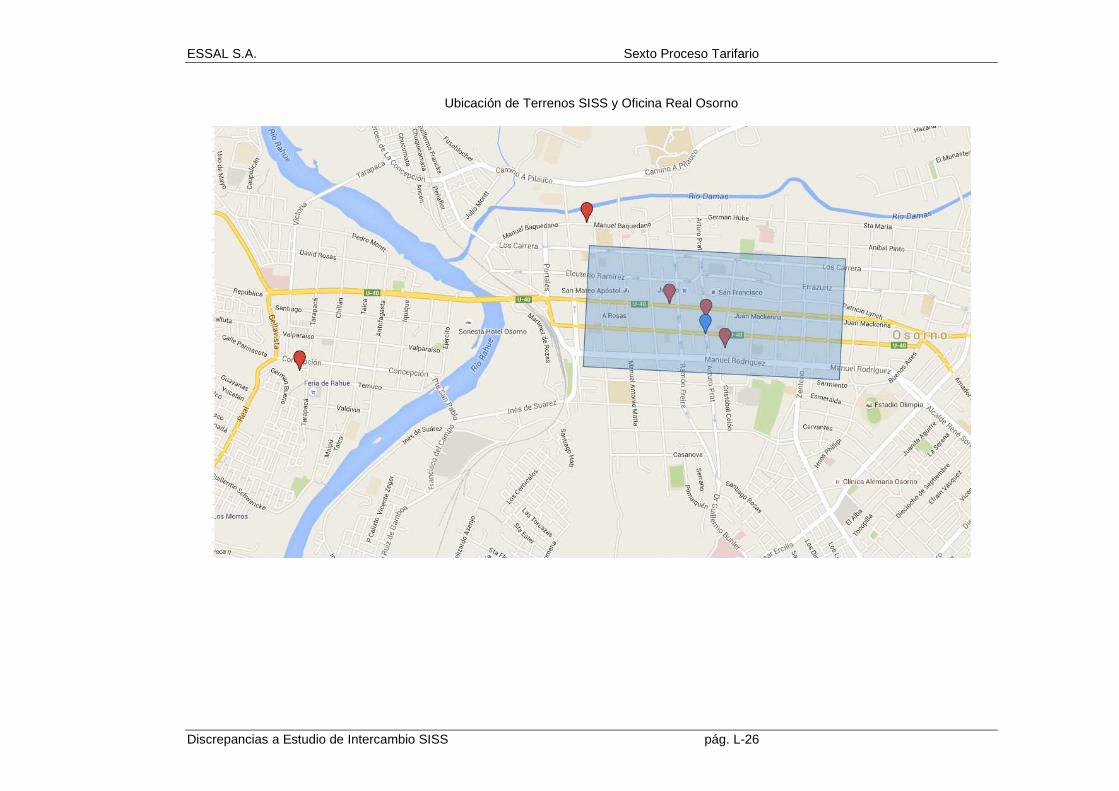

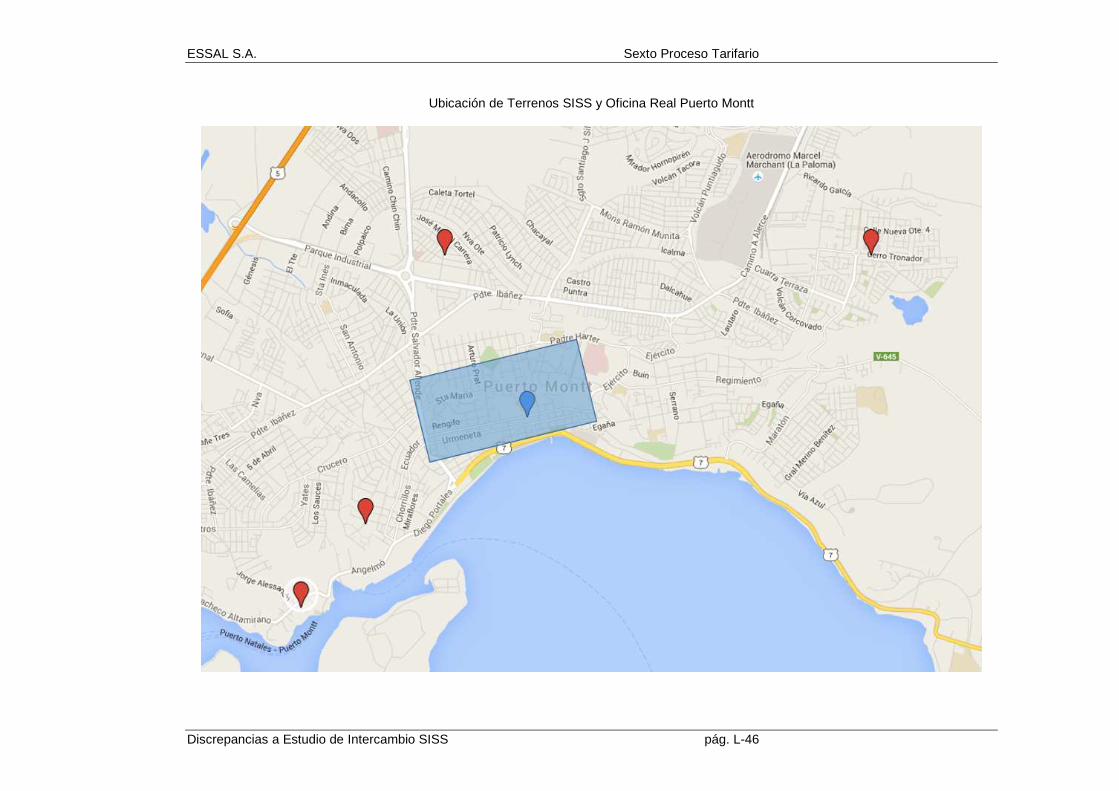

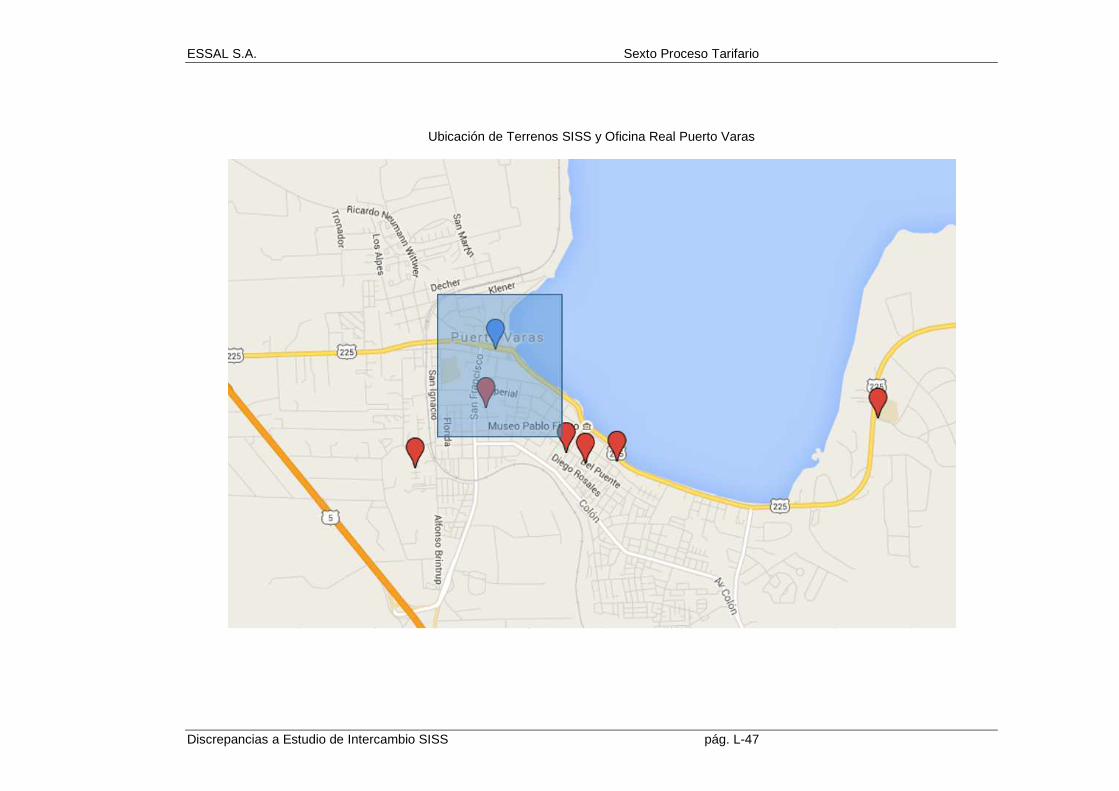

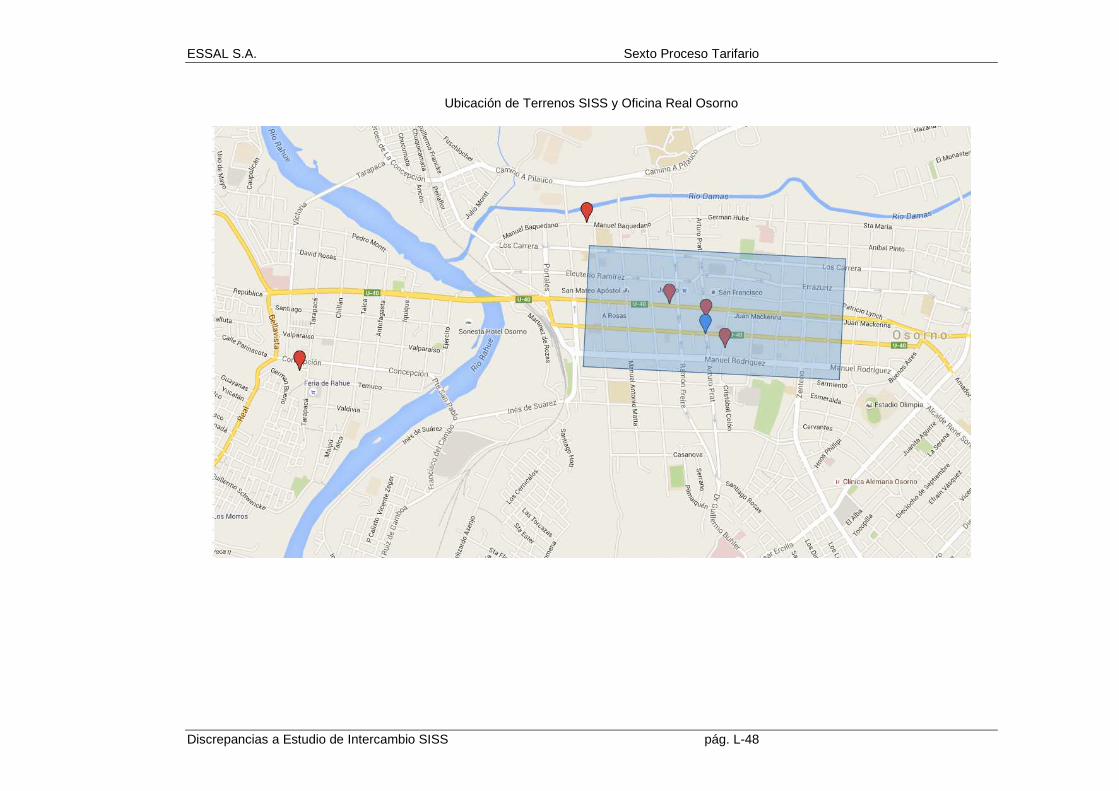

En las siguientes figuras se puede apreciar la ubicación de los terrenos que en el cuadro anterior se señalan como “Ubicables”. La mayoría de ellos están bastante alejados del sector céntrico de la ciudad.

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-24

Ubicación de Terrenos SISS y Oficina Real Puerto Montt

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-25

Ubicación de Terrenos SISS y Oficina Real Puerto Varas

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-26

Ubicación de Terrenos SISS y Oficina Real Osorno

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-27

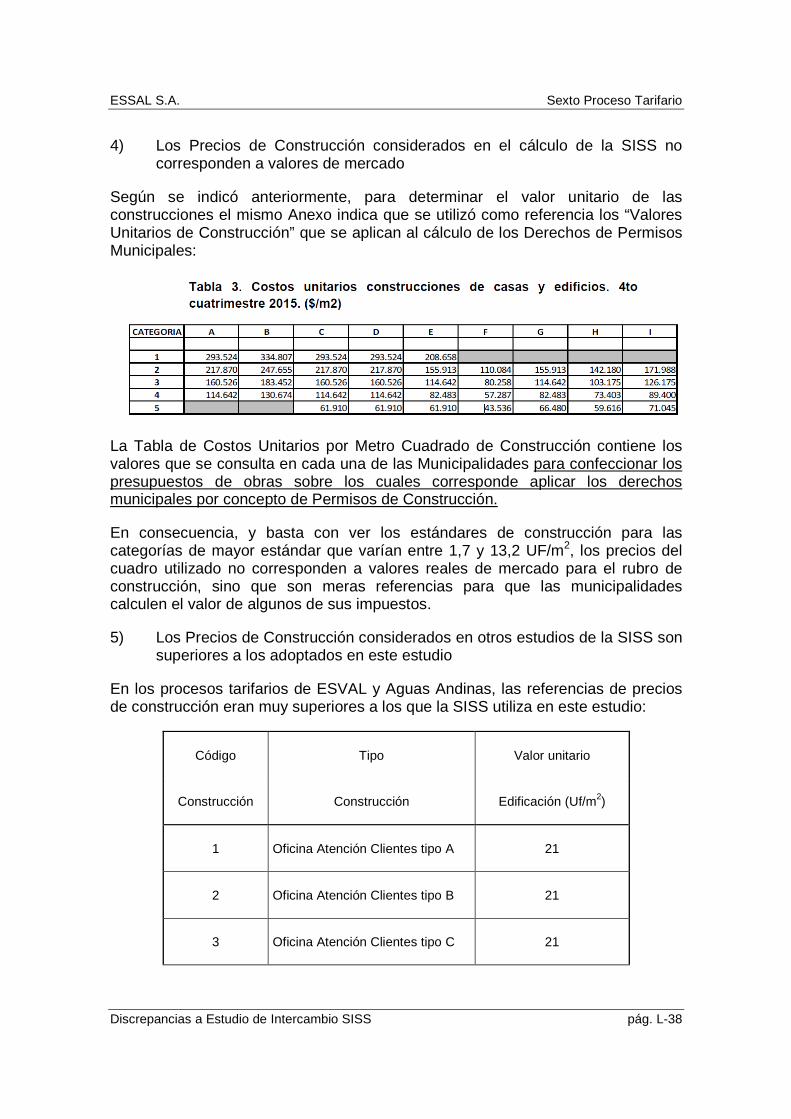

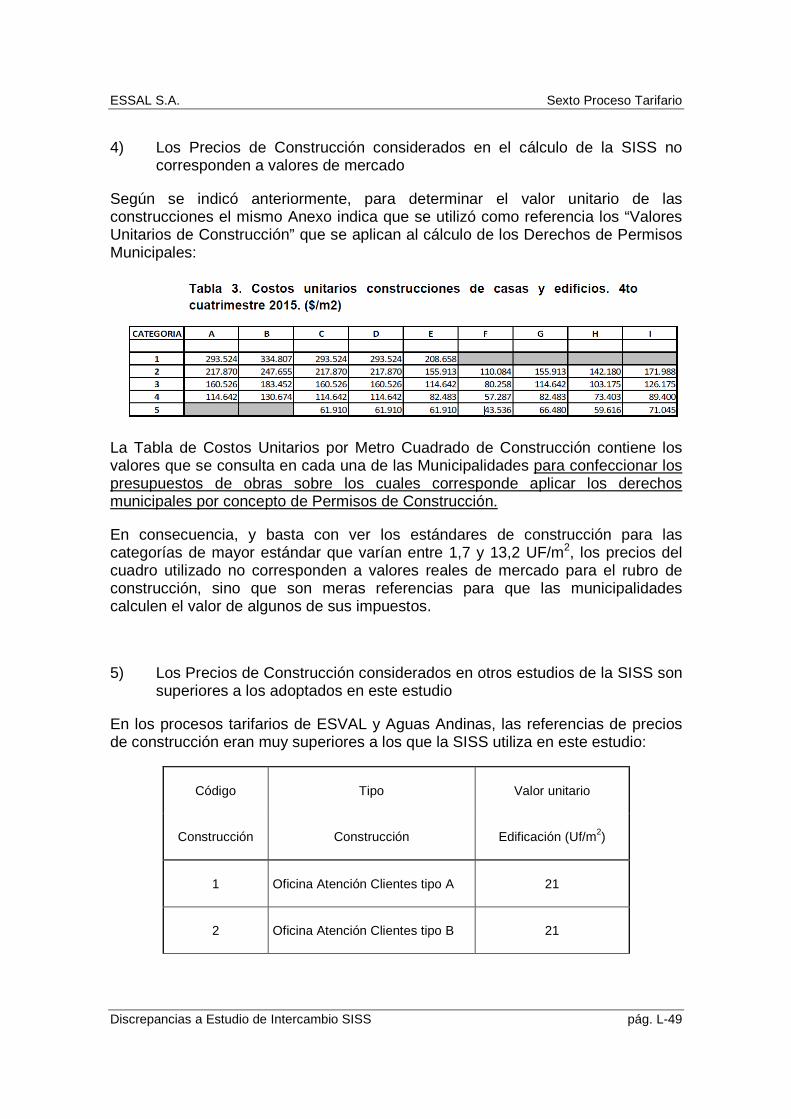

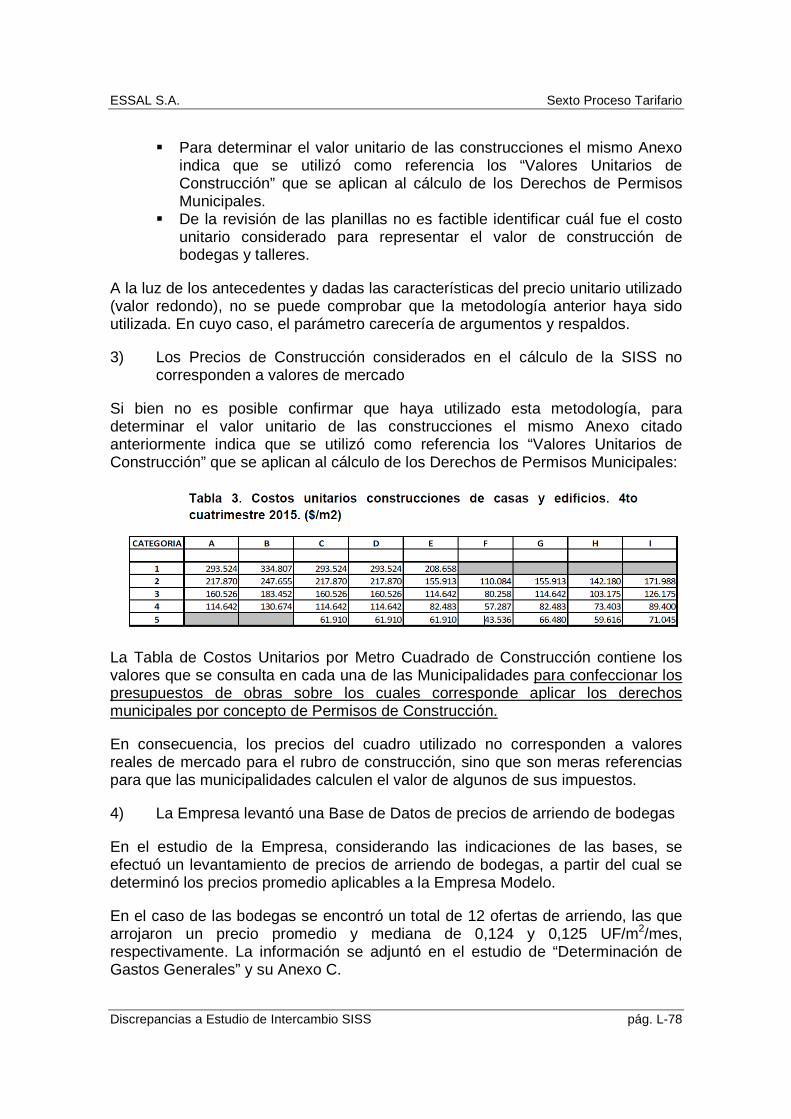

4) Los Precios de Construcción considerados en el cálculo de la SISS no corresponden a valores de mercado

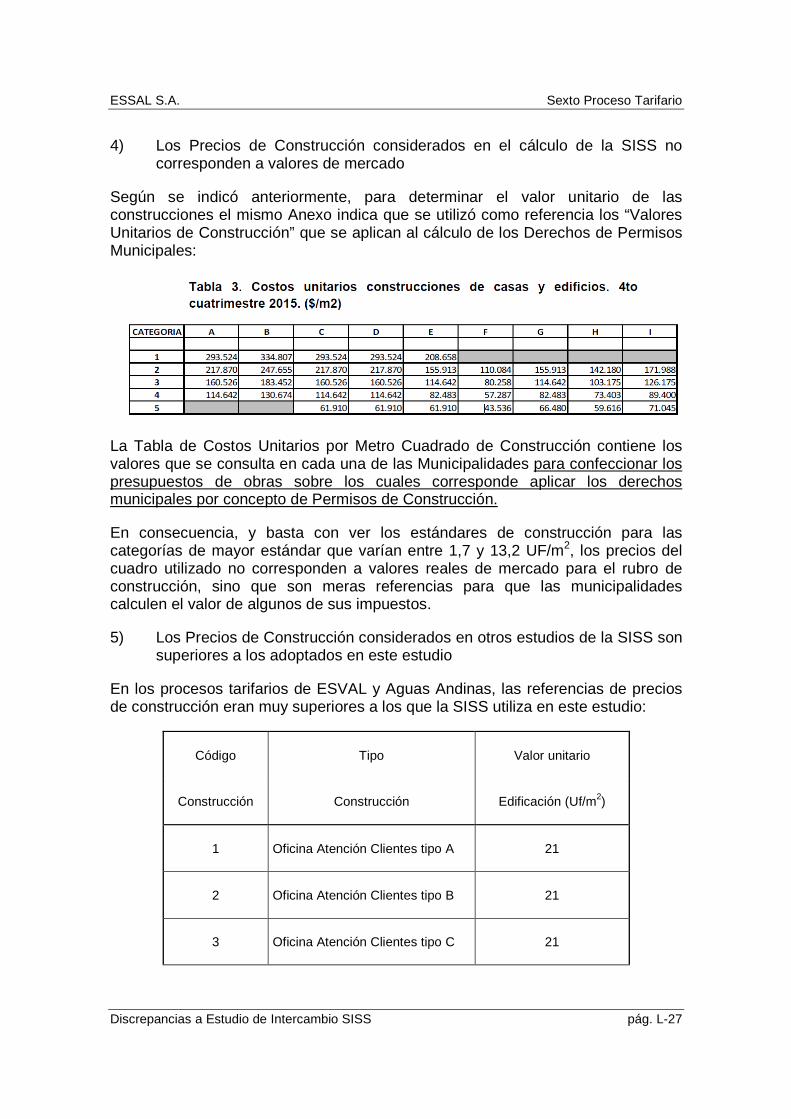

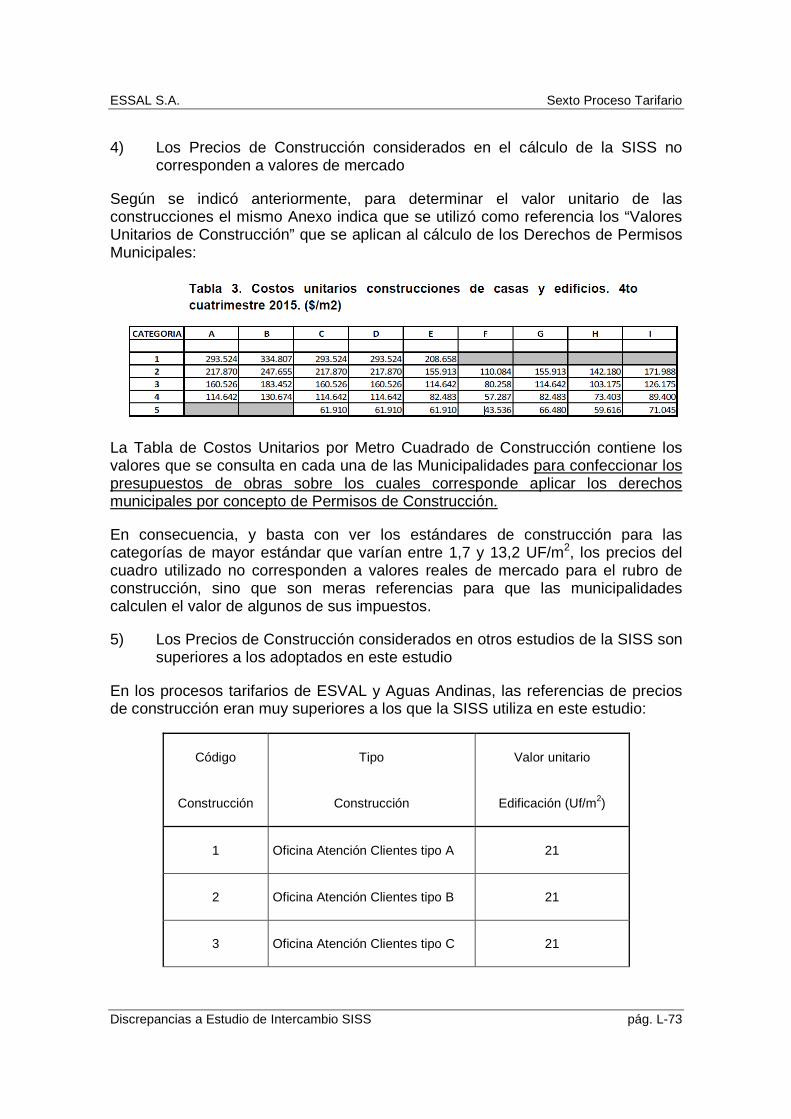

Según se indicó anteriormente, para determinar el valor unitario de las construcciones el mismo Anexo indica que se utilizó como referencia los “Valores Unitarios de Construcción” que se aplican al cálculo de los Derechos de Permisos Municipales:

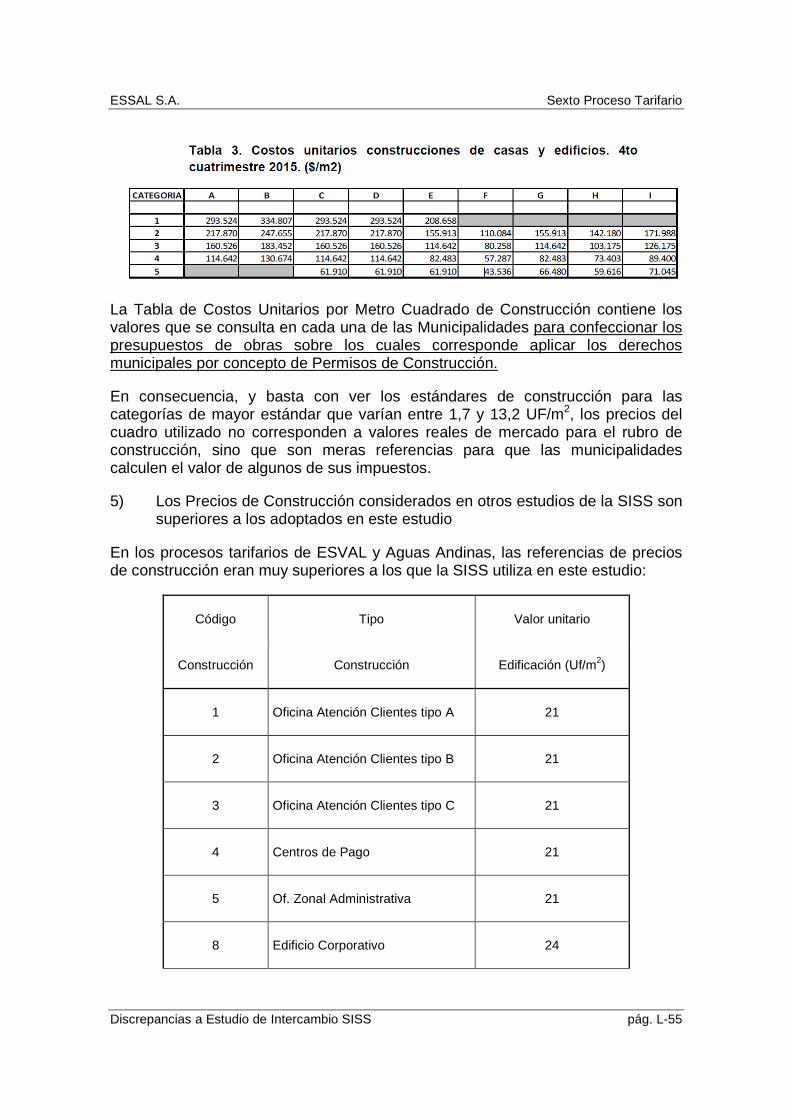

La Tabla de Costos Unitarios por Metro Cuadrado de Construcción contiene los valores que se consulta en cada una de las Municipalidades para confeccionar los presupuestos de obras sobre los cuales corresponde aplicar los derechos municipales por concepto de Permisos de Construcción.

En consecuencia, y basta con ver los estándares de construcción para las categorías de mayor estándar que varían entre 1,7 y 13,2 UF/m2, los precios del cuadro utilizado no corresponden a valores reales de mercado para el rubro de construcción, sino que son meras referencias para que las municipalidades calculen el valor de algunos de sus impuestos.

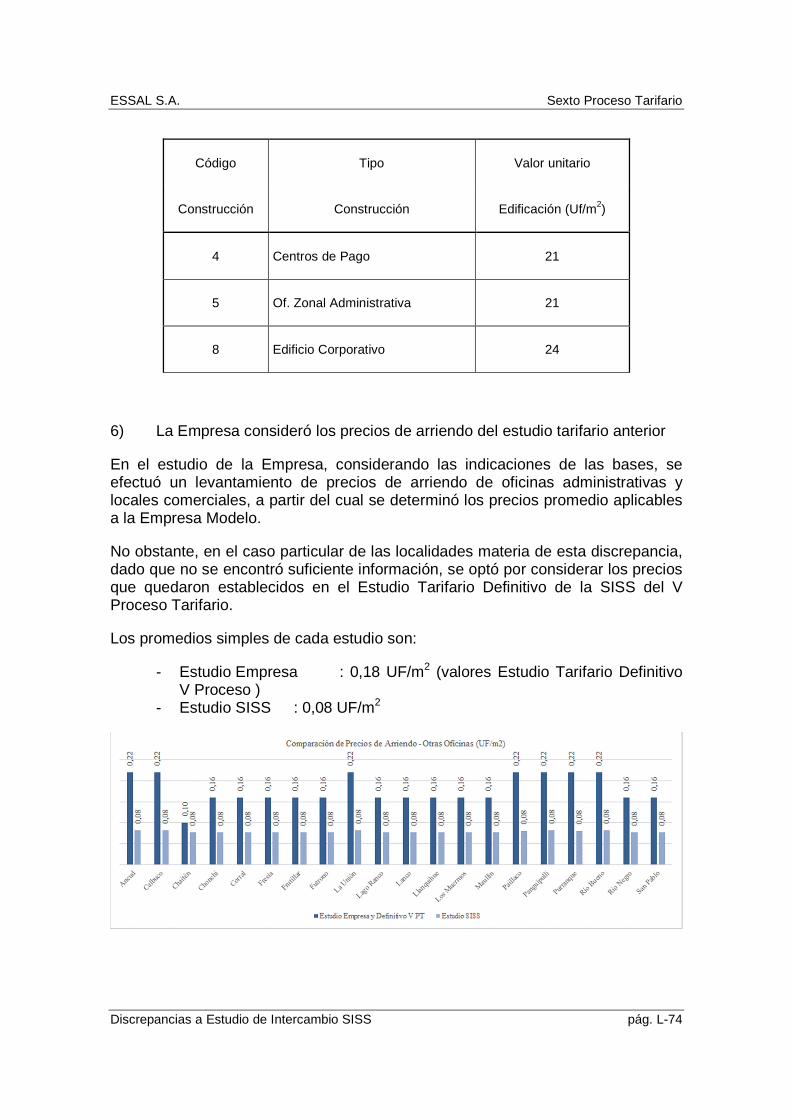

5) Los Precios de Construcción considerados en otros estudios de la SISS son superiores a los adoptados en este estudio

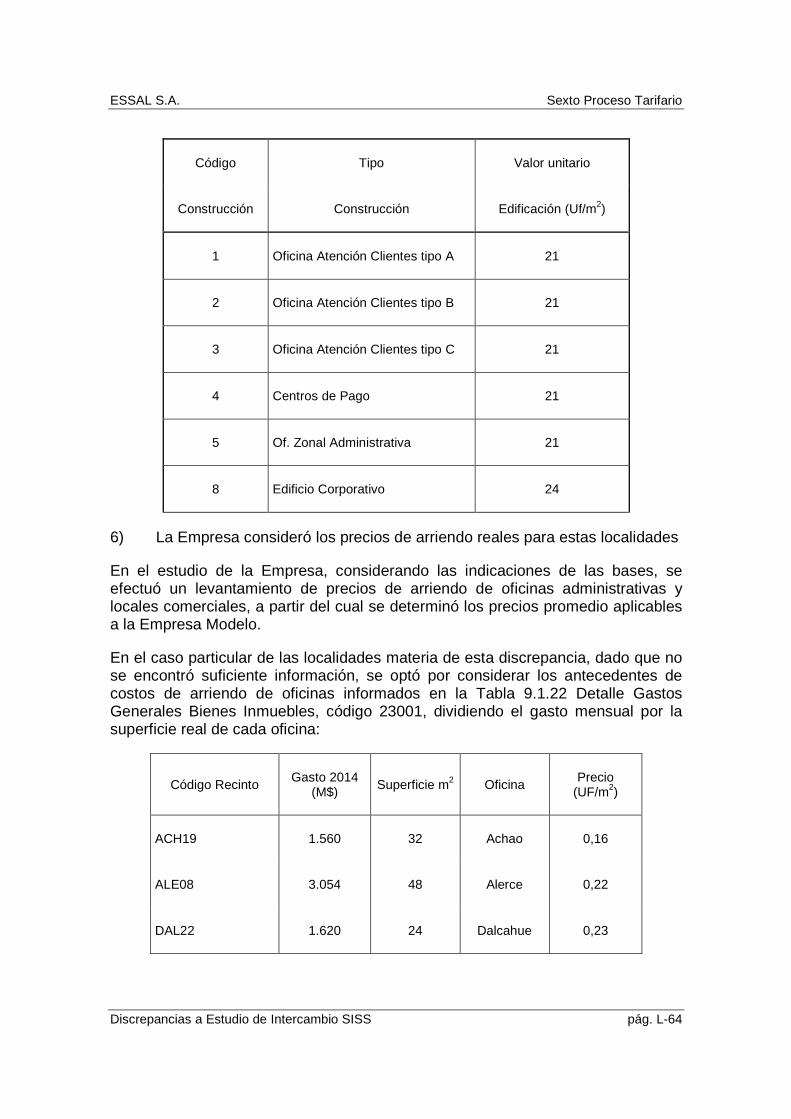

En los procesos tarifarios de ESVAL y Aguas Andinas, las referencias de precios de construcción eran muy superiores a los que la SISS utiliza en este estudio:

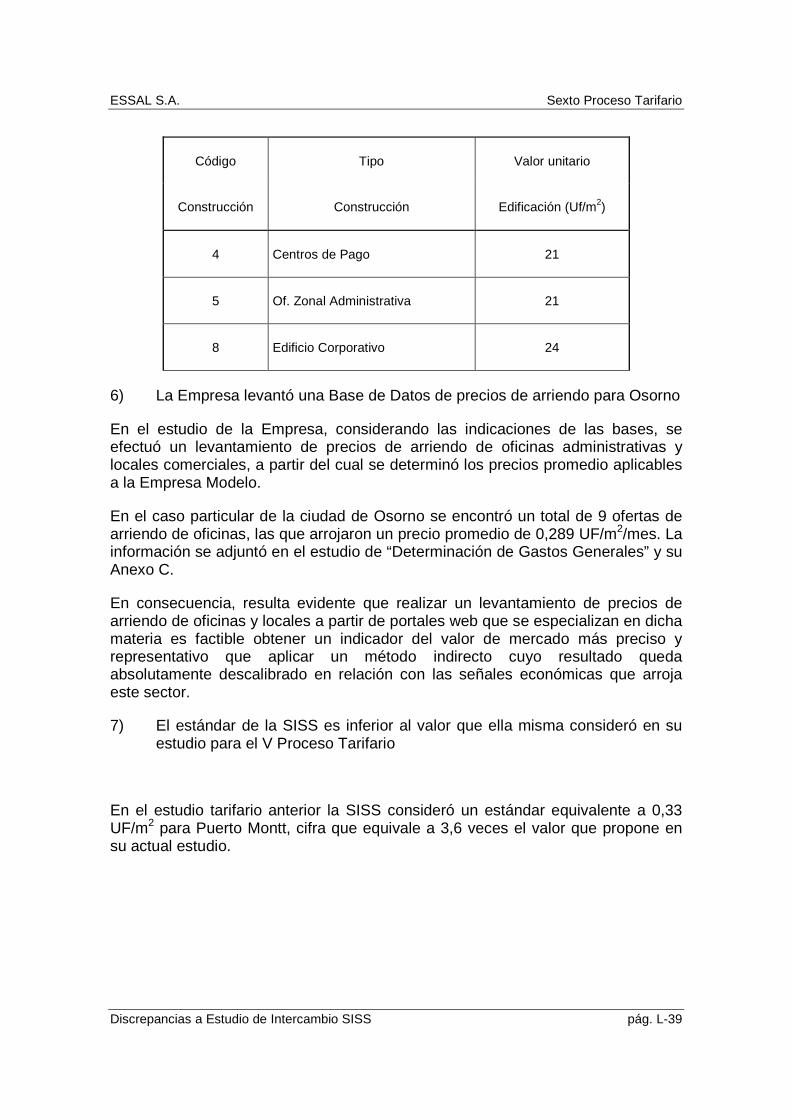

Código Tipo Valor unitario

Construcción Construcción Edificación (Uf/m2)

1 Oficina Atención Clientes tipo A 21

2 Oficina Atención Clientes tipo B 21

3 Oficina Atención Clientes tipo C 21

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-28

Código Tipo Valor unitario

Construcción Construcción Edificación (Uf/m2)

4 Centros de Pago 21

5 Of. Zonal Administrativa 21

8 Edificio Corporativo 24

6) La Empresa levantó una Base de Datos de precios de arriendo para Puerto Montt

En el estudio de la Empresa, considerando las indicaciones de las bases, se efectuó un levantamiento de precios de arriendo de oficinas administrativas y locales comerciales, a partir del cual se determinó los precios promedio aplicables a la Empresa Modelo.

En el caso particular de la ciudad de Puerto Montt se encontró un total de 28 ofertas de arriendo de oficinas, las que arrojaron un precio promedio de 0,399 UF/m2/mes. La información se adjuntó en el estudio de “Determinación de Gastos Generales” y su Anexo C.

En consecuencia, resulta evidente que realizar un levantamiento de precios de arriendo de oficinas y locales a partir de portales web que se especializan en dicha materia es factible obtener un indicador del valor de mercado más preciso y representativo que aplicar un método indirecto cuyo resultado queda absolutamente descalibrado en relación con las señales económicas que arroja este sector.

7) El estándar de la SISS es inferior al valor que ella misma consideró en su estudio para el V Proceso Tarifario

En el estudio tarifario anterior la SISS consideró un estándar equivalente a 0,23 UF/m2 para Puerto Montt, cifra que equivale a 2,5 veces el valor que propone en su actual estudio.

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-29

L-7. PRECIO ARRIENDO DE OFICINAS EN OSORNO

7.1. Resumen Discrepancia

UBICACIÓN VALORES EN DISCREPANCIA

Estudio SISS Capítulo 8 sección 8.4.2.c) y en el Anexo “Anexo Arriendo Terrenos y Servidumbres ESSAL” .

Estudio Empresa

Sección 3.2.3 del estudio de “Determinación de Gastos Generales” y su Anexo C,

Se discrepa del precio unitario considerado por la SISS para el arriendo de oficinas en Osorno. En su estudio, la SISS consideró 0,092 UF/m2 para el Edificio de la Zonal Puyehue y para la Oficina Comercial de dicha ciudad.

En su reemplazo, se debe utilizar el precio del estudio de la Empresa, que asciende a las 0,289 UF por m2.

Con el objeto de mantener la consistencia del estudio definitivo, todos aquellos recursos que hayan sido valorizados en función del precio de arriendo de oficinas deben corregirse proporcionalmente conforme la variación de dicho valor.

Esos recursos se dividen en aquellos que dependen directamente del precio de arriendo (costos de arriendo de oficinas administrativas y comerciales) y los que dependen del costo de arriendo, como por ejemplo los gastos de puesta en marcha asociados al arriendo previo de oficinas durante la habilitación y el capital de trabajo.

7.2. Fundamentos

• La SISS determina el precio de arriendo de oficinas adoptando una metodología alternativa a la propuesta en las Bases que utiliza como referencia dos parámetros:

o Precios de terrenos de Puerto Montt, Osorno y Puerto Varas o Precios de construcción.

• En su mayoría las referencias de precios de terrenos no corresponden al sector céntrico de la ciudad, donde deben emplazarse las oficinas de la Empresa Modelo.

• La referencia utilizada para los precios de construcción no son representativas del valor de mercado de construcción de oficinas.

• El resultado obtenido por la SISS está absolutamente descalibrado en relación con los precios de las ofertas de arriendo de oficinas publicadas.

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-30

• La empresa determinó el precio de arriendo de oficinas utilizando referencias de ofertas públicas.

7.3. Desarrollo de los Fundamentos

1) Las Bases establecen la metodología para determinar el precio de arriendo de oficinas administrativas y comerciales

En la sección 9.2.5 de las Bases, se establece la metodología para determinar los precios de arriendo de mercado para las oficinas y bodegas de la Empresa Modelo. El texto es el siguiente (el destacado es nuestro):

“En el cálculo del precio de arriendo de las oficinas y bodegas se deberá considerar que:

� El valor de mercado del arriendo corresponderá al estadígrafo estadísticamente representativo, determinado sobre la base de una muestra homogénea y representativa de las ofertas d e arriendo de oficinas y bodegas de las comunas en las cuales se localicen . De acuerdo al párrafo anterior, para el caso de las oficinas comerciales y administrativas de la Empresa Modelo, el valor de mercado del arriendo se determinará considerando una muestra homogénea y representativa de las ofertas de arriendo de oficinas en los lugares céntricos de las comunas donde se localicen. Se podrá levantar datos hasta 4 meses antes del intercambio.

� En la elaboración de las muestras se podrá utilizar como fuentes de información, avisos económicos de ofertas de oficinas y bodegas publicados en la prensa de circulación nacional, re gional o comunal ; y/o bases de datos de precios de empresas especializadas o disponibles en organismos públicos, entre otros antecedentes. El tamaño de cada muestra deberá considerar los registros necesarios para realizar las estimaciones mediante un enfoque estadístico.

� En caso de no disponer una cantidad suficiente de registros para determinar el precio de arriendo de una comuna, se podrá homologar, si es factible, los precios de arriendo de oficinas (bodegas) al valor estimado, a partir de las muestras representativas, de otras comunas o localidades que presenten características comparables en términos de tamaño (población), ubicación geográfica, uso de suelo, entre otras; o se podrá utilizar bases de datos de especialistas en el ramo.

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-31

� Se podrá utilizar también una metodología distinta al método de muestras de ofertas de arriendo de oficinas y bodegas, como el método indirecto a partir del valor del terreno y de edificación.

� De igual modo podrán utilizarse los precios de arriendo pagados por el prestador, siempre que estos resulten los más eficientes”

En resumen, los precios de arriendo de oficinas deben obtenerse a partir de una muestra de ofertas de arriendo obtenida de información pública, considerando lugares céntricos de las comunas donde se emplaza la oficina. Alternativamente, las Bases permiten utilizar un método indirecto.

2) La SISS optó por utilizar el método indirecto, sin embargo utiliza precios de terrenos y construcción que arrojan valores inferiores a los de mercado.

La SISS, para determinar los precios de arriendo no utiliza datos de ofertas de arriendo de oficinas, sino que efectúa un cálculo a partir de precios de terrenos, agregándole el costo de edificación. La fórmula utilizada por la SISS es la siguiente:

12

%8)( ⋅+=

PTPCPA

Donde:

PA : Precio de Arriendo (UF/m2/mes)

PC : Precio de Construcción

PT : Precio Terreno

Para determinar el valor unitario del terreno (PT) se revisó el Anexo “Arriendo Terrenos y Servidumbres ESSAL” elaborado por la Consultora GDO para la SISS, de donde se pudo deducir lo siguiente:

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-32

� El Precio de Terreno se obtiene de la construcción de una base de datos conformada por precios de terrenos en las tres ciudades que conforman la Macrozona 1: Puerto Montt, Osorno y Puerto Varas.

� De la revisión de la planilla “Valoración Arriendos por localidades ESSAL” se deduce que como referencia se adopta la mediana de los terrenos ubicados en sector “Urbano Central”, que para la Macrozona 1 asciende a las 6,56 UF/m2.

� El número de registros que conforman esta base de datos está conformado por 29 datos (Hojas “Base de Datos” y “Hoja 3”).

Por su parte, para determinar el valor de construcción (PC), en el mismo Anexo se indica lo siguiente:

� Para determinar el valor unitario de las construcciones el mismo Anexo indica que se utilizó como referencia los “Valores Unitarios de Construcción” que se aplican al cálculo de los Derechos de Permisos Municipales.

� De la revisión de las planillas no es factible identificar de manera certera cuál fue el costo unitario considerado, pero aplicando la fórmula anterior y el resultado para el costo de arriendo se deduce un costo unitario de construcción de 7,2 UF/m2.

)/(092,012

%8)56,620,7( 2mUFPA =⋅+=

3) Los datos de precios de terrenos utilizados por la SISS están dispersos en sectores que no son “céntricos” y no corresponden a lugares aptos para la ubicación de las oficinas administrativas y comerciales

Los datos de precios de terrenos utilizados por la SISS en su estudio para determinar el precio de arriendo de oficinas en Osorno están dispersos en las localidades de la Macrozona. Aun cuando su estudio no detalla la zona Urbana Central (UC), se aprecia claramente que varias ofertas, que teóricamente corresponden a dicho sector, en realidad están ubicadas en lugares que no son “céntricos” como establecen las bases y, por lo tanto, no son compatibles con la ubicación de las oficinas comerciales y administrativas

En el cuadro siguiente se presenta la base de datos utilizada por la SISS para determinar el precio de los terrenos con los que posteriormente calcula un precio equivalente de arriendo:

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-33

Localidad Fuente Código Fuente Valor Total

(UF) Monto Unitario

(UF/m2) Ubicable (Sí/No)

Céntrico (Sí/No)

Puerto Montt Portal Inmobiliario 2344189 1.571,00 2,83 No

Puerto Montt Portal Inmobiliario 2213953 2.474,00 4,05 No

Puerto Montt Portal Inmobiliario 2280015 2.552,00 4,08 Si No

Puerto Montt Portal Inmobiliario 2128526 2.850,00 5,3 Si No

Puerto Montt Portal Inmobiliario 2305391 2.867,00 3,29 No

Puerto Montt Portal Inmobiliario 2322716 3.534,00 7,27 Sí No

Puerto Montt Portal Inmobiliario 2258070 5.800,00 9,23 No

Puerto Montt Portal Inmobiliario 6.284,03 6.284,00 3,13 Código malo

Puerto Montt Portal Inmobiliario 2405255 7.069,00 12,89 Sí No

Puerto Montt Portal Inmobiliario 2021382 30.000,00 10,8 No

Puerto Varas Hobbins AGP-1009 37.800,00 15,4 Sí No

Puerto Varas portal inmobiliario 2358308 2.552,00 3,27 Sí No

Puerto Varas portal inmobiliario 2397539 3.416,00 8,22 Sí No

Puerto Varas portal inmobiliario 2353440 3.613,00 5,27 Sí No

Puerto Varas portal inmobiliario 2262669 3.613,00 2,56 No

Puerto Varas portal inmobiliario 2283450 5.891,00 18,9 Sí Sí

Puerto Varas portal inmobiliario 2382174 10.015,00 15,24 No

Puerto Varas portal inmobiliario 2285950 10.200,00 0,81 Sí No

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-34

Localidad Fuente Código Fuente Valor Total

(UF) Monto Unitario

(UF/m2) Ubicable (Sí/No)

Céntrico (Sí/No)

Puerto Varas portal inmobiliario 2301059 10.997,00 2,29 No

Osorno Hobbins OSN-1746 19.650,00 7,7 Sí No

Osorno Portal Inmobiliario 2387019 3.142,00 6,56 No

Osorno Portal Inmobiliario 2323423 5.891,00 6,38 Sí No

Osorno Portal Inmobiliario 2263146 8.200,00 5,42 Sí Sí

Osorno Portal Inmobiliario 1752888 9.033,00 7,84 Sí Sí

Osorno Portal Inmobiliario 2410174 28.424,00 17,08 Sí Sí

Osorno Portal Inmobiliario 1826067 3.142,00 7,77 No

Osorno Emol Propiedades 26109961 2.565,00 4,28 No

Osorno Económicos Mercurio

25.645,00 8,24

En las siguientes figuras se puede apreciar la ubicación de los terrenos que en el cuadro anterior se señalan como “Ubicables”. La mayoría de ellos están bastante alejados del sector céntrico de la ciudad.

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-35

Ubicación de Terrenos SISS y Oficina Real Puerto Montt

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-36

Ubicación de Terrenos SISS y Oficina Real Puerto Varas

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-37

Ubicación de Terrenos SISS y Oficina Real Osorno

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-38

4) Los Precios de Construcción considerados en el cálculo de la SISS no corresponden a valores de mercado

Según se indicó anteriormente, para determinar el valor unitario de las construcciones el mismo Anexo indica que se utilizó como referencia los “Valores Unitarios de Construcción” que se aplican al cálculo de los Derechos de Permisos Municipales:

La Tabla de Costos Unitarios por Metro Cuadrado de Construcción contiene los valores que se consulta en cada una de las Municipalidades para confeccionar los presupuestos de obras sobre los cuales corresponde aplicar los derechos municipales por concepto de Permisos de Construcción.

En consecuencia, y basta con ver los estándares de construcción para las categorías de mayor estándar que varían entre 1,7 y 13,2 UF/m2, los precios del cuadro utilizado no corresponden a valores reales de mercado para el rubro de construcción, sino que son meras referencias para que las municipalidades calculen el valor de algunos de sus impuestos.

5) Los Precios de Construcción considerados en otros estudios de la SISS son superiores a los adoptados en este estudio

En los procesos tarifarios de ESVAL y Aguas Andinas, las referencias de precios de construcción eran muy superiores a los que la SISS utiliza en este estudio:

Código Tipo Valor unitario

Construcción Construcción Edificación (Uf/m2)

1 Oficina Atención Clientes tipo A 21

2 Oficina Atención Clientes tipo B 21

3 Oficina Atención Clientes tipo C 21

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-39

Código Tipo Valor unitario

Construcción Construcción Edificación (Uf/m2)

4 Centros de Pago 21

5 Of. Zonal Administrativa 21

8 Edificio Corporativo 24

6) La Empresa levantó una Base de Datos de precios de arriendo para Osorno

En el estudio de la Empresa, considerando las indicaciones de las bases, se efectuó un levantamiento de precios de arriendo de oficinas administrativas y locales comerciales, a partir del cual se determinó los precios promedio aplicables a la Empresa Modelo.

En el caso particular de la ciudad de Osorno se encontró un total de 9 ofertas de arriendo de oficinas, las que arrojaron un precio promedio de 0,289 UF/m2/mes. La información se adjuntó en el estudio de “Determinación de Gastos Generales” y su Anexo C.

En consecuencia, resulta evidente que realizar un levantamiento de precios de arriendo de oficinas y locales a partir de portales web que se especializan en dicha materia es factible obtener un indicador del valor de mercado más preciso y representativo que aplicar un método indirecto cuyo resultado queda absolutamente descalibrado en relación con las señales económicas que arroja este sector.

7) El estándar de la SISS es inferior al valor que ella misma consideró en su estudio para el V Proceso Tarifario

En el estudio tarifario anterior la SISS consideró un estándar equivalente a 0,33 UF/m2 para Puerto Montt, cifra que equivale a 3,6 veces el valor que propone en su actual estudio.

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-40

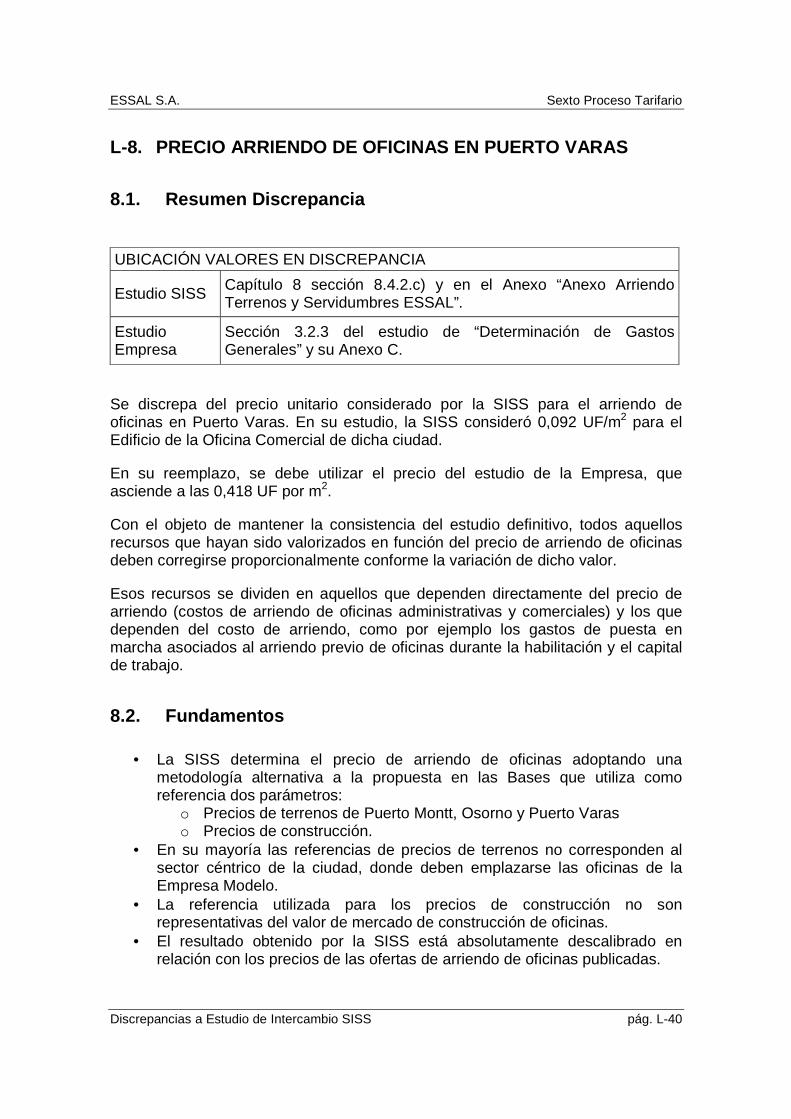

L-8. PRECIO ARRIENDO DE OFICINAS EN PUERTO VARAS

8.1. Resumen Discrepancia

UBICACIÓN VALORES EN DISCREPANCIA

Estudio SISS Capítulo 8 sección 8.4.2.c) y en el Anexo “Anexo Arriendo Terrenos y Servidumbres ESSAL”.

Estudio Empresa

Sección 3.2.3 del estudio de “Determinación de Gastos Generales” y su Anexo C.

Se discrepa del precio unitario considerado por la SISS para el arriendo de oficinas en Puerto Varas. En su estudio, la SISS consideró 0,092 UF/m2 para el Edificio de la Oficina Comercial de dicha ciudad.

En su reemplazo, se debe utilizar el precio del estudio de la Empresa, que asciende a las 0,418 UF por m2.

Con el objeto de mantener la consistencia del estudio definitivo, todos aquellos recursos que hayan sido valorizados en función del precio de arriendo de oficinas deben corregirse proporcionalmente conforme la variación de dicho valor.

Esos recursos se dividen en aquellos que dependen directamente del precio de arriendo (costos de arriendo de oficinas administrativas y comerciales) y los que dependen del costo de arriendo, como por ejemplo los gastos de puesta en marcha asociados al arriendo previo de oficinas durante la habilitación y el capital de trabajo.

8.2. Fundamentos

• La SISS determina el precio de arriendo de oficinas adoptando una metodología alternativa a la propuesta en las Bases que utiliza como referencia dos parámetros:

o Precios de terrenos de Puerto Montt, Osorno y Puerto Varas o Precios de construcción.

• En su mayoría las referencias de precios de terrenos no corresponden al sector céntrico de la ciudad, donde deben emplazarse las oficinas de la Empresa Modelo.

• La referencia utilizada para los precios de construcción no son representativas del valor de mercado de construcción de oficinas.

• El resultado obtenido por la SISS está absolutamente descalibrado en relación con los precios de las ofertas de arriendo de oficinas publicadas.

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-41

• La empresa determinó el precio de arriendo de oficinas utilizando referencias de ofertas públicas.

8.3. Desarrollo de los Fundamentos

1) Las Bases establecen la metodología para determinar el precio de arriendo de oficinas administrativas y comerciales

En la sección 9.2.5 de las Bases, se establece la metodología para determinar los precios de arriendo de mercado para las oficinas y bodegas de la Empresa Modelo. El texto es el siguiente (el destacado es nuestro):

“En el cálculo del precio de arriendo de las oficinas y bodegas se deberá considerar que:

� El valor de mercado del arriendo corresponderá al estadígrafo estadísticamente representativo, determinado sobre la base de una muestra homogénea y representativa de las ofertas d e arriendo de oficinas y bodegas de las comunas en las cuales se localicen . De acuerdo al párrafo anterior, para el caso de las oficinas comerciales y administrativas de la Empresa Modelo, el valor de mercado del arriendo se determinará considerando una muestra homogénea y representativa de las ofertas de arriendo de oficinas en los lugares céntricos de las comunas donde se localicen. Se podrá levantar datos hasta 4 meses antes del intercambio.

� En la elaboración de las muestras se podrá utilizar como fuentes de información, avisos económicos de ofertas de oficinas y bodegas publicados en la prensa de circulación nacional, re gional o comunal ; y/o bases de datos de precios de empresas especializadas o disponibles en organismos públicos, entre otros antecedentes. El tamaño de cada muestra deberá considerar los registros necesarios para realizar las estimaciones mediante un enfoque estadístico.

� En caso de no disponer una cantidad suficiente de registros para determinar el precio de arriendo de una comuna, se podrá homologar, si es factible, los precios de arriendo de oficinas (bodegas) al valor estimado, a partir de las muestras representativas, de otras comunas o localidades que presenten características comparables en términos de tamaño (población), ubicación geográfica, uso de suelo, entre otras; o se podrá utilizar bases de datos de especialistas en el ramo.

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-42

� Se podrá utilizar también una metodología distinta al método de muestras de ofertas de arriendo de oficinas y bodegas, como el método indirecto a partir del valor del terreno y de edificación.

� De igual modo podrán utilizarse los precios de arriendo pagados por el prestador, siempre que estos resulten los más eficientes”

En resumen, los precios de arriendo de oficinas deben obtenerse a partir de una muestra de ofertas de arriendo obtenida de información pública, considerando lugares céntricos de las comunas donde se emplaza la oficina. Alternativamente, las Bases permiten utilizar un método indirecto.

2) La SISS optó por utilizar el método indirecto, sin embargo utiliza precios de terrenos y construcción que arrojan valores inferiores a los de mercado.

La SISS, para determinar los precios de arriendo no utiliza datos de ofertas de arriendo de oficinas, sino que efectúa un cálculo a partir de precios de terrenos, agregándole el costo de edificación. La fórmula utilizada por la SISS es la siguiente:

12

%8)( ⋅+=

PTPCPA

Donde:

PA : Precio de Arriendo (UF/m2/mes)

PC : Precio de Construcción

PT : Precio Terreno

Para determinar el valor unitario del terreno (PT) se revisó el Anexo “Arriendo Terrenos y Servidumbres ESSAL” elaborado por la Consultora GDO para la SISS, de donde se pudo deducir lo siguiente:

� El Precio de Terreno se obtiene de la construcción de una base de datos conformada por precios de terrenos en las tres ciudades que conforman la Macrozona 1: Puerto Montt, Osorno y Puerto Varas.

� De la revisión de la planilla “Valoración Arriendos por localidades ESSAL” se deduce que como referencia se adopta la mediana de los terrenos ubicados en sector “Urbano Central”, que para la Macrozona 1 asciende a las 6,56 UF/m2.

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-43

� El número de registros que conforman esta base de datos está conformado por 29 datos (Hojas “Base de Datos” y “Hoja 3”).

Por su parte, para determinar el valor de construcción (PC), en el mismo Anexo se indica lo siguiente:

� Para determinar el valor unitario de las construcciones el mismo Anexo indica que se utilizó como referencia los “Valores Unitarios de Construcción” que se aplican al cálculo de los Derechos de Permisos Municipales.

� De la revisión de las planillas no es factible identificar de manera certera cuál fue el costo unitario considerado, pero aplicando la fórmula anterior y el resultado para el costo de arriendo se deduce un costo unitario de construcción de 7,2 UF/m2.

)/(092,012

%8)56,620,7( 2mUFPA =⋅+=

3) Los datos de precios de terrenos utilizados por la SISS están dispersos en sectores que no son “céntricos” y no corresponden a lugares aptos para la ubicación de las oficinas administrativas y comerciales

Los datos de precios de terrenos utilizados por la SISS en su estudio para determinar el precio de arriendo de oficinas en Puerto Varas están dispersos en las localidades de la Macrozona. Aun cuando su estudio no detalla la zona Urbana Central (UC), se aprecia claramente que varias ofertas, que teóricamente corresponden a dicho sector, en realidad están ubicadas en lugares que no son “céntricos” como establecen las bases y, por lo tanto, no son compatibles con la ubicación de las oficinas comerciales y administrativas.

En el cuadro siguiente se presenta la base de datos utilizada por la SISS para determinar el precio de los terrenos con los que posteriormente calcula un precio equivalente de arriendo:

Localidad Fuente Código Fuente Valor Total (UF)

Monto Unitario (UF/m2)

Ubicable (Sí/No)

Céntrico (Sí/No)

Puerto Montt Portal Inmobiliario 2344189 1.571,00 2,83 No

Puerto Montt Portal Inmobiliario 2213953 2.474,00 4,05 No

Puerto Montt Portal Inmobiliario 2280015 2.552,00 4,08 Si No

Puerto Montt Portal Inmobiliario 2128526 2.850,00 5,3 Si No

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-44

Localidad Fuente Código Fuente Valor Total

(UF) Monto Unitario

(UF/m2) Ubicable (Sí/No)

Céntrico (Sí/No)

Puerto Montt Portal Inmobiliario 2305391 2.867,00 3,29 No

Puerto Montt Portal Inmobiliario 2322716 3.534,00 7,27 Sí No

Puerto Montt Portal Inmobiliario 2258070 5.800,00 9,23 No

Puerto Montt Portal Inmobiliario 6.284,03 6.284,00 3,13 Código malo

Puerto Montt Portal Inmobiliario 2405255 7.069,00 12,89 Sí No

Puerto Montt Portal Inmobiliario 2021382 30.000,00 10,8 No

Puerto Varas Hobbins AGP-1009 37.800,00 15,4 Sí No

Puerto Varas portal inmobiliario 2358308 2.552,00 3,27 Sí No

Puerto Varas portal inmobiliario 2397539 3.416,00 8,22 Sí No

Puerto Varas portal inmobiliario 2353440 3.613,00 5,27 Sí No

Puerto Varas portal inmobiliario 2262669 3.613,00 2,56 No

Puerto Varas portal inmobiliario 2283450 5.891,00 18,9 Sí Sí

Puerto Varas portal inmobiliario 2382174 10.015,00 15,24 No

Puerto Varas portal inmobiliario 2285950 10.200,00 0,81 Sí No

Puerto Varas portal inmobiliario 2301059 10.997,00 2,29 No

Osorno Hobbins OSN-1746 19.650,00 7,7 Sí No

Osorno Portal Inmobiliario 2387019 3.142,00 6,56 No

Osorno Portal Inmobiliario 2323423 5.891,00 6,38 Sí No

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-45

Localidad Fuente Código Fuente Valor Total

(UF) Monto Unitario

(UF/m2) Ubicable (Sí/No)

Céntrico (Sí/No)

Osorno Portal Inmobiliario 2263146 8.200,00 5,42 Sí Sí

Osorno Portal Inmobiliario 1752888 9.033,00 7,84 Sí Sí

Osorno Portal Inmobiliario 2410174 28.424,00 17,08 Sí Sí

Osorno Portal Inmobiliario 1826067 3.142,00 7,77 No

Osorno Emol Propiedades 26109961 2.565,00 4,28 No

Osorno Económicos Mercurio

25.645,00 8,24

En las siguientes figuras se puede apreciar la ubicación de los terrenos que en el cuadro anterior se señalan como “Ubicables”. La mayoría de ellos están bastante alejados del sector céntrico de la ciudad.

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-46

Ubicación de Terrenos SISS y Oficina Real Puerto Montt

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-47

Ubicación de Terrenos SISS y Oficina Real Puerto Varas

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-48

Ubicación de Terrenos SISS y Oficina Real Osorno

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-49

4) Los Precios de Construcción considerados en el cálculo de la SISS no corresponden a valores de mercado

Según se indicó anteriormente, para determinar el valor unitario de las construcciones el mismo Anexo indica que se utilizó como referencia los “Valores Unitarios de Construcción” que se aplican al cálculo de los Derechos de Permisos Municipales:

La Tabla de Costos Unitarios por Metro Cuadrado de Construcción contiene los valores que se consulta en cada una de las Municipalidades para confeccionar los presupuestos de obras sobre los cuales corresponde aplicar los derechos municipales por concepto de Permisos de Construcción.

En consecuencia, y basta con ver los estándares de construcción para las categorías de mayor estándar que varían entre 1,7 y 13,2 UF/m2, los precios del cuadro utilizado no corresponden a valores reales de mercado para el rubro de construcción, sino que son meras referencias para que las municipalidades calculen el valor de algunos de sus impuestos.

5) Los Precios de Construcción considerados en otros estudios de la SISS son superiores a los adoptados en este estudio

En los procesos tarifarios de ESVAL y Aguas Andinas, las referencias de precios de construcción eran muy superiores a los que la SISS utiliza en este estudio:

Código Tipo Valor unitario

Construcción Construcción Edificación (Uf/m2)

1 Oficina Atención Clientes tipo A 21

2 Oficina Atención Clientes tipo B 21

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-50

Código Tipo Valor unitario

Construcción Construcción Edificación (Uf/m2)

3 Oficina Atención Clientes tipo C 21

4 Centros de Pago 21

5 Of. Zonal Administrativa 21

8 Edificio Corporativo 24

6) La Empresa levantó una Base de Datos de precios de arriendo para Puerto Varas

En el estudio de la Empresa, considerando las indicaciones de las bases, se efectuó un levantamiento de precios de arriendo de oficinas administrativas y locales comerciales, a partir del cual se determinó los precios promedio aplicables a la Empresa Modelo.

En el caso particular de la ciudad de Puerto Varas se encontró un total de 5 ofertas de arriendo de oficinas, las que arrojaron un precio promedio de 0,418 UF/m2/mes. La información se adjuntó en el estudio de “Determinación de Gastos Generales” y su Anexo C.

En consecuencia, resulta evidente que realizar un levantamiento de precios de arriendo de oficinas y locales a partir de portales web que se especializan en dicha materia es factible obtener un indicador del valor de mercado más preciso y representativo que aplicar un método indirecto cuyo resultado queda absolutamente descalibrado en relación con las señales económicas que arroja este sector.

7) El estándar de la SISS es inferior al valor que ella misma consideró en su estudio para el V Proceso Tarifario

En el estudio tarifario anterior la SISS consideró un estándar equivalente a 0,22 UF/m2 para Puerto Montt, cifra que equivale a 2,4 veces el valor que propone en su actual estudio.

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-51

L-9. PRECIO ARRIENDO DE OFICINAS EN CASTRO

9.1. Resumen Discrepancia

UBICACIÓN VALORES EN DISCREPANCIA

Estudio SISS Capítulo 8 sección 8.4.2.c), Anexo “Anexo Arriendo Terrenos y Servidumbres ESSAL”.

Estudio Empresa

Sección 3.2.3 del estudio de “Determinación de Gastos Generales” y su Anexo C.

Se discrepa del precio unitario considerado por la SISS para el arriendo de oficinas en Castro. En su estudio, la SISS consideró 0,082 UF/m2 para el Edificio de la Zonal Huillinco y para la Oficina Comercial de dicha ciudad.

En su reemplazo, se debe utilizar el precio del estudio de la Empresa, que asciende a las 0,220 UF por m2.

Con el objeto de mantener la consistencia del estudio definitivo, todos aquellos recursos que hayan sido valorizados en función del precio de arriendo de oficinas deben corregirse proporcionalmente conforme la variación de dicho valor.

Esos recursos se dividen en aquellos que dependen directamente del precio de arriendo (costos de arriendo de oficinas administrativas y comerciales) y los que dependen del costo de arriendo, como por ejemplo los gastos de puesta en marcha asociados al arriendo previo de oficinas durante la habilitación y el capital de trabajo.

9.2. Fundamentos

• La SISS determina el precio de arriendo de oficinas adoptando una metodología alternativa a la propuesta en las Bases que utiliza como referencia dos parámetros:

o Precios de terrenos de las localidades de Río Bueno, La Unión, Ancud, Castro, Panguipulli y Calbuco

o Precios de construcción. • En su mayoría las referencias de precios de terrenos no corresponden al

sector céntrico de la ciudad, donde deben emplazarse las oficinas de la Empresa Modelo.

• La referencia utilizada para los precios de construcción no son representativas del valor de mercado de construcción de oficinas.

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-52

• El resultado obtenido por la SISS está absolutamente descalibrado en relación con los precios de las ofertas de arriendo de oficinas publicadas.

• La empresa determinó el precio de arriendo de oficinas utilizando el valor del estudio tarifario anterior.

9.3. Desarrollo de los Fundamentos

1) Las Bases establecen la metodología para determinar el precio de arriendo de oficinas administrativas y comerciales

En la sección 9.2.5 de las Bases, se establece la metodología para determinar los precios de arriendo de mercado para las oficinas y bodegas de la Empresa Modelo. El texto es el siguiente (el destacado es nuestro):

“En el cálculo del precio de arriendo de las oficinas y bodegas se deberá considerar que:

� El valor de mercado del arriendo corresponderá al estadígrafo estadísticamente representativo, determinado sobre la base de una muestra homogénea y representativa de las ofertas d e arriendo de oficinas y bodegas de las comunas en las cuales se localicen . De acuerdo al párrafo anterior, para el caso de las oficinas comerciales y administrativas de la Empresa Modelo, el valor de mercado del arriendo se determinará considerando una muestra homogénea y representativa de las ofertas de arriendo de oficinas en los lugares céntricos de las comunas donde se localicen. Se podrá levantar datos hasta 4 meses antes del intercambio.

� En la elaboración de las muestras se podrá utilizar como fuentes de información, avisos económicos de ofertas de oficinas y bodegas publicados en la prensa de circulación nacional, re gional o comunal ; y/o bases de datos de precios de empresas especializadas o disponibles en organismos públicos, entre otros antecedentes. El tamaño de cada muestra deberá considerar los registros necesarios para realizar las estimaciones mediante un enfoque estadístico.

� En caso de no disponer una cantidad suficiente de registros para determinar el precio de arriendo de una comuna, se podrá homologar, si es factible, los precios de arriendo de oficinas (bodegas) al valor estimado, a partir de las muestras representativas, de otras comunas o localidades que presenten características comparables en términos de

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-53

tamaño (población), ubicación geográfica, uso de suelo, entre otras; o se podrá utilizar bases de datos de especialistas en el ramo.

� Se podrá utilizar también una metodología distinta al método de muestras de ofertas de arriendo de oficinas y bodegas, como el método indirecto a partir del valor del terreno y de edificación.

� De igual modo podrán utilizarse los precios de arriendo pagados por el prestador, siempre que estos resulten los más eficientes”

En resumen, los precios de arriendo de oficinas deben obtenerse a partir de una muestra de ofertas de arriendo obtenida de información pública, considerando lugares céntricos de las comunas donde se emplaza la oficina. Alternativamente, las Bases permiten utilizar un método indirecto.

2) La SISS optó por utilizar el método indirecto, sin embargo utiliza precios de terrenos y construcción que arrojan valores inferiores a los de mercado.

La SISS, para determinar los precios de arriendo no utiliza datos de ofertas de arriendo de oficinas, sino que efectúa un cálculo a partir de precios de terrenos, agregándole el costo de edificación. La fórmula utilizada por la SISS es la siguiente:

12

%8)( ⋅+=

PTPCPA

Donde:

PA : Precio de Arriendo (UF/m2/mes)

PC : Precio de Construcción

PT : Precio Terreno

Para determinar el valor unitario del terreno (PT) se revisó el Anexo “Arriendo Terrenos y Servidumbres ESSAL” elaborado por la Consultora GDO para la SISS, de donde se pudo deducir lo siguiente:

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-54

� El Precio de Terreno se obtiene de la construcción de una base de datos conformada por precios de terrenos en las localidades que conforman la Macrozona 2: Río Bueno, La Unión, Ancud, Castro, Panguipulli y Calbuco.

� De la revisión de la planilla “Valoración Arriendos por localidades ESSAL” se deduce que como referencia se adopta la mediana de los terrenos ubicados en sector “Urbano Central”, que para la Macrozona 2 asciende a las 5,20 UF/m2.

� El número de registros que conforman esta base de datos está conformado por 50 datos (Hojas “Base de Datos” y “Hoja 3”).

Por su parte, para determinar el valor de construcción (PC), en el mismo Anexo se indica lo siguiente:

� Para determinar el valor unitario de las construcciones el mismo Anexo indica que se utilizó como referencia los “Valores Unitarios de Construcción” que se aplican al cálculo de los Derechos de Permisos Municipales.

� De la revisión de las planillas no es factible identificar de manera certera cuál fue el costo unitario considerado, pero aplicando la fórmula anterior y el resultado para el costo de arriendo se deduce un costo unitario de construcción de 7,12 UF/m2.

)/(082,012

%8)20,512,7( 2mUFPA =⋅+=

3) Los datos de precios de terrenos utilizados por la SISS están dispersos en sectores que no son “céntricos” y no corresponden a lugares aptos para la ubicación de las oficinas administrativas y comerciales

Los datos de precios de terrenos utilizados por la SISS en su estudio para determinar el precio de arriendo de oficinas están dispersos en las localidades de cada Macrozona. Aun cuando su estudio no detalla la zona Urbana Central (UC), se aprecia claramente que varias ofertas, que teóricamente corresponden a dicho sector, en realidad están ubicadas en lugares que no son “céntricos” como establecen las bases y, por lo tanto, no son compatibles con la ubicación de las oficinas comerciales y administrativas. Muchas otras ofertas consideradas no se logran ubicar geográficamente.

4) Los Precios de Construcción considerados en el cálculo de la SISS no corresponden a valores de mercado

Según se indicó anteriormente, para determinar el valor unitario de las construcciones el mismo Anexo indica que se utilizó como referencia los “Valores Unitarios de Construcción” que se aplican al cálculo de los Derechos de Permisos Municipales:

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-55

La Tabla de Costos Unitarios por Metro Cuadrado de Construcción contiene los valores que se consulta en cada una de las Municipalidades para confeccionar los presupuestos de obras sobre los cuales corresponde aplicar los derechos municipales por concepto de Permisos de Construcción.

En consecuencia, y basta con ver los estándares de construcción para las categorías de mayor estándar que varían entre 1,7 y 13,2 UF/m2, los precios del cuadro utilizado no corresponden a valores reales de mercado para el rubro de construcción, sino que son meras referencias para que las municipalidades calculen el valor de algunos de sus impuestos.

5) Los Precios de Construcción considerados en otros estudios de la SISS son superiores a los adoptados en este estudio

En los procesos tarifarios de ESVAL y Aguas Andinas, las referencias de precios de construcción eran muy superiores a los que la SISS utiliza en este estudio:

Código Tipo Valor unitario

Construcción Construcción Edificación (Uf/m2)

1 Oficina Atención Clientes tipo A 21

2 Oficina Atención Clientes tipo B 21

3 Oficina Atención Clientes tipo C 21

4 Centros de Pago 21

5 Of. Zonal Administrativa 21

8 Edificio Corporativo 24

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-56

6) La Empresa levantó una Base de Datos de precios de arriendo para Castro pero utilizó el valor del estudio tarifario anterior

En el estudio de la Empresa, considerando las indicaciones de las bases, se efectuó un levantamiento de precios de arriendo de oficinas administrativas y locales comerciales, a partir del cual se determinó los precios promedio aplicables a la Empresa Modelo.

En el caso particular de la ciudad de Castro se encontró un total de 4 ofertas de arriendo de oficinas, las que arrojaron un precio promedio de 0,296 UF/m2/mes. La información se adjuntó en el estudio de “Determinación de Gastos Generales” y su Anexo C.

No obstante lo anterior, finalmente se adoptó el precio del estudio tarifario definitivo que la SISS consideró para esta ciudad, equivalente a 0,22 UF/m2, cifra que equivale a 2,7 veces el valor que propone la SISS en su actual estudio.

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-57

L-10. PRECIO ARRIENDO DE OFICINAS EN LOCALIDADES CO N CONTRATOS DE ARRIENDO

10.1. Resumen Discrepancia

UBICACIÓN VALORES EN DISCREPANCIA

Estudio SISS Capítulo 8 sección 8.4.2.c) . Anexo “Anexo Arriendo Terrenos y Servidumbres ESSAL”,

Estudio Empresa

Sección 3.2.3 del estudio de “Determinación de Gastos Generales” y su Anexo C.

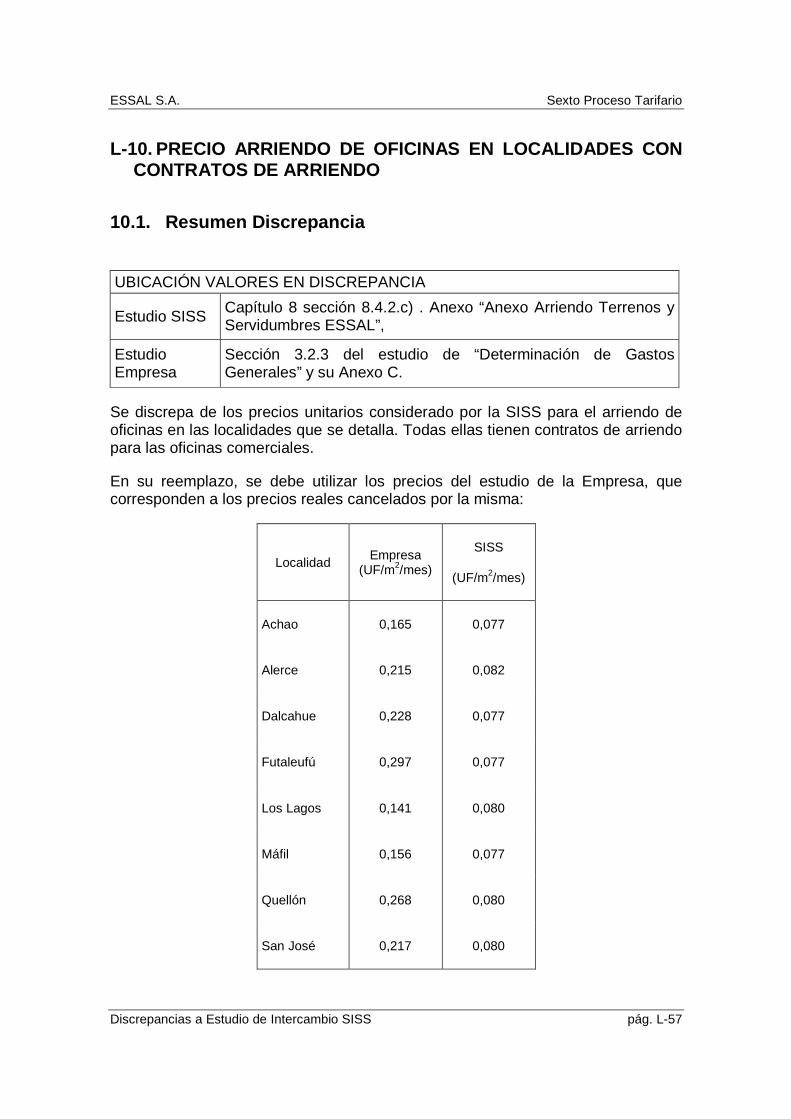

Se discrepa de los precios unitarios considerado por la SISS para el arriendo de oficinas en las localidades que se detalla. Todas ellas tienen contratos de arriendo para las oficinas comerciales.

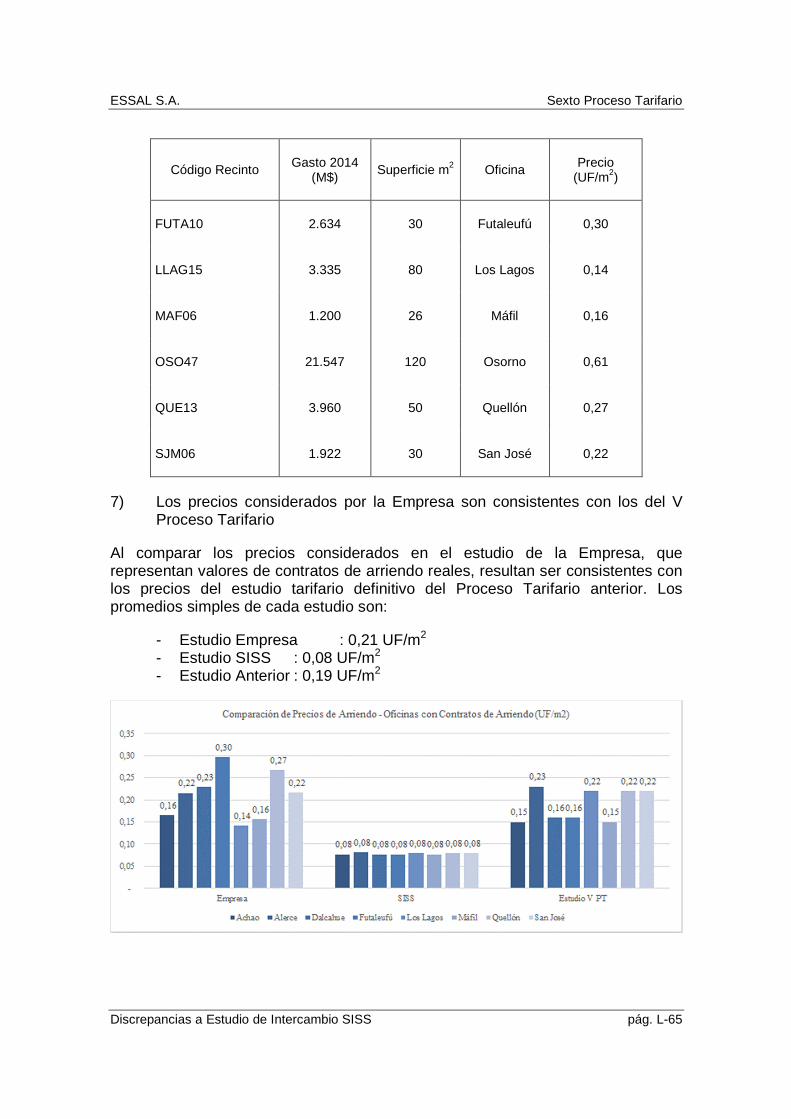

En su reemplazo, se debe utilizar los precios del estudio de la Empresa, que corresponden a los precios reales cancelados por la misma:

Localidad Empresa

(UF/m2/mes)

SISS

(UF/m2/mes)

Achao 0,165 0,077

Alerce 0,215 0,082

Dalcahue 0,228 0,077

Futaleufú 0,297 0,077

Los Lagos 0,141 0,080

Máfil 0,156 0,077

Quellón 0,268 0,080

San José 0,217 0,080

ESSAL S.A. Sexto Proceso Tarifario

Discrepancias a Estudio de Intercambio SISS pág. L-58

Con el objeto de mantener la consistencia del estudio definitivo, todos aquellos recursos que hayan sido valorizados en función del precio de arriendo de oficinas deben corregirse proporcionalmente conforme la variación de dicho valor.

Esos recursos se dividen en aquellos que dependen directamente del precio de arriendo (costos de arriendo de oficinas administrativas y comerciales) y los que dependen del costo de arriendo, como por ejemplo los gastos de puesta en marcha asociados al arriendo previo de oficinas durante la habilitación y el capital de trabajo.

10.2. Fundamentos

• La SISS determina el precio de arriendo de oficinas adoptando una metodología alternativa a la propuesta en las Bases que utiliza como referencia dos parámetros:

o Precios de terrenos de las localidades que componen distintas Macrozonas

o Precios de construcción. • En su mayoría las referencias de precios de terrenos no corresponden al