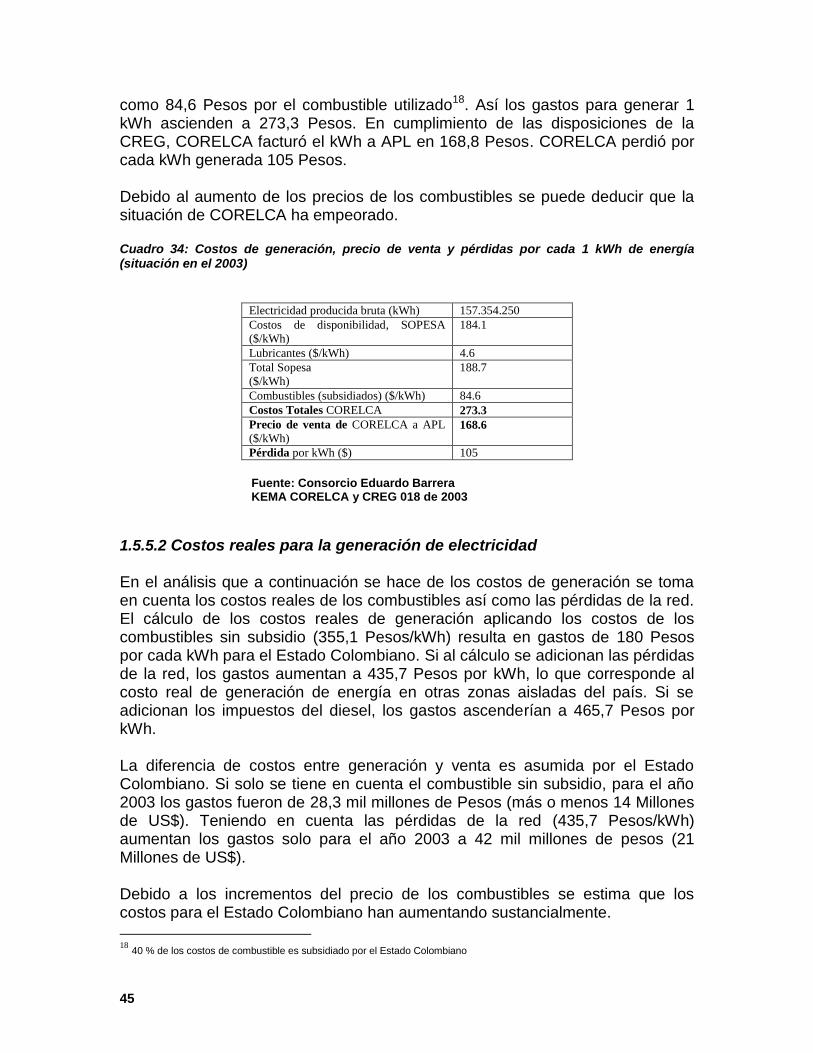

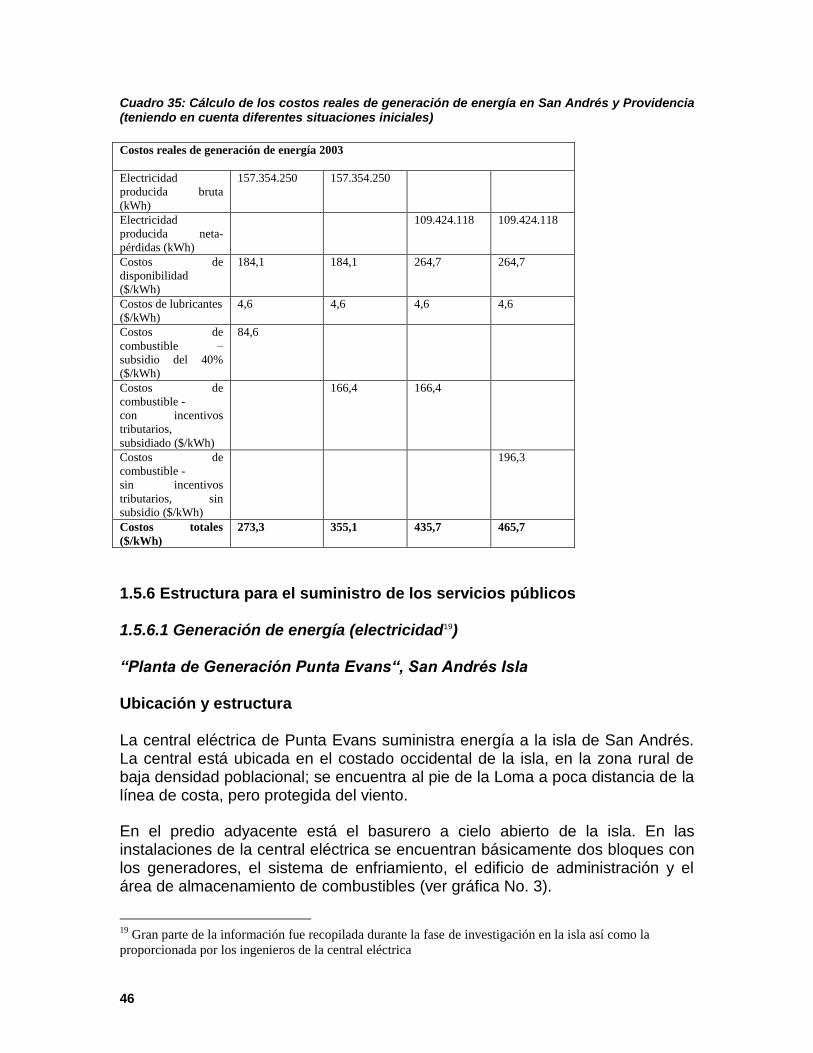

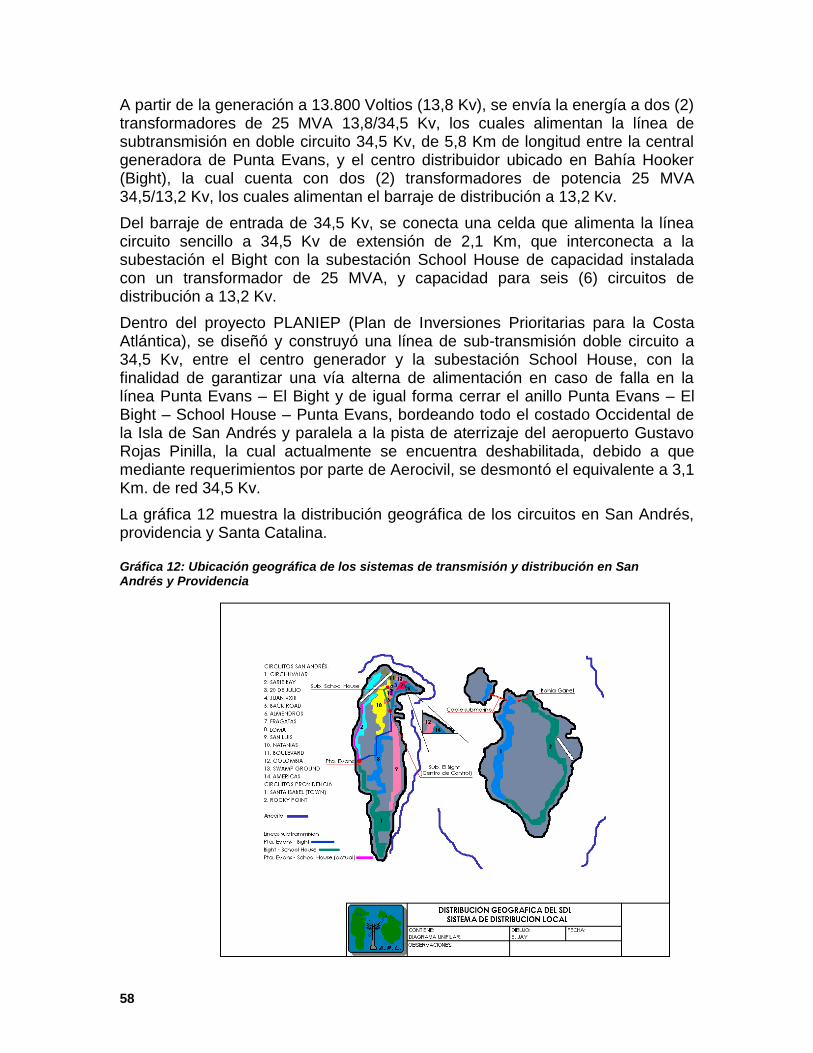

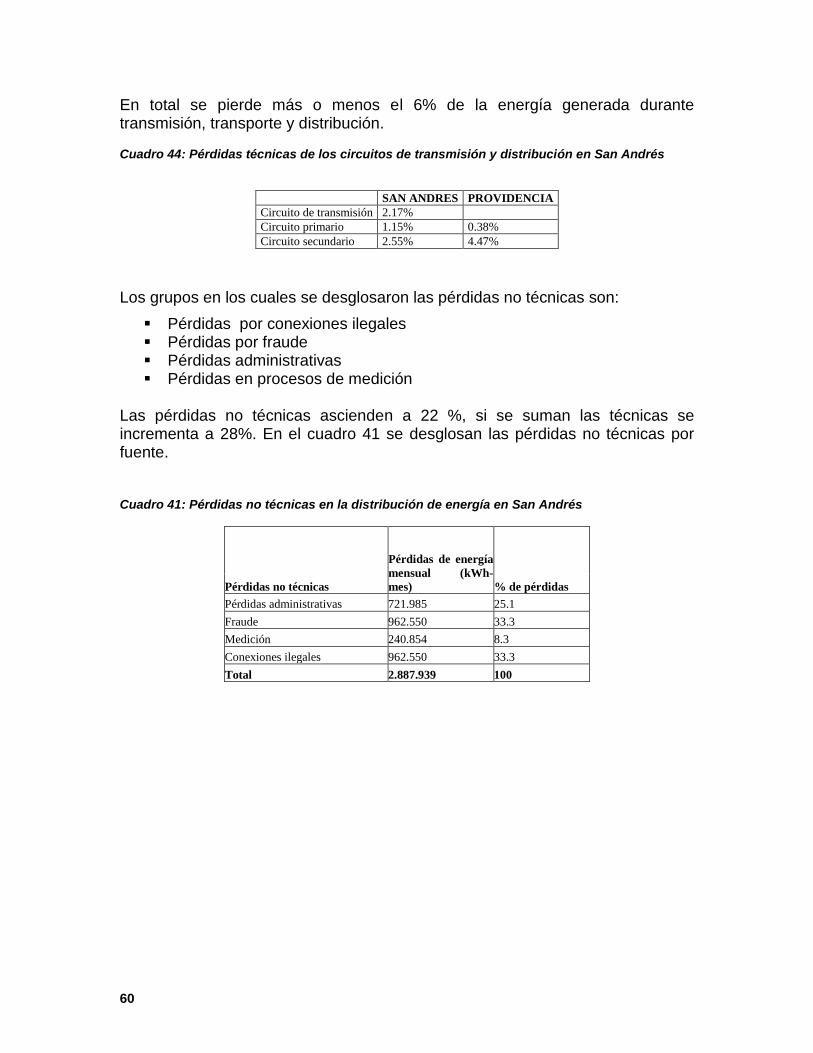

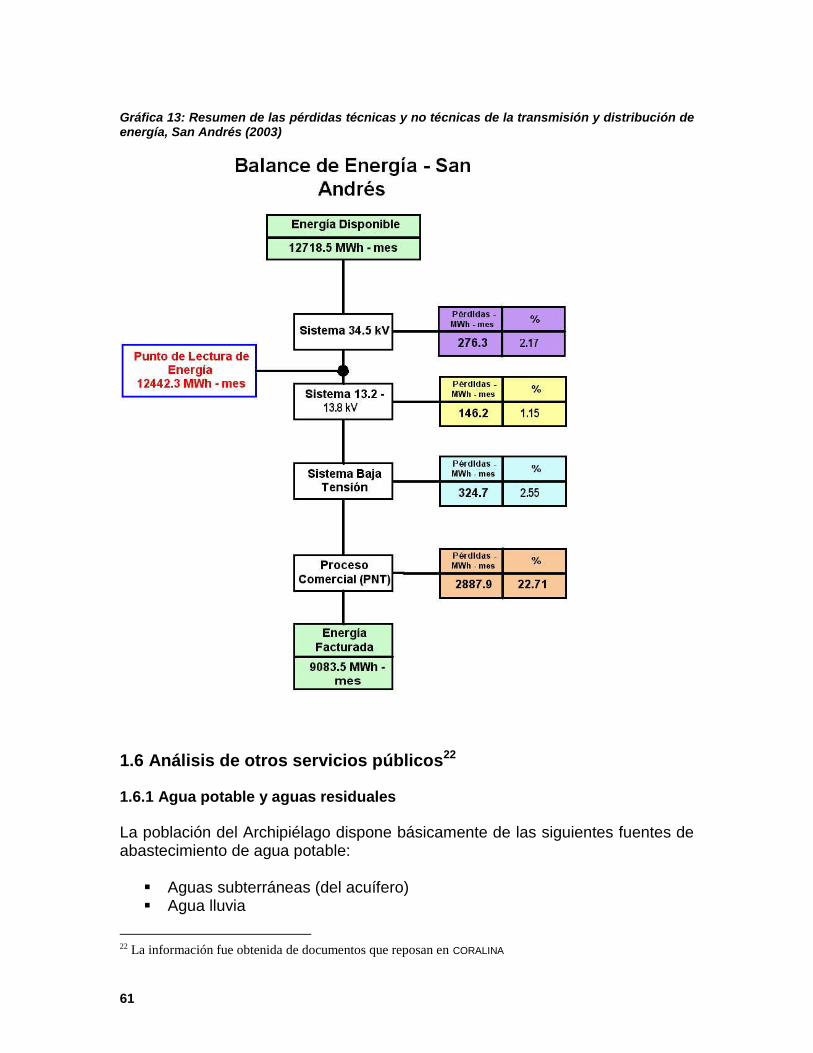

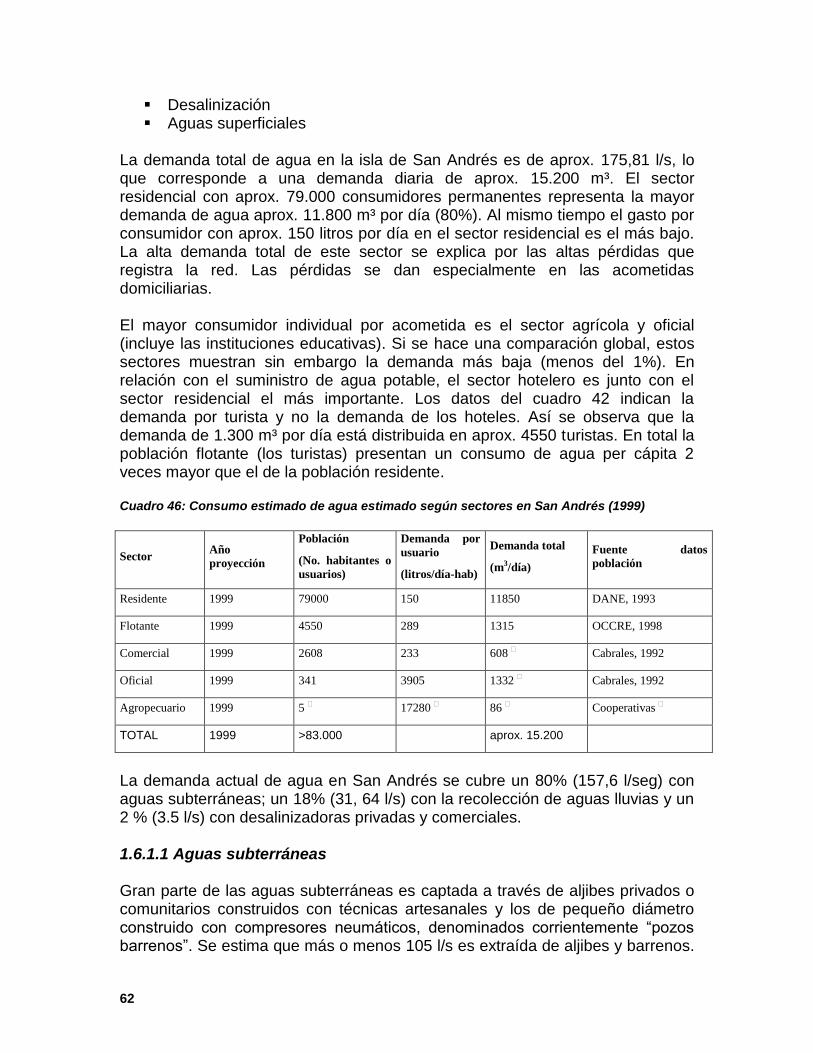

energia san andres informe gtz generacion san andres - primera parte traduccion eedas

TRANSCRIPT

1

Informe del Proyecto: Análisis preparatorio para el suministro de energía sostenible en las islas Colombianas San Andrés y Old Providence Número del Proyecto: 81078039 Noviembre 2005 Ejecutado por: Universidad de Friburgo en Breisgau Instituto de Política Forestal y Ambiental Departamento de Política de Usos del Suelo Nacional e Internacional Tennenbacherstr. 4 79106 Freiburg Financiado por: Ministerio Alemán para la Cooperación Económica BMZ Contratante: Sociedad Alemana para la Cooperación Técnica (GTZ) GMBH Equipo de Trabajo: Director del Proyecto: Prof. Dr. Dr. h.c. Hans Essmann, Freiburg Director del Equipo de Trabajo de campo: Dr. Ulf Haerdter, Freiburg Equipo de Trabajo Colombiano:

Prof. Fabio González, Bogotá Dr. June Marie Mow, San Andrés y Bogotá Prof. Dr. Humberto Rodríguez, Bogotá

Perito Alemán: Ingeniero Jörg Grotefendt (SGEU – Sociedad de Energía y Ambiente, Friburgo)

2

Notas Preliminares En consideración al carácter especial de un estudio de prefactibilidad y las diferentes tareas no es posible utilizar el formato convencional de los proyectos de la GTZ (Sociedad de Cooperación Técnica de Alemania). El formato de este informe final se ajusta a los términos de referencia del contrato suscrito entre el Instituto de Política Forestal y Ambiental de la Universidad de Freiburg y la GTZ.

Descripción de la tarea

Gracias a una decisión (medida individual) del fondo para “Estudios y Especialistas” (Studien- und Fachkräftefonds) debería realizarse un estudio detallado de las opciones alternativas de suministro de energía sostenible en las islas de San Andrés y Providencia. La base de este proyecto es una propuesta del Instituto de Política Forestal y Ambiental de la Universidad de Freiburg en Abril del 2004 („Generación y suministro de energía sostenible para el Archipiélago de San Andrés y Providencia/Reserva de la Biosfera SEAFLOWER por UNESCO“). Este trabajo deberá ser realizado por el Instituto de Política

Forestal y Ambiental de la Universidad Freiburg en cooperación con expertos locales en energías y de acuerdo con las bases establecidas por la GTZ en Colombia y en Eschborn (Alemania).

San Andrés y Providencia componen el área terrestre habitada de la reserva de la Biosfera SEAFLOWER según la UNESCO. La demanda de energía en San Andrés es muy alta (146,5 GWh/aňo), si se tiene en cuenta el tamaño de esta isla. La razón principal es la alta densidad poblacional de la isla (>3.300 habitantes/km²). Esta energía es suministrada totalmente por una central eléctrica con capacidad para generar 55 MW, y con la ayuda de unos generadores diesel que necesitan un consumo anual de 40 millones de litros de aceites lubricantes. El abastecimiento energético de la isla de Providencia se realiza desde una central energética con capacidad para generar 2,85 MW a partir de generadores diesel. La relativa baja densidad poblacional de esta isla (263 habitantes/km²) hace que la demanda de energía sea menor (7,1 GWh anuales) y por consiguiente una menor demanda de combustible (2 millones de litros anuales).

A pesar de que son puntos de partida diferentes, ambas islas comparten los mismos indicadores negativos de desarrollo sostenible en cuanto al suministro de energía. En relación con los aspectos socio-económicos hay que destacar sobretodo el alto costo de generación de energía. Desde un punto de vista más ecológico, se debe destacar las altas emisiones de gases, además de las amenazas latentes que se generan con el transporte del diesel.

Dentro del marco de esta investigación se deberán analizar las distintas opciones de implementación y los efectos que estas puedan tener en el desarrollo sostenible. Las medidas propuestas serán probadas en base a su

3

compatibilidad con las estrategias políticas existentes y su relevancia socioeconómica. Para esta implementación se pretende además realizar una búsqueda de posibles sinergias y cooperaciones con otros proyectos de contexto similar. Además se pretende una búsqueda de posibilidades de financiación duradera a través del gobierno colombiano, patrocinadores multilaterales y/u otras empresas privadas.

El objetivo de esta investigación es crear una base evaluativa para la elección e implementación del suministro de energía sostenible en las Islas de San Andrés y Providencia.

Resumen Ejecutivo Situación Inicial

Las Islas Colombianas de San Andrés, Old Providene y Santa Catalina así como un gran número de bancos, cayos y atolones deshabitados, declaradas Reserva de Biosfera en el año 2000, conforman un Archipiélago en el Caribe Occidental, de las cuales la Isla de San Andrés es ciudad Capital y sede del único Gobierno Departamental Oceánico de Colombia. San Andrés es además la Isla más grande y de mayor densidad poblacional; con una extensión de 12 kilómetros de largo y en el sitio más ancho de 4 kilómetros, está constituida sin excepción alguna de rocas calcáreas. A diferencia de la primera, Providencia es de origen volcánico, caracterizada por un relieve suave y elevaciones por debajo de los 100 metros. El área terrestre tiene 57 km2, el área marina 300,000 km2, aproximadamente el 10% de la Región del Gran Caribe. La fuente principal de ingresos de las islas es el turismo. Debido a la alta densidad poblacional (>3.300 habitantes/ km2) en el caso de San Andrés la demanda de energía con más de 158 GWh por año es alta en relación con su pequeño tamaño. La energía es generada totalmente en una central eléctrica (capacidad eléctrica de 55 MW) con generadores diesel que tienen un requerimiento anual de aprox. 40 millones litros de diesel. El suministro de energía de las islas Old Providence y Santa Catalina (Providencia) también depende de una central eléctrica (capacidad eléctrica: 3,1 MW) que funciona con generadores diesel. Debido a la baja densidad poblacional (263 habitantes/km²), la demanda de energía (7,9 GWh por año) y de combustible (2 millones de litros) es baja.

La construcción de la infraestructura y el desarrollo socio-económico en el Archipiélago hasta la fecha no demuestran un uso sostenible de los recursos naturales y del entorno natural. Las políticas de desarrollo socio-económico conducentes al mejoramiento de la calidad de vida de los habitantes insulares se han caracterizado por ser con muy pocas excepciones soluciones de corto plazo e improvisadas. La falta de planeación, sobretodo para la prestación de los servicios públicos domiciliarios (energía, agua y basuras) ha conllevado a la

4

ineficiencia de todo el sistema y ha generado costos altos no solo para el consumidor sino también para el entorno natural, debido al aumento de los impactos sobre los recursos naturales y los frágiles ecosistemas insulares.

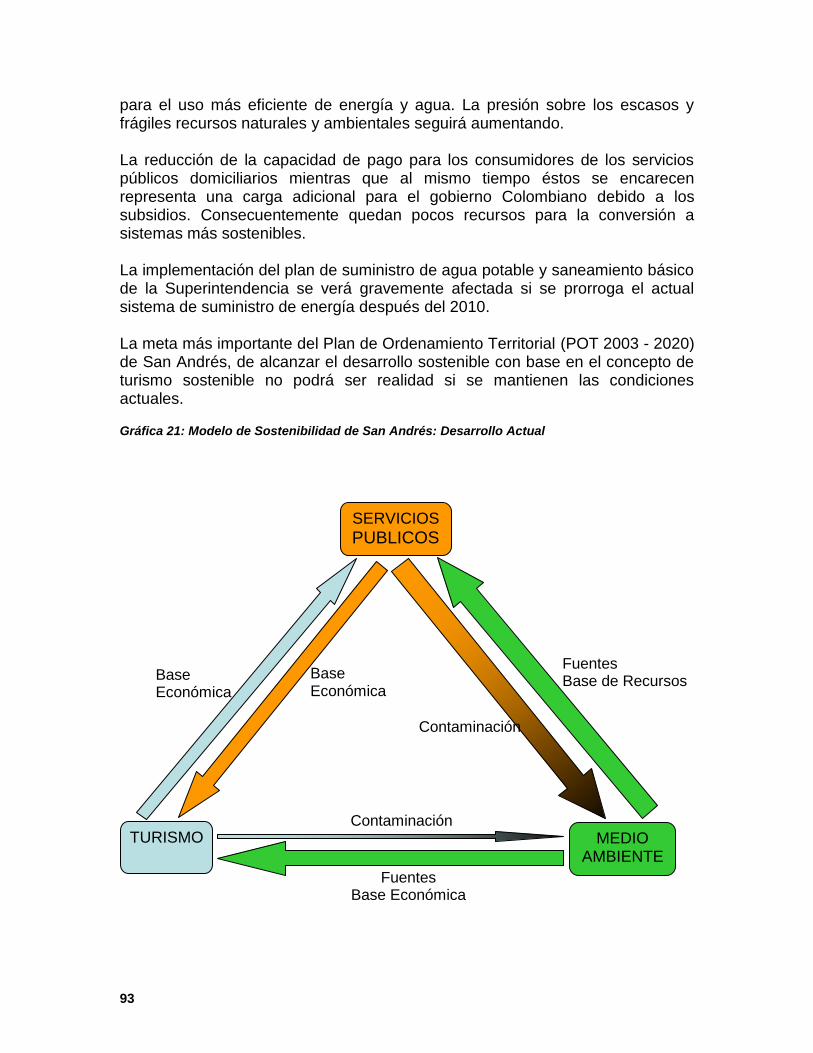

Así las cosas, la situación actual de la economía energética constituye un obstáculo significativo para el desarrollo sostenible de las islas. Desde el punto de vista socio-económico los más relevantes son los altos costos de generación de energía. Los precios reales de generación en el Archipiélago ascienden a 450 pesos colombianos (0,20 USD). Esto le genera al Estado Colombiano pérdidas anuales de más de 20 millones de USD. Adicionalmente la alta demanda de combustibles fósiles es una amenaza para los frágiles ecosistemas terrestres y marinos. Es tal la presión que ejerce la ineficiente infraestructura existente (sobretodo en el sector energético) sobre el desarrollo económico regional que los consumidores y la administración local no disponen de recursos financieros para el mejoramiento de las condiciones actuales. Debido a la situación especial de las islas pequeñas si se mantienen las críticas condiciones actuales se pone en grave riesgo el desarrollo sostenible de la región, desde el punto de vista socio-económico y ecológico.

Desde el punto de vista técnico en los próximos 5-10 años se harán las siguientes inversiones en los sectores agua potable y saneamiento básico y el suministro de energía:

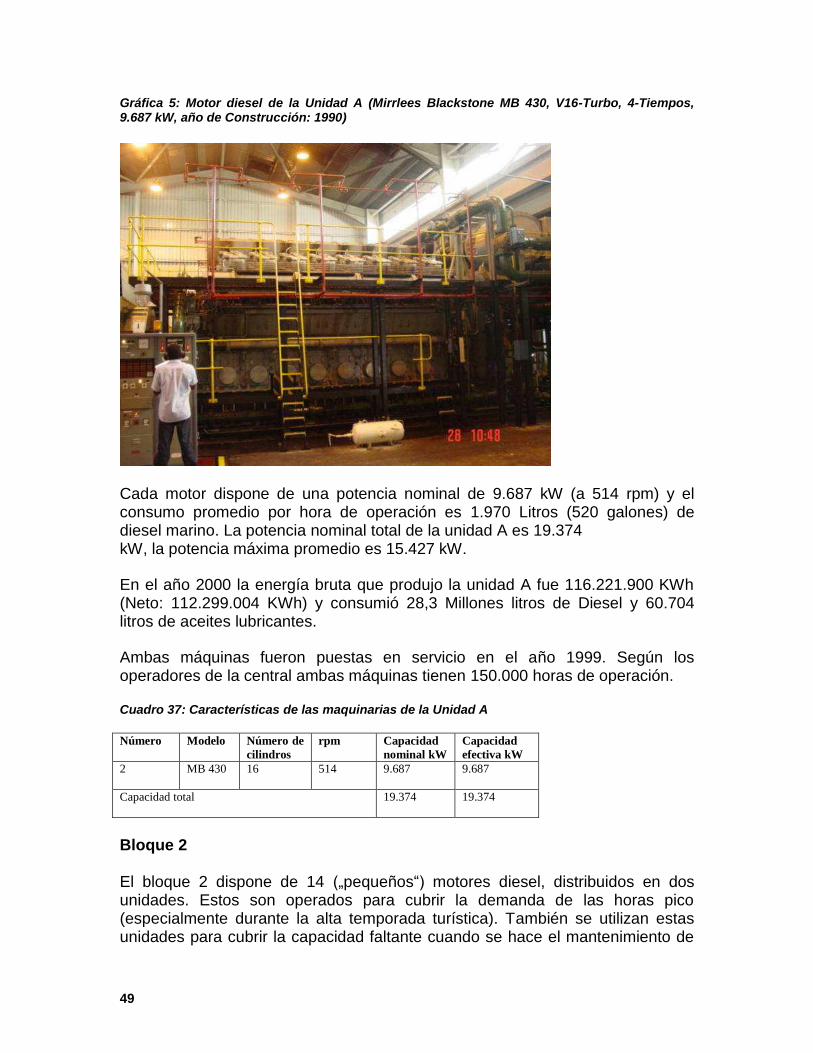

Suministro de energía San Andrés: remplazo de los dos motores principales MB 430 con una capacidad total de 20 MW

Suministro de agua potable San Andrés: instalación de plantas desalinizadoras con una capacidad mínima de 6000 m³ de agua potable/día; se planea la instalación de plantas de ósmosis inversa.

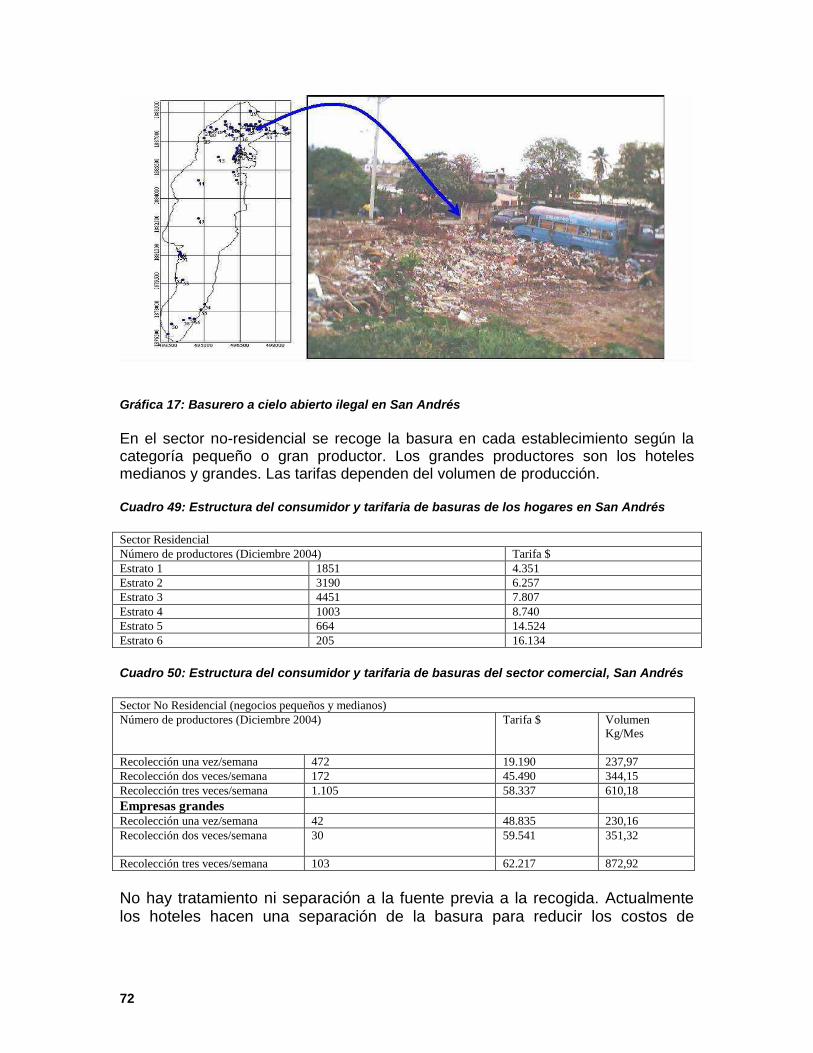

Disposición final de basuras San Andrés y Providencia: implementación de un sistema técnicamente viable para la disposición final de basuras diferente al relleno sanitario.

Suministro de energía Providencia: remplazo de los dos motores diesel con una capacidad total de 1,7 MW

Sin embargo, hasta la fecha y a excepción de los planes existentes para el suministro de agua potable y la red de alcantarillado y disposición final de aguas residuales el gobierno Colombiano no dispone de planes para estas prioridades. Bases para el suministro de energía sostenible Con base en el análisis del estado actual de los asuntos se identificaron los siguientes elementos claves que se convierten en puntos de partida para el suministro de energía sostenible:

5

En general, la planificación de la gestión pública y en particular de los servicios públicos domiciliarios especialmente energía requiere considerar la condición especial de insularidad del Archipiélago, en otras palabras, el aislamiento geográfico con recursos naturales limitados y baja capacidad de amortiguamiento. Como en un buque, todas las unidades para el suministro de agua potable y energía y tratamiento de residuos deben estar indisolublemente articuladas entre sí. El sector energético es hasta cierto punto el sector clave porque es el gran consumidor primario de los costosos combustibles fósiles y porque casi todas las otras unidades dependen de él. De tal forma que como punto de partida para el suministro de energía sostenible en el Archipiélago se tuvieron en cuenta las siguientes consecuencias generales: Para atender los servicios públicos en las islas es menester planificar e

implementar con enfoque integral; se requiere una política y postura conjunta y coordinada del Gobierno nacional para lograr una configuración de soluciones energéticas y cualitativas más eficientes y sostenibles. Esto conduciría a reconocer y utilizar las sinergias energéticas entre los sectores energía, agua y basuras. Por otra parte en los niveles administrativo y operativo no sería difícil crear las condiciones necesarias para tal fin.

Para lograr la eficiencia total del sistema de suministro de energía se debe mejorar generación, transmisión, distribución y consumo.

Una solución a largo plazo debe incluir posibilidades de adaptación que sean flexibles a los cambios de las condiciones marco.

Los costos para garantizar la disponibilidad de energía y producirla deben ser menores que en el sistema actual.

El suministro de energía debe ser más eficiente Los riesgos asociados a la generación deben ser reducidos mediante la

diversificación del sistema mismo. El cambio ó diversificación de la fuente primaria para la generación de

energía es un imperativo. Para una generación sostenible es obligatorio aumentar la eficiencia en

las áreas de transmisión, distribución y consumo

Análisis de las opciones para la implementación

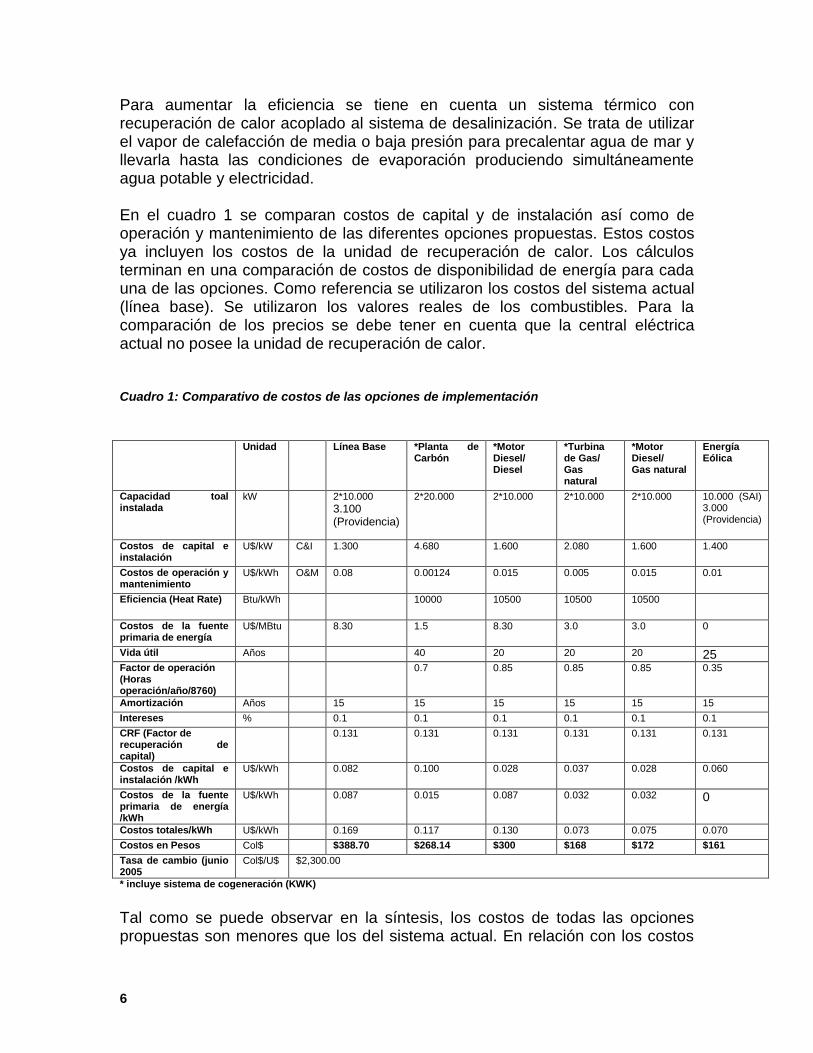

Con base en el análisis de la situación actual, las inversiones técnicas inaplazables, las fuentes de energía primaria disponibles en Colombia y los puntos de partida identificados para el suministro de energía sostenible en el Archipiélago, se han analizado varias opciones y comparado con la situación actual (la línea base). Debido a la alta demanda de energía en San Andrés se analizaron las opciones plantas de carbón, motores diesel, turbinas de gas así como energía eólica.

6

Para aumentar la eficiencia se tiene en cuenta un sistema térmico con recuperación de calor acoplado al sistema de desalinización. Se trata de utilizar el vapor de calefacción de media o baja presión para precalentar agua de mar y llevarla hasta las condiciones de evaporación produciendo simultáneamente agua potable y electricidad. En el cuadro 1 se comparan costos de capital y de instalación así como de operación y mantenimiento de las diferentes opciones propuestas. Estos costos ya incluyen los costos de la unidad de recuperación de calor. Los cálculos terminan en una comparación de costos de disponibilidad de energía para cada una de las opciones. Como referencia se utilizaron los costos del sistema actual (línea base). Se utilizaron los valores reales de los combustibles. Para la comparación de los precios se debe tener en cuenta que la central eléctrica actual no posee la unidad de recuperación de calor. Cuadro 1: Comparativo de costos de las opciones de implementación Unidad Línea Base *Planta de

Carbón

*Motor Diesel/ Diesel

*Turbina de Gas/ Gas natural

*Motor Diesel/ Gas natural

Energía Eólica

Capacidad toal instalada

kW 2*10.000

3.100 (Providencia)

2*20.000 2*10.000 2*10.000 2*10.000 10.000 (SAI) 3.000 (Providencia)

Costos de capital e instalación

U$/kW C&I 1.300 4.680 1.600 2.080 1.600 1.400

Costos de operación y mantenimiento

U$/kWh O&M 0.08 0.00124 0.015 0.005 0.015 0.01

Eficiencia (Heat Rate) Btu/kWh 10000 10500 10500 10500

Costos de la fuente primaria de energía

U$/MBtu 8.30 1.5 8.30 3.0 3.0 0

Vida útil Años 40 20 20 20 25 Factor de operación (Horas operación/año/8760)

0.7 0.85 0.85 0.85 0.35

Amortización Años 15 15 15 15 15 15 Intereses % 0.1 0.1 0.1 0.1 0.1 0.1 CRF (Factor de recuperación de capital)

0.131 0.131 0.131 0.131 0.131 0.131

Costos de capital e instalación /kWh

U$/kWh 0.082 0.100 0.028 0.037 0.028 0.060

Costos de la fuente primaria de energía /kWh

U$/kWh 0.087 0.015 0.087 0.032 0.032 0

Costos totales/kWh U$/kWh 0.169 0.117 0.130 0.073 0.075 0.070

Costos en Pesos Col$ $388.70 $268.14 $300 $168 $172 $161

Tasa de cambio (junio 2005

Col$/U$ $2,300.00

* incluye sistema de cogeneración (KWK)

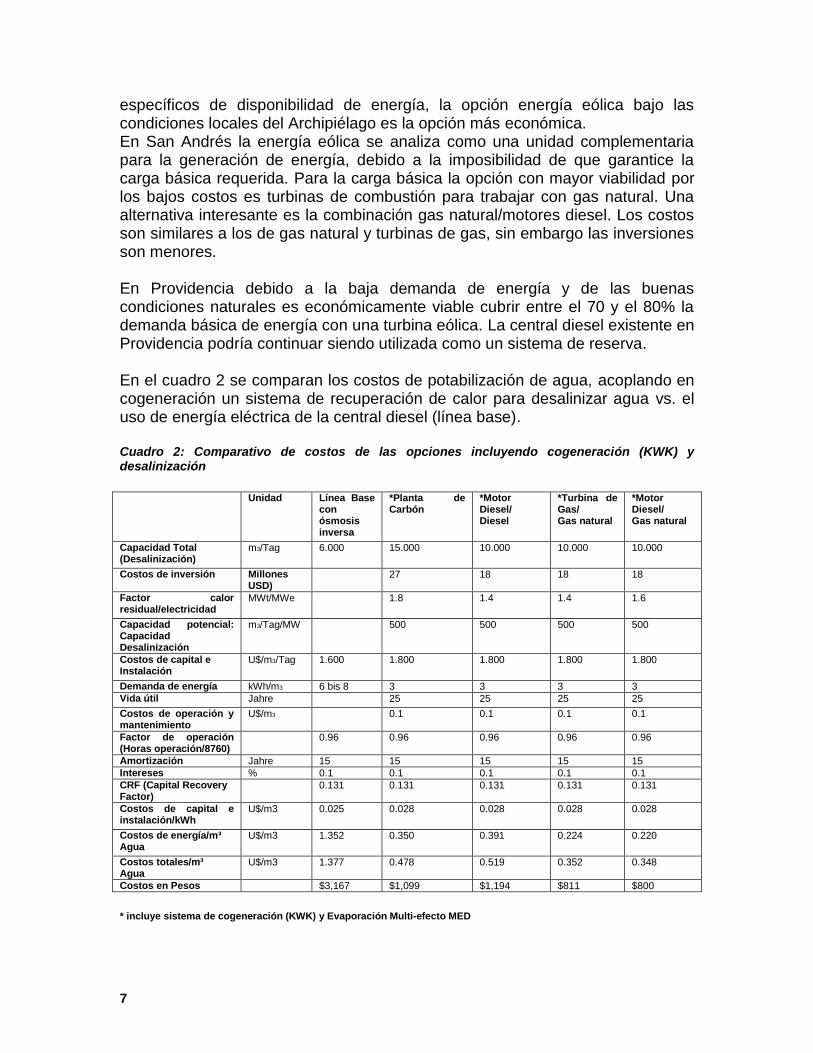

Tal como se puede observar en la síntesis, los costos de todas las opciones propuestas son menores que los del sistema actual. En relación con los costos

7

específicos de disponibilidad de energía, la opción energía eólica bajo las condiciones locales del Archipiélago es la opción más económica. En San Andrés la energía eólica se analiza como una unidad complementaria para la generación de energía, debido a la imposibilidad de que garantice la carga básica requerida. Para la carga básica la opción con mayor viabilidad por los bajos costos es turbinas de combustión para trabajar con gas natural. Una alternativa interesante es la combinación gas natural/motores diesel. Los costos son similares a los de gas natural y turbinas de gas, sin embargo las inversiones son menores. En Providencia debido a la baja demanda de energía y de las buenas condiciones naturales es económicamente viable cubrir entre el 70 y el 80% la demanda básica de energía con una turbina eólica. La central diesel existente en Providencia podría continuar siendo utilizada como un sistema de reserva. En el cuadro 2 se comparan los costos de potabilización de agua, acoplando en cogeneración un sistema de recuperación de calor para desalinizar agua vs. el uso de energía eléctrica de la central diesel (línea base). Cuadro 2: Comparativo de costos de las opciones incluyendo cogeneración (KWK) y desalinización

Unidad

Línea Base con ósmosis inversa

*Planta de Carbón

*Motor Diesel/ Diesel

*Turbina de Gas/ Gas natural

*Motor Diesel/ Gas natural

Capacidad Total (Desalinización)

m3/Tag

6.000 15.000 10.000 10.000 10.000

Costos de inversión Millones USD)

27 18 18 18

Factor calor residual/electricidad

MWt/MWe 1.8 1.4 1.4 1.6

Capacidad potencial: Capacidad Desalinización

m3/Tag/MW 500 500 500 500

Costos de capital e Instalación

U$/m3/Tag

1.600 1.800 1.800 1.800 1.800

Demanda de energía kWh/m3 6 bis 8 3 3 3 3 Vida útil Jahre 25 25 25 25 Costos de operación y mantenimiento

U$/m3 0.1 0.1 0.1 0.1

Factor de operación (Horas operación/8760)

0.96 0.96 0.96 0.96 0.96

Amortización Jahre 15 15 15 15 15 Intereses % 0.1 0.1 0.1 0.1 0.1 CRF (Capital Recovery Factor)

0.131 0.131 0.131 0.131 0.131

Costos de capital e instalación/kWh

U$/m3

0.025 0.028 0.028 0.028 0.028

Costos de energía/m³ Agua

U$/m3

1.352 0.350 0.391 0.224 0.220

Costos totales/m³ Agua

U$/m3

1.377 0.478 0.519 0.352 0.348

Costos en Pesos $3,167 $1,099 $1,194 $811 $800

* incluye sistema de cogeneración (KWK) y Evaporación Multi-efecto MED

8

En la síntesis se reconoce muy claramente que los costos de potabilización del agua para cada opción propuesta es mucho menor (más de la mitad) que los sistemas que incorporan una combinación con la línea base (que utiliza ósmosis inversa). Las opciones más económicas son las dos que utilizan gas natural: turbinas de gas o motores diesel que usan gas natural con recuperación de calor y evaporación multi-efecto (MED).

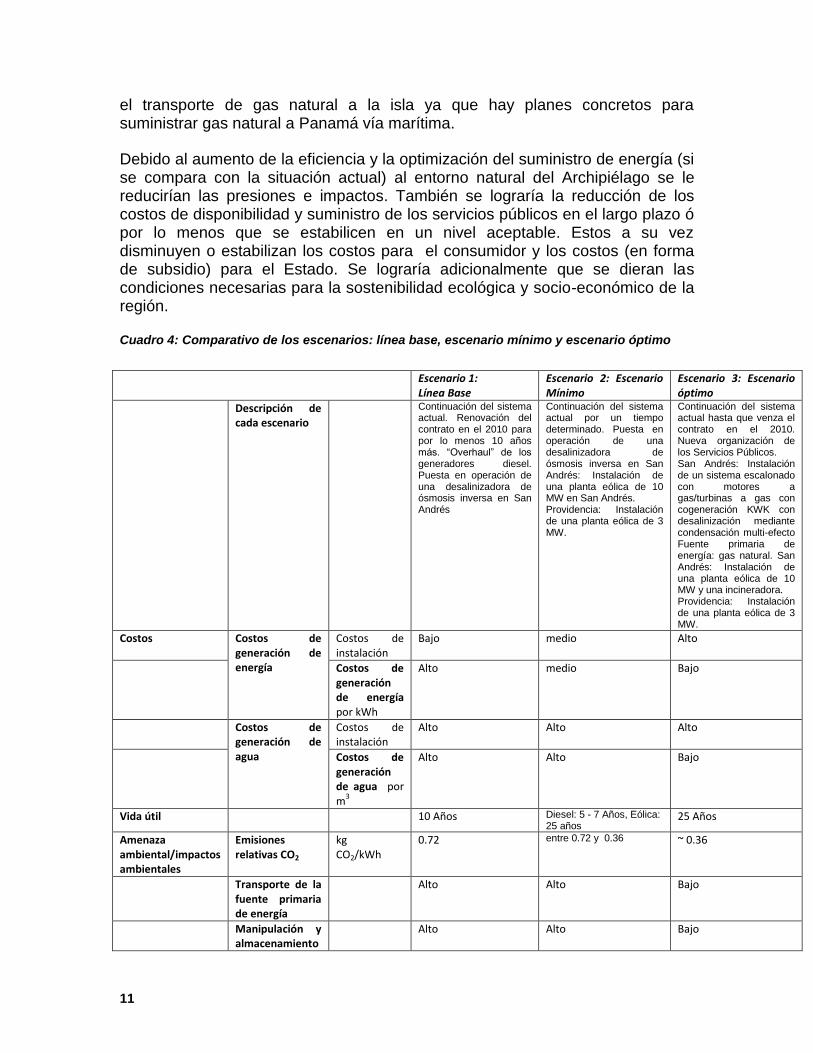

Comparación de escenarios de implementación posibles

Con base en los puntos de partida para el suministro de energía sostenible y de las opciones identificadas y propuestas se han elaborado varios escenarios: El cuadro 4 compara tres escenarios posibles para el futuro suministro de energía en el Archipiélago. El escenario 1 (ó de piso) es la línea base y sería la continuación de la situación existente. El escenario 2 describe el escenario mínimo en el cual se debe hacer inversiones mínimas para lograr un leve mejoramiento de la situación actual por lo menos a mediano plazo. El escenario 3 (ó de techo) es el óptimo, representa una solución a largo plazo, integral y sostenible.

Escenario mínimo

En el escenario mínimo se instalaría en la punta sur de la isla de San Andrés un parque eólico con una capacidad mínima de 10 MW. Los costos de inversión se estiman en 14 millones de USD. El parque sería operado también por SOPESA. El gobierno Colombiano implementa el proyecto de desalinización de agua mediante ósmosis inversa. El parque eólico es útil como soporte a los generadores diesel para garantizar la disponibilidad de la carga básica. El comportamiento casi constante de la curva máxima diaria garantiza que la energía generada por el parque eólico que entra a la red sea utilizada permanentemente. Con una carga mínima del 30% se podría generar en San Andrés anualmente mínimo 30 GWh. En Providencia se construiría un parque eólico con una capacidad mínima de 3 MW. Los costos de instalación se acercan a 4,2 millones de dólares. La planta térmica sería utilizada como sistema de reserva (ó respaldo), Con una carga mínima del 30% el potencial de generación anual sería de 7,8 GWh. La energía producida con diesel se reduciría en la medida que se genera energía con la fuerza del viento; también se reduce el consumo de combustible y en consecuencia se libera menos gases efecto invernadero a la atmósfera. Con los costos de ahorro de combustible se reducen los costos de disponibilidad de energía. Para el consumidor y el Estado Colombiano también se reducen los gastos para la producción de energía. Debido al incremento continuo de los precios del combustible, estos efectos tienen un significado mucho mayor. Los

9

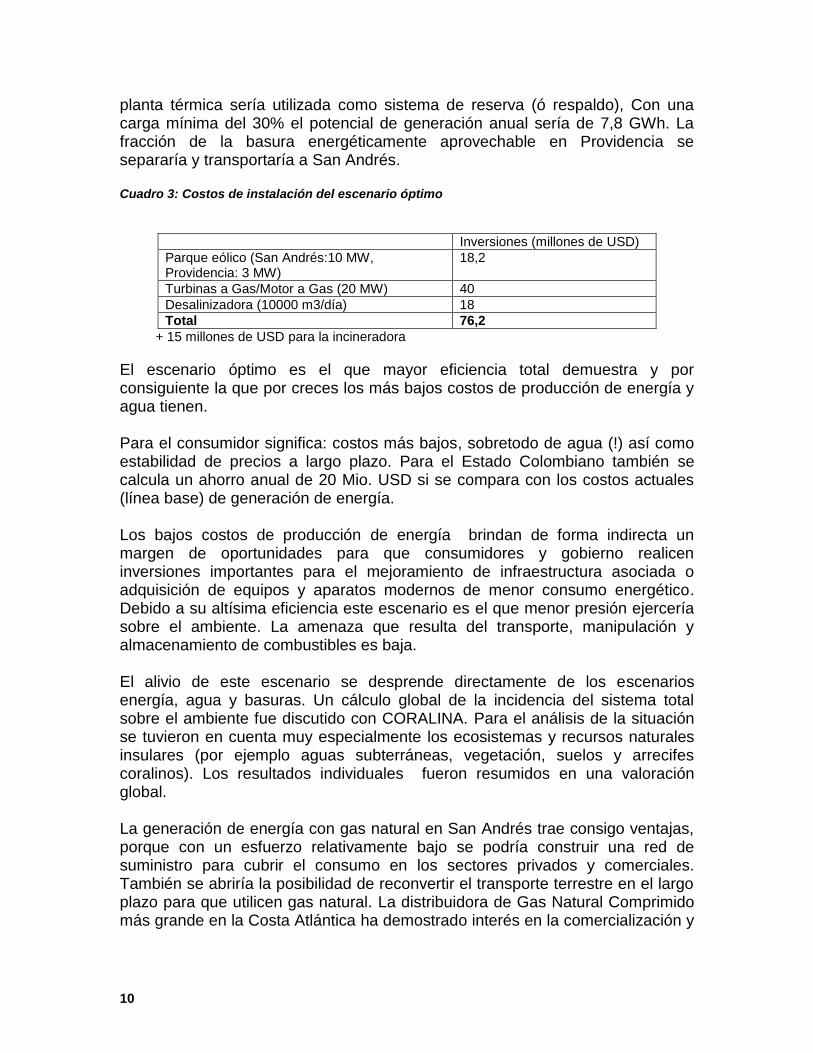

costos totales de instalación para la implementación de los escenarios ascienden a aprox. 18,2 millones de USD. Escenario óptimo

El escenario óptimo es el escenario con las mayores ventajas ecológicas y socio-económicas. Este escenario exige inversiones mucho más altos. La generación y suministro de energía en San Andrés a partir del año 2010 debe ser reconvertida a la combinación diesel/gas natural. Los motores diesel serán desmontados una vez cumplan su vida útil.

El suministro de energía mediante gas natural. Es un sistema escalonado con diferentes grupos (electrógenos) para cubrir la carga básica y la máxima; estaría compuesto por turbinas a gas y un motor a gas con una capacidad total de 20 MW. Para cubrir la carga máxima entrarían en operación pequeños motores a gas. Adicionalmente con el calor de las unidades de carga básica se cogeneraría para lograr la evaporación multi - efecto (MED). Dependiendo del sistema que se diseñe mediante la recuperación de calor se podría producir entre 6000 y 10.000 m³ de agua potable por día. La vida útil de la planta completa es de aprox. 25 años. Una ventaja económica de esta propuesta combinada es que puede ser planeada, aprobada e instalada como un paquete completo e integrado. Se instalaría un parque eólico en la isla de San Andrés con una capacidad de 10 MW. Los costos de inversión se estiman en aprox. 14 millones de USD. El parque eólico estaría directamente conectado a la central eléctrica en Punta Evans. Toda le energía producida por el parque eólico ingresa a la red y así no sería necesario almacenar energía. El comportamiento casi constante de la curva máxima diaria garantiza que la energía generada por el parque eólico que entra a la red sea utilizada permanentemente. Con una carga mínima del 30% se podría generar en San Andrés anualmente mínimo 30 GWh.

Para solucionar el problema de la basura se instalaría antes del 2009, según lo recomienda el estudio de la empresa de servicios públicos de Karlsruhe-CORALINA y wat GMBH una incineradora. Los costos de instalación se estiman en 15 millones de USD. Dependiendo del tratamiento dado a la fracción de la basura aprovechable (separación y secado de la basura húmeda) se podría hacer un uso electro-energético de ésta con un rendimiento de hasta 1 MW. Con el escenario óptimo en San Andrés que incluye energía y agua la inversión total sería de aprox. 74 millones de dólares. Si se incluye la incineradora, a la inversión se le adicionaría 15 millones de USD y el total ascendería a 91,2 millones de USD.

En Providencia se instalaría un parque eólico con una capacidad mínima de 3 MW. En Providencia se construiría un parque eólico con una capacidad mínima de 3 MW. Los costos de instalación se acercan a 4,2 millones de dólares. La

10

planta térmica sería utilizada como sistema de reserva (ó respaldo), Con una carga mínima del 30% el potencial de generación anual sería de 7,8 GWh. La fracción de la basura energéticamente aprovechable en Providencia se separaría y transportaría a San Andrés. Cuadro 3: Costos de instalación del escenario óptimo

Inversiones (millones de USD)

Parque eólico (San Andrés:10 MW, Providencia: 3 MW)

18,2

Turbinas a Gas/Motor a Gas (20 MW) 40

Desalinizadora (10000 m3/día) 18

Total 76,2

+ 15 millones de USD para la incineradora

El escenario óptimo es el que mayor eficiencia total demuestra y por consiguiente la que por creces los más bajos costos de producción de energía y agua tienen. Para el consumidor significa: costos más bajos, sobretodo de agua (!) así como estabilidad de precios a largo plazo. Para el Estado Colombiano también se calcula un ahorro anual de 20 Mio. USD si se compara con los costos actuales (línea base) de generación de energía. Los bajos costos de producción de energía brindan de forma indirecta un margen de oportunidades para que consumidores y gobierno realicen inversiones importantes para el mejoramiento de infraestructura asociada o adquisición de equipos y aparatos modernos de menor consumo energético. Debido a su altísima eficiencia este escenario es el que menor presión ejercería sobre el ambiente. La amenaza que resulta del transporte, manipulación y almacenamiento de combustibles es baja. El alivio de este escenario se desprende directamente de los escenarios energía, agua y basuras. Un cálculo global de la incidencia del sistema total sobre el ambiente fue discutido con CORALINA. Para el análisis de la situación se tuvieron en cuenta muy especialmente los ecosistemas y recursos naturales insulares (por ejemplo aguas subterráneas, vegetación, suelos y arrecifes coralinos). Los resultados individuales fueron resumidos en una valoración global. La generación de energía con gas natural en San Andrés trae consigo ventajas, porque con un esfuerzo relativamente bajo se podría construir una red de suministro para cubrir el consumo en los sectores privados y comerciales. También se abriría la posibilidad de reconvertir el transporte terrestre en el largo plazo para que utilicen gas natural. La distribuidora de Gas Natural Comprimido más grande en la Costa Atlántica ha demostrado interés en la comercialización y

11

el transporte de gas natural a la isla ya que hay planes concretos para suministrar gas natural a Panamá vía marítima.

Debido al aumento de la eficiencia y la optimización del suministro de energía (si se compara con la situación actual) al entorno natural del Archipiélago se le reducirían las presiones e impactos. También se lograría la reducción de los costos de disponibilidad y suministro de los servicios públicos en el largo plazo ó por lo menos que se estabilicen en un nivel aceptable. Estos a su vez disminuyen o estabilizan los costos para el consumidor y los costos (en forma de subsidio) para el Estado. Se lograría adicionalmente que se dieran las condiciones necesarias para la sostenibilidad ecológica y socio-económico de la región. Cuadro 4: Comparativo de los escenarios: línea base, escenario mínimo y escenario óptimo

Escenario 1: Línea Base

Escenario 2: Escenario Mínimo

Escenario 3: Escenario óptimo

Descripción de cada escenario

Continuación del sistema actual. Renovación del contrato en el 2010 para por lo menos 10 años más. “Overhaul” de los generadores diesel. Puesta en operación de una desalinizadora de ósmosis inversa en San Andrés

Continuación del sistema actual por un tiempo determinado. Puesta en operación de una desalinizadora de ósmosis inversa en San Andrés: Instalación de una planta eólica de 10 MW en San Andrés. Providencia: Instalación de una planta eólica de 3 MW.

Continuación del sistema actual hasta que venza el contrato en el 2010. Nueva organización de los Servicios Públicos. San Andrés: Instalación de un sistema escalonado con motores a gas/turbinas a gas con cogeneración KWK con desalinización mediante condensación multi-efecto Fuente primaria de energía: gas natural. San Andrés: Instalación de una planta eólica de 10 MW y una incineradora. Providencia: Instalación de una planta eólica de 3 MW.

Costos Costos de generación de energía

Costos de instalación

Bajo medio Alto

Costos de generación de energía por kWh

Alto medio Bajo

Costos de generación de agua

Costos de instalación

Alto Alto Alto

Costos de generación de agua por m

3

Alto Alto Bajo

Vida útil 10 Años Diesel: 5 - 7 Años, Eólica: 25 años

25 Años

Amenaza ambiental/impactos ambientales

Emisiones relativas CO2

kg CO2/kWh

0.72 entre 0.72 y 0.36 ~ 0.36

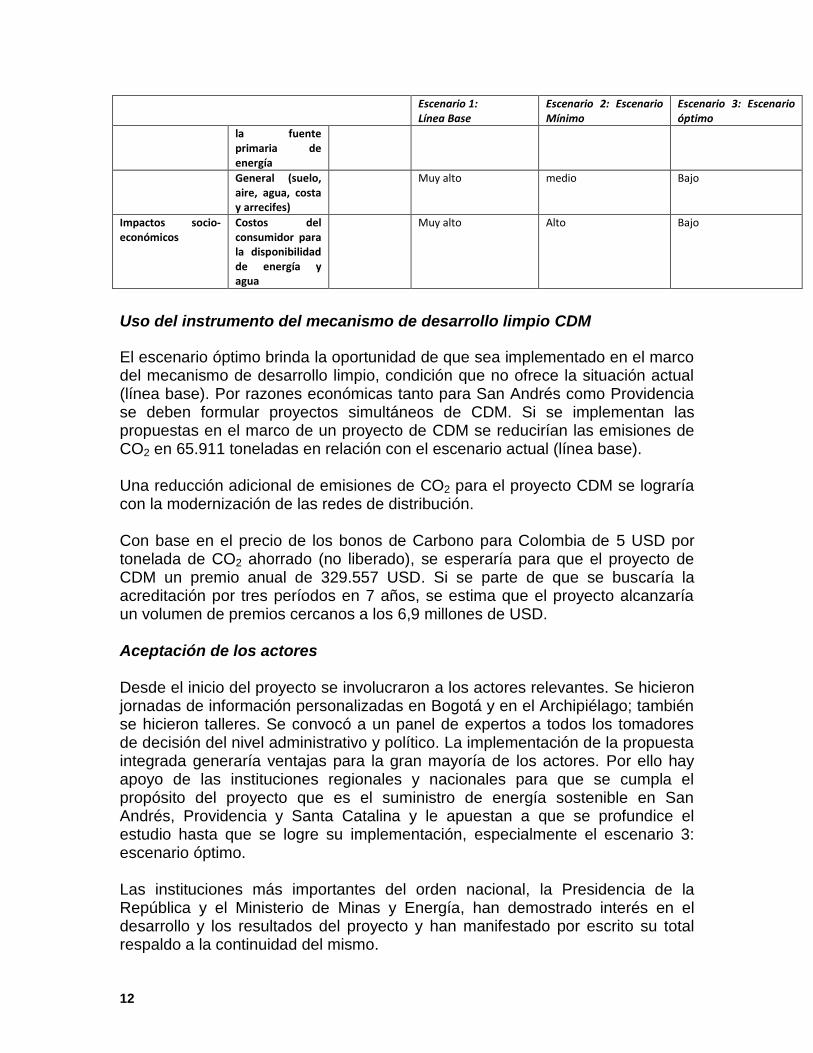

Transporte de la fuente primaria de energía

Alto Alto Bajo

Manipulación y almacenamiento

Alto Alto Bajo

12

Escenario 1: Línea Base

Escenario 2: Escenario Mínimo

Escenario 3: Escenario óptimo

la fuente primaria de energía

General (suelo, aire, agua, costa y arrecifes)

Muy alto medio Bajo

Impactos socio-económicos

Costos del consumidor para la disponibilidad de energía y agua

Muy alto Alto Bajo

Uso del instrumento del mecanismo de desarrollo limpio CDM

El escenario óptimo brinda la oportunidad de que sea implementado en el marco del mecanismo de desarrollo limpio, condición que no ofrece la situación actual (línea base). Por razones económicas tanto para San Andrés como Providencia se deben formular proyectos simultáneos de CDM. Si se implementan las propuestas en el marco de un proyecto de CDM se reducirían las emisiones de CO2 en 65.911 toneladas en relación con el escenario actual (línea base). Una reducción adicional de emisiones de CO2 para el proyecto CDM se lograría con la modernización de las redes de distribución. Con base en el precio de los bonos de Carbono para Colombia de 5 USD por tonelada de CO2 ahorrado (no liberado), se esperaría para que el proyecto de CDM un premio anual de 329.557 USD. Si se parte de que se buscaría la acreditación por tres períodos en 7 años, se estima que el proyecto alcanzaría un volumen de premios cercanos a los 6,9 millones de USD. Aceptación de los actores Desde el inicio del proyecto se involucraron a los actores relevantes. Se hicieron jornadas de información personalizadas en Bogotá y en el Archipiélago; también se hicieron talleres. Se convocó a un panel de expertos a todos los tomadores de decisión del nivel administrativo y político. La implementación de la propuesta integrada generaría ventajas para la gran mayoría de los actores. Por ello hay apoyo de las instituciones regionales y nacionales para que se cumpla el propósito del proyecto que es el suministro de energía sostenible en San Andrés, Providencia y Santa Catalina y le apuestan a que se profundice el estudio hasta que se logre su implementación, especialmente el escenario 3: escenario óptimo. Las instituciones más importantes del orden nacional, la Presidencia de la República y el Ministerio de Minas y Energía, han demostrado interés en el desarrollo y los resultados del proyecto y han manifestado por escrito su total respaldo a la continuidad del mismo.

13

Posibilidades de financiación y gestión En el nivel nacional, la Presidencia y el Ministerio de Minas y Energías han demostrado interés para que se le de continuidad al proyecto. Verbalmente se informó que el gobierno colombiano aportaría recursos financieros para la implementación del proyecto. Pero el monto de los aportes del gobierno nacional dependería de un estudio de factibilidad. El gobierno colombiano no se comprometió dando cifras sobre una posible contribución para hacer el estudio de factibilidad. Pero como San Andrés es „Zona No Interconectada“, existe la posibilidad de que en el FAZNI (Fondo de Ayuda para Zonas No Interconectadas) haya disponibilidad de recursos para cofinanciar el estudio de factibilidad y para el programa de uso eficiente y ahorro de energía. La UPME (Unidad de Planificación Minero Energética) está formulando una solicitud al gobierno nacional en tal sentido. La empresa privada Proactiva (franco-española-colombiana) con domicilio principal la ciudad de Bogotá ha manifestado interés por escrito en participar en la continuidad del proyecto. Es la empresa que mayores posibilidades tiene de ganar la licitación para la operación de servicios de agua y alcantarillado en San Andrés por 15 años. La empresa también demuestra amplia experiencia en el suministro de energía y manejo de basuras. Adicionalmente el 5 de agosto del 2005 se sostuvo una reunión con el gerente de PROMIGAS. La empresa manifestó mucho interés en el desarrollo del proyecto, sobretodo porque como ya se mencionó, hay planes concretos para transportar gas natural a Panamá por vía marítima. La empresa de servicios públicos de Karlsruhe manifestó por escrito su interés en participar en el estudio de factibilidad. La empresa de servicios públicos de Karlsruhe (Stadtwerke Karlsruhe, Alemania) coordina hace varios años en el marco del programa de la Unión Europea Red URBAL un proyecto para elaborar una propuesta para el manejo de las basuras en San Andrés. Riesgos del mercado / Barreras de entrada En términos generales Colombia es un mercado de entrada para los países limítrofes de América Central y del Sur, así como del Caribe, porque junto con la exportación de energía también es posible la exportación de tecnologías; adicionalmente los países andinos tienen un alto potencial para el uso de energía eólica. Las primeras experiencias colombianas con la energía eólica lo fue el proyecto de diseño, construcción y operación del parque eólico de Jepirachi. El proyecto fue iniciado con los profesores Humberto Rodríguez y Fabio González y se realizó conjuntamente con la GTZ en el marco del programa TERNA.

14

Este es el único proyecto de CDM en Colombia y ha merecido reconocimientos; desde el punto de vista político es reconocido como un proyecto exitoso. Gracias a la implementación exitosa de este proyecto la cooperación técnica y económica con Alemania en el tema energías alternativas tiene muy buena reputación. Este es un factor importante para respaldar el proyecto en el Archipiélago. Un factor de apoyo adicional es la vinculación activa de todos los actores políticos, administrativos y privados durante el estudio de pre-factibilidad. El proyecto es conocido y discutido al interior de las instituciones más importantes del país. La continuidad del proyecto tendría así las puertas abiertas. En relación con la continuidad del proyecto es importante saber que los riesgos del mercado y las barreras de entrada generales que se desprenden del perfil de país que ha elaborado DENA para Colombia no son válidos para San Andrés y Providencia. Debido al aislamiento en el Mar Caribe, los problemas de seguridad que representan las fuerzas al margen de la ley en el continente son desconocidas en el Archipiélago. Desde este punto de vista, el Archipiélago es la región más segura de Colombia. Si el proyecto se concreta se reducirían los costos relacionados con la inseguridad como los seguros para el transporte y construcción de la planta. Pagos extorsivos para el uso de vías y para los negocios tampoco se darían. Recomendaciones para proceder Debido al desarrollo exitoso del estudio de prefactibilidad, sobretodo por

la aceptación política del cual goza en los niveles regional y nacional, se recomienda que el proyecto se continúe

Se recomienda que la Universidad de Freiburg conjuntamente con la empresa de servicios públicos de Karlsruhe del lado Alemán avance con el estudio de factibilidad a partir del proyecto actual. Ambas instituciones conocen la situación en el Archipiélago por los varios años de trabajo local. Además existen los contactos políticos locales y nacionales para que se continúe desarrollando el proyecto.

También se recomienda que los profesores Fabio González y Humberto Rodríguez de la Universidad Nacional de Colombia continúen vinculados al mismo. Ambos estuvieron profundamente vinculados al estudio de prefactibilidad. Ambos participaron también en el proyecto Jepirachi, el único proyecto CDM de Colombia.

La señora June Marie Mow también estuvo profundamente involucrada en el estudio de prefactibilidad y ha hecho un seguimiento a las tendencias de desarrollo socio-económico y ambiental del Archipiélago.

Debido a la alta aceptación política se recomienda que se concrete rápidamente la continuación del proyecto “estudio de factibilidad”. Hay dos hechos que obligan a la toma de decisiones rápidas, en abril del 2007 hay elecciones presidenciales en Colombia y en el año 2010 se termina el contrato PPA de suministro de energía en el Archipiélago.

15

Simultáneamente se recomienda apoyar al gobierno colombiano en el desarrollo de un programa de ahorro y uso eficiente de la energía

Adicionalmente se recomienda apoyar al gobierno para la implementación de los proyectos pilotos

Debido a la alta demanda de recursos financieros se recomienda el desarrollo de las opciones del escenario óptimo, pero por etapas. Es posible desde el punto de vista legal que durante el tiempo faltante para la ejecución del contrato de PPA implementar la opción energía eólica (es decir antes del año 2010). También es posible implementar la incineración de las basuras y su recuperación energética. Una condición es sin embargo que se ejecute el plan de optimización de todo el sistema - energía, agua y basuras -, elaborado en el marco del estudio de pre-factibilidad

Teniendo en cuenta la experiencia acumulada durante el desarrollo del estudio de prefactibilidad, se implemente el proyecto de energía eólica en Providencia de manera simultánea

Debido al alto potencial de reducción de CO2 liberado se recomienda que el proyecto sea formulado como un proyecto CDM para buscar la acreditación. La empresa de servicios públicos de Karlsruhe manifestó interés en la adquisición de certificados de emisiones reducidas CER.

Se recomienda evaluar la posibilidad de que un programa Alemán (por ejemplo TERNA) apoye el estudio de factibilidad ó la implementación del escenario óptimo, mediante la iniciativa de exportación de energías renovables de la agencia de energía DENA.

También se propone evaluar la posibilidad de buscar el apoyo de programas europeos o internacionales para el estudio de factibilidad ó la implementación del escenario óptimo, mediante la mediante la iniciativa de exportación de energías renovables de la agencia de energía DENA.

16

1 Situación actual. Análisis 1.1 Generalidades

Las Islas Colombianas de San Andrés, Old Providence y Santa Catalina así como un gran número de bancos, cayos y atolones deshabitados, declaradas Reserva de Biosfera en el año 2000, conforman un Archipiélago en el Caribe Occidental, de las cuales la Isla de San Andrés es ciudad Capital y sede del único Gobierno Departamental Oceánico de Colombia. San Andrés es además la Isla más grande y de mayor densidad poblacional; con una extensión de 12 kilómetros de largo y en el sitio más ancho de 4 kilómetros, está constituida sin excepción alguna de rocas calcáreas. A diferencia de la primera, Providencia es de origen volcánico, caracterizada por un relieve suave y elevaciones por debajo de los 100 metros. El área terrestre tiene 57 km2, el área marina 300000 kms 2, aproximadamente el 10% de la Región del Gran Caribe.

El estudio de pre-factibilidad y las recomendaciones allí contenidas para garantizar el desarrollo sostenible de la región están dirigidas a las tres islas habitadas San Andrés, Old Providence y Santa Catalina. 1.1.1 Geografía y Geología La isla San Andrés está se localiza 1780 km al norte de Santafé de Bogotá en 12°28’58 y 12°35’55’’ latitud Norte así como 81° 40’49’’ y 81°43’23’’ longitud oeste en el Mar Caribe. Está a aprox. 180 km al Este de Nicaragua, 720 km al Sur Suroeste de Jamaica, 400 km Nor Noroeste de Colón en Panamá y aprox. 720 km Oeste Noroeste de la Costa Colombiana (Cartagena). Old Providence y la isla adyacente Santa Catalina están a 87 km al Nor Noreste de San Andrés.

Con una superficie total de 27 km² que corresponde el 60% de la masa total del Archipiélago, San Andrés es la isla más grande y también la capital del Departamento. La máxima longitud de San Andrés es 16 km y amplitud máxima 3,5 km. La isla está compuesta por calizas coralinas y rocas cársticas. Los suelos están compuestos por carbonatos de calcio y sedimentos coralinos. Mediciones magnéticas permiten concluir que la isla de San Andrés debe tener un origen volcánico, como la gran mayoría de islas oceánicas del mundo, y que la base de la isla estaría a más de 1000 m de profundidad. San Andrés es una isla que se extiende a lo largo con un relieve poco pronunciado. La máxima elevación de la isla está a 70 metros. 1.1.2 Clima y aspectos meteorológicos

1

San Andrés y Providencia pertenecen a la zona del trópico con cambios de humedad frecuentes. Están situadas al Sur de la Región de los vientos alisios.

1 CORALINA (2000): Plan de manejo de las aguas subterráneas de la Isla de San Andrés

17

Aquí predominan los vientos del Este, y las oscilaciones periódicas de temperatura y presión atmosférica son mínimas. El estado del tiempo lo determinan especialmente los vientos alisios. Temperatura La temperatura media diurna es de 27 °C, las fluctuaciones son pequeñas. Entre mayo y septiembre la temperatura media diurna aumenta 1°C y alcanza el promedio mensual máximo de 28,5°C en agosto. Entre diciembre y marzo cae la media diurna en 1 °C y alcanza con 26,5 °C el más bajo promedio mensual en febrero. Precipitaciones El promedio anual en San Andrés es de 1900 mm, en Providencia y Santa Catalina 1618 mm. Las precipitaciones están distribuidas en épocas de sequía entre enero y abril con una media mensual de 50 mm y de lluvia entre junio y diciembre con una media mensual de entre 200 y 350 mm. Sin embargo las precipitaciones anuales muestran grandes variaciones en diferentes años con valores extremos entre 500 y 4100 mm. La humedad relativa de San Andrés es del 81%. Vientos El componente Norte de los vientos alisios se registra en las Islas durante los meses de Noviembre a Mayo. Mientras las corrientes de los alisios siempre están presentes, se generan los vientos del Norte de forma completamente irregular, pero tienen, debido a su alta intensidad (de tormentas) un gran significado para la erosión costera y la ecología de los arrecifes coralinos. De los diferentes huracanes que han tocado la Isla en este Siglo, los habitantes se acuerdan de forma especial de los tres últimos ocurridos en los años 1940, 1961 y 1988. Aparentemente y debido a su ubicación meridional al sur del Mar Caribe, las Islas han sido pocas veces maltratadas por los huracanes (IGAC, 1986). El promedio anual de la velocidad del viento está entre 4 m/s y 7 m/s (medido en el aeropuerto a 10 m de altura sobre el nivel medio del mar). Con las mediciones disponibles es posible observar que la velocidad del viento tiene un nivel constante durante 10 meses del año. LA velocidad del viento se reduce a un promedio de 3 m/s en los meses de septiembre y octubre y a veces en marzo y abril; sin embargo se pueden presentar variaciones significativas.

18

1.1.3 Estructura de la administración pública San Andrés y Providencia es el único Departamento Oceánico del país y es el más pequeño en cuanto a su área terrestre (una de las más grandes si se incluye el mar). San Andrés y Providencia, es el Departamento con menor número de habitantes, pero con la mayor densidad poblacional por kilómetro cuadrado. La capital del departamento Archipiélago es San Andrés. Hay elecciones populares para elegir gobernador, alcalde y corporaciones públicas. La asamblea departamental está conformada por 11 miembros; hay solo un Municipio Old Providence y Santa Catalina. El Concejo Municipal está conformado por 7 miembros. En el Congreso Nacional el Departamento está representado por dos Representantes. No tiene miembros en el Senado. 1.1.4 Descripción del patrón de asentamientos humanos en San Andrés En la Isla de San Andrés existe un sistema urbano conformado por la zona central (North End), San Luis y la Loma, subsistemas entre los cuales existe un gran flujo de factores que se manifiestan en el intercambio de productos y en el desplazamiento de personas para el desarrollo de sus actividades. Cada uno de estos centros tiene su propia área de influencia conformada por la zona rural más próxima, todo el sistema depende de North End, donde los impactos del desarrollo turístico se han manifestado con especial dureza y su entorno. North End ha crecido de forma caótica y desordenada, y es el centro económico y comercial del Archipiélago.

El sector de San Luis es un poblado lineal costero que alberga el 10.5% de la población, se caracteriza por ser una zona plana, con alturas menores a 10 m y donde se encuentran los mayores cultivos comerciales del coco. Además por su exótico paisaje tiene un gran potencial turístico, aunque su infraestructura turística es incipiente. La Loma es un poblado lineal que bordea la carretera central que atraviesa la Isla, con viviendas dispuestas en formas aisladas y arquitectura típica anglo-afro-americana. Concentra el 11.4% de los habitantes de la Isla, dedicados en un alto porcentaje a la agricultura y ganadería de subsistencia; destacándose que en su mayoría, al igual que el sector de San Luis, son raizales y/o nativos del Archipiélago. 1.1.5 Demografía La población actual del Archipiélago es de 83.400 habitantes2, (Proyecciones DANE, 1995) distribuida en las tres islas habitadas en forma permanente; se tiene así una densidad aproximada de 1896 habitantes/Km2. Estos datos muestran una situación atípica en relación con la gran mayoría de las islas del

2 Un cálculo más realista sería 90.000 habitantes

19

Hombres Mujeres

4.000 3.000 2.000 1.000 0 1.000 2.000 3.000 4.000

0-4

5-

10-14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70-74

75-79

80-84

85 y más

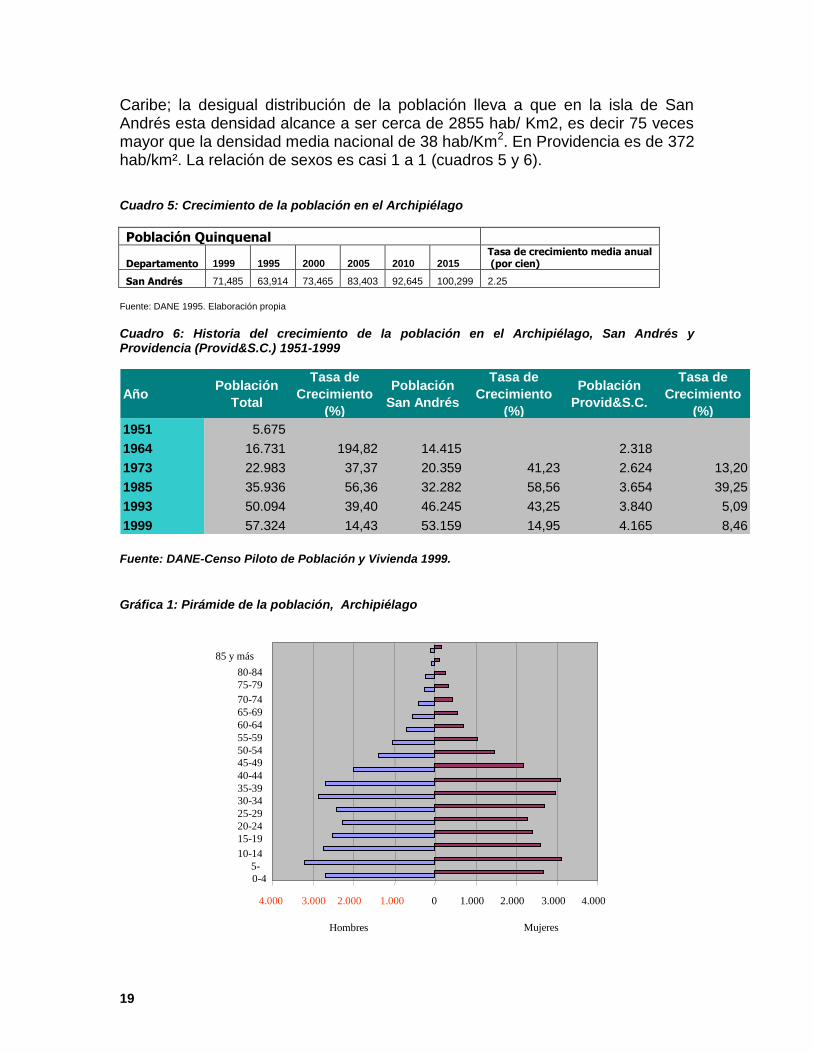

Caribe; la desigual distribución de la población lleva a que en la isla de San Andrés esta densidad alcance a ser cerca de 2855 hab/ Km2, es decir 75 veces mayor que la densidad media nacional de 38 hab/Km2. En Providencia es de 372 hab/km². La relación de sexos es casi 1 a 1 (cuadros 5 y 6). Cuadro 5: Crecimiento de la población en el Archipiélago

Población Quinquenal

Departamento 1999 1995 2000 2005 2010 2015 Tasa de crecimiento media anual (por cien)

San Andrés 71,485 63,914 73,465 83,403 92,645 100,299 2.25

Fuente: DANE 1995. Elaboración propia

Cuadro 6: Historia del crecimiento de la población en el Archipiélago, San Andrés y Providencia (Provid&S.C.) 1951-1999

Fuente: DANE-Censo Piloto de Población y Vivienda 1999.

Gráfica 1: Pirámide de la población, Archipiélago

AñoPoblación

Total

Tasa de

Crecimiento

(%)

Población

San Andrés

Tasa de

Crecimiento

(%)

Población

Provid&S.C.

Tasa de

Crecimiento

(%)

1951 5.675

1964 16.731 194,82 14.415 2.318

1973 22.983 37,37 20.359 41,23 2.624 13,20

1985 35.936 56,36 32.282 58,56 3.654 39,25

1993 50.094 39,40 46.245 43,25 3.840 5,09

1999 57.324 14,43 53.159 14,95 4.165 8,46

20

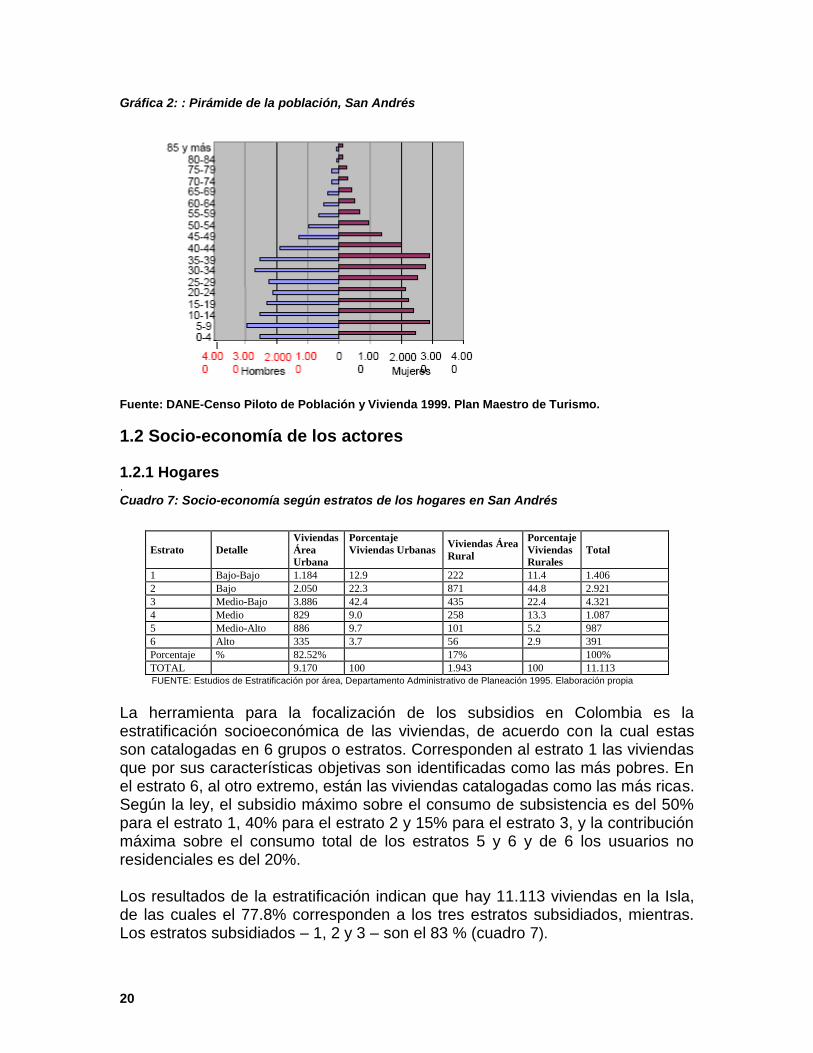

Gráfica 2: : Pirámide de la población, San Andrés

Fuente: DANE-Censo Piloto de Población y Vivienda 1999. Plan Maestro de Turismo.

1.2 Socio-economía de los actores 1.2.1 Hogares .

Cuadro 7: Socio-economía según estratos de los hogares en San Andrés

Estrato Detalle

Viviendas

Área

Urbana

Porcentaje

Viviendas Urbanas Viviendas Área

Rural

Porcentaje

Viviendas

Rurales

Total

1 Bajo-Bajo 1.184 12.9 222 11.4 1.406

2 Bajo 2.050 22.3 871 44.8 2.921

3 Medio-Bajo 3.886 42.4 435 22.4 4.321

4 Medio 829 9.0 258 13.3 1.087

5 Medio-Alto 886 9.7 101 5.2 987

6 Alto 335 3.7 56 2.9 391

Porcentaje % 82.52% 17% 100%

TOTAL 9.170 100 1.943 100 11.113

FUENTE: Estudios de Estratificación por área, Departamento Administrativo de Planeación 1995. Elaboración propia

La herramienta para la focalización de los subsidios en Colombia es la estratificación socioeconómica de las viviendas, de acuerdo con la cual estas son catalogadas en 6 grupos o estratos. Corresponden al estrato 1 las viviendas que por sus características objetivas son identificadas como las más pobres. En el estrato 6, al otro extremo, están las viviendas catalogadas como las más ricas. Según la ley, el subsidio máximo sobre el consumo de subsistencia es del 50% para el estrato 1, 40% para el estrato 2 y 15% para el estrato 3, y la contribución máxima sobre el consumo total de los estratos 5 y 6 y de 6 los usuarios no residenciales es del 20%. Los resultados de la estratificación indican que hay 11.113 viviendas en la Isla, de las cuales el 77.8% corresponden a los tres estratos subsidiados, mientras. Los estratos subsidiados – 1, 2 y 3 – son el 83 % (cuadro 7).

21

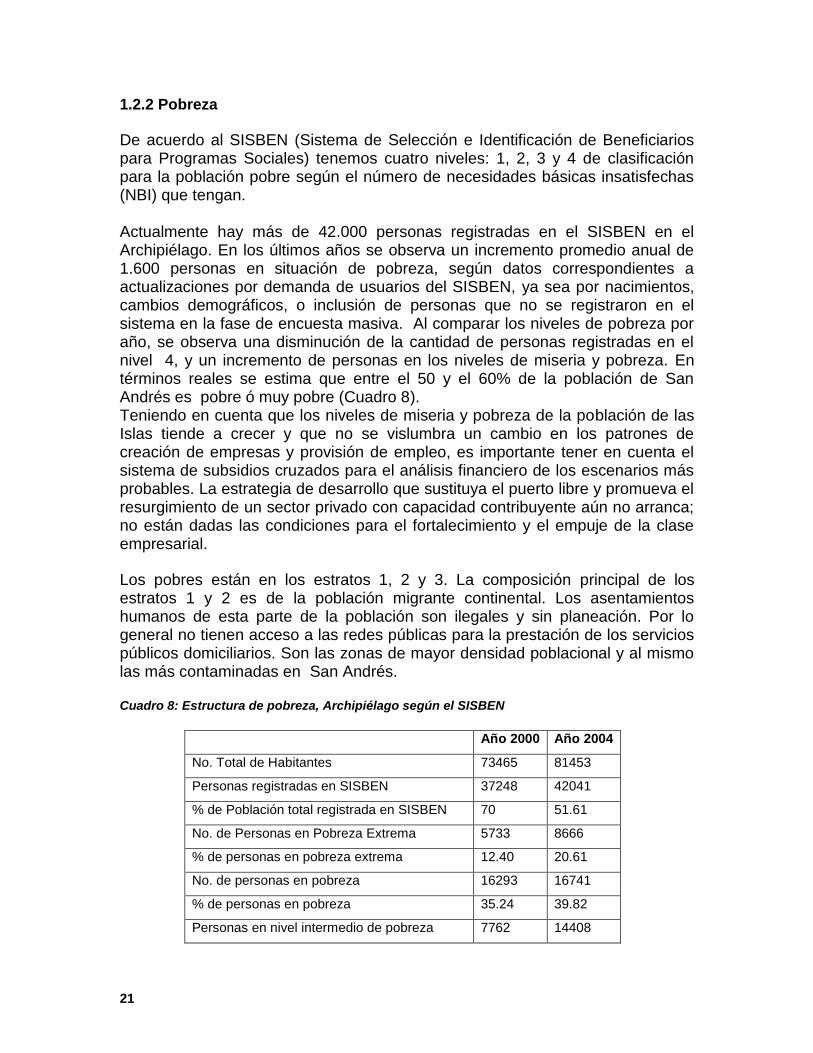

1.2.2 Pobreza

De acuerdo al SISBEN (Sistema de Selección e Identificación de Beneficiarios para Programas Sociales) tenemos cuatro niveles: 1, 2, 3 y 4 de clasificación para la población pobre según el número de necesidades básicas insatisfechas (NBI) que tengan. Actualmente hay más de 42.000 personas registradas en el SISBEN en el Archipiélago. En los últimos años se observa un incremento promedio anual de 1.600 personas en situación de pobreza, según datos correspondientes a actualizaciones por demanda de usuarios del SISBEN, ya sea por nacimientos, cambios demográficos, o inclusión de personas que no se registraron en el sistema en la fase de encuesta masiva. Al comparar los niveles de pobreza por año, se observa una disminución de la cantidad de personas registradas en el nivel 4, y un incremento de personas en los niveles de miseria y pobreza. En términos reales se estima que entre el 50 y el 60% de la población de San Andrés es pobre ó muy pobre (Cuadro 8). Teniendo en cuenta que los niveles de miseria y pobreza de la población de las Islas tiende a crecer y que no se vislumbra un cambio en los patrones de creación de empresas y provisión de empleo, es importante tener en cuenta el sistema de subsidios cruzados para el análisis financiero de los escenarios más probables. La estrategia de desarrollo que sustituya el puerto libre y promueva el resurgimiento de un sector privado con capacidad contribuyente aún no arranca; no están dadas las condiciones para el fortalecimiento y el empuje de la clase empresarial.

Los pobres están en los estratos 1, 2 y 3. La composición principal de los estratos 1 y 2 es de la población migrante continental. Los asentamientos humanos de esta parte de la población son ilegales y sin planeación. Por lo general no tienen acceso a las redes públicas para la prestación de los servicios públicos domiciliarios. Son las zonas de mayor densidad poblacional y al mismo las más contaminadas en San Andrés. Cuadro 8: Estructura de pobreza, Archipiélago según el SISBEN

Año 2000 Año 2004

No. Total de Habitantes 73465 81453

Personas registradas en SISBEN 37248 42041

% de Población total registrada en SISBEN 70 51.61

No. de Personas en Pobreza Extrema 5733 8666

% de personas en pobreza extrema 12.40 20.61

No. de personas en pobreza 16293 16741

% de personas en pobreza 35.24 39.82

Personas en nivel intermedio de pobreza 7762 14408

22

Año 2000 Año 2004

% de personas en nivel intermedio de pobreza 16.79 34.27

Personas en nivel 4+ 7460 2226

% de personas en nivel 4+ de pobreza 16.13 5.29

Según POT 2003 y SISBEN 2005. Elaboración propia

1.2.3 Empleo y estructura de ingresos

No existe actualmente un estudio que muestre en conjunto el comportamiento del mercado del trabajo en el Archipiélago. No obstante, algunas tendencias observadas en análisis parciales muestran las siguientes tendencias generales: Los datos disponibles muestras que aprox. el 50% de los empleos ofrecidos corresponden a vacantes en hoteles, restaurantes y bares; el 26% de corresponde a actividades relacionadas con el comercio; transporte, almacenamiento y comunicaciones y a la actividad inmobiliaria; el 24% en servicios de administración pública. Casi el 85% de los empleos depende directa ó indirectamente del turismo.3

Actualmente el 68% de los empleados en el Archipiélago devengan el salario mínimo oficial (380.000 Pesos, algo así como 90 USD). El 29% el doble del salario mínimo mensual (380 USD). Y solo un 1% devenga más de 1.500 USD al mes. La cuota de mujeres en el Archipiélago es del 59%:

1.2.4 Turismo/hotelería

La hotelería se registra de forma individualizada en las estadísticas como sector industrial. En San Andrés hay 95 hoteles y pensiones con aprox. 8960 camas. Adicionalmente hay 7 aparta-hoteles con 900 camas. Fuera de las variaciones coyunturales que se presentan, el número total de turistas no hay variado significativamente en los últimos años. Llegan aprox. 300.000 turistas al año al Archipiélago, más del 95% únicamente a San Andrés. Entretanto los visitantes son domésticos y clientes de las ofertas todo incluido (aprox. 80%) con baja capacidad de adquisición.

Simultáneamente se ha reducido en un 25% el número de turistas extranjeros con mayor capacidad de adquisición. Los turistas extranjeros solo representan el 10% del total de visitantes que llegan a las islas. Con su deficiente infraestructura básica, la isla no es competitiva frente a las otras islas del Caribe. En los últimos años los ingresos y ganancias del sector hotelero se han reducido debido al aumento constante de los costos. La ocupación hotelera está entre el 52% y el 75%, dependiendo de la temporada turística.

3 Información según el Centro de Información para el Empleo (SENA)

23

Servicios En el Departamento Archipiélago por actividad económica inciden en el PIB Departamental, en primer lugar los servicios terciarios y de hotelería con el 65%; es el sector que genera mayor empleo. Aquí se contabilizan los servicios de administración pública, el transporte, los restaurantes y similares. El sector público contribuye con el 5% al BIP total. La mayoría de los servicios terciarios depende directa o indirectamente de la economía del turismo. Comercio No se puede analizar la estructura del comercio porque no hay datos disponibles. El número de sociedades en el sector comercial se caracteriza por tener un alto número de micro y fami-empresas con una escasa inversión en activos fijos. El comercio se registra en el mismo grupo con el sector de los servicios y es junto con los hoteles el que mayor contribuye al BIP departamental. Pero también el comercio presenta una alta dependencia de la economía del turismo. 1.2.5 Agricultura, pesca y forestal Los sectores tradicionales, agricultura y pesca dejaron de ser ya hace mucho tiempo las ramas más importantes de la economía y tampoco representan la base de ingresos y de la vida del habitante nativo raizal; Estas actividades han perdido importancia por factores como los altos costos de producción, la baja productividad, y por consiguiente la baja rentabilidad. La participación de las actividades agropecuarias en el PIB Departamental es baja, 0,26 %; no son desarrolladas tiempo completo. La siembra extensiva sin maquinaria ni fertilizantes, ni riego, de coco, aguacate, mango, caña de azúcar, y yuca solo es para el pan coger (subsistencia). Los excedentes se comercializan en el mercado local. La actividad pecuaria incluye básicamente res y cerdo y es extensiva. Hay un solo galpón para gallinas, pero varios hogares mantienen gallinas para subsistencia. No hay actividad forestal reglamentada en el Archipiélago. Los relictos del bosque seco secundario son propiedad privada y en algunos casos están en muy mal estado de conservación. La construcción en madera ha sido remplazada por la construcción en cemento y solo desempeña un papel importante para la arquitectura típica tradicional. La madera desempeña papel insignificante como leña, sobre volumen no hay información disponible. La reducción de la cobertura boscosa es consecuencia

24

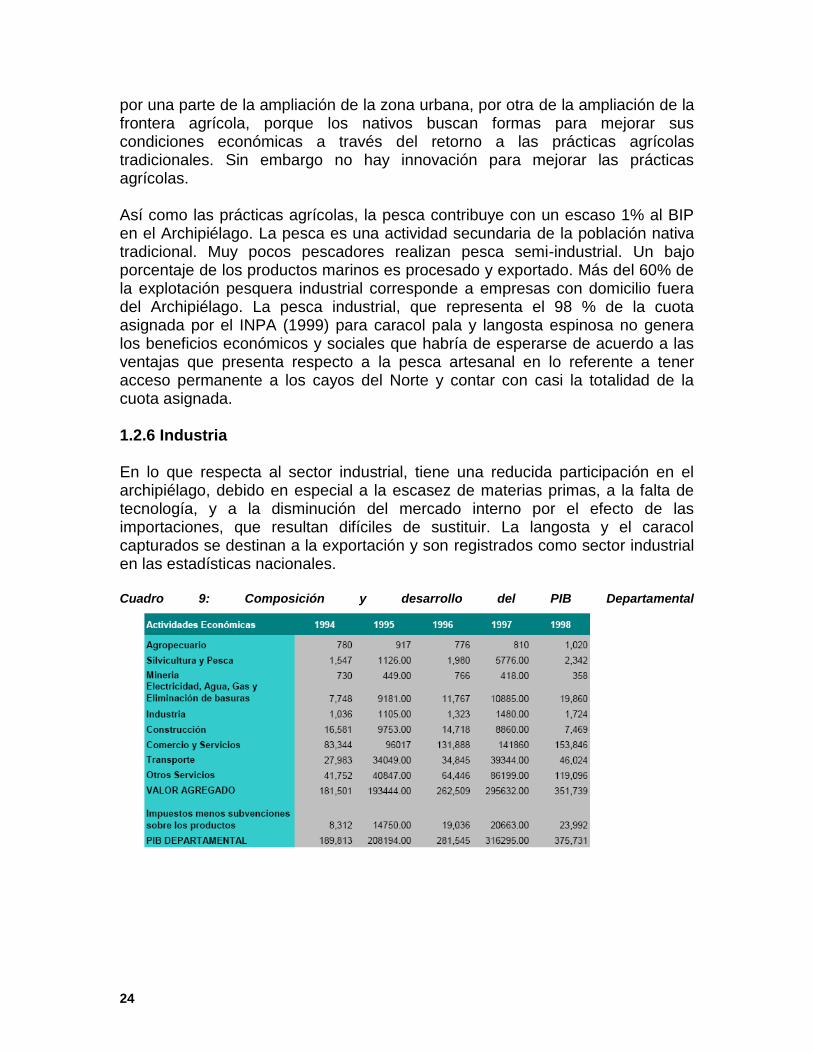

por una parte de la ampliación de la zona urbana, por otra de la ampliación de la frontera agrícola, porque los nativos buscan formas para mejorar sus condiciones económicas a través del retorno a las prácticas agrícolas tradicionales. Sin embargo no hay innovación para mejorar las prácticas agrícolas. Así como las prácticas agrícolas, la pesca contribuye con un escaso 1% al BIP en el Archipiélago. La pesca es una actividad secundaria de la población nativa tradicional. Muy pocos pescadores realizan pesca semi-industrial. Un bajo porcentaje de los productos marinos es procesado y exportado. Más del 60% de la explotación pesquera industrial corresponde a empresas con domicilio fuera del Archipiélago. La pesca industrial, que representa el 98 % de la cuota asignada por el INPA (1999) para caracol pala y langosta espinosa no genera los beneficios económicos y sociales que habría de esperarse de acuerdo a las ventajas que presenta respecto a la pesca artesanal en lo referente a tener acceso permanente a los cayos del Norte y contar con casi la totalidad de la cuota asignada. 1.2.6 Industria En lo que respecta al sector industrial, tiene una reducida participación en el archipiélago, debido en especial a la escasez de materias primas, a la falta de tecnología, y a la disminución del mercado interno por el efecto de las importaciones, que resultan difíciles de sustituir. La langosta y el caracol capturados se destinan a la exportación y son registrados como sector industrial en las estadísticas nacionales. Cuadro 9: Composición y desarrollo del PIB Departamental

25

1.3 Ámbito macro y microeconómico

En el contexto de América Latina y el Caribe, el Grupo de los Tres (G3, Colombia, Venezuela y México), aporta aproximadamente el 36% de la población, el 36% del PIB (en 1998), cerca del 50% de las exportaciones de bienes y del 45% de las importaciones de bienes. Sin embargo el resto de los países, especialmente el Caribe insular se caracteriza por mantener un 36% de las exportaciones de servicios; el 43% de su economía depende de los ingresos por turismo.

La Región Caribe Colombiana representa el 11% del territorio del país. El Caribe colombiano tiene casi 10 millones de habitantes, aproximadamente la quinta parte de la población total del país, 45% de la población se concentra en los departamentos de Bolívar y Atlántico. El Caribe colombiano participa con un 16% en la formación del Producto Interno Bruto, Atlántico con el 4.4% y Bolívar con el 3.5% conforman el 50% del PIB del Caribe.

San Andrés y Providencia es el único Departamento Oceánico del país y es el más pequeño en cuanto a su área terrestre. San Andrés y Providencia, es el Departamento con menor número de habitantes, pero con la mayor densidad poblacional por kilómetro cuadrado. San Andrés participa con un 0.26% en la formación del Producto Interno Bruto del país. Según el DANE el PIB del Departamento Archipiélago fue de $439.218 millones de pesos colombianos al 2001. En el Departamento Archipiélago por actividad económica están en primer lugar los servicios de hotelería y restaurante con el 25.68%, en segundo lugar los servicios de administración pública y otros servicios para la comunidad con el 21.28% y el comercio con el 21.0% incidiendo en el 33.75% del PIB Departamental. Mientras que para el año 1998 el DANE reportaba 375.731

millones de pesos colombianos, el 50% correspondía a los servicios turísticos; otro 45% lo generaron actividades relacionadas con el turismo como el comercio individual, transporte local, generación de energía y aprovechamiento de agua, así como la venta de la tarjeta de turismo. Así se estimaba que solo un 5% del PIB del Archipiélago se generaba en actividades diferentes a las turísticas; a manera de ejemplo el sector industrial tiene una reducida participación en el archipiélago.

Mientras que la tasa de desempleo se ha mantenido en los últimos diez años, el producto social del Archipiélago ha desmejorado debido a la crisis económica del país. Recortes severos en la planta de personal de la Gobernación y de la Alcaldía en el año 2000 respectivamente, en respuesta al proceso de ajuste fiscal al cual están sometidos empeoraron la ya crítica situación económica.

A manera de conclusión se puede sostener que la estructura económica actual del Archipiélago está determinada por y demuestra una alta dependencia de la industria del turismo. A pesar de ello, la situación socio-económica actual del Archipiélago es crítica.

26

Importación y Exportación de bienes Los datos de importación y exportación de mercancías demuestran claramente que los habitantes insulares dependen económicamente del turismo. Debido a la carencia de industrias, los únicos productos que se exportan son langosta y caracol pala congelados y el destino es los Estados Unidos. En el año 2003 las exportaciones de langosta ascendieron a 6 millones de dólares. Por el contrario, anualmente ingresan mercancías por más de 30 millones de dólares a la isla. Sin incluir combustibles y aceites, las importaciones comprenden alimentos, bebidas alcohólicas y artículos para el aseo.

Finanzas Públicas Departamentales

Los datos que a continuación se presentan corresponden a la vigencia fiscal 2003. Sin embargo hay que tener en cuenta que los datos fiscales presentan amplias fluctuaciones anuales. Esta situación se explica por la situación especial de isla pequeña y que su economía es altamente dependiente del turismo. Los datos resultados de la investigación estadística sobre la economía de la isla demuestran la correlación entre éstos y los turistas que visitan la isla. Los ingresos fiscales en el primer semestre del año 2003 ascendieron a 31 mil millones de pesos4 (para el primer semestre del año inmediatamente anterior fue de 22,6 mil millones de pesos), de los cuales más de un tercio son ingresos no tributarios5 y un tercio son ingresos tributarios.

Los gastos fiscales del primer semestre del año 2003 fueron 27,7 mil millones de pesos6, de los cuales aprox. dos tercios correspondieron a inversiones públicas y aprox. un tercio a gastos de funcionamiento. Como ya se mencionó los datos presentan fluctuaciones significativas año tras año.

Los ingresos fiscales del departamento dependen de las participaciones, los aportes y auxilios del gobierno nacional, lo que indica que estamos frente a unas finanzas públicas débiles debido al paternalismo del gobierno central.

1.4 Suministro de Energía – Descripción y Análisis 1.4.1 Fundamentos Legales, marco de la economía energética. Leyes 142 y 143 de julio 11 de 1994 El mercado energético Colombiano está en buena medida liberalizado y abierto a la libre competencia. La liberalización del sector energético Colombiano ocurre a partir de la promulgación de la Constitución de 1991 y de la Ley de Servicios Públicos Domiciliarios 142 de 1994 (Régimen de Servicios Públicos

4 Son aprox. 10 millones de Euros 5 La principal fuente de recursos corresponde a los recursos del Sistema General de Participaciones - SGP 6 Son aprox. 9 Millones de Euros

27

Domiciliarios) y la Ley Eléctrica 143. Es el marco legal que definió un nuevo esquema para la prestación de los servicios públicos en el que el Estado debe garantizar la prestación eficiente de los servicios públicos y específicamente de energía. Arranca así la privatización del sector energético con el propósito de focalizar la reestructuración (poniendo límites a la integración vertical para evitar situaciones oligopólicas y monopólicas), la competencia y diversificación. Los aspectos más relevantes de esta normatividad desde el punto de vista institucional son: El Estado cede la propiedad y se convierte en un Estado regulador,

controlador y vigilante; A los operadores privados se les abre la posibilidad de participar en los

mercados de generación, interconexión, transmisión, distribución y comercialización de electricidad;

Se definen principios tales como eficiencia, calidad, continuidad, adaptabilidad, neutralidad, solidaridad y equidad para el sector;

Se promueve la libre competencia; Separación de las actividades del sector permitiendo que únicamente la

actividad de comercialización pueda ser realizada a la vez por una empresa generadora o una distribuidora o directamente por una empresa comercializadora independiente;

Se crea la Comisión de Energía y Gas - CREG; Se crea la Superintendencia de Servicios Públicos; Se ordena la creación del Mercado de Energía Mayorista a partir del 20

de julio de 1995. Incorporación del subsidio cruzado, mecanismo que obliga a los hogares

de mayores ingresos y los sectores de industria y comercio pagar una sobretasa para cubrir los subsidios otorgados a los estratos 1, 2 y 3.

A partir de la expedición de la Ley 142 de 1994, Ley de Servicios Públicos Domiciliarios y en la Ley 143, Ley Eléctrica, se ha expedido una diversidad de normas que inciden directa ó indirectamente en las actividades del sector. Sin embargo entre los años 1998 y 2003, se han completado las reglas básicas. Ahora resta afinar la normatividad con base en las particularidades regionales y locales debido a que es un sector particularmente sensible a los cambios tanto coyunturales como estructurales del entorno. Con la reestructuración del sector energético fue posible la fusión de empresas de energía del sector público con empresas privadas para superar el déficit de generación rápidamente. Pero también al sector privado se le posibilitó participar en el negocio de generación de energía. La modificación de las condiciones marco permitió al sector privado suscribir contratos bajo las figuras BOOT7

y/o BOOM8 para hacer inversiones en unidades

7 BOOT: Build Own Operate and Transfer

8 BOOM: Build Own Operate and Maintain

28

de generación térmica, amparados en contratos de compraventa de energía (PPA9) con las empresas estatales. El mecanismo garantizó al inversionista la compra de la energía por parte de una empresa pública del sector.

Esto para el caso del Archipiélago significó: El contrato PPA entre SOPESA SA ESP10 y CORELCA11 SA ESP se

suscribió en el año 1995 por 14 años para la operación de las plantas diesel en las islas de San Andrés y Providencia. En el contrato de suministro de energía y potencia se pactó que SOPESA garantiza la disponibilidad de 41.5 MW en San Andrés y 2.5 MW en Providencia. Es decir que a SOPESA se le paga no por kilovatios generados, sino por capacidad instalada.

CORELCA por su parte se obligó a comprar la energía producida y a asumir el suministro del combustible. Para ello fue necesario que el gobierno mediante Decreto 44 del año 2001 definiera en un 40% el subsidio al Diesel Marino empleado por CORELCA para la generación de energía eléctrica en el Departamento Archipiélago de San Andrés, Providencia y Santa Catalina.

CORELCA también suscribió un contrato de compraventa de energía por los mismos 14 años que el de Sopesa con APL S.A. (la electrificadora de San Andrés y Providencia, empresa comercial mixta del Estado). Así toda la energía que genera SOPESA es comercializada y facturada por APL y por tanto, los pagos de ésta última por la adquisición de la energía es utilizada por CORELCA para asumir los costos del contrato de PPA.

A este respecto en el año 2003 la CREG expidió las Resoluciones 018 y 108 para regular el precio del combustible para la producción de energía así como los precios de compra y venta de la energía eléctrica en el Archipiélago.

Ley 697 de octubre 2001 En relación con las energías renovables en el año 2001 se aprobó la Ley 697 para el fomento y uso racional y eficiente de la energía, y la promoción del uso de energías alternativas entre otras disposiciones. La Ley 697 declara el Uso Racional y Eficiente de la Energía (URE) un asunto de interés social, público y de conveniencia nacional como fundamental para “asegurar el abastecimiento energético pleno y oportuno, la competitividad de la economía colombiana, la protección al consumidor y la promoción del uso de energías no convencionales de manera sostenible con el medio ambiente y los recursos naturales”.

9 PPA: Power Purchase Agreement. 10 SOPESA: Sociedad Productora de Energía de San Andrés y Providencia constituida por las firmas Valley Detroit

Diesel, Diselecsa Ltda, Cegelec, Turner Diesel y Transpetrol Ltda. 11 Corporación Eléctrica de la Costa Atlántica S.A. ESP.

29

Define como energías no convencionales, entre otras la energía solar, la energía eólica, la geotérmica, la biomasa y los pequeños aprovechamientos hidro- energéticos que no superen el equivalente a los 10 MW. Mediante esta Ley las empresas que generen, suministren y comercialicen energía eléctrica y gas, se comprometen a diseñar e implementar programas URE para los usuarios. Adicionalmente, el Ministerio de Minas y Energía formulará los lineamientos de las políticas, estrategias e instrumentos para el fomento y la promoción de las fuentes no convencionales de energía prioritariamente en las zonas no interconectadas.

Decreto No. 3683 de diciembre 2003 Mediante este decreto el Ministerio de Minas y Energía reglamenta los lineamientos de las políticas, estrategias e instrumentos para el fomento y la promoción de las fuentes no convencionales de energía prioritariamente en las zonas no interconectadas y se definen mecanismos para fortalecer el esquema institucional mas adecuado para el cumplimiento de dicha gestión En el Decreto se ordena la creación de la comisión Intersectorial para el Uso Racional y Eficiente de la Energía y fuentes no convencionales de energía, CIURE y se proporcionan los lineamientos generales del Programa de Uso Racional y Eficiente de Energía y demás Formas de Energía No Convencionales PROURE.

1.4.2 Planes existentes en el sector energético en el Archipiélago (aspectos técnicos, políticos y económicos) El contrato entre CORELCA, APL y SOPESA para el suministro de energía en el Archipiélago está vigente hasta el año 2010. Los actores más relevantes manifestaron durante entrevistas realizadas que hasta la fecha no existen planes concretos sobre el futuro del suministro de energía. El gobierno departamental no ha desarrollado consciencia ni sensibilidad sobre este problema. El gobierno nacional en cabeza del Ministerio de Minas y Energía y la Presidencia ha manifestado preocupación sobre la falta de claridad en relación con la situación. Si para el año 2010 no hay alternativas para el suministro de energía en el Archipiélago, el gobierno se verá obligado a prorrogar el contrato de PPA con SOPESA. Según un informe de la Contraloría General de la República el déficit que genera el contrato de PPA ascenderá a más de $US 43 millones hasta el año 2010. Por eso recomienda suspender el contrato inmediatamente o no darle continuidad bajo las condiciones pactadas a partir del año 2010.

En los POT de San Andrés y Providencia del año 2003 cuyo horizonte es el año 2020 no se trata el problema, que muy seguramente se dará a partir del año

30

2010. Sin embargo hay una recomendación general para buscar el uso de nuevas tecnologías para la generación de electricidad con base en los recursos de viento y sol del archipiélago. Este marco general coincide con la política del gobierno central colombiano de promover e incentivar el uso de fuentes de energía no convencionales y el uso racional y eficiente de energía para las zonas no interconectadas (Ley 697 de 2001 y decreto reglamentario 3683 de 2003).

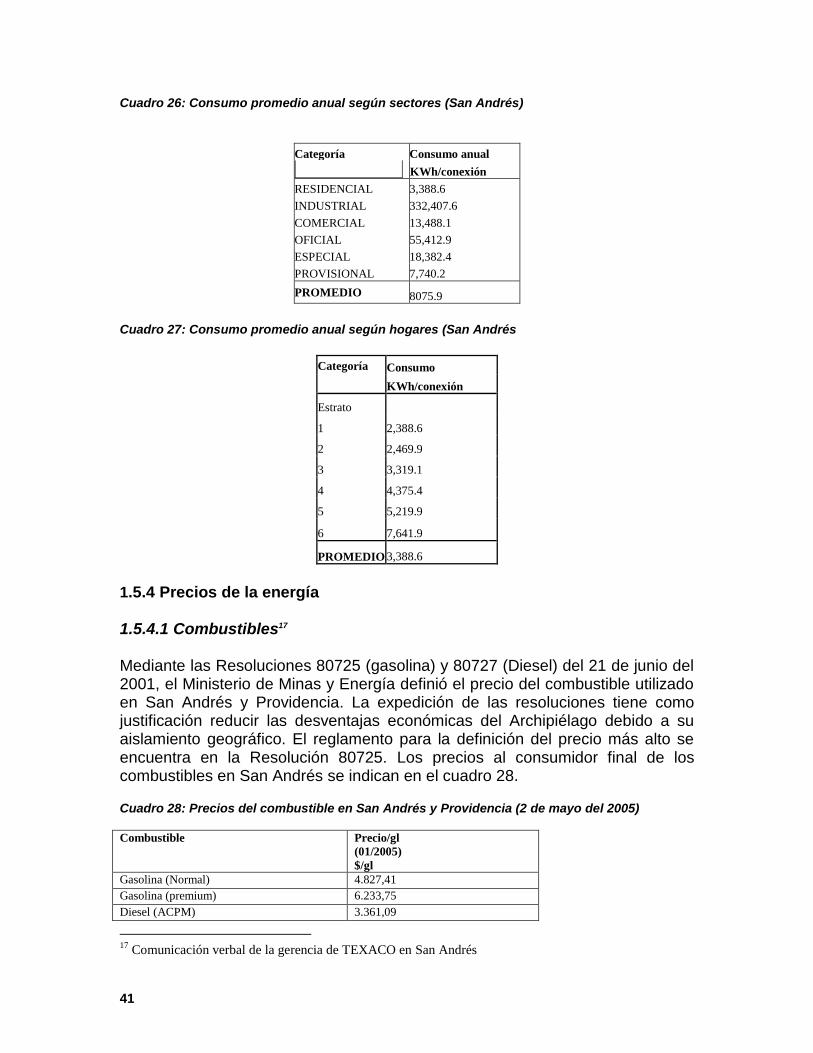

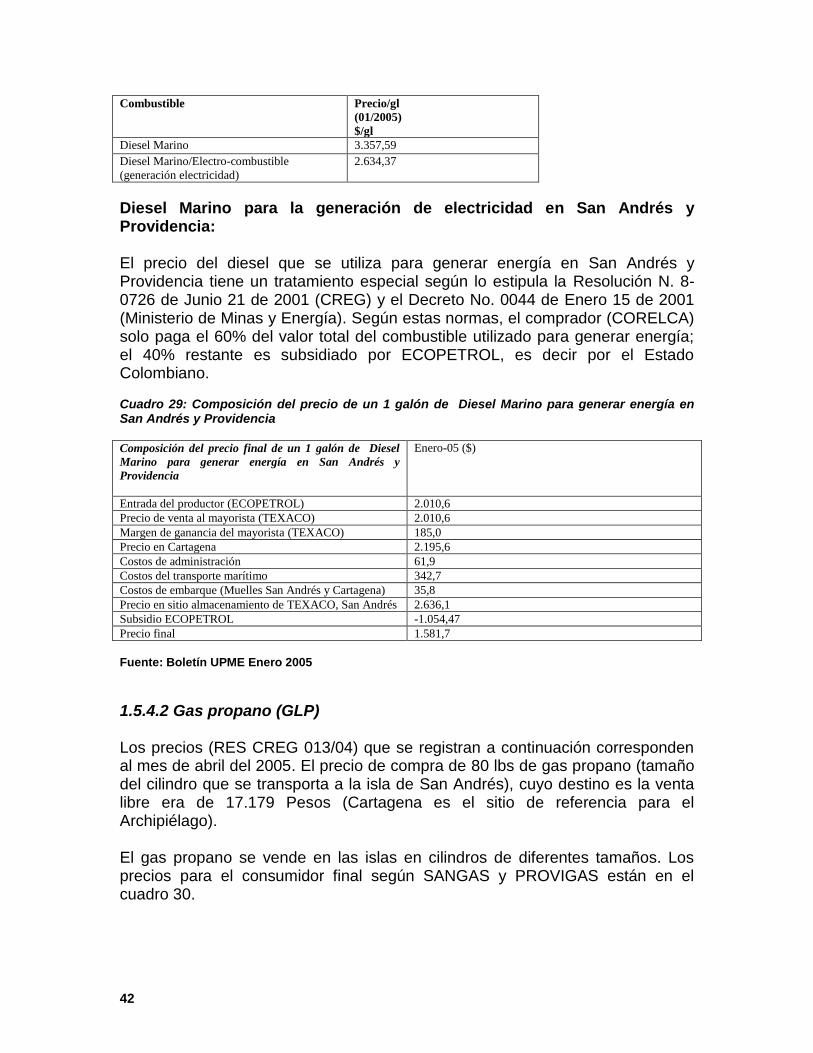

1.5 Consumo por usuario y fuente de energía 1.5.1 Combustible y lubricantes en San Andrés12

Todo el combustible fósil que se consume en las islas es suministrado por la empresa TEXACO (Texas Petroleum Company). TEXACO compra un volumen determinado de combustible y lubricantes de ECOPETROL y mediante un contrato con un buque cisterna se transporta a la isla de San Andrés. La capacidad de carga del buque cisterna es de 500.000 galones (1,89 millones de litros) y se desplaza a la isla cuatro veces al mes. La central de almacenamiento de combustible de TEXACO en San Andrés está situada en el muelle y tiene una capacidad de almacenamiento de 1,5 millones de galones (5,67 millones de litros); también suministra combustible a los barcos. La red de suministro de combustible cuenta adicionalmente con tres estaciones de servicio para los vehículos distribuidas por toda la isla. Los carros cisterna de TEXACO distribuyen el combustible a la central eléctrica en Punta Evans, aeropuerto y estación de buses. El volumen de combustible fósil – diesel y lubricantes – que se consume en San Andrés es exorbitante si se compara con el pequeño tamaño de la isla. En total se consume promedio más 2,1 millones de galones (7.938 millones de litros) de combustible fósil al mes. En el mismo período se consume aprox. 12.000 galones ó 45.360 litros de lubricantes, predominantemente como aceites para los motores.13 Según el cuadro 10 gran parte del combustible fósil para la generación de energía eléctrica es „diesel marino“. El consumo mensual promedio de la central eléctrica de Punta Evans son 900.000 galones (3,4 millones de litros) de diesel, es decir un consumo anual promedio de más de 10 millones de galones (más de 38 millones de litros). Esto corresponde al uso de 2.300 galones (= 8.670 litros) de aceites lubricantes para la generación de energía eléctrica. Debido a que varios hoteles poseen pequeñas unidades de emergencia que son utilizadas durante las horas pico y apagones, se estimada un aumento de

12 La información fue suministrada por la gerencia de TEXACO en la isla y es la misma registrada en documentos que

reposan en CORALINA 13 Información suministrada por TEXACO

31

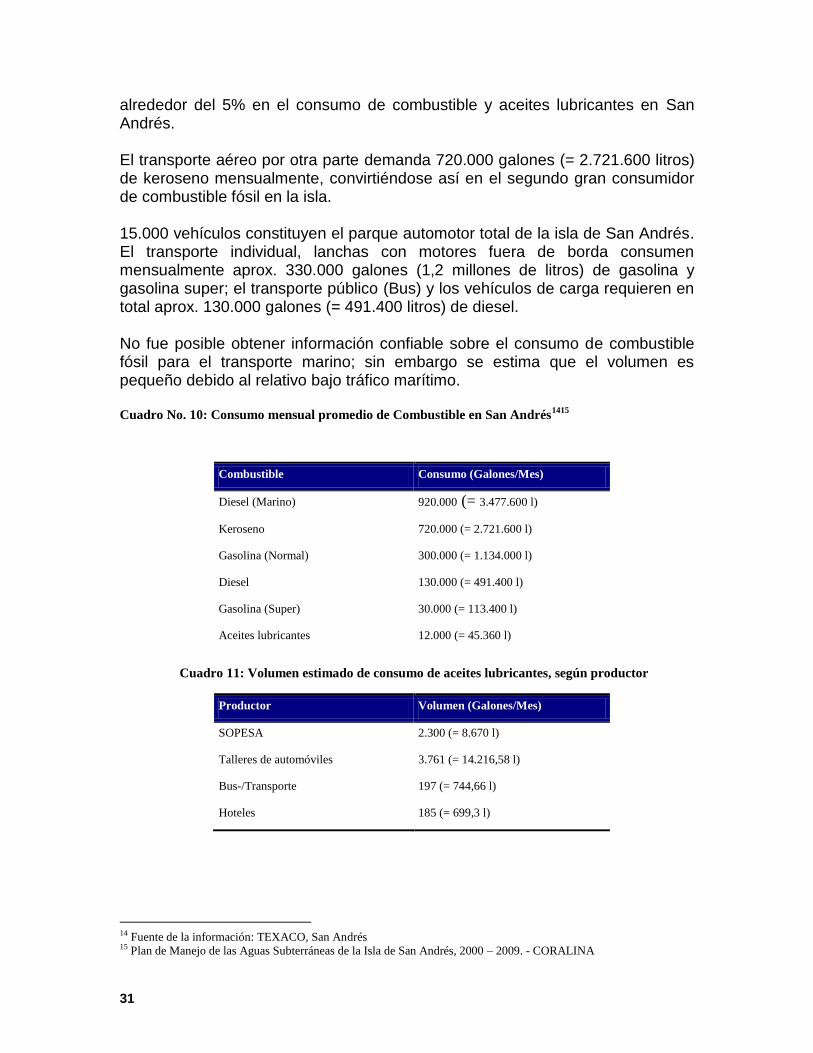

alrededor del 5% en el consumo de combustible y aceites lubricantes en San Andrés. El transporte aéreo por otra parte demanda 720.000 galones (= 2.721.600 litros) de keroseno mensualmente, convirtiéndose así en el segundo gran consumidor de combustible fósil en la isla. 15.000 vehículos constituyen el parque automotor total de la isla de San Andrés. El transporte individual, lanchas con motores fuera de borda consumen mensualmente aprox. 330.000 galones (1,2 millones de litros) de gasolina y gasolina super; el transporte público (Bus) y los vehículos de carga requieren en total aprox. 130.000 galones (= 491.400 litros) de diesel. No fue posible obtener información confiable sobre el consumo de combustible fósil para el transporte marino; sin embargo se estima que el volumen es pequeño debido al relativo bajo tráfico marítimo. Cuadro No. 10: Consumo mensual promedio de Combustible en San Andrés

1415

Combustible Consumo (Galones/Mes)

Diesel (Marino) 920.000 (= 3.477.600 l)

Keroseno 720.000 (= 2.721.600 l)

Gasolina (Normal) 300.000 (= 1.134.000 l)

Diesel 130.000 (= 491.400 l)

Gasolina (Super) 30.000 (= 113.400 l)

Aceites lubricantes 12.000 (= 45.360 l)

Cuadro 11: Volumen estimado de consumo de aceites lubricantes, según productor

Productor Volumen (Galones/Mes)

SOPESA 2.300 (= 8.670 l)

Talleres de automóviles 3.761 (= 14.216,58 l)

Bus-/Transporte 197 (= 744,66 l)

Hoteles 185 (= 699,3 l)

14 Fuente de la información: TEXACO, San Andrés 15 Plan de Manejo de las Aguas Subterráneas de la Isla de San Andrés, 2000 – 2009. - CORALINA

32

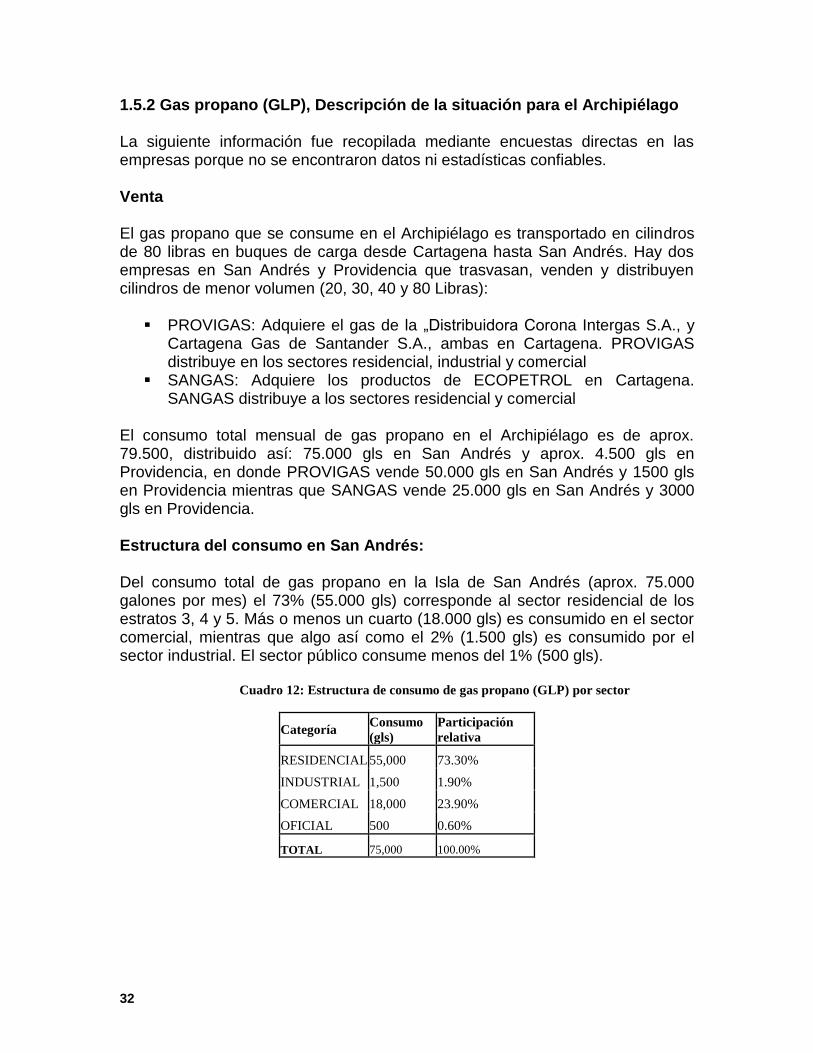

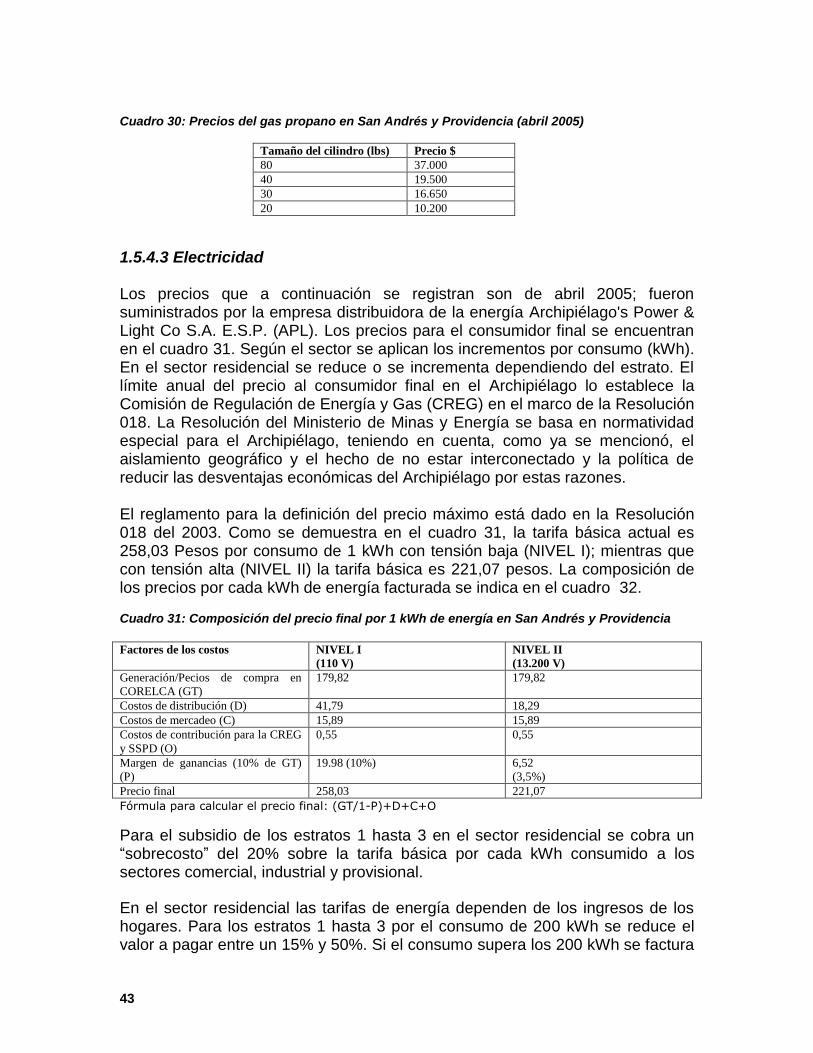

1.5.2 Gas propano (GLP), Descripción de la situación para el Archipiélago La siguiente información fue recopilada mediante encuestas directas en las empresas porque no se encontraron datos ni estadísticas confiables. Venta El gas propano que se consume en el Archipiélago es transportado en cilindros de 80 libras en buques de carga desde Cartagena hasta San Andrés. Hay dos empresas en San Andrés y Providencia que trasvasan, venden y distribuyen cilindros de menor volumen (20, 30, 40 y 80 Libras): PROVIGAS: Adquiere el gas de la „Distribuidora Corona Intergas S.A., y

Cartagena Gas de Santander S.A., ambas en Cartagena. PROVIGAS distribuye en los sectores residencial, industrial y comercial

SANGAS: Adquiere los productos de ECOPETROL en Cartagena. SANGAS distribuye a los sectores residencial y comercial

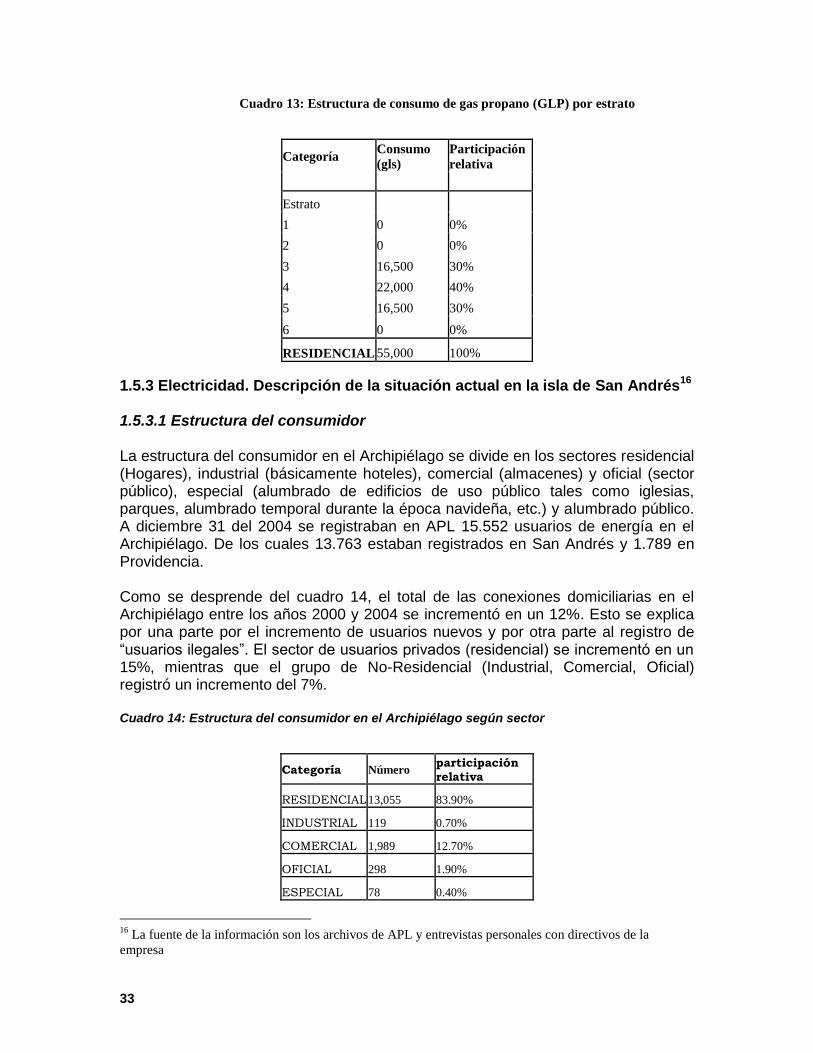

El consumo total mensual de gas propano en el Archipiélago es de aprox. 79.500, distribuido así: 75.000 gls en San Andrés y aprox. 4.500 gls en Providencia, en donde PROVIGAS vende 50.000 gls en San Andrés y 1500 gls en Providencia mientras que SANGAS vende 25.000 gls en San Andrés y 3000 gls en Providencia. Estructura del consumo en San Andrés: Del consumo total de gas propano en la Isla de San Andrés (aprox. 75.000 galones por mes) el 73% (55.000 gls) corresponde al sector residencial de los estratos 3, 4 y 5. Más o menos un cuarto (18.000 gls) es consumido en el sector comercial, mientras que algo así como el 2% (1.500 gls) es consumido por el sector industrial. El sector público consume menos del 1% (500 gls).

Cuadro 12: Estructura de consumo de gas propano (GLP) por sector

Categoría Consumo

(gls)

Participación

relativa

RESIDENCIAL 55,000 73.30%

INDUSTRIAL 1,500 1.90%

COMERCIAL 18,000 23.90%

OFICIAL 500 0.60%

TOTAL 75,000 100.00%

33

Cuadro 13: Estructura de consumo de gas propano (GLP) por estrato

Categoría Consumo

(gls)

Participación

relativa

Estrato

1 0 0%

2 0 0%

3 16,500 30%

4 22,000 40%

5 16,500 30%

6 0 0%

RESIDENCIAL 55,000 100%

1.5.3 Electricidad. Descripción de la situación actual en la isla de San Andrés16

1.5.3.1 Estructura del consumidor La estructura del consumidor en el Archipiélago se divide en los sectores residencial (Hogares), industrial (básicamente hoteles), comercial (almacenes) y oficial (sector público), especial (alumbrado de edificios de uso público tales como iglesias, parques, alumbrado temporal durante la época navideña, etc.) y alumbrado público. A diciembre 31 del 2004 se registraban en APL 15.552 usuarios de energía en el Archipiélago. De los cuales 13.763 estaban registrados en San Andrés y 1.789 en Providencia. Como se desprende del cuadro 14, el total de las conexiones domiciliarias en el Archipiélago entre los años 2000 y 2004 se incrementó en un 12%. Esto se explica por una parte por el incremento de usuarios nuevos y por otra parte al registro de “usuarios ilegales”. El sector de usuarios privados (residencial) se incrementó en un 15%, mientras que el grupo de No-Residencial (Industrial, Comercial, Oficial) registró un incremento del 7%. Cuadro 14: Estructura del consumidor en el Archipiélago según sector

Categoría Número participación relativa

RESIDENCIAL 13,055 83.90%

INDUSTRIAL 119 0.70%

COMERCIAL 1,989 12.70%

OFICIAL 298 1.90%

ESPECIAL 78 0.40%

16

La fuente de la información son los archivos de APL y entrevistas personales con directivos de la

empresa

34

Categoría Número participación relativa

PROVISIONAL 11 0.00%

A. PUBLICO 2 0.00%

TOTAL 15,552 100%

Cuadro 15: Estructura del consumidor del Archipiélago según hogares

Categoría Número Participación

relativa

Estrato

1 1,941 14.80%

2 4,071 31.10%

3 4,981 38.10%

4 1,118 8.50%

5 745 5.60%

6 199 1.50%

RESIDENCIAL 13,055 100%

Fuente: APL

Cuadro 16: Desarrollo de la estructura del consumidor en el Archipiélago:

Categoría 2000

Participación relativa

% 2004

Participación relativa

%

Residencial 11.382 83,0% 13,132 84%

No-Residencial 2.335 17,0% 2,499 16%

TOTAL 13.717 100,0% 15,631 100,0%

Fuente: APL

1.5.3.2 Estructura del consumidor en San Andrés Conexiones domiciliarias por sector De acuerdo al patrón espacial de los asentamientos humanos en la isla de San Andrés, más del 80% de los consumidores de electricidad están en North End (zona centro). Como se puede apreciar en el Cuadro 17 la gran mayoría de los usuarios son clientes particulares (84%) del sector residencial. El segundo en tamaño (según conexiones domiciliarias) es el comercio (los almacenes) con 1776 clientes (13%), y seguido por el sector público con 218 usuarios (1,6%). El sector hotelero (industrial) con 94 conexiones es menos del 1% del total de usuarios del sector.

35

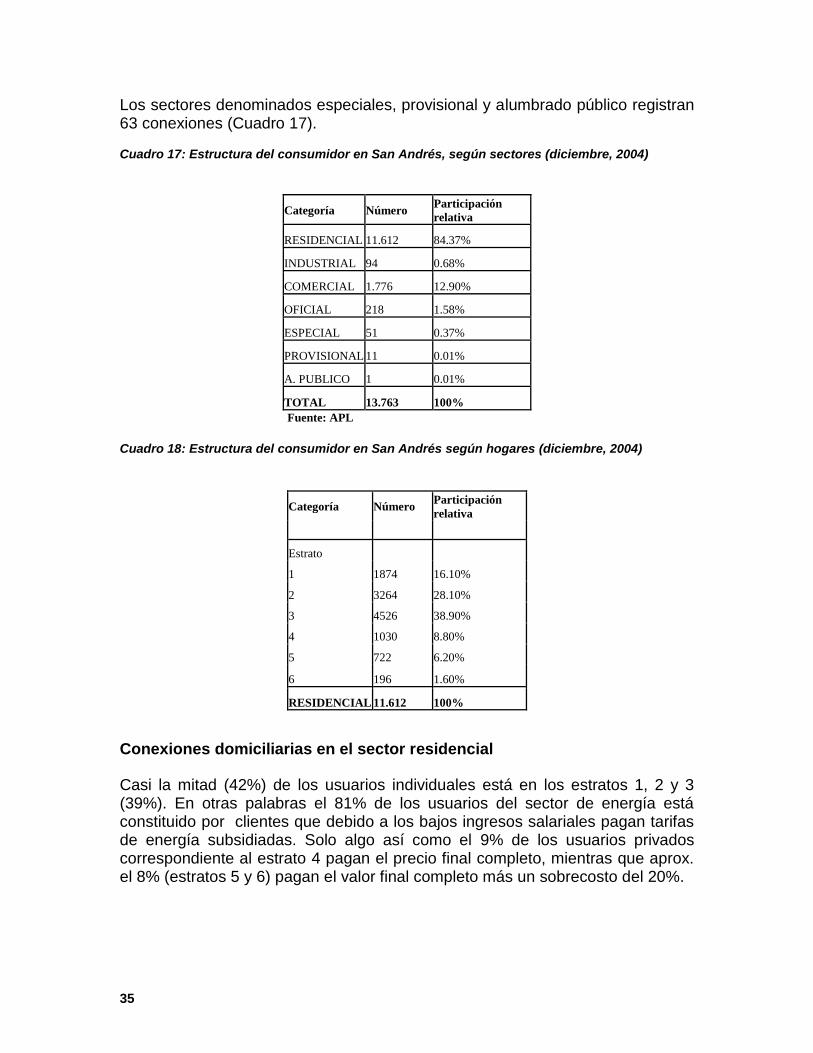

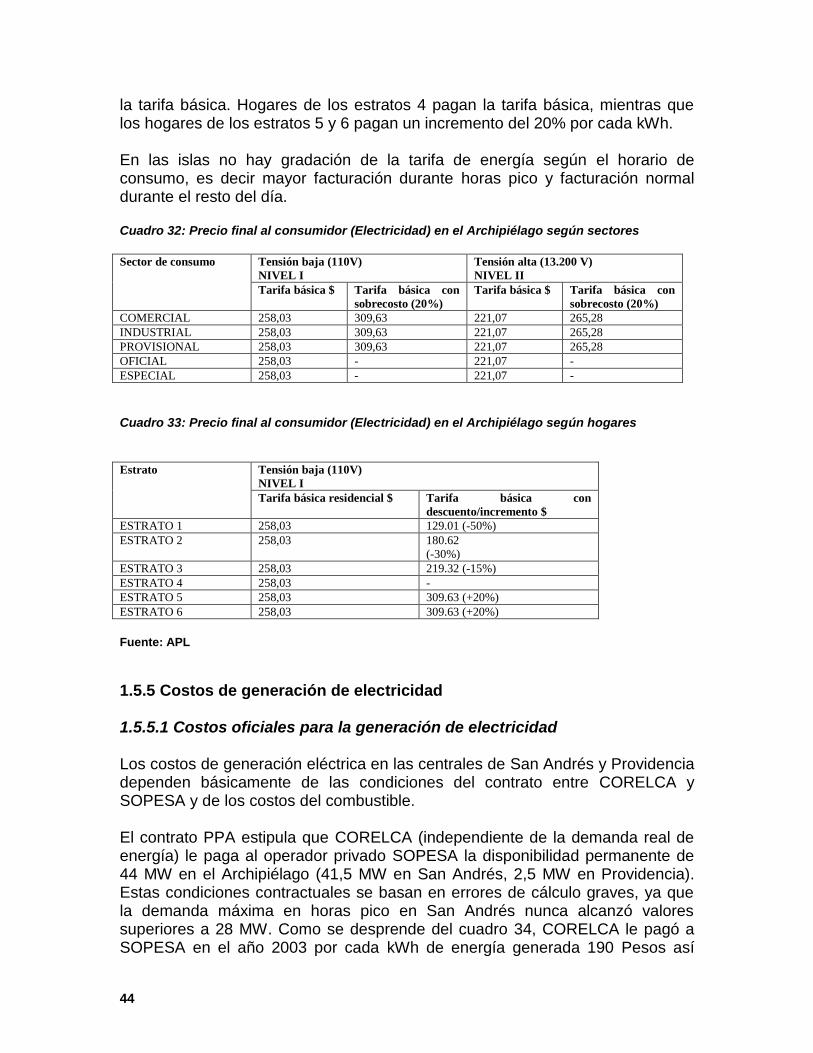

Los sectores denominados especiales, provisional y alumbrado público registran 63 conexiones (Cuadro 17). Cuadro 17: Estructura del consumidor en San Andrés, según sectores (diciembre, 2004)

Categoría Número Participación

relativa

RESIDENCIAL 11.612 84.37%

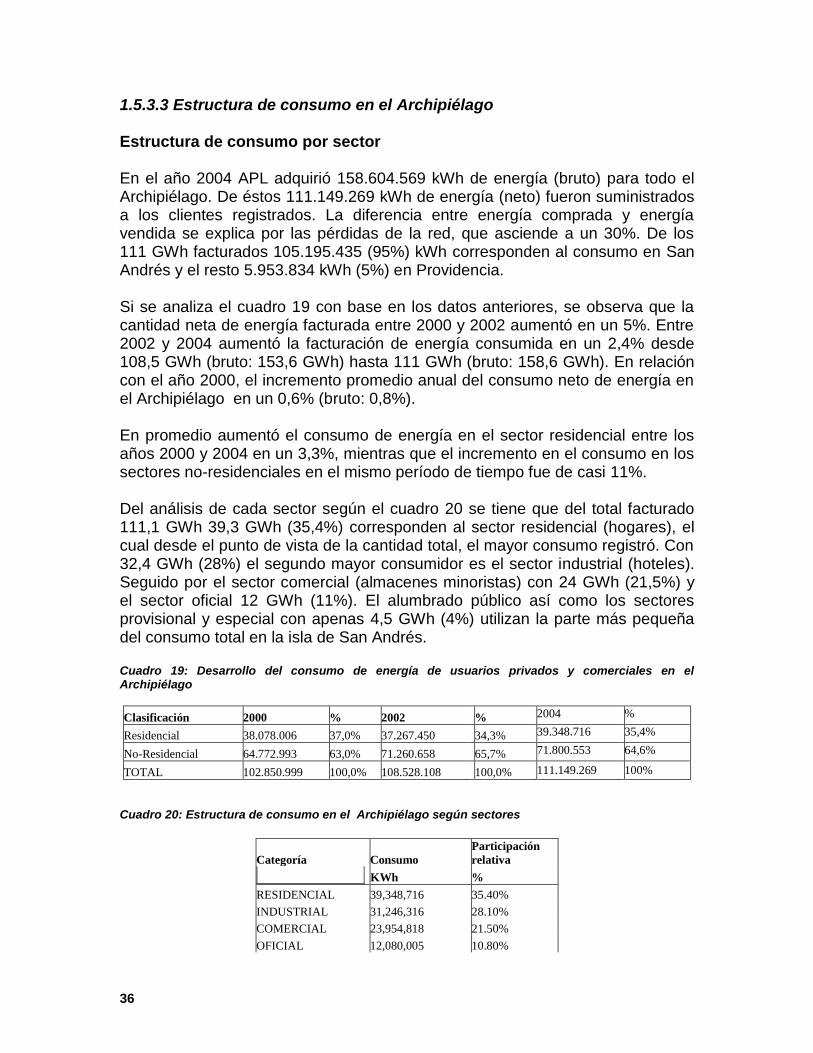

INDUSTRIAL 94 0.68%