elementos que debe tener en cuenta sobre los gastos de...

TRANSCRIPT

Actualidad Empresarial

IÁrea Tributaria

I-1N° 302 Primera Quincena - Mayo 2014

I

Info

rmes

Tri

buta

rios

Info

rme

Trib

utar

io

Elementos que debe tener en cuenta sobre los gastos de viaje al exterior

C o n t e n i d oInforme TrIbuTarIo Elementos que debe tener en cuenta sobre los gastos de viaje al exterior I - 1

acTualIdad y aplIcacIón prácTIca

Presentación de la Declaración jurada anual informativa de precios de transferencia y del estudio técnico de precios de transferencia I - 7

Consideraciones para la retención del impuesto a la renta de sujetos no domiciliados (Parte II) I-12

Diferencia de inventarios: sobrantes y faltantes. Tratamiento tributario y contable I-15Infracción del numeral 1 del artículo 174º del Código Tributario I-18

nos pregunTan y conTesTamos Las rentas de asociaciones sin fines de lucro I-21

análIsIs JurIsprudencIalLa entrega de un documento que no cuenta con la autorización de impresión y/o importación de la Sunat acarrea la infracción tipificada en el numeral 2 del artículo 174º del Código Tributario

I-23

JurIsprudencIa al dÍa Procedimientos coactivos I-25glosarIo TrIbuTarIo I-25IndIcadores TrIbuTarIos I-26

Autor : Dr. Mario Alva Matteucci

Título : Elementos que debe tener en cuenta sobre los gastos de viaje al exterior

Fuente : Actualidad Empresarial Nº 302 - Primera Quincena de Mayo 2014

Ficha Técnica

1. IntroducciónCon un creciente desarrollo de la nave-gación aérea, el abaratamiento de los pasajes, el incremento de rutas y aerolí-neas que llegan y salen de nuestro país, la consolidación del proceso de inversión de capital extranjera y la salida de nues-tros empresarios al exterior en busca de mercados e inversión, han determinado que el tema de los viajes sea considerado necesario y no un elemento extraño o impensable como era considerado hace algún tiempo.

Pero no solo se debe tomar como refe-rencia los boletos de viaje que sustentan el traslado desde el Perú al extranjero o viceversa, sino que las personas que rea-lizan los mismos tienen necesariamente que solventar sus gastos de alojamiento, alimentación y transporte mientras dure la estadía en el exterior, los cuales se engloban dentro de un concepto general denominado “Viáticos”.

El motivo del presente informe está rela-cionado con el tratamiento que correspon-de a los viáticos otorgados a las personas que realizan los viajes al exterior, los ele-mentos que deben tener en cuenta para evitar alguna contingencia con el fisco, los límites autorizados y eventualmente

la información que puede requerir el fisco sin violentar la privacidad de las personas, entre otros temas.

2. ¿Qué entendemos por viáti-cos?

2.1.LainformaciónquefiguraenelDiccionariodelaRealAcademiaEspañola(DRAE)

Al consultar el Diccionario de la Real Academia Española1 para revisar el significado de la palabra “viático”, nos percatamos que existen dos acepciones más comunes para dicho término. Así, se define a los viáticos como:

“1. Prevención, en especie o en dinero, de lo necesario para el sustento de quien hace un viaje.

2. Subvención en dinero que se abona a los diplomáticos para trasladarse al punto de su destino”.

Como se observa en ambas definiciones siempre se alude a un elemento en común que es el viajeotrasladodeunlugaraotrodeunapersonaalacualleen-treganunacantidaddedineroquelepermitasolventarsusgastosmínimos.

2.2. La información que se encuentra enladoctrinaacercadeltérmino“viáticos”

Conforme lo señala DELRÍOGONZALES con respecto al término “Viático”, se indica que “es el término que se usa en nuestro país, deriva de viaje; por lo que, su expresión material dineraria,

1 El diccionario se puede consultar ingresando a la siguiente dirección web: <www.rae.es>.

no cae dentro del ámbito laboral re-munerativo, del que se excluye, por un lado, por no ser este objeto de abono en forma permanente en el tiempo y regular en su monto; y por otro, porque no dimana de una reciprocidad obliga-cional que se origina de un contrato de trabajo, como sí es el caso de la remuneración”2.

De acuerdo con un GLOSARIOTRIBU-TARIO que ubicamos en Internet define el término “Viático” del siguiente modo: “Es aquel valor que representa una cantidad de dinero en efectivo que el patrono o empleador entrega a sus tra-bajadores para que estos desempeñen mejor su trabajo y que su obtención no significa un beneficio directo para el trabajador, ni satisfacción de sus propias necesidades estrictamente particulares ni un incremento de su patrimonio, tal como: transporte, ali-mentación y estadía, en una cuantía razonable”3.

3. ¿Porquéexistelanecesidadderealizarviajesalexterior?

Si una persona logra demostrar la nece-sidad del viaje y lo efectúa, la deducción del gasto se encontrará justificada; caso contrario el gasto será materia de reparo por parte del fisco.

2 DEL RÍO GONZALES, Oscar. Viáticos, Comisión de servicio, rendición de cuentas y declaración jurada: generadores de gasto fiscal no remunerativo. Esta información puede consultarse ingresando a la siguiente página web: <http://www.cladperu.com.pe/web/archivos/produccion_intelectual/viaticos.pdf>.

3 Esta información puede consultarse ingresando a la siguiente página web: <http://www.univo.edu.sv:8081/tesis/016738/016738_Anex.pdf>.

Instituto Pacífico

I

I-2 N° 302 Primera Quincena - Mayo 2014

Informe Tributario

Aparte del gasto por el viaje a realizar, la persona que lo realice necesitará efectuar un desembolso de dinero para movilizarse, alimentarse y poder per-noctar en un lugar a manera de refugio (hostal u hotel). De allí la importancia del viático.

Es preciso señalar que el principio de causalidad se encuentra consagrado en el texto del artículo 37º de la Ley del Impuesto a la Renta que consagra el principio de causalidad del gasto a efectos de la determinación de la renta neta de tercera categoría. Puntualmente el literal r) del artículo 37º de la mencio-nada norma precisa que son deducibles los gastos de viaje indispensables de acuerdo a la actividad productora de renta gravada.

En dicho literal se precisa que son gastos deducibles para la determinación de la renta neta de tercera categoría los gastos de viaje por concepto de transporte y viáticos que sean indispensables de acuerdo con la actividad productora de renta gravada.

La necesidad del viaje quedará acreditada con la correspondencia y cualquier otra documentación pertinente, y los gastos de transporte con los pasajes.

4.Algunosejemplosquepermi-tendemostrar la necesidaddelviaje

- Siserequiereimportarunamaqui-nariadestinadaalmejoramientodelaproduccióndeunaempresa: El funcionario encargado de las fi-nanzas y/o de la parte técnica viajará al extranjero para ubicar la maquina-ria y decidir su compra, además del embarque de la misma hacia el país.

- Siexistennuevastécnicasdeense-ñanzaenlautilizacióndeequiposcuya tecnología es depunta: Se determina que las personas encarga-das del funcionamiento de las maqui-narias viajen al extranjero para ver el tema de la formación en el manejo de las mismas.

- Si existe una feria internacionalqueaglutinaatodos losagentesvinculados con un determinadaactividadquelaempresadesarro-lla ypuede lograr contactos conclientes y proveedores:Deberá asistir el personal de la empresa que se dedica a las relaciones comerciales, pudiendo ser el Gerente General y el Gerente de Marketing.

- Silaempresatieneinversionesenotrasempresasenelmundodelascualesesaccionistamayoritarioominoritario: Se requiere que el re-presentante legal y/o el encargado del

área de negocios de la empresa realice el viaje al país o países en los cuales la empresa peruana tiene presencia en el accionariado, a efectos de verificar el resultado de la inversión realizada.

- Silaempresarequiereformalizaruna alianza estratégica con unaempresaubicadaenelexteriorconla cual senegociaráun contratodeusodemarca: Se requiere que el representante legal y el gerente de promoción viajen al exterior para formalizar la firma del acuerdo comer-cial.

- Sielcontribuyentedeseainvestigarelmercadodelosproductosquepodríacomercializarenelextran-jero: Se requiere que viaje el Gerente de Ventas y el Gerente de Marketing para poder recoger la información y elaborar un análisis de mercado.

- Sielcontribuyentenecesitaparti-cipar enunevento internacionaldondehaninvitadoalosdiezme-jores distribuidores de Latinoamé-rica,conlafinalidaddeestrecharlazos de comunicación: Viajarán necesariamente el Gerente General y el Gerente de Ventas.

Queremos dejar constancia que la nece-sidad del viaje deberá quedar reflejada en el acta de directorio respectiva, con la consiguiente aprobación de un acuerdo de directorio, el cual determinará los días otorgados por los viáticos, la necesidad del viaje, los montos, las fechas a rendir cuentas, las personas que realizarán el viaje, entre otras informaciones.

Consideramos pertinente citar a PICÓNGONZALES cuando indica en cuanto a la probanza de los viajes lo siguiente:

“La norma dispone que la necesidad del viaje se demuestra con la corres-pondencia y otros documentos perti-nentes.

Una primera cuestión que en la práctica hemos visto es: ¿los correos electró-nicos califican como correspondencia para efecto de sustentar la necesidad del viaje? Desde nuestro punto de vista sí, debido a que existen mecanismos técnicos para demostrar su veraci-dad. Se debe tener presente que esta afirmación se basaría en el supuesto de que resulta posible identificar al sujeto con el cual se ha mantenido la comunicación. En efecto, la mayoría de empresas de mediano tamaño man-tiene un “dominio” propio, en cuyo caso no resultará difícil identificar a la empresa con la cual el contribuyente se comunicó. No ocurre lo mismo con direcciones de correo en las cuales se utilizan dominios comerciales genéri-cos, en cuyo caso no resulta identifica-

ble de manera medianamente certera el sujeto con el cual se ha mantenido una comunicación. Por otro lado, debe ser claro que la correspondencia a que se refiere la norma debe ser establecida entre fun-cionarios de la empresa y personas en el destino del viaje, y debe contener información suficiente para permitir al auditor fiscal tomar conocimiento del motivo del viaje”4.

5.Algunos ejemplos en loscualesseapreciaquenohayposibilidad de justificacióndelviajealexterior

- Lavisitaa losestadiosdondesejugarálospartidosdesemifinalesy lafinalen laCopaMundialdeFútbolenBrasil2014:En este caso ha viajado el Gerente General de la empresa al Brasil en las fechas en las cuales se jugarán los últimos partidos de futbol donde se decidirán los cua-tro primeros puestos.

- Elgerentegeneraldelaempresase casóe inicióunviajede lunademielconsuesposaaCanadáyEstadosUnidos:En este supuesto se trata de un viaje de tipo personal que se está tratando de considerar como gasto propio de la empresa, lo cual no es correcto.

- El gerentede la empresa realizalavisitaa losestudiosDisneyenOrlando – Florida, conjuntamente con sus hijos y los pasajes han sido comprados por la empresa.

- LaplanagerencialdelaempresaviajóaEgiptoparavisitarelcom-plejo arqueológico de las pirá-midesy laesfinge, argumentando que el viaje ha sido necesario para el cumplimiento de los fines empresa-riales.

- LosgerentesdeunaempresaquefabricamotoreseléctricosviajaronaEspañaaparticipardelencierrodetorosdeSanFermín, argumen-tando que el viaje era importante para establecer relaciones comerciales con otras empresas del rubro.

6. ¿Cuál es el documentoquerespaldaelgastodelviaje?

Atendiendo al hecho que la persona que efectúa el viaje debe movilizarse de un lugar a otro, este “movimiento” o “viaje” encuentra apoyo en la emisión del boleto o ticket que representa el pasaje, el cual puede ser aéreo, terrestre o marítimo.

4 PICÓN GONZALES, Jorge. Deducciones del Impuesto a la Renta Empresarial. ¿Quién se llevó mi gasto? La Ley, la SUNAT o lo perdí yo…. 2.a Ed.. Dogma. Lima, 2007. . Página 195.

Actualidad Empresarial

IÁrea Tributaria

I-3N° 302 Primera Quincena - Mayo 2014

6.1.ElboletodetransporteterrestreSi se decide efectuar el viaje en esta modalidad, la empresa que presta el servicio entregará al usuario del mismo un boleto5, el cual y conforme lo esta-blece la Resolución de Superintendencia Nº 156-2003/SUNAT (publicada el 16 de agosto de 2003 y vigente a partir del 17 de agosto de 2003) deberá cumplir con los siguientes requisitos mínimos conforme lo determina el artículo 3º de la norma en mención conforme se señala a continuación:

Los boletos de viaje deberán contener los siguientes requisitos mínimos:

Información impresa1. Datos de identificación del transpor-

tista:a. Apellidos y nombre(s), denomi-

nación o razón social.b. Número de RUC.c. Dirección de la casa matriz y del

establecimiento donde esté con-signado el punto de emisión.

2. Denominación del comprobante: BOLETO DE VIAJE.

3. Numeración: serie y número correla-tivo.

4. Datos de la imprenta o empresa grá-fica que efectuó la impresión: a. Apellidos y nombre(s), denomina-

ción o razón social. Adicionalmen-te, podrá consignarse el nombre comercial.

b. Número de RUC. c. Fecha de impresión.

Los datos de la imprenta o empresa gráfica relativos a los apellidos y nom-bres, denominación o razón social y número de RUC no serán exigibles cuando estas no se encuentren esta-blecidas en el país, debiendo reem-plazarse por la información relativa al importador.

5. Número de autorización de impresión otorgado por la SUNAT, el cual se con-signará conjuntamente con los datos de la imprenta o empresa gráfica.

6. Destino del original y copia(s):6.1. El boleto de viaje en original y copia

se emitirá de acuerdo al siguiente detalle:

a. Original: PASAJEROb. Copia: TRANSPORTISTA

6.2. El boleto de viaje en original y dos (2) copias se emitirá de acuerdo al siguiente detalle:

a. Original: USUARIO

5 De conformidad con lo establecido en el numeral 5) del artículo 1º de la Resolución de Superintendencia Nº 156-2003/SUNAT se determina que el “boleto de viaje” es el comprobante de pago que sustenta la prestación de un servicio de transporte público nacional de pasajeros, el mismo que debe ser emitido independientemente del monto cobrado o si se trata de la prestación de un servicio a título gratuito.

b. Primera copia: PASAJEROc. Segunda copia: TRANSPORTISTA

Información no necesariamente im-presa7. Fecha de emisión del boleto de viaje.8. Datos de identificación del USUARIO:

a. Apellidos y nombre(s), denomi-nación o razón social.

b. Número de RUC. El transportista consignará en este

espacio los datos del usuario al momento de la emisión del compro-bante; trazando una línea horizontal que impida su posterior llenado en caso que dichos datos no le fueran proporcionados en ese momento.

9. Datos de identificación del PASAJERO:a. Apellidos y nombre(s).b. Tipo de documento de identidad.c. Número de documento de iden-

tidad.10. Del servicio de transporte:

a. Ciudad o lugar de origen y destino(s).

b. Día y hora programada de inicio del viaje.

c. Ubicación (número de asiento).d. Valor de retribución del servicio

prestado, sin incluir los cargos adi-cionales originados por servicios complementarios, ni los tributos que afecten la operación.

e. Cargos adicionales por servicios complementarios.

f. Monto discriminado de los tri-butos que gravan la operación, indicando el nombre del tributo y/o concepto y la tasa respectiva.

g. Importe total del servicio prestado que corresponde a la suma de los conceptos señalados en los literales d), e) y f) del presente numeral, el mismo que será ex-presado numérica y literalmente.

En caso que no exista usuario, el transpor-tista podrá omitir consignar en el boleto de viaje la información señalada en los literales d), e) y f).

Asimismo los boletos de viaje deberán contener el signo de la moneda en la cual se emiten, información que se consignará indistintamente de manera impresa o no.

Cuando se trate de servicios de transporte terrestre público nacional de pasajeros prestados en rutas autorizadas por el Mi-nisterio de Transportes y Comunicaciones mediante los permisos excepcionales a que hacen referencia los artículo 257º y 258º del Reglamento Nacional de Admi-nistración de Transportes aprobado por Decreto Supremo Nº 040-2001-MTC y

modificatorias, el transportista podrá omi-tir en el boleto de viaje la información se-ñalada en los literales b) y c) del numeral 10; así como no consignar el importe total del servicio prestado de manera literal, subsistiendo la obligación de consignar dicho importe de manera numérica, de acuerdo a lo establecido en el literal g) del numeral antes mencionado.

6.2.ElboletodetransporteaéreoSi se decide efectuar el viaje en esta mo-dalidad, la empresa que presta el servicio deberá ceñirse a lo dispuesto en la Reso-lución de Superintendencia Nº 166-2004/SUNAT, la cual aprueba las normas para la emisión de boletos de transporte aéreo.

Los requisitos exigidos para la emisión de los boletos por transporte aéreo son aquellos determinados por el artículo 2º de la referida norma, la cual se detalla a continuación:

Los boletos de transporte aéreo, inde-pendientemente de su forma de emisión, serán considerados comprobantes de pago cuando contengan los siguientes requisitos mínimos:

a. RUC de la compañía de aviación comercial.

b. Número del boleto de transporte aéreo.

c. Fecha de emisión.d. Apellido paterno y nombre del pasaje-

ro. En caso de no tener apellido pater-no se consignará el apellido materno. Las mujeres que utilicen su apellido de casadas y los extranjeros cuyo primer apellido no sea el paterno deberán utilizar el primer apellido que figure en su documento de identidad.

e. RUC del sujeto que requiere sustentar costo o gasto o crédito fiscal, en caso no se requiera realizar tal sustentación el número de documento de identi-dad del pasajero, con excepción de los menores de edad.

f. Itinerario del viaje.g. Signo de la moneda en la cual se

emiten.h. Valor de retribución del servicio

prestado o valores que conforman dicha retribución desagregados en dos casilleros, sin incluir los tributos que afectan la operación.

i. Monto discriminado de los tributos que gravan la operación o que deban ser consignados en los boletos de transporte aéreo.

j. Forma de pago, precisando si fue al contado, crédito u otra modalidad, indicándose de ser el caso el número y sistema de tarjeta de crédito utili-zado, a cuyo efecto se podrá utilizar la abreviatura que corresponda a los usos y costumbres comerciales.

Instituto Pacífico

I

I-4 N° 302 Primera Quincena - Mayo 2014

Informe Tributario

k. RUC o Código del Agente de Ventas, cuando haya intervenido en la ope-ración.

Cuando el servicio de transporte aéreo de pasajeros sea prestado a título gratuito, dicha circunstancia deberá consignarse de manera expresa en el boleto de trans-porte aéreo.

¿Qué sucede si es que se emite un do-cumento electrónico por el servicio de transporte aéreo?

En tal supuesto es de aplicación lo dis-puesto por el artículo 3º de la Resolución de Superintendencia Nº 166-2004/SUNAT, el cual precisa que los contribu-yentes que requieran sustentar costo o gasto o crédito fiscal, deberán conservar la contratapa o la constancia impresa del boleto de transporte aéreo, mientras el tributo no esté prescrito de acuerdo a lo establecido por el numeral 7 del artículo 87° del Código Tributario.

Tratándose de BME, es obligación de la compañía de aviación comercial otorgar la constancia impresa, ya sea directamen-te o a través del agente de ventas, cuando el sujeto requiera sustentar costo o gasto o crédito fiscal o cuando el pasajero así lo exija.

En ningún caso, podrá efectuarse canje de boletos de transporte aéreo por facturas.

7. ¿Cuáleslaescaladeviáticosaceptadapor la administra-ción tributaria?

Debemos tener en cuenta que conforme lo determina el tercer párrafo del literal r) del artículo 37º de la Ley del Impues-to a la Renta, se indica que los viáticos comprenden los gastos de alojamiento, alimentación y movilidad, los cuales no podrá exceder del doble del monto que por ese concepto, concede el Gobierno central a sus funcionarios de carrera de mayor jerarquía.

En este sentido, a continuación se pre-sentan los montos ya duplicados para apreciar los topes establecidos en la norma tributaria.

El primer cuadro alude a los montos aceptados como gasto tributario por concepto de viáticos hasta el 19 de mayo de 2013.

Gastosdeviajehastael19.05.13

Zona Límite“A”

Máximodedu-cible“B”

(30%de“A”)

Áfr i ca , Amér ica Central y América del Sur

US$400 US$120

América del Norte US$440 US$132

Caribe y Oceanía US$480 US$144

Europa y Asia US$520 US$156

El segundocuadro considera los mon-tos aceptados como gasto tributario por concepto de viáticos a partir del 20 de mayo de 2013 en adelante hasta la fecha.

Gastosdeviajedesdeel20.05.13

Zona Límite“A”

Maximodedu-cible“B”

(30%de“A”)

África US$960 US$288

América Central US$630 US$189

América del Norte US$880 US$264

América del Sur US$740 US$222

Asia US$1,000 US$300

Medio Oriente US$1,020 US$306

Caribe US$ 860 US$258

Europa US$1,080 US$324

Oceanía US$770 US$231

Cabe precisar que este último monto sobre el cual se calcular el doble que es que figura en el cuadro, toman como re-ferencia la escala de viáticos aprobada por el Decreto Supremo Nº 056-2013-PCM, publicado en el diario oficial El Peruano con fecha 19 de mayo de 2013 y vigente a partir del día siguiente, es decir desde el día 20 de mayo de 2013 hasta la fecha.

La columna que está al lado derecho y que consigna la letra B es el tope máximo de deducción de los viáticos sustentados con una declaración jurada, formulada por la persona que realizó el viaje, al no contar con los comprobantes de pago. Esta declaración solo tiene efectos respec-to de los viáticos que corresponden a (i) alimentación y (ii) movilidad.

8. ¿Quécomprendeel término“viáticos”?

El segundo párrafo del literal r) del artícu-lo 37º de la Ley del Impuesto a la Renta determina que los viáticos comprenden los siguientes gastos:

(i) Alojamiento6. (ii) Alimentación7.(iii) Movilidad8. Este concepto de viático

fue recién incorporado a raíz de la publicación del Decreto Legislati-vo Nº 970 y el Decreto Supremo Nº 159-2007-EF, es decir a partir del 16 de octubre de 2007.

Asimismo se precisa que los gastos señala-dos anteriormente no podrán exceder del doble del monto que, por ese concepto, concede el Gobierno Central a sus fun-cionarios de carrera de mayor jerarquía.

6 Entendido como el lugar donde una persona o un grupo de personas se aloja, aposenta o acampa, o donde está algo. (Fuente: www.rae.es)

7 Es el conjunto de las cosas que se toman o se proporcionan como alimento. (Fuente: www.rae.es)

8 Medio de transporte de personas o cosas. (Fuente: www.rae.es)

Los viáticos por alimentación y movilidad en el exterior podrán sustentarse con los documentos a los que se refiere el artículo 51º-A de esta Ley o con la declaración jurada del beneficiario de los viáticos, de acuerdo con lo que establezca el Reglamento. Los gastos sustentados con declaración jurada no podrán exceder del treinta por ciento (30 %) del monto máxi-mo establecido en el párrafo anterior.

En la legislación del IR y sus normas regla-mentarias y complementarias existe una diferencia en el tratamiento de la deduc-ción de los viáticos si se trata de aquellos realizados al interior del país como de aquellos realizados hacia el exterior.

9. ¿Cómosustentarlosgastosdeviaje por concepto de viáticos enelexterior?

El tercer párrafo del literal n) del artículo 21º del Reglamento de la Ley del Impues-to a la Renta indica que los gastos de viaje por concepto de viáticos en el exterior de-berán sustentarse de la siguiente manera:

i) Elalojamiento, con los documentos a que hace referencia el artículo 51º-A de la Ley.

ii) Laalimentaciónymovilidad, con los documentos a que se refiere el artículo 51º-A de la Ley o con una declaración jurada por un monto que no debe exceder del treinta por ciento (30 %) del doble del monto que, por concepto de viáticos, concede el Gobierno central a sus funcionarios de carrera de mayor jerarquía.

Con ocasión de cada viaje se podrá sustentar los gastos por concepto de ali-mentación y movilidad, respecto de una misma persona, únicamente con una de las formas previstas en el presente nume-ral, la cual deberá utilizarse para sustentar ambos conceptos.

En el caso que dichos gastos no se sustenten, únicamente bajo una de las formas previstas en el presente numeral, solo procederá la deducción de aquellos gastos que se encuentren acreditados con los documentos a que hace referencia el artículo 51º-A de la Ley.

9.1.¿Qué informaciónmínimadebecontener la declaración juradarelacionada con los viáticosdelexterior?

El sexto párrafo del literal n) del artículo 21º del Reglamento de la Ley del Impues-to a la Renta indica que la declaración jurada a que se refiere el acápite ii) pueda sustentar los gastos de alimentación y mo-vilidad, deberá contener como mínimo la siguiente información:

I. Datos generales de la declaración jurada:

Actualidad Empresarial

IÁrea Tributaria

I-5N° 302 Primera Quincena - Mayo 2014

a. Nombre o razón social de la em-presa o contribuyente.

b. Nombres y apellidos de la perso-na que realiza el viaje al exterior, el cual debe suscribir la declara-ción.

c. Número del documento de iden-tidad de la persona.

d. Nombre de la(s) ciudad(es) y país(es) en el (los) cual(es) han sido incurridos.

e. Periodo que comprende la decla-ración, el cual debe corresponder a la duración total del viaje.

f. Fecha de la declaración.II. Datos específicos de la movilidad:

a. Detallar la(s) fecha(s) (día, mes y año) en que se incurrió en el gasto.

b. Detallar el monto gastado por día, expresado en nuevos soles.

c. Consignar el total de gastos de movilidad.

III. Datos específicos relativos a la alimen-tación:a. Detallar la(s) fecha(s) (día, mes y

año) en que se incurrió en el gasto b. Detallar el monto gastado por día,

expresado en nuevos solesc. Consignar el total de gastos de

alimentación IV. Total del gasto por movilidad y ali-

mentación (suma de los rubros II y III)La falta de alguno de los datos señalados en los rubros II y III solo inhabilita la sus-tentación del gasto por movilidad o por alimentación, según corresponda.

Para la deducción de los gastos de repre-sentación incurridos con motivo del viaje, deberá acreditarse la necesidad de dichos gastos y la realización de los mismos con los respectivos documentos, quedando por su naturaleza sujetos al límite seña-lado en el inciso anterior. En ningún caso se aceptará su sustentación con la decla-ración jurada a que se refiere el acápite ii) del tercer párrafo del presente inciso.

En ningún caso se admitirá la deducción de la parte de los gastos de viaje que corresponda a los acompañantes de la persona a la que la empresa o el con-tribuyente, en su caso, encomendó su representación.

10.Jurisprudencia del TribunalFiscal relacionada con losviáticos

RTF Nº 1015-4-99“La necesidad de los viajes se justifica por la naturaleza de las relaciones comerciales de la recurrente en el lugar de destino de dichos viajes, no siendo indispensable que

se sustente cada una de las actividades realizadas durante el viaje, sino que basta la existencia de una adecuada relación entre la documentación presentada y el lugar de destino”.

RTF Nº 0840-1-2009“Que si bien los gastos de viaje por viáti-cos no necesitan ser sustentados con los comprobantes de pago respectivos, al encontrarse estos directamente vinculados con el viaje y con la necesidad de este, de acuerdo con la actividad productora de la renta gravada, también lo es que de acuerdo con el artículo 37° del Texto Único Ordenado de la Ley del Impuesto a la Renta citado, el vínculo de dichos gastos con el viaje será acreditado con los pasa-jes, y que, de otro lado, el tiempo de per-manencia en el exterior debe encontrarse acorde con las labores encomendadas y con los beneficios obtenidos producto de su ejecución. Que en tal sentido aun cuando el funcio-nario de la recurrente hubiera permaneci-do en el Japón por un periodo de 45 días, no ha cumplido con sustentar la necesidad de dicha permanencia adicional a los 8 días reconocidos por la Administración, más aún cuando de la Carta enviada a la embajada de dicho país, de fojas 58, en idioma inglés, se advierte que esta consti-tuye únicamente una garantía por medio de la cual la empresa Kinza International de Japón, se compromete a cubrir los gastos logísticos durante la permanencia en dicho país del Sr. Mohammad Khalid y que dicha estadía no excedería el período que le hubiera brindado la inmigración japonesa, entre otros, mientras que la carta de invitación a que alude la recu-rrente se encuentra en idioma japonés, sin traducción.Que asimismo, la recurrente no ha brin-dado información que permita corroborar las personas o empresas con las que se hicieron los contactos comerciales a los que alude, ni adjunta las comunicaciones cursadas por esta como presentación ante aquellas, cartas o correos electrónicos, ni comunicaciones de respuesta de las empresas contactadas, ni ningún otro documento adicional al señalado en el considerando precedente, y si bien a fojas 67 y 68 se aprecia copia de una factura comercial, así como un documento de em-barque por cinco (5) vehículos, adquiridos a la empresa Falcon International CO., de fechas 17 y 22 de noviembre de 2000, ellos no resultan suficientes para acreditar que fue necesaria una permanencia de 45 días en el Japón para realizar dicha operación u otras, teniendo en cuenta los elementos anteriormente descritos, por lo que procede mantener el reparo realizado por la Administración y en consecuencia confirmar la resolución apelada”.

RTF Nº 02037-8-2011“Que asimismo, se indicó que de la revisión del expediente elaborado en la fiscalización efectuada en 1999, se verificó que el recurrente presentó una declaración jurada de gastos en el exterior y un resumen de viajes por meses y días, en las que consignó un gasto por viaje de US$100,00, y fotocopias de su pasaporte con el ingreso y salida a Chile, por lo que dicha documentación y los comprobantes

de compras efectuadas en dicho país, sustentaban los gastos por viáticos por los días que correspondían a las fechas de emisión de dichos comprobantes, según lo detallado en el Anexo Nº 02 del anotado requerimiento, de foja 627, por lo que se aceptaba como gasto el importe de S/.11,708.10 por estar esos acreditados, dado que las compras efectuadas coinci-dían con las fechas de viaje y no aceptó los gastos de viáticos incurridos en fechas de viaje en las que no se acreditó ningún comprobante de compra, en ese sentido reparó la base imponible por el monto S/.4,134.90”.

RTF Nº 20790-1-2012“Que como se aprecia, para que los gastos de viaje –pasajes y viáticos– sean dedu-cibles, además de ser necesarios para el desarrollo de la actividad productora de la renta gravada, tanto para la generación de rentas como para el mantenimiento de su fuente, deben encontrarse debidamente acreditados con la documentación perti-nente, que para el caso de viajes al exterior se debe proporcionar evidencias de los contactos previos al viaje, comunicaciones de presentación cursadas por la recurrente ante la entidad convocante, cartas o correos electrónicos, comunicaciones de respuesta para confirmar la asistencia a eventos, así como documentación adi-cional que corrobore la causalidad del gasto y que demuestre la participación y asistencia de personal a nombre de la recurrente, como podrían ser material de información recibida en la reunión, programas y cronogramas de la reunión, o cargos de recepción de documentos en-tregados o recibidos con motivo del viaje realizado, criterio que ha sido recogido en la Resolución N° 13136-8-2010”.

RTF Nº 01008-8-2013“Que no obstante lo señalado, la recu-rrente no ha presentado documentación alguna que acredite que los gastos de viaje resultaban necesarios para el desarrollo de su actividad gravada y la vinculación de dicho desembolso con la generación de ingresos gravados, habiéndose limitado a exhibir durante la fiscalización los re-feridos documentos, y a explicar que se trata de viajes que tenían por finalidad la negociación con proveedores del exterior para la importación de productos, alegato que si bien resulta razonable a efecto de acreditar la vinculación de los viajes con las actividades que realiza la recurrente, no ha sido acreditado documentariamente.Que en efecto, la recurrente no presentó documentación o información obtenida en la reunión con los proveedores de artículos de oficina llevada a cabo en la ciudad de Chicago (tales como, entre otros, cartas de invitación, información respecto a los productos y precios), documentos que acrediten el propósito del viaje a la ciudad de Tumbes (entre otros, la relación de visitas a los clientes respectivos y preferencias reveladas por estos), documentos relativos a la convención y exposición de artículos de oficina llevada a cabo en Buenos Aires (cotizaciones, constancia de asistencia al evento, material del evento, entre otros) ni la documentación que pruebe las visitas que habría realizado a los representantes

Instituto Pacífico

I

I-6 N° 302 Primera Quincena - Mayo 2014

Informe Tributario

de Rapid y Gema (cuántas reuniones se celebraron y acuerdos arribados, negocios concretados, entre otros). Que en tal sentido, dado que para la procedencia de la deducción por gastos de viaje, resulta necesario acreditar con la documentación pertinente, la necesidad de su realización para el desarrollo de la actividad productora de la renta gravada9, lo que no ha hecho la recurrente, corres-ponde mantener este reparo y confirmar la apelada en este extremo”.

11.Informes emitidos por laSUNATrelacionadosconlosviáticos

Informe N° 022-2005-SUNAT/2B0000Los gastos por viáticos (alojamiento y ali-mentación) incurridos en el extranjero se-rán deducibles de la renta bruta de tercera categoría, siempre que esté acreditada la necesidad del viaje así como la realización de dichos gastos con los documentos que hagan las veces de los comprobantes de pago emitidos de acuerdo a la legisla-ción del país respectivo o cualquier otro documento fehaciente, en los cuales debe constar, por lo menos, el nombre, denominación o razón social y el domicilio del transferente o prestador del servicio, la naturaleza u objeto de la operación; y, la fecha y el monto de la misma.Dicha deducción solo procederá hasta el doble del monto que, por ese concepto, concede el Gobierno Central a sus fun-cionarios de carrera de mayor jerarquía.

Informe N° 022-2009-SUNAT/2B0000No es posible justificar para fines del Impuesto a la Renta el gasto por los viáti-cos que requiere el personal desplazado para el cumplimiento de sus funciones mediante la anotación en la planilla de remuneraciones del pago de una cantidad con el detalle del concepto y días del desplazamiento efectuado por el personal.

Informe N° 029-2007-SUNAT/2B0000- Procede utilizar el crédito fiscal por el

IGV que grava los pasajes y viáticos de un sujeto no domiciliado, siempre que dichas adquisiciones puedan ser permitidas como costo o gasto de la empresa domiciliada para efecto del Impuesto a la Renta y se destinen a la realización de las operaciones gravadas con el IGV de la empresa.

- El pago de la contribución impuesta con ocasión de la concesión otorgada al amparo del TUO de las Normas con Rango de Ley que regulan la entrega en concesión al Sector Privado de las Obras Públicas de Infraestructura y de Servicios Públicos es deducible para la determinación del Impuesto a la Renta de tercera categoría del concesionario.

9 Ello ha sido reconocido, entre otras, por la Resolución del Tribunal Fis-cal N° 07444-8-2011, en la cual se establece que para la procedencia de la deducción por gastos de viaje, resulta necesario acreditar con la documentación pertinente, la necesidad de su realización para el desarrollo de la actividad productora de renta gravada, agregándose que en el caso bajo análisis, la recurrente no presentó documentación alguna que acreditara la relación de causalidad, habiéndose limitado a exhibir durante la fiscalización los comprobantes de pago por estos gastos.

Informe N° 103-2006-SUNAT/2B0000Durante el ejercicio 2002, los gastos por viáticos debían encontrarse necesariamen-te sustentados en comprobantes de pago que reunían los requisitos y características mínimas establecidos en el Reglamento de Comprobantes de Pago, salvo el caso de los viajes al exterior.

Informe N° 200-2006-SUNAT/2B0000Cualquier concepto que no es considerado como operación no gravada no debe for-mar parte del cálculo de la prorrata a que se refiere el numeral 6.2 del artículo 6° del Reglamento de la Ley del IGV. Si el sujeto domiciliado asume “el gasto por pasajes, alojamiento y viáticos de los sujetos no domiciliados” y no existe reembolso por parte de estos últimos, dichos montos constituyen parte de la retribución por el servicio prestado en el país, encontrándose afectos al Impuesto a la Renta, toda vez que el servicio genera renta de fuente peruana. El gasto incurrido por un sujeto domi-ciliado correspondiente a viáticos del prestador del servicio no domiciliado en el país, constituye una mayor retribución para dicho no domiciliado y es deducible en su totalidad para efecto de la determi-nación del Impuesto a la Renta de tercera categoría del sujeto domiciliado, siempre que dicho gasto cumpla con el principio de causalidad.

Informe Nº 027-2012-SUNAT/2B0000Tratándose de una empresa no domici-liada que presta íntegramente en el Perú un servicio de asesoría y consultoría a una empresa domiciliada en el país, con la cual no tiene vinculación económica, y por cuya prestación puede o no pactarse una retribución en dinero, asumiendo la domiciliada los gastos por concepto de pasajes aéreos, movilidad, tasas por uso de aeropuerto, alojamiento y alimentación de los trabajadores de la no domiciliada, algunos de los cuales incluyen el IGV: 1. El importe de dichos gastos constituye

para la empresa no domiciliada renta de fuente peruana, sujeta a retención, independientemente de que se haya o no pactado retribución en dinero por el servicio. Dicha retención alcanza el total del importe pagado por los referidos conceptos, incluido, de ser el caso, el IGV.

Lo señalado anteriormente, no varía en caso sea de aplicación la Decisión 578.

2. El importe a que se refiere el numeral anterior, incluido el IGV que, de ser el caso hubiera gravado dichos conceptos, integra la base imponible del IGV que grava la utilización del servicio por parte de la empresa domiciliada.

12.Legislacióncomparada12.1.EnMéxicoEl artículo 137º de la Ley del Impuesto so-bre la Renta en México indica con respecto a los gastos de viáticos y viaje lo siguiente: “IX.- Los viáticos o gastos de viaje, en el país o en el extranjero, cuando no se destinen al hospedaje, alimentación, transporte, uso o goce temporal de automóviles y pago de kilometraje

de la persona beneficiaria del viatico o cuando se apliquen dentro de una faja de 50 kilómetros que circunde al domicilio del contribuyente. Las per-sonas a favor de las cuales se realice la erogación, cuando no sea el propio contribuyente, deben tener relación de trabajo con este, en los términos del capítulo I de este título, o deben estar prestando servicios profesionales.Tratándose de gastos de viaje desti-nados a la alimentación, solo serán deducibles hasta por un monto que no exceda de ciento cincuenta mil pesos diarios por cada beneficiario, cuando los mismos se eroguen en territorio na-cional, y trescientos mil pesos diarios, cuando se eroguen en el extranjero, y el contribuyente acompañe a la docu-mentación que los ampare la relativa al hospedaje o transporte. Cuando a la documentación que ampare el gasto de alimentación el contribuyente acom-pañe la relativa al transporte, deberá además cumplir con los requisitos que al efecto establezca la secretaria de hacienda y crédito público, mediante reglas de carácter general.Los gastos de viaje destinados al uso o goce temporal de automóviles y gastos relacionados, serán deducibles hasta por un monto que no exceda de doscientos mil pesos diarios, cuando se eroguen en territorio nacional o en el extranjero, y el contribuyente acompañe a la docu-mentación que los ampare la relativa al hospedaje o transporte, debiendo cumplir con los requisitos que al efecto establezca la secretaria de hacienda y crédito público, mediante reglas de carácter general.Los gastos de viaje destinados al hospe-daje, solo serán deducibles hasta por un monto que no exceda de novecientos mil pesos diarios, cuando se eroguen en el extranjero, y el contribuyente acompañe a la documentación que los ampare la relativa al transporte, debien-do además cumplir con los requisitos que al efecto establezca la secretaria de hacienda y crédito público, mediante reglas de carácter general.Cuando el total o una parte de los viá-ticos o gastos de viaje con motivo de seminarios o convenciones, efectuados en el país o en el extranjero, formen parte de la cuota de recuperación que se establezca para tal efecto y en la documentación que los ampare no se desglose el importe correspondiente a tales erogaciones, solo será deducible de dicha cuota, una cantidad que no exceda el límite de gastos de viaje por día destinado a la alimentación a que se refiere esta fracción. La diferencia que resulte conforme a este párrafo no será deducible en ningún caso”10.

10 Esta información puede consultarse ingresando a la siguiente dirección web: <http://www.cem.itesm.mx/derecho/nlegislacion/federal/91/242.htm>.

Actualidad Empresarial

IÁrea Tributaria

I-7N° 302 Primera Quincena - Mayo 2014

Info

rmes

Tri

buta

rios

Actu

alid

ad y

Apl

icac

ión

Prác

tica

Presentación de la Declaración jurada anual informativa de precios de transferencia y del

estudio técnico de precios de transferencia

Autor : C.P.C. Josué Alfredo Bernal Rojas

Título : Presentación de la Declaración jurada anual informativa de precios de transferencia y del estudio técnico de precios de transferencia

Fuente : Actualidad Empresarial Nº 302 - Primera Quincena de Mayo 2014

Ficha Técnica

1.Obligadosapresentarlade-claración

Se encuentran obligados a presentar la Declaración jurada anual informativa de precios de transferencia los contribuyentes que tengan la condición de domiciliados en el país cuando en el ejercicio gravable al que corresponda la declaración:

a. Realicen transacciones cuyo monto de operaciones supere los doscientos mil y 00/100 nuevos soles (S/.200,000); y/o,

b. Enajenen bienes a sus partes vincu-ladas y/o desde, hacia o a través de países o territorios de baja o nula imposición, cuyo valor de mercado sea inferior a su costo computable.

Las transacciones que serán objeto de la declaración serán todas las comprendidas como monto de operaciones.

Base legal: Art. 3° Res. Nº 167-2006/SUNAT (14.10.06) sustituido por el artículo 3° de la Res. Nº 175-2013/SUNAT (30.05.13).

2.Obligadosapresentareles-tudio técnico de precios de transferencia

Los contribuyentes que se encuentren obligados a contar con el estudio técnico de precios de transferencia, deberán presentar dicho estudio en archivo de Formato de Documento Portátil (PDF) conjuntamente con la declaración jurada anual informativa de precios de trans-ferencia, para lo cual deberán adjuntar dicho archivo al PDT Precios de Transfe-rencia - Formulario Virtual Nº 3560.

Base legal: Art. 4°-A Res. Nº 167-2006/SUNAT (14.10.06) incorporado por el artículo 5° de la Res. Nº 175-2013/SUNAT (30.05.13).

3.Obligados a contar con elestudio técnico de precios de transferencia

Se encuentran obligados a contar con el estudio técnico de precios de transferencia

los contribuyentes que tengan la condi-ción de domiciliados en el país cuando en el ejercicio gravable:

a. Los ingresos devengados superen los seis millones de nuevos soles (S/.6,000,000) y el monto de ope-raciones supere un millón de nuevos soles (S/.1,000,000); y/o,

b. Enajenen bienes a sus partes vincu-ladas y/o desde, hacia o a través de países o territorios de baja o nula imposición, cuyo valor de mercado sea inferior a su costo computable.

Las transaciones que serán objeto del estudio técnico serán todas las compren-didas en el monto de operaciones.

Base legal: Art. 4° Res. Nº 167-2006/SUNAT (14.10.06) sustituido por el artículo 4° de la Res. Nº 175-2013/SUNAT (30.05.13).

4.MontodeoperacionesSe entiende por monto de operaciones, a la suma de montos numéricos pactados entre las partes, sin distinguir si es positivo o negativo, de los conceptos señalados a continuación y que correspondan a transacciones realizadas entre partes vinculadas y a las que se realicen desde, hacia o a través de países o territorios de baja o nula imposición:

a. Los ingresos devengados en el ejerci-cio que generen rentas gravadas; y,

b. Las adquisiciones de bienes o servicios y cualquier otro tipo de transacciones realizadas en el ejercicio que:b.1. Resulten costos o gastos dedu-

cibles para la determinación del IR.

b.2. No siendo deducibles para la determinación del IR, resulten rentas gravadas de fuente perua-na para una de las partes.

Tratándose de transferencias de propie-dad a título gratuito se deberá considerar el importe del costo computable del bien.

Para la determinación del monto de ope-raciones no se tomará en cuenta el monto de las contraprestaciones que correspon-dan al titular de una E.I.R.L., accionistas, participacionistas y en general a los socios o asociados de personas jurídicas, que trabajan en el negocio y la remuneración no exceda el valor de mercado calculado en función de lo establecido en el artícu-lo 19°-A del Reglamento de la Ley del Impuesto a la Renta.

Base legal: Art. 1° Num. 3 Res. Nº 167-2006/SUNAT (14.10.06) sustituido por el artículo 1° de la Res. Nº 175-2013/SUNAT (30.05.13).

Ejemplo1:

Operacionesconvinculadasyparaísofiscaldelejercicio2013

Ventas S/.40,000

Compras (S/.100,000)

Vinculada1

Vinculada2

Paraísofiscal

Ventas S/.270,000

Sumadelosmontosnuméricos: S/.Ingresos (vinculada 1) 40,000Adquisiciones (vinculada 2) 100,000Ingresos (paraíso fiscal) 270,000TotalS/.(montodeoperaciones) 410,000

Instituto Pacífico

I

I-8 N° 302 Primera Quincena - Mayo 2014

Actualidad y Aplicación Práctica

El monto de operaciones de A con sus vinculadas y paraíso fiscal es S/.410,000;

A debe presentar la declaración por haber realizado enajenación de bienes hacia un paraíso fiscal cuyo valor de mercado es inferior al costo computable de los bienes.

5.Paísoterritoriodebajaonulaimposición

Se considera país o territorio de baja o nula imposición a los comprendidos en el Anexo del Reglamento de la Ley del Impuesto a la Renta, y son los siguientes:

1. Alderney2. Andorra3. Anguila4. Antigua y Barbuda5. Antillas Neerlande-

sas6. Aruba7. Bahamas8. Bahrain9. Bárbados10. Bélice11. Bermuda12. Chipre13. Dominica14. Guernsey15. Gibraltar16. Granada17. Hong Kong18. Isla de Man19. Islas Caimán20. Islas Cook21. Islas Marshall22. Islas Turcas y Caícos

23. Islas Vírgenes Britá-nicas

24. Islas Vírgenes de Estados Unidos de América

25. Jersey26. Labuán27. Liberia28. Liechtnestein29. Luxemburgo30. Madeira31. Maldivas32. Mónaco33. Monserrat34. Nauru35. Niue36. Panamá37. Samoa Occidental38. San Cristóbal y Ne-

vis39. San Vicente y las

Granadinas40. Santa lucía41. Seychelles42. Tonga43. Vanuatu

Sin perjuicio del listado anterior también se considera a aquel país o territorio donde la tasa efectiva del IR, cualquiera sea la denominación que se le dé a este tributo, sea cero por ciento (0 %) o infe-rior en un cincuenta por ciento (50 %) o más a la que correspondería en el Perú de conformidad con el régimen general del impuesto y que adicionalmente cum-pla con al menos una de las siguientes características:

por lo tanto A está obligada a presentar la declaración anual informativa.

Ejemplo2:

Operaciónhaciapaísoterritoriodebajaonula imposiciónenelejercicio2013

a. Que no esté dispuesto a brindar in-formación de los sujetos beneficiados con el gravamen nulo o bajo.

b. Que en el país o territorio exista un régimen tributario particular para no residentes que contemple beneficios o ventajas tributarias que excluya explí-cita o implícitamente a los residentes.

c. Que los sujetos beneficiados con una tributación baja o nula se encuentren impedidos, explícita o implícitamen-te, de operar en el mercado domés-tico de dicho país o territorio.

d. Que el país o territorio se publicite a sí mismo, o se perciba que se publicita a sí mismo, como un país o territorio a ser usado por no residentes para escapar del gravamen en su país de residencia.Base legal: Art. 86° y Anexo del Reglamento de la Ley del Impuesto a la Renta.

6.Transaccionesobjetodede-claración

Las transacciones que se deben decla-rar en el caso de superar el monto de S/.200,000.00 serán todas las realizadas con las partes vinculadas, ya sean domici-liadas o no, con excepción de las transac-ciones correspondientes a remuneraciones que corresponden al titular de la Empresa Individual de Responsabilidad Limitada, accionistas, participacionistas, y en general de socios o asociados de personas jurídicas que trabajen en el negocio, ello en virtud de que las remuneraciones se sujetan a valor de mercado según las reglas esta-blecidas en el artículo 19°-A Inc. b) del Reglamento de la Ley del Impuesto a la Renta, y en el caso de haber realizado tran-sacciones hacia, desde o a través de países o territorios de baja o nula imposición serán todas las transacciones realizadas.

Base legal: Art. 3° Res. Nº 167-2006/SUNAT (14.10.06) modificado por Res. Nº 086-2008/SUNAT (31.05.08).

7.Mediosylugarparapresentarladeclaración

Los sujetos obligados deben presentar la declaración utilizando el PDT Precios de Transferencia Formulario Virtual Nº 3560 Versión 1.3 a partir 1 de junio de 2013 independientemente al ejercicio al que correspondan las declaraciones, inclusi-ve para las declaraciones rectificatorias que se presenten a partir de dicha fecha independientemente del ejercicio al que correspondan las declaraciones que se rectifiquen.

En el caso de principales contribuyentes deben presentar la declaración en las dependencias de la Sunat en las que les corresponda efectuar la declaración y el pago de sus obligaciones tributarias y los pequeños y medianos contribuyentes en cualquiera de las dependencias o en los centros de servicio al contribuyente de la Sunat a nivel nacional, correspondientes a la intendencia regional u oficina zonal de su jurisdicción.

Base legal: Art. 3° y 4° Res. Nº 169-2009/SUNAT (08.08.09) y segunda disposición comple-mentaria final de la Res. Nº 173-2013/SUNAT (30.05.13).

8. Excepciones de presentar ladeclaraciónydecontarypresentar el estudio técnicode precios de transferencia

Están exceptuados de la obligación de presentar la declaración jurada las si-guientes:

a. Personas naturales, sucesiones indi-visas o sociedades conyugales que optaron por tributar como tales a efectos del IR, que no generan rentas de tercera categoría.

b. Las empresas que conforman la ac-tividad empresarial del Estado, de acuerdo con el Decreto Legislativo Nº 1031; así como a las empresas del Estado pertenecientes al nivel del Gobierno regional y local a las que se aplica la Primera Disposición Comple-mentaria Transitoria y Modificatoria del mencionado decreto.Base legal: Art. 5° Res. Nº 167-2006/SUNAT (14.10.06) modificado por Res. Nº 114-2011/SUNAT (10.05.11) y Res. Nº 175-2013/SUNAT (30.05.13).

9.PartesvinculadasSe considera que dos o más personas, em-presas o entidades son partes vinculadas cuando una de ellas participa de manera directa o indirecta en la Administración, controla capital de la otra; o cuando la misma persona o grupo de personas participan directa o indirectamente en la dirección, controla el capital de varias

Ventas S/.80,000 (valor de mercado)

Costo computable: S/.130,000

PaísoterritoriodebajaonulaimposiciónPerú

A B

Actualidad Empresarial

IÁrea Tributaria

I-9N° 302 Primera Quincena - Mayo 2014

personas, empresa o entidades y tam-bién cuando la transacción sea realizada utilizando personas interpuestas cuyo propósito sea encubrir una transacción entre partes vinculadas.

Base legal: Art. 32°-A Inc. b) TUO de la Ley del Impuesto a la Renta.

10.SupuestosdevinculaciónSe considera que existen dos o mas per-sonas, empresas o entidades vinculadas cuando se dé cualquiera de las siguientes situaciones:

1. Una persona natural o jurídica posea más del treinta por ciento (30 %) del capital de otra persona jurídica, directamente o por intermedio de un tercero.

2. Más del treinta por ciento (30 %) del capital de dos o más personas jurídi-cas pertenezcan a una misma persona natural o jurídica, directamente o por intermedio de un tercero.

3. En cualesquiera de los casos anterio-res, cuando la proporción del treinta por ciento (30 %) pertenezca a cón-yuges entre sí o a personas naturales vinculadas hasta el segundo grado de consanguinidad o afinidad.

4. El capital de dos o más personas ju-rídicas pertenezca, en mas del 30 % a socios comunes a dichas personas jurídicas.

5. Las personas jurídicas o entidades cuenten con uno o más directores, gerentes, administradores u otros directivos comunes, que tengan poder de decisión en los acuerdos financie-ros, operativos y/o comerciales que se adopten.

6. Cuando dos o más personas naturales o jurídicas consoliden Estados Finan-cieros.

7. Exista un contrato de colaboración empresarial con contabilidad inde-pendiente.

8. En el caso de un contrato de colabo-ración empresarial sin contabilidad independiente, la vinculación entre cada una de las partes integrantes del contrato y la contraparte deberá verificarse individualmente, aplicando alguno de los criterios de vinculación establecidos anteriormente.

Se entiende por contraparte a la persona natural o jurídica con la que las partes integrantes celebren alguna operación con el fin de alcanzar el objeto del contrato.

9. Exista un contrato de asociación en participación, en el que alguno de los asociados, directa o indirectamente, participe en más del treinta por ciento (30 %) en los resultados o utilidades

de uno o varios negocios del asocian-te, en cuyo caso se considerará que existe vinculación entre el asociante y cada uno de los asociados.

También existe vinculación cuando alguno de los asociados tenga poder de decisión en los aspectos financie-ros, comerciales u operativos en uno o varios negocios del asociante.

10. Una empresa no domiciliada tenga uno o más establecimientos per-manentes en el país, en cuyo caso existiría vinculación entre la empresa no domiciliada y cada uno de los establecimientos permanentes y entre todos ellos entre sí.

11. Una empresa domiciliada en territorio peruano tenga uno o más estableci-mientos permanentes en el extranje-ro, en cuyo caso existirá vinculación entre la empresa domiciliada y cada uno de sus establecimientos perma-nentes.

12. Una persona natural o jurídica ejerza influencia dominante en las decisio-nes de los órganos de Administración de una o más personas jurídicas o entidades. En tal situación, se con-siderará que las personas jurídicas o entidades influidas están vinculadas entre sí y con la persona natural o jurídica que ejerce dicha influencia.

13. Cuando una persona empresa o en-tidad domiciliada en el país realice, en el ejercicio gravable, anterior, el ochenta por ciento (80 %) o más de sus ventas de bienes, prestación de servicios u otro tipo de operaciones, con una persona, empresa o entidad domiciliada en el país o con personas, empresas o entidades vinculadas entre sí, domiciliadas en el país, siem-pre que tales operaciones, a su vez, representen por lo menos el treinta por ciento (30 %) de las compras o adquisiciones de la otra parte en el mismo periodo.Base legal: Art. 24° reglamento de la Ley del Impuesto a la Renta.

11.PlazodepresentaciónEl plazo para la presentación de la decla-ración es de acuerdo con el cronograma de vencimientos del periodo tributario mayo del ejercicio siguiente al que co-rresponda la declaración.

En el caso de buenos contribuyentes el plazo es el que corresponde a dicho régi-men también del periodo mayo.

Base legal: Res. Nº 200-2010/SUNAT (08.07.10).

12.LlenadodeladeclaraciónLa empresa Industrial Scorpión S.A.C. participa en el capital de las empresas

Primavera S.A.C.Venta de mercaderías S/.40,000Venta de activos fijos S/.70,000

Infinity S.A.C.Venta de mercaderías S/.120,000Compra de materia primas S/.100,000

El Sol S.A.C.Venta de mercaderías S/.60,000Compra de materia primas S/.80,000

Primavera S.A.C., Infinity S.A.C. y El Sol S.A.C., con los siguientes porcentajes de capital: En Primavera S.A.C. posee el 40 % del capital, en Infinity S.A.C. el 20 % del capital y en El Sol S.A.C. posee el 50 % del capital y todas son empre-sas domiciliadas. Las operaciones del ejercicio 2013 de la empresa Industrial Scorpión S.A.C. con cada empresa fueron las siguientes:

Se pide el llenado de la Declaración Jurada Anual Informativa de Precios de Transferencia de la empresa Industrial Scorpión S.A.C. del año 2013.

Solución1. DeterminamoslavinculaciónLa empresa Industrial Scorpión S.A.C. está vinculada con las empresas Primavera S.A.C. y El Sol S.A.C. ya que en ambas empresas posee más del 30 % del capital. Con Infinity S.A.C. no hay vinculación ya que la participación no supera el 30 %.

2. Determinamoseltotaldelmontode las operaciones del ejercicio2013conlaspartesvinculadas:

ConPrimaveraS.A.C. S/.Venta de mercaderías 40,000Venta de activos fijos 70,000ConElSolS.A.C.Venta de mercaderías 60,000Compra de materias primas 80,000MontodeoperacionesS/, 250,000

Como el monto total de operaciones con las partes vinculadas es superior a S/.200,000 la empresa Industrial Scor-pión S.A.C. está obligada a presentar la Declaración anual informativa de precios de transferencia.

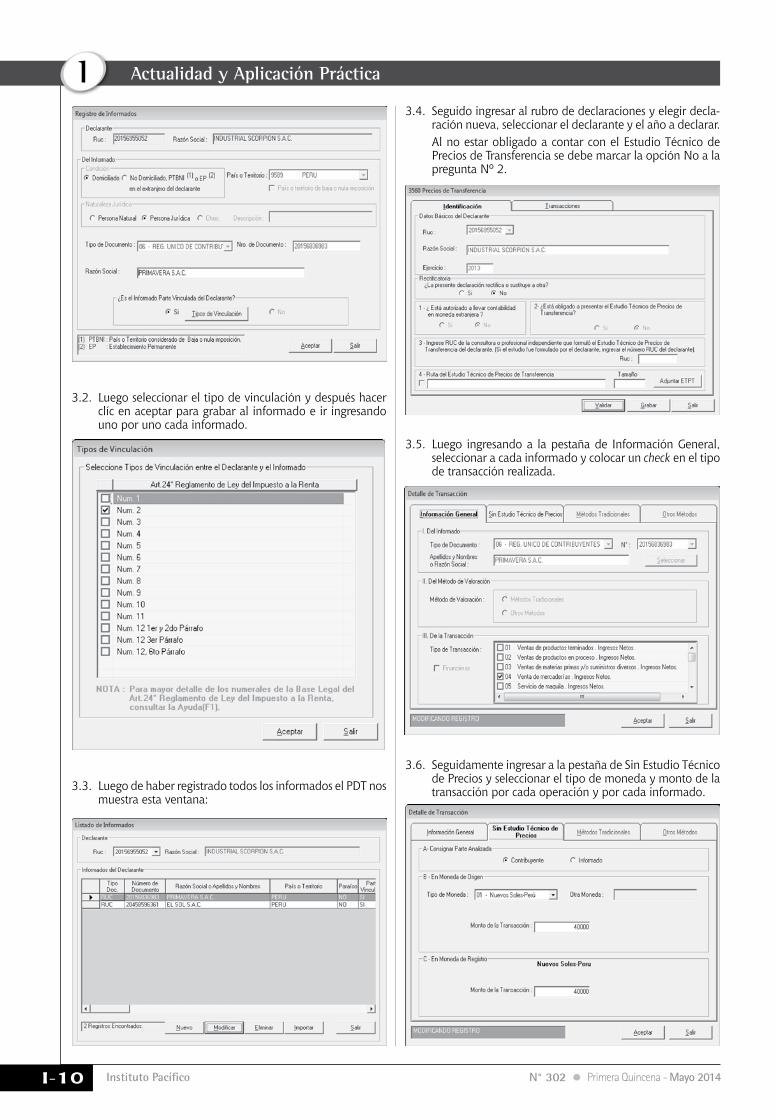

3. Llenadodeladeclaración3.1. Lo primero que se debe hacer es

ingresar los datos de los vinculados a informar ingresando al menú de declaraciones, previo ingreso al PDT 3560, luego se selecciona la opción Registro de informados y luego re-cuadro nuevo para ingresar los datos del informado.

Instituto Pacífico

I

I-10 N° 302 Primera Quincena - Mayo 2014

Actualidad y Aplicación Práctica

3.2. Luego seleccionar el tipo de vinculación y después hacer clíc en aceptar para grabar al informado e ir ingresando uno por uno cada informado.

3.4. Seguido ingresar al rubro de declaraciones y elegir decla-ración nueva, seleccionar el declarante y el año a declarar.

Al no estar obligado a contar con el Estudio Técnico de Precios de Transferencia se debe marcar la opción No a la pregunta Nº 2.

3.5. Luego ingresando a la pestaña de Información General, seleccionar a cada informado y colocar un check en el tipo de transacción realizada.

3.6. Seguidamente ingresar a la pestaña de Sin Estudio Técnico de Precios y seleccionar el tipo de moneda y monto de la transacción por cada operación y por cada informado.3.3. Luego de haber registrado todos los informados el PDT nos

muestra esta ventana:

Actualidad Empresarial

IÁrea Tributaria

I-11N° 302 Primera Quincena - Mayo 2014

3.7. Al final la pestaña de Transacciones mostrará el total de informado así como las transacciones respectivas, luego validar la declaración para detectar errores o falta de da-tos, si está conforme grabar para luego generar el medio magnético.

3.8. Una vez generado el medio magnético, realizar la presen-tación, si es principal contribuyente en las dependencias de Sunat en las que les corresponda presentar sus decla-raciones y los pequeños y medianos contribuyentes en cualquiera de las dependencias o centros de servicios de la Sunat correspondientes a su jurisdicción.

Instituto Pacífico

I

I-12 N° 302 Primera Quincena - Mayo 2014

Actualidad y Aplicación Práctica

Consideraciones para la retención del impuesto a la renta de sujetos no domiciliados (Parte II)

Autora : Dra. Vanessa Chávez Samanez(*)

Título : Consideraciones para la retención del impuesto a la renta de sujetos no domici-liados (Parte II)

Fuente : Actualidad Empresarial Nº 302 - Primera Quincena de Mayo 2014

Ficha Técnica

IntroducciónEn el presente informe continuaremos con el análisis respecto a las consideraciones para la retención del IR de sujetos No domiciliados que tratamos en la segunda quincena de abril.

6. Presunción de renta de fuente peruana

Para nuestra legislación se presume, sin admitir prueba en contrario, que los contribuyentes no domiciliados en el país y las sucursales, agencias o cualquier otro establecimiento permanente en el país de empresas unipersonales, sociedades y entidades de cualquier naturaleza cons-tituidas en el exterior, que desarrollen las actividades a que se hace referencia a continuación, obtienen rentas netas de fuente peruana iguales a los importes que resulten por aplicación de los porcentajes que seguidamente se establecen para cada una de ellas:

a) Actividades de seguros: 7 % sobre las primas.

- A efectos de lo previsto en el inciso a)1, en las actividades de seguros las rentas netas de fuente peruana serán igual al siete por ciento (7 %) sobre las primas netas, deducidas las comisiones pagadas en el país, que por cualquier concepto le cedan a empresas constituidas y domiciliadas en el Perú y sobre los ingresos netos de comisiones por operaciones de reaseguros que cubran riesgos en la República o se refieran a personas que residan en ella al celebrarse el

(*) Abogada Titulada por la Facultad de Derecho de la Pontificia Univer-sidad Católica del Perú, *Maestría en Gestión de Políticas Públicas por la Universidad Nacional Federico Villareal, *Especialización en Con-tabilidad para No Contadores – ESAN, *Especialización en Derecho Empresarial en el CAL, *Curso de Cobranza Coactiva en el Instituto de Administración Tributaria y Aduanera – SUNAT,* Exorientadora Tributaria en Centro de Servicios de Atención al Contribuyente – SUNAT, * Exasesora Tributaria de la División de Central de Consultas de la Superintendencia Nacional de Aduanas y de Administración Tributaria – SUNAT, *Miembro del Staff de Asesores Tributarios de la Revista Actualidad Empresarial, *Docente del Diplomado de Auditoría Tributaria organizado por la Corporación Americana de Desarrollo en convenio con la Universidad Nacional Mayor de San Marcos, *Expositora de Jornadas de Derecho Tributario a Nivel Nacional.

1 Inciso a) del artículo 27° del Reglamento de la Ley del Impuesto a la Renta.

contrato, o a bienes radicados en el país.

b) Alquiler de naves: 80 % de los in-gresos brutos que perciban por dicha actividad.

c) Alquiler de aeronaves: 60 % de los ingresos brutos que perciban por dicha actividad.

d) Transporte entre el Estado y el extran-jero: 1 % de los ingresos brutos por el transporte aéreo y 2 % de los ingresos brutos por fletamento o transporte marítimo, salvo los casos en que por reciprocidad con el tratamiento otor-gado a líneas peruanas que operen en otros países, proceda la exoneración del IR a las líneas extranjeras con sede en tales países. La empresa no domiciliada acreditará la exoneración mediante constancia emitida por la Administración Tributaria del país donde tiene su sede, debidamente autenticada por el cónsul peruano en dicho país y legalizada por el Ministe-rio de Relaciones Exteriores.

- A efecto de lo establecido en el inciso d)2:

1. El ingreso bruto no incluirá los in-gresos que recaben las empresas por concepto de los impuestos que deban pagar los usuarios del servicio, las sumas materia de reembolsos a los pasajeros que no viajan, ni las entre-gas que estos hagan a la empresa para ser pagadas a terceros por concepto de hospedaje.

2. A fin de gozar de la exoneración, deberán presentar a la Sunat una constancia emitida por la Administra-ción Tributaria del país donde tienen su sede, debidamente autenticada por el cónsul peruano en dicho país y legalizada por el Ministerio de Rela-ciones Exteriores del Perú, o cualquier otra documentación que acredite de manera fehaciente que su legislación otorga la exoneración del IR a las líneas peruanas que operen en dichos países.

La Sunat evaluará la información presentada, quedando facultada a requerir cualquier información adi-cional que considere pertinente.

Tal exoneración estará vigente mien-tras se mantenga el beneficio conce-dido a las líneas peruanas.

De producirse la derogatoria del tratamiento exoneratorio recíproco,

2 Inciso b) del artículo 27° del Reglamento de la Ley del Impuesto a la Renta.

las líneas peruanas afectadas por la derogatoria, así como las empresas no domiciliadas que gocen de dicha exoneración por reciprocidad, debe-rán comunicar tal hecho a la Sunat, dentro del mes siguiente de publicada la norma que deroga la exoneración.

e) Servicios de Telecomunicaciones entre la república y el extranjero: 5 % de los ingresos brutos.

- A efectos de lo dispuesto en el inciso e), se entenderá por servicios de telecomunicaciones a los servicios portadores, teleservicios o servicios fi-nales, servicios de difusión y servicios de valor añadido, a que se refiere la ley de la materia, con excepción de los servicios digitales a que se refiere el artículo 4º-A.

f) Agencias internacionales de noticias: 10 % sobre las remuneraciones bru-tas que obtengan por el suministro de noticias y, en general material informativo o gráfico, a personas o entidades domiciliadas o que utilicen dicho material en el país.

g) Distribución de películas cinematográ-ficas y similares para su utilización por personas naturales o jurídicas domici-liadas: 20 % sobre los ingresos brutos que perciban por el uso de películas cinematográficas o para televisión, “video tape”, radionovelas, discos fonográficos, historietas gráficas y cualquier otro medio similar de pro-yección, reproducción, transmisión o difusión de imágenes o sonidos.

h) Empresas que suministren contene-dores para transporte en el país o desde el país al exterior y no presten el servicio de transporte 15 % de los ingresos brutos que obtengan por dicho suministro.

i) Sobreestadía de contenedores para transporte: 80 % de los ingresos bru-tos que obtengan por el exceso de estadía de contenedores.

- A efectos de lo señalado en el inciso i), la sobreestadía de los contenedo-res en el territorio de la república se computará:

1. A partir de la fecha de vencimiento del plazo para proceder al retiro de las mercaderías, según lo previsto en el conocimiento de embarque, póliza de fletamento o carta de porte.

2. De no haberse designado plazo para el retiro, a partir de la fecha en que cumpla el término del reembarque del contenedor.

Actualidad Empresarial

IÁrea Tributaria

I-13N° 302 Primera Quincena - Mayo 2014

3. A falta de tales estipulaciones, de acuerdo a los usos del puerto en el que se debió verificar la descarga.

j) Cesión de derechos de retransmisión televisiva: 20 % de los ingresos bru-tos que obtengan los contribuyentes no domiciliados por la cesión de derechos para la retransmisión por televisión en el país de eventos en vivo realizados en el extranjero.

Importante

Las presunciones establecidas en el artículo 48º de la Ley serán de aplicación a las sucursales, agencias o establecimientos permanentes en el país de empresas extranjeras, solo respecto de las rentas de carácter internacional que se realicen parte en el país y parte en el extranjero. Dicho régimen no podrá extenderse a otras rentas que generen las sucursales, agencias o establecimientos permanentes. f ) Los contribuyentes domiciliados, a que se refiere el inciso anterior, deberán determinar su impuesto aplicando la tasa de 30 % sobre la totalidad de sus rentas incluida la renta pre-sunta determinada de acuerdo con el artículo 48º de la Ley.

7.Tratamiento a los contratoscelebradospor contribuyen-tesnodomiciliados

Tratándose de contratos celebrados por contribuyentes no domiciliados para la provisión de bienes desde el extranjero o la realización de servicios a prestarse íntegramente en el exterior u otras acti-vidades fuera del país no gravadas por la Ley y que, además, incluyan la realiza-ción de obras o la prestación de servicios en el país u otras actividades gravadas por la Ley, el impuesto se aplicará solo sobre la parte que retribuya los hechos gravados. Esta parte se establecerá con arreglo al contrato correspondiente, a los documentos que lo sustenten y a cual-quier otra prueba que permita precisar su importe.

Cuando en dichos contratos se hubiera previsto que los pagos se efectuarán di-rectamente en el exterior por entidades financieras del extranjero, el contratante domiciliado instruirá a tales entidades para que efectúen los pagos con reten-ción del impuesto que corresponda y le remitan la suma retenida con el objeto de abonarla al fisco dentro de los primeros quince días del mes siguiente a aquel en que se efectuó el pago. En todo caso, di-cho contratante mantendrá su condición de responsable por el pago del impuesto dentro del plazo referido.

Si los mencionados contribuyentes cons-tituyen sucursales en el país para que estas realicen en el Perú las actividades gravadas, dichas sucursales deberán considerar como ingreso propio la parte que retribuya la realización de tales ac-tividades. Igual criterio deberá seguirse respecto de los gastos.

8.AgentesderetenciónSon agentes de retención las personas o entidades que paguen o acrediten rentas de cualquier naturaleza a beneficiarios no domiciliados, es decir, es aquel sujeto que por razón de su actividad, función o posición contractual se encuentre en la posibilidad de retener tributos y entre-garlos a la Administración Tributaria, (así como aquellos designados por la Sunat).

Por otro lado, respecto a la retención a los no domiciliados, serán agentes de re-tención aquellas personas domiciliadas en el país, cuando paguen o acrediten rentas por la enajenación indirecta de acciones o participaciones representativas del capital de una persona jurídica domiciliada en el país3.

Dichos sujetos obligados a pagar el im-puesto de cargo de los contribuyentes lo deberán realizar con los recursos que ad-ministren o dispongan y además deberán cumplir las demás obligaciones que la Ley les imponga. Por ello al estar obligados al pago del impuesto, serán responsables de la omisión al pago del mismo.

Asimismo las sucursales, agencias o cual-quier otro establecimiento permanente en el país de empresas unipersonales, sociedades y entidades de cualquier naturaleza constituida en el exterior, deberán presentar declaración jurada por sus rentas de fuente peruana, en la que deberán incluir el impuesto retenido cuando les hubiera correspondido actuar como agente de retención de acuerdo con el artículo 71º de la Ley.

También están obligados a entregar un certificado de rentas y retenciones en el que se deje constancia del aporte abona-do y retenido del impuesto.

Tratándose de retenciones a contribuyen-tes no domiciliados en el país los agen-tes de retención que paguen rentas de cualquier categoría a contribuyentes no domiciliados, deberán entregar un certi-ficado de rentas y retenciones en el que se deje constancia, entre otros, del importe abonado y del impuesto retenido, cuando el contribuyente no domiciliado lo solicite para efectos distintos a los que se refiere el artículo 13º de la Ley.

8.1.Requisitosquedebecontenerelcertificadoderetencionespaga-doasujetosnodomiciliados

Deberá contener la denominación de “Certificado de Rentas y Retenciones por rentas de Tercera Categoría, pagadas a contribuyentes no domiciliados en el país”. Así como:

• Fecha de emisión del certificado.• Periodo por el que se emite el certificado.

3 Artículo 71º de la Ley del Impuesto a la Renta

• Datos del agente de retención:1. Nombres y apellidos, denominación o

razón social.2. Número de RUC.3. Domicilio fiscal.4. Nombres y apellidos, y tipo y número

del documento de identidad del repre-sentante legal acreditado ante el RUC, de ser el caso.

• Datos del contribuyente a quien se entre-gará el certificado:1. Nombres y apellidos, denominación o

razón social.2. Tipo y número del documento de

identidad.• Descripción de la actividad que generó la

renta.• El importe de la renta bruta pagada o

acreditada al contribuyente, consignán-dose por separado el importe correspon-diente a cada categoría de renta así como a dividendos o cualquier otra forma de distribución de utilidades, de ser el caso.

• La tasa de la retención.• El importe de las retenciones del impuesto

efectuadas sobre cada una de las rentas señaladas en el literal g).

• La categoría de renta que se abona.• De existir Convenio para evitar doble

imposición, señalar el convenio, el país y la cláusula que se aplica.

• La firma del agente de retención o, tratándose de personas jurídicas, del representante legal acreditado en el RUC.

Adicionalmente a lo señalado en el punto anterior, se deberá considerar lo siguiente:

En el caso de las rentas a que se refiere el segundo párrafo del artículo 76° de la Ley, se consignará el importe de la renta registrada contablemente como gasto o costo en el ejercicio por el que se emite el certificado.

Tratándose de las sociedades de gestión colectiva a que se refiere el artículo 77º-A de la Ley, se considerarán las rentas que hubieran sido puestas a disposición de dichas sociedades en el ejercicio, aunque no hayan sido cobradas por sus repre-sentados. Excepcionalmente, cuando no sea posible identificar al perceptor de la renta y siempre que dicha situación se encuentre debidamente acreditada, la renta correspondiente se considerará recién en el ejercicio en que se identifique al perceptor.

Modelo sugerido de certificado de re-tenciones de renta de tercera a sujeto no domiciliado

Certificado de Rentas y Retenciones por rentas de Tercera Categoría, pagadas a contribuyentes no domiciliados en el paísEjercicio Gravable………..Fecha de emisión: (Razón Social de la empresa agente de retención).................... con Nº RUC Nº ............. con domicilio fiscal en ..............debidamente representado por...........

Instituto Pacífico

I

I-14 N° 302 Primera Quincena - Mayo 2014

Actualidad y Aplicación Práctica

(nombres y apellidos del representante legal) ............. y con DNI Nº ............

Certifica:Que la empresa...........con Nº de Identifica-ción................... domiciliado en.................y representado por el Sr (Sra)................ ha percibido rentas brutas S/. .........(nuevos soles), por concepto de............... corres-pondiente a rentas de tercera categoría, aplicándose la tasa del…..% de retención, habiéndose retenido sobre el referido monto el importe de S/. …......... por concepto de Impuesto a la Renta del 201….(De existir Convenio para evitar Doble Imposición, señalar el convenio, el País y la cláusula que se aplica)

________________________Firma del agente de retención

o representante legal

9.Oportunidaddelaretención4

Los contribuyentes que contabilicen como gasto o costo las regalías, y retribuciones por servicios, asistencia técnica, cesión en uso u otros de naturaleza similar, a favor de no domiciliados, deberán abonar al fisco el monto equivalente a la retención en el mes en que se produzca su registro contable, independientemente de si se pagan o no las respectivas contrapresta-ciones a los no domiciliados. Dicho pago se realizará en el plazo de vencimiento de obligaciones mensuales.

Aefectosdelaretenciónestablecidaenesteartículo,seconsideranrentasnetas,

sinadmitirpruebaencontrario:a) La totalidad de los importes pagados o

acreditados correspondientes a rentas de la primera categoría.

b) La totalidad de los importes pagados o acreditados correspondientes a rentas de la segunda categoría, salvo los casos a los que se refiere el inciso g) del presente artículo.

c) Los importes que resulten de aplicar sobre las sumas pagadas o acreditadas por los conceptos a que se refiere el artículo 48º, los porcentajes que establece dicha disposición.

d) La totalidad de los importes pagados o acre-ditados correspondientes a otras rentas de la tercera categoría, excepto en los casos a que se refiere el inciso g) del presente artículo.

e) El ochenta por ciento (80 %) de los impor-tes pagados o acreditados por rentas de la cuarta categoría.

f) La totalidad de los importes pagados o acreditados que correspondan a rentas de la quinta categoría.

g) El importe que resulte de deducir la recu-peración del capital invertido, en los casos de rentas no comprendidas en los incisos anteriores, provenientes de la enajenación de bienes o derechos o de la explotación de bienes que sufran desgaste. La deducción del capital invertido se efectuará con arreglo a las normas que a tal efecto establecerá el Reglamento.

4 Artículo 76º de la Ley del Impuesto a la Renta, artículo 39º del Reglamento de la Ley del Impuesto a la Renta.

9.1.Forma de pago del impuestodirectamente por el sujeto nodomiciliado5

Los contribuyentes no domiciliados en el país que obtengan rentas de fuente peruana, sobre las cuales no proceda efectuar la retención respectiva del

Impuesto a la Renta, deberán realizar el pago de este mediante el Formulario Preimpreso N° 1073 consignando el código de tributo 3061 - Renta No do-miciliados - Cuenta Propia y el periodo correspondiente al mes en que hubiesen percibido la renta.

9.2.Declaraciónyformadepagodelimpuesto-víaretención

El agente de retención del impuesto del sujeto No domiciliado deberá declararlo y pagarlo vía PDT 617 – Otras Retenciones.