el papel de los bancos centrales en la ... -...

TRANSCRIPT

1

Gregor Heinrich*

Representante Titular

Banco de Pagos Internacionales

Oficina para las Américas (México)

1

CEMLA - Reunión de Gobernadores de Bancos Centrales

del Continente Americano y España

Buenos Aires, 13-14 de mayo de 2010

* Nota: las opiniones presentadas son las del autor y no necesariamente las del BIS

EL PAPEL DE LOS BANCOS CENTRALES

EN LA SUPERVISIÓN MACROPRUDENCIAL

BUSQUEDA en GOOGLE:

- > 120000 referencias desde enero de 2008

- ca de 5000 entre 2000 y fin 2007

Macroprudential

Macro-prudencial

Macro-prudentielle

APLANCAMIENTO

REGULATION

SUPERVISIÓN

FRAMEWORK

INDICATORS

LIMITATIONS

TRANSFRONTERIZO

ESTABILIDAD

LEVERAGE

POLICY

COOPERATION

TBTF

BAILOUTS

El enfoque macroprudencial

El reto

El proyecto – algunos ejemplos

El futuro – algunas preguntas

4

I. El reto

- El marco de estabilidad financiera global (1)

El marco tradicional (previo a 2007) incluía:

• Supervisión de las instituciones financieras individuales

• Vigilancia de los sistemas de pago y liquidación

• Seguimiento de una operativa fluida de los mercados

El riesgo sistémico se discutió pero se consideró remoto, revelando una

excesiva confianza en la “flexibilidad” del sistema financiero. No se preveía que

pudiera ocurrir “lo impensable” (una crisis del conjunto del sistema financiero).

5

El reto

- El marco de estabilidad financiera global (2)

Respectivas responsabilidades en la crisis financiera de 2007-9:

• Fallo de la gestión del riesgo bancario / fallo de mercado?

• ¿Fallo de las políticas macroeconómicas?

• ¿Fallo de la regulación?

Aún no hay consenso sobre estas cuestiones básicas.

Sean cuales sean las responsabilidades atribuidas a estas áreas de

política, se necesita un nuevo marco de estabilidad financiera global

“We will amend our regulatory systems to ensure

authorities are able to identify and take account

of macro-prudential risks across the financial

system”

-- G20 declaration on strengthening the

financial system, 2 April 2009

II. El proyecto

7

Política macroprudencial: definición

“[El] uso de instrumentos prudenciales con el objetivo explícito de

promover la estabilidad del conjunto del sistema financiero, y no

necesariamente de las instituciones individuales que lo forman”

Fuente: P. Clement (2010)

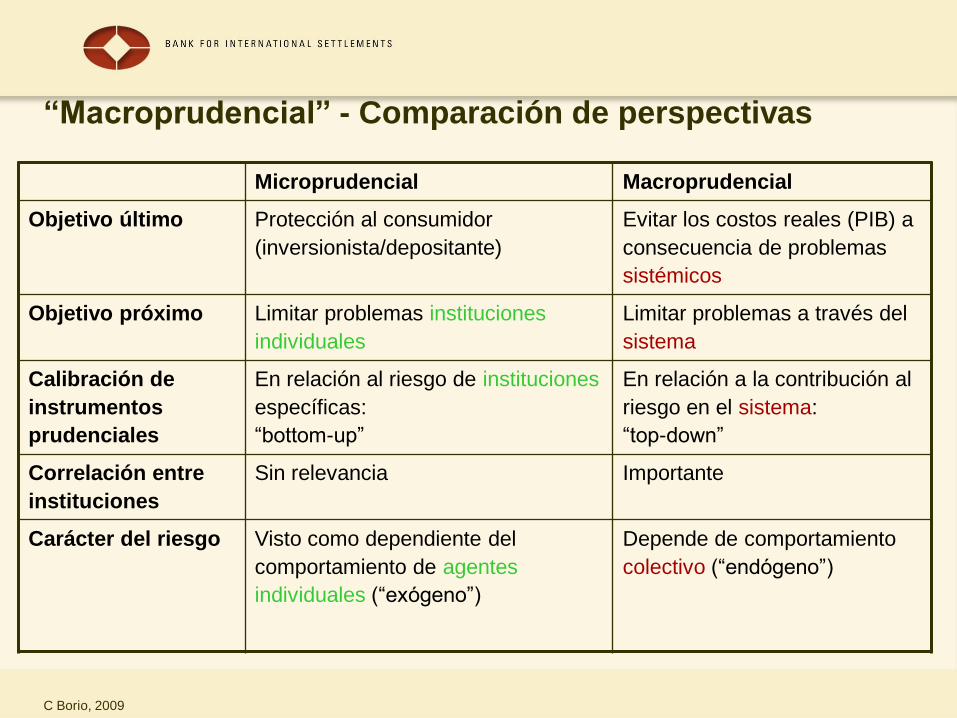

Microprudencial Macroprudencial

Objetivo último Protección al consumidor

(inversionista/depositante)

Evitar los costos reales (PIB) a

consecuencia de problemas

sistémicos

Objetivo próximo Limitar problemas instituciones

individuales

Limitar problemas a través del

sistema

Calibración de

instrumentos

prudenciales

En relación al riesgo de instituciones

específicas:

“bottom-up”

En relación a la contribución al

riesgo en el sistema:

“top-down”

Correlación entre

instituciones

Sin relevancia Importante

Carácter del riesgo Visto como dependiente del

comportamiento de agentes

individuales (“exógeno”)

Depende de comportamiento

colectivo (“endógeno”)

C Borio, 2009

“Macroprudencial” - Comparación de perspectivas

9

Las instituciones financieras recurrieron al arbitraje

regulador

• Apalancamiento mediante instrumentos fuera de balance

• Poco transparentes: Sistema bancario sombra situado fuera

del perímetro de regulación

• Estos vehículos ocasionaron fuertes pérdidas y quiebras

El acento de los reguladores en las instituciones

individuales les impidió detectar esta acumulación de

riesgos sistémicos

• La aplicación de las regulaciones vigentes no fue armónica

en los distintos países

• Las pruebas de tensión no exploraron escenarios extremos

Política MICROprudencial:

la regulación no es suficiente

10

Política macroprudencial: dimensión (1)

Dos dimensiones importantes:

• Temporal:

• cómo evoluciona el riesgo agregado a lo largo del tiempo

Problema pol.econ:

atenuar la prociclicidad del sistema financiero

• Transversal:

• cómo se distribuye el riesgo agregado por el sistema financiero en cada momento del tiempo

Problema pol.econ:

dar respuesta a exposiciones comunes e interconexiones

11

Política macroprudencial: dimensión (2)

El concepto macroprudencial debe eludir dos problemas:

• No debe acabar convirtiéndose en una expresión “comodín”

• No puede sustituir a unas políticas macroeconómicas sólidas

• por ejemplo: unos mayores requerimientos de capital no pueden

ser sustitutos de unas tasas de interés oficiales más altas

Como hacer las políticas operativas en práctica?

Ejemplos

• Encontrar las herramientas adecuadas para reducir la

prociclicidad en el sistema financiero

• Calibrar las herramientas macroprudenciales a la

contribución de cada institución al riesgo sistémico

• Tratar vulnerabilidades en la infraestructura del sist. fin.

13

Ej 1) Tratamiento de la prociclicidad (a)

Hacer del sector bancario un amortiguador de perturbaciones y no

un amplificador de las mismas

Los mecanismos de retroalimentación dentro del sistema financiero

y entre el sistema financiero y la economía real pueden amplificar

los ciclos de expansión y contracción

• Más visibles durante la fase contractiva

• Más críticos (aunque ocultos) en la fase expansiva:

• los errores en la concesión de crédito se cometen durante la

expansión pero sólo se revelan en la contracción

14

Ej 1) Tratamiento de la prociclicidad (b)

Necesidad de acumular excedentes en épocas de bonanza para

utilizarlos luego en periodos de contracción

• Requerimientos de capital anticíclicos

• Reglas de conservación del capital

• Provisiones dinámicas

• Excedentes de liquidez

• Límites máximos a la relación préstamo-valor

15

Necesidad de ajustar los requerimientos de capital para

reflejar la contribución de cada institución al riesgo

sistémico

Los criterios de identificación de instituciones de

importancia sistémica incluyen:

• Tamaño (► coeficiente de apalancamiento como

complemento al marco riesgo de Basilea II)

• Interconectividad (► por ejemplo, derivados OTC)

• Posibilidad de sustitución? (►sistemas de pagos?)

• Concentración (►dominación?)

• Exposiciones comunes (► ej: subprime)

Camino: colegios de supervisores, mecanismos

(transfronterizos) de reestructuración / liquidación bancaria

Ej 2: tratamiento de instituciones financieras de

importancia sistémica

16

Ej 3: riesgos planteados por los derivados OTC

A pesar de reducción en volúmenes desde la crisis financiera: Necesidad de vigilancia sistémica de las operaciones con derivados OTC

Las posiciones netas en derivados OTC representan menos del 1% de los importes nocionales: en diciembre de 2009, el importe nocional en circulación ascendía a 615 billones de US $ frente a unas posiciones netas de sólo 3,5 billones de US $

Comité de Basilea: evaluando los requerimientos de capital

CPSS:

• Recomendación de contraparte central (negociación y pago) – Informe Consultivo, mayo 2010.

• Riesgos resultando de interconexiones de sistemas

17

OBJETIVOS INSTRUMENTOS EJEMPLO1

Gestión del riesgo

agregado a lo largo del

tiempo (prociclicidad)

Excedentes de capital anticíclicos

vinculados al crecimiento del crédito

Provisionamiento anticíclico

Relaciones préstamo-valor

Controles directos del crédito a

determinados sectores

CN

CN, IN, ESP

CN, HK, KR, SG

KR, MY, PH, SG

Gestión del riesgo

agregado en cada

momento del tiempo

(vigilancia sistémica)

Requerimientos de capital adicionales

Requerimientos de liquidez /

financiación

Límites a los desajustes cambiarios

Requerimientos préstamos-depósitos (y

demás exigencias de liquidez)

CN, IN, PH, SG,

TQ

IN, KR, PH, SG

IN, MY, PH

CN, KR, NZ, ARG

Política macroprudencial: instrumentos Ejemplos de desarrollo o utilización de instrumentos

(sobre todo economías asiáticas, a partir de las lecciones de la crisis de 1997)

1 ARG = Argentinga, CN = China, ESP = España, HK = Hong Kong RAE, IN = India, KR = Corea, MY = Malasia, NZ = Nueva Zelandia, PH =

Filipinas, SG = Singapur, TH = Tailandia, TQ = Turquia.

III – Conclusiones – El futuro

19

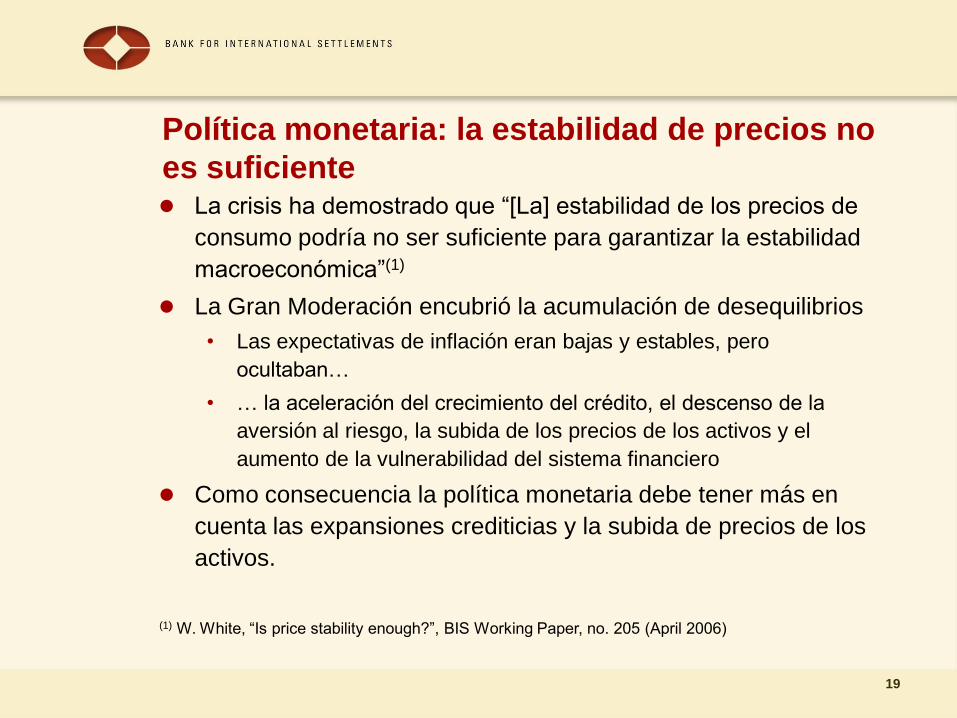

Política monetaria: la estabilidad de precios no

es suficiente La crisis ha demostrado que “[La] estabilidad de los precios de

consumo podría no ser suficiente para garantizar la estabilidad

macroeconómica”(1)

La Gran Moderación encubrió la acumulación de desequilibrios

• Las expectativas de inflación eran bajas y estables, pero

ocultaban…

• … la aceleración del crecimiento del crédito, el descenso de la

aversión al riesgo, la subida de los precios de los activos y el

aumento de la vulnerabilidad del sistema financiero

Como consecuencia la política monetaria debe tener más en

cuenta las expansiones crediticias y la subida de precios de los

activos.

(1) W. White, “Is price stability enough?”, BIS Working Paper, no. 205 (April 2006)

Triangulo de responsabilidades / políticas

Estab fin

Pol micro+macroprudencial

Pol fiscal Pol monetaria

Cambios en:

orientación (pol macro / regul-sup) y marco institucional

Coop.

mundial

21

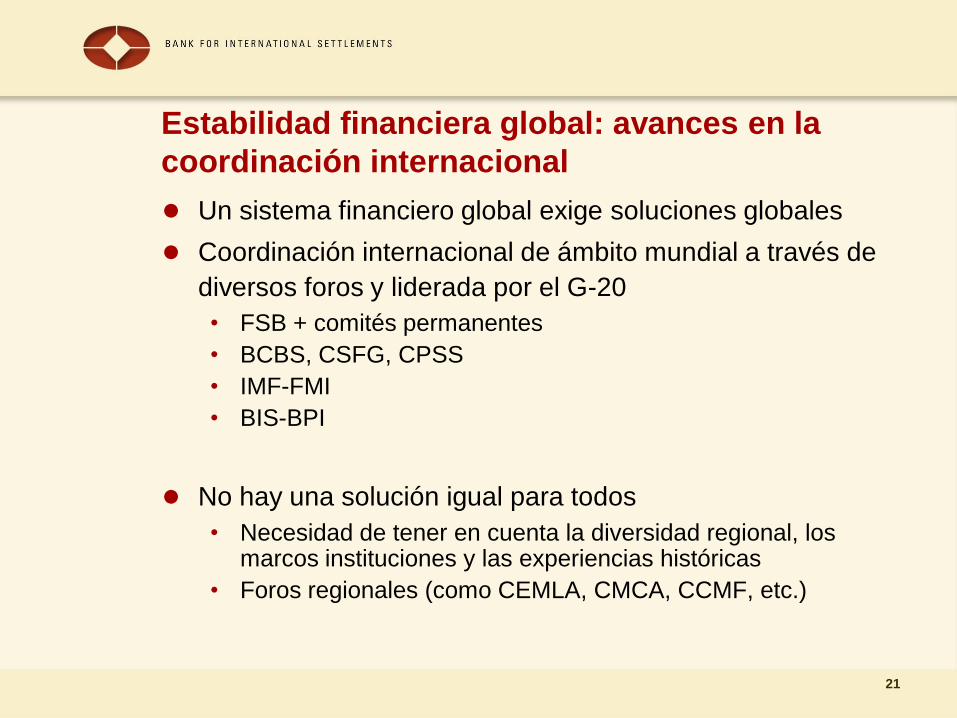

Estabilidad financiera global: avances en la

coordinación internacional

Un sistema financiero global exige soluciones globales

Coordinación internacional de ámbito mundial a través de

diversos foros y liderada por el G-20

• FSB + comités permanentes

• BCBS, CSFG, CPSS

• IMF-FMI

• BIS-BPI

No hay una solución igual para todos

• Necesidad de tener en cuenta la diversidad regional, los marcos instituciones y las experiencias históricas

• Foros regionales (como CEMLA, CMCA, CCMF, etc.)

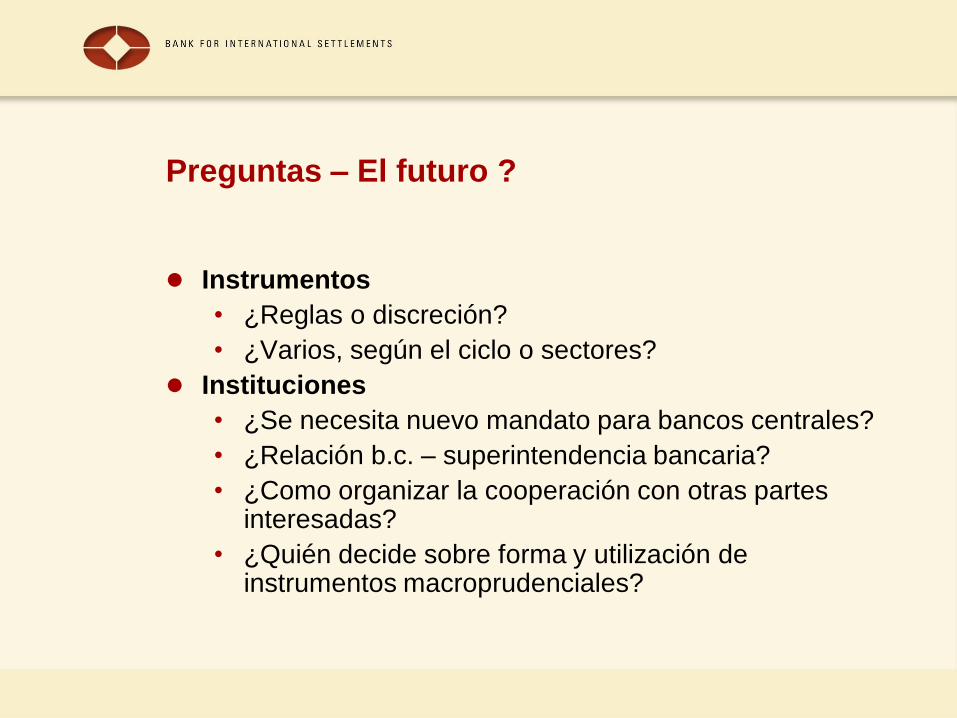

Preguntas – El futuro ?

Instrumentos

• ¿Reglas o discreción?

• ¿Varios, según el ciclo o sectores?

Instituciones

• ¿Se necesita nuevo mandato para bancos centrales?

• ¿Relación b.c. – superintendencia bancaria?

• ¿Como organizar la cooperación con otras partes interesadas?

• ¿Quién decide sobre forma y utilización de instrumentos macroprudenciales?

GRACIAS

THANK YOU

MERCI

BIS

Representative Office for the Americas

Mexico City

tel: +52-55-91380290

Referencias

BIS-Banco de Pagos Internacionales (BPI), 79º Informe Anual, 2009, pp 131–35.

BIS-Banco de Pagos Internacionales, “Addressing financial system procyclicality: a possible framework”, Note for the FSF Working Group on Market and Institutional Resilience, abril de 2009.

BIS, OTC derivatives market activity in the second half of 2009, May 2010

BPI-FMI, Guidance to assess the systemic importance of financial institutions, markets and instruments: initial considerations, octubre de 2009.

Borio, C: “Implementing the macroprudential approach to financial regulation and supervision”, Banque de France Financial Stability Review, September 2009.

Caruana, J., “Grappling with systemic risk”, Conferencia en el Centro de Estudios Financieros de Melbourne, 10 de febrero de 2010.

Caruana, J., “Macroprudential policy: working towards a new consensus”, Conferencia en la reunión “The emerging framework for financial policy and monetary policy” (BIS-FSI/IMF Institute), Washington DC, 23 de abril de 2010.

Caruana J. , “The international policy response to financial crises: making the macroprudential approach operational”, Jackson Hole, 21-22 de agosto de 2009. (español: “La respuesta internacional a las crisis financieras: Puesta en práctica del enfoque macroprudencial”)

Clement P. , “The term „macroprudential‟: origins and evolution”, Informe Trimestral del BPI, marzo de 2010.

Comité de Supervisión Bancaria de Basilea (BCBS), Strengthening the resilience of the banking sector – consultative document, diciembre de 2009.

Comité del Sistema Financiero Global (CGFS), The role of valuation and leverage in procyclicality, BIS, abril de 2009

Comité de sistemas de pagos y liquidación (CPSS), The interdependencies of payment and settlement systems, BIS, junio de 2008

Corbo, V., “Financial stability in a crisis: What is the role of the central bank?”, BIS Papers No 51, 2010, p.27-30.

CPSS/IOSCO, “Guidance on the application of the 2004 CPSS-IOSCO Recommendations for Central Counterparties to OTC derivatives CCPs”, Consultative Report, May 2010.

Crockett A., “Marrying the micro- and macroprudential dimensions of financial stability”, discurso en la 11ª Conferencia Internacional de Supervisores Bancarios, Basilea, 21 de septiembre de 2000.

Hannoun H ., „Towards a global financial stability framework” / “Hacia un marco de estabilidad financiera global”, Conferencia SEACEN, Camboya, 26–27 de febrero de 2010; http://www.bis.org

White W. , “Is price stability enough?”, BIS Working Paper, no. 205, abril de 2006.

Documentos del Comité de Basilea (BCBS), del Comité de Sistemas de Pagos y Liquidaciones (CPSS), y del Comité del Sistema FInanciero Gobal (CGFS): en http://www.bis.org

FSB, “Progress since the St. Andrews meeting in implementing the G20 recommendations for strengthening financial stability”, 19 April 2010, http://www.financialstabilityboard.org/.