el mercado de marroquinería notas sectoriales en japóncadexco.bo/actual/boletin-inteligencia/el...

TRANSCRIPT

1

Notas

Sec

toria

les

El mercado de marroquinería en Japón

Oficina Económica y Comercial de la Embajada de España en Tokio

2

El mercado de marroquinería en Japón

Esta nota ha sido elaborada por María del Carmen Fraile Pérez bajo la supervisión de la Oficina Económica y Comercial de la Embajada de España en Tokio.

Diciembre 2011 Notas

Sec

toria

les

EL MERCADO DE MARROQUINERÍA EN JAPÓN

Oficina Económica y Comercial de la Embajada de España en Tokio 3

ÍNDICE

CONCLUSIONES 4

I. DEFINICION DEL SECTOR 6 1. Delimitación del sector 6 2. Clasificación arancelaria 6

II. OFERTA 7 1. Tamaño del mercado 7 2. Producción local 9 3. Importaciones 11

III. ANÁLISIS CUALITATIVO DE LA DEMANDA 25 1. Tendencias demográficas 25 2. Tendencias en la distribución de la renta disponible 26 3. Cambios en los puntos de compra 29 4. Corot ciclo de vida del producto 30 5. Análisis del comportamiento del consumidor 33

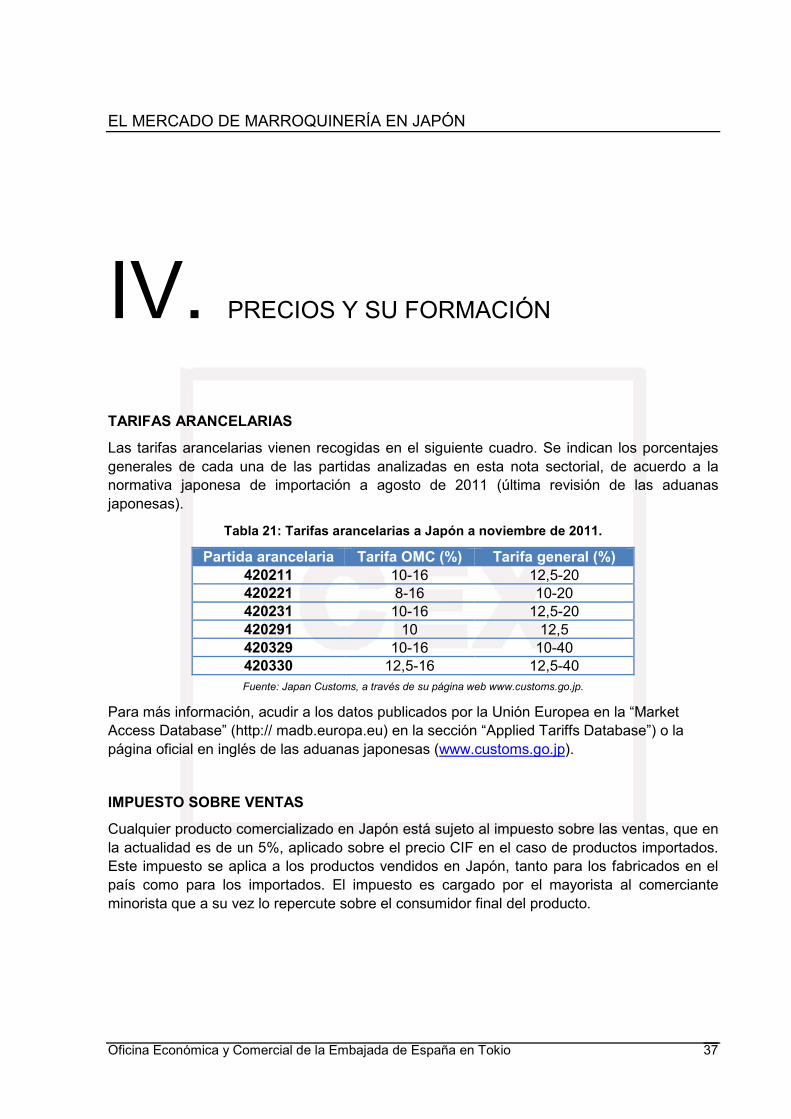

IV. PRECIOS Y SU FORMACIÓN 37

V. PERCEPCIÓN DEL PRODUCTO ESPAÑOL 38

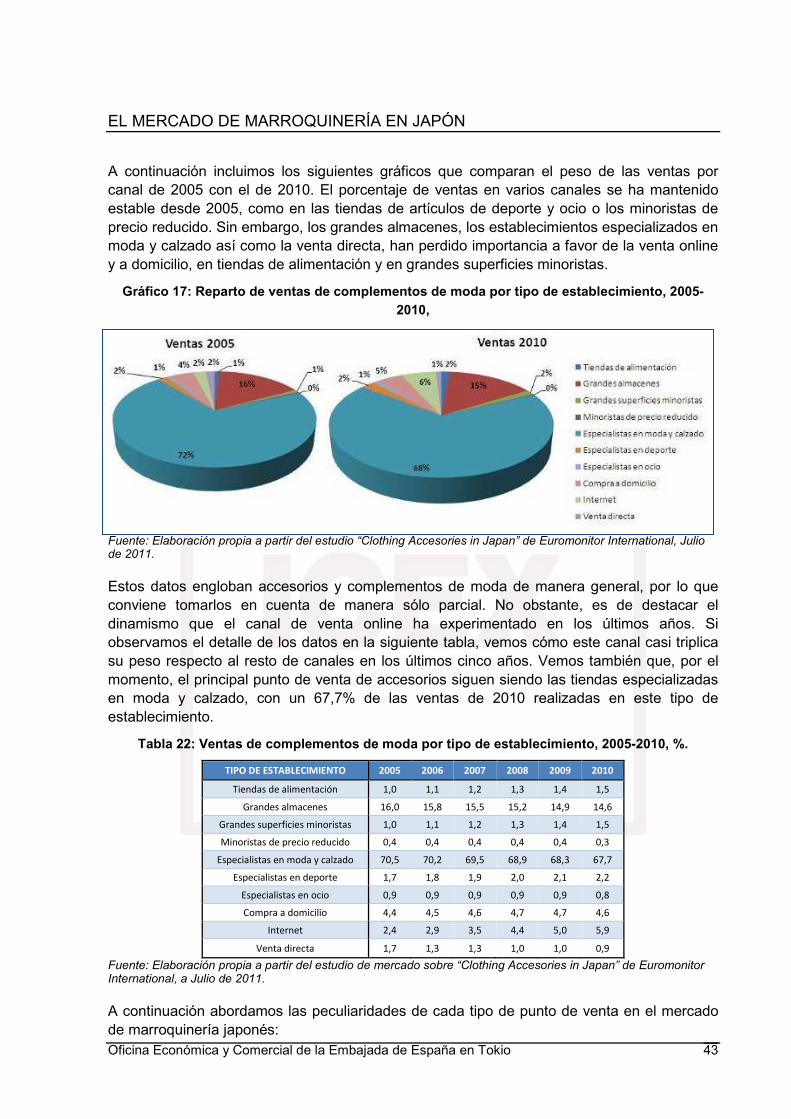

VI. DISTRIBUCIÓN 41

VII. CONDICIONES DE ACCESO AL MERCADO 50

VIII. ANEXOS 53 1. Ferias 53 2. Publicaciones del sector 54 3. Asociaciones 55 4. Organismos oficiales españoles 56 5. Organismos oficiales japoneses 56 6. Organismos europeos 58 7. Bancos españoles en Japón 58

EL MERCADO DE MARROQUINERÍA EN JAPÓN

Oficina Económica y Comercial de la Embajada de España en Tokio 4

CONCLUSIONES

El mercado japonés de marroquinería es un mercado maduro y muy competitivo. Todas las grandes firmas internacionales de prestigio han realizado durante las últimas décadas enormes inversiones en el país y han consolidado su actividad comercial en Japón. El consumidor japonés dispone de una interminable oferta de artículos de moda proveniente de las firmas más prestigiosas a nivel mundial, lo que le permite ser muy exigente en el momento de la compra.

Y es que el eminente carácter importador de este sector en Japón augura grandes oportunidades de negocio si se cuenta con una planificación adecuada. Las importaciones de bolsos de mano y de artículos de bolsillo en piel, especialmente, suman una importante cifra en valor y además han logrado esquivar los vaivenes de la reciente crisis financiera. Lo cierto es que los productos españoles de marroquinería se encuentran en todas las categorías entre los cinco primeros exportadores a Japón. No obstante, casi siempre ocupan puestos por detrás de Francia, Italia y China, lo que indica cierta debilidad, al tener un mejor posicionamiento los productos europeos y no poder competir en precio con el gigante asiático.

Es conveniente prestar especial atención a la demanda japonesa. Ésta presenta complejidades tales como una estructura de la población decreciente, una menor propensión al gasto en moda y un ciclo de vida en complementos cada vez menos duradero. Sin embargo, hay que ser consciente de que todavía constituye una fuente de oportunidades. La mayor libertad de decisión de los compradores de los grandes almacenes y su búsqueda de la diferenciación de la competencia, el amplio segmento masculino de consumidores de productos de piel o la adaptación de la marroquinería a la moda tecnológica son aspectos a tener muy en cuenta a la hora de identificar nichos de mercado. Es recomendable llevar a cabo una estrategia de diferenciación en calidad y originalidad de diseño, que aporte valor al consumidor final y justifique su precio, tratando siempre de que éste siga siendo atractivo para el bolsillo japonés.

En cuanto a la distribución, a pesar de que la mayoría de complementos se sigue vendiendo en tiendas especializadas en moda y calzado o “department stores”, su cuota se ha reducido en los últimos años a favor de otros puntos de venta. La popularidad del canal online o la venta a domicilio es creciente y hace que la estructura de la distribución en complementos sea más diversificada.

EL MERCADO DE MARROQUINERÍA EN JAPÓN

Oficina Económica y Comercial de la Embajada de España en Tokio 5

Las empresas que pretendan posicionar sus productos en un segmento medio o alto deben seguir las exigencias del mercado y diferenciarse a través de una buena estrategia de marca. Partiendo de una marca cuya calidad y diseño definan su base, la empresa debe dirigir sus esfuerzos a la transmisión de una imagen notoria y diferenciada. España ha sido tradicionalmente un gran país productor de marroquinería, fabricando para firmas conocidas como Hermès o Celine, y sin embargo son escasas las marcas que cuentan con reconocimiento público en el mercado japonés (Loewe, Lupo, Erva). La supremacía de Francia e Italia en este campo responde a los esfuerzos que se han venido haciendo durante décadas dirigidos a la construcción de imagen. Para ello, además de invertir en construcción de marca una suma importante del presupuesto considerado para la expansión de la empresa en el exterior, es necesario ser consciente de las características y atributos de la propia marca y subrayar aquellos que la hacen distinta a la competencia y que pueden calar entre el sector del público japonés al que se dirigen. Posteriormente, las cualidades elegidas que conformarán la imagen de marca deben ser comunicadas.

Japón es un mercado excepcionalmente exigente para las empresas que pretenden introducir sus productos. Los importadores japoneses exigen unos niveles de calidad del producto muy elevados, para poder satisfacer las demandas de los consumidores. A la hora de exportar a Japón, es fundamental que los productos no presenten ningún defecto de fabricación o acabado, por nimio e intrascendente que parezca, ya que se corre el riesgo de perder al socio comercial o ver, como mínimo, los artículos devueltos.

La calidad de la comunicación, tanto oral como escrita, durante el proceso de recepción, producción y envío del pedido con el importador japonés es una de las claves del éxito o fracaso de la actividad de exportación a este país, debido a que los empresarios japoneses valoran en gran medida la seriedad del comportamiento de la empresa proveedora en todos las etapas de la relación comercial.

Para triunfar en el mercado japonés, por otro lado, es imprescindible contar con altas dosis de paciencia y perseverancia debido a la lentitud de las empresas japonesas en el proceso de toma de decisiones como consecuencia de diversas constantes sociales y organizativas. Por un lado, las redes de distribución son relativamente complejas (especialmente dentro del sector calzado y marroquinería); por otro, la cultura del consenso preside la vida de las empresas japonesas; y además, el desarrollo en Japón se basa en decisiones empresariales orientadas más al largo plazo, por lo que esta filosofía impregna la forma de hacer negocios en Japón. Por tanto, se puede afirmar que el mercado de la moda japonés se debe abordar en base a una perspectiva a largo plazo.

A pesar de las dificultades que entraña para una empresa de moda española entrar en Japón, este mercado se distingue por ser uno de los más rentables del mundo. Los márgenes comerciales, a pesar de la crisis, son altos, y si un artículo o una marca logran consolidarse, la rentabilidad de la inversión puede llegar a ser muy buena. El consumidor japonés dispone de una capacidad adquisitiva alta, y está dispuesto a pagar precios elevados por artículos de moda. Por lo tanto, y como conclusión, podemos decir que el enorme esfuerzo requerido para exportar al mercado japonés, tanto en materia financiera como en adaptación del producto y estrategia de marketing, se verá recompensado si es acompañado por el éxito de los artículos y la marca entre los consumidores japoneses.

EL MERCADO DE MARROQUINERÍA EN JAPÓN

Oficina Económica y Comercial de la Embajada de España en Tokio 6

I. DEFINICION DEL SECTOR

1. DELIMITACIÓN DEL SECTOR

El sector está compuesto por productos confeccionados con superficie exterior de cuero natural, cuero regenerado o cuero charolado, tales como baúles, maletas y maletines, incluidos los de aseo y los portadocumentos, portafolios, cartapacios, bolsos de mano y artículos de bolsillo o de bolso de mano (carteras). Se consideran también los guantes, mitones, manoplas, cintos, cinturones y bandoleras de cuero natural o cuero regenerado.

2. CLASIFICACIÓN ARANCELARIA

Tabla 1: Partidas arancelarias consideradas en esta nota

4202.11

Baúles, maletas (valijas) y maletines, incluidos los de aseo y los portadocumentos, portafolios (carteras de mano), cartapacios y continentes similares, con la superficie exterior de cuero natural, cuero regenerado o cuero charolado

4202.21 Bolsos de mano (carteras), incluso con bandolera o sin asas, con la superficie exterior de cuero natural, cuero regenerado o cuero charolado

4202.31 Artículos de bolsillo o de bolso de mano (carteras) con la superficie exterior de cuero natural, cuero regenerado o cuero charolado

4202.91 Los demás, con la superficie exterior de cuero natural, cuero regenerado o cuero charolado

4203. 29* Guantes, mitones y manoplas de cuero natural o cuero regenerado

4203.30 Cintos, cinturones y bandoleras de cuero natural o cuero regenerado

Fuente: Comercio Exterior Comisión Europea a través de http://ec.europa.eu/taxation_customs/dds2/taric/taric_consultation.jsp

* El grupo “Guantes, mitones y manoplas de cuero natural o cuero regenerado” engloba también la partida 4203.21. No obstante, no se ha registrado ninguna importación a Japón de dicha partida. Por lo tanto, este estudio aislará los datos de 4203.29, dejando de lado los mencionados anteriormente, para poder seguir de manera más fiel la trayectoria del subsector en el que participan las empresas españolas.

EL MERCADO DE MARROQUINERÍA EN JAPÓN

Oficina Económica y Comercial de la Embajada de España en Tokio 7

II. OFERTA

1. TAMAÑO DEL MERCADO

En este apartado pretendemos dar una aproximación del tamaño del mercado japonés de los productos de piel a través del estudio de las importaciones y las exportaciones. Posteriormente, analizaremos en detalle la evolución de la producción local.

El hecho que más llama la atención acerca de este mercado es su eminente carácter importador. La cifra total de exportaciones en 2010 apenas cubre el 0,5% del total de importaciones (superior a los 1.197 millones de euros). Además, esta tendencia tiende a acrecentarse en los últimos años. Mientras las exportaciones caen desde 2006 un 27,53%, las importaciones superan la crisis con una ligera recuperación del 1,55%.

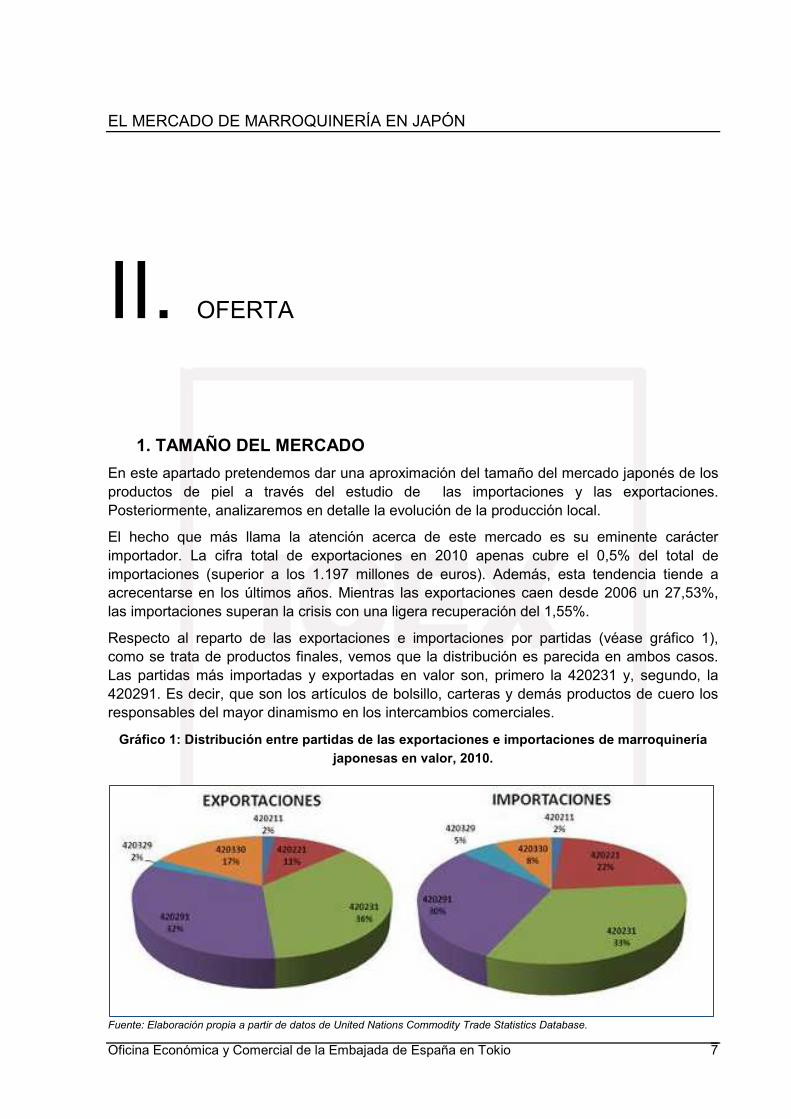

Respecto al reparto de las exportaciones e importaciones por partidas (véase gráfico 1), como se trata de productos finales, vemos que la distribución es parecida en ambos casos. Las partidas más importadas y exportadas en valor son, primero la 420231 y, segundo, la 420291. Es decir, que son los artículos de bolsillo, carteras y demás productos de cuero los responsables del mayor dinamismo en los intercambios comerciales.

Gráfico 1: Distribución entre partidas de las exportaciones e importaciones de marroquinería japonesas en valor, 2010.

Fuente: Elaboración propia a partir de datos de United Nations Commodity Trade Statistics Database.

EL MERCADO DE MARROQUINERÍA EN JAPÓN

Oficina Económica y Comercial de la Embajada de España en Tokio 8

Por otro lado, vemos cierta prevalencia de las importaciones en ciertos bienes, en particular en los bolsos de mano y en los guantes, manoplas y mitones. Las importaciones de los primeros tienen mayor peso que sus exportaciones debido al consumo de bolsos de marcas de lujo extranjeras. La mayor relevancia de las importaciones de guantes, mitones y manoplas puede deberse a la producción más competitiva de países cercanos a Japón.

Por último, la partida de cintos, cinturones y bandoleras representa un 17% de las exportaciones japonesas, mientras que tan sólo el 8% de las importaciones corresponden a este grupo.

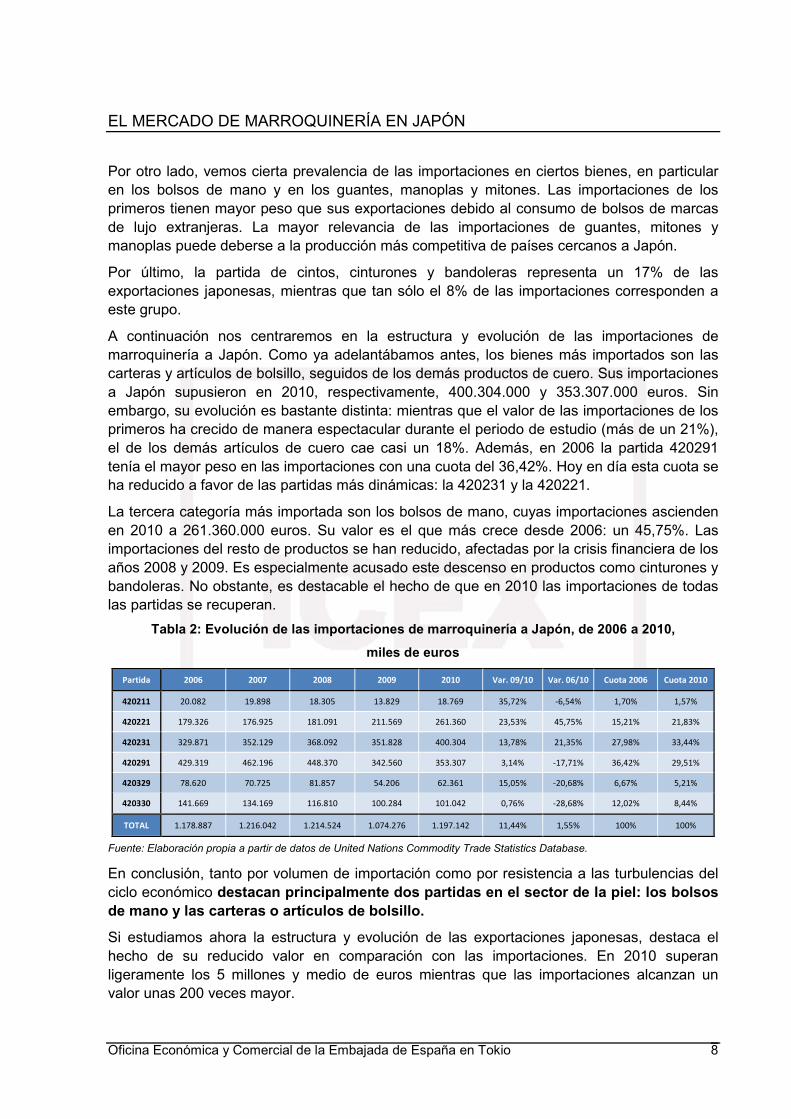

A continuación nos centraremos en la estructura y evolución de las importaciones de marroquinería a Japón. Como ya adelantábamos antes, los bienes más importados son las carteras y artículos de bolsillo, seguidos de los demás productos de cuero. Sus importaciones a Japón supusieron en 2010, respectivamente, 400.304.000 y 353.307.000 euros. Sin embargo, su evolución es bastante distinta: mientras que el valor de las importaciones de los primeros ha crecido de manera espectacular durante el periodo de estudio (más de un 21%), el de los demás artículos de cuero cae casi un 18%. Además, en 2006 la partida 420291 tenía el mayor peso en las importaciones con una cuota del 36,42%. Hoy en día esta cuota se ha reducido a favor de las partidas más dinámicas: la 420231 y la 420221.

La tercera categoría más importada son los bolsos de mano, cuyas importaciones ascienden en 2010 a 261.360.000 euros. Su valor es el que más crece desde 2006: un 45,75%. Las importaciones del resto de productos se han reducido, afectadas por la crisis financiera de los años 2008 y 2009. Es especialmente acusado este descenso en productos como cinturones y bandoleras. No obstante, es destacable el hecho de que en 2010 las importaciones de todas las partidas se recuperan.

Tabla 2: Evolución de las importaciones de marroquinería a Japón, de 2006 a 2010,

miles de euros

Partida 2006 2007 2008 2009 2010 Var. 09/10 Var. 06/10 Cuota 2006 Cuota 2010

420211 20.082 19.898 18.305 13.829 18.769 35,72% -6,54% 1,70% 1,57%

420221 179.326 176.925 181.091 211.569 261.360 23,53% 45,75% 15,21% 21,83%

420231 329.871 352.129 368.092 351.828 400.304 13,78% 21,35% 27,98% 33,44%

420291 429.319 462.196 448.370 342.560 353.307 3,14% -17,71% 36,42% 29,51%

420329 78.620 70.725 81.857 54.206 62.361 15,05% -20,68% 6,67% 5,21%

420330 141.669 134.169 116.810 100.284 101.042 0,76% -28,68% 12,02% 8,44%

TOTAL 1.178.887 1.216.042 1.214.524 1.074.276 1.197.142 11,44% 1,55% 100% 100%

Fuente: Elaboración propia a partir de datos de United Nations Commodity Trade Statistics Database.

En conclusión, tanto por volumen de importación como por resistencia a las turbulencias del ciclo económico destacan principalmente dos partidas en el sector de la piel: los bolsos de mano y las carteras o artículos de bolsillo.

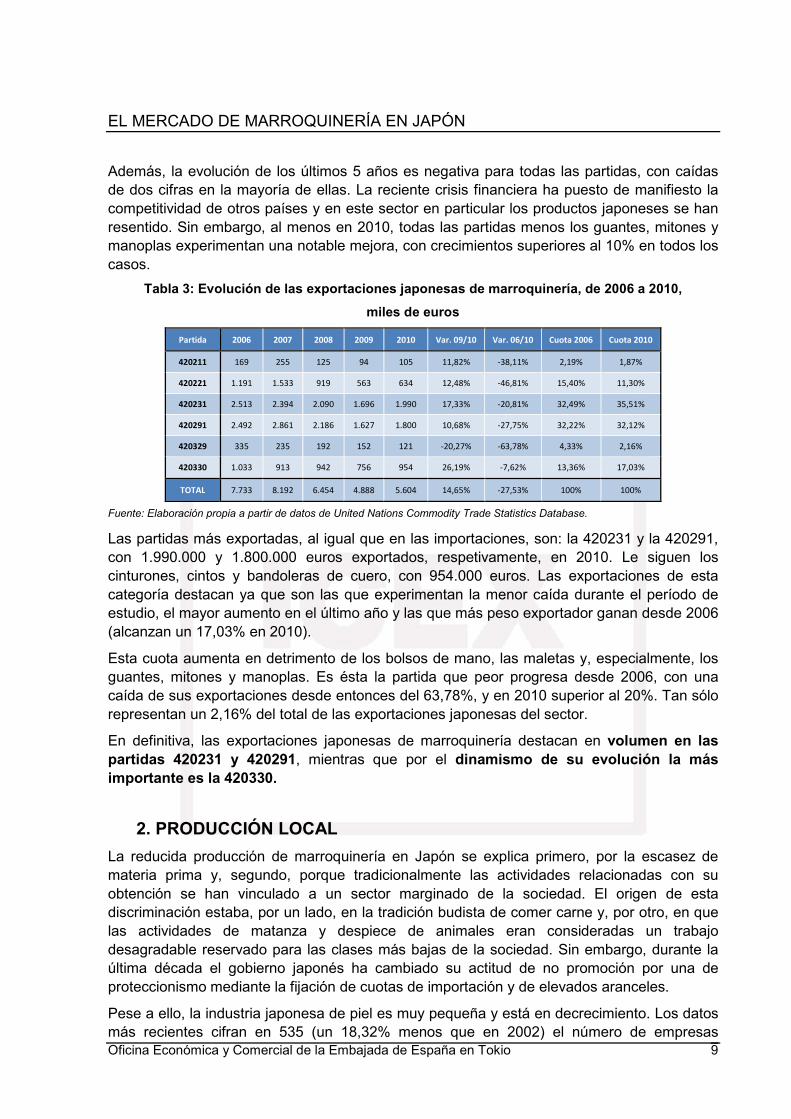

Si estudiamos ahora la estructura y evolución de las exportaciones japonesas, destaca el hecho de su reducido valor en comparación con las importaciones. En 2010 superan ligeramente los 5 millones y medio de euros mientras que las importaciones alcanzan un valor unas 200 veces mayor.

EL MERCADO DE MARROQUINERÍA EN JAPÓN

Oficina Económica y Comercial de la Embajada de España en Tokio 9

Además, la evolución de los últimos 5 años es negativa para todas las partidas, con caídas de dos cifras en la mayoría de ellas. La reciente crisis financiera ha puesto de manifiesto la competitividad de otros países y en este sector en particular los productos japoneses se han resentido. Sin embargo, al menos en 2010, todas las partidas menos los guantes, mitones y manoplas experimentan una notable mejora, con crecimientos superiores al 10% en todos los casos.

Tabla 3: Evolución de las exportaciones japonesas de marroquinería, de 2006 a 2010,

miles de euros

Partida 2006 2007 2008 2009 2010 Var. 09/10 Var. 06/10 Cuota 2006 Cuota 2010

420211 169 255 125 94 105 11,82% -38,11% 2,19% 1,87%

420221 1.191 1.533 919 563 634 12,48% -46,81% 15,40% 11,30%

420231 2.513 2.394 2.090 1.696 1.990 17,33% -20,81% 32,49% 35,51%

420291 2.492 2.861 2.186 1.627 1.800 10,68% -27,75% 32,22% 32,12%

420329 335 235 192 152 121 -20,27% -63,78% 4,33% 2,16%

420330 1.033 913 942 756 954 26,19% -7,62% 13,36% 17,03%

TOTAL 7.733 8.192 6.454 4.888 5.604 14,65% -27,53% 100% 100%

Fuente: Elaboración propia a partir de datos de United Nations Commodity Trade Statistics Database.

Las partidas más exportadas, al igual que en las importaciones, son: la 420231 y la 420291, con 1.990.000 y 1.800.000 euros exportados, respetivamente, en 2010. Le siguen los cinturones, cintos y bandoleras de cuero, con 954.000 euros. Las exportaciones de esta categoría destacan ya que son las que experimentan la menor caída durante el período de estudio, el mayor aumento en el último año y las que más peso exportador ganan desde 2006 (alcanzan un 17,03% en 2010).

Esta cuota aumenta en detrimento de los bolsos de mano, las maletas y, especialmente, los guantes, mitones y manoplas. Es ésta la partida que peor progresa desde 2006, con una caída de sus exportaciones desde entonces del 63,78%, y en 2010 superior al 20%. Tan sólo representan un 2,16% del total de las exportaciones japonesas del sector.

En definitiva, las exportaciones japonesas de marroquinería destacan en volumen en las partidas 420231 y 420291, mientras que por el dinamismo de su evolución la más importante es la 420330.

2. PRODUCCIÓN LOCAL

La reducida producción de marroquinería en Japón se explica primero, por la escasez de materia prima y, segundo, porque tradicionalmente las actividades relacionadas con su obtención se han vinculado a un sector marginado de la sociedad. El origen de esta discriminación estaba, por un lado, en la tradición budista de comer carne y, por otro, en que las actividades de matanza y despiece de animales eran consideradas un trabajo desagradable reservado para las clases más bajas de la sociedad. Sin embargo, durante la última década el gobierno japonés ha cambiado su actitud de no promoción por una de proteccionismo mediante la fijación de cuotas de importación y de elevados aranceles.

Pese a ello, la industria japonesa de piel es muy pequeña y está en decrecimiento. Los datos más recientes cifran en 535 (un 18,32% menos que en 2002) el número de empresas

EL MERCADO DE MARROQUINERÍA EN JAPÓN

Oficina Económica y Comercial de la Embajada de España en Tokio 10

dedicadas a la producción de marroquinería, localizadas en su mayoría en la provincia de Hyogo y la zona de Kanto (Tokyo, Saitama, Ibaragi y Tochigi). Pese a ello, parecen estar especializándose en un segmento más alto de mercado ya que el valor creado no ha disminuido tan drásticamente, y en algunos productos en concreto ha logrado mantenerse o incluso aumentar.

Tabla 4: Número de empresas, empleados y facturación en millones de yenes por especialización de la producción de piel japonesa

Nº de empresas Nº de empleados Facturación (millones de yenes)

Tipo de empresa 2002 2007 Var. 2002 2007 Var. 2002 2007 Var.

Curtidores 655 535 -18,32% 4.908 3.984 -18,83% 86.900 73.300 -15,65%

Calzado de piel 1.422 1.210 -14,91% 14.755 11.959 -18,95% 226.400 196.900 -13,03%

Bolsos 2.703 2.255 -16,57% 10.846 9.206 -15,12% 121.600 99.900 -17,85%

Otros bolsos (incluye maletines) 1.094 940 -14,08% 6.261 5.707 -8,85% 71.000 70.700 -0,42%

Guantes de piel 182 97 -46,70% 848 657 -22,52% 11.300 10.300 -8,85%

Piel fina (confección excluida) 19 15 -21,05% 59 55 -6,78% 220 300 36,36%

Componentes para calzado en piel 947 744 -21,44% 4.181 3.244 -22,41% 27.100 20.800 -23,25%

Productos de uso industrial (guantes excluidos) 83 78 -6,02% 1.282 1.620 26,37% 20.900 38.000 81,82%

Otros 465 392 -15,70% 1.881 1.738 -7,60% 19.100 18.100 -5,24%

TOTAL 7.570 6.266 -17,23% 45.021 38.170 -15,22% 584.520 528.300 -9,62%

Fuente: Elaboración propia a partir de los datos más recientes del “Hikaku Kogyo Shimbun” en Noviembre de 2011

Las técnicas de curtido y costura, así como la calidad de la mano de obra de Japón se ajustan a los estándares mundiales. No obstante, la oferta japonesa sufre la fuerte competencia de países asiáticos y europeos. Por un lado, en los segmentos más altos, países como Italia o Francia, a pesar de situarse en la gama alta de precios, suelen contar con la ventaja competitiva de una mayor calidad y original diseño. Por otro, al ser el objeto de estudio los productos terminados, el bajo coste de los factores productivos de China y otros países asiáticos dejan fuera de juego a las producciones japonesas. Por último, el creciente uso de materiales sintéticos sustitutivos de la piel, fabricados precisamente por empresas japonesas, reduce aún más las posibilidades del sector de la piel auténtica.

En la tabla 5 podemos ver los datos de producción por tipo de producto de los últimos años, en millones de yenes. Como decíamos antes, a pesar de ser un sector altamente protegido por el gobierno, la reducción del sector y los efectos de la crisis financiera global son evidentes. El valor de la producción cae desde 2005 un 12,62%, y en 2009, gravemente afectado por las restricciones de la demanda, cae un 16,63% hasta los 104.520 millones de yenes, casi 999 millones de euros1.

La categoría que mayor valor suma es la de baúles, maletas, maletines y portafolios, que en 2009 alcanza los 67.035 millones de yenes. Este tipo de productos, además, son los que menos caen desde 2005. Por su parte, los guantes y mitones son los únicos productos cuyo

1 Tipo de cambio mid-market (media entre tipo de cambio de compra y de venta) a 15/11/2011.

EUR/JPY: 104,668

http://www.xe.com/faq/rates_buyorsellrates.php

EL MERCADO DE MARROQUINERÍA EN JAPÓN

Oficina Económica y Comercial de la Embajada de España en Tokio 11

valor aumenta desde 2005, aunque muy ligeramente. Por último, podemos decir que los bolsos de mano, aunque generan un valor elevado, son los que peores resultados presentan, ya que su producción representa en 2009 dos tercios de la alcanzada en 2005.

Tabla 5: Producción nacional de marroquinería, millones de yenes

Producto 2005 2006 2007 2008 2009 Var. 08/09 Var. 05/09

Baúles, maletas, maletines y portafolios 68.918 70.796 73.554 77.512 67.035 -13,52% -2,73%

Bolsos de mano 31.284 29.638 27.745 26.727 19.168 -28,28% -38,73%

Otros 5.296 5.266 6.288 4.977 4.412 -11,35% -16,69%

Guantes y mitones 9.338 9.240 11.073 11.144 9.394 -15,70% 0,60%

Cinturones 4.780 5.525 5.547 5.005 4.511 -9,87% -5,63%

TOTAL 119.616 120.465 124.207 125.365 104.520 -16,63% -12,62%

Fuente: Elaboración propia a partir de datos del Ministry of Economy, Industry and Trade, Census of Manufacturers 2009

No obstante, si comparamos el valor de la producción japonesa con el de las importaciones, vemos que la diferencia entre ambos es pequeña. Y es que aunque el número de empresas niponas de la industria de la marroquinería se haya reducido en estos últimos años, las producciones de las fábricas remanentes se han especializado en productos de alto valor añadido. Así, esta fabricación de calidad, que cuida el detalle y con materias primas de primera categoría se dirige a nichos de mercado dispuestos a pagar un precio más elevado por productos más duraderos.

En definitiva, podemos decir que el tamaño de mercado de la marroquinería en Japón para 2009 (dato más reciente para todas las variables) roza los 2.191 millones de euros:

Tabla 6: Tamaño de mercado de la industria de marroquinería en Japón, miles de euros

Variable Valor 2009

Producción nacional 998.578

Importaciones 1.197.142

Exportaciones - 5.604

TOTAL 2.190.116

Fuente: Elaboración propia a partir de datos de United Nations Commodity Trade Statistics Database y Census of Manufacturers 2009

3. IMPORTACIONES

Ya hemos comentado anteriormente la escala de las importaciones en el mercado de la piel en Japón, cuya producción y exportaciones han disminuido notablemente en los últimos años. También hemos observado cuáles son las partidas que muestran una evolución más dinámica.

A continuación vamos a intentar descifrar partida a partida las tendencias en las importaciones y quiénes son los competidores más fuertes en cada categoría. Es de destacar el papel de los productos españoles, que en la mayoría de casos se encuentran entre los cinco primeros orígenes de los artículos importados. Si bien esto es cierto, también lo es que el volumen de estas importaciones suele ser significativamente modesto en comparación con los proveedores principales. Además, el éxito de la marca Loewe entre el público nipón es en gran medida responsable de la buena evolución de las importaciones españolas.

EL MERCADO DE MARROQUINERÍA EN JAPÓN

Oficina Económica y Comercial de la Embajada de España en Tokio 12

Por último, destacar que se trata de uno de los pocos sectores de consumo donde aún se valora la diferenciación en calidad y el origen europeo de los productos. Evidentemente China juega un gran papel, pero a excepción de la partida 420329, la mayoría de principales proveedores de productos en piel son europeos.

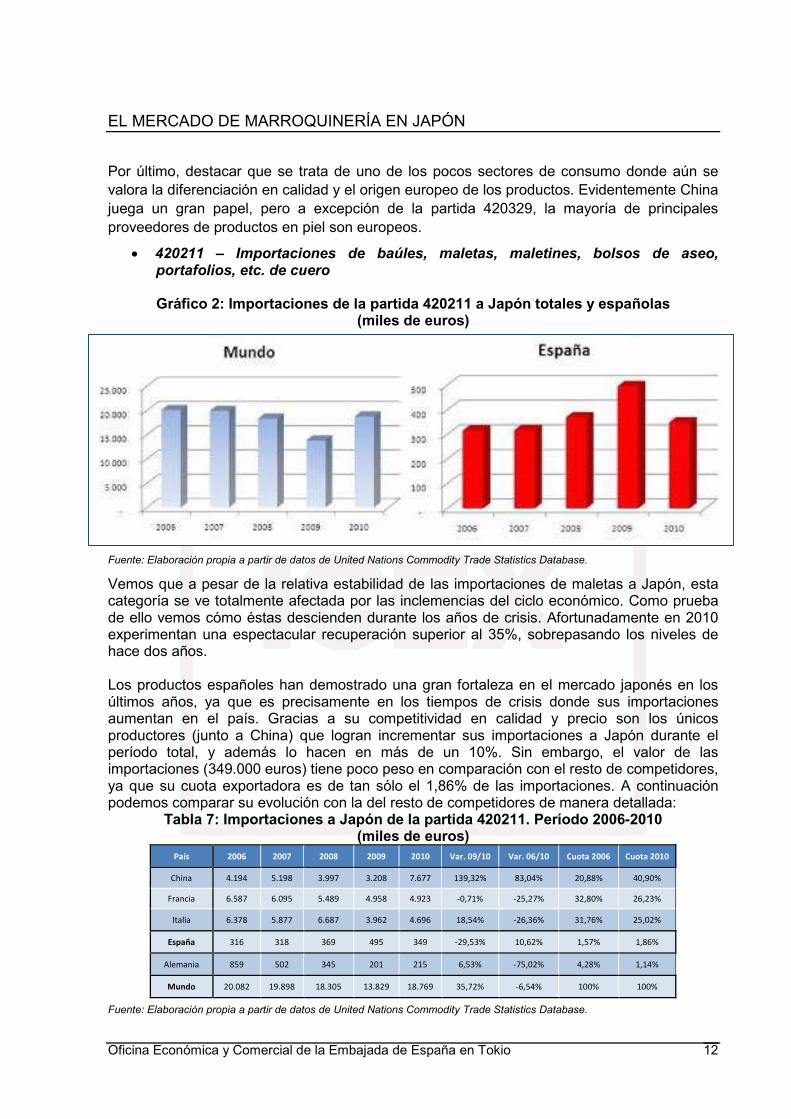

• 420211 – Importaciones de baúles, maletas, maletines, bolsos de aseo, portafolios, etc. de cuero Gráfico 2: Importaciones de la partida 420211 a Japón totales y españolas

(miles de euros)

Fuente: Elaboración propia a partir de datos de United Nations Commodity Trade Statistics Database.

Vemos que a pesar de la relativa estabilidad de las importaciones de maletas a Japón, esta categoría se ve totalmente afectada por las inclemencias del ciclo económico. Como prueba de ello vemos cómo éstas descienden durante los años de crisis. Afortunadamente en 2010 experimentan una espectacular recuperación superior al 35%, sobrepasando los niveles de hace dos años. Los productos españoles han demostrado una gran fortaleza en el mercado japonés en los últimos años, ya que es precisamente en los tiempos de crisis donde sus importaciones aumentan en el país. Gracias a su competitividad en calidad y precio son los únicos productores (junto a China) que logran incrementar sus importaciones a Japón durante el período total, y además lo hacen en más de un 10%. Sin embargo, el valor de las importaciones (349.000 euros) tiene poco peso en comparación con el resto de competidores, ya que su cuota exportadora es de tan sólo el 1,86% de las importaciones. A continuación podemos comparar su evolución con la del resto de competidores de manera detallada:

Tabla 7: Importaciones a Japón de la partida 420211. Período 2006-2010 (miles de euros)

País 2006 2007 2008 2009 2010 Var. 09/10 Var. 06/10 Cuota 2006 Cuota 2010

China 4.194 5.198 3.997 3.208 7.677 139,32% 83,04% 20,88% 40,90%

Francia 6.587 6.095 5.489 4.958 4.923 -0,71% -25,27% 32,80% 26,23%

Italia 6.378 5.877 6.687 3.962 4.696 18,54% -26,36% 31,76% 25,02%

España 316 318 369 495 349 -29,53% 10,62% 1,57% 1,86%

Alemania 859 502 345 201 215 6,53% -75,02% 4,28% 1,14%

Mundo 20.082 19.898 18.305 13.829 18.769 35,72% -6,54% 100% 100%

Fuente: Elaboración propia a partir de datos de United Nations Commodity Trade Statistics Database.

EL MERCADO DE MARROQUINERÍA EN JAPÓN

Oficina Económica y Comercial de la Embajada de España en Tokio 13

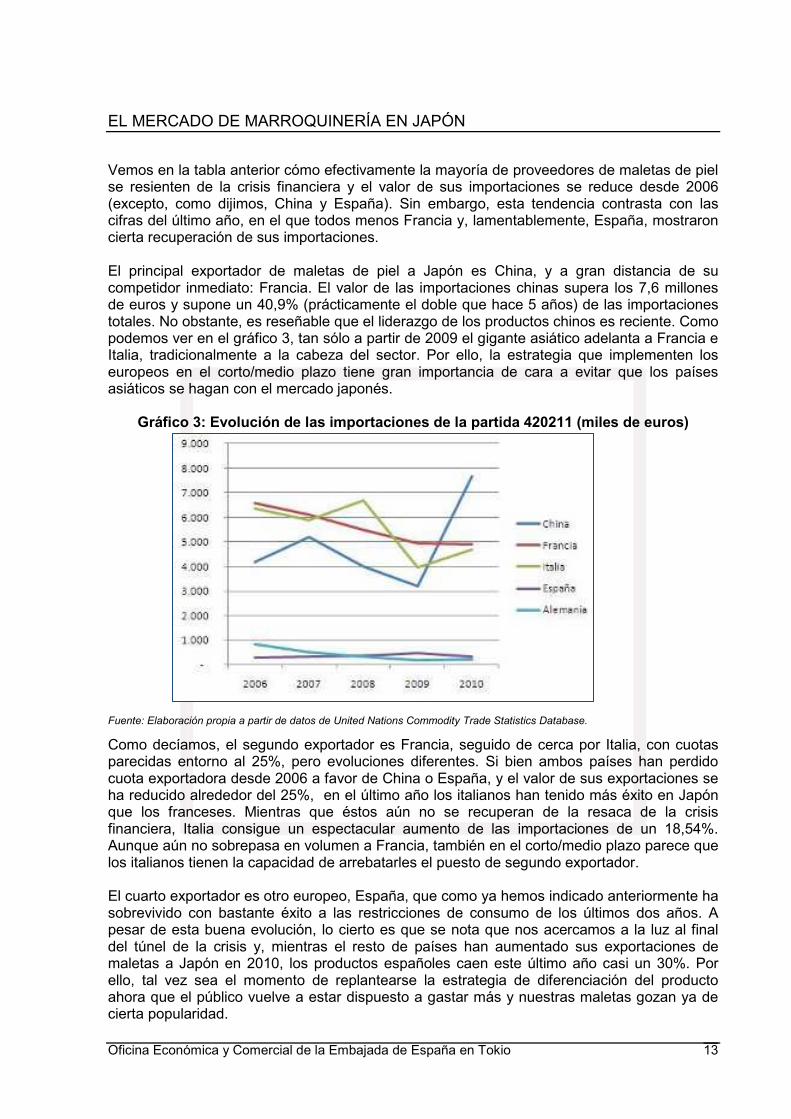

Vemos en la tabla anterior cómo efectivamente la mayoría de proveedores de maletas de piel se resienten de la crisis financiera y el valor de sus importaciones se reduce desde 2006 (excepto, como dijimos, China y España). Sin embargo, esta tendencia contrasta con las cifras del último año, en el que todos menos Francia y, lamentablemente, España, mostraron cierta recuperación de sus importaciones. El principal exportador de maletas de piel a Japón es China, y a gran distancia de su competidor inmediato: Francia. El valor de las importaciones chinas supera los 7,6 millones de euros y supone un 40,9% (prácticamente el doble que hace 5 años) de las importaciones totales. No obstante, es reseñable que el liderazgo de los productos chinos es reciente. Como podemos ver en el gráfico 3, tan sólo a partir de 2009 el gigante asiático adelanta a Francia e Italia, tradicionalmente a la cabeza del sector. Por ello, la estrategia que implementen los europeos en el corto/medio plazo tiene gran importancia de cara a evitar que los países asiáticos se hagan con el mercado japonés.

Gráfico 3: Evolución de las importaciones de la partida 420211 (miles de euros)

Fuente: Elaboración propia a partir de datos de United Nations Commodity Trade Statistics Database.

Como decíamos, el segundo exportador es Francia, seguido de cerca por Italia, con cuotas parecidas entorno al 25%, pero evoluciones diferentes. Si bien ambos países han perdido cuota exportadora desde 2006 a favor de China o España, y el valor de sus exportaciones se ha reducido alrededor del 25%, en el último año los italianos han tenido más éxito en Japón que los franceses. Mientras que éstos aún no se recuperan de la resaca de la crisis financiera, Italia consigue un espectacular aumento de las importaciones de un 18,54%. Aunque aún no sobrepasa en volumen a Francia, también en el corto/medio plazo parece que los italianos tienen la capacidad de arrebatarles el puesto de segundo exportador. El cuarto exportador es otro europeo, España, que como ya hemos indicado anteriormente ha sobrevivido con bastante éxito a las restricciones de consumo de los últimos dos años. A pesar de esta buena evolución, lo cierto es que se nota que nos acercamos a la luz al final del túnel de la crisis y, mientras el resto de países han aumentado sus exportaciones de maletas a Japón en 2010, los productos españoles caen este último año casi un 30%. Por ello, tal vez sea el momento de replantearse la estrategia de diferenciación del producto ahora que el público vuelve a estar dispuesto a gastar más y nuestras maletas gozan ya de cierta popularidad.

EL MERCADO DE MARROQUINERÍA EN JAPÓN

Oficina Económica y Comercial de la Embajada de España en Tokio 14

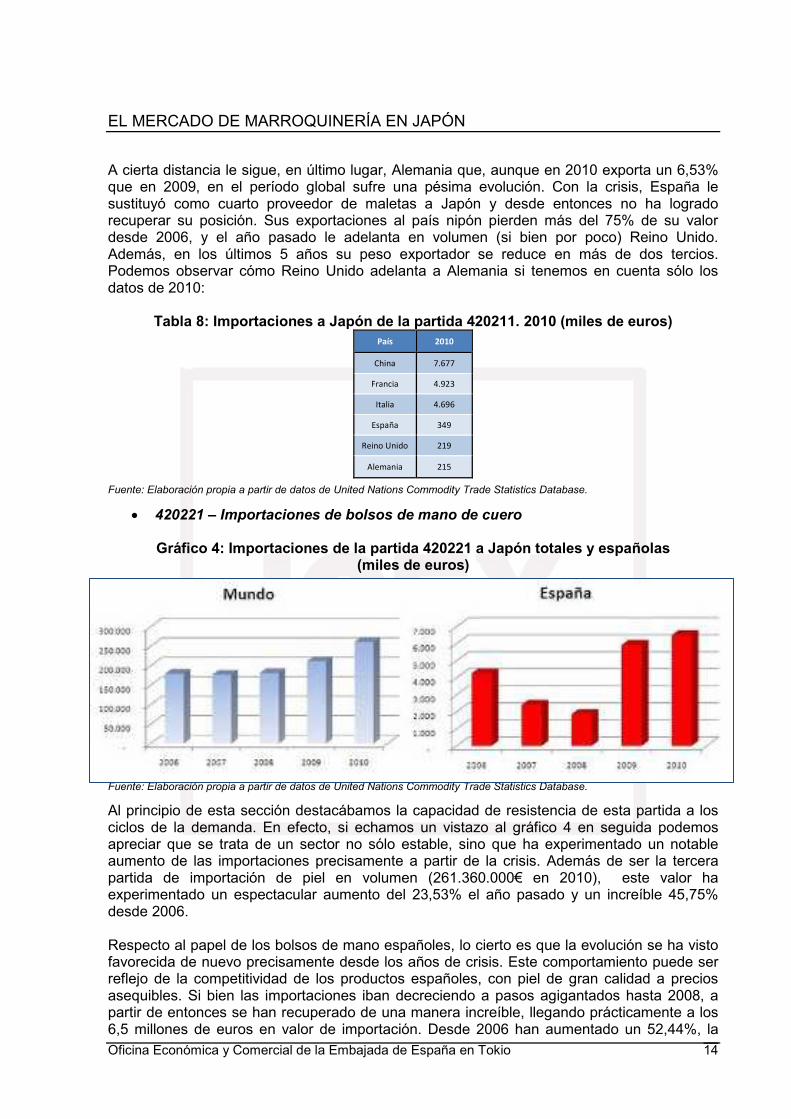

A cierta distancia le sigue, en último lugar, Alemania que, aunque en 2010 exporta un 6,53% que en 2009, en el período global sufre una pésima evolución. Con la crisis, España le sustituyó como cuarto proveedor de maletas a Japón y desde entonces no ha logrado recuperar su posición. Sus exportaciones al país nipón pierden más del 75% de su valor desde 2006, y el año pasado le adelanta en volumen (si bien por poco) Reino Unido. Además, en los últimos 5 años su peso exportador se reduce en más de dos tercios. Podemos observar cómo Reino Unido adelanta a Alemania si tenemos en cuenta sólo los datos de 2010:

Tabla 8: Importaciones a Japón de la partida 420211. 2010 (miles de euros) País 2010

China 7.677

Francia 4.923

Italia 4.696

España 349

Reino Unido 219

Alemania 215

Fuente: Elaboración propia a partir de datos de United Nations Commodity Trade Statistics Database.

• 420221 – Importaciones de bolsos de mano de cuero Gráfico 4: Importaciones de la partida 420221 a Japón totales y españolas

(miles de euros)

Fuente: Elaboración propia a partir de datos de United Nations Commodity Trade Statistics Database.

Al principio de esta sección destacábamos la capacidad de resistencia de esta partida a los ciclos de la demanda. En efecto, si echamos un vistazo al gráfico 4 en seguida podemos apreciar que se trata de un sector no sólo estable, sino que ha experimentado un notable aumento de las importaciones precisamente a partir de la crisis. Además de ser la tercera partida de importación de piel en volumen (261.360.000€ en 2010), este valor ha experimentado un espectacular aumento del 23,53% el año pasado y un increíble 45,75% desde 2006. Respecto al papel de los bolsos de mano españoles, lo cierto es que la evolución se ha visto favorecida de nuevo precisamente desde los años de crisis. Este comportamiento puede ser reflejo de la competitividad de los productos españoles, con piel de gran calidad a precios asequibles. Si bien las importaciones iban decreciendo a pasos agigantados hasta 2008, a partir de entonces se han recuperado de una manera increíble, llegando prácticamente a los 6,5 millones de euros en valor de importación. Desde 2006 han aumentado un 52,44%, la

EL MERCADO DE MARROQUINERÍA EN JAPÓN

Oficina Económica y Comercial de la Embajada de España en Tokio 15

cuota exportadora también se ha incrementado ligeramente y en 2010 el crecimiento de las importaciones es de casi un 10%. Además, a pesar de estar muy lejos de su rival inmediato, Italia, ha sido capaz de defender su posición frente a Alemania y, de hecho, dejarla muy atrás como competidora.

Tabla 9: Importaciones a Japón de la partida 420221. Período 2006-2010 (miles de euros)

País 2006 2007 2008 2009 2010 Var. 09/10 Var. 06/10 Cuota 2006

Cuota 2010

Francia 57.941 59.829 69.210 84.966 98.579 16,02% 70,14% 32,31% 37,72%

China 64.628 65.910 62.632 66.327 67.810 2,24% 4,92% 36,04% 25,95%

Italia 40.596 39.099 39.078 41.035 66.320 61,62% 63,37% 22,64% 25,38%

España 4.261 2.405 1.860 5.924 6.495 9,64% 52,44% 2,38% 2,49%

Alemania 2.666 2.056 1.713 1.106 718 -35,10% -73,07% 1,49% 0,27%

Mundo 179.326 176.925 181.091 211.569 261.360 23,53% 45,75% 100% 100%

Fuente: Elaboración propia a partir de datos de United Nations Commodity Trade Statistics Database.

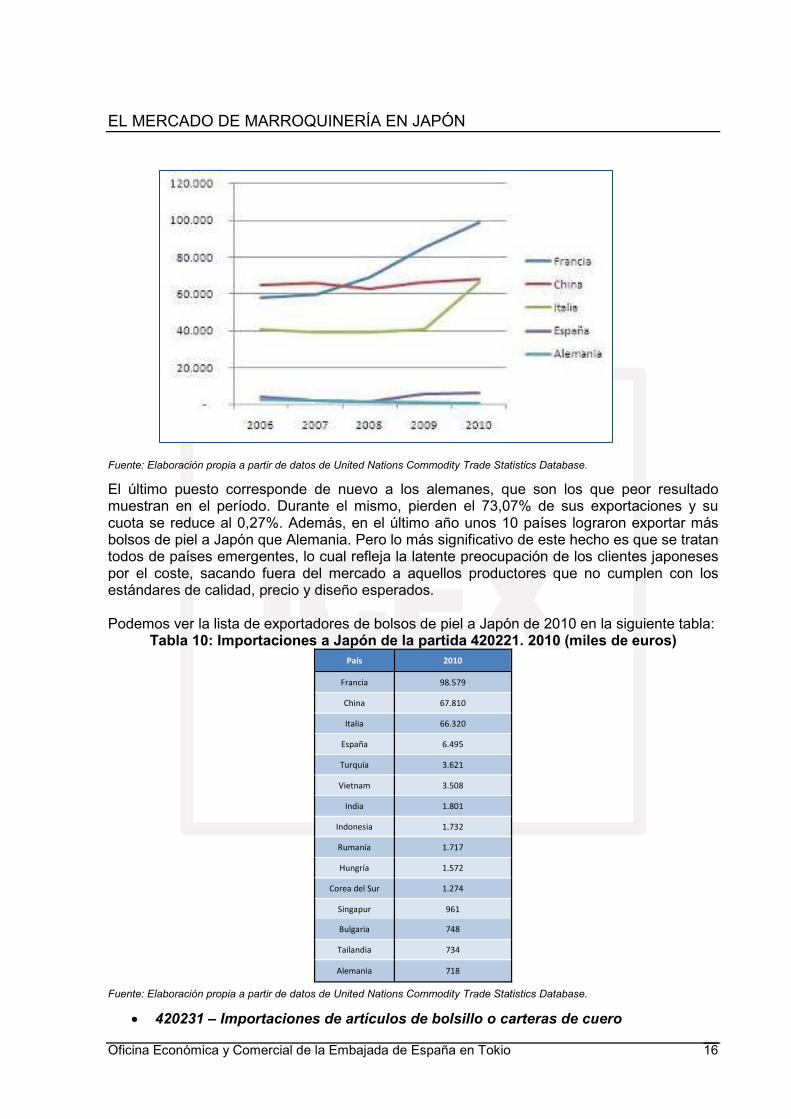

Como decíamos al principio de esta sección, la marroquinería en Japón es uno de los pocos sectores que quedan en los que la calidad del producto europeo y las marcas de prestigio se valoran por encima de la competitividad en precios de países emergentes. Precisamente en la categoría de bolsos de mano es una de las que muestra más claramente esta tendencia aunque hay que tener en cuenta los incipientes cambios en las preferencias de los consumidores. Así, encabezando la lista de exportadores de bolsos de piel a Japón está Francia, que con más de 98,5 millones de euros de exportaciones guarda una distancia más que considerable con su competidor inmediato: China. La marcha de las importaciones de las empresas galas durante el período de estudio ha sido imbatible: han crecido más de un 70% y ostentan un peso exportador del 37.72%. De hecho, esta evolución favorable se ha agudizado desde el año 2008 en el que desbancan a China como principal exportador a Japón (ver gráfico 5). En segundo y tercer lugar se encuentran China e Italia, respectivamente. Es evidente que en la categoría de bolsos de mano todavía puede la diferenciación en calidad y diseño europea con la competitividad en precios asiática. Es por ello que poco a poco China ha ido perdiendo peso exportador y volumen de importación a favor de Italia. En efecto, Italia, con 66,3 millones de euros en importaciones y un 25,38% de cuota exportadora, se sitúa a un paso de suplantar al gigante asiático como segundo exportador a Japón. De nuevo en esta categoría vemos que los primero puestos en las importaciones pueden mantenerse en Europa siempre que estos países sean conscientes de la importancia que el atributo precio está cobrando entre los consumidores japoneses. Si logran un buen mix calidad-precio en el corto/medio plazo, las importaciones seguirán procediendo de Europa por mucho tiempo. De nuevo en cuarto lugar encontramos los productos nacionales, esta vez con 6,4 millones de euros en importaciones y una cuota del 2,49%. A pesar de existir un importante diferencial con su competidor inmediato, Italia, es de resaltar la buena marcha de los artículos españoles: en 2010 el valor de las importaciones españolas se incrementó en un 9,64% y desde 2006 un increíble 52,44%. Además, es de nuevo en la época de crisis, a partir de 2008 cuando consigue adelantar a Alemania y desde entonces se sitúa muy por encima de éste, como podemos observar en el siguiente gráfico:

Gráfico 5: Evolución de las importaciones de la partida 420221 (miles de euros)

EL MERCADO DE MARROQUINERÍA EN JAPÓN

Oficina Económica y Comercial de la Embajada de España en Tokio 16

Fuente: Elaboración propia a partir de datos de United Nations Commodity Trade Statistics Database.

El último puesto corresponde de nuevo a los alemanes, que son los que peor resultado muestran en el período. Durante el mismo, pierden el 73,07% de sus exportaciones y su cuota se reduce al 0,27%. Además, en el último año unos 10 países lograron exportar más bolsos de piel a Japón que Alemania. Pero lo más significativo de este hecho es que se tratan todos de países emergentes, lo cual refleja la latente preocupación de los clientes japoneses por el coste, sacando fuera del mercado a aquellos productores que no cumplen con los estándares de calidad, precio y diseño esperados. Podemos ver la lista de exportadores de bolsos de piel a Japón de 2010 en la siguiente tabla:

Tabla 10: Importaciones a Japón de la partida 420221. 2010 (miles de euros) País 2010

Francia 98.579

China 67.810

Italia 66.320

España 6.495

Turquía 3.621

Vietnam 3.508

India 1.801

Indonesia 1.732

Rumanía 1.717

Hungría 1.572

Corea del Sur 1.274

Singapur 961

Bulgaria 748

Tailandia 734

Alemania 718

Fuente: Elaboración propia a partir de datos de United Nations Commodity Trade Statistics Database.

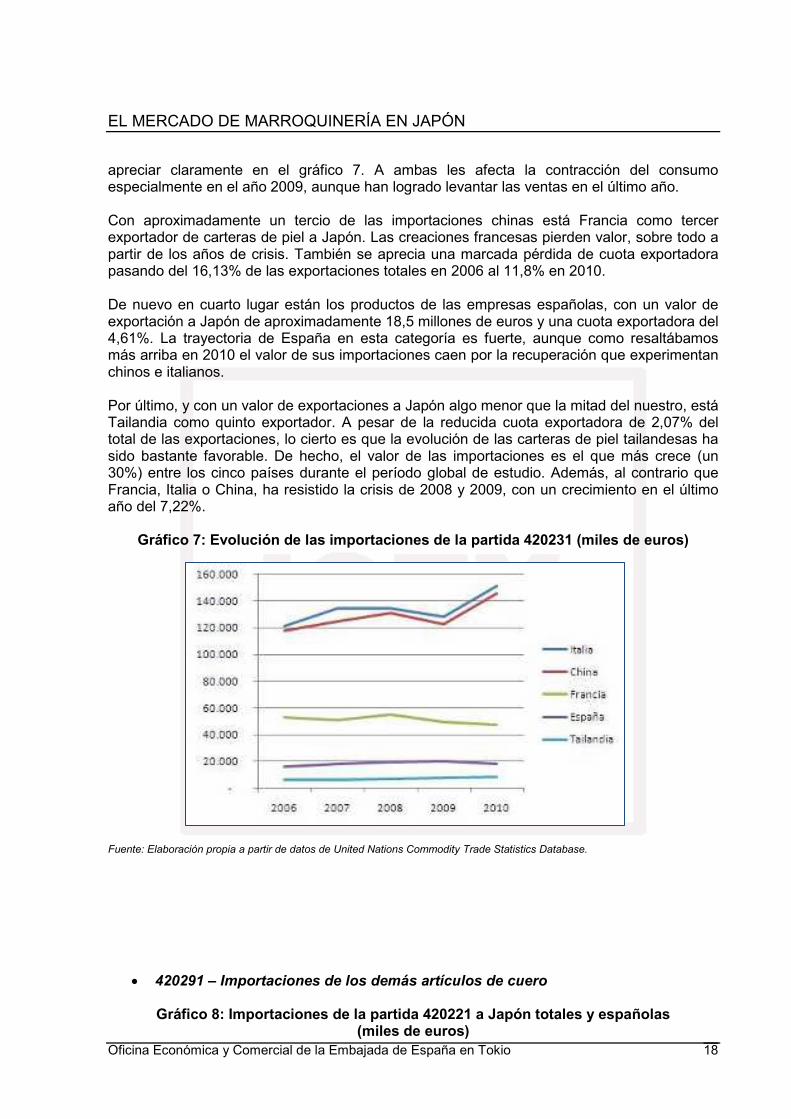

• 420231 – Importaciones de artículos de bolsillo o carteras de cuero

EL MERCADO DE MARROQUINERÍA EN JAPÓN

Oficina Económica y Comercial de la Embajada de España en Tokio 17

Gráfico 6: Importaciones de la partida 420231 a Japón totales y españolas

(miles de euros)

Fuente: Elaboración propia a partir de datos de United Nations Commodity Trade Statistics Database.

Como reseñábamos en la introducción de esta sección, la partida de carteras es la principal en valor de las importaciones totales a Japón (400,3 millones de euros) y una de las que mejor ha resistido la contracción del consumo de 2008 y 2009. Decimos esto ya que desde 2006 el valor de las importaciones ha aumentado un notable 21,35% y desde el año pasado un 13,78%. En el gráfico anterior observamos cómo también en este tipo de productos las fabricaciones españolas se muestran especialmente fuertes en la época de crisis, justo cuando el resto se resienten. Aunque desde 2006 logran un crecimiento del 15,79%, el año pasado, mientras el resto se recuperaban, sufrieron una caída del 8,28%. Esto se debe a que los otros países tenían más margen de recuperación, y con la reactivación del consumo se han llevado parte de las ventas japonesas que eran para España en los años anteriores. Su posición en el ranking de exportadores a Japón es, como en las otras partidas, la cuarta. Mantiene una cuota exportadora entorno al 4,7% y las importaciones superan los 18,4 millones de euros, bastante por delante de su competidor inmediato: Tailandia. En la siguiente tabla apreciamos la evolución detallada de las importaciones de carteras y artículos de bolsillo totales y por principales exportadores a Japón.

Tabla 11: Importaciones a Japón de la partida 420231. Período 2006-2010

(miles de euros) País 2006 2007 2008 2009 2010

Var. 09/10

Var. 06/10

Cuota 2006 Cuota 2010

Italia 120.950 134.355 134.807 128.156 151.358 18,10% 25,14% 36,67% 37,81%

China 118.094 124.427 131.153 122.694 145.414 18,52% 23,13% 35,80% 36,33%

Francia 53.192 50.792 54.969 49.763 47.224 -5,10% -11,22% 16,13% 11,80%

España 15.922 18.443 19.568 20.100 18.436 -8,28% 15,79% 4,83% 4,61%

Tailandia 6.376 6.683 6.888 7.731 8.289 7,22% 30,00% 1,93% 2,07%

Mundo 329.871 352.129 368.092 351.828 400.304 13,78% 21,35% 100% 100%

Fuente: Elaboración propia a partir de datos de United Nations Commodity Trade Statistics Database.

En este caso es Italia la pionera en el negocio de carteras de piel. Sin embargo, le sigue muy de cerca China (sus cuotas exportadoras son de 37,81% y 36,33%, respectivamente). Ambas tienen un valor de exportación y una evolución muy similares, fenómeno que se puede

EL MERCADO DE MARROQUINERÍA EN JAPÓN

Oficina Económica y Comercial de la Embajada de España en Tokio 18

apreciar claramente en el gráfico 7. A ambas les afecta la contracción del consumo especialmente en el año 2009, aunque han logrado levantar las ventas en el último año. Con aproximadamente un tercio de las importaciones chinas está Francia como tercer exportador de carteras de piel a Japón. Las creaciones francesas pierden valor, sobre todo a partir de los años de crisis. También se aprecia una marcada pérdida de cuota exportadora pasando del 16,13% de las exportaciones totales en 2006 al 11,8% en 2010. De nuevo en cuarto lugar están los productos de las empresas españolas, con un valor de exportación a Japón de aproximadamente 18,5 millones de euros y una cuota exportadora del 4,61%. La trayectoria de España en esta categoría es fuerte, aunque como resaltábamos más arriba en 2010 el valor de sus importaciones caen por la recuperación que experimentan chinos e italianos. Por último, y con un valor de exportaciones a Japón algo menor que la mitad del nuestro, está Tailandia como quinto exportador. A pesar de la reducida cuota exportadora de 2,07% del total de las exportaciones, lo cierto es que la evolución de las carteras de piel tailandesas ha sido bastante favorable. De hecho, el valor de las importaciones es el que más crece (un 30%) entre los cinco países durante el período global de estudio. Además, al contrario que Francia, Italia o China, ha resistido la crisis de 2008 y 2009, con un crecimiento en el último año del 7,22%.

Gráfico 7: Evolución de las importaciones de la partida 420231 (miles de euros)

Fuente: Elaboración propia a partir de datos de United Nations Commodity Trade Statistics Database.

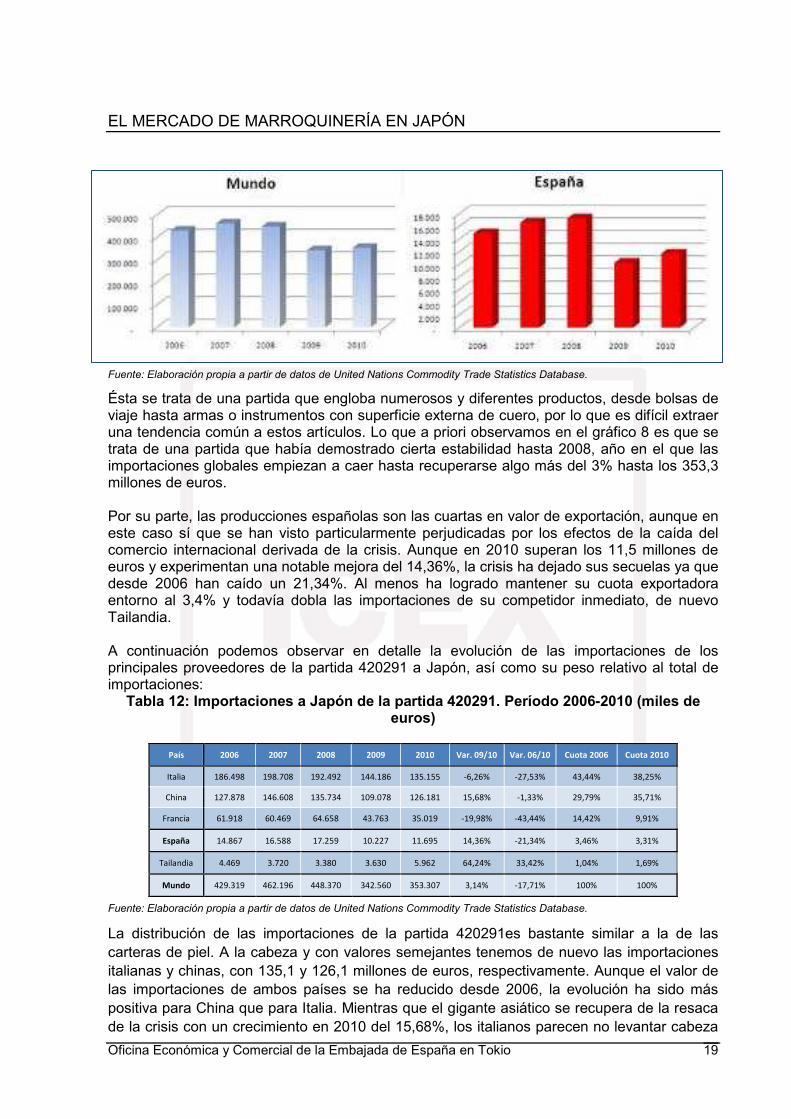

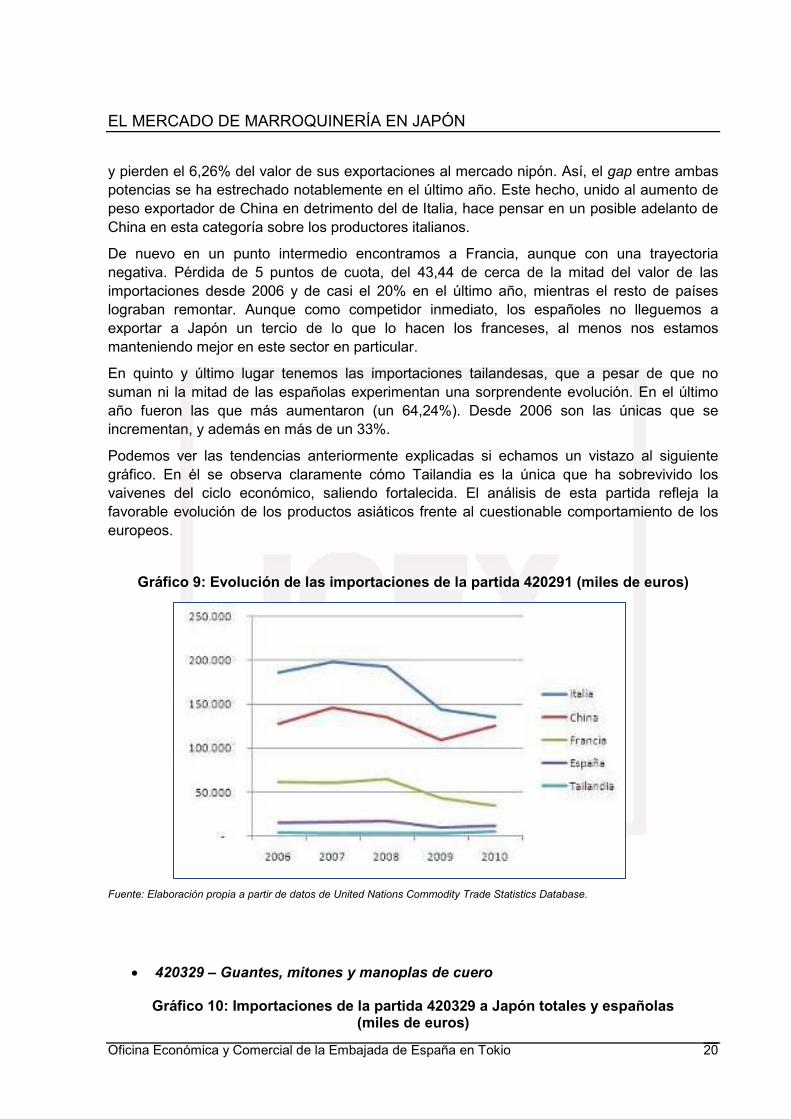

• 420291 – Importaciones de los demás artículos de cuero Gráfico 8: Importaciones de la partida 420221 a Japón totales y españolas

(miles de euros)

EL MERCADO DE MARROQUINERÍA EN JAPÓN

Oficina Económica y Comercial de la Embajada de España en Tokio 19

Fuente: Elaboración propia a partir de datos de United Nations Commodity Trade Statistics Database.

Ésta se trata de una partida que engloba numerosos y diferentes productos, desde bolsas de viaje hasta armas o instrumentos con superficie externa de cuero, por lo que es difícil extraer una tendencia común a estos artículos. Lo que a priori observamos en el gráfico 8 es que se trata de una partida que había demostrado cierta estabilidad hasta 2008, año en el que las importaciones globales empiezan a caer hasta recuperarse algo más del 3% hasta los 353,3 millones de euros. Por su parte, las producciones españolas son las cuartas en valor de exportación, aunque en este caso sí que se han visto particularmente perjudicadas por los efectos de la caída del comercio internacional derivada de la crisis. Aunque en 2010 superan los 11,5 millones de euros y experimentan una notable mejora del 14,36%, la crisis ha dejado sus secuelas ya que desde 2006 han caído un 21,34%. Al menos ha logrado mantener su cuota exportadora entorno al 3,4% y todavía dobla las importaciones de su competidor inmediato, de nuevo Tailandia. A continuación podemos observar en detalle la evolución de las importaciones de los principales proveedores de la partida 420291 a Japón, así como su peso relativo al total de importaciones:

Tabla 12: Importaciones a Japón de la partida 420291. Período 2006-2010 (miles de euros)

País 2006 2007 2008 2009 2010 Var. 09/10 Var. 06/10 Cuota 2006 Cuota 2010

Italia 186.498 198.708 192.492 144.186 135.155 -6,26% -27,53% 43,44% 38,25%

China 127.878 146.608 135.734 109.078 126.181 15,68% -1,33% 29,79% 35,71%

Francia 61.918 60.469 64.658 43.763 35.019 -19,98% -43,44% 14,42% 9,91%

España 14.867 16.588 17.259 10.227 11.695 14,36% -21,34% 3,46% 3,31%

Tailandia 4.469 3.720 3.380 3.630 5.962 64,24% 33,42% 1,04% 1,69%

Mundo 429.319 462.196 448.370 342.560 353.307 3,14% -17,71% 100% 100%

Fuente: Elaboración propia a partir de datos de United Nations Commodity Trade Statistics Database.

La distribución de las importaciones de la partida 420291es bastante similar a la de las carteras de piel. A la cabeza y con valores semejantes tenemos de nuevo las importaciones italianas y chinas, con 135,1 y 126,1 millones de euros, respectivamente. Aunque el valor de las importaciones de ambos países se ha reducido desde 2006, la evolución ha sido más positiva para China que para Italia. Mientras que el gigante asiático se recupera de la resaca de la crisis con un crecimiento en 2010 del 15,68%, los italianos parecen no levantar cabeza

EL MERCADO DE MARROQUINERÍA EN JAPÓN

Oficina Económica y Comercial de la Embajada de España en Tokio 20

y pierden el 6,26% del valor de sus exportaciones al mercado nipón. Así, el gap entre ambas potencias se ha estrechado notablemente en el último año. Este hecho, unido al aumento de peso exportador de China en detrimento del de Italia, hace pensar en un posible adelanto de China en esta categoría sobre los productores italianos.

De nuevo en un punto intermedio encontramos a Francia, aunque con una trayectoria negativa. Pérdida de 5 puntos de cuota, del 43,44 de cerca de la mitad del valor de las importaciones desde 2006 y de casi el 20% en el último año, mientras el resto de países lograban remontar. Aunque como competidor inmediato, los españoles no lleguemos a exportar a Japón un tercio de lo que lo hacen los franceses, al menos nos estamos manteniendo mejor en este sector en particular.

En quinto y último lugar tenemos las importaciones tailandesas, que a pesar de que no suman ni la mitad de las españolas experimentan una sorprendente evolución. En el último año fueron las que más aumentaron (un 64,24%). Desde 2006 son las únicas que se incrementan, y además en más de un 33%.

Podemos ver las tendencias anteriormente explicadas si echamos un vistazo al siguiente gráfico. En él se observa claramente cómo Tailandia es la única que ha sobrevivido los vaivenes del ciclo económico, saliendo fortalecida. El análisis de esta partida refleja la favorable evolución de los productos asiáticos frente al cuestionable comportamiento de los europeos.

Gráfico 9: Evolución de las importaciones de la partida 420291 (miles de euros)

Fuente: Elaboración propia a partir de datos de United Nations Commodity Trade Statistics Database.

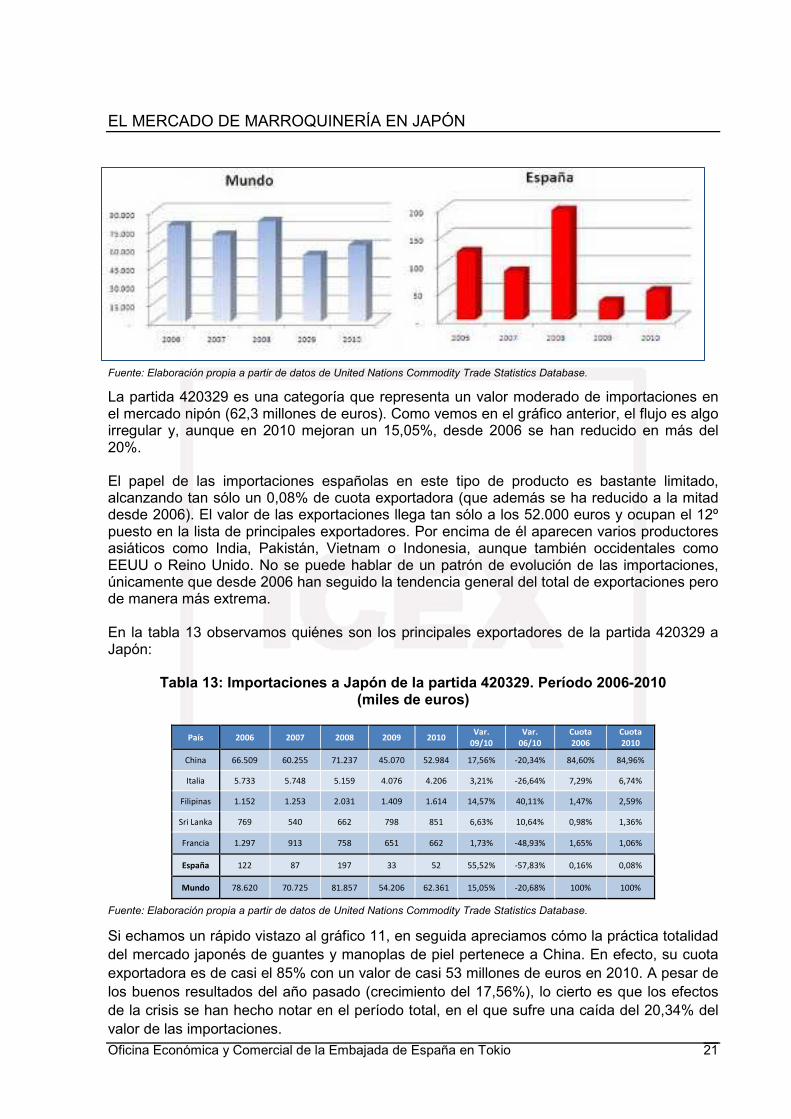

• 420329 – Guantes, mitones y manoplas de cuero Gráfico 10: Importaciones de la partida 420329 a Japón totales y españolas

(miles de euros)

EL MERCADO DE MARROQUINERÍA EN JAPÓN

Oficina Económica y Comercial de la Embajada de España en Tokio 21

Fuente: Elaboración propia a partir de datos de United Nations Commodity Trade Statistics Database.

La partida 420329 es una categoría que representa un valor moderado de importaciones en el mercado nipón (62,3 millones de euros). Como vemos en el gráfico anterior, el flujo es algo irregular y, aunque en 2010 mejoran un 15,05%, desde 2006 se han reducido en más del 20%. El papel de las importaciones españolas en este tipo de producto es bastante limitado, alcanzando tan sólo un 0,08% de cuota exportadora (que además se ha reducido a la mitad desde 2006). El valor de las exportaciones llega tan sólo a los 52.000 euros y ocupan el 12º puesto en la lista de principales exportadores. Por encima de él aparecen varios productores asiáticos como India, Pakistán, Vietnam o Indonesia, aunque también occidentales como EEUU o Reino Unido. No se puede hablar de un patrón de evolución de las importaciones, únicamente que desde 2006 han seguido la tendencia general del total de exportaciones pero de manera más extrema. En la tabla 13 observamos quiénes son los principales exportadores de la partida 420329 a Japón:

Tabla 13: Importaciones a Japón de la partida 420329. Período 2006-2010 (miles de euros)

País 2006 2007 2008 2009 2010

Var. 09/10

Var. 06/10

Cuota 2006

Cuota 2010

China 66.509 60.255 71.237 45.070 52.984 17,56% -20,34% 84,60% 84,96%

Italia 5.733 5.748 5.159 4.076 4.206 3,21% -26,64% 7,29% 6,74%

Filipinas 1.152 1.253 2.031 1.409 1.614 14,57% 40,11% 1,47% 2,59%

Sri Lanka 769 540 662 798 851 6,63% 10,64% 0,98% 1,36%

Francia 1.297 913 758 651 662 1,73% -48,93% 1,65% 1,06%

España 122 87 197 33 52 55,52% -57,83% 0,16% 0,08%

Mundo 78.620 70.725 81.857 54.206 62.361 15,05% -20,68% 100% 100%

Fuente: Elaboración propia a partir de datos de United Nations Commodity Trade Statistics Database.

Si echamos un rápido vistazo al gráfico 11, en seguida apreciamos cómo la práctica totalidad del mercado japonés de guantes y manoplas de piel pertenece a China. En efecto, su cuota exportadora es de casi el 85% con un valor de casi 53 millones de euros en 2010. A pesar de los buenos resultados del año pasado (crecimiento del 17,56%), lo cierto es que los efectos de la crisis se han hecho notar en el período total, en el que sufre una caída del 20,34% del valor de las importaciones.

EL MERCADO DE MARROQUINERÍA EN JAPÓN

Oficina Económica y Comercial de la Embajada de España en Tokio 22

En niveles inferiores a los 5 millones de euros se encuentran el resto de competidores. El segundo puesto es para los productos italianos, que rozan esa cifra y tienen un peso exportador cercano al 7%.

En esta partida observamos un peso creciente de los países asiáticos. Así, Filipinas y Sri Lanka ocupan los puestos 3º y 4º del ranking, con 1,6 y 0,9 millones de euros en importaciones a Japón. Además, ambos muestran una trayectoria muy positiva, ganando cuota de importaciones y aumentando el valor de sus exportaciones tanto en el último año como en el período total de estudio. Esta tendencia se da con especial intensidad en el caso de Filipinas, que desde 2006 ha logrado un incremento en sus exportaciones superior al 40%.

En el último puesto se encuentra Francia, con una cuota exportadora cercana al 1%. La evolución de sus exportaciones a Japón son las que más han sufrido tras la crisis. Desde 2006 caen hasta casi la mitad de su valor y en 2010 son las que menos se recuperan. Así, se van alejando poco a poco del nivel de exportaciones necesario para superar a Sri Lanka.

Gráfico 11: Evolución de las importaciones de la partida 420329 (miles de euros)

Fuente: Elaboración propia a partir de datos de United Nations Commodity Trade Statistics Database.

• 420330 – Cintos, cinturones y bandoleras de cuero Gráfico 12: Importaciones de la partida 420330 a Japón totales y españolas

(miles de euros)

EL MERCADO DE MARROQUINERÍA EN JAPÓN

Oficina Económica y Comercial de la Embajada de España en Tokio 23

Fuente: Elaboración propia a partir de datos de United Nations Commodity Trade Statistics Database.

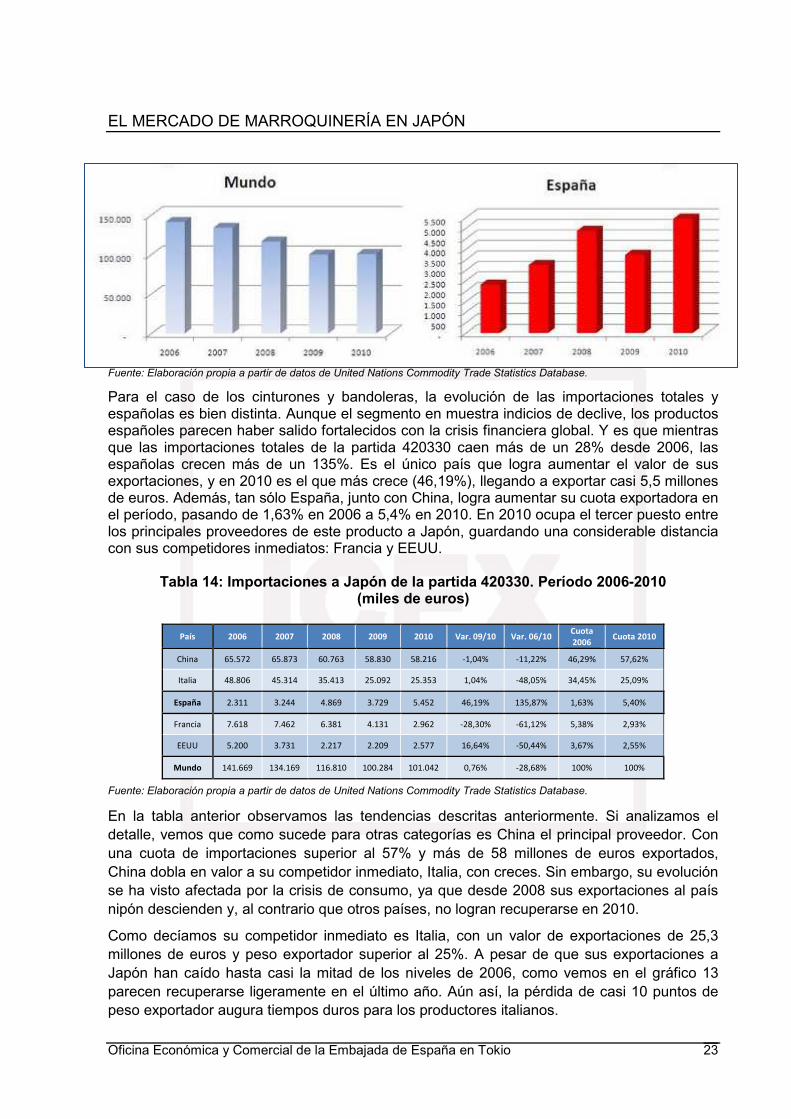

Para el caso de los cinturones y bandoleras, la evolución de las importaciones totales y españolas es bien distinta. Aunque el segmento en muestra indicios de declive, los productos españoles parecen haber salido fortalecidos con la crisis financiera global. Y es que mientras que las importaciones totales de la partida 420330 caen más de un 28% desde 2006, las españolas crecen más de un 135%. Es el único país que logra aumentar el valor de sus exportaciones, y en 2010 es el que más crece (46,19%), llegando a exportar casi 5,5 millones de euros. Además, tan sólo España, junto con China, logra aumentar su cuota exportadora en el período, pasando de 1,63% en 2006 a 5,4% en 2010. En 2010 ocupa el tercer puesto entre los principales proveedores de este producto a Japón, guardando una considerable distancia con sus competidores inmediatos: Francia y EEUU.

Tabla 14: Importaciones a Japón de la partida 420330. Período 2006-2010

(miles de euros)

País 2006 2007 2008 2009 2010 Var. 09/10 Var. 06/10 Cuota 2006

Cuota 2010

China 65.572 65.873 60.763 58.830 58.216 -1,04% -11,22% 46,29% 57,62%

Italia 48.806 45.314 35.413 25.092 25.353 1,04% -48,05% 34,45% 25,09%

España 2.311 3.244 4.869 3.729 5.452 46,19% 135,87% 1,63% 5,40%

Francia 7.618 7.462 6.381 4.131 2.962 -28,30% -61,12% 5,38% 2,93%

EEUU 5.200 3.731 2.217 2.209 2.577 16,64% -50,44% 3,67% 2,55%

Mundo 141.669 134.169 116.810 100.284 101.042 0,76% -28,68% 100% 100%

Fuente: Elaboración propia a partir de datos de United Nations Commodity Trade Statistics Database.

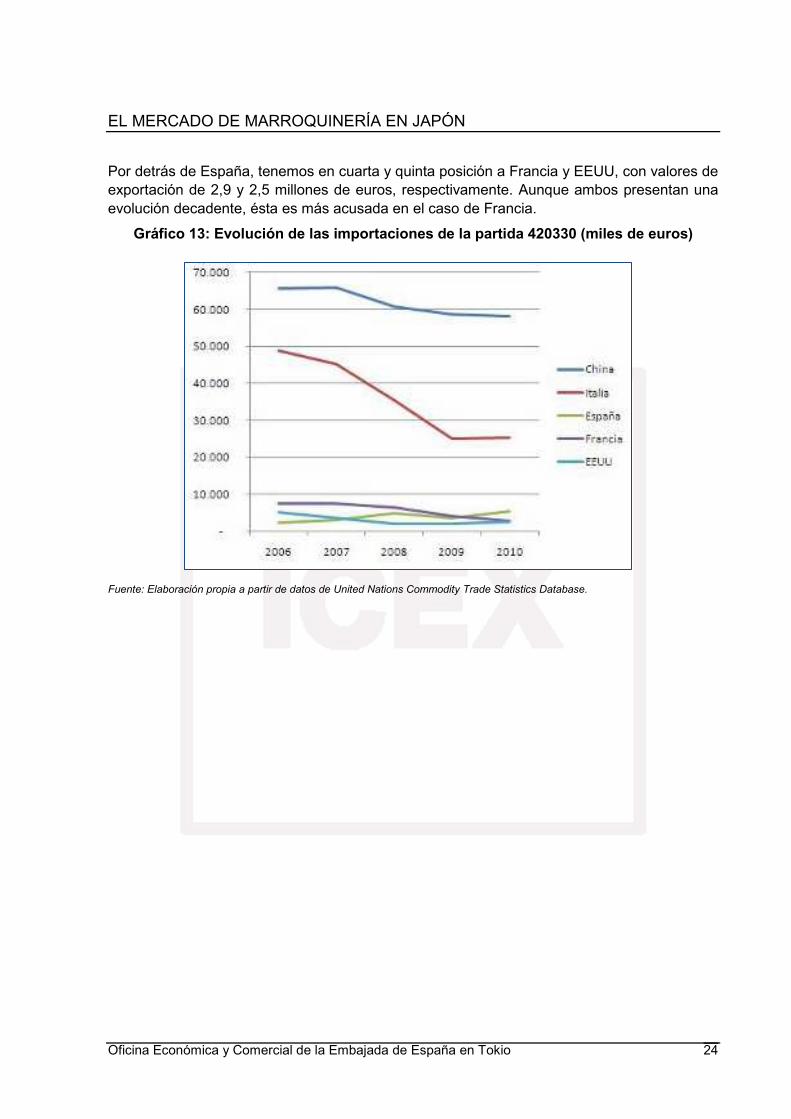

En la tabla anterior observamos las tendencias descritas anteriormente. Si analizamos el detalle, vemos que como sucede para otras categorías es China el principal proveedor. Con una cuota de importaciones superior al 57% y más de 58 millones de euros exportados, China dobla en valor a su competidor inmediato, Italia, con creces. Sin embargo, su evolución se ha visto afectada por la crisis de consumo, ya que desde 2008 sus exportaciones al país nipón descienden y, al contrario que otros países, no logran recuperarse en 2010.

Como decíamos su competidor inmediato es Italia, con un valor de exportaciones de 25,3 millones de euros y peso exportador superior al 25%. A pesar de que sus exportaciones a Japón han caído hasta casi la mitad de los niveles de 2006, como vemos en el gráfico 13 parecen recuperarse ligeramente en el último año. Aún así, la pérdida de casi 10 puntos de peso exportador augura tiempos duros para los productores italianos.

EL MERCADO DE MARROQUINERÍA EN JAPÓN

Oficina Económica y Comercial de la Embajada de España en Tokio 24

Por detrás de España, tenemos en cuarta y quinta posición a Francia y EEUU, con valores de exportación de 2,9 y 2,5 millones de euros, respectivamente. Aunque ambos presentan una evolución decadente, ésta es más acusada en el caso de Francia.

Gráfico 13: Evolución de las importaciones de la partida 420330 (miles de euros)

Fuente: Elaboración propia a partir de datos de United Nations Commodity Trade Statistics Database.

EL MERCADO DE MARROQUINERÍA EN JAPÓN

Oficina Económica y Comercial de la Embajada de España en Tokio 25

III. ANÁLISIS CUALITATIVO DE LA DEMANDA

Analizamos la demanda principalmente desde la perspectiva del consumidor final, dado que el objeto de estudio son productos terminados. Observaremos las tendencias demográficas y de la renta disponible de la población nipona, la corta duración del ciclo de vida en estos productos y los recientes cambios en los puntos de venta. Por último, describimos los atributos más valorados en artículos de marroquinería así como los patrones comunes del consumidor japonés que definen su comportamiento en la compra.

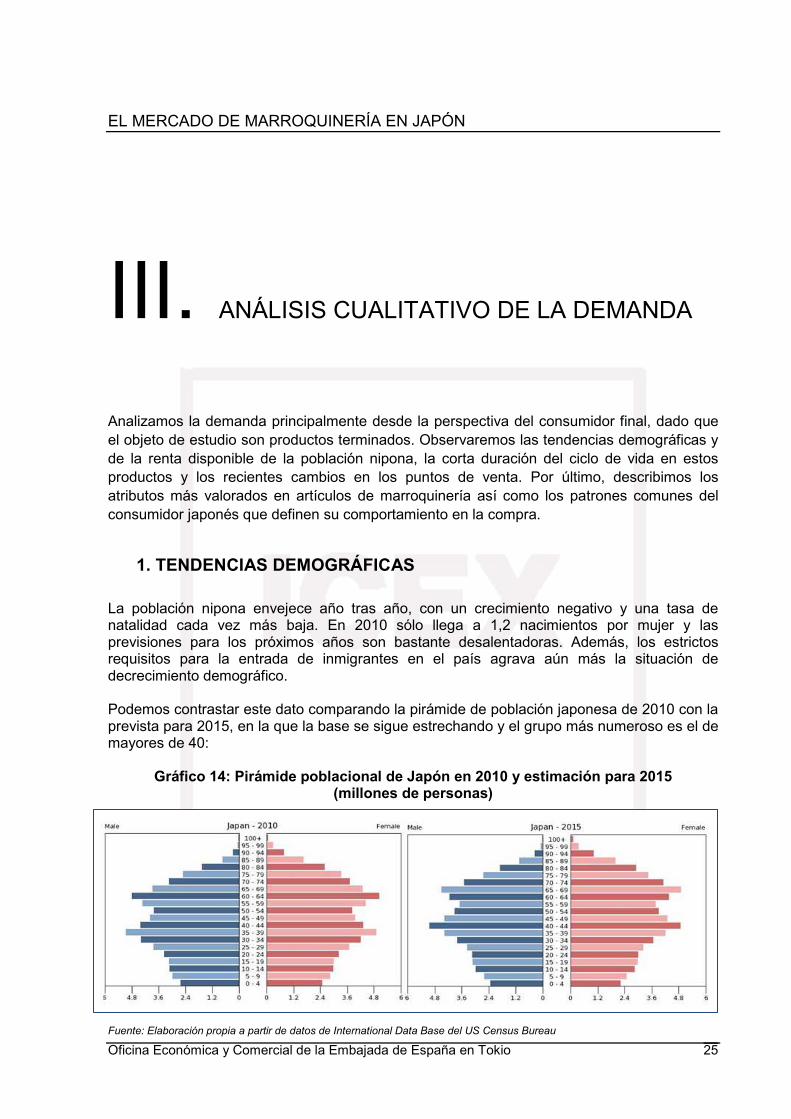

1. TENDENCIAS DEMOGRÁFICAS La población nipona envejece año tras año, con un crecimiento negativo y una tasa de natalidad cada vez más baja. En 2010 sólo llega a 1,2 nacimientos por mujer y las previsiones para los próximos años son bastante desalentadoras. Además, los estrictos requisitos para la entrada de inmigrantes en el país agrava aún más la situación de decrecimiento demográfico. Podemos contrastar este dato comparando la pirámide de población japonesa de 2010 con la prevista para 2015, en la que la base se sigue estrechando y el grupo más numeroso es el de mayores de 40:

Gráfico 14: Pirámide poblacional de Japón en 2010 y estimación para 2015 (millones de personas)

Fuente: Elaboración propia a partir de datos de International Data Base del US Census Bureau

EL MERCADO DE MARROQUINERÍA EN JAPÓN

Oficina Económica y Comercial de la Embajada de España en Tokio 26

A pesar del descenso demográfico japonés, el lado positivo de esta tendencia es que el segmento poblacional más abundante es, precisamente, el que mayor poder adquisitivo ostenta. Además, al ser reducido el número de hijos por familia, es probable que se compren menos productos pero de mayor valor. El grupo de población joven, menos numeroso, con menor nivel adquisitivo y que empieza a valorar más el precio como atributo en su decisión de compra, no resulta tan interesante. Esto refuerza la idea de que la estrategia a tener en cuenta es la de competir en calidad y no en precio, ya que el grupo poblacional mayoritario (mayores de 35 años) originará menor rotación de productos, pero mayor margen. Por tanto, los productos de marroquinería a considerar prioritariamente para el mercado japonés son los de mayor calidad y alto valor añadido. Además de utilizar la calidad como elemento diferenciador del producto, al existir un segmento de población mayor de 40 años de tamaño atractivo y de considerable poder adquisitivo, sería conveniente introducirse en el mercado japonés con productos dirigidos a este grupo. En principio, al no poder competir en volumen frente a los gigantes asiáticos, todo indica que lo más razonable es tratar de satisfacer nichos de mercado de gran potencial. Dentro de este segmento de mercado, por ejemplo, los bolsos de mano, las carteras o los guantes parecen presentar oportunidades más provechosas para productores de tamaño reducido. De cualquier manera, es conveniente considerar estos datos de modo complementario por varios motivos. En primer lugar, porque Japón sigue siendo en 2011 la décima potencia demográfica mundial, con 126 millones y medio de personas. En segundo lugar, porque constituye, por detrás de EEUU, el segundo mayor mercado de consumidores a nivel global2. Por último, porque la demanda nipona de artículos de marroquinería no se limita geográficamente al mercado japonés. Son numerosas las compañías japonesas que recientemente han acelerado su proceso de expansión por todo el mundo. Con esta práctica intentan extender los límites de la población doméstica, por lo que la estimación cuantitativa de la demanda se vuelve compleja.

2. TENDENCIAS EN LA DISTRIBUCIÓN DE LA RENTA DISPONIBLE La tabla 15 muestra la evolución que ha sufrido el gasto doméstico entre 2004 y 2010 desglosada por conceptos. Se observa que se dedica un 5,77% menos del salario a consumo, muy acorde con la tendencia señalada por algunos expertos de la mayor propensión al ahorro que está experimentando la población nipona. La mayoría de partidas de gasto mantienen más o menos su peso estable durante los años de estudio. En cambio, algunas pierden importancia en virtud de las demás, en concreto: la educación, el mantenimiento de la vivienda, otros gastos y, desafortunadamente, la vestimenta y calzado.

Tabla 15: Evolución del gasto mensual de los hogares entre 2004-2010 (yenes)

2 Periódico Japan Consuming, edición de Febrero de 2011.

EL MERCADO DE MARROQUINERÍA EN JAPÓN

Oficina Económica y Comercial de la Embajada de España en Tokio 27

Concepto 2010 2004 Var.% 04/10 Cuota 2010 Cuota 2004

Alimentación 58.635 61.589 -4,80% 23,24% 23,00%

Mantenimiento vivienda

19.006 20.619 -7,82% 7,53% 7,70%

Gastos corrientes 18.635 17.941 3,87% 7,39% 6,70%

Mobiliario 8.522 8.301 2,66% 3,38% 3,10%

Vestimenta y calzado

10.006 12.050 -16,96% 3,97% 4,50%

Cuidados médicos 10.659 10.443 2,06% 4,22% 3,90%

Transporte y comunicación

33.445 34.276 -2,42% 13,25% 12,80%

Educación 8.357 9.640 -13,31% 3,31% 3,60%

Cultura y ocio 28.649 28.652 -0,01% 11,35% 10,70%

Otros gastos 56.415 64.267 -12,22% 22,36% 24,00%

TOTAL 252.329 267.779 -5,77% 100,00% 100,00%

Fuente: Elaboración propia a partir de los datos del Ministry of Internal Affairs and Communications de Japón, Statistics Bureau. Además, analizando las subdivisiones, vemos que la que mayor caída es la que sufre esta partida en particular, ya que disminuye casi en un 17%. Este dato confirma lo mencionado en el epígrafe anterior de una creciente preocupación del consumidor japonés por el precio. Si nos centramos ahora en la evolución por valor, presenciamos una constante disminución del gasto mensual en casi todas las subdivisiones. Vestimenta y calzado, en rojo en la parte inferior del gráfico, ha pasado de ¥12.050 a ¥10.006. Gráfico 15: Evolución del gasto mensual de los hogares entre 2004-2009, desglosado

por partidas (yenes)

Fuente: Elaboración propia a partir de los datos del Ministry of Internal Affairs and Communications de Japón, Statistics Bureau. Si atendemos al sector de complementos y accesorios de manera genérica, sin distinguir aquellos confeccionados en piel de los demás, se confirma esta tendencia. Tanto en volumen

EL MERCADO DE MARROQUINERÍA EN JAPÓN

Oficina Económica y Comercial de la Embajada de España en Tokio 28

como en valor, las ventas han disminuido año tras año y las previsiones de futuro no son más alentadoras.

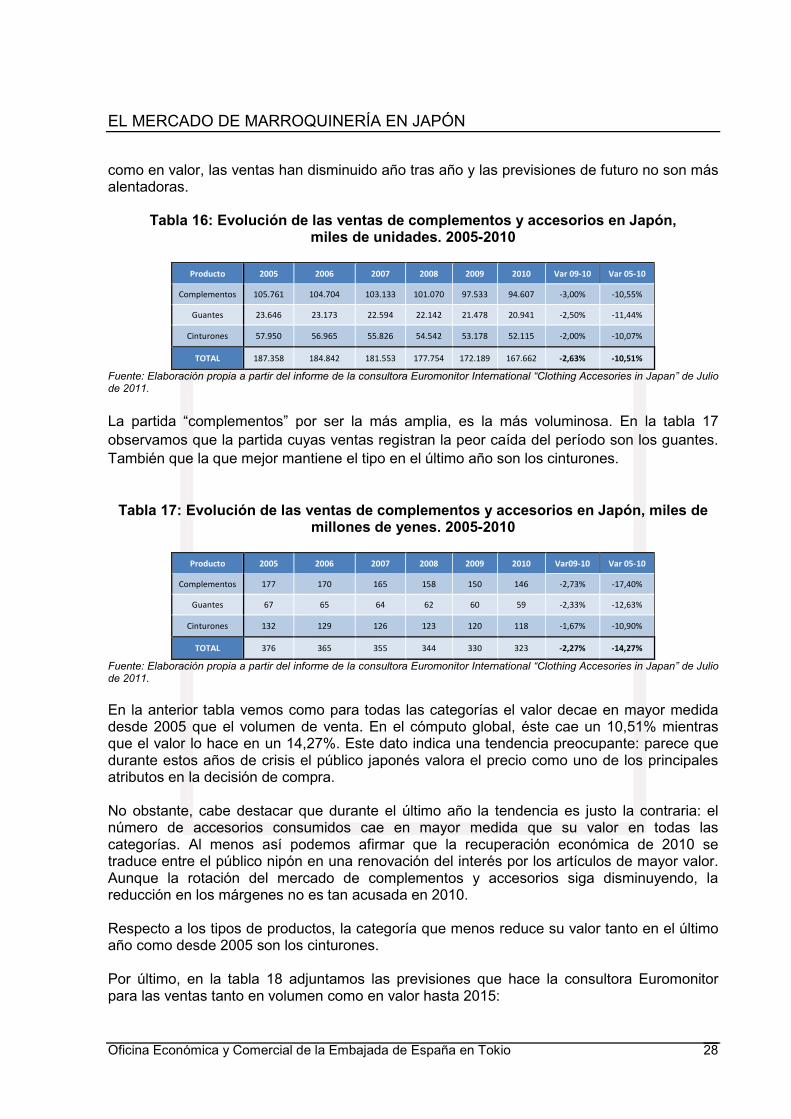

Tabla 16: Evolución de las ventas de complementos y accesorios en Japón, miles de unidades. 2005-2010

Producto 2005 2006 2007 2008 2009 2010 Var 09-10 Var 05-10

Complementos 105.761 104.704 103.133 101.070 97.533 94.607 -3,00% -10,55%

Guantes 23.646 23.173 22.594 22.142 21.478 20.941 -2,50% -11,44%

Cinturones 57.950 56.965 55.826 54.542 53.178 52.115 -2,00% -10,07%

TOTAL 187.358 184.842 181.553 177.754 172.189 167.662 -2,63% -10,51%

Fuente: Elaboración propia a partir del informe de la consultora Euromonitor International “Clothing Accesories in Japan” de Julio de 2011. La partida “complementos” por ser la más amplia, es la más voluminosa. En la tabla 17 observamos que la partida cuyas ventas registran la peor caída del período son los guantes. También que la que mejor mantiene el tipo en el último año son los cinturones.

Tabla 17: Evolución de las ventas de complementos y accesorios en Japón, miles de millones de yenes. 2005-2010

Producto 2005 2006 2007 2008 2009 2010 Var09-10 Var 05-10

Complementos 177 170 165 158 150 146 -2,73% -17,40%

Guantes 67 65 64 62 60 59 -2,33% -12,63%

Cinturones 132 129 126 123 120 118 -1,67% -10,90%

TOTAL 376 365 355 344 330 323 -2,27% -14,27%

Fuente: Elaboración propia a partir del informe de la consultora Euromonitor International “Clothing Accesories in Japan” de Julio de 2011. En la anterior tabla vemos como para todas las categorías el valor decae en mayor medida desde 2005 que el volumen de venta. En el cómputo global, éste cae un 10,51% mientras que el valor lo hace en un 14,27%. Este dato indica una tendencia preocupante: parece que durante estos años de crisis el público japonés valora el precio como uno de los principales atributos en la decisión de compra. No obstante, cabe destacar que durante el último año la tendencia es justo la contraria: el número de accesorios consumidos cae en mayor medida que su valor en todas las categorías. Al menos así podemos afirmar que la recuperación económica de 2010 se traduce entre el público nipón en una renovación del interés por los artículos de mayor valor. Aunque la rotación del mercado de complementos y accesorios siga disminuyendo, la reducción en los márgenes no es tan acusada en 2010. Respecto a los tipos de productos, la categoría que menos reduce su valor tanto en el último año como desde 2005 son los cinturones. Por último, en la tabla 18 adjuntamos las previsiones que hace la consultora Euromonitor para las ventas tanto en volumen como en valor hasta 2015:

EL MERCADO DE MARROQUINERÍA EN JAPÓN

Oficina Económica y Comercial de la Embajada de España en Tokio 29

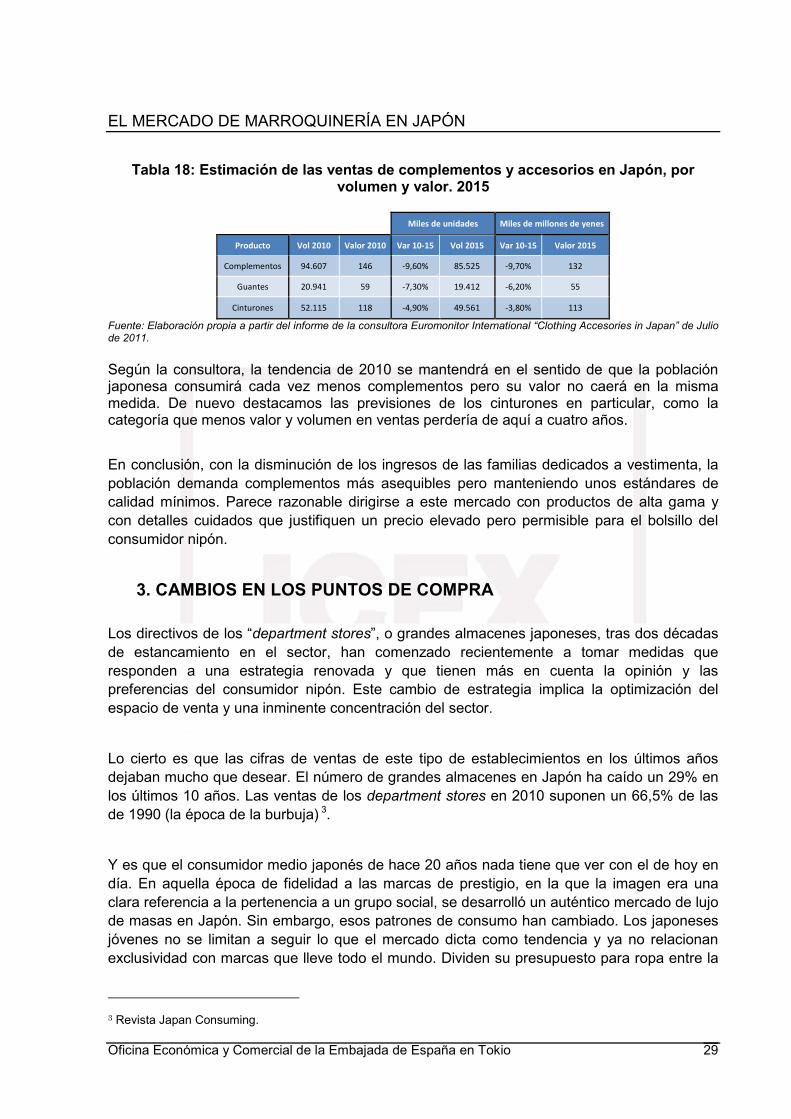

Tabla 18: Estimación de las ventas de complementos y accesorios en Japón, por volumen y valor. 2015

Miles de unidades Miles de millones de yenes

Producto Vol 2010 Valor 2010 Var 10-15 Vol 2015 Var 10-15 Valor 2015

Complementos 94.607 146 -9,60% 85.525 -9,70% 132

Guantes 20.941 59 -7,30% 19.412 -6,20% 55

Cinturones 52.115 118 -4,90% 49.561 -3,80% 113

Fuente: Elaboración propia a partir del informe de la consultora Euromonitor International “Clothing Accesories in Japan” de Julio de 2011. Según la consultora, la tendencia de 2010 se mantendrá en el sentido de que la población japonesa consumirá cada vez menos complementos pero su valor no caerá en la misma medida. De nuevo destacamos las previsiones de los cinturones en particular, como la categoría que menos valor y volumen en ventas perdería de aquí a cuatro años.

En conclusión, con la disminución de los ingresos de las familias dedicados a vestimenta, la población demanda complementos más asequibles pero manteniendo unos estándares de calidad mínimos. Parece razonable dirigirse a este mercado con productos de alta gama y con detalles cuidados que justifiquen un precio elevado pero permisible para el bolsillo del consumidor nipón.

3. CAMBIOS EN LOS PUNTOS DE COMPRA

Los directivos de los “department stores”, o grandes almacenes japoneses, tras dos décadas de estancamiento en el sector, han comenzado recientemente a tomar medidas que responden a una estrategia renovada y que tienen más en cuenta la opinión y las preferencias del consumidor nipón. Este cambio de estrategia implica la optimización del espacio de venta y una inminente concentración del sector.

Lo cierto es que las cifras de ventas de este tipo de establecimientos en los últimos años dejaban mucho que desear. El número de grandes almacenes en Japón ha caído un 29% en los últimos 10 años. Las ventas de los department stores en 2010 suponen un 66,5% de las de 1990 (la época de la burbuja) 3.

Y es que el consumidor medio japonés de hace 20 años nada tiene que ver con el de hoy en día. En aquella época de fidelidad a las marcas de prestigio, en la que la imagen era una clara referencia a la pertenencia a un grupo social, se desarrolló un auténtico mercado de lujo de masas en Japón. Sin embargo, esos patrones de consumo han cambiado. Los japoneses jóvenes no se limitan a seguir lo que el mercado dicta como tendencia y ya no relacionan exclusividad con marcas que lleve todo el mundo. Dividen su presupuesto para ropa entre la

3 Revista Japan Consuming.

EL MERCADO DE MARROQUINERÍA EN JAPÓN

Oficina Económica y Comercial de la Embajada de España en Tokio 30

moda rápida y las marcas premium. Las cadenas de moda extranjeras como H&M, Zara, Forever 21 o Top Shop ganan cada vez más popularidad entre el público joven.

Por todo esto, algunos department stores han tomado la firme decisión de mejorar la gestión de los mismos. Por ejemplo, Sogo Seibu está dando más libertad a las tiendas ocupantes del centro para elegir productos que se adapten mejor a la demanda local. Cada vez es más importante la especialización frente a la uniformidad de los establecimientos. Las tiendas se esfuerzan por tener artículos diferentes a la competencia y por ello tienen cada vez más interés en productos importados.

Este cambio de estrategia puede resultar muy provechoso para las empresas españolas que apuesten por la calidad de su mercancía, la originalidad de sus productos terminados y la consecución de nichos de mercado. El mayor poder de decisión en la adquisición de productos de los compradores sitos en los department stores se traduce en menores volúmenes de compra pero también en relaciones comerciales más estrechas y duraderas.

4. CORTO CICLO DE VIDA DEL PRODUCTO

El ciclo de vida de los productos de moda en Japón es muy breve. Los fabricantes extranjeros suelen quejarse de que los consumidores japoneses exigen una misma clase de producto de manera rápida, inesperada y unánime. Una vez esa tendencia deja de estar de moda, las ventas se reducen drásticamente o llegan incluso a ser cero. Dadas las características del mercado, es también muy difícil prever las tendencias. Los clientes exigen nuevos productos constantemente. Si un producto extranjero triunfa en Japón, el éxito será rotundo y exigirá del fabricante una adaptación rápida a una demanda inesperada y de gran volumen. Más tarde, se corre el peligro de que el mercado se vea saturado de los mismos artículos y que la marca parezca obsoleta mucho antes de lo que se esperaba.

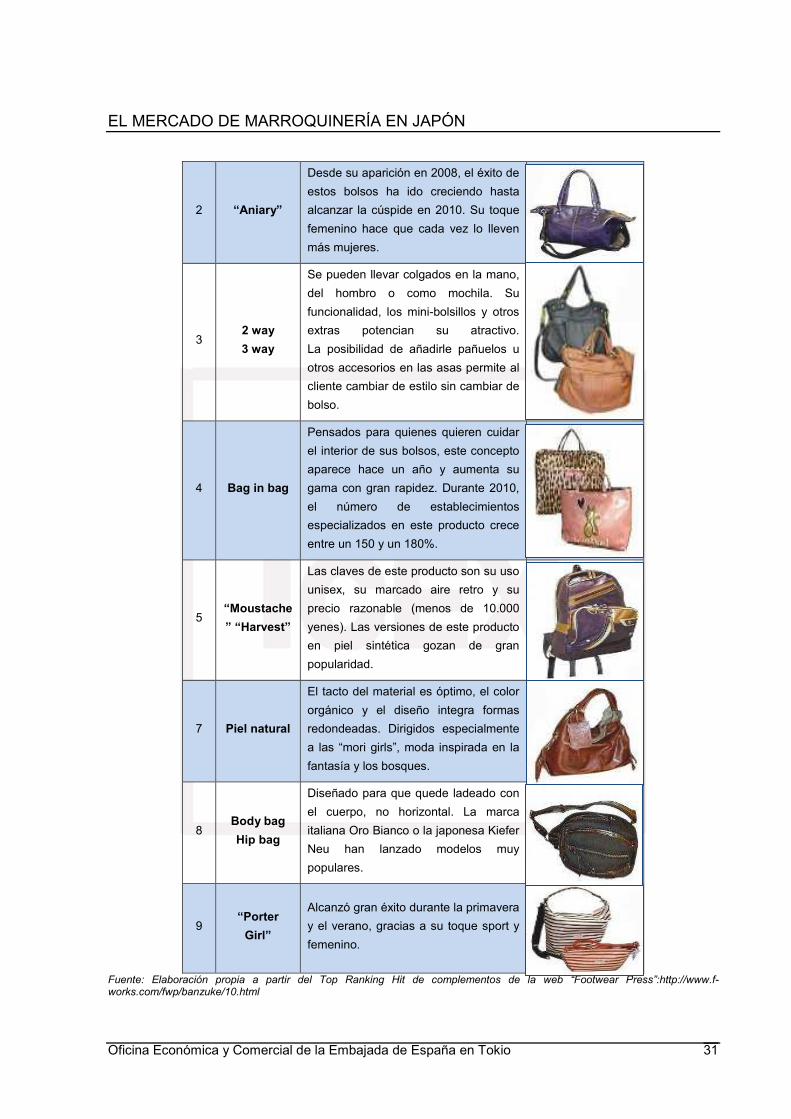

En concreto para el año 2010, como hemos visto en el apartado de importaciones, para algunos productos en piel como los bolsos de mano o las carteras, la reciente crisis parece haber ayudado a su crecimiento en el mercado japonés. Esto se debe a que los complementos ayudan a crear nuevos estilos partiendo de prendas que ya se tenían, consiguiendo un efecto renovador sin grandes desembolsos. Esto se refleja en los cambios más recientes de las últimas tendencias del consumidor japonés, que profesa un renovado interés por los artículos en piel. Así lo demuestra el ranking que la publicación japonesa “Footwear Press” hace sobre los complementos en el mercado nipón. Para el año 2010, 7 de los 9 productos del ranking están hechos en piel o incorporan elementos de marroquinería. Todos ellos dirigidos tanto para público femenino como masculino (menos el último, sólo para mujeres), se detallan a continuación:

Tabla 19: Tendencias de complementos en piel 2010 Nº Producto Descripción Fotografía

EL MERCADO DE MARROQUINERÍA EN JAPÓN

Oficina Económica y Comercial de la Embajada de España en Tokio 31

2 “Aniary”

Desde su aparición en 2008, el éxito de

estos bolsos ha ido creciendo hasta

alcanzar la cúspide en 2010. Su toque

femenino hace que cada vez lo lleven

más mujeres.

3 2 way

3 way

Se pueden llevar colgados en la mano,

del hombro o como mochila. Su

funcionalidad, los mini-bolsillos y otros

extras potencian su atractivo.

La posibilidad de añadirle pañuelos u

otros accesorios en las asas permite al

cliente cambiar de estilo sin cambiar de

bolso.

4 Bag in bag

Pensados para quienes quieren cuidar

el interior de sus bolsos, este concepto

aparece hace un año y aumenta su

gama con gran rapidez. Durante 2010,

el número de establecimientos

especializados en este producto crece

entre un 150 y un 180%.

5 “Moustache

” “Harvest”

Las claves de este producto son su uso

unisex, su marcado aire retro y su

precio razonable (menos de 10.000

yenes). Las versiones de este producto

en piel sintética gozan de gran

popularidad.

7 Piel natural

El tacto del material es óptimo, el color

orgánico y el diseño integra formas

redondeadas. Dirigidos especialmente

a las “mori girls”, moda inspirada en la

fantasía y los bosques.

8 Body bag

Hip bag

Diseñado para que quede ladeado con

el cuerpo, no horizontal. La marca

italiana Oro Bianco o la japonesa Kiefer

Neu han lanzado modelos muy

populares.

9 “Porter

Girl”

Alcanzó gran éxito durante la primavera

y el verano, gracias a su toque sport y

femenino.

Fuente: Elaboración propia a partir del Top Ranking Hit de complementos de la web “Footwear Press”:http://www.f-works.com/fwp/banzuke/10.html

EL MERCADO DE MARROQUINERÍA EN JAPÓN

Oficina Económica y Comercial de la Embajada de España en Tokio 32

Incluimos aquí la cuota de mercado de las principales marcas de accesorios. Téngase en cuenta de nuevo que engloban tanto artículos de marroquinería como los demás, por lo que estos datos deben entenderse de manera orientativa y complementaria. Tabla 20: Ranking de marcas de accesorios de ropa por cuota de mercado, 2005-2010

Ranking Company name (GBO) Brand 2005 2006 2007 2008 2009 2010

1 Onward Holdings Co Ltd Onward - - 2,3 2,5 2,6 2,9

2 Fellisimo Co Ltd Dico 1,3 1,7 1,8 1,9 2,2 2,5

3 Reihaku Co Ltd Reihaku 1,4 1,8 1,9 2,0 2,2 2,4

4 AEON Group Claire's 1,2 1,5 1,6 1,8 2,0 2,3

5 Shimamura Co Ltd Shimamura 1,9 2,1 2,3 2,1 2,2 2,2

6 Fast Retailing Co Ltd Uniqlo 1,3 1,5 1,6 1,7 2,0 2,1

7 Nike Inc Nike 1,0 1,2 1,4 2,5 2,4 1,9

8 Sanyo Shokai Ltd Sanyo 1,0 1,0 1,1 1,1 1,0 0,9

9 World Co Ltd Cocoshnik 0,7 0,8 0,8 0,8 0,8 0,9

10 Right-On Inc Right-On 0,6 0,7 0,8 0,8 0,8 0,8

11 World Co Ltd Generique 0,6 0,7 0,7 0,8 0,8 0,8

12 Aoki Holdings Inc Aoki - 0,5 0,6 0,6 0,6 0,6

13 Coach Inc Coach 0,3 0,4 0,5 0,5 0,6 0,6

14 Sanei International Co Ltd Sanei 0,4 0,5 0,5 0,5 0,6 0,6

15 World Co Ltd Chandelier 0,4 0,5 0,5 0,6 0,5 0,6

16 Gap Inc, The Gap 0,5 0,5 0,6 0,6 0,6 0,5

17 Inditex, Industria de Diseño Textil SA Zara 0,2 0,2 0,3 0,4 0,4 0,5

18 World Co Ltd Cocue 0,3 0,4 0,4 0,4 0,4 0,5

19 Mac-House Co Ltd Mac-House 0,3 0,4 0,4 0,4 0,4 0,4

20 Sazaby League Ltd ANAYI 0,3 0,3 0,4 0,4 0,4 0,4

21 LVMH Moët Hennessy Louis Vuitton Louis Vuitton 0,5 0,5 0,5 0,5 0,4 0,4

22 Haruyama Business Affairs Co Ltd Haruyama 0,4 0,4 0,4 0,4 0,4 0,4

23 Shimamura Co Ltd Avail 0,2 0,2 0,2 0,3 0,3 0,3

24 Uny Co Ltd Palemo 0,2 0,3 0,3 0,3 0,3 0,3

25 LVMH Moët Hennessy Louis Vuitton Loewe 0,2 0,2 0,3 0,3 0,3 0,3

26 Uny Co Ltd Sagami 0,3 0,3 0,3 0,3 0,2 0,2

27 AEON Group COX 0,2 0,2 0,2 0,2 0,2 0,2

28 Fast Retailing Co Ltd Cabin - 0,2 0,2 0,2 0,2 0,2

29 AEON Group Blue Grass 0,3 0,2 0,2 0,2 0,2 0,1

30 Uny Co Ltd Suzutan 0,2 0,2 0,2 0,1 0,1 0,1

31 Sumitomo Corp Barneys New York - 0,1 0,1 0,1 0,1 0,1

32 Shimamura Co Ltd Chambre - - 0,1 0,1 0,1 0,1

33 Mac-House Co Ltd Goalway 0,1 0,1 0,1 0,1 0,1 0,1

34 LVMH Moët Hennessy Louis Vuitton Kenzo 0,1 0,1 0,1 0,1 0,1 0,1

35 Onward Kashiyama Co Ltd Onward 1,9 2,1 - - - -

36 Aoki International Co Ltd Aoki 0,5 - - - - -

37 Cabin Co Ltd Cabin 0,2 - - - - -

38 Isetan Co Ltd Barneys New York 0,1 - - - - -

39 Sazaby Inc ANAYI - - - - - -

40 Private Label Private label 5,2 5,2 4,9 4,7 4,6 4,4

41 Others Others 75,8 73,2 71,5 69,9 68,8 68,4

Fuente: Elaboración propia a partir del informe de la consultora Euromonitor International “Clothing Accesories in Japan” de Julio de 2011.

EL MERCADO DE MARROQUINERÍA EN JAPÓN

Oficina Económica y Comercial de la Embajada de España en Tokio 33

En la lista apreciamos varios patrones que definen las preferencias del consumidor japonés. En primer lugar, vemos que en cuanto a marcas, no se trata de un mercado con alta concentración, ya que la mayor cuota es de un 2,9%. Ésta la ostenta la japonesa Onward, que en realidad engloba un buen número de firmas de confección textil, cada una de ellas con su propia línea de accesorios. Otra característica que llama la atención en la lista es el gran peso de las marcas nacionales sobre las extranjeras. Entre las 10 primeras marcas, sólo dos son extranjeras: Nike y Right-On. Respecto a las españolas, hay dos firmas. Zara ocupa el puesto 17º en 2010, con una cuota del 0,5%, más del doble que en 2005. También está Loewe, aunque dependiente del grupo francés LVMH, en el puesto 25º con una cuota del 0,3% en 2010, que ha ido creciendo de manera estable durante los últimos cinco años. Destacamos la inclusión en esta lista de otras marcas extranjeras como Coach o Gap. De todos modos, y como ya hemos mencionado anteriormente, esperamos que este listado sirva como apoyo complementario a los exportadores españoles de marroquinería. Es conveniente recordar que este ranking es para todo tipo de complementos, no sólo aquellos fabricados en piel.

5. ANÁLISIS DEL COMPORTAMIENTO DEL CONSUMIDOR

El consumidor japonés ya no es el mismo que el de los tiempos de la burbuja económica. Aunque la moda tiende a convertirse en símbolo de la identidad individual del público japonés, sobre todo del joven, todavía podemos citar algunos patrones de consumo presentes en la sociedad nipona:

Atributos más valorados en la decisión de compra de marroquinería

A continuación vamos a desvelar qué atributos son los más valorados entre el público japonés para cada tipo de producto de marroquinería.

Bolsos

El principal factor de selección de un bolso es su peso. Los japoneses consideran que un bolso es ligero si no excede los 600 gr. Normalmente, uno de nylon oscila entre los 300 y 450 gr., mientras que uno de piel lo hace entre los 500 gr. y 1 kilo. Para los japoneses resulta demasiado pesado, lo que justifica que sólo una pequeña parte de ellos prefiera los de cuero a los de otro material. Otras características importantes son el espesor (el más popular está entre los 10 y 15 cm., seguido del de 15-20 cm.) y el tamaño. A más de la mitad le gusta un bolso donde pueda guardar documentos (sobre todo tamaño de folio A4), revistas e incluso la comida. Debe ser suficientemente grande como para guardar el móvil, la agenda, una toallita para secarse el sudor y la cartera. Además, se valora que disponga de varios bolsillos o compartimentos tanto para el móvil como para el pase del metro. Finalmente, un gran número de japoneses aprecia los bolsos tradicionales, si bien los hombres activos se decantan más por el tipo mochila o de mano. Lo más deseable es que se trate de un bolso que valga tanto para el trabajo como para su vida privada. La cerradura ha de ser cómoda.

Maletas y maletines

En este tipo de productos el cuero aporta una imagen de distinción, por lo que resulta muy apreciado, si bien materiales como el nylon y el vinilo están cobrando fuerza gracias a su impermeabilidad y ligereza. Al igual que con los bolsos, los bolsillos interiores son muy

EL MERCADO DE MARROQUINERÍA EN JAPÓN

Oficina Económica y Comercial de la Embajada de España en Tokio 34

importantes, así como un espacio interior donde quepa calzado. La funcionalidad (que tenga un tamaño adecuado y que pueda cambiarse de bolsa de mano a hombro) y la amplitud de la apertura son características que pueden desviar la opción de compra hacia artículos prácticos que no sean de grandes marcas.

Los japoneses sienten especial predilección por el tipo de maleta “hard case”, en sus compras de maletas grandes.

Accesorios

Tres son las características básicas que deberán presentar las carteras y billeteros para tener éxito en Japón: diseño, originalidad y colores adecuados. Es importante también enfatizar especialmente la funcionalidad del artículo: espacio para el cambio y muchas tarjetas (de banco, teléfono, etc.). En cuanto al tamaño, la mayoría de los japoneses utiliza carteras compactas y pequeñas (9-11 x 10-14 cm.), que quepan en los bolsos pequeños, de acuerdo con las tendencias de moda.

La mayor parte de las ventas de marroquinería se refieren a tarjeteros y fundas para pases (de metro, etc.), mientras que para los demás artículos se emplean plásticos u otros materiales. Esto es así porque se trata de productos demandados por hombres y mujeres de negocios para los que la imagen es muy importante.

En el caso de los tarjeteros, conviene tener presente el tamaño estándar de las tarjetas en Japón (5,5 x 9,1 cm.). Lo mismo sucede con el de los pases (5,7 x 8 cm.) y las agendas micro-mini (12,5 x 8,5 x 2,5 cm.) y mini (16 x 12 x 4 cm.)

Cinturones

Los japoneses se muestran atraídos por los cinturones que ofrecen toques especiales de originalidad y diseño. Sin un diseño elaborado, será complicado tener éxito en este mercado, ni siquiera tratándose de una marca famosa ofrecida a buen precio.

La talla media para los hombres es de 106 a 120 cm., y de 97 a 110 cm. para las mujeres.

Polarización del consumo.

Se observa que existen dos movimientos claros en la tendencia de consumo: uno en la línea de la burbuja económica y otro definido como “yasukawa”.