el mercado de estudios de mercado la electricidad en … al sistema nacional interconectado, ... del...

TRANSCRIPT

1Est

udio

s de

Mer

cado

Oficina Económica y Comercial de la Embajada de España en Quito

El mercado de la Electricidad en Ecuador

2

Est

udio

s de

Mer

cado

El mercado de la electricidad en Ecuador

Este estudio ha sido realizado por Eva Mª Paíno bajo la supervisión de la Oficina Económica y Comercial de la Embajada de España en Quito Abril 2008

EL MERCADO DE LA ELECTRICIDAD EN ECUADOR

Oficina Económica y Comercial de la Embajada de España en Quito 3

ÍNDICE

RESUMEN Y PRINCIPALES CONCLUSIONES 4

I. INDICADORES ECONÓMICOS 7 1. POBLACIÓN 7

2. EVOLUCIÓN DE LA RENTA PER CÁPITA 7

3. EVOLUCIÓN DEL PIB 8

4. EVOLUCIÓN DE LA INFLACIÓN 9

5. CUENTAS PÚBLICAS 9

6. BALANZA DE PAGOS 9

II. DEFINICIÓN Y EVOLUCIÓN DEL SECTOR 10 1. CONSEJO NACIONAL DE ELECTRICIDAD (CONELEC) 12

2. CENTRO NACIONAL DE CONTROL DE ENERGÍA (CENACE) 12

3. MINISTERIO DE ELECTRICIDAD Y ENERGÍA RENOVABLE 13

4. OTROS ORGANISMOS 14

III. MERCADO ECUATORIANO DE ELECTRICIDAD 15 1. POTENCIAL ELÉCTRICO 15

2. DEMANDA DE ELECTRICIDAD 15

3. OFERTA DE ELECTRICIDAD 17

IV. GENERACIÓN 19

V. TRANSMISIÓN 25

VI. DISTRIBUCIÓN Y COMERCIALIZACIÓN 29

VII. OPORTUNIDADES DE NEGOCIO: ENERGÍAS RENOVABLES 36

VIII. ANEXOS 41 1. LEGISLACIÓN EN MATERIA DE ELECTRICIDAD EN EL PAÍS 41

2. GLOSARIO DE TÉRMINOS TÉCNICOS 44

3. FUNCIONES CONELEC Y CENACE 46

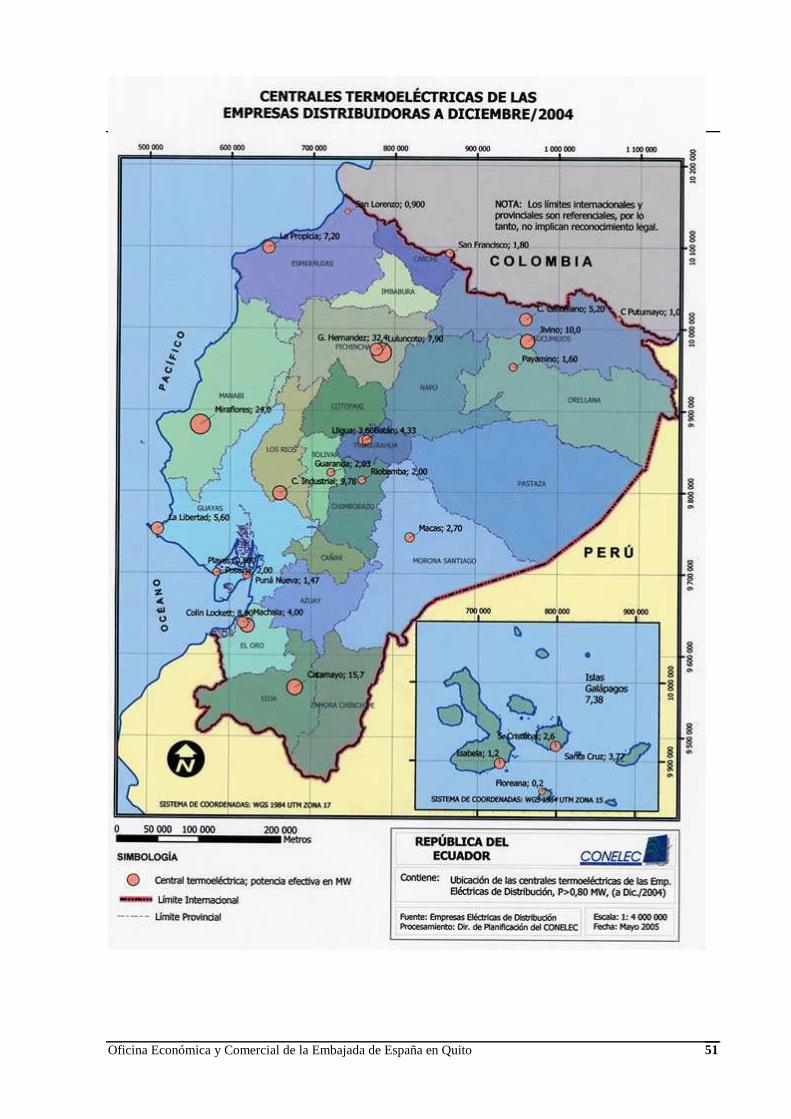

4. EMPRESAS GENERADORAS 49

5. PROYECTOS HIDROELÉCTRICOS 52

6. MAPAS DEL SISTEMA ELÉCTRICO ECUATORIANO 57

EL MERCADO DE LA ELECTRICIDAD EN ECUADOR

Oficina Económica y Comercial de la Embajada de España en Quito 4

RESUMEN Y PRINCIPALES CONCLUSIONES

El sector eléctrico en Ecuador está regulado, controlado y administrado por diferentes organismos del Estado Ecuatoriano.

En 1996 se publicó la Ley del Régimen del Sector Eléctrico (LRSE), mediante la cual se estableció que el suministro de energía eléctrica es un servicio de utilidad pública de interés nacional y por ello es de-ber del Estado satisfacer las necesidades de dicha energía del país.

Para conseguir este objetivo el Gobierno de Ecuador ha integrado a las diferentes entidades y organis-mos encargados de la regulación y prestación del servicio de energía eléctrica y que de esta manera exista una estrecha coordinación entre todos y se ayude al cumplimiento del servicio de una manera co-rrecta.

El sector eléctrico nacional de Ecuador está estructurado de la siguiente manera:

• Consejo Nacional de Electricidad (CONELEC)

• Centro Nacional de Control de la Energía (CENACE)

• Empresas de generación

• Empresa de Transmisión: Transelectric S.A.

• Empresas de distribución y comercialización.

EL MERCADO DE LA ELECTRICIDAD EN ECUADOR

Oficina Económica y Comercial de la Embajada de España en Quito 5

En el siguiente organigrama está representado toda la organización del sector eléctrico en Ecuador:

En el país existen dos tipos de consumidores de Energía Eléctrica :

• Usuarios finales, que son las personas naturales o jurídicas que reciben el servicio eléctrico del distribuidor dentro del área de concesión.

• Grandes consumidores, que son los que por sus características de consumo pueden acordar li-bremente con un generador o distribuidor el suministro y precios de la energía. En este momen-to existen 101 grandes consumidores en el país.

Generación:

El Gobierno aprobó en 2005 la Ley de Beneficios Tributarios para nuevas inversiones Productivas, Ge-neración de Empleo y Prestación de servicios, mediante la cual se establecen beneficios tributarios tem-porales a empresas que se instalen en el país para desarrollar nuevos proyectos e inversiones de genera-ción hidroeléctrica nueva y generación basada en fuentes no convencionales que produzcan energía a precios competitivos.

Actualmente hay 16 empresas generadoras y 20 empresas autoproductoras.

Consejo Nacional de Electricidad –CONELECPlanificación, Tarifas, Regulación, Concesiones, Su pervisión y Control

CENACEAdministración Técnica y Financiera del Mercado elé ctrico Mayorista

Generador Autoproductor

DistribuidorExportación Gran Consumidor

Usuarios Finales

Red de Transporte

Consejo Nacional de Electricidad –CONELECPlanificación, Tarifas, Regulación, Concesiones, Su pervisión y Control

CENACEAdministración Técnica y Financiera del Mercado elé ctrico Mayorista

Generador Autoproductor

DistribuidorExportación Gran Consumidor

Usuarios Finales

Red de Transporte

EL MERCADO DE LA ELECTRICIDAD EN ECUADOR

Oficina Económica y Comercial de la Embajada de España en Quito 6

Transmisión:

De acuerdo a la LRSE la transmisión de energía eléctrica desde los centros de producción hasta los centros de consumo le corresponde a la única empresa de transmisión: TRANSELECTRIC S.A. dicha empresa lleva a cabo las labores de diseño, construcción, instalación, operación y mantenimiento del Sistema Nacional de Transmisión. La transmisión se realiza por régimen de exclusividad regulada, no pudiendo comercializar la energía eléctrica el transmisor.

Distribución:

Según la LRSE la distribución y comercialización de la energía eléctrica se lleva a cabo a través de em-presas distribuidoras con un área de concesión específica, y que no pueden llevar a cabo actividades de generación y transmisión. Estas empresas tiene por ley la responsabilidad de asegurar la disponibilidad de energía para satisfacer la demanda de sus clientes.

Actualmente hay contratos con 19 empresas de distribución

CONELEC:

Ente regulador y controlador, a través del cual el Estado puede delegar las actividades de generación, transmisión, distribución y comercialización de energía eléctrica a empresas concesionarias.

CENACE:

Se encarga de la administración de las transacciones técnicas y financieras del Mercado Eléctrico Ma-yorista (MEM), responsabilizándose por el abastecimiento de energía al mercado al menor costo posi-ble, preservando la eficiencia global del sector y creando condiciones de mercado para la comercializa-ción de energía eléctrica.

EL MERCADO DE LA ELECTRICIDAD EN ECUADOR

Oficina Económica y Comercial de la Embajada de España en Quito 7

I. INDICADORES ECONÓMICOS

1. POBLACIÓN

Ecuador presenta una extensión de 272.031 Km2 y una estimación de población de según datos del VI Censo de Población publicado por el Instituto Nacional de Estadística y Censos de Ecuador (INEC).

En el 2006, la población estimada de Ecuador fue de 13.408.270 habitantes, lo cual supone un aumento del 2,99%. Las previsiones de crecimiento establecían que en el 2010 la población llegaría a los 15 mi-llones de habitantes, pero parece que estas cifras no se van a alcanzar debido al fenómeno de la migra-ción.

Por otro lado, según el Banco Central de Ecuador, en diciembre de 2007 la Población Económicamente Activa fue de 4.373.435 personas. Sin embargo, el 7,5% de la población se encontraba en situación de desempleo y aproximadamente el 60% subempleada (empleados que trabajan menos de un cierto núme-ro de horas).

2. EVOLUCIÓN DE LA RENTA PER CÁPITA

La tendencia creciente de la economía ecuatoriana, posterior a la crisis del año 1999 y la posterior dola-rización del año 2000, ha permitido que el PIB per cápita se recupere y alcance los niveles previos a la crisis de dicho año. Es así como en el año 2002, en términos constantes, la economía se iguala al valor del PIB per cápita del año 1998 (1.384 USD), y se recupera en los años posteriores, hasta alcanzar para el año 2007 los 1.627 USD. En términos nominales, este indicador mostró una tendencia al alza desde un nivel de 1.296 USD en el 2000 a 3.270 USD, en el año 2007.

EL MERCADO DE LA ELECTRICIDAD EN ECUADOR

Oficina Económica y Comercial de la Embajada de España en Quito 8

En el cuadro que sigue podemos ver la evolución de la renta per cápita durante los últimos años.

Año Renta per cápita en USD corrientes

2004 2.505 USD

2005 2.761 USD

2006 3.088 USD

2007 3.270 USD (previsión)

2008 3.514 USD (previsión)

Fuente: Banco Central de Ecuador

3. EVOLUCIÓN DEL PIB

El dinamismo experimentado por la economía ecuatoriana desde la dolarización se mantiene en el 2007, que cierra con un crecimiento estimado del 2,65%. El año de mayor crecimiento en el período 2001-2007 es el 2004, en el cual el Producto Interno Bruto presentó una tasa de variación del 7,9%. Hay que destacar sin embargo que el año 2007 ha supuesto un año de desaceleración del crecimiento económico.

En el siguiente cuadro se observa la evolución del PIB de Ecuador entre 2001 y 2007.

Según estimaciones del Banco Central del Ecuador se prevé que para el año 2007 el PIB de la economía no petrolera aumente en torno al 4,4% y haya un descenso del PIB petrolero del 9,8%.

En el suministro de electricidad y agua se esti-ma un crecimiento del 7,5%, debido a una ma-yor oferta de electricidad que resulta de la in-corporación de la central hidroeléctrica San Francisco al Sistema Nacional Interconectado, así como al crecimiento en la demanda de la producción industrial.

Fuente: Banco Central de Ecuador

Para el año 2008, las previsiones del Banco Central de Ecuador, señalan que el Producto Interno Bruto alcanzaría una tasa de crecimiento del 4.25%, especialmente impulsado por una recuperación substan-cial de la inversión pública y privada, así como por el crecimiento de la producción y exportación petro-lera.

PIB (millones USD 2000)

0

5.000

10.000

15.000

20.000

25.000

2001 2002 2003 2004 2005 2006 2007

EL MERCADO DE LA ELECTRICIDAD EN ECUADOR

Oficina Económica y Comercial de la Embajada de España en Quito 9

4. EVOLUCIÓN DE LA INFLACIÓN

La evolución de la inflación a partir de la dolarización ha sido positiva, pasando de un 96,1% en el año 2000 (año de la dolarización) al 1,95% en el 2004, al 3,14 % en el 2005 y 2,87% en el 2006. En el 2007, este indicador tuvo un ligero repunte finalizando el año con el 3,32%.

5. CUENTAS PÚBLICAS

El Presupuesto de 2008, con 10.450 millones de dólares, presenta un incremento del 7% en relación con el del año 2007. La mayor parte de los analistas (incluyendo al Banco Central) coinciden en que las ci-fras presentadas por el Gobierno infravaloran los gastos (especialmente las subvenciones energéticas) y sobrevaloran los ingresos (especialmente los ingresos). Por el lado de los ingresos, un 70% prevendría de la recaudación de impuestos y un 30% de las rentas petroleras. Se prevé un déficit de 660 millones equivalentes al 6% del presupuesto fiscal. Para el pago de la deuda externa se destinará un 20%.

6. BALANZA DE PAGOS

Entre enero y septiembre de 2007 esta variable presenta un superávit del 2,1% del PIB proyectado. Este resultado obedece en parte a la recuperación de las exportaciones (petroleras y no petroleras), lo que ha permitido obtener un saldo comercial favorable de 1.261 millones de dólares. La Balanza de Servicios y Renta, tradicionalmente deficitaria, se sitúa en –5,8%, resultado apenas menor a la de 2006 con –6%. Ecuador, sin embargo, ha contado de nuevo con las remesas de los emigrantes que han ayudado a equi-librar su Balanza de Pagos. En el 2007 se ha ingresado por este concepto más de 3.000 millones de dó-lares, de los que casi un 50% provienen del colectivo ecuatoriano presente en España. En este ámbito están proliferando acuerdos entre instituciones financieras de ambos países para facilitar el envío de remesas, como por ejemplo, los acuerdos Banco Popular-Banco Pichincha, La Caixa y Caja Madrid con Banco Solidario o el BBVA con el Banco de Guayaquil.

EL MERCADO DE LA ELECTRICIDAD EN ECUADOR

Oficina Económica y Comercial de la Embajada de España en Quito 10

II. DEFINICIÓN Y EVOLUCIÓN DEL SECTOR

La generación de energía eléctrica en Ecuador se inició en 1897 cuando se formó en Loja la empresa “Luz y Fuerza”, la misma que adquirió dos turbinas de 12 kW cada una que fueron instaladas al pie de una caída del río Malacatos. La ciudad de Quito dispuso de alumbrado público desde 1911. En Cuenca se instaló en 1914 una planta de 37,5 kW que se amplió en 1922 hasta 102 kW. En 1926 el Gobierno del Ecuador contrató por 60 años a la firma americana Foreign Power Co. para el suministro de electri-cidad a Guayaquil; y, similares proyectos entraron a operar en Quito, Riobamba y otras ciudades. Alre-dedor del año 1940 se adjudicó a las municipalidades la responsabilidad del servicio eléctrico. Se insta-laron masivamente pequeñas centrales hidroeléctricas, contándose hasta 1961 con una potencia total de dichas plantas de aproximadamente 120 MW.

El Instituto Ecuatoriano de Electrificación (INELEC) funcionó desde mayo de 1961, cuando se promul-gó la Ley Básica de Electrificación, hasta marzo de 1999.

Este organismo desarrolló importantes centrales de generación, el sistema nacional de transmisión y obras de distribución, ya que tenía bajo su responsabilidad todas las actividades inherentes al sistema eléctrico: regulación, planificación, aprobación de tarifas, construcción, operación y era el accionista mayoritario en casi todas las empresas eléctricas que realizaban la distribución de electricidad en el pa-ís.

En el año 1996 se publicó la Ley de Régimen del Sector Eléctrico (LRSE), que sustituyó a la Ley Bási-ca de Electrificación, y que estableció principalmente lo siguiente:

• Que el suministro de energía eléctrica es un servicio de utilidad pública de interés nacional, por tanto es deber del Estado satisfacer directa o indirectamente las necesidades de energía eléctrica del país, mediante el aprovechamiento óptimo de los recursos naturales, de acuerdo con el Plan Nacional de Electrificación.

• Que es facultad del Estado delegar en el sector privado, por intermedio del Consejo Nacional de Electricidad (CONELEC), las actividades de generación y los servicios públicos de transmi-sión, distribución y comercialización de energía eléctrica, así como las actividades de importa-ción y exportación de esta energía.

Esta LRSE creó el Consejo Nacional de Electricidad, como persona jurídica de derecho público, con patrimonio propio, autonomía administrativa, económica, financiera y operativa. Este organismo empe-zó a organizarse a partir del año 1997, siendo un ente regulador y controlador, a través del cual el Esta-

EL MERCADO DE LA ELECTRICIDAD EN ECUADOR

Oficina Económica y Comercial de la Embajada de España en Quito 11

do puede delegar las actividades de generación, transmisión, distribución y comercialización de energía eléctrica, a empresas concesionarias. Además, el CONELEC tiene que elaborar el Plan Nacional de Electrificación.

En virtud del Art. 26 de la LRSE, las instalaciones de generación y de transmisión que eran de propie-dad del Estado (por intermedio del INECEL) fueron transferidas a favor del Fondo de Solidaridad,1 se constituyeron como sociedades anónimas e iniciaron sus operaciones el 1 de abril de 1999. Las empre-sas resultantes de este proceso fueron las siguientes:

- la empresa eléctrica única de transmisión, TRANSELECTRIC S.A.,

- y las siguientes seis empresas de generación:

- HIDROPAUTE S.A.

- HIDROAGOYAN S.A.

- HIDROPUCARA S.A.

- TERMOESMERALDAS S.A.

- TERMOPICHINCHA S.A.

ELECTROGUAYAS S.A.A inicios del año 2001, Hidroagoyán S.A. absorbió a Hidropucará S.A.

Según la misma Ley, las empresas de distribución que existían a la fecha de expedición de la LRSE, continuaron operando bajo su régimen jurídico, hasta que negociaron con el CONELEC sus concesio-nes de conformidad con las disposiciones de esa Ley.

Las empresas generadoras, la transmisora y las distribuidoras, que tienen participación accionaria del Fondo de Solidaridad, podrían tener participación del sector privado, pues según la LRSE hasta el 51% de las acciones podrían ser transferidas a operadores calificados.

El Centro Nacional de Control de Energía, CENACE, se constituyó como corporación civil de derecho privado, incluyó entre sus miembros a todas las empresas de generación, transmisión, distribución y grandes consumidores. Inició su funcionamiento, en la nueva condición, el 1 de febrero de 1999.

Mediante Decreto Ejecutivo se conformó a inicios del 2004 una primera instancia de coordinación a la que se denominó Comisión Interinstitucional del Sector Eléctrico Ecuatoriano (CISEE), que estuvo pre-sidida por el Presidente del Directorio del CONELEC.

Posteriormente, mediante Decreto Ejecutivo Nº 711 de 2005, se derogó el anterior y se constituyó la Comisión de Ejecución de la Política del Sector Eléctrico Ecuatoriano (CEPSE), presidida por el Mi-nistro de Energía y Minas, que viene actuando hasta la fecha y que tiene como objetivo fundamental asesorar al Presidente de la República y ejecutar las políticas eléctricas aprobadas por el Ejecutivo.

1 El Fondo de Solidaridad es un organismo público, creado por Ley y constitucionalmente autónomo, que re-presenta al Estado ecuatoriano en la propiedad del patrimonio nacional, plasmado en las acciones en las em-presas eléctricas de generación, transmisión y distribución de electricidad y en las empresas de telecomunica-ciones de Ecuador. Adicionalmente, administra los recursos del Fondo de Electrificación Rural y Urbano-Marginal (FERUM) y financia con ellos los proyectos de electrificación en zonas tradicionalmente no atendi-das. Este Fondo es dueño al 100% de siente generadoras eléctricas, de Transelectric y es accionista mayori-tario de 17 empresas distribuidoras.

EL MERCADO DE LA ELECTRICIDAD EN ECUADOR

Oficina Económica y Comercial de la Embajada de España en Quito 12

Participan en la CEPSE el Ministerio de Economía y Finanzas, CONELEC, CENACE, Fondo de Soli-daridad y TRANSELECTRIC S.A.

El Ministerio de Electricidad y Energía Renovable fue creado en el año 2007 a partir del Ministerio de Energía y Minas, actualmente Ministerio de Minas y Petróleos. Sus funciones son formular y ejecutar la política energética; regular, controlar y normar las actividades hidrocarburíficas, y de energías alternati-vas; y fomentar la utilización de fuentes alternativas de energía y el uso eficiente de energía, mante-niendo relaciones con organismos nacionales e internacionales relacionados con los sectores de su competencia.

La prolija formativa del sector eléctrico está contenida en al Anexo 1. Como último apunte en relación con la regulación eléctrica, debe destacarse que el Ministerio de Electricidad y Energía Renovable está preparando un proyecto de Ley Eléctrica, que eventualmente sustituirá a la LRSE que será remitida en breve a la Asamblea Constituyente para su aprobación.

Asimismo en el Anexo 2 se encuentra un Glosario de términos del sector eléctrico.

1. CONSEJO NACIONAL DE ELECTRICIDAD (CONELEC)

La LRSE creó el Consejo Nacional de Electricidad (CONELEC), como persona jurídica de derecho pú-blico, con patrimonio propio, autonomía administrativa, económica, financiera y operativa. Comenzó a organizarse a partir del 20 de noviembre de 1997, una vez promulgado el Reglamento General Sustitu-tivo de la LRSE. El CONELEC es un ente regulador y controlador, a través del cual el Estado puede de-legar las actividades de generación, transmisión, distribución y comercialización de energía eléctrica, a empresas concesionarias. Además, el CONELEC tiene que elaborar el Plan Nacional de Electrificación.

En el Anexo 3 se enumeran todas las funciones asignadas al CONELEC según el artículo 13 de LRSE.

2. CENTRO NACIONAL DE CONTROL DE ENERGÍA (CENACE)

El CENACE fue creado en la Ley de Régimen de Sector Eléctrico como una Corporación Civil de de-recho privado, sin fines de lucro, cuyos miembros incluyen a todas las empresas de generación, trans-misión, distribución y los grandes consumidores.

Sus funciones se relacionan con la coordinación de la operación del Sistema Nacional Interconectado (SNI) y la administración de las transacciones técnicas y financieras del Mercado Eléctrico Mayorista (MEM) del Ecuador, conforme a la normativa promulgada para el Sector Eléctrico (ley, reglamentos y procedimientos).

El Centro Nacional de Control de Energía tendrá a su cargo la administración de las transacciones téc-nicas y financieras del Mercado Eléctrico Mayorista, debiendo resguardar las condiciones de seguridad de operación del Sistema Nacional Interconectado responsabilizándose por el abastecimiento de energía al mercado, al mínimo costo posible, preservando la eficiencia global del sector y creando condiciones de mercado para la comercialización de energía eléctrica por parte de las empresas generadoras, sin ninguna discriminación entre ellas, facilitándoles el acceso al sistema de transmisión.

En el Anexo 3 vienen detalladas todas las funciones del CENACE según el Artículo 24 de LRSE.

EL MERCADO DE LA ELECTRICIDAD EN ECUADOR

Oficina Económica y Comercial de la Embajada de España en Quito 13

3. MINISTERIO DE ELECTRICIDAD Y ENERGÍA RENOVABLE

El Ministerio fue creado a partir de la Dirección General de Electricidad y Energía Renovable del actual Ministerio de Minas y Petróleos.

La visión principal de este Ministerio es que el uso eficiente de la energía debe ser impulsado mediante una política de difusión y desarrollo que promueva la participación activa de instituciones y organismos públicos y privados relacionados directamente con el sector energético: universidades, empresas de in-geniería, asociaciones industriales, colegios profesionales, proveedores de bienes y servicios; así como la acción descentralizada de cada uno de los productores y consumidores de energía, para que desarro-llen proyectos y lleven a cabo las medidas correspondientes.

Funciones del Ministerio:

• Coordinar y diseñar políticas y normativa nacional, especialmente promover y gestionar la promulgación de la Ley de fomento de las Energías Renovables y la Eficiencia Energética.

• Constituirse en un centro de coordinación, promoción, apoyo y difusión de la eficiencia energé-tica y las energías renovables en el país.

• Incorporar las energías renovables en la matriz energética del país.

• Preparar los planes nacionales de energías renovables y eficiencia energética, y realizar su se-guimiento, evaluación y mejora continua.

• Promover la investigación, desarrollo y aplicación de nuevas tecnologías en la producción y generación de energía de fuentes renovables, incluyendo los de origen eléctrico, mecánico, magnético, radiante, químico y otros.

• Mantener un centro de información y documentación actualizado sobre las energías renovables y la eficiencia energética.

• Activar el mercado de las energías renovables y la eficiencia energética en el país y el mercado de empresas de servicios energéticos (ESCOs) como medio para el uso eficiente de la energía.

• Gestionar la consecución de fondos para las energías renovables y la eficiencia energética, así como canalizar la cooperación internacional en proyectos relacionados.

• Proponer los mecanismos para la sustitución de los combustibles fósiles por fuentes renovables de energía, incluyendo el uso de biocombustibles.

• Preparar y mantener actualizado el inventario de los recursos renovables: solar, eólico, geotér-mico, biomasa, mini y micro hidroelectricidad, energía del mar y otras que se incluyan que se inscriban en el contexto de las energías renovables.

EL MERCADO DE LA ELECTRICIDAD EN ECUADOR

Oficina Económica y Comercial de la Embajada de España en Quito 14

• Trabajar estrechamente con los sectores residencial, comercial e industrial para el uso eficiente e la energía mediante la gestión y coordinación en de auditorías energéticas, ahorro de la ener-gía, normas y etiquetado de luminarias y electrodomésticos, entre otros.

• Contratar los procesos de consultorías para la ejecución de proyectos de energías renovables y eficiencia energética.

• Manejar procesos de contratación de bienes, prestación de servicios y ejecución de obra en el ámbito de su competencia.

• Representar al Ministro en las instituciones o actividades para las que se le delegue.

• Los demás que el Ministro le asigne de manera temporal o definitiva.

4. OTROS ORGANISMOS

Además de los organismos ya descritos existen otros que son fundamentales para el sector eléctrico ecuatoriano:

- El Fondo Ecuatoriano de Inversión en los Sectores Energético e Hidrocarburífero (FEISEH), fue creado en octubre de 2006, y su objetivo es utilizar los recursos provenientes de la explota-ción petrolera del bloque 15 (Ex Oxi) para realizar inversiones en el sector eléctrico e hidrocar-burífero. Este fondo se implementó mediante un fideicomiso mercantil, cuyo fiduciario es el Banco Central de Ecuador. Actualmente el Fondo tiene aprobados tres proyectos eléctricos, Ocaña, Mazar y Sopladora, con un total de cerca de 450 millones de dólares.

- El Consejo Nacional de Recursos Hídricos (CNRH), es el ente regulador de los recursos hídri-cos en el país, a través del diseño de políticas, normas y regulaciones para la gestión de integra-da de los recursos hídricos, administrando eficientemente el aprovechamiento y uso del agua y preservando su cantidad y calidad en beneficio de la población presente y futura del país. El CNRH es el organismo encargado de la realización de estudios hidrológicos para la concesión de aguas en proyectos hidroeléctricos.

EL MERCADO DE LA ELECTRICIDAD EN ECUADOR

Oficina Económica y Comercial de la Embajada de España en Quito 15

III. MERCADO ECUATORIANO DE ELECTRICIDAD

1. POTENCIAL ELÉCTRICO

El principal accidente geográfico de Sudamérica, la Cordillera de Los Andes, recorre Ecuador de norte a sur y lo divide en tres regiones: Costa, Sierra y Amazonía, que son únicas por sus características geo-gráficas, su clima y su cultura. La Costa está constituida de tierras bajas, húmedas y exuberantes. Se ca-racteriza por la gran cantidad de deltas, canales y terrenos anegadizos formados por numerosos ríos que nacen en las estribaciones andinas y desembocan en el Océano Pacífico. La Sierra, también llamada Ca-llejón Interandino, está limitada por los ramales montañosos de la Cordillera de Los Andes. El Oriente o Amazonía se extiende desde los declives de la Cordillera y se caracteriza por la exuberante vegetación y riqueza hidrológica. La Región Insular o Islas Galápagos, situada aproximadamente a 1000 km (620 mi-llas) al oeste de la línea costera, también es parte del territorio ecuatoriano y ha sido declarada Patrimo-nio de la Humanidad por su invalorable riqueza natural.

El Consejo Nacional de Recursos Hídricos mantiene la división para Ecuador en 31 sistemas hidrográ-ficos, de los cuales 24 pertenecen a la vertiente del Pacífico, incluidos los territorios insulares, con una superficie de 124.644 km2, que corresponde al 49 % del área total del país; y 7 a la vertiente del Ama-zonas, con una superficie de 131.726 km2, que corresponde al 51% del área total del país.

2. DEMANDA DE ELECTRICIDAD

En el censo elaborado en el año 2001 en Ecuador se dató que casi el 90% de las viviendas del país tenían servicio eléctrico, esto su-pone un número de más de 2,5 mi-llones de casas con electricidad en el país.

Fuente: Instituto Nacional de Estadística

Censo de 2001

VIVIENDAS PARTICULARES OCUPADAS CON PERSONAS PRESENTES CON SERVICIO ELÉCTRICO

0500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

SI DISPONE NO DISPONE

EL MERCADO DE LA ELECTRICIDAD EN ECUADOR

Oficina Económica y Comercial de la Embajada de España en Quito 16

El consumo nacional se puede dividir en diferentes sectores, estableciéndose en el año 2005 el siguiente consumo para cada uno de ellos sobre el consumo total del país:

• 36,1% para el sector residencial

• 19,1% para el comercial

• 29,1% para el sector industrial

• 7% para el alumbrado público

• 8,7% para servicios

De esta manera el número de usuarios del sector eléctrico en ese mismo año y su porcentaje sobre el to-tal de usuarios fue el siguiente:

Grupo Consumidores %

Residencial 2.642.372 87,42

Comercial 301.331 9,97

Industrial 37.870 1,25

Alumbrado Público 378 0,01

Otros 40.566 1,34

Promedio 2005 3.022.508 100,00

Fuente: CONELEC

De esta manera se ha establecido un número de consumidores promedio anual, que ha ido evolucionan-do a lo largo de los años, especialmente en la parte residencial, como se observa en la siguiente gráfica:

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

2000 2001 2002 2003 2004 2005

Residencial Comercial Industrial

A.Público Otros Total

Fuente: CONELEC

EL MERCADO DE LA ELECTRICIDAD EN ECUADOR

Oficina Económica y Comercial de la Embajada de España en Quito 17

Para establecer una estimación del crecimiento de la demanda eléctrica se han tomado en cuenta tres es-cenarios, según el crecimiento del PIB y las metas del nivel de precios y cobertura del servicio eléctrico que se quieran alcanzar: el escenario pesimista toma un crecimiento del PIB del 3,3% como media anual; el medio un 4,2% y el optimista un 5%. Así se ha determinado que el crecimiento medio de la demanda para el periodo 2003-2013 es el siguiente:

CRECIMIENTO MEDIO ANUAL DE LA DEMANDA ELÉCTRICA – P ERIODO 2003-2013

Demanda de Energía 4% 5,1% 6%

Demanda de Potencia 3,7% 4,7% 5,5%

Escenarios Pesimista Medio Optimista

Fuente: CONELEC

3. OFERTA DE ELECTRICIDAD

La situación actual del abastecimiento de energía eléctrica, requiere una especial atención, pues a pesar de la gran disponibilidad de recursos hídricos con los que cuenta Ecuador, durante la última década la generación hidroeléctrica se ha reducido del 55% al 47%; en el mismo período la generación termoeléc-trica se ha mantenido en alrededor del 44%, y en los últimos años el país se ha convertido en importa-dor de energía de Colombia que abastece un 9% de la demanda.

Se prevé un cambio en la situación a partir de la entraba en vigor de los grandes proyectos hidroeléctri-cos, especialmente en Proyecto Coca Codo Sinclair, entre el 2013 y el 2014, que tendrá una capacidad de 1.500 MW. Mientras tanto, considerando el crecimiento sostenido de la demanda y la necesidad de asegurar el abas-tecimiento interno, sin depender de las importaciones, con la consiguiente vulnerabilidad para Ecuador, se torna necesario implementar un plan de equipamiento de generación térmica de corto y mediano pla-zo, que permita cumplir con estos objetivos en las mejores condiciones económicas para el país. En el Anexo 4 se encuentran todos los proyectos hidroeléctricos que están en este momento en distintas fases de construcción o aprobación por parte del CONELEC.

EL MERCADO DE LA ELECTRICIDAD EN ECUADOR

Oficina Económica y Comercial de la Embajada de España en Quito 18

En la siguiente gráfica se puede observar una simulación del balance de energía hasta el año 2017. La energía térmica se mantendría, especialmente en los periodos más secos, que sería cuando no habría tanta energía de origen hidrológico. También se prevé la desaparición de las importaciones de energía de Colombia.

Fuente: CONELEC

B alanc e de E nerg ía, S in C olombia y C on NG T C P (G Wh/mes )

0

200

400

600

800

1000

1200

1400

1600

1800

2000

2200

2400

Se

p-0

7

Dic

-07

Ma

r-0

8

Ju

n-0

8

Se

p-0

8

Dic

-08

Ma

r-0

9

Ju

n-0

9

Se

p-0

9

Dic

-09

Ma

r-1

0

Ju

n-1

0

Se

p-1

0

Dic

-10

Ma

r-1

1

Ju

n-1

1

Se

p-1

1

Dic

-11

Ma

r-1

2

Ju

n-1

2

Se

p-1

2

Dic

-12

Ma

r-1

3

Ju

n-1

3

Se

p-1

3

Dic

-13

Ma

r-1

4

Ju

n-1

4

Se

p-1

4

Dic

-14

Ma

r-1

5

Ju

n-1

5

Se

p-1

5

Dic

-15

Ma

r-1

6

Ju

n-1

6

Se

p-1

6

Dic

-16

Ma

r-1

7

Ju

n-1

7

Se

p-1

7

Dic

-17

0

20

40

60

80

100

120

140

De

fic

it

Hidro A ctual Hidro F utura Termica Actual G as Natural NG TC P Importación C olombia D eficit

EL MERCADO DE LA ELECTRICIDAD EN ECUADOR

Oficina Económica y Comercial de la Embajada de España en Quito 19

IV. GENERACIÓN

La generación de energía eléctrica en el país se divide según la siguiente gráfica, siendo la mayoría de origen hidráulica, debido fundamentalmente a la orografía del país y a sus altas precipitaciones.

Año 2007 (Ene-Jun)

Gas Natural7,56%

Gas7,87%

MCI15,61%

Vapor15,60%

Fotovoltaica0,00%

Importación4,84%

Hidraúlica48,51%

Fuente: CONELEC

Las centrales de generación existentes se detallan a continuación, con su división en subgrupos:

1. Centrales hidroeléctricas de las empresas generadoras:

- 10 centrales, 1571 MW de potencia nominal instalada.

- Centrales hidroeléctricas de las empresas distribuidoras: 29 centrales, 145 MW.

- Centrales hidroeléctricas de las empresas autoproductoras: 12 centrales, 31 MW.

2. Centrales termoeléctricas existentes: 88 centrales, 1738 MW de potencia nominal instalada, 1570 MW de potencia efectiva:

- Centrales termoeléctricas de las empresas generadoras: 16 centrales, 1345 MW

- Centrales termoeléctricas de las empresas distribuidoras: 52 centrales, 271 MW

EL MERCADO DE LA ELECTRICIDAD EN ECUADOR

Oficina Económica y Comercial de la Embajada de España en Quito 20

- Centrales termoeléctricas de las empresas autoproductoras: 20 centrales, 122,7 MW

3. Sistemas fotovoltaicos instalados dentro del Programa de Electrificación Rural Descentralizada del Ministerio de Energía y Minas: 619 sistemas, 209,6 kW pico instalados.

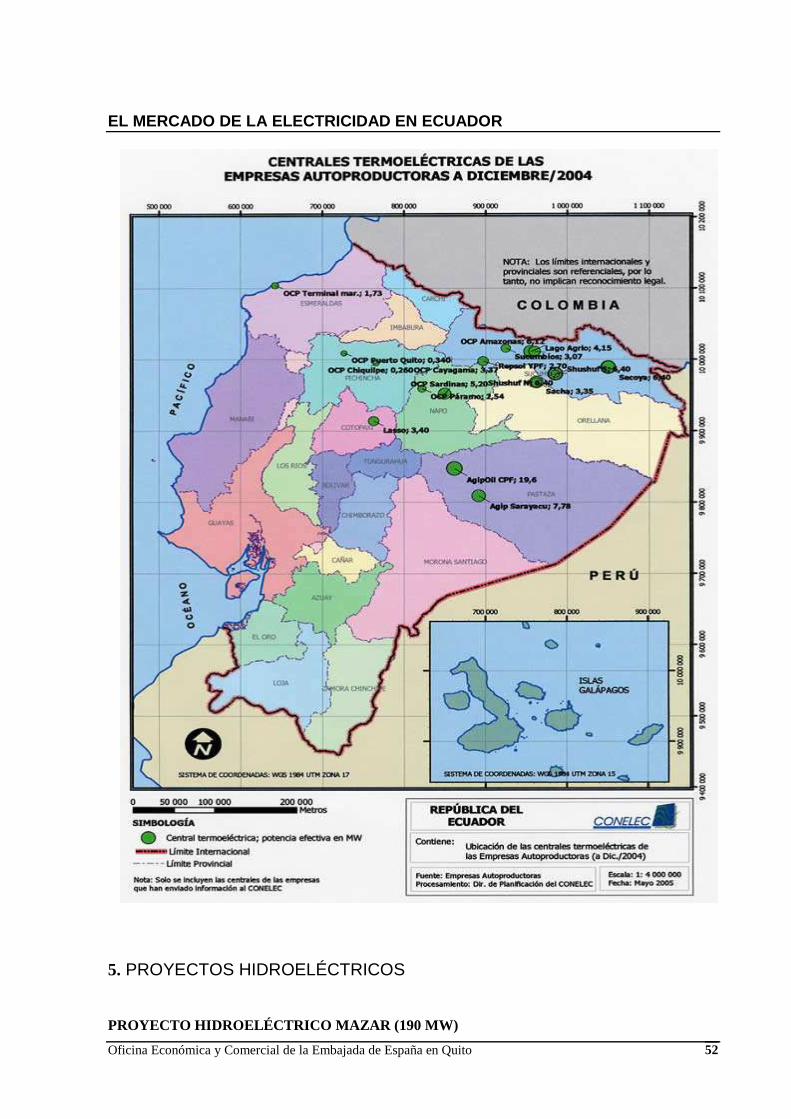

En el Anexo 4 se encuentran los mapas de distribución de las empresas generadoras, y en el Anexo 5 los proyectos hidroeléctricos de generación que se desarrollarán en los próximos años.

La distribución de la generación a lo largo de los últimos años se puede observar en el siguiente gráfico, donde también se ve que en los últimos años se ha requerido de importación de energía de Colombia y Perú para satisfacer las necesidades energéticas del país.

0,00

5.000,00

10.000,00

15.000,00

20.000,00

2006 2004 2002 2000 1998 1996 1994 1992 1990

Balance de Energía producida e importada

Hidraúlica Térmica Vapor Térmica Gas

Térmica Gas Natural Térmica MCI Importación

Fuente: CONELEC

El 86% de la capacidad existente en centrales hidroeléctricas está constituida principalmente por las cuatro grandes centrales del Sistema Nacional Interconectado:

• Paute (1075 MW)

• Marcel Laniado (213 MW)

• Agoyán (156 MW)

• Pucará (74 MW)

En el siguiente cuadro se puede observar la distribución mensual de la energía con hidrología media en las centrales hidroeléctricas arriba mencionadas en porcentaje y ahí se puede observar la diferencia que existe entre ellas:

EL MERCADO DE LA ELECTRICIDAD EN ECUADOR

Oficina Económica y Comercial de la Embajada de España en Quito 21

Distribución mensual de la Energía con Hidrología Media de las Centrales Hidroeléctricas más grandes (%)

Mes Agoyán M. Laniado Paute Molino Pucará

Enero 7.47 12.98 5.57 2.93

Febrero 6.85 9.02 6.72 8.32

Marzo 8.80 8.99 7.83 3.56

Abril 9.06 6.28 9.35 6.31

Mayo 9.35 5.99 9.68 1.97

Junio 9.06 4.83 10.92 2.65

Julio 9.35 4.99 11.69 15.90

Agosto 9.35 5.99 9.91 13.62

Septiembre 9.04 6.28 8.72 5.99

Octubre 7.90 8.99 7.94 12.39

Noviembre 6.61 10.14 6.27 13.35

Diciembre 7.14 15.52 5.39 13.03

Fuente: CONELEC

El periodo crítico para la central Marcel Laniado se inicia en mayo y acaba en septiembre, momento en el cual la demanda del mercado no es la más alta. Sin embargo el periodo crítico para las otras tres cen-trales está comprendido normalmente entre los meses de noviembre y marzo, y entonces si que coincide con el periodo de máxima demanda del mercado ecuatoriano.

Fuente: CONELEC

Demanda de la Energía mensual requerida al MEM (2005)

1.121.981

999.418

1.124.508

1.126.7731.116.784

1.070.4521.083.269

1.092.456

1.081.116

1.081.722

1.065.360

1.131.367

900.000

950.000

1.000.000

1.050.000

1.100.000

1.150.000

ener

o

febr

ero

mar

zoab

ril

may

ojun

iojul

io

agos

to

sept

iembr

e

octu

bre

novie

mbr

e

diciem

bre

EL MERCADO DE LA ELECTRICIDAD EN ECUADOR

Oficina Económica y Comercial de la Embajada de España en Quito 22

En el gráfico anterior está representada la demanda del mercado ecuatoriano durante el año 2005 y, con excepción del pico negativo del mes de febrero, se puede observar como los meses con mayor demanda son los comprendidos entre noviembre y abril, mientras que los de menor demanda son el resto.

Para intentar suplir estas carencias del servicio existe un amplio catálogo de proyectos hidroeléctricos presentados, con 224 proyectos, que suman 11.777 MW y que quedan divididos de la siguiente manera:

• Potencia instalable mayor a 100 MW: 23 proyectos que suman 9 1718 MW.

• Potencia instalable entre 10 y 100 MW: 75 proyectos que suman 2 345 MW.

• Potencia instalable entre 1 y 10 MW: 44 proyectos que suman 237 MW.

• Potencia instalable entre 0 y 1 MW: 82 proyectos que suman 24,3 MW.

El estado en el que se encuentran todos los proyectos que se están desarrollando actualmente se detalla en el anexo 4.

La Ley de Régimen del Sector Eléctrico (LRSE) establece que los recursos naturales que permiten la generación de energía eléctrica le pertenecen al Estado, quien por medio del CONELEC puede delegar esta actividad a otros sectores de la economía.

Las reglas y procedimientos generales bajo los cuales se puede delegar a favor del sector privado las ac-tividades relacionadas con el sector eléctrico, entre ellas, la generación, se encuentran en el Reglamento de Concesiones, Permisos y Licencias para la Prestación del Servicio de Energía Eléctrica, RCPL.

Según este reglamento las formas de delegación que el CONELEC puede implementar son tres, conce-siones, permisos y licencias. El RCPL establece en su artículo 10 que:

• Se garantiza al inversionista nacional o extranjero la propiedad y tenencia de acciones de las empresas que participen en la prestación de servicios de energía eléctrica.

• Cualquier persona natural o jurídica que tenga su domicilio dentro o fuera del Ecuador podrá ser el propietario directo o indirecto de una persona jurídica titular de un contrato de concesión, permiso o li-cencia.

Las concesiones: Todos los proyectos de generación mayores de 50 MW requieren de una concesión otorgada por el CONELEC a través de un Contrato de Concesión. Existen dos tipos de concesiones, las genéricas y las específicas. Las genéricas se otorgan a través de procesos públicos de selección y bási-camente son los proyectos incluidos en el Plan de Electrificación que publica anualmente el CONELEC.

Mientras que las concesiones específicas no requieren de procesos públicos de selección. Todos los proyectos de 50 MW o más, que se incluyan en el Catálogo de Proyectos Hidroeléctricos podrán ser ob-jeto de una concesión específica.

Requisitos para obtener una concesión:

Solicitud dirigida al Director Ejecutivo del CONELEC; pago de Inscripción (200 dólares por cada MW de capacidad nominal declarada) excepto para autogeneración; en el caso de personas jurídicas, docu-mentación que certifique la existencia legal; para generación hidroeléctrica, copia de la solicitud o auto-rización para el uso de los recursos naturales dirigida al Consejo Nacional de Recursos Hídricos; certi-ficado de solvencia económica; memoria descriptiva del proyecto; forma de Conexión al Sistema Na-cional Interconectado S.N.I. o al Sistema de Distribución; cronograma de ejecución del proyecto; estu-

EL MERCADO DE LA ELECTRICIDAD EN ECUADOR

Oficina Económica y Comercial de la Embajada de España en Quito 23

dio de prefactibilidad del proyecto y cronograma valorado para la ejecución de los estudios de factibili-dad del proyecto; Estudio de Impacto Ambiental Preliminar (EIAP) o Definitivo (EIAD); otra informa-ción requerida por el CONELEC.

Una vez cumplidos todos estos requisitos el CONELEC otorga un Certificado de Concesión y da un plazo, que normalmente es de 12 meses, para la suscripción del respectivo Contrato de Concesión, los cuales se dan regularmente por 30 años y pueden llegar a ser de hasta 50 años para generación hidroe-léctrica.

Para la suscripción del Contrato de Concesión debe presentarse la Garantía de cumplimiento de plazos de construcción: 2.5% del costo del proyecto (1% a la firma del contrato y 1,5% dentro de los siguientes 12 meses); y una póliza de Seguro por daños a terceros, que cubra todos los riesgos de daños a terceros durante la construcción, operación y mantenimiento de las instalaciones, incluidos los ambientales.

Quince días antes de la fecha de entrada en operación deberá presentarse la Garantía de cumplimiento de obligaciones del contrato: 2% de la facturación anual prevista.

Y para la suscripción del Contrato de Concesión deben presentarse adicionalmente: una sentencia del Consejo Nacional de Recursos Hídricos, que autorice el uso y aprovechamiento de los recursos hídricos (para generación hidroeléctrica), el Estudio de Impacto Ambiental Definitivo (EIAD), aprobado por el CONELEC, y una Licencia Ambiental, otorgada por el Ministerio de Ambiente.

Los permisos son requeridos para los proyectos de generación con capacidades menores a 50 MW y mayores a 1 MW. Los requisitos para la obtención de un permiso son similares a los de la concesión. Una vez que se han cumplido todos los requisitos, el CONELEC entrega un Certificado de Permiso y concede un plazo que normalmente es de 12 meses para la suscripción del Contrato de Permiso, los cua-les tienen una duración de hasta 50 años, pudiendo ser renovados.

Para la suscripción del Contrato de Permiso debe presentarse la Garantía de cumplimiento de plazos de construcción: 1% del costo del proyecto y una Póliza de Seguro por daños a terceros, que cubra todos los riesgos de daños a terceros durante la construcción, operación y mantenimiento de las instalaciones, incluidos los ambientales.

Quince días antes de la fecha de entrada en operación deberá presentarse la Garantía de cumplimiento de obligaciones del contrato: 2% de la facturación anual prevista.

En forma similar a las concesiones, en forma previa a la suscripción del Contrato de Permiso, deben presentarse una Sentencia del Consejo Nacional de Recursos Hídricos, que autorice el uso y aprove-chamiento de los recursos hídricos (para generación hidroeléctrica), el Estudio de Impacto Ambiental Definitivo (EIAD), aprobado por el CONELEC y una Licencia Ambiental, otorgada por el Ministerio de Ambiente.

El Contrato de concesión o de permiso de generación, es el documento habilitante para participar en el MEM. En dichos contratos se establecen los derechos y obligaciones que están fundamentalmente enfo-cados a su participación en el Mercado Eléctrico Mayorista y al Despacho centralizado, además de aquellas obligaciones de carácter ambiental. El Art. 19 del Reglamento Ambiental para Actividades Eléctricas, exime a las plantas de generación menores a 1 MW, de la presentación del estudio ambien-tal, siempre que no estén inmersas en las áreas especiales conforme lo indicado en el Art. 41 del mismo reglamento. Por tanto, no aparece la necesidad de suscribir un contrato con generadores con capacidad

EL MERCADO DE LA ELECTRICIDAD EN ECUADOR

Oficina Económica y Comercial de la Embajada de España en Quito 24

menor a 1 MW, o autogeneradores que dispongan excedentes de potencia menor a la mencionada capa-cidad. Dichos generadores no necesitan la autorización o permiso por parte del CONELEC, sin embar-go, si se requiere que la empresa interesada presente una notificación enviada al Director Ejecutivo del CONELEC, con un detalle de las características principales del proyecto, equipo a emplearse e infor-mación relevante del mismo, con el objeto de incorporarlo al registro de generadores que mantiene el CONELEC. No obstante, para el caso de proyectos hidroeléctricos, se deberá obtener por parte del Consejo Nacional de Recursos Hídricos el permiso de utilización de agua a ser empleada en la genera-ción y, adicionalmente, tendrá que cumplir con la normatividad proveniente de las autoridades locales y/o municipales aplicable a estos casos.

Todas las normas ambientales están contenidas en el Reglamento Ambiental para Actividades Eléctri-cas (RAAE). De esta manera se establece que todos los proyectos de generación requieren de:

• Un Estudio de Impacto Ambiental Preliminar (EIAP), incluido el Certificado de No Intersec-ción con el Sistema de Áreas Protegidas (SNAP), emitido por el Ministerio del Ambiente, que debe presentarse junto con la solicitud de Concesión o Permiso; y de

• Un Estudio de Impacto Ambiental Definitivo (EIAD) y Licencia Ambiental, emitida por el Mi-nisterio del Ambiente, que debe presentarse para la suscripción del respectivo contrato de Con-cesión o Permiso.

Para los proyectos que están situados en Zonas Protegidas, será necesario para iniciar el trámite de la presentación de la autorización del Ministerio del Ambiente, y además deben ser declarados de alta prioridad para el sector eléctrico por parte del Gobierno Nacional, a petición del CONELEC.

EL MERCADO DE LA ELECTRICIDAD EN ECUADOR

Oficina Económica y Comercial de la Embajada de España en Quito 25

V. TRANSMISIÓN

De conformidad con la Ley de Régimen del Sector Eléctrico (LRSE), la prestación del servicio público de transmisión de energía eléctrica desde los centros de producción hasta los centros de consumo, le co-rresponde a la única empresa de transmisión constituida con los activos del Sistema Nacional de Transmisión (SNT): la Empresa Nacional de Transmisión, TRANSELECTRIC S.A..

Dicha empresa está constituida como una persona jurídica de derecho privado, domiciliada en el Ecua-dor bajo la modalidad de sociedad anónima, cuyo único accionista, en nombre del Estado Ecuatoriano, es el Fondo de Solidaridad e inició sus operaciones el 1 de abril de 1999, una vez que el 31 de marzo del mismo año, la vida jurídica del INECEL llegó a su fin. A partir de esa fecha TRANSELECTRIC S.A. realiza las actividades de diseño, construcción, operación y mantenimiento del SNT, con los debe-res y atribuciones establecidos en la normativa vigente.

La transmisión de energía eléctrica se realiza bajo el régimen de exclusividad regulada, respetando el derecho de libre acceso a la capacidad de transmisión y transformación, a Generadores, Distribuidores y Grandes Consumidores, condicionado al pago del correspondiente peaje. El Transmisor no puede co-mercializar energía eléctrica, otorgar ni ofrecer ventajas o preferencias en el acceso a sus instalaciones.

El Transmisor tiene la obligación de expandir el sistema basándose en planes decenales preparados por él y aprobados anualmente por el CONELEC. La expansión del sistema de transmisión tiene como ob-jetivos atender la demanda en el SNI con calidad, seguridad y confiabilidad conforme a la normativa vigente.

Las tarifas que pagan los Agentes del Mercado Eléctrico Mayorista por el uso del sistema de transmi-sión, estarán conformados por dos componentes, cuyos costos deben ser aprobados por el CONELEC: a) El de Operación, que deberá cubrir los costos económicos correspondientes a la anualidad de los ac-tivos en operación; y, operación y mantenimiento del sistema y las pérdidas de transmisión, en los nive-les aprobados por el CONELEC; y, b) El de Expansión, que deberá cubrir los costos del Plan de Expan-sión del Sistema Nacional de Transmisión para un período de diez años, y cuyo estudio deberá ser pre-parado por el Transmisor en coordinación con el CENACE y aprobado por el CONELEC. En el año 2006 TRANSELECTRIC S.A. facturó 117,53 millones de dólares a un precio unitario de 0,80 centa-vos/kWh.

El Sistema Nacional de Transmisión (SNT) a diciembre de 2005 se encontraba conformado en su parte básica por un anillo a 230 kV. Vincula fundamentalmente el principal centro de generación del país (Paute) con los dos grandes centros de consumo: Guayaquil y Quito. En total las líneas de transmisión que conforman el S.N.T. tienen una longitud de 3.182,62 kilómetros (en el año 2006).

EL MERCADO DE LA ELECTRICIDAD EN ECUADOR

Oficina Económica y Comercial de la Embajada de España en Quito 26

De acuerdo al balance nacional de energía, el Sistema Nacional de Transmisión (S.N.T.) en el año 2006:

• Recibió 14.439,83 GWh

• Entregó 13.991,97 GWh, de los cuales 13.675,33 GWh fueron para los sistemas de distribu-ción, 315,57 GWh a los grandes consumidores Interagua y Holcim Gye a partir de abril y 1,07 GWh para exportación a Colombia.

Las pérdidas por transmisión se ubicaron en 447,86 GWh (2,73%).

La capacidad máxima en subestaciones de las empresas eléctricas distribuidoras fue de 4.333,50 MVA, a las cuales se conectaron 4.328,09 km de líneas de subtransmisión, que funcionaron con los voltajes indicados en el cuadro adjunto:

Las redes de medio voltaje (Alimentadores Primarios) de las distri-buidoras suman 55.781,70 km. y se conforman de:

• 36.358,49 km de redes monobásicas

• 1.664,20 km de redes bifásicas

• 17.759,01 km de redes trifásicas.

El Plan de Expansión de Transmisión vigente (2007-2016) incluye los siguientes puntos a construir:

1) Ampliación de subestaciones existentes 2) Construcción de nuevas subestaciones 3) Reserva de equipo de transformación para subestaciones 4) Modernización de subestaciones y medición calidad de servicio 5) Sistema de Transmisión Milagro - Machala, 230 kV 6) Sistema de Transmisión Cuenca – Loja, 138 kV (segundo circuito) 7) Sistema de Transmisión Quevedo – Portoviejo, 230 kV 8) Sistema de Transmisión Paute (Zhoray) - Cuenca, 230 kV 9) Sistema de Transmisión Lago de Chongón – Santa Elena, 138 kV 10) Sistema de Transmisión Nororiente, 138 kV 11) Sistema de Transmisión Trinitaria – Salitral, 138 kV 12) Sistema de Transmisión Limón – Méndez – Macas, 138 kV 13) Sistema de Transmisión Milagro – Las Esclusas – Trinitaria, 230 kV 14) Sistema de Transmisión Loja – Cumbaratza, 138 kV. 15) Sistema de Transmisión Totoras – Quevedo, 230 kV 16) Compensación reactiva / capacitiva 17) Sistema de Transmisión Quito – Guayaquil, 500 kV. 18) Interconexiones internacionales

Voltaje (kV) Total (km)

13,80 7,55

22,00 49,53

34,50 249,54

35,50 22,70

46,00 240,34

69.00 3.680,31

138,00 78,14

Total General 4.328,09

EL MERCADO DE LA ELECTRICIDAD EN ECUADOR

Oficina Económica y Comercial de la Embajada de España en Quito 27

En este plan se han incluido proyectos relacionados con la instalación de equipos de compensación ca-pacitiva para superar las restricciones operativas en las subestaciones de Loja, Portoviejo y Santa Elena, relacionadas fundamentalmente con bajos voltajes. Para superar estos problemas sería necesario ejecu-tar obras, tales como las líneas de transmisión Cuenca – Loja a 138 kV, Quevedo – Portoviejo a 230 kV, Totoras – Quevedo a 230 kV y Lago de Chongón – Santa Elena a 138 kV. La segunda versión del Plan correspondiente al período 2008-2017 se encuentra en análisis por parte del CONELEC, y se incluyen nuevos proyectos, entre los que destacan:

• Sistema de Transmisión Pifo - Coca Codo Sinclair - Nueva Loja, 500-230 kV • Sistema de Transmisión Machala – Minas, 230 kV • Sistema de Transmisión Pomasqui – Chespi, 138 kV • Sistema de Transmisión San Gregorio – Manta, 138 kV • Sistema de Transmisión Las Esclusas – Caraguay, 138 kV • Repotenciación de la línea de transmisión Totoras – Ambato 138 kV

TRANSELECTRIC S.A. ha considerado prioritarios dichos proyectos debido a las expectativas de un incremento importante en la generación del país, a la necesidad de reforzar el sistema, a reducir las pér-didas de transmisión, a evitar la operación de generación ineficiente y a disminuir la instalación de compensación capacitiva. Estos proyectos inciden de manera importante en el funcionamiento del SNT e implican cambios en el Plan de Expansión de Transmisión antes mencionado, en especial en lo rela-cionado con compensación capacitiva, que en algunos casos ya no resultaría necesaria y en otros podría ser diferida. Adicionalmente, debido a la Regulación No.02/06 “Calidad del Transporte de Potencia y del Servicio de Conexión en el SNI” que obliga al Transmisor a cumplir con niveles de calidad, en la nueva versión del plan de expansión 2008-2017 TRANSELECTRIC plantea el adelanto de algunos proyectos rela-cionados principalmente con ampliación e instalación de segundos transformadores en algunas subesta-ciones, que se justificaban inicialmente por razones de satisfacción de la demanda y que ahora se re-quieren adicionalmente para cumplir la regulación de calidad.

Las instalaciones de transmisión que han entrado en funcionamiento hasta finales de 2007, son las si-guientes:

Transformadores monofásicos de reserva: Con el fin de mejorar la fiabilidad del suministro de ener-gía y atender el incremento de demanda del Sistema, TRANSELECTRIC incorporó en su plan de ex-pansión la instalación de transformadores de reservas, que entraron en operación de la siguiente mane-ra: Dos Cerritos: una unidad monofásica de 230/69 kV, 33/44/55 MVA, entró en operación en el mes de abril de 2007; Totoras: unidad monofásica de138/69 kV, 20/26/33 MVA, entró en operación en el mes de junio de 2007; Riobamba: una unidad monofásica de 230/69 kV, 20/26/33 MVA, entró en operación en el mes de agosto de 2007; Quevedo: una unidad monofásica de 230/138 kV, 33/44/55 MVA, entró en operación en el mes de octubre de 2007.

Esta pendiente la entrada en operación del transformador trifásico de 138/69 kV, 30/40/50 MVA previs-to como reserva en la subestación Policentro, que inicialmente debió entrar en operación en operación en el año 2006

Sistema de Registro de Eventos - primera fase: TRANSELECTRIC ha implementado un plan de me-jora de las subestaciones, que contempla la instalación de equipos registradores de fallas en varias de ellas. Se encuentra en operación desde el mes de julio de 2007 el Registrador de Eventos en la subesta-ción Molino, en las subestaciones Pomasqui y Machala se encuentran instalados los equipos; y aún se

EL MERCADO DE LA ELECTRICIDAD EN ECUADOR

Oficina Económica y Comercial de la Embajada de España en Quito 28

mantiene pendiente la instalación y puesta en operación los registradores de las subestaciones Santa Ro-sa y Pascuales.

Modernización de Subestaciones: TRANSELECTRIC ha emprendido un plan de modernización de sus subestaciones. Dentro de este proceso se tiene previsto ejecutar en el año 2007 la subestación Mila-gro, quedando previsto para el año 2008 la modernización de las subestaciones Ibarra, Santa Rosa y Sa-litral.

Interconexión con Colombia, segunda línea de 230 kV: TRANSELECTRIC por el lado ecuatoriano y la empresa EBB por el lado colombiano, son las encargadas de ejecutar las obras de transmisión que permitirán operar la segunda línea de doble circuito de interconexión a 230 kV con Colombia. Esta lí-nea interconectará las subestaciones Pomasqui en Ecuador con la subestación Jamondino en Colombia. Estas obras contemplan la construcción y puesta en operación de cuatro posiciones de 230 kV en la subestación Pomasqui, así como la construcción de la línea Pomasqui-Jamondino de 212 Km de largo, de los cuales 137 Km corresponden al sistema ecuatoriano. Estas obras se espera terminarlas para el mes de junio del 2008.

EL MERCADO DE LA ELECTRICIDAD EN ECUADOR

Oficina Económica y Comercial de la Embajada de España en Quito 29

VI. DISTRIBUCIÓN Y COMERCIALIZACIÓN

De acuerdo con lo que establece la Ley de Régimen del Sector Eléctrico (LRSE) la Distribución y Co-mercialización de la energía eléctrica se lleva a cabo en el país a través de empresas eléctricas distribui-doras que tienen un área geográfica de concesión específica; estas empresas no pueden realizar activi-dades de generación o transmisión, salvo en aquellos casos de excepción que contempla la Ley.

Las distribuidoras constituidas como sociedades anónimas tienen como accionista principal al Fondo de Solidaridad además de Municipios, Consejos Provinciales, otras Entidades Públicas e incluso accio-nistas particulares con mínima participación.

Las empresas concesionarias de distribución tienen la responsabilidad de asegurar la disponibilidad de energía para satisfacer la demanda de sus clientes, por lo que la Ley Reformatoria de la Ley de Régi-men del Sector Eléctrico, publicada en el año 2006 estableció la obligatoriedad que tienen estas empre-sas de comprar a través de contratos a plazo con empresas generadoras la energía para cubrir por lo me-nos el 70% de su demanda anual, a fin de que se alcancen mejores condiciones económicas, minimi-zando la compra de energía a través del Mercado Ocasional en el que se presenta una alta volatilidad de precios.

En cumplimiento de las disposiciones de la LRSE, el CONELEC ha suscrito Contratos de Concesión con diecinueve empresas eléctricas de distribución. Aún no está suscrito un Contrato de Concesión con la empresa responsable de la distribución de energía eléctrica en la ciudad de Guayaquil, actividad que a la presente fecha está a cargo de la Corporación para la Administración Temporal Eléctrica de Guaya-quil, CATEG. El CATEG será reemplazado por el Udeleg, un ente público que integrará a los delega-dos de la Presidencia de la República, Ministerio de Energía, Municipio, Colegio de Ingenieros Eléctri-cos y Mecánicos, universidades, Defensoría del Pueblo y trabajadores de la empresa.

En cumplimiento de la LRSE y de los contratos de concesión, las distribuidoras presentan anualmente sus estudios sobre el Valor Agregado de Distribución (VAD), para que el CONELEC los apruebe y de-termine este componente, que forma parte de la tarifa a los consumidores finales de energía eléctrica.

A continuación se listan las empresas de distribución del país, a las que habría que añadir el CATEG o Udeleg, de la zona de Guayaquil:

1. Empresa Eléctrica Ambato, Regional Centro Norte S.A.

2. Empresa Eléctrica Azogues C.A.

3. Empresa Eléctrica de Bolívar C.A.

4. Empresa Eléctrica Regional Centro Sur C.A.

EL MERCADO DE LA ELECTRICIDAD EN ECUADOR

Oficina Económica y Comercial de la Embajada de España en Quito 30

5. Empresa Eléctrica Provincial Cotopaxi S.A.

6. Empresa Eléctrica Regional El Oro S.A.

7. Empresa Eléctrica Provincial Galápagos S.A.

8. Empresa Eléctrica Regional Guayas – Los Ríos S.A.

9. Empresa Eléctrica Esmeraldas S.A.

10. Empresa Eléctrica Los Ríos C.A.

11. Empresa Eléctrica Regional Manabí S.A.

12. Empresa Eléctrica Milagro C.A.

13. Empresa Eléctrica Regional Norte S.A.

14. Empresa Eléctrica Quito S.A.

15. Empresa Eléctrica Riobamba S.A.

16. Empresa Eléctrica Península de Santa Elena C.A.

17. Empresa Eléctrica Santo Domingo S.A.

18. Empresa Eléctrica Regional Sucumbíos S.A.

19. Empresa Eléctrica Regional del Sur S.A. Las áreas de concesión de las distribuidoras no tienen una relación directa con los límites establecidos para provincias, cantones y parroquias en la división política del país. Éstas fueron definidas tomando en consideración aspectos técnicos como la extensión y la cobertura de redes existentes a la fecha en la que se suscribieron los contratos de concesión y, en ciertos casos, por la posibilidad real de que deter-minada zona geográfica pudiera acceder en el corto plazo a la prestación del servicio a través de una empresa eléctrica en particular. Sin embargo, las áreas de concesión que se encuentran definidas en los respectivos contratos de concesión son susceptibles de ser modificadas, si existe un acuerdo entre las empresas involucradas y la aprobación de los niveles directivos a quienes corresponde adoptar este tipo de decisiones.

A lo largo del territorio nacional, y en particular en las provincias orientales existen sistemas menores o no incorporados al sistema nacional, que están dentro del área de concesión de ciertas distribuidoras y que en la mayoría de los casos debido a sus condiciones geográficas aún mantienen pendiente su incor-poración. Las distribuidoras que operan sistemas no incorporados son: El Oro en el Archipiélago de Jambelí, Guayas; Los Ríos en la Isla Puná; Quito en Oyacachi; Cotopaxi en El Estado; Catazacón y Angamarca Norte en Buenos Aires y La Plata; Centro Sur en Santiago; y Esmeraldas en la zona noroccidental. La Empresa Eléctrica de Galápagos S.A., cuya área de concesión comprende las islas de la provincia insu-lar de Galápagos, se mantendrá como no incorporada. Las áreas de concesión tal cual han sido definidas y permanecen vigentes en la actualidad, han produci-do grandes diferencias entre unas distribuidoras y otras, en cuanto al tamaño y tipo de población a ser atendida, densidad, extensión y otros factores, que sumados a los aspectos administrativos y de gestión, generan graves asimetrías entre ellas, que dificultan y en la práctica hacen casi imposible la aplicación de medidas únicas para la solución de sus problemas.

En la tabla siguiente se pueden ver las empresas que distribuidoras del país, junto con el área de conce-sión, el número de usuarios y los precios de venta, así como las pérdidas de energía que sufren cada una de ellas y otra serie de datos. En el anexo 5 se encuentra un mapa donde se puede observar la división geográfica por cada una de las empresas.

EL MERCADO DE LA ELECTRICIDAD EN ECUADOR

Oficina Económica y Comercial de la Embajada de España en Quito 31

Fuente: CONELEC

La energía disponible en las distribuidoras para venta a sus clientes finales en el año 2006 fue de 13.064,25 GWh, de los cuales:

- 13.011,58 GWh (99,59%) fueron entregados por el MEM - 40,17 GWh (0,31%) se obtuvieron de sistemas no incorporados al SIN y - 12,50 (0,10%) procedieron de Autoproductoras no incorporados al SNT

En el apartado de pérdidas, cabe destacar a que a diciembre de 2006 las pérdidas totales de energía habían alcanzado el 23,4% a nivel nacional, de los cuales el 9,3% se corresponde a pérdidas técnicas y el 14,1% a pérdidas no técnicas.

La evolución a partir del año 2000 muestra que las pérdidas totales de energía a nivel nacional se han mantenido entre el 22 y el 23,9%, de las cuales el mayor porcentaje corresponde a las pérdidas no técni-cas que se han incrementado del 12,8% al 13,8% en el 2005 y 14,1% en el 2006, lo que refleja un pobre resultado de la gestión a nivel general de las distribuidoras.

En el siguiente gráfico se puede observar la distribución facturada a clientes regulados entre las empre-sas comercializadotas. Como se puede observar el mayor porcentaje se encuentra en las empresas Quito y CATEG, entre las dos suman más del 50% del total de energía facturada.

Empresa

Área de conce-

sión (Km2)

Activos de dis-tribución (millo-nes de dólares)

Usuarios Redes media tensión (km)

Deman-da

máxima (MW)

Energía dis-ponible (MWh)

Precio medio de

venta (dola-

res/kWh)

Pérdidas de Energía (%)

Ambato 40.805 102.284.739 169.803 2.453,9 86 361.729,7 10,4 14,3 Azogues 1.187 14.589.512 26.156 550,0 15,3 82.390,7 8,2 5,6 Bolívar 3.997 30.912.309 42.878 142,6 13,5 51.621,0 12,9 18,3

CATEG-D 1.399 226.620.194 427.392 1.064,8 608,1 3.396.535,3 7,5 27,4 Centro Sur 28.962 155.661.124 247.632 5.942,3 107,3 615.669,2 9,1 9,5 Cotopaxi 5.556 53.153.674 85.532 2.470,1 51,2 256.635,6 8,9 13,4

El Oro 6.745 91.453.063 152.106 3.356,9 93,3 495.009,4 9,9 30,4 Esmeraldas 15.366 49.376.779 74.968 688,8 65,5 343.998,3 8,5 30,4 Galápagos 7.942 3.683.019 6.172 170,6 4,5 22.783,5 9,5 7,8

Guayas-Los Ríos 10.511 12.504.957 176.186 1.173,8 153,6 808.553,5 10 38,1 Los Ríos 4.059 28.103.157 73.072 1.606,9 47,6 242.303,4 9,7 31,1 Manabí 16.865 140.477.841 203.505 7.420,6 169 915.287,7 10,2 40,1 Milagro 6.175 48.073.049 104.112 2.124,1 74,5 368.712,0 10,1 41,9 Norte 11.979 94.118.106 161.620 4.324,1 72,5 351.253,1 10 14,6 Quito 14.971 546.157.804 657.947 6.050,7 551,3 2.943.776,7 7,8 13,1

Riobamba 5.940 82.297.296 122.697 3.030,1 42,5 179.181,3 10,6 19,6 Sta. Elena 6.774 72.463.149 82.362 1.744,0 66,3 304.897,1 9,8 31

Sto. Domingo 6.574 46.737.643 106.244 2.893,0 56,6 285.807,6 9,8 19 Sucumbíos 37.842 19.163.384 35.133 574,9 23,3 125.405,3 10,5 38,1

Sur 22.721 102.882.021 123.970 5.340,0 42,2 195.465,9 11,4 13,9 Total 256.370 2.037.712.818 3.079.487 53.122,2 2.344,2 12.347.016,3 8,7 23,9

EL MERCADO DE LA ELECTRICIDAD EN ECUADOR

Oficina Económica y Comercial de la Embajada de España en Quito 32

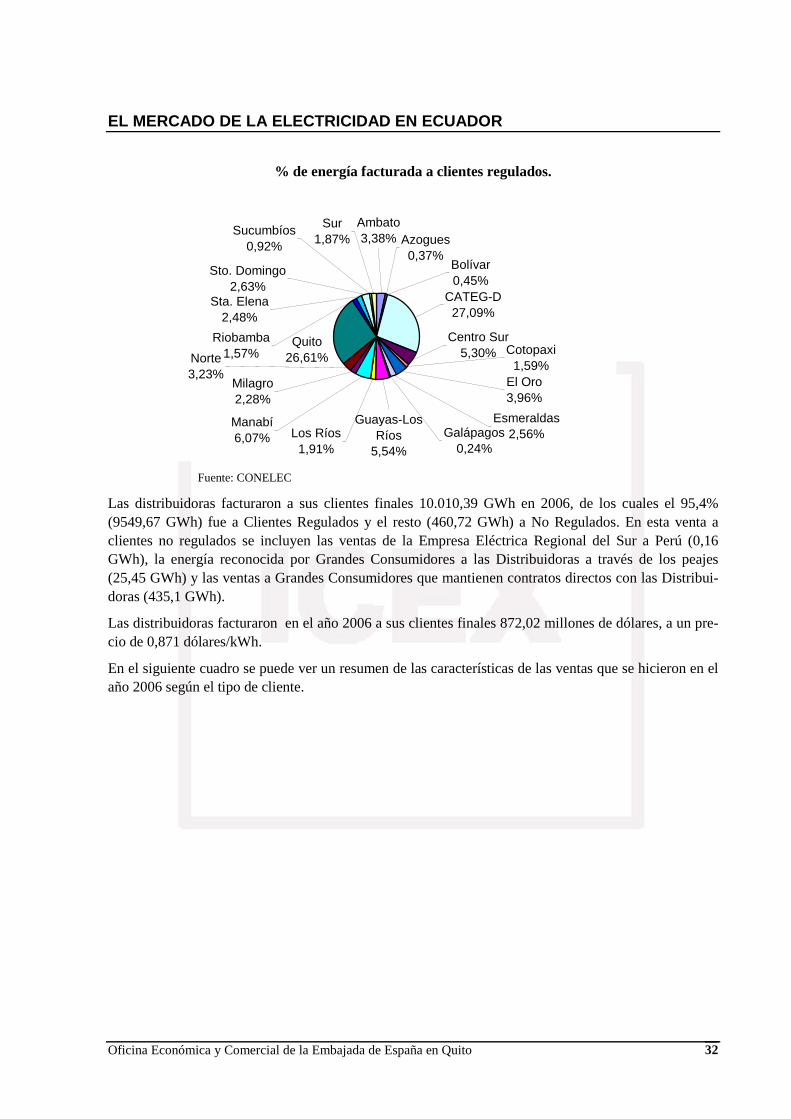

% de energía facturada a clientes regulados.

CATEG-D27,09%

Bolívar0,45%

Azogues0,37%

Ambato3,38%

Sur1,87%

Sucumbíos0,92%

Sto. Domingo2,63%

Sta. Elena2,48%

Riobamba1,57%

Quito26,61%

Centro Sur5,30%

Esmeraldas2,56%Galápagos

0,24%

Cotopaxi1,59%

El Oro3,96%

Guayas-Los Ríos

5,54%

Norte3,23%

Milagro2,28%

Manabí6,07% Los Ríos

1,91%

Fuente: CONELEC

Las distribuidoras facturaron a sus clientes finales 10.010,39 GWh en 2006, de los cuales el 95,4% (9549,67 GWh) fue a Clientes Regulados y el resto (460,72 GWh) a No Regulados. En esta venta a clientes no regulados se incluyen las ventas de la Empresa Eléctrica Regional del Sur a Perú (0,16 GWh), la energía reconocida por Grandes Consumidores a las Distribuidoras a través de los peajes (25,45 GWh) y las ventas a Grandes Consumidores que mantienen contratos directos con las Distribui-doras (435,1 GWh).

Las distribuidoras facturaron en el año 2006 a sus clientes finales 872,02 millones de dólares, a un pre-cio de 0,871 dólares/kWh.

En el siguiente cuadro se puede ver un resumen de las características de las ventas que se hicieron en el año 2006 según el tipo de cliente.

EL MERCADO DE LA ELECTRICIDAD EN ECUADOR

Oficina Económica y Comercial de la Embajada de España en Quito 33

Fuente: CONELEC

Tarifas

En virtud de lo establecido en los artículos 53 y 57 de la LRSE, el CONELEC tiene la obligación de fi-jar y publicar anualmente las tarifas de transmisión y distribución, así como las fórmulas de reajuste y el pliego tarifario para los usuarios finales del servicio de energía eléctrica, los mismos que entran en vi-gencia a partir del 30 de octubre de cada año.

Principios tarifarios:

• Las tarifas aplicables a los consumidores finales deben cubrir el precio referencial de genera-ción (PRG), el costo medio del sistema de transmisión (CMT), y el valor agregado de distribu-ción (VAD).

• Las tarifas deben reflejar los costos reales del servicio basados en parámetros internacionales de calidad y eficiencia.

• Los pliegos tarifarios deben ser elaborados considerando índices de gestión establecidos vía re-gulación por el CONELEC.

• Las estructura tarifaria para el consumidor final debe reflejar los costos que los clientes origi-nen según sus modalidades de consumo y nivel de voltaje de suministro.

Grupo de Cliente

Tipo de cliente

Grupo de Consumo

Factura Ener-gía (MWh)

Peajes (MWh)

Total Energía (MWh)

Total Factura Servicio Eléc-trico (USD)

Precio Medio (USDc/ kWh)

Total Recau-dación Servi-cio Eléctrico

(USD) Recau-

dación %

Residencial 3.895.362,24 3.895.362,24 380.696.688 9,77 348.252.854 91,48

Comercial 2.111.766,05 2.111.766,05 173.158.431 8,20 163.247.567 94,28

Industrial 1.846.340,25 1.846.340,25 135.225.762 7,32 137.918.662 101,99

A. Público 741.241,70 741.241,70 85.893.424 11,59 72.892.426 84,86

Regulado Regulado Otros 954.962,99 954.962,99 72.836.974 7,63 63.500.687 87,18

Total Regulado 9.549.673,23 9.549.673,23 847.811.280 8,88 785.812.495 92,69

Comercial 4.186,70 179,72 4.366,42 96.413 2,21 30.417 63,07 Consumo

Propio Industrial 47.793,13 2.954,12 50.747,25 749.196 1,48 353.313 95,95

Gran Consu-

midor Industrial 1.402.287,28 20.166,69 1.422.453,97 76.179.559 5,36 46.643.880 86,23

Transmisora Otros 2.150,42 2.150,42 248.751 11,57 No Regula-

do Exportación Otros 1.229,61 1.229,61 82.191 6,68 55.093 67,03

Total No Regulado 1.455.496,73 25.450,95 1.480.947,68 77.356.110 5,22 47.082.702 85,86

Total General 11.005.169,96 25.450,95 11.030.620,91 925.167.389 8,39 832.895.198 92,27

EL MERCADO DE LA ELECTRICIDAD EN ECUADOR

Oficina Económica y Comercial de la Embajada de España en Quito 34

• En la elaboración de los pliegos tarifarios se debe tomar en cuenta el derecho de los consumido-res de más bajos recursos a acceder al servicio eléctrico dentro de condiciones económicas acordes a sus posibilidades.

• En relación a lo anterior, los consumidores de bajo consumo deben ser subsidiados por los usuarios residenciales de mayor consumo en cada zona geográfica.

El precio referencial de generación (PRG) es calculado por el CENACE como el promedio de un perío-do de simulación de cuatro años. Por ello el PRG no necesariamente coincide con los costos reales de compra de energía por parte de las distribuidoras, que están determinados por el promedio ponderado del precio de compras en el mercado ocasional y el precio de contratos a término.

La fórmula tarifaria asigna a las distribuidoras un déficit entre recepción y entrega de energía y el ries-go de que los costos reales que se incurren para adquirir la energía superen su valor esperado, ya que dichas empresas tienen escaso o ningún control sobre el costo mencionado. De hecho durante el año 2006, la estadística muestra un precio promedio de compra de energía por parte de las distribuidoras de 7,13 ¢USD/kWh, mientras que el PRG utilizado para el cálculo de la tarifa a usuario final fue de 5,7 ¢USD/kWh. En teoría, el mercado de contratos debería proteger a las distribuidoras de fluctuaciones de precios que no pueden trasladar a sus usuarios. En condiciones normales, el valor de los contratos debe reflejar un costo estabilizado de generación, pero existe un riesgo de contratos mal concebidos, que tor-na necesario el establecimiento de referentes para la negociación de precios.

La estadística 2006 muestra que mientras el precio de compra de energía en el mercado ocasional se ubicó en 11,68 ¢USD/kWh (incluye potencia y costo de transmisión), en el mercado de contratos fue de 3,66 ¢USD/kWh, habiéndose transado en el mercado ocasional el 41,6% de la energía y el 58,4% res-tante en el mercado de contratos.

De los estudios de costos, se obtiene una Tarifa Promedio real de 10,8 ¢USD/KWh, sin embargo la aplicación de los Cargos Tarifarios vigentes a los Clientes Regulados de las distribuidoras refleja una tarifa de 8,88 ¢USD/KWh. La diferencia entre el costo real aprobado por el CONELEC en los diferen-tes años y las tarifas autorizadas por situaciones sociales y de capacidad de pago de la población, que han considerado los diferentes gobiernos, han producido un déficit tarifario, que con un valor máximo de 950 millones de dólares ha sido reconocido a través de la Ley Reformatoria de la Ley de Régimen del Sector Eléctrico. Pliegos tarifarios para los años 2006-2008:

Años Tarifa (USD/kw)

2006 2007 2008

0-50 kw 0,068 0,068 0,068

201-250 kw 0,086 0,086 0,086

Las tarifas eléctricas quedarán congeladas hasta el año 2009.

Existe un tipo de tarifa especial, que es el llamado subsidio cruzado, el cual beneficia a los consumido-res del sector residencial cuyo consumo mensual no supera el promedio residencial de la empresa eléc-

EL MERCADO DE LA ELECTRICIDAD EN ECUADOR

Oficina Económica y Comercial de la Embajada de España en Quito 35

trica que les suministra el servicio, y que para cualquier caso, no podrá exceder del consumo residencial promedio a nivel nacional que se ubica en 130 kWh/mes.

El mecanismo de aplicación definido consiste en:

• Los usuarios residenciales cuyos consumos mensuales superen el consumo residencial prome-dio de la empresa eléctrica que les suministra el servicio, aportarán para financiar este subsidio cruzado, un valor mensual equivalente al 10% de su factura del consumo de electricidad sin in-cluir otros recargos, con excepción de la CATEG, en cuyo caso este valor es el 5%.

• El valor mensual facturado por este concepto por cada empresa distribuidora, será acreditado en el mes correspondiente, a las facturas de los abonados que se benefician del subsidio, de tal modo que a todos los beneficiarios de una misma empresa se les acredite un mismo valor por concepto de subsidio. En ningún caso, la factura por consumo de electricidad de un cliente po-drá ser menor que el valor de comercialización determinado para cada empresa.

Este tipo de tarifa, llamada tarifa de dignidad se aplica al 64,64% de los abonados en 2007, lo que su-pone una cifra de 1.845.069 abonados de un total de 2.867.655.

En el Anexo 6 se encuentra un mapa del sistema actual de generación y distribución, y otro con el área de concesión de las empresas distribuidoras.

EL MERCADO DE LA ELECTRICIDAD EN ECUADOR

Oficina Económica y Comercial de la Embajada de España en Quito 36

VII. OPORTUNIDADES DE NEGOCIO: ENERGÍAS RENOVABLES

Los recursos energéticos pueden dividirse en renovables, cuando no disminuyen por efecto de su utili-zación (hidráulicos, eólicos, solares, geotérmicos, biomasa, etc.); y no renovables, cuando su continua-da extracción y uso los agota (petróleo, gas natural, carbón, uranio, etc.). La utilización de fuentes ener-géticas se ha desarrollado de acuerdo al conocimiento que de ellas se tiene, de las tecnologías para su aprovechamiento y su aplicación a la solución de las necesidades materiales, para mejorar el nivel de vida de los habitantes.

Los recursos económicamente disponibles son limitados y conforme se los explota, disminuyen las re-servas, lo que incide en un costo más alto. Consecuentemente se debe preferir la explotación de los re-cursos renovables y limpios. Las diversas crisis energéticas y los compromisos derivados del Protocolo de Kyoto han otorgado a la planificación mayor importancia ya que se tendrá que dedicar suficiente atención al aspecto económico, al desarrollo tecnológico, a las repercusiones en el cambio climático y contaminación ambiental demandando por estas razones una activa participación por parte del Estado.

Las energías renovables han sido utilizadas por la humanidad desde tiempos inmemoriales. Se puede afirmar que desde los comienzos de la historia de la humanidad hasta la revolución industrial inglesa se ha atravesado por un gran periodo histórico caracterizado por el uso de las energías renovables. Con la revolución industrial inglesa, basada fundamentalmente en el uso predominante primero del carbón y luego del petróleo y del gas, se abrió un nuevo período en el que los combustibles fósiles pasaron a do-minar los escenarios energéticos. Los shocks petroleros de los años setenta con la consecuente eleva-ción de los precios de los fósiles han determinado condiciones económicas que propician el desarrollo de las energías renovables. Por esto es que desde los años ochenta varios tipos de energías renovables han cobrado un acelerado desarrollo tecnológico, algunas de ellas utilizadas desde comienzos del siglo veinte, como la hidroelectricidad pero otras, como el viento, el sol, la geotermia, la biomasa y las fuer-zas mareomotrices han sido objeto en los últimos años de grandes innovaciones que les permiten ser cada vez más competitivas con las energías convencionales.

Por sus condiciones geográficas y la riqueza de sus recursos naturales Ecuador es un país que cuenta con un enorme potencial de energías renovables que vaticinan un futuro prometedor en el dominio energético y en el desarrollo. Ecuador dispone de importantes fuentes energéticas, entre las cuales des-tacan el petróleo, el gas natural, la hidroelectricidad y la geotermia; de éstas, las tres últimas son consi-deradas ambientalmente sostenibles. En Ecuador se ha demostrado ampliamente la viabilidad económi-ca tanto del gas como de la hidroelectricidad. Considerando los costos promedio de la generación geo-

EL MERCADO DE LA ELECTRICIDAD EN ECUADOR

Oficina Económica y Comercial de la Embajada de España en Quito 37

térmica en otros países latinoamericanos (entre 3 y 7 centavos de dólar/kWh), es posible afirmar que la geotermia podría ser competitiva también en Ecuador.

La diferencia de precio en la compra de energía entre la producida por centrales hidroeléctricas y la producida por otras fuentes de energías renovables es bastante acusada, así mientras el precio del Kwh para al energía hidroeléctrica oscila entre los 4-5 centavos, para la de origen eólico asciende hasta los 10-11 centavos y para la fotovoltaica hasta los 52 centavos en Ecuador continental y los 57 en Galápa-gos. De lo que se desprende el interesante negocio que supone el invertir en estas fuentes de energía no tan explotadas en Ecuador.

En el siguiente cuadro se resumen los tipos de energía renovables que podrían utilizarse, su aplicación, así como el sector donde podrían utilizarse.

Fuente del recurso renovable

Aplicación Sector

Energía solar foto-voltaica

Paneles solares generadores de electricidad para bombeo, telecomunicaciones, iluminación pública

o refrigeración. De baja y alta potencia. Rural y urbano.

Energía solar tér-mica