el impacto fiscal de las reformas en las políticas...

TRANSCRIPT

El impacto fiscal de las reformas en las políticas públicas: una mirada a futuro

Oscar Cetrángolo Oficina de la CEPAL en Buenos Aires

Oficina del Banco Mundial - Buenos Aires, 21 de marzo de 2007

Objetivo de la presentación

Evaluación del margen fiscal para financiar reformas que atiendan los problemas estructurales más importantes de la política social de Argentina teniendo en cuenta:

visión acerca de cuáles son los problemas estructurales; la pertinencia de las reformas realizadasconsideraciones acerca de las reformas en curso, y una especulación sobre las demandas futuras de reforma.

Temas a tratar

1. Breve introducción a los problemas estructurales de la política social en Argentina

2. Las reformas en las políticas sociales (salud, educación, pensiones, asistenciales) de los noventa y recientes, consecuencias y los desafíos futuros

3. El financiamiento (situación fiscal y margen de maniobra)

1. Breve introducción a los problemas estructurales de la política social en Argentina

1. Breve introducción a los problemas estructurales de la política social en Argentina

Problemas de calidad, cobertura y equidad en la provisión pública de salud y educación;

Proceso de descentralización mal orientado en país federal con desarrollo productivo sumamente desequilibrado

Ineficiencia, fragmentación e inequidad en un sistema de salud con cobertura creciente

Sistema de pensiones insostenible

Creciente informalidad laboral que pone en jaque la viabilidad y pertinencia de los sistemas de seguridad social

Demanda ¿transitoria o permanente? de programas asistenciales

1. Breve introducción a los problemas estructurales de la política social en Argentina

HIPOTESIS:

Muchos de los elementos que caracterizan las deficiencias estructurales de la política social en Argentina tienen su origen con anterioridad a la crisis de los setenta, al “Proceso…”, a la crisis de la deuda, a las hiper de los ochenta, a los noventa y al “default”.

En todo caso el rasgo común ha sido la incapacidad para resolverlas a tiempo y las respuestas poco adecuadas que se le dio a los problemas cuando se decidió atacarlos.

2. Las reformas en las políticas sociales de los noventa y recientes, consecuencias y los

desafíos futuros

2. Las reformas en las políticas sociales, consecuencias y desafíos futuros

A. Descentralización del gasto social y problemas de federalismo

B. Desregulación de la salud: Mayor inequidad en su organización

C. Reforma previsional: Fracaso y costo fiscal de la reforma

D. Agotamiento de las fuentes de financiamiento

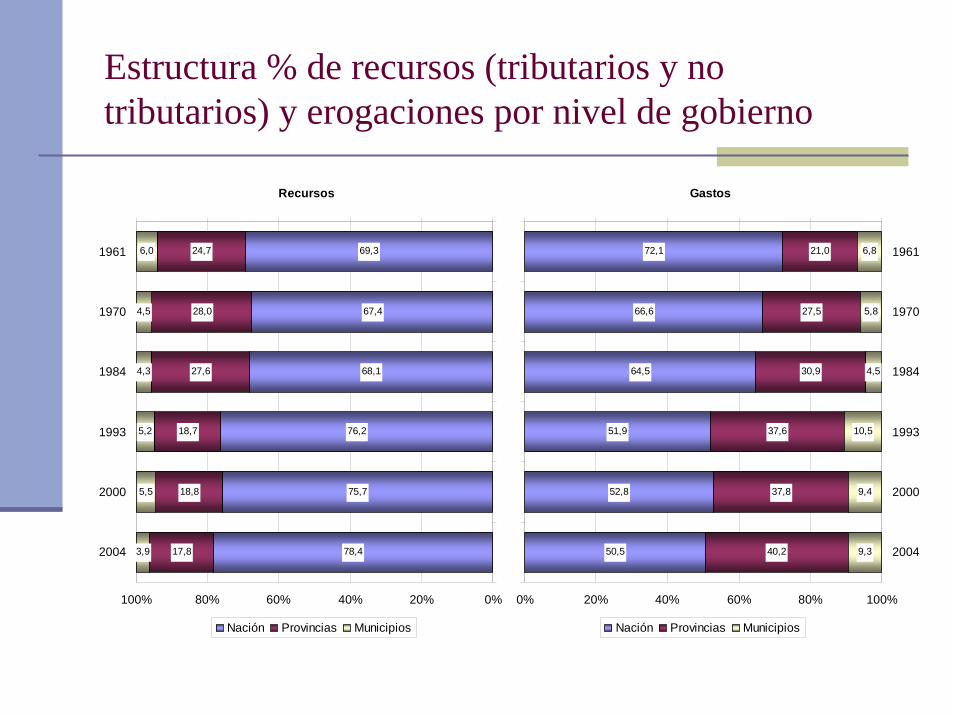

2. A. Descentralización del gasto social y problemas de federalismo

Estructura % de recursos (tributarios y no tributarios) y erogaciones por nivel de gobierno

Recursos

69,3

67,4

68,1

76,2

75,7

78,4

24,7

28,0

27,6

18,7

18,8

17,8

6,0

4,5

4,3

5,2

5,5

3,9

0%20%40%60%80%100%

1961

1970

1984

1993

2000

2004

Nación Provincias Municipios

Gastos

72,1

66,6

64,5

51,9

52,8

50,5

21,0

27,5

30,9

37,6

37,8

40,2

6,8

5,8

4,5

10,5

9,4

9,3

0% 20% 40% 60% 80% 100%

1961

1970

1984

1993

2000

2004

Nación Provincias Municipios

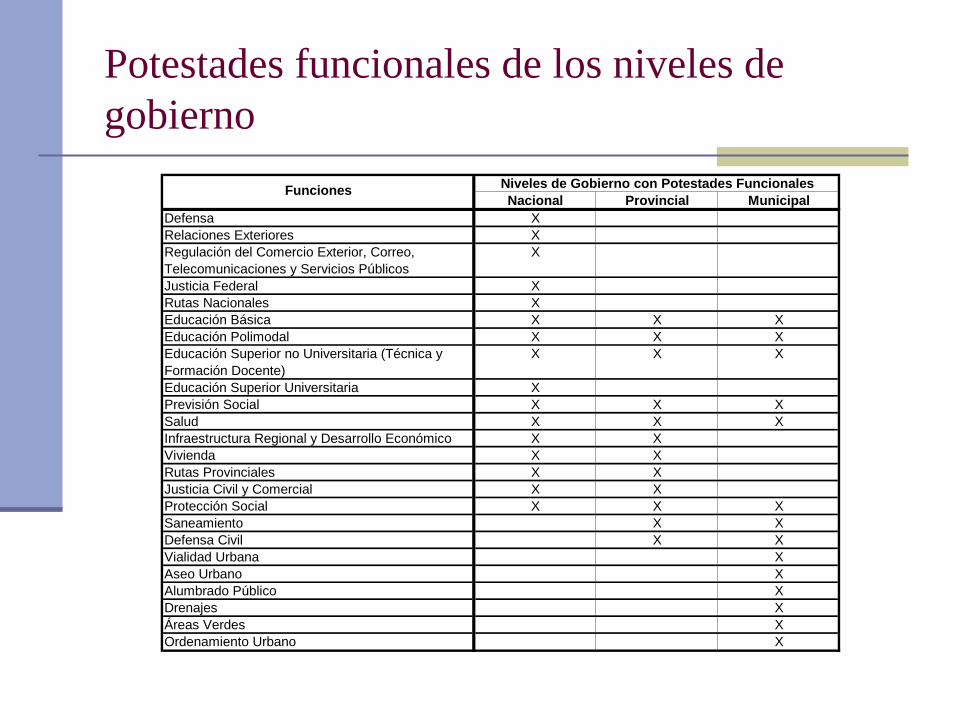

Potestades funcionales de los niveles de gobierno

Nacional Provincial MunicipalDefensa XRelaciones Exteriores XRegulación del Comercio Exterior, Correo, Telecomunicaciones y Servicios Públicos

X

Justicia Federal XRutas Nacionales XEducación Básica X X XEducación Polimodal X X XEducación Superior no Universitaria (Técnica y Formación Docente)

X X X

Educación Superior Universitaria XPrevisión Social X X XSalud X X XInfraestructura Regional y Desarrollo Económico X XVivienda X XRutas Provinciales X XJusticia Civil y Comercial X XProtección Social X X XSaneamiento X XDefensa Civil X XVialidad Urbana XAseo Urbano XAlumbrado Público XDrenajes XÁreas Verdes XOrdenamiento Urbano X

Niveles de Gobierno con Potestades FuncionalesFunciones

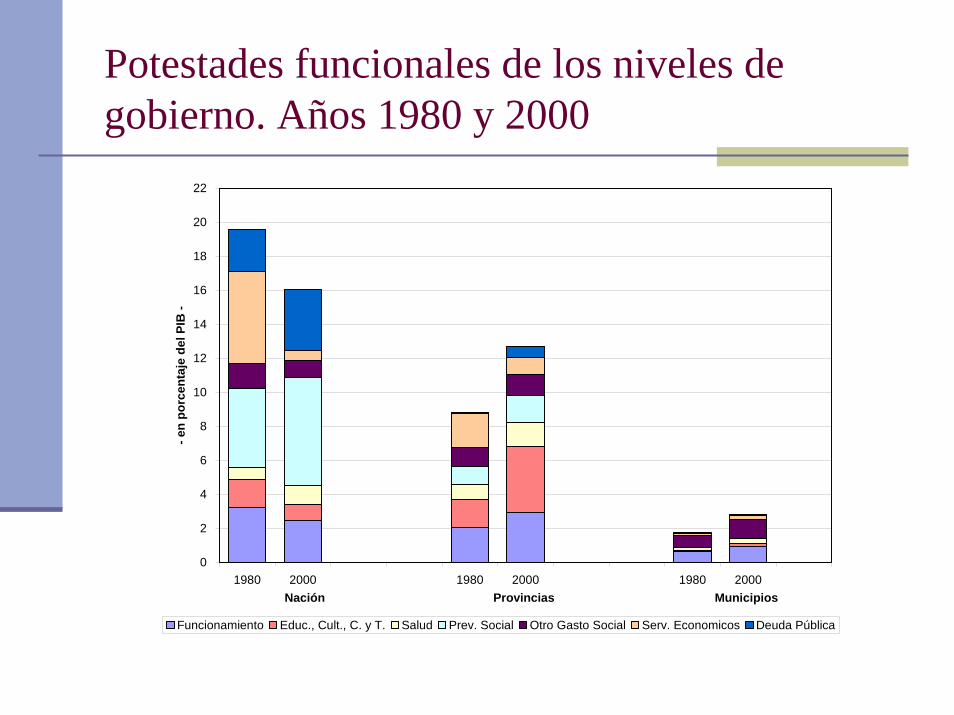

Potestades funcionales de los niveles de gobierno. Años 1980 y 2000

0

2

4

6

8

10

12

14

16

18

20

22

1980 2000 1980 2000 1980 2000

- en

porc

enta

je d

el P

IB -

Funcionamiento Educ., Cult., C. y T. Salud Prev. Social Otro Gasto Social Serv. Economicos Deuda Pública

MunicipiosProvinciasNación

Potestades funcionales de los niveles de gobierno. Años 1980, 2000 y 2003

0

2

4

6

8

10

12

14

16

18

20

22

1980 2000 2003 1980 2000 2003 1980 2000 2003

- en

porc

enta

je d

el P

IB -

Funcionamiento Educ., Cult., C. y T. Salud Prev. Social Otro Gasto Social Serv. Economicos Deuda Pública

MunicipiosProvinciasNación

Límites a la correspondencia fiscal

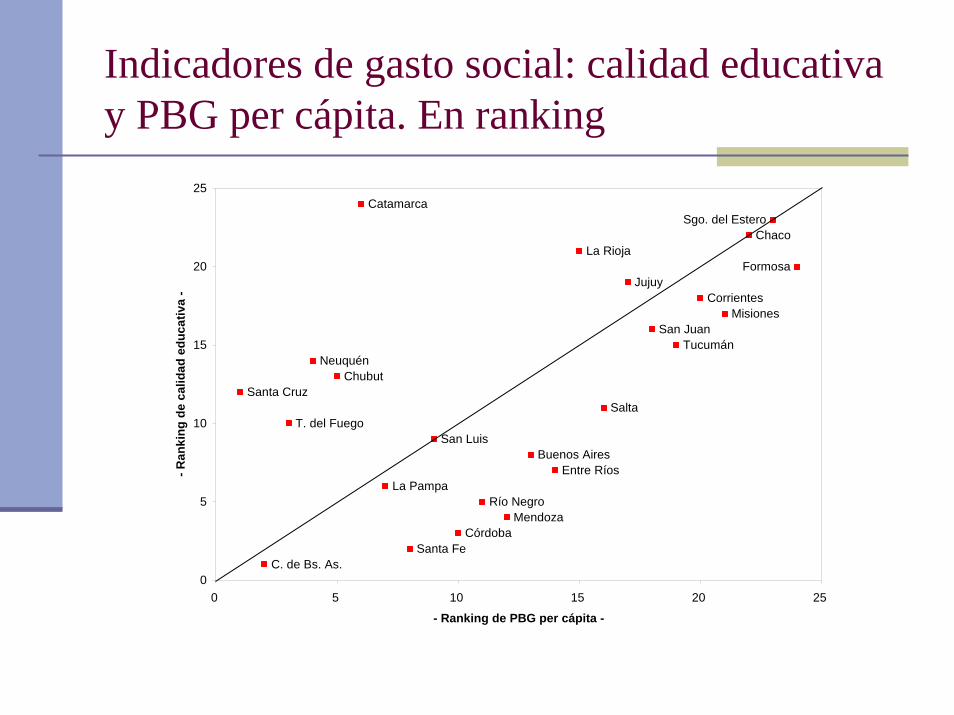

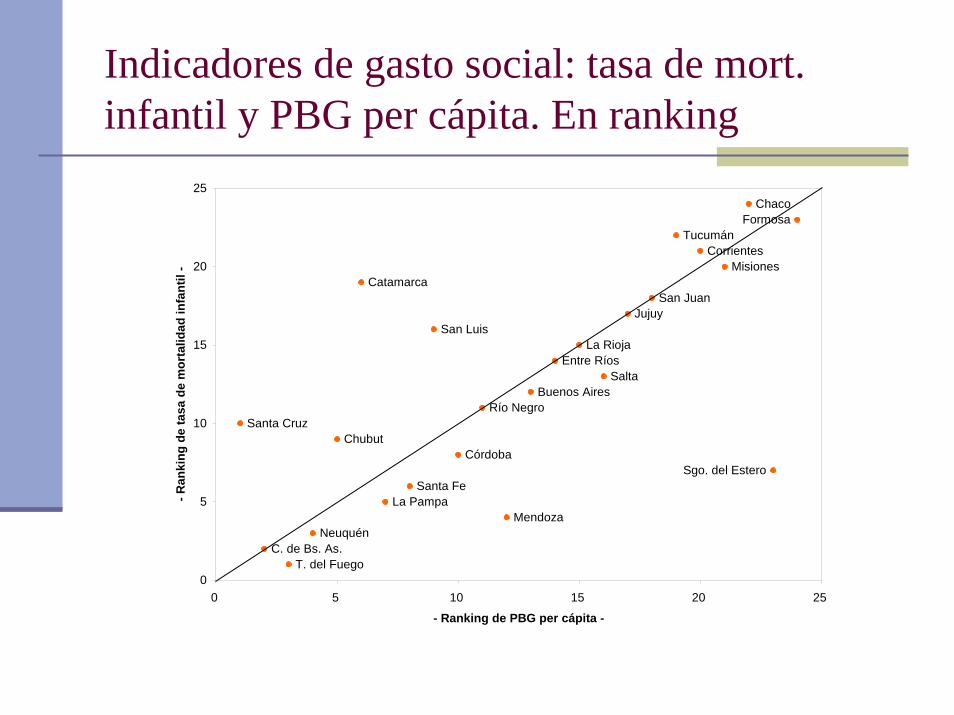

Los indicadores de resultado del gasto descentralizado muestran una clara correlación con el grado de desarrollo de cada jurisdicción

La participación de los recursos propios depende muy estrechamente del desarrollo relativo de cada jurisdicción con lo que el financiamiento provincial depende de variada manera de las transferencias desde la Nación

Indicadores de gasto social: calidad educativa y PBG per cápita. En ranking

Buenos Aires

C. de Bs. As.

Catamarca

Chaco

Chubut

Córdoba

Corrientes

Entre Ríos

FormosaJujuy

La Pampa

La Rioja

Mendoza

Misiones

Neuquén

Río Negro

Salta

San Juan

San Luis

Santa Cruz

Santa Fe

Sgo. del Estero

T. del Fuego

Tucumán

0

5

10

15

20

25

0 5 10 15 20 25

- Ranking de PBG per cápita -

- Ran

king

de

calid

ad e

duca

tiva

-

Indicadores de gasto social: tasa de mort. infantil y PBG per cápita. En ranking

Buenos Aires

C. de Bs. As.

Catamarca

Chaco

ChubutCórdoba

Corrientes

Entre Ríos

Formosa

Jujuy

La Pampa

La Rioja

Mendoza

Misiones

Neuquén

Río Negro

Salta

San Juan

San Luis

Santa Cruz

Santa FeSgo. del Estero

T. del Fuego

Tucumán

0

5

10

15

20

25

0 5 10 15 20 25

- Ranking de PBG per cápita -

- Ran

king

de

tasa

de

mor

talid

ad in

fant

il -

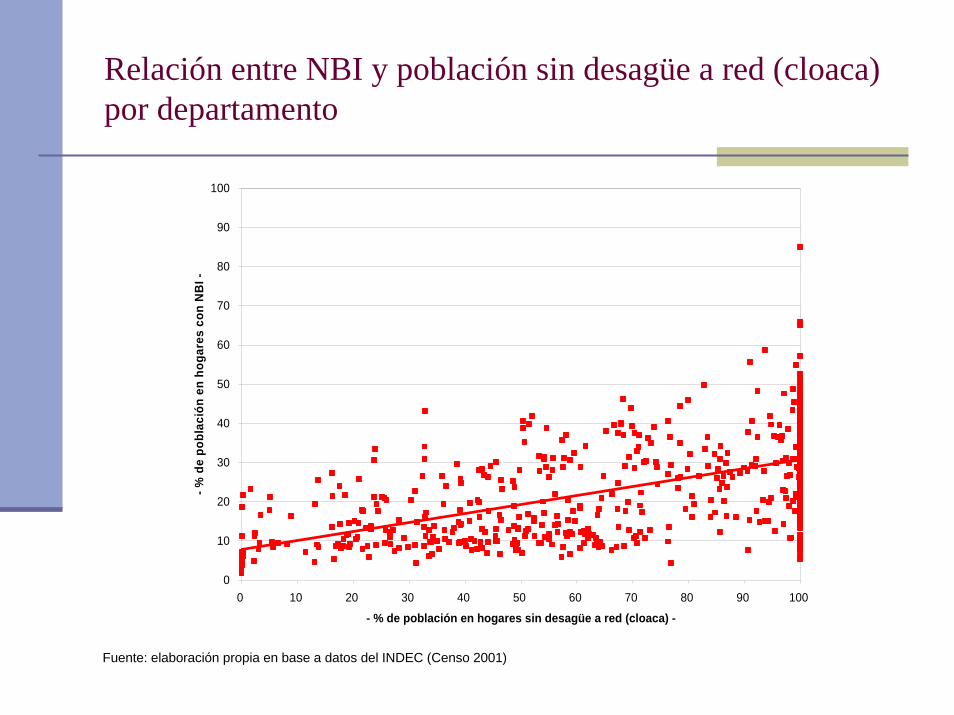

Relación entre NBI y población sin desagüe a red (cloaca) por departamento

0

10

20

30

40

50

60

70

80

90

100

0 10 20 30 40 50 60 70 80 90 100

- % de población en hogares sin desagüe a red (cloaca) -

- % d

e po

blac

ión

en h

ogar

es c

on N

BI -

Fuente: elaboración propia en base a datos del INDEC (Censo 2001)

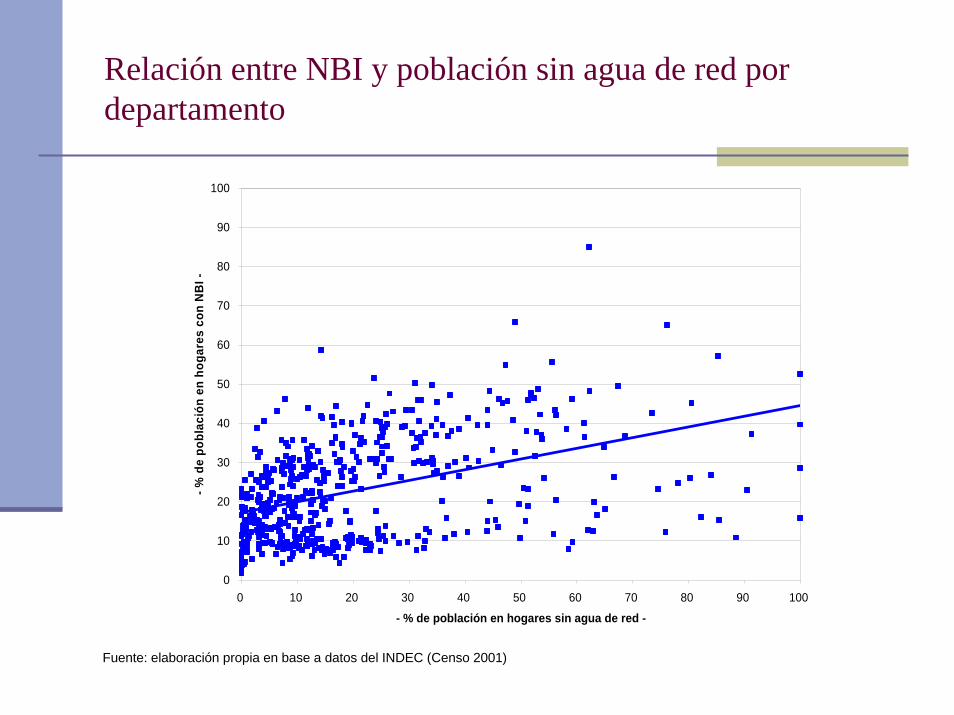

Relación entre NBI y población sin agua de red por departamento

0

10

20

30

40

50

60

70

80

90

100

0 10 20 30 40 50 60 70 80 90 100

- % de población en hogares sin agua de red -

- % d

e po

blac

ión

en h

ogar

es c

on N

BI -

Fuente: elaboración propia en base a datos del INDEC (Censo 2001)

Coeficientes de correlación entre variables, según regiones geográficas y total del país. 2001

Variables \ Regiones Grandes NOA NEA Patagónicas TOTAL% de pob. en hog. con NBI y

% de pob. en hog. sin cloaca

% de pob. en hog. con NBI y

% de pob. en hog. sin agua de red

% de pob. en hog. sin cloaca y

% de pob. en hog. sin agua de red0,48961 0,58374 0,45738

0,57271

0,35428

0,53755 0,53955

0,67122 0,35646 0,79132 0,43373

0,39456 0,45260 0,63156 0,56173

Fuente: elaboración propia en base a datos del INDEC (Censo 2001)

Distribución territorial del producto bruto geográfico 2005

I: Ciudad de Buenos Aires

II: Buenos Aires, Córdoba, Mendoza y Santa Fe

III: Chubut, Neuquén, Santa Cruz y Tierra del Fuego

IV: Catamarca y San Luis

V: Entre Ríos, La Pampa, Río Negro, Salta y Tucumán

VI: Jujuy, Misiones y San Juan

VII: Corrientes, Chaco, Formosa, La Rioja y Santiago del Estero

22%

54%

7%

2%8%

3% 4%

IIIIIIIVVVIVII

Producto bruto geográfico por habitante 2005

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

San

ta C

ruz

C. d

e B

s. A

s.

T. d

el F

uego

Neu

quén

Chu

but

Cat

amar

ca

La P

ampa

San

Lui

s

San

ta F

e

Men

doza

Cór

doba

Bue

nos

Aire

s

Río

Neg

ro

Ent

re R

íos

La R

ioja

Sal

ta

San

Jua

n

Juju

y

Tucu

mán

Cor

rient

es

Mis

ione

s

Cha

co

Stg

o. d

el E

ster

o

Form

osa

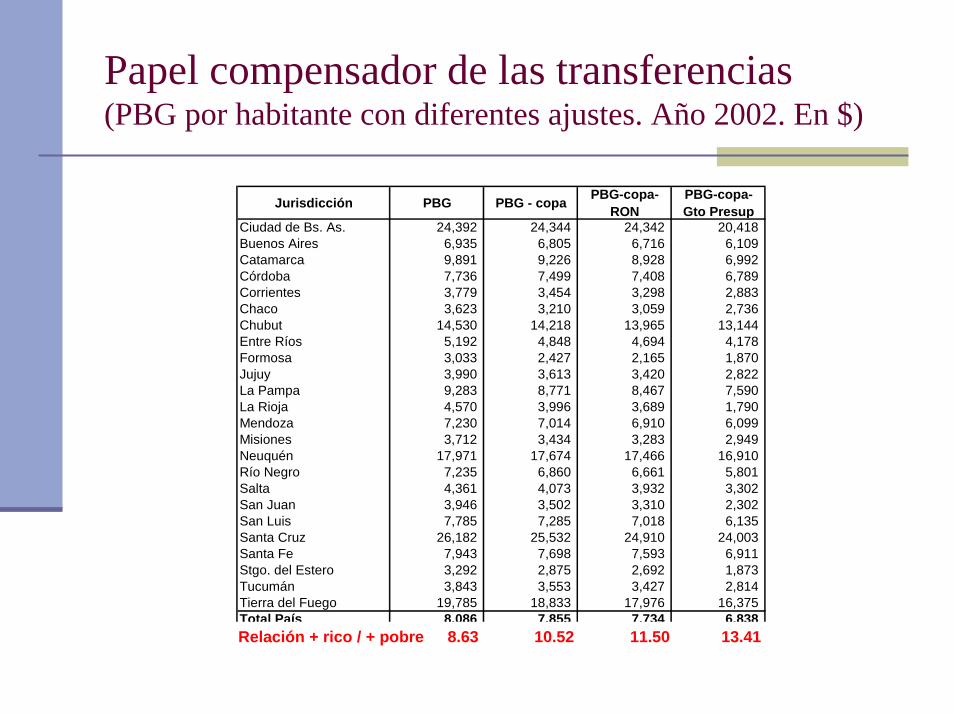

Papel compensador de las transferencias(PBG por habitante con diferentes ajustes. Año 2002. En $)

Jurisdicción PBG PBG - copa PBG-copa-RON

PBG-copa-Gto Presup

Ciudad de Bs. As. 24,392 24,344 24,342 20,418Buenos Aires 6,935 6,805 6,716 6,109Catamarca 9,891 9,226 8,928 6,992Córdoba 7,736 7,499 7,408 6,789Corrientes 3,779 3,454 3,298 2,883Chaco 3,623 3,210 3,059 2,736Chubut 14,530 14,218 13,965 13,144Entre Ríos 5,192 4,848 4,694 4,178Formosa 3,033 2,427 2,165 1,870Jujuy 3,990 3,613 3,420 2,822La Pampa 9,283 8,771 8,467 7,590La Rioja 4,570 3,996 3,689 1,790Mendoza 7,230 7,014 6,910 6,099Misiones 3,712 3,434 3,283 2,949Neuquén 17,971 17,674 17,466 16,910Río Negro 7,235 6,860 6,661 5,801Salta 4,361 4,073 3,932 3,302San Juan 3,946 3,502 3,310 2,302San Luis 7,785 7,285 7,018 6,135Santa Cruz 26,182 25,532 24,910 24,003Santa Fe 7,943 7,698 7,593 6,911Stgo. del Estero 3,292 2,875 2,692 1,873Tucumán 3,843 3,553 3,427 2,814Tierra del Fuego 19,785 18,833 17,976 16,375Total País 8,086 7,855 7,734 6,838Relación +rico / +pobre 8.63 10.52 11.50 13.41Relación + rico / + pobre 8.63 10.52 11.50 13.41

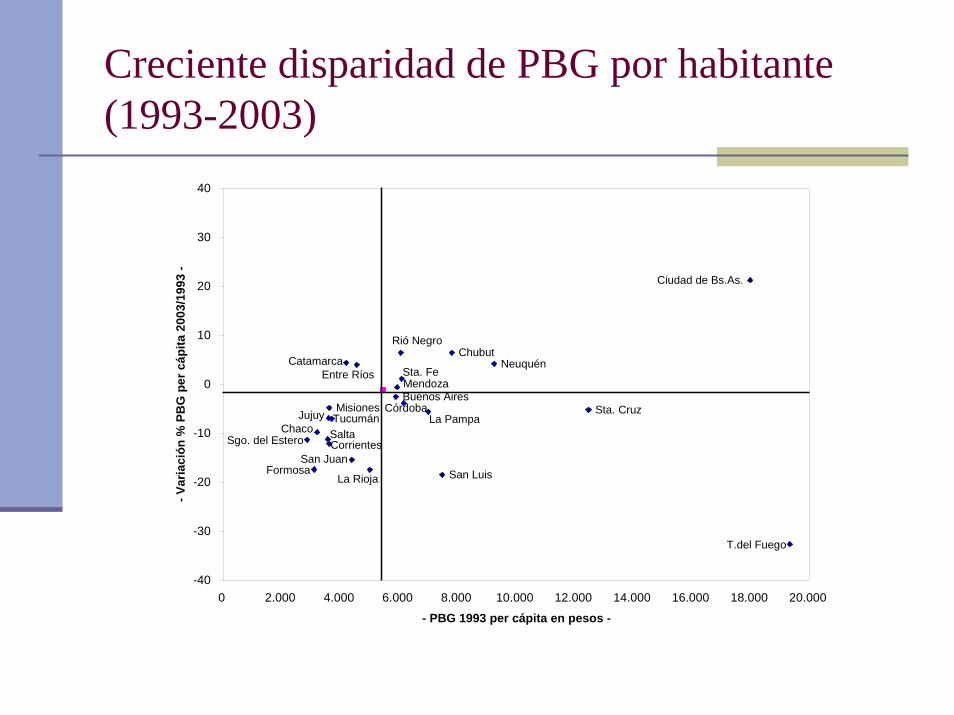

Creciente disparidad de PBG por habitante (1993-2003)

Ciudad de Bs.As.

T.del Fuego

Sta. Cruz

NeuquénChubut

San Luis

Rió Negro

FormosaLa Rioja

San Juan

Sgo. del Estero SaltaCorrientes

Misiones

ChacoLa Pampa

CórdobaBuenos AiresMendozaSta. Fe

CatamarcaEntre Ríos

Jujuy Tucumán

-40

-30

-20

-10

0

10

20

30

40

0 2.000 4.000 6.000 8.000 10.000 12.000 14.000 16.000 18.000 20.000

- PBG 1993 per cápita en pesos -

- Var

iaci

ón %

PB

G p

er c

ápita

200

3/19

93 -

Desafíos en materia de descentralización y federalismo

Mejorar la equidad territorial en general

No depender de nueva ley de coparticipación

Incorporar mirada territorial en políticas sociales

Consolidar cuentas provinciales

Respuestas recientes

Régimen Federal de Responsabilidad Fiscal, Ley

Federal de Educación

Reformas en salud (Programas Nacer, Remediar,

nuevos programas con el BID)

Papel de los consejos federales, en especial del

nuevo Consejo Federal de Responsabilidad Fiscal

EMPANADA BREAK PARA EL DISERTANTE

2. B. Desregulación de la salud, financiamiento y equidad

Desafíos de la política de salud para avanzar en la universalización de la cobertura:

Problemas de articulación entre sistemas

públicos, seguros sociales y sistemas privados

Integrar los mecanismos y fuentes de

financiamiento de la solidaridad (contributivo y

no contributivo).

Abordar problemas en el acceso, calidad y

eficiencia en la provisión de los servicios.

América Latina: tipos de sistemas según interacción entre financiamiento público y cotizaciones de la seguridad social en el sector de la salud

Tipo (1) Países con financiamiento de la salud en base a rentas generales

Tipo (2) Países con integración de rentas generales y cotizaciones a la seguridad social

Tipo (3) Países sin integración de rentas generales y cotizaciones a la seguridad social en el financiamiento de la salud

La estructura de la prestación es heterogénea entre prestadores públicos y privados

En todos los casos hay algún grado de separación explícita de funciones de financiamiento y provisión. También varía el nivel de integración en el financiamiento.

La estructura de la prestación es heterogénea: existen distintos tipos de vinculación entre el sector público y privado.

Provisión pública y privada: Bahamas, Barbados, Bélice, Brasil, Dominica, Granada, Haití*, Jamaica, Saint Kitts y Nevis, Santa Lucia, San Vicente y las Granadinas, Surinam,eTrinidad y Tobago, Venezuela.Provisión sólo a través del sistema público: Cuba

Tipo 2A: Integrado con mantenimiento del financiamiento contributivo y nivel único de cobertura a a cargo de la seguridad social: Costa Rica.Tipo 2B: Integrado con cobertura diferenciada entre financiamiento contributivo y no contributivo: Colombia, Antigua y Barbuda, Rep. Dominicana.Tipo 2C: Modelo dual con integración parcial: Chile.

Argentina, Bolivia, Ecuador, El Salvador, Guatemala, Honduras, México, Nicaragua, Panamá, Paraguay, Perú, Uruguay

En Argentina…

La asignación de recursos fiscales a la salud enfrenta los problemas derivados de:

el tipo de organización federal caracterizado por la descentralización sin orientación, sin posibilidad de correspondencia fiscal plena;

la especial organización de la seguridad social

Fragmentación del sistema de salud argentino

Población con cobertura de la seguridad social

Niv

el d

e co

bert

ura

e in

gres

os (e

n $)

SALUD PÚBLICA

Población sin seguridad social de ingresos altos

Población sin seguridad social de ingresos bajos

La desregulación redujo de manera sustantiva los ya débiles componentes solidarios

P A M I P M O S A L U D P U B L I C A P ob lac ió n s in P ob la c ión s in se gu rida d s o c ia l P o b la c ión co n co b e rtu ra d e la se gu rid a d soc ia l seg u rida d so c ia l de ing re sos a ltos d e in g re so s

Desafíos en materia de política de salud

La mejora en la asignación de recursos fiscales para construir un sistema más equitativo requiere:

Romper la fragmentación entre financiamiento contributivo y no contributivo

Cuidar la sostenibilidad fiscal en la transición mediante el mantenimiento de las cargas sobre la nómina salarial

Reforzar el componente público del financiamiento contributivo (fondo solidario) aumentando los recursos destinados al PMO

Integrar el financiamiento de PAMI e Institutos Provinciales a la política pública de salud

Decisiones recientes

Aumento del Fondo Solidario y SANO

Cápitas Ajustadas por Riesgos en el SANO

Creciente desarticulación institucional entre

ministerios de salud y seguridad social, y hacia el

interior de ella (SSS, APE, PAMI, Institutos)

Problemas para regular el sector privado

2. C. Reforma previsional: Fracaso, costo fiscal de la reforma y nuevas reformas

Características del sistema previsional antes de la reforma

• Promesa de un generoso nivel de beneficios

• Amplia cobertura con laxitud en los requisitos

• Baja participación en edades contributivas

• Desfinanciamiento estructural insostenible

• Reducción de hecho del nivel de beneficios

• Reclamos administrativos y judiciales

• Significativos déficits fiscales

• Propuestas de reformas restrictivas

Argentina: Gasto público consolidado en previsión social

Año % del PIB% del gasto

público consolidado

% del gasto público social

1980 5,2 19,0 40,11985 5,5 19,7 42,41990 7,9 28,4 49,01995 8,4 27,6 44,12000 7,9 25,1 41,42004 6,3 23,5 37,2

Fuente: Basado en datos de la Dirección Nacional de Análisis de Gasto Público y Programas Sociales.

Las prestaciones previsionales a nivel nacional y su financiamiento

0

1

2

3

4

5

6- e

n po

rcen

taje

del

PIB

-

1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

Aportes y Contribuciones Otro Financiamiento

Los determinantes del déficit previsional nacional (año 2000)

Déficit previsional y Miles defactores constitutivos millones de $

Aportes al régimen decapitalización

Reducción de lacontribución patronal

CajasProvinciales

Déficit 9,3 100,0 3,3

% del total % del PIB

4,3

3,8

1,5

1,3

46,2

40,9

1,2 12,9 0,4

Incorporación al SIJP de las Cajas provinciales (empleados públicos)

En proceso de armonización (5) Sin armonización (8)

Ciudad de Buenos Aires, Catamarca, Santiago del

Estero, Jujuy, Mendoza, San Juan, Salta, La Rioja, Río

Negro, Tucumán, San Luis

Córdoba, Chaco, La Pampa, Santa Cruz,

Santa Fe

Buenos Aires, Corrientes, Chubut,

Entre Ríos, Formosa, Misiones, Neuquén,

Tierra del Fuego

Jurisdicciones con regímenes previsionales

transferidos (11)

Jurisdicciones con regímenes previsionales no transferidos (13)

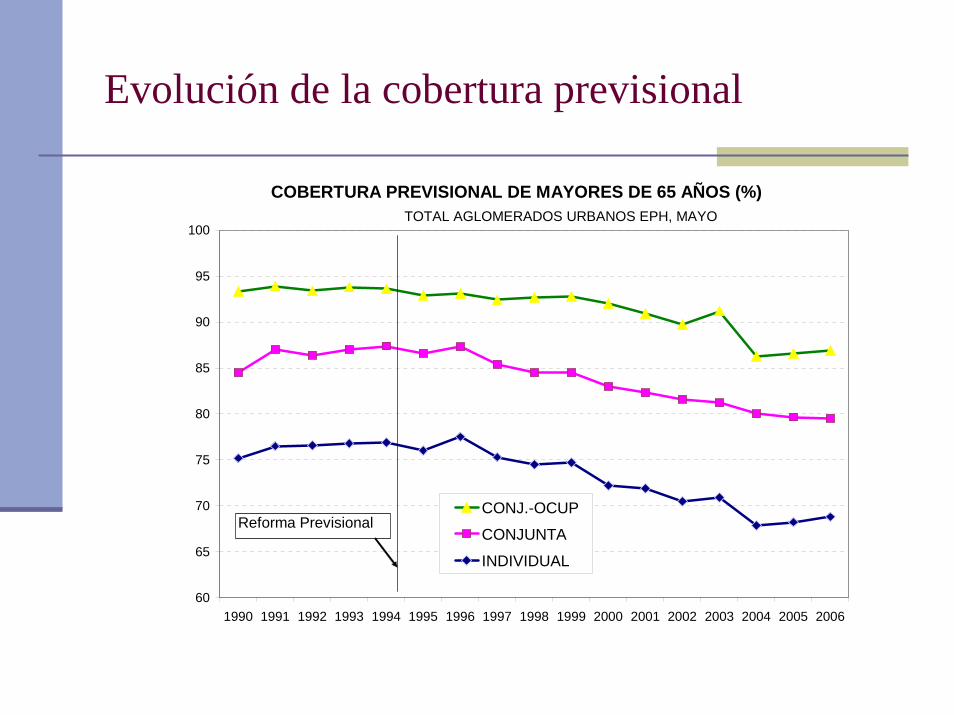

Evolución de la cobertura previsional

COBERTURA PREVISIONAL DE MAYORES DE 65 AÑOS (%)

60

65

70

75

80

85

90

95

100

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

CONJ.-OCUP

CONJUNTA

INDIVIDUAL

TOTAL AGLOMERADOS URBANOS EPH, MAYO

Reforma Previsional

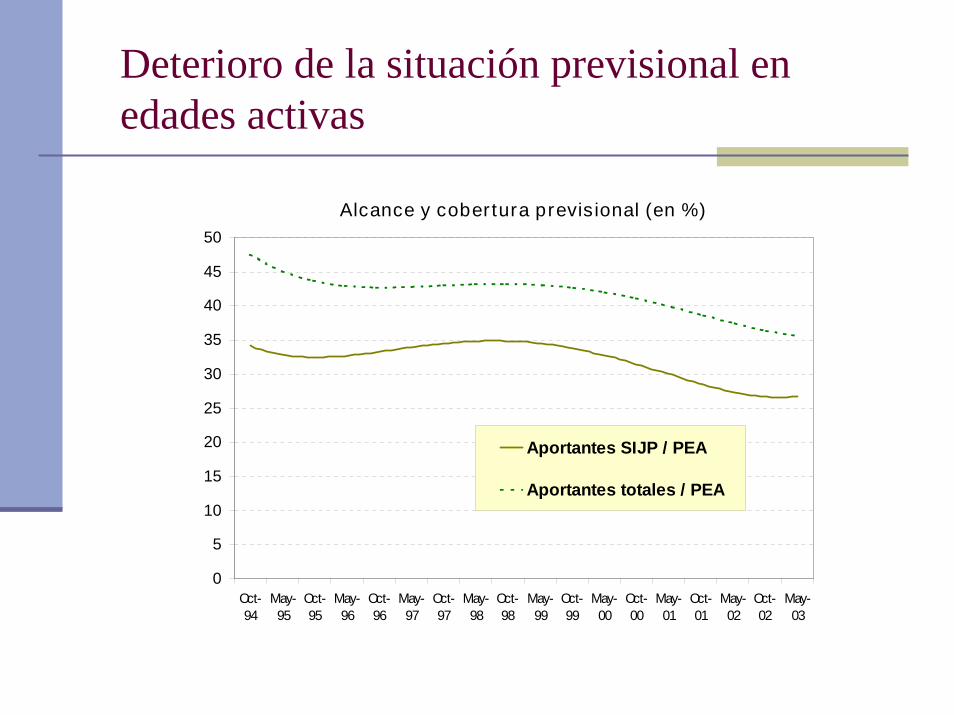

Deterioro de la situación previsional en edades activas

Alcance y cobertura previsional (en %)

0

5

10

15

20

25

30

35

40

45

50

Oct-94

May-95

Oct-95

May-96

Oct-96

May-97

Oct-97

May-98

Oct-98

May-99

Oct-99

May-00

Oct-00

May-01

Oct-01

May-02

Oct-02

May-03

Aportantes SIJP / PEA

Aportantes totales / PEA

Desafíos en materia previsional

Las necesidades de financiamiento del “déficit previsional” están en

gradual descenso

La mayor solvencia generó, como contrapartida, una menor cobertura de

la población mayor

El problema central es la cobertura, con crecientes demandas de

prestaciones alternativas

El pago de beneficios a un grupo muy selecto, financiado con rentas

generales resulta regresivo

Se requiere una precisa definición de objetivos competitivos y una

evaluación conjunta del mercado laboral y la seguridad social

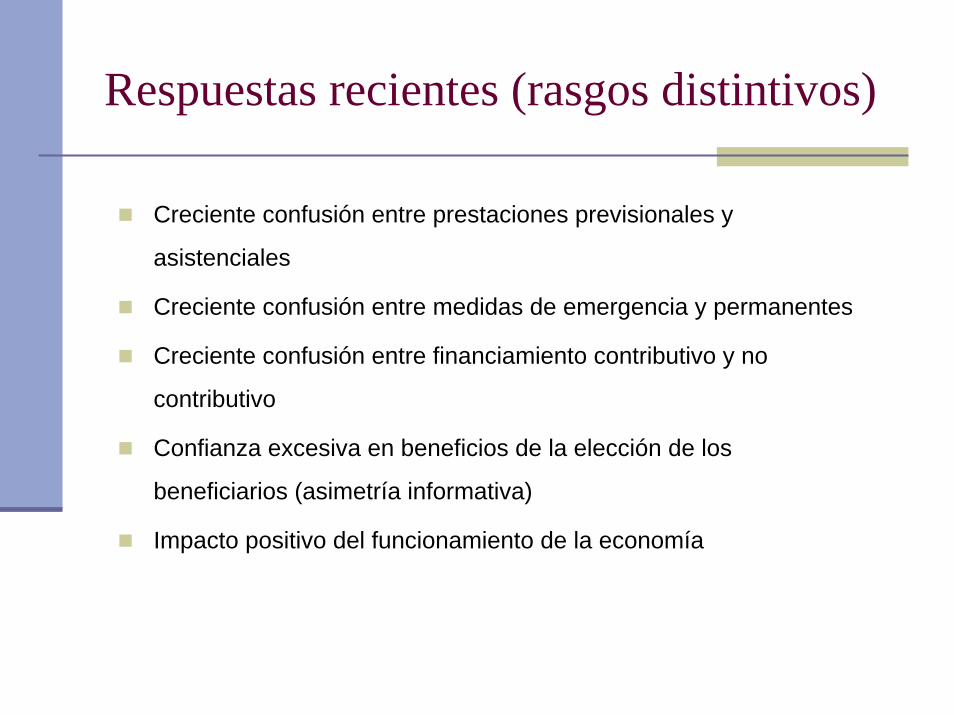

Respuestas recientes (rasgos distintivos)

Creciente confusión entre prestaciones previsionales y

asistenciales

Creciente confusión entre medidas de emergencia y permanentes

Creciente confusión entre financiamiento contributivo y no

contributivo

Confianza excesiva en beneficios de la elección de los

beneficiarios (asimetría informativa)

Impacto positivo del funcionamiento de la economía

3. Financiamiento de las políticas sociales: situación fiscal y margen para nuevas

demandas de gasto

3. Financiamiento de las políticas sociales: situación fiscal y margen para nuevas demandas de gasto

Agregados fiscales: resultado de la Nación y las

provincias

Diversidad de situaciones provinciales: diferentes

capacidades para financiar gasto social

descentralizado

Tributación

Resultado del sector público nacional no financiero. (Base devengado) 1961 - 2005

(16,0)

(14,0)

(12,0)

(10,0)

(8,0)

(6,0)

(4,0)

(2,0)

0,0

2,0

4,0

6,0

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

- en

porc

enta

je d

el P

IB -

Total Primario

Resultado del sector público nacional no financiero. Promedio por décadas, en % del PIB

Período Total Primario Total sin rec. de capital

Primario sin rec. de capital

1961 - 1970 (3,46) (2,61) (3,86) (3,01)1971 - 1980 (6,70) (5,13) (6,91) (5,34)1981 - 1990 (6,43) (2,85) (6,61) (3,03)1991 - 2001 (1,65) 0,50 (2,14) 0,012002 - 2005 1,04 2,89 0,94 2,79

1961 - 1990 (5,53) (3,53) (5,79) (3,79)

1961 - 2005 (4,00) (1,97) (4,30) (2,28)

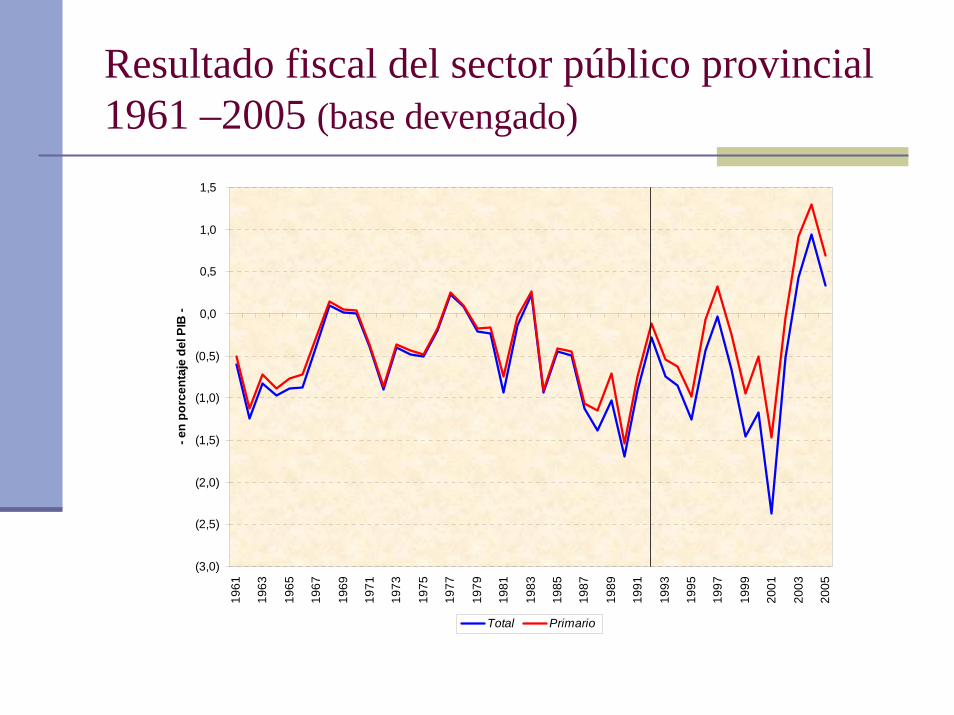

Resultado fiscal del sector público provincial 1961 –2005 (base devengado)

(3,0)

(2,5)

(2,0)

(1,5)

(1,0)

(0,5)

0,0

0,5

1,0

1,5

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

- en

porc

enta

je d

el P

IB -

Total Primario

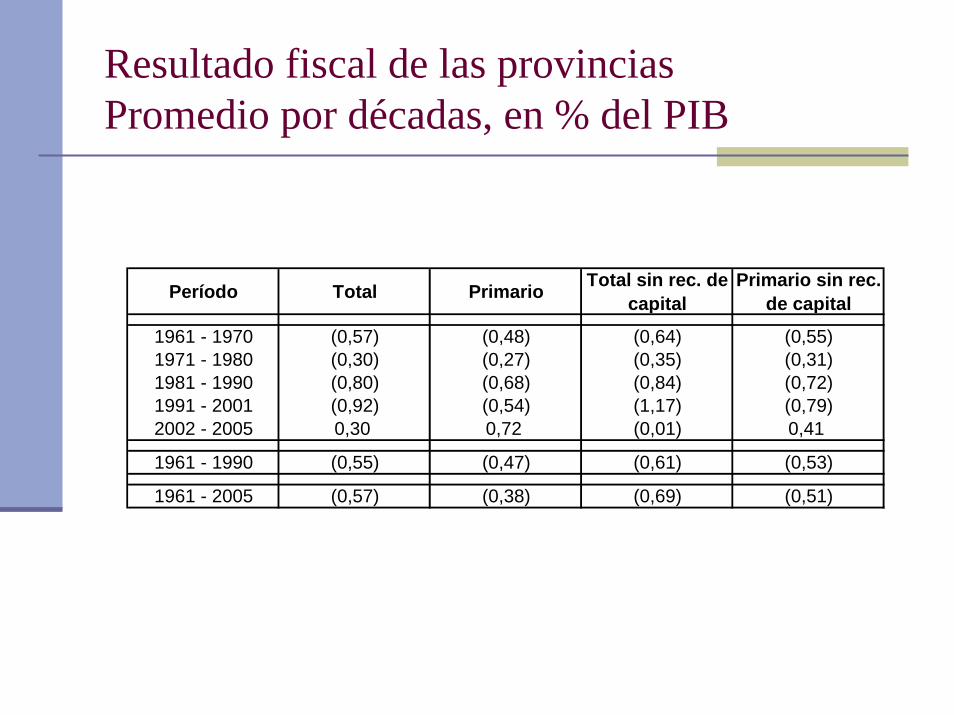

Resultado fiscal de las provinciasPromedio por décadas, en % del PIB

Período Total Primario Total sin rec. de capital

Primario sin rec. de capital

1961 - 1970 (0,57) (0,48) (0,64) (0,55)1971 - 1980 (0,30) (0,27) (0,35) (0,31)1981 - 1990 (0,80) (0,68) (0,84) (0,72)1991 - 2001 (0,92) (0,54) (1,17) (0,79)2002 - 2005 0,30 0,72 (0,01) 0,41

1961 - 1990 (0,55) (0,47) (0,61) (0,53)

1961 - 2005 (0,57) (0,38) (0,69) (0,51)

Resultado del Sector Público Nacional, Provincial y Consolidado. 1961 – 2005

El resultado agregado es explicado básicamente por las cuentas de la Nación

RESULTADO DEL SECTOR PÚBLICO CONSOLIDADO

(15,0)

(10,0)

(5,0)

0,0

5,0

10,0

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

- en

porc

enta

je d

el P

IB -

Total Primario

RESULTADO DEL SECTOR PÚBLICO NACIONAL

(15,0)

(10,0)

(5,0)

0,0

5,0

10,0

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

- en

porc

enta

je d

el P

IB -

Total Primario

RESULTADO DEL SECTOR PÚBLICO PROVINCIAL

(15,0)

(10,0)

(5,0)

0,0

5,0

10,0

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

- en

porc

enta

je d

el P

IB -

Total Primario

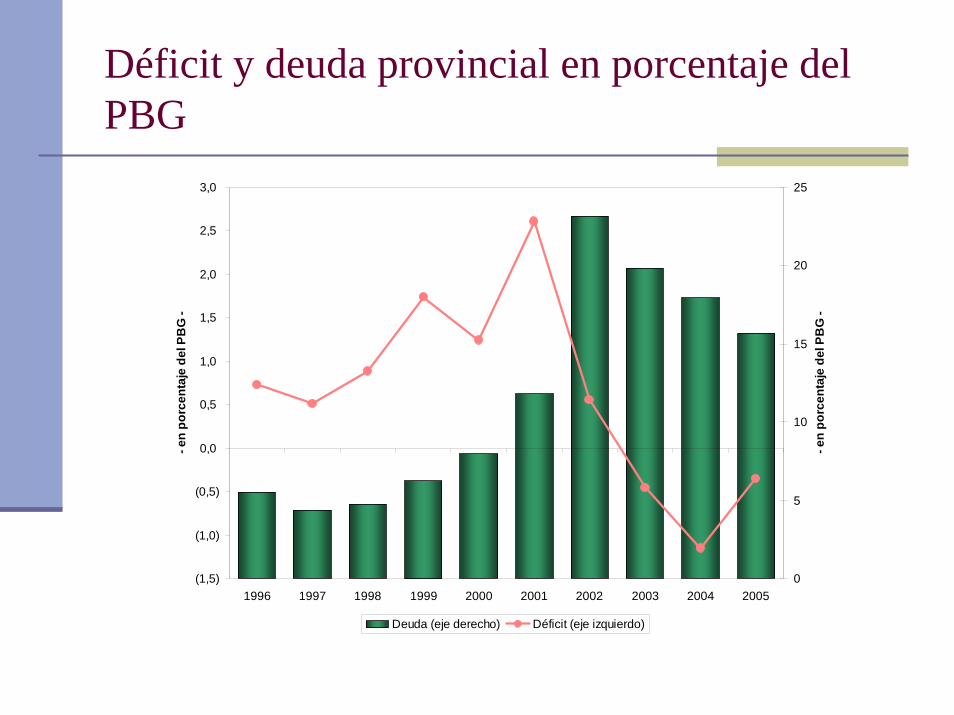

Déficit y deuda provincial en porcentaje del PBG

(1,5)

(1,0)

(0,5)

0,0

0,5

1,0

1,5

2,0

2,5

3,0

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

- en

porc

enta

je d

el P

BG

-

0

5

10

15

20

25

- en

porc

enta

je d

el P

BG

-

Deuda (eje derecho) Déficit (eje izquierdo)

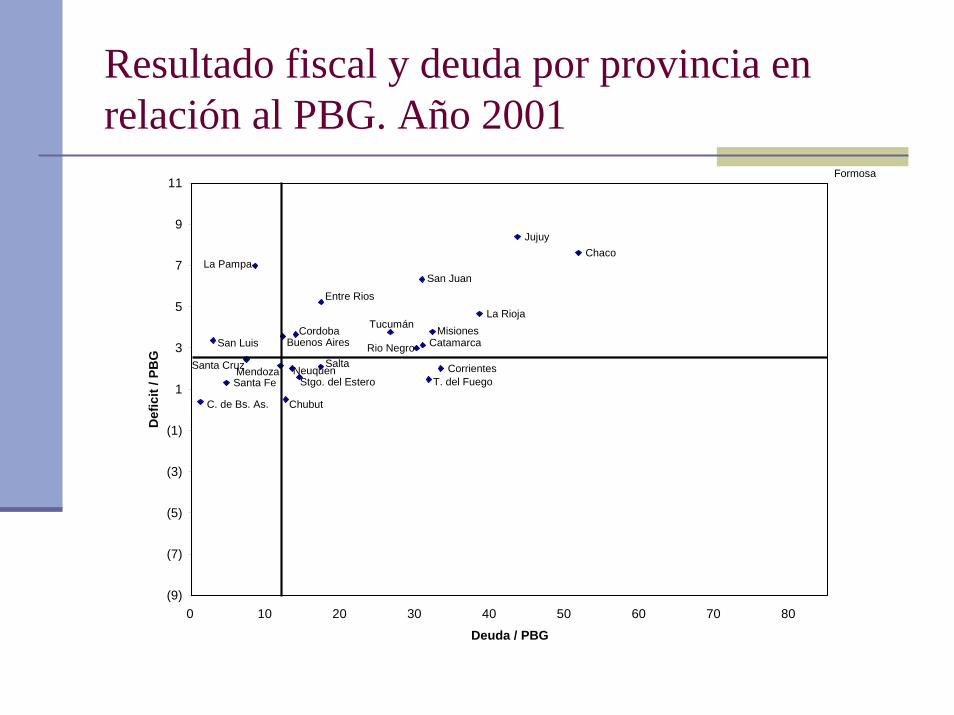

Resultado fiscal y deuda por provincia en relación al PBG. Año 2001

Formosa

C. de Bs. As.

Buenos Aires

La Pampa

T. del FuegoSanta FeNeuquen CorrientesSanta Cruz

Cordoba

Entre Rios

Salta

San Juan

Chaco

Misiones

Chubut

Tucumán

Mendoza

Rio Negro

Jujuy

CatamarcaSan Luis

Stgo. del Estero

La Rioja

(9)

(7)

(5)

(3)

(1)

1

3

5

7

9

11

0 10 20 30 40 50 60 70 80

Deuda / PBG

Def

icit

/ PB

G

C. de Bs. As.

Buenos Aires

La Pampa

T. del FuegoSanta FeNeuquen CorrientesSanta Cruz

Cordoba

Entre Rios

Salta

San Juan

Chaco

Misiones

Chubut

Tucumán

Mendoza

Rio Negro

Jujuy

CatamarcaSan Luis

Stgo. del Estero

La Rioja

(9)

(7)

(5)

(3)

(1)

1

3

5

7

9

11

0 10 20 30 40 50 60 70 80

Deuda / PBG

Def

icit

/ PB

G

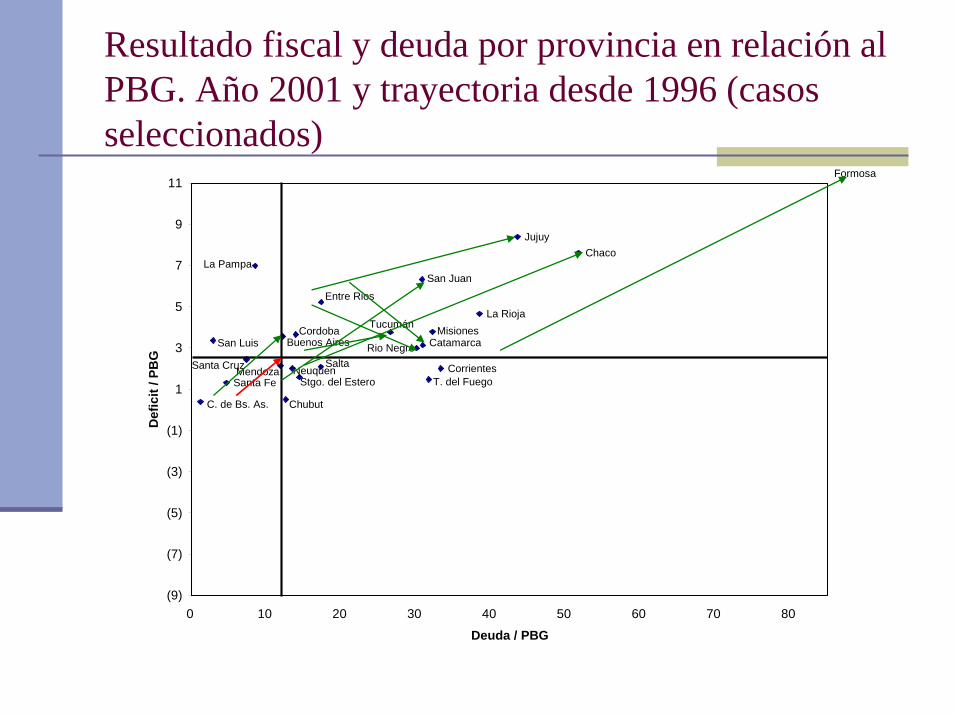

Resultado fiscal y deuda por provincia en relación al PBG. Año 2001 y trayectoria desde 1996 (casos seleccionados)

Formosa

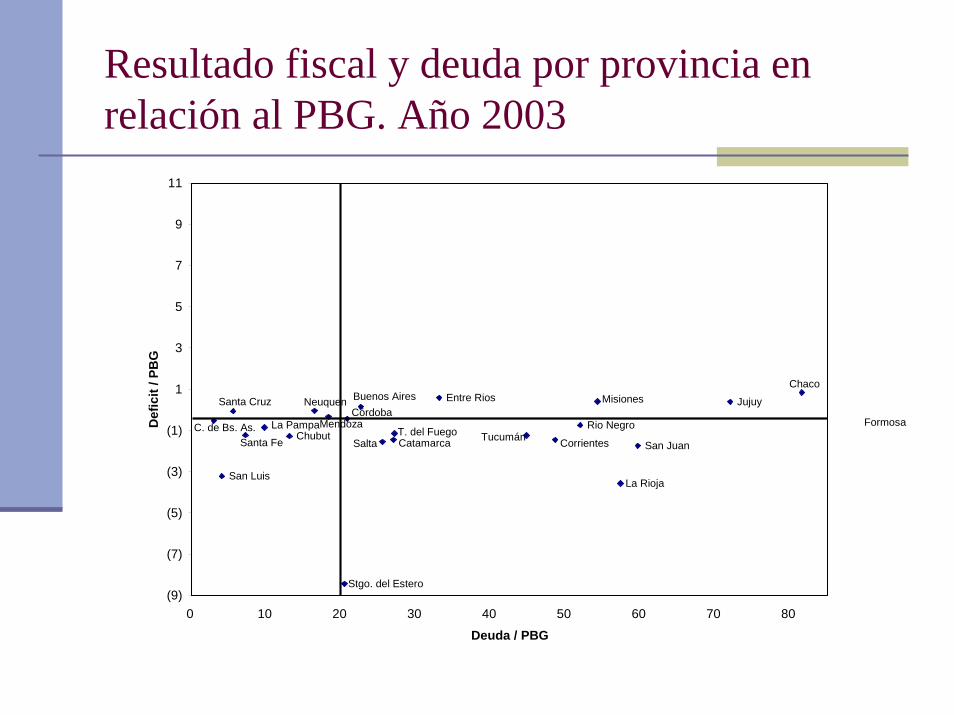

Resultado fiscal y deuda por provincia en relación al PBG. Año 2003

Formosa

La Rioja

Stgo. del Estero

San Luis

Catamarca

Jujuy

Rio NegroMendozaTucumánChubut

MisionesChaco

San JuanSalta

Entre RiosCórdoba

Santa Cruz

Corrientes

Neuquen

Santa FeT. del FuegoLa Pampa

Buenos Aires

C. de Bs. As.

(9)

(7)

(5)

(3)

(1)

1

3

5

7

9

11

0 10 20 30 40 50 60 70 80

Deuda / PBG

Def

icit

/ PB

G

La Rioja

Stgo. del Estero

San Luis

Catamarca

Jujuy

Rio NegroMendozaTucumánChubut

MisionesChaco

San JuanSalta

Entre RiosCórdoba

Santa Cruz

Corrientes

Neuquen

Santa FeT. del FuegoLa Pampa

Buenos Aires

C. de Bs. As.

(9)

(7)

(5)

(3)

(1)

1

3

5

7

9

11

0 10 20 30 40 50 60 70 80

Deuda / PBG

Def

icit

/ PB

G

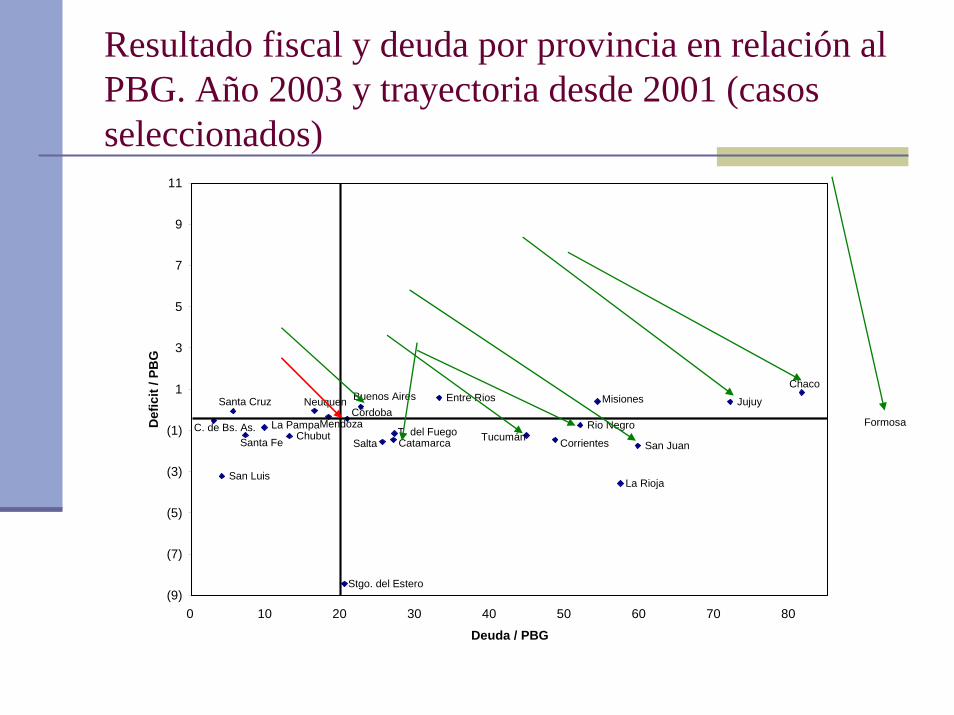

Resultado fiscal y deuda por provincia en relación al PBG. Año 2003 y trayectoria desde 2001 (casos seleccionados)

Formosa

Resultado fiscal y deuda por provincia en relación al PBG. Año 2005

Formosa

La Rioja

Stgo. del Estero

San Luis

CatamarcaJujuy

Rio Negro

Mendoza Tucumán

Chubut

MisionesChaco

San Juan

SaltaEntre Rios

CórdobaSanta Cruz

Corrientes

Neuquen

Santa FeT. del Fuego

La Pampa

Buenos Aires

C. de Bs. As.

(9)

(7)

(5)

(3)

(1)

1

3

5

7

9

11

0 10 20 30 40 50 60 70 80

Deuda / PBG

Def

icit

/ PB

G

La Rioja

Stgo. del Estero

San Luis

CatamarcaJujuy

Rio Negro

Mendoza Tucumán

Chubut

MisionesChaco

San Juan

SaltaEntre Rios

CórdobaSanta Cruz

Corrientes

Neuquen

Santa FeT. del Fuego

La Pampa

Buenos Aires

C. de Bs. As.

(9)

(7)

(5)

(3)

(1)

1

3

5

7

9

11

0 10 20 30 40 50 60 70 80

Deuda / PBG

Def

icit

/ PB

G

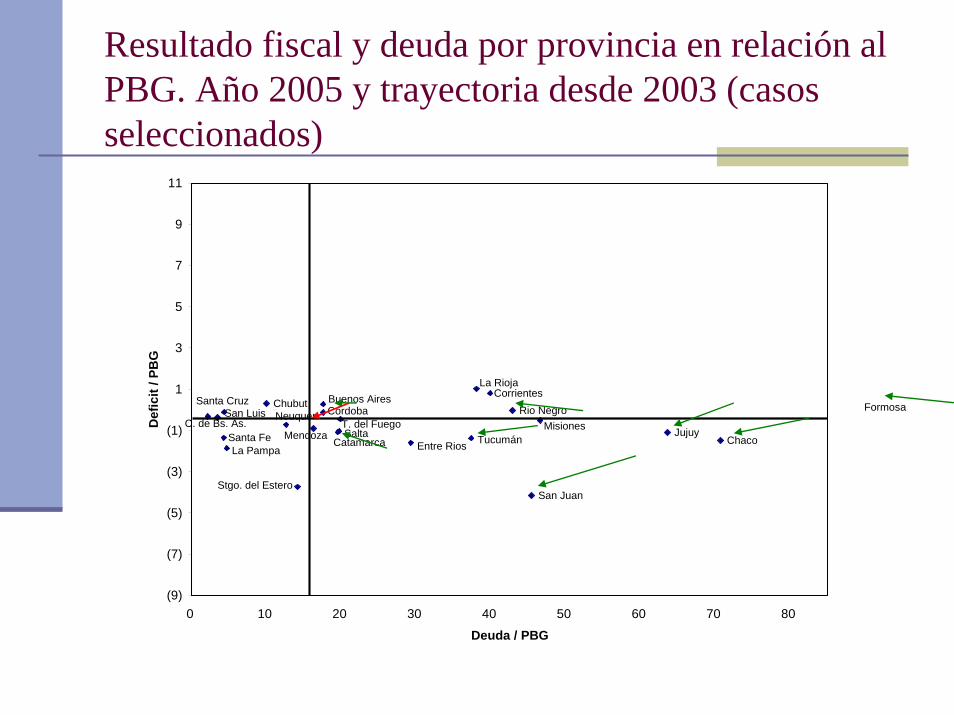

Resultado fiscal y deuda por provincia en relación al PBG. Año 2005 y trayectoria desde 2003 (casos seleccionados)

Formosa

Recursos tributarios nacionales 1932-2006

0

5

10

15

20

25

1932

1934

1936

1938

1940

1942

1944

1946

1948

1950

1952

1954

1956

1958

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

- en

porc

enta

je d

el P

IB -

Ingresos, Benef. y Gcias. de Cap. Patrimonios Internos sobre Bs., Serv. y trans.Comercio Ext. y Transacc. Intern. Salarios y Contrib. a la Seg. Soc. Otros Recursos Tributarios

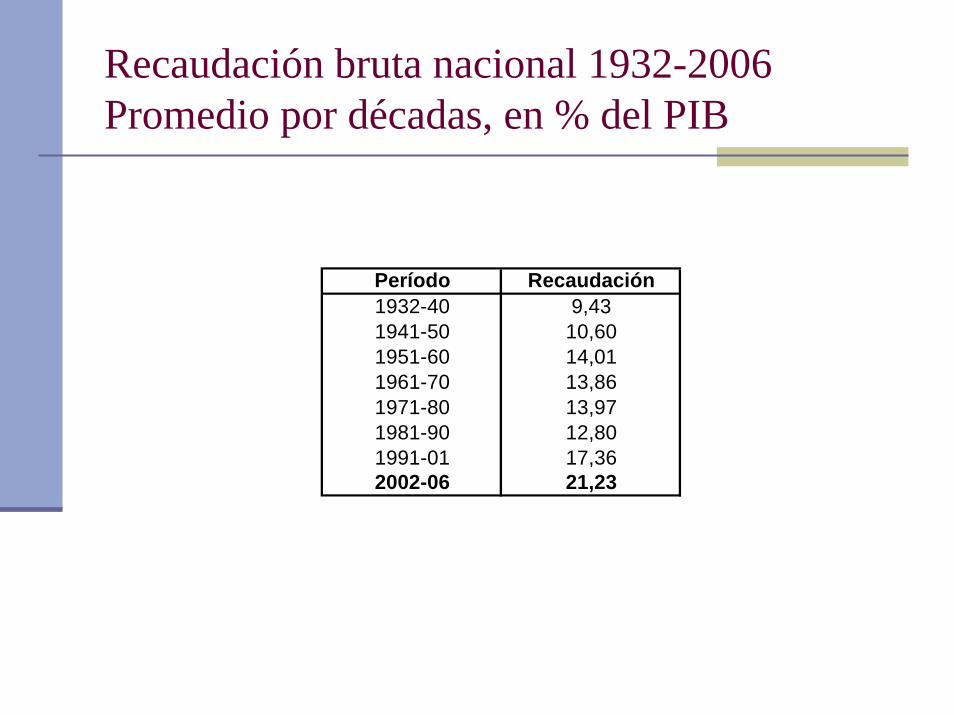

Recaudación bruta nacional 1932-2006Promedio por décadas, en % del PIB

Período Recaudación1932-40 9,431941-50 10,601951-60 14,011961-70 13,861971-80 13,971981-90 12,801991-01 17,362002-06 21,23

Agotamiento de las fuentes de financiamiento no tradicionalmente tributarias

Rentas aduanerasCargas sobre las tarifasExcedente inicial del sistema previsionalImpuesto inflacionario EndeudamientoPrivatizaciones

Recursos tributarios nacionales 1990-2006

0

5

10

15

20

25

30

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

- en

porc

enta

je d

el P

IB -

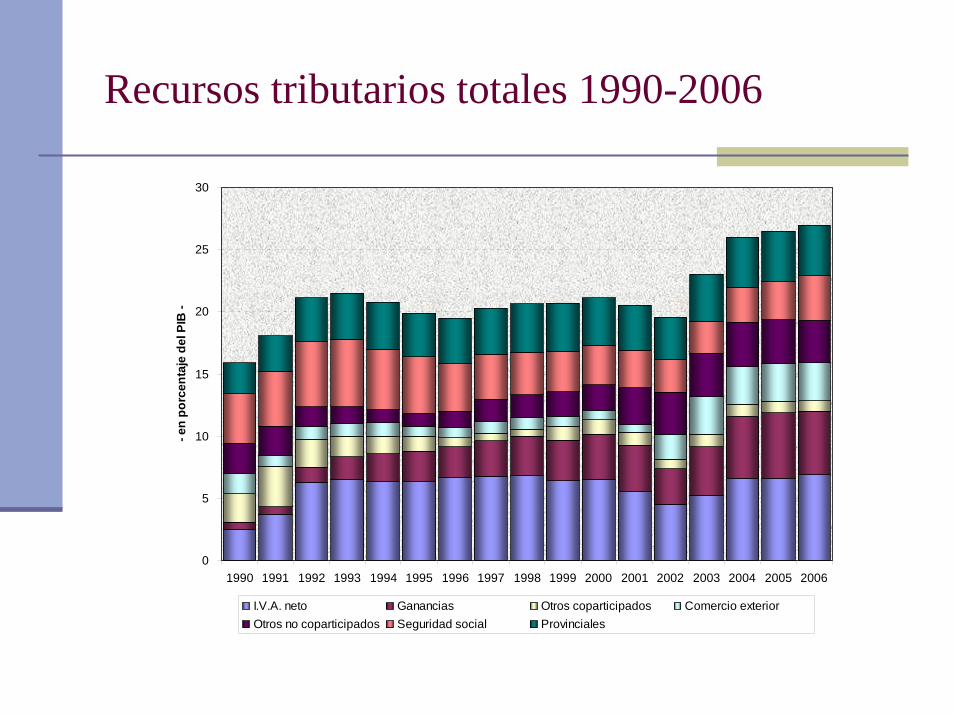

I.V.A. neto Ganancias Otros coparticipados Comercio exteriorOtros no coparticipados Seguridad social Provinciales

Recursos tributarios totales 1990-2006

0

5

10

15

20

25

30

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

- en

porc

enta

je d

el P

IB -

I.V.A. neto Ganancias Otros coparticipados Comercio exteriorOtros no coparticipados Seguridad social Provinciales

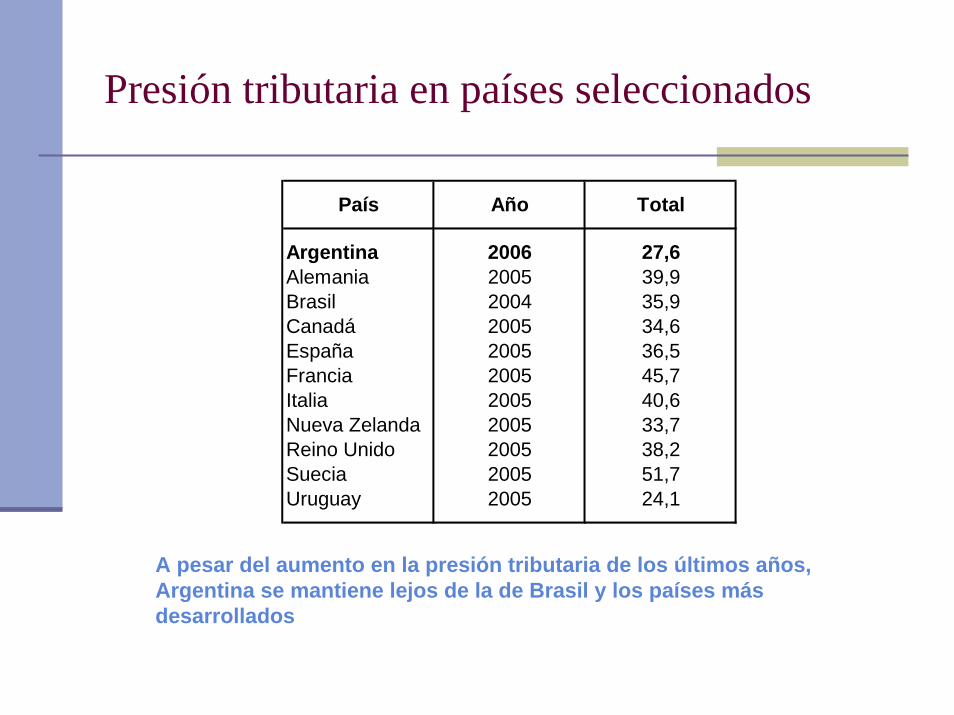

Presión tributaria en países seleccionados

A pesar del aumento en la presión tributaria de los últimos años, Argentina se mantiene lejos de la de Brasil y los países más desarrollados

País Año Total

Argentina 2006 27,6Alemania 2005 39,9Brasil 2004 35,9Canadá 2005 34,6España 2005 36,5Francia 2005 45,7Italia 2005 40,6Nueva Zelanda 2005 33,7Reino Unido 2005 38,2Suecia 2005 51,7Uruguay 2005 24,1

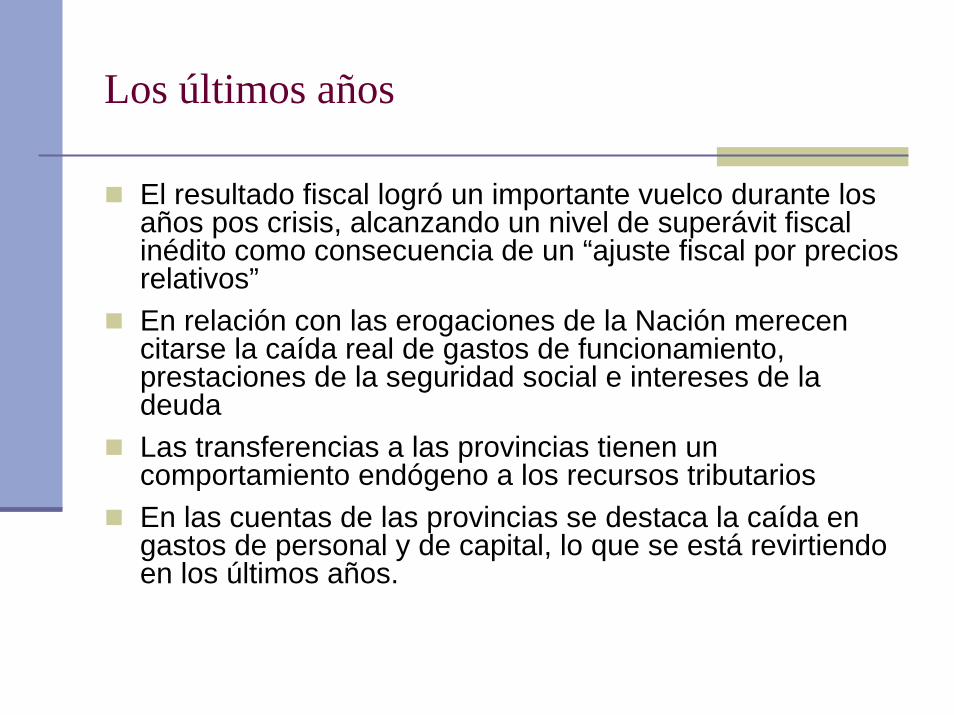

Los últimos años

El resultado fiscal logró un importante vuelco durante los años pos crisis, alcanzando un nivel de superávit fiscal inédito como consecuencia de un “ajuste fiscal por precios relativos”En relación con las erogaciones de la Nación merecen citarse la caída real de gastos de funcionamiento, prestaciones de la seguridad social e intereses de la deudaLas transferencias a las provincias tienen un comportamiento endógeno a los recursos tributariosEn las cuentas de las provincias se destaca la caída en gastos de personal y de capital, lo que se está revirtiendo en los últimos años.

Ingresos, gastos y resultado del Sector Público Nacional (base caja) 1983-2006

(10)

(5)

0

5

10

15

20

25

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

- en

porc

enta

je d

el P

IB -

Ingreso total Gasto total Resultado total

Componentes del gasto del Sector Púb. Nac. (base caja) 1983-2006. En % del PIB

Personal

0

1

2

3

4

5

6

7

8

9

83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06

Bienes y Servicios

0

1

2

3

4

5

6

7

8

9

83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06

Transf. a Provincias y C. de Bs. As.

0

1

2

3

4

5

6

7

8

9

83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06

Intereses

0

1

2

3

4

5

6

7

8

9

83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06

Pasividades

0

1

2

3

4

5

6

7

8

9

83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06

Otras Gastos

0

1

2

3

4

5

6

7

8

9

83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06

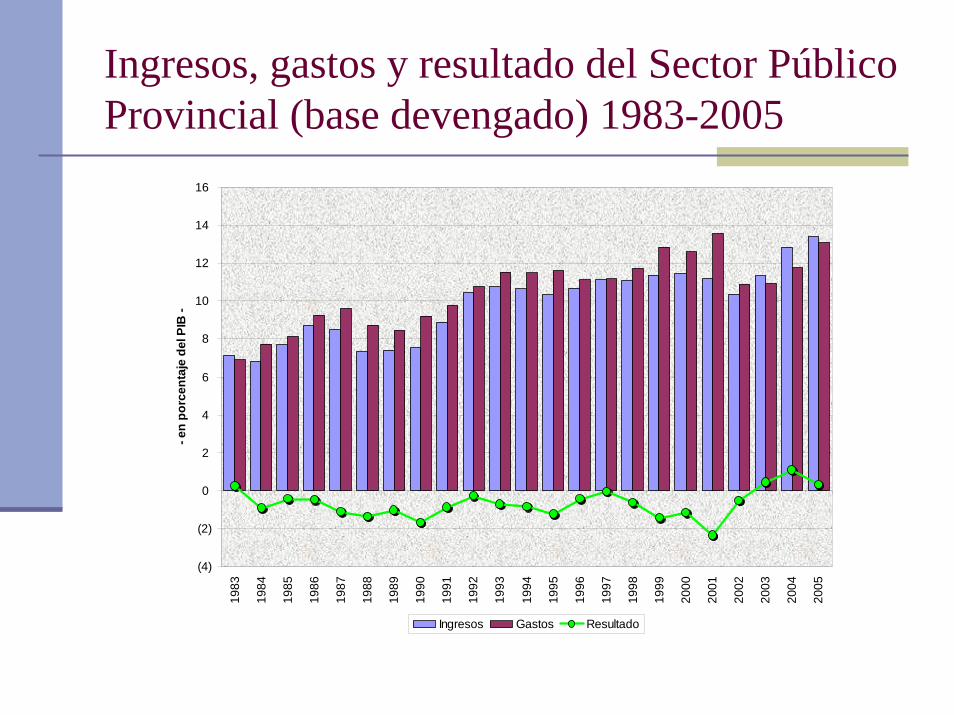

Ingresos, gastos y resultado del Sector Público Provincial (base devengado) 1983-2005

(4)

(2)

0

2

4

6

8

10

12

14

16

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

- en

porc

enta

je d

el P

IB -

Ingresos Gastos Resultado

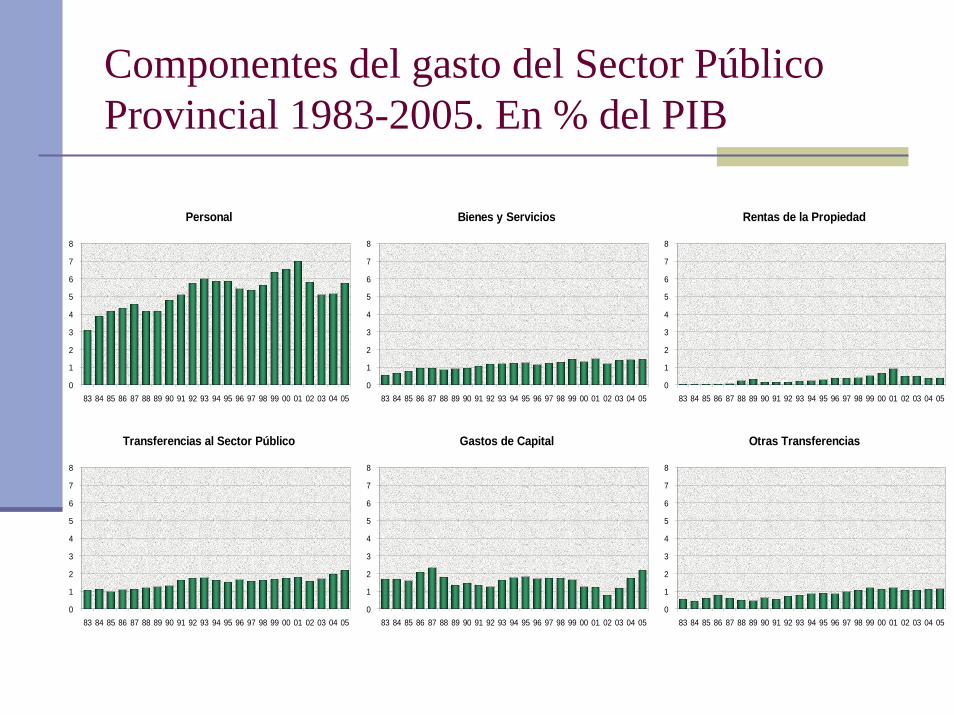

Componentes del gasto del Sector Público Provincial 1983-2005. En % del PIB

Personal

0

1

2

3

4

5

6

7

8

83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05

Bienes y Servicios

0

1

2

3

4

5

6

7

8

83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05

Rentas de la Propiedad

0

1

2

3

4

5

6

7

8

83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05

Transferencias al Sector Público

0

1

2

3

4

5

6

7

8

83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05

Gastos de Capital

0

1

2

3

4

5

6

7

8

83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05

Otras Transferencias

0

1

2

3

4

5

6

7

8

83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05

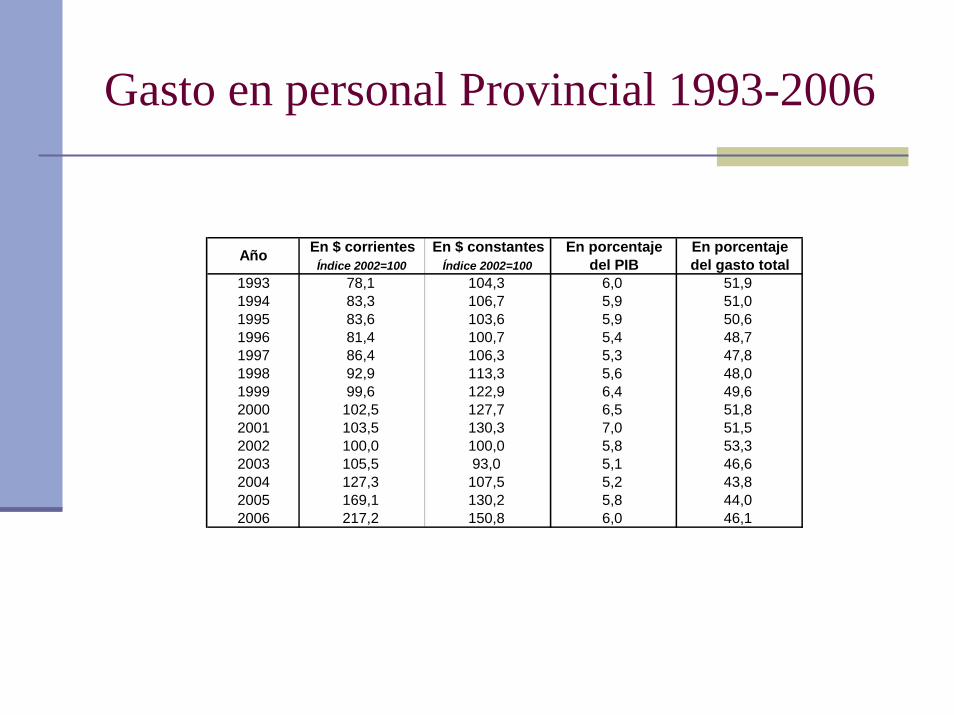

Gasto en personal Provincial 1993-2006

En $ corrientes En $ constantes En porcentaje En porcentajeÍndice 2002=100 Índice 2002=100 del PIB del gasto total

1993 78,1 104,3 6,0 51,91994 83,3 106,7 5,9 51,01995 83,6 103,6 5,9 50,61996 81,4 100,7 5,4 48,71997 86,4 106,3 5,3 47,81998 92,9 113,3 5,6 48,01999 99,6 122,9 6,4 49,62000 102,5 127,7 6,5 51,82001 103,5 130,3 7,0 51,52002 100,0 100,0 5,8 53,32003 105,5 93,0 5,1 46,62004 127,3 107,5 5,2 43,82005 169,1 130,2 5,8 44,02006 217,2 150,8 6,0 46,1

Año

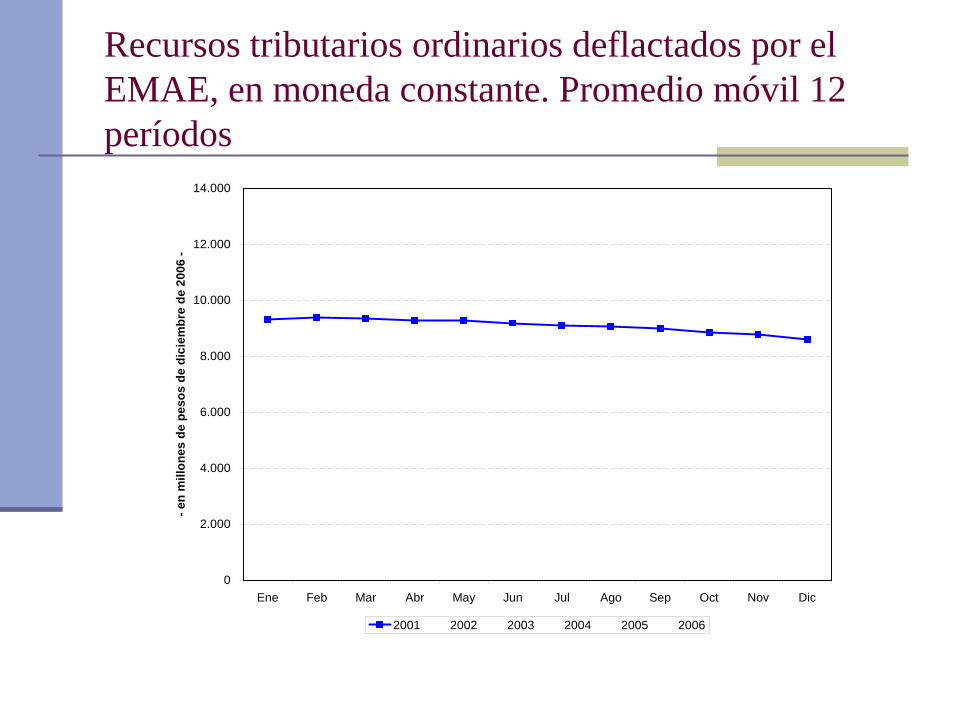

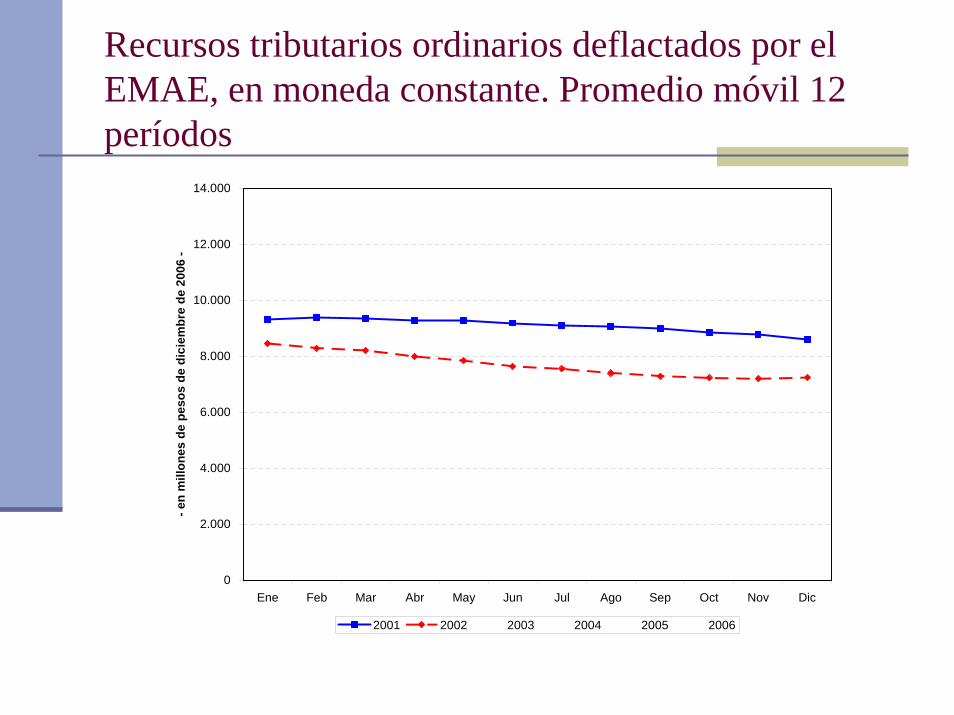

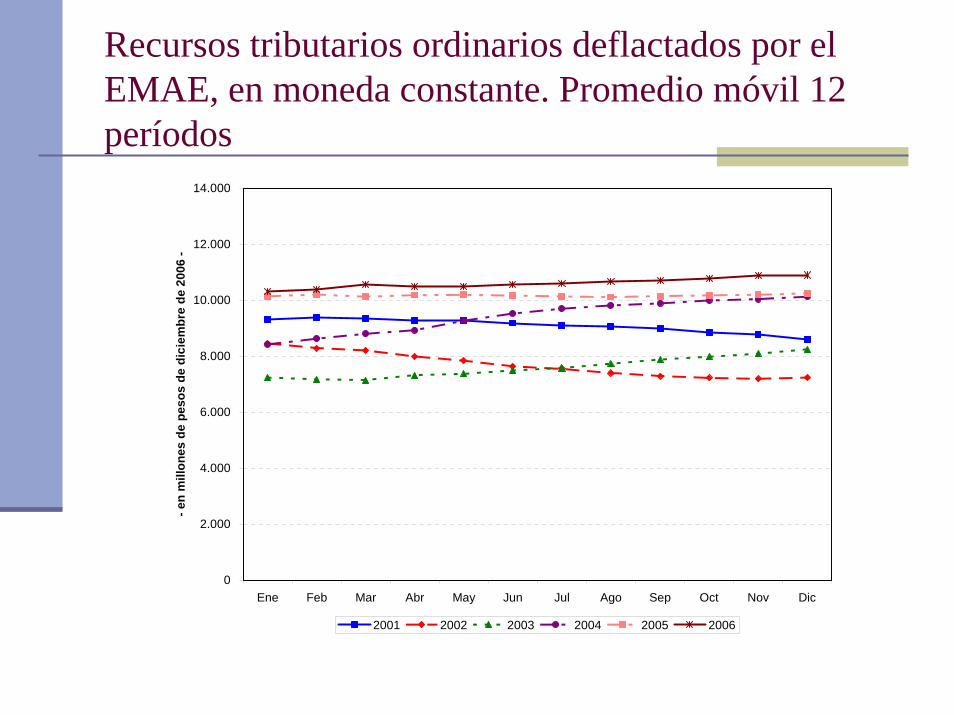

Los últimos años: tributación

Los recursos tributarios, luego de mostrar una fuerte recuperación de la mano de impuestos extraordinarios o de emergencia, han logrado, en los últimos años, incrementos en la recaudación tradicional debido a mejoras administrativas, contribuyendo a la sostenibilidad de mediano plazo

En los gráficos que siguen se corrige la recaudación total por tipo de impuestos (grado de excepcionalidad), precios, nivel de actividad y estacionalidad y se comprueba que el promedio móvil (12 períodos mensuales) de los recursos ordinarios en moneda real y corregidos por el EMAE han crecido de manera sostenida desde principios de 2002

Recursos tributarios ordinarios deflactados por el EMAE, en moneda constante. Promedio móvil 12 períodos

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

- en

mill

ones

de

peso

s de

dic

iem

bre

de 2

006

-

2001 2002 2003 2004 2005 2006

Recursos tributarios ordinarios deflactados por el EMAE, en moneda constante. Promedio móvil 12 períodos

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

- en

mill

ones

de

peso

s de

dic

iem

bre

de 2

006

-

2001 2002 2003 2004 2005 2006

Recursos tributarios ordinarios deflactados por el EMAE, en moneda constante. Promedio móvil 12 períodos

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

- en

mill

ones

de

peso

s de

dic

iem

bre

de 2

006

-

2001 2002 2003 2004 2005 2006

Recursos tributarios ordinarios deflactados por el EMAE, en moneda constante. Promedio móvil 12 períodos

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

- en

mill

ones

de

peso

s de

dic

iem

bre

de 2

006

-

2001 2002 2003 2004 2005 2006

Recursos tributarios ordinarios deflactados por el EMAE, en moneda constante. Promedio móvil 12 períodos

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

- en

mill

ones

de

peso

s de

dic

iem

bre

de 2

006

-

2001 2002 2003 2004 2005 2006

Recursos tributarios ordinarios deflactados por el EMAE, en moneda constante. Promedio móvil 12 períodos

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

- en

mill

ones

de

peso

s de

dic

iem

bre

de 2

006

-

2001 2002 2003 2004 2005 2006

Evolución de la presión tributaria ordinaria y extraordinaria, por trimestre (2001-2006)

17,3 17,2 17,1 16,9 16,615,7 15,7 16,1

16,7

17,918,7

19,2 19,7

21,221,8 22,0 22,3 22,2 22,1 22,4 22,5 22,3 22,5

23,3

0

5

10

15

20

25

I-01

II-01

III-0

1

IV-0

1

I-02

II-02

III-0

2

IV-0

2

I-03

II-03

III-0

3

IV-0

3

I-04

II-04

III-0

4

IV-0

4

I-05

II-05

III-0

5

IV-0

5

I-06

II-06

III-0

6

IV-0

6

- en

porc

enta

je d

el P

IB -

Recursos Ordinarios Ganancias Ordinarias Extraordinarios

A modo de cierre: los principales desafíos

Incrementos en gasto social sin afectar la solvencia fiscal

Necesidad de aumentar el financiamiento para políticas sociales:

mejora sostenida en la administración tributaria;

mantener (o aumentar) la equidad del sistema a medida que se

reemplaza paulatinamente la tributación extraordinaria;

reducir efectos negativos sobre la eficiencia

A modo de cierre: los principales desafíos

Reformas estructurales (algunas con alto costo político) de manera

paulatina sin afectar situación fiscal:

integración/articulación de sistema de salud y mejoras en su

eficiencia (población nominada, garantías explícitas, margen para

seguros…);

regulación del sector privado en salud y pensiones;

mejoras en calidad del sistema educativo reduciéndo

disparidades regionales;

nuevo diseño de largo plazo de las prestaciones asistenciales y

contributivas, asegurando su sostenibilidad intertemporal.