el cambio de paradigma: tarifaciones...

TRANSCRIPT

EL CAMBIO DE PARADIGMA: TARIFACIONES INTELIGENTES PARA

ENERGIAS INTELIGENTES

UNIVERSIDADE FEDERAL DE ITAJUBÁ

José Wanderley Marangon Lima

1. El Cambio de la Estructura

2. Mercados y Tarifas

3. Redes Inteligentes en América Latina

4. Redes Inteligentes en Brasil

5. Desafíos a Ser Enfrentados

AGENDA

EL CAMBIO DE LA ESTRUCTURA

J. W. Marangon LimaPaulo Fernando Ribeiro

La Evolución en Ciclos

1929

1990

2000

Empresas privadas generando, transmitiendo y distribuyendo energía.

Estatización de las empresas en varios países.

Centralización de las decisiones, creación de grandes redes y grandes centrales generadoras.

Descentralización, privatización, competición en la generación y comercialización a través del mercado.

Monopolio natural en la distribución y transmisión

Tendencia en algunos países de volver al modelo estatal. 2008

Hoy

Avanzo de la mini y micro generación, participación más efectiva del consumidor vía ”Smart Grid”. Incentivo a la descentralización.

• El avanzo de las tecnologías de comunicación, de computación y

integración de los equipos (de la red y de los agentes) – Red

Inteligente.

• El avanzo de la mini y micro generación conectada a la red de

distribución – Generación Distribuida

• La necesidad de una menor emisión de CO2 – Energía Renovable

• Tendencia de una descentralización de las decisiones de

operación y inversiones en el ambiente de mercado – Sistemas

Distribuidos

Los “Drivers” en el Cambio Actual de Paradigma

HVDC -SVC

Calidad de Energía

FACTS

TCSC

STATCOM

GD

Renovables

Microrredes

El concepto básico de Red Inteligente es la integración del monitoreo, análisis, control y capacidad de comunicación con el sistema de

fornecimiento eléctrico maximizando el rendimiento del sistema.

Evolución de las Tecnologías

Sistema Convencional de Entrega de Energía

Daft NIST Framework and Roadmap Smart Grid Interoperability Standards. Release 2.0 – October 17.2011

La Estructura Empieza a Partir del Cliente

Inclusos:

Residencial Industrial Los Centros Comerciales Edificios Gubernamentales Aeropuertos Puertos

Nuevo Modelo Conceptual

Daft NIST Framework and Roadmap Smart Grid Interoperability Standards. Release 2.0 – October 17.2011

Visión Integrada de la Red

Sistema de Potencia va a ser Flexible, Resiliente, Conectado

y Optimiza los Recursos Energéticos.

Generación Distribuida y Microgrids

MG’s son:

• El planeamiento NO centralizado

por el concesionario.

• El despacho NO centralizado.

• Normalmente conectados al

Sistema de distribución.

EPRI, Smart Grid Cost Benefit, 2011

Visión Estructurada

Smart Grid Architecture Model (SGAM). Source: SG – CG/M490/C

Visión Estructurada

Comunicaciones, informática y electrónica de potencia para crear un sistema que es: • Autorregenerable.• Interacción adaptativa con

los consumidores y el mercado.

• Optimizado para hacer mejor uso de los recursos y equipos.

• Predictivo en lugar de reactivo, para evitar situaciones de emergencia.

• Distribuido a través de fronteras geográficas y organizativas.

• Integrado, monitoriamente fusionado, control, protección, mantenimiento, EMS, DMS, marketing y TI.

• Más seguro contra ataques.

Smart Grid Architecture Model (SGAM). Source: SG – CG/M490/C

Almacenamiento

Hoy

Energía

Capacidad

Ancillary Services

Futuro ?

Energía

Capacidad

Ancillary Services

Estación CentralRespuesta a la Demanda

Recursos para Capacidad, Energía y Servicios

Generación Variable

Ejemplo – Almacenamiento de Energía

Operador de la Transmisión Operador

de laDistribución

Proveedor de Servicios de Respuesta a la Demanda

Cliente Industrial

Cliente Comercial

Unidad de Complejo Habitacional

Cliente Residencial

Microred / Comunidades Sustentables

Otras Subestaciones

Subestación

Almacenamiento de Energía

Recursos Distribuidos

Renovables en Larga

Escala Subestación

MicrorredResidencial

El almacenamiento de energía tiene aplicaciones potenciales en toda la cadena de valor de la

concesionaria.

Comercial y Industrial

Kamath, Haresh; Mossé, Acher. Energy Storage for Distribution Flexibility

MERCADOS Y TARIFAS

• Con relación a la cantidad: Mercado Mayorista y Mercado Minorista (al por Menor)

• Con relación al horizonte: Mercado "spot" y Mercado Futuro*

• Con relación al riesgo: Mercado de derivativos (opciones, ”swaps”, etc. )

• Con relación al producto: energía, capacidad, transporte y servicios complementarios

*Contractos bilaterais y subastas organizadas por el gobierno

Mercado en el Sector Eléctrico

El Mercado en Diferentes Niveles de la Red

Sistema de Transmisión

Sistema de Sub-transmisión

Diagram of the Energy Surety Microgrid developed by Sandia National Laboratory(Courtesy of Sandia Laboratory/Released)

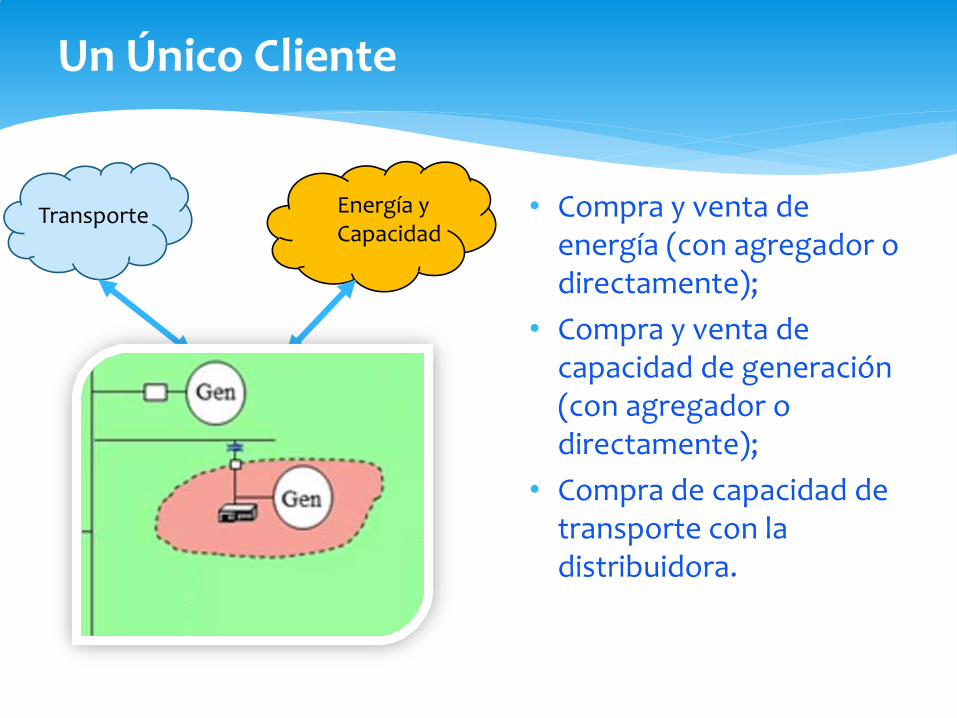

Un Único Cliente

• Compra y venta de energía (con agregador o directamente);

• Compra y venta de capacidad de generación (con agregador o directamente);

• Compra de capacidad de transporte con la distribuidora.

Energía y Capacidad

Transporte

Ramal Parcial

• Mercado interno de compra y venta de energía y capacidad;

• No hay mercado interno de transporte;

• Mercado externo de energía y capacidad con comercializador o agregador;

• Compra de capacidad de transporte con la distribuidora.

Energía y Capacidad

Transporte

Ramal Completo

• Mercado interno de energía, capacidad y transporte;

• Mercado externo para la parcela líquida de generación y/o demanda;

• Pago de transporte para la distribuidora de la parte líquida.

Energía y Capacidad

Transporte

• En cada nivel de tension y microrred tenemos una forma de tratar el transporte;

• La Remuneración de los activos y la O&M devén ser definidos para cada microrred;

• La metodología a ser adoptada para el prorrateo de la Remuneración también depende del tipo de red.

Tarifas de Transporte

• Construir una plataforma de negocios de energía con productos definidos.

• Incorporar el negocio de transporte con la participación de la distribuidora.

• Incorporar niveles de negociación en microgrids, en regiones y en la red principal.

• Promover la participación de consumidores, “prosumers”, generadores distribuidos y operadores.

• Desarrollar contratos de largo-plazo para viabilizar las inversiones.

Plataforma de Negocios

Ejemplo de una Plataforma: Transactive Energy (TE)

Intermediarios• Comercializadores y

brokers

• Vendedores y

compradores

• Comercializadores

Minoristas

• Operadores del

Sistema

Proveedoresde Plataforma

de Transacción

Grupo de Servicios

Energéticos• Clientes• Productores• Prosumidores• Propietarios de los

almacenadores.

Grupo de Servicios de Transporte

• Operadores de laTransmisión.

• Operadores de laDistribución.

Bases de datos de lasofertas y

transacciones

Responsables por la red: Congreso, DOE, EPA, FERC, NERC, Legislatura, Coops.

Interface de Servicios TE

Ofertas y Transacciones

Ed Cazalet. Transactive Energy: A Sustainable Business and Regulatory Model for Electricity. MAY 5-8, 2014 ⏐ DENVER, COLORADO.

REDES INTELIGENTES EN AMÉRICA LATINA

Iniciativas de Redes Inteligentes en la Región de América Latina

Estos países intercambian conocimientos y experiencias a través de talleres y foros con el apoyo de organizaciones internacionales.

• América Latina es una región aun atrasada encomparación con los países desarrollados en temasde innovación y uso eficiente de recursos, sinembargo también existen iniciativas asociados aCiudades Inteligentes.

Ranking de las Ciudades Latinoamericanas Inteligentes:1. Santiago de Chile2. México 3. Bogotá4. Buenos Aires5. Río de Janeiro6. Curitiba7. Medellín8. Montevideo

ACCIONES REGIONALES COORDINADAS:

• Fórum Latino-Americano de Smart Grid.

• BID (Banco Interamericano de Desarrollo).

• IEA (International Energy Agency).• Comisión Económica para América

Latina y el Caribe (CEPAL).

• European Energy Research Alliance (EERA)

• International Smart grid Action Network (ISGAN)

• CIER

2003 2008 2009 2012 2013 2015

CHILE

La Ley 20/20 de 2008 de Energía Renovable: Exige que el 10% de la producción de energía de Chile sea renovable hasta el año 2024; a partir del año 2010.

Creación de la Asociación Chilena de Energías Renovables (ACERA)

Ley 20571/2012. “Ley de Net Metering” Regula el Pago de las Tarifas Eléctricas de las Generadoras Residenciales.

Proyecto Piloto

SmartCity Santiago:

Localización: Ciudad

Empresarial en la

comuna de

Huechuraba. Inicio del

proyecto 2013.

Ley 20/25

Llegar a 2025 con 20% de generación eléctrica proveniente de Energía Renovable.

“Acuerdo entre las Repúblicas de Chile y Alemania sobre Proyectos Energías Renovables”• Decreto 58/2010• Decreto 59/2010• Decreto 84/2009• Decreto 267/2008

Ley 20.402:Crea el Ministerio de Energía

2009 2010 2012 2013 2014 2015

Introducción de la iniciativa de Redes

Inteligentes “Colombia

Inteligente”

COLOMBIA

PROYECTO COLOMBIA INTELIGENTE

Proyecto Evolución del Sector Eléctrico Colombiano a 2030 (Mapa de Ruta 2.0)

Ley 1715 del 13 de mayo de 2014: “Regula la Integración de las Energías Renovables no Convencionales al Sistema Energético Nacional”.

TALLER:

“Estándares para Interoperabilidad”

• Experiencias IEC 61850.

• Estandarización de Diseño de IEC 61850.

Misión Canadiense de Redes Inteligentes en Colombia. “Smart GridImplementationChallenges”.

TALLER:

“Tecnología e Implementación de

Redes Inteligentes en el Sector Eléctrico

Colombiano”

Workshop US -Colombia Smart Grid 2014

Firma del Acuerdo NIST-SGIP-ICONTEC-COLOMBIA Inteligente

2010 2012 2013 2015

ARGENTINA

Comité de Estudios 08

Conferencia Internacional en conjunto con la

Pacific Northwest NationalLaboratory (PNNL)

COMITÉ DE ESTUDIOS 08

• Cooperación DoE:

• Grupo de Trabajo Binacional en Energía entre Estados Unidos y Argentina (BEWG)

Guía de AEA 92559-1

Redes Eléctricas Inteligentes: Conceptos, Beneficios y Desafíos para su Implementación.

NORMAS VIGENTES:• Resolución 019/15:

Reglamento de las Condiciones Técnicas para la Operación y Facturación de Excedentes de Energía Volcados a la Red Eléctrica de Distribución.

• Guía AEA 90364-7-712 “Paneles Fotovoltaicos”. Sistema de Suministro de Energía por Panel Fotovoltaico.

IEEE Innovative Smart Grid Technologies LatinAmerica 2015 (ISGT LATAM), Montevideo, Uruguay. AEA 92559 – 1: Towards an Argentinean Smart GridVision.

Agencia de Promoción Científica y Tecnológica

Proyecto Piloto en Cooperativa de Armstrong.

Comité de Estudios 08

Seminario: “Situación Actual y Perspectivas en Argentina y los

EE.UU”.

Empresa Provincial de Energía (EPE)

Resolución N° 442

PROCEDIMIENTO ARGENTINO DE CONEXIÓN DE GENERACIÓN

RENOVABLE EN REDES DE BT y MT.

LA SITUACIÓN EN BRASIL

Principales Proyectos Piloto en el Brasil

• Resolución Normativa N° 482/2012: GeneraciónDistribuída

• ResoluciónNormativaN° 687/2015: GeneraciónFotobovoltaica.

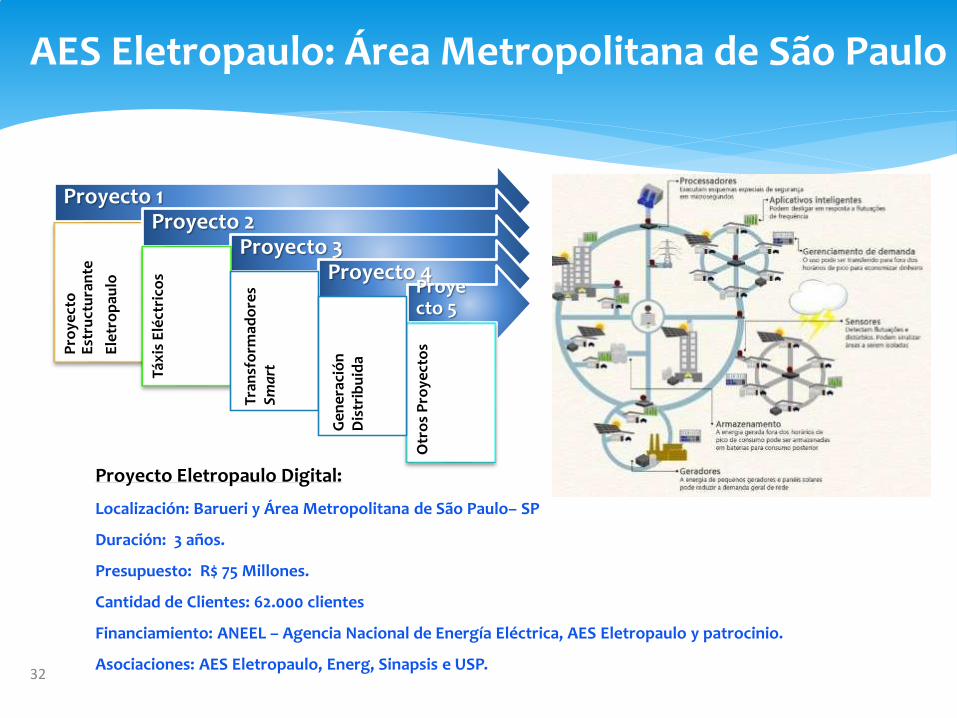

AES Eletropaulo: Área Metropolitana de São Paulo

32

Proyecto 1

Pro

yect

oE

stru

ctu

ran

te

Ele

tro

pau

lo

Proyecto 2Proyecto 3

Proyecto 4

Táx

is E

léct

rico

s

Proyecto 5

Otr

os

Pro

yect

os

Tran

sfo

rmad

ore

s S

mar

t

Ge

ne

raci

ón

Dis

trib

uid

a

Proyecto Eletropaulo Digital:

Localización: Barueri y Área Metropolitana de São Paulo– SP

Duración: 3 años.

Presupuesto: R$ 75 Millones.

Cantidad de Clientes: 62.000 clientes

Financiamiento: ANEEL – Agencia Nacional de Energía Eléctrica, AES Eletropaulo y patrocinio.

Asociaciones: AES Eletropaulo, Energ, Sinapsis e USP.

ConcienciaSocial

Medidores Inteligentes

Medidores inteligentes:

100% unidades

de baja tensión.

Soportea VE

Vehículoseléctricos.

GeneraciónDistribuida

Prueba de Rendimiento de Paneles Solares

PV’s.

Iluminación Pública Eficiente

104 luminárias

LED.

EficienciaEnergética

Lámparas más

eficientes, refrigeradores

donados a consumidores de

bajos recursos.

Programas locales com

instituciones de

educación.

EDP - Aparecida InovCity

Proyecto InovCity:

Localización: Aparecida do Norte – SP.

Duración: 5 años.

Presupuesto: R$ 10 Millones.

Cantidad de Clientes: 13.500 clientes.

Financiamiento ANEEL – Agencia Nacional de Energía Eléctrica, EDP y patrocinio.

Asociaciones: Intendencia de Aparecida do Norte, Gobierno Federal de São Paulo, 4 Universidades y 2 instituciones de

investigación.

ENEL – AMPLA – Búzios

Proyecto Cidade Inteligente

Búzios:

Localización: Armação de Búzios– RJ

Duración: 3 años

Presupuesto: R$ 40 Millones.

Cantidad de Clientes: 9.400 clientes.

Financiamiento: P&D ANEEL, Ampla y

patrocinio.

Asociaciones: Intendencia de Búzios,

Gobierno de Rio de Janeiro y 2

Universidades.

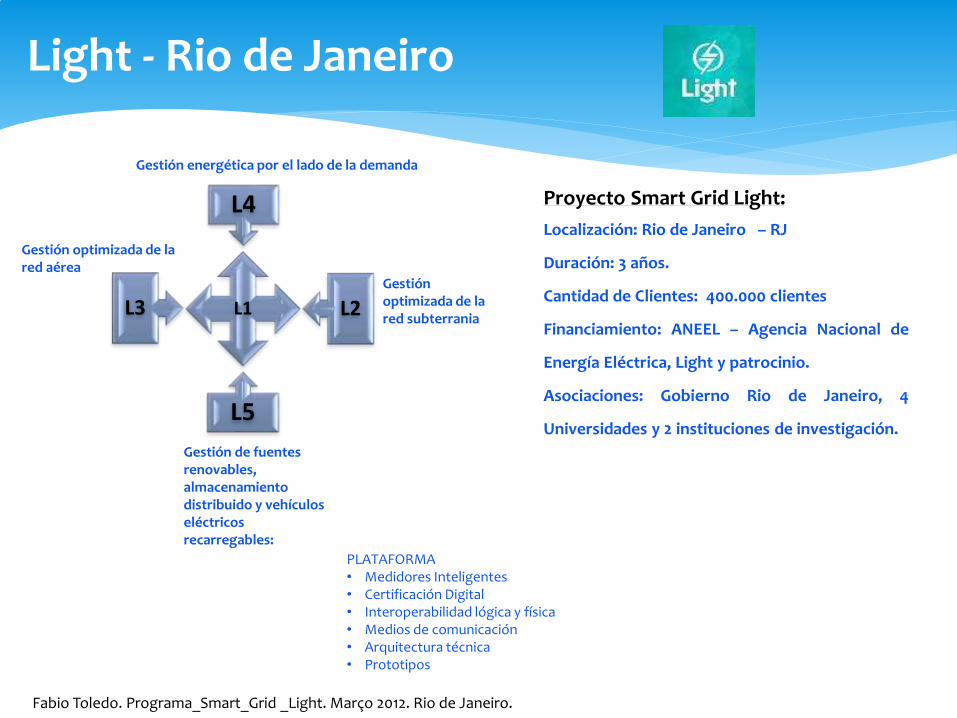

Light - Rio de Janeiro

L1

L4

L3

L5

L2

Gestión optimizada de la red aérea

Gestión de fuentes renovables, almacenamiento distribuido y vehículos eléctricos recarregables:

Gestión energética por el lado de la demanda

PLATAFORMA• Medidores Inteligentes• Certificación Digital• Interoperabilidad lógica y física• Medios de comunicación• Arquitectura técnica• Prototipos

Fabio Toledo. Programa_Smart_Grid _Light. Março 2012. Rio de Janeiro.

Proyecto Smart Grid Light:

Localización: Rio de Janeiro – RJ

Duración: 3 años.

Cantidad de Clientes: 400.000 clientes

Financiamiento: ANEEL – Agencia Nacional de

Energía Eléctrica, Light y patrocinio.

Asociaciones: Gobierno Rio de Janeiro, 4

Universidades y 2 instituciones de investigación.

Gestión optimizada de la red subterrania

CEMIG - Sete Lagoas

Proyecto Cidades do Futuro:

Localización: Región Metropolitana de Sete Lagoas– MG.

Duración: 3 años.

Presupuesto: R$ 45 Millones.

Cantidad de Clientes: 8.000 clientes.

Financiamiento: P&D y PEE - Programa de Eficiencia Energética de la ANEEL, CEMIG

Asociaciones: Intendencia de Sete Lagoas, Gobierno de Minas Gerais y Universidad Coporativa CEMIG.

• Muchas experiencias con casos pilotos pero los resultados indican que hoy no hay justificativa económica para la implantación completa del “smart grid”;

• Con la centralización existente, hay una dificultad de cambiar la regulación tradicional;

• La GD es tratada hoy como una generación marginal con poco impacto en la red;

• Hay incentivos para la mini y micro generación verde pero sin una análisis de las consecuencias para la operación y sustentabilidad económica de las distribuidoras

Resumiendo

DESAFÍOS A SER ENFRENTADOS

PAGE 39

Los costos todavía NO justifican a implantación en masa de las redes inteligentes;

Las empresas necesitan cambiar gran parte de sus modelos de negocio;

El regulador espera el equilibrio en los costos con el fin de asegurarse de que cada participante encuentre una relación aceptable entre sus gastosy el rendimiento de las inversiones;

Hay un miedo generalizado por parte de los consumidores con el aumento de la factura de la energía;

Preocupaciones sobre la privacidad de la información transmitida a lainternet;

Necesidad de estándares como la “IEC 61850” que permitió una verdadera interoperabilidad entre productos de diferentes empresas;

Poder de mercado de la generación dentro de las microrredesespecialmente durante la operación aislada.

Desafíos para la implantación de red inteligente

• ¿Con un sistema activo, como cambiar la tarifa del uso de distribución? ¿Importar de la transmisión?

• Hay una tendencia de gran ociosidad en la red:

• ¿como remunerar los activos de esta red?

• ¿Los consumidores que no tienen generación van a pagar?

• ¿Como son asignados los nuevos costos de medición, comunicación y TI? ¿En la base de remuneración?

• ¿Existen otros servicios que la distribuidora puede proporcionar? ¿Y la regulación?

• ¿Que tarifa inteligente vamos diseñar?

Desafíos para el Transporte