el abc del crédito

TRANSCRIPT

Área de Negocios

El A B C del Crédito

Interés IntermediaciónClasificaciónEvaluaciónGarantías

Área de Negocios

CONCEPTO

- El crédito se basa en un aspecto fundamental la CONFIANZA-Inspirada en el futuro deudor.- De allí su origen etimológico que proviene de la voz latina

CREDITUM: Dar ConfianzaCREDERE: Confiar

Área de Negocios

CONCEPTO

- Es el financiamiento directo o indirecto concedido por una entidad financiera a una persona natural o jurídica por su prestigio de solvencia o capacidad de pago.

Área de Negocios

CONCEPTO

-Es el cambio de una realidad actual.

-Por una futura

Área de Negocios

¿QUÉ ES LA TASA DE INTERÉS?

-El interés es el precio que alguien paga (PRESTATARIO) por usar el dinero de otra persona (PRESTAMISTA) durante un periodo determinado.

-La tasa de interés se expresa como un porcentaje anual.-Por ejemplo si la tasa de interés es 10% anual (0,1 en su equivalente decimal) y el monto prestado es S/. 100 entonces al cabo de un año se deberá pagar por intereses S/.10.

Área de Negocios

DEFINICIÓN DE INTERÉS Y TIPOS

-Es el precio que se paga por el dinero que se usa.

a)Capitalización d) ClienteTI Nominal TI ActivaTI Efectiva TI Pasiva

b) Cumplimiento. e) Momento del cobroTI Compensatoria TI VencidaTI Moratoria TI Adelantada

c) VariabilidadTI FijaTI Variable

Área de Negocios

TASA DE COSTO EFECTIVO ANUAL (TCEA)

Expresa en una sola tasa los costos que implica tomar un crédito, es decir, engloba en un porcentaje, tanto la tasa de interés efectiva anual como las comisiones y gastos que cada institución cobra a sus clientes.

Ejemplo.Un usuario va a la institución A y pregunta pro un crédito, le indican que le cobrarán 10% de Tasa de interés efectiva anual (TEA) y comisiones por 10 soles mensuales además de gastos por 30 soles por única vez; busca en otra institución B y le informan que le cobrarán una TEA de 12% con una comisión de 7 soles mensuales y ningún gasto, ¿cuál le convendría tomar? En este caso la segunda a pesar de la mayor TEA, presenta una menor TCEA.

Área de Negocios

SISTEMA FINANCIERO NACIONAL

18 Bancos Comerciales

06 Financieras

11 Edpymes

10 CRAC

13 CMAC

163 COOPACS

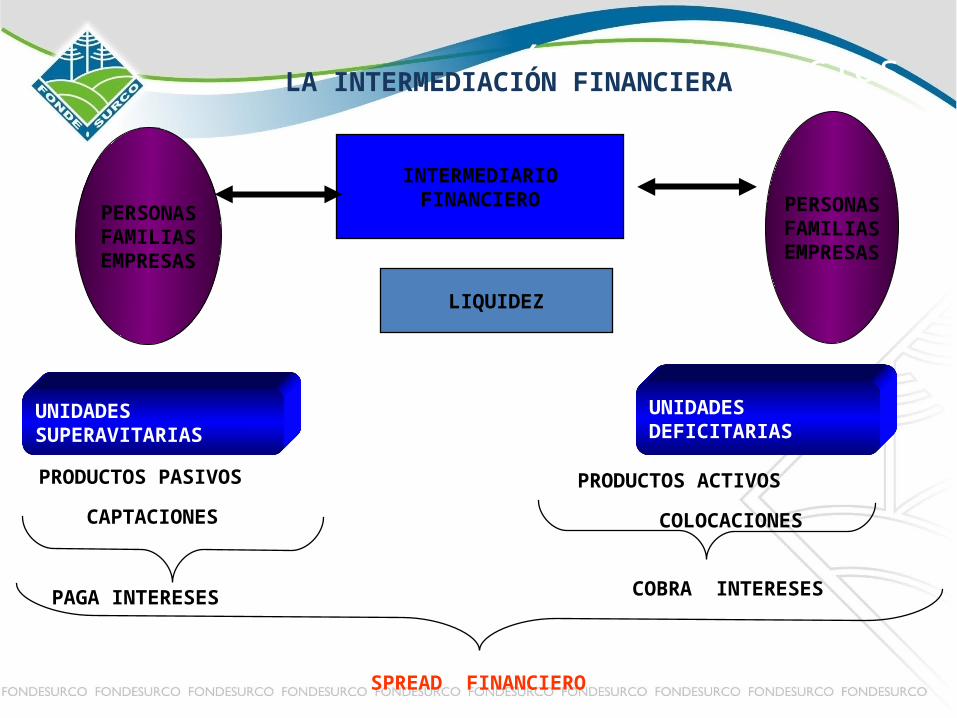

Área de NegociosLA INTERMEDIACIÓN FINANCIERA

PERSONASFAMILIASEMPRESAS

INTERMEDIARIOFINANCIERO

UNIDADESDEFICITARIAS

PRODUCTOS PASIVOS

CAPTACIONES COLOCACIONES

COBRA INTERESES

LIQUIDEZ

PAGA INTERESES

PERSONASFAMILIASEMPRESAS

UNIDADESSUPERAVITARIAS

SPREAD FINANCIERO

PRODUCTOS ACTIVOS

Resolución SBS 11356 - Resolución SBS 11356 - 20082008

Crédito Comercial

808

Crédito MES808

Crédito MES808

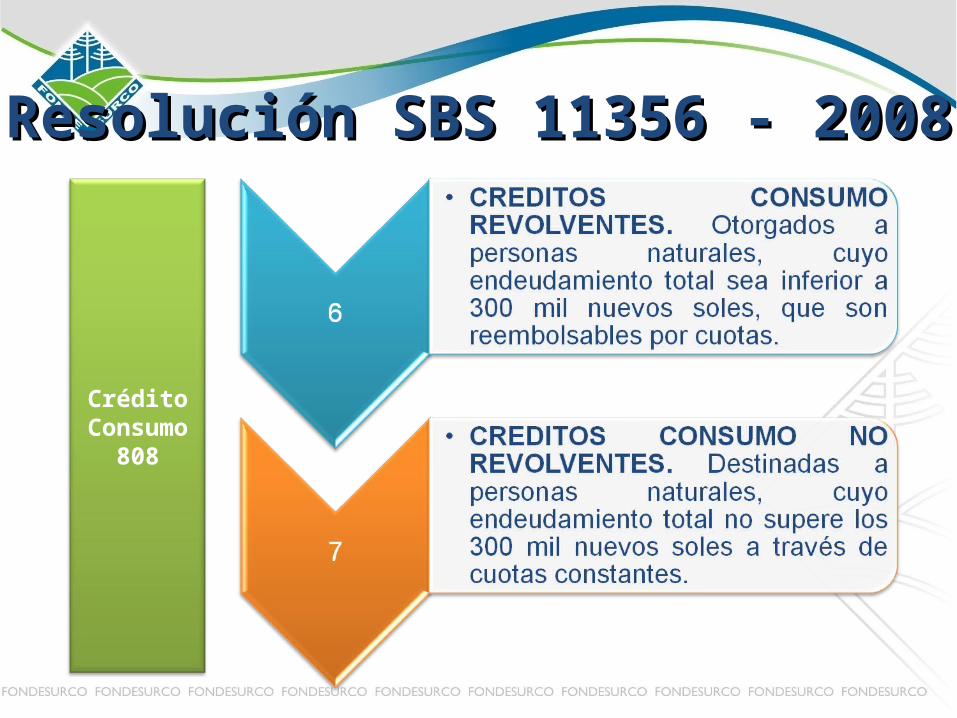

Resolución SBS 11356 - 2008Resolución SBS 11356 - 2008

Crédito Consumo

808

Resolución SBS 11356 - 2008Resolución SBS 11356 - 2008

Crédito Hipoteca

rio808

Resolución SBS 11356 - 2008Resolución SBS 11356 - 2008

En ésta Resolución se determina también la evaluación en las operaciones de una cartera crediticia, donde expresamente se señala pautas que se llevaran a cabo para la clasificación de los deudores de créditos según clasificación.

ALINEAMIENTO INTERNO. CON UNA MISMA ENTIDAD

Según la Resolución solo se tomara en cuenta los saldos que sean mayores a los S/ 100.00 nuevos soles, con tope de 3 UIT.

Alineamiento del DeudorAlineamiento del Deudor

Alineamiento externo con dos o más entidades.

Según la SBS será clasificada a la categoría de mayor riesgo que le haya sido asignada cuyas deudas representen un mínimo del 20% en el sistema.

Alineamiento del DeudorAlineamiento del Deudor

Circular SBS N°B 2184 - 2010

Esta circular tiene como propósito establecer información mínima que las empresas financieras deben presentar para el otorgamiento, seguimiento, control, evaluación y clasificación de los créditos concedidos con el fin de medir los riesgos de estos.

Información económico financiera.Informes sobre la posición del cliente en su moneda de origen.Garantías y seguros.Informes referidos a operaciones de crédito.Correspondencia.

Requerimiento Mínimo al Cliente

Clasificación del Deudor Clasificación del Deudor

Categoría Código Características

Normal 0Son aquellos deudores que vienen cumpliendo con el pago de sus cuentas de acuerdo a lo convenido.

Con Problemas Potenciales CPP

1Son aquellos deudores que registran atraso leve en el pago de sus cuotas.

Deficiente 2Son aquellos deudores que registran atraso en el pago de sus cuotas.

Dudoso 3Son aquellos deudores que registran atraso de pago de sus cuotas.

Pérdida 4Son aquellos deudores que muestran atraso en el pago de sus cuotas.

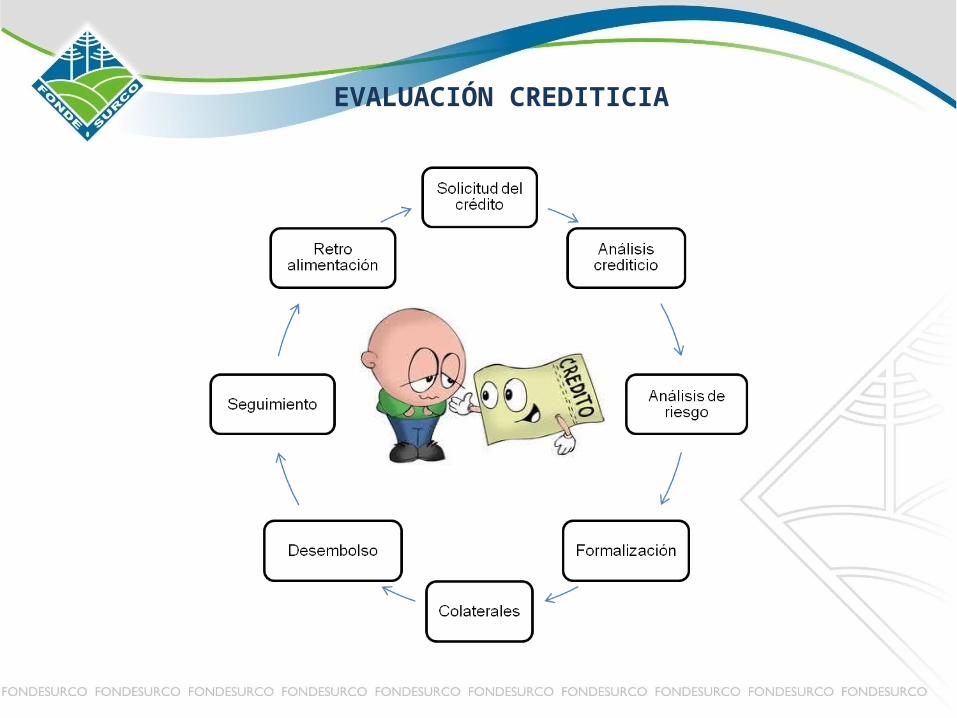

EVALUACIÓN CREDITICIA

Área de NegociosEVALUACIÓN CREDITICIA

La evaluación esta determinada por la capacidad de pago del deudor caracterizada fundamentalmente por el flujo de sus fondos y antecedentes crediticios, además que dependiendo del tipo de crédito se considerará su entorno económico, la capacidad de pago en función a los ingresos del deudor, su patrimonio neto, clases de garantías, importe de sus diversas obligaciones y otros factores relevantes para determinar la capacidad del servicio y pago del deudor. Lo relevante en toda evaluación crediticia es la capacidad de pago del deudor.

Evaluación de Aspectos Cualitativos

Voluntad de pago

Motivo del Crédito Solvencia moral Entorno social

Solvencia gerencial

Evaluación de Aspectos Cuantitativos

Capacidad de pago

Renta

MontoPlazoCuota

Garantías según la Resolución SBS N° 11356-2008

Acción y efecto de afianzar y/o respaldar por medio de documentos, prenda o hipoteca una operación crediticia en una institución financiera.

Aval que asegura y protege contra algún riesgo o eventualidad una facilidad crediticia.

Forma establecida por la ley para que los bancos e instituciones financieras supervisadas aseguren el cumplimiento de las obligaciones contraídas con ellas por los deudores.

GRACIAS