ejercicios09.09.15

DESCRIPTION

mineriaTRANSCRIPT

COSTO - VOLUMEN - UTILIDADNúmero de Camiones Vendidos

0 1Precio Venta unitario 350,000 0 350,000Costo Variable unitario 110,000 0 110,000Contribución Marginal 240,000 0 240,000Costos Fijos 123,000 123,000 123,000Costos Totales 123,000 233,000Utilidad Operativa -123,000 117,000

Gastos Financieros -18,450 17,550Uitlidad antes de los impuestos -141,450 99,450Impuestos 30% -42435 29835Utilidad Neta -183,885 69,615

Utilidad Neta I -239,200 -164,450

T.C.I 3T.C.F 2.1

1 2 3 4 5 6 7 8 9 10 12 14 16 18 200

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

6,000,000

7,000,000

8,000,000

PUNTO DE EQUILIBRIO

Ventas Totales Costos Totales Costo Fijo

COSTO - VOLUMEN - UTILIDADNúmero de Camiones Vendidos

2 3 4 5 6 7700,000 1,050,000 1,400,000 1,750,000 2,100,000 2,450,000220,000 330,000 440,000 550,000 660,000 770,000480,000 720,000 960,000 1,200,000 1,440,000 1,680,000123,000 123,000 123,000 123,000 123,000 123,000343,000 453,000 563,000 673,000 783,000 893,000357,000 597,000 837,000 1,077,000 1,317,000 1,557,000

53,550 89,550 125,550 161,550 197,550 233,550410,550 686,550 711,450 915,450 1,119,450 1,323,450123165 205965 213435 274635 335835 397035533,715 892,515 498,015 640,815 783,615 926,415

-89,700 -14,950 23,800 53,550 83,300 113,050

1 2 3 4 5 6 7 8 9 10 12 14 16 18 200

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

6,000,000

7,000,000

8,000,000

PUNTO DE EQUILIBRIO

Ventas Totales Costos Totales Costo Fijo

COSTO - VOLUMEN - UTILIDADNúmero de Camiones Vendidos

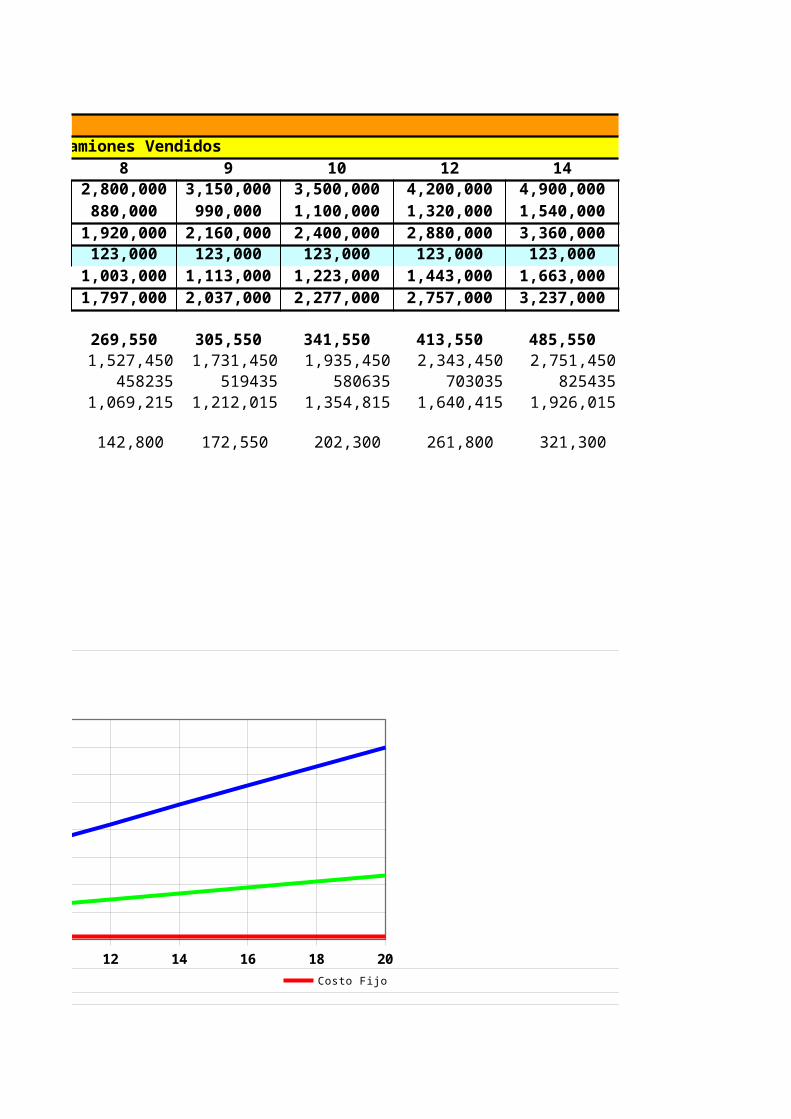

8 9 10 12 14 162,800,000 3,150,000 3,500,000 4,200,000 4,900,000 5,600,000880,000 990,000 1,100,000 1,320,000 1,540,000 1,760,000

1,920,000 2,160,000 2,400,000 2,880,000 3,360,000 3,840,000123,000 123,000 123,000 123,000 123,000 123,000

1,003,000 1,113,000 1,223,000 1,443,000 1,663,000 1,883,0001,797,000 2,037,000 2,277,000 2,757,000 3,237,000 3,717,000

269,550 305,550 341,550 413,550 485,550 557,5501,527,450 1,731,450 1,935,450 2,343,450 2,751,450 3,159,450

458235 519435 580635 703035 825435 9478351,069,215 1,212,015 1,354,815 1,640,415 1,926,015 2,211,615

142,800 172,550 202,300 261,800 321,300 380,800

1 2 3 4 5 6 7 8 9 10 12 14 16 18 200

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

6,000,000

7,000,000

8,000,000

PUNTO DE EQUILIBRIO

Ventas Totales Costos Totales Costo Fijo

COSTO - VOLUMEN - UTILIDADNúmero de Camiones Vendidos

18 206,300,000 7,000,0001,980,000 2,200,0004,320,000 4,800,000123,000 123,000

2,103,000 2,323,0004,197,000 4,677,000

629,550 701,5503,567,450 3,975,4501070235 1192635

2,497,215 2,782,815

440,300 499,800

1 2 3 4 5 6 7 8 9 10 12 14 16 18 200

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

6,000,000

7,000,000

8,000,000

PUNTO DE EQUILIBRIO

Ventas Totales Costos Totales Costo Fijo

COSTO - VOLUMEN - UTILIDADNúmero de unidades vendidas

300 900 1,200Precio Venta unitario 1,144 343,200 1,029,600 1,372,800Costo Variable unitario 225 67,500 202,500 270,000Contribución Marginal 919 275,700 827,100 1,102,800Costos Fijos 1,500,000 1,500,000 1,500,000 1,500,000Costos Totales 1,567,500 1,702,500 1,770,000Utilidad Operativa -1,224,300 -672,900 -397,200

900 1,200 1,250 1,300 1,400 1,450 1,500 1,600 1,650 1,700 1,750 1,800 2,0000

500,000

1,000,000

1,500,000

2,000,000

2,500,000

PUNTO DE EQUILIBRIO

Ventas Totales Costos Totales Costo Fijo

COSTO - VOLUMEN - UTILIDADNúmero de unidades vendidas

1,250 1,300 1,400 1,450 1,500 1,6001,430,000 1,487,200 1,601,600 1,658,800 1,716,000 1,830,400281,250 292,500 315,000 326,250 337,500 360,000

1,148,750 1,194,700 1,286,600 1,332,550 1,378,500 1,470,4001,500,000 1,500,000 1,500,000 1,500,000 1,500,000 1,500,0001,781,250 1,792,500 1,815,000 1,826,250 1,837,500 1,860,000-351,250 -305,300 -213,400 -167,450 -121,500 -29,600

900 1,200 1,250 1,300 1,400 1,450 1,500 1,600 1,650 1,700 1,750 1,800 2,0000

500,000

1,000,000

1,500,000

2,000,000

2,500,000

PUNTO DE EQUILIBRIO

Ventas Totales Costos Totales Costo Fijo

COSTO - VOLUMEN - UTILIDADNúmero de unidades vendidas

1,650 1,700 1,750 1,800 2,0001,887,600 1,944,800 2,002,000 2,059,200 2,288,000371,250 382,500 393,750 405,000 450,000

1,516,350 1,562,300 1,608,250 1,654,200 1,838,0001,500,000 1,500,000 1,500,000 1,500,000 1,500,0001,871,250 1,882,500 1,893,750 1,905,000 1,950,000

16,350 62,300 108,250 154,200 338,000

900 1,200 1,250 1,300 1,400 1,450 1,500 1,600 1,650 1,700 1,750 1,800 2,0000

500,000

1,000,000

1,500,000

2,000,000

2,500,000

PUNTO DE EQUILIBRIO

Ventas Totales Costos Totales Costo Fijo

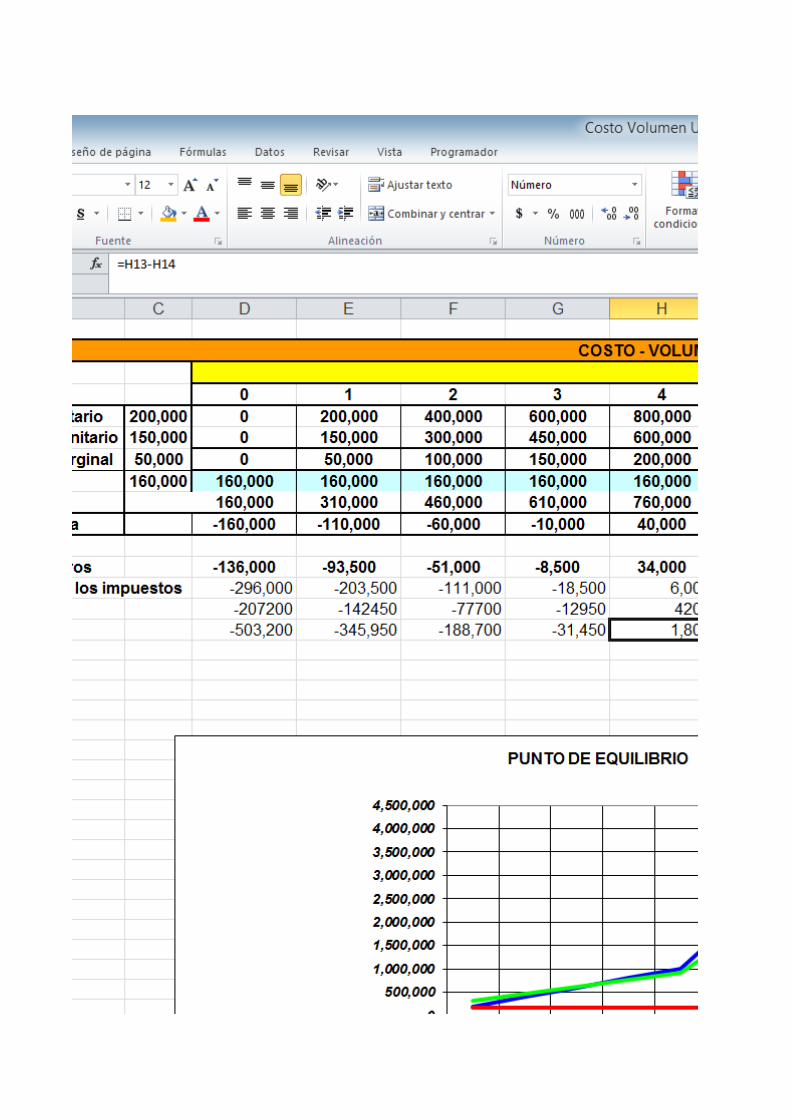

PUNTO DE EQUILIBRIONúmero de unidades vendidas (Q)

0 1 2Precio Venta unitario(C.B.P) 350,000 0 350,000 700,000Costo Variable unitario 300,000 0 300,000 600,000Contribución Marginal CMU 50,000 0 50,000 100,000Costos Fijos 100,000 100,000 100,000 100,000Costos Totales 100,000 400,000 700,000Utilidad Operativa -100,000 -50,000 0Impuesto -30,000 -15,000 0Utilidad Neta -130,000 -65,000 0

Metodo A (Precio de Venta x Unidades) - (Costos variables unitarios x Unidades) - Costo Fijo = 0Precio Venta x Q - Costos Variable unit x Q - Costo Fijo = 0

Punto de Equilibrio = Q = 2

Metodo B (Marginal) Número de unidades del punto de equlibrio = Costos Fijos / Contribución Marginal Unitariay siendo la Contribución Marginal Unitaria = 80

Punto de Equilibrio = Q = 2

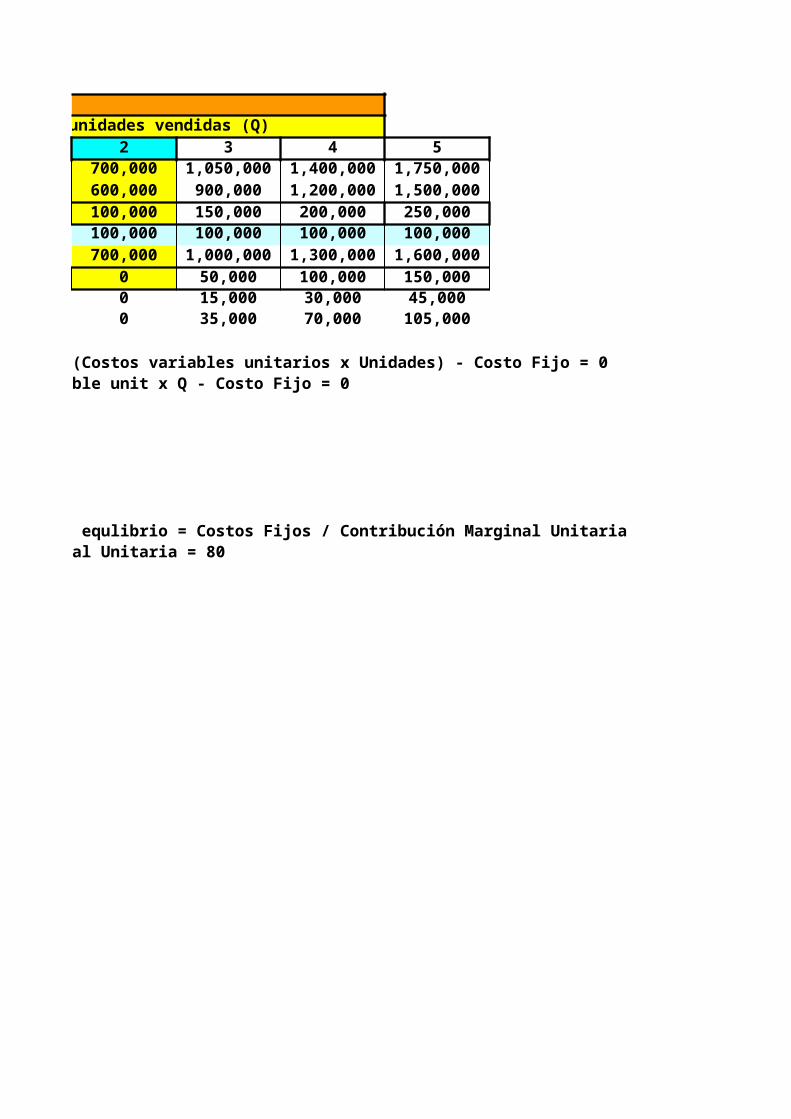

PUNTO DE EQUILIBRIONúmero de unidades vendidas (Q)

3 4 51,050,000 1,400,000 1,750,000900,000 1,200,000 1,500,000150,000 200,000 250,000100,000 100,000 100,000

1,000,000 1,300,000 1,600,00050,000 100,000 150,00015,000 30,000 45,00035,000 70,000 105,000

(Precio de Venta x Unidades) - (Costos variables unitarios x Unidades) - Costo Fijo = 0Precio Venta x Q - Costos Variable unit x Q - Costo Fijo = 0

Número de unidades del punto de equlibrio = Costos Fijos / Contribución Marginal Unitaria

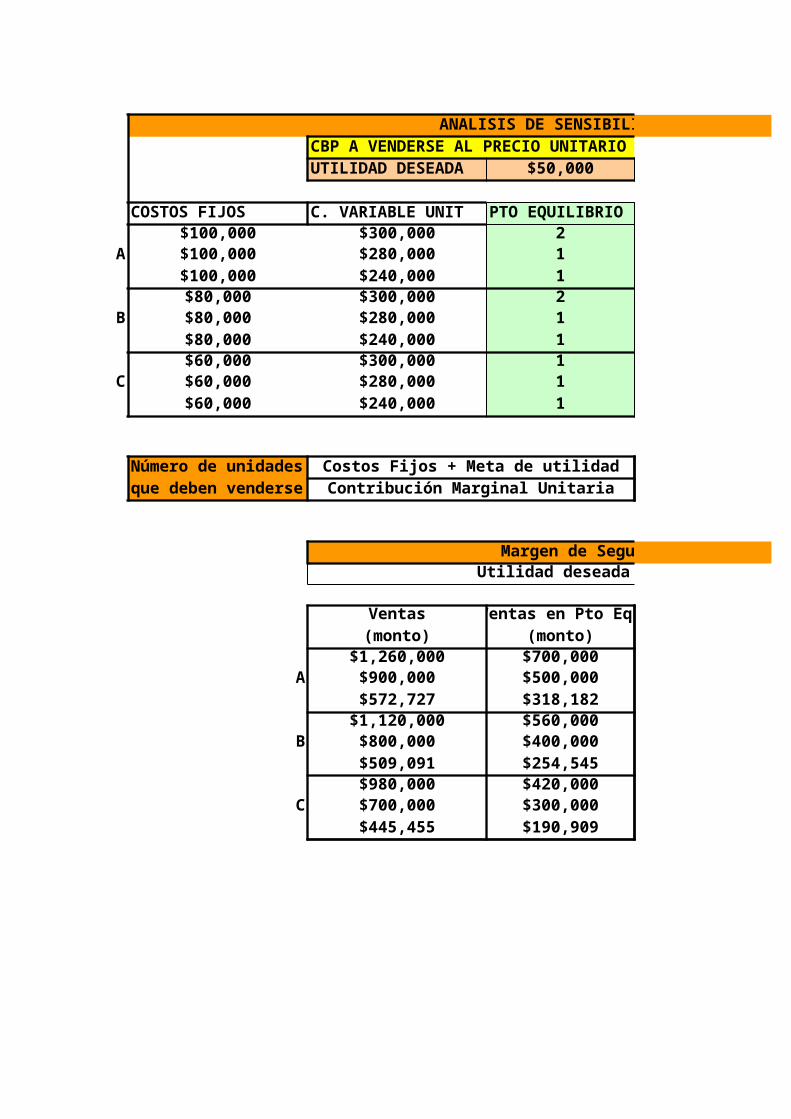

ANALISIS DE SENSIBILIDADCBP A VENDERSE AL PRECIO UNITARIO DE:UTILIDAD DESEADA $50,000 $60,000

COSTOS FIJOS C. VARIABLE UNIT PTO EQUILIBRIO$100,000 $300,000 2 3

A $100,000 $280,000 1 2$100,000 $240,000 1 1$80,000 $300,000 2 3

B $80,000 $280,000 1 2$80,000 $240,000 1 1$60,000 $300,000 1 2

C $60,000 $280,000 1 2$60,000 $240,000 1 1

Número de unidades Costos Fijos + Meta de utilidad 80000+80000que deben venderse Contribución Marginal Unitaria 350000-280000

Margen de SeguridadUtilidad deseada = 80000

Ventas Ventas en Pto Eq. Margen Seg(monto) (monto) (monto)

$1,260,000 $700,000 $560,000A $900,000 $500,000 $400,000

$572,727 $318,182 $254,545$1,120,000 $560,000 $560,000

B $800,000 $400,000 $400,000$509,091 $254,545 $254,545$980,000 $420,000 $560,000

C $700,000 $300,000 $400,000$445,455 $190,909 $254,545

ANALISIS DE SENSIBILIDAD$350,000$70,000 $80,000

3 42 32 23 32 21 13 32 21 1

160,000 $2.29$70,000

Margen de SeguridadUtilidad deseada = 80000

Margen Seg (% )

44.4%44.4%44.4%50.0%50.0%50.0%57.1%57.1%57.1%

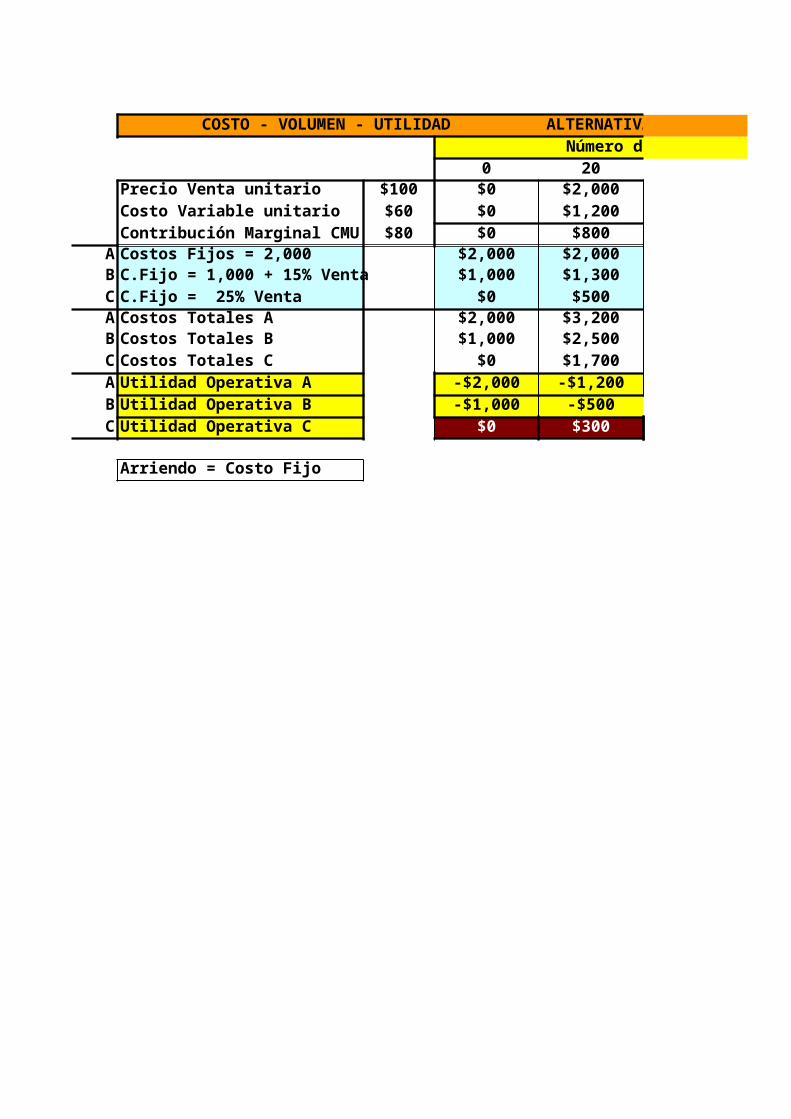

COSTO - VOLUMEN - UTILIDAD ALTERNATIVAS ARRIENDO (COSTO FIJO)Número de unidades vendidas

0 20 40Precio Venta unitario $100 $0 $2,000 $4,000Costo Variable unitario $60 $0 $1,200 $2,400Contribución Marginal CMU $80 $0 $800 $1,600

A Costos Fijos = 2,000 $2,000 $2,000 $2,000B C.Fijo = 1,000 + 15% Venta $1,000 $1,300 $1,600C C.Fijo = 25% Venta $0 $500 $1,000A Costos Totales A $2,000 $3,200 $4,400B Costos Totales B $1,000 $2,500 $4,000C Costos Totales C $0 $1,700 $3,400A Utilidad Operativa A -$2,000 -$1,200 -$400B Utilidad Operativa B -$1,000 -$500 $0C Utilidad Operativa C $0 $300 $600

Arriendo = Costo Fijo

COSTO - VOLUMEN - UTILIDAD ALTERNATIVAS ARRIENDO (COSTO FIJO)Número de unidades vendidas

60 80$6,000 $8,000$3,600 $4,800$2,400 $3,200$2,000 $2,000$1,900 $2,200$1,500 $2,000$5,600 $6,800$5,500 $7,000$5,100 $6,800$400 $1,200$500 $1,000$900 $1,200

ANALISIS DE SENSIBILIDAD - APALANCAMIEN TO OPERATIVOCBP A VENDERSE AL PRECIO: $350,000UTILIDAD DESEADA 0 $80,000

COSTOS FIJOS C. VARIABLE UNIT P EQUILIBRIO UNIDADES$100,000 $300,000 2 4

A $100,000 $280,000 1 3$100,000 $240,000 1 2$80,000 $300,000 2 3

B $80,000 $280,000 1 2$80,000 $240,000 1 1$60,000 $300,000 1 3

C $60,000 $280,000 1 2$60,000 $240,000 1 1

APALANCAMIENTO = (PRECIO - COSTO VARIABLE) x UNIDADES / UTILIDAD OPERATIVA

APALANCAMIENTO = CONTRIBUCION MARGINAL / UTILIDAD OPERATIVA

ANALISIS DE SENSIBILIDAD - APALANCAMIEN TO OPERATIVO

APALANCAMIENTO2.252.252.252.002.002.001.751.751.75

APALANCAMIENTO = (PRECIO - COSTO VARIABLE) x UNIDADES / UTILIDAD OPERATIVA

APALANCAMIENTO = CONTRIBUCION MARGINAL / UTILIDAD OPERATIVA