_ejecuciÓn

TRANSCRIPT

EJECUCIÓN DE LA AUDITORÍA DE GESTIÓN EN LA EMPRESA SANDRY SPORT DE

LA CIUDAD DE TULCAN.

INFORMACIÓN INTRODUCTORIA

La empresa SANDRY SPORT surge ante las diversas necesidades del mercado industrial

textil, de encontrar uniformes para Instituciones públicas y privadas como también todo tipo

de ropa deportiva de excelente calidad, diseños novedosos, diversidad y precios

accesibles; con instalaciones espaciosas, cómodas y aptas para recibir a sus clientes poder

brindarles atención personal y especializada, ofreciendo todas las comodidades y facilidad

para la adquisición de prendas deportivas.

Es así como nace y se constituye la empresa, la que a través del poco tiempo que tiene en

el mercado ha permanecido en constante crecimiento y se ha identificado como una

empresa totalmente comprometida con la población provincial, que tiene como principal

actividad la confección de ropa deportiva.

En sus inicios la empresa contaba solamente con la maquinaria indispensable para realizar

el trabajo en bajas cantidades, de acuerdo a como ha ido creciendo ha ido implementando

mayor tecnología de acuerdo a las necesidades del mercado, en la actualidad la empresa

cuenta con el siguiente inventario:

INVENTARIO EMPRESA SANDRY SPORT

ITEM DESCRIPCION CANTIDAD1 OVERLOCK JONTEX JT747f-514M2-24 12 OVERLOCK JONTEX JT147N-514m2-24 13 OVERLOCK GENSY JM757F 14 OVERLOCK JONTEX JT747f-514M2-24 15 OVERLOCK ZAGA SG766-4-514M2-24 16 OVERLOCK BROTHER MA4-B551-083-5 17 OVERLOCK RIMOLDI C27 18 OVERLOCK SIRUBA 516M235 19 RECTA JONTEX 1

10 RECTA GENSY 111 RECTA METRO ESPECIAL 112 RECTA ZIC-ZAC 111 BOTONERA SIRUBA PKS 11-C 112 TROCADORA JONTEX 113 OJALADORA JONTEX JT-781 1

14 ELASTICADORA SIRUBA 115 RECUBRIDORA JONTEX 116 RECUBRIDORA CANSAI 117 TIRILLA KANSAI DLR-150 114 CORTADORA JEMA JM-3 116 PLANCHA A VAPOR 200939 WEIJIE 217 CORTADORA DE TIRAS JONTEX 118 CORTADORA VERTICAL JONTEX CZD3 119 CORTADORA VERTICAL JONTEX CZD-108 122 ESCRITORIOS 323 SCANER 124 COMPUTADORES 225 PORTATIL 126 ARCHIVADORES METALICOS NEGROS 128 PERCHAS METALICAS 329 IMPRESORA EPSON 130 IMPRESORA HP LASER SUBLIMADORA 132 GRABADORA 133 TELEFONOS 234 FAX 135 SILLAS INDIVIDUALES 1537 SILLA X 2 139 PERCHA VERTICAL 140 PERCHA HORIZONTAL 141 MANIQUIES 542 PULPO PARA ESTAMPAR 3 BRAZOS Y 1ESTANTERIA 144 SUBLIMADORA 145 PLANCHA TERMOFIJADOR 146 CAMIONETA ROJA MARCA CHEBROLET 1

Justificación

La Auditoría de Gestión a la empresa SANDRY SPORT se realiza con la finalidad de que

la empresa pueda garantizar sus productos y servicios de calidad, precios competitivos,

para alcanzar la satisfacción de sus clientes y lograr mayor rentabilidad.

La inexistencia de indicadores de gestión, las deficiencias en la determinación de objetivos

organizacionales, el desconocimiento por parte de los empleados de la misión, visión,

cultura organizacional, entre otros, ha provocado que la empresa, si bien es cierto ha tenido

un crecimiento considerable, pero si se toman acciones para mejorar ciertos aspectos muy

necesarios para el desarrollo empresarial, la posición de la empresa en el mercado sería

mucho mejor.

Las actividades de control como la Auditoría, proveerá a la empresa de una herramienta de

evaluación objetiva, imparcial y competente de las actividades administrativas y de gestión,

así como el análisis de los procedimientos y coordinaciones para el control interno de esta

actividad, y con ello; a través del informe, suministrar a la gerencia la información suficiente,

que le permita una toma de decisiones efectiva para la mejora continua de la empresa.

Con la realización de este trabajo se beneficiarán todas las áreas de la empresa, pueden

presentarse ciertos limitantes como el difícil acceso a cierta documentación necesaria e

indispensable para el desarrollo de la Auditoría de Gestión, si los resultados obtenidos se

pueden sugerir ciertos cambios para la empresa esto garantizará el éxito gradual de la

Institución.

Objetivos de la Auditoría

Formular y presentar una opinión sobre los aspectos administrativos, gerenciales y

operativos, poniendo énfasis en el grado de efectividad y eficiencia con que se han

utilizado los recursos materiales y financieros mediante modificación de políticas,

controles operativos y acción correctiva.

Establecer el grado en que la entidad y sus servidores han cumplido

adecuadamente los deberes y atribuciones que les han sido asignados.

Determinar el grado en que la empresa y sus empleados controlan y evalúan la

calidad tanto en los productos que ofrecen como en los bienes adquiridos.

Verificar que la empresa auditada cumpla con normas y demás disposiciones legales

y técnicas que le son aplicables, así como también con principios de economía,

eficiencia, eficacia, efectividad, equidad, excelencia y valoración de costos

ambientales, según cada caso y formular recomendaciones oportunas para cada uno

de los hallazgos identificados.

Alcance de la Auditoría

El período examinado para la realización de la Auditoría de Gestión a la empresa SANDRY

SPORT fue de enero a diciembre del año 2011.

El campo de estudio de la Auditoría de Gestión en la empresa de la ciudad de Tulcán abarca

la economía de la producción entre los que se incluyen elementos como: especialización,

simplificación, estandarización, diversificación, expansión, contracción e integración y

factores de producción.

Por otra parte, las áreas de examen entre otras, comprenden un estudio y evaluación de los

métodos para pronosticar: programación del producto, costos de proyectos de ingeniería,

estimación de los precios, comunicaciones, equipos y aplicaciones del procesamiento de

datos, eficiencia administrativa, etc.

Los elementos en los métodos de administración y operación que exigen una constante

vigilancia, análisis, y evaluación son los siguientes: planes y objetivos, estructura orgánica,

políticas y prácticas, sistemas y procedimientos, métodos de control, formas de operación y

recursos materiales y humanos.

Las áreas principales que abracan la Auditoría de Gestión tenemos las siguientes:

Auditoría de la gestión del sistema global de la empresa:

Evaluación de la posición competitiva

Evaluación de la estructura organizativa

Balance Social

Evaluación del proceso de la dirección estratégica

Evaluación de los cuadros directivos

Auditoría de la gestión del sistema comercial:

Análisis de la estrategia comercial

Oferta de bienes y servicios

Sistema de distribución física

Política de precios

Función publicitaria

Función de ventas

Promoción de ventas

Auditoría de la gestión del sistema financiero:

Capital de trabajo

Inversiones

Financiación a largo plazo

Planificación Financiera

Área internacional

Auditoría de la gestión del sistema de producción:

Diseño del sistema

Programación de la producción

Control de calidad

Almacén e inventarios

Productividad técnica y económica

Diseño y desarrollo de productos

Auditoría de la gestión del sistema de recursos humanos:

1. Productividad

2. Clima laboral

3. Políticas de promoción e incentivos

4. Políticas de selección y formación

5. Diseño de tareas y puestos de trabajo

Auditoría de la gestión de los sistemas administrativos:

Análisis de proyectos y programas

Auditoría de la función de procesamiento de datos

Auditoría de procedimientos administrativos y formas de control interno en las áreas

funcionales

Base legal de la empresa

Las leyes, normas, reglamentos son necesarios para el funcionamiento de la empresa las

cuales afectan directa o indirectamente, siendo permisivas y al mismo tiempo restrictivas.

La empresa SANDRY SPORT como persona natural no obligada a llevar contabilidad

debe cumplir con las siguientes obligaciones tributarias.

Declaración semestral de IVA

Declaración de Impuesto a la Renta.

Otro tema legal es el relacionado, es el otorgamiento de la Licencia de Funcionamiento

para los establecimientos que operen dentro de Tulcán, esta licencia comprende los

siguientes componentes:

Patente Municipal

Permisos de Prevención y Control de incendios

La Licencia Municipal de Funcionamiento es el documento que habilita a las personas

naturales y jurídicas para el ejercicio de las actividades económicas en Municipio de

Tulcán , autorizando el funcionamiento de sus establecimientos, en razón de que se ha

cumplido con los requisitos exigidos de acuerdo a su categoría, y las inspecciones y

controles realizados por el Cuerpo de Bomberos, Dirección Metropolitana de Salud,

Publicidad Exterior y Dirección Metropolitana Ambiental.

El Sistema Nacional de Compras Públicas del Ecuador, es el mecanismo a través del cual

las Instituciones Públicas podrán realizar sus adquisiciones a través de las diferentes

herramientas como:

Publicación de procesos de contratación pública.

Registro Único de Proveedores, teniendo una sola base de datos de proveedores

para todas las Instituciones del Estado.

Proceso transaccional de compra a través de esta plataforma, que permita a las

instituciones adquirir sus bienes, obras o servicios, utilizando diferentes

herramientas de compras como son: Licitación, Subasta Inversa Electrónica y

Catálogo de Productos

La empresa SANDRY SPORT , cumple con los requisitos establecidos dentro del Sistema

Nacional de Contratación Pública, por lo que se encuentra legalmente habilitada con el

Registro Único de Proveedores, RUP, por lo que las Instituciones Públicas pueden adquirir

sus productos de una forma ágil, eficiente y sobre todo de forma transparente.

La empresa cumple con todos los requerimientos legales que exige el país para poder

desarrollar sus actividades empresariales y contribuir con el desarrollo económico,

ofreciendo fuentes de trabajo y cumpliendo con todas las obligaciones tributarias y todas

las obligaciones que exige la Ley tanto a nivel local como nacional.

ESTADO DE SITUACIÓN

EMPRESA SANDRY SPORT

ESTADO DE SITUACIÓN

Del 01 de enero al 31 de diciembre del 2011

ACTIVO

AC T I V O CORR I EN T E 27276.95

Caja - Bancos 328.52

Cuentas y Documentos por cobrar 12568.30

(-) Provisión cuentas incobrables 568.30

Crédito tributario (IVA) 958.63

Crédito tributario (IR) 963.20 Inventario Productos terminados 12458.30

AC T IVO FIJO 182507.40

Inmuebles 12.038,88

Terreno 45.000,00

Muebles y enseres 1.563,36

Maquinaria y equipo 98650.95

Vehículos 25.254,21

(-) Depreciación acumulada AF 26.487,00

AC T I VO S I N T ANG I B L E 1689.30

Software 1689.30

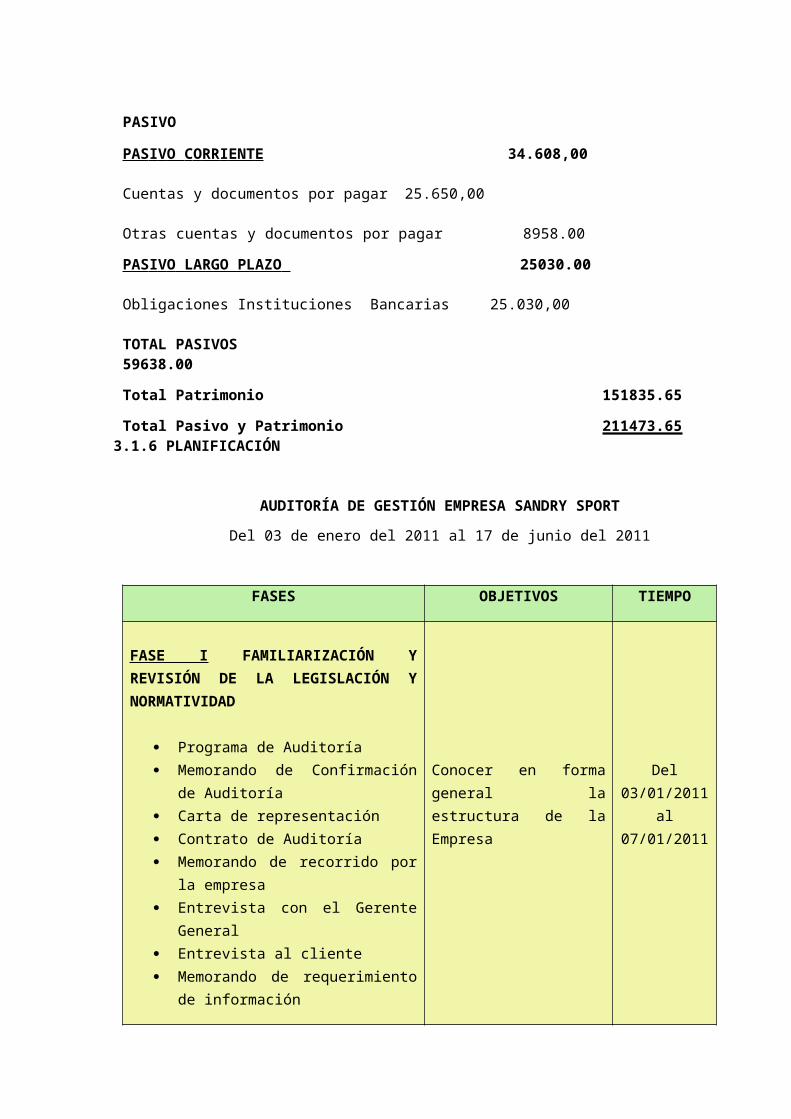

TOTAL ACTIVOS 211473.65PASIVO

PAS I V O C O RR I EN T E 34.608,00

Cuentas y documentos por pagar 25.650,00

Otras cuentas y documentos por pagar 8958.00

PAS I V O LARGO PLAZO 25030.00

Obligaciones Instituciones Bancarias 25.030,00

TOTAL PASIVOS 59638.00

Total Patrimonio 151835.65

Total Pasivo y Patrimonio 211473.653.1.6 PLANIFICACIÓN

AUDITORÍA DE GESTIÓN EMPRESA SANDRY SPORT

Del 03 de enero del 2011 al 17 de junio del 2011

FASES OBJETIVOS TIEMPO

FASE I FAMILIARIZACIÓN Y REVISIÓN DE LA LEGISLACIÓN Y NORMATIVIDAD

Programa de Auditoría Memorando de Confirmación de

Auditoría Carta de representación Contrato de Auditoría Memorando de recorrido por la

empresa Entrevista con el Gerente General Entrevista al cliente Memorando de requerimiento de

información Cronograma de actividades Determinación de indicadores

Conocer en forma general la estructura de la Empresa

Del 03/01/2011 al 07/01/2011

FASE II EVALUACIÓN DEL CONTROL INTERNO

Programa de Auditoría Cuestionario de control Interno al

Gerente General Cuestionario de Control Interno al

Contador Cuestionario de Control Interno a

operarios Actividades de control Evaluación del Sistema de Control

Interno según COSO Matriz de Riesgos Matriz de Actividades/ Riesgos Matriz de

Actividades/Riesgos/Semaforización Cronograma de Actividades.

Identificar las fortalezas y debilidades del Control Interno

Revisar las políticas del Control Interno

Evaluar la estructura de Control Interno para identificar áreas críticas

Del 10/01/2011

al 18/03/2011

FASES OBJETIVOS TIEMPO

FASE III DESARROLLO DE HALLAZGOS O EXAMEN PROFUNDO DE ÁREAS CRÍTICAS

Analizar las principales causas que originan conflicto de intereses en la

Programa de Auditoría Cronograma de Actividades Manual de Funciones Organigrama Estructural Plan Estratégico de la Empresa

SANDRY SPORT Niveles de satisfactoriedad Hojas de Hallazgos

toma de decisiones.

Verificar el perfil profesional de los trabajadores de la empresa.

Analizar las razones por la que no se utiliza los indicadores de gestión para medir la gestión de la Gerencia.

Del 28/03/2011

al22/04/2011

FASE IV COMUNICACIÓN DE RESULTADOS E INFORME DE AUDITORÍA

Programa de Auditoría Informe borrador con los resultados

obtenidos en el proceso de auditoría Convocatoria de lectura y discusión

de resultados Acta de Sesión realizada Establecer periodo de descargo de

las observaciones emitidas en el informe

Presentación del Informe final

Mantener una comunicación permanente con la empresa, para evidenciar el informe y presentar oportunamente los resultados obtenidos de las fases anteriores.

Realizar el respectivo informe con sus respectivos documentos de soporte para ser expuesto al Gerente de SANDRY SPORT

Del2/05/2011

Al 13/05/2011

FASE V SEGUIMIENTO DE RECOMENDACIONES

Determinar recomendaciones Determinar plazo de ejecución de

las recomendaciones

Determinar las recomendaciones emitidas en el informe final

Determinar el plazo de ejecución de las recomendaciones

Del 06/06/2011

Al17/06/2011

DESARROLLO DE LA AUDITORÍA DE GESTIÓN

FASE I

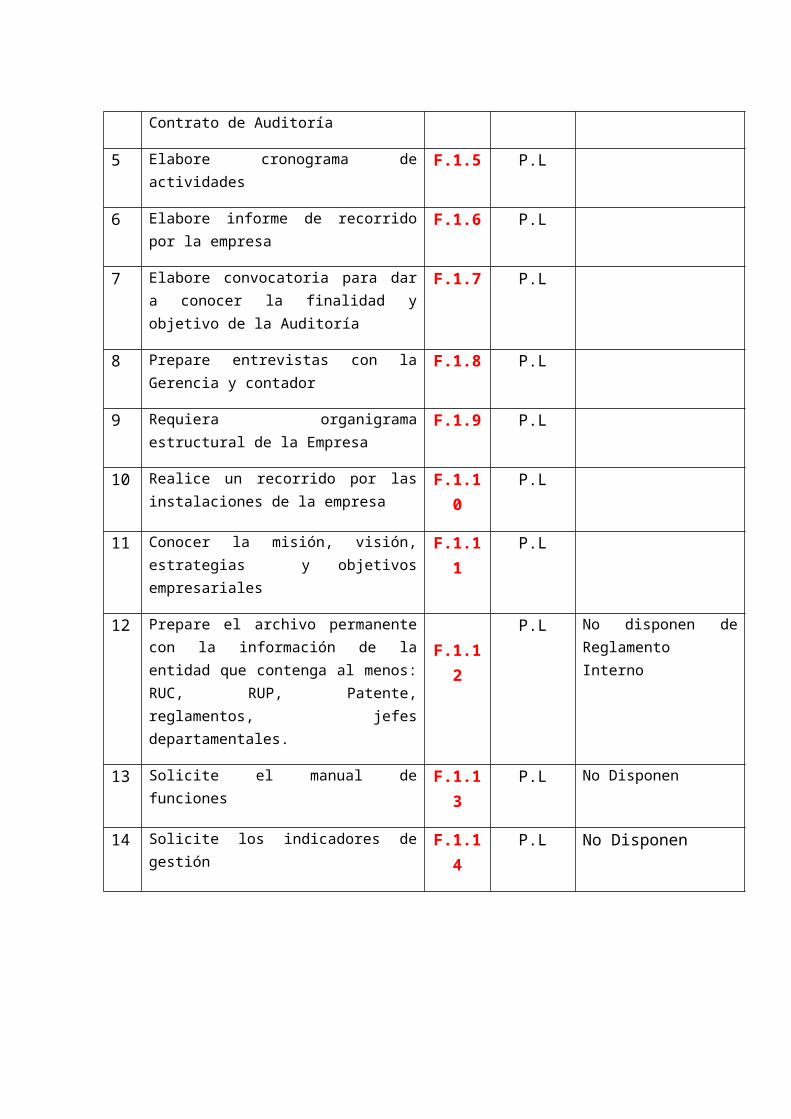

PROGRAMA DE AUDITORÍASANDRY SPORT

REVISIÓN DE LEGISLACIÓN, OBJETIVOS,POLÍTICAS Y NORMASA 03 de enero del 2011

OBJETIVOS

- Realizar un diagnóstico empresarial para conocer la información general de la Empresa

- Efectuar una revisión previa de la base legal y normativa del cliente

- Conocer las principales actividades de la Empresa

PROCEDIMIENTO DE AUDITORÍA

N° DETALLE Ref P/T Elaborado por

OBSERVACIONES

1 Solicite la confirmación de la auditoría F.1.1 P.L

2 Requiera la carta de representación al Gerente

F.1.2 P.L

3 Solicite la confirmación de la Auditoría al Gerente

F.1.3 P.L

4 Elabore, Revise y firme Contrato de Auditoría

F.1.4 P.L

5 Elabore cronograma de actividades F.1.5 P.L

6 Elabore informe de recorrido por la empresa

F.1.6 P.L

7 Elabore convocatoria para dar a conocer la finalidad y objetivo de la Auditoría

F.1.7 P.L

8 Prepare entrevistas con la Gerencia y contador

F.1.8 P.L

9 Requiera organigrama estructural de la Empresa

F.1.9 P.L

10 Realice un recorrido por las instalaciones de la empresa

F.1.10 P.L

11 Conocer la misión, visión, estrategias y objetivos empresariales

F.1.11 P.L

12 Prepare el archivo permanente con la información de la entidad que contenga al menos: RUC, RUP, Patente, reglamentos, jefes departamentales.

F.1.12P.L No disponen de

Reglamento Interno

13 Solicite el manual de funciones F.1.13 P.L No Disponen

14 Solicite los indicadores de gestión F.1.14 P.L No Disponen

54

MEMORANDO AU-001- 2011

PARA : Pamela Laguna R AUDITOR

DE : AUDITOR JEFE

ASUNTO : AUDITORIA DE GESTIÓN A LA EMPRESA SANDRY SPORT

FECHA : 03 de enero del 2011

Por pedido de la Empresa SANDRY SPORT de la ciudad de Tulcán, se procederá a realizar la Auditoría de Gestión a la Empresa SANDRY SPORT con fecha de corte enero 04 del presente, se solicita identifique las posibles debilidades presentadas en esta área, mediante las técnicas, principios y normas de auditoría.

La Empresa SANDRY SPORT, es una persona natural, tiene Patrimonio propio, Autonomía Administrativa, Económica, Financiera y Operativa, con domicilio en la ciudad de Tulcán.

Para el desarrollo de la presente auditoría se dispone de ciento sesenta y ocho días trabajo desde el 03 de enero al 17 de junio del 2011.

Atentamente,

………………….

AUDITOR JEFE

AG/F.1.1

54

CARTA DE REPRESENTACIÓN

Tulcán, 04 de enero del 2011

Sr.

Mauricio Prieto

AUDITOR EXTERNO

Tulcán.-

De acuerdo a los procedimientos utilizados, confirmamos la siguiente información que le suministramos durante la Auditoría de Gestión a la empresa SANDRY SPORT.

Reconocemos nuestra responsabilidad en la autorización de la Auditoría de Gestión que se está desarrollando en la EMPRESA.

1. Todos los documentos entre ellos, estructura organizacional, normas, políticas, reglamentos y toda la correspondiente documentación existente en el archivo permanente son los que sustentan la realización de la presente auditoría.

2. Desconocemos la existencia de:

a) Irregularidades que impliquen a los trabajadores de la Empresa.

b) Inobservancia de las leyes o reglamentos cuyos efectos deberían ser considerados para la presentación del informe.

3. La empresa está libre de errores y omisiones importantes.

4. La empresa ha cumplido con todas las obligaciones contractuales y financieras establecidas en los convenios suscritos.

Atentamente,

Sra.Blanca RodríguezGERENTE

AG/F.1.2

54

Tulcán, 05 de enero del 2011

Sra.Blanca RodríguezGERENTE DE LA EMPRESA SANDRY SPORTPresente:

Esta carta tiene el propósito de confirmar nuestro acuerdo sobre lo convenido para llevar a cabo la Auditoría de Gestión a la Empresa SANDRY SPORT correspondiente al presente año, con el fin de elaborar un informe sobre el cumplimiento de todas las disposiciones legales y demás funciones de la empresa.

Mi informe se basará sobre la Auditoría de Gestión que realice a la Empresa, de conformidad con el Plan Anual de Auditoría que se evaluará.

La responsabilidad primaria por mantener una Gestión adecuada y efectiva, recae sobre los miembros de la Empresa. El propósito de nuestra auditoría es capacitarnos para emitir una opinión sobre la Gestión de la Gerencia y los empleados de la empresa. Por supuesto estaremos atentos a cualquier indicio de irregularidades y se las haré saber.

Realizaremos observaciones previas en sus oficinas durante el mes de enero a junio del 2011, también queda acordado que los empleados de la Empresa nos proporcionan todos los documentos requeridos de la empresa.

Mis honorarios para este examen se basarán en una tarifa estándar por hora para el personal profesional de distintos tipos que participará en el trabajo, como anticipé mis honorarios son simbólicos por el hecho de ser una contribución para las dos partes por lo que la cantidad fijada es de 1500,00 dólares americanos. La forma de pago será el 50% en el momento de la firma del contrato, el 50% en el momento de la presentación del informe.

Solicitamos se sirvan firmar y devolverme la copia de esta carta como demostración de que aceptan los acuerdos firmados.

Atentamente,

…………………………Pamela Laguna R.AUDITORA

CONTRATO DE AUDITORÍA

AG/F.1.3

AG/F.1.4

54

Contrato de prestación de servicios profesionales de Auditoría de Gestión que celebran por una parte la Empresa SANDRY SPORT, representada por la Señora Blanca Rodríguez en su carácter de GERENTE y que en lo sucesivo se denominará el cliente, por otra parte la Señora Pamela Laguna R. a quien se denominará Auditor, de conformidad con las declaraciones y cláusulas siguientes:

DECLARACIONES

I El cliente declara:a) Que es una Empresa de Confecciones de carácter privado.b) Que está representada para este acto por la Señora Blanca Rodríguez.c) Que requiere tener servicios de Auditoría de Gestión, por lo que ha decidido contratar los servicios de la Auditora Sra. Pamela Laguna R.

II Declaran ambas partes:

a) Que habiendo llegado a un acuerdo sobre lo antes mencionado, lo formalizamos otorgando el presente contrato que se contiene en las siguientes CLÁUSULAS:

PRIMERA: OBJETO

El auditor se obliga a prestar al cliente los servicios de Auditoría de Gestión para llevar a cabo la evaluación de la Empresa SANDRY SPORT, que se detallan en la propuesta de servicios, firmada por las partes, forma parte integrante del contrato.

SEGUNDA: ALCANCE DEL TRABAJO

El alcance de los trabajos que llevará a cabo el auditor dentro de este contrato son:a) Evaluación de la Empresa SANDRY SPORT en lo que corresponde a:

- Su organización- Estructura- Recursos humanos- Normas y políticas- Capacitación- Planes de Trabajo- Controles Internos- Estándares-

b) Elaboración de informes que contengan conclusiones y recomendaciones por cada uno de los trabajos señalados en el inciso a de esta cláusula.

TERCERA: PROGRAMA DE TRABAJO

El cliente y el auditor convienen en desarrollar en forma conjunta un programa de trabajo en el que se determinen con precisión las actividades a realizar por cada una de las partes, los responsables de llevarlas a cabo y las fechas de realización.

CUARTA: SUPERVISION

54

El cliente o quien designe tendrá derecho a supervisar los trabajos que se le han encomendado al auditor dentro de este contrato y a dar por escrito las instrucciones que estime convenientes.

QUINTA: COORDINACIÓN DE LOS TRABAJOS

El cliente designará por parte de la organización a un coordinador del proyecto quien será el responsable de coordinar la recopilación de la información que solicite el auditor y de que las reuniones y entrevistas establecidas en el programa de trabajo se lleven a cabo en las fechas establecidas.

SEXTA: HORARIO DE TRABAJO

El Auditor dedicará el tiempo necesario para cumplir satisfactoriamente con los trabajos materia de la celebración de este contrato, de acuerdo al programa de trabajo convenido por ambas partes y gozará de libertad fuera del tiempo destinado al cumplimiento de las actividades, por lo que no estarán sujetos a horarios y jornadas determinadas.

SEPTIMA: PERSONAL ASIGNADO

El auditor designará para el desarrollo de los trabajos objeto de este contrato a colaboradores quienes, cuando consideren necesario incorporarán personal técnico capacitado, en el número que se requiere de acuerdo a los trabajos a realizar.

OCTAVA: RELACIÓN LABORAL

El Auditor no tendrá ninguna relación laboral con el cliente y queda expresamente estipulado que este contrato se suscribe en atención a que el auditor en ningún momento se considere intermediario del cliente respecto al personal que ocupe para dar cumplimiento de las obligaciones que se deriven de las relaciones entre él y su personal, y exime al cliente de cualquier responsabilidad que a este respecto existiere.

NOVENA: PLAZO DE TRABAJO

El auditor se obliga a terminar los trabajos señalados en las cláusulas de este contrato en 168 días hábiles después de la fecha en que se firme el contrato y sea cobrado el anticipo correspondiente. El tiempo estimado para la terminación de los trabajos está en relación a la oportunidad en que el cliente entregue los documentos requeridos por el auditor y por el cumplimiento de las fechas estipulada en el programa de trabajo aprobado por las partes, por lo que cualquier retraso ocasionado por parte del personal del cliente repercutirán en el plazo estipulado, el cual deberá incrementarse de acuerdo a las nuevas fechas establecidas en el programa de trabajo, sin perjuicio alguno para el auditor.

DECIMA: HONORARIOS

El cliente pagará al auditor por los trabajos objeto del presente contrato, honorarios por la cantidad de MIL QUINIENTOS DÓLARES AMERICANOS, más el impuesto al valor agregado correspondiente. La forma de pago será la siguiente:

a) 50% a la firma del contrato.b) 50% a la terminación del trabajo y presentación del informe final.

DECIMOPRIMERA: ALCANCE DE LOS HONORARIOS

54

El importe señalado en la cláusula décima compensará al auditor por sueldos, horarios, organización y dirección técnica propia de los servicios de auditoría, Prestaciones sociales y laborales de su personal.

DECIMOSEGUNDA: INCREMENTO DE HONORARIOS

En caso de que tenga un retraso debido a la falta de entrega de información, demora o cancelación de las reuniones, o cualquier otra causa imputable al cliente, este contrato se incrementará en forma proporcional al retraso y se señalará el incremento de común acuerdo.

DECIMOTERCERA: TRABAJOS ADICIONALES

De ser necesaria alguna adición a los alcances o productos del presente contrato, las partes celebrarán por separado un convenio que formará parte integrante de este instrumento y en forma conjunta se acodará en nuevo costo.

DECIMOCUARTA: GASTOS GENERALES

Los gastos de fotocopiado y dibujo que se produzcan con motivo de este contrato correrán por cuenta del cliente.

DECIMOQUINTA: CAUSAS DE RESICIÓN

Serán causas de rescisión del presente contrato la violación o incumplimiento de cualquiera de las cláusulas de éste contrato.

DECIMOSEXTA: JURISDICCIÓN

Todo lo no previsto en este contrato se regirá por las disposiciones relativas, contenidas en el código civil, en caso de controversia para su interpretación y cumplimiento, las partes se someten a la jurisdicción de los tribunales de la República, renunciando al fuero que les pueda corresponder en razón de su domicilio presente o futuro.

Enteradas las partes del contenido y alcance legal de este contrato, lo rubrican y firman de conformidad en original y tres copias, en la ciudad de Quito, el día 05 de enero de 2011.

_________________________ _____________________________EL CLIENTE EL AUDITOR

54

CRONOGRAMA DE ACTIVIDADES DE LA FASE I DE AUDITORIA DE GESTIÓNSANDRY SPORT

Tulcán, 05 de enero del 2011

Sra.

Blanca Rodríguez

GERENTE DE LA EMPRESA SANDRY SPORT

Tulcán.-

Como es de su conocimiento la Sra. Pamela Laguna ha sido acreditada como Auditor para realizar la Auditoría de Gestión a la empresa, la cual inicia desde la presente fecha y tendrá una duración de ciento sesenta y ocho días hábiles.

CRONOGRAMA DE ACTIVIDADES

ENTIDAD: SANDRY SPORTTIPO DE AUDITORÍA: AUDITORIA DE GESTIÓNPERIODO DE AUDITORIA: Del 03 de enero al 17 de junio del 2011

No. ACTIVIDADESENERO

03 04 05 06 071 FASE I: PROCEDIMIENTOS

1.1 Solicite la confirmación de la Auditoría al Auditor jefe

1.2 Requiera la carta de Representación al Gerente

1.3 Solicite Carta de Confirmación al Gerente

1.4 Elabore, Revise y firme Contrato de Auditoría

1.5 Obtenga el organigrama estructural de la Empresa

1.6 Prepare entrevistas con el Gerente y Contador

1.7 Realice un recorrido por las instalaciones de la Empresa

1.8Solicite información sobre: Misión, visión, estrategias y objetivos institucionales

1.9 Prepare el archivo permanente con la información de la Empresa

1.10 Solicite el manual de funciones

1.11 Solicite los indicadores de gestión

Elaborado por:

Pamela Laguna R.Auditor

AG/F.1.5

54

MEMORANDO AU-002-2011

PARA: AUDITOR JEFE

DE: Sra. Pamela Laguna R.AUDITOR

ASUNTO: EMPRESA SANDRY SPORT, AUDITORÍA DE GESTIÓN, RESUMEN DEL RECORRIDO DE LA EMPRESA

FECHA: 5 de Enero del 2011

Se pudo observar que la Empresa no dispone de auditor interno, la mayoría de funciones las realiza el Gerente, quien es el responsable del cumplimiento de políticas, y procedimientos establecidos y del control en la ejecución de las actividades.

Como parte de la Familiarización, Revisión de Legislación y Normatividad de la Auditoría se realizó a través de un programa de Auditoría que me permitió evaluar a la brevedad la legislación, se tuvieron en cuenta diversos documentos que rigen el desempeño del trabajo en esta empresa y la realización de la auditoría como son:

Organigrama Estructural Políticas Misión Visión Listado de productos Procedimientos en procesos de compras públicas

SANDRY SPORT es una empresa de carácter privado, legalmente constituido, que satisface las necesidades y expectativas de sus clientes.

A través de las entrevistas realizadas y con la revisión de documentos como los expuestos anteriormente se conoció la estructura organizativa y funciones del área auditada, además de las características administrativas, operativas y financieras que realiza la empresa.

En general se observa un buen ambiente de trabajo y la disposición a realizar las tareas que corresponden para elevar la eficiencia en todo momento existió la colaboración del personal brindando toda la información necesaria para cumplir los objetivos de la auditoría y siendo muy receptivos a las deficiencias señaladas.

…………………….

Pamela Laguna R.

AUDITORA

AG/F.1.6

54

MEMORANDO AU-003-2011

PARA: SRA. BLANCA RODRIGUEZ

GERENTE SANDRY SPORT

DE: SRA.PAMELA LAGUNA R

AUDITORA

ASUNTO: CONVOCATORIA – GERENTE Y CONTADOR

FECHA: 05 de enero del 2011

Se convoca al Gerente y Contador de la Empresa en la sala de reuniones de la misma a una reunión a las 09H00 del día 06 de enero del 2011.

Orden del día:

1. Constatación de la presencia del Gerente y Contador 2. Informar el motivo de la reunión.3. Dar a conocer sobre la finalidad y Objetivo de la Auditoría de Gestión.4. Informar sobre el alcance de la Auditoría de Gestión.

Así mismo le solicitamos la colaboración y predisposición para llevar a cabo el desarrollo de nuestro trabajo.

Atentamente,

……………………………

Sra. Pamela Laguna R.

AUDITORA

AG/F.1.7

54

EMPRESA SANDRY SPORTAUDITORÍA DE GESTIÓN

ENTREVISTA AL GERENTE

FASE I: Familiarización, Revisión, Legislación, Objetivos, Políticas y Normas.

Nombre del Entrevistado: Sra. Blanca RodríguezCargo: GerenteEntrevistador: Sra. Pamela Laguna.Día previsto: 5 de enero del 2011Hora solicitada: 10 amDuración de la entrevista: 10 minutosLugar: Oficina de Gerencia

Señora Gerente

El objeto de la entrevista es hacer conocer el inicio de una Auditoría de Gestión que se la realizará a la empresa para evaluar la eficiencia, efectividad, economía, ética y ecología, equidad, educación, emancipación, eficacia.

a) Explicar al Gerente el objetivo y alcance de la Auditoría.

Yo, Pamela Laguna R, Auditor independiente, he sido acreditado para realizar la Auditoría de Gestión a la Empresa la cual iniciará desde la presente fecha y tendrá una duración de ciento sesenta y ocho días.

La Auditoría de Gestión es un examen que se efectuará a la Empresa SANDRY SPORT por un profesional externo independiente, con el propósito de evaluar la eficiencia de la gestión teniendo en cuenta los objetivos generales, su eficiencia como organización y su actuación y posicionamiento desde el punto de vista competitivo, con el propósito de emitir un informe sobre la situación global de la misma.

1. ¿Existen documentos de sustento Legal, Técnico, Financiero y Contable para el desarrollo de las actividades de la empresa?

Esta empresa si tiene los documentos legales así como las autorizaciones respectivas para su funcionamiento como RUC, RUP, Patentes, Estados Financieros, Declaraciones de Impuestos en la respectiva fecha, se emiten y se receptan facturas por las ventas y compras, Comprobantes de Ingresos y Egresos.

2. ¿La empresa dispone de Reglamento Interno y documentos en donde se establezcan políticas y procedimientos como Manual de Funciones o Procedimientos que normen el buen funcionamiento de la empresa?

Hasta el momento no ha habido la necesidad de crear ninguno de los documentos que se menciona, la empresa se está posesionando en el mercado y no hemos tenido problemas mayores más bien hemos crecido y estamos muy bien, por lo que no creo que sean muy necesarios por el momento.

AG/F.1.8

54

3. ¿Piensa usted que la experiencia y los conocimientos de sus empleados son los suficientes para el buen desempeño de su trabajo?

Si todos los empleados de la empresa, llevan algún tiempo trabajando lo que les ha permitido a parte de tener estabilidad en el trabajo, han adquirido experiencia, por lo que conocimientos tienen los suficientes porque la empresa tampoco es muy compleja como para que se dificulte el desempeño de sus funciones.

3. ¿Cuáles son algunos de los problemas o dificultades por los que atraviesa actualmente la empresa? ¿Cuáles son sus causas? ¿Qué grado de difusión tienen?

Problemas graves no existen excepto por algún inconveniente que de vez en cuando se presenta como en todas partes pero siempre se solucionan inmediatamente, las causas generalmente son la falta de comunicación y a veces el tiempo, el grado de difusión depende de la gravedad y se lo hace solamente con los involucrados en el problema, porque todo se soluciona con mucha discreción para no crear ningún tipo de polémica ni comentarios que muchas veces terminan agravando el problema.

3. ¿Actualmente está en marcha algún programa concreto para mejorar la productividad como por ejemplo: círculos de calidad, enriquecimiento del puesto de trabajo, gestión de la calidad total o algún otro?

No la verdad es que no existe ningún programa porque considero que la productividad es buena de acuerdo a lo planificado ya que estamos creciendo en el mercado local y en otros lugares.

4. ¿Alguna vez se ha realizado en la empresa una Auditoría Interna?

No, en todos los años que tiene la empresa, nunca se la ha realizado porque los empleados llevan muchos años trabajando y tengo plena confianza en que su trabajo lo hacen con transparencia.

5. ¿Realiza usted algún tipo de seguimiento y evaluación a cada uno de los procesos que se realizan en la empresa?

Por supuesto que sí, considero que por más confianza que se tenga en los empleados siempre es necesario estar verificado que todo se haga tal y como los procedimientos lo exigen y cuando algo no funciona bien es bueno tomar acciones correctivas.

6. ¿Qué aspectos más significativos internos y externos han afectado a la gestión de la Empresa?

54

Internamente no ha habido problemas que afecten la gestión porque considero que el estado de la empresa es bueno, externamente, creo que a todos nos ha afectado las políticas del gobierno en cuanto a la aplicación de aranceles en las importaciones por lo que se ha encarecido la materia prima para algunos productos, por lo tanto nuestros precios también se han incrementado y eso afecta a los consumidores y ocasionalmente disminuyen las ventas.

7. ¿En qué se basa la gerencia cuando existen conflictos en la toma de decisiones?

Casi no existen muchos conflictos en ese sentido, porque si hay una buena comunicación entre todos los miembros de la empresa y generalmente las decisiones las tomo yo como Gerente, pero también me considero una persona muy abierta que acepto sugerencias de las personas que me rodean que también tienen mucha experiencia en el área de trabajo que le corresponde a cada uno.

54

EMPRESA SANDRY SPORTAUDITORÍA DE GESTIÓN

ENTREVISTA AL CONTADOR

FASE I: Familiarización, Revisión, Legislación, Objetivos, Políticas y Normas.

Nombre del Entrevistado: Ing. Alexandra TorresCargo: Contador Entrevistador: Pamela LagunaDía previsto: 5 de enero del 2011Hora solicitada: 08:30 amDuración de la entrevista: 10 minutosLugar: Salón de reuniones de la Empresa

Señor Contador

El objeto de la entrevista es hacer conocer el inicio de una Auditoría de Gestión que se la realizará a la empresa para evaluar la eficiencia, efectividad, economía, ética y ecología.

a) Explicar al Contador el objetivo y alcance de la Auditoría.

Yo, Pamela Laguna, Auditor independiente, he sido acreditado para realizar la Auditoría de Gestión a la Empresa la cual iniciará desde la presente fecha y tendrá una duración de ciento sesenta y ocho días.

La Auditoría de Gestión es un examen que se efectuará a la Empresa SANDRY SPORT por un profesional externo independiente, con el propósito de evaluar la eficiencia de la gestión teniendo en cuenta los objetivos generales, su eficiencia como organización y su actuación y posicionamiento desde el punto de vista competitivo, con el propósito de emitir un informe sobre la situación global de la misma.

1. ¿Existen documentos de sustento Legal, Financiero y Contable para el desarrollo de sus actividades de la empresa?

Si, la empresa si tiene sustento legal financiero y contable porque siempre debe existir una base para la realización del trabajo y desde luego que la empresa si nos ofrece la seguridad para poder hacer las cosas con transparencia, en el área contable se realizan todos los procesos que nos exige la Ley con puntualidad, se contribuye al Estado a través del pago de impuestos y sé que la empresa cuenta con los respectivos permisos y documentos para su funcionamiento. 2. ¿Conoce usted si la empresa dispone de Reglamento Interno y documentos en

donde se establezcan políticas y procedimientos como Manual de Funciones o Procedimientos que normen el buen funcionamiento de la empresa?

Si tengo conocimiento de algunos aspectos que se realizan empíricamente, porque documentos como manuales no existen la Gerencia no ha creído necesario hacerlo porque hasta hoy no ha habido problemas por no contar con documentos de este tipo.

AG/F.1.9

54

3. ¿Se siente usted identificado con la misión, visión y objetivos de la empresa?

No conozco muy bien cuál es la misión, visión y objetivos pero mi trabajo lo realizo con todo el compromiso y la responsabilidad profesional que mi trabajo lo exige.

4. ¿Conoce usted si la empresa aplica instrumentos de medición de resultados y evaluación de la gestión?

No, la verdad es que la empresa no dispone de ninguno de los instrumentos que usted menciona pero los resultados son siempre positivos, la producción es normal y la empresa está en crecimiento.

5. ¿La empresa le ha hecho conocer sobre la estructura organizacional, descripción de puestos de trabajo, y verificación de los requerimientos de cada puesto?

La empresa le presta más atención a otros aspectos como la producción, los clientes, las compras, el cumplimiento de obligaciones, en cuanto a la estructura organizacional todos tenemos muy claro y bien definido el lugar que ocupamos en la empresa y cuáles son nuestras funciones, nunca ha habido problemas por esos aspectos.

6. ¿Considera usted que la empresa está preparada o dispone de algún plan de contingencias para afrontar cambios inesperados en las políticas de gobierno?

Desconozco, porque ese asunto le corresponde a la Gerencia, en caso de que algo sucediera, el Gerente es quien toma las decisiones, nosotros como empleados simplemente apoyamos, contribuimos en lo que se pueda y acatamos la órdenes o disposiciones.

7. ¿Alguna vez se ha realizado en la empresa una Auditoría Interna?

No se ha realizado nunca y no creo que sea necesario porque no ha habido irregularidades de consideración que hayan afectado a la empresa.

8. ¿Internamente cuáles son los aspectos más significativos que han afectado a la gestión de la Empresa?

Tal vez sea la falta de comunicación entre los empleados, la poca socialización de problemas internos que no pasan de la Gerencia, posiblemente si todos participaríamos y contribuiríamos con ideas, aún cuando las cosas no están mal pero podrían estar mejor porque dicen que varias cabezas piensan mejor que una.

54

MEMORANDO AU-004- 2011

PARA: Sra. Blanca Rodríguez GERENTE DE LA EMPRESA SANDRY SPORT

DE: Sra. Pamela Laguna R. AUDITOR

ASUNTO: REQUERIMIENTO DE INFORMACIÓN

FECHA: Enero 06 del 2011

En relación al examen sobre la razonabilidad de la gestión de la Empresa SANDRY SPORT.

Solicitamos a usted que en el término no menor de dos días, se sirva alcanzarnos la documentación e informes siguientes:

1. Datos Generales de la Institución2. Misión3. Visión4. Valores Corporativos5. Índices de Gestión

Atentamente,

Pamela Laguna R.AUDITOR

AG/F.1.10

54

FORMULACIÓN DE INDICADORES DE GESTIÓN

La empresa no dispone de indicadores de gestión que permitan medir y controlar sus

actividades, por lo que en calidad de Auditor se permitió diseñar los indicadores pertinentes

para lo cual se utilizaron las variables factibles de medición, se utilizó información confiable y

pertinente, prestando atención en áreas sustantivas en estudio midiendo en ellas la

eficiencia, eficacia, economía, ecología, calidad e impacto.

1. INDICADOR: Número de trabajadores capacitados en el año 2011

Índice: Trabajadores capacitados al año X 100

Total de trabajadores

2. INDICADOR: Costo de la Capacitación

Índice: Costos de la capacitación X 100

Total de trabajadores

3. INDICADOR: Tasa de ausentismo laboral

Índice: Número de inasistencias al año X 100

Total de días trabajados

4. INDICADOR: Salidas voluntarias

Índice: Salida por renuncia voluntaria X 100

Total de trabajadores del periodo

5. INDICADOR: Conflictos laborales

Índice: Conflictos planteados por los trabajadores X 100 Conflictos solucionados

54

6. INDICADOR: Cantidad de maquinaria adquirida

Índice: Adquisiciones realizadas X 100

Adquisiciones programadas

7. INDICADOR: Calidad del servicio

Índice: Número de reclamos presentados por el cliente X100Número de casos atendidos

8. INDICADOR: Desempeño presupuestario

Índice: Gasto en actividades de apoyo X 100Total del Gasto

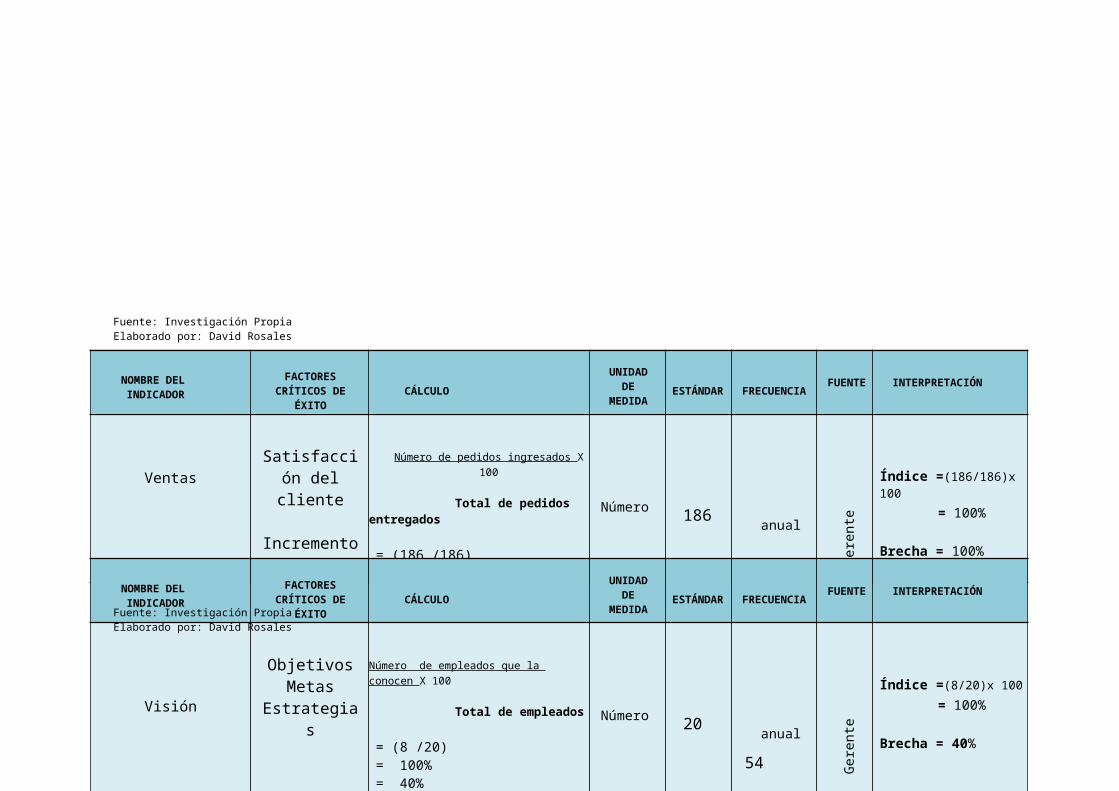

9. INDICADOR: Ventas

Índice: Números de pedidos ingresados X 100Total de pedidos entregados

10. INDICADOR: Visión

Índice: Empleados que la conocen X 100Total de empleados

11. INDICADOR: Misión

Índice: Empleados que la conocen X 100Total de empleados

NOMBRE DEL INDICADOR

FACTORES CRÍTICOS DE

ÉXITOCÁLCULO

UNIDAD DE

MEDIDAESTÁNDAR

FRECUENCIA FUENTE INTERPRETACIÓN

Número de trabajadores capacitados en el año 2011

Expositores Recursos Costo

Tiempo

Trabajadores capacitados al año X 100

Total de trabajadores

= (8 / 8) X 100= 100%= 0%

Número

8anual

Ge

ren

te

Índice =(8/8)x 100

= 100%

Brecha = 0,0%

NOMBRE DEL INDICADOR

FACTORES CRÍTICOS DE

ÉXITOCÁLCULO

UNIDAD DE

MEDIDAESTÁNDAR

FRECUENCIA FUENTE INTERPRETACIÓN

Costo de la Capacitación

Expositores Recursos Costo

Tiempo

Costos de la capacitación

Total de trabajadores

= (250 / 8) = 100%= 25%

Número

8anual

Ge

ren

te

Índice =(250/8)

= 100%

Brecha = 25%

54

Fuente: Investigación PropiaElaborado por: Pamela Laguna

Fuente: Investigación PropiaElaborado por: Pamela Laguna

NOMBRE DEL INDICADOR

FACTORES CRÍTICOS DE

ÉXITOCÁLCULO

UNIDAD DE MEDIDA ESTÁNDAR FRECUENCIA FUENTE INTERPRETACIÓN

Tasa de ausentismo laboral

Beneficios de Ley

Bonificaciones complementari

as

Número de inasistencias al año X 100

Total de días trabajados

= (15/290) X 100= 100%= 15.17%

Número

290anual

Ge

ren

te

Índice =(15/290)x 100

= 100%

Brecha = 15.17,0%

NOMBRE DEL INDICADOR

FACTORES CRÍTICOS DE

ÉXITOCÁLCULO UNIDAD DE

MEDIDA ESTÁNDAR FRECUENCIA FUENTE INTERPRETACIÓN

Salidas voluntarias

Beneficios de Ley

Bonificaciones complementari

as

Salidas por renuncia voluntaria X 100

Total de trabajadores del periodo

= (3/20) X 100= 100%= 15%

Número 20 anual

Ge

ren

te

Índice =(3/20)x 100

= 100%

Brecha = 15%

54

Fuente: Investigación PropiaElaborado por: David Rosales

Fuente: Investigación PropiaElaborado por: David Rosales

NOMBRE DEL INDICADOR

FACTORES CRÍTICOS DE

ÉXITOCÁLCULO

UNIDAD DE MEDIDA ESTÁNDAR FRECUENCIA FUENTE INTERPRETACIÓN

Conflictos LaboralesPoder de

negociación

Acuerdos

Índice: Conflictos planteados X 100 Conflictos solucionados

= (5/5) X 100= 100%= 100%

Número 5anual

Ge

ren

te

Índice =(5/5)x 100

= 100%

Brecha = 100%

NOMBRE DEL INDICADOR

FACTORES CRÍTICOS DE

ÉXITOCÁLCULO

UNIDAD DE

MEDIDAESTÁNDAR

FRECUENCIA FUENTE INTERPRETACIÓN

Cantidad de maquinaria adquirida

TecnologíaRecursos Costo

Tiempo

Adquisiciones realizadas X 100

Adquisiciones programadas

= (2/4) X 100= 100%= 50%

Número 4anual

Ge

ren

te

Índice =(2/4)x 100

= 100%

Brecha = 50,0%NOMBRE DEL INDICADOR

FACTORES CRÍTICOS DE

ÉXITOCÁLCULO

UNIDAD DE

MEDIDAESTÁNDAR

FRECUENCIA FUENTE INTERPRETACIÓN

Calidad del servicio

Buzón de quejas y

sugerencias

Seguimiento post venta

Número de reclamos del cliente X 100

Número de casos atendidos

= (8 / 8) X 100= 100%= 100%

Número 8anual

Ge

ren

te

Índice =(8/8)x 100

= 100%

Brecha = 100,0%

54

Fuente: Investigación PropiaElaborado por: David Rosales

Fuente: Investigación PropiaElaborado por: David Rosales

NOMBRE DEL INDICADOR

FACTORES CRÍTICOS DE

ÉXITOCÁLCULO

UNIDAD DE

MEDIDAESTÁNDAR

FRECUENCIA FUENTE INTERPRETACIÓN

Desempeño Presupuestario

PresupuestoDisponibilidadCredibilidad financiera

Administración

Gasto en actividades de apoyo X 100

Total gasto

= (500 /4500) X 100= 100%= 11,11%

Número 500anual

Ge

ren

te

Índice =(500/4500)x 100

= 100%

Brecha = 11,11%

54

Fuente: Investigación PropiaElaborado por: David Rosales

Fuente: Investigación PropiaElaborado por: David Rosales

NOMBRE DEL INDICADOR

FACTORES CRÍTICOS DE

ÉXITOCÁLCULO

UNIDAD DE

MEDIDAESTÁNDAR

FRECUENCIA FUENTE INTERPRETACIÓN

VentasSatisfacción del cliente

Incremento de ventas

Número de pedidos ingresados X 100

Total de pedidos entregados

= (186 /186)= 100%= 100%

Número 186anual

Ge

ren

te

Índice =(186/186)x 100

= 100%

Brecha = 100%

NOMBRE DEL INDICADOR

FACTORES CRÍTICOS DE

ÉXITOCÁLCULO

UNIDAD DE

MEDIDAESTÁNDAR

FRECUENCIA FUENTE INTERPRETACIÓN

Visión

ObjetivosMetas

Estrategias

Número de empleados que la conocen X 100

Total de empleados

= (8 /20)= 100%= 40%

Número 20anual

Ge

ren

te

Índice =(8/20)x 100

= 100%

Brecha = 40%

NOMBRE DEL INDICADOR

FACTORES CRÍTICOS DE

ÉXITOCÁLCULO

UNIDAD DE

MEDIDAESTÁNDAR

FRECUENCIA FUENTE INTERPRETACIÓN

Misión

ObjetivosMetas

Estrategias

Número de empleados que la conocen X 100

Total de empleados

= (8 /20)= 100%= 40%

Número 20anual

Ge

ren

te

Índice =(8/20)x 100

= 100%

Brecha = 40%

54

Fuente: Investigación PropiaElaborado por: David Rosales

Fuente: Investigación PropiaElaborado por: David Rosales

54

Fuente: Investigación PropiaElaborado por: David Rosales

54

RELACIONES DE LA EVIDENCIA CON LOS OBJETIVOS DE LA AUDITORÍA FASE I

RELACIÓN ENTRE EVIDENCIA Y OBJETIVOS

TIPOS DE

EVIDENCIA

OBJETIVOS DE AUDITORÍA

EXACTITUD EXISTENCIA INTEGRIDAD PROPIEDAD VALUACIÓN EFICACIAEFICIENCIA

Evidencia física X

Evidencia

documental

X X X

Evidencia

testimonial

X X X X X

Evidencia Analítica X X X X

DESCRIPCIÓN DE PROCESOS

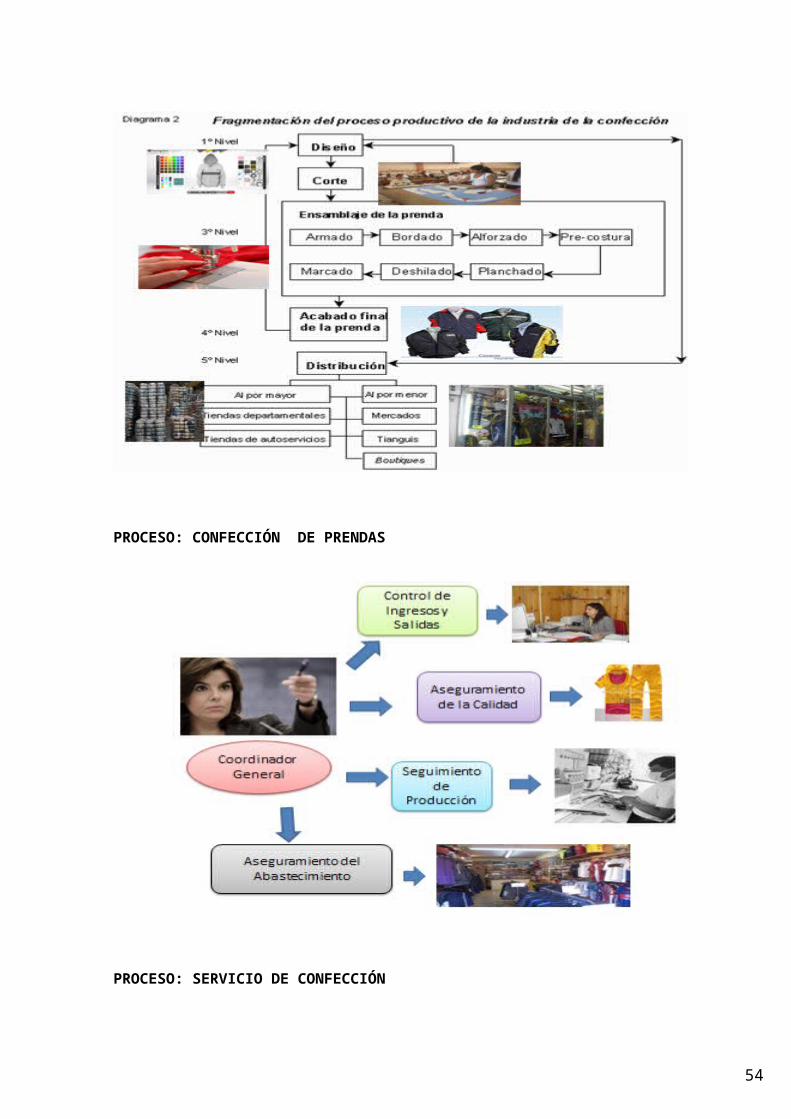

PROCESO: CONFECCIÓN DE PRENDAS

PROCESO: CONFECCIÓN DE PRENDAS

54

PROCESO: SERVICIO DE CONFECCIÓN

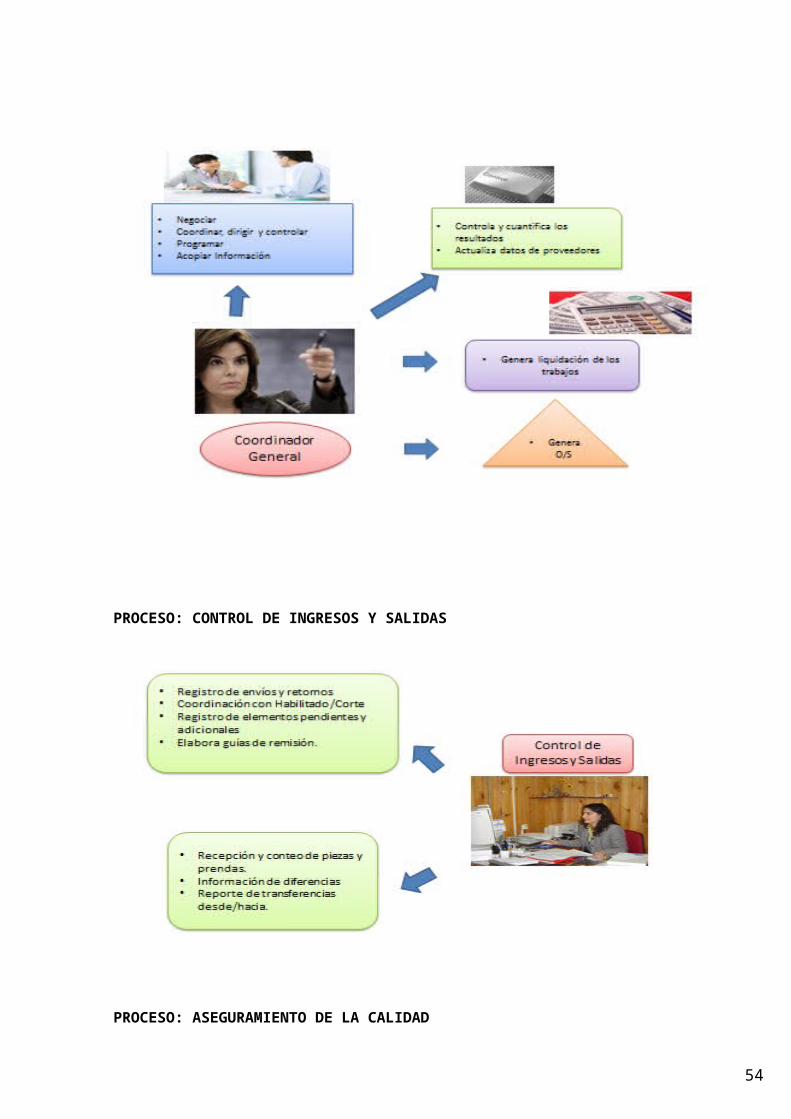

PROCESO: CONTROL DE INGRESOS Y SALIDAS

54

PROCESO: ASEGURAMIENTO DE LA CALIDAD

PROCESO: SEGUIMIENTO DE PRODUCCIÓN

54

PROCESO ASEGURAMIENTO DEL ABASTECIMIENTO

54

PROCESO: CONSIDERACIONES GENERALES

54

FASE II: EVALUACIÓN DE CONTROL INTERNO

PROGRAMA DE AUDITORÍA DE GESTIÓNEMPRESA “SANDRY SPORT”

FASE II: EVALUACIÓN DE CONTROL INTERNO

A 22 de enero del 2011

OBJETIVOS

- Identificar las fortalezas y debilidades del Control Interno.

- Revisar las políticas de Control Interno.

- Evaluar la estructura de Control Interno para identificar áreas críticas.

PROCEDIMIENTO DE AUDITORÍA

N° DETALLE Ref P/T Elaborado por

Supervisado por

OBSERVACIONES

1 Elabore el Cuestionario de Control Interno: al Gerente

F.2.1 J.P.G.V

2 Elabore el cuestionario de control interno: al contador

F.2.2 J.P.G.V

3 Realice la Matriz de Actividades de Control

F.2.3 J.P.G.V

4 Diseñe el Mapa de evaluación de los elementos del Control Interno COSO

F.2.4 J.P.G.V

5 Elabore la Matriz de Riesgos F.2.5 J.P.G.V

6 Elabore la Matriz de Actividades- Riesgos

F.2.6 J.P.G.V

7 Realice la Matriz de Actividades – Riesgos/Semaforización

F.2.7 J.P.G.V

8 Elabore Cronograma de Actividades

F.2.8 J.P.G.V

AG/F.2.1

54

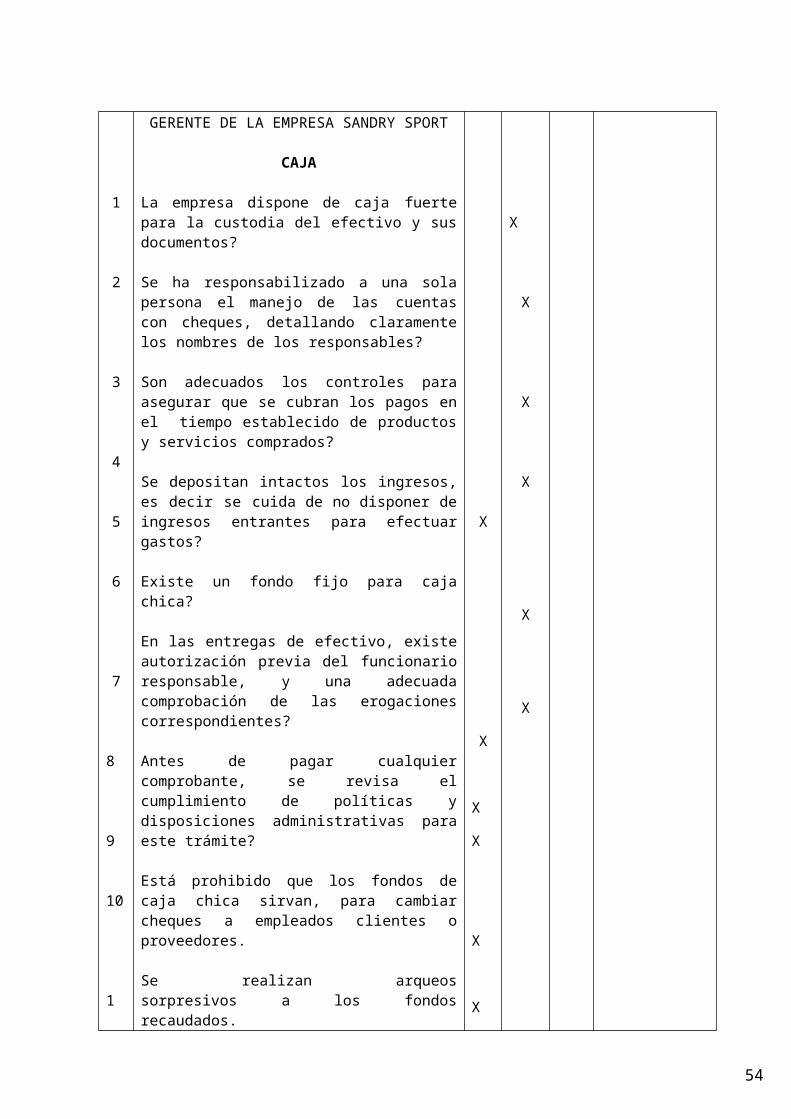

CUESTIONARIO DE CONTROL INTERNO

TESORERÍA

FASE II: ESTUDIO Y EVALUACIÒN DEL CONTROL INTERNOÀREA- GERENCIA DE LA EMPRESA SANDRY SPORT

Nº CONCEPTORESPUESTA OBSERVACIÒN

SI NO N/A

1

2

3

4

5

6

GERENTE DE LA EMPRESA SANDRY SPORT

CAJA

La empresa dispone de caja fuerte para la custodia del efectivo y sus documentos?

Se ha responsabilizado a una sola persona el manejo de las cuentas con cheques, detallando claramente los nombres de los responsables?

Son adecuados los controles para asegurar que se cubran los pagos en el tiempo establecido de productos y servicios comprados?

Se depositan intactos los ingresos, es decir se cuida de no disponer de ingresos entrantes para efectuar gastos?

Existe un fondo fijo para caja chica?

En las entregas de efectivo, existe autorización previa del funcionario responsable, y una adecuada comprobación de las erogaciones

X

X

X

X

X

X

INICIALES FECHARevisado por J.P.G.V 16/01/2011Aprobado por J.P.G.V 17/01/2011

AG/F.2.2

54

7

8

9

10

1

2

4

5

6

7

8

9

10

11

12

correspondientes?

Antes de pagar cualquier comprobante, se revisa el cumplimiento de políticas y disposiciones administrativas para este trámite?

Está prohibido que los fondos de caja chica sirvan, para cambiar cheques a empleados clientes o proveedores.

Se realizan arqueos sorpresivos a los fondos recaudados.

Existen medidas correctivas cuando se presentan inconsistencias.

BANCOS

¿El Gerente autoriza todas las cuentas de cheques?

Están registradas a nombre de la entidad las cuentas de cheques que se manejan en ella?

Se encuentran debidamente protegidos los cheques girados y no cobrados.

Se realiza verificación de cifras y números antes de firmar cada cheque?

Existe alguna clase de política que contemple la posibilidad de cancelar en un tiempo determinado aquellos cheques en tránsito que no hayan sido cobrados.

El funcionario que realiza el pago y el que concilia son diferentes?

Se realizan los ajustes necesarios luego de elaborar las conciliaciones.

Existe soporte documental sobre todo ingreso o egreso para conocer su origen y autorización.

¿Tienen los comprobantes de pago las seguridades necesarias para que sea difícil su alteración?

¿Se emiten cheques de reembolso de caja chica a favor de la persona encargada de la custodia?

¿Están autorizadas por el Gerente las cuentas Bancarias así como las combinaciones de firmas que se requieren?

X

X

X

X

X

X

X

X

X

X

X

X

X

X

54

13

14

¿Se controlan todos los talonarios de cheques que no estén en uso de forma tal que se impida su utilización indebida?

¿Está prohibida la firma de cheques en blanco, así como cheques a nombre del contador, al portador?

X

X

X

INICIALES FECHARevisado por D.R 16/01/2011Aprobado por D.R 17/01/2011

54

CUESTIONARIO DE CONTROL INTERNO

TESORERÍA

FASE II: ESTUDIO Y EVALUACIÒN DEL CONTROL INTERNOÀREA- CONTABILIDAD DE LA EMPRESA SANDRY SPORT

Nº CONCEPTO

RESPUESTA OBSERVACIÒN

SI NO N/A

1

2

3

4

5

6

1

2

3

4

5

6

CONTADOR DE LA EMPRESA SANDRY SPORT

CAJA

La dependencia de caja es una área restringida?

Se archivan en un lugar seguro y apropiado todos los comprobantes que soportan tanto ingresos como egresos?

Los valores recaudados diariamente son ingresados a caja?

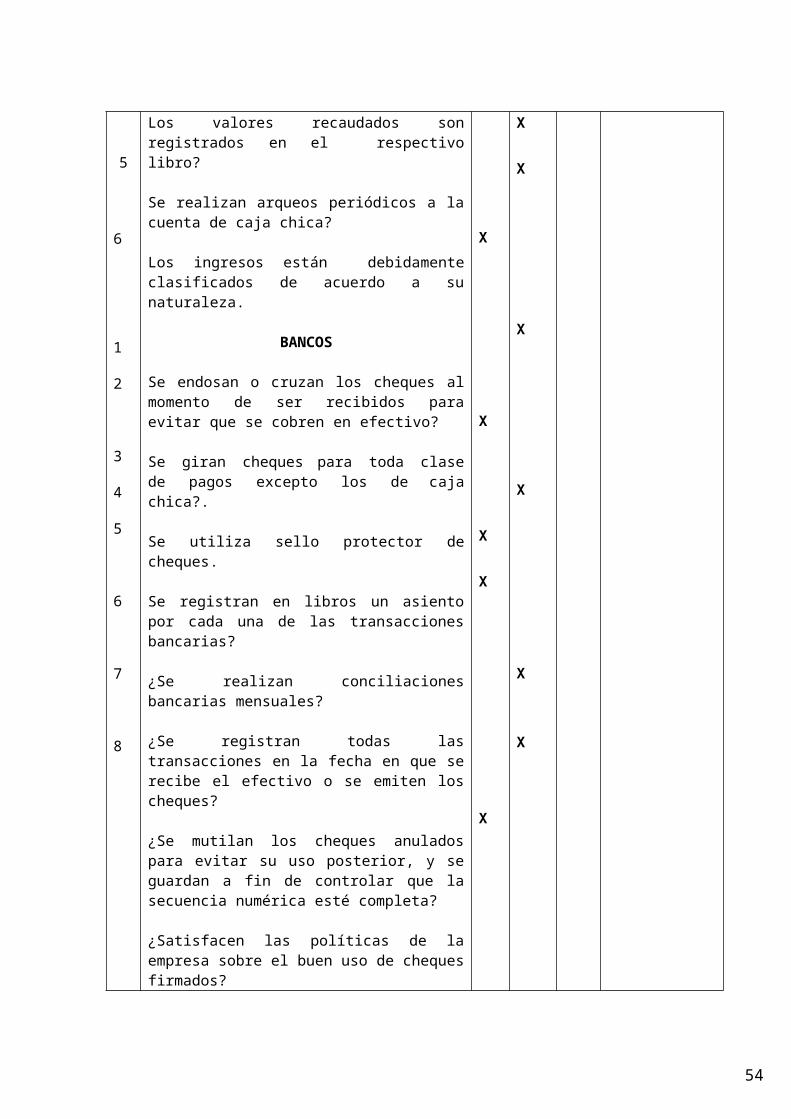

Los valores recaudados son registrados en el respectivo libro?

Se realizan arqueos periódicos a la cuenta de caja chica?

Los ingresos están debidamente clasificados de acuerdo a su naturaleza.

BANCOS

Se endosan o cruzan los cheques al momento de ser recibidos para evitar que se cobren en efectivo?

Se giran cheques para toda clase de pagos excepto los de caja chica?.

Se utiliza sello protector de cheques.

Se registran en libros un asiento por cada una de las transacciones bancarias?

¿Se realizan conciliaciones bancarias mensuales?

¿Se registran todas las transacciones en la fecha en que se recibe el efectivo o se emiten los cheques?

X

X

X

X

X

X

X

X

X

X

X

X

AG/F.2.3

54

7

8

¿Se mutilan los cheques anulados para evitar su uso posterior, y se guardan a fin de controlar que la secuencia numérica esté completa?

¿Satisfacen las políticas de la empresa sobre el buen uso de cheques firmados?

X

X

CUESTIONARIO DE CONTROL INTERNO

INICIALES FECHARevisado por D.R 16/01/2011Aprobado por D.R 17/01/2011

AG/F.2.4

54

RECURSOS HUMANOS

FASE II: ESTUDIO Y EVALUACIÒN DEL CONTROL INTERNOÀREA- GERENCIA DE LA EMPRESA SANDRY SPORT

Nº CONCEPTO

RESPUESTA OBSERVACIÒN

SI NO N/A

1

2

3

4

5

1

2

3

4

1

RECURSOS HUMANOS DE LA EMPRESA SANDRY SPORT

CULTURA ORGANIZACIONAL

Se tiene claramente definido el concepto deCultura Organizacional en la empresa?

Existe una misión y una visión reconocida porlos empleados?

Existe un plan estratégico de desarrollo organizacional?

La organización tiene claramente definidos losvalores corporativos?

Existen indicadores que midan la gestión de laorganización?

SELECCIÓN DE PERSONAL

Se tiene un mapa de competencias establecidoacorde a los objetivos y las estrategias corporativas de la organización?

Se definen o elaboran los perfiles del cargo con base en las competencias establecidas por la empresa?

La persona encargada de seleccionar al personal tiene las competencias requeridas para el desempeño idóneo del cargo?

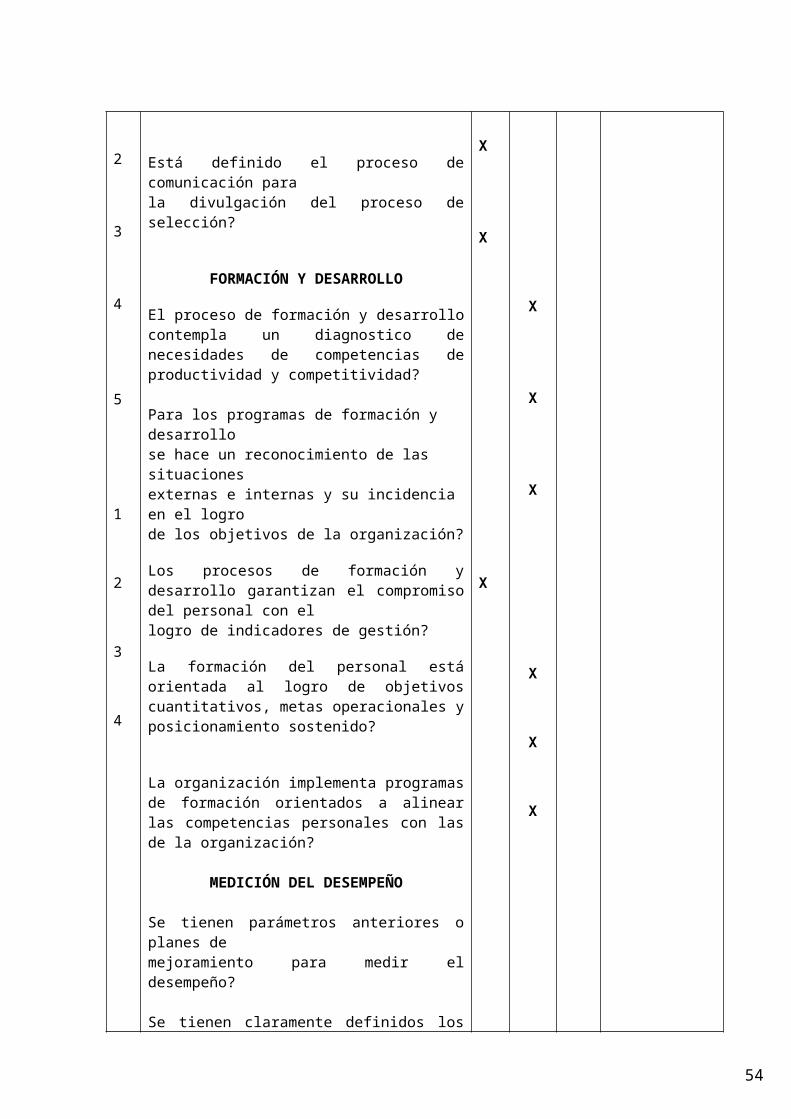

Está definido el proceso de comunicación parala divulgación del proceso de selección?

FORMACIÓN Y DESARROLLO

El proceso de formación y desarrollo contempla un diagnostico de necesidades de competencias de productividad y competitividad?

Para los programas de formación y desarrollo

X

X

X

X

X

X

X

X

X

X

54

2

3

4

5

1

2

3

4

se hace un reconocimiento de las situacionesexternas e internas y su incidencia en el logrode los objetivos de la organización?

Los procesos de formación y desarrollo garantizan el compromiso del personal con ellogro de indicadores de gestión?

La formación del personal está orientada al logro de objetivos cuantitativos, metas operacionales y posicionamiento sostenido?

La organización implementa programas de formación orientados a alinear las competencias personales con las de la organización?

MEDICIÓN DEL DESEMPEÑO

Se tienen parámetros anteriores o planes demejoramiento para medir el desempeño?

Se tienen claramente definidos los procedimientos para la medición del desempeño con base en competencias?

Se tienen definidos instrumentos para medir eldesempeño?

La medición del desempeño garantiza la efectividad en los procesos productivos y la calidad del servicio?

X

X

X

X

X

X

X

X

CUESTIONARIO DE CONTROL INTERNO

INICIALES FECHARevisado por D.R 16/01/2011Aprobado por D.R 17/01/2011

AG/F.2.5

54

ATENCIÓN AL CLIENTE

FASE II: ESTUDIO Y EVALUACIÒN DEL CONTROL INTERNOÀREA- GERENCIA DE LA EMPRESA SANDRY SPORT

Nº CONCEPTO

RESPUESTA OBSERVACIÒN

SI NO N/A

1

2

3

4

5

6

7

8

9

10

ATENCIÓN AL CLIENTE DE LA EMPRESA SANDRY SPORT

¿El personal de la empresa da la debida importancia al cliente?

¿La calidad de la información es legítima, oportuna y veraz?

¿El personal es amable y educado con el cliente?

¿Se atienden las consultas de los clientes con puntualidad?

¿El edificio y las instalaciones ofrecen las condiciones ideales para el bienestar del cliente?

La empresa dispones de instalaciones adaptadas para las personas con capacidades especiales?

¿Cuándo el cliente solicita un producto, la entrega se la realiza en el plazo previsto?

¿Luego de realizada la compra la empresa da algún tipo de seguimiento al cliente?

¿Existe en la empresa un buzón para quejas y sugerencias de los clientes?

¿Existen políticas establecidas en el caso de que el cliente reciba un producto que se considere de mala calidad?

X

X

X

X

X

X

X

X

X

X

INICIALES FECHA

Revisado por D.R 16/01/2011

Aprobado por D.R 17/01/2011

54

CUESTIONARIO DE CONTROL INTERNO

COMERCIALIZACIÓN Y COMPRAS PÚBLICAS

FASE II: ESTUDIO Y EVALUACIÒN DEL CONTROL INTERNOÀREA- GERENCIA DE LA EMPRESA SANDRY SPORT

Nº CONCEPTO

RESPUESTA OBSERVACIÒN

SI NO N/A

1

2

3

4

5

6

7

8

¿Los reglamentos de la empresa se aplican habitualmente en los procesos de contratación pública?

¿Se remiten los expedientes para la toma de conocimiento a la Gerencia para posteriormente realizar su contratación?

¿La empresa posee políticas y estrategias para garantizar la satisfacción del cliente en la venta de productos?

¿Proporciona la empresa capacitación general al encargado de compras públicas?

¿Se remiten los expedientes a la Gerencia para realizar un control de requisitos, rechazándose los que se encuentren incompletos y remitiéndose al solicitante con una nota aclaratoria?

¿Se realizan las suficientes preguntas a las empresas sobre dudas en cuanto a los procesos para evitar contratiempos?

¿Se cumplen con todos los estándares de calidad establecidos dentro del contrato?

¿Se cumplen a cabalidad con los plazos establecidos en el contrato?

X

X

X

X

X

X

X

X

AG/F.2.6

54

EMPRESA SANDRY SPORT

ACTIVIDADES DE CONTROL

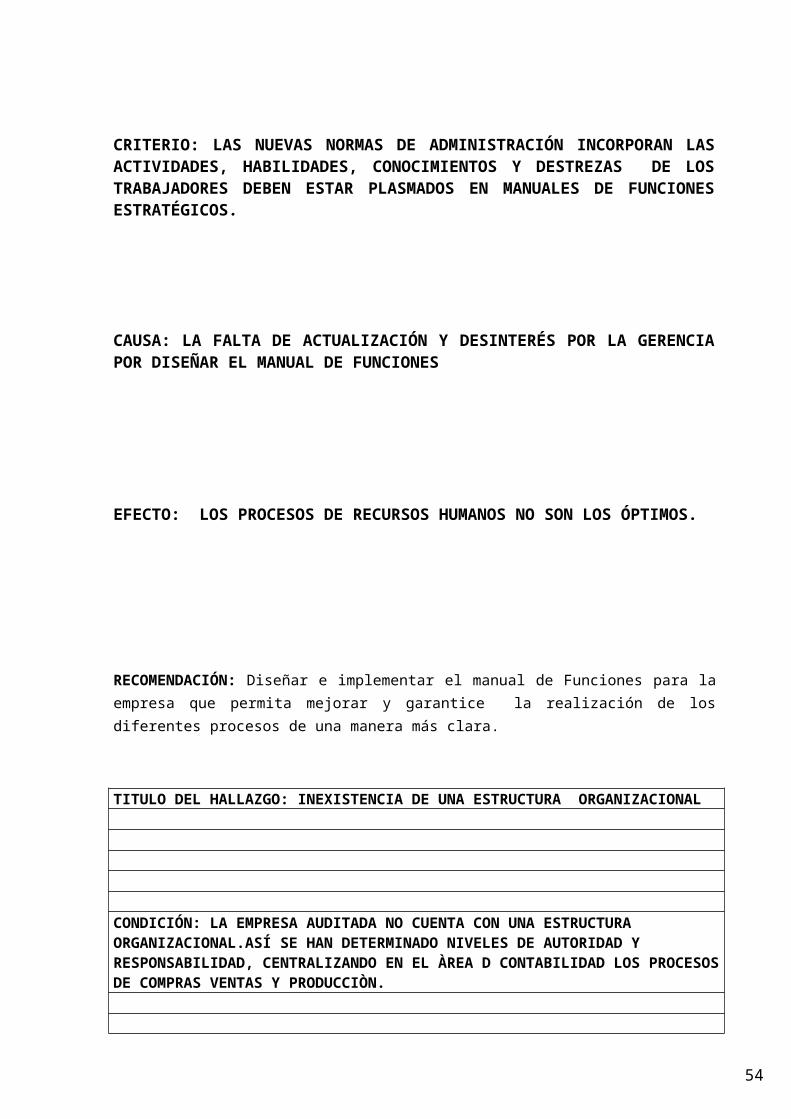

OBJETIVOS RIESGO ACTIVIDAD DE CONTROL1)Definir adecuadamente las atribuciones y responsabilidades de la Gerencia.

2) Identificar los documentos de respaldo que se utilizan para ingresos y desembolsos de caja.

3) Determinar si los fondos y depósitos que se presentan dentro de rubro de efectivo, caja y bancos cumplen las condiciones básicas de disponibilidad.

4) Determinar si los fondos de efectivo y de depósitos a la vista que se representan en losestados financieros son auténticos

5) Examinar el manejo adecuado de los procedimientos políticas y prácticas que se siguen en la administración de los recursos de la empresa.

6) Verificar la existencia de manuales de funciones y procedimientos.

6) Comprobar la conformidad legal de las

Gerente que no tenga claro cuáles son sus atribuciones y responsabilidades, lo que provoca confusión e impide a los empleados cumplir con los objetivos empresariales.

Personal con disponibilidad de realizar todo tipo de desembolsos sin control.

Cuentas sobregiradas, imposibilidad de pagar a tiempo a proveedores, por no comprobar la disponibilidad de efectivo.

Existencia de doble contabilidad.

Los empleados a cargo de la cuenta caja-bancos puedan tomar decisiones propias que no sean correctas.

Los empleados no disponen de una guía que facilite el desempeño de sus funciones y provoca que este sea deficiente.

Los empleados no conocen si las actividades

1) Analizar la estructura de la empresa para definir de forma clara las atribuciones y responsabilidades de la Gerencia para en forma conjunta con los empleados alcanzar los objetivos propuestos.

2) Establecer que todos los ingresos y desembolsos de caja tengan un documento de respaldo.

3) Desarrollar políticas empresariales que permitan verificar la disponibilidad de efectivo, caja y bancos antes de realizar una transacción.

4) Realizar revisiones minuciosas de todas las cuentas de los estados financieros para impedir que se lleve doble contabilidad.

5) Establecer políticas, prácticas y estrategias que permitan que los recursos de liquidez se lleven de una manera adecuada.

6) Diseñar un manual de funciones y procedimientos.

7) Socializar con los empleados la legalidad y

AG/F.2.7

54

actividades analizadas o el grado de cumplimiento de las disposiciones legales existentes o normatividad de la empresa sobre el talento humano.

7) Evaluar la eficiencia del talento humano respecto a las actividades analizadasAtendiendo a sus repercusiones en el clima laboral y cultura organizacional.

y los grados de cumplimiento en cuanto a disposiciones legales o normatividad de la empresa.

Los empleados no han sido evaluados frecuentemente por lo que no se conoce si los empleados se encuentran a satisfacción en su trabajo.

normatividad de la empresa a través de charlas o conferencias.

Diseñar herramientas de evaluación permanente para medir el grado de satisfacción del Recurso Humano en la empresa.

54

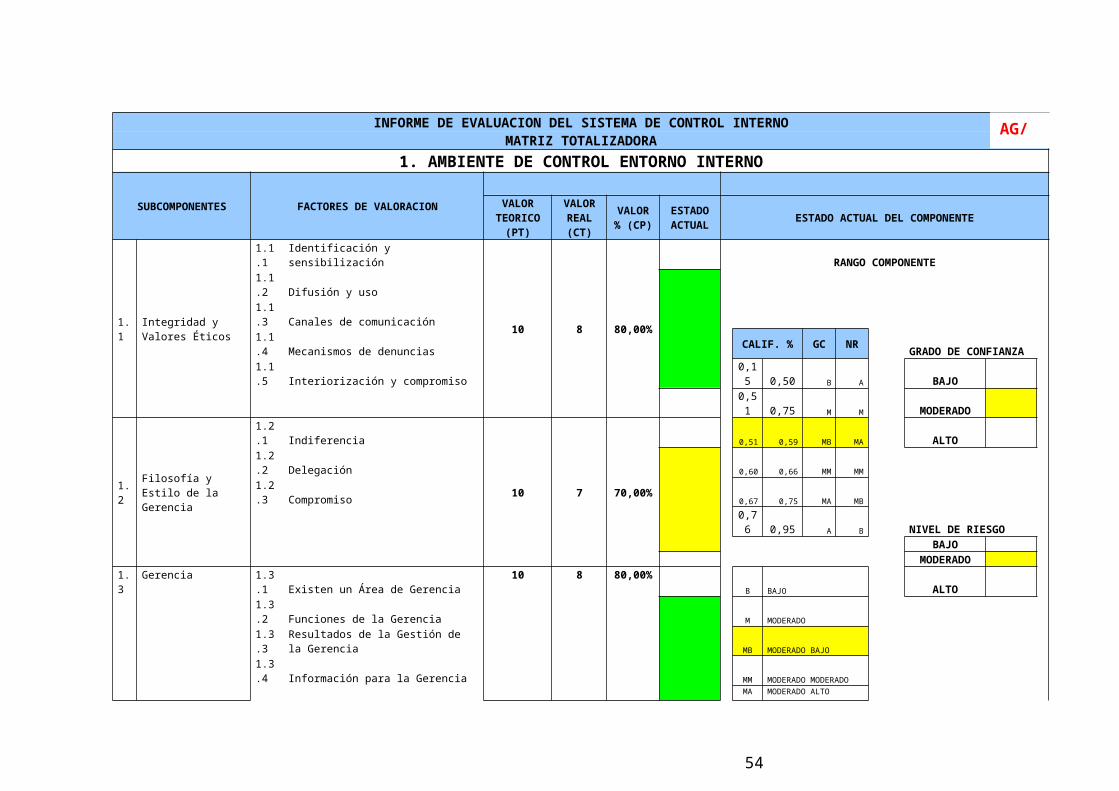

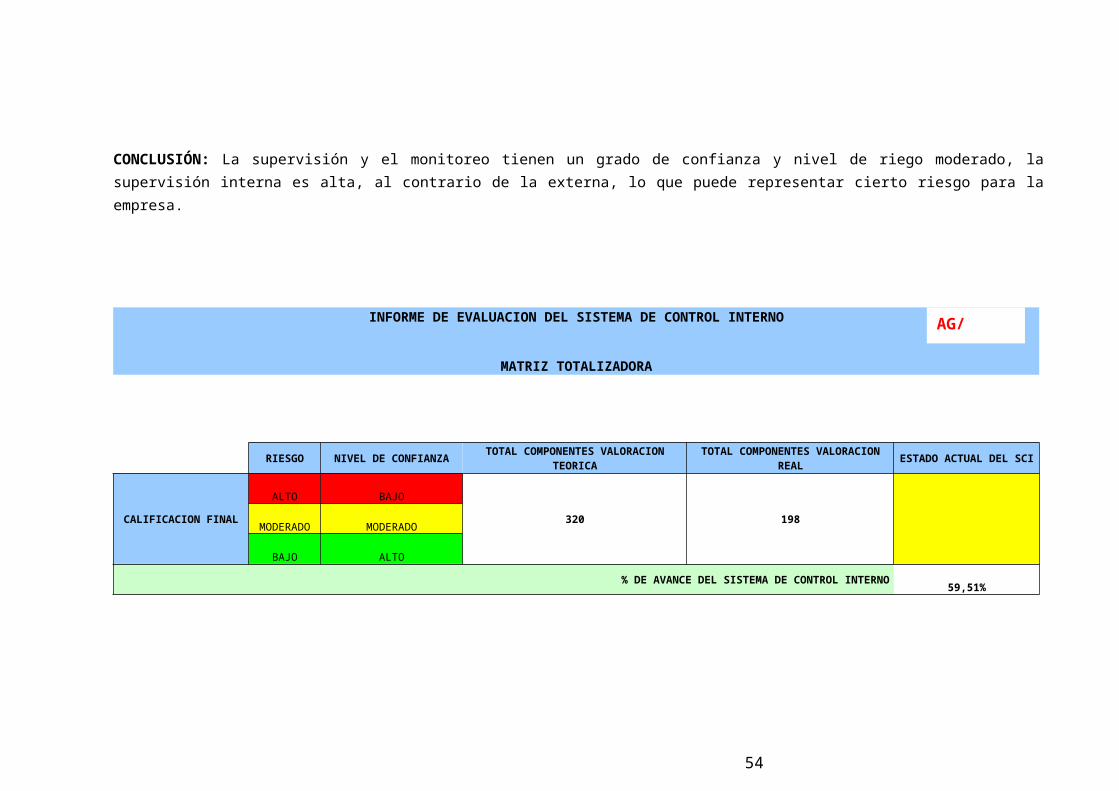

INFORME DE EVALUACION DEL SISTEMA DE CONTROL INTERNO MATRIZ TOTALIZADORA

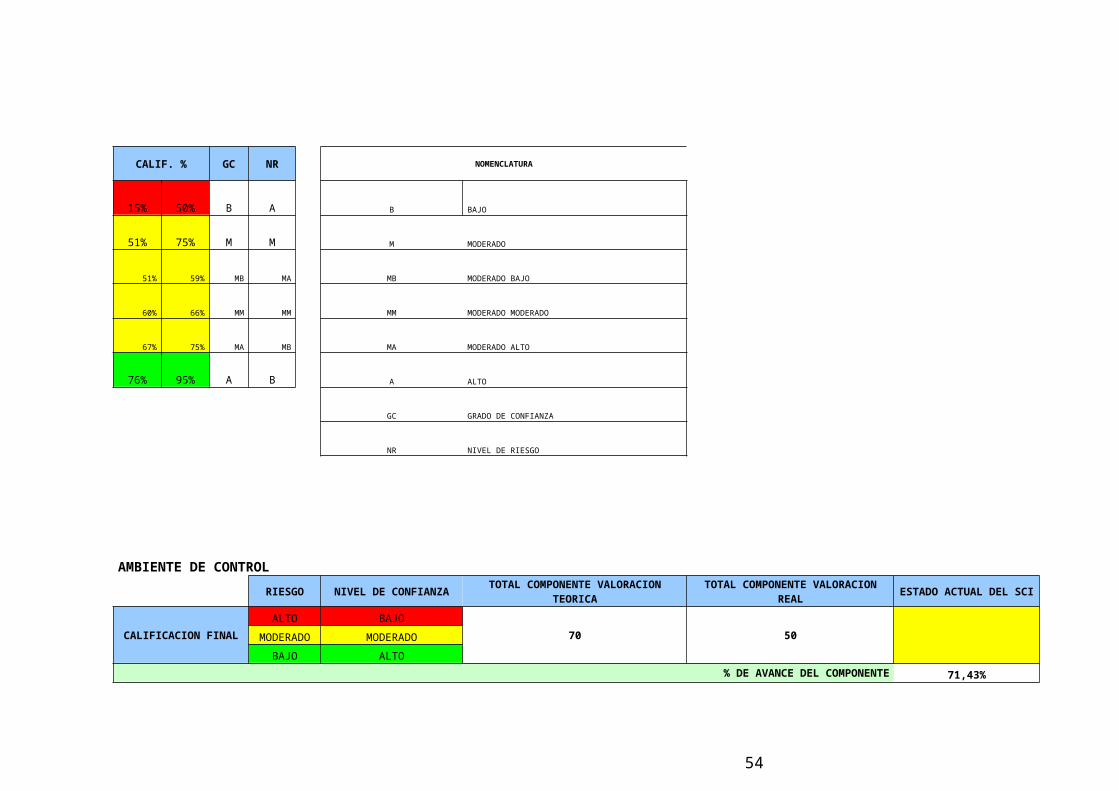

1. AMBIENTE DE CONTROL ENTORNO INTERNO

SUBCOMPONENTES FACTORES DE VALORACION

VALOR TEORICO

(PT)

VALOR REAL (CT)

VALOR % (CP)

ESTADO ACTUAL

ESTADO ACTUAL DEL COMPONENTE

1.1Integridad y Valores Éticos

1.1.1 Identificación y sensibilización

10 8 80,00%

RANGO COMPONENTE

1.1.2 Difusión y uso

80,00%

1.1.3 Canales de comunicación

1.1.4 Mecanismos de denuncias CALIF. % GC NR GRADO DE CONFIANZA

1.1.5 Interiorización y compromiso 0,15 0,50 B A 71,43% BAJO 71,43%

0,51 0,75 M M 71,43% MODERADO 71,43%

1.2Filosofía y Estilo de la Gerencia

1.2.1 Indiferencia

10 7 70,00%

0,51 0,59 MB MA 71,43% ALTO 71,43%

1.2.2 Delegación

70,00%

0,60 0,66 MM MM 71,43%

1.2.3 Compromiso 0,67 0,75 MA MB 71,43%

0,76 0,95 A B 71,43% NIVEL DE RIESGO

BAJO 71,43%

MODERADO 71,43%

1.3 Gerencia

1.3.1 Existen un Área de Gerencia

10 8 80,00%

B BAJO ALTO 71,43%

1.3.2 Funciones de la Gerencia

80,00%

M MODERADO

1.3.3Resultados de la Gestión de la Gerencia MB MODERADO BAJO

1.3.4 Información para la Gerencia MM MODERADO MODERADO

MA MODERADO ALTO

A ALTO

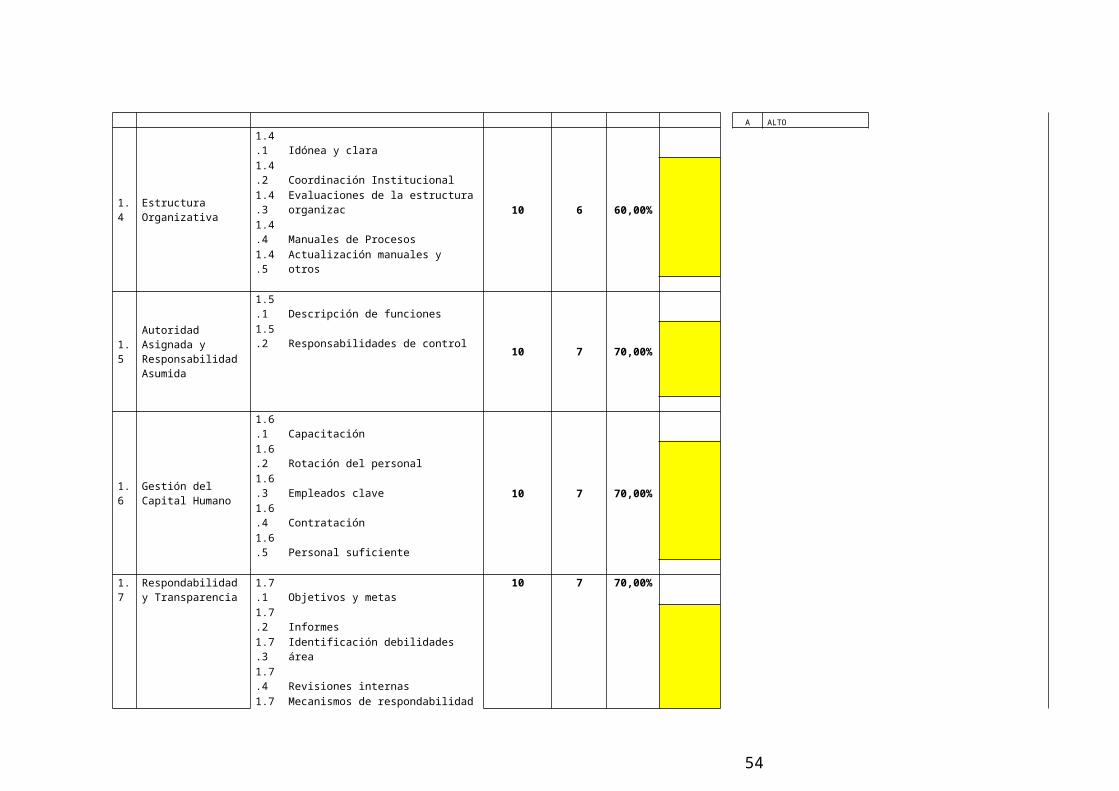

1.4Estructura Organizativa

1.4.1 Idónea y clara

10 6 60,00%

1.4.2 Coordinación Institucional

60,00%

1.4.3 Evaluaciones de la estructura organizac

1.4.4 Manuales de Procesos

1.4.5 Actualización manuales y otros

1.5Autoridad Asignada y Responsabilidad Asumida

1.5.1 Descripción de funciones

10 7 70,00%

1.5.2 Responsabilidades de control

70,00%

1.6 Gestión del Capital 1.6.1 Capacitación 10 7 70,00%

AG/F.2.8

54

Humano

1.6.2 Rotación del personal

70,00%

1.6.3 Empleados clave

1.6.4 Contratación

1.6.5 Personal suficiente

1.7Respondabilidad y Transparencia

1.7.1 Objetivos y metas

10 7 70,00%

1.7.2 Informes

70,00%

1.7.3 Identificación debilidades área

1.7.4 Revisiones internas

1.7.5 Mecanismos de respondabilidad

VALORACION TOTAL 70

CALIFICACION COMPONENTE 50

PORCENTAJE DE AVANCE DEL SISTEMA DE CONTROL INTERNO 71,43%

CONCLUSIÓN:

El Ambiente de control interno tiene un riesgo moderado y el grado de confianza igualmente moderado, por lo que se considera que la empresa necesita ciertas acciones correctivas que no son de consideración, pero se deben realizar por que esto mejoraría las condiciones para directivos y empleados.

54

INFORME DE EVALUACION DEL SISTEMA DE CONTROL INTERNO AG/F.2.9

54

MATRIZ TOTALIZADORA

2. ESTABLECIMIENTO DE OBJETIVOS

SUBCOMPONENTES FACTORES DE VALORACION

CALIFICACION SUBCOMPONENTE TOTAL CALIFICACION COMPONENTE

VALOR TEORICO

(PT)

VALOR REAL (CT)

VALOR % (CP)

ESTADO ACTUAL

ESTADO ACTUAL DEL COMPONENTE

2.1 Objetivos Estratégicos

2.1.1 Establecimiento de obj. estratég.

10 6 60,00%

RANGO COMPONENTE

2.1.2 Viabilidad cumplimiento objetivos

60,00%

CALIF. % GC NR GRADO DE CONFIANZA

15% 50% B A BAJO 58,00%

51% 75% M M MODERADO 58,00%

2.2 Objetivos Específicos

2.2.1 Indicadores de gestión

10 3 30,00%

51% 59% MB MA ALTO 58,00%

2.2.2 Medios de verificación

30,00%

60% 66% MM MM

2.2.3 Cumplimiento metas 67% 75% MA MB

76% 95% A B NIVEL DE RIESGO

BAJO 58,00%

MODERADO 58,00%

2.3Relación entre Objetivos y Componentes del CORRE

2.3.1 Compromiso alta dirección

10 6 60,00%

B BAJO ALTO 58,00%

2.3.2 Gestión de riesgos

60,00%

M MODERADO

MB MODERADO BAJO

MM MODERADO MODERADO

MA MODERADO ALTO

A ALTO

2.4 Consecución de Objetivos

2.4.1 Cambios en la administración

10 8 80,00%

2.4.2 Diferencias de criterios (matriz)

80,00%

2.4.3 Adecuada asignación recursos

2.5Riesgo Aceptado y Niveles de Tolerancia

2.5.1 Fijación del riesgo aceptado

10 6 60,00%

2.5.2 Detección de riesgos internos

60,00%

2.5.3 Cambios internos

VALORACION TOTAL 50

CALIFICACION COMPONENTE 29

PORCENTAJE DE AVANCE DEL SISTEMA DE CONTROL INTERNO 58,00%

54

CONCLUSIÓN: En cuanto a los objetivos, su conocimiento, seguimiento y cumplimiento tiene un grado de confianza moderado, igualmente el nivel de riesgo es moderado, es necesario que se incluya un poco más a los empleados para que puedan integrarse con la Gerencia en el cumplimiento de objetivos.

INFORME DE EVALUACION DEL SISTEMA DE CONTROL INTERNO MATRIZ TOTALIZADORA

AG/F.2.10

54

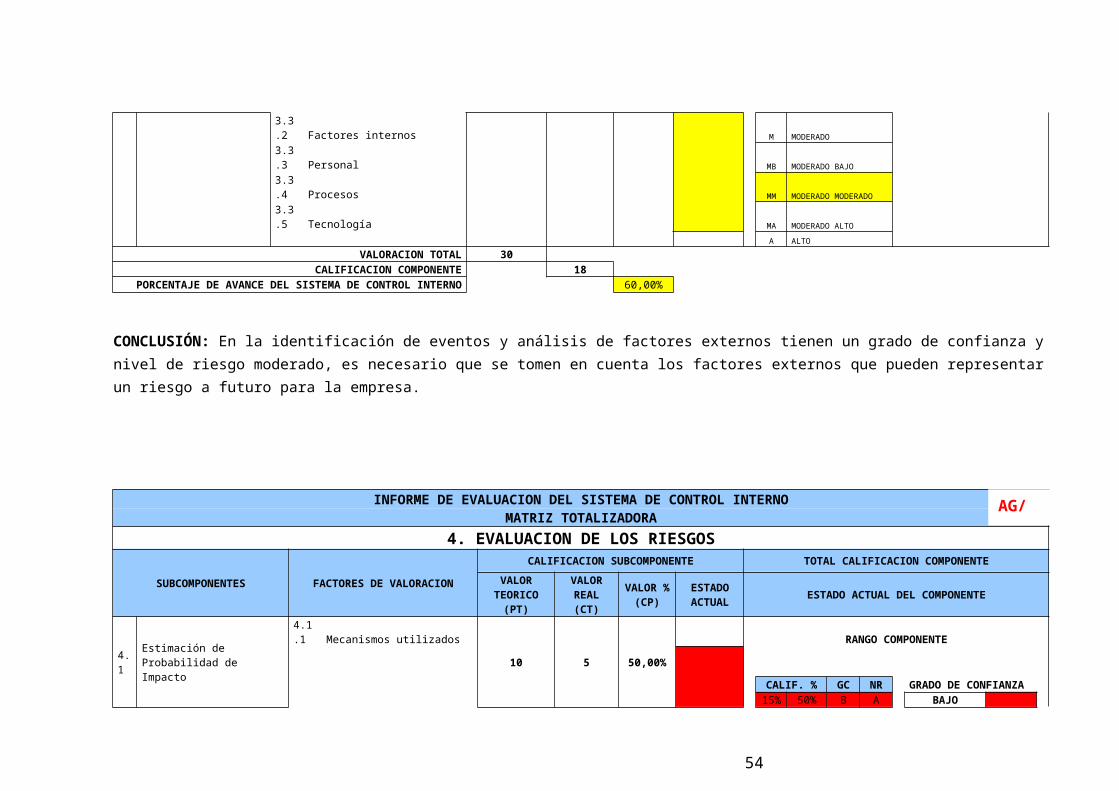

3. IDENTIFICACION DE EVENTOS

SUBCOMPONENTES FACTORES DE VALORACION

CALIFICACION SUBCOMPONENTE TOTAL CALIFICACION COMPONENTE

VALOR TEORICO

(PT)

VALOR REAL (CT)

VALOR % (CP)

ESTADO ACTUAL

ESTADO ACTUAL DEL COMPONENTE

3.1Factores Externos e Internos

3.1.1 Factores int. ext. afectan metas

10 5 50,00%

RANGO COMPONENTE

3.1.2 Identificación eventos riesgos i e

50,00%

3.1.3 Participación del personal

3.1.4 Cómo se tramitan y detectan CALIF. % GC NR GRADO DE CONFIANZA

15% 50% B A BAJO 60,00%

51% 75% M M MODERADO 60,00%

3.2 Identificación de Eventos

3.2.1 Eventos identificados

10 6 60,00%

51% 59% MB MA ALTO 60,00%

3.2.2 Eventos que afectan objetivos

60,00%

60% 66% MM MM

3.2.3 67% 75% MA MB

76% 95% A B NIVEL DE RIESGO

BAJO 60,00%

MODERADO 60,00%

3.3 Categorías de Eventos

3.3.1 Factores externos

10 7 70,00%

B BAJO ALTO 60,00%

3.3.2 Factores internos

70,00%

M MODERADO

3.3.3 Personal MB MODERADO BAJO

3.3.4 Procesos MM MODERADO MODERADO

3.3.5 Tecnología MA MODERADO ALTO

A ALTO

VALORACION TOTAL 30

CALIFICACION COMPONENTE 18

PORCENTAJE DE AVANCE DEL SISTEMA DE CONTROL INTERNO 60,00%

CONCLUSIÓN: En la identificación de eventos y análisis de factores externos tienen un grado de confianza y nivel de riesgo moderado, es necesario que se tomen en cuenta los factores externos que pueden representar un riesgo a futuro para la empresa.

INFORME DE EVALUACION DEL SISTEMA DE CONTROL INTERNO MATRIZ TOTALIZADORA

AG/F.2.11

54

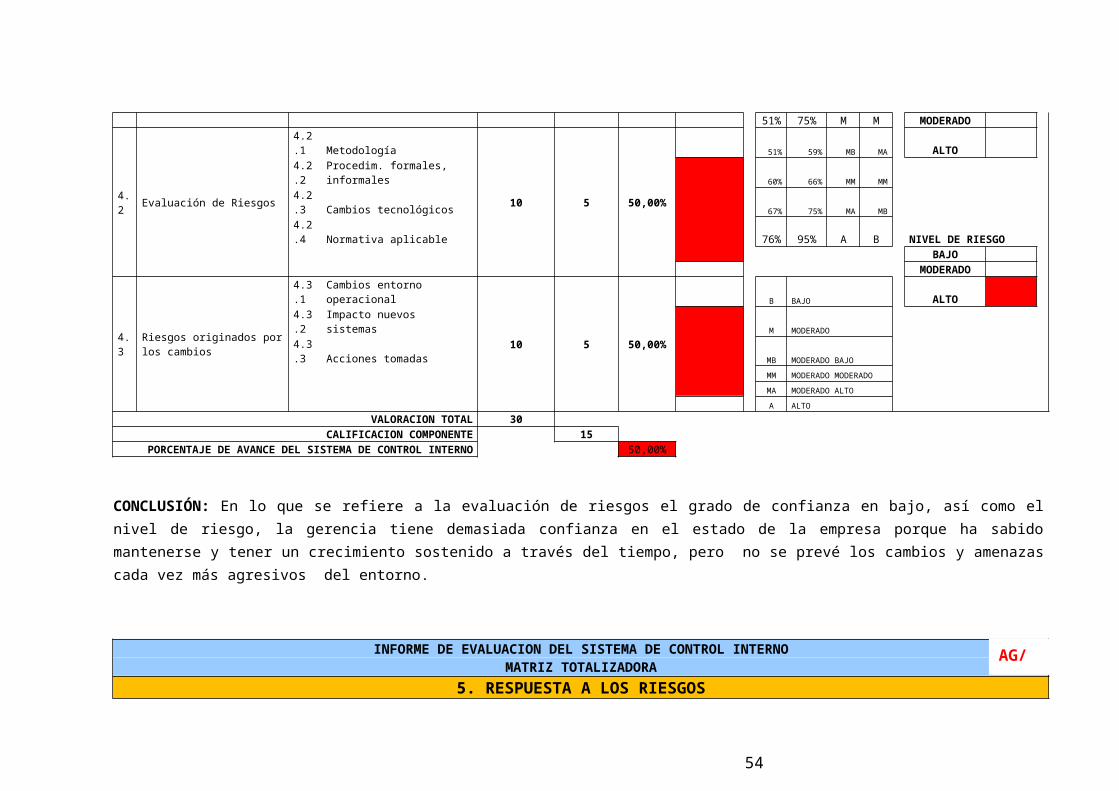

4. EVALUACION DE LOS RIESGOS

SUBCOMPONENTES FACTORES DE VALORACION

CALIFICACION SUBCOMPONENTE TOTAL CALIFICACION COMPONENTE

VALOR TEORICO

(PT)

VALOR REAL (CT)

VALOR % (CP)

ESTADO ACTUAL

ESTADO ACTUAL DEL COMPONENTE

4.1Estimación de Probabilidad de Impacto

4.1.1 Mecanismos utilizados

10 5 50,00%

RANGO COMPONENTE

50,00%

CALIF. % GC NR GRADO DE CONFIANZA

15% 50% B A BAJO 50,00%

51% 75% M M MODERADO 50,00%

4.2 Evaluación de Riesgos

4.2.1 Metodología

10 5 50,00%

51% 59% MB MA ALTO 50,00%

4.2.2 Procedim. formales, informales

50,00%

60% 66% MM MM

4.2.3 Cambios tecnológicos 67% 75% MA MB

4.2.4 Normativa aplicable 76% 95% A B NIVEL DE RIESGO

BAJO 50,00%

MODERADO 50,00%

4.3Riesgos originados por los cambios

4.3.1 Cambios entorno operacional

10 5 50,00%

B BAJO ALTO 50,00%

4.3.2 Impacto nuevos sistemas

50,00%

M MODERADO

4.3.3 Acciones tomadas MB MODERADO BAJO

MM MODERADO MODERADO

MA MODERADO ALTO

A ALTO

VALORACION TOTAL 30

CALIFICACION COMPONENTE 15

PORCENTAJE DE AVANCE DEL SISTEMA DE CONTROL INTERNO 50,00%

CONCLUSIÓN: En lo que se refiere a la evaluación de riesgos el grado de confianza en bajo, así como el nivel de riesgo, la gerencia tiene demasiada confianza en el estado de la empresa porque ha sabido mantenerse y tener un crecimiento sostenido a través del tiempo, pero no se prevé los cambios y amenazas cada vez más agresivos del entorno.

INFORME DE EVALUACION DEL SISTEMA DE CONTROL INTERNO MATRIZ TOTALIZADORA

5. RESPUESTA A LOS RIESGOS

AG/F.2.12

54

SUBCOMPONENTES FACTORES DE VALORACION

CALIFICACION SUBCOMPONENTE TOTAL CALIFICACION COMPONENTE

VALOR TEORICO (PT)

VALOR REAL (CT)

VALOR % (CP)

ESTADO ACTUAL

ESTADO ACTUAL DEL COMPONENTE

5.1Categoría de Respuestas

5.1.1 Respuestas a los riesgos identif.

10 5 50,00%

RANGO COMPONENTE

Acciones para evitar el riesgo

50,00%

Reducciòn del efecto de riesgo

Compartir o transferir el riesgo CALIF. % GC NR GRADO DE CONFIANZA

Aceptar el riesgo y apetito al riesgo 15% 50% B A BAJO 50,00%

51% 75% M M MODERADO 50,00%

5.2Decisión de Respuestas

5.2.1 Determinación costos y beneficios

10 5 50,00%

51% 59% MB MA ALTO 50,00%

5.2.2 Metodología utilizada

50,00%

60% 66% MM MM

5.2.3 Evidencia de toma de decisiones 67% 75% MA MB NIVEL DE RIESGO

5.2.4 Comunicación decisiones 76% 95% A B BAJO 50,00%

MODERADO 50,00%

ALTO 50,00%

VALORACION TOTAL 20

CALIFICACION COMPONENTE 10

PORCENTAJE DE AVANCE DEL SISTEMA DE CONTROL INTERNO 50,00%

CONCLUSIÓN: La respuesta a los riesgos por parte de la empresa tiene un grado de confianza bajo y el nivel de riesgo bajo, la Gerencia considera que los riesgos internos y externos no afectarían a la empresa por tener clientes con grado de fidelidad alto.

INFORME DE EVALUACION DEL SISTEMA DE CONTROL INTERNO MATRIZ TOTALIZADORA

AG/F.2.13

54

6. ACTIVIDADES DE CONTROL

SUBCOMPONENTES FACTORES DE VALORACION

CALIFICACION SUBCOMPONENTE TOTAL CALIFICACION COMPONENTE

VALOR TEORICO

(PT)

VALOR REAL (CT)

VALOR % (CP)

ESTADO ACTUAL

ESTADO ACTUAL DEL COMPONENTE

6.1Integración con las Decisiones sobre Riesgos

6.1.1 Relación de riesgos y controles

10 5 50,00%

RANGO COMPONENTE

Identificación de eventos

50,00%

estrategias para disminuir riesgos

CALIF. % GC NR GRADO DE CONFIANZA

15% 50% B A BAJO 60,00%

51% 75% M M MODERADO 60,00%

6.2Principales Actividades de Control

6.2.1 Controles escritos

10 7 70,00%

51% 59% MB MA ALTO 60,00%

6.2.2 Supervisión

70,00%

60% 66% MM MM

6.2.3 Proced. de control frecuentes 67% 75% MA MB

6.2.4 Delimitación de responsabilidades 76% 95% A B NIVEL DE RIESGO

6.2.5 Segregación de funciones BAJO 60,00%

6.2.6Controles internos Preventivos, detectivos, correctivos, administrativos, financieros MODERADO 60,00%

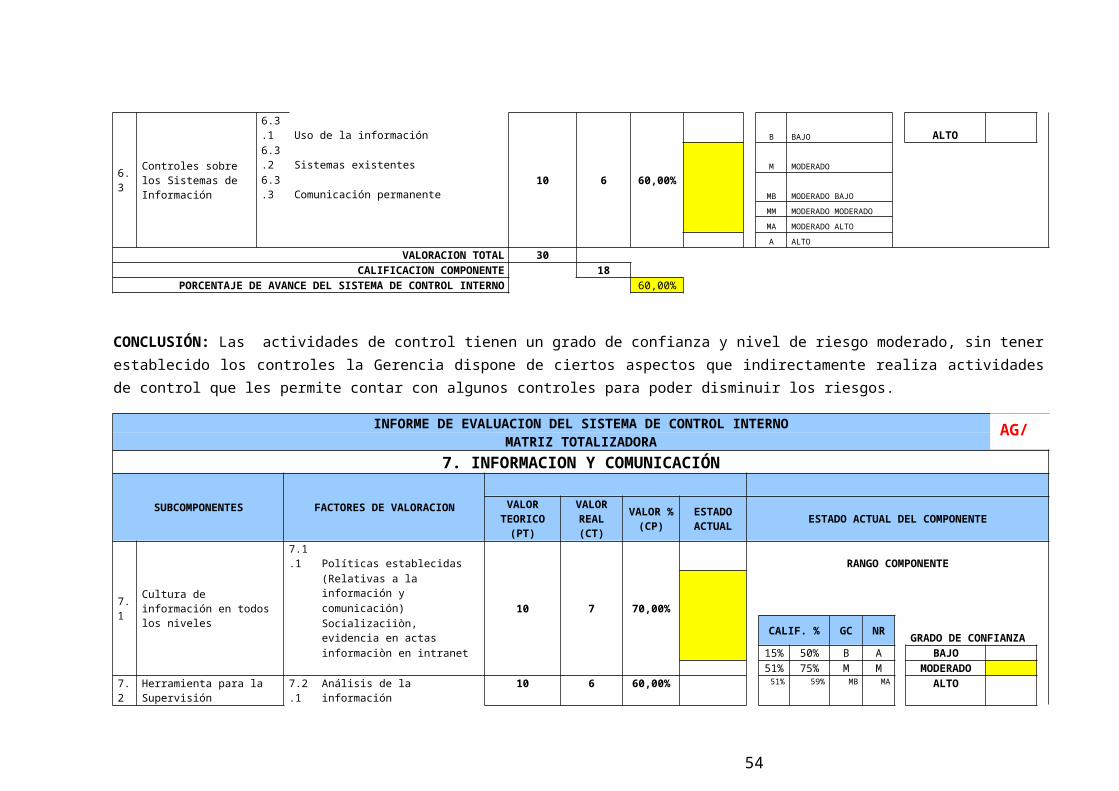

6.3Controles sobre los Sistemas de Información

6.3.1 Uso de la información

10 6 60,00%

B BAJO ALTO 60,00%

6.3.2 Sistemas existentes

60,00%

M MODERADO

6.3.3 Comunicación permanente MB MODERADO BAJO

MM MODERADO MODERADO

MA MODERADO ALTO

A ALTO

VALORACION TOTAL 30

CALIFICACION COMPONENTE 18

PORCENTAJE DE AVANCE DEL SISTEMA DE CONTROL INTERNO 60,00%

CONCLUSIÓN: Las actividades de control tienen un grado de confianza y nivel de riesgo moderado, sin tener establecido los controles la Gerencia dispone de ciertos aspectos que indirectamente realiza actividades de control que les permite contar con algunos controles para poder disminuir los riesgos.

INFORME DE EVALUACION DEL SISTEMA DE CONTROL INTERNO MATRIZ TOTALIZADORA

7. INFORMACION Y COMUNICACIÓN

AG/F.2.14

54

SUBCOMPONENTES FACTORES DE VALORACION

VALOR TEORICO

(PT)

VALOR REAL (CT)

VALOR % (CP)

ESTADO ACTUAL

ESTADO ACTUAL DEL COMPONENTE

7.1Cultura de información en todos los niveles

7.1.1 Políticas establecidas

10 7 70,00%

RANGO COMPONENTE

(Relativas a la información y

70,00%

comunicación)

Socializaciiòn, evidencia en actas CALIF. % GC NR

GRADO DE CONFIANZA

informaciòn en intranet 15% 50% B A BAJO 66,67%

51% 75% M M MODERADO 66,67%

7.2Herramienta para la Supervisión

7.2.1 Análisis de la información

10 6 60,00%

51% 59% MB MA ALTO 66,67%

7.2.2 Suministro de información

60,00%

60% 66% MM MM

7.2.3 Desarrollo y revisión sistemas de 67% 75% MA MB

Información 76% 95% A B NIVEL DE RIESGO

7.2.4 Informes periódicos de gestión BAJO 66,67%

MODERADO 66,67%

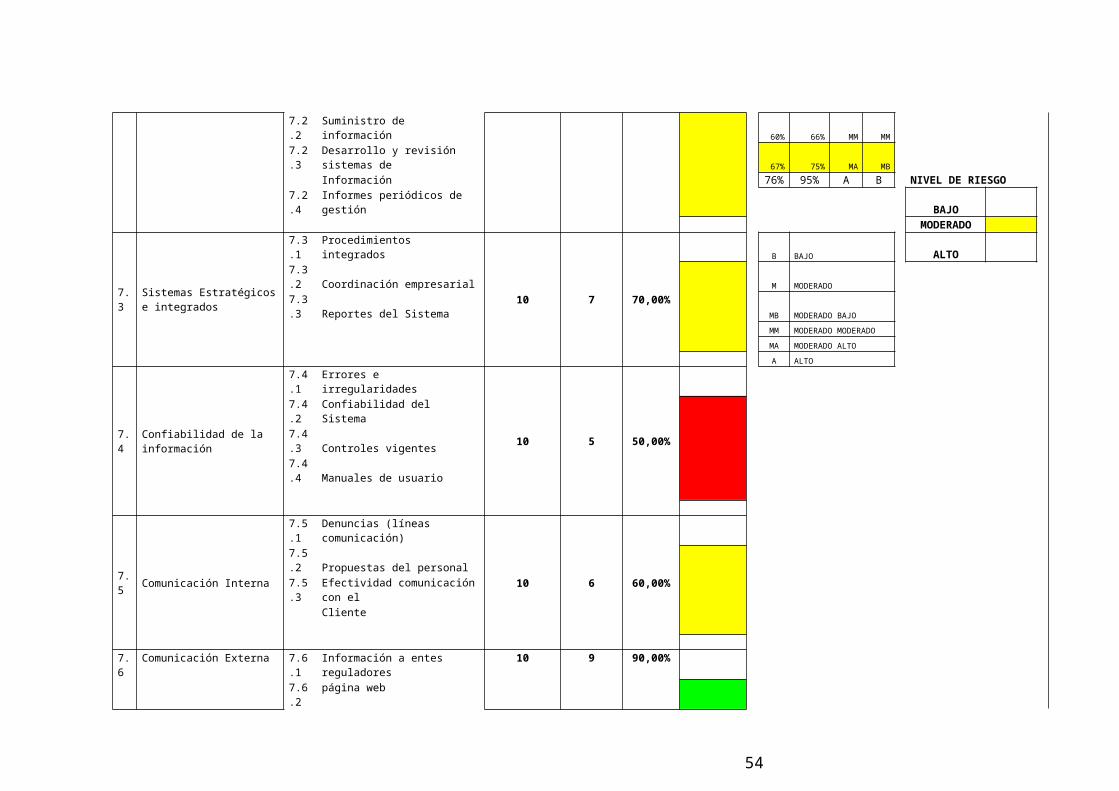

7.3Sistemas Estratégicos e integrados

7.3.1 Procedimientos integrados

10 7 70,00%

B BAJO ALTO 66,67%

7.3.2 Coordinación empresarial

70,00%

M MODERADO

7.3.3 Reportes del Sistema MB MODERADO BAJO

MM MODERADO MODERADO

MA MODERADO ALTO

A ALTO

7.4Confiabilidad de la información

7.4.1 Errores e irregularidades

10 5 50,00%

7.4.2 Confiabilidad del Sistema

50,00%

7.4.3 Controles vigentes

7.4.4 Manuales de usuario

7.5 Comunicación Interna

7.5.1 Denuncias (líneas comunicación)

10 6 60,00%

7.5.2 Propuestas del personal

60,00%

7.5.3 Efectividad comunicación con el

Cliente

7.6 Comunicación Externa

7.6.1 Información a entes reguladores

10 9 90,00%

7.6.2 página web

90,00%

54

VALORACION TOTAL 60

CALIFICACION COMPONENTE 40

PORCENTAJE DE AVANCE DEL SISTEMA DE CONTROL INTERNO 66,67%

CONCLUSIÓN: La información y comunicación de las actividades empresariales tiene un grado de confianza moderado y un nivel de riesgo moderado, internamente y externamente se ha establecido una comunicación abierta.

INFORME DE EVALUACION DEL SISTEMA DE CONTROL INTERNO MATRIZ TOTALIZADORA

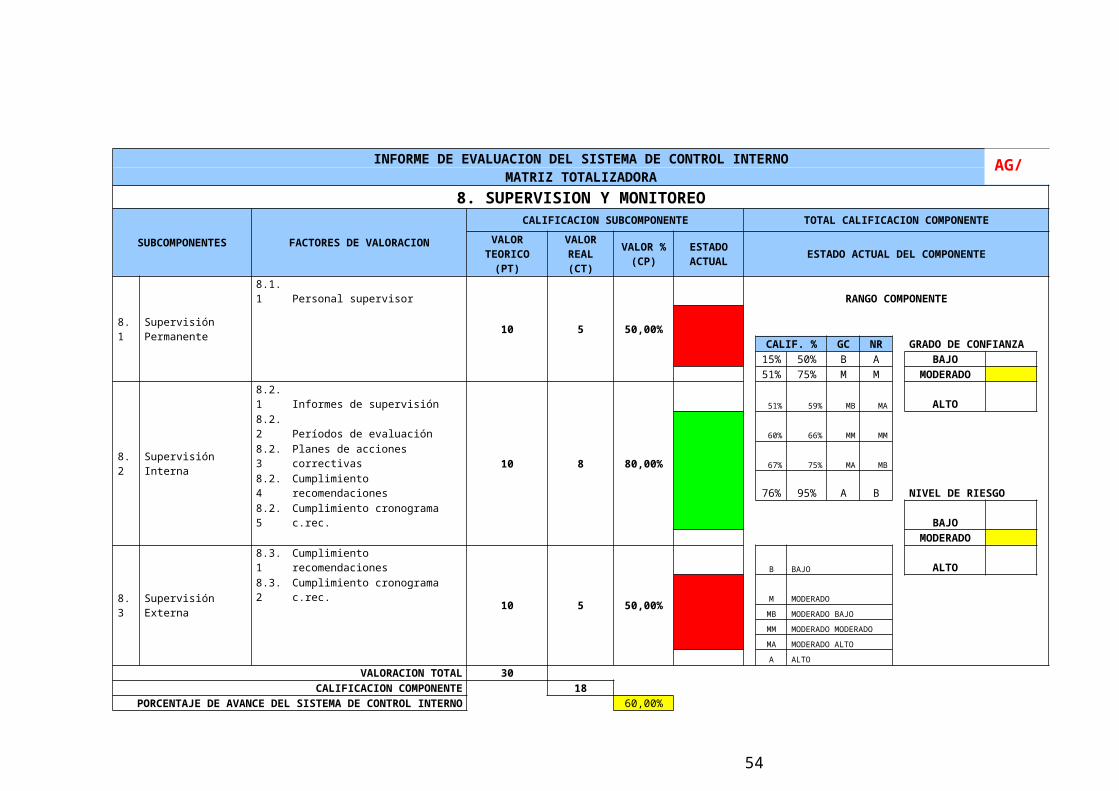

8. SUPERVISION Y MONITOREOSUBCOMPONENTES FACTORES DE VALORACION CALIFICACION SUBCOMPONENTE TOTAL CALIFICACION COMPONENTE

AG/F.2.15

54

VALOR TEORICO

(PT)

VALOR REAL (CT)

VALOR % (CP)

ESTADO ACTUAL

ESTADO ACTUAL DEL COMPONENTE

8.1Supervisión Permanente

8.1.1 Personal supervisor

10 5 50,00%

RANGO COMPONENTE

50,00%

CALIF. % GC NR GRADO DE CONFIANZA

15% 50% B A BAJO 60,00%

51% 75% M M MODERADO 60,00%

8.2 Supervisión Interna

8.2.1 Informes de supervisión

10 8 80,00%

51% 59% MB MA ALTO 60,00%

8.2.2 Períodos de evaluación

80,00%

60% 66% MM MM

8.2.3 Planes de acciones correctivas 67% 75% MA MB

8.2.4 Cumplimiento recomendaciones 76% 95% A B NIVEL DE RIESGO

8.2.5 Cumplimiento cronograma c.rec. BAJO 60,00%

MODERADO 60,00%

8.3 Supervisión Externa

8.3.1 Cumplimiento recomendaciones

10 5 50,00%

B BAJO ALTO 60,00%

8.3.2 Cumplimiento cronograma c.rec.

50,00%

M MODERADO

MB MODERADO BAJO

MM MODERADO MODERADO

MA MODERADO ALTO

A ALTO

VALORACION TOTAL 30

CALIFICACION COMPONENTE 18

PORCENTAJE DE AVANCE DEL SISTEMA DE CONTROL INTERNO 60,00%